자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

미국 PCAOB의 감사법인 공시 개선안 발표

2024-12호 2024.06.10

요약

□ PCAOB는 최근 감사법인에게 감사법인과 감사인의 업무 지표 공개와 보고 요건 변경을 제안

□ 이번 감사법인에 대한 공시 지표 표준화 및 범위 확대 요구는 현재 감사법인이 공시하는 항목이 일관성이 없고 광범위하지 않다는 문제에 따른 조치

□ 이와 같은 감사법인과 감사업무 관련 지표 마련 및 공시 개선 방안은 감사법인이 제공하는 정보에 대한 일관성과 투명성을 높여 회계감사를 받는 기업뿐 아니라 감사를 수행하는 감사법인의 업무 성과를 측정함으로써 정보이용자들에게 유익할 것으로 기대

□ 국내에서도 감사법인은 감사업무의 기본 사항을 사업보고서에 기재하고 감사품질 관리 관련 내용에 관한 투명성보고서를 매년 발간하고 있는 가운데, 감사법인의 감사업무 성과 지표의 표준화에 대해 고려해 볼 필요

□ 이번 감사법인에 대한 공시 지표 표준화 및 범위 확대 요구는 현재 감사법인이 공시하는 항목이 일관성이 없고 광범위하지 않다는 문제에 따른 조치

□ 이와 같은 감사법인과 감사업무 관련 지표 마련 및 공시 개선 방안은 감사법인이 제공하는 정보에 대한 일관성과 투명성을 높여 회계감사를 받는 기업뿐 아니라 감사를 수행하는 감사법인의 업무 성과를 측정함으로써 정보이용자들에게 유익할 것으로 기대

□ 국내에서도 감사법인은 감사업무의 기본 사항을 사업보고서에 기재하고 감사품질 관리 관련 내용에 관한 투명성보고서를 매년 발간하고 있는 가운데, 감사법인의 감사업무 성과 지표의 표준화에 대해 고려해 볼 필요

□ 미국 회계감독위원회(Public Company Accounting Oversight Board: PCAOB, 이하 PCAOB)1)는 최근 감사법인에게 감사법인과 감사인의 업무 지표 공개와 보고 요건 변경을 제안

— PCAOB는 지난 4월 감사법인이 제공하는 감사업무 관련 지표를 표준화하고 공시 내용을 확대하는 두 가지 방안을 발표2)

— 감사법인이 수행하는 감사업무 관련 지표를 정하고, 연례보고서 및 특별보고서에 포함하는 내용을 확대하는 것이 주요 내용

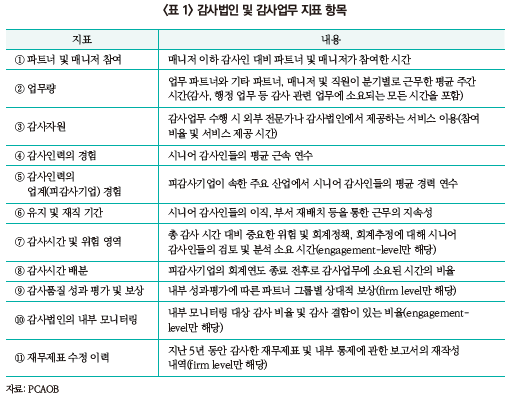

・감사법인의 감사업무에 관한 정보를 제공하기 위해 파트너 감사인의 참여도, 업무량 및 업무 경력 등에 이르기까지 11가지 지표를 제안

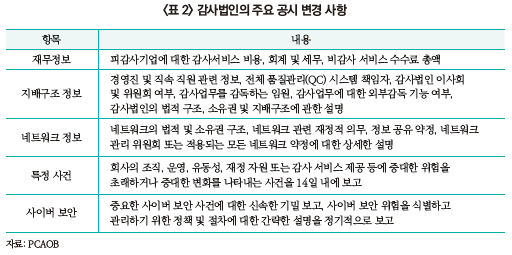

・또한 감사법인의 재무 데이터 및 지배구조 등에 관한 보고 요구사항을 개선하고, 사이버보안에 관한 내용을 포함

— 감사법인은 감사법인 차원에서, 그리고 감사업무 차원에서의 관련 정보를 통해 감독기관과 감사위원회 및 투자자, 기타 이해관계자 등이 사용할 수 있는 표준화된 지표를 제시

・매년 정해진 양식에 따라 표준화된 지표를 보고

・기존의 감사품질 지표(Audit quality Indicator)3)를 참조하여 감사법인 및 업무 성과 지표인 ‘Firm and Engagement Performance Metrics’를 제시함으로써 감사과정 및 결과뿐 아니라 감사법인의 전반적인 운영과 그에 따른 감사업무 성과 파악이 가능하도록 함

— 또한 감사법인의 재무, 지배구조 및 네트워크 정보에 대한 보고 내용을 업데이트하여 보다 시의적절하고 확장된 내용을 공시하도록 하고, 사이버 보안에 대한 보고를 추가

・기존에는 감사법인이 해당 기간에 청구된 총 수수료 대비 감사 서비스, 기타 회계 서비스, 세무 서비스 및 비감사 서비스에 대한 비율을 보고하도록 요구4)하고 있으나 보다 세분화된 수수료 정보 공개를 위해 백분율이 아닌 실제 금액을 요구

・감사법인의 특별보고서 양식(form3)으로 보고해야 하는 기간을 30일에서 14일로 단축하여 시기적절한 정보 공개를 촉진

・그리고 사이버보안 위험을 식별하고 평가 및 관리하기 위해 영업일 기준 5일 이내에 중요한 사이버보안 사고를 보고하고 이후 사이버보안 정책 및 절차 보고 등 새로운 사이버 보안 보고 요건을 추가

□ 이번 감사법인에 대한 공시 지표 표준화 및 범위 확대 요구는 현재 감사법인이 공시하는 항목이 일관성이 없고 광범위하지 않다는 문제에 따른 조치

— 현재 감사법인의 공시는 사업보고서, 투명성보고서 등을 통해 이루어지고 있지만 감사법인 전반에 걸쳐 일관성이 없다는 문제가 제기되면서 PCAOB는 이번 감사업무 성과지표에 관한 제안을 발표5)

・PCAOB는 일부 감사법인은 직원의 평균 이직률, 문화에 대한 설문조사 결과 등 데이터를 자발적으로 공개하기는 하지만, 일관성이 없어 비교의 어려움을 확인

・더욱이, 세부 내용에 관해서는 자발적 공시가 이루어지고 있으므로 감사법인은 보고 여부를 자유롭게 수정하거나 중단할 수 있기 때문에 수행 업무에 대해 정확하고 표준화된 의사 결정 관련 정보를 제공하려는 유인이 부족

・2015년 PCAOB는 최근 제안한 감사법인과 감사인의 참여 지표를 의무화하는 것을 고려했지만 감사법인들의 반대로 보류6)

— 또한 2008년 이후 감사법인의 공시에 관한 기본 프레임워크의 변화가 없었던 가운데, 복잡하게 변화되는 감사 환경에 적합하게 보다 광범위한 정보 공시가 필요하다는 의견에 따라 공시 범위를 확대

— PCAOB의 감사법인 성과 측정 지표에 관한 연구는 수년에 걸쳐 이루어져 왔으며 여러 연구에서도 감사법인 및 업무 성과를 측정하는 방법을 탐구하며 감사품질의 정확한 측정을 위한 노력이 지속7)

・이번 제안은 미국 재무부 감사 전문 자문위원회의 2008년 권장 사항 중 감사품질 및 효율성에 관한 주요 지표 공개, PCAOB의 2015년 감사품질 지표 개념 확립, 감사법인의 자발적인 공시 관행, PCAOB 투자자 자문의 권장 사항 등 다양한 의견을 고려한 후 개발

・감사품질 관련 학술연구에서도 감사품질 측정을 감사품질의 결정요인이 되는 감사보수 및 감사인의 경험, 재무제표 재작성 여부 등을 이용하며 어떤 지표가 감사품질을 측정하는데 관련성이 높은지 꾸준히 연구8)

・이와 같은 감사품질 결정요인 지표의 개발은 감사법인이 감사품질을 높이는 요인을 파악함으로써 더 나은 감사서비스를 제공하고 감사 프로세스를 효율적으로 관리할 수 있도록 유도하여 감사업무 성과를 측정하는 지표를 마련하는데 기여

□ 이와 같은 감사법인과 감사업무 관련 지표 마련 및 공시 개선 방안은 감사법인이 제공하는 정보에 대한 일관성과 투명성을 높여 회계감사를 받는 기업뿐 아니라 감사를 수행하는 감사법인의 업무 성과를 측정함으로써 정보이용자들에게 유익할 것으로 기대

— 감사법인의 성과 지표 마련 및 공시 개선에 따른 제안은 감사법인을 감독하는 PCAOB의 기능이 강화되고 투자자, 감사위원회 및 기타 이해관계자들에게 감사와 관련된 명확하고 일관된 데이터를 제공하여 의사결정에 도움이 될 것으로 예상

・감사법인의 회계감사 관련 정보에 대한 투명성 향상은 감사인의 전문성 및 업무 참여도를 확인하는데 도움이 되고 이는 감사법인의 성과와 연결되며 피감사기업에 대한 투자 신뢰도 향상으로 이어질 수 있음

・또한 이번 제안은 사이버 범죄에 따른 위험이 증가함에 따라 감사법인에서도 사이버 보안 관련 공시를 의무화했다는데 의의가 있음

— PCAOB가 회계감사의 투명성 및 신뢰성 강화를 위해 다양한 조치를 시행하며 감사법인에 대한 감독을 지속적으로 강화하고 있는 가운데, 감사법인의 공시 일관성 및 투명성 향상은 감사품질 개선으로 이어질 것으로 기대되지만 신중한 접근이 필요하다는 의견도 존재

・PCAOB 의장은 감사법인 및 감사업무 관련 지표가 감사자원을 관리하고 감사업무 수행에 대한 중요한 정보를 제공하며, 상황에 따라 감사위원회, 이사회 및 기타 기업이 감사법인에 책임을 물을 수 있는 권한도 부여될 수 있는데, 이러한 책임은 감사품질의 향상을 이끌어낼 수 있다고 언급9)

・하지만 여러 가지 기준을 동시에 설정하는 것은 감사법인의 작업 범위가 늘어 부담이 커지므로 신중하게 접근해야 한다는 반대 의견도 있음10)

□ 국내에서도 감사법인은 감사업무의 기본 사항을 사업보고서에 기재하고 감사품질 관리 관련 내용에 관한 투명성보고서를 매년 발간하고 있는 가운데, 감사법인의 감사업무 성과 지표의 표준화에 대해 고려해 볼 필요

— 회계법인은 매년 제출하는 사업보고서 내용 중에 지배구조 등 감사업무의 품질관리와 관련한 중요한 사항은 별도로 투명성보고서를 작성하여 인터넷 홈페이지에 공시(외부감사법 시행령 제28조)

・사업보고서에는 사업내용 및 재무에 관한 사항뿐 아니라 감사보고서 품질관리 관련 정보 및 감사인 연차별 투입 인원 수 및 시간, 이사 보수 및 징계 내역 등의 내용을 포함(외부감사법 제25조)

— 국내에서도 감사법인이 투명성보고서를 작성하여 감사법인의 업무 관련 사항을 공시하고 있으나 감사법인별로 공시 내용 범위의 차이가 있으므로 표준화된 측정 지표도 고려해 볼 필요

・외부감사법에 따라 감사법인의 감사품질 관리 및 인력 등 법에서 정한 큰 틀 내에서 공시가 이루어지고 있으나 세부적인 내용이 상이하여 미국의 공시 개선 방안과 같이 보다 상세하고 표준화된 측정 지표와 최근 감사 환경에 적합한 사이버 보안 등에 대한 공시도 참고할 필요

・국내에서도 여러 연구에서 감사품질의 결정요인으로써 해외 연구와 유사하게 감사시간 및 보수, 감사인의 전문성 및 독립성 등을 제시11)하고 있는 가운데, 감사법인의 감사업무 성과평가를 위해서는 이를 참고하여 보다 세밀하고 표준화된 지표를 고려해 볼 필요

1) PCAOB는 2002년 Sarbanes-Oxely 법에 따라 설립된 미국 상장기업의 회계감사를 감독하기 위한 기관

2) PCAOB, 2024. 4. 9, PCAOB issues proposals on standardizing disclosure of firm and engagement metrics and modernizing the PCAOB’s reporting framework.

3) AQI: 감사품질과 관련된 직접적인 요소들에 초점을 맞춘 지표로서 감사인의 능력 및 독립성, 프로세스 효율성 등에 관한 항목

4) Sarbanes-Oxley법에 따라 감사법인은 PCAOB에 감사법인 이름, 위치, 연락처, 라이센스와 같은 기본 사항과 감사업무 범위 및 성격에 관한 내용을 연례보고서에 포함해야 하고, 중요한 사건이 발생하는 경우 이에 대해서 특별보고서를 제출하여 보고해야 함

5) PCAOB, 2024. 4. 9, Firm and engagement metrics.

6) Reuters, 2024. 4. 5, PCAOB schedules meeting to consider proposing set of audit quality metrics.

7) PCAOB, 2024. 4. 9, PCAOB issues proposals on standardizing disclosure of firm and engagement metrics and modernizing the PCAOB’s reporting framework.

8) AL-Qatamin, K. I., Salleh, Z., 2020, Audit quality: A literature overview and research synthesis, Journal of Business and Management 22(2), 56-66; Schmidt, J., Wilkins, M. S., 2013, Bringing darkness to light: The influence of auditor quality and audit committee expertise on the timeliness of financial statement restatement disclosures, Auditing: A Journal of Practice & Theory 32(1), 221-244.

9) PCAOB, 2024. 4. 9, PCAOB issues proposals on standardizing disclosure of firm and engagement metrics and modernizing the PCAOB’s reporting framework.

10) WSJ, 2024. 5. 13, PCAOB adopts tighter rules on auditors’ quality controls.

11) 권수영, 이한상, 최종학, 2013, 감사품질의 결정요인과 경제적 효과에 대한 비판적 검토,『회계학연구』38(2), 447-523; 이영한, 정영기, 김광윤, 2019, 감사품질의 정의, 측정과 결정요인에 대한 인식 연구,『회계ㆍ세무와 감사 연구』61(4), 27-65.

— PCAOB는 지난 4월 감사법인이 제공하는 감사업무 관련 지표를 표준화하고 공시 내용을 확대하는 두 가지 방안을 발표2)

— 감사법인이 수행하는 감사업무 관련 지표를 정하고, 연례보고서 및 특별보고서에 포함하는 내용을 확대하는 것이 주요 내용

・감사법인의 감사업무에 관한 정보를 제공하기 위해 파트너 감사인의 참여도, 업무량 및 업무 경력 등에 이르기까지 11가지 지표를 제안

・또한 감사법인의 재무 데이터 및 지배구조 등에 관한 보고 요구사항을 개선하고, 사이버보안에 관한 내용을 포함

— 감사법인은 감사법인 차원에서, 그리고 감사업무 차원에서의 관련 정보를 통해 감독기관과 감사위원회 및 투자자, 기타 이해관계자 등이 사용할 수 있는 표준화된 지표를 제시

・매년 정해진 양식에 따라 표준화된 지표를 보고

・기존의 감사품질 지표(Audit quality Indicator)3)를 참조하여 감사법인 및 업무 성과 지표인 ‘Firm and Engagement Performance Metrics’를 제시함으로써 감사과정 및 결과뿐 아니라 감사법인의 전반적인 운영과 그에 따른 감사업무 성과 파악이 가능하도록 함

・기존에는 감사법인이 해당 기간에 청구된 총 수수료 대비 감사 서비스, 기타 회계 서비스, 세무 서비스 및 비감사 서비스에 대한 비율을 보고하도록 요구4)하고 있으나 보다 세분화된 수수료 정보 공개를 위해 백분율이 아닌 실제 금액을 요구

・감사법인의 특별보고서 양식(form3)으로 보고해야 하는 기간을 30일에서 14일로 단축하여 시기적절한 정보 공개를 촉진

・그리고 사이버보안 위험을 식별하고 평가 및 관리하기 위해 영업일 기준 5일 이내에 중요한 사이버보안 사고를 보고하고 이후 사이버보안 정책 및 절차 보고 등 새로운 사이버 보안 보고 요건을 추가

— 현재 감사법인의 공시는 사업보고서, 투명성보고서 등을 통해 이루어지고 있지만 감사법인 전반에 걸쳐 일관성이 없다는 문제가 제기되면서 PCAOB는 이번 감사업무 성과지표에 관한 제안을 발표5)

・PCAOB는 일부 감사법인은 직원의 평균 이직률, 문화에 대한 설문조사 결과 등 데이터를 자발적으로 공개하기는 하지만, 일관성이 없어 비교의 어려움을 확인

・더욱이, 세부 내용에 관해서는 자발적 공시가 이루어지고 있으므로 감사법인은 보고 여부를 자유롭게 수정하거나 중단할 수 있기 때문에 수행 업무에 대해 정확하고 표준화된 의사 결정 관련 정보를 제공하려는 유인이 부족

・2015년 PCAOB는 최근 제안한 감사법인과 감사인의 참여 지표를 의무화하는 것을 고려했지만 감사법인들의 반대로 보류6)

— 또한 2008년 이후 감사법인의 공시에 관한 기본 프레임워크의 변화가 없었던 가운데, 복잡하게 변화되는 감사 환경에 적합하게 보다 광범위한 정보 공시가 필요하다는 의견에 따라 공시 범위를 확대

— PCAOB의 감사법인 성과 측정 지표에 관한 연구는 수년에 걸쳐 이루어져 왔으며 여러 연구에서도 감사법인 및 업무 성과를 측정하는 방법을 탐구하며 감사품질의 정확한 측정을 위한 노력이 지속7)

・이번 제안은 미국 재무부 감사 전문 자문위원회의 2008년 권장 사항 중 감사품질 및 효율성에 관한 주요 지표 공개, PCAOB의 2015년 감사품질 지표 개념 확립, 감사법인의 자발적인 공시 관행, PCAOB 투자자 자문의 권장 사항 등 다양한 의견을 고려한 후 개발

・감사품질 관련 학술연구에서도 감사품질 측정을 감사품질의 결정요인이 되는 감사보수 및 감사인의 경험, 재무제표 재작성 여부 등을 이용하며 어떤 지표가 감사품질을 측정하는데 관련성이 높은지 꾸준히 연구8)

・이와 같은 감사품질 결정요인 지표의 개발은 감사법인이 감사품질을 높이는 요인을 파악함으로써 더 나은 감사서비스를 제공하고 감사 프로세스를 효율적으로 관리할 수 있도록 유도하여 감사업무 성과를 측정하는 지표를 마련하는데 기여

□ 이와 같은 감사법인과 감사업무 관련 지표 마련 및 공시 개선 방안은 감사법인이 제공하는 정보에 대한 일관성과 투명성을 높여 회계감사를 받는 기업뿐 아니라 감사를 수행하는 감사법인의 업무 성과를 측정함으로써 정보이용자들에게 유익할 것으로 기대

— 감사법인의 성과 지표 마련 및 공시 개선에 따른 제안은 감사법인을 감독하는 PCAOB의 기능이 강화되고 투자자, 감사위원회 및 기타 이해관계자들에게 감사와 관련된 명확하고 일관된 데이터를 제공하여 의사결정에 도움이 될 것으로 예상

・감사법인의 회계감사 관련 정보에 대한 투명성 향상은 감사인의 전문성 및 업무 참여도를 확인하는데 도움이 되고 이는 감사법인의 성과와 연결되며 피감사기업에 대한 투자 신뢰도 향상으로 이어질 수 있음

・또한 이번 제안은 사이버 범죄에 따른 위험이 증가함에 따라 감사법인에서도 사이버 보안 관련 공시를 의무화했다는데 의의가 있음

— PCAOB가 회계감사의 투명성 및 신뢰성 강화를 위해 다양한 조치를 시행하며 감사법인에 대한 감독을 지속적으로 강화하고 있는 가운데, 감사법인의 공시 일관성 및 투명성 향상은 감사품질 개선으로 이어질 것으로 기대되지만 신중한 접근이 필요하다는 의견도 존재

・PCAOB 의장은 감사법인 및 감사업무 관련 지표가 감사자원을 관리하고 감사업무 수행에 대한 중요한 정보를 제공하며, 상황에 따라 감사위원회, 이사회 및 기타 기업이 감사법인에 책임을 물을 수 있는 권한도 부여될 수 있는데, 이러한 책임은 감사품질의 향상을 이끌어낼 수 있다고 언급9)

・하지만 여러 가지 기준을 동시에 설정하는 것은 감사법인의 작업 범위가 늘어 부담이 커지므로 신중하게 접근해야 한다는 반대 의견도 있음10)

□ 국내에서도 감사법인은 감사업무의 기본 사항을 사업보고서에 기재하고 감사품질 관리 관련 내용에 관한 투명성보고서를 매년 발간하고 있는 가운데, 감사법인의 감사업무 성과 지표의 표준화에 대해 고려해 볼 필요

— 회계법인은 매년 제출하는 사업보고서 내용 중에 지배구조 등 감사업무의 품질관리와 관련한 중요한 사항은 별도로 투명성보고서를 작성하여 인터넷 홈페이지에 공시(외부감사법 시행령 제28조)

・사업보고서에는 사업내용 및 재무에 관한 사항뿐 아니라 감사보고서 품질관리 관련 정보 및 감사인 연차별 투입 인원 수 및 시간, 이사 보수 및 징계 내역 등의 내용을 포함(외부감사법 제25조)

— 국내에서도 감사법인이 투명성보고서를 작성하여 감사법인의 업무 관련 사항을 공시하고 있으나 감사법인별로 공시 내용 범위의 차이가 있으므로 표준화된 측정 지표도 고려해 볼 필요

・외부감사법에 따라 감사법인의 감사품질 관리 및 인력 등 법에서 정한 큰 틀 내에서 공시가 이루어지고 있으나 세부적인 내용이 상이하여 미국의 공시 개선 방안과 같이 보다 상세하고 표준화된 측정 지표와 최근 감사 환경에 적합한 사이버 보안 등에 대한 공시도 참고할 필요

・국내에서도 여러 연구에서 감사품질의 결정요인으로써 해외 연구와 유사하게 감사시간 및 보수, 감사인의 전문성 및 독립성 등을 제시11)하고 있는 가운데, 감사법인의 감사업무 성과평가를 위해서는 이를 참고하여 보다 세밀하고 표준화된 지표를 고려해 볼 필요

1) PCAOB는 2002년 Sarbanes-Oxely 법에 따라 설립된 미국 상장기업의 회계감사를 감독하기 위한 기관

2) PCAOB, 2024. 4. 9, PCAOB issues proposals on standardizing disclosure of firm and engagement metrics and modernizing the PCAOB’s reporting framework.

3) AQI: 감사품질과 관련된 직접적인 요소들에 초점을 맞춘 지표로서 감사인의 능력 및 독립성, 프로세스 효율성 등에 관한 항목

4) Sarbanes-Oxley법에 따라 감사법인은 PCAOB에 감사법인 이름, 위치, 연락처, 라이센스와 같은 기본 사항과 감사업무 범위 및 성격에 관한 내용을 연례보고서에 포함해야 하고, 중요한 사건이 발생하는 경우 이에 대해서 특별보고서를 제출하여 보고해야 함

5) PCAOB, 2024. 4. 9, Firm and engagement metrics.

6) Reuters, 2024. 4. 5, PCAOB schedules meeting to consider proposing set of audit quality metrics.

7) PCAOB, 2024. 4. 9, PCAOB issues proposals on standardizing disclosure of firm and engagement metrics and modernizing the PCAOB’s reporting framework.

8) AL-Qatamin, K. I., Salleh, Z., 2020, Audit quality: A literature overview and research synthesis, Journal of Business and Management 22(2), 56-66; Schmidt, J., Wilkins, M. S., 2013, Bringing darkness to light: The influence of auditor quality and audit committee expertise on the timeliness of financial statement restatement disclosures, Auditing: A Journal of Practice & Theory 32(1), 221-244.

9) PCAOB, 2024. 4. 9, PCAOB issues proposals on standardizing disclosure of firm and engagement metrics and modernizing the PCAOB’s reporting framework.

10) WSJ, 2024. 5. 13, PCAOB adopts tighter rules on auditors’ quality controls.

11) 권수영, 이한상, 최종학, 2013, 감사품질의 결정요인과 경제적 효과에 대한 비판적 검토,『회계학연구』38(2), 447-523; 이영한, 정영기, 김광윤, 2019, 감사품질의 정의, 측정과 결정요인에 대한 인식 연구,『회계ㆍ세무와 감사 연구』61(4), 27-65.