자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

미국 주식형 액티브 ETF의 성장과 시사점

2021-02호 2021.01.18

요약

□ 글로벌 ETF 시장에서 액티브 ETF는 지속적인 성장세를 보이며 2020년 운용자산 규모는 최고치를 기록

□ 동기간 미국에서는 액티브 ETF 신규 상장 수가 패시브 ETF를 최초로 상회하며 액티브 ETF가 빠르게 성장

□ 이는 2019년 9월 SEC가 자산구성내역(Portfolio Deposit File: PDF)을 비공개하는 액티브 ETF의 상장을 승인함에 따라 주식형 액티브 ETF 시장이 성장할 수 있는 제도적 환경이 뒷받침된 것에 기인

□ 그리하여 2020년 주요 운용사들의 불투명/반투명 구조의 ETF의 상품 출시가 이어지며 액티브 ETF 시장의 영역이 확대

□ 국내 주식형 액티브 ETF는 2020년 7월 최초로 도입되었으나 아직까지 시장 초기 단계이므로 향후 다양한 상품 출시를 위해 제도적 보완이 필요할 것으로 판단

□ 동기간 미국에서는 액티브 ETF 신규 상장 수가 패시브 ETF를 최초로 상회하며 액티브 ETF가 빠르게 성장

□ 이는 2019년 9월 SEC가 자산구성내역(Portfolio Deposit File: PDF)을 비공개하는 액티브 ETF의 상장을 승인함에 따라 주식형 액티브 ETF 시장이 성장할 수 있는 제도적 환경이 뒷받침된 것에 기인

□ 그리하여 2020년 주요 운용사들의 불투명/반투명 구조의 ETF의 상품 출시가 이어지며 액티브 ETF 시장의 영역이 확대

□ 국내 주식형 액티브 ETF는 2020년 7월 최초로 도입되었으나 아직까지 시장 초기 단계이므로 향후 다양한 상품 출시를 위해 제도적 보완이 필요할 것으로 판단

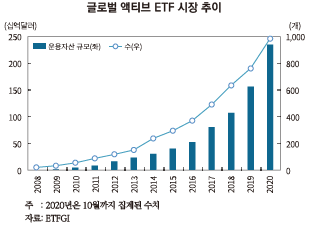

□ 글로벌 ETF 시장에서 액티브 ETF는 지속적인 성장세를 보이며 2020년 기준 운용자산 규모가 2,349억달러로 최고치를 기록

─ 글로벌 액티브 ETF1)의 운용자산 규모는 2020년 10월 기준 2,349억달러로 최고치를 기록하였으며, 동기간 순유입된 자금은 586.9억달러로 전년도 대비 68% 증가하며 급증

• 2010년 40억달러의 운용자산 규모를 기록한 글로벌 액티브 ETF는 약 50%의 연평균성장률을 기록하며 외형적으로 큰 폭의 성장세를 보임

• 글로벌 금융위기 이후 ETF 시장은 대부분 패시브 전략을 중심으로 발전해왔으나 액티브 ETF로의 순유입 자금이 점차 증가함에 따라 전체 ETF 시장에서 액티브 ETF의 운용자산 규모가 차지하는 비중이 2010년 0.3%에서 2020년 3.6%까지 증가

─ 뮤추얼펀드에 비해 상대적으로 낮은 운용보수와 세금 등의 이점으로 운용사들의 참여가 확대되었으며 투자자 측면에서도 벤치마크 대비 초과 성과가 가능한 점을 선호

• 뮤추얼펀드의 총 보수비용비율(Total Expense Ratio: TER)은 0.47~1.31%, ETF는 0.14~0.66% 수준으로 ETF가 비용 측면에서 상대적으로 우위2)

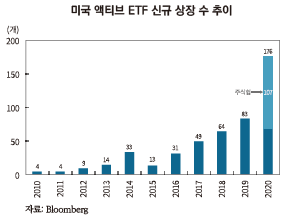

□ 미국은 글로벌 ETF 시장의 66.2% 비중을 차지하며 전체 ETF 시장을 이끌고 있는 가운데, 2020년에는 액티브 ETF 신규 상장 수가 패시브 ETF를 최초로 상회하며 액티브 ETF가 급성장세를 시현

─ 2021년 1월 5일 기준3) 미국 상장 ETF의 총 운용자산 규모는 4조 997억달러로 전체 ETF 규모의 66.2%, 종목 수는 약 54%의 비중을 기록하며 글로벌 ETF 시장을 주도

• 2020년에만 5,074억달러의 자금이 순유입되면서 전년도 대비 55.5% 증가

─ 2020년 액티브 ETF의 신규 상장 수는 전년도 대비 2배 이상 증가한 176개로 급증하며 패시브 ETF 수를 최초로 상회

• 동기간 액티브 ETF의 자금 순유입은 416.1억달러로 전년도 대비 2배 이상 증가하였으며 총상장 종목 수는 486개, 총 운용자산은 1,728.1억달러로 액티브 ETF가 최초로 도입된 2008년 이후 지속적인 증가세를 기록4)

• 그리하여 전체 ETF 운용자산 중 액티브 ETF가 차지하는 비중이 2018년 2%에 못 미쳤으나 2020년 4.3%까지 확대

• 또한 2020년에 신규 상장된 ETF 중 액티브 ETF 수의 비중이 53%를 기록하며 처음으로 패시브 ETF를 추월5)

─ 투자자산별로 살펴보면, 주식형 상품 출시의 증가에 따른 대규모 자금 유입으로 주식형 액티브 ETF의 성장세가 두드러짐6)

• 액티브 ETF의 총 운용자산은 채권형 60.0%, 주식형 28.6%의 비중을 차지하며 채권형이 여전히 주도7)하고 있으나, 2020년 주식형에 대한 큰 폭의 자금 유입(fund flow) 증가세로 신규 상장 액티브 ETF 중 63%의 비중을 기록하며 채권형을 추월

□ 미국의 액티브 ETF의 성장세는 지난해 9월 SEC가 자산구성내역(Portfolio Deposit File: PDF)을 비공개하는 액티브 ETF의 상장을 승인함에 따라 주식형 액티브 ETF 시장이 성장할 수 있는 제도적 환경이 뒷받침된 것에 기인

─ 2019년 9월 SEC의 투자회사법(Investment Company Act of 1940) Rule 6c-11 개정을 통해 액티브 ETF의 PDF 공개 의무를 면제해주는 제도적 요건8)이 마련됨에 따라 액티브펀드와 마찬가지로 편입종목을 매일 공개하지 않아도 되는 불투명 액티브 ETF(non-transparent active ETF) 출시가 가능해짐

• 2014년 BlackRock과 Precidian Investment는 ETF의 PDF 매일 공개 제도의 문제점을 지적하며 불투명 액티브 ETF의 상장을 요청했으나 SEC는 투명성 유지를 위해 제안을 거절

• 2019년 4월 Precidian Investment는 SEC에 PDF를 비공개로 운용하는 ETF를 허용해줄 것을 다시 요청했으며, SEC는 ETF 시장의 경쟁력 강화와 혁신을 목적으로 규정 개정을 통해 이를 허용하기로 결정함에 따라 같은 해 불투명 및 반투명(semi-transparent) 액티브 ETF의 5가지 운용모델이 최초로 승인

• 불투명/반투명 액티브 ETF의 주요 특징으로는 PDF 공개 주기를 매일 공개에서 매월 또는 매분기에 지연 공개하도록 완화시킴으로써 운용사는 편입종목 및 투자전략 노출에 대한 부담이 크게 낮아짐

─ 과거 ETF의 투명성 규제로 인해 정해진 기초지수를 추종하여 PDF가 이미 노출되어 있는 패시브펀드를 중심으로 그간 발전해온 구조적인 배경이 있었으나, 최근 액티브 ETF의 규제 완화로 ETF 시장 환경의 변화를 가져옴

□ 그리하여 2020년 주요 운용사들의 불투명/반투명 구조의 ETF의 상품 출시가 이어지며 액티브 ETF 시장의 영역이 확대

─ 2020년 4월 자산운용사 American Century는 Precidian 모델을 사용한 최초의 불투명 액티브 ETF 2종류를 신규 상장하였으며 이후 Legg Mason, Fidelity, T. Rowe Price, Invesco 등 운용사들의 불투명/반투명 ETF 상품 출시가 이어짐

• 액티브 뮤추얼펀드 운용의 선두두자인 Invesco는 자체 개발한 새로운 구조의 불투명 액티브 ETF를 출시하였으며, 주요 패시브펀드 운용사인 BlackRock 또한 불투명 액티브 ETF 라이센스를 획득한 후 향후 액티브 ETF 상품 라인업을 확대할 계획을 밝힘9)

─ 액티브 ETF의 성장세에 따라 향후 불투명/반투명 액티브 ETF 또한 운용사들의 참여가 더욱 확대되고 투자자들의 자금유입이 증가할 것으로 전망10)

• Bloomberg에 따르면 2020년 불투명/반투명 액티브 ETF의 총 운용자산은 약 8억달러였으나, 2021년에는 80억달러에 이를 것으로 예상

□ 2020년 기준 일부 운용사의 주식형 액티브 ETF가 높은 초과 수익률로 상위권을 차지하며 전체 액티브 ETF의 수익률을 견인

─ 주식형과 채권형의 평균 수익률(YTD 기준)은 각각 16.97%, 4.85%를 기록한 가운데, 수익률의 상위권 대부분을 주식형 액티브 ETF가 차지11)

─ 미국의 혁신기업 투자 운용사인 ARK Invest의 주식형 액티브 ETF에 대규모 신규 자금이 유입되면서 운용자산 기준 20.5%의 점유율을 차지하며 단기간 빠르게 성장하였으며, 해당 운용사의 주식형 액티브 ETF가 연초대비 180.82%의 수익률을 기록하는 등 상위 1~5위를 모두 차지함에 따라 전체 액티브 ETF의 수익률을 견인

• 해당 운용사의 ETF는 혁신형 기업에 주로 투자하며 핀테크, 생명공학, AI, 로보틱스, 클라우드컴퓨팅 분야에 주력

─ 동 운용사의 높은 수익률 시현으로 주식형 액티브 ETF에 대한 경쟁력을 확보함으로써 시장 참여자들의 관심이 확대

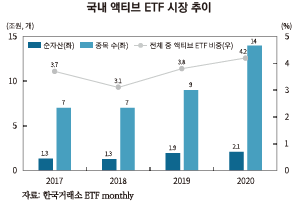

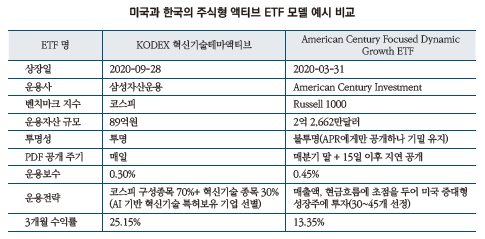

□ 국내 액티브 ETF는 2017년 채권형이 최초로 상장된 후 2020년 7월 주식형이 새롭게 도입되었으나 총 상장 종목 수는 14개로 아직까지 시장 초기 단계

─ 2020년 12월말 기준 국내 ETF의 자산총액은 52조 365억원, 상장 종목 수는 468개로 2002년 시장 개설 당시 자산총액 3,444억원을 기록한 이후 지속적인 성장세를 보임

• 유가증권시장 시가총액 대비 ETF의 자산총액 비중은 2.6% 수준이나 일평균거래대금은 유가증권시장 전체 거래대금의 25.8%로12) ETF 거래가 활성화되어 있는 것으로 판단

─ 동기간 액티브 ETF는 자산총액 2조 934억원, 전체 ETF의 4.2%를 차지하며 아직까지 성장 초기단계이나 2017년 처음 시장 개설 이후 약 1.6배 증가하며 외형적으로 점진적 확대

• 국내 액티브 ETF는 2017년 6월 채권형에 한해 처음 허용되면서 당해 말 상장 종목 수 7개, 자산총액 1조 3,297억원(비중 3.7%)으로 시작하여 2021년 1월 기준 상장 종목 수 14개, 자산총액 2조 934억원으로 성장

─ 특히 2020년 7월 공모펀드 활성화 방안의 일환으로 거래소의 유가증권시장 상장규정 개정을 통해 채권형에만 허용되었던 액티브 ETF를 주식형으로 확대 허용함에 따라 국내에서도 주식형 액티브 ETF 3종이 신규 상장됨

• 총 설정액은 289억원, 전체 액티브 ETF 자산총액의 1.5% 수준

─ 채권형과 주식형 액티브 ETF의 설정 이후 평균 수익률13)은 각각 4.06%, 19.44%로 주식형이 양호한 성과를 기록

□ 단, 국내 액티브 ETF의 경우 PDF 일간 공개 등 제약이 존재하므로 다양한 주식형 액티브 ETF의 상품이 출시될 수 있는 환경 조성을 위해 향후 제도적 보완이 필요할 것으로 판단

─ 현재 주식형 액티브 ETF의 도입 초기인 만큼 소수의 상품만이 시장에 출시되어 있으나, 향후 다양한 상품 출시를 위해서 제도적 뒷받침이 필요할 것으로 판단

─ 적극적이고 차별적인 운용을 위해 비교지수와의 상관계수 유지 기준의 완화 필요성이 꾸준히 제기되고 있는 바 이와 관련하여 별도의 규정을 두고 있지 않은 미국의 사례를 참고할 필요

• 거래소는 액티브 ETF의 상장폐지 요건으로 비교지수와의 상관계수 0.7 미만 3개월 이상 지속되는 경우로 규정하고 있는 가운데 이는 기존 패시브 ETF에 적용된 상관계수 0.9보다 완화된 수준이나, 이와 관련하여 미국의 경우 별도의 규정을 두고 있지 않음

─ 국내의 경우 주식형 액티브 ETF도 기존 ETF와 동일하게 PDF를 매일 공개하도록 의무화하고 있는 바 최근 불투명/반투명 액티브 ETF 등장을 가능하게 한 SEC의 PDF 공개지연 모델이 참고가 될 수 있을 것임

1) 액티브 ETF는 벤치마크(비교주가지수) 대비 초과수익을 추구하는 운용방식의 ETF

2) ICI, 2019, Trends in the expenses and fees of funds, 2019.

3) ETF.com

4) ETFGI, ETF.com

5) ETF.com, 2020. 11. 17, ETFs Moving Beyond Passive Roots.

6) 삼성증권, 2020, 2020년 미국 신규 상장 ETF 분석.

7) 채권형 또한 액티브 운용전략 시 자산구성내역 공개의무가 요구되나, 대부분 장외에서 거래되고 계약 당 기본 거래규모가 크기 때문에 상대적으로 추종매매 또는 선행매매가 어려운데 기인한 운용편의성의 이점이 있음

8) SEC, 2019. 9. 26, SEC Adopts New Rule to Modernize Regulation of Exchange-Traded Funds, Press Release.

9) Bloomberg, 2020. 6. 4, BlackRock Files to License Active Non-Transparent ETF Structure.

10) ETF Trends, 2020. 12. 17, Big Growth Expected for ETFs that Don’t Disclose Holdings Daily.

11) ETFdb.com

12) 비중 = ETF 일평균거래대금/유가증권시장 일평균거래대금

13) FnSpectrum, 설정 후 수익률 기준

─ 글로벌 액티브 ETF1)의 운용자산 규모는 2020년 10월 기준 2,349억달러로 최고치를 기록하였으며, 동기간 순유입된 자금은 586.9억달러로 전년도 대비 68% 증가하며 급증

• 2010년 40억달러의 운용자산 규모를 기록한 글로벌 액티브 ETF는 약 50%의 연평균성장률을 기록하며 외형적으로 큰 폭의 성장세를 보임

• 글로벌 금융위기 이후 ETF 시장은 대부분 패시브 전략을 중심으로 발전해왔으나 액티브 ETF로의 순유입 자금이 점차 증가함에 따라 전체 ETF 시장에서 액티브 ETF의 운용자산 규모가 차지하는 비중이 2010년 0.3%에서 2020년 3.6%까지 증가

─ 뮤추얼펀드에 비해 상대적으로 낮은 운용보수와 세금 등의 이점으로 운용사들의 참여가 확대되었으며 투자자 측면에서도 벤치마크 대비 초과 성과가 가능한 점을 선호

• 뮤추얼펀드의 총 보수비용비율(Total Expense Ratio: TER)은 0.47~1.31%, ETF는 0.14~0.66% 수준으로 ETF가 비용 측면에서 상대적으로 우위2)

─ 2021년 1월 5일 기준3) 미국 상장 ETF의 총 운용자산 규모는 4조 997억달러로 전체 ETF 규모의 66.2%, 종목 수는 약 54%의 비중을 기록하며 글로벌 ETF 시장을 주도

• 2020년에만 5,074억달러의 자금이 순유입되면서 전년도 대비 55.5% 증가

─ 2020년 액티브 ETF의 신규 상장 수는 전년도 대비 2배 이상 증가한 176개로 급증하며 패시브 ETF 수를 최초로 상회

• 동기간 액티브 ETF의 자금 순유입은 416.1억달러로 전년도 대비 2배 이상 증가하였으며 총상장 종목 수는 486개, 총 운용자산은 1,728.1억달러로 액티브 ETF가 최초로 도입된 2008년 이후 지속적인 증가세를 기록4)

• 그리하여 전체 ETF 운용자산 중 액티브 ETF가 차지하는 비중이 2018년 2%에 못 미쳤으나 2020년 4.3%까지 확대

• 또한 2020년에 신규 상장된 ETF 중 액티브 ETF 수의 비중이 53%를 기록하며 처음으로 패시브 ETF를 추월5)

─ 투자자산별로 살펴보면, 주식형 상품 출시의 증가에 따른 대규모 자금 유입으로 주식형 액티브 ETF의 성장세가 두드러짐6)

• 액티브 ETF의 총 운용자산은 채권형 60.0%, 주식형 28.6%의 비중을 차지하며 채권형이 여전히 주도7)하고 있으나, 2020년 주식형에 대한 큰 폭의 자금 유입(fund flow) 증가세로 신규 상장 액티브 ETF 중 63%의 비중을 기록하며 채권형을 추월

─ 2019년 9월 SEC의 투자회사법(Investment Company Act of 1940) Rule 6c-11 개정을 통해 액티브 ETF의 PDF 공개 의무를 면제해주는 제도적 요건8)이 마련됨에 따라 액티브펀드와 마찬가지로 편입종목을 매일 공개하지 않아도 되는 불투명 액티브 ETF(non-transparent active ETF) 출시가 가능해짐

• 2014년 BlackRock과 Precidian Investment는 ETF의 PDF 매일 공개 제도의 문제점을 지적하며 불투명 액티브 ETF의 상장을 요청했으나 SEC는 투명성 유지를 위해 제안을 거절

• 2019년 4월 Precidian Investment는 SEC에 PDF를 비공개로 운용하는 ETF를 허용해줄 것을 다시 요청했으며, SEC는 ETF 시장의 경쟁력 강화와 혁신을 목적으로 규정 개정을 통해 이를 허용하기로 결정함에 따라 같은 해 불투명 및 반투명(semi-transparent) 액티브 ETF의 5가지 운용모델이 최초로 승인

• 불투명/반투명 액티브 ETF의 주요 특징으로는 PDF 공개 주기를 매일 공개에서 매월 또는 매분기에 지연 공개하도록 완화시킴으로써 운용사는 편입종목 및 투자전략 노출에 대한 부담이 크게 낮아짐

─ 과거 ETF의 투명성 규제로 인해 정해진 기초지수를 추종하여 PDF가 이미 노출되어 있는 패시브펀드를 중심으로 그간 발전해온 구조적인 배경이 있었으나, 최근 액티브 ETF의 규제 완화로 ETF 시장 환경의 변화를 가져옴

□ 그리하여 2020년 주요 운용사들의 불투명/반투명 구조의 ETF의 상품 출시가 이어지며 액티브 ETF 시장의 영역이 확대

─ 2020년 4월 자산운용사 American Century는 Precidian 모델을 사용한 최초의 불투명 액티브 ETF 2종류를 신규 상장하였으며 이후 Legg Mason, Fidelity, T. Rowe Price, Invesco 등 운용사들의 불투명/반투명 ETF 상품 출시가 이어짐

• 액티브 뮤추얼펀드 운용의 선두두자인 Invesco는 자체 개발한 새로운 구조의 불투명 액티브 ETF를 출시하였으며, 주요 패시브펀드 운용사인 BlackRock 또한 불투명 액티브 ETF 라이센스를 획득한 후 향후 액티브 ETF 상품 라인업을 확대할 계획을 밝힘9)

─ 액티브 ETF의 성장세에 따라 향후 불투명/반투명 액티브 ETF 또한 운용사들의 참여가 더욱 확대되고 투자자들의 자금유입이 증가할 것으로 전망10)

• Bloomberg에 따르면 2020년 불투명/반투명 액티브 ETF의 총 운용자산은 약 8억달러였으나, 2021년에는 80억달러에 이를 것으로 예상

□ 2020년 기준 일부 운용사의 주식형 액티브 ETF가 높은 초과 수익률로 상위권을 차지하며 전체 액티브 ETF의 수익률을 견인

─ 주식형과 채권형의 평균 수익률(YTD 기준)은 각각 16.97%, 4.85%를 기록한 가운데, 수익률의 상위권 대부분을 주식형 액티브 ETF가 차지11)

─ 미국의 혁신기업 투자 운용사인 ARK Invest의 주식형 액티브 ETF에 대규모 신규 자금이 유입되면서 운용자산 기준 20.5%의 점유율을 차지하며 단기간 빠르게 성장하였으며, 해당 운용사의 주식형 액티브 ETF가 연초대비 180.82%의 수익률을 기록하는 등 상위 1~5위를 모두 차지함에 따라 전체 액티브 ETF의 수익률을 견인

• 해당 운용사의 ETF는 혁신형 기업에 주로 투자하며 핀테크, 생명공학, AI, 로보틱스, 클라우드컴퓨팅 분야에 주력

─ 동 운용사의 높은 수익률 시현으로 주식형 액티브 ETF에 대한 경쟁력을 확보함으로써 시장 참여자들의 관심이 확대

□ 국내 액티브 ETF는 2017년 채권형이 최초로 상장된 후 2020년 7월 주식형이 새롭게 도입되었으나 총 상장 종목 수는 14개로 아직까지 시장 초기 단계

─ 2020년 12월말 기준 국내 ETF의 자산총액은 52조 365억원, 상장 종목 수는 468개로 2002년 시장 개설 당시 자산총액 3,444억원을 기록한 이후 지속적인 성장세를 보임

• 유가증권시장 시가총액 대비 ETF의 자산총액 비중은 2.6% 수준이나 일평균거래대금은 유가증권시장 전체 거래대금의 25.8%로12) ETF 거래가 활성화되어 있는 것으로 판단

─ 동기간 액티브 ETF는 자산총액 2조 934억원, 전체 ETF의 4.2%를 차지하며 아직까지 성장 초기단계이나 2017년 처음 시장 개설 이후 약 1.6배 증가하며 외형적으로 점진적 확대

• 국내 액티브 ETF는 2017년 6월 채권형에 한해 처음 허용되면서 당해 말 상장 종목 수 7개, 자산총액 1조 3,297억원(비중 3.7%)으로 시작하여 2021년 1월 기준 상장 종목 수 14개, 자산총액 2조 934억원으로 성장

─ 특히 2020년 7월 공모펀드 활성화 방안의 일환으로 거래소의 유가증권시장 상장규정 개정을 통해 채권형에만 허용되었던 액티브 ETF를 주식형으로 확대 허용함에 따라 국내에서도 주식형 액티브 ETF 3종이 신규 상장됨

• 총 설정액은 289억원, 전체 액티브 ETF 자산총액의 1.5% 수준

─ 채권형과 주식형 액티브 ETF의 설정 이후 평균 수익률13)은 각각 4.06%, 19.44%로 주식형이 양호한 성과를 기록

─ 현재 주식형 액티브 ETF의 도입 초기인 만큼 소수의 상품만이 시장에 출시되어 있으나, 향후 다양한 상품 출시를 위해서 제도적 뒷받침이 필요할 것으로 판단

─ 적극적이고 차별적인 운용을 위해 비교지수와의 상관계수 유지 기준의 완화 필요성이 꾸준히 제기되고 있는 바 이와 관련하여 별도의 규정을 두고 있지 않은 미국의 사례를 참고할 필요

• 거래소는 액티브 ETF의 상장폐지 요건으로 비교지수와의 상관계수 0.7 미만 3개월 이상 지속되는 경우로 규정하고 있는 가운데 이는 기존 패시브 ETF에 적용된 상관계수 0.9보다 완화된 수준이나, 이와 관련하여 미국의 경우 별도의 규정을 두고 있지 않음

─ 국내의 경우 주식형 액티브 ETF도 기존 ETF와 동일하게 PDF를 매일 공개하도록 의무화하고 있는 바 최근 불투명/반투명 액티브 ETF 등장을 가능하게 한 SEC의 PDF 공개지연 모델이 참고가 될 수 있을 것임

1) 액티브 ETF는 벤치마크(비교주가지수) 대비 초과수익을 추구하는 운용방식의 ETF

2) ICI, 2019, Trends in the expenses and fees of funds, 2019.

3) ETF.com

4) ETFGI, ETF.com

5) ETF.com, 2020. 11. 17, ETFs Moving Beyond Passive Roots.

6) 삼성증권, 2020, 2020년 미국 신규 상장 ETF 분석.

7) 채권형 또한 액티브 운용전략 시 자산구성내역 공개의무가 요구되나, 대부분 장외에서 거래되고 계약 당 기본 거래규모가 크기 때문에 상대적으로 추종매매 또는 선행매매가 어려운데 기인한 운용편의성의 이점이 있음

8) SEC, 2019. 9. 26, SEC Adopts New Rule to Modernize Regulation of Exchange-Traded Funds, Press Release.

9) Bloomberg, 2020. 6. 4, BlackRock Files to License Active Non-Transparent ETF Structure.

10) ETF Trends, 2020. 12. 17, Big Growth Expected for ETFs that Don’t Disclose Holdings Daily.

11) ETFdb.com

12) 비중 = ETF 일평균거래대금/유가증권시장 일평균거래대금

13) FnSpectrum, 설정 후 수익률 기준