자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

중요성 기준에 입각한 지속가능성 정보 공개

2022-10호 2022.05.16

요약

IFRS가 2022년 3월 31일 발표한 IFRS S1 일반 공시원칙과 IFRS S2 기후 관련 공시의 공개초안은 투자자 관점에서 기업가치에 영향을 미치는 중요성 정보를 지속가능성보고서에 담는 것을 기본 원칙으로 한다. 그리고 중요성 정보의 선별은 IFRS의 기준이 별도로 마련되지 않는 한 SASB의 기준을 원용할 것을 천명하고 있다. 국내 상장사 중 자산규모 2조원 이상 기업은 IFRS 관점에서 요구되는 중요성 정보의 1/4 정도만 공개하고 있는 것으로 파악된다. 국내 자본시장에서 재무적 중요성 기준에 근거한 지속가능성 정보가 투자 정보로서 본격적으로 수용되어 활용될 필요가 있으므로 IFRS 지속가능성 공시기준에 관한 관심과 국내 정합성에 대한 검토가 필요하다.

IFRS의 지속가능성 공시기준 제정

국내 상장사 중 일정 규모 이상의 기업은 2025년부터 단계적으로 지속가능성 관련 정보를 공시하여야 한다. 현재는 유가증권시장 상장사 중 120여 개 이상 기업이 자발적으로 ‘지속가능경영보고서’(이하 지속가능성보고서)를 자사 홈페이지를 통해 발간하고 있고 그중 일부는 거래소 자율공시 형태로 등록하고 있다.

기업이 직면하는 환경과 사회 관련 지속가능성 요소는 다양하고 기업이 속한 개별 산업의 특성에 따라 차이가 있다. 또한 지속가능성보고서가 다양한 이해관계자 중 누구에게 구체적으로 무엇을 그리고 어떤 체계와 지표를 갖고 작성되어야 하는지에 대한 통일된 기준이 없어서 보고서의 활용과 비교가능성에 대해 의문이 제기되고 있다.

이러한 문제를 해결하기 위한 논의가 국제적으로 진행 중이다. 현재 가장 광범위한 관심과 지지를 받는 지속가능성보고서 작성 기준 논의는 IFRS 재단이 주도하고 있고, IFRS는 2021년 11월 3일 산하에 ISSB(International Sustainability Standards Board)를 설립하여 IFRS 지속가능성 공시기준 제정을 위한 제도적 기반을 마련하였다.1) IFRS는 2022년 3월 31일 IFRS S1 일반 공시원칙(General Requirements for Disclosure of Sustainability-related Financial Information)과 IFRS S2 기후 관련 공시(Climate-related Disclosure)의 공개초안(Exposure Draft)을 발표하였고, 광범위한 의견 수렴을 거친 후 2022년 말에 시안을 공식적으로 확정할 예정이다. IFRS를 채택하고 있는 국가는 제정된 지속가능성 공시기준을 국제 기준선(global baseline)으로 인정하고 이를 기본 골격으로 일부 수정 혹은 추가를 통하여 각국 사정에 맞는 공시기준을 마련할 것으로 예상된다.

이번에 마련된 IFRS 일반 공시원칙과 기후 관련 공시 공개초안은 투자자 관점에서 기업가치에 영향을 미치는 중요성 정보(material information)를 지속가능성보고서에 담는 것을 기본 원칙으로 한다. 그리고 중요성 정보의 선별은 IFRS의 기준이 별도로 마련되지 않는 한 SASB(Sustainability Accounting Standards Board)의 기준을 원용할 것을 천명하고 있다. 최근 국내에서 발간되는 몇몇 지속가능성보고서에서는 SASB 기준에 의한 중요성 지표를 채택하여 관련 정보를 공개하고 있으나 아직 광범위하게 사용되지는 않는다.

SASB의 지속가능성 보고 기준

SASB가 지칭하는 ‘지속가능성’ 활동은 장기에 걸쳐 기업이 가치를 창출할 수 있는 능력을 유지 내지는 증진하는 경제활동을 의미한다. 따라서 ESG 관점에서의 지속가능성 보고는 기업이 직면하는 환경과 사회적 관계에서 발생할 수 있는 위험과 기회요인을 파악하고 관리하는 능력과 이를 가능하게 하는 지배구조 차원에서의 조직과 전략의 활용에 대한 보고이다.

SASB는 ‘ESG’를 환경(Environment), 사회적 자본(Social Capital), 인적 자본(Human Capital), 사업모형과 혁신(Business Model & Innovation), 리더십과 지배구조(Leadership & Governance)의 다섯 부문(Dimension)으로 구분하여 인식하고 있다. 각 부문에 따라 밀접하게 관련된 일반 이슈(General Issue)가 선별되어 있다. 예를 들어 환경 부문에는 온실가스 배출, 공기의 질, 에너지 관리, 물과 폐수의 관리, 폐기물 및 유해물질의 관리 그리고 생태계에 대한 영향을 관련 이슈로 선정하고 있다. 이슈 선정의 기준은 가치창출에 대한 영향력 존재 여부, 투자자 관심 여부, 해당 산업 전반에 걸친 적용 가능성, 기업의 능동적 대처 가능성, 이해관계자의 합의 반영 여부이다.2)

개별 기업에 중요한 환경과 사회 이슈 관련 주제(topic)는 해당 기업이 속한 산업으로부터 영향을 받는다. 이 때문에 SASB는 산업 고유의 지속가능성 주제를 식별하여 반영하고 있다. 이를 위해 고유의 산업분류 체계3)를 마련하여 11개 섹터와 77개 산업을 구분하고 있고 개별 산업마다 지속가능성 설명 기준서(Sustainability Accounting Standards)를 제공하고 있다.4)

기존 자본시장의 주요 분류 체계인 GICS의 경우는 기업의 매출 비중을 근거로 유사 기업군을 형성한다. 그러나 SICS의 경우는 지속가능성 관련 위험과 기회요인을 공유하는 기업을 하나의 유사 단위로 파악한다. 이를 기존의 산업분류 체계에 적용한 후 기업들을 재편하여 지속가능성 특성을 공유하는 신규 섹터와 산업 내지는 기존 산업의 섹터 이동을 통하여 SICS 체계를 완성하고 있다.

SICS 구분에 의한 산업별 중요성 정보

SASB는 77개의 산업별로 중요성 정보 기준서를 마련하고 있다. 기업은 자신이 속한 산업의 기준서를 바탕으로 투자자가 재무적 판단을 할 수 있는 지속가능성 관련 정보를 공개할 수 있다. 기준서는 공시 주제(Disclosure Topics)와 이를 측정하는 지표와 단위(Accounting Metrics) 그리고 지표를 기술적 측면(적용범위, 측정단위, 계산방법 등)에서 설명하는 기술 프로토콜(Technical Protocol) 그리고 활동 지표(Activity Metrics)로 이루어져 있다. 마지막의 활동 지표는 매출액이나 종업원 규모와 같이 기업의 크기를 나타내는 항목으로, 기업 상호 간 비교를 위해 표준화하는데 활용할 수 있다.

SASB의 산업별 기준서는 2013년 7월에서 2016년 3월에 걸쳐 섹터별로 순차적으로 예비 기준서(Provisional Standards)가 작성되었다. 예비 기준서는 공시 주제의 재무 중요성에 대한 검토 자료가 포함된 산업연구서(Industry Research Briefs)가 첨부된다. 예비 기준서는 공개 초안 형태로 발표되어 전문가의 의견 수렴 후 확정되는 과정을 거쳤다.5)

종합적으로 살펴보면 SASB 기준은 5개 지속가능성 부문과 26개의 일반 이슈 그리고 SICS를 바탕으로 한 11개 섹터와 77개 산업별 하위 공시 주제와 해당 지표로 이루어진 체계를 갖고 있다.6) SASB 기준은 방대한 공시 주제와 지표로 이루어져 있지만, 동일 산업군에서 활동하는 기업은 평균적으로 6개의 공시 주제와 13개의 관련 지표를 공시하는 것으로 조사된다.7) 이는 기존 지속가능경영보고서의 정보량과 비교해서 효율적 측면이 있음을 알 수 있다.

국내 상장회사의 중요성 정보공개 현황

IFRS 지속가능성 공시기준 제정의 취지는 투자자의 의사 판단에 실질적으로 도움이 되는 중요성 정보를 제공하는 것이다. 공개초안의 본문에는 재무적 판단에 도움이 되지 않는 지속가능성 정보는 기재하지 말 것을 권고하고 있다. 따라서 IFRS의 관점에서는 지속가능성 관련 정보의 절대량이 중요한 것이 아니고 얼마나 재무적 투자 판단에 유용한 정보를 공개하는지가 중요한 것이다.

국내 상장 기업은 지속가능성과 관련하여 공개하는 정보가 중요성 기준에서 어느 정도인가를 알아보기 위하여 블룸버그의 ESG 공시 데이터를 살펴보았다.8) IFRS의 기준이 되는 SASB의 중요성 지표와 내용상 일치하는 블룸버그의 지표를 식별하여9) 중요성 정보량을 산출하였다. 그 결과 2020년 말 기준 국내 상장사 중 자산규모가 2조원 이상 기업의 중요성 정보량은 평균 24%이다.10) 즉, IFRS 관점에서 요구되는 중요성 정보의 1/4 정도만 공개되고 있는 셈이다.

지속가능성 정보의 투자 유용성보다는 다양한 이해관계자를 대상으로 기업의 영향을 서술하는 현재의 지속가능성보고서 관점을 고려하면 낮은 중요성 정보량은 어느 정도 예견될 수 있다. 동일한 상장사의 블룸버그 ESG 공시 점수 평균이 46%인 것을 고려하면 지속가능성 정보의 절대량에 비하여 중요성 정보량은 대략 절반 수준이다.

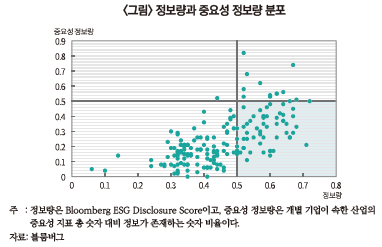

<그림>에서 볼 수 있듯이 중요성 정보량과 정보량은 어느 정도 비례하나, 정보량이 많다고 반드시 중요성 정보량도 많은 것은 아니다. 기업이 재무적 중요성보다는 다양한 이해관계자와 관련된 정보를 우선 공개하는 것으로 파악된다. 경우에 따라서는 전유정보 비용(proprietary cost)을 고려하여 기업가치에 영향을 미치는 중요정보 대신 상용구(boilerplate language)를 활용하여 정보량을 늘리는 경우일 수도 있다.11)

시사점

IFRS 지속가능성 공시기준의 광범위한 채택은 ESG 논의가 기업의 실질적 행동 변화를 유도하는 데 기여할 것으로 판단된다. 이는 기준 제정의 목적이 투자자의 의사결정에 도움이 되는 정보를 선별하여 공개하도록 하기 때문이다. 자본시장에서 재무적 중요성 기준에 근거한 지속가능성 정보가 투자 정보로서 본격적으로 수용되어 활용될 경우, 지속가능성 정보는 회계정보에 준하는 중요성을 갖게 되어 기업가치 산정에 중요한 변수가 된다. 이는 결국 기업의 자본조달 비용에 영향을 미치기 때문에, 기업은 전략적 관점에서 지속가능성 관련 위험과 기회요인을 파악하여 해당 정보를 시장에 제공하려는 유인을 가지게 된다.

SASB의 산업별 기준서 작성 과정에서 지속가능성 정보의 재무 중요성에 대한 검증에 다수의 산업 관계자, 법률, 회계 전문가, 투자자가 참여하였다. 이들은 주로 미국의 산업 및 규제 환경을 주어진 전제로 하여 의제를 파악하고 중요성을 결정하였기 때문에, 산업별 지표의 일부분은 국내 현실에 적용되지 않는 부분이 있거나, 국내 현실에는 중요하지만, 반영이 안 된 부분도 있을 수 있다. IFRS도 이러한 부분을 인지하고 있고 지속가능성 공시기준의 국제적 정합성을 위한 논의를 시작하고 있으므로 국내에서도 이에 대한 검토가 관련기관을 중심으로 이루어질 필요가 있다.

1) 우리나라를 포함한 전 세계 40개 이상의 국가에서 ISSB 설립과 국제기준 제정을 원칙적으로 지지하고 있다.

2) SASB Conceptual Framework(2017)를 참조한다.

3) Sustainable Industry Classification System, SICS® (이하 SICS로 표기한다).

4) SASB는 2021년 말 기준으로 3,398개의 한국 기업을 SICS 산업체계에 따라 분류하고 있다.

5) 개별 산업 기준서의 예비 기준서와 산업연구서 그리고 공개 초안에 대한 의견과 답변서는 문서 형태로 https://www.sasb.org/standards/archive/#document-descriptions에서 찾아볼 수 있다.

6) 77개 산업별 공시 주제의 전체 수는 445개이고 관련 지표는 993개로 이루어져 있다.

7) VRF의 Briefing on ISSB & Regulatory Development 발표 자료(2022. 4. 6)이고 미국의 경우를 예로 들고 있다.

8) 블룸버그는 전 세계 12,990개 상장사에 대하여 ESG 정보공개 점수(ESG Disclosure Score)를 연간 제공하고 있다. 정보공개 점수는 해당 기업의 정보공개량을 측정하는 것일 뿐, ESG 성과를 나타내는 것은 아니다. 블룸버그는 연간 사업보고서, 지속가능성보고서, 미디어, 제3자 자료를 사용하여 800여개의 지표를 추적한다고 밝히고 있다. 2022년 5월 8일 기준으로 411개의 한국 기업에 대하여 점수를 산정하고 있다.

9) 이를 위해 블룸버그에서 제공하는 Sustainable Accounting Standards Board to Bloomberg Field Mapping (Version 2)를 사용하였다.

10) 중요성 정보량은 SASB 기준의 중요성 지표의 전체 수 대비 해당 기업이 실제로 공개하는 지표 수의 비율이다.

11) 이인형ㆍ이상호, 2021, 『지속가능보고 의무공시 이행을 위한 논의 방향』, 자본시장연구원 조사보고서 21-01.

국내 상장사 중 일정 규모 이상의 기업은 2025년부터 단계적으로 지속가능성 관련 정보를 공시하여야 한다. 현재는 유가증권시장 상장사 중 120여 개 이상 기업이 자발적으로 ‘지속가능경영보고서’(이하 지속가능성보고서)를 자사 홈페이지를 통해 발간하고 있고 그중 일부는 거래소 자율공시 형태로 등록하고 있다.

기업이 직면하는 환경과 사회 관련 지속가능성 요소는 다양하고 기업이 속한 개별 산업의 특성에 따라 차이가 있다. 또한 지속가능성보고서가 다양한 이해관계자 중 누구에게 구체적으로 무엇을 그리고 어떤 체계와 지표를 갖고 작성되어야 하는지에 대한 통일된 기준이 없어서 보고서의 활용과 비교가능성에 대해 의문이 제기되고 있다.

이러한 문제를 해결하기 위한 논의가 국제적으로 진행 중이다. 현재 가장 광범위한 관심과 지지를 받는 지속가능성보고서 작성 기준 논의는 IFRS 재단이 주도하고 있고, IFRS는 2021년 11월 3일 산하에 ISSB(International Sustainability Standards Board)를 설립하여 IFRS 지속가능성 공시기준 제정을 위한 제도적 기반을 마련하였다.1) IFRS는 2022년 3월 31일 IFRS S1 일반 공시원칙(General Requirements for Disclosure of Sustainability-related Financial Information)과 IFRS S2 기후 관련 공시(Climate-related Disclosure)의 공개초안(Exposure Draft)을 발표하였고, 광범위한 의견 수렴을 거친 후 2022년 말에 시안을 공식적으로 확정할 예정이다. IFRS를 채택하고 있는 국가는 제정된 지속가능성 공시기준을 국제 기준선(global baseline)으로 인정하고 이를 기본 골격으로 일부 수정 혹은 추가를 통하여 각국 사정에 맞는 공시기준을 마련할 것으로 예상된다.

이번에 마련된 IFRS 일반 공시원칙과 기후 관련 공시 공개초안은 투자자 관점에서 기업가치에 영향을 미치는 중요성 정보(material information)를 지속가능성보고서에 담는 것을 기본 원칙으로 한다. 그리고 중요성 정보의 선별은 IFRS의 기준이 별도로 마련되지 않는 한 SASB(Sustainability Accounting Standards Board)의 기준을 원용할 것을 천명하고 있다. 최근 국내에서 발간되는 몇몇 지속가능성보고서에서는 SASB 기준에 의한 중요성 지표를 채택하여 관련 정보를 공개하고 있으나 아직 광범위하게 사용되지는 않는다.

SASB의 지속가능성 보고 기준

SASB가 지칭하는 ‘지속가능성’ 활동은 장기에 걸쳐 기업이 가치를 창출할 수 있는 능력을 유지 내지는 증진하는 경제활동을 의미한다. 따라서 ESG 관점에서의 지속가능성 보고는 기업이 직면하는 환경과 사회적 관계에서 발생할 수 있는 위험과 기회요인을 파악하고 관리하는 능력과 이를 가능하게 하는 지배구조 차원에서의 조직과 전략의 활용에 대한 보고이다.

SASB는 ‘ESG’를 환경(Environment), 사회적 자본(Social Capital), 인적 자본(Human Capital), 사업모형과 혁신(Business Model & Innovation), 리더십과 지배구조(Leadership & Governance)의 다섯 부문(Dimension)으로 구분하여 인식하고 있다. 각 부문에 따라 밀접하게 관련된 일반 이슈(General Issue)가 선별되어 있다. 예를 들어 환경 부문에는 온실가스 배출, 공기의 질, 에너지 관리, 물과 폐수의 관리, 폐기물 및 유해물질의 관리 그리고 생태계에 대한 영향을 관련 이슈로 선정하고 있다. 이슈 선정의 기준은 가치창출에 대한 영향력 존재 여부, 투자자 관심 여부, 해당 산업 전반에 걸친 적용 가능성, 기업의 능동적 대처 가능성, 이해관계자의 합의 반영 여부이다.2)

개별 기업에 중요한 환경과 사회 이슈 관련 주제(topic)는 해당 기업이 속한 산업으로부터 영향을 받는다. 이 때문에 SASB는 산업 고유의 지속가능성 주제를 식별하여 반영하고 있다. 이를 위해 고유의 산업분류 체계3)를 마련하여 11개 섹터와 77개 산업을 구분하고 있고 개별 산업마다 지속가능성 설명 기준서(Sustainability Accounting Standards)를 제공하고 있다.4)

기존 자본시장의 주요 분류 체계인 GICS의 경우는 기업의 매출 비중을 근거로 유사 기업군을 형성한다. 그러나 SICS의 경우는 지속가능성 관련 위험과 기회요인을 공유하는 기업을 하나의 유사 단위로 파악한다. 이를 기존의 산업분류 체계에 적용한 후 기업들을 재편하여 지속가능성 특성을 공유하는 신규 섹터와 산업 내지는 기존 산업의 섹터 이동을 통하여 SICS 체계를 완성하고 있다.

SICS 구분에 의한 산업별 중요성 정보

SASB는 77개의 산업별로 중요성 정보 기준서를 마련하고 있다. 기업은 자신이 속한 산업의 기준서를 바탕으로 투자자가 재무적 판단을 할 수 있는 지속가능성 관련 정보를 공개할 수 있다. 기준서는 공시 주제(Disclosure Topics)와 이를 측정하는 지표와 단위(Accounting Metrics) 그리고 지표를 기술적 측면(적용범위, 측정단위, 계산방법 등)에서 설명하는 기술 프로토콜(Technical Protocol) 그리고 활동 지표(Activity Metrics)로 이루어져 있다. 마지막의 활동 지표는 매출액이나 종업원 규모와 같이 기업의 크기를 나타내는 항목으로, 기업 상호 간 비교를 위해 표준화하는데 활용할 수 있다.

SASB의 산업별 기준서는 2013년 7월에서 2016년 3월에 걸쳐 섹터별로 순차적으로 예비 기준서(Provisional Standards)가 작성되었다. 예비 기준서는 공시 주제의 재무 중요성에 대한 검토 자료가 포함된 산업연구서(Industry Research Briefs)가 첨부된다. 예비 기준서는 공개 초안 형태로 발표되어 전문가의 의견 수렴 후 확정되는 과정을 거쳤다.5)

종합적으로 살펴보면 SASB 기준은 5개 지속가능성 부문과 26개의 일반 이슈 그리고 SICS를 바탕으로 한 11개 섹터와 77개 산업별 하위 공시 주제와 해당 지표로 이루어진 체계를 갖고 있다.6) SASB 기준은 방대한 공시 주제와 지표로 이루어져 있지만, 동일 산업군에서 활동하는 기업은 평균적으로 6개의 공시 주제와 13개의 관련 지표를 공시하는 것으로 조사된다.7) 이는 기존 지속가능경영보고서의 정보량과 비교해서 효율적 측면이 있음을 알 수 있다.

국내 상장회사의 중요성 정보공개 현황

IFRS 지속가능성 공시기준 제정의 취지는 투자자의 의사 판단에 실질적으로 도움이 되는 중요성 정보를 제공하는 것이다. 공개초안의 본문에는 재무적 판단에 도움이 되지 않는 지속가능성 정보는 기재하지 말 것을 권고하고 있다. 따라서 IFRS의 관점에서는 지속가능성 관련 정보의 절대량이 중요한 것이 아니고 얼마나 재무적 투자 판단에 유용한 정보를 공개하는지가 중요한 것이다.

국내 상장 기업은 지속가능성과 관련하여 공개하는 정보가 중요성 기준에서 어느 정도인가를 알아보기 위하여 블룸버그의 ESG 공시 데이터를 살펴보았다.8) IFRS의 기준이 되는 SASB의 중요성 지표와 내용상 일치하는 블룸버그의 지표를 식별하여9) 중요성 정보량을 산출하였다. 그 결과 2020년 말 기준 국내 상장사 중 자산규모가 2조원 이상 기업의 중요성 정보량은 평균 24%이다.10) 즉, IFRS 관점에서 요구되는 중요성 정보의 1/4 정도만 공개되고 있는 셈이다.

지속가능성 정보의 투자 유용성보다는 다양한 이해관계자를 대상으로 기업의 영향을 서술하는 현재의 지속가능성보고서 관점을 고려하면 낮은 중요성 정보량은 어느 정도 예견될 수 있다. 동일한 상장사의 블룸버그 ESG 공시 점수 평균이 46%인 것을 고려하면 지속가능성 정보의 절대량에 비하여 중요성 정보량은 대략 절반 수준이다.

시사점

IFRS 지속가능성 공시기준의 광범위한 채택은 ESG 논의가 기업의 실질적 행동 변화를 유도하는 데 기여할 것으로 판단된다. 이는 기준 제정의 목적이 투자자의 의사결정에 도움이 되는 정보를 선별하여 공개하도록 하기 때문이다. 자본시장에서 재무적 중요성 기준에 근거한 지속가능성 정보가 투자 정보로서 본격적으로 수용되어 활용될 경우, 지속가능성 정보는 회계정보에 준하는 중요성을 갖게 되어 기업가치 산정에 중요한 변수가 된다. 이는 결국 기업의 자본조달 비용에 영향을 미치기 때문에, 기업은 전략적 관점에서 지속가능성 관련 위험과 기회요인을 파악하여 해당 정보를 시장에 제공하려는 유인을 가지게 된다.

SASB의 산업별 기준서 작성 과정에서 지속가능성 정보의 재무 중요성에 대한 검증에 다수의 산업 관계자, 법률, 회계 전문가, 투자자가 참여하였다. 이들은 주로 미국의 산업 및 규제 환경을 주어진 전제로 하여 의제를 파악하고 중요성을 결정하였기 때문에, 산업별 지표의 일부분은 국내 현실에 적용되지 않는 부분이 있거나, 국내 현실에는 중요하지만, 반영이 안 된 부분도 있을 수 있다. IFRS도 이러한 부분을 인지하고 있고 지속가능성 공시기준의 국제적 정합성을 위한 논의를 시작하고 있으므로 국내에서도 이에 대한 검토가 관련기관을 중심으로 이루어질 필요가 있다.

1) 우리나라를 포함한 전 세계 40개 이상의 국가에서 ISSB 설립과 국제기준 제정을 원칙적으로 지지하고 있다.

2) SASB Conceptual Framework(2017)를 참조한다.

3) Sustainable Industry Classification System, SICS® (이하 SICS로 표기한다).

4) SASB는 2021년 말 기준으로 3,398개의 한국 기업을 SICS 산업체계에 따라 분류하고 있다.

5) 개별 산업 기준서의 예비 기준서와 산업연구서 그리고 공개 초안에 대한 의견과 답변서는 문서 형태로 https://www.sasb.org/standards/archive/#document-descriptions에서 찾아볼 수 있다.

6) 77개 산업별 공시 주제의 전체 수는 445개이고 관련 지표는 993개로 이루어져 있다.

7) VRF의 Briefing on ISSB & Regulatory Development 발표 자료(2022. 4. 6)이고 미국의 경우를 예로 들고 있다.

8) 블룸버그는 전 세계 12,990개 상장사에 대하여 ESG 정보공개 점수(ESG Disclosure Score)를 연간 제공하고 있다. 정보공개 점수는 해당 기업의 정보공개량을 측정하는 것일 뿐, ESG 성과를 나타내는 것은 아니다. 블룸버그는 연간 사업보고서, 지속가능성보고서, 미디어, 제3자 자료를 사용하여 800여개의 지표를 추적한다고 밝히고 있다. 2022년 5월 8일 기준으로 411개의 한국 기업에 대하여 점수를 산정하고 있다.

9) 이를 위해 블룸버그에서 제공하는 Sustainable Accounting Standards Board to Bloomberg Field Mapping (Version 2)를 사용하였다.

10) 중요성 정보량은 SASB 기준의 중요성 지표의 전체 수 대비 해당 기업이 실제로 공개하는 지표 수의 비율이다.

11) 이인형ㆍ이상호, 2021, 『지속가능보고 의무공시 이행을 위한 논의 방향』, 자본시장연구원 조사보고서 21-01.