자본시장연구원의 보고서 자료를 소개합니다.

메자닌채권시장의 특성분석 및 시사점

이슈보고서 19-08 2019.10.18

- 연구주제 자본시장

- 페이지 19 Page

최근 국내 메자닌채권시장은 헤지펀드 활성화, 코스닥벤처펀드 도입 등으로 수요가 증가하였고, 신용도가 낮지만 성장성이 높은 기업들이 메자닌채권을 통한 조달을 확대함에 따라 발행규모가 크게 증가하였다.

메자닌채권 발행 상장기업의 재무적 특성을 보면 소속시장 평균에 비해 규모가 작고, 재무상황이 열악한 것으로 나타났다. 또한 메자닌채권을 발행한 기업중 발행 이후 상장이 폐지된 비중이 6.9%를 기록하고 있다. 그럼에도 불구하고 메자닌채권을 만기까지 보유하는 경우의 조달비용률은 BBB등급 회사채 시가평가수익률에 비해 낮은 것으로 나타났다. 이와 같이 국내 메자닌채권은 신용도 낮은 기업이 주가 상승에 따른 전환 옵션을 제공하는 대신 조달비용을 절감하는 수단으로 활용되고 있다.

메자닌채권의 발행 방식을 보면 공모발행 비중이 지속적으로 낮아지는 추세를 보이고 있다. 2018년 발행된 메자닌채권의 공모발행 비중은 4.3%에 불과하다. 이와 같이 과도하게 낮은 공모발행 비중으로 인해 메자닌채권 발행 관련 정보가 적시에 시장에 제공되지 않고, 발행기업의 신용 분석 기능이 약화될 수 있다는 문제가 있다.

한편 국내 메자닌채권은 발행기업의 주가가 하락하는 경우 전환(행사)가격을 조정하는 소위 리픽싱 조건을 두는 경우가 대부분이다. 분석 결과 리픽싱 조건이 존재하는 메자닌채권의 실제 리픽싱 실시 비율은 64.8%를 기록하고 있고, 리픽싱이 이루어진 이후 주가가 계속 하락할 경우 추가 리픽싱을 하는 경우도 다수 존재한다. 리픽싱은 투자자들이 낮은 이자율에도 불구하고 메자닌채권에 투자하는 주요한 유인이 될 수 있으나, 투자자에게 지나치게 유리하게 설정되어 있고 기존 주주의 부에 부정적인 영향을 미치는 부작용도 존재한다.

향후 국내 메자닌채권시장의 지속적이고 안정적인 성장을 위해서는 발행기업의 신용도를 정확히 파악하고 투자할 수 있는 환경을 마련할 필요가 있다. 특히 기관투자자들의 메자닌채권 인수에 있어 신용 분석을 강화하는 관행을 마련해야 한다. QIB시장을 통하여 메자닌채권 발행을 유도하는 방안도 검토될 필요가 있다. 미국의 경우 대부분의 메자닌채권은 전문투자자들의 준공모시장인 Rule 144a시장에서 발행된다. 국내의 경우에도 전문가 중심의 준공모시장인 QIB시장을 활용하여 최소한의 신용 분석 정보가 제공되는 메자닌채권시장을 구축할 필요가 있다. 또한 국내에서만 도입되고 있는 리픽싱 조건에 대한 적절한 규제도 마련될 필요가 있다. 일정기간 리픽싱제도를 유지하되 리픽싱의 연간 횟수 등에 대한 규제를 도입하는 방안을 검토할 필요가 있다. 이와 더불어 투자자들의 합리적인 투자가 이루어질 수 있도록 조달기업에 대한 공시를 강화하여야 한다.

메자닌채권 발행 상장기업의 재무적 특성을 보면 소속시장 평균에 비해 규모가 작고, 재무상황이 열악한 것으로 나타났다. 또한 메자닌채권을 발행한 기업중 발행 이후 상장이 폐지된 비중이 6.9%를 기록하고 있다. 그럼에도 불구하고 메자닌채권을 만기까지 보유하는 경우의 조달비용률은 BBB등급 회사채 시가평가수익률에 비해 낮은 것으로 나타났다. 이와 같이 국내 메자닌채권은 신용도 낮은 기업이 주가 상승에 따른 전환 옵션을 제공하는 대신 조달비용을 절감하는 수단으로 활용되고 있다.

메자닌채권의 발행 방식을 보면 공모발행 비중이 지속적으로 낮아지는 추세를 보이고 있다. 2018년 발행된 메자닌채권의 공모발행 비중은 4.3%에 불과하다. 이와 같이 과도하게 낮은 공모발행 비중으로 인해 메자닌채권 발행 관련 정보가 적시에 시장에 제공되지 않고, 발행기업의 신용 분석 기능이 약화될 수 있다는 문제가 있다.

한편 국내 메자닌채권은 발행기업의 주가가 하락하는 경우 전환(행사)가격을 조정하는 소위 리픽싱 조건을 두는 경우가 대부분이다. 분석 결과 리픽싱 조건이 존재하는 메자닌채권의 실제 리픽싱 실시 비율은 64.8%를 기록하고 있고, 리픽싱이 이루어진 이후 주가가 계속 하락할 경우 추가 리픽싱을 하는 경우도 다수 존재한다. 리픽싱은 투자자들이 낮은 이자율에도 불구하고 메자닌채권에 투자하는 주요한 유인이 될 수 있으나, 투자자에게 지나치게 유리하게 설정되어 있고 기존 주주의 부에 부정적인 영향을 미치는 부작용도 존재한다.

향후 국내 메자닌채권시장의 지속적이고 안정적인 성장을 위해서는 발행기업의 신용도를 정확히 파악하고 투자할 수 있는 환경을 마련할 필요가 있다. 특히 기관투자자들의 메자닌채권 인수에 있어 신용 분석을 강화하는 관행을 마련해야 한다. QIB시장을 통하여 메자닌채권 발행을 유도하는 방안도 검토될 필요가 있다. 미국의 경우 대부분의 메자닌채권은 전문투자자들의 준공모시장인 Rule 144a시장에서 발행된다. 국내의 경우에도 전문가 중심의 준공모시장인 QIB시장을 활용하여 최소한의 신용 분석 정보가 제공되는 메자닌채권시장을 구축할 필요가 있다. 또한 국내에서만 도입되고 있는 리픽싱 조건에 대한 적절한 규제도 마련될 필요가 있다. 일정기간 리픽싱제도를 유지하되 리픽싱의 연간 횟수 등에 대한 규제를 도입하는 방안을 검토할 필요가 있다. 이와 더불어 투자자들의 합리적인 투자가 이루어질 수 있도록 조달기업에 대한 공시를 강화하여야 한다.

Ⅰ. 서론

한국경제의 지속적인 성장을 위해서는 혁신기업에 대한 효율적인 자금지원체계가 구축되어야 한다. 그러나 혁신기업은 불확실성이 크고, 정보비대칭이 높기 때문에 이러한 기업특성에 적합한 자금조달시장 구조를 마련하는 것이 매우 중요하다. 메자닌채권1)은 부채형태와 자본형태를 동시에 지니는 혼성(hybrid)구조를 지니고 있기 때문에 상대적으로 불확실성이 높은 기업에 적합한 자금조달 수단이라고 볼 수 있다.

2019년 상반기 국내 메자닌채권의 발행이 크게 증가하였다. 메자닌채권시장의 활성화는 혁신기업의 자금조달기회를 확대하고, 상대적으로 높은 수익을 추구하는 투자자에게 투자기회를 제공하는 긍정적인 측면이 존재한다. 그러나 메자닌채권시장 확대에 대한 우려도 존재한다. 시장전문가들은 일시적인 투자수요 확대에 따른 메자닌채권 발행 확대가 일정기간 이후 메자닌채권의 부실로 이어질 가능성이 높다는 문제를 제기하고 있다. 또한 대부분의 메자닌채권이 사모로 발행되는 시장구조로 인하여 발행회사와 투자자 간의 정보비대칭 문제가 발생할 가능성이 높고, 주가가 하락하는 경우 행사가격을 재산정하는 리픽싱(refixing)으로 인하여 기존 주주 희석화의 부작용이 발생할 우려도 존재한다. 메자닌채권시장의 건전한 발전을 위해서는 메자닌채권시장이 어떤 요인으로 성장을 했고, 성장의 과정에서 어떤 문제가 발생하였으며, 향후 건전한 시장 발전을 위해서는 무엇을 개선해야 하는지에 대한 검토가 필요하다.

이에 본 연구에서는 최근 메자닌채권 성장의 주요 요인을 살펴보고, 메자닌채권의 구조와 특성에 대한 분석에 근거하여 메자닌채권시장의 당면한 문제점을 살펴본다. 이를 바탕으로 향후 메자닌채권시장의 건전한 발전을 위한 시사점을 도출해보고자 한다.

Ⅱ. 국내 메자닌채권의 시장 현황

1. 메자닌채권의 개념과 특성

기업들은 자금조달의 목적, 기업 특성, 시장여건 등에 따라 주식을 발행하거나 회사채 발행, 금융기관 차입을 통해 자금을 조달한다. 메자닌채권은 특정 조건에 따라 채권이 주식으로 전환되거나 주식을 매입할 수 있는 권리를 부여하는 구조를 도입한 혼성증권이다. 국내에서 발행되고 있는 대표적인 메자닌채권은 전환사채, 교환사채, 신주인수권부사채, 이익참가부사채 및 자본증권 등2)이 있다.

메자닌채권은 자본요소와 부채요소를 결합함으로써 상대적으로 높은 위험을 지닌 혁신기업의 특성에 부합하는 유연한 자금조달 수단을 제공한다. 특히 상대적으로 신용도가 낮아 채권시장에서 자금을 조달하기 어려운 성장성 높은 기업들이 향후 주가 상승을 전제로 비교적 낮은 비용으로 자금을 조달할 수 있는 수단이다. Dutordoir et al.(2014)은 메자닌채권의 발행유인을 대리인비용 감소, 역선택비용 감소 및 투자자 수요에 부합하는 조달이라는 세가지 유형으로 구분하였다. 발행 목적에 대한 실증연구를 보면 지역 및 기간에 따라 발행 목적과 특성에 차이를 보이고 있다는 결과를 보고하고 있다. 미국은 주식발행에 따른 대리인비용, 역선택비용의 문제를 해결하기 위하여 메자닌채권을 발행하는 경향이 높은3) 반면 유럽은 주로 부채 조달비용을 절감하기 위한 목적으로 메자닌채권을 발행하고 있다는4) 결과를 제시하고 있다.

증권구조의 측면에서 외국의 메자닌채권은 다양한 증권설계기법이 도입되었고 시장구조도 변화하고 있다. 1990년대 하반기 변동금리 전환사채가 도입되었고, Rule 144a5)에 근거한 준사모형태의 발행이 활성화되었다. 2000년대에는 금융기관의 보완자본 조달을 목적으로 조건부자본증권(CoCo Bond)이 도입되었다. 국내의 경우 2011년 상법개정 이후 크라우드펀딩 형태의 이익참가부사채가 도입되었고, 풋옵션과 같은 다양한 옵션을 도입한 메자닌채권도 발행되고 있다. 또한 은행 등 다양한 금융기관들이 자기자본비율 제고를 위해 조건부자본증권을 발행하고 있다.

2. 메자닌채권 발행 추이

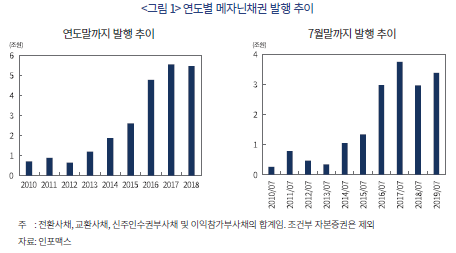

국내 메자닌채권시장은 2015년부터 급격한 성장세를 보이고 있다. 메자닌채권의 발행 추이를 보면, 2013년까지 1조원 내외에 머물던 메자닌채권의 발행이 2016년 이후 5조원 내외로 크게 증가하였고, 2018년에는 5조 4,616억원을 기록하였다. 2019년 들어서도 메자닌채권 발행은 호황을 보여 2019년 7월말까지 전년동기대비 14.0% 증가한 것으로 나타났다. 이와 같이 메자닌채권시장이 크게 성장한 것은 메자닌채권에 대한 투자 저변 확대6)에 힘입어 기업들이 메자닌채권을 통한 조달을 확대하였기 때문이다.

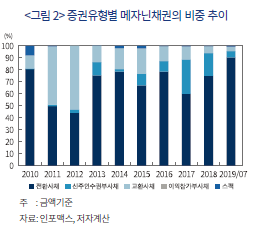

메자닌채권의 증권유형별 금액기준 비중을 보면(<그림 2> 참조), 전체 기간에 걸쳐 전환사채의 비중이 높은 가운데 규제환경의 변화, 대기업의 발행 여부 등에 따라 특정 연도에 교환사채와 신주인수권부사채의 발행 비중이 변화하고 있다. 교환사채의 경우 2011년과 2012년에 두산중공업, 두산건설, CJ 및 세아제강 등 대기업의 대규모 교환사채 발행의 영향으로 높은 비중을 차지하고 있다. 신주인수권부사채는 규제환경 변화가 비중 변화의 주요 요인으로 작용했다. 2013년 분리형 신주인수권부사채의 발행이 금지됨에 따라 2014년 신주인수권부사채의 비중이 크게 감소하였고, 2017년 일시적으로 신주인수권부사채의 발행이 다시 증가하였으나 이후 다시 감소하고 있다. 한편 이익참가부사채의 경우에는 발행 건수가 높음에도 불구하고 금액기준 비중은 미미한 것으로 나타나고 있다. 이는 대부분의 이익참가부사채가 크라우드펀딩 형태의 소액 발행을 주로 하고 있기 때문이다.

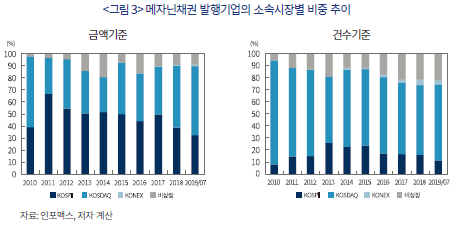

<그림 3>은 메자닌채권 발행기업의 소속시장 비중을 나타내고 있다. 메자닌채권 발행기업의 소속시장별 비중은 금액기준과 건수기준이 다소 다른 모습을 보이고 있다. 금액기준 비중을 보면 2010년부터 2017년까지 유가증권시장 소속기업이 코스닥시장 소속기업에 비해 높은 비중을 차지하였고, 2018년 이후에는 코스닥시장 소속기업의 비중이 높게 나타나고 있다. 발행 건수로 보면 코스닥시장 소속기업의 비중이 지속적으로 높게 나타나고 있다. 이는 코스닥시장 소속기업이 유가증권시장 소속기업에 비해 건당 발행금액이 적기 때문이다. 한편 2013년 이후 비장장기업의 메자닌채권 비중도 비교적 높게 나타나고 있다.

Ⅲ. 국내 메자닌채권시장 성장에 동반된 문제점

국내 메자닌채권시장은 규모 면에서 커다란 성장을 하였다. 본 절에서는 메자닌채권의 발행자와 증권구조의 특성을 분석하고 이에 근거하여 메자닌채권의 성장에 동반된 문제점을 검토한다.

1. 메자닌채권 발행자 특성 분석

메자닌채권은 상대적으로 신용도가 낮으나 성장성이 높은 기업의 주요 자금조달 수단으로 인식되어 왔다. 국내 메자닌채권시장이 이러한 특성을 보이고 있는지를 살피기 위해 메자닌채권 발행기업의 재무적인 특성을 분석한다. 유가증권시장과 코스닥시장은 평균적인 규모와 시장특성에 있어 다소 차이를 보이기 때문에 소속시장을 구분하여 메자닌채권 발행기업의 각종 재무비율을 시장 평균과 비교한다. 이어서 메자닌채권을 발행한 기업이 발행 이후 부실화 비율을 살펴본다.

가. 메자닌채권 발행기업의 재무적 특성

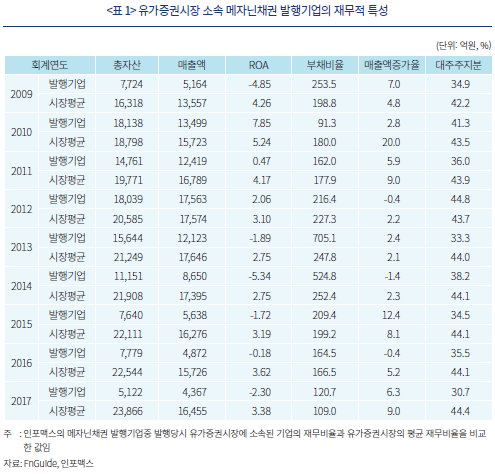

유가증권시장 소속 메자닌채권 발행기업의 주요 재무비율 분석 결과는 <표 1>과 같다. 2009회계연도부터 2017회계연도까지 전기간에 걸쳐 메자닌채권 발행기업의 규모(자산규모, 매출액)는 소속시장 평균에 비해 작은 것으로 나타났다. 다만 일부 기간(2010, 2012회계연도)에서 메자닌채권 발행기업과 시장 평균의 차이가 크지 않는 것으로 나타났다. 이는 동 기간중 일부 대기업이 교환사채 및 신주인수권부사채를 발행하였기 때문이다. 수익성 지표는 연도별로 다소 차이를 보이는 가운데 일부 기간을 제외하고 메자닌채권 발행기업이 시장평균에 비해 낮은 것으로 나타났다. 2010회계연도의 경우 메자닌채권 표본기업의 수익성이 높게 나타나고 있는데 이는 수익성이 높은 일부 계열기업이 메자닌채권을 발행하였기 때문이다. 부채비율의 경우 일부 기간을 제외하고 메자닌채권 발행기업이 시장 평균에 비해 높게 나타나고 있으며, 특히 특정 기간에는 메자닌채권 발행기업의 부채비율이 평균에 비해 훨씬 높은 것으로 나타났다.

이와 같이 일부 기간을 제외하고 대부분의 기간동안 메자닌채권 발행기업의 재무비율은 시장 평균에 비해 열위를 보이고 있다. 이는 메자닌채권이 상대적으로 신용도가 낮은 기업이 주로 활용하는 자금조달 수단이기 때문이다. 한편 일부 기업들이 구조조정 수단으로 메자닌채권을 활용함에 따라 특정 기간 메자닌채권 발행기업의 재무 건전성비율은 시장 평균에 비해 크게 열위한 모습을 보이고 있다.

유가증권시장 소속 메자닌채권 발행기업의 매출액 증가율은 특정한 패턴을 보이지 않는 것으로 나타났다. 기간별로 구분하여 살펴보면, 발행기업의 평균 자산 규모가 큰 시기에는 발행기업의 매출액 증가율이 시장 평균에 비해 낮게 나타난 반면 발행기업의 평균 자산규모가 작은 기간에는 상대적으로 매출액 증가율이 높거나 비슷한 것으로 나타났다. 이는 기업 규모에 따라 메자닌채권의 활용도가 서로 다르기 때문이다. 대기업의 경우에는 조달비용을 절감하기 보다는 계열 구조조정 등을 목적으로 메자닌채권을 주로 활용하였을 가능성이 높으며, 상대적으로 규모가 작은 기업의 경우에는 신용도가 낮지만 향후 주가 상승의 요인을 활용하여 조달비용을 절감할 목적으로 메자닌채권을 활용하였을 가능성이 높다.

한편 이해관계자를 포함한 대주주 지분율의 경우에는 2012회계연도를 제외하고 모든 기간에 걸쳐 메자닌채권 발행기업이 시장 평균에 비해 낮은 것으로 나타났다. 이는 열악한 재무상황으로 인하여 부채를 통한 조달이 어려운 기업들이 지분 희석화의 위험에도 불구하고 상대적으로 조달비용이 낮은 메자닌채권을 통하여 자금을 조달하여 재무위험을 줄이려는 노력을 기울이고 있음을 간접적으로 보여주는 결과이다.

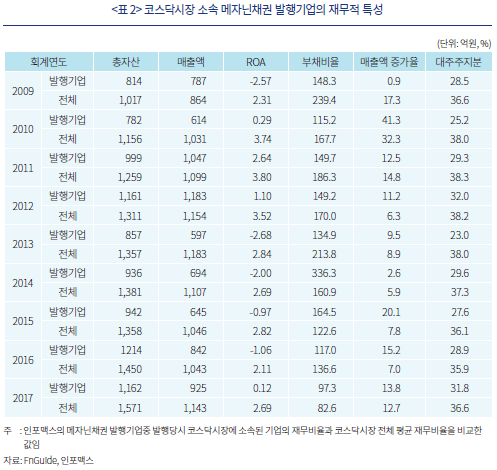

<표 2>는 코스닥시장 소속 메자닌채권 발행기업의 주요 재무비율을 소속시장 평균과 비교한 결과이다. 분석 결과 전체 기간에 걸쳐 메자닌채권 발행기업의 총자산과 매출액 규모가 시장 평균에 비해 작은 것으로 나타났다. 부채비율의 경우에는 연도별로 다소 차이를 보이고 있다. 이는 특정 연도에 부채비율이 높은 기업들의 메자닌채권 발행 여부에 영향을 받은 것으로 보여진다. 수익성비율의 경우 메자닌채권 발행기업이 전체 코스닥 소속기업에 비해 지속적으로 낮게 나타났으며, 매출액 증가율의 경우 일부 기간을 제외하고 메자닌채권 발행기업이 코스닥시장 전체 평균에 비해 높은 것으로 나타났다.

이러한 결과는 코스닥시장의 경우 상대적으로 규모가 작고, 수익성이 낮은 대신 성장성이 높은 기업들이 주로 메자닌채권을 발행한다는 것을 지지하는 결과이다. 한편 대주주 및 이해관계자 지분 비율의 경우 유가증권시장과 동일하게 코스닥시장에서도 메자닌채권 발행기업이 시장 평균에 비해 낮은 것으로 나타났다.

이상의 결과를 종합해보면 국내 메자닌채권은 소속시장 평균에 비해 규모가 작고, 재무적으로 열위를 보이는 기업이 주로 발행하는 것으로 나타났다. 일부 기간의 경우에는 대기업들이 메자닌채권을 발행하였으며, 이는 구조조정이나 합병 등을 위해 발행한 것이다. 또한 메자닌채권을 발행하는 기업들은 평균적으로 소속시장 기업에 비해 대주주 지분율이 낮은 것으로 나타났다.

나. 발행 이후 부실화 현황

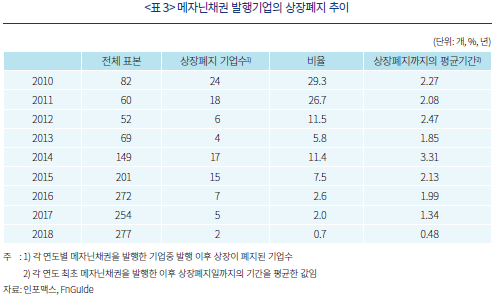

메자닌채권은 상대적으로 신용위험이 높다는 인식이 존재한다. 그러나 대부분의 메자닌채권은 사모로 발행되어 신용등급을 받지 않기 때문에 부도율 등을 통해 신용위험의 정도를 파악하는데 제약이 존재한다. 이에 본 분석에서는 메자닌채권을 발행한 상장기업을 대상으로 경영상황이 악화되어 상장폐지가 된 비중 추이를 살핌으로써 부실화의 정도를 살펴본다.

<표 3>은 메자닌채권을 발행한 상장기업 표본중 메자닌채권 발행 이후 상장이 폐지된 기업7)의 수를 나타내고 있다. 2010년부터 2018년까지 메자닌채권을 발행한 상장기업중 상장이 폐지된 기업의 비중은 6.9%로 나타났다. 상장폐지기업은 기업 계속성 요인, 자본잠식, 감사의견 거절, 대규모 손실, 부도 등 다양한 요인에 의해 상장이 폐지되었다. 연도별로 보면 2010년과 2011년 메자닌채권 발행기업중 상장폐지기업의 비중이 가장 높게 나타나고 있으며, 최근 들어 그 비중이 감소하고 있다. 연도별로 상장폐지기업 비중이 차이를 보이는 것은 기간별로 기업의 경영상황이 크게 변화하고 있고, 상장폐지 기준도 변화하고 있기 때문이다. 2016년부터 2018년까지 메자닌채권 발행기업중 상장폐지기업의 비중은 과거에 비해 낮게 나타나고 있다. 그러나 메자닌채권 발행기업의 상장폐지까지의 평균 기간이 2~3년임을 감안하면 향후 증가할 가능성도 있다.

2. 메자닌채권 증권구조 분석

가. 메자닌채권의 조달비용률

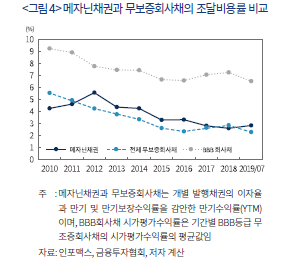

메자닌채권은 주식으로 전환되는 옵션을 제공하는 대신 상대적으로 낮은 이자를 지불한다. Dutordoir & Van de Gucht(2009)는 유럽에서는 주로 부채관련 조달비용을 줄이기 위해 전환사채를 발행한다는 결과를 제시하고 있다. 국내에서 발행된 메자닌채권도 조달비용 절감이라는 효과를 거두고 있는지를 살펴보기 위해 개별 메자닌채권 자료를 이용하여 동 채권을 전환하지 않고 만기까지 보유하는 경우 만기보장수익률8)을 포함한 실질 조달비용률을 계산하고 동일 기간 발행한 무보증회사채의 조달비용률 및 BBB등급 회사채 시가평균수익률 평균과 비교한다.

<그림 4>는 연도별 메자닌채권과 무보증회사채와의 조달비용률을 비교한 결과이다. 국내 무보증회사채는 대부분 A등급 이상의 신용도가 우량한 기업이 발행하고 있는 반면 메자닌채권은 상대적으로 신용도가 낮은 기업들이 주로 발행을 한다. 조달비용률 추이를 보면 시중 실세금리 하락에 따라 메자닌채권과 무보증회사채 모두 하락하는 추세를 보이고 있다. 메자닌채권과 무보증회사채의 평균 조달비용률 간의 차이를 보면, 일부 기간을 제외하고 대부분의 기간에서 메자닌채권의 조달비용률이 높은 것으로 나타났다. 그러나 조달비용률의 차이는 2012년을 제외하고 1%p 미만으로 크지 않다.

대부분의 메자닌채권은 BBB등급보다 낮은 신용도를 지닌 기업이 발행하고 있다. 따라서 메자닌채권의 조달비용률 평균과 BBB등급 회사채의 시가평가수익률 평균을 비교하면 메자닌채권의 조달비용 절감 효과를 보다 명확히 살펴볼 수 있다. 분석 결과 메자닌채권의 조달비용률은 BBB등급 회사채 시가평가수익률 평균에 비해 지속적으로 낮은 추세를 보이고 있다. 또한 두 유형의 수익률 차이는 2012년 2.20%p에서 2018년에는 4.65%p로 확대되고 있다.

이와 같이 국내 메자닌채권은 발행기업의 신용도에 비해 낮은 조달비용률을 보이고 있다. 이를 통해 국내 메자닌채권은 신용도가 낮은 기업들이 전환 옵션을 제공하는 대신 조달비용을 낮추는 역할을 주로 하고 있다는 것을 지지하는 결과라고 볼 수있다.

나. 메자닌채권의 공모비중

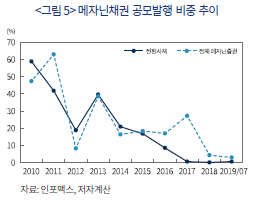

<그림 5>는 메자닌채권 및 전환사채의 공모발행 비중 추이를 나타내고 있다. 연도별 비중 추이를 보면 메자닌채권의 공모발행 비중은 지속적으로 감소하고 있다. 전체 메자닌채권의 공모발행 비중은 2011년 63.0%에서 2018년에는 4.3%, 2019년 7월말에는 2.9%로 낮아졌다. 전환사채의 경우 그 비중이 더욱 낮아 2018년 발행된 전환사채의 경우에는 0.1% 만이 공모로 발행되었다.

이와 같이 메자닌채권의 공모발행 비중이 낮은 것은 다양한 요인이 작용하고 있다. 첫째, 메자닌채권 발행기업의 규모가 작고, 정보비대칭이 높기 때문에 공모시장 접근에 제약이 존재하기 때문이다. 둘째, 메자닌채권 발행자들이 사모발행의 편의성으로 인하여 사모를 선호하는 것도 한 요인으로 작용한다. 사모 발행의 경우 증권신고서를 제출하지 않아도 되고, 공시 부담이 적으며, 신용평가를 받지 않아도 되고, 발행 소요시간도 짧다. 셋째, 투자자 요인이 사모비중을 높게 하는 한 요인이 되었다. 사모로 발행된 메자닌채권은 투자자 수가 제한되어 있고, 전환기간도 공모발행에 비해 길다. 이러한 제약에도 불구하고 메자닌채권은 주로 전문투자자들에게 소화되고 있기 때문에 사모발행이 선호되고 있다.

그러나 과도하게 높은 사모발행 비중은 메자닌채권시장의 투명성을 저해하고, 정보비대칭을 증가시키는 문제를 야기할 가능성이 있다. 특히 메자닌채권 발행은 기존 주주의 부에 영향을 미치는 자금조달 수단 임에도 불구하고 사모발행을 통해 발행 관련 정보가 적시에 제공되지 않는문제가 존재한다. 사모로 발행된 메자닌채권은 대부분 신용등급을 받지 않는다. 이로 인하여 발행기업의 신용도를 면밀히 파악하고 향후의 신용도를 지속적으로 모니터링하는 기능이 작동하지 않을 수 있으며, 이는 메자닌채권 부실화의 문제로 이어질 가능성도 있다. 그러나 대부분의 메자닌채권 투자자들은 향후 주가 상승 등에 중점을 둔 투자를 하고 있기 때문에 발행기업의 신용 분석에 근거한 투자 보다는 주가 상승과 같은 성장성에 중점을 둔 투자가 주로 이루어지고 있다.

다. 메자닌채권의 리픽싱 현황

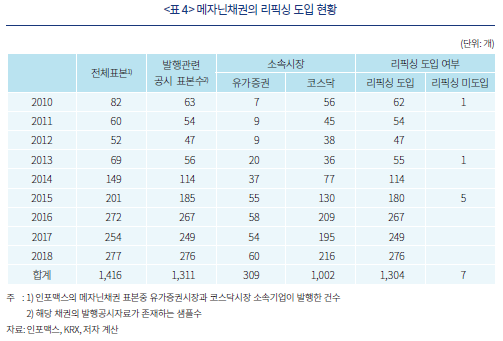

국내 메자닌채권은 발행기업의 주가가 하락하는 경우 전환(행사)가격을 조정하는 소위 리픽싱 조건9)을 두는 경우가 대부분이다. 리픽싱은 투자자 입장에서 주가가 하락하면 전환할 수 있는 주식수가 늘어나기 때문에 주가 하락으로 인한 손실을 보전할 수 있는 유리한 조건이지만 기존 주주에게는 보유 지분이 희석화되는 불리한 조건이다. 리픽싱은 국내 메자닌채권에만 부여하는 독특한 제도이다. 외국의 경우, 일본을 제외하고는 행사가격을 재산정하는 사례를 거의 찾아볼 수 없다. 본 분석에서는 국내 메자닌채권의 리픽싱 현황을 살펴보기 위해 상장기업의 메자닌채권 발행자료에 개별 채권의 발행 공시10)와 발행 후 행사가액 조정 공시내용을 결합하여 리픽싱 조건의 존재 여부와 메자닌채권 발행 이후 리픽싱 실시 추이를 분석한다.

<표 4>는 상장기업의 메자닌채권이 리픽싱 조건을 포함하여 발행되고 있는지를 분석한 결과이다. 2010년부터 2018년말까지 발행된 메자닌채권 중에 발행 공시자료가 존재하는 1,311건의 자료를 이용하여 리픽싱 조건이 존재하는지의 여부를 파악한 결과 대부분의 메자닌채권이 리픽싱 조건을 도입하고 있다. 동 기간중에 리픽싱 조건이 없이 발행된 메자닌채권은 7건에 불과하였다. 특히 2016년 이후에는 모든 메자닌채권이 리픽싱 조건을 도입한 구조로 발행되었다.

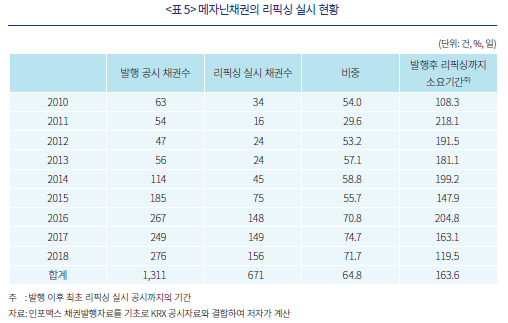

<표 5>는 발행된 메자닌채권이 실제 어느 정도 리픽싱이 이루어지는지를 살피기 위해 메자닌채권 자료와 KRX의 공시자료11)를 결합하여 리픽싱 실시 여부와 발행 이후 최초 리픽싱까지의 소요기간을 파악한 결과이다. 분석 결과 2010년부터 2018년까지 리픽싱 조건이 존재하는 메자닌채권중 64.8%가 리픽싱을 실시한 것으로 나타났다. 소속시장별로는 유가증권시장 소속기업의 57.9%, 코스닥시장 소속기업의 67.0%가 리픽싱을 실시하였다. 기간별로 보면 2011년 발행된 메자닌채권은 리픽싱 실시 비중이 작았으나 이후에는 지속적으로 증가하여 2018년 발행된 메자닌채권은 71.7%가 리픽싱을 하였다. 이와 같이 국내에서 발행된 메자닌채권은 대부분 리픽싱 조건을 포함한 구조로 발행되고 있으며, 발행 이후 주가 하락 등으로 인하여 상당한 비중의 메자닌채권이 리픽싱을 실시하였다.

메자닌채권 발행 이후 리픽싱이 이루어진 평균 기간을 살펴보면 기간별로 높은 변동성을 보이는 가운데 평균 164일 이후에 리픽싱을 실시한 것으로 나타났다. 리픽싱 실행 기간의 추이를 보면 연도별 커다란 차이를 보이고 있다. 이는 연도별 주가 변동이 리픽싱의 빈도 및 리픽싱까지 소요되는 기간에 영향을 미쳤기 때문이다.

한편 리픽싱이 이루어진 이후 주가가 계속 하락할 경우 추가로 리픽싱이 이루어진 경우가 다수 존재한다. 2010년부터 2018년까지 KRX의 리픽싱 공시자료를 보면 리픽싱을 실시한 기업의 연도별 리픽싱 공시 횟수는 평균 5.7회로 나타났다. 한 기업이 다수의 메자닌채권을 발행하고 있기 때문에 채권 건당 리픽싱 횟수는 산정하기 어려우나 메자닌채권 발행 이후 주가가 하락하는 경우 지속적으로 리픽싱을 하고 있다는 것을 뒷받침하는 것으로 볼 수 있다.

이상에서 살펴본 바와 같이 국내에서 발행된 대부분의 메자닌채권은 주가가 하락할 경우 전환가격을 재산정하는 리픽싱 조건을 도입하고 있고, 리픽싱 이후에도 계속 주가가 하락하면 여러번에 걸친 리픽싱을 하는 것으로 나타났다. 이러한 리픽싱제도에 대해 찬성과 반대의 양면이 존재한다. 리픽싱을 찬성하는 쪽은 리픽싱이 제공하는 투자유인이 크기 때문에 이를 유지해야 한다고 주장한다. 투자자들이 낮은 이자율에도 불구하고 리픽싱의 효익으로 인하여 메자닌채권에 투자하기 때문에 리픽싱을 금지하는 경우 투자자 유인이 매우 감소하여 메자닌채권시장 전체가 붕괴될 수 있다고 주장한다. 또한 리픽싱제도가 존재하지 않으면 메자닌채권의 전환이 원활하게 이루어지지 않아 만기 시점에 발행기업이 사채를 전액 상환해야 하며, 이러한 상환부담으로 인하여 발행기업의 부실화 문제가 발생할 가능성이 있다고 주장한다.

반면 기존 연구에서는 리픽싱제도가 투자자에게 지나치게 유리하게 설정되어 있고, 기존 주주의 부에 부정적인 영향을 미치기 때문에 동 제도를 축소하거나 금지할 필요가 있다고 주장12)한다. 또한 윤평식(2019)은 신주인수권부사채의 경우 최초 인수한 투자자가 최대주주 등에 신주인수권의 상당량을 매각하는 경우, 편법 증여 등이나 지분권 확대의 수단으로 활용될 수 있다고 주장하고 있다.

Ⅳ. 결론 및 시사점

본 연구에서는 메자닌채권 발행자료와 공시자료 등을 활용하여 국내 메자닌채권의 발행자 특성 및 증권구조를 분석하였다. 최근 국내 메자닌채권시장은 투자자층이 확대되고 발행기업의 저비용 조달수단으로의 인식이 확산되면서 시장규모가 크게 증가하였다. 이러한 메자닌채권의 성장은 신용도가 낮은 성장성이 높은 기업의 자금조달 수단이 확대된다는 측면에서 중요한 의미를 지닌다고 볼 수 있다. 그럼에도 불구하고 정보비대칭이 높은 기업들이 주로 발행하는 메자닌채권은 유동성이 낮고, 신용위험이 높으며, 주가 하락에 대한 위험 노출도가 높은 상품이다. 이에 따라 사모펀드 등 메자닌채권 투자에 전문성이 높은 투자자의 경우에도 신용위험, 시장위험 및 유동성위험 등의 다양한 위험에 노출될 가능성이 높다. 최근 특정 자산운용사의 메자닌채권펀드 환매 중단사태는 메자닌채권의 성장에도 불구하고 다양한 위험이 존재함을 나타낸 결과이며, 이러한 사태로 인하여 메자닌채권시장도 상당기간 영향을 받을 것으로 보여진다.

향후 국내 메자닌채권시장이 지속적이고 안정적으로 성장하기 위해서는 세부적인 시장구조 분석에 근거하여 도출한 문제점을 해결하고 시장의 건전성을 제고하는 개선방안이 마련될 필요가 있다. 우선 발행기업의 신용도를 정확히 파악하고 투자할 수 있는 환경이 마련되어야 한다. 메자닌채권은 상대적으로 신용도가 낮은 기업들의 조달수단이기 때문에 투자자들의 신용도 분석이 매우 중요한 상품이다. 앞에서 살펴본 바와 같이 메자닌채권을 발행하고 상장폐지가 된 비중이 상대적으로 높다. 그럼에도 불구하고 국내 메자닌채권은 사모발행이 주류를 이루고 있기 때문에 신용평가를 받지 않는다. 투자자들도 주가 상승에 초점을 두고 투자를 하고 있기 때문에 발행기업의 신용도 파악이 미흡한 상황이다. 따라서 메자닌채권 투자자들의 기업 신용도 분석을 강화하는 방안이 마련될 필요가 있다. 이를 위해 기관투자자들의 메자닌채권 인수에 있어 신용도 분석을 강화하고 신용등급을 받은 메자닌채권에 우선적으로 투자하는 관행을 마련할 필요가 있다. 또한 QIB(Qualified Institutional Buyers)시장을 통한 메자닌채권의 발행을 유도하는 방안도 검토할 필요가 있다. 미국의 경우 대부분의 메자닌채권은 전문투자자들의 준공모시장인 Rule 144a시장에서 발행되고 거래된다. 국내의 경우에도 전문가 중심의 준공모시장인 QIB시장이 존재하고 있기 때문에 동 시장을 활용하여 메자닌채권의 발행을 유도하고 최소한의 신용도 분석 정보가 제공되는 시장구조를 마련할 필요가 있다. 또한 동 시장을 통한 유통시장 활성화도 추진되어야 한다.

국내에서만 도입되고 있는 리픽싱 조건에 대한 적절한 규제가 이루어질 필요가 있다. 앞에서 살펴본 바와 같이 대부분의 메자닌채권은 발행 이후 주가가 하락하는 경우 전환가격을 재조정하는 리픽싱 조건을 도입하고 있다. 또한 대다수의 메자닌채권은 발행 이후 주가 하락에 따라 빈번하게 리픽싱을 실시한 것으로 나타났다. 이러한 리픽싱 구조는 투자자 입장에서 주가가 하락하면 이를 반영하여 전환 주식수가 늘어나기 때문에 매우 유리한 옵션이다. 그러나 리픽싱 조건으로 인해 투자자들은 메자닌채권 발행기업의 신용도를 면밀히 검토할 유인을 줄어들 가능성이 있으며, 이로 인하여 무리한 투자가 이루어질 가능성도 있다. 또한 리픽싱은 기존 주주의 지분 희석화 문제가 있고, 대주주가 리픽싱을 활용하여 낮은 가격으로 지분을 확대하는 수단으로 악용할 소지가 있으며, 리픽싱이 계속 이루어지는 경우 신주 물량이 증가해 주가에 압력이 될 가능성도 있다.

국내의 경우 리픽싱 가격 산정에 대한 기준만이 존재하고 리픽싱 횟수에 대한 규제는 존재하지 않기 때문에 주가가 하락하면 몇 번에 걸쳐 리픽싱이 이루어진다. 이에 따라 리픽싱 제도에 대한 규제 도입을 검토할 필요가 있다. 한편 일부에서는 리픽싱을 전면 금지하는 경우에는 메자닌채권의 상품성이 크게 떨어져 시장 자체의 존립 위기가 발생할 가능성도 있다는 우려도 존재한다. 이러한 면을 고려하여 일정기간 리픽싱제도를 유지하되 과도한 리픽싱이 발생하지 않도록 규제 수단을 마련할 필요가 있다. 예를 들어 리픽싱의 연간 횟수 등에 대한 규제를 도입하는 방안을 검토해 볼 수 있다.

이와 더불어 투자자들의 합리적인 투자가 이루어질 수 있도록 조달기업에 대한 공시를 강화하여야 한다. 메자닌채권은 신용도가 낮지만 성장성이 높은 기업이 낮은 조달비용으로 자금을 조달할 수 있는 상품이다. 따라서 성장성이 높은 기업의 메자닌채권을 통한 조달을 활성화하기 위해 투자자 공시를 포함한 메자닌채권 공시체계를 개선해야 한다. 특히 메자닌채권 발행 조건, 투자자유형 및 발행 이후에 대한 공시기준을 보다 명확히 할 필요가 있다. 이를 통해 신용도가 낮지만 성장성이 높은 기업이 낮은 비용으로 자금을 조달할 수 있는 효율적인 메자닌채권시장을 구축해야 한다.

1) 본 연구에서는 채권과 주식 형태의 특성을 동시에 지닌 증권을 포괄하는 개념으로 메자닌채권이라는 용어를 사용한다.

2) 전환사채는 투자자의 의사에 따라 전환기간 내 일정한 조건을 만족하면 주식으로 전환할 수 있는 권리가 부여된 채권이다. 전환사채 투자자가 전환권을 행사하면 발행회사는 신주를 발행하여 전환에 응한다. 교환사채는 정해진 기간 내에 사전에 합의된 조건으로 발행회사가 보유한 주식으로 교환할 수 있는 권리를 부여한 채권이다. 교환사채의 발행회사는 교환청구에 대비하여 해당 주식을 일정기간 예치해야 한다. 신주인수권부사채는 정해진 조건에 따라 발행회사의 주식을 매수할 수 있는 신주인수권이 부가된 채권이다. 신주인수권리의 분리 가능성에 따라 분리형과 비분리형으로 구분할 수 있다. 이익참가부사채는 사채권자가 발행회사의 이익배당에 참여할 수 있는 사채이다. 이익참가부사채는 소정 이자 이외에 이익배당에 참여할 수 있는 것으로 발행 시점부터 주식의 성질을 갖고 있다는 점에서 장래 주식으로 변할 가능성이 있는 전환사채나 신주인수권부사채와 구별된다. 이외에도 기업이나 금융기관의 자기자본 확충을 위한 수단으로 활용되는 조건부자본증권도 메자닌채권에 포함된다.

3) Krishnaswami & Yaman(2008)

4) Dutordoir & Van de Gucht(2009)

5) Rule 144a는 전문투자자 위주의 시장을 형성하기 위해 도입된 제도이며, 최근 미국에서 발행되는 대부분의 메자닌채권은 Rule 144a에 근거하여 발행되고 있다.

6) 기존에 메자닌채권은 주로 투자조합이나 중소형 금융기관이 투자하였다. 그러나 2012년 헤지펀드제도가 도입되어 메자닌채권에 전문적으로 투자하는 자산운용사와 투자자문사 등이 메자닌채권에 주로 투자하는 사모펀드를 도입하였으며, 2018년 4월에는 코스닥벤처펀드가 도입되는 등 메자닌채권의 투자자층이 확대되었다.

7) 소속시장 이전 및 합병에 의한 상장폐지기업은 제외하였다.

8) 일부 메자닌채권은 이표가 낮은 대신 만기까지 전환하지 않고 보유하는 경우에는 일정한 보장수익률을 지급하는 구조를 도입하기도 한다.

9) 증권의 발행 및 공시에 관한 규정에 따르면 시가가 하락하는 경우 발행 당시의 전환가액의 70% 한도에서 전환가격을 조정할 수 있으며, 주가가 상승하는 경우에는 전환가격 조정이 이루어지지 않는다.

10) 메자닌채권의 리픽싱 여부에 대한 자료는 공모발행의 경우 증권신고서를 통해 파악하였고, 사모는 상장법인 공시자료를 통해 수집하였다. 상장법인의 사모 메자닌채권 발행은 재무구조에 중대한 변경을 초래하는 주요 사항으로 발행 사채의 내용, 자금조달 목적, 사채 이자율, 전환에 관한 사항, 전환가격 조정에 관한 사항, 옵션에 관한 사항 및 특정인에 대한 사채발행 내역 등의 공시를 요구하고 있다.

11) 메자닌채권이 리픽싱을 하는 경우 해당 사채의 종류, 조정 사유, 조정가격 적용일 및 조정 이후 행사 주식수 변동 등에 관한 사항을 공시하도록 하고 있다.

12) Byun & Park(2017), 윤평식(2019)

참고문헌

김필규, 2013, 자본시장법 개정안과 기업 자금조달수단 다양화, 자본시장연구원 『자본시장 Weekly』 13호.

김필규, 2017, 메자닌채권 현황과 개선방안, 자본시장연구원 『자본시장포커스』 2017-04호.

김필규, 2018, 전환사채시장의 활성화 과제, 자본시장연구원 『자본시장포커스』 2018-21호.

배연주·정제련, 2009, 유상증자와 전환사채발행은 무엇이 다른가? 『산업경제연구』 22(4), 2003-2032.

윤영섭·정용관, 2001, 전환사채 발행유인에 관한 실증적 연구, 『경영학연구』 30(1), 27-45.

윤평식, 2015, 분리형 사모 신주인수권부사채 발행제도의 문제점, 『한국증권학회지』 44(1), 25-51.

윤평식, 2019, 리픽싱옵션과 사모 분리형 BW 신주인수권 수익률의 추정, 『한국증권학회지』 48(2), 129-155.

Byun, J. H., Park, K. H., 2017, The effect of the refixing option in convertible bond on shareholders’ wealth, 재무금융관련 5개 학회 학술연구발표회 발표논문.

Dutordoir, M., Lewis, C., Seward, J., Veld, C., 2014, What we do and do not know about convertible bond financing?, Journal of Corporate Finance 24, 3-20.

Dutordoir, M., Van de Gucht, L., 2009, Why do Western European firms issue convertibles instead of straight debt or equity? European Financial Management, 15(3), 563-583.

Krishnaswami, S., and Yaman, D., 2008. The role of convertible bonds in alleviating contracting costs, Quarterly Review of Economics and Finance 48, 792-816.

한국경제의 지속적인 성장을 위해서는 혁신기업에 대한 효율적인 자금지원체계가 구축되어야 한다. 그러나 혁신기업은 불확실성이 크고, 정보비대칭이 높기 때문에 이러한 기업특성에 적합한 자금조달시장 구조를 마련하는 것이 매우 중요하다. 메자닌채권1)은 부채형태와 자본형태를 동시에 지니는 혼성(hybrid)구조를 지니고 있기 때문에 상대적으로 불확실성이 높은 기업에 적합한 자금조달 수단이라고 볼 수 있다.

2019년 상반기 국내 메자닌채권의 발행이 크게 증가하였다. 메자닌채권시장의 활성화는 혁신기업의 자금조달기회를 확대하고, 상대적으로 높은 수익을 추구하는 투자자에게 투자기회를 제공하는 긍정적인 측면이 존재한다. 그러나 메자닌채권시장 확대에 대한 우려도 존재한다. 시장전문가들은 일시적인 투자수요 확대에 따른 메자닌채권 발행 확대가 일정기간 이후 메자닌채권의 부실로 이어질 가능성이 높다는 문제를 제기하고 있다. 또한 대부분의 메자닌채권이 사모로 발행되는 시장구조로 인하여 발행회사와 투자자 간의 정보비대칭 문제가 발생할 가능성이 높고, 주가가 하락하는 경우 행사가격을 재산정하는 리픽싱(refixing)으로 인하여 기존 주주 희석화의 부작용이 발생할 우려도 존재한다. 메자닌채권시장의 건전한 발전을 위해서는 메자닌채권시장이 어떤 요인으로 성장을 했고, 성장의 과정에서 어떤 문제가 발생하였으며, 향후 건전한 시장 발전을 위해서는 무엇을 개선해야 하는지에 대한 검토가 필요하다.

이에 본 연구에서는 최근 메자닌채권 성장의 주요 요인을 살펴보고, 메자닌채권의 구조와 특성에 대한 분석에 근거하여 메자닌채권시장의 당면한 문제점을 살펴본다. 이를 바탕으로 향후 메자닌채권시장의 건전한 발전을 위한 시사점을 도출해보고자 한다.

Ⅱ. 국내 메자닌채권의 시장 현황

1. 메자닌채권의 개념과 특성

기업들은 자금조달의 목적, 기업 특성, 시장여건 등에 따라 주식을 발행하거나 회사채 발행, 금융기관 차입을 통해 자금을 조달한다. 메자닌채권은 특정 조건에 따라 채권이 주식으로 전환되거나 주식을 매입할 수 있는 권리를 부여하는 구조를 도입한 혼성증권이다. 국내에서 발행되고 있는 대표적인 메자닌채권은 전환사채, 교환사채, 신주인수권부사채, 이익참가부사채 및 자본증권 등2)이 있다.

메자닌채권은 자본요소와 부채요소를 결합함으로써 상대적으로 높은 위험을 지닌 혁신기업의 특성에 부합하는 유연한 자금조달 수단을 제공한다. 특히 상대적으로 신용도가 낮아 채권시장에서 자금을 조달하기 어려운 성장성 높은 기업들이 향후 주가 상승을 전제로 비교적 낮은 비용으로 자금을 조달할 수 있는 수단이다. Dutordoir et al.(2014)은 메자닌채권의 발행유인을 대리인비용 감소, 역선택비용 감소 및 투자자 수요에 부합하는 조달이라는 세가지 유형으로 구분하였다. 발행 목적에 대한 실증연구를 보면 지역 및 기간에 따라 발행 목적과 특성에 차이를 보이고 있다는 결과를 보고하고 있다. 미국은 주식발행에 따른 대리인비용, 역선택비용의 문제를 해결하기 위하여 메자닌채권을 발행하는 경향이 높은3) 반면 유럽은 주로 부채 조달비용을 절감하기 위한 목적으로 메자닌채권을 발행하고 있다는4) 결과를 제시하고 있다.

증권구조의 측면에서 외국의 메자닌채권은 다양한 증권설계기법이 도입되었고 시장구조도 변화하고 있다. 1990년대 하반기 변동금리 전환사채가 도입되었고, Rule 144a5)에 근거한 준사모형태의 발행이 활성화되었다. 2000년대에는 금융기관의 보완자본 조달을 목적으로 조건부자본증권(CoCo Bond)이 도입되었다. 국내의 경우 2011년 상법개정 이후 크라우드펀딩 형태의 이익참가부사채가 도입되었고, 풋옵션과 같은 다양한 옵션을 도입한 메자닌채권도 발행되고 있다. 또한 은행 등 다양한 금융기관들이 자기자본비율 제고를 위해 조건부자본증권을 발행하고 있다.

2. 메자닌채권 발행 추이

국내 메자닌채권시장은 2015년부터 급격한 성장세를 보이고 있다. 메자닌채권의 발행 추이를 보면, 2013년까지 1조원 내외에 머물던 메자닌채권의 발행이 2016년 이후 5조원 내외로 크게 증가하였고, 2018년에는 5조 4,616억원을 기록하였다. 2019년 들어서도 메자닌채권 발행은 호황을 보여 2019년 7월말까지 전년동기대비 14.0% 증가한 것으로 나타났다. 이와 같이 메자닌채권시장이 크게 성장한 것은 메자닌채권에 대한 투자 저변 확대6)에 힘입어 기업들이 메자닌채권을 통한 조달을 확대하였기 때문이다.

국내 메자닌채권시장은 규모 면에서 커다란 성장을 하였다. 본 절에서는 메자닌채권의 발행자와 증권구조의 특성을 분석하고 이에 근거하여 메자닌채권의 성장에 동반된 문제점을 검토한다.

1. 메자닌채권 발행자 특성 분석

메자닌채권은 상대적으로 신용도가 낮으나 성장성이 높은 기업의 주요 자금조달 수단으로 인식되어 왔다. 국내 메자닌채권시장이 이러한 특성을 보이고 있는지를 살피기 위해 메자닌채권 발행기업의 재무적인 특성을 분석한다. 유가증권시장과 코스닥시장은 평균적인 규모와 시장특성에 있어 다소 차이를 보이기 때문에 소속시장을 구분하여 메자닌채권 발행기업의 각종 재무비율을 시장 평균과 비교한다. 이어서 메자닌채권을 발행한 기업이 발행 이후 부실화 비율을 살펴본다.

가. 메자닌채권 발행기업의 재무적 특성

유가증권시장 소속 메자닌채권 발행기업의 주요 재무비율 분석 결과는 <표 1>과 같다. 2009회계연도부터 2017회계연도까지 전기간에 걸쳐 메자닌채권 발행기업의 규모(자산규모, 매출액)는 소속시장 평균에 비해 작은 것으로 나타났다. 다만 일부 기간(2010, 2012회계연도)에서 메자닌채권 발행기업과 시장 평균의 차이가 크지 않는 것으로 나타났다. 이는 동 기간중 일부 대기업이 교환사채 및 신주인수권부사채를 발행하였기 때문이다. 수익성 지표는 연도별로 다소 차이를 보이는 가운데 일부 기간을 제외하고 메자닌채권 발행기업이 시장평균에 비해 낮은 것으로 나타났다. 2010회계연도의 경우 메자닌채권 표본기업의 수익성이 높게 나타나고 있는데 이는 수익성이 높은 일부 계열기업이 메자닌채권을 발행하였기 때문이다. 부채비율의 경우 일부 기간을 제외하고 메자닌채권 발행기업이 시장 평균에 비해 높게 나타나고 있으며, 특히 특정 기간에는 메자닌채권 발행기업의 부채비율이 평균에 비해 훨씬 높은 것으로 나타났다.

유가증권시장 소속 메자닌채권 발행기업의 매출액 증가율은 특정한 패턴을 보이지 않는 것으로 나타났다. 기간별로 구분하여 살펴보면, 발행기업의 평균 자산 규모가 큰 시기에는 발행기업의 매출액 증가율이 시장 평균에 비해 낮게 나타난 반면 발행기업의 평균 자산규모가 작은 기간에는 상대적으로 매출액 증가율이 높거나 비슷한 것으로 나타났다. 이는 기업 규모에 따라 메자닌채권의 활용도가 서로 다르기 때문이다. 대기업의 경우에는 조달비용을 절감하기 보다는 계열 구조조정 등을 목적으로 메자닌채권을 주로 활용하였을 가능성이 높으며, 상대적으로 규모가 작은 기업의 경우에는 신용도가 낮지만 향후 주가 상승의 요인을 활용하여 조달비용을 절감할 목적으로 메자닌채권을 활용하였을 가능성이 높다.

한편 이해관계자를 포함한 대주주 지분율의 경우에는 2012회계연도를 제외하고 모든 기간에 걸쳐 메자닌채권 발행기업이 시장 평균에 비해 낮은 것으로 나타났다. 이는 열악한 재무상황으로 인하여 부채를 통한 조달이 어려운 기업들이 지분 희석화의 위험에도 불구하고 상대적으로 조달비용이 낮은 메자닌채권을 통하여 자금을 조달하여 재무위험을 줄이려는 노력을 기울이고 있음을 간접적으로 보여주는 결과이다.

<표 2>는 코스닥시장 소속 메자닌채권 발행기업의 주요 재무비율을 소속시장 평균과 비교한 결과이다. 분석 결과 전체 기간에 걸쳐 메자닌채권 발행기업의 총자산과 매출액 규모가 시장 평균에 비해 작은 것으로 나타났다. 부채비율의 경우에는 연도별로 다소 차이를 보이고 있다. 이는 특정 연도에 부채비율이 높은 기업들의 메자닌채권 발행 여부에 영향을 받은 것으로 보여진다. 수익성비율의 경우 메자닌채권 발행기업이 전체 코스닥 소속기업에 비해 지속적으로 낮게 나타났으며, 매출액 증가율의 경우 일부 기간을 제외하고 메자닌채권 발행기업이 코스닥시장 전체 평균에 비해 높은 것으로 나타났다.

이상의 결과를 종합해보면 국내 메자닌채권은 소속시장 평균에 비해 규모가 작고, 재무적으로 열위를 보이는 기업이 주로 발행하는 것으로 나타났다. 일부 기간의 경우에는 대기업들이 메자닌채권을 발행하였으며, 이는 구조조정이나 합병 등을 위해 발행한 것이다. 또한 메자닌채권을 발행하는 기업들은 평균적으로 소속시장 기업에 비해 대주주 지분율이 낮은 것으로 나타났다.

나. 발행 이후 부실화 현황

메자닌채권은 상대적으로 신용위험이 높다는 인식이 존재한다. 그러나 대부분의 메자닌채권은 사모로 발행되어 신용등급을 받지 않기 때문에 부도율 등을 통해 신용위험의 정도를 파악하는데 제약이 존재한다. 이에 본 분석에서는 메자닌채권을 발행한 상장기업을 대상으로 경영상황이 악화되어 상장폐지가 된 비중 추이를 살핌으로써 부실화의 정도를 살펴본다.

<표 3>은 메자닌채권을 발행한 상장기업 표본중 메자닌채권 발행 이후 상장이 폐지된 기업7)의 수를 나타내고 있다. 2010년부터 2018년까지 메자닌채권을 발행한 상장기업중 상장이 폐지된 기업의 비중은 6.9%로 나타났다. 상장폐지기업은 기업 계속성 요인, 자본잠식, 감사의견 거절, 대규모 손실, 부도 등 다양한 요인에 의해 상장이 폐지되었다. 연도별로 보면 2010년과 2011년 메자닌채권 발행기업중 상장폐지기업의 비중이 가장 높게 나타나고 있으며, 최근 들어 그 비중이 감소하고 있다. 연도별로 상장폐지기업 비중이 차이를 보이는 것은 기간별로 기업의 경영상황이 크게 변화하고 있고, 상장폐지 기준도 변화하고 있기 때문이다. 2016년부터 2018년까지 메자닌채권 발행기업중 상장폐지기업의 비중은 과거에 비해 낮게 나타나고 있다. 그러나 메자닌채권 발행기업의 상장폐지까지의 평균 기간이 2~3년임을 감안하면 향후 증가할 가능성도 있다.

가. 메자닌채권의 조달비용률

메자닌채권은 주식으로 전환되는 옵션을 제공하는 대신 상대적으로 낮은 이자를 지불한다. Dutordoir & Van de Gucht(2009)는 유럽에서는 주로 부채관련 조달비용을 줄이기 위해 전환사채를 발행한다는 결과를 제시하고 있다. 국내에서 발행된 메자닌채권도 조달비용 절감이라는 효과를 거두고 있는지를 살펴보기 위해 개별 메자닌채권 자료를 이용하여 동 채권을 전환하지 않고 만기까지 보유하는 경우 만기보장수익률8)을 포함한 실질 조달비용률을 계산하고 동일 기간 발행한 무보증회사채의 조달비용률 및 BBB등급 회사채 시가평균수익률 평균과 비교한다.

<그림 4>는 연도별 메자닌채권과 무보증회사채와의 조달비용률을 비교한 결과이다. 국내 무보증회사채는 대부분 A등급 이상의 신용도가 우량한 기업이 발행하고 있는 반면 메자닌채권은 상대적으로 신용도가 낮은 기업들이 주로 발행을 한다. 조달비용률 추이를 보면 시중 실세금리 하락에 따라 메자닌채권과 무보증회사채 모두 하락하는 추세를 보이고 있다. 메자닌채권과 무보증회사채의 평균 조달비용률 간의 차이를 보면, 일부 기간을 제외하고 대부분의 기간에서 메자닌채권의 조달비용률이 높은 것으로 나타났다. 그러나 조달비용률의 차이는 2012년을 제외하고 1%p 미만으로 크지 않다.

이와 같이 국내 메자닌채권은 발행기업의 신용도에 비해 낮은 조달비용률을 보이고 있다. 이를 통해 국내 메자닌채권은 신용도가 낮은 기업들이 전환 옵션을 제공하는 대신 조달비용을 낮추는 역할을 주로 하고 있다는 것을 지지하는 결과라고 볼 수있다.

나. 메자닌채권의 공모비중

<그림 5>는 메자닌채권 및 전환사채의 공모발행 비중 추이를 나타내고 있다. 연도별 비중 추이를 보면 메자닌채권의 공모발행 비중은 지속적으로 감소하고 있다. 전체 메자닌채권의 공모발행 비중은 2011년 63.0%에서 2018년에는 4.3%, 2019년 7월말에는 2.9%로 낮아졌다. 전환사채의 경우 그 비중이 더욱 낮아 2018년 발행된 전환사채의 경우에는 0.1% 만이 공모로 발행되었다.

그러나 과도하게 높은 사모발행 비중은 메자닌채권시장의 투명성을 저해하고, 정보비대칭을 증가시키는 문제를 야기할 가능성이 있다. 특히 메자닌채권 발행은 기존 주주의 부에 영향을 미치는 자금조달 수단 임에도 불구하고 사모발행을 통해 발행 관련 정보가 적시에 제공되지 않는문제가 존재한다. 사모로 발행된 메자닌채권은 대부분 신용등급을 받지 않는다. 이로 인하여 발행기업의 신용도를 면밀히 파악하고 향후의 신용도를 지속적으로 모니터링하는 기능이 작동하지 않을 수 있으며, 이는 메자닌채권 부실화의 문제로 이어질 가능성도 있다. 그러나 대부분의 메자닌채권 투자자들은 향후 주가 상승 등에 중점을 둔 투자를 하고 있기 때문에 발행기업의 신용 분석에 근거한 투자 보다는 주가 상승과 같은 성장성에 중점을 둔 투자가 주로 이루어지고 있다.

다. 메자닌채권의 리픽싱 현황

국내 메자닌채권은 발행기업의 주가가 하락하는 경우 전환(행사)가격을 조정하는 소위 리픽싱 조건9)을 두는 경우가 대부분이다. 리픽싱은 투자자 입장에서 주가가 하락하면 전환할 수 있는 주식수가 늘어나기 때문에 주가 하락으로 인한 손실을 보전할 수 있는 유리한 조건이지만 기존 주주에게는 보유 지분이 희석화되는 불리한 조건이다. 리픽싱은 국내 메자닌채권에만 부여하는 독특한 제도이다. 외국의 경우, 일본을 제외하고는 행사가격을 재산정하는 사례를 거의 찾아볼 수 없다. 본 분석에서는 국내 메자닌채권의 리픽싱 현황을 살펴보기 위해 상장기업의 메자닌채권 발행자료에 개별 채권의 발행 공시10)와 발행 후 행사가액 조정 공시내용을 결합하여 리픽싱 조건의 존재 여부와 메자닌채권 발행 이후 리픽싱 실시 추이를 분석한다.

<표 4>는 상장기업의 메자닌채권이 리픽싱 조건을 포함하여 발행되고 있는지를 분석한 결과이다. 2010년부터 2018년말까지 발행된 메자닌채권 중에 발행 공시자료가 존재하는 1,311건의 자료를 이용하여 리픽싱 조건이 존재하는지의 여부를 파악한 결과 대부분의 메자닌채권이 리픽싱 조건을 도입하고 있다. 동 기간중에 리픽싱 조건이 없이 발행된 메자닌채권은 7건에 불과하였다. 특히 2016년 이후에는 모든 메자닌채권이 리픽싱 조건을 도입한 구조로 발행되었다.

한편 리픽싱이 이루어진 이후 주가가 계속 하락할 경우 추가로 리픽싱이 이루어진 경우가 다수 존재한다. 2010년부터 2018년까지 KRX의 리픽싱 공시자료를 보면 리픽싱을 실시한 기업의 연도별 리픽싱 공시 횟수는 평균 5.7회로 나타났다. 한 기업이 다수의 메자닌채권을 발행하고 있기 때문에 채권 건당 리픽싱 횟수는 산정하기 어려우나 메자닌채권 발행 이후 주가가 하락하는 경우 지속적으로 리픽싱을 하고 있다는 것을 뒷받침하는 것으로 볼 수 있다.

이상에서 살펴본 바와 같이 국내에서 발행된 대부분의 메자닌채권은 주가가 하락할 경우 전환가격을 재산정하는 리픽싱 조건을 도입하고 있고, 리픽싱 이후에도 계속 주가가 하락하면 여러번에 걸친 리픽싱을 하는 것으로 나타났다. 이러한 리픽싱제도에 대해 찬성과 반대의 양면이 존재한다. 리픽싱을 찬성하는 쪽은 리픽싱이 제공하는 투자유인이 크기 때문에 이를 유지해야 한다고 주장한다. 투자자들이 낮은 이자율에도 불구하고 리픽싱의 효익으로 인하여 메자닌채권에 투자하기 때문에 리픽싱을 금지하는 경우 투자자 유인이 매우 감소하여 메자닌채권시장 전체가 붕괴될 수 있다고 주장한다. 또한 리픽싱제도가 존재하지 않으면 메자닌채권의 전환이 원활하게 이루어지지 않아 만기 시점에 발행기업이 사채를 전액 상환해야 하며, 이러한 상환부담으로 인하여 발행기업의 부실화 문제가 발생할 가능성이 있다고 주장한다.

반면 기존 연구에서는 리픽싱제도가 투자자에게 지나치게 유리하게 설정되어 있고, 기존 주주의 부에 부정적인 영향을 미치기 때문에 동 제도를 축소하거나 금지할 필요가 있다고 주장12)한다. 또한 윤평식(2019)은 신주인수권부사채의 경우 최초 인수한 투자자가 최대주주 등에 신주인수권의 상당량을 매각하는 경우, 편법 증여 등이나 지분권 확대의 수단으로 활용될 수 있다고 주장하고 있다.

Ⅳ. 결론 및 시사점

본 연구에서는 메자닌채권 발행자료와 공시자료 등을 활용하여 국내 메자닌채권의 발행자 특성 및 증권구조를 분석하였다. 최근 국내 메자닌채권시장은 투자자층이 확대되고 발행기업의 저비용 조달수단으로의 인식이 확산되면서 시장규모가 크게 증가하였다. 이러한 메자닌채권의 성장은 신용도가 낮은 성장성이 높은 기업의 자금조달 수단이 확대된다는 측면에서 중요한 의미를 지닌다고 볼 수 있다. 그럼에도 불구하고 정보비대칭이 높은 기업들이 주로 발행하는 메자닌채권은 유동성이 낮고, 신용위험이 높으며, 주가 하락에 대한 위험 노출도가 높은 상품이다. 이에 따라 사모펀드 등 메자닌채권 투자에 전문성이 높은 투자자의 경우에도 신용위험, 시장위험 및 유동성위험 등의 다양한 위험에 노출될 가능성이 높다. 최근 특정 자산운용사의 메자닌채권펀드 환매 중단사태는 메자닌채권의 성장에도 불구하고 다양한 위험이 존재함을 나타낸 결과이며, 이러한 사태로 인하여 메자닌채권시장도 상당기간 영향을 받을 것으로 보여진다.

향후 국내 메자닌채권시장이 지속적이고 안정적으로 성장하기 위해서는 세부적인 시장구조 분석에 근거하여 도출한 문제점을 해결하고 시장의 건전성을 제고하는 개선방안이 마련될 필요가 있다. 우선 발행기업의 신용도를 정확히 파악하고 투자할 수 있는 환경이 마련되어야 한다. 메자닌채권은 상대적으로 신용도가 낮은 기업들의 조달수단이기 때문에 투자자들의 신용도 분석이 매우 중요한 상품이다. 앞에서 살펴본 바와 같이 메자닌채권을 발행하고 상장폐지가 된 비중이 상대적으로 높다. 그럼에도 불구하고 국내 메자닌채권은 사모발행이 주류를 이루고 있기 때문에 신용평가를 받지 않는다. 투자자들도 주가 상승에 초점을 두고 투자를 하고 있기 때문에 발행기업의 신용도 파악이 미흡한 상황이다. 따라서 메자닌채권 투자자들의 기업 신용도 분석을 강화하는 방안이 마련될 필요가 있다. 이를 위해 기관투자자들의 메자닌채권 인수에 있어 신용도 분석을 강화하고 신용등급을 받은 메자닌채권에 우선적으로 투자하는 관행을 마련할 필요가 있다. 또한 QIB(Qualified Institutional Buyers)시장을 통한 메자닌채권의 발행을 유도하는 방안도 검토할 필요가 있다. 미국의 경우 대부분의 메자닌채권은 전문투자자들의 준공모시장인 Rule 144a시장에서 발행되고 거래된다. 국내의 경우에도 전문가 중심의 준공모시장인 QIB시장이 존재하고 있기 때문에 동 시장을 활용하여 메자닌채권의 발행을 유도하고 최소한의 신용도 분석 정보가 제공되는 시장구조를 마련할 필요가 있다. 또한 동 시장을 통한 유통시장 활성화도 추진되어야 한다.

국내에서만 도입되고 있는 리픽싱 조건에 대한 적절한 규제가 이루어질 필요가 있다. 앞에서 살펴본 바와 같이 대부분의 메자닌채권은 발행 이후 주가가 하락하는 경우 전환가격을 재조정하는 리픽싱 조건을 도입하고 있다. 또한 대다수의 메자닌채권은 발행 이후 주가 하락에 따라 빈번하게 리픽싱을 실시한 것으로 나타났다. 이러한 리픽싱 구조는 투자자 입장에서 주가가 하락하면 이를 반영하여 전환 주식수가 늘어나기 때문에 매우 유리한 옵션이다. 그러나 리픽싱 조건으로 인해 투자자들은 메자닌채권 발행기업의 신용도를 면밀히 검토할 유인을 줄어들 가능성이 있으며, 이로 인하여 무리한 투자가 이루어질 가능성도 있다. 또한 리픽싱은 기존 주주의 지분 희석화 문제가 있고, 대주주가 리픽싱을 활용하여 낮은 가격으로 지분을 확대하는 수단으로 악용할 소지가 있으며, 리픽싱이 계속 이루어지는 경우 신주 물량이 증가해 주가에 압력이 될 가능성도 있다.

국내의 경우 리픽싱 가격 산정에 대한 기준만이 존재하고 리픽싱 횟수에 대한 규제는 존재하지 않기 때문에 주가가 하락하면 몇 번에 걸쳐 리픽싱이 이루어진다. 이에 따라 리픽싱 제도에 대한 규제 도입을 검토할 필요가 있다. 한편 일부에서는 리픽싱을 전면 금지하는 경우에는 메자닌채권의 상품성이 크게 떨어져 시장 자체의 존립 위기가 발생할 가능성도 있다는 우려도 존재한다. 이러한 면을 고려하여 일정기간 리픽싱제도를 유지하되 과도한 리픽싱이 발생하지 않도록 규제 수단을 마련할 필요가 있다. 예를 들어 리픽싱의 연간 횟수 등에 대한 규제를 도입하는 방안을 검토해 볼 수 있다.

이와 더불어 투자자들의 합리적인 투자가 이루어질 수 있도록 조달기업에 대한 공시를 강화하여야 한다. 메자닌채권은 신용도가 낮지만 성장성이 높은 기업이 낮은 조달비용으로 자금을 조달할 수 있는 상품이다. 따라서 성장성이 높은 기업의 메자닌채권을 통한 조달을 활성화하기 위해 투자자 공시를 포함한 메자닌채권 공시체계를 개선해야 한다. 특히 메자닌채권 발행 조건, 투자자유형 및 발행 이후에 대한 공시기준을 보다 명확히 할 필요가 있다. 이를 통해 신용도가 낮지만 성장성이 높은 기업이 낮은 비용으로 자금을 조달할 수 있는 효율적인 메자닌채권시장을 구축해야 한다.

1) 본 연구에서는 채권과 주식 형태의 특성을 동시에 지닌 증권을 포괄하는 개념으로 메자닌채권이라는 용어를 사용한다.

2) 전환사채는 투자자의 의사에 따라 전환기간 내 일정한 조건을 만족하면 주식으로 전환할 수 있는 권리가 부여된 채권이다. 전환사채 투자자가 전환권을 행사하면 발행회사는 신주를 발행하여 전환에 응한다. 교환사채는 정해진 기간 내에 사전에 합의된 조건으로 발행회사가 보유한 주식으로 교환할 수 있는 권리를 부여한 채권이다. 교환사채의 발행회사는 교환청구에 대비하여 해당 주식을 일정기간 예치해야 한다. 신주인수권부사채는 정해진 조건에 따라 발행회사의 주식을 매수할 수 있는 신주인수권이 부가된 채권이다. 신주인수권리의 분리 가능성에 따라 분리형과 비분리형으로 구분할 수 있다. 이익참가부사채는 사채권자가 발행회사의 이익배당에 참여할 수 있는 사채이다. 이익참가부사채는 소정 이자 이외에 이익배당에 참여할 수 있는 것으로 발행 시점부터 주식의 성질을 갖고 있다는 점에서 장래 주식으로 변할 가능성이 있는 전환사채나 신주인수권부사채와 구별된다. 이외에도 기업이나 금융기관의 자기자본 확충을 위한 수단으로 활용되는 조건부자본증권도 메자닌채권에 포함된다.

3) Krishnaswami & Yaman(2008)

4) Dutordoir & Van de Gucht(2009)

5) Rule 144a는 전문투자자 위주의 시장을 형성하기 위해 도입된 제도이며, 최근 미국에서 발행되는 대부분의 메자닌채권은 Rule 144a에 근거하여 발행되고 있다.

6) 기존에 메자닌채권은 주로 투자조합이나 중소형 금융기관이 투자하였다. 그러나 2012년 헤지펀드제도가 도입되어 메자닌채권에 전문적으로 투자하는 자산운용사와 투자자문사 등이 메자닌채권에 주로 투자하는 사모펀드를 도입하였으며, 2018년 4월에는 코스닥벤처펀드가 도입되는 등 메자닌채권의 투자자층이 확대되었다.

7) 소속시장 이전 및 합병에 의한 상장폐지기업은 제외하였다.

8) 일부 메자닌채권은 이표가 낮은 대신 만기까지 전환하지 않고 보유하는 경우에는 일정한 보장수익률을 지급하는 구조를 도입하기도 한다.

9) 증권의 발행 및 공시에 관한 규정에 따르면 시가가 하락하는 경우 발행 당시의 전환가액의 70% 한도에서 전환가격을 조정할 수 있으며, 주가가 상승하는 경우에는 전환가격 조정이 이루어지지 않는다.

10) 메자닌채권의 리픽싱 여부에 대한 자료는 공모발행의 경우 증권신고서를 통해 파악하였고, 사모는 상장법인 공시자료를 통해 수집하였다. 상장법인의 사모 메자닌채권 발행은 재무구조에 중대한 변경을 초래하는 주요 사항으로 발행 사채의 내용, 자금조달 목적, 사채 이자율, 전환에 관한 사항, 전환가격 조정에 관한 사항, 옵션에 관한 사항 및 특정인에 대한 사채발행 내역 등의 공시를 요구하고 있다.

11) 메자닌채권이 리픽싱을 하는 경우 해당 사채의 종류, 조정 사유, 조정가격 적용일 및 조정 이후 행사 주식수 변동 등에 관한 사항을 공시하도록 하고 있다.

12) Byun & Park(2017), 윤평식(2019)

참고문헌

김필규, 2013, 자본시장법 개정안과 기업 자금조달수단 다양화, 자본시장연구원 『자본시장 Weekly』 13호.

김필규, 2017, 메자닌채권 현황과 개선방안, 자본시장연구원 『자본시장포커스』 2017-04호.

김필규, 2018, 전환사채시장의 활성화 과제, 자본시장연구원 『자본시장포커스』 2018-21호.

배연주·정제련, 2009, 유상증자와 전환사채발행은 무엇이 다른가? 『산업경제연구』 22(4), 2003-2032.

윤영섭·정용관, 2001, 전환사채 발행유인에 관한 실증적 연구, 『경영학연구』 30(1), 27-45.

윤평식, 2015, 분리형 사모 신주인수권부사채 발행제도의 문제점, 『한국증권학회지』 44(1), 25-51.

윤평식, 2019, 리픽싱옵션과 사모 분리형 BW 신주인수권 수익률의 추정, 『한국증권학회지』 48(2), 129-155.

Byun, J. H., Park, K. H., 2017, The effect of the refixing option in convertible bond on shareholders’ wealth, 재무금융관련 5개 학회 학술연구발표회 발표논문.

Dutordoir, M., Lewis, C., Seward, J., Veld, C., 2014, What we do and do not know about convertible bond financing?, Journal of Corporate Finance 24, 3-20.

Dutordoir, M., Van de Gucht, L., 2009, Why do Western European firms issue convertibles instead of straight debt or equity? European Financial Management, 15(3), 563-583.

Krishnaswami, S., and Yaman, D., 2008. The role of convertible bonds in alleviating contracting costs, Quarterly Review of Economics and Finance 48, 792-816.

Ⅰ. 서론

Ⅱ. 국내 메자닌채권의 시장 현황

1. 메자닌채권의 개념과 특성

2. 메자닌채권 발행 추이

Ⅲ. 국내 메자닌채권시장 성장에 동반된 문제점

1. 메자닌채권 발행자 특성 분석

가. 메자닌채권 발행기업의 재무적 특성

나. 발행 이후 부실화 현황

2. 메자닌채권 증권구조 분석

가. 메자닌채권의 조달비용률

나. 메자닌채권의 공모비중

다. 메자닌채권의 리픽싱 현황

Ⅳ. 결론 및 시사점

Ⅱ. 국내 메자닌채권의 시장 현황

1. 메자닌채권의 개념과 특성

2. 메자닌채권 발행 추이

Ⅲ. 국내 메자닌채권시장 성장에 동반된 문제점

1. 메자닌채권 발행자 특성 분석

가. 메자닌채권 발행기업의 재무적 특성

나. 발행 이후 부실화 현황

2. 메자닌채권 증권구조 분석

가. 메자닌채권의 조달비용률

나. 메자닌채권의 공모비중

다. 메자닌채권의 리픽싱 현황

Ⅳ. 결론 및 시사점