자본시장연구원의 보고서 자료를 소개합니다.

국내 상장기업들은 적대적 M&A에 대한 방어를 명분으로 다양한 형태의 경영권보호 수단을 정관으로 채택하고 있다. 주요 경영권보호 정관조항은 초다수결의제, 황금낙하산, 이사해임비율제한, 종류주식발행으로 2019년 기준 국내 상장기업의 19.8%인 405개 기업에서 1개 이상의 경영권보호 정관조항을 채택하였으며, 10년간 채택 기업이 121개 증가하였다. 특히 코스닥 기업은 316개 기업이 경영권보호 정관조항을 채택하고 있어 전체 채택 기업 중 78%를 차지하였고, 2개 이상 경영권보호 수단을 중복적으로 채택한 비율도 42.7%로 나타났다. 또한 대부분의 코스닥 기업들이 상장부터 10년 동안 경영권보호 정관조항을 채택함으로써 유가증권 기업에 비해 신속하다는 특징을 보였다.

상장기업들은 초다수결의제 조건으로 출석주주의 90% 찬성과 발행주식총수의 70% 찬성을 가장 많이 선택하였는데 결의조건이 가중될수록 최대주주등 보유비율은 감소하고 소액주주 보유비율은 증가하였다. 또한 가중조건의 충족이 현실적으로 불가능한 초다수결의제 정관조항을 채택한 기업들이 다수 존재하였다. 황금낙하산의 경우 최대지급금액의 평균 금액이 203억원으로 각 기업이 보유한 현금및현금성자산의 4.2배, 시가총액의 28%에 달하였다. 이사해임비율제한을 채택한 기업의 해임 가능 이사 수는 평균 1명에 불과하였으며, 적대적 M&A 발생 시 기업이 보통주로 전환권을 행사할 수 있는 종류주식발행은 전환 요건이 대부분 모호하게 기술되어 있어 자의적 적용에 대한 우려가 존재한다. 이에 따라 상장기업의 경영권보호 정관조항에 대한 규율체계 정립의 필요성이 제기되고 있는데 외국의 사례를 참조하여 남용방지를 위한 상장규제와 기관투자자의 투자지침 제정을 고려할 필요가 있다.

상장기업들은 초다수결의제 조건으로 출석주주의 90% 찬성과 발행주식총수의 70% 찬성을 가장 많이 선택하였는데 결의조건이 가중될수록 최대주주등 보유비율은 감소하고 소액주주 보유비율은 증가하였다. 또한 가중조건의 충족이 현실적으로 불가능한 초다수결의제 정관조항을 채택한 기업들이 다수 존재하였다. 황금낙하산의 경우 최대지급금액의 평균 금액이 203억원으로 각 기업이 보유한 현금및현금성자산의 4.2배, 시가총액의 28%에 달하였다. 이사해임비율제한을 채택한 기업의 해임 가능 이사 수는 평균 1명에 불과하였으며, 적대적 M&A 발생 시 기업이 보통주로 전환권을 행사할 수 있는 종류주식발행은 전환 요건이 대부분 모호하게 기술되어 있어 자의적 적용에 대한 우려가 존재한다. 이에 따라 상장기업의 경영권보호 정관조항에 대한 규율체계 정립의 필요성이 제기되고 있는데 외국의 사례를 참조하여 남용방지를 위한 상장규제와 기관투자자의 투자지침 제정을 고려할 필요가 있다.

Ⅰ. 들어가는 말

적대적 M&A와 기업의 경영권보호 수단은 국내 자본시장에서 언제나 뜨거운 이슈라고 할 수 있다. 특히 2011년 상법 개정을 앞두고 자본시장의 개방으로 기업가치를 파괴하는 적대적 M&A가 크게 증가할 것이라는 명분 속에 정부가 차등의결권1)이나 포이즌필(poison pill)2)의 도입을 추진하기도 하였으나, 국내 기업지배구조의 후진성을 고려할 때 두 방어 수단의 허용은 자본시장 발전에 역행하는 조치라는 반대에 부딪혀 결국 도입되지 못했던 사건이 그 단적인 예라고 할 수 있다.

그런데 그동안 국내 경영권보호 수단 도입 논의는 주로 재벌기업의 소유구조와 관련되어 있거나 차등의결권 및 포이즌필처럼 일부 방어 수단에만 국한되어 진행된 면이 있었다. 그러다보니 상대적으로 규모가 작은 대다수 상장기업의 경영권보호를 위한 행태에 대해서는 알려진 바가 많지 않았다.3) 일반 상장기업의 적대적 M&A에 대한 경계감을 확인할 수 있는 곳은 각 기업의 정관이라고 할 수 있다. 대부분의 경우 지배주주가 존재하는 국내 상장기업들은 다양한 형태의 경영권보호 수단을 정관조항으로 채택하고 있는데 소위 ‘기업사냥꾼’이 주도하는 적대적 M&A에 대한 정당한 방어 수단이라는 주장에도 불구하고 일부 사례는 지나치다는 언론의 지적을 받아왔다.4)

이에 본고에서는 국내 상장기업들의 정관을 분석하여 각 경영권보호 정관조항의 실현 가능성을 따져보고 특징을 시장별로 비교함으로써 문제점을 알아보고 시사점을 도출하고자 한다. 먼저 Ⅱ 장에서는 2018년 사업보고서를 제출한 2019년 기준 국내 상장기업들이 선택하고 있는 경영권보호 정관조항을 분류하고 각 유형별 현황과 특징을 알아본다. 또한 10년 전인 2009년 기준 상장기업 통계와 비교하고 경영권보호 정관의 채택 시점을 조사함으로써 시기적 특징을 분석한다. 마지막으로 Ⅲ장에서는 상장기업의 경영권보호 정관조항 채택 실태를 요약하고 시사점을 정리한다.

Ⅱ. 경영권보호 정관조항 채택 현황 및 특징

1. 어떤 수단을 채택하고 있는가?

국내 상장기업이 정관에서 적대적 M&A에 대한 경영권보호를 위해 명시적으로 채택하고 있는 수단5)은 초다수결의제(supermajority voting rule), 황금낙하산(golden parachute), 이사해임비율제한, 기업이 전환권을 갖는 종류주식발행이다. 이 밖에 적대적 M&A에 대한 경영권보호 정관조항으로 많이 활용되는 수단으로 이사의 임기를 차등적으로 부여해 이사들이 동시에 교체되는 비율을 낮추도록 한 시차임기제(staggered board)가 있으나 굳이 정관조항으로 규정하지 않더라도 이사의 임기 만료가 집중되지 않게 이사를 선임하는 방식으로 그 효과를 얻을 수 있기에 본고의 분석에서는 다루지 않고 있다.6)

첫째, 초다수결의제는 일반적인 주주총회 결의보다 더 가중된 결의방식을 지칭한다.7) 상법에서는 주주총회의 일반적인 안건에 대해 출석의결권의 1/2 이상 찬성, 발행주식총수의 1/4 이상 찬성인 보통결의8)로 채택하도록 하고 있지만 정관변경, 이사해임 등 중대한 사안은 출석의결권의 2/3 이상 찬성, 발행주식총수의 1/3 이상 찬성이 요구되는 특별결의9)를 따르도록 되어 있는데 초다수결의제는 특별결의보다도 더 가중된 방식이라고 할 수 있다. 만약 이사해임 또는 합병 결의 등의 주주총회 안건에 대해 초다수결의제를 채택하게 되면 해당 기업은 적대적 M&A에 대한 방어 수단을 확보할 수 있게 된다. 예를 들어 정관에서 이사회에서 적대적 M&A라고 결의하는 경우 이사해임 등 중요 안건에 대해 주주총회에 출석한 주주의 100분의 90 이상, 발행주식총수의 100분의 70 이상의 찬성을 얻도록 했다면 대상회사의 지배주주는 발행주식총수의 10%+1주 이상만 보유하고 있으면 자신의 뜻에 반대하는 중요 안건을 부결시킬 수 있다.

둘째, 황금낙하산은 중도에 해임되는 대표이사 등 경영진에게 특별한 금전적 보상을 정관을 통해 보장하는 것인데 일반적으로 적대적 M&A로 해임될 경우 고액의 퇴직위로금을 약속하는 방식을 취한다. 예를 들어 이사가 임기 중에 적대적 M&A로 인하여 실직할 경우 퇴직금 외에 퇴직위로금으로 20억원을 지급한다고 정관으로 규정했다면 인수기업은 대상회사와의 M&A를 위해 중도에 교체하려는 이사 각각에게 20억원씩 지급해야 하는 금전적 부담을 떠안게 되면서 적대적 M&A 비용이 증가하게 된다.

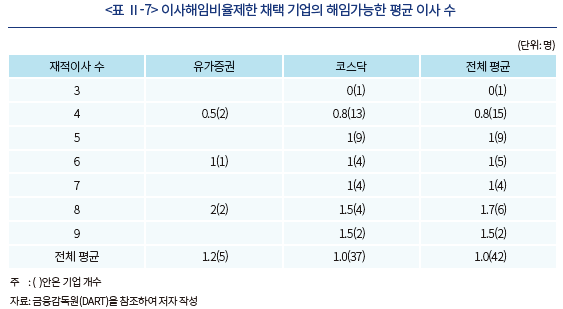

셋째, 이사해임비율제한은 동일한 사업연도에 정당한 사유 없이 해임될 수 있는 이사의 비율 상한을 정관에서 정함으로써 적대적 M&A를 시도하는 인수기업이 대상기업의 이사회를 쉽게 장악하지 못하도록 만든 경영권보호 수단이다. 이사해임비율제한은 이사회 장악을 어렵게 만든다는 점에서 시차임기제와 목적이 비슷하다고 할 수 있다. 예를 들어 정관에 이사해임비율제한 조건을 직전 사업연도말 재적이사의 1/4 초과 금지로 정하면 재적이사가 7명인 기업에서 주주들은 기껏해야 1명의 이사만 임기 전에 해임할 수 있다.

마지막 수단은 기업이 보통주로의 전환권을 갖는 종류주식의 발행(이하 종류주식발행)이다. 2011년 상법 개정 이전까지 기업은 실질적으로 보통주 이외에 우선주만 발행할 수 있었으나 개정 이후에는 5가지 유형의 종류주식10)을 새로 발행할 수 있게 되었다. 특히 기업이 일정한 전환사유를 정관에 정하고 조건 충족 시 보통주로 전환이 가능한 종류주식11)은 상법 개정 이후 적대적 M&A에 대비한 경영권보호 수단으로 채택되고 있다. 예를 들어 정관에 적대적 M&A가 우려되는 경우 회사는 종류주식을 전환할 수 있도록 정하였다면 기업은 적대적 M&A라고 판단한 경우 즉시 보통주로 전환할 수 있는 무의결권 배당우선 전환주식을 발행함으로써 적대적 M&A에 대항하는 의결권을 늘릴 수 있다.

2. 얼마나 많이 채택하고 있으며 그 수준은 어느 정도인가?

가. 채택 기업 개요

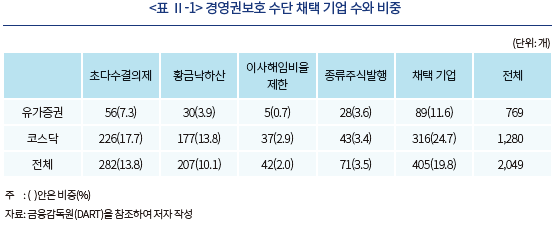

2019년 기준(2018 사업보고서 기준) 2,049개(유가증권 769개, 코스닥 1,280개)12) 상장기업의 정관 중 앞 절에서 언급한 4개의 경영권보호 수단 중 1개 이상이 조항으로 포함된 기업은 405개(유가증권 89개, 코스닥 316개)로 전체 상장기업의 19.8%(유가증권 11.6%, 코스닥 24.7%)13)에 이르고 있다(<표 Ⅱ-1> 참조). 경영권보호 수단을 채택한 기업 중 코스닥 기업의 비중이 78%로 대부분을 차지하고 있지만 KOSPI200 편입 기업(2018년말 기준) 중 11개 기업 정관에도 적대적 M&A에 대한 경영권보호 조항이 포함되어 있는 등 일부 대기업도 채택하고 있는 실정이다.

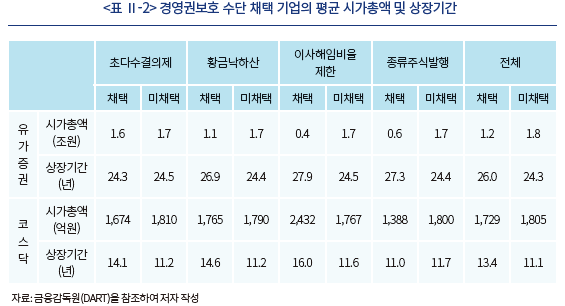

경영권보호 수단을 채택한 기업과 그렇지 않은 기업의 평균 시가총액을 비교하면 채택 기업의 규모가 미채택 기업에 비해 전반적으로 작은 편이라고 할 수 있다. 다만 채택 기업의 평균 상장기간은 초다수결의제 채택 유가증권 기업을 제외하고 유가증권시장이나 코스닥시장 모두 미채택 기업에 비해 오래되었다. 시장별로는 유가증권 채택 기업의 평균 상장기간이 코스닥 채택 기업에 비해 2배 가까이 긴 것으로 나타나 코스닥 기업이 상대적으로 매우 이른 시점에 경영권보호 조항을 채택하고 있음을 알 수 있다(<표 Ⅱ-2> 참조).

나. 초다수결의제

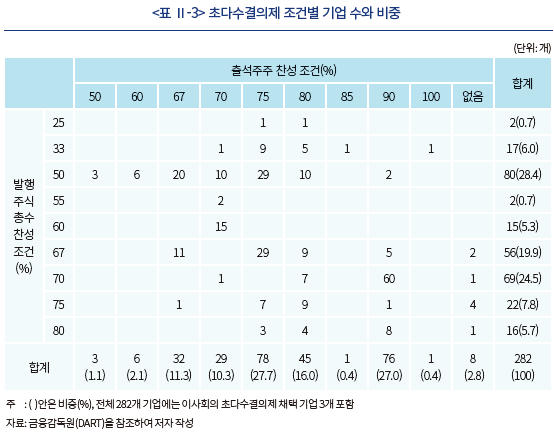

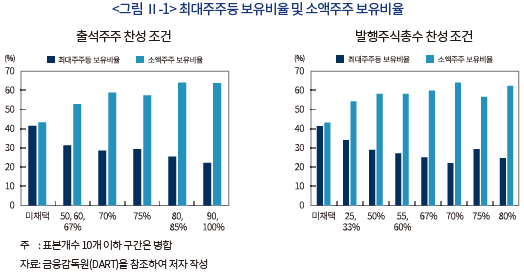

경영권보호 수단을 유형별로 분류하면 적대적 M&A의 방어 수단으로 초다수결의제를 채택하고 있는 상장기업은 총 282개로 전체 상장기업의 13.8%로 나타나고 있다. 세부 조건별로는 출석주주의 75% 찬성과 발행주식총수의 50% 찬성이 각각 채택 기업의 27.7%와 28.4%로 가장 많았으며 종합적으로는 출석주주의 90% 찬성과 발행주식총수의 70% 찬성을 요구하는 상장기업이 60개로 가장 선호도가 높았다(<표 Ⅱ-3> 참조).14)

한편 초다수결의제 채택 기업은 최대주주 지분율과 소액주주 지분율이 조건 가중에 따라 각각 감소하거나 증가하는 경향이 뚜렷한 특징이 있다. 초다수결의제 채택 기업은 미채택 기업에 비해 최대주주등 보유비율이 평균 15%p(유가증권 15.5%p, 코스닥 13.2%p) 낮았으며 가중요건이 높을수록 통계적으로 매우 유의할 정도로 낮아졌다. 반면에 소액주주 보유비율은 초다수결의제 채택 기업이 미채택 기업에 비해 평균 16.6%p(유가증권 18.5%p, 코스닥 13.7%p) 높았으며 결의조건이 까다로울수록 통계적으로 매우 유의하게 증가하였다(<그림 Ⅱ-1> 참조).15) 즉 주주총회 결의조건이 높은 기업일수록 지배권과 현금흐름권 사이의 괴리가 커진다고 할 수 있다.

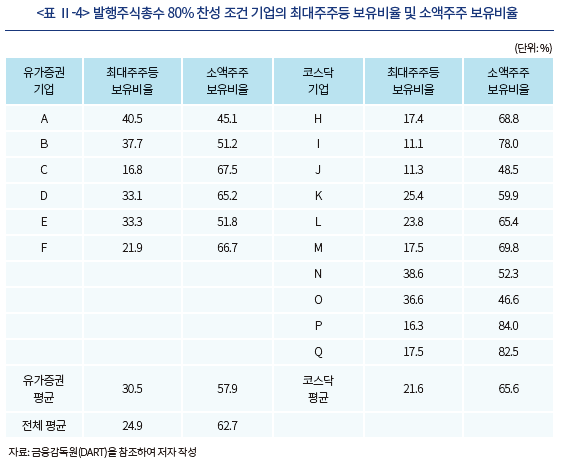

더욱이 일부 초다수결의제 채택 기업의 경우 외부세력이 지분매입을 통해 지배주주에 대항하기가 불가능한 구조여서 해당 기업의 경영진이 낮은 성과에도 교체되지 않고 계속 남아있게 되는 참호구축위험(entrenchment risk)이 높다고 할 수 있다. 단적으로 발행주식총수의 80% 이상 찬성을 요구하는 16개 상장기업의 최대주주등 보유비율 평균은 24.9%로 초다수결의 요건 통과를 위한 발행주식총수의 80% 찬성 확보가 평균적으로는 불가능한 실정이다(<표 Ⅱ-4> 참조). 실제로 16개 상장기업 중에서 최대주주등 보유비율이 20% 미만으로 외부세력이 주식 매집을 통해 초다수결의 요건의 충족이 가능한 경우16)는 7개에 불과하다. 특히 16개 상장기업 중에서도 코스닥 기업의 최대주주등 보유비율이 유가증권 기업에 비해 평균 8.9%p 낮게 나타나 코스닥 기업의 지배주주가 초다수결의제에 의존하여 더 낮은 지분으로 기업을 지배하고 있음을 시사하였다.

또한 초다수결의제의 가중요건이 어디까지 적법한지에 대한 명확한 기준이 정립되어 있지 않다는 문제점도 제기되고 있다. 송종준(2008)에 따르면 미국17), 영국, 독일, 프랑스, 일본 등 초다수결의제 채택을 명시적으로 허용하는 국가에서는 특별결의에 대해 정관으로 가중할 수 있다는 규정이 있는 반면, 국내 상법에서는 보통결의의 조건을 정관에서 가중하는 것은 인정하지만 특별결의에 대해서는 별도 규정이 없어 특별결의의 가중이 가능한지에 대한 학계의 견해는 나뉘고 있는 실정이다. 특히 특별결의의 가중이 가능하다고 해도 어느 수준까지 허용되어야 하는지에 대해서는 합의된 견해가 존재하지 않는다.18) 법원의 판단도 나뉘고 있는데 2008년 서울중앙지방법원은 이사해임을 위해 출석주주의 75% 이상과 발행주식총수의 50% 이상의 찬성이 필요하도록 정관을 개정한 것은 무효라고 결정(2008카합1157 결정)하였으나 2020년 3월 출석주주의 80% 이상과 발행주식총수의 75% 이상의 찬성으로 이사해임 등을 결정하도록 한 다른 기업의 정관변경 주주총회 결의 효력정지 가처분 판결에서는 사적자치의 원칙과 다수의 기업이 초다수결의제 정관조항을 채택하고 있는 현실 등을 고려해서 가처분 신청을 기각함으로써 초다수결의제 채택을 위한 정관변경의 효력을 인정(2020카합20005 결정)하기도 하였다.

다. 황금낙하산

국내 상장기업이 채택하고 있는 황금낙하산 조항은 공통적으로 이사가 임기 중에 적대적 M&A로 인하여 퇴임하게 되는 경우 임원퇴직금 지급규정에 의한 퇴직금 이외에 퇴직보상액으로 상당금액을 별도로 지급하도록 하고 있다. 지급금액 수준은 기업별로 매우 상이한데 코스닥 A기업은 대표이사와 이사에게 각각 5억원과 3억원을 퇴직위로금으로 지급하도록 하는데 비해 코스닥 B기업은 해임 이사 각각에게 500억원을 지급하는 경우도 있다. 또한 코스닥 C기업은 사전에 확정된 금액이 아니라 대표이사에게 자기자본의 20%를 지급하고 기타 이사에게는 15%를 지급하도록 하고 있다.19)

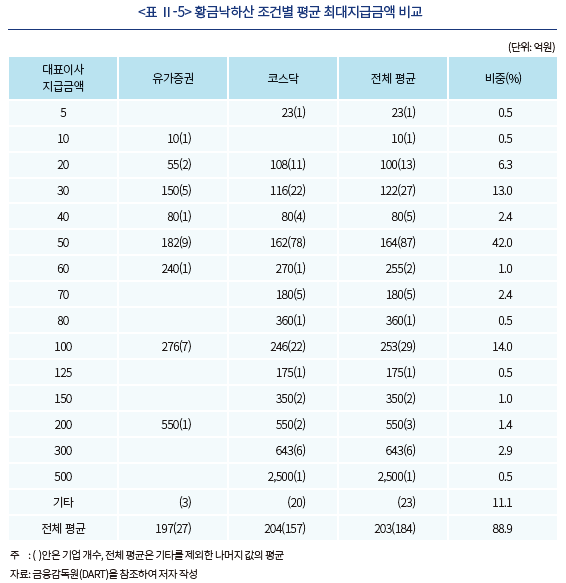

대표이사에 대한 지급금액20)을 기준으로 할 때 가장 일반적인 경우는 50억원을 퇴직보상액으로 정관에 명시하는 것으로 전체 207개 황금낙하산 상장기업의 42%인 87개 기업이 채택하고 있다. 황금낙하산 조항으로 인하여 추가되는 적대적 M&A 비용을 알아보기 위해 지급금액이 확정된 184개 황금낙하산 채택 기업별로 최대지급금액21)을 계산해보면 최대지급금액은 최소 10억원에서 최대 2,500억원까지 폭넓게 분포하였으며 평균 금액은 203억원으로 나타났다(<표 Ⅱ-5> 참조).

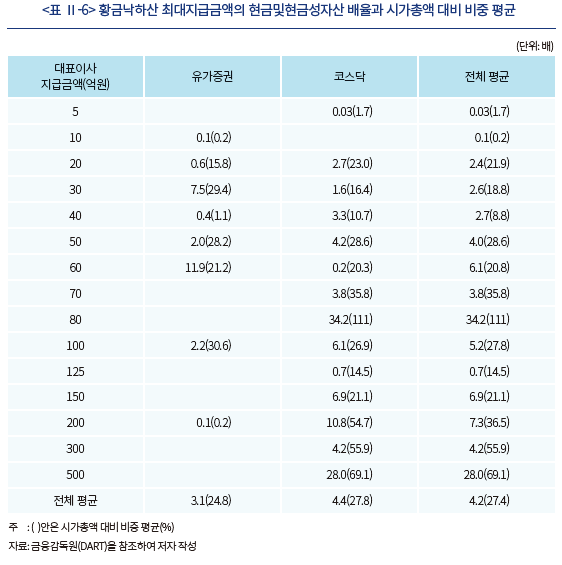

황금낙하산 채택 기업의 최대지급금액 부담 정도를 알아보기 위해 각 기업이 보유하고 있는 현금및현금성자산과 시가총액을 비교해보면 황금낙하산에 따른 최대지급금액은 평균적으로 현금및현금성자산(2018 사업연도말)의 4.2배와 시가총액(2018년말)의 27.4% 수준으로 나타났다. 각 기업이 외부 자금에 의존하거나 자산을 매각하지 않고 황금낙하산의 최대지급금액을 부담하기는 쉽지 않다고 할 수 있다. 특히 일부 기업의 경우 최대지급금액이 현금및현금성자산의 34.2배 또는 시가총액의 111%에 이를 정도로 과도하게 설정되어 있으며 시장별로는 유가증권 기업에 비해 코스닥 기업의 부담이 더 크게 나타나고 있다(<표 Ⅱ-6> 참조).

또한 정관에서 퇴직위로금을 정하였다고 해도 그 금액이 회사의 가치를 심각하게 훼손하는 경우 상법에서 보장하고 있는 주주들의 이사해임권한과 충돌할 가능성22)이 있다. 만약 경영실패의 책임이 있는 이사들을 중도에 해임하기 위해 기업이 보유한 현금및현금성자산의 수십 배를 상회하고 시가총액도 초과하는 퇴직위로금을 지급하여야 한다면 주주와 경영진의 이해 사이에는 심각한 불일치가 발생할 것이다.

라. 이사해임비율제한

동일한 사업연도에 중도 해임할 수 있는 이사의 비율을 정관으로 제한함으로써 적대적 M&A를 어렵게 만드는 이사해임비율제한은 초다수결의제나 황금낙하산에 비해 상대적으로 소수의 기업들만이 선택하고 있다. 이사해임비율제한을 정관에서 명시하고 있는 상장기업은 총 42개이며 이 중 76%인 32개 기업은 해임할 수 있는 이사의 수가 직전 사업연도말 재적이사의 1/4을 초과하지 못하도록 하고 있다. 그 외 1/5 초과 금지(6개), 1/2 이상 금지(1개), 1/3 이상 금지(1개), 1/4 이상 금지(1개)를 선택한 기업들이 있으며 2인 이상 해임을 위해서는 초다수결의가 필요한 기업도 1개23) 존재한다.

그런데 이사해임비율제한을 적대적 M&A에 대한 경영권보호 수단으로 채택한 상장기업의 2018 사업연도말 재적이사 수 대비 해임가능한 이사 수를 계산해 보면 주주총회에서 해임가능한 이사 수는 평균 1명에 불과하다. 특히 해임가능한 이사가 한명도 없는 기업도 4개나 존재하며 재적이사 수가 8명 이상인 5개 기업에서나 2명의 이사를 해임할 수 있을 뿐이어서 이사해임비율제한을 채택한 기업 주주들의 이사해임 권리는 제약을 받는다고 할 수 있다.

마. 종류주식발행

적대적 M&A에 대한 경영권보호 수단으로 종류주식발행을 선택한 상장기업은 다른 수단에 비해 상대적으로 유가증권 기업이 코스닥 기업에 비해 많다는 특징이 있다. 유가증권 기업의 코스닥 기업 대비 비율을 각 경영권보호 수단별로 계산하면 초다수결의제 25%, 황금낙하산 17%, 이사해임비율제한 14%이지만 종류주식발행은 65%로 유가증권 기업의 비중이 제일 높다. 또한 KOS-PI200 편입 기업 중에서도 4개 기업이 종류주식발행을 정관으로 채택하고 있어 9개 기업이 선택한 초다수결의제24) 다음으로 많다.

종류주식발행 정관조항의 문제는 기업이 종류주식의 보통주식 전환을 자의적으로 해석하여 남용할 가능성이 크다는 점이다. 종류주식발행을 채택하고 있는 71개 기업 중 51개는 구체적인 적대적 M&A 조건이 명시되어 있지 않고 ‘적대적 M&A가 우려되는 경우’로 기술되어 있으며, 7개는 ‘적대적 M&A에 대한 선제적 대응’으로 전환 요건을 모호하게 표현하고 있고, 5개는 적대적 M&A를 구체적으로 정의하지 않고 있다.25) 결국 종류주식발행을 경영권보호 수단으로 채택한 대부분의 기업이 전환조건을 임의로 해석할 여지가 있어 자칫 일반주주의 의결권이 그 의사에 관계없이 희석되고 과도한 경영권방어 도구로 기능할 수 있다.26)

3. 과거와 무엇이 달라졌는가?

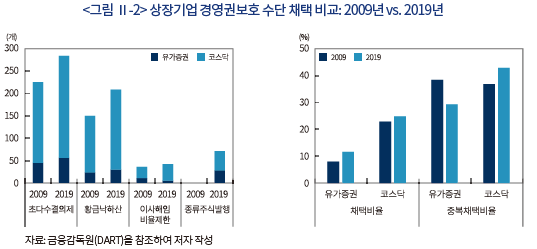

국내 상장기업들의 경영권보호 정관조항 채택이 비단 최근만의 일은 아니지만 최근 들어 증가하는 추세를 보이고 있으며 시장 간 차이도 나타나고 있다. 2009년 기준(2008 사업보고서 기준) 전체 상장기업 1,696개(유가증권 692개, 코스닥 1,004개) 중 적대적 M&A에 대비하여 경영권보호 정관조항을 채택한 기업은 284개(유가증권 55개, 코스닥 229개)로 10년 동안 121개(유가증권 34개, 코스닥 87개) 증가(42.6%)하였다(<그림 Ⅱ-2> 참조).27)

10년간 변화의 주요 특징은 코스닥 기업의 적극적인 경영권보호 정관조항 채택 경향이라고 할 수 있다. 경영권보호 수단을 정관에 반영하려는 코스닥 기업이 유가증권 기업에 비해 양적으로도 많지만28) 질적인 측면에서도 코스닥 기업은 2개 이상의 경영권보호 수단을 중첩적으로 채택하는 경향이 증가하고 있다. 코스닥 기업이 2개 이상의 경영권보호 수단을 채택하는 비율은 2009년 37.7%에서 2019년 42.7%로 증가29)하였는데 유가증권 기업은 이와 대조적으로 중복채택비율이 2009년 38.2%에서 2019년 29.2%로 감소하였다. 또한 2009년과 2019년 분석에서 공통적으로 존재하는 코스닥 기업 701개 중 120개(17.1%)가 10년 동안 정관변경을 통해 경영권보호 수단을 추가로 채택30)하였는데, 유가증권 기업 공통 표본 601개 중에는 조건이 강화된 기업이 49개(8.2%)에 불과한데서도 코스닥 기업의 적극적인 행태를 재확인할 수 있다.

이 밖에 새로운 경영권보호 수단으로 종류주식발행 정관조항을 채택하는 기업이 증가하는 현상도 나타나고 있다. 특히, 유가증권 기업은 종류주식발행을 코스닥 기업에 비해 선호함에 따라 4가지 경영권보호 수단 중 유가증권 기업의 채택비율이 코스닥 기업보다 유일하게 높았다(<표 Ⅱ-1> 참조).31)

4. 언제 그리고 어느 시점에 채택했는가?

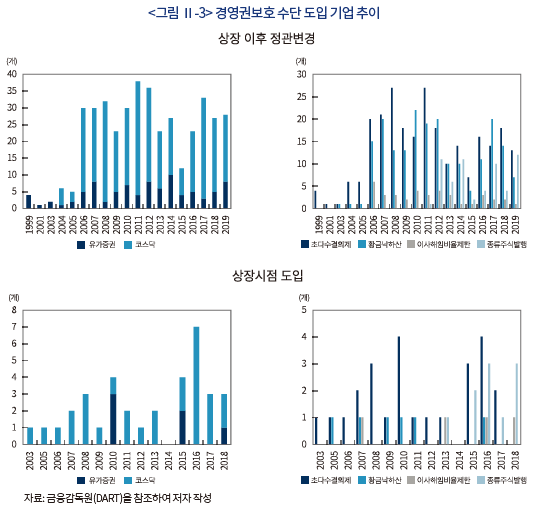

2019년 기준 상장기업의 정관에 경영권보호 조항이 도입된 주된 경로는 정관변경이며 변경 시점은 상장 이후 10년 안에 60% 이상이 분포하고 있었다. 1개 이상의 경영권보호 수단을 채택한 상장기업 405개 중 상장시점부터 관련 조항을 정관에 포함시켰던 기업은 단 35개로 나머지 370개 기업은 상장 이후 정관변경을 통해 관련 조항을 채택하였다.32) 다만 <그림 Ⅱ-3>에서 볼 수 있듯이 2015년 한해 정관변경 횟수가 급격히 감소하는 특징이 있는데 당초 2015년부터 중립투표제(shadow voting)가 폐지될 예정이었기에 기업들이 경영권방어 조항을 도입하기 위한 정관변경을 그전에 마무리하려고 했기 때문으로 추정된다.33)

한편 2011년부터 적대적 M&A 발생 시 보통주로 전환되는 종류주식발행을 정관에 넣으려는 기업들이 처음 등장하여 2012~2019년 기간 동안 전체 경영권보호 수단 정관변경 항목의 21.2%를 차지할 정도로 증가하는 모습이 관측된다(<그림 Ⅱ-3> 우측 그래프 참조). 이러한 현상은 Ⅱ장 1절에서 전술하였듯이 2011년 상법 개정으로 기업이 보통주 전환을 결정할 수 있는 종류주식의 발행이 가능해지면서 관련 정관변경이 이어졌기 때문이다.

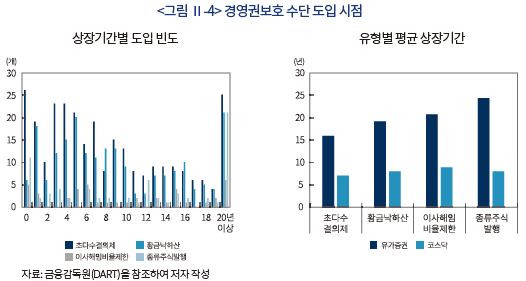

2019년 상장기업이 어느 시점에 경영권보호 수단을 채택했는지 알아보기 위해 정관변경 시점의 상장기간을 계산해 보면 초다수결의제, 황금낙하산, 이사해임비율제한은 상장부터 10년 시점까지 각각 67.7%, 65.2%, 54.8%의 정관반영 작업이 이루어졌다. 특히 유가증권 기업에 비해 상장기간이 짧은 코스닥 기업의 경우 5년과 10년 시점까지 초다수결의제는 각각 48.7%, 75.7%, 황금낙하산은 각각 41.2%, 74%의 기업이 관련 조항을 채택함으로써 코스닥 기업이 상장 초기부터 경영권보호 수단 확보에 적극성을 보이고 있다. 다만 상법 개정으로 기업들의 도입시점이 늦었던 종류주식발행은 상장기간이 오래된 유가증권 기업의 비중이 높아 정관반영 시점 기업의 상장기간 평균이 16.9년에 이르고 있다(<그림 Ⅱ-4> 참조).

또한 황금낙하산을 제외한 다른 경영권보호 수단들은 상장시점부터 정관에서 채택하고 있는 경우(초다수결의제 26개, 이사해임비율 5개, 종류주식발행 11개)가 다른 시점보다 많은데 비해 황금낙하산은 상장 이후 5년 시점(20개)의 빈도가 가장 높게 나타나고 있다. 이는 적대적 M&A를 막기 위해 중도 퇴임 시 지급하는 금전적 보상에 대해서는 상장 이후 일정 기간이 지나면서부터 기업들이 고려하는 것으로 추정된다.

Ⅲ. 요약 및 시사점

국내 상장기업이 적대적 M&A를 방어하기 위해 주로 선택하고 있는 경영권보호 정관조항은 초다수결의제, 황금낙하산, 이사해임비율제한, 종류주식발행으로 2019년 전체 상장기업 중 19.8%가 1개 이상을 채택하고 있다. 특히 초다수결의제와 황금낙하산을 채택한 상장기업은 각각 200개가 넘을 정도로 대표적 경영권보호 수단으로 자리를 잡고 있으며 종류주식발행은 2011년 상법 개정 이후 새로운 경영권보호 수단이 되고 있다.

그런데 경영권보호 수단별로 세부 조건을 분석해 보면 실질적으로 조건 충족이 불가능할 정도의 과도한 설정이 공통적으로 나타나고 있다. 초다수결의제의 경우 유동주식 비율 이상의 지분을 확보해야만 이사의 해임이나 정관변경이 가능한 발행주식총수 찬성 비율을 설정한 기업들이 다수 존재하며, 황금낙하산의 경우 평균적으로 기업이 보유한 현금및현금성자산의 4배가 넘는 금액으로 설정되어 있다. 이사해임비율제한의 경우 채택 기업이 평균적으로 1명의 이사만 해임 가능할 정도로 매우 제한적이고, 종류주식발행의 경우 보통주식으로의 전환조건이 모호하고 불분명한 경우가 대부분으로 기업의 자의적 집행 가능성이 존재한다.

특히 시장별로는 코스닥 기업이 유가증권 기업에 비해 경영권보호 정관조항 채택 기업의 수가 3.6배나 많으며 2개 이상의 중복 수단을 채택하는 비율도 42.7%에 이를 정도로 적극적인 모습을 보이고 있다. 또한 대부분의 코스닥 기업은 상장시점을 비롯해 상장 이후 10년 동안 정관변경을 통해 경영권보호 수단을 마련하고 있는 점을 볼 때 경영권보호 정관조항 채택 과정에서 상장규제의 별다른 제약을 받지 않는다고 할 수 있다.

따라서 별도의 규제가 존재하지 않는 상황에서 국내 상장기업의 경영권보호 정관조항 채택 증가 추이와 일부 조건의 비현실성 및 중복적 구조를 고려할 때 규율체계 정립의 필요성이 제기된다. 적법성 여부를 명확하게 만들기 위해 상법의 관련 조항을 개정하는 방안34)이 고려될 수 있으며 상장규제를 통해 상장을 준비 중인 기업 또는 상장기업의 무분별한 경영권보호 정관조항 채택을 제한하는 방안도 논의가 필요하다. 덧붙여서 기관투자자들이 경영권보호 정관을 채택한 기업에 대한 투자 기준을 마련하여 공개하는 방안도 시장의 자율 규제 정립에 도움이 될 것이다.

이와 관련하여 외국의 사례를 참조할 필요가 있다. 일본 도쿄증권거래소의 경우 상장신청기업의 경영권보호 수단에 대해 심의를 하여 일부 독소 조항이 포함되어 있을 경우 상장을 거절하고 있으며 상장기업의 경영권보호 수단 도입 시 충분한 공시, 투명성, 유통시장 충격효과, 주주가치 존중의 4가지 원칙을 준수하도록 상장규정을 통해 규제하고 있다.35) 한편으로는 미국과 일본 모두 연기금이나 주주행동주의 펀드가 주주제안을 통해 경영권보호 정관조항의 폐지를 요구하는 흐름이 점점 거세지면서 상장기업이 경영권보호 조항을 폐지하는 사례도 증가하고 있다.36)

다행스러운 점은 최근 들어 국내에서도 변화의 움직임이 작은 규모지만 감지되고 있는 것이다. 최소한 24개(유가증권 13개, 코스닥 11개) 기업이 2009~2019년 기간 중 경영권보호 정관조항을 폐지37)하였으며, 2020년 3월 정기주주총회에도 2대 주주가 주주제안을 통해 정관에서 초다수결의제 및 황금낙하산 등 경영권보호 정관조항을 폐지할 것을 요구하는 안건이 제출(한국경제, 2020. 3. 3)되는 등 자율적 질서 수립의 가능성이 나타나고 있는 점은 주목할 만한 변화라고 할 수 있다. 다만 경영권보호를 위해 총발행주식총수 2/3 찬성의 초다수결의제를 채택하였던 테슬라(Tesla)는 2019년 6월 주주총회에서 일반주주의 권한을 확대하기 위해 이를 폐지하려고 했으나 주주총회 참석주주의 99% 찬성에도 불구하고 총발행주식총수 찬성 요건 미달로 초다수결의제를 폐지하지 못하였다(WSJ, 2019. 6. 12). 테슬라 사례에서 알 수 있듯이 경영진이 원한다고 해도 한번 도입된 경영권보호 정관조항을 폐지하는 것은 용이하지 않을 수 있다. 따라서 경영권보호 정관조항의 채택은 처음부터 각별한 주의가 필요하다고 할 수 있다.

1) 차등의결권 도입 논의에 관해서는 남길남(2019)을 참조한다.

2) 포이즌필은 적대적 M&A 발생 시 신주발행을 통해 인수자의 지분을 희석시키는 방어 수단으로 자세한 내용은 강영기(2011), 문상일(2015)을 참조한다.

3) 국내에서 발생한 적대적 M&A의 주요 사례와 경영권 거래 실태에 관련해서는 천경훈(2011)과 정준혁(2019)을 참조한다.

4) 대표적 기사로 중앙선데이(2007. 10. 13), 머니투데이(2014. 5. 6) 등이 있다.

5) 정관에서 ‘적대적 M&A’, ‘적대적 인수합병’, ‘의사에 반하여 해임’ 등의 표현으로 적대적 M&A를 의미하고 있음이 분명한 경우로 제한한다.

6) 또한 ‘신규 선임되는 이사는 이 회사 및 계열회사에서 2년 이상 근무한 자에 한한다.’와 같이 이사 자격을 제한하는 정관조항을 채택하는 상장기업이 있으나 그 수가 상대적으로 적어 본고에서는 별도 항목으로 다루지 않는다.

7) Gaughan(2017)은 초다수결의제를 보통수준보다 발행주식총수의 5~10% 이상 더 많은 결의조건을 요구하는 것으로 규정하였으며, 송종준(2008)은 “주주총회에서의 결의요건으로서 보통결의 또는 특별결의와 같은 보편적인 다수결요건을 가중한 형태의 사결정방식”으로 정의하고 있다. 본고에서는 초다수결의제를 송종준(2008)의 정의를 참조하여 특별결의보다 가중된 결의방식으로 사용하되 이사회결의를 가중한 소수 사례도 포함하고 있다.

8) 상법 제368조 제1항, 총회의 결의는 이 법 또는 정관에 다른 정함이 있는 경우를 제외하고는 출석한 주주의 의결권의 과반수와 발행주식총수의 4분의 1 이상의 수로써 하여야 한다.

9) 상법 제434조, 제433조 제1항의 결의는 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수로써 하여야 한다.

10) 상법 제344조 제1항, 회사는 이익의 배당, 잔여재산의 분배, 주주총회에서의 의결권의 행사, 상환 및 전환에 관하여 내용이 다른 종류주식을 발행할 수 있다.

11) 상법 제346조 제2항, 회사가 종류주식을 발행하는 경우에는 정관에 일정한 사유가 발생할 때 회사가 주주의 인수 주식을 다른 종류주식으로 전환할 수 있음을 정할 수 있다. 이 경우 회사는 전환의 사유, 전환의 조건, 전환의 기간, 전환으로 인하여 발행할 주식의 수와 내용을 정하여야 한다.

12) 기업인수목적회사(SPAC), 리츠(REITs) 등 실물 기업이 아닌 상장종목은 제외하였다.

13) 박동빈(2019)의 2019년 기준 상장기업 정관 분석에서는 18%(유가증권 9%, 코스닥 23%)의 기업이 경영권보호 수단을 채택한 것으로 조사되었는데 본고와 표본 수(2,049개와 1,882개)가 다르고 금융업종을 제외하였으며 일부 정의의 차이가 존재한다.

14) 다만 일부 기업의 정관조항에는 불필요한 조건이 포함되어 있어 정관조항 작성 과정에 부주의한 면이 발견되었다. <표 Ⅱ-3>에서 발행주식총수 찬성 조건이 75%, 출석주주 찬성 조건이 2/3(67%)인 경우와 발행주식총수 찬성 조건이 80%, 출석주주 찬성 조건이 75%인 경우에는 결과적으로 출석주주 찬성조건이 불필요하다고 할 수 있다.

15) 최대주주등 보유비율과 소액주주 보유비율의 출석주주 및 발행주식총수의 가중요건에 따른 방향성은 Jonckheere-Terpstra Test에서 4가지 모두 유의수준 0.001 이하로 매우 유의하게 나타났다.

16) 최대주주와 특수관계인 사이의 경영권 갈등 등 다양한 내부 갈등이 있을 수 있으나 본고에서는 논의의 편의를 위하여 지배주주 내부의 분열은 가정하지 않고 있다.

17) 대부분의 주회사법에서 초다수결의제를 허용하고 있지만 캘리포니아 주회사법은 300인 이상의 회사에서 발행주식총수의 2/3를 초과하는 초다수결의제는 금지하고 있다.

18) 이에 대한 논의는 김화진(2007a)과 송종준(2008)을 참조한다.

19) 그 외 연봉이나 퇴직금의 10배와 같은 배율로 정하는 경우를 포함하여 황금낙하산 조건이 확정 금액이 아닌 상장기업들은 총 23개(유가증권 3개, 코스닥 20개)로 전체 황금낙하산 채택 기업 207개의 11.1%를 차지하고 있다(<표 Ⅱ-5> 참조).

20) 황금낙하산 조항의 지급조건은 금액의 차이뿐만 아니라 지급대상도 여러 유형으로 구분된다. 대표이사와 일반이사를 구분하지 않고 동일 금액을 지급하거나 대표이사에게만 제공하거나 또는 대표이사와 일반이사를 차등하여 지급하거나 사외이사는 지급하지 않거나 감사도 지급하는 경우로 나뉜다.

21) 최대지급금액은 정관의 황금낙하산 지급금액을 2018 사업연도말 이사진 구성에 맞추어 계산한 금액으로 적대적 M&A 과정에서 인수회사가 대상회사의 이사를 교체하려고 할 때 지급해야 할 최대 금액이다.

22) 이사는 상법 제385에서 제434조의 규정에 의한 특별결의에 의해 해임될 수 있다. 다만 상법 제388조와 제385조 제1항에 의하여 이사가 임기 만료 전에 정당한 이유 없이 해임되는 경우 손해를 배상할 의무가 있다.

23) 출석주주의 100분의 90이상, 발행주식총수의 100분의 70이상 찬성이 필요하다.

24) 참고로 KOSPI200 편입 기업 중 초다수결의제는 9개 기업, 종류주식발행은 4개 기업, 황금낙하산은 2개 기업이 채택하고 있다.

25) 2개만 ‘특정인이 회사 주식 등을 대량보유 하였음을 신규로 금융위에 신고하거나 주주로부터 이사 또는 감사의 해임요구가 이루어지는 경우’로 전환조건을 분명히 기술하고 있다. 그 외 6개는 적대적 M&A에 대한 방어 수단으로 전환사채 또는 신주인수권부사채의 전환이 가능하도록 하고 있다.

26) 이와 관련하여 이수정(2016)은 구체적 사유로 ‘특정인이 30% 이상 주식을 취득하는 경우’, ‘특정인이 회사 경영권 참여를 목적으로 10% 이상을 보유하게 되는 경우’, ‘회사의 주식에 대한 공개매수가 있는 경우’, ‘회사의 최대주주가 변경되는 경우’를 예시로 들고 있다. 또한 송민경(2014)은 2013년 울산지법 신주발행무효(2012가합2312) 판결을 근거로 관련 표현이 “주주권의 보호의 측면에서 너무나 모호하다는 지적을 피하기 어렵다.”고 문제점을 지적하고 있다. 한편 2003년 수원지방법원 여주지원이 적대적 M&A 방어를 위한 신주발행의 발행금지가처분 신청을 받아들인 사건(2003카합369 결정)에서 볼 수 있듯이 기존 지배주주나 경영진의 지배권 유지 또는 경영권 방어의 목적으로 한 신주발행은 사회적 필요 등 특별한 사정이 없는 한 인정되기 어려울 가능성이 있다.

27) 전체 상장기업 내 비중은 2009년 16.7%에서 2019년 19.8%로 3.1%p 증가하였다.

28) 2019년 기준 코스닥 채택 기업은 유가증권 채택 기업에 비해 227개 많으며 각 시장 내 비중도 코스닥시장이 13.1%p 더 높다.

29) 2019년 기준 상장기업 중 3개의 경영권보호 수단을 채택하고 있는 기업은 30개, 4개를 모두 채택한 기업은 3개로 이 중 3개 수단을 채택한 4개 유가증권 기업 이외에는 모두 코스닥 기업이다.

30) 이 중 106개는 2009년 시점에는 경영권보호 수단을 채택하지 않았다가 2019년 정관에서 1개 이상이 포함된 경우이다.

31) 종류주식발행 정관조항은 보다 조건이 분명하게 기술되어 있는 초다수결의제, 황금낙하산, 이사해임비율제한 정관조항과 비교하여 기업의 재량 범위가 넓고 정관에서 상대적으로 덜 드러난다는 점이 시장 간 차이에 영향을 미친 것으로 추정된다.

32) 한 기업이 2번 이상 정관을 변경한 경우를 포함하면 2019년 기준 전체 상장기업의 4가지 경영권보호 수단 채택을 위한 정관변경 횟수는 총 411회이다.

33) 금융감독원이 2015년 중립투표제 폐지 계획을 밝힌 2011년부터 2014년까지 4년 동안 경영권보호 수단 도입 정관변경은 총 124회로 전체 411회의 30.2%에 이르고 있다. 실제 중립투표제는 2018년에 폐지되었다. 한편 본고의 정관변경 통계는 2019년 기준 상장기업의 경영권보호 조항 채택을 위한 과거 정관변경 이력을 집계한 것이기에 실제 전체 상장기업의 경영권보호 조항 채택을 위한 연간 정관변경 통계와는 차이가 존재한다.

34) 예를 들어 초다수결의제의 경우 주주총회 결의요건의 가중을 보통결의뿐만 아니라 특별결의도 정관에서 정할 수 있도록 개정함으로써 초다수결의 요건을 둘러싼 갈등을 줄일 수 있다.

35) 특히 도쿄증권거래소는 상장신청기업이나 상장기업 모두 포이즌필 도입 시 과도하게 낮은 신주인수 가격 설정이나 포이즌필의 철회가 불가능한 조건(dead hand 조건)의 부여를 상장거절 또는 상장폐지 사유로 설정하고 있다(도쿄증권거래소 상장규정 Rule 207.1.(5), Rule 601.1.(17), 제재규정 Rule 601.14.(1),(2)). 또한 상장기업의 경영권보호 수단 도입 시 준수해야 할 4가지 원칙은 상장규정 Rule 440에서 열거하고 있다.

36) 특히 2011년 설립된 하버드법학대학원의 ‘Shareholder Right Project’는 미국 상장기업의 시차임기제 폐지 캠페인을 벌여 2013년까지 S&P500과 Fortune500 기업 중 98개 대기업의 시차임기제 폐지를 이끌어 냈다(Gaughan, 2017). 일본의 경우 최대 연금펀드인 GPIF는 투자의 지침이 되는 ESG 지수 계산 시 소수주주의 보호를 위해 기업의 경영권보호 수단을 평가하고 있으며 이런 변화 속에 도쿄증권거래소 상장기업의 경영권보호 수단 채택 비율은 1부 상장기업(2012년 23.5%, 2018년 14.3%)을 중심으로 크게 감소하고 있다(Walker, 2016; GPIF, 2018).

37) 2009년과 2019년 정관 분석 대상 중 공통 기업 1,311개 중 24개 기업을 의미하므로 실제 10년간 경영권보호 정관조항 폐지기업은 24개보다 더 많을 것으로 추정된다.

참고문헌

강영기, 2011, 포이즌필의 도입논의에 관한 소고: 일본에서의 논의를 참고로 한 합리적 방어법제의 구축방안에 대하여,『기업법연구』25(2), 239-262.

권재열, 2008, 신주의 제3자배정을 통한 적대적 M&A의 방어,『한일법학』27, 269-284.

권재열, 2008, 정관규정을 이용한 적대적 M&A에 대한 방어-2008년도 상장회사의 실태에 대한 분석 및 평가를 중심으로,『경영법률』 19(1), 147-171.

김현태ㆍ윤용준, 2007, 신주발행금지가처분의 실무상 쟁점에 관한 고찰-KCC 와 현대그룹 사이의 적대적 M&A 사건을 중심으로,『BFL』23, 69-88.

김화진, 2007a,『이사회』, 박영사 제2판.

김화진, 2007b, M&A 법제의 현황과 과제,『저스티스』, 5-18.

남길남, 2019,『차등의결권 논쟁의 주요 흐름과 시사점』, 자본시장연구원 이슈보고서 19-07.

머니투데이, 2014. 5. 6, 적대적 M&A 막는다지만...상장사 초다수결의제 남발 논란.

문상일, 2015,『주요 선진국의 포이즌 필 법제 및 운영현황에 관한 연구』, 한국경제연구원 KERI Insight 15-44.

박동빈, 2019, 국내 상장기업 경영권 방어조항 도입 현황, 한국기업지배구조원 지배구조 포커스.

송민경, 2014,『2014 주주총회 이슈 점검: 회사 전환 종류주식』, 한국기업지배구조원 CGS Report 4(6), 2-6.

송종준, 2008, 초다수결의제의 유효성과 그 법적 한계,『인권과 정의』388, 61-79.

신진영, 2019,『경영권 방어 전략의 현황과 분석』, 한국기업지배구조원 CG리뷰 90, 23-47.

엄수진, 2013,『국내 상장사의 다양한 M&A 방어수단 도입현황』, 한국기업지배구조원 CG리뷰 71, 70-87.

엄수진, 2016,『국내 상장사 황금낙하산 도입 현황』, 한국기업지배구조원 CGS Report 6(1), 7-12.

윤승영, 2014,『적대적M&A 방어수단으로서의 초다수결의제』, 한국기업지배구조원 CGS Report 4(8), 2-6.

윤승영, 2014,『주주총회 승인한도를 초과하여 지급된 이사의 퇴직금』, 한국기업지배구조원 CG리뷰 74, 23-35.

이수정, 2016,『상법 상 종류주식의 도입 및 발행현황과 문제점』, 경제개혁연구소 이슈&분석, 1-25.

정준혁, 2019,『M&A와 주주보호』, 경인문화사.

중앙선데이, 2007. 10. 13, M&A 막기 위한 초다수결의제는 무효.

채동헌, 2005, 이사회 결의에 의한 대표이사 해임과 퇴직위로금, 상장 2005 12월호.

천경훈, 2011, 한국 M&A의 특성과 그 법적 시사점에 관한 試論,『선진상사법률연구』통권(56).

한국경제, 2020. 3. 3, ‘M&A전문가’ 김광호 회장, 케이프 경영권 장악 나섰다.

Gaughan, P.A., 2017, Mergers, Acquisitions, And Corporate Restructurings, John Wiley & Sons.

GPIF, 2018, ESG Report 2017.

ISS, 2018, US Board Study.

Pound, J., 1987, The effects of antitakeover amendments on takeover activity: some direct evidence, The Journal of Law and Economics 30(2), 353-367.

TSE, 2018, Japan’s Corporate Governance Code.

TSE, 2019, TSE-Listed Companies White Paper on Corporate Governance 2019.

Walker, O., 2016, Barbarians in the Boardroom: Activist Investors and the Battle for Control of the World’s Most Powerful Companies, Pearson UK.

WSJ, 2019. 6. 12, Tesla board fails to pass supermajority measure it proposed amid call for more oversight.

적대적 M&A와 기업의 경영권보호 수단은 국내 자본시장에서 언제나 뜨거운 이슈라고 할 수 있다. 특히 2011년 상법 개정을 앞두고 자본시장의 개방으로 기업가치를 파괴하는 적대적 M&A가 크게 증가할 것이라는 명분 속에 정부가 차등의결권1)이나 포이즌필(poison pill)2)의 도입을 추진하기도 하였으나, 국내 기업지배구조의 후진성을 고려할 때 두 방어 수단의 허용은 자본시장 발전에 역행하는 조치라는 반대에 부딪혀 결국 도입되지 못했던 사건이 그 단적인 예라고 할 수 있다.

그런데 그동안 국내 경영권보호 수단 도입 논의는 주로 재벌기업의 소유구조와 관련되어 있거나 차등의결권 및 포이즌필처럼 일부 방어 수단에만 국한되어 진행된 면이 있었다. 그러다보니 상대적으로 규모가 작은 대다수 상장기업의 경영권보호를 위한 행태에 대해서는 알려진 바가 많지 않았다.3) 일반 상장기업의 적대적 M&A에 대한 경계감을 확인할 수 있는 곳은 각 기업의 정관이라고 할 수 있다. 대부분의 경우 지배주주가 존재하는 국내 상장기업들은 다양한 형태의 경영권보호 수단을 정관조항으로 채택하고 있는데 소위 ‘기업사냥꾼’이 주도하는 적대적 M&A에 대한 정당한 방어 수단이라는 주장에도 불구하고 일부 사례는 지나치다는 언론의 지적을 받아왔다.4)

이에 본고에서는 국내 상장기업들의 정관을 분석하여 각 경영권보호 정관조항의 실현 가능성을 따져보고 특징을 시장별로 비교함으로써 문제점을 알아보고 시사점을 도출하고자 한다. 먼저 Ⅱ 장에서는 2018년 사업보고서를 제출한 2019년 기준 국내 상장기업들이 선택하고 있는 경영권보호 정관조항을 분류하고 각 유형별 현황과 특징을 알아본다. 또한 10년 전인 2009년 기준 상장기업 통계와 비교하고 경영권보호 정관의 채택 시점을 조사함으로써 시기적 특징을 분석한다. 마지막으로 Ⅲ장에서는 상장기업의 경영권보호 정관조항 채택 실태를 요약하고 시사점을 정리한다.

Ⅱ. 경영권보호 정관조항 채택 현황 및 특징

1. 어떤 수단을 채택하고 있는가?

국내 상장기업이 정관에서 적대적 M&A에 대한 경영권보호를 위해 명시적으로 채택하고 있는 수단5)은 초다수결의제(supermajority voting rule), 황금낙하산(golden parachute), 이사해임비율제한, 기업이 전환권을 갖는 종류주식발행이다. 이 밖에 적대적 M&A에 대한 경영권보호 정관조항으로 많이 활용되는 수단으로 이사의 임기를 차등적으로 부여해 이사들이 동시에 교체되는 비율을 낮추도록 한 시차임기제(staggered board)가 있으나 굳이 정관조항으로 규정하지 않더라도 이사의 임기 만료가 집중되지 않게 이사를 선임하는 방식으로 그 효과를 얻을 수 있기에 본고의 분석에서는 다루지 않고 있다.6)

첫째, 초다수결의제는 일반적인 주주총회 결의보다 더 가중된 결의방식을 지칭한다.7) 상법에서는 주주총회의 일반적인 안건에 대해 출석의결권의 1/2 이상 찬성, 발행주식총수의 1/4 이상 찬성인 보통결의8)로 채택하도록 하고 있지만 정관변경, 이사해임 등 중대한 사안은 출석의결권의 2/3 이상 찬성, 발행주식총수의 1/3 이상 찬성이 요구되는 특별결의9)를 따르도록 되어 있는데 초다수결의제는 특별결의보다도 더 가중된 방식이라고 할 수 있다. 만약 이사해임 또는 합병 결의 등의 주주총회 안건에 대해 초다수결의제를 채택하게 되면 해당 기업은 적대적 M&A에 대한 방어 수단을 확보할 수 있게 된다. 예를 들어 정관에서 이사회에서 적대적 M&A라고 결의하는 경우 이사해임 등 중요 안건에 대해 주주총회에 출석한 주주의 100분의 90 이상, 발행주식총수의 100분의 70 이상의 찬성을 얻도록 했다면 대상회사의 지배주주는 발행주식총수의 10%+1주 이상만 보유하고 있으면 자신의 뜻에 반대하는 중요 안건을 부결시킬 수 있다.

둘째, 황금낙하산은 중도에 해임되는 대표이사 등 경영진에게 특별한 금전적 보상을 정관을 통해 보장하는 것인데 일반적으로 적대적 M&A로 해임될 경우 고액의 퇴직위로금을 약속하는 방식을 취한다. 예를 들어 이사가 임기 중에 적대적 M&A로 인하여 실직할 경우 퇴직금 외에 퇴직위로금으로 20억원을 지급한다고 정관으로 규정했다면 인수기업은 대상회사와의 M&A를 위해 중도에 교체하려는 이사 각각에게 20억원씩 지급해야 하는 금전적 부담을 떠안게 되면서 적대적 M&A 비용이 증가하게 된다.

셋째, 이사해임비율제한은 동일한 사업연도에 정당한 사유 없이 해임될 수 있는 이사의 비율 상한을 정관에서 정함으로써 적대적 M&A를 시도하는 인수기업이 대상기업의 이사회를 쉽게 장악하지 못하도록 만든 경영권보호 수단이다. 이사해임비율제한은 이사회 장악을 어렵게 만든다는 점에서 시차임기제와 목적이 비슷하다고 할 수 있다. 예를 들어 정관에 이사해임비율제한 조건을 직전 사업연도말 재적이사의 1/4 초과 금지로 정하면 재적이사가 7명인 기업에서 주주들은 기껏해야 1명의 이사만 임기 전에 해임할 수 있다.

마지막 수단은 기업이 보통주로의 전환권을 갖는 종류주식의 발행(이하 종류주식발행)이다. 2011년 상법 개정 이전까지 기업은 실질적으로 보통주 이외에 우선주만 발행할 수 있었으나 개정 이후에는 5가지 유형의 종류주식10)을 새로 발행할 수 있게 되었다. 특히 기업이 일정한 전환사유를 정관에 정하고 조건 충족 시 보통주로 전환이 가능한 종류주식11)은 상법 개정 이후 적대적 M&A에 대비한 경영권보호 수단으로 채택되고 있다. 예를 들어 정관에 적대적 M&A가 우려되는 경우 회사는 종류주식을 전환할 수 있도록 정하였다면 기업은 적대적 M&A라고 판단한 경우 즉시 보통주로 전환할 수 있는 무의결권 배당우선 전환주식을 발행함으로써 적대적 M&A에 대항하는 의결권을 늘릴 수 있다.

2. 얼마나 많이 채택하고 있으며 그 수준은 어느 정도인가?

가. 채택 기업 개요

2019년 기준(2018 사업보고서 기준) 2,049개(유가증권 769개, 코스닥 1,280개)12) 상장기업의 정관 중 앞 절에서 언급한 4개의 경영권보호 수단 중 1개 이상이 조항으로 포함된 기업은 405개(유가증권 89개, 코스닥 316개)로 전체 상장기업의 19.8%(유가증권 11.6%, 코스닥 24.7%)13)에 이르고 있다(<표 Ⅱ-1> 참조). 경영권보호 수단을 채택한 기업 중 코스닥 기업의 비중이 78%로 대부분을 차지하고 있지만 KOSPI200 편입 기업(2018년말 기준) 중 11개 기업 정관에도 적대적 M&A에 대한 경영권보호 조항이 포함되어 있는 등 일부 대기업도 채택하고 있는 실정이다.

경영권보호 수단을 유형별로 분류하면 적대적 M&A의 방어 수단으로 초다수결의제를 채택하고 있는 상장기업은 총 282개로 전체 상장기업의 13.8%로 나타나고 있다. 세부 조건별로는 출석주주의 75% 찬성과 발행주식총수의 50% 찬성이 각각 채택 기업의 27.7%와 28.4%로 가장 많았으며 종합적으로는 출석주주의 90% 찬성과 발행주식총수의 70% 찬성을 요구하는 상장기업이 60개로 가장 선호도가 높았다(<표 Ⅱ-3> 참조).14)

다. 황금낙하산

국내 상장기업이 채택하고 있는 황금낙하산 조항은 공통적으로 이사가 임기 중에 적대적 M&A로 인하여 퇴임하게 되는 경우 임원퇴직금 지급규정에 의한 퇴직금 이외에 퇴직보상액으로 상당금액을 별도로 지급하도록 하고 있다. 지급금액 수준은 기업별로 매우 상이한데 코스닥 A기업은 대표이사와 이사에게 각각 5억원과 3억원을 퇴직위로금으로 지급하도록 하는데 비해 코스닥 B기업은 해임 이사 각각에게 500억원을 지급하는 경우도 있다. 또한 코스닥 C기업은 사전에 확정된 금액이 아니라 대표이사에게 자기자본의 20%를 지급하고 기타 이사에게는 15%를 지급하도록 하고 있다.19)

대표이사에 대한 지급금액20)을 기준으로 할 때 가장 일반적인 경우는 50억원을 퇴직보상액으로 정관에 명시하는 것으로 전체 207개 황금낙하산 상장기업의 42%인 87개 기업이 채택하고 있다. 황금낙하산 조항으로 인하여 추가되는 적대적 M&A 비용을 알아보기 위해 지급금액이 확정된 184개 황금낙하산 채택 기업별로 최대지급금액21)을 계산해보면 최대지급금액은 최소 10억원에서 최대 2,500억원까지 폭넓게 분포하였으며 평균 금액은 203억원으로 나타났다(<표 Ⅱ-5> 참조).

또한 정관에서 퇴직위로금을 정하였다고 해도 그 금액이 회사의 가치를 심각하게 훼손하는 경우 상법에서 보장하고 있는 주주들의 이사해임권한과 충돌할 가능성22)이 있다. 만약 경영실패의 책임이 있는 이사들을 중도에 해임하기 위해 기업이 보유한 현금및현금성자산의 수십 배를 상회하고 시가총액도 초과하는 퇴직위로금을 지급하여야 한다면 주주와 경영진의 이해 사이에는 심각한 불일치가 발생할 것이다.

동일한 사업연도에 중도 해임할 수 있는 이사의 비율을 정관으로 제한함으로써 적대적 M&A를 어렵게 만드는 이사해임비율제한은 초다수결의제나 황금낙하산에 비해 상대적으로 소수의 기업들만이 선택하고 있다. 이사해임비율제한을 정관에서 명시하고 있는 상장기업은 총 42개이며 이 중 76%인 32개 기업은 해임할 수 있는 이사의 수가 직전 사업연도말 재적이사의 1/4을 초과하지 못하도록 하고 있다. 그 외 1/5 초과 금지(6개), 1/2 이상 금지(1개), 1/3 이상 금지(1개), 1/4 이상 금지(1개)를 선택한 기업들이 있으며 2인 이상 해임을 위해서는 초다수결의가 필요한 기업도 1개23) 존재한다.

그런데 이사해임비율제한을 적대적 M&A에 대한 경영권보호 수단으로 채택한 상장기업의 2018 사업연도말 재적이사 수 대비 해임가능한 이사 수를 계산해 보면 주주총회에서 해임가능한 이사 수는 평균 1명에 불과하다. 특히 해임가능한 이사가 한명도 없는 기업도 4개나 존재하며 재적이사 수가 8명 이상인 5개 기업에서나 2명의 이사를 해임할 수 있을 뿐이어서 이사해임비율제한을 채택한 기업 주주들의 이사해임 권리는 제약을 받는다고 할 수 있다.

적대적 M&A에 대한 경영권보호 수단으로 종류주식발행을 선택한 상장기업은 다른 수단에 비해 상대적으로 유가증권 기업이 코스닥 기업에 비해 많다는 특징이 있다. 유가증권 기업의 코스닥 기업 대비 비율을 각 경영권보호 수단별로 계산하면 초다수결의제 25%, 황금낙하산 17%, 이사해임비율제한 14%이지만 종류주식발행은 65%로 유가증권 기업의 비중이 제일 높다. 또한 KOS-PI200 편입 기업 중에서도 4개 기업이 종류주식발행을 정관으로 채택하고 있어 9개 기업이 선택한 초다수결의제24) 다음으로 많다.

종류주식발행 정관조항의 문제는 기업이 종류주식의 보통주식 전환을 자의적으로 해석하여 남용할 가능성이 크다는 점이다. 종류주식발행을 채택하고 있는 71개 기업 중 51개는 구체적인 적대적 M&A 조건이 명시되어 있지 않고 ‘적대적 M&A가 우려되는 경우’로 기술되어 있으며, 7개는 ‘적대적 M&A에 대한 선제적 대응’으로 전환 요건을 모호하게 표현하고 있고, 5개는 적대적 M&A를 구체적으로 정의하지 않고 있다.25) 결국 종류주식발행을 경영권보호 수단으로 채택한 대부분의 기업이 전환조건을 임의로 해석할 여지가 있어 자칫 일반주주의 의결권이 그 의사에 관계없이 희석되고 과도한 경영권방어 도구로 기능할 수 있다.26)

3. 과거와 무엇이 달라졌는가?

국내 상장기업들의 경영권보호 정관조항 채택이 비단 최근만의 일은 아니지만 최근 들어 증가하는 추세를 보이고 있으며 시장 간 차이도 나타나고 있다. 2009년 기준(2008 사업보고서 기준) 전체 상장기업 1,696개(유가증권 692개, 코스닥 1,004개) 중 적대적 M&A에 대비하여 경영권보호 정관조항을 채택한 기업은 284개(유가증권 55개, 코스닥 229개)로 10년 동안 121개(유가증권 34개, 코스닥 87개) 증가(42.6%)하였다(<그림 Ⅱ-2> 참조).27)

이 밖에 새로운 경영권보호 수단으로 종류주식발행 정관조항을 채택하는 기업이 증가하는 현상도 나타나고 있다. 특히, 유가증권 기업은 종류주식발행을 코스닥 기업에 비해 선호함에 따라 4가지 경영권보호 수단 중 유가증권 기업의 채택비율이 코스닥 기업보다 유일하게 높았다(<표 Ⅱ-1> 참조).31)

4. 언제 그리고 어느 시점에 채택했는가?

2019년 기준 상장기업의 정관에 경영권보호 조항이 도입된 주된 경로는 정관변경이며 변경 시점은 상장 이후 10년 안에 60% 이상이 분포하고 있었다. 1개 이상의 경영권보호 수단을 채택한 상장기업 405개 중 상장시점부터 관련 조항을 정관에 포함시켰던 기업은 단 35개로 나머지 370개 기업은 상장 이후 정관변경을 통해 관련 조항을 채택하였다.32) 다만 <그림 Ⅱ-3>에서 볼 수 있듯이 2015년 한해 정관변경 횟수가 급격히 감소하는 특징이 있는데 당초 2015년부터 중립투표제(shadow voting)가 폐지될 예정이었기에 기업들이 경영권방어 조항을 도입하기 위한 정관변경을 그전에 마무리하려고 했기 때문으로 추정된다.33)

한편 2011년부터 적대적 M&A 발생 시 보통주로 전환되는 종류주식발행을 정관에 넣으려는 기업들이 처음 등장하여 2012~2019년 기간 동안 전체 경영권보호 수단 정관변경 항목의 21.2%를 차지할 정도로 증가하는 모습이 관측된다(<그림 Ⅱ-3> 우측 그래프 참조). 이러한 현상은 Ⅱ장 1절에서 전술하였듯이 2011년 상법 개정으로 기업이 보통주 전환을 결정할 수 있는 종류주식의 발행이 가능해지면서 관련 정관변경이 이어졌기 때문이다.

또한 황금낙하산을 제외한 다른 경영권보호 수단들은 상장시점부터 정관에서 채택하고 있는 경우(초다수결의제 26개, 이사해임비율 5개, 종류주식발행 11개)가 다른 시점보다 많은데 비해 황금낙하산은 상장 이후 5년 시점(20개)의 빈도가 가장 높게 나타나고 있다. 이는 적대적 M&A를 막기 위해 중도 퇴임 시 지급하는 금전적 보상에 대해서는 상장 이후 일정 기간이 지나면서부터 기업들이 고려하는 것으로 추정된다.

국내 상장기업이 적대적 M&A를 방어하기 위해 주로 선택하고 있는 경영권보호 정관조항은 초다수결의제, 황금낙하산, 이사해임비율제한, 종류주식발행으로 2019년 전체 상장기업 중 19.8%가 1개 이상을 채택하고 있다. 특히 초다수결의제와 황금낙하산을 채택한 상장기업은 각각 200개가 넘을 정도로 대표적 경영권보호 수단으로 자리를 잡고 있으며 종류주식발행은 2011년 상법 개정 이후 새로운 경영권보호 수단이 되고 있다.

그런데 경영권보호 수단별로 세부 조건을 분석해 보면 실질적으로 조건 충족이 불가능할 정도의 과도한 설정이 공통적으로 나타나고 있다. 초다수결의제의 경우 유동주식 비율 이상의 지분을 확보해야만 이사의 해임이나 정관변경이 가능한 발행주식총수 찬성 비율을 설정한 기업들이 다수 존재하며, 황금낙하산의 경우 평균적으로 기업이 보유한 현금및현금성자산의 4배가 넘는 금액으로 설정되어 있다. 이사해임비율제한의 경우 채택 기업이 평균적으로 1명의 이사만 해임 가능할 정도로 매우 제한적이고, 종류주식발행의 경우 보통주식으로의 전환조건이 모호하고 불분명한 경우가 대부분으로 기업의 자의적 집행 가능성이 존재한다.

특히 시장별로는 코스닥 기업이 유가증권 기업에 비해 경영권보호 정관조항 채택 기업의 수가 3.6배나 많으며 2개 이상의 중복 수단을 채택하는 비율도 42.7%에 이를 정도로 적극적인 모습을 보이고 있다. 또한 대부분의 코스닥 기업은 상장시점을 비롯해 상장 이후 10년 동안 정관변경을 통해 경영권보호 수단을 마련하고 있는 점을 볼 때 경영권보호 정관조항 채택 과정에서 상장규제의 별다른 제약을 받지 않는다고 할 수 있다.

따라서 별도의 규제가 존재하지 않는 상황에서 국내 상장기업의 경영권보호 정관조항 채택 증가 추이와 일부 조건의 비현실성 및 중복적 구조를 고려할 때 규율체계 정립의 필요성이 제기된다. 적법성 여부를 명확하게 만들기 위해 상법의 관련 조항을 개정하는 방안34)이 고려될 수 있으며 상장규제를 통해 상장을 준비 중인 기업 또는 상장기업의 무분별한 경영권보호 정관조항 채택을 제한하는 방안도 논의가 필요하다. 덧붙여서 기관투자자들이 경영권보호 정관을 채택한 기업에 대한 투자 기준을 마련하여 공개하는 방안도 시장의 자율 규제 정립에 도움이 될 것이다.

이와 관련하여 외국의 사례를 참조할 필요가 있다. 일본 도쿄증권거래소의 경우 상장신청기업의 경영권보호 수단에 대해 심의를 하여 일부 독소 조항이 포함되어 있을 경우 상장을 거절하고 있으며 상장기업의 경영권보호 수단 도입 시 충분한 공시, 투명성, 유통시장 충격효과, 주주가치 존중의 4가지 원칙을 준수하도록 상장규정을 통해 규제하고 있다.35) 한편으로는 미국과 일본 모두 연기금이나 주주행동주의 펀드가 주주제안을 통해 경영권보호 정관조항의 폐지를 요구하는 흐름이 점점 거세지면서 상장기업이 경영권보호 조항을 폐지하는 사례도 증가하고 있다.36)

1) 차등의결권 도입 논의에 관해서는 남길남(2019)을 참조한다.

2) 포이즌필은 적대적 M&A 발생 시 신주발행을 통해 인수자의 지분을 희석시키는 방어 수단으로 자세한 내용은 강영기(2011), 문상일(2015)을 참조한다.

3) 국내에서 발생한 적대적 M&A의 주요 사례와 경영권 거래 실태에 관련해서는 천경훈(2011)과 정준혁(2019)을 참조한다.

4) 대표적 기사로 중앙선데이(2007. 10. 13), 머니투데이(2014. 5. 6) 등이 있다.

5) 정관에서 ‘적대적 M&A’, ‘적대적 인수합병’, ‘의사에 반하여 해임’ 등의 표현으로 적대적 M&A를 의미하고 있음이 분명한 경우로 제한한다.

6) 또한 ‘신규 선임되는 이사는 이 회사 및 계열회사에서 2년 이상 근무한 자에 한한다.’와 같이 이사 자격을 제한하는 정관조항을 채택하는 상장기업이 있으나 그 수가 상대적으로 적어 본고에서는 별도 항목으로 다루지 않는다.

7) Gaughan(2017)은 초다수결의제를 보통수준보다 발행주식총수의 5~10% 이상 더 많은 결의조건을 요구하는 것으로 규정하였으며, 송종준(2008)은 “주주총회에서의 결의요건으로서 보통결의 또는 특별결의와 같은 보편적인 다수결요건을 가중한 형태의 사결정방식”으로 정의하고 있다. 본고에서는 초다수결의제를 송종준(2008)의 정의를 참조하여 특별결의보다 가중된 결의방식으로 사용하되 이사회결의를 가중한 소수 사례도 포함하고 있다.

8) 상법 제368조 제1항, 총회의 결의는 이 법 또는 정관에 다른 정함이 있는 경우를 제외하고는 출석한 주주의 의결권의 과반수와 발행주식총수의 4분의 1 이상의 수로써 하여야 한다.

9) 상법 제434조, 제433조 제1항의 결의는 주주의 의결권의 3분의 2 이상의 수와 발행주식총수의 3분의 1 이상의 수로써 하여야 한다.

10) 상법 제344조 제1항, 회사는 이익의 배당, 잔여재산의 분배, 주주총회에서의 의결권의 행사, 상환 및 전환에 관하여 내용이 다른 종류주식을 발행할 수 있다.

11) 상법 제346조 제2항, 회사가 종류주식을 발행하는 경우에는 정관에 일정한 사유가 발생할 때 회사가 주주의 인수 주식을 다른 종류주식으로 전환할 수 있음을 정할 수 있다. 이 경우 회사는 전환의 사유, 전환의 조건, 전환의 기간, 전환으로 인하여 발행할 주식의 수와 내용을 정하여야 한다.

12) 기업인수목적회사(SPAC), 리츠(REITs) 등 실물 기업이 아닌 상장종목은 제외하였다.

13) 박동빈(2019)의 2019년 기준 상장기업 정관 분석에서는 18%(유가증권 9%, 코스닥 23%)의 기업이 경영권보호 수단을 채택한 것으로 조사되었는데 본고와 표본 수(2,049개와 1,882개)가 다르고 금융업종을 제외하였으며 일부 정의의 차이가 존재한다.

14) 다만 일부 기업의 정관조항에는 불필요한 조건이 포함되어 있어 정관조항 작성 과정에 부주의한 면이 발견되었다. <표 Ⅱ-3>에서 발행주식총수 찬성 조건이 75%, 출석주주 찬성 조건이 2/3(67%)인 경우와 발행주식총수 찬성 조건이 80%, 출석주주 찬성 조건이 75%인 경우에는 결과적으로 출석주주 찬성조건이 불필요하다고 할 수 있다.

15) 최대주주등 보유비율과 소액주주 보유비율의 출석주주 및 발행주식총수의 가중요건에 따른 방향성은 Jonckheere-Terpstra Test에서 4가지 모두 유의수준 0.001 이하로 매우 유의하게 나타났다.

16) 최대주주와 특수관계인 사이의 경영권 갈등 등 다양한 내부 갈등이 있을 수 있으나 본고에서는 논의의 편의를 위하여 지배주주 내부의 분열은 가정하지 않고 있다.

17) 대부분의 주회사법에서 초다수결의제를 허용하고 있지만 캘리포니아 주회사법은 300인 이상의 회사에서 발행주식총수의 2/3를 초과하는 초다수결의제는 금지하고 있다.

18) 이에 대한 논의는 김화진(2007a)과 송종준(2008)을 참조한다.

19) 그 외 연봉이나 퇴직금의 10배와 같은 배율로 정하는 경우를 포함하여 황금낙하산 조건이 확정 금액이 아닌 상장기업들은 총 23개(유가증권 3개, 코스닥 20개)로 전체 황금낙하산 채택 기업 207개의 11.1%를 차지하고 있다(<표 Ⅱ-5> 참조).

20) 황금낙하산 조항의 지급조건은 금액의 차이뿐만 아니라 지급대상도 여러 유형으로 구분된다. 대표이사와 일반이사를 구분하지 않고 동일 금액을 지급하거나 대표이사에게만 제공하거나 또는 대표이사와 일반이사를 차등하여 지급하거나 사외이사는 지급하지 않거나 감사도 지급하는 경우로 나뉜다.

21) 최대지급금액은 정관의 황금낙하산 지급금액을 2018 사업연도말 이사진 구성에 맞추어 계산한 금액으로 적대적 M&A 과정에서 인수회사가 대상회사의 이사를 교체하려고 할 때 지급해야 할 최대 금액이다.

22) 이사는 상법 제385에서 제434조의 규정에 의한 특별결의에 의해 해임될 수 있다. 다만 상법 제388조와 제385조 제1항에 의하여 이사가 임기 만료 전에 정당한 이유 없이 해임되는 경우 손해를 배상할 의무가 있다.

23) 출석주주의 100분의 90이상, 발행주식총수의 100분의 70이상 찬성이 필요하다.

24) 참고로 KOSPI200 편입 기업 중 초다수결의제는 9개 기업, 종류주식발행은 4개 기업, 황금낙하산은 2개 기업이 채택하고 있다.

25) 2개만 ‘특정인이 회사 주식 등을 대량보유 하였음을 신규로 금융위에 신고하거나 주주로부터 이사 또는 감사의 해임요구가 이루어지는 경우’로 전환조건을 분명히 기술하고 있다. 그 외 6개는 적대적 M&A에 대한 방어 수단으로 전환사채 또는 신주인수권부사채의 전환이 가능하도록 하고 있다.

26) 이와 관련하여 이수정(2016)은 구체적 사유로 ‘특정인이 30% 이상 주식을 취득하는 경우’, ‘특정인이 회사 경영권 참여를 목적으로 10% 이상을 보유하게 되는 경우’, ‘회사의 주식에 대한 공개매수가 있는 경우’, ‘회사의 최대주주가 변경되는 경우’를 예시로 들고 있다. 또한 송민경(2014)은 2013년 울산지법 신주발행무효(2012가합2312) 판결을 근거로 관련 표현이 “주주권의 보호의 측면에서 너무나 모호하다는 지적을 피하기 어렵다.”고 문제점을 지적하고 있다. 한편 2003년 수원지방법원 여주지원이 적대적 M&A 방어를 위한 신주발행의 발행금지가처분 신청을 받아들인 사건(2003카합369 결정)에서 볼 수 있듯이 기존 지배주주나 경영진의 지배권 유지 또는 경영권 방어의 목적으로 한 신주발행은 사회적 필요 등 특별한 사정이 없는 한 인정되기 어려울 가능성이 있다.

27) 전체 상장기업 내 비중은 2009년 16.7%에서 2019년 19.8%로 3.1%p 증가하였다.

28) 2019년 기준 코스닥 채택 기업은 유가증권 채택 기업에 비해 227개 많으며 각 시장 내 비중도 코스닥시장이 13.1%p 더 높다.

29) 2019년 기준 상장기업 중 3개의 경영권보호 수단을 채택하고 있는 기업은 30개, 4개를 모두 채택한 기업은 3개로 이 중 3개 수단을 채택한 4개 유가증권 기업 이외에는 모두 코스닥 기업이다.

30) 이 중 106개는 2009년 시점에는 경영권보호 수단을 채택하지 않았다가 2019년 정관에서 1개 이상이 포함된 경우이다.

31) 종류주식발행 정관조항은 보다 조건이 분명하게 기술되어 있는 초다수결의제, 황금낙하산, 이사해임비율제한 정관조항과 비교하여 기업의 재량 범위가 넓고 정관에서 상대적으로 덜 드러난다는 점이 시장 간 차이에 영향을 미친 것으로 추정된다.

32) 한 기업이 2번 이상 정관을 변경한 경우를 포함하면 2019년 기준 전체 상장기업의 4가지 경영권보호 수단 채택을 위한 정관변경 횟수는 총 411회이다.

33) 금융감독원이 2015년 중립투표제 폐지 계획을 밝힌 2011년부터 2014년까지 4년 동안 경영권보호 수단 도입 정관변경은 총 124회로 전체 411회의 30.2%에 이르고 있다. 실제 중립투표제는 2018년에 폐지되었다. 한편 본고의 정관변경 통계는 2019년 기준 상장기업의 경영권보호 조항 채택을 위한 과거 정관변경 이력을 집계한 것이기에 실제 전체 상장기업의 경영권보호 조항 채택을 위한 연간 정관변경 통계와는 차이가 존재한다.

34) 예를 들어 초다수결의제의 경우 주주총회 결의요건의 가중을 보통결의뿐만 아니라 특별결의도 정관에서 정할 수 있도록 개정함으로써 초다수결의 요건을 둘러싼 갈등을 줄일 수 있다.

35) 특히 도쿄증권거래소는 상장신청기업이나 상장기업 모두 포이즌필 도입 시 과도하게 낮은 신주인수 가격 설정이나 포이즌필의 철회가 불가능한 조건(dead hand 조건)의 부여를 상장거절 또는 상장폐지 사유로 설정하고 있다(도쿄증권거래소 상장규정 Rule 207.1.(5), Rule 601.1.(17), 제재규정 Rule 601.14.(1),(2)). 또한 상장기업의 경영권보호 수단 도입 시 준수해야 할 4가지 원칙은 상장규정 Rule 440에서 열거하고 있다.

36) 특히 2011년 설립된 하버드법학대학원의 ‘Shareholder Right Project’는 미국 상장기업의 시차임기제 폐지 캠페인을 벌여 2013년까지 S&P500과 Fortune500 기업 중 98개 대기업의 시차임기제 폐지를 이끌어 냈다(Gaughan, 2017). 일본의 경우 최대 연금펀드인 GPIF는 투자의 지침이 되는 ESG 지수 계산 시 소수주주의 보호를 위해 기업의 경영권보호 수단을 평가하고 있으며 이런 변화 속에 도쿄증권거래소 상장기업의 경영권보호 수단 채택 비율은 1부 상장기업(2012년 23.5%, 2018년 14.3%)을 중심으로 크게 감소하고 있다(Walker, 2016; GPIF, 2018).

37) 2009년과 2019년 정관 분석 대상 중 공통 기업 1,311개 중 24개 기업을 의미하므로 실제 10년간 경영권보호 정관조항 폐지기업은 24개보다 더 많을 것으로 추정된다.

참고문헌

강영기, 2011, 포이즌필의 도입논의에 관한 소고: 일본에서의 논의를 참고로 한 합리적 방어법제의 구축방안에 대하여,『기업법연구』25(2), 239-262.

권재열, 2008, 신주의 제3자배정을 통한 적대적 M&A의 방어,『한일법학』27, 269-284.

권재열, 2008, 정관규정을 이용한 적대적 M&A에 대한 방어-2008년도 상장회사의 실태에 대한 분석 및 평가를 중심으로,『경영법률』 19(1), 147-171.

김현태ㆍ윤용준, 2007, 신주발행금지가처분의 실무상 쟁점에 관한 고찰-KCC 와 현대그룹 사이의 적대적 M&A 사건을 중심으로,『BFL』23, 69-88.

김화진, 2007a,『이사회』, 박영사 제2판.

김화진, 2007b, M&A 법제의 현황과 과제,『저스티스』, 5-18.

남길남, 2019,『차등의결권 논쟁의 주요 흐름과 시사점』, 자본시장연구원 이슈보고서 19-07.

머니투데이, 2014. 5. 6, 적대적 M&A 막는다지만...상장사 초다수결의제 남발 논란.

문상일, 2015,『주요 선진국의 포이즌 필 법제 및 운영현황에 관한 연구』, 한국경제연구원 KERI Insight 15-44.

박동빈, 2019, 국내 상장기업 경영권 방어조항 도입 현황, 한국기업지배구조원 지배구조 포커스.

송민경, 2014,『2014 주주총회 이슈 점검: 회사 전환 종류주식』, 한국기업지배구조원 CGS Report 4(6), 2-6.

송종준, 2008, 초다수결의제의 유효성과 그 법적 한계,『인권과 정의』388, 61-79.

신진영, 2019,『경영권 방어 전략의 현황과 분석』, 한국기업지배구조원 CG리뷰 90, 23-47.

엄수진, 2013,『국내 상장사의 다양한 M&A 방어수단 도입현황』, 한국기업지배구조원 CG리뷰 71, 70-87.

엄수진, 2016,『국내 상장사 황금낙하산 도입 현황』, 한국기업지배구조원 CGS Report 6(1), 7-12.

윤승영, 2014,『적대적M&A 방어수단으로서의 초다수결의제』, 한국기업지배구조원 CGS Report 4(8), 2-6.

윤승영, 2014,『주주총회 승인한도를 초과하여 지급된 이사의 퇴직금』, 한국기업지배구조원 CG리뷰 74, 23-35.

이수정, 2016,『상법 상 종류주식의 도입 및 발행현황과 문제점』, 경제개혁연구소 이슈&분석, 1-25.

정준혁, 2019,『M&A와 주주보호』, 경인문화사.

중앙선데이, 2007. 10. 13, M&A 막기 위한 초다수결의제는 무효.

채동헌, 2005, 이사회 결의에 의한 대표이사 해임과 퇴직위로금, 상장 2005 12월호.

천경훈, 2011, 한국 M&A의 특성과 그 법적 시사점에 관한 試論,『선진상사법률연구』통권(56).

한국경제, 2020. 3. 3, ‘M&A전문가’ 김광호 회장, 케이프 경영권 장악 나섰다.

Gaughan, P.A., 2017, Mergers, Acquisitions, And Corporate Restructurings, John Wiley & Sons.

GPIF, 2018, ESG Report 2017.

ISS, 2018, US Board Study.

Pound, J., 1987, The effects of antitakeover amendments on takeover activity: some direct evidence, The Journal of Law and Economics 30(2), 353-367.

TSE, 2018, Japan’s Corporate Governance Code.

TSE, 2019, TSE-Listed Companies White Paper on Corporate Governance 2019.

Walker, O., 2016, Barbarians in the Boardroom: Activist Investors and the Battle for Control of the World’s Most Powerful Companies, Pearson UK.

WSJ, 2019. 6. 12, Tesla board fails to pass supermajority measure it proposed amid call for more oversight.

Ⅰ. 들어가는 말

Ⅱ. 경영권보호 정관조항 채택 현황 및 특징

1. 어떤 수단을 채택하고 있는가?

2. 얼마나 많이 채택하고 있으며 그 수준은 어느 정도인가?

가. 채택 기업 개요

나. 초다수결의제

다. 황금낙하산

라. 이사해임비율제한

마. 종류주식발행

3. 과거와 무엇이 달라졌는가?

4. 언제 그리고 어느 시점에 채택했는가?

Ⅲ. 요약 및 시사점