자본시장연구원의 보고서 자료를 소개합니다.

시스템리스크는 개별 금융회사의 손실이 다른 금융회사의 손실로 전이되어 실물경제에 충격을 줄 수 있는 위험으로 정의할 수 있다. 금융안정을 높이고 금융회사의 도덕적 해이에 따른 사회적 비용을 최소화하기 위해서는 시스템리스크를 체계적으로 관리하고 관련 위험을 선제적으로 줄이는 노력이 필요하다.

한국은 은행업 중심으로 시스템리스크 연구가 수행된 가운데, 현재 10개 은행 및 지주회사를 D-SIB으로 선정하여 추가자본 부과 등 관련 위험을 관리하고 있다. 최근 증권업을 중심으로 그림자금융 규모가 증가함에 따라 증권업의 시스템리스크 확대 가능성이 있다. 실제 ELS·DLS, RP 매도, 부동산PF 채무보증 확대로 증권업의 유동성 위험과 건전성 위험이 꾸준히 증가했다. 또한 그림자금융 취급 증가로 증권업과 타 금융회사간 연계성이 커졌으며, 증권업의 레버리지와 복잡성도 증가했다.

지표기준법과 전이위험측정법을 사용하여 한국 증권업의 시스템리스크 잠재위험을 측정한 결과 최근 증권업의 시스템리스크 잠재위험은 꾸준히 증가했으며 증권회사간 손실전이위험은 타업권 대비 다소 높은 것으로 관찰되는 등 주의가 필요하다. 다만 증권업의 시스템리스크 잠재위험 수준은 당장 우려할 수준은 아닌 것으로 판단한다. 지표기준법에 따르면 증권업의 시스템리스크 수준은 은행업의 1/4 수준이며, 전이위험측정법에서도 증권업의 타 금융업권 손실전이위험이 은행업보다 소폭 낮았다.

한국 증권업의 시스템리스크 잠재위험을 체계적으로 관리하기 위해서는 증권회사 스스로 ELS·DLS, 단기자금시장, 부동산PF 등에서 손실이 발생하지 않도록 위험관리를 강화해야 한다. 구체적으로 유동성 위험이 시스템리스크를 증폭시킬 수 있기 때문에 증권업에 대한 유동성 스트레스 테스트를 강화할 필요가 있다. 다음으로 개별 증권회사의 손실이 타 금융회사로 전이될 수 있는 경로를 면밀하게 모니터링하고, 손실전이 위험을 최소화할 수 있는 노력이 필요하다.

한국은 은행업 중심으로 시스템리스크 연구가 수행된 가운데, 현재 10개 은행 및 지주회사를 D-SIB으로 선정하여 추가자본 부과 등 관련 위험을 관리하고 있다. 최근 증권업을 중심으로 그림자금융 규모가 증가함에 따라 증권업의 시스템리스크 확대 가능성이 있다. 실제 ELS·DLS, RP 매도, 부동산PF 채무보증 확대로 증권업의 유동성 위험과 건전성 위험이 꾸준히 증가했다. 또한 그림자금융 취급 증가로 증권업과 타 금융회사간 연계성이 커졌으며, 증권업의 레버리지와 복잡성도 증가했다.

지표기준법과 전이위험측정법을 사용하여 한국 증권업의 시스템리스크 잠재위험을 측정한 결과 최근 증권업의 시스템리스크 잠재위험은 꾸준히 증가했으며 증권회사간 손실전이위험은 타업권 대비 다소 높은 것으로 관찰되는 등 주의가 필요하다. 다만 증권업의 시스템리스크 잠재위험 수준은 당장 우려할 수준은 아닌 것으로 판단한다. 지표기준법에 따르면 증권업의 시스템리스크 수준은 은행업의 1/4 수준이며, 전이위험측정법에서도 증권업의 타 금융업권 손실전이위험이 은행업보다 소폭 낮았다.

한국 증권업의 시스템리스크 잠재위험을 체계적으로 관리하기 위해서는 증권회사 스스로 ELS·DLS, 단기자금시장, 부동산PF 등에서 손실이 발생하지 않도록 위험관리를 강화해야 한다. 구체적으로 유동성 위험이 시스템리스크를 증폭시킬 수 있기 때문에 증권업에 대한 유동성 스트레스 테스트를 강화할 필요가 있다. 다음으로 개별 증권회사의 손실이 타 금융회사로 전이될 수 있는 경로를 면밀하게 모니터링하고, 손실전이 위험을 최소화할 수 있는 노력이 필요하다.

Ⅰ. 증권업 시스템리스크 분석 필요성

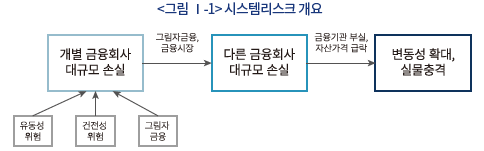

금융시장에서 시스템리스크(systemic risk)란 개별 금융회사의 손실이 다른 금융회사의 손실로 전이될 가능성이 높고, 이로 인한 금융시장의 변동성 확대 및 실물경제의 충격 등 사회적 혼란을 초래할 수 있는 위험으로 정의1)할 수 있다(<그림 Ⅰ-1>). 개별 금융회사의 대규모 손실 또는 부도사건이 다른 금융회사나 금융시장 전체에 부정적인 영향을 미치지 않는다면 시스템리스크로 판단하지 않는다. 시스템리스크는 시스템적 위험(systematic risk)2) 또는 체계적 위험과도 구분된다. 1930~1933년 대공황, 1974년 독일 Herstatt 은행 부도로 인한 글로벌 은행 연쇄 부도 사건, 2008년 글로벌 금융위기 등이 시스템리스크와 관련되어 있으며, 전이위험과 실물충격위험이 동시에 확대된 경우는 글로벌 금융위기가 대표적이다.

금융위기의 재발을 막고 금융안정을 유지하지 위해서는 시스템리스크 확대 위험을 줄이는 노력이 필요하다. 2009년 G20 피츠버그 정상회담에서는 2008년 글로벌 금융위기의 주된 원인으로 시스템리스크의 관리 실패를 지목했다. 2008년 3월 베어스턴스의 파산으로 시작된 금융위기는 같은 해 9월 리만브라더스의 파산과 AIG의 구제금융 요청으로 전세계 금융기관의 대규모 손실과 실물경제의 충격으로 이어졌다. 당시 FSB는 금융위기의 재발을 막기 위해 시스템적 중요기관(Systemically Important Financial Institution: SIFI)을 지정하고, SIFI에 대해 자기자본 규제와 유동성 규제를 보다 강화하는 등 SIFI로 촉발될 수 있는 시스템리스크를 체계적으로 관리하는 방안을 제안했다.3)

금융산업은 경기순응성(procyclicality)을 가지기 때문에 시스템리스크 억제를 통해 위기상황을 대비하는 것이 필요하다. 경기가 좋을 때는 금융시장을 통한 자금공급이 증가하나, 경기가 악화되면 특정 금융기관들이 자금을 회수하기 시작하고 나머지 금융기관들도 연쇄적으로 유동성 위험에 노출될 수 있다. 즉 경제가 나쁜 상황에서 시스템리스크가 확대될 가능성이 높으며, 시스템리스크 확대로 실물경제는 더욱 위축되는 악순환이 발생할 수 있다. 1930~1933년 대공황 당시 금융기관들의 연쇄 손실이 발생하고, 자금공급 위축으로 실물경제가 악화되었던 것이 대표적이다.4)

시스템리스크를 선제적으로 관리하면 금융회사의 도덕적 해이(moral hazard) 문제를 최소화하고 구제 금융으로 인한 사회적 비용을 줄이는데도 도움이 된다. 2008년 글로벌 금융위기 당시 상당수 금융회사들은 대마불사(too big to fail) 논란에 휩싸였다. 2008년 이전에는 대형 투자은행들이 장외파생상품 거래, RP매도 등 과도한 레버리지를 추구하여 높은 성과급을 가져갔다. 그러나 2007~2008년 모기지 상품에서 발생한 손실은 장외파생상품 계약과 RP 거래 등을 통해 빠르게 다른 금융회사의 손실로 전염되었다. 당시 상업은행과 보험회사까지 손실이 확대된 상황에서 일반투자자들의 피해를 최소화하기 위해서는 정부가 대규모 세금을 사용하여 구제 금융을 나설 수밖에 없었다. 이와 같은 도덕적 해이 가능성과 사회적 비용을 최소화하기 위해 바젤위원회는 베일인(bail-in) 제도 중 하나로 조건부자본증권을 도입했으며, SIFI에 대해 회생정리 계획안을 작성하도록 규제 강화를 제안했다.

한국에서는 주로 은행을 중심으로 시스템리스크 관련 연구가 수행되었으며 국내 시스템적 중요은행(Domestic Systemically Important Banks: D-SIB) 지정제도 등 은행에 대해 시스템리스크 모니터링을 강화하고 있다. 그러나 최근 코로나19 확산으로 금융시장 변동성이 크게 확대됨에 따라 개별 증권회사가 대규모 손실을 기록하고 유동성 위험에 노출되었으며, 개별 증권회사의 손실 위험이 여신전문금융회사 등 다른 금융회사들의 손실 위험으로까지 전이될 가능성을 우려하고 있다. 이에 본 연구에서는 한국 증권업에 대한 시스템리스크 잠재위험을 진단하고, 관련 위험을 줄이기 위한 대응 과제를 제시하고자 한다.

Ⅱ. 증권업 시스템리스크 확대 가능성 진단

한국 금융당국은 바젤위원회의 권고에 따라 한국내 D-SIB을 선정하고, 선정된 은행 및 지주회사에게 1~2% 내외의 추가자본을 적립하도록 규율하고 있다.5) 2019년 6월말 금융당국은 FSB가 제안한 평가방법론(규모, 상호연계성, 대체가능성, 복잡성, 국내 특수요인 등을 각각 20%씩 반영하여 평가)에 기초하여 10개 은행(5개) 및 지주회사(5개)를 D-SIB으로 선정했으며, 이들 은행 및 지주회사는 2020년에 보통주자본비율, 기본자본비율, 총자본비율에 대해 모두 1% 이상의 추가자본을 적립해야 한다. 한편 미국, 유럽 등 주요 선진국에서는 자국 내 상업은행뿐 아니라 투자은행, 시장인프라기관 등도 시스템리스크 잠재위험이 크다고 판단하면 D-SIB으로 지정하여 추가자본 규제를 부과하고 있다.6) 2008년 이후 은행업이 레버리지를 줄이는 동안 한국 증권업은 ELSㆍDLS, RP 매도, 부동산 채무보증 등을 확대하며 레버리지를 확대했다. 한국 증권업의 차입부채와 보유자산이 빠르게 증가하는 가운데, 은행 못지않게 증권업이 시스템리스크 잠재위험을 가지고 있지 않은지 우려가 제기되고 있다.7) 2008년 글로벌 금융위기 이후 국내 증권업의 재무구조에 어떠한 변화가 있었는지를 살펴보고 증권업과 타 금융산업과의 연계성이 유의미하게 증가했는지를 살펴봄으로써 위기상황에서 증권업의 시스템리스크 확대 가능성을 평가할 수 있다.

1. 유동성 위험 증가

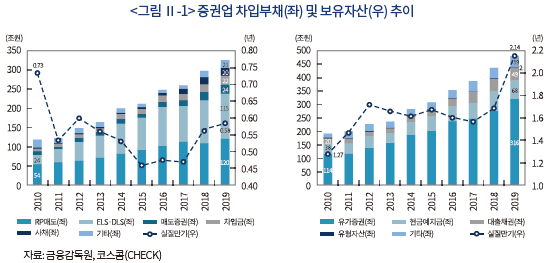

금융투자상품 수요 증가에 맞추어 국내 증권회사는 ELSㆍDLS 헤지운용, RP 매도, ABCP 발행, 채무보증 등의 업무를 늘려왔으며 관련 차입부채도 빠르게 증가했다. 2019년말 기준 국내 증권회사의 차입부채 규모는 322조원으로 2010년말(117조원) 대비 2.8배 증가했으며, RP 매도와 ELSㆍDLS 관련 부채가 전체의 37.2%, 35.9%를 차지하는 등 가장 큰 비중을 차지하고 있다(<그림 Ⅱ-1> 참조). 주목할 부문은 RP 매도, ELSㆍDLS 비중이 증가하면서 증권업 차입부채의 실질만기가 짧아진다는데 있다. 동기간 증권업 차입부채의 실질만기는 0.73년에서 0.58년으로 감소했다.8)

한편 RP 매도, ELSㆍDLS 헤지운용 규모가 빠르게 증가하면서 증권회사의 보유자산 규모도 빠르게 증가했다. 2019년말 증권업 보유자산 규모는 475조원으로 2010년말(189조원) 대비 2.5배 증가했다. 보유자산의 대부분은 채권 등 유가증권으로 구성되어 있다. 금융채, 회사채, 집합투자증권 등 보유자산의 듀레이션이 증가함에 따라 증권업 보유자산의 실질만기는 1.27년에서 2.14년으로 꾸준히 증가했다. 차입부채의 만기는 짧아지고, 보유자산의 만기가 길어지고 유동성이 낮은 자산의 규모가 증가하면서 국내 증권회사가 대규모 부채상환 요구에 직면하는 경우 유동성 위험에 노출될 가능성이 커진 것으로 판단한다.

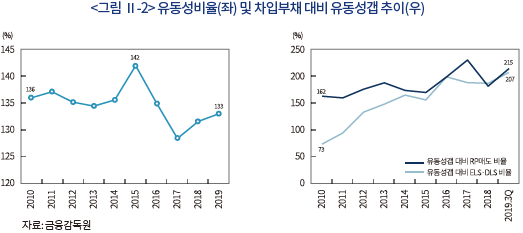

유동성 위험 관련 지표도 다소 악화된 것으로 판단한다. 2019년말 기준 증권업의 3개월 유동성 비율9)은 133%로 임계수준인 100%를 상회하고 있으나 2015년 142% 대비 9%p 하락했다(<그림 Ⅱ-2> 참조). 특히 동기간 국내 증권회사의 순유동성자산(유동성갭) 대비 RP매도 비율 및 ELSㆍDLS 비율은 215%와 207%로 차입부채 대비 유동성갭 비율은 2010년 이후 꾸준히 악화되었다. 이때 특정 차입부채 대비 유동성갭 비율이 100%를 초과한다는 것은 해당 차입부채에서 전액 환매 요청이 발생한 경우 순유동성자산으로 환매 요청에 응하기 어렵다는 것을 뜻한다.

2. 건전성 위험 증가

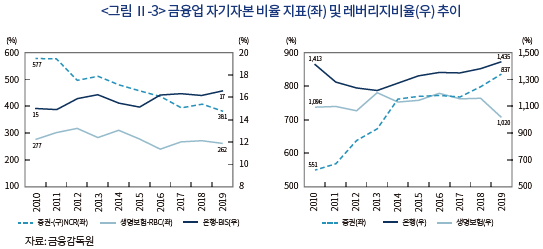

저금리 기조 및 선진국의 양적 완화 영향으로 금융투자상품 수요가 꾸준히 증가한 가운데, 바젤3 시행으로 상업은행에 대한 건전성 규제가 강화됨에 따라 위험자산을 인수하고 중개하는 증권회사의 역할이 상대적으로 증가했다. 특히 한국은 2009년 자본시장법 시행 이후 증권업의 업무범위가 확대되고, 순자본비율 개선(2014년) 및 초대형 IB 육성 정책(2017년)에 힘입어 증권회사가 레버리지를 확대하는 전략을 추구했다. 한국 증권회사가 자본 대비 자산의 비중을 늘리고, 안전자산 보다는 위험자산 보유를 늘리면서 건전성 지표는 다소 악화되었다. 최근 10년간 국내 은행의 BIS비율은 15%에서 17%로 개선되었고, 생명보험회사의 RBC 비율은 277%에서 262%로 큰 변화가 없는 가운데, 증권회사의 (구)NCR 비율10)은 577%에서 381%로 지속적으로 하락했다(<그림 Ⅱ-3> 참조). 증권업의 레버리지비율(자산총계/자본총계)도 꾸준히 증가했다. 국내 은행과 생명보험회사는 국제적 건전성 규제 강화흐름에 부합하기 위해 디레버리지 전략을 취해온 가운데, 한국 증권업은 ELSㆍDLS 및 RP매도 등 양적 성장을 추구하면서 레버리지가 꾸준히 증가했다. 최근 10년간 은행과 생명보험회사의 레버리지비율은 큰 변화가 없는 가운데, 증권회사의 레버리지비율은 551%에서 837%로 큰 폭으로 증가했다.

3. 그림자금융 취급 증가

그림자금융은 신용 창출 기능을 수행하지만 은행업 규제를 받지 않는 금융상품 또는 금융기관을 뜻한다. FSB(2009, 2010)는 그림자금융이 2008년 글로벌 금융위기 당시 시스템리스크를 촉발시킨 주된 요인 중 하나로 지목하고, 그림자금융 규제 방안을 권고했다. 파생상품, MMF, RP, 유동화증권 등 주요 그림자금융에 대해 공시 및 보고 의무를 강화하고, 그림자금융 운용과정에서 고유동성자산 보유, 레버리지 완화 등을 권고했다. 파생상품, RP, 유동화증권 등 그림자금융은 레버리지를 일으킬 수 있고, 구조화(structuring)를 통해 신용위험과 만기를 변환시키는 것이 가능하기 때문에 평상시에는 손실 위험이 적으나 위기 상황에서는 손실 규모가 확대되는 특징이 있다. 또한 그림자금융은 위험 전이 경로가 복잡하여 그림자금융의 손실이 타 금융기관의 손실로 빠르게 전염될 수 있는 위험이 존재한다.

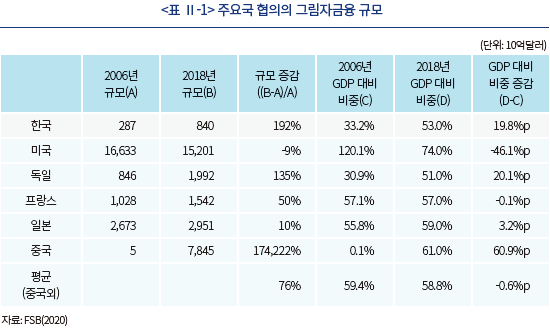

FSB(2020) 발표에 따르면 한국은 해외 주요 국가대비 그림자금융 규모가 빠르게 증가했다. 2018년말 한국의 그림자금융 규모11)는 8,400억달러로 2006년 대비 192% 증가했다(<표 Ⅱ-1> 참조). 동기간 한국의 그림자금융 규모는 중국 다음으로 빠른 속도로 증가했으며, GDP 대비 그림자금융 비중도 20%p 증가하는 등 주요국 평균 증가율(-0.8%p) 대비 다소 높다. 한국의 그림자금융 규모가 상대적으로 빠르게 증가한 데에는 고위험ㆍ고수익 상품에 대한 투자수요 증가와 금융투자회사를 중심으로 그림자금융 공급을 늘렸던 것이 주된 원인인 것으로 판단한다.

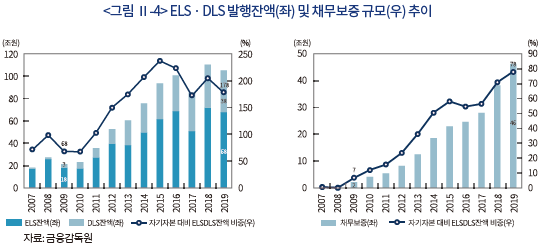

한국 증권회사는 고수익 금융투자상품 수요 증가에 부합하기 위해 ELSㆍDLS, RP 매도, 부동산PF 채무보증 등 그림자금융 취급을 빠르게 늘려왔다. 2019년말 ELSㆍDLS 발행잔액은 106조원으로 2009년 21조원 대비 5배 증가했으며 증권업 자기자본 대비 ELSㆍDLS 발행잔액 비중은 68%에서 178%로 약 3배 가까이 증가했다. 채무보증 규모의 증가세는 더욱 가파르다. 2019년말 증권업 채무보증 규모는 46조원으로 2009년 2조원에서 23배 증가했으며, 동기간 자기자본 대비 채무보증 규모는 7%에서 78%로 71%p 증가했다. ELSㆍDLS 및 채무보증 모두 운용과정이 복잡하고 투명성이 낮으며, 고객에게 판매하는 상품과 증권회사 운용자산 사이에 신용 및 만기 변환이 이루어질 수 있다.

Ⅲ. 증권업 시스템리스크 잠재위험12) 진단

금융회사의 시스템리스크 잠재위험을 명확하게 측정하는 방법론은 찾기 어렵다. 시스템리스크 잠재위험을 정확히 측정하려면 개별 금융회사의 손실 가능성뿐 아니라 타 금융회사로의 연쇄 손실 가능성을 측정할 수 있어야 하는데, 시스템리스크의 주된 확대 요인인 그림자금융의 특성상 경로가 길고 복잡하여 개별 금융회사의 손실 및 전염 가능성을 정확하게 측정하는 것이 어렵다. 이에 BIS(2011, 2012), FSB(2019) 등에서는 지표기준법을 제정하여 글로벌 시스템적 중요기관(G-SIFI) 및 국내 시스템적 중요 은행(D-SIB)을 선정하고, 선정 지표의 점수가 높을수록 위기상황에서 시스템리스크 촉발 가능성이 큰 것으로 판단하고 있다. 한편 재무경제학 분야에서는 금융회사간 연계성 정도 및 연계 규모를 측정하여, 부도 상관계수, 꼬리위험 상황에서 손실발행 확률이 높을수록 시스템리스크 잠재위험이 높은 것으로 추정할 수 있다.13) 아쉽게도 국내에서는 은행업, 보험업 위주로 시스템리스크 확대 가능성을 분석한 연구들이 존재하나 증권업을 대상으로 분석한 연구는 찾기 어렵다. 이에 본 연구에서는 지표기준법과 전이위험측정법을 모두 고려하여 국내 증권업의 시스템리스크 잠재위험을 진단하고자 한다.

1. 지표기준법

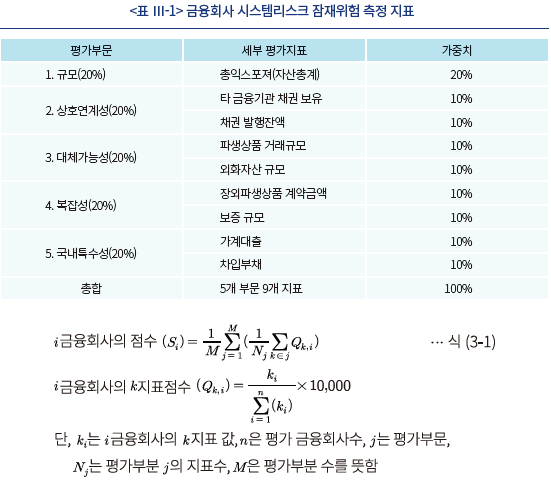

본 연구에서는 BIS(2011, 2012), 한국은행(2015), 금융위원회ㆍ금융감독원(2019)에서 공통적으로 사용한 지표기준법을 사용하여 한국 증권업의 시스템리스크 잠재위험을 진단하고자 한다. 한국은행(2015), 금융위원회ㆍ금융감독원(2019)에서 사용한 지표기준법은 금융회사의 규모, 상호연계성, 대체가능성, 복잡성, 국내특수성 등의 평가항목을 각각 20%씩 반영하고 평가지표별 점수를 평가지표별 가중치로 가중평균하여 산출하고 있다. 2019년말 기준 지표기준법에 따른 평가점수가 600을 초과하는 은행(5개사) 및 지주회사(5개사)를 D-SIB으로 선정하여 추가자본 적립 의무를 부과하고 있다.

D-SIB을 선정하는 방법론을 기초로, 본 연구에서는 이미 D-SIB으로 선정된 5개 은행과 7개 대형 증권회사에 대해 시스템리스크 잠재위험 관련 평가점수를 계산했다. D-SIB의 평가방법론과 동일하게 규모, 상호연계성, 대체가능성, 복잡성, 국내 특수요인을 각각 20%씩 반영하여 평가부문을 구분하였다. 평가부문 중 세부 평가지표는 은행업과 증권업의 업무 특성을 반영하여 공통 요인 중심으로 소폭 수정했다(<표 Ⅲ-2> 참조). 예를 들어 상호연계성의 경우 기존 D-SIB에서 사용한 증권 발행규모 비중(6.7%)은 제외하고 대신 타 금융회사에 대한 자산 및 부채 지표14)를 각각 10%씩 반영했다. 대체가능성 부문은 D-SIB에서 사용한 원화결제규모, 외화결제규모 대신 파생상품 거래규모, 외화자산 총규모를 각각 10%씩 반영했다. 복잡성 지표로는 D-SIB 방식과 동일하게 장외파생상품 계약금액을 10% 반영했으며, 보증규모를 10% 반영했다.15) 마지막으로 국내 특수요인 부문은 D-SIB 방식과 동일하게 가계대출16)을 10% 반영했으며, D-SIB에서 사용한 외화부채 대신 차입부채17) 항목을 10% 반영했다. 구체적인 시스템리스크 잠재위험 평가 산식은 식 (3-1)과 같다.

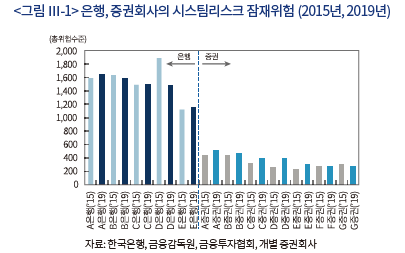

총 12개 은행 및 증권회사를 대상으로 시스템리스크 잠재위험을 평가한 결과는 <그림 Ⅲ-1>과 같다. 국내 증권업의 시스템리스크 잠재위험은 우려할 정도는 아니나 최근 5년간 증권업의 시스템리스크 잠재위험은 꾸준히 증가하고 있어 주의가 필요하다. 최근 5년간 5개 은행의 시스템리스크 잠재위험 수준은 평균 4.5%(75점) 감소했으나, 7개 증권회사의 시스템리스크 잠재위험 수준은 평균 16.7%(54점) 증가했다. 2015년 이후 D-SIB으로 선정된 5개 시중은행은 시스템리스크 잠재위험이 소폭 줄어들었으나 동기간 7개 증권회사의 시스템리스크 잠재위험은 다소 증가했다. 개별 증권회사 기준으로는 D증권(53.8%), E증권(29.2%), C증권(27.8%), A증권(19.8%) 등에서 시스템리스크 잠재위험 증가폭이 컸던 것으로 관찰되었다. 평가 유형별로는 규모(22.7%), 복잡성(15.6%), 특수성(13.9%), 대체성(11.7%), 연계성(1.7%) 순서로 증가폭이 크게 나타났다. 대형 증권회사 중심으로 ELSㆍDLS, RP 매도, 채무보증 등의 영업을 늘리면서 레버리지가 확대되고 장내ㆍ외 파생상품 거래규모가 큰 폭으로 증가했기 때문으로 판단한다.

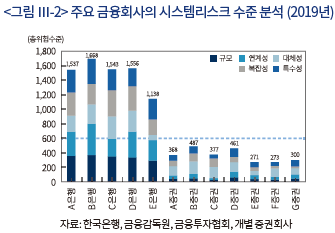

2019년말 5개 은행 및 7개 증권회사의 시스템리스크 잠재위험 세부 항목별 평가 점수는 <그림 Ⅲ-2>와 같다. 그림 7개 대형 증권회사의 시스템리스크 잠재위험 평가 점수는 임계수준 점수 600을 모두 하회하는 등 위기상황에서 증권업의 시스템리스크 확대 가능성은 은행보다 높다고 말할 수 없다. 한편 5개 시중은행의 시스템리스크 잠재위험 평가 점수는 임계수준을 모두 상회하는 등 최근 금융당국이 발표한 D-SIB 선정결과와 일치했다. 개별 증권회사 기준으로는 B증권과 D증권의 시스템리스크 잠재위험 수준이 증권업 평균보다 높은 것으로 나타났으며 7개 증권회사의 시스템리스크 잠재위험의 편차는 크지 않다. 세부 항목별로는 대체성(33.2%), 특수성(21.5%), 복잡성(19.2%), 연계성(14.4%), 규모(11.7%) 순서로 증권업 시스템리스크 잠재위험 평가 점수에 대한 기여도가 높은 것으로 확인되었다.

2. 전이위험측정법

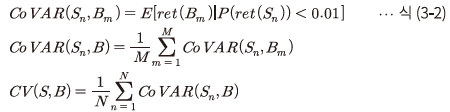

FSB와 한국 감독당국이 사용하고 있는 지표기준법은 금융회사의 시스템리스크 잠재위험 수준을 개괄적으로 살펴볼 수 있는 장점이 있으나 금융회사간 손실 전이위험(contagion risk)을 측정하기 어렵다는 단점이 존재한다. 재무경제학 연구에서는 CoVAR(Conditional Value At Risk), Expected Shortfall, Credit Correlation, Copula, 네크워크 모형 등을 수립하고 개별 금융회사의 재무제표, 주가, CDS프리미엄 데이터 등을 입력변수로 사용하여 손실 전이 위험을 측정하였다.18) 금융회사의 연계성을 고려하여 손실 전이 위험을 측정한 방법(이하 전이위험측정법)은 타 금융회사 또는 금융업권의 손실로 얼마나 전이될 수 있는지를 계량적으로 제시한다는 점에서 의의가 있으나, 전이위험측정법을 적용하는 단계에서 모델, 입력변수 사용 시 많은 가정을 수행하기 때문에 실제 전이되는 손실 금액과는 차이가 클 수 있다는 단점이 존재한다.

본 연구에서는 전이위험측정법으로 가장 널리 활용되는 CoVAR 방법론19)을 사용하여 증권업의 시스템리스크 잠재위험을 측정하고자 한다. 개별 금융회사의 시장가치가 기업의 본질가치와 같다고 가정하여, 극단적 상황에서 특정 금융회사의 손실이 타 금융회사로의 손실로 전이되는 정도를 과거 수익률 분포를 통해 측정했다. 이때 금융회사의 손실은 2007년 1월 1일부터 2020년 5월 15일 동안 일간 주식가격 변동률로 측정20)하였으며, 극단적 상황은 해당 기간 동안 발생확률 1퍼센타일 미만의 극단적 손실을 기록한 날짜로 가정했다. 금융회사는 증권업(S), 은행업(B), 보험업(I)을 대표하는 15개 상장기업을 대상으로 분석했다.21) 예를 들어 CoVAR(Sn, Bm)는 n번째 증권회사에서 1퍼센타일 미만의 손실이 발생하였을 때 m번째 은행에서 발생한 평균손실률로 정의했다(식 (3-2) 참조). CoVAR(Sn, B)는 n번째 증권회사에서 발생한 1퍼센타일 미만의 손실 발생시 은행업 전체의 평균손실률을 뜻하며, CV(S, B)는 n개 증권회사의 CoVAR(Sn, B)를 평균한 값으로 정의한다.

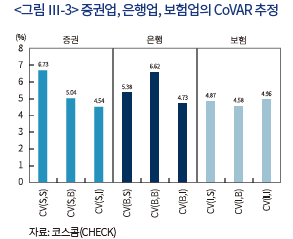

CoVAR 모형을 기초로 금융업권별로 손실 전이 위험을 측정한 결과, 타 금융업권으로의 손실 전이 위험은 은행업이 가장 높은 것으로 확인되었다. 은행업에 속한 금융회사에서 극단적 손실 사건이 발생한 경우, 증권업(CV(B,S))과 보험업(CV(B,I))에서 관찰되는 예상 손실 규모는 각각 5.38%, 4.73%로 증권업의 극단적 손실이 은행업, 보험업으로 전이되는 손실 규모(각각 5.04%, 4.54%)보다 높았다. 타 금융업권으로의 손실 전이 위험을 측정하면, 은행업, 증권업, 보험업 순서로 손실 전이 위험이 큰 것으로 판단한다. 다만 동일 금융업종 내에서 타 금융회사로 손실이 전이되는 위험은 증권업, 은행업, 보험업 순서로 높은 것으로 추정할 수 있다. 개별 증권회사에서 극단적 손실이 발생한 경우, 다른 증권회사들의 예상 손실 규모는 6.73%를 기록했으며, 이는 은행업 내의 손실 전이 규모인 6.62%보다 다소 높다.

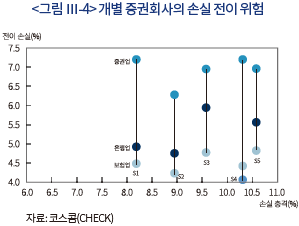

개별 증권회사별로 CoVAR를 살펴본 결과, 증권회사들간 손실 전이 위험의 편차는 크지 않은 것으로 판단한다. 개별 증권회사에서 발생한 극단적 손실 규모(X축)와 이때 타 금융업권에서 발생한 손실 규모(Y축)를 도표로 표시한 결과, 개별증권회사들간 손실 전이 규모의 편차는 크지 않은 것으로 확인되었다. 예를 들어, 첫 번째 증권회사(S1)에서 극단적 손실(1퍼센타일의 손실 사건) 발생시 보험업, 은행업, 타 증권회사들은 각각 4.48%, 4.92%, 7.2%의 손실 규모를 기록했다. 한편 다섯 번째 증권회사(S5)에서 극단적 손실(1퍼센타일의 손실 사건) 발생시 보험업, 은행업, 타 증권회사들은 각각 4.82%, 5.56%, 6.96%의 손실 규모를 기록하는 등 첫 번째 증권회사에서 극단적 손실 사건이 일어난 경우와 큰 차이가 없다. 실제 개별 증권회사의 손실 충격으로부터 발생할 수 있는 보험업, 은행업, 증권업 전이 손실들의 편차는 각각 0.59%, 1.89%, 0.92%로 다소 낮다.

이상을 종합하면 지표기준법과 전이위험측정법을 사용하여 증권업의 시스템리스크 잠재위험을 측정한 결과, 증권업의 시스템리스크 잠재위험은 우려할 수준은 아닌 것으로 판단한다. 다만 증권업의 시스템리스크 잠재위험이 최근 5년간 꾸준히 증가하고 있고, 증권업내 손실 전이 위험은 타 금융업권에 비해 비교적 큰 것으로 관찰되어 주의가 필요할 것이다. 특히 국내 증권업은 은행업, 보험업에 비해 그림자금융 취급 비중이 상대적으로 높은 가운데, 그림자금융은 투명성이 낮고 복잡성이 높으며, 높은 레버리지를 촉발시킬 수 있어 시스템리스크에 취약하므로 증권업 그림자금융에 대한 감독을 강화하는 정책이 필요하다.

Ⅳ. 증권업 시스템리스크 관리 방향

증권업의 시스템리스크 잠재위험은 당장 우려할 수준은 아니나 꾸준히 증가하고 있어 체계적으로 관련 위험을 줄이는 노력이 필요하다. 구체적으로 위기상황에서 증권업 시스템리스크가 확대될 수 있는 예상 경로들을 체계적으로 분석하고, 위기 징후 신호들을 포착하여 타 금융업권 등으로 위험이 확대되지 않도록 선제적으로 위험관리를 강화해야 할 것이다.

1. 증권업 시스템리스크 확대 경로

과거 증권업에서 대규모 손실이 발생하고, 이로 인해 금융시장의 변동성이 확대되거나 타 금융회사로의 손실 전이 위험이 제기되었던 사건들을 기초로 위기발생시 증권업의 시스템리스크 확대 경로를 예상하고자 한다. 국내 증권회사들이 대규모 손실을 기록했던 사례는 2008년 글로벌 금융위기, 2013년 동양그룹 사태, 2016년 항셍지수 급락 사태, 2020년초 코로나19 위기 등을 꼽을 수 있다. 사업 부문별로는 ELSㆍDLS 헤지운용의 손실, RP 및 CP 시장 경색에 따른 유동성 위험, 시장금리 급등에 다른 채권부문 손실 위험 등을 꼽을 수 있다. 이를 기초로 ELSㆍDLS, 단기자금시장, 부동산 관련 채무보증 부문 등에서 시스템리스크로 확대될 가능성을 예상할 수 있다.

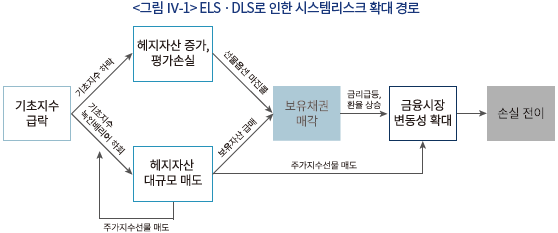

첫 번째 경로로는 ELSㆍDLS 헤지운용에서 대규모 손실 발생시 금융시장의 변동성이 확대되고, 이로 인해 타 금융회사들이 연쇄 손실을 기록하는 것을 예상할 수 있다(<그림 Ⅳ-1>). ELSㆍDLS 기초지수 가격이 녹인 배리어 수준까지 하락하면 헤지자산으로 보유한 국내ㆍ외 주가지수 선물ㆍ옵션 포지션에서 대규모 평가손실이 발생하여 마진콜 위험에 노출될 수 있다. 이때 개별 증권회사가 보유채권을 매도하게 되고, 추가로 대규모로 원화 또는 달러 자금을 조달해야 하므로 원화 단기자금시장과 외환시장의 변동성이 크게 확대될 수 있다. 만약 기초지수 가격이 녹인 배리어를 하회하면 보유한 주가지수 선물, 회사채 등을 대규모로 시장에 매도하여 주식시장과 채권시장 변동성이 확대될 수 있다.22) 특히 증권회사는 ELSㆍDLS 헤지자산으로 상당한 규모의 여신전문금융회사채(이하 여전채)를 보유하고 있어 여전채 매도 또는 여전채 신규 매수 중단으로 여전채 금리가 급등하면 여신전문금융회사들은 자금조달 위험이 증가할 수 있다.

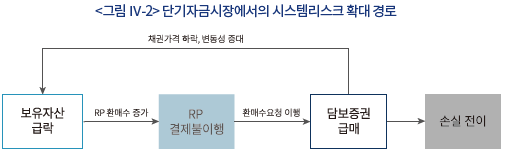

두 번째 경로로는 코로나19 확산 등 예상치 못한 위기상황 발생으로 특정 증권회사가 유동성 위험에 노출되고, RP, CP 등 단기자금시장과 채권시장을 통해 타 금융회사의 연쇄 유동성 위험으로 전이되는 것을 생각할 수 있다(<그림 Ⅳ-2>). RP 시장에서 매수자가 약속된 기일에 RP 매도자인 증권회사에게 환매수 요청을 한 상황에서, 해당 증권회사가 일시적으로 유동성 위험에 직면한 경우 RP 환매수 요청을 응하기 어려울 수 있다. 2008년 글로벌 금융위기 시점이나 2020년초 코로나19 위기 상황처럼 단기자금시장과 채권시장에서 자금 경색이 발생하면, RP 매도자가 담보로 제공한 채권을 저가에 매각하거나 또는 매각이 어려워 RP 매수자인 거래상대방 역시 연쇄 손실 위험에 직면할 수 있다. 또한 개별 증권회사가 CP를 발행하여 대규모 자금을 조달한 상황에서, CP 차환발행 위험에 직면하면 타 금융회사로의 연쇄 손실이 발생할 수 있다. 해당 증권회사 CP를 보유한 금융회사는 투자금액을 회수하지 못해 손실 위험에 노출될 수 있으며, CP 시장 전반에서 조달금리가 상승하여 타 금융회사들로 유동성 위험이 확대될 수 있다. 특히 단기자금시장 조달 의존도가 높고 경기둔화에 취약한 여신전문금융회사의 경우 손실 위험이 크게 증가할 수 있다.

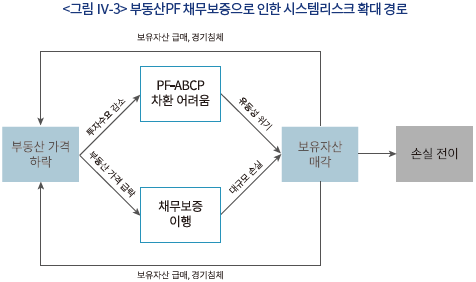

세 번째 경로로는 부동산 관련 채무보증에서 손실이 발생하거나 부동산PF ABCP의 차환 위기로, 부동산 관련 자산을 매각하고 이는 다시 부동산 자산 가격 급락으로 이어져 타 금융회사들이 연쇄 손실을 기록할 가능성을 예상할 수 있다(<그림 Ⅳ-3>). 앞서 살펴본 바와 같이 상당수 증권회사가 부동산PF에 채무보증 및 대출을 수행하는 가운데, 관련 부동산 가격 급락 시에는 증권회사가 채무보증을 이행해야 하므로 대규모 손실을 기록할 수 있다. 또한 부동산 가격 하락으로 PF-ABCP 등의 차환 발행이 어려워지면 유동성 위험이 증가하며, 자금 조달을 위해 보유자산을 급매로 처분하는 상황이 올 수 있다. 최근 증권회사가 취급하는 부동산PF의 위험 수준은 2010년 저축은행 사태 당시보다 낮은 것23)으로 알려졌으나 코로나19 확산 등으로 경기침체가 본격화될 경우 부동산 가격 급락 가능성을 배제할 수 없다. 만약 특정 증권회사가 부동산PF 채무보증에서 대규모 손실을 기록하거나 PF-ABCP 차환 발행에 실패할 경우, 해당 부동산 관련 자산들을 저가에 매도하면 부동산 가격 하락이 가속화되어 부동산PF 대출 및 채무보증을 수행하고 있는 은행, 보험회사, 타 금융회사로의 손실로도 빠르게 전이될 수 있다. 실제 2011년 저축은행 사태 당시 지방 부동산 가격이 빠르게 하락했으며, 관련 부동산 자산을 보유하고 있던 상당수 금융기관들도 연쇄 손실을 기록했다.

2. 증권업 시스템리스크 관리 방향

국내외 금융당국 및 학계에서 사용하고 있는 지표기준법, 전이위험측정법 등을 기초로 증권업 시스템리스크 수준을 분석한 결과, 증권업의 시스템리스크 잠재위험은 당장 우려할 수준은 아닌 것으로 판단한다. 다만 최근 증권업의 시스템리스크 잠재위험이 증가하고 있고, ELSㆍDLS, RP 매도, 부동산PF 채무보증 등 시스템리스크에 취약한 그림자금융 운용 규모가 빠르게 증가하고 있어 위기상황에서 증권업이 시스템리스크를 촉발시키지 않도록 위험관리를 강화할 필요가 있다.

무엇보다 ELSㆍDLS, RP 매도, 부동산PF 채무보증 등 그림자금융의 건전한 발전을 유도할 필요가 있다. 그림자금융은 금융위기 상황에서 시스템리스크를 확대시킬 수 있는 위험을 가지고 있다. 반면 그림자금융은 은행 예금보다 높은 수익과 위험을 제공하고, 시장참여자간 경쟁을 촉진시키는 등 경제 자원을 효율적으로 배분시켜주는 순기능을 가진다. 따라서 그림자금융이 시스템리스크 위험을 확대시킬 수 있는 위험 요인들은 최소화하고, 그림자금융의 순기능은 훼손시키지 않도록 합리적인 규제 방향을 도출해야 한다. 그림자금융의 총량을 규제하는 것보다는 개별 금융투자회사 스스로 그림자금융 관련 손실 위험을 줄이고, 해당 손실이 타 금융회사로 전이되는 경로를 차단하는 방향으로 규제를 수립하는 것이 보다 바람직하다.

이를 위해 개별 증권회사 또는 증권업 전체적으로 대규모 손실을 기록하지 않도록 위험관리 역량을 강화할 필요가 있다. 금융업의 시스템리스크는 개별 금융회사의 예상치 못한 대규모 손실 사건으로부터 발생하였기 때문이다. 과거 위기상황이 발생한 시점들을 기초로 주식시장, 채권시장, 외환시장, 단기자금시장, 그리고 파생상품시장의 충격에 따른 스트레스 테스트를 정례화하고 해당 결과를 감독당국과 공유할 필요가 있다. 특히 금융회사의 유동성 위험이 시스템리스크를 증폭시킬 수 있기 때문에 증권업에 대한 유동성 스트레스 테스트를 강화할 필요가 있다. 위기상황 시나리오를 체계적으로 설정하고, 개별 시나리오마다 예상되는 손실 규모 및 차환 수요를 파악하고 이에 대응할 수 있는 순유동성 자산을 보유해야 한다.

다음으로 개별 증권회사의 손실이 타 금융회사의 손실로 전이될 수 있는 경로를 면밀하게 모니터링하고 손실 전이 위험을 최소화해야한다. 구체적으로 ELS 기초지수의 녹인 배리어 접근도에 따라 예상되는 원화 및 외화 마진콜 규모, 주가지수 선물 매도 규모, 여전채 매도 규모 등을 분석하고 임계수준 초과에 따른 대응 절차를 마련할 필요가 있다. 단기자금시장이 시스템리스크 확대의 주된 경로가 되는 것을 막기 위해 단기자금시장의 조달금리 변화, 거래 규모 등을 분석하고 위기 상황별로 유동성 지원 정책을 시행할 필요가 있다. 부동산PF로 인한 위험을 줄이기 위해서는 관련 부동산 자산의 가격 변화, 거래량 변화 등을 분석하고 부동산PF 신용위험 증가에 따른 충당금 적립 현황을 주기적으로 모니터링할 필요가 있다.

1) Kaufman(1995)은 시스템리스크를 “특정 사건 발생으로 금융기관의 연쇄 손실로 전염될 수 있는 위험”으로 정의했으며, FSBㆍBIS(2009), BIS(2010)는 시스템리스크를 “개별 금융회사의 손실이 다른 금융회사의 손실로 전염되고, 이로 인해 금융시장과 실물경제에 심각한 충격을 줄 수 있는 위험”으로 정의하고 있다.

2) 시스템적 위험 또는 체계적 위험은 “금융시장 전체적으로 내재하는 위험으로, 포트폴리오 투자를 통해 분산할 수 없는 위험”으로 정의한다.

3) FSBㆍBIS(2009), FSB(2010) 참조

4) NBER(2018)은 1930~1933년 대공황 당시 대형 은행들이 연쇄 파산하고, 이로 인해 실물경제가 급격히 위축되었던 사례를 비추어 당시 시스템리스크가 존재했음을 언급했다.

5) 금융위원회ㆍ금융감독원(2019) 참조

6) 2020년 3월말 현재 한국 내 은행, 지주회사, 기타 금융회사 중에서는 글로벌 SIFI 기관으로 지정된 금융회사는 존재하지 않는다.

7) 금융감독원(2020) 참조

8) RP 매도, ELSㆍDLS, 매도증권, 차입금, 사채, 기타의 만기는 각각 1.5일, 6개월, 3년, 6개월, 3개월, 2년으로 가정했다.

9) 3개월 유동성 비율은 3개월 유동성자산을 3개월 유동성부채로 나눈 값으로 정의한다.

10) (구)NCR 제도는 2014년 변경되어 2015~2016년부터 순자본비율 제도가 시행되었으며, 본 연구에서는 금융업권간 비교를 위해 (구)NCR 비율을 건전성 지표로 사용했다.

11) FSB에서 정의한 협의의 그림자금융 규모를 사용했다.

12) 시스템리스크 잠재위험은 위기상황에서 시스템리스크를 촉발할 수 있는 가능성을 뜻한다.

13) 서상원(2018), 김범(2019), 서현덕(2014) 등 참조

14) 자산은 은행, 증권회사가 보유한 금융채 잔액을 사용했으며, 부채는 각사의 채권발행 잔액을 사용했다.

15) D-SIB 방식에서는 보증규모를 사용하지 않고 공정가치측정유가증권의 당기손익 및 기타포괄손익을 복잡성의 세부 평가지표로 사용한다.

16) 증권업은 가계대출의 대용치로 신용대출 규모를 사용했다.

17) 통상 차입부채는 전체 부채에서 영업활동으로 인한 부채를 제외한 것으로 정의한다.

18) 서상원(2018), 서현덕(2014) 등 참조

19) Yun & Moon(2014) 등 참조

20) VaR(Value At Risk) 방법론에 기초하여 금융회사의 실제 손실 규모를 측정하는 것이므로, 금융회사의 크기(size), 시장수익률 등은 통제하지 않았다.

21) 증권업을 대표하는 상장회사로는 미래에셋대우증권, NH투자증권, 한국금융지주, 삼성증권, 메리츠증권을 사용했으며, 은행업을 대표하는 상장회사로는 KB금융, 신한지주, 우리금융, 하나금융지주, 기업은행을 사용했다. 보험업을 대표하는 상장회사로는 삼성화재, DB손해보험, 현대해상, 메리츠화재, 코리안리를 사용했다.

22) 이효섭(2017) 참조

23) 이석훈ㆍ장근혁(2019) 참조

참고문헌

금융감독원, 2020,「자본시장 위험 분석보고서」.

금융위원회ㆍ금융감독원, 2019. 6. 26, 시스템적 중요 은행, 지주회사 선정결과, 보도자료.

김범, 2019,「보험회사의 시스템리스크에 대한 고찰」, 보험연구원 연구보고서.

서상원, 2018, 시스템리스크의 측정과 관리: 서베이와 제언, 「금융안정연구」 제19권 제1호, 131-232.

서현덕, 2014,「그레인저 인과관계 네트워크를 이용한 금융기관간 상호연계성 추정」, 자본시장연구원 연구보고서 14-04.

이석훈ㆍ장근혁, 2019,「국내 증권업 부동산PF 유동화시장의 추이와 위험 분석」, 자본시장연구원 이슈보고서 2019-17.

이효섭, 2017, 「ELSㆍDLS 증가에 따른 금융 리스크 진단 및 시사점」, 자본시장연구원 연구보고서 2017-04.

한국은행, 2015, 우리나라의 국내 시스템적 중요 은행(D-SIB)의 규제체계에 관한 연구, 「BOK 경제리뷰」 2015-1호.

BIS, 2010, Systemic Risk: How to Deal It?

BIS, 2011, Globally Systemically Important Banks: Assessment Methodology and the Additional Loss Absorbency Requirement.

BIS, 2012, A Framework for Dealing with Domestic Systemically Important Banks.

FSB, 2010. Reducing the Moral Hazard Posed by Systemically Important Financial Intuitions.

FSB, 2019, 2019 List of Globally Systemically Important Banks(G-SIBs).

FSB, 2020, Global Monitoring Report on Non-Bank Financial Intermediation 2019.

FSB, BIS, 2009, Guidance to Assess the Systemic Importance of Financial Institutions, Markets and Instruments: Initial Considerations.

NBER, 2018, Systemic Risk and The Great Depression. working paper.

Kaufman, G. G., 1995, Comment on Systemic Risk, Research in Financial Services: Banking, Financial Markets, and Systemic Risk 7, 47-52.

Yun J.H & Moon H.J, 2014, Measuring systemic risk in the Korea Banking Sector via Dynamic Conditional Correlation Models, Pacific Basin Finance Journal 27, 94-114.

금융시장에서 시스템리스크(systemic risk)란 개별 금융회사의 손실이 다른 금융회사의 손실로 전이될 가능성이 높고, 이로 인한 금융시장의 변동성 확대 및 실물경제의 충격 등 사회적 혼란을 초래할 수 있는 위험으로 정의1)할 수 있다(<그림 Ⅰ-1>). 개별 금융회사의 대규모 손실 또는 부도사건이 다른 금융회사나 금융시장 전체에 부정적인 영향을 미치지 않는다면 시스템리스크로 판단하지 않는다. 시스템리스크는 시스템적 위험(systematic risk)2) 또는 체계적 위험과도 구분된다. 1930~1933년 대공황, 1974년 독일 Herstatt 은행 부도로 인한 글로벌 은행 연쇄 부도 사건, 2008년 글로벌 금융위기 등이 시스템리스크와 관련되어 있으며, 전이위험과 실물충격위험이 동시에 확대된 경우는 글로벌 금융위기가 대표적이다.

금융산업은 경기순응성(procyclicality)을 가지기 때문에 시스템리스크 억제를 통해 위기상황을 대비하는 것이 필요하다. 경기가 좋을 때는 금융시장을 통한 자금공급이 증가하나, 경기가 악화되면 특정 금융기관들이 자금을 회수하기 시작하고 나머지 금융기관들도 연쇄적으로 유동성 위험에 노출될 수 있다. 즉 경제가 나쁜 상황에서 시스템리스크가 확대될 가능성이 높으며, 시스템리스크 확대로 실물경제는 더욱 위축되는 악순환이 발생할 수 있다. 1930~1933년 대공황 당시 금융기관들의 연쇄 손실이 발생하고, 자금공급 위축으로 실물경제가 악화되었던 것이 대표적이다.4)

시스템리스크를 선제적으로 관리하면 금융회사의 도덕적 해이(moral hazard) 문제를 최소화하고 구제 금융으로 인한 사회적 비용을 줄이는데도 도움이 된다. 2008년 글로벌 금융위기 당시 상당수 금융회사들은 대마불사(too big to fail) 논란에 휩싸였다. 2008년 이전에는 대형 투자은행들이 장외파생상품 거래, RP매도 등 과도한 레버리지를 추구하여 높은 성과급을 가져갔다. 그러나 2007~2008년 모기지 상품에서 발생한 손실은 장외파생상품 계약과 RP 거래 등을 통해 빠르게 다른 금융회사의 손실로 전염되었다. 당시 상업은행과 보험회사까지 손실이 확대된 상황에서 일반투자자들의 피해를 최소화하기 위해서는 정부가 대규모 세금을 사용하여 구제 금융을 나설 수밖에 없었다. 이와 같은 도덕적 해이 가능성과 사회적 비용을 최소화하기 위해 바젤위원회는 베일인(bail-in) 제도 중 하나로 조건부자본증권을 도입했으며, SIFI에 대해 회생정리 계획안을 작성하도록 규제 강화를 제안했다.

한국에서는 주로 은행을 중심으로 시스템리스크 관련 연구가 수행되었으며 국내 시스템적 중요은행(Domestic Systemically Important Banks: D-SIB) 지정제도 등 은행에 대해 시스템리스크 모니터링을 강화하고 있다. 그러나 최근 코로나19 확산으로 금융시장 변동성이 크게 확대됨에 따라 개별 증권회사가 대규모 손실을 기록하고 유동성 위험에 노출되었으며, 개별 증권회사의 손실 위험이 여신전문금융회사 등 다른 금융회사들의 손실 위험으로까지 전이될 가능성을 우려하고 있다. 이에 본 연구에서는 한국 증권업에 대한 시스템리스크 잠재위험을 진단하고, 관련 위험을 줄이기 위한 대응 과제를 제시하고자 한다.

Ⅱ. 증권업 시스템리스크 확대 가능성 진단

한국 금융당국은 바젤위원회의 권고에 따라 한국내 D-SIB을 선정하고, 선정된 은행 및 지주회사에게 1~2% 내외의 추가자본을 적립하도록 규율하고 있다.5) 2019년 6월말 금융당국은 FSB가 제안한 평가방법론(규모, 상호연계성, 대체가능성, 복잡성, 국내 특수요인 등을 각각 20%씩 반영하여 평가)에 기초하여 10개 은행(5개) 및 지주회사(5개)를 D-SIB으로 선정했으며, 이들 은행 및 지주회사는 2020년에 보통주자본비율, 기본자본비율, 총자본비율에 대해 모두 1% 이상의 추가자본을 적립해야 한다. 한편 미국, 유럽 등 주요 선진국에서는 자국 내 상업은행뿐 아니라 투자은행, 시장인프라기관 등도 시스템리스크 잠재위험이 크다고 판단하면 D-SIB으로 지정하여 추가자본 규제를 부과하고 있다.6) 2008년 이후 은행업이 레버리지를 줄이는 동안 한국 증권업은 ELSㆍDLS, RP 매도, 부동산 채무보증 등을 확대하며 레버리지를 확대했다. 한국 증권업의 차입부채와 보유자산이 빠르게 증가하는 가운데, 은행 못지않게 증권업이 시스템리스크 잠재위험을 가지고 있지 않은지 우려가 제기되고 있다.7) 2008년 글로벌 금융위기 이후 국내 증권업의 재무구조에 어떠한 변화가 있었는지를 살펴보고 증권업과 타 금융산업과의 연계성이 유의미하게 증가했는지를 살펴봄으로써 위기상황에서 증권업의 시스템리스크 확대 가능성을 평가할 수 있다.

1. 유동성 위험 증가

금융투자상품 수요 증가에 맞추어 국내 증권회사는 ELSㆍDLS 헤지운용, RP 매도, ABCP 발행, 채무보증 등의 업무를 늘려왔으며 관련 차입부채도 빠르게 증가했다. 2019년말 기준 국내 증권회사의 차입부채 규모는 322조원으로 2010년말(117조원) 대비 2.8배 증가했으며, RP 매도와 ELSㆍDLS 관련 부채가 전체의 37.2%, 35.9%를 차지하는 등 가장 큰 비중을 차지하고 있다(<그림 Ⅱ-1> 참조). 주목할 부문은 RP 매도, ELSㆍDLS 비중이 증가하면서 증권업 차입부채의 실질만기가 짧아진다는데 있다. 동기간 증권업 차입부채의 실질만기는 0.73년에서 0.58년으로 감소했다.8)

한편 RP 매도, ELSㆍDLS 헤지운용 규모가 빠르게 증가하면서 증권회사의 보유자산 규모도 빠르게 증가했다. 2019년말 증권업 보유자산 규모는 475조원으로 2010년말(189조원) 대비 2.5배 증가했다. 보유자산의 대부분은 채권 등 유가증권으로 구성되어 있다. 금융채, 회사채, 집합투자증권 등 보유자산의 듀레이션이 증가함에 따라 증권업 보유자산의 실질만기는 1.27년에서 2.14년으로 꾸준히 증가했다. 차입부채의 만기는 짧아지고, 보유자산의 만기가 길어지고 유동성이 낮은 자산의 규모가 증가하면서 국내 증권회사가 대규모 부채상환 요구에 직면하는 경우 유동성 위험에 노출될 가능성이 커진 것으로 판단한다.

저금리 기조 및 선진국의 양적 완화 영향으로 금융투자상품 수요가 꾸준히 증가한 가운데, 바젤3 시행으로 상업은행에 대한 건전성 규제가 강화됨에 따라 위험자산을 인수하고 중개하는 증권회사의 역할이 상대적으로 증가했다. 특히 한국은 2009년 자본시장법 시행 이후 증권업의 업무범위가 확대되고, 순자본비율 개선(2014년) 및 초대형 IB 육성 정책(2017년)에 힘입어 증권회사가 레버리지를 확대하는 전략을 추구했다. 한국 증권회사가 자본 대비 자산의 비중을 늘리고, 안전자산 보다는 위험자산 보유를 늘리면서 건전성 지표는 다소 악화되었다. 최근 10년간 국내 은행의 BIS비율은 15%에서 17%로 개선되었고, 생명보험회사의 RBC 비율은 277%에서 262%로 큰 변화가 없는 가운데, 증권회사의 (구)NCR 비율10)은 577%에서 381%로 지속적으로 하락했다(<그림 Ⅱ-3> 참조). 증권업의 레버리지비율(자산총계/자본총계)도 꾸준히 증가했다. 국내 은행과 생명보험회사는 국제적 건전성 규제 강화흐름에 부합하기 위해 디레버리지 전략을 취해온 가운데, 한국 증권업은 ELSㆍDLS 및 RP매도 등 양적 성장을 추구하면서 레버리지가 꾸준히 증가했다. 최근 10년간 은행과 생명보험회사의 레버리지비율은 큰 변화가 없는 가운데, 증권회사의 레버리지비율은 551%에서 837%로 큰 폭으로 증가했다.

그림자금융은 신용 창출 기능을 수행하지만 은행업 규제를 받지 않는 금융상품 또는 금융기관을 뜻한다. FSB(2009, 2010)는 그림자금융이 2008년 글로벌 금융위기 당시 시스템리스크를 촉발시킨 주된 요인 중 하나로 지목하고, 그림자금융 규제 방안을 권고했다. 파생상품, MMF, RP, 유동화증권 등 주요 그림자금융에 대해 공시 및 보고 의무를 강화하고, 그림자금융 운용과정에서 고유동성자산 보유, 레버리지 완화 등을 권고했다. 파생상품, RP, 유동화증권 등 그림자금융은 레버리지를 일으킬 수 있고, 구조화(structuring)를 통해 신용위험과 만기를 변환시키는 것이 가능하기 때문에 평상시에는 손실 위험이 적으나 위기 상황에서는 손실 규모가 확대되는 특징이 있다. 또한 그림자금융은 위험 전이 경로가 복잡하여 그림자금융의 손실이 타 금융기관의 손실로 빠르게 전염될 수 있는 위험이 존재한다.

FSB(2020) 발표에 따르면 한국은 해외 주요 국가대비 그림자금융 규모가 빠르게 증가했다. 2018년말 한국의 그림자금융 규모11)는 8,400억달러로 2006년 대비 192% 증가했다(<표 Ⅱ-1> 참조). 동기간 한국의 그림자금융 규모는 중국 다음으로 빠른 속도로 증가했으며, GDP 대비 그림자금융 비중도 20%p 증가하는 등 주요국 평균 증가율(-0.8%p) 대비 다소 높다. 한국의 그림자금융 규모가 상대적으로 빠르게 증가한 데에는 고위험ㆍ고수익 상품에 대한 투자수요 증가와 금융투자회사를 중심으로 그림자금융 공급을 늘렸던 것이 주된 원인인 것으로 판단한다.

금융회사의 시스템리스크 잠재위험을 명확하게 측정하는 방법론은 찾기 어렵다. 시스템리스크 잠재위험을 정확히 측정하려면 개별 금융회사의 손실 가능성뿐 아니라 타 금융회사로의 연쇄 손실 가능성을 측정할 수 있어야 하는데, 시스템리스크의 주된 확대 요인인 그림자금융의 특성상 경로가 길고 복잡하여 개별 금융회사의 손실 및 전염 가능성을 정확하게 측정하는 것이 어렵다. 이에 BIS(2011, 2012), FSB(2019) 등에서는 지표기준법을 제정하여 글로벌 시스템적 중요기관(G-SIFI) 및 국내 시스템적 중요 은행(D-SIB)을 선정하고, 선정 지표의 점수가 높을수록 위기상황에서 시스템리스크 촉발 가능성이 큰 것으로 판단하고 있다. 한편 재무경제학 분야에서는 금융회사간 연계성 정도 및 연계 규모를 측정하여, 부도 상관계수, 꼬리위험 상황에서 손실발행 확률이 높을수록 시스템리스크 잠재위험이 높은 것으로 추정할 수 있다.13) 아쉽게도 국내에서는 은행업, 보험업 위주로 시스템리스크 확대 가능성을 분석한 연구들이 존재하나 증권업을 대상으로 분석한 연구는 찾기 어렵다. 이에 본 연구에서는 지표기준법과 전이위험측정법을 모두 고려하여 국내 증권업의 시스템리스크 잠재위험을 진단하고자 한다.

1. 지표기준법

본 연구에서는 BIS(2011, 2012), 한국은행(2015), 금융위원회ㆍ금융감독원(2019)에서 공통적으로 사용한 지표기준법을 사용하여 한국 증권업의 시스템리스크 잠재위험을 진단하고자 한다. 한국은행(2015), 금융위원회ㆍ금융감독원(2019)에서 사용한 지표기준법은 금융회사의 규모, 상호연계성, 대체가능성, 복잡성, 국내특수성 등의 평가항목을 각각 20%씩 반영하고 평가지표별 점수를 평가지표별 가중치로 가중평균하여 산출하고 있다. 2019년말 기준 지표기준법에 따른 평가점수가 600을 초과하는 은행(5개사) 및 지주회사(5개사)를 D-SIB으로 선정하여 추가자본 적립 의무를 부과하고 있다.

D-SIB을 선정하는 방법론을 기초로, 본 연구에서는 이미 D-SIB으로 선정된 5개 은행과 7개 대형 증권회사에 대해 시스템리스크 잠재위험 관련 평가점수를 계산했다. D-SIB의 평가방법론과 동일하게 규모, 상호연계성, 대체가능성, 복잡성, 국내 특수요인을 각각 20%씩 반영하여 평가부문을 구분하였다. 평가부문 중 세부 평가지표는 은행업과 증권업의 업무 특성을 반영하여 공통 요인 중심으로 소폭 수정했다(<표 Ⅲ-2> 참조). 예를 들어 상호연계성의 경우 기존 D-SIB에서 사용한 증권 발행규모 비중(6.7%)은 제외하고 대신 타 금융회사에 대한 자산 및 부채 지표14)를 각각 10%씩 반영했다. 대체가능성 부문은 D-SIB에서 사용한 원화결제규모, 외화결제규모 대신 파생상품 거래규모, 외화자산 총규모를 각각 10%씩 반영했다. 복잡성 지표로는 D-SIB 방식과 동일하게 장외파생상품 계약금액을 10% 반영했으며, 보증규모를 10% 반영했다.15) 마지막으로 국내 특수요인 부문은 D-SIB 방식과 동일하게 가계대출16)을 10% 반영했으며, D-SIB에서 사용한 외화부채 대신 차입부채17) 항목을 10% 반영했다. 구체적인 시스템리스크 잠재위험 평가 산식은 식 (3-1)과 같다.

FSB와 한국 감독당국이 사용하고 있는 지표기준법은 금융회사의 시스템리스크 잠재위험 수준을 개괄적으로 살펴볼 수 있는 장점이 있으나 금융회사간 손실 전이위험(contagion risk)을 측정하기 어렵다는 단점이 존재한다. 재무경제학 연구에서는 CoVAR(Conditional Value At Risk), Expected Shortfall, Credit Correlation, Copula, 네크워크 모형 등을 수립하고 개별 금융회사의 재무제표, 주가, CDS프리미엄 데이터 등을 입력변수로 사용하여 손실 전이 위험을 측정하였다.18) 금융회사의 연계성을 고려하여 손실 전이 위험을 측정한 방법(이하 전이위험측정법)은 타 금융회사 또는 금융업권의 손실로 얼마나 전이될 수 있는지를 계량적으로 제시한다는 점에서 의의가 있으나, 전이위험측정법을 적용하는 단계에서 모델, 입력변수 사용 시 많은 가정을 수행하기 때문에 실제 전이되는 손실 금액과는 차이가 클 수 있다는 단점이 존재한다.

본 연구에서는 전이위험측정법으로 가장 널리 활용되는 CoVAR 방법론19)을 사용하여 증권업의 시스템리스크 잠재위험을 측정하고자 한다. 개별 금융회사의 시장가치가 기업의 본질가치와 같다고 가정하여, 극단적 상황에서 특정 금융회사의 손실이 타 금융회사로의 손실로 전이되는 정도를 과거 수익률 분포를 통해 측정했다. 이때 금융회사의 손실은 2007년 1월 1일부터 2020년 5월 15일 동안 일간 주식가격 변동률로 측정20)하였으며, 극단적 상황은 해당 기간 동안 발생확률 1퍼센타일 미만의 극단적 손실을 기록한 날짜로 가정했다. 금융회사는 증권업(S), 은행업(B), 보험업(I)을 대표하는 15개 상장기업을 대상으로 분석했다.21) 예를 들어 CoVAR(Sn, Bm)는 n번째 증권회사에서 1퍼센타일 미만의 손실이 발생하였을 때 m번째 은행에서 발생한 평균손실률로 정의했다(식 (3-2) 참조). CoVAR(Sn, B)는 n번째 증권회사에서 발생한 1퍼센타일 미만의 손실 발생시 은행업 전체의 평균손실률을 뜻하며, CV(S, B)는 n개 증권회사의 CoVAR(Sn, B)를 평균한 값으로 정의한다.

Ⅳ. 증권업 시스템리스크 관리 방향

증권업의 시스템리스크 잠재위험은 당장 우려할 수준은 아니나 꾸준히 증가하고 있어 체계적으로 관련 위험을 줄이는 노력이 필요하다. 구체적으로 위기상황에서 증권업 시스템리스크가 확대될 수 있는 예상 경로들을 체계적으로 분석하고, 위기 징후 신호들을 포착하여 타 금융업권 등으로 위험이 확대되지 않도록 선제적으로 위험관리를 강화해야 할 것이다.

1. 증권업 시스템리스크 확대 경로

과거 증권업에서 대규모 손실이 발생하고, 이로 인해 금융시장의 변동성이 확대되거나 타 금융회사로의 손실 전이 위험이 제기되었던 사건들을 기초로 위기발생시 증권업의 시스템리스크 확대 경로를 예상하고자 한다. 국내 증권회사들이 대규모 손실을 기록했던 사례는 2008년 글로벌 금융위기, 2013년 동양그룹 사태, 2016년 항셍지수 급락 사태, 2020년초 코로나19 위기 등을 꼽을 수 있다. 사업 부문별로는 ELSㆍDLS 헤지운용의 손실, RP 및 CP 시장 경색에 따른 유동성 위험, 시장금리 급등에 다른 채권부문 손실 위험 등을 꼽을 수 있다. 이를 기초로 ELSㆍDLS, 단기자금시장, 부동산 관련 채무보증 부문 등에서 시스템리스크로 확대될 가능성을 예상할 수 있다.

첫 번째 경로로는 ELSㆍDLS 헤지운용에서 대규모 손실 발생시 금융시장의 변동성이 확대되고, 이로 인해 타 금융회사들이 연쇄 손실을 기록하는 것을 예상할 수 있다(<그림 Ⅳ-1>). ELSㆍDLS 기초지수 가격이 녹인 배리어 수준까지 하락하면 헤지자산으로 보유한 국내ㆍ외 주가지수 선물ㆍ옵션 포지션에서 대규모 평가손실이 발생하여 마진콜 위험에 노출될 수 있다. 이때 개별 증권회사가 보유채권을 매도하게 되고, 추가로 대규모로 원화 또는 달러 자금을 조달해야 하므로 원화 단기자금시장과 외환시장의 변동성이 크게 확대될 수 있다. 만약 기초지수 가격이 녹인 배리어를 하회하면 보유한 주가지수 선물, 회사채 등을 대규모로 시장에 매도하여 주식시장과 채권시장 변동성이 확대될 수 있다.22) 특히 증권회사는 ELSㆍDLS 헤지자산으로 상당한 규모의 여신전문금융회사채(이하 여전채)를 보유하고 있어 여전채 매도 또는 여전채 신규 매수 중단으로 여전채 금리가 급등하면 여신전문금융회사들은 자금조달 위험이 증가할 수 있다.

국내외 금융당국 및 학계에서 사용하고 있는 지표기준법, 전이위험측정법 등을 기초로 증권업 시스템리스크 수준을 분석한 결과, 증권업의 시스템리스크 잠재위험은 당장 우려할 수준은 아닌 것으로 판단한다. 다만 최근 증권업의 시스템리스크 잠재위험이 증가하고 있고, ELSㆍDLS, RP 매도, 부동산PF 채무보증 등 시스템리스크에 취약한 그림자금융 운용 규모가 빠르게 증가하고 있어 위기상황에서 증권업이 시스템리스크를 촉발시키지 않도록 위험관리를 강화할 필요가 있다.

무엇보다 ELSㆍDLS, RP 매도, 부동산PF 채무보증 등 그림자금융의 건전한 발전을 유도할 필요가 있다. 그림자금융은 금융위기 상황에서 시스템리스크를 확대시킬 수 있는 위험을 가지고 있다. 반면 그림자금융은 은행 예금보다 높은 수익과 위험을 제공하고, 시장참여자간 경쟁을 촉진시키는 등 경제 자원을 효율적으로 배분시켜주는 순기능을 가진다. 따라서 그림자금융이 시스템리스크 위험을 확대시킬 수 있는 위험 요인들은 최소화하고, 그림자금융의 순기능은 훼손시키지 않도록 합리적인 규제 방향을 도출해야 한다. 그림자금융의 총량을 규제하는 것보다는 개별 금융투자회사 스스로 그림자금융 관련 손실 위험을 줄이고, 해당 손실이 타 금융회사로 전이되는 경로를 차단하는 방향으로 규제를 수립하는 것이 보다 바람직하다.

이를 위해 개별 증권회사 또는 증권업 전체적으로 대규모 손실을 기록하지 않도록 위험관리 역량을 강화할 필요가 있다. 금융업의 시스템리스크는 개별 금융회사의 예상치 못한 대규모 손실 사건으로부터 발생하였기 때문이다. 과거 위기상황이 발생한 시점들을 기초로 주식시장, 채권시장, 외환시장, 단기자금시장, 그리고 파생상품시장의 충격에 따른 스트레스 테스트를 정례화하고 해당 결과를 감독당국과 공유할 필요가 있다. 특히 금융회사의 유동성 위험이 시스템리스크를 증폭시킬 수 있기 때문에 증권업에 대한 유동성 스트레스 테스트를 강화할 필요가 있다. 위기상황 시나리오를 체계적으로 설정하고, 개별 시나리오마다 예상되는 손실 규모 및 차환 수요를 파악하고 이에 대응할 수 있는 순유동성 자산을 보유해야 한다.

다음으로 개별 증권회사의 손실이 타 금융회사의 손실로 전이될 수 있는 경로를 면밀하게 모니터링하고 손실 전이 위험을 최소화해야한다. 구체적으로 ELS 기초지수의 녹인 배리어 접근도에 따라 예상되는 원화 및 외화 마진콜 규모, 주가지수 선물 매도 규모, 여전채 매도 규모 등을 분석하고 임계수준 초과에 따른 대응 절차를 마련할 필요가 있다. 단기자금시장이 시스템리스크 확대의 주된 경로가 되는 것을 막기 위해 단기자금시장의 조달금리 변화, 거래 규모 등을 분석하고 위기 상황별로 유동성 지원 정책을 시행할 필요가 있다. 부동산PF로 인한 위험을 줄이기 위해서는 관련 부동산 자산의 가격 변화, 거래량 변화 등을 분석하고 부동산PF 신용위험 증가에 따른 충당금 적립 현황을 주기적으로 모니터링할 필요가 있다.

1) Kaufman(1995)은 시스템리스크를 “특정 사건 발생으로 금융기관의 연쇄 손실로 전염될 수 있는 위험”으로 정의했으며, FSBㆍBIS(2009), BIS(2010)는 시스템리스크를 “개별 금융회사의 손실이 다른 금융회사의 손실로 전염되고, 이로 인해 금융시장과 실물경제에 심각한 충격을 줄 수 있는 위험”으로 정의하고 있다.

2) 시스템적 위험 또는 체계적 위험은 “금융시장 전체적으로 내재하는 위험으로, 포트폴리오 투자를 통해 분산할 수 없는 위험”으로 정의한다.

3) FSBㆍBIS(2009), FSB(2010) 참조

4) NBER(2018)은 1930~1933년 대공황 당시 대형 은행들이 연쇄 파산하고, 이로 인해 실물경제가 급격히 위축되었던 사례를 비추어 당시 시스템리스크가 존재했음을 언급했다.

5) 금융위원회ㆍ금융감독원(2019) 참조

6) 2020년 3월말 현재 한국 내 은행, 지주회사, 기타 금융회사 중에서는 글로벌 SIFI 기관으로 지정된 금융회사는 존재하지 않는다.

7) 금융감독원(2020) 참조

8) RP 매도, ELSㆍDLS, 매도증권, 차입금, 사채, 기타의 만기는 각각 1.5일, 6개월, 3년, 6개월, 3개월, 2년으로 가정했다.

9) 3개월 유동성 비율은 3개월 유동성자산을 3개월 유동성부채로 나눈 값으로 정의한다.

10) (구)NCR 제도는 2014년 변경되어 2015~2016년부터 순자본비율 제도가 시행되었으며, 본 연구에서는 금융업권간 비교를 위해 (구)NCR 비율을 건전성 지표로 사용했다.

11) FSB에서 정의한 협의의 그림자금융 규모를 사용했다.

12) 시스템리스크 잠재위험은 위기상황에서 시스템리스크를 촉발할 수 있는 가능성을 뜻한다.

13) 서상원(2018), 김범(2019), 서현덕(2014) 등 참조

14) 자산은 은행, 증권회사가 보유한 금융채 잔액을 사용했으며, 부채는 각사의 채권발행 잔액을 사용했다.

15) D-SIB 방식에서는 보증규모를 사용하지 않고 공정가치측정유가증권의 당기손익 및 기타포괄손익을 복잡성의 세부 평가지표로 사용한다.

16) 증권업은 가계대출의 대용치로 신용대출 규모를 사용했다.

17) 통상 차입부채는 전체 부채에서 영업활동으로 인한 부채를 제외한 것으로 정의한다.

18) 서상원(2018), 서현덕(2014) 등 참조

19) Yun & Moon(2014) 등 참조

20) VaR(Value At Risk) 방법론에 기초하여 금융회사의 실제 손실 규모를 측정하는 것이므로, 금융회사의 크기(size), 시장수익률 등은 통제하지 않았다.

21) 증권업을 대표하는 상장회사로는 미래에셋대우증권, NH투자증권, 한국금융지주, 삼성증권, 메리츠증권을 사용했으며, 은행업을 대표하는 상장회사로는 KB금융, 신한지주, 우리금융, 하나금융지주, 기업은행을 사용했다. 보험업을 대표하는 상장회사로는 삼성화재, DB손해보험, 현대해상, 메리츠화재, 코리안리를 사용했다.

22) 이효섭(2017) 참조

23) 이석훈ㆍ장근혁(2019) 참조

참고문헌

금융감독원, 2020,「자본시장 위험 분석보고서」.

금융위원회ㆍ금융감독원, 2019. 6. 26, 시스템적 중요 은행, 지주회사 선정결과, 보도자료.

김범, 2019,「보험회사의 시스템리스크에 대한 고찰」, 보험연구원 연구보고서.

서상원, 2018, 시스템리스크의 측정과 관리: 서베이와 제언, 「금융안정연구」 제19권 제1호, 131-232.

서현덕, 2014,「그레인저 인과관계 네트워크를 이용한 금융기관간 상호연계성 추정」, 자본시장연구원 연구보고서 14-04.

이석훈ㆍ장근혁, 2019,「국내 증권업 부동산PF 유동화시장의 추이와 위험 분석」, 자본시장연구원 이슈보고서 2019-17.

이효섭, 2017, 「ELSㆍDLS 증가에 따른 금융 리스크 진단 및 시사점」, 자본시장연구원 연구보고서 2017-04.

한국은행, 2015, 우리나라의 국내 시스템적 중요 은행(D-SIB)의 규제체계에 관한 연구, 「BOK 경제리뷰」 2015-1호.

BIS, 2010, Systemic Risk: How to Deal It?

BIS, 2011, Globally Systemically Important Banks: Assessment Methodology and the Additional Loss Absorbency Requirement.

BIS, 2012, A Framework for Dealing with Domestic Systemically Important Banks.

FSB, 2010. Reducing the Moral Hazard Posed by Systemically Important Financial Intuitions.

FSB, 2019, 2019 List of Globally Systemically Important Banks(G-SIBs).

FSB, 2020, Global Monitoring Report on Non-Bank Financial Intermediation 2019.

FSB, BIS, 2009, Guidance to Assess the Systemic Importance of Financial Institutions, Markets and Instruments: Initial Considerations.

NBER, 2018, Systemic Risk and The Great Depression. working paper.

Kaufman, G. G., 1995, Comment on Systemic Risk, Research in Financial Services: Banking, Financial Markets, and Systemic Risk 7, 47-52.

Yun J.H & Moon H.J, 2014, Measuring systemic risk in the Korea Banking Sector via Dynamic Conditional Correlation Models, Pacific Basin Finance Journal 27, 94-114.

Ⅰ. 증권업 시스템리스크 분석 필요성

Ⅱ. 증권업 시스템리스크 확대 가능성 진단

1. 유동성 위험 증가

2. 건전성 위험 증가

3. 그림자금융 취급 증가

Ⅲ. 증권업 시스템리스크 잠재위험 진단

1. 지표기준법

2. 전이위험측정법

Ⅳ. 증권업 시스템리스크 관리 방향

1. 증권업 시스템리스크 확대 경로

2. 증권업 시스템리스크 관리 방향

Ⅱ. 증권업 시스템리스크 확대 가능성 진단

1. 유동성 위험 증가

2. 건전성 위험 증가

3. 그림자금융 취급 증가

Ⅲ. 증권업 시스템리스크 잠재위험 진단

1. 지표기준법

2. 전이위험측정법

Ⅳ. 증권업 시스템리스크 관리 방향

1. 증권업 시스템리스크 확대 경로

2. 증권업 시스템리스크 관리 방향