자본시장연구원의 보고서 자료를 소개합니다.

본고에서는 국내 ESG 평가 기관의 평가 체계와 부여 등급을 비교 분석하였다. 기관의 부여 등급 간 상관관계와 등급자 간 신뢰도는 높은 편은 아니었으며, 정보 공개의 범위와 폭이 넓을수록 오히려 평가 의견이 엇갈리는 것으로 나타났다. 이는 기존 해외 문헌의 결과와 일치하며 아직 국내외 ESG 평가 체계가 강건하지 못함을 보여주고 있다. 아직까지는 환경, 사회 및 지배구조 부문의 지속가능 활동에 대한 정의와 체계가 통일되어 있지 않은 근본적인 문제와 더불어, 산업분류 방법, 산업 간 E,S,G 각각에 대한 민감도 평가와 이에 따른 상이한 가중치 사용, 공시 및 공공 자료 외에 미디어를 통한 이슈 평가 등 방법론 적용에 있어서의 상이점들이 평가 결과의 일관성을 떨어뜨리고 있다. 기업의 신용등급에 준하는 객관성과 평가의 안정성을 원한다면 기업들의 ESG 관련 공시가 규정화된 준칙에 의하여 새롭게 정립될 필요성은 있으며, 이를 위한 국제 유관 기관 간 공조가 다각도로 이루어지고 있다.

국내에서도 기업들의 지속가능 활동에 대한 의무 공시가 시행될 예정이다. 중요한 점은 기업들의 ESG 활동에 대한 의무 공시가 도입되더라도 공시 기준에 대한 객관성과 일관성이 확보되지 못할 경우, 이를 해석하는 과정에서 다양한 관점이 개입되어 평가 결과가 분산될 소지가 높다. 따라서 국내에서도 환경, 사회 및 지배구조와 관련된 공식화된 분류체계를 중요도 관점에서 마련해야 하고, 기업과 금융기관 및 금융상품 차원에서의 객관적인 지표 기준의 투명한 공시가 이루어져야 한다. 여기에는 부문별 중요도 선정의 기준을 어떻게 정할 것인가, 기업들은 경제적 측면에서 어느 수준까지 지속가능 요소를 충족시켜야 하는가와 같은 지난한 문제들이 놓여 있기 때문에 전문가 그룹을 통한 심도 있는 논의가 빠르게 진행되어야 한다. 이 경우, 한국형 지표 개발의 표준을 정하는 것도 중요하지만, 국제 논의 동향에 당사자로 참여하여 우리의 이해를 대변하고 정합성을 살펴보는 것도 중요하다.

국내에서도 기업들의 지속가능 활동에 대한 의무 공시가 시행될 예정이다. 중요한 점은 기업들의 ESG 활동에 대한 의무 공시가 도입되더라도 공시 기준에 대한 객관성과 일관성이 확보되지 못할 경우, 이를 해석하는 과정에서 다양한 관점이 개입되어 평가 결과가 분산될 소지가 높다. 따라서 국내에서도 환경, 사회 및 지배구조와 관련된 공식화된 분류체계를 중요도 관점에서 마련해야 하고, 기업과 금융기관 및 금융상품 차원에서의 객관적인 지표 기준의 투명한 공시가 이루어져야 한다. 여기에는 부문별 중요도 선정의 기준을 어떻게 정할 것인가, 기업들은 경제적 측면에서 어느 수준까지 지속가능 요소를 충족시켜야 하는가와 같은 지난한 문제들이 놓여 있기 때문에 전문가 그룹을 통한 심도 있는 논의가 빠르게 진행되어야 한다. 이 경우, 한국형 지표 개발의 표준을 정하는 것도 중요하지만, 국제 논의 동향에 당사자로 참여하여 우리의 이해를 대변하고 정합성을 살펴보는 것도 중요하다.

Ⅰ. 연구 배경

기업 활동이 환경(E), 사회(S) 및 주주(G)들에 미치는 영향을 종합적으로 평가하여 투자 의사 결정에 반영하는 지속가능투자(sustainable investment)1)가 빠른 속도로 증가하고 있다. 이는 지난 15년간 유엔의 책임투자원칙(UN Principles for Responsible Investment: UN PRI)을 중심으로 책임투자 이니셔티브를 주도한 글로벌 자산보유자(asset owner)와 자산운용자(asset manager)들 노력의 결과이다.2) 기관투자자들이 ESG 요소를 투자정책에 반영하는 것이 선관의무와 일관된다는 법적 자문을 토대로 UN PRI가 출범하였고 이로 인하여 지속가능투자가 본궤도에 오른 것이다.3)

유럽 집행위원회(European Commission) 차원에서도 파리협정과 유엔의 지속가능개발목표(Sustainable Development Goals) 달성을 위해서는 민간 자본의 동원이 필요하다는 인식하에 2018년 지속가능금융 행동계획(Sustainable Finance Action Plan)이 발표되었다.4) 이를 뒷받침하는 법규 개정이 유럽 의회(European Parliament)를 통하여 수반되고 있고, ESG 요소를 투자 자문 및 자산운용에 반영하기 위하여 고려해야 할 사항들은 검토하고 있다.5) UN PRI의 경우에도 회원들에게 제시된 첫 번째 원칙에서 투자 분석과 의사결정 과정에 ESG 요소를 통합(incorporate)하여야 함을 밝히고 있어 EU의 경성 규정과 UN PRI의 지침 마련을 통하여 ESG 요소가 반영된 투자 확산에 노력하고 있다.

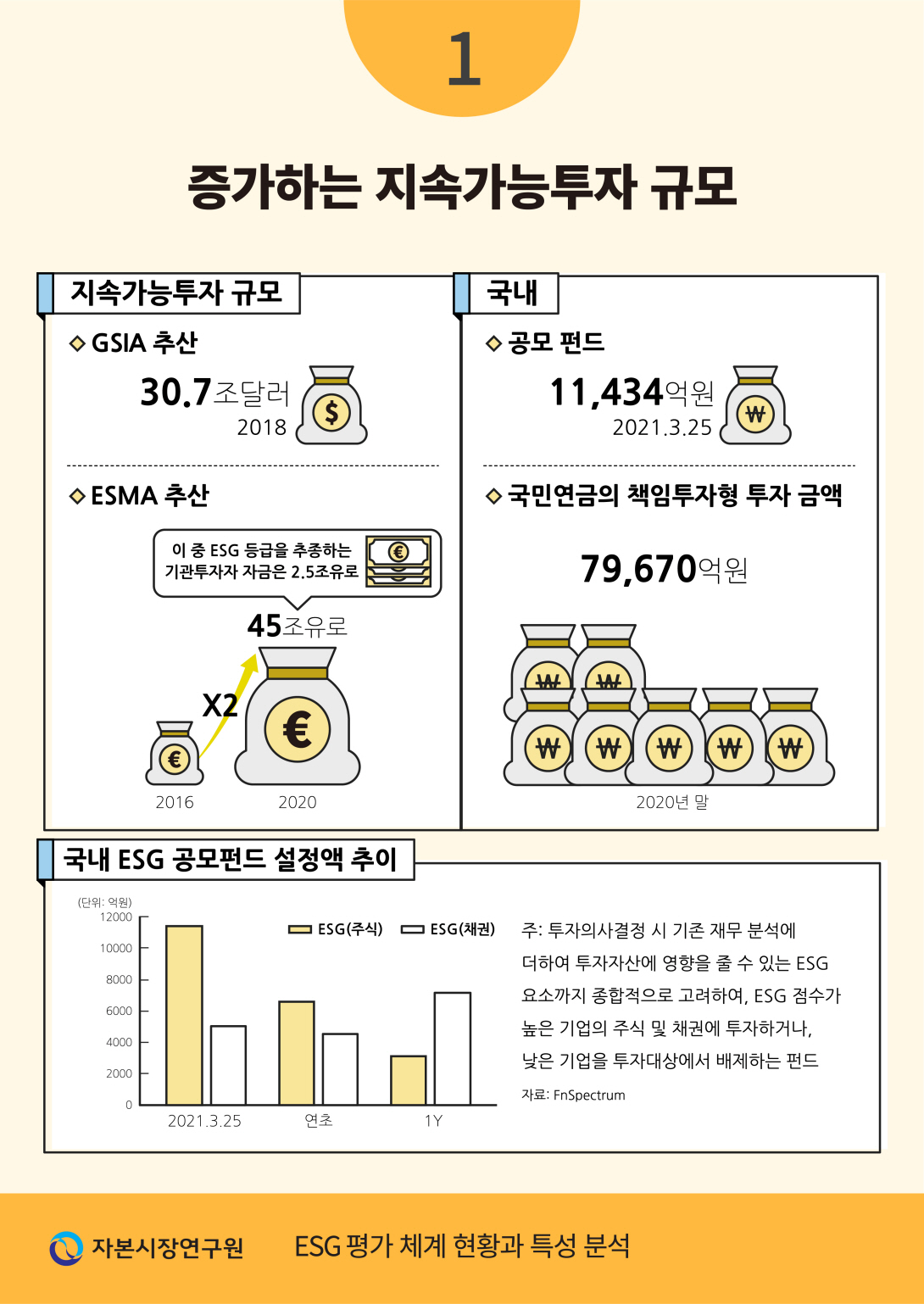

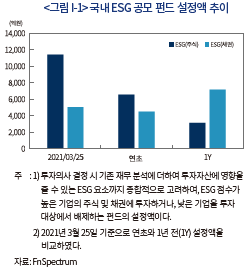

이러한 하향식(Top-down) 논의에서는 구체적으로 ESG 요소를 투자에 어떤 방식을 통해 구현해야 하는지, 그리고 정형화된 투자 유형을 제시하지 않고 있기 때문에 전 세계적으로 지속가능투자의 규모가 어느 정도인지는 파악하기 쉽지 않지만, 주요국들의 지역 단위로 지속가능투자를 추구하고 있는 기관투자자들의 협회인 GSIA(2018)6)에서는 그 규모를 30.7조달러로 추산하고 있다. Blackrock(2021)은 2020년 1월~11월간 뮤추얼 펀드와 ETF를 통한 전 세계 지속가능 자산에 2,880억달러가 투자되었고 이는 2019년 대비 96% 증가한 것으로 밝히고 있다. 또한 ESMA(2021)에서는 지속가능투자 규모를 2020년 기준 45조유로로 보고하고 있으며, 그 중 2.5조유로는 평가 기관에 의해 부여된 ESG 등급을 추종하는 기관투자자의 자금 규모로 밝히고 있다. 국내는 공모 펀드를 기준으로 <그림 I-1>과 같이 1년 전에 비해서 주식형 ESG 펀드 설정액이 3.6배 증가한 1조 1,434억원으로 나타나고 있다.

Blackrock(2021)과 국내의 지속가능투자 통계는 개방형 공모 펀드에만 국한되며, 자산보유자가 직접 ESG 요소를 고려하여 투자하는 경우와 기관투자자 전용 사모 펀드 그리고 임팩트투자(impact investing)7) 등을 포함할 경우 지속가능투자의 유니버스는 더욱 확대된다. 국내에서는 국민연금이 국민연금기금운용지침 개정을 통해 투자의사결정 과정에서 재무적 요소와 함께 환경, 사회 및 지배구조 등 비재무적 요소를 고려하는 프로세스를 마련하여 책임투자를 이행한다고 밝히고 있다.8) 이에 따라 국내에서도 지속가능투자 규모는 기하급수적으로 늘어날 전망이다.9)

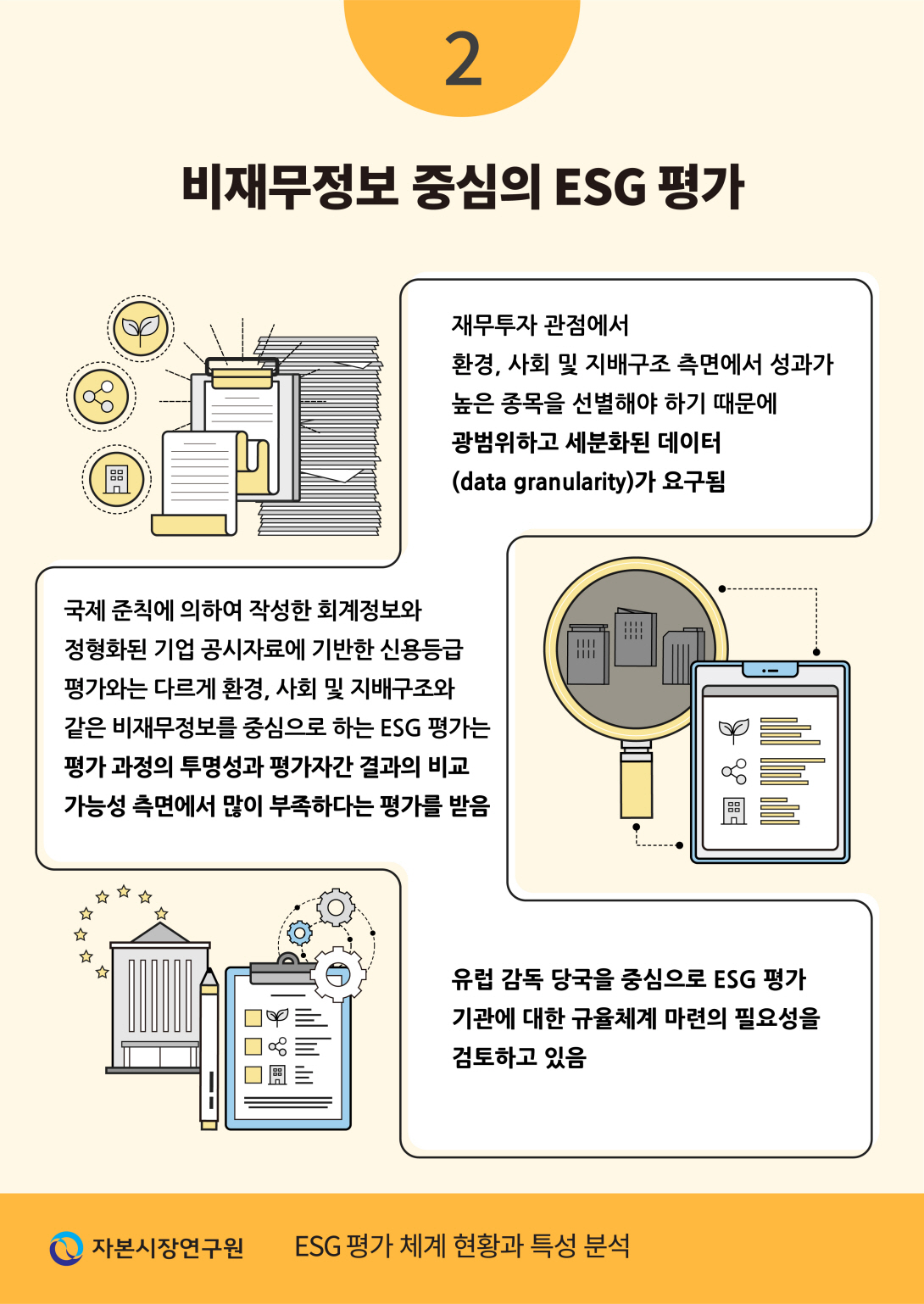

기업 활동의 ESG 요소를 분류 및 확인하여 일정한 척도로 산출하여 투자에 실제로 반영하기 위해서는 많은 노력이 수반된다. 특히 지속가능투자 유형 중 ESG 통합의 경우는 재무투자 관점에서 환경, 사회 및 지배구조 측면에서 성과가 높은 종목을 선별해야 하기 때문에 광범위하고 세분화된 데이터(data granularity)가 요구된다. 지속가능투자에 대한 지난 수년간의 관심과 투자에 힘입어 이러한 데이터를 제공하는 서비스도 급격하게 증가하고 있다.10) 이러한 서비스를 제공하는 기관들은 ESG와 연관된 기업들의 정보를 공시를 통해 직접 제공받거나 다른 대안 원천 데이터 발굴을 통해 수집하여 나름대로의 분류 방식과 등급 산정 방법론을 사용하여 관련 데이터, 등급, 지수 등 관련 서비스 제공을 확대하고 있다.11)

그러나 국제 준칙에 의하여 작성한 회계 정보와 정형화된 기업 공시자료에 기반한 신용등급 평가와는 다르게 환경, 사회 및 지배구조와 같은 비재무 정보를 중심으로 하는 ESG 평가는 방법론 상의 투명성과 평가자 간 결과의 비교 가능성 측면에서 많이 부족하다는 평가를 받고 있다. 전 세계적으로 지속가능투자의 규모가 증가하는 가운데, 기업의 ESG 성과의 실체와 측정에 대한 문제점이 제기되면서 유럽 감독 당국을 중심으로 ESG 평가 기관에 대한 규율체계 마련의 필요성을 검토하고 있다.

본 보고서에서는 ESG 평가 결과의 일관성 부족과 등급 간 비교 가능성 측면에서의 문제점을 제기한 기존 문헌들을 검토해 보고 국내 ESG 평가사 두 곳의 평가 결과를 비교 분석하여 상호 간 등급의 일관성 정도를 가늠해 본다. 그리고 현재 EU를 중심으로 논의되고 있는 ESG 평가 체계의 문제점을 극복하기 위한 정책 제안들을 소개하고 이에 대한 시사점을 제시한다.

II. 국내 ESG 평가 체계 분석

1. 기존 문헌

처음으로 기업의 사회적 책임 행위에 대한 평가를 기반으로 발표된 주가지수는 1990년의 Domini 400 Social Index이다.12) 당시 지수 산출의 근거가 된 Kinder Lydenburg Domini Social Rating Data는 사회적 책임을 연구하는 연구자들에게 기업의 사회적 성과와 기업의 재무실적과의 관계를 파악하는데 있어서 사실상의 기준 데이터 역할을 하였다. 이 무렵 학계에서는 기업의 사회적 책임 활동을 어떻게 유형화하고 성과를 어떤 방법으로 측정하는가에 대한 논의도 함께 진행되었다.13) 기업의 사회적 책임에 대한 분류체계가 정형화되지 않은 상황에서 평가 방법론 또한 실험적 단계였기 때문에 KLD 데이터 체계와 지수 산출 방법론은 연역적보다는 경험과 실증에 의한 귀납적 방법이라 할 수 있다. 이러한 상황에서 기업의 사회적 성과에 대한 종합적인 평가를 도출하기 위해서는 평가자의 신념에 기반을 둔 특정 분류체계를 설정해야 하고, 분류에 따른 관측치를 임의의 척도와 가중치에 따라 측정해야 한다. 이 경우 문제는 평가자가 채택하는 분류체계와 척도에 따라 사실상 상이한 사회적 성과가 정의될 수밖에 없고 산출된 결과에 대한 평가자 간 비교도 사실 어렵다는 점이다.14)

학술적 논의에 그쳤던 기업의 사회적 책임 행위 평가에 내재된 문제점은 근년에 들어 중요도가 점증하는 지속가능투자 규모에 따라 새롭게 조명되고 있다.

Dimson et al.(2020)은 ESG 평가 서비스를 제공하고 있는 대표적 서비업자인 MSCI, Sustainalytics, 그리고 FTSE Russell의 미국 상장회사에 대한 평가를 분석한 결과 평가 등급 간 상관관계가 매우 낮음을 밝히고 있다.15) 이들은 평가 결과의 상관성이 낮은 원인 중 하나로 평가 기관마다 E, S, G 각각에 상이하게 적용하는 가중치의 차이에 주목하고 있다. 즉 산업마다 환경, 사회 및 지배구조 이슈에 대한 민감도가 다르다는 전제하에 그 차이를 보정하는 방법으로 나름대로의 가중치를 사용하나, 적용하는 비중이 평가 기관마다 상당한 차이를 보인다는 것이다.

Kotsantonis & Serafeim(2019)에서는 기업의 ESG 평가16) 결과가 상이한 원인에 대하여 상이한 데이터 사용, 서로 다른 비교 대상 그룹의 설정, 부재 데이터 처리에 있어서 방법론상의 차이 등의 가능성을 제시하고 있다. 예를 들어 기업의 사회적 책임 부문에서 노동 환경 또는 작업 행동상의 적정성 항목을 평가하기 위해 상장 기업들의 지속가능경영 보고서를 분석한 결과, 20여개가 넘는 다양한 척도(산업재해 건수, 재해율, 재해로 인한 휴무 일수, 재해로 인한 재무적 손실 등)로 보고되고 있기 때문에 비교 가능성 측면에서 상당한 어려움이 있다는 것이다. Christensen et al.(2019)에서는 일반적인 예상과는 달리, E, S, G 개별 평가 부문에서 공시 자료가 광범위하고 다양한 부문의 경우 오히려 평가자 간 평가 의견이 더 엇갈린다는 사실을 실증 분석을 통해 밝히고 있다. 이에 대해서는 평가 자료가 다양하여 정보 비대칭성이 완화된다고 해도 기업들의 ESG 행위 결과를 측정하는 공시 자료에 대한 작성 기준이 세부적으로 마련이 되어 있지 않을 경우, 평가의 일관성을 담보할 수 없는 증거로 해석하고 있다.

유럽의 경우는 ESG 평가에 내재된 문제점에 대해 이를 투자자 보호 관점에서 접근하고 있다. ESMA(2021)는 2020년 말 기준 유럽 상장회사를 투자 포트폴리오로 삼는 ESG ETF 중 자산운용 규모 상위 20개 중 17개가 동일한 지수를 추종하고 있다고 밝히고 있다. 이에 대해 ESG 지수 산출은 사용하는 ESG 평가 방법론에 따라 투자 유니버스와 편입 종목이 다르기 때문에 특정 지수에 자금이 집중되는 점에 대해 우려를 표명하고 있다.17) 현재와 같이 ESG 평가사 간의 평가 결과가 상이한 상황에서 채택되는 지수에 따라 ETF에 투자 수익률이 달라질 경우 개인 투자자는 상당한 탐색 비용을 지불할 수도 있다. 또한 지수를 산출하는 기관이 ESG 평가 업무를 동시에 수행하는 경우에 지수의 성과에 대한 경쟁 압력에 따라 이해상충 문제가 잠재해 있다는 점도 감독당국의 보고서에서 밝히고 있다.

2. 국내 평가 기관 등급 분석

가. 평가 체계

국내의 경우 상장기업을 대상으로하는 ESG 평가와 지수 산출 및 자산운용을 아우르는 인프라 생태계가 자생적으로 발현되어 심화되고 있다. 최근에는 발행되는 채권에 대한 환경 및 사회책임 인증서비스를 제공하는 신용평가사, 그리고 기업 지속가능경영보고서를 국제 인증기준에 맞춰 인증하는 회계법인과 연관 컨설팅 서비스가 급증하고 있다. 이들 중 상장기업을 중심으로 E, S, G 개별 부문에 대한 평가 그리고 이들을 종합적으로 평가하여 통합 등급을 산출하는 평가기관으로는 대표적으로 한국기업지배구조원(Korea Corporate Governance Service, 이하 KCGS)과 서스틴베스트를 예로 들 수 있다. KCGS는 2003년에 지배구조(G) 평가를 시작으로 2011년에 환경(E)과 사회(S) 모범규준을 제정하고 같은 해 ESG 통합 평가를 시작하였다. 서스틴베스트의 경우는 2006년에 개발한 기업 지속가능성 평가모형을 바탕으로 ESG 평가 사업을 영위하고 있다. 이 두 기관의 ESG 평가 목적을 살펴보면 공히 국내 상장기업의 지속가능성을 ESG 성과로 평가하고 이해관계자에게 판단 정보를 제공하는 것으로 되어 있다. 다만 서스틴베스트의 경우는 평가 결과의 활용이 연기금 및 기관투자자 측면에 초점이 맞춰져 있는 반면에 KCGS는 보다 광범위한 이해관계자를 염두에 두고 있는 것으로 판단된다.18)

이들이 평가를 위해 사용하는 기초데이터는 사업보고서, 지속가능 관련 보고서 등의 기업 공시자료를 기본으로 하고 있고 감독기구와 지자체 등의 공시자료와 미디어를 통한 자료를 추가로 활용하고 있다. 종합등급은 산업마다 갖고 있는 환경, 사회 및 지배구조에 대한 서로 다른 민감도를 고려하여 E, S, G에 상이한 가중치를 부여하여 최종 산출한다. KCGS의 종합 및 개별 등급은 한국거래소의 KRX 사회책임투자지수 산출을 위한 기초 자료로 활용된다.19)

나. 데이터 분석 결과20)

1) 개별 E, S, G 점수 비교

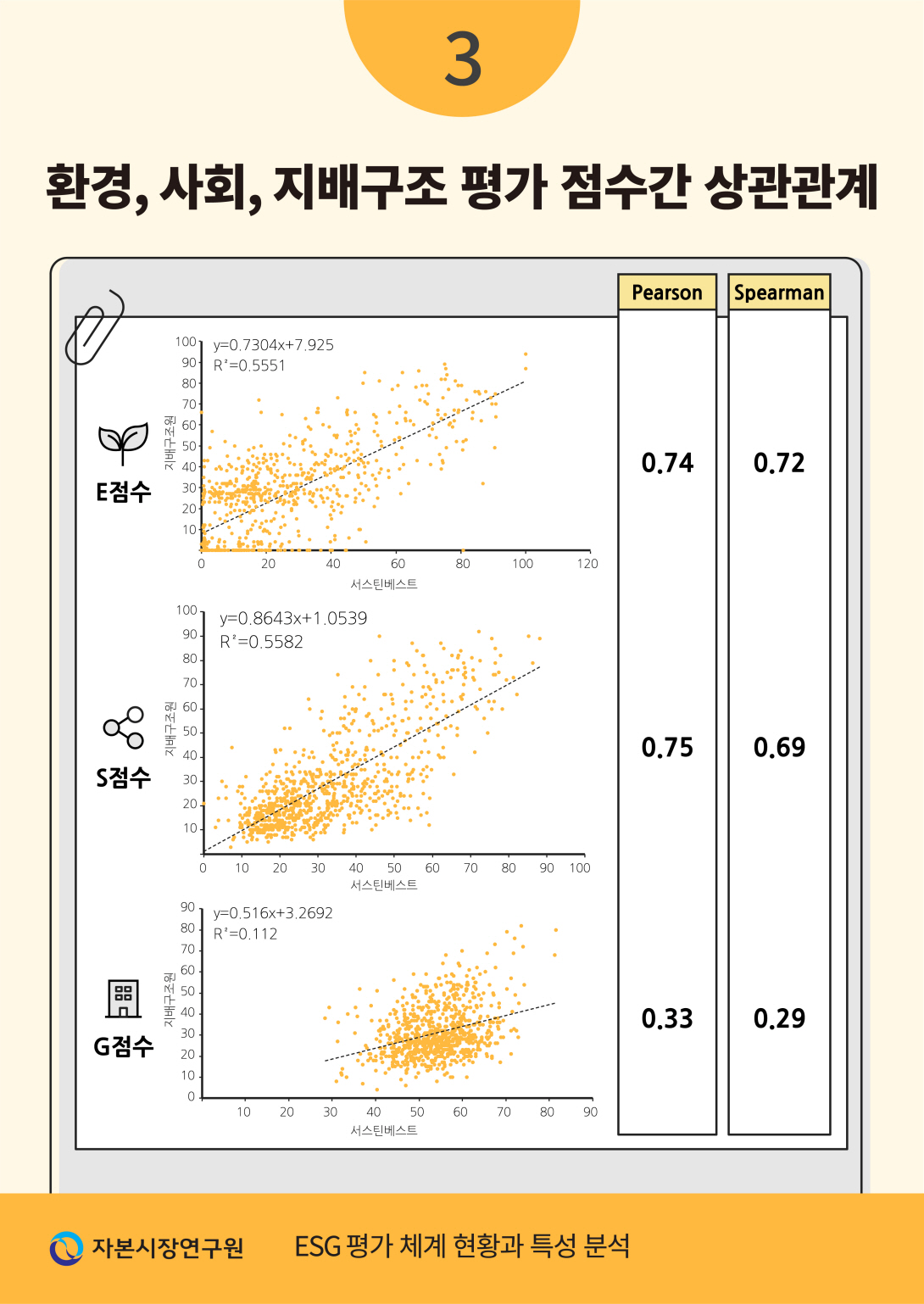

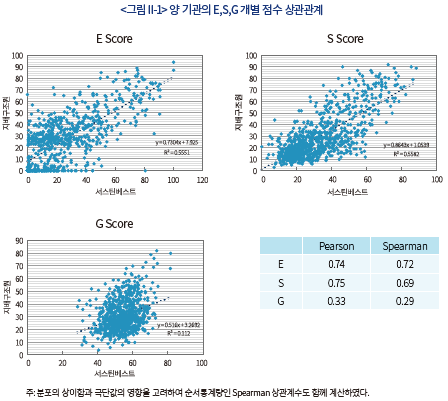

양 기관은 매년 10월에 정기 등급을 산출하고 있다. 2020년 10월에 등급이 산출된 기업 중21) 종합등급을 기준으로 공통으로 산출된 839개의 기업에 대하여 분석을 하였다. 개별 E, S, G 각각에 대한 산정 데이터를 갖고 양 기관 간 교차 상관계수를 살펴보면 <그림 II-1>과 같다. 데이터에서 나타나는 특징 중 하나는 개별 E, S, G의 점수 분포가 상이하다는 점이다. 환경(E Score)의 경우 두 기관 모두 낮은 점수대의 기업 수가 많음을 알 수 있고, 지배구조(G Score)의 경우에는 평균값을 중심으로 빈도가 높은 것을 알 수 있다. 사회(S Score)의 경우에는 그 중간 정도의 점수 분포를 보인다. 반면에 상관계수는 환경 평가에서 가장 높고 지배구조 측면에서는 가장 낮다. 두 평가사의 의견이 환경 분야에서는 상대적으로 일치하고 지배구조에서는 엇갈린다. 환경과 지배구조에 대한 상관관계 고저 결과는 Dimson et al.(2020)과 동일하다. 이에 대한 해석의 단초는 우선 환경 부문의 평가 항목이 다른 부문에 비해 적고, 오염 물질이나 온실가스 배출량과 같이 객관화가 가능한 평가지표를 공히 사용하기 때문이라고 추론할 수 있다.22) 지배구조의 경우는 평가 항목이 일단 다양하고23) 동일한 항목에 대해 정성적인 판단을 해야 하는 경우가 많을 수 있다. 이는 Christensen et al.(2019)에서 ESG 관련 공시 정보의 범위가 많을수록 평가자 간 이견이 노출된다는 실증 분석과도 일맥상통한다.

2) 종합등급 비교

다음에는 개별 E, S ,G에 대한 평가를 바탕으로 산출되는 ESG 종합등급을 비교해 보기로 한다.

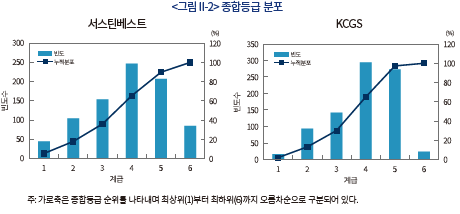

<그림 II-2>에서 나타나는 것처럼 양 기관의 등급 분포는 대비되는 측면이 있다. 서스틴베스트의 경우 상위 등급의 빈도가 KCGS보다는 높고, 양 극단 등급의 빈도 또한 더 높은 것으로 나타난다.

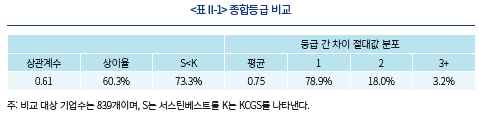

등급 간 비교를 세분화하여 살펴본 <표 II-1>에서 알 수 있듯이 종합등급 간 상이율은 60.31%이고, 서스틴베스트의 등급이 전반적으로 높음(숫자가 낮을수록 높은 등급)을 알 수 있다. 그러나 등급의 차이가 발행할 경우 78.9%의 경우는 등급 한 단위 내에서 발생하고 있음을 알 수 있다. 상호상관은 0.61로 평가 방향의 일관성이 높다고 할 수는 없다.

<표 II-2>는 평가자 간 등급이 일치하더라도 우연성에 기인한 것인지를 검증한 통계량이다. 결과와 같이 우연성 가설을 기각할 수 있으나 평가자 간 신뢰도(inter-rater reliability)를 나타내는 Kappa값은 0.217로 낮게 계측된다. 평가자 간 의견의 차이는 평가를 위해 필요한 정보의 양과 질 그리고 평가자의 관점에 따라 설정되는 방법론의 차이에 기인한다. Morgan(2002)에 따르면 미국 은행채에 대한 Moody’s 와 S&P의 신용등급 간 Kappa값은 타 업권의 회사채에 비해 낮게 관측된다. 그 이유로 은행의 대차대조표 상의 자산과 부채에 대한 정보 투명성이 낮고 이로 인한 정확한 신용 평가가 어렵기 때문으로 해석하고 있다.24)

투자 정보로서 등급의 산정은 위험도나 적합도에 대한 기준을 제시하기 때문에, 이에 합당한 등급 속성을 갖추는 것이 타당하다. 일반적으로 직관성, 세분화정도, 안정성의 요소를 예로 들 수 있다.25) 이 중 등급의 안정성은 투자 관심 기간 동안 등급의 전이가 최소로 이루어져야만 설정한 투자 기준에 부합한 포트폴리오를 안정적으로 운용할 수 있기 때문에 중요하다고 할 수 있다.

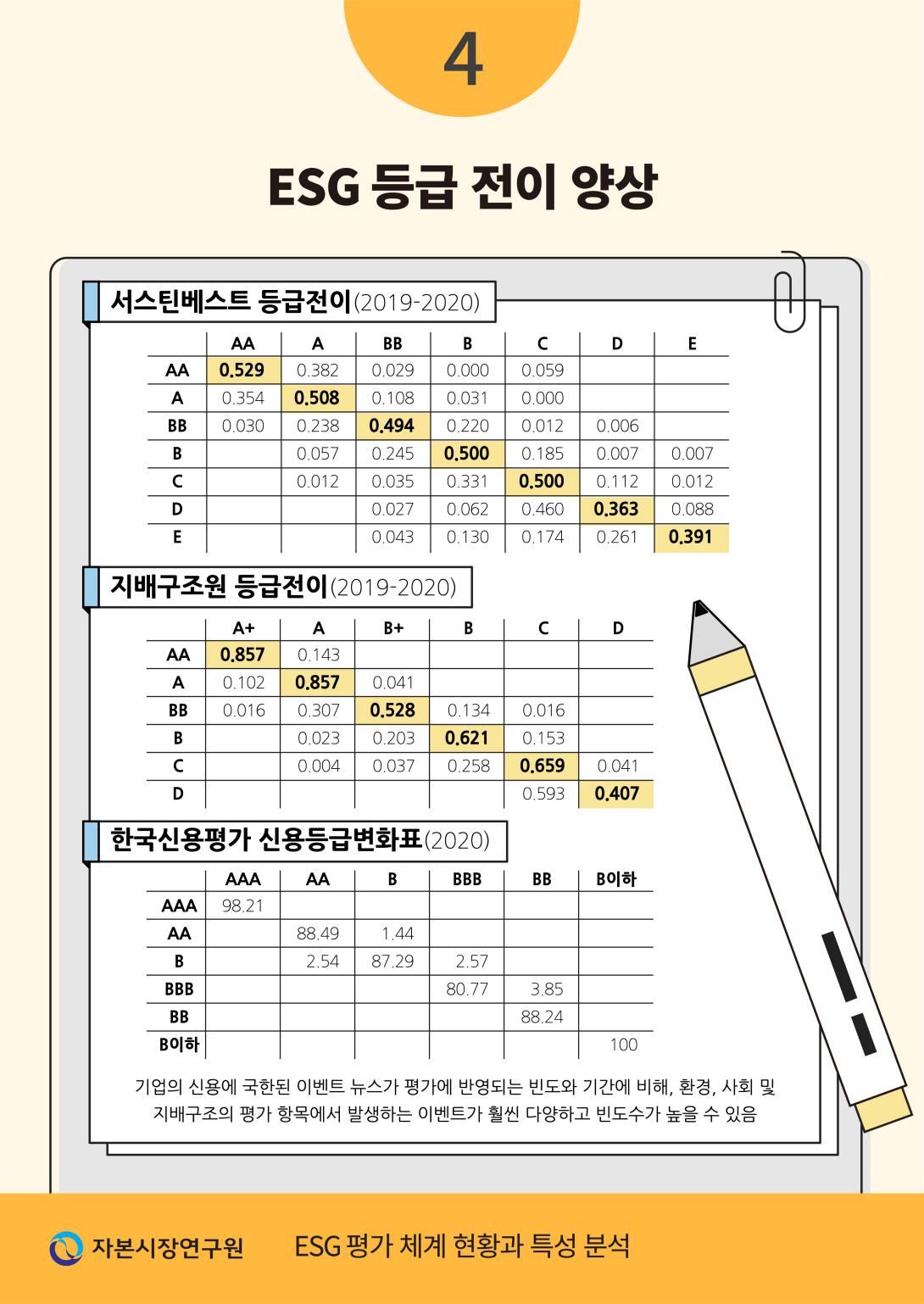

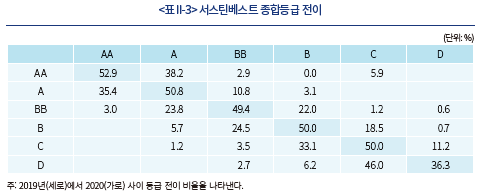

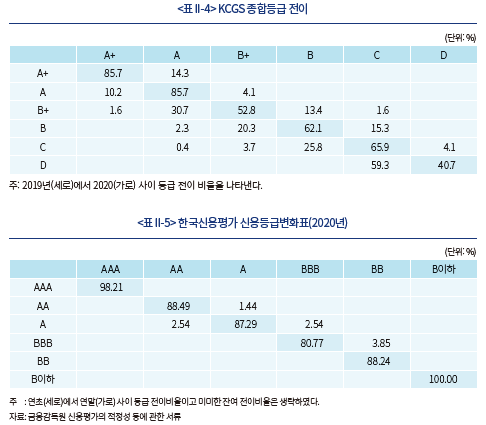

<표 II-3>과 <표 II-4>에서는 각각 서스틴베스트와 KCGS의 ESG 종합등급의 변화정도를 측정하였다. 2019년 등급과 2020년 등급 1년 동안의 등급 전이행렬을 살펴보면 서스틴베스트가 KCGS보다 등급의 변화가 자주 발생하는 것을 알 수 있다. 이와 더불어 등급 안정성에 대한 비교 관점에서 회사채에 대한 발행 신용등급변화표를 살펴볼 수 있겠다.26) <표 II-5>는 한국신용평가의 2020년 연초 대비 연말 신용등급 변화를 보여준다. 결과에 따르면 기업의 신용등급은 ESG 종합등급에 비하여 연간 단위로 변화가 적고 상대적으로 안정적임을 알 수 있다. 물론 기업의 부도 이벤트와 ESG 요소 이벤트의 발생 빈도가 다르기 때문에 비교 대상이 되기 어렵다고 할 수는 있지만27) 비교 기준점을 제시한다는 측면에서는 의미가 있다.

ESG 등급이 신용 등급에 비해 전이 양상이 다른 점은 ESG 평가 방법론에서 유추해 볼 수 있다. 양대 평가 기관에서는 모두 기본 평가 후에 기업가치를 훼손할 수 있는 ESG 쟁점 발생 여부를 파악하여 나름 중대성의 기준에 따라 점수를 차감한다. 이때 ESG 쟁점을 파악하기 위해 뉴스와 다른 미디어 매체를 통해 상시 모니터링한다. 따라서 기업의 신용에 국한된 이벤트 뉴스가 평가에 반영되는 빈도와 기간에 비해, 환경, 사회 및 지배구조의 평가 항목에서 발생하는 이벤트가 훨씬 다양하고 빈도수도 높을 수 있다. 이러한 연유로, E, S, G를 통합하여 고려하는 종합등급에 반영되는 정보 양과 시차에 따라 등급의 전이 양상은 다를 수 있다.

3. ESG 평가 기반 지수의 성과

평가 등급의 상이점에도 불구하고 ESG 평가 등급을 기반으로 국내외 수많은 지수와 이를 추종하는 펀드가 설정되고 있다. 본 절에서는 ESG 평가에 기반을 둔 지수가 어떤 특징을 갖고 있는지 살펴보기로 한다.

투자자 관점에서는 ESG 성과가 우수한 기업들은 그렇지 않은 집단에 비해 장기성과가 우수할 것으로 간주한다. 또한 ESG 평가의 한 축이 환경, 사회 및 지배구조와 관련된 법과 제도의 준수 여부이기 때문에28) 평가가 우월한 기업은 준법경영을 통하여 동일한 조건의 다른 기업에 비해 기업가치 훼손이 최소화되어 안정적인 투자가 가능하다고 본다.29)

ESG 평가가 우량한 기업은 관련 이해관계자들과의 신뢰 형성이라는 사회적 자본(social capital)이 축적되어 있어서, 경제가 전반적인 위기 상황에 처할 경우 이러한 사회적 자본이 어느 정도 완충역할을 할 수 있는지도 관심의 대상이다. 즉 금융기관이 시스템 위기에 대비하기 위하여 완충자본을 적립하듯, 사회적 자본이 완충자본 역할을 하는지를 검증함으로서 간접적으로 ESG와 기업 가치와의 관계를 파악해 볼 수 있다. Lins et al(2017)은 KLD 데이터를 이용하여 분석한 결과, 2008-2009년 글로벌 금융위기 기간 때 기업 사회적 책임(CSR) 지수가 높은 기업은 낮은 기업에 비해 4~7% 포인트 높은 주가 움직임을 보였으며, 순익 및 성장률 그리고 기채 측면에서 실적이 우월함을 실증하였다.

이에 따라 ESG 평가가 우수한 주식 포트폴리오의 장기 위험 대비 성과 및 경제 위기 상황에서 특성들을 점검해 봄으로써 ESG 투자자들이 기대하는 목적에 부합하는 특성들이 발견되는지 살펴보도록 한다.

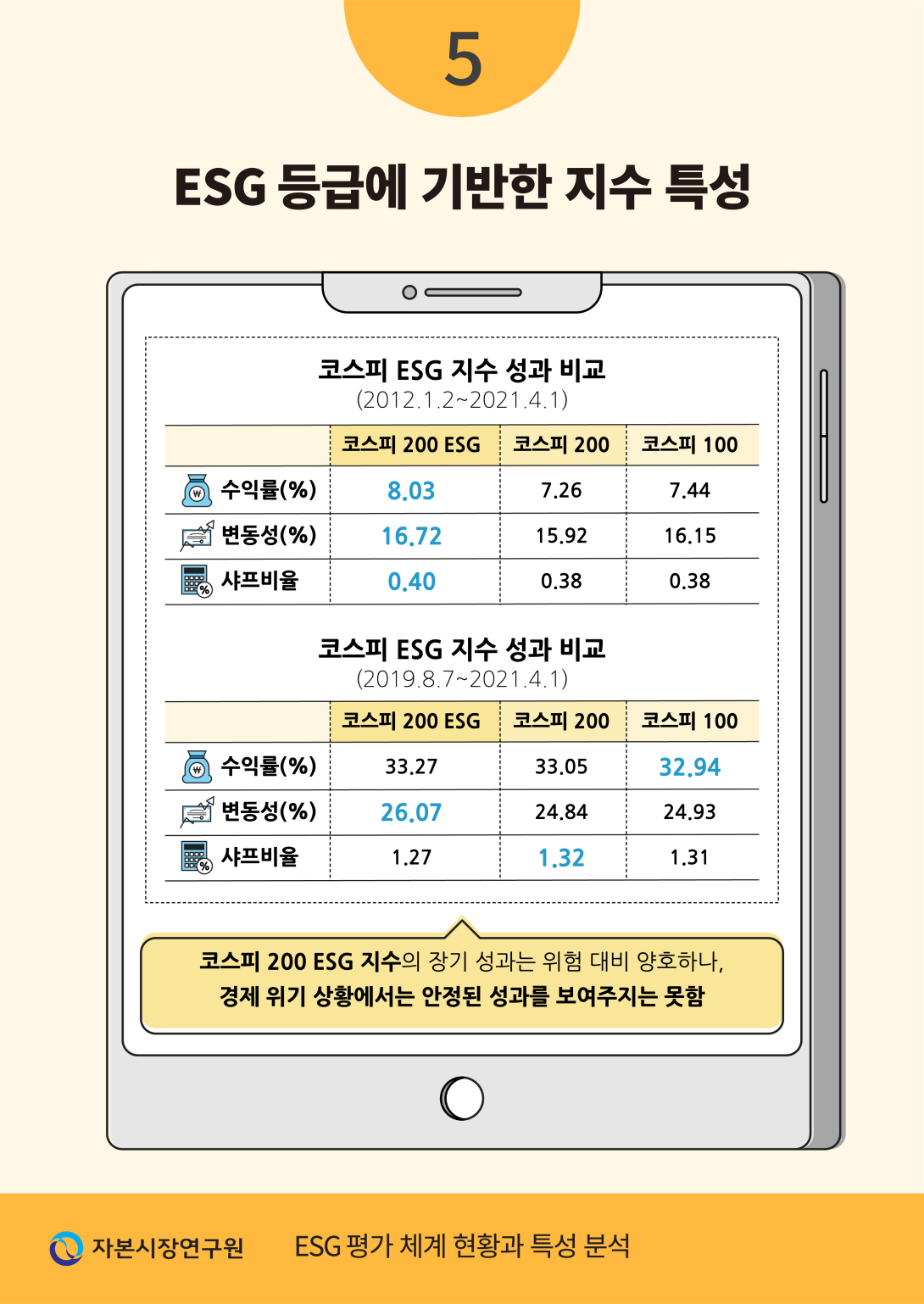

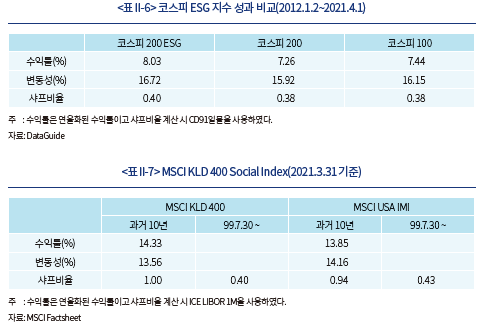

국내에서 ESG 종합등급을 바탕으로 공신력 있게 산출된 지수 중 장기 성과를 살펴볼 수 있는 지수는 KCGS의 종합등급에 기반한 코스피 200 ESG 지수이다. 지수 발표는 2018년 12월 24일이나, 산출되는 기준 시점은 2012는 1월 2일이다.30) 이와 더불어 MSCI KLD 400 Social Index의 경우도 동일선상에서 살펴보기로 한다.31)

<표 II-6>에서는 과거 약 9년 3개월 동안의 코스피 ESG 200 지수의 위험조정 성과가 0.40으로 벤치마크로 설정한 코스피 200과 코스피 100보다 우수한 것으로 나타난다.32) MSCI KLD 400 Social Index 또한 과거 10년간 위험조정 성과가 1.00으로 벤치마크 지수인 MSCI USA Investable Market Index(IMI)보다 우수하다. 다만 MSCI Factsheet에서 보고하고 있는 1999년 7월 3일 기준 이후의 샤프비율은 벤치마크에 비해 우수하다고 할 수 없는 결과를 보여준다.

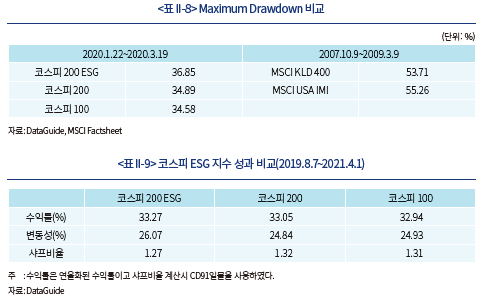

<표 II-8>과 <표 II-9>는 ESG 성과가 우수한 기업 집단이 경제 전반에 걸친 위기 상황에서 어느 정도 내성을 갖고 있는지를 점검해본 결과이다. 일단 MSCI KLD 400 Social Index의 경우는 글로벌 금융위기 기간 동안 최대 하락정도는 벤치마크 지수보다 상대적으로 적음을 알 수 있다. 이는 Lins et al.(2017)의 결과와 일치한다. 반면에 코스피 200 ESG의 경우는 코로나 바이러스 발현 초기의 상황에서 두 개의 벤치마크에 비해서 하락폭이 더 크게 나타나 예상과 다른 결과를 보여준다. <표 II-9>에서도 코로나 바이러스의 영향을 중심으로 한 전후 주기를 포함한 기간 동안에 변동성이 크게 나타나 위험조정 성과는 가장 낮게 나타나고 있다.

III. 평가 체계상의 문제점

1. 상이한 기원과 관점

지금까지 포트폴리오 투자 관점에서 ESG 요소를 고려한 투자의 성과에 대한 연구는 다수가 있으나, 연구 결과의 일관성은 결여되어 있다. ESG 관련 사업과 이해관계를 같이하는 업권의 최근 연구 결과는 ESG 투자가 시장 벤치마크를 초과하는 성과가 있는 것으로 보고되는 경향이 있는 반면에 학계의 결과는 항상 그리하지는 않다.33) 이는 연구에 사용된 ESG 평가 체계, 적용 기간, 벤치마크 대상 등이 다르기 때문에 동일한 기준을 갖고 결과를 비교하기 어려운 측면을 감안하면 어느 정도 예상되는 결과이다.

연구결과의 일관성 결여는 앞서 분석한 평가자 간 평가 결과의 차이가 발생하는 연유와 관련성이 있다. 이를 이해하기 위해서는 앞서 소개한 KLD와 또 다른 평가사인 Innovest Strategic Value Advisors, Inc.(이하 Innovest)34) 양사의 기업의 사회적 책임에 대한 접근과 적용 방법론상의 차이를 살펴볼 필요가 있다.35)

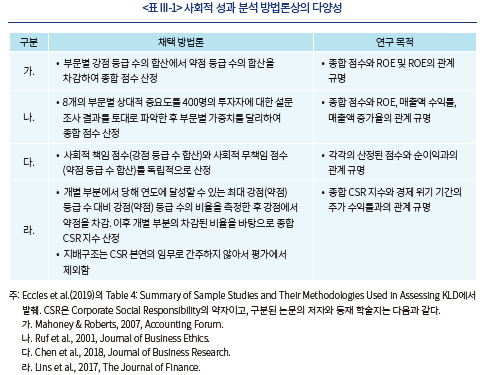

KLD는 사회적 책임 투자를 활성화하기 위한 연구와 지원 서비스를 제공하여 기업들이 보다 공정하고 지속가능한 세상을 지향하도록 영향력을 행사(values-driven)하는 것을 목적으로 설립되었다.36) KLD는 기업의 사회적 성과를 측정하기 위해서 평가 부문을 8개로 구분하여37) 부문별로 1단계에서 5단계 등급 산정 혹은 감점 적용을 통하여 절대 평가를 실시했다. 부문별 개별 평가를 하였으나 종합등급을 산정하지 않았기 때문에 특정 기업의 궁극적인 사회적 성과를 측정하기 위해서는 개별 연구 혹은 사회책임투자 내용의 맥락에 따라 다양한 방법으로 데이터의 변환이나 조합이 이루어졌다. <표 III-1>은 KLD 데이터를 사용하여 사회적 성과와 기업 실적 간의 관계를 실증한 논문들이 사용한 방법론의 다양성을 보여준다.

채택된 방법론을 살펴보면 기업의 궁극적인 사회적 성과를 측정하는 방법이 연구 목적과 취지에 따라 달라질 수 있음을 알 수 있다. 따라서 개별 기업의 성과를 측정하여 평가하는 것은 연구자의 사회적 성과에 대한 개념과 연구 목적의 맥락 내에서 이루어질 수 있고, 연구에 내포된 함의를 고려하지 않은 단순 비교와 그에 따른 결과를 일반화하기는 어렵다는 점을 시사한다.

Innovest는 지구 환경 악화를 둘러싼 기업의 대응 능력과 재무성과와의 연계성을 전제로 평가 모형을 개발하였다. 환경 평가의 속성상 정량적 평가 방법이 채택되었고, 재무 중요도(materiality)의 관점에서 평가(value-driven)가 이루어졌기 때문에 투자자에게 직관적으로 다가갈 수 있는 이점이 있었다. 등급 또한 채권의 신용등급을 표방하여 AAA(최상)에서 CCC(최하)로 설정하여 투자자 관점에서의 등급 체계를 구축하였다. Innovest는 이후에 IVA(Intangible Value Assessment)38) 평가 모형 개발을 통해 기업의 환경 친화 가치 외에, 인적 자본, 이해관계자 자본 그리고 전략적 지배구조와 같은 무형자산의 평가를 기치로 내세우게 된다.39) KLD는 기업이 발산하는 외부효과 그 자체를 절대적으로 측정하는 것이 목적이었지만, Innovest는 투자 포트폴리오 구축 맥락에서 기업이 속한 산업군의 특징과 시총 크기 등을 고려하여 표준화된 점수를 통해 상대적 평가 체계를 마련하였다.

ESG 평가 체계의 혼란스러움을 호소하는 원인 중 하나는 현재의 평가 체계가 KLD와 Innovest의 평가 지향점과 방법론이 절충되어 사용되고 있기 때문이기도 하다.40) 그러나 보다 근본적인 문제점은 기업으로 하여금 장기 경쟁력을 유지하면서 지속가능성을 담보할 수 있는 비재무적 무형자산의 실체는 무엇이고 어떻게 축적되어 관리되고 있는지 그리고 기업은 이해관계자에게 이러한 무형자산을 어떻게 측정하고 보고해야 하는지에 대한 통일된 기준이 없다는 것이다.41) 뿐만 아니라, 환경을 제외한 사회와 지배구조의 평가는 많은 부분이 행위(action)에 관한 점검이고, 궁극적으로 관련 이해관계자 영향(impact) 내지는 기업의 본질적 가치에 어떤 성과(performance)를 가져다주었는지는 평가하지 못한다는 한계가 있다. 여기에 덧붙여, 과연 ESG 평가가 우수한 기업들에 대한 투자실적은 실증되고 있는지, 투자실적을 가늠하는 시계(time horizon)는 어디까지인지에 대한 광범위한 의견일치가 이루어지지 않고 있다.

2. 대응 방안

ESG를 표방하는 투자자금의 급속한 이동에 비추어 볼 때 이러한 문제점은 자원 배분의 왜곡 내지는 불완전 판매 문제까지 야기할 수 있기 때문에 이미 주요국의 관련 당국은 해결 방안을 모색하고 있다. 문제점 해결을 위한 접근 방향은 크게 세 갈래로 이루어지고 있다.

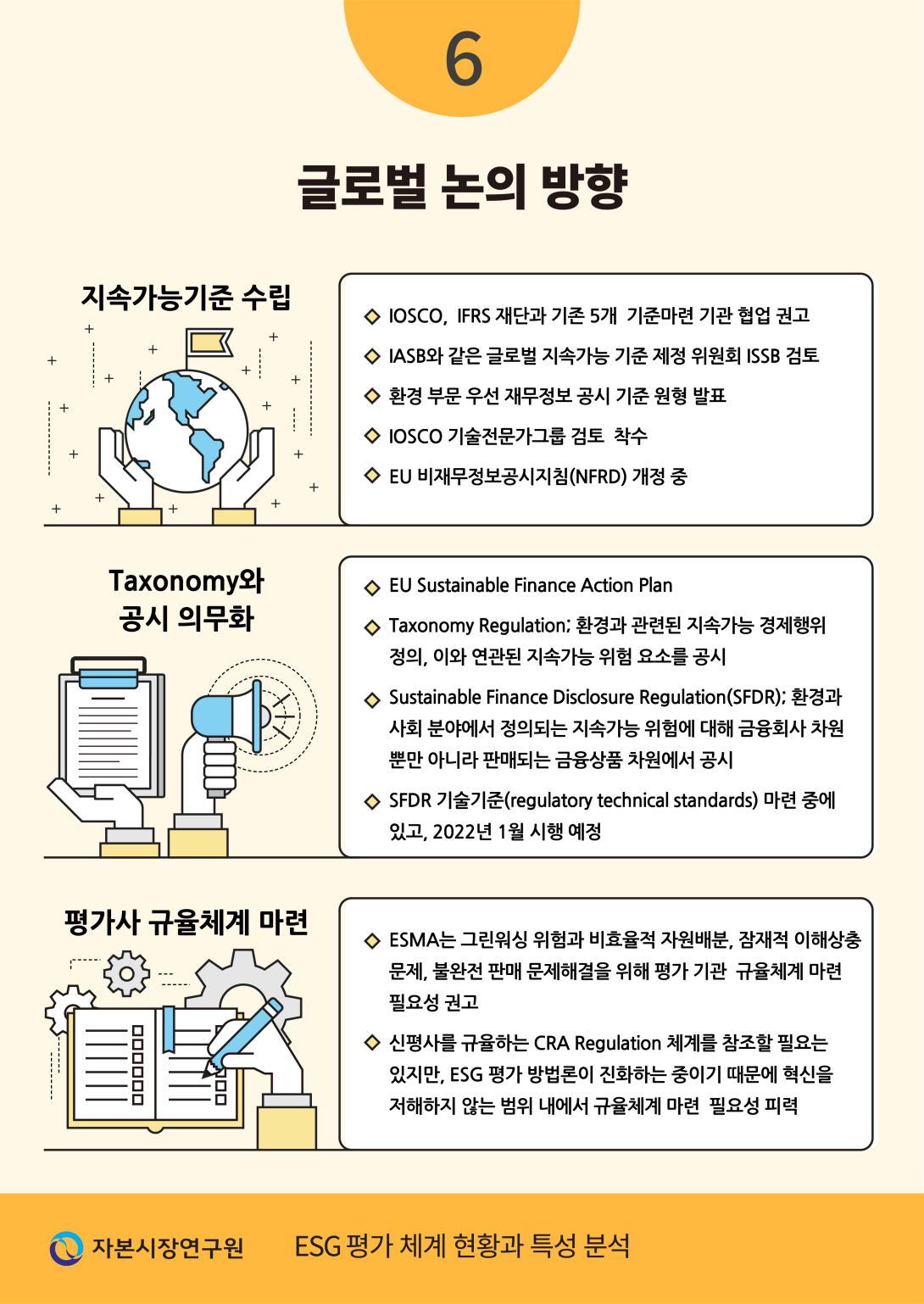

첫 번째는 기업들이 지속가능 활동과 관련한 주요 정보를 체계적으로 공시할 수 있도록 신뢰성 있는 기준과 제도를 마련하는 방향이다. 국제증권감독기구(IOSCO)는 국제회계기준(IFRS) 재단과 지속가능보고서 작성 기준을 제시하고 있는 기존 다섯 개의 기구42)에게 신뢰성 있는 ESG 정보 공시를 위한 기준안 마련을 위해 협업할 것을 권고하고 있다. IOSCO는 ESG의 세 가지 요소 중 우선순위 측면에서 기후변화 위험의 고려 사항이 제일 중요하다는 판단과 정량 정보의 비중이 크기 때문에 객관적인 기준 마련이 상대적으로 용이할 것이라는 관점에서 환경과 관련된 공시 기준을 우선 마련할 것을 천명하였다. 이에 따라 앞서 언급한 다섯 기구에서 환경 관련 재무정보 공시 기준 원형(prototype)을 발표하였다.43) IFRS 재단은 국제 회계기준 제정을 독립적으로 수행하는 국제회계기준위원회(International Accounting Standards Board: IASB)와 같이 국제 지속가능기준위원회(International Sustainability Standards Board: ISSB)의 신설을 검토하고 있으며, IOSCO는 자체적으로 지정한 기술전문가그룹(Technical Expert Group)의 검토와 의견을 토대로 SSB를 최종적으로 IASB와 같은 글로벌 기준 제정 위원회로 지지할지 고려하고 있다.44) 유럽연합(EU) 또한 현재의 비재무정보공시지침(Non-Financial Reporting Directive) 개정을 통하여 지속가능성 공시의 기준 마련을 준비 중이다. 이를 위해 2020년에 자문단을 구성하여 내부 태스크포스 작업하에 54개의 권고안을 발표하였다.45)

두 번째 방향은 정보 공시 부재로 야기될 수 있는 금융상품의 지속가능성 진위 여부 문제를 직접적인 공시 의무화를 통해 대응하려는 움직임이다. 유럽 집행위원회의 지속가능금융 행동계획의 핵심 축을 담당하는 Taxonomy Regulation과 Sustainable Finance Disclosure Regulation(SFDR)이 바로 그 부분이다. 전자는 환경과 관련된 지속가능 경제행위로 정의된 분야와 이와 연관되어 발생할 수 있는 지속가능 위험(sustainability risk) 요소를 기업뿐만 아니라 금융회사에게 공시하도록 요구하고 있다. SFDR은 환경과 사회 분야에서 정의되는 지속가능 위험에 대해서 금융회사 차원뿐만 아니라 판매되는 금융상품 차원에서 어떻게 고려되고 있으며, 수익에 대한 영향 평가를 준수 또는 예외 설명(comply or explain) 원칙하에 공시하도록 법안을 마련하였다.46)

마지막 방향은 ESG 평가 기관에 대한 규제 필요성 검토이다. 유럽증권시장감독청은 2021년 1월에 유럽 집행위원회에 보낸 서신에서 그린워싱 위험과 비효율적 자원배분 그리고 잠재적 이해상충 문제 및 불완전판매 문제를 해결하기 위해서는 평가 기관을 규율하는 체계를 마련할 필요가 있음을 밝혔다.47) 이를 위해 기존 신용평가사를 규율하는 CRA(Credit Rating Agencies) Regulation 체계를 참조할 필요는 있지만 현재 ESG 평가 방법론이 진화하는 중이기 때문에 혁신을 저해하지 않는 범위 내에서 규율 마련을 요구하고 있다.

IV. 결론

본고에서는 국내 ESG 평가 기관의 평가 체계와 부여 등급을 비교 분석하였다. 두 기관의 부여 등급 간 상관관계와 등급자 간 신뢰도는 높은 편은 아니었으며, 정보 공개의 범위와 폭이 넓을수록 오히려 평가 의견이 엇갈리는 것으로 나타났다. 이는 기존 해외 문헌의 결과와 일치하며 아직 국내외 ESG 평가 체계가 강건하지 못함을 보여주고 있다.

이는 아직 환경, 사회 및 지배구조 부문의 지속가능 활동에 대한 정의와 체계가 통일되어 있지 않은 근본적인 문제와 더불어, 산업분류 방법, 산업 간 E,S,G 각각에 대한 민감도 평가와 이에 따른 상이한 가중치 사용, 공시 및 공공 자료 외에 미디어를 통한 이슈 평가 등 방법론 적용에 있어서의 상이점들이 평가 결과의 일관성을 떨어뜨리고 있다.

이에 따라 종합등급의 유용성에 대해서는 한계를 인식해야 하며, E, S, G 개별 요소들에 대한 심층 분석을 통하여 투자 유형에 따라 선별 사용할 필요가 있다. 투자자들은 ESG 등급 이면에 있는 평가 기관의 평가 관점, 사용된 데이터, 산출을 위한 방법론 등을 이해하여 본인의 투자 방향과 목적에 부합한지를 판단해야 한다.

ESG 이슈가 기업의 이해관계자 측면에서 매우 광범위하고 다양하기 때문에, 하나의 통합된 지표로 이를 평가할 수 있을지에 대한 고민도 필요하고, 이런 측면에서 볼 때 다양한 평가 기관들이 다각도로 이 문제에 접근할 경우, 오히려 평가 결과의 다양성이 자연스러운 현상일 수도 있다. 그러나 기업의 신용등급에 준하는 객관성과 평가의 안정성을 원한다면 기업들의 ESG 관련 공시가 규정화된 준칙에 의하여 새롭게 정립될 필요성은 있으며, 이를 위한 국제 유관 기관 간 공조가 이루어지고 있다.

국내에서도 기업들의 지속가능 활동에 대한 의무 공시가 시행될 예정이다. 중요한 점은 기업들의 ESG 활동에 대한 의무 공시가 도입되더라도 공시 기준에 대한 객관성과 일관성이 확보되지 못할 경우, 이를 해석하는 과정에서 다양한 관점이 개입되어 평가 결과가 분산될 소지가 높을 수 있다. 따라서 국내에서도 환경, 사회 및 지배구조와 관련된 공식화된 분류체계를 중요도 관점에서 마련해야 하고, 기업과 금융기관 및 금융상품 차원에서의 객관적인 지표 기준의 투명한 공시가 이루어져야 한다. 여기에는 부문별 중요도 선정의 기준을 어떻게 정할 것인가, 기업들은 경제적 측면에서 어느 수준까지 지속가능 요소를 충족시켜야 하는가와 같은 지난한 문제들이 놓여 있기 때문에 전문가 그룹을 통한 심도 있는 논의가 빠르게 진행되어야 한다. 이 경우, 한국형 지표 개발의 표준을 정하는 것도 중요하지만, 국제 논의 동향에 당사자로 참여하여 우리의 이해를 대변하고 정합성을 살펴보는 것도 중요하다.

1) ‘지속가능’, ‘사회적 책임, ’사회적 성과‘ 및 ’ESG‘는 개념적 차이는 있으나 본 보고서에서는 그 구분이 맥락상 중요하지 않으므로 혼용하기로 한다.

2) UN PRI는 글로벌 민간 자본을 동원하여 지속가능발전을 추구하고자 2006년에 출범하였으며, 유엔환경프로그램 금융이니셔티브(UN Environment Programme Finance Initiative: UNEP FI)의 일환으로 추진되었다.

3) UNEP FI의 수장이었던 Paul Clements-Hunt가 2005년 영국의 Freshfields Bruckhaus Deringer 법무법인에 자문을 의뢰하였고, ‘A Legal Framework for the Integration of Environment, Social and Governance issues into Institutional Investment’ 자문보고서(일명 The Freshfields Report)가 제출되었다. 자문보고서는 주요국들의 기관투자자 수탁자 선관의무에 관한 법률 검토를 통해 ESG 요소를 투자정책에 반영하는 것은 선관의무와 일관되어 있고 오히려 외면할 경우 선관의무를 위반하는 것으로 간주할 수 있다는 의견을 제시하였다.

4) EU에서는 2030 기후 목표를 달성하기 위해서는 연간 1,800억유로 규모의 투자가 필요한 것으로 추산하고 있고 이 중 상당 부분을 민간에서 조달해야 함을 밝히고 있다(European Commission, 2018).

5) 기존 MiFID II 체제 하에서는 투자자 적합성을 고려할 때, 오직 재무적 요인(위험 선호도, 투자 목적 등)만을 염두에 두고 있으나 개정안에서는 투자자의 ESG에 대한 선호를 일정 조건하에서 고려해야 함을 밝히고 있다(European Commission, 2018).

6) GSIA는 지속가능투자 유형을 7가지로 구분하고 있고, 2년마다 전 세계 지속가능투자 통계를 발표하고 있다. 가장 최근인 2016-2018년 동안의 투자 통계가 제공되고 있으나 2018-2020년 사이의 통계는 금년 상반기에 발표될 예정이다. GSIA가 제시한 유형은 다음과 같다: 1) 검사를 통한 제외 2) 비교대상 대비 우수 3) 국제 규범 최소 기준 충족 4) ESG 통합 5) 지속가능 투자 테마 6) 임팩트투자 7) 적극적 주주참여

7) 녹색채권과 같이 구체적인 환경 개선 및 지역사회 개발 프로젝트에 투자하며 측정 가능한 실적에 기반하여 수익이 결정된다. 사회적성과투자라고도 지칭된다.

8) 국민연금기금운용지침(2020)

9) 2020 회계연도 국민연금기금운용 실적보고서에 따르면 2020년말 기준 국민연금의 책임투자형 투자 금액은 7조 9,670억원이다.

10) SustainAbility(2020)에 의하면 2018년도에 전 세계적으로 600여개가 넘는 ESG 등급 및 순위 제공 서비스가 존재한다.

11) Opimas(2020)에 의하면 ESG 데이터 사업 규모는 2020년 기준으로 6.17억달러로 추산되고, 2021년에는 10억달러에 육박할 것으로 예상하고 있다.

12) 1988년 미국 보스톤에서 설립된 Kinder Lydenberg Domini & Co.(이하 KLD)에 의해 발표되었고, 현재는 MSCI의 관리 하에 MSCI KLD 400 Social Index로 산출되고 있다.

13) Mattingly & Berman(2006)을 참조한다.

14) Carroll(1991)을 참조한다.

15) 상관관계가 가장 낮게 나온 경우는 환경 부문에서는 0.11, 사회 부문에서는 0.18, 그리고 지배구조 부분에서는 –0.02이고 ESG 종합등급의 경우는 0.45이다.

16) 본 보고서에서는 기업의 ‘사회적 책임 활동 평가’와 ‘ESG 평가’를 구분하지 않고 혼용하고 있다.

17) 이와 관련된 예시로, 유럽을 대표하는 ESG 평가 우수 기업들 대상으로 설정되는 Euro STOXX ESG Leaders 50 Index를 예로 들며 만약 현재 채택하고 있는 Systainalytics사의 ESG 등급 대신 Refinitiv사의 등급을 적용할 경우, 지수 구성 종목의 40% 가량이 교체되며 교체된 종목 중 절반정도는 2020년 3월 18일 이후 연말까지 70% 정도 가치가 상승하여 결국 지수 선택에 따라 투자 결과가 의미 있게 달라질 수 있음을 보였다.

18) 서스틴베스트는 관리종목, 투자주의환기 종목 및 시가총액 하위 종목을 평가에서 제외하고 있고, ESG 영역별 가중치 설정 시 기업의 재무성과와의 상관성에 비례하여 가중치를 부여하고 있기 때문에 평가의 관점이 투자자에 맞춰져 있다고 할 수 있다. 두 기관 간 평가 관점의 차이는 각자 사용하는 평가 방법론상에서도 유추해 볼 수 있고, 평가 결과의 해석에도 적용해 볼 수 있다.

19) KRX ESG Leaders 150, KRX Governance Leaders 100, KRX Eco Leaders 100, KRX ESG 사회책임경영지수, KRX 코스피 200 ESG

20) 분석 결과에 대한 일부 해석은 한국기업지배구조원 ESG 평가 안내와 서스틴베스트 상장기업 ESG 분석보고서(2020) 중 평가 방법론 부분의 내용을 기반으로 하였다.

21) 2020년 10월 서스틴베스트와 KCGS는 각각 999개와 918개의 KRX 상장 기업에 대해 등급을 산정했다.

22) KCGS는 환경은 평가 항목의 분류수(3대 분류)가 지배구조의 분류수(일반 4대, 금융사 7대 분류)에 비해 적고, 서스틴베스트는 환경 측정 데이터 포인트가 20개로 지배구조의 40개에 비해 절반이다.

23) 서스틴베스트의 경우 대기업 집단의 소유지배 괴리와 계열사 부당지원에 따른 주주가치 훼손 가능성을 평가 지향점으로 반영하고 있고, 지배구조원은 금융사에 대해서 위험관리와 내부통제의 중요성을 별도 항목으로 평가하고 있다.

24) Morgan(2002)에서 은행채의 Kappa는 0.30 그리고 자산 구조가 비교적 간단한 공공 유틸리티 발행채의 Kappa는 0.45이다.

25) Ehlers et al.(2020)

26) 신용평가회사는 자본시장과 금융투자업에 관한 법률에 따라 마련된 표준내부통제기준 제45조(신용평가 적정성 등에 관한 서류 공지)에 의해 신용등급변화표를 매년말 기준으로 작성하여 공지해야한다.

27) 한국신용평가의 신용등급은 상장기업 외에 외감기업들을 포함하고 있기 때문에 상장기업만을 대상으로 하는 ESG 등급과의 직접적인 비교는 아니라는 점을 밝혀둔다.

28) ESG 논의가 활성화되기 이전에도 이미 기업이 직면하는 환경, 사회 및 지배구조와 관련된 법규가 촘촘히 마련되어 있다. 환경과 관련된 법규로는 저탄소 녹생성장 기본법, 환경기술 및 환경산업 지원법 등, 사회 영역에서는 소비자기본법, 남녀고용평등법 등, 지배구조는 상법, 공정거래법 등 제반 법과 제도로 ESG 요소들을 규율하고 있다.

29) BNP(2019)에서 전세계 주요 자산보유자, 운용자 347개 기관을 대상으로 ESG 투자 목적을 조사한 결과, 1위는 장기성과 개선, 2위는 브랜드 이미지와 명성제고, 3위는 투자위험 감소였다.

30) 2011년부터 발표된 KCGS의 과거 등급을 당시 코스피 200 지수 유니버스에 적용하여 산출하였기 때문에 생존편의(survivorship bias)는 없는 것으로 간주한다.

31) 1990년 5월 1일 발표된 미국 최초의 사회적 책임 지수인 Domini 400 Social Index를 MSCI가 KLD를 인수한 후 자체 ESG 등급 산정 모듈들을 적용하여 2010년 새롭게 발표한 지수이다. 따라서 지수명만 계승하였을 뿐, ESG 체계 및 방법론은 최초의 그것과는 다르다.

32) 코스피 200 ESG 지수는 코스피 200을 유니버스로 하고 있고, 가장 최근 리벨런싱 기준 105종목으로 구성되어 있기 때문에 코스피 200 종목 시총 상위 100종목으로 구성되는 코스피 100을 벤치마크로 추가하였다.

33) OECD의 Boffo & Patalano(2020) 보고서의 문헌 조사 결과이고 동 보고서에서 ESG를 표방하는 지수들뿐만 아니라 실제 운용되고 있는 ESG 관련 펀드들을 자체 분석한 결과도 일관성 있는 결과를 보여주지 않고 있다.

34) 1995년 환경 영향이 투자 성과에 미치는 영향을 자문하는 회사로 시작하였다.

35) Eccles et al.(2019)을 참조한다.

36) web.archive.org/web/20050403203540/http://www.kld.com:80/about/mission.html

37) 초기에는 지역사회, 노사, 환경, 제품, 여성과 소수집단, 군수 계약, 원전, 남아프리카와의 관계로 구분되었다가 나중에 기후변화, 지역사회, 지배구조, 다양성, 노사 관계, 인권, 제품 품질과 안전으로 변경되었다.

38) Pricewaterhouse Coopers와 공동 개발하였고, 현재에도 기업 지속가능경영보고서에서 동 모형을 통해 기업이 창출한 무형의 사회적 가치를 산출하여 보고하고 있다.

39) 기존 기업의 재무상태표에 담긴 재무정보는 기업의 미래가치 창출 능력과 지속가능성 평가에 필요한 정보의 빙산의 일각에 지나지 않으며, 빙산의 나머지인 핵심 무형자산(value iceberg)에 대한 평가가 필요함을 역설하였다( web.archive.org/web/20060113092308/http://www.innovestgroup.com:80).

40) KLD와 Innovest는 모두 MSCI에 의해 인수되었고, 현재 MSCI의 ESG 등급체계는 Innovest의 지향점과 방법론을 채택하고 있다. 초기 KLD의 사회적 성과 데이터베이스는 2010년을 기점으로 방법론상의 수정을 거쳐 현재에도 구축되고 있다.

41) Global Reporting Initiative(GRI)는 기업의 모든 이해관계자에 대한 외부효과 측정, 즉 KLD의 관점에서 지속가능경영보고서 기준을 제시하고 있고, Sustainability Accounting Standards Board(SASB)는 Innovest의 재무적 중요성 관점에서 기준을 제시하고 있다.

42) CDP(Carbon Disclosure Project), CDSB(Climate Disclosure Standard Board), GRI(Global Reporting Initiative), IIRC(International Integrated Reporting Council), SASB(Sustainability Accounting Standard Board)

43) Reporting on enterprise value: Illustrated with a prototype climate-related financial disclosure standard, December 2020.

44) IOSCO는 미국의 증권거래위원회(SEC)와 싱가포르의 통화감독청(MAS) 두 기관에게 기술전문가그룹의 활동을 총괄할 것을 의뢰했으며, 2021년 11월에 예정되어 있는 UN Framework Convention on Climate Change 당사국 총회에서 지속가능 보고 기준 평가 초안을 발표할 계획이다.

45) Proposal for a relevant and dynamic EU sustainability reporting standard setting, February 2021을 통해 발표하였으며, 이중 중요도(double materiality) 개념을 도입하여 기업 자체 재무 중요도뿐만 아니라 기업이 환경과 사회와의 상호 작용에서 확인되는 모든 중요 사안(material topics)을 보고에 포함할 것을 권고하고 있다.

46) 현재는 실제 공시 대상이 되는 정보를 확정하는 기술기준(regulatory technical standards)을 마련 중에 있으며, 2022년 1월에 적용할 계획이다.

47) 프랑스와 네덜란드 금융 감독 당국도 동일한 맥락에서 ESG 평가 기관에 대한 규율이 필요하다고 밝혔다.

참고문헌

국민연금기금운용지침, 2020, 『국민연금기금 투자정책서』.

박혜진, 2020, 『국내 ESG 펀드의 현황 및 특징 분석』, 자본시장연구원 이슈보고서 20-28.

서스틴베스트, 2020, 『2020 상장기업 ESG 분석보고서』.

한국지배구조원, 『ESG 평가 안내』.

Blackrock, 2021, Larry Fink’s 2021 Letter to CEOs.

BNP, 2019, The ESG Global Survey.

Boffo, R., Patalano, R., 2020, ESG Investing: Practices, Progress and Challenges, OECD Paris.

Carroll, A.B., 1991, Corporate social performance measurement: A comment on methods for evaluating an elusive construct, Research in Corporate Social Performance and Policy 12, 385-401.

Chen, C.J., Guo, R.S., Hsiao, Y.C., Chen, K.L., 2018, How business strategy in non-financial firms moderates the curvilinear effects of corporate social responsibility and irresponsibility on corporate financial performance, Journal of Business Research 92, 154-167.

Christensen, D., Serafeim, G., Sikochi, A., 2019, Why is corporate virtue in the eye of the beholder? The case of ESG ratings, Harvard Business School Working Paper 20-084.

Dimson, E., Marsh, P., Staunton, M., 2020, Divergent ESG ratings, The Journal of Portfolio Management 47(1), 75-87.

Eccles, R.G., Lee, L., Stroehle, J.C., 2019, The social origins of ESG? An analysis of Innovest and KLD, University of Oxford-Saïd Business School Working Paper.

Ehlers T., Mojon, B., Packer, F., 2020, Green bonds and carbon emissions: Exploring the case for rating system at the firm level, BIS Quarterly Review, September.

ESMA, 2021, ESG Ratings: Status and Key Issues Ahead, Report on Trends, Risks and Vulnerabilities No. 1.

European Commission, 2018, Action Plan: Financing Sustainable Growth.

European Commission, 2020, Study on Sustainability-Related Ratings, Data and Research.

Graves S.B., Waddock, S.A., 1994, Institutional owners and corporate social performance, Academy of Management Journal 37(4), 1034-1046.

GSIA, 2018, Global Sustainable Investment Review.

Kotsantonis, S., Serafeim, G., 2019, Four things no one will tell you about ESG data, Journal of Applied Corporate Finance 31(2), 50-58.

Lang, M., Lundholm, R., 1996, Corporate disclosure policy and analyst behavior, The Accounting Review 71(4), 467-492.

Lins K.V., Servaes, H.,Tamayo, A., 2017, Social capital, trust, and firm performance: the value of corporate social responsibility during the financial crisis, The Journal of Finance 72(4), 1785-1824.

Mahoney, L., Roberts, R.W., 2007, Corporate social performance, financial performance and institutional ownership in Canadian firms, Accounting forum 31(3), 233-253.

Mattingly, J.E., Berman, S.L., 2006, Measurement of corporate social action: Discovering taxonomy in the Kinder Lydenburg Domini ratings data, Business & Society 45(1), 20-46.

Mitnick, B.M., 2000, Commitment, revelation, and the testaments of belief: The metrics of measurement of corporate social performance, Business & Society 39, 419-469.

Morgan, D.P., 2002, Rating banks; Risk and uncertainty in an opaque industry, American Economic Review 92(4), 874-888.

Opima, 2020, ESG Data Market: No Stopping the Rise Now.

Ruf, B.M., Muralidhar, K., Brown, R.M., Janney, J.J., Paul, K., 2001, An empirical investigation of the relationship between change in corporate social performance and financial performance: A stakeholder theory perspective. Journal of business ethics 32(2), 143-156.

Serafeim, G., 2019, Four things no one will tell you about ESG data, Journal of Applied Corporate Finance 31(2), 50-58.

SustainAbility, 2020, Rate the Raters 2020: Investor Survey and Interview Results.

기업 활동이 환경(E), 사회(S) 및 주주(G)들에 미치는 영향을 종합적으로 평가하여 투자 의사 결정에 반영하는 지속가능투자(sustainable investment)1)가 빠른 속도로 증가하고 있다. 이는 지난 15년간 유엔의 책임투자원칙(UN Principles for Responsible Investment: UN PRI)을 중심으로 책임투자 이니셔티브를 주도한 글로벌 자산보유자(asset owner)와 자산운용자(asset manager)들 노력의 결과이다.2) 기관투자자들이 ESG 요소를 투자정책에 반영하는 것이 선관의무와 일관된다는 법적 자문을 토대로 UN PRI가 출범하였고 이로 인하여 지속가능투자가 본궤도에 오른 것이다.3)

유럽 집행위원회(European Commission) 차원에서도 파리협정과 유엔의 지속가능개발목표(Sustainable Development Goals) 달성을 위해서는 민간 자본의 동원이 필요하다는 인식하에 2018년 지속가능금융 행동계획(Sustainable Finance Action Plan)이 발표되었다.4) 이를 뒷받침하는 법규 개정이 유럽 의회(European Parliament)를 통하여 수반되고 있고, ESG 요소를 투자 자문 및 자산운용에 반영하기 위하여 고려해야 할 사항들은 검토하고 있다.5) UN PRI의 경우에도 회원들에게 제시된 첫 번째 원칙에서 투자 분석과 의사결정 과정에 ESG 요소를 통합(incorporate)하여야 함을 밝히고 있어 EU의 경성 규정과 UN PRI의 지침 마련을 통하여 ESG 요소가 반영된 투자 확산에 노력하고 있다.

이러한 하향식(Top-down) 논의에서는 구체적으로 ESG 요소를 투자에 어떤 방식을 통해 구현해야 하는지, 그리고 정형화된 투자 유형을 제시하지 않고 있기 때문에 전 세계적으로 지속가능투자의 규모가 어느 정도인지는 파악하기 쉽지 않지만, 주요국들의 지역 단위로 지속가능투자를 추구하고 있는 기관투자자들의 협회인 GSIA(2018)6)에서는 그 규모를 30.7조달러로 추산하고 있다. Blackrock(2021)은 2020년 1월~11월간 뮤추얼 펀드와 ETF를 통한 전 세계 지속가능 자산에 2,880억달러가 투자되었고 이는 2019년 대비 96% 증가한 것으로 밝히고 있다. 또한 ESMA(2021)에서는 지속가능투자 규모를 2020년 기준 45조유로로 보고하고 있으며, 그 중 2.5조유로는 평가 기관에 의해 부여된 ESG 등급을 추종하는 기관투자자의 자금 규모로 밝히고 있다. 국내는 공모 펀드를 기준으로 <그림 I-1>과 같이 1년 전에 비해서 주식형 ESG 펀드 설정액이 3.6배 증가한 1조 1,434억원으로 나타나고 있다.

기업 활동의 ESG 요소를 분류 및 확인하여 일정한 척도로 산출하여 투자에 실제로 반영하기 위해서는 많은 노력이 수반된다. 특히 지속가능투자 유형 중 ESG 통합의 경우는 재무투자 관점에서 환경, 사회 및 지배구조 측면에서 성과가 높은 종목을 선별해야 하기 때문에 광범위하고 세분화된 데이터(data granularity)가 요구된다. 지속가능투자에 대한 지난 수년간의 관심과 투자에 힘입어 이러한 데이터를 제공하는 서비스도 급격하게 증가하고 있다.10) 이러한 서비스를 제공하는 기관들은 ESG와 연관된 기업들의 정보를 공시를 통해 직접 제공받거나 다른 대안 원천 데이터 발굴을 통해 수집하여 나름대로의 분류 방식과 등급 산정 방법론을 사용하여 관련 데이터, 등급, 지수 등 관련 서비스 제공을 확대하고 있다.11)

그러나 국제 준칙에 의하여 작성한 회계 정보와 정형화된 기업 공시자료에 기반한 신용등급 평가와는 다르게 환경, 사회 및 지배구조와 같은 비재무 정보를 중심으로 하는 ESG 평가는 방법론 상의 투명성과 평가자 간 결과의 비교 가능성 측면에서 많이 부족하다는 평가를 받고 있다. 전 세계적으로 지속가능투자의 규모가 증가하는 가운데, 기업의 ESG 성과의 실체와 측정에 대한 문제점이 제기되면서 유럽 감독 당국을 중심으로 ESG 평가 기관에 대한 규율체계 마련의 필요성을 검토하고 있다.

본 보고서에서는 ESG 평가 결과의 일관성 부족과 등급 간 비교 가능성 측면에서의 문제점을 제기한 기존 문헌들을 검토해 보고 국내 ESG 평가사 두 곳의 평가 결과를 비교 분석하여 상호 간 등급의 일관성 정도를 가늠해 본다. 그리고 현재 EU를 중심으로 논의되고 있는 ESG 평가 체계의 문제점을 극복하기 위한 정책 제안들을 소개하고 이에 대한 시사점을 제시한다.

II. 국내 ESG 평가 체계 분석

1. 기존 문헌

처음으로 기업의 사회적 책임 행위에 대한 평가를 기반으로 발표된 주가지수는 1990년의 Domini 400 Social Index이다.12) 당시 지수 산출의 근거가 된 Kinder Lydenburg Domini Social Rating Data는 사회적 책임을 연구하는 연구자들에게 기업의 사회적 성과와 기업의 재무실적과의 관계를 파악하는데 있어서 사실상의 기준 데이터 역할을 하였다. 이 무렵 학계에서는 기업의 사회적 책임 활동을 어떻게 유형화하고 성과를 어떤 방법으로 측정하는가에 대한 논의도 함께 진행되었다.13) 기업의 사회적 책임에 대한 분류체계가 정형화되지 않은 상황에서 평가 방법론 또한 실험적 단계였기 때문에 KLD 데이터 체계와 지수 산출 방법론은 연역적보다는 경험과 실증에 의한 귀납적 방법이라 할 수 있다. 이러한 상황에서 기업의 사회적 성과에 대한 종합적인 평가를 도출하기 위해서는 평가자의 신념에 기반을 둔 특정 분류체계를 설정해야 하고, 분류에 따른 관측치를 임의의 척도와 가중치에 따라 측정해야 한다. 이 경우 문제는 평가자가 채택하는 분류체계와 척도에 따라 사실상 상이한 사회적 성과가 정의될 수밖에 없고 산출된 결과에 대한 평가자 간 비교도 사실 어렵다는 점이다.14)

학술적 논의에 그쳤던 기업의 사회적 책임 행위 평가에 내재된 문제점은 근년에 들어 중요도가 점증하는 지속가능투자 규모에 따라 새롭게 조명되고 있다.

Dimson et al.(2020)은 ESG 평가 서비스를 제공하고 있는 대표적 서비업자인 MSCI, Sustainalytics, 그리고 FTSE Russell의 미국 상장회사에 대한 평가를 분석한 결과 평가 등급 간 상관관계가 매우 낮음을 밝히고 있다.15) 이들은 평가 결과의 상관성이 낮은 원인 중 하나로 평가 기관마다 E, S, G 각각에 상이하게 적용하는 가중치의 차이에 주목하고 있다. 즉 산업마다 환경, 사회 및 지배구조 이슈에 대한 민감도가 다르다는 전제하에 그 차이를 보정하는 방법으로 나름대로의 가중치를 사용하나, 적용하는 비중이 평가 기관마다 상당한 차이를 보인다는 것이다.

Kotsantonis & Serafeim(2019)에서는 기업의 ESG 평가16) 결과가 상이한 원인에 대하여 상이한 데이터 사용, 서로 다른 비교 대상 그룹의 설정, 부재 데이터 처리에 있어서 방법론상의 차이 등의 가능성을 제시하고 있다. 예를 들어 기업의 사회적 책임 부문에서 노동 환경 또는 작업 행동상의 적정성 항목을 평가하기 위해 상장 기업들의 지속가능경영 보고서를 분석한 결과, 20여개가 넘는 다양한 척도(산업재해 건수, 재해율, 재해로 인한 휴무 일수, 재해로 인한 재무적 손실 등)로 보고되고 있기 때문에 비교 가능성 측면에서 상당한 어려움이 있다는 것이다. Christensen et al.(2019)에서는 일반적인 예상과는 달리, E, S, G 개별 평가 부문에서 공시 자료가 광범위하고 다양한 부문의 경우 오히려 평가자 간 평가 의견이 더 엇갈린다는 사실을 실증 분석을 통해 밝히고 있다. 이에 대해서는 평가 자료가 다양하여 정보 비대칭성이 완화된다고 해도 기업들의 ESG 행위 결과를 측정하는 공시 자료에 대한 작성 기준이 세부적으로 마련이 되어 있지 않을 경우, 평가의 일관성을 담보할 수 없는 증거로 해석하고 있다.

유럽의 경우는 ESG 평가에 내재된 문제점에 대해 이를 투자자 보호 관점에서 접근하고 있다. ESMA(2021)는 2020년 말 기준 유럽 상장회사를 투자 포트폴리오로 삼는 ESG ETF 중 자산운용 규모 상위 20개 중 17개가 동일한 지수를 추종하고 있다고 밝히고 있다. 이에 대해 ESG 지수 산출은 사용하는 ESG 평가 방법론에 따라 투자 유니버스와 편입 종목이 다르기 때문에 특정 지수에 자금이 집중되는 점에 대해 우려를 표명하고 있다.17) 현재와 같이 ESG 평가사 간의 평가 결과가 상이한 상황에서 채택되는 지수에 따라 ETF에 투자 수익률이 달라질 경우 개인 투자자는 상당한 탐색 비용을 지불할 수도 있다. 또한 지수를 산출하는 기관이 ESG 평가 업무를 동시에 수행하는 경우에 지수의 성과에 대한 경쟁 압력에 따라 이해상충 문제가 잠재해 있다는 점도 감독당국의 보고서에서 밝히고 있다.

2. 국내 평가 기관 등급 분석

가. 평가 체계

국내의 경우 상장기업을 대상으로하는 ESG 평가와 지수 산출 및 자산운용을 아우르는 인프라 생태계가 자생적으로 발현되어 심화되고 있다. 최근에는 발행되는 채권에 대한 환경 및 사회책임 인증서비스를 제공하는 신용평가사, 그리고 기업 지속가능경영보고서를 국제 인증기준에 맞춰 인증하는 회계법인과 연관 컨설팅 서비스가 급증하고 있다. 이들 중 상장기업을 중심으로 E, S, G 개별 부문에 대한 평가 그리고 이들을 종합적으로 평가하여 통합 등급을 산출하는 평가기관으로는 대표적으로 한국기업지배구조원(Korea Corporate Governance Service, 이하 KCGS)과 서스틴베스트를 예로 들 수 있다. KCGS는 2003년에 지배구조(G) 평가를 시작으로 2011년에 환경(E)과 사회(S) 모범규준을 제정하고 같은 해 ESG 통합 평가를 시작하였다. 서스틴베스트의 경우는 2006년에 개발한 기업 지속가능성 평가모형을 바탕으로 ESG 평가 사업을 영위하고 있다. 이 두 기관의 ESG 평가 목적을 살펴보면 공히 국내 상장기업의 지속가능성을 ESG 성과로 평가하고 이해관계자에게 판단 정보를 제공하는 것으로 되어 있다. 다만 서스틴베스트의 경우는 평가 결과의 활용이 연기금 및 기관투자자 측면에 초점이 맞춰져 있는 반면에 KCGS는 보다 광범위한 이해관계자를 염두에 두고 있는 것으로 판단된다.18)

이들이 평가를 위해 사용하는 기초데이터는 사업보고서, 지속가능 관련 보고서 등의 기업 공시자료를 기본으로 하고 있고 감독기구와 지자체 등의 공시자료와 미디어를 통한 자료를 추가로 활용하고 있다. 종합등급은 산업마다 갖고 있는 환경, 사회 및 지배구조에 대한 서로 다른 민감도를 고려하여 E, S, G에 상이한 가중치를 부여하여 최종 산출한다. KCGS의 종합 및 개별 등급은 한국거래소의 KRX 사회책임투자지수 산출을 위한 기초 자료로 활용된다.19)

나. 데이터 분석 결과20)

1) 개별 E, S, G 점수 비교

양 기관은 매년 10월에 정기 등급을 산출하고 있다. 2020년 10월에 등급이 산출된 기업 중21) 종합등급을 기준으로 공통으로 산출된 839개의 기업에 대하여 분석을 하였다. 개별 E, S, G 각각에 대한 산정 데이터를 갖고 양 기관 간 교차 상관계수를 살펴보면 <그림 II-1>과 같다. 데이터에서 나타나는 특징 중 하나는 개별 E, S, G의 점수 분포가 상이하다는 점이다. 환경(E Score)의 경우 두 기관 모두 낮은 점수대의 기업 수가 많음을 알 수 있고, 지배구조(G Score)의 경우에는 평균값을 중심으로 빈도가 높은 것을 알 수 있다. 사회(S Score)의 경우에는 그 중간 정도의 점수 분포를 보인다. 반면에 상관계수는 환경 평가에서 가장 높고 지배구조 측면에서는 가장 낮다. 두 평가사의 의견이 환경 분야에서는 상대적으로 일치하고 지배구조에서는 엇갈린다. 환경과 지배구조에 대한 상관관계 고저 결과는 Dimson et al.(2020)과 동일하다. 이에 대한 해석의 단초는 우선 환경 부문의 평가 항목이 다른 부문에 비해 적고, 오염 물질이나 온실가스 배출량과 같이 객관화가 가능한 평가지표를 공히 사용하기 때문이라고 추론할 수 있다.22) 지배구조의 경우는 평가 항목이 일단 다양하고23) 동일한 항목에 대해 정성적인 판단을 해야 하는 경우가 많을 수 있다. 이는 Christensen et al.(2019)에서 ESG 관련 공시 정보의 범위가 많을수록 평가자 간 이견이 노출된다는 실증 분석과도 일맥상통한다.

다음에는 개별 E, S ,G에 대한 평가를 바탕으로 산출되는 ESG 종합등급을 비교해 보기로 한다.

<그림 II-2>에서 나타나는 것처럼 양 기관의 등급 분포는 대비되는 측면이 있다. 서스틴베스트의 경우 상위 등급의 빈도가 KCGS보다는 높고, 양 극단 등급의 빈도 또한 더 높은 것으로 나타난다.

<표 II-3>과 <표 II-4>에서는 각각 서스틴베스트와 KCGS의 ESG 종합등급의 변화정도를 측정하였다. 2019년 등급과 2020년 등급 1년 동안의 등급 전이행렬을 살펴보면 서스틴베스트가 KCGS보다 등급의 변화가 자주 발생하는 것을 알 수 있다. 이와 더불어 등급 안정성에 대한 비교 관점에서 회사채에 대한 발행 신용등급변화표를 살펴볼 수 있겠다.26) <표 II-5>는 한국신용평가의 2020년 연초 대비 연말 신용등급 변화를 보여준다. 결과에 따르면 기업의 신용등급은 ESG 종합등급에 비하여 연간 단위로 변화가 적고 상대적으로 안정적임을 알 수 있다. 물론 기업의 부도 이벤트와 ESG 요소 이벤트의 발생 빈도가 다르기 때문에 비교 대상이 되기 어렵다고 할 수는 있지만27) 비교 기준점을 제시한다는 측면에서는 의미가 있다.

3. ESG 평가 기반 지수의 성과

평가 등급의 상이점에도 불구하고 ESG 평가 등급을 기반으로 국내외 수많은 지수와 이를 추종하는 펀드가 설정되고 있다. 본 절에서는 ESG 평가에 기반을 둔 지수가 어떤 특징을 갖고 있는지 살펴보기로 한다.

투자자 관점에서는 ESG 성과가 우수한 기업들은 그렇지 않은 집단에 비해 장기성과가 우수할 것으로 간주한다. 또한 ESG 평가의 한 축이 환경, 사회 및 지배구조와 관련된 법과 제도의 준수 여부이기 때문에28) 평가가 우월한 기업은 준법경영을 통하여 동일한 조건의 다른 기업에 비해 기업가치 훼손이 최소화되어 안정적인 투자가 가능하다고 본다.29)

ESG 평가가 우량한 기업은 관련 이해관계자들과의 신뢰 형성이라는 사회적 자본(social capital)이 축적되어 있어서, 경제가 전반적인 위기 상황에 처할 경우 이러한 사회적 자본이 어느 정도 완충역할을 할 수 있는지도 관심의 대상이다. 즉 금융기관이 시스템 위기에 대비하기 위하여 완충자본을 적립하듯, 사회적 자본이 완충자본 역할을 하는지를 검증함으로서 간접적으로 ESG와 기업 가치와의 관계를 파악해 볼 수 있다. Lins et al(2017)은 KLD 데이터를 이용하여 분석한 결과, 2008-2009년 글로벌 금융위기 기간 때 기업 사회적 책임(CSR) 지수가 높은 기업은 낮은 기업에 비해 4~7% 포인트 높은 주가 움직임을 보였으며, 순익 및 성장률 그리고 기채 측면에서 실적이 우월함을 실증하였다.

이에 따라 ESG 평가가 우수한 주식 포트폴리오의 장기 위험 대비 성과 및 경제 위기 상황에서 특성들을 점검해 봄으로써 ESG 투자자들이 기대하는 목적에 부합하는 특성들이 발견되는지 살펴보도록 한다.

국내에서 ESG 종합등급을 바탕으로 공신력 있게 산출된 지수 중 장기 성과를 살펴볼 수 있는 지수는 KCGS의 종합등급에 기반한 코스피 200 ESG 지수이다. 지수 발표는 2018년 12월 24일이나, 산출되는 기준 시점은 2012는 1월 2일이다.30) 이와 더불어 MSCI KLD 400 Social Index의 경우도 동일선상에서 살펴보기로 한다.31)

III. 평가 체계상의 문제점

1. 상이한 기원과 관점

지금까지 포트폴리오 투자 관점에서 ESG 요소를 고려한 투자의 성과에 대한 연구는 다수가 있으나, 연구 결과의 일관성은 결여되어 있다. ESG 관련 사업과 이해관계를 같이하는 업권의 최근 연구 결과는 ESG 투자가 시장 벤치마크를 초과하는 성과가 있는 것으로 보고되는 경향이 있는 반면에 학계의 결과는 항상 그리하지는 않다.33) 이는 연구에 사용된 ESG 평가 체계, 적용 기간, 벤치마크 대상 등이 다르기 때문에 동일한 기준을 갖고 결과를 비교하기 어려운 측면을 감안하면 어느 정도 예상되는 결과이다.

연구결과의 일관성 결여는 앞서 분석한 평가자 간 평가 결과의 차이가 발생하는 연유와 관련성이 있다. 이를 이해하기 위해서는 앞서 소개한 KLD와 또 다른 평가사인 Innovest Strategic Value Advisors, Inc.(이하 Innovest)34) 양사의 기업의 사회적 책임에 대한 접근과 적용 방법론상의 차이를 살펴볼 필요가 있다.35)

KLD는 사회적 책임 투자를 활성화하기 위한 연구와 지원 서비스를 제공하여 기업들이 보다 공정하고 지속가능한 세상을 지향하도록 영향력을 행사(values-driven)하는 것을 목적으로 설립되었다.36) KLD는 기업의 사회적 성과를 측정하기 위해서 평가 부문을 8개로 구분하여37) 부문별로 1단계에서 5단계 등급 산정 혹은 감점 적용을 통하여 절대 평가를 실시했다. 부문별 개별 평가를 하였으나 종합등급을 산정하지 않았기 때문에 특정 기업의 궁극적인 사회적 성과를 측정하기 위해서는 개별 연구 혹은 사회책임투자 내용의 맥락에 따라 다양한 방법으로 데이터의 변환이나 조합이 이루어졌다. <표 III-1>은 KLD 데이터를 사용하여 사회적 성과와 기업 실적 간의 관계를 실증한 논문들이 사용한 방법론의 다양성을 보여준다.

Innovest는 지구 환경 악화를 둘러싼 기업의 대응 능력과 재무성과와의 연계성을 전제로 평가 모형을 개발하였다. 환경 평가의 속성상 정량적 평가 방법이 채택되었고, 재무 중요도(materiality)의 관점에서 평가(value-driven)가 이루어졌기 때문에 투자자에게 직관적으로 다가갈 수 있는 이점이 있었다. 등급 또한 채권의 신용등급을 표방하여 AAA(최상)에서 CCC(최하)로 설정하여 투자자 관점에서의 등급 체계를 구축하였다. Innovest는 이후에 IVA(Intangible Value Assessment)38) 평가 모형 개발을 통해 기업의 환경 친화 가치 외에, 인적 자본, 이해관계자 자본 그리고 전략적 지배구조와 같은 무형자산의 평가를 기치로 내세우게 된다.39) KLD는 기업이 발산하는 외부효과 그 자체를 절대적으로 측정하는 것이 목적이었지만, Innovest는 투자 포트폴리오 구축 맥락에서 기업이 속한 산업군의 특징과 시총 크기 등을 고려하여 표준화된 점수를 통해 상대적 평가 체계를 마련하였다.

ESG 평가 체계의 혼란스러움을 호소하는 원인 중 하나는 현재의 평가 체계가 KLD와 Innovest의 평가 지향점과 방법론이 절충되어 사용되고 있기 때문이기도 하다.40) 그러나 보다 근본적인 문제점은 기업으로 하여금 장기 경쟁력을 유지하면서 지속가능성을 담보할 수 있는 비재무적 무형자산의 실체는 무엇이고 어떻게 축적되어 관리되고 있는지 그리고 기업은 이해관계자에게 이러한 무형자산을 어떻게 측정하고 보고해야 하는지에 대한 통일된 기준이 없다는 것이다.41) 뿐만 아니라, 환경을 제외한 사회와 지배구조의 평가는 많은 부분이 행위(action)에 관한 점검이고, 궁극적으로 관련 이해관계자 영향(impact) 내지는 기업의 본질적 가치에 어떤 성과(performance)를 가져다주었는지는 평가하지 못한다는 한계가 있다. 여기에 덧붙여, 과연 ESG 평가가 우수한 기업들에 대한 투자실적은 실증되고 있는지, 투자실적을 가늠하는 시계(time horizon)는 어디까지인지에 대한 광범위한 의견일치가 이루어지지 않고 있다.

2. 대응 방안

ESG를 표방하는 투자자금의 급속한 이동에 비추어 볼 때 이러한 문제점은 자원 배분의 왜곡 내지는 불완전 판매 문제까지 야기할 수 있기 때문에 이미 주요국의 관련 당국은 해결 방안을 모색하고 있다. 문제점 해결을 위한 접근 방향은 크게 세 갈래로 이루어지고 있다.

첫 번째는 기업들이 지속가능 활동과 관련한 주요 정보를 체계적으로 공시할 수 있도록 신뢰성 있는 기준과 제도를 마련하는 방향이다. 국제증권감독기구(IOSCO)는 국제회계기준(IFRS) 재단과 지속가능보고서 작성 기준을 제시하고 있는 기존 다섯 개의 기구42)에게 신뢰성 있는 ESG 정보 공시를 위한 기준안 마련을 위해 협업할 것을 권고하고 있다. IOSCO는 ESG의 세 가지 요소 중 우선순위 측면에서 기후변화 위험의 고려 사항이 제일 중요하다는 판단과 정량 정보의 비중이 크기 때문에 객관적인 기준 마련이 상대적으로 용이할 것이라는 관점에서 환경과 관련된 공시 기준을 우선 마련할 것을 천명하였다. 이에 따라 앞서 언급한 다섯 기구에서 환경 관련 재무정보 공시 기준 원형(prototype)을 발표하였다.43) IFRS 재단은 국제 회계기준 제정을 독립적으로 수행하는 국제회계기준위원회(International Accounting Standards Board: IASB)와 같이 국제 지속가능기준위원회(International Sustainability Standards Board: ISSB)의 신설을 검토하고 있으며, IOSCO는 자체적으로 지정한 기술전문가그룹(Technical Expert Group)의 검토와 의견을 토대로 SSB를 최종적으로 IASB와 같은 글로벌 기준 제정 위원회로 지지할지 고려하고 있다.44) 유럽연합(EU) 또한 현재의 비재무정보공시지침(Non-Financial Reporting Directive) 개정을 통하여 지속가능성 공시의 기준 마련을 준비 중이다. 이를 위해 2020년에 자문단을 구성하여 내부 태스크포스 작업하에 54개의 권고안을 발표하였다.45)

두 번째 방향은 정보 공시 부재로 야기될 수 있는 금융상품의 지속가능성 진위 여부 문제를 직접적인 공시 의무화를 통해 대응하려는 움직임이다. 유럽 집행위원회의 지속가능금융 행동계획의 핵심 축을 담당하는 Taxonomy Regulation과 Sustainable Finance Disclosure Regulation(SFDR)이 바로 그 부분이다. 전자는 환경과 관련된 지속가능 경제행위로 정의된 분야와 이와 연관되어 발생할 수 있는 지속가능 위험(sustainability risk) 요소를 기업뿐만 아니라 금융회사에게 공시하도록 요구하고 있다. SFDR은 환경과 사회 분야에서 정의되는 지속가능 위험에 대해서 금융회사 차원뿐만 아니라 판매되는 금융상품 차원에서 어떻게 고려되고 있으며, 수익에 대한 영향 평가를 준수 또는 예외 설명(comply or explain) 원칙하에 공시하도록 법안을 마련하였다.46)

마지막 방향은 ESG 평가 기관에 대한 규제 필요성 검토이다. 유럽증권시장감독청은 2021년 1월에 유럽 집행위원회에 보낸 서신에서 그린워싱 위험과 비효율적 자원배분 그리고 잠재적 이해상충 문제 및 불완전판매 문제를 해결하기 위해서는 평가 기관을 규율하는 체계를 마련할 필요가 있음을 밝혔다.47) 이를 위해 기존 신용평가사를 규율하는 CRA(Credit Rating Agencies) Regulation 체계를 참조할 필요는 있지만 현재 ESG 평가 방법론이 진화하는 중이기 때문에 혁신을 저해하지 않는 범위 내에서 규율 마련을 요구하고 있다.

IV. 결론

본고에서는 국내 ESG 평가 기관의 평가 체계와 부여 등급을 비교 분석하였다. 두 기관의 부여 등급 간 상관관계와 등급자 간 신뢰도는 높은 편은 아니었으며, 정보 공개의 범위와 폭이 넓을수록 오히려 평가 의견이 엇갈리는 것으로 나타났다. 이는 기존 해외 문헌의 결과와 일치하며 아직 국내외 ESG 평가 체계가 강건하지 못함을 보여주고 있다.

이는 아직 환경, 사회 및 지배구조 부문의 지속가능 활동에 대한 정의와 체계가 통일되어 있지 않은 근본적인 문제와 더불어, 산업분류 방법, 산업 간 E,S,G 각각에 대한 민감도 평가와 이에 따른 상이한 가중치 사용, 공시 및 공공 자료 외에 미디어를 통한 이슈 평가 등 방법론 적용에 있어서의 상이점들이 평가 결과의 일관성을 떨어뜨리고 있다.

이에 따라 종합등급의 유용성에 대해서는 한계를 인식해야 하며, E, S, G 개별 요소들에 대한 심층 분석을 통하여 투자 유형에 따라 선별 사용할 필요가 있다. 투자자들은 ESG 등급 이면에 있는 평가 기관의 평가 관점, 사용된 데이터, 산출을 위한 방법론 등을 이해하여 본인의 투자 방향과 목적에 부합한지를 판단해야 한다.

ESG 이슈가 기업의 이해관계자 측면에서 매우 광범위하고 다양하기 때문에, 하나의 통합된 지표로 이를 평가할 수 있을지에 대한 고민도 필요하고, 이런 측면에서 볼 때 다양한 평가 기관들이 다각도로 이 문제에 접근할 경우, 오히려 평가 결과의 다양성이 자연스러운 현상일 수도 있다. 그러나 기업의 신용등급에 준하는 객관성과 평가의 안정성을 원한다면 기업들의 ESG 관련 공시가 규정화된 준칙에 의하여 새롭게 정립될 필요성은 있으며, 이를 위한 국제 유관 기관 간 공조가 이루어지고 있다.

국내에서도 기업들의 지속가능 활동에 대한 의무 공시가 시행될 예정이다. 중요한 점은 기업들의 ESG 활동에 대한 의무 공시가 도입되더라도 공시 기준에 대한 객관성과 일관성이 확보되지 못할 경우, 이를 해석하는 과정에서 다양한 관점이 개입되어 평가 결과가 분산될 소지가 높을 수 있다. 따라서 국내에서도 환경, 사회 및 지배구조와 관련된 공식화된 분류체계를 중요도 관점에서 마련해야 하고, 기업과 금융기관 및 금융상품 차원에서의 객관적인 지표 기준의 투명한 공시가 이루어져야 한다. 여기에는 부문별 중요도 선정의 기준을 어떻게 정할 것인가, 기업들은 경제적 측면에서 어느 수준까지 지속가능 요소를 충족시켜야 하는가와 같은 지난한 문제들이 놓여 있기 때문에 전문가 그룹을 통한 심도 있는 논의가 빠르게 진행되어야 한다. 이 경우, 한국형 지표 개발의 표준을 정하는 것도 중요하지만, 국제 논의 동향에 당사자로 참여하여 우리의 이해를 대변하고 정합성을 살펴보는 것도 중요하다.

1) ‘지속가능’, ‘사회적 책임, ’사회적 성과‘ 및 ’ESG‘는 개념적 차이는 있으나 본 보고서에서는 그 구분이 맥락상 중요하지 않으므로 혼용하기로 한다.

2) UN PRI는 글로벌 민간 자본을 동원하여 지속가능발전을 추구하고자 2006년에 출범하였으며, 유엔환경프로그램 금융이니셔티브(UN Environment Programme Finance Initiative: UNEP FI)의 일환으로 추진되었다.

3) UNEP FI의 수장이었던 Paul Clements-Hunt가 2005년 영국의 Freshfields Bruckhaus Deringer 법무법인에 자문을 의뢰하였고, ‘A Legal Framework for the Integration of Environment, Social and Governance issues into Institutional Investment’ 자문보고서(일명 The Freshfields Report)가 제출되었다. 자문보고서는 주요국들의 기관투자자 수탁자 선관의무에 관한 법률 검토를 통해 ESG 요소를 투자정책에 반영하는 것은 선관의무와 일관되어 있고 오히려 외면할 경우 선관의무를 위반하는 것으로 간주할 수 있다는 의견을 제시하였다.

4) EU에서는 2030 기후 목표를 달성하기 위해서는 연간 1,800억유로 규모의 투자가 필요한 것으로 추산하고 있고 이 중 상당 부분을 민간에서 조달해야 함을 밝히고 있다(European Commission, 2018).

5) 기존 MiFID II 체제 하에서는 투자자 적합성을 고려할 때, 오직 재무적 요인(위험 선호도, 투자 목적 등)만을 염두에 두고 있으나 개정안에서는 투자자의 ESG에 대한 선호를 일정 조건하에서 고려해야 함을 밝히고 있다(European Commission, 2018).

6) GSIA는 지속가능투자 유형을 7가지로 구분하고 있고, 2년마다 전 세계 지속가능투자 통계를 발표하고 있다. 가장 최근인 2016-2018년 동안의 투자 통계가 제공되고 있으나 2018-2020년 사이의 통계는 금년 상반기에 발표될 예정이다. GSIA가 제시한 유형은 다음과 같다: 1) 검사를 통한 제외 2) 비교대상 대비 우수 3) 국제 규범 최소 기준 충족 4) ESG 통합 5) 지속가능 투자 테마 6) 임팩트투자 7) 적극적 주주참여

7) 녹색채권과 같이 구체적인 환경 개선 및 지역사회 개발 프로젝트에 투자하며 측정 가능한 실적에 기반하여 수익이 결정된다. 사회적성과투자라고도 지칭된다.

8) 국민연금기금운용지침(2020)

9) 2020 회계연도 국민연금기금운용 실적보고서에 따르면 2020년말 기준 국민연금의 책임투자형 투자 금액은 7조 9,670억원이다.

10) SustainAbility(2020)에 의하면 2018년도에 전 세계적으로 600여개가 넘는 ESG 등급 및 순위 제공 서비스가 존재한다.

11) Opimas(2020)에 의하면 ESG 데이터 사업 규모는 2020년 기준으로 6.17억달러로 추산되고, 2021년에는 10억달러에 육박할 것으로 예상하고 있다.

12) 1988년 미국 보스톤에서 설립된 Kinder Lydenberg Domini & Co.(이하 KLD)에 의해 발표되었고, 현재는 MSCI의 관리 하에 MSCI KLD 400 Social Index로 산출되고 있다.

13) Mattingly & Berman(2006)을 참조한다.

14) Carroll(1991)을 참조한다.

15) 상관관계가 가장 낮게 나온 경우는 환경 부문에서는 0.11, 사회 부문에서는 0.18, 그리고 지배구조 부분에서는 –0.02이고 ESG 종합등급의 경우는 0.45이다.

16) 본 보고서에서는 기업의 ‘사회적 책임 활동 평가’와 ‘ESG 평가’를 구분하지 않고 혼용하고 있다.

17) 이와 관련된 예시로, 유럽을 대표하는 ESG 평가 우수 기업들 대상으로 설정되는 Euro STOXX ESG Leaders 50 Index를 예로 들며 만약 현재 채택하고 있는 Systainalytics사의 ESG 등급 대신 Refinitiv사의 등급을 적용할 경우, 지수 구성 종목의 40% 가량이 교체되며 교체된 종목 중 절반정도는 2020년 3월 18일 이후 연말까지 70% 정도 가치가 상승하여 결국 지수 선택에 따라 투자 결과가 의미 있게 달라질 수 있음을 보였다.

18) 서스틴베스트는 관리종목, 투자주의환기 종목 및 시가총액 하위 종목을 평가에서 제외하고 있고, ESG 영역별 가중치 설정 시 기업의 재무성과와의 상관성에 비례하여 가중치를 부여하고 있기 때문에 평가의 관점이 투자자에 맞춰져 있다고 할 수 있다. 두 기관 간 평가 관점의 차이는 각자 사용하는 평가 방법론상에서도 유추해 볼 수 있고, 평가 결과의 해석에도 적용해 볼 수 있다.

19) KRX ESG Leaders 150, KRX Governance Leaders 100, KRX Eco Leaders 100, KRX ESG 사회책임경영지수, KRX 코스피 200 ESG

20) 분석 결과에 대한 일부 해석은 한국기업지배구조원 ESG 평가 안내와 서스틴베스트 상장기업 ESG 분석보고서(2020) 중 평가 방법론 부분의 내용을 기반으로 하였다.

21) 2020년 10월 서스틴베스트와 KCGS는 각각 999개와 918개의 KRX 상장 기업에 대해 등급을 산정했다.

22) KCGS는 환경은 평가 항목의 분류수(3대 분류)가 지배구조의 분류수(일반 4대, 금융사 7대 분류)에 비해 적고, 서스틴베스트는 환경 측정 데이터 포인트가 20개로 지배구조의 40개에 비해 절반이다.

23) 서스틴베스트의 경우 대기업 집단의 소유지배 괴리와 계열사 부당지원에 따른 주주가치 훼손 가능성을 평가 지향점으로 반영하고 있고, 지배구조원은 금융사에 대해서 위험관리와 내부통제의 중요성을 별도 항목으로 평가하고 있다.

24) Morgan(2002)에서 은행채의 Kappa는 0.30 그리고 자산 구조가 비교적 간단한 공공 유틸리티 발행채의 Kappa는 0.45이다.

25) Ehlers et al.(2020)

26) 신용평가회사는 자본시장과 금융투자업에 관한 법률에 따라 마련된 표준내부통제기준 제45조(신용평가 적정성 등에 관한 서류 공지)에 의해 신용등급변화표를 매년말 기준으로 작성하여 공지해야한다.

27) 한국신용평가의 신용등급은 상장기업 외에 외감기업들을 포함하고 있기 때문에 상장기업만을 대상으로 하는 ESG 등급과의 직접적인 비교는 아니라는 점을 밝혀둔다.

28) ESG 논의가 활성화되기 이전에도 이미 기업이 직면하는 환경, 사회 및 지배구조와 관련된 법규가 촘촘히 마련되어 있다. 환경과 관련된 법규로는 저탄소 녹생성장 기본법, 환경기술 및 환경산업 지원법 등, 사회 영역에서는 소비자기본법, 남녀고용평등법 등, 지배구조는 상법, 공정거래법 등 제반 법과 제도로 ESG 요소들을 규율하고 있다.

29) BNP(2019)에서 전세계 주요 자산보유자, 운용자 347개 기관을 대상으로 ESG 투자 목적을 조사한 결과, 1위는 장기성과 개선, 2위는 브랜드 이미지와 명성제고, 3위는 투자위험 감소였다.

30) 2011년부터 발표된 KCGS의 과거 등급을 당시 코스피 200 지수 유니버스에 적용하여 산출하였기 때문에 생존편의(survivorship bias)는 없는 것으로 간주한다.

31) 1990년 5월 1일 발표된 미국 최초의 사회적 책임 지수인 Domini 400 Social Index를 MSCI가 KLD를 인수한 후 자체 ESG 등급 산정 모듈들을 적용하여 2010년 새롭게 발표한 지수이다. 따라서 지수명만 계승하였을 뿐, ESG 체계 및 방법론은 최초의 그것과는 다르다.

32) 코스피 200 ESG 지수는 코스피 200을 유니버스로 하고 있고, 가장 최근 리벨런싱 기준 105종목으로 구성되어 있기 때문에 코스피 200 종목 시총 상위 100종목으로 구성되는 코스피 100을 벤치마크로 추가하였다.

33) OECD의 Boffo & Patalano(2020) 보고서의 문헌 조사 결과이고 동 보고서에서 ESG를 표방하는 지수들뿐만 아니라 실제 운용되고 있는 ESG 관련 펀드들을 자체 분석한 결과도 일관성 있는 결과를 보여주지 않고 있다.

34) 1995년 환경 영향이 투자 성과에 미치는 영향을 자문하는 회사로 시작하였다.

35) Eccles et al.(2019)을 참조한다.

36) web.archive.org/web/20050403203540/http://www.kld.com:80/about/mission.html

37) 초기에는 지역사회, 노사, 환경, 제품, 여성과 소수집단, 군수 계약, 원전, 남아프리카와의 관계로 구분되었다가 나중에 기후변화, 지역사회, 지배구조, 다양성, 노사 관계, 인권, 제품 품질과 안전으로 변경되었다.

38) Pricewaterhouse Coopers와 공동 개발하였고, 현재에도 기업 지속가능경영보고서에서 동 모형을 통해 기업이 창출한 무형의 사회적 가치를 산출하여 보고하고 있다.

39) 기존 기업의 재무상태표에 담긴 재무정보는 기업의 미래가치 창출 능력과 지속가능성 평가에 필요한 정보의 빙산의 일각에 지나지 않으며, 빙산의 나머지인 핵심 무형자산(value iceberg)에 대한 평가가 필요함을 역설하였다( web.archive.org/web/20060113092308/http://www.innovestgroup.com:80).

40) KLD와 Innovest는 모두 MSCI에 의해 인수되었고, 현재 MSCI의 ESG 등급체계는 Innovest의 지향점과 방법론을 채택하고 있다. 초기 KLD의 사회적 성과 데이터베이스는 2010년을 기점으로 방법론상의 수정을 거쳐 현재에도 구축되고 있다.

41) Global Reporting Initiative(GRI)는 기업의 모든 이해관계자에 대한 외부효과 측정, 즉 KLD의 관점에서 지속가능경영보고서 기준을 제시하고 있고, Sustainability Accounting Standards Board(SASB)는 Innovest의 재무적 중요성 관점에서 기준을 제시하고 있다.

42) CDP(Carbon Disclosure Project), CDSB(Climate Disclosure Standard Board), GRI(Global Reporting Initiative), IIRC(International Integrated Reporting Council), SASB(Sustainability Accounting Standard Board)

43) Reporting on enterprise value: Illustrated with a prototype climate-related financial disclosure standard, December 2020.

44) IOSCO는 미국의 증권거래위원회(SEC)와 싱가포르의 통화감독청(MAS) 두 기관에게 기술전문가그룹의 활동을 총괄할 것을 의뢰했으며, 2021년 11월에 예정되어 있는 UN Framework Convention on Climate Change 당사국 총회에서 지속가능 보고 기준 평가 초안을 발표할 계획이다.

45) Proposal for a relevant and dynamic EU sustainability reporting standard setting, February 2021을 통해 발표하였으며, 이중 중요도(double materiality) 개념을 도입하여 기업 자체 재무 중요도뿐만 아니라 기업이 환경과 사회와의 상호 작용에서 확인되는 모든 중요 사안(material topics)을 보고에 포함할 것을 권고하고 있다.

46) 현재는 실제 공시 대상이 되는 정보를 확정하는 기술기준(regulatory technical standards)을 마련 중에 있으며, 2022년 1월에 적용할 계획이다.

47) 프랑스와 네덜란드 금융 감독 당국도 동일한 맥락에서 ESG 평가 기관에 대한 규율이 필요하다고 밝혔다.

참고문헌

국민연금기금운용지침, 2020, 『국민연금기금 투자정책서』.

박혜진, 2020, 『국내 ESG 펀드의 현황 및 특징 분석』, 자본시장연구원 이슈보고서 20-28.

서스틴베스트, 2020, 『2020 상장기업 ESG 분석보고서』.

한국지배구조원, 『ESG 평가 안내』.

Blackrock, 2021, Larry Fink’s 2021 Letter to CEOs.

BNP, 2019, The ESG Global Survey.

Boffo, R., Patalano, R., 2020, ESG Investing: Practices, Progress and Challenges, OECD Paris.

Carroll, A.B., 1991, Corporate social performance measurement: A comment on methods for evaluating an elusive construct, Research in Corporate Social Performance and Policy 12, 385-401.

Chen, C.J., Guo, R.S., Hsiao, Y.C., Chen, K.L., 2018, How business strategy in non-financial firms moderates the curvilinear effects of corporate social responsibility and irresponsibility on corporate financial performance, Journal of Business Research 92, 154-167.

Christensen, D., Serafeim, G., Sikochi, A., 2019, Why is corporate virtue in the eye of the beholder? The case of ESG ratings, Harvard Business School Working Paper 20-084.

Dimson, E., Marsh, P., Staunton, M., 2020, Divergent ESG ratings, The Journal of Portfolio Management 47(1), 75-87.

Eccles, R.G., Lee, L., Stroehle, J.C., 2019, The social origins of ESG? An analysis of Innovest and KLD, University of Oxford-Saïd Business School Working Paper.

Ehlers T., Mojon, B., Packer, F., 2020, Green bonds and carbon emissions: Exploring the case for rating system at the firm level, BIS Quarterly Review, September.

ESMA, 2021, ESG Ratings: Status and Key Issues Ahead, Report on Trends, Risks and Vulnerabilities No. 1.

European Commission, 2018, Action Plan: Financing Sustainable Growth.

European Commission, 2020, Study on Sustainability-Related Ratings, Data and Research.

Graves S.B., Waddock, S.A., 1994, Institutional owners and corporate social performance, Academy of Management Journal 37(4), 1034-1046.

GSIA, 2018, Global Sustainable Investment Review.

Kotsantonis, S., Serafeim, G., 2019, Four things no one will tell you about ESG data, Journal of Applied Corporate Finance 31(2), 50-58.

Lang, M., Lundholm, R., 1996, Corporate disclosure policy and analyst behavior, The Accounting Review 71(4), 467-492.

Lins K.V., Servaes, H.,Tamayo, A., 2017, Social capital, trust, and firm performance: the value of corporate social responsibility during the financial crisis, The Journal of Finance 72(4), 1785-1824.

Mahoney, L., Roberts, R.W., 2007, Corporate social performance, financial performance and institutional ownership in Canadian firms, Accounting forum 31(3), 233-253.

Mattingly, J.E., Berman, S.L., 2006, Measurement of corporate social action: Discovering taxonomy in the Kinder Lydenburg Domini ratings data, Business & Society 45(1), 20-46.

Mitnick, B.M., 2000, Commitment, revelation, and the testaments of belief: The metrics of measurement of corporate social performance, Business & Society 39, 419-469.

Morgan, D.P., 2002, Rating banks; Risk and uncertainty in an opaque industry, American Economic Review 92(4), 874-888.

Opima, 2020, ESG Data Market: No Stopping the Rise Now.

Ruf, B.M., Muralidhar, K., Brown, R.M., Janney, J.J., Paul, K., 2001, An empirical investigation of the relationship between change in corporate social performance and financial performance: A stakeholder theory perspective. Journal of business ethics 32(2), 143-156.

Serafeim, G., 2019, Four things no one will tell you about ESG data, Journal of Applied Corporate Finance 31(2), 50-58.

SustainAbility, 2020, Rate the Raters 2020: Investor Survey and Interview Results.

Ⅰ. 연구 배경

II. 국내 ESG 평가 체계 분석

1. 기존 문헌

2. 국내 평가 기관 등급 분석

가. 평가 체계

나. 데이터 분석 결과

1) 개별 E, S, G 점수 비교

2) 종합등급 비교

3. ESG 평가 기반 지수의 성과

III. 평가 체계상의 문제점

1. 상이한 기원과 관점

2. 대응 방안

IV. 결론

II. 국내 ESG 평가 체계 분석

1. 기존 문헌

2. 국내 평가 기관 등급 분석

가. 평가 체계

나. 데이터 분석 결과

1) 개별 E, S, G 점수 비교

2) 종합등급 비교

3. ESG 평가 기반 지수의 성과

III. 평가 체계상의 문제점

1. 상이한 기원과 관점

2. 대응 방안

IV. 결론