자본시장연구원의 보고서 자료를 소개합니다.

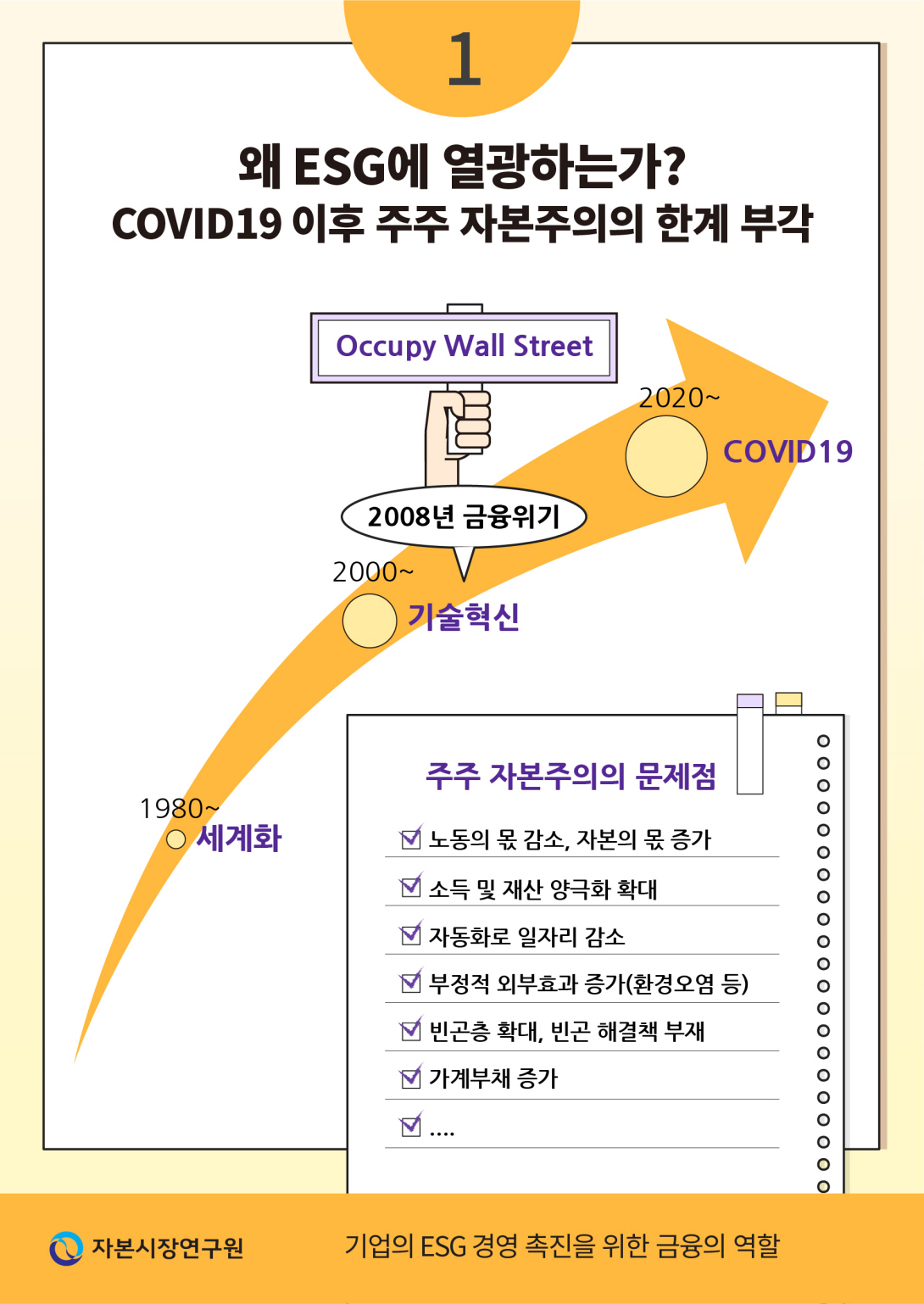

코로나19 이후 사회적 양극화가 확대되고 기후변화 위험이 커지는 등 주주 자본주의의 한계가 드러남에 따라 이해관계자 자본주의로 전환해야 한다는 목소리가 힘을 얻고 있다. ESG 경영은 이해관계자 자본주의의 실현을 통해 사회적 양극화, 환경오염 등 부정적 외부효과를 기업 스스로 내재화하는 것으로, 이해관계자 효용 증대를 목표로 재무적 가치와 사회적 가치 간에 최적의 자원배분을 찾는다는 점에서 장기 주주가치 제고를 목표로 하는 CSR 경영과 구별된다.

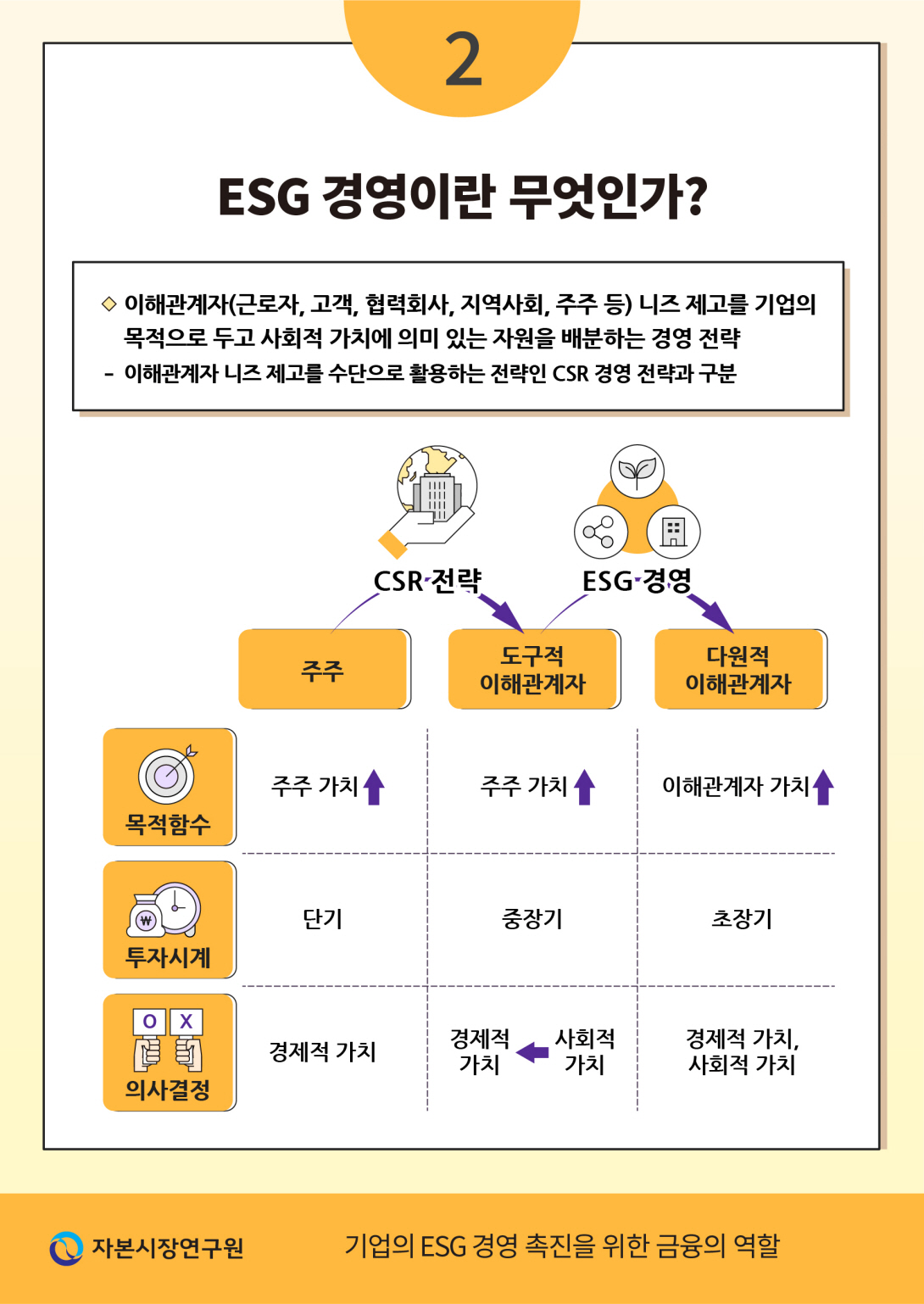

이해관계자 효용 제고를 수단이나 목적으로 활용하는 방식에 따라 도구적 또는 다원적 이해관계자 자본주의로 구분할 수 있다. 도구적 이해관계자 자본주의는 장기 주주가치를 증대시키는 수준까지 이해관계자 니즈를 반영하는 방식인데, 최종 목표가 주주 가치를 높이는 것이므로 사회적 양극화, 환경오염 등 주주 자본주의의 문제점을 그대로 가진다. 다원적 이해관계자 자본주의를 실현하는 것도 현실적으로 쉽지만은 않다. 기업은 주주-이사회 간 대리인 문제, 사회적 가치의 측정 어려움 등으로 임계 수준 이상으로 ESG 투자를 집행하기 어렵다. 따라서 ESG 경영을 활성화할 수 있는 유인부합적 생태계 조성을 위해서는 금융의 주도적 역할을 절실히 필요로 한다.

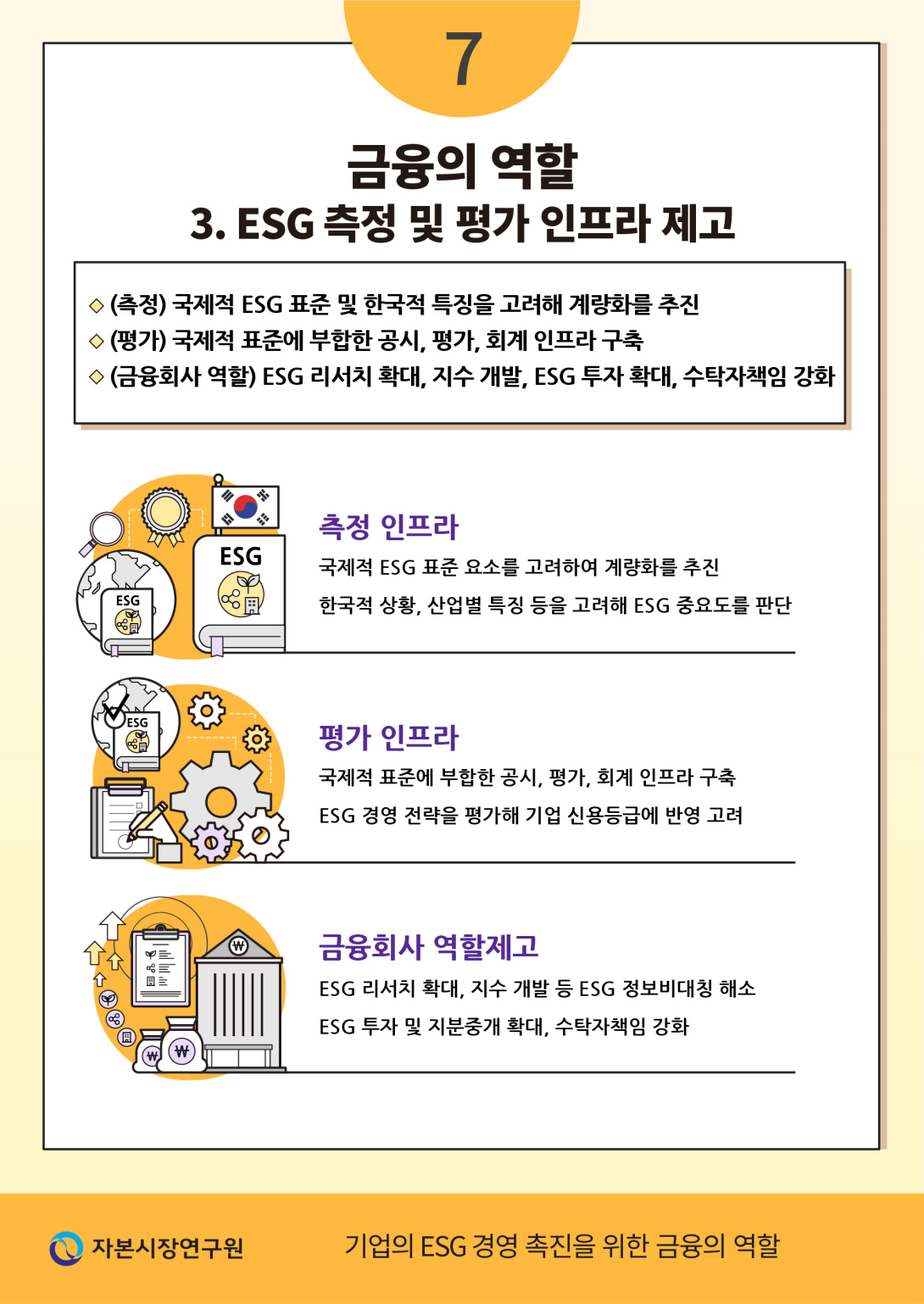

기업의 ESG 경영 촉진을 위한 금융의 역할로는 첫째, ESG 가치의 시장 거래를 활성화하여 기업들에게 ESG 투자 비용을 충당할 수 있는 인센티브를 제공하는 것이 필요하다. 둘째, ESG 성과연계 금융 중개를 활성화하여 기업, 투자자, 정부의 효용 증대를 추구해야 한다. 셋째, ESG 가치를 객관적으로 측정하고 공정하게 평가하는 인프라를 구축하고 비재무 공시 및 인증 체계 마련, ESG 지수의 개발, 리서치 및 투자 확대, 신용평가 개선 등 금융회사의 노력이 필요하다.

기업의 ESG 경영 촉진을 위해 법과 제도를 개선할 필요가 있다. 기업이 단순하게 ESG 위원회를 설치하고 ESG 전담부서를 두는 것만으로는 ESG 경영 성과를 기대하기 어렵다. 이사회와 CEO의 경영 철학과 인센티브 구조가 근본적으로 바뀌어서 기업이 이해관계자의 효용 증대를 목표로 사회적 가치에 자원을 배분할 수 있어야 한다. 이를 위해 이사회 구성 및 역할과 책임의 재정립 등 지배구조 개선을 모색할 필요가 있으며 장기투자 문화 유도를 위해 세제 개선, 수탁자 책임 강화도 뒷받침되어야 한다.

이해관계자 효용 제고를 수단이나 목적으로 활용하는 방식에 따라 도구적 또는 다원적 이해관계자 자본주의로 구분할 수 있다. 도구적 이해관계자 자본주의는 장기 주주가치를 증대시키는 수준까지 이해관계자 니즈를 반영하는 방식인데, 최종 목표가 주주 가치를 높이는 것이므로 사회적 양극화, 환경오염 등 주주 자본주의의 문제점을 그대로 가진다. 다원적 이해관계자 자본주의를 실현하는 것도 현실적으로 쉽지만은 않다. 기업은 주주-이사회 간 대리인 문제, 사회적 가치의 측정 어려움 등으로 임계 수준 이상으로 ESG 투자를 집행하기 어렵다. 따라서 ESG 경영을 활성화할 수 있는 유인부합적 생태계 조성을 위해서는 금융의 주도적 역할을 절실히 필요로 한다.

기업의 ESG 경영 촉진을 위한 금융의 역할로는 첫째, ESG 가치의 시장 거래를 활성화하여 기업들에게 ESG 투자 비용을 충당할 수 있는 인센티브를 제공하는 것이 필요하다. 둘째, ESG 성과연계 금융 중개를 활성화하여 기업, 투자자, 정부의 효용 증대를 추구해야 한다. 셋째, ESG 가치를 객관적으로 측정하고 공정하게 평가하는 인프라를 구축하고 비재무 공시 및 인증 체계 마련, ESG 지수의 개발, 리서치 및 투자 확대, 신용평가 개선 등 금융회사의 노력이 필요하다.

기업의 ESG 경영 촉진을 위해 법과 제도를 개선할 필요가 있다. 기업이 단순하게 ESG 위원회를 설치하고 ESG 전담부서를 두는 것만으로는 ESG 경영 성과를 기대하기 어렵다. 이사회와 CEO의 경영 철학과 인센티브 구조가 근본적으로 바뀌어서 기업이 이해관계자의 효용 증대를 목표로 사회적 가치에 자원을 배분할 수 있어야 한다. 이를 위해 이사회 구성 및 역할과 책임의 재정립 등 지배구조 개선을 모색할 필요가 있으며 장기투자 문화 유도를 위해 세제 개선, 수탁자 책임 강화도 뒷받침되어야 한다.

Ⅰ. 서론

코로나19 이후 주주 자본주의의 한계가 드러남에 따라 이해관계자 자본주의로 전환해야 한다는 목소리가 힘을 얻고 있다. 1970년대 이후 세계화와 ICT 기술의 발전으로, 국가 간 그리고 경제주체들 사이의 양극화 문제가 심각해지고 있다. 특히 2008년 글로벌 금융위기와 최근 코로나19 위기를 겪으면서 노동의 몫이 줄고, 자본의 몫이 확대되는 추세가 가속화됨에 따라1) 사회 전체적으로 양극화가 더욱 확대되었다. 한편 기업은 단기적 이익 창출을 최우선 목표로 추구함에 따라 환경오염, 지구온난화 등 부정적 외부효과들이 증가했다. 그뿐 아니라 빈곤 인구가 줄지 않고, 가계부채가 꾸준히 증가하고 있으며 경기변동 과정에서 일자리가 줄고 양극화가 확대되는 등 주주 자본주의의 다양한 부작용이 관찰되고 있다.2) 이에 기업의 이익 추구를 최우선으로 두는 주주 자본주의 시스템은 지속가능하지 않으며, 주주뿐만 아니라 근로자, 고객, 협력회사, 지역사회 등 이해관계자 전체의 이익을 고르게 추구하는 이해관계자 자본주의로 전환해야 한다는 의견이 힘을 얻고 있다.3)

ESG 경영은 주주 자본주의에서 이해관계자 자본주의로의 전환을 목표로 기업이 환경(Environment), 사회(Social), 지배구조(Governance) 부분에 의미 있는 자원을 배분하는 경영 전략을 뜻한다. 경제학적 관점에서 ESG 경영이란 과거 기업의 경영활동 과정에서 나타난 환경문제, 사회문제 등의 외부효과와 주주-이사회 간 대리인 문제를 기업 스스로 내재화한 경영 전략을 뜻한다. 주주 자본주의 체제에서 기업의 영향력이 갈수록 커지는 가운데, 기업의 경영활동 과정에서 발생한 환경오염, 사회문제 등 부정적 외부효과의 규모가 빠르게 증가했고, 정부는 재정 부담이 늘어 더 이상 외부효과를 혼자서 감당하기 어려워졌다. 또한 ICT 기술의 발달로 기업의 경영활동 과정에서 발생한 부정적 외부효과와 취약한 지배구조 문제점이 다수의 소비자들에게 SNS 등을 통해서 빠르게 전달됨에 따라 기업들은 평판위험 관리를 이해 ESG 경영을 추구하려는 유인이 증가했다.

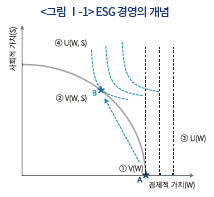

ESG 경영은 CSR(Corporate Social Responsibility)의 개념과 본질적으로 차이가 있다. CSR은 기업이 사회적 책임을 적극적으로 수행할 때 기업의 장기 경제적 가치가 높아질 수 있다는 개념으로, 경제학적으로 기업이 추구하는 목표에는 큰 변화를 두지 않고 장기 경제적 가치 제고를 위하여 근로복지 개선, 협력회사와의 상생관계 유지, 환경보호 등에 보다 많은 자원을 배분하는 전략으로 볼 수 있다. 반면 ESG 경영은 기업의 목적을 사회적 가치와 경제적 가치의 공동 제고로 설정하고, 이해관계자의 효용 증대를 목표로 경제적 가치와 사회적 가치 사이에 적절한 균형을 찾아 인적, 물적 자원을 효율적으로 배분하는 전략이다. 즉 CSR는 주주 자본주의를 추구하는 과정에서 이해관계자 니즈 만족을 도구로써 사용하는 전략이며, ESG 경영은 이해관계자 자본주의의 완성을 위해 다양한 이해관계자 효용 제고를 목표로 사회적 가치와 경제적 가치 사이에 적절한 균형을 찾는 전략이다. <그림 Ⅰ-1>처럼 주주 자본주의에서의 기업은 경제적 가치 극대화를 위해 경제적 가치와 사회적 가치의 대체가능 집합(①)과 무차별곡선(③)이 만나는 점(A)을 선택하게 된다. 그러나 이해관계자 자본주의에서 기업을 둘러싼 주요 경제 주체들은 소비, 투자, 근로활동 등을 선택할 때 경제적 가치만 고려하지 않고 사회적 가치를 통해 보다 많은 효용을 누리고 있다. 이에 따라 이해관계자 자본주의에서의 기업은 경제적 가치와 사회적 가치의 대체가능 집합(②)과 사회적 가치에서 효용을 얻는 것이 반영된 새로운 무차별곡선(④)이 만나는 점(B)를 선택하게 된다. 즉 이해관계자 자본주의를 추구하는 기업은 결과적으로 보다 많은 사회적 가치를 창출하게 된다.

ESG 경영은 목적(Purpose) 의식을 가진 기업의 등장에서 그 뿌리를 찾을 수 있다. 현대적 의미의 기업 제도는 신탁(Trust)에서 출발했는데, 신탁은 중세 시대의 영국 유스(USE) 제도에 뿌리를 두고 있다. 유스라는 단어는 특정 목적을 위해서(For the Behalf of)라는 뜻의 라틴어(Od Pus)에서 유래했으며, 당시 영주나 농민은 자신이 소유한 토지를 신탁회사에게 맡기면서 교회의 활동이나 전쟁을 수행하는 등의 특정 목적을 위해 사용되도록 하였다. 그러나 17세기 동인도회사의 등장 이후 주식회사 모델이 경제 시스템을 대표함에 따라 기업의 목적은 주주 이익을 높이는 것으로 변화하였다. 세계 1, 2차 대전 이후 양극화가 확대되고 주식회사의 불건전 영업행위가 나타나면서, 1920~30년대는 기업의 윤리 경영 필요성이 제기되었고, 1960~70년대에는 기업의 사회적 책임이 강조된 가운데, 기업의 목적과 관련해서 논쟁이 제기되기도 했다.4) 1980년대 이후 세계화와 규제 완화 영향으로 주주 자본주의가 사회주의를 확고히 대체하면서, 기업의 사회적 책임과 기후변화 대응 등은 기업의 주된 목적이 되지 못했다. 2000년대 이후 ICT 기술 혁신과 세계화가 빠르게 진행되는 과정에서 양극화 현상이 심해지면서 UN은 2006년에 ESG 요소를 통합한 책임투자원칙(PRI)을 제정했다. 2008년 글로벌 금융위기 이후 양극화 문제가 더욱 부각 되면서 ESG를 강조하는 UN의 책임투자원칙은 국제적으로 보편화 되었고, 2011년 마이클 포터는 기업이 공유 가치 창출(Creating Shared Value: CSV)을 통해 사회적 가치와 경제적 가치를 동시에 높이는 전략의 필요성을 제시했다.5) 2019년 8월 미국 기업협회로 구성된 비즈니스라운드테이블(BRT)에서 181개 주요 기업들은 기업의 목적은 단기 이익 추구가 아니라 장기에 걸쳐 이해관계자 니즈를 만족시키는 것임을 선언하면서, 이해관계자 자본주의와 ESG 경영이 주목을 받게 되었다. 당시 뉴욕타임즈, 월스트리트저널, Forbes 등 주요 언론은 주주 자본주의가 막을 내리고, 이해관계자 자본주의가 대세가 될 것이라며 보도했다.6) 그러나 1년이 지난 후에 살펴보니, BRT 선언에 동참한 181개 기업 중 1개 기업만이 기업의 목적을 이해관계자 자본주의로 바꾸는 것을 이사회로부터 승인을 받았으며 나머지 180개 기업은 BRT 선언과 관련해서 이사회 안건으로도 올리지 않은 것으로 확인되었다.

다수의 글로벌 기업들은 ESG 경영의 중요성을 인식하여 기업의 목적에 사회적 가치 창출을 추가하고, 이해관계자 자본주의의 실현을 위해 ESG 경영을 추구하겠다고 밝혔다. 그러나 ESG 경영 선언을 외쳤음에도 불구하고 상당수 기업들은 ESG 가치에 의미 있는 인적·물적 자원을 배분하지 않았던 것으로 확인되었다. 주요 기업들은 착한 기업의 이미지 제고를 위해 ESG 경영을 마케팅 목적으로 활용하고 있다.7) 일부 글로벌 기업들은 최근 코로나19 위기에도 불구하고 예전보다 높은 수준으로 근로자를 해고하고, 반대로 CEO에게는 보다 높은 급여를 책정한 것으로 확인되었다. 실제 뉴욕타임즈 보도8) 등에 따르면 1970년 미국 주요 기업 CEO의 평균 임금은 근로자 평균 임금의 24배를 기록했으나, 2019년에는 해당 비율이 320배를 기록하는 등 CEO와 근로자간 임금 격차는 더욱 벌어지고 있으며, 코로나19 위기가 확산된 2020년에도 이러한 양극화는 오히려 확대되었다.

한국 기업도 ESG 경영에 대한 이해와 실천이 부족한 것으로 보인다. 한국의 주요 기업들은 ESG 경영의 정확한 개념을 알지 못하거나 ESG 경영을 규제 준수 의무나 비용으로 인식하는 경향이 많다. 설령 ESG 경영의 중요성을 인식하더라도 주요 기업의 이사회와 CEO는 전사적 자원을 어디에 얼마큼 배분해야 할지 모르는 경우가 대부분이다. 또한 상당수 국내 기업들은 온실가스 절감, 52시간 근무제 준수, 감사위원 분리선출 제도 등 ESG 관련 규제 대응에만 급급한 경우가 많으며, 기업의 평판위험 관리를 위해 형식적으로 ESG 위원회나 ESG 전담 부서를 만들고 경쟁회사의 ESG 대응 전략을 벤치마크 하는 데에만 집중하고 있다.

이에 본 연구에서는 기업들이 ESG 경영의 필요성을 인지하고, ESG 경영 전략을 적극적으로 수행하는 것을 가능하게 하는 생태계 조성 방안을 제시하고자 한다. 우선 Ⅱ장에서 이해관계자 자본주의를 도구적 관점과 다원적 관점으로 살펴보고, 이해관계자 자본주의의 실현을 위한 ESG 경영의 필요성을 논의한다. Ⅲ장에서는 다원적 이해관계자 자본주의를 실현하는데 한계를 살펴보고 이를 극복하기 위한 ESG 경영 방향 및 금융의 역할을 구체적으로 제시한다. Ⅳ장에서는 요약과 정책 시사점을 제시한다.

Ⅱ. ESG 경영의 필요성

코로나19 이후 주주 자본주의의 한계가 드러남에 따라 기후변화 및 사회적 양극화 문제 해결을 위해 기업들이 ESG 경영을 가속화해야 한다는 목소리가 힘을 얻고 있다. 이에, 국내외 주요 기업들은 ESG 위원회를 이사회나 기업내부에 설치하는 등 ESG 경영을 선언하기도 했다. 특히 미국의 바이든 대통령 당선 이후에 언론을 통해 지구 환경문제 대응에 관한 미국의 정책변화가 보도되면서 ESG 경영에 대한 우리 기업의 관심이 높아졌다. 그러나 ESG 경영의 개념이 무엇이고 왜 ESG 경영이 필요한지, 그리고 ESG 경영을 어떻게 실천하는가에 관해서는 깊이 있는 분석이 다소 부족한 것으로 보인다.

이에 본 절에서는 ESG 경영의 필요성이 부각된 배경을 심도 있게 살펴보고, ESG 경영이 추구해야 하는 방향을 제시하고자 한다. 우선 주주 자본주의의 대안으로 부각된 이해관계자 자본주의를 두 유형(‘도구적 이해관계자 자본주의’, ‘다원적 이해관계자 자본주의’)으로 구분하여 살펴보고, 주주 자본주의의 한계를 근본적으로 해결하는데 도움을 줄 수 있는 다원적 이해관계자 자본주의의 실현 방향과 이를 위한 ESG 경영 필요성을 제시하고자 한다.

1. 도구적 이해관계자 자본주의와 CSR 전략

주주 자본주의의 한계를 극복하고 이해관계자 자본주의를 실현하려면 기업은 목적 함수를 주주 이익 극대화에서 이해관계자 이익 극대화로 바꾸어야 한다. 이때 주주의 이익을 높이는 것과 이해관계자 이익을 높이는 것은 기본적으로 상충되는 방향이다. 기업이 주주의 이익만을 추구하다 보면 환경오염, 사회적 양극화 등 부정적 외부효과가 발생하여 주주를 제외한 이해관계자들의 효용이 크게 낮아질 수 있다. 반면 기업이 주주가치 제고를 뒤로하고, 주주를 제외한 이해관계자 이익만을 추구하면 해당 기업은 수익을 창출하지 못해 기업의 존속 자체가 어려워질 수도 있다. 예를 들어 수익 창출이 쉽지 않은 기업이 근로자를 위해 임금을 두 배로 올리거나, 지역사회 기부금액을 큰 폭으로 증가시키면 해당 기업은 지속가능하기 어렵다. 즉 이해관계자 자본주의가 지속되려면 재무적 가치와 사회적 가치 간에 적절한 균형을 유지해야 한다.

장기적으로는 재무적 가치와 사회적 가치는 서로 상충되는 개념이 아니며 오히려 상호 보완적인 영향을 미칠 수도 있다. 사회적 가치는 기업의 무형 자산과 유사한 경제적 역할을 수행하기 때문에 기업이 사회적 책임을 다할수록 장기 재무적 성과가 개선될 수 있다는 논리이다. 또한 사회적 가치는 재무적 가치의 축적 없이는 추구하기 어려운 목표이다. Bebchuk & Tallarita(2020) 연구는 이와 같은 자본주의의 관점을 도구적 이해관계자 자본주의(Instrumental Stakeholderism)로 정의했다. 도구적 이해관계자 자본주의는 이해관계자의 니즈 충족을 고려한다는 점에서 단기적 주주 자본주의와 구별되나, 기업 경영의 궁극적 목적이 이해관계자의 효용 증대가 아닌 장기 재무적 가치의 극대화에 있다는 점에서 다원적(온전한) 이해관계자 자본주의(Pluralistic Stakeholderism)와는 차이가 있다는 설명이다. 즉 도구적 이해관계자 자본주의는 이해관계자의 니즈 충족을 재무적 가치의 제고가 가능한 단계까지 추구하는 것이지, 이해관계자 니즈 충족을 궁극적 목적으로 설정한 것은 아니다.

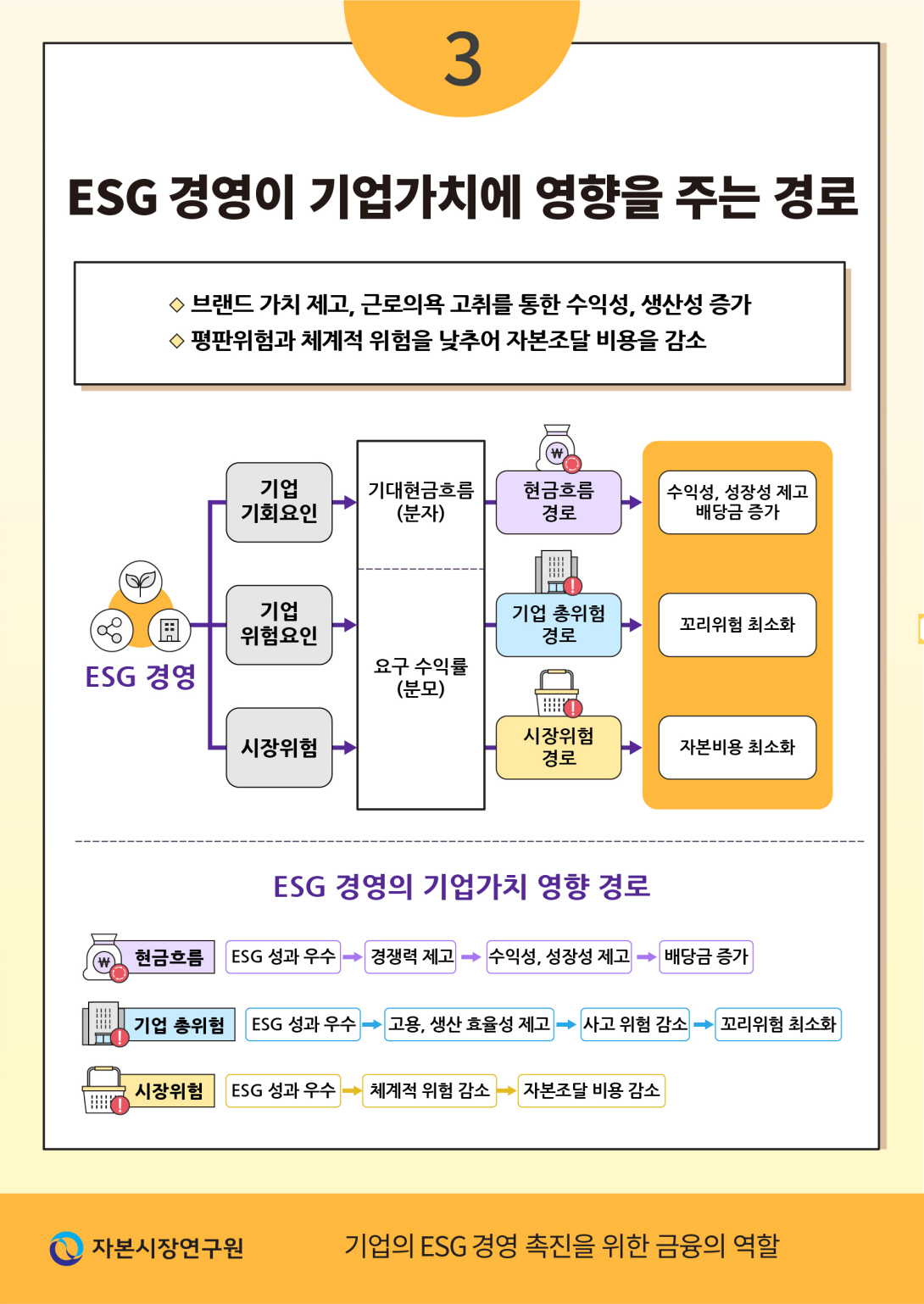

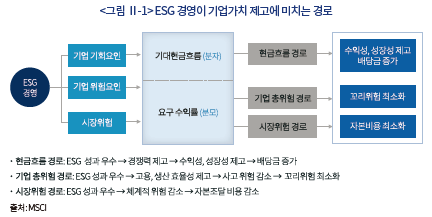

도구적 이해관계자 자본주의를 실현하기 위한 경영 전략은 CSR 전략과 동일하게 이해할 수 있다. 도구적 이해관계자 자본주의 하에서는 기업이 근로자의 복지 개선, 환경문제 해결 등 사회적 책임을 어느 정도 수행할수록 장기 기업가치 제고에 도움을 줄 수 있다. 배당할인 모형에 따르면 기업가치는 미래 현금흐름의 크기와 성장성에 비례하며, 자본비용에 반비례한다(이하 <그림 Ⅱ-1> 참조). 이때 기업의 ESG 경영 성과가 좋을수록 브랜드 가치 제고를 통해 수익성과 성장성이 향상되며, 평판위험을 효율적으로 관리할 수 있고 자본조달 비용이 저렴해져 기업의 위험을 낮추는데 도움을 줄 수 있다. 실제 Tang & Hull(2012) 등 다수의 학술 문헌에서 기업이 CSR 활동을 꾸준하고 적극적으로 수행할수록 해당 기업의 재무적 성과가 향상됨을 보여 주고 있다. 예를 들어 근로자의 재산 형성을 돕고 지배구조 개선을 위해 기업이 근로자에게 무상으로 우리사주를 출연한 경우, 단기적으로 비용이 증가할 수 있으나 근로자로 하여금 근로의욕과 주인의식을 고취시켜 기업의 장기 생산성이 증가할 수 있으며 근로자는 우리사주의 주가 상승을 통해 재산증식 효과를 얻을 수 있다. 기업이 친환경 생태계 조성에 대규모 투자를 수행하면, 일시적으로 비용이 발생하나 소비자들에게 친환경 기업이라는 긍정적 이미지를 부각시켜 브랜드 가치 제고를 통한 수익성 증대 효과를 누릴 수 있다.

2. 도구적 이해관계자 자본주의의 한계

도구적 이해관계자 자본주의는 이해관계자의 니즈 충족을 궁극적 목적이 아닌, 수단으로 사용한다는 점에서 주주 자본주의의 문제점을 온전하게 해결하기 어렵다. 도구적 이해관계자 자본주의를 실현하는 것은 CSR 전략을 추구하는 것으로 볼 수 있는데, CSR 전략 하에서 기업의 궁극적 목적은 이해관계자의 효용 증대가 아닌 기업의 장기 재무적 가치 제고이기 때문이다. 이사회와 CEO는 장기 기업가치 제고를 목적함수로 두고 재무적 가치와 사회적 가치 사이에 효율적인 자원 배분을 결정하게 되는데, 기업의 목적함수에 사회적 가치 제고를 의미 있게 반영하지 않으면 사회적 양극화, 환경오염 등 주주 자본주의에서 관찰되었던 부정적 외부효과를 줄이기 어렵다. 도구적 이해관계자 자본주의 하에서 기업은 재무적 수익을 높이고 평판 위험을 관리하는데 도움이 되는 CSR 활동들을 주로 수행하게 되는데 기업의 재무적 이익을 최대화하는 과정에서 소액주주, 근로자, 고객, 협력회사, 지역사회 등 주요 이해관계자의 효용이 충분히 제고되기 어렵기 때문이다.

도구적 이해관계자 자본주의의 문제점은 경제 위기 상황에서 더욱 뚜렷하게 관찰된다. 주주 자본주의 하에서의 최적 자산배분 이론에 따르면, 기업을 둘러싼 경영 불확실성이 커지면 기업은 위험한 프로젝트부터 투자 비중을 줄이고 안전한 현금 흐름을 추구한다. 즉 재무적 가치와 사회적 가치를 창출하는 두 개의 프로젝트가 있고, 사회적 가치가 기업의 장기 생산성 제고에 도움이 될 것으로 예상되어도 위기 상황에서는 사회적 가치에 대한 자원 배분을 우선적으로 줄일 가능성이 높다. 예컨대 KKS Advisors(2020) 연구에 따르면, 2019년 8월 BRT에서 주주 자본주의를 버리고 이해관계자 자본주의를 채택하겠다고 선언한 미국의 180여개 대표 기업들은 2020년 코로나19 위기를 맞아 오히려 근로자 해고를 늘리고, CEO의 임금은 오히려 인상하는 등 이해관계자 자본주의가 추구하는 방향과는 반대되는 의사결정을 실행한 것으로 드러났다.

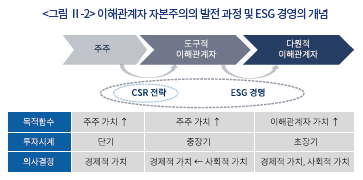

도구적 이해관계자 자본주의가 자본주의의 구조적 문제를 해결하기 어렵기 때문에 다원적 이해관계자 자본주의를 추구하고 이를 실현하기 위한 경영 전략을 마련하는 것이 중요해졌다( 이하 <그림 Ⅱ-2> 참조). 다원적 이해관계자 자본주의란 기업의 목적에 사회적 가치를 추가하고 이해관계자의 효용 증대를 기업의 구체적인 목적 함수로 두어 ESG 가치에 보다 의미 있는 자원을 배분하도록 유도하는 경제 패러다임이다.9) 이때 ESG 경영은 다원적 이해관계자 자본주의를 실현하기 위해 기업 스스로 추구해야 하는 새로운 경영 전략으로, 도구적 이해관계자 자본주의를 실현하기 위해 필요한 CSR 전략과는 구분된다.

3. ESG 경영의 필요성

다원적 이해관계자 자본주의 실현을 위해 ESG 경영을 가속화해야 하는 이유는 무엇일까? 첫째, 이해관계자들의 행태가 예전과 많이 달라져서, 이해관계자들이 사회적 가치 제고에 보다 많은 니즈를 가지고 있기 때문이다. 다수의 근로자들은 임금의 차이가 크지 않다면 ESG 경영을 적극적으로 수행하는 회사에서 일하는 것을 선호한다. 소비자 행태도 예전과 달라져서, 사회적 책임을 소홀히 한 회사의 싼 제품보다 가격이 다소 비싸더라도 사회적 책임을 적극적으로 수행하는 회사의 제품을 선호한다. 공급망 사슬(Supply-Chain) 관점에서 협력회사들도 ESG 경영에 소홀히 한 기업과 거래를 하면, 평판위험이 크게 저하되어 브랜드가치 하락에 따른 수익성 악화까지 이어질 수 있어 ESG 경영에 충실한 기업을 선호한다. 지역사회와 정부 역시 특정 기업이 ESG 경영을 통해 부정적 외부효과를 줄인다면, 재정 부담을 덜고 일자리 창출, 기부 등 기업이 창출한 사회적 가치를 공유할 수 있는 등의 혜택을 볼 수 있다. 즉, 기업이 ESG 경영을 가속화할수록 기업을 둘러싼 이해관계자들의 전체 효용은 예전보다 증가할 것으로 기대된다.

둘째, ESG 관련 규제가 강화된 점도 기업이 ESG 경영을 추구해야 하는 이유이다. 국제적으로 기후변화가 가속화되고, 세대간의 비용분담 문제가 정치적 이슈가 되면서 주요국 정부는 부정적 외부효과를 기업에 내재화시키기 위해 ESG 관련 규제를 강화해왔다. 최근 한국 정부는 환경 관련해서「2050 탄소중립 추진전략」을 발표하며 기업들로 하여금 온실가스 배출량을 줄이고 환경공시 강화 등 기후위기에 적극적으로 대응하도록 관련 제도를 마련했다. 기업들은 연도별로 탄소 배출을 일정 수준 이하로 줄여야 하며 임계수준을 초과한 만큼 탄소배출권을 구입해야 한다. TCFD(Task force on Climate-related Financial Disclosures) 등 국제 권고안에 따라 주요 기업들은 환경관련 공시를 의무적으로 수행하고 시나리오에 맞추어 기후위기 상황에 대응할 수 있어야 한다. 사회 부문에서도 「근로기준법」에서 제정한 52시간 근무제 준수, 「중대재해기업처벌법」에 따른 안전사고 주의의무 강화 등 규제가 강화되었다. 지배구조 개선 관련해서도「상법」에서 감사위원 분리선출, 다중대표소송제 등이 도입되는 등 규제가 강화되었다.

셋째, 기업이 ESG 경영을 적극적으로 추구하면 ESG 관련 가치에 보다 효율적으로 자원을 배분할 수 있어 기업뿐만 아니라, 고객, 근로자, 공급망, 지역사회 모두 재무적 가치와 사회적 가치의 증가 효과를 공유할 수 있다. ESG 경영을 통해 주주와 주주 외의 이해관계자 모두 윈-윈 효과를 누릴 수 있는 것이다. 예를 들어, 기업이 친환경 생태계 조성에 의미 있는 자원을 배분하면, 브랜드 가치 제고를 통해 수익성과 성장성이 향상될 뿐 아니라 낮은 이자비용의 자금 조달이 가능해져 비용을 줄일 수 있어 기업의 가치를 제고할 수 있고, 고객 역시 친환경 기업의 제품을 구입함으로써 보다 큰 효용을 느낄 수 있다.10) 기업이 ESG 경영을 추구하면 근로자와 기업 모두 윈-윈 효과를 누릴 수 있다. 예를 들어 기업이 우리사주의 무상출연을 확대하고 근로복지를 개선하면 근로자는 근로의욕과 주인의식이 높아져 기업의 생산성과 수익성이 증가할 뿐 아니라 업무관련 사고가 감소하는 등 전사적 운영리스크를 줄일 수 있다. 공급망 사슬과 지역사회 관점에서도 ESG 경영을 통해 기업은 수익성과 성장성을 높이고 비용을 줄이는 등 효과를 얻을 뿐 아니라, 협력회사와 지역사회 모두 신규 사업 발굴과 부정적 외부효과의 감소를 통해 재무적 가치와 사회적 가치를 창출할 수 있는 기회를 얻을 수 있다.

Ⅲ. 기업의 ESG 경영 촉진을 위한 금융의 역할

기업의 목적은 본래 주주가치 제고가 아니라 다원적 이해관계자의 이익을 극대화하는 것에 있었다고 볼 수 있다. Stout(2012)는 기업의 목적이 주주 가치 제고로 인식되었던 배경에는 Friedman(1970), Jensen & Meckling(1976) 등 자유시장경제 이론이 문화적 주류 이념으로 부각된 것에 기인하며 오히려 법과 제도에서 기업의 목적은 이해관계자 이익을 고려하는 것으로 볼 수 있음을 주장했다. 실제 미국 법률과 판례 등에서 기업의 목적을 주주가치 제고로 규정하거나 해석한 부분은 없으며 오히려 미국 기업 법제는 이사회로 하여금 자율재량권을 보장하여 다양한 가치를 추구할 수 있도록 규정하고 있음을 언급했다. 한국의 상법도 ‘회사’의 의의를 상행위나 그 밖의 영리를 목적으로 하여 설립한 법인으로 명시하고, 이사회로 하여금 법령과 정관의 규정에 따라 회사를 위하여 그 직무를 충실하게 수행하도록 규율하고 있지 주주가치 제고만을 기업의 목적이나 이사의 책임으로 규정하지 않고 있다.11)

기업의 본래 목적인 다원적 이해관계자 자본주의의 실현을 위해 기업들이 ESG 경영을 추구해야 하며, 이를 위해 유인부합적 ESG 생태계를 조성하는 것이 필요하다. ESG 경영은 기업의 목적에 사회적 가치 제고를 추구하고, 세 가지 바텀라인(Profits, People, Planet) 등 새롭게 설정한 목적함수를 최대화하기 위해 재무적 가치와 사회적 가치의 적절한 배분을 찾는 일련의 과정으로 이해할 수 있다. 이러한 과정에서 주주와 이사회 사이에 사회적 가치 추구에 대한 니즈가 다를 수 있다. 예를 들어 일부 주주가 이해관계자 효용 제고를 희망하더라도, 기업의 최적 자원 배분을 결정하는 이사회나 CEO는 재무적 성과에 따라 인센티브를 제공받기 때문에 사회적 가치에 의미 있는 자원을 배분할 유인이 크지 않을 수 있다. 또한 사회적 가치를 객관적으로 측정하는 것은 쉬운 일이 아니며, 재무적 가치와 달리 사회적 가치 투자에 대한 성과를 달성하는 데에는 오랜 시간이 소요될 수도 있다.

본 절에서는 기업의 ESG 경영 촉진을 위해 현실적으로 해결해야 할 과제를 제시하고, 기업의 유인부합적 ESG 생태계 조성을 위해 금융의 역할을 제시한다.

1. ESG 경영 전략의 현실적인 한계 및 금융의 역할

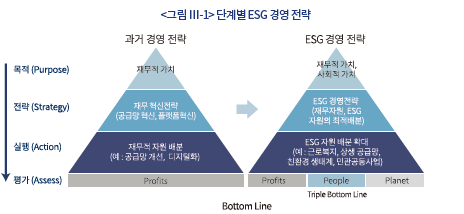

기업의 ESG 경영은 목적 설정, 전략 수립, 자원배분의 실행, 평가 등의 단계로 나누어 살펴볼 수 있다(<그림 Ⅲ-1> 참조). 첫째, 기업이 ESG 경영을 추구하기 위해 기업의 목적에 재무적 가치 제고 외에 사회적 가치 제고를 추가해야 한다. 기업이 추구하는 비전에 따라 재무적 가치에 보다 많은 비중을 둘 수 있고, 사회적 기업 또는 B-Corp처럼 사회적 가치에 보다 많은 비중을 둘 수 있다. 둘째, 재무적 가치와 사회적 가치의 결합 목적을 추구하기 위해 재무적 가치와 사회적 가치 사이에 최적 자원 배분 전략을 세워야 한다. 셋째, ESG 자원 배분 전략에 맞추어 세부 ESG 항목별로 투자시계, 기대 효과 등을 고려하여 인적, 물적 자원을 배분하고 실행해야 한다. 넷째, ESG 자원 배분을 통해 실현한 재무적 성과, 사회적 성과를 측정하고 해당 성과들이 세 가지 바텀라인 등에 부합하는지를 평가하고 이를 다시 전략과 실행에 반영하는 과정이 필요하다.

현실적으로 ESG 경영 전략을 수립하고, 실행하며 이를 평가하는 데에는 한계가 있을 수 있다. 즉 다원적 이해관계자 자본주의를 실현하는 것에 한계가 있을 수 있다. 이사회와 CEO의 인센티브가 이해관계자 니즈 충족이 아닌 재무적 성과에 연동되어 있기 때문에 이사회와 CEO는 재무적 가치를 극대화하는 의사결정을 할 것이다. 또한 CEO의 임기는 비교적 짧고 CEO의 연임과 같은 의사결정이 재무적 성과에 연계되어 있어, CEO는 사회적 가치보다 재무적 가치에 보다 많은 자원을 배분하려고 할 것이다. 설령 특정 CEO가 사회적 가치에 의미 있는 자원을 배분하였다고 하더라도12), 현 제도 하에서는 사회적 가치 창출 전략을 추구하면서 경제적 가치를 희생하는 CEO는 그 직을 오래 유지하기 어렵게 된다. 최근 프랑스 다논(Danone)의 대주주가 지속가능 경영을 위해 ‘사회적 책임’을 강조해온 파베르 前 CEO를 교체한 것이 대표적인 사례이다. 다논의 경영 실적이 경쟁회사들에 비해 크게 저조하고 주가 수익률도 부진함에 따라, 행동주의 펀드들로 구성된 다논의 주요 주주들이 파베르의 사퇴를 촉구한 것이다. 사회적 가치에 대한 투자를 강조하면서 사회적 가치추구 경영의 아이콘이었던 파베르를 이사회가 재무적 성과 부진을 이유로 해임한 것은 다원적 이해관계자 자본주의가 현실에서는 지속되기 어려움을 보여주는 전형적인 사건으로 이해할 수 있을 것이다. 그뿐 아니라 사회적 가치에 자원을 배분하려면 ESG 가치나 성과를 객관적으로 측정하는 것이 필요한데, 비계량적 요소들로 구성된 ESG 가치를 계량적인 값으로 측정하는 것은 쉬운 일이 아니다. 재무적 가치와 사회적 가치의 투자시계가 다른 것도 문제이다. 재무적 가치에 대한 투자는 비교적 단기간에 성과를 실현할 수 있으나, 사회적 가치에 대한 투자는 장기간에 걸쳐서야 성과를 기대할 수 있기 때문이다.

기업이 ESG 경영 전략을 실행하는데 현실적인 한계가 존재함에 따라 규제를 통해 기업이 의무적으로 ESG 경영을 수행하도록 유도할 수 있다. 기후변화 대응을 위해 기업들로 하여금 온실가스 배출을 일정 수준 이하로 줄이도록 하고, 폐수 방출시 징벌적 과징금을 부과하는 규제가 대표적이다. 사회적 양극화 해소를 위해 최저임금을 인상하고 ‘주 52시간 근무제’를 시행하며 CEO로 하여금 안전사고 주의의무에 대한 책임을 강화한 것도 넓은 의미에서 ESG 경영 촉진을 위한 규제 강화로 볼 수 있다. 정부가 규제 강화를 통해 ESG 가치에 의무적으로 자원을 배분하도록 유도하면, ESG 관련 투자가 증가하여 주주 자본주의의 한계를 극복하는데 다소 도움이 될 수 있다. 그러나 규제 강화에는 부작용이 따르기 마련이다. 우선 상당수 기업들은 규제의 임계수준까지만 ESG 가치에 투자할 것이다. 규제의 임계수준을 넘어 ESG 가치에 투자하는 것이 이해관계자 효용 증대에 도움이 되더라도 기업의 주주-이사회 간 대리인 문제 등으로 인해 최소한의 수준까지만 ESG 가치에 투자하게 될 것이다. 한편 규제를 준수하지 못하는 기업은 생존이 어려워, 규제 강화시 공급망 비용이 상승하고 일자리가 감소하는 등 경제 전반에서 부작용이 관찰될 수도 있을 것이다.

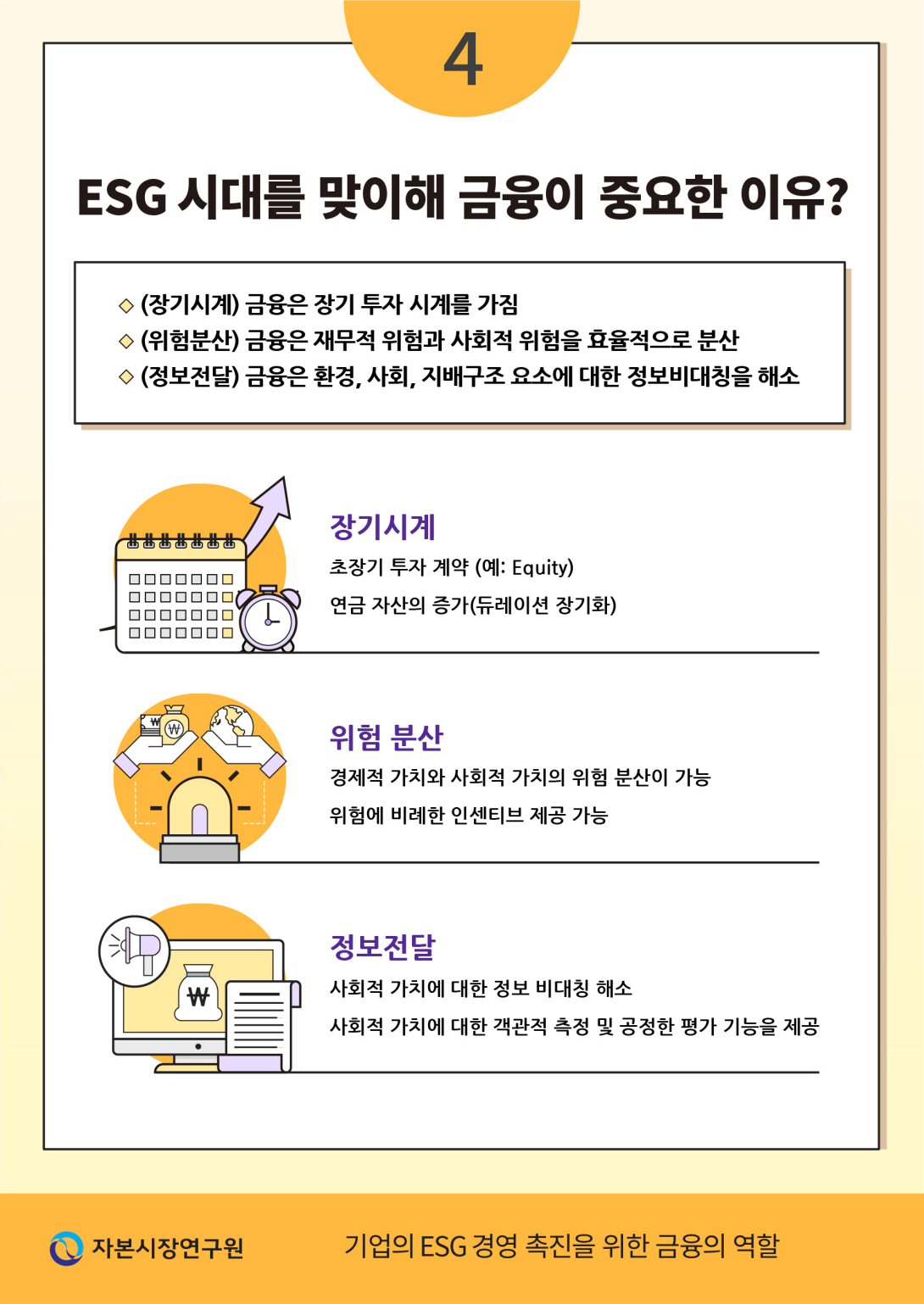

기업이 규제 임계수준 이상으로 ESG 가치에 자원을 배분하도록 유도하려면 유인부합적 생태계 조성이 필요하다. Buckley(2018) 연구에서는 기업의 사회적 책임 활동을 유도하기 위해 최소한의 규제 뿐 아니라 기업들에게 유인부합적 인센티브를 제공하는 것이 필요하며 기업 스스로 조직 문화를 바꾸는 노력이 필요함을 언급했다. 기업에게 사회적 책임 활동에 대한 인센티브를 제공하기 위해서는 금융의 역할이 무엇보다 중요하다. 금융은 본래 장기 투자시계를 가지면서, 사회 전체의 위험을 효율적으로 분산하고 혁신적인 가치의 창출을 돕는 역할을 한다. 특히 저금리, 고령화가 빠르게 진행될수록 장기 자산의 가치는 더욱 중요해지며 이를 효율적으로 관리하는 금융의 역할이 필수적이다. Watson & Mann(2019) 연구는 기업이 사회적 책임을 주된 목적으로 설정할 수 있도록 금융이 적극적인 역할을 수행해야 함을 제시했다. 본 연구에서는 ESG 가치의 시장 거래 활성화, ESG 성과연계 금융 활성화, 그리고 ESG 측정 및 평가 인프라 제고 등 시장 메커니즘에 부합한 금융의 역할을 제시하고자 한다.

2. 금융의 역할1: ESG 가치의 시장 거래 활성화

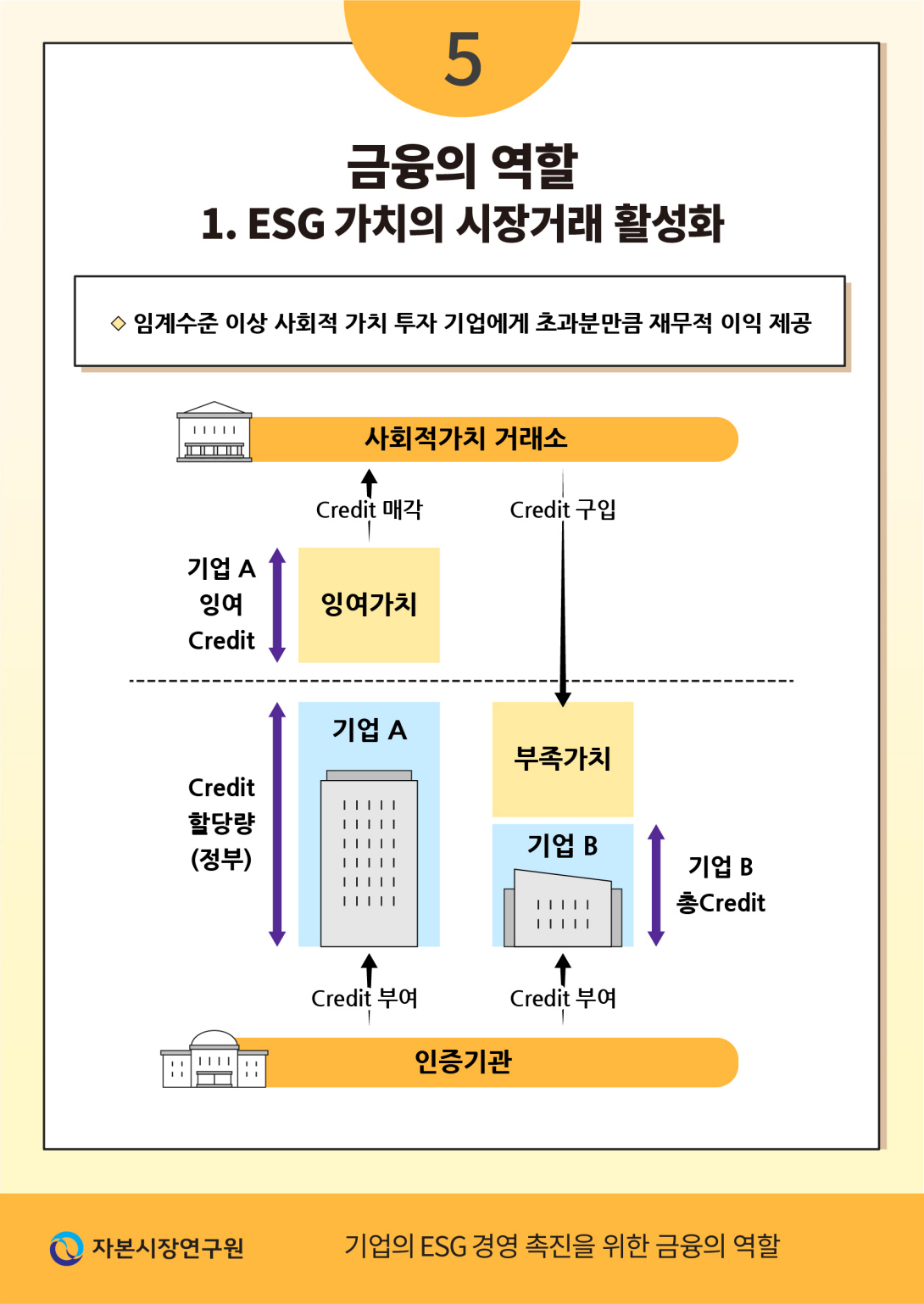

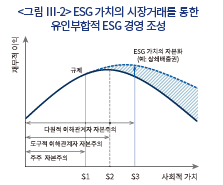

기업이 유인을 갖고 ESG 경영을 촉진하려면 금융의 역할이 중요하다. 첫째, ESG 가치의 시장 거래를 활성화하여 기업들로 하여금 유인부합적 ESG 경영을 유도하는 방안이 필요하다. ESG 가치를 자본화화고 이를 금융시장에서 활발히 거래할 수 있도록 유도하면 기업의 ESG 경영을 촉진시킬 것으로 기대할 수 있다. 구체적으로 기업이 규제 임계 수준 이상으로 ESG 가치에 자원을 배분한 경우, 임계수준 이상의 ESG 가치를 금융시장에서 사고 팔 수 있게 해서 ESG 관련 위험을 금융시장에서 자율적으로 배분하도록 돕는 것이다. ESG 가치에 임계 수준 이상으로 투자하여 일정 성과를 거둔 기업은 ESG 가치를 매도함으로써 초과한 ESG 성과만큼 재무적 이익을 거둘 수 있다. 반대로 ESG 가치에 자원을 배분하는데 많은 비용이 수반될 것으로 예상한 기업은 ESG 가치를 시장에서 직접 매수함으로써 ESG 경영의 불확실성을 낮출 수 있다.

ESG 가치에 대한 자원 배분을 임계 수준 이상으로 수행하는 기업들에게 초과분만큼 재무적 이익으로 돌려주면 기업들은 유인을 가지고 ESG 경영을 가속화할 것으로 기대할 수 있다. 주주 자본주의 및 도구적 이해관계자 자본주의 체계 하에서 기업들은 ESG 가치에 자원배분을 적극적으로 수행할 유인이 낮다(이하 <그림 Ⅲ-2>). 규제 준수를 위해 최소한의 수준까지만 ESG 가치에 투자를 수행하거나(S1), ESG 투자가 장기적으로 기업가치 제고에 도움이 된다고 판단한 경우 장기 재무적 가치를 높이는 수준까지만 ESG 가치에 투자를 수행할 것이다(S2). 이때 두 가지 경우 모두, 이해관계자의 효용을 의미 있게 높이는 것은 한계가 있다. 즉 이해관계자의 효용 증대를 통해 경제 전체의 후생을 높이려면 기업들로 하여금 ESG 가치에 보다 많은 투자가 이루어질 수 있도록 유인부합적 인센티브를 제공하는 것이 필요하다. ESG 가치를 자본화하고 이를 금융시장에서 거래할 수 있도록 하면, ESG 자원 배분을 통해 사회적 성과를 얻은 기업들은 이를 ESG 거래 시장에서 매도함으로써 의미 있는 재무적 이익을 거둘 수 있어(S3) ESG 경영을 가속화할 것으로 기대할 수 있다.

예를 들어, ESG 가치를 거래할 수 있는 금융시장으로는 탄소배출권 거래시장이 있다. 온실가스 감축을 보다 많이 수행한 기업은 정부로부터 받은 무상할당량 등을 시장에서 팔아 재무적 수익을 거둘 수 있으며, 외부 배출시설에서 온실가스를 감축한 경우 정부로부터 실적을 인정받아 배출권으로 전환하는 것13)도 가능하다. 반대로 온실가스 감축 목표를 달성하기 어려운 기업들은 배출권 시장에서 탄소배출권을 매수하여 감축 목표를 하회한 만큼 상쇄할 의무를 진다. 탄소배출권 거래시장 외에도 주요 국가들은 플라스틱 가치 거래소, 스마트 그리드 활성화를 위한 전력 거래소 등도 활성화를 추진하고 있다. 최근에는 UN의 지속가능 목표에 부합하는 ESG 관련 프로젝트들에 투자하고 해당 ESG 프로젝트의 미래성과를 공유하고 매매하기 위해 개발된 가상자산(Virtual Assets)도 출시되었다.14)기업들이 유인을 가지고 ESG 경영을 추구하려면 ESG 가치를 통해 얻은 성과를 재무적 이익으로 변환하여 거래할 수 있는 거래시장 인프라를 활성화해야 한다. ESG 가치의 거래 활성화를 통해 ESG 위험을 금융시장에서 효율적으로 분산함으로써 ESG를 위험으로 인식하는 기업들에게 부담을 덜어줄 수 있다.

3. 금융의 역할2: ESG 성과연계 금융 중개 활성화

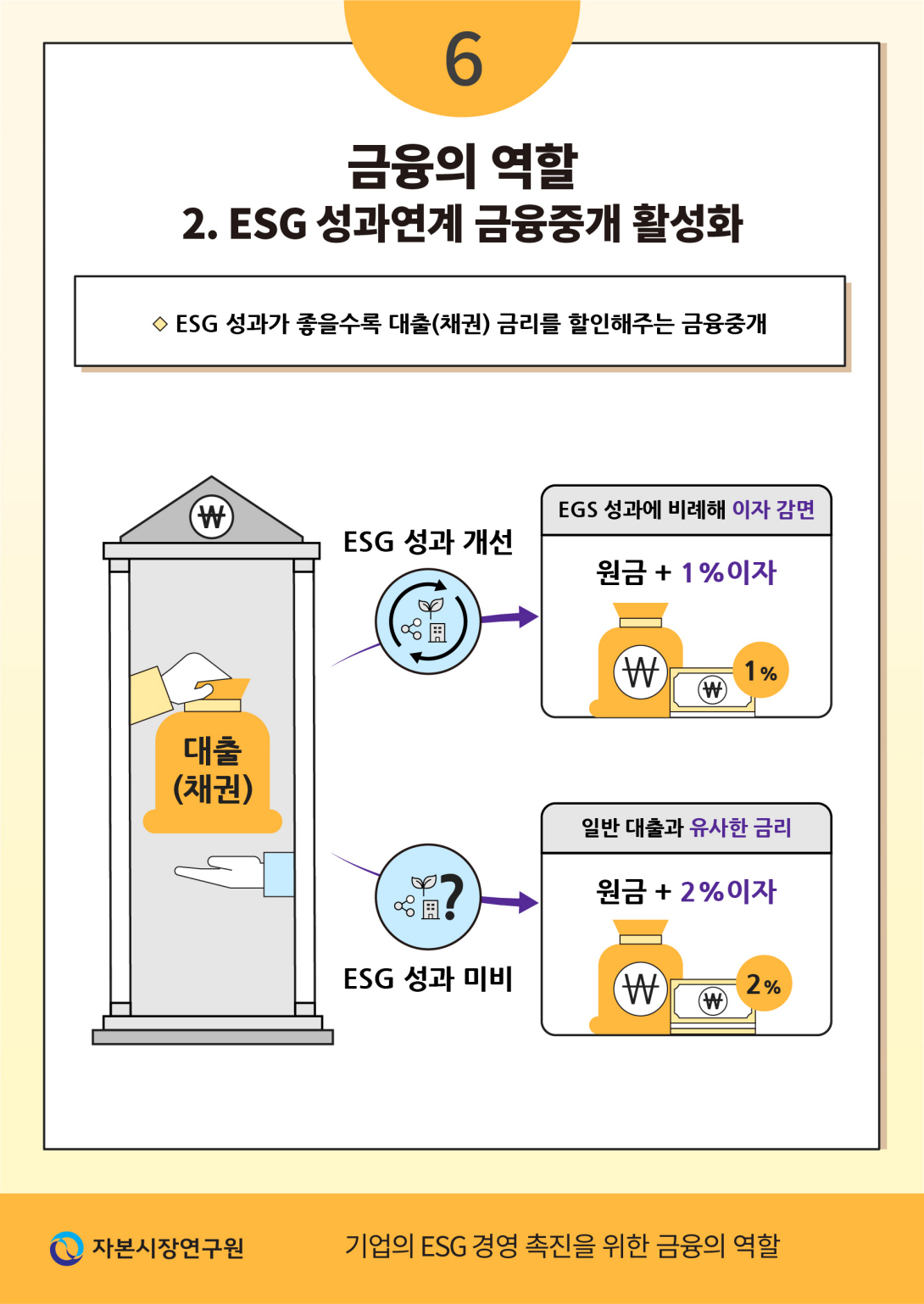

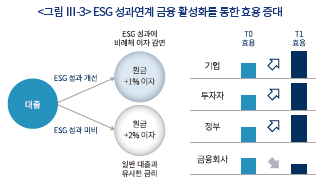

둘째, 기업의 ESG 경영 촉진을 위해 ESG 성과연계 금융 중개를 활성화해야 한다. 금융회사가 기업에게 자금을 빌려줄 때 ESG 성과가 우수할수록 대출이자를 할인해주는 중개 방법이 대표적이다. 기업들이 ESG 관련 프로젝트를 수행할 때 평상시보다 낮은 금리로 자금을 빌릴 수 있으면 기업은 유인을 가지고 ESG 가치에 적극적으로 자원을 배분할 것이다. 직접 금융의 경우, 금융투자회사가 ESG 채권 발행을 주선하여 일반 채권보다 낮은 금리로 기업에게 자금을 빌려주는 방식이며 간접 금융의 경우, 은행이 ESG 프로젝트를 수행하는 기업에게 기존보다 낮은 금리로 자금을 대출해주는 방식이다. ESG 채권은 녹색 채권(Green Bond), 지속가능 채권(Sustainability-Linked Bond), 사회성과 연계 채권(Social Performance Linked Bond), 전환 채권(Transition Bond) 등을 모두 포함하는 개념으로 ESG 가치에 부합하는 경우 낮은 금리로 자금을 빌려주지만, ESG 가치에 부합하지 않으면 일반 채권과 유사하거나 더 높은 금리로 자금을 빌려주는 것을 가정한다. 다논(Danone)의 ESG 신디케이트론이 대표적으로, ESG 성과가 우수할수록 대출금리를 할인해주지만 ESG 성과가 나쁘면 대출금리가 올라가는 구조로 설계되어 있다.

ESG 성과연계 금융이 활성화되면 기업은 자금조달 비용이 낮아져서 유리하고, 투자자들도 ESG 채권 투자를 통해 간접적으로 ESG 가치 제고에 기여할 수 있어 효용이 증대될 수 있다(이하 <그림 Ⅲ-3> 참조). 정부 역시 ESG 성과연계 금융을 통해 효용 증대 효과를 누릴 수 있다. ESG 관련 프로젝트가 증가하면 환경오염, 사회적 양극화 등 부정적 외부효과가 감소하여 정부의 재정 부담이 줄어들 뿐 아니라, 그린텍(Green Tech), 소셜텍(Social Tech) 등 ESG 관련 신성장 산업이 활성화되어 일자리 증가 등의 긍정적 외부효과를 창출할 수 있다. 이처럼 기업, 투자자, 정부 모두 ESG 성과연계 금융을 통해 효용이 증가할 것으로 예상하는 등 ESG 성과연계 금융은 새로운 파레토 균형을 찾는데 도움을 줄 수 있다.

다만 ESG 성과연계 금융은 기업의 ESG 경영을 가속화하는데 한계가 있을 수 있다. 우선 기업이 ESG 성과연계 금융을 통해 얻는 경제적 이익이 사회적 가치 투자에 따른 비용보다 크지 않다면 기업은 ESG 성과연계 금융을 활용할 유인이 크지 않을 수 있다. 그뿐 아니라 ESG 성과연계 금융을 중개하는 금융회사는 순이자마진 감소 및 중개 수수료 감소 등으로 수익이 줄어들 가능성이 있어 ESG 성과연계 금융을 중개할 유인이 크지 않을 수 있다. ESG 성과연계 금융을 통해 기업의 ESG 경영을 촉진하려면 자본조달 비용을 큰 폭으로 할인해주는 등 기업에게 충분한 인센티브를 제공하는 것이 필요하다. 이때 기업에게 유인부합적인 ESG 성과연계 금융 서비스를 제공하려면 금융회사에게도 유인부합적인 인센티브가 제공되어야 한다. 물론 금융회사의 공공성을 강조하면서 금융회사로 하여금 ESG 성과연계 금융 중개를 수행하게 하는 방법도 있지만 ESG 관련 프로젝트의 수요가 증가하면 금융회사가 해당 자금중개 수요를 전적으로 부담하는 데에는 한계가 따를 수 있다. 예를 들어 ESG 관련 프로젝트에 낮은 금리로 대출을 수행하면 역마진이 발생할 수 있는데, 관련 대출 규모가 증가하면 금융회사가 공공재적인 역할 만으로는 역마진 손실을 감당하기 어려울 수 있다. 즉 금융회사에게 실질적인 인센티브를 제공하여 ESG 성과연계 금융 중개를 활성화하는 정책이 필요하다. 유럽, 일본 등의 사례를 참고해 ESG 성과연계 자금을 제공하는 금융회사에게 보조금 지급 및 세제 혜택을 제공하거나 금융회사로 하여금 자산운용 및 건전성 규제를 완화해주는 제도를 적극적으로 검토할 필요가 있다.

4. 금융의 역할3: ESG 측정 및 평가 인프라 제고

기업이 재무적 가치와 사회적 가치에 적절한 자원을 배분하도록 유도하려면 ESG 가치를 객관적으로 측정하고 평가하는 인프라가 필수적이다. 이사회와 CEO가 유인을 가지고 ESG 가치에 투자할 수 있으려면 ESG 가치와 성과를 객관적으로 측정하고 비교할 수 있어야 한다. 그 뿐 아니라 앞선 절에서 언급한 ESG 가치의 시장거래를 활성화하고, ESG 성과연계 금융 중개를 활성화하기 위해서도 ESG 가치를 객관적으로 측정할 수 있는 인프라가 뒷받침되어야 한다. ESG 워싱(Washing)을 방지하기 위해서라도 ESG 가치를 객관적으로 측정하는 것이 중요하다. 실제로는 ESG 가치를 추구하지 않지만 ESG 성과가 뛰어날 것으로 호도하면 ESG 자원 배분을 왜곡하여 일반투자자의 금전적인 피해 뿐 아니라 이해관계자의 후생이 크게 저하될 수 있는 위험이 있다.

ESG 가치를 객관적으로 평가하고 측정하는 것은 쉬운 일이 아니다. ESG 요소는 환경, 사회, 지배구조 등 비재무적 항목들로 구성되어 있어 객관적인 수치로 계량화하는 것이 어렵기 때문이다. ESG 요소를 객관적으로 측정하고 평가하는 것이 어려운 작업임에도 불구하고 미국, 유럽 등 주요 국가들은 기업가치 제고 및 이해관계자의 효용 증대에 영향을 줄 수 있는 ESG 요소들을 찾아 표준화하고 계량화하는 작업을 추진하고 있다. 다만 ESG 요소의 중요도는 시간에 따라 가변적일 수 있고, 국가마다 상이할 수 있다. 산업화로 미세먼지, 수질오염 관리 등이 보다 중요해지고 있고, 기후와 문화의 차이로 인해 국가마다 ESG 항목들의 중요도가 다를 수 있다. 산업별로도 ESG 요소의 중요도가 다르게 관찰된다. 철강, 석유화학 업종은 온실가스 배출량이 다소 많고, 공급망 사슬의 관리가 매우 중요하지만 금융 업종은 해당 이슈가 크게 중요하지 않다. 즉 국제적으로 정합성을 갖춘 ESG 요소들을 찾아 표준화와 계량화하는 작업을 추진하되 한국적 상황과 산업별 특징을 고려하여 ESG 요소들의 중요도를 판단하는 작업이 필요할 것이다.

ESG 관련 정보비대칭을 해소하기 위해 금융회사들은 기업들로 하여금 ESG 요소 중 중요 내용을 공시하도록 유도하고, ESG 관련 지수를 적극적으로 개발해야 한다. 증권회사들은 리서치 역량을 강화하여 개별 기업의 ESG 경영 현황을 일반투자자에게 알리는 역할을 강화해야 하며, ESG 점수의 개선 가능성이 높은 기업들을 찾아, 투자를 중개하거나 직접 지분투자를 수행하는 역할도 확대해야 한다. 자산운용사와 연기금은 ESG 점수가 우수한 기업들에게 더 많은 지분투자를 수행하고, ESG 점수가 낮은 기업들은 투자 비중을 줄이거나 투자에서 배제하는 전략을 고려할 수 있다.15) 일본 GPIF의 사례를 참고하여 여성 고용과 승진을 확대하는 기업에게 지분투자 비중을 늘리도록 특화(Thematic) ESG 지수를 만드는 전략도 검토할 필요가 있다.16) 신용평가 회사들은 향후 기업의 ESG 경영 전략을 체계적으로 평가하여 기업이 보유한 ESG 가치를 신용평가등급 산출에 반영하는 것이 바람직할 것이다.

Ⅳ. 결론 및 정책 시사점

코로나19 이후 사회적 양극화가 확대되고 기후변화 위험이 커지는 등 주주 자본주의의 한계가 드러남에 따라 이해관계자 자본주의로 전환해야 한다는 의견이 확대되었다. ESG 경영은 이해관계자 자본주의의 실현을 위해 사회적 양극화, 환경오염 등 부정적 외부효과를 기업 스스로 내재화한 것으로, 이해관계자 효용 증대를 목표로 재무적 가치와 사회적 가치 간에 최적의 자원배분을 찾는다는 점에서 장기 주주가치 제고를 목표로 하는 CSR 경영과 구별된다. 이해관계자의 행태는 예전과 달라져서 기업이 이해관계자 효용 제고를 목적함수로 두지 않으면 지속가능한 생존이 어려울뿐더러 환경, 사회, 지배구조 관련 규제 강화에 대응하기 위해서도 ESG 경영을 추구해야 한다.

이해관계자 효용 제고를 수단이나 목적으로 활용하는 방식에 따라 도구적 이해관계자 자본주의와 다원적 이해관계자 자본주의로 구분할 수 있다. 도구적 이해관계자 자본주의는 장기 주주가치 제고를 목적으로 이해관계자 니즈를 반영하는 방식인데, 이사회와 CEO의 인센티브가 재무적 성과에 연동되어 있기 때문에 사회적 가치에 의미 있는 자원을 배분하기 어렵다는 한계가 있다. 다원적 이해관계자 자본주의를 실현하는 것도 현실적으로 쉽지 않다. 기업은 주주-이사회 간 대리인 문제, 사회적 가치의 측정 어려움 등으로 임계 수준 이상으로 ESG 가치에 자원을 배분하도록 유도하는 것이 쉽지 않기 때문에 유인부합적 생태계 조성을 위해 금융의 역할이 절실히 필요하다.

기업의 ESG 경영 촉진을 위한 금융의 역할로는 첫째, ESG 가치의 시장 거래를 활성화하여 기업들에게 ESG 투자 성과에 대한 인센티브를 제공하는 것이 필요하다. ESG 가치에 투자하여 의미 있는 사회적 성과를 거둔 기업은 초과분만큼 사회적 성과를 매도하여 수익을 거둘 수 있고, 규모가 작거나 경영 불확실성이 큰 기업은 ESG 가치 매수를 통해 ESG 위험을 효율적으로 분산할 수 있다. 둘째, ESG 성과연계 금융 중개를 활성화하여 기업, 투자자, 정부의 효용 증가를 추구해야 한다. ESG 점수가 우수한 기업에게 자금조달 비용을 할인해주면 기업은 비용이 줄고, 투자자는 ESG 가치 공유를 통해 효용이 증가할 뿐 아니라 정부는 부정적 외부효과가 줄어 재정 부담이 감소하는 순기능이 있다. 이때 금융회사는 비용이 다소 증가할 수 있는데 금융회사가 공공재적인 역할로 해당 비용을 부담할 수도 있지만, 금융회사에게 유인을 제공하기 위해 세제 혜택, 규제 완화 등 인센티브를 제공하는 것이 필요하다. 셋째, ESG 가치를 객관적으로 측정하고 공정하게 Issue Report 21-10

평가하는 인프라를 제고하는 것이 필요하다. ESG 관련 정보비대칭을 해소하고 ESG 워싱을 통한 자원배분 왜곡 효과를 막으려면 ESG 가치가 객관적이며 공정하게 측정되고 평가될 수 있어야 하며 ESG 관련 주요 정보를 공시하도록 유도하고, 관련 비재무 공시에 대한 인증 체계를 구축하는 것도 필요하다. 이를 위해 금융회사는 ESG 리서치 분석과 관련 투자에 적극적으로 나서야 하며, ESG 지수 개발, 수탁자 책임 강화, ESG 관련 신용평가 개선 등 ESG 인프라 제고를 위해 적극적인 역할을 담당해야 할 것이다.

기업의 ESG 경영 촉진을 위해 금융의 역할 못지않게 법과 제도를 개선하는 것도 필요할 것이다. 기업의 이사회와 CEO가 이해관계자 효용 증대를 목적함수로 둘 수 있도록, 이사회와 CEO의 역할과 책임에 대한 심도 있는 논의가 필요할 것이다. 기업 내에 ESG 위원회를 설치하고 ESG 전담부서를 두는 것만으로는 기업이 ESG 경영을 추구한다고 볼 수 없다. 이사회와 CEO의 경영 철학이 근본적으로 바뀌어서 사회적 가치 창출을 기업의 목적에 추가하고 이해관계자의 효용 증대를 최우선 목표로 설정하고 이를 위해 적극적으로 사회적 가치를 위하여 자원을 배분할 수 있어야 한다. 이를 위해 이사회 구성 및 역할과 책임 재정립 등 지배구조 개선 방안을 모색하는 것이 필요하다. 장기적으로 이해관계자 니즈를 반영하여 이사회를 구성하고, 사회적 성과를 위해 보다 많은 인적, 물적 자원을 배분할 수 있도록 조직 문화를 개선하는 것도 필요할 것이다. ESG 가치는 장기간에 걸쳐 성과를 기대할 수 있는 만큼 장기투자 문화를 유도하는 것이 중요하다.17) 금융소득 과세시 장기간에 걸쳐 손실이연을 허용하고 ISA 등 장기 종합자산관리계좌에 대해 세제 혜택을 확대하는 것이 바람직하다. 기관투자자와 자산운용회사의 수탁자 책임 강화를 유도하고 성과평가 주기를 장기로 변경하는 것을 검토할 필요가 있다.

1) Piketty(2013) 참조.

2) Kotler(2015)는 주주 자본주의의 문제로 빈곤 지속, 양극화 확대, 일자리 감소, 환경오염 등 다양한 문제점들을 제시했다.

3) Henderson(2020) 참조.

4) 1970년 밀턴 프리드만은 뉴욕 타임즈 기고에서 ‘기업의 사회적 책임은 기업의 이익을 극대화하는 것’임을 주장했으며, 동시대에 에드워드 프리만는 지속가능 성장을 위해 기업이 사회적 책임을 적극적으로 수행해야 함을 언급했다.

5) Porter & Kramer(2011) 참조.

6) New York Times(2019. 8. 19), Wall Street Journal(2019. 8. 19), Forbes(2019. 8. 19) 참조.

7) USA Today(2021. 3. 16) 참조.

8) New York Times(2021. 4. 24) 참조.

9) Hart & Zingales(2017) 연구는 기업이 시장가치 극대화가 아닌 주주를 포함한 이해관계자 효용의 극대화를 추구해야 함을 주장했다.

10) Friede et al.(2015) 연구는 1970년 이후 발표된 2,000여개 연구문헌들 중 90%에서 ESG 성과와 기업의 재무성과는 양(+)의 관계를 가짐을 보였으며, Albuquerque et al.(2020) 연구는 코로나19 직후 ESG 점수가 우수한 기업들의 수익성은 유의하게 높고 위험(변동성)은 유의하게 낮음을 보였다.

11) 상법 제169조(회사의 의의) 및 제323조의3(이사회의 충실의무) 참조.

12) Peggy(2021)에 따르면 실제 주요 기업들은 ESG 관련 전사적 자원배분을 이사회나 CEO가 수행하지 않고, CFO나 마케팅 담당 임원에게 위임하는 경향이 많다.

13) 이를 상쇄배출권이라고 한다.

14) NaturesCoin이 대표적이다.

15) ESG를 활용한 자산운용 전략은 박영석(2018) 연구를 참조.

16) MSCI Japan Empowering Women Index가 대표적이다.

17) 이하 Strine(2020) 참조.

참고문헌

박영석, 2018『, ESG를 활용한 자산운용 전략』, 기업지배구조리뷰 86, 3-27.

Albuquerque, R., Koskinen, Y., Yang, S. Zhang, C., Resiliency of environmental and social stocks: An analysis of the exogenous COVID-19 market crash, The Review of Corporate Finance Studies 9(3), 593-621.

Bebchuk L.A., Tallarita, R., 2020, The illusory promise of stakeholder governance, Cornell Law Review 106, 91-177.

Benoit, D., 2019. 8. 19, Top CEOs See a Duty Beyond Shareholders, Wall Street Journal Column.

Buckley, P.J., 2018, Can corporations contribute directly to society or only through regulated behavior? Journal of the British Academy 6, 323-374.

Denning, S., 2019. 8. 19, Why maximizing shareholder value is finally dying, Forbes Column.

Fancy, T., 2021. 3. 16, Financial World Greenwashing the Public with Deadly Distraction in Sustainable Investing Practices, The USA Today Column.

Freeman, R.E., 2013, Strategic Management: A Stakeholder Approach, Cambridge Press.

Friede, G., Busch, T., Bassen, A., 2015, ESG and financial performance: Aggregated evidence from more than 2000 empirical studies, Journal of Sustainable Finance and Investment 5(4), 210-233.

Friedman, M., 1970. 9. 13, The Social Responsibility of Business is to Increase Its Profits, The New York Times Magazine.

Gellses, D., Bellany, D.Y., 2019. 8. 19, Shareholder Values is No Longer Everything, Top C.E.O.s Say, New York Times Column.

Gelles, D., 2021. 4. 21, C.E.O. Pay Remains Stratospheric, Even at Companies Battered by Pandemic, New York Times Column.

Hart, O., Zingales, L., 2017, Companies should maximize shareholder welfare not market value, Journal of Law, Finance and Accounting 2, 247-274.

Henderson, R., 2020, Reimagining the Capitalism In a World On Fire, PublicAffairs Press.

Jensen, M.C., Meckling, W.H., 1976, Theory of the firm: Managerial behavior, agency costs, and ownership structure, Journal of Financial Economics 3(4), 305-360.

KKS Advisors, 2020, COVID-19 and Inequality: A Test of Corporate Purpose, consulting report.

Kotler, P., 2015, Confronting Capitalism: Real Solutions For a Troubled Economic System, AMACOM Press.

Peggy, H., 2021. 5. 5, Acciona Calls on Finance Chief to Make Sustainability Add Up, Financial Times Column.

Piketty, T., 2013, Capital in the Twenty-First Century, Harvard University Press.

Porter, M.E., Kramer, M.R., 2011. Creating shared value, Harvard Business Review 89, 62-77.

Stout, L., 2012, Shareholder Value Myth, Berrett-Koehler Press.

Strine, L.E., 2020, Toward Fair and Sustainable Capitalism, Roosevelt Institute.

Tang Z., Hull, C.E., 2012, How corporate social responsibility engagement strategy moderates the CSR-financial performance relationship, Journal of Management Studies 49(7), 1274-1303.

Watson, D.P., Mann, H., 2019, The Purposeful Corporation and The Role of the Finance Industry, The British Academy.

코로나19 이후 주주 자본주의의 한계가 드러남에 따라 이해관계자 자본주의로 전환해야 한다는 목소리가 힘을 얻고 있다. 1970년대 이후 세계화와 ICT 기술의 발전으로, 국가 간 그리고 경제주체들 사이의 양극화 문제가 심각해지고 있다. 특히 2008년 글로벌 금융위기와 최근 코로나19 위기를 겪으면서 노동의 몫이 줄고, 자본의 몫이 확대되는 추세가 가속화됨에 따라1) 사회 전체적으로 양극화가 더욱 확대되었다. 한편 기업은 단기적 이익 창출을 최우선 목표로 추구함에 따라 환경오염, 지구온난화 등 부정적 외부효과들이 증가했다. 그뿐 아니라 빈곤 인구가 줄지 않고, 가계부채가 꾸준히 증가하고 있으며 경기변동 과정에서 일자리가 줄고 양극화가 확대되는 등 주주 자본주의의 다양한 부작용이 관찰되고 있다.2) 이에 기업의 이익 추구를 최우선으로 두는 주주 자본주의 시스템은 지속가능하지 않으며, 주주뿐만 아니라 근로자, 고객, 협력회사, 지역사회 등 이해관계자 전체의 이익을 고르게 추구하는 이해관계자 자본주의로 전환해야 한다는 의견이 힘을 얻고 있다.3)

ESG 경영은 주주 자본주의에서 이해관계자 자본주의로의 전환을 목표로 기업이 환경(Environment), 사회(Social), 지배구조(Governance) 부분에 의미 있는 자원을 배분하는 경영 전략을 뜻한다. 경제학적 관점에서 ESG 경영이란 과거 기업의 경영활동 과정에서 나타난 환경문제, 사회문제 등의 외부효과와 주주-이사회 간 대리인 문제를 기업 스스로 내재화한 경영 전략을 뜻한다. 주주 자본주의 체제에서 기업의 영향력이 갈수록 커지는 가운데, 기업의 경영활동 과정에서 발생한 환경오염, 사회문제 등 부정적 외부효과의 규모가 빠르게 증가했고, 정부는 재정 부담이 늘어 더 이상 외부효과를 혼자서 감당하기 어려워졌다. 또한 ICT 기술의 발달로 기업의 경영활동 과정에서 발생한 부정적 외부효과와 취약한 지배구조 문제점이 다수의 소비자들에게 SNS 등을 통해서 빠르게 전달됨에 따라 기업들은 평판위험 관리를 이해 ESG 경영을 추구하려는 유인이 증가했다.

ESG 경영은 CSR(Corporate Social Responsibility)의 개념과 본질적으로 차이가 있다. CSR은 기업이 사회적 책임을 적극적으로 수행할 때 기업의 장기 경제적 가치가 높아질 수 있다는 개념으로, 경제학적으로 기업이 추구하는 목표에는 큰 변화를 두지 않고 장기 경제적 가치 제고를 위하여 근로복지 개선, 협력회사와의 상생관계 유지, 환경보호 등에 보다 많은 자원을 배분하는 전략으로 볼 수 있다. 반면 ESG 경영은 기업의 목적을 사회적 가치와 경제적 가치의 공동 제고로 설정하고, 이해관계자의 효용 증대를 목표로 경제적 가치와 사회적 가치 사이에 적절한 균형을 찾아 인적, 물적 자원을 효율적으로 배분하는 전략이다. 즉 CSR는 주주 자본주의를 추구하는 과정에서 이해관계자 니즈 만족을 도구로써 사용하는 전략이며, ESG 경영은 이해관계자 자본주의의 완성을 위해 다양한 이해관계자 효용 제고를 목표로 사회적 가치와 경제적 가치 사이에 적절한 균형을 찾는 전략이다. <그림 Ⅰ-1>처럼 주주 자본주의에서의 기업은 경제적 가치 극대화를 위해 경제적 가치와 사회적 가치의 대체가능 집합(①)과 무차별곡선(③)이 만나는 점(A)을 선택하게 된다. 그러나 이해관계자 자본주의에서 기업을 둘러싼 주요 경제 주체들은 소비, 투자, 근로활동 등을 선택할 때 경제적 가치만 고려하지 않고 사회적 가치를 통해 보다 많은 효용을 누리고 있다. 이에 따라 이해관계자 자본주의에서의 기업은 경제적 가치와 사회적 가치의 대체가능 집합(②)과 사회적 가치에서 효용을 얻는 것이 반영된 새로운 무차별곡선(④)이 만나는 점(B)를 선택하게 된다. 즉 이해관계자 자본주의를 추구하는 기업은 결과적으로 보다 많은 사회적 가치를 창출하게 된다.

다수의 글로벌 기업들은 ESG 경영의 중요성을 인식하여 기업의 목적에 사회적 가치 창출을 추가하고, 이해관계자 자본주의의 실현을 위해 ESG 경영을 추구하겠다고 밝혔다. 그러나 ESG 경영 선언을 외쳤음에도 불구하고 상당수 기업들은 ESG 가치에 의미 있는 인적·물적 자원을 배분하지 않았던 것으로 확인되었다. 주요 기업들은 착한 기업의 이미지 제고를 위해 ESG 경영을 마케팅 목적으로 활용하고 있다.7) 일부 글로벌 기업들은 최근 코로나19 위기에도 불구하고 예전보다 높은 수준으로 근로자를 해고하고, 반대로 CEO에게는 보다 높은 급여를 책정한 것으로 확인되었다. 실제 뉴욕타임즈 보도8) 등에 따르면 1970년 미국 주요 기업 CEO의 평균 임금은 근로자 평균 임금의 24배를 기록했으나, 2019년에는 해당 비율이 320배를 기록하는 등 CEO와 근로자간 임금 격차는 더욱 벌어지고 있으며, 코로나19 위기가 확산된 2020년에도 이러한 양극화는 오히려 확대되었다.

한국 기업도 ESG 경영에 대한 이해와 실천이 부족한 것으로 보인다. 한국의 주요 기업들은 ESG 경영의 정확한 개념을 알지 못하거나 ESG 경영을 규제 준수 의무나 비용으로 인식하는 경향이 많다. 설령 ESG 경영의 중요성을 인식하더라도 주요 기업의 이사회와 CEO는 전사적 자원을 어디에 얼마큼 배분해야 할지 모르는 경우가 대부분이다. 또한 상당수 국내 기업들은 온실가스 절감, 52시간 근무제 준수, 감사위원 분리선출 제도 등 ESG 관련 규제 대응에만 급급한 경우가 많으며, 기업의 평판위험 관리를 위해 형식적으로 ESG 위원회나 ESG 전담 부서를 만들고 경쟁회사의 ESG 대응 전략을 벤치마크 하는 데에만 집중하고 있다.

이에 본 연구에서는 기업들이 ESG 경영의 필요성을 인지하고, ESG 경영 전략을 적극적으로 수행하는 것을 가능하게 하는 생태계 조성 방안을 제시하고자 한다. 우선 Ⅱ장에서 이해관계자 자본주의를 도구적 관점과 다원적 관점으로 살펴보고, 이해관계자 자본주의의 실현을 위한 ESG 경영의 필요성을 논의한다. Ⅲ장에서는 다원적 이해관계자 자본주의를 실현하는데 한계를 살펴보고 이를 극복하기 위한 ESG 경영 방향 및 금융의 역할을 구체적으로 제시한다. Ⅳ장에서는 요약과 정책 시사점을 제시한다.

Ⅱ. ESG 경영의 필요성

코로나19 이후 주주 자본주의의 한계가 드러남에 따라 기후변화 및 사회적 양극화 문제 해결을 위해 기업들이 ESG 경영을 가속화해야 한다는 목소리가 힘을 얻고 있다. 이에, 국내외 주요 기업들은 ESG 위원회를 이사회나 기업내부에 설치하는 등 ESG 경영을 선언하기도 했다. 특히 미국의 바이든 대통령 당선 이후에 언론을 통해 지구 환경문제 대응에 관한 미국의 정책변화가 보도되면서 ESG 경영에 대한 우리 기업의 관심이 높아졌다. 그러나 ESG 경영의 개념이 무엇이고 왜 ESG 경영이 필요한지, 그리고 ESG 경영을 어떻게 실천하는가에 관해서는 깊이 있는 분석이 다소 부족한 것으로 보인다.

이에 본 절에서는 ESG 경영의 필요성이 부각된 배경을 심도 있게 살펴보고, ESG 경영이 추구해야 하는 방향을 제시하고자 한다. 우선 주주 자본주의의 대안으로 부각된 이해관계자 자본주의를 두 유형(‘도구적 이해관계자 자본주의’, ‘다원적 이해관계자 자본주의’)으로 구분하여 살펴보고, 주주 자본주의의 한계를 근본적으로 해결하는데 도움을 줄 수 있는 다원적 이해관계자 자본주의의 실현 방향과 이를 위한 ESG 경영 필요성을 제시하고자 한다.

1. 도구적 이해관계자 자본주의와 CSR 전략

주주 자본주의의 한계를 극복하고 이해관계자 자본주의를 실현하려면 기업은 목적 함수를 주주 이익 극대화에서 이해관계자 이익 극대화로 바꾸어야 한다. 이때 주주의 이익을 높이는 것과 이해관계자 이익을 높이는 것은 기본적으로 상충되는 방향이다. 기업이 주주의 이익만을 추구하다 보면 환경오염, 사회적 양극화 등 부정적 외부효과가 발생하여 주주를 제외한 이해관계자들의 효용이 크게 낮아질 수 있다. 반면 기업이 주주가치 제고를 뒤로하고, 주주를 제외한 이해관계자 이익만을 추구하면 해당 기업은 수익을 창출하지 못해 기업의 존속 자체가 어려워질 수도 있다. 예를 들어 수익 창출이 쉽지 않은 기업이 근로자를 위해 임금을 두 배로 올리거나, 지역사회 기부금액을 큰 폭으로 증가시키면 해당 기업은 지속가능하기 어렵다. 즉 이해관계자 자본주의가 지속되려면 재무적 가치와 사회적 가치 간에 적절한 균형을 유지해야 한다.

장기적으로는 재무적 가치와 사회적 가치는 서로 상충되는 개념이 아니며 오히려 상호 보완적인 영향을 미칠 수도 있다. 사회적 가치는 기업의 무형 자산과 유사한 경제적 역할을 수행하기 때문에 기업이 사회적 책임을 다할수록 장기 재무적 성과가 개선될 수 있다는 논리이다. 또한 사회적 가치는 재무적 가치의 축적 없이는 추구하기 어려운 목표이다. Bebchuk & Tallarita(2020) 연구는 이와 같은 자본주의의 관점을 도구적 이해관계자 자본주의(Instrumental Stakeholderism)로 정의했다. 도구적 이해관계자 자본주의는 이해관계자의 니즈 충족을 고려한다는 점에서 단기적 주주 자본주의와 구별되나, 기업 경영의 궁극적 목적이 이해관계자의 효용 증대가 아닌 장기 재무적 가치의 극대화에 있다는 점에서 다원적(온전한) 이해관계자 자본주의(Pluralistic Stakeholderism)와는 차이가 있다는 설명이다. 즉 도구적 이해관계자 자본주의는 이해관계자의 니즈 충족을 재무적 가치의 제고가 가능한 단계까지 추구하는 것이지, 이해관계자 니즈 충족을 궁극적 목적으로 설정한 것은 아니다.

도구적 이해관계자 자본주의를 실현하기 위한 경영 전략은 CSR 전략과 동일하게 이해할 수 있다. 도구적 이해관계자 자본주의 하에서는 기업이 근로자의 복지 개선, 환경문제 해결 등 사회적 책임을 어느 정도 수행할수록 장기 기업가치 제고에 도움을 줄 수 있다. 배당할인 모형에 따르면 기업가치는 미래 현금흐름의 크기와 성장성에 비례하며, 자본비용에 반비례한다(이하 <그림 Ⅱ-1> 참조). 이때 기업의 ESG 경영 성과가 좋을수록 브랜드 가치 제고를 통해 수익성과 성장성이 향상되며, 평판위험을 효율적으로 관리할 수 있고 자본조달 비용이 저렴해져 기업의 위험을 낮추는데 도움을 줄 수 있다. 실제 Tang & Hull(2012) 등 다수의 학술 문헌에서 기업이 CSR 활동을 꾸준하고 적극적으로 수행할수록 해당 기업의 재무적 성과가 향상됨을 보여 주고 있다. 예를 들어 근로자의 재산 형성을 돕고 지배구조 개선을 위해 기업이 근로자에게 무상으로 우리사주를 출연한 경우, 단기적으로 비용이 증가할 수 있으나 근로자로 하여금 근로의욕과 주인의식을 고취시켜 기업의 장기 생산성이 증가할 수 있으며 근로자는 우리사주의 주가 상승을 통해 재산증식 효과를 얻을 수 있다. 기업이 친환경 생태계 조성에 대규모 투자를 수행하면, 일시적으로 비용이 발생하나 소비자들에게 친환경 기업이라는 긍정적 이미지를 부각시켜 브랜드 가치 제고를 통한 수익성 증대 효과를 누릴 수 있다.

도구적 이해관계자 자본주의는 이해관계자의 니즈 충족을 궁극적 목적이 아닌, 수단으로 사용한다는 점에서 주주 자본주의의 문제점을 온전하게 해결하기 어렵다. 도구적 이해관계자 자본주의를 실현하는 것은 CSR 전략을 추구하는 것으로 볼 수 있는데, CSR 전략 하에서 기업의 궁극적 목적은 이해관계자의 효용 증대가 아닌 기업의 장기 재무적 가치 제고이기 때문이다. 이사회와 CEO는 장기 기업가치 제고를 목적함수로 두고 재무적 가치와 사회적 가치 사이에 효율적인 자원 배분을 결정하게 되는데, 기업의 목적함수에 사회적 가치 제고를 의미 있게 반영하지 않으면 사회적 양극화, 환경오염 등 주주 자본주의에서 관찰되었던 부정적 외부효과를 줄이기 어렵다. 도구적 이해관계자 자본주의 하에서 기업은 재무적 수익을 높이고 평판 위험을 관리하는데 도움이 되는 CSR 활동들을 주로 수행하게 되는데 기업의 재무적 이익을 최대화하는 과정에서 소액주주, 근로자, 고객, 협력회사, 지역사회 등 주요 이해관계자의 효용이 충분히 제고되기 어렵기 때문이다.

도구적 이해관계자 자본주의의 문제점은 경제 위기 상황에서 더욱 뚜렷하게 관찰된다. 주주 자본주의 하에서의 최적 자산배분 이론에 따르면, 기업을 둘러싼 경영 불확실성이 커지면 기업은 위험한 프로젝트부터 투자 비중을 줄이고 안전한 현금 흐름을 추구한다. 즉 재무적 가치와 사회적 가치를 창출하는 두 개의 프로젝트가 있고, 사회적 가치가 기업의 장기 생산성 제고에 도움이 될 것으로 예상되어도 위기 상황에서는 사회적 가치에 대한 자원 배분을 우선적으로 줄일 가능성이 높다. 예컨대 KKS Advisors(2020) 연구에 따르면, 2019년 8월 BRT에서 주주 자본주의를 버리고 이해관계자 자본주의를 채택하겠다고 선언한 미국의 180여개 대표 기업들은 2020년 코로나19 위기를 맞아 오히려 근로자 해고를 늘리고, CEO의 임금은 오히려 인상하는 등 이해관계자 자본주의가 추구하는 방향과는 반대되는 의사결정을 실행한 것으로 드러났다.

도구적 이해관계자 자본주의가 자본주의의 구조적 문제를 해결하기 어렵기 때문에 다원적 이해관계자 자본주의를 추구하고 이를 실현하기 위한 경영 전략을 마련하는 것이 중요해졌다( 이하 <그림 Ⅱ-2> 참조). 다원적 이해관계자 자본주의란 기업의 목적에 사회적 가치를 추가하고 이해관계자의 효용 증대를 기업의 구체적인 목적 함수로 두어 ESG 가치에 보다 의미 있는 자원을 배분하도록 유도하는 경제 패러다임이다.9) 이때 ESG 경영은 다원적 이해관계자 자본주의를 실현하기 위해 기업 스스로 추구해야 하는 새로운 경영 전략으로, 도구적 이해관계자 자본주의를 실현하기 위해 필요한 CSR 전략과는 구분된다.

다원적 이해관계자 자본주의 실현을 위해 ESG 경영을 가속화해야 하는 이유는 무엇일까? 첫째, 이해관계자들의 행태가 예전과 많이 달라져서, 이해관계자들이 사회적 가치 제고에 보다 많은 니즈를 가지고 있기 때문이다. 다수의 근로자들은 임금의 차이가 크지 않다면 ESG 경영을 적극적으로 수행하는 회사에서 일하는 것을 선호한다. 소비자 행태도 예전과 달라져서, 사회적 책임을 소홀히 한 회사의 싼 제품보다 가격이 다소 비싸더라도 사회적 책임을 적극적으로 수행하는 회사의 제품을 선호한다. 공급망 사슬(Supply-Chain) 관점에서 협력회사들도 ESG 경영에 소홀히 한 기업과 거래를 하면, 평판위험이 크게 저하되어 브랜드가치 하락에 따른 수익성 악화까지 이어질 수 있어 ESG 경영에 충실한 기업을 선호한다. 지역사회와 정부 역시 특정 기업이 ESG 경영을 통해 부정적 외부효과를 줄인다면, 재정 부담을 덜고 일자리 창출, 기부 등 기업이 창출한 사회적 가치를 공유할 수 있는 등의 혜택을 볼 수 있다. 즉, 기업이 ESG 경영을 가속화할수록 기업을 둘러싼 이해관계자들의 전체 효용은 예전보다 증가할 것으로 기대된다.

둘째, ESG 관련 규제가 강화된 점도 기업이 ESG 경영을 추구해야 하는 이유이다. 국제적으로 기후변화가 가속화되고, 세대간의 비용분담 문제가 정치적 이슈가 되면서 주요국 정부는 부정적 외부효과를 기업에 내재화시키기 위해 ESG 관련 규제를 강화해왔다. 최근 한국 정부는 환경 관련해서「2050 탄소중립 추진전략」을 발표하며 기업들로 하여금 온실가스 배출량을 줄이고 환경공시 강화 등 기후위기에 적극적으로 대응하도록 관련 제도를 마련했다. 기업들은 연도별로 탄소 배출을 일정 수준 이하로 줄여야 하며 임계수준을 초과한 만큼 탄소배출권을 구입해야 한다. TCFD(Task force on Climate-related Financial Disclosures) 등 국제 권고안에 따라 주요 기업들은 환경관련 공시를 의무적으로 수행하고 시나리오에 맞추어 기후위기 상황에 대응할 수 있어야 한다. 사회 부문에서도 「근로기준법」에서 제정한 52시간 근무제 준수, 「중대재해기업처벌법」에 따른 안전사고 주의의무 강화 등 규제가 강화되었다. 지배구조 개선 관련해서도「상법」에서 감사위원 분리선출, 다중대표소송제 등이 도입되는 등 규제가 강화되었다.

셋째, 기업이 ESG 경영을 적극적으로 추구하면 ESG 관련 가치에 보다 효율적으로 자원을 배분할 수 있어 기업뿐만 아니라, 고객, 근로자, 공급망, 지역사회 모두 재무적 가치와 사회적 가치의 증가 효과를 공유할 수 있다. ESG 경영을 통해 주주와 주주 외의 이해관계자 모두 윈-윈 효과를 누릴 수 있는 것이다. 예를 들어, 기업이 친환경 생태계 조성에 의미 있는 자원을 배분하면, 브랜드 가치 제고를 통해 수익성과 성장성이 향상될 뿐 아니라 낮은 이자비용의 자금 조달이 가능해져 비용을 줄일 수 있어 기업의 가치를 제고할 수 있고, 고객 역시 친환경 기업의 제품을 구입함으로써 보다 큰 효용을 느낄 수 있다.10) 기업이 ESG 경영을 추구하면 근로자와 기업 모두 윈-윈 효과를 누릴 수 있다. 예를 들어 기업이 우리사주의 무상출연을 확대하고 근로복지를 개선하면 근로자는 근로의욕과 주인의식이 높아져 기업의 생산성과 수익성이 증가할 뿐 아니라 업무관련 사고가 감소하는 등 전사적 운영리스크를 줄일 수 있다. 공급망 사슬과 지역사회 관점에서도 ESG 경영을 통해 기업은 수익성과 성장성을 높이고 비용을 줄이는 등 효과를 얻을 뿐 아니라, 협력회사와 지역사회 모두 신규 사업 발굴과 부정적 외부효과의 감소를 통해 재무적 가치와 사회적 가치를 창출할 수 있는 기회를 얻을 수 있다.

Ⅲ. 기업의 ESG 경영 촉진을 위한 금융의 역할

기업의 목적은 본래 주주가치 제고가 아니라 다원적 이해관계자의 이익을 극대화하는 것에 있었다고 볼 수 있다. Stout(2012)는 기업의 목적이 주주 가치 제고로 인식되었던 배경에는 Friedman(1970), Jensen & Meckling(1976) 등 자유시장경제 이론이 문화적 주류 이념으로 부각된 것에 기인하며 오히려 법과 제도에서 기업의 목적은 이해관계자 이익을 고려하는 것으로 볼 수 있음을 주장했다. 실제 미국 법률과 판례 등에서 기업의 목적을 주주가치 제고로 규정하거나 해석한 부분은 없으며 오히려 미국 기업 법제는 이사회로 하여금 자율재량권을 보장하여 다양한 가치를 추구할 수 있도록 규정하고 있음을 언급했다. 한국의 상법도 ‘회사’의 의의를 상행위나 그 밖의 영리를 목적으로 하여 설립한 법인으로 명시하고, 이사회로 하여금 법령과 정관의 규정에 따라 회사를 위하여 그 직무를 충실하게 수행하도록 규율하고 있지 주주가치 제고만을 기업의 목적이나 이사의 책임으로 규정하지 않고 있다.11)

기업의 본래 목적인 다원적 이해관계자 자본주의의 실현을 위해 기업들이 ESG 경영을 추구해야 하며, 이를 위해 유인부합적 ESG 생태계를 조성하는 것이 필요하다. ESG 경영은 기업의 목적에 사회적 가치 제고를 추구하고, 세 가지 바텀라인(Profits, People, Planet) 등 새롭게 설정한 목적함수를 최대화하기 위해 재무적 가치와 사회적 가치의 적절한 배분을 찾는 일련의 과정으로 이해할 수 있다. 이러한 과정에서 주주와 이사회 사이에 사회적 가치 추구에 대한 니즈가 다를 수 있다. 예를 들어 일부 주주가 이해관계자 효용 제고를 희망하더라도, 기업의 최적 자원 배분을 결정하는 이사회나 CEO는 재무적 성과에 따라 인센티브를 제공받기 때문에 사회적 가치에 의미 있는 자원을 배분할 유인이 크지 않을 수 있다. 또한 사회적 가치를 객관적으로 측정하는 것은 쉬운 일이 아니며, 재무적 가치와 달리 사회적 가치 투자에 대한 성과를 달성하는 데에는 오랜 시간이 소요될 수도 있다.

본 절에서는 기업의 ESG 경영 촉진을 위해 현실적으로 해결해야 할 과제를 제시하고, 기업의 유인부합적 ESG 생태계 조성을 위해 금융의 역할을 제시한다.

1. ESG 경영 전략의 현실적인 한계 및 금융의 역할

기업의 ESG 경영은 목적 설정, 전략 수립, 자원배분의 실행, 평가 등의 단계로 나누어 살펴볼 수 있다(<그림 Ⅲ-1> 참조). 첫째, 기업이 ESG 경영을 추구하기 위해 기업의 목적에 재무적 가치 제고 외에 사회적 가치 제고를 추가해야 한다. 기업이 추구하는 비전에 따라 재무적 가치에 보다 많은 비중을 둘 수 있고, 사회적 기업 또는 B-Corp처럼 사회적 가치에 보다 많은 비중을 둘 수 있다. 둘째, 재무적 가치와 사회적 가치의 결합 목적을 추구하기 위해 재무적 가치와 사회적 가치 사이에 최적 자원 배분 전략을 세워야 한다. 셋째, ESG 자원 배분 전략에 맞추어 세부 ESG 항목별로 투자시계, 기대 효과 등을 고려하여 인적, 물적 자원을 배분하고 실행해야 한다. 넷째, ESG 자원 배분을 통해 실현한 재무적 성과, 사회적 성과를 측정하고 해당 성과들이 세 가지 바텀라인 등에 부합하는지를 평가하고 이를 다시 전략과 실행에 반영하는 과정이 필요하다.

기업이 ESG 경영 전략을 실행하는데 현실적인 한계가 존재함에 따라 규제를 통해 기업이 의무적으로 ESG 경영을 수행하도록 유도할 수 있다. 기후변화 대응을 위해 기업들로 하여금 온실가스 배출을 일정 수준 이하로 줄이도록 하고, 폐수 방출시 징벌적 과징금을 부과하는 규제가 대표적이다. 사회적 양극화 해소를 위해 최저임금을 인상하고 ‘주 52시간 근무제’를 시행하며 CEO로 하여금 안전사고 주의의무에 대한 책임을 강화한 것도 넓은 의미에서 ESG 경영 촉진을 위한 규제 강화로 볼 수 있다. 정부가 규제 강화를 통해 ESG 가치에 의무적으로 자원을 배분하도록 유도하면, ESG 관련 투자가 증가하여 주주 자본주의의 한계를 극복하는데 다소 도움이 될 수 있다. 그러나 규제 강화에는 부작용이 따르기 마련이다. 우선 상당수 기업들은 규제의 임계수준까지만 ESG 가치에 투자할 것이다. 규제의 임계수준을 넘어 ESG 가치에 투자하는 것이 이해관계자 효용 증대에 도움이 되더라도 기업의 주주-이사회 간 대리인 문제 등으로 인해 최소한의 수준까지만 ESG 가치에 투자하게 될 것이다. 한편 규제를 준수하지 못하는 기업은 생존이 어려워, 규제 강화시 공급망 비용이 상승하고 일자리가 감소하는 등 경제 전반에서 부작용이 관찰될 수도 있을 것이다.

기업이 규제 임계수준 이상으로 ESG 가치에 자원을 배분하도록 유도하려면 유인부합적 생태계 조성이 필요하다. Buckley(2018) 연구에서는 기업의 사회적 책임 활동을 유도하기 위해 최소한의 규제 뿐 아니라 기업들에게 유인부합적 인센티브를 제공하는 것이 필요하며 기업 스스로 조직 문화를 바꾸는 노력이 필요함을 언급했다. 기업에게 사회적 책임 활동에 대한 인센티브를 제공하기 위해서는 금융의 역할이 무엇보다 중요하다. 금융은 본래 장기 투자시계를 가지면서, 사회 전체의 위험을 효율적으로 분산하고 혁신적인 가치의 창출을 돕는 역할을 한다. 특히 저금리, 고령화가 빠르게 진행될수록 장기 자산의 가치는 더욱 중요해지며 이를 효율적으로 관리하는 금융의 역할이 필수적이다. Watson & Mann(2019) 연구는 기업이 사회적 책임을 주된 목적으로 설정할 수 있도록 금융이 적극적인 역할을 수행해야 함을 제시했다. 본 연구에서는 ESG 가치의 시장 거래 활성화, ESG 성과연계 금융 활성화, 그리고 ESG 측정 및 평가 인프라 제고 등 시장 메커니즘에 부합한 금융의 역할을 제시하고자 한다.

2. 금융의 역할1: ESG 가치의 시장 거래 활성화

기업이 유인을 갖고 ESG 경영을 촉진하려면 금융의 역할이 중요하다. 첫째, ESG 가치의 시장 거래를 활성화하여 기업들로 하여금 유인부합적 ESG 경영을 유도하는 방안이 필요하다. ESG 가치를 자본화화고 이를 금융시장에서 활발히 거래할 수 있도록 유도하면 기업의 ESG 경영을 촉진시킬 것으로 기대할 수 있다. 구체적으로 기업이 규제 임계 수준 이상으로 ESG 가치에 자원을 배분한 경우, 임계수준 이상의 ESG 가치를 금융시장에서 사고 팔 수 있게 해서 ESG 관련 위험을 금융시장에서 자율적으로 배분하도록 돕는 것이다. ESG 가치에 임계 수준 이상으로 투자하여 일정 성과를 거둔 기업은 ESG 가치를 매도함으로써 초과한 ESG 성과만큼 재무적 이익을 거둘 수 있다. 반대로 ESG 가치에 자원을 배분하는데 많은 비용이 수반될 것으로 예상한 기업은 ESG 가치를 시장에서 직접 매수함으로써 ESG 경영의 불확실성을 낮출 수 있다.

ESG 가치에 대한 자원 배분을 임계 수준 이상으로 수행하는 기업들에게 초과분만큼 재무적 이익으로 돌려주면 기업들은 유인을 가지고 ESG 경영을 가속화할 것으로 기대할 수 있다. 주주 자본주의 및 도구적 이해관계자 자본주의 체계 하에서 기업들은 ESG 가치에 자원배분을 적극적으로 수행할 유인이 낮다(이하 <그림 Ⅲ-2>). 규제 준수를 위해 최소한의 수준까지만 ESG 가치에 투자를 수행하거나(S1), ESG 투자가 장기적으로 기업가치 제고에 도움이 된다고 판단한 경우 장기 재무적 가치를 높이는 수준까지만 ESG 가치에 투자를 수행할 것이다(S2). 이때 두 가지 경우 모두, 이해관계자의 효용을 의미 있게 높이는 것은 한계가 있다. 즉 이해관계자의 효용 증대를 통해 경제 전체의 후생을 높이려면 기업들로 하여금 ESG 가치에 보다 많은 투자가 이루어질 수 있도록 유인부합적 인센티브를 제공하는 것이 필요하다. ESG 가치를 자본화하고 이를 금융시장에서 거래할 수 있도록 하면, ESG 자원 배분을 통해 사회적 성과를 얻은 기업들은 이를 ESG 거래 시장에서 매도함으로써 의미 있는 재무적 이익을 거둘 수 있어(S3) ESG 경영을 가속화할 것으로 기대할 수 있다.

3. 금융의 역할2: ESG 성과연계 금융 중개 활성화

둘째, 기업의 ESG 경영 촉진을 위해 ESG 성과연계 금융 중개를 활성화해야 한다. 금융회사가 기업에게 자금을 빌려줄 때 ESG 성과가 우수할수록 대출이자를 할인해주는 중개 방법이 대표적이다. 기업들이 ESG 관련 프로젝트를 수행할 때 평상시보다 낮은 금리로 자금을 빌릴 수 있으면 기업은 유인을 가지고 ESG 가치에 적극적으로 자원을 배분할 것이다. 직접 금융의 경우, 금융투자회사가 ESG 채권 발행을 주선하여 일반 채권보다 낮은 금리로 기업에게 자금을 빌려주는 방식이며 간접 금융의 경우, 은행이 ESG 프로젝트를 수행하는 기업에게 기존보다 낮은 금리로 자금을 대출해주는 방식이다. ESG 채권은 녹색 채권(Green Bond), 지속가능 채권(Sustainability-Linked Bond), 사회성과 연계 채권(Social Performance Linked Bond), 전환 채권(Transition Bond) 등을 모두 포함하는 개념으로 ESG 가치에 부합하는 경우 낮은 금리로 자금을 빌려주지만, ESG 가치에 부합하지 않으면 일반 채권과 유사하거나 더 높은 금리로 자금을 빌려주는 것을 가정한다. 다논(Danone)의 ESG 신디케이트론이 대표적으로, ESG 성과가 우수할수록 대출금리를 할인해주지만 ESG 성과가 나쁘면 대출금리가 올라가는 구조로 설계되어 있다.

ESG 성과연계 금융이 활성화되면 기업은 자금조달 비용이 낮아져서 유리하고, 투자자들도 ESG 채권 투자를 통해 간접적으로 ESG 가치 제고에 기여할 수 있어 효용이 증대될 수 있다(이하 <그림 Ⅲ-3> 참조). 정부 역시 ESG 성과연계 금융을 통해 효용 증대 효과를 누릴 수 있다. ESG 관련 프로젝트가 증가하면 환경오염, 사회적 양극화 등 부정적 외부효과가 감소하여 정부의 재정 부담이 줄어들 뿐 아니라, 그린텍(Green Tech), 소셜텍(Social Tech) 등 ESG 관련 신성장 산업이 활성화되어 일자리 증가 등의 긍정적 외부효과를 창출할 수 있다. 이처럼 기업, 투자자, 정부 모두 ESG 성과연계 금융을 통해 효용이 증가할 것으로 예상하는 등 ESG 성과연계 금융은 새로운 파레토 균형을 찾는데 도움을 줄 수 있다.

4. 금융의 역할3: ESG 측정 및 평가 인프라 제고

기업이 재무적 가치와 사회적 가치에 적절한 자원을 배분하도록 유도하려면 ESG 가치를 객관적으로 측정하고 평가하는 인프라가 필수적이다. 이사회와 CEO가 유인을 가지고 ESG 가치에 투자할 수 있으려면 ESG 가치와 성과를 객관적으로 측정하고 비교할 수 있어야 한다. 그 뿐 아니라 앞선 절에서 언급한 ESG 가치의 시장거래를 활성화하고, ESG 성과연계 금융 중개를 활성화하기 위해서도 ESG 가치를 객관적으로 측정할 수 있는 인프라가 뒷받침되어야 한다. ESG 워싱(Washing)을 방지하기 위해서라도 ESG 가치를 객관적으로 측정하는 것이 중요하다. 실제로는 ESG 가치를 추구하지 않지만 ESG 성과가 뛰어날 것으로 호도하면 ESG 자원 배분을 왜곡하여 일반투자자의 금전적인 피해 뿐 아니라 이해관계자의 후생이 크게 저하될 수 있는 위험이 있다.

ESG 가치를 객관적으로 평가하고 측정하는 것은 쉬운 일이 아니다. ESG 요소는 환경, 사회, 지배구조 등 비재무적 항목들로 구성되어 있어 객관적인 수치로 계량화하는 것이 어렵기 때문이다. ESG 요소를 객관적으로 측정하고 평가하는 것이 어려운 작업임에도 불구하고 미국, 유럽 등 주요 국가들은 기업가치 제고 및 이해관계자의 효용 증대에 영향을 줄 수 있는 ESG 요소들을 찾아 표준화하고 계량화하는 작업을 추진하고 있다. 다만 ESG 요소의 중요도는 시간에 따라 가변적일 수 있고, 국가마다 상이할 수 있다. 산업화로 미세먼지, 수질오염 관리 등이 보다 중요해지고 있고, 기후와 문화의 차이로 인해 국가마다 ESG 항목들의 중요도가 다를 수 있다. 산업별로도 ESG 요소의 중요도가 다르게 관찰된다. 철강, 석유화학 업종은 온실가스 배출량이 다소 많고, 공급망 사슬의 관리가 매우 중요하지만 금융 업종은 해당 이슈가 크게 중요하지 않다. 즉 국제적으로 정합성을 갖춘 ESG 요소들을 찾아 표준화와 계량화하는 작업을 추진하되 한국적 상황과 산업별 특징을 고려하여 ESG 요소들의 중요도를 판단하는 작업이 필요할 것이다.

ESG 관련 정보비대칭을 해소하기 위해 금융회사들은 기업들로 하여금 ESG 요소 중 중요 내용을 공시하도록 유도하고, ESG 관련 지수를 적극적으로 개발해야 한다. 증권회사들은 리서치 역량을 강화하여 개별 기업의 ESG 경영 현황을 일반투자자에게 알리는 역할을 강화해야 하며, ESG 점수의 개선 가능성이 높은 기업들을 찾아, 투자를 중개하거나 직접 지분투자를 수행하는 역할도 확대해야 한다. 자산운용사와 연기금은 ESG 점수가 우수한 기업들에게 더 많은 지분투자를 수행하고, ESG 점수가 낮은 기업들은 투자 비중을 줄이거나 투자에서 배제하는 전략을 고려할 수 있다.15) 일본 GPIF의 사례를 참고하여 여성 고용과 승진을 확대하는 기업에게 지분투자 비중을 늘리도록 특화(Thematic) ESG 지수를 만드는 전략도 검토할 필요가 있다.16) 신용평가 회사들은 향후 기업의 ESG 경영 전략을 체계적으로 평가하여 기업이 보유한 ESG 가치를 신용평가등급 산출에 반영하는 것이 바람직할 것이다.

Ⅳ. 결론 및 정책 시사점

코로나19 이후 사회적 양극화가 확대되고 기후변화 위험이 커지는 등 주주 자본주의의 한계가 드러남에 따라 이해관계자 자본주의로 전환해야 한다는 의견이 확대되었다. ESG 경영은 이해관계자 자본주의의 실현을 위해 사회적 양극화, 환경오염 등 부정적 외부효과를 기업 스스로 내재화한 것으로, 이해관계자 효용 증대를 목표로 재무적 가치와 사회적 가치 간에 최적의 자원배분을 찾는다는 점에서 장기 주주가치 제고를 목표로 하는 CSR 경영과 구별된다. 이해관계자의 행태는 예전과 달라져서 기업이 이해관계자 효용 제고를 목적함수로 두지 않으면 지속가능한 생존이 어려울뿐더러 환경, 사회, 지배구조 관련 규제 강화에 대응하기 위해서도 ESG 경영을 추구해야 한다.

이해관계자 효용 제고를 수단이나 목적으로 활용하는 방식에 따라 도구적 이해관계자 자본주의와 다원적 이해관계자 자본주의로 구분할 수 있다. 도구적 이해관계자 자본주의는 장기 주주가치 제고를 목적으로 이해관계자 니즈를 반영하는 방식인데, 이사회와 CEO의 인센티브가 재무적 성과에 연동되어 있기 때문에 사회적 가치에 의미 있는 자원을 배분하기 어렵다는 한계가 있다. 다원적 이해관계자 자본주의를 실현하는 것도 현실적으로 쉽지 않다. 기업은 주주-이사회 간 대리인 문제, 사회적 가치의 측정 어려움 등으로 임계 수준 이상으로 ESG 가치에 자원을 배분하도록 유도하는 것이 쉽지 않기 때문에 유인부합적 생태계 조성을 위해 금융의 역할이 절실히 필요하다.

기업의 ESG 경영 촉진을 위한 금융의 역할로는 첫째, ESG 가치의 시장 거래를 활성화하여 기업들에게 ESG 투자 성과에 대한 인센티브를 제공하는 것이 필요하다. ESG 가치에 투자하여 의미 있는 사회적 성과를 거둔 기업은 초과분만큼 사회적 성과를 매도하여 수익을 거둘 수 있고, 규모가 작거나 경영 불확실성이 큰 기업은 ESG 가치 매수를 통해 ESG 위험을 효율적으로 분산할 수 있다. 둘째, ESG 성과연계 금융 중개를 활성화하여 기업, 투자자, 정부의 효용 증가를 추구해야 한다. ESG 점수가 우수한 기업에게 자금조달 비용을 할인해주면 기업은 비용이 줄고, 투자자는 ESG 가치 공유를 통해 효용이 증가할 뿐 아니라 정부는 부정적 외부효과가 줄어 재정 부담이 감소하는 순기능이 있다. 이때 금융회사는 비용이 다소 증가할 수 있는데 금융회사가 공공재적인 역할로 해당 비용을 부담할 수도 있지만, 금융회사에게 유인을 제공하기 위해 세제 혜택, 규제 완화 등 인센티브를 제공하는 것이 필요하다. 셋째, ESG 가치를 객관적으로 측정하고 공정하게 Issue Report 21-10

평가하는 인프라를 제고하는 것이 필요하다. ESG 관련 정보비대칭을 해소하고 ESG 워싱을 통한 자원배분 왜곡 효과를 막으려면 ESG 가치가 객관적이며 공정하게 측정되고 평가될 수 있어야 하며 ESG 관련 주요 정보를 공시하도록 유도하고, 관련 비재무 공시에 대한 인증 체계를 구축하는 것도 필요하다. 이를 위해 금융회사는 ESG 리서치 분석과 관련 투자에 적극적으로 나서야 하며, ESG 지수 개발, 수탁자 책임 강화, ESG 관련 신용평가 개선 등 ESG 인프라 제고를 위해 적극적인 역할을 담당해야 할 것이다.

기업의 ESG 경영 촉진을 위해 금융의 역할 못지않게 법과 제도를 개선하는 것도 필요할 것이다. 기업의 이사회와 CEO가 이해관계자 효용 증대를 목적함수로 둘 수 있도록, 이사회와 CEO의 역할과 책임에 대한 심도 있는 논의가 필요할 것이다. 기업 내에 ESG 위원회를 설치하고 ESG 전담부서를 두는 것만으로는 기업이 ESG 경영을 추구한다고 볼 수 없다. 이사회와 CEO의 경영 철학이 근본적으로 바뀌어서 사회적 가치 창출을 기업의 목적에 추가하고 이해관계자의 효용 증대를 최우선 목표로 설정하고 이를 위해 적극적으로 사회적 가치를 위하여 자원을 배분할 수 있어야 한다. 이를 위해 이사회 구성 및 역할과 책임 재정립 등 지배구조 개선 방안을 모색하는 것이 필요하다. 장기적으로 이해관계자 니즈를 반영하여 이사회를 구성하고, 사회적 성과를 위해 보다 많은 인적, 물적 자원을 배분할 수 있도록 조직 문화를 개선하는 것도 필요할 것이다. ESG 가치는 장기간에 걸쳐 성과를 기대할 수 있는 만큼 장기투자 문화를 유도하는 것이 중요하다.17) 금융소득 과세시 장기간에 걸쳐 손실이연을 허용하고 ISA 등 장기 종합자산관리계좌에 대해 세제 혜택을 확대하는 것이 바람직하다. 기관투자자와 자산운용회사의 수탁자 책임 강화를 유도하고 성과평가 주기를 장기로 변경하는 것을 검토할 필요가 있다.

1) Piketty(2013) 참조.

2) Kotler(2015)는 주주 자본주의의 문제로 빈곤 지속, 양극화 확대, 일자리 감소, 환경오염 등 다양한 문제점들을 제시했다.

3) Henderson(2020) 참조.

4) 1970년 밀턴 프리드만은 뉴욕 타임즈 기고에서 ‘기업의 사회적 책임은 기업의 이익을 극대화하는 것’임을 주장했으며, 동시대에 에드워드 프리만는 지속가능 성장을 위해 기업이 사회적 책임을 적극적으로 수행해야 함을 언급했다.

5) Porter & Kramer(2011) 참조.

6) New York Times(2019. 8. 19), Wall Street Journal(2019. 8. 19), Forbes(2019. 8. 19) 참조.

7) USA Today(2021. 3. 16) 참조.

8) New York Times(2021. 4. 24) 참조.

9) Hart & Zingales(2017) 연구는 기업이 시장가치 극대화가 아닌 주주를 포함한 이해관계자 효용의 극대화를 추구해야 함을 주장했다.

10) Friede et al.(2015) 연구는 1970년 이후 발표된 2,000여개 연구문헌들 중 90%에서 ESG 성과와 기업의 재무성과는 양(+)의 관계를 가짐을 보였으며, Albuquerque et al.(2020) 연구는 코로나19 직후 ESG 점수가 우수한 기업들의 수익성은 유의하게 높고 위험(변동성)은 유의하게 낮음을 보였다.

11) 상법 제169조(회사의 의의) 및 제323조의3(이사회의 충실의무) 참조.

12) Peggy(2021)에 따르면 실제 주요 기업들은 ESG 관련 전사적 자원배분을 이사회나 CEO가 수행하지 않고, CFO나 마케팅 담당 임원에게 위임하는 경향이 많다.

13) 이를 상쇄배출권이라고 한다.

14) NaturesCoin이 대표적이다.

15) ESG를 활용한 자산운용 전략은 박영석(2018) 연구를 참조.

16) MSCI Japan Empowering Women Index가 대표적이다.

17) 이하 Strine(2020) 참조.

참고문헌

박영석, 2018『, ESG를 활용한 자산운용 전략』, 기업지배구조리뷰 86, 3-27.

Albuquerque, R., Koskinen, Y., Yang, S. Zhang, C., Resiliency of environmental and social stocks: An analysis of the exogenous COVID-19 market crash, The Review of Corporate Finance Studies 9(3), 593-621.

Bebchuk L.A., Tallarita, R., 2020, The illusory promise of stakeholder governance, Cornell Law Review 106, 91-177.

Benoit, D., 2019. 8. 19, Top CEOs See a Duty Beyond Shareholders, Wall Street Journal Column.

Buckley, P.J., 2018, Can corporations contribute directly to society or only through regulated behavior? Journal of the British Academy 6, 323-374.

Denning, S., 2019. 8. 19, Why maximizing shareholder value is finally dying, Forbes Column.

Fancy, T., 2021. 3. 16, Financial World Greenwashing the Public with Deadly Distraction in Sustainable Investing Practices, The USA Today Column.

Freeman, R.E., 2013, Strategic Management: A Stakeholder Approach, Cambridge Press.

Friede, G., Busch, T., Bassen, A., 2015, ESG and financial performance: Aggregated evidence from more than 2000 empirical studies, Journal of Sustainable Finance and Investment 5(4), 210-233.

Friedman, M., 1970. 9. 13, The Social Responsibility of Business is to Increase Its Profits, The New York Times Magazine.

Gellses, D., Bellany, D.Y., 2019. 8. 19, Shareholder Values is No Longer Everything, Top C.E.O.s Say, New York Times Column.

Gelles, D., 2021. 4. 21, C.E.O. Pay Remains Stratospheric, Even at Companies Battered by Pandemic, New York Times Column.

Hart, O., Zingales, L., 2017, Companies should maximize shareholder welfare not market value, Journal of Law, Finance and Accounting 2, 247-274.

Henderson, R., 2020, Reimagining the Capitalism In a World On Fire, PublicAffairs Press.

Jensen, M.C., Meckling, W.H., 1976, Theory of the firm: Managerial behavior, agency costs, and ownership structure, Journal of Financial Economics 3(4), 305-360.

KKS Advisors, 2020, COVID-19 and Inequality: A Test of Corporate Purpose, consulting report.

Kotler, P., 2015, Confronting Capitalism: Real Solutions For a Troubled Economic System, AMACOM Press.

Peggy, H., 2021. 5. 5, Acciona Calls on Finance Chief to Make Sustainability Add Up, Financial Times Column.

Piketty, T., 2013, Capital in the Twenty-First Century, Harvard University Press.

Porter, M.E., Kramer, M.R., 2011. Creating shared value, Harvard Business Review 89, 62-77.

Stout, L., 2012, Shareholder Value Myth, Berrett-Koehler Press.

Strine, L.E., 2020, Toward Fair and Sustainable Capitalism, Roosevelt Institute.

Tang Z., Hull, C.E., 2012, How corporate social responsibility engagement strategy moderates the CSR-financial performance relationship, Journal of Management Studies 49(7), 1274-1303.

Watson, D.P., Mann, H., 2019, The Purposeful Corporation and The Role of the Finance Industry, The British Academy.

Ⅰ. 서론

Ⅱ. ESG 경영의 필요성

1. 도구적 이해관계자 자본주의와 CSR 전략

2. 도구적 이해관계자 자본주의의 한계

3. ESG 경영의 필요성

Ⅲ. 기업의 ESG 경영 촉진을 위한 금융의 역할

1. ESG 경영 전략의 현실적인 한계 및 금융의 역할

2. 금융의 역할1: ESG 가치의 시장 거래 활성화

3. 금융의 역할2: ESG 성과연계 금융 중개 활성화

4. 금융의 역할3: ESG 측정 및 평가 인프라 제고

Ⅳ. 결론 및 정책 시사점

Ⅱ. ESG 경영의 필요성

1. 도구적 이해관계자 자본주의와 CSR 전략

2. 도구적 이해관계자 자본주의의 한계

3. ESG 경영의 필요성

Ⅲ. 기업의 ESG 경영 촉진을 위한 금융의 역할

1. ESG 경영 전략의 현실적인 한계 및 금융의 역할

2. 금융의 역할1: ESG 가치의 시장 거래 활성화

3. 금융의 역할2: ESG 성과연계 금융 중개 활성화

4. 금융의 역할3: ESG 측정 및 평가 인프라 제고

Ⅳ. 결론 및 정책 시사점