자본시장연구원의 보고서 자료를 소개합니다.

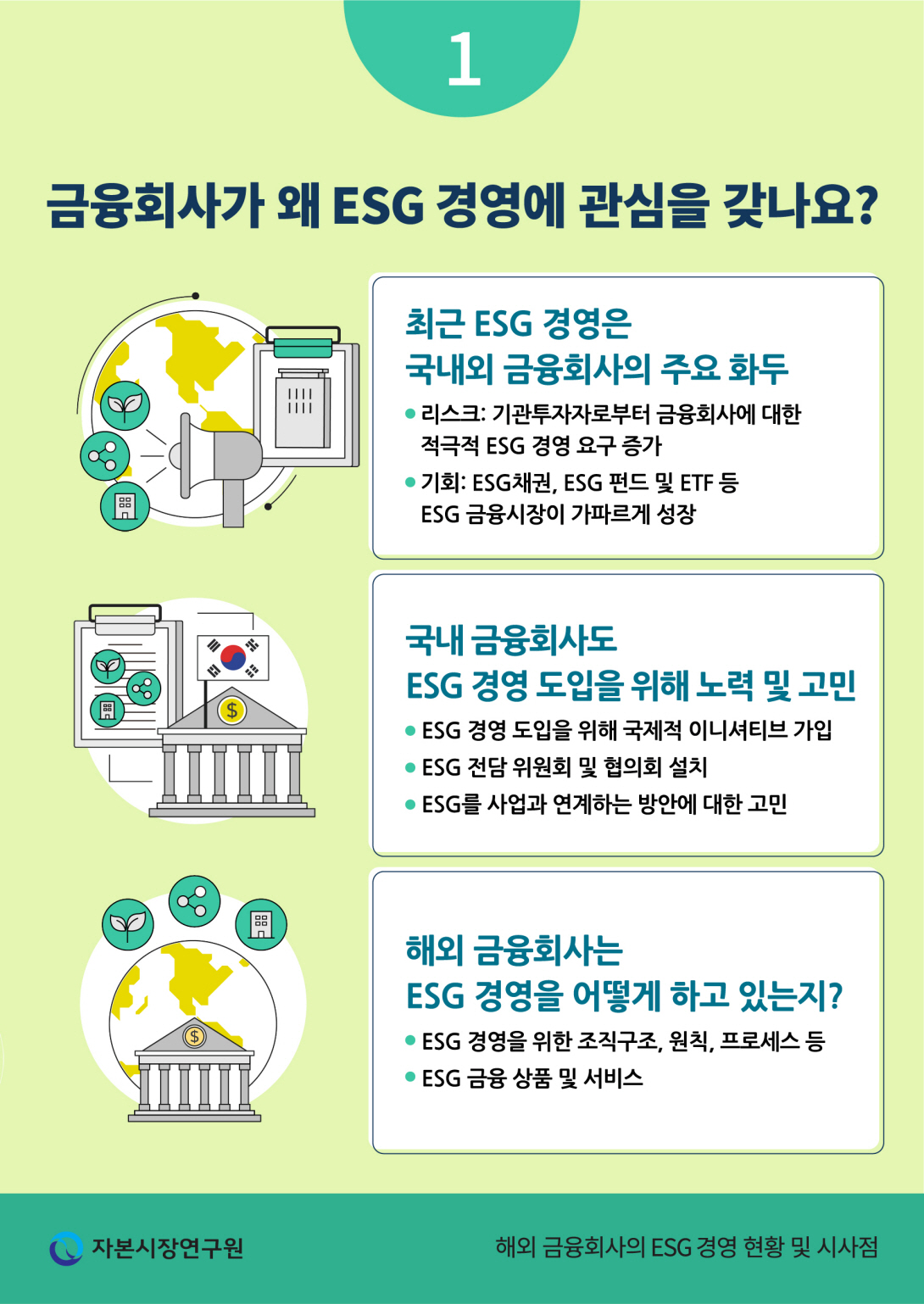

최근 ESG 경영은 모든 기업의 주요 화두이며, 금융회사도 예외가 아니다. 특히, 금융회사는 시장의 자금중개자로서 자사뿐만 아니라 타사의 ESG 수준을 평가 및 제고하는 노력이 ESG 경영의 일환인 특징을 지닌다. 해외 주요 금융회사의 경우 외부적으로 늘어나는 요구와 내부적으로 사업기회의 관점에서 ESG 경영에 적극적으로 나서고 있다. 국내 금융회사 또한 ESG 경영 도입의 필요성을 인식하고 이를 위한 다양한 노력들을 펼치고 있는 상황이다.

해외 금융회사는 짧은 기간 내 ESG 경영의 견고한 체계를 갖추어 나가고 있다. 우선 ESG 이슈를 다루는 조직구조의 구축과 더불어 ESG 경영이 사업에 실질적으로 반영될 수 있게 명확한 원칙과 프로세스를 두고 있으며, ESG 경영 담당자에게는 전문성과 더불어 걸맞은 권한과 책임을 부여하고 있다. ESG 요소는 해외 금융회사의 주요 사업에도 반영되고 있다. 투자은행 사업의 경우 ESG채권 인수가 빠르게 증가하고 있으며, IPO, M&A자문 및 리서치 업무에 있어서도 ESG는 필수적인 고려 사항이다. 브로커리지 사업에서는 ESG 금융상품에 대한 시장조성 및 유동성 공급과 함께 ESG 투자 수요 증가에 부합한 다양한 투자 솔루션이 개발되고 있다. 자산운용ㆍ관리 사업에 있어서도 ESG 투자전략을 적용한 다양한 펀드 및 ETF가 출시되고 있으며 소매금융 사업의 경우에도 그린대출, 그린 신용카드 등 여러 금융 상품 및 서비스가 출시되고 있다.

국내외로 ESG에 대한 관심이 고조되고 ESG 금융시장도 빠르게 성장하고 있는 상황이다. 반면, ESG 데이터의 질적 수준 제고, 공시 체계의 표준화 등 ESG 금융시장이 고도화되기 위해 풀어야 할 숙제도 많이 남아 있다. 국내 금융회사도 변화하는 환경에 맞추어 ESG 경영 체계를 정비하고, 고객 수요에 부합한 다양한 금융 상품 및 서비스 개발에 적극적으로 나서야 할 시점이다.

해외 금융회사는 짧은 기간 내 ESG 경영의 견고한 체계를 갖추어 나가고 있다. 우선 ESG 이슈를 다루는 조직구조의 구축과 더불어 ESG 경영이 사업에 실질적으로 반영될 수 있게 명확한 원칙과 프로세스를 두고 있으며, ESG 경영 담당자에게는 전문성과 더불어 걸맞은 권한과 책임을 부여하고 있다. ESG 요소는 해외 금융회사의 주요 사업에도 반영되고 있다. 투자은행 사업의 경우 ESG채권 인수가 빠르게 증가하고 있으며, IPO, M&A자문 및 리서치 업무에 있어서도 ESG는 필수적인 고려 사항이다. 브로커리지 사업에서는 ESG 금융상품에 대한 시장조성 및 유동성 공급과 함께 ESG 투자 수요 증가에 부합한 다양한 투자 솔루션이 개발되고 있다. 자산운용ㆍ관리 사업에 있어서도 ESG 투자전략을 적용한 다양한 펀드 및 ETF가 출시되고 있으며 소매금융 사업의 경우에도 그린대출, 그린 신용카드 등 여러 금융 상품 및 서비스가 출시되고 있다.

국내외로 ESG에 대한 관심이 고조되고 ESG 금융시장도 빠르게 성장하고 있는 상황이다. 반면, ESG 데이터의 질적 수준 제고, 공시 체계의 표준화 등 ESG 금융시장이 고도화되기 위해 풀어야 할 숙제도 많이 남아 있다. 국내 금융회사도 변화하는 환경에 맞추어 ESG 경영 체계를 정비하고, 고객 수요에 부합한 다양한 금융 상품 및 서비스 개발에 적극적으로 나서야 할 시점이다.

Ⅰ. 서론

최근 ESG 경영은 모든 기업의 주요 화두이며 금융회사도 예외가 아니다. ESG 경영은 환경(envi-ronment), 사회(social) 및 지배구조(governance) 요소를 기업 운영의 전반에 반영하는 경영 방식을 의미하며, ESG 경영의 궁극적인 목적은 사회 불평등, 빈곤 등 인류가 직면하고 있는 다양한 문제를 해소하는 것으로 최근에는 기후변화가 가장 주목되는 이슈다. 특히 자금공급의 중개 역할을 하는 금융회사는 자사와 더불어 타사의 ESG 수준에도 영향을 미치는 특징을 지닌다. 이 때문에 금융회사의 ESG 경영에 대한 촉구가 늘어나고 있으며, ESG 경영은 리스크 관리 또는 사업기회의 측면에서 더 이상 선택이 아닌 필수적인 요인으로 부상하고 있다.

기업 경영에 있어서 수익과 더불어 환경ㆍ사회적 이익을 함께 고려해야 한다는 인식은 오랜 역사를 지니고 있으나, 행동주의적 연기금이 앞장서면서 파급력을 발휘하기 시작했다. 미국 최대 연기금 캘리포니아공무원연금(California Public Employees’ Retirement System: CalPers)은 2016년 ESG 계획을 수립하고, 연기금의 자산을 관리하는 자산운용사에게 ESG 사항을 고려할 것을 요구하기 시작했다.1) 세계 최대 자산운용사 BlackRock은 2020년 연례 서한(CEO Letter)을 통해 향후 BlackRock은 ESG 요소를 포트폴리오 구성 및 리스크 관리의 중심에 두고 투자대상 기업에 대해 ESG 공시를 의무화할 것으로 발표했다. 또한, BlackRock은 기후변화 등 지속가능 관련 공시에 충분한 노력을 하지 않는 기업의 경영진 및 이사회에 대해서는 반대 의결권행사를 할 것이라고 경고했다.2) 2021년 환경단체 ShareAction, 유럽 최대 자산운용사 Amundi, 세계 최대 상장 헤지펀드 Man Group을 포함한 35개의 사회단체 및 기관투자자로 구성된 협의체는 석탄발전 산업에 가장 많은 자금을 공급하고 있는 24개 글로벌 금융회사에 대해 보다 친환경적 자금공급을 확대할 것을 촉구하는데 나서고 있으며, 이를 위해 주주제안권 발휘 등의 수단을 활용하고 있다.3)

다른 한편으로 ESG에 대한 인식 제고는 금융회사에게 새로운 사업기회를 마련해주고 있다. United Nations Conference on Trade and Development(UNCTAD)와 Climate Bond Initiative(CBI) 조사에 따르면 세계 ESG 금융시장 규모는 2020년 현재 3조달러를 상회하는 것으로 추정된다. ESG 펀드 및 ETF(Exchange Traded Funds) 운용자산 규모는 2015년 3,130억달러에서 2020년 1.7조달러로 증가했으며, 녹색채권(green bonds), 사회적채권(social bonds) 및 지속가능채권(sustainability bonds)을 포함한 세계 ESG채권 누적발행규모는 2015년 659억달러에서 2020년 1.7조달러로 늘어났다. 또한, 녹색대출(green loans) 및 지속가능연계대출(Sustainability- Linked Loans: SLL)을 포함한 ESG대출 시장 규모도 2015년 30억달러에서 2020년 2,000억달러로 높은 증가세를 보이고 있다.4)

국내 금융회사도 ESG 경영 도입을 위해 다양한 노력을 추진하고 있다. 다수의 국내 금융회사는 국제적 환경 및 책임투자 이니셔티브에 가입하고, 이사회 내 ESG 전담 위원회 설치, ESG 협의회 구축 등 ESG 경영의 토대 마련에 나서고 있다. 또한, 탄소배출 저감, 지역사회 공헌, 임직원 복지향상, 정보 투명성 강화 등 자사의 ESG 수준을 제고하기 위한 여러 활동도 펼치고 있다. 그러나 ESG 경영을 사업과 연계하는 측면에 있어서 현재 국내에서 제공되고 있는 ESG 금융상품 및 서비스의 양과 질이 제한적이며, 이 부분이 국내 금융회사가 풀어야할 가장 큰 숙제라고 볼 수 있다. 국내 ESG채권 시장의 경우 발행규모가 2018년 6,000억원에서 2020년 54.1조원으로 크게 증가했으나, 이는 대부분 주택금융공사, 예금보험공사 등 공기업이 기존 채권에 ESG인증을 받은 경우로 실질적인 효과가 미흡한 것으로 지적된다.5) 국내 ESG 펀드 및 ETF의 경우 2020년 7월말 기준 총 26개가 있으며, 순자산 규모는 3,895억원으로 동 기간 전체 국내 공모펀드 순자산의 0.16%에 불과하다.6) 또한, ESG를 IPO주관, M&A자문, 대출제공 등 금융회사의 주요 업무와 연계하는 경우도 아직 국내에서는 활발하게 이루어지지 않고 있는 것으로 평가된다.

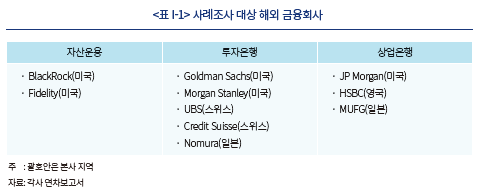

본 보고서는 국내 금융회사의 ESG 경영 도입을 돕기 위해 10개 주요 해외 금융회사의 ESG 경영 현황을 살펴본다. <표 I-1>은 분석 대상에 포함된 해외 금융회사를 보여 주며, 업권별로는 자산운용, 투자은행, 상업은행으로 구분되고 지역별로는 미국, 유럽 및 일본을 포함한다. 해외 금융회사의 사례분석은 크게 2개의 주제로 나누어 살펴본다. 첫째, ESG 경영을 위한 조직구조, 원칙 및 프로세스가 어떻게 구축되어 있는가를 본다. 둘째, ESG 경영이 금융회사의 주요 업무와 연계되어 어떠한 금융상품 및 서비스가 제공되는지를 정리해본다. 특히, 사례조사는 해외 금융회사가 ESG 경영에 무엇(what)을 하는가와 더불어 어떻게(how) 하고 있는가를 조명하고자 하며, 이를 통해 ESG 경영을 추진하고 있는 국내 금융회사에게 시사점을 제공하고자 한다.

Ⅱ. 해외 금융회사의 ESG 경영

1. 금융회사 ESG 경영의 특징

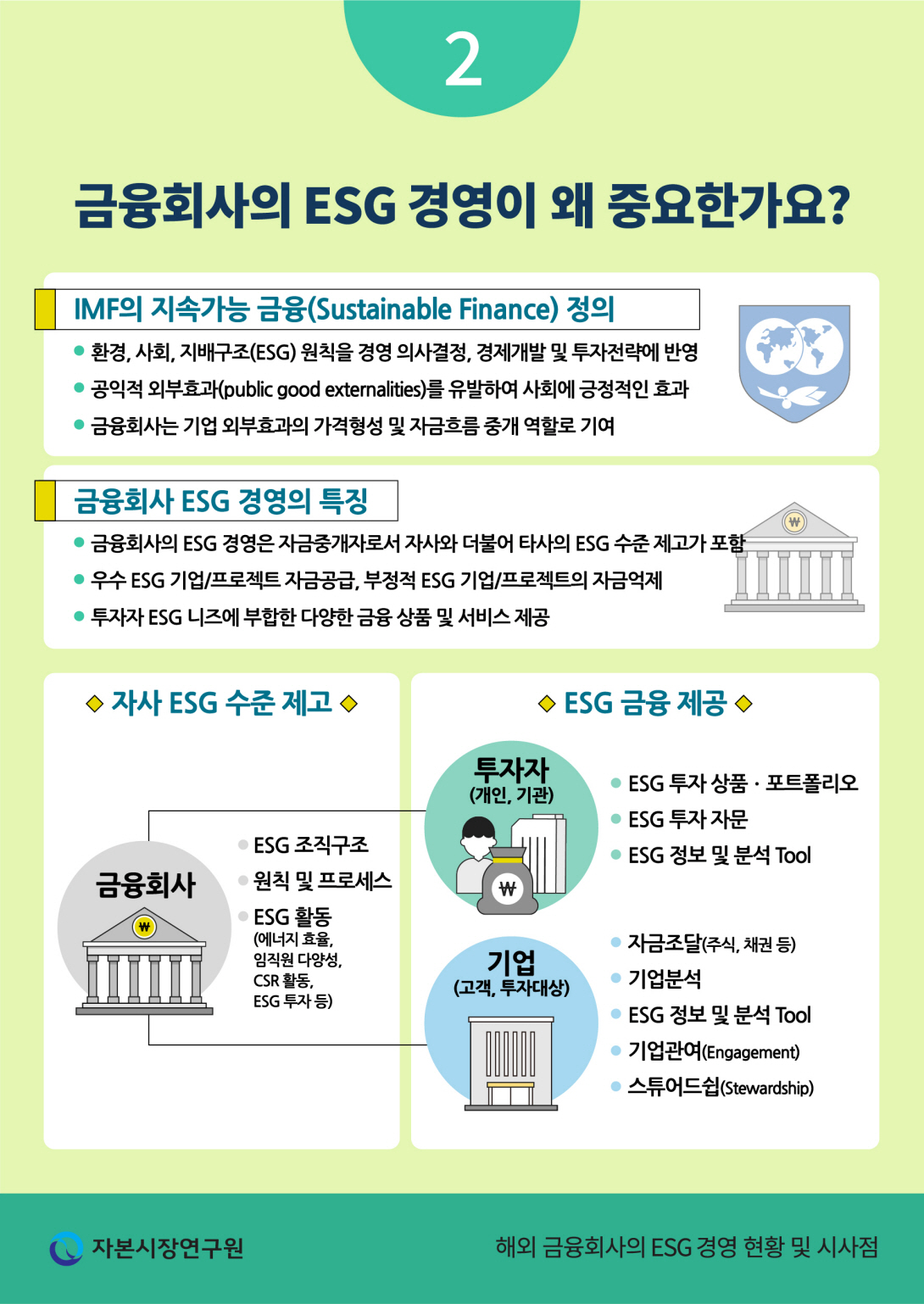

금융회사 ESG 경영이 무엇인가에 대해서는 다양한 정의가 있으나, 그 핵심은 IMF(2019)의 ‘지속가능 금융(Sustainable Finance)’ 개념에서 찾아볼 수 있다. 지속가능 금융은 환경, 사회, 지배구조(ESG) 원칙을 경영 의사결정, 경제개발 및 투자전략에 반영하는 것이며, 이를 통해 공익적 외부효과(public good externalities)를 유발하여 사회에 긍정적인 효과를 가져다줄 수 있다고 IMF(2019)는 설명하고 있다. 외부효과는 개인ㆍ기업 등 경제주체의 행위가 자신뿐만 아니라 다른 경제주체에게도 긍정적 또는 부정적 영향을 미치지만, 이에 대한 전체적 비용 지불하거나 보상을 받지 않는 현상을 의미한다. 따라서 금융회사의 ESG 경영은 여러 경제주체의 활동에 대한 외부효과를 측정 및 평가하고, 이러한 외부효과에 대한 가격형성 및 자금흐름을 중개하는 역할로서 가장 큰 영향력을 발휘한다.

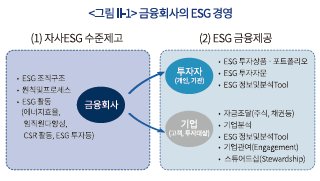

<그림 II-1>에서 보여 주듯이, 금융회사의 ESG 경영은 크게 두 개의 영역으로 구분해볼 수 있다. 첫째, 일반 기업과 마찬가지로 금융회사 자체의 ESG 수준을 제고하는 부분이 있다. 여기에는 자사의 탄소배출 감소, 임직원 다양성 제고, 지역사회와의 협력 등 다양한 활동이 포함된다. 둘째, 타사에 대해 ESG 금융을 제공하는 부분이 있다. 금융회사는 고객 또는 투자대상으로 타사에 대한 ESG 수준을 평가하고 이에 기반하여 자금을 공급하거나 억제하는 역할을 한다. 또한, 기업관여(engagement) 및 의결권행사(proxy voting)를 통한 타사의 ESG 수준 제고와 각종 투자자의 ESG 수요에 부합한 금융상품 및 서비스의 개발도 금융회사의 주요 ESG 경영 활동에 포함된다. 나아가 투자자를 비롯한 주요 이해관계자의 ESG 이해도를 높이기 위한 리서치 제공도 금융회사 ESG 경영의 일환이다.

금융회사의 ESG 경영이 효과적으로 구현되기 위해서는 외부 및 내부적으로 여러 기반 여건이 마련되어야 한다. 우선 외부적으로 ESG와 관련된 시장 인프라는 지속적으로 발전하고 있지만 아직 해결해야 할 사항들이 많이 남아 있다. 특히, ESG 데이터의 확대, 공시의 표준화, 평가 체계의 객관화 등이 가장 시급한 과제다. 또한, ESG에 대한 투자자의 인식 제고와 시장 수요 확대도 필요하며, 특히 기관투자자에 비해 리테일 수요기반의 형성이 미흡한 측면이 있다. 그간 ESG 금융에 대한 수요는 연기금을 중심으로 기관투자자가 주도해왔으며, 리테일 고객의 ESG 인식도 높아지고는 있으나 실제 투자로 이어지는 부분은 상대적으로 부족하다. Global Sustainable Investment Alliance(GSIA) 조사에 따르면 2020년 현재 세계 ESG 투자자산 중 리테일 고객이 차지하는 비중은 25%에 불과하며, 2016년 20%에 비해서는 높아지고 있지만 여전히 기관투자자가 시장을 주도하는 것으로 나타난다. 이와 같은 ESG 금융시장 환경의 조성은 개별 금융회사의 노력만으로는 어려우며, 정부, 국제기구, 사회단체, 개인 등 다양한 이해관계자의 참여가 요구된다.7)

금융회사 내부적으로도 ESG 경영을 위한 준비사항들이 있다. 첫째, ESG 경영 전략 수립, 의사결정 등을 담당하기 위한 조직구조가 마련되어야 한다. 둘째, ESG 경영이 일상적인 사업 및 영업 활동에 반영될 수 있도록 명확한 원칙과 프로세스의 성립이 필요하다. 셋째, ESG 요소가 금융회사가 영위하는 주요 사업과 연계되어 제공하는 금융상품 및 서비스로 이어져야 한다. 반면, 개별 금융회사가 ESG 경영을 어떻게 구현할지에 대해서는 각 회사의 전략, 사업구조, 시장환경 등에 따라 차이가 있기 마련이다.

2. ESG 경영 조직구조

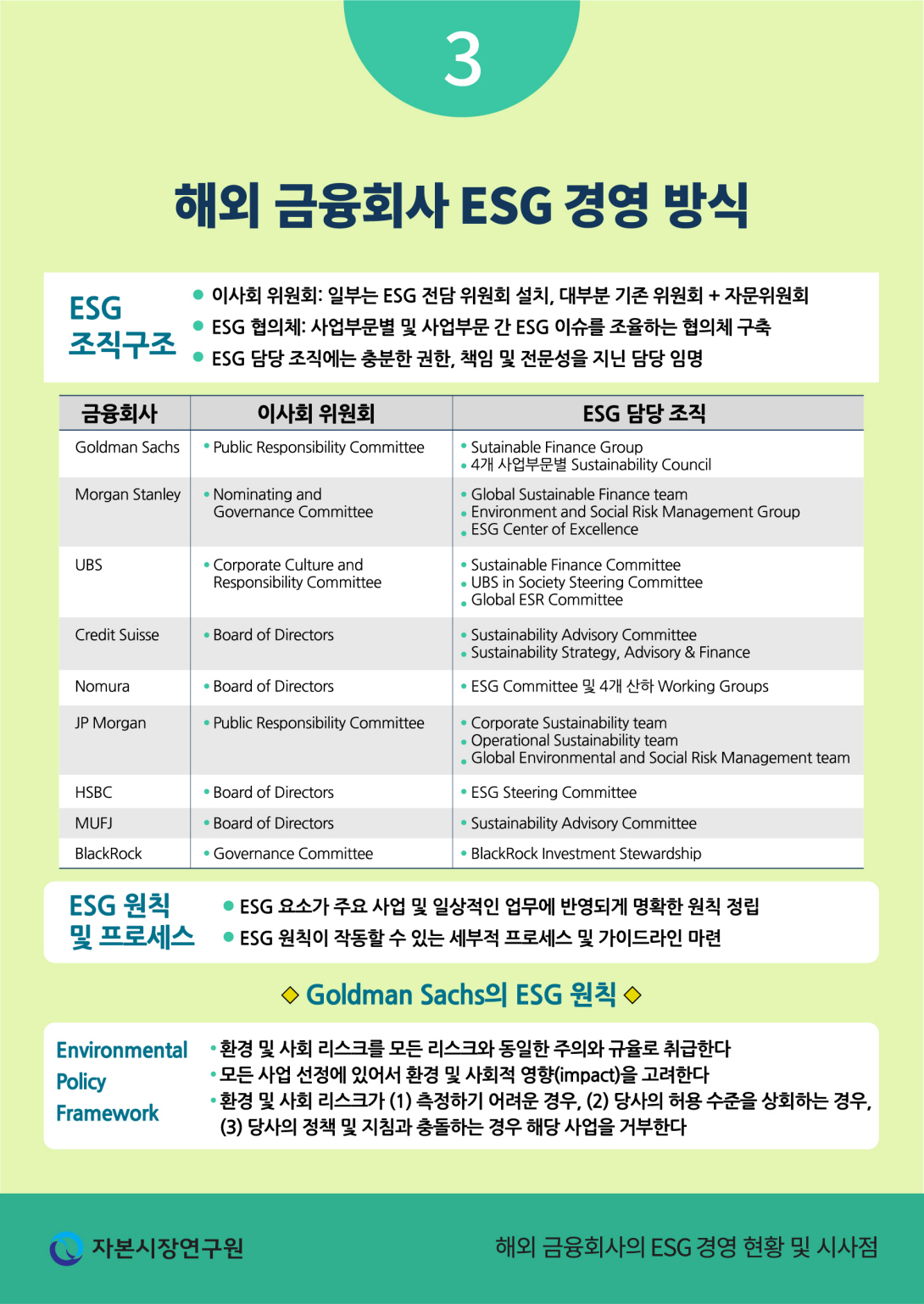

ESG가 단순히 마케팅이나 평판관리 차원을 벗어나 기업의 중대한(material) 리스크 및 사업기회로 부상함에 따라 ESG 이슈의 관리도 이사회의 중요한 역할이 되고 있다. 이에 따라 해외 금융회사 중에서도 최근 이사회 내 ESG를 담당하는 전담 위원회가 늘어나고 있으나, 다수의 경우 ESG 이슈는 기존의 이사회 위원회 구조를 유지하면서 사항별로 ESG 이슈를 관리하거나 ESG 자문위원회를 설치하여 대응하고 있는 것으로 파악된다. 이러한 이유는 ESG와 관련된 사항들이 매우 광범위하고 포괄적이며, 기존 이사회 위원회에 부여된 역할과 중복되는 경우가 많기 때문이다. JP Morgan의 경우 기존의 5개 이사회 위원회에서 ESG를 사안에 따라 담당하고 있다. 예를 들어 임직원 다양성, 임금수준 등 사회(S)에 해당되는 ESG 이슈는 Compensation and Management Development Committee에서 다루고 사회적 투자, 지속가능성 등 환경(E)에 관한 사항은 Pub-lic Responsibility Committee에서 담당한다.8)

이사회 내 ESG 전담 위원회를 두고 있는 해외 금융회사의 경우 대부분 기존의 기업사회적책임(Corporate Social Responsibility: CSR)을 담당하던 위원회의 역할을 ESG 전반으로 확대하는 방식을 택하고 있다. Goldman Sachs의 경우 기존 Public Responsibility Committee가 전사 ESG 이슈를 담당하는 구조로 바뀌었고, UBS도 기존 Corporate Culture and Responsibility Com-mittee가 ESG를 전담하도록 역할이 확대됐다.9)

해외 금융회사의 ESG 협의회10) 구축도 늘어나고 있다. ESG 협의회는 ESG와 관련된 사항에 있어서 이사회와 사업부문 간의 연결고리를 마련해주며, 사업부문 간의 조율과 더불어 사업부문 내의 ESG 리스크관리 및 사업기회를 개발하는데 있어서 중요한 역할을 한다. Goldman Sachs의 경우 4개 주요 사업부문에 각각Sustainability Council을 구축하고, 2019년에는 사업부문 간 ESG 이슈를 조율하는 Sustainable Finance Group을 신설하였다. Nomura는 2019년 CEO가 의장인 ESG 자문위원회를 신설하고 해당 ESG 자문위원회 산하에 4개의 ESG 소위원회(working group)를 두고 있다.

ESG 협의회가 올바르게 작동하기에는 위해서는 부여되는 권한 및 책임과 더불어 전문성이 중요하다. Goldman Sachs의 4개 사업부문별 ESG 협의회는 고위직임원(senior partner)이 담당하고 있으며 Sustainable Finance Group은 ESG 투자 분야에 오랜 경험을 지닌 John Goldstein이 담당으로 임명됐다.11) 인적자원의 전문성도 ESG 경영에서 빼놓을 수 없는 중요한 요인이다. 해외 금융회사의 경우 금융분야에 있어서는 세계 최고 수준의 전문성을 지니고 있지만, ESG 평가나 투자에 있어서는 상대적으로 역량이 부족한 측면이 있다. 이 때문에 최근 해외 금융사들은 외부 ESG 전문가 영입에 적극적으로 나서고 있으며, 금융회사 간 전문 인력을 둘러싼 경쟁도 심화되고 있다.12) 또한, 고객의 ESG 수요가 늘어남에 따라 ESG 금융상품의 설명 및 권유를 수행하기 위한 영업인력의 ESG 이해 수준 향상도 시급한 과제다. 해외 금융회사는 임직원을 위해 다양한 ESG 교육 프로그램을 개발하고 있으며, HSBC의 경우 사내 교육기구인 HSBC University를 통해 2021년 24,000명의 임직원이 ESG 교육 과정을 이수했다.13)

ESG 투자 역량 확보를 위한 M&A의 활용도 늘어나고 있다. Goldman Sachs의 경우 2015년 ESG 및 임팩트 투자자문의 선도 기업인 Imprint Capital을 인수했고, Morgan Stanley가 2021년 인수한 자산관리사 Eaton Vance의 자회사에는 책임투자 전문회사 Calvert Research Management와 ESG 일임투자 전문회사 Parametric이 포함된다. Nomura의 경우 2020년 지속가능기술, 신재생에너지 등 친환경기술 전문 부티크 투자회사 Greentech Capital을 인수했다.

3. ESG 원칙 및 프로세스

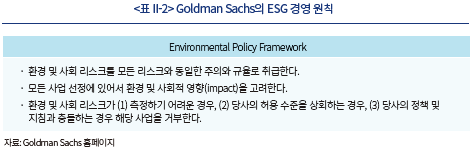

ESG 경영이 효과적으로 작동하기 위해서는 명확한 원칙 및 프로세스의 정립이 필요하다. ESG 원칙은 ESG 요소가 금융회사의 일상적인 운영과 영업에 작동하기 위한 가이드라인을 제공해주고, 사내 ESG 문화 구축을 위해서도 중요하다. Goldman Sachs의 주요 ESG 원칙은 ‘Environmental Policy Framework’에 정리되어 있다(<표 II-2>). 해당 원칙의 핵심은 ESG 요소를 시장 리스크, 신용 리스크와 같이 중대한 리스크 요인으로 간주하고, 모든 주요 사업에 있어서 ESG 리스크를 평가하고 의사결정에 반영한다는 것이다. 또한, Goldman Sachs는 ESG 리스크 평가를 위한 세부적 프로세스를 두고 있으며 ESG 리스크가 높게 평가되는 사업은 리스크관리 부서의 추가적인 검토와 관련 담당자 간의 논의를 거쳐 최종 승인 여부가 결정된다.

Goldman Sachs는 기업 임직원의 다양성을 중요한 가치로 내세우고 있으며, 이를 당사 자산운용 사업부문(Goldman Sachs Asset Management: GSAM)의 스튜어드십 코드에도 반영하고 있다. GSAM의 스튜어드십 코드는 투자대상 기업 이사회 구성 중 최소 1명의 여성 이사를 두고 있지 않은 기업에 대해서는 이사회 안건에 반대 의결권을 행사한다는 원칙을 두고 있다. GSAM은 2020년 투자대상 기업 이사회 안건 중 25%의 경우 이사회에 여성이 없는 이유로 반대 의결권을 행사했다.14) 또한, Goldman Sachs는 투자은행 업무에 있어서도 임직원 다양성을 고수하고 있으며 2020년부터 기업공개(IPO) 업무에 있어서 대상 기업 이사회에 1명 이상의 여성이 없는 경우 IPO를 주관하지 않는다는 원칙을 표명하고 있다.

JP Morgan은 ‘Environment and Social Policy Framework’에서 환경ㆍ 사회 리스크를 다루는 ESG 원칙과 프로세스를 규정하고 있다. JP Morgan의 ESG 원칙은 프로젝트 파이낸스, 신디케이트론, 유가증권 인수, 사모 발행, 재무자문 등 모든 주요 자금의 공급 및 중개 업무에 적용된다. JP Morgan에서는 Global Environmental and Social Risk Management(GESRM) 그룹이 ESG 원칙을 바탕으로 주요 사업에 대한 환경ㆍ사회 평가(E&S Review)를 수행하며, 환경ㆍ사회 리스크가 높게 평가되는 사업은 Reputation Risk Committee로 안건이 이전되어 추가적 검토를 거치는 프로세스를 두고 있다.15) UBS, Credit Suisse, MUFG 등 본 보고서에서 검토한 대부분 해외 금융회사도 유사한 ESG 원칙과 프로세스를 두고 있다.

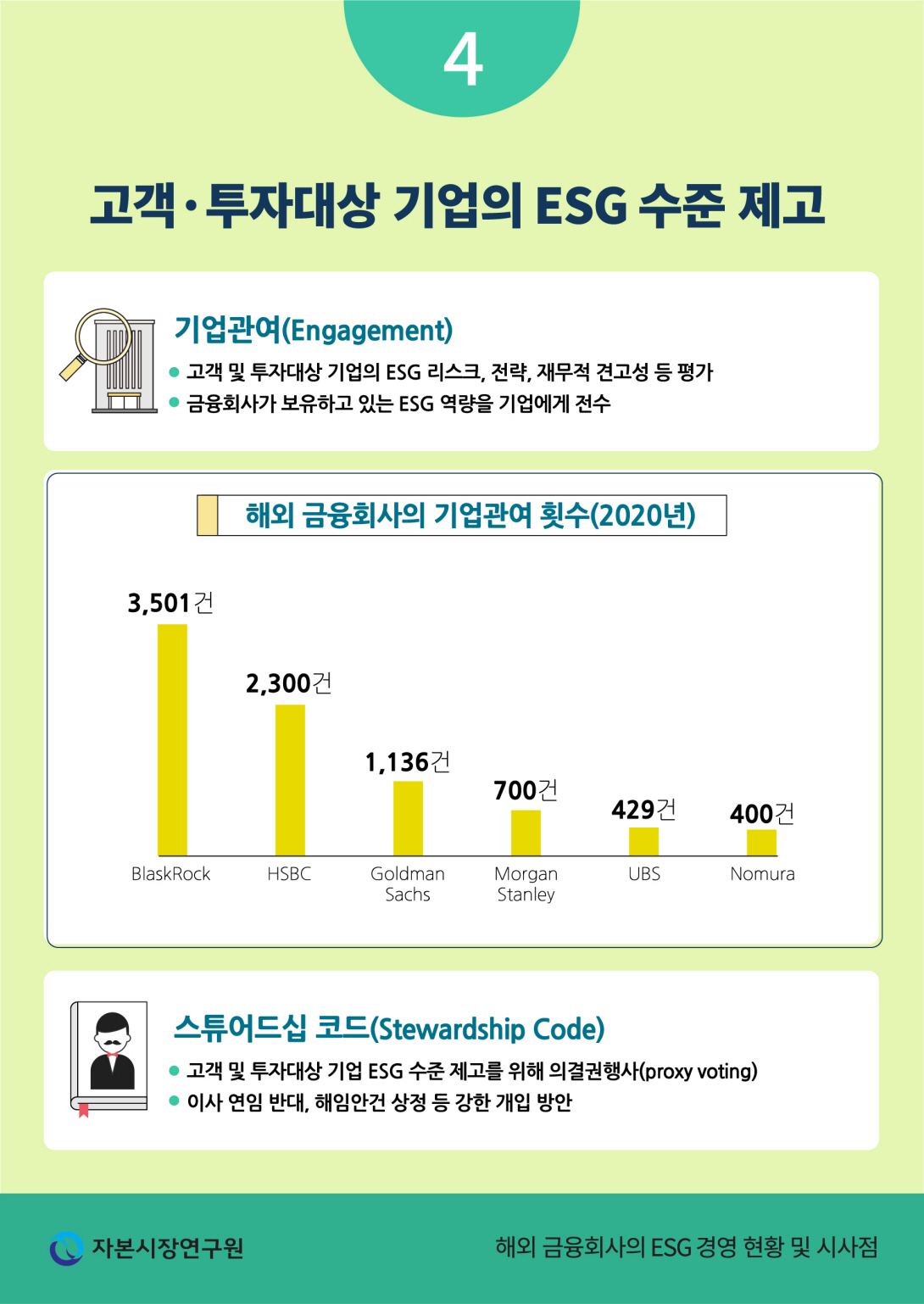

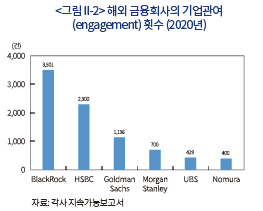

기업관여는 금융회사가 보유하고 있는 ESG 역량을 타 기업에 전수하는 수단으로서 ESG 경영의 중요한 기능에 속한다. 기업관여는 주로 투자은행 및 자산운용 사업부문에서 고객 또는 투자 기업을 대상으로 이루어진다. 금융회사는 기업관여를 통해 고객 또는 투자 기업에 있어서 (engagement) 횟수 (2020년) 우려되는 ESG 사항을 인지시켜주고 추가적 정보 제공, 공시 개선 등을 요구할 수 있다. 또한, 기업관여를 통해 기업의 ESG 이슈를 해소하고 ESG 수준을 향상시키기 위한 자문도 제공한다. 이 때문에 기업관여가 실효성을 발휘하기 위해서는 금융회사 자체의 높은 ESG 전문성이 전제되어야 한다. <그림 II-2>는 2020년 해외 주요 금융회사의 기업 관여 횟수를 보여준다. BlackRock은 2020년 2,110개의 기업을 대상으로 3,501건의 기업관여를 실시하였으며, HSBC는 자산운용 및 투자은행 사업을 중심으로 2020년 2,300건의 ESG 이슈와 관련하여 기업관여를 수행했다.16)

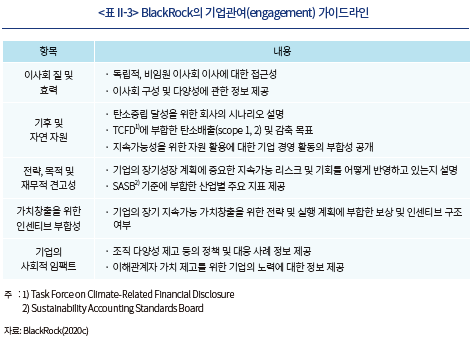

해외 금융회사마다 세부적인 기업관여 가이드라인은 차이가 있지만 선도적인 ESG 경영으로 평가받고 있는 BlackRock의 방침을 참고해 볼 수 있다. <표 II-3>은 BlackRock이 투자대상 기업에 적용하는 기업관여 가이드라인을 보여준다. BlackRock은 이사회 독립성, 조직 다양성, 기후변화 대응전략 등 현재의 ESG 수준과 더불어 ESG가 투자대상 기업의 장기성장 전략에 어떻게 반영되고 있는지도 함께 검토하는 포괄적인 가이드라인을 두고 있다. BlackRock은 기업관여를 통해서 ESG 관련 우려사항이 해소되지 못한 경우 이사ㆍ경영진 연임 반대 또는 해임 안건을 상정 할 수있다고 설명한다.17)

Ⅲ. 해외 주요 금융회사의 ESG 금융 사업

본 절에서는 해외 금융회사가 ESG 경영을 사업과 어떻게 접목시키고 있는지를 보기 위해 투자은행, 자산운용 및 소매금융 사업으로 나누어 각각 살펴본다.

1. 투자은행 사업

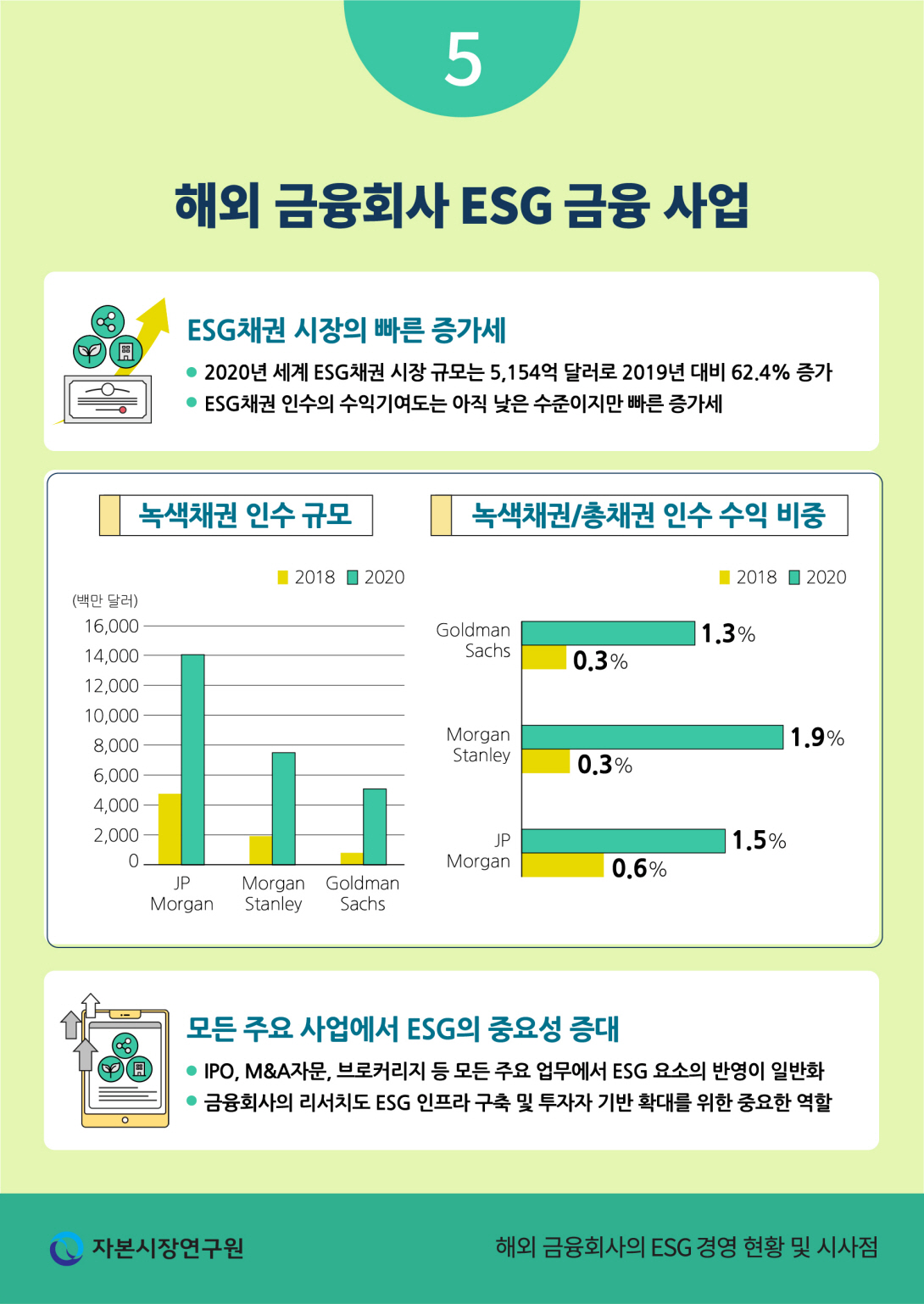

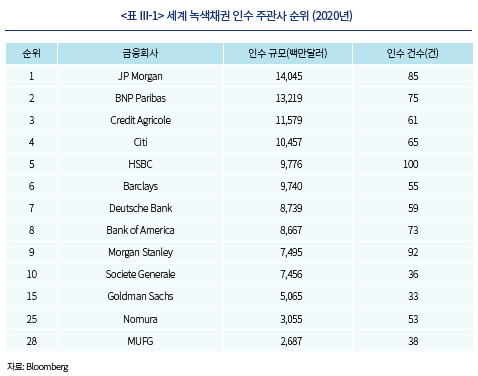

ESG채권은 ESG 펀드와 더불어 현재 ESG 금융의 가장 큰 시장을 형성하고 있다. 2020년 세계 ESG채권 신규 발행규모는 5,154억달러에 달하며, 이중 녹색채권이 52.9%, 사회적채권 및 지속가능채권이 47.1%를 차지하고 있다. 2019년만 하더라도 ESG채권 신규 발행규모 중에서는 녹색채권이 80.4%를 차지했으나, 2020년에는 코로나-19로 인해 중소기업 지원, 실업급여 제공 등을 위한 사회적채권 및 지속가능채권 발행이 큰 폭으로 증가했다.18) ESG채권 인수는 대형 금융회사가 주도하고 있으며, <표 III-1>은 2020년 녹색채권 인수 주관사 순위(league table)를 보여준다. 2020년 녹색채권 인수는 JP Morgan이 1위 자리를 차지했으며, 인수 규모는 140억달러, 인수 건수는 85건에 달한다. 2020년 현재 ESG채권 발행은 국가별로는 미국이 18%로 가장 높은 비중을 차지하지만 지역별로는 유럽이 48%로 가장 큰 시장을 형성하고 있다.19) 이에 따라 BNP Paribas, Credit Agricole, Barclays 등 유럽의 대형 투자은행이 녹색채권 인수 주관사 순위 상위권에 다수 포진되어 있다. 일본의 Nomura 및 MUFG도 녹색채권 인수에 적극적으로 참여하고 있으며, 2020년 녹색채권 인수 주관사 순위에서 각각 25위, 28위 자리를 차지하고 있다.

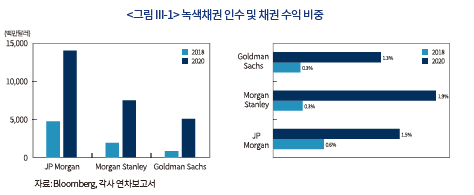

해외 금융회사의 경우 ESG채권 인수가 수익에 기여하는 비중은 아직 낮은 수준이지만 그 증가세는 높은 것으로 나타난다. <그림 III-1>은 자료가 제공되는 3개 해외 금융회사에 한해서 2018년 및 2020년 녹색채권 인수 규모 및 녹색채권 인수 수익이 총 채권 인수 수익에서 차지하는 비중을 보여준다. 우선 3개사의 녹색채권 인수 규모는 2018년 대비 2020년 2~5배 증가했다. 녹색채권 인수 규모의 경우 JP Morgan은 2018년 47.4억달러에서 2020년 140억달러, Morgan Stanley는 2018년 19억달러에서 75억달러, Goldman Sachs는 2018년 8억달러에서 2020년 50.1억달러로 증가했다. 녹색채권 인수 수익의 경우 총 채권 인수 수익에서 차지하는 비중은 2020년 3개사 평균이 1.5%로 높은 수준은 아니지만, 2018년 평균인 0.4%에 비해 빠르게 증가하고 있음을 확인할 수 있다.20) 총 채권 인수 수익 중 녹색채권 비중은 JP Morgan은 2018년 0.6%에서 2020년 1.5%, Morgan Stanley는 2018년 0.3%에서 2020년 1.9%, Goldman Sachs는 2018년 0.3%에서 2020년 1.3%로 증가했다.

최근 ESG채권 시장에서 가장 빠르게 증가하고 있는 세그먼트는 지속가능연계채권(Sustainabili-ty-Linked Bonds: SLB)이다.21) 2019년 이탈리아 전력회사 Enel의 최초 발행 이후 2021년까지 총 35건의 SLB가 발행되었다. 녹색채권을 비롯한 기존의 ESG채권은 자금이 특정 환경ㆍ사회적 목적 프로젝트에만 사용될 수 있는 반면, SLB의 경우 자금 사용의 제한이 없는 유연성을 가지고 있기 때문에 인기를 끌고 있다. SLB는 특정 환경ㆍ사회적 핵심성과지표(Key Performance Index: KPI)를 정하고, 이에 기반하여 발행 기업은 달성해야 할 지속가능목표(Sustainable Performance Target: SPT)를 설정한다. SLB는 발행 기업이 SPT를 달성할 경우 기존의 이자율이 유지되고, 목표를 달성하지 못 할 경우 이자율이 높아지는 구조를 지닌다.22 SLB와 같은 새로운 자금조달 방안은 투자은행이 강점을 지닌 금융구조화 등의 역량을 ESG 분야에 발휘할 수 있는 가능성을 보여준다.

프로젝트 파이낸싱(Project Financing: PF), 자산유동화증권(Asset Backed Securities: ABS) 등 다양한 자금조달 업무에 있어서도 ESG 요소가 가미되어 제공되고 있다. Goldman Sachs는 2019년 최초의 그린 유러피언 CMBS(Commercial Mortgage-Backed Securities)를 출시했으며, 해당 유동화증권은 친환경으로 인증된 상업용부동산을 담보로 자금조달을 가능하게 한다.23)

IPO 업무에 있어서도 ESG의 중요성이 높아지고 있다. ESG에 대한 일반적 인식이 높아지고, 특히 기관투자자의 경우 엄격한 ESG 평가를 요구하는 경우가 늘어나고 있어서 IPO를 주관하는 투자은행은 실사(due dilligence), 수요예측(book building), 홍보(investor relations) 등 IPO 업무의 전 과정에 거쳐 IPO 대상 기업의 ESG 리스크를 평가하고 투자자에게 기업의 ESG 전략을 설득력 있게 전달해야 한다.24) 특히, IPO를 바라보는 벤처기업이나 중소기업의 경우 자체적 ESG 평가 역량이 부족한 경우가 많아 주관사의 자문이 더욱 필요할 수 있다.

M&A자문에 있어서도 인수대상 기업의 ESG 요인은 리스크 또는 시너지 측면에서 중요한 고려 사항이 되고 있다. IHS Markit(2019)의 설문조사에 따르면 업계 관계자의 90%가 M&A 및 지분투자에 있어서 ESG 이슈를 실사 과정에서 검토하는 것으로 보고한다. ESG를 고려하는 이유로는 평판 및 법률 리스크가 가장 많은 응답 비율을 차지하며, ESG 이슈 중에서는 인권 및 근로 기준 준수와 기후변화를 가장 중요하게 보고 있다고 조사된다. 또한, 77%의 경우 인수대상 기업의 낮은 ESG 수준이 가치평가에 부정적인 영향을 미치며, 53%의 경우 이로 인해 M&A 추진을 중단한 경우가 있다고 응답한다. 나아가 M&A 자금조달에 있어서도 ESG 이슈가 중요한 만큼, ESG는 인수대상 발굴, 실사, 가치평가, 수요예측 등 M&A자문의 전 과정에 반영되고 있다.

ESG는 재무자문(financial advisory) 업무에 있어서는 새로운 사업기회를 제공하기도 하며, 특히 탄소중립(carbon-neutral)을 선언하는 기업들이 늘어나면서 투자를 통한 탄소배출 상쇄 방안들이 마련되고 있다. 일예로 2021년 Apple은 자사의 탄소중립 목표 달성을 위해 Goldman Sachs 및 국제보존협회(Conservation International)와 합작하여 2억달러 규모의 Restore Fund를 조성했다. 해당 펀드는 삼림 프로젝트 등에 투자하여 Apple의 탄소배출을 상쇄해주는 역할을 하며 Goldman Sachs의 자산운용 사업부문은 Restore Fund의 운영을 담당하고 있다.25) 이처럼 탄소중립 목표를 선언하는 기업들이 늘어남에 따라 기술적인 솔루션과 더불어 투자를 통한 탄소저감 방안에 대한 수요는 더욱 증가할 전망이다.

금융회사의 ESG 리서치도 ESG 금융시장의 인프라 및 수요기반 구축에 중요한 역할을 하며, ESG 리서치는 크게 두 개 유형으로 나누어진다. 첫째, ESG 기업 리서치는 자금조달, IPO, M&A자문 등 투자은행 업무 및 ESG 투자 포트폴리오 구축 등 자산운용 사업에 있어서 기초자료로 활용된다. 둘째, ESG 산업 리서치는 기관, 기업 및 개인 투자자의 ESG 이해도를 높여주고 투자 의사결정을 지원하는데 있어서 중요한 역할을 한다. 해외 주요 금융회사는 고객뿐만 아니라 일반 대중이 접할 수 있는 다양한 ESG 리서치를 제공하고 있으며, ESG 리서치 전담 팀 및 센터 구축에 나서고 있다.

브로커리지 업무와 관련해서도 해외 금융회사는 ESG-ETF, ESG 선물 등 다양한 자산 및 투자상품에 대한 시장조성(market making)과 유동성 공급(liquidity provider)을 하고 개인, 기업 및 기관 투자자의 증가하는 ESG 투자 수요에 맞추어 다양한 투자전략과 포트폴리오를 개발해주고 있다. Goldman Sachs의 브로커리지 사업부문은 ESG 요소를 신용포트폴리오거래(credit portfolio trading)에 반영하여 고객의 수익률 및 ESG 목표를 감안하여 채권 포트폴리오를 조정해주는 서비스를 제공하고, Morgan Stanley의 선물거래 데스크(commodities desk)는 친환경 프로젝트를 위한 여러 헷징(hedging) 방안을 마련해주고 있다. 또한, 투자자를 위한 각종 ESG 정보 및 포트폴리오 분석도구(tool)도 늘어나고 있다. Goldman Sachs는 기관투자자가 사용하는 Marquee Portal에 그간 내부적으로 사용하던 ESG 분석 기능을 추가하였으며, Morgan Stanley의 Impact Quotient 포트폴리오 분석도구는 투자자가 설정한 재무적 목표와 더불어 ESG 목표 대비 포트폴리오의 성과를 보여주는 기능을 갖추고 있다. BlackRock은 포트폴리오 매니저에게 제공되는 투자관리 플랫폼 Aladdin에 탄소가격 변동이 포트폴리오 가치에 미치는 영향을 분석하는 Carbon Beta 기능을 제공하고 있다.

2. 자산운용 사업

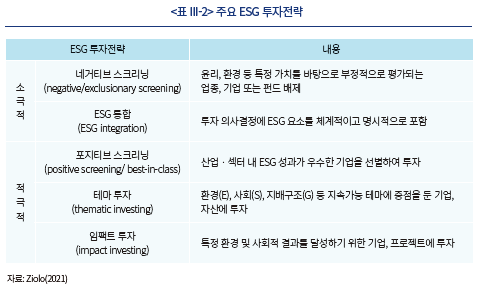

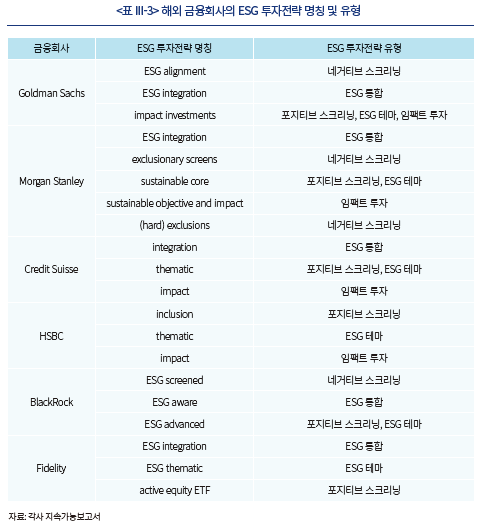

최근 자산운용업의 가장 큰 화두는 펀드 설정 및 운용에 ESG 투자전략을 반영하는 것이다. <표 III-2>는 보편적으로 사용되는 ESG 투자전략 유형을 보여준다. ESG 투자전략은 소극적인 유형의 네거티브 스크리닝(negative screening) 및 ESG 통합(ESG integration)과 적극적인 유형의 포지티브 스크리닝(positive screening/best-in-class), ESG 테마(ESG Thematic) 및 임팩트투자(impact investing)로 구분해 볼 수 있다.

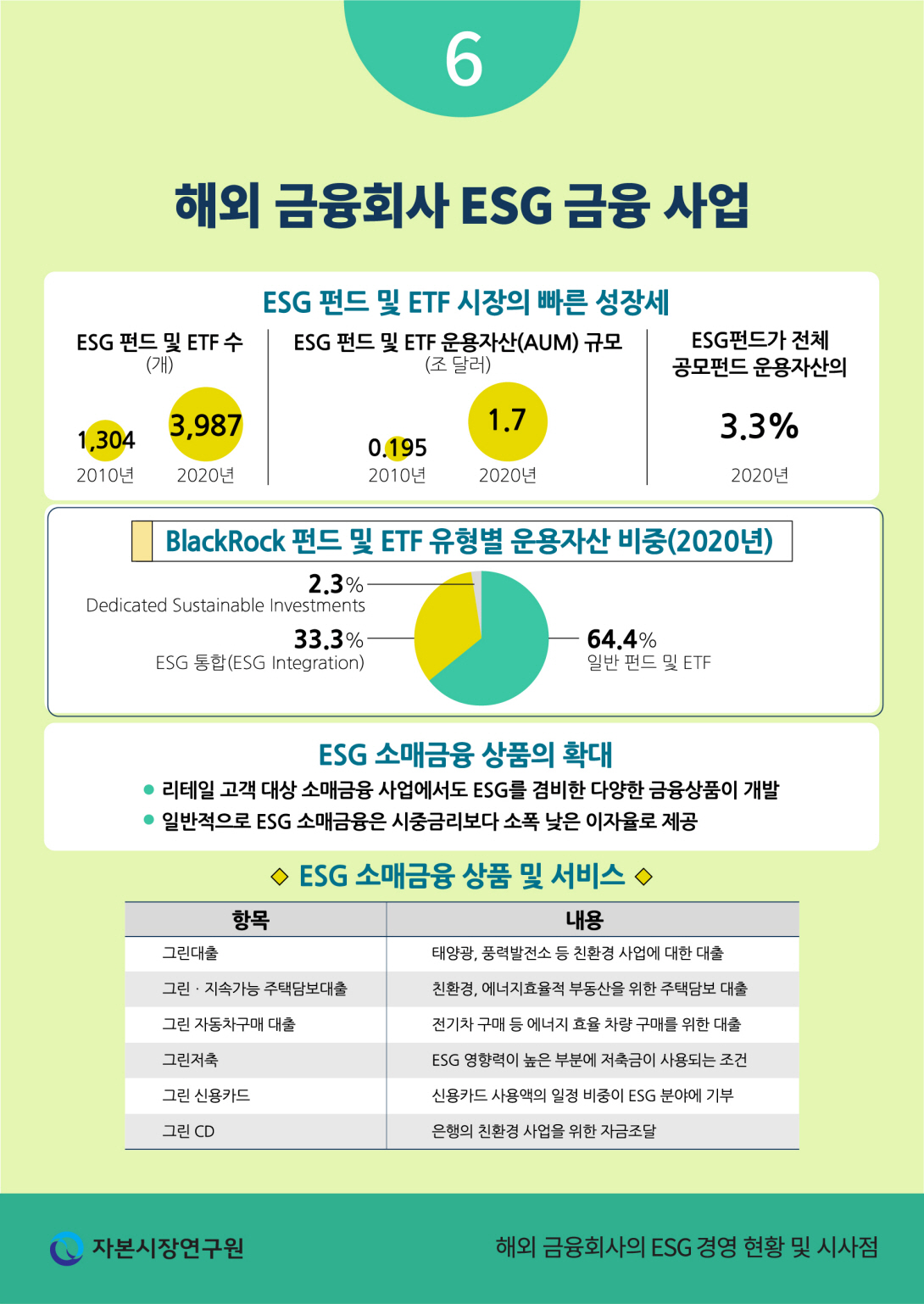

UNCTAD(2021)에 따르면 세계 ESG 펀드 및 ETF는 2010년 1,304개에서 2020년 3,987개로, 운용자산 규모는 2010년 1,950억달러에서 2020년 1.7조달러로 증가했다. 2020년 현재 ESG 펀드 및 ETF는 전체 공모펀드(open-ended funds) 운용자산의 3.3%를 차지하고 있다. 2020년 현재 ESG 펀드는 액티브 주식형 펀드가 운용자산 규모 기준 62%로 가장 큰 비중을 차지하고 있으나, 최근에는 다양한 ESG 지수의 개발에 힘입어 패시브, 특히 ESG-ETF 시장이 빠르게 증가하는 추세다.26) Morningstar 자료에 따르면 ESG 펀드의 순자금 유입 비중은 2016년 액티브 70%, 패시브 30%에서 2019년에는 액티브 41%, 패시브 59%로 패시브 펀드로의 순자금 유입이 늘어나고 있다. <표 III-3>은 해외 금융회사가 제공하는 주요 ESG 투자전략과 유형을 보여준다. ESG 투자전략에 대한 명칭은 금융회사마다 다소 차이가 있으나, 큰 틀에서는 <표 III-2>에 나와 있는 유형의 투자전략과 동일하거나 유사하다고 볼 수 있다.

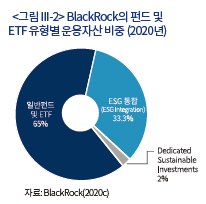

<그림 III-2>는 2020년 BlackRock이 제공하는 펀드 및 ETF의 유형별 운용자산 구성을 보여준다. 2020년 현재 BlackRock의 전체 운용자산은 8.7조달러에 달하며, 이 중 ESG 투자전략을 활용하는 ESG 펀드 및 ETF의 비중은 35.6%에 달한다. BlackRock은 5,600개, 운용자산 2.9조달러에 달하는 모든 액티브 및 자문형 펀드에 대해 ESG 통합전략을 적용하고 있으며, 이들 펀드의 운용자산 비중은 33.3%에 달한다. 또한, BlackRock은 ‘Dedicated Sustainable Investment’로 구분하는 200개 이상의 적극적 ESG 투자전략을 적용한 펀드 및 ETF를 제공하고 있으며, 해당 펀드 및 ETF 운용자산 규모는 2,000억달러로 전체 운용자산 중 차지하는 비중은 2.3% 수준이다.

Fidelity의 ESG 테마 펀드를 통해 적극적 ESG 펀드의 포트폴리오 구성을 살펴볼 수 있다. Fidelity의 ESG 펀드는 ESG 테마, ESG 통합 및 액티브 주식형 ETF의 3개 유형으로 구분되며, ESG 테마 펀드는 4개의 환경(E) 및 1개의 사회(S) 테마로 구성되어 있다. 사회적 테마의 Fidelity Women’s Leadership Fund는 여성의 승진 및 개발을 우선시하는 기업에 투자하며 해당 펀드에는 Microsoft, Disney, Adobe, Bank of America, Citigroup 등 기업들이 포함되어 있다. 물 환경 테마 펀드인 Fidelity Water Sustainability Fund는 Roper Technologies, Tetra Technology 등 수질개선 기술기업들을 포함하고 있다.

현재 대부분의 자산운용사는 ESG 투자전략을 구현하기 위해 Sustainalytics, MSCI, S&P Glob-al, CDP 등 복수의 외부 평가기관 데이터를 사용하고 있으나, 평가기관 간의 일관성, 통일성 등의 문제가 이슈다. 이 때문에 최근 대형 자산운용사는 자체적 ESG 평가 체계를 도입하는 추세다. SquareWell Partners가 매년 실시하는 세계 50대 자산운용사 조사에 따르면, 자체적 ESG 평가 체계를 개발하는 자산운용사가 늘어나고 있으며, 2020년 현재 상위 50개 자산운용사 중 30개사가 자체적 ESG 평가 체계를 갖추고 있는 것으로 나타난다.27) Fidelity의 경우 2019년부터 자체적 ESG 평가 체계를 구축하기 시작했으며, 2020년 현재 4,020개의 기업에 대해 ESG 평가를 자체적으로 수행하고 있다.

3. 소매금융 사업

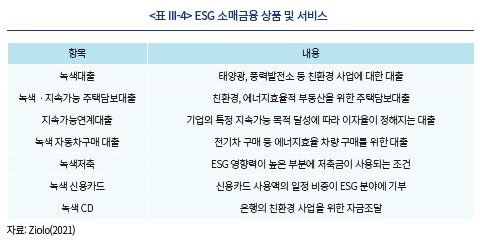

리테일 고객을 대상으로 하는 소매금융 사업에 있어서도 ESG를 겸비한 다양한 금융상품 및 서비스가 제공되고 있다. <표 III-4>는 해외 금융회사가 취급하고 있는 주요 ESG 소매금융 상품을 보여주며, 일반적으로 ESG 소매금융은 시중금리보다 낮은 이자율로 제공되는 특징을 지닌다. 현재 ESG 소매금융 시장은 대부분 녹색대출 및 지속가능연계대출이 차지하고 있으며, 해당 시장 규모는 2020년 2,000억달러 수준으로 추정된다. 특히 최근에 들어서는 지속가능연계대출이 빠르게 증가하는 추세이며, 2020년 녹색대출 규모는 600억달러, 지속가능연계대출 규모는 1,200억달러에 달한다.28)

친환경, 에너지효율 주택 구매를 위한 녹색주택담보대출 시장은 형성 초기 단계에 있으나 높은 잠재성을 보이고 있다. HSBC는 2021년 UAE 최초의 녹색주택담보대출을 제공했다. 해당 대출은 국제적 친환경 건축물 인증제도인 LEED(Leadership in Energy and Environmental Design)의 Gold 또는 Platinum 등급 주택의 구매에 있어서 일반 주택담보대출보다 25bp 낮은 이자율을 적용한다. 고객의 ESG 수요에 부합한 신용카드도 출시되고 있다. HSBC는 2021년 말레이시아에서 환경ㆍ사회적 Ahman 신용카드를 출시하였으며, 해당 신용카드는 사용액의 1%를 UN의 SDG(Sustainable Development Goals)를 지원하는 4개 현지 비영리법인에 기부한다.29) MUFG는 2019년 일본 최초로 일본 해운사 Nippon Yusen Kaisha에게 5년 만기 500억엔 규모의 지속가능연계대출을 제공했다. 해당 지속가능연계대출의 KPI는 Nippon Yusen Kaisha의 CDP 등급30)이며, SPT는 일정 수준의 CDP 등급을 유지하는 조건으로 SPT 달성 여부에 따라 이자율이 변동되는 구조를 지닌다.

IV. 결론 및 시사점

ESG 경영은 이미 세계적인 흐름이며, 해외뿐만 아니라 국내 금융회사도 ESG 경영 도입에 박차를 가하고 있다. 그럼에도 불구하고 ESG 경영이 국내 금융회사의 일상적인 운영에 충분히 반영되고, 기업 및 투자자의 다양한 ESG 수요에 부합한 금융상품 및 서비스와 연계되기 위해서는 아직 풀어야 할 과제들이 많이 남아 있다.

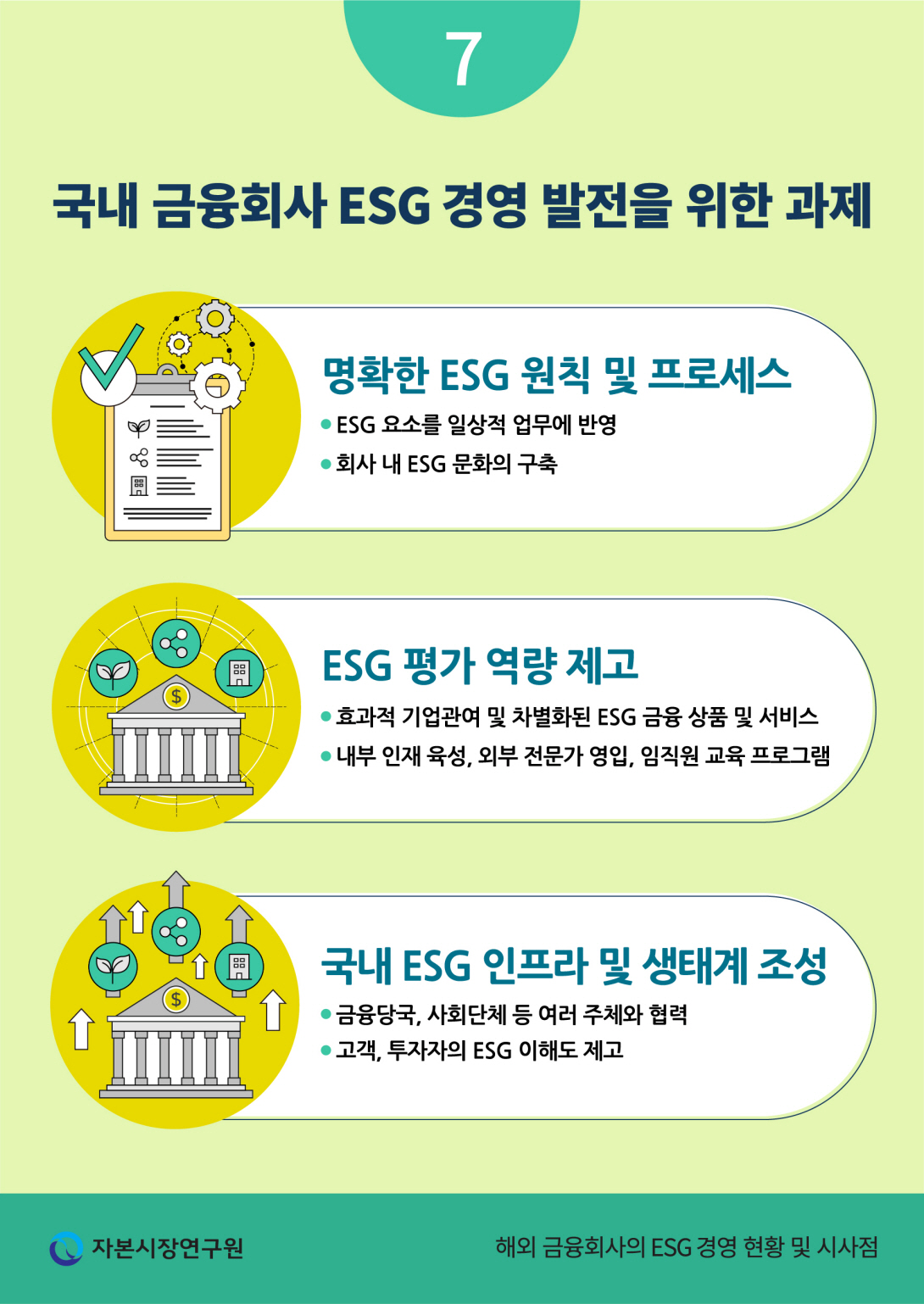

첫째, ESG 경영이 올바르게 작동하기 위해서는 명확한 ESG 원칙과 프로세스의 마련이 필요하다. 현재 다수의 국내 금융회사는 ESG 경영을 위한 조직구조를 구축하고 있지만 ESG를 주요 업무 과정에 반영하고 ESG 리스크가 사업기화와 충돌하거나 수익성에 부정적인 영향을 미칠 경우 이를 어떻게 다루어야 하는지 등에 대한 원칙과 프로세스는 개발해 나가고 있는 상황이다. ESG 원칙과 프로세스는 ESG에 대한 고려가 일상화되고 나아가 ESG 문화가 회사 내에 자리 잡는 데에도 중요한 역할을 하는 만큼 신중하게 설계하고 가급적 명확하고 체계적이어야 한다.

둘째, 기업관여, 금융상품 개발 등을 위한 국내 금융회사의 ESG 역량 제고가 필요하다. 기업관여는 금융회사가 국내 기업의 ESG 수준을 제고하고 행태변화를 유도하는 중요한 수단이며, 특히 ESG에 대한 준비나 여력이 부족한 중소기업 및 벤처기업에 대한 기업관여가 효과적일 수 있다. 또한, 차별화된 금융상품의 개발을 위해서도 국내 금융회사의 높은 ESG 평가 역량이 필요하다. 이를 위해 단기적으로는 외부 평가기관의 자료를 토대로 하는 분석력을 키워나가고 중장기적으로는 자체 ESG 평가 체계의 개발도 고려해볼 수 있다. 또한, 인적자원의 ESG 전문성 향상을 위해 ESG 교육 프로그램의 개발과 외부 전문가 영입을 병행해야 하며, 필요에 따라 M&A도 고려할 필요가 있다.

셋째, 국내 ESG 인프라 및 생태계 조성을 위한 금융회사의 적극적인 참여가 필요하다. 우선 ESG 데이터, 공시의 표준화 등 시장 기반의 마련을 위해 금융당국, 국제기구, 사화단체 등 여러 주체와의 협력이 요구된다. 또한, 친환경 기술기업의 발굴 및 자금지원, 사회단체와의 합작을 통한 투자 솔루션 개발 등 국내 ESG 생태계 형성을 위한 노력도 추진해야 한다. 나아가 기존 고객과 더불어 잠재적 투자자의 ESG 이해도를 높이기 위한 각종 리서치, 분석도구 등의 제공도 금융회사가 국내 ESG 금융시장의 발전을 위해 기여할 수 있는 부분이다.

국내 ESG 금융시장의 형성은 초기 단계에 있지만 시장 및 규제 환경은 빠르게 변화하고 있다. 해외 사례를 볼 경우 ESG에 대한 인식이 확산되면서 ESG 금융시장은 단기간에 높은 성장세를 달성하고, ESG 역량은 금융회사의 중요한 경쟁력이 되고 있다. 국내 금융회사도 ESG 역량 확보를 위해 체계적이고 꾸준한 노력을 이어나가야 한다.

1) Liu(2021)

2) BlackRock(2020a)

3) Mooney & Morris(2021. 1. 10)

4) UNCTAD(2021), CBI(2020, 2015)

5) 김필규(2021)

6) 금융투자협회, 박혜진(2020)

7) GSIA(2020)

8) JP Morgan(2020a)

9) Goldman Sachs(2020), UBS(2020)

10) 회사에 따라 협의회는 committee, council, group, team 등 다양한 명칭이 사용된다.

11) John Goldstein은 ESG 전문 투자자문사 Imprint Capital의 창립자다. Goldman Sachs는 ESG 역량을 제고하기 위해 2015년 Imprint Capital을 인수했다.

12) Pronina & Rocha(2021. 5. 21)

13) Clarke(2020. 11. 19)

14) GSAM(2020)

15) JP Morgan(2020b)

16) BlackRock(2020c), HSBC(2020)

17) BlackRock(2020b)

18) Bloomberg, Denina(2020. 10. 20)

19) CBI(2020)

20) 여기에 2020년에는 사회적ㆍ지속가능채권 발행도 녹색채권에 버금가는 수준으로 증가한 점을 감안하고, ESG채권별로 인수 수수료율이 유사하다고 가정할 경우 ESG채권은 전체 채권 인수 수익의 3% 수준을 차지하는 것으로 추정해 볼 수 있다.

21) SLB는 국제자본시장협회(International Capital Markets Association: ICMA)의 지속가능연계채권원칙(Sustainability-Linked Bonds Principles: SLBP)에 근거하여 발행된 채권으로 정의하고 있다.

22) Enel사 SLB의 경우 1.5조달러를 연 2.65%의 이자율로 조달했으며, KPI는 재생에너지 전력생산 비율이며 SPT는 2021년까지 55%의 재생에너지 전력생산 비율을 달성하는 것이다. Enel이 SPT를 달성하지 못 할 경우 이자율은 만기까지 25bp 증가하는 구조다.

23) Goldman Sachs(2019)

24) 최근 일부 연구에서는 ESG 공시가 IPO 저가발행(underpricing) 문제를 완화한다는 결과도 제시하고 있다(Fenili & Raimondo, 2021).

25) 최순영(2021)

26) 1990년 최초 ESG 지수인 Domini 400 Social Index가 개발된 이후 현재 1,000개 이상의 ESG 지수가 제공되고 있다(BlackRock, 2019).

27) McElhaney(2021. 3. 1)

28) UNCTAD(2021)

29) HSBC(2021. 1. 15)

30) CDP 등급은 영국의 환경비영리기관 CDP(구 Carbon Disclosure Project)가 개발한 기업 환경 투명성 표준으로 환경 리스크 공개, 인식 및 관리, 목표 설정 등을 기반으로 A~D 등급으로 분류한다.

참고문헌

김필규, 2021, ESG채권의 특성 분석과 활성화 방안, 자본시장연구원『자본시장포커스』2021-11호.

박혜진, 2020,『국내 ESG 펀드의 현황 및 특징 분석』, 자본시장연구원 이슈보고서 20-28.

최순영, 2021, 골드만삭스 사례를 통해 바라본 금융투자회사의 ESG 경영, 자본시장연구원『자본시장포커스』2021-11호.

BlackRock, 2019, An Evolution in ESG Indexing.

BlackRock, 2020a, A Fundamental Reshaping of Finance, Larry Fink’s 2020 Letter to CEOs.

BlackRock, 2020b, BlackRock ESG Integration Statement.

BlackRock, 2020c, Sustainability Disclosure.

BlackRock, 2021, Proxy Statement.

CBI, 2015, Bonds and Climate Change State of the Market.

CBI, 2020, Sustainable Debt Global State of the Market.

Clarke, P., 2020. 11. 19, Banks snap up ESG hires as Covid turns $3tn market into ‘competitive necessity’, Financial News.

Credit Suisse, 2020, Sustainability Report.

Denina, C., 2020. 10. 20, Social bond issuance soars on back of coronavirus crisis, Reuters.

Fenili, A., Raimondo, C., 2021, ESG and the pricing of IPOs: Does sustainability matter, SSRN.

Fidelity, 2020, Sustainability Report.

Global Sustainable Investment Alliance, 2020, Global Sustainable Investment Review.

Goldman Sachs, 2019, Sustainability Report.

Goldman Sachs, 2020, Sustainability Report.

GSAM, 2020, Stewardship Report.

GSIA, 2020, Global Sustainable Investment Review.

HSBC, 2021. 1. 15, HSBC Malaysia unveils new ESG Charity credit card feature, News Release.

HSBC, 2020, Annual Report and Accounts.

IHS Markit, 2019, ESG on the Rise: Making an Impact in M&A.

IMF, 2019, Global Financial Stability Report: Lower for Longer.

JP Morgan, 2020a, Environmental Social & Governance Report.

JP Morgan, 2020b, Environmental and Social Policy Framework.

Liu, J., 2021, ESG Investing Comes of Age, Morningstar.

McElhaney, A., 2021. 3. 1, How the world’s largest asset managers are finally taking ESG seriously, Institutional Investor.

Mooney, A., Morris, S., 2021. 1. 10, HSBC targeted by shareholders over fossil fuel financing, Financial Times.

Morgan Stanley, 2020, Environment and Social Policy Report.

MUFG, 2020, Sustainability Report.

Nomura, 2020, Annual Report.

Pronina, L., Rocha, P.A., 2021. 5. 21, ESG skill are a hot item on today’s resumes, Bloomberg.

UBS, 2020, Sustainability Report Based on GRI Standards.

UNCTAD, 2021, World Investment Report: Investing in Sustainable Recovery. Ziolo, M., 2021, Finance and Sustainable Development: Designing Sustainable Financial Systems, Routledge.

최근 ESG 경영은 모든 기업의 주요 화두이며 금융회사도 예외가 아니다. ESG 경영은 환경(envi-ronment), 사회(social) 및 지배구조(governance) 요소를 기업 운영의 전반에 반영하는 경영 방식을 의미하며, ESG 경영의 궁극적인 목적은 사회 불평등, 빈곤 등 인류가 직면하고 있는 다양한 문제를 해소하는 것으로 최근에는 기후변화가 가장 주목되는 이슈다. 특히 자금공급의 중개 역할을 하는 금융회사는 자사와 더불어 타사의 ESG 수준에도 영향을 미치는 특징을 지닌다. 이 때문에 금융회사의 ESG 경영에 대한 촉구가 늘어나고 있으며, ESG 경영은 리스크 관리 또는 사업기회의 측면에서 더 이상 선택이 아닌 필수적인 요인으로 부상하고 있다.

기업 경영에 있어서 수익과 더불어 환경ㆍ사회적 이익을 함께 고려해야 한다는 인식은 오랜 역사를 지니고 있으나, 행동주의적 연기금이 앞장서면서 파급력을 발휘하기 시작했다. 미국 최대 연기금 캘리포니아공무원연금(California Public Employees’ Retirement System: CalPers)은 2016년 ESG 계획을 수립하고, 연기금의 자산을 관리하는 자산운용사에게 ESG 사항을 고려할 것을 요구하기 시작했다.1) 세계 최대 자산운용사 BlackRock은 2020년 연례 서한(CEO Letter)을 통해 향후 BlackRock은 ESG 요소를 포트폴리오 구성 및 리스크 관리의 중심에 두고 투자대상 기업에 대해 ESG 공시를 의무화할 것으로 발표했다. 또한, BlackRock은 기후변화 등 지속가능 관련 공시에 충분한 노력을 하지 않는 기업의 경영진 및 이사회에 대해서는 반대 의결권행사를 할 것이라고 경고했다.2) 2021년 환경단체 ShareAction, 유럽 최대 자산운용사 Amundi, 세계 최대 상장 헤지펀드 Man Group을 포함한 35개의 사회단체 및 기관투자자로 구성된 협의체는 석탄발전 산업에 가장 많은 자금을 공급하고 있는 24개 글로벌 금융회사에 대해 보다 친환경적 자금공급을 확대할 것을 촉구하는데 나서고 있으며, 이를 위해 주주제안권 발휘 등의 수단을 활용하고 있다.3)

다른 한편으로 ESG에 대한 인식 제고는 금융회사에게 새로운 사업기회를 마련해주고 있다. United Nations Conference on Trade and Development(UNCTAD)와 Climate Bond Initiative(CBI) 조사에 따르면 세계 ESG 금융시장 규모는 2020년 현재 3조달러를 상회하는 것으로 추정된다. ESG 펀드 및 ETF(Exchange Traded Funds) 운용자산 규모는 2015년 3,130억달러에서 2020년 1.7조달러로 증가했으며, 녹색채권(green bonds), 사회적채권(social bonds) 및 지속가능채권(sustainability bonds)을 포함한 세계 ESG채권 누적발행규모는 2015년 659억달러에서 2020년 1.7조달러로 늘어났다. 또한, 녹색대출(green loans) 및 지속가능연계대출(Sustainability- Linked Loans: SLL)을 포함한 ESG대출 시장 규모도 2015년 30억달러에서 2020년 2,000억달러로 높은 증가세를 보이고 있다.4)

국내 금융회사도 ESG 경영 도입을 위해 다양한 노력을 추진하고 있다. 다수의 국내 금융회사는 국제적 환경 및 책임투자 이니셔티브에 가입하고, 이사회 내 ESG 전담 위원회 설치, ESG 협의회 구축 등 ESG 경영의 토대 마련에 나서고 있다. 또한, 탄소배출 저감, 지역사회 공헌, 임직원 복지향상, 정보 투명성 강화 등 자사의 ESG 수준을 제고하기 위한 여러 활동도 펼치고 있다. 그러나 ESG 경영을 사업과 연계하는 측면에 있어서 현재 국내에서 제공되고 있는 ESG 금융상품 및 서비스의 양과 질이 제한적이며, 이 부분이 국내 금융회사가 풀어야할 가장 큰 숙제라고 볼 수 있다. 국내 ESG채권 시장의 경우 발행규모가 2018년 6,000억원에서 2020년 54.1조원으로 크게 증가했으나, 이는 대부분 주택금융공사, 예금보험공사 등 공기업이 기존 채권에 ESG인증을 받은 경우로 실질적인 효과가 미흡한 것으로 지적된다.5) 국내 ESG 펀드 및 ETF의 경우 2020년 7월말 기준 총 26개가 있으며, 순자산 규모는 3,895억원으로 동 기간 전체 국내 공모펀드 순자산의 0.16%에 불과하다.6) 또한, ESG를 IPO주관, M&A자문, 대출제공 등 금융회사의 주요 업무와 연계하는 경우도 아직 국내에서는 활발하게 이루어지지 않고 있는 것으로 평가된다.

본 보고서는 국내 금융회사의 ESG 경영 도입을 돕기 위해 10개 주요 해외 금융회사의 ESG 경영 현황을 살펴본다. <표 I-1>은 분석 대상에 포함된 해외 금융회사를 보여 주며, 업권별로는 자산운용, 투자은행, 상업은행으로 구분되고 지역별로는 미국, 유럽 및 일본을 포함한다. 해외 금융회사의 사례분석은 크게 2개의 주제로 나누어 살펴본다. 첫째, ESG 경영을 위한 조직구조, 원칙 및 프로세스가 어떻게 구축되어 있는가를 본다. 둘째, ESG 경영이 금융회사의 주요 업무와 연계되어 어떠한 금융상품 및 서비스가 제공되는지를 정리해본다. 특히, 사례조사는 해외 금융회사가 ESG 경영에 무엇(what)을 하는가와 더불어 어떻게(how) 하고 있는가를 조명하고자 하며, 이를 통해 ESG 경영을 추진하고 있는 국내 금융회사에게 시사점을 제공하고자 한다.

1. 금융회사 ESG 경영의 특징

금융회사 ESG 경영이 무엇인가에 대해서는 다양한 정의가 있으나, 그 핵심은 IMF(2019)의 ‘지속가능 금융(Sustainable Finance)’ 개념에서 찾아볼 수 있다. 지속가능 금융은 환경, 사회, 지배구조(ESG) 원칙을 경영 의사결정, 경제개발 및 투자전략에 반영하는 것이며, 이를 통해 공익적 외부효과(public good externalities)를 유발하여 사회에 긍정적인 효과를 가져다줄 수 있다고 IMF(2019)는 설명하고 있다. 외부효과는 개인ㆍ기업 등 경제주체의 행위가 자신뿐만 아니라 다른 경제주체에게도 긍정적 또는 부정적 영향을 미치지만, 이에 대한 전체적 비용 지불하거나 보상을 받지 않는 현상을 의미한다. 따라서 금융회사의 ESG 경영은 여러 경제주체의 활동에 대한 외부효과를 측정 및 평가하고, 이러한 외부효과에 대한 가격형성 및 자금흐름을 중개하는 역할로서 가장 큰 영향력을 발휘한다.

<그림 II-1>에서 보여 주듯이, 금융회사의 ESG 경영은 크게 두 개의 영역으로 구분해볼 수 있다. 첫째, 일반 기업과 마찬가지로 금융회사 자체의 ESG 수준을 제고하는 부분이 있다. 여기에는 자사의 탄소배출 감소, 임직원 다양성 제고, 지역사회와의 협력 등 다양한 활동이 포함된다. 둘째, 타사에 대해 ESG 금융을 제공하는 부분이 있다. 금융회사는 고객 또는 투자대상으로 타사에 대한 ESG 수준을 평가하고 이에 기반하여 자금을 공급하거나 억제하는 역할을 한다. 또한, 기업관여(engagement) 및 의결권행사(proxy voting)를 통한 타사의 ESG 수준 제고와 각종 투자자의 ESG 수요에 부합한 금융상품 및 서비스의 개발도 금융회사의 주요 ESG 경영 활동에 포함된다. 나아가 투자자를 비롯한 주요 이해관계자의 ESG 이해도를 높이기 위한 리서치 제공도 금융회사 ESG 경영의 일환이다.

금융회사 내부적으로도 ESG 경영을 위한 준비사항들이 있다. 첫째, ESG 경영 전략 수립, 의사결정 등을 담당하기 위한 조직구조가 마련되어야 한다. 둘째, ESG 경영이 일상적인 사업 및 영업 활동에 반영될 수 있도록 명확한 원칙과 프로세스의 성립이 필요하다. 셋째, ESG 요소가 금융회사가 영위하는 주요 사업과 연계되어 제공하는 금융상품 및 서비스로 이어져야 한다. 반면, 개별 금융회사가 ESG 경영을 어떻게 구현할지에 대해서는 각 회사의 전략, 사업구조, 시장환경 등에 따라 차이가 있기 마련이다.

2. ESG 경영 조직구조

ESG가 단순히 마케팅이나 평판관리 차원을 벗어나 기업의 중대한(material) 리스크 및 사업기회로 부상함에 따라 ESG 이슈의 관리도 이사회의 중요한 역할이 되고 있다. 이에 따라 해외 금융회사 중에서도 최근 이사회 내 ESG를 담당하는 전담 위원회가 늘어나고 있으나, 다수의 경우 ESG 이슈는 기존의 이사회 위원회 구조를 유지하면서 사항별로 ESG 이슈를 관리하거나 ESG 자문위원회를 설치하여 대응하고 있는 것으로 파악된다. 이러한 이유는 ESG와 관련된 사항들이 매우 광범위하고 포괄적이며, 기존 이사회 위원회에 부여된 역할과 중복되는 경우가 많기 때문이다. JP Morgan의 경우 기존의 5개 이사회 위원회에서 ESG를 사안에 따라 담당하고 있다. 예를 들어 임직원 다양성, 임금수준 등 사회(S)에 해당되는 ESG 이슈는 Compensation and Management Development Committee에서 다루고 사회적 투자, 지속가능성 등 환경(E)에 관한 사항은 Pub-lic Responsibility Committee에서 담당한다.8)

이사회 내 ESG 전담 위원회를 두고 있는 해외 금융회사의 경우 대부분 기존의 기업사회적책임(Corporate Social Responsibility: CSR)을 담당하던 위원회의 역할을 ESG 전반으로 확대하는 방식을 택하고 있다. Goldman Sachs의 경우 기존 Public Responsibility Committee가 전사 ESG 이슈를 담당하는 구조로 바뀌었고, UBS도 기존 Corporate Culture and Responsibility Com-mittee가 ESG를 전담하도록 역할이 확대됐다.9)

ESG 협의회가 올바르게 작동하기에는 위해서는 부여되는 권한 및 책임과 더불어 전문성이 중요하다. Goldman Sachs의 4개 사업부문별 ESG 협의회는 고위직임원(senior partner)이 담당하고 있으며 Sustainable Finance Group은 ESG 투자 분야에 오랜 경험을 지닌 John Goldstein이 담당으로 임명됐다.11) 인적자원의 전문성도 ESG 경영에서 빼놓을 수 없는 중요한 요인이다. 해외 금융회사의 경우 금융분야에 있어서는 세계 최고 수준의 전문성을 지니고 있지만, ESG 평가나 투자에 있어서는 상대적으로 역량이 부족한 측면이 있다. 이 때문에 최근 해외 금융사들은 외부 ESG 전문가 영입에 적극적으로 나서고 있으며, 금융회사 간 전문 인력을 둘러싼 경쟁도 심화되고 있다.12) 또한, 고객의 ESG 수요가 늘어남에 따라 ESG 금융상품의 설명 및 권유를 수행하기 위한 영업인력의 ESG 이해 수준 향상도 시급한 과제다. 해외 금융회사는 임직원을 위해 다양한 ESG 교육 프로그램을 개발하고 있으며, HSBC의 경우 사내 교육기구인 HSBC University를 통해 2021년 24,000명의 임직원이 ESG 교육 과정을 이수했다.13)

ESG 투자 역량 확보를 위한 M&A의 활용도 늘어나고 있다. Goldman Sachs의 경우 2015년 ESG 및 임팩트 투자자문의 선도 기업인 Imprint Capital을 인수했고, Morgan Stanley가 2021년 인수한 자산관리사 Eaton Vance의 자회사에는 책임투자 전문회사 Calvert Research Management와 ESG 일임투자 전문회사 Parametric이 포함된다. Nomura의 경우 2020년 지속가능기술, 신재생에너지 등 친환경기술 전문 부티크 투자회사 Greentech Capital을 인수했다.

3. ESG 원칙 및 프로세스

ESG 경영이 효과적으로 작동하기 위해서는 명확한 원칙 및 프로세스의 정립이 필요하다. ESG 원칙은 ESG 요소가 금융회사의 일상적인 운영과 영업에 작동하기 위한 가이드라인을 제공해주고, 사내 ESG 문화 구축을 위해서도 중요하다. Goldman Sachs의 주요 ESG 원칙은 ‘Environmental Policy Framework’에 정리되어 있다(<표 II-2>). 해당 원칙의 핵심은 ESG 요소를 시장 리스크, 신용 리스크와 같이 중대한 리스크 요인으로 간주하고, 모든 주요 사업에 있어서 ESG 리스크를 평가하고 의사결정에 반영한다는 것이다. 또한, Goldman Sachs는 ESG 리스크 평가를 위한 세부적 프로세스를 두고 있으며 ESG 리스크가 높게 평가되는 사업은 리스크관리 부서의 추가적인 검토와 관련 담당자 간의 논의를 거쳐 최종 승인 여부가 결정된다.

JP Morgan은 ‘Environment and Social Policy Framework’에서 환경ㆍ 사회 리스크를 다루는 ESG 원칙과 프로세스를 규정하고 있다. JP Morgan의 ESG 원칙은 프로젝트 파이낸스, 신디케이트론, 유가증권 인수, 사모 발행, 재무자문 등 모든 주요 자금의 공급 및 중개 업무에 적용된다. JP Morgan에서는 Global Environmental and Social Risk Management(GESRM) 그룹이 ESG 원칙을 바탕으로 주요 사업에 대한 환경ㆍ사회 평가(E&S Review)를 수행하며, 환경ㆍ사회 리스크가 높게 평가되는 사업은 Reputation Risk Committee로 안건이 이전되어 추가적 검토를 거치는 프로세스를 두고 있다.15) UBS, Credit Suisse, MUFG 등 본 보고서에서 검토한 대부분 해외 금융회사도 유사한 ESG 원칙과 프로세스를 두고 있다.

기업관여는 금융회사가 보유하고 있는 ESG 역량을 타 기업에 전수하는 수단으로서 ESG 경영의 중요한 기능에 속한다. 기업관여는 주로 투자은행 및 자산운용 사업부문에서 고객 또는 투자 기업을 대상으로 이루어진다. 금융회사는 기업관여를 통해 고객 또는 투자 기업에 있어서 (engagement) 횟수 (2020년) 우려되는 ESG 사항을 인지시켜주고 추가적 정보 제공, 공시 개선 등을 요구할 수 있다. 또한, 기업관여를 통해 기업의 ESG 이슈를 해소하고 ESG 수준을 향상시키기 위한 자문도 제공한다. 이 때문에 기업관여가 실효성을 발휘하기 위해서는 금융회사 자체의 높은 ESG 전문성이 전제되어야 한다. <그림 II-2>는 2020년 해외 주요 금융회사의 기업 관여 횟수를 보여준다. BlackRock은 2020년 2,110개의 기업을 대상으로 3,501건의 기업관여를 실시하였으며, HSBC는 자산운용 및 투자은행 사업을 중심으로 2020년 2,300건의 ESG 이슈와 관련하여 기업관여를 수행했다.16)

본 절에서는 해외 금융회사가 ESG 경영을 사업과 어떻게 접목시키고 있는지를 보기 위해 투자은행, 자산운용 및 소매금융 사업으로 나누어 각각 살펴본다.

1. 투자은행 사업

ESG채권은 ESG 펀드와 더불어 현재 ESG 금융의 가장 큰 시장을 형성하고 있다. 2020년 세계 ESG채권 신규 발행규모는 5,154억달러에 달하며, 이중 녹색채권이 52.9%, 사회적채권 및 지속가능채권이 47.1%를 차지하고 있다. 2019년만 하더라도 ESG채권 신규 발행규모 중에서는 녹색채권이 80.4%를 차지했으나, 2020년에는 코로나-19로 인해 중소기업 지원, 실업급여 제공 등을 위한 사회적채권 및 지속가능채권 발행이 큰 폭으로 증가했다.18) ESG채권 인수는 대형 금융회사가 주도하고 있으며, <표 III-1>은 2020년 녹색채권 인수 주관사 순위(league table)를 보여준다. 2020년 녹색채권 인수는 JP Morgan이 1위 자리를 차지했으며, 인수 규모는 140억달러, 인수 건수는 85건에 달한다. 2020년 현재 ESG채권 발행은 국가별로는 미국이 18%로 가장 높은 비중을 차지하지만 지역별로는 유럽이 48%로 가장 큰 시장을 형성하고 있다.19) 이에 따라 BNP Paribas, Credit Agricole, Barclays 등 유럽의 대형 투자은행이 녹색채권 인수 주관사 순위 상위권에 다수 포진되어 있다. 일본의 Nomura 및 MUFG도 녹색채권 인수에 적극적으로 참여하고 있으며, 2020년 녹색채권 인수 주관사 순위에서 각각 25위, 28위 자리를 차지하고 있다.

프로젝트 파이낸싱(Project Financing: PF), 자산유동화증권(Asset Backed Securities: ABS) 등 다양한 자금조달 업무에 있어서도 ESG 요소가 가미되어 제공되고 있다. Goldman Sachs는 2019년 최초의 그린 유러피언 CMBS(Commercial Mortgage-Backed Securities)를 출시했으며, 해당 유동화증권은 친환경으로 인증된 상업용부동산을 담보로 자금조달을 가능하게 한다.23)

IPO 업무에 있어서도 ESG의 중요성이 높아지고 있다. ESG에 대한 일반적 인식이 높아지고, 특히 기관투자자의 경우 엄격한 ESG 평가를 요구하는 경우가 늘어나고 있어서 IPO를 주관하는 투자은행은 실사(due dilligence), 수요예측(book building), 홍보(investor relations) 등 IPO 업무의 전 과정에 거쳐 IPO 대상 기업의 ESG 리스크를 평가하고 투자자에게 기업의 ESG 전략을 설득력 있게 전달해야 한다.24) 특히, IPO를 바라보는 벤처기업이나 중소기업의 경우 자체적 ESG 평가 역량이 부족한 경우가 많아 주관사의 자문이 더욱 필요할 수 있다.

M&A자문에 있어서도 인수대상 기업의 ESG 요인은 리스크 또는 시너지 측면에서 중요한 고려 사항이 되고 있다. IHS Markit(2019)의 설문조사에 따르면 업계 관계자의 90%가 M&A 및 지분투자에 있어서 ESG 이슈를 실사 과정에서 검토하는 것으로 보고한다. ESG를 고려하는 이유로는 평판 및 법률 리스크가 가장 많은 응답 비율을 차지하며, ESG 이슈 중에서는 인권 및 근로 기준 준수와 기후변화를 가장 중요하게 보고 있다고 조사된다. 또한, 77%의 경우 인수대상 기업의 낮은 ESG 수준이 가치평가에 부정적인 영향을 미치며, 53%의 경우 이로 인해 M&A 추진을 중단한 경우가 있다고 응답한다. 나아가 M&A 자금조달에 있어서도 ESG 이슈가 중요한 만큼, ESG는 인수대상 발굴, 실사, 가치평가, 수요예측 등 M&A자문의 전 과정에 반영되고 있다.

ESG는 재무자문(financial advisory) 업무에 있어서는 새로운 사업기회를 제공하기도 하며, 특히 탄소중립(carbon-neutral)을 선언하는 기업들이 늘어나면서 투자를 통한 탄소배출 상쇄 방안들이 마련되고 있다. 일예로 2021년 Apple은 자사의 탄소중립 목표 달성을 위해 Goldman Sachs 및 국제보존협회(Conservation International)와 합작하여 2억달러 규모의 Restore Fund를 조성했다. 해당 펀드는 삼림 프로젝트 등에 투자하여 Apple의 탄소배출을 상쇄해주는 역할을 하며 Goldman Sachs의 자산운용 사업부문은 Restore Fund의 운영을 담당하고 있다.25) 이처럼 탄소중립 목표를 선언하는 기업들이 늘어남에 따라 기술적인 솔루션과 더불어 투자를 통한 탄소저감 방안에 대한 수요는 더욱 증가할 전망이다.

금융회사의 ESG 리서치도 ESG 금융시장의 인프라 및 수요기반 구축에 중요한 역할을 하며, ESG 리서치는 크게 두 개 유형으로 나누어진다. 첫째, ESG 기업 리서치는 자금조달, IPO, M&A자문 등 투자은행 업무 및 ESG 투자 포트폴리오 구축 등 자산운용 사업에 있어서 기초자료로 활용된다. 둘째, ESG 산업 리서치는 기관, 기업 및 개인 투자자의 ESG 이해도를 높여주고 투자 의사결정을 지원하는데 있어서 중요한 역할을 한다. 해외 주요 금융회사는 고객뿐만 아니라 일반 대중이 접할 수 있는 다양한 ESG 리서치를 제공하고 있으며, ESG 리서치 전담 팀 및 센터 구축에 나서고 있다.

브로커리지 업무와 관련해서도 해외 금융회사는 ESG-ETF, ESG 선물 등 다양한 자산 및 투자상품에 대한 시장조성(market making)과 유동성 공급(liquidity provider)을 하고 개인, 기업 및 기관 투자자의 증가하는 ESG 투자 수요에 맞추어 다양한 투자전략과 포트폴리오를 개발해주고 있다. Goldman Sachs의 브로커리지 사업부문은 ESG 요소를 신용포트폴리오거래(credit portfolio trading)에 반영하여 고객의 수익률 및 ESG 목표를 감안하여 채권 포트폴리오를 조정해주는 서비스를 제공하고, Morgan Stanley의 선물거래 데스크(commodities desk)는 친환경 프로젝트를 위한 여러 헷징(hedging) 방안을 마련해주고 있다. 또한, 투자자를 위한 각종 ESG 정보 및 포트폴리오 분석도구(tool)도 늘어나고 있다. Goldman Sachs는 기관투자자가 사용하는 Marquee Portal에 그간 내부적으로 사용하던 ESG 분석 기능을 추가하였으며, Morgan Stanley의 Impact Quotient 포트폴리오 분석도구는 투자자가 설정한 재무적 목표와 더불어 ESG 목표 대비 포트폴리오의 성과를 보여주는 기능을 갖추고 있다. BlackRock은 포트폴리오 매니저에게 제공되는 투자관리 플랫폼 Aladdin에 탄소가격 변동이 포트폴리오 가치에 미치는 영향을 분석하는 Carbon Beta 기능을 제공하고 있다.

2. 자산운용 사업

최근 자산운용업의 가장 큰 화두는 펀드 설정 및 운용에 ESG 투자전략을 반영하는 것이다. <표 III-2>는 보편적으로 사용되는 ESG 투자전략 유형을 보여준다. ESG 투자전략은 소극적인 유형의 네거티브 스크리닝(negative screening) 및 ESG 통합(ESG integration)과 적극적인 유형의 포지티브 스크리닝(positive screening/best-in-class), ESG 테마(ESG Thematic) 및 임팩트투자(impact investing)로 구분해 볼 수 있다.

현재 대부분의 자산운용사는 ESG 투자전략을 구현하기 위해 Sustainalytics, MSCI, S&P Glob-al, CDP 등 복수의 외부 평가기관 데이터를 사용하고 있으나, 평가기관 간의 일관성, 통일성 등의 문제가 이슈다. 이 때문에 최근 대형 자산운용사는 자체적 ESG 평가 체계를 도입하는 추세다. SquareWell Partners가 매년 실시하는 세계 50대 자산운용사 조사에 따르면, 자체적 ESG 평가 체계를 개발하는 자산운용사가 늘어나고 있으며, 2020년 현재 상위 50개 자산운용사 중 30개사가 자체적 ESG 평가 체계를 갖추고 있는 것으로 나타난다.27) Fidelity의 경우 2019년부터 자체적 ESG 평가 체계를 구축하기 시작했으며, 2020년 현재 4,020개의 기업에 대해 ESG 평가를 자체적으로 수행하고 있다.

3. 소매금융 사업

리테일 고객을 대상으로 하는 소매금융 사업에 있어서도 ESG를 겸비한 다양한 금융상품 및 서비스가 제공되고 있다. <표 III-4>는 해외 금융회사가 취급하고 있는 주요 ESG 소매금융 상품을 보여주며, 일반적으로 ESG 소매금융은 시중금리보다 낮은 이자율로 제공되는 특징을 지닌다. 현재 ESG 소매금융 시장은 대부분 녹색대출 및 지속가능연계대출이 차지하고 있으며, 해당 시장 규모는 2020년 2,000억달러 수준으로 추정된다. 특히 최근에 들어서는 지속가능연계대출이 빠르게 증가하는 추세이며, 2020년 녹색대출 규모는 600억달러, 지속가능연계대출 규모는 1,200억달러에 달한다.28)

IV. 결론 및 시사점

ESG 경영은 이미 세계적인 흐름이며, 해외뿐만 아니라 국내 금융회사도 ESG 경영 도입에 박차를 가하고 있다. 그럼에도 불구하고 ESG 경영이 국내 금융회사의 일상적인 운영에 충분히 반영되고, 기업 및 투자자의 다양한 ESG 수요에 부합한 금융상품 및 서비스와 연계되기 위해서는 아직 풀어야 할 과제들이 많이 남아 있다.

첫째, ESG 경영이 올바르게 작동하기 위해서는 명확한 ESG 원칙과 프로세스의 마련이 필요하다. 현재 다수의 국내 금융회사는 ESG 경영을 위한 조직구조를 구축하고 있지만 ESG를 주요 업무 과정에 반영하고 ESG 리스크가 사업기화와 충돌하거나 수익성에 부정적인 영향을 미칠 경우 이를 어떻게 다루어야 하는지 등에 대한 원칙과 프로세스는 개발해 나가고 있는 상황이다. ESG 원칙과 프로세스는 ESG에 대한 고려가 일상화되고 나아가 ESG 문화가 회사 내에 자리 잡는 데에도 중요한 역할을 하는 만큼 신중하게 설계하고 가급적 명확하고 체계적이어야 한다.

둘째, 기업관여, 금융상품 개발 등을 위한 국내 금융회사의 ESG 역량 제고가 필요하다. 기업관여는 금융회사가 국내 기업의 ESG 수준을 제고하고 행태변화를 유도하는 중요한 수단이며, 특히 ESG에 대한 준비나 여력이 부족한 중소기업 및 벤처기업에 대한 기업관여가 효과적일 수 있다. 또한, 차별화된 금융상품의 개발을 위해서도 국내 금융회사의 높은 ESG 평가 역량이 필요하다. 이를 위해 단기적으로는 외부 평가기관의 자료를 토대로 하는 분석력을 키워나가고 중장기적으로는 자체 ESG 평가 체계의 개발도 고려해볼 수 있다. 또한, 인적자원의 ESG 전문성 향상을 위해 ESG 교육 프로그램의 개발과 외부 전문가 영입을 병행해야 하며, 필요에 따라 M&A도 고려할 필요가 있다.

셋째, 국내 ESG 인프라 및 생태계 조성을 위한 금융회사의 적극적인 참여가 필요하다. 우선 ESG 데이터, 공시의 표준화 등 시장 기반의 마련을 위해 금융당국, 국제기구, 사화단체 등 여러 주체와의 협력이 요구된다. 또한, 친환경 기술기업의 발굴 및 자금지원, 사회단체와의 합작을 통한 투자 솔루션 개발 등 국내 ESG 생태계 형성을 위한 노력도 추진해야 한다. 나아가 기존 고객과 더불어 잠재적 투자자의 ESG 이해도를 높이기 위한 각종 리서치, 분석도구 등의 제공도 금융회사가 국내 ESG 금융시장의 발전을 위해 기여할 수 있는 부분이다.

국내 ESG 금융시장의 형성은 초기 단계에 있지만 시장 및 규제 환경은 빠르게 변화하고 있다. 해외 사례를 볼 경우 ESG에 대한 인식이 확산되면서 ESG 금융시장은 단기간에 높은 성장세를 달성하고, ESG 역량은 금융회사의 중요한 경쟁력이 되고 있다. 국내 금융회사도 ESG 역량 확보를 위해 체계적이고 꾸준한 노력을 이어나가야 한다.

1) Liu(2021)

2) BlackRock(2020a)

3) Mooney & Morris(2021. 1. 10)

4) UNCTAD(2021), CBI(2020, 2015)

5) 김필규(2021)

6) 금융투자협회, 박혜진(2020)

7) GSIA(2020)

8) JP Morgan(2020a)

9) Goldman Sachs(2020), UBS(2020)

10) 회사에 따라 협의회는 committee, council, group, team 등 다양한 명칭이 사용된다.

11) John Goldstein은 ESG 전문 투자자문사 Imprint Capital의 창립자다. Goldman Sachs는 ESG 역량을 제고하기 위해 2015년 Imprint Capital을 인수했다.

12) Pronina & Rocha(2021. 5. 21)

13) Clarke(2020. 11. 19)

14) GSAM(2020)

15) JP Morgan(2020b)

16) BlackRock(2020c), HSBC(2020)

17) BlackRock(2020b)

18) Bloomberg, Denina(2020. 10. 20)

19) CBI(2020)

20) 여기에 2020년에는 사회적ㆍ지속가능채권 발행도 녹색채권에 버금가는 수준으로 증가한 점을 감안하고, ESG채권별로 인수 수수료율이 유사하다고 가정할 경우 ESG채권은 전체 채권 인수 수익의 3% 수준을 차지하는 것으로 추정해 볼 수 있다.

21) SLB는 국제자본시장협회(International Capital Markets Association: ICMA)의 지속가능연계채권원칙(Sustainability-Linked Bonds Principles: SLBP)에 근거하여 발행된 채권으로 정의하고 있다.

22) Enel사 SLB의 경우 1.5조달러를 연 2.65%의 이자율로 조달했으며, KPI는 재생에너지 전력생산 비율이며 SPT는 2021년까지 55%의 재생에너지 전력생산 비율을 달성하는 것이다. Enel이 SPT를 달성하지 못 할 경우 이자율은 만기까지 25bp 증가하는 구조다.

23) Goldman Sachs(2019)

24) 최근 일부 연구에서는 ESG 공시가 IPO 저가발행(underpricing) 문제를 완화한다는 결과도 제시하고 있다(Fenili & Raimondo, 2021).

25) 최순영(2021)

26) 1990년 최초 ESG 지수인 Domini 400 Social Index가 개발된 이후 현재 1,000개 이상의 ESG 지수가 제공되고 있다(BlackRock, 2019).

27) McElhaney(2021. 3. 1)

28) UNCTAD(2021)

29) HSBC(2021. 1. 15)

30) CDP 등급은 영국의 환경비영리기관 CDP(구 Carbon Disclosure Project)가 개발한 기업 환경 투명성 표준으로 환경 리스크 공개, 인식 및 관리, 목표 설정 등을 기반으로 A~D 등급으로 분류한다.

참고문헌

김필규, 2021, ESG채권의 특성 분석과 활성화 방안, 자본시장연구원『자본시장포커스』2021-11호.

박혜진, 2020,『국내 ESG 펀드의 현황 및 특징 분석』, 자본시장연구원 이슈보고서 20-28.

최순영, 2021, 골드만삭스 사례를 통해 바라본 금융투자회사의 ESG 경영, 자본시장연구원『자본시장포커스』2021-11호.

BlackRock, 2019, An Evolution in ESG Indexing.

BlackRock, 2020a, A Fundamental Reshaping of Finance, Larry Fink’s 2020 Letter to CEOs.

BlackRock, 2020b, BlackRock ESG Integration Statement.

BlackRock, 2020c, Sustainability Disclosure.

BlackRock, 2021, Proxy Statement.

CBI, 2015, Bonds and Climate Change State of the Market.

CBI, 2020, Sustainable Debt Global State of the Market.

Clarke, P., 2020. 11. 19, Banks snap up ESG hires as Covid turns $3tn market into ‘competitive necessity’, Financial News.

Credit Suisse, 2020, Sustainability Report.

Denina, C., 2020. 10. 20, Social bond issuance soars on back of coronavirus crisis, Reuters.

Fenili, A., Raimondo, C., 2021, ESG and the pricing of IPOs: Does sustainability matter, SSRN.

Fidelity, 2020, Sustainability Report.

Global Sustainable Investment Alliance, 2020, Global Sustainable Investment Review.

Goldman Sachs, 2019, Sustainability Report.

Goldman Sachs, 2020, Sustainability Report.

GSAM, 2020, Stewardship Report.

GSIA, 2020, Global Sustainable Investment Review.

HSBC, 2021. 1. 15, HSBC Malaysia unveils new ESG Charity credit card feature, News Release.

HSBC, 2020, Annual Report and Accounts.

IHS Markit, 2019, ESG on the Rise: Making an Impact in M&A.

IMF, 2019, Global Financial Stability Report: Lower for Longer.

JP Morgan, 2020a, Environmental Social & Governance Report.

JP Morgan, 2020b, Environmental and Social Policy Framework.

Liu, J., 2021, ESG Investing Comes of Age, Morningstar.

McElhaney, A., 2021. 3. 1, How the world’s largest asset managers are finally taking ESG seriously, Institutional Investor.

Mooney, A., Morris, S., 2021. 1. 10, HSBC targeted by shareholders over fossil fuel financing, Financial Times.

Morgan Stanley, 2020, Environment and Social Policy Report.

MUFG, 2020, Sustainability Report.

Nomura, 2020, Annual Report.

Pronina, L., Rocha, P.A., 2021. 5. 21, ESG skill are a hot item on today’s resumes, Bloomberg.

UBS, 2020, Sustainability Report Based on GRI Standards.

UNCTAD, 2021, World Investment Report: Investing in Sustainable Recovery. Ziolo, M., 2021, Finance and Sustainable Development: Designing Sustainable Financial Systems, Routledge.

Ⅰ. 서론

Ⅱ. 해외 금융회사의 ESG 경영

1. 금융회사 ESG 경영의 특징

2. ESG 경영 조직구조

3. ESG 원칙 및 프로세스

Ⅲ. 해외 주요 금융회사의 ESG 금융 사업

1. 투자은행 사업

2. 자산운용 사업

3. 소매금융 사업

IV. 결론 및 시사점

Ⅱ. 해외 금융회사의 ESG 경영

1. 금융회사 ESG 경영의 특징

2. ESG 경영 조직구조

3. ESG 원칙 및 프로세스

Ⅲ. 해외 주요 금융회사의 ESG 금융 사업

1. 투자은행 사업

2. 자산운용 사업

3. 소매금융 사업

IV. 결론 및 시사점