자본시장연구원의 보고서 자료를 소개합니다.

세계 경제의 중심축인 미국 경제는 대규모 유동성 공급을 핵심으로 하는 완화적인 거시정책의 힘으로 팬데믹의 여파에서 벗어나 반등에 성공했다. 그러나 바이든 행정부가 출범 직후 미국 명목 GDP의 8.8%에 달하는 1.84조달러 재정지출 패키지를 담은 American Rescue Plan Act(이하 ARP)를 의회에서 통과시키자 높은 수준의 인플레이션이 지속될 수 있다는 우려가 제기되었다.

주요 전망기관들은 ARP 재정지출이 시작되자 미국의 경제 성장률 전망치를 2020년 10월 대비 약 2.8%p(중간치 기준) 올렸다. ARP 재정지출의 규모에 따른 총수요 부양 효과가 전망치 상향조정의 주요인이다. ARP 재정지출의 승수 효과는 평균 1.2 내외가 될 것으로 추정된다. 이는 ARP 재정지출만으로도 향후 수년간 미국 명목 GDP를 약 10.5% 부양시킬 가능성이 있다는 의미다. ARP 재정지출은 이미 소비지출의 확산으로 그 영향이 나타나고 있다. 반면 공급 부문은 수요의 급속한 확대를 따라가지 못하고 있다. 팬데믹 여파에 따른 노동공급의 부족과 경제 전체의 공급망 훼손으로 생산, 출하 및 재고 축적이 신규주문을 따라가지 못하고 있다. 즉, 현재 미국 경제는 수요 압력과 공급 왜곡이 공존하는 불균형 상태이며, 그 결과 높은 수준의 인플레이션이 데이터로 확인되고 있다.

미국 경제의 수요와 공급간 불균형은 2021년 말∼2022년 상반기 내외에 정상화될 것으로 보이지만, Core PCE의 전년 동월 대비 인플레이션은 3% 이상을 상당 기간 유지할 것으로 예상된다. 이에 따라 장기 평균 인플레이션은 2021년 9월에 연준의 목표 수준인 2%를 넘어설 것으로 전망된다. 총고용자 수는 월 평균 80만명, 또는 60만명 증가할 경우 2022년 10월과 2023년 6월에 팬데믹이 없었다고 가정했을 경우의 총고용자 수에 근접할 것으로 보인다. 따라서 연준은 2021년 내 테이퍼링 스케줄 발표, 2021년 말 또는 2022년 초에 테이퍼링 시작, 2022년 하반기~2023년 상반기 중 기준금리 인상 시작의 통화정책 정상화 과정을 밟을 것으로 전망된다.

미국의 통화긴축은 내수 위축, 장기금리 및 달러화 가치의 상승, 위험자산 선호 현상의 후퇴 등을 통해 국내 경제 및 금융시장에도 다양한 영향을 미칠 것으로 전망된다. 외국인 투자자들의 투자 흐름 변화는 국내 주식 및 채권 시장의 가격뿐만 아니라 가계 및 기업의 금융환경에도 부정적 영향을 미칠 것이다. 따라서 향후 대내외 금융시스템의 안정성은 정부 및 금융시장 참여자들의 의사결정에 중요한 변수가 될 전망이다.

주요 전망기관들은 ARP 재정지출이 시작되자 미국의 경제 성장률 전망치를 2020년 10월 대비 약 2.8%p(중간치 기준) 올렸다. ARP 재정지출의 규모에 따른 총수요 부양 효과가 전망치 상향조정의 주요인이다. ARP 재정지출의 승수 효과는 평균 1.2 내외가 될 것으로 추정된다. 이는 ARP 재정지출만으로도 향후 수년간 미국 명목 GDP를 약 10.5% 부양시킬 가능성이 있다는 의미다. ARP 재정지출은 이미 소비지출의 확산으로 그 영향이 나타나고 있다. 반면 공급 부문은 수요의 급속한 확대를 따라가지 못하고 있다. 팬데믹 여파에 따른 노동공급의 부족과 경제 전체의 공급망 훼손으로 생산, 출하 및 재고 축적이 신규주문을 따라가지 못하고 있다. 즉, 현재 미국 경제는 수요 압력과 공급 왜곡이 공존하는 불균형 상태이며, 그 결과 높은 수준의 인플레이션이 데이터로 확인되고 있다.

미국 경제의 수요와 공급간 불균형은 2021년 말∼2022년 상반기 내외에 정상화될 것으로 보이지만, Core PCE의 전년 동월 대비 인플레이션은 3% 이상을 상당 기간 유지할 것으로 예상된다. 이에 따라 장기 평균 인플레이션은 2021년 9월에 연준의 목표 수준인 2%를 넘어설 것으로 전망된다. 총고용자 수는 월 평균 80만명, 또는 60만명 증가할 경우 2022년 10월과 2023년 6월에 팬데믹이 없었다고 가정했을 경우의 총고용자 수에 근접할 것으로 보인다. 따라서 연준은 2021년 내 테이퍼링 스케줄 발표, 2021년 말 또는 2022년 초에 테이퍼링 시작, 2022년 하반기~2023년 상반기 중 기준금리 인상 시작의 통화정책 정상화 과정을 밟을 것으로 전망된다.

미국의 통화긴축은 내수 위축, 장기금리 및 달러화 가치의 상승, 위험자산 선호 현상의 후퇴 등을 통해 국내 경제 및 금융시장에도 다양한 영향을 미칠 것으로 전망된다. 외국인 투자자들의 투자 흐름 변화는 국내 주식 및 채권 시장의 가격뿐만 아니라 가계 및 기업의 금융환경에도 부정적 영향을 미칠 것이다. 따라서 향후 대내외 금융시스템의 안정성은 정부 및 금융시장 참여자들의 의사결정에 중요한 변수가 될 전망이다.

Ⅰ. 논의 배경

세계 경제의 중심축인 미국 경제는 그 선례를 찾아보기 어려울 정도의 완화적 거시정책과 효율적인 백신의 보급으로 팬데믹의 충격으로부터 벗어나 강하게 반등하고 있다. 재정과 통화정책의 조합을 통한 대규모 유동성 공급은 경제봉쇄의 여파 속에서도 기업 및 가계 경제의 붕괴를 최소화시켰다. 또한 백신 접종률 상승과 함께 경제활동이 재개됨에 따라 소비와 제조업 경기가 빠르게 회복되는 모습이다. 델타 변이를 중심으로 팬데믹과 관련된 경제적 불확실성이 남아 있지만, 미국 경제의 반등이 크게 꺾이지는 않을 것이라는 전망이 아직은 우세하다.

그러나 대규모 유동성을 공급한 미국의 완화적 거시정책은 인플레이션 촉발에 대한 우려를 야기했다. 이러한 우려는 바이든 행정부가 지난 3월에 명목 GDP의 약 8.8%에 해당하는 1.84조달러의 부양책을 담은 American Rescue Plan Act(이하 ARP)를 의회에서 통과시킨 이후 시작되었다. Summers(2021), Blanchard(2021), Taylor(2021)를 포함한 다수의 전문가들은 2020년에 시행된 재정지출과 통화완화로 미국 경제가 이미 정상적인 회복경로에 복귀하고 있었는데, 여기에 대규모 추가 부양책이 더해지면서 수요 압력이 커질 수밖에 없다고 주장한다. 이들은 연방준비제도이사회(이하 연준)가 수요와 물가상승 압력을 과소평가해 실기할 경우, 오랫동안 2% 이내로 묶여 있던 기대 인플레이션이 급등할 수 있고, 이 경우 5% 이상의 인플레이션이 지속될 수도 있다고 본다. 이러한 우려의 결론은 연준이 너무 늦게 통화긴축에 들어갈 경우, 긴축의 강도가 필요 이상으로 커질 수 있고, 그 결과 미국 경제가 짧은 반등 이후 다시금 긴 침체 국면에 빠질 수 있다는 것이다.

미국 경제 및 인플레이션의 방향성과, 이와 상호 연동되는 연준의 대응은 글로벌 경제 및 금융시장은 물론이고, 국내 경제에도 큰 영향을 미친다. 연준과 기타 선진국의 통화긴축은 글로벌 유동성의 축소를 통해 국내에 투자하는 외국인 투자자들의 자금흐름에도 영향을 미칠 것이다. 이는 주식 및 채권시장, 장단기 자금시장, 외환시장 등 우리나라 금융 전반의 유동성과 가격지표에 만만치 않은 파급효과를 미칠 것으로 보인다. 특히 국내 기준금리 인상이 시작된 가운데 국제적인 통화긴축이 더해지면 국내외 장기금리의 상승은 불가피하고, 이는 가계와 기업에 큰 부담이 될 수밖에 없다. 금융투자업을 포함한 금융회사들도 상당한 변화에 직면할 것이다. 이러한 점을 고려해 볼 때 이 보고서에서 주목하는 이슈는 2022년 이후 국내 거시경제정책과 금융정책의 설정, 금융시장 참여자들의 의사결정에 중요한 변수가 될 것이다.

이 보고서에서는 미국 경제에 내재된 수요 압력의 정도를 분석하고, 고용시장을 포함한 공급 부문의 왜곡에 대해서 논의한다. 이를 통해 일각에서 우려하고 있는 높은 수준의 인플레이션이 오래 지속될 수 있을지 평가해 본다. 연준 실기론과 관련해서는 논란의 촉발 원인이 무엇인지 살펴보고, 예상되는 연준의 대응 방향을 전망한다. 이와 함께 연준 통화정책 정상화가 국내 경제 및 금융시장에 미치는 영향에 대해서도 간략하게 정리한다.

Ⅱ. 완화적 거시정책과 미국 경제의 반등

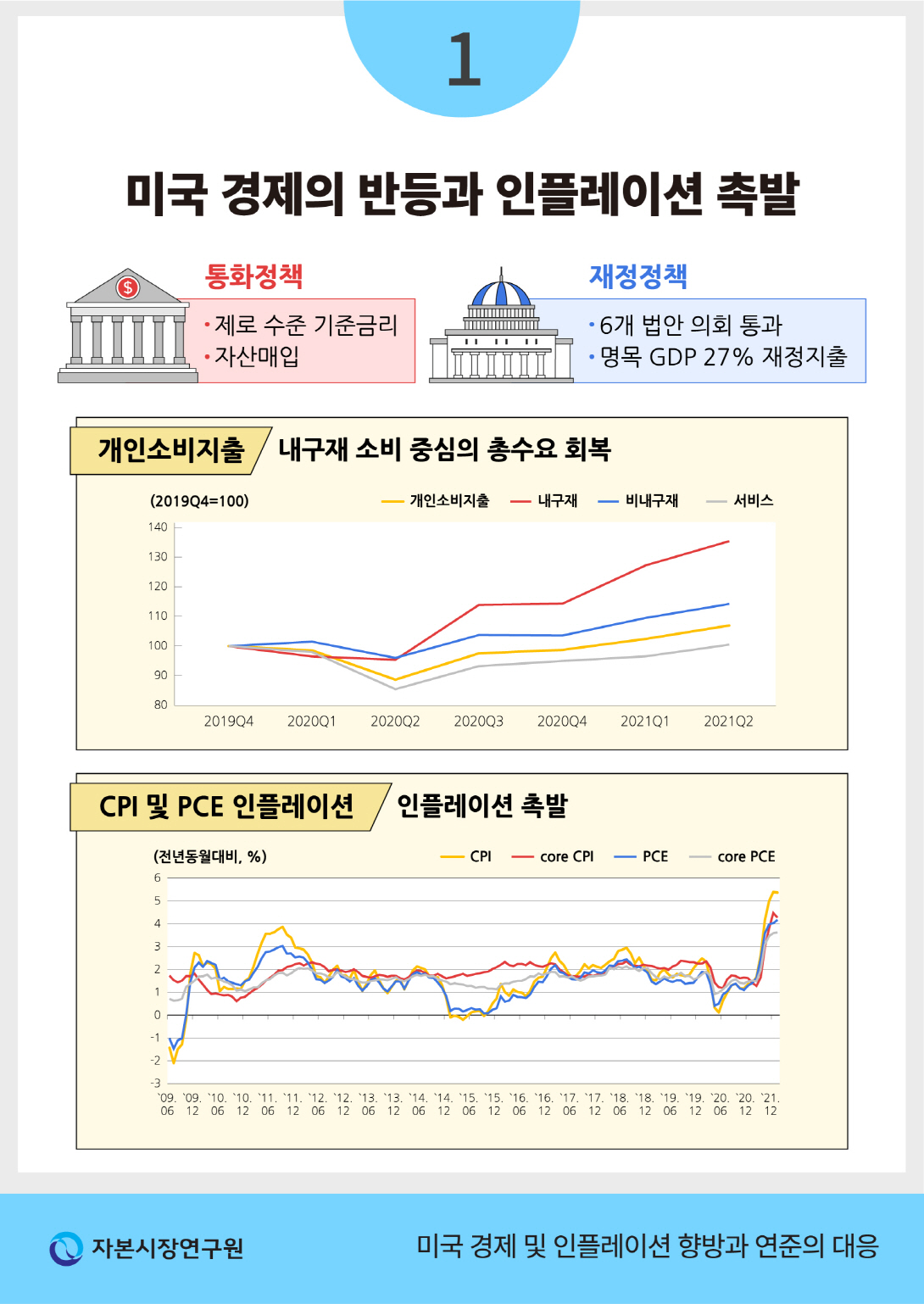

미국 정부는 2020년 초 코로나-19 감염증이 팬데믹으로 확산되자 경제 붕괴를 막기 위해 대규모 유동성을 공급했다. 목표는 신용경색을 막아 기업 도산을 최소화시키고, 경제봉쇄로 일자리를 잃거나 소득이 줄어든 가계를 지원하는 것이었다.

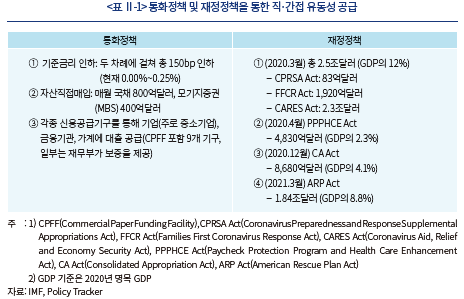

연준은 전통적, 비전통적 통화정책을 통해 유동성을 공급했다. 우선 연준은 기준금리를 제로 수준까지(0∼0.25%) 낮추어 현재까지 유지하고 있으며, 월 평균 1,200억달러에 달하는 국채와 모기지증권을 직매입하고 있다. 또한 연준은 각종 신용공급기구의 대출 및 보증 프로그램을 통해 기업, 금융기관, 가계를 간접적으로 지원하고 있다.

재정 패키지를 통한 유동성 지원 범위 역시 폭넓다. 이를 위해 미국 의회는 2020년 3월 이후 6개의 법안을 통과시켰다. 여기에는 전국민을 대상으로 한 재난지원금 지급, 실업급여 지급 등 가계를 지원하는 프로그램과 중소기업 및 자영업자 지원도 포함된다. 연준 신용공급기구의 대출 프로그램을 위한 보증 공급 역시 재정의 몫이다. 백신개발 지원 및 접종 관련 비용, 의료기관 지원 등 재난극복을 위한 각종 지출에도 대규모 재정이 배정되었다. 팬데믹 극복을 위해 현재까지 의회를 통과한 재정지출의 총 규모는 명목 GDP의 약 27% 수준이다.1)

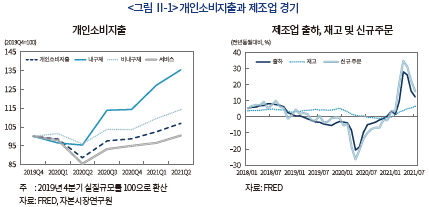

재정과 통화정책을 통해 직·간접적으로 공급된 유동성은 개인소비지출의 반등을 이끌어냈다. 개인소비지출은 2020년 2분기에 2019년 4분기 대비 89% 수준까지 내려간 후 반등에 성공해 2021년 1분기에는 팬데믹 직전 수준을 넘어섰다. 개인소비지출의 반등은 내구재가 주도했다. 내구재 소비지출은 경제봉쇄가 가장 강력했던 2020년 2분기에도 상대적으로 하락폭이 적었으며, 경제봉쇄가 조금씩 약해지면서 급격하게 늘어났다. 미국 정부가 지급한 재난지원금과 경제봉쇄 기간 동안 축적해 두었던 저축이 내구재 소비로 연결된 것으로 보인다. 반면, 대면 경제활동인 서비스 수요의 회복세는 여전히 더디다. 개인소비지출의 회복과 함께 제조업 경기도 강하게 반등하는 모습을 보였다. 2021년 3월 이후 전년 동월 대비 신규주문 증가율은 무려 20~30%대를 기록하고 있다. 그동안 신규주문에 비해 회복세가 더디던 출하도 빠르게 증가하고 있다. 다만, 팬데믹으로 인해 인력의 완전 복귀가 늦춰지면서 재고 축적은 느리다.

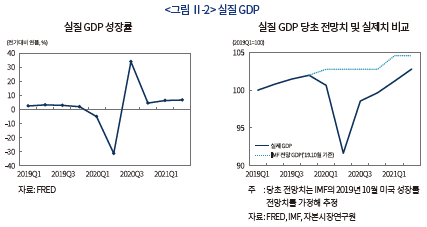

소비와 제조업 경기 반등에 힘입어 미국 경제의 성장률도 반등했다. 2021년 1분기와 2분기 성장률(전분기 대비, 연율)은 각각 6.3%와 6.6%를 기록했는데, 이는 2003년 3분기의 6.8% 이후 분기 성장률로는 가장 높다.2) 경제 성장률이 높은 수준을 보임에 따라 팬데믹 직후 급락했던 실질 GDP 규모도 서서히 복구되고 있다. 2021년 2분기 미국 실질 GDP 규모는 팬데믹 이전이던 2019년 4분기 수준에 도달했다. 아직 2019년 말에 예상되었던 미국 경제의 성장경로에 도달하지 못했지만, 조만간 이를 따라잡을 것으로 예상된다.3)

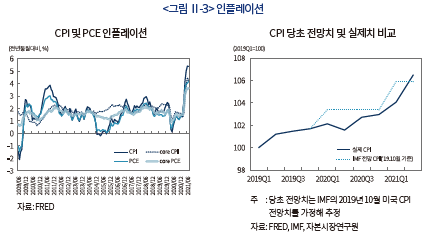

소비를 중심으로 수요가 반등함과 동시에, 경제봉쇄로 인한 공급 측면의 문제가 겹치면서 인플레이션 상승 문제가 데이터로 확인되고 있다. 소비자물가지수(Consumer Price Index: CPI)와 개인소비지출 물가지수(Personal Consumption Expenditure: PCE)의 전년 동월 대비 상승률이 2021년 3월부터 높은 수준을 보이고 있다. CPI 및 PCE 인플레이션은 5% 및 4%를 넘어섰다. 변동이 심한 에너지와 식음료 가격을 제외한 Core CPI 및 Core PCE 인플레이션도 연준의 평균 인플레이션 목표(Average Inflation Targeting: AIT)인 2%를 넘는 3.5~4.5% 전후 범위에 올라섰다. 이에 따라 CPI 실제치는 팬데믹 발생 이전에 예상되었던 CPI 상승 경로를 넘어섰다.

Ⅲ. 미국 경제 및 인플레이션 향방

이 장에서는 미국 경제 수요 압력의 근원이 무엇인지 알아보고, 공급 부문의 왜곡 현황도 살펴본다. 이와 함께 경제 전체 수요와 공급 간 불균형이 언제쯤 해소될 수 있을지 전망하고, 이를 통해 인플레이션의 방향성을 점검한다.

1. 수요 압력

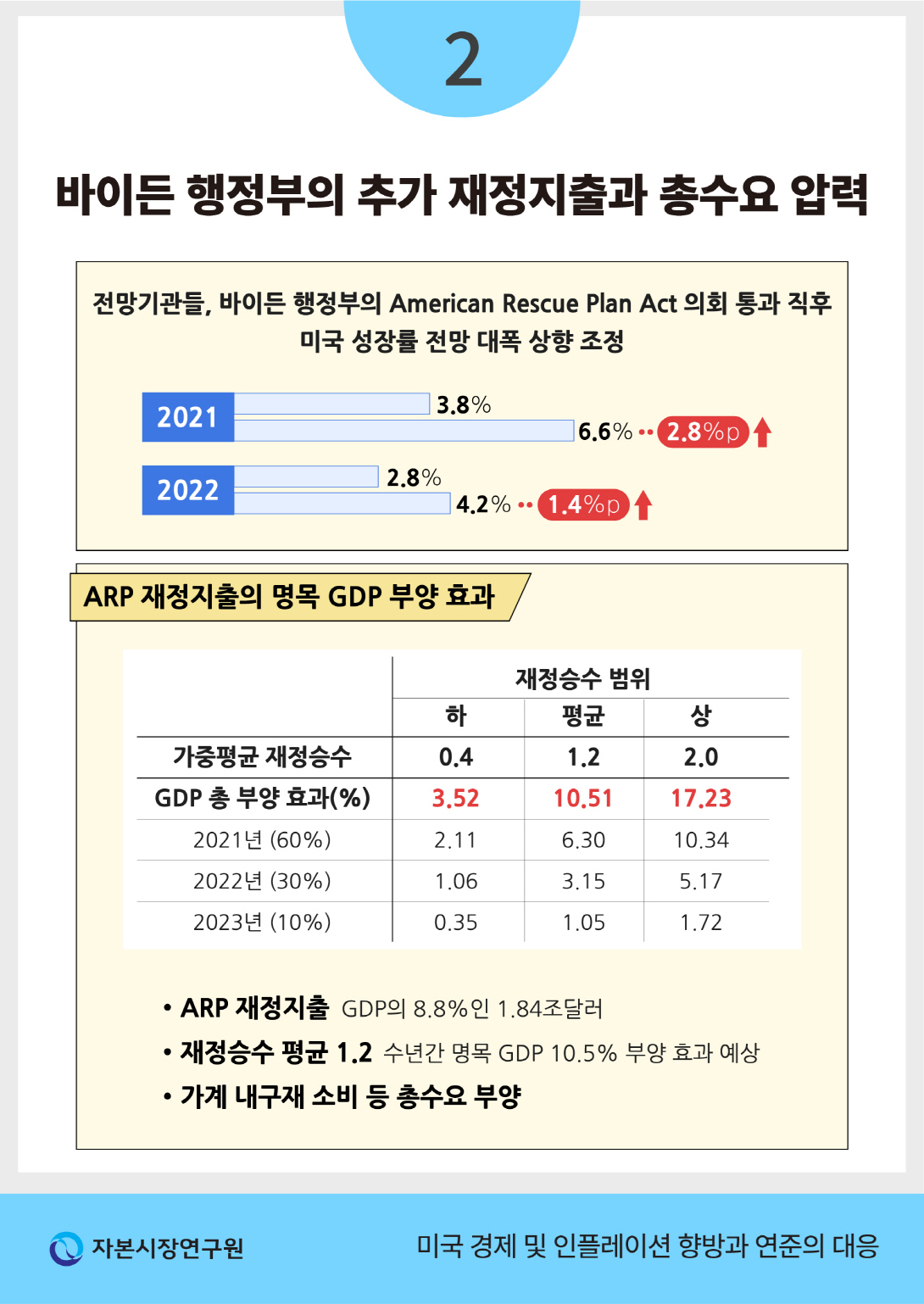

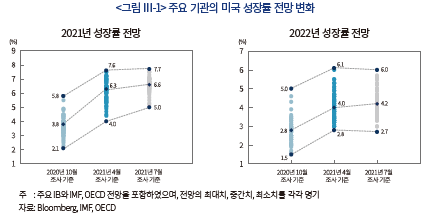

바이든 행정부가 출범 직후 약 1.84조달러의 부양책이 담긴 ARP를 의회에서 통과시키자 글로벌 IB, IMF, OECD 등 주요 전망기관들은 불과 몇 개월 사이에 2021~2022년 미국 경제의 성장률 전망치를 각각 2.8%p와 1.4%p 올렸다.4) 이는 ARP에 따른 재정지출과 팬데믹 이후 축적된 개인의 초과저축이 총수요를 당초 예상보다 더 진작시킬 것으로 예상했기 때문이다.5)

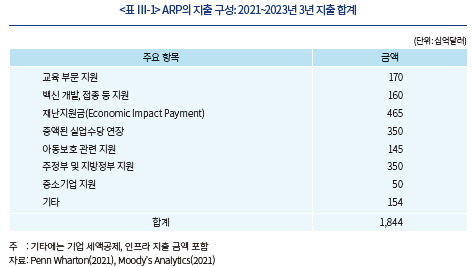

과연 이 두 가지 요인들은 미국 경제의 추가적인 수요 확충에 어느 정도의 의미를 지닐까? 우선 ARP의 내용에 대해 개략적으로 알아보자. ARP는 총 1.84조달러를 2021년 3월부터 3년에 걸쳐 지출하는 내용을 담고 있으며, 가계에 대한 지원이 전체의 약 51%를 차지한다. 결국 ARP의 목적은 경제봉쇄로 인한 가계 및 기업 경제의 붕괴를 막고, 이를 통해 총수요를 빠르게 회복시키는 것이다.

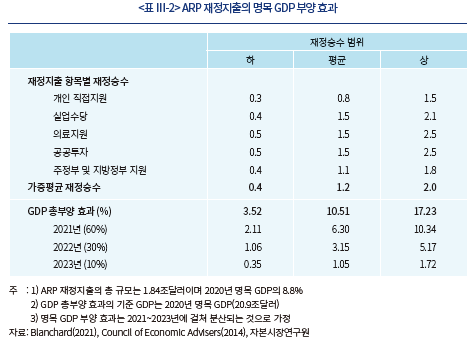

재정을 통한 정부지출이 총수요를 늘릴 것은 틀림없지만, 그 수준이 얼마나 될지를 추정하는 것은 여러 변수들 때문에 쉽지 않다. 정부지출 또는 세액감면 등 재정정책의 경제적 효과는 재정승수(fiscal multiplier)에 의해 결정된다.6) ARP에 의한 미국 재정지출의 경제적 효과, 즉 재정승수에 대해서는 아직 충분한 연구가 축적되지 않았다. Blanchard(2021)는 Council of Economic Advisers(2014)가 글로벌 금융위기 직후 미국 정부 재정지출의 경제적 효과를 분석한 결과를 토대로 ARP 재정지출의 재정승수를 추정했다. 그는 이번 ARP 재정지출의 항목별 구성 등을 토대로 재정승수가 0.4~2.0 범위에 있을 것으로 추정했으며, 평균 1.2 수준이 될 것으로 봤다. 그가 추정한 평균 수준의 재정승수를 기반으로 하면, 금번 ARP 재정지출의 총부양 효과는 2020년 명목 GDP 대비 약 10.5%이다. 이 부양효과가 2021년부터 3년에 걸쳐 나눠서 나타난다고 가정할 경우, 2021년 및 2022년 명목 GDP 부양 효과는 6.3%와 3.2% 수준이다.

Blanchard(2021)의 분석과 전망기관들의 대폭적 성장률 상향 조정, 재정지출 집행 이후 확인되고 있는 개인소비지출 증가세 등을 통해 볼 때, 금번 ARP 재정지출의 총수요 부양 효과는 적어도 단기적으로는 적지 않을 것으로 보인다.7)

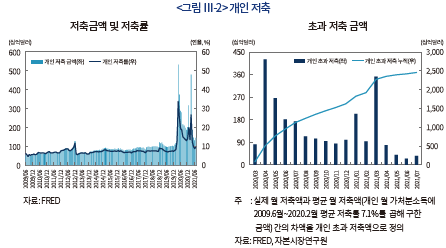

2021년 이후 미국 수요 압력에 영향을 줄 수 있는 두 번째 요인은 팬데믹 이후 축적되고 있는 개인들의 초과저축이다. 팬데믹 직후 재난지원금 등 정부지원이 급증한 반면, 경제봉쇄로 인해 소비지출이 크게 줄어들면서 개인저축이 큰 폭으로 증가했다. 미국 정부는 팬데믹 이후 총 세 차례에 걸쳐 재난지원금을 개인들에게 지급했다.8) <그림 Ⅲ-2>에 의하면 재난지원금이 지급된 월에 개인저축 금액이 큰 폭으로 늘어났다. 그러면, 팬데믹 이후 축적된 미국 개인들의 초과저축 금액은 얼마나 될까? 2009년 6월~2020년 2월까지 미국 개인들의 평균 저축률은 약 7.1%(연율)인데, 이 저축률을 적용한 개인저축 금액보다 많은 금액을 초과저축이라고 본다면 2020년 3월~2021년 7월까지 개인 초과저축의 누적 금액은 약 2.5조달러다. 2020년 3월~2021년 7월까지 누적된 2.5조달러에 2021년말까지 예상되는 추가 초과저축 금액 약 0.2조달러를 합한 2.7조달러 정도가 일반적으로 많이 회자되는 보복소비(pent-up demand)의 재원이 될 것이다.

그러나 이 금액 전체가 2021~2022년 경제 성장률 예상치 상향 조정에 영향을 미친 것으로 보긴 어렵다. 먼저 2020년 9월까지 축적된 초과저축 금액(약 1.3조달러)의 수요 부양 효과는 전망기관들의 2020년 10월 기준 미국 경제 성장률 전망치에 이미 반영된 것으로 봐야 한다. 또한 2021년 중 개인들에게 지급된 재난지원금과 실업수당 증액분의 합계액인 약 0.8조달러는 전술한 ARP 재정지출 효과에 이미 반영된 금액이다. 따라서 2021~2022년 경제 성장률 예상치 상향 조정에 영향을 주는 초과저축 금액은 약 0.6조달러 정도가 될 것으로 추정된다. 이는 2020년 미국 명목 GDP의 약 2.9%에 해당하는데, 이 금액 중 일부는 영원히 저축으로 남아있을 수도 있고, 상당한 시간을 거쳐 소비될 것으로 보이기 때문에 연간 성장률에 미치는 효과는 ARP 재정지출에 비해 미약할 것이다.

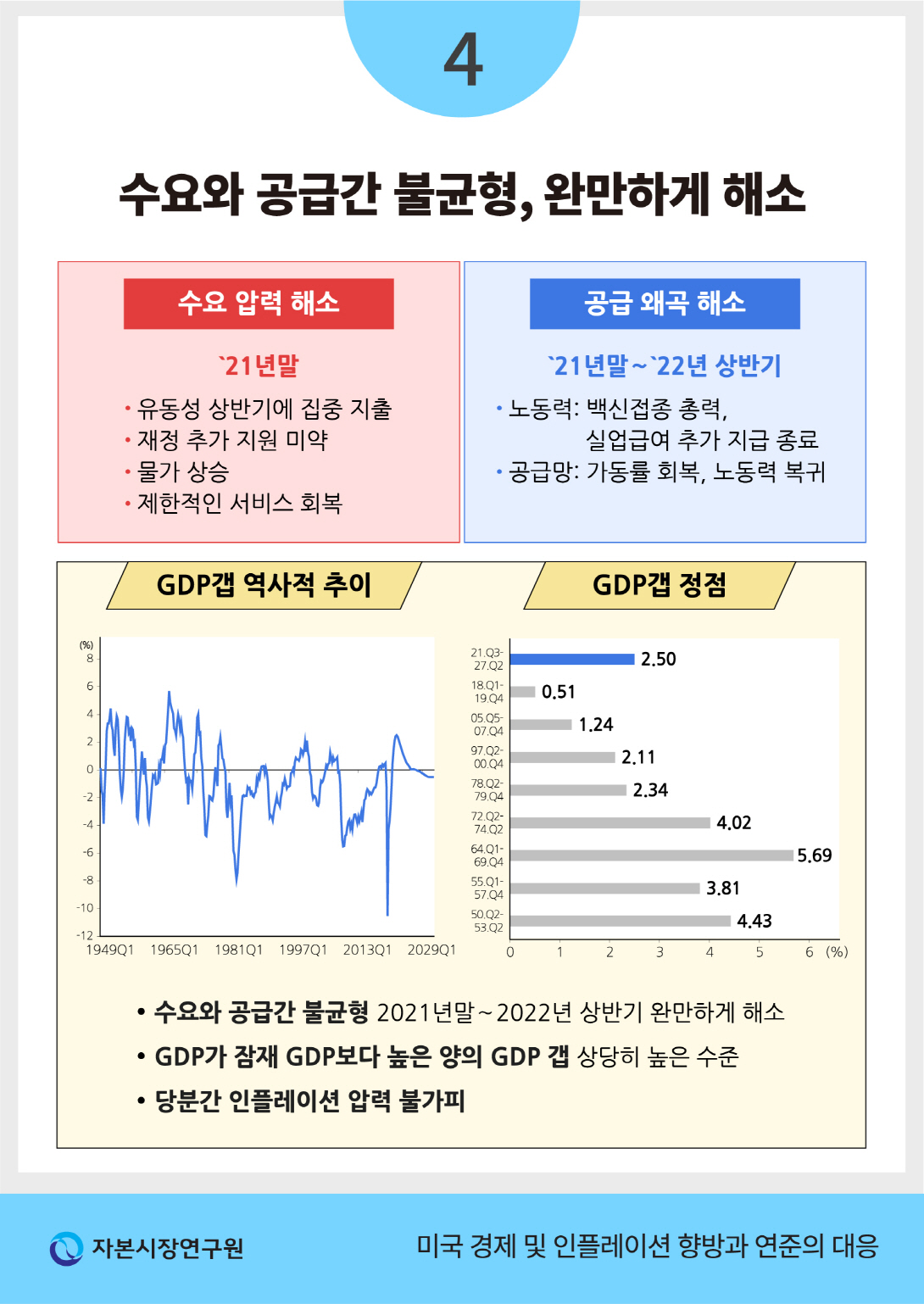

요약하자면, 2021~2022년 중 미국 경제 수요 압력의 대부분은 ARP 재정지출의 결과일 것으로 보이며, 초과저축의 영향은 생각보다 크지 않을 것이다. 향후 미국 경제 수요 압력은 점진적으로 축소될 전망이다. ARP 재정지출의 절반 이상이 개인에 대한 직접 지원인데, 지원 금액의 상당 부분이 2021년 상반기에 집중되었다. 그리고 이는 대부분 자동차 등 지출 규모가 큰 내구재 소비에 이미 투입되었다. 연말로 갈수록 서비스 수요가 커질 수 있지만, 이 또한 델타 변이의 확산으로 인해 그 규모에 한계가 있을 것으로 보인다. 또한 물가상승 역시 수요의 추가적인 확산에 제약 요인이 될 것으로 전망된다. 따라서 재정을 통한 추가 지원이 없다면 총수요 압력은 2021년 말로 갈수록 점차 약해질 가능성이 크다.

2. 공급 왜곡

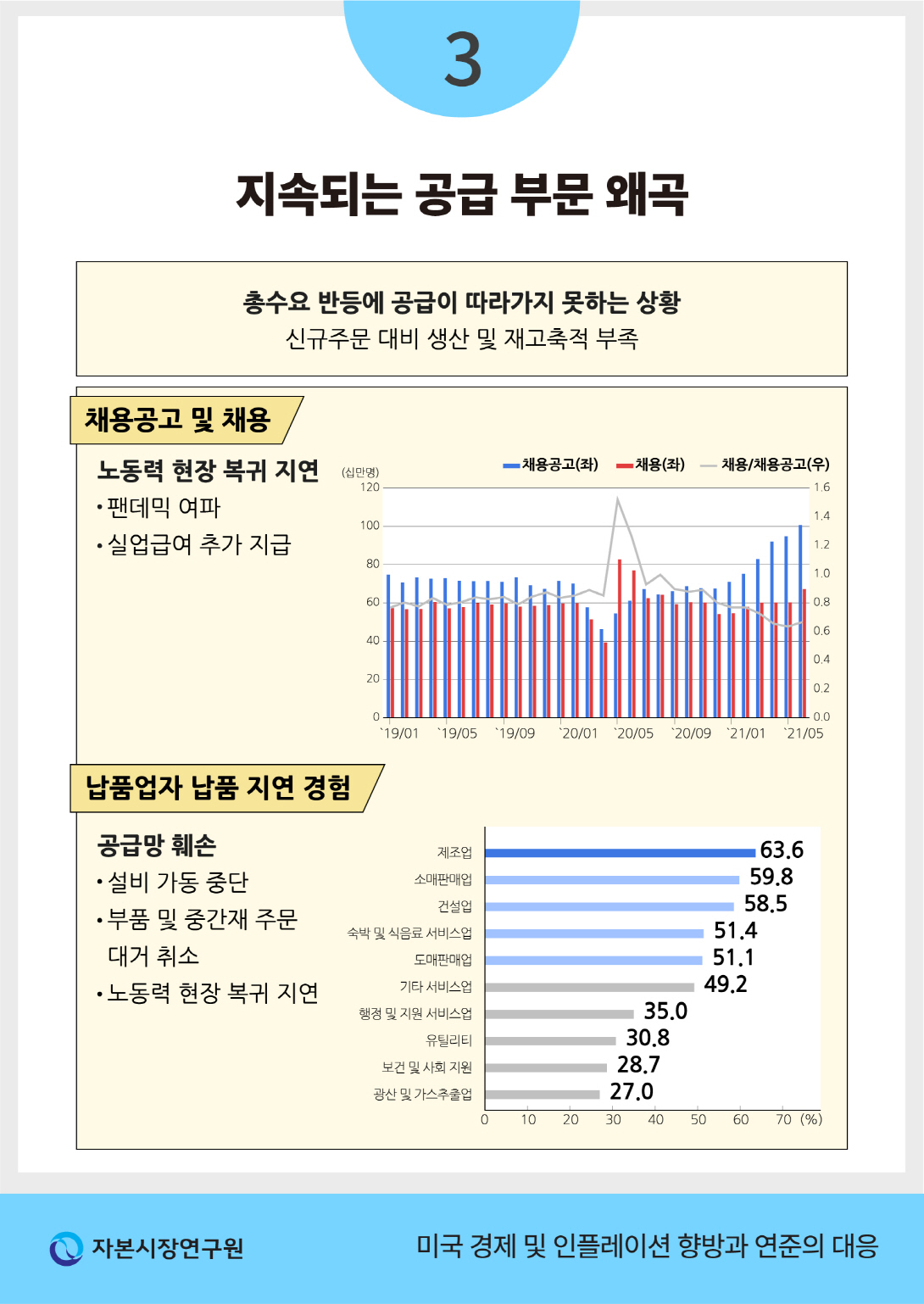

미국 경제의 공급 왜곡 문제는 생산 증대와 재고 축적의 제약 요인이다. 공급 왜곡의 이유로는 노동력의 현장 복귀 지연, 반도체를 포함한 중간재, 각종 부품 및 상품의 공급망 훼손이 지적된다.

가. 노동력 현장 복귀 지연

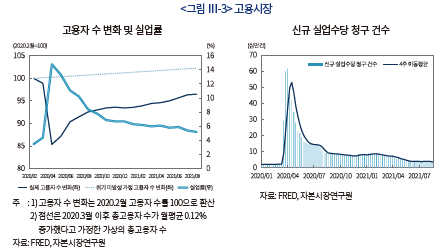

미국 경제 지표 중 가장 회복 속도가 더딘 부문이 노동시장이다. 2021년 5~7월 회복세를 보이던 고용지표는 델타 변이 확산의 영향으로 8월에 다시 위축되는 모습을 보였다. 2021년 8월의 비농업 총고용자 수는 팬데믹 직전인 2020년 2월 대비 96.5%에 불과하다. 총고용자 수로는 아직 팬데믹 직전 대비 약 530만명 적다. 팬데믹이 없었다고 가정한 가상의 총고용자 수와 비교해보면 그 차이가 더 확연하게 드러난다. 2020년 3월부터 총고용자 수가 매월 0.12% 증가했다고 가정하면9), 2021년 8월 실제 총고용자 수는 가상의 총고용자 수 대비 약 880만명 적다. 주당 신규실업수당 청구 건수는 조금씩 하락하고 있으나 8월에도 약 35만건에 달해 팬데믹 이전의 평균치인 21~22만건에 비해 많다. 실업률은 팬데믹 직후 폭등 한 이후 지속적으로 하락하고 있으나 2021년 8월 기준 5.2%에 머물러 팬데믹 직전인 2020년 2월(3.5%) 대비 1.7%p 높다. 즉, 고용시장의 주요 지표들은 아직 고용시장이 완전한 회복세에 진입하지 못했음을 잘 보여준다.

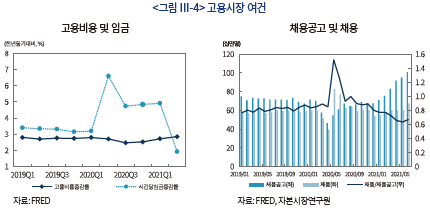

미국 고용시장의 회복이 전반적으로 더딤에도 불구하고, 제조업 경기가 회복됨에 따라 노동력 수요는 커지고 있는 것으로 확인된다. 2020년 2분기 이후 시간당 임금이 크게 상승했으며10), 2021년 들어서 채용공고도 급격하게 증가하고 있다. 미국 노동부가 서베이를 통해 집계하는 비농업 채용공고 수는 2021년 6월 기준 약 1,000만개로 2020년 2월(약 700만개) 대비 크게 증가했다.11) 이와 달리 실제 고용 수는 채용공고 수에 미치지 못해 채용공고 대비 고용 비율은 떨어지고 있다.

고용시장이 아직 완전한 회복세에 진입하지 못하고 있는 것은 노동공급 문제 때문이다. 글로벌 경기 회복과 미국 내 총수요의 반등으로 제조업 경기가 좋아지면서 인력 수요는 늘어나고 있지만, 노동공급이 이를 따라가지 못하고 있다. 그 이유로는 서로 연관된 두 가지가 지적된다. 첫째, 백신 접종률이 비교적 높음에도 불구하고 여전히 감염 우려, 자녀 양육 등의 문제로 인해 노동력의 현장 복귀가 늦어지고 있다. 특히, 델타 변이가 확산되면서 노동력 현장 복귀는 더 지체되는 모습이다. 대면 노동이 필요한 분야에서는 이런 현상이 더 강하다. 둘째, 전술한 ARP 재정지원에는 주당 300달러의 추가 실업급여를 2021년 9월 6일까지 지급하는 내용이 포함되어 있는데, 이로 인해 상당 수 노동자들이 일자리 찾기를 서두르지 않고 있다는 분석이 나온다.12)

결국 미국 고용시장에서는 노동력의 현장 복귀가 본격화되기 이전에는 높은 실업률과 높은 임금이 공존하는 상태, 즉, 불균형이 이어질 것으로 보인다. 2021년 2월 이후 고용지표가 개선되고 있지만, 팬데믹 확산 추세에 따라 부침이 심한 편이다. 따라서 미국 고용시장의 불확실성은 델타 변이로 인한 팬데믹 재확산이 정점을 지나기 이전에는 크게 줄어들지 않을 것이다. 결국 미국 고용시장의 공급문제 해소는 정체 국면에 들어선 미국 내 백신 접종률이 올라가서 팬데믹 재확산이 의료체계, 교육, 보육 등에 더 이상 문제를 일으키지 않는 시점이 될 것이다. 다만, 백신 접종률이 낮은 지역에서 백신 접종이 다시 증가하고 있고, 미국 정부가 백신 접종률을 올리기 위해 총력을 기울이고 있는 만큼 연말로 갈수록 노동력의 현장 복귀가 늘어날 것으로 전망된다. 그리고 ARP 재정지출에 따른 실업급여 추가 지급이 9월 6일에 종료되는 것도 노동력의 현장 복귀에 일부 긍정적 영향을 미칠 수 있을 것이다.

미국 고용시장의 노동력 공급이 정상화되는 초기에는 기업들의 인력 수급에 숨통이 트이면서 임금 상승세가 둔화될 가능성이 크다. 그러나 총고용자 수가 늘어서 실업률이 4% 전후, 즉 자연실업률에 가까워지면 비교적 높은 임금 상승세가 재연될 가능성이 있으며, 이는 인플레이션의 구조적 요인이 될 수 있다.

나. 공급망 훼손

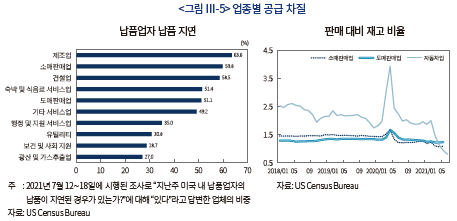

미국 제조업의 출하 및 재고 확충은 총수요의 급격한 회복세를 따라가지 못하고 있는데, 공급망 훼손이 그 결정적 원인이라는 지적이 나온다.13) 미국 정부의 조사에 따르면 자동차, 전기전자 등 반도체 부족과 연관된 제조업을 포함해 도소매판매업, 건설업, 숙박 및 식음료 판매업, 서비스업 등 대부분의 업종이 납품업자의 납품 지연을 경험하고 있다. 이에 따라 생산이 원활하지 못하고, 그 결과 판매 대비 재고 비율이 큰 폭으로 하락했다. 특히 자동차업의 경우 2021년 6월에 이 비율이 0.8까지 떨어졌다. 총수요가 급격하게 반등한 가운데 공급망 훼손으로 인한 생산 및 고객 인도 지연은 2021년 3월부터 치솟기 시작한 인플레이션의 주요 원인으로 지목된다.

공급망 훼손의 원인에 대해 Goldman Sachs(2021), Helper & Soltas(2021) 등은 다음과 같이 설명한다. 2020년 3월에 미국에서 팬데믹이 급속도로 확산되자 많은 제조업체가 설비가동을 멈추고 일시적으로 근로자들을 해고했는데, 예상과 달리 총수요가 급격하게 반등하면서 공장 재가동 및 근로자 재고용 속도가 수요 확대를 따라가지 못하고 있다. 또한 부품과 중간재 주문을 상당 폭 취소한 상태에서 이를 다시 복원하는데 시간이 걸리고 있다. 특히, 자동차 제조업의 경우 여러 종류의 반도체 칩을 포함해 수많은 부품과 중간재가 필요한데, 많은 업종에서 수요를 따라가지 못해 납품이 늦어지고 있는 것이다.14) 반도체 칩은 새로운 주문의 고객 인도에 최소 18주가 소요되는데, 여기에 전세계적인 수송 문제까지 더해지면서 공급이 더 지연되고 있다는 분석이다.15)

이처럼 생산, 출고, 고객 인도 등 공급망 전반에서 수요 확대의 속도를 따라가지 못하고 있는 것은 앞에서 논의한 노동력의 현장 복귀 지연도 큰 영향을 미친 것으로 평가된다. 생산 인력, 화물 선적 및 하적 인력, 수송 인력 등 공급 체인의 모든 부분에서 인력 수급이 쉽지 않다는 것이다.

제조업 공급망의 정상화 시점에 대해서는 다소의 이견은 있으나 2021년 말~2022년 상반기 정도로 예상된다. 전술한 바와 같이 미국 내 노동력의 현장 복귀는 2021년 4분기에 상당히 진전될 것으로 예상된다. 제조업 전반의 생산 역시 2021년 말에는 정상화될 것이라는 예상이다. Goldman Sachs(2021)와 Helper & Soltas(2021)는 이번 팬데믹의 경우 공장이나 설비의 완전 폐쇄보다는 일시적 가동중단이 많았기 때문에 인력 수급이 정상화되면 가동률 정상화에는 그리 긴 시간이 소요되지 않을 것이라고 봤다. 다만, 반도체 칩 공급이 정상화되어 자동차 제조업의 공급 문제가 개선될 시기는 조금 더 늦은 2022년 2분기 정도로 예상된다.16) 결국, 전망기관들의 의견을 참조해 볼 때 훼손된 미국 경제의 공급망 복원에 시간이 걸리겠지만, 영구적이고 구조적인 문제는 아닌 것으로 평가된다.

3. 인플레이션 방향성

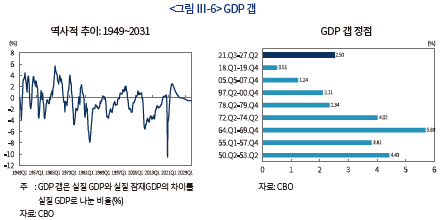

현재 미국 경제는 수요가 확대되는 가운데, 공급이 이를 따라가지 못하는 불균형 상태에 있다. 이러한 불균형 상태는 2021년 말~2022년 상반기 중에 점진적으로 해소될 것으로 보이지만, 당분간은 인플레이션 압력으로 작용할 것이다. CBO(Congressional Budget Office)가 최근 추정한 미국 실질 GDP 갭에도 이러한 상황이 잘 나타난다.17) 미국 실질 GDP 갭은 2021년 3분기에 양(+)으로 전환되어 2022년 3분기에 정점에 이른 후 점차 줄어들 것으로 추정된다. 정점에서의 실질 GDP 갭은 2.5%인데, 이는 1973년 이후 가장 높은 수준이다.

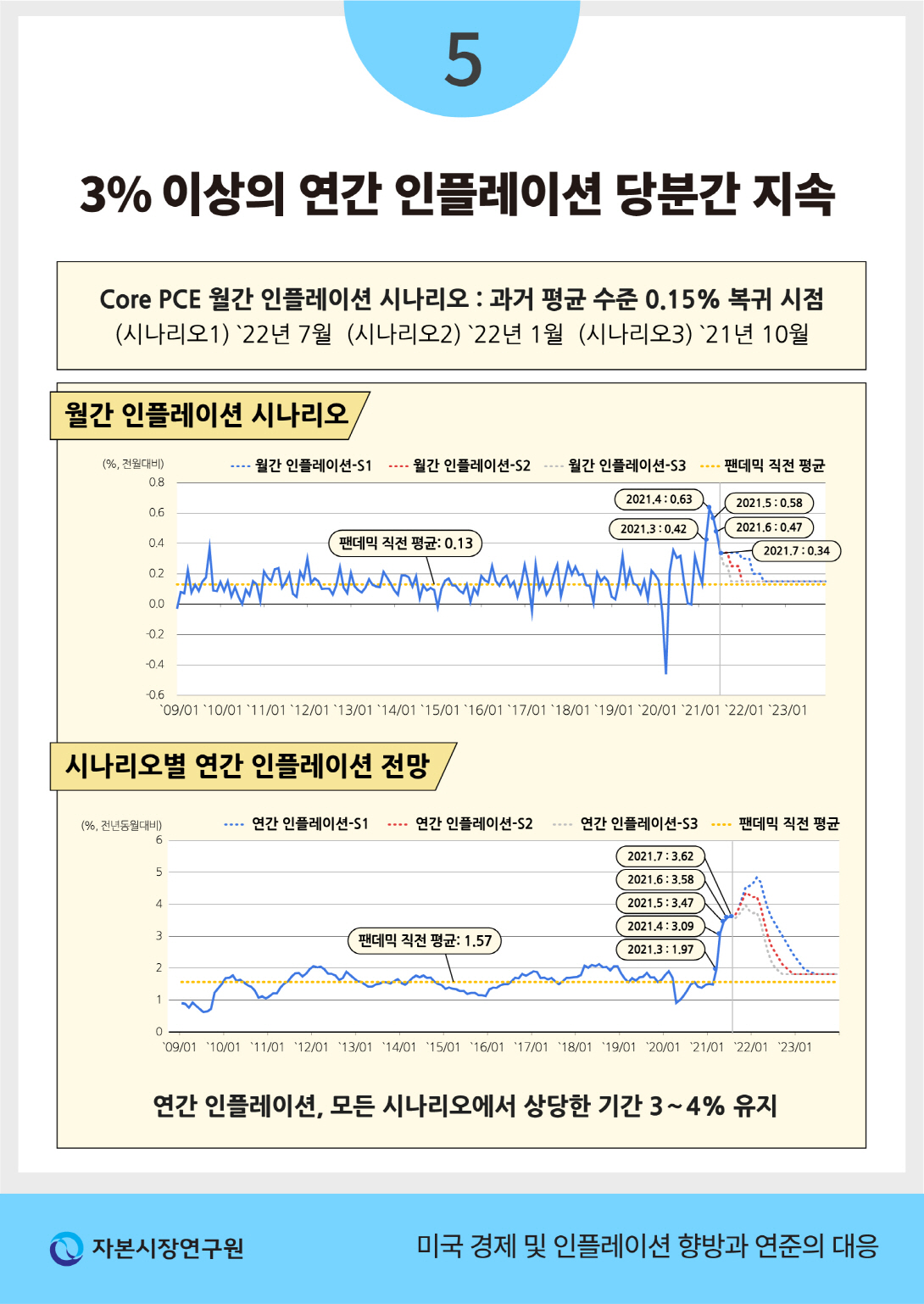

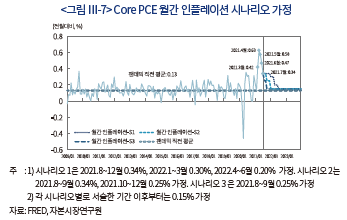

향후 미국 인플레이션의 향방을 살펴보기 위해 연준이 주목하는 물가 지표인 Core PCE 물가 지수의 연간 인플레이션, 즉 지수의 전년 동월 대비 상승률을 몇 가지 시나리오 가정 하에 전망해 보자. Core PCE 연간 인플레이션 전망을 위해 전술한 경제 전체의 수요와 공급 흐름을 고려해 세 가지 월간 인플레이션 시나리오를 가정했다.18) 팬데믹 이전인 2009년 1월~2020년 2월의 전월 대비 Core PCE 인플레이션은 평균 0.13%였다. 이 기간에는 월간 인플레이션이 0.2%를 거의 넘지 않았고, 일시적으로 넘었다 하더라도 금방 낮아졌다. 그러나 Core PCE 월간 인플레이션은 2021년 3월부터 0.3~0.6% 범위를 유지하고 있다. 첫 번째 시나리오는 월간 인플레이션이 2021년 말까지 2021년 7월 수준(0.34%)을 유지한 후, 점진적으로 하락해 2022년 7월부터 팬데믹 이전 수준과 유사한 0.15%를 유지하는 것으로 가정했다. 두 번째 시나리오는 월간 인플레이션이 2021년 10월 이후 점진적으로 하락해 2022년 1월부터 0.15%를 유지하는 것으로 가정했다. 세 번째 시나리오는 월간 인플레이션이 2021년 8월부터 빠른 속도로 하락해 10월부터는 0.15%를 유지하는 것으로 가정했다.19)

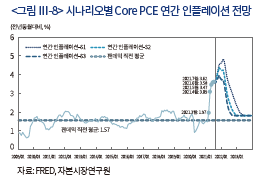

월간 인플레이션 시나리오별로 전망한 Core PCE 연간 인플레이션은 모든 시나리오에서 상당한 기간 동안 2%를 초과할 것으로 보인다. 첫 번째 월간 인플레이션 시나리오 하에서는 연간 인플레이션이 일시적이나마 5%에 근접할 것으로 전망되었으며, 2023년 3월에서야 2% 아래로 떨어질 것으로 전망되었다. 두 번째 시나리오 하에서는 연간 인플레이션이 약 4.4%에 이른 후 하락해 2022년 11월에 2% 아래로 떨어질 것으로 전망되었다. 세 번째 시나리오 하에서는 월간 인플레이션이 비교적 빠른 속도로 안정을 찾는 것으로 가정했지만, 이 경우에도 3%를 넘는 연간 인플레이션이 2022년 3월까지 지속되는 것으로 전망되었다. 결과적으로, 현재 미국 경제의 수요와 공급 불균형이 조기에 해소된다 하더라도, 단기적인 인플레이션 압력은 무시하지 못할 수준인 것으로 판단된다.20)

다만, 인플레이션의 시대라 불리는 1960년대 후반∼1980년대 초반과 같이 5%를 훨씬 초과하는 인플레이션이 장기간 지속되지는 않을 것이라는 평가가 아직은 우세하다. 이는 팬데믹 이전 디플레이션 압력으로 작용했던 구조적 요인들이 변하지 않았기 때문이다. 인구고령화의 진전으로 인한 구조적인 총수요 부족, 부채가 쌓인 가계의 소비 능력 저하, 자본수익률 하락으로 인한 기업의 저투자, 경제구조의 변화(예: 플랫폼 경제)로 인한 비용 축소 등이 그 예로 제시된다. 그러나 전술한 바와 같이 일부에서는 연준의 실기로 인해 기대 인플레이션이 한번 폭등하기 시작하면 5% 이상의 높은 인플레이션이 지속될 수도 있음을 우려한다. 즉, 중앙은행 신뢰 하락이 미국 경제 상황을 더 어렵게 만들 수 있다는 것이다.

Ⅳ. 연준의 대응

연준 통화정책 실기론은 연준이 ‘물가 안정(price stability)’과 ‘최대 고용(maximum employment)’이라는 두 가지 목표를 동시에 추구하는데서 촉발되었다. 연준 실기론자들은 인플레이션 압력이 데이터로 확인되고 있는데도 불구하고, 고용시장 회복이 더뎌 연준이 통화정책 스탠스를 쉽게 바꾸지 못할 것이라고 본다.21) 또한 이들은 두 가지 목표를 연준 이사회가 어떤 기준과 방법으로 측정하는지 모호하기 때문에 통화정책 정상화가 늦어질수록 장기 기대 인플레이션이 갑자기 급등할 가능성도 열려있다고 주장한다.

그러나 연준이 인플레이션 압력에 대해 지나치게 늦은 대응을 할 가능성은 크지 않을 것으로 보인다. 연준은 최근의 인플레이션 압력을 단기적인 현상으로 보고 있지만, 장기 기대 인플레이션 상승 등 인플레이션의 장기화 징후가 나타나면 통화정책 정상화가 필요함을 여러 차례 언급한 바 있다. 특히 최근 연준 발표 자료22)에는 기대 인플레이션이 실제 인플레이션을 자극하는 동인이며, 장기 기대 인플레이션을 2%에 묶어두는 것이 연준 통화정책의 기본 구조임이 명시되어 있다. 따라서 연준은 장기 기대 인플레이션이 상승할 징후가 포착되는 즉시 대응에 나설 가능성이 크다.23)

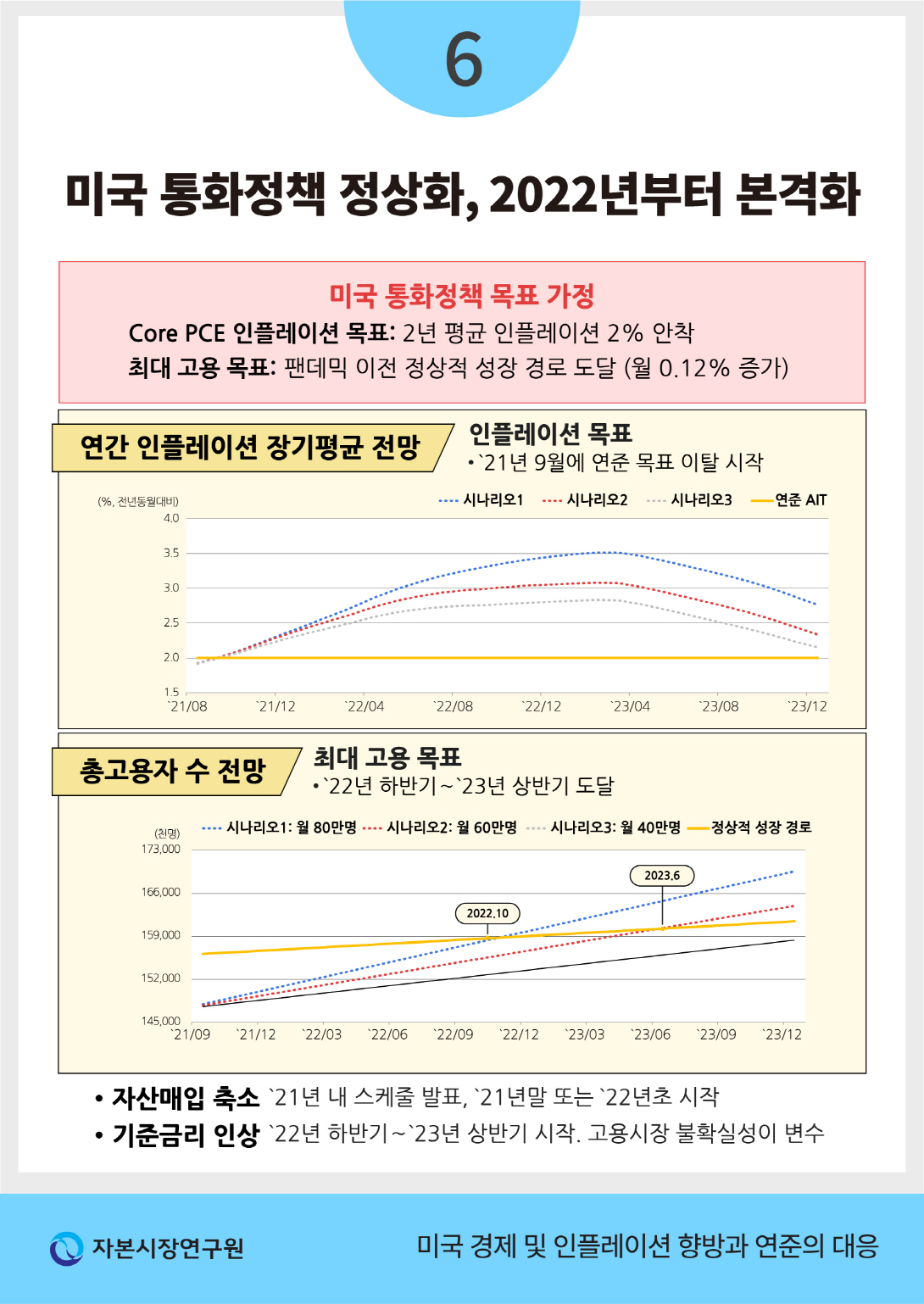

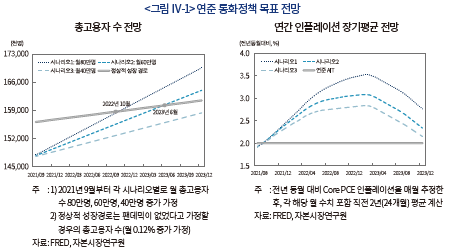

그러면 연준 통화정책의 정상화는 언제부터 가시화될 것인가? 이를 전망하기 위해 향후 고용이 어느 시점에 최대 고용 목표에 근접할 수 있을지, 그리고 인플레이션이 어느 시점에 물가 안정 목표에서 벗어날 것인지를 알아보자(<그림 Ⅳ-1> 참조). 먼저 최대 고용 목표는 팬데믹이 없었다고 가정할 경우의 정상적인 총고용자 수 성장경로(월 0.12% 증가)로 설정한다.24) 이 경우 향후 총고용자 수가 매월 80만명 증가하면(시나리오 1) 총고용자 수는 2022년 10월에 최대 고용 목표에 도달하며, 60만명 증가하면(시나리오 2) 2023년 6월에 그 목표에 도달한다.25) 향후 총고용자 수가 매월 40만명 증가하면(시나리오 3) 2023년 이내에 최대 고용 목표에 도달할 수 없다. 이에 비해 인플레이션은 더 빨리 연준의 물가 안정 목표 범위를 벗어나는 것으로 나타났다. 연준은 전년 동월 대비 인플레이션이 2%를 상당 기간 초과해 장기 평균이 2%에 안정적으로 안착하는 것을 물가 안정 목표로 설정한 바 있다. 여기에서는 ‘장기’의 정의를 2년으로 가정했다. <그림 Ⅲ-7>의 세 가지 시나리오를 그대로 적용할 경우 Core PCE 연간 인플레이션의 장기 평균은 2021년 9월부터 연준의 장기 평균 목표인 2%를 넘어서기 시작한다.

향후 총고용자 수와 장기 평균 인플레이션이 본 시나리오 분석의 범위 내에 있다는 전제 하에 연준의 대응을 전망하면 다음과 같다.26) 2021년 8월 총고용자 수 증가규모가 예상보다 훨씬 낮은 것으로 발표되었지만, 최소한 테이퍼링 스케줄은 연내에 발표될 것으로 보인다. 장기평균 인플레이션이 연준의 목표 수준을 넘어선 상황에서 테이퍼링 스케줄 발표가 2022년으로 미뤄지면 장기 기대 인플레이션을 크게 자극할 수 있기 때문이다. 여기에 더해 9월 이후 델타 변이 정점 도달, 추가 실업급여 지급 종료, 학교의 정상적인 개학 등이 예상되어 고용시장 상황은 다시 개선 추세로 돌아설 것으로 전망된다. 그리고 연준이 테이퍼링과 관련해 시장과 꾸준히 소통한 결과, 이번 테이퍼링은 시장에 큰 충격을 주지 않을 것이란 전망이 우세하다. 즉, 금융안정을 이유로 테이퍼링 스케줄 발표를 미룰 가능성은 크지 않다. 따라서 연준은 11월 또는 12월 FOMC에서 테이퍼링 스케줄을 발표하고, 12월 또는 2022년 초부터 테이퍼링을 시작할 것으로 예상된다.

기준금리 인상 시작 시점은 다소 불확실하다. 전술한 바와 같이 장기 평균 인플레이션은 월간 인플레이션의 안정화 여부와 상관없이 당분간 연준의 목표 수준보다 높은 상태를 유지할 것으로 전망된다. 따라서 기준금리 인상의 가장 큰 변수는 고용시장 개선 여부이다. 고용시장이 기대와 같이 정상화되어 2022년 하반기~2023년 상반기 중에 연준의 최대 고용 목표에 근접하면, 그 시점 전후에 기준금리 인상이 시작될 것으로 보인다. 그러나 고용시장 개선이 예상보다 더 늦어지면, 기준금리 인상 역시 더 늦춰질 것이다. 최근에 발표된 고용지표에서 나타난 바와 같이, 미국의 고용시장은 팬데믹 진전 상황에 크게 영향을 받고 있으며, 월별 변화 폭도 무척 크다. 기준금리 인상은 장기금리의 상승을 통해 기업 운영비용을 올리기 때문에 고용시장 회복에 찬물을 끼얹을 수도 있다. 연준은 노동공급이 정상화되는 시점에 이러한 상황이 발생하는 것을 반기지 않을 것이므로 신중하게 접근할 것으로 예상된다. 만약 장기 평균 인플레이션이 2~2.5% 범위에 머물러 있고 장기 기대 인플레이션이 크게 상승하지 않는다면 연준은 조금 더 인내할 수 있을 것으로 보인다. 노동공급의 왜곡이 해소되는 초기에는 임금 상승세가 안정을 찾겠지만, 실업률이 자연실업률에 근접할 정도로 총고용자 수가 늘어나면 임금은 다시 상승할 것이다. 이때가 바로 연준이 생각하는 고용시장의 ‘충분한 진전(substantial progress)’이 확인되는 시점이다. 가능성이 높지는 않지만 가장 복잡한 경우는 노동공급의 왜곡이 장기간 이어져 경제 전체 공급망 왜곡이 지속될 경우에 발생한다. 이는 높은 인플레이션과 고용 부진이 장기간 이어진다는 의미이다.27) 이 경우 연준의 기준금리 인상이 더 늦어지고, 그 결과 장기 기대 인플레이션이 급등할 가능성도 있다. 이러한 상황이 발생하면 연준 실기론자들의 우려와 같이 강도 높은 통화긴축이 불가피 할 것이다.

Ⅴ. 국내 경제 및 금융시장에 미치는 영향

미국 통화정책 정상화는 여러 변수에도 불구하고 조만간 시작될 것이라는 점에 대해서는 이견이 크지 않다. 이는 세계 경제의 유동성 회수를 알리는 신호탄이라는 상징적 의미를 가지지만, 국내 경제와 금융시장에도 큰 영향을 줄 것이다.28)

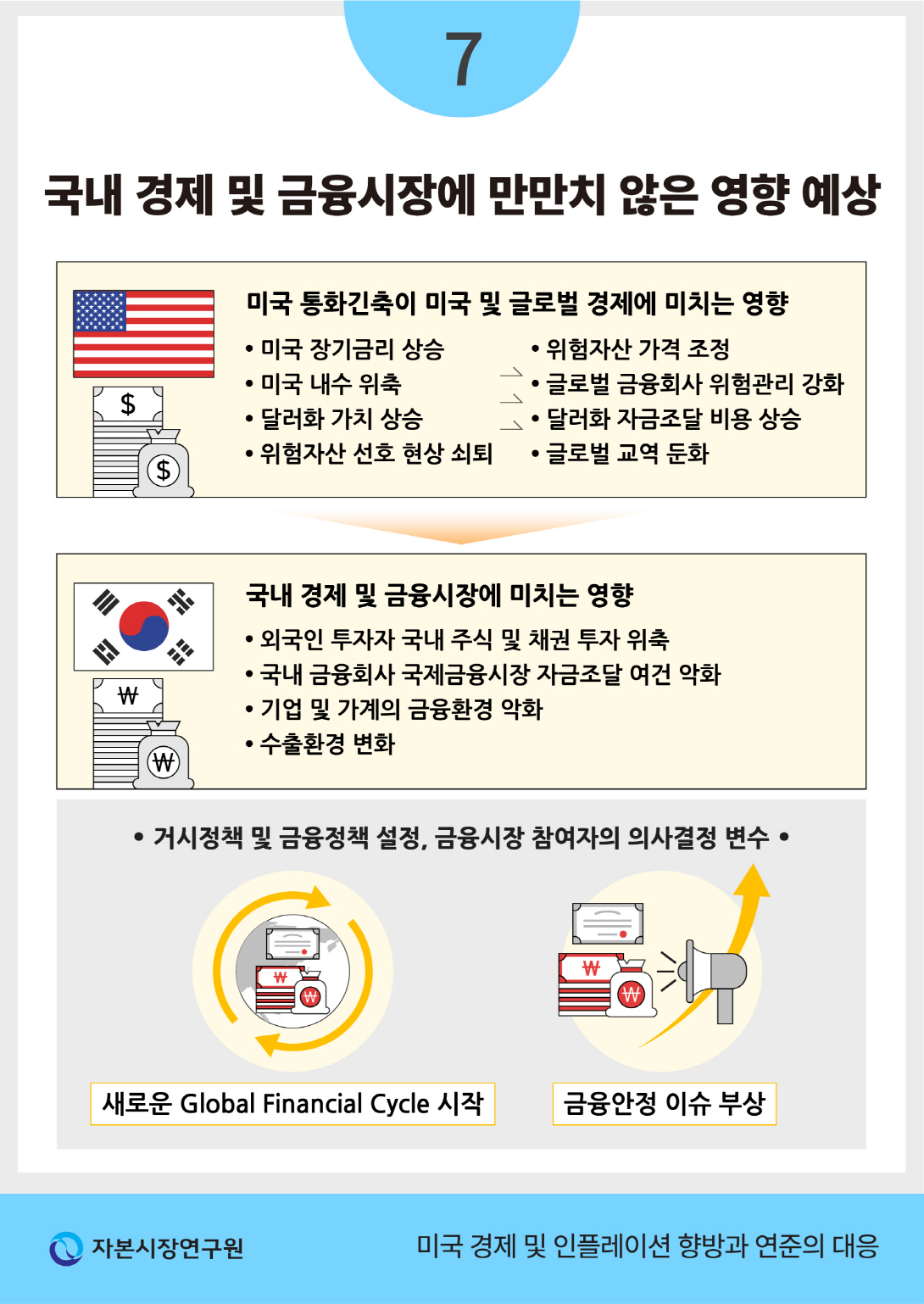

첫째, 미국의 통화긴축은 국내 실물경제에는 상반된 두 가지 채널을 통해 영향을 준다. 통화긴축으로 인해 미국 실물경기가 위축되면 해외 상품 및 서비스에 대한 미국 내 수요가 줄어들 것이며, 그 결과 국내 기업들의 수출이 위축될 수 있다. 반면, 달러화 가치 상승으로 수출이 늘어날 수도 있다. 물론 순효과는 두 상반된 효과의 크기에 의해 결정될 것이다.

둘째, 미국의 통화긴축은 글로벌 신용공급의 축소를 야기한다. 전세계 경제에 신용을 공급하는 대형 글로벌 은행과 IB들은 달러화 자금 조달 비용의 상승으로 인해 레버리지를 줄이고, 글로벌 금융시장에 공급하는 신용 역시 줄일 가능성이 크다. 그 결과 국내 금융회사들의 달러화 자금 조달이 어려워지고, 자금 조달의 비용 역시 상승할 것이다. 이는 국내 기업 및 가계 등 최종 자금 수요자들의 금융환경을 악화시킨다.

셋째, 미국의 통화긴축은 국내 장기금리 상승을 유발할 수 있다. 통화긴축으로 미국의 장기금리가 상승하면, 한국과 미국의 장기금리 격차가 줄어들어 외국인 투자자들의 국내 채권 투자가 줄어들 수도 있기 때문이다. 물론 한국은행도 기준금리 인상을 시작했기 때문에 한국과 미국의 장기금리 격차 축소는 제한적일 것이다. 다만, 미국의 통화긴축이 우리나라보다 더 빠르고 강하게 진행될 경우 국내 기업 및 가계는 자금조달 비용의 상승을 피하기 어렵다.

넷째, 국제 금융시장에서 달러화 가치가 올라가고, 외국인 투자자들이 국내 채권의 보유를 줄이면 원화의 상대가치 하락이 예상된다. 원화가치 하락의 영향은 해외 자산 및 부채 보유자, 수출 및 내수 등에 서로 다른 영향을 주기 때문에 일괄적으로 결론내리기는 어렵지만, 경제 주체별로 큰 환경 변화임은 틀림없다.

마지막으로, 미국의 통화긴축을 신호탄으로 글로벌 주요 국가들이 유동성 축소를 시작하면 버블이 심한 것으로 평가받는 위험자산의 가격이 조정 받을 가능성이 크다. 이는 전세계 금융시장에 투자하는 대규모 기관투자자, ETF를 포함한 펀드, 글로벌 IB들이 주식 및 부동산 등 대표적인 위험자산의 보유 비중을 줄일 것으로 예상되기 때문이다. 성장성을 담보로 가치가 올라간 자산일수록 할인율 상승의 부정적 영향을 더 크게 받을 것이다. 또한 위험자산의 가격 조정은 글로벌 금융회사들의 대차대조표를 악화시킬 가능성이 있고, 그 결과 이들의 위험관리가 강화될 수도 있다. 이 또한 글로벌 금융환경의 악화를 의미한다. 우리나라 금융시장도 이러한 글로벌 금융시장 환경 변화의 영향을 강력하게 받을 것이다.

미국 경제 및 인플레이션 향방과 그 결과에 따른 연준 통화긴축의 영향은 긴축의 강도 및 속도에 따라 달라질 것이다. 예단하기는 어렵지만, 현재로서는 강력한 긴축이 예상되지는 않는다. 다만, 미국 통화긴축의 강도 및 속도와 상관없이 테이퍼링이 종료되고 기준금리가 인상될 시점이 되면, 우리나라에서도 금융안정 이슈가 불거질 것으로 예상된다. 따라서 2022년부터는 거시정책 및 금융정책 수립에 이와 관련된 고민이 필요해 보이며, 금융회사들도 새로운 흐름에 대비해야 한다.

1) IMF, Policy Tracker

2) 2020년 3분기의 성장률 33.4%는 직전 분기에 경제봉쇄의 여파로 실질 GDP가 급락한데 따른 기저효과가 컸기 때문에 수치의 왜곡 가능성이 있고, 따라서 여기에서는 논외로 한다.

3) 다만, 2021년 2분기 성장률은 노동력의 현장 복귀 지연 및 반도체 공급 문제 등 공급 부문 문제로 인한 생산 차질의 영향으로 예상보다는 낮았다. 재고감소가 2분기 실질 GDP를 약 1.13%p 하락시킨 반면, 실질 GDP의 약 71%를 차지하는 소비지출은 2분기에도 견고했다.

4) 2020년 10월 전망과 2021년 7월 전망의 비교이며, 전망치 중간값 기준이다.

5) 2020년에 집행된 코로나-19 관련 재정지출의 2021년 이후 GDP 부양 효과는 2020년 10월 전망에 이미 반영된 것으로 보는 것이 합당하다. 따라서 여기에서는 2021년에 의회를 통과해 집행되기 시작한 ARP에 의한 재정지출만을 분석대상으로 한다.

6) 재정승수 1은 1달러의 정부 재정지출이 최종적으로 1달러의 GDP를 창출함을 의미한다.

7) 2021년 1분기 및 2분기 실질 개인소비지출은 전분기 대비(연율) 7.4%와 7.8% 증가해 성장을 이끌었다.

8) 일부 고소득자를 제외한 대다수 국민이 지급 대상이며, 2020년 4월(1,200달러), 2020년 12월~2021년 1월(600달러), 2021년 3월(1,400달러)에 지급되었다.

9) 2018년 3월에서 2020년 2월까지 비농업 총고용자 수 증가율은 월평균 0.12%이다.

10) 2021년 2분기 시간당 임금 상승률이 둔화된 것은 대부분 2020년 2분기 폭등세에 따른 기저효과로 분석된다.

11) Indeed에 게시된 채용공고 수도 2021년 7월 23일 기준으로 2020년 2월 1일 대비 37% 늘어났다(FRED 참조).

12) 추가된 실업급여만 월 1,200달러에 이르는데, 그 결과 약 40%에 이르는 노동자들의 소득이 실업급여만으로도 이전 직장에서 받던 급여보다 많다는 의견도 있다(The Economist, 2021).

13) Goldman Sachs(2021), Helper & Soltas(2021), ING(2021)

14) 팬데믹 이후 전세계적으로 공급망 훼손이 나타나고 있기 때문에 해외에서 미국으로 들어오는 부품과 중간재의 공급도 지연되고 있다.

15) 팬데믹 직후 자동차 업체들이 여러 종류의 반도체 칩 주문을 취소했는데, 칩 제조사들이 수요가 폭증한 전기전자 소비재에 집중함에 따라 자동차 업체의 주문에 제때 응하지 못한 것도 반도체 칩 부족 사태의 중요한 원인으로 지적된다(Accenture, 2021; Shein, 2021).

16) Goldman Sachs(2021), Gartner(2021)

17) 여기에서 실질 GDP 갭은 실질 GDP와 실질 잠재 GDP의 차이를 실질 GDP로 나눈 비율(%)이다. CBO는 2021년 7월에 ARP 재정지출을 반영한 GDP 갭을 새로 추정했다.

18) 이 세 가지 월간 인플레이션 시나리오를 바탕으로 Core PCE 지수를 추정할 수 있으며, 이를 통해 연간 인플레이션을 전망한다.

19) 2021년 8월부터의 Core PCE 월간 인플레이션 시나리오는 인플레이션 문제가 불거지기 시작한 2021년 3~7월의 월간 인플레이션 추세, 팬데믹 이전의 월간 인플레이션 추세, 전술한 공급망 왜곡 문제의 해소 시점 등을 고려해 가정했다.

20) 경제의 수요와 공급, 인플레이션 전망은 연준의 통화정책과 상호 연계되기 때문에 가변적이다. 여기에서의 인플레이션 전망은 통화정책 변화를 고려하지 않은 것임을 밝혀둔다.

21) 실제 연준은 팬데믹의 불확실성을 고려할 때 고용시장의 갈 길이 멀다는 점을 여러 차례 표명했다. 2021년 7월 14일 파월 연준 의장의 의회 증언을 예로 들 수 있다.

22) Board of Governors of the Federal Reserve System(2021)

23) 연준 구성원들도 통화정책 스탠스를 점진적으로 바꾸고 있다. 2020년 9월 FOMC에서는 대부분의 회의 참여자들이 2023년까지 현행 0~0.25%인 기준금리를 유지하는 것이 적절할 것으로 봤다. 그러나 2021년 9월 FOMC에서는 2022년 내에 기준금리를 올리는 것이 적절할 것으로 본 참여자들이 크게 늘었다. 또한 2021년 7월 FOMC에서는 자산매입규모의 축소를 의미하는 테이퍼링(tapering) 시기와 적절성에 대한 논의가 시작되었다. 2021년 8월 잭슨홀 컨퍼런스에서 연준 의장 파월은 2021년 내 테이퍼링이 가능할 것임을 언급했다.

24) 2018년 3월~2020년 2월까지 총고용자 수는 월평균 0.12% 증가했는데, 당시의 실업률은 3.5~4.0% 범위에 있었다.

25) 시장에서는 노동공급 문제가 해소되기 시작하면, 총수요와 현재의 채용공고 수준을 고려해 볼 때 상당한 기간 동안 월평균 50~80만명의 총고용자 수 증가가 가능할 것으로 본다. 참고로 2021년 1~8월 총고용자 수는 월평균 59만명 늘어났으며, 팬데믹 상황이 개선되었던 7~8월에는 월평균 100만명 늘어났다. 향후 총고용자 수 증가 시나리오는 이러한 총고용자 수 증가 추세와 시장 전망 등을 참고해 가정했다.

26) 본 분석에서 총고용자 수 증가 시나리오와 월간 인플레이션 시나리오는 각각 독립적으로 설정되었다. 다만, 두 변수는 서로 연계되어 있기 때문에 다음과 같은 해석은 가능하다. 일반적으로 총고용자 수가 크게 증가할수록 인플레이션도 촉발되므로 총고용자 수 시나리오가 1이라면, 인플레이션 시나리오도 1이 될 것이다. 이 경우에는 연준의 통화정책 정상화가 빠르게 진행될 것이다. 그러나 현재 미국 경제는 팬데믹으로 인해 노동공급이 제대로 되지 않는 상황이다. 그리고 이는 임금 급등과 공급망 훼손을 야기하고 있다. 따라서 현 상황에서는 총고용자 수 시나리오가 3일 경우 인플레이션 시나리오가 1이 될 수 있다. 이는 소위 말하는 스태그플레이션과 유사하다. 따라서 연준의 선택에 어려움이 가중될 수밖에 없다.

27) 앞선 분석에서 제시한 인플레이션 시나리오 1과 총고용자 수 시나리오 3이 조합된 경우를 예시로 들 수 있다.

28) 경제 및 금융의 국가 간 상호연계성 증가, 달러의 글로벌 통화로서의 위상 등을 고려해 볼 때 주요 국가들 대부분은 미국 통화정책 변화의 영향을 받는다. 미국 통화정책의 글로벌 파급효과에 대한 최근 실증연구로는 Miranda-Agrippino & Rey(2020), Dees & Galesi(2018), Degasperi et al.(2019) 등을 참고할 수 있다.

참고문헌

김재칠, 2021, 미국 경제의 시중 유동성 현황 평가와 위험 요인, 자본시장연구원 『자본시장포커스』 2021-10.

Accenture, 2021, The Long View of the Chip Shortage.

Blanchard, O., 2021. 2. 18, In Defense of Concerns Over the $1.9 Trillion Relief Plan, Peterson Institute for International Economics.

Board of Governors of the Federal Reserve System, 2021. 7. 9, Monetary Policy Report.

Council of Economic Advisers, 2014, The Economic Impact of the American Recovery and Reinvestment Act Five Years Later, 2014 Economic Report of the President.

Dees, S., Galesi, A., 2018, The Policy Trilemma and the Global Financial Cycle: Evidence from the International Transmission of Unconventional Monetary Policy, working paper.

Degasperi, R., Hong, S., Ricco, G., 2019, The Global Transmission of U.S. Monetary Policy, working paper.

Gartner, 2021.5.12, Press Release: Gartner Says Global Chip Shortage Expected to Persist Until Second Quarter of 2022.

Goldman Sachs, 2021.6.27, Supply Chain Disruptions and the Inflation Outlook.

Helper, S., Soltas, E., 2021.6.17, Why the Pandemic Has Disrupted Supply Chains, the White House.

ING, 2021.7.28, Supply Chain Issues Are Here to Stay.

Miranda-Agrippino, S., Rey, H., 2020, U.S. monetary policy and the global financial cycle, Review of Economic Studies 87, 2754-2776.

Moody’s Analytics, 2021.1.15, The Biden Fiscal Rescue Package: Light on the Horizon.

Shein, E., 2021.5.28, The Global Chip Shortage: What Caused it, How Long Will it Last?

Summers, L.H., 2021.2.5, Opinion: The Biden Stimulus is Admirably Ambitious. But It Brings Some big Risks, Too, The Washington Post.

Taylor, J.B., 2021.6.25, Is the Fed Getting Burned Again? Project Syndicate.

The Economist, 2021.7.17, Will Cutting Unemployment Benefits in America Ease Labour Shortages?

Congressional Budget Office https://www.cbo.gov

CPB https://www.cpb.nl

FRED https://fred.stlouisfed.org

IMF https://www.imf.org

OECD https://www.oecd.org

U.S. Census Bureau https://www.census.gov

세계 경제의 중심축인 미국 경제는 그 선례를 찾아보기 어려울 정도의 완화적 거시정책과 효율적인 백신의 보급으로 팬데믹의 충격으로부터 벗어나 강하게 반등하고 있다. 재정과 통화정책의 조합을 통한 대규모 유동성 공급은 경제봉쇄의 여파 속에서도 기업 및 가계 경제의 붕괴를 최소화시켰다. 또한 백신 접종률 상승과 함께 경제활동이 재개됨에 따라 소비와 제조업 경기가 빠르게 회복되는 모습이다. 델타 변이를 중심으로 팬데믹과 관련된 경제적 불확실성이 남아 있지만, 미국 경제의 반등이 크게 꺾이지는 않을 것이라는 전망이 아직은 우세하다.

그러나 대규모 유동성을 공급한 미국의 완화적 거시정책은 인플레이션 촉발에 대한 우려를 야기했다. 이러한 우려는 바이든 행정부가 지난 3월에 명목 GDP의 약 8.8%에 해당하는 1.84조달러의 부양책을 담은 American Rescue Plan Act(이하 ARP)를 의회에서 통과시킨 이후 시작되었다. Summers(2021), Blanchard(2021), Taylor(2021)를 포함한 다수의 전문가들은 2020년에 시행된 재정지출과 통화완화로 미국 경제가 이미 정상적인 회복경로에 복귀하고 있었는데, 여기에 대규모 추가 부양책이 더해지면서 수요 압력이 커질 수밖에 없다고 주장한다. 이들은 연방준비제도이사회(이하 연준)가 수요와 물가상승 압력을 과소평가해 실기할 경우, 오랫동안 2% 이내로 묶여 있던 기대 인플레이션이 급등할 수 있고, 이 경우 5% 이상의 인플레이션이 지속될 수도 있다고 본다. 이러한 우려의 결론은 연준이 너무 늦게 통화긴축에 들어갈 경우, 긴축의 강도가 필요 이상으로 커질 수 있고, 그 결과 미국 경제가 짧은 반등 이후 다시금 긴 침체 국면에 빠질 수 있다는 것이다.

미국 경제 및 인플레이션의 방향성과, 이와 상호 연동되는 연준의 대응은 글로벌 경제 및 금융시장은 물론이고, 국내 경제에도 큰 영향을 미친다. 연준과 기타 선진국의 통화긴축은 글로벌 유동성의 축소를 통해 국내에 투자하는 외국인 투자자들의 자금흐름에도 영향을 미칠 것이다. 이는 주식 및 채권시장, 장단기 자금시장, 외환시장 등 우리나라 금융 전반의 유동성과 가격지표에 만만치 않은 파급효과를 미칠 것으로 보인다. 특히 국내 기준금리 인상이 시작된 가운데 국제적인 통화긴축이 더해지면 국내외 장기금리의 상승은 불가피하고, 이는 가계와 기업에 큰 부담이 될 수밖에 없다. 금융투자업을 포함한 금융회사들도 상당한 변화에 직면할 것이다. 이러한 점을 고려해 볼 때 이 보고서에서 주목하는 이슈는 2022년 이후 국내 거시경제정책과 금융정책의 설정, 금융시장 참여자들의 의사결정에 중요한 변수가 될 것이다.

이 보고서에서는 미국 경제에 내재된 수요 압력의 정도를 분석하고, 고용시장을 포함한 공급 부문의 왜곡에 대해서 논의한다. 이를 통해 일각에서 우려하고 있는 높은 수준의 인플레이션이 오래 지속될 수 있을지 평가해 본다. 연준 실기론과 관련해서는 논란의 촉발 원인이 무엇인지 살펴보고, 예상되는 연준의 대응 방향을 전망한다. 이와 함께 연준 통화정책 정상화가 국내 경제 및 금융시장에 미치는 영향에 대해서도 간략하게 정리한다.

Ⅱ. 완화적 거시정책과 미국 경제의 반등

미국 정부는 2020년 초 코로나-19 감염증이 팬데믹으로 확산되자 경제 붕괴를 막기 위해 대규모 유동성을 공급했다. 목표는 신용경색을 막아 기업 도산을 최소화시키고, 경제봉쇄로 일자리를 잃거나 소득이 줄어든 가계를 지원하는 것이었다.

연준은 전통적, 비전통적 통화정책을 통해 유동성을 공급했다. 우선 연준은 기준금리를 제로 수준까지(0∼0.25%) 낮추어 현재까지 유지하고 있으며, 월 평균 1,200억달러에 달하는 국채와 모기지증권을 직매입하고 있다. 또한 연준은 각종 신용공급기구의 대출 및 보증 프로그램을 통해 기업, 금융기관, 가계를 간접적으로 지원하고 있다.

재정 패키지를 통한 유동성 지원 범위 역시 폭넓다. 이를 위해 미국 의회는 2020년 3월 이후 6개의 법안을 통과시켰다. 여기에는 전국민을 대상으로 한 재난지원금 지급, 실업급여 지급 등 가계를 지원하는 프로그램과 중소기업 및 자영업자 지원도 포함된다. 연준 신용공급기구의 대출 프로그램을 위한 보증 공급 역시 재정의 몫이다. 백신개발 지원 및 접종 관련 비용, 의료기관 지원 등 재난극복을 위한 각종 지출에도 대규모 재정이 배정되었다. 팬데믹 극복을 위해 현재까지 의회를 통과한 재정지출의 총 규모는 명목 GDP의 약 27% 수준이다.1)

이 장에서는 미국 경제 수요 압력의 근원이 무엇인지 알아보고, 공급 부문의 왜곡 현황도 살펴본다. 이와 함께 경제 전체 수요와 공급 간 불균형이 언제쯤 해소될 수 있을지 전망하고, 이를 통해 인플레이션의 방향성을 점검한다.

1. 수요 압력

바이든 행정부가 출범 직후 약 1.84조달러의 부양책이 담긴 ARP를 의회에서 통과시키자 글로벌 IB, IMF, OECD 등 주요 전망기관들은 불과 몇 개월 사이에 2021~2022년 미국 경제의 성장률 전망치를 각각 2.8%p와 1.4%p 올렸다.4) 이는 ARP에 따른 재정지출과 팬데믹 이후 축적된 개인의 초과저축이 총수요를 당초 예상보다 더 진작시킬 것으로 예상했기 때문이다.5)

2021년 이후 미국 수요 압력에 영향을 줄 수 있는 두 번째 요인은 팬데믹 이후 축적되고 있는 개인들의 초과저축이다. 팬데믹 직후 재난지원금 등 정부지원이 급증한 반면, 경제봉쇄로 인해 소비지출이 크게 줄어들면서 개인저축이 큰 폭으로 증가했다. 미국 정부는 팬데믹 이후 총 세 차례에 걸쳐 재난지원금을 개인들에게 지급했다.8) <그림 Ⅲ-2>에 의하면 재난지원금이 지급된 월에 개인저축 금액이 큰 폭으로 늘어났다. 그러면, 팬데믹 이후 축적된 미국 개인들의 초과저축 금액은 얼마나 될까? 2009년 6월~2020년 2월까지 미국 개인들의 평균 저축률은 약 7.1%(연율)인데, 이 저축률을 적용한 개인저축 금액보다 많은 금액을 초과저축이라고 본다면 2020년 3월~2021년 7월까지 개인 초과저축의 누적 금액은 약 2.5조달러다. 2020년 3월~2021년 7월까지 누적된 2.5조달러에 2021년말까지 예상되는 추가 초과저축 금액 약 0.2조달러를 합한 2.7조달러 정도가 일반적으로 많이 회자되는 보복소비(pent-up demand)의 재원이 될 것이다.

요약하자면, 2021~2022년 중 미국 경제 수요 압력의 대부분은 ARP 재정지출의 결과일 것으로 보이며, 초과저축의 영향은 생각보다 크지 않을 것이다. 향후 미국 경제 수요 압력은 점진적으로 축소될 전망이다. ARP 재정지출의 절반 이상이 개인에 대한 직접 지원인데, 지원 금액의 상당 부분이 2021년 상반기에 집중되었다. 그리고 이는 대부분 자동차 등 지출 규모가 큰 내구재 소비에 이미 투입되었다. 연말로 갈수록 서비스 수요가 커질 수 있지만, 이 또한 델타 변이의 확산으로 인해 그 규모에 한계가 있을 것으로 보인다. 또한 물가상승 역시 수요의 추가적인 확산에 제약 요인이 될 것으로 전망된다. 따라서 재정을 통한 추가 지원이 없다면 총수요 압력은 2021년 말로 갈수록 점차 약해질 가능성이 크다.

2. 공급 왜곡

미국 경제의 공급 왜곡 문제는 생산 증대와 재고 축적의 제약 요인이다. 공급 왜곡의 이유로는 노동력의 현장 복귀 지연, 반도체를 포함한 중간재, 각종 부품 및 상품의 공급망 훼손이 지적된다.

가. 노동력 현장 복귀 지연

미국 경제 지표 중 가장 회복 속도가 더딘 부문이 노동시장이다. 2021년 5~7월 회복세를 보이던 고용지표는 델타 변이 확산의 영향으로 8월에 다시 위축되는 모습을 보였다. 2021년 8월의 비농업 총고용자 수는 팬데믹 직전인 2020년 2월 대비 96.5%에 불과하다. 총고용자 수로는 아직 팬데믹 직전 대비 약 530만명 적다. 팬데믹이 없었다고 가정한 가상의 총고용자 수와 비교해보면 그 차이가 더 확연하게 드러난다. 2020년 3월부터 총고용자 수가 매월 0.12% 증가했다고 가정하면9), 2021년 8월 실제 총고용자 수는 가상의 총고용자 수 대비 약 880만명 적다. 주당 신규실업수당 청구 건수는 조금씩 하락하고 있으나 8월에도 약 35만건에 달해 팬데믹 이전의 평균치인 21~22만건에 비해 많다. 실업률은 팬데믹 직후 폭등 한 이후 지속적으로 하락하고 있으나 2021년 8월 기준 5.2%에 머물러 팬데믹 직전인 2020년 2월(3.5%) 대비 1.7%p 높다. 즉, 고용시장의 주요 지표들은 아직 고용시장이 완전한 회복세에 진입하지 못했음을 잘 보여준다.

결국 미국 고용시장에서는 노동력의 현장 복귀가 본격화되기 이전에는 높은 실업률과 높은 임금이 공존하는 상태, 즉, 불균형이 이어질 것으로 보인다. 2021년 2월 이후 고용지표가 개선되고 있지만, 팬데믹 확산 추세에 따라 부침이 심한 편이다. 따라서 미국 고용시장의 불확실성은 델타 변이로 인한 팬데믹 재확산이 정점을 지나기 이전에는 크게 줄어들지 않을 것이다. 결국 미국 고용시장의 공급문제 해소는 정체 국면에 들어선 미국 내 백신 접종률이 올라가서 팬데믹 재확산이 의료체계, 교육, 보육 등에 더 이상 문제를 일으키지 않는 시점이 될 것이다. 다만, 백신 접종률이 낮은 지역에서 백신 접종이 다시 증가하고 있고, 미국 정부가 백신 접종률을 올리기 위해 총력을 기울이고 있는 만큼 연말로 갈수록 노동력의 현장 복귀가 늘어날 것으로 전망된다. 그리고 ARP 재정지출에 따른 실업급여 추가 지급이 9월 6일에 종료되는 것도 노동력의 현장 복귀에 일부 긍정적 영향을 미칠 수 있을 것이다.

미국 고용시장의 노동력 공급이 정상화되는 초기에는 기업들의 인력 수급에 숨통이 트이면서 임금 상승세가 둔화될 가능성이 크다. 그러나 총고용자 수가 늘어서 실업률이 4% 전후, 즉 자연실업률에 가까워지면 비교적 높은 임금 상승세가 재연될 가능성이 있으며, 이는 인플레이션의 구조적 요인이 될 수 있다.

나. 공급망 훼손

미국 제조업의 출하 및 재고 확충은 총수요의 급격한 회복세를 따라가지 못하고 있는데, 공급망 훼손이 그 결정적 원인이라는 지적이 나온다.13) 미국 정부의 조사에 따르면 자동차, 전기전자 등 반도체 부족과 연관된 제조업을 포함해 도소매판매업, 건설업, 숙박 및 식음료 판매업, 서비스업 등 대부분의 업종이 납품업자의 납품 지연을 경험하고 있다. 이에 따라 생산이 원활하지 못하고, 그 결과 판매 대비 재고 비율이 큰 폭으로 하락했다. 특히 자동차업의 경우 2021년 6월에 이 비율이 0.8까지 떨어졌다. 총수요가 급격하게 반등한 가운데 공급망 훼손으로 인한 생산 및 고객 인도 지연은 2021년 3월부터 치솟기 시작한 인플레이션의 주요 원인으로 지목된다.

이처럼 생산, 출고, 고객 인도 등 공급망 전반에서 수요 확대의 속도를 따라가지 못하고 있는 것은 앞에서 논의한 노동력의 현장 복귀 지연도 큰 영향을 미친 것으로 평가된다. 생산 인력, 화물 선적 및 하적 인력, 수송 인력 등 공급 체인의 모든 부분에서 인력 수급이 쉽지 않다는 것이다.

제조업 공급망의 정상화 시점에 대해서는 다소의 이견은 있으나 2021년 말~2022년 상반기 정도로 예상된다. 전술한 바와 같이 미국 내 노동력의 현장 복귀는 2021년 4분기에 상당히 진전될 것으로 예상된다. 제조업 전반의 생산 역시 2021년 말에는 정상화될 것이라는 예상이다. Goldman Sachs(2021)와 Helper & Soltas(2021)는 이번 팬데믹의 경우 공장이나 설비의 완전 폐쇄보다는 일시적 가동중단이 많았기 때문에 인력 수급이 정상화되면 가동률 정상화에는 그리 긴 시간이 소요되지 않을 것이라고 봤다. 다만, 반도체 칩 공급이 정상화되어 자동차 제조업의 공급 문제가 개선될 시기는 조금 더 늦은 2022년 2분기 정도로 예상된다.16) 결국, 전망기관들의 의견을 참조해 볼 때 훼손된 미국 경제의 공급망 복원에 시간이 걸리겠지만, 영구적이고 구조적인 문제는 아닌 것으로 평가된다.

3. 인플레이션 방향성

현재 미국 경제는 수요가 확대되는 가운데, 공급이 이를 따라가지 못하는 불균형 상태에 있다. 이러한 불균형 상태는 2021년 말~2022년 상반기 중에 점진적으로 해소될 것으로 보이지만, 당분간은 인플레이션 압력으로 작용할 것이다. CBO(Congressional Budget Office)가 최근 추정한 미국 실질 GDP 갭에도 이러한 상황이 잘 나타난다.17) 미국 실질 GDP 갭은 2021년 3분기에 양(+)으로 전환되어 2022년 3분기에 정점에 이른 후 점차 줄어들 것으로 추정된다. 정점에서의 실질 GDP 갭은 2.5%인데, 이는 1973년 이후 가장 높은 수준이다.

Ⅳ. 연준의 대응

연준 통화정책 실기론은 연준이 ‘물가 안정(price stability)’과 ‘최대 고용(maximum employment)’이라는 두 가지 목표를 동시에 추구하는데서 촉발되었다. 연준 실기론자들은 인플레이션 압력이 데이터로 확인되고 있는데도 불구하고, 고용시장 회복이 더뎌 연준이 통화정책 스탠스를 쉽게 바꾸지 못할 것이라고 본다.21) 또한 이들은 두 가지 목표를 연준 이사회가 어떤 기준과 방법으로 측정하는지 모호하기 때문에 통화정책 정상화가 늦어질수록 장기 기대 인플레이션이 갑자기 급등할 가능성도 열려있다고 주장한다.

그러나 연준이 인플레이션 압력에 대해 지나치게 늦은 대응을 할 가능성은 크지 않을 것으로 보인다. 연준은 최근의 인플레이션 압력을 단기적인 현상으로 보고 있지만, 장기 기대 인플레이션 상승 등 인플레이션의 장기화 징후가 나타나면 통화정책 정상화가 필요함을 여러 차례 언급한 바 있다. 특히 최근 연준 발표 자료22)에는 기대 인플레이션이 실제 인플레이션을 자극하는 동인이며, 장기 기대 인플레이션을 2%에 묶어두는 것이 연준 통화정책의 기본 구조임이 명시되어 있다. 따라서 연준은 장기 기대 인플레이션이 상승할 징후가 포착되는 즉시 대응에 나설 가능성이 크다.23)

그러면 연준 통화정책의 정상화는 언제부터 가시화될 것인가? 이를 전망하기 위해 향후 고용이 어느 시점에 최대 고용 목표에 근접할 수 있을지, 그리고 인플레이션이 어느 시점에 물가 안정 목표에서 벗어날 것인지를 알아보자(<그림 Ⅳ-1> 참조). 먼저 최대 고용 목표는 팬데믹이 없었다고 가정할 경우의 정상적인 총고용자 수 성장경로(월 0.12% 증가)로 설정한다.24) 이 경우 향후 총고용자 수가 매월 80만명 증가하면(시나리오 1) 총고용자 수는 2022년 10월에 최대 고용 목표에 도달하며, 60만명 증가하면(시나리오 2) 2023년 6월에 그 목표에 도달한다.25) 향후 총고용자 수가 매월 40만명 증가하면(시나리오 3) 2023년 이내에 최대 고용 목표에 도달할 수 없다. 이에 비해 인플레이션은 더 빨리 연준의 물가 안정 목표 범위를 벗어나는 것으로 나타났다. 연준은 전년 동월 대비 인플레이션이 2%를 상당 기간 초과해 장기 평균이 2%에 안정적으로 안착하는 것을 물가 안정 목표로 설정한 바 있다. 여기에서는 ‘장기’의 정의를 2년으로 가정했다. <그림 Ⅲ-7>의 세 가지 시나리오를 그대로 적용할 경우 Core PCE 연간 인플레이션의 장기 평균은 2021년 9월부터 연준의 장기 평균 목표인 2%를 넘어서기 시작한다.

기준금리 인상 시작 시점은 다소 불확실하다. 전술한 바와 같이 장기 평균 인플레이션은 월간 인플레이션의 안정화 여부와 상관없이 당분간 연준의 목표 수준보다 높은 상태를 유지할 것으로 전망된다. 따라서 기준금리 인상의 가장 큰 변수는 고용시장 개선 여부이다. 고용시장이 기대와 같이 정상화되어 2022년 하반기~2023년 상반기 중에 연준의 최대 고용 목표에 근접하면, 그 시점 전후에 기준금리 인상이 시작될 것으로 보인다. 그러나 고용시장 개선이 예상보다 더 늦어지면, 기준금리 인상 역시 더 늦춰질 것이다. 최근에 발표된 고용지표에서 나타난 바와 같이, 미국의 고용시장은 팬데믹 진전 상황에 크게 영향을 받고 있으며, 월별 변화 폭도 무척 크다. 기준금리 인상은 장기금리의 상승을 통해 기업 운영비용을 올리기 때문에 고용시장 회복에 찬물을 끼얹을 수도 있다. 연준은 노동공급이 정상화되는 시점에 이러한 상황이 발생하는 것을 반기지 않을 것이므로 신중하게 접근할 것으로 예상된다. 만약 장기 평균 인플레이션이 2~2.5% 범위에 머물러 있고 장기 기대 인플레이션이 크게 상승하지 않는다면 연준은 조금 더 인내할 수 있을 것으로 보인다. 노동공급의 왜곡이 해소되는 초기에는 임금 상승세가 안정을 찾겠지만, 실업률이 자연실업률에 근접할 정도로 총고용자 수가 늘어나면 임금은 다시 상승할 것이다. 이때가 바로 연준이 생각하는 고용시장의 ‘충분한 진전(substantial progress)’이 확인되는 시점이다. 가능성이 높지는 않지만 가장 복잡한 경우는 노동공급의 왜곡이 장기간 이어져 경제 전체 공급망 왜곡이 지속될 경우에 발생한다. 이는 높은 인플레이션과 고용 부진이 장기간 이어진다는 의미이다.27) 이 경우 연준의 기준금리 인상이 더 늦어지고, 그 결과 장기 기대 인플레이션이 급등할 가능성도 있다. 이러한 상황이 발생하면 연준 실기론자들의 우려와 같이 강도 높은 통화긴축이 불가피 할 것이다.

Ⅴ. 국내 경제 및 금융시장에 미치는 영향

미국 통화정책 정상화는 여러 변수에도 불구하고 조만간 시작될 것이라는 점에 대해서는 이견이 크지 않다. 이는 세계 경제의 유동성 회수를 알리는 신호탄이라는 상징적 의미를 가지지만, 국내 경제와 금융시장에도 큰 영향을 줄 것이다.28)

첫째, 미국의 통화긴축은 국내 실물경제에는 상반된 두 가지 채널을 통해 영향을 준다. 통화긴축으로 인해 미국 실물경기가 위축되면 해외 상품 및 서비스에 대한 미국 내 수요가 줄어들 것이며, 그 결과 국내 기업들의 수출이 위축될 수 있다. 반면, 달러화 가치 상승으로 수출이 늘어날 수도 있다. 물론 순효과는 두 상반된 효과의 크기에 의해 결정될 것이다.

둘째, 미국의 통화긴축은 글로벌 신용공급의 축소를 야기한다. 전세계 경제에 신용을 공급하는 대형 글로벌 은행과 IB들은 달러화 자금 조달 비용의 상승으로 인해 레버리지를 줄이고, 글로벌 금융시장에 공급하는 신용 역시 줄일 가능성이 크다. 그 결과 국내 금융회사들의 달러화 자금 조달이 어려워지고, 자금 조달의 비용 역시 상승할 것이다. 이는 국내 기업 및 가계 등 최종 자금 수요자들의 금융환경을 악화시킨다.

셋째, 미국의 통화긴축은 국내 장기금리 상승을 유발할 수 있다. 통화긴축으로 미국의 장기금리가 상승하면, 한국과 미국의 장기금리 격차가 줄어들어 외국인 투자자들의 국내 채권 투자가 줄어들 수도 있기 때문이다. 물론 한국은행도 기준금리 인상을 시작했기 때문에 한국과 미국의 장기금리 격차 축소는 제한적일 것이다. 다만, 미국의 통화긴축이 우리나라보다 더 빠르고 강하게 진행될 경우 국내 기업 및 가계는 자금조달 비용의 상승을 피하기 어렵다.

넷째, 국제 금융시장에서 달러화 가치가 올라가고, 외국인 투자자들이 국내 채권의 보유를 줄이면 원화의 상대가치 하락이 예상된다. 원화가치 하락의 영향은 해외 자산 및 부채 보유자, 수출 및 내수 등에 서로 다른 영향을 주기 때문에 일괄적으로 결론내리기는 어렵지만, 경제 주체별로 큰 환경 변화임은 틀림없다.

마지막으로, 미국의 통화긴축을 신호탄으로 글로벌 주요 국가들이 유동성 축소를 시작하면 버블이 심한 것으로 평가받는 위험자산의 가격이 조정 받을 가능성이 크다. 이는 전세계 금융시장에 투자하는 대규모 기관투자자, ETF를 포함한 펀드, 글로벌 IB들이 주식 및 부동산 등 대표적인 위험자산의 보유 비중을 줄일 것으로 예상되기 때문이다. 성장성을 담보로 가치가 올라간 자산일수록 할인율 상승의 부정적 영향을 더 크게 받을 것이다. 또한 위험자산의 가격 조정은 글로벌 금융회사들의 대차대조표를 악화시킬 가능성이 있고, 그 결과 이들의 위험관리가 강화될 수도 있다. 이 또한 글로벌 금융환경의 악화를 의미한다. 우리나라 금융시장도 이러한 글로벌 금융시장 환경 변화의 영향을 강력하게 받을 것이다.

미국 경제 및 인플레이션 향방과 그 결과에 따른 연준 통화긴축의 영향은 긴축의 강도 및 속도에 따라 달라질 것이다. 예단하기는 어렵지만, 현재로서는 강력한 긴축이 예상되지는 않는다. 다만, 미국 통화긴축의 강도 및 속도와 상관없이 테이퍼링이 종료되고 기준금리가 인상될 시점이 되면, 우리나라에서도 금융안정 이슈가 불거질 것으로 예상된다. 따라서 2022년부터는 거시정책 및 금융정책 수립에 이와 관련된 고민이 필요해 보이며, 금융회사들도 새로운 흐름에 대비해야 한다.

1) IMF, Policy Tracker

2) 2020년 3분기의 성장률 33.4%는 직전 분기에 경제봉쇄의 여파로 실질 GDP가 급락한데 따른 기저효과가 컸기 때문에 수치의 왜곡 가능성이 있고, 따라서 여기에서는 논외로 한다.

3) 다만, 2021년 2분기 성장률은 노동력의 현장 복귀 지연 및 반도체 공급 문제 등 공급 부문 문제로 인한 생산 차질의 영향으로 예상보다는 낮았다. 재고감소가 2분기 실질 GDP를 약 1.13%p 하락시킨 반면, 실질 GDP의 약 71%를 차지하는 소비지출은 2분기에도 견고했다.

4) 2020년 10월 전망과 2021년 7월 전망의 비교이며, 전망치 중간값 기준이다.

5) 2020년에 집행된 코로나-19 관련 재정지출의 2021년 이후 GDP 부양 효과는 2020년 10월 전망에 이미 반영된 것으로 보는 것이 합당하다. 따라서 여기에서는 2021년에 의회를 통과해 집행되기 시작한 ARP에 의한 재정지출만을 분석대상으로 한다.

6) 재정승수 1은 1달러의 정부 재정지출이 최종적으로 1달러의 GDP를 창출함을 의미한다.

7) 2021년 1분기 및 2분기 실질 개인소비지출은 전분기 대비(연율) 7.4%와 7.8% 증가해 성장을 이끌었다.

8) 일부 고소득자를 제외한 대다수 국민이 지급 대상이며, 2020년 4월(1,200달러), 2020년 12월~2021년 1월(600달러), 2021년 3월(1,400달러)에 지급되었다.

9) 2018년 3월에서 2020년 2월까지 비농업 총고용자 수 증가율은 월평균 0.12%이다.

10) 2021년 2분기 시간당 임금 상승률이 둔화된 것은 대부분 2020년 2분기 폭등세에 따른 기저효과로 분석된다.

11) Indeed에 게시된 채용공고 수도 2021년 7월 23일 기준으로 2020년 2월 1일 대비 37% 늘어났다(FRED 참조).

12) 추가된 실업급여만 월 1,200달러에 이르는데, 그 결과 약 40%에 이르는 노동자들의 소득이 실업급여만으로도 이전 직장에서 받던 급여보다 많다는 의견도 있다(The Economist, 2021).

13) Goldman Sachs(2021), Helper & Soltas(2021), ING(2021)

14) 팬데믹 이후 전세계적으로 공급망 훼손이 나타나고 있기 때문에 해외에서 미국으로 들어오는 부품과 중간재의 공급도 지연되고 있다.

15) 팬데믹 직후 자동차 업체들이 여러 종류의 반도체 칩 주문을 취소했는데, 칩 제조사들이 수요가 폭증한 전기전자 소비재에 집중함에 따라 자동차 업체의 주문에 제때 응하지 못한 것도 반도체 칩 부족 사태의 중요한 원인으로 지적된다(Accenture, 2021; Shein, 2021).

16) Goldman Sachs(2021), Gartner(2021)

17) 여기에서 실질 GDP 갭은 실질 GDP와 실질 잠재 GDP의 차이를 실질 GDP로 나눈 비율(%)이다. CBO는 2021년 7월에 ARP 재정지출을 반영한 GDP 갭을 새로 추정했다.

18) 이 세 가지 월간 인플레이션 시나리오를 바탕으로 Core PCE 지수를 추정할 수 있으며, 이를 통해 연간 인플레이션을 전망한다.

19) 2021년 8월부터의 Core PCE 월간 인플레이션 시나리오는 인플레이션 문제가 불거지기 시작한 2021년 3~7월의 월간 인플레이션 추세, 팬데믹 이전의 월간 인플레이션 추세, 전술한 공급망 왜곡 문제의 해소 시점 등을 고려해 가정했다.

20) 경제의 수요와 공급, 인플레이션 전망은 연준의 통화정책과 상호 연계되기 때문에 가변적이다. 여기에서의 인플레이션 전망은 통화정책 변화를 고려하지 않은 것임을 밝혀둔다.

21) 실제 연준은 팬데믹의 불확실성을 고려할 때 고용시장의 갈 길이 멀다는 점을 여러 차례 표명했다. 2021년 7월 14일 파월 연준 의장의 의회 증언을 예로 들 수 있다.

22) Board of Governors of the Federal Reserve System(2021)

23) 연준 구성원들도 통화정책 스탠스를 점진적으로 바꾸고 있다. 2020년 9월 FOMC에서는 대부분의 회의 참여자들이 2023년까지 현행 0~0.25%인 기준금리를 유지하는 것이 적절할 것으로 봤다. 그러나 2021년 9월 FOMC에서는 2022년 내에 기준금리를 올리는 것이 적절할 것으로 본 참여자들이 크게 늘었다. 또한 2021년 7월 FOMC에서는 자산매입규모의 축소를 의미하는 테이퍼링(tapering) 시기와 적절성에 대한 논의가 시작되었다. 2021년 8월 잭슨홀 컨퍼런스에서 연준 의장 파월은 2021년 내 테이퍼링이 가능할 것임을 언급했다.

24) 2018년 3월~2020년 2월까지 총고용자 수는 월평균 0.12% 증가했는데, 당시의 실업률은 3.5~4.0% 범위에 있었다.

25) 시장에서는 노동공급 문제가 해소되기 시작하면, 총수요와 현재의 채용공고 수준을 고려해 볼 때 상당한 기간 동안 월평균 50~80만명의 총고용자 수 증가가 가능할 것으로 본다. 참고로 2021년 1~8월 총고용자 수는 월평균 59만명 늘어났으며, 팬데믹 상황이 개선되었던 7~8월에는 월평균 100만명 늘어났다. 향후 총고용자 수 증가 시나리오는 이러한 총고용자 수 증가 추세와 시장 전망 등을 참고해 가정했다.

26) 본 분석에서 총고용자 수 증가 시나리오와 월간 인플레이션 시나리오는 각각 독립적으로 설정되었다. 다만, 두 변수는 서로 연계되어 있기 때문에 다음과 같은 해석은 가능하다. 일반적으로 총고용자 수가 크게 증가할수록 인플레이션도 촉발되므로 총고용자 수 시나리오가 1이라면, 인플레이션 시나리오도 1이 될 것이다. 이 경우에는 연준의 통화정책 정상화가 빠르게 진행될 것이다. 그러나 현재 미국 경제는 팬데믹으로 인해 노동공급이 제대로 되지 않는 상황이다. 그리고 이는 임금 급등과 공급망 훼손을 야기하고 있다. 따라서 현 상황에서는 총고용자 수 시나리오가 3일 경우 인플레이션 시나리오가 1이 될 수 있다. 이는 소위 말하는 스태그플레이션과 유사하다. 따라서 연준의 선택에 어려움이 가중될 수밖에 없다.

27) 앞선 분석에서 제시한 인플레이션 시나리오 1과 총고용자 수 시나리오 3이 조합된 경우를 예시로 들 수 있다.

28) 경제 및 금융의 국가 간 상호연계성 증가, 달러의 글로벌 통화로서의 위상 등을 고려해 볼 때 주요 국가들 대부분은 미국 통화정책 변화의 영향을 받는다. 미국 통화정책의 글로벌 파급효과에 대한 최근 실증연구로는 Miranda-Agrippino & Rey(2020), Dees & Galesi(2018), Degasperi et al.(2019) 등을 참고할 수 있다.

참고문헌

김재칠, 2021, 미국 경제의 시중 유동성 현황 평가와 위험 요인, 자본시장연구원 『자본시장포커스』 2021-10.

Accenture, 2021, The Long View of the Chip Shortage.

Blanchard, O., 2021. 2. 18, In Defense of Concerns Over the $1.9 Trillion Relief Plan, Peterson Institute for International Economics.

Board of Governors of the Federal Reserve System, 2021. 7. 9, Monetary Policy Report.

Council of Economic Advisers, 2014, The Economic Impact of the American Recovery and Reinvestment Act Five Years Later, 2014 Economic Report of the President.

Dees, S., Galesi, A., 2018, The Policy Trilemma and the Global Financial Cycle: Evidence from the International Transmission of Unconventional Monetary Policy, working paper.

Degasperi, R., Hong, S., Ricco, G., 2019, The Global Transmission of U.S. Monetary Policy, working paper.

Gartner, 2021.5.12, Press Release: Gartner Says Global Chip Shortage Expected to Persist Until Second Quarter of 2022.

Goldman Sachs, 2021.6.27, Supply Chain Disruptions and the Inflation Outlook.

Helper, S., Soltas, E., 2021.6.17, Why the Pandemic Has Disrupted Supply Chains, the White House.

ING, 2021.7.28, Supply Chain Issues Are Here to Stay.

Miranda-Agrippino, S., Rey, H., 2020, U.S. monetary policy and the global financial cycle, Review of Economic Studies 87, 2754-2776.

Moody’s Analytics, 2021.1.15, The Biden Fiscal Rescue Package: Light on the Horizon.

Shein, E., 2021.5.28, The Global Chip Shortage: What Caused it, How Long Will it Last?

Summers, L.H., 2021.2.5, Opinion: The Biden Stimulus is Admirably Ambitious. But It Brings Some big Risks, Too, The Washington Post.

Taylor, J.B., 2021.6.25, Is the Fed Getting Burned Again? Project Syndicate.

The Economist, 2021.7.17, Will Cutting Unemployment Benefits in America Ease Labour Shortages?

Congressional Budget Office https://www.cbo.gov

CPB https://www.cpb.nl

FRED https://fred.stlouisfed.org

IMF https://www.imf.org

OECD https://www.oecd.org

U.S. Census Bureau https://www.census.gov

Ⅰ. 논의 배경

Ⅱ. 완화적 거시정책과 미국 경제의 반등

Ⅲ. 미국 경제 및 인플레이션 향방

1. 수요 압력

2. 공급 왜곡

가. 노동력 현장 복귀 지연

나. 공급망 훼손

3. 인플레이션 방향성

Ⅳ. 연준의 대응

Ⅴ. 국내 경제 및 금융시장에 미치는 영향

Ⅱ. 완화적 거시정책과 미국 경제의 반등

Ⅲ. 미국 경제 및 인플레이션 향방

1. 수요 압력

2. 공급 왜곡

가. 노동력 현장 복귀 지연

나. 공급망 훼손

3. 인플레이션 방향성

Ⅳ. 연준의 대응

Ⅴ. 국내 경제 및 금융시장에 미치는 영향