자본시장연구원의 보고서 자료를 소개합니다.

중앙은행 디지털화폐(CBDC)가 금융산업 환경에 미치는 영향 및 평가

이슈보고서 21-21 2021.10.15

- 연구주제 거시금융

- 페이지 25 Page

본 연구는 CBDC 운영체계를 기본체계, 자산성격, 대외거래 측면으로 구분하여 각 운영체계별 특징과 금융산업의 환경 변화와 관련된 주요 이슈에 대해 논의한다.

기본체계 측면에서는 민간 디지털화폐와 협의의 은행시스템이 결합된 sCBDC(synthetic CBDC)방식과 중앙은행 디지털화폐가 중심이 되는 직접방식으로 구분할 수 있다. 이 중 직접방식은 민간 디지털화폐 부문의 경쟁압력을 높이기도 하지만, 민간 부문을 보완하면서 새로운 지급결제 서비스 성장을 촉진할 가능성이 있다. 자산성격 측면은 이자지급 여부에 따라 현금형과 이자지급형으로 구분된다. 현금형은 전자결제를 증가시켜 지급결제대행 서비스 부문의 성장에 긍정적인 영향을 줄 수 있을 것으로 생각된다. 이자지급형 도입 시에는 금융중개기능이 약화될 가능성도 잠재하지만, 통화정책의 파급력과 거시경제의 안정성이 제고될 수 있을 것으로 판단된다. 한편, 미 연준이나 ECB가 동 방식을 운용할 경우 양적 완화 기조가 장기화될 가능성을 예상해 볼 수도 있다. 대외거래 측면에서는 CBDC를 기반으로 한 외환거래체계 개편과 일반 비거주자에 대한 접근허용 여부 등을 고려할 수 있다. CBDC를 중심으로 각국의 외환거래체계가 재편될 경우, 효율화의 반작용으로 외환시장의 변동성과 글로벌 안전자산 수요가 증가할 수 있다. 다만, 달러화(dollarization)의 심화나 위안화의 국제화를 예상하는 견해는 다소 확대 해석된 측면이 있는 것으로 보인다.

각 운영체계를 종합적으로 볼 때, 공공성·중립성·안정성이 높은 직접방식이 바람직하며, 통화정책의 유효성을 높일 수 있는 이자지급형의 운용 가능성을 열어 놓아야 할 것으로 생각된다. 또한 CBDC를 기반으로 글로벌 외환거래체계가 재편될 경우, 외환정책을 반영한 정교한 설계를 바탕으로 동 네트워크에 참여하는 것이 필요할 것이다.

CBDC 운용과 관련된 논의에서 이자지급형 도입 시 금융중개기능이 약화될 수 있다는 점이 가장 큰 우려사항이다. 본고는 이에 대한 기존 보완방안들과 함께 CBDC 준비금 담보대출을 새로운 대안으로 제시한다. 동 방식은 중앙은행 대출을 통해 금융중개기능을 보완하면서 대출에 수반되는 금융기관의 담보확보 부담을 완화할 수 있을 것으로 기대된다.

기본체계 측면에서는 민간 디지털화폐와 협의의 은행시스템이 결합된 sCBDC(synthetic CBDC)방식과 중앙은행 디지털화폐가 중심이 되는 직접방식으로 구분할 수 있다. 이 중 직접방식은 민간 디지털화폐 부문의 경쟁압력을 높이기도 하지만, 민간 부문을 보완하면서 새로운 지급결제 서비스 성장을 촉진할 가능성이 있다. 자산성격 측면은 이자지급 여부에 따라 현금형과 이자지급형으로 구분된다. 현금형은 전자결제를 증가시켜 지급결제대행 서비스 부문의 성장에 긍정적인 영향을 줄 수 있을 것으로 생각된다. 이자지급형 도입 시에는 금융중개기능이 약화될 가능성도 잠재하지만, 통화정책의 파급력과 거시경제의 안정성이 제고될 수 있을 것으로 판단된다. 한편, 미 연준이나 ECB가 동 방식을 운용할 경우 양적 완화 기조가 장기화될 가능성을 예상해 볼 수도 있다. 대외거래 측면에서는 CBDC를 기반으로 한 외환거래체계 개편과 일반 비거주자에 대한 접근허용 여부 등을 고려할 수 있다. CBDC를 중심으로 각국의 외환거래체계가 재편될 경우, 효율화의 반작용으로 외환시장의 변동성과 글로벌 안전자산 수요가 증가할 수 있다. 다만, 달러화(dollarization)의 심화나 위안화의 국제화를 예상하는 견해는 다소 확대 해석된 측면이 있는 것으로 보인다.

각 운영체계를 종합적으로 볼 때, 공공성·중립성·안정성이 높은 직접방식이 바람직하며, 통화정책의 유효성을 높일 수 있는 이자지급형의 운용 가능성을 열어 놓아야 할 것으로 생각된다. 또한 CBDC를 기반으로 글로벌 외환거래체계가 재편될 경우, 외환정책을 반영한 정교한 설계를 바탕으로 동 네트워크에 참여하는 것이 필요할 것이다.

CBDC 운용과 관련된 논의에서 이자지급형 도입 시 금융중개기능이 약화될 수 있다는 점이 가장 큰 우려사항이다. 본고는 이에 대한 기존 보완방안들과 함께 CBDC 준비금 담보대출을 새로운 대안으로 제시한다. 동 방식은 중앙은행 대출을 통해 금융중개기능을 보완하면서 대출에 수반되는 금융기관의 담보확보 부담을 완화할 수 있을 것으로 기대된다.

Ⅰ. 논의배경

전 세계적으로 중앙은행 디지털화폐(Central Bank Digital Currency: CBDC) 도입에 대한 관심이 높아지고 있다. 2017년 스웨덴 중앙은행이 현금 없는 사회를 준비하기 위해 e-krona 프로젝트를 추진한 이래, 각국 중앙은행은 금융포용도 제고, 지급결제 효율성 개선, 금융안정 등 다양한 목적을 가지고 CBDC 도입을 검토하고 있다. BIS가 65개국 중앙은행을 대상으로 조사한 결과(2020년 기준), 86%의 중앙은행이 CBDC 관련 연구 및 실무적인 준비 작업을 진행하고 있는 것으로 나타났다. 한국은행의 경우 올 하반기에 CBDC 시험운용 시스템 개발에 착수하여 내년 하반기까지 관련 테스트를 수행한다는 계획을 발표하였다.

최근 들어 CBDC 도입 논의가 본격화되고 있는 것은 가상자산 시장의 성장(<그림 Ⅰ-1>)과 플랫폼 기반의 사회·경제활동 확대(<그림 Ⅰ-2>)가 복합적으로 영향을 미친 측면도 있다. 가상자산에 대한 수요 기반과 빅테크·플랫폼 기업의 시장지배력을 고려할 때, 동 기업들이 발행하는 스테이블 코인 등 디지털화폐는 상당한 파급력을 가질 수 있다. 특히, 주요 중앙은행들은 이러한 스테이블 코인이 법정 통화를 대체하여 통화정책의 유효성이나 지급결제의 안정성이 약화될 가능성에 대해 우려하고 있다.1) 만약 CBDC가 보편적인 지급수단으로 정착된다면 통화정책의 파급효과와 지급결제의 안정성을 유지하기 위한 장치를 마련할 수 있으므로, 중앙은행 입장에서는 대응수단의 하나로 CBDC를 발행할 유인이 있을 것이다.

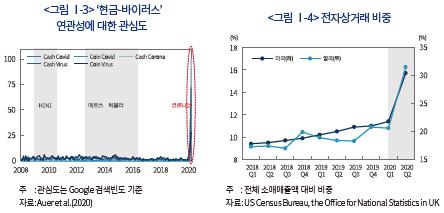

한편, 코로나19의 확산도 공적 전자지급 수단으로써 CBDC 도입 필요성을 높인 것으로 보인다.2) <그림 Ⅰ-3>과 <그림 Ⅰ-4>에서 볼 수 있듯이, 코로나 19 확산 이후 현금 접촉을 통한 바이러스 감염에 대한 우려가 증대되고 전자상거래 등 비대면 거래 비중이 크게 확대되었다. 이에 따라 중앙은행이 새로운 사회적 수요에 부응하는 결제수단을 공급해야 한다는 필요가 높아지게 된 것이다.

아울러 대외지급결제(cross-border payment)체계를 개선하기 위한 글로벌 협력 방안도 CBDC 도입 필요성과 연관되어 있다. 2020년 G20 재무장관·중앙은행총재 회의에서는 현 대외지급결제체계의 비효율 개선이 우선 과제로 채택되었는데, 국가 간 CBDC 시스템 연동을 통한 지급결제망 구축이 그 실행방안 중 하나로 추진되고 있다.

CBDC 도입은 지급결제 환경뿐만 아니라 거시경제 및 금융시장에도 다각적인 변화를 가져 올 수 있다. CBDC는 결제 안정성과 통화정책의 유효성을 높이고, 영리기업에 의한 지급결제 독과점 문제를 완화하는 데에 도움이 될 것으로 볼 수 있다. 하지만, CBDC 도입으로 인해 민간 지급결제 부문이 위축되거나 금융기관의 신용창출 기능이 약화되는 등 부작용이 수반될 것으로 우려하는 목소리도 있다. 이와 같이 CBDC가 미칠 금융·경제적 영향에 대해 다양한 시각이 존재할 수 있지만, 구체적인 영향은 운영체계의 설계나 각국의 여건에 따라 크게 달라질 수 있다. 따라서 CBDC 도입에 따른 환경 변화에 효과적으로 대응하기 위해서는 각 운영체계별 영향에 대한 이해가 뒷받침될 필요가 있다.

본고는 이러한 점을 고려하여 CBDC의 운영체계별로 주요 특징과 잠재적인 영향에 대해 살펴보고, 금융산업의 환경 변화와 관련된 주요 이슈에 대해 평가하도록 한다. CBDC 운영체계는 다양한 관점에서 구분해 볼 수 있지만 본고에서는 경제적인 의미3)가 큰 것으로 판단되는, 발행주체에 따른 기본체계, 이자지급 여부에 따른 자산성격, 외환거래체계 및 통용범위와 관련된 대외거래의 세 가지 측면4)으로 나누어 논의하도록 하겠다. 자산성격으로 구분한 운영체계 중 이자지급형 CBDC는 통화정책과 거시경제 측면에서의 유용성이 기대되기도 하지만, 민간 금융중개 측면에서의 부정적 영향이 우려되기도 한다. CBDC의 영향과 관련하여 이러한 우려가 가장 크다는 점을 감안하여 이자지급형 CBDC 운용 시 금융중개기능을 보완하기 위한 방안에 대해서도 논의하고자 한다.

Ⅱ. CBDC 운영체계별 특징과 영향

1. 기본체계

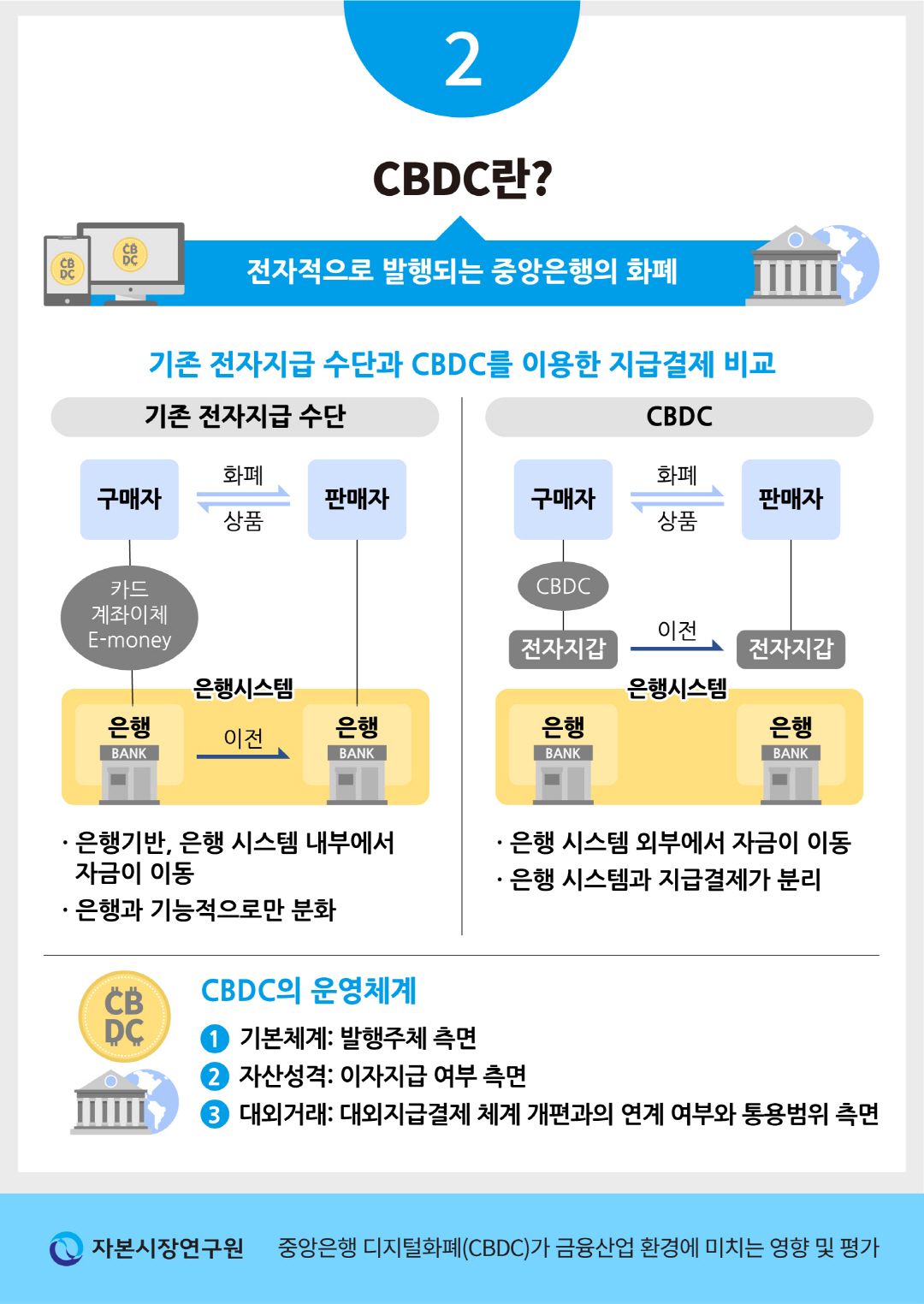

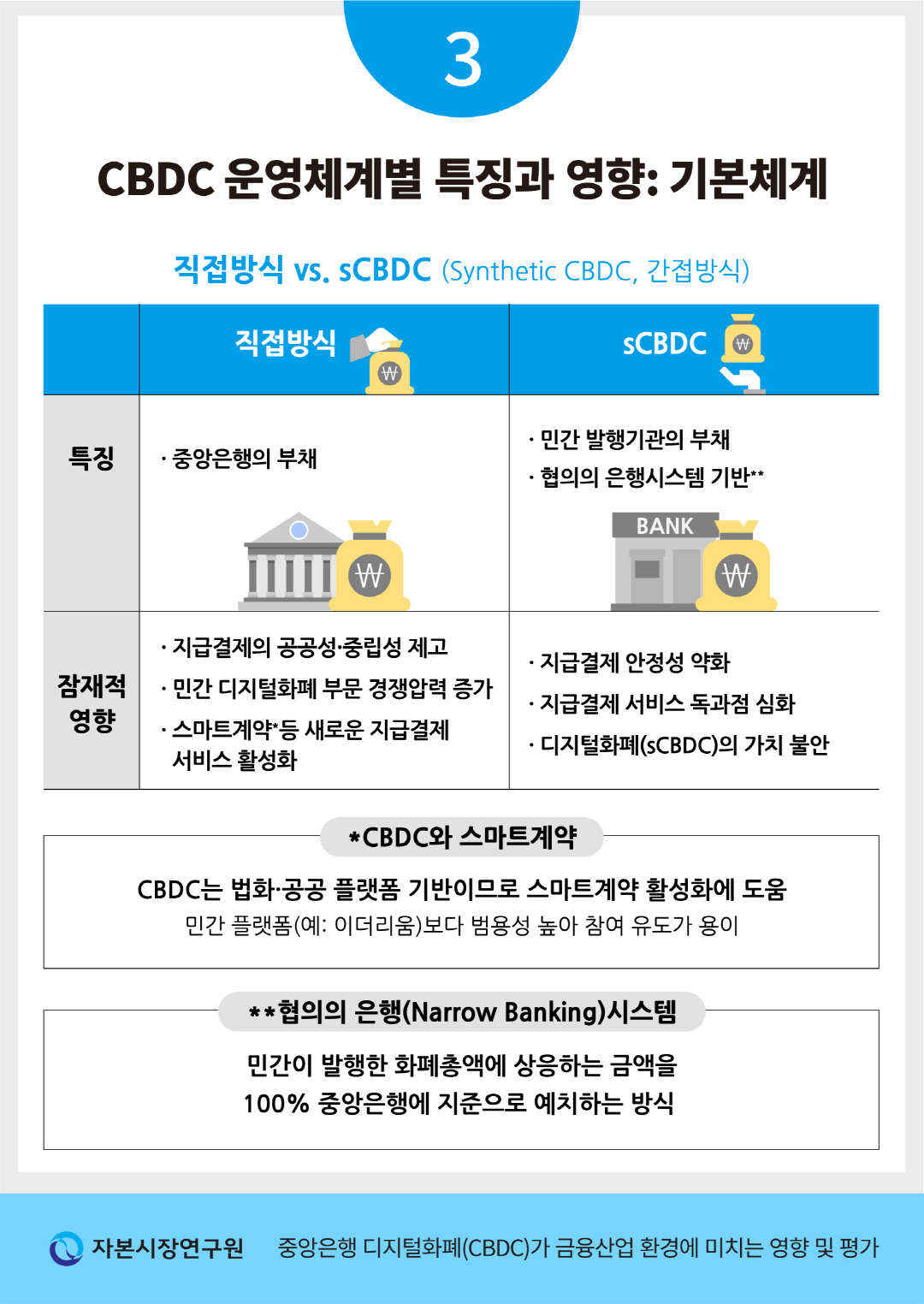

CBDC 운영체계는 발행주체에 따라 직접방식과 간접방식으로 구분할 수 있다. 직접방식은 중앙은행이 CBDC의 발행주체가 되는 운영체계로 경제주체가 보유한 CBDC는 현금과 동일하게 중앙은행의 부채가 된다. 간접방식은 민간이 자체 디지털화폐를 발행하고 중앙은행에 100%의 지준을 적립하는 운영체계(Adrian & Mancini-Griffoli, 2019)로 sCBDC(synthetic CBDC)로도 지칭된다. sCBDC 하에서는, sCBDC 발행자인 민간기관이 1단위 가치가 1원에 상응하는 e-money 100만 단위를 발행할 때, 100만원을 중앙은행에 지준으로 예치하게 된다. 이렇게 발행된 sCBDC는 중앙은행의 부채가 아니므로 중앙은행이 이에 대한 지급보장을 책임지지는 않는다. 하지만, 발행기관이 중앙은행에 적립한 지준을 바탕으로 법정통화로의 교환을 보장할 수 있다. 이러한 의미에서 sCBDC는 본질적으로 협의의 은행(narrow banking) 시스템을 기반으로 민간화폐(private money)가 유통되는 체계라고 할 수 있다.

Adrian & Mancini-Griffoli(2019)는 직접방식의 CBDC보다는 sCBDC가 사회적 비용과 리스크 측면에서 합리적인 대안이 될 수 있다고 주장하였다. 하지만 주요 중앙은행5)들은 이러한 견해에 대해 대체로 부정적인 입장이다. 이는 sCBDC 운용 시 여러 부분에서 중요한 부작용들이 예상되는 데 따른 것으로 이해할 수 있다. 먼저, 엄격한 제도적 장치가 없다면 sCBDC 공급이 발행기업의 이익추구를 위해 결정될 가능성이 높아, 중앙은행 수준의 공공성과 중립성을 바탕으로 운영되기 어렵다는 점을 그 이유로 들 수 있다. 또한, sCBDC방식 하에서는 지급결제 시스템의 독과점이 심화되거나, 지나치게 분절화(fragmentation)될 가능성이 동시에 존재한다는 점도 한계로 지적된다. 아울러, sCBDC의 가치가 직접방식의 CBDC에 비해 안정적으로 유지되기 어려울 수 있다는 단점도 존재한다. 즉, sCBDC 발행기업의 실적악화 등으로 지준유지 능력에 대한 불안이 커진다면, sCBDC의 가치와 신뢰도가 낮아질 가능성이 있다. CBDC 도입과 관련된 주요국 중앙은행들의 논의는 주로 직접방식을 전제로 하여 이루어지고 있는데, 전술된 한계점을 고려할 때 이러한 경향은 자연스러운 현상으로 보인다.

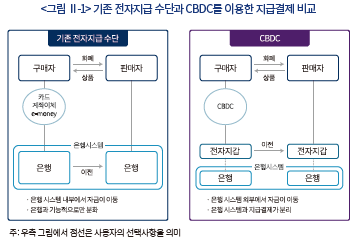

경제주체들이 주로 CBDC를 결제수단으로 사용하게 된다면 이것은 은행의 금융중개기능에도 영향을 미칠 수 있다. <그림 Ⅱ-1> 왼쪽에 제시된 것처럼, 소비자가 e-money나 계좌이체, 카드 등을 통해 지급한 대금은 궁극적으로 은행계좌를 통해 정산되고, 이 과정에서 상당 부분의 잔액이 은행 시스템 내에 머무르게 된다. 이렇게 예치된 자금은 대출의 원천이 되어 시중은행들이 신용을 공급하는 데 사용될 수 있다. 반면 <그림 Ⅱ-1>의 오른쪽과 같이, CBDC를 이용한 결제에서는 시중은행의 계좌를 통하여 자금이 이동하지 않으므로, 동 자금은 은행 시스템 외부에 존재하게 된다. 따라서 CBDC를 이용한 결제 비중이 상당히 높아진다면 시중은행의 금융중개기능이 약화6)될 수도 있다.7)

하지만 여러 연구들을 바탕으로 볼 때 CBDC의 도입만으로 기존 지급결제 수단이 CBDC로 상당 부분 대체되어 은행의 금융중개기능이 약화될 것으로 단정하기는 어려워 보인다. IMF와 World Bank의 연구자들은 이자가 지급되지 않는 CBDC는 주로 현금만을 대체할 것으로 보고, 민간 지급결제 수단이 잘 발달한 국가들에서는 CBDC의 수요가 크지 않을 것으로 전망하였다(Kiff et al., 2020). 즉, 신용·체크카드, 모바일결제 등이 이미 자리 잡은 국가들은 현금 사용 비중이 낮기 때문에 CBDC의 수요기반이 크지 않을 것이라는 점이다. 그리고 주요 연구들8)을 보면, CBDC의 도입 여부 자체가 아닌 이자지급 여부가 금융중개에 영향을 미치는 핵심 요인으로 상정되는 경우가 대부분이다. 이에 대한 내용은 다음 절에서 자세히 다루기로 한다.

2. 자산성격

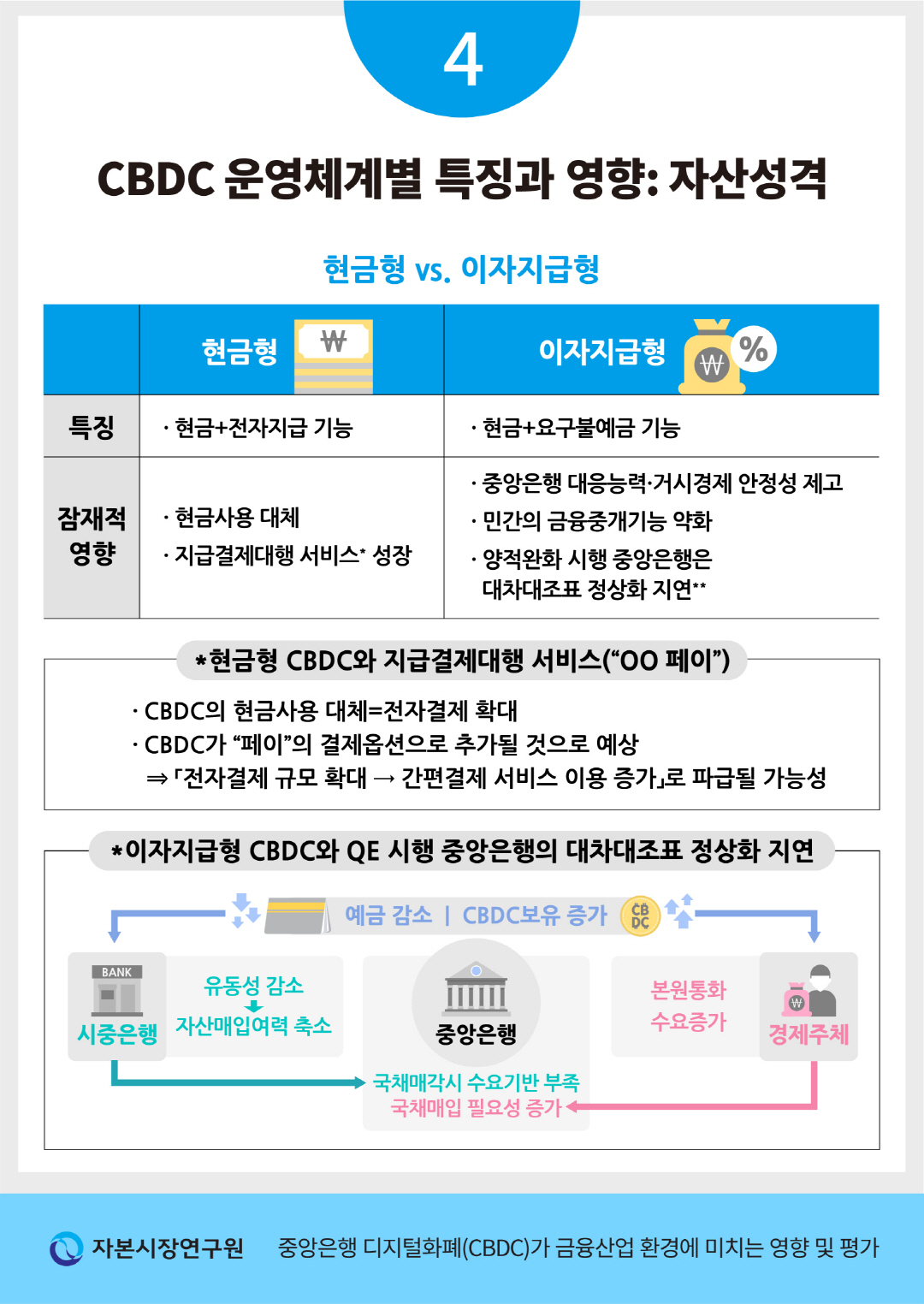

CBDC 운영체계 설계와 관련된 중요한 고려사항 중 하나는, 중앙은행이 CBDC에 이자를 지급하는 이자지급형으로 할 것인지, 이자를 지급하지 않는 현금형으로 할 것인지의 여부이다. 이자지급형 CBDC는 자유로운 인출이 가능하면서 이자가 지급되는 요구불 예금9)에 가까운 속성을 가진다. 이자지급형 CBDC가 미칠 수 있는 영향은 대체로 중앙은행의 통화정책 측면과 민간부문의 금융중개 측면으로 나누어 논의할 수 있다.

먼저 통화정책적인 측면에서 보면, 이자지급형 CBDC 도입 시 금리조절 수단의 범위를 넓혀 통화정책의 파급효과를 높이는 효과가 있을 수 있다. 통화정책은 주로 정책금리 결정을 통해 초단기금리를 조절함으로써 이것이 시장금리에 파급되는 기제를 통해 운영되고 있다. 이러한 과정에서 시중은행의 예금금리도 대체로 변화하게 된다. 하지만 예금종류별로 볼 때 요구불 예금금리는 정기 예금금리에 비해 경직적인 경향이 있다. 만약 이자지급형 CBDC가 요구불 예금을 대체하는 저축 수단이 된다면, 기존에 요구불 예금으로 흡수되었던 유동성이 CBDC로 전환되면서 정책금리인 CBDC금리에 직접적으로 영향을 받게 될 것이다. 또한 시중은행의 요구불 예금금리도 CBDC금리에 연동되어 신축적으로 조정됨으로써 통화정책이 시장금리에 미치는 영향이 확대될 수 있다. 이러한 의미에서 이자지급형 CBDC는 통화정책의 외연을 넓히는 수단이 될 수 있다.

이자지급형 CBDC 도입 시 중앙은행이 마이너스 금리와 같은 비전통적인 수단을 적극적으로 활용할 수 있을 것으로 기대할 수도 있다. 다만, 현실적인 여건을 고려할 때 그 실효성에는 한계가 있을 것으로 생각된다. 현 체계 하에서 중앙은행의 마이너스 금리는 주로 금융기관(wholesale)을 대상으로 적용될 수 있지만, CBDC를 활용할 경우 개인(retail) 수준까지 직접 적용될 수 있다. 하지만, 현금이나 고액권이 그대로 통용되고 있다면, 마이너스 금리 부과 시 CBDC 대신 현금 보유로 전환함으로써 화폐의 가치를 유지하고자 하는 유인이 생긴다(Rogoff, 2016). 따라서 CBDC에 대한 마이너스 금리 부과는 현금이나 고액권이 존재하지 않는 경우에 한하여 유효하게 작용할 수 있을 것으로 판단된다.

비전통적인 통화정책과 관련된 또 다른 영향으로, 이자지급형 CBDC 도입이 양적 완화를 시행한 중앙은행들의 대차대조표 정상화를 제약할 가능성이 있다. 그 첫 번째 이유로, 예금 이탈로 인해 시중은행의 자산매입 여력이 축소될 수 있다는 점을 들 수 있다(Fraschini et al., 2021). 즉, 예금이 CBDC로 대체될 경우, 시중은행은 보유하고 있는 초과지준 등 유동성을 처분하여 지급해야 하므로 자산을 매입할 수 있는 자금이 줄어들게 된다. 따라서 중앙은행이 보유한 국채를 시장에 매각하고자 할 때 이에 대한 수요 기반이 충분하지 않을 수 있다. 두 번째 이유로는, 본원통화 수요 증가로 인해 중앙은행의 자산매입 필요성이 높아진다는 점을 들 수 있다. 요구불 예금이 CBDC로 전환될 경우, 시중은행의 부채가 중앙은행의 부채로 대체되면서 궁극적으로는 본원통화에 대한 수요가 증가하게 된다.10) 중앙은행이 이에 상응하는 본원통화를 공급하기 위해서는 국채매입을 확대할 필요가 커지므로 대차대조표를 적극적으로 축소하는데 한계가 있을 것이다. 이러한 요인들로 인해 양적 완화를 시행해 온 미국, 유로지역 등 주요국 중앙은행의 대차대조표 축소가 상당 기간 지연된다면 글로벌 금리에 대한 하방압력으로 작용할 수 있다.

다음으로 금융중개 측면에서 보면, 이자지급형 CBDC는 은행의 신용공급과 기업의 자금조달 비용에 영향을 미칠 수 있다. 그리고 이는 궁극적으로 실물 부문에 대한 영향으로 연결될 수 있는 부분이다. CBDC금리가 예금금리를 상회하는 경우, 기존의 예금이 CBDC 보유로 대체되면서 은행들의 예금수신액이 감소하고 대출여력이 축소될 수 있다. 예금이탈을 방지하기 위하여 은행들이 예금금리를 인상한다면, 대출금리와 기업의 자금조달비용 상승으로 이어질 것이라 예상할 수 있다. 따라서 이자지급형 CBDC 도입으로 금융중개기능이 약화될 경우, 기업의 자금조달 경로를 통해 투자와 생산 등 실물 경제활동의 위축으로 파급될 수 있다.

다만, 여러 연구결과를 볼 때 이자지급형 CBDC가 금융중개기능에 부정적인 영향을 미치는 것으로만 일반화할 수는 없을 것으로 판단된다. 은행부문이 불완전 경쟁이라고 가정한다면, 은행들은 사회적 최적 수준보다 예금금리는 낮게, 대출금리는 높게 유지함으로써 예금과 대출 규모가 낮은 수준에서 결정될 것으로 추론할 수 있다. 캐나다 중앙은행의 Chiu et al.(2020)은 은행부문이 과점이라고 가정할 경우, 이자지급형 CBDC 도입을 통해 이러한 문제를 개선하면서 금융중개기능을 더욱 활성화할 수 있다는 연구결과를 제시한 바 있다. 즉, CBDC가 도입되고 그 금리가 과도하게 높은 수준으로 설정되지 않는다면, 시중은행들이 이에 발맞추어 예금금리를 높이면서 예금과 대출이 오히려 증가할 수 있다는 점이다. 미 연준의 Andolfatto(2018)도 은행부문이 독점이라는 가정 하에 Chiu et al.(2020)과 유사한 결론을 도출한 바 있다. 이러한 연구들은 현실적인 시장 구조를 어느 정도 반영하고 있으므로 그 함의에 주목할 필요가 있다고 생각된다.

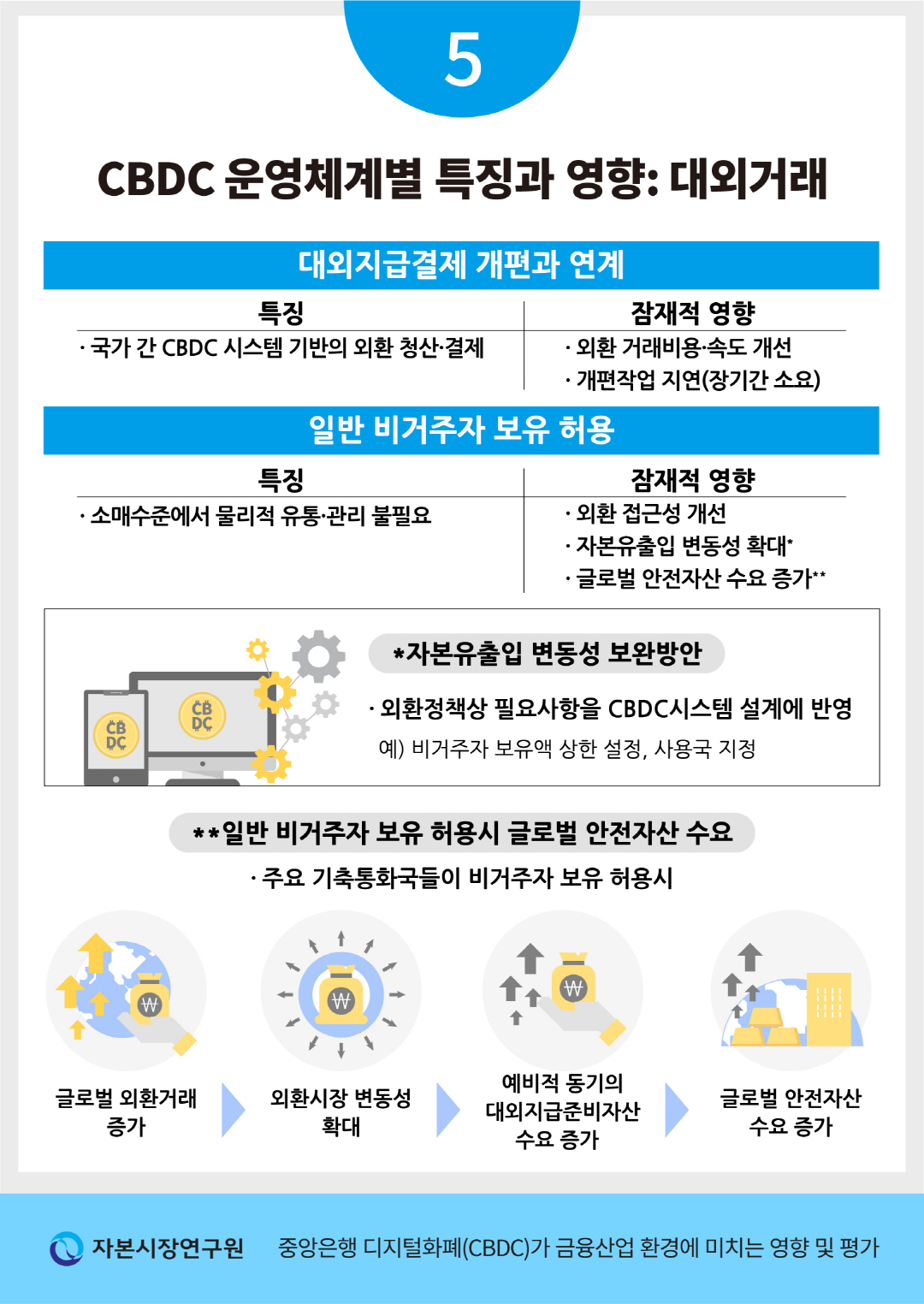

3. 대외거래

대외거래와 관련된 설계에서는 대외지급결제체계를 CBDC 시스템을 중심으로 개편할 것인지 여부와, 일반 비거주자(소매) 수준까지 국제적인 통용을 허용할 것인지 여부가 주요 고려사항이다. 통용범위 측면에서는 우리나라의 CBDC를 비거주자가 사용하는 경우뿐만 아니라, 주요국의 CBDC를 여타 국가의 비거주자가 사용하는 경우에 발생하는 영향도 생각해 볼 수 있다.

첫 번째로 언급된 CBDC 기반의 대외지급결제체계 개편은, 현 체계 안에서 개선방향을 모색하기보다 국가 간 CBDC 시스템 연계를 통해 외환거래 방식을 근본적으로 재편하는 것을 의미한다. 현 대외지급결제체계는 환거래은행과 국제금융통신망(SWIFT)을 근간으로 하여 1970년대부터 운영되어 왔는데, 거래비용, 접근성, 처리속도, 투명성 등 많은 부분에서 개선이 필요한 것으로 평가된다(FSB, 2020). 이는 금융 인프라가 취약한 저개발국에만 국한된 것이 아니라 G20 국가 등 경제발전 정도가 높은 국가들도 공통적11)으로 겪고 있는 문제이다.

분산원장, 암호화 등 신기술을 활용하여 CBDC를 기반으로 외환거래 방식을 개편할 경우, 과거 체계의 기술적인 제약과 비효율성을 극복할 수 있을 것으로 기대된다. 물론 기존 시스템을 정비하는 것이 진행속도 측면에서 보다 빠른 대안이 될 수 있지만, CBDC 기반의 개편은 경로 의존성 없이 새로운 틀 위에서 개선방향을 찾을 수 있다는 이점이 있다. 이러한 이유로 주요 국제기구(BIS, IMF, World Bank 등)들은 CBDC를 기반으로 한 체계 개편을 대외지급결제 시스템 개선을 위한 한 가지 대안으로 추진하고 있다. 이와 같은 국제기구 주도의 글로벌 공조방안과 함께, 캐나다 중앙은행-영란은행-싱가포르 통화청(2018년), ECB-일본 중앙은행(2019년), 사우디-아랍에미레이트 중앙은행(2020년), 태국중앙은행-홍콩 통화청(2020년) 등 개별 국가그룹 수준에서도 CBDC를 통한 효율화 방안이 꾸준히 연구되어 왔다.

CBDC를 활용한 외환거래체계 개편은 각국 CBDC 시스템의 연계 방식에 따라 크게 세 가지 방향으로 진행될 수 있다. 첫 번째는 각 중앙은행이 개별적으로 CBDC 시스템을 개발하고, 민간부문이 자체 구축한 표준과 인프라를 바탕으로 청산·결제가 수행되도록 하는 방안이다. 두 번째는 각 중앙은행이 개별 구축한 시스템을 기본으로 하되, 시스템 인터페이스나 상호 계정보유를 통하여 연동하는 방식이다. 여기에는 CBDC 시스템에 대한 참여국 간 정보 공유와 기술적인 공조가 뒷받침되어야 한다. 마지막은 공동의 시스템과 통합 원장을 기반으로 하여 지급결제가 완결되도록 하는 방식인데, 이것은 가장 집중화된 형태를 띠며 공동 통화권역(regional currency bloc)과 유사한 성격을 지닌다. 이 세 가지 방향은 모두 주요국의 CBDC 도입이 결정된 상황에서 각국의 법적·제도적 특징을 반영하여 추진해야 하므로 상당한 시간이 소요될 것으로 예상된다. 다만 정부·중앙은행 차원에서의 긴밀한 조율과 정보공유가 필요한 나머지 두 방향에 비해, 첫 번째 방향이 보다 빠르게 진행될 수 있다. 그러나 여기에서는 정보나 고객관계 측면에서 우위를 지닌 기존 중개기관12)들이 주도권을 가질 수 있다는 점이 부정적으로 작용할 수도 있다(BIS, 2021). 즉, 과거의 시장구조가 그대로 답습되거나 거래비용에 높은 마크업이 부과되면서 효율화 효과가 상대적으로 크지 않을 수도 있다는 점이다.

통용범위 측면에서는 해외 금융기관뿐만 아니라 일반 비거주자도 자국의 CBDC를 이용할 수 있도록 설계할 수 있다. 현금에 비해 디지털화폐의 관리와 유통이 더 용이하다는 점을 고려할 때, 소매 수준까지 비거주자의 사용이 허용된다면 이것은 국내통화에 대한 해외수요를 증가시키는 요인으로 작용할 수 있다. 더불어 효율적인 대외지급결제체계를 통해 거래비용이 절감될 수 있다면, 외환뿐만 아니라 상품거래를 확대하는 데에도 기여할 수 있다. 다만, 외환거래 증가에 따른 반작용으로 자본유출입과 환율 변동성이 커질 가능성도 존재한다(Ferrari et al., 2020).

다른 한편으로 주요 기축통화 CBDC에 대한 글로벌 수요가 미칠 금융·경제적 영향에 대해서도 생각해 볼 필요가 있다. 현재 미 달러나 유로화는 국제적인 지급결제 수단으로 통용되면서 미국이나 유로지역 외 37개 국가13)에서 공식 통화로도 사용되고 있다. 그리고 공식 통화의 지위는 아니지만, 일상적인 거래나 저축의 수단으로 달러나 유로가 사용되는 국가도 상당수 존재한다.14) 앞서 언급한 관리·유통 상의 장점을 감안할 때, 달러나 유로 CBDC가 발행되면서 일반 비거주자까지 접근이 허용된다면 해당 통화에 대한 수요가 한층 높아질 수도 있다. BIS(2021)는 비거주자의 해외 CBDC 사용이 가능해질 경우 외환시장의 변동성이 확대되거나 달러화 현상(dollarization)이 심화될 가능성이 잠재해 있다고 보았다. 만약 그러한 우려가 커진다면 각국은 대외 지급준비자산을 추가적으로 확보하여 외환시장의 충격을 완충하려는 유인을 가질 수 있다. 그 결과 글로벌 안전자산에 대한 수요가 확대되면서 리스크 프리미엄이 축소되고 금융시스템 내 레버리지가 증가할 수도 있다(Zhang, 2020).

Ⅲ. 평가 및 보완방안

1. 평가

기본적인 운영체계 측면에서는 직접방식의 CBDC가 Adrian & Mancini-Griffoli(2019)가 제안한 sCBDC에 비해 공공성을 달성하는데 보다 효과적인 설계 방향이라고 생각된다. 지급결제 서비스는 네트워크 효과가 크므로 독과점에 따른 부작용이 클 수 있다는 점, 민간의 디지털화폐 발행 목표가 사회적 목표와 일치하지 않을 가능성이 높다는 점, 그리고 중앙은행 수준의 안정성이 보장되지 않는 점 등을 그 이유로 들 수 있다.

운영체계 자체만으로 볼 때, 직접방식에서는 sCBDC에 비해 민간의 역할이 크지 않다는 것은 사실이다. 하지만, 직접방식의 CBDC가 민간 디지털화폐를 구축(crowd-out)하기보다는 다양하게 분화된 지급결제 수단의 하나로 민간과 공존할 것이라 생각된다.15) 즉, CBDC가 화폐의 전통적인 기능을 수행하는 한편, 민간 디지털화폐는 일부 화폐의 기능에 비화폐적인 편익을 결합함으로써 경쟁력을 유지할 수 있을 것으로 보인다. 예컨대, 전자상거래 플랫폼에서 사용되는 자체 디지털화폐의 경우, 저축이나 가격책정을 위해 보편적으로 사용되지는 않는다는 점에서 CBDC에 비해 가치저장 및 측정수단으로써의 기능은 낮을 것이다. 하지만 동 플랫폼 기업이 축적된 고객정보를 활용하여 차별화된 할인·상품정보·소비자금융 서비스 등을 개발하고 자체 디지털화폐와 결합한다면, 수요 기반을 지속적으로 확보해 나갈 수 있을 것으로 생각된다. 다만, 편의성 관점에서 CBDC가 기본척도가 되어 이보다 효용이 낮은 디지털화폐는 시장에서 수용되기 어려워질 것으로 보인다. 즉, 기능적으로 특화되지 않은 민간 디지털화폐는 CBDC가 대체수단으로 작용하면서 경쟁력을 유지하기 어려울 것으로 예상된다.

전술된 바와 같이 CBDC가 민간 디지털화폐와 경쟁하는 측면도 있지만, 다른 한편으로는 민간부문을 보완하면서 새로운 지급결제 서비스의 성장을 촉진할 수 도 있다. 특히 CBDC는 프로그래밍이 가능한 화폐라는 장점이 있기 때문에, 이를 활용하여 스마트계약이 내재16)된 지급결제 서비스가 성장할 수도 있을 것으로 생각된다. 이더리움 등 일부 민간 디지털화폐 플랫폼에서도 스마트계약이 가능하지만, 여기에서의 지급수단은 주로 플랫폼의 가상화폐로 한정된다. 따라서 계약당사자들이 동 플랫폼에 참여하고, 해당 가상화폐를 지급수단으로 인정할 경우에만 계약에 참여할 수 있다는 점에서 활용범위가 제한적일 수 있다. CBDC는 공공 인프라를 바탕으로 운영되고 법화로 수용되는 보편적인 지급수단이므로, 이러한 범용성이 스마트계약과 연동된 지급결제 서비스를 활성화하는 데 기여할 수 있을 것으로 보인다.

자산성격 측면에서 볼 때, 현금형 CBDC가 도입될 경우 이것이 예금을 크게 대체할 가능성은 높지 않을 것으로 판단된다. 보통 예금 등 요구불 예금은 단기 여유자금 예치뿐만 아니라 급여이체, 대금 자동결제, 금융자산계좌 연동, 대출 및 금리 우대 등 여러 금융서비스를 연계하는 관문(portal)으로 기능해 왔다. 이러한 복합적인 편익을 고려할 때, 가계나 기업이 예금을 바탕으로 한 기존의 자금관리 방식을, 현금형 CBDC 중심으로 전환하고자 하는 유인이 크지 않을 것이다. 다만, 저금리 환경이 지속되면서 현금형 CBDC 보유에 대한 기회비용이 낮아지거나, CBDC 기반의 부가서비스가 활성화되는 경우에는 현금형이라 할지라도 CBDC의 사용 비중을 높이는 요인으로 작용할 수도 있다. 또한 정부가 CBDC를 통해 이전지출을 지급하거나 CBDC 사용 시 세제혜택을 제공하는 등 재정정책과 연계하는 경우에도 CBDC의 활용도가 높아질 수 있을 것이다.

CBDC가 주로 현금을 대체하게 된다면, 민간 지급결제 서비스의 시장규모 확대에 긍정적인 영향을 줄 가능성이 있다. 그러한 대표적인 예로 간편결제 등 지급결제대행 서비스 부문을 들 수 있다. 간편결제 서비스는 국내에서 흔히 ‘○○페이’로 지칭되고 있는데, 동 서비스는 신용·체크카드, 계좌이체, 자체 e-money 등 복수의 수단을 결제옵션으로 제공하고 있다. 여기에 비추어 볼 때 CBDC가 도입될 경우 CBDC도 간편결제 서비스의 결제수단 중 하나로 포함될 것으로 보인다. 따라서 CBDC가 현금사용을 대체하면서 전자결제가 확대된다면, CBDC와 연동된 간편결제 서비스에 대한 이용 증가로 파급될 수 있다.

한편, 이자지급형 CBDC 도입 시 금융중개기능이 약화될 수 있다는 우려도 있지만, 여러 논의를 종합해 볼 때 동 체계의 운용 가능성을 열어 놓을 필요가 있다고 생각된다. 먼저, 이자지급형 CBDC는 중앙은행의 대응 능력을 높임으로써 거시경제에 긍정적인 영향을 줄 것으로 기대할 수 있다. 영란은행의 Barrdear & Kumhof(2016)는 이자지급형 CBDC 운용을 통해 성장률과 거시경제의 안정성을 제고할 수 있다고 분석한 바 있다. 그리고 앞서 언급했듯이, Andolfatto(2018)와 Chiu et al.(2020)은 CBDC 금리가 적정 수준으로 지급된다면 은행의 금융중개기능에 미치는 부정적인 영향이 크지 않을 것으로 보았다. 또한, Bordo & Levin(2017)은 이자지급형 CBDC가 도입되더라도 관계금융(relationship banking)을 성공적으로 실행해 온 금융기관은 큰 영향을 받지 않을 것이며, 이자지급형 CBDC가 은행부문의 경쟁을 촉진하는 데 도움이 될 것이라 전망하였다. 아울러 ECB의 Bindseil(2020)은 CBDC가 의미있게 활용되기 위해서는 이자지급형 CBDC가 인센티브 측면에서 바람직하다고 보았다.

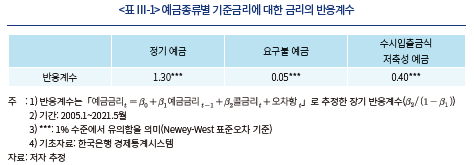

우리나라의 경우, 이자지급형 CBDC 도입을 통해 예금금리 측면에서 통화정책의 파급효과를 높일 수 있는 여지가 어느 정도 존재하는 것으로 평가된다. <표 Ⅲ-1>은 예금종류별로 기준금리에 대한 예금금리의 반응계수17) 추정치를 나타내고 있다. 추정 결과를 보면, 정기 예금금리의 반응계수는 1.3인데 비해 요구불 및 수시입출금식 저축성 예금금리의 반응계수는 각각 0.05와 0.40로, 동 예금금리들은 정책금리에 대한 민감도가 상당히 낮은 편이다. 여기에서 요구불 및 수시입출금식 저축성 예금과 이자지급형 CBDC는 밀접한 대체관계에 있으므로, 이자지급형 CBDC 도입 시 동 예금금리들의 정책금리(CBDC)에 대한 반응계수는 1에 가까운 수준으로 상승할 수 있다.18) 따라서 현재의 반응계수를 볼 때, 이자지급형 CBDC 도입 시 요구불 및 수시입출금식 저축성 예금금리에 대한 정책적 영향력이 상당 폭 높아질 수 있음을 알 수 있다. 아울러 동 예금들이 M2 잔액(3,385조, 21년 5월 계절조정 평잔기준)에서 차지하는 비중은 약 1/3로, 금리의 반응계수를 높일 수 있는 예금 규모가 작지 않은 수준임을 나타낸다. 이러한 점들을 고려할 때 한국은행이 이자지급형 CBDC를 운용함으로써 통화정책의 파급력을 높일 여지가 있는 것으로 판단된다. 다만, 동 방식의 운용을 위해서는 적정 CBDC금리와 사회적 편익· 비용에 대한 충분한 분석이 뒷받침되어야 할 필요가 있다.

대외거래 측면에서 보면, CBDC를 중심으로 글로벌 외환거래체계가 개선될 경우, 동 네트워크에 참여함으로써 얻을 수 있는 편익이 상당히 높을 것으로 예상된다. 다만, 국내 CBDC에 대한 접근이 일반 비거주자까지 광범위하게 허용된다면, 그 반작용으로 자본유출입의 변동성이 확대될 가능성에도 유의할 필요가 있다. CBDC는 전자인증 등 프로그램 상 제어를 통해 비거주자의 사용을 비교적 쉽게 관리할 수 있으므로, 외환정책 상 필요사항을 시스템 설계에 반영하여 보완해야 할 것으로 생각된다. 예컨대, 비거주자의 CBDC 보유액에 대해 상한을 설정하거나 사용 가능 국가에 대한 제약을 부여하는 방식 등을 고려해 볼 수 있을 것이다.

이와 함께, 주요 기축통화국의 CBDC가 국제적으로 통용될 경우 달러화 현상이 심화될 수 있다는 점도 한 가지 우려사항이 될 수 있다. 하지만 과거 사례를 볼 때, 달러화 현상은 주로 만성적인 인플레이션 등으로 통화 가치가 상당히 불안정한 국가들을 중심으로 발생했다는 점을 감안할 필요가 있다. <그림 Ⅲ-1>은 외화 예금 비중으로 달러화 정도를 측정했을 때, 달러화 정도와 인플레이션 사이에는 유의한 양(+)의 관계가 있음을 나타내고 있다. 즉, 인플레이션이 높은 국가일수록 실질 가치의 하락이 큰 자국통화보다는 달러 등 외화 예금을 통해 자산의 가치를 보호하려는 경향이 크다는 점을 시사한다. 이는 거시경제 상황이 안정적인 국가들의 경우, 경제주체들이 환리스크를 감수하면서까지 외국통화를 보유하거나 일상적으로 사용할 유인이 크지 않다는 의미로도 해석될 수 있다. 따라서 미 달러나 유로화 CBDC가 국제적으로 통용되더라도 거시경제 불안이 지속되고 있는 국가에 주로 영향을 미칠 뿐, 달러화 현상이 광범위하게 확대될 가능성은 크지 않을 것으로 생각된다. 아울러, 미국 등 주요국들이 국제적인 자금세탁이나 범죄·테러 목적의 금융거래 방지에 상당한 주의를 기울이고 있는 만큼 개인 수준에서는 제한적인 접근만 허용될 수도 있다.

다른 한편으로는, 최근 중국이 CBDC 도입에 적극적인 태도를 보임에 따라, 위안화가 부상하면서 달러의 위상이 상대적으로 약화될 수 있을 것이라는 견해19)도 있다. 특히 미 연준 내 주요 인사들이 CBDC의 필요성에 대해 상반된 입장20)을 보이고 CBDC 추진방향에 대한 공식 발표가 늦어진 상황에서, 중국 인민은행은 금년 4월에 CBDC(e-CNY)의 파일럿 테스트를 먼저 시작한 바 있다. 이를 계기로 일각에서는 위안화의 국제적 위상이 높아질 것으로 전망하고 있는데, 이러한 시각은 위안화의 국제화가 중국 CBDC 프로젝트의 주요 목표 중 하나라는 인식에 바탕을 두고 있다. 하지만 그간 중국의 외환정책 기조에 비추어 볼 때, 위안화의 국제화가 CBDC 도입을 추진하는 주요 목적은 아닌 것으로 판단된다. 중국 정부는 경상수지 관리 등을 위해 직·간접적으로 외환시장에 개입21)해 왔는데, 위안화의 국제화는 자국통화 수요와 환율 변동성을 확대할 수 있어 기존의 정책 기조와 상충되는 측면이 있다.

중국이 CBDC를 도입하고자 하는 기본 목적은 지급결제 및 자금흐름에 대한 정부의 통제력을 강화하는 데 있다고 생각된다. 최근 Alipay나 WeChat Pay 등 중국 내 민간 지급결제 서비스의 급성장은 민간 자금에 대한 중국 정부의 모니터링 능력을 약화시키는 요인으로 작용하였다. 이에 대한 대응책으로, CBDC 보급을 통해 CBDC 네트워크로 자금 정보를 집중화하고 정부의 감독 능력을 회복하고자 하는 것으로 보인다. Eichengreen(2021)은 이러한 점을 들어 중국이 CBDC 프로젝트를 통해 위안화의 국제화를 추진한다는 일각의 견해는 과장된 측면이 있다고 지적한 바 있다.

2. 보완방안

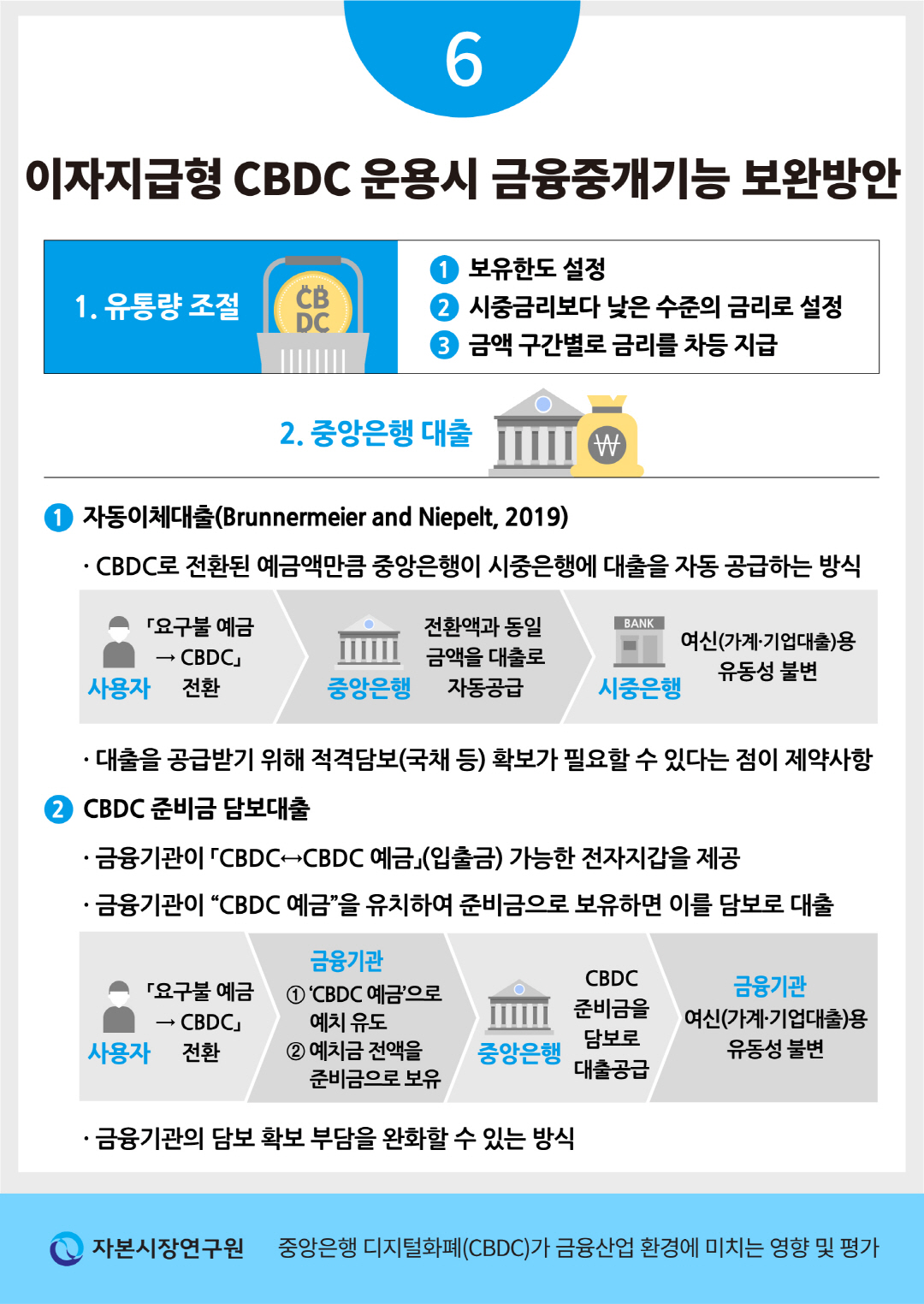

CBDC 도입과 관련된 가장 중요한 우려사항은 시중은행의 예금기반(deposit base)이 축소됨으로써 금융중개기능이 약화될 수 있다는 점이다. 특히 이자지급형 CBDC는 예금과 밀접한 대체관계에 있기 때문에 그러한 가능성이 클 것으로 생각할 수 있다. 이자지급형 CBDC는 중앙은행의 대응능력을 높여 거시경제의 안정성을 높일 수 있지만, 이러한 장점이 사회후생 증가로 이어지기 위해서는 금융중개기능 약화와 같은 부작용을 완화할 수 있는 방안이 필요하다. 주요 중앙은행과 학계의 연구자들은 이러한 문제를 인식하고 여러 보완방안들을 제안하였는데, 그 대표적인 예로 CBDC에 대한 보유한도 설정, 금리를 통한 유통량 조절, 그리고 중앙은행의 시중은행에 대한 대출 등을 들 수 있다.22)

먼저, 금리를 통한 유통량 조절 방식은 통상적인 예금보다 낮은 수준으로 CBDC 금리를 지급하거나 차등금리 체계(2-tier remuneration system; Bindseil, 2020)를 활용하여 CBDC의 예금에 대한 대체성을 줄이는 방안이다. 차등금리 체계는 CBDC 보유금액 구간별로 상이한 금리를 적용하는 방안으로, ECB나 일본 중앙은행이 초과지준을 대상으로 적용해 온 차등부리제도에 착안한 것으로 이해할 수 있다. ECB의 Bindseil(2020)은 차등부리제도를 운영해 온 그간의 경험에 비추어, 차등금리 체계를 실효성이 검증된 접근법이라 평가한 바 있다. 동 방식을 실제로 운용하는데 있어서는 금리 변곡점, 즉 금리의 차등 적용이 시작되는 금액이 중요한 정책적 이슈가 될 수 있다. ECB의 경우 1인당 현금 보유액을 한 가지 기준으로 보고, 3,000유로 내외를 금리 변곡점으로 고려하고 있다.23)

중앙은행의 대출을 통해 보완하는 방안으로는 Brunnermeier & Niepelt(2019)가 제안한 자동이체대출(pass-through funding)을 들 수 있다. 이것은 가계가 은행 예금을 CBDC로 전환할 경우, 중앙은행이 이에 상응하는 금액을 시중은행에 대출로 즉시 공급하는 방식이다. <그림 Ⅲ-2>를 보면, 가계가 은행 예금을 인출(①가계의 예금: -X)하여 CBDC로 보유(①가계의 CBDC: +X)할 때, 원래 시중은행의 부채항목으로 존재했던 가계의 예금은 사라지지만(①은행의 예금: -X), 이를 중앙은행으로부터의 차입금이 대체(②은행의 차입: +X)하게 된다. 이 경우 부채의 구성이 변화하기는 하지만 대출여력(은행의 유동성 증감: 0)은 변화하지 않으므로, 은행의 금융중개기능에는 큰 영향이 없을 것으로 생각할 수 있다.

자동이체대출 방식의 또 다른 장점으로 금융불안 발생 시 신속한 대응이 가능하다는 것을 들 수 있다(Brunnermeier & Niepelt, 2019). 금융위기가 발생하는 경우, 다수의 예금자가 예금을 인출하여 안전자산인 CBDC로 전환함으로써 은행의 유동성이 크게 감소하고 불안이 증폭될 가능성이 있다. 하지만 동 방식에 따르면, 예금이 대규모로 인출되어 CBDC로 전환되더라도 시중은행은 중앙은행으로부터 동일한 규모의 자금을 즉시 대출로 공급받게 되므로 유동성을 안정적으로 유지할 수 있다. 다만, 현실적으로는 안전자산 부족 등으로 동 방안의 원활한 시행이 다소 어려울 수도 있다(Brunnermeier & Niepelt, 2019). 자동이체대출의 상시적인 운영을 위해서는 담보가 요구될 것으로 예상할 수 있는데, 안전자산 부족으로 적격 담보의 확보가 어렵다면 중앙은행으로부터 공급받을 수 있는 대출규모가 제약될 수 있다.

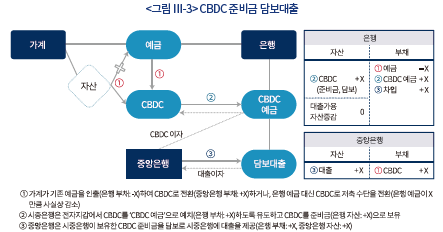

Brunnermeier & Niepelt(2019)의 방식을 응용하여, 금융기관이 사용자로 하여금 CBDC를 ‘CBDC 예금’에 예치하도록 유도하고, 중앙은행이 이를 담보로 대출을 제공하는 방식을 고려해 볼 수 있다. 여기에서 CBDC 예금은 금융기관이 수신하는 예금으로, 금융기관의 전자지갑을 통해 사용자가 CBDC를 보관하고 입출금할 수 있는 별도의 계정을 의미한다. <그림 Ⅲ-3>에 기술된 바와 같이 사용자가 예금을 CBDC로 전환(①은행의 예금: -X)하여 이를 금융기관의 CBDC 예금으로 예치(②은행의 CBDC 예금: +X)하는 경우, 금융기관은 사용자가 예치한 CBDC 전액을 준비금(②은행의 CBDC 준비금: +X)으로 보관하게 된다. 이때 중앙은행이 해당 준비금을 담보로 금융기관에 자동적으로 대출을 공급(③중앙은행의 대출: +X)함으로써 금융기관의 유동성을 보충(③은행의 차입: +X)해 줄 수 있다. 이 과정에서 CBDC에 대한 이자는, 중앙은행이 금융기관의 CBDC 준비금에 이자를 지급하고, 금융기관은 이를 다시 CBDC 예금에 지급함으로써 사용자에게 전달(‘CBDC이자’로 표시된 점선 화살표)되게 된다.

금융기관들의 현행 자금조달 방식과 비교하면, 중앙은행이 제공하는 CBDC 담보대출은 요구불 예금에 대응되는 것으로 볼 수 있다. 따라서 동 방식 하에서 금융기관들은, 중앙은행이 설정한 CBDC 담보대출 금리를 반영하여 가계 및 기업대출 금리를 결정할 것으로 예상된다.24) 만약, CBDC 담보대출 금리가 기존 요구불 예금금리 수준 정도로 설정된다면, 이자지급형 CBDC가 도입되더라도 가계 및 기업대출에서 이자 부담이 추가되지는 않을 것으로 생각된다. 아울러, 담보로 활용되는 CBDC는 유동성이 매우 높은 안전자산이므로 Brunnermeier & Niepelt(2019)가 언급한 안전자산 부족으로 인한 제약 문제도 상당 부분 해결될 수 있을 것으로 기대된다.

한편, 전술한 기제에 따라 CBDC 준비금 담보대출이 효과적으로 운용되기 위해서는 CBDC가 금융기관의 CBDC 예금계정에 예치되도록 하는 것이 전제 조건이다. 전자지갑은 그러한 자금전환을 실행하는 매체가 될 것이므로, 금융기관들은 편의성 높은 전자지갑을 제공함으로써 CBDC 예금자를 유치하려는 유인을 가질 수 있다. 그래서 동 방식은 금융중개기능을 보완하면서 CBDC의 사용자층을 확대하는 데에도 도움이 될 것이라 예상된다.

덧붙여, 전자지갑은 동 방식 하에서도 큰 중요성을 가지지만, 금융기관의 기본적인 대응전략 측면에서도 상당한 중요성을 가질 것이라는 점을 강조할 필요가 있다. 금융기관의 관점에서 전자지갑은 효율적인 자금관리와 금융서비스에 대한 사용자의 관심을 높이는 접점이 될 수 있다. 지금까지 대다수의 경제주체가 요구불 예금을 바탕으로 복합적인 자금관리를 해왔던 만큼, 이자지급형 CBDC가 도입되더라도 그러한 관성25)이 어느 정도는 지속될 것으로 판단된다. 따라서 금융기관들이 CBDC 관리뿐만 아니라 금융 및 부가 서비스 측면에서 편의성 높은 전자지갑을 제공한다면, 이자지급형 CBDC의 도입 이후에도 소비자 기반을 확보해 나갈 수 있을 것이라 생각된다.

Ⅳ. 요약 및 시사점

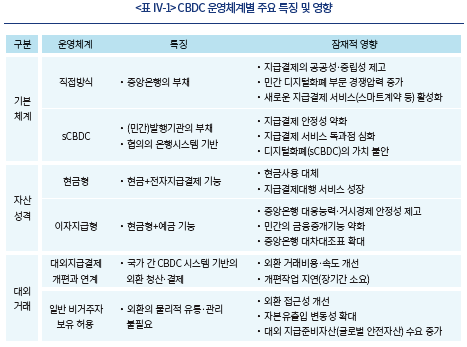

코로나19의 확산, 플랫폼 기업과 가상자산 시장의 급성장 등으로 각국 중앙은행들은 CBDC 관련 연구와 시험작업에 속도를 높이고 있다. 본고에서는 CBDC의 운영체계를 기본체계, 자산성격, 대외거래 측면으로 구분하여 각 설계방식별 특징과 잠재적인 영향에 대해 논의하였다. <표 Ⅳ-1>은 그 주요 내용을 요약하고 있다.

기본체계 측면에서는 민간의 디지털화폐와 협의의 은행시스템이 결합된 sCBDC와 중앙은행이 발행한 디지털화폐가 중심이 되는 직접방식으로 구분하여 논의하였다. sCBDC는 지급결제 시스템의 독과점 심화나 가치 및 결제 안정성 측면 등에서의 부작용이 우려된다. 직접방식은 민간 디지털화폐 부문에 경쟁압력을 높이는 측면도 있지만, 민간 부문을 보완하면서 스마트계약 기반의 새로운 지급결제 서비스의 성장을 촉진할 가능성도 있다.

자산성격 측면에서 보면, 현금형 CBDC의 경우 예금보다는 현금을 주로 대체할 것으로 판단된다. 이에 따라 간편결제 등 지급결제대행 서비스 시장규모 확대에도 일부 긍정적인 영향을 줄 수 있을 것으로 예상된다. 한편, 이자지급형은 중앙은행의 대응능력을 제고하여 거시경제의 안정성을 높이는데 도움이 될 것으로 생각된다. 그리고 우리나라의 경우 이자지급형을 운용함으로써 예금금리의 반응 측면에서 통화정책의 파급력을 높일 수 여지가 있는 것으로 평가된다. 다만, 이자지급형이 시중은행의 예금을 대체하여 금융중개기능을 약화시킬 수 있다는 점은 유념할 필요가 있다.

대외거래 측면에서는 CBDC를 외환거래체계 개편과 연계하는 방안과, 이와 별도로 소매 수준까지 비거주자의 사용을 허용하는 방안과 관련된 이슈에 대해 각각 논의하였다. CBDC를 기반으로 글로벌 외환거래체계와 외환 접근성이 개선될 경우 외환시장의 변동성이 확대되고, 그에 따라 글로벌 안전자산 수요가 확대될 가능성이 있다. 한편, 기축통화 CBDC의 국제적인 통용으로 달러화 현상이 심화될 것이라는 우려나, 중국의 CBDC 발행이 위안화의 국제화와 연계된 것이라는 시각은 다소 확대 해석된 측면이 있는 것으로 보인다.

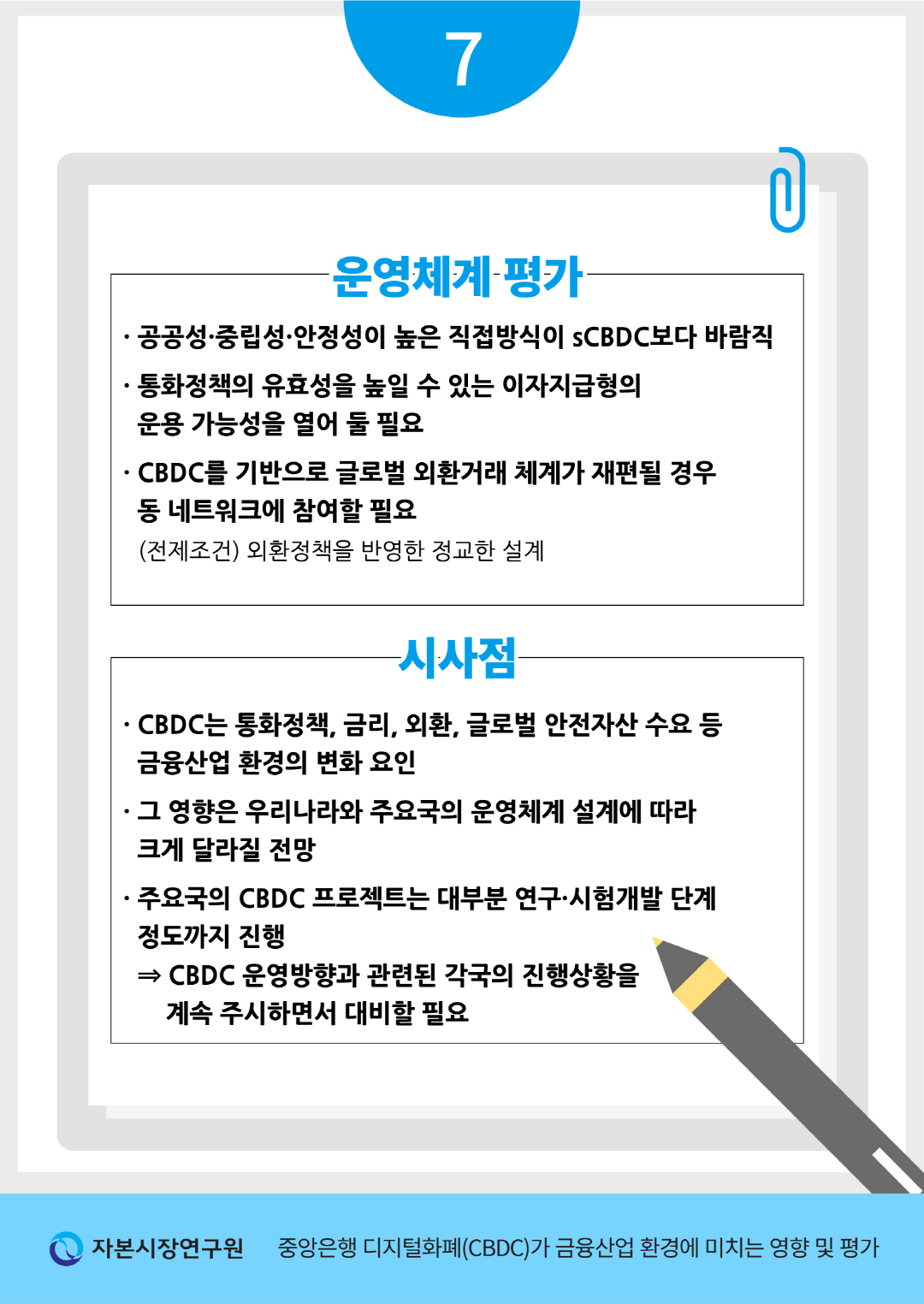

각 운영체계를 종합적으로 볼 때 공공성·중립성·안정성이 높은 직접방식이 sCBDC보다 바람직하다고 여겨지며, 통화정책의 유효성을 높일 수 있는 이자지급형의 운용 가능성을 열어 둘 필요가 있다고 판단된다. 또한, CBDC를 기반으로 글로벌 외환거래체계가 재편될 경우, 동 네트워크에 참여함으로써 얻을 수 있는 편익이 클 것이라 생각된다. 다만, 외환시장의 변동성이 확대될 가능성이 있으므로 외환정책을 반영한 정교한 설계를 통해 보완해야 할 것으로 보인다.

CBDC가 현금 이외의 지급결제 수단을 크게 대체하거나 저축 수단으로 큰 비중을 차지한다면 금융기관으로의 자금유입이 감소하여 금융중개기능이 약화될 수 있다. 특히, 이자지급형 CBDC가 도입될 경우 그러한 우려가 높아질 것으로 생각된다. 중앙은행은 이와 같은 문제를 완화하기 위해, 보유한도나 금리수준 등을 통한 CBDC 유통량 조절이나 자동이체대출 및 CBDC 준비금 담보대출 등 대출방안을 고려해 볼 수 있을 것이다. 특히, 본고에서 제안한 CBDC 준비금 담보대출은 금융중개기능을 보완하면서 금융기관들의 담보확보 부담을 완화할 수 있을 것으로 기대된다. 아울러 금융기관들은 소비자와의 접점이 되는 전자지갑을 통해 효율적인 금융서비스를 제공함으로써 자체적인 경쟁력을 강화해 나갈 필요가 있다.

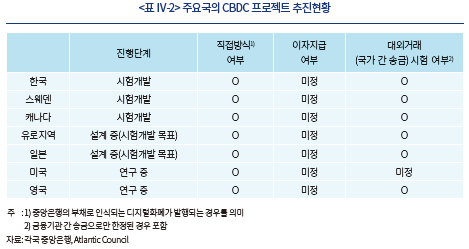

아직 대부분의 국가에서 연구나 시험개발 단계 정도까지 CBDC 프로젝트가 진행된 상황이지만26), 중기적으로 볼 때 CBDC 도입은 통화정책, 금리, 외환 부문 등에 다각적으로 영향을 줄 것으로 전망된다. 그리고 그러한 변화 양상은 우리나라뿐만 아니라 주요국의 운영체계 설계방식에 따라 크게 달라질 것으로 생각된다. 따라서 CBDC 운영방향과 관련된 각국의 진행상황을 계속 주시하면서 앞으로의 금융산업 환경 변화에 대비해 나갈 필요가 있을 것이다.

1) ECB의 Lagarde(2020) 총재는 “Although stablecoins could drive additional innovation in payments and be well integrated into media, trade and other platforms, they pose serious risks. If widely adopted, they could threaten financial stability and monetary sovereignty.”라는 언급을 통해 직접적으로 우려를 표명한 바 있다.

2) 코로나19 확산으로 인한 동기는 BIS의 조사결과(Boar & Wehrli, 2021) 및 BIS(2021)의 Annual Economic Report에도 제시되어 있다.

3) 익명성(privacy)도 중요한 논의 주제이지만, 본고에서는 거시경제학적인 논의에 초점을 맞추고자 한다.

4) CBDC 설계방식은 국내 통용범위에 따라 모든 경제주체들이 사용하는 범용(general purpose)과 금융기관용(wholesale)으로도 구분할 수도 있다. 금융기관용 CBDC는 지준거래, 거액결제 등에서만 제한적으로 사용되므로 금융·경제적 영향이 매우 미미할 것으로 예상된다(이승호, 2021). 특별한 언급이 없는 한, 이하에서 CBDC는 범용(general purpose) CBDC를 지칭한다.

5) 7개국(캐나다, 유로, 일본, 스웨덴, 스위스, 영국, 미국) 중앙은행과 BIS가 2020년에 발간한 Central bank digital currencies: Foundational principles and core features에 그러한 입장이 제시되어 있다. 한국은행의 파일럿 시스템도 sCBDC방식은 고려하지 않는다.

6) 이러한 점과 함께 위기 시 예금이 CBDC로 대거 전환되면서 대규모 예금인출(bank-run)이 발생할 수 있다는 점에서 금융중개기능 약화를 우려하는 시각도 있다.

7) 다소 다른 기제로 나타나는 결과이기는 하지만, 직접방식의 CBDC뿐만 아니라 sCBDC에서도 유사한 영향이 발생할 수 있다(Adrian & Mancini-Griffoli, 2019). 앞서 예시한 e-money에 대한 예치금 100만원의 경우, 현행 체계에 따르면 e-money 발행기업의 예금계좌를 통해 시중은행에 보관된다. 하지만, sCBDC 하에서는 동 은행예치금 100만원이 중앙은행 지준예치금으로 전환되면서 e-money 발행을 통해 시중은행에 공급되던 예금이 감소하게 된다.

8) Bordo & Levin(2017), 캐나다 중앙은행의 Engert & Fung(2017), Bank of England(2020), IMF의 Agur et al.(2021) 등을 들 수 있다.

9) 불가피하게 예금종류별로 특정해야 하는 경우를 제외하면, ‘요구불 예금’은 요구불 예금과 수시입출금식 저축성 예금을 포괄하는 개념으로 사용하였다.

10) CBDC가 존재할 경우 본원통화는 크게 현금, CBDC, 지급준비금으로 구성될 것인데, 요구불 예금이 CBDC로 대체될 경우 본원통화 수요가 증가하게 된다. 다만, 요구불 예금 감소로 지급준비금이 감소하면서 본원통화 증가가 상쇄될 수도 있지만, 요구불 예금의 지급준비율은 매우 낮은 수준(우리나라: 7%)이므로 지급준비금 감소로 상쇄되는 부분은 크지 않다.

11) 전 세계 국가를 대상으로 추정한 해외 송금비용 비율(200달러 송금 시 송금비용 기준)은 약 7%에 이르는 것으로 나타났는데, G20 국가들도 이와 비슷한 수준을 보이고 있다(2021년 1분기 기준, World Bank).

12) SWIFT(2021)를 보면, SWIFT는 CBDC 시스템 기반의 외환거래에서도 자체 메세징 플랫폼을 연계시키기 위한 방안을 모색하고 있는 것으로 보인다.

13) www.cato.org/publications/commentary/avoiding-latin-americas-currency-disasters

14) 주요 국제기구의 연구 등에 따르면, 캄보디아, 페루, 크로아티아, 불가리아 등은 비공식적으로 달러화(dollarization)된 국가들로 평가된다.

15) Adrian & Mancini-Griffoli(2021), Brunnermeier et al.(2021), Ahya(Morgan Stanley 수석 이코노미스트, 2021년), Citi(2021) 등 주요 연구자 및 금융시장 참가자들도 이러한 시각을 가지고 있다. 특히, Brunnermeier et al.(2021)은 민간 디지털화폐는 비화폐적인 편익을 결합(rebundling)하면서 기능적으로 차별화해 나갈 것으로 전망한 바 있다.

16) 한국은행의 CBDC 파일럿 시스템에서도 스마트계약 개발 환경과 관리지원 기능이 포함될 예정이다.

17) 반응계수 1은 정책금리 1%p 상승시 예금금리가 1%p 상승함을 의미한다.

18) 동 예금이 CBDC로 전환되는 경우, CBDC금리 자체가 예금금리로 의제되면서 반응계수가 1이 된다는 것은 자명하다.

19) 이러한 주장은 China’s digital currency is a threat to dollar dominance(Financial Times, 2021.4.21) 및 Coinbase CEO: China’s Digital Yuan Is a Threat to U.S. Reserve Currency Status(Nasdaq, 2021.7.6) 등에 나타나 있다.

20) 연준의 Powell 의장이 CBDC 도입 여부에 대해 종합적으로 검토하고 있다고 밝힌 가운데, Quarles 부의장과 Waller 이사는 CBDC의 유용성에 대해 부정적인 입장을, Brainard 이사는 긍정적인 입장을 표명하였다. 연준의 공식적인 입장과는 별개로 보스턴 연준은 MIT와 공동으로 CBDC 개발 프로젝트를 진행하고 있다.

21) Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States, Report to Congress, U.S. Department of the Treasury Office and International Affairs.

22) 여기에서 보유한도 설정은 명칭 자체로 그 내용이 자명하게 이해될 수 있으므로 별도의 설명은 생략하도록 한다.

23) Bindseil(2020)과 ECB에서 CBDC 프로젝트를 담당하고 있는 Panetta 이사는 이러한 기준에 따라 동 금액을 금리 변곡점 또는 보유한도로 고려할 수 있다고 언급한 바 있다(https://www.ecb.europa.eu/press/inter/date/2021/html/ecb.in210620~c8acf4bc2b.en.html).

24) Brunnermeier & Niepelt(2019)의 자동이체대출에서도 시중은행들은 중앙은행이 설정한 금리(자동이체대출)를 반영하여 여신금리를 결정할 것이다.

25) Bank of England(2020)도 이자지급형 CBDC가 도입되더라도 가계나 기업이 이러한 관성을 어느 정도 보일 수 있을 것이라 전망하였다.

26) <표 Ⅳ-2>에 주요국의 추진현황이 요약되어 있다.

참고문헌

이승호, 2021, 중앙은행 디지털화폐(CBDC)의 의의, 영향 및 시사점, 자본시장연구원 『자본시장포커스』 2021-3.

한국은행, 2021, 『CBDC 모의실험 연구 제안요청서』.

Adrian, T., Griffoli, T. M., 2019, The rise of digital money, IMF FinTech Notes, No. 19/001.

Adrian, T., Griffoli, T. M., 2021, Public and private money can coexist in the digital age, IMFBlog.

Agur, I., Ari A., Dell’Ariccia, G., 2021, Designing central bank digital currencies, Journal of Monetary Economics, Forthcoming.

Andolfatto, D., 2018, Assessing the impact of central bank digital currency on private banks, FRB St. Louis working paper 2018-25.

Auer, R., Cornelli, G., Frost, J., 2020, Covid-19, cash, and the future of payments, BIS Bulletin No. 3.

Auer, R., Haene, P., H. Holden, 2021, Multi-CBDC arrangements and the future of cross-border payments, BIS Papers No. 115.

Bank of England, 2020, Central bank digital currency: Opportunities, challenges and design, Discussion paper.

Bank for International Settlements, 2021, Annual Economic Report.

Barrdear, J., Kumhof, M., 2016, The macroeconomics of central bank issued digital currencies, Bank of England working paper No. 605.

Bindseil U., 2020, Tiered CBDC and the financial system, ECB working paper series, No. 2351.

BIS-CPMI, BIS Innovation Hub, World Bank and IMF, 2021, Central bank digital currencies for cross-border payments, Report to the G20.

Boar, C., Wehrli, A., 2021, Ready, steady, go? – Results of the third BIS survey on central bank digital currency, BIS papers No. 114.

Bordo, M. D., Levin, A. T., 2017, Central bank digital currency and the future of monetary policy, NBER working paper 23711.

Brunnermeier, M. K., James, H., Landau J.-P., 2021, The digitalization of money, BIS working papers No. 941.

Brunnermeier, M. K., Niepelt, D., 2019, On the equivalence of private and public money, Journal of Monetary Economics 106.

Chiu, J., Davoodalhosseini, M., Jiang, Zhu, J., Y., 2020, Bank market power and central bank digital currency: Theory and quantitative assessment, Bank of Canada Staff working paper 2010-20.

Citi, 2021, Future of money, Citi GPS: Global perspectives and solutions.

Eichengreen, B., 2021, Who needs a digital dollar? Project Syndicate.

Engert, W., Fung, B. S. C., 2017, Central bank digital currency: Motivations and implications, Bank of Canada Staff discussion paper.

Ferrari, M. M., Mehl, A., Stracca, L., 2020, Central bank digital currency in an open economy, ECB working paper series, No. 2488.

Financial Stability Board, 2020, Enhancing cross-border payment: Stage 3 roadmap.

Fraschini, M., Somoza, L., Terracciano, T., 2021, Central bank digital currency and balance sheet policy, Swiss Finance Institute research paper No. 21-25.

Gorton, G. B., Zhang, J., 2021, Taming wildcat stablecoins, Unpublished Manuscript.

Kiff J., Alwazir, J., Davidovic, S., Farias, A., Khan, A., Khiaonarong, T., Malaika, M., Monroe, H., Sugimoto, N., Tourpe, H., Zhou, P., 2020, A survey of research on retail central bank digital currency, IMF working paper 20/104.

Lagarde, C., 2020, The future of money–innovating while retaining trust, www.ecb.europa.eu/press/inter/date/2020/html/ecb.in201130~ce64cb35a3.en.html, L’ENA hors les murs.

Mancini-Griffoli, T., Peria, M. S. M., Agur, I., Ari, A., Kiff, J., Popescu, A., 2018, Casting light on central bank digital currency, IMF Staff Discussion Note.

Rogoff, K., 2016, The curse of cash, Princeton University Press.

SWIFT, 2021, Exploring central bank digital currencies: How they could work for international payments, Discussion paper.

Zhang, T., 2020, New forms of digital money: Implications for monetary and financial stability, Remarks by IMF Deputy Managing Director Tao Zhang, CAFIN Webinar Series on Financial risks, innovation and inclusion in a post-COVID World.

전 세계적으로 중앙은행 디지털화폐(Central Bank Digital Currency: CBDC) 도입에 대한 관심이 높아지고 있다. 2017년 스웨덴 중앙은행이 현금 없는 사회를 준비하기 위해 e-krona 프로젝트를 추진한 이래, 각국 중앙은행은 금융포용도 제고, 지급결제 효율성 개선, 금융안정 등 다양한 목적을 가지고 CBDC 도입을 검토하고 있다. BIS가 65개국 중앙은행을 대상으로 조사한 결과(2020년 기준), 86%의 중앙은행이 CBDC 관련 연구 및 실무적인 준비 작업을 진행하고 있는 것으로 나타났다. 한국은행의 경우 올 하반기에 CBDC 시험운용 시스템 개발에 착수하여 내년 하반기까지 관련 테스트를 수행한다는 계획을 발표하였다.

최근 들어 CBDC 도입 논의가 본격화되고 있는 것은 가상자산 시장의 성장(<그림 Ⅰ-1>)과 플랫폼 기반의 사회·경제활동 확대(<그림 Ⅰ-2>)가 복합적으로 영향을 미친 측면도 있다. 가상자산에 대한 수요 기반과 빅테크·플랫폼 기업의 시장지배력을 고려할 때, 동 기업들이 발행하는 스테이블 코인 등 디지털화폐는 상당한 파급력을 가질 수 있다. 특히, 주요 중앙은행들은 이러한 스테이블 코인이 법정 통화를 대체하여 통화정책의 유효성이나 지급결제의 안정성이 약화될 가능성에 대해 우려하고 있다.1) 만약 CBDC가 보편적인 지급수단으로 정착된다면 통화정책의 파급효과와 지급결제의 안정성을 유지하기 위한 장치를 마련할 수 있으므로, 중앙은행 입장에서는 대응수단의 하나로 CBDC를 발행할 유인이 있을 것이다.

CBDC 도입은 지급결제 환경뿐만 아니라 거시경제 및 금융시장에도 다각적인 변화를 가져 올 수 있다. CBDC는 결제 안정성과 통화정책의 유효성을 높이고, 영리기업에 의한 지급결제 독과점 문제를 완화하는 데에 도움이 될 것으로 볼 수 있다. 하지만, CBDC 도입으로 인해 민간 지급결제 부문이 위축되거나 금융기관의 신용창출 기능이 약화되는 등 부작용이 수반될 것으로 우려하는 목소리도 있다. 이와 같이 CBDC가 미칠 금융·경제적 영향에 대해 다양한 시각이 존재할 수 있지만, 구체적인 영향은 운영체계의 설계나 각국의 여건에 따라 크게 달라질 수 있다. 따라서 CBDC 도입에 따른 환경 변화에 효과적으로 대응하기 위해서는 각 운영체계별 영향에 대한 이해가 뒷받침될 필요가 있다.

본고는 이러한 점을 고려하여 CBDC의 운영체계별로 주요 특징과 잠재적인 영향에 대해 살펴보고, 금융산업의 환경 변화와 관련된 주요 이슈에 대해 평가하도록 한다. CBDC 운영체계는 다양한 관점에서 구분해 볼 수 있지만 본고에서는 경제적인 의미3)가 큰 것으로 판단되는, 발행주체에 따른 기본체계, 이자지급 여부에 따른 자산성격, 외환거래체계 및 통용범위와 관련된 대외거래의 세 가지 측면4)으로 나누어 논의하도록 하겠다. 자산성격으로 구분한 운영체계 중 이자지급형 CBDC는 통화정책과 거시경제 측면에서의 유용성이 기대되기도 하지만, 민간 금융중개 측면에서의 부정적 영향이 우려되기도 한다. CBDC의 영향과 관련하여 이러한 우려가 가장 크다는 점을 감안하여 이자지급형 CBDC 운용 시 금융중개기능을 보완하기 위한 방안에 대해서도 논의하고자 한다.

Ⅱ. CBDC 운영체계별 특징과 영향

1. 기본체계

CBDC 운영체계는 발행주체에 따라 직접방식과 간접방식으로 구분할 수 있다. 직접방식은 중앙은행이 CBDC의 발행주체가 되는 운영체계로 경제주체가 보유한 CBDC는 현금과 동일하게 중앙은행의 부채가 된다. 간접방식은 민간이 자체 디지털화폐를 발행하고 중앙은행에 100%의 지준을 적립하는 운영체계(Adrian & Mancini-Griffoli, 2019)로 sCBDC(synthetic CBDC)로도 지칭된다. sCBDC 하에서는, sCBDC 발행자인 민간기관이 1단위 가치가 1원에 상응하는 e-money 100만 단위를 발행할 때, 100만원을 중앙은행에 지준으로 예치하게 된다. 이렇게 발행된 sCBDC는 중앙은행의 부채가 아니므로 중앙은행이 이에 대한 지급보장을 책임지지는 않는다. 하지만, 발행기관이 중앙은행에 적립한 지준을 바탕으로 법정통화로의 교환을 보장할 수 있다. 이러한 의미에서 sCBDC는 본질적으로 협의의 은행(narrow banking) 시스템을 기반으로 민간화폐(private money)가 유통되는 체계라고 할 수 있다.

Adrian & Mancini-Griffoli(2019)는 직접방식의 CBDC보다는 sCBDC가 사회적 비용과 리스크 측면에서 합리적인 대안이 될 수 있다고 주장하였다. 하지만 주요 중앙은행5)들은 이러한 견해에 대해 대체로 부정적인 입장이다. 이는 sCBDC 운용 시 여러 부분에서 중요한 부작용들이 예상되는 데 따른 것으로 이해할 수 있다. 먼저, 엄격한 제도적 장치가 없다면 sCBDC 공급이 발행기업의 이익추구를 위해 결정될 가능성이 높아, 중앙은행 수준의 공공성과 중립성을 바탕으로 운영되기 어렵다는 점을 그 이유로 들 수 있다. 또한, sCBDC방식 하에서는 지급결제 시스템의 독과점이 심화되거나, 지나치게 분절화(fragmentation)될 가능성이 동시에 존재한다는 점도 한계로 지적된다. 아울러, sCBDC의 가치가 직접방식의 CBDC에 비해 안정적으로 유지되기 어려울 수 있다는 단점도 존재한다. 즉, sCBDC 발행기업의 실적악화 등으로 지준유지 능력에 대한 불안이 커진다면, sCBDC의 가치와 신뢰도가 낮아질 가능성이 있다. CBDC 도입과 관련된 주요국 중앙은행들의 논의는 주로 직접방식을 전제로 하여 이루어지고 있는데, 전술된 한계점을 고려할 때 이러한 경향은 자연스러운 현상으로 보인다.

하지만 여러 연구들을 바탕으로 볼 때 CBDC의 도입만으로 기존 지급결제 수단이 CBDC로 상당 부분 대체되어 은행의 금융중개기능이 약화될 것으로 단정하기는 어려워 보인다. IMF와 World Bank의 연구자들은 이자가 지급되지 않는 CBDC는 주로 현금만을 대체할 것으로 보고, 민간 지급결제 수단이 잘 발달한 국가들에서는 CBDC의 수요가 크지 않을 것으로 전망하였다(Kiff et al., 2020). 즉, 신용·체크카드, 모바일결제 등이 이미 자리 잡은 국가들은 현금 사용 비중이 낮기 때문에 CBDC의 수요기반이 크지 않을 것이라는 점이다. 그리고 주요 연구들8)을 보면, CBDC의 도입 여부 자체가 아닌 이자지급 여부가 금융중개에 영향을 미치는 핵심 요인으로 상정되는 경우가 대부분이다. 이에 대한 내용은 다음 절에서 자세히 다루기로 한다.

2. 자산성격

CBDC 운영체계 설계와 관련된 중요한 고려사항 중 하나는, 중앙은행이 CBDC에 이자를 지급하는 이자지급형으로 할 것인지, 이자를 지급하지 않는 현금형으로 할 것인지의 여부이다. 이자지급형 CBDC는 자유로운 인출이 가능하면서 이자가 지급되는 요구불 예금9)에 가까운 속성을 가진다. 이자지급형 CBDC가 미칠 수 있는 영향은 대체로 중앙은행의 통화정책 측면과 민간부문의 금융중개 측면으로 나누어 논의할 수 있다.

먼저 통화정책적인 측면에서 보면, 이자지급형 CBDC 도입 시 금리조절 수단의 범위를 넓혀 통화정책의 파급효과를 높이는 효과가 있을 수 있다. 통화정책은 주로 정책금리 결정을 통해 초단기금리를 조절함으로써 이것이 시장금리에 파급되는 기제를 통해 운영되고 있다. 이러한 과정에서 시중은행의 예금금리도 대체로 변화하게 된다. 하지만 예금종류별로 볼 때 요구불 예금금리는 정기 예금금리에 비해 경직적인 경향이 있다. 만약 이자지급형 CBDC가 요구불 예금을 대체하는 저축 수단이 된다면, 기존에 요구불 예금으로 흡수되었던 유동성이 CBDC로 전환되면서 정책금리인 CBDC금리에 직접적으로 영향을 받게 될 것이다. 또한 시중은행의 요구불 예금금리도 CBDC금리에 연동되어 신축적으로 조정됨으로써 통화정책이 시장금리에 미치는 영향이 확대될 수 있다. 이러한 의미에서 이자지급형 CBDC는 통화정책의 외연을 넓히는 수단이 될 수 있다.

이자지급형 CBDC 도입 시 중앙은행이 마이너스 금리와 같은 비전통적인 수단을 적극적으로 활용할 수 있을 것으로 기대할 수도 있다. 다만, 현실적인 여건을 고려할 때 그 실효성에는 한계가 있을 것으로 생각된다. 현 체계 하에서 중앙은행의 마이너스 금리는 주로 금융기관(wholesale)을 대상으로 적용될 수 있지만, CBDC를 활용할 경우 개인(retail) 수준까지 직접 적용될 수 있다. 하지만, 현금이나 고액권이 그대로 통용되고 있다면, 마이너스 금리 부과 시 CBDC 대신 현금 보유로 전환함으로써 화폐의 가치를 유지하고자 하는 유인이 생긴다(Rogoff, 2016). 따라서 CBDC에 대한 마이너스 금리 부과는 현금이나 고액권이 존재하지 않는 경우에 한하여 유효하게 작용할 수 있을 것으로 판단된다.

비전통적인 통화정책과 관련된 또 다른 영향으로, 이자지급형 CBDC 도입이 양적 완화를 시행한 중앙은행들의 대차대조표 정상화를 제약할 가능성이 있다. 그 첫 번째 이유로, 예금 이탈로 인해 시중은행의 자산매입 여력이 축소될 수 있다는 점을 들 수 있다(Fraschini et al., 2021). 즉, 예금이 CBDC로 대체될 경우, 시중은행은 보유하고 있는 초과지준 등 유동성을 처분하여 지급해야 하므로 자산을 매입할 수 있는 자금이 줄어들게 된다. 따라서 중앙은행이 보유한 국채를 시장에 매각하고자 할 때 이에 대한 수요 기반이 충분하지 않을 수 있다. 두 번째 이유로는, 본원통화 수요 증가로 인해 중앙은행의 자산매입 필요성이 높아진다는 점을 들 수 있다. 요구불 예금이 CBDC로 전환될 경우, 시중은행의 부채가 중앙은행의 부채로 대체되면서 궁극적으로는 본원통화에 대한 수요가 증가하게 된다.10) 중앙은행이 이에 상응하는 본원통화를 공급하기 위해서는 국채매입을 확대할 필요가 커지므로 대차대조표를 적극적으로 축소하는데 한계가 있을 것이다. 이러한 요인들로 인해 양적 완화를 시행해 온 미국, 유로지역 등 주요국 중앙은행의 대차대조표 축소가 상당 기간 지연된다면 글로벌 금리에 대한 하방압력으로 작용할 수 있다.

다음으로 금융중개 측면에서 보면, 이자지급형 CBDC는 은행의 신용공급과 기업의 자금조달 비용에 영향을 미칠 수 있다. 그리고 이는 궁극적으로 실물 부문에 대한 영향으로 연결될 수 있는 부분이다. CBDC금리가 예금금리를 상회하는 경우, 기존의 예금이 CBDC 보유로 대체되면서 은행들의 예금수신액이 감소하고 대출여력이 축소될 수 있다. 예금이탈을 방지하기 위하여 은행들이 예금금리를 인상한다면, 대출금리와 기업의 자금조달비용 상승으로 이어질 것이라 예상할 수 있다. 따라서 이자지급형 CBDC 도입으로 금융중개기능이 약화될 경우, 기업의 자금조달 경로를 통해 투자와 생산 등 실물 경제활동의 위축으로 파급될 수 있다.

다만, 여러 연구결과를 볼 때 이자지급형 CBDC가 금융중개기능에 부정적인 영향을 미치는 것으로만 일반화할 수는 없을 것으로 판단된다. 은행부문이 불완전 경쟁이라고 가정한다면, 은행들은 사회적 최적 수준보다 예금금리는 낮게, 대출금리는 높게 유지함으로써 예금과 대출 규모가 낮은 수준에서 결정될 것으로 추론할 수 있다. 캐나다 중앙은행의 Chiu et al.(2020)은 은행부문이 과점이라고 가정할 경우, 이자지급형 CBDC 도입을 통해 이러한 문제를 개선하면서 금융중개기능을 더욱 활성화할 수 있다는 연구결과를 제시한 바 있다. 즉, CBDC가 도입되고 그 금리가 과도하게 높은 수준으로 설정되지 않는다면, 시중은행들이 이에 발맞추어 예금금리를 높이면서 예금과 대출이 오히려 증가할 수 있다는 점이다. 미 연준의 Andolfatto(2018)도 은행부문이 독점이라는 가정 하에 Chiu et al.(2020)과 유사한 결론을 도출한 바 있다. 이러한 연구들은 현실적인 시장 구조를 어느 정도 반영하고 있으므로 그 함의에 주목할 필요가 있다고 생각된다.

3. 대외거래

대외거래와 관련된 설계에서는 대외지급결제체계를 CBDC 시스템을 중심으로 개편할 것인지 여부와, 일반 비거주자(소매) 수준까지 국제적인 통용을 허용할 것인지 여부가 주요 고려사항이다. 통용범위 측면에서는 우리나라의 CBDC를 비거주자가 사용하는 경우뿐만 아니라, 주요국의 CBDC를 여타 국가의 비거주자가 사용하는 경우에 발생하는 영향도 생각해 볼 수 있다.

첫 번째로 언급된 CBDC 기반의 대외지급결제체계 개편은, 현 체계 안에서 개선방향을 모색하기보다 국가 간 CBDC 시스템 연계를 통해 외환거래 방식을 근본적으로 재편하는 것을 의미한다. 현 대외지급결제체계는 환거래은행과 국제금융통신망(SWIFT)을 근간으로 하여 1970년대부터 운영되어 왔는데, 거래비용, 접근성, 처리속도, 투명성 등 많은 부분에서 개선이 필요한 것으로 평가된다(FSB, 2020). 이는 금융 인프라가 취약한 저개발국에만 국한된 것이 아니라 G20 국가 등 경제발전 정도가 높은 국가들도 공통적11)으로 겪고 있는 문제이다.

분산원장, 암호화 등 신기술을 활용하여 CBDC를 기반으로 외환거래 방식을 개편할 경우, 과거 체계의 기술적인 제약과 비효율성을 극복할 수 있을 것으로 기대된다. 물론 기존 시스템을 정비하는 것이 진행속도 측면에서 보다 빠른 대안이 될 수 있지만, CBDC 기반의 개편은 경로 의존성 없이 새로운 틀 위에서 개선방향을 찾을 수 있다는 이점이 있다. 이러한 이유로 주요 국제기구(BIS, IMF, World Bank 등)들은 CBDC를 기반으로 한 체계 개편을 대외지급결제 시스템 개선을 위한 한 가지 대안으로 추진하고 있다. 이와 같은 국제기구 주도의 글로벌 공조방안과 함께, 캐나다 중앙은행-영란은행-싱가포르 통화청(2018년), ECB-일본 중앙은행(2019년), 사우디-아랍에미레이트 중앙은행(2020년), 태국중앙은행-홍콩 통화청(2020년) 등 개별 국가그룹 수준에서도 CBDC를 통한 효율화 방안이 꾸준히 연구되어 왔다.

CBDC를 활용한 외환거래체계 개편은 각국 CBDC 시스템의 연계 방식에 따라 크게 세 가지 방향으로 진행될 수 있다. 첫 번째는 각 중앙은행이 개별적으로 CBDC 시스템을 개발하고, 민간부문이 자체 구축한 표준과 인프라를 바탕으로 청산·결제가 수행되도록 하는 방안이다. 두 번째는 각 중앙은행이 개별 구축한 시스템을 기본으로 하되, 시스템 인터페이스나 상호 계정보유를 통하여 연동하는 방식이다. 여기에는 CBDC 시스템에 대한 참여국 간 정보 공유와 기술적인 공조가 뒷받침되어야 한다. 마지막은 공동의 시스템과 통합 원장을 기반으로 하여 지급결제가 완결되도록 하는 방식인데, 이것은 가장 집중화된 형태를 띠며 공동 통화권역(regional currency bloc)과 유사한 성격을 지닌다. 이 세 가지 방향은 모두 주요국의 CBDC 도입이 결정된 상황에서 각국의 법적·제도적 특징을 반영하여 추진해야 하므로 상당한 시간이 소요될 것으로 예상된다. 다만 정부·중앙은행 차원에서의 긴밀한 조율과 정보공유가 필요한 나머지 두 방향에 비해, 첫 번째 방향이 보다 빠르게 진행될 수 있다. 그러나 여기에서는 정보나 고객관계 측면에서 우위를 지닌 기존 중개기관12)들이 주도권을 가질 수 있다는 점이 부정적으로 작용할 수도 있다(BIS, 2021). 즉, 과거의 시장구조가 그대로 답습되거나 거래비용에 높은 마크업이 부과되면서 효율화 효과가 상대적으로 크지 않을 수도 있다는 점이다.

통용범위 측면에서는 해외 금융기관뿐만 아니라 일반 비거주자도 자국의 CBDC를 이용할 수 있도록 설계할 수 있다. 현금에 비해 디지털화폐의 관리와 유통이 더 용이하다는 점을 고려할 때, 소매 수준까지 비거주자의 사용이 허용된다면 이것은 국내통화에 대한 해외수요를 증가시키는 요인으로 작용할 수 있다. 더불어 효율적인 대외지급결제체계를 통해 거래비용이 절감될 수 있다면, 외환뿐만 아니라 상품거래를 확대하는 데에도 기여할 수 있다. 다만, 외환거래 증가에 따른 반작용으로 자본유출입과 환율 변동성이 커질 가능성도 존재한다(Ferrari et al., 2020).

다른 한편으로 주요 기축통화 CBDC에 대한 글로벌 수요가 미칠 금융·경제적 영향에 대해서도 생각해 볼 필요가 있다. 현재 미 달러나 유로화는 국제적인 지급결제 수단으로 통용되면서 미국이나 유로지역 외 37개 국가13)에서 공식 통화로도 사용되고 있다. 그리고 공식 통화의 지위는 아니지만, 일상적인 거래나 저축의 수단으로 달러나 유로가 사용되는 국가도 상당수 존재한다.14) 앞서 언급한 관리·유통 상의 장점을 감안할 때, 달러나 유로 CBDC가 발행되면서 일반 비거주자까지 접근이 허용된다면 해당 통화에 대한 수요가 한층 높아질 수도 있다. BIS(2021)는 비거주자의 해외 CBDC 사용이 가능해질 경우 외환시장의 변동성이 확대되거나 달러화 현상(dollarization)이 심화될 가능성이 잠재해 있다고 보았다. 만약 그러한 우려가 커진다면 각국은 대외 지급준비자산을 추가적으로 확보하여 외환시장의 충격을 완충하려는 유인을 가질 수 있다. 그 결과 글로벌 안전자산에 대한 수요가 확대되면서 리스크 프리미엄이 축소되고 금융시스템 내 레버리지가 증가할 수도 있다(Zhang, 2020).

Ⅲ. 평가 및 보완방안

1. 평가

기본적인 운영체계 측면에서는 직접방식의 CBDC가 Adrian & Mancini-Griffoli(2019)가 제안한 sCBDC에 비해 공공성을 달성하는데 보다 효과적인 설계 방향이라고 생각된다. 지급결제 서비스는 네트워크 효과가 크므로 독과점에 따른 부작용이 클 수 있다는 점, 민간의 디지털화폐 발행 목표가 사회적 목표와 일치하지 않을 가능성이 높다는 점, 그리고 중앙은행 수준의 안정성이 보장되지 않는 점 등을 그 이유로 들 수 있다.

운영체계 자체만으로 볼 때, 직접방식에서는 sCBDC에 비해 민간의 역할이 크지 않다는 것은 사실이다. 하지만, 직접방식의 CBDC가 민간 디지털화폐를 구축(crowd-out)하기보다는 다양하게 분화된 지급결제 수단의 하나로 민간과 공존할 것이라 생각된다.15) 즉, CBDC가 화폐의 전통적인 기능을 수행하는 한편, 민간 디지털화폐는 일부 화폐의 기능에 비화폐적인 편익을 결합함으로써 경쟁력을 유지할 수 있을 것으로 보인다. 예컨대, 전자상거래 플랫폼에서 사용되는 자체 디지털화폐의 경우, 저축이나 가격책정을 위해 보편적으로 사용되지는 않는다는 점에서 CBDC에 비해 가치저장 및 측정수단으로써의 기능은 낮을 것이다. 하지만 동 플랫폼 기업이 축적된 고객정보를 활용하여 차별화된 할인·상품정보·소비자금융 서비스 등을 개발하고 자체 디지털화폐와 결합한다면, 수요 기반을 지속적으로 확보해 나갈 수 있을 것으로 생각된다. 다만, 편의성 관점에서 CBDC가 기본척도가 되어 이보다 효용이 낮은 디지털화폐는 시장에서 수용되기 어려워질 것으로 보인다. 즉, 기능적으로 특화되지 않은 민간 디지털화폐는 CBDC가 대체수단으로 작용하면서 경쟁력을 유지하기 어려울 것으로 예상된다.

전술된 바와 같이 CBDC가 민간 디지털화폐와 경쟁하는 측면도 있지만, 다른 한편으로는 민간부문을 보완하면서 새로운 지급결제 서비스의 성장을 촉진할 수 도 있다. 특히 CBDC는 프로그래밍이 가능한 화폐라는 장점이 있기 때문에, 이를 활용하여 스마트계약이 내재16)된 지급결제 서비스가 성장할 수도 있을 것으로 생각된다. 이더리움 등 일부 민간 디지털화폐 플랫폼에서도 스마트계약이 가능하지만, 여기에서의 지급수단은 주로 플랫폼의 가상화폐로 한정된다. 따라서 계약당사자들이 동 플랫폼에 참여하고, 해당 가상화폐를 지급수단으로 인정할 경우에만 계약에 참여할 수 있다는 점에서 활용범위가 제한적일 수 있다. CBDC는 공공 인프라를 바탕으로 운영되고 법화로 수용되는 보편적인 지급수단이므로, 이러한 범용성이 스마트계약과 연동된 지급결제 서비스를 활성화하는 데 기여할 수 있을 것으로 보인다.

자산성격 측면에서 볼 때, 현금형 CBDC가 도입될 경우 이것이 예금을 크게 대체할 가능성은 높지 않을 것으로 판단된다. 보통 예금 등 요구불 예금은 단기 여유자금 예치뿐만 아니라 급여이체, 대금 자동결제, 금융자산계좌 연동, 대출 및 금리 우대 등 여러 금융서비스를 연계하는 관문(portal)으로 기능해 왔다. 이러한 복합적인 편익을 고려할 때, 가계나 기업이 예금을 바탕으로 한 기존의 자금관리 방식을, 현금형 CBDC 중심으로 전환하고자 하는 유인이 크지 않을 것이다. 다만, 저금리 환경이 지속되면서 현금형 CBDC 보유에 대한 기회비용이 낮아지거나, CBDC 기반의 부가서비스가 활성화되는 경우에는 현금형이라 할지라도 CBDC의 사용 비중을 높이는 요인으로 작용할 수도 있다. 또한 정부가 CBDC를 통해 이전지출을 지급하거나 CBDC 사용 시 세제혜택을 제공하는 등 재정정책과 연계하는 경우에도 CBDC의 활용도가 높아질 수 있을 것이다.

CBDC가 주로 현금을 대체하게 된다면, 민간 지급결제 서비스의 시장규모 확대에 긍정적인 영향을 줄 가능성이 있다. 그러한 대표적인 예로 간편결제 등 지급결제대행 서비스 부문을 들 수 있다. 간편결제 서비스는 국내에서 흔히 ‘○○페이’로 지칭되고 있는데, 동 서비스는 신용·체크카드, 계좌이체, 자체 e-money 등 복수의 수단을 결제옵션으로 제공하고 있다. 여기에 비추어 볼 때 CBDC가 도입될 경우 CBDC도 간편결제 서비스의 결제수단 중 하나로 포함될 것으로 보인다. 따라서 CBDC가 현금사용을 대체하면서 전자결제가 확대된다면, CBDC와 연동된 간편결제 서비스에 대한 이용 증가로 파급될 수 있다.

한편, 이자지급형 CBDC 도입 시 금융중개기능이 약화될 수 있다는 우려도 있지만, 여러 논의를 종합해 볼 때 동 체계의 운용 가능성을 열어 놓을 필요가 있다고 생각된다. 먼저, 이자지급형 CBDC는 중앙은행의 대응 능력을 높임으로써 거시경제에 긍정적인 영향을 줄 것으로 기대할 수 있다. 영란은행의 Barrdear & Kumhof(2016)는 이자지급형 CBDC 운용을 통해 성장률과 거시경제의 안정성을 제고할 수 있다고 분석한 바 있다. 그리고 앞서 언급했듯이, Andolfatto(2018)와 Chiu et al.(2020)은 CBDC 금리가 적정 수준으로 지급된다면 은행의 금융중개기능에 미치는 부정적인 영향이 크지 않을 것으로 보았다. 또한, Bordo & Levin(2017)은 이자지급형 CBDC가 도입되더라도 관계금융(relationship banking)을 성공적으로 실행해 온 금융기관은 큰 영향을 받지 않을 것이며, 이자지급형 CBDC가 은행부문의 경쟁을 촉진하는 데 도움이 될 것이라 전망하였다. 아울러 ECB의 Bindseil(2020)은 CBDC가 의미있게 활용되기 위해서는 이자지급형 CBDC가 인센티브 측면에서 바람직하다고 보았다.

대외거래 측면에서 보면, CBDC를 중심으로 글로벌 외환거래체계가 개선될 경우, 동 네트워크에 참여함으로써 얻을 수 있는 편익이 상당히 높을 것으로 예상된다. 다만, 국내 CBDC에 대한 접근이 일반 비거주자까지 광범위하게 허용된다면, 그 반작용으로 자본유출입의 변동성이 확대될 가능성에도 유의할 필요가 있다. CBDC는 전자인증 등 프로그램 상 제어를 통해 비거주자의 사용을 비교적 쉽게 관리할 수 있으므로, 외환정책 상 필요사항을 시스템 설계에 반영하여 보완해야 할 것으로 생각된다. 예컨대, 비거주자의 CBDC 보유액에 대해 상한을 설정하거나 사용 가능 국가에 대한 제약을 부여하는 방식 등을 고려해 볼 수 있을 것이다.

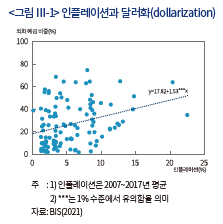

이와 함께, 주요 기축통화국의 CBDC가 국제적으로 통용될 경우 달러화 현상이 심화될 수 있다는 점도 한 가지 우려사항이 될 수 있다. 하지만 과거 사례를 볼 때, 달러화 현상은 주로 만성적인 인플레이션 등으로 통화 가치가 상당히 불안정한 국가들을 중심으로 발생했다는 점을 감안할 필요가 있다. <그림 Ⅲ-1>은 외화 예금 비중으로 달러화 정도를 측정했을 때, 달러화 정도와 인플레이션 사이에는 유의한 양(+)의 관계가 있음을 나타내고 있다. 즉, 인플레이션이 높은 국가일수록 실질 가치의 하락이 큰 자국통화보다는 달러 등 외화 예금을 통해 자산의 가치를 보호하려는 경향이 크다는 점을 시사한다. 이는 거시경제 상황이 안정적인 국가들의 경우, 경제주체들이 환리스크를 감수하면서까지 외국통화를 보유하거나 일상적으로 사용할 유인이 크지 않다는 의미로도 해석될 수 있다. 따라서 미 달러나 유로화 CBDC가 국제적으로 통용되더라도 거시경제 불안이 지속되고 있는 국가에 주로 영향을 미칠 뿐, 달러화 현상이 광범위하게 확대될 가능성은 크지 않을 것으로 생각된다. 아울러, 미국 등 주요국들이 국제적인 자금세탁이나 범죄·테러 목적의 금융거래 방지에 상당한 주의를 기울이고 있는 만큼 개인 수준에서는 제한적인 접근만 허용될 수도 있다.

중국이 CBDC를 도입하고자 하는 기본 목적은 지급결제 및 자금흐름에 대한 정부의 통제력을 강화하는 데 있다고 생각된다. 최근 Alipay나 WeChat Pay 등 중국 내 민간 지급결제 서비스의 급성장은 민간 자금에 대한 중국 정부의 모니터링 능력을 약화시키는 요인으로 작용하였다. 이에 대한 대응책으로, CBDC 보급을 통해 CBDC 네트워크로 자금 정보를 집중화하고 정부의 감독 능력을 회복하고자 하는 것으로 보인다. Eichengreen(2021)은 이러한 점을 들어 중국이 CBDC 프로젝트를 통해 위안화의 국제화를 추진한다는 일각의 견해는 과장된 측면이 있다고 지적한 바 있다.

2. 보완방안

CBDC 도입과 관련된 가장 중요한 우려사항은 시중은행의 예금기반(deposit base)이 축소됨으로써 금융중개기능이 약화될 수 있다는 점이다. 특히 이자지급형 CBDC는 예금과 밀접한 대체관계에 있기 때문에 그러한 가능성이 클 것으로 생각할 수 있다. 이자지급형 CBDC는 중앙은행의 대응능력을 높여 거시경제의 안정성을 높일 수 있지만, 이러한 장점이 사회후생 증가로 이어지기 위해서는 금융중개기능 약화와 같은 부작용을 완화할 수 있는 방안이 필요하다. 주요 중앙은행과 학계의 연구자들은 이러한 문제를 인식하고 여러 보완방안들을 제안하였는데, 그 대표적인 예로 CBDC에 대한 보유한도 설정, 금리를 통한 유통량 조절, 그리고 중앙은행의 시중은행에 대한 대출 등을 들 수 있다.22)

먼저, 금리를 통한 유통량 조절 방식은 통상적인 예금보다 낮은 수준으로 CBDC 금리를 지급하거나 차등금리 체계(2-tier remuneration system; Bindseil, 2020)를 활용하여 CBDC의 예금에 대한 대체성을 줄이는 방안이다. 차등금리 체계는 CBDC 보유금액 구간별로 상이한 금리를 적용하는 방안으로, ECB나 일본 중앙은행이 초과지준을 대상으로 적용해 온 차등부리제도에 착안한 것으로 이해할 수 있다. ECB의 Bindseil(2020)은 차등부리제도를 운영해 온 그간의 경험에 비추어, 차등금리 체계를 실효성이 검증된 접근법이라 평가한 바 있다. 동 방식을 실제로 운용하는데 있어서는 금리 변곡점, 즉 금리의 차등 적용이 시작되는 금액이 중요한 정책적 이슈가 될 수 있다. ECB의 경우 1인당 현금 보유액을 한 가지 기준으로 보고, 3,000유로 내외를 금리 변곡점으로 고려하고 있다.23)

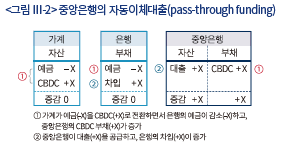

중앙은행의 대출을 통해 보완하는 방안으로는 Brunnermeier & Niepelt(2019)가 제안한 자동이체대출(pass-through funding)을 들 수 있다. 이것은 가계가 은행 예금을 CBDC로 전환할 경우, 중앙은행이 이에 상응하는 금액을 시중은행에 대출로 즉시 공급하는 방식이다. <그림 Ⅲ-2>를 보면, 가계가 은행 예금을 인출(①가계의 예금: -X)하여 CBDC로 보유(①가계의 CBDC: +X)할 때, 원래 시중은행의 부채항목으로 존재했던 가계의 예금은 사라지지만(①은행의 예금: -X), 이를 중앙은행으로부터의 차입금이 대체(②은행의 차입: +X)하게 된다. 이 경우 부채의 구성이 변화하기는 하지만 대출여력(은행의 유동성 증감: 0)은 변화하지 않으므로, 은행의 금융중개기능에는 큰 영향이 없을 것으로 생각할 수 있다.

Brunnermeier & Niepelt(2019)의 방식을 응용하여, 금융기관이 사용자로 하여금 CBDC를 ‘CBDC 예금’에 예치하도록 유도하고, 중앙은행이 이를 담보로 대출을 제공하는 방식을 고려해 볼 수 있다. 여기에서 CBDC 예금은 금융기관이 수신하는 예금으로, 금융기관의 전자지갑을 통해 사용자가 CBDC를 보관하고 입출금할 수 있는 별도의 계정을 의미한다. <그림 Ⅲ-3>에 기술된 바와 같이 사용자가 예금을 CBDC로 전환(①은행의 예금: -X)하여 이를 금융기관의 CBDC 예금으로 예치(②은행의 CBDC 예금: +X)하는 경우, 금융기관은 사용자가 예치한 CBDC 전액을 준비금(②은행의 CBDC 준비금: +X)으로 보관하게 된다. 이때 중앙은행이 해당 준비금을 담보로 금융기관에 자동적으로 대출을 공급(③중앙은행의 대출: +X)함으로써 금융기관의 유동성을 보충(③은행의 차입: +X)해 줄 수 있다. 이 과정에서 CBDC에 대한 이자는, 중앙은행이 금융기관의 CBDC 준비금에 이자를 지급하고, 금융기관은 이를 다시 CBDC 예금에 지급함으로써 사용자에게 전달(‘CBDC이자’로 표시된 점선 화살표)되게 된다.

한편, 전술한 기제에 따라 CBDC 준비금 담보대출이 효과적으로 운용되기 위해서는 CBDC가 금융기관의 CBDC 예금계정에 예치되도록 하는 것이 전제 조건이다. 전자지갑은 그러한 자금전환을 실행하는 매체가 될 것이므로, 금융기관들은 편의성 높은 전자지갑을 제공함으로써 CBDC 예금자를 유치하려는 유인을 가질 수 있다. 그래서 동 방식은 금융중개기능을 보완하면서 CBDC의 사용자층을 확대하는 데에도 도움이 될 것이라 예상된다.

덧붙여, 전자지갑은 동 방식 하에서도 큰 중요성을 가지지만, 금융기관의 기본적인 대응전략 측면에서도 상당한 중요성을 가질 것이라는 점을 강조할 필요가 있다. 금융기관의 관점에서 전자지갑은 효율적인 자금관리와 금융서비스에 대한 사용자의 관심을 높이는 접점이 될 수 있다. 지금까지 대다수의 경제주체가 요구불 예금을 바탕으로 복합적인 자금관리를 해왔던 만큼, 이자지급형 CBDC가 도입되더라도 그러한 관성25)이 어느 정도는 지속될 것으로 판단된다. 따라서 금융기관들이 CBDC 관리뿐만 아니라 금융 및 부가 서비스 측면에서 편의성 높은 전자지갑을 제공한다면, 이자지급형 CBDC의 도입 이후에도 소비자 기반을 확보해 나갈 수 있을 것이라 생각된다.

Ⅳ. 요약 및 시사점

코로나19의 확산, 플랫폼 기업과 가상자산 시장의 급성장 등으로 각국 중앙은행들은 CBDC 관련 연구와 시험작업에 속도를 높이고 있다. 본고에서는 CBDC의 운영체계를 기본체계, 자산성격, 대외거래 측면으로 구분하여 각 설계방식별 특징과 잠재적인 영향에 대해 논의하였다. <표 Ⅳ-1>은 그 주요 내용을 요약하고 있다.

기본체계 측면에서는 민간의 디지털화폐와 협의의 은행시스템이 결합된 sCBDC와 중앙은행이 발행한 디지털화폐가 중심이 되는 직접방식으로 구분하여 논의하였다. sCBDC는 지급결제 시스템의 독과점 심화나 가치 및 결제 안정성 측면 등에서의 부작용이 우려된다. 직접방식은 민간 디지털화폐 부문에 경쟁압력을 높이는 측면도 있지만, 민간 부문을 보완하면서 스마트계약 기반의 새로운 지급결제 서비스의 성장을 촉진할 가능성도 있다.

자산성격 측면에서 보면, 현금형 CBDC의 경우 예금보다는 현금을 주로 대체할 것으로 판단된다. 이에 따라 간편결제 등 지급결제대행 서비스 시장규모 확대에도 일부 긍정적인 영향을 줄 수 있을 것으로 예상된다. 한편, 이자지급형은 중앙은행의 대응능력을 제고하여 거시경제의 안정성을 높이는데 도움이 될 것으로 생각된다. 그리고 우리나라의 경우 이자지급형을 운용함으로써 예금금리의 반응 측면에서 통화정책의 파급력을 높일 수 여지가 있는 것으로 평가된다. 다만, 이자지급형이 시중은행의 예금을 대체하여 금융중개기능을 약화시킬 수 있다는 점은 유념할 필요가 있다.

대외거래 측면에서는 CBDC를 외환거래체계 개편과 연계하는 방안과, 이와 별도로 소매 수준까지 비거주자의 사용을 허용하는 방안과 관련된 이슈에 대해 각각 논의하였다. CBDC를 기반으로 글로벌 외환거래체계와 외환 접근성이 개선될 경우 외환시장의 변동성이 확대되고, 그에 따라 글로벌 안전자산 수요가 확대될 가능성이 있다. 한편, 기축통화 CBDC의 국제적인 통용으로 달러화 현상이 심화될 것이라는 우려나, 중국의 CBDC 발행이 위안화의 국제화와 연계된 것이라는 시각은 다소 확대 해석된 측면이 있는 것으로 보인다.

CBDC가 현금 이외의 지급결제 수단을 크게 대체하거나 저축 수단으로 큰 비중을 차지한다면 금융기관으로의 자금유입이 감소하여 금융중개기능이 약화될 수 있다. 특히, 이자지급형 CBDC가 도입될 경우 그러한 우려가 높아질 것으로 생각된다. 중앙은행은 이와 같은 문제를 완화하기 위해, 보유한도나 금리수준 등을 통한 CBDC 유통량 조절이나 자동이체대출 및 CBDC 준비금 담보대출 등 대출방안을 고려해 볼 수 있을 것이다. 특히, 본고에서 제안한 CBDC 준비금 담보대출은 금융중개기능을 보완하면서 금융기관들의 담보확보 부담을 완화할 수 있을 것으로 기대된다. 아울러 금융기관들은 소비자와의 접점이 되는 전자지갑을 통해 효율적인 금융서비스를 제공함으로써 자체적인 경쟁력을 강화해 나갈 필요가 있다.

1) ECB의 Lagarde(2020) 총재는 “Although stablecoins could drive additional innovation in payments and be well integrated into media, trade and other platforms, they pose serious risks. If widely adopted, they could threaten financial stability and monetary sovereignty.”라는 언급을 통해 직접적으로 우려를 표명한 바 있다.

2) 코로나19 확산으로 인한 동기는 BIS의 조사결과(Boar & Wehrli, 2021) 및 BIS(2021)의 Annual Economic Report에도 제시되어 있다.

3) 익명성(privacy)도 중요한 논의 주제이지만, 본고에서는 거시경제학적인 논의에 초점을 맞추고자 한다.

4) CBDC 설계방식은 국내 통용범위에 따라 모든 경제주체들이 사용하는 범용(general purpose)과 금융기관용(wholesale)으로도 구분할 수도 있다. 금융기관용 CBDC는 지준거래, 거액결제 등에서만 제한적으로 사용되므로 금융·경제적 영향이 매우 미미할 것으로 예상된다(이승호, 2021). 특별한 언급이 없는 한, 이하에서 CBDC는 범용(general purpose) CBDC를 지칭한다.

5) 7개국(캐나다, 유로, 일본, 스웨덴, 스위스, 영국, 미국) 중앙은행과 BIS가 2020년에 발간한 Central bank digital currencies: Foundational principles and core features에 그러한 입장이 제시되어 있다. 한국은행의 파일럿 시스템도 sCBDC방식은 고려하지 않는다.

6) 이러한 점과 함께 위기 시 예금이 CBDC로 대거 전환되면서 대규모 예금인출(bank-run)이 발생할 수 있다는 점에서 금융중개기능 약화를 우려하는 시각도 있다.

7) 다소 다른 기제로 나타나는 결과이기는 하지만, 직접방식의 CBDC뿐만 아니라 sCBDC에서도 유사한 영향이 발생할 수 있다(Adrian & Mancini-Griffoli, 2019). 앞서 예시한 e-money에 대한 예치금 100만원의 경우, 현행 체계에 따르면 e-money 발행기업의 예금계좌를 통해 시중은행에 보관된다. 하지만, sCBDC 하에서는 동 은행예치금 100만원이 중앙은행 지준예치금으로 전환되면서 e-money 발행을 통해 시중은행에 공급되던 예금이 감소하게 된다.

8) Bordo & Levin(2017), 캐나다 중앙은행의 Engert & Fung(2017), Bank of England(2020), IMF의 Agur et al.(2021) 등을 들 수 있다.

9) 불가피하게 예금종류별로 특정해야 하는 경우를 제외하면, ‘요구불 예금’은 요구불 예금과 수시입출금식 저축성 예금을 포괄하는 개념으로 사용하였다.

10) CBDC가 존재할 경우 본원통화는 크게 현금, CBDC, 지급준비금으로 구성될 것인데, 요구불 예금이 CBDC로 대체될 경우 본원통화 수요가 증가하게 된다. 다만, 요구불 예금 감소로 지급준비금이 감소하면서 본원통화 증가가 상쇄될 수도 있지만, 요구불 예금의 지급준비율은 매우 낮은 수준(우리나라: 7%)이므로 지급준비금 감소로 상쇄되는 부분은 크지 않다.

11) 전 세계 국가를 대상으로 추정한 해외 송금비용 비율(200달러 송금 시 송금비용 기준)은 약 7%에 이르는 것으로 나타났는데, G20 국가들도 이와 비슷한 수준을 보이고 있다(2021년 1분기 기준, World Bank).

12) SWIFT(2021)를 보면, SWIFT는 CBDC 시스템 기반의 외환거래에서도 자체 메세징 플랫폼을 연계시키기 위한 방안을 모색하고 있는 것으로 보인다.

13) www.cato.org/publications/commentary/avoiding-latin-americas-currency-disasters

14) 주요 국제기구의 연구 등에 따르면, 캄보디아, 페루, 크로아티아, 불가리아 등은 비공식적으로 달러화(dollarization)된 국가들로 평가된다.

15) Adrian & Mancini-Griffoli(2021), Brunnermeier et al.(2021), Ahya(Morgan Stanley 수석 이코노미스트, 2021년), Citi(2021) 등 주요 연구자 및 금융시장 참가자들도 이러한 시각을 가지고 있다. 특히, Brunnermeier et al.(2021)은 민간 디지털화폐는 비화폐적인 편익을 결합(rebundling)하면서 기능적으로 차별화해 나갈 것으로 전망한 바 있다.

16) 한국은행의 CBDC 파일럿 시스템에서도 스마트계약 개발 환경과 관리지원 기능이 포함될 예정이다.

17) 반응계수 1은 정책금리 1%p 상승시 예금금리가 1%p 상승함을 의미한다.

18) 동 예금이 CBDC로 전환되는 경우, CBDC금리 자체가 예금금리로 의제되면서 반응계수가 1이 된다는 것은 자명하다.

19) 이러한 주장은 China’s digital currency is a threat to dollar dominance(Financial Times, 2021.4.21) 및 Coinbase CEO: China’s Digital Yuan Is a Threat to U.S. Reserve Currency Status(Nasdaq, 2021.7.6) 등에 나타나 있다.

20) 연준의 Powell 의장이 CBDC 도입 여부에 대해 종합적으로 검토하고 있다고 밝힌 가운데, Quarles 부의장과 Waller 이사는 CBDC의 유용성에 대해 부정적인 입장을, Brainard 이사는 긍정적인 입장을 표명하였다. 연준의 공식적인 입장과는 별개로 보스턴 연준은 MIT와 공동으로 CBDC 개발 프로젝트를 진행하고 있다.

21) Macroeconomic and Foreign Exchange Policies of Major Trading Partners of the United States, Report to Congress, U.S. Department of the Treasury Office and International Affairs.

22) 여기에서 보유한도 설정은 명칭 자체로 그 내용이 자명하게 이해될 수 있으므로 별도의 설명은 생략하도록 한다.

23) Bindseil(2020)과 ECB에서 CBDC 프로젝트를 담당하고 있는 Panetta 이사는 이러한 기준에 따라 동 금액을 금리 변곡점 또는 보유한도로 고려할 수 있다고 언급한 바 있다(https://www.ecb.europa.eu/press/inter/date/2021/html/ecb.in210620~c8acf4bc2b.en.html).

24) Brunnermeier & Niepelt(2019)의 자동이체대출에서도 시중은행들은 중앙은행이 설정한 금리(자동이체대출)를 반영하여 여신금리를 결정할 것이다.

25) Bank of England(2020)도 이자지급형 CBDC가 도입되더라도 가계나 기업이 이러한 관성을 어느 정도 보일 수 있을 것이라 전망하였다.

26) <표 Ⅳ-2>에 주요국의 추진현황이 요약되어 있다.

참고문헌

이승호, 2021, 중앙은행 디지털화폐(CBDC)의 의의, 영향 및 시사점, 자본시장연구원 『자본시장포커스』 2021-3.

한국은행, 2021, 『CBDC 모의실험 연구 제안요청서』.

Adrian, T., Griffoli, T. M., 2019, The rise of digital money, IMF FinTech Notes, No. 19/001.

Adrian, T., Griffoli, T. M., 2021, Public and private money can coexist in the digital age, IMFBlog.

Agur, I., Ari A., Dell’Ariccia, G., 2021, Designing central bank digital currencies, Journal of Monetary Economics, Forthcoming.

Andolfatto, D., 2018, Assessing the impact of central bank digital currency on private banks, FRB St. Louis working paper 2018-25.

Auer, R., Cornelli, G., Frost, J., 2020, Covid-19, cash, and the future of payments, BIS Bulletin No. 3.

Auer, R., Haene, P., H. Holden, 2021, Multi-CBDC arrangements and the future of cross-border payments, BIS Papers No. 115.

Bank of England, 2020, Central bank digital currency: Opportunities, challenges and design, Discussion paper.

Bank for International Settlements, 2021, Annual Economic Report.

Barrdear, J., Kumhof, M., 2016, The macroeconomics of central bank issued digital currencies, Bank of England working paper No. 605.

Bindseil U., 2020, Tiered CBDC and the financial system, ECB working paper series, No. 2351.

BIS-CPMI, BIS Innovation Hub, World Bank and IMF, 2021, Central bank digital currencies for cross-border payments, Report to the G20.

Boar, C., Wehrli, A., 2021, Ready, steady, go? – Results of the third BIS survey on central bank digital currency, BIS papers No. 114.

Bordo, M. D., Levin, A. T., 2017, Central bank digital currency and the future of monetary policy, NBER working paper 23711.

Brunnermeier, M. K., James, H., Landau J.-P., 2021, The digitalization of money, BIS working papers No. 941.

Brunnermeier, M. K., Niepelt, D., 2019, On the equivalence of private and public money, Journal of Monetary Economics 106.

Chiu, J., Davoodalhosseini, M., Jiang, Zhu, J., Y., 2020, Bank market power and central bank digital currency: Theory and quantitative assessment, Bank of Canada Staff working paper 2010-20.

Citi, 2021, Future of money, Citi GPS: Global perspectives and solutions.

Eichengreen, B., 2021, Who needs a digital dollar? Project Syndicate.

Engert, W., Fung, B. S. C., 2017, Central bank digital currency: Motivations and implications, Bank of Canada Staff discussion paper.

Ferrari, M. M., Mehl, A., Stracca, L., 2020, Central bank digital currency in an open economy, ECB working paper series, No. 2488.

Financial Stability Board, 2020, Enhancing cross-border payment: Stage 3 roadmap.

Fraschini, M., Somoza, L., Terracciano, T., 2021, Central bank digital currency and balance sheet policy, Swiss Finance Institute research paper No. 21-25.

Gorton, G. B., Zhang, J., 2021, Taming wildcat stablecoins, Unpublished Manuscript.

Kiff J., Alwazir, J., Davidovic, S., Farias, A., Khan, A., Khiaonarong, T., Malaika, M., Monroe, H., Sugimoto, N., Tourpe, H., Zhou, P., 2020, A survey of research on retail central bank digital currency, IMF working paper 20/104.

Lagarde, C., 2020, The future of money–innovating while retaining trust, www.ecb.europa.eu/press/inter/date/2020/html/ecb.in201130~ce64cb35a3.en.html, L’ENA hors les murs.

Mancini-Griffoli, T., Peria, M. S. M., Agur, I., Ari, A., Kiff, J., Popescu, A., 2018, Casting light on central bank digital currency, IMF Staff Discussion Note.

Rogoff, K., 2016, The curse of cash, Princeton University Press.

SWIFT, 2021, Exploring central bank digital currencies: How they could work for international payments, Discussion paper.

Zhang, T., 2020, New forms of digital money: Implications for monetary and financial stability, Remarks by IMF Deputy Managing Director Tao Zhang, CAFIN Webinar Series on Financial risks, innovation and inclusion in a post-COVID World.

Ⅰ. 논의배경

Ⅱ. CBDC 운영체계별 특징과 영향

1. 기본체계

2. 자산성격

3. 대외거래

Ⅲ. 평가 및 보완방안

1. 평가

2. 보완방안

Ⅳ. 요약 및 시사점

Ⅱ. CBDC 운영체계별 특징과 영향

1. 기본체계

2. 자산성격

3. 대외거래

Ⅲ. 평가 및 보완방안

1. 평가

2. 보완방안

Ⅳ. 요약 및 시사점