자본시장연구원의 보고서 자료를 소개합니다.

코로나19 이후 악화된 경영환경의 극복과 재무 안정성의 제고를 위해 기업의 유동성 관리와 대출 만기연장 및 이자상환 유예 조치 등 정부 유동성 지원 정책에 힘입어 현재까지 우려했던 기업도산이 효율적으로 통제되고 있다. 그러나 이러한 전방위적 긴급 기업 유동성 지원 프로그램의 종료 이후 산업구조의 변화로 인한 실적 악화 지속과 자금조달 한계로 일부 기업군의 구조조정 수요가 증가할 가능성이 있다. 본 보고서는 2020년 국내 외감기업 재무성과와 2007~2019년간 기업회생 신청 사례를 바탕으로 부도확률을 분석하였으며 그 결과는 다음과 같다.

첫째, 예상되었듯이 코로나19로 인해 기업부문 전반의 재무성과 지표가 모두 악화되었으나 2019년 재무성과 우수기업과 취약기업 간 재무성과의 격차가 2020년 다소 감소하는 모습도 나타났다. 둘째, 2020년 부도확률 최상위 그룹의 평균 부도확률은 11.86%로서 2019년 7.39% 대비 크게 증가했다. 이들은 소규모 기업으로서 한계기업 비중이 53.5%에 이르며 증자와 차입금을 통한 유동성 확보 노력에도 불구하고 보유현금이 감소하였다. 셋째, 부도확률 회귀식이 예측하는 2020년 기업회생 신청 건수는 실제 표본상의 기업회생 신청 건수 대비 두 배가 넘는 상당한 괴리가 발생하고 있어 향후 기업도산의 증가 가능성이 상존하고 있는 것으로 분석된다. 넷째, 2020년 최상위 부도확률 그룹에는 2019년 재무성과가 비교적 양호했으나 코로나19 전후 재무성과 지표의 악화가 급격하게 나타난 기업들이 다수 존재하며 이들 기업 중 2/3 이상이 2020년 처음으로 이자보상배율이 1미만으로 하락하였다.

향후 기업회생 수요 증가에 대응하기 위한 정책적 시사점은 다음과 같다. 첫째, 기업회생 절차의 수용 능력 확대를 위해 절차 간소화와 절차 지원의 확대가 필요하다. 둘째, 기업회생 절차 중 운영자금 확보를 위해 공공 주도의 DIP(Debtor-In-Possession: DIP)금융 공급의 확대를 적극적으로 검토해야 한다. 셋째, 기업 선별능력 관점에서 기존 구조조정 정책펀드를 활용하여 구조조정 수요 증가에 탄력적으로 대응해야 한다. 넷째, 중소기업의 경우 기업가치 보존을 위해 효율적인 P-Plan과 같은 방식의 기업회생을 유도할 필요가 있다.

첫째, 예상되었듯이 코로나19로 인해 기업부문 전반의 재무성과 지표가 모두 악화되었으나 2019년 재무성과 우수기업과 취약기업 간 재무성과의 격차가 2020년 다소 감소하는 모습도 나타났다. 둘째, 2020년 부도확률 최상위 그룹의 평균 부도확률은 11.86%로서 2019년 7.39% 대비 크게 증가했다. 이들은 소규모 기업으로서 한계기업 비중이 53.5%에 이르며 증자와 차입금을 통한 유동성 확보 노력에도 불구하고 보유현금이 감소하였다. 셋째, 부도확률 회귀식이 예측하는 2020년 기업회생 신청 건수는 실제 표본상의 기업회생 신청 건수 대비 두 배가 넘는 상당한 괴리가 발생하고 있어 향후 기업도산의 증가 가능성이 상존하고 있는 것으로 분석된다. 넷째, 2020년 최상위 부도확률 그룹에는 2019년 재무성과가 비교적 양호했으나 코로나19 전후 재무성과 지표의 악화가 급격하게 나타난 기업들이 다수 존재하며 이들 기업 중 2/3 이상이 2020년 처음으로 이자보상배율이 1미만으로 하락하였다.

향후 기업회생 수요 증가에 대응하기 위한 정책적 시사점은 다음과 같다. 첫째, 기업회생 절차의 수용 능력 확대를 위해 절차 간소화와 절차 지원의 확대가 필요하다. 둘째, 기업회생 절차 중 운영자금 확보를 위해 공공 주도의 DIP(Debtor-In-Possession: DIP)금융 공급의 확대를 적극적으로 검토해야 한다. 셋째, 기업 선별능력 관점에서 기존 구조조정 정책펀드를 활용하여 구조조정 수요 증가에 탄력적으로 대응해야 한다. 넷째, 중소기업의 경우 기업가치 보존을 위해 효율적인 P-Plan과 같은 방식의 기업회생을 유도할 필요가 있다.

Ⅰ. 연구배경

코로나19 이후 국내 기업들은 악화된 경영환경의 극복과 재무 안정성의 제고를 위해 부채 및 현금 유동성 관리로 대응하고 있으며 현재까지는 기업도산이 효율적으로 통제되고 있는 상황이다. 코로나19에도 불구하고 2020년 기업회생 신청 건수는 892건에 머물러 2019년 1,003건 대비 11.1% 감소한 상황이며 다만 파산 건수는 2019년 931건에서 2020년 1,069건으로 14.8% 증가하였다.1) 이러한 기업도산의 통제는 코로나19 발생 직후인 2020년 2월부터 시행한 중소기업ㆍ소상공인에 대한 정부의 적극적인 대출 만기연장과 이자상환 유예 조치에 크게 힘입은 것으로 판단된다.2)3) 그러나 이러한 기업 유동성 지원 정책이 기업의 연쇄도산을 성공적으로 방지하였음에도 불구하고 코로나19 이후 기업 부문의 전반적인 실적의 악화와 더불어 실적 편차의 확대가 진행되었을 가능성이 있다. 이는 사회적 거리두기, 비대면 디지털 경제로의 전환 등에 따른 차별적 영향으로 일부 기업군이 급격한 실적 악화를 경험하였기 때문이다.

코로나19 극복을 위한 정부의 기업 유동성 지원 프로그램은 기업의 신용도와 관련없는 전방위적 금융 지원으로서 지속가능하지 않고 금융시장의 원리에도 위배되며 출구(exit) 정책이 적기에 시행되지 않으면 부실기업 구조조정의 지연과 같은 부작용을 초래할 가능성이 높다. 이러한 맥락에서 코로나19 이후 글로벌 경제 회복과 맞물려 각국 정부의 정책적 초점이 기업 유동성(liquidity) 문제에서 도산(solvency) 문제로 이전되는 추세이며 유동성 지원 정책으로부터의 질서있는 출구(orderly exit) 전략을 고심하고 있다.

향후 코로나19 관련 금융 지원 프로그램의 종료가 예상되는 바4) 전술한 산업구조의 변화로 인한 실적 악화의 지속과 자금조달 한계로 일부 기업군의 구조조정 수요가 이후 증가할 가능성이 있다. 이에 따라 본 보고서는 코로나19의 영향이 직접적으로 반영되기 시작한 2020년 국내 외감기업의 재무성과와 특징을 살펴보고 과거 기업회생 신청 자료를 활용한 부도확률 분석을 통해 향후 기업구조조정 규모를 정량적으로 분석하고 관련 정책적 시사점을 모색하고자 한다.

본 보고서의 구성은 다음과 같다. Ⅱ장에서는 2020년 외감기업의 재무성과를 2019년 성과와 비교하고 그 특징을 살펴본다. Ⅲ장에서는 외감기업 재무자료와 저자가 자체 수집한 기업회생 신청 자료를 바탕으로 코로나19 이후 예상 기업 도산 규모를 추정하고 부도확률 그룹별 재무성과와 부도확률 최상위 그룹 소속 기업의 상세 특징을 살펴본다. 마지막으로 Ⅳ장에서는 본문의 논의와 실증분석 결과를 바탕으로 국내 기업회생과 관련된 정책과제를 논의한다.

Ⅱ. 코로나19 이후 국내 기업의 재무성과 분석

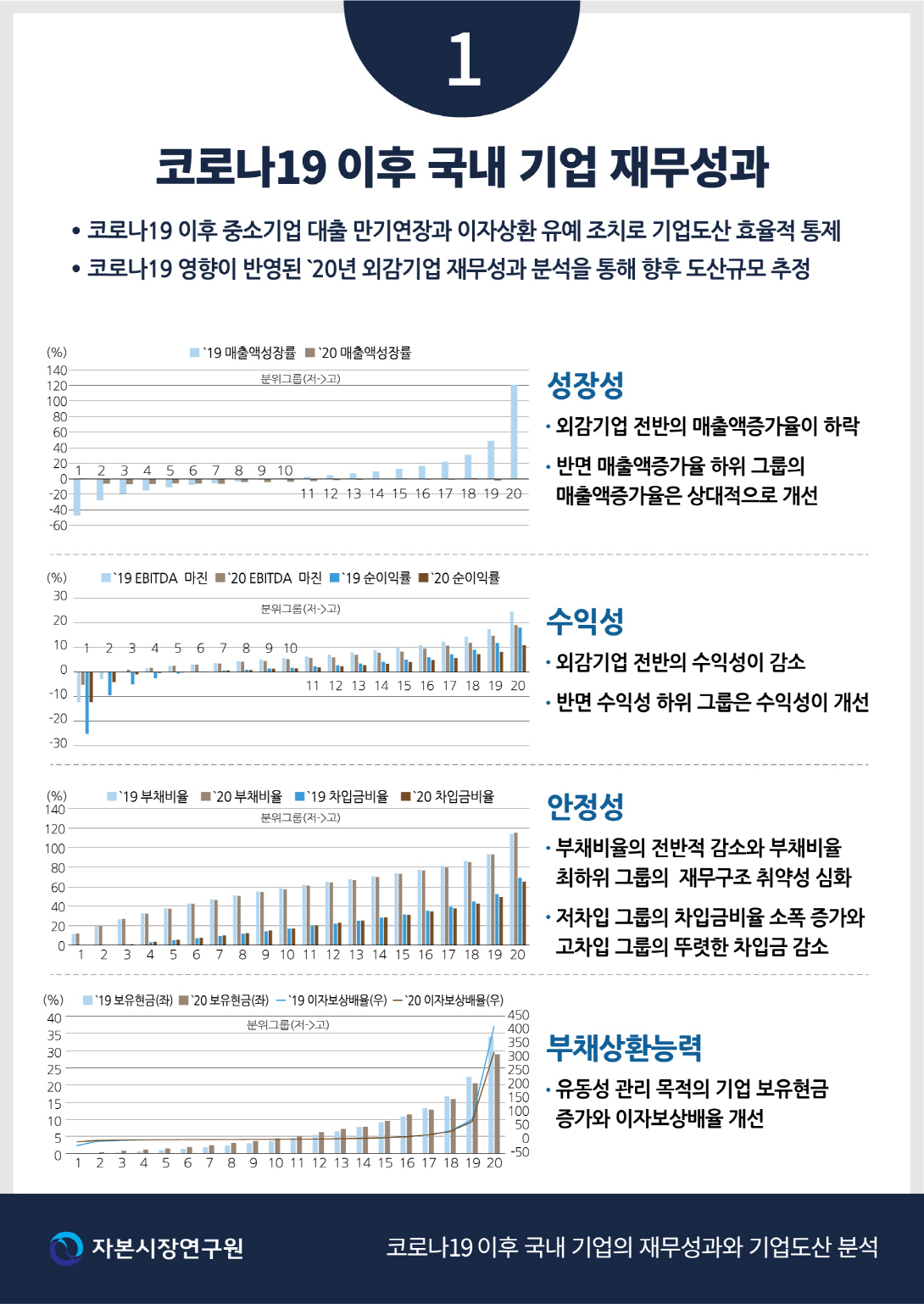

Ⅱ장에서는 코로나19의 영향이 명확하게 드러난 회계연도인 2020년의 재무성과를 2019년과 비교 분석한다. 재무성과를 측정하는 기준으로는 기업 재무분석에서 일반적으로 사용되는 성장성, 수익성, 안정성 및 부채상환능력을 설정한다. 성장성 지표로는 매출액증가율을, 수익성 지표로는 EBITDA 마진과 순이익률을, 안정성 지표는 부채비율과 차입금비율을5), 부채상환능력 지표는 보유현금과 이자보상배율을 사용한다. 기업 규모에 따라 외감법 상 공시의무가 부과되는 외감기업의 특성상 재무성과의 변화에 따라 외감기업으로 신규 지정되거나 지정 중단되는 경우가 많으므로 재무성과의 정확한 비교를 위해서 2019년과 2020년 양 년도의 재무제표가 존재하는 12월 결산 외감기업을 분석하며 이 중 금융업종과 부동산업종 소속 기업은 제외한 총 16,312개 기업 재무성과의 변화를 분석하였다. 전술한 7개 재무성과 지표의 정의는 <표 Ⅱ-1>과 같다.

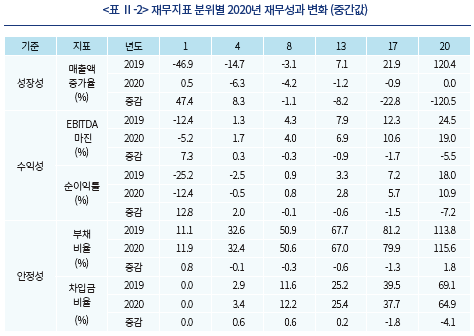

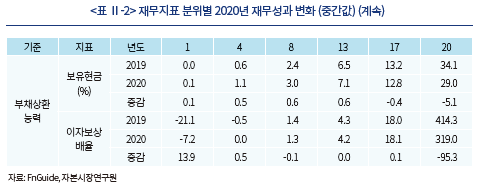

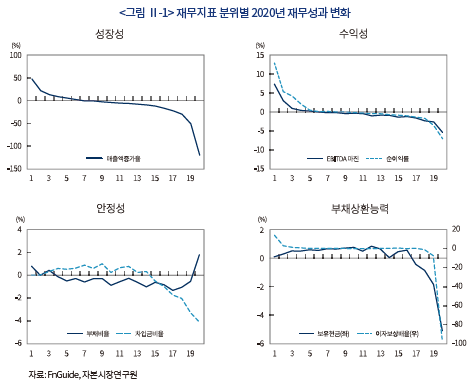

<표 Ⅱ-2>는 2019년 기준으로 각 재무성과 지표별로 지표의 크기를 기준으로 표본기업을 동일한 수의 기업을 갖는 20개 그룹으로 나누고 각 그룹의 2020년 재무성과를 분석한 결과이며 <그림 Ⅱ-1>은 각 그룹별 2020년과 2019년 재무성과 지표의 차이를 모든 그룹별로 나타낸 그림이다. 이 때 <표 Ⅱ-2>에서는 지면 제약 상 이들 그룹 중 1, 4, 8, 13, 17, 20분위 그룹의 결과만을 나타낸다.6) 먼저 매출액증가율의 경우 예상되었듯이 매출액증가율 하위그룹을 제외하고는 모든 그룹에서 코로나19의 영향으로 매출액증가율이 감소한 것을 확인할 수 있다. 2019년 매출액증가율이 상대적으로 낮은 그룹은 2020년에도 매출액증가율이 상대적으로 낮은 특징을 보이고 있으나 매출액증가율의 감소폭은 매출액증가율이 높은 그룹보다 작은 것을 볼 수 있다(<그림 Ⅱ-1> 성장성 참조). 특징적인 것은 2019년 매출액증가율 중간값이 120.4%로 가장 높았던 20분위 그룹의 2020년 매출액증가율 중간값은 0.0%로 감소한 반면, 2019년 매출액증가율 중간값이 -46.9%로 가장 낮았던 1분위 그룹은 2020년 0.5%로 매출액증가율이 증가하여 매출액증가율의 평균회귀(mean reversion) 현상이 나타난 것이다. 또한 코로나19로 인한 전반적 재무성과 악화와 재무성과의 평균회귀 현상은 수익성 지표인 EBITDA 마진과 순이익률에서도 그대로 관찰된다.

한편 안정성 지표 측면에서는 2020년의 경우 전반적으로 소폭 부채비율이 감소하였으나 부채비율 최상위 20분위 그룹 기업의 경우 부채비율이 상승하여 재무구조의 취약성이 심화된 모습이 나타났다. 반면 차입금비율의 경우 차입금비율이 낮은 그룹은 차입금비율이 소폭 확대된 반면 차입금비율이 높은 그룹은 차입금의 감소가 두드러지게 나타나 차입금비율이 높은 기업들이 일부 차입금 상환을 통해 부도위험을 적극적으로 관리한 것으로 판단된다.

마지막으로, 부채상환능력의 경우 2019년 보유현금 상위 그룹은 2019년 보유현금이 감소한 반면, 2019년 보유현금 하위 그룹은 2020년 보유현금 규모를 확대하였으나 절대적 증가 규모는 크지 않았다. 이는 현금보유 수준이 낮은 기업을 중심으로 부도위험 관리에 노력하였으나 실제 보유현금 규모가 크게 증가하지는 못하였음을 의미한다. 한편 이자보상배율의 경우 전반적으로 이자보상배율이 낮아진 가운데 이자보상배율이 높은 취약 그룹은 일부 적극적 수익성 확보 노력과 이자 유예 등 정부 기업 유동성 지원 정책 등에 힘입어 2020년 이자보상배율이 개선된 것으로 판단된다.

재무성과 지표의 변화를 종합하면 예상하는 바와 같이 코로나19로 인해 기업 전반의 재무성과가 악화되었으나 2019년도 재무성과 우수기업과 취약기업 간 재무성과의 격차가 코로나19 이후 확대되지는 않았으며 오히려 그 격차가 다소 감소하는 모습이 관찰되었다.7) 이는 취약기업의 생존 노력과 비대면의 확산 등 코로나19 이후 새로운 트렌드의 형성으로 인한 일부 재무 취약기업의 반사 이익 등의 결과로 풀이된다. 또한 국내 기업들은 유동성 관리를 위해 각사의 재무구조 상황에 따라 차입금을 확대 또는 축소하거나 이와 관련하여 보유현금 규모를 관리한 것으로 판단된다.

Ⅲ. 코로나19 이후 기업도산 규모 분석

Ⅲ장에서는 Ⅱ장에서 사용한 7개 재무성과 지표의 종합 지표로서 2020년 기업별 부도확률을 추정하고, 부도확률 그룹별 재무성과의 변화와 재무성과 지표별 부도확률 변화에 대한 재무성과 지표의 기여도를 분석한다.8) 이 때 부도확률은 2007년에서 2019년간 기업회생을 신청한 외감기업 자료를 사용하여 신청 여부를 종속변수로 하는 로짓 회귀분석을 통해 회귀계수를 추정하고 이를 2020년 기업별 재무성과에 적용하여 산출한다. 또한 추정된 기업별 부도확률을 바탕으로 2020년 기업회생 신청기업 수를 추산한다.9)10) 본 보고서에서는 부도확률 추정을 위해 자료의 입수가 가능한 외감기업의 기업회생에 한정하였으나 기업회생의 시계열적 변화를 분석한다는 측면에서 본 보고서 분석의 함의는 기업회생 뿐만 아니라 워크아웃 등을 포함한 광의의 기업구조조정 절차에 대한 수요의 변화로도 확장 가능할 것으로 판단된다.

1. 분석 표본

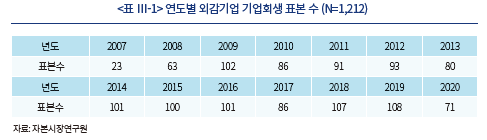

2006년 도입된 「채무자 회생 및 파산에 관한 법률(이하 채무자회생법)」 상의 기업회생 제도는 법원을 통한 기업구조조정의 주요 수단이다. 외감법인의 경우 기업회생을 신청하거나 절차 중일 경우 이를 감사보고서에 공시하고 있어 기업회생 신청기업에 대한 자료의 입수가 가능하다. 본 보고서는 2007년부터 2019년까지 12월 결산 외감기업에 대하여 기업회생을 신청한 기업을 집계하고 전체 12월 결산 외감법인의 재무제표를 사용하여 기업회생 신청의 결정요인 분석을 통해 부도확률을 추정한다. 표본기간 동안 정리된 기업회생 신청기업 수는 1,212개로서 <표 Ⅲ-1>은 이를 연도별로 나타낸 표이다.11) 기업회생 제도 도입 초기인 2007년을 제외하고는 연도별로 비교적 고른 기업회생 신청 건수가 관찰되며 연평균 신청 건수는 86.6건이다.

2. 부도확률 추정

2020년 외감기업의 부도확률을 추정하기 위해 2007년부터 2019년까지 외감법인 재무제표와 기업회생 신청 여부를 회귀분석의 계수 추정에 사용하고 추정된 회귀계수와 2020년 외감기업 재무성과를 바탕으로 2020년 기업별 부도확률을 추정한다. 이를 위해 먼저 Ⅱ장에서 살펴본 7개 재무성과 지표를 기업회생 신청의 결정요인으로 설정하고 다음과 같은 이항 로짓 회귀분석을 실시한다. 재무성과 지표의 극단치(outlier)를 제거한 후 남은 총 기업-년도 표본수는 193,806개이다.12)

기업 j가 t년도에 기업회생을 신청할 확률을 라고 하면 로짓 회귀분석 모형은 식(1)과 같이 설정된다. 기업 j가 t년도에 기업회생을 신청한 경우, 동 기업은 t-1기까지의 재무제표만을 사용하였으며 이후 년도의 재무제표를 회귀식에서 제외하여 계수 추정에서의 중복 산정을 피하였다. 한편 7개 재무성과 지표 외에도 산업더미를 독립변수에 추가하여 산업고정효과(industry fixed effect)를 반영하였다. 산업 분류는 한국표준업종분류 상 소분류를 통합하여 35개 산업으로 구분하되 이 중 금융업과 부동산업을 분석에서 제외하였다.

라고 하면 로짓 회귀분석 모형은 식(1)과 같이 설정된다. 기업 j가 t년도에 기업회생을 신청한 경우, 동 기업은 t-1기까지의 재무제표만을 사용하였으며 이후 년도의 재무제표를 회귀식에서 제외하여 계수 추정에서의 중복 산정을 피하였다. 한편 7개 재무성과 지표 외에도 산업더미를 독립변수에 추가하여 산업고정효과(industry fixed effect)를 반영하였다. 산업 분류는 한국표준업종분류 상 소분류를 통합하여 35개 산업으로 구분하되 이 중 금융업과 부동산업을 분석에서 제외하였다.

회귀계수 관련하여 성장성과 수익성이 우수하고 채무상환능력이 좋은 기업은 부도 가능성이 낮은 반면, 안정성이 취약한, 즉 부채비율과 차입금비율이 높은 기업의 부도 가능성은 상대적으로 높을 것으로 예상된다. 따라서 관련 지표의 추정계수는 성장성, 수익성 및 채무상환능력은 양(-), 안정성은 음(+)의 부호를 가질 것으로 예상된다.

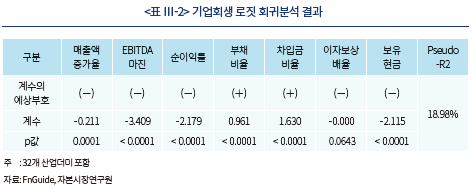

<표 Ⅲ-2>는 이러한 이항 로짓 회귀분석을 실시한 결과를 나타낸 표이다. 계수의 부호는 모두 예상에 부합하며 추정계수의 p-값은 10% 수준의 유의성을 갖는 이자보상배율을 제외하고 모두 매우 낮은 수준으로 기업회생 신청 결정변수의 유의성이 매우 높음을 알 수 있다.

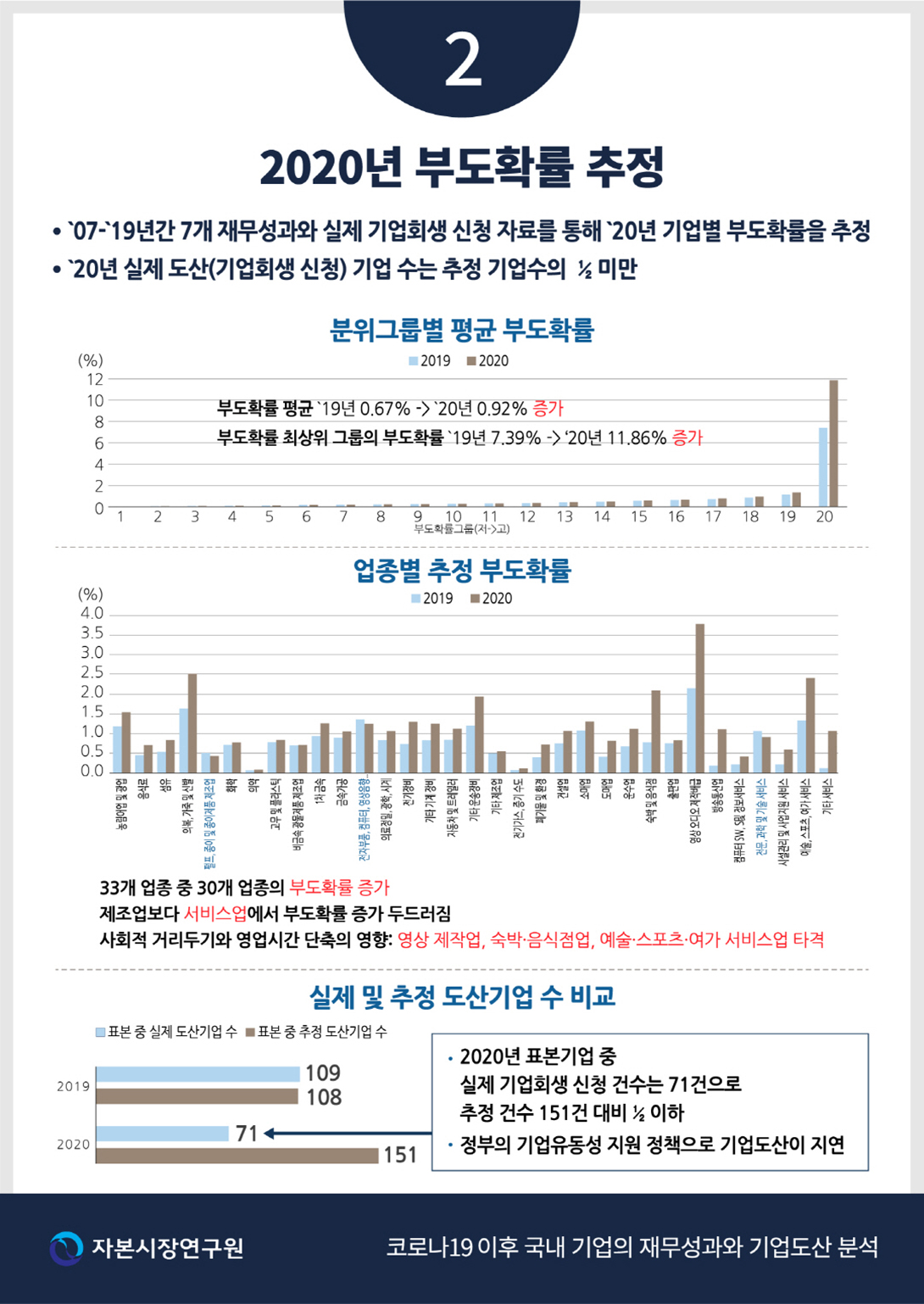

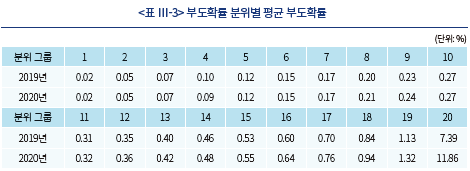

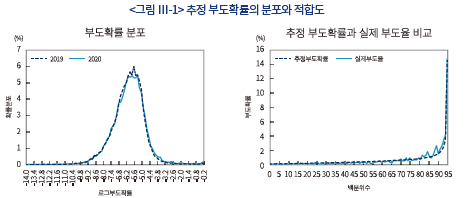

회귀분석 식(1)과 추정계수로부터 기업별 연도별 부도확률을 추정할 수 있으며13) 이렇게 추정된 2020년 외감기업의 평균 부도확률은 0.92%로서 2019년 평균 부도확률 0.67% 대비 0.25%p 증가하였다. 한편 2020년 기업별 부도확률의 중간값은 0.29%로서 2019년과 차이가 없고 2020년의 경우 전체 표본기업의 52%만이 2019년 대비 부도확률이 높아졌으므로 2020년의 평균 부도확률 증가는 부도확률이 높은 기업들의 증가에 기인하는 것으로 분석된다. <표 Ⅲ-3>은 기업별로 추정된 부도확률을 기준으로 20분위 그룹으로 나누어 그룹별 평균 부도확률을 나타낸 표이다. 10분위 그룹 이하에서는 평균 부도확률의 차이가 없으나 그룹의 분위수가 증가할수록 2020년 평균 부도확률의 2019년 대비 증가폭이 확대되는 것을 확인할 수 있다. 특히 부도확률이 가장 높은 20분위 그룹의 경우 2019년의 7.39%에서 2020년 11.86%로 평균 부도확률이 급증하였다. 이러한 경향을 로그 부도확률로 나타낸 그림이 <그림 Ⅲ-1>의 왼쪽 그림이며 2020년의 로그 확률분포 상 중위수 근처의 부도확률 기업 수가 2019년 대비 감소하고 이들의 분포가 소폭 우측으로 이동한 것을 볼 수 있다.

한편 <그림 Ⅲ-1>의 오른쪽 그림은 추정 부도확률과 실제 부도율의 적합도를 살펴본 그림이다. 표본기간 전체를 통합하고 추정 부도확률에 따라 기업을 백분위로 나누어 각 분위 그룹의 실제 기업회생 신청 건수를 해당 분위의 기업 수로 나눈 실제 부도율과 해당 분위의 평균 추정 부도확률을 비교한다. 비교 결과 실제 부도율과 평균 추정 부도확률은 상관계수가 98.9%로서 매우 높은 상관관계를 가지고 있으며 추정 부도확률은 부도확률이 낮은 구간에서는 실제 부도율을 소폭 과대평가하는 반면 부도확률이 높은 구간에서는 소폭 과소평가하는 경향이 있음을 알 수 있다.

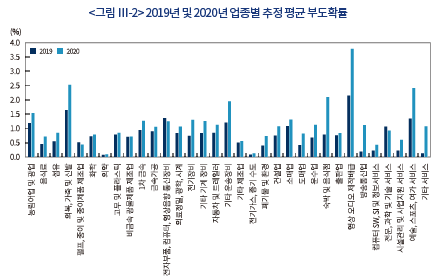

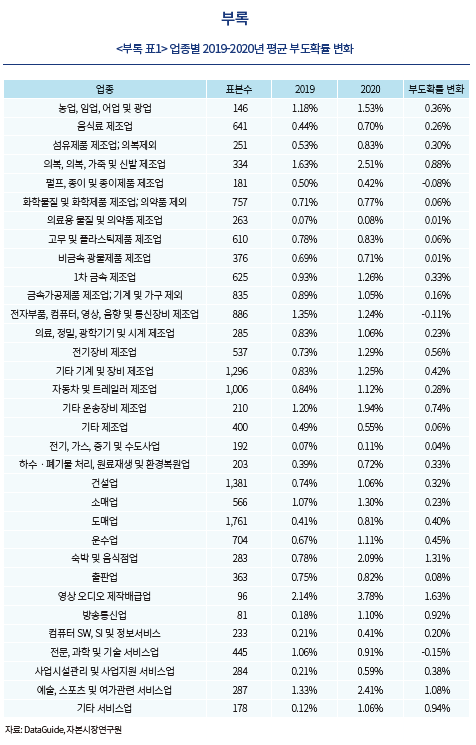

추정 부도확률을 바탕으로 2019년 및 2020년 업종별 평균 부도확률을 나타내면 <표 부록-1>과 <그림 Ⅲ-2>와 같다. 코로나19 이후 업종별 평균 부도확률의 변화는 제조업보다는 서비스업에서 두드러진 것으로 분석된다. 특히, 사회적 거리두기와 영업시간 단축 등의 영향으로 영상 오디오 제작보급업(1.63%), 숙박 및 음식점업(1.31%), 예술 스포츠 및 여가 관련 서비스업(1.08%) 순으로 부도확률의 증가가 나타났다. 그러나 분석 대상 전체 33개 업종 중 3개 업종의 부도확률만이 소폭 감소하였을 뿐, 거의 대부분 업종의 부도확률이 증가하였다.

Ⅱ장의 재무성과 지표 분석에서 사용된 16,312개 기업의 추정 부도확률을 합산하면 회귀모형에 기반한 2019년과 2020년의 예상 기업회생 신청 건수를 산출할 수 있다. 이렇게 산출된 2019년 예상 기업회생 신청 건수는 109건으로 <표 Ⅲ-1>에서 2019년 표본 상의 실제 기업회생 신청 건수 108건과 큰 차이가 없다. 반면 회귀식이 예측하는 2020년 기업회생 신청 건수는 2019년 대비 38.9% 증가한 151건이나 실제 표본 상의 2020년 기업회생 신청 건수는 2019년 대비 34.3% 감소한 71건으로서 상당한 괴리를 나타내고 있다고 볼 수 있다.14) 이러한 결과는 코로나19 대응을 위한 정부의 대출 원금상환 만기연장 등 기업 유동성 지원 정책으로 인해 코로나19로 큰 타격을 입은 기업의 기업회생 신청이 지연되었을 가능성을 시사한다. 향후 정책 프로그램의 종료는 불가피할 것으로 예상되는 바 취약기업의 재무성과가 개선되지 않을 경우 그간 통제되었던 기업 도산의 증가가 나타날 가능성이 높다.

3. 부도확률 그룹별 재무적 특징

이하에서는 이렇게 추정된 기업별 부도확률을 바탕으로 부도확률 변화와 관련된 재무성과 지표의 변화를 상세히 살펴본다. 특히 부도확률이 가장 높은 취약기업 군을 중점적으로 분석한다.

가. 부도확률 그룹별 재무성과

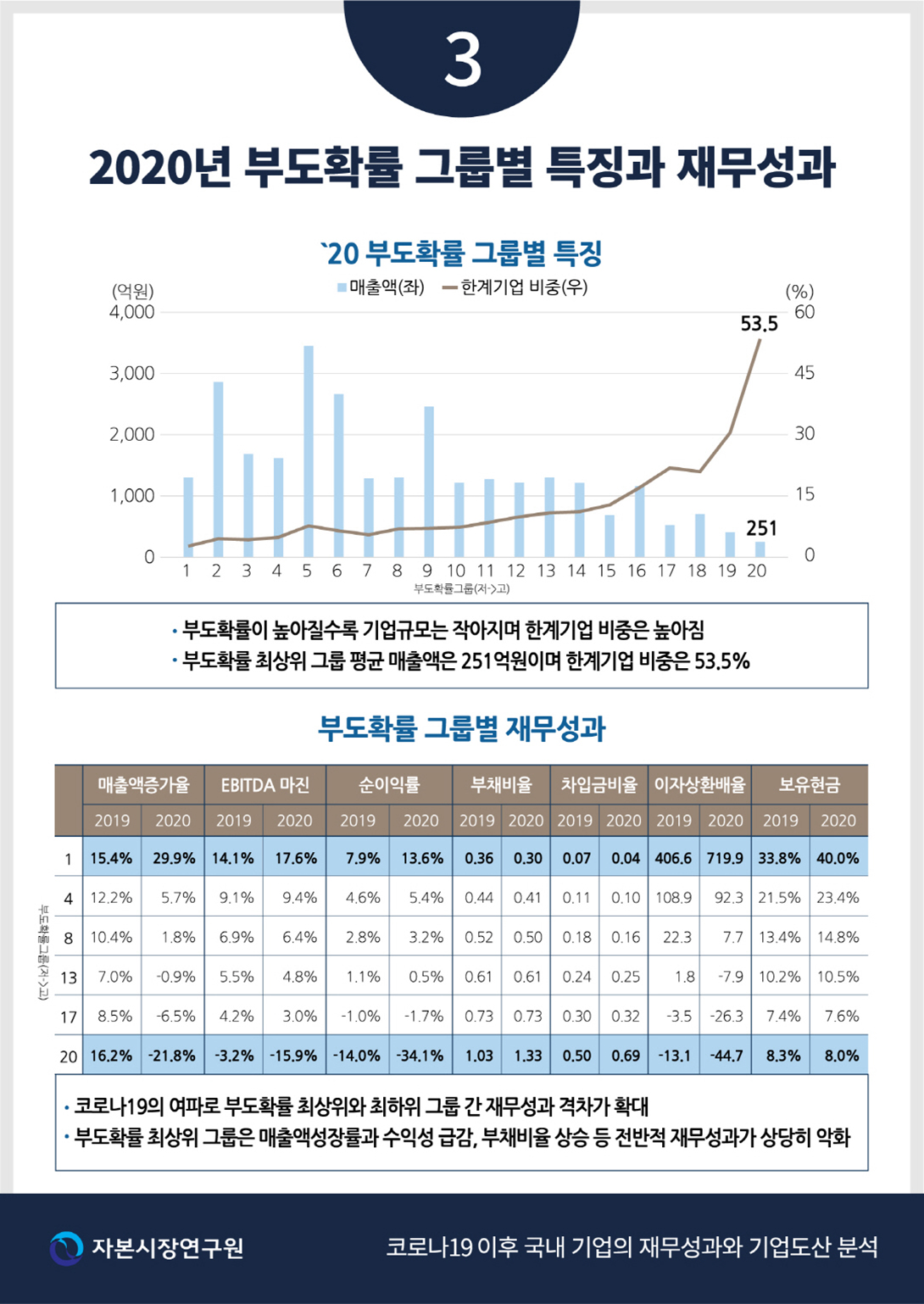

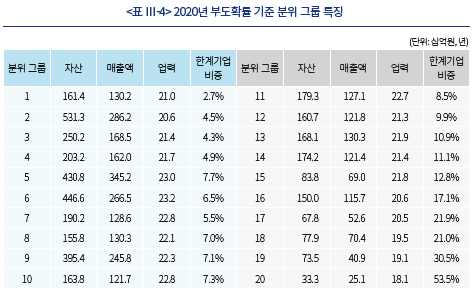

먼저 부도확률 분위 그룹별로 기업의 대표적 특징인 규모와 업력을 살펴본다. <표 Ⅲ-4>는 2020년 부도확률을 기준으로 분위 그룹을 구성한 후 소속 기업의 특징을 살펴본 표이다. 분위 그룹별 자산, 매출액, 업력의 엄격한 단조성(monotonicity)은 발견되지 않으나 대체로 부도확률이 높을수록 자산과 매출액은 작아지는 반면 한계기업 a 높아지고 있다. 특히 부도확률 최상위 그룹의 평균 자산과 매출액은 333억원, 251억원으로 타 분위 그룹 대비 매우 낮으며 평균 업력 또한 18.1년으로서 타 분위 그룹 대비 낮다. 반면 한계기업은 53.5%로서 절반 이상의 기업이 한계기업이다.

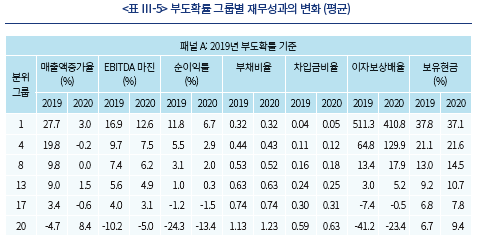

다음으로 부도확률 분위 그룹별 재무성과 지표의 변화를 살펴본다. 먼저 2019년 추정 부도확률을 바탕으로 표본기업을 20분위 그룹으로 나누고 이들 그룹의 2019년 대비 2020년 재무성과 지표의 변화를 살펴본다. <표 Ⅲ-5>의 패널 A는 이를 나타낸 표이다. 지면의 제약으로 Ⅱ장에서와 마찬가지로 1,4,8,13,17,20분위의 6개 그룹의 결과만을 나타낸다. 회귀식 (1)과 <표 Ⅲ-2>의 회귀계수 추정치로부터 예상 가능하듯이 <표 Ⅲ-5>의 패널 A는 2019년 부도확률이 낮은 그룹으로부터 높은 그룹으로 2019년 매출액증가율, EBITDA 마진 및 순이익률은 단조감소(monotonic decrease), 부채비율 및 차입금비율은 단조증가(monotonic increase), 이자보상배율은 단조감소함을 보여주고 있다. 반면 이들 그룹의 2020년 재무성과는 매출액증가율을 제외하고는 분위 그룹에 따른 단조증가 또는 단조감소가 유지되고 있다. 주목할 것은 2019년 기준 부도확률 최상위 그룹은 매출액성장률과 EBITDA 마진 및 순이익률 측면에서 2020년 재무성과가 악화된 여타 그룹과 달리 상당 폭의 개선이 나타났다는 것이다. 다만 이들 그룹의 2020년 부채비율은 대체로 유사한 수준을 유지하고 있는 여타 그룹과 달리 악화된 모습이 나타난 가운데 차입금비율, 이자보상배율과 보유현금의 증가폭이 여타 그룹 대비 큰 것으로 나타나 외부자금 조달과 경영 개선 등을 통해 부채상환능력을 확대하기 위해 노력한 것을 알 수 있다.

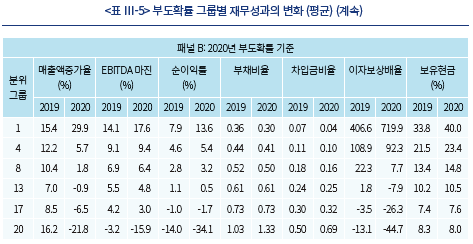

한편 패널 B에서와 같이 2020년 부도확률을 기준으로 20분위 그룹을 나눌 경우, 패널 A에서와 같은 2020년 재무성과의 단조증가 또는 단조감소 현상이 역시 관찰된다. 그러나 20분위 그룹과 1분위 그룹 간 2020년 재무성과의 격차가 확대된 것을 확인할 수 있다.15) 즉, 코로나19의 여파로 2019년의 기업 간 재무성과의 변동 폭이 확대된 것이다. 주목할 만한 것은 2020년 20분위 기업의 2019년 재무성과이다. 2020년 20분위 기업의 2019년 평균 매출액성장률은 16.2%로서 여타 분위의 2019년 평균 매출액성장률보다 높았지만, 2020년에는 -21.8%로서 가장 큰 감소폭을 기록하였다. 또한 각각 -3.2%, -14.0%였던 동 그룹의 2019년 EBITDA 마진과 순이익률은 2020년 -15.9%, -34.1%로 악화되고, 부채비율과 차입금비율의 급증과 이자보상배율의 급감 등 전반적인 재무성과 지표가 상당히 악화된 것이 확인된다. 이는 2019년 기준으로 부도확률이 높았던 부실기업의 부실이 코로나19 이후 지속되었을 뿐만 2019년에 매출액증가율이 양호했던 기업이 코로나19로 인해 매출액이 급감하면서 수익성과 안정성 등이 급격히 악화된 기업들이 다수 존재함을 시사한다.

나. 부도확률 그룹별 자금조달 및 보유현금 분석

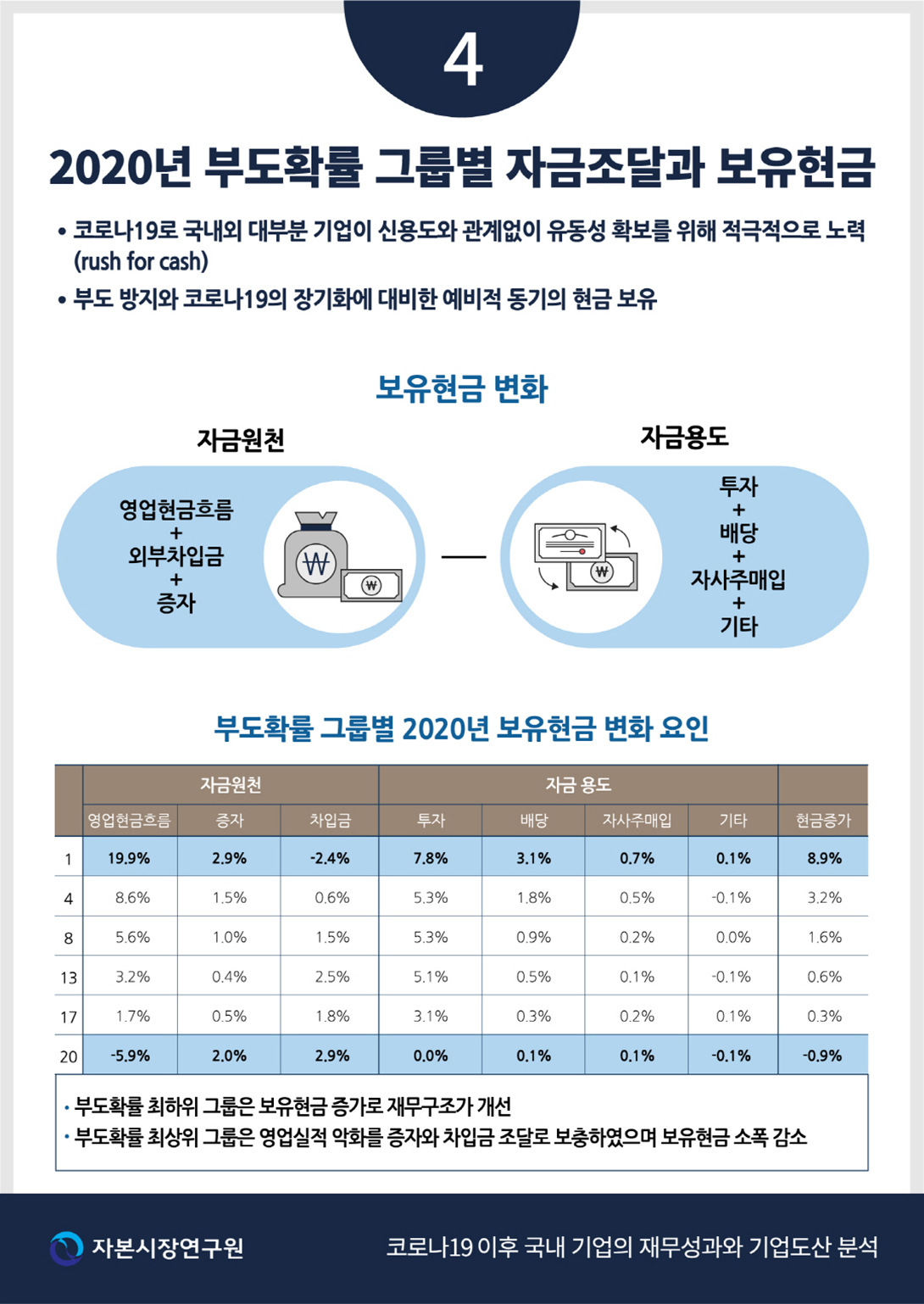

앞서의 재무성과 지표 중 기업의 직접적인 통제 범위에 속하는 재무관리 수단은 외부자금 조달, 투자 및 배당 정책과 관련된 보유현금 수준이라고 할 수 있다. 보유현금은 상거래 결제나 채무상환 자금으로서 부도위험을 통제하는 수단이 되기 때문이다. 이러한 이유로 코로나19 발생 직후 미국과 일본 등 각국의 대부분의 기업이 신용도와 관계없이 유동성 확보를 위해 적극적인 노력을 경주한 현상(rush for cash)이 관찰된 바 있다(Acharya et al., 2020a; Honda et al., 2021). 이는 부도 방지와 코로나19의 장기화에 대비한 예비적 동기(precautionary motive)의 현금 보유라고 할 수 있는데(Almeida, 2021), 기업은 현재 자본비용이 향후의 자본비용보다 낮을 것으로 예상되는 경우 외부조달을 통해 보유현금을 증가시킬 유인을 가진다(Acharya et al., 2020b). 한편 이러한 현금보유는 위기 종식 후 기업의 경쟁우위를 확보해 주는 수단이 될 수 있다(Joseph et al., 2021). <표 Ⅲ-5> 패널 A에서 볼 수 있듯이 국내 기업들도 2019년 기준 부도확률이 높은 기업을 중심으로 보유현금의 대폭적 증가를 통해 코로나19에 따른 경영위기를 극복하고자 했던 것으로 보인다. 보유현금은 차입금 증가나 증자와 같은 외부자금 조달을 통해 확보할 수도 있고 수익성 제고나 투자 규모의 조절 등 내부자금을 통해 확보할 수도 있다. 따라서 기업 보유현금 증가의 원천이 무엇인지를 파악함으로써 코로나19에 대응하기 위한 기업의 유동성 확보 현황을 이해할 수 있다.

보유현금 변화의 원천을 분석하기 위해서는 현금흐름표 상 현금변화의 항등식을 이용할 수 있다. 즉 회계연도 초의 현금 잔액에 영업활동, 투자활동, 재무활동으로부터의 당해연도 현금흐름을 더 하면 회계연도 말의 현금 잔액이 되어야 한다. 이 중 재무활동으로부터의 현금흐름은 유상증자, 감자, 외부차입금(대출과 회사채) 의 조달 또는 상환, 배당, 자사주매입 등 일체의 기업 재무활동으로부터의 현금흐름이 포함된다. 따라서 투자활동은 일반적으로 현금의 유출이라는 측면에서 음(-)으로 나타내고 외부자금 조달원을 구체적으로 명시하면 식(3)이 도출된다.

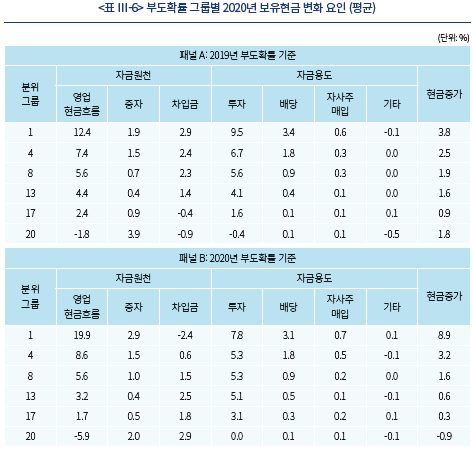

다음 <표 Ⅲ-6>은 2020년도 기업 보유현금 변화의 원천을 분석한 결과로서 모든 수치는 전년도 자산으로 나눈 수치이다. 패널 A는 2019년 부도확률을 기준으로 20분위 그룹으로 나눈 결과이다. 부도확률이 가장 낮은 1분위 그룹은 전기말 자산 대비 영업현금흐름이 12.4%로 가장 높은 그룹임에도 불구하고 증자와 차입금을 통한 외부자금 조달에 가장 적극적이었던 것으로 나타난다. 이는 이들 기업이 코로나19와 같은 상황에서도 외부자금 조달이 가능했던 우량기업이었기 때문에 가능한 결과인 것으로 판단된다. 1분위 그룹은 증자와 차입금을 합한 외부자금 조달액 4.8% 대비 3.8%가 기말현금으로 유보되어 외부자금 조달에 예비적 동기가 작용했음을 시사하고 있다. 반면 2019년 부도확률이 가장 높았던 20분위 그룹은 재무구조 개선을 위한 0.9% 차입금 상환과 증자 3.9%를 포함하여 총 3.0%의 외부자금을 조달하였으며 이 중 1.8%를 현금으로 유보한 것으로 분석된다. 동시에 이러한 기업은 현금 확보를 위해 투자를 축소하거나 또는 투자자산을 현금화하여 장기 성장성 및 경쟁력 확보에 부정적인 영향을 미칠 것으로 예상된다.

<표 Ⅲ-6>의 패널 B는 2020년 부도확률을 기준으로 20분위 그룹으로 나눈 표이다. 2020년 1분위 그룹은 높은 영업현금흐름을 바탕으로 보유현금이 전기 말 자산의 8.9% 수준으로 증가하였다. 특이한 것은 비슷한 규모의 증자와 차입금 상환이 동시에 이루어져 부도확률이 낮은 기업도 재무구조의 개선을 위해 노력하였음을 시사한다. 반면 부도확률이 가장 높은 20분위 그룹의 영업현금흐름은 -5.9%, 즉 순유출로서 증자 2.0%와 차입금 2.9% 등 외부자금 조달을 통해 이를 일부 보충하고 있으며 투자 지출이 거의 이루어지지 못했음을 알 수 있다. 따라서 총 4.9%의 외부자금 조달에도 보유현금은 오히려 0.9% 감소하는 결과가 나타났다. 앞서 <표 Ⅲ-5> 패널 B의 2020년 부도확률 기준 20분위 그룹의 경우 2019년 기준으로는 차입금 조달이 가능한 수준의 신용도를 갖춘 기업이 포함되어 있을 것으로 추정되므로 코로나19는 이들 기업의 재무성과에 심각한 충격을 미쳐 부도확률이 급증한 것으로 추정된다.

다. 부도확률 최상위 그룹의 재무성과

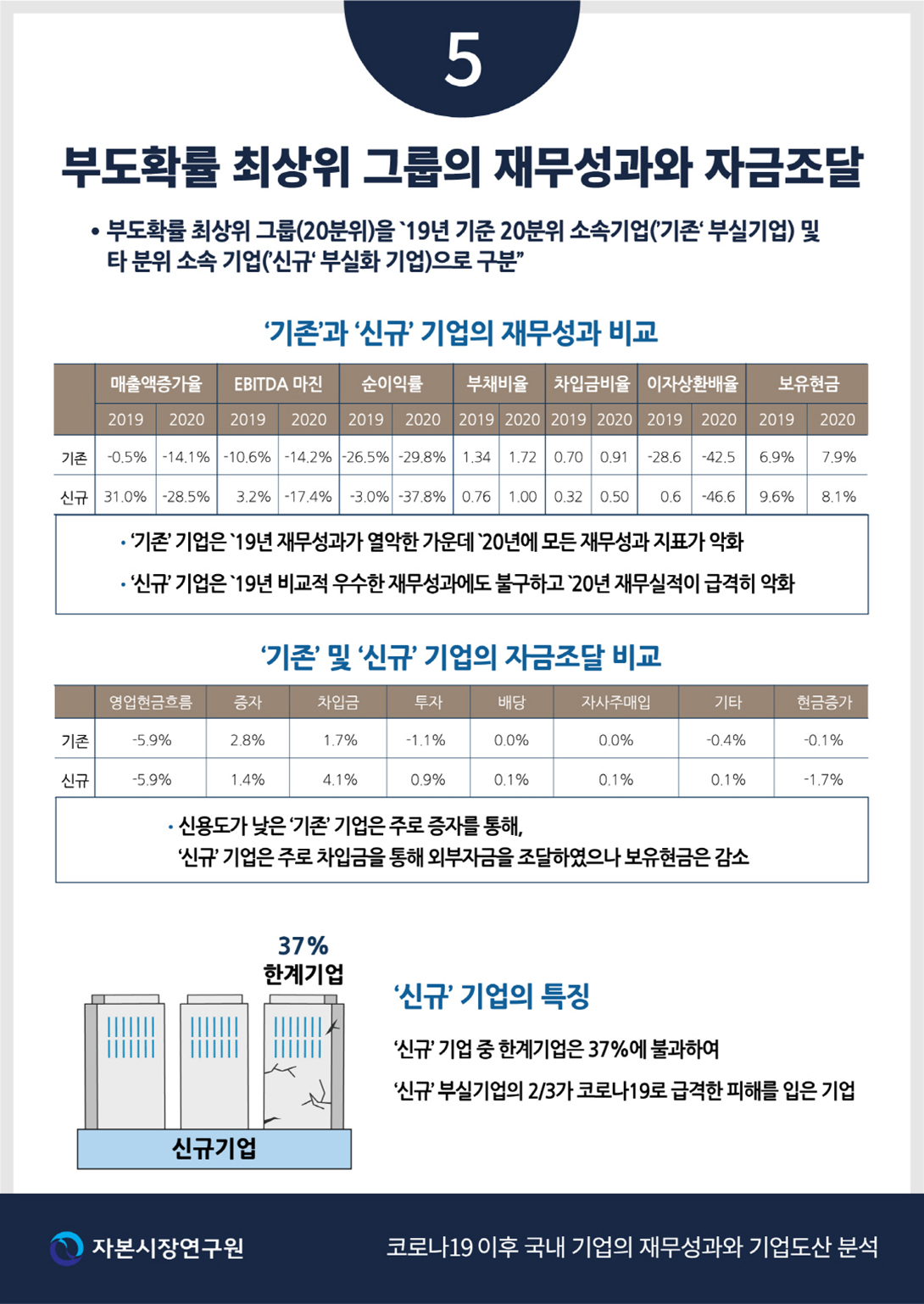

코로나19 이후 기업 도산규모와 관련된 시사점을 도출하기 위해서는 2020년 부도확률 최상위 20분위 그룹 소속 기업을 자세히 살펴볼 필요가 있다. 앞서 부도확률 그룹별 재무성과의 변화에서 살펴보았듯이 2020년 부도확률 최상위 그룹에는 코로나19로 인해 재무성과가 급속히 악화된 기업이 포함되어 있는 것으로 추정되기 때문이다. 따라서 2020년 부도확률 최상위인 20분위 그룹 소속 기업을 2019년 기준 20분위 소속 기업(즉, 부실지속 기업으로서 ‘기존’으로 표시) 및 타 분위 소속 기업(즉, 코로나19에 타격을 입은 기업으로서 ‘신규’로 표시)으로 구분하여 재무성과의 변화를 살펴볼 필요가 있다.

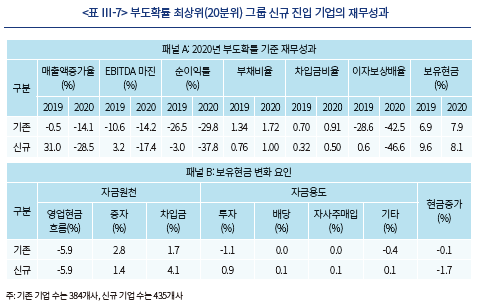

먼저 2020년 20분위 그룹 소속 기업 수는 총 819개로서, 이 중 기존 20분위 소속 기업 수는 384개, 신규로 20분위 그룹에 포함된 기업 수는 435개이다. 기존 20분위 소속 기업의 평균 부도확률은 2019년 10.55%에서 코로나19 이후 15.71%로 5.16%p 증가한 반면, 신규 진입 기업의 평균 부도확률은 2019년 0.72%에 불과하였으나 2020년 8.46%로 급증하였다.

<표 Ⅲ-7>은 기존 및 신규 진입 기업의 재무성과와 보유현금 변화를 나타낸 표이다. 패널 A를 살펴보면 부도확률이 2019년과 2020년 모두 최상위 20분위에 속한 기존 기업은 2019년의 재무성과가 열악한 가운데 2020년에 모든 재무성과 지표가 악화된 것으로 나타났다. 반면 신규 진입 기업은 2019년 비교적 우수한 재무성과를 나타내었음에도 2020년 실적의 급격한 악화를 경험한 기업이라고 할 수 있다. 이들 기업의 매출액증가율은 2019년 31.0%였으나 2020년은 -28.5%이며, EBITDA 마진과 순이익률은 2019년 3.2%, -3.0%에서 2020년 -17.4%, -37.8%로 급속히 악화되었다. 마찬가지로 부채비율, 차입금비율 및 이자보상배율이 악화됨과 더불어 보유현금이 감소하였다. 한편 기존 기업과 신규 진입 기업 모두 영업현금흐름은 -5.9% 순유출로서 적극적인 증자 및 차입금 조달로 순유출을 보충하고 있음을 알 수 있다. 신용도가 낮은 기존 기업은 차입금(1.7%)보다는 증자(2.8%)를 통해, 신규 진입 기업은 증자(1.4%)보다는 차입금(4.1%)을 통해 외부자금을 조달하고 있으나, 투자 지출의 최소화에도 불구하고 기존 기업과 신규 진입 기업의 현금보유는 각각 0.1%, 1.7% 감소하였다.

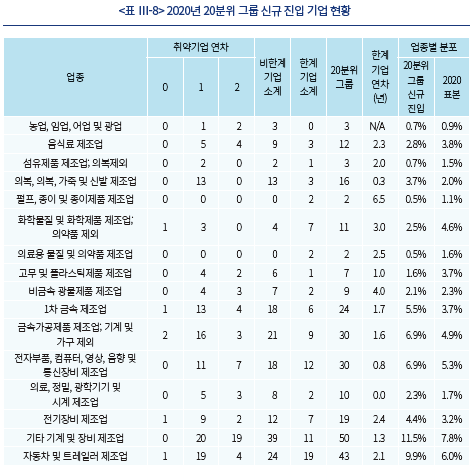

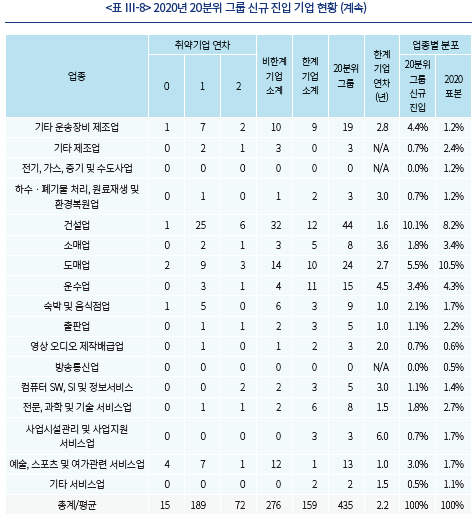

2020년 부도확률 최상위 그룹의 신규 진입 기업 특징을 좀 더 살펴보면 <표 Ⅲ-8>과 같다. 먼저 취약기업을 이자보상배율 1미만 기업, 한계기업을 3년 연속 이자보상배율 1미만인 기업으로 정의하면 전체 신규 진입 435개사 대비 한계기업과 일반 취약기업은 각각 159개(36.6%), 276개(63.4%)로서 이자보상배율이 악화된 상태가 2년 이하인 기업이 63.4%를 차지하고 있음을 알 수 있다. 한편, 일반 취약기업 276개 중 2020년 들어 처음으로 이자보상배율이 1미만으로 떨어진 기업(취약기업 연차가 1인 기업) 수는 189개로 일반 취약기업의 68.5%로서 신규 진입의 2/3 이상이 코로나19 이후 재무성과가 급속히 악화된 기업임을 알 수 있다. 한편 업종별로 보면 2020년 전체 표본기업의 업종별 분포 대비 의복, 다수 제조업, 건설업, 숙박 및 음식점업, 여가 관련 서비스업 등에서 신규 진입 기업의 비중이 높은 것으로 나타나 <그림 Ⅲ-2>와 <부록 표1>에서의 결과와 같이 이들 업종이 코로나19로 인해 가장 많은 타격을 입은 업종임을 확인시켜 준다.

Ⅳ. 정책적 시사점

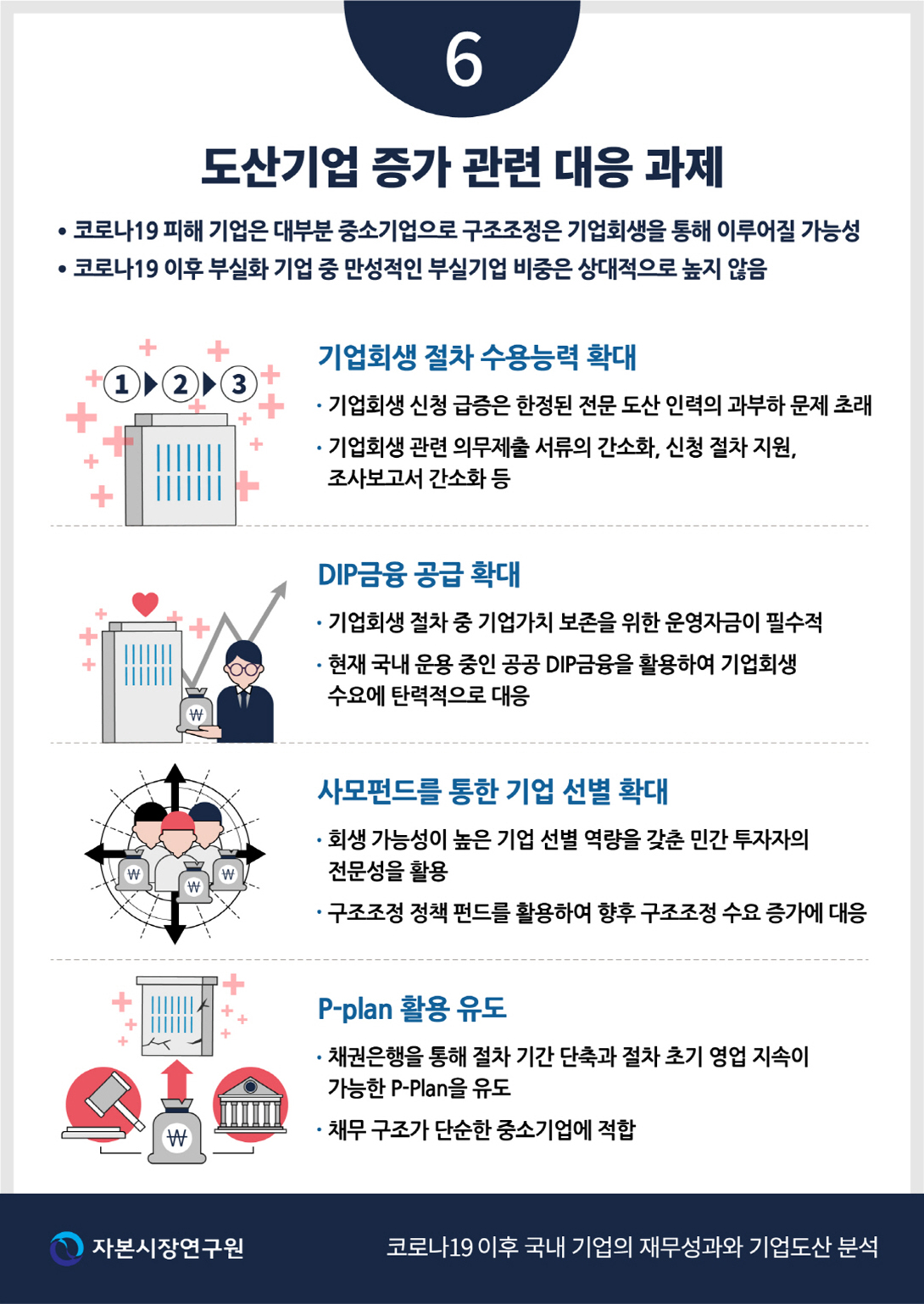

본 보고서의 분석 결과는 코로나19 이후 국내 외감기업 전반의 재무성과가 악화되었으며 특히 재무적 건전성이 취약한 기업의 재무성과가 악화되었음을 나타내고 있다. 뿐만 아니라 코로나19로 인해 기업 간 재무성과의 편차가 확대되었는데 이는 코로나19로 인해 큰 타격을 입은 일부 기업의 재무성과가 급격히 악화되었기 때문이다. 이러한 기업들은 외부자금 조달 노력에도 불구하고 충분한 현금 유동성을 확보하지 못한 것으로 분석되며 투자 축소로 인한 경쟁력의 훼손이 우려된다. 한편 과거 재무성과와 실제 기업회생 신청기업을 바탕으로 부도확률을 추정한 결과 2020년도 실제 기업회생 신청 건수는 예상 기업회생 신청 건수의 50%에 미치지 못하는 수준으로 분석되어 코로나19로 인해 큰 타격을 입은 일부 기업군의 도산이 증가할 가능성에 대비할 필요가 있음을 시사하고 있다. 현재 은행 부문의 자산건전성이 상대적으로 양호한 수준이고16), <표 Ⅲ-4>에서 살펴보았듯이 코로나19의 피해가 대부분 중소기업에 미칠 것을 고려한다면 이러한 기업들의 구조조정은 기업회생을 통해 이루어질 가능성이 높다.17) 본문의 분석에서 살펴보았듯이 코로나19 이후 부도확률이 급증한 기업 중 만성적인 부실기업의 비중은 상대적으로 높지 않음을 고려하면 기업가치의 추가 훼손을 막고 계속가치기업이 청산가치를 상회하는 기업을 선별하는 절차가 효율적으로 이루어져야 한다. 이러한 관점에서 향후 기업회생 절차의 수요 증가에 대응하기 위한 정책적 시사점을 도출한다.

첫째, 무엇보다 기업회생 절차의 수용 능력 확대가 필요하다. 갑작스러운 기업회생 신청 건수의 증가는 한정된 전문 도산 인력의 과부하 문제를 야기할 가능성이 있다. 만약 회생 가능성이 있음에도 법원 전담 인력의 부족으로 기업회생 절차보다는 청산 절차로 귀결되는 경우가 증가한다면 이는 재건형 기업회생 절차의 취지에 어긋나는 것일 수 있다. 특히 이러한 문제는 특히 중소기업의 경우에 두드러질 수 있다(Skeel, 2020a; Morrison et al., 2020; Greenwood et al., 2020). 따라서 현재 채무자회생법 상의 간이회생절차18)와 더불어 신속하면서도 효율적인 기업회생 절차 수행을 위해 신청서류 등 관련 의무제출 서류의 간소화, 신청 절차의 지원, 조사보고서의 간소화 등을 통해 전담 인력의 기업회생 처리 능력을 확대할 필요가 있다.

둘째, 기업회생 절차 진행을 위해 필요한 운영자금인 DIP(Debtor In Possession)금융의 공급 확대가 필요하다. 계속기업가치가 청산가치보다 높은 기업을 선별하여 회생시키는 기업회생 절차가 성공적으로 운영되기 위해서는 절차 진행 기간 동안 기업가치 보존을 위한 운영자금의 확보가 필수적이다. 그러나 국내의 경우 현재 DIP금융은 최우선변제권이 있음에도 불구하고 민간 주도의 공급이 이루어지지 않아 최근 정책펀드 결성을 통해 정책적 성격의 DIP금융이 공급되고 있다. 코로나19 이후 미국에서도 민관협력 방식의 공공 DIP금융 공급의 필요성을 주장하는 견해가 나타나고 있는데(DeMarzo et al., 2020; Greenwood et al., 2020; Skeel, 2020a, 2020b), 우리나라의 경우는 이미 공공 DIP금융 공급이 이루어지고 있으므로 향후 기업회생 수요에 탄력적으로 대응하며 DIP금융 공급의 확대를 고려할 필요가 있다.

셋째, 사모펀드를 활용한 기업 선별을 확대할 필요가 있다. 기업회생의 효율성은 기업회생 절차의 종결 방식으로서 M&A의 활용과 DIP금융의 공급에 의존한다(Gilson et al., 2015; Skeel, 2020b). 즉, 기업회생 절차의 효율성 제고는 자본시장의 민간 투자자를 통한 절차 종결의 확대와 궤를 같이 하고 있다. 따라서 회생 가능성이 높은 기업을 선별할 수 있는 역량을 갖춘 민간 투자자의 전문성을 활용하는 정책이 필요하다(Group of Thirty, 2020; Skeel, 2020a). 특히 기업회생 절차 중인 기업에 대한 전략적 투자자의 최종 수요가 일시적으로 충분하지 않을 경우 재무적 투자자인 사모펀드가 구조조정 기업을 선별하는 역할과 기간 미스매치를 해결하는 역할을 할 수 있다. 기존에 운용 중인 구조조정 정책펀드를 활용하여 향후 기업회생을 포함한 전반적 구조조정 수요의 증가에 탄력적으로 대응할 필요가 있으며 특정 정책적 목적 달성을 위한 운용사 인센티브를 설계할 필요가 있다.

넷째, 정책당국은 채권은행이 대출채권을 보유하고 있는 기업회생의 경우 P-Plan이 적극적으로 활용되도록 유도할 필요가 있다. P-Plan은 채권단이 신규자금 지원계획과 채무조정을 포함한 사전계획안을 표결 후 제출하고 법원 인가 후 회생절차를 진행하는 방식이다. P-Plan은 워크아웃과 기업회생을 결합한 방식으로서 기업회생 신청과 동시에 재산보전처분이 결정되어 절차 진행이 단축되고 기업회생 신청부터 개시에 이르기까지 영업의 지속이 가능하여 기업가치 보존에 유리하다. P-Plan은 채무 종류와 구조가 단순한 기업에 적합하므로 중소기업의 경우에 알맞은 방식이라고 할 수 있다. 기업회생 절차 중 영업 지속은 기업가치 보존을 위해 무엇보다 중요한 사안이며 계속기업가치가 청산가치보다 높을 경우 기업을 재건한다는 기업회생 절차의 존재 이유에도 부합한다.

코로나19 이후 국내 기업들은 악화된 경영환경의 극복과 재무 안정성의 제고를 위해 부채 및 현금 유동성 관리로 대응하고 있으며 현재까지는 기업도산이 효율적으로 통제되고 있는 상황이다. 코로나19에도 불구하고 2020년 기업회생 신청 건수는 892건에 머물러 2019년 1,003건 대비 11.1% 감소한 상황이며 다만 파산 건수는 2019년 931건에서 2020년 1,069건으로 14.8% 증가하였다.1) 이러한 기업도산의 통제는 코로나19 발생 직후인 2020년 2월부터 시행한 중소기업ㆍ소상공인에 대한 정부의 적극적인 대출 만기연장과 이자상환 유예 조치에 크게 힘입은 것으로 판단된다.2)3) 그러나 이러한 기업 유동성 지원 정책이 기업의 연쇄도산을 성공적으로 방지하였음에도 불구하고 코로나19 이후 기업 부문의 전반적인 실적의 악화와 더불어 실적 편차의 확대가 진행되었을 가능성이 있다. 이는 사회적 거리두기, 비대면 디지털 경제로의 전환 등에 따른 차별적 영향으로 일부 기업군이 급격한 실적 악화를 경험하였기 때문이다.

코로나19 극복을 위한 정부의 기업 유동성 지원 프로그램은 기업의 신용도와 관련없는 전방위적 금융 지원으로서 지속가능하지 않고 금융시장의 원리에도 위배되며 출구(exit) 정책이 적기에 시행되지 않으면 부실기업 구조조정의 지연과 같은 부작용을 초래할 가능성이 높다. 이러한 맥락에서 코로나19 이후 글로벌 경제 회복과 맞물려 각국 정부의 정책적 초점이 기업 유동성(liquidity) 문제에서 도산(solvency) 문제로 이전되는 추세이며 유동성 지원 정책으로부터의 질서있는 출구(orderly exit) 전략을 고심하고 있다.

향후 코로나19 관련 금융 지원 프로그램의 종료가 예상되는 바4) 전술한 산업구조의 변화로 인한 실적 악화의 지속과 자금조달 한계로 일부 기업군의 구조조정 수요가 이후 증가할 가능성이 있다. 이에 따라 본 보고서는 코로나19의 영향이 직접적으로 반영되기 시작한 2020년 국내 외감기업의 재무성과와 특징을 살펴보고 과거 기업회생 신청 자료를 활용한 부도확률 분석을 통해 향후 기업구조조정 규모를 정량적으로 분석하고 관련 정책적 시사점을 모색하고자 한다.

본 보고서의 구성은 다음과 같다. Ⅱ장에서는 2020년 외감기업의 재무성과를 2019년 성과와 비교하고 그 특징을 살펴본다. Ⅲ장에서는 외감기업 재무자료와 저자가 자체 수집한 기업회생 신청 자료를 바탕으로 코로나19 이후 예상 기업 도산 규모를 추정하고 부도확률 그룹별 재무성과와 부도확률 최상위 그룹 소속 기업의 상세 특징을 살펴본다. 마지막으로 Ⅳ장에서는 본문의 논의와 실증분석 결과를 바탕으로 국내 기업회생과 관련된 정책과제를 논의한다.

Ⅱ. 코로나19 이후 국내 기업의 재무성과 분석

Ⅱ장에서는 코로나19의 영향이 명확하게 드러난 회계연도인 2020년의 재무성과를 2019년과 비교 분석한다. 재무성과를 측정하는 기준으로는 기업 재무분석에서 일반적으로 사용되는 성장성, 수익성, 안정성 및 부채상환능력을 설정한다. 성장성 지표로는 매출액증가율을, 수익성 지표로는 EBITDA 마진과 순이익률을, 안정성 지표는 부채비율과 차입금비율을5), 부채상환능력 지표는 보유현금과 이자보상배율을 사용한다. 기업 규모에 따라 외감법 상 공시의무가 부과되는 외감기업의 특성상 재무성과의 변화에 따라 외감기업으로 신규 지정되거나 지정 중단되는 경우가 많으므로 재무성과의 정확한 비교를 위해서 2019년과 2020년 양 년도의 재무제표가 존재하는 12월 결산 외감기업을 분석하며 이 중 금융업종과 부동산업종 소속 기업은 제외한 총 16,312개 기업 재무성과의 변화를 분석하였다. 전술한 7개 재무성과 지표의 정의는 <표 Ⅱ-1>과 같다.

한편 안정성 지표 측면에서는 2020년의 경우 전반적으로 소폭 부채비율이 감소하였으나 부채비율 최상위 20분위 그룹 기업의 경우 부채비율이 상승하여 재무구조의 취약성이 심화된 모습이 나타났다. 반면 차입금비율의 경우 차입금비율이 낮은 그룹은 차입금비율이 소폭 확대된 반면 차입금비율이 높은 그룹은 차입금의 감소가 두드러지게 나타나 차입금비율이 높은 기업들이 일부 차입금 상환을 통해 부도위험을 적극적으로 관리한 것으로 판단된다.

마지막으로, 부채상환능력의 경우 2019년 보유현금 상위 그룹은 2019년 보유현금이 감소한 반면, 2019년 보유현금 하위 그룹은 2020년 보유현금 규모를 확대하였으나 절대적 증가 규모는 크지 않았다. 이는 현금보유 수준이 낮은 기업을 중심으로 부도위험 관리에 노력하였으나 실제 보유현금 규모가 크게 증가하지는 못하였음을 의미한다. 한편 이자보상배율의 경우 전반적으로 이자보상배율이 낮아진 가운데 이자보상배율이 높은 취약 그룹은 일부 적극적 수익성 확보 노력과 이자 유예 등 정부 기업 유동성 지원 정책 등에 힘입어 2020년 이자보상배율이 개선된 것으로 판단된다.

재무성과 지표의 변화를 종합하면 예상하는 바와 같이 코로나19로 인해 기업 전반의 재무성과가 악화되었으나 2019년도 재무성과 우수기업과 취약기업 간 재무성과의 격차가 코로나19 이후 확대되지는 않았으며 오히려 그 격차가 다소 감소하는 모습이 관찰되었다.7) 이는 취약기업의 생존 노력과 비대면의 확산 등 코로나19 이후 새로운 트렌드의 형성으로 인한 일부 재무 취약기업의 반사 이익 등의 결과로 풀이된다. 또한 국내 기업들은 유동성 관리를 위해 각사의 재무구조 상황에 따라 차입금을 확대 또는 축소하거나 이와 관련하여 보유현금 규모를 관리한 것으로 판단된다.

Ⅲ장에서는 Ⅱ장에서 사용한 7개 재무성과 지표의 종합 지표로서 2020년 기업별 부도확률을 추정하고, 부도확률 그룹별 재무성과의 변화와 재무성과 지표별 부도확률 변화에 대한 재무성과 지표의 기여도를 분석한다.8) 이 때 부도확률은 2007년에서 2019년간 기업회생을 신청한 외감기업 자료를 사용하여 신청 여부를 종속변수로 하는 로짓 회귀분석을 통해 회귀계수를 추정하고 이를 2020년 기업별 재무성과에 적용하여 산출한다. 또한 추정된 기업별 부도확률을 바탕으로 2020년 기업회생 신청기업 수를 추산한다.9)10) 본 보고서에서는 부도확률 추정을 위해 자료의 입수가 가능한 외감기업의 기업회생에 한정하였으나 기업회생의 시계열적 변화를 분석한다는 측면에서 본 보고서 분석의 함의는 기업회생 뿐만 아니라 워크아웃 등을 포함한 광의의 기업구조조정 절차에 대한 수요의 변화로도 확장 가능할 것으로 판단된다.

1. 분석 표본

2006년 도입된 「채무자 회생 및 파산에 관한 법률(이하 채무자회생법)」 상의 기업회생 제도는 법원을 통한 기업구조조정의 주요 수단이다. 외감법인의 경우 기업회생을 신청하거나 절차 중일 경우 이를 감사보고서에 공시하고 있어 기업회생 신청기업에 대한 자료의 입수가 가능하다. 본 보고서는 2007년부터 2019년까지 12월 결산 외감기업에 대하여 기업회생을 신청한 기업을 집계하고 전체 12월 결산 외감법인의 재무제표를 사용하여 기업회생 신청의 결정요인 분석을 통해 부도확률을 추정한다. 표본기간 동안 정리된 기업회생 신청기업 수는 1,212개로서 <표 Ⅲ-1>은 이를 연도별로 나타낸 표이다.11) 기업회생 제도 도입 초기인 2007년을 제외하고는 연도별로 비교적 고른 기업회생 신청 건수가 관찰되며 연평균 신청 건수는 86.6건이다.

2020년 외감기업의 부도확률을 추정하기 위해 2007년부터 2019년까지 외감법인 재무제표와 기업회생 신청 여부를 회귀분석의 계수 추정에 사용하고 추정된 회귀계수와 2020년 외감기업 재무성과를 바탕으로 2020년 기업별 부도확률을 추정한다. 이를 위해 먼저 Ⅱ장에서 살펴본 7개 재무성과 지표를 기업회생 신청의 결정요인으로 설정하고 다음과 같은 이항 로짓 회귀분석을 실시한다. 재무성과 지표의 극단치(outlier)를 제거한 후 남은 총 기업-년도 표본수는 193,806개이다.12)

기업 j가 t년도에 기업회생을 신청할 확률을

회귀분석 식(1)과 추정계수로부터 기업별 연도별 부도확률을 추정할 수 있으며13) 이렇게 추정된 2020년 외감기업의 평균 부도확률은 0.92%로서 2019년 평균 부도확률 0.67% 대비 0.25%p 증가하였다. 한편 2020년 기업별 부도확률의 중간값은 0.29%로서 2019년과 차이가 없고 2020년의 경우 전체 표본기업의 52%만이 2019년 대비 부도확률이 높아졌으므로 2020년의 평균 부도확률 증가는 부도확률이 높은 기업들의 증가에 기인하는 것으로 분석된다. <표 Ⅲ-3>은 기업별로 추정된 부도확률을 기준으로 20분위 그룹으로 나누어 그룹별 평균 부도확률을 나타낸 표이다. 10분위 그룹 이하에서는 평균 부도확률의 차이가 없으나 그룹의 분위수가 증가할수록 2020년 평균 부도확률의 2019년 대비 증가폭이 확대되는 것을 확인할 수 있다. 특히 부도확률이 가장 높은 20분위 그룹의 경우 2019년의 7.39%에서 2020년 11.86%로 평균 부도확률이 급증하였다. 이러한 경향을 로그 부도확률로 나타낸 그림이 <그림 Ⅲ-1>의 왼쪽 그림이며 2020년의 로그 확률분포 상 중위수 근처의 부도확률 기업 수가 2019년 대비 감소하고 이들의 분포가 소폭 우측으로 이동한 것을 볼 수 있다.

3. 부도확률 그룹별 재무적 특징

이하에서는 이렇게 추정된 기업별 부도확률을 바탕으로 부도확률 변화와 관련된 재무성과 지표의 변화를 상세히 살펴본다. 특히 부도확률이 가장 높은 취약기업 군을 중점적으로 분석한다.

가. 부도확률 그룹별 재무성과

먼저 부도확률 분위 그룹별로 기업의 대표적 특징인 규모와 업력을 살펴본다. <표 Ⅲ-4>는 2020년 부도확률을 기준으로 분위 그룹을 구성한 후 소속 기업의 특징을 살펴본 표이다. 분위 그룹별 자산, 매출액, 업력의 엄격한 단조성(monotonicity)은 발견되지 않으나 대체로 부도확률이 높을수록 자산과 매출액은 작아지는 반면 한계기업 a 높아지고 있다. 특히 부도확률 최상위 그룹의 평균 자산과 매출액은 333억원, 251억원으로 타 분위 그룹 대비 매우 낮으며 평균 업력 또한 18.1년으로서 타 분위 그룹 대비 낮다. 반면 한계기업은 53.5%로서 절반 이상의 기업이 한계기업이다.

한편 패널 B에서와 같이 2020년 부도확률을 기준으로 20분위 그룹을 나눌 경우, 패널 A에서와 같은 2020년 재무성과의 단조증가 또는 단조감소 현상이 역시 관찰된다. 그러나 20분위 그룹과 1분위 그룹 간 2020년 재무성과의 격차가 확대된 것을 확인할 수 있다.15) 즉, 코로나19의 여파로 2019년의 기업 간 재무성과의 변동 폭이 확대된 것이다. 주목할 만한 것은 2020년 20분위 기업의 2019년 재무성과이다. 2020년 20분위 기업의 2019년 평균 매출액성장률은 16.2%로서 여타 분위의 2019년 평균 매출액성장률보다 높았지만, 2020년에는 -21.8%로서 가장 큰 감소폭을 기록하였다. 또한 각각 -3.2%, -14.0%였던 동 그룹의 2019년 EBITDA 마진과 순이익률은 2020년 -15.9%, -34.1%로 악화되고, 부채비율과 차입금비율의 급증과 이자보상배율의 급감 등 전반적인 재무성과 지표가 상당히 악화된 것이 확인된다. 이는 2019년 기준으로 부도확률이 높았던 부실기업의 부실이 코로나19 이후 지속되었을 뿐만 2019년에 매출액증가율이 양호했던 기업이 코로나19로 인해 매출액이 급감하면서 수익성과 안정성 등이 급격히 악화된 기업들이 다수 존재함을 시사한다.

앞서의 재무성과 지표 중 기업의 직접적인 통제 범위에 속하는 재무관리 수단은 외부자금 조달, 투자 및 배당 정책과 관련된 보유현금 수준이라고 할 수 있다. 보유현금은 상거래 결제나 채무상환 자금으로서 부도위험을 통제하는 수단이 되기 때문이다. 이러한 이유로 코로나19 발생 직후 미국과 일본 등 각국의 대부분의 기업이 신용도와 관계없이 유동성 확보를 위해 적극적인 노력을 경주한 현상(rush for cash)이 관찰된 바 있다(Acharya et al., 2020a; Honda et al., 2021). 이는 부도 방지와 코로나19의 장기화에 대비한 예비적 동기(precautionary motive)의 현금 보유라고 할 수 있는데(Almeida, 2021), 기업은 현재 자본비용이 향후의 자본비용보다 낮을 것으로 예상되는 경우 외부조달을 통해 보유현금을 증가시킬 유인을 가진다(Acharya et al., 2020b). 한편 이러한 현금보유는 위기 종식 후 기업의 경쟁우위를 확보해 주는 수단이 될 수 있다(Joseph et al., 2021). <표 Ⅲ-5> 패널 A에서 볼 수 있듯이 국내 기업들도 2019년 기준 부도확률이 높은 기업을 중심으로 보유현금의 대폭적 증가를 통해 코로나19에 따른 경영위기를 극복하고자 했던 것으로 보인다. 보유현금은 차입금 증가나 증자와 같은 외부자금 조달을 통해 확보할 수도 있고 수익성 제고나 투자 규모의 조절 등 내부자금을 통해 확보할 수도 있다. 따라서 기업 보유현금 증가의 원천이 무엇인지를 파악함으로써 코로나19에 대응하기 위한 기업의 유동성 확보 현황을 이해할 수 있다.

보유현금 변화의 원천을 분석하기 위해서는 현금흐름표 상 현금변화의 항등식을 이용할 수 있다. 즉 회계연도 초의 현금 잔액에 영업활동, 투자활동, 재무활동으로부터의 당해연도 현금흐름을 더 하면 회계연도 말의 현금 잔액이 되어야 한다. 이 중 재무활동으로부터의 현금흐름은 유상증자, 감자, 외부차입금(대출과 회사채) 의 조달 또는 상환, 배당, 자사주매입 등 일체의 기업 재무활동으로부터의 현금흐름이 포함된다. 따라서 투자활동은 일반적으로 현금의 유출이라는 측면에서 음(-)으로 나타내고 외부자금 조달원을 구체적으로 명시하면 식(3)이 도출된다.

<표 Ⅲ-6>의 패널 B는 2020년 부도확률을 기준으로 20분위 그룹으로 나눈 표이다. 2020년 1분위 그룹은 높은 영업현금흐름을 바탕으로 보유현금이 전기 말 자산의 8.9% 수준으로 증가하였다. 특이한 것은 비슷한 규모의 증자와 차입금 상환이 동시에 이루어져 부도확률이 낮은 기업도 재무구조의 개선을 위해 노력하였음을 시사한다. 반면 부도확률이 가장 높은 20분위 그룹의 영업현금흐름은 -5.9%, 즉 순유출로서 증자 2.0%와 차입금 2.9% 등 외부자금 조달을 통해 이를 일부 보충하고 있으며 투자 지출이 거의 이루어지지 못했음을 알 수 있다. 따라서 총 4.9%의 외부자금 조달에도 보유현금은 오히려 0.9% 감소하는 결과가 나타났다. 앞서 <표 Ⅲ-5> 패널 B의 2020년 부도확률 기준 20분위 그룹의 경우 2019년 기준으로는 차입금 조달이 가능한 수준의 신용도를 갖춘 기업이 포함되어 있을 것으로 추정되므로 코로나19는 이들 기업의 재무성과에 심각한 충격을 미쳐 부도확률이 급증한 것으로 추정된다.

코로나19 이후 기업 도산규모와 관련된 시사점을 도출하기 위해서는 2020년 부도확률 최상위 20분위 그룹 소속 기업을 자세히 살펴볼 필요가 있다. 앞서 부도확률 그룹별 재무성과의 변화에서 살펴보았듯이 2020년 부도확률 최상위 그룹에는 코로나19로 인해 재무성과가 급속히 악화된 기업이 포함되어 있는 것으로 추정되기 때문이다. 따라서 2020년 부도확률 최상위인 20분위 그룹 소속 기업을 2019년 기준 20분위 소속 기업(즉, 부실지속 기업으로서 ‘기존’으로 표시) 및 타 분위 소속 기업(즉, 코로나19에 타격을 입은 기업으로서 ‘신규’로 표시)으로 구분하여 재무성과의 변화를 살펴볼 필요가 있다.

먼저 2020년 20분위 그룹 소속 기업 수는 총 819개로서, 이 중 기존 20분위 소속 기업 수는 384개, 신규로 20분위 그룹에 포함된 기업 수는 435개이다. 기존 20분위 소속 기업의 평균 부도확률은 2019년 10.55%에서 코로나19 이후 15.71%로 5.16%p 증가한 반면, 신규 진입 기업의 평균 부도확률은 2019년 0.72%에 불과하였으나 2020년 8.46%로 급증하였다.

<표 Ⅲ-7>은 기존 및 신규 진입 기업의 재무성과와 보유현금 변화를 나타낸 표이다. 패널 A를 살펴보면 부도확률이 2019년과 2020년 모두 최상위 20분위에 속한 기존 기업은 2019년의 재무성과가 열악한 가운데 2020년에 모든 재무성과 지표가 악화된 것으로 나타났다. 반면 신규 진입 기업은 2019년 비교적 우수한 재무성과를 나타내었음에도 2020년 실적의 급격한 악화를 경험한 기업이라고 할 수 있다. 이들 기업의 매출액증가율은 2019년 31.0%였으나 2020년은 -28.5%이며, EBITDA 마진과 순이익률은 2019년 3.2%, -3.0%에서 2020년 -17.4%, -37.8%로 급속히 악화되었다. 마찬가지로 부채비율, 차입금비율 및 이자보상배율이 악화됨과 더불어 보유현금이 감소하였다. 한편 기존 기업과 신규 진입 기업 모두 영업현금흐름은 -5.9% 순유출로서 적극적인 증자 및 차입금 조달로 순유출을 보충하고 있음을 알 수 있다. 신용도가 낮은 기존 기업은 차입금(1.7%)보다는 증자(2.8%)를 통해, 신규 진입 기업은 증자(1.4%)보다는 차입금(4.1%)을 통해 외부자금을 조달하고 있으나, 투자 지출의 최소화에도 불구하고 기존 기업과 신규 진입 기업의 현금보유는 각각 0.1%, 1.7% 감소하였다.

본 보고서의 분석 결과는 코로나19 이후 국내 외감기업 전반의 재무성과가 악화되었으며 특히 재무적 건전성이 취약한 기업의 재무성과가 악화되었음을 나타내고 있다. 뿐만 아니라 코로나19로 인해 기업 간 재무성과의 편차가 확대되었는데 이는 코로나19로 인해 큰 타격을 입은 일부 기업의 재무성과가 급격히 악화되었기 때문이다. 이러한 기업들은 외부자금 조달 노력에도 불구하고 충분한 현금 유동성을 확보하지 못한 것으로 분석되며 투자 축소로 인한 경쟁력의 훼손이 우려된다. 한편 과거 재무성과와 실제 기업회생 신청기업을 바탕으로 부도확률을 추정한 결과 2020년도 실제 기업회생 신청 건수는 예상 기업회생 신청 건수의 50%에 미치지 못하는 수준으로 분석되어 코로나19로 인해 큰 타격을 입은 일부 기업군의 도산이 증가할 가능성에 대비할 필요가 있음을 시사하고 있다. 현재 은행 부문의 자산건전성이 상대적으로 양호한 수준이고16), <표 Ⅲ-4>에서 살펴보았듯이 코로나19의 피해가 대부분 중소기업에 미칠 것을 고려한다면 이러한 기업들의 구조조정은 기업회생을 통해 이루어질 가능성이 높다.17) 본문의 분석에서 살펴보았듯이 코로나19 이후 부도확률이 급증한 기업 중 만성적인 부실기업의 비중은 상대적으로 높지 않음을 고려하면 기업가치의 추가 훼손을 막고 계속가치기업이 청산가치를 상회하는 기업을 선별하는 절차가 효율적으로 이루어져야 한다. 이러한 관점에서 향후 기업회생 절차의 수요 증가에 대응하기 위한 정책적 시사점을 도출한다.

첫째, 무엇보다 기업회생 절차의 수용 능력 확대가 필요하다. 갑작스러운 기업회생 신청 건수의 증가는 한정된 전문 도산 인력의 과부하 문제를 야기할 가능성이 있다. 만약 회생 가능성이 있음에도 법원 전담 인력의 부족으로 기업회생 절차보다는 청산 절차로 귀결되는 경우가 증가한다면 이는 재건형 기업회생 절차의 취지에 어긋나는 것일 수 있다. 특히 이러한 문제는 특히 중소기업의 경우에 두드러질 수 있다(Skeel, 2020a; Morrison et al., 2020; Greenwood et al., 2020). 따라서 현재 채무자회생법 상의 간이회생절차18)와 더불어 신속하면서도 효율적인 기업회생 절차 수행을 위해 신청서류 등 관련 의무제출 서류의 간소화, 신청 절차의 지원, 조사보고서의 간소화 등을 통해 전담 인력의 기업회생 처리 능력을 확대할 필요가 있다.

둘째, 기업회생 절차 진행을 위해 필요한 운영자금인 DIP(Debtor In Possession)금융의 공급 확대가 필요하다. 계속기업가치가 청산가치보다 높은 기업을 선별하여 회생시키는 기업회생 절차가 성공적으로 운영되기 위해서는 절차 진행 기간 동안 기업가치 보존을 위한 운영자금의 확보가 필수적이다. 그러나 국내의 경우 현재 DIP금융은 최우선변제권이 있음에도 불구하고 민간 주도의 공급이 이루어지지 않아 최근 정책펀드 결성을 통해 정책적 성격의 DIP금융이 공급되고 있다. 코로나19 이후 미국에서도 민관협력 방식의 공공 DIP금융 공급의 필요성을 주장하는 견해가 나타나고 있는데(DeMarzo et al., 2020; Greenwood et al., 2020; Skeel, 2020a, 2020b), 우리나라의 경우는 이미 공공 DIP금융 공급이 이루어지고 있으므로 향후 기업회생 수요에 탄력적으로 대응하며 DIP금융 공급의 확대를 고려할 필요가 있다.

셋째, 사모펀드를 활용한 기업 선별을 확대할 필요가 있다. 기업회생의 효율성은 기업회생 절차의 종결 방식으로서 M&A의 활용과 DIP금융의 공급에 의존한다(Gilson et al., 2015; Skeel, 2020b). 즉, 기업회생 절차의 효율성 제고는 자본시장의 민간 투자자를 통한 절차 종결의 확대와 궤를 같이 하고 있다. 따라서 회생 가능성이 높은 기업을 선별할 수 있는 역량을 갖춘 민간 투자자의 전문성을 활용하는 정책이 필요하다(Group of Thirty, 2020; Skeel, 2020a). 특히 기업회생 절차 중인 기업에 대한 전략적 투자자의 최종 수요가 일시적으로 충분하지 않을 경우 재무적 투자자인 사모펀드가 구조조정 기업을 선별하는 역할과 기간 미스매치를 해결하는 역할을 할 수 있다. 기존에 운용 중인 구조조정 정책펀드를 활용하여 향후 기업회생을 포함한 전반적 구조조정 수요의 증가에 탄력적으로 대응할 필요가 있으며 특정 정책적 목적 달성을 위한 운용사 인센티브를 설계할 필요가 있다.

넷째, 정책당국은 채권은행이 대출채권을 보유하고 있는 기업회생의 경우 P-Plan이 적극적으로 활용되도록 유도할 필요가 있다. P-Plan은 채권단이 신규자금 지원계획과 채무조정을 포함한 사전계획안을 표결 후 제출하고 법원 인가 후 회생절차를 진행하는 방식이다. P-Plan은 워크아웃과 기업회생을 결합한 방식으로서 기업회생 신청과 동시에 재산보전처분이 결정되어 절차 진행이 단축되고 기업회생 신청부터 개시에 이르기까지 영업의 지속이 가능하여 기업가치 보존에 유리하다. P-Plan은 채무 종류와 구조가 단순한 기업에 적합하므로 중소기업의 경우에 알맞은 방식이라고 할 수 있다. 기업회생 절차 중 영업 지속은 기업가치 보존을 위해 무엇보다 중요한 사안이며 계속기업가치가 청산가치보다 높을 경우 기업을 재건한다는 기업회생 절차의 존재 이유에도 부합한다.

1) 코로나19에 따른 미국, 영국, 독일, 프랑스 등 주요국 정부의 긴급 기업 유동성 공급 정책으로 이들 국가의 2020년 기업도산 신청 건수가 2019년 대비 감소하여, 국내 기업회생 신청 건수의 감소와 유사한 경향을 보여주고 있다(Claeys et al., 2021. 1. 7).

2) 코로나19 대응을 위한 민생ㆍ금융안정 패키지 프로그램의 일환으로 2020년 4월 1일부터 원리금 연체, 자본잠식, 폐업 등 부실이 없는 코로나19 피해 중소기업과 소상공인에 대한 대출 원금상환 만기연장 및 이자상환 유예 조치가 시행되었으며 2021년 6월 25일 기준 해당 금액은 총 204.4조원이다(금융위원회, 2021. 7. 6).

3) 이외에도 2020년 상반기 코로나19 위기대응을 위한 기업 및 금융시장 안정을 위한 유동성 지원 프로그램이 시행되었으며 2021년 6월 25일까지 중소ㆍ중견기업 자금지원 45.3조원, 정책금융기관 보증 만기연장 64.7조원, 저신용 회사채 매입 3.7조원, 회사채ㆍCP 차환지원 2.2조원, P-CBO 5.4조원, 자동차 부품업체 지원 2.6조원, 기업자산매각지원 1.2조원, 기간산업안정기금 0.6조원이 지원되었다(금융위원회, 2021. 7. 6).

4) 중소기업과 소상공인에 대한 대출 원금상환 만기연장 및 이자상환 유예 조치는 처음 6개월 기한으로 2020년 9월 30일까지 실시되었으나 이후 6개월씩 3차례의 연장을 거쳐 2022년 3월말까지 연장되었다(금융위원회, 2020. 3. 19, 2020. 8. 27, 2021. 3. 3, 2021. 9. 16).

5) 부채비율과 차입금비율을 동시에 고려하는 이유는 부채는 차입금 외에도 운전자본 중 상거래채무 등이 존재하며 이는 기업이 부도에 이르는 원인의 하나이다.

6) 20분위 그룹의 설정은 부도확률 상위 5%를 살펴보아야 할 필요성 때문이며 1분위와 20분위의 양 극단 분위 그룹을 포함하여 결과를 제시할 경우 전체 20개 분위 그룹 간 등간격 설정이 어렵다. 이에 따라 분위 그룹을 최대한 등간격으로 만들기 위해 분위 그룹 간 간격을 3, 4, 5, 4, 3으로 설정한다.

7) 본문에 결과가 제시되지 않았지만 코로나19의 충격은 기업 재무성과의 편차(dispersion)를 확대한 것으로 분석된다. 2019년 및 2020년 각각에 대하여 독립적으로 20분위 그룹으로 나눈 결과 매출액증가율을 제외하고 모든 재무성과 지표에서 2020년 20분위와 1분위 중간값의 격차가 2019년 대비 확대되는 모습이 나타났다. 이는 2020년 경우 통상적으로 나타나는 재무실적 그룹 간 재무성과가 코로나19로 인하여 예년보다 크게 확대된 것을 의미한다.

8) 도산(bankruptcy)이란 기업회생과 파산을 아우르는 말로 실무에서 사용되는 비법률 용어이다(전대규, 2018). 반면 부도는 법률에서 정의를 찾을 수 없으나 어음ㆍ수표의 지급거절을 의미하는데 보다 일반적으로는 어음ㆍ수표의 부도로 인하여 발행인의 경제적 상황이 도산에 가까운 상황에 이르렀다는 것을 의미한다. 따라서 본 보고서에서는 도산과 부도를 혼용하며 또한 도산 중 기업회생 만을 분석하므로 기업회생 신청 확률을 부도확률로 정의한다.

9) Ⅲ장의 분석은 실제 과거 기업회생 신청 자료의 분석을 통해 회귀계수를 추정하고 이를 바탕으로 예상되는 도산 규모를 추정하였다는 점에서 Crespí-Cladera et al.(2021)에서 사용된 방법과 유사하다. 그러나 2020년 재무제표 확정 이전에 발표된 Crespí-Cladera et al.(2021)은 코로나19로 인한 2020년 예상 재무성과에 대한 시뮬레이션을 바탕으로 도산 규모를 추정하였다.

10) 한편 코로나19가 전 세계적으로 확산되기 시작한 이후 각국 기업 유동성의 고갈 속도와 부도 가능성을 분석하는 일련의 시도들이 나타났다. 대표적으로 Crouzet & Gourio(2020)는 코로나19로 인한 미국 상장기업의 유동성 위험과 도산 위험을 분석하였으며, De Vito & Gomez(2020)는 26개 주요국 상장기업의 유동성 위기를 매출 변화에 대한 민감도 분석을 통해 추정하였다. OECD(2020)와 Ebeke et al.(2021)은 각각 유럽 16개국과 26개국 기업을 대상으로 업종별 시뮬레이션과 구조모형을 통해 유동성 위험과 유동성 위기 극복을 위한 정책효과를 분석하였다. 국내의 경우 이상호(2020)는 국내 상장기업에 대하여 현금소진 위험을 스트레스테스트를 통해 분석하였다.

11) 2007년에서 2020년간 수집된 총 기업회생 신청 건수는 1,400여건이나, 로짓 회귀분석을 위해 표본의 극단치(outlier)를 제거하는 과정에서 일반 외감기업 및 기업회생 신청기업 표본의 일부가 제외되었다.

12) 매출액 및 자산 규모 10억원 미만 기업, 매출액증가율 1000% 이상 기업, 이자보상배율 절대값 10000배 이상 기업은 표본에서 제외하였으며 EBITDA 마진, 순이익률, 부채비율 및 차입금비율에 대하여 상하위 1%씩 표본에서 제외하였다.

13) 추정 부도확률 은 회귀분석의 추정계수로부터 다음과 같이 표현된다.

은 회귀분석의 추정계수로부터 다음과 같이 표현된다.

14) 참 고로 저자가 수집한 전체 외감기업의 기업회생 신청 건수는 2019년 128건에서 2020년 86건으로 32.8% 감소하였으며, I장에서 언급한 대법원 기업회생 신청 건수를 사용할 경우에도 2019년 1,003건에서 2020년 982건으로 11.1% 감소하였다.

15) 예를 들어 2019년 분위 그룹 20과 1의 매출액증가율 편차는 패널 A에서 32.4%(즉 27.7%-(-4.7%))이나 패널 B에서 2020년 동 편차는 51.7%(즉 29.9%-(-21.8%))로 확대되었다. 기타 재무성과 지표도 유사하다.

16) 2021년 3월말 기준 국내 은행권 부실채권 규모는 13.8조원(부실 기업여신은 11.9조원), 부실채권 비율은 0.62%로서 2018년말 0.97%, 2019년말 0.77%, 2020년말 0.64% 등 최근 수년간 하향 추세가 이어지며 역대 최저 수준을 기록하고 있다(금융감독원, 2021. 3. 3).

17) 본 분석에 사용된 2007~2020년간 1,212건 기업회생 신청기업의 신청 전년도 평균 자산과 매출액은 각각 773억원, 635억원이다. 동 기간 전체 기업회생 신청 건수는 10,617건으로 표본은 전체의 11.4%에 불과하다. 이는 기업회생 신청기업의 대부분이 외감기업보다 규모가 작은 기업임을 의미한다.

18) 2015년 개정 채무자회생법에 도입된 간이기업회생에서는 총액 30억원 이하 채무를 가진 영업소득자가 기업회생 신청을 할 경우 관리인 선임의 면제, 간이조사위원 선임, 회생계획안에 대한 가결 요건 완화 등 일반 기업회생보다 간소화된 절차가 적용된다. 코로나19에 대응하기 위해 법무부는 2021년 4월 채무자회생법 일부를 개정하여 간이기업회생의 채무 한도가 50억원으로 증액되었다.

참고문헌

금융감독원, 2021. 6. 2, 21. 3월말 국내은행의 부실채권 현황, 보도자료.

금융위원회, 2020. 3. 19, 코로나19 대응을 위한 민생ㆍ금융안정 패키지 프로그램, 보도자료.

금융위원회, 2020. 3. 31, 4.1일부터 코로나19 피해 중소기업ㆍ소상공인들은 금융회사에 대출원금상환 만기연장, 이자상환 유예를 신청할 수 있습니다, 보도자료.

금융위원회, 2020. 8. 27, 코로나19 피해 중소기업ㆍ소상공인들은 21.3월말까지 대출 원금상환만기연장, 이자상환 유예를 금융회사에 신청할 수 있습니다, 보도자료.

금융위원회, 2021. 3. 3, 코로나19 중소기업ㆍ소상공인들은 21.9월말까지 대출 원금상환 만기연장ㆍ이자상환 유예를 금융회사에 신청할 수 있으며 장기ㆍ분할상환하는 연착륙방안을 지원받을 수 있습니다, 보도자료.

금융위원회, 2021. 7. 6, 코로나19 위기대응 금융정책 평가 및 향후 운용방향, 보도자료.

금융위원회, 2021. 9. 16, 만기연장ㆍ상환유예 지원제도 개선방안, 보도자료.

이상호, 2020,『코로나19 확산의 수요충격에 대비한 상장기업 현금소진위험 스트레스 테스트』, 자본시장연구원 이슈보고서 20-11.

전대규, 2018,『채무자회생법』, 법문사.

Acharya, V., Byoun, S., Xu, Z., 2020, The sensitivity of cash savings to the cost of capital, NYU Stern School of Business working paper.

Acharya, V., Steffen, S., 2020, The risk of being a fallen angel and the corporate dash for cash in the midst of COVID, The Review of Corporate Finance Studies 9(3), 430-471.

Almeida, H., 2021, Liquidity management during the Covid-19 pandemic, Asia-Pacific Financial Studies 50, 7-24.

Brunnermeier, M., Krishnamurthy, A., 2020, Corporate Debt Overhang and Credit Policy, Brookings Economic Studies.

Claeys, G., Hoffmann, M., Wolff, G., 2021. 1. 7, Corporate insolvencies during COVID-19: Keeping calm before the storm, Bruegel Blog Post.

https://www.bruegel.org/2021/01/corporate-insolvencies-during-covid-19-keepingcalm- before-the-storm

Crespí-Cladera, R., Martín-Oliver, A., Pascual-Fuster, B., 2021, Financial distress in the hospitality industry during the Covid-19 disaster, Tourism Management 85, 1-13.

Crouzet, N., Gourio, F., 2020, Financial Positions of U.S. Public Corporations: Part 3, Projecting Liquidity and Solvency Risks, Chicago FED Insights.

DeMarzo, P., Krishnamurthy, A., Rauh, J., 2020, Debtor-in-Possession Financing Facility(DIPFF) Proposal, Stanford Business.

De Vito, A., Gomez, J., 2020, Estimating the COVID-19 cash crunch: Global evidence and policy, Journal of Accounting and Public Policy 39, 1-14.

Ebeke, C., Jovanovic, N., Valderrama, L., Zhou, J., 2021, Corporate liquidity and solvency in Europe during COVID-19: The role of policies, IMF working paper 21/56.

Gilson, S., Hotchkiss, E., Osborn, M., Walcock, L., 2019, Cashing out: The rise of M&A in bankruptcy, Harvard Business School working paper No.15-057.

Greenwood, R., Iverson, B., Thesmar, D., 2020, Sizing up corporate resturing in the COVID crisis, NBER working paper.

Honda, T., Uesugi, I., 2021, COVID-19 and Precautionary Corporate Cash Holdings: Evidence From Japan, RCESR Discussion Paper Series, Hitotsubashi University.

Joseph, A., Kneer, C., van Horen, N., 2021, All you need is cash: Corporate cash holdings and investment after a crisis, SSRN working paper.

Morrison, E.R., Saavedra, A.C., 2020, Bankruptcy’s role in the COVID-19 crisis, Columbia Law & Economics working paper No.624.

OECD, 2020, Corporate Sector Vulnerabilities During the Covid-19 Outbreak: Assessment and Policy Responses, Tackling Coronavirus(COVID-19): Contributing to a Global Effort.

Skeel, D., 2020a, Bankruptcy and the Coronavirus, Brookings Economic Studies April 2020.

Skeel, D., 2020b, Bankruptcy and the Coronavirus: Part Ⅱ, Brookings Economic Studies July 2020.

The Group of Thirty, 2020, Reviving and Restructuring the Corporate Sector Post-Covid.

2) 코로나19 대응을 위한 민생ㆍ금융안정 패키지 프로그램의 일환으로 2020년 4월 1일부터 원리금 연체, 자본잠식, 폐업 등 부실이 없는 코로나19 피해 중소기업과 소상공인에 대한 대출 원금상환 만기연장 및 이자상환 유예 조치가 시행되었으며 2021년 6월 25일 기준 해당 금액은 총 204.4조원이다(금융위원회, 2021. 7. 6).

3) 이외에도 2020년 상반기 코로나19 위기대응을 위한 기업 및 금융시장 안정을 위한 유동성 지원 프로그램이 시행되었으며 2021년 6월 25일까지 중소ㆍ중견기업 자금지원 45.3조원, 정책금융기관 보증 만기연장 64.7조원, 저신용 회사채 매입 3.7조원, 회사채ㆍCP 차환지원 2.2조원, P-CBO 5.4조원, 자동차 부품업체 지원 2.6조원, 기업자산매각지원 1.2조원, 기간산업안정기금 0.6조원이 지원되었다(금융위원회, 2021. 7. 6).

4) 중소기업과 소상공인에 대한 대출 원금상환 만기연장 및 이자상환 유예 조치는 처음 6개월 기한으로 2020년 9월 30일까지 실시되었으나 이후 6개월씩 3차례의 연장을 거쳐 2022년 3월말까지 연장되었다(금융위원회, 2020. 3. 19, 2020. 8. 27, 2021. 3. 3, 2021. 9. 16).

5) 부채비율과 차입금비율을 동시에 고려하는 이유는 부채는 차입금 외에도 운전자본 중 상거래채무 등이 존재하며 이는 기업이 부도에 이르는 원인의 하나이다.

6) 20분위 그룹의 설정은 부도확률 상위 5%를 살펴보아야 할 필요성 때문이며 1분위와 20분위의 양 극단 분위 그룹을 포함하여 결과를 제시할 경우 전체 20개 분위 그룹 간 등간격 설정이 어렵다. 이에 따라 분위 그룹을 최대한 등간격으로 만들기 위해 분위 그룹 간 간격을 3, 4, 5, 4, 3으로 설정한다.

7) 본문에 결과가 제시되지 않았지만 코로나19의 충격은 기업 재무성과의 편차(dispersion)를 확대한 것으로 분석된다. 2019년 및 2020년 각각에 대하여 독립적으로 20분위 그룹으로 나눈 결과 매출액증가율을 제외하고 모든 재무성과 지표에서 2020년 20분위와 1분위 중간값의 격차가 2019년 대비 확대되는 모습이 나타났다. 이는 2020년 경우 통상적으로 나타나는 재무실적 그룹 간 재무성과가 코로나19로 인하여 예년보다 크게 확대된 것을 의미한다.

8) 도산(bankruptcy)이란 기업회생과 파산을 아우르는 말로 실무에서 사용되는 비법률 용어이다(전대규, 2018). 반면 부도는 법률에서 정의를 찾을 수 없으나 어음ㆍ수표의 지급거절을 의미하는데 보다 일반적으로는 어음ㆍ수표의 부도로 인하여 발행인의 경제적 상황이 도산에 가까운 상황에 이르렀다는 것을 의미한다. 따라서 본 보고서에서는 도산과 부도를 혼용하며 또한 도산 중 기업회생 만을 분석하므로 기업회생 신청 확률을 부도확률로 정의한다.

9) Ⅲ장의 분석은 실제 과거 기업회생 신청 자료의 분석을 통해 회귀계수를 추정하고 이를 바탕으로 예상되는 도산 규모를 추정하였다는 점에서 Crespí-Cladera et al.(2021)에서 사용된 방법과 유사하다. 그러나 2020년 재무제표 확정 이전에 발표된 Crespí-Cladera et al.(2021)은 코로나19로 인한 2020년 예상 재무성과에 대한 시뮬레이션을 바탕으로 도산 규모를 추정하였다.

10) 한편 코로나19가 전 세계적으로 확산되기 시작한 이후 각국 기업 유동성의 고갈 속도와 부도 가능성을 분석하는 일련의 시도들이 나타났다. 대표적으로 Crouzet & Gourio(2020)는 코로나19로 인한 미국 상장기업의 유동성 위험과 도산 위험을 분석하였으며, De Vito & Gomez(2020)는 26개 주요국 상장기업의 유동성 위기를 매출 변화에 대한 민감도 분석을 통해 추정하였다. OECD(2020)와 Ebeke et al.(2021)은 각각 유럽 16개국과 26개국 기업을 대상으로 업종별 시뮬레이션과 구조모형을 통해 유동성 위험과 유동성 위기 극복을 위한 정책효과를 분석하였다. 국내의 경우 이상호(2020)는 국내 상장기업에 대하여 현금소진 위험을 스트레스테스트를 통해 분석하였다.

11) 2007년에서 2020년간 수집된 총 기업회생 신청 건수는 1,400여건이나, 로짓 회귀분석을 위해 표본의 극단치(outlier)를 제거하는 과정에서 일반 외감기업 및 기업회생 신청기업 표본의 일부가 제외되었다.

12) 매출액 및 자산 규모 10억원 미만 기업, 매출액증가율 1000% 이상 기업, 이자보상배율 절대값 10000배 이상 기업은 표본에서 제외하였으며 EBITDA 마진, 순이익률, 부채비율 및 차입금비율에 대하여 상하위 1%씩 표본에서 제외하였다.

13) 추정 부도확률

14) 참 고로 저자가 수집한 전체 외감기업의 기업회생 신청 건수는 2019년 128건에서 2020년 86건으로 32.8% 감소하였으며, I장에서 언급한 대법원 기업회생 신청 건수를 사용할 경우에도 2019년 1,003건에서 2020년 982건으로 11.1% 감소하였다.

15) 예를 들어 2019년 분위 그룹 20과 1의 매출액증가율 편차는 패널 A에서 32.4%(즉 27.7%-(-4.7%))이나 패널 B에서 2020년 동 편차는 51.7%(즉 29.9%-(-21.8%))로 확대되었다. 기타 재무성과 지표도 유사하다.

16) 2021년 3월말 기준 국내 은행권 부실채권 규모는 13.8조원(부실 기업여신은 11.9조원), 부실채권 비율은 0.62%로서 2018년말 0.97%, 2019년말 0.77%, 2020년말 0.64% 등 최근 수년간 하향 추세가 이어지며 역대 최저 수준을 기록하고 있다(금융감독원, 2021. 3. 3).

17) 본 분석에 사용된 2007~2020년간 1,212건 기업회생 신청기업의 신청 전년도 평균 자산과 매출액은 각각 773억원, 635억원이다. 동 기간 전체 기업회생 신청 건수는 10,617건으로 표본은 전체의 11.4%에 불과하다. 이는 기업회생 신청기업의 대부분이 외감기업보다 규모가 작은 기업임을 의미한다.

18) 2015년 개정 채무자회생법에 도입된 간이기업회생에서는 총액 30억원 이하 채무를 가진 영업소득자가 기업회생 신청을 할 경우 관리인 선임의 면제, 간이조사위원 선임, 회생계획안에 대한 가결 요건 완화 등 일반 기업회생보다 간소화된 절차가 적용된다. 코로나19에 대응하기 위해 법무부는 2021년 4월 채무자회생법 일부를 개정하여 간이기업회생의 채무 한도가 50억원으로 증액되었다.

참고문헌

금융감독원, 2021. 6. 2, 21. 3월말 국내은행의 부실채권 현황, 보도자료.

금융위원회, 2020. 3. 19, 코로나19 대응을 위한 민생ㆍ금융안정 패키지 프로그램, 보도자료.

금융위원회, 2020. 3. 31, 4.1일부터 코로나19 피해 중소기업ㆍ소상공인들은 금융회사에 대출원금상환 만기연장, 이자상환 유예를 신청할 수 있습니다, 보도자료.

금융위원회, 2020. 8. 27, 코로나19 피해 중소기업ㆍ소상공인들은 21.3월말까지 대출 원금상환만기연장, 이자상환 유예를 금융회사에 신청할 수 있습니다, 보도자료.

금융위원회, 2021. 3. 3, 코로나19 중소기업ㆍ소상공인들은 21.9월말까지 대출 원금상환 만기연장ㆍ이자상환 유예를 금융회사에 신청할 수 있으며 장기ㆍ분할상환하는 연착륙방안을 지원받을 수 있습니다, 보도자료.

금융위원회, 2021. 7. 6, 코로나19 위기대응 금융정책 평가 및 향후 운용방향, 보도자료.

금융위원회, 2021. 9. 16, 만기연장ㆍ상환유예 지원제도 개선방안, 보도자료.

이상호, 2020,『코로나19 확산의 수요충격에 대비한 상장기업 현금소진위험 스트레스 테스트』, 자본시장연구원 이슈보고서 20-11.

전대규, 2018,『채무자회생법』, 법문사.

Acharya, V., Byoun, S., Xu, Z., 2020, The sensitivity of cash savings to the cost of capital, NYU Stern School of Business working paper.

Acharya, V., Steffen, S., 2020, The risk of being a fallen angel and the corporate dash for cash in the midst of COVID, The Review of Corporate Finance Studies 9(3), 430-471.

Almeida, H., 2021, Liquidity management during the Covid-19 pandemic, Asia-Pacific Financial Studies 50, 7-24.

Brunnermeier, M., Krishnamurthy, A., 2020, Corporate Debt Overhang and Credit Policy, Brookings Economic Studies.

Claeys, G., Hoffmann, M., Wolff, G., 2021. 1. 7, Corporate insolvencies during COVID-19: Keeping calm before the storm, Bruegel Blog Post.

https://www.bruegel.org/2021/01/corporate-insolvencies-during-covid-19-keepingcalm- before-the-storm

Crespí-Cladera, R., Martín-Oliver, A., Pascual-Fuster, B., 2021, Financial distress in the hospitality industry during the Covid-19 disaster, Tourism Management 85, 1-13.

Crouzet, N., Gourio, F., 2020, Financial Positions of U.S. Public Corporations: Part 3, Projecting Liquidity and Solvency Risks, Chicago FED Insights.

DeMarzo, P., Krishnamurthy, A., Rauh, J., 2020, Debtor-in-Possession Financing Facility(DIPFF) Proposal, Stanford Business.

De Vito, A., Gomez, J., 2020, Estimating the COVID-19 cash crunch: Global evidence and policy, Journal of Accounting and Public Policy 39, 1-14.

Ebeke, C., Jovanovic, N., Valderrama, L., Zhou, J., 2021, Corporate liquidity and solvency in Europe during COVID-19: The role of policies, IMF working paper 21/56.

Gilson, S., Hotchkiss, E., Osborn, M., Walcock, L., 2019, Cashing out: The rise of M&A in bankruptcy, Harvard Business School working paper No.15-057.

Greenwood, R., Iverson, B., Thesmar, D., 2020, Sizing up corporate resturing in the COVID crisis, NBER working paper.

Honda, T., Uesugi, I., 2021, COVID-19 and Precautionary Corporate Cash Holdings: Evidence From Japan, RCESR Discussion Paper Series, Hitotsubashi University.

Joseph, A., Kneer, C., van Horen, N., 2021, All you need is cash: Corporate cash holdings and investment after a crisis, SSRN working paper.

Morrison, E.R., Saavedra, A.C., 2020, Bankruptcy’s role in the COVID-19 crisis, Columbia Law & Economics working paper No.624.

OECD, 2020, Corporate Sector Vulnerabilities During the Covid-19 Outbreak: Assessment and Policy Responses, Tackling Coronavirus(COVID-19): Contributing to a Global Effort.

Skeel, D., 2020a, Bankruptcy and the Coronavirus, Brookings Economic Studies April 2020.

Skeel, D., 2020b, Bankruptcy and the Coronavirus: Part Ⅱ, Brookings Economic Studies July 2020.

The Group of Thirty, 2020, Reviving and Restructuring the Corporate Sector Post-Covid.

Ⅰ. 연구배경

Ⅱ. 코로나19 이후 국내 기업의 재무성과 분석

Ⅲ. 코로나19 이후 기업도산 규모 분석

1. 분석 표본

2. 부도확률 추정

3. 부도확률 그룹별 재무적 특징

가. 부도확률 그룹별 재무성과

나. 부도확률 그룹별 자금조달 및 보유현금 분석

다. 부도확률 최상위 그룹의 재무성과

Ⅳ. 정책적 시사점

Ⅱ. 코로나19 이후 국내 기업의 재무성과 분석

Ⅲ. 코로나19 이후 기업도산 규모 분석

1. 분석 표본

2. 부도확률 추정

3. 부도확률 그룹별 재무적 특징

가. 부도확률 그룹별 재무성과

나. 부도확률 그룹별 자금조달 및 보유현금 분석

다. 부도확률 최상위 그룹의 재무성과

Ⅳ. 정책적 시사점