자본시장연구원의 보고서 자료를 소개합니다.

통화안정증권은 시중 잉여유동성을 신속하게 흡수하여 물가와 환율을 안정시키기 위한 공개시장운영 수단으로 도입되었고, 다른 수단에 비해 높은 비중을 차지하고 있다. 통안증권의 증가는 미래의 본원통화를 증가시키고, 이자 지불에 따라 중앙은행의 수지에 악영향을 미칠 가능성이 있으며, 무위험채권시장에서 국채와의 경합의 문제도 발생할 수 있다. 이에 따라 통안증권을 단기국채로 대체하고, 통화정책 수단도 RP매각 위주로 변경해야 한다는 주장이 제기되고 있다. 그러나 잉여유동성을 효과적으로 흡수하고 외환보유고에 따른 자산ㆍ부채의 만기 불일치를 효율적으로 해소하는 통안증권의 기능으로 인해 향후에도 일정 규모의 통안증권 발행은 지속될 가능성이 높다.

통안증권은 국고채에 비해 높은 금리로 발행되고, 유동성도 낮은 것으로 나타났다. 투자자 유형, 투자 전략 및 시장상황의 변화에 따라 통안증권의 연물별 수요도 변화하고 있다. 특히 2년물 국고채 도입은 2년물 통안증권 수요에 영향을 미치는 것으로 나타났다. 이러한 환경 변화에 대응하여 한국은행은 3년물 통안증권을 신규 도입하였다. 그러나 최근 발행된 3년물 통안증권이 저조한 응찰률을 보이는 등 시장 수요는 낮은 상황이다. 이는 최근 3년물 무위험채권 금리가 상승하여 투자자 수요가 감소하였기 때문이다.

향후 금융시장 변화 추이와 채권시장의 여건 등을 감안하여 통안증권의 기능과 역할을 재정립할 필요가 있다. 통안증권의 비율을 점진적으로 줄이고 RP매각을 주요 수단으로 활용하는 방안이 검토되어야 한다. 한편 일정 기간 통안증권 발행이 유지될 가능성이 있기 때문에 통안증권의 발행과 유통시장의 효율성을 높이는 방안도 마련되어야 한다. 이를 위해서는 통안증권의 수요에 대한 면밀한 분석에 근거한 연물별 비중 조정이 이루어져야 한다. 통안증권 유동성 제고를 위해 유통시장의 구조 개선도 필요하다. 이와 더불어 단기금융시장에서 통안증권의 기능을 강화하는 방안이 마련되어야 한다.

통안증권은 국고채에 비해 높은 금리로 발행되고, 유동성도 낮은 것으로 나타났다. 투자자 유형, 투자 전략 및 시장상황의 변화에 따라 통안증권의 연물별 수요도 변화하고 있다. 특히 2년물 국고채 도입은 2년물 통안증권 수요에 영향을 미치는 것으로 나타났다. 이러한 환경 변화에 대응하여 한국은행은 3년물 통안증권을 신규 도입하였다. 그러나 최근 발행된 3년물 통안증권이 저조한 응찰률을 보이는 등 시장 수요는 낮은 상황이다. 이는 최근 3년물 무위험채권 금리가 상승하여 투자자 수요가 감소하였기 때문이다.

향후 금융시장 변화 추이와 채권시장의 여건 등을 감안하여 통안증권의 기능과 역할을 재정립할 필요가 있다. 통안증권의 비율을 점진적으로 줄이고 RP매각을 주요 수단으로 활용하는 방안이 검토되어야 한다. 한편 일정 기간 통안증권 발행이 유지될 가능성이 있기 때문에 통안증권의 발행과 유통시장의 효율성을 높이는 방안도 마련되어야 한다. 이를 위해서는 통안증권의 수요에 대한 면밀한 분석에 근거한 연물별 비중 조정이 이루어져야 한다. 통안증권 유동성 제고를 위해 유통시장의 구조 개선도 필요하다. 이와 더불어 단기금융시장에서 통안증권의 기능을 강화하는 방안이 마련되어야 한다.

Ⅰ. 서론

통화안정증권(이하 통안증권)은 한국은행이 통화정책 수행을 위해 발행하는 채무증권이다. 통안증권은 시중의 잉여유동성을 신속하게 흡수하여 물가와 환율을 안정시키기 위해 도입되었고, 통화정책의 주요한 수단으로 자리매김하고 있다. 또한 단기 무위험채권에 대한 수요에도 불구하고 단기국채 공급이 제한되어 있는 상황에서 통안증권은 단기 무위험채권의 공급 확대를 통해 투자자 수요에 부응하고 수익률 곡선의 완성도를 제고하는 기능도 수행하고 있다.

주요 선진국 중앙은행은 공개시장운영 정책 수단으로 국채 매매와 RP를 활용하고 있는데 반해 한국은행은 통안증권의 발행과 환매의 의존도가 높게 나타나고 있다. 이는 외환위기 이후 금융구조조정 지원과 외환보유고 확충을 위해 통안증권의 발행이 크게 증가한 이후 외환의 초과 공급이 지속되는 상황에서 물가와 환율의 안정적 관리 수단으로 통안증권을 활용하였기 때문이다.

그러나 최근 국채시장의 규모가 증가하고, 유동성이 높아진 상황에서 시장상황의 변화에 대응한 통화정책 수단의 개선이 필요하다는 주장이 제기되고 있다. 주요 선진국과 같이 국채 매입과 RP거래 등으로 통화정책의 수단을 변경할 필요가 있다는 것이다. 반면 통안증권 발행이 필수적이라는 주장도 있다. 비기축통화국인 우리나라는 본원통화 공급 확대에 제약이 존재하고, 경상수지 흑자로 외환의 초과 공급이 지속되고 있어 환율 변동과 물가불안을 관리하기 위해 통안증권이 보다 유용한 수단이 될 수 있다는 것이다.

이와 더불어 최근 통안증권의 만기구조도 쟁점화되고 있다. 과거 통안증권은 2년 이내 만기로 발행되었다. 그러나 최근 3년물 통안증권이 도입됨에 따라 통안증권의 기능과 역할에 적합한 만기구조 및 3년물 통안증권 도입이 시장에 미치는 영향에 대한 관심이 높아지고 있다.

이에 본 연구에서는 통안증권의 구조와 특성을 분석하고 통안증권을 둘러싼 다양한 논의를 살핌으로써 바람직한 발전방안을 검토하고자 한다. 이를 위해 통안증권의 도입 배경과 통화정책 수단으로 통안증권의 기능을 평가한다. 또한 통안증권시장의 수요, 공급, 가격 및 투자자 특성을 살피고, 3년물 통안증권 도입에 따른 시장구조의 변화를 검토한다. 이러한 분석에 근거하여 통안증권의 통화정책 수단 및 자본시장에서의 역할을 평가하고 개선방안을 살피고자 한다.

Ⅱ. 통안증권의 기능과 역할

1. 통안증권 관련 제도

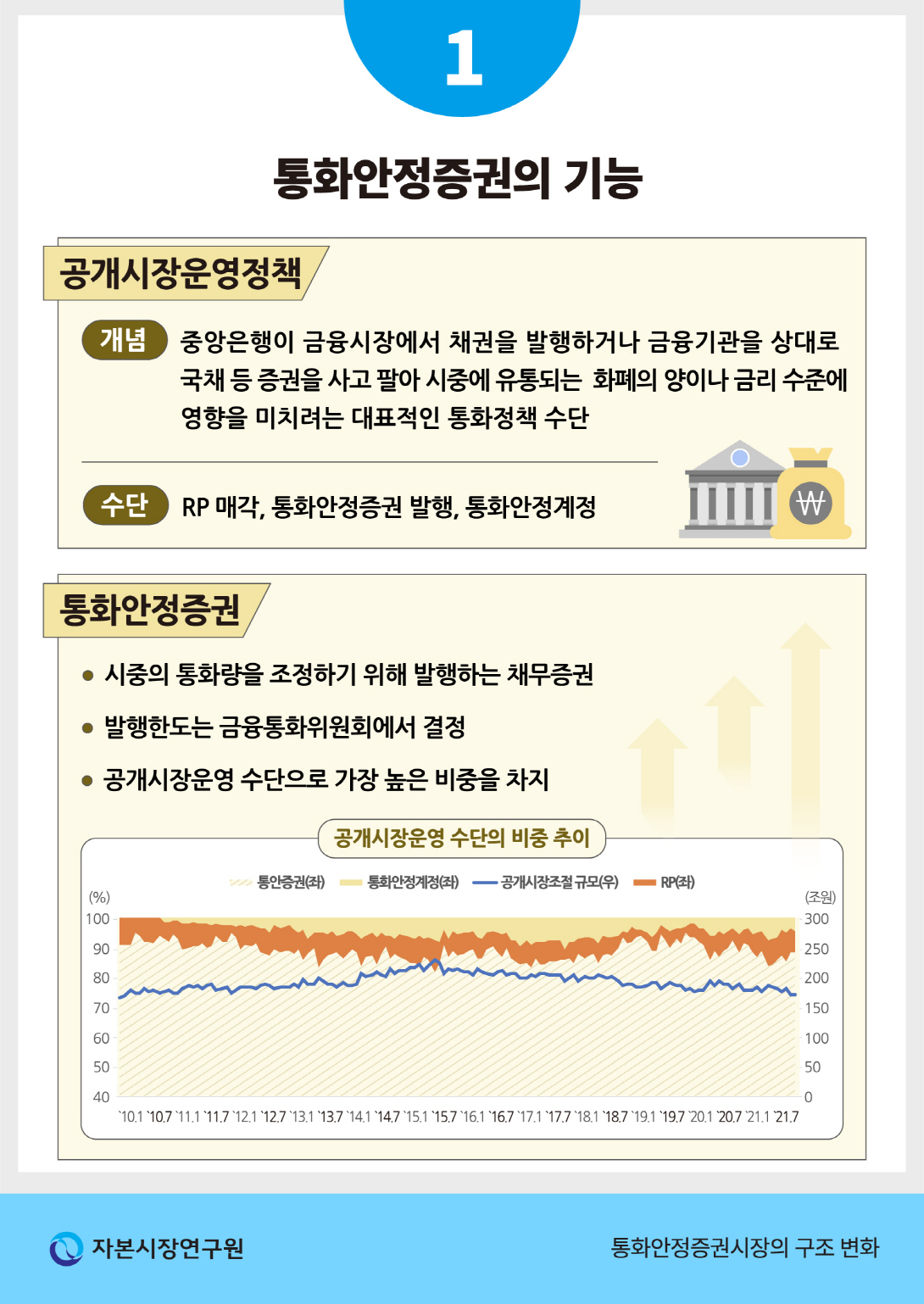

통안증권(MSB: Monetary Stabilization Bond)은 한국은행이 시중 통화량을 조절하기 위하여 발행하는 채무증권이다. 한국은행법 제69조 및 한국은행통안증권법에 의거하여 한국은행이 금융기관과 일반인 등을 대상으로 통안증권을 발행하는 제도적 근거를 마련하고, 환매조건부채권매매(RP) 및 증권단순매매(outright transactions), 통화안정계정과 함께 주요 공개시장운영 수단으로 활용되고 있다.

통안증권은 국채시장 및 RP시장이 발달하지 않아 통화관리 수단에 제약이 존재함에 따라 통화관리 수단으로 1961년에 도입되었다. 초기에는 금융기관 사정이 악화되어 발행이 거의 이루어지지 않았으나 1966년부터 해외부문의 자금유입으로 통화가 급격히 팽창함에 따라 금융기관 유동성조절 수단으로 통안증권이 발행되기 시작하였다. 외환위기 이후에는 금융구조조정 지원과 외환보유고 확충을 위해 통안증권의 발행이 크게 늘어났다.

통안증권의 발행한도는 금융통화위원회에서 설정1)한다. 통안증권의 만기는 단기할인채 10종2)과 중기 이표채 4개3)의 유형으로 되어 있으나, 2012년부터 할인채는 91일물과 182일물, 이표채는 1년물과 2년물을 주로 발행하였다. 한편 2021년에는 3년물 통안증권이 신규 도입되면서 182일물의 정례발행은 중단되었다.

발행방식은 공모발행과 상대매출 방식으로 구분된다. 공모발행은 주로 통안증권 경쟁입찰 대상기관을 대상으로 한 입찰방식을 도입하고 있다. 한편 상대매출은 필요시에 특정 금융기관 또는 정부 출자ㆍ출연기관을 상대로 발행하는 방식을 의미한다. 한국은행은 통안증권의 수요기반을 확충하고 시장참가자의 예측가능성을 제고하기 위해 통안증권의 발행 규모와 일정을 정례화하고, 유동성 증진을 위해 통합발행(fungible issue)을 실시하고 있다.

통안증권과 국고채의 발행 관련 제도 특성을 비교해 보면, 발행한도 결정에 있어 국고채는 연간 발행 규모에 대해 국회의 승인을 받고 있는데 반해 통안증권은 금융통화위원회에서 발행한도를 설정한다. 이에 따라 발행한도 설정에 있어 통안증권이 보다 유연성을 지닌다고 볼 수 있다. 발행일정 정례화, 통합발행 등 발행 방식에 있어서는 국고채와 통안증권이 유사한 측면이 있다. 입찰 대상기관의 경우 통안증권도 국고채 프라이머리딜러와 유사하게 경쟁입찰 대상기관4)을 선정하여 운영하고 있다. 한편 채권의 경쟁입찰시 가격 결정 방식에 있어서는 국고채와 통안증권 간에 차이가 존재한다. 국고채는 응찰금리를 5bp간격으로 그룹화하여 각 그룹별로 최고 낙찰금리를 결정하는 차등가격 낙찰방식을 도입하고 있는데 반해 통안증권은 주로 단일금리방식(dutch)을 적용하고 있다.

통안증권의 거래는 장내국채시장과 장외시장에서 모두 가능하다. 한국거래소 국채전문유통시장의 거래대상 채권은 국고채, 통안증권, 예보채로 정의되어 있다. 그러나 2020년 통안증권의 장내와 장외시장의 거래실적을 보면 장내거래는 2조원 내외인데 반해 장외거래는 1,027조원으로 대부분이 장외에서 거래되고 있다.

2. 공개시장운영 수단으로 통안증권의 역할

공개시장운영 정책은 한국은행이 금융시장에서 채권을 발행하거나 금융기관을 상대로 국채 등 증권을 사고팔아 시중에 유통되는 화폐의 양이나 금리 수준에 영향을 미치려는 가장 대표적인 통화정책 수단이다. 공개시장운영 정책은 중앙은행이 주도적으로 유동성을 조절할 수 있고, 필요에 따라 시기와 빈도 및 조건을 정하고, 신축적인 조절이 가능하다는 장점을 지니고 있다. 한국은행의 공개시장운용을 위한 수단은 채권ㆍRP 매매, 통안증권 발행 및 환매, 통화안정계정 등이다. 채권ㆍRP 매매는 국고채나 환매조건부채권 등을 매매하여 자금을 공급하는 정책을 의미한다. 통화안정계정은 시장친화적 방식의 기한부 예금입찰제도로 예상치 못한 지준수급 변동에 대응하는 수단이다. 한국은행은 2010년 10월부터 통화안정계정을 도입하였다.

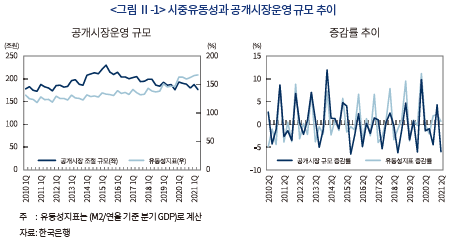

공개시장운영 규모 추이를 보면 2015년 2분기까지 증가 추세를 보였으나 이후에는 감소 추세로 돌아섰다. 한국은행은 지준과부족과 잉여유동성 상황을 감안하여 유동성조절 필요 규모를 산정하고 공개시장운영 규모를 결정한다. 2016년 이후에는 화폐발행액 증가, 경상수지 흑자 폭 감소 및 외환시장 개입규모 감소 등의 요인으로 공개시장운영 규모가 줄어들고 있다. 시중유동성지표와 공개시장운영 규모의 관계를 보면 2015년까지는 시중유동성지표가 증가하면 공개시장운영 규모도 늘어났으나 이후에는 시중유동성 증가에도 불구하고 공개시장운영 규모가 감소하고 있다. 한편 시중유동성과 공개시장운영의 증감률은 유사한 패턴을 보이고 있다. 이는 한국은행이 전기의 시중유동성 증감 등을 고려하여 공개시장운영의 수준을 조정하고 있다는 것을 보여주는 결과이다.

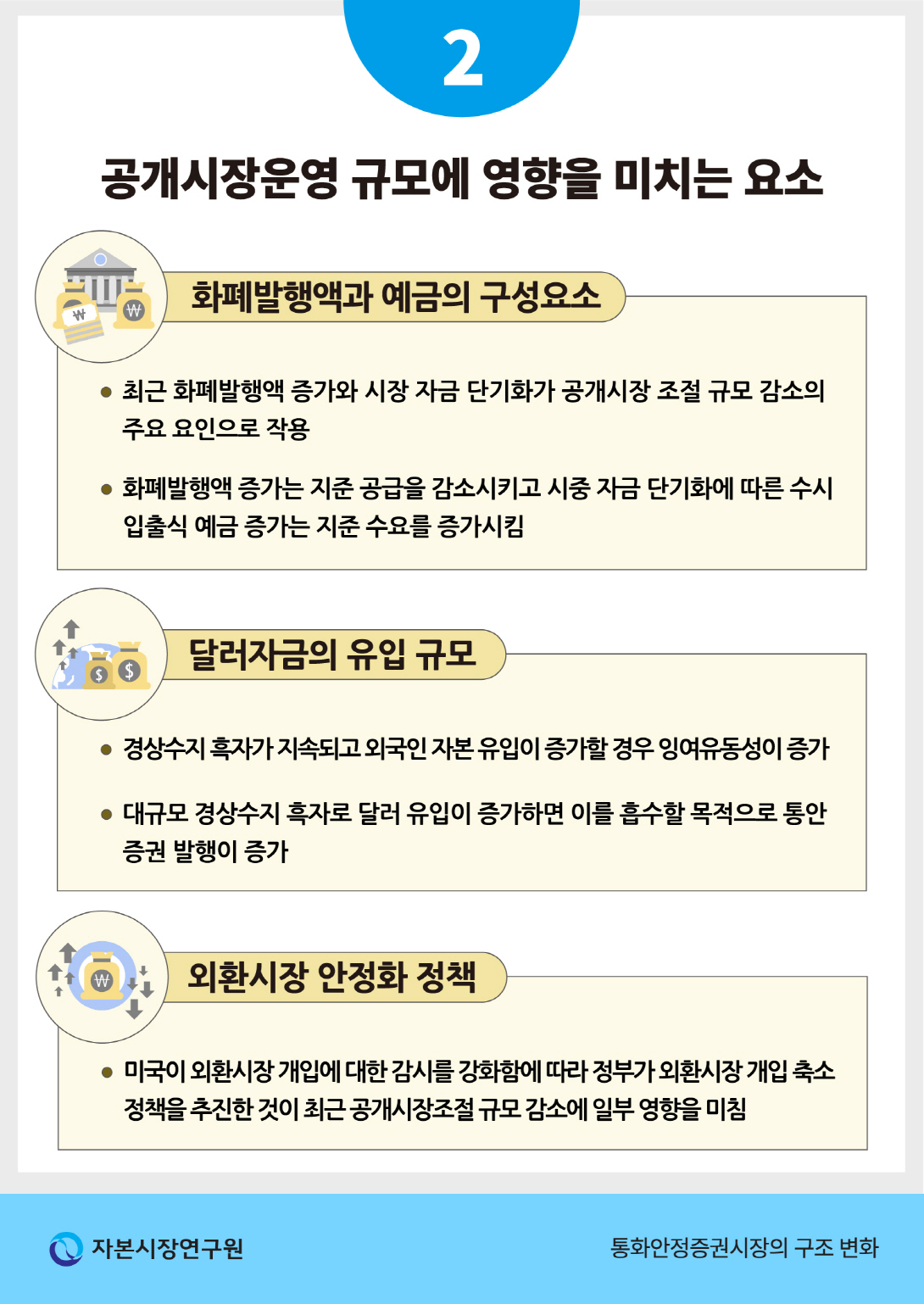

공개시장운영 규모에 영향을 미치는 요소를 세부적으로 살펴보면 화폐발행액과 예금의 구성요소가 공개시장운영 규모에 영향을 미친다. 화폐발행액이 증가하게 되면 지준 공급이 감소하게 된다. 시중 자금 단기화에 따른 수시입출식 예금 증가는 지준 수요를 증가시키는 요인으로 작용한다. 최근 화폐발행액 증가와 시중 자금 단기화는 유동성축소 필요 규모를 감소시켰고, 이는 공개시장운영 규모가 줄어드는 주요 요인으로 작용하였다.

경상수지와 같은 달러자금의 유입 규모도 공개시장운영 규모에 영향을 미친다. 경상수지 흑자가 지속되고 외국인 자본 유입이 증가할 경우 잉여유동성이 증가하게 된다. 현행 금리중심 통화정책 체계에서 달러자금 유입으로 잉여유동성이 증가하면 이를 안정적으로 흡수하기 위해 공개시장운영 규모가 증가하게 된다. 2014~2016년중 공개시장운영 규모가 크게 증가한 것은 대규모 경상수지 흑자로 달러 유입이 증가함에 따라 이를 흡수할 목적으로 통안증권 발행을 크게 늘렸기 때문이다.

이와 더불어 외환시장 안정화 정책도 공개시장운영 규모에 영향을 준다. 외환 수급 변동성으로 환율이 가파르게 변화하면 정부는 외평채를 발행하거나 한국은행 차입 자금으로 외화를 매입하는 외환시장 개입을 하게 된다. 외환시장 오퍼레이션은 대외 마찰 요인이 될 수 있다. 최근 공개시장운영 규모가 감소한 것은 미국이 외환시장 개입에 대한 감시를 강화함에 따라 정부가 외환시장 개입을 축소하는 정책을 추진하고 있는 것이 일부 영향을 주었기 때문이다.

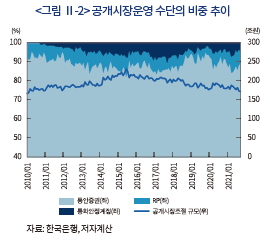

공개시장운영 수단의 비중 추이를 보면 기간별로 변동성을 보이는 가운데 전체 기간에 걸쳐 통안증권의 비중이 높은 것으로 나타났다. 분석 대상기간의 공개시장운영 수단별 평균을 보면 통안증권이 88.9%, RP가 6.6%, 통화안정계정이 4.5%를 차지하고 있다. 기간별 공개시장운영 수단별 비중 추이를 보면 통안증권 발행의 증감에 따라 비중이 변화하는 추세를 보이고 있다. 통화안정계정의 경우 2010년 도입 이후 2017년까지 비중이 증가하는 추세를 보였으나 이후에는 비중이 감소하고 있다. 반면 RP 매각은 최근 들어 비중이 다소 증가하고 있다.

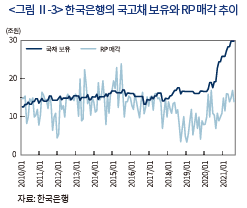

RP 매각은 주요국 중앙은행의 유동성 조절을 위한 대표적인 수단이다. 원활한 RP 매각이 이루어지기 위해서는 중앙은행이 국채를 보유하고 있거나 대차를 해야 한다. 이에 따라 중앙은행의 국채 보유와 RP 매각 간에는 높은 연계성을 보이고 있다. 한국은행의 국채 보유는 2015년까지는 완만한 증가세를 보였으나 이후에는 다소 감소하였고 최근 들어 보유 규모가 크게 증가하는 추세를 보이고 있다. 최근 국채 보유가 증가한 것은 코로나19 사태로 재정수요가 증가하여 국채 발행이 증가하자 한국은행이 금융시장 변동성 완화를 위해 국고채 단순매입을 확대하였기 때문이다. 이에 따라 국채 보유 규모가 크게 증가하고 있으나 RP 매각 규모는 소폭 증가에 그쳐 국채 보유 규모와 RP 매각 간의 차이가 커지고 있다.

3. 통화안정수단의 변경 가능성 검토

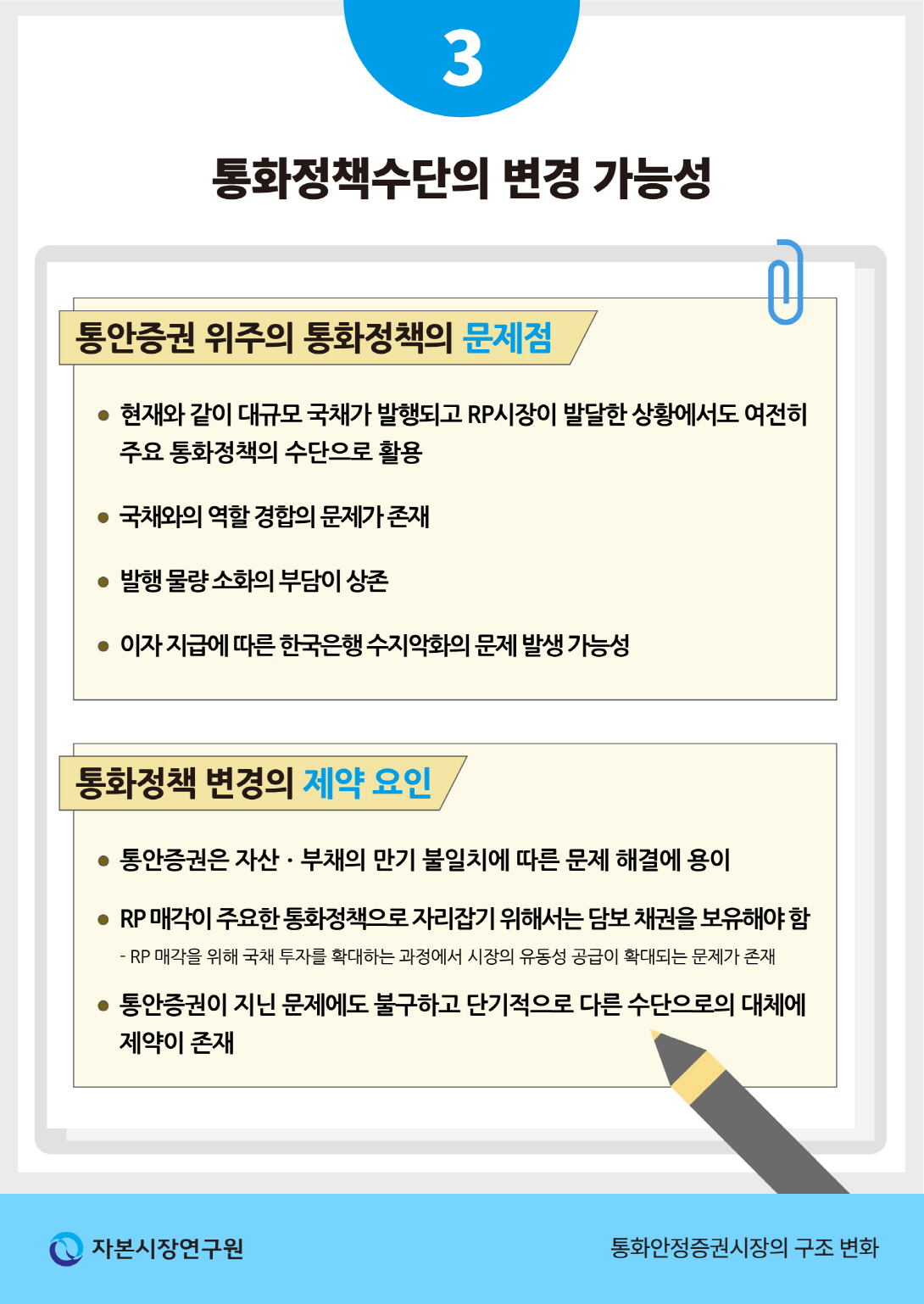

통안증권은 우리나라의 주요한 통화정책 수단으로 활용되고 있다. 그러나 통안증권 위주의 공개시장운영 정책은 국채와의 역할 경합의 문제가 존재하고, 발행물량 소화의 부담이 상존하며, 이자지급에 따른 한국은행 수지악화의 문제가 발생할 가능성이 있다. 또한 통안증권은 국채의 공급이 적은 시기에 원활한 통화정책 수단으로 도입되었으나 현재와 같이 대규모 국채가 발행되고 RP시장이 발달한 상황에서도 여전히 통안증권이 주요한 통화정책 수단으로 활용되는 것에 대한 비판도 존재한다.

주요 선진국은 중앙은행의 통화정책 타겟을 단기금융에 두고 있으며, RP를 위주로 통화정책을 수행하고 있다. 이에 따라 대부분의 선진국은 중앙은행이 채권을 발행하지 않는다. Yi(2014)는 국가별 국채와 중앙은행 채권 발행의 상황을 비교하고, 정부와 중앙은행이 동시에 채권을 발행하는 경우의 문제점을 검토하였다. 분석 결과 두가지 채권을 동시에 발행하는 경우 채권시장 세분화, 중앙은행의 이익 악화 등의 문제점이 존재하며, 이에 따라 중앙은행 채권을 국채에 통합하는 것이 바람직하다는 주장을 하고 있다. Nyawata(2012)는 84개국의 국가와 중앙은행의 채권 발행 현황을 조사하였는데, 국가와 중앙은행이 동시에 채권을 발행하는 경우는 대부분 개발도상국이나 신흥국인데 반해 선진국의 경우에는 대부분 국채만을 발행한다는 결과를 제시하고 있다. 현재 중앙은행이 채권을 발행하는 나라는 한국, 중국, 대만, 태국, 홍콩, 인도네시아, 칠레, 우루과이 등이다. 이러한 나라들은 통화정책 수행과 함께 환율 절상압력을 완화하기 위해 중앙은행 채권을 발행한다.

통안증권은 원리금을 본원통화로 상환해야 하기 때문에 통안증권 발행이 증가하면 미래의 본원통화 증가가 불가피해진다는 문제가 존재한다. 또한 통안증권은 다른 공개시장운영 수단에 비해 만기가 길어 이자부담이 크고, 이는 중앙은행의 수지에 악영향을 미칠 가능성이 있다. 이러한 측면에서 공개시장운영 수단을 통안증권에서 다른 방식으로 변경해야 한다는 주장이 지속적으로 제기되고 있다.

그러나 통화정책의 주요 수단을 변경하려면 개별 수단의 목적과 특성에 근거하여 대체 가능 여부와 대체시 발생할 수 있는 문제점의 해결방안도 검토해야 한다. 이를 위해 우선 통안증권이 통화정책 수행의 기능과 특성을 살펴볼 필요가 있다. 통안증권이 주된 정책수단으로 활용된 것은 다른 수단에 비해 장기적인 효과를 거둘 수 있다는 장점이 있기 때문이다. 통안증권은 RP 매각이나 통화안정계정에 비해 만기가 길기 때문에 정책효과가 장기에 걸쳐 이루어지고 있다는 특성을 지니고 있다. 이와 더불어 통안증권은 자산ㆍ부채의 만기 불일치에 따른 문제를 해결하기에도 용이하다. 한국은행은 외환 건전성 제고를 위해 외환보유고를 통한 외화자산의 보유ㆍ운용을 하고 있다. 이러한 외환보유에 따른 유동성 증가에 대응하여 통안증권을 발행하게 된다. 이와 같이 장기 외화자산과의 만기 일치를 위해 비교적 장기의 통안증권을 활용하게 된 것이다.

이와 함께 RP 매각이 주요한 통화정책으로 자리잡기 위해서는 담보 채권을 보유해야 하는 문제가 있다. 이를 위해서는 한은이 국채 매입을 확대하여야 한다. RP 매각을 위해 국채 투자를 확대하는 과정에서 시장의 유동성 공급이 확대되는 문제가 존재한다.

이상에서 살펴본 바와 같이 통안증권이 지닌 문제에도 불구하고 단기적으로 다른 수단으로의 대체는 다소 제약이 존재한다. 다만 현재 통안증권의 규모가 지속적으로 감소하고 있고, 한국은행의 국채 보유 규모가 증가하고 있는 상황에서 보유한 국채를 활용한 RP 매각을 늘리는 방향으로 통화정책 수단을 점진적으로 변화시킬 가능성은 있다. 특히 통안증권의 발행 여건이 악화되는 경우 RP 매각의 확대 등을 통한 통화정책 수단의 비중을 변화시킬 필요가 있다. 이를 위해 한국은행은 보다 적극적인 국채 매입을 검토해야 한다. 주요국은 양적완화 시기에 단기국채 매입 확대를 통해 유동성 공급을 확대하였고, 테이퍼링 시기에는 점진적인 국채 매입을 축소하는 정책을 추진하였다. 이러한 주요국의 사례를 검토하고 한국은행의 국채 매입 정례화와 이를 통한 RP 매각으로의 통화정책 수단의 변경을 검토할 필요가 있다.

Ⅲ. 통안증권시장의 특성과 만기구조 평가

본 절에서는 통안증권의 발행시장, 유통시장, 주요 투자자 특성을 채권시장의 미시자료를 이용하여 분석한다. 통안증권의 주요 특성 분석을 통해 최근 만기구조의 변화의 주요 요인을 살피고, 3년 만기 통안증권 도입의 영향과 향후 지속 가능성을 살펴본다.

1. 발행시장 특성

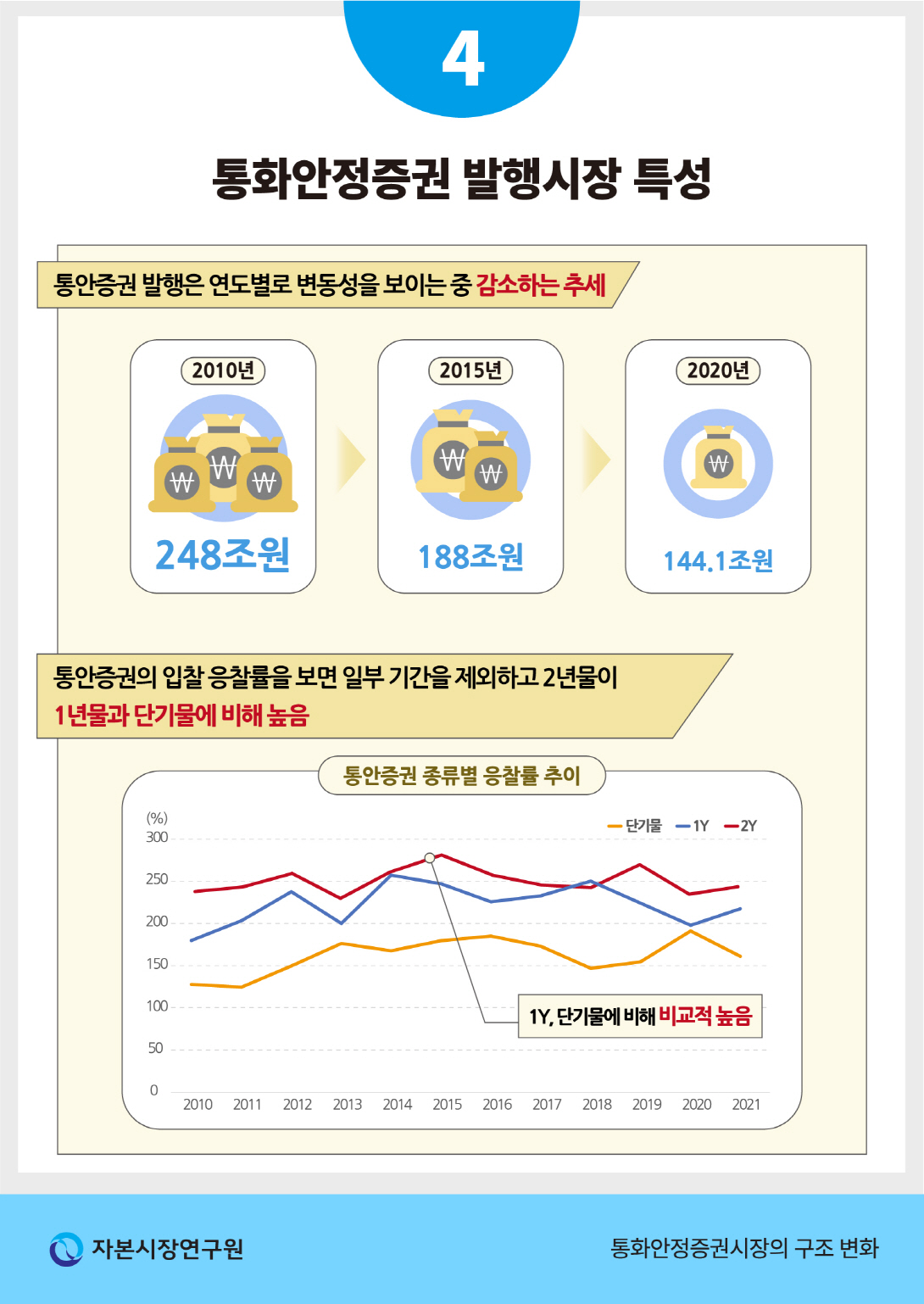

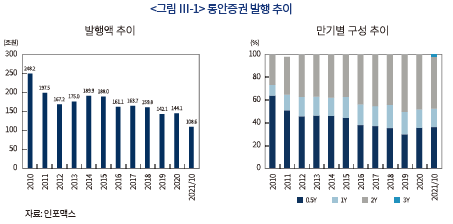

통안증권의 발행 추이를 보면 연도별로 변동성을 보이는 가운데 감소하는 추세를 보이고 있다. 통안증권 발행은 2010년 248.2조원에서 2015년 188조원, 2020년에는 144.1조원으로 줄어들었다. 이와 같이 통안증권 발행이 감소한 것은 통화량 증가로 인해 유동성조절 필요 규모가 줄어들었기 때문이다. 이와 더불어 통안증권 만기구조의 변화도 발행 규모 감소에 영향을 주었다. 단기채는 만기가 짧기 때문에 연중 차환을 하게 되고 이로 인하여 발행 규모가 늘어나는 효과를 보인다.

통안증권의 만기구조를 보면 단기증권의 비중은 감소하는 반면 2년물 통안증권의 비중은 지속적으로 늘어나는 추세를 보이고 있다. 2년물 통안증권 비중은 2010년 26.5%에서 2015년 37.2%, 2020년에는 48.3%로 증가하였다. 2021년에는 3년물 통안증권이 도입되어 통안증권의 만기 장기화 추세는 더욱 확대될 것으로 예상된다. 이와 같이 연물별 비중이 변화하는 것은 한국은행이 단기물 채권관리의 부담을 줄이고, 상대적으로 수요가 높은 장기물 위주로 발행전략을 추진하였기 때문이다.

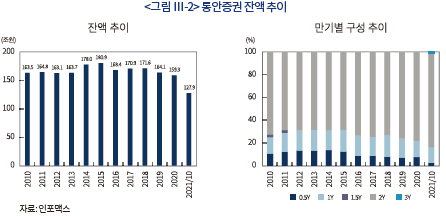

발행 규모 감소의 영향으로 통안증권 잔액도 줄어들고 있다. 통안증권 잔액은 2010년 163.5조원에서 2015년에는 180.9조원으로 늘어났으나 이후 감소추세를 보여 2020년말에는 159.3조원을 기록하였다. 잔액기준 만기별 구성을 보면 2년물 비중은 2015년 68.3%에서 지속적으로 증가하여 2020년에는 78.0%를 차지하였다. 반면 단기물 비중은 지속적으로 줄어들고 있다. 2020년말 기준 연물별 잔액을 보면 2년물이 124.2조원, 1년물 22.6조원, 1년미만 단기물이 12.5조원을 기록하였다.

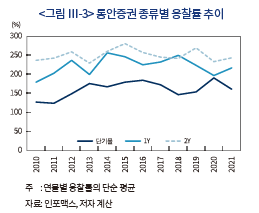

통안증권의 대부분은 시장 매각을 통해 이루어지며 통안증권의 응찰률 추이를 통해 통안증권에 대한 수요를 살펴볼 수 있다. 통안증권의 응찰률은 일부 기간을 제외하고 2년물이 1년물과 단기물에 비해 높은 것으로 나타났다. 과거 10년간 평균 응찰률은 2년물이 250.5%, 1년물이 222.6%, 단기물이 159.9%를 나타내었다. 연도별 응찰률 추이를 보면 2014년부터 2018년까지는 1년물과 2년물의 응찰률이 높게 형성되었으나 최근 들어 하락하는 추세를 보이고 있다. 이와 같이 통안증권에 대한 시장 수요는 연물별, 시기별로 변화하고 있는데 이는 통안증권의 투자자 구조 의 변화 및 국채 발행 확대에 따른 수급 요인이 작용하였기 때문으로 해석된다. 한편 단기물의 응찰률이 낮은 것은 시중 단기자금 사정에 따라 수요의 변동성이 높고, 발행 물량이 적어 유통시장이 발달하지 못하였기 때문이다.

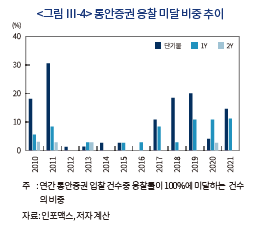

만기물별로 예정 발행금액에 미달(응찰률 100% 미만)한 비율도 단기물이 높게 나타나 자료: 인포맥스, 저자 계산고 있다. 연물별로 과거 10년간 미달 비율은 단기물이 10.7%, 1년물 5.3%를 기록한 반면 2년물은 1.0%를 기록하였다. 단기물의 경우에는 시장 자금사정에 따라 수요가 크게 변동하기 때문에 자금 경색기에는 경매 여건이 악화되는 특성을 나타내고 있다.

한편 2020년의 경우 그동안 높은 수요를 기록했던 2년물 응찰률이 크게 하락하고 1년물의 미달사태가 발생A하는 등 통안증권의 시장 수요가 변화하는 모습을 보이고 있다. 이러한 시장 수요의 변화는 2021년에도 이어져서 최근 발행된 3년물 통안증권의 경우에도 저조한 응찰률을 기록하였다.

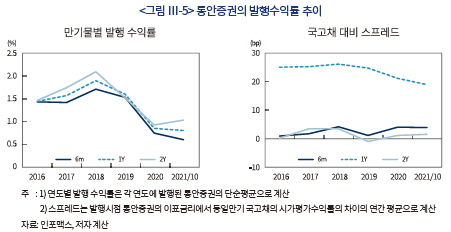

2016년 이후 통안증권 발행 수익률은 2018년까지는 상승하다가 이후에는 하락하는 추세를 보이고 있다. 기간 스프레드를 보면 금리 상승기에는 장단기 금리차가 확대되고 금리가 하락하는 기간에는 줄어드는 추세를 보이고 있다.

통안증권은 국고채와 더불어 대표적인 무위험채권의 하나이다. 그럼에도 불구하고 통안증권의 발행 수익률은 해당 기간 동일만기 국고채 시가평가수익률에 비해 높은 금리로 발행이 이루어지고 있다. 연물별 국고채 대비 스프레드는 다소 차이를 보이고 있다. 1년물의 경우 20bp 정도의 높은 차이를 보이는데 반해 2년물은 5bp 이내에서 변동하는 모습을 보이고 있다. 기간별로 보면 2년물 통안증권의 국고채 대비 스프레드의 연간 평균값은 2010년 25bp를 기록하였으나 이후에는 대폭 축소되어 2016년에는 0.6bp로 줄어들었고, 2020년에는 1.2bp를 기록하였다. 이와 같이 통안증권과 국고채 간의 수익률이 차이를 보이는 것은 통안증권에 대한 투자수요가 국채보다 낮기 때문이다. 또한 유통시장의 발달 정도 및 채권의 투자목적과 활용도의 차이도 수익률에 영향을 미친 것으로 보인다. 한편 시중금리의 변화도 스프레드에 영향을 미치고 있다. 금리 하락기에는 스프레드가 줄어들고 금리 상승기에는 스프레드가 확대되는 추세를 보이고 있다.

2. 유통시장 및 투자자 구성의 특성

채권 유통시장은 채권의 가격형성 및 거래유인에 영향을 미치는 중요한 요소이다. 유동성이 높은 채권은 필요시 매수와 매도가 가능하기 때문에 투자자의 저변이 넓고 이를 반영하여 채권가격도 높게 형성될 가능성이 있다. 본 절에서는 연물별 일간 거래자료를 이용하여 통안증권의 유통시장 거래특성과 투자자 구성의 변화 추이를 살펴본다.

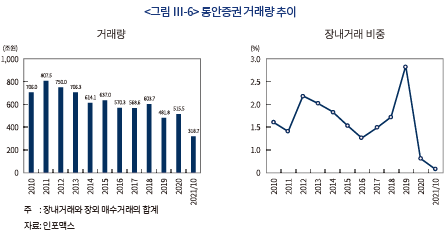

통안증권 거래량은 연도별로 변동성을 보이는 가운데 감소하고 있다. 통안증권의 장내거래와 장외매수거래5)를 합한 거래량은 2010년 706조원에서 2015년에는 637조원, 2020년에는 515조원으로 감소하였다. 이와 같이 거래량이 줄어드는 것은 통안증권시장 규모가 감소하는 요인과 더불어 만기까지 보유하는 투자전략을 취하는 투자자의 비중이 늘었기 때문이다.

통안증권의 거래시장별 비중을 보면 장외거래의 비중이 높은 것으로 나타났다. 이는 장내거래에 대한 의무나 인센티브가 없어 장외에서 기관투자자를 중심으로 거래가 주로 이루어지기 때문이다. 국고채 PD(Primary Dealer)의 경우 지표물에 대한 호가의무와 같은 시장조성의무를 부담하고 거래실적이 PD의 자격을 유지하는데 중요한 요소로 작용한다. 이에 반해 통안증권은 장내 호가를 지속적으로 제출하는 의무가 없다.

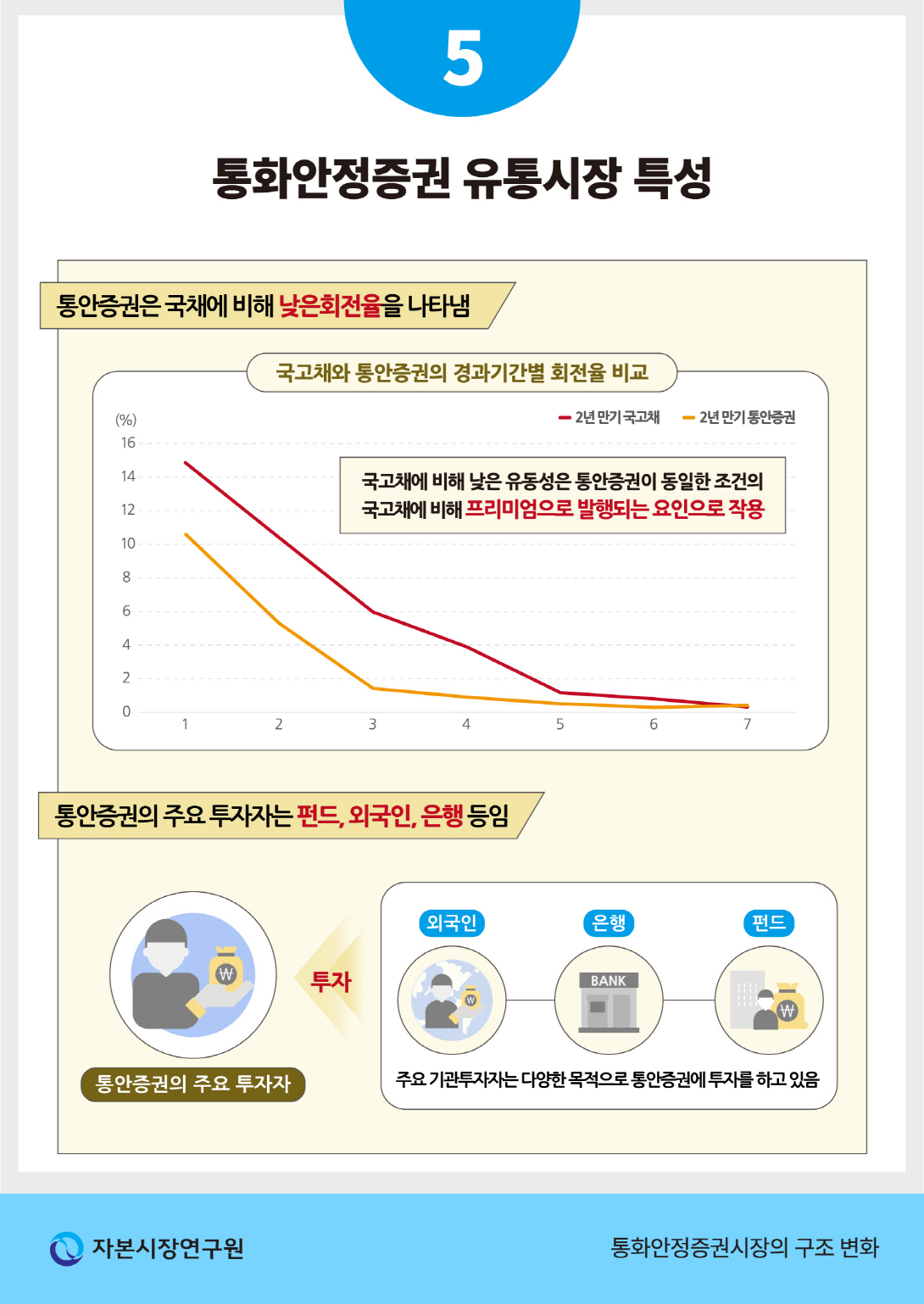

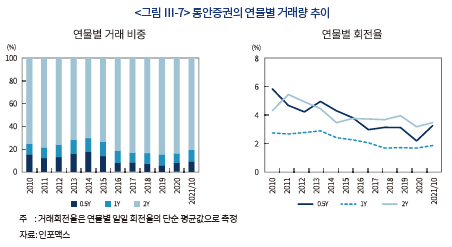

연물별 거래비중을 보면 2년물의 비중이 지속적으로 높게 나타나고 있다. 이는 2년물의 발행 비중이 높고 거래수요도 높기 때문이다. 연물별 일평균 회전율6)을 보면 2년물의 회전율이 비교적 높은 것으로 나타났다. 2년물의 평균 회전율은 4.03%이고, 1년미만의 회전율은 3.85%, 1년물은 2.25%를 기록하고 있다. 통안증권의 회전율 추이를 보면 연도별 변동성을 보이는 가운데 감소하는 추세를 보이고 있다. 이와 같이 회전율이 감소하는 것은 통안증권 규모가 줄어드는 가운데 이자수익을 거둘 목적으로의 만기 보유 통안증권 투자가 늘어났기 때문이다. 또한 외국인의 통안증권 투자 감소도 유동성이 낮아지는 한 요인으로 작용한 것으로 보인다.

일반적으로 채권은 발행 이후 일정 기간에는 거래가 활발하지만 이후에는 거래가 급격히 감소하는 추세를 보이고 있다. 이에 따라 발행 직후 거래가 활발한 기간을 on-the-run 기간이라고 하고 일정 기간이 지나 거래가 줄어든 기간을 off -the-run 기간이라고 한다.

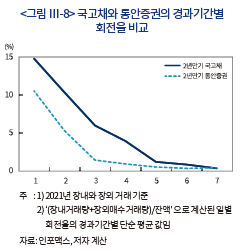

거래가 비교적 활발한 2년물 통안증권의 경과기간별 회전율을 2021년 신규 도입된 2년물 국고채와 비교해 보면, 국고채에 비해 통안증권의 회전율이 낮은 것으로 나타났다. 2년물 국고채는 신규로 도입되어 투자자층이 안정화되지 않았음에도 불구하고 통안증권이 국고채에 비해 회전율이 낮은 것은 전반적인 국고채 투자자 저변이 넓고 거래 활성화를 위한 다양한 제도를 도입하고 있기 때문이다. 정부는 국고채 거래 활성화를 위해 PD의 장내거래 호가제도, PD 선정에 있어 거래 실적을 반영하는 제도를 도입하고 있다. 이러한 거래 활성화 정책은 국고채의 회전율을 크게 향상시켰다. 반면 통안증권의 경우에는 장내거래가 가능하지만 대부분 장외에서 거래가 이루어지고 있고, 거래 활성화를 위한 제도가 적정히 마련되어 있지 않다. 이와 더불어 투자자의 통안증권에 대한 투자 전략의 변화도 거래량에 일부 영향을 미친 것으로 보인다. 통안증권의 경우 이자 캐리를 목적으로 한 투자자의 비중이 높아 상대적으로 낮은 유동성을 보이고 있다.

이러한 유동성의 차이는 채권의 가격에도 일부 영향을 미치고 있다. 통안증권의 낮은 유동성은 동일한 조건의 국고채에 비해 통안증권이 지속적으로 정(+)의 프리미엄으로 발행이 되는 요인으로 작용했을 가능성이 있다.

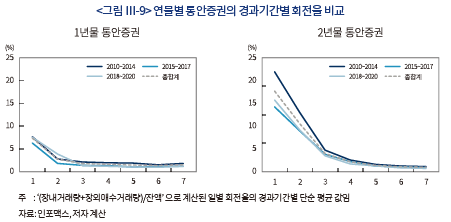

1년물과 2년물 통안증권의 경과기간별 회전율을 보면 2년물의 유동성이 1년물에 비해 높은 것으로 나타났다. 한편 경과기간에 따른 회전율의 변화를 살펴보면 1년물과 2년물 모두에서 발행후 1개월 이내에 높은 회전율을 보이다가 거래량이 급격히 하락하여 on-the-run 기간이 상대적으로 짧은 것으로 나타났다.

거래가 이루어진 기간별로 회전율을 비교해 보면 2015~2017년의 기간중 회전율이 가장 낮은 것으로 나타났다. 동 기간의 경우 통안증권의 발행이 증가했음에도 불구하고 거래회전율이 낮은 것은 이자 캐리를 목적으로 한 통안증권 투자의 비중이 높기 때문이다.

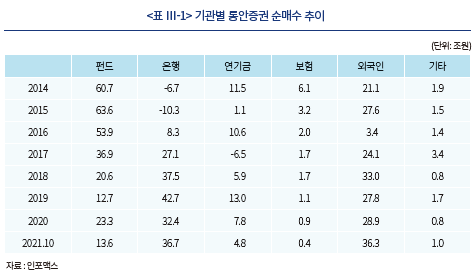

통안증권 투자자들은 다양한 목적으로 통안증권에 투자를 한다. 통안증권의 주요 투자자의 구성을 보면 펀드, 은행 및 외국인 등의 순매수 규모가 큰 것으로 나타났다. MMF나 채권형펀드의 무위험채권 투자에 통안증권이 활용되고 있어 펀드의 비중이 높게 나타나고 있다. 은행의 경우 통안증권 경쟁입찰ㆍ모집 및 증권단순매매 대상기관이고 단기 투자 목적으로 통안증권에 투자를 하기 때문에 비교적 높은 비중을 차지하고 있다. 외국인의 경우에는 2016년을 제외하고 대부분의 기간에 대규모 순매수를 기록하고 있다. 이와 같이 외국인의 비중이 높은 것은 낮은 이자로 자금을 조달하여 통안증권에 투자하여 이자 수익을 제고하는 거래가 활발히 이루어졌기 때문이다.

통안증권의 주요 투자자별 순매수 규모는 연도별로 높은 변동을 보이고 있다. 2014년과 2015년의 경우 은행은 순매도를 하고, 펀드와 외국인이 높은 순매수를 기록하였다. 그러나 2016년에는 펀드가 높은 순매수를 보인 대신 대부분의 투자자들의 순매수가 크게 감소하고 있는 것으로 나타났다. 2017년 이후에는 펀드의 순매수 규모는 크게 감소한 대신 은행과 외국인이 높은 순매수를 기록하였고, 2020년은 은행, 외국인, 펀드가 비교적 높은 순매수를 기록하고 있다. 이와 같이 통안증권의 순매수 규모는 기간별로 커다란 차이를 보이는 것은 기관별로 통안증권의 활용도가 각기 다르고 시장 상황에 변화에 따라 투자 여건이 변화하고 있기 때문이다.

3. 만기구조 변화의 영향과 평가

통안증권의 만기구조는 지속적으로 변화하였다. 과거에는 다양한 단기물이 발행되었으나 2012년 부터 할인채는 91일물과 182일물, 이표채는 1년물과 2년물이 주로 발행되었다. 한편 2021년에는 3년물 통안증권을 신규 발행하는 대신 182일물의 정례발행을 중단하였다. 이에 따라 현재는 91일 물 할인채와 1년, 2년, 3년 만기 이표채가 정례 발행되고 있다.

한국은행은 어떤 이유로 3년물을 도입했을까? 3년물 도입에 대해 다양한 해석이 존재한다. 통안증권 2년물 비중이 지나치게 높은 상황에서 2년물 통안증권의 상품성 저하에 대응하기 위해 3년물 통안증권 도입했을 가능성이 높다. 최근 정부가 2년물 국고채를 도입함에 따라 발행 비중이 높은 2년물 통안증권과 경합을 벌이고 이로 인하여 2년물 통안증권의 상품성이 저하되었을 가능성이 높다. 이에 따라 3년물을 도입하고 시장상황에 따른 유연한 조달전략을 취하는 방안을 선택한것으로 보여진다.

다른 이유로 거론되는 것은 자산ㆍ부채의 미스매칭을 축소하기 위한 목적으로 3년물을 도입했을 가능성이다. 한국은행의 자산 구성을 보면 외환보유고와 같은 장기 자산이 비중이 높게 나타나고 있다. 이에 따라 단기 공개시장운영 수단으로는 자산ㆍ부채의 만기 갭을 줄이는 데에 한계가 있다. 이에 따라 장기의 조절 수단을 도입하여 만기 갭의 효율적 관리를 제고했을 가능성도 있다.

일부에서는 수익률 곡선의 조정을 위한 방안으로 3년물 통안증권이 도입되었을 가능성을 제기한다. 한국은행은 2012년 일부 단기물 발행을 중단하고 2년물 발행을 확대하였다. 동 기간에는 장기금리 하락에도 불구하고 단기금리가 상승하는 추세를 나타내고 있었다. 이러한 상황에서 한국은행은 단기물의 공급 축소를 통해 단기금리의 하락을 유도했다는 해석이 있다. 그러나 최근의 시장 여건으로 볼 때 3년물 도입을 장단기 커브의 변화 시도로 보는 데에는 다소 한계가 있다. 최근 단기금리 상승은 수급요인과 더불어 기준금리 인상과 미국의 테이퍼링이 겹치면서 발생한 외부적인 요인이 더욱 큰 상황이다. 특히 금융시장의 안정성 제고에 중점을 둔 한은의 통화정책 기조의 방향으로 볼 때 단기금리 하락을 유도하기 위해 통안증권의 만기구조 변화 전략을 취할 가능성은 낮아 보인다.

2021년 10월까지 3년물 통안증권은 1.85조원 발행되었다. 이는 2021년 발행된 통안증권의 1.7%에 불과한 규모이다. 특히 2021년 10월에 이루어진 3년물 통안증권 입찰에서는 85.4%의 낮은 응찰률을 기록하였다. 이와 같이 저조한 응찰률을 기록한 것은 2021년 하반기부터 기준금리가 인상되었고 3년만기 국채 금리가 상승함에 따라 3년만기 무위험채권의 수요가 크게 감소하였기 때문이다. 장외 순매수 자료에 따르면 유통시장에서 거래된 3년물 통안증권은 주로 은행 및 펀드가 소화하였고 외국인의 3년물 통안증권 투자는 거의 이루어지지 않고 있다. 과거 외국인들은 낮은 이자로 자금을 조달하여 통안증권에 투자하는 소위 이자 캐리를 위한 투자를 활발히 하였다. 그러나 최근 각국 금리 인상 등으로 통안증권 투자를 통한 수익기회가 줄어들었고, 3년물의 경우 장기 보유에 따른 부담이 증가함에 따라 외국인은 3년물 통안증권의 투자를 꺼리고 있는 상황이다.

한편 통안증권 3년물 도입은 단기금융시장에서 통안증권의 역할이 감소되는 결과를 초래할 가능성이 높다. 현재 2년물의 비중이 높은 상황에서 만기가 긴 새로운 증권을 도입함에 따라 단기증권의 비중이 더욱 감소할 가능성이 높아지고 이는 단기금융시장에서 통안증권의 위상을 저하시킬 수 있기 때문이다.

Ⅳ. 결론 및 시사점

향후 통화정책의 유효성을 높이기 위해서는 중앙은행의 채권 발행을 포함한 공개시장운영 수단에 대한 검토가 필요하다. 국내 통안증권은 국채시장과 RP시장이 발달하지 못한 상황에서 주요 통화정책 수단으로 도입되었고, 금융 구조조정 등을 위한 수단으로도 활용되었다. 그러나 국채 발행의 확대와 유통시장의 발전 및 RP시장의 활성화 등 금융상황이 크게 변하였고 이에 따라 통안증권의 비율을 점진적으로 줄이고 RP 매각을 주요 수단으로 활용하는 방안의 검토가 필요한 시점으로 판단된다. 중장기적으로 국채에 대한 투자를 늘리고 이를 통화정책에 활용하는 공개시장운영 정책의 근본적인 변화를 검토할 필요가 있다. 다만 우리나라가 비기축통화국가이기 때문에 일정 수준의 외환보유고를 유지할 필요가 있고, 통안증권이 상대적으로 장기의 효과를 제공하는 수단이라는 점에서 일정 기간 통안증권의 발행은 유지될 가능성이 높아 보인다.

이러한 측면에서 통안증권의 발행 및 유통시장의 효율성을 제고하는 방안의 마련이 필요하다. 이를 위해서는 우선 통안증권의 만기구조에 대한 진지한 고민이 필요하다. 통안증권의 가격결정 요인, 통안증권 투자자의 행태 및 투자목적 등에 대한 정교한 분석을 통해 시장 수요의 변화를 파악하고 연물구조를 점진적으로 개선하는 노력을 기울여야 한다. 또한 단기 금융시장에서 통안증권의 기능을 강화해야 한다. 통안증권의 단기물 비중이 감소함에 따라 단기 지표금리의 기능에 제약이 존재하고 통안증권의 시장 기능이 축소되는 추세를 보이고 있다. 시장의 니즈 파악과 투자자와의 커뮤니케이션 확대 등을 통해 연물별 수요를 파악하고 단기물을 보완하는 방향에서 통안증권의 기능과 역할을 강화하는 방안이 마련되어야 한다.

통안증권의 유통시장 활성화를 통해 가격 효율성을 제고하는 방안도 검토해야 한다. 2년물 국고채가 도입되었고, 정부가 단기국채 도입에 노력을 기울이고 있는 상황에서 통안증권의 발행 및 유통시장을 활성화하는 노력을 기울이지 않으면 발행의 비효율에 따른 비용 증가 등의 부작용이 발생할 수 있다. 이에 따라 인수단에 대한 인센티브 및 시장조성 의무 등을 도입하여 유통시장을 활성화하는 노력을 기울일 필요가 있다. 이러한 효율적 유통시장 구축은 가격 효율성을 제고시키고 이를 통해 발행 비용을 절감하는 효과를 제공할 수 있다.

1) 한국은행통안증권법 제2조

2) 14일, 28일, 63일, 91일, 140일, 182일, 364일, 371일, 392일, 546일

3) 1년, 1.5년, 2년, 3년(2021년 도입)

4) 현재 6개 은행과 13개 증권회사가 통안증권 경쟁입찰ㆍ모집 및 증권단순매매 대상기관으로 선정되어 있다.

5) 장외거래의 경우 매수거래와 매도거래를 합한 규모로 거래량을 계산하는 바 본 분석에서는 매수거래를 기준으로 거래량을 측정

6) 일 기준 ‘(장외 매수 거래량 + 장내거래량)/잔액’ 의 평균 값

참고문헌

강민우, 2009, 한국경제의 과잉유동성 논란과 금융위기 이후 정책대응 평가,『사회과학연구』35(3), 147-163.

김재칠, 2021, 미국 경제의 시중 유동성 현황 평가와 위험요인, 자본시장연구원『 자본시장포커스』2021-10.

박종규, 2020, 코로나19 대응과 통화안정증권 운용 방향, 한국금융연구원『금융포커스』29(13).

서명한, 2000, 통화안정증권채무의 지속가능성 및 행태변화에 대한 분석, 한국은행『 경제분석』5(4).

정한연, 1999,『 통화안정증권의 국채 전환에 대한 경제적 효과 분석』, 한국금융연구원.

조성원, 2011,『 통화안정증권 관련 주요 이슈와 정책과제』, 자본시장연구원 이슈&정책 11-04.

한국은행, 2021,『통화신용정책보고서』 각호

한국은행, 2021, 7. 23, 통화안정증권 발행제도 개선, 보도자료.

Nyawata, Obert, 2012, Treasury bills and/or central bank bills for absorbing

surplus liquidity: The main considerations, IMF Working paper WP/12/40.

Rule, Garreth, 2011, Issuing central bank securities, Bank of England.

Yi, Junesuh, 2014, Treasury bills and central bank bills for monetary policy, Social and Behavioral Sciences 109, 1256–1260.

통화안정증권(이하 통안증권)은 한국은행이 통화정책 수행을 위해 발행하는 채무증권이다. 통안증권은 시중의 잉여유동성을 신속하게 흡수하여 물가와 환율을 안정시키기 위해 도입되었고, 통화정책의 주요한 수단으로 자리매김하고 있다. 또한 단기 무위험채권에 대한 수요에도 불구하고 단기국채 공급이 제한되어 있는 상황에서 통안증권은 단기 무위험채권의 공급 확대를 통해 투자자 수요에 부응하고 수익률 곡선의 완성도를 제고하는 기능도 수행하고 있다.

주요 선진국 중앙은행은 공개시장운영 정책 수단으로 국채 매매와 RP를 활용하고 있는데 반해 한국은행은 통안증권의 발행과 환매의 의존도가 높게 나타나고 있다. 이는 외환위기 이후 금융구조조정 지원과 외환보유고 확충을 위해 통안증권의 발행이 크게 증가한 이후 외환의 초과 공급이 지속되는 상황에서 물가와 환율의 안정적 관리 수단으로 통안증권을 활용하였기 때문이다.

그러나 최근 국채시장의 규모가 증가하고, 유동성이 높아진 상황에서 시장상황의 변화에 대응한 통화정책 수단의 개선이 필요하다는 주장이 제기되고 있다. 주요 선진국과 같이 국채 매입과 RP거래 등으로 통화정책의 수단을 변경할 필요가 있다는 것이다. 반면 통안증권 발행이 필수적이라는 주장도 있다. 비기축통화국인 우리나라는 본원통화 공급 확대에 제약이 존재하고, 경상수지 흑자로 외환의 초과 공급이 지속되고 있어 환율 변동과 물가불안을 관리하기 위해 통안증권이 보다 유용한 수단이 될 수 있다는 것이다.

이와 더불어 최근 통안증권의 만기구조도 쟁점화되고 있다. 과거 통안증권은 2년 이내 만기로 발행되었다. 그러나 최근 3년물 통안증권이 도입됨에 따라 통안증권의 기능과 역할에 적합한 만기구조 및 3년물 통안증권 도입이 시장에 미치는 영향에 대한 관심이 높아지고 있다.

이에 본 연구에서는 통안증권의 구조와 특성을 분석하고 통안증권을 둘러싼 다양한 논의를 살핌으로써 바람직한 발전방안을 검토하고자 한다. 이를 위해 통안증권의 도입 배경과 통화정책 수단으로 통안증권의 기능을 평가한다. 또한 통안증권시장의 수요, 공급, 가격 및 투자자 특성을 살피고, 3년물 통안증권 도입에 따른 시장구조의 변화를 검토한다. 이러한 분석에 근거하여 통안증권의 통화정책 수단 및 자본시장에서의 역할을 평가하고 개선방안을 살피고자 한다.

Ⅱ. 통안증권의 기능과 역할

1. 통안증권 관련 제도

통안증권(MSB: Monetary Stabilization Bond)은 한국은행이 시중 통화량을 조절하기 위하여 발행하는 채무증권이다. 한국은행법 제69조 및 한국은행통안증권법에 의거하여 한국은행이 금융기관과 일반인 등을 대상으로 통안증권을 발행하는 제도적 근거를 마련하고, 환매조건부채권매매(RP) 및 증권단순매매(outright transactions), 통화안정계정과 함께 주요 공개시장운영 수단으로 활용되고 있다.

통안증권은 국채시장 및 RP시장이 발달하지 않아 통화관리 수단에 제약이 존재함에 따라 통화관리 수단으로 1961년에 도입되었다. 초기에는 금융기관 사정이 악화되어 발행이 거의 이루어지지 않았으나 1966년부터 해외부문의 자금유입으로 통화가 급격히 팽창함에 따라 금융기관 유동성조절 수단으로 통안증권이 발행되기 시작하였다. 외환위기 이후에는 금융구조조정 지원과 외환보유고 확충을 위해 통안증권의 발행이 크게 늘어났다.

통안증권의 발행한도는 금융통화위원회에서 설정1)한다. 통안증권의 만기는 단기할인채 10종2)과 중기 이표채 4개3)의 유형으로 되어 있으나, 2012년부터 할인채는 91일물과 182일물, 이표채는 1년물과 2년물을 주로 발행하였다. 한편 2021년에는 3년물 통안증권이 신규 도입되면서 182일물의 정례발행은 중단되었다.

발행방식은 공모발행과 상대매출 방식으로 구분된다. 공모발행은 주로 통안증권 경쟁입찰 대상기관을 대상으로 한 입찰방식을 도입하고 있다. 한편 상대매출은 필요시에 특정 금융기관 또는 정부 출자ㆍ출연기관을 상대로 발행하는 방식을 의미한다. 한국은행은 통안증권의 수요기반을 확충하고 시장참가자의 예측가능성을 제고하기 위해 통안증권의 발행 규모와 일정을 정례화하고, 유동성 증진을 위해 통합발행(fungible issue)을 실시하고 있다.

통안증권과 국고채의 발행 관련 제도 특성을 비교해 보면, 발행한도 결정에 있어 국고채는 연간 발행 규모에 대해 국회의 승인을 받고 있는데 반해 통안증권은 금융통화위원회에서 발행한도를 설정한다. 이에 따라 발행한도 설정에 있어 통안증권이 보다 유연성을 지닌다고 볼 수 있다. 발행일정 정례화, 통합발행 등 발행 방식에 있어서는 국고채와 통안증권이 유사한 측면이 있다. 입찰 대상기관의 경우 통안증권도 국고채 프라이머리딜러와 유사하게 경쟁입찰 대상기관4)을 선정하여 운영하고 있다. 한편 채권의 경쟁입찰시 가격 결정 방식에 있어서는 국고채와 통안증권 간에 차이가 존재한다. 국고채는 응찰금리를 5bp간격으로 그룹화하여 각 그룹별로 최고 낙찰금리를 결정하는 차등가격 낙찰방식을 도입하고 있는데 반해 통안증권은 주로 단일금리방식(dutch)을 적용하고 있다.

통안증권의 거래는 장내국채시장과 장외시장에서 모두 가능하다. 한국거래소 국채전문유통시장의 거래대상 채권은 국고채, 통안증권, 예보채로 정의되어 있다. 그러나 2020년 통안증권의 장내와 장외시장의 거래실적을 보면 장내거래는 2조원 내외인데 반해 장외거래는 1,027조원으로 대부분이 장외에서 거래되고 있다.

2. 공개시장운영 수단으로 통안증권의 역할

공개시장운영 정책은 한국은행이 금융시장에서 채권을 발행하거나 금융기관을 상대로 국채 등 증권을 사고팔아 시중에 유통되는 화폐의 양이나 금리 수준에 영향을 미치려는 가장 대표적인 통화정책 수단이다. 공개시장운영 정책은 중앙은행이 주도적으로 유동성을 조절할 수 있고, 필요에 따라 시기와 빈도 및 조건을 정하고, 신축적인 조절이 가능하다는 장점을 지니고 있다. 한국은행의 공개시장운용을 위한 수단은 채권ㆍRP 매매, 통안증권 발행 및 환매, 통화안정계정 등이다. 채권ㆍRP 매매는 국고채나 환매조건부채권 등을 매매하여 자금을 공급하는 정책을 의미한다. 통화안정계정은 시장친화적 방식의 기한부 예금입찰제도로 예상치 못한 지준수급 변동에 대응하는 수단이다. 한국은행은 2010년 10월부터 통화안정계정을 도입하였다.

공개시장운영 규모 추이를 보면 2015년 2분기까지 증가 추세를 보였으나 이후에는 감소 추세로 돌아섰다. 한국은행은 지준과부족과 잉여유동성 상황을 감안하여 유동성조절 필요 규모를 산정하고 공개시장운영 규모를 결정한다. 2016년 이후에는 화폐발행액 증가, 경상수지 흑자 폭 감소 및 외환시장 개입규모 감소 등의 요인으로 공개시장운영 규모가 줄어들고 있다. 시중유동성지표와 공개시장운영 규모의 관계를 보면 2015년까지는 시중유동성지표가 증가하면 공개시장운영 규모도 늘어났으나 이후에는 시중유동성 증가에도 불구하고 공개시장운영 규모가 감소하고 있다. 한편 시중유동성과 공개시장운영의 증감률은 유사한 패턴을 보이고 있다. 이는 한국은행이 전기의 시중유동성 증감 등을 고려하여 공개시장운영의 수준을 조정하고 있다는 것을 보여주는 결과이다.

경상수지와 같은 달러자금의 유입 규모도 공개시장운영 규모에 영향을 미친다. 경상수지 흑자가 지속되고 외국인 자본 유입이 증가할 경우 잉여유동성이 증가하게 된다. 현행 금리중심 통화정책 체계에서 달러자금 유입으로 잉여유동성이 증가하면 이를 안정적으로 흡수하기 위해 공개시장운영 규모가 증가하게 된다. 2014~2016년중 공개시장운영 규모가 크게 증가한 것은 대규모 경상수지 흑자로 달러 유입이 증가함에 따라 이를 흡수할 목적으로 통안증권 발행을 크게 늘렸기 때문이다.

이와 더불어 외환시장 안정화 정책도 공개시장운영 규모에 영향을 준다. 외환 수급 변동성으로 환율이 가파르게 변화하면 정부는 외평채를 발행하거나 한국은행 차입 자금으로 외화를 매입하는 외환시장 개입을 하게 된다. 외환시장 오퍼레이션은 대외 마찰 요인이 될 수 있다. 최근 공개시장운영 규모가 감소한 것은 미국이 외환시장 개입에 대한 감시를 강화함에 따라 정부가 외환시장 개입을 축소하는 정책을 추진하고 있는 것이 일부 영향을 주었기 때문이다.

공개시장운영 수단의 비중 추이를 보면 기간별로 변동성을 보이는 가운데 전체 기간에 걸쳐 통안증권의 비중이 높은 것으로 나타났다. 분석 대상기간의 공개시장운영 수단별 평균을 보면 통안증권이 88.9%, RP가 6.6%, 통화안정계정이 4.5%를 차지하고 있다. 기간별 공개시장운영 수단별 비중 추이를 보면 통안증권 발행의 증감에 따라 비중이 변화하는 추세를 보이고 있다. 통화안정계정의 경우 2010년 도입 이후 2017년까지 비중이 증가하는 추세를 보였으나 이후에는 비중이 감소하고 있다. 반면 RP 매각은 최근 들어 비중이 다소 증가하고 있다.

통안증권은 우리나라의 주요한 통화정책 수단으로 활용되고 있다. 그러나 통안증권 위주의 공개시장운영 정책은 국채와의 역할 경합의 문제가 존재하고, 발행물량 소화의 부담이 상존하며, 이자지급에 따른 한국은행 수지악화의 문제가 발생할 가능성이 있다. 또한 통안증권은 국채의 공급이 적은 시기에 원활한 통화정책 수단으로 도입되었으나 현재와 같이 대규모 국채가 발행되고 RP시장이 발달한 상황에서도 여전히 통안증권이 주요한 통화정책 수단으로 활용되는 것에 대한 비판도 존재한다.

주요 선진국은 중앙은행의 통화정책 타겟을 단기금융에 두고 있으며, RP를 위주로 통화정책을 수행하고 있다. 이에 따라 대부분의 선진국은 중앙은행이 채권을 발행하지 않는다. Yi(2014)는 국가별 국채와 중앙은행 채권 발행의 상황을 비교하고, 정부와 중앙은행이 동시에 채권을 발행하는 경우의 문제점을 검토하였다. 분석 결과 두가지 채권을 동시에 발행하는 경우 채권시장 세분화, 중앙은행의 이익 악화 등의 문제점이 존재하며, 이에 따라 중앙은행 채권을 국채에 통합하는 것이 바람직하다는 주장을 하고 있다. Nyawata(2012)는 84개국의 국가와 중앙은행의 채권 발행 현황을 조사하였는데, 국가와 중앙은행이 동시에 채권을 발행하는 경우는 대부분 개발도상국이나 신흥국인데 반해 선진국의 경우에는 대부분 국채만을 발행한다는 결과를 제시하고 있다. 현재 중앙은행이 채권을 발행하는 나라는 한국, 중국, 대만, 태국, 홍콩, 인도네시아, 칠레, 우루과이 등이다. 이러한 나라들은 통화정책 수행과 함께 환율 절상압력을 완화하기 위해 중앙은행 채권을 발행한다.

통안증권은 원리금을 본원통화로 상환해야 하기 때문에 통안증권 발행이 증가하면 미래의 본원통화 증가가 불가피해진다는 문제가 존재한다. 또한 통안증권은 다른 공개시장운영 수단에 비해 만기가 길어 이자부담이 크고, 이는 중앙은행의 수지에 악영향을 미칠 가능성이 있다. 이러한 측면에서 공개시장운영 수단을 통안증권에서 다른 방식으로 변경해야 한다는 주장이 지속적으로 제기되고 있다.

그러나 통화정책의 주요 수단을 변경하려면 개별 수단의 목적과 특성에 근거하여 대체 가능 여부와 대체시 발생할 수 있는 문제점의 해결방안도 검토해야 한다. 이를 위해 우선 통안증권이 통화정책 수행의 기능과 특성을 살펴볼 필요가 있다. 통안증권이 주된 정책수단으로 활용된 것은 다른 수단에 비해 장기적인 효과를 거둘 수 있다는 장점이 있기 때문이다. 통안증권은 RP 매각이나 통화안정계정에 비해 만기가 길기 때문에 정책효과가 장기에 걸쳐 이루어지고 있다는 특성을 지니고 있다. 이와 더불어 통안증권은 자산ㆍ부채의 만기 불일치에 따른 문제를 해결하기에도 용이하다. 한국은행은 외환 건전성 제고를 위해 외환보유고를 통한 외화자산의 보유ㆍ운용을 하고 있다. 이러한 외환보유에 따른 유동성 증가에 대응하여 통안증권을 발행하게 된다. 이와 같이 장기 외화자산과의 만기 일치를 위해 비교적 장기의 통안증권을 활용하게 된 것이다.

이와 함께 RP 매각이 주요한 통화정책으로 자리잡기 위해서는 담보 채권을 보유해야 하는 문제가 있다. 이를 위해서는 한은이 국채 매입을 확대하여야 한다. RP 매각을 위해 국채 투자를 확대하는 과정에서 시장의 유동성 공급이 확대되는 문제가 존재한다.

이상에서 살펴본 바와 같이 통안증권이 지닌 문제에도 불구하고 단기적으로 다른 수단으로의 대체는 다소 제약이 존재한다. 다만 현재 통안증권의 규모가 지속적으로 감소하고 있고, 한국은행의 국채 보유 규모가 증가하고 있는 상황에서 보유한 국채를 활용한 RP 매각을 늘리는 방향으로 통화정책 수단을 점진적으로 변화시킬 가능성은 있다. 특히 통안증권의 발행 여건이 악화되는 경우 RP 매각의 확대 등을 통한 통화정책 수단의 비중을 변화시킬 필요가 있다. 이를 위해 한국은행은 보다 적극적인 국채 매입을 검토해야 한다. 주요국은 양적완화 시기에 단기국채 매입 확대를 통해 유동성 공급을 확대하였고, 테이퍼링 시기에는 점진적인 국채 매입을 축소하는 정책을 추진하였다. 이러한 주요국의 사례를 검토하고 한국은행의 국채 매입 정례화와 이를 통한 RP 매각으로의 통화정책 수단의 변경을 검토할 필요가 있다.

Ⅲ. 통안증권시장의 특성과 만기구조 평가

본 절에서는 통안증권의 발행시장, 유통시장, 주요 투자자 특성을 채권시장의 미시자료를 이용하여 분석한다. 통안증권의 주요 특성 분석을 통해 최근 만기구조의 변화의 주요 요인을 살피고, 3년 만기 통안증권 도입의 영향과 향후 지속 가능성을 살펴본다.

1. 발행시장 특성

통안증권의 발행 추이를 보면 연도별로 변동성을 보이는 가운데 감소하는 추세를 보이고 있다. 통안증권 발행은 2010년 248.2조원에서 2015년 188조원, 2020년에는 144.1조원으로 줄어들었다. 이와 같이 통안증권 발행이 감소한 것은 통화량 증가로 인해 유동성조절 필요 규모가 줄어들었기 때문이다. 이와 더불어 통안증권 만기구조의 변화도 발행 규모 감소에 영향을 주었다. 단기채는 만기가 짧기 때문에 연중 차환을 하게 되고 이로 인하여 발행 규모가 늘어나는 효과를 보인다.

통안증권의 만기구조를 보면 단기증권의 비중은 감소하는 반면 2년물 통안증권의 비중은 지속적으로 늘어나는 추세를 보이고 있다. 2년물 통안증권 비중은 2010년 26.5%에서 2015년 37.2%, 2020년에는 48.3%로 증가하였다. 2021년에는 3년물 통안증권이 도입되어 통안증권의 만기 장기화 추세는 더욱 확대될 것으로 예상된다. 이와 같이 연물별 비중이 변화하는 것은 한국은행이 단기물 채권관리의 부담을 줄이고, 상대적으로 수요가 높은 장기물 위주로 발행전략을 추진하였기 때문이다.

발행 규모 감소의 영향으로 통안증권 잔액도 줄어들고 있다. 통안증권 잔액은 2010년 163.5조원에서 2015년에는 180.9조원으로 늘어났으나 이후 감소추세를 보여 2020년말에는 159.3조원을 기록하였다. 잔액기준 만기별 구성을 보면 2년물 비중은 2015년 68.3%에서 지속적으로 증가하여 2020년에는 78.0%를 차지하였다. 반면 단기물 비중은 지속적으로 줄어들고 있다. 2020년말 기준 연물별 잔액을 보면 2년물이 124.2조원, 1년물 22.6조원, 1년미만 단기물이 12.5조원을 기록하였다.

한편 2020년의 경우 그동안 높은 수요를 기록했던 2년물 응찰률이 크게 하락하고 1년물의 미달사태가 발생A하는 등 통안증권의 시장 수요가 변화하는 모습을 보이고 있다. 이러한 시장 수요의 변화는 2021년에도 이어져서 최근 발행된 3년물 통안증권의 경우에도 저조한 응찰률을 기록하였다.

통안증권은 국고채와 더불어 대표적인 무위험채권의 하나이다. 그럼에도 불구하고 통안증권의 발행 수익률은 해당 기간 동일만기 국고채 시가평가수익률에 비해 높은 금리로 발행이 이루어지고 있다. 연물별 국고채 대비 스프레드는 다소 차이를 보이고 있다. 1년물의 경우 20bp 정도의 높은 차이를 보이는데 반해 2년물은 5bp 이내에서 변동하는 모습을 보이고 있다. 기간별로 보면 2년물 통안증권의 국고채 대비 스프레드의 연간 평균값은 2010년 25bp를 기록하였으나 이후에는 대폭 축소되어 2016년에는 0.6bp로 줄어들었고, 2020년에는 1.2bp를 기록하였다. 이와 같이 통안증권과 국고채 간의 수익률이 차이를 보이는 것은 통안증권에 대한 투자수요가 국채보다 낮기 때문이다. 또한 유통시장의 발달 정도 및 채권의 투자목적과 활용도의 차이도 수익률에 영향을 미친 것으로 보인다. 한편 시중금리의 변화도 스프레드에 영향을 미치고 있다. 금리 하락기에는 스프레드가 줄어들고 금리 상승기에는 스프레드가 확대되는 추세를 보이고 있다.

채권 유통시장은 채권의 가격형성 및 거래유인에 영향을 미치는 중요한 요소이다. 유동성이 높은 채권은 필요시 매수와 매도가 가능하기 때문에 투자자의 저변이 넓고 이를 반영하여 채권가격도 높게 형성될 가능성이 있다. 본 절에서는 연물별 일간 거래자료를 이용하여 통안증권의 유통시장 거래특성과 투자자 구성의 변화 추이를 살펴본다.

통안증권 거래량은 연도별로 변동성을 보이는 가운데 감소하고 있다. 통안증권의 장내거래와 장외매수거래5)를 합한 거래량은 2010년 706조원에서 2015년에는 637조원, 2020년에는 515조원으로 감소하였다. 이와 같이 거래량이 줄어드는 것은 통안증권시장 규모가 감소하는 요인과 더불어 만기까지 보유하는 투자전략을 취하는 투자자의 비중이 늘었기 때문이다.

통안증권의 거래시장별 비중을 보면 장외거래의 비중이 높은 것으로 나타났다. 이는 장내거래에 대한 의무나 인센티브가 없어 장외에서 기관투자자를 중심으로 거래가 주로 이루어지기 때문이다. 국고채 PD(Primary Dealer)의 경우 지표물에 대한 호가의무와 같은 시장조성의무를 부담하고 거래실적이 PD의 자격을 유지하는데 중요한 요소로 작용한다. 이에 반해 통안증권은 장내 호가를 지속적으로 제출하는 의무가 없다.

거래가 비교적 활발한 2년물 통안증권의 경과기간별 회전율을 2021년 신규 도입된 2년물 국고채와 비교해 보면, 국고채에 비해 통안증권의 회전율이 낮은 것으로 나타났다. 2년물 국고채는 신규로 도입되어 투자자층이 안정화되지 않았음에도 불구하고 통안증권이 국고채에 비해 회전율이 낮은 것은 전반적인 국고채 투자자 저변이 넓고 거래 활성화를 위한 다양한 제도를 도입하고 있기 때문이다. 정부는 국고채 거래 활성화를 위해 PD의 장내거래 호가제도, PD 선정에 있어 거래 실적을 반영하는 제도를 도입하고 있다. 이러한 거래 활성화 정책은 국고채의 회전율을 크게 향상시켰다. 반면 통안증권의 경우에는 장내거래가 가능하지만 대부분 장외에서 거래가 이루어지고 있고, 거래 활성화를 위한 제도가 적정히 마련되어 있지 않다. 이와 더불어 투자자의 통안증권에 대한 투자 전략의 변화도 거래량에 일부 영향을 미친 것으로 보인다. 통안증권의 경우 이자 캐리를 목적으로 한 투자자의 비중이 높아 상대적으로 낮은 유동성을 보이고 있다.

이러한 유동성의 차이는 채권의 가격에도 일부 영향을 미치고 있다. 통안증권의 낮은 유동성은 동일한 조건의 국고채에 비해 통안증권이 지속적으로 정(+)의 프리미엄으로 발행이 되는 요인으로 작용했을 가능성이 있다.

거래가 이루어진 기간별로 회전율을 비교해 보면 2015~2017년의 기간중 회전율이 가장 낮은 것으로 나타났다. 동 기간의 경우 통안증권의 발행이 증가했음에도 불구하고 거래회전율이 낮은 것은 이자 캐리를 목적으로 한 통안증권 투자의 비중이 높기 때문이다.

통안증권의 주요 투자자별 순매수 규모는 연도별로 높은 변동을 보이고 있다. 2014년과 2015년의 경우 은행은 순매도를 하고, 펀드와 외국인이 높은 순매수를 기록하였다. 그러나 2016년에는 펀드가 높은 순매수를 보인 대신 대부분의 투자자들의 순매수가 크게 감소하고 있는 것으로 나타났다. 2017년 이후에는 펀드의 순매수 규모는 크게 감소한 대신 은행과 외국인이 높은 순매수를 기록하였고, 2020년은 은행, 외국인, 펀드가 비교적 높은 순매수를 기록하고 있다. 이와 같이 통안증권의 순매수 규모는 기간별로 커다란 차이를 보이는 것은 기관별로 통안증권의 활용도가 각기 다르고 시장 상황에 변화에 따라 투자 여건이 변화하고 있기 때문이다.

통안증권의 만기구조는 지속적으로 변화하였다. 과거에는 다양한 단기물이 발행되었으나 2012년 부터 할인채는 91일물과 182일물, 이표채는 1년물과 2년물이 주로 발행되었다. 한편 2021년에는 3년물 통안증권을 신규 발행하는 대신 182일물의 정례발행을 중단하였다. 이에 따라 현재는 91일 물 할인채와 1년, 2년, 3년 만기 이표채가 정례 발행되고 있다.

한국은행은 어떤 이유로 3년물을 도입했을까? 3년물 도입에 대해 다양한 해석이 존재한다. 통안증권 2년물 비중이 지나치게 높은 상황에서 2년물 통안증권의 상품성 저하에 대응하기 위해 3년물 통안증권 도입했을 가능성이 높다. 최근 정부가 2년물 국고채를 도입함에 따라 발행 비중이 높은 2년물 통안증권과 경합을 벌이고 이로 인하여 2년물 통안증권의 상품성이 저하되었을 가능성이 높다. 이에 따라 3년물을 도입하고 시장상황에 따른 유연한 조달전략을 취하는 방안을 선택한것으로 보여진다.

다른 이유로 거론되는 것은 자산ㆍ부채의 미스매칭을 축소하기 위한 목적으로 3년물을 도입했을 가능성이다. 한국은행의 자산 구성을 보면 외환보유고와 같은 장기 자산이 비중이 높게 나타나고 있다. 이에 따라 단기 공개시장운영 수단으로는 자산ㆍ부채의 만기 갭을 줄이는 데에 한계가 있다. 이에 따라 장기의 조절 수단을 도입하여 만기 갭의 효율적 관리를 제고했을 가능성도 있다.

일부에서는 수익률 곡선의 조정을 위한 방안으로 3년물 통안증권이 도입되었을 가능성을 제기한다. 한국은행은 2012년 일부 단기물 발행을 중단하고 2년물 발행을 확대하였다. 동 기간에는 장기금리 하락에도 불구하고 단기금리가 상승하는 추세를 나타내고 있었다. 이러한 상황에서 한국은행은 단기물의 공급 축소를 통해 단기금리의 하락을 유도했다는 해석이 있다. 그러나 최근의 시장 여건으로 볼 때 3년물 도입을 장단기 커브의 변화 시도로 보는 데에는 다소 한계가 있다. 최근 단기금리 상승은 수급요인과 더불어 기준금리 인상과 미국의 테이퍼링이 겹치면서 발생한 외부적인 요인이 더욱 큰 상황이다. 특히 금융시장의 안정성 제고에 중점을 둔 한은의 통화정책 기조의 방향으로 볼 때 단기금리 하락을 유도하기 위해 통안증권의 만기구조 변화 전략을 취할 가능성은 낮아 보인다.

2021년 10월까지 3년물 통안증권은 1.85조원 발행되었다. 이는 2021년 발행된 통안증권의 1.7%에 불과한 규모이다. 특히 2021년 10월에 이루어진 3년물 통안증권 입찰에서는 85.4%의 낮은 응찰률을 기록하였다. 이와 같이 저조한 응찰률을 기록한 것은 2021년 하반기부터 기준금리가 인상되었고 3년만기 국채 금리가 상승함에 따라 3년만기 무위험채권의 수요가 크게 감소하였기 때문이다. 장외 순매수 자료에 따르면 유통시장에서 거래된 3년물 통안증권은 주로 은행 및 펀드가 소화하였고 외국인의 3년물 통안증권 투자는 거의 이루어지지 않고 있다. 과거 외국인들은 낮은 이자로 자금을 조달하여 통안증권에 투자하는 소위 이자 캐리를 위한 투자를 활발히 하였다. 그러나 최근 각국 금리 인상 등으로 통안증권 투자를 통한 수익기회가 줄어들었고, 3년물의 경우 장기 보유에 따른 부담이 증가함에 따라 외국인은 3년물 통안증권의 투자를 꺼리고 있는 상황이다.

한편 통안증권 3년물 도입은 단기금융시장에서 통안증권의 역할이 감소되는 결과를 초래할 가능성이 높다. 현재 2년물의 비중이 높은 상황에서 만기가 긴 새로운 증권을 도입함에 따라 단기증권의 비중이 더욱 감소할 가능성이 높아지고 이는 단기금융시장에서 통안증권의 위상을 저하시킬 수 있기 때문이다.

Ⅳ. 결론 및 시사점

향후 통화정책의 유효성을 높이기 위해서는 중앙은행의 채권 발행을 포함한 공개시장운영 수단에 대한 검토가 필요하다. 국내 통안증권은 국채시장과 RP시장이 발달하지 못한 상황에서 주요 통화정책 수단으로 도입되었고, 금융 구조조정 등을 위한 수단으로도 활용되었다. 그러나 국채 발행의 확대와 유통시장의 발전 및 RP시장의 활성화 등 금융상황이 크게 변하였고 이에 따라 통안증권의 비율을 점진적으로 줄이고 RP 매각을 주요 수단으로 활용하는 방안의 검토가 필요한 시점으로 판단된다. 중장기적으로 국채에 대한 투자를 늘리고 이를 통화정책에 활용하는 공개시장운영 정책의 근본적인 변화를 검토할 필요가 있다. 다만 우리나라가 비기축통화국가이기 때문에 일정 수준의 외환보유고를 유지할 필요가 있고, 통안증권이 상대적으로 장기의 효과를 제공하는 수단이라는 점에서 일정 기간 통안증권의 발행은 유지될 가능성이 높아 보인다.

이러한 측면에서 통안증권의 발행 및 유통시장의 효율성을 제고하는 방안의 마련이 필요하다. 이를 위해서는 우선 통안증권의 만기구조에 대한 진지한 고민이 필요하다. 통안증권의 가격결정 요인, 통안증권 투자자의 행태 및 투자목적 등에 대한 정교한 분석을 통해 시장 수요의 변화를 파악하고 연물구조를 점진적으로 개선하는 노력을 기울여야 한다. 또한 단기 금융시장에서 통안증권의 기능을 강화해야 한다. 통안증권의 단기물 비중이 감소함에 따라 단기 지표금리의 기능에 제약이 존재하고 통안증권의 시장 기능이 축소되는 추세를 보이고 있다. 시장의 니즈 파악과 투자자와의 커뮤니케이션 확대 등을 통해 연물별 수요를 파악하고 단기물을 보완하는 방향에서 통안증권의 기능과 역할을 강화하는 방안이 마련되어야 한다.

통안증권의 유통시장 활성화를 통해 가격 효율성을 제고하는 방안도 검토해야 한다. 2년물 국고채가 도입되었고, 정부가 단기국채 도입에 노력을 기울이고 있는 상황에서 통안증권의 발행 및 유통시장을 활성화하는 노력을 기울이지 않으면 발행의 비효율에 따른 비용 증가 등의 부작용이 발생할 수 있다. 이에 따라 인수단에 대한 인센티브 및 시장조성 의무 등을 도입하여 유통시장을 활성화하는 노력을 기울일 필요가 있다. 이러한 효율적 유통시장 구축은 가격 효율성을 제고시키고 이를 통해 발행 비용을 절감하는 효과를 제공할 수 있다.

1) 한국은행통안증권법 제2조

2) 14일, 28일, 63일, 91일, 140일, 182일, 364일, 371일, 392일, 546일

3) 1년, 1.5년, 2년, 3년(2021년 도입)

4) 현재 6개 은행과 13개 증권회사가 통안증권 경쟁입찰ㆍ모집 및 증권단순매매 대상기관으로 선정되어 있다.

5) 장외거래의 경우 매수거래와 매도거래를 합한 규모로 거래량을 계산하는 바 본 분석에서는 매수거래를 기준으로 거래량을 측정

6) 일 기준 ‘(장외 매수 거래량 + 장내거래량)/잔액’ 의 평균 값

참고문헌

강민우, 2009, 한국경제의 과잉유동성 논란과 금융위기 이후 정책대응 평가,『사회과학연구』35(3), 147-163.

김재칠, 2021, 미국 경제의 시중 유동성 현황 평가와 위험요인, 자본시장연구원『 자본시장포커스』2021-10.

박종규, 2020, 코로나19 대응과 통화안정증권 운용 방향, 한국금융연구원『금융포커스』29(13).

서명한, 2000, 통화안정증권채무의 지속가능성 및 행태변화에 대한 분석, 한국은행『 경제분석』5(4).

정한연, 1999,『 통화안정증권의 국채 전환에 대한 경제적 효과 분석』, 한국금융연구원.

조성원, 2011,『 통화안정증권 관련 주요 이슈와 정책과제』, 자본시장연구원 이슈&정책 11-04.

한국은행, 2021,『통화신용정책보고서』 각호

한국은행, 2021, 7. 23, 통화안정증권 발행제도 개선, 보도자료.

Nyawata, Obert, 2012, Treasury bills and/or central bank bills for absorbing

surplus liquidity: The main considerations, IMF Working paper WP/12/40.

Rule, Garreth, 2011, Issuing central bank securities, Bank of England.

Yi, Junesuh, 2014, Treasury bills and central bank bills for monetary policy, Social and Behavioral Sciences 109, 1256–1260.

Ⅰ. 서론

Ⅱ. 통안증권의 기능과 역할

1. 통안증권 관련 제도

2. 공개시장운영 수단으로 통안증권의 역할

3. 통화안정수단의 변경 가능성 검토

Ⅲ. 통안증권시장의 특성과 만기구조 평가

1. 발행시장 특성

2. 유통시장 및 투자자 구성의 특성

3. 만기구조 변화의 영향과 평가

Ⅳ. 결론 및 시사점

Ⅱ. 통안증권의 기능과 역할

1. 통안증권 관련 제도

2. 공개시장운영 수단으로 통안증권의 역할

3. 통화안정수단의 변경 가능성 검토

Ⅲ. 통안증권시장의 특성과 만기구조 평가

1. 발행시장 특성

2. 유통시장 및 투자자 구성의 특성

3. 만기구조 변화의 영향과 평가

Ⅳ. 결론 및 시사점