자본시장연구원의 보고서 자료를 소개합니다.

코로나19 감염확산 이후 비경제적 위험인자에 대한 국제적 관심이 확대되면서 기후변화와 함께 인구구조 변화가 주목받고 있는 가운데, 본고에서는 우리나라의 인구구조 변화 및 특성을 살펴보는 한편 향후 인구추계에 따라 예상되는 경제구조의 장기적 변화를 계량경제학적 방법을 이용해 전망해본다.

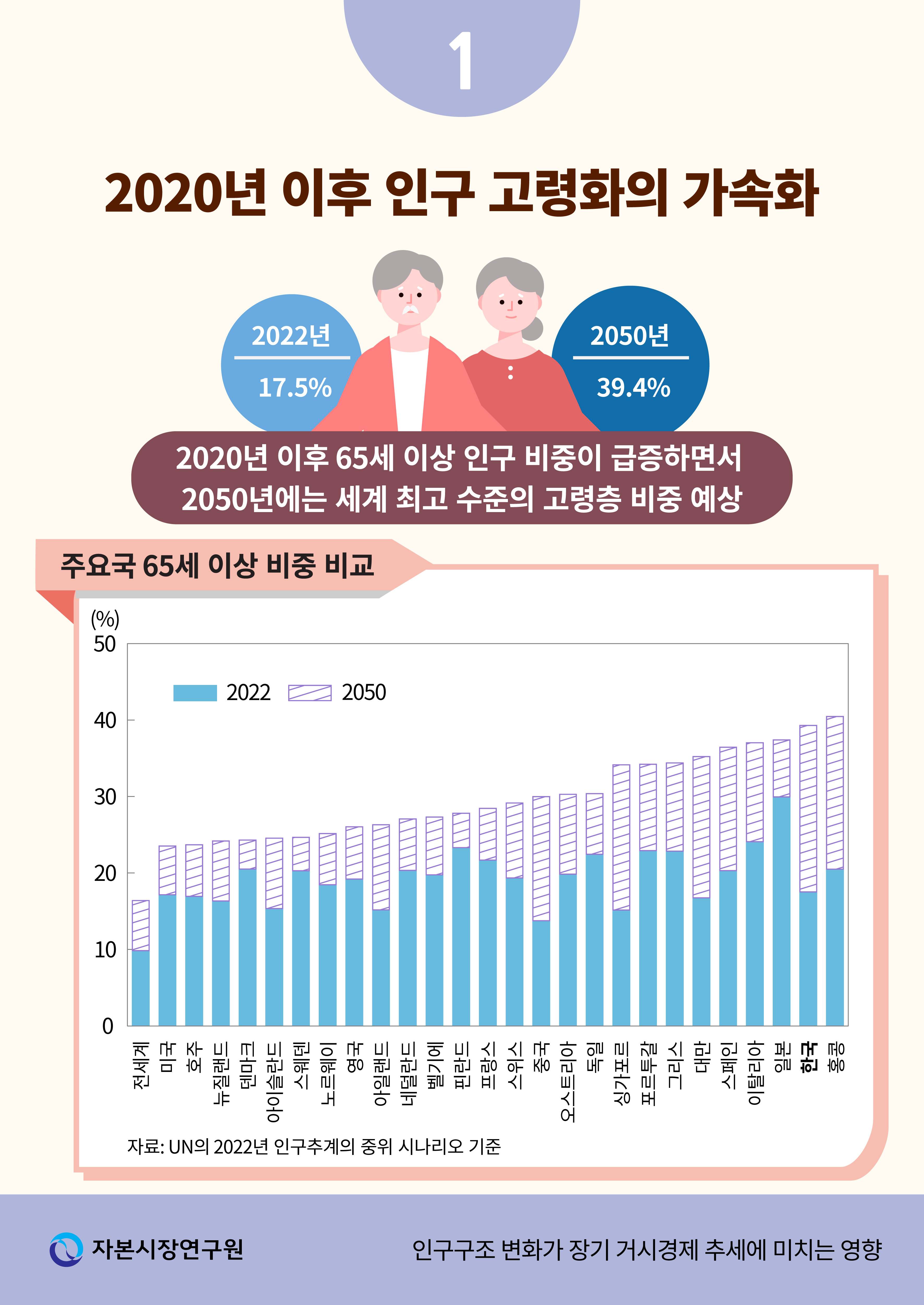

UN의 2022년 인구추계 결과를 중심으로 우리나라 인구구조의 주요 특징을 살펴보면, 2020년 이후 인구 고령화가 가팔라지면서 2050년에는 65세 이상 인구 비중이 39.3%로 주요국 중 가장 높은 수준이 될 전망이다. 이러한 인구 고령화의 가속화는 저출산보다는 베이비붐 세대의 대규모 은퇴에 주로 기인한다. 한편, 외국에서도 출산율 반등 사례가 많지 않고 반등폭도 제한적인 점을 감안할 때 출산율의 극적인 반등을 기대하기 힘들며 인접국들의 동반 고령화로 외부 유입 가능성도 크지 않아 우리나라 인구구조의 고령화는 확률적 예측이 아니라 사실상 예정된 미래가 되었다.

한국을 포함한 OECD의 주요국 데이터를 바탕으로 인구구조를 외생변수로 포함하는 패널 VAR을 추정한 결과 인구 고령화가 진행될수록 경제성장률 및 실질금리는 하락하고 물가상승률은 상승하는 것으로 나타났다. 이에 따라 ‘인구구조 변화만을’ 고려한 한국의 실물경제 변수들의 장기 추세치는 저성장·저금리 및 물가의 상승 반전에 따른 장기 스태그플레이션(secular stagflation)의 가능성이 존재한다는 점을 시사한다. 특히, 우리나라는 여타 OECD 국가들에 비해 인구 고령화의 속도가 가파른 만큼 점진적으로 고령화되는 다른 국가들에 비해 그 영향이 매우 클 전망이다.

급격한 인구 고령화에 대응하여 향후 정책 목표는 고령화의 부정적 효과를 완화하는 한편 인구구조 변화에 대한 신속한 적응을 지원하는 것이 되어야 한다. 한정된 인구 자원을 효율적으로 활용하기 위해 노동시장의 선진화를 통해 생산성을 도모하는 동시에 고령 인구 확대에 대비하여 고령 친화적인 근로환경을 조성하여 생산연령인구의 축소를 보완할 필요가 있다.

UN의 2022년 인구추계 결과를 중심으로 우리나라 인구구조의 주요 특징을 살펴보면, 2020년 이후 인구 고령화가 가팔라지면서 2050년에는 65세 이상 인구 비중이 39.3%로 주요국 중 가장 높은 수준이 될 전망이다. 이러한 인구 고령화의 가속화는 저출산보다는 베이비붐 세대의 대규모 은퇴에 주로 기인한다. 한편, 외국에서도 출산율 반등 사례가 많지 않고 반등폭도 제한적인 점을 감안할 때 출산율의 극적인 반등을 기대하기 힘들며 인접국들의 동반 고령화로 외부 유입 가능성도 크지 않아 우리나라 인구구조의 고령화는 확률적 예측이 아니라 사실상 예정된 미래가 되었다.

한국을 포함한 OECD의 주요국 데이터를 바탕으로 인구구조를 외생변수로 포함하는 패널 VAR을 추정한 결과 인구 고령화가 진행될수록 경제성장률 및 실질금리는 하락하고 물가상승률은 상승하는 것으로 나타났다. 이에 따라 ‘인구구조 변화만을’ 고려한 한국의 실물경제 변수들의 장기 추세치는 저성장·저금리 및 물가의 상승 반전에 따른 장기 스태그플레이션(secular stagflation)의 가능성이 존재한다는 점을 시사한다. 특히, 우리나라는 여타 OECD 국가들에 비해 인구 고령화의 속도가 가파른 만큼 점진적으로 고령화되는 다른 국가들에 비해 그 영향이 매우 클 전망이다.

급격한 인구 고령화에 대응하여 향후 정책 목표는 고령화의 부정적 효과를 완화하는 한편 인구구조 변화에 대한 신속한 적응을 지원하는 것이 되어야 한다. 한정된 인구 자원을 효율적으로 활용하기 위해 노동시장의 선진화를 통해 생산성을 도모하는 동시에 고령 인구 확대에 대비하여 고령 친화적인 근로환경을 조성하여 생산연령인구의 축소를 보완할 필요가 있다.

Ⅰ. 서론

코로나19 감염확산이 글로벌 실물경제 및 자본시장에 대한 대규모 부정적 효과를 초래함에 따라 세계경제에 심대한 영향을 미칠 수 있는 비경제적 위험인자에 대한 관심이 확대되고 있다. 새로운 대규모 전염병과 같은 보건위험과 더불어 주요국의 정책당국 및 금융시장 참가자들은 기후변화 위험과 함께 인구구조의 변화를 주목하고 있다. 일례로 독일 중앙은행의 Joachim Nagel 총재는 코로나19 감염확산 이후 세계경제의 인플레이션을 구조적으로 심화시키는 요인으로 탈세계화, 탈탄소화와 함께 인구구조 변화를 지목한 바 있다(Nagel, 2022). 특히, 물가안정을 위해 주요국 중앙은행들이 기준금리를 큰 폭으로 인상함에 따라 경기둔화 우려가 확대되고 있음에도 불구하고 고용사정의 호조세가 지속되면서 노동수급 불균형 문제가 부각됨에 따라 인구구조 변화에 대한 관심이 더욱 확대되고 있다.

이러한 인구구조 변화의 문제는 2000년대 초반부터 출산율이 둔화되면서 국내에서도 장기간 구조적 위험요인으로 제기되었으며 최근에는 그동안 관심이 집중되었던 코로나19 감염확산이 안정화되는 한편 출산율 하락세가 지속됨에 따라 재차 주목받고 있다.1) 1994년 인구추계가 통계청의 공식 통계로 승인된 이후 2001년 ‘장래인구추계: 2000~2050’이 발표되면서 고령화 문제에 대한 정부 대책 및 정책연구들이 뒤따랐다.2) 다만, 기대수명 확대에 따른 노인인구의 비중 확대라는 전체 인구구조의 변화보다는 저출생에 따른 학령인구 또는 생산가능인구의 감소에 집중하면서 관련 연구나 정책들이 대체로 낮은 출산율을 제고하는 데 초점을 맞추어 온 것이 사실이다.3) 다양한 정책 시도에도 불구하고 출산율은 하락하고 있으며 고령층 인구 비중의 가파른 상승세는 이제 확률적인 예측이 아니라 사실상 예정된 미래가 되었다. 본고의 Ⅱ장에서는 베이비붐 세대가 순차적으로 은퇴 연령에 진입하면서 한국의 인구구조가 2020년부터 2040년까지 가파르게 고령화됨에 따라 출산율이 비현실적으로 개선되는 경우를 제외하면 세계 최고 수준의 노인 비중은 불가피함을 제시한다.

한편, Ⅲ장에서는 한국의 인구구조가 최근 UN의 인구추계(UN, 2022)에 따라 고령화될 경우 예상되는 경제성장률, 실질금리 등 경제구조의 장기적 변화를 계량경제학적 방법을 이용해 살펴본다. 다수의 기존연구를 통해 인구구조와 경제성장률 등 개별적인 실물경제 변수 간의 관계에 대한 분석은 이미 상당히 축적되어 있으나, 인구구조 변화에 따른 향후 실물변수의 장기 전망에 대해서는 상대적으로 소홀하다. 이에 본고에서는 인구구조가 경제성장률, 실질금리, 투자율, 물가 등 다양한 내생변수에 미치는 종합적인 영향력을 시계열 모형을 통해 추정한 결과 우리 경제는 인구구조가 급격히 고령화되는 가운데 적절한 대응책이 부재할 경우 경제성장률 및 실질금리가 급격히 하향 조정되고 물가가 오르는 장기 스태그플레이션(secular stagflation)의 가능성이 존재한다는 점을 지적하고 있다.

끝으로 Ⅳ장에서는 Ⅱ장과 Ⅲ장의 분석결과를 바탕으로 시사점을 간략하게 제시하며 마무리한다.

Ⅱ. 우리나라 인구구조의 변화 및 특징

1. 2020년 이후 가팔라진 인구 고령화

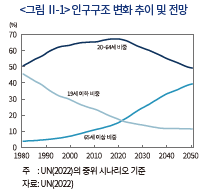

본 장에서는 2022년 6월 UN이 발표한 인구추계 결과를 중심으로 한국의 1980년부터 2050년까지의 인구구조를 제시하고자 한다.4) 우선 <그림 Ⅱ-1>에서는 연령 단위별 인구 비중을 나타내고 있다. 근로연령에 해당되는 20~64세 인구 비중은 2020년을 정점으로 가파르게 둔화될 것으로 전망되며 19세 이하의 비중은 감소세가 지속될 것으로 예상된다. 한편, 65세 이상 인구 비중은 지속적으로 상승할 것으로 전망되는 가운데 증가 속도에 따라 크게 네 개의 구간으로 구분된다. 즉, 65세 이상 비중은 1980년부터 1999년까지 연평균 0.2%p 증가하는 반면 2000년부터 2019년까지는 연평균 0.4%p, 2020년부터 2039년까지는 0.9%p로 늘어났다가 2040년부터 2050년까지는 0.6%p로 다시 둔화된다. 이에 따라 2050년 기준 65세 이상 인구 비중은 39.4%로 인구 100만명 이상 지역 중 홍콩을 제외하면 한국이 가장 높은 수준이 될 것으로 전망된다. 또한, 2022년과 2050년의 비중 차이에서 나타나듯 한국의 인구 고령화 속도(21.9%p)는 홍콩을 포함한 주요 지역 중 가장 빠른 것으로 나타났다.

2. 베이비붐 세대의 은퇴시기 도래

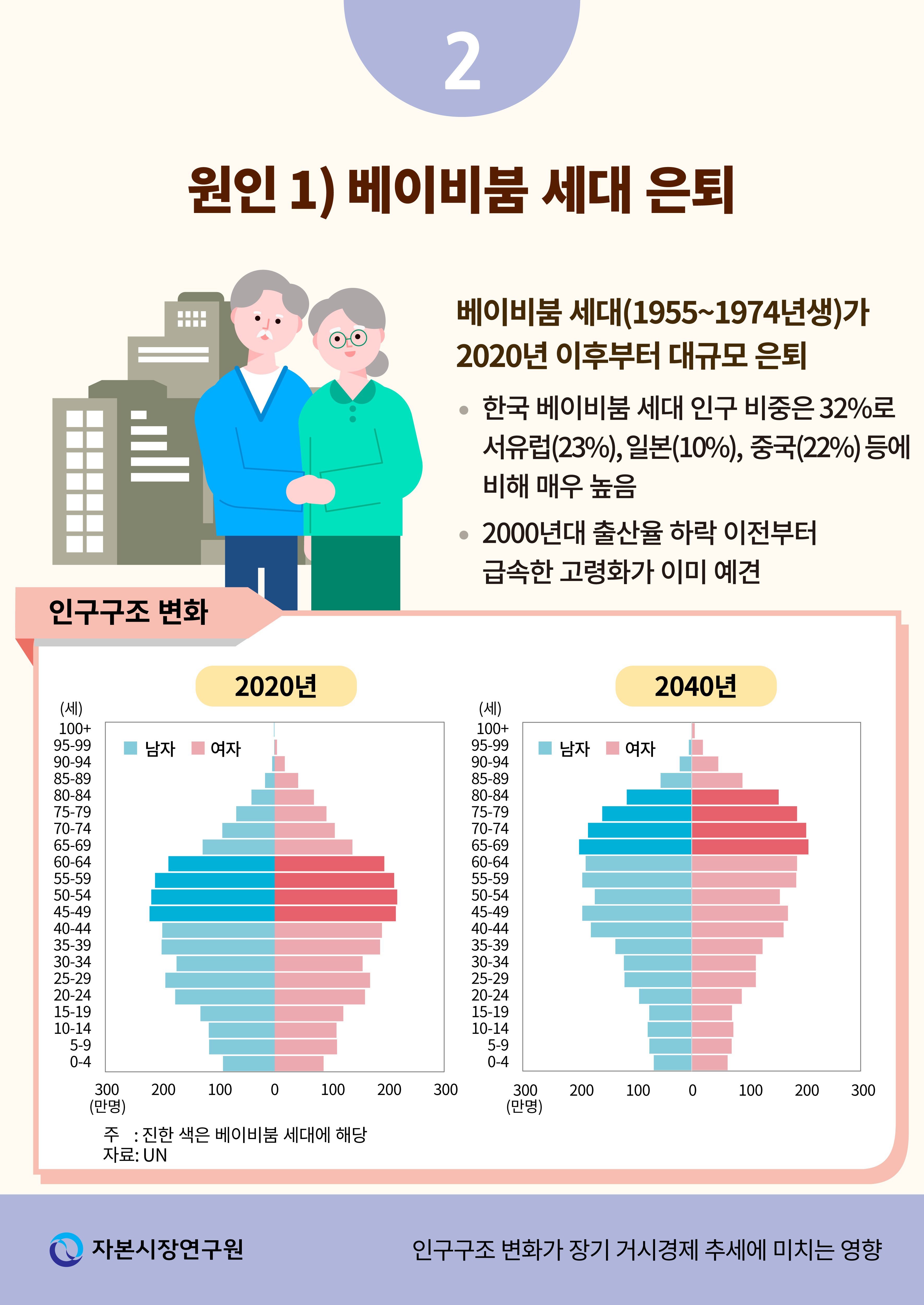

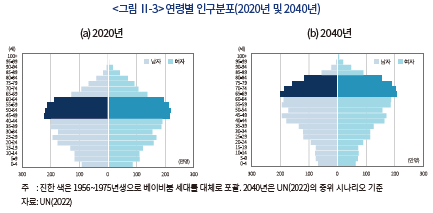

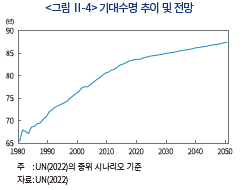

2020년부터 인구 고령화가 가파르게 진행되는 이유를 살펴보기 위해 2020년 및 2040년의 연령별 인구분포를 살펴보면 <그림 Ⅱ-3>과 같다. 2020년 기준 45~64세는 1956년생부터 1975년생에 해당되며 한국의 베이비붐 세대(1955년생~1974년생)5)를 대체로 포괄한다. 즉, 출생이 급증하기 시작한 1955년(94만명)부터 1961년 109만명으로 정점에 도달하였다가 감소한 후 1968년부터 반등하여 1970년 98만명에서 다시 80만명대로 하락한 1975년 이전까지의 총 20년간이 해당된다. 베이비붐 세대는 절대적인 출생 인원(누적 2,005만명)이 많을 뿐만 아니라 성장 과정에서 급속한 경제발전으로 기대수명6)이 급속하게 상승(<그림 Ⅱ-4> 참조)함에 따라 2020년 기준 약 1,660만명으로 전체 인구의 32%을 차지하게 되었다. 서유럽의 베이비붐 세대(1946~1964년생)가 전체 인구의 22.8%, 일본의 단카이(團塊) 세대(1947~1953년생)7)가 10.3%에 불과한 것과 비교하면 한국의 베이비붐 세대가 차지하는 비중이 상대적으로 높아 주요국에 비해 가파른 고령화의 원인임을 알 수 있다. 베이비붐 세대가 2020년부터 1955년생을 시작으로 65세 이상에 도달하였으며, 1974년생이 65세 이상에 도달하는 2039년에도 베이비붐 세대의 인구가 약 1,400만명 수준을 유지하면서 노인인구 비중을 가파르게 상승시키는 역할을 하게 된다. 다만, 2040년 이후 베이비붐 세대가 기대수명에 근접함에 따라 고령화 진행 속도가 점차로 완만해질 것으로 예상된다.

만약 한국이 2050년에 선진국 중에서도 비교적 65세 비중이 높은 독일(2050년 기준 30.5%)과 같은 수준이 되려면 어느 정도의 출산율이 뒷받침되어야 할까? 65세 이상 인구가 2050년 기준 1,803만명으로 예상되므로 출생자 수가 2000년의 59만명을 2000년부터 2050년까지 지속적으로 유지해야만 달성 가능한 수준이다. 즉, 저출산 문제가 부각된 2000년대 초반에 적극적인 출산율 제고 정책을 도입하여 출생자 수가 지금의 두 배 넘는 수준으로 장기간 지속되었더라도 베이비붐 세대의 대규모 고령화에 따른 높은 노인 비중은 불가피한 셈이다. 실제로 통계청이 2001년에 발표한 ‘장래인구추계: 2000~2050’에서도 2050년의 65세 이상 인구 비중을 이미 34.4%로 전망한 바 있다.

3. 출산율 하락

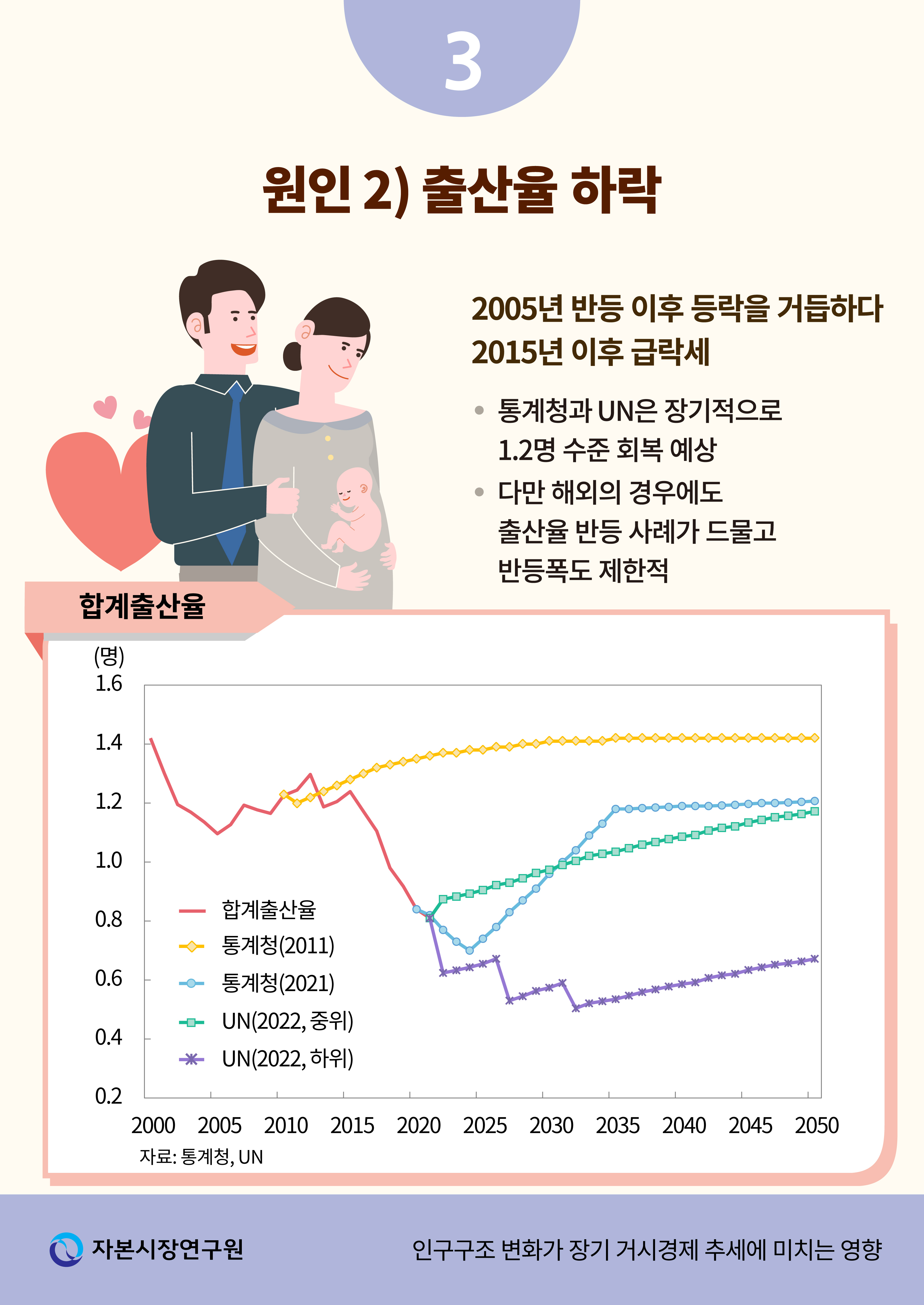

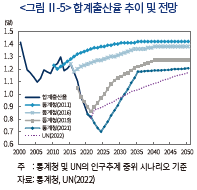

베이비붐 세대의 노령화가 고령층 인구 비중 확대의 주요 원인인 가운데 저출산 기조가 이러한 흐름을 더욱 가속화하고 있다. 2000년대 초반 이후 다양한 저출산 대책8)이 발표되었음에도 불구하고 2005년 이후 등락을 반복하던 합계출산율9)은 2015년 이후 급격히 악화되어 2022년 2분기에는 0.75명까지 하락하였다. 이렇게 낮은 출산율은 계속 지속될 것인가 아니면 반등 가능성이 있는가? 가장 최근인 2021년에 발표된 인구추계에 따르면 통계청은 출산율 하락세가 2024년까지 지속되다가 이후 반등하여 2035년경에는 1.2명 수준에 이를 것으로 예상하고 있다. UN(2022)은 출산율이 현재 수준에서 완만하게 반등하여 2050년에는 1.2명 수준이 될 것으로 전망하고 있다. 대부분의 국가들에서 출산율이 점진적으로 하락하고 있는 가운데 <표 Ⅱ-1>은 정책 노력 등에 힘입어 출산율이 반등한 사례를 정리한 것이다. 출산율 반등 사례가 세계적으로도 드물 뿐만 아니라 반등폭 또한 제한적인 데다 재차 하락하는 모습을 보인 점을 감안하면 출산율의 유의미한 반등을 기대하기는 어려운 상황이다.

4. 근로연령인구 부족과 외부 유입 가능성

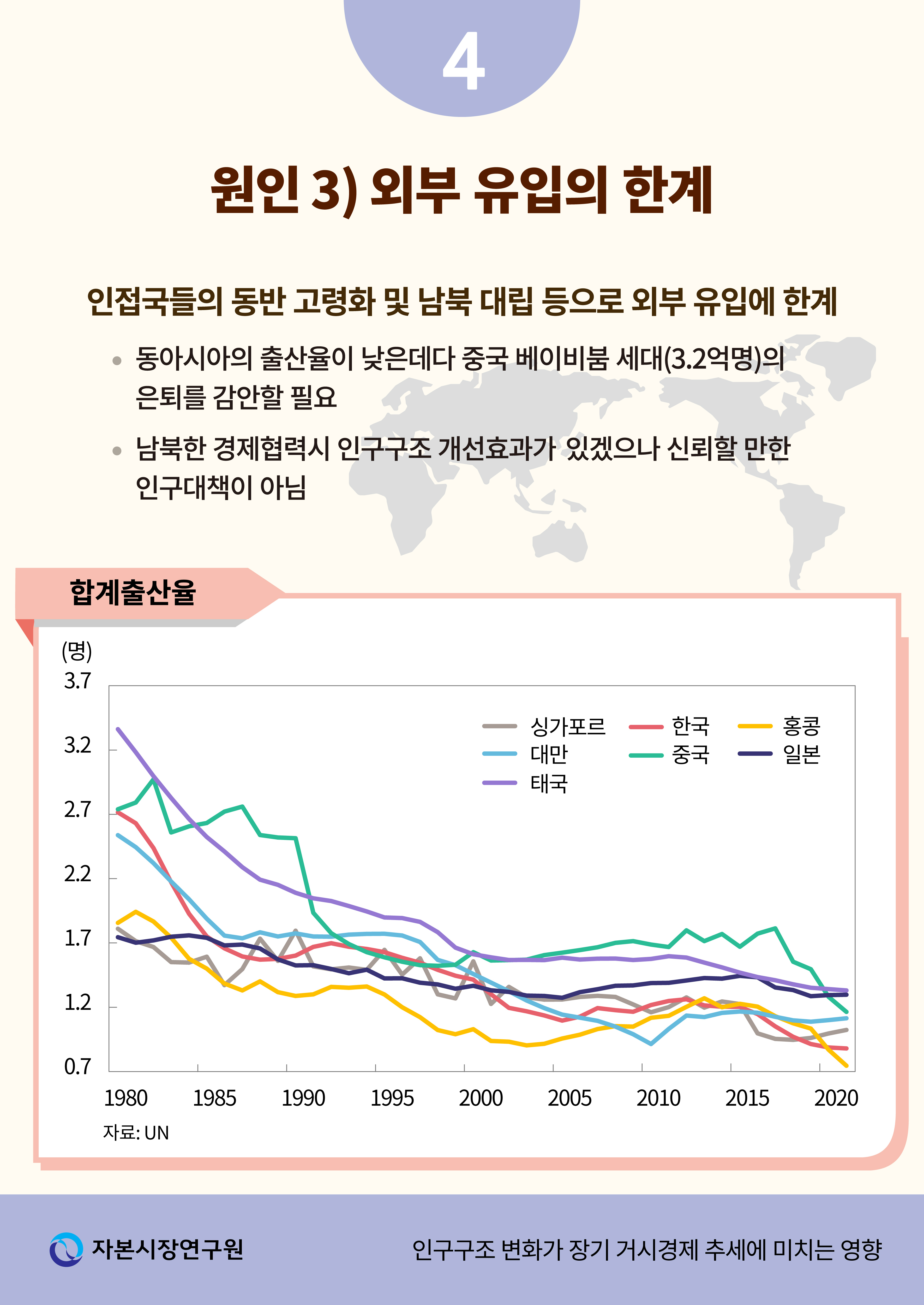

베이비붐 세대의 고령화 및 낮은 출산율의 지속에 따른 향후 근로연령인구의 부족에 대응하기 위해 생산성 제고, 정년 연장 및 여성의 경제활동 참여와 더불어 한편에서는 적극적인 이민정책 도입을 대책으로 언급하고 있다. 반면, 다른 편에서는 문화적 이질성, 언어장벽, 내국인 고용여건 악화 우려 등과 같은 현실적 어려움을 지적한다. 코로나19 감염확산에 대응한 각국의 입국제한 조치에 따른 외국인 근로자들의 이동 제약이 경제활동 재개 이후 노동공급 부족10) 문제의 원인중의 하나로 지적될 만큼 외국인 근로자는 이미 국내외 노동시장에서 중요한 역할을 하고 있다.

다만, 기존 논의에서 크게 간과되고 있는 것은 인구구조의 변화가 우리나라만의 문제가 아니라는 점이다. 행정안전부의 ‘2020 지방자치단체 외국인 주민 현황 통계’에 따르면 2020년 기준 90일을 초과하여 국내에 거주중인 외국인 주민은 국적별로 중국(75만명, 44.2%)11), 베트남(20만명, 11.8%), 태국(17만명, 9.8%), 미국(6만명, 3.5%), 우즈베키스탄(6만명, 3.4%)의 순이다. 상대적으로 출산율이 높은 베트남(1.9명) 및 우즈베키스탄(2.9명)과 달리, 중국과 태국은 2021년 합계출산율이 각각 1.2명 및 1.3명에 불과하며 UN의 인구추계 결과 2050년 기준 65세 이상 인구 비중이 각각 30.1% 및 31.6%로 예상되는 만큼 이들 나라 또한 상당한 인구 고령화의 문제에 직면해 있다. 특히, 중국은 1950년대말 대약진 운동 이후 출생한 베이비붐 세대(1962~1975년생) 3억 2천만명(2021년 기준 중국 전체 인구의 22.4%)이 본격적인 은퇴를 앞두고 있다. 이에 따라 중국 정부 또한 2018년 국가이민관리국 설치 등을 통해 외국인 노동자의 합법적 고용을 위해 노력하고 있으며 첨단기술 분야에서의 외국인 인재 유치에도 적극적이다(한채수·김범준, 2022). <그림 Ⅱ-2>에 제시된 것처럼 우리나라를 포함하여 홍콩, 일본, 대만, 싱가포르 등 아시아의 고소득국가에서 인구 고령화 문제가 매우 심각한 가운데 중국과 같은 대규모 경제에서 생산연령인구 부족 심화로 이민을 적극 추진하여 각국의 인력 확보 경쟁이 발생할 경우, 세계인구12)가 계속 늘어나더라도 외부 공급을 통한 국내의 노동력 부족 문제 해결이 제한적인 효과만 있을 가능성이 크다. 뿐만 아니라 저소득 국가들도 경제성장을 통해 1인당 GDP가 빠르게 상승함에 따라 해외 이주 인센티브가 점차 축소될 수 있으며 국내의 경기 부침이나 환율 사정에 따라 이주 노동자들이 급격히 이탈할 위험도 상존한다.

또 다른 가능성은 북한과의 통일 혹은 경제적 협력을 통한 인구 고령화의 부분적 해결이다. 북한이 남한보다 상대적으로 합계출산율(2021년 기준 1.81명)은 높고 기대수명(73.3세)은 낮은 만큼 남북한 인구를 단순 통합할 경우 남한 인구만을 고려했을 때보다 고령화의 정도가 낮아지기 때문이다. 즉, 2050년을 기준으로 남한의 65세 이상 인구 비중은 39.4%이나, 남북한의 인구를 가중치로 하여 평균을 구하면 33.1%가 된다. 다만, 남북간 정치적 대립이 지속되고 있고 향후 불확실성도 워낙 큰 만큼 남북 경제협력을 신뢰할 수 있는 인구대책으로 기대하기 어렵다. 또한, 과거 독일 통일의 사례를 살펴보면 통일 이후 동독지역의 출산율 및 기대수명이 서독지역으로 수렴했던 점을 감안할 때 통일에 따른 고령화 경감 효과가 남북한을 단순히 통합했을 때 보다 훨씬 제한적일 수 있다(최지영, 2017).

Ⅲ. 인구구조 변화의 장기 추세에 대한 영향 분석

1. 분석방법 및 데이터

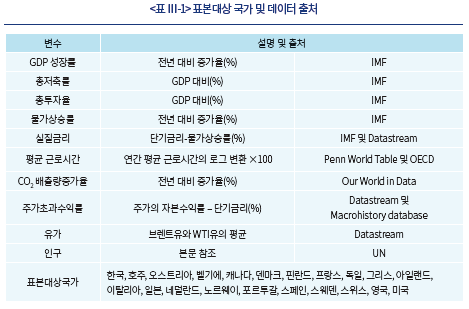

본 장에서는 과거 인구구조 변화와 장기 거시경제 추세 간 관계에 대한 시계열적 관계를 추정한 다음 UN의 인구추계를 바탕으로 향후 예상되는 한국의 인구구조 전망치에 기반한 조건부 전망(conditional forecasting)을 제공한다. 이를 위해 Aksoy et al.(2019)을 바탕으로 하여 연령그룹별 인구구성 비율을 외생변수로 하는 패널 벡터자기회귀모형(panel VAR with exogenous variables)을 설정하였다. 본고에서는 Aksoy et al.(2019)의 방법론을 따르되 한국 등 표본 대상 국가를 일부 조정하고 데이터를 최근까지로 확장하였다.

기본 모형은 GDP 성장률, 총저축률, 총투자율, 평균 근로시간, 실질금리, CPI 상승률로 내생변수 를 구성한다. <부록1>은 이러한 기본모형에 CO2 배출량 증가율을 추가하여 인구구조 변화가 탄소 배출에 미치는 영향에 대해 분석한 결과를 제공한다. 외생변수

를 구성한다. <부록1>은 이러한 기본모형에 CO2 배출량 증가율을 추가하여 인구구조 변화가 탄소 배출에 미치는 영향에 대해 분석한 결과를 제공한다. 외생변수  는 인구구조 변화와 함께 인구증가율 및 전년도 유가를 포함하여 인구구조 변화 외에 인구 자체의 증감이 내생변수에 미치는 영향과 세계경제의 경기변동에 따른 영향을 통제한다. 인구구조 변화는 전체 인구를 0~19세

는 인구구조 변화와 함께 인구증가율 및 전년도 유가를 포함하여 인구구조 변화 외에 인구 자체의 증감이 내생변수에 미치는 영향과 세계경제의 경기변동에 따른 영향을 통제한다. 인구구조 변화는 전체 인구를 0~19세 , 20~64세

, 20~64세 , 65세 이상

, 65세 이상 의 세 그룹으로 구분하며 각 그룹이 전체 인구에서 차지하는 비중을 이용하였다.13) 모형의 간결성을 위해 시차가 1인 다음과 같은 모형을 추정한다.

의 세 그룹으로 구분하며 각 그룹이 전체 인구에서 차지하는 비중을 이용하였다.13) 모형의 간결성을 위해 시차가 1인 다음과 같은 모형을 추정한다.

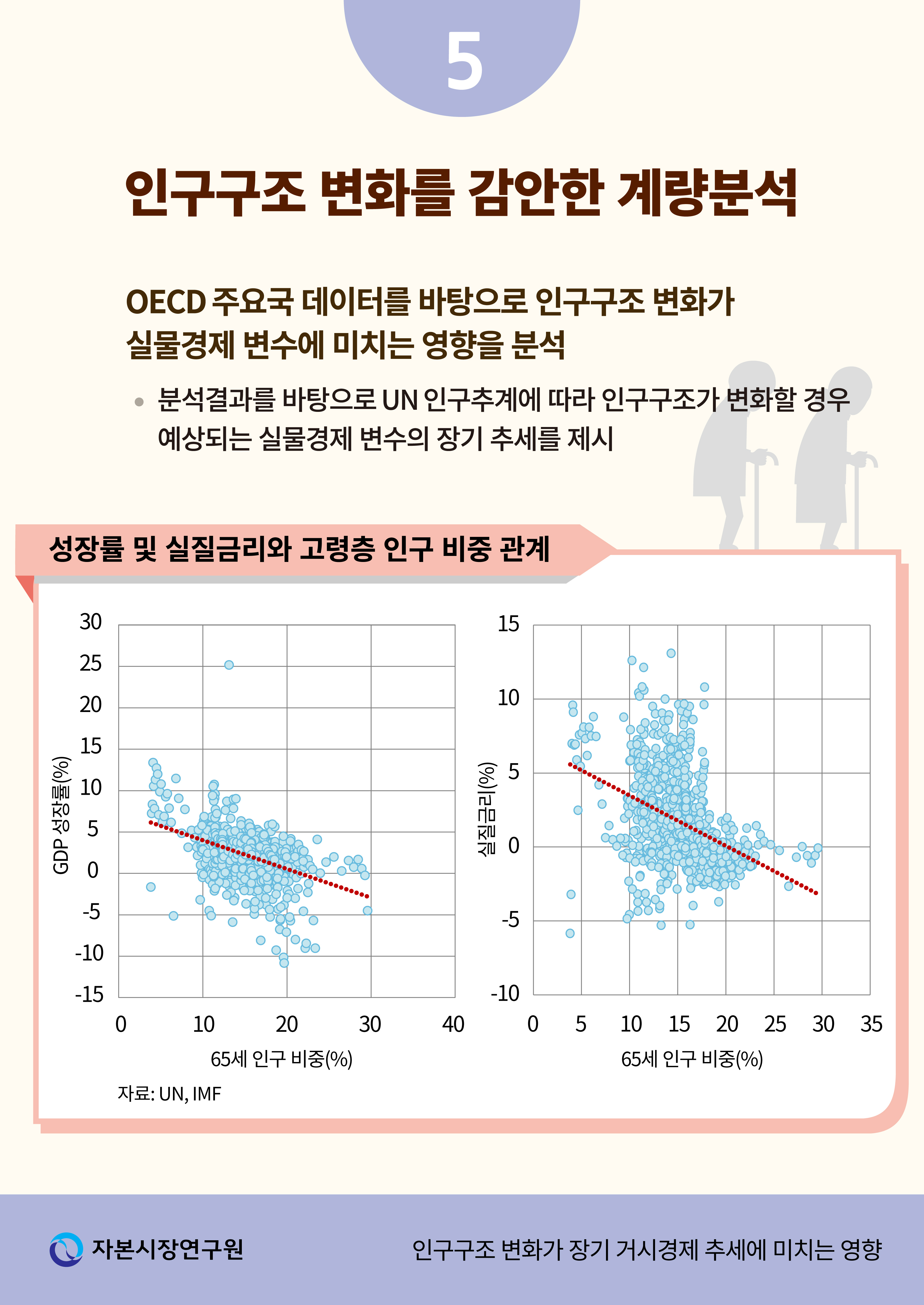

분석대상 패널은 한국을 포함한 OECD의 주요 21개국을 포함하고 있으며 표본구간은 1980년부터 2020년까지이다. 데이터와 관련된 내용은 <표 Ⅲ-1>에 정리되어 있다. <그림 Ⅲ-1>에 나타나듯 65세 이상 인구 비중이 확대될수록 GDP 성장률, 총투자율, 실질금리, 물가상승률, 평균 근로시간 등은 하락하는 추세를 보인다. 반면 저축률은 고령층 인구 비중과 음(-)의 상관관계를 나타내고 있으나 여타 변수들에 비해 약한 것으로 나타났다.

식(1)의 추정과 관련하여 모형에는 두 가지 중요 가정이 반영되어 있다. 첫째로, 패널에 포함된 국가들의 특수성은 에 반영되며 내생변수와 인구구조의 관계를 나타내는 계수는 국가에 관계없이 동일하다고 가정한다. 조하현 외(2019), 한채수·김범준(2022) 등 일부 선행연구에서는 단일 국가의 데이터만으로 VAR을 추정한 결과를 보고한 바 있으나 연간 데이터인 인구구조를 활용함에 따라 시계열이 짧아 관측치가 부족하여 추정치의 자유도가 낮아지는 문제가 발생할 수 있다. 반면, 본고에서 사용된 패널 구조에서는 다수 국가의 데이터를 활용함에 따라 관측치 부족 문제를 해소하는 한편 추정 과정에서 우리나라에 앞서 고령화를 경험한 OECD 국가들의 상황을 반영할 수 있다는 장점이 있다. 다만, 각국의 고유한 특성보다는 표본에 포함된 OECD 국가들의 평균적인 효과가 예측에 사용된다는 점은 한계로 지적된다.

둘째로, 인구구조는 외생변수라고 가정한다. 인구구조는 수년간의 출생과 사망의 누적적인 결과를 반영하고 있는 만큼 연간 단위의 실물경제 변동이 인구구조에 영향을 미칠 것으로 예상하기 어렵다. 실제로 그랜저 인과관계(Granger causality) 검증 결과 내생변수는 인구구조에 대해 그랜저 인과성이 없는 것으로 나타났다. Ⅱ장의 분석에서 나타나듯 향후 한국의 인구구조가 가파르게 고령화되는 것은 사실상 예정된 만큼 불확실성이 낮은 인구구조를 외생변수로 사용함에 따라 조건부 전망의 유효성이 높아질 수 있다.

추정된 식(1)을 변형하면 경제구조에 대한 장기 균형식을 다음과 같이 도출할 수 있다.

식(2)에서 는 인구구조 변화가 내생변수에 미치는 직접효과뿐만 아니라 내생변수 간 피드백을 통한 간접효과를 모두 반영한 장기효과를 나타낸다. 즉, 인구구조가 GDP 성장률에 미치는 단기효과뿐만 아니라 인구구조가 총투자율이나 실질금리의 변화를 통해 GDP 성장률에 미치는 간접효과까지 고려하고 있다. UN의 인구추계를 바탕으로 한 인구구조의 미래 예측값(

는 인구구조 변화가 내생변수에 미치는 직접효과뿐만 아니라 내생변수 간 피드백을 통한 간접효과를 모두 반영한 장기효과를 나타낸다. 즉, 인구구조가 GDP 성장률에 미치는 단기효과뿐만 아니라 인구구조가 총투자율이나 실질금리의 변화를 통해 GDP 성장률에 미치는 간접효과까지 고려하고 있다. UN의 인구추계를 바탕으로 한 인구구조의 미래 예측값( )을 이용하여 내생변수에 대한 장기효과를 반영한 조건부 예측치는

)을 이용하여 내생변수에 대한 장기효과를 반영한 조건부 예측치는  으로 계산된다.

으로 계산된다.

2. 실증분석 결과

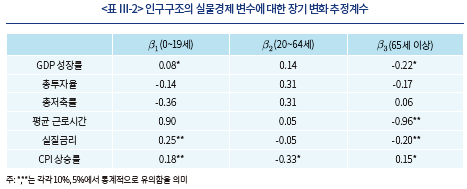

<표 Ⅲ-2>는 Aksoy et al.(2019)의 기본 모형을 표본대상 국가와 시계열을 연장하여 인구구조 변화의 장기효과( )를 재추정한 결과이다. 일부 변수의 통계적 유의성은 없는 것으로 나타났으나 대체로 Aksoy et al.(2019)과 유사하며 생애주기 가설(life cycle hypothesis)에 부합하는 결과를 보여주고 있다. 첫 번째로, <그림 Ⅲ-1>에서 나타난 바와 같이 경제성장률은 고령층 인구가 늘어날수록 하락하며 근로가능인구가 늘어날수록 상승한다. 정량적으로는 65세 이상 인구가 1%p 늘어나면서 19세 이하 및 20~64세 이상 인구가 각각 0.5%p씩 줄어드는 경우 경제성장률이 0.44%p 하락하는 것으로 추정되었다. 이러한 결과는 기존 선행연구에서 제시한 고령화(65세 이상 인구 1%p 상승)가 OECD 경제성장률에 미치는 효과들(-0.55%p ~ -0.38%p)과 대체로 유사하다(Kim, 2016; Maestas et al., 2016; Lee & Shin, 2021; 김경수 외, 2021).

)를 재추정한 결과이다. 일부 변수의 통계적 유의성은 없는 것으로 나타났으나 대체로 Aksoy et al.(2019)과 유사하며 생애주기 가설(life cycle hypothesis)에 부합하는 결과를 보여주고 있다. 첫 번째로, <그림 Ⅲ-1>에서 나타난 바와 같이 경제성장률은 고령층 인구가 늘어날수록 하락하며 근로가능인구가 늘어날수록 상승한다. 정량적으로는 65세 이상 인구가 1%p 늘어나면서 19세 이하 및 20~64세 이상 인구가 각각 0.5%p씩 줄어드는 경우 경제성장률이 0.44%p 하락하는 것으로 추정되었다. 이러한 결과는 기존 선행연구에서 제시한 고령화(65세 이상 인구 1%p 상승)가 OECD 경제성장률에 미치는 효과들(-0.55%p ~ -0.38%p)과 대체로 유사하다(Kim, 2016; Maestas et al., 2016; Lee & Shin, 2021; 김경수 외, 2021).

두 번째로, 실질금리 또한 65세 인구가 1%p 늘고 나머지 세대가 0.5%p씩 줄어들면 0.4%p 하락하는 것으로 추정된다. 고령인구가 늘어날수록 자금의 수요에 해당하는 투자는 둔화되는 반면 자금의 공급인 저축은 소폭이지만 늘어나기 때문이다. 고령층의 확대는 저축에 대해 서로 상충된 효과가 발생하는데, 고령층에서는 기존의 저축을 통해 생계를 유지하는 사람들의 비중이 늘어나면서 저축률이 낮아질 수 있는 한편, 고령층이 청년층에 비해 보유자산이 많아 경제 전체의 총저축률은 오히려 상승할 수 있다. 인구구조의 고령화가 총저축률을 높인다는 실증 분석결과는 Lisack et al.(2021)의 이론 모형과 부합하며 Ikeda & Saito(2014), Carvalho et al.(2016), Pappetti(2019), Bielecki et al.(2020) 등의 실증연구는 1990년대 이후 2010년대 중반까지 인구 고령화에 따른 선진국의 실질금리 하락폭을 1~2%p로 추정하고 있다. 분석 방법의 차이로 직접 비교는 어렵지만 해당 기간 중 65세 이상 인구 비중 변화(약 4.5%p 상승)를 감안할 때 인구 고령화의 실질금리에 대한 정량적 효과가 본고의 결과와 대체로 유사하다고 판단된다.

세 번째로, 물가상승률은 인구 고령화로 상승하는 것으로 나타났다. 인구 고령화가 물가에 미치는 영향에 대한 선행연구 결과는 경제성장률이나 실질금리와 달리 다소 방향성이 혼재되어 있는데 한편에서는 수요 측면에 집중하여 인구 고령화에 따른 총수요 감소가 물가하락을 유발한다고 본다(Yoon et al., 2014; Gajewski, 2015; 강환구, 2017; Braun & Ikeda, 2022). 반면, 공급 측면에서 노동가능인구 감소에 따른 총공급 감소가 총수요 감소를 상쇄하여 물가상승이 초래될 수 있음을 지적하는 선행연구들이 존재한다. 특히, de Albuquerque et al.(2020), Juselius & Takats(2021) 등은 연령별 물가상승률에 대한 영향에 관한 실증분석을 통해 노동가능 연령대의 인구 증가는 물가하락을, 65세 이상 고령층은 물가상승을 초래하는 것으로 나타나 본고의 결과와 부합하며 한국의 데이터를 사용한 조하현 외(2019)에서도 고령화가 물가상승률을 높인다는 결과를 보고하고 있다. Goodhart & Pradhan(2020)은 이러한 논의를 글로벌 경제 차원으로 확장하여 1990년대 이후 동유럽과 중국의 세계경제 편입에 따른 노동력 확대가 글로벌 물가안정에 기여하였으나 향후 중국을 포함한 주요국의 인구 고령화에 따른 생산가능인구의 축소 및 고령층에 대한 돌봄 노동 확대로 장기적 시계에서 물가상승이 불가피하다고 주장한다.14)

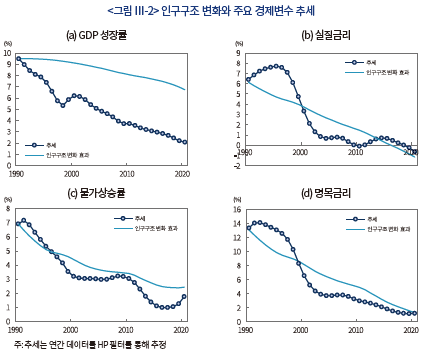

인구구조 변화의 장기 효과에 대한 추정치가 대체로 선행연구 결과에 비추어 합리적인 수준이라는 이상의 논의를 바탕으로 <그림 Ⅲ-2>는 우리나라의 과거 인구구조 변화에 기반하여 1990년을 전망 시점으로 2020년까지의 한국 GDP 성장률, 실질금리 및 물가상승률에 대한 표본구간 내 전망치(in-sample forecasts)와 실제 데이터의 장기 추세를 비교하고 있다. 데이터의 장기 추세는 단기적 경기변동 요인을 배제하기 위해 HP필터(Hodrick-Prescott filter)를 이용하여 추출되었다. 실물경제변수의 장기 추세는 인구구조 변화 외에도 다양한 요인들에 의해 설명될 수 있는 만큼, <그림 Ⅲ-2>의 결과는 추정모형의 조건부 전망에 대한 적합성을 직접적으로 검증하는 것은 아니지만 인구구조 변화에 근거한 장기 전망치가 한국의 실제 데이터의 장기 추세 흐름과 대체로 잘 부합하며 인구구조 변화가 한국 경제의 장기 추세를 설명하는 적절한 동인(driver)임을 시사하는 것으로 해석될 수 있다.

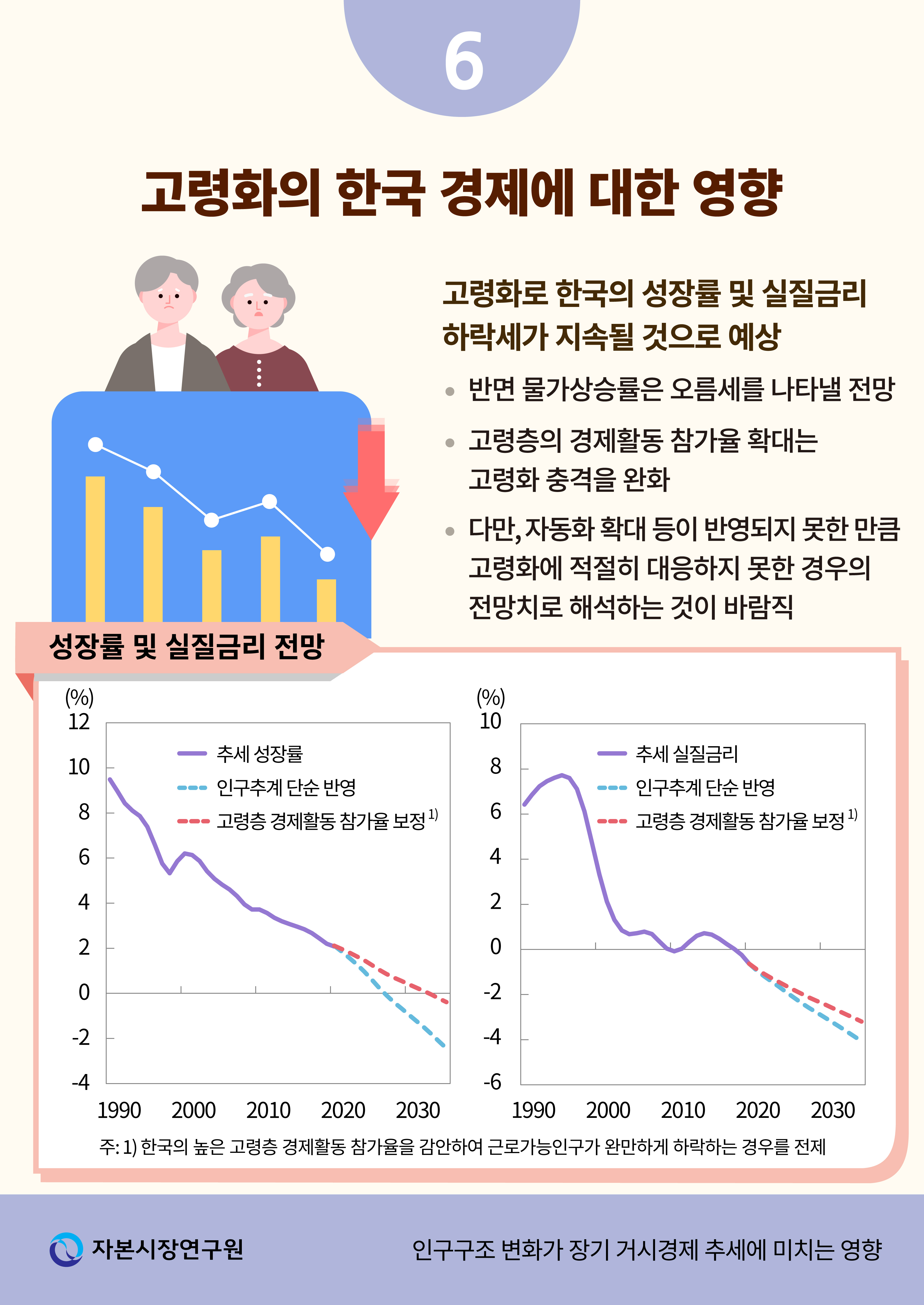

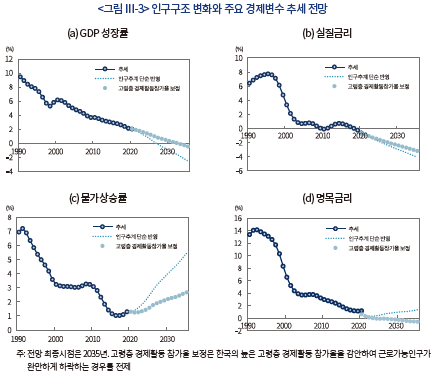

그렇다면 ‘인구구조 변화만을’ 고려한 실물경제 변수들의 장기 추세치는 어떻게 될까? Ⅱ장에서 논의한 바와 같이 2020년 이후 한국경제의 고령화가 가파르게 진행됨에 따라 <그림 Ⅲ-3>에서 나타난 것처럼 인구 고령화에 따른 성장률 및 실질금리 하락 압력은 한층 가속화되는 가운데 물가상승률은 추세적 하락세가 반전되는 한편, 실질금리와 물가상승률을 감안한 명목금리는 완만한 상승세를 나타낼 전망이다. 김세직(2016)이 제시한 바처럼 한국의 장기성장률은 매 5년 평균 1%p 하락하였으나 인구구조 효과만을 감안할 때 장기성장률 하락 속도는 앞으로 매 3년 평균 1%p 하락으로 더욱 가팔라질 수 있다.

한편, 여타의 OECD 국가들과 달리 한국의 명목상 은퇴연령과 실질은퇴연령의 차이가 상당한 만큼 한국 고령층의 경제활동참가율이 매우 높은 점을 감안하여 고령층 인구 비중을 보정할 필요가 있다. 즉, 65세 이상 경제활동참가율이  이고 65세 이상 인구 비중이

이고 65세 이상 인구 비중이  %p 늘어난다면 조건부 전망치에 65세 이상 인구 비중이

%p 늘어난다면 조건부 전망치에 65세 이상 인구 비중이  (1-

(1- )%p 늘어난 것으로 반영하고 20-64세 인구 비중에

)%p 늘어난 것으로 반영하고 20-64세 인구 비중에  %p를 보정해주는 방식을 고려할 수 있다. 국내에서 고령층의 경제활동참가율이 꾸준히 상승하고 있는 가운데 <그림 Ⅲ-3>에서는 2022년 3분기 기준 38.6%를 사용하여 시산해 본 결과를 제시하고 있다. 이와 같이 고령층의 경제활동 참가율을 보정15)한 경우 인구추계를 단순 반영한 것보다 경제성장률 하락이나 물가상승률 상승폭이 훨씬 완만한 것으로 나타났다.

%p를 보정해주는 방식을 고려할 수 있다. 국내에서 고령층의 경제활동참가율이 꾸준히 상승하고 있는 가운데 <그림 Ⅲ-3>에서는 2022년 3분기 기준 38.6%를 사용하여 시산해 본 결과를 제시하고 있다. 이와 같이 고령층의 경제활동 참가율을 보정15)한 경우 인구추계를 단순 반영한 것보다 경제성장률 하락이나 물가상승률 상승폭이 훨씬 완만한 것으로 나타났다.

가속화되는 인구 고령화에 대응하여 정년연장 및 여성의 경제활동 참여율 제고는 실질적 고령화를 지연하는 한편, 자동화의 진전16) 등에 따른 생산성 확대는 고령화의 부정적 영향을 상쇄하는 역할을 할 것이다. 또한, 앞에서 언급한 바와 같이 여러 국가의 자료를 이용한 패널분석의 결과에 바탕을 둔 전망인만큼 우리나라에 그대로 적용하는 데 한계가 있을 수 있다. 본고에서 제시된 전망치는 실물변수와 인구 고령화 간의 과거 규칙성에 기반을 한만큼 인구 고령화에 대한 대응 노력의 확대 가능성이 충분히 고려되어 있지 못하다. 이러한 점들을 종합적으로 감안할 때 <그림 Ⅲ-3>에서 제시된 결과는 인구구조 변화에 적절히 대응하지 못했을 경우를 상정한 전망 하한(lower bound)의 개념으로 이해하는 것이 바람직하다. 실제로 한국 경제의 장기 전망과 관련하여 2018년의 제4차 국민연금 재정계산에서는 2031~2040년 GDP 성장률을 1.4%로 가정하였으며, 국회예산정책처(2020)는 2040년 전망치를 1.2%, 안병권 외(2017)는 2036~2045년 중 전망치를 0%로 제시한 바 있어 인구 고령화의 부정적 효과만을 고려한 본고의 수치와 상당한 차이를 보이고 있다.17)

Ⅳ. 결론 및 시사점

Ⅱ장에서 분석한 바와 같이 국내의 인구 고령화는 급속한 경제성장으로 기대수명이 늘어나면서 1950년대 중반 이후 출생한 베이비붐 세대가 대거 은퇴시기에 진입함에 따라 2020년 이후 2040년까지 20년이라는 기간에 걸쳐 고령화가 가속화될 것이라는 점은 사실상 예정되었다. 베이비붐 세대의 규모가 워낙 크고 2000년대 이후 저출산이 누적되어 온 만큼 향후 출산율이 극적으로 개선되더라도 현재 예상되는 인구구조의 추세에 영향을 미치기 어려운 것이 사실이다. 또한, 인구변천을 먼저 경험한 선진국들이 이민유입을 통해 노동력 부족을 회피한 것과 달리, 한국은 중국을 비롯한 동아시아 국가들의 동반 고령화로 인구의 외부 유입 가능성도 낮아 고령화에 대한 예상을 더욱 고착화시키는 요인으로 작용한다.

한편, Ⅲ장의 분석결과 인구구조 변화가 실물경제에 미치는 영향이 경제적으로 매우 유의한 것으로 나타났다. 예정된 인구구조 변화가 현실화되고 인구구조 변화와 실물경제간 관계가 지속될 경우 경제성장률과 실질금리가 크게 둔화되는 가운데 물가는 상승하게 될 것으로 예상된다. 장기 거시추세에 대한 기존 논의가 장기 침체(secular stagnation)에 따른 저성장·저금리·저물가에 초점을 두고 있으나 본고의 분석결과는 인구구조 변화로 저성장·저금리 및 물가의 상승 반전이라는 장기 스태그플레이션 가능성이 존재한다는 점을 시사한다. 또한, 우리나라는 Ⅲ장의 분석에 포함된 여타 OECD 국가들에 비해 인구 고령화의 속도가 가파른 만큼 점진적으로 고령화되는 다른 국가들에 비해 그 영향이 매우 클 것으로 보인다.

급격한 인구 고령화에 대응하여 향후 정책적 대응은 고령화의 부정적 효과를 완화하는 한편 인구구조 변화에 대한 신속한 적응을 지원하는 데 초점을 두어야 한다. 한정된 인구 자원을 효율적으로 활용하기 위해 노동시장의 선진화를 통해 거시경제 전체의 생산성을 제고하는 노력이 긴요할 것으로 판단된다. 출산율 저하가 견고한 노동시장의 이중구조에 따른 양질의 일자리 부족, 높은 주거 및 양육 비용 등 한국 사회의 구조적인 문제들과 연결되어 있는 만큼 단순 비용 지원 성격의 기존 출산정책이 갖는 한계를 인식하고 노동·주거·보육 혁신 등이 연계된 종합적인 출산정책이 필요하다. 한편, 고령 인구가 늘어나는 만큼 고령 친화적인 근로환경을 조성하여 생산연령인구의 축소를 보완할 필요가 있다. Ⅲ장의 분석에서 나타난 바와 같이 고령층의 경제활동 참가율 확대는 고령화에 따른 경제적 충격을 완화하는 데 기여할 수 있다. 또한, 최근 연구에 따르면 고령 친화적 직업들이 여성 친화적인 것으로 나타난 만큼 여성의 경제활동 참가율이 낮은 한국 경제에 더욱 시사하는 바가 크다고 할 수 있다(Acemoglu et al., 2022).

한편, 인구구조 변화는 자본시장 및 금융투자업계에 기회와 위기를 모두 제공한다. 고령화가 진전되면서 경제규모가 축소됨에 따라 투자율이 하락하고 저금리로 회귀하는 등 국내 투자환경이 악화될 것으로 예상된다. 또한, 한국과 마찬가지로 중국 또한 빠르게 고령화됨에 따라 성장둔화가 심화되면서 수익률 제고를 위한 해외투자의 다변화를 제약하는 요인으로 작용할 수 있다.18) 반면, 자본시장은 선제적 기업구조조정을 지원하여 자원배분의 효율성 증대에 기여할 수 있다. 또한, 보유자산이 많은 고령층을 중심으로 저축률이 늘어나는 가운데 고액 자산가가 많은 베이비붐 세대의 대규모 은퇴는 은퇴 이전 노후대비자금 마련과 은퇴 이후 노후자금의 운용이라는 측면에서 자산관리 수요를 비약적으로 증가시킬 것으로 예상된다. 이러한 환경변화에 직면하여 금융투자업계가 노후자금을 맡길 수 있을 만큼의 신뢰성을 확보하는 한편 적절한 상품조합과 서비스를 제공할 수 있는 능력을 갖추는 것이 긴요할 것으로 판단된다. 끝으로 이러한 노력과 병행하여 고령층 대상 소비자 보호 강화 등 노인재무 분야에 대한 연구를 확대할 필요가 있다.

<부록 1>

인구구조 변화와 CO2 배출량 증가율

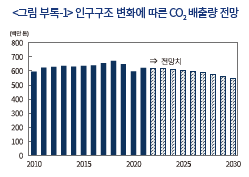

부가적인 분석으로 기본 모형에 CO2 배출량증가율을 추가하여 분석하였다. 분석결과 65세 이상 인구 비중이 1%p 증가하고 19세 이하 및 20~64세 비중이 각각 0.5%p씩 감소하는 경우 CO2 배출량증가율이 0.66%p 하락하는 것으로 나타났다. 향후 인구구조 변화를 바탕으로 한 CO2 배출량증가율의 조건부 전망은 <그림 부록-1>에 제시되어 있다. 제조업 중심의 국내 산업구조를 감안하면 서비스업 비중이 높은 여타 선진국에 비해 인구 고령화에 따른 CO2 배출량의 탄력성이 낮을 수 있는 만큼 미래의 CO2 배출량이 모형의 추정치보다 높을 가능성이 존재한다. 또한, CO2 배출량증가율과 GDP 성장률이 밀접하게 연관되어 있는 가운데 앞서 언급한 바와 같이 자동화 확대나 정년 연장 등의 이유로 모형의 추정치보다 실제 GDP 성장률이 높을 경우 CO2 배출량증가율 또한 마찬가지로 상향 조정될 가능성이 있음에 유의할 필요가 있다. 반대로 친환경 에너지 투자의 확대, 탄소저감기술의 혁신 등에 힘입어 전망치 보다 하향 조정될 가능성도 상존한다. 이러한 불확실성에도 불구하고 향후 인구구조 변화가 CO2 배출량에 뚜렷한 하방 압력으로 작용할 수 있는 만큼 <그림 부록-1>의 결과는 장기 시계에서의 탄소중립 정책 수립 과정에서 인구 고령화의 영향을 면밀하게 고려할 필요가 있음을 시사한다.

1) 뉴스관련 빅데이터 분석시스템인 ‘빅카인즈’에 따르면 고령화 관련 기사는 2019년 중 22,777건에서 2020년 중 14,966건으로 급감하였다가 2022년 9월에는 1,733건(연율로는 20,796건)으로 다시 늘어나고 있다.

2) 재정경제부가 2003년 11월『인구고령화의 현황 및 정책대응방향』을 발표하였으며 관련 정책연구로는 한국은행(2003), 최경수 외(2003) 등이 대표적이다.

3) 2019년 범부처 인구정책 TF가 발표한『인구구조 변화의 영향과 대응방향』(2019. 9. 18)에서 정부는 인구정책의 패러다임을 과거 출산율 제고 중심에서 인구구조 변화에 대한 적응력 강화를 병행하는 방향으로 전환할 필요가 있음을 인정하고 있다.

4) 본문중 별도의 설명이 없을 경우 UN(2022)의 중위 시나리오를 기준으로 한다.

5) 한국의 베이비붐 세대에 대한 명확한 학술적 정의가 없으나 여기서는 김태헌(2010) 등의 정의를 따랐다.

6) 1980년부터 2020년까지 연평균 0.45세씩 증가하였다.

7) 인구대책의 도입 등으로 출산율이 가파르게 하락한 1949년까지로 좁혀서 보는 것이 일반적이나 여기에서는 광의의 기준을 따랐다.

8) 2004년 저출산‧고령사회기본법이 제정되면서 저출산 및 고령사회 정책에 관한 주요사항을 심의하는 저출산‧고령사회위원회가 출범했다. 위원회의 주요 활동 중 하나로 5년 단위의 저출산·고령사회 기본계획 추진이 있으며 2006년 제1차 계획을 시작으로 2022년 현재 제4차 계획(2021~2025년)이 시행중이다.

9) 여성 한 명이 가임기간(15~49세)에 낳을 것으로 기대되는 평균 출생아 수를 말한다.

10) 국내 체류 외국인 근로자는 2019년 50만 3천명에서 2021년 34만 3천명으로 축소되었다.

11) 이 중 54만명은 한국계 중국인으로 분류된다.

12) UN(2022)에 따르면 세계인구는 2086년 정점에 도달할 것으로 예상된다.

13) 각 인구 그룹의 합은 정의상 1이 되므로 세 변수를 모두 추정에 사용할 경우 발생하는 다중공선성 문제를 해결하기 위해 실제 추정에서는 에

에  과

과  을 사용하였다.

을 사용하였다.  와

와  에 대해 추정된 계수를

에 대해 추정된 계수를  ,

,  라고 하면

라고 하면  에 대한 각각의 계수는

에 대한 각각의 계수는  가 된다.

가 된다.

14) Pradhan의 글로벌 인플레이션에 대한 인터뷰 자료는 연구원 홈페이지의 KCMI Global Issue를 참고하기 바란다.

15) 지금의 40대가 60대에 비해 대학진학률이 높다는 점을 감안하면 20년후 60대가 되더라도 현재의 60대에 비해 생산성이 높을 것으로 기대된다. 이러한 점에 착안하여 경제활동참가율뿐만 아니라 생산성까지 조정한 경제활동인구는 생산연령인구에 비해 하락 속도가 훨씬 완만한 것으로 나타났다(이철희, 2022). 다만, 연령별 생산성 추정의 불확실성이 워낙 큰데다 2000년대 이후 IT기술의 수명이 짧아져 급속히 노후화되면서 생산성이 둔화되는 현상(Basihos, 2022)을 감안할 때 본고에서는 생산성 조정은 제외하고 경제활동참가율 효과만을 조정하여 시산하였다.

16) 코로나19 감염확산 이전까지 노동시장과 관련된 핵심 관심사 중 하나는 로봇이나 인공지능에 의한 직업 소멸의 문제였다(Ford, 2015; Frey & Osborne, 2017; Susskind, 2020). 향후, 로봇 도입의 확대(Acemoglu & Restrepo, 2022), 자율주행기술의 일상생활에 대한 파급 등 4차 산업혁명의 본격화가 고령화의 진전에 따른 노동력 문제를 상쇄시킬 경우 제시된 전망치보다 생산성 개선을 통해 성장률이 상향 조정될 수 있겠다.

17) 다만, 이러한 장기 전망치들이 대체로 한국의 총요소생산성(total factor productivity)에 대해 전망 기간 중 1% 초반 수준을 유지할 것으로 가정하고 있다는 점에 유의할 필요가 있다. 인구구조 변화에 대한 선행연구들은 고령화로 생산성 또는 혁신 활동이 둔화되며, 이러한 생산성 둔화가 성장률 하락의 주요한 채널이 된다는 점을 지적하고 있기 때문이다(Lisack et al., 2021; Lee & Shin, 2021; Aksoy et al., 2019). 실제로 한국의 총요소생산성이 지속적으로 하락하고 있음을 감안할 때 주요 기관들의 장기 예측치의 하방 위험이 작지 않을 것으로 판단된다.

18) 최근 Financial Times는 시진핑 중국 국가주석의 3연임과 동시에 시작되는 중국의 인구 위기가 시진핑 주석의 주요 당면과제 중의 하나로 지적하였다(Financial Times, 2022. 10. 3, China’s demographic crisis looms over Xi Jinping’s third term.).

참고문헌

강환구, 2017, 인구구조변화가 인플레이션의 장기 추세에 미치는 영향, 『경제분석』 23(3), 23-60.

국회예산정책처, 2021,『2022~2070년 NABO 장기 재정전망』.

김경수‧허가형‧유근식·김상미, 2021, 인구구조 변화가 경제성장에 미치는 영향 – OECD 국을 중심으로, 국회예산정책처 기획보고서.

김세직, 2016, 한국경제: 성장 위기와 구조 개혁,『경제논집』, 제55권 제1호, 3-27.

김태헌, 2010, 우리나라 인구전개에서 베이비붐 세대의 의미,『연금포럼』 37, 4-11.

안병권‧김기호‧육승환, 2017, 인구고령화가 경제성장에 미치는 영향,『경제분석』 23(4), 1-33.

이철희, 2022, 장래 인구변화가 노동투입 규모에 미치는 영향,『노동경제논집』 45(2), 37-68.

조하현‧임성훈‧임형우, 2019, 인구구조변화가 경제성장에 미치는 효과: VARX 모형을 이용한 한국(1987~2017) 사례 분석,『한국경제연구』 37(4), 113-142.

최경수‧문형표‧신인석‧한진희, 2003,『인구구조 고령화의 경제적 영향과 대응과제(I)』, 한국개발연구원 연구보고서.

최지영, 2017, 통일과 고령화,『BOK 경제연구』 2017-24호, 한국은행.

한국은행, 2003, 고령화사회 도래의 경제적 영향과 정책과제,『조사통계월보』 2월호, 56-84.

한채수‧김범준, 2022, 인구구조 변화가 중국경제에 미치는 영향,『해외경제 포커스』 제2022-10호, 한국은행.

Acemoglu, D., Mühlbach, N., Scott, A.J., 2022, The rise of age-friendly jobs, NBER working paper 30463.

Acemoglu, D., Restrepo, P., 2022, Demographics and automation, Review of Economic Studies 89(1), 1-44.

Aksoy, Y., Basso, H.S., Smith, R.P., Grasl, T., 2019, Demographic structure and macroeconomic trends, American Economic Journal: Macroeconomics 11(1), 193-222.

Albuquereue, P.C.A.M., Caiado, J., Pereira, A., 2020, Population aging and inflation: evidence from panel cointegration, Journal of Applied Economics 23(1), 469-484.

Basihos, S., 2022, Blue screen of death? Obsolescence and structural change in the computer age, University of Lausanne working paper.

Bielecki, M., Brzoza-Brzezina, M., Kolasa, M., 2020, Demographics and the natural interest rate in the euro area, European Economic Review 129, 503-535.

Braun, R.A., Ikeda, D., 2022, Why aging induces deflation and secular stagnation, unpublished working paper.

Carvalho, C., Ferreo, A., Nechio, F., 2016, Demographics and real interest rates: Inspecting the mechanism, European Economic Review 88, 208-226.

Ford, M., 2015, Rise of the Robots: Technology and the Threat of a Jobless Future, Basic Books.

Frey, C.B., Osborne, M.A., 2017, The future of employment: How susceptible are jobs to computerisation? Technological Forecasting and Social Change 114, 254-280.

Gajewski, P., 2015, Is ageing deflationary? some evidence from OECD countries, Applied Economic Letters 22(11), 916-918.

Goodhart, C., Pradhan, M., 2020, The great demographic reversal, Palgrave Macmillan.

Ikeda,D., Saito, M., 2014, The effects of demographic changes on the real interest rate in Japan, Japan and the World Economy 32, 37-48.

Juselius, M., Takats, E., 2021, Inflation and demography through time, Journal of Economic Dynamics & Control 128, 1-15.

Kim, J., 2016, The effect of demographic change on GDP growth in OECD economies, IFDP Notes 2016-09-28, Federal Reserve Board.

Lee, H., Shin, K., 2021, Decomposing effects of population aging on economic growth in OECD countries, Asian Economic Papers 20(3), 138-159.

Lisack, N., Sajedi, R., Thwaites, G., 2021, Population aging and the macroeconomy, International Journal of Central Banking 17(2), 43-80.

Maestas, N., Mullen, K.J., Powell, D., 2016, The effect of population aging on economic growth, the labor force and productivity, NBER working paper No.22452.

Nagel, J., 2022, The impact of the Russian aggression on inflation prospects and monetary policy’s response, keynote address at the International Economic Symposium co-hosted by the Deutsche Bundesbank and NABE, 10 May 2022.

Papetti, A., 2019, Demographics and the natural real interest rate: historical and projected paths for the euro area, ECB working paper No.2258.

Susskind, D., 2020, A World Without Work: Technology, Automation, and How We Should Respond, Metropolitan Books.

United Nations, 2022, World Population Prospects 2022.

Yoon, J., Kim, J., Lee, J., 2018, Impact of demographic changes on inflation and the macroeconomy, KDI Journal of Economic Policy 40(1), 1-30.

코로나19 감염확산이 글로벌 실물경제 및 자본시장에 대한 대규모 부정적 효과를 초래함에 따라 세계경제에 심대한 영향을 미칠 수 있는 비경제적 위험인자에 대한 관심이 확대되고 있다. 새로운 대규모 전염병과 같은 보건위험과 더불어 주요국의 정책당국 및 금융시장 참가자들은 기후변화 위험과 함께 인구구조의 변화를 주목하고 있다. 일례로 독일 중앙은행의 Joachim Nagel 총재는 코로나19 감염확산 이후 세계경제의 인플레이션을 구조적으로 심화시키는 요인으로 탈세계화, 탈탄소화와 함께 인구구조 변화를 지목한 바 있다(Nagel, 2022). 특히, 물가안정을 위해 주요국 중앙은행들이 기준금리를 큰 폭으로 인상함에 따라 경기둔화 우려가 확대되고 있음에도 불구하고 고용사정의 호조세가 지속되면서 노동수급 불균형 문제가 부각됨에 따라 인구구조 변화에 대한 관심이 더욱 확대되고 있다.

이러한 인구구조 변화의 문제는 2000년대 초반부터 출산율이 둔화되면서 국내에서도 장기간 구조적 위험요인으로 제기되었으며 최근에는 그동안 관심이 집중되었던 코로나19 감염확산이 안정화되는 한편 출산율 하락세가 지속됨에 따라 재차 주목받고 있다.1) 1994년 인구추계가 통계청의 공식 통계로 승인된 이후 2001년 ‘장래인구추계: 2000~2050’이 발표되면서 고령화 문제에 대한 정부 대책 및 정책연구들이 뒤따랐다.2) 다만, 기대수명 확대에 따른 노인인구의 비중 확대라는 전체 인구구조의 변화보다는 저출생에 따른 학령인구 또는 생산가능인구의 감소에 집중하면서 관련 연구나 정책들이 대체로 낮은 출산율을 제고하는 데 초점을 맞추어 온 것이 사실이다.3) 다양한 정책 시도에도 불구하고 출산율은 하락하고 있으며 고령층 인구 비중의 가파른 상승세는 이제 확률적인 예측이 아니라 사실상 예정된 미래가 되었다. 본고의 Ⅱ장에서는 베이비붐 세대가 순차적으로 은퇴 연령에 진입하면서 한국의 인구구조가 2020년부터 2040년까지 가파르게 고령화됨에 따라 출산율이 비현실적으로 개선되는 경우를 제외하면 세계 최고 수준의 노인 비중은 불가피함을 제시한다.

한편, Ⅲ장에서는 한국의 인구구조가 최근 UN의 인구추계(UN, 2022)에 따라 고령화될 경우 예상되는 경제성장률, 실질금리 등 경제구조의 장기적 변화를 계량경제학적 방법을 이용해 살펴본다. 다수의 기존연구를 통해 인구구조와 경제성장률 등 개별적인 실물경제 변수 간의 관계에 대한 분석은 이미 상당히 축적되어 있으나, 인구구조 변화에 따른 향후 실물변수의 장기 전망에 대해서는 상대적으로 소홀하다. 이에 본고에서는 인구구조가 경제성장률, 실질금리, 투자율, 물가 등 다양한 내생변수에 미치는 종합적인 영향력을 시계열 모형을 통해 추정한 결과 우리 경제는 인구구조가 급격히 고령화되는 가운데 적절한 대응책이 부재할 경우 경제성장률 및 실질금리가 급격히 하향 조정되고 물가가 오르는 장기 스태그플레이션(secular stagflation)의 가능성이 존재한다는 점을 지적하고 있다.

끝으로 Ⅳ장에서는 Ⅱ장과 Ⅲ장의 분석결과를 바탕으로 시사점을 간략하게 제시하며 마무리한다.

Ⅱ. 우리나라 인구구조의 변화 및 특징

1. 2020년 이후 가팔라진 인구 고령화

본 장에서는 2022년 6월 UN이 발표한 인구추계 결과를 중심으로 한국의 1980년부터 2050년까지의 인구구조를 제시하고자 한다.4) 우선 <그림 Ⅱ-1>에서는 연령 단위별 인구 비중을 나타내고 있다. 근로연령에 해당되는 20~64세 인구 비중은 2020년을 정점으로 가파르게 둔화될 것으로 전망되며 19세 이하의 비중은 감소세가 지속될 것으로 예상된다. 한편, 65세 이상 인구 비중은 지속적으로 상승할 것으로 전망되는 가운데 증가 속도에 따라 크게 네 개의 구간으로 구분된다. 즉, 65세 이상 비중은 1980년부터 1999년까지 연평균 0.2%p 증가하는 반면 2000년부터 2019년까지는 연평균 0.4%p, 2020년부터 2039년까지는 0.9%p로 늘어났다가 2040년부터 2050년까지는 0.6%p로 다시 둔화된다. 이에 따라 2050년 기준 65세 이상 인구 비중은 39.4%로 인구 100만명 이상 지역 중 홍콩을 제외하면 한국이 가장 높은 수준이 될 것으로 전망된다. 또한, 2022년과 2050년의 비중 차이에서 나타나듯 한국의 인구 고령화 속도(21.9%p)는 홍콩을 포함한 주요 지역 중 가장 빠른 것으로 나타났다.

2020년부터 인구 고령화가 가파르게 진행되는 이유를 살펴보기 위해 2020년 및 2040년의 연령별 인구분포를 살펴보면 <그림 Ⅱ-3>과 같다. 2020년 기준 45~64세는 1956년생부터 1975년생에 해당되며 한국의 베이비붐 세대(1955년생~1974년생)5)를 대체로 포괄한다. 즉, 출생이 급증하기 시작한 1955년(94만명)부터 1961년 109만명으로 정점에 도달하였다가 감소한 후 1968년부터 반등하여 1970년 98만명에서 다시 80만명대로 하락한 1975년 이전까지의 총 20년간이 해당된다. 베이비붐 세대는 절대적인 출생 인원(누적 2,005만명)이 많을 뿐만 아니라 성장 과정에서 급속한 경제발전으로 기대수명6)이 급속하게 상승(<그림 Ⅱ-4> 참조)함에 따라 2020년 기준 약 1,660만명으로 전체 인구의 32%을 차지하게 되었다. 서유럽의 베이비붐 세대(1946~1964년생)가 전체 인구의 22.8%, 일본의 단카이(團塊) 세대(1947~1953년생)7)가 10.3%에 불과한 것과 비교하면 한국의 베이비붐 세대가 차지하는 비중이 상대적으로 높아 주요국에 비해 가파른 고령화의 원인임을 알 수 있다. 베이비붐 세대가 2020년부터 1955년생을 시작으로 65세 이상에 도달하였으며, 1974년생이 65세 이상에 도달하는 2039년에도 베이비붐 세대의 인구가 약 1,400만명 수준을 유지하면서 노인인구 비중을 가파르게 상승시키는 역할을 하게 된다. 다만, 2040년 이후 베이비붐 세대가 기대수명에 근접함에 따라 고령화 진행 속도가 점차로 완만해질 것으로 예상된다.

3. 출산율 하락

베이비붐 세대의 노령화가 고령층 인구 비중 확대의 주요 원인인 가운데 저출산 기조가 이러한 흐름을 더욱 가속화하고 있다. 2000년대 초반 이후 다양한 저출산 대책8)이 발표되었음에도 불구하고 2005년 이후 등락을 반복하던 합계출산율9)은 2015년 이후 급격히 악화되어 2022년 2분기에는 0.75명까지 하락하였다. 이렇게 낮은 출산율은 계속 지속될 것인가 아니면 반등 가능성이 있는가? 가장 최근인 2021년에 발표된 인구추계에 따르면 통계청은 출산율 하락세가 2024년까지 지속되다가 이후 반등하여 2035년경에는 1.2명 수준에 이를 것으로 예상하고 있다. UN(2022)은 출산율이 현재 수준에서 완만하게 반등하여 2050년에는 1.2명 수준이 될 것으로 전망하고 있다. 대부분의 국가들에서 출산율이 점진적으로 하락하고 있는 가운데 <표 Ⅱ-1>은 정책 노력 등에 힘입어 출산율이 반등한 사례를 정리한 것이다. 출산율 반등 사례가 세계적으로도 드물 뿐만 아니라 반등폭 또한 제한적인 데다 재차 하락하는 모습을 보인 점을 감안하면 출산율의 유의미한 반등을 기대하기는 어려운 상황이다.

베이비붐 세대의 고령화 및 낮은 출산율의 지속에 따른 향후 근로연령인구의 부족에 대응하기 위해 생산성 제고, 정년 연장 및 여성의 경제활동 참여와 더불어 한편에서는 적극적인 이민정책 도입을 대책으로 언급하고 있다. 반면, 다른 편에서는 문화적 이질성, 언어장벽, 내국인 고용여건 악화 우려 등과 같은 현실적 어려움을 지적한다. 코로나19 감염확산에 대응한 각국의 입국제한 조치에 따른 외국인 근로자들의 이동 제약이 경제활동 재개 이후 노동공급 부족10) 문제의 원인중의 하나로 지적될 만큼 외국인 근로자는 이미 국내외 노동시장에서 중요한 역할을 하고 있다.

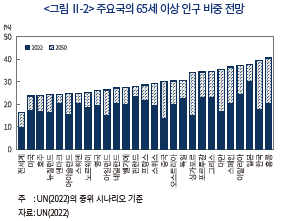

다만, 기존 논의에서 크게 간과되고 있는 것은 인구구조의 변화가 우리나라만의 문제가 아니라는 점이다. 행정안전부의 ‘2020 지방자치단체 외국인 주민 현황 통계’에 따르면 2020년 기준 90일을 초과하여 국내에 거주중인 외국인 주민은 국적별로 중국(75만명, 44.2%)11), 베트남(20만명, 11.8%), 태국(17만명, 9.8%), 미국(6만명, 3.5%), 우즈베키스탄(6만명, 3.4%)의 순이다. 상대적으로 출산율이 높은 베트남(1.9명) 및 우즈베키스탄(2.9명)과 달리, 중국과 태국은 2021년 합계출산율이 각각 1.2명 및 1.3명에 불과하며 UN의 인구추계 결과 2050년 기준 65세 이상 인구 비중이 각각 30.1% 및 31.6%로 예상되는 만큼 이들 나라 또한 상당한 인구 고령화의 문제에 직면해 있다. 특히, 중국은 1950년대말 대약진 운동 이후 출생한 베이비붐 세대(1962~1975년생) 3억 2천만명(2021년 기준 중국 전체 인구의 22.4%)이 본격적인 은퇴를 앞두고 있다. 이에 따라 중국 정부 또한 2018년 국가이민관리국 설치 등을 통해 외국인 노동자의 합법적 고용을 위해 노력하고 있으며 첨단기술 분야에서의 외국인 인재 유치에도 적극적이다(한채수·김범준, 2022). <그림 Ⅱ-2>에 제시된 것처럼 우리나라를 포함하여 홍콩, 일본, 대만, 싱가포르 등 아시아의 고소득국가에서 인구 고령화 문제가 매우 심각한 가운데 중국과 같은 대규모 경제에서 생산연령인구 부족 심화로 이민을 적극 추진하여 각국의 인력 확보 경쟁이 발생할 경우, 세계인구12)가 계속 늘어나더라도 외부 공급을 통한 국내의 노동력 부족 문제 해결이 제한적인 효과만 있을 가능성이 크다. 뿐만 아니라 저소득 국가들도 경제성장을 통해 1인당 GDP가 빠르게 상승함에 따라 해외 이주 인센티브가 점차 축소될 수 있으며 국내의 경기 부침이나 환율 사정에 따라 이주 노동자들이 급격히 이탈할 위험도 상존한다.

또 다른 가능성은 북한과의 통일 혹은 경제적 협력을 통한 인구 고령화의 부분적 해결이다. 북한이 남한보다 상대적으로 합계출산율(2021년 기준 1.81명)은 높고 기대수명(73.3세)은 낮은 만큼 남북한 인구를 단순 통합할 경우 남한 인구만을 고려했을 때보다 고령화의 정도가 낮아지기 때문이다. 즉, 2050년을 기준으로 남한의 65세 이상 인구 비중은 39.4%이나, 남북한의 인구를 가중치로 하여 평균을 구하면 33.1%가 된다. 다만, 남북간 정치적 대립이 지속되고 있고 향후 불확실성도 워낙 큰 만큼 남북 경제협력을 신뢰할 수 있는 인구대책으로 기대하기 어렵다. 또한, 과거 독일 통일의 사례를 살펴보면 통일 이후 동독지역의 출산율 및 기대수명이 서독지역으로 수렴했던 점을 감안할 때 통일에 따른 고령화 경감 효과가 남북한을 단순히 통합했을 때 보다 훨씬 제한적일 수 있다(최지영, 2017).

Ⅲ. 인구구조 변화의 장기 추세에 대한 영향 분석

1. 분석방법 및 데이터

본 장에서는 과거 인구구조 변화와 장기 거시경제 추세 간 관계에 대한 시계열적 관계를 추정한 다음 UN의 인구추계를 바탕으로 향후 예상되는 한국의 인구구조 전망치에 기반한 조건부 전망(conditional forecasting)을 제공한다. 이를 위해 Aksoy et al.(2019)을 바탕으로 하여 연령그룹별 인구구성 비율을 외생변수로 하는 패널 벡터자기회귀모형(panel VAR with exogenous variables)을 설정하였다. 본고에서는 Aksoy et al.(2019)의 방법론을 따르되 한국 등 표본 대상 국가를 일부 조정하고 데이터를 최근까지로 확장하였다.

기본 모형은 GDP 성장률, 총저축률, 총투자율, 평균 근로시간, 실질금리, CPI 상승률로 내생변수

분석대상 패널은 한국을 포함한 OECD의 주요 21개국을 포함하고 있으며 표본구간은 1980년부터 2020년까지이다. 데이터와 관련된 내용은 <표 Ⅲ-1>에 정리되어 있다. <그림 Ⅲ-1>에 나타나듯 65세 이상 인구 비중이 확대될수록 GDP 성장률, 총투자율, 실질금리, 물가상승률, 평균 근로시간 등은 하락하는 추세를 보인다. 반면 저축률은 고령층 인구 비중과 음(-)의 상관관계를 나타내고 있으나 여타 변수들에 비해 약한 것으로 나타났다.

둘째로, 인구구조는 외생변수라고 가정한다. 인구구조는 수년간의 출생과 사망의 누적적인 결과를 반영하고 있는 만큼 연간 단위의 실물경제 변동이 인구구조에 영향을 미칠 것으로 예상하기 어렵다. 실제로 그랜저 인과관계(Granger causality) 검증 결과 내생변수는 인구구조에 대해 그랜저 인과성이 없는 것으로 나타났다. Ⅱ장의 분석에서 나타나듯 향후 한국의 인구구조가 가파르게 고령화되는 것은 사실상 예정된 만큼 불확실성이 낮은 인구구조를 외생변수로 사용함에 따라 조건부 전망의 유효성이 높아질 수 있다.

추정된 식(1)을 변형하면 경제구조에 대한 장기 균형식을 다음과 같이 도출할 수 있다.

식(2)에서

2. 실증분석 결과

<표 Ⅲ-2>는 Aksoy et al.(2019)의 기본 모형을 표본대상 국가와 시계열을 연장하여 인구구조 변화의 장기효과(

세 번째로, 물가상승률은 인구 고령화로 상승하는 것으로 나타났다. 인구 고령화가 물가에 미치는 영향에 대한 선행연구 결과는 경제성장률이나 실질금리와 달리 다소 방향성이 혼재되어 있는데 한편에서는 수요 측면에 집중하여 인구 고령화에 따른 총수요 감소가 물가하락을 유발한다고 본다(Yoon et al., 2014; Gajewski, 2015; 강환구, 2017; Braun & Ikeda, 2022). 반면, 공급 측면에서 노동가능인구 감소에 따른 총공급 감소가 총수요 감소를 상쇄하여 물가상승이 초래될 수 있음을 지적하는 선행연구들이 존재한다. 특히, de Albuquerque et al.(2020), Juselius & Takats(2021) 등은 연령별 물가상승률에 대한 영향에 관한 실증분석을 통해 노동가능 연령대의 인구 증가는 물가하락을, 65세 이상 고령층은 물가상승을 초래하는 것으로 나타나 본고의 결과와 부합하며 한국의 데이터를 사용한 조하현 외(2019)에서도 고령화가 물가상승률을 높인다는 결과를 보고하고 있다. Goodhart & Pradhan(2020)은 이러한 논의를 글로벌 경제 차원으로 확장하여 1990년대 이후 동유럽과 중국의 세계경제 편입에 따른 노동력 확대가 글로벌 물가안정에 기여하였으나 향후 중국을 포함한 주요국의 인구 고령화에 따른 생산가능인구의 축소 및 고령층에 대한 돌봄 노동 확대로 장기적 시계에서 물가상승이 불가피하다고 주장한다.14)

인구구조 변화의 장기 효과에 대한 추정치가 대체로 선행연구 결과에 비추어 합리적인 수준이라는 이상의 논의를 바탕으로 <그림 Ⅲ-2>는 우리나라의 과거 인구구조 변화에 기반하여 1990년을 전망 시점으로 2020년까지의 한국 GDP 성장률, 실질금리 및 물가상승률에 대한 표본구간 내 전망치(in-sample forecasts)와 실제 데이터의 장기 추세를 비교하고 있다. 데이터의 장기 추세는 단기적 경기변동 요인을 배제하기 위해 HP필터(Hodrick-Prescott filter)를 이용하여 추출되었다. 실물경제변수의 장기 추세는 인구구조 변화 외에도 다양한 요인들에 의해 설명될 수 있는 만큼, <그림 Ⅲ-2>의 결과는 추정모형의 조건부 전망에 대한 적합성을 직접적으로 검증하는 것은 아니지만 인구구조 변화에 근거한 장기 전망치가 한국의 실제 데이터의 장기 추세 흐름과 대체로 잘 부합하며 인구구조 변화가 한국 경제의 장기 추세를 설명하는 적절한 동인(driver)임을 시사하는 것으로 해석될 수 있다.

가속화되는 인구 고령화에 대응하여 정년연장 및 여성의 경제활동 참여율 제고는 실질적 고령화를 지연하는 한편, 자동화의 진전16) 등에 따른 생산성 확대는 고령화의 부정적 영향을 상쇄하는 역할을 할 것이다. 또한, 앞에서 언급한 바와 같이 여러 국가의 자료를 이용한 패널분석의 결과에 바탕을 둔 전망인만큼 우리나라에 그대로 적용하는 데 한계가 있을 수 있다. 본고에서 제시된 전망치는 실물변수와 인구 고령화 간의 과거 규칙성에 기반을 한만큼 인구 고령화에 대한 대응 노력의 확대 가능성이 충분히 고려되어 있지 못하다. 이러한 점들을 종합적으로 감안할 때 <그림 Ⅲ-3>에서 제시된 결과는 인구구조 변화에 적절히 대응하지 못했을 경우를 상정한 전망 하한(lower bound)의 개념으로 이해하는 것이 바람직하다. 실제로 한국 경제의 장기 전망과 관련하여 2018년의 제4차 국민연금 재정계산에서는 2031~2040년 GDP 성장률을 1.4%로 가정하였으며, 국회예산정책처(2020)는 2040년 전망치를 1.2%, 안병권 외(2017)는 2036~2045년 중 전망치를 0%로 제시한 바 있어 인구 고령화의 부정적 효과만을 고려한 본고의 수치와 상당한 차이를 보이고 있다.17)

Ⅳ. 결론 및 시사점

Ⅱ장에서 분석한 바와 같이 국내의 인구 고령화는 급속한 경제성장으로 기대수명이 늘어나면서 1950년대 중반 이후 출생한 베이비붐 세대가 대거 은퇴시기에 진입함에 따라 2020년 이후 2040년까지 20년이라는 기간에 걸쳐 고령화가 가속화될 것이라는 점은 사실상 예정되었다. 베이비붐 세대의 규모가 워낙 크고 2000년대 이후 저출산이 누적되어 온 만큼 향후 출산율이 극적으로 개선되더라도 현재 예상되는 인구구조의 추세에 영향을 미치기 어려운 것이 사실이다. 또한, 인구변천을 먼저 경험한 선진국들이 이민유입을 통해 노동력 부족을 회피한 것과 달리, 한국은 중국을 비롯한 동아시아 국가들의 동반 고령화로 인구의 외부 유입 가능성도 낮아 고령화에 대한 예상을 더욱 고착화시키는 요인으로 작용한다.

한편, Ⅲ장의 분석결과 인구구조 변화가 실물경제에 미치는 영향이 경제적으로 매우 유의한 것으로 나타났다. 예정된 인구구조 변화가 현실화되고 인구구조 변화와 실물경제간 관계가 지속될 경우 경제성장률과 실질금리가 크게 둔화되는 가운데 물가는 상승하게 될 것으로 예상된다. 장기 거시추세에 대한 기존 논의가 장기 침체(secular stagnation)에 따른 저성장·저금리·저물가에 초점을 두고 있으나 본고의 분석결과는 인구구조 변화로 저성장·저금리 및 물가의 상승 반전이라는 장기 스태그플레이션 가능성이 존재한다는 점을 시사한다. 또한, 우리나라는 Ⅲ장의 분석에 포함된 여타 OECD 국가들에 비해 인구 고령화의 속도가 가파른 만큼 점진적으로 고령화되는 다른 국가들에 비해 그 영향이 매우 클 것으로 보인다.

급격한 인구 고령화에 대응하여 향후 정책적 대응은 고령화의 부정적 효과를 완화하는 한편 인구구조 변화에 대한 신속한 적응을 지원하는 데 초점을 두어야 한다. 한정된 인구 자원을 효율적으로 활용하기 위해 노동시장의 선진화를 통해 거시경제 전체의 생산성을 제고하는 노력이 긴요할 것으로 판단된다. 출산율 저하가 견고한 노동시장의 이중구조에 따른 양질의 일자리 부족, 높은 주거 및 양육 비용 등 한국 사회의 구조적인 문제들과 연결되어 있는 만큼 단순 비용 지원 성격의 기존 출산정책이 갖는 한계를 인식하고 노동·주거·보육 혁신 등이 연계된 종합적인 출산정책이 필요하다. 한편, 고령 인구가 늘어나는 만큼 고령 친화적인 근로환경을 조성하여 생산연령인구의 축소를 보완할 필요가 있다. Ⅲ장의 분석에서 나타난 바와 같이 고령층의 경제활동 참가율 확대는 고령화에 따른 경제적 충격을 완화하는 데 기여할 수 있다. 또한, 최근 연구에 따르면 고령 친화적 직업들이 여성 친화적인 것으로 나타난 만큼 여성의 경제활동 참가율이 낮은 한국 경제에 더욱 시사하는 바가 크다고 할 수 있다(Acemoglu et al., 2022).

한편, 인구구조 변화는 자본시장 및 금융투자업계에 기회와 위기를 모두 제공한다. 고령화가 진전되면서 경제규모가 축소됨에 따라 투자율이 하락하고 저금리로 회귀하는 등 국내 투자환경이 악화될 것으로 예상된다. 또한, 한국과 마찬가지로 중국 또한 빠르게 고령화됨에 따라 성장둔화가 심화되면서 수익률 제고를 위한 해외투자의 다변화를 제약하는 요인으로 작용할 수 있다.18) 반면, 자본시장은 선제적 기업구조조정을 지원하여 자원배분의 효율성 증대에 기여할 수 있다. 또한, 보유자산이 많은 고령층을 중심으로 저축률이 늘어나는 가운데 고액 자산가가 많은 베이비붐 세대의 대규모 은퇴는 은퇴 이전 노후대비자금 마련과 은퇴 이후 노후자금의 운용이라는 측면에서 자산관리 수요를 비약적으로 증가시킬 것으로 예상된다. 이러한 환경변화에 직면하여 금융투자업계가 노후자금을 맡길 수 있을 만큼의 신뢰성을 확보하는 한편 적절한 상품조합과 서비스를 제공할 수 있는 능력을 갖추는 것이 긴요할 것으로 판단된다. 끝으로 이러한 노력과 병행하여 고령층 대상 소비자 보호 강화 등 노인재무 분야에 대한 연구를 확대할 필요가 있다.

<부록 1>

인구구조 변화와 CO2 배출량 증가율

부가적인 분석으로 기본 모형에 CO2 배출량증가율을 추가하여 분석하였다. 분석결과 65세 이상 인구 비중이 1%p 증가하고 19세 이하 및 20~64세 비중이 각각 0.5%p씩 감소하는 경우 CO2 배출량증가율이 0.66%p 하락하는 것으로 나타났다. 향후 인구구조 변화를 바탕으로 한 CO2 배출량증가율의 조건부 전망은 <그림 부록-1>에 제시되어 있다. 제조업 중심의 국내 산업구조를 감안하면 서비스업 비중이 높은 여타 선진국에 비해 인구 고령화에 따른 CO2 배출량의 탄력성이 낮을 수 있는 만큼 미래의 CO2 배출량이 모형의 추정치보다 높을 가능성이 존재한다. 또한, CO2 배출량증가율과 GDP 성장률이 밀접하게 연관되어 있는 가운데 앞서 언급한 바와 같이 자동화 확대나 정년 연장 등의 이유로 모형의 추정치보다 실제 GDP 성장률이 높을 경우 CO2 배출량증가율 또한 마찬가지로 상향 조정될 가능성이 있음에 유의할 필요가 있다. 반대로 친환경 에너지 투자의 확대, 탄소저감기술의 혁신 등에 힘입어 전망치 보다 하향 조정될 가능성도 상존한다. 이러한 불확실성에도 불구하고 향후 인구구조 변화가 CO2 배출량에 뚜렷한 하방 압력으로 작용할 수 있는 만큼 <그림 부록-1>의 결과는 장기 시계에서의 탄소중립 정책 수립 과정에서 인구 고령화의 영향을 면밀하게 고려할 필요가 있음을 시사한다.

1) 뉴스관련 빅데이터 분석시스템인 ‘빅카인즈’에 따르면 고령화 관련 기사는 2019년 중 22,777건에서 2020년 중 14,966건으로 급감하였다가 2022년 9월에는 1,733건(연율로는 20,796건)으로 다시 늘어나고 있다.

2) 재정경제부가 2003년 11월『인구고령화의 현황 및 정책대응방향』을 발표하였으며 관련 정책연구로는 한국은행(2003), 최경수 외(2003) 등이 대표적이다.

3) 2019년 범부처 인구정책 TF가 발표한『인구구조 변화의 영향과 대응방향』(2019. 9. 18)에서 정부는 인구정책의 패러다임을 과거 출산율 제고 중심에서 인구구조 변화에 대한 적응력 강화를 병행하는 방향으로 전환할 필요가 있음을 인정하고 있다.

4) 본문중 별도의 설명이 없을 경우 UN(2022)의 중위 시나리오를 기준으로 한다.

5) 한국의 베이비붐 세대에 대한 명확한 학술적 정의가 없으나 여기서는 김태헌(2010) 등의 정의를 따랐다.

6) 1980년부터 2020년까지 연평균 0.45세씩 증가하였다.

7) 인구대책의 도입 등으로 출산율이 가파르게 하락한 1949년까지로 좁혀서 보는 것이 일반적이나 여기에서는 광의의 기준을 따랐다.

8) 2004년 저출산‧고령사회기본법이 제정되면서 저출산 및 고령사회 정책에 관한 주요사항을 심의하는 저출산‧고령사회위원회가 출범했다. 위원회의 주요 활동 중 하나로 5년 단위의 저출산·고령사회 기본계획 추진이 있으며 2006년 제1차 계획을 시작으로 2022년 현재 제4차 계획(2021~2025년)이 시행중이다.

9) 여성 한 명이 가임기간(15~49세)에 낳을 것으로 기대되는 평균 출생아 수를 말한다.

10) 국내 체류 외국인 근로자는 2019년 50만 3천명에서 2021년 34만 3천명으로 축소되었다.

11) 이 중 54만명은 한국계 중국인으로 분류된다.

12) UN(2022)에 따르면 세계인구는 2086년 정점에 도달할 것으로 예상된다.

13) 각 인구 그룹의 합은 정의상 1이 되므로 세 변수를 모두 추정에 사용할 경우 발생하는 다중공선성 문제를 해결하기 위해 실제 추정에서는

14) Pradhan의 글로벌 인플레이션에 대한 인터뷰 자료는 연구원 홈페이지의 KCMI Global Issue를 참고하기 바란다.

15) 지금의 40대가 60대에 비해 대학진학률이 높다는 점을 감안하면 20년후 60대가 되더라도 현재의 60대에 비해 생산성이 높을 것으로 기대된다. 이러한 점에 착안하여 경제활동참가율뿐만 아니라 생산성까지 조정한 경제활동인구는 생산연령인구에 비해 하락 속도가 훨씬 완만한 것으로 나타났다(이철희, 2022). 다만, 연령별 생산성 추정의 불확실성이 워낙 큰데다 2000년대 이후 IT기술의 수명이 짧아져 급속히 노후화되면서 생산성이 둔화되는 현상(Basihos, 2022)을 감안할 때 본고에서는 생산성 조정은 제외하고 경제활동참가율 효과만을 조정하여 시산하였다.

16) 코로나19 감염확산 이전까지 노동시장과 관련된 핵심 관심사 중 하나는 로봇이나 인공지능에 의한 직업 소멸의 문제였다(Ford, 2015; Frey & Osborne, 2017; Susskind, 2020). 향후, 로봇 도입의 확대(Acemoglu & Restrepo, 2022), 자율주행기술의 일상생활에 대한 파급 등 4차 산업혁명의 본격화가 고령화의 진전에 따른 노동력 문제를 상쇄시킬 경우 제시된 전망치보다 생산성 개선을 통해 성장률이 상향 조정될 수 있겠다.

17) 다만, 이러한 장기 전망치들이 대체로 한국의 총요소생산성(total factor productivity)에 대해 전망 기간 중 1% 초반 수준을 유지할 것으로 가정하고 있다는 점에 유의할 필요가 있다. 인구구조 변화에 대한 선행연구들은 고령화로 생산성 또는 혁신 활동이 둔화되며, 이러한 생산성 둔화가 성장률 하락의 주요한 채널이 된다는 점을 지적하고 있기 때문이다(Lisack et al., 2021; Lee & Shin, 2021; Aksoy et al., 2019). 실제로 한국의 총요소생산성이 지속적으로 하락하고 있음을 감안할 때 주요 기관들의 장기 예측치의 하방 위험이 작지 않을 것으로 판단된다.

18) 최근 Financial Times는 시진핑 중국 국가주석의 3연임과 동시에 시작되는 중국의 인구 위기가 시진핑 주석의 주요 당면과제 중의 하나로 지적하였다(Financial Times, 2022. 10. 3, China’s demographic crisis looms over Xi Jinping’s third term.).

참고문헌

강환구, 2017, 인구구조변화가 인플레이션의 장기 추세에 미치는 영향, 『경제분석』 23(3), 23-60.

국회예산정책처, 2021,『2022~2070년 NABO 장기 재정전망』.

김경수‧허가형‧유근식·김상미, 2021, 인구구조 변화가 경제성장에 미치는 영향 – OECD 국을 중심으로, 국회예산정책처 기획보고서.

김세직, 2016, 한국경제: 성장 위기와 구조 개혁,『경제논집』, 제55권 제1호, 3-27.

김태헌, 2010, 우리나라 인구전개에서 베이비붐 세대의 의미,『연금포럼』 37, 4-11.

안병권‧김기호‧육승환, 2017, 인구고령화가 경제성장에 미치는 영향,『경제분석』 23(4), 1-33.

이철희, 2022, 장래 인구변화가 노동투입 규모에 미치는 영향,『노동경제논집』 45(2), 37-68.

조하현‧임성훈‧임형우, 2019, 인구구조변화가 경제성장에 미치는 효과: VARX 모형을 이용한 한국(1987~2017) 사례 분석,『한국경제연구』 37(4), 113-142.

최경수‧문형표‧신인석‧한진희, 2003,『인구구조 고령화의 경제적 영향과 대응과제(I)』, 한국개발연구원 연구보고서.

최지영, 2017, 통일과 고령화,『BOK 경제연구』 2017-24호, 한국은행.

한국은행, 2003, 고령화사회 도래의 경제적 영향과 정책과제,『조사통계월보』 2월호, 56-84.

한채수‧김범준, 2022, 인구구조 변화가 중국경제에 미치는 영향,『해외경제 포커스』 제2022-10호, 한국은행.

Acemoglu, D., Mühlbach, N., Scott, A.J., 2022, The rise of age-friendly jobs, NBER working paper 30463.

Acemoglu, D., Restrepo, P., 2022, Demographics and automation, Review of Economic Studies 89(1), 1-44.

Aksoy, Y., Basso, H.S., Smith, R.P., Grasl, T., 2019, Demographic structure and macroeconomic trends, American Economic Journal: Macroeconomics 11(1), 193-222.

Albuquereue, P.C.A.M., Caiado, J., Pereira, A., 2020, Population aging and inflation: evidence from panel cointegration, Journal of Applied Economics 23(1), 469-484.

Basihos, S., 2022, Blue screen of death? Obsolescence and structural change in the computer age, University of Lausanne working paper.

Bielecki, M., Brzoza-Brzezina, M., Kolasa, M., 2020, Demographics and the natural interest rate in the euro area, European Economic Review 129, 503-535.

Braun, R.A., Ikeda, D., 2022, Why aging induces deflation and secular stagnation, unpublished working paper.

Carvalho, C., Ferreo, A., Nechio, F., 2016, Demographics and real interest rates: Inspecting the mechanism, European Economic Review 88, 208-226.

Ford, M., 2015, Rise of the Robots: Technology and the Threat of a Jobless Future, Basic Books.

Frey, C.B., Osborne, M.A., 2017, The future of employment: How susceptible are jobs to computerisation? Technological Forecasting and Social Change 114, 254-280.

Gajewski, P., 2015, Is ageing deflationary? some evidence from OECD countries, Applied Economic Letters 22(11), 916-918.

Goodhart, C., Pradhan, M., 2020, The great demographic reversal, Palgrave Macmillan.

Ikeda,D., Saito, M., 2014, The effects of demographic changes on the real interest rate in Japan, Japan and the World Economy 32, 37-48.

Juselius, M., Takats, E., 2021, Inflation and demography through time, Journal of Economic Dynamics & Control 128, 1-15.

Kim, J., 2016, The effect of demographic change on GDP growth in OECD economies, IFDP Notes 2016-09-28, Federal Reserve Board.

Lee, H., Shin, K., 2021, Decomposing effects of population aging on economic growth in OECD countries, Asian Economic Papers 20(3), 138-159.

Lisack, N., Sajedi, R., Thwaites, G., 2021, Population aging and the macroeconomy, International Journal of Central Banking 17(2), 43-80.

Maestas, N., Mullen, K.J., Powell, D., 2016, The effect of population aging on economic growth, the labor force and productivity, NBER working paper No.22452.

Nagel, J., 2022, The impact of the Russian aggression on inflation prospects and monetary policy’s response, keynote address at the International Economic Symposium co-hosted by the Deutsche Bundesbank and NABE, 10 May 2022.

Papetti, A., 2019, Demographics and the natural real interest rate: historical and projected paths for the euro area, ECB working paper No.2258.

Susskind, D., 2020, A World Without Work: Technology, Automation, and How We Should Respond, Metropolitan Books.

United Nations, 2022, World Population Prospects 2022.

Yoon, J., Kim, J., Lee, J., 2018, Impact of demographic changes on inflation and the macroeconomy, KDI Journal of Economic Policy 40(1), 1-30.

Ⅰ. 서론

Ⅱ. 우리나라 인구구조의 변화 및 특징

1. 2020년 이후 가팔라진 인구 고령화

2. 베이비붐 세대의 은퇴시기 도래

3. 출산율 하락

4. 근로연령인구 부족과 외부 유입 가능성

Ⅲ. 인구구조 변화의 장기 추세에 대한 영향 분석

1. 분석방법 및 데이터

2. 실증분석 결과

Ⅳ. 결론 및 시사점

Ⅱ. 우리나라 인구구조의 변화 및 특징

1. 2020년 이후 가팔라진 인구 고령화

2. 베이비붐 세대의 은퇴시기 도래

3. 출산율 하락

4. 근로연령인구 부족과 외부 유입 가능성

Ⅲ. 인구구조 변화의 장기 추세에 대한 영향 분석

1. 분석방법 및 데이터

2. 실증분석 결과

Ⅳ. 결론 및 시사점