자본시장연구원의 보고서 자료를 소개합니다.

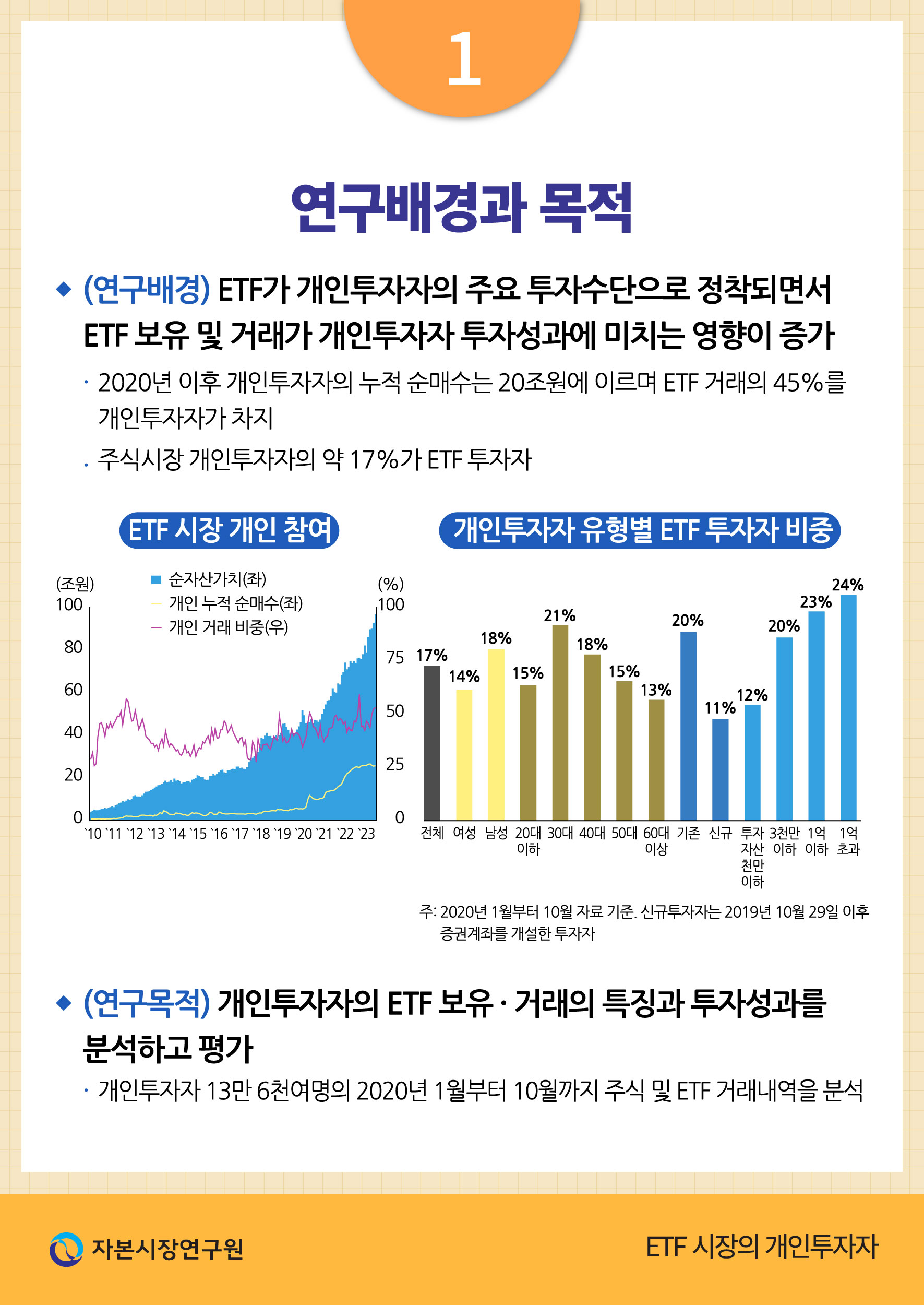

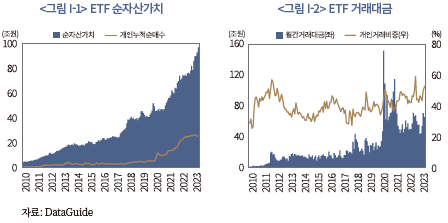

한국 ETF 시장에서 개인투자자의 참여는 코로나19 팬데믹을 거치면서 크게 증가한 것으로 나타난다. 코로나19 발생 이전까지 개인투자자의 ETF 누적 순매수 금액은 6조 2천억원에 불과했으나, 이후의 누적 순매수 금액은 20조원 이상으로 급격히 증가하였다. 개인투자자 거래대금 또한 코로나19 발생 이전 월 15조원 내외에서 월 60조원 수준으로 크게 증가하였다. 한국에서 ETF는 개인투자자의 주요한 투자수단으로 자리잡고 있다고 평가할 수 있다.

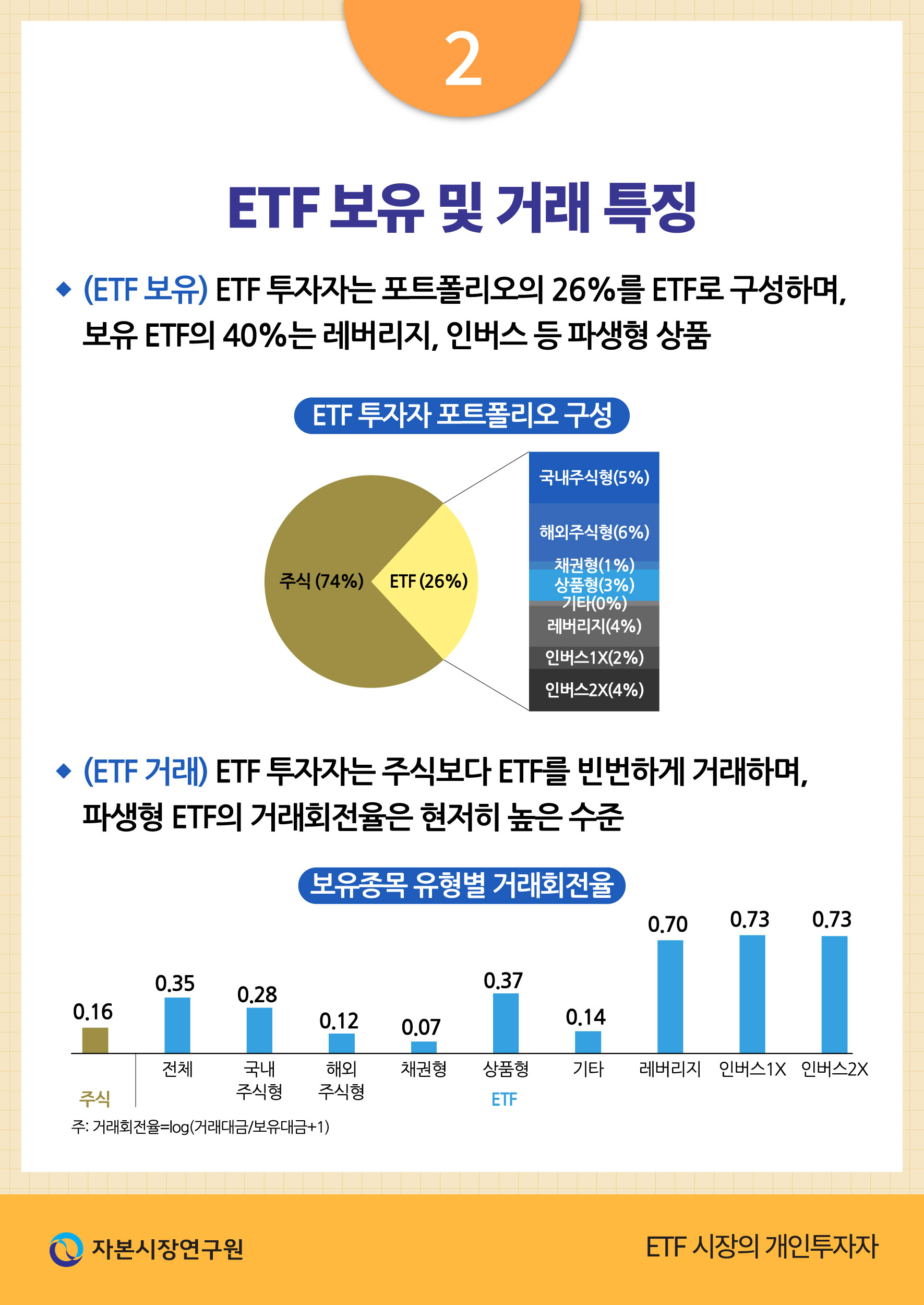

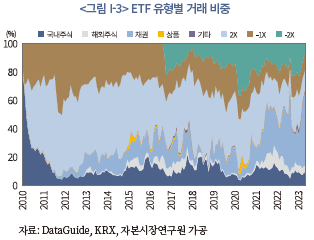

개인투자자의 ETF 거래에서 나타나는 가장 두드러진 특징은 파생형 ETF의 거래 비중이 높다는 것이다. 레버리지 및 인버스 ETF가 등장한 이후, 개인투자자 ETF 거래의 60~70%는 이들 ETF에서 발생하고 있다. 문제는 레버리지 및 인버스 ETF가 구조적으로 복잡하고 장기투자 수단으로 부적합한 단기, 투기적 목적의 상품이라는 점이다. ETF의 낮은 비용과 높은 접근성이 분산투자 기회의 확대에 기여하기보다 투기적 거래에 이용되는 데 그친다면 개인투자자 투자성과의 측면이나 ETF 시장 발전의 관점에서도 바람직하다고 보기 어렵다.

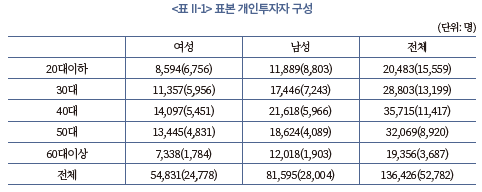

본고는 한국 개인투자자 13만 6천여명의 2020년 1월부터 10월까지 증권 보유 및 거래 내역을 토대로, ETF 투자자의 특징, ETF 보유 및 거래의 특징, ETF가 투자성과에 미치는 영향을 분석하였다. ETF 투자자의 특징과 ETF 보유 및 거래의 특징을 분석한 결과는 다음과 같이 요약할 수 있다. 첫째, 분석기간 동안 ETF를 보유 또는 거래한 투자자는 전체 투자자의 약 17%이며, 주로 투자규모가 크고 투자경험을 갖춘 남성투자자로 나타난다. 둘째, ETF 투자자는 상대적으로 분산투자 수준이 높은 한편, 거래회전율이 높고 파생형 ETF의 보유 및 거래 비중이 커 투기적 특성을 보인다.

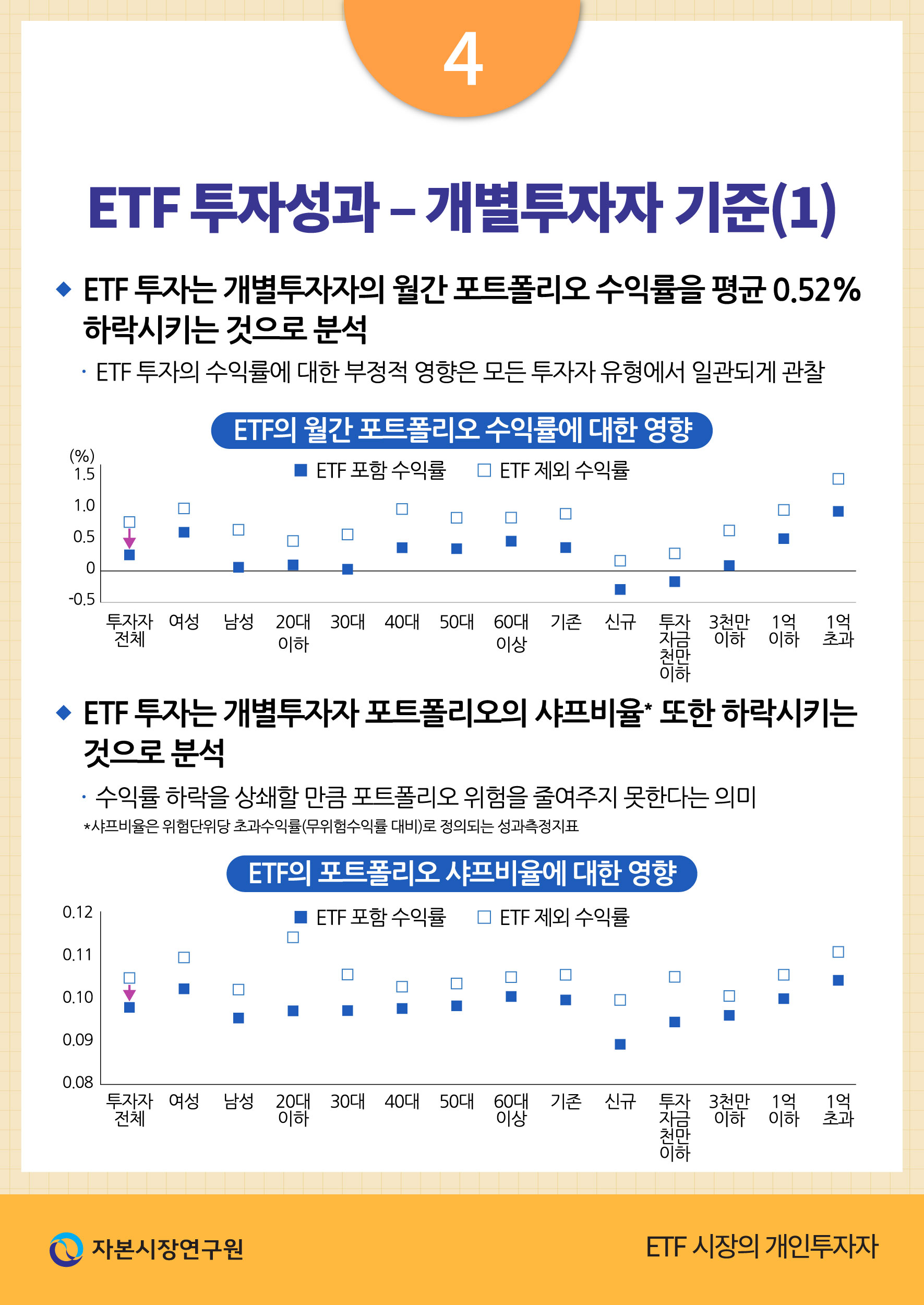

ETF가 개인투자자의 투자성과에 미치는 영향을 분석한 결과를 요약하면 다음과 같다. 첫째, ETF는 개인투자자의 투자성과에 부정적인 영향을 미치는 것으로 나타난다. ETF 투자자의 전체 보유 및 거래 내역에서 ETF 보유와 거래를 제거하면 월간 포트폴리오 수익률과 샤프비율(sharpe ratio) 모두 증가하는 것으로 나타난다. 둘째, 투자성과에 대한 ETF의 부정적 영향은 주로 인버스 ETF에서 비롯되는 것으로 분석된다. 투자자 특성요인, 시장위험요인, 포트폴리오 특성요인을 통제한 회귀분석 결과, 인버스 ETF에 대한 보유 비중 또는 거래회전율이 증가할수록 포트폴리오 수익률과 샤프비율이 모두 하락한다. 반면 다른 ETF 유형의 경우 보유 비중이 증가할수록 샤프비율이 상승한다. 셋째, ETF에 대한 일중거래는 포트폴리오 성과를 개선시키는 것으로 나타난다. 다만 성과의 개선 정도는 매우 작다. 넷째, 포트폴리오 구성종목 교체 의사결정에 있어, ETF 매수는 포트폴리오 수익률을 악화시키고 ETF 매도는 포트폴리오 수익률을 개선시키는 것으로 나타난다. 이러한 결과는 인버스 ETF에서 명확하다.

ETF가 분산투자 수단으로서 포트폴리오 위험을 감소시키는 긍정적인 효과가 존재하나 인버스 ETF 보유의 수익률에 대한 부정적 영향이 이를 압도하는 것으로 분석된다. 다만, 이러한 결과를 단순히 표본기간 동안 주식시장이 상승세에 있었기 때문에 나타나는 결과로 해석하는 것은 불충분하다. 시장이 고평가되어 있다는 개인투자자의 과잉확신, 인버스 ETF의 구조적 특성에 대한 개인투자자의 몰이해, 손실이 누적되고 있음에도 이를 방치하는 처분효과(disposition effect) 등이 분석기간 인버스 ETF 보유의 배경일 수 있으며, 시장이 하락세에 있는 경우에는 레버리지 ETF를 통해 부정적 효과가 동일하게 나타날 가능성을 배제할 수 없다.

ETF가 개인투자자에게 유용한 투자수단으로 자리매김하기 위해서는 파생형 ETF의 부정적 영향을 통제하기 위한 노력이 필요하다. 파생형 ETF가 개인투자자의 과잉거래를 유발하는 것은 아닌지, 추가적인 위험요인에 노출시키는 것은 아닌지, 다른 파생상품과 비교해 규제차익이 존재하는 것이 아닌지, 개인투자자에 대한 투자자 적합성 평가가 제대로 이루어지고 있는지 등에 대해 보다 엄밀한 검토가 필요한 것으로 보인다.

개인투자자의 ETF 거래에서 나타나는 가장 두드러진 특징은 파생형 ETF의 거래 비중이 높다는 것이다. 레버리지 및 인버스 ETF가 등장한 이후, 개인투자자 ETF 거래의 60~70%는 이들 ETF에서 발생하고 있다. 문제는 레버리지 및 인버스 ETF가 구조적으로 복잡하고 장기투자 수단으로 부적합한 단기, 투기적 목적의 상품이라는 점이다. ETF의 낮은 비용과 높은 접근성이 분산투자 기회의 확대에 기여하기보다 투기적 거래에 이용되는 데 그친다면 개인투자자 투자성과의 측면이나 ETF 시장 발전의 관점에서도 바람직하다고 보기 어렵다.

본고는 한국 개인투자자 13만 6천여명의 2020년 1월부터 10월까지 증권 보유 및 거래 내역을 토대로, ETF 투자자의 특징, ETF 보유 및 거래의 특징, ETF가 투자성과에 미치는 영향을 분석하였다. ETF 투자자의 특징과 ETF 보유 및 거래의 특징을 분석한 결과는 다음과 같이 요약할 수 있다. 첫째, 분석기간 동안 ETF를 보유 또는 거래한 투자자는 전체 투자자의 약 17%이며, 주로 투자규모가 크고 투자경험을 갖춘 남성투자자로 나타난다. 둘째, ETF 투자자는 상대적으로 분산투자 수준이 높은 한편, 거래회전율이 높고 파생형 ETF의 보유 및 거래 비중이 커 투기적 특성을 보인다.

ETF가 개인투자자의 투자성과에 미치는 영향을 분석한 결과를 요약하면 다음과 같다. 첫째, ETF는 개인투자자의 투자성과에 부정적인 영향을 미치는 것으로 나타난다. ETF 투자자의 전체 보유 및 거래 내역에서 ETF 보유와 거래를 제거하면 월간 포트폴리오 수익률과 샤프비율(sharpe ratio) 모두 증가하는 것으로 나타난다. 둘째, 투자성과에 대한 ETF의 부정적 영향은 주로 인버스 ETF에서 비롯되는 것으로 분석된다. 투자자 특성요인, 시장위험요인, 포트폴리오 특성요인을 통제한 회귀분석 결과, 인버스 ETF에 대한 보유 비중 또는 거래회전율이 증가할수록 포트폴리오 수익률과 샤프비율이 모두 하락한다. 반면 다른 ETF 유형의 경우 보유 비중이 증가할수록 샤프비율이 상승한다. 셋째, ETF에 대한 일중거래는 포트폴리오 성과를 개선시키는 것으로 나타난다. 다만 성과의 개선 정도는 매우 작다. 넷째, 포트폴리오 구성종목 교체 의사결정에 있어, ETF 매수는 포트폴리오 수익률을 악화시키고 ETF 매도는 포트폴리오 수익률을 개선시키는 것으로 나타난다. 이러한 결과는 인버스 ETF에서 명확하다.

ETF가 분산투자 수단으로서 포트폴리오 위험을 감소시키는 긍정적인 효과가 존재하나 인버스 ETF 보유의 수익률에 대한 부정적 영향이 이를 압도하는 것으로 분석된다. 다만, 이러한 결과를 단순히 표본기간 동안 주식시장이 상승세에 있었기 때문에 나타나는 결과로 해석하는 것은 불충분하다. 시장이 고평가되어 있다는 개인투자자의 과잉확신, 인버스 ETF의 구조적 특성에 대한 개인투자자의 몰이해, 손실이 누적되고 있음에도 이를 방치하는 처분효과(disposition effect) 등이 분석기간 인버스 ETF 보유의 배경일 수 있으며, 시장이 하락세에 있는 경우에는 레버리지 ETF를 통해 부정적 효과가 동일하게 나타날 가능성을 배제할 수 없다.

ETF가 개인투자자에게 유용한 투자수단으로 자리매김하기 위해서는 파생형 ETF의 부정적 영향을 통제하기 위한 노력이 필요하다. 파생형 ETF가 개인투자자의 과잉거래를 유발하는 것은 아닌지, 추가적인 위험요인에 노출시키는 것은 아닌지, 다른 파생상품과 비교해 규제차익이 존재하는 것이 아닌지, 개인투자자에 대한 투자자 적합성 평가가 제대로 이루어지고 있는지 등에 대해 보다 엄밀한 검토가 필요한 것으로 보인다.

Ⅰ. 서론

ETF(Exchange Traded Fund)는 투자비용이 낮고 유동성이 풍부한 분산투자 상품으로서 21세기 가장 성공적인 금융혁신 사례의 하나로 평가되고 있다. 1990년 캐나다에서 처음 등장한 이후 2023년 7월 글로벌 ETF 자산규모는 10.6조달러에 이르고 최근 10년간 성장률은 연 17.1%에 달한다.1) 이러한 성장세는 특정 지역에 국한된 것이 아니라 전 세계적으로 고르게 나타나며, 한국도 예외는 아니다. 한국시장에 ETF는 2002년 처음 도입되었는데 2023년 8월말 기준 순자산가치는 106조원, 종목수는 760개이며, 최근 10년간 순자산가치 성장률은 연 19.6%로 글로벌 ETF 성장률에 비해 높은 수준이다(<그림 I-1>).

ETF는 특히 개인투자자들에게 투자수단으로서 바람직한 특성을 가진 것으로 평가되고 있다. 개인투자자는 주식 등 위험자산에 전혀 투자하지 않거나 투자하더라도 분산투자 수준이 낮고 모국편향(home bias), 과잉거래와 같은 행태적 편의(behavioral bias)에 노출되어 있는 것으로 알려져 있으며, 이로 인해 투자성과가 저조한 것으로 분석된다.2) 개인투자자에게 있어 위험자산에 대한 투자가 필요하고 또한 개별 자산에 대한 직접투자보다는 장기, 분산투자가 바람직하다고 할 때, ETF가 효과적인 투자수단이 될 수 있다는 것이다.

한국 ETF 시장이 꾸준한 성장을 이어오는 가운데, 개인투자자의 참여는 코로나19 팬데믹을 거치면서 크게 늘어난 것으로 나타난다. ETF 도입 이후 코로나19 발생 이전까지 개인투자자의 ETF 누적 순매수 금액은 6조 2천억원 수준이었으나, 이후의 누적 순매수 금액은 20조원 이상으로 급격히 증가하였다(<그림 I-1>). 같은 기간 ETF를 제외한 공모펀드에서 14조원에 가까운 자금유출이 일어난 것과는 대조적이다. 거래대금 또한 코로나19 발생 전후로 월간 15조원 내외에서 60조원 수준으로 크게 증가하였다(<그림 I-2>). 이로써 한국에서 ETF는 개인투자자의 주요한 투자수단으로 자리잡고 있다고 평가할 수 있다.

국내 개인투자자의 ETF 투자에서 나타나는 가장 두드러진 특징은 파생형 ETF의 거래 비중이 높다는 것이다. 기초자산 일간수익률의 2배를 추구하는 레버리지(leverage) ETF, -1배 혹은 –2배를 추구하는 인버스(inverse) ETF가 등장한 이후, 개인투자자 ETF 거래의 60~70%는 이들 ETF에서 발생하고 있다(<그림 I-3> 참조). 문제는 레버리지 또는 인버스 ETF가 구조적으로 복잡하고, 특성상 장기투자 수단으로 부적합한 단기, 투기적 목적의 상품이라는 점이다. 상품구조상 기초자산 수익률의 n배를 추구하는 ETF를 보유하는 것이 기초자산 수익률의 n배의 달성을 보장하지 않는데, 이러한 수익률 구조를 정확히 이해하지 못한다면 투자자는 예상치 못한 손실에 직면할 가능성이 높다.03)04) 개인투자자는 ETF를 장기, 분산투자 목적으로 활용하기보다는 투기적 목적으로 활용하면서 추가적인 위험을 감수하고 있을 가능성이 높은 상황이라 할 수 있다.

본고는 개인투자자 약 13만 6천여명의 일간 증권보유 및 거래 내역을 바탕으로, ETF 투자자의 특성, 포트폴리오 구성과 거래의 특징을 평가하고 ETF의 보유 및 거래가 투자성과에 미치는 영향을 분석한다. 앞서 언급한 바와 같이, ETF는 다양한 자산에 대한 분산투자를 낮은 비용으로 구현할 수 있는 수단인 동시에 단기, 투기적 거래를 목적으로 활용되는 수단이기도 하다. 개인투자자가 어떠한 유형의 ETF를 보유하고 어떠한 방식으로 거래하느냐에 따라 개인투자자의 투자성과에 미치는 영향이 달라질 것으로 예상할 수 있다. 본고는 이에 대한 분석을 통해 ETF의 경제적 기능과 개인투자자의 투자행태를 평가하고 시사점을 도출하고자 한다. 현재까지 국내에서 개인투자자의 ETF 보유 및 거래를 실증적으로 분석한 연구는 이루어지지 않았던 것으로 파악된다. 본고는 ETF를 개인투자자 포트폴리오의 관점에서 조명한 최초의 연구로서 의의가 있으며 많은 후속 연구의 출발점이 될 수 있을 것으로 기대한다.

이후의 본고의 구성은 다음과 같다. II장에서는 개인투자자의 ETF 투자 특성과 성과에 대한 기존 연구를 살펴보고, III장에서는 개인투자자의 포트폴리오 구성과 거래의 특징을 ETF를 거래한 투자자와 그렇지 않은 투자자로 구분하여 비교, 분석한다. IV장에서는 ETF 보유 및 거래가 개인투자자 투자성과에 미치는 영향을 ETF 유형과 개인투자자 유형에 따라 분석한다. 마지막 V장에서는 실증분석 결과를 정리하고 시사점을 제시하도록 한다.

Ⅱ. 선행연구 및 분석자료

1. 선행연구

개인투자자의 ETF 투자에 대해 연구한 문헌은 그 수가 많지 않다. 개인투자자의 투자 내역에 관한 자료를 확보하기 쉽지 않은 것이 가장 큰 이유로 생각되는데, 그럼에도 불구하고 Bhattacharya et al.(2017), Davydov et al.(2017), D’Hondt et al.(2021) 등 유럽 개인투자자의 자료를 토대로 분석한 연구가 존재하며, 대체로 서로 일관된 실증분석 결과를 제시하고 있다.

개인투자자의 ETF 투자성과를 분석한 가장 대표적인 연구로 Bhattacharya et al.(2017)을 들 수 있다. 이들은 독일의 개인투자자 6,949명의 2005~2010년 거래자료를 분석하여, ETF 투자는 개인투자자의 포트폴리오 성과를 개선하지 못한다는 결과를 보고하고 있다. 그 원인으로 투자시점 선택의 비효율성과 ETF 선택의 비효율성을 지적하면서, 저비용의 잘 분산된 ETF를 장기보유하는 것이 개인투자자에게 가장 바람직한 투자방법이라고 제언하였다.

Davydov et al.(2017)은 134,201명의 스웨덴 개인투자자의 거래자료를 분석하여, ETP5)보다 뮤추얼펀드에 투자하는 것이 유리함을 보고하고 있다. ETP 거래는 포트폴리오의 수익률을 낮추고 변동성은 증가시키는 것으로 나타나는데, ETP의 높은 접근성이 오히려 무분별한 투자를 유발하여 투자성과에 부정적인 영향을 미치는 것으로 해석하였다. 한편 ETP 거래의 부정적 영향은 연령대가 높은 투자자에서 현저하여, 새로운 유형의 금융상품 투자에 있어 인지적 능력의 영향이 있는 것으로 평가하고 있다.

D’Hont et al.(2021)은 레버리지 및 인버스 ETP에 초점을 맞춰 투자자의 특성과 투자성과에 대해 분석하였다. 이들은 벨기에 개인투자자 41,500여명 대한 투자자 특성 조사자료와 증권거래 자료를 결합하여, 레버리지 및 인버스 ETP 투자자는 높은 위험을 추구하는 과신성향(overconfidence)이 강한 투자자이고, 과잉거래에 따른 높은 거래비용과 부적절한 투자시점 선택으로 인해 일반 ETP 투자자에 비해 저조한 투자성과를 거두고 있다는 결과를 보고하고 있다.

개인투자자 단위에서 ETF 투자를 분석한 것은 아니나, ETF 투자자의 투자행태 특성을 분석한 연구도 찾아볼 수 있다. Broman(2016)은 미국시장에서 ETF의 순자산가치 대비 고평가 혹은 저평가가 유사한 투자 스타일의 ETF 사이에서 동조화된다는 사실을 발견하였다. ETF의 거래 편의성과 높은 유동성이 단기 잡음거래자(noise trader)를 유인하는데, 본질가치와 무관한 투자수요가 투자 스타일에 따라 형성되면서 해당 스타일 ETF의 과대평가를 유발하기 때문에 나타나는 현상으로 설명하고 있다.

Clifford et al.(2014)은 미국시장에서 ETF 투자자금의 유입은 뮤추얼펀드와 유사하게 ETF의 과거 수익률을 추종한다는 사실을 보였다. ETF는 패시브 펀드라는 점, ETF 자금 유입이 높은 거래량과 과대평가에 후행한다는 점에서, ETF 투자자가 운용자의 역량을 추종하기 때문에 나타나는 결과가 아니라 과거의 성과가 지속될 것이라고 기대하는 외삽편향(extrapolation bias)에 의한 결과로 평가하고 있다.

유사한 맥락에서, Davies(2022)는 레버리지 ETF에 대한 차익거래 활동을 투기심리(speculation sentiment)의 지표로 활용하고 있다. 투기적 거래수요에 의해 레버리지 ETF가 과대평가될 경우 차익거래가 증가한다는 데 착안하여 투기심리 지표를 개발하고, 이 지표가 수익률에 대한 예측력을 가짐을 실증하였다.

이상의 연구들은 ETF가 저비용의 분산투자 수단으로서 개인투자자의 투자성과를 개선하는데 기여하기 보다는, ETF의 높은 접근성과 파생형 ETF의 투기적 특성이 개인투자자의 비합리적 투자행태와 결합되어 투자성과에 부정적인 영향을 미칠 수 있다는 사실을 보여주고 있다.

이밖에 개인투자자의 투자성과에 영향을 줄 수 있는 ETF 상품의 특성에 대한 연구가 있다. Ben-David et al.(2023)은 미국시장 ETF의 27년치 자료를 분석하여 특화된 기초자산 ETF의 위험조정수익률이 낮다는 사실을 발견하였다. 이는 투자자의 주의를 끄는 테마와 관련된 자산을 기초로 ETF가 출시되는 경향이 있고, 이 시기 기초자산은 과대평가되어 있을 가능성이 높기 때문인 것으로 설명한다. 결국 특화된 기초자산 ETF는 과대평가된 자산에 대한 투기적 수요를 유발할 수 있다는 분석이다.

Cheng & Madhavan(2009)은 레버리지 및 인버스 ETF의 수익률 구조가 투자자들이 이해하기에 복잡하고 장기투자할 경우 큰 손실이 발생할 수 있기 때문에, 이들 ETF에 대해 추가적인 투자자보호 수단을 강구해야 한다고 주장하고 있다. 같은 맥락에서, Pessina & Whaley(2021)는 레버리지 또는 인버스 ETF의 장기 기대가치는 0이며, 이들 ETF가 가격 폭락으로 청산되는 일이 반복되는 것은 상품 구조상 예견된 일임을 지적하고 있다.

2. 분석 자료

본고는 3개 국내 대형 증권사로부터 확보한 개인투자자 136,426명의 주식과 ETF의 일별 거래 및 보유내역 자료를 분석하였다. 분석기간은 2020년 1월 2일부터 2020년 10월 28일까지이며, ETF를 포함한 유가증권시장과 코스닥시장의 모든 상장종목을 분석대상으로 하되 거래 및 보유 비중이 미미한 코넥스 상장종목과 ETN(Exchange Traded Note)은 분석에서 제외하였다. 개별종목의 주가, 수익률, 거래량, 거래대금 등 거래 관련 자료와 재무제표 관련 자료는 FnGuide의 DataGuide에서 확보하였으며, 금리자료는 한국은행 경제통계시스템(ECOS)에서 추출하였다. 특정 개인투자자가 동일 증권사에 복수의 계좌를 보유한 경우 하나의 계좌로 통합하여 분석하며, 복수의 증권사에 계좌를 보유한 경우에는 별도의 투자자로 간주한다.6)

<표 II-1>은 표본 개인투자자의 유형별 구성(투자자 수)을 보여준다. 괄호 안은 분석기간말 기준으로 계좌보유 기간이 1년 미만인, 즉 2019년 10월 29일 이후 계좌를 개설한 신규투자자의 수이다. 성별로는 남성투자자의 비중이, 연령대별로는 40대와 50대의 비중이 크다.7) 신규투자자는 전체의 39%로 상당한 비중을 차지하며 여성과 20대 이하에서 상대적으로 비중이 높다. 2020년 코로나19 국면에서 주식시장의 급격한 반등과 함께 주식투자에 대한 관심이 커지고, 젊은 투자자, 여성투자자로 투자자 저변이 확대된 결과로 보인다.

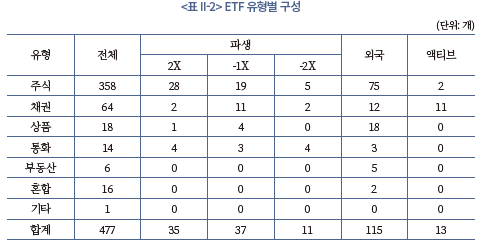

<표 II-2>는 분석기간 동안 ETF의 유형별 구성을 나타낸다. ETF의 기초자산은 주식(주가지수)과 채권(채권지수)인 경우가 각각 358개, 64개로 대부분(88%)을 차지하며 상품, 통화, 부동산을 기초자산으로 하는 상품이 일부를 구성한다. 기초자산 수익률의 특정 배수를 추종하는 파생형 ETF는 모두 83개이며, 레버리지(2X) ETF가 35개, 인버스(-1X 및 -2X) ETF가 48개로 인버스 ETF가 다소 많다. 외국 기초자산을 추종하는 상품은 115개인데, 모든 기초자산 유형에서 고르게 확인된다.

이후의 분석에서는 ETF를 유형별로 구분하여 분석하도록 한다. 분석기간의 거래 비중과 보유 비중을 고려하여, 기초자산 수익률을 추종하는 ETF는 기초자산 유형에 따라 국내주식형, 해외주식형, 채권형, 상품형, 기타(통화, 부동산 등) 등 다섯 가지 유형으로 구분하고, 파생형 ETF의 경우에는 기초자산 유형에 관계없이 수익률 추종 배수에 따라 레버리지(2X), 인버스1X(-1X), 인버스2X(-2X) 등 세 가지 유형으로 구분한다.8)

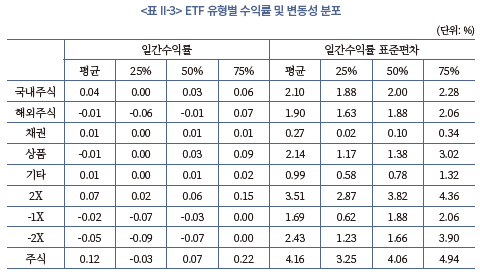

<표 II-3>은 유형별 ETF의 일간수익률과 일간수익률 표준편차의 분포를 제시하고 있다. 표본기간 동안 수익률이 가장 낮은 유형은 인버스2X ETF, 수익률이 가장 높은 유형은 레버리지 ETF이며, 변동성이 가장 큰 유형은 레버리지와 인버스2X ETF로 나타난다. 개인투자자 포트폴리오의 수익률과 위험에 가장 큰 영향을 미치는 ETF가 바로 이 두 유형임을 짐작할 수 있다. 국내주식형과 해외주식형은 변동성 수준이 서로 유사한 가운데 해외주식형의 수익률 분포가 넓게 나타나며, 채권형은 변동성이 매우 작은 특성을 보여준다.

Ⅲ. 개인투자자의 ETF 보유 및 거래

본장에서는 실증분석의 첫 번째 단계로 개인투자자의 ETF 보유 및 거래의 특성을 분석한다. 표본기간 동안 ETF를 보유하거나 거래한 투자자를 ‘ETF 투자자’로, 그렇지 않은 투자자를 ‘비ETF 투자자’로 구분하고, 포트폴리오 구성의 차이와 거래행태의 차이를 분석하는 것이 주요 내용이다.

1. 개인투자자의 ETF 보유

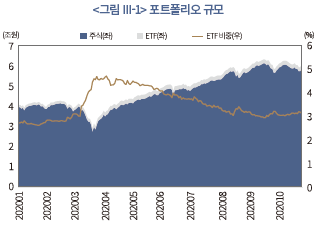

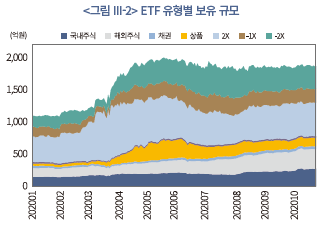

<그림 III-1>은 표본 개인투자자 전체의 포트폴리오 규모와 ETF 비중을, <그림 III-2>는 ETF 유형별 보유 규모를 시계열적으로 제시하고 있다. 표본 개인투자자 전체의 포트폴리오 규모는 코로나19의 영향에 따라 2020년 3월 급격한 위축과 이후 증가추세가 관찰된다. ETF는 전체 포트폴리오의 3.5% 가량을 차지하는데, 2020년 3월 시장 급락시기에 비중이 급증하는 모습이 특징적이다. <그림 III-2>에 따르면 이 시기 파생형 ETF의 보유 규모가 크게 늘어난다. 레버리지 ETF는 주가하락이 시작되는 시점부터, 인버스 ETF는 주가가 반등하는 시점부터 보유 규모가 확대된다. 개인투자자가 전략적으로 파생형 ETF의 보유시점을 선택하고 있다는 것을 보여주는 동시에, 주가반등이 약 5개월간 지속되었다는 점에서 레버리지 ETF의 보유는 투자성과에 긍정적인 영향을, 인버스 ETF의 보유는 부정적인 영향이 있었을 것으로 예상할 수 있다.

한편, 레버리지 및 인버스 ETF의 보유 규모가 시장상황에 따라 변화하는 것과 달리, 국내주식형, 해외주식형 ETF의 보유 규모는 표본 기간에 걸쳐 완만한 증가세가 관찰된다. 이는 개인투자자들의 ETF 보유 의사결정이 상품 유형에 따라 차별화되어 있음을 시사한다.

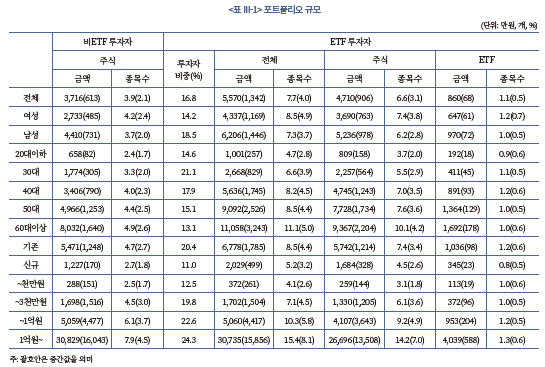

개인투자자의 ETF 보유의 특성을 보다 구체적으로 살펴보자. <표 III-1>은 개인투자자의 포트폴리오 구성을 ETF 투자자와 비ETF 투자자로 구분하여 제시하고 있다.

먼저 ETF 투자자의 비율은 16.8%로 나타난다. 성별로는 남성, 연령대별로는 30~40대, 투자경력 기준으로는 기존투자자, 투자규모 기준으로는 고액투자자에서 비중이 높다. 상품에 대한 친숙성 내지 기초자산과 수익구조의 다양성이 진입장벽으로 작용하여 투자경험과 투자자산을 갖춘 개인투자자가 ETF에 투자할 가능성이 높은 것으로 추정된다.

ETF 투자자의 포트폴리오 구성을 살펴보면 두 가지 특징을 발견할 수 있다. 첫 번째는, 비ETF 투자자에 비해 보유종목수가 많다는 것이다. ETF 투자자의 포트폴리오는 평균 7.7종목, 종목당 720만원 규모인데 비해 비ETF 투자자는 평균 3.9종목, 종목당 953만원 규모이다. ETF 투자자의 보유종목 수가 많고 종목당 보유 규모가 작다. 투자자산 규모가 유사한 경우를 비교하면 보다 명확한데, 투자자산 규모가 1천만원 이하, 3천만원 이하인 경우 ETF 투자자는 각각 4.1종목, 7.1종목을 보유한 반면 비ETF 투자자는 각각 2.5종목, 4.5종목을 보유한 것으로 나타난다. 투자자산 1억원 이하, 1억원 초과에서도 격차는 뚜렷하다. 이는 ETF 투자자의 분산투자 수준이 상대적으로 높다는 사실을 보여준다. 두 번째 특징은, ETF 보유종목수는 포트폴리오 규모와 상관없이 평균 1종목이고 종목당 보유금액은 주식과 유사하다는 것이다. ETF 종목당 보유금액은 798만원, 주식 종목당 보유금액은 712만원으로 큰 차이가 나지 않는다. 이는 개인투자자가 ETF 1종목을 선정하고 투자자금을 다른 보유종목과 유사하게 배분하는 단순한 포트폴리오 구성 기준을 가지고 있는 것으로 해석할 수 있다.

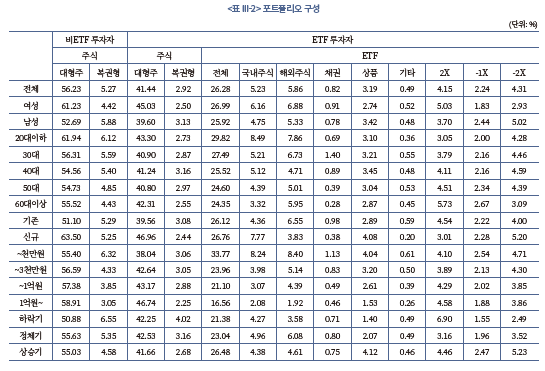

<표 III-2>는 주식과 ETF 유형별 포트폴리오 평균 보유 비중을 보여준다. 앞서 기술한 바와 같이, ETF는 기초자산 수익률을 추종하는 경우 기초자산 유형에 따라, 파생형의 경우 수익률 추종 배수에 따라 구분한다. 주식은 대형주와 복권형(lottery-type) 주식으로 구분하여 검토하는데, 대형주는 상대적으로 위험회피적인 투자자가 선호하고, 복권형 주식은 도박(gambling) 성향이 높은 투자자가 선호한다는 점을 고려한 것이다(Kumar, 2009). 복권형(lottery-type) 주식은 Kumar(2009)의 정의를 따라 직전 6개월간 가격이 하위 1/3이고, 고유변동성(idiosyncratic volatility)이 상위 1/3이며, 고유왜도(idiosyncratic skewness)가 상위 1/3인 종목으로 정의한다. 즉 가격이 저렴하면서 높은 수익률이 발생할 가능성이 큰 주식이다. 고유변동성은 Carhart(1997) 4요인 모형의 잔차를 이용하며, 고유왜도는 Harvey & Siddique(2000)의 방법으로 계산한다. 대형주는 시가총액 상위 10% 주식으로 정의한다.

ETF 투자자의 포트폴리오 구성을 보면, ETF가 전체 포트폴리오의 26.28%를 차지한다. 국내주식형과 해외주식형이 각각 5.23%, 5.86%로 비슷한 비중이며, 상품형이 3.19%를 차지한다. 채권형과 기타형은 1% 미만이다. 파생형은 10.7%로, 레버리지와 인버스 ETF가 각각 4.15%, 6.55%이다. 장기보유에 적합하지 않은 파생형 ETF의 보유 비중이 ETF 보유의 40% 정도를 차지하고 있다는 점은 주목할만한 특징이다.

투자자 유형별로 볼 때, 소액투자자에서 ETF 보유 비중이 높게 나타난다. 이는 보유종목에 대해 투자자금을 유사하게 배분하는 특성과 관련된 것으로, 보유종목수가 적은 소액 ETF 투자자일수록 ETF에 배분되는 자금이 상대적으로 커지게 되어 나타나는 현상으로 이해할 수 있다. 또한 인버스2X ETF의 보유 비중은 남성과 저연령 투자자에서, 레버리지 ETF의 보유 비중은 여성과 고연령 투자자에서 상대적으로 높다. 인버스2X ETF에 대한 수요가 과잉확신 또는 투기적 경향과 보다 관련성이 높을 것으로 보인다.

ETF 투자자의 포트폴리오에서 대형주는 41.44%, 복권형 주식은 2.92%를 차지한다. 비ETF 투자자에 비해 대형주 비중이 낮은데, 투자자 유형별로 볼 때, 그 격차가 클수록 국내 및 해외주식형 ETF의 보유 비중이 높게 나타난다. 즉 주식형 ETF가 대형주에 대한 투자수요를 흡수하고 있음을 시사한다. 한편 비ETF 투자자에 비해 복권형 주식의 보유 비중이 낮은 투자자 유형에서 인버스 ETF의 보유 비중이 높아, 적어도 표본기간 동안, 인버스 ETF가 복권형 주식에 대한 투자수요를 일정부분 흡수하고 있는 것으로 추정된다.

표의 하단에서는 시장상황을 하락기(2020년 2월 24일~3월 23일), 상승기(2020년 3월 24일~8월 13일), 정체기(나머지 기간)로 구분하고 포트폴리오 구성비중을 시장상황별로 제시하고 있다. 레버리지 ETF와 복권형 주식은 하락기에, 인버스 ETF는 상승기에 비중이 높게 나타나는 것이 특징적이다. 개인투자자의 가격 반전에 대한 기대를 보여주는 한편 투자성과에는 부정적인 영향을 미치는 보유 의사결정으로 평가할 수 있다.

2. 개인투자자의 ETF 거래

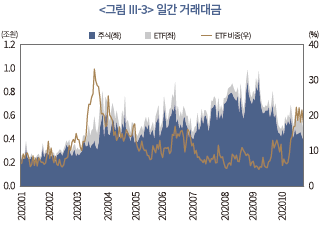

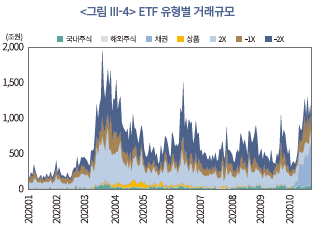

표본 개인투자자의 ETF 보유의 특징에 이어 거래의 특징에 대해 살펴보자. <그림 III-3>

은 분석기간 동안의 일간 거래대금 추이와 ETF 거래대금 비중을 나타낸다. 표본기간 일평균 거래대금(매수대금과 매도대금의 합산)은 주식 4,900억원, ETF 629억원으로 ETF의 비중은 11.4% 수준이다. ETF 보유 비중이 3.5%임을 고려할 때 ETF의 거래회전율이 주식에 비해 월등히 높음을 알 수 있다.

2020년 8~9월 주식시장의 상승세가 중단되는 시점까지 거래대금 증가 추세가 나타나는 가운데, ETF 거래 비중은 2020년 3월 주식시장 급락 시점 전후에 정점을 이룬다. <그림 III-4>에 따르면 이 시기 레버리지 및 인버스 ETF의 거래량이 급증하는 것으로 나타나, 주식시장 급등락 상황에서 레버리지 및 인버스 ETF를 이용한 투기적 거래수요가 급증했던 것으로 보인다. 2020년 6월, 8월, 9월에도 레버리지 및 인버스 ETF 거래가 증가하는 현상이 나타나는데, 이 시점들 역시 주식시장의 급등락이 나타났던 시기와 일치한다.

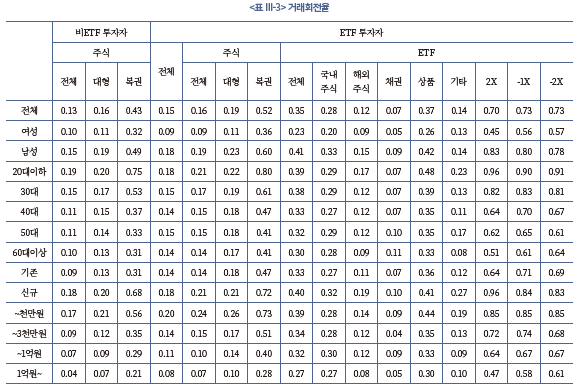

ETF 거래의 특징을 주식 및 ETF 유형과 투자자 유형에 따라 검토해보자. <표 III-3>은 거래회전율에 대한 통계다. 여기서 거래회전율은 매수대금과 매도대금의 평균값을 전일 보유금액(종가기준)과 당일 보유금액(종가기준)의 평균값으로 나눈 뒤 1을 더하고 로그(log)를 취한 값으로 정의한다.9)

먼저 ETF 투자자와 비ETF 투자자를 비교해보면, 비ETF 투자자의 거래회전율은 0.13, ETF 투자자의 거래회전율은 0.15로 ETF 투자자의 거래회전율이 높다. 그 차이는 통계적으로 유의한 수준이다. ETF 투자자의 포트폴리오를 주식 부분과 ETF 부분으로 나눠보면 ETF 거래회전율이 주식 거래회전율보다 현저하게 높다. 주식과 ETF 유형에 따라 구분해 보면, 세 가지 파생형 ETF의 거래회전율이 0.70 이상으로 월등히 높고, 복권형 주식, 상품형 ETF, 국내주식형 ETF, 대형주, 해외주식형 ETF의 순이다. 채권형 ETF의 거래회전율이 가장 낮다. 여기에서 파생형 ETF에 대한 단기, 투기적 거래 특성이 명확히 드러난다. 투자자 유형별 거래회전율은 남성, 20대 이하, 신규투자자, 소액투자자에서 높게 나타난다. 과잉확신과 같은 행태적 편의가 높은 거래회전율과 연관되어 있다고 본다면, 높은 거래회전율은 저조한 투자성과로 이어지게 될 가능성이 높다.

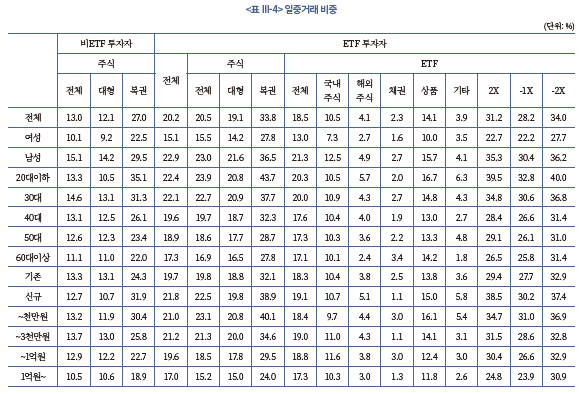

<표 III-4>는 일중거래 비중을 제시하고 있다. 일중거래 비중은 동일 종목에서 당일 매수와 매도가 동시에 일어난 경우 해당 매수대금과 매도대금을 전체 거래대금으로 나눈 값이다. 예를 들어, 특정 거래일에 종목 A 10주를 10,000원에, 종목 B 20주를 5,000원에 각각 매수하고, 같은 날 종목 A 5주를 10,100원에 매도한 경우를 가정해보자. 이 중 일중거래는 종목 A의 5주, 일중거래 대금은 100,500원(=5×10,000원+5×10,100원), 전체 거래대금은 250,500원(=10×10,000원+20×5,000원+5×10,100원)이므로 일중거래 비중은 40.1%(=100,500원/250,500원)가 된다. 일중거래는 보유기간이 초단기인 투자방식으로 가장 투기적인 거래행태로 간주할 수 있다.

ETF 투자자와 비ETF 투자자를 비교해 보면, ETF 투자자의 일중거래 비중은 20.2%로, 비ETF 투자자의 일중거래 비중 13.0%와 격차가 크다. ETF의 일중거래 비중은 18.5%인데, 파생형 ETF의 일중거래 비중이 30% 전후로 가장 높고, 상품형, 국내주식형, 해외주식형, 기타형, 채권형의 순이다. 파생형을 제외한 ETF는 대형주에 비해 일중거래 비중이 낮은데, 이들 ETF의 거래목적이 투기적 목적보다는 보유 목적일 가능성이 상대적으로 높다는 것을 시사한다. 투자자 유형별 차이는 거래회전율에서 나타나는 패턴과 대체로 유사하다. 남성, 20대 이하, 신규투자자, 소액투자자의 일중거래 비중이 높다.

Ⅳ. 개인투자자의 ETF 투자성과

본장에서는 실증분석의 두 번째 단계로 개인투자자의 ETF 투자성과와 그 영향요인을 분석한다. 먼저 표본 개인투자자를 합산하여 ETF가 전체 개인투자자의 투자성과에 미치는 영향을 조망하고, 이어서 ETF가 개별 개인투자자의 투자성과에 미치는 영향을 ETF 유형에 따라 분석한다.

1. 합산 개인투자자 투자성과 분석

ETF 투자자 전체, 비ETF 투자자 전체를 각각 한 명의 투자자로 간주하고 각 투자자 유형의 투자성과를 파악해 보자. 포트폴리오의 일간수익률은 다음 식(1)에 따라 시간가중평균(time weighted average) 방식을 이용하여 계산한다.

여기서  ,

,  ,

,  ,

,  는 각각 t일의 보유금액(종가기준), 매수대금, 매도대금, 거래비용을 의미한다. 거래비용은 증권거래세와 위탁매매수수료를 합산하여 계산한다. 증권거래세는 주식의 경우 매도대금의 25bp이며 ETF에 대해서는 부과되지 않는다. 위탁매매수수료는 증권사별로 주문매체와 주문규모에 따라 상이한 수수료체계가 적용되는데 구체적으로 확인이 어려우므로 분석의 편의를 위해 각 증권사의 평균수수료율이 일률적으로 적용되는 것으로 가정한다.10)

는 각각 t일의 보유금액(종가기준), 매수대금, 매도대금, 거래비용을 의미한다. 거래비용은 증권거래세와 위탁매매수수료를 합산하여 계산한다. 증권거래세는 주식의 경우 매도대금의 25bp이며 ETF에 대해서는 부과되지 않는다. 위탁매매수수료는 증권사별로 주문매체와 주문규모에 따라 상이한 수수료체계가 적용되는데 구체적으로 확인이 어려우므로 분석의 편의를 위해 각 증권사의 평균수수료율이 일률적으로 적용되는 것으로 가정한다.10)

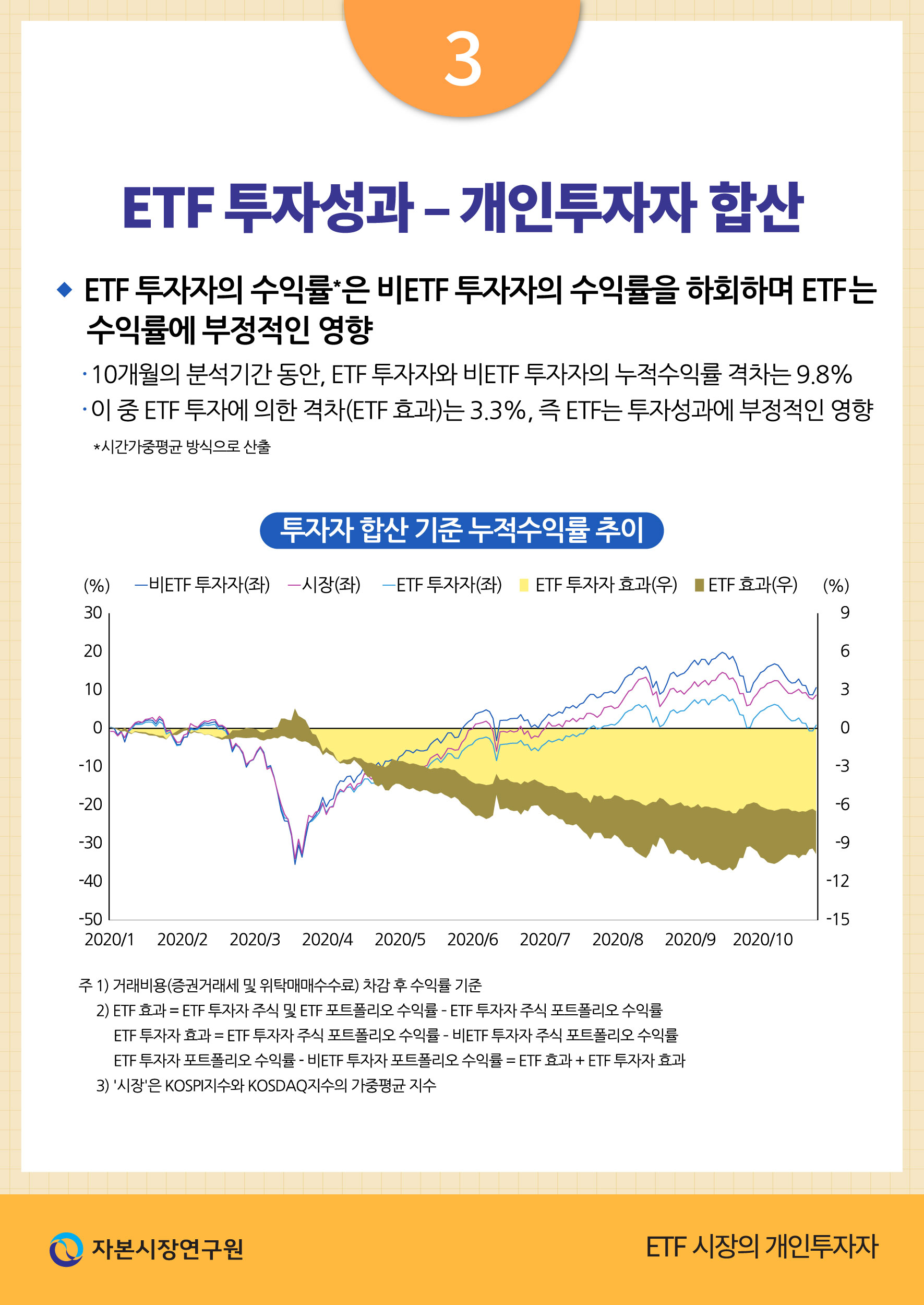

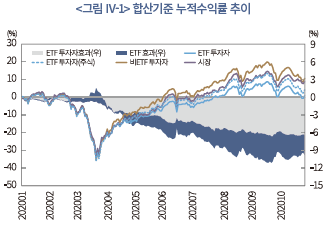

<그림 IV-1>은 ETF 투자자와 비ETF 투자자의 일간 포트폴리오 수익률을 10개월의 분석기간에 걸쳐 누적하여 제시하고 있다. ETF 투자자의 수익률은 전체 포트폴리오의 수익률(파란 실선)과 주식 포트폴리오의 수익률(파란 점선)로 구분하며, ETF 투자자와 비ETF 투자자의 주식 포트폴리오 수익률의 차이를 ‘ETF 투자자효과’(회색 영역)로, ETF 투자자의 전체 포트폴리오 수익률과 주식 포트폴리오 수익률의 차이를 ‘ETF 효과’(파란 영역)로 표시하고 있다. 즉, ETF 투자자효과와 ETF 효과의 합은 ETF 투자자와 비ETF 투자자의 전체 포트폴리오 수익률 차이와 같다.

<그림 IV-1>에 따르면, ETF 투자자의 누적수익률은 비ETF 투자자의 누적수익률과 시장 누적수익률을 하회한다. 또한 ETF 투자자의 전체 포트폴리오 누적수익률은 분석기간 대부분에서 주식 포트폴리오 누적수익률을 하회한다. 즉 ETF 투자자는 주식 포트폴리오 성과도 부진하고, 이에 더해 ETF가 투자성과에 부정적인 영향을 미치고 있다는 결과를 보여준다.

ETF 투자자효과와 ETF 효과는 공통적으로 음(-)의 수익률이 지속적으로 누적되는 모습이 관찰된다. ETF 뿐만 아니라 주식에서도 부진한 성과가 나타나는 것을 볼 때 ETF 투자자와 비ETF 투자자 사이에 투자행태의 체계적 차이가 존재하는 것으로 이해할 수 있으며, 앞선 거래행태 분석에서 확인된 과잉거래 경향과 연관이 있을 것으로 추정된다.

한편, ETF 효과는 시장수익률과 대칭되는 패턴이 나타난다.11) 이는 주로 일간 시장수익률을 음(-)의 배율로 추종하는 인버스 ETF의 보유에 따라 나타나는 효과로 볼 수 있다. 시장수익률의 변화추세에 따라 ETF가 투자성과에 미치는 효과는 달라질 수 있으며, 이를 평가할 때 수익률뿐만 아니라 변동성을 함께 고려해야 한다는 점을 시사한다.

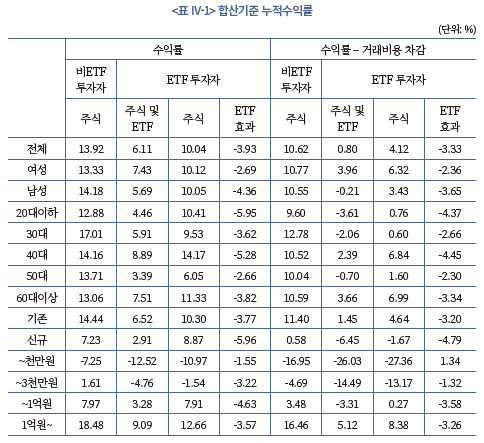

<표 IV-1>은 분석기간 누적수익률을 거래비용 차감 전후, 투자자 유형에 따라 구분하여 제시하고 있다. 거래비용 차감 전 수익률은 식(1)에서 를 제외하고 계산한다.

를 제외하고 계산한다.

거래비용 차감 전을 기준으로, ETF 투자자의 전체 포트폴리오 누적수익률은 6.11%, 주식 포트폴리오의 누적수익률은 10.04%이다. ETF의 효과는 두 누적수익률의 차이, –3.93%이다. 거래비용 차감 후를 기준으로 보면, ETF 투자자의 전체 포트폴리오 누적수익률은 0.80%, 주식 포트폴리오의 누적수익률은 4.12%, ETF 효과는 –3.33%이다. ETF 보유 및 거래가 투자성과에 부정적인 영향을 미쳤음을 확인할 수 있으며, 거래비용으로 인한 ETF 투자자의 누적수익률 감소가 5.31%에 이르고 있음을 알 수 있다. 거래비용 차감 후의 ETF 효과가 거래비용 차감 전보다 작은 것은 ETF 거래에 대해 거래세가 면제되어 거래비용 효과가 주식 포트폴리오에서 상대적으로 크기 때문에 나타나는 결과다.

투자자 유형별로 구분해 보면, 거래비용 차감 후를 기준으로, 남성, 20대 이하, 신규투자자, 소액투자자의 성과가 낮다. 특히 투자규모가 천만원 이하인 투자자의 누적수익률은 –26.03%에 불과하다. ETF 효과는 투자규모 천만원 이하인 소액투자자를 제외한 모든 유형에서 음(-)의 값이다. 다만 ETF 효과는 투자자 유형별로 큰 차이를 보이지 않아 투자자 유형별 누적수익률의 격차는 주로 주식 포트폴리오 투자성과의 차이에서 나타나는 것으로 파악된다.

한편, 비ETF 투자자의 누적수익률은 거래비용 차감 전 13.92%, 차감 후 10.62%이다. ETF 투자자의 주식 포트폴리오와 비교할 때, 거래비용 차감 전 3.88% 높고, 차감 후 6.50% 높다. ETF 투자자와 비교할 때 비ETF 투자자 전체의 포트폴리오 구성이 우월할 뿐만 아니라 거래비용에 의한 수익률 하락도 작은 것으로 확인된다.

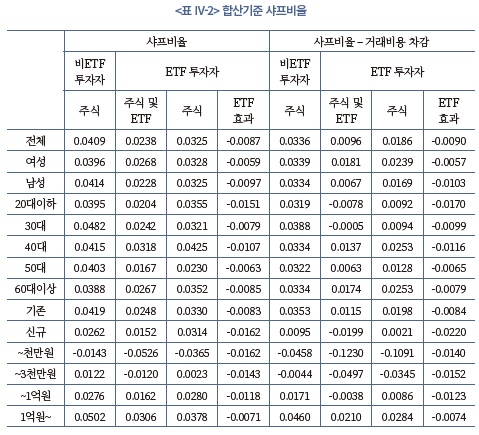

<표 IV-2>는 샤프비율(sharpe ratio)을 <표 IV-1>과 동일한 형식으로 보고하고 있다. 샤프비율은 일간 초과수익률의 평균값을 일간 초과수익률의 표준편차로 나눈 값으로, 포트폴리오 위험 수준을 감안하여 포트폴리오 성과를 측정하는 대표적인 지표다. 초과수익률은 일간수익률에서 무위험이자율을 차감하여 계산하며, 무위험이자율은 CD91일물 유통수익률을 이용한다.

ETF 투자자의 샤프비율은 거래비용 차감 전 기준으로 전체 포트폴리오 0.0238, 주식 포트폴리오 0.0325이며 ETF 효과는 –0.0087로 나타난다. 거래비용 차감 후를 기준으로 보면, 전체 포트폴리오 0.0096, 주식 포트폴리오 0.0186, ETF 효과 –0.0090이다. 앞서 <그림 IV-1>에서 ETF 효과의 변화가 시장지수의 변화와 대칭적인 모습을 보여 포트폴리오 위험을 줄이는 것으로 나타났는데, 누적수익률 하락을 감수할 만큼 충분한 포트폴리오 위험의 축소가 이루어지지는 않았다는 의미다.

투자자 유형별로 살펴보면, 남성, 20대 이하, 신규투자자, 소액투자자에서 샤프비율이 낮으며, 누적수익률에서 나타나는 패턴과 일치한다. 샤프비율에 대한 ETF의 부정적인 효과 역시 남성, 20대 이하, 신규투자자, 소액투자자에서 더 크게 나타난다. 한편 비ETF 투자자의 샤프비율은 거래비용 차감 여부와 관계없이 모든 투자자 유형에서 ETF 투자자보다 높다.

2. 개별 개인투자자 투자성과 분석

가. 월간수익률과 조정 샤프비율

앞서 1절에서는 전체 투자자 혹은 유형별 개인투자자를 합산하여 한명의 투자자로 간주하고 투자성과를 분석하였다. 투자자를 합산하여 분석하는 경우, 투자규모나 거래규모가 큰 투자자의 영향이 크게 나타날 수 있고 개별투자자 간 포트폴리오 구성의 차이로 인한 효과는 희석된다. 따라서 본 절에서는 투자성과를 개별투자자 단위로 측정하여 분석한다.

개별투자자의 포트폴리오 수익률은 식(1)에 따른 일간수익률을 누적한 월간수익률을 기준으로 분석한다. 표본 간 공정한 비교를 위해 각 월의 모든 거래일에 보유 또는 거래기록이 남아 있는 투자자만 분석대상으로 포함하며, 각 월에 ETF를 보유 또는 거래한 내역이 존재하는 투자자를 ‘ETF 투자자’로, 그렇지 않은 투자자를 ‘비ETF 투자자’로 분류한다.

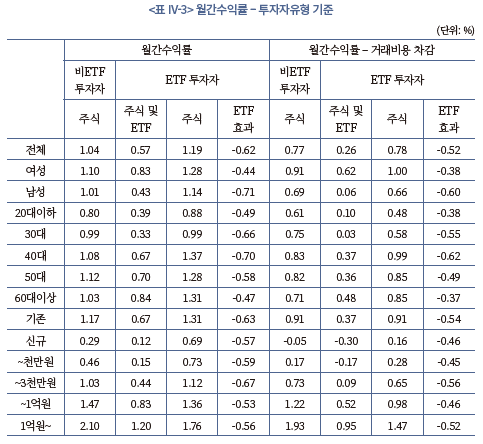

<표 IV-3>은 거래비용 차감 전후, 투자자 유형별 월간수익률의 평균값을 제시하고 있다. 표본기간 동안 나타난 시장의 등락이 수익률에 미치는 영향을 통제하기 위해 투자자 유형별 횡단면 평균값을 구한 뒤 시계열 평균값을 계산하였다.

거래비용 차감 전 기준으로, ETF 투자자의 전체 포트폴리오 평균 월간수익률은 0.57%, 주식 포트폴리오 평균 월간수익률은 1.19%, ETF 효과는 –0.62%로 나타난다. 거래비용 차감 후 기준으로는 전체 포트폴리오 0.26%, 주식 포트폴리오 0.78%, ETF 효과는 –0.52%이다. 투자자 유형별로 나누어 보더라도, ETF의 효과는 모든 투자자 유형에서 음(-)의 값으로 나타나며 투자자 유형별 차이는 크지 않다. <표 IV-1>에서 확인된 바와 마찬가지로 ETF의 보유 및 거래는 개별투자자의 포트폴리오 수익률을 하락시키는 요인으로 작용하였다는 사실을 확인할 수 있다.12)

ETF 투자자와 비ETF 투자자의 전체 포트폴리오 수익률을 비교해보면 비ETF 투자자의 수익률이 거래비용 차감 전과 후 각각 0.47%, 0.51% 높게 나타난다. 그러나 주식 포트폴리오를 기준으로 보면 오히려 ETF 투자자가 거래비용 차감 전 0.15%, 차감 후 0.01% 높게 나타난다. 이는 <표 IV-1>의 결과와는 상반되는 결과인데, 개별투자자 수익률 분포의 차이에서 나타나는 현상으로 파악된다. <표 IV-3>과 <표 III-1>을 종합하면, ETF 투자자는 주식 포트폴리오 수익률이 낮은 소액투자자의 비중이 상대적으로 작기 때문에 투자자 평균수익률이 합산수익률에 비해 높아지는 효과가 나타나고, 비ETF 투자자에서는 반대의 효과가 나타난다.

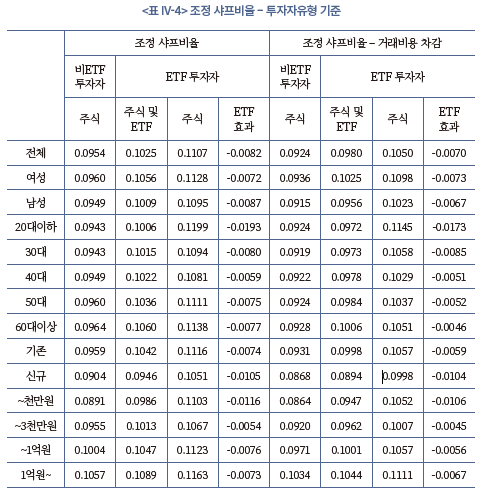

<표 IV-4>에서는 ETF에 의한 수익률 감소가 이에 상응하는 위험의 감소를 동반하고 있는지 확인하기 위해 샤프비율을 검토하였다. 샤프비율 산식의 특성상, 수익률이 양(+)인 경우 위험이 커질수록 샤프비율이 감소하나, 수익률이 음(-)인 경우 위험이 커질수록 샤프비율이 증가한다. 월간수익률이 음(-)인 표본이 상당한 비중을 차지하는 상황에서 위험-수익 관계 분석의 일관성을 확보할 수 없게 되므로, 수익률이 음(-)인 경우에는 평균 초과수익률을 초과수익률의 표준편차로 나누는 대신 곱하여 샤프비율을 계산한다. 이를 ‘조정 샤프비율’로 정의한다.

<표 IV-4>에서 거래비용 차감 전 기준으로, ETF 투자자의 전체 포트폴리오 조정 샤프비율은 0.1025, 주식 포트폴리오 조정 샤프비율은 0.1107, ETF 효과는 –0.0082로 나타난다. 거래비용 차감 후 기준으로는, 전체 포트폴리오 0.0980, 주식 포트폴리오 0.1050, ETF 효과 –0.0070이다. ETF의 보유와 거래는 투자성과를 악화시키는 것으로 나타난다. 모든 투자자 유형에서 ETF 효과는 음(-)이며, 특히 20대 이하, 신규투자자, 소액투자자에서 ETF에 의한 조정 샤프비율의 하락이 크다.

한편, ETF가 샤프비율을 악화시킴에도 불구하고 ETF 투자자의 전체 포트폴리오 조정 샤프비율은 비ETF 투자자에 비해 높게 나타난다. 이는 ETF 투자자의 분산투자 수준이 높은 것과 연관되어 있을 가능성이 높다.

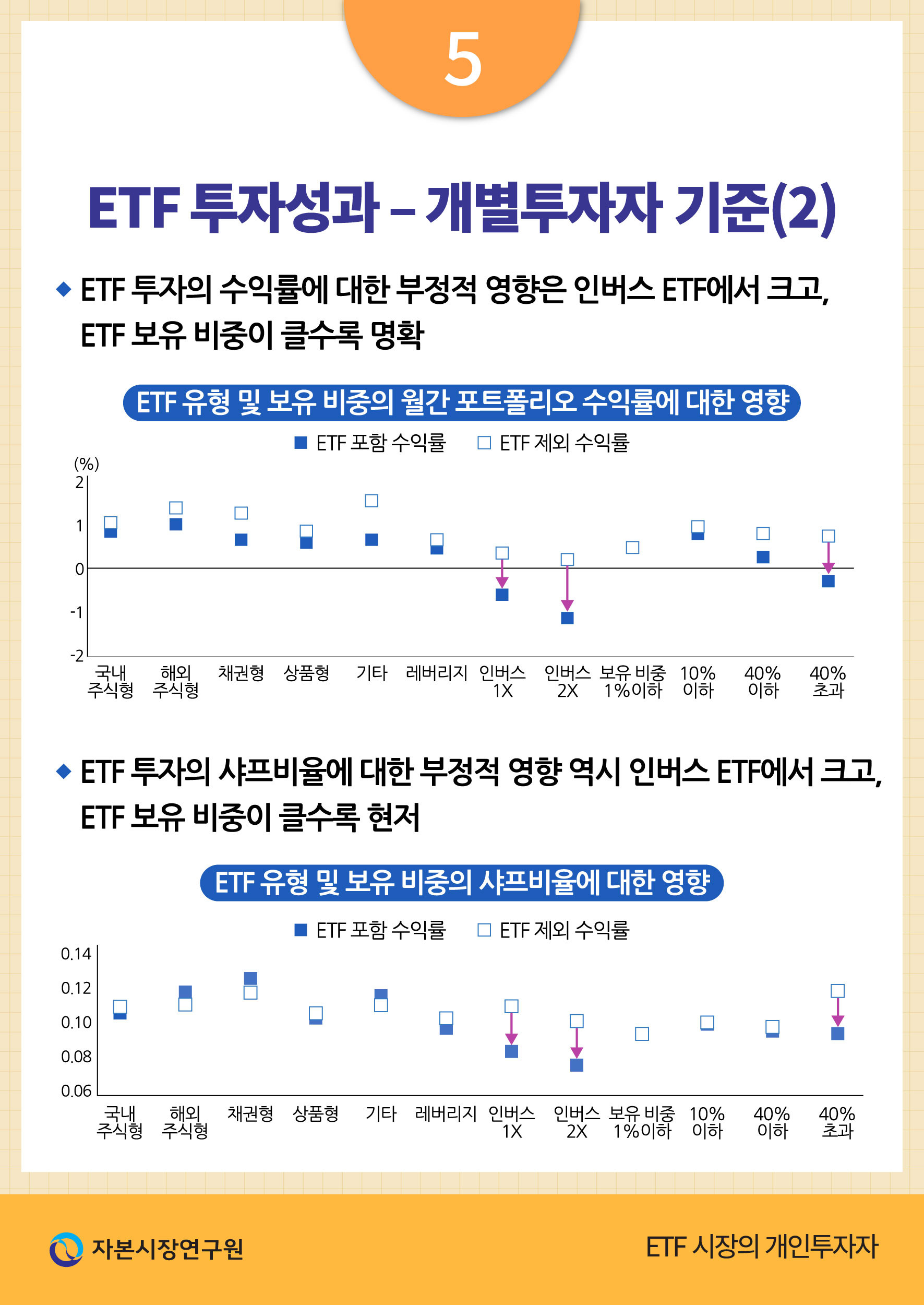

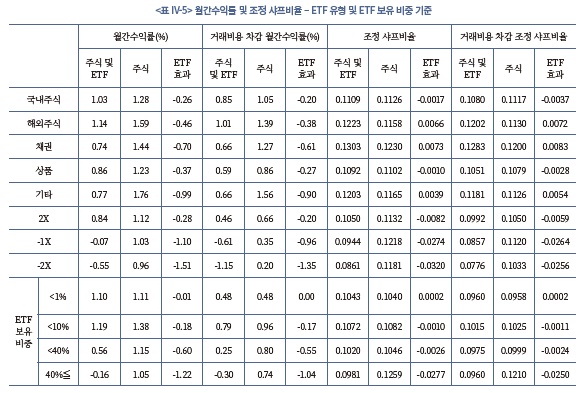

<표 IV-5>는 거래비용 차감 전후 월간수익률과 조정 샤프비율을 ETF 유형별 투자여부 및 투자자의 ETF 보유 비중에 따라 보고하고 있다.13) 먼저 ETF 유형별 구분에 따르면, 월간수익률에 대한 ETF 효과는 모든 유형에서 모두 음(-)의 값으로 나타난다. 특히 인버스2X ETF 투자자의 경우 ETF 효과는 거래비용 차감 전 –1.51%, 차감 후 –1.35%로 부정적 영향이 가장 크다. 다음으로 인버스1X, 기타형에서 비교적 큰 영향이 관찰된다. 조정 샤프비율의 경우에서도 인버스1X 및 인버스2X에서 음(-)의 ETF 효과가 가장 현저하다. 반면 해외주식형, 채권형, 기타형에서는 양(+)의 ETF 효과가 확인된다.

ETF 보유 비중에 따라 투자자를 분류하여 살펴보면, 보유 비중이 클수록 월간수익률과 조정 샤프비율에 대한 ETF의 부정적 영향이 증가하는 것으로 나타난다. ETF 보유 비중이 40% 이상인 경우, 거래비용 차감 전 ETF 효과는 월간수익률에 대해 –1.22%, 조정 샤프비율에 대해 –0.0277에 이르며, 보유 비중이 40% 미만인 경우와 격차가 크다.

나. 투자성과 영향요인 분석

앞선 분석에서 ETF의 보유 및 거래는 투자성과에 부정적인 영향을 미친다는 사실을 확인하였다. 특히 부정적인 영향은, 투자자 유형에 따른 차이는 작은 반면 ETF 유형에 따라서는 차이가 큰 것으로 나타났다. 본 절에서는 ETF 유형별 보유 비중과 거래회전율이 투자성과에 미치는 영향을 다중회귀분석을 통해 분석한다.

회귀분석의 종속변수는 거래비용 차감 후 월간 초과수익률 또는 조정 샤프비율을 이용한다. 월간 초과수익률은 월간수익률에서 일간수익률을 차감한 값이며, 조정 샤프비율은 <표 IV-4>의 분석에서 정의한 바와 같다.

주요 독립변수는 ETF 보유 비중 및 상품 유형별 보유 비중, 또는 ETF 거래회전율 및 상품 유형별 거래회전율이다. ETF 보유 비중은 일평균 ETF 보유 금액을 일평균 포트폴리오 보유 금액으로 나눈 값이며, 상품 유형별 보유 비중도 동일한 방식으로 계산한다. 상품 유형별 보유 비중의 합은 ETF 보유 비중과 같다. ETF 거래회전율은 일평균 거래대금을 일평균 포트폴리오 보유금액으로 나눈 값이며, 상품 유형별 거래회전율은 상품 유형별 일평균 거래대금을 일평균 포트폴리오 보유금액으로 나눈 값이다. 거래회전율 변수는 왜도가 높은 특성을 보이므로, 1을 더한 뒤 로그를 취하여 활용하도록 한다. ETF 유형은 기타형을 제외하고 국내주식형, 해외주식형, 채권형, 상품형, 레버리지(2X), 인버스1X(-1X), 인버스2X(-2X) 등 일곱 개 유형으로 구분한다. 추가적으로, 주식 유형별 보유와 거래가 투자성과에 미치는 영향을 검토하기 위해 복권형 주식과 대형주의 보유 비중과 거래회전율을 독립변수로 활용한다.

기타 통제변수로는 포트폴리오 규모, 거래회전율 등 포트폴리오 관련 변수와 연령대별 더미, 남성 더미, 신규투자자 더미 등 투자자 특성 변수를 포함하며, 수익률 결정요인을 통제하기 위해 시장초과수익률, SMB, HML, MOM, IML 등 다섯 가지 요인변수를 추가하였다. 시장초과수익률, SMB, HML은 Fama & French(1993)의 3요인이며, MOM은 Carhart(1997)의 모멘텀 요인, IML은 Amihud(2002)의 유동성 요인이다.

역인과관계(reverse causality) 가능성을 고려하여, ETF 및 주식 유형별 보유 비중 변수와 포트폴리오 규모 변수는 직전월말의 값을 이용하며, 거래회전율 변수는 직전월 값을 이용한다.14)

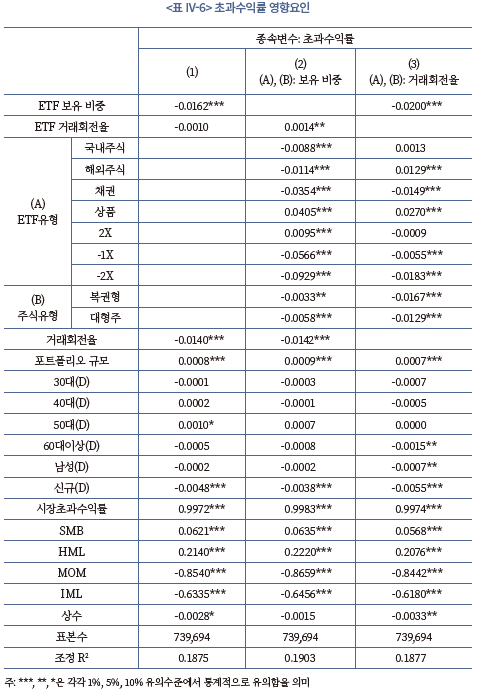

<표 IV-6>은 월간 초과수익률을 종속변수로 사용한 회귀분석 결과이다. 먼저 모형(1)의 결과를 보면, ETF 보유 비중의 계수는 유의한 음(-)의 값을 갖는다. 즉 다른 조건이 동일할 때, ETF 보유 비중이 클수록 수익률이 낮다는 결과다. ETF 거래회전율의 계수는 유의하지 않은 한편 거래회전율의 계수는 유의한 음(-)의 값이다. 빈번한 거래는 수익률 하락요인이나 ETF 거래가 추가적인 수익률 하락요인은 아님을 의미한다. 포트폴리오 규모의 계수는 유의한 양(+)의 값으로 나타나는데, 포트폴리오 규모가 투자역량과 연관이 있는 것으로 추정된다. 투자자 특성변수에 대한 계수는 신규투자자에서 음(-)의 값으로 추정되며 역시 투자역량의 영향으로 해석할 수 있다.

모형(2)는 ETF 보유 비중 대신 유형별 보유 비중을 독립변수로 사용한 분석결과다. 주식형, 채권형, 인버스 ETF 보유 비중의 계수는 유의한 음(-)의 값이고, 상품형, 레버리지 ETF 보유 비중의 계수는 유의한 양(+)의 값이다. 이러한 결과는 분석기간 중 상품유형별 ETF의 가격추세와 관련이 있다. –1X와 –2X의 계수가 절대값 기준으로 가장 큰 것으로 미루어 볼 때, 인버스 상품 보유의 수익률 하락 효과가 다른 유형의 보유 효과를 압도하여, ETF 보유 비중이 클수록 수익률이 감소하는 모형(1)의 결과가 나타난 것으로 판단된다. 이는 포트폴리오 수익률의 관점에서 개인투자자의 ETF 보유대상 선정이 부적절하였음을 보여주는 결과다.

모형(3)은 ETF 전체의 거래회전율 대신 상품 유형별 거래회전율을 독립변수로 사용한 분석결과다. 인버스, 채권형 ETF의 경우 거래회전율이 높을수록 수익률이 낮은 것으로, 해외주식형, 상품형 ETF의 경우 거래회전율이 높을수록 수익률이 높은 것으로 나타난다. 인버스 ETF의 수익률에 대한 부정적인 영향은 여기서도 확인되는데, 인버스 ETF의 거래회전율과 일중거래 비중이 높다는 점에서 투기적 거래, 과잉거래가 부정적 영향의 배경일 것으로 추정된다.

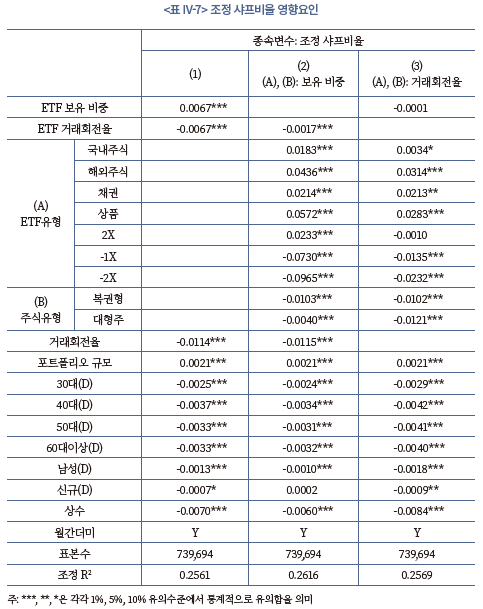

<표 IV-7>은 월간 조정 샤프비율을 종속변수로 사용한 회귀분석 결과이다. 모형(1)에서 ETF 보유 비중의 계수는 유의한 양(+)의 값, ETF 거래회전율의 계수는 유의한 음(-)의 값으로 추정된다. <표 IV-6>에 따르면 ETF 보유는 수익률 하락 요인이나, 분산투자 상품으로서 또는 인버스 상품으로서 포트폴리오 변동성을 감소시키는 효과가 존재하기 때문에 조정 샤프비율 증가로 이어지는 것으로 해석할 수 있다. 반면 ETF 거래회전율은 수익률에는 영향을 주지 않았으나 조정 샤프비율에는 부정적인 영향을 미치는 것으로 나타난다. ETF 거래가 잦을수록 포트폴리오 수익률의 변동성이 증가한다는 의미다.

ETF 유형별 보유 비중이 조정 샤프비율에 미치는 영향을 분석한 모형(2)의 결과에 따르면, 국내주식형, 해외주식형, 채권형, 상품형, 레버리지 ETF의 보유가 조정 샤프비율을 통계적으로 유의하게 증가시킨다. ETF 보유를 통한 분산투자의 긍정적 효과가 존재함을 보여주는 결과다. 반면 인버스 ETF의 보유는 조정 샤프비율을 감소시킨다. 분석기간 동안 주가지수가 전반적으로 상승추세에 있었기 때문에 인버스 ETF의 수익률 감소효과가 변동성 감소효과보다 컸던 것으로 해석할 수 있다. 상품 유형별 거래회전율이 조정 샤프비율에 미치는 영향에 대한 모형(3)의 분석에서도 인버스 ETF의 부정적 영향이 유의하게 확인된다.

한편, 복권형 주식의 보유와 거래는 조정 샤프비율에 부정적인 영향을 주는 것으로 관찰된다. 복권형 주식을 분류하는 기준의 하나가 높은 변동성이고, 실증적으로 복권형 주식의 수익률 성과가 낮다는 점15)에서 타당한 결과로 보인다. 대형주의 경우에도 보유 또는 거래 비중이 클수록 조정 샤프비율이 감소하는 결과가 확인된다. 이는 표본기간 동안 대형주의 수익률이 상대적으로 부진했던 것과 연관이 있는 것으로 추정된다.16)

이상의 <표 IV-6>과 <표 IV-7>은 ETF 투자자와 비ETF 투자자 전체를 대상으로 회귀분석을 실시한 결과로, 투자자 특성 변수로 통제되지 않는 특성의 차이가 ETF 투자자와 비ETF 투자자 사이에 존재하는 경우, 분석결과에 영향을 주었을 가능성이 있다. 이를 고려하여 <표 IV-8>과 <표 IV-9>에서는 표본기간 동안 ETF를 한 번이라도 보유·거래한 투자자로 표본을 제한하여 동일한 분석을 시행하였다.

종속변수로 초과수익률을 이용한 분석결과는 <표 IV-8>에, 종속변수로 조정 샤프비율을 이용한 분석결과는 <표 IV-9>에 제시되어 있다. 전체 표본을 대상으로 한 분석과 대체로 유사한 분석결과를 확인할 수 있다. 다만, ETF 보유 비중의 증가는 초과수익률 뿐만 아니라 조정 샤프비율도 감소시키는 것으로 나타난다는 점에서 차이가 있다. <표 IV-7>에서는 ETF 투자자의 조정 샤프비율이 비ETF 투자자에 비해 평균적으로 높다는 사실(<표 IV-4> 참조)이 ETF 보유 비중의 계수에 반영되는 반면, ETF 투자자로 표본을 제한한 <표 IV-9>에서는 ETF 보유 비중이 증가할수록 조정 샤프비율이 낮아지는 관계(<표 IV-5> 참조)가 ETF 보유 비중의 계수에 반영되고 있는 것으로 보인다. 결과적으로 인버스 ETF 보유 및 거래의 부정적 영향이 보다 명확히 관찰되는 것으로 이해할 수 있다.

<표 IV-10>은 <표 IV-6>부터 <표 IV-9>의 분석을 시장상황에 따라 분석하고, 주요변수에 대한 계수만 별도로 정리한 결과다. 시장상황은 하락기(2020년 3월), 정체기(2020년 2월, 8~10월), 상승기(2020년 4월~7월)로 구분하였다.

파생형 ETF 보유가 투자성과에 미치는 영향은 시장상황에 따라 가변적임을 확인할 수 있다. 패널 A와 B의 (2)와 (3)의 결과에 따르면, 주식시장 하락기에 인버스 ETF의 계수는 양(+)의 값, 레버리지 ETF의 계수는 음(-)의 값을 갖고, 상승기에는 반대의 결과가 나타난다. 전체 ETF의 영향을 종합하는 (1)의 결과를 보면, ETF 보유와 거래가 투자성과에 미치는 부정적인 영향은 하락기와 상승기에 나타난다. 즉 상승기에는 인버스 ETF의 영향이, 하락기에는 레버리지 ETF의 영향이 크다는 것으로 개인투자자의 ETF 선택이 비효율적임을 보여준다. 한편 정체기에는 ETF 거래회전율이 수익률과 조정 샤프비율을 증가시키는 것으로 나타난다. 이는 파생형 ETF가 아니라 국내 및 해외 주식형 ETF가 결과를 주도한 것으로 파악되는데, 시장 정체기에 투자수요가 개별주식에서 국내 및 해외 주식형 ETF로 전환되면서 긍정적 효과가 나타난 것으로 추정된다.

이상의 분석에서 종속변수로 이용한 조정 샤프비율은, 앞서 언급한 바와 같이 수익률이 음(-)의 값을 가질 때 변동성과 샤프비율의 관계가 역전되는 현상을 보정하기 위해 도입하였다. 그러나 수익률이 음(-)인 경우, 동일한 크기의 변동성 변화에 의한 조정 샤프비율의 변화가 수익률이 양(+)인 경우에 비해 현저히 작다. 이로 인해 회귀분석 결과가 수익률이 양(+)인 경우에 의해 주도될 가능성이 크다. 회귀분석의 강건성을 확인하기 위해 종속변수가 조정 샤프비율인 모든 회귀분석에서 조정 샤프비율을 조정 샤프비율의 순위값으로 대체해 보았으며 질적으로 동일한 결과를 확인하였다.17)

마지막으로 이상의 회귀분석에서 자기상관과 이분산에 따른 편의가 존재할 가능성을 고려하여, 투자자별-월별 군집효과를 조정하여 표준오차와 t-통계량을 산출하였다. 그 결과 계수의 유의성이 전반적으로 하락하였으나 인버스 ETF의 부정적인 영향은 여전히 가장 유의하게 나타난다.

다. 일중거래 영향

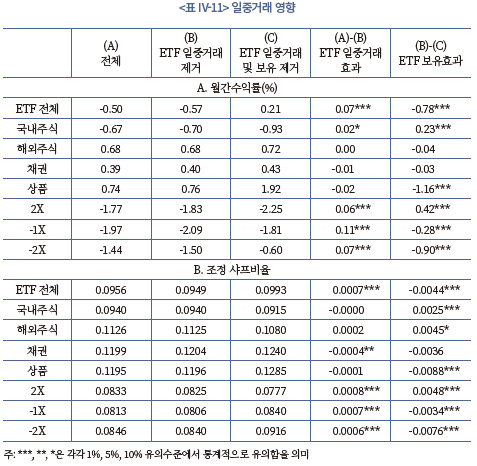

이상에서 ETF 거래가 개인투자자의 포트폴리오 성과에 영향을 주고, ETF 유형에 따라 그 영향이 다르다는 것을 확인하였다. <표 III-4>에서 제시한 바와 같이, ETF 투자자의 일중거래 비중이 20%, 파생형 ETF의 경우 30%로 상당한 비중을 차지한다는 점을 고려하여, ETF 거래가 투자성과에 미치는 영향이 일중거래에 의한 것인지 분석해보고자 한다.

이를 위해, 일중거래를 제외한 월간 포트폴리오 수익률과 일중거래를 포함한 월간 포트폴리오 수익률을 비교하여 일중거래의 효과를 파악한다. 일중거래를 포함한 월간수익률은 앞선 분석에서 사용한 값이며, 일중거래를 제외한 월간수익률은 다음 식(2)에 따른 일간수익률을 누적하여 계산한다.

여기서  은 보유종목 수,

은 보유종목 수,  는 각각 종목

는 각각 종목  에 대한

에 대한  일의 매수수량, 매도수량이다. 매수수량이 매도수량보다 큰 경우 매도수량이 제외되며, 매수수량이 매도수량보다 작은 경우 매수수량이 제외된다. 예를 들어 종목A 100주를 주당 10,000원에 매수하고 같은 날 60주를 주당 11,000원에 매도하였다고 가정하면, 40주를 주당 10,000원에 매수한 것 및 이에 대한 거래비용만 수익률 계산에 반영하고, 일중거래에 따른 이익 60,000원(=60×11,000-60×10,000)과 이에 대한 거래비용은 반영하지 않는다.

일의 매수수량, 매도수량이다. 매수수량이 매도수량보다 큰 경우 매도수량이 제외되며, 매수수량이 매도수량보다 작은 경우 매수수량이 제외된다. 예를 들어 종목A 100주를 주당 10,000원에 매수하고 같은 날 60주를 주당 11,000원에 매도하였다고 가정하면, 40주를 주당 10,000원에 매수한 것 및 이에 대한 거래비용만 수익률 계산에 반영하고, 일중거래에 따른 이익 60,000원(=60×11,000-60×10,000)과 이에 대한 거래비용은 반영하지 않는다.

<표 IV-11>은 ETF 전체와 ETF 유형별로 일중거래 효과를 검토한 결과다. 패널A의 (A)는 주식과 ETF를 모두 포함한 전체 포트폴리오의 월간수익률, (B)는 ETF 일중거래를 제거한 월간수익률, (C)는 ETF의 거래와 보유를 모두 제거한, 즉 주식 포트폴리오만을 고려한 월간수익률이다. (A)에서 (B)를 차감한 값은 ETF 일중거래의 효과이며, (B)에서 (C)를 차감한 값은 ETF를 하루 이상 보유함으로써 나타나는 보유효과로 이해할 수 있다. 이 분석은 해당 월에 ETF에 대한 일중거래가 존재하는 표본만을 대상으로 하며 거래비용 차감 후를 기준으로 한다.

<표 IV-11> 패널A의 첫 번째 행에서, 전체 포트폴리오의 수익률은 평균 –0.50%, ETF 일중거래를 제거한 포트폴리오 수익률은 –0.57%, ETF 일중거래와 보유를 모두 제거한 포트폴리오 수익률은 0.21%로 나타난다. 일중거래 효과는 0.07%, 보유효과는 –0.78%로 모두 1% 유의수준에서 통계적으로 유의하다. ETF 일중거래는 포트폴리오 수익률에 부정적인 영향을 미치지는 않는 것으로 파악된다. 다만 ETF 일중거래가 포트폴리오 수익률을 제고하는 효과는 미미하여 일간수익률에 미치지 못하는 수준이다. ETF 일중거래 비중이 매우 높다는 점을 고려하면 일중거래는 부정적인 영향은 없다 하더라도 소모적인 거래로 평가하는 것이 적절해 보인다.

일중거래 효과가 양(+)의 값을 갖는 것은 개인투자자의 처분효과(disposition effect)와도 관련이 있을 수 있다. 처분효과에 따르면 매수가격에 비해 주가가 오른 주식을 매도할 확률이 주가가 하락한 주식을 매도할 확률보다 높다. 따라서 매수 후 일중으로 주가가 상승하는 경우 수익을 실현하는 일중 매도거래가 나타날 가능성이 높고 주가가 하락하는 경우 손실의 실현을 익일 이후로 이월할 가능성이 높다. 즉 수익을 실현한 거래만이 일중거래로 나타날 가능성이 높다는 의미다.18)

일중거래 효과를 ETF 유형별로 살펴보면, 일중거래 효과가 유의하게 관찰되는 유형은 파생형 ETF로 0.06~0.11% 수준의 월간수익률 제고 효과가 확인된다. 국내주식형, 해외주식형, 채권형, 상품형의 일중거래 효과는 유의성이 없거나 제한적이다.

보유효과의 경우, 상품형과 인버스에서는 유의한 음(-)의 값, 국내주식형과 레버리지에서는 유의한 양(+)의 값이 관찰된다. 주식형과 파생형의 경우 분석기간의 주가지수 상승세와 연관이 있는 것으로 생각되며, 상품형의 경우 주요 기초자산인 원유선물 가격의 폭락이 영향을 미친 것으로 추정된다.

조정 샤프비율을 검토한 패널B의 결과는 대체로 패널A의 결과와 유사하다. ETF의 일중거래는 샤프비율을 소폭 증가시키는 것으로 나타나며, 파생형 상품에서 유의한 영향이 확인된다. 반면 ETF 보유는 샤프비율을 하락시키며 부정적 영향은 상품형과 인버스 ETF에서 두드러진다.

라. 보유 의사결정 효율성

개인투자자 투자성과에 대한 ETF의 부정적 영향은 일중거래가 아닌 보유 의사결정에서 비롯되는 것으로 판단된다. 본 절에서는 ETF 보유 의사결정의 문제에 대해 구체적으로 평가해 보고자 한다.

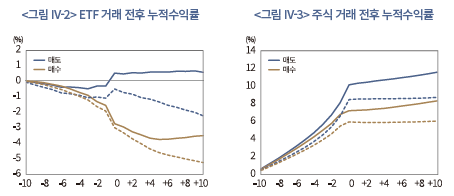

먼저 ETF 투자자가 ETF 또는 개별주식을 순매수 또는 순매도한 날 전후 각 10일, 총 21일간의 수익률 추이를 살펴보자.19) <그림 IV-2>는 ETF, <그림 IV-3>은 개별주식에 대한 누적수익률이다. 붉은선은 순매수 기준, 푸른선은 순매도 기준이며, 실선은 일간수익률을 누적한 누적수익률을, 점선은 일간수익률에서 시장수익률을 차감하여 누적한 누적초과수익률을 나타낸다. 시장수익률은 KOSPI지수 수익률과 KOSDAQ지수 수익률을 가중평균하여 계산하였다. 개인투자자별로 누적수익률을 구하고 이를 다시 평균한 값으로서 평균적인 개인투자자의 의사결정 기준을 보여준다.

먼저 ETF의 경우, 매수 이전에 가격이 추세적으로 하락하고 매수 이후 가격이 추가로 하락하는 것으로 나타난다. 매도 전후로는 매도 직전 소폭의 상승세가 관찰되고 매도 이후에는 수익률에 큰 변화가 없다. ETF 투자자는 가격이 저평가되어 가격추세가 반전될 것으로 기대하고 매수하였다는 평가가 가능하다. ETF는 주가지수를 기초자산으로 하는 상품으로서 개인투자자의 정보우위를 기대하기 어렵기 때문에 이러한 매수 의사결정은 과잉확신에 의한 결과로 해석할 수 있다.

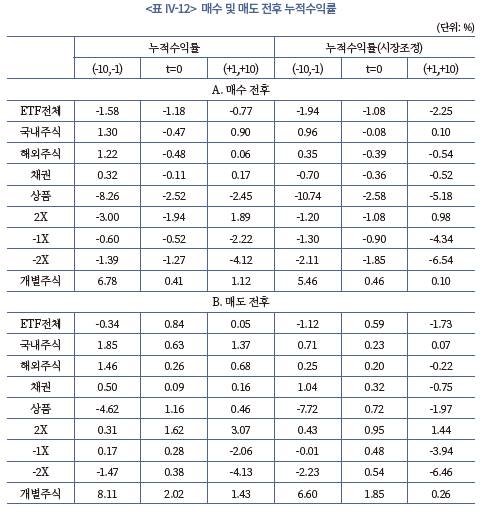

개별주식의 경우 거래 전후의 주가 수익률 추세는 ETF와 완전히 다른 모습이다. 매수 이전 급격한 주가 상승이 나타나며, 매수 이후 주가 상승세가 둔화된다. 매도 전후에도 패턴이 동일한데, 매도 직전 주가 상승 폭이 매우 가파르다. 매수 이전에 주가상승이 관찰되는 것은 외삽편의(extrapolation bias) 또는 제한된 주의(limited attention)에 의한 현상으로 설명할 수 있다. 주가의 급등세가 향후에도 이어질 것이라 믿거나, 주가가 급등하여 주의를 집중시킨 종목을 매수 대상으로 결정한다는 것으로, 많은 실증연구에서 보고되는 개인투자자의 대표적인 행태적 편의이다(Dhar & Kumar, 2001).

매도 이전에 주가상승이 관찰되는 것은 처분효과(disposition effect)와 연관되었을 가능성이 크다. 처분효과는 매수 후 가격이 상승하면 매도하여 이익을 실현하고 가격이 하락하면 손실의 실현을 미루고 보유하는 경향을 말한다. 처분효과에 의해 가격이 상승할수록 매도확률이 증가한다고 본다면 매도 이전 가격 상승세가 관찰될 가능성이 높다. 이러한 특징은 ETF 매도에서도 관찰된다.

<표 IV-12>는 거래 전후 누적수익률 추이를 ETF 유형별로 제시하고 있다. 파생형과 상품형은 가격이 하락할 때 매수, 국내주식형과 해외주식형은 가격이 상승할 때 매수하는 패턴이 나타난다. 국내주식형과 해외주식형의 경우 가격 상승 후 매수한다는 점에서 개별주식과 유사하나 가격 상승폭이 작다. 선택의 폭이 넓고 정보비대칭 수준이 높은 개별주식에 비해 상대적으로 선택의 폭이 좁고 지수상품으로서 정보비대칭 수준이 낮은 ETF에 대해 외삽편의나 제한된 주의의 영향이 상대적으로 작게 나타나기 때문일 가능성을 생각해 볼 수 있다. 매수 이후의 수익률을 보면, 인버스와 상품형의 경우 추가적인 가격 하락이 나타나며, 레버리지의 경우 가격 상승이 나타난다. 인버스와 상품형의 가격추세 반전에 대한 과잉확신이 부진한 투자성과로 이어지고, <그림 IV-2>의 결과를 주도한 것으로 보인다.

매도시점을 기준으로 보면, 상품형, 레버리지, 인버스2X에서 매도 전후 가격 추세에 변화가 나타난다. 상품형과 레버리지에서는 매도 후 수익률이 상승하여 매도 의사결정이 비효율적이었다고 평가할 수 있으며, 인버스2X는 매도 후 수익률이 하락하여 매도 의사결정이 효율적이었다고 평가할 수 있다.

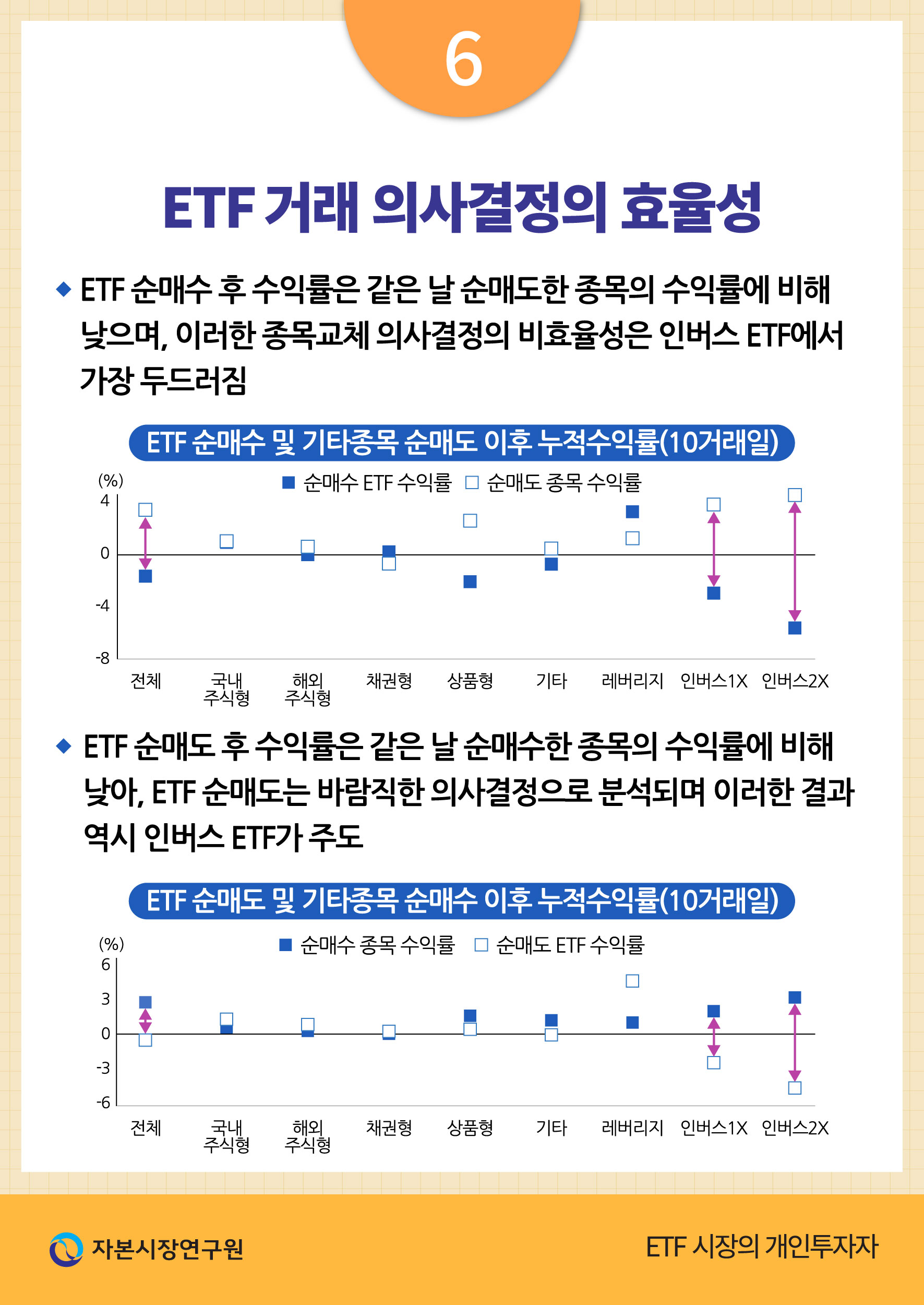

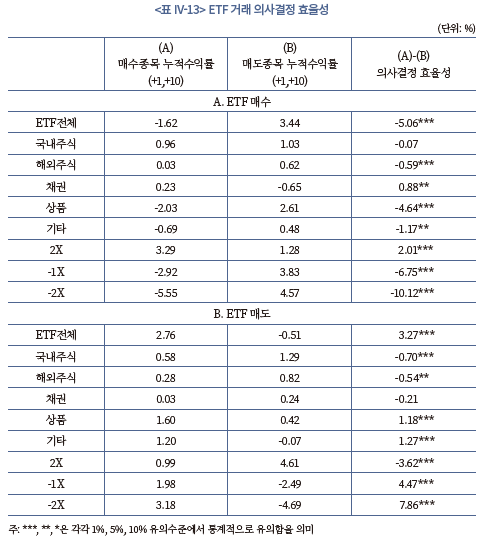

특정 종목에 대한 매수 의사결정이 효율적이었는지를 평가하기 위한 방법으로, 신규 매수한 종목의 수익률과 이 종목의 매수를 위해 매도한 종목의 수익률을 상호 비교하는 방법을 생각해 볼 수 있다. 매수한 종목의 수익률이 매도한 종목의 수익률보다 낮다면 매수 및 매도 의사결정은 포트폴리오 성과를 악화시키는 잘못된 의사결정으로 평가할 수 있다. 포트폴리오를 변경하지 않았을 때 수익률이 더 높았을 것이기 때문이다.

<표 IV-13>은 이러한 평가 방법을 ETF 유형별로 적용한 결과이다. 투자자가 특정일에 순매수(순매도)한 ETF의 10일 누적수익률과 동일 투자자가 같은 날에 순매도(순매수)한 종목의 10일 누적수익률을 매칭시키고 투자자 단위로 순매수 종목 평균수익률, 순매도 종목 평균수익률, 두 수익률의 차이를 각각 계산한다. 순매수와 순매도가 같은 날인 경우만 표본에 포함되며, 순매수 또는 순매도 종목이 여러 종목일 경우 수익률의 평균값을 이용한다.

먼저 ETF 매수의 경우, 매수한 ETF의 10일 누적수익률은 –1.62%, 같은 날 매도한 종목의 누적수익률은 3.44%이며, 의사결정 효율성 지표는 –5.06%로 통계적으로 유의하다. ETF를 매수하고 다른 종목을 매도함으로써 포트폴리오 수익률에 손실을 입었다는 의미다. ETF 유형별로 보면, 가장 비효율적인 매수 의사결정은 인버스 ETF와 상품형 ETF의 매수인 것으로 나타난다. 의사결정 효율성 지표가 각각 –6.75%, -10.12%. -4.64%에 이른다. 반면 채권형, 레버리지 ETF는 의사결정 효율성 지표가 유의한 양(+)의 값으로 관찰되며, 국내주식형, 해외주식형의 경우 효율성 지표는 음(-)의 값이나 그 크기가 크지 않다.

ETF 매도의 경우, 매도한 ETF의 수익률은 –0.51%, 같은 날 매수한 종목의 수익률은 2.76%, 의사결정 효율성은 3.27%로 통계적으로 유의하다. ETF를 매도하고 다른 종목을 매수함으로써 수익률이 상승하였다는 것으로 ETF 매도가 적절한 의사결정이었다는 결과다. ETF 유형별로 보면, 인버스, 상품형의 경우 효율성 지표가 양(+)의 값을, 국내주식형, 해외주식형, 레버리지 ETF의 경우 효율성 지표가 음(-)의 값이다. 효율성 지표의 크기로 볼 때, 인버스 ETF의 매도가 가장 좋은 의사결정인 것으로 분석된다.

이상의 결과를 종합하면, ETF의 보유 의사결정은 개인투자자 투자성과에 부정적인 영향을 주며, 특히 그 부정적 영향은 주로 인버스 ETF의 보유 의사결정에서 비롯되고 있는 것으로 판단된다.

Ⅴ. 요약 및 시사점

본고는 한국 개인투자자 13만 6천여명의 2020년 1월부터 10월까지의 증권 보유 및 거래 내역을 토대로 ETF 투자행태와 투자성과를 분석하였다.

ETF 투자자의 특징, ETF 보유 및 거래의 특징을 분석한 결과는 다음과 같이 요약할 수 있다. 첫째, 분석기간 동안 ETF를 보유 또는 거래한 ETF 투자자는 전체 투자자의 약 17%를 차지하며, 주로 투자규모가 크고 투자경험을 갖춘 남성투자자로 나타난다. 둘째, ETF 투자자는 비ETF 투자자에 비해 분산투자 수준이 높은 동시에, 거래회전율이 높고 ETF 보유와 거래에서 레버리지, 인버스 등 파생형 ETF의 비중이 큰 양면적 특징을 보인다.

ETF가 개인투자자의 투자성과에 미치는 영향을 분석한 결과를 요약하면 다음과 같다. 첫째, ETF는 개인투자자의 투자성과에 부정적인 영향을 미치는 것으로 분석된다. ETF 투자자의 전체 보유 및 거래 내역에서 ETF 보유 및 거래를 제거하는 경우, 월간 포트폴리오 수익률과 샤프비율 모두 투자자 유형에 관계없이 증가하는 것으로 나타난다. 둘째, 개인투자자 투자성과에 대한 ETF의 부정적 영향은 주로 인버스 ETF에서 비롯되는 것으로 나타난다. 투자자 특성요인, 시장위험요인, 포트폴리오 특성요인을 통제한 회귀분석 결과, 인버스 ETF에 대한 보유 비중 또는 거래회전율이 증가할수록 포트폴리오 수익률과 샤프비율이 모두 하락하는 것으로 분석된다. 반면 인버스 ETF를 제외한 ETF 유형의 경우 보유 비중이 증가할수록 샤프비율이 향상되는 것으로 나타난다. 셋째, ETF에 대한 일중거래는 예상과 달리, 포트폴리오의 성과를 개선시키는 것으로 나타난다. 다만 일중거래의 높은 비중에도 불구하고 성과가 개선되는 정도가 매우 작아 일중거래는 소모적인 거래에 가까운 것으로 생각된다. 넷째, ETF 매수 및 매도 의사결정의 효율성을 분석한 결과, 매수한 ETF의 수익률은 같은 날 매도한 종목의 수익률보다 낮고, 매도한 ETF의 수익률은 같은 날 매수한 종목의 수익률보다 낮다. 즉 포트폴리오 구성종목 교체에 있어 ETF 매수는 포트폴리오 수익률을 악화시키고 ETF 매도는 포트폴리오 수익률을 개선시키는 선택이었다는 결과다. 이러한 결과는 인버스 ETF에 의해 주도된다.

이상의 분석결과는 ETF가 저비용의 분산투자 수단으로서 개인투자자에게 바람직한 특성을 가지고 있음에도 불구하고 적절하게 활용되고 있지 못함을 시사한다. 분석기간 동안 ETF가 투자성과에 미치는 부정적 영향은, 인버스 ETF의 부정적 영향이 다른 ETF 유형의 긍정적 영향을 압도한 결과로 평가할 수 있다. 그러나 이러한 결과를 단순히 분석기간 동안 주식시장이 상승세에 있었기 때문에 나타나는 결과로 해석하는 것은 불충분하다. 시장이 고평가되어 있고 곧 추세가 반전될 것이라는 개인투자자의 과잉확신, 장기보유에 부적합한 파생형 ETF의 특성에 대한 개인투자자의 몰이해, 손실이 누적되고 있음에도 이를 방치하는 처분효과 등이 인버스 ETF 보유의 배경일 수 있으며, 주식시장에서 하락세가 나타나는 경우에는 레버리지 ETF를 통해 부정적 효과가 동일하게 나타날 가능성을 배제할 수 없다. 물론 이는 보다 장기적인 자료의 분석을 통해 검증이 필요한 부분이다.

Simsek(2013)은 금융혁신이 거래비용을 줄이고 포트폴리오 위험을 개선하는 동시에 새로운 투기적 수요를 창출한다고 보았는데, 바로 파생형 ETF가 높은 접근성을 바탕으로 투기적 수요를 유발하는 금융혁신 상품에 해당하는 것으로 생각된다. ETF가 개인투자자에게 효과적인 투자수단으로 자리매김하기 위해서는 파생형 ETF 거래의 부정적 영향을 통제하기 위한 노력이 필요하다. 파생형 ETF가 개인투자자의 투기적 거래, 과잉거래를 유발하는 것은 아닌지, 예상치 못한 추가적인 위험요인에 노출시키는 것은 아닌지, 다른 파생형 투자상품과 비교할 때 규제차익이 존재하는 것이 아닌지, 개인투자자에 대한 투자자 적합성 평가가 제대로 이루어지고 있는지 등에 대해 보다 면밀한 검토가 필요한 것으로 보인다. 근본적으로 현재의 파생형 ETF가 금융혁신의 산물로서 투자자와 자본시장에 기여하는 바가 무엇인지에 대한 논의가 그 출발점이 되어야 할 것으로 생각된다.

1) ETFGI 통계 참조(https://www.etfgi.com)

2) Barber & Odean(2000), Grinblatt & Keloharju(2001), Zhu(2002), Campbell(2006), Goetzmann & Kumar(2008), Calvet et al.(2007) 등

3) 예를 들어 기초자산 수익률의 10% 상승, 10% 하락이 매일 반복된다고 할 때, 10일 후 기초자산 수익률은 –4.9%(=1.15×0.95-1)이다. 2배 레버리지 ETF의 수익률은 –18.5%(=1.25×0.85-1)로 기초자산 수익률의 2배가 아니며, -1배 인버스 ETF의 수익률은 –4.9%(=1.15×0.95-1)로 기초자산 수익률의 –1배가 아니다. 이러한 수익률 괴리는 변동성이 큰 상황에서 확대되는 특성을 갖는다.

4) 이러한 이유로, 금융위원회는 2020년 9월 7일부터 레버리지 ETP(Exchange Traded Product)를 거래하고자 하는 개인투자자에게 기본예탁금을 적용하고 사전교육을 이수하도록 하였다. 단 기존투자자의 경우 2020년말까지 적용을 유예하였다.

5) 여기에는 ETF, 신주인수권(warrants), 파생결합증권(certificates)이 포함된다.

6) 투자자는 증권사 단위에서 식별되므로, 동일 투자자가 복수의 증권사에 계좌를 보유한 경우 동일 투자자 여부를 확인할 수 없다.

7) 분석표본의 개인투자자 유형별 비중은 주식시장 전체의 개인투자자 유형별 비중과 유사하다. 한국예탁결제원 자료(2021. 3. 16)에 따르면, 2020년 기준 국내 주식투자자의 성별 비중은 남성 57.3%, 여성 42.7%, 연령대별 비중은 20대 이하 14.8%, 30대 19.9%, 40대 24.3%, 50대 21.7%, 60대 이상 19.3%으로 나타난다. 분석표본 내 비중은 성별 기준으로 남성 59.8%, 여성 40.2%, 연령대별 기준으로 20대 이하 15.0%, 30대 21.1%, 40대 26.2%, 50대 23.5%, 60대 이상 14.2%로 대체로 유사하다. 따라서 표본의 대표성에 대한 문제는 크지 않을 것으로 판단된다.

8) 파생형 ETF의 경우, 기초자산이 국내 주가지수인 ETF가 전체 거래의 99.8%, 보유의 98.6%를 차지하므로 기초자산 유형의 구분이 큰 의미가 없다.

9) 일반적으로 거래대금을 보유금액으로 나눈 값을 거래회전율로 정의하나, 왜도가 지나치게 커 비교그룹 간 평균값의 비교가 곤란하므로 변환한 값을 이용한다.

10) 평균수수료율은 금융감독원 금융통계정보시스템에서 추출한 증권사별 지분증권 위탁매매수수료를 이용하여 역산하였다.

11) 시장지수의 수익률과 ETF 효과의 상관계수는 –0.81이다.

12) 월간수익률 이상치가 결과에 영향을 주는지 파악하기 위해 상하위 0.1%, 0.5%, 1%에 해당하는 표본을 제거하거나 윈저화(winsorising)하여 동일한 분석을 수행한 결과, 투자자 유형간 차이, ETF 투자자와 비ETF 투자자의 차이, ETF 효과에서 질적으로 동일한 결과를 확인하였다.

13) 여기서 ETF 유형별 투자자는 ETF 중 해당 ETF만을 보유 또는 거래한 투자자가 아니라 보유 또는 거래한 ETF에 해당 ETF가 포함되어 있는 투자자를 의미한다.

14) 이에 따라 표본기간 중 첫 번째 월(2020년 1월)의 표본은 분석에서 제외된다.

15) Kumar(2009)

16) 분석기간 동안, 상장주식의 동일가중 수익률은 20.0%, 가치가중 수익률은 8.7%로, 대형주의 수익률이 상대적으로 낮다.

17) 이러한 문제점을 지적해 주신 익명의 심사자께 감사드린다.

18) 자료상의 한계로 이에 대한 구체적인 분석은 진행할 수 없었으며 추후 과제로 남겨 두기로 한다.

19) <표 III-3>에서 투자자 평균 ETF 거래회전율은 0.35이므로, 이를 보유기간으로 환산하면 약 2.4일이고 보유기간이 0일인 일중거래 비중 18.5%를 조정하는 경우 보유기간은 약 2.9일이 된다. 따라서 10일 이상의 수익률을 검토할 필요성은 크지 않은 것으로 판단된다.

참고문헌

한국예탁결제원, 2021. 3. 16, ‘20년 12월 결산 상장법인 소유자 현황, 보도자료.

Amihud, Y., 2002, Illiquidity and stock returns: Cross-section and time-series effects, Journal of financial markets 5(1), 31-56.

Barber, B.M., Odean, T., 2000, Trading is hazardous to your wealth: The common stock investment performance of individual investors, The journal of Finance 55(2), 773-806.

Ben-David, I., Franzoni, F., Kim, B., Moussawi, R., 2023, Competition for Attention in the ETF Space, The Review of Financial Studies 36(3), 987-1042.

Bhattacharya, U., Loos, B., Meyer, S., Hackethal, A., 2017, Abusing ETFs, Review of Finance 21(3), 1217-1250.

Broman, M.S., 2016, Liquidity, style investing and excess comovement of exchange-traded fund returns, Journal of Financial Markets 30, 27-53.

Calvet, L.E., Campbell, J.Y., Sodini, P., 2007, Down or out: Assessing the welfare costs of household investment mistakes, Journal of Political Economy 115(5), 707-747.

Campbell, J.Y., 2006, Household finance, The journal of finance 61(4), 1553-1604.

Carhart, M.M., 1997, On persistence in mutual fund performance, The Journal of finance 52(1), 57-82.

Cheng, M., Madhavan, A., 2009, The dynamics of leveraged and inverse exchange-traded funds, Journal of investment management 16(4), 43.

Clifford, C.P., Fulkerson, J.A., Jordan, B.D., 2014, What drives ETF flows? Financial Review 49(3), 619-642.

Davies, S.W., 2022, Speculation sentiment, Journal of Financial and Quantitative Analysis 57(7), 2485-2515.

Davydov, D., Florestedt, O., Peltomäki, J., Schön, M., 2017, Portfolio performance across genders and generations: The role of financial innovation, International Review of Financial Analysis 50, 44-51.

Dhar, R., Kumar, A., 2001, A non-random walk down the main street: Impact of price trends on trading decisions of individual investors, Yale International Center for Finance working paper.

D’Hondt, C., McGowan, R., Roger, P., 2021, Trading leveraged exchange-traded products is hazardous to your wealth, The Quarterly Review of Economics and Finance 80, 287-302.

Fama, E.F., French, K.R., 1993, Common risk factors in the returns on stocks and bonds, Journal of financial economics 33(1), 3-56.

Goetzmann, W.N., Kumar, A., 2008, Equity portfolio diversification, Review of Finance 12(3), 433-463.

Grinblatt, M., Keloharju, M., 2001, How distance, language, and culture influence stockholdings and trades, The Journal of Finance 56(3), 1053-1073.

Harvey, C.R., Siddique, A., 2000, Conditional skewness in asset pricing tests, The Journal of finance 55(3), 1263-1295.

Kumar, A., 2009, Who gambles in the stock market? The journal of finance 64(4), 1889-1933.

Pessina, C.J., Whaley, R.E., 2021, Levered and inverse exchange-traded products: Blessing or curse? Financial Analysts Journal 77(1), 10-29.

Simsek, A., 2013, Speculation and risk sharing with new financial assets, The Quarterly journal of economics 128(3), 1365-1396.

Zhu, N., 2002, The local bias of individual investors, Working paper.

ETF(Exchange Traded Fund)는 투자비용이 낮고 유동성이 풍부한 분산투자 상품으로서 21세기 가장 성공적인 금융혁신 사례의 하나로 평가되고 있다. 1990년 캐나다에서 처음 등장한 이후 2023년 7월 글로벌 ETF 자산규모는 10.6조달러에 이르고 최근 10년간 성장률은 연 17.1%에 달한다.1) 이러한 성장세는 특정 지역에 국한된 것이 아니라 전 세계적으로 고르게 나타나며, 한국도 예외는 아니다. 한국시장에 ETF는 2002년 처음 도입되었는데 2023년 8월말 기준 순자산가치는 106조원, 종목수는 760개이며, 최근 10년간 순자산가치 성장률은 연 19.6%로 글로벌 ETF 성장률에 비해 높은 수준이다(<그림 I-1>).

ETF는 특히 개인투자자들에게 투자수단으로서 바람직한 특성을 가진 것으로 평가되고 있다. 개인투자자는 주식 등 위험자산에 전혀 투자하지 않거나 투자하더라도 분산투자 수준이 낮고 모국편향(home bias), 과잉거래와 같은 행태적 편의(behavioral bias)에 노출되어 있는 것으로 알려져 있으며, 이로 인해 투자성과가 저조한 것으로 분석된다.2) 개인투자자에게 있어 위험자산에 대한 투자가 필요하고 또한 개별 자산에 대한 직접투자보다는 장기, 분산투자가 바람직하다고 할 때, ETF가 효과적인 투자수단이 될 수 있다는 것이다.

한국 ETF 시장이 꾸준한 성장을 이어오는 가운데, 개인투자자의 참여는 코로나19 팬데믹을 거치면서 크게 늘어난 것으로 나타난다. ETF 도입 이후 코로나19 발생 이전까지 개인투자자의 ETF 누적 순매수 금액은 6조 2천억원 수준이었으나, 이후의 누적 순매수 금액은 20조원 이상으로 급격히 증가하였다(<그림 I-1>). 같은 기간 ETF를 제외한 공모펀드에서 14조원에 가까운 자금유출이 일어난 것과는 대조적이다. 거래대금 또한 코로나19 발생 전후로 월간 15조원 내외에서 60조원 수준으로 크게 증가하였다(<그림 I-2>). 이로써 한국에서 ETF는 개인투자자의 주요한 투자수단으로 자리잡고 있다고 평가할 수 있다.

이후의 본고의 구성은 다음과 같다. II장에서는 개인투자자의 ETF 투자 특성과 성과에 대한 기존 연구를 살펴보고, III장에서는 개인투자자의 포트폴리오 구성과 거래의 특징을 ETF를 거래한 투자자와 그렇지 않은 투자자로 구분하여 비교, 분석한다. IV장에서는 ETF 보유 및 거래가 개인투자자 투자성과에 미치는 영향을 ETF 유형과 개인투자자 유형에 따라 분석한다. 마지막 V장에서는 실증분석 결과를 정리하고 시사점을 제시하도록 한다.

Ⅱ. 선행연구 및 분석자료

1. 선행연구

개인투자자의 ETF 투자에 대해 연구한 문헌은 그 수가 많지 않다. 개인투자자의 투자 내역에 관한 자료를 확보하기 쉽지 않은 것이 가장 큰 이유로 생각되는데, 그럼에도 불구하고 Bhattacharya et al.(2017), Davydov et al.(2017), D’Hondt et al.(2021) 등 유럽 개인투자자의 자료를 토대로 분석한 연구가 존재하며, 대체로 서로 일관된 실증분석 결과를 제시하고 있다.

개인투자자의 ETF 투자성과를 분석한 가장 대표적인 연구로 Bhattacharya et al.(2017)을 들 수 있다. 이들은 독일의 개인투자자 6,949명의 2005~2010년 거래자료를 분석하여, ETF 투자는 개인투자자의 포트폴리오 성과를 개선하지 못한다는 결과를 보고하고 있다. 그 원인으로 투자시점 선택의 비효율성과 ETF 선택의 비효율성을 지적하면서, 저비용의 잘 분산된 ETF를 장기보유하는 것이 개인투자자에게 가장 바람직한 투자방법이라고 제언하였다.

Davydov et al.(2017)은 134,201명의 스웨덴 개인투자자의 거래자료를 분석하여, ETP5)보다 뮤추얼펀드에 투자하는 것이 유리함을 보고하고 있다. ETP 거래는 포트폴리오의 수익률을 낮추고 변동성은 증가시키는 것으로 나타나는데, ETP의 높은 접근성이 오히려 무분별한 투자를 유발하여 투자성과에 부정적인 영향을 미치는 것으로 해석하였다. 한편 ETP 거래의 부정적 영향은 연령대가 높은 투자자에서 현저하여, 새로운 유형의 금융상품 투자에 있어 인지적 능력의 영향이 있는 것으로 평가하고 있다.

D’Hont et al.(2021)은 레버리지 및 인버스 ETP에 초점을 맞춰 투자자의 특성과 투자성과에 대해 분석하였다. 이들은 벨기에 개인투자자 41,500여명 대한 투자자 특성 조사자료와 증권거래 자료를 결합하여, 레버리지 및 인버스 ETP 투자자는 높은 위험을 추구하는 과신성향(overconfidence)이 강한 투자자이고, 과잉거래에 따른 높은 거래비용과 부적절한 투자시점 선택으로 인해 일반 ETP 투자자에 비해 저조한 투자성과를 거두고 있다는 결과를 보고하고 있다.

개인투자자 단위에서 ETF 투자를 분석한 것은 아니나, ETF 투자자의 투자행태 특성을 분석한 연구도 찾아볼 수 있다. Broman(2016)은 미국시장에서 ETF의 순자산가치 대비 고평가 혹은 저평가가 유사한 투자 스타일의 ETF 사이에서 동조화된다는 사실을 발견하였다. ETF의 거래 편의성과 높은 유동성이 단기 잡음거래자(noise trader)를 유인하는데, 본질가치와 무관한 투자수요가 투자 스타일에 따라 형성되면서 해당 스타일 ETF의 과대평가를 유발하기 때문에 나타나는 현상으로 설명하고 있다.

Clifford et al.(2014)은 미국시장에서 ETF 투자자금의 유입은 뮤추얼펀드와 유사하게 ETF의 과거 수익률을 추종한다는 사실을 보였다. ETF는 패시브 펀드라는 점, ETF 자금 유입이 높은 거래량과 과대평가에 후행한다는 점에서, ETF 투자자가 운용자의 역량을 추종하기 때문에 나타나는 결과가 아니라 과거의 성과가 지속될 것이라고 기대하는 외삽편향(extrapolation bias)에 의한 결과로 평가하고 있다.

유사한 맥락에서, Davies(2022)는 레버리지 ETF에 대한 차익거래 활동을 투기심리(speculation sentiment)의 지표로 활용하고 있다. 투기적 거래수요에 의해 레버리지 ETF가 과대평가될 경우 차익거래가 증가한다는 데 착안하여 투기심리 지표를 개발하고, 이 지표가 수익률에 대한 예측력을 가짐을 실증하였다.

이상의 연구들은 ETF가 저비용의 분산투자 수단으로서 개인투자자의 투자성과를 개선하는데 기여하기 보다는, ETF의 높은 접근성과 파생형 ETF의 투기적 특성이 개인투자자의 비합리적 투자행태와 결합되어 투자성과에 부정적인 영향을 미칠 수 있다는 사실을 보여주고 있다.

이밖에 개인투자자의 투자성과에 영향을 줄 수 있는 ETF 상품의 특성에 대한 연구가 있다. Ben-David et al.(2023)은 미국시장 ETF의 27년치 자료를 분석하여 특화된 기초자산 ETF의 위험조정수익률이 낮다는 사실을 발견하였다. 이는 투자자의 주의를 끄는 테마와 관련된 자산을 기초로 ETF가 출시되는 경향이 있고, 이 시기 기초자산은 과대평가되어 있을 가능성이 높기 때문인 것으로 설명한다. 결국 특화된 기초자산 ETF는 과대평가된 자산에 대한 투기적 수요를 유발할 수 있다는 분석이다.

Cheng & Madhavan(2009)은 레버리지 및 인버스 ETF의 수익률 구조가 투자자들이 이해하기에 복잡하고 장기투자할 경우 큰 손실이 발생할 수 있기 때문에, 이들 ETF에 대해 추가적인 투자자보호 수단을 강구해야 한다고 주장하고 있다. 같은 맥락에서, Pessina & Whaley(2021)는 레버리지 또는 인버스 ETF의 장기 기대가치는 0이며, 이들 ETF가 가격 폭락으로 청산되는 일이 반복되는 것은 상품 구조상 예견된 일임을 지적하고 있다.

2. 분석 자료

본고는 3개 국내 대형 증권사로부터 확보한 개인투자자 136,426명의 주식과 ETF의 일별 거래 및 보유내역 자료를 분석하였다. 분석기간은 2020년 1월 2일부터 2020년 10월 28일까지이며, ETF를 포함한 유가증권시장과 코스닥시장의 모든 상장종목을 분석대상으로 하되 거래 및 보유 비중이 미미한 코넥스 상장종목과 ETN(Exchange Traded Note)은 분석에서 제외하였다. 개별종목의 주가, 수익률, 거래량, 거래대금 등 거래 관련 자료와 재무제표 관련 자료는 FnGuide의 DataGuide에서 확보하였으며, 금리자료는 한국은행 경제통계시스템(ECOS)에서 추출하였다. 특정 개인투자자가 동일 증권사에 복수의 계좌를 보유한 경우 하나의 계좌로 통합하여 분석하며, 복수의 증권사에 계좌를 보유한 경우에는 별도의 투자자로 간주한다.6)

<표 II-1>은 표본 개인투자자의 유형별 구성(투자자 수)을 보여준다. 괄호 안은 분석기간말 기준으로 계좌보유 기간이 1년 미만인, 즉 2019년 10월 29일 이후 계좌를 개설한 신규투자자의 수이다. 성별로는 남성투자자의 비중이, 연령대별로는 40대와 50대의 비중이 크다.7) 신규투자자는 전체의 39%로 상당한 비중을 차지하며 여성과 20대 이하에서 상대적으로 비중이 높다. 2020년 코로나19 국면에서 주식시장의 급격한 반등과 함께 주식투자에 대한 관심이 커지고, 젊은 투자자, 여성투자자로 투자자 저변이 확대된 결과로 보인다.

이후의 분석에서는 ETF를 유형별로 구분하여 분석하도록 한다. 분석기간의 거래 비중과 보유 비중을 고려하여, 기초자산 수익률을 추종하는 ETF는 기초자산 유형에 따라 국내주식형, 해외주식형, 채권형, 상품형, 기타(통화, 부동산 등) 등 다섯 가지 유형으로 구분하고, 파생형 ETF의 경우에는 기초자산 유형에 관계없이 수익률 추종 배수에 따라 레버리지(2X), 인버스1X(-1X), 인버스2X(-2X) 등 세 가지 유형으로 구분한다.8)

본장에서는 실증분석의 첫 번째 단계로 개인투자자의 ETF 보유 및 거래의 특성을 분석한다. 표본기간 동안 ETF를 보유하거나 거래한 투자자를 ‘ETF 투자자’로, 그렇지 않은 투자자를 ‘비ETF 투자자’로 구분하고, 포트폴리오 구성의 차이와 거래행태의 차이를 분석하는 것이 주요 내용이다.

1. 개인투자자의 ETF 보유

<그림 III-1>은 표본 개인투자자 전체의 포트폴리오 규모와 ETF 비중을, <그림 III-2>는 ETF 유형별 보유 규모를 시계열적으로 제시하고 있다. 표본 개인투자자 전체의 포트폴리오 규모는 코로나19의 영향에 따라 2020년 3월 급격한 위축과 이후 증가추세가 관찰된다. ETF는 전체 포트폴리오의 3.5% 가량을 차지하는데, 2020년 3월 시장 급락시기에 비중이 급증하는 모습이 특징적이다. <그림 III-2>에 따르면 이 시기 파생형 ETF의 보유 규모가 크게 늘어난다. 레버리지 ETF는 주가하락이 시작되는 시점부터, 인버스 ETF는 주가가 반등하는 시점부터 보유 규모가 확대된다. 개인투자자가 전략적으로 파생형 ETF의 보유시점을 선택하고 있다는 것을 보여주는 동시에, 주가반등이 약 5개월간 지속되었다는 점에서 레버리지 ETF의 보유는 투자성과에 긍정적인 영향을, 인버스 ETF의 보유는 부정적인 영향이 있었을 것으로 예상할 수 있다.

한편, 레버리지 및 인버스 ETF의 보유 규모가 시장상황에 따라 변화하는 것과 달리, 국내주식형, 해외주식형 ETF의 보유 규모는 표본 기간에 걸쳐 완만한 증가세가 관찰된다. 이는 개인투자자들의 ETF 보유 의사결정이 상품 유형에 따라 차별화되어 있음을 시사한다.

먼저 ETF 투자자의 비율은 16.8%로 나타난다. 성별로는 남성, 연령대별로는 30~40대, 투자경력 기준으로는 기존투자자, 투자규모 기준으로는 고액투자자에서 비중이 높다. 상품에 대한 친숙성 내지 기초자산과 수익구조의 다양성이 진입장벽으로 작용하여 투자경험과 투자자산을 갖춘 개인투자자가 ETF에 투자할 가능성이 높은 것으로 추정된다.

ETF 투자자의 포트폴리오 구성을 살펴보면 두 가지 특징을 발견할 수 있다. 첫 번째는, 비ETF 투자자에 비해 보유종목수가 많다는 것이다. ETF 투자자의 포트폴리오는 평균 7.7종목, 종목당 720만원 규모인데 비해 비ETF 투자자는 평균 3.9종목, 종목당 953만원 규모이다. ETF 투자자의 보유종목 수가 많고 종목당 보유 규모가 작다. 투자자산 규모가 유사한 경우를 비교하면 보다 명확한데, 투자자산 규모가 1천만원 이하, 3천만원 이하인 경우 ETF 투자자는 각각 4.1종목, 7.1종목을 보유한 반면 비ETF 투자자는 각각 2.5종목, 4.5종목을 보유한 것으로 나타난다. 투자자산 1억원 이하, 1억원 초과에서도 격차는 뚜렷하다. 이는 ETF 투자자의 분산투자 수준이 상대적으로 높다는 사실을 보여준다. 두 번째 특징은, ETF 보유종목수는 포트폴리오 규모와 상관없이 평균 1종목이고 종목당 보유금액은 주식과 유사하다는 것이다. ETF 종목당 보유금액은 798만원, 주식 종목당 보유금액은 712만원으로 큰 차이가 나지 않는다. 이는 개인투자자가 ETF 1종목을 선정하고 투자자금을 다른 보유종목과 유사하게 배분하는 단순한 포트폴리오 구성 기준을 가지고 있는 것으로 해석할 수 있다.

<표 III-2>는 주식과 ETF 유형별 포트폴리오 평균 보유 비중을 보여준다. 앞서 기술한 바와 같이, ETF는 기초자산 수익률을 추종하는 경우 기초자산 유형에 따라, 파생형의 경우 수익률 추종 배수에 따라 구분한다. 주식은 대형주와 복권형(lottery-type) 주식으로 구분하여 검토하는데, 대형주는 상대적으로 위험회피적인 투자자가 선호하고, 복권형 주식은 도박(gambling) 성향이 높은 투자자가 선호한다는 점을 고려한 것이다(Kumar, 2009). 복권형(lottery-type) 주식은 Kumar(2009)의 정의를 따라 직전 6개월간 가격이 하위 1/3이고, 고유변동성(idiosyncratic volatility)이 상위 1/3이며, 고유왜도(idiosyncratic skewness)가 상위 1/3인 종목으로 정의한다. 즉 가격이 저렴하면서 높은 수익률이 발생할 가능성이 큰 주식이다. 고유변동성은 Carhart(1997) 4요인 모형의 잔차를 이용하며, 고유왜도는 Harvey & Siddique(2000)의 방법으로 계산한다. 대형주는 시가총액 상위 10% 주식으로 정의한다.

ETF 투자자의 포트폴리오 구성을 보면, ETF가 전체 포트폴리오의 26.28%를 차지한다. 국내주식형과 해외주식형이 각각 5.23%, 5.86%로 비슷한 비중이며, 상품형이 3.19%를 차지한다. 채권형과 기타형은 1% 미만이다. 파생형은 10.7%로, 레버리지와 인버스 ETF가 각각 4.15%, 6.55%이다. 장기보유에 적합하지 않은 파생형 ETF의 보유 비중이 ETF 보유의 40% 정도를 차지하고 있다는 점은 주목할만한 특징이다.

투자자 유형별로 볼 때, 소액투자자에서 ETF 보유 비중이 높게 나타난다. 이는 보유종목에 대해 투자자금을 유사하게 배분하는 특성과 관련된 것으로, 보유종목수가 적은 소액 ETF 투자자일수록 ETF에 배분되는 자금이 상대적으로 커지게 되어 나타나는 현상으로 이해할 수 있다. 또한 인버스2X ETF의 보유 비중은 남성과 저연령 투자자에서, 레버리지 ETF의 보유 비중은 여성과 고연령 투자자에서 상대적으로 높다. 인버스2X ETF에 대한 수요가 과잉확신 또는 투기적 경향과 보다 관련성이 높을 것으로 보인다.

ETF 투자자의 포트폴리오에서 대형주는 41.44%, 복권형 주식은 2.92%를 차지한다. 비ETF 투자자에 비해 대형주 비중이 낮은데, 투자자 유형별로 볼 때, 그 격차가 클수록 국내 및 해외주식형 ETF의 보유 비중이 높게 나타난다. 즉 주식형 ETF가 대형주에 대한 투자수요를 흡수하고 있음을 시사한다. 한편 비ETF 투자자에 비해 복권형 주식의 보유 비중이 낮은 투자자 유형에서 인버스 ETF의 보유 비중이 높아, 적어도 표본기간 동안, 인버스 ETF가 복권형 주식에 대한 투자수요를 일정부분 흡수하고 있는 것으로 추정된다.

표의 하단에서는 시장상황을 하락기(2020년 2월 24일~3월 23일), 상승기(2020년 3월 24일~8월 13일), 정체기(나머지 기간)로 구분하고 포트폴리오 구성비중을 시장상황별로 제시하고 있다. 레버리지 ETF와 복권형 주식은 하락기에, 인버스 ETF는 상승기에 비중이 높게 나타나는 것이 특징적이다. 개인투자자의 가격 반전에 대한 기대를 보여주는 한편 투자성과에는 부정적인 영향을 미치는 보유 의사결정으로 평가할 수 있다.

표본 개인투자자의 ETF 보유의 특징에 이어 거래의 특징에 대해 살펴보자. <그림 III-3>

은 분석기간 동안의 일간 거래대금 추이와 ETF 거래대금 비중을 나타낸다. 표본기간 일평균 거래대금(매수대금과 매도대금의 합산)은 주식 4,900억원, ETF 629억원으로 ETF의 비중은 11.4% 수준이다. ETF 보유 비중이 3.5%임을 고려할 때 ETF의 거래회전율이 주식에 비해 월등히 높음을 알 수 있다.

2020년 8~9월 주식시장의 상승세가 중단되는 시점까지 거래대금 증가 추세가 나타나는 가운데, ETF 거래 비중은 2020년 3월 주식시장 급락 시점 전후에 정점을 이룬다. <그림 III-4>에 따르면 이 시기 레버리지 및 인버스 ETF의 거래량이 급증하는 것으로 나타나, 주식시장 급등락 상황에서 레버리지 및 인버스 ETF를 이용한 투기적 거래수요가 급증했던 것으로 보인다. 2020년 6월, 8월, 9월에도 레버리지 및 인버스 ETF 거래가 증가하는 현상이 나타나는데, 이 시점들 역시 주식시장의 급등락이 나타났던 시기와 일치한다.

먼저 ETF 투자자와 비ETF 투자자를 비교해보면, 비ETF 투자자의 거래회전율은 0.13, ETF 투자자의 거래회전율은 0.15로 ETF 투자자의 거래회전율이 높다. 그 차이는 통계적으로 유의한 수준이다. ETF 투자자의 포트폴리오를 주식 부분과 ETF 부분으로 나눠보면 ETF 거래회전율이 주식 거래회전율보다 현저하게 높다. 주식과 ETF 유형에 따라 구분해 보면, 세 가지 파생형 ETF의 거래회전율이 0.70 이상으로 월등히 높고, 복권형 주식, 상품형 ETF, 국내주식형 ETF, 대형주, 해외주식형 ETF의 순이다. 채권형 ETF의 거래회전율이 가장 낮다. 여기에서 파생형 ETF에 대한 단기, 투기적 거래 특성이 명확히 드러난다. 투자자 유형별 거래회전율은 남성, 20대 이하, 신규투자자, 소액투자자에서 높게 나타난다. 과잉확신과 같은 행태적 편의가 높은 거래회전율과 연관되어 있다고 본다면, 높은 거래회전율은 저조한 투자성과로 이어지게 될 가능성이 높다.

<표 III-4>는 일중거래 비중을 제시하고 있다. 일중거래 비중은 동일 종목에서 당일 매수와 매도가 동시에 일어난 경우 해당 매수대금과 매도대금을 전체 거래대금으로 나눈 값이다. 예를 들어, 특정 거래일에 종목 A 10주를 10,000원에, 종목 B 20주를 5,000원에 각각 매수하고, 같은 날 종목 A 5주를 10,100원에 매도한 경우를 가정해보자. 이 중 일중거래는 종목 A의 5주, 일중거래 대금은 100,500원(=5×10,000원+5×10,100원), 전체 거래대금은 250,500원(=10×10,000원+20×5,000원+5×10,100원)이므로 일중거래 비중은 40.1%(=100,500원/250,500원)가 된다. 일중거래는 보유기간이 초단기인 투자방식으로 가장 투기적인 거래행태로 간주할 수 있다.

ETF 투자자와 비ETF 투자자를 비교해 보면, ETF 투자자의 일중거래 비중은 20.2%로, 비ETF 투자자의 일중거래 비중 13.0%와 격차가 크다. ETF의 일중거래 비중은 18.5%인데, 파생형 ETF의 일중거래 비중이 30% 전후로 가장 높고, 상품형, 국내주식형, 해외주식형, 기타형, 채권형의 순이다. 파생형을 제외한 ETF는 대형주에 비해 일중거래 비중이 낮은데, 이들 ETF의 거래목적이 투기적 목적보다는 보유 목적일 가능성이 상대적으로 높다는 것을 시사한다. 투자자 유형별 차이는 거래회전율에서 나타나는 패턴과 대체로 유사하다. 남성, 20대 이하, 신규투자자, 소액투자자의 일중거래 비중이 높다.

본장에서는 실증분석의 두 번째 단계로 개인투자자의 ETF 투자성과와 그 영향요인을 분석한다. 먼저 표본 개인투자자를 합산하여 ETF가 전체 개인투자자의 투자성과에 미치는 영향을 조망하고, 이어서 ETF가 개별 개인투자자의 투자성과에 미치는 영향을 ETF 유형에 따라 분석한다.

1. 합산 개인투자자 투자성과 분석

ETF 투자자 전체, 비ETF 투자자 전체를 각각 한 명의 투자자로 간주하고 각 투자자 유형의 투자성과를 파악해 보자. 포트폴리오의 일간수익률은 다음 식(1)에 따라 시간가중평균(time weighted average) 방식을 이용하여 계산한다.

<그림 IV-1>은 ETF 투자자와 비ETF 투자자의 일간 포트폴리오 수익률을 10개월의 분석기간에 걸쳐 누적하여 제시하고 있다. ETF 투자자의 수익률은 전체 포트폴리오의 수익률(파란 실선)과 주식 포트폴리오의 수익률(파란 점선)로 구분하며, ETF 투자자와 비ETF 투자자의 주식 포트폴리오 수익률의 차이를 ‘ETF 투자자효과’(회색 영역)로, ETF 투자자의 전체 포트폴리오 수익률과 주식 포트폴리오 수익률의 차이를 ‘ETF 효과’(파란 영역)로 표시하고 있다. 즉, ETF 투자자효과와 ETF 효과의 합은 ETF 투자자와 비ETF 투자자의 전체 포트폴리오 수익률 차이와 같다.

<그림 IV-1>에 따르면, ETF 투자자의 누적수익률은 비ETF 투자자의 누적수익률과 시장 누적수익률을 하회한다. 또한 ETF 투자자의 전체 포트폴리오 누적수익률은 분석기간 대부분에서 주식 포트폴리오 누적수익률을 하회한다. 즉 ETF 투자자는 주식 포트폴리오 성과도 부진하고, 이에 더해 ETF가 투자성과에 부정적인 영향을 미치고 있다는 결과를 보여준다.

한편, ETF 효과는 시장수익률과 대칭되는 패턴이 나타난다.11) 이는 주로 일간 시장수익률을 음(-)의 배율로 추종하는 인버스 ETF의 보유에 따라 나타나는 효과로 볼 수 있다. 시장수익률의 변화추세에 따라 ETF가 투자성과에 미치는 효과는 달라질 수 있으며, 이를 평가할 때 수익률뿐만 아니라 변동성을 함께 고려해야 한다는 점을 시사한다.

<표 IV-1>은 분석기간 누적수익률을 거래비용 차감 전후, 투자자 유형에 따라 구분하여 제시하고 있다. 거래비용 차감 전 수익률은 식(1)에서

를 제외하고 계산한다.거래비용 차감 전을 기준으로, ETF 투자자의 전체 포트폴리오 누적수익률은 6.11%, 주식 포트폴리오의 누적수익률은 10.04%이다. ETF의 효과는 두 누적수익률의 차이, –3.93%이다. 거래비용 차감 후를 기준으로 보면, ETF 투자자의 전체 포트폴리오 누적수익률은 0.80%, 주식 포트폴리오의 누적수익률은 4.12%, ETF 효과는 –3.33%이다. ETF 보유 및 거래가 투자성과에 부정적인 영향을 미쳤음을 확인할 수 있으며, 거래비용으로 인한 ETF 투자자의 누적수익률 감소가 5.31%에 이르고 있음을 알 수 있다. 거래비용 차감 후의 ETF 효과가 거래비용 차감 전보다 작은 것은 ETF 거래에 대해 거래세가 면제되어 거래비용 효과가 주식 포트폴리오에서 상대적으로 크기 때문에 나타나는 결과다.

투자자 유형별로 구분해 보면, 거래비용 차감 후를 기준으로, 남성, 20대 이하, 신규투자자, 소액투자자의 성과가 낮다. 특히 투자규모가 천만원 이하인 투자자의 누적수익률은 –26.03%에 불과하다. ETF 효과는 투자규모 천만원 이하인 소액투자자를 제외한 모든 유형에서 음(-)의 값이다. 다만 ETF 효과는 투자자 유형별로 큰 차이를 보이지 않아 투자자 유형별 누적수익률의 격차는 주로 주식 포트폴리오 투자성과의 차이에서 나타나는 것으로 파악된다.

한편, 비ETF 투자자의 누적수익률은 거래비용 차감 전 13.92%, 차감 후 10.62%이다. ETF 투자자의 주식 포트폴리오와 비교할 때, 거래비용 차감 전 3.88% 높고, 차감 후 6.50% 높다. ETF 투자자와 비교할 때 비ETF 투자자 전체의 포트폴리오 구성이 우월할 뿐만 아니라 거래비용에 의한 수익률 하락도 작은 것으로 확인된다.

<표 IV-2>는 샤프비율(sharpe ratio)을 <표 IV-1>과 동일한 형식으로 보고하고 있다. 샤프비율은 일간 초과수익률의 평균값을 일간 초과수익률의 표준편차로 나눈 값으로, 포트폴리오 위험 수준을 감안하여 포트폴리오 성과를 측정하는 대표적인 지표다. 초과수익률은 일간수익률에서 무위험이자율을 차감하여 계산하며, 무위험이자율은 CD91일물 유통수익률을 이용한다.

ETF 투자자의 샤프비율은 거래비용 차감 전 기준으로 전체 포트폴리오 0.0238, 주식 포트폴리오 0.0325이며 ETF 효과는 –0.0087로 나타난다. 거래비용 차감 후를 기준으로 보면, 전체 포트폴리오 0.0096, 주식 포트폴리오 0.0186, ETF 효과 –0.0090이다. 앞서 <그림 IV-1>에서 ETF 효과의 변화가 시장지수의 변화와 대칭적인 모습을 보여 포트폴리오 위험을 줄이는 것으로 나타났는데, 누적수익률 하락을 감수할 만큼 충분한 포트폴리오 위험의 축소가 이루어지지는 않았다는 의미다.

투자자 유형별로 살펴보면, 남성, 20대 이하, 신규투자자, 소액투자자에서 샤프비율이 낮으며, 누적수익률에서 나타나는 패턴과 일치한다. 샤프비율에 대한 ETF의 부정적인 효과 역시 남성, 20대 이하, 신규투자자, 소액투자자에서 더 크게 나타난다. 한편 비ETF 투자자의 샤프비율은 거래비용 차감 여부와 관계없이 모든 투자자 유형에서 ETF 투자자보다 높다.

가. 월간수익률과 조정 샤프비율

앞서 1절에서는 전체 투자자 혹은 유형별 개인투자자를 합산하여 한명의 투자자로 간주하고 투자성과를 분석하였다. 투자자를 합산하여 분석하는 경우, 투자규모나 거래규모가 큰 투자자의 영향이 크게 나타날 수 있고 개별투자자 간 포트폴리오 구성의 차이로 인한 효과는 희석된다. 따라서 본 절에서는 투자성과를 개별투자자 단위로 측정하여 분석한다.

개별투자자의 포트폴리오 수익률은 식(1)에 따른 일간수익률을 누적한 월간수익률을 기준으로 분석한다. 표본 간 공정한 비교를 위해 각 월의 모든 거래일에 보유 또는 거래기록이 남아 있는 투자자만 분석대상으로 포함하며, 각 월에 ETF를 보유 또는 거래한 내역이 존재하는 투자자를 ‘ETF 투자자’로, 그렇지 않은 투자자를 ‘비ETF 투자자’로 분류한다.

<표 IV-3>은 거래비용 차감 전후, 투자자 유형별 월간수익률의 평균값을 제시하고 있다. 표본기간 동안 나타난 시장의 등락이 수익률에 미치는 영향을 통제하기 위해 투자자 유형별 횡단면 평균값을 구한 뒤 시계열 평균값을 계산하였다.

거래비용 차감 전 기준으로, ETF 투자자의 전체 포트폴리오 평균 월간수익률은 0.57%, 주식 포트폴리오 평균 월간수익률은 1.19%, ETF 효과는 –0.62%로 나타난다. 거래비용 차감 후 기준으로는 전체 포트폴리오 0.26%, 주식 포트폴리오 0.78%, ETF 효과는 –0.52%이다. 투자자 유형별로 나누어 보더라도, ETF의 효과는 모든 투자자 유형에서 음(-)의 값으로 나타나며 투자자 유형별 차이는 크지 않다. <표 IV-1>에서 확인된 바와 마찬가지로 ETF의 보유 및 거래는 개별투자자의 포트폴리오 수익률을 하락시키는 요인으로 작용하였다는 사실을 확인할 수 있다.12)

ETF 투자자와 비ETF 투자자의 전체 포트폴리오 수익률을 비교해보면 비ETF 투자자의 수익률이 거래비용 차감 전과 후 각각 0.47%, 0.51% 높게 나타난다. 그러나 주식 포트폴리오를 기준으로 보면 오히려 ETF 투자자가 거래비용 차감 전 0.15%, 차감 후 0.01% 높게 나타난다. 이는 <표 IV-1>의 결과와는 상반되는 결과인데, 개별투자자 수익률 분포의 차이에서 나타나는 현상으로 파악된다. <표 IV-3>과 <표 III-1>을 종합하면, ETF 투자자는 주식 포트폴리오 수익률이 낮은 소액투자자의 비중이 상대적으로 작기 때문에 투자자 평균수익률이 합산수익률에 비해 높아지는 효과가 나타나고, 비ETF 투자자에서는 반대의 효과가 나타난다.

<표 IV-4>에서는 ETF에 의한 수익률 감소가 이에 상응하는 위험의 감소를 동반하고 있는지 확인하기 위해 샤프비율을 검토하였다. 샤프비율 산식의 특성상, 수익률이 양(+)인 경우 위험이 커질수록 샤프비율이 감소하나, 수익률이 음(-)인 경우 위험이 커질수록 샤프비율이 증가한다. 월간수익률이 음(-)인 표본이 상당한 비중을 차지하는 상황에서 위험-수익 관계 분석의 일관성을 확보할 수 없게 되므로, 수익률이 음(-)인 경우에는 평균 초과수익률을 초과수익률의 표준편차로 나누는 대신 곱하여 샤프비율을 계산한다. 이를 ‘조정 샤프비율’로 정의한다.

<표 IV-4>에서 거래비용 차감 전 기준으로, ETF 투자자의 전체 포트폴리오 조정 샤프비율은 0.1025, 주식 포트폴리오 조정 샤프비율은 0.1107, ETF 효과는 –0.0082로 나타난다. 거래비용 차감 후 기준으로는, 전체 포트폴리오 0.0980, 주식 포트폴리오 0.1050, ETF 효과 –0.0070이다. ETF의 보유와 거래는 투자성과를 악화시키는 것으로 나타난다. 모든 투자자 유형에서 ETF 효과는 음(-)이며, 특히 20대 이하, 신규투자자, 소액투자자에서 ETF에 의한 조정 샤프비율의 하락이 크다.

한편, ETF가 샤프비율을 악화시킴에도 불구하고 ETF 투자자의 전체 포트폴리오 조정 샤프비율은 비ETF 투자자에 비해 높게 나타난다. 이는 ETF 투자자의 분산투자 수준이 높은 것과 연관되어 있을 가능성이 높다.

ETF 보유 비중에 따라 투자자를 분류하여 살펴보면, 보유 비중이 클수록 월간수익률과 조정 샤프비율에 대한 ETF의 부정적 영향이 증가하는 것으로 나타난다. ETF 보유 비중이 40% 이상인 경우, 거래비용 차감 전 ETF 효과는 월간수익률에 대해 –1.22%, 조정 샤프비율에 대해 –0.0277에 이르며, 보유 비중이 40% 미만인 경우와 격차가 크다.

앞선 분석에서 ETF의 보유 및 거래는 투자성과에 부정적인 영향을 미친다는 사실을 확인하였다. 특히 부정적인 영향은, 투자자 유형에 따른 차이는 작은 반면 ETF 유형에 따라서는 차이가 큰 것으로 나타났다. 본 절에서는 ETF 유형별 보유 비중과 거래회전율이 투자성과에 미치는 영향을 다중회귀분석을 통해 분석한다.

회귀분석의 종속변수는 거래비용 차감 후 월간 초과수익률 또는 조정 샤프비율을 이용한다. 월간 초과수익률은 월간수익률에서 일간수익률을 차감한 값이며, 조정 샤프비율은 <표 IV-4>의 분석에서 정의한 바와 같다.

주요 독립변수는 ETF 보유 비중 및 상품 유형별 보유 비중, 또는 ETF 거래회전율 및 상품 유형별 거래회전율이다. ETF 보유 비중은 일평균 ETF 보유 금액을 일평균 포트폴리오 보유 금액으로 나눈 값이며, 상품 유형별 보유 비중도 동일한 방식으로 계산한다. 상품 유형별 보유 비중의 합은 ETF 보유 비중과 같다. ETF 거래회전율은 일평균 거래대금을 일평균 포트폴리오 보유금액으로 나눈 값이며, 상품 유형별 거래회전율은 상품 유형별 일평균 거래대금을 일평균 포트폴리오 보유금액으로 나눈 값이다. 거래회전율 변수는 왜도가 높은 특성을 보이므로, 1을 더한 뒤 로그를 취하여 활용하도록 한다. ETF 유형은 기타형을 제외하고 국내주식형, 해외주식형, 채권형, 상품형, 레버리지(2X), 인버스1X(-1X), 인버스2X(-2X) 등 일곱 개 유형으로 구분한다. 추가적으로, 주식 유형별 보유와 거래가 투자성과에 미치는 영향을 검토하기 위해 복권형 주식과 대형주의 보유 비중과 거래회전율을 독립변수로 활용한다.

기타 통제변수로는 포트폴리오 규모, 거래회전율 등 포트폴리오 관련 변수와 연령대별 더미, 남성 더미, 신규투자자 더미 등 투자자 특성 변수를 포함하며, 수익률 결정요인을 통제하기 위해 시장초과수익률, SMB, HML, MOM, IML 등 다섯 가지 요인변수를 추가하였다. 시장초과수익률, SMB, HML은 Fama & French(1993)의 3요인이며, MOM은 Carhart(1997)의 모멘텀 요인, IML은 Amihud(2002)의 유동성 요인이다.

역인과관계(reverse causality) 가능성을 고려하여, ETF 및 주식 유형별 보유 비중 변수와 포트폴리오 규모 변수는 직전월말의 값을 이용하며, 거래회전율 변수는 직전월 값을 이용한다.14)

<표 IV-6>은 월간 초과수익률을 종속변수로 사용한 회귀분석 결과이다. 먼저 모형(1)의 결과를 보면, ETF 보유 비중의 계수는 유의한 음(-)의 값을 갖는다. 즉 다른 조건이 동일할 때, ETF 보유 비중이 클수록 수익률이 낮다는 결과다. ETF 거래회전율의 계수는 유의하지 않은 한편 거래회전율의 계수는 유의한 음(-)의 값이다. 빈번한 거래는 수익률 하락요인이나 ETF 거래가 추가적인 수익률 하락요인은 아님을 의미한다. 포트폴리오 규모의 계수는 유의한 양(+)의 값으로 나타나는데, 포트폴리오 규모가 투자역량과 연관이 있는 것으로 추정된다. 투자자 특성변수에 대한 계수는 신규투자자에서 음(-)의 값으로 추정되며 역시 투자역량의 영향으로 해석할 수 있다.

모형(2)는 ETF 보유 비중 대신 유형별 보유 비중을 독립변수로 사용한 분석결과다. 주식형, 채권형, 인버스 ETF 보유 비중의 계수는 유의한 음(-)의 값이고, 상품형, 레버리지 ETF 보유 비중의 계수는 유의한 양(+)의 값이다. 이러한 결과는 분석기간 중 상품유형별 ETF의 가격추세와 관련이 있다. –1X와 –2X의 계수가 절대값 기준으로 가장 큰 것으로 미루어 볼 때, 인버스 상품 보유의 수익률 하락 효과가 다른 유형의 보유 효과를 압도하여, ETF 보유 비중이 클수록 수익률이 감소하는 모형(1)의 결과가 나타난 것으로 판단된다. 이는 포트폴리오 수익률의 관점에서 개인투자자의 ETF 보유대상 선정이 부적절하였음을 보여주는 결과다.

모형(3)은 ETF 전체의 거래회전율 대신 상품 유형별 거래회전율을 독립변수로 사용한 분석결과다. 인버스, 채권형 ETF의 경우 거래회전율이 높을수록 수익률이 낮은 것으로, 해외주식형, 상품형 ETF의 경우 거래회전율이 높을수록 수익률이 높은 것으로 나타난다. 인버스 ETF의 수익률에 대한 부정적인 영향은 여기서도 확인되는데, 인버스 ETF의 거래회전율과 일중거래 비중이 높다는 점에서 투기적 거래, 과잉거래가 부정적 영향의 배경일 것으로 추정된다.

ETF 유형별 보유 비중이 조정 샤프비율에 미치는 영향을 분석한 모형(2)의 결과에 따르면, 국내주식형, 해외주식형, 채권형, 상품형, 레버리지 ETF의 보유가 조정 샤프비율을 통계적으로 유의하게 증가시킨다. ETF 보유를 통한 분산투자의 긍정적 효과가 존재함을 보여주는 결과다. 반면 인버스 ETF의 보유는 조정 샤프비율을 감소시킨다. 분석기간 동안 주가지수가 전반적으로 상승추세에 있었기 때문에 인버스 ETF의 수익률 감소효과가 변동성 감소효과보다 컸던 것으로 해석할 수 있다. 상품 유형별 거래회전율이 조정 샤프비율에 미치는 영향에 대한 모형(3)의 분석에서도 인버스 ETF의 부정적 영향이 유의하게 확인된다.

한편, 복권형 주식의 보유와 거래는 조정 샤프비율에 부정적인 영향을 주는 것으로 관찰된다. 복권형 주식을 분류하는 기준의 하나가 높은 변동성이고, 실증적으로 복권형 주식의 수익률 성과가 낮다는 점15)에서 타당한 결과로 보인다. 대형주의 경우에도 보유 또는 거래 비중이 클수록 조정 샤프비율이 감소하는 결과가 확인된다. 이는 표본기간 동안 대형주의 수익률이 상대적으로 부진했던 것과 연관이 있는 것으로 추정된다.16)

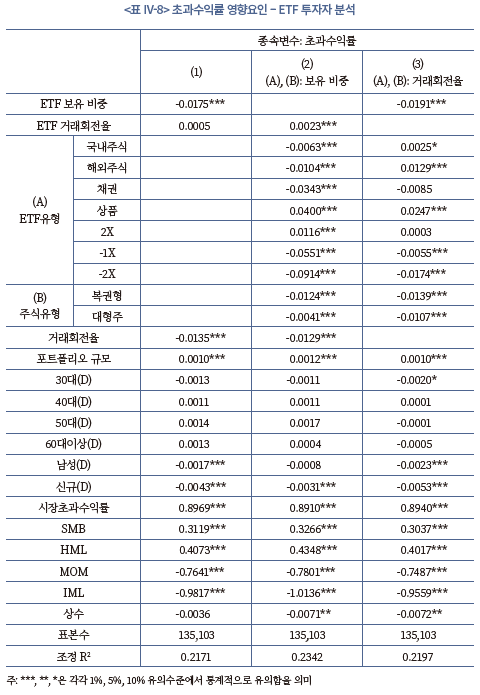

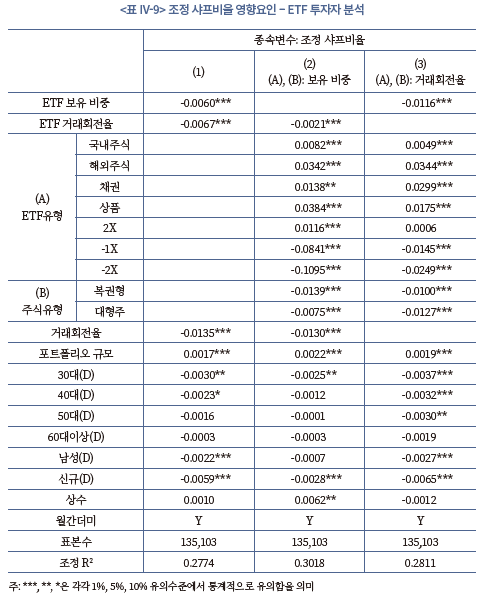

종속변수로 초과수익률을 이용한 분석결과는 <표 IV-8>에, 종속변수로 조정 샤프비율을 이용한 분석결과는 <표 IV-9>에 제시되어 있다. 전체 표본을 대상으로 한 분석과 대체로 유사한 분석결과를 확인할 수 있다. 다만, ETF 보유 비중의 증가는 초과수익률 뿐만 아니라 조정 샤프비율도 감소시키는 것으로 나타난다는 점에서 차이가 있다. <표 IV-7>에서는 ETF 투자자의 조정 샤프비율이 비ETF 투자자에 비해 평균적으로 높다는 사실(<표 IV-4> 참조)이 ETF 보유 비중의 계수에 반영되는 반면, ETF 투자자로 표본을 제한한 <표 IV-9>에서는 ETF 보유 비중이 증가할수록 조정 샤프비율이 낮아지는 관계(<표 IV-5> 참조)가 ETF 보유 비중의 계수에 반영되고 있는 것으로 보인다. 결과적으로 인버스 ETF 보유 및 거래의 부정적 영향이 보다 명확히 관찰되는 것으로 이해할 수 있다.

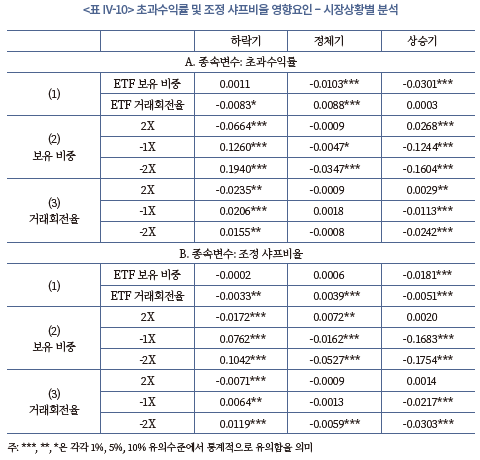

파생형 ETF 보유가 투자성과에 미치는 영향은 시장상황에 따라 가변적임을 확인할 수 있다. 패널 A와 B의 (2)와 (3)의 결과에 따르면, 주식시장 하락기에 인버스 ETF의 계수는 양(+)의 값, 레버리지 ETF의 계수는 음(-)의 값을 갖고, 상승기에는 반대의 결과가 나타난다. 전체 ETF의 영향을 종합하는 (1)의 결과를 보면, ETF 보유와 거래가 투자성과에 미치는 부정적인 영향은 하락기와 상승기에 나타난다. 즉 상승기에는 인버스 ETF의 영향이, 하락기에는 레버리지 ETF의 영향이 크다는 것으로 개인투자자의 ETF 선택이 비효율적임을 보여준다. 한편 정체기에는 ETF 거래회전율이 수익률과 조정 샤프비율을 증가시키는 것으로 나타난다. 이는 파생형 ETF가 아니라 국내 및 해외 주식형 ETF가 결과를 주도한 것으로 파악되는데, 시장 정체기에 투자수요가 개별주식에서 국내 및 해외 주식형 ETF로 전환되면서 긍정적 효과가 나타난 것으로 추정된다.

마지막으로 이상의 회귀분석에서 자기상관과 이분산에 따른 편의가 존재할 가능성을 고려하여, 투자자별-월별 군집효과를 조정하여 표준오차와 t-통계량을 산출하였다. 그 결과 계수의 유의성이 전반적으로 하락하였으나 인버스 ETF의 부정적인 영향은 여전히 가장 유의하게 나타난다.

다. 일중거래 영향

이상에서 ETF 거래가 개인투자자의 포트폴리오 성과에 영향을 주고, ETF 유형에 따라 그 영향이 다르다는 것을 확인하였다. <표 III-4>에서 제시한 바와 같이, ETF 투자자의 일중거래 비중이 20%, 파생형 ETF의 경우 30%로 상당한 비중을 차지한다는 점을 고려하여, ETF 거래가 투자성과에 미치는 영향이 일중거래에 의한 것인지 분석해보고자 한다.

이를 위해, 일중거래를 제외한 월간 포트폴리오 수익률과 일중거래를 포함한 월간 포트폴리오 수익률을 비교하여 일중거래의 효과를 파악한다. 일중거래를 포함한 월간수익률은 앞선 분석에서 사용한 값이며, 일중거래를 제외한 월간수익률은 다음 식(2)에 따른 일간수익률을 누적하여 계산한다.

에 대한 일의 매수수량, 매도수량이다. 매수수량이 매도수량보다 큰 경우 매도수량이 제외되며, 매수수량이 매도수량보다 작은 경우 매수수량이 제외된다. 예를 들어 종목A 100주를 주당 10,000원에 매수하고 같은 날 60주를 주당 11,000원에 매도하였다고 가정하면, 40주를 주당 10,000원에 매수한 것 및 이에 대한 거래비용만 수익률 계산에 반영하고, 일중거래에 따른 이익 60,000원(=60×11,000-60×10,000)과 이에 대한 거래비용은 반영하지 않는다.<표 IV-11>은 ETF 전체와 ETF 유형별로 일중거래 효과를 검토한 결과다. 패널A의 (A)는 주식과 ETF를 모두 포함한 전체 포트폴리오의 월간수익률, (B)는 ETF 일중거래를 제거한 월간수익률, (C)는 ETF의 거래와 보유를 모두 제거한, 즉 주식 포트폴리오만을 고려한 월간수익률이다. (A)에서 (B)를 차감한 값은 ETF 일중거래의 효과이며, (B)에서 (C)를 차감한 값은 ETF를 하루 이상 보유함으로써 나타나는 보유효과로 이해할 수 있다. 이 분석은 해당 월에 ETF에 대한 일중거래가 존재하는 표본만을 대상으로 하며 거래비용 차감 후를 기준으로 한다.

<표 IV-11> 패널A의 첫 번째 행에서, 전체 포트폴리오의 수익률은 평균 –0.50%, ETF 일중거래를 제거한 포트폴리오 수익률은 –0.57%, ETF 일중거래와 보유를 모두 제거한 포트폴리오 수익률은 0.21%로 나타난다. 일중거래 효과는 0.07%, 보유효과는 –0.78%로 모두 1% 유의수준에서 통계적으로 유의하다. ETF 일중거래는 포트폴리오 수익률에 부정적인 영향을 미치지는 않는 것으로 파악된다. 다만 ETF 일중거래가 포트폴리오 수익률을 제고하는 효과는 미미하여 일간수익률에 미치지 못하는 수준이다. ETF 일중거래 비중이 매우 높다는 점을 고려하면 일중거래는 부정적인 영향은 없다 하더라도 소모적인 거래로 평가하는 것이 적절해 보인다.

일중거래 효과가 양(+)의 값을 갖는 것은 개인투자자의 처분효과(disposition effect)와도 관련이 있을 수 있다. 처분효과에 따르면 매수가격에 비해 주가가 오른 주식을 매도할 확률이 주가가 하락한 주식을 매도할 확률보다 높다. 따라서 매수 후 일중으로 주가가 상승하는 경우 수익을 실현하는 일중 매도거래가 나타날 가능성이 높고 주가가 하락하는 경우 손실의 실현을 익일 이후로 이월할 가능성이 높다. 즉 수익을 실현한 거래만이 일중거래로 나타날 가능성이 높다는 의미다.18)

일중거래 효과를 ETF 유형별로 살펴보면, 일중거래 효과가 유의하게 관찰되는 유형은 파생형 ETF로 0.06~0.11% 수준의 월간수익률 제고 효과가 확인된다. 국내주식형, 해외주식형, 채권형, 상품형의 일중거래 효과는 유의성이 없거나 제한적이다.

보유효과의 경우, 상품형과 인버스에서는 유의한 음(-)의 값, 국내주식형과 레버리지에서는 유의한 양(+)의 값이 관찰된다. 주식형과 파생형의 경우 분석기간의 주가지수 상승세와 연관이 있는 것으로 생각되며, 상품형의 경우 주요 기초자산인 원유선물 가격의 폭락이 영향을 미친 것으로 추정된다.

조정 샤프비율을 검토한 패널B의 결과는 대체로 패널A의 결과와 유사하다. ETF의 일중거래는 샤프비율을 소폭 증가시키는 것으로 나타나며, 파생형 상품에서 유의한 영향이 확인된다. 반면 ETF 보유는 샤프비율을 하락시키며 부정적 영향은 상품형과 인버스 ETF에서 두드러진다.

개인투자자 투자성과에 대한 ETF의 부정적 영향은 일중거래가 아닌 보유 의사결정에서 비롯되는 것으로 판단된다. 본 절에서는 ETF 보유 의사결정의 문제에 대해 구체적으로 평가해 보고자 한다.

먼저 ETF 투자자가 ETF 또는 개별주식을 순매수 또는 순매도한 날 전후 각 10일, 총 21일간의 수익률 추이를 살펴보자.19) <그림 IV-2>는 ETF, <그림 IV-3>은 개별주식에 대한 누적수익률이다. 붉은선은 순매수 기준, 푸른선은 순매도 기준이며, 실선은 일간수익률을 누적한 누적수익률을, 점선은 일간수익률에서 시장수익률을 차감하여 누적한 누적초과수익률을 나타낸다. 시장수익률은 KOSPI지수 수익률과 KOSDAQ지수 수익률을 가중평균하여 계산하였다. 개인투자자별로 누적수익률을 구하고 이를 다시 평균한 값으로서 평균적인 개인투자자의 의사결정 기준을 보여준다.

먼저 ETF의 경우, 매수 이전에 가격이 추세적으로 하락하고 매수 이후 가격이 추가로 하락하는 것으로 나타난다. 매도 전후로는 매도 직전 소폭의 상승세가 관찰되고 매도 이후에는 수익률에 큰 변화가 없다. ETF 투자자는 가격이 저평가되어 가격추세가 반전될 것으로 기대하고 매수하였다는 평가가 가능하다. ETF는 주가지수를 기초자산으로 하는 상품으로서 개인투자자의 정보우위를 기대하기 어렵기 때문에 이러한 매수 의사결정은 과잉확신에 의한 결과로 해석할 수 있다.

개별주식의 경우 거래 전후의 주가 수익률 추세는 ETF와 완전히 다른 모습이다. 매수 이전 급격한 주가 상승이 나타나며, 매수 이후 주가 상승세가 둔화된다. 매도 전후에도 패턴이 동일한데, 매도 직전 주가 상승 폭이 매우 가파르다. 매수 이전에 주가상승이 관찰되는 것은 외삽편의(extrapolation bias) 또는 제한된 주의(limited attention)에 의한 현상으로 설명할 수 있다. 주가의 급등세가 향후에도 이어질 것이라 믿거나, 주가가 급등하여 주의를 집중시킨 종목을 매수 대상으로 결정한다는 것으로, 많은 실증연구에서 보고되는 개인투자자의 대표적인 행태적 편의이다(Dhar & Kumar, 2001).

매도 이전에 주가상승이 관찰되는 것은 처분효과(disposition effect)와 연관되었을 가능성이 크다. 처분효과는 매수 후 가격이 상승하면 매도하여 이익을 실현하고 가격이 하락하면 손실의 실현을 미루고 보유하는 경향을 말한다. 처분효과에 의해 가격이 상승할수록 매도확률이 증가한다고 본다면 매도 이전 가격 상승세가 관찰될 가능성이 높다. 이러한 특징은 ETF 매도에서도 관찰된다.

매도시점을 기준으로 보면, 상품형, 레버리지, 인버스2X에서 매도 전후 가격 추세에 변화가 나타난다. 상품형과 레버리지에서는 매도 후 수익률이 상승하여 매도 의사결정이 비효율적이었다고 평가할 수 있으며, 인버스2X는 매도 후 수익률이 하락하여 매도 의사결정이 효율적이었다고 평가할 수 있다.

<표 IV-13>은 이러한 평가 방법을 ETF 유형별로 적용한 결과이다. 투자자가 특정일에 순매수(순매도)한 ETF의 10일 누적수익률과 동일 투자자가 같은 날에 순매도(순매수)한 종목의 10일 누적수익률을 매칭시키고 투자자 단위로 순매수 종목 평균수익률, 순매도 종목 평균수익률, 두 수익률의 차이를 각각 계산한다. 순매수와 순매도가 같은 날인 경우만 표본에 포함되며, 순매수 또는 순매도 종목이 여러 종목일 경우 수익률의 평균값을 이용한다.

먼저 ETF 매수의 경우, 매수한 ETF의 10일 누적수익률은 –1.62%, 같은 날 매도한 종목의 누적수익률은 3.44%이며, 의사결정 효율성 지표는 –5.06%로 통계적으로 유의하다. ETF를 매수하고 다른 종목을 매도함으로써 포트폴리오 수익률에 손실을 입었다는 의미다. ETF 유형별로 보면, 가장 비효율적인 매수 의사결정은 인버스 ETF와 상품형 ETF의 매수인 것으로 나타난다. 의사결정 효율성 지표가 각각 –6.75%, -10.12%. -4.64%에 이른다. 반면 채권형, 레버리지 ETF는 의사결정 효율성 지표가 유의한 양(+)의 값으로 관찰되며, 국내주식형, 해외주식형의 경우 효율성 지표는 음(-)의 값이나 그 크기가 크지 않다.

ETF 매도의 경우, 매도한 ETF의 수익률은 –0.51%, 같은 날 매수한 종목의 수익률은 2.76%, 의사결정 효율성은 3.27%로 통계적으로 유의하다. ETF를 매도하고 다른 종목을 매수함으로써 수익률이 상승하였다는 것으로 ETF 매도가 적절한 의사결정이었다는 결과다. ETF 유형별로 보면, 인버스, 상품형의 경우 효율성 지표가 양(+)의 값을, 국내주식형, 해외주식형, 레버리지 ETF의 경우 효율성 지표가 음(-)의 값이다. 효율성 지표의 크기로 볼 때, 인버스 ETF의 매도가 가장 좋은 의사결정인 것으로 분석된다.

이상의 결과를 종합하면, ETF의 보유 의사결정은 개인투자자 투자성과에 부정적인 영향을 주며, 특히 그 부정적 영향은 주로 인버스 ETF의 보유 의사결정에서 비롯되고 있는 것으로 판단된다.

본고는 한국 개인투자자 13만 6천여명의 2020년 1월부터 10월까지의 증권 보유 및 거래 내역을 토대로 ETF 투자행태와 투자성과를 분석하였다.

ETF 투자자의 특징, ETF 보유 및 거래의 특징을 분석한 결과는 다음과 같이 요약할 수 있다. 첫째, 분석기간 동안 ETF를 보유 또는 거래한 ETF 투자자는 전체 투자자의 약 17%를 차지하며, 주로 투자규모가 크고 투자경험을 갖춘 남성투자자로 나타난다. 둘째, ETF 투자자는 비ETF 투자자에 비해 분산투자 수준이 높은 동시에, 거래회전율이 높고 ETF 보유와 거래에서 레버리지, 인버스 등 파생형 ETF의 비중이 큰 양면적 특징을 보인다.

ETF가 개인투자자의 투자성과에 미치는 영향을 분석한 결과를 요약하면 다음과 같다. 첫째, ETF는 개인투자자의 투자성과에 부정적인 영향을 미치는 것으로 분석된다. ETF 투자자의 전체 보유 및 거래 내역에서 ETF 보유 및 거래를 제거하는 경우, 월간 포트폴리오 수익률과 샤프비율 모두 투자자 유형에 관계없이 증가하는 것으로 나타난다. 둘째, 개인투자자 투자성과에 대한 ETF의 부정적 영향은 주로 인버스 ETF에서 비롯되는 것으로 나타난다. 투자자 특성요인, 시장위험요인, 포트폴리오 특성요인을 통제한 회귀분석 결과, 인버스 ETF에 대한 보유 비중 또는 거래회전율이 증가할수록 포트폴리오 수익률과 샤프비율이 모두 하락하는 것으로 분석된다. 반면 인버스 ETF를 제외한 ETF 유형의 경우 보유 비중이 증가할수록 샤프비율이 향상되는 것으로 나타난다. 셋째, ETF에 대한 일중거래는 예상과 달리, 포트폴리오의 성과를 개선시키는 것으로 나타난다. 다만 일중거래의 높은 비중에도 불구하고 성과가 개선되는 정도가 매우 작아 일중거래는 소모적인 거래에 가까운 것으로 생각된다. 넷째, ETF 매수 및 매도 의사결정의 효율성을 분석한 결과, 매수한 ETF의 수익률은 같은 날 매도한 종목의 수익률보다 낮고, 매도한 ETF의 수익률은 같은 날 매수한 종목의 수익률보다 낮다. 즉 포트폴리오 구성종목 교체에 있어 ETF 매수는 포트폴리오 수익률을 악화시키고 ETF 매도는 포트폴리오 수익률을 개선시키는 선택이었다는 결과다. 이러한 결과는 인버스 ETF에 의해 주도된다.

이상의 분석결과는 ETF가 저비용의 분산투자 수단으로서 개인투자자에게 바람직한 특성을 가지고 있음에도 불구하고 적절하게 활용되고 있지 못함을 시사한다. 분석기간 동안 ETF가 투자성과에 미치는 부정적 영향은, 인버스 ETF의 부정적 영향이 다른 ETF 유형의 긍정적 영향을 압도한 결과로 평가할 수 있다. 그러나 이러한 결과를 단순히 분석기간 동안 주식시장이 상승세에 있었기 때문에 나타나는 결과로 해석하는 것은 불충분하다. 시장이 고평가되어 있고 곧 추세가 반전될 것이라는 개인투자자의 과잉확신, 장기보유에 부적합한 파생형 ETF의 특성에 대한 개인투자자의 몰이해, 손실이 누적되고 있음에도 이를 방치하는 처분효과 등이 인버스 ETF 보유의 배경일 수 있으며, 주식시장에서 하락세가 나타나는 경우에는 레버리지 ETF를 통해 부정적 효과가 동일하게 나타날 가능성을 배제할 수 없다. 물론 이는 보다 장기적인 자료의 분석을 통해 검증이 필요한 부분이다.

Simsek(2013)은 금융혁신이 거래비용을 줄이고 포트폴리오 위험을 개선하는 동시에 새로운 투기적 수요를 창출한다고 보았는데, 바로 파생형 ETF가 높은 접근성을 바탕으로 투기적 수요를 유발하는 금융혁신 상품에 해당하는 것으로 생각된다. ETF가 개인투자자에게 효과적인 투자수단으로 자리매김하기 위해서는 파생형 ETF 거래의 부정적 영향을 통제하기 위한 노력이 필요하다. 파생형 ETF가 개인투자자의 투기적 거래, 과잉거래를 유발하는 것은 아닌지, 예상치 못한 추가적인 위험요인에 노출시키는 것은 아닌지, 다른 파생형 투자상품과 비교할 때 규제차익이 존재하는 것이 아닌지, 개인투자자에 대한 투자자 적합성 평가가 제대로 이루어지고 있는지 등에 대해 보다 면밀한 검토가 필요한 것으로 보인다. 근본적으로 현재의 파생형 ETF가 금융혁신의 산물로서 투자자와 자본시장에 기여하는 바가 무엇인지에 대한 논의가 그 출발점이 되어야 할 것으로 생각된다.

1) ETFGI 통계 참조(https://www.etfgi.com)

2) Barber & Odean(2000), Grinblatt & Keloharju(2001), Zhu(2002), Campbell(2006), Goetzmann & Kumar(2008), Calvet et al.(2007) 등

3) 예를 들어 기초자산 수익률의 10% 상승, 10% 하락이 매일 반복된다고 할 때, 10일 후 기초자산 수익률은 –4.9%(=1.15×0.95-1)이다. 2배 레버리지 ETF의 수익률은 –18.5%(=1.25×0.85-1)로 기초자산 수익률의 2배가 아니며, -1배 인버스 ETF의 수익률은 –4.9%(=1.15×0.95-1)로 기초자산 수익률의 –1배가 아니다. 이러한 수익률 괴리는 변동성이 큰 상황에서 확대되는 특성을 갖는다.

4) 이러한 이유로, 금융위원회는 2020년 9월 7일부터 레버리지 ETP(Exchange Traded Product)를 거래하고자 하는 개인투자자에게 기본예탁금을 적용하고 사전교육을 이수하도록 하였다. 단 기존투자자의 경우 2020년말까지 적용을 유예하였다.

5) 여기에는 ETF, 신주인수권(warrants), 파생결합증권(certificates)이 포함된다.

6) 투자자는 증권사 단위에서 식별되므로, 동일 투자자가 복수의 증권사에 계좌를 보유한 경우 동일 투자자 여부를 확인할 수 없다.

7) 분석표본의 개인투자자 유형별 비중은 주식시장 전체의 개인투자자 유형별 비중과 유사하다. 한국예탁결제원 자료(2021. 3. 16)에 따르면, 2020년 기준 국내 주식투자자의 성별 비중은 남성 57.3%, 여성 42.7%, 연령대별 비중은 20대 이하 14.8%, 30대 19.9%, 40대 24.3%, 50대 21.7%, 60대 이상 19.3%으로 나타난다. 분석표본 내 비중은 성별 기준으로 남성 59.8%, 여성 40.2%, 연령대별 기준으로 20대 이하 15.0%, 30대 21.1%, 40대 26.2%, 50대 23.5%, 60대 이상 14.2%로 대체로 유사하다. 따라서 표본의 대표성에 대한 문제는 크지 않을 것으로 판단된다.

8) 파생형 ETF의 경우, 기초자산이 국내 주가지수인 ETF가 전체 거래의 99.8%, 보유의 98.6%를 차지하므로 기초자산 유형의 구분이 큰 의미가 없다.

9) 일반적으로 거래대금을 보유금액으로 나눈 값을 거래회전율로 정의하나, 왜도가 지나치게 커 비교그룹 간 평균값의 비교가 곤란하므로 변환한 값을 이용한다.

10) 평균수수료율은 금융감독원 금융통계정보시스템에서 추출한 증권사별 지분증권 위탁매매수수료를 이용하여 역산하였다.

11) 시장지수의 수익률과 ETF 효과의 상관계수는 –0.81이다.

12) 월간수익률 이상치가 결과에 영향을 주는지 파악하기 위해 상하위 0.1%, 0.5%, 1%에 해당하는 표본을 제거하거나 윈저화(winsorising)하여 동일한 분석을 수행한 결과, 투자자 유형간 차이, ETF 투자자와 비ETF 투자자의 차이, ETF 효과에서 질적으로 동일한 결과를 확인하였다.

13) 여기서 ETF 유형별 투자자는 ETF 중 해당 ETF만을 보유 또는 거래한 투자자가 아니라 보유 또는 거래한 ETF에 해당 ETF가 포함되어 있는 투자자를 의미한다.

14) 이에 따라 표본기간 중 첫 번째 월(2020년 1월)의 표본은 분석에서 제외된다.

15) Kumar(2009)

16) 분석기간 동안, 상장주식의 동일가중 수익률은 20.0%, 가치가중 수익률은 8.7%로, 대형주의 수익률이 상대적으로 낮다.

17) 이러한 문제점을 지적해 주신 익명의 심사자께 감사드린다.

18) 자료상의 한계로 이에 대한 구체적인 분석은 진행할 수 없었으며 추후 과제로 남겨 두기로 한다.

19) <표 III-3>에서 투자자 평균 ETF 거래회전율은 0.35이므로, 이를 보유기간으로 환산하면 약 2.4일이고 보유기간이 0일인 일중거래 비중 18.5%를 조정하는 경우 보유기간은 약 2.9일이 된다. 따라서 10일 이상의 수익률을 검토할 필요성은 크지 않은 것으로 판단된다.

참고문헌

한국예탁결제원, 2021. 3. 16, ‘20년 12월 결산 상장법인 소유자 현황, 보도자료.

Amihud, Y., 2002, Illiquidity and stock returns: Cross-section and time-series effects, Journal of financial markets 5(1), 31-56.

Barber, B.M., Odean, T., 2000, Trading is hazardous to your wealth: The common stock investment performance of individual investors, The journal of Finance 55(2), 773-806.

Ben-David, I., Franzoni, F., Kim, B., Moussawi, R., 2023, Competition for Attention in the ETF Space, The Review of Financial Studies 36(3), 987-1042.

Bhattacharya, U., Loos, B., Meyer, S., Hackethal, A., 2017, Abusing ETFs, Review of Finance 21(3), 1217-1250.

Broman, M.S., 2016, Liquidity, style investing and excess comovement of exchange-traded fund returns, Journal of Financial Markets 30, 27-53.

Calvet, L.E., Campbell, J.Y., Sodini, P., 2007, Down or out: Assessing the welfare costs of household investment mistakes, Journal of Political Economy 115(5), 707-747.

Campbell, J.Y., 2006, Household finance, The journal of finance 61(4), 1553-1604.

Carhart, M.M., 1997, On persistence in mutual fund performance, The Journal of finance 52(1), 57-82.

Cheng, M., Madhavan, A., 2009, The dynamics of leveraged and inverse exchange-traded funds, Journal of investment management 16(4), 43.

Clifford, C.P., Fulkerson, J.A., Jordan, B.D., 2014, What drives ETF flows? Financial Review 49(3), 619-642.

Davies, S.W., 2022, Speculation sentiment, Journal of Financial and Quantitative Analysis 57(7), 2485-2515.

Davydov, D., Florestedt, O., Peltomäki, J., Schön, M., 2017, Portfolio performance across genders and generations: The role of financial innovation, International Review of Financial Analysis 50, 44-51.

Dhar, R., Kumar, A., 2001, A non-random walk down the main street: Impact of price trends on trading decisions of individual investors, Yale International Center for Finance working paper.

D’Hondt, C., McGowan, R., Roger, P., 2021, Trading leveraged exchange-traded products is hazardous to your wealth, The Quarterly Review of Economics and Finance 80, 287-302.

Fama, E.F., French, K.R., 1993, Common risk factors in the returns on stocks and bonds, Journal of financial economics 33(1), 3-56.

Goetzmann, W.N., Kumar, A., 2008, Equity portfolio diversification, Review of Finance 12(3), 433-463.

Grinblatt, M., Keloharju, M., 2001, How distance, language, and culture influence stockholdings and trades, The Journal of Finance 56(3), 1053-1073.

Harvey, C.R., Siddique, A., 2000, Conditional skewness in asset pricing tests, The Journal of finance 55(3), 1263-1295.

Kumar, A., 2009, Who gambles in the stock market? The journal of finance 64(4), 1889-1933.

Pessina, C.J., Whaley, R.E., 2021, Levered and inverse exchange-traded products: Blessing or curse? Financial Analysts Journal 77(1), 10-29.

Simsek, A., 2013, Speculation and risk sharing with new financial assets, The Quarterly journal of economics 128(3), 1365-1396.

Zhu, N., 2002, The local bias of individual investors, Working paper.

Ⅰ. 서론

Ⅱ. 선행연구 및 분석자료

1. 선행연구

2. 분석자료

Ⅲ. 개인투자자의 ETF 보유 및 거래

1. 개인투자자의 ETF 보유

2. 개인투자자의 ETF 거래

Ⅳ. 개인투자자의 ETF 투자성과

1. 합산 개인투자자 투자성과 분석

2. 개별 개인투자자 투자성과 분석

Ⅴ. 요약 및 시사점

Ⅱ. 선행연구 및 분석자료

1. 선행연구

2. 분석자료

Ⅲ. 개인투자자의 ETF 보유 및 거래

1. 개인투자자의 ETF 보유

2. 개인투자자의 ETF 거래

Ⅳ. 개인투자자의 ETF 투자성과

1. 합산 개인투자자 투자성과 분석

2. 개별 개인투자자 투자성과 분석

Ⅴ. 요약 및 시사점

관련 보고서

개인투자자의 해외투자 특징 및 성과 분석

선임연구위원 강소현 외

코로나19 이후 국내 자본시장에는 해외투자 개인이 대거 유입되면서, 투자 저변이 확대되고 투자 구조도 국내주식 중심에서 글로벌 자산을 포함하는 방향으로 변화하였다. 그럼에도 개인이 실제로 해외 직접투자를 어떤 방식으로 수행하는지, 해외자산 편입이 수익률과 위험 구조를 어떻게 재편하는지, 연령‧성별‧자산규모 등 투자자 특성이 어떤 경로를 통해 성과에 영향을 미치는지에 대해서는 계좌 단위의 실증 분석이 부족했다. 본 보고서는 이를 보완하기 위해, 국내 대형 증권사의 2020~2022년 개인투자자 약 10만 명에 대한 계좌별 상세 보유‧거래 자료를 활용하여 국내‧해외 상장 주식과 ETP를 모두 포함한 개인별 포트폴리오를 재구성하고, 투자 행태와 성과를 통합적으로 분석하였다.

분석 결과, 전체적으로는 여전히 국내주식 비중이 높지만, 20‧30대 젊은 층과 고액투자자를 중심으로 해외자산 비중이 뚜렷하게 높고 해외 상장 ETP를 적극적으로 활용하는 경향이 확인되었다. 남성 투자자는 여성에 비해 보유종목 수는 적지만 위험도가 높은 자산에 더 집중하는 경향을 보였고, 고액투자자는 해외 ETF를 중심으로 비교적 체계적인 글로벌 포트폴리오를 구성하는 반면, 소액투자자는 소규모 자금으로 고배율 레버리지 등 해외 파생형 ETP를 빈번하게 매매하는 특성이 나타났다. 겉으로는 종목 수가 많아 분산투자를 하는 것처럼 보이지만, 실제로는 소수 종목과 특정 미국 상장주식‧ETP에 자산이 집중되어 있어, 미국 시장과 레버리지‧인버스 상품에 대한 의존도가 높은 구조를 형성하고 있으며 이로 인해 높은 변동성과 불확실성에 노출되어 있었다.

성과 측면에서 보면, 국내외 자산을 모두 포함한 전체 투자성과는 동기간 주식시장 수익률에 비해 전반적으로 부진하였다. 거래비용을 감안할 경우 손실을 기록한 투자자가 이익을 실현한 투자자보다 많았고, 벤치마크를 의미 있게 초과한 투자자는 소수에 그쳤다. 해외시장에 참여한 상당수 투자자의 경우 포트폴리오 수익률과 위험조정 성과가 개선되는 효과가 관찰되었으나, 그 중 약 절반은 여전히 만족스럽지 못한 성과를 기록하였다. 성과 결정 요인을 분위별로 분석한 결과, 하위 성과 그룹에서는 경험이 부족한 상태에서의 과도한 매매, 소수 종목에 대한 집중, 공격적인 위험 추구가 수익률을 추가로 악화시키는 방향으로 작용한 반면, 상위 성과 그룹에서는 동일한 특성이 반드시 부정적으로 작용하지 않고 오히려 초과성과와 연결되는 경우도 나타났다. 이는 해외투자가 일부 투자자에게는 분산투자 기회를 확대하고 성과 개선에 기여할 수 있는 수단이지만, 동시에 특정 종목‧상품에 대한 과도한 편중과 고위험 상장상품의 빈번한 거래라는 구조적 리스크를 내포하고 있음을 시사한다.

정책적 측면에서는 IRP, ISA 등 저축‧장기투자용 계좌를 활용해 일반 ETP 및 해외주식 ETF와 같은 광범위 분산형 상품에 장기‧지속적으로 투자한 사례에서 상대적으로 안정적이고 양호한 성과가 관찰된 점에 주목할 필요가 있다. 이에 따라 장기‧분산투자 계좌의 활용도를 높이고 장기투자에 우호적인 세제 인센티브를 강화하는 한편, 레버리지‧인버스 ETP 등 고위험 상품에 대해서는 상품 구조‧공시‧판매 관행에 대한 점검을 강화하고, 특히 청년층 및 소액투자자를 대상으로 맞춤형 금융교육과 디지털 기반 위험 경고 시스템을 확대하는 것이 요구된다. 궁극적으로는 개인이 복잡한 투자 의사결정을 혼자 감당하기보다, 간접투자상품과 자문‧자산관리 서비스를 활용해 자신의 위험 성향에 부합하는 포트폴리오를 장기적으로 운용할 수 있는 환경을 조성하는 것이, 가계 재무 건전성과 국내 자본시장의 지속가능한 발전에 기여할 것으로 기대된다.

ETF가 주식시장에 미치는 영향

연구위원 김민기 외

국내 ETF 시장이 빠르게 성장하고 있다. 저렴한 비용으로 분산투자 효과를 누릴 수 있고 편의성과 접근성이 우수한 ETF는 국내 도입 이후 연평균 33%라는 매우 높은 성장률을 기록했다. 시장 규모 및 상품 수 측면에서도 글로벌 ETF 시장의 성장 속도를 상회한다. 그러나 지나친 지수화에 따른 부작용, 투자자금의 빈번한 유출입에 따른 영향 등 ETF에 대한 우려가 표출되고 있어 ETF의 잠재적 영향에 대한 논의와 연구가 필요한 시점이다.

본 보고서는 국내 ETF가 주식시장에 미치는 영향에 대해 분석한다. ETF의 규모가 가시적으로 성장한 최근 자료를 토대로 주식시장의 정보 효율성, 수익률 특성 및 변동성에 미치는 영향을 차례로 분석한다.

실증분석을 통해 확인된 결과를 정리하면 다음과 같다. 첫째, ETF는 정보 효율성 측면에서 상장기업 이익정보의 반영을 촉진하는 역할을 수행한다. ETF 보유비중이 클수록 수익률과 이익지표 변화의 관계가 강화되고 이익공시 후 주가지연반응이 감소한다. 특히 이러한 결과는 주로 시장 또는 업종 단위의 체계적인 이익정보에서 명확하게 나타난다.

둘째, ETF에 편입된 주식의 수익률 동조화가 확대된다. ETF 보유자산이 늘어날수록 편입종목 간 수익률 동조성이 강화되며, 개별종목 단위에서 ETF 보유비중이 클수록 시장 수익률과의 동조성이 증가한다. 이러한 결과는 ETF의 거래활동이 집중된 종목에서 현저하며, 정보거래 외에 차익거래와 같은 비정보거래의 영향도 존재하는 것으로 파악된다. 주식 수익률의 동조화는 가격 효율성 및 분산투자 효과 측면에서 부정적인 영향을 미칠 수 있다.

셋쩨, ETF 보유비중의 증가는 개별주식의 수익률 특성에도 영향을 미친다. ETF 보유비중이 클수록 주식 수익률의 일간 시차 종속성이 감소하고 체계적 위험이 증가한다. 이러한 현상은 ETF의 거래활동이 많은 종목에서 강하게 관찰된다.

본 연구결과는 기존 해외 선행연구에서 실증적으로 확인된 여러 ETF의 영향이 국내 주식시장에도 나타나고 있음을 보여준다. 정보 효율성 및 수익률 특성의 변화, 변동성에 미치는 영향에 관한 분석 결과는 상호 연관되어 있으며 긍정적 영향과 부정적 영향이 복합적으로 관찰된다.

아직 국내 ETF 시장은 규모 면에서 해외와 비교했을 때 크다고 볼 수 없으나, ETF 시장의 가파른 성장 속도를 고려할 때 본 연구결과에서 관찰된 ETF의 영향은 지속적이고 새로운 양상으로 나타날 가능성이 크다. 향후 ETF가 국내 자본시장에 미치는 영향과 이를 최소화할 수 있는 수단에 관한 다각적인 연구가 필요하다.