자본시장연구원의 보고서 자료를 소개합니다.

미국 트럼프 행정부는 대외불균형의 확대가 제조업 붕괴와 일자리 감소를 초래하므로 국제무역시스템의 재구성이 필요하다는 입장이다. 미국은 무역적자의 근본 원인을 국제준비자산 및 안전자산 수요에 따른 달러화의 구조적 강세에 있는 것으로 보며 이를 시정하기 위해 교역 상대국에 대한 관세 인상과 주요국과의 다자간(일명 ‘마라라고’) 환율협정을 골자로 하는 대외경제정책 전략을 ‘미란 보고서’를 통해 제시한 바 있다.

금년 4월 들어 미국은 국별 상호관세와 품목별관세 등 큰 폭의 관세 인상을 단행하였으나 이후 주가하락, 미국채금리 상승 등 금융시장 변동성이 확대되고 인플레이션 압력이 가중되는 부작용이 나타나고 있다. 이런 점에서 미국은 조만간 관세 및 방위비를 지렛대 삼아 글로벌 환율조정 전략으로 이행할 가능성이 클 것으로 보인다.

그러나 미달러화 약세 유도를 위한 다자간 환율협정은 무역적자 및 제조업 쇠퇴 원인이 불명확하고 미달러화에 대한 신뢰도 하락 위험, 미국내 부정적인 여론이 적지 않은데다 과거 프라자 합의 당시와는 상이한 여건 등으로 각국의 공조를 이끌어 내기 쉽지 않을 전망이다. 따라서 다자간 환율협정 추진에 앞서 우리나라 등 개별국가에 대한 환율절상을 요구할 가능성이 있을 것으로 보인다.

다음과 같은 방향으로 대응하는 것이 필요하다. 첫째, 미국의 정책추진과 국가간 갈등이 상당기간 지속될 가능성이 크므로 긴 호흡으로 차분히 대응할 필요가 있다. 둘째, 미국의 ‘관세·환율·방위비’ 패키지 협상 시도에 대해 부분적 양보와 전략적 반격을 조합해 협상 주도권을 가져가도록 노력해야 한다. 셋째, 미국의 원화절상 압력시 원화환율이 수출경쟁국통화 대비 절상 크기 및 속도 면에서 과도하지 않도록 노력하면서 외환시장 안정화와 환율변동성 완화에 각별히 유념해야 한다. 넷째, 미국과의 환율관련 협의시 최근 원화환율이 개인투자자 및 국민연금 등 민간의 해외증권투자 증가로 상승 압력을 받고 있음을 설명할 필요가 있다. 다섯째, ‘마라라고’ 환율협정 이행시 아시아 역내 및 한·중·일 협력 등을 통한 공동대응 방안을 모색해 볼 필요가 있다. 과거 프라자 합의 이후 국제금융질서의 재편과정에서 초래된 일본 엔화의 큰 폭 강세가 잃어버린 30년의 시발점이 되었던 교훈에 항상 유념해야 한다.

금년 4월 들어 미국은 국별 상호관세와 품목별관세 등 큰 폭의 관세 인상을 단행하였으나 이후 주가하락, 미국채금리 상승 등 금융시장 변동성이 확대되고 인플레이션 압력이 가중되는 부작용이 나타나고 있다. 이런 점에서 미국은 조만간 관세 및 방위비를 지렛대 삼아 글로벌 환율조정 전략으로 이행할 가능성이 클 것으로 보인다.

그러나 미달러화 약세 유도를 위한 다자간 환율협정은 무역적자 및 제조업 쇠퇴 원인이 불명확하고 미달러화에 대한 신뢰도 하락 위험, 미국내 부정적인 여론이 적지 않은데다 과거 프라자 합의 당시와는 상이한 여건 등으로 각국의 공조를 이끌어 내기 쉽지 않을 전망이다. 따라서 다자간 환율협정 추진에 앞서 우리나라 등 개별국가에 대한 환율절상을 요구할 가능성이 있을 것으로 보인다.

다음과 같은 방향으로 대응하는 것이 필요하다. 첫째, 미국의 정책추진과 국가간 갈등이 상당기간 지속될 가능성이 크므로 긴 호흡으로 차분히 대응할 필요가 있다. 둘째, 미국의 ‘관세·환율·방위비’ 패키지 협상 시도에 대해 부분적 양보와 전략적 반격을 조합해 협상 주도권을 가져가도록 노력해야 한다. 셋째, 미국의 원화절상 압력시 원화환율이 수출경쟁국통화 대비 절상 크기 및 속도 면에서 과도하지 않도록 노력하면서 외환시장 안정화와 환율변동성 완화에 각별히 유념해야 한다. 넷째, 미국과의 환율관련 협의시 최근 원화환율이 개인투자자 및 국민연금 등 민간의 해외증권투자 증가로 상승 압력을 받고 있음을 설명할 필요가 있다. 다섯째, ‘마라라고’ 환율협정 이행시 아시아 역내 및 한·중·일 협력 등을 통한 공동대응 방안을 모색해 볼 필요가 있다. 과거 프라자 합의 이후 국제금융질서의 재편과정에서 초래된 일본 엔화의 큰 폭 강세가 잃어버린 30년의 시발점이 되었던 교훈에 항상 유념해야 한다.

미국 트럼프 2기 행정부의 출범 이후 전 세계 교역국을 대상으로 한 큰 폭의 관세 인상으로 우리나라는 물론 글로벌 경제의 불확실성이 커지고 있다. 이러한 정책기조는 미국 대외불균형의 확대가 제조업 붕괴와 일자리 감소를 초래하므로 국제무역시스템의 재구성이 필요하다는 스티븐 미란(Stephen Miran)의 보고서1)(이하 미란 보고서)에 바탕을 두고 있는 것으로 보인다. 본고에서는 미란 보고서의 주요 내용을 간략히 소개한 후 제II장에서 관세 인상 이후 주요 금융시장 변화를 살펴보았다. 제Ⅲ장에서는 미달러화 약세 유도를 위한 환율협정 구상의 문제점을 분석하고 제IV장에서는 향후 전망과 우리나라의 대응 방향을 기술하였다.

Ⅰ. 미국의 관세‧환율정책 개관

1. 트럼프 정부의 문제 인식

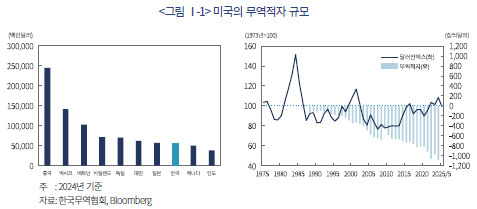

지난 30여년간 미국의 무역적자 규모는 지속적으로 확대되어 왔다. 2024년 기준 무역적자 규모는 1조달러 내외로 GDP의 3.9%에 달하는데 이중 대중국 무역적자가 전체의 약 1/4에 달한다. 우리나라의 대미무역 흑자는 지난해 556억달러를 기록하여 대미무역 흑자국 중에서 8번째를 차지하고 있다. 미국 정부는 이러한 무역적자가 제조업 기반의 붕괴와 일자리 감소의 주요인이므로 미국 우선주의의 실현을 위해 무역적자 해소가 필요한 것으로 인식하고 있다.2)

트럼프 행정부는 무역적자의 근본 원인이 미달러화의 구조적 강세에 있는 것으로 보고 있다. <그림 I-1>에서 보는 바와 같이 달러화는 글로벌 금융위기 이후 대체로 강세를 보여 온 반면 무역적자 규모는 지속적으로 확대되어 왔다. 미란 보고서의 주장에 따르면 달러화 강세는 국제준비자산(외환보유고 구성통화) 및 동맹국에 대한 안보우산(security umbrella) 제공 등으로 안전자산으로서 미달러화에 대한 글로벌 수요가 지속되어 온 데 기인하는 것으로 보고 있다. 현재 전 세계 국가들의 외환보유액중 약 60% 이상이 미달러화 자산으로 구성되어 있는 점은 이를 반영한다.

트럼프 행정부의 시각에 따르면 현재의 국제금융시스템은 구조적으로 미국의 글로벌 유동성 공급과 무역불균형 간의 상충문제, 즉 트리핀의 딜레마(Triffin’s Dilemma)를 초래하는 것으로 보고 있다. 즉, 미달러화에 대한 글로벌 수요가 지속되면서 달러화의 구조적 강세가 초래되고 그 결과 미국은 가격경쟁력의 저하로 무역적자에 직면하게 되는 문제에 처해 있는 것으로 주장하고 있다.

2. 대외불균형 시정을 위한 정책

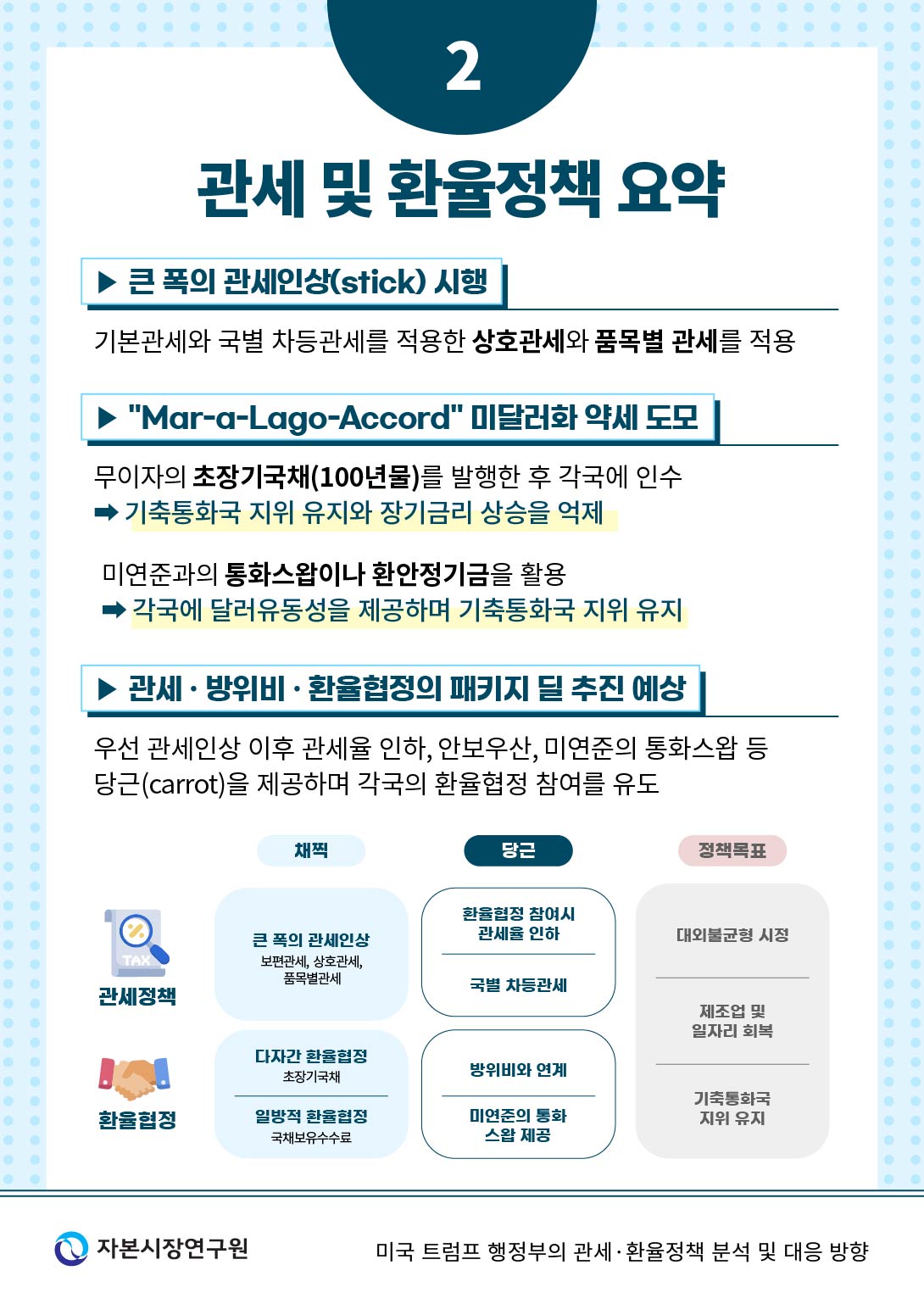

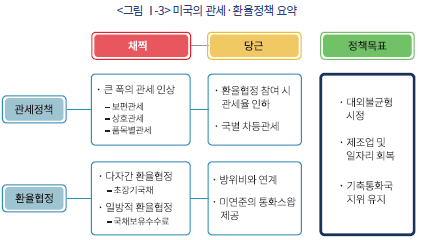

트럼프 행정부는 대외불균형의 개선을 통해 미국 제조업의 부활과 일자리 회복을 도모하면서 동시에 기축통화국의 지위 유지를 추구하고 있다. 또한 미란 보고서를 통해 관세 인상과 주요국과의 다자간 환율협정 등 두 가지 대외경제정책 전략을 제시하고 있다.

가. 관세 인상

우선 큰 폭의 관세 인상을 통해 미 제품의 경쟁력 회복과 무역적자 축소를 도모하고 있다. 현재 3.3%(EU 5%, 중국 10%)에 그치고 있는 미국 평균 관세율을 10%로 대폭 상향하는 ‘보편적 기본관세’를 도입하고 각국 무역흑자 규모 등을 감안한 차등관세를 통해 상대국 관세율에 상응하는 수준의 상호관세(reciprocal tariffs)를 부과한다는 방침이다. 특히 중국에 대해서는 징벌적 관세를 부과한다는 계획을 언급하며 유예조치 이전 대중국 최대 관세율은 145%에 달할 수 있다고 발표하기도 하였다.

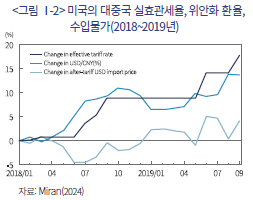

이러한 관세 인상은 미국 물가상승으로 소비자에게 부담이 전가될 위험이 있다. 관세 인상은 수입물가 상승을 통해 소비자 물가에 파급되기 때문이다. 이에 대해 미국은 2018~2019년 대중국 관세 인상(17.9%)시 미달러화의 강세(위안화 약세 13.7%)로 그 부담이 상쇄되어 실질적인 인플레이션 압력이 크지 않았다고 주장한다. 또한 미란 보고서에서는 기존의 연구3)를 바탕으로 관세수입 증가와 무역적자 축소를 위한 최적 관세율은 20% 정도로 주장하였다. 이 수준까지는 인플레이션 압력이 크지 않고 재정수입 증가와 무역 재조정의 효과가 기대된다고 주장하였다.

향후 관세 인상은 점진적 접근 및 국별 차등관세 방식으로 전개될 것으로 보인다. 2018년에는 중국에 대한 25% 관세 인상을 일시적 충격으로 가함으로써 정책효과가 크지 않았던 것으로 평가4)하면서 매년 점진적인 관세율 인상을 취하여 점차 압력 수위를 높이는 방식을 취할 가능성이 있다. 미란 보고서에서는 매달 2% 인상을 사전에 예고하는 방식을 언급하고 있다. 또한 국별로 방위비 분담 등과 연계하여 관세율을 적용하거나 자동차, 철강 등 품목별로 차별화를 시도할 것으로 예상되는데 국별 차별화 조건에는 상호관세율, 외환시장개입 여부 및 정도, 시장개방 정도, 미국 지적재산권에 대한 보호, 중국의 우회수출 방지 조치 등을 포함한다.

나. ‘마라라고’ 환율협정 추진

관세 인상과 더불어 미달러화 약세 유도를 위한 국별 환율절상 압박이나 환율협정을 추진할 가능성도 적지 않다. 이를 위해 다자간(multilateral) 환율협정과 일방적(unilateral) 환율협정 두 가지 전략을 제시하고 있다.

다자간(multilateral)방식은 1985년 프라자(Plaza) 합의를 원용한 것으로 일명 ‘마라라고’ 환율협정(Mar-a-Lago-Accord)으로 명명되고 있다. 안보우산을 제공받는 국가들에게 무이자의 100년물 또는 영구채의 초장기국채를 발행한 후 이를 인수토록 하는 전략을 제시하였다. 각국의 초장기국채 인수와 환율협정 참여를 위해 관세압박과 방위비 분담 등과 연계한다는 방침이다. 또한 100년물 장기국채 매입으로 낮아진 각국 유동성을 미 연준과의 통화스왑 제공5)이나 환안정기금(Exchange Stabilization Fund: ESF)을 활용하여 보강할 수 있음을 언급하고 있다. 이는 미국채 보유국가들이 환율협정에 대해 미국채를 시장에서 매도하는 방식으로 대응하는 것을 미연에 방지함으로써 기축통화국 지위를 유지하고 미국채금리의 상승을 억제하기 위한 조치로 풀이된다.

일방적(unilateral) 환율조정 방식도 활용 가능함을 언급하고 있다. 즉, IEEPA(International Emergency Economic Powers Act)를 활용한 국제금융시장에서의 신용공여, 지급 및 증권매매 금지 등을 병행하여 각국의 준비자산 축적을 제한하거나 각국 준비자산에 대해 이자소득세 성격의 미국채 보유수수료(user fee)를 부과하는 방안을 강구할 것으로 보인다. 다만, 미란 보고서에서는 인위적인 환율조정에 따른 부작용 최소화를 위해 점진적 접근과 시장메카니즘을 중시할 필요가 있음을 언급하고 있다.

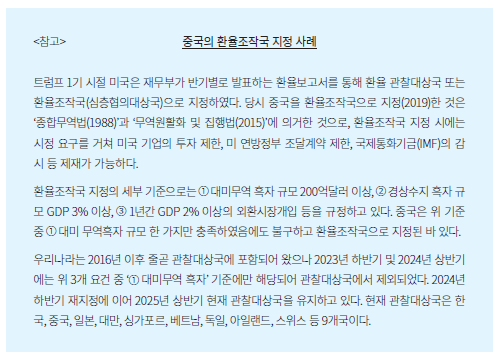

금번 트럼프 행정부의 환율협정 구상은 2018~2019년 중국에 대한 환율조작국 지정과 통상압력을 개별적으로 가하던 방식과 구별하여 주요국의 참여를 유도하여 미달러화의 구조적 강세 시정과 무역적자 축소 및 기축통화국의 지위 유지를 동시에 도모하는 종합적인 전략으로 볼 수 있다.

요약하자면, 미국은 우선 상호 관세와 품목별 관세를 통한 큰 폭의 관세율 인상(stick)을 시행하여 무역적자폭 감소와 관세수입을 통한 재정수입 확대를 시도하고 있다. 이어서 대미무역 흑자국에 대해 개별적인 환율절상 압력을 가하는 동시에 다자간 환율협정을 통해 미달러화 약세를 유도해 나갈 것으로 보인다. 그러나 다자간 환율협정은 교역 상대국의 협조를 바탕으로 하는 어려운 문제이므로 주요국의 참여 유도를 위해 여러 가지 당근(carrot)을 동시에 구사할 것으로 보이는데 이에는 국별로 차별적인 관세율 인하, 미연준을 통한 달러 유동성 제공, 안보우산 제공 및 방위비 분담액 축소 등을 포함할 것으로 보인다. 결국 미국은 관세 인상, 환율협정 및 방위비 분담 등을 연계하여 미국에게 최대한 유리한 방향으로 일괄타결(package deal)을 시도하는 방향으로 국제무역 및 금융질서의 재편에 나설 전망이다.

Ⅱ. 관세 인상 이후 시장 반응

1. 관세 인상 시행

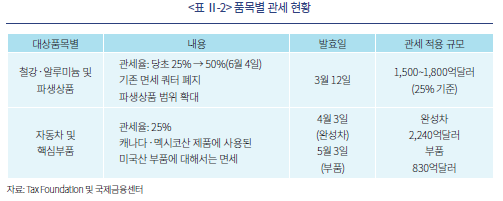

트럼프 행정부는 출범 직후 국별 및 품목별로 큰 폭의 관세 인상을 단행하였다. 우선 보편관세를 통해 모든 수입품을 대상으로 10%의 관세 부과(4월 5일 발효)한 데 이어 60여개국 대상(캐나다, 멕시코 제외)으로 차등관세를 결합한 상호관세를 부과하였다. 관세율은 관세 및 비관세장벽 등을 모두 고려한 상대국 실효 관세율의 절반 수준인 것으로 분석된다. 다만, 상호관세는 발효 후 3개월간 유예하였다.

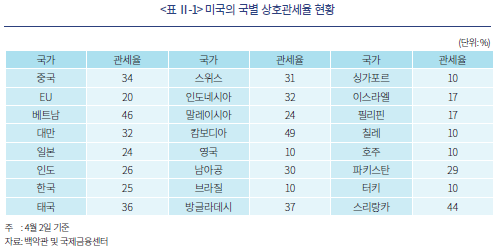

현재까지 적용된 상호관세율의 국별 현황을 보면 중국, 베트남, 대만, 태국 인도네시아 등 아시아 국가의 관세율이 상대적으로 큰 것으로 나타났으며 우리나라(25%)와 일본(24%)도 EU(20%)보다 다소 높은 편으로 분석되었다. 아울러 철강, 자동차 등 품목별 관세를 부과하였는데 이들 제품은 우리나라의 대미 수출에서 차지하는 비중이 큰 주력 수출품목이라는 점에서 대미수출 감소에 직접적인 영향이 있을 것으로 보인다.

2. 금융시장 영향

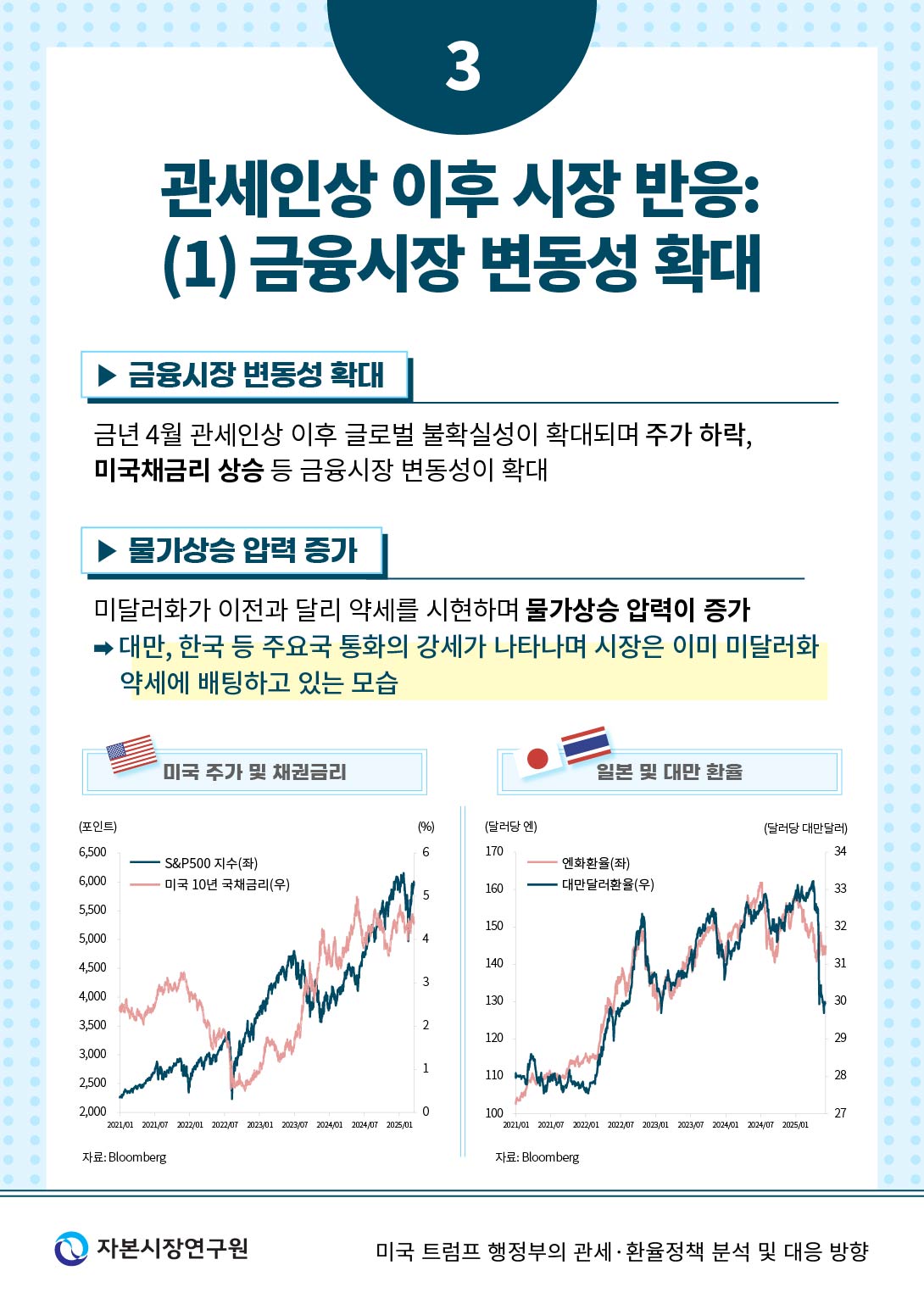

금년 4월 미국의 큰 폭 관세 인상으로 주식, 채권 및 외환 등 글로벌 금융시장에서 변동성이 확대되고 미국 위험지표가 상승하는 등 불안정한 모습이 나타나고 있다. 특히 미달러화 가치가 약세를 나타내면서 관세 인상에 따른 인플레이션 압력을 더하고 있다.

가. 주가하락 및 미국채금리 상승

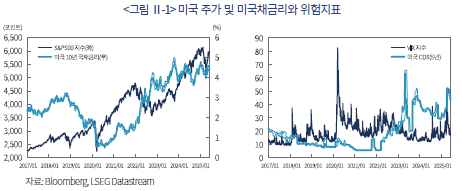

미국의 주가는 금년 초반에 비해 관세 인상이 단행된 4월초에는 대략 20% 정도 하락세를 보이다가 상호관세의 유예 발표 이후 다소 회복하는 모습을 보이고 있다. 미국채금리(10년물)는 관세 인상 발표이전의 4% 내외 수준에서 발표 직후 4.5%로 50bp 단기 급등하는 모습을 보였다. 이후 미국채금리의 하락과 상승이 반복되는 등 변동성이 커지고 있다.

이러한 미국채금리의 상승은 미국채 이자지급액의 증가로 재정적자를 확대시키고 미 경제회복을 구축시키는 요인으로 작용할 위험이 있다. 특히 트럼프가 미연준에 대해 정책금리 인하 압력을 지속하고 있는 점을 감안할 때 정책 일관성과 신뢰도에도 손상을 초래할 가능성이 있다. 이러한 점을 반영하여 미국의 CDS프리미엄과 VIX 등 위험지표도 상승하는 모습을 보이면서 미 관세정책의 추진 동력을 떨어뜨리는 요인으로 작용하고 있다.

나. 미달러화 약세(주요국 통화 강세)

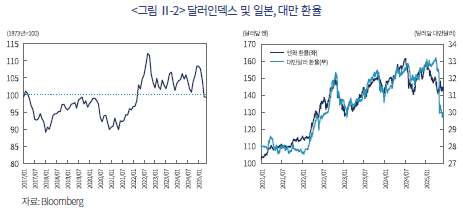

미달러화지수(USD Index)는 지난해 말 108대에서 금년 6월중에는 100 이하 수준에서 등락하여 트럼프 1기 시절 대중국 통상압력 당시와는 달리 미달러화의 약세가 나타나고 있다. 이는 관세 인상이 미달러화 약세를 초래하면서 수입물가 상승과 인플레이션 압력을 가중시키는 부작용이 나타날 수 있음을 의미한다.

한편 관세 인상 발표 이후 미달러화의 약세와 더불어 대만 등 아시아 주요국 통화의 급격한 강세가 나타난 점도 주목할 만하다. 대만의 경우 관세 인상에 따른 미달러화 약세(대만통화 강세) 전망으로 대만 보험사들이 환헤지를 위해 원/달러NDF를 준거(proxy)로 대규모로 거래함에 따라 그 여파가 원/달러환율 급락으로 나타나면서 환율이 1,400원대 이하로 하락하는 계기가 되었다. 이는 아직까지 미국의 주요국에 대한 환율절상 압력이나 다자간 환율협정 구상이 본격적으로 거론되기 전임에도 불구하고 글로벌 금융시장은 이미 미달러화 약세에 배팅하고 있음을 나타내는 것으로 미 당국이 의도하는 질서 있는(orderly) 글로벌 환율조정의 어려움을 시사하는 것으로 판단된다.

다. 기대인플레이션 상승 및 성장률 하락

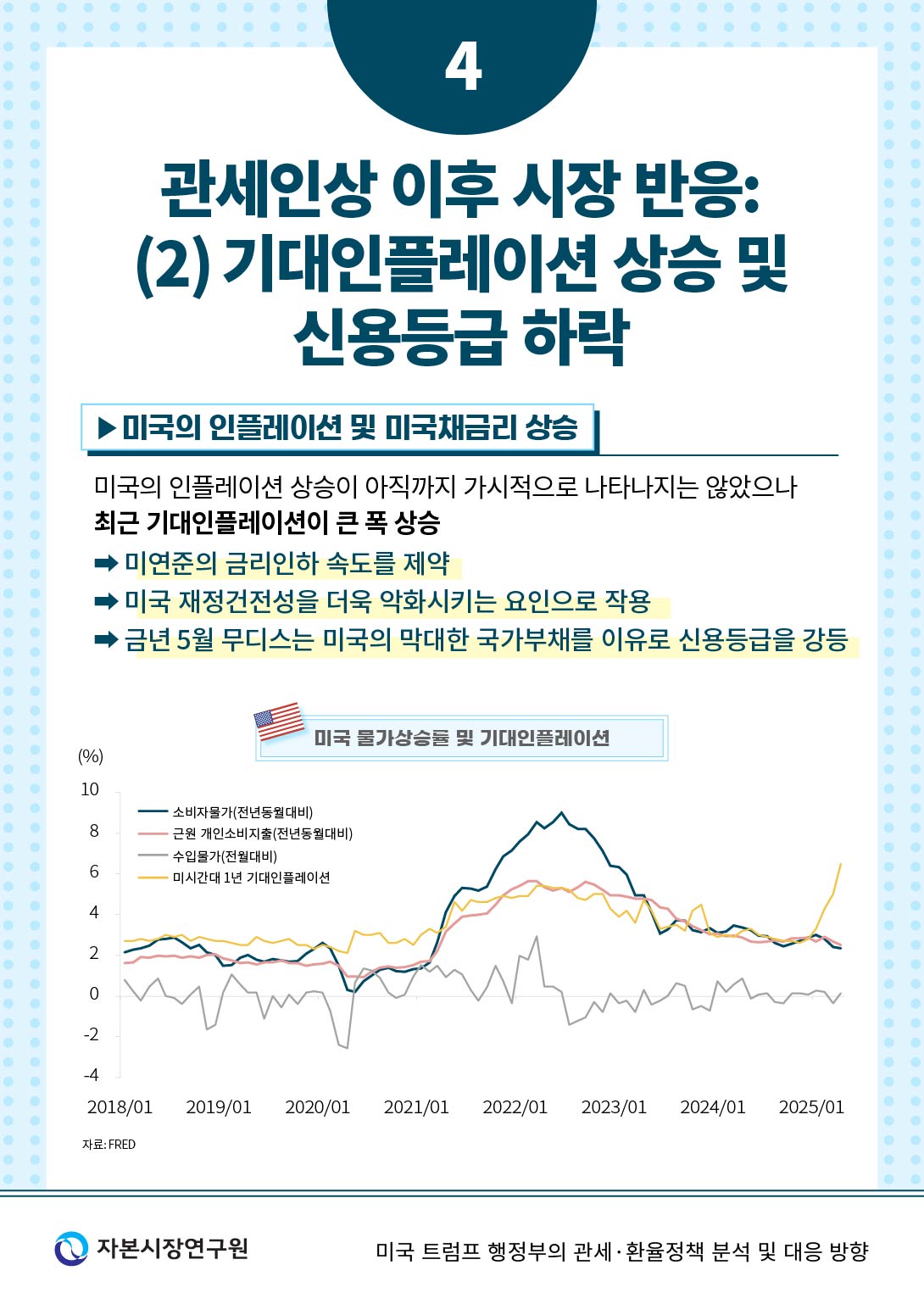

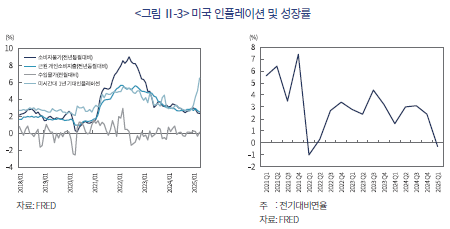

관세 인상 이후 미국의 인플레이션 상승이 아직까지 가시적으로 나타나지는 않았으나 최근 기대인플레이션이 큰 폭 상승하면서 향후 물가상승에 대한 우려 속에 연준의 금리인하 속도를 제약하고 있다. <그림 II-3>에 나타난 바와 같이 미시간대 기대인플레이션 지표가 관세 인상 이후 급등한 것으로 나타났다. 일부에서는 트럼프 집권 1~2년차에는 관세 인상 영향으로 인플레이션 압력이 두드러질 것으로 전망하기도 하였다. 반면 금년 1분기 미 성장률은 마이너스를 기록하며 인플레이션 압력과 더불어 스태그플레이션 가능성도 증가하고 있는 모습이다.

라. 재정건전성 약화 지속 예상

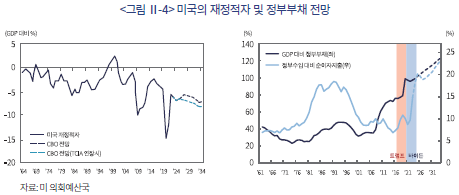

미국은 관세의 큰 폭 인상을 통한 관세수입 증가를 통해 재정건전성 확보를 도모하고 있으나 향후 재정적자 확대와 국가부채 증가는 불가피할 것으로 예상된다. 이는 트럼프 행정부가 국내적으로 법인세 감면 및 ‘세금감면 및 일자리법(TCJA)’의 영구화 등을 계획하고 있는데 기인한다. 특히 미국의 국가부채는 코로나19 이후 이미 급증한 상황으로 국제신용평가사인 무디스(Moody’s)는 국가부채6)로 인한 미국 신용등급 강등 가능성을 2024년 9월 처음 언급한 이후 금년 5월 실제로 등급을 하향 조정한 바 있다.

Ⅲ. 환율협정의 실현가능성 분석

미국은 대외불균형의 시정을 위해 관세의 큰 폭 인상과 더불어 미달러화의 약세 유도를 위한 주요국과의 환율협정을 추진할 전망이다. 앞서 언급한 바와 같이 구체적으로는 ‘마라라고’ 환율협정을 통한 다자간 환율조정을 통해 미달러화의 강세를 시정하고 미국의 가격경쟁력 회복 및 무역적자 축소의 달성을 시도할 것으로 보인다. 그러나 이러한 구상은 다음과 같은 논리적 모순과 주요국의 반발 등으로 실현가능성이 제약 받을 것으로 보인다.

1. 무역적자 및 제조업 쇠퇴 원인 불명확

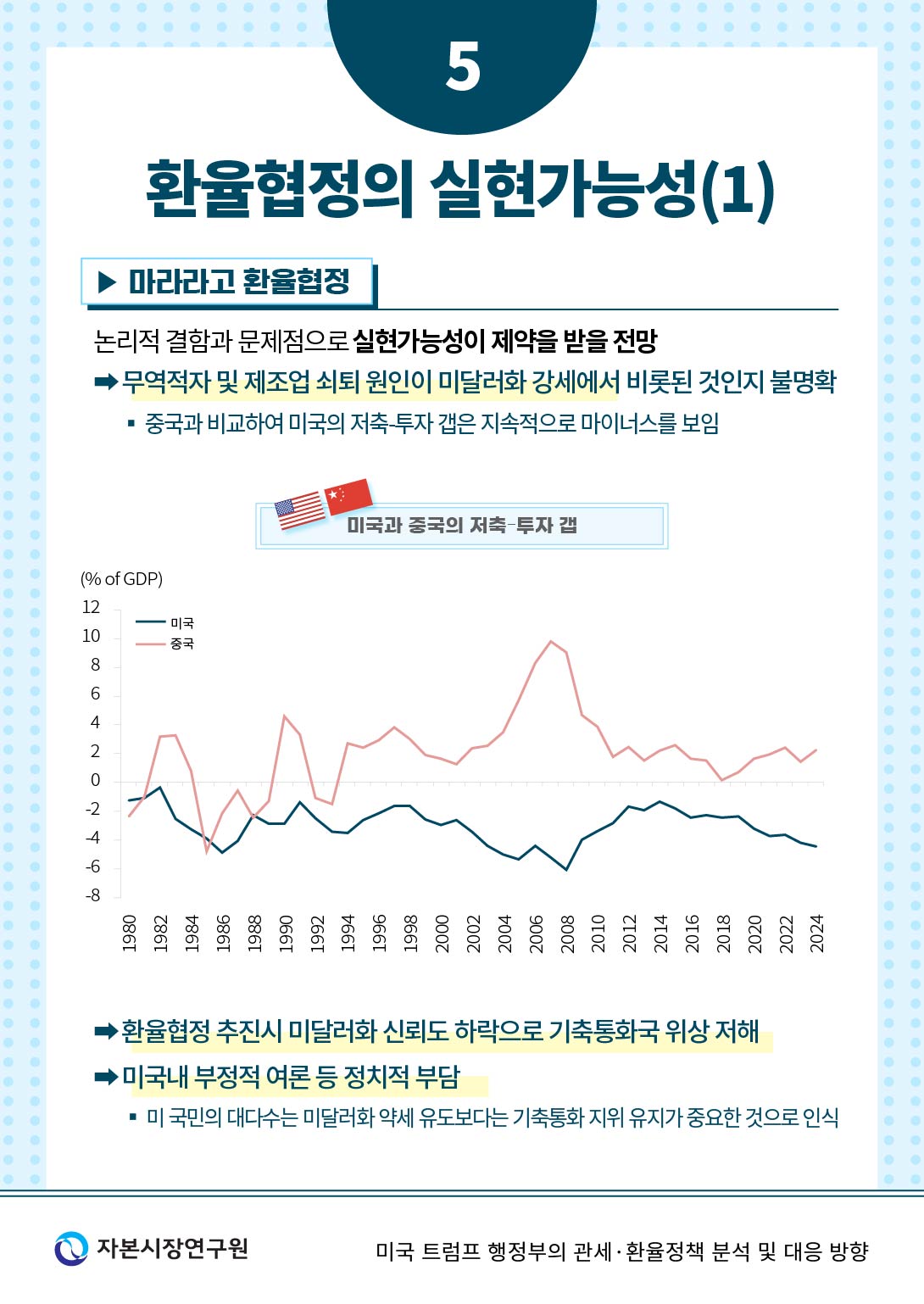

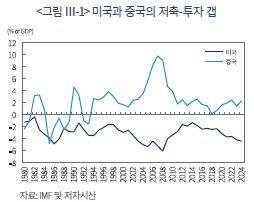

미국은 무역적자가 달러화의 구조적 강세에 기인하는 것으로 보고 있으나 이에 대한 반론도 적지 않다. 특히 미국 무역적자는 환율요인 보다는 미국의 저축-투자 갭(NX=S-I)에 기인한다는 분석이 설득력이 있기 때문이다. <그림 III-1>에 나타난 바와 같이 미국의 저축-투자 갭은 줄곧 마이너스를 보여 왔는데7) 이는 미국의 높은 투자 대비 낮은 저축 수준이 무역수지 적자의 보다 근본적인 이유가 됨을 의미한다. 이에 반해 중국의 경우에는 저축이 투자를 크게 상회하여 저축-투자 갭이 양의 값을 지속해 왔다. 이는 설령 미달러화 약세(위안화 강세)가 시현되더라도 미국의 대중국 무역수지 개선은 어려울 수 있음을 시사한다.

또한 미국 무역적자가 제조업 쇠퇴와 일자리 감소를 초래한 것인지에 대해서도 의문이 제기되고 있다. Krugman(2025)은 미 제조업 쇠퇴는 무역적자 보다는 글로벌 경제구조 변화, 기술진보와 자동화, 인건비 경쟁력 약화 등에 기인하는 것으로 분석하고 있다. 제조업 부문의 일자리 감소는 미국만의 문제라기보다는 경제발전 과정에서 제조업에서 서비스 부문으로 고용의 중심이 이동하는 일반적 현상으로 볼 수 있다. 실제 제조업 강국인 독일, 일본과 우리나라의 경우 제조업 고용 비중은 지속적으로 감소하고 있다.8) 미국 관세·환율정책의 근간이 되고 있는 미달러화의 구조적 강세와 그에 따른 제조업 쇠퇴라는 기본 가정에 논리적 결함이 부각될 경우 교역 상대국의 이해와 공조를 필요로 하는 ‘마라라고’ 환율협정 추진에도 난항이 예상된다.

2. 미달러화 가치는 대체로 장기균형수준

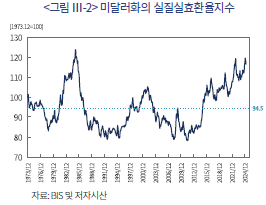

현재 미달러화 가치가 지속적이고 구조적인 강세를 보이고 있다는 미국의 주장과는 달리 장기평균 수준(기간중 월평균 94.5)에서 크게 벗어나 있지 않은 것으로 생각된다. 국제결제은행(BIS)이 월별로 발표하는 미달러화의 실질실효환율지수(REERI)는 금년 3월 116.5(1973년 12월=100)를 기록하여 지난 50여년의 장기간 동안 큰 폭의 가치변동이 있었다고 보기 어렵다. 그나마 미달러화가 강세를 보인 것은 1980년대 초반 폴볼커 연준의장 시절 미국의 초고금리정책 시행과 최근 코로나19 발생 이후 급격한 금리 인상 시기에 해당하므로 적어도 미달러화의 준비자산 수요와 안보우산 제공이 달러화 강세의 주요인이라는 주장은 설득력이 크지 않다.

미달러화 가치 변동과 관련하여 미국의 대외불균형 시정에는 달러화의 약세가 도움이 될 수 있으나 관세 인상에 따른 인플레이션 압력 상쇄와 기축통화 지위 유지에는 달러화 강세가 필요하므로 트럼프 정부의 대외불균형 시정 전략에 구조적 모순이 있는 것으로 판단된다.

3. 미달러화 신뢰도 저하

대외불균형 시정을 위한 미달러화 약세 지속시 투자자산으로서 달러화 자산에 대한 매력도 및 신뢰도 저하가 초래될 수 있다. 이는 미달러화 약세를 통한 대외불균형 시정과 투자자산 매력도 간 상충문제가 내재하고 있는데 따른 것이다. 또한 트럼프의 감세정책에 따른 재정악화 우려를 관세부과를 통해 만회하려고 하는 시도는 국채금리 상승으로 차입비용 상승과 재정건전성 악화를 초래하면서 미달러화의 신뢰와 가치를 더욱 손상시키는 악순환을 초래할 것으로 생각된다.

뿐만 아니라 환율협정을 위한 초장기국채 발행시 미 국채금리 상승 및 시장기능 저하로 준비자산으로서 달러화 위상 약화를 초래할 가능성이 있다. 즉, 동맹국의 보유 국채를 무이자 초장기 국채로 전환하는 것이 현실화될 경우 미 국채에 대한 디폴트로 간주되어 미 국채가격 및 달러화지수가 급락하고 국제금융시장에 큰 혼란이 야기될 가능성도 있을 것으로 보인다.9) 또한 100년물 미 국채시장이 현재 존재하지 않아 정상적인 유통시장이 형성될 수 있을지 의문이며 글로벌 채권시장에서 미 국채금리의 벤치마크로서의 기능도 약화될 것으로 보인다.

4. 미국 내 정치적 부담

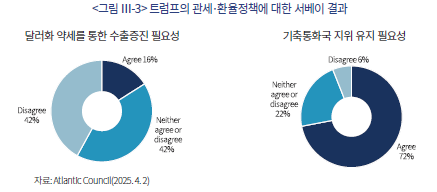

미 국민의 대부분은 달러화 약세를 통한 수출증진 필요성에 부정적인 반응이 더 크며 달러화 의존도 약화 가능성에 대해서도 65%가 우려를 표명하는 것으로 나타났다. 반면 미달러화의 기축통화 지위의 유지 필요성에 대해서는 72%가 긍정적 반응을 보이는 것으로 나타났는데 이는 트럼프 행정부의 관세 및 환율정책 추진에 대한 국내 정치적 부담을 반영하는 것으로 정책추진의 동력을 약화시키는 요인이 될 것으로 보인다.

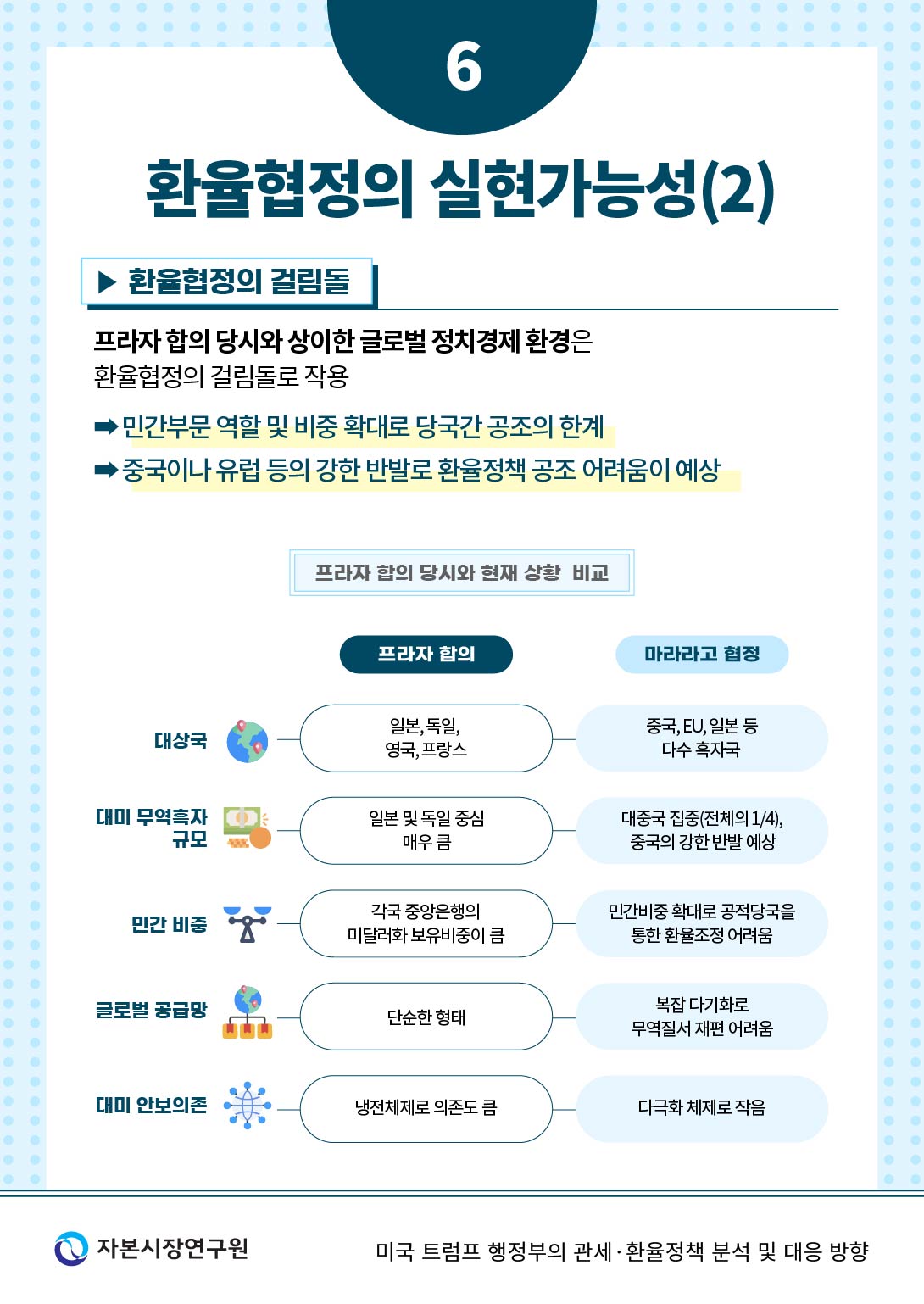

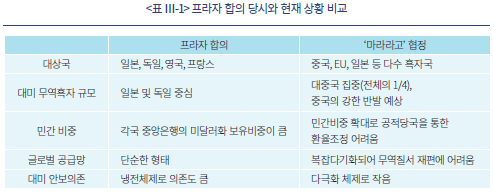

5. 프라자 합의 당시와 상이한 여건

‘마라라고’ 환율협정 구상이 1985년 프라자 합의 사례를 원용한다고 미란 보고서에서 언급하고 있으나 그때 당시와 상이한 글로벌 정치경제 환경도 ‘마라라고’ 환율협정의 걸림돌로 작용할 전망이다. 당시 대미 무역흑자가 컸던 일본 및 독일 등과의 환율협정과 비교하여 현재에는 대중국 무역적자가 상당 부분을 차지하고 있고, 중국의 강한 반발이 예상되므로 다자간 합의에 이르기 쉽지 않을 전망이다. 미달러화 약세 유도를 위해서는 보유 미 국채의 매도가 필요하나 준비자산의 대부분은 중국 등 아시아 국가가 보유함에 따라 국가 간 마찰과 변동성 확대 가능성도 배제하기 어려울 전망이다.

정책당국을 통한 합의와 공조가 이루어지더라도 과거와 달리 민간부문의 역할 및 비중 확대로 미국이 의도한대로 미달러화 약세가 달성될 수 있을지 불확실하다. 그 예로 해외에서 보유 또는 유통되고 있는 미 국채 8.5조달러중 민간 보유분이 4.7조달러로 외환당국의 공적보유액 3.8조달러를 상회하고 있다. 또한 글로벌 외환시장 일평균 거래규모가 7.5조달러에 달해 1989년보다 5배 큰 상황으로 당국간 정책공조를 통한 환율조정에 어려움이 예상된다.

아울러 과거에 비해 복잡다기화된 글로벌 공급망 구조도 미달러화 약세 유도를 통한 미국의 무역적자 해소 효과를 불투명하게 만드는 요인이다. 과거에 비해 대미 안보 의존도가 낮아진 상황에서 안보우산 제공을 통한 유럽지역 국가들의 적극적인 참여 가능성도 높지 않을 것으로 예상된다.

Ⅳ. 향후 전망 및 대응 방향

1. 향후 전망

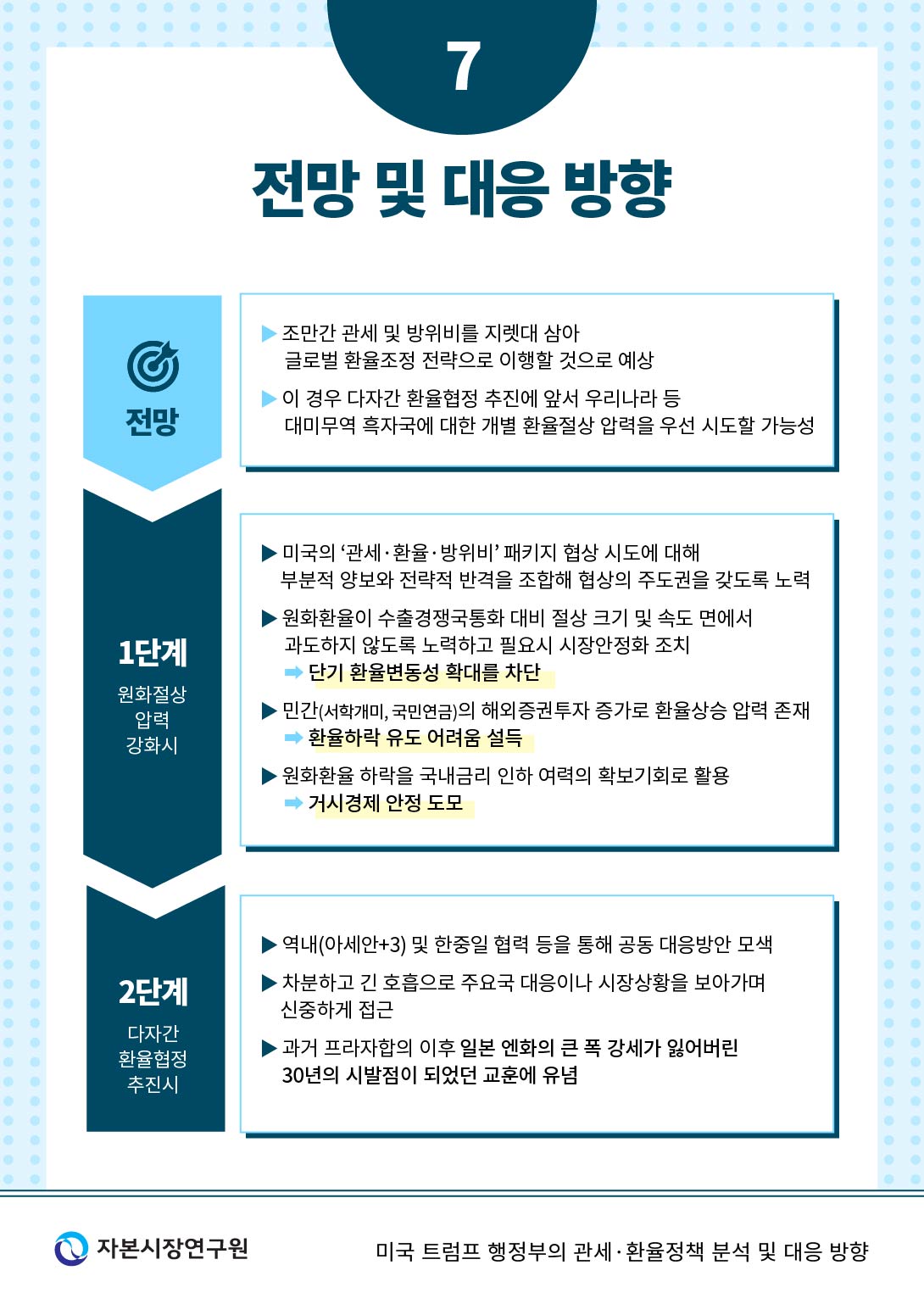

트럼프 행정부는 출범 직후 대외불균형 시정 및 미국 제조업 부활이라는 정책목표를 위해 큰 폭의 관세 인상을 시행중이나 미국채금리 상승 등 금융시장 변동성이 확대되고 인플레이션 압력이 가중되는 등 부작용이 나타나고 있다. 미국도 관세 인상에 따른 부작용과 중국의 강한 반발 등을 충분히 인식하고 있다는 점에서 조만간 관세 및 방위비를 지렛대 삼아 글로벌 환율조정 전략으로 이행할 가능성이 있다.10) 관세 인상은 환율조정의 추진을 위한 1단계 전략이거나 글로벌 환율조정과의 협공을 위한 사전 포석일 가능성이 있는 것으로 판단된다.

환율조정 전략으로 이행할 경우 대미무역 흑자국에 대한 개별 환율절상 압력을 우선 시도할 가능성이 있을 것으로 보인다. 특히 우리나라는 큰 폭의 대미 무역흑자, 정치적 불안정 요인까지 가세한 원화약세 흐름11), 방위지원 부담 등으로 우선협상대상국으로 삼기에 적합하다는 점에서 원화절상을 강하게 요구할 가능성이 있다. 경우에 따라서는 대미 무역흑자 규모가 큰 대만이나 일본 등 아시아 흑자국과 동반 압력을 행사할 가능성도 예상된다. 환율절상 압력을 실현하기 위한 방안의 하나로 환율조작국 선정 기준12)을 변경하여 현재 환율관찰대상국인 우리나라에 대해 무역 및 통상압력을 전방위적으로 가할 수도 있을 것으로 보인다.

수출경쟁국통화 대비 가파른 원화 강세는 수출 감소, 경제성장 등에 부정적 영향이 있겠으나 현 시점에서 완만한 환율 하향세는 정치적 불확실성으로부터 원화환율의 정상적 흐름을 회복하고, 물가 및 금융시장 안정에 긍정적인 측면도 있을 것으로 생각된다. 또한 미국은 환율압력과 더불어 한국기업의 미국 직접투자를 유도하고 대중국 공급망 의존도 축소, 방위비 증액 등을 요구할 것으로 보인다.

다자간 환율협정은 각국 공조를 바탕으로 하는 어려운 과제이므로 우선 동맹국(한국, 대만, 일본)을 대상으로 한 환율압력 행사 이후 추진할 가능성이 있다. 동맹국의 협조를 확보한 후 중국과의 협상에서 유리한 위치의 확보를 시도할 것으로 보이며 중국에 대해서는 위안화 절상 외에 수출통제 완화, 시장개방확대, 지적재산권 보호, 산업보조금 축소 등을 요구하면서 글로벌 경제의 불확실성이 지속될 것으로 보인다.

2. 대응 방향

미국의 관세 및 환율정책 추진과 관련하여 우리나라는 다음과 같은 점에 유의하여 대응하는 것이 바람직하다. 첫째, 미국은 관세 인상, 방위비 분담 및 환율조정 압력 전략을 한 데 묶어 국별로 미국에 가장 유리한 협상을 종합적으로 이끌어 내고자 하는 패키지 협상(package deal)을 시도할 것으로 보이므로 이를 역이용하여 부분적 양보와 전략적 반격을 조합해 협상의 주도권을 가져가도록 노력해야 한다. 또한 미국의 정책추진과 국가간 갈등이 상당 기간 지속될 가능성이 크므로 일희일비하기보다 주요국 대응이나 시장 상황을 보아가며 긴 호흡으로 차분하고 신중하게 접근하는 것이 필요하다.

둘째, 금년 7월로 예정된 미국과의 관세협상에 각 산업별 및 부문별로 세부적인 대응전략을 우선 마련하여 협상에 임할 필요가 있다. 아울러 관세 인상에 따른 국제 통상환경의 불확실성과 글로벌 공급망 불안을 우리 핵심전략산업 육성 등 체질 개선 기회로 활용하는 것이 필요하다. 그 예로 글로벌 원자재 공급망 관련 시장다변화를 모색하고 우리 기업의 국내환류(re-shoring)를 촉진하여 내수 활성화를 도모할 필요가 있다.

셋째, 우리나라에 대한 미국의 원화절상 압력 강화 시 무엇보다 원화환율이 수출경쟁국통화 대비 절상 크기 및 속도 면에서 과도하지 않도록 유의하면서 외환시장 안정화와 환율변동성 완화에 각별히 유념해야 한다. 글로벌 미달러화 약세 흐름에 따른 어느 정도의 원화환율 하락은 거시경제 운영에 큰 부담이 되지는 않을 것으로 보이나 경쟁국 대비 과도한 환율하락은 수출경쟁력 유지에 바람직하지 않다. 필요 시 시장안정화 조치를 통해 단기 환율변동성 확대를 차단하되 원화환율 하락을 국내금리 인하 여력의 확보 기회로 활용하여 거시경제 안정을 도모해 나갈 필요가 있다.

넷째, 미국과의 환율관련 협의시 최근 국내 정치불안 등에 기인한 원화환율 상승 압력 억제를 위해 당국이 외환시장안정화 조치를 취해 왔음을 강조할 필요가 있다. 또한 최근 원화환율이 개인투자자(서학개미)나 국민연금과 같은 민간의 해외증권투자 증가 등으로 지속적인 상승 압력을 받고 있어 당국의 인위적 환율하락 조정이 쉽지 않을 수 있음을 미국에 적극 설명할 필요가 있다. 이와 관련하여 국민연금의 미달러화 자산 매입이 달러화 강세 요인이라는 미국의 우려에 대해서는 국민연금의 매입규모에 비추어 달러화 강세에 미치는 영향은 미미하며 기금의 해외투자 확대는 수익률 제고를 위한 기금 자체적인 포트폴리오 다변화 전략에 기인한다는 점을 강조할 필요가 있다.

다섯째, ‘마라라고’ 환율협정으로 진행되는 경우 글로벌 미달러화 약세 기조와 주요국 환율 동조화로 원화의 강세 압력이 나타날 수 있어 우리나라만의 독자적 대응이 어려울 것으로 예상된다. 따라서 역내(아세안+3) 및 한·중·일 협력 등을 통한 공동대응 방안도 모색해 볼 필요가 있다. 또한 준비자산중 일부를 초장기국채로 전환 요구시 우리나라의 소득수지가 악화되고 특히 미 연준이 통화스왑 방식이 아닌 FIMA Repo를 활용하여 유동성을 공급할 경우에는 우리나라의 외환보유액이 감소하고 미 연준의 달러화 유동성 공급에 대한 의존도가 커질 수 있으므로 외화유동성 관리에 만전을 기할 필요가 있다. 미국의 관세 및 환율정책 추진에 따른 국제금융질서의 재편 과정에서 과거 프라자 합의 이후 초래된 일본 엔화의 큰 폭 강세가 잃어버린 30년의 시발점이 되었던 교훈에 항상 유념해야 한다.

1) Miran(2024) 보고서 참조

2) 미란 보고서에 따르면 2000~2011년 중 대중국 무역확대로 60~100만개의 일자리가 소멸된 것으로 추정하고 있다.

3) Costinot & Rodriguez-Clare(2014) 참조

4) 아울러 당시 중국에 대해 지적재산권, 비관세장벽, 자본시장개방, 농수산물 수입확대 등 세부과제에 대해 정책목표를 달성하지 못한 것으로 평가하고 있다.

5) 각국 보유 미국채를 담보로 유동성을 공급하는 FIMA Repo의 활용 가능성도 예상된다.

6) 2024년 8월말 기준 35조 2,797억달러로 GDP대비 123%수준(2019년 말 대비 52% 증가)

7) 저축-투자 갭이 마이너스 값을 갖는 것은 투자대비 저축(S=Y-C-G)이 낮은 것으로 미국의 소비수준이 과도한 것으로 해석할 수 있다.

8) OECD 및 각국의 노동 통계에 따르면 독일과 일본의 경우 제조업 고용률(=제조업 고용자/전체 고용자)이 각각 1970년의 39.5%와 27.4%에서 18.9%(2022년) 및 15.6%(2023년)로 지속적으로 하락하였으며 우리나라의 경우에도 27.8%(1989년)에서 15.6%(2024년)으로 하락하였다.

9) Lowy institute(2025. 3. 26)는 초장기국채는 미 국채의 유동성 가치를 저하시켜 기축통화로서의 위상을 약화시킬 것으로 주장한 바 있으며 국제투자은행인 ING도 초장기채권으로의 강제전환은 일종의 디폴트 성격으로 신용등급 강등 등 파장이 적지 않을 것으로 분석하였다.

10) 도널드 트럼프 대통령은 “각국의 무역 장벽과 환율 조작을 조사하고, 이를 상쇄하기 위한 ‘상호관세’ 정책을 마련하라.”(4월 8일), “세계 각국이 미국을 상대로 취해 온 8가지 ‘비관세부정행위’사항 중 1번은 ‘환율 조작’이다.”(4월 20일)라고 언급한 바 있으며 스콧 베선트 재무장관도 “다른 국가들이 자국 통화를 약화시키는 것을 원하지 않는다.”(2월 6일), “중국의 위안화 평가 절하는 전 세계에 세금을 부과하는 것과 같다.”(4월 9일) 라고 밝힌 바 있다.

11) 원화는 실질실효환율 기준으로 기준년(2020년=100) 대비 금년 3월 현재 13.2% 절하 기록

12) 현재 대미 무역흑자 200억달러 이상, 경상수지 흑자 GDP의 3% 이상, 외환시장개입 규모 GDP 2% 이상 등으로 규정

참고문헌

국제금융센터, 2025. 4. 3, 4/2일 트럼프 상호관세 주요 내용 및 평가, 『Issue Analysis』.

국제금융센터, 2025. 4. 10, 트럼프 2기의 무역정책 동향 및 미국 경제영향 점검, 『Issue Analysis』.

국제금융센터, 2025. 5. 2, 트럼프 행정부의 마러라고(Mar-a-Lago) 구상 평가 및 시사점, 『Issue Analysis』.

조선일보, 2025. 4. 14, ‘美 100년물 국채 강매’ 마러라고 합의 불붙나… 韓경제 득과 실은.

Adinolfi, J., 2025. 3. 3, Wall Street can’t stop talking about the ‘Mar-a-Lago Accord.’ Here’s how the currency deal would work, Market Watch.

Atlantic Council, 2025. 4. 2, Do Americans want a Mar-a-Lago Accord?.

Costinot, A., Rodriguez-Clare, A., 2014, Trade Theory with Numbers: Quantifying the Consequences of Globalization, Handbook of International Economics Volume 4, 197-261.

Council on Foreign Relations, 2025. 4. 9, Why the Proposed Mar-a-Lago Accord May Not be the Magic Wand That Trump Is Hoping For.

ING, 2025. 3. 18, Mar-a-Lago Accord: 10 questions answered on devaluing the dollar.

Krugman, P., 2025. 4. 1, A Note on Trade Deficits and Manufacturing.

Lowy Institute, 2025. 3. 26, Unpacking the Mar-a-Lago Accord.

Nordea, 2025. 3. 31, ‘Mar-a-Lago Accord’ explained: A new era for the dollar?

Reinbold, B., Wen, Y., 2018. 10. 9, Understanding the roots of the U.S. trade deficit, Federal Reserve Bank of St.Louis.

Ren, S., 2025. 5. 12, Stephen Miran’s Overvalued Dollar Talk Is Dangerous, Bloomberg.

Stephen M., 2024, A User’s Guide to Restructuring the Global Trading System, Hudson Bay Capital.

Tett, G., 2025. 3. 7, What a Mar-a-Lago Accord could look like, Financial Times.

U.S. Department of the Treasury, 2025, Macroeconomic Foreign Exchange Policies of Major Trading Partners of the United States.

Ⅰ. 미국의 관세‧환율정책 개관

1. 트럼프 정부의 문제 인식

지난 30여년간 미국의 무역적자 규모는 지속적으로 확대되어 왔다. 2024년 기준 무역적자 규모는 1조달러 내외로 GDP의 3.9%에 달하는데 이중 대중국 무역적자가 전체의 약 1/4에 달한다. 우리나라의 대미무역 흑자는 지난해 556억달러를 기록하여 대미무역 흑자국 중에서 8번째를 차지하고 있다. 미국 정부는 이러한 무역적자가 제조업 기반의 붕괴와 일자리 감소의 주요인이므로 미국 우선주의의 실현을 위해 무역적자 해소가 필요한 것으로 인식하고 있다.2)

트럼프 행정부는 무역적자의 근본 원인이 미달러화의 구조적 강세에 있는 것으로 보고 있다. <그림 I-1>에서 보는 바와 같이 달러화는 글로벌 금융위기 이후 대체로 강세를 보여 온 반면 무역적자 규모는 지속적으로 확대되어 왔다. 미란 보고서의 주장에 따르면 달러화 강세는 국제준비자산(외환보유고 구성통화) 및 동맹국에 대한 안보우산(security umbrella) 제공 등으로 안전자산으로서 미달러화에 대한 글로벌 수요가 지속되어 온 데 기인하는 것으로 보고 있다. 현재 전 세계 국가들의 외환보유액중 약 60% 이상이 미달러화 자산으로 구성되어 있는 점은 이를 반영한다.

2. 대외불균형 시정을 위한 정책

트럼프 행정부는 대외불균형의 개선을 통해 미국 제조업의 부활과 일자리 회복을 도모하면서 동시에 기축통화국의 지위 유지를 추구하고 있다. 또한 미란 보고서를 통해 관세 인상과 주요국과의 다자간 환율협정 등 두 가지 대외경제정책 전략을 제시하고 있다.

가. 관세 인상

우선 큰 폭의 관세 인상을 통해 미 제품의 경쟁력 회복과 무역적자 축소를 도모하고 있다. 현재 3.3%(EU 5%, 중국 10%)에 그치고 있는 미국 평균 관세율을 10%로 대폭 상향하는 ‘보편적 기본관세’를 도입하고 각국 무역흑자 규모 등을 감안한 차등관세를 통해 상대국 관세율에 상응하는 수준의 상호관세(reciprocal tariffs)를 부과한다는 방침이다. 특히 중국에 대해서는 징벌적 관세를 부과한다는 계획을 언급하며 유예조치 이전 대중국 최대 관세율은 145%에 달할 수 있다고 발표하기도 하였다.

이러한 관세 인상은 미국 물가상승으로 소비자에게 부담이 전가될 위험이 있다. 관세 인상은 수입물가 상승을 통해 소비자 물가에 파급되기 때문이다. 이에 대해 미국은 2018~2019년 대중국 관세 인상(17.9%)시 미달러화의 강세(위안화 약세 13.7%)로 그 부담이 상쇄되어 실질적인 인플레이션 압력이 크지 않았다고 주장한다. 또한 미란 보고서에서는 기존의 연구3)를 바탕으로 관세수입 증가와 무역적자 축소를 위한 최적 관세율은 20% 정도로 주장하였다. 이 수준까지는 인플레이션 압력이 크지 않고 재정수입 증가와 무역 재조정의 효과가 기대된다고 주장하였다.

나. ‘마라라고’ 환율협정 추진

관세 인상과 더불어 미달러화 약세 유도를 위한 국별 환율절상 압박이나 환율협정을 추진할 가능성도 적지 않다. 이를 위해 다자간(multilateral) 환율협정과 일방적(unilateral) 환율협정 두 가지 전략을 제시하고 있다.

다자간(multilateral)방식은 1985년 프라자(Plaza) 합의를 원용한 것으로 일명 ‘마라라고’ 환율협정(Mar-a-Lago-Accord)으로 명명되고 있다. 안보우산을 제공받는 국가들에게 무이자의 100년물 또는 영구채의 초장기국채를 발행한 후 이를 인수토록 하는 전략을 제시하였다. 각국의 초장기국채 인수와 환율협정 참여를 위해 관세압박과 방위비 분담 등과 연계한다는 방침이다. 또한 100년물 장기국채 매입으로 낮아진 각국 유동성을 미 연준과의 통화스왑 제공5)이나 환안정기금(Exchange Stabilization Fund: ESF)을 활용하여 보강할 수 있음을 언급하고 있다. 이는 미국채 보유국가들이 환율협정에 대해 미국채를 시장에서 매도하는 방식으로 대응하는 것을 미연에 방지함으로써 기축통화국 지위를 유지하고 미국채금리의 상승을 억제하기 위한 조치로 풀이된다.

일방적(unilateral) 환율조정 방식도 활용 가능함을 언급하고 있다. 즉, IEEPA(International Emergency Economic Powers Act)를 활용한 국제금융시장에서의 신용공여, 지급 및 증권매매 금지 등을 병행하여 각국의 준비자산 축적을 제한하거나 각국 준비자산에 대해 이자소득세 성격의 미국채 보유수수료(user fee)를 부과하는 방안을 강구할 것으로 보인다. 다만, 미란 보고서에서는 인위적인 환율조정에 따른 부작용 최소화를 위해 점진적 접근과 시장메카니즘을 중시할 필요가 있음을 언급하고 있다.

금번 트럼프 행정부의 환율협정 구상은 2018~2019년 중국에 대한 환율조작국 지정과 통상압력을 개별적으로 가하던 방식과 구별하여 주요국의 참여를 유도하여 미달러화의 구조적 강세 시정과 무역적자 축소 및 기축통화국의 지위 유지를 동시에 도모하는 종합적인 전략으로 볼 수 있다.

1. 관세 인상 시행

트럼프 행정부는 출범 직후 국별 및 품목별로 큰 폭의 관세 인상을 단행하였다. 우선 보편관세를 통해 모든 수입품을 대상으로 10%의 관세 부과(4월 5일 발효)한 데 이어 60여개국 대상(캐나다, 멕시코 제외)으로 차등관세를 결합한 상호관세를 부과하였다. 관세율은 관세 및 비관세장벽 등을 모두 고려한 상대국 실효 관세율의 절반 수준인 것으로 분석된다. 다만, 상호관세는 발효 후 3개월간 유예하였다.

금년 4월 미국의 큰 폭 관세 인상으로 주식, 채권 및 외환 등 글로벌 금융시장에서 변동성이 확대되고 미국 위험지표가 상승하는 등 불안정한 모습이 나타나고 있다. 특히 미달러화 가치가 약세를 나타내면서 관세 인상에 따른 인플레이션 압력을 더하고 있다.

가. 주가하락 및 미국채금리 상승

미국의 주가는 금년 초반에 비해 관세 인상이 단행된 4월초에는 대략 20% 정도 하락세를 보이다가 상호관세의 유예 발표 이후 다소 회복하는 모습을 보이고 있다. 미국채금리(10년물)는 관세 인상 발표이전의 4% 내외 수준에서 발표 직후 4.5%로 50bp 단기 급등하는 모습을 보였다. 이후 미국채금리의 하락과 상승이 반복되는 등 변동성이 커지고 있다.

이러한 미국채금리의 상승은 미국채 이자지급액의 증가로 재정적자를 확대시키고 미 경제회복을 구축시키는 요인으로 작용할 위험이 있다. 특히 트럼프가 미연준에 대해 정책금리 인하 압력을 지속하고 있는 점을 감안할 때 정책 일관성과 신뢰도에도 손상을 초래할 가능성이 있다. 이러한 점을 반영하여 미국의 CDS프리미엄과 VIX 등 위험지표도 상승하는 모습을 보이면서 미 관세정책의 추진 동력을 떨어뜨리는 요인으로 작용하고 있다.

미달러화지수(USD Index)는 지난해 말 108대에서 금년 6월중에는 100 이하 수준에서 등락하여 트럼프 1기 시절 대중국 통상압력 당시와는 달리 미달러화의 약세가 나타나고 있다. 이는 관세 인상이 미달러화 약세를 초래하면서 수입물가 상승과 인플레이션 압력을 가중시키는 부작용이 나타날 수 있음을 의미한다.

한편 관세 인상 발표 이후 미달러화의 약세와 더불어 대만 등 아시아 주요국 통화의 급격한 강세가 나타난 점도 주목할 만하다. 대만의 경우 관세 인상에 따른 미달러화 약세(대만통화 강세) 전망으로 대만 보험사들이 환헤지를 위해 원/달러NDF를 준거(proxy)로 대규모로 거래함에 따라 그 여파가 원/달러환율 급락으로 나타나면서 환율이 1,400원대 이하로 하락하는 계기가 되었다. 이는 아직까지 미국의 주요국에 대한 환율절상 압력이나 다자간 환율협정 구상이 본격적으로 거론되기 전임에도 불구하고 글로벌 금융시장은 이미 미달러화 약세에 배팅하고 있음을 나타내는 것으로 미 당국이 의도하는 질서 있는(orderly) 글로벌 환율조정의 어려움을 시사하는 것으로 판단된다.

관세 인상 이후 미국의 인플레이션 상승이 아직까지 가시적으로 나타나지는 않았으나 최근 기대인플레이션이 큰 폭 상승하면서 향후 물가상승에 대한 우려 속에 연준의 금리인하 속도를 제약하고 있다. <그림 II-3>에 나타난 바와 같이 미시간대 기대인플레이션 지표가 관세 인상 이후 급등한 것으로 나타났다. 일부에서는 트럼프 집권 1~2년차에는 관세 인상 영향으로 인플레이션 압력이 두드러질 것으로 전망하기도 하였다. 반면 금년 1분기 미 성장률은 마이너스를 기록하며 인플레이션 압력과 더불어 스태그플레이션 가능성도 증가하고 있는 모습이다.

미국은 관세의 큰 폭 인상을 통한 관세수입 증가를 통해 재정건전성 확보를 도모하고 있으나 향후 재정적자 확대와 국가부채 증가는 불가피할 것으로 예상된다. 이는 트럼프 행정부가 국내적으로 법인세 감면 및 ‘세금감면 및 일자리법(TCJA)’의 영구화 등을 계획하고 있는데 기인한다. 특히 미국의 국가부채는 코로나19 이후 이미 급증한 상황으로 국제신용평가사인 무디스(Moody’s)는 국가부채6)로 인한 미국 신용등급 강등 가능성을 2024년 9월 처음 언급한 이후 금년 5월 실제로 등급을 하향 조정한 바 있다.

미국은 대외불균형의 시정을 위해 관세의 큰 폭 인상과 더불어 미달러화의 약세 유도를 위한 주요국과의 환율협정을 추진할 전망이다. 앞서 언급한 바와 같이 구체적으로는 ‘마라라고’ 환율협정을 통한 다자간 환율조정을 통해 미달러화의 강세를 시정하고 미국의 가격경쟁력 회복 및 무역적자 축소의 달성을 시도할 것으로 보인다. 그러나 이러한 구상은 다음과 같은 논리적 모순과 주요국의 반발 등으로 실현가능성이 제약 받을 것으로 보인다.

1. 무역적자 및 제조업 쇠퇴 원인 불명확

미국은 무역적자가 달러화의 구조적 강세에 기인하는 것으로 보고 있으나 이에 대한 반론도 적지 않다. 특히 미국 무역적자는 환율요인 보다는 미국의 저축-투자 갭(NX=S-I)에 기인한다는 분석이 설득력이 있기 때문이다. <그림 III-1>에 나타난 바와 같이 미국의 저축-투자 갭은 줄곧 마이너스를 보여 왔는데7) 이는 미국의 높은 투자 대비 낮은 저축 수준이 무역수지 적자의 보다 근본적인 이유가 됨을 의미한다. 이에 반해 중국의 경우에는 저축이 투자를 크게 상회하여 저축-투자 갭이 양의 값을 지속해 왔다. 이는 설령 미달러화 약세(위안화 강세)가 시현되더라도 미국의 대중국 무역수지 개선은 어려울 수 있음을 시사한다.

2. 미달러화 가치는 대체로 장기균형수준

현재 미달러화 가치가 지속적이고 구조적인 강세를 보이고 있다는 미국의 주장과는 달리 장기평균 수준(기간중 월평균 94.5)에서 크게 벗어나 있지 않은 것으로 생각된다. 국제결제은행(BIS)이 월별로 발표하는 미달러화의 실질실효환율지수(REERI)는 금년 3월 116.5(1973년 12월=100)를 기록하여 지난 50여년의 장기간 동안 큰 폭의 가치변동이 있었다고 보기 어렵다. 그나마 미달러화가 강세를 보인 것은 1980년대 초반 폴볼커 연준의장 시절 미국의 초고금리정책 시행과 최근 코로나19 발생 이후 급격한 금리 인상 시기에 해당하므로 적어도 미달러화의 준비자산 수요와 안보우산 제공이 달러화 강세의 주요인이라는 주장은 설득력이 크지 않다.

3. 미달러화 신뢰도 저하

대외불균형 시정을 위한 미달러화 약세 지속시 투자자산으로서 달러화 자산에 대한 매력도 및 신뢰도 저하가 초래될 수 있다. 이는 미달러화 약세를 통한 대외불균형 시정과 투자자산 매력도 간 상충문제가 내재하고 있는데 따른 것이다. 또한 트럼프의 감세정책에 따른 재정악화 우려를 관세부과를 통해 만회하려고 하는 시도는 국채금리 상승으로 차입비용 상승과 재정건전성 악화를 초래하면서 미달러화의 신뢰와 가치를 더욱 손상시키는 악순환을 초래할 것으로 생각된다.

뿐만 아니라 환율협정을 위한 초장기국채 발행시 미 국채금리 상승 및 시장기능 저하로 준비자산으로서 달러화 위상 약화를 초래할 가능성이 있다. 즉, 동맹국의 보유 국채를 무이자 초장기 국채로 전환하는 것이 현실화될 경우 미 국채에 대한 디폴트로 간주되어 미 국채가격 및 달러화지수가 급락하고 국제금융시장에 큰 혼란이 야기될 가능성도 있을 것으로 보인다.9) 또한 100년물 미 국채시장이 현재 존재하지 않아 정상적인 유통시장이 형성될 수 있을지 의문이며 글로벌 채권시장에서 미 국채금리의 벤치마크로서의 기능도 약화될 것으로 보인다.

4. 미국 내 정치적 부담

미 국민의 대부분은 달러화 약세를 통한 수출증진 필요성에 부정적인 반응이 더 크며 달러화 의존도 약화 가능성에 대해서도 65%가 우려를 표명하는 것으로 나타났다. 반면 미달러화의 기축통화 지위의 유지 필요성에 대해서는 72%가 긍정적 반응을 보이는 것으로 나타났는데 이는 트럼프 행정부의 관세 및 환율정책 추진에 대한 국내 정치적 부담을 반영하는 것으로 정책추진의 동력을 약화시키는 요인이 될 것으로 보인다.

‘마라라고’ 환율협정 구상이 1985년 프라자 합의 사례를 원용한다고 미란 보고서에서 언급하고 있으나 그때 당시와 상이한 글로벌 정치경제 환경도 ‘마라라고’ 환율협정의 걸림돌로 작용할 전망이다. 당시 대미 무역흑자가 컸던 일본 및 독일 등과의 환율협정과 비교하여 현재에는 대중국 무역적자가 상당 부분을 차지하고 있고, 중국의 강한 반발이 예상되므로 다자간 합의에 이르기 쉽지 않을 전망이다. 미달러화 약세 유도를 위해서는 보유 미 국채의 매도가 필요하나 준비자산의 대부분은 중국 등 아시아 국가가 보유함에 따라 국가 간 마찰과 변동성 확대 가능성도 배제하기 어려울 전망이다.

정책당국을 통한 합의와 공조가 이루어지더라도 과거와 달리 민간부문의 역할 및 비중 확대로 미국이 의도한대로 미달러화 약세가 달성될 수 있을지 불확실하다. 그 예로 해외에서 보유 또는 유통되고 있는 미 국채 8.5조달러중 민간 보유분이 4.7조달러로 외환당국의 공적보유액 3.8조달러를 상회하고 있다. 또한 글로벌 외환시장 일평균 거래규모가 7.5조달러에 달해 1989년보다 5배 큰 상황으로 당국간 정책공조를 통한 환율조정에 어려움이 예상된다.

아울러 과거에 비해 복잡다기화된 글로벌 공급망 구조도 미달러화 약세 유도를 통한 미국의 무역적자 해소 효과를 불투명하게 만드는 요인이다. 과거에 비해 대미 안보 의존도가 낮아진 상황에서 안보우산 제공을 통한 유럽지역 국가들의 적극적인 참여 가능성도 높지 않을 것으로 예상된다.

1. 향후 전망

트럼프 행정부는 출범 직후 대외불균형 시정 및 미국 제조업 부활이라는 정책목표를 위해 큰 폭의 관세 인상을 시행중이나 미국채금리 상승 등 금융시장 변동성이 확대되고 인플레이션 압력이 가중되는 등 부작용이 나타나고 있다. 미국도 관세 인상에 따른 부작용과 중국의 강한 반발 등을 충분히 인식하고 있다는 점에서 조만간 관세 및 방위비를 지렛대 삼아 글로벌 환율조정 전략으로 이행할 가능성이 있다.10) 관세 인상은 환율조정의 추진을 위한 1단계 전략이거나 글로벌 환율조정과의 협공을 위한 사전 포석일 가능성이 있는 것으로 판단된다.

환율조정 전략으로 이행할 경우 대미무역 흑자국에 대한 개별 환율절상 압력을 우선 시도할 가능성이 있을 것으로 보인다. 특히 우리나라는 큰 폭의 대미 무역흑자, 정치적 불안정 요인까지 가세한 원화약세 흐름11), 방위지원 부담 등으로 우선협상대상국으로 삼기에 적합하다는 점에서 원화절상을 강하게 요구할 가능성이 있다. 경우에 따라서는 대미 무역흑자 규모가 큰 대만이나 일본 등 아시아 흑자국과 동반 압력을 행사할 가능성도 예상된다. 환율절상 압력을 실현하기 위한 방안의 하나로 환율조작국 선정 기준12)을 변경하여 현재 환율관찰대상국인 우리나라에 대해 무역 및 통상압력을 전방위적으로 가할 수도 있을 것으로 보인다.

수출경쟁국통화 대비 가파른 원화 강세는 수출 감소, 경제성장 등에 부정적 영향이 있겠으나 현 시점에서 완만한 환율 하향세는 정치적 불확실성으로부터 원화환율의 정상적 흐름을 회복하고, 물가 및 금융시장 안정에 긍정적인 측면도 있을 것으로 생각된다. 또한 미국은 환율압력과 더불어 한국기업의 미국 직접투자를 유도하고 대중국 공급망 의존도 축소, 방위비 증액 등을 요구할 것으로 보인다.

다자간 환율협정은 각국 공조를 바탕으로 하는 어려운 과제이므로 우선 동맹국(한국, 대만, 일본)을 대상으로 한 환율압력 행사 이후 추진할 가능성이 있다. 동맹국의 협조를 확보한 후 중국과의 협상에서 유리한 위치의 확보를 시도할 것으로 보이며 중국에 대해서는 위안화 절상 외에 수출통제 완화, 시장개방확대, 지적재산권 보호, 산업보조금 축소 등을 요구하면서 글로벌 경제의 불확실성이 지속될 것으로 보인다.

2. 대응 방향

미국의 관세 및 환율정책 추진과 관련하여 우리나라는 다음과 같은 점에 유의하여 대응하는 것이 바람직하다. 첫째, 미국은 관세 인상, 방위비 분담 및 환율조정 압력 전략을 한 데 묶어 국별로 미국에 가장 유리한 협상을 종합적으로 이끌어 내고자 하는 패키지 협상(package deal)을 시도할 것으로 보이므로 이를 역이용하여 부분적 양보와 전략적 반격을 조합해 협상의 주도권을 가져가도록 노력해야 한다. 또한 미국의 정책추진과 국가간 갈등이 상당 기간 지속될 가능성이 크므로 일희일비하기보다 주요국 대응이나 시장 상황을 보아가며 긴 호흡으로 차분하고 신중하게 접근하는 것이 필요하다.

둘째, 금년 7월로 예정된 미국과의 관세협상에 각 산업별 및 부문별로 세부적인 대응전략을 우선 마련하여 협상에 임할 필요가 있다. 아울러 관세 인상에 따른 국제 통상환경의 불확실성과 글로벌 공급망 불안을 우리 핵심전략산업 육성 등 체질 개선 기회로 활용하는 것이 필요하다. 그 예로 글로벌 원자재 공급망 관련 시장다변화를 모색하고 우리 기업의 국내환류(re-shoring)를 촉진하여 내수 활성화를 도모할 필요가 있다.

셋째, 우리나라에 대한 미국의 원화절상 압력 강화 시 무엇보다 원화환율이 수출경쟁국통화 대비 절상 크기 및 속도 면에서 과도하지 않도록 유의하면서 외환시장 안정화와 환율변동성 완화에 각별히 유념해야 한다. 글로벌 미달러화 약세 흐름에 따른 어느 정도의 원화환율 하락은 거시경제 운영에 큰 부담이 되지는 않을 것으로 보이나 경쟁국 대비 과도한 환율하락은 수출경쟁력 유지에 바람직하지 않다. 필요 시 시장안정화 조치를 통해 단기 환율변동성 확대를 차단하되 원화환율 하락을 국내금리 인하 여력의 확보 기회로 활용하여 거시경제 안정을 도모해 나갈 필요가 있다.

넷째, 미국과의 환율관련 협의시 최근 국내 정치불안 등에 기인한 원화환율 상승 압력 억제를 위해 당국이 외환시장안정화 조치를 취해 왔음을 강조할 필요가 있다. 또한 최근 원화환율이 개인투자자(서학개미)나 국민연금과 같은 민간의 해외증권투자 증가 등으로 지속적인 상승 압력을 받고 있어 당국의 인위적 환율하락 조정이 쉽지 않을 수 있음을 미국에 적극 설명할 필요가 있다. 이와 관련하여 국민연금의 미달러화 자산 매입이 달러화 강세 요인이라는 미국의 우려에 대해서는 국민연금의 매입규모에 비추어 달러화 강세에 미치는 영향은 미미하며 기금의 해외투자 확대는 수익률 제고를 위한 기금 자체적인 포트폴리오 다변화 전략에 기인한다는 점을 강조할 필요가 있다.

다섯째, ‘마라라고’ 환율협정으로 진행되는 경우 글로벌 미달러화 약세 기조와 주요국 환율 동조화로 원화의 강세 압력이 나타날 수 있어 우리나라만의 독자적 대응이 어려울 것으로 예상된다. 따라서 역내(아세안+3) 및 한·중·일 협력 등을 통한 공동대응 방안도 모색해 볼 필요가 있다. 또한 준비자산중 일부를 초장기국채로 전환 요구시 우리나라의 소득수지가 악화되고 특히 미 연준이 통화스왑 방식이 아닌 FIMA Repo를 활용하여 유동성을 공급할 경우에는 우리나라의 외환보유액이 감소하고 미 연준의 달러화 유동성 공급에 대한 의존도가 커질 수 있으므로 외화유동성 관리에 만전을 기할 필요가 있다. 미국의 관세 및 환율정책 추진에 따른 국제금융질서의 재편 과정에서 과거 프라자 합의 이후 초래된 일본 엔화의 큰 폭 강세가 잃어버린 30년의 시발점이 되었던 교훈에 항상 유념해야 한다.

1) Miran(2024) 보고서 참조

2) 미란 보고서에 따르면 2000~2011년 중 대중국 무역확대로 60~100만개의 일자리가 소멸된 것으로 추정하고 있다.

3) Costinot & Rodriguez-Clare(2014) 참조

4) 아울러 당시 중국에 대해 지적재산권, 비관세장벽, 자본시장개방, 농수산물 수입확대 등 세부과제에 대해 정책목표를 달성하지 못한 것으로 평가하고 있다.

5) 각국 보유 미국채를 담보로 유동성을 공급하는 FIMA Repo의 활용 가능성도 예상된다.

6) 2024년 8월말 기준 35조 2,797억달러로 GDP대비 123%수준(2019년 말 대비 52% 증가)

7) 저축-투자 갭이 마이너스 값을 갖는 것은 투자대비 저축(S=Y-C-G)이 낮은 것으로 미국의 소비수준이 과도한 것으로 해석할 수 있다.

8) OECD 및 각국의 노동 통계에 따르면 독일과 일본의 경우 제조업 고용률(=제조업 고용자/전체 고용자)이 각각 1970년의 39.5%와 27.4%에서 18.9%(2022년) 및 15.6%(2023년)로 지속적으로 하락하였으며 우리나라의 경우에도 27.8%(1989년)에서 15.6%(2024년)으로 하락하였다.

9) Lowy institute(2025. 3. 26)는 초장기국채는 미 국채의 유동성 가치를 저하시켜 기축통화로서의 위상을 약화시킬 것으로 주장한 바 있으며 국제투자은행인 ING도 초장기채권으로의 강제전환은 일종의 디폴트 성격으로 신용등급 강등 등 파장이 적지 않을 것으로 분석하였다.

10) 도널드 트럼프 대통령은 “각국의 무역 장벽과 환율 조작을 조사하고, 이를 상쇄하기 위한 ‘상호관세’ 정책을 마련하라.”(4월 8일), “세계 각국이 미국을 상대로 취해 온 8가지 ‘비관세부정행위’사항 중 1번은 ‘환율 조작’이다.”(4월 20일)라고 언급한 바 있으며 스콧 베선트 재무장관도 “다른 국가들이 자국 통화를 약화시키는 것을 원하지 않는다.”(2월 6일), “중국의 위안화 평가 절하는 전 세계에 세금을 부과하는 것과 같다.”(4월 9일) 라고 밝힌 바 있다.

11) 원화는 실질실효환율 기준으로 기준년(2020년=100) 대비 금년 3월 현재 13.2% 절하 기록

12) 현재 대미 무역흑자 200억달러 이상, 경상수지 흑자 GDP의 3% 이상, 외환시장개입 규모 GDP 2% 이상 등으로 규정

참고문헌

국제금융센터, 2025. 4. 3, 4/2일 트럼프 상호관세 주요 내용 및 평가, 『Issue Analysis』.

국제금융센터, 2025. 4. 10, 트럼프 2기의 무역정책 동향 및 미국 경제영향 점검, 『Issue Analysis』.

국제금융센터, 2025. 5. 2, 트럼프 행정부의 마러라고(Mar-a-Lago) 구상 평가 및 시사점, 『Issue Analysis』.

조선일보, 2025. 4. 14, ‘美 100년물 국채 강매’ 마러라고 합의 불붙나… 韓경제 득과 실은.

Adinolfi, J., 2025. 3. 3, Wall Street can’t stop talking about the ‘Mar-a-Lago Accord.’ Here’s how the currency deal would work, Market Watch.

Atlantic Council, 2025. 4. 2, Do Americans want a Mar-a-Lago Accord?.

Costinot, A., Rodriguez-Clare, A., 2014, Trade Theory with Numbers: Quantifying the Consequences of Globalization, Handbook of International Economics Volume 4, 197-261.

Council on Foreign Relations, 2025. 4. 9, Why the Proposed Mar-a-Lago Accord May Not be the Magic Wand That Trump Is Hoping For.

ING, 2025. 3. 18, Mar-a-Lago Accord: 10 questions answered on devaluing the dollar.

Krugman, P., 2025. 4. 1, A Note on Trade Deficits and Manufacturing.

Lowy Institute, 2025. 3. 26, Unpacking the Mar-a-Lago Accord.

Nordea, 2025. 3. 31, ‘Mar-a-Lago Accord’ explained: A new era for the dollar?

Reinbold, B., Wen, Y., 2018. 10. 9, Understanding the roots of the U.S. trade deficit, Federal Reserve Bank of St.Louis.

Ren, S., 2025. 5. 12, Stephen Miran’s Overvalued Dollar Talk Is Dangerous, Bloomberg.

Stephen M., 2024, A User’s Guide to Restructuring the Global Trading System, Hudson Bay Capital.

Tett, G., 2025. 3. 7, What a Mar-a-Lago Accord could look like, Financial Times.

U.S. Department of the Treasury, 2025, Macroeconomic Foreign Exchange Policies of Major Trading Partners of the United States.

Ⅰ. 미국의 관세·환율 정책 개관

1. 트럼프 정부의 문제 인식

2. 대외불균형 시정을 위한 정책

가. 관세 인상

나. ‘마라라고’ 환율협정 추진

Ⅱ. 관세 인상 이후 시장 반응

1. 관세 인상 시행

2. 금융시장 영향

가. 주가하락 및 미국채금리 상승

나. 미달러화 약세(주요국 통화 강세)

다. 기대인플레이션 상승 및 성장률 하락

라. 재정건전성 약화 지속 예상

Ⅲ. 환율협정의 실현가능성 분석

1. 무역적자 및 제조업 쇠퇴 원인 불명확

2. 미달러화 가치는 대체로 장기균형수준

3. 미달러화 신뢰도 저하

4. 미국 내 정치적 부담

5. 프라자 합의 당시와 상이한 여건

Ⅳ. 향후 전망 및 대응 방향

1. 향후 전망

2. 대응 방향

1. 트럼프 정부의 문제 인식

2. 대외불균형 시정을 위한 정책

가. 관세 인상

나. ‘마라라고’ 환율협정 추진

Ⅱ. 관세 인상 이후 시장 반응

1. 관세 인상 시행

2. 금융시장 영향

가. 주가하락 및 미국채금리 상승

나. 미달러화 약세(주요국 통화 강세)

다. 기대인플레이션 상승 및 성장률 하락

라. 재정건전성 약화 지속 예상

Ⅲ. 환율협정의 실현가능성 분석

1. 무역적자 및 제조업 쇠퇴 원인 불명확

2. 미달러화 가치는 대체로 장기균형수준

3. 미달러화 신뢰도 저하

4. 미국 내 정치적 부담

5. 프라자 합의 당시와 상이한 여건

Ⅳ. 향후 전망 및 대응 방향

1. 향후 전망

2. 대응 방향