자본시장연구원의 보고서 자료를 소개합니다.

2016년 11월 미국 대선 이후 한미 금리 동조화 및 역전 현상이 가계부채 악화 및 외국인 자금흐름의 변동성 확대 등을 통해 국내 금융안정을 훼손시킬 수 있다는 우려가 지속적으로 제기되고 있다. 이에 따라 본고에서는 한미 금리 동조화 및 역전 현상을 국내 거시경제 및 통화정책 여건을 중심으로 분석하였다.

최근 한미 금리 동조화는 글로벌 물가상승 요인에 의한 양국간 기대 인플레이션의 높은 동조화가 주요 원인으로 분석되었다. 최근의 금리 동조화는 과거에 비해 매우 높은 수준인 데다 양국간의 상이한 거시경제 여건을 감안할 때 다소 완화될 것으로 판단된다. 그러나 미국의 가파른 경기회복이나 유가상승 등 글로벌 인플레이션 요인이 재부각될 경우 미국 금리가 가파르게 상승하면서 국내 금리도 미국 금리와 강하게 동조화되며 상승할 가능성이 있다.

한편 한미간 금리 역전에 따른 외환 및 자본시장의 불안 우려에도 불구하고 단기간 내에 금융불안이 현실화될 가능성은 크지 않은 것으로 보인다. 글로벌 채권 투자자들이 금리 수준을 이유로 미국 국채만을 매입하지는 않을 것으로 예상될 뿐만 아니라 국내 금리가 국가신용등급을 감안할 때 미국 등 일부 국가를 제외하면 상대적으로 높은 수준이기 때문이다. 또한, 한미간 금리 역전이 미국에 비해 부진한 국내 실물경제 여건을 반영한 현상인 만큼 금리 역전을 시정할 목적의 기준금리 인상은 오히려 실물경제에 대한 부정적 영향을 미쳐 기대한 정책 효과를 달성하기 어려울 수 있다.

이러한 분석 결과에도 불구하고 정책당국은 최근과 같이 기준금리 조정이 용이하지 않은 통화정책 여건을 감안할 때 금리 동조화 심화로 국내 장기금리가 실물경제 여건에 부합하지 않는 수준으로 상승할 경우에 대응할 수 있는 정책 수단을 마련할 필요가 있다.

최근 미국 경제의 회복세가 지속됨에 따라 미국의 연방준비제도 이사회(이하 ‘연준’)는 기준금리 추가 인상 및 보유자산 규모의 축소를 통해 향후 통화정책을 보다 긴축적으로 운영할 전망이다. 연준의 통화긴축 경로에는 2017년 중 3회 정도의 기준금리 인상에 이어 2018년에는 연준 보유자산의 축소까지 더해질 것으로 예상된다. 이에 따라 미국의 장기금리도 연중 일정범위에서 등락을 거듭한 후 2% 후반 수준으로 상승할 것으로 예상된다.1)

우리나라 장기금리도 미국 장기금리와 강하게 동조화되며 2016년 4분기 이후 큰 폭으로 상승했다. 이러한 금리 상승에도 불구하고 한미간 금리 역전 현 은 더 심화되는 모습이다. 향후 연준의 통화정책 정상화가 예상대로 진행되면 2017년말 이후에는 역사상 최초로 기준금리에서 장기금리까지 모든 만기 구간에서 국내 금리가 미국 금리를 하회할 가능성이 크다.

이러한 변화는 최근 일부 지표의 개선 조짐에도 불구하고 경기회복세가 견고하지 못한 국내 경제에 큰 부담으로 작용할 수 있다는 우려가 지속적으로 제기되고 있다. 우선, 국내 경제여건을 고려할 때 미국 금리 상승과 이에 대한 동조화로 인한 국내 금리의 상승은 가계부채 악화 및 소비위축을 유발하는 등 경제회복에 걸림돌이 될 수 있다. 또한 일부에서는 한미간 금리 역전에 따라 외국인 자금흐름의 변동성 증가와 자본유출을 우려하며 우리나라도 기준금리를 인상해야 한다는 의견을 제시하고 있다. 최근 수출 및 투자 등 일부 경제지표들에서 회복 신호가 감지되고 있지만 민간소비의 회복세는 매우 더딘 만큼 대외 요인 만을 감안한 금리인상은 경기 회복에 큰 부담이 될 수 있다. 이에 따라 통화정책 결정에 대한 한국은행의 어려움도 커지고 있다.

본고에서는 한미 금리 동조화와 금리 역전 현상을 평가하고 그 지속 여부를 진단하는 한편 정책적 대응방안을 모색하고자 한다. 국가간 금리 동조화 정도와 금리 수준의 차이는 궁극적으로 양국의 거시경제 및 통화정책 여건에 의해 결정된다. 따라서 이 보고서에서는 미국의 거시경제 및 통화정책 여건에 대한 김재칠 · 강현주 · 백인석(2017)의 분석 내용을 바탕으로 국내 거시경제 및 통화정책을 분석하여 향후 한미간 금리 동조화 및 금리 역전이 지속될 수 있을지 검토한다.

Ⅱ. 최근 국내 금리 변화의 두 가지 특징

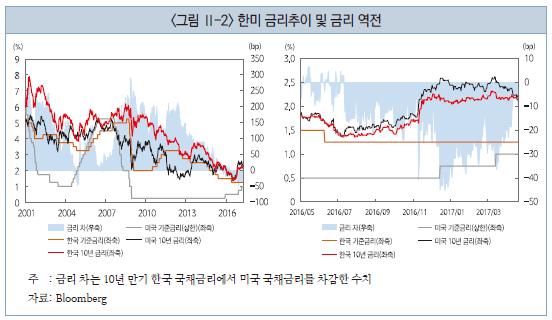

국내 10년 만기 국채금리는 2016년 7월에 역사적 저점인 1.36%까지 하락했다가 미국 대선 이후 상승 추세를 보여 2017년 4월에는 2.2% 수준에서 등락했다. 최근 국내 장기금리 움직임과 관련해 주목할 만한 점은 미국 장기금리와의 강한 동조화와 금리 수준 측면에서의 한미간 금리 역전을 들 수 있다.

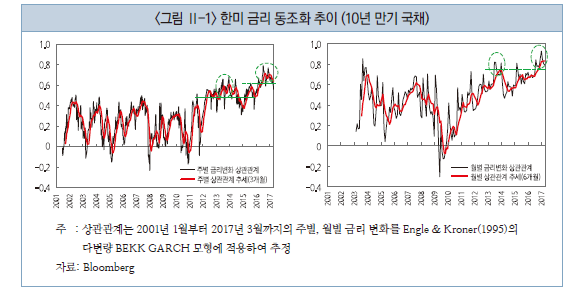

먼저, 한미 장기금리의 동조화 현상은 트럼프 대통령 당선을 전후한 시점부터 강화되고 있다.2) <그림 Ⅱ-1>에는 우리나라와 미국 장기금리 변화간 상관관계 추정결과가 제시되어 있다. 양국의 금리는 2013년 이후 강하게 동조화되는 경향을 보여 왔다. 특히 2016년 10월 이후에는 역사적으로 가장 강한 수준에서 동조화가 유지되고 있다. 우리나라 장기금리는 2013년 하반기 연준의 자산매입 규모 축소 언급(taper tantrum) 당시에도 미국 금리와 높은 양(+)의 상관관계를 보였는데, 최근의 동조화는 그 정도가 더 강하다. 양국의 금리 변화는 2016년 10월부터 2017년 4월 20일까지 총 29주 중 25주 동안 같은 방향을 유지할 정도로 높은 상관관계를 유지하고 있는데, 이와 같은 동조화는 이례적인 수준이다.

단일한 공통요인의 형성에는 트럼프 정부의 경기부양과 그에 따른 물가상승에 대한 기대가 중요한 영향을 미친 것으로 보인다. 글로벌 BEI 공통요인은 국내 금리의 변화와도 유의한 상관관계를 가지는 것으로 나타났다.4) 이러한 점은 글로벌 기대물가 상승요인이 국내 금리의 상승에 중요한 원인으로 작용했고, 그 결과 한미 금리 동조화가 더 강해졌음을 의미한다.

한미 금리가 동조화되고 있음에도 불구하고 양국간 금리 역전은 더 심화되고 있다.5) 국내 장기금리는 2016년 상반기에 미국 장기금리보다 더 많이 하락했고, 4분기 이후의 상승기에는 상승폭이 작았다. 그 결과 양국의 금리 역전 폭이 확대된 것이다. <그림 Ⅱ-2>에 제시된 바와 같이 2004년 4분기에도 국내 금리가 미국 금리 수준을 하회하였으나, 당시에는 금리 역전 현상이 오래 지속되지 않았다. 하지만 2015년말부터 시작된 이번 금리 역전은 2017년 4월까지도 해소되지 않고 있는데, 특히 2016년 4분기 이후에는 역전 폭이 더 커졌다.

본 장에서는 금리 동조화와 역전 현상의 지속가능성을 분석하기 위해 거시 경제 및 통화정책 여건을 분석하였다. 앞에서 기술한 바와 같이 개별 국가의 금리가 통화정책 및 거시경제 여건에 의해 결정되므로, 양국간 금리가 동조화되거나 역전되는 현상은 각국의 통화정책 및 거시경제 여건 자체가 동조화되거나 역전되는 데서 원인을 찾을 수 있기 때문이다.8)

미국 경제는 실업률이 완전고용 수준에 도달한 가운데 2017년중 견조한 성장세가 이어질 것이라는 전망이 시장의 공통된 견해이다. 이에 따라 연준의 본격적인 통화긴축이 예상된다. 본 분석에서는 미국경제가 현재의 전망에서 크게 벗어나지 않는다는 전제하에 국내 거시경제 및 통화정책 여건에 대한 분석을 기초로 한미간 금리 동조화 및 금리 역전의 지속 여부를 평가하고, 위험요인을 모색한다.

1. 거시경제 여건 분석을 통한 금리 동조화 평가

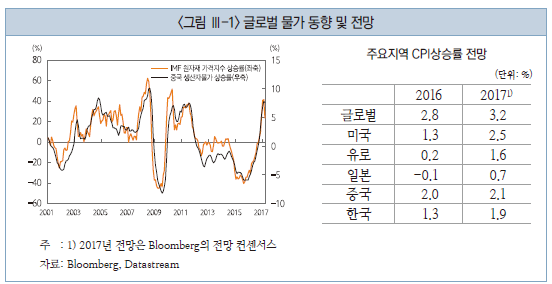

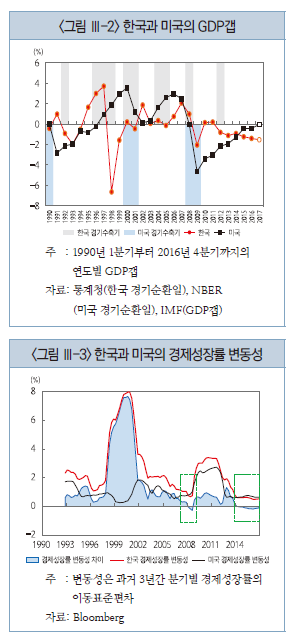

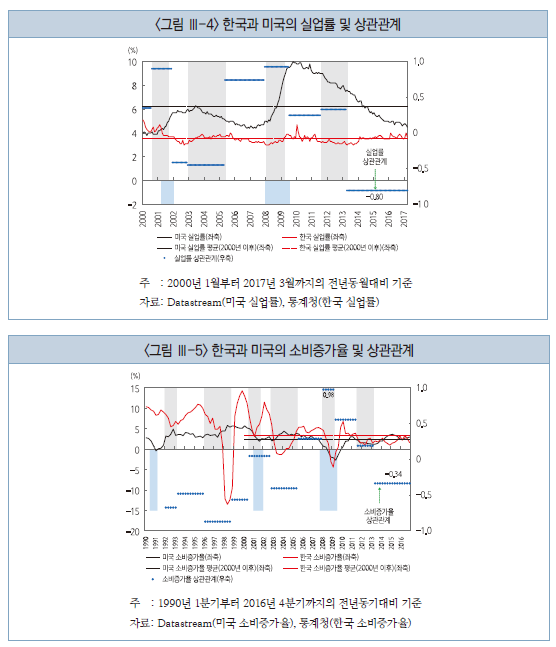

글로벌 기대물가 상승이 최근 한미 금리 동조화의 중요한 동인이라는 점은 전술한 바 있다. 이러한 동인은 2017년중에도 유효할 것으로 보인다. <그림 Ⅲ-1>은 글로벌 물가 동향과 전망을 보여준다. 2016년 하반기부터 크게 상승했던 유가를 포함한 원자재가격이 2017년에도 유사한 흐름을 보이고 있다. 전세계에 소비재를 공급하는 중국의 생산자물가도 가파른 오름세를 보이고 있다. 이처럼 글로벌 물가상승에 공통적으로 영향을 미치는 요인들로 인해 2017년중 전세계 주요지역의 물가상승률은 2016년에 비해 더 높은 수준을 유지할 것으로 예상된다. 특히, 미국, 유로, 일본 등 주요 선진국의 물가상승률은 더욱 높아질 것으로 전망되고 있다. 우리나라도 예외는 아니다. 글로벌 금융위기 이후 우리나라와 미국의 소비자물가 상승률은 매우 높은 상관관계를 유지해왔는데, 경기순환기별로 약간의 차이는 있지만 양국의 물가상승률간 상관관계는 대체로 0.7∼0.9 수준에 이른다. 이는 물가 측면에서 우리나라의 물가가 공통의 요인에 의해 영향을 받아 미국 물가와 강한 동조화 추세를 유지하고 있음을 의미한다. 최근 미국의 경기 회복세 지속, 유가 상승 및 중국의 생산자물가 상승에 따른 주요국의 수입 물가 상승 등으로 인해 글로벌 물가상승 기대가 견조하다는 점을 감안하면 우리나라의 물가상승률도 전년 대비 높은 수준을 유지할 것으로 보인다.

이와 같이 한미 금리 동조화 강도가 다소 완화될 것으로 전망됨에도 불구하고, 2016년과 같이 글로벌 물가상승 요인이 부각될 경우 미국 금리가 예상보다 빠르게 상승하는 가운데 국내 금리도 미국 금리와 강하게 동조화되며 상승할 가능성이 있다. 견조한 성장세를 유지하고 있는 미국과는 달리 아직 회복세가 견고하지 못한 국내 실물경제 여건을 고려할 때, 과도한 금리상승은 우리 경제에 분명한 위험요인이 될 것이다. 따라서 정책당국은 이와 같은 가능성에 대비할 수 있는 대응 방안을 준비할 필요가 있다.

2. 금리 역전에 대한 통화정책적 대응 필요 여부

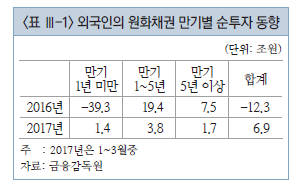

국내 경기의 회복세가 견고하지 않음에도 불구하고 한미간 금리 역전에 따른 급격한 자본유출 및 외환시장 불안 가능성이 있는 만큼 기준금리 인상 등 통화 정책적 대응이 필요하다는 주장이 제기되고 있다. 그러나 아직까지 외국인들의 자본유출은 표면화되지 않고 있다. <표 Ⅲ-1>에 따르면 2016년에 한미간 금리 역전이 심화되면서 외국인의 원화채권 투자가 약 12조원 감소했다. 하지만 외국인 자금이 유출된 채권은 만기 1년 미만이다. 만기 1년 미만은 주로 국가간 금리 차이를 이용한 차익거래가 이루어지는 구간으로 과거부터 차익거래의 매력도에 따라 자금 유출입의 변동이 심했다. 반면, 단기채권과는 달리 글로벌 채권펀드나 외국 중앙은행이 주로 투자하는 중장기국채에는 2016년중 자금이 순유입되었으며, 2017년 1~3월중에도 꾸준한 유입추세를 보이고 있다.

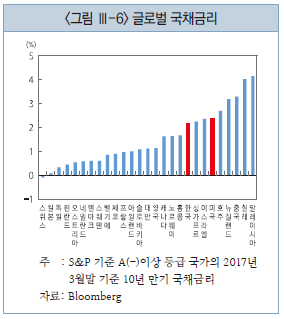

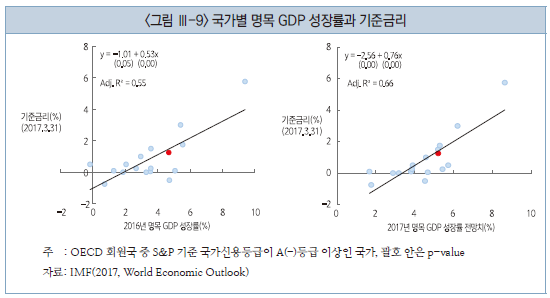

국내 실물경제 여건을 국제적으로 비교해 볼 때 2017년중 통화정책은 중립 기조를 유지하는 것이 바람직해 보인다. <그림 Ⅲ-9>는 OECD 국가 중 국가신용등급이 A(-)등급 이상인 국가들의 명목 GDP 성장률과 기준금리의 관계를 보여준다. 주요국의 기준금리 수준은 명목 GDP 성장률과 밀접한 관계를 가지는데 명목 GDP 성장률이 높은 국가일수록 기준금리가 높은 것으로 나타났다. 우리나라의 기준금리는 2016년 명목 GDP 성장률 및 2017년 명목 GDP 성장률 전망치(IMF)를 바탕으로 살펴보면 다른 나라에 비해 과도하게 완화적이거나 긴축적이지 않은 수준이다.13)

Ⅳ. 종합 평가 및 시사점

2016년 11월 미국 대선 이후 미국의 장기금리 상승에 따른 국내 금리의 동반 상승은 가계부채를 악화시키는 한편, 한미간 금리 동조화에도 불구하고 내외금리차 역전이 확대될 경우 외국인 자금흐름의 변동성을 확대시켜 금융안정을 훼손시킬 수 있다는 우려가 지속적으로 제기되고 있다. 이에 따라 본고에서는 한미 금리 동조화 및 역전 현상을 국내 거시경제 및 통화정책 여건을 중심으로 분석하였으며 주요 결과를 요약하면 다음과 같다.

첫째, 최근 한미 금리 동조화 현상은 글로벌 물가상승 요인에 의한 양국간 기대 인플레이션의 높은 동조화가 주요 원인으로 분석되었다. 물가요인만으로 최근과 같이 이례적으로 높은 금리 동조화가 장기간 유지될 것으로 보기는 어려울 것으로 판단되는 만큼 한미 금리 동조화 강도는 다소 완화될 것으로 예상된다. 다만, 미국의 가파른 경기회복세나 미 정부의 경기부양정책의 강도 및 유가상승 강도 등에 따라 글로벌 인플레이션 요인이 재부각되면서 미국 금리가 급등할 경우 국내 금리는 미국 금리와 강한 동조화 추세를 유지하며 상승압력을 받게 될 것으로 판단된다. 실물경제 여건의 회복이 뒷받침되지 않는 물가상승과 이로 인한 금리상승은 가계부채 악화와 소비저하 및 기업의 자금조달비용 상승을 유발하여 국내 경기회복에 부정적인 영향을 미칠 수 있다.

둘째, 한미간 금리 역전에 따른 외환 및 자본시장의 불안 우려에도 불구하고 단기간 내에 금융불안이 현실화될 가능성은 크지 않은 것으로 보인다. 글로벌 채권 투자자들이 금리 수준을 이유로 미국 국채만을 매입하지는 않을 것으로 예상될 뿐만 아니라 국내 금리가 국가신용등급을 감안할 때 미국 등 일부 국가를 제외하면 상대적으로 높은 수준이기 때문이다. 또한, 한미간 금리 역전이 미국에 비해 부진한 국내 실물경제 여건을 반영한 현상인 만큼 금리 역전을 시정할 목적의 기준금리 인상은 오히려 실물경제에 부정적 영향을 미쳐 기대한 정책 효과를 달성하기 어려울 수 있다.14)

이러한 분석 결과에도 불구하고 정책당국은 금리 동조화 심화로 국내 장기 금리가 실물경제 여건에 부합하지 않는 수준으로 상승할 경우에 대응할 수 있는 정책적 수단을 마련할 필요가 있다. 특히 최근과 같이 기준금리의 조정이 용이하지 않은 통화정책 여건에서는 실물경제 지원과 금융안정을 도모하기 위해 장기 국채 매입15) 등을 포함한 통화정책 수단의 다변화가 고려될 수 있을 것이다.

1) 이 보고서는 미국 통화정책의 변화 방향 진단과 그 영향을 분석하기 위해 작성된 두 편의 보고서 중 제2편에 해당한다. 미국의 통화정책 변화 방향에 대한 진단과 전망은 제1편인 김재칠· 강현주· 백인석(2017)을 참고하기 바란다.

2) 금리 동조화는 우리나라와 미국의 금리가 동일한 방향으로 변화함을 의미한다. 금리 동조화는 다양한 방법에 의해 측정될 수 있는데, 본 보고서에서는 한미 금리 변화의 상관관계를 이용한다. 양국의 금리변화가 높은 양(+)의 상관관계를 가질수록 동조화 정도가 강한 것으로 볼 수 있으며, 상관관계가 0에 가까울수록 동조화 정도가 약해져 소위 탈동조화가 진행되는 것으로 볼 수 있다.

3) BEI는 (명목)국채금리에서 물가연동국채 금리를 차감하여 도출되며, 채권시장 투자자들의 기대물가 상승률을 반영한다. 본고에서는 한국, 미국, 영국, 스웨덴, 독일, 일본, 이탈리아, 캐나다 등 8개국의 주별 BEI 변화에 대한 주성분분석을 실시하여 8개국 BEI의 움직임을 설명할 수 있는 단일한 공통요인을 추출했다. 추출된 글로벌 BEI 공통요인은 미국 대선 직후에 급격히 상승한 후 2017년에는 제한된 범위에서 등락을 유지하고 있다.

4) 글로벌 BEI 공통요인과 우리나라 국채금리 변화의 상관관계는 0.62 수준이다.

5) 국내 경제성장률이 미국에 비해 높은 만큼 국내 금리도 미국 금리보다 높은 것이 일반적이다. 따라서 미국 금리에 비해 우리나라 금리가 더 낮은 것은 흔한 현상은 아니며, 이를 통상 한미간 금리 역전현상이라고 부른다.

6) 금리 결정요인에 대한 Ludvigson & Ng(2009), Chun(2011), Wright(2011), Bansal & Shaliastovich(2013), Dick, Schmeling & Schrimpf(2013) 등의 연구를 종합하면, 개별 국가의 금리수준 결정에는 통화정책이나 경제성장 및 물가 등과 같은 거시경제 여건과 함께 예기치 않은 금리 상승 위험 즉, 금리 변동성 위험을 반영하는 기간 프리미엄(term premium)도 중요한 역할을 담당한다. 그런데 기간 프리미엄은 주로 통화정책이나 거시경제 여건에 대한 시장참가자들의 기대와 평가를 반영하여 결정되므로, 통화정책과 거시경제 여건이 금리를 결정하는 가장 본질적인 요인으로 볼 수 있다.

7) 주석 6)에서 언급된 금리 결정요인에 대한 기존 연구들에 기초하여, 기준금리, 경제성장률, 물가상률, 경제성장률 및 물가상승률의 변동성을 국채 10년 만기 금리 수준에 영향을 미치는 요인으로 선정하였다.

8) 금리 동조화를 설명하는 기존 연구들에서도 국가별 통화정책과 거시경제 여건이 금리 동조화를 설명하는 핵심요인으로 지적된다. 관련 문헌으로 Diebold, Li & Yue(2008), Ahn, Baek & Gallant(2011), Bauer & de los Rios(2012), IMF(2014), Jotikasthira, Le & Lundblad(2015) 등이 있다.

9) 최근 한국개발연구원(2017), 한국은행(2017) 등이 2017년 경제성장률 전망치를 당초보다 올린 바 있다. 동 기관들의 전망치 상향조정은 예상 외의 호조를 보이고 있는 수출과 그에 따른 생산증대를 반영한 것이다. 그러나 동 기관들 역시 가계부문의 구조적 문제점으로 인한 소비지출 부진을 경기회복의 가장 큰 걸림돌 중 하나로 보고 있다.

10) 2017년 중에 미국의 통화정책은 지속적인 긴축기조를 유지할 것으로 예상되는 반면, 다음 절에서 논의되는 바와 같이 우리나라의 통화정책은 그 동안의 중립기조를 이어갈 것으로 예상된다. 따라서 2017년 중에 우리나라와 미국의 통화정책은 탈동조화 추세를 유지할 것으로 전망된다.

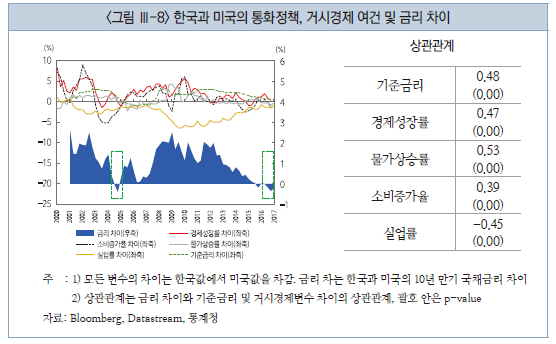

11) 실업률 차이는 금리 차이와 음의 상관관계를 가지는 것으로 나타났는데, 이는 분석기간인 2001년 3월부터 2017년 3월까지 한국의 실업률이 미국의 실업률보다 낮았기 때문이다.

12) 2001년 1분기부터 2016년 4분기까지 양국의 금리 차이를 기준금리, 경제성장률, 물가상승률, 소비증가율, 실업률의 차이에 대해 회귀분석한 결과 2016년 12월말 양국 금리차이의 95% 하한은 –16bp로 추정되었다. 기준금리 차이를 제외하고 나머지 변수들만을 이용하여 회귀분석한 결과 금리 차이의 95% 하한은 –2bp로 추정되었다.

13) 이는 우리나라 경제를 둘러싼 및 대내외여건들이 현재 예상되는 범위를 크게 벗어나지 않음을 전제로 한 전망임을 밝혀둔다.

14) 연준이 예정대로 2017년중에 총 3차례의 금리인상을 단행하고 이에 따라 우리나라와 미국의 기준금리가 역전되더라도 이 또한 양국의 경제여건 차이가 반영된 현상으로 이해되어야 한다.

15) Ellison & Tischbirek(2014), Calrstrom, Fuerst & Paustian(2017) 등의 최근 연구들은 투자자들의 채권 만기에 대한 선호가 상이(market segmentation)하여 장단기 금리 차에 대한 차익거래가 제한적인 경우 중앙은행의 장기채권 매입이 단기금리를 조절하는 전통적 금리정책을 보완하는 상시적인 수단으로 활용될 수 있다는 결과를 제시하고 있다.

참고문헌

김재칠· 강현주· 백인석, 2017『, 미국의 통화정책 변화 (Ⅰ): 방향성 진단 및 전망』, 자본시장연구원 이슈보고서 17-01.

한국개발연구원, 2017, KDI 경제전망: 2017 상반기, 제34권 제1호.

한국은행, 2017, 통화신용정책보고서: 2017. 4.

Ahn, D.-H., Baek, I.S., Gallant, R.A., 2011, Sign switching behavior of cross- country interest correlations: Theory and evidence, Economic Research Initiatives at Duke (ERID) Working Paper Series, No. 56.

Bansal, R., Shaliastovich, I., 2013, A long-run risks explanation of predictability puzzles in bond and currency markets, Review of Financial Studies 26(1), 1-33.

Bauer, G.H., de los Rios, A.D., 2012, An international dynamic term structure model with economic restrictions and unspanned risks, Working Paper, Bank of Canada.

Be′nassy-Que′re′, A., Be′reau, S., Mignon, V., 2008, How robust are estimated equilibrium exchange rates? A panel BEER approach, CEPII Paper No. 2008-01.

Carlstrom, C.T., Fuerst, T.S., Paustian, M., 2017, Targeting long rates in a model with segmented markets, American Economic Journal: Macroeconomics 9(1), 205-242.

Chun, A.L., 2011, Expectations, bond yields, and monetary policy, Review of Financial Studies 24(1), 208-247.

Dick, C.D., Schmeling, M., Schrimpf, A., 2013, Macro-expectations, aggregate uncertainty, and expected term premia, European Economic Review 58, 58-80.

Diebold, F. X., Li, C., Yue, V., 2008, Globalyieldcurvedynamicsandinteractions: A generalized Nelson-Siegel approach, Journal of Econometrics 146(2), 351-363.

Ellison, M. Tischbirek, A., 2014, Unconventional government debt purchases as a supplement to conventional monetary policy, Journal of Economic Dynamics & Control 43(C), 199-217.

Engle R., Kroner F.K. 1995. Multivariate simultaneous generalized ARCH, Econometric Theory 11(1), 122-150.

IMF, 2014, Making the transition from liquidity-to growth-driven markets, IMF Global Financial Stability Report.

IMF, 2017, World Economic Outlook.

Jotikasthira, C., Le, A., Lundblad, C., 2015, Why do term structures in different currencies co-move, Journal of Financial Economics 115(1), 58-83.

Ludvigson, S.C., Ng, S., 2009, Macro factors in bond risk premia, Review of Financial Studies 22(12), 5027-5067.

Wright, J., 2011, Term premia and inflation uncertainty: Empirical evidence from an international panel dataset, American Economic Review 101(4), 1514-1534.

Ⅰ. 논의배경

Ⅱ. 최근 국내 금리 변화의 두 가지 특징

Ⅲ. 한미 금리 동조화 및 금리 역전 지속여부 평가

1. 거시경제 여건 분석을 통한 금리 동조화 평가

2. 금리 역전에 대한 통화정책적 대응 필요 여부

Ⅳ. 종합 평가 및 시사점