자본시장연구원의 보고서 자료를 소개합니다.

글로벌 유동성은 글로벌 금융위기 직전까지 민간부문 신용창출 확대를 통해 빠른 속도로 증가하였으나, 최근에는 공공부문(중앙은행)의 유동성 공급을 통해 확대추세를 유지하고 있다. 그러나 최근 주요 선진국 경제의 견고한 회복세가 지속됨에 따라 머지않아 선진국 중앙은행의 통화정책 기조 변화에 따른 글로벌 유동성의 축소 반전 가능성이 점증하고 있다. 주요 선진국의 통화정책 여건 및 경제상황을 감안하여 추정한 본고의 분석에 따르면, 글로벌 유동성 축소 반전 시점은 2018년 3분기중으로 예상되며 감축규모는 2018~2019년중 월평균 약 350억달러 수준으로 예상된다.

이러한 글로벌 유동성 상황의 변화는 신흥국으로의 자본유입에 영향을 미치고 있다. 본고의 분석에 따르면 글로벌 유동성 변화는 신흥국 및 우리나라의 자본유입에 유의미한 영향을 미치고 있으며, 글로벌 금융위기 이후에는 중앙은행의 통화공급을 통한 공적유동성 확대가 신흥국 및 우리나라로의 채권투자자금 유입에 영향을 미치고 있는 것으로 나타났다. 한편 글로벌 금융위기 이후 주요 선진국 중앙은행의 자산매입 규모가 단기적으로축소되었던 글로벌 테이퍼링 사례분석에 따르면, 동 기간중 신흥국 자본유출 및 글로벌 금융시장의 변동성 확대 등 부정적 영향은 제한적인 것으로 나타났다.

본고의 분석 결과 및 주요국 중앙은행의 정책방향 등을 종합적으로 판단할 때, 향후글로벌 유동성의 축소 반전은 점진적이고 완만한 속도로 진행될 것으로 예상되며 이에 따른 글로벌 금융시장 변동성 확대 등 부정적 영향은 제한적일 것으로 판단된다. 그러나 글로벌 유동성 변화는 신흥국 및 우리나라로의 자본유입과 유의한 상관관계를 보이고 있으며, 과거 예상치 못했던 유동성 변화가 나타났던 시점의 글로벌 변동성 확대 경험이 상존하고 있는 만큼 향후 글로벌 유동성 변화 과정을 예의 주시할 필요가 있을 것으로 판단된다. 특히 글로벌 금융위기 이후 최초로 글로벌 유동성 축소 반전이 시작될 것으로 예상되는 2018년 3분기 전후의 불화실성 확대 가능성에 대비하여 신흥국 및 우리나라는 외환부문 거시건전성 관리를 철저히 할 필요가 있을 것이다.

Ⅰ. 서론

최근 주요 선진국 통화정책 정상화에 따른 글로벌 유동성 축소 가능성이 점차 고조되고 있다. 이는 최근 세계경제의 견고한 회복세가 나타나면서 머지않아 주요 선진국의 통화정책 기조가 변화될 가능성이 커지고 있기 때문이다. 이미 경기회복세가 뚜렷한 미국은 금리인상과 더불어 중앙은행의 자산보유액 감축을 시작하였으며, 유럽도 최근 자산매입 규모 축소계획을 발표하였다.

주요 선진국의 통화정책을 통한 지속적인 글로벌 유동성 확대는 매우 이례적인 상황이다. 미국, 유럽 등 주요국은 글로벌 금융위기의 대응과정에서 재정여력이 고갈되자 중앙은행의 자산매입을 통해 유동성을 공급하는 양적완화정책을 실시하였으며, 이로 인해 중앙은행의 자산보유액은 역대 최대 수준을 기록하고 있다. 따라서 향후 주요 선진국 중앙은행의 통화정책 정상화 과정은 장기간에 걸친 중앙은행의 자산보유액 감축을 포함하여 전개될 것으로 예상된다.

선진국 중앙은행의 통화정책 기조 변화에 따른 글로벌 유동성의 축소 반전은 최근 유례가 없는 상황으로 향후 글로벌 금융시장의 주요 위험요인으로 작용할 가능성이 크다. 특히 우리나라 및 신흥국의 입장에서 글로벌 유동성 변화는 매우 중요한 관심사항이다. 글로벌 유동성 변화가 신흥국으로의 대규모 자본유출입 변동성 확대를 촉진한 선례가 있기 때문이다. 글로벌 금융위기 이전 신흥국으로 크게 유입된 글로벌 유동성은 금융위기 발발과 더불어 금융위기가 신흥국으로 전이되는 통로 역할을 하였다. 최근의 선진국 중앙은행의 양적완화 정책을 통한 글로벌 유동성 확대는 신흥국으로의 자본유입 확대로 연결되고 있기에, 향후 글로벌 유동성 축소 반전 및 전개과정은 다시금 신흥국 금융시장의 변동성 확대 요인으로 작용할 수 있다.

이에 본고에서는 최근 주요국 중앙은행 통화정책 여건 및 글로벌 유동성 상황을 살펴봄으로써 글로벌 유동성의 축소 반전 가능성과 이에 따른 글로벌 금융시장 및 신흥국으로의 파급효과를 점검해 보고자 한다. 본고는 다음과 같이 구성하였다. 먼저 2장에서는 최근 글로벌 유동성 추이 및 특징을 살펴보았으며, 3장에서 주요 선진국의 통화정책 여건 분석을 통해 글로벌 유동성 축소 반전 가능성을 점검하였다. 이어서 4장에서는 글로벌 유동성 변화가 금융시장 및 신흥국으로의 자본유입에 미치는 영향을 분석하여 향후 글로벌 유동성 축소 반전에 따른 영향 및 시사점을 점검하였으며, 마지막 장에서는 요약 및 시사점을 제시하였다.

Ⅱ. 글로벌 유동성 추이 및 특징

글로벌 유동성에 대한 통일된 정의는 존재하지 않으나 일반적으로 글로벌 유동성은 국제금융시장의 자금조달 용이성(ease of funding)을 의미한다. 이에 기존문헌에서는 주요 국제금융시장의 자금조달 및 신용창출 환경을 반영하고 있는 다양한 지표를 통해 글로벌 유동성을 측정하고 있다.1) 본고는 최근 주요 선진국의 통화 공급확대에 따른 글로벌 유동성의 양적 변화 분석에 초점을 두고 있으며, 이에 본고의 글로벌 유동성은 미국, 유로존, 일본, 영국 등 G4 국가의 통화공급 총량 및 해당 통화표시 신용총량 등으로 정의하였다.

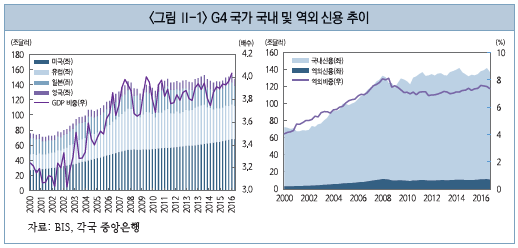

G4 국가의 국내신용 및 해당 통화표시 역외신용 합계로 측정한 글로벌 유동성 추이를 살펴보면2), 글로벌 유동성은 최근 증가세가 크게 둔화된 모습을 보이고 있다. <그림 Ⅱ-1>에서 보는 바와 같이 G4 국가 국내외 신용총량은 2002년 이후 매우 빠른 속도의 증가세를 기록한 이후 2008년 3분기를 기점으로 축소 반전하였다. 글로벌 유동성은 G4 국가 중앙은행의 유동성 공급이 개시된 2009년 3분기 이후 반등세를 보이고 있으며, 2011년중에는 금융위기 직전 수준을 회복하였으나 최근 증가세는 크게 둔화된 상황이다. 2016년말 기준 G4 국가의 국내외 신용총량으로 측정한 글로벌 유동성 총액은 약 148조달러 수준으로 글로벌 금융위기 이전 정점 대비 약 6% 증가한 것에 그치고 있으며, G4 국가 GDP 대비 글로벌 유동성 비중 또한 2016년말 기준 약 4배 수준으로 글로벌 금융위기 직전 수준에서 정체되고 있다.

글로벌 유동성의 각 통화별 구성(2000~2016년 평균)은 미달러화(40%), 유로화(32%), 엔화(20%), 파운드화(8%) 순이며, 총 국제거래 결제금액 중 G4 국가 통화비중은 약 93% 수준이다.3) 해당 지표의 국내 및 역외신용 비중은 2016년말 기준 역외신용이 약 7.4%를 차지하고 있으며, 글로벌 금융위기 이후 역외 신용의 비중이 소폭 감소한 것으로 나타나고 있다.

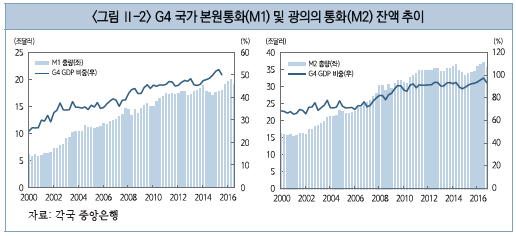

글로벌 금융위기 이후 G4 국가는 양적완화정책을 통한 유동성 공급확대를 진행 중이다. 글로벌 유동성은 주요 국제통화 보유국의 통화공급을 기초로 하여 민간부문의 신용창출 과정을 통해 결정된다. 앞서 살펴본 국내외 신용총량은 광범위한 민간부문의 신용창출 과정을 통한 글로벌 유동성 총량을 측정하고 있는데 반해, 중앙은행의 통화총량에 기초한 글로벌 유동성 지표는 각국 중앙은행의 통화정책을 통한 국제금융시장의 자금조달 상황을 보여주고 있다. 이에 본고에서는 공적부문 글로벌 유동성 지표로서 G4 국가의 본원통화 총량(M1) 및 광의의 통화총량(M2)을 살펴보았다.4)

2016년말 기준 G4 국가의 M1 잔액은 약 19조달러를 기록하고 있다. 이는 금융위기 직전인 2007년말 대비 40% 이상 증가한 수준으로, GDP 대비 비중은 약 50%에 달한다. 기간별로 M1 잔액 증가율을 살펴보면 글로벌 금융위기 이전인 2002~2007년중 연평균 증가율은 약 13%로 매우 빠른 증가세를 보였으나, 금융위기 이후 연평균 증가율은 약 5% 수준으로 증가속도가 둔화되었다. G4 국가 M1 총액 대비 각국별 비중을 살펴보면 글로벌 금융위기 이후 미국 비중 확대가 관찰되고 있다. 미국은 글로벌 금융위기 직후 가장 먼저 대규모 양적 완화정책을 실시하였으며, 이로 인해 전체 M1 잔액 중 미국 비중은 2007년말 약 10% 수준에서 최근 약 18% 수준까지 확대되었다.

G4 국가의 M2 잔액 또한 지속적으로 증가하고 있으나 글로벌 금융위기 이후 증가율은 연평균 3% 수준으로 둔화되었다.5) 2016년말 기준 G4 국가의 M2 잔액은 2007년말 대비 약 27% 증가한 36조달러를 기록하고 있으며, GDP 대비 M2 잔액 비중은 약 97%에 수준이다. 한편 2009년 1분기에서 2016년 4분기 기간중 G4 국가의 M2 총량 증가분은 약 6조달러로, 동기간 M1 증가분(5조달러)과 유사한 수준이다. 이는 글로벌 금융위기 이전 M2 및 M1 증가분 차액이 약 5조달러에 달했던 시기와 비교할 때 최근 글로벌 유동성 공급 확대는 본원통화 공급 확대가 주도하고 있음을 보여주고 있다.

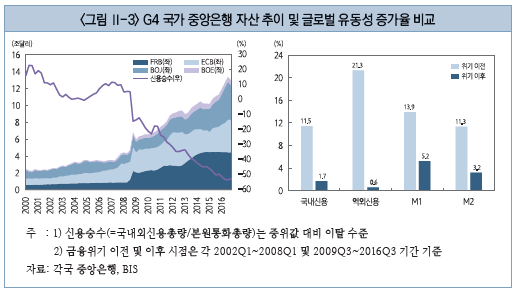

앞서 살펴본 바와 같이 글로벌 유동성은 최근 민간부문의 신용창출이 크게 둔화된 것으로 나타나는 가운데 G4 국가 중앙은행의 통화 공급확대를 통해 증가세를 이어가고 있다. <그림 II-3>에서 보는 바와 같이 민간부문 유동성 상황을 반영하고 있는 국내 및 역외신용의 경우 글로벌 금융위기 이후 증가율이 큰 폭으로 둔화된 반면, G4 국가의 통화공급 총량(M1 및 M2)은 금융위기 이후에 도 상대적으로 높은 증가세를 유지하고 있다. 이러한 차이는 민간 및 공적 부문의 신용창출이 경기변동에 대응하여 각기 상이한 방향성을 보이는 특성에 기인한 것으로 판단된다. 즉 경기순응적(procyclical) 성향을 보이고 있는 민간부문의 경우 국제금융시장의 고도화 및 규제완화 등 시장 친화적 환경이 지속되었던 글로벌 금융위기 이전 기간중 신용창출의 급격한 확대가 나타났으나, 글로벌 금융위기 이후 기간에는 경기대응적(countercyclical) 성격의 공적부문 유동성 공급을 중심으로 글로벌 유동성이 확대되고 있는 것이다. G4 국가는 글로벌 금융위기의 여파에 대응하여 중앙은행의 양적완화정책을 통한 대규모 유동성 공급을 주도하고 있으며, 이로 인해 G4 국가 중앙은행의 보유자산 잔액은 역대 최대치인 14조달러를 기록하고 있다(2016년말 기준). 공적부문 유동성 대비 민간부문의 유동성 비중을 나타내고 있는 신용승수의 지속적인 하락세는 이러한 공적 부문 주도의 글로벌 유동성 확대 과정을 보여주고 있다.

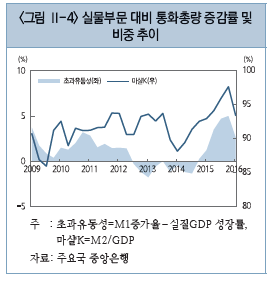

한편 최근 글로벌 금융시장은 민간부문의 신용창출 둔화에도 불구하고 주요국 중앙은행의 통화공급 확대를 통해 여전히 풍부한 유동성을 제공하고 있는 것으로 판단된다. <그림 Ⅱ-4>에서 나타나는 바와 같이 G4 국가의 본원통화 증가율은 2015년 이후 GDP 증가율을 상회하고 있으며, GDP 대비 M2총량(마샬K) 또한 최근 증가세를 보이고 있다. 이러한 상황은 G4 국가의 통화 공급이 실물경제 활동에 필요한 통화수요를 초과하는 풍부한 유동성 조달이 이루어지고 있음을 시사하고 있으며, 이를 통해 민간부문 신용창출 둔화에 따른 글로벌 자금수요를 공적부문을 통해 보전하고 있는 것으로 판단된다.

Ⅲ. 글로벌 유동성 축소 반전 가능성 평가

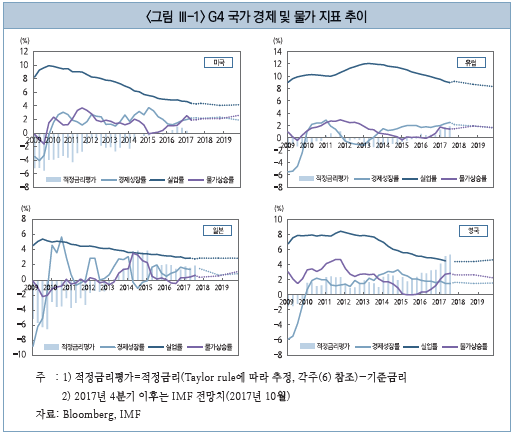

향후 글로벌 유동성 축소 반전은 G4 국가의 통화정책 기조 변화를 통해 나타날 것으로 예상된다. 이에 본 장에서는 G4 국가의 통화정책 여건 분석을 바탕으로 글로벌 유동성 축소 반전 가능성을 점검해 보았다. 먼저 G4 국가의 실물경제 측면에서 통화정책 여건을 살펴보면, 미국과 유럽은 최근 견고한 경기회복세를 보이고 있으며 일본과 영국 또한 완만한 성장세를 지속하고 있는 것으로 나타나고 있다. 미국은 최근 2분기 연속 3%(전기 대비 연율기준)대 성장세를 기록하였으며, 실업률 또한 2분기 연속 장기전망치(4.6%)를 하회하는 수준을 지속하는 등 최근 매우 견고한 경기회복세를 보이고 있다. 유럽의 경우에도 최근까지 17분기 연속 성장세를 기록하는 등 실물경제의 개선 흐름이 지속되고 있다. 유로존은 2017년 2분기중 최근 6년래 최고치인 2.3%의 성장세를 기록하였으며, 실업률 또한 2009년 이후 최저치인 9.1%(2017년 8월말)를 기록하였다. 일본의 경우에도 최근까지 6분기 연속 성장세를 기록하고 있으며, 향후 내수 중심의 완만한 성장세가 당분간 이어질 것으로 예상된다. 영국은 최근 고물가로 인한 실질 소득 저하 및 브렉시트 관련 불확실성 등으로 인해 성장세가 소폭 둔화될 것으로 예상되나 완만한 성장세는 당분간 지속될 것으로 전망된다.

한편 물가측면에서 G4 국가의 통화정책 여건을 살펴보면, 대부분 국가의 물가상승률은 여전히 중앙은행의 목표치를 하회하는 수준에 머무르고 있는 것으로 나타나고 있다. 특히 미국과 유럽의 경우에는 최근 실물경제가 매우 견고한 성장세를 보이고 있음에도 불구하고 물가상승률 둔화가 지속되고 있는 인플레이션 퍼즐 현상6)이 나타나고 있다. 미국과 유럽의 2017년 9월말 기준 근원물가 상승률은 각각 1.4%, 1.1% 수준으로 최근 상승률이 소폭 증가하였으나 중앙은행의 목표치(2%) 대비 여전히 낮은 수준이다. 일본은 2017년초부터 물가상승률이 소폭 증가하고 있으나, 에너지 가격상승 등이 최근 물가상승의 주요인으로 향후 물가상승 여력은 여전히 낮은 수준으로 평가된다. G4 국가 중 유일하게 경제상황 대비 높은 물가상승률이 나타나고 있는 영국은 브렉시트 이후 파운드화 약세 및 에너지 가격상승 등의 영향으로 최근 물가상승률이 2012년 이후 가장 높은 수준인 3.0%(소비자물가 기준)를 기록하는 등 물가상승세가 높아지고 있다.

각국의 경제 및 물가 상황을 종합적으로 고려할 경우 G4 국가의 통화정책 여건은 여전히 완화적 수준인 것으로 나타나고 있다. 각국의 실물경제 성장세 및 물가상승률에 기초한 적정금리7) 수준은 G4 국가 모두 기준금리 수준을 상회하고 있는 것으로 나타나고 있으며, 이는 G4 국가의 경제상황 대비 통화정책 여건이 완화적인 상황으로 머지않아 G4 국가의 통화정책 기조가 전환될 수 있음을 시사하고 있다.

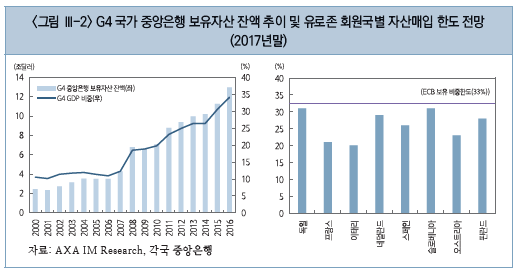

향후 중앙은행의 통화정책 변화는 보유자산 감축과 더불어 기조변화가 진행 될 것으로 예상된다. 글로벌 금융위기 이후 G4 국가 중앙은행은 양적완화정책을 통해 약 7조달러 규모의 신규자산을 매입하였으며, 이로 인해 현재 중앙은행의 G4 국가 GDP 대비 보유자산 규모는 약 35% 수준으로 금융위기 직전 수준 대비 큰 폭으로 확대되었다. Ferguson et al.(2015)의 연구에 따르면 선진국 중앙은행의 적정 보유자산 규모는 GDP 대비 10~20% 수준으로8), 일부에서는 중앙은행의 대규모 자산보유에 따른 통화정책 신뢰성 훼손 등 부작용에 대한 우려의 목소리가 확대되고 있는 실정이다. 이에 따라 향후 중앙은행의 보유자산 축소는 통화정책 정상화 과정의 중요한 부분을 차지할 것으로 판단되며, 향후 장기간에 걸쳐 보유자산 감축을 통한 유동성 회수과정이 진행될 것으로 예상된다.

유럽의 경우에는 중앙은행의 국가별 자산매입 한도규정에 따른 자산매입 프로그램 조정이 필요하다. 유럽중앙은행(ECB)은 각국의 ECB 출자자본금 비중(Capital Key)에 따라 각국별 자산을 매입하고 있으며, 각국별 매입자산 한도 또한 국채 등 각 자산군별 발행 잔액의 33%로 제한하고 있다. Financial Times(2017.10.12)에 따르면 ECB는 이미 독일국채 발행 잔액의 약 29%를 보유하고 있으며, 향후 현행 규정에 따른 유로존 내 매입 가능 자산규모는 3조유로 미만으로 추정되고 있다. 또한 동 기사에 따르면 ECB의 한도 규정은 중앙은행의 일부 회원국의 자산보유에 따른 위험집중 현상을 관리하기 위한 다자간 협의사항으로 사실상 한도규정의 수정은 어려울 것으로 전망되고 있다. 현재 독일 등 일부 회원국은 양적완화 종료 필요성을 주장하는 상황으로9), 향후 유럽의 장기적인 양적완화정책의 유지 및 해당 조치의 재도입 등은 어려울 것으로 예상된다.

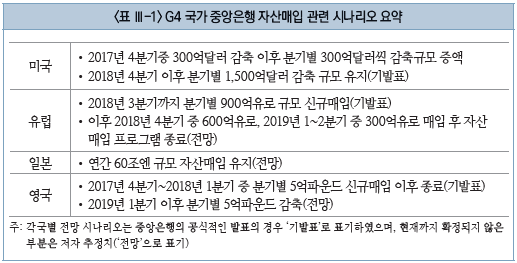

앞서 살펴본 각국별 통화정책 여건을 바탕으로 G4 국가는 각기 다른 경로의 통화정책 정상화 과정을 진행할 것으로 예상된다. 미국은 이미 G4 국가 중 가장 먼저 통화정책 정상화를 진행하고 있다. 미 연준은 2014년 10월 신규자산 매입을 중단하였으며, 2015년 12월 금리인상을 시작으로 현재까지 네 차례에 걸쳐 금리인상을 시행하였다. 이어 2017년 10월부터는 양적완화정책을 통해 투입된 유동성을 회수하기 위한 중앙은행 대차대조표 정상화 프로그램(Balance Sheet Normalization Program)을 개시하였다. 연준의 자산축소는 만기도래 채권의 재투자를 중단하는 방식으로 진행된다. 이에 연준은 2017년 10~12월중 매월 100억달러로 규모의 보유자산 축소를 진행한 이후 매 분기마다 축소 규모를 매월 100억달러씩 증액할 예정이다. 해당 프로그램의 계획에 따라 연준은 향후 2년간 만기가 도래하는 보유국채의 약 60%를 축소할 것으로 추산된다.

유럽은 지난달 통화정책회의를 통해 자산보유프로그램 축소 계획을 발표하였다. 발표내용에 따르면 ECB는 2018년 1~9월 사이 기존 대비 절반 수준인 매월 300억유로 규모의 자산매입을 진행하게 된다. 다만 ECB는 자산매입 규모 축소발표와 동시에 추가연장 가능성을 언급하고 있어, 향후 ECB의 통화정책 기조 변화는 점진적이고 완만한 속도로 진행될 것으로 판단된다. 물가상승률이 급격히 상승하고 있는 영국은 최근 2007년 6월 이후 최초의 금리인상을 단행하였으며, 현재 진행 중인 양적완화프로그램은 예정대로 만기 종료할 계획임을 발표하였다.10) 그러나 더딘 회복세를 보이고 있는 현재 경제상황을 고려할 때 영국 중앙은행의 본격적인 보유자산 축소는 당분간 이루어지지 않을 것으로 전망된다.

일본은 G4 국가 중 유일하게 중앙은행의 신규 자산매입을 지속할 것으로 예상된다. 일본은 지난 2017년 10월 31일 통화정책회의를 통해 물가상승률 목표치 달성 전까지 현행 통화정책 기조를 유지한다는 입장을 표명하였다. 그러나 앞서 살펴본 바와 같이 일본의 물가상승률은 현재 1% 미만 수준으로 당분간 물가 상승률 목표치 달성은 어려울 것으로 예상된다. 따라서 일본 중앙은행은 당분간 현행 연평균 60조엔 규모의 자산매입 수준을 지속할 것으로 예상된다.

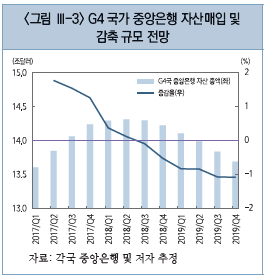

이러한 각국별 통화정책 기조변화 전망을 반영하여 G4 국가 중앙은행의 보유자산 규모를 추정한 경우, G4 국가 중앙은행의 자산보유액은 2018년 3분기를 기점으로 축소 반전이 나타날 것으로 예상된다. 즉, 2018년 3분기중 미국의 보유자산 축소 규모(1,200억달러)는 유럽, 일본 및 영국의 신규자산 매입규모(약 1,075억달러)를 초과할 것으로 예상되어, G4 국가 중앙은행의 자산보유액은 글로벌 금융위기 이후 최초로 감소하게 될 것으로 전망된다. 이후 G4 국가 중앙은행의 보유자산 잔액은 월평균 약 350억달러 규모의 감축이 진행될 것으로 예상되며, 이에 따라 2019년말까지 G4 국가 중앙은행의 자산 보유액 감축 규모는 총 6,200억달러에 이를 것으로 추정된다.

Ⅳ. 글로벌 유동성 변화의 영향

본 장에서는 글로벌 유동성 변화가 글로벌 금융시장 및 신흥국으로의 자본 이동에 미치는 영향을 분석하였다. 또한 글로벌 금융위기 이후 G4 국가 중앙은행의 자산매입 규모 축소가 나타났던 기간(글로벌 테이퍼링(tapering) 사례) 중 글로벌 금융시장 및 신흥국 자본이동의 변화를 점검하였으며, 이러한 결과를 토대로 향후 글로벌 유동성의 축소 반전 시 신흥국에 미치는 영향 및 시사점을 살펴보았다.

1. 글로벌 유동성 확대의 영향

중앙은행의 양적완화 정책은 시장금리 하락 및 자산 가격상승을 통한 자국 경기회복세 제고를 목표로 하고 있다. 관련 문헌의 분석 결과에 따르면 주요국의 양적완화 정책은 소기의 목적을 달성하고 있는 것으로 나타나고 있다. 미 연준의 분석에 따르면 3차례의 양적완화를 통한 10년물 국채금리 하락폭은 105bp에 달하는 것으로 추정하고 있으며(Bonis et al., 2017), 학계의 관련 문헌에서도 대부분 국채금리 하향효과가 유의하게 나타나고 있다. 또한 Engen et al.(2015)의 분석에서는 연준의 양적완화 정책은 해당 기간 미국 실업률의 1.25%p 하락을 견인한 것으로 나타나고 있으며, 주식시장 가격상승효과를 분석한 Engel(2016)의 연구는 양적완화의 주식시장 가격상승 효과를 제시하고 있다.

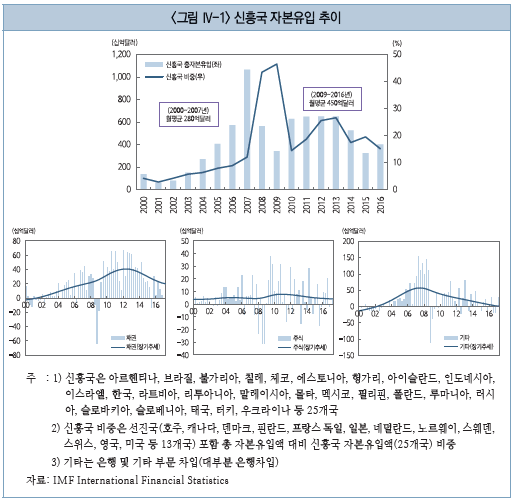

한편 주요 선진국의 공적 유동성 확대가 진행되고 있는 기간중 신흥국으로의 자본유입 또한 증가세를 보이고 있다. <그림 Ⅳ-1>에서 보는 바와 같이 2009~2016년중 월평균 신흥국 자본유입액은 약 450억달러 수준으로 금융위기 이전(월평균 280억달러) 대비 증가한 것으로 나타났으며, 전 세계 자본유입액 중 신흥국 자본유입 비중 또한 금융위기이전 대비 큰 폭으로 증가한 것으로 나타나고 있다. 신흥국 유입자본의 유형별로는 최근 포트폴리오투자 자금유입이 확대되고 있는 것으로 나타난다. <그림 Ⅳ-1>에서 보는 바와 같이 채권자금은 2012년까지 장기추세가 지속적으로 상승하였으며, 주식의 경우에도 금융위기 이전 시점 대비 소폭의 증가세가 유지되고 있는 것으로 나타났다. 반면 기타 자금(은행차입 등)의 경우에는 글로벌 금융위기를 기점으로 증가세 가 둔화된 것으로 나타나고 있다.

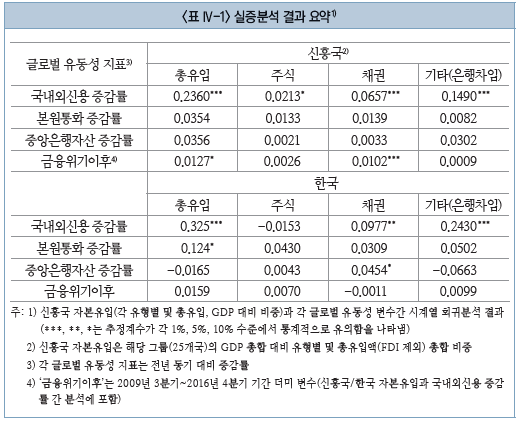

2001년 1분기부터 2016년 4분기까지의 기간을 대상으로 글로벌 유동성이 신흥국으로의 자본유입(25개국 총합 기준)에 미친 영향을 분석한 본고의 실증분석 결과에 따르면, 글로벌 유동성 확대는 신흥국으로의 자본유입을 증가시키는 요인으로 작용하고 있는 것으로 나타나고 있다.11) <표 Ⅳ-1>에서 보는 바와 같이 신흥국으로의 자본유입은 국내외신용 증감률과 유의한 양(+)의 상관관계를 보이고 있으며, 각 유입자본 유형별로도 모두 유의한 양의 관계가 추정되었다. 반면 본원통화 증감률 및 중앙은행자산 증감률은 신흥국 자본유입과 유의미한 관계가 추정되지 않고 있다. 한국의 경우에도 국내외신용 증감률은 외국인자본 유입과 유의미한 양(+)의 관계로 나타나고 있으며, 유입자본 형태별로는 채권 및 기타(은행차입)와 밀접한 상관관계를 보이고 있는 것으로 나타났다. 그러나 신흥국 그룹의 경우와는 달리 글로벌 금융위기 시점에서 국내외신용 증감률과 국내 자본유입간 관계는 유의미한 차이가 나타나지 않았다. 한편 본원통화 증감률은 10% 수준에서 국내 총유입과 양의 상관관계를 보이고 있는 것으로 나타났으며, 글로벌 중앙은행 자산 증감은 국내 채권자금 유입에 유의미한 영향을 미치는 것으로 추정되었다.

종합적으로 글로벌 유동성 변화는 신흥국 및 한국으로의 자본유입에 유의미한 영향을 미치고 있는 것으로 판단된다. 특히 민간부문의 신용창출 상황을 반영하고 있는 국내외신용 증감은 신흥국의 주식, 채권, 은행차입 등 각 유형별 자본유입 및 총자본유입과 유의미한 양의 상관관계를 보이고 있으며, 우리나라의 경우에도 주식을 제외한 채권 및 기타(은행차입)과 양의 상관관계를 보이는 것으로 나타나고 있다. 한편 공적부문 유동성 확대에 따른 신흥국 자본유출입 변화는 시기별로 글로벌 금융위기 이후 시점에 유의미한 차이를 보이고 있다. 실증분석 결과에 따르면 신흥국으로의 채권자금 유입은 글로벌 금융위기 이후 기간에 유의미한 변화가 나타나고 있으며, 우리나라의 경우에는 선진국 중앙은행 자산보유액 변화와 채권자금 유입간 유의미한 양의 관계가 나타나고 있다. 이러한 결과는 글로벌 금융위기 이후 공적부문 주도의 글로벌 유동성 변화가 신흥국 및 한국으로의 채권자금 유입에 영향을 미치고 있음을 시사하고 있는 것으로 판단된다.

2. 글로벌 테이퍼링 사례 분석

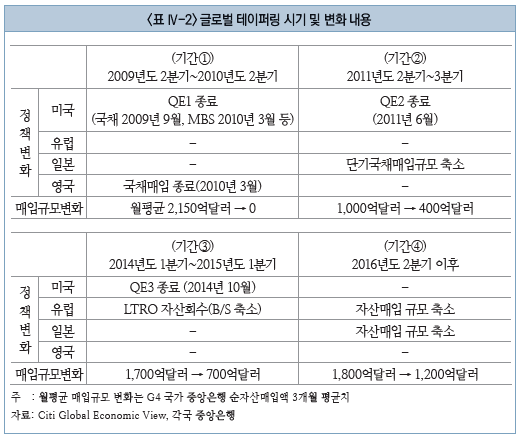

글로벌 금융위기 이후 공적부문의 유동성은 지속적인 증가세를 유지하고 있으나, 다음과 같은 네 차례에 걸쳐 단기적으로 유동성 증가세가 둔화되는 글로벌 테이퍼링이 발생하였다. 첫 번째는 2009년 2분기~2010년 2분기중으로 동기간 미국의 1차 양적완화 종료 및 영국의 자산매입 프로그램 종료로 인해 글로벌 중앙은행의 자산매입 규모는 월평균 2,150억달러에서 제로 수준으로 축소되었다. 이어 2011년 2~3분기중 미국의 두 번째 양적완화프로그램이 종료되었으며, 일본 또한 단기국채 매입규모 축소를 실시하여 해당 기간중 월평균 자산매입 규모는 400억달러 수준으로 감소하였다. 세 번째는 2014년 1분기~2015년 1분기 중으로 동기간중 미국의 3차 양적완화프로그램 테이퍼링 및 종료(2014년 10월)가 시행되었으며, 유럽은 기존 장기대출프로그램(LTRO)의 만기상환에 따른 보유자산 감축이 진행되었다. 마지막 시점은 2016년 6월 이후 ECB의 자산매입 규모가 축소 및 일본 중앙은행의 자산매입 규모 축소 시행 기간으로 동 기간 중에도 소규모 월평균 매입규모 축소가 나타났다.

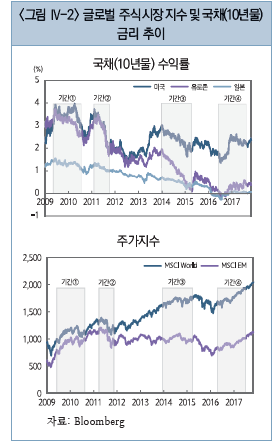

글로벌 테이퍼링에 따른 글로벌 금융시장의 영향은 사례별로 상이하게 나타나고 있다. 기간①의 경우 글로벌 금융시장은 큰 폭의 상승세를 기록하였다. 동 기간 글로벌 주가(MSCI World Index)는 38% 상승하였으며 주요국 국채금리(10년물)는 50bp~180bp 하락하였다. 반면 기간②의 경우에는 상대적 소규모 유동성 축소 규모에도 불구하고 글로벌 주가는 큰 폭(17%)으로 하락하였으며 주요국 국채금리 또한 하락세를 나타냈다. 기간③은 미국의 양적완화 종료시점으로 상대적으로 큰 폭의 글로벌 유동성 증가세가 둔화되었음에도 글로벌 금융시장은 대부분 기간중 상승세를 기록하였다. 기간④의 경우에도 이후에도 주요국 국채금리는 소폭 상승세를 보이고 있으나 글로벌 주가는 상승세를 이어가고 있어 테이퍼링에 따른 영향은 제한적인 것으로 보인다.

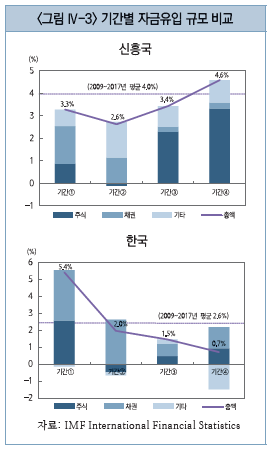

글로벌 테이퍼링 기간중 신흥국 및 우리나라의 자본유출입 변동 또한 글로벌 유동성 상황 변화와 뚜렷한 상관관계가 관찰되지 않는다. 신흥국으로의 총자본유입액(FDI 제외)은 모든 글로벌 테이퍼링 기간중 순유입을 기록하였으며, 기간④ 중에는 평균 유입액(2009~2016년) 대비 유입규모가 큰 것으로 나타났으나 나머지 기간중에는 평균 이하 수준을 기록하였다. 유입 자본 유형별로는 주식유입액이 유일하게 기간② 중 순유출을 기록하였으며, 채권자금 유입액은 기간③ 및 기간④ 중 유입규모가 크게 둔화된 것으로 나타났다. 우리나라의 경우에도 해당 글로벌 테이퍼링 기간중 총 자본유입액은 순유입을 기록한 것으로 나타나고 있다. 기간별로는 기간①에는 평균치를 상회하는 높은 유입세를 기록한 반면, 기간②의 경우에는 여타 신흥국과 마찬가지로 주식자금의 순유출이 나타나면서 유입세가 둔화되었다. 기간③ 및 기간④ 중에는 주식 및 채권 투자자금 유입세가 회복되는 것으로 나타나고 있으나, 기타(은행차입) 감소로 인해 GDP 대비 총 자금유입 규모는 평균 대비 낮은 수준에 머무르고 있다.

Ⅴ. 결론

최근 글로벌 유동성 상황은 글로벌 금융위기의 여파로 민간부문의 신용창출이 위축된 가운데 주요 선진국의 양적완화정책을 통한 공적 유동성 증가가 글로벌 유동성 증가세를 견인하고 있다. 이에 최근 글로벌 유동성 증가세는 글로벌 금융위기 이전 시점 대비 크게 둔화된 모습을 보이고 있으며, 공적유동성의 비중이 크게 확대 되었다. 따라서 향후 글로벌 유동성 상황의 변화는 주요 선진국 중앙은행의 통화정책 변화에 따라 축소 반전으로 이어질 것으로 예상되고 있다. 본고의 각국 통화정책 여건을 감안한 글로벌 유동성 축소 반전 시점은 2018년 3분기중으로 예상된다.

향후 글로벌 유동성 축소과정의 전개는 점진적이고 완만한 속도로 진행될 것으로 전망된다. 우선 G4 국가 중앙은행 보유자산 감축 규모는 확대시점 대비 소규모로 진행될 것으로 예상된다. 본고의 감축 예상규모는 2018~2019년중 월평균 약 350억달러로 글로벌 금융위기 이후 G4 국가의 월평균 자산매입 규모(약 1,000억달러) 대비 절반 이하 수준이다. 또한 향후 중앙은행의 보유자산 축소 관련 행보는 예측가능성 측면에서 매우 신중한 입장을 취할 것으로 예상된다. 이미 주요국 중앙은행은 테이퍼링 계획 발표 당시 글로벌 금융시장의 긴축발작(taper tantrum)을 경험한 바 있어 시장의 예측가능성을 충분히 고려하여 신중한 통화정책 기조로 변화할 것으로 판단된다. 마지막으로 중앙은행의 통화정책 변화는 경제상황 변화를 고려하여 종합적·유동적으로 전개될 것으로 예상된다. 즉 보유자산 축소에 따른 파급효과 조절을 위해 금리인상 속도를 조절하는 방식 등으로 파급효과를 최소화 하는 방향의 정책이 전개될 것으로 전망된다.

향후 글로벌 유동성 축소 반전이 완만한 속도로 점진적으로 전개될 경우 글로벌 금융시장에 미치는 부정적 파급효과는 크지 않을 것으로 전망된다. 앞서 살펴본 바와 같이 글로벌 테이퍼링이 실제로 진행되었던 기간중 금융시장 변동성 및 신흥국 자금유입에 뚜렷한 변화는 나타나지 않았으며, 다만 중앙은행의 자산매입 축소 관련 내용이 최초로 언급되었던 시점에 글로벌 금융시장의 변동성 확대가 관찰되었다. 이러한 결과는 향후 글로벌 유동성 축소의 전개 과정에 있어서도 본고에서 예상하는 바와 같이 주요 선진국의 통화정책 변화가 시장의 예상을 크게 벗어나지 않는 범위에서 나타날 경우 글로벌 유동성 축소에 따른 부정적 영향은 제한적일 수 있음을 시사하고 있다.

그러나 신흥국 입장에서는 향후 글로벌 유동성 상황 변화에 대비하여 철저한 준비가 필요할 것으로 판단된다. 본고의 분석에 따르면 글로벌 유동성 변화는 신흥국으로의 자본유입에 유의미한 영향을 미치고 있으며, 특히 최근 공적부문 주도의 글로벌 유동성 증가는 신흥국으로의 채권자금 유입에 유의미한 영향을 미치고 있는 것으로 나타나고 있다. 또한 글로벌 테이퍼링 사례분석에서 나타난 바와 같이 글로벌 금융시장은 예상치 못했던 유동성 변화 가능성이 대두하였던 시점에서 큰 폭으로 변동성이 확대되었다. 이에 신흥국은 향후 주요 선진국의 통화정책 변화 등 주요 글로벌 유동성 변동요인을 예의 주시할 필요가 있을 것이다. 특히 글로벌 금융위기 이후 최초로 글로벌 유동성 축소 반전이 시작될 것으로 예상되는 2018년 3분기를 전후하여 단기적으로 글로벌 금융시장의 불확실성이 확대될 가능성이 상존하고 있는 만큼, 신흥국 입장에서는 외환부문 거시건전성 관리를 철저히 할 필요가 있을 것이다.

우리나라는 글로벌 금융위기 이후 도입된 거시건전성 정책 등을 통해 과도한 자본유출입에 대비한 효율적 대응체계를 구축하고 있으며, 이에 따라 글로벌 유동성 변화 등 외부요인에 따른 부정적 파급효과는 여타 신흥국 대비 상대적 로 낮은 수준으로 나타나고 있다(Bruno & Shin, 2014). 그러나 우리나라의 경우 선진국 중앙은행 자산보유액 변화와 국내 채권자금 유입간 유의한 상관관계가 나타나고 있고 최근 시장에서의 금리인상 기대가 점차 커지고 있다는 점에서 향후 국내 통화정책 운용 시에도 주요국 통화정책 기조변화 및 글로벌 유동성 상황에 특히 유의할 필요가 있을 것으로 판단된다.

1) D’Agostino & Surico(2009), Domanski et al.(2011) 등은 주요 선진국의 통화공급 총량 및 국내외 신용총량 등을 통해 글로벌 유동성 총량으로 정의하고 있으며, Agrippino & Rey(2015) 등은 VIX 등 주요 금융시장 가격지표를 통해 글로벌 유동성 상황을 간접적으로 측정하고 있음

2) 신용총량은 민간부문의 신용창출을 통한 유동성 공급의 최종 측정치로서 BIS는 글로벌 유동성을 주요 선진국의 국내 및 해당 통화표시 역외신용으로 정의(CGFS, 2011); 국내신용은 G4 국가 자금순환통계 상 비금융부문의 총 부채로 측정되며, 역외신용은 해당 통화를 통한 비금융기관에 대한 역외신용(BIS Locational Banking Statistics) 총합

3) 2014년 말 기준(SWIFT, 2015, World currency usage and trend)

4) IMF는 글로벌 유동성을 G4(미국, 유럽, 일본, 영국) 국가의 M2 총량으로 정의하고 있음(IMF Global Financial Stability Report, 2010)

5) <그림 Ⅱ-3>참조.

6) 2017년 9월 옐렌 미연준 의장은 기존 경제이론이 최근 물가상승률 둔화의 원인을 설명하지 못하고 있는 현상을 ‘인플레이션 퍼즐’로 표현함

7) 테일러 준칙(Taylor’s rule)은 물가, 실업률, 경제성장률 등에 따른 적정 금리 수준을 제시하고 있으며, 본고에서는 미연준에서 사용하고 있는 방법을 활용하여 적정금리 수준을 추정하였음

8) Ferguson et al.(2015)은 1900년 이후 주요 12개국 중앙은행 대차대조표 분석을 통해 글로벌 금융위기 등 비상시를 제외한 평상시 중앙은행의 GDP 대비 보유자산 비중은 10~20% 수준이 적정규 모임을 제시하고 있음

9) ECB의 10월 통화정책 회의록에 따르면 독일중앙은행 총재인 바이트만 총재는 양적완화 종료의 필요성을 지속적으로 주장하고 있음(Financial Times, 2017. 11. 23.)

10) 영국 중앙은행은 2017년 11월 2일 통화정책회의에서 기준금리를 기존 0.25%에서 0.50%로 인상하였으며, 기존 국채 및 회사채 매입 프로그램은 만장일치로 유지하기로 결정하였음

11) 본고의 글로벌 유동성 변수는 G4 국가의 국내외신용 총합 및 통화총량으로 정의하였으며, 이는 주요 선진국 금융기관의 유동성을 직접적으로 나타내지는 않고 있으나 글로벌 자금조달 용이성(ease)의 측면에서 신흥국으로의 자본유입에 영향을 미치는 것으로 가정하였음

참고문헌

강현주, 이승호, 2013, 「 글로벌 유동성과 국제자본이동과의 관계에 관한 연구 」 , 자본시장연구원 연구보고서 13-02.

김한수, 2017, 유럽 통화정책 변화의 방향 및 시사점, 자본시장연구원 「 자본시장포커스」2017-12.

서상원, 구병수, 2012, 글로벌 유동성이 신흥국으로의 자본이동에 미치는 영향과 시사점, 한국은행「BOK 경제리뷰」Discussion Paper Series 2012-7.

윤경수, 김지현, 2014, 글로벌 유동성이 신흥국으로의 자본이동에 미치는 영향 및 시사점,「 국제경제연구」제20권 3호, 83-106.

Agrippino, S., Rey, H., 2015, World asset markets and the global financial cycle, NBER Working Paper No. 21722.

Avdjiev, S., Gambacorta, L, Goldberg, L., Schiaffi, S., 2017, The shifting drivers of global liquidity, BIS Working Papers No. 644.

Bonis, B. Ihrig, J., Wei, M., 2017, The effects of Federal Reserve’s securities holding on longer-term interest rates, FEDS Notes, Board of Governors of the Federal Reserve System.

BIS, 2011, Global liquidity: Concept, measurement and policy implications, CGFS Papers No. 45.

Bruno, V., Shin, H., 2014, Cross-border banking and global liquidity, Review of Economic Studies 83(2), 535-564.

Burns, A., Kida, M., Lim, J., Mohapatra, J., Stocker M., 2014, Unconventional monetary policy normalization in high-income countries: Implication for emerging market capital flows and crisis risks, World Bank, Policy Research Working Paper No. 6830.

Cerutti, E., Classens, S., Ratnovski, L., 2014, Global liquidity and drivers of cross-border bank flows, IMF Working Paper WP/14/69.

CGFS, 2011, Global liquidity – concepts, measurement and policy implications, BIS, CGFS Paper No. 45.

D’Agostino, A., Surico, P., 2009. Does global liquidity help to forecast U.S. inflation?, Journal of Money, Credit and Banking 41(2-3), 479-489.

Domanski, D., Fender, I., McGuire, P., 2011, Assessing global liquidity, BIS Quarterly Review 2011(12), 57-71.

Engen, E., Laubach, T., Reifschneider, D., 2015, The impact of Federal Reserve’s unconventional monetary policies, FEDS Working Paper 2015-005, Board of Governors of the Federal Reserve System.

Engel, C., 2016, Exchange rates, interest rates, and the risk premium, American Economic Review 106(20), 436-474.

Federal Reserve Bank of New York, 2017, Projections for the SOMA portfolio and net income 2017-7.

Ferguson, N., Schaab, A., Schularick, M., 2015, Central bank balance sheets: expansion and reduction since 1900, Working Paper No. 5379, Center for Economic Studies & Ifo Insitute.

Financial Times, 2017.10.12. The ECB’s self-imposed limits complicate its QE exit.

Financial Times, 2017.11.23. ECB minutes show ‘broad agreement’ on extent of bond-buying cut.

Hoggarth, G., Jong, C., Reinhardt, D., 2016, Capital inflows: the good the bad and the bubbly, Financial Stability Paper No. 40, Bank of England.

IMF, 2010, Global Financial Stability Report.

IMF, 2014, Global liquidity: Issues for surveillance, IMF Policy Paper.

Lim, J., Mohapatra, S., Stocker, M., 2014, Tinker, taper, QE, bye? The effects of quantitative easing on financial flows to developing countries, Policy Research Working Paper No. 682, World Bank.

Sahay, R., Arora, V. Arvantis, T., Faruqee, H., N’Diaye, P. Mancini_Griffoli, T., 2014, Emerging market volatility: Lessons from the taper tantrum, IMF Staff Discussion Note N. 14/9.

SWIFT, 2015, World currency usage and trend.

최근 주요 선진국 통화정책 정상화에 따른 글로벌 유동성 축소 가능성이 점차 고조되고 있다. 이는 최근 세계경제의 견고한 회복세가 나타나면서 머지않아 주요 선진국의 통화정책 기조가 변화될 가능성이 커지고 있기 때문이다. 이미 경기회복세가 뚜렷한 미국은 금리인상과 더불어 중앙은행의 자산보유액 감축을 시작하였으며, 유럽도 최근 자산매입 규모 축소계획을 발표하였다.

주요 선진국의 통화정책을 통한 지속적인 글로벌 유동성 확대는 매우 이례적인 상황이다. 미국, 유럽 등 주요국은 글로벌 금융위기의 대응과정에서 재정여력이 고갈되자 중앙은행의 자산매입을 통해 유동성을 공급하는 양적완화정책을 실시하였으며, 이로 인해 중앙은행의 자산보유액은 역대 최대 수준을 기록하고 있다. 따라서 향후 주요 선진국 중앙은행의 통화정책 정상화 과정은 장기간에 걸친 중앙은행의 자산보유액 감축을 포함하여 전개될 것으로 예상된다.

선진국 중앙은행의 통화정책 기조 변화에 따른 글로벌 유동성의 축소 반전은 최근 유례가 없는 상황으로 향후 글로벌 금융시장의 주요 위험요인으로 작용할 가능성이 크다. 특히 우리나라 및 신흥국의 입장에서 글로벌 유동성 변화는 매우 중요한 관심사항이다. 글로벌 유동성 변화가 신흥국으로의 대규모 자본유출입 변동성 확대를 촉진한 선례가 있기 때문이다. 글로벌 금융위기 이전 신흥국으로 크게 유입된 글로벌 유동성은 금융위기 발발과 더불어 금융위기가 신흥국으로 전이되는 통로 역할을 하였다. 최근의 선진국 중앙은행의 양적완화 정책을 통한 글로벌 유동성 확대는 신흥국으로의 자본유입 확대로 연결되고 있기에, 향후 글로벌 유동성 축소 반전 및 전개과정은 다시금 신흥국 금융시장의 변동성 확대 요인으로 작용할 수 있다.

이에 본고에서는 최근 주요국 중앙은행 통화정책 여건 및 글로벌 유동성 상황을 살펴봄으로써 글로벌 유동성의 축소 반전 가능성과 이에 따른 글로벌 금융시장 및 신흥국으로의 파급효과를 점검해 보고자 한다. 본고는 다음과 같이 구성하였다. 먼저 2장에서는 최근 글로벌 유동성 추이 및 특징을 살펴보았으며, 3장에서 주요 선진국의 통화정책 여건 분석을 통해 글로벌 유동성 축소 반전 가능성을 점검하였다. 이어서 4장에서는 글로벌 유동성 변화가 금융시장 및 신흥국으로의 자본유입에 미치는 영향을 분석하여 향후 글로벌 유동성 축소 반전에 따른 영향 및 시사점을 점검하였으며, 마지막 장에서는 요약 및 시사점을 제시하였다.

Ⅱ. 글로벌 유동성 추이 및 특징

글로벌 유동성에 대한 통일된 정의는 존재하지 않으나 일반적으로 글로벌 유동성은 국제금융시장의 자금조달 용이성(ease of funding)을 의미한다. 이에 기존문헌에서는 주요 국제금융시장의 자금조달 및 신용창출 환경을 반영하고 있는 다양한 지표를 통해 글로벌 유동성을 측정하고 있다.1) 본고는 최근 주요 선진국의 통화 공급확대에 따른 글로벌 유동성의 양적 변화 분석에 초점을 두고 있으며, 이에 본고의 글로벌 유동성은 미국, 유로존, 일본, 영국 등 G4 국가의 통화공급 총량 및 해당 통화표시 신용총량 등으로 정의하였다.

G4 국가의 국내신용 및 해당 통화표시 역외신용 합계로 측정한 글로벌 유동성 추이를 살펴보면2), 글로벌 유동성은 최근 증가세가 크게 둔화된 모습을 보이고 있다. <그림 Ⅱ-1>에서 보는 바와 같이 G4 국가 국내외 신용총량은 2002년 이후 매우 빠른 속도의 증가세를 기록한 이후 2008년 3분기를 기점으로 축소 반전하였다. 글로벌 유동성은 G4 국가 중앙은행의 유동성 공급이 개시된 2009년 3분기 이후 반등세를 보이고 있으며, 2011년중에는 금융위기 직전 수준을 회복하였으나 최근 증가세는 크게 둔화된 상황이다. 2016년말 기준 G4 국가의 국내외 신용총량으로 측정한 글로벌 유동성 총액은 약 148조달러 수준으로 글로벌 금융위기 이전 정점 대비 약 6% 증가한 것에 그치고 있으며, G4 국가 GDP 대비 글로벌 유동성 비중 또한 2016년말 기준 약 4배 수준으로 글로벌 금융위기 직전 수준에서 정체되고 있다.

글로벌 유동성의 각 통화별 구성(2000~2016년 평균)은 미달러화(40%), 유로화(32%), 엔화(20%), 파운드화(8%) 순이며, 총 국제거래 결제금액 중 G4 국가 통화비중은 약 93% 수준이다.3) 해당 지표의 국내 및 역외신용 비중은 2016년말 기준 역외신용이 약 7.4%를 차지하고 있으며, 글로벌 금융위기 이후 역외 신용의 비중이 소폭 감소한 것으로 나타나고 있다.

2016년말 기준 G4 국가의 M1 잔액은 약 19조달러를 기록하고 있다. 이는 금융위기 직전인 2007년말 대비 40% 이상 증가한 수준으로, GDP 대비 비중은 약 50%에 달한다. 기간별로 M1 잔액 증가율을 살펴보면 글로벌 금융위기 이전인 2002~2007년중 연평균 증가율은 약 13%로 매우 빠른 증가세를 보였으나, 금융위기 이후 연평균 증가율은 약 5% 수준으로 증가속도가 둔화되었다. G4 국가 M1 총액 대비 각국별 비중을 살펴보면 글로벌 금융위기 이후 미국 비중 확대가 관찰되고 있다. 미국은 글로벌 금융위기 직후 가장 먼저 대규모 양적 완화정책을 실시하였으며, 이로 인해 전체 M1 잔액 중 미국 비중은 2007년말 약 10% 수준에서 최근 약 18% 수준까지 확대되었다.

G4 국가의 M2 잔액 또한 지속적으로 증가하고 있으나 글로벌 금융위기 이후 증가율은 연평균 3% 수준으로 둔화되었다.5) 2016년말 기준 G4 국가의 M2 잔액은 2007년말 대비 약 27% 증가한 36조달러를 기록하고 있으며, GDP 대비 M2 잔액 비중은 약 97%에 수준이다. 한편 2009년 1분기에서 2016년 4분기 기간중 G4 국가의 M2 총량 증가분은 약 6조달러로, 동기간 M1 증가분(5조달러)과 유사한 수준이다. 이는 글로벌 금융위기 이전 M2 및 M1 증가분 차액이 약 5조달러에 달했던 시기와 비교할 때 최근 글로벌 유동성 공급 확대는 본원통화 공급 확대가 주도하고 있음을 보여주고 있다.

향후 글로벌 유동성 축소 반전은 G4 국가의 통화정책 기조 변화를 통해 나타날 것으로 예상된다. 이에 본 장에서는 G4 국가의 통화정책 여건 분석을 바탕으로 글로벌 유동성 축소 반전 가능성을 점검해 보았다. 먼저 G4 국가의 실물경제 측면에서 통화정책 여건을 살펴보면, 미국과 유럽은 최근 견고한 경기회복세를 보이고 있으며 일본과 영국 또한 완만한 성장세를 지속하고 있는 것으로 나타나고 있다. 미국은 최근 2분기 연속 3%(전기 대비 연율기준)대 성장세를 기록하였으며, 실업률 또한 2분기 연속 장기전망치(4.6%)를 하회하는 수준을 지속하는 등 최근 매우 견고한 경기회복세를 보이고 있다. 유럽의 경우에도 최근까지 17분기 연속 성장세를 기록하는 등 실물경제의 개선 흐름이 지속되고 있다. 유로존은 2017년 2분기중 최근 6년래 최고치인 2.3%의 성장세를 기록하였으며, 실업률 또한 2009년 이후 최저치인 9.1%(2017년 8월말)를 기록하였다. 일본의 경우에도 최근까지 6분기 연속 성장세를 기록하고 있으며, 향후 내수 중심의 완만한 성장세가 당분간 이어질 것으로 예상된다. 영국은 최근 고물가로 인한 실질 소득 저하 및 브렉시트 관련 불확실성 등으로 인해 성장세가 소폭 둔화될 것으로 예상되나 완만한 성장세는 당분간 지속될 것으로 전망된다.

한편 물가측면에서 G4 국가의 통화정책 여건을 살펴보면, 대부분 국가의 물가상승률은 여전히 중앙은행의 목표치를 하회하는 수준에 머무르고 있는 것으로 나타나고 있다. 특히 미국과 유럽의 경우에는 최근 실물경제가 매우 견고한 성장세를 보이고 있음에도 불구하고 물가상승률 둔화가 지속되고 있는 인플레이션 퍼즐 현상6)이 나타나고 있다. 미국과 유럽의 2017년 9월말 기준 근원물가 상승률은 각각 1.4%, 1.1% 수준으로 최근 상승률이 소폭 증가하였으나 중앙은행의 목표치(2%) 대비 여전히 낮은 수준이다. 일본은 2017년초부터 물가상승률이 소폭 증가하고 있으나, 에너지 가격상승 등이 최근 물가상승의 주요인으로 향후 물가상승 여력은 여전히 낮은 수준으로 평가된다. G4 국가 중 유일하게 경제상황 대비 높은 물가상승률이 나타나고 있는 영국은 브렉시트 이후 파운드화 약세 및 에너지 가격상승 등의 영향으로 최근 물가상승률이 2012년 이후 가장 높은 수준인 3.0%(소비자물가 기준)를 기록하는 등 물가상승세가 높아지고 있다.

각국의 경제 및 물가 상황을 종합적으로 고려할 경우 G4 국가의 통화정책 여건은 여전히 완화적 수준인 것으로 나타나고 있다. 각국의 실물경제 성장세 및 물가상승률에 기초한 적정금리7) 수준은 G4 국가 모두 기준금리 수준을 상회하고 있는 것으로 나타나고 있으며, 이는 G4 국가의 경제상황 대비 통화정책 여건이 완화적인 상황으로 머지않아 G4 국가의 통화정책 기조가 전환될 수 있음을 시사하고 있다.

유럽의 경우에는 중앙은행의 국가별 자산매입 한도규정에 따른 자산매입 프로그램 조정이 필요하다. 유럽중앙은행(ECB)은 각국의 ECB 출자자본금 비중(Capital Key)에 따라 각국별 자산을 매입하고 있으며, 각국별 매입자산 한도 또한 국채 등 각 자산군별 발행 잔액의 33%로 제한하고 있다. Financial Times(2017.10.12)에 따르면 ECB는 이미 독일국채 발행 잔액의 약 29%를 보유하고 있으며, 향후 현행 규정에 따른 유로존 내 매입 가능 자산규모는 3조유로 미만으로 추정되고 있다. 또한 동 기사에 따르면 ECB의 한도 규정은 중앙은행의 일부 회원국의 자산보유에 따른 위험집중 현상을 관리하기 위한 다자간 협의사항으로 사실상 한도규정의 수정은 어려울 것으로 전망되고 있다. 현재 독일 등 일부 회원국은 양적완화 종료 필요성을 주장하는 상황으로9), 향후 유럽의 장기적인 양적완화정책의 유지 및 해당 조치의 재도입 등은 어려울 것으로 예상된다.

유럽은 지난달 통화정책회의를 통해 자산보유프로그램 축소 계획을 발표하였다. 발표내용에 따르면 ECB는 2018년 1~9월 사이 기존 대비 절반 수준인 매월 300억유로 규모의 자산매입을 진행하게 된다. 다만 ECB는 자산매입 규모 축소발표와 동시에 추가연장 가능성을 언급하고 있어, 향후 ECB의 통화정책 기조 변화는 점진적이고 완만한 속도로 진행될 것으로 판단된다. 물가상승률이 급격히 상승하고 있는 영국은 최근 2007년 6월 이후 최초의 금리인상을 단행하였으며, 현재 진행 중인 양적완화프로그램은 예정대로 만기 종료할 계획임을 발표하였다.10) 그러나 더딘 회복세를 보이고 있는 현재 경제상황을 고려할 때 영국 중앙은행의 본격적인 보유자산 축소는 당분간 이루어지지 않을 것으로 전망된다.

일본은 G4 국가 중 유일하게 중앙은행의 신규 자산매입을 지속할 것으로 예상된다. 일본은 지난 2017년 10월 31일 통화정책회의를 통해 물가상승률 목표치 달성 전까지 현행 통화정책 기조를 유지한다는 입장을 표명하였다. 그러나 앞서 살펴본 바와 같이 일본의 물가상승률은 현재 1% 미만 수준으로 당분간 물가 상승률 목표치 달성은 어려울 것으로 예상된다. 따라서 일본 중앙은행은 당분간 현행 연평균 60조엔 규모의 자산매입 수준을 지속할 것으로 예상된다.

본 장에서는 글로벌 유동성 변화가 글로벌 금융시장 및 신흥국으로의 자본 이동에 미치는 영향을 분석하였다. 또한 글로벌 금융위기 이후 G4 국가 중앙은행의 자산매입 규모 축소가 나타났던 기간(글로벌 테이퍼링(tapering) 사례) 중 글로벌 금융시장 및 신흥국 자본이동의 변화를 점검하였으며, 이러한 결과를 토대로 향후 글로벌 유동성의 축소 반전 시 신흥국에 미치는 영향 및 시사점을 살펴보았다.

1. 글로벌 유동성 확대의 영향

중앙은행의 양적완화 정책은 시장금리 하락 및 자산 가격상승을 통한 자국 경기회복세 제고를 목표로 하고 있다. 관련 문헌의 분석 결과에 따르면 주요국의 양적완화 정책은 소기의 목적을 달성하고 있는 것으로 나타나고 있다. 미 연준의 분석에 따르면 3차례의 양적완화를 통한 10년물 국채금리 하락폭은 105bp에 달하는 것으로 추정하고 있으며(Bonis et al., 2017), 학계의 관련 문헌에서도 대부분 국채금리 하향효과가 유의하게 나타나고 있다. 또한 Engen et al.(2015)의 분석에서는 연준의 양적완화 정책은 해당 기간 미국 실업률의 1.25%p 하락을 견인한 것으로 나타나고 있으며, 주식시장 가격상승효과를 분석한 Engel(2016)의 연구는 양적완화의 주식시장 가격상승 효과를 제시하고 있다.

한편 주요 선진국의 공적 유동성 확대가 진행되고 있는 기간중 신흥국으로의 자본유입 또한 증가세를 보이고 있다. <그림 Ⅳ-1>에서 보는 바와 같이 2009~2016년중 월평균 신흥국 자본유입액은 약 450억달러 수준으로 금융위기 이전(월평균 280억달러) 대비 증가한 것으로 나타났으며, 전 세계 자본유입액 중 신흥국 자본유입 비중 또한 금융위기이전 대비 큰 폭으로 증가한 것으로 나타나고 있다. 신흥국 유입자본의 유형별로는 최근 포트폴리오투자 자금유입이 확대되고 있는 것으로 나타난다. <그림 Ⅳ-1>에서 보는 바와 같이 채권자금은 2012년까지 장기추세가 지속적으로 상승하였으며, 주식의 경우에도 금융위기 이전 시점 대비 소폭의 증가세가 유지되고 있는 것으로 나타났다. 반면 기타 자금(은행차입 등)의 경우에는 글로벌 금융위기를 기점으로 증가세 가 둔화된 것으로 나타나고 있다.

2. 글로벌 테이퍼링 사례 분석

글로벌 금융위기 이후 공적부문의 유동성은 지속적인 증가세를 유지하고 있으나, 다음과 같은 네 차례에 걸쳐 단기적으로 유동성 증가세가 둔화되는 글로벌 테이퍼링이 발생하였다. 첫 번째는 2009년 2분기~2010년 2분기중으로 동기간 미국의 1차 양적완화 종료 및 영국의 자산매입 프로그램 종료로 인해 글로벌 중앙은행의 자산매입 규모는 월평균 2,150억달러에서 제로 수준으로 축소되었다. 이어 2011년 2~3분기중 미국의 두 번째 양적완화프로그램이 종료되었으며, 일본 또한 단기국채 매입규모 축소를 실시하여 해당 기간중 월평균 자산매입 규모는 400억달러 수준으로 감소하였다. 세 번째는 2014년 1분기~2015년 1분기 중으로 동기간중 미국의 3차 양적완화프로그램 테이퍼링 및 종료(2014년 10월)가 시행되었으며, 유럽은 기존 장기대출프로그램(LTRO)의 만기상환에 따른 보유자산 감축이 진행되었다. 마지막 시점은 2016년 6월 이후 ECB의 자산매입 규모가 축소 및 일본 중앙은행의 자산매입 규모 축소 시행 기간으로 동 기간 중에도 소규모 월평균 매입규모 축소가 나타났다.

이러한 현상은 글로벌 테이퍼링의 영향이 해당 시점의 글로벌 리스크요인 상황에 따라 상이하게 나타날 수 있음을 시사하고 있다. 즉 기간① 중에는 중국의 신용팽창으로 인한 투자심리 개선효과가 글로벌 금융자산 가격상승세를 주도하였던 반면, 기간② 중에는 유럽의 재정위기 고조로 인한 리스크 확대요인이 글로벌 금융시장 변동성 확대를 주도하였던 것으로 판단된다. 반면 글로벌 테이퍼링의 영향이 글로벌 금융시장의 주도적 요인으로 작용한 시기는 2013년 초 미연준의 테이퍼링 실시 관련 최초 언급 시점이다. 당시 버냉키 연준 의장의 발언 이후 3개월간 미국채 금리가 1.3%p 상승하는 등 글로벌 금융시장의 변동성이 크게 확대되었다. 이는 글로벌 금융시장은 테이퍼링 관련 효과를 선반영하고 있음을 시사하고 있으며, 실제 테이퍼링 실시 기간중 금융시장 자산 가격과의 뚜렷한 상관관계는 나타나지 않고 있다.

최근 글로벌 유동성 상황은 글로벌 금융위기의 여파로 민간부문의 신용창출이 위축된 가운데 주요 선진국의 양적완화정책을 통한 공적 유동성 증가가 글로벌 유동성 증가세를 견인하고 있다. 이에 최근 글로벌 유동성 증가세는 글로벌 금융위기 이전 시점 대비 크게 둔화된 모습을 보이고 있으며, 공적유동성의 비중이 크게 확대 되었다. 따라서 향후 글로벌 유동성 상황의 변화는 주요 선진국 중앙은행의 통화정책 변화에 따라 축소 반전으로 이어질 것으로 예상되고 있다. 본고의 각국 통화정책 여건을 감안한 글로벌 유동성 축소 반전 시점은 2018년 3분기중으로 예상된다.

향후 글로벌 유동성 축소과정의 전개는 점진적이고 완만한 속도로 진행될 것으로 전망된다. 우선 G4 국가 중앙은행 보유자산 감축 규모는 확대시점 대비 소규모로 진행될 것으로 예상된다. 본고의 감축 예상규모는 2018~2019년중 월평균 약 350억달러로 글로벌 금융위기 이후 G4 국가의 월평균 자산매입 규모(약 1,000억달러) 대비 절반 이하 수준이다. 또한 향후 중앙은행의 보유자산 축소 관련 행보는 예측가능성 측면에서 매우 신중한 입장을 취할 것으로 예상된다. 이미 주요국 중앙은행은 테이퍼링 계획 발표 당시 글로벌 금융시장의 긴축발작(taper tantrum)을 경험한 바 있어 시장의 예측가능성을 충분히 고려하여 신중한 통화정책 기조로 변화할 것으로 판단된다. 마지막으로 중앙은행의 통화정책 변화는 경제상황 변화를 고려하여 종합적·유동적으로 전개될 것으로 예상된다. 즉 보유자산 축소에 따른 파급효과 조절을 위해 금리인상 속도를 조절하는 방식 등으로 파급효과를 최소화 하는 방향의 정책이 전개될 것으로 전망된다.

향후 글로벌 유동성 축소 반전이 완만한 속도로 점진적으로 전개될 경우 글로벌 금융시장에 미치는 부정적 파급효과는 크지 않을 것으로 전망된다. 앞서 살펴본 바와 같이 글로벌 테이퍼링이 실제로 진행되었던 기간중 금융시장 변동성 및 신흥국 자금유입에 뚜렷한 변화는 나타나지 않았으며, 다만 중앙은행의 자산매입 축소 관련 내용이 최초로 언급되었던 시점에 글로벌 금융시장의 변동성 확대가 관찰되었다. 이러한 결과는 향후 글로벌 유동성 축소의 전개 과정에 있어서도 본고에서 예상하는 바와 같이 주요 선진국의 통화정책 변화가 시장의 예상을 크게 벗어나지 않는 범위에서 나타날 경우 글로벌 유동성 축소에 따른 부정적 영향은 제한적일 수 있음을 시사하고 있다.

그러나 신흥국 입장에서는 향후 글로벌 유동성 상황 변화에 대비하여 철저한 준비가 필요할 것으로 판단된다. 본고의 분석에 따르면 글로벌 유동성 변화는 신흥국으로의 자본유입에 유의미한 영향을 미치고 있으며, 특히 최근 공적부문 주도의 글로벌 유동성 증가는 신흥국으로의 채권자금 유입에 유의미한 영향을 미치고 있는 것으로 나타나고 있다. 또한 글로벌 테이퍼링 사례분석에서 나타난 바와 같이 글로벌 금융시장은 예상치 못했던 유동성 변화 가능성이 대두하였던 시점에서 큰 폭으로 변동성이 확대되었다. 이에 신흥국은 향후 주요 선진국의 통화정책 변화 등 주요 글로벌 유동성 변동요인을 예의 주시할 필요가 있을 것이다. 특히 글로벌 금융위기 이후 최초로 글로벌 유동성 축소 반전이 시작될 것으로 예상되는 2018년 3분기를 전후하여 단기적으로 글로벌 금융시장의 불확실성이 확대될 가능성이 상존하고 있는 만큼, 신흥국 입장에서는 외환부문 거시건전성 관리를 철저히 할 필요가 있을 것이다.

우리나라는 글로벌 금융위기 이후 도입된 거시건전성 정책 등을 통해 과도한 자본유출입에 대비한 효율적 대응체계를 구축하고 있으며, 이에 따라 글로벌 유동성 변화 등 외부요인에 따른 부정적 파급효과는 여타 신흥국 대비 상대적 로 낮은 수준으로 나타나고 있다(Bruno & Shin, 2014). 그러나 우리나라의 경우 선진국 중앙은행 자산보유액 변화와 국내 채권자금 유입간 유의한 상관관계가 나타나고 있고 최근 시장에서의 금리인상 기대가 점차 커지고 있다는 점에서 향후 국내 통화정책 운용 시에도 주요국 통화정책 기조변화 및 글로벌 유동성 상황에 특히 유의할 필요가 있을 것으로 판단된다.

1) D’Agostino & Surico(2009), Domanski et al.(2011) 등은 주요 선진국의 통화공급 총량 및 국내외 신용총량 등을 통해 글로벌 유동성 총량으로 정의하고 있으며, Agrippino & Rey(2015) 등은 VIX 등 주요 금융시장 가격지표를 통해 글로벌 유동성 상황을 간접적으로 측정하고 있음

2) 신용총량은 민간부문의 신용창출을 통한 유동성 공급의 최종 측정치로서 BIS는 글로벌 유동성을 주요 선진국의 국내 및 해당 통화표시 역외신용으로 정의(CGFS, 2011); 국내신용은 G4 국가 자금순환통계 상 비금융부문의 총 부채로 측정되며, 역외신용은 해당 통화를 통한 비금융기관에 대한 역외신용(BIS Locational Banking Statistics) 총합

3) 2014년 말 기준(SWIFT, 2015, World currency usage and trend)

4) IMF는 글로벌 유동성을 G4(미국, 유럽, 일본, 영국) 국가의 M2 총량으로 정의하고 있음(IMF Global Financial Stability Report, 2010)

5) <그림 Ⅱ-3>참조.

6) 2017년 9월 옐렌 미연준 의장은 기존 경제이론이 최근 물가상승률 둔화의 원인을 설명하지 못하고 있는 현상을 ‘인플레이션 퍼즐’로 표현함

7) 테일러 준칙(Taylor’s rule)은 물가, 실업률, 경제성장률 등에 따른 적정 금리 수준을 제시하고 있으며, 본고에서는 미연준에서 사용하고 있는 방법을 활용하여 적정금리 수준을 추정하였음

8) Ferguson et al.(2015)은 1900년 이후 주요 12개국 중앙은행 대차대조표 분석을 통해 글로벌 금융위기 등 비상시를 제외한 평상시 중앙은행의 GDP 대비 보유자산 비중은 10~20% 수준이 적정규 모임을 제시하고 있음

9) ECB의 10월 통화정책 회의록에 따르면 독일중앙은행 총재인 바이트만 총재는 양적완화 종료의 필요성을 지속적으로 주장하고 있음(Financial Times, 2017. 11. 23.)

10) 영국 중앙은행은 2017년 11월 2일 통화정책회의에서 기준금리를 기존 0.25%에서 0.50%로 인상하였으며, 기존 국채 및 회사채 매입 프로그램은 만장일치로 유지하기로 결정하였음

11) 본고의 글로벌 유동성 변수는 G4 국가의 국내외신용 총합 및 통화총량으로 정의하였으며, 이는 주요 선진국 금융기관의 유동성을 직접적으로 나타내지는 않고 있으나 글로벌 자금조달 용이성(ease)의 측면에서 신흥국으로의 자본유입에 영향을 미치는 것으로 가정하였음

참고문헌

강현주, 이승호, 2013, 「 글로벌 유동성과 국제자본이동과의 관계에 관한 연구 」 , 자본시장연구원 연구보고서 13-02.

김한수, 2017, 유럽 통화정책 변화의 방향 및 시사점, 자본시장연구원 「 자본시장포커스」2017-12.

서상원, 구병수, 2012, 글로벌 유동성이 신흥국으로의 자본이동에 미치는 영향과 시사점, 한국은행「BOK 경제리뷰」Discussion Paper Series 2012-7.

윤경수, 김지현, 2014, 글로벌 유동성이 신흥국으로의 자본이동에 미치는 영향 및 시사점,「 국제경제연구」제20권 3호, 83-106.

Agrippino, S., Rey, H., 2015, World asset markets and the global financial cycle, NBER Working Paper No. 21722.

Avdjiev, S., Gambacorta, L, Goldberg, L., Schiaffi, S., 2017, The shifting drivers of global liquidity, BIS Working Papers No. 644.

Bonis, B. Ihrig, J., Wei, M., 2017, The effects of Federal Reserve’s securities holding on longer-term interest rates, FEDS Notes, Board of Governors of the Federal Reserve System.

BIS, 2011, Global liquidity: Concept, measurement and policy implications, CGFS Papers No. 45.

Bruno, V., Shin, H., 2014, Cross-border banking and global liquidity, Review of Economic Studies 83(2), 535-564.

Burns, A., Kida, M., Lim, J., Mohapatra, J., Stocker M., 2014, Unconventional monetary policy normalization in high-income countries: Implication for emerging market capital flows and crisis risks, World Bank, Policy Research Working Paper No. 6830.

Cerutti, E., Classens, S., Ratnovski, L., 2014, Global liquidity and drivers of cross-border bank flows, IMF Working Paper WP/14/69.

CGFS, 2011, Global liquidity – concepts, measurement and policy implications, BIS, CGFS Paper No. 45.

D’Agostino, A., Surico, P., 2009. Does global liquidity help to forecast U.S. inflation?, Journal of Money, Credit and Banking 41(2-3), 479-489.

Domanski, D., Fender, I., McGuire, P., 2011, Assessing global liquidity, BIS Quarterly Review 2011(12), 57-71.

Engen, E., Laubach, T., Reifschneider, D., 2015, The impact of Federal Reserve’s unconventional monetary policies, FEDS Working Paper 2015-005, Board of Governors of the Federal Reserve System.

Engel, C., 2016, Exchange rates, interest rates, and the risk premium, American Economic Review 106(20), 436-474.

Federal Reserve Bank of New York, 2017, Projections for the SOMA portfolio and net income 2017-7.

Ferguson, N., Schaab, A., Schularick, M., 2015, Central bank balance sheets: expansion and reduction since 1900, Working Paper No. 5379, Center for Economic Studies & Ifo Insitute.

Financial Times, 2017.10.12. The ECB’s self-imposed limits complicate its QE exit.

Financial Times, 2017.11.23. ECB minutes show ‘broad agreement’ on extent of bond-buying cut.

Hoggarth, G., Jong, C., Reinhardt, D., 2016, Capital inflows: the good the bad and the bubbly, Financial Stability Paper No. 40, Bank of England.

IMF, 2010, Global Financial Stability Report.

IMF, 2014, Global liquidity: Issues for surveillance, IMF Policy Paper.

Lim, J., Mohapatra, S., Stocker, M., 2014, Tinker, taper, QE, bye? The effects of quantitative easing on financial flows to developing countries, Policy Research Working Paper No. 682, World Bank.

Sahay, R., Arora, V. Arvantis, T., Faruqee, H., N’Diaye, P. Mancini_Griffoli, T., 2014, Emerging market volatility: Lessons from the taper tantrum, IMF Staff Discussion Note N. 14/9.

SWIFT, 2015, World currency usage and trend.

Ⅰ. 서론

Ⅱ. 글로벌 유동성 추이 및 특징

Ⅲ. 글로벌 유동성 축소 반전 가능성 평가

Ⅳ. 글로벌 유동성 변화의 영향

1. 글로벌 유동성 확대의 영향

2. 글로벌 테이퍼링 사례 분석

Ⅴ. 결론

Ⅱ. 글로벌 유동성 추이 및 특징

Ⅲ. 글로벌 유동성 축소 반전 가능성 평가

Ⅳ. 글로벌 유동성 변화의 영향

1. 글로벌 유동성 확대의 영향

2. 글로벌 테이퍼링 사례 분석

Ⅴ. 결론