자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

미국 결제주기 단축(T+1) 사후평가 및 주요국 대응 동향

2026-09호 2026.05.04

요약

미국은 결제 과정의 리스크 축소와 인프라 복원력 제고를 위해 2024년 5월부터 표준 결제주기를 T+1로 단축하였다. 이는 단순한 기일 축소를 넘어 기관거래 후선처리의 당일 완료를 의무화하고 강력한 자동화 규율을 함께 도입한 구조 개혁이다. 그 결과 결제실패율을 안정적으로 통제하면서 담보 부담을 크게 경감하고, 당일 승인 비율 95%를 달성하는 등 후선처리 당일화를 성공적으로 안착시켰다. 반면, 국경 간 거래 참가자의 외화 조달 및 운영 비용 부담이 가중되고 이종 상품 간 결제 불일치에 따른 새로운 구조적 리스크가 파생되는 한계도 함께 확인되었다. 이러한 전환은 글로벌 표준 개편을 촉발하여 미주 인접국의 동시 전환을 이끌어냈으며, 유럽의 2027년 공동 도입 합의와 아시아 국가들의 차별화된 대응으로 이어지고 있다. 국내 자본시장에서도 향후 결제주기 단축 논의의 진전에 대비해 당일승인 체계와 외환 및 수탁 인프라 개편, 단계적 적용 범위 설정, 협력 체계 구축 등을 아우르는 체계적인 전환 로드맵 검토가 필요하다.

□ 미국의 결제주기 단축은 결제리스크 축소와 후선처리 효율화라는 정책 목표를 추구한 제도 개편으로 최근 글로벌 결제주기 단축 논의를 본격적으로 확산시키는 계기로 작용

— 미국은 시장 변동성 확대 과정에서 드러난 결제 및 청산 구조의 취약성에 대응하기 위해 2024년 5월 28일부터 대부분의 증권거래에 대해 표준 결제주기를 T+2에서 T+1로 단축

・2020년 3월 팬데믹 초기 시장 전반의 급격한 변동성과 거래 급증 현상 및 2021년 1월 특정 밈주식에 대한 투기적 매수 집중과 가격 급등락 사태로 미국 증권시장의 취약성이 부각

・미국 증권거래위원회(Securities and Exchange Commission: SEC)는 미결제 거래에 따른 위험노출액과 후선처리상의 취약성을 줄이기 위해 결제주기 단축과 기관거래 처리 개선을 동시 추진

— 미국 결제주기 단축의 핵심 목적은 결제 및 청산 과정에서의 신용, 시장 및 유동성 위험 축소와 시장 인프라의 효율성 및 복원력의 제고

・결제 기일 축소는 거래 실행부터 최종 결제까지의 시차를 줄여 시장 내 미결제 위험노출액을 구조적으로 감소시키고 청산기관의 증거금 요구량을 낮추어 참여자의 자본 효율성 극대화1)

・결제 대기 기간 중의 자금 묶임 현상을 해소함으로써 과거 밈주식 사태와 같이 시장 변동성이 급증하는 위기 상황에서도 유동성 경색을 방지하고 금융 시스템 전반의 위기 대응력 강화2)

— 미국의 결제주기 단축 시행 이후 관련 제도 개편 논의는 글로벌 주요 국가와 시장의 대응 과제로 확산

・영국은 2027년 10월 11일 시행을 목표로 입법을 추진 중이며 유럽연합 역시 동일한 시점을 목표로 전환을 추진하는 등 주요 국가를 중심으로 대응 논의가 본격화

・최근 국내 자본시장에서도 미국과 유럽의 결제 표준 변화에 대응하여 결제주기 단축의 필요성과 전제조건을 둘러싼 관심이 확대되는 양상

□ 제도 전환은 단순한 결제일 축소를 넘어 기관거래 후선처리의 당일 완료와 이를 담보하는 기록보관 및 시장 인프라 규율체계의 도입이 핵심3)

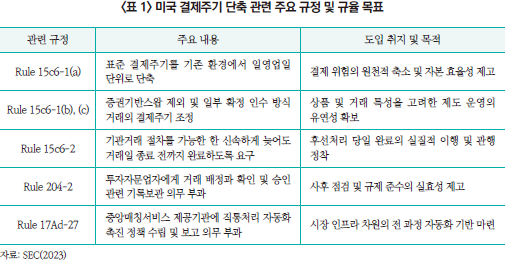

— 증권거래 관련 규정 개정을 통해 표준 결제주기를 T+2에서 T+1로 단축하는 법적 및 제도적 기반 마련

・Rule 15c6-1은 대부분의 브로커와 딜러 거래에 적용되는 결제주기 단축의 직접적인 법적 근거로 작용

・Rule 15c6-1(b)와 (c)의 개정을 통해 증권기반스왑(security-based swaps) 거래를 적용 대상에서 제외하고 일부 확정 인수 방식(firm commitment offerings)의 결제주기를 T+2로 조정하는 등 예외 범위와 기준도 함께 규정하여 실제 결제 가능성과 운영 부담 고려

— 기관투자자 거래의 배정(allocation)과 확인(confirmation) 및 승인(affirmation) 절차를 거래일 내 완료하도록 의무화하여 후선처리 당일화를 담보한 점이 제도 개편의 핵심 운영 기제

・Rule 15c6-2를 신설하여 브로커 및 딜러가 관련 당사자와 서면 계약을 체결하거나 내부 정책을 마련함으로써 당일 승인(same-day affirmation)이 가능하도록 의무 부과

・미국 증권거래위원회는 해당 규정에 특정 달성률 기준의 면책 조항이 없음을 명시하고 모든 거래에 대해 기술적으로 가능한 신속하게 거래일 종료 전까지 관련 절차를 완료할 것을 권고

— 브로커 및 딜러뿐만 아니라 투자자문업자와 중앙매칭서비스 제공기관에도 별도의 의무를 부과하여 후선처리 전반의 정합성 제고

・Rule 204-2의 개정을 통해 투자자문업자에게 거래 배정과 확인 및 승인에 관한 기록보관 의무를 부과하여 사후 점검과 감독 가능성을 대폭 강화

・Rule 17Ad-27을 신설하여 중앙매칭서비스 제공기관(Central Matching Service Provider: CMSP)에는 직통처리 자동화(Straight-Through Processing: STP) 촉진을 위한 정책 수립 및 연차보고 의무를 부여함으로써 시장 인프라 차원의 효율화 유도

□ 결제주기 단축은 결제실패율의 급격한 악화 없이 위험노출 기간과 담보 부담을 축소하고 기관거래 후선처리의 당일화도 안정적으로 안착시켰다는 점에서 긍정적 성과 확인4)

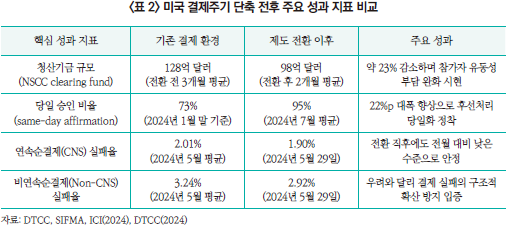

— 제도 시행 이후 미결제 위험노출액 축소에 따른 청산기금 감소와 이를 통한 거래상대방 노출 기간 축소 및 자본 활용도 제고 효과 확인

・국립증권청산회사(National Securities Clearing Corporation: NSCC) 청산기금은 기존 결제 환경의 직전 3개월 평균 128억 달러에서 전환 이후 2개월 평균 98억 달러로 감소하여 약 23% 축소됨에 따라 시장 참여자의 담보 및 유동성 부담 완화

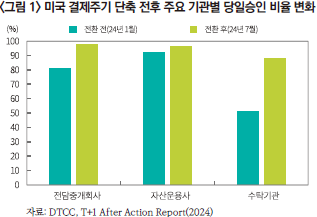

— 기관투자자 후선업무의 당일 처리 체계 안착 및 후선처리 효율성 제고

・제도 전환 이후인 2024년 7월 평균 기준 당일승인 비율은 약 95%를 기록하며 2024년 1월 말 기준 73% 대비 22%p의 대폭 개선 시현

・2024년 7월 말 기준 전담중개회사, 자산운용사 및 수탁기관의 당일승인 비율은 각각 98%, 96%, 88%를 기록하며 자동화 수준이 높은 구간을 중심으로 당일 처리 관행 안착

— 결제실패율이 시장의 사전 우려와 달리 급격히 악화되지 않았으며 시행 초기 이행 과정에서의 시장 혼란도 제한적 수준에서 통제

・T+1 전환 직후인 2024년 5월 29일 기준 승인 비율은 94.55%를 달성하였으며 연속순결제 (Continuous Net Settlement: CNS) 실패율 및 비연속순결제(Non-CNS) 실패율은 각각 1.90%, 2.92%를 기록하는 등 전환 직전 평균치 대비 낮은 수준 유지5)

・2024년 7월 평균 연속순결제 실패율 및 비연속순결제 실패율은 각각 2.12%, 3.31%를 기록하며 제도 변경 이후에도 결제실패율은 전반적으로 기존 환경 평균과 유사한 범위에서 안정적으로 유지

□ 결제주기 단축 성과는 사전 준비 및 자동화 수준을 전제로 한 결과였으며 국경 간 거래 및 시차 제약에 따른 후선업무와 운영비용 부담, 상품 및 거래 구조에 따른 결제주기 불일치 등 새로운 구조적 리스크를 함께 노출

— 미국의 안정적 T+1 전환은 광범위한 사전 테스트와 시장참가자 간 높은 후선업무 자동화 수준에 크게 의존

・미국 주요 기관들은 제도 시행 전부터 공동 테스트와 비상대응체계를 운영하였으며 특히 메모리얼 데이 연휴 직후의 이중결제일(double settlement day) 등 예외 상황에 대비해 산업 통합 지휘소(Industry Command Center)를 가동하는 등 전방위적 통제 시행6)

・미국 증권거래위원회는 결제주기 단축에 대응하여 등록 기관들의 업무 관행과 전산 시스템 및 기술적 처리 체계 전반에 대한 점검과 조정을 요구하였으며 이는 제도 변경의 안정적 이행이 후선업무 자동화와 운영체계 정비에 의존도가 높음을 시사7)

— 국경 간 거래 참가자 및 시차가 큰 해외 투자자의 경우 외환 조달 시차와 후선업무 집중에 따른 재무적 및 운영상 비용 부담 가중

・글로벌 현물 외환 시장의 결제 관행은 여전히 기존 결제 환경 중심이므로 대외개방도가 높은 시장의 역외 투자자는 단축된 주식 결제를 맞추기 위해 선조달(pre-funding)과 신용한도 소진 및 유동성 버퍼 확대 등 재무적인 비용 부담 가중8)

・아시아 및 유럽권 기관투자자의 경우 미국 시장의 당일 거래 확인 및 승인 요건을 충족하기 위해 야간근무 체제 도입과 인력 재배치 및 추가 자동화 투자 등이 필연적으로 수반9)

— 상품 특성 및 거래 구조에 따라 결제주기 불일치 및 새로운 운영 리스크 파생 가능성 상존

・미국 상장 ETF가 기존 결제주기가 적용되는 국가의 자산을 기초로 편입하는 경우 결제주기 불일치에 따른 자금조달 부담이 발생할 수 있으며 이러한 부담은 최종적으로 투자자 거래비용 증가 요인으로 이어질 가능성 존재10)

・대차거래 상환 기한 단축에 따른 결제불이행 위험 증가 및 이종 결제주기 시장 간 교체매매 시 자금 공백에 따른 초단기 조달 비용 발생11)

□ 글로벌 주요국은 자국 자본시장의 연계성과 금융 경쟁력 및 인프라 환경 등을 종합적으로 고려하여 차별화된 결제주기 단축 대응 전략 추진

— 미국 자본시장과 연계성이 높은 북미 및 중남미 주요국은 미국 시장과의 결제 불일치 리스크를 최소화하고자 동시 전환 단행

・캐나다와 멕시코 및 아르헨티나는 미국 증시와 동시 상장된 종목이 다수 존재하여 결제일 불일치에 따른 시스템 오류 및 차익거래 리스크를 방지하고자 미국의 시행일보다 하루 앞선 5월 27일에 선제적으로 결제주기 이동12)

・캐나다의 실증분석 결과 전환 이후 결제실패율은 가치 기준 2% 미만 수준을 유지하였고 담보 풀의 위험 산출 구성요소는 23%에서 28% 감소하는 등 시장 안정화 시현13)

— 시장 파편화에 따른 운영 비용을 관리해야 하는 유럽 주요국은 영국과 유럽연합 간 공조를 통해 2027년 10월 11일 시행을 목표로 정렬된 전환 추진

・영국과 유럽연합은 국가 간 상이한 결제주기 운영 시 발생할 수 있는 환전 리스크와 증권 대차 거래의 혼선을 차단하기 위해 동일 시점에 정렬된 전환을 시행하기로 합의14)

・유럽증권시장감독청(European Securities and Markets Authority: ESMA)은 결제주기 단축의 순편익을 인정하며 최소 31개월의 준비를 거쳐 해당 일자를 최적 시행일로 권고하였고 영국 정부 역시 이를 수용하여 입법 절차 진행 중15)

— 자국 내 결제 인프라 여건 및 자본시장 제고 전략이 상이한 아시아 태평양 국가들은 선도적 도입 또는 신중한 검토 등 국가별 속도 차이 존재

・인도는 외국인 자금 유치 및 자본 효율성 제고를 위해 2023년 1월 27일에 전체 종목 전환을 완료하여 글로벌 주요국 중 가장 먼저 전면 도입을 달성하였고 현재 당일 결제 체계까지 병행 운영16)

・호주와 일본은 노후화된 결제시스템 교체 및 시장 파급효과 분석을 우선시하여 신중한 접근을 유지하고 있으며 구체적인 전환 일정은 미정인 상태로 기초 연구 지속17)

□ 최근 국내에서도 결제주기 단축과 관련한 검토 필요성이 커지는 가운데 해외 사례 분석을 바탕으로 한 이행 로드맵과 핵심 인프라 정비 방향에 대한 사전 검토 필요

— 국내 자본시장은 현재 T+2 결제 체계를 유지하고 있으나 최근 정부의 자본시장 선진화 목표 및 글로벌 주요국의 전환 일정과 맞물려 결제주기 단축 논의가 구체화

・T+2 결제 체계인 국내 자본시장에서 미국의 T+1 전환 이후 관련 논의는 결제주기 단축의 기대효과와 전환 비용·제약요인을 함께 검토하는 방향으로 전개

・정부는 2026년 1월 선진국 지수 편입을 목표로 한 외환 및 자본시장 로드맵을 통해 글로벌 표준에 부합하는 결제 체계 마련과 관련 인프라 정비 과제 제시18)

・유럽의 2027년 10월 전환 일정에 따른 국내 시장의 대비 필요성이 제기됨에 따라 한국거래소 및 유관기관 중심의 워킹그룹을 구성하여 실무 협의 진행

— 국내 결제주기 단축은 시장 효율성 제고라는 긍정적 측면과 함께 후선처리 체계 및 외환 수탁 인프라의 근본적인 개편을 선결 과제로 내포

・국내 투자자의 경우 결제 시점 단축에 따른 자금 운용 효율성 제고 등의 편익이 예상되는 반면 역외 투자자 및 국경 간 거래 참가자는 자금 조달과 환전 시간 축소에 따른 운영상 부담이 가중될 우려 존재19)

・국내 투자자는 결제 시점 단축에 따른 자금 운용 효율성 제고 등의 편익을 기대할 수 있으나, 역외 투자자와 국경 간 거래 참가자는 단축된 자금조달 및 환전 시간의 영향을 상대적으로 더 직접적으로 받을 가능성이 있음

— 향후 결제주기 단축 도입 논의 구체화에 대비하여 실무적 이행 수단 확보와 단계적 적용 범위 설정 및 민관 협력 체계 구축 등 다각적인 선행 과제 논의 필요

・미국의 당일승인 체계 정착 사례를 반영하여 국내 자산운용사와 증권사 및 수탁기관 간 메시지 표준화와 마감 시한 조정을 통한 후선처리 자동화 수준 향상 방안 마련 요구

・미국 결제주기 단축 과정에서 확인된 역외 투자자의 운영상 제약을 고려하여 대외 개방도가 높은 국내 시장 특성에 맞게 외환 및 증권 결제 간 시차 문제를 독립적인 정책 과제로 설정하고 환전 편의성 제고 방안 병행 검토

・인도의 단계적 도입 방식과 해외 주요국의 협의체 운영 사례를 참고하여 상품 및 시장별 적용 범위를 세분화하고 제도 전환 과정의 실무적 불확실성을 줄일 수 있는 협력 체계를 검토할 필요

1) SEC, 2022. 2. 9, Fact Sheet: Reducing Risk in Clearance and Settlement.

2) SEC, 2023. 2. 15, SEC Finalizes Rules to Reduce Risks in Clearance and Settlement.

3) SEC, 2023, Shortening the Securities Transaction Settlement Cycle, Release No. 34-96930, IA-6239.

4) DTCC, SIFMA, ICI, 2024, T+1 After Action Report.

5) DTCC, 2024, 5. 30, Comments on Industry’s T+1 Progress.

6) DTCC, SIFMA, ICI, 2024, T+1 After Action Report.

7) SEC, 2024. 3. 27, Risk Alert: Shortening the Securities Transaction Settlement Cycle.

8) AFME, 2023, T+1 Settlement in Europe Potential Impacts.

9) EFAMA, 2024, 3. 14, Impact of the US T+1 Transition on Europe.

10) EFAMA, 2023. 8. 9, European Buy-side Reflections on US T+1: Preparedness and Impact.

11) 초단기 조달 비용은 기존 결제주기 시장에서 매도 후 단축 결제주기 시장에서 매수하는 포트폴리오 리밸런싱 과정에서 발생하는 하루 단위의 자금 공백을 브릿지론 등으로 메우는 비용을 의미

12) CCMA, 2024. 3. 27, Canadian T+1 Settlement Transition Plan. CCMA, 2024. 5. 27, T+1 Transition Meeting Notes.

13) Ontario Securities Commission, 2024, The Impact of T+1 Settlement on Failed Trades.

14) ESMA, 2024. 11. 18, Report on Shortening the Settlement Cycle. UK Government, 2025. 2. 6, Accelerated Settlement (T+1), Accelerated Settlement Technical Group report.

15) UK Government, 2025. 2. 19, Government Response to Technical Group report.

16) SEBI, 2024. 3. 21, Introduction of Beta version of T+0 rolling settlement cycle on optional basis in addition to the existing T+1 settlement cycle in Equity Cash Markets.

17) ASX, 2024. 4. 23, T+1 Settlement Cycle whitepaper. JSDA, 2024. 9, 株式等の決済期間短縮化(T+1化)の検討状況について

18) 금융위원회, 2026. 1. 9, MSCI 선진국 지수 편입을 위한 외환ㆍ자본시장 종합 로드맵 발표, 보도자료.

19) 강소현ㆍ노성호ㆍ정수민, 2024, 『미국 주식시장 결제주기 단축의 영향과 시사점』, 자본시장연구원 이슈보고서 24-10

— 미국은 시장 변동성 확대 과정에서 드러난 결제 및 청산 구조의 취약성에 대응하기 위해 2024년 5월 28일부터 대부분의 증권거래에 대해 표준 결제주기를 T+2에서 T+1로 단축

・2020년 3월 팬데믹 초기 시장 전반의 급격한 변동성과 거래 급증 현상 및 2021년 1월 특정 밈주식에 대한 투기적 매수 집중과 가격 급등락 사태로 미국 증권시장의 취약성이 부각

・미국 증권거래위원회(Securities and Exchange Commission: SEC)는 미결제 거래에 따른 위험노출액과 후선처리상의 취약성을 줄이기 위해 결제주기 단축과 기관거래 처리 개선을 동시 추진

— 미국 결제주기 단축의 핵심 목적은 결제 및 청산 과정에서의 신용, 시장 및 유동성 위험 축소와 시장 인프라의 효율성 및 복원력의 제고

・결제 기일 축소는 거래 실행부터 최종 결제까지의 시차를 줄여 시장 내 미결제 위험노출액을 구조적으로 감소시키고 청산기관의 증거금 요구량을 낮추어 참여자의 자본 효율성 극대화1)

・결제 대기 기간 중의 자금 묶임 현상을 해소함으로써 과거 밈주식 사태와 같이 시장 변동성이 급증하는 위기 상황에서도 유동성 경색을 방지하고 금융 시스템 전반의 위기 대응력 강화2)

— 미국의 결제주기 단축 시행 이후 관련 제도 개편 논의는 글로벌 주요 국가와 시장의 대응 과제로 확산

・영국은 2027년 10월 11일 시행을 목표로 입법을 추진 중이며 유럽연합 역시 동일한 시점을 목표로 전환을 추진하는 등 주요 국가를 중심으로 대응 논의가 본격화

・최근 국내 자본시장에서도 미국과 유럽의 결제 표준 변화에 대응하여 결제주기 단축의 필요성과 전제조건을 둘러싼 관심이 확대되는 양상

□ 제도 전환은 단순한 결제일 축소를 넘어 기관거래 후선처리의 당일 완료와 이를 담보하는 기록보관 및 시장 인프라 규율체계의 도입이 핵심3)

— 증권거래 관련 규정 개정을 통해 표준 결제주기를 T+2에서 T+1로 단축하는 법적 및 제도적 기반 마련

・Rule 15c6-1은 대부분의 브로커와 딜러 거래에 적용되는 결제주기 단축의 직접적인 법적 근거로 작용

・Rule 15c6-1(b)와 (c)의 개정을 통해 증권기반스왑(security-based swaps) 거래를 적용 대상에서 제외하고 일부 확정 인수 방식(firm commitment offerings)의 결제주기를 T+2로 조정하는 등 예외 범위와 기준도 함께 규정하여 실제 결제 가능성과 운영 부담 고려

— 기관투자자 거래의 배정(allocation)과 확인(confirmation) 및 승인(affirmation) 절차를 거래일 내 완료하도록 의무화하여 후선처리 당일화를 담보한 점이 제도 개편의 핵심 운영 기제

・Rule 15c6-2를 신설하여 브로커 및 딜러가 관련 당사자와 서면 계약을 체결하거나 내부 정책을 마련함으로써 당일 승인(same-day affirmation)이 가능하도록 의무 부과

・미국 증권거래위원회는 해당 규정에 특정 달성률 기준의 면책 조항이 없음을 명시하고 모든 거래에 대해 기술적으로 가능한 신속하게 거래일 종료 전까지 관련 절차를 완료할 것을 권고

— 브로커 및 딜러뿐만 아니라 투자자문업자와 중앙매칭서비스 제공기관에도 별도의 의무를 부과하여 후선처리 전반의 정합성 제고

・Rule 204-2의 개정을 통해 투자자문업자에게 거래 배정과 확인 및 승인에 관한 기록보관 의무를 부과하여 사후 점검과 감독 가능성을 대폭 강화

・Rule 17Ad-27을 신설하여 중앙매칭서비스 제공기관(Central Matching Service Provider: CMSP)에는 직통처리 자동화(Straight-Through Processing: STP) 촉진을 위한 정책 수립 및 연차보고 의무를 부여함으로써 시장 인프라 차원의 효율화 유도

□ 결제주기 단축은 결제실패율의 급격한 악화 없이 위험노출 기간과 담보 부담을 축소하고 기관거래 후선처리의 당일화도 안정적으로 안착시켰다는 점에서 긍정적 성과 확인4)

— 제도 시행 이후 미결제 위험노출액 축소에 따른 청산기금 감소와 이를 통한 거래상대방 노출 기간 축소 및 자본 활용도 제고 효과 확인

・국립증권청산회사(National Securities Clearing Corporation: NSCC) 청산기금은 기존 결제 환경의 직전 3개월 평균 128억 달러에서 전환 이후 2개월 평균 98억 달러로 감소하여 약 23% 축소됨에 따라 시장 참여자의 담보 및 유동성 부담 완화

— 기관투자자 후선업무의 당일 처리 체계 안착 및 후선처리 효율성 제고

・제도 전환 이후인 2024년 7월 평균 기준 당일승인 비율은 약 95%를 기록하며 2024년 1월 말 기준 73% 대비 22%p의 대폭 개선 시현

・2024년 7월 말 기준 전담중개회사, 자산운용사 및 수탁기관의 당일승인 비율은 각각 98%, 96%, 88%를 기록하며 자동화 수준이 높은 구간을 중심으로 당일 처리 관행 안착

— 결제실패율이 시장의 사전 우려와 달리 급격히 악화되지 않았으며 시행 초기 이행 과정에서의 시장 혼란도 제한적 수준에서 통제

・T+1 전환 직후인 2024년 5월 29일 기준 승인 비율은 94.55%를 달성하였으며 연속순결제 (Continuous Net Settlement: CNS) 실패율 및 비연속순결제(Non-CNS) 실패율은 각각 1.90%, 2.92%를 기록하는 등 전환 직전 평균치 대비 낮은 수준 유지5)

・2024년 7월 평균 연속순결제 실패율 및 비연속순결제 실패율은 각각 2.12%, 3.31%를 기록하며 제도 변경 이후에도 결제실패율은 전반적으로 기존 환경 평균과 유사한 범위에서 안정적으로 유지

□ 결제주기 단축 성과는 사전 준비 및 자동화 수준을 전제로 한 결과였으며 국경 간 거래 및 시차 제약에 따른 후선업무와 운영비용 부담, 상품 및 거래 구조에 따른 결제주기 불일치 등 새로운 구조적 리스크를 함께 노출

— 미국의 안정적 T+1 전환은 광범위한 사전 테스트와 시장참가자 간 높은 후선업무 자동화 수준에 크게 의존

・미국 주요 기관들은 제도 시행 전부터 공동 테스트와 비상대응체계를 운영하였으며 특히 메모리얼 데이 연휴 직후의 이중결제일(double settlement day) 등 예외 상황에 대비해 산업 통합 지휘소(Industry Command Center)를 가동하는 등 전방위적 통제 시행6)

・미국 증권거래위원회는 결제주기 단축에 대응하여 등록 기관들의 업무 관행과 전산 시스템 및 기술적 처리 체계 전반에 대한 점검과 조정을 요구하였으며 이는 제도 변경의 안정적 이행이 후선업무 자동화와 운영체계 정비에 의존도가 높음을 시사7)

— 국경 간 거래 참가자 및 시차가 큰 해외 투자자의 경우 외환 조달 시차와 후선업무 집중에 따른 재무적 및 운영상 비용 부담 가중

・글로벌 현물 외환 시장의 결제 관행은 여전히 기존 결제 환경 중심이므로 대외개방도가 높은 시장의 역외 투자자는 단축된 주식 결제를 맞추기 위해 선조달(pre-funding)과 신용한도 소진 및 유동성 버퍼 확대 등 재무적인 비용 부담 가중8)

・아시아 및 유럽권 기관투자자의 경우 미국 시장의 당일 거래 확인 및 승인 요건을 충족하기 위해 야간근무 체제 도입과 인력 재배치 및 추가 자동화 투자 등이 필연적으로 수반9)

— 상품 특성 및 거래 구조에 따라 결제주기 불일치 및 새로운 운영 리스크 파생 가능성 상존

・미국 상장 ETF가 기존 결제주기가 적용되는 국가의 자산을 기초로 편입하는 경우 결제주기 불일치에 따른 자금조달 부담이 발생할 수 있으며 이러한 부담은 최종적으로 투자자 거래비용 증가 요인으로 이어질 가능성 존재10)

・대차거래 상환 기한 단축에 따른 결제불이행 위험 증가 및 이종 결제주기 시장 간 교체매매 시 자금 공백에 따른 초단기 조달 비용 발생11)

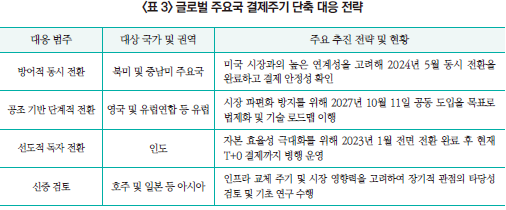

□ 글로벌 주요국은 자국 자본시장의 연계성과 금융 경쟁력 및 인프라 환경 등을 종합적으로 고려하여 차별화된 결제주기 단축 대응 전략 추진

— 미국 자본시장과 연계성이 높은 북미 및 중남미 주요국은 미국 시장과의 결제 불일치 리스크를 최소화하고자 동시 전환 단행

・캐나다와 멕시코 및 아르헨티나는 미국 증시와 동시 상장된 종목이 다수 존재하여 결제일 불일치에 따른 시스템 오류 및 차익거래 리스크를 방지하고자 미국의 시행일보다 하루 앞선 5월 27일에 선제적으로 결제주기 이동12)

・캐나다의 실증분석 결과 전환 이후 결제실패율은 가치 기준 2% 미만 수준을 유지하였고 담보 풀의 위험 산출 구성요소는 23%에서 28% 감소하는 등 시장 안정화 시현13)

— 시장 파편화에 따른 운영 비용을 관리해야 하는 유럽 주요국은 영국과 유럽연합 간 공조를 통해 2027년 10월 11일 시행을 목표로 정렬된 전환 추진

・영국과 유럽연합은 국가 간 상이한 결제주기 운영 시 발생할 수 있는 환전 리스크와 증권 대차 거래의 혼선을 차단하기 위해 동일 시점에 정렬된 전환을 시행하기로 합의14)

・유럽증권시장감독청(European Securities and Markets Authority: ESMA)은 결제주기 단축의 순편익을 인정하며 최소 31개월의 준비를 거쳐 해당 일자를 최적 시행일로 권고하였고 영국 정부 역시 이를 수용하여 입법 절차 진행 중15)

— 자국 내 결제 인프라 여건 및 자본시장 제고 전략이 상이한 아시아 태평양 국가들은 선도적 도입 또는 신중한 검토 등 국가별 속도 차이 존재

・인도는 외국인 자금 유치 및 자본 효율성 제고를 위해 2023년 1월 27일에 전체 종목 전환을 완료하여 글로벌 주요국 중 가장 먼저 전면 도입을 달성하였고 현재 당일 결제 체계까지 병행 운영16)

・호주와 일본은 노후화된 결제시스템 교체 및 시장 파급효과 분석을 우선시하여 신중한 접근을 유지하고 있으며 구체적인 전환 일정은 미정인 상태로 기초 연구 지속17)

□ 최근 국내에서도 결제주기 단축과 관련한 검토 필요성이 커지는 가운데 해외 사례 분석을 바탕으로 한 이행 로드맵과 핵심 인프라 정비 방향에 대한 사전 검토 필요

— 국내 자본시장은 현재 T+2 결제 체계를 유지하고 있으나 최근 정부의 자본시장 선진화 목표 및 글로벌 주요국의 전환 일정과 맞물려 결제주기 단축 논의가 구체화

・T+2 결제 체계인 국내 자본시장에서 미국의 T+1 전환 이후 관련 논의는 결제주기 단축의 기대효과와 전환 비용·제약요인을 함께 검토하는 방향으로 전개

・정부는 2026년 1월 선진국 지수 편입을 목표로 한 외환 및 자본시장 로드맵을 통해 글로벌 표준에 부합하는 결제 체계 마련과 관련 인프라 정비 과제 제시18)

・유럽의 2027년 10월 전환 일정에 따른 국내 시장의 대비 필요성이 제기됨에 따라 한국거래소 및 유관기관 중심의 워킹그룹을 구성하여 실무 협의 진행

— 국내 결제주기 단축은 시장 효율성 제고라는 긍정적 측면과 함께 후선처리 체계 및 외환 수탁 인프라의 근본적인 개편을 선결 과제로 내포

・국내 투자자의 경우 결제 시점 단축에 따른 자금 운용 효율성 제고 등의 편익이 예상되는 반면 역외 투자자 및 국경 간 거래 참가자는 자금 조달과 환전 시간 축소에 따른 운영상 부담이 가중될 우려 존재19)

・국내 투자자는 결제 시점 단축에 따른 자금 운용 효율성 제고 등의 편익을 기대할 수 있으나, 역외 투자자와 국경 간 거래 참가자는 단축된 자금조달 및 환전 시간의 영향을 상대적으로 더 직접적으로 받을 가능성이 있음

— 향후 결제주기 단축 도입 논의 구체화에 대비하여 실무적 이행 수단 확보와 단계적 적용 범위 설정 및 민관 협력 체계 구축 등 다각적인 선행 과제 논의 필요

・미국의 당일승인 체계 정착 사례를 반영하여 국내 자산운용사와 증권사 및 수탁기관 간 메시지 표준화와 마감 시한 조정을 통한 후선처리 자동화 수준 향상 방안 마련 요구

・미국 결제주기 단축 과정에서 확인된 역외 투자자의 운영상 제약을 고려하여 대외 개방도가 높은 국내 시장 특성에 맞게 외환 및 증권 결제 간 시차 문제를 독립적인 정책 과제로 설정하고 환전 편의성 제고 방안 병행 검토

・인도의 단계적 도입 방식과 해외 주요국의 협의체 운영 사례를 참고하여 상품 및 시장별 적용 범위를 세분화하고 제도 전환 과정의 실무적 불확실성을 줄일 수 있는 협력 체계를 검토할 필요

1) SEC, 2022. 2. 9, Fact Sheet: Reducing Risk in Clearance and Settlement.

2) SEC, 2023. 2. 15, SEC Finalizes Rules to Reduce Risks in Clearance and Settlement.

3) SEC, 2023, Shortening the Securities Transaction Settlement Cycle, Release No. 34-96930, IA-6239.

4) DTCC, SIFMA, ICI, 2024, T+1 After Action Report.

5) DTCC, 2024, 5. 30, Comments on Industry’s T+1 Progress.

6) DTCC, SIFMA, ICI, 2024, T+1 After Action Report.

7) SEC, 2024. 3. 27, Risk Alert: Shortening the Securities Transaction Settlement Cycle.

8) AFME, 2023, T+1 Settlement in Europe Potential Impacts.

9) EFAMA, 2024, 3. 14, Impact of the US T+1 Transition on Europe.

10) EFAMA, 2023. 8. 9, European Buy-side Reflections on US T+1: Preparedness and Impact.

11) 초단기 조달 비용은 기존 결제주기 시장에서 매도 후 단축 결제주기 시장에서 매수하는 포트폴리오 리밸런싱 과정에서 발생하는 하루 단위의 자금 공백을 브릿지론 등으로 메우는 비용을 의미

12) CCMA, 2024. 3. 27, Canadian T+1 Settlement Transition Plan. CCMA, 2024. 5. 27, T+1 Transition Meeting Notes.

13) Ontario Securities Commission, 2024, The Impact of T+1 Settlement on Failed Trades.

14) ESMA, 2024. 11. 18, Report on Shortening the Settlement Cycle. UK Government, 2025. 2. 6, Accelerated Settlement (T+1), Accelerated Settlement Technical Group report.

15) UK Government, 2025. 2. 19, Government Response to Technical Group report.

16) SEBI, 2024. 3. 21, Introduction of Beta version of T+0 rolling settlement cycle on optional basis in addition to the existing T+1 settlement cycle in Equity Cash Markets.

17) ASX, 2024. 4. 23, T+1 Settlement Cycle whitepaper. JSDA, 2024. 9, 株式等の決済期間短縮化(T+1化)の検討状況について

18) 금융위원회, 2026. 1. 9, MSCI 선진국 지수 편입을 위한 외환ㆍ자본시장 종합 로드맵 발표, 보도자료.

19) 강소현ㆍ노성호ㆍ정수민, 2024, 『미국 주식시장 결제주기 단축의 영향과 시사점』, 자본시장연구원 이슈보고서 24-10