자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

기업집단 내 기업의 재무성과와 지배주주와의 관계: 평가 및 시사점

2019-20호 2019.09.24

요약

국내 대규모 기업집단은 소수의 지배주주가 적은 소유지분으로 기업집단 전체에 막대한 영향력을 행사하는 소유구조를 띠고 있는데, 이러한 구조는 필연적으로 소유-지배 괴리에 따른 이해상충을 야기하고, 결과적으로 지배주주에 의한 다른 일반적인 주주의 이익침해로 이어질 수 있다. 2000년부터 2018년까지 국내 기업집단 내 소속회사 자료를 분석한 결과, 기업집단 내 계열기업의 재무성과는 지배주주일가의 이해관계와 관련이 있는 것으로 나타났다. 무엇보다도 지배주주일가의 소유권이 적은 계열기업의 평균 재무성과는 장기간에 걸쳐 지속적으로 부진했으며, 이 현상은 횡단면적으로 기업집단의 소유-지배 괴리 정도가 클수록 악화된다. 이러한 결과가 꾸준히 발생하는 것은 기업집단의 지배구조 메커니즘이 제대로 작동하지 않고 있음을 시사하고, 이를 바로잡기 위해 지배주주를 실질적으로 견제할 수 있는 주주의 역할이 제고되어야 한다. 최근 금융위원회가 발표한 자본시장법 시행령 개선안은 기관투자자의 주주활동 수요 증대와 맞물린 제도개선이며, 전반적인 주주역할의 실효적인 제고를 위해 소수주주권 관련 법안의 개정도 필요한 것으로 사료된다.

서론

일반적으로 기업지배구조(Corporate Governance)는 기업이라는 경제주체를 둘러싼 여러 이해관계자들의 이해관계를 조정하고 규율하는 제도적 장치와 운영 메커니즘을 의미한다. 이러한 기업지배구조가 효율적으로 작동하기 위해서는, 기업을 구성하는 이해관계자들의 올바른 역할을 규정하고 그 역할을 촉진할 수 있는 제도적 기반을 갖출 필요가 있다. 더욱이 시장경제 및 자본주의 체제 하에서 경제성장에 절대적으로 이바지하는 경제주체가 기업이기 때문에, 기업에 대한 의사결정 및 감시 메커니즘인 기업지배구조의 중요성은 앞으로도 더욱 커질 전망이며 국가경쟁력의 중요한 요소로 작용할 것이다.

매년 세계경제포럼(WEF)이 발표하는 국가경쟁력 지수에 따르면 한국은 2018년 기준 140개국 중 상위권인 15위를 기록하였다. 그러나 주제를 기업지배구조로 좁혀보면 한국은 항상 순위표 하단에 위치한다. 일례로 글로벌 투자분석회사인 CLSA와 아시아지배구조협회(ACGA)가 작년에 발표한 CG Watch(2018)에 따르면 한국의 기업지배구조는 2016년에 이어서 2018년에도 아시아 12개국 중 9위로 평가되었다. 또한 IMF 보고서(2016)에 따르면 기업지배구조와 관련된 소수주주보호(Protection of Minority Shareholders’ Interests)의 경우 신흥국 20개국 중 최하위를 기록하였다. 무엇보다도 이들 평가에 따르면, 한국 기업지배구조는 10여년 전과 비교해도 유의미한 개선사항이 부족하다는 것이다.

이에 본고에서는 우리나라 기업지배구조가 박한 평가를 받는 원인 중 하나인 기업집단의 지배구조 문제를 살펴보고, 실증분석을 통해 기업집단 내 계열기업의 재무성과와 지배주주와의 관계에 대한 시사점을 도출한다. 끝으로 지배구조 선진화를 위한 주주역할 제고에 대해 논의해보자.

우리나라 대규모 기업집단의 지배구조와 소유-지배 괴리

우리나라는 1997년 외환위기를 겪으면서 기업지배구조 선진화를 위한 제도적 개선이 크게 이루어졌다. 하지만, 여전히 대규모 기업집단을 이루고 있는 다수의 기업에서 주식소유가 일부 개인에게 집중되어 있으며, 이들 지배소수주주(Controlling Minority Shareholder)가 상대적으로 적은 소유권대비 막대한 지배력을 행사한다. 최근 공정거래위원회가 발표간 기업집단의 주식소유현황1)에 따르면, 총수가 있는 집단의 내부지분율(지배력)2)은 57.5%로 매우 높은 반면 총수일가(지배주주)3)가 실제 소유한 지분은 3.9%에 불과했다. 또한 최근 20년간 기업집단 내부지분율의 증가의 대부분이 계열회사를 통한 간접적 소유지분의 증가에 기인했다. 이러한 지배주주의 소유-지배 괴리(Ownership-Control Disparity) 현상은 지배주주와 그 외의 비지배주주간의 이해관계 불일치를 야기하는데, 만일 지배주주에 대한 적절한 감시 메커니즘이 제대로 작동하지 않는다면 지배주주가 사적 이익(Private Benefit)을 추구할 가능성이 증가한다.4) 최근 OECD 보고서 (2018)에서도 이러한 대규모 기업집단의 지배구조 문제를 지적하였으며, 그 동안 한국 경제 발전에 큰 기여를 했음에도 불구하고 이들 대기업 그룹으로의 경제력 집중 및 소유-지배 괴리 문제는 장기적으로 국가 경제 생산성과 포용성에 부정적인 영향을 미칠 수 있다고 우려한다.

지배소수주주가 사적 이익을 추구할 유인을 갖는 배경에는 대표적으로 이들이 지배하는 기업들의 소유지분이 각기 다르다는 점에 있다. 이러한 이해관계 불균형은 지배소수주주로 하여금 본인이 상대적으로 많이 소유한 기업의 이익을 최대화하는 의사결정을 유도하고, 결국 터널링(Tunneling)과 프로핑(Propping)과 같은 계열사간의 불필요한 자원 이동이 발생한다.5) 또한 소수의 지분을 가지고 경영을 하는 지배주주일가는 효율적인 경영보다는 그룹 전체의 통제권 유지에 몰입하는 참호구축효과(Entrenchment Effect)로 인해 다른 주주의 이익에 반하는 의사결정을 할 수 있다. 일반적으로 참호구축효과는 외부의 경영권에 대한 압력으로 인해 경영자가 사적 이익보다 주주의 이익을 위한 의사결정을 할 유인을 제공하지만, 미국과 달리 기업경영권 시장(Market for Corporate Control)이 발달하지 않은 우리나라의 경우 주주의 이익이 아닌 사적 이익을 위한 지배력 확보에 집중할 개연성이 높다. 이렇듯 국내 대규모 기업집단의 내생적인 소유구조 문제로 인해 지배주주 외 다른 이해관계자들의 이익이 침해 당할 수 있으며, 이러한 리스크는 시장에서 한국 기업들이 상대적으로 저평가를 받는 요인이 된다.

대규모 기업집단 내 계열기업의 지배주주일가 소유지분과 재무성과간의 관계

만약 기업집단 내 계열사 간 일감몰아주기 등 비효율적인 자원 이동 및 지배주주일가의 사익추구가 기업집단 내 전반적인 이해에 영향을 준다면, 기업집단을 구성하는 기업들의 재무성과는 지배주주일가의 이해관계와 관련이 있을 것이다. 이를 정량적으로 파악하고자 기업집단 내 계열기업의 지배주주일가의 실제 소유지분과 해당 기업의 재무성과와의 관계를 분석한다. 분석에 필요한 자료는 공정거래위원회 기업집단포털에 공개된 2000년부터 2018년까지 기업집단 내 소속회사의 소유지분구조 및 재무제표를 토대로 하고, 총수가 있는 기업집단을 구성하는 모든 상장ㆍ비상장 계열기업들 중 몇 가지 필터링6)을 거친 기업을 표본으로 한다. 그리고 각 계열기업의 총수(동일인) 및 직계가족의 지분율을 지배주주일가의 소유지분율로 정의7)하고 해당 기업의 재무성과는 총자산수익률(ROA, 당기순이익/총자산)로 계산한다.

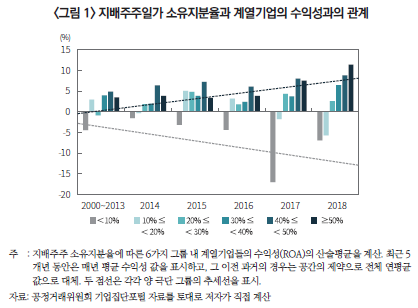

먼저 표본에 속해있는 모든 계열기업을 대상으로, 매년 위에서 정의한 지배주주 소유지분율을 기준으로 총 6개 그룹으로 나누고 각 그룹별 계열기업의 평균적인 수익성(ROA)을 살펴보자. 그 결과 <그림 1>과 같이 지배주주일가의 소유지분율은 기업의 수익성과 유의미한 관계가 있으며, 무엇보다도 6개의 그룹 중 기업집단 내 지배주주일가의 지분이 제일 낮은(10% 미만) 계열기업 그룹의 평균 성과가 항상 최하위인 것을 알 수 있다. 즉, 지배주주의 기업집단 내 계열기업들에 대한 지배력의 차이가 없다고 가정할 때, <그림 1>의 결과는 지배주주일가가 적게 소유한 계열기업에서 많이 소유한 계열기업으로의 비효율적인 자원 이동의 가능성을 시사한다. 이러한 기업집단 내 계열사간 수익의 쏠림 현상은 최근 5년 동안 점점 심화되는 추세이며, 과거(2000~2013년)의 평균대비 현재(2018년) 그 차이가 더 커진 상태이다. 이 결과는 비록 기업집단의 소유-지배 괴리로 인한 이해상충과 지배주주의 사익추구를 직접적으로 보여주는 증거는 아니지만, 이러한 결과가 수년에 걸쳐 꾸준히 지속되는 것으로 볼 때 우리나라 기업지배구조의 메커니즘이 올바르게 작동하고 있다고 보기 어렵다.

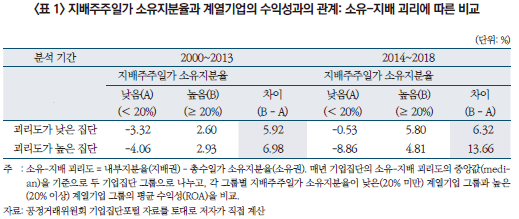

다음으로 위 <그림 1>의 지배주주일가 소유지분율과 계열기업의 수익성간의 관계가 기업집단의 소유-지배의 괴리 정도에 따라 어떻게 다른지 파악해보자. 만약 <그림 1>의 결과가 소유-지배 괴리에 의한 기업집단의 비효율적인 자원 배분을 암시한다면, 기업집단의 소유-지배 괴리 정도가 클수록 그 관계가 강해질 것이다. 다시 말해, 소유-지배 괴리가 큰 기업집단 내 계열기업 간의 이해관계는 지배주주일가의 이해관계에 더욱 영향을 받을 것이다. 이를 확인하기 위해 같은 표본 내 모든 계열기업들을 (1) 기업집단의 소유-지배 괴리도에 따라 두 그룹(괴리도가 높은 그룹, 낮은 그룹), (2) 계열기업의 지배주주일가 소유지분율을 기준으로 역시 두 그룹(소유지분율이 높은 그룹, 낮은 그룹)으로 나눈다.8) (총 네 그룹) 이렇게 네 그룹의 연 평균 수익성을 계산하고, 괴리도 그룹별로 지배주주일가의 소유지분율에 따른 평균 수익성의 차이를 계산한다.

<표 1>의 요약된 결과를 보면, 최근 5년동안 증대된 지배주주일가 소유지분율과 계열기업의 수익성간의 관계는 주로 소유-지배 괴리가 높은 그룹에서 더 강한 것을 알 수 있다. 2014년부터 2018년까지의 최근 5년 자료를 토대로 한 결과에서, 괴리도가 낮은 그룹의 경우 지배주주일가 소유지분율이 높은 기업(20% 이상)과 낮은 기업(20% 미만)의 수익성의 차이가 연 평균 6.32%인 반면, 괴리도가 높은 집단의 경우는 그 값이 13.66%로 두 배 이상 차이가 난다. 특히, 지배주주일가의 소유지분율이 낮은 계열기업들 중 수익성이 안 좋은 기업은 주로 소유-지배 괴리가 높은 기업집단에 속해 있다. <표 1>의 결과가 시사하는 점은 결국 <그림 1>의 관계가 어느 정도 소유-지배 괴리에 기인한다는 것이고, 기업집단 내 계열기업의 재무성과는 해당 기업에 대한 지배소수주주의 이해관계와 관련이 있음을 의미한다.

기업지배구조 선진화를 위한 주주역할 제고

마지막으로, 대규모 기업집단 소유구조로 인한 문제를 최소화하기 위한 대응방안에 대해 논의해보자. 우리나라 기업집단은 공정거래법의 직접적 규제를 받는 대상임에도 불구하고 지배주주의 이해상충으로 인한 대리인 문제가 발생할 수 있는 경로가 여전히 존재한다. 직접적인 규제는 단기적으로 효과가 나타날 수 있지만, 상호출자(Cross-shareholding) 금지가 순환출자(Circular-shareholding) 증가로 이어졌듯이 규제의 사각지대로 회피하는 경우 오히려 효과가 제한적일 수 있다. 미국과 같은 해외 선진국의 경우도 직접적인 규제보다 회사법상의 주주제안권이나 증권거래법 및 소송법상의 집단소송 및 다중대표소송 등, 경영진의 사익편취 및 위법행위 억제기능에 초점을 맞춰 지배구조의 메커니즘이 잘 작동할 수 있도록 간접적인 규제환경을 조성하고 있다. 이에 본고에서도 기업지배구조 선진화를 위한 1차적인 과제로 상법 및 자본시장법상 주주권 강화를 통한 주주역할 제고를 강조하고자 한다.

전세계적으로 확산되고 있는 스튜어드십 코드와 적극적 주주권 행사는 그만큼 기업지배구조 선진화에 있어 주주의 역할이 중요해졌다는 점을 시사한다. 특히 우리나라의 경우 소수지분을 가지고 기업에 막대한 지배력을 행사하는 지배주주의 존재로 인해 다른 주주의 이익이 침해받을 가능성이 높아 비지배주주에 의한 견제와 감시 메커니즘이 잘 작동해야 한다. 무엇보다 직접적인 감시 외에 이사회의 역할 재정립을 위해서라도 주주역할이 제고되어야 한다. 본래 주주의 역할을 위임 받은 이사회가 주주를 대신하여 경영진의 의사결정을 감독하지만, 국내 기업의 이사회는 사외이사 비율이 증가하는 등 외형적인 독립성 면에서는 성과를 이루었지만 실제 경영진에 대한 견제 및 감시 기능을 제대로 수행하는 지에 대해서는 지속적으로 의문이 제기되고 있다. 이사회 면면의 경영진과의 실질적 이해상충을 최소화하고 전문성과 책무성을 제고하기 위해서라도 주주는 이사회의 선출 및 평가에 대해 적극적인 입장을 취해야 한다.

최근(19.09.05) 금융위원회가 발표한 ‘5% 대량보유 보고제도 개선 및 단기매매차익 반환 의무 특례 보완’9)은 기관투자자의 주주역할을 제고하기 위함이다. 이미 해외 여러 공적 연기금과 행동주의펀드를 비롯한 다양한 기관투자자들은 단순 의결권 행사를 넘어 활발한 주주활동을 수행하고 있으며, 그들 스스로 적극적인 주주활동이 기업의 지속가능성과 장기적인 가치 제고에 기여한다고 밝히고 있다. 우리나라의 경우 국민연금을 중심으로 기관투자자의 주주활동이 활발해질 것으로 예상되는데, 이와 관련하여 지배구조상 정부 산하 기관인 국민연금의 주주권 행사로 인한 연기금 사회주의에 대한 우려가 있는 것도 사실이다. 이러한 우려를 최소화하기 위해서라도 공적 연기금의 독립성 강화를 위한 기금운용 의사결정체계 개편이 필요하다. 가령 노르웨이의 재무부(Ministry of Finance) 산하의 사회보장기금(Folketrgdfondent)은 노르웨이 정부연기금 중 하나인 GPFN(Global Pension Fund Norway)을 관리하는데, 기금수익의 극대화를 위해 적극적으로 주주권을 행사한다. 다만 이들은 독립적이고 책임 있는 의사결정을 기본 운용 원칙으로 하고 있으며 기금 운용의 최고의사결정권을 가진 이사회는 관련업계 전문가 및 기금운용 내 근로자대표(Employee Representative)로 구성되어 있다.

기관투자자와 마찬가지로 소수주주의 역할 제고를 위해 관련 자본시장법 외에도 상법상 소수주주권에 대한 요건 완화가 필요하다. 현행 상법상 인정되는 주주권 중 주주활동에 적극적으로 활용될 수 있는 수단은 주주제안권(상법 제363조의2)와 주주대표소송권(상법 제403조)이 있지만, 각 주주권 별 행사 요건은 일반적인 투자자가 충족하기엔 현실적으로 불가능하다. 가령 주주제안권의 경우 미국과 일본 등 해외에는 지분요건 외에도 금액요건10)이 있는 반면, 한국은 지분요건만 있어 규모가 큰 기업의 경우 주주제안 자격을 획득하기 어렵다. 그리고 주주대표소송의 경우 미국, 일본, 영국 등은 단독주주권을 인정하지만 한국은 지분요건과 보유기간요건으로만 설계되어 있다. 결국 법률적 주주권 행사의 경우 규모가 큰 기관투자자만 현실적으로 활용할 수 있기에 소수주주의 역할 제고를 위해 소수주주권 자격요건에 대한 실효적 접근이 필요하다.

1) 공정거래위원회, 2019. 9. 15, 2019년 공시대상기업집단 주식소유현황, 보도자료.

2) 공정거래위원회에서 정의하는 내부지분율은 동일인(총수)과 그의 특수관계인의 합산 지분을 뜻하며, 사실상 지배하고 있는 회사 또는 기업집단에 대한 지배권을 의미한다. 여기서 특수관계인에는 동일인의 가족 및 친인척, 동일인이 설립 또는 지배하는 비영리법인, 동일인이 사실상 지배하는 계열회사, 당해 계열회사나 비영리법인의 임원이 해당된다.

3) 본고에서는 지배주주를 기업집단을 사실상 지배하는 지배소수주주로 간주하고 이를 혼용하여 사용한다.

4) Bebchuk, Kraakman, and Triantis(2000)에 따르면, 지배소수주주의 존재는 1) 피라미드형 소유구조, 2) 상호 및 순환출자, 3) 차등의결권 주식을 통해 가능해지고, 이러한 지배구조체제에서 지배주주와 비지배주주와의 이해상충으로 인한 막대한 대리인 비용이 발생할 수 있다고 주장한다.

5) 인도 기업집단을 분석한 Bertrand, Mehta, and Mullainathan(2002)에 따르면, 실제로 지배소수주주의 소유-지배 괴리가 큰 기업들에서 터널링이 더욱 유의미하게 발생한다.

6) 총수가 있는 기업집단의 경우 ‘동일인이 자연인인 기업집단’으로 한정하는데, 공기업이거나 동일인이 법인인 경우 사익추구 목적의 문제가 발생할 가능성이 낮기 때문이다. 또한 계열사 가운데 보다 강한 규제가 이루어지고 있는 금융계열사, 공공기업는 제외한다. 마지막으로 당기순이익과 매출액이 매우 크게 차이가 나는 등 재무상태가 비정상적인 기업은 표본에서 제외한다. 계열사에 대한 필터링은 실시하지 않아도 결과에 큰 차이는 없다.

7) 지배주주일가의 소유지분율은 동일인만의 지분율 또는 직계가족 외 동일인 친족 전체의 지분율로 대체해도 결과는 비슷하다.

8) <그림 1>과 다르게 지배주주일가 소유지분율을 기준으로 두 그룹으로 나눈 이유는 분석의 용이함과 평균을 계산할 때 적절한 표본 수를 확보하기 위함이다.

9) 금융위원회, 2019. 9. 5, 5% 대량보유 보고제도 및 단기매매차익 반환제도 개선, 보도자료.

10) 한국의 상장회사를 대상으로 한 주주제안의 경우, 기본 자격요건이 지분율 1%(자본금 천억원 이상은 0.5%)를 6개월 이상 보유하는 것이지만, 미국(1% 또는 2,000달러 이상 보유), 일본(1% 또는 300주 이상을 6개월 이상 보유)은 금액요건이 존재한다(OECD, 2017).

참고문헌

Bebchuk, L. A., Kraakman, R., Triantis, G., 2000, Stock pyramids, cross-ownership, and dual class equity: the mechanisms and agency costs of separating control from cash-flow rights, In Concentrated corporate ownership, University of Chicago Press.

Bertrand, M., Mehta, P., Mullainathan, S., 2002, Ferreting out tunneling: An application to Indian business groups, The Quarterly Journal of Economics 117(1), 121-148.

CLSA, ACGA, 2018, CG Watch 2018-Hard decisions: Asia faces tough choices in CG reform, Folketrygdfondets Ownership Report 2018.

IMF, 2016, Fostering Stability in a Low-Growth, Low-Rate Era, Global Financial Stability Report.

OECD, 2017, Corporate Governance Factbook.

OECD, 2018, Economic Survey of Korea 2018: Achieving a new paradigm for inclusive growth.

일반적으로 기업지배구조(Corporate Governance)는 기업이라는 경제주체를 둘러싼 여러 이해관계자들의 이해관계를 조정하고 규율하는 제도적 장치와 운영 메커니즘을 의미한다. 이러한 기업지배구조가 효율적으로 작동하기 위해서는, 기업을 구성하는 이해관계자들의 올바른 역할을 규정하고 그 역할을 촉진할 수 있는 제도적 기반을 갖출 필요가 있다. 더욱이 시장경제 및 자본주의 체제 하에서 경제성장에 절대적으로 이바지하는 경제주체가 기업이기 때문에, 기업에 대한 의사결정 및 감시 메커니즘인 기업지배구조의 중요성은 앞으로도 더욱 커질 전망이며 국가경쟁력의 중요한 요소로 작용할 것이다.

매년 세계경제포럼(WEF)이 발표하는 국가경쟁력 지수에 따르면 한국은 2018년 기준 140개국 중 상위권인 15위를 기록하였다. 그러나 주제를 기업지배구조로 좁혀보면 한국은 항상 순위표 하단에 위치한다. 일례로 글로벌 투자분석회사인 CLSA와 아시아지배구조협회(ACGA)가 작년에 발표한 CG Watch(2018)에 따르면 한국의 기업지배구조는 2016년에 이어서 2018년에도 아시아 12개국 중 9위로 평가되었다. 또한 IMF 보고서(2016)에 따르면 기업지배구조와 관련된 소수주주보호(Protection of Minority Shareholders’ Interests)의 경우 신흥국 20개국 중 최하위를 기록하였다. 무엇보다도 이들 평가에 따르면, 한국 기업지배구조는 10여년 전과 비교해도 유의미한 개선사항이 부족하다는 것이다.

이에 본고에서는 우리나라 기업지배구조가 박한 평가를 받는 원인 중 하나인 기업집단의 지배구조 문제를 살펴보고, 실증분석을 통해 기업집단 내 계열기업의 재무성과와 지배주주와의 관계에 대한 시사점을 도출한다. 끝으로 지배구조 선진화를 위한 주주역할 제고에 대해 논의해보자.

우리나라 대규모 기업집단의 지배구조와 소유-지배 괴리

우리나라는 1997년 외환위기를 겪으면서 기업지배구조 선진화를 위한 제도적 개선이 크게 이루어졌다. 하지만, 여전히 대규모 기업집단을 이루고 있는 다수의 기업에서 주식소유가 일부 개인에게 집중되어 있으며, 이들 지배소수주주(Controlling Minority Shareholder)가 상대적으로 적은 소유권대비 막대한 지배력을 행사한다. 최근 공정거래위원회가 발표간 기업집단의 주식소유현황1)에 따르면, 총수가 있는 집단의 내부지분율(지배력)2)은 57.5%로 매우 높은 반면 총수일가(지배주주)3)가 실제 소유한 지분은 3.9%에 불과했다. 또한 최근 20년간 기업집단 내부지분율의 증가의 대부분이 계열회사를 통한 간접적 소유지분의 증가에 기인했다. 이러한 지배주주의 소유-지배 괴리(Ownership-Control Disparity) 현상은 지배주주와 그 외의 비지배주주간의 이해관계 불일치를 야기하는데, 만일 지배주주에 대한 적절한 감시 메커니즘이 제대로 작동하지 않는다면 지배주주가 사적 이익(Private Benefit)을 추구할 가능성이 증가한다.4) 최근 OECD 보고서 (2018)에서도 이러한 대규모 기업집단의 지배구조 문제를 지적하였으며, 그 동안 한국 경제 발전에 큰 기여를 했음에도 불구하고 이들 대기업 그룹으로의 경제력 집중 및 소유-지배 괴리 문제는 장기적으로 국가 경제 생산성과 포용성에 부정적인 영향을 미칠 수 있다고 우려한다.

지배소수주주가 사적 이익을 추구할 유인을 갖는 배경에는 대표적으로 이들이 지배하는 기업들의 소유지분이 각기 다르다는 점에 있다. 이러한 이해관계 불균형은 지배소수주주로 하여금 본인이 상대적으로 많이 소유한 기업의 이익을 최대화하는 의사결정을 유도하고, 결국 터널링(Tunneling)과 프로핑(Propping)과 같은 계열사간의 불필요한 자원 이동이 발생한다.5) 또한 소수의 지분을 가지고 경영을 하는 지배주주일가는 효율적인 경영보다는 그룹 전체의 통제권 유지에 몰입하는 참호구축효과(Entrenchment Effect)로 인해 다른 주주의 이익에 반하는 의사결정을 할 수 있다. 일반적으로 참호구축효과는 외부의 경영권에 대한 압력으로 인해 경영자가 사적 이익보다 주주의 이익을 위한 의사결정을 할 유인을 제공하지만, 미국과 달리 기업경영권 시장(Market for Corporate Control)이 발달하지 않은 우리나라의 경우 주주의 이익이 아닌 사적 이익을 위한 지배력 확보에 집중할 개연성이 높다. 이렇듯 국내 대규모 기업집단의 내생적인 소유구조 문제로 인해 지배주주 외 다른 이해관계자들의 이익이 침해 당할 수 있으며, 이러한 리스크는 시장에서 한국 기업들이 상대적으로 저평가를 받는 요인이 된다.

대규모 기업집단 내 계열기업의 지배주주일가 소유지분과 재무성과간의 관계

만약 기업집단 내 계열사 간 일감몰아주기 등 비효율적인 자원 이동 및 지배주주일가의 사익추구가 기업집단 내 전반적인 이해에 영향을 준다면, 기업집단을 구성하는 기업들의 재무성과는 지배주주일가의 이해관계와 관련이 있을 것이다. 이를 정량적으로 파악하고자 기업집단 내 계열기업의 지배주주일가의 실제 소유지분과 해당 기업의 재무성과와의 관계를 분석한다. 분석에 필요한 자료는 공정거래위원회 기업집단포털에 공개된 2000년부터 2018년까지 기업집단 내 소속회사의 소유지분구조 및 재무제표를 토대로 하고, 총수가 있는 기업집단을 구성하는 모든 상장ㆍ비상장 계열기업들 중 몇 가지 필터링6)을 거친 기업을 표본으로 한다. 그리고 각 계열기업의 총수(동일인) 및 직계가족의 지분율을 지배주주일가의 소유지분율로 정의7)하고 해당 기업의 재무성과는 총자산수익률(ROA, 당기순이익/총자산)로 계산한다.

먼저 표본에 속해있는 모든 계열기업을 대상으로, 매년 위에서 정의한 지배주주 소유지분율을 기준으로 총 6개 그룹으로 나누고 각 그룹별 계열기업의 평균적인 수익성(ROA)을 살펴보자. 그 결과 <그림 1>과 같이 지배주주일가의 소유지분율은 기업의 수익성과 유의미한 관계가 있으며, 무엇보다도 6개의 그룹 중 기업집단 내 지배주주일가의 지분이 제일 낮은(10% 미만) 계열기업 그룹의 평균 성과가 항상 최하위인 것을 알 수 있다. 즉, 지배주주의 기업집단 내 계열기업들에 대한 지배력의 차이가 없다고 가정할 때, <그림 1>의 결과는 지배주주일가가 적게 소유한 계열기업에서 많이 소유한 계열기업으로의 비효율적인 자원 이동의 가능성을 시사한다. 이러한 기업집단 내 계열사간 수익의 쏠림 현상은 최근 5년 동안 점점 심화되는 추세이며, 과거(2000~2013년)의 평균대비 현재(2018년) 그 차이가 더 커진 상태이다. 이 결과는 비록 기업집단의 소유-지배 괴리로 인한 이해상충과 지배주주의 사익추구를 직접적으로 보여주는 증거는 아니지만, 이러한 결과가 수년에 걸쳐 꾸준히 지속되는 것으로 볼 때 우리나라 기업지배구조의 메커니즘이 올바르게 작동하고 있다고 보기 어렵다.

<표 1>의 요약된 결과를 보면, 최근 5년동안 증대된 지배주주일가 소유지분율과 계열기업의 수익성간의 관계는 주로 소유-지배 괴리가 높은 그룹에서 더 강한 것을 알 수 있다. 2014년부터 2018년까지의 최근 5년 자료를 토대로 한 결과에서, 괴리도가 낮은 그룹의 경우 지배주주일가 소유지분율이 높은 기업(20% 이상)과 낮은 기업(20% 미만)의 수익성의 차이가 연 평균 6.32%인 반면, 괴리도가 높은 집단의 경우는 그 값이 13.66%로 두 배 이상 차이가 난다. 특히, 지배주주일가의 소유지분율이 낮은 계열기업들 중 수익성이 안 좋은 기업은 주로 소유-지배 괴리가 높은 기업집단에 속해 있다. <표 1>의 결과가 시사하는 점은 결국 <그림 1>의 관계가 어느 정도 소유-지배 괴리에 기인한다는 것이고, 기업집단 내 계열기업의 재무성과는 해당 기업에 대한 지배소수주주의 이해관계와 관련이 있음을 의미한다.

마지막으로, 대규모 기업집단 소유구조로 인한 문제를 최소화하기 위한 대응방안에 대해 논의해보자. 우리나라 기업집단은 공정거래법의 직접적 규제를 받는 대상임에도 불구하고 지배주주의 이해상충으로 인한 대리인 문제가 발생할 수 있는 경로가 여전히 존재한다. 직접적인 규제는 단기적으로 효과가 나타날 수 있지만, 상호출자(Cross-shareholding) 금지가 순환출자(Circular-shareholding) 증가로 이어졌듯이 규제의 사각지대로 회피하는 경우 오히려 효과가 제한적일 수 있다. 미국과 같은 해외 선진국의 경우도 직접적인 규제보다 회사법상의 주주제안권이나 증권거래법 및 소송법상의 집단소송 및 다중대표소송 등, 경영진의 사익편취 및 위법행위 억제기능에 초점을 맞춰 지배구조의 메커니즘이 잘 작동할 수 있도록 간접적인 규제환경을 조성하고 있다. 이에 본고에서도 기업지배구조 선진화를 위한 1차적인 과제로 상법 및 자본시장법상 주주권 강화를 통한 주주역할 제고를 강조하고자 한다.

전세계적으로 확산되고 있는 스튜어드십 코드와 적극적 주주권 행사는 그만큼 기업지배구조 선진화에 있어 주주의 역할이 중요해졌다는 점을 시사한다. 특히 우리나라의 경우 소수지분을 가지고 기업에 막대한 지배력을 행사하는 지배주주의 존재로 인해 다른 주주의 이익이 침해받을 가능성이 높아 비지배주주에 의한 견제와 감시 메커니즘이 잘 작동해야 한다. 무엇보다 직접적인 감시 외에 이사회의 역할 재정립을 위해서라도 주주역할이 제고되어야 한다. 본래 주주의 역할을 위임 받은 이사회가 주주를 대신하여 경영진의 의사결정을 감독하지만, 국내 기업의 이사회는 사외이사 비율이 증가하는 등 외형적인 독립성 면에서는 성과를 이루었지만 실제 경영진에 대한 견제 및 감시 기능을 제대로 수행하는 지에 대해서는 지속적으로 의문이 제기되고 있다. 이사회 면면의 경영진과의 실질적 이해상충을 최소화하고 전문성과 책무성을 제고하기 위해서라도 주주는 이사회의 선출 및 평가에 대해 적극적인 입장을 취해야 한다.

최근(19.09.05) 금융위원회가 발표한 ‘5% 대량보유 보고제도 개선 및 단기매매차익 반환 의무 특례 보완’9)은 기관투자자의 주주역할을 제고하기 위함이다. 이미 해외 여러 공적 연기금과 행동주의펀드를 비롯한 다양한 기관투자자들은 단순 의결권 행사를 넘어 활발한 주주활동을 수행하고 있으며, 그들 스스로 적극적인 주주활동이 기업의 지속가능성과 장기적인 가치 제고에 기여한다고 밝히고 있다. 우리나라의 경우 국민연금을 중심으로 기관투자자의 주주활동이 활발해질 것으로 예상되는데, 이와 관련하여 지배구조상 정부 산하 기관인 국민연금의 주주권 행사로 인한 연기금 사회주의에 대한 우려가 있는 것도 사실이다. 이러한 우려를 최소화하기 위해서라도 공적 연기금의 독립성 강화를 위한 기금운용 의사결정체계 개편이 필요하다. 가령 노르웨이의 재무부(Ministry of Finance) 산하의 사회보장기금(Folketrgdfondent)은 노르웨이 정부연기금 중 하나인 GPFN(Global Pension Fund Norway)을 관리하는데, 기금수익의 극대화를 위해 적극적으로 주주권을 행사한다. 다만 이들은 독립적이고 책임 있는 의사결정을 기본 운용 원칙으로 하고 있으며 기금 운용의 최고의사결정권을 가진 이사회는 관련업계 전문가 및 기금운용 내 근로자대표(Employee Representative)로 구성되어 있다.

기관투자자와 마찬가지로 소수주주의 역할 제고를 위해 관련 자본시장법 외에도 상법상 소수주주권에 대한 요건 완화가 필요하다. 현행 상법상 인정되는 주주권 중 주주활동에 적극적으로 활용될 수 있는 수단은 주주제안권(상법 제363조의2)와 주주대표소송권(상법 제403조)이 있지만, 각 주주권 별 행사 요건은 일반적인 투자자가 충족하기엔 현실적으로 불가능하다. 가령 주주제안권의 경우 미국과 일본 등 해외에는 지분요건 외에도 금액요건10)이 있는 반면, 한국은 지분요건만 있어 규모가 큰 기업의 경우 주주제안 자격을 획득하기 어렵다. 그리고 주주대표소송의 경우 미국, 일본, 영국 등은 단독주주권을 인정하지만 한국은 지분요건과 보유기간요건으로만 설계되어 있다. 결국 법률적 주주권 행사의 경우 규모가 큰 기관투자자만 현실적으로 활용할 수 있기에 소수주주의 역할 제고를 위해 소수주주권 자격요건에 대한 실효적 접근이 필요하다.

1) 공정거래위원회, 2019. 9. 15, 2019년 공시대상기업집단 주식소유현황, 보도자료.

2) 공정거래위원회에서 정의하는 내부지분율은 동일인(총수)과 그의 특수관계인의 합산 지분을 뜻하며, 사실상 지배하고 있는 회사 또는 기업집단에 대한 지배권을 의미한다. 여기서 특수관계인에는 동일인의 가족 및 친인척, 동일인이 설립 또는 지배하는 비영리법인, 동일인이 사실상 지배하는 계열회사, 당해 계열회사나 비영리법인의 임원이 해당된다.

3) 본고에서는 지배주주를 기업집단을 사실상 지배하는 지배소수주주로 간주하고 이를 혼용하여 사용한다.

4) Bebchuk, Kraakman, and Triantis(2000)에 따르면, 지배소수주주의 존재는 1) 피라미드형 소유구조, 2) 상호 및 순환출자, 3) 차등의결권 주식을 통해 가능해지고, 이러한 지배구조체제에서 지배주주와 비지배주주와의 이해상충으로 인한 막대한 대리인 비용이 발생할 수 있다고 주장한다.

5) 인도 기업집단을 분석한 Bertrand, Mehta, and Mullainathan(2002)에 따르면, 실제로 지배소수주주의 소유-지배 괴리가 큰 기업들에서 터널링이 더욱 유의미하게 발생한다.

6) 총수가 있는 기업집단의 경우 ‘동일인이 자연인인 기업집단’으로 한정하는데, 공기업이거나 동일인이 법인인 경우 사익추구 목적의 문제가 발생할 가능성이 낮기 때문이다. 또한 계열사 가운데 보다 강한 규제가 이루어지고 있는 금융계열사, 공공기업는 제외한다. 마지막으로 당기순이익과 매출액이 매우 크게 차이가 나는 등 재무상태가 비정상적인 기업은 표본에서 제외한다. 계열사에 대한 필터링은 실시하지 않아도 결과에 큰 차이는 없다.

7) 지배주주일가의 소유지분율은 동일인만의 지분율 또는 직계가족 외 동일인 친족 전체의 지분율로 대체해도 결과는 비슷하다.

8) <그림 1>과 다르게 지배주주일가 소유지분율을 기준으로 두 그룹으로 나눈 이유는 분석의 용이함과 평균을 계산할 때 적절한 표본 수를 확보하기 위함이다.

9) 금융위원회, 2019. 9. 5, 5% 대량보유 보고제도 및 단기매매차익 반환제도 개선, 보도자료.

10) 한국의 상장회사를 대상으로 한 주주제안의 경우, 기본 자격요건이 지분율 1%(자본금 천억원 이상은 0.5%)를 6개월 이상 보유하는 것이지만, 미국(1% 또는 2,000달러 이상 보유), 일본(1% 또는 300주 이상을 6개월 이상 보유)은 금액요건이 존재한다(OECD, 2017).

참고문헌

Bebchuk, L. A., Kraakman, R., Triantis, G., 2000, Stock pyramids, cross-ownership, and dual class equity: the mechanisms and agency costs of separating control from cash-flow rights, In Concentrated corporate ownership, University of Chicago Press.

Bertrand, M., Mehta, P., Mullainathan, S., 2002, Ferreting out tunneling: An application to Indian business groups, The Quarterly Journal of Economics 117(1), 121-148.

CLSA, ACGA, 2018, CG Watch 2018-Hard decisions: Asia faces tough choices in CG reform, Folketrygdfondets Ownership Report 2018.

IMF, 2016, Fostering Stability in a Low-Growth, Low-Rate Era, Global Financial Stability Report.

OECD, 2017, Corporate Governance Factbook.

OECD, 2018, Economic Survey of Korea 2018: Achieving a new paradigm for inclusive growth.