자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

중국 회사채시장 신용위험 증가의 배경과 영향

2021-22호 2021.11.08

요약

최근 중국 최대 부동산개발업체 중 하나인 헝다그룹의 채무불이행 가능성이 제기되면서 중국 회사채시장에 대한 우려가 높다. 중국 회사채시장은 정부의 육성 정책과 기업 및 금융기관의 자금조달 수요 증가에 힘입어 아시아에서 가장 큰 규모로 부상하였다. 그러나 신용채권시장이 확대됨에 따라 2015년부터 일부 회사채의 부도가 발생하기 시작하였고, 2018년부터는 민영기업 회사채 부도가 증가하였으며, 2020년부터 국유기업이 발행한 회사채 부도가 늘어나고 있다.

이와 같이 중국 회사채시장의 부도가 증가한 것은 기업들이 차입을 통해 성장을 도모하여 레버리지가 높은 상황에서 그림자 금융 축소를 위한 규제 도입, 부도를 용인하는 정책의 변화 등이 회사채시장의 신용도에 영향을 미쳤기 때문이다. 또한 신용평가 인프라가 발전하지 않아 부동산 담보부채권의 비중이 높은 가운데 부동산가격 억제 정책도 헝다사태를 포함한 부동산 관련 산업의 부도 가능성을 높이는 요인으로 작용하고 있다.

그럼에도 불구하고 아직까지 중국의 전체 회사채 규모 대비 부도채권의 비중은 낮은 상황이다. 일부 업종을 제외한 신용채권시장 전반의 여건은 다소 개선되고 있어 대규모 연쇄부도에 따른 시스템 리스크 확산의 우려는 크지 않다. 또한 대부분의 회사채는 중국내 투자자가 보유하고 있기 때문에 회사채 부도가 해외 투자자에게 미치는 영향도 제한적이다. 다만 기업 부도 증가 등으로 신용위험이 증가하는 경우 중국 금융기관의 건전성이 악화될 가능성이 있고 이는 다른 국가에도 영향을 미칠 수 있다.

이와 같이 중국 회사채시장의 부도가 증가한 것은 기업들이 차입을 통해 성장을 도모하여 레버리지가 높은 상황에서 그림자 금융 축소를 위한 규제 도입, 부도를 용인하는 정책의 변화 등이 회사채시장의 신용도에 영향을 미쳤기 때문이다. 또한 신용평가 인프라가 발전하지 않아 부동산 담보부채권의 비중이 높은 가운데 부동산가격 억제 정책도 헝다사태를 포함한 부동산 관련 산업의 부도 가능성을 높이는 요인으로 작용하고 있다.

그럼에도 불구하고 아직까지 중국의 전체 회사채 규모 대비 부도채권의 비중은 낮은 상황이다. 일부 업종을 제외한 신용채권시장 전반의 여건은 다소 개선되고 있어 대규모 연쇄부도에 따른 시스템 리스크 확산의 우려는 크지 않다. 또한 대부분의 회사채는 중국내 투자자가 보유하고 있기 때문에 회사채 부도가 해외 투자자에게 미치는 영향도 제한적이다. 다만 기업 부도 증가 등으로 신용위험이 증가하는 경우 중국 금융기관의 건전성이 악화될 가능성이 있고 이는 다른 국가에도 영향을 미칠 수 있다.

최근 중국 최대 부동산개발업체 중 하나인 헝다그룹의 채무불이행 가능성이 제기되면서 중국 회사채1)시장에 대한 우려가 높아지고 있다. 중국은 간접금융 위주의 기업금융 체계의 개선을 위해 자본시장을 통한 기업금융 확대, 회사채시장의 인프라개선, 채권퉁(債券通) 도입을 통한 채권시장 개방 등의 정책을 추진하였다. 이러한 정부의 정책과 기업의 자금수요 증가로 중국 회사채시장은 급격한 성장을 기록하였다. 그러나 회사채시장 규모가 급격히 증가한 가운데 경기 둔화와 중국 정부의 국유기업 개혁 및 부동산가격 억제 정책 등이 맞물리면서 일부 회사채의 부도가 발생하고 있고, 대규모 회사채 발행기업의 부실에 대한 우려가 제기되고 있다. 이에 본고에서는 중국 회사채시장의 현황을 살펴보고 신용위험 증가의 배경과 영향을 논의해 보고자 한다.

중국 회사채시장 현황

중국은 은행 위주의 금융체계에서 발생하는 자금 배분의 비효율을 해소하기 위해 1990년대 후반부터 채권시장을 육성하였다. 인프라 건설 등의 자금조달을 지원하기 위해 중앙과 지방 국유기업의 채권 발행을 인가하였고, 일반기업의 채권을 통한 자금조달을 허용하였다. 또한 회사채에 대한 투자자 저변 확대와 유통시장 구축을 위해 허가제로 되어 있던 은행간 채권시장 참가요건을 신고제로 전환하였고, 채권에 투자하는 펀드를 도입하는 한편 증권거래소에 채권거래 플랫폼을 마련하였다. 이와 더불어 지급결제 시스템과 신용평가제도 도입 등 회사채를 둘러싼 인프라의 발전을 도모하였다.

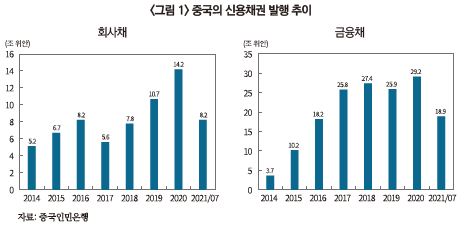

회사채시장을 육성하려는 정책과 기업 및 금융기관의 채권시장을 통한 자금조달 확대에 힘입어 중국의 신용채권시장은 아시아에서 가장 큰 시장으로 부상하였다. 회사채 발행은 2014년 5.2조 위안에서 2016년에는 8.2조 위안으로 증가하였다. 2017년에는 회사채 발행이 전년 대비 31.6% 감소하였다. 이는 2016년 하반기 일부 회사채 부도가 발생함에 따라 중국 정부가 은행이 보유한 회사채의 출자전환, 좀비기업 퇴출 등 기업부채 감축 정책을 추진하였기 때문이다. 그러나 2018년부터 회사채 발행이 다시 급증하여 2020년에는 14.2조 위안이 발행되었다. 금융기관이 발행하는 금융채의 경우에도 발행규모가 지속적인 증가세를 보이고 있다. 2014년 금융채 발행은 3.7조 위안을 기록한 이래 2017년에는 25.8조 위안이 발행되었고, 이후에도 연도별 변동성을 보이는 가운데 성장세가 지속되어 2020년 금융채 발행은 29.2조 위안을 기록하였다.

이와 같이 중국의 신용채권시장이 급증한 것은 중국 기업들이 레버리지를 활용한 성장전략을 추진하였기 때문이다. 세계 경제의 생산 기지로 부상한 중국은 미약한 자본 축적을 보완하기 위해 대출이나 회사채와 같은 부채를 적극적으로 활용하였다. 특히 2015~2016년 저금리 상황에서 완화된 통화정책을 추진함에 따라 기업들은 회사채를 통한 자금조달을 확대하였다. 최근에는 기 발행한 회사채의 차환이 도래하는 한편 기업의 신규 자금 수요가 증가하여 회사채 발행 증가 추세가 지속되고 있다.

부동산가격 상승도 중국 기업의 회사채 조달 확대의 주요 요인으로 작용하였다. 부동산가격 상승에 따라 부동산개발회사들은 대규모 회사채 발행을 통해 자금을 조달하여 개발사업을 확대하는 한편 다른 사업부문 진출을 통한 다각화를 도모하였다. 일반기업의 경우에도 부동산 가격이 상승함에 따라 보유한 부동산을 담보로 회사채 발행을 확대하였다. 중국은 신용평가에 대한 신뢰가 낮아서 담보부 회사채의 비중이 전체 회사채의 65%를 차지하고 있으며, 담보로 제공된 대부분의 자산이 부동산이다. 부동산가격의 상승으로 추가 차입의 여력이 증대함에 따라 담보부 회사채에 대한 의존도는 더욱 높아지고 있다.

중국 회사채시장의 신용위험 증가

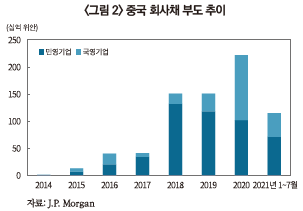

중국의 신용채권시장 확대에 따라 2015년부터 일부 기업이 발행한 채권의 부도가 발생하기 시작하였고, 2018년부터는 민영기업의 부도가 증가하였으며, 2020년에는 국유기업의 부도가 늘어나고 있다. JP Morgan의 자료에 따르면 국유기업과 민영기업을 합한 부도금액은 2017년 410억 위안에서 2018년에는 1,510억 위안, 2020년에는 2,220억 위안으로 증가 추세를 보이고 있다. 2020년 회사채 부도가 발생한 기업은 허난성 국유기업 융청석탄전력, 반도체 기업인 칭화유니, 독일 BMW의 중국 합작 파트너인 화천그룹, 부동산 회사인 타하오그룹, 항공사인 하이난항공 등 다양한 산업에 속한 기업의 부도가 발생하였다. 2021년 들어서는 중국 최대 부실채권 관리회사인 화릉자산관리공사와 중국의 2위 부동산회사인 헝다그룹의 채무불이행 가능성이 제기되어 중국 회사채시장을 위축시키고 있다.

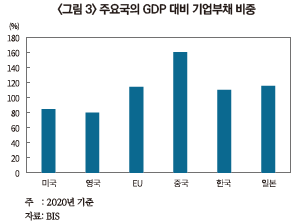

이와 같이 최근 회사채시장의 신용위험이 크게 증가한 것은 중국 기업이 과도한 레버리지로 재무 건전성이 낮아지고 있기 때문이다. 중국의 GDP 대비 기업부채 비중은 주요국 중에 가장 높은 수준을 기록하고 있다. 이와 같이 기업부문의 부채가 크게 증가한 가운데 미중 무역분쟁, 코로나19 사태로 인한 수요 위축 등으로 한계기업이 증가하였고, 과거 급격히 늘어난 회사채 만기가 집중적으로 몰리면서 기업의 부도가 늘어나고 있다.

금융기관의 신용위험 관리를 강화한 규제 변화도 회사채 부도 증가의 한 요인으로 작용하였다. 중국 정부는 그림자금융의 급증과 금융기관의 신용위험 증가에 대응하여 2018년 자산관리규제안을 도입하였다. 금융기관의 금융리스크 축소 및 경영건전성 제고를 위해 금융기관의 부외거래를 축소하고, 비표준화된 신용자산의 투자를 제약하는 규제를 도입하였다. 특히 과잉설비산업의 구조조정을 촉진하기 위해 경영 지속이 어려운 기업의 퇴출을 유도하고, 부채의 자본전환을 통해 기업 재무구조를 개선하며, 기업부문의 디레버리징을 유도하는 정책을 추진함에 따라 일부 수익성이 낮은 한계기업이나 공급과잉 산업에 속한 기업의 차환 및 신규조달에 영향을 미쳐 부도가 증가하는 결과를 초래하였다.

중국 정부가 부도기업을 용인하고 이를 국유기업의 구조조정 및 개혁의 계기로 활용하고 있는 점도 회사채 부도가 증가하는 원인이 되고 있다. 과거 중국 국유기업은 정부나 지방정부가 암묵적인 보증을 제공하여 대규모로 자금을 차입하고, 이를 인프라 건설 등에 활용하면서 중국 경제의 성장을 견인하였다. 그러나 과도한 투자로 인한 자원의 비효율적 배분과 도덕적 해이의 문제가 발생함에 따라 중국 정부는 국유기업의 암묵적 보증 기대를 차단하고, 부도를 허용하여 국유기업의 옥석가리기를 추진하고 있다. 이에 따라 정부의 암묵적인 지원에 근거하여 높은 신용등급으로 채권을 발행한 일부 국유기업이 발행한 채권의 부도가 발생하고 있다.

한편 부동산 담보부채권의 비중이 높은 가운데 부동산가격을 억제하려는 정부의 정책이 헝다사태를 포함한 부동산 관련 산업이 발행한 회사채의 적시 상환에 영향을 미치고 있다. 최근 부동산가격 급등에 따른 부작용이 커지자 중국 정부는 부동산 개발기업의 신규 차입을 규제하고 상업은행의 부동산대출 집중관리제를 도입하는 등 다양한 부동산 및 부동산 금융의 규제2)강화 조치를 도입하였다. 이러한 부동산 규제의 강화에 따라 회사채를 통해 대규모 자금을 조달한 부동산 개발회사가 재무적인 곤경에 처하고 있고, 부동산담보부 회사채를 발행한 기업도 차환 등에 제약을 받고 있다.

취약한 신용평가 시스템을 비롯한 회사채를 둘러싼 인프라 부족은 투자자의 회사채시장의 신뢰도 저하에 영향을 미치고 있다. 중국은 4개3)의 자국 신용평가사가 신용평가산업을 주도하고 있다. 신용평가에 대한 규제체계가 적정하게 마련되지 않은 상황에서 신용평가사 간의 영업 경쟁과 발행자 우위의 신용평가시장의 특성으로 기업의 신용도에 대한 정확한 평가가 이루어지지 못하고 신용등급이 부풀려지는 문제가 지속되었다. 이러한 상황에서 높은 신용등급을 받은 국유기업들이 회사채 발행을 확대함으로써 도덕적 해이와 좀비기업의 양산이라는 결과를 초래하였다. 특히 높은 신용등급을 받은 일부 국유기업의 부도로 인해 회사채시장과 신용평가사에 대한 신뢰가 하락하고 투자자의 혼란이 가중되는 문제가 발생하고 있다.

향후 전망

최근 중국의 회사채 부도 증가는 기업 신용에 대한 선별기능이 적정하게 작동하지 않은 상황에서 기업들의 부채 조달이 확대되고, 대외 환경과 규제가 변화함에 따라 일부 한계기업이 부실화된 결과라고 판단된다. 향후에도 대외적인 요인에 따라 일부 기업의 부도는 지속될 가능성이 있다. 미중 무역갈등의 확산, 공급망 붕괴에 따른 인플레이션 부담 및 대외투자 축소 등으로 향후 중국 기업의 경영 여건이 더욱 나빠질 수 있기 때문이다.

그러나 아직까지 전체 회사채 규모 대비 부도채권의 비중은 낮은 상황이다. 일부 업종을 제외한 중국 기업의 펀더멘털은 전반적으로 견고한 상황이고, 코로나19 사태에서 벗어나 회복하고 있는 세계 경제의 여건과 내수 확대정책 등으로 시장 여건도 개선되고 있어 대규모 기업의 연쇄부도와 같은 시스템 리스크 확산의 우려는 크지 않은 것으로 보인다. 특히 중국 정부는 경제 개혁과 더불어 금융시장의 안정화에 중점을 둔 정책을 추진하고 있어 기업의 연쇄 부도가 발생할 경우 그동안 자제한 시장개입을 할 여지도 있다. 다만 시장여건이 악화되어 점진적인 기업부채 완화 정책이 추진되고, 시장개입이나 암묵적 보증이 다시 도입되는 경우 부실기업을 정리하고 기업의 레버리지를 줄이는 방향성이 흔들리게 되어 장기적으로는 중국의 신용채권시장에 신뢰도를 떨어뜨릴 가능성이 있다.

대부분의 회사채는 중국 금융기관이 보유4)하고 있기 때문에 중국의 회사채 부도 증가가 해외 투자자에게 미치는 영향은 제한적이다. 단기적으로 대규모 신용위험 증가 등으로 회사채시장에서 위기가 발생할 가능성은 적은 상황이지만 장기적으로 중국의 기업 신용위험에 대한 모니터링은 지속할 필요가 있다. 절대적인 신용채권 규모가 크게 증가한 중국의 상황을 볼 때 대내외 여건이 악화되어 기업 부도가 크게 증가할 경우 회사채시장의 주요 투자자인 은행과 펀드 등의 부실화 가능성을 배제할 수 없다. 세계 경제에서 중국의 영향력이 커진 상황에서 부도 증가로 인한 금융기관의 신용위험 증가는 글로벌 시장에도 영향을 미칠 가능성이 있다. 헝다그룹의 부실 가능성에 일시적으로 전세계 금융시장이 흔들린 것도 중국의 신용채권시장이 급격히 성장하였기 때문이다. 대규모 부실의 가능성은 적지만 여전히 일부 산업의 위험은 존재하기 때문에 중국의 신용시장에 대한 지속적인 관찰이 필요한 시점이다.

1) 중국의 신용채권은 금융기관이 발행하는 금융채, 국유기업 등이 발행하는 기업체, 주식회사가 발행하는 회사채 및 전환사채 등으로 구분하고 있다. 본고에서는 이러한 유형의 채권을 통칭하여 회사채라는 용어를 사용한다.

2) 중국 부동산 대출 규제의 자세한 내용은 김은화, 2021, 최근 중국의 회사채 디폴트 현황과 전망, 자본시장연구원 『자본시장포커스』 2021-18호 참조

3) 자국내 신용평가사로 Chengxin International Credit Rating, China Lianhe Credit Rating, Dagong Global Credit Rating, Shanghai Brilliance Credit Rating이 있다.

4) 중국의 전체 채권 잔액중 외국인의 비중은 2021년 1월 기준 3.4%이지만 대부분이 국채와 금융채이며 회사채의 비중은 2% 미만으로 파악된다.

중국 회사채시장 현황

중국은 은행 위주의 금융체계에서 발생하는 자금 배분의 비효율을 해소하기 위해 1990년대 후반부터 채권시장을 육성하였다. 인프라 건설 등의 자금조달을 지원하기 위해 중앙과 지방 국유기업의 채권 발행을 인가하였고, 일반기업의 채권을 통한 자금조달을 허용하였다. 또한 회사채에 대한 투자자 저변 확대와 유통시장 구축을 위해 허가제로 되어 있던 은행간 채권시장 참가요건을 신고제로 전환하였고, 채권에 투자하는 펀드를 도입하는 한편 증권거래소에 채권거래 플랫폼을 마련하였다. 이와 더불어 지급결제 시스템과 신용평가제도 도입 등 회사채를 둘러싼 인프라의 발전을 도모하였다.

회사채시장을 육성하려는 정책과 기업 및 금융기관의 채권시장을 통한 자금조달 확대에 힘입어 중국의 신용채권시장은 아시아에서 가장 큰 시장으로 부상하였다. 회사채 발행은 2014년 5.2조 위안에서 2016년에는 8.2조 위안으로 증가하였다. 2017년에는 회사채 발행이 전년 대비 31.6% 감소하였다. 이는 2016년 하반기 일부 회사채 부도가 발생함에 따라 중국 정부가 은행이 보유한 회사채의 출자전환, 좀비기업 퇴출 등 기업부채 감축 정책을 추진하였기 때문이다. 그러나 2018년부터 회사채 발행이 다시 급증하여 2020년에는 14.2조 위안이 발행되었다. 금융기관이 발행하는 금융채의 경우에도 발행규모가 지속적인 증가세를 보이고 있다. 2014년 금융채 발행은 3.7조 위안을 기록한 이래 2017년에는 25.8조 위안이 발행되었고, 이후에도 연도별 변동성을 보이는 가운데 성장세가 지속되어 2020년 금융채 발행은 29.2조 위안을 기록하였다.

부동산가격 상승도 중국 기업의 회사채 조달 확대의 주요 요인으로 작용하였다. 부동산가격 상승에 따라 부동산개발회사들은 대규모 회사채 발행을 통해 자금을 조달하여 개발사업을 확대하는 한편 다른 사업부문 진출을 통한 다각화를 도모하였다. 일반기업의 경우에도 부동산 가격이 상승함에 따라 보유한 부동산을 담보로 회사채 발행을 확대하였다. 중국은 신용평가에 대한 신뢰가 낮아서 담보부 회사채의 비중이 전체 회사채의 65%를 차지하고 있으며, 담보로 제공된 대부분의 자산이 부동산이다. 부동산가격의 상승으로 추가 차입의 여력이 증대함에 따라 담보부 회사채에 대한 의존도는 더욱 높아지고 있다.

중국 회사채시장의 신용위험 증가

중국의 신용채권시장 확대에 따라 2015년부터 일부 기업이 발행한 채권의 부도가 발생하기 시작하였고, 2018년부터는 민영기업의 부도가 증가하였으며, 2020년에는 국유기업의 부도가 늘어나고 있다. JP Morgan의 자료에 따르면 국유기업과 민영기업을 합한 부도금액은 2017년 410억 위안에서 2018년에는 1,510억 위안, 2020년에는 2,220억 위안으로 증가 추세를 보이고 있다. 2020년 회사채 부도가 발생한 기업은 허난성 국유기업 융청석탄전력, 반도체 기업인 칭화유니, 독일 BMW의 중국 합작 파트너인 화천그룹, 부동산 회사인 타하오그룹, 항공사인 하이난항공 등 다양한 산업에 속한 기업의 부도가 발생하였다. 2021년 들어서는 중국 최대 부실채권 관리회사인 화릉자산관리공사와 중국의 2위 부동산회사인 헝다그룹의 채무불이행 가능성이 제기되어 중국 회사채시장을 위축시키고 있다.

중국 정부가 부도기업을 용인하고 이를 국유기업의 구조조정 및 개혁의 계기로 활용하고 있는 점도 회사채 부도가 증가하는 원인이 되고 있다. 과거 중국 국유기업은 정부나 지방정부가 암묵적인 보증을 제공하여 대규모로 자금을 차입하고, 이를 인프라 건설 등에 활용하면서 중국 경제의 성장을 견인하였다. 그러나 과도한 투자로 인한 자원의 비효율적 배분과 도덕적 해이의 문제가 발생함에 따라 중국 정부는 국유기업의 암묵적 보증 기대를 차단하고, 부도를 허용하여 국유기업의 옥석가리기를 추진하고 있다. 이에 따라 정부의 암묵적인 지원에 근거하여 높은 신용등급으로 채권을 발행한 일부 국유기업이 발행한 채권의 부도가 발생하고 있다.

한편 부동산 담보부채권의 비중이 높은 가운데 부동산가격을 억제하려는 정부의 정책이 헝다사태를 포함한 부동산 관련 산업이 발행한 회사채의 적시 상환에 영향을 미치고 있다. 최근 부동산가격 급등에 따른 부작용이 커지자 중국 정부는 부동산 개발기업의 신규 차입을 규제하고 상업은행의 부동산대출 집중관리제를 도입하는 등 다양한 부동산 및 부동산 금융의 규제2)강화 조치를 도입하였다. 이러한 부동산 규제의 강화에 따라 회사채를 통해 대규모 자금을 조달한 부동산 개발회사가 재무적인 곤경에 처하고 있고, 부동산담보부 회사채를 발행한 기업도 차환 등에 제약을 받고 있다.

취약한 신용평가 시스템을 비롯한 회사채를 둘러싼 인프라 부족은 투자자의 회사채시장의 신뢰도 저하에 영향을 미치고 있다. 중국은 4개3)의 자국 신용평가사가 신용평가산업을 주도하고 있다. 신용평가에 대한 규제체계가 적정하게 마련되지 않은 상황에서 신용평가사 간의 영업 경쟁과 발행자 우위의 신용평가시장의 특성으로 기업의 신용도에 대한 정확한 평가가 이루어지지 못하고 신용등급이 부풀려지는 문제가 지속되었다. 이러한 상황에서 높은 신용등급을 받은 국유기업들이 회사채 발행을 확대함으로써 도덕적 해이와 좀비기업의 양산이라는 결과를 초래하였다. 특히 높은 신용등급을 받은 일부 국유기업의 부도로 인해 회사채시장과 신용평가사에 대한 신뢰가 하락하고 투자자의 혼란이 가중되는 문제가 발생하고 있다.

향후 전망

최근 중국의 회사채 부도 증가는 기업 신용에 대한 선별기능이 적정하게 작동하지 않은 상황에서 기업들의 부채 조달이 확대되고, 대외 환경과 규제가 변화함에 따라 일부 한계기업이 부실화된 결과라고 판단된다. 향후에도 대외적인 요인에 따라 일부 기업의 부도는 지속될 가능성이 있다. 미중 무역갈등의 확산, 공급망 붕괴에 따른 인플레이션 부담 및 대외투자 축소 등으로 향후 중국 기업의 경영 여건이 더욱 나빠질 수 있기 때문이다.

그러나 아직까지 전체 회사채 규모 대비 부도채권의 비중은 낮은 상황이다. 일부 업종을 제외한 중국 기업의 펀더멘털은 전반적으로 견고한 상황이고, 코로나19 사태에서 벗어나 회복하고 있는 세계 경제의 여건과 내수 확대정책 등으로 시장 여건도 개선되고 있어 대규모 기업의 연쇄부도와 같은 시스템 리스크 확산의 우려는 크지 않은 것으로 보인다. 특히 중국 정부는 경제 개혁과 더불어 금융시장의 안정화에 중점을 둔 정책을 추진하고 있어 기업의 연쇄 부도가 발생할 경우 그동안 자제한 시장개입을 할 여지도 있다. 다만 시장여건이 악화되어 점진적인 기업부채 완화 정책이 추진되고, 시장개입이나 암묵적 보증이 다시 도입되는 경우 부실기업을 정리하고 기업의 레버리지를 줄이는 방향성이 흔들리게 되어 장기적으로는 중국의 신용채권시장에 신뢰도를 떨어뜨릴 가능성이 있다.

대부분의 회사채는 중국 금융기관이 보유4)하고 있기 때문에 중국의 회사채 부도 증가가 해외 투자자에게 미치는 영향은 제한적이다. 단기적으로 대규모 신용위험 증가 등으로 회사채시장에서 위기가 발생할 가능성은 적은 상황이지만 장기적으로 중국의 기업 신용위험에 대한 모니터링은 지속할 필요가 있다. 절대적인 신용채권 규모가 크게 증가한 중국의 상황을 볼 때 대내외 여건이 악화되어 기업 부도가 크게 증가할 경우 회사채시장의 주요 투자자인 은행과 펀드 등의 부실화 가능성을 배제할 수 없다. 세계 경제에서 중국의 영향력이 커진 상황에서 부도 증가로 인한 금융기관의 신용위험 증가는 글로벌 시장에도 영향을 미칠 가능성이 있다. 헝다그룹의 부실 가능성에 일시적으로 전세계 금융시장이 흔들린 것도 중국의 신용채권시장이 급격히 성장하였기 때문이다. 대규모 부실의 가능성은 적지만 여전히 일부 산업의 위험은 존재하기 때문에 중국의 신용시장에 대한 지속적인 관찰이 필요한 시점이다.

1) 중국의 신용채권은 금융기관이 발행하는 금융채, 국유기업 등이 발행하는 기업체, 주식회사가 발행하는 회사채 및 전환사채 등으로 구분하고 있다. 본고에서는 이러한 유형의 채권을 통칭하여 회사채라는 용어를 사용한다.

2) 중국 부동산 대출 규제의 자세한 내용은 김은화, 2021, 최근 중국의 회사채 디폴트 현황과 전망, 자본시장연구원 『자본시장포커스』 2021-18호 참조

3) 자국내 신용평가사로 Chengxin International Credit Rating, China Lianhe Credit Rating, Dagong Global Credit Rating, Shanghai Brilliance Credit Rating이 있다.

4) 중국의 전체 채권 잔액중 외국인의 비중은 2021년 1월 기준 3.4%이지만 대부분이 국채와 금융채이며 회사채의 비중은 2% 미만으로 파악된다.