자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

2022-02호 2022.01.17

□ 가입자의 무관심 및 금융 전문성 부족 등으로 퇴직연금 적립금의 대부분이 여전히 원리금보장형으로 운용되고 있으며 적립금 운용수익률은 낮은 수준을 유지

□ 해외 퇴직연금 선진국은 디폴트옵션 도입을 통해 가입자의 행태변화에 긍정적 변화를 유도하고 적립금 운용이 원리금보장형에 편중되는 것을 방지하여 수익률 제고에 기여

□ 국내에 도입되는 디폴트옵션은 장기투자에 적합한 펀드와 원리금보장형상품을 모두 포함하고 있으며 가입자는 하나의 디폴트옵션만을 선정하는 방식을 채택

□ 향후 디폴트옵션이 시행되고 제도의 도입 목적을 달성하기 위해서는 퇴직연금 운용기관의 경쟁을 통한 상품 품질 향상 및 실적배당형 위주의 디폴트옵션이 설정될 수 있는 환경 조성이 필요

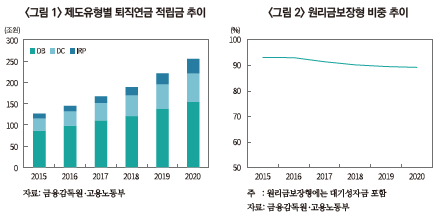

─ 퇴직연금 규모는 지속적인 증가 추세로 2020년 말 기준 255.5조원이었던 퇴직연금 총 적립금은 2015년(126.4조원) 대비 두배 이상 증가

• 전체 연금(공적·사적) 적립금에서 퇴직연금 적립금이 차지하는 비중도 2015년 말 16.9%에서 2020년 말 20.1%로 3.2%p 증가

• 제도유형별로 DB(Defined Benefit, 확정급여형)는 153.9조원(60.2%), DC(Defined Contribution, 확정기여형)는 67.2조원(26.3%), IRP(Individual Retirement, 개인형퇴직연금)는 34.4조원(13.5%)을 기록

─ 최근 퇴직연금 적립금 증가는 DC 및 IRP 성장에 기인

• DC 및 IRP 적립금은 2020년 처음으로 100조원을 넘어섰으며, 전년대비 22.1% 증가하여 11.4% 증가한 DB에 비해 높은 증가율을 기록

• DC 및 IRP의 규모 증가는 IRP의 가입대상자 확대 및 세제혜택1), 중소기업의 퇴직연금 전환으로 가속화

─ DC 및 IRP의 성장 기조에도 퇴직연금 상품유형에서는 원리금보장형이 여전히 높은 비중을 차지하며 최근 5년간 퇴직연금의 수익률도 1%대로 낮은 수준

─ 2020년 12월 디폴트옵션 도입을 골자로 하는 「근로자퇴직급여보장법」(이하 근퇴법) 개정안이 통과되면서 호주, 미국 등 선진국의 사례처럼 퇴직연금 자산관리의 효율성 및 수익률 제고 방안으로 디폴트옵션에 대한 관심이 증가

• 디폴트옵션은 DC 또는 IRP의 경우 가입자의 운용지시가 없을 경우 가입자가 사전에 정해 놓은 방법으로 퇴직연금을 운용하는 제도

□ 원리금보장형 비중이 감소하고는 있으나 가입자의 무관심 및 금융 전문성 부족 등으로 퇴직연금 적립금의 대부분이 여전히 원리금보장형으로 운용되고 있으며 적립금 운용수익률은 낮은 수준을 유지

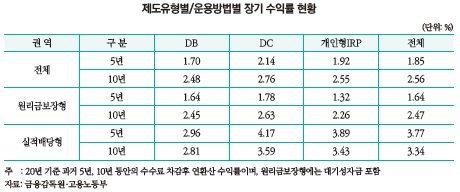

─ 퇴직연금 적립금에서 원리금보장형 비중은 지속적인 감소세로 2015년 93.1%에서 2020년 89.3%로 3.8%p 감소했으나 여전히 높은 수준을 유지

─ 2020년 DB, DC 및 IRP에서 원리금보장형 상품 비중은 각각 95.5%, 83.3%, 73.3%를 기록

• DB는 퇴직급여가 산출공식에 따라 사전에 결정되고 기업이 적립금의 운용 방식 및 결과에 책임을 지기 때문에 원리금보장형상품의 편중도가 높음

─ 실적배당형에서 81.3%를 차지하는 집합투자증권의 경우도 61.1%가 채권형 및 채권혼합형 상품으로 구성

─ 2020년 기준 최근 5년 및 10년간 운용수익률은 모든 유형에서 실적배당형이 높고 DB에 비해 DC 및 IRP가 높으나 DB의 높은 적립금 비중으로 인해 최근 5년 전체 퇴직연금 수익률은 1%대 수준

• DC에서 최근 5년 및 10년간 실적배당형 운용수익률은 5년이 4.17%, 10년이 3.59%로 원리금보장형에 비해 각각 2.39%p, 0.96%p 높음

• 권역별로도 실적배당형상품 운용 비중이 높은 금융투자 권역에서 5년 및 10년 환산 수익률이 각각 2.24%, 2.28%로 은행, 보험사에 비해 높음

• 2020년 연간 수익률은 증시 상승으로 DC 중 실적배당형이 13.2%의 높은 수익률을 기록하였으며 원리금보장형은 1.27%, 전체 수익률은 3.47%를 기록

• 가입자의 33%만이 스스로 실적배당형상품을 선택하는 등 제도적인 성격으로 가입하기 때문에 운용에 수동적 경향이 높음2)

• 1년 중 상품을 변경하지 않는 가입자 비중이 83%로 최초에 운용지시한 상품을 계속 운용하거나 방치될 가능성이 높음

─ 낮은 수익률을 시현할 수밖에 없는 구조적 문제를 해결하기 위해서 금융 교육을 통한 개선 방식의 한계 등을 고려할 경우 디폴트옵션이 효과적인 방안으로 제시

□ 미국, 호주 등 연금 선진국은 DC로 퇴직연금을 설정하는 경우 디폴트옵션을 함께 제시함으로써 가입자의 행태변화에 긍정적 변화를 유도하고 적립금 운용이 원리금보장형에 편중되는 것을 방지하여 수익률 제고에 기여

─ 미국은 디폴트옵션은 QDIA(Qualified Default Investment Alternatives, 적격디폴트투자대안)3) 중 TDF(Target Date Fund) 중심으로 발달하였으며 DC에서 디폴트옵션의 비중도 증가

• 미국은 1990년대부터 디폴트옵션 제도를 도입하였으나, 2006년 연금보호법(Pension Protection Act)이 제정되면서 기업이 특정요건을 만족하는 QDIA로 디폴트옵션을 설정할 경우 운용 손실에 대한 책임을 기업에 묻지 않는 면책조항이 신설되면서 확산

• 미국에서 DC형 퇴직연금제도는 401(k)에 집중되어 있어 2021년 3분기 기준 DC형 적립금 10조달러에서 401(k)가 차지하는 비중은 70.2%이며, 401(k)중에서는 뮤추얼펀드가 51.4%, 그 외의 주식이 48.6%를 차지4)

• Callan Institute(2020)는 2019년 DC형 퇴직연금의 98.1%가 QDIA를 디폴트옵션으로 설정하였으며 이 중에서 87.3%가 TDF를 QDIA로 지정하여 운용하고 있다고 보고

• 2006년 디폴트옵션에서 TDF 비중이 35.1%, MMF(money market fund) 및 SVF(stable value fund)가 30%, 위험기반(risk-based)펀드가 27.5%를 차지했던 것과 비교하면 DC형 운용자산에서 TDF의 비중이 크게 증가했음을 시사

• 2013년 APRA(Australian Productional Regulation Authority)는 디폴트옵션으로 MySuper 상품을 의무화하였으며 투자 전략의 단순화, 수수료 표준화 등 비용 절감을 통해 품질 향상을 도모

• 퇴직연기금은 하나의 디폴트옵션만 설정할 수 있으며 APRA의 인가 조건을 충족시키기 위해서 퇴직연기금은 주로 라이프사이클(life-cycle)펀드나 TDF 펀드를 MySuper 상품으로 제시

• 감독 당국의 공시 요건에 따라 자산 구성, 운용, 수익률, 투자리스크 수준 등을 단일 플랫폼에 공시함으로써 가입자의 기금 간 상품 비교를 돕고 디폴트옵션을 통한 퇴직연기금 간 경쟁 및 운용 효율성 강화

• 2021년 9월 기준 호주의 퇴직연금 규모는 3.4조호주달러이며 MySuper의 비중은 27.1%를 차지, MySuper에서 라이프사이클전략(life-cycle strategy)은 40%를 구성6)

• 2021년 9월기준 MySuper의 자산에서 주식 비중은 56%로 가장 높으며 채권과 부동산이 각각 14%, 8%를 차지하며 현금성 자산은 6%로 가장 낮은 수준

• 2021년 9월 기준 APRA의 감독을 받는 연기금의 5년 평균 운용수익률은 7.8%이고 기업형 기금은 7.4%, 산업형기금은 8.6%, 공적기금은 7.9%, 소매형기금은 7%로 높은 수익률을 기록

□ 근퇴법 개정으로 국내에 도입되는 디폴트옵션은 해외 대부분의 국가와 달리 장기투자에 적합한 펀드와 원리금보장형상품을 모두 포함하고 있으며 하나의 디폴트옵션만을 선정하는 방식을 채택7)

─ 2021년 12월 2일 통과된 근퇴법 개정안은 디폴트옵션의 범위, 디폴트옵션상품 승인절차, 기업 및 가입자의 권리, 디폴트옵션 발동 요건 등에 대해 기술

• 법률안 공포와 시행령 등 하위 규정 개정을 거쳐 2022년 7월에 실시될 예정

─ 디폴트옵션의 범위는 펀드상품과 원리금보장상품으로 구성

• 장기투자에 적합한 상품으로는 TDF, 장기가치상승 추구펀드, MMF, 인프라펀드가 포함8)

• 디폴트옵션은 퇴직연금사업자가 고용노동부 소속 심의위원회의 사전 심의 및 고용노동부 승인 절차를 거쳐 마련

─ 가입자는 퇴직연금사업자로부터 디폴트옵션 관련 정보를 제공 받고 하나의 디폴트옵션을 선정

─ 가입자가 운용지시를 하지 않거나 디폴트옵션으로의 운용을 원하는 경우 사전지정한 디폴트 옵션을 적용

• 운용지시 없이 4주가 경과하면 디폴트옵션으로 운용됨을 통지받고, 통지 이후 운용지시 없이 2주가 경과하면 적용

• 디폴트 옵션 운용 중에도 가입자가 원하는 경우 원하는 방식으로 운용이 가능하며 직접 운용을 하다 디폴트 옵션으로 전환도 가능

─ 소비자의 선택권 보장과 시장 경쟁 제고를 위해 디폴트옵션의 수익률·운용현황 등을 공시

□ 향후 디폴트옵션제도가 시행되고 자산운용의 효율성 및 수익률 증대라는 도입 목적을 달성하기 위해서는 퇴직연금 운용기관의 경쟁을 통한 상품 품질 향상 및 실적배당형 위주의 디폴트옵션이 설정될 수 있는 환경 조성이 필요

─ 디폴트옵션의 시행으로 퇴직연금사업자 및 상품제공자 간 수익률 경쟁이 예상되므로 가입자가 상품 비교 및 선택을 용이하게 할 수 있도록 호주 MySuper의 공시사항 표준화 및 단일 플랫폼 방식을 참고하여 건전한 경쟁 환경을 조성

• 호주에서는 각 연기금의 MySuper 상품의 핵심 성과를 공시(MySuper Product Dashboard)하고 있으며 목표 수익률, 과거 수익률, 목표 수익률과 과거 수익률 간 비교, 투자 리스크 수준, 수수료 및 기타 비용 등이 포함

• 금융 지식 및 전문성이 부족한 가입자를 위해 모든 공시사항을 표준화고 핵심정보는 시각화 하여 공개함으로써 상품 간 비교 가능성을 높이고 가입자가 유리한 상품을 선택하도록 유도

─ 원리금보장형상품 중심의 디폴트옵션 설정을 방지하기 위해 리밸런싱 체계가 내재화되어 있는 상품위주로의 개발 및 제도적 보완이 필요

• 단기 자금 보관 역할을 하는 원리금보장형상품은 관리 가능한 위험 통제 및 합리적인 기대수익률이 전제되어야 하는 장기투자 성격의 디폴트옵션 상품으로는 적절하지 않음

• 디폴트옵션에 원리금보장형상품이 포함될 경우 가입자의 행동경제학적 결함이 해소되지 못하고 원리금보장형 중심의 퇴직연금 자산 운용이 지속될 수 있음

• QDIA에 원리금보장형을 포함시킨 일본의 경우 도입 이후 오히려 퇴직연금 수익률은 하락했으며 DC에서 원리금보장형 상품의 비중도 50%이상을 차지하여 제도적 효과가 미비

• 퇴직연금은 장기투자를 전제로 하므로 연단위의 평가손실과 실현손실을 구별해야 하며 관리 가능한 위험을 포함시키고 연령에 따른 리밸런싱 체계가 내재화되어 있는 TDF 및 라이프사이클(life-cycle)펀드가 주로 활용될 것으로 예상

• QDIA로 구성한 디폴트옵션 설정 주체 관련 면책조항을 신설하고 QDIA에 대한 사전 규제와 사후적 모니터링을 통해 디폴트옵션을 빠르게 정착시킨 미국의 사례처럼 실적배당형상품 위주의 디폴트옵션이 설정될 수 있는 제도적 유인을 고려할 필요

1) 2017년 IRP 가입대상자가 근로자에서 자영업자, 공무원 등 직역연금 대상자까지 확대되었으며 개인연금저축ㆍIRP 납입분에 대해서는 연 700만원까지 세액공제 혜택이 부여

2) 금융투자협회, 2018. 7. 16, 퇴직연금 기업담당자ㆍ가입자에 대한 운용 실태조사, 보도자료.

3) 미국의 적격디폴트투자대안에는 특정 위험 수준을 목표로 하는 혼합형펀드(balanced fund)와 근로자 개인별 특성을 반영하는 일임계좌(managed account) 등이 있으며, 그 외에 근로자의 연령 변화에 따라 위험자산의 비중을 자동으로 조정해 가는 타겟데이트펀드(Target Date Fund: TDF)가 대표적. 남재우, 2019, 디폴트옵션제도와 타겟데이티드펀드, 자본시장연구원 『자본시장포커스』 2019-01호.

4) ICI, 2022. 12, 16, Quarterly Retirement Market Data, Third Quarter 2021.

5) 호주의 퇴직연금 제도는 퇴직연기금 중심으로 운영되며 퇴직연금 가입자는 예외사항을 제외하고는 소매형기금, 산업형기금, 공적기금, 기업형기금, 자기관리기금 중 선택할 수 있으며 소매형기금을 제외하고는 비영리조직임

6) APRA, 2021. 11. 23, Superannuation statistics for September 2021.

7) 고용노동부, 2021. 12. 9, 퇴직연금 사전지정운용제도(디폴트옵션) 도입, 보도자료.

8) 장기가치상승 추구형 펀드는 분산투자와 주기적 자산배분을 통해 장기수익을 추구하는 펀드, MMF는 RP 등 안전한 단기금융 상품이나 국채 등에 투자하여 안정성을 추구하는 펀드, 인프라펀드는 국가 정책 등에 따른 사회기반시설사업에 투자하는 펀드를 의미

9) RIPPA, 2019, 海外確定拠出年金の資産運用に関する調査研究.