자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

최근 ELS 시장 현황과 위험 점검

2022-14호 2022.07.11

요약

2022년 주요 주가지수들이 하락하는 과정에서 국내 ELS 시장은 안정적으로 유지되었다. ELS 발행잔액이 상대적으로 적었으며, 주식시장 상황도 과거 ELS 시장의 위기 시기보다 발행사들의 헤지운용에 우호적이었다. 다만, 최근 ELS 조기상환 규모가 급감하면서 잔액이 증가하고 있는 점과 글로벌 주식시장 및 금융시장 전체의 불확실성이 확대되고 있는 점은 ELS 시장의 불안 요인이며 ELS 시장 참여자들의 주의가 필요한 시기이다.

개별 발행사는 자체 발행 ELS들에 대한 위험관리뿐만 아니라, 전체 ELS 시장 상황도 같이 감안하여 ELS의 발행 및 운용에 대한 계획을 세우고 안정적으로 ELS 사업을 유지할 수 있도록 노력해야 한다. ELS 투자자들은 자산 배분 관점에서 적절한 ELS 투자 비중을 유지하여야 하며, 쿠폰수익률이 상대적으로 낮더라도 저낙인(Knock-In) 같은 투자손실 가능성이 적은 구조를 고려하는 등 위험관리에 신경을 써야 한다. 금융당국도 ELS 시장 불안 요인들을 꾸준히 점검하고 모니터링할 필요가 있다.

개별 발행사는 자체 발행 ELS들에 대한 위험관리뿐만 아니라, 전체 ELS 시장 상황도 같이 감안하여 ELS의 발행 및 운용에 대한 계획을 세우고 안정적으로 ELS 사업을 유지할 수 있도록 노력해야 한다. ELS 투자자들은 자산 배분 관점에서 적절한 ELS 투자 비중을 유지하여야 하며, 쿠폰수익률이 상대적으로 낮더라도 저낙인(Knock-In) 같은 투자손실 가능성이 적은 구조를 고려하는 등 위험관리에 신경을 써야 한다. 금융당국도 ELS 시장 불안 요인들을 꾸준히 점검하고 모니터링할 필요가 있다.

2022년 ELS 시장 현황

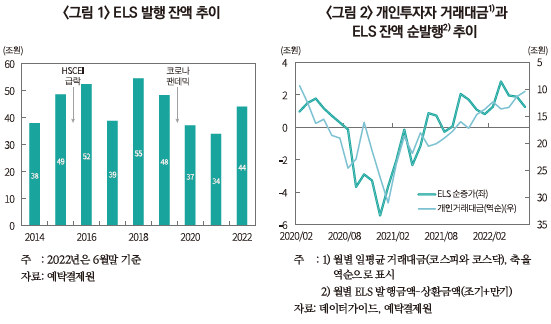

금융위기 이후 꾸준히 증가세를 이어오던 국내 ELS 규모는 코로나19 팬데믹으로 인한 금융시장 위기였던 2020년 3월을 기점으로 감소하기 시작하였다. 급락했던 주요국 증시가 회복하면서 2020년 하반기부터 ELS들이 조기상환되었지만, 신규 발행은 감소하면서 2019년말 48.3조원이었던 ELS 잔액은 2021년말 34조원까지 감소하였다(<그림 1> 참고). ELS 시장에서 발생했던 위험들에 대비하기 위해 금융당국의 규제1)가 시행되었고, 발행사들의 자체적인 위험 축소 정책도 영향을 주었다. 또한, 이 시기에 개인투자자들의 주식시장 참여가 활성화되면서 조기 또는 만기 상환된 ELS 투자 자금이 증시나 다른 직접투자 수단으로 이동하였을 것으로도 추정된다(<그림 2> 참고).

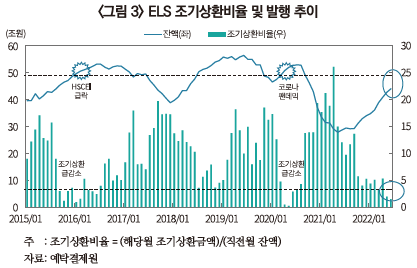

이러한 추세는 2021년 하반기부터 전환되어 ELS 잔액이 점차 증가하기 시작하였는데, 2022년 6월말 기준 ELS 잔액은 44조원으로 전년말보다 10조원 증가하였다. 2022년 월평균(1~6월) ELS 발행금액은 2.7조원으로 2020~2021년 대비 29%나 감소하였지만, 조기상환 금액이 더 감소하면서 결국 ELS 순발행금액(발행금액-상환금액)은 증가하고 있다. <그림 2>를 보면, 국내 증시가 조정을 받으면서 거래량도 감소하는 2021년 2분기부터 다시 ELS 순발행이 증가하는 모습인데, 최근 주가지수들이 조정을 받았고, 주식시장의 상승을 기대하기 어려운 상황에서 주식투자 대안으로 ELS 투자가 증가하고 있는 것으로 보인다. 본고에서는 최근 ELS 시장 현황을 과거 ELS 시장 위기 시기와 비교하면서, ELS 시장의 위험을 점검해 보려고 한다.

ELS 시장의 위험지표

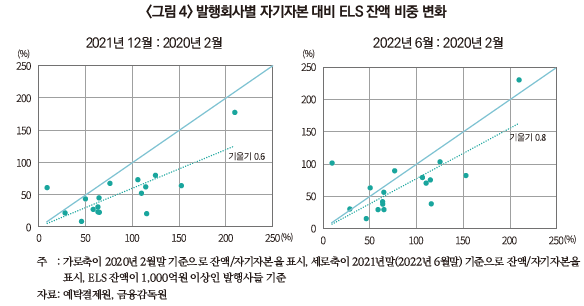

국내 ELS 시장은 국내외 주가지수들을 기초자산으로 사용하는 스텝다운 ELS가 주류인 시장이라고 볼 수 있기 때문에(장근혁(2021) 참고) ELS 시장의 위험도를 판단하는 첫 번째 중요한 기준은 발행잔액이라고 할 수 있다. 개별 상품의 수익률 구조가 비슷하고 같은 기초자산을 사용하기 때문에 헤지운용 방식이나 투자손실 발생 조건이 거의 동일하며2) 기초자산이 급락하게 되면, 잔액 규모에 따라 ELS 시장은 충격을 받게 된다. 또한, 스텝다운 ELS는 조기상환 조건을 포함하기 때문에 조기상환 관련 지표도 중요하다. ELS의 기초자산인 주가지수가 크게 하락하지 않고, 조기상환이 활발하게 이루어지는 시장 상황에서는 투자자뿐 아니라 ELS 발행사의 위험이 적고 수익성도 좋지만, 반대로 주가지수의 하락으로 인해 조기상환이 연기되면 ELS 투자자의 원금 손실 위험 및 발행사의 헤지운용 위험이 점차 증가하게 된다.

과거 국내 ELS 시장의 위기가 발생했던 사례로 2015~2016년 HSCEI 급락 시기와 2020년 3월 코로나19 팬데믹 시기를 들 수 있는데, 위기 전후로 앞에서 언급한 두 가지 지표를 살펴보기로 하자. <그림 3>은 ELS 잔액과 조기상환비율(해당월 조기상환금액/직전월 잔액) 추이를 나타낸 그래프이다. 그림에 표시된 두 차례 ELS 시장 위기 시기를 보면, ELS 발행잔액은 49조원 수준이었으며, 주식시장 상황이 악화되고 조기상환비율이 급감하면서 ELS 잔액이 증가하던 시기였다. 잔액이 늘어난 상황에서 주식시장 충격이 발생하였고, ELS 발행사들은 헤지운용 과정에서 큰 손실을 입었다. 다행히 지수형(기초자산이 주가지수) ELS들은 주식시장이 회복되면서 대부분 수익으로 상환되었지만, 위기 당시에 ELS 투자자들도 대규모 원금손실 위험에 직면하였었다.

한편, 2018년 하반기의 상황을 살펴보면, ELS 조기상환비율 하락 및 잔액의 증가가 ELS 시장의 위기로까지 발전되지 않았었다. 조기상환비율이 낮아지기는 했지만, 다른 위기 때보다 높았으며(그래프에서 점선(3%) 위쪽), 2019년부터 주식시장이 반등하면서 조기상환비율이 다시 높아졌다. 즉, 잔액이 증가하더라도 기초자산인 주식시장이나 금융시장 상황에 따라 ELS 시장이 안정적으로 유지될 수 있다.

ELS를 발행하고 헤지하는 발행사 입장에서 보면, 두 가지 지표 외에 기초자산들의 하락 속도와 상관관계가 중요하다. 기초자산들(개별 ELS가 보통 2~3개 지수를 사용)이 동시에 큰 폭으로 하락하는 경우가 가장 대응하기 어려운 상황이고, 주식시장이 완만하게 변한다면 발행사들은 시장에 대응하며 수월하게 헤지포지션을 조정할 수 있다. 또한, 스텝다운 ELS는 기초자산 바스켓 중 성과가 제일 낮은 지수에 의해 수익(또는 손실)이 결정되는 구조이기 때문에 어느 한 지수만 크게 하락하여 낮은 성과의 기초자산이 정해지면 상대적으로 헤지운용 위험이 감소하는 특징도 있다.

ELS 투자자 입장에서 보면, 낙인(Knock-In) 수준도 중요하다. ELS 기초자산인 주가지수가 하락하면서 조기상환이 미루어지고 기초자산이 낙인 수준에 가까워지면, 그만큼 원금손실 가능성이 커지게 되기 때문이다.

ELS 시장의 위험 점검

2022년 6월까지 주요 주가지수들은 고점대비 20% 이상 하락하였으며, 주식시장의 불확실성이 커지고 있는 상황이지만, ELS 시장은 안정적으로 유지되고 있다고 볼 수 있다. 과거 사례를 보면, 주식시장이 큰 폭으로 하락하게 되면서 ELS 시장의 위기가 발생했었는데, 과거 위기 시기와 비교해 보면서 현재 ELS 시장의 위험을 점검해 보기로 하자.

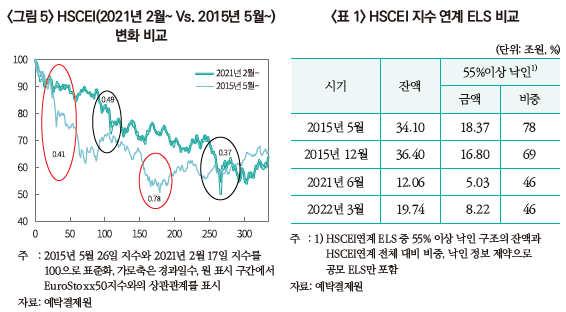

<그림 3>에서, 2022년 6월말 ELS 잔액은 44조원으로 과거 ELS 시장 위기가 발생했던 시기(49조원)보다 적다. <그림 4>를 보면, 2022년 6월 발행사들의 자기자본 대비 ELS 잔액 비율은 2021년 말에 비해 높아지긴 했지만, 지난 위기 발생 직전인 2020년 2월보다 낮은 수준이다(오른쪽 그래프, 추세선 상으로 0.8 수준). ELS 잔액 감소와 함께 2년 동안 해당 발행사들 전체 자기자본이 25% 증가한 점은 시장 안정에 긍정적으로 작용했다고 볼 수 있다. 아직 ELS 시장이 안정적이지만, 조기상환비율이 과거 위기 발생 시기만큼 낮은 상황이고 잔액도 증가하고 있기 때문에 ELS 시장 참여자들의 주의가 필요하다.

주식시장 환경 측면에서 보면, 비록 2022년 주가지수들이 큰 폭으로 하락하였지만, 주식시장의 움직임은 과거 위기 시기에 비해 상대적으로 ELS 헤지운용에 우호적이었다. 2022년 3월 HSCEI가 2021년 고점 대비 50% 하락하면서 2015~2016년과 같은 ELS 시장 혼란이 우려되었지만, ELS 시장에 큰 충격이 발생하지 않았었다. 지수 하락 직전의 HSCEI 연계 ELS 규모를 비교해 보면, 2021년 6월말 12조원으로 2015년말 34.1조원 대비 35%이다(<표 1> 참고). 낙인 수준이 55% 이상인 ELS 규모도 2021년 6월 5조원으로 2015년 18조원에 비해 적으며 원금손실 위험이 상대적으로 낮았다.3) 주식시장 상황을 보면, <그림 5>처럼 2021~2022년 시기동안 지수의 하락속도가 2015~2016년에 비해 상대적으로 완만하였음을 볼 수 있다. 중국 개별 국가 이슈4)로 인해 HSCEI가 약세를 보이면서 타 지수와 상관관계가 높지 않았다. 또한, 같은 시기(2022년 3월까지)에 타 지수들은 고점대비 20% 정도만 하락하여 50%까지 하락한 HSCEI지수가 낮은 성과 지수로 먼저 정해지면서 헤지운용 위험이 2015~2016년 시기보다 감소하였을 것으로 추정된다.

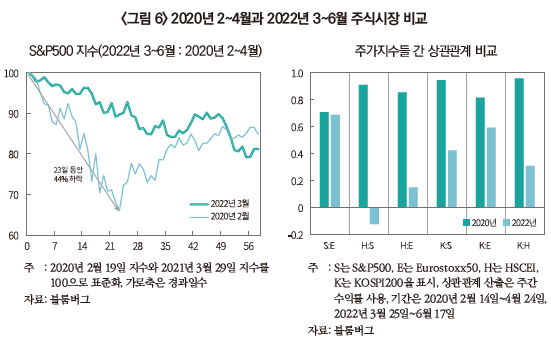

HSCEI 외에 다른 주요지수들은 2022년 3~6월 시기에 큰 폭으로 하락하였는데, S&P500지수 사례(<그림 6>)에서 볼 수 있듯이 이 시기에 지수 하락 속도는 2020년 위기 발생 시기에 비해 완만하였음을 알 수 있다. 또한, 이 시기 동안 주요 주가지수들 간 상관관계도 낮았다(<그림 6> 우측 그래프 참고). S&P500과 Eurostoxx50 간의 상관관계는 높게 유지되긴 했지만, HSCEI가 먼저 하락하여 성과가 낮은 지수로 결정되었기 때문에 ELS 헤지운용에 부담이 적었을 것이다.

맺음말

2022년 6월까지 주요 주가지수들은 고점대비 20% 이상 하락하였지만, ELS 시장은 안정적으로 유지되고 있다. 과거 ELS 시장의 위기 시기와 비교해 보면 현재 ELS 발행잔액이 적었던 점이 시장 안정에 도움이 되었다고 볼 수 있다. 또한, 과거 위기였던 시기에 비해 주가지수들의 하락 속도가 완만하고 주가지수들 간의 상관관계가 낮아진 점 등은 발행사들의 헤지운용 과정에서 부담을 덜어주는 요인이 되었다. 다만, 최근 ELS 조기상환 규모가 급감하면서 잔액이 증가하고 있는 점과 글로벌 주식시장 및 금융시장 전체의 불확실성이 확대되고 있는 점은 ELS 시장의 불안 요인이며, ELS 시장 참여자들의 주의가 필요한 시기이다. 잔액이 증가한 상황에서 글로벌 주식시장이 급락하는 등 ELS에 비우호적으로 시장 상황이 전환된다면 위기가 발생할 수 있다.

개별 발행사는 자체 발행 ELS들에 대한 위험관리뿐만 아니라, 전체 ELS 시장 상황도 같이 감안하여 ELS의 발행 및 운용에 대한 계획을 세우고 안정적으로 ELS 사업을 유지할 수 있도록 노력해야 한다. ELS 투자자들은 자산 배분 관점에서 적절한 ELS 투자 비중을 유지하여야 하며, 쿠폰수익률이 상대적으로 낮더라도 저낙인(Knock-In) 같은 투자손실 가능성이 적은 구조를5) 고려하는 등 위험관리에 신경을 써야 한다. 금융당국도 ELS 시장 불안 요인들을 꾸준히 점검하고 모니터링할 필요가 있다.

1) 금융당국은 ELS 발행과 헤지운용에 관련된 위험을 관리하기 위해 발행사들에 대한 유동성 및 레버리지 비율 관리를 강화하고 헤지자산 분산투자 제한을 도입하였다(금융위원회, 2020. 7. 31).

2) 발행된 시기의 기준가격에 따라 손실 발생 가격 수준은 다를 수 있다.

3) 낙인 수준이 50% 이하인 상품을 ‘저낙인(Knock-In)형’으로 구분하기도 한다. 저낙인형은 낙인 가능성이 작다고 보고 낙인 수준이 55% 이상(지수가 45% 이상 하락하면 낙인이 발생)인 ELS 규모를 비교하였다. 3월 기준으로 낙인 가격대 세부 정보는 전균(2022)을 참고하면 된다.

4) 중국 당국의 테크기업 규제와 부동산 거품 우려로 HSCEI 지수가 크게 하락하였다.

5) 쿠폰이 낮더라도 낙인 수준이 낮은 상대적으로 안전한 구조가 투자자의 기대효용을 높일 수 있다(최순영 외, 2021, p183~192 참고).

참고문헌

금융위원회, 2020. 7. 30, 파생결합증권시장 건전화 방안, 보도자료.

장근혁, 2021, 국내 ELS 시장의 현황과 과제, 자본시장연구원 『자본시장포커스』 2021-02호.

전균, 2022, HSCEI 연계 ELS 긴급점검, 삼성증권.

최순영‧김종민‧장근혁‧강현주, 2021, 『저금리시대 전망 및 금융투자업 대응전략』, 자본시장연구원 연구총서 2021-04호.

금융위기 이후 꾸준히 증가세를 이어오던 국내 ELS 규모는 코로나19 팬데믹으로 인한 금융시장 위기였던 2020년 3월을 기점으로 감소하기 시작하였다. 급락했던 주요국 증시가 회복하면서 2020년 하반기부터 ELS들이 조기상환되었지만, 신규 발행은 감소하면서 2019년말 48.3조원이었던 ELS 잔액은 2021년말 34조원까지 감소하였다(<그림 1> 참고). ELS 시장에서 발생했던 위험들에 대비하기 위해 금융당국의 규제1)가 시행되었고, 발행사들의 자체적인 위험 축소 정책도 영향을 주었다. 또한, 이 시기에 개인투자자들의 주식시장 참여가 활성화되면서 조기 또는 만기 상환된 ELS 투자 자금이 증시나 다른 직접투자 수단으로 이동하였을 것으로도 추정된다(<그림 2> 참고).

이러한 추세는 2021년 하반기부터 전환되어 ELS 잔액이 점차 증가하기 시작하였는데, 2022년 6월말 기준 ELS 잔액은 44조원으로 전년말보다 10조원 증가하였다. 2022년 월평균(1~6월) ELS 발행금액은 2.7조원으로 2020~2021년 대비 29%나 감소하였지만, 조기상환 금액이 더 감소하면서 결국 ELS 순발행금액(발행금액-상환금액)은 증가하고 있다. <그림 2>를 보면, 국내 증시가 조정을 받으면서 거래량도 감소하는 2021년 2분기부터 다시 ELS 순발행이 증가하는 모습인데, 최근 주가지수들이 조정을 받았고, 주식시장의 상승을 기대하기 어려운 상황에서 주식투자 대안으로 ELS 투자가 증가하고 있는 것으로 보인다. 본고에서는 최근 ELS 시장 현황을 과거 ELS 시장 위기 시기와 비교하면서, ELS 시장의 위험을 점검해 보려고 한다.

국내 ELS 시장은 국내외 주가지수들을 기초자산으로 사용하는 스텝다운 ELS가 주류인 시장이라고 볼 수 있기 때문에(장근혁(2021) 참고) ELS 시장의 위험도를 판단하는 첫 번째 중요한 기준은 발행잔액이라고 할 수 있다. 개별 상품의 수익률 구조가 비슷하고 같은 기초자산을 사용하기 때문에 헤지운용 방식이나 투자손실 발생 조건이 거의 동일하며2) 기초자산이 급락하게 되면, 잔액 규모에 따라 ELS 시장은 충격을 받게 된다. 또한, 스텝다운 ELS는 조기상환 조건을 포함하기 때문에 조기상환 관련 지표도 중요하다. ELS의 기초자산인 주가지수가 크게 하락하지 않고, 조기상환이 활발하게 이루어지는 시장 상황에서는 투자자뿐 아니라 ELS 발행사의 위험이 적고 수익성도 좋지만, 반대로 주가지수의 하락으로 인해 조기상환이 연기되면 ELS 투자자의 원금 손실 위험 및 발행사의 헤지운용 위험이 점차 증가하게 된다.

과거 국내 ELS 시장의 위기가 발생했던 사례로 2015~2016년 HSCEI 급락 시기와 2020년 3월 코로나19 팬데믹 시기를 들 수 있는데, 위기 전후로 앞에서 언급한 두 가지 지표를 살펴보기로 하자. <그림 3>은 ELS 잔액과 조기상환비율(해당월 조기상환금액/직전월 잔액) 추이를 나타낸 그래프이다. 그림에 표시된 두 차례 ELS 시장 위기 시기를 보면, ELS 발행잔액은 49조원 수준이었으며, 주식시장 상황이 악화되고 조기상환비율이 급감하면서 ELS 잔액이 증가하던 시기였다. 잔액이 늘어난 상황에서 주식시장 충격이 발생하였고, ELS 발행사들은 헤지운용 과정에서 큰 손실을 입었다. 다행히 지수형(기초자산이 주가지수) ELS들은 주식시장이 회복되면서 대부분 수익으로 상환되었지만, 위기 당시에 ELS 투자자들도 대규모 원금손실 위험에 직면하였었다.

한편, 2018년 하반기의 상황을 살펴보면, ELS 조기상환비율 하락 및 잔액의 증가가 ELS 시장의 위기로까지 발전되지 않았었다. 조기상환비율이 낮아지기는 했지만, 다른 위기 때보다 높았으며(그래프에서 점선(3%) 위쪽), 2019년부터 주식시장이 반등하면서 조기상환비율이 다시 높아졌다. 즉, 잔액이 증가하더라도 기초자산인 주식시장이나 금융시장 상황에 따라 ELS 시장이 안정적으로 유지될 수 있다.

ELS 투자자 입장에서 보면, 낙인(Knock-In) 수준도 중요하다. ELS 기초자산인 주가지수가 하락하면서 조기상환이 미루어지고 기초자산이 낙인 수준에 가까워지면, 그만큼 원금손실 가능성이 커지게 되기 때문이다.

ELS 시장의 위험 점검

2022년 6월까지 주요 주가지수들은 고점대비 20% 이상 하락하였으며, 주식시장의 불확실성이 커지고 있는 상황이지만, ELS 시장은 안정적으로 유지되고 있다고 볼 수 있다. 과거 사례를 보면, 주식시장이 큰 폭으로 하락하게 되면서 ELS 시장의 위기가 발생했었는데, 과거 위기 시기와 비교해 보면서 현재 ELS 시장의 위험을 점검해 보기로 하자.

<그림 3>에서, 2022년 6월말 ELS 잔액은 44조원으로 과거 ELS 시장 위기가 발생했던 시기(49조원)보다 적다. <그림 4>를 보면, 2022년 6월 발행사들의 자기자본 대비 ELS 잔액 비율은 2021년 말에 비해 높아지긴 했지만, 지난 위기 발생 직전인 2020년 2월보다 낮은 수준이다(오른쪽 그래프, 추세선 상으로 0.8 수준). ELS 잔액 감소와 함께 2년 동안 해당 발행사들 전체 자기자본이 25% 증가한 점은 시장 안정에 긍정적으로 작용했다고 볼 수 있다. 아직 ELS 시장이 안정적이지만, 조기상환비율이 과거 위기 발생 시기만큼 낮은 상황이고 잔액도 증가하고 있기 때문에 ELS 시장 참여자들의 주의가 필요하다.

2022년 6월까지 주요 주가지수들은 고점대비 20% 이상 하락하였지만, ELS 시장은 안정적으로 유지되고 있다. 과거 ELS 시장의 위기 시기와 비교해 보면 현재 ELS 발행잔액이 적었던 점이 시장 안정에 도움이 되었다고 볼 수 있다. 또한, 과거 위기였던 시기에 비해 주가지수들의 하락 속도가 완만하고 주가지수들 간의 상관관계가 낮아진 점 등은 발행사들의 헤지운용 과정에서 부담을 덜어주는 요인이 되었다. 다만, 최근 ELS 조기상환 규모가 급감하면서 잔액이 증가하고 있는 점과 글로벌 주식시장 및 금융시장 전체의 불확실성이 확대되고 있는 점은 ELS 시장의 불안 요인이며, ELS 시장 참여자들의 주의가 필요한 시기이다. 잔액이 증가한 상황에서 글로벌 주식시장이 급락하는 등 ELS에 비우호적으로 시장 상황이 전환된다면 위기가 발생할 수 있다.

개별 발행사는 자체 발행 ELS들에 대한 위험관리뿐만 아니라, 전체 ELS 시장 상황도 같이 감안하여 ELS의 발행 및 운용에 대한 계획을 세우고 안정적으로 ELS 사업을 유지할 수 있도록 노력해야 한다. ELS 투자자들은 자산 배분 관점에서 적절한 ELS 투자 비중을 유지하여야 하며, 쿠폰수익률이 상대적으로 낮더라도 저낙인(Knock-In) 같은 투자손실 가능성이 적은 구조를5) 고려하는 등 위험관리에 신경을 써야 한다. 금융당국도 ELS 시장 불안 요인들을 꾸준히 점검하고 모니터링할 필요가 있다.

1) 금융당국은 ELS 발행과 헤지운용에 관련된 위험을 관리하기 위해 발행사들에 대한 유동성 및 레버리지 비율 관리를 강화하고 헤지자산 분산투자 제한을 도입하였다(금융위원회, 2020. 7. 31).

2) 발행된 시기의 기준가격에 따라 손실 발생 가격 수준은 다를 수 있다.

3) 낙인 수준이 50% 이하인 상품을 ‘저낙인(Knock-In)형’으로 구분하기도 한다. 저낙인형은 낙인 가능성이 작다고 보고 낙인 수준이 55% 이상(지수가 45% 이상 하락하면 낙인이 발생)인 ELS 규모를 비교하였다. 3월 기준으로 낙인 가격대 세부 정보는 전균(2022)을 참고하면 된다.

4) 중국 당국의 테크기업 규제와 부동산 거품 우려로 HSCEI 지수가 크게 하락하였다.

5) 쿠폰이 낮더라도 낙인 수준이 낮은 상대적으로 안전한 구조가 투자자의 기대효용을 높일 수 있다(최순영 외, 2021, p183~192 참고).

참고문헌

금융위원회, 2020. 7. 30, 파생결합증권시장 건전화 방안, 보도자료.

장근혁, 2021, 국내 ELS 시장의 현황과 과제, 자본시장연구원 『자본시장포커스』 2021-02호.

전균, 2022, HSCEI 연계 ELS 긴급점검, 삼성증권.

최순영‧김종민‧장근혁‧강현주, 2021, 『저금리시대 전망 및 금융투자업 대응전략』, 자본시장연구원 연구총서 2021-04호.