자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

Credit Suisse의 위기 발생 및 코코본드 상각의 이해와 시사점

2023-08호 2023.04.17

요약

SVB(실리콘밸리은행) 사태 이후 글로벌 은행권의 위기가 부각되었고, 특히 글로벌 시스템적 중요 은행(G-SIB)에 포함되는 CS(Credit Suisse)의 파산 가능성이 불거지면서 금융시장의 불안감이 고조되었다. CS는 이전부터 위험관리의 실패와 각종 소송과 과징금으로 인해 어려움을 겪고 있었던 상황이었으며, 결국 스위스 금융감독청의 개입하에 UBS에 인수되었다. 이 과정에서 코코본드와 보통주의 상각 순위에 따른 논란과 시장 혼란이 있었지만, bail-in 과정을 거치면서 예금자 손실 없이 구조조정이 빠르게 실행된 사례라고 볼 수 있다. 또한, CS의 부실 발생과정에서 은행 위험관리의 중요성도 주목할 필요가 있다.

국내 은행들의 자본비율 등을 고려할 때 코코본드 상각 가능성이나 은행 위기 발생 가능성은 제한적이라 평가되고 있다. 다만, 최근의 좋지 않은 거시환경이 지속될 가능성이 큰 상황에서 은행들은 위험관리와 내부통제에 더욱 유의하면서 신뢰 유지를 위해 노력해야 한다. 또한 향후 코코본드를 이용한 자본확충에는 조달 비용 상승 등 제약이 발생할 가능성이 있는 만큼 코코본드 발행 규모 관리에도 주의를 기울일 필요가 있다. 금융당국은 자본규제 관련 제도를 정비하고 시장 혼란 발생시에 신속하고 질서있는 대응이 중요하다는 점을 유의해야 한다. 마지막으로 투자자들도 코코본드 투자 시에 원금 상각 가능성 등 다양한 위험을 이해할 필요가 있다.

국내 은행들의 자본비율 등을 고려할 때 코코본드 상각 가능성이나 은행 위기 발생 가능성은 제한적이라 평가되고 있다. 다만, 최근의 좋지 않은 거시환경이 지속될 가능성이 큰 상황에서 은행들은 위험관리와 내부통제에 더욱 유의하면서 신뢰 유지를 위해 노력해야 한다. 또한 향후 코코본드를 이용한 자본확충에는 조달 비용 상승 등 제약이 발생할 가능성이 있는 만큼 코코본드 발행 규모 관리에도 주의를 기울일 필요가 있다. 금융당국은 자본규제 관련 제도를 정비하고 시장 혼란 발생시에 신속하고 질서있는 대응이 중요하다는 점을 유의해야 한다. 마지막으로 투자자들도 코코본드 투자 시에 원금 상각 가능성 등 다양한 위험을 이해할 필요가 있다.

SVB(실리콘밸리은행) 사태 이후 글로벌 은행권의 위험이 커지는 가운데, 이미 부실 우려가 컸던 CS(Credit Suisse)의 위기가 부각되었다. SVB와 달리 CS는 글로벌 시스템적 중요 은행(Global Systemically Important Bank: G-SIB)으로서 세계 경제와 시스템 리스크에 미치는 영향이 크기 때문에, 금융위기에 대한 우려가 확산되면서 금융시장 변동성이 커지고 있었다. 스위스 금융당국의 유동성 지원 결정에도 불구하고 CS의 상황이 악화하자 스위스 금융시장감독청(Financial Market Supervisory Authority: FINMA)의 개입하에 CS는 UBS에 인수되었는데, 이 과정에서 CS의 조건부자본증권(Contingent Convertible Bond, 이하 코코본드(CoCo Bond))가 상각되었다. 본고에서는 CS의 위기 발생 및 코코본드의 상각 과정에 대해 정리해 보고, 시사점을 논의하려고 한다.

바젤Ⅲ와 코코본드

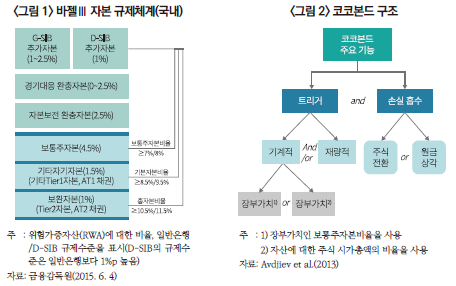

글로벌 금융위기 이후 도입된 바젤Ⅲ에서는 위기 발생 시에 은행의 손실 흡수 능력을 제고하고 공적자금 사용을 최소화하기 위해 자본확충 기준이 높아졌다(BCBS, 2011a). 또한, FSB(Financial Stability Board)와 BCBS(Basel Committee on Banking Supervision)는 파산 시에 세계 경제 전반에 충격을 줄 수 있는 대형 은행을 G-SIB으로 지정하고 자기자본 규제와 유동성 규제를 보다 강화하는 등 G-SIB로부터 촉발될 수 있는 시스템 리스크를 체계적으로 관리하는 방안을 제시하였다. 국내 감독당국도 국내 시스템적 중요 은행(Domestic Systemically Important Banks: D-SIB)을 지정하여 시스템 리스크 모니터링을 강화하고 있다.1) <그림1>은 바젤Ⅲ의 자본규제 체계를 보여준다.

바젤Ⅲ에서 위기 시에 상각되거나 보통주로 전환되는 코코본드(CoCo Bond)는 보통주자본(Common Equity Tier1: CET1) 외에 총자본에 포함되는 기타자기자본(Additional Tier1: AT1, 영구채인 경우) 또는 보완자본(Tier2: T2, 후순위채권인 경우)으로 인정받을 수 있다.2) 따라서 은행들은 자본확충을 위해 코코본드를 발행해 왔다. 코코본드의 구조는 위기 시에 쉽게 사용될 수 있는 자본의 보완이라는 목적에 따라, ‘손실 흡수’ 메커니즘과 이를 활성화하는 ‘트리거(trigger)’라는 두 가지 요소로 구성된다(Avdjiev et al., 2013; <그림 2> 참고). 코코본드는 보통주로 전환하거나 원금 상각을 통해 손실을 흡수할 수 있으며, 이에 대한 트리거는 기계적인 조건(사전에 정의된 요건) 또는 감독당국의 재량적 판단으로 결정된다. 기계적인 조건은 사용되는 지표에 따라 구분되는데, 장부가치 트리거 조건으로 최소 보통주자본(CET1)비율이 사용되며, 시장가치 트리거 조건으로 자산에 대한 은행 주식 시가 총액의 최소 비율이 사용되기도 한다.3)

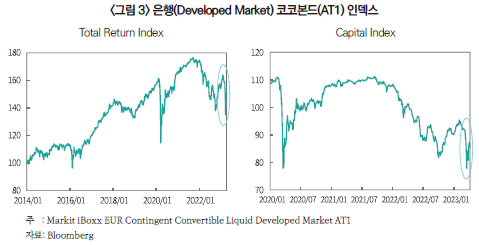

한편, 주식 전환이나 원금 상각 위험이 있는 코코본드는 상대적으로 높은 수익률을 제공하는 상품으로 인식되면서 저금리 환경에서 투자자들에게 인기가 있었으며 국내에서도 은행 신탁이나 증권사 소매채권 판매 방식으로 개인투자자들에게 판매되고 있다.4) <그림 3>의 왼쪽 ‘Total return’ 그래프를 보면 이번 은행 위기 이전까지 코코본드 인덱스는 높은 누적수익률을 보여 왔지만, CS 은행의 AT1 채권의 상각사건 이후 하락폭이 큰 것으로 나타난다. 따라서 코코본드 투자자들은 원금 상각 가능성, 중도 환매 시 손실 가능성 등 다양한 위험이 있음을 유의하여야 한다.

CS(Credit Suisse)의 위기 발생과 코코본드의 상각

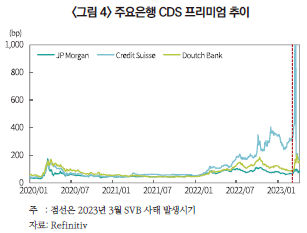

SVB 사태 이후 뱅크런 우려가 불거지면서 글로벌 은행권의 위기가 고조되었다. 특히 2022년 어려움을 겪었던 CS의 파산 우려가 확대되었는데, 스위스 중앙은행(Swiss National Bank)의 최대 500억 스위스프랑의 유동성 지원 결정(3월 15일)에도 불구하고 CS의 CDS 프리미엄이 1,000bp를 넘는 등 상황이 더욱 악화하였다. 결국 3월 19일 스위스 정부와 금융감독청(FINMA)의 개입 하에 CS는 UBS에 인수되었는데, 이 과정에서 CS의 AT1 채권(코코본드) 170억달러(160억스위스프랑)가 전액 상각되었다. CS의 AT1 채권의 상각 조건은 CS 그룹의 연결 CET1비율이 7% 이하로 떨어지거나, FINMA가 상각이 필요하다고 결정하거나, CS 그룹의 파산이나 부채의 지급 불능 또는 기타 유사한 상황에 처하는 것을 방지하기 위해 공공부문 자본 지원이 필요한 경우로 정리할 수 있다.5) FINMA는 보도자료에서 3번째 요건 중 마지막 부분인 정부(공공부문)의 지원이 필요한 ‘Viability Event’ 발생으로 인하여 상각한다고 명시하고 있다.6)

한편, CS의 인수 과정에서 UBS가 CS 주주들에게 32.5억달러를 지불하기로 하였음에도 불구하고 스위스 정부가 보통주보다 선순위로 인식되는 CS의 AT1 채권을 전액 상각한 것에 대해 논란이 일었고, 채권시장의 불안감도 높아지면서 특히 은행 AT1 채권들의 가치가 크게 하락하였다(<그림 3>의 오른쪽 그래프 참고). 투자자들을 안심시키기 위해 ECB의 은행감독당국, SRB(Single Resolution Board), EBA(European Banking Authority)는 공동성명을 발표했는데, CS 사례가 일회성이라는 점을 강조하며 “보통주는 손실을 흡수하는 첫 번째 도구이며, 이를 완전히 사용한 후에 AT1을 상각해야 한다.”라고 발표했다.7) AT1 채권 투자자들이 스위스 정부가 AT1 채권을 전액 상각한 것에 대해 소송을 준비하고 있는 등 정리될 이슈들이 남아있긴 하지만, G-SIB 중 하나인 CS에 대한 구조조정이 영업이 지속되는(going-concern) 상황에서 bail-in8) 방식으로 실행되었다고 평가할 수 있으며, 이후 금융시장 혼란도 진정된 것으로 볼 수 있다.

한편, 보통주와 AT1 채권의 순위에 대한 논란보다도 CS 사태를 통해 은행 위험관리의 중요성에 주목할 필요가 있다. SVB 사태 이전부터 이미 CS는 시장 신뢰를 잃고 있었다. 2021년 아케고스(Archegos) 펀드와 그린실(Greensil) 캐피탈 사건 등 위험관리의 실패에 따른 손실(72억달러)과 내부통제 미흡으로 발생한 각종 소송과 과징금, 그리고 2021년부터 지속된 실적 부진9)으로 인해 투자자들의 불안감이 증폭되고 자금이 유출되고 있었다. <그림 4>를 보면, CS의 CDS 프리미엄은 이미 2022년부터 상승하고 있었다. CS는 2022년말 증자를 통해 CET1 비율을 14.1%까지 높이고 구조조정을 시행하였지만10), 시장 변동성이 커지고 은행권의 불안감이 고조되는 시기에 위기를 맞이하게 되었다. SVB와 달리 G-SIB에 속하면서 다양한 자산과 부채 및 파생상품 포지션을 보유하던 CS같은 경우에 시장의 신뢰를 잃거나 신용등급이 하락하게 되면, 뱅크런 같은 자금유출 위험이 증가할 뿐만 아니라 장외파생상품이나 자금거래를 수행하지 못하게 되면서11), 정상적인 영업활동 및 위험관리가 더욱더 어려워지고 시장 충격에 취약해지게 된다. 따라서, 은행은 평상시에도 위험관리와 내부통제를 통하여 시장신뢰 회복 및 유지를 위해 노력하여야 한다. 한편, BCBS나 FSB를 중심으로 최근 발생한 뱅크런이나 G-SIB인 CS의 위험관리 실패와 코코본드 상각 과정의 혼란 등으로 인해 향후 제도 정비가 이루어질 것으로 예상된다.

국내 코코본드의 상각조건과 은행 및 지주사의 자본비율 현황

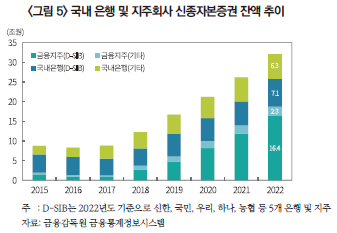

국내 은행들도 자본확충을 위해 코코본드를 발행해 왔다. <그림 5>는 국내 금융지주회사 및 은행의 신종자본증권12) 잔액 추이를 나타낸다. 2017년부터 증가세가 커졌으며, 2022년말 기준으로 금융지주회사와 은행이 각각 18.7조원, 13.4조원을 기록하였다. 국내 코코본드의 상각 조건은, ‘발행회사의 「금융산업의 구조개선에 관한 법률」에 따른 부실금융기관 지정’이다. 부실금융기관 지정의 여러 가지 요건 중 자본비율 조건은 총자본비율, 기본자본비율, 보통주자본비율이 각각 4%, 3%, 2.3%이다(은행업감독규정 제 42조). 따라서, bail-in을 도입한 유럽에 비해 AT1채권의 상각 조건이 더 엄격하다고 볼 수 있다.13)

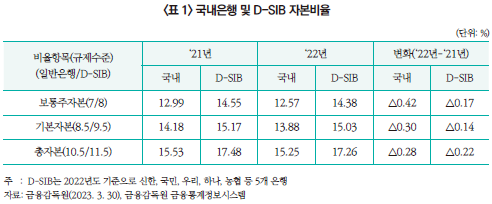

<표 1>을 보면 국내 은행의 자본비율은 양호하다고 할 수 있으며, 국내 은행의 코코본드 상각 가능성이나 은행 위기 발생 가능성은 제한적이라 평가되고 있다. 다만, 최근 2022년에는 자본비율이 전년보다 하락하였고 주요국과 비교시 자본적정성이 상대적으로 미흡하다고 볼 수 있다.14) 또한, 최근 금리와 환율의 상승 등으로 금융시장 및 실물경제의 불확실성이 커진 상황임에 유의할 필요가 있다.

요약 및 시사점

SVB 사태 이후 글로벌 은행권의 위기가 부각되었고, 특히 G-SIB에 포함되는 CS 은행의 파산 가능성이 불거지면서 금융시장의 불안감이 고조되었다. CS는 이미 이전부터 위험관리의 실패로 어려움을 겪고 있었던 상황으로 시장 충격에 취약하였으며, 결국 FINMA의 개입하에 UBS에 인수되었다. 이 과정에서 CS의 코코본드가 보통주 자본보다 앞서서 상각된 것으로 인해 논란과 시장 혼란이 있었지만, bail-in 과정을 거치면서 예금자 손실 없이 구조조정이 빠르게 실행된 사례라고 볼 수 있다.

CS 사례에서 다음과 같이 시사점을 정리해 볼 수 있다. 우선, 국내 은행들의 자본비율 등을 볼 때 코코본드 상각 가능성이나 은행 위기 발생 가능성은 제한적이라 평가되고 있다. 다만, 최근의 좋지 않은 거시환경이 지속될 가능성이 큰 상황으로 은행들은 위험관리와 내부통제에 더욱 유의하면서 신뢰 유지를 위해 노력해야 한다. 일단 부실 우려가 불거지게 되면, 시장 충격에 취약해지는 점을 유의해야 한다. 또한 향후 코코본드를 이용한 자본확충에는 조달 비용 상승 등 제약이 발생할 가능성이 있는 만큼 코코본드 발행 규모 관리에도 주의를 기울일 필요가 있다. 감독당국은 자본규제 관련 제도를 정비하고15) 시장 혼란 발생시에 신속하고 질서 있는 대응이 중요하다는 점을 유의할 필요가 있다. 마지막으로 투자자들도 코코본드 투자 시에 원금 상각 가능성, 중도 환매 시 손실 가능성 등 다양한 위험이 있음을 유의하여야 한다.

1) BCBS(2011b) 참고, G-SIB 수준(Bucket)에 따라 1~2.5%의 추가 규제자본이 부과됨, 국내의 D-SIB 경우 감독당국은 1%의 추가 규제자본을 부과(금융감독원(2015. 6. 4))

2) Basel Ⅲ에 따른 보통주 자본, AT1, T2의 인정 요건들은 BCBS(2011a)을 참고, 세부 조건들은 국가마다 차이가 있으며 국내 은행에 대한 사항은 은행업감독업무시행세칙 별표3과 별표3-5를 참고

3) 코코본드 발행이 활발한 유럽 은행의 경우 보통주자본비율(CET1) 기준으로 5.125%(Low Trigger) 또는 7.0%(High Trigger)의 트리거 조건이 사용됨

4) Avdjiev et al.(2013)에 따르면 소매투자자와 개인 은행(Private Bank), 자산운용사(펀드)가 코코본드의 주요 투자자 그룹임

5) CS 코코본드 상각 조건 및 이번 상각에 대한 자세한 내용은 위지원ㆍ김경근(2023), 박선지 외(2023)를 참고

CS 코코본드 term sheet 예시: https://www.credit-suisse.com/about-us/en/investor-relations/financial-regulatory-disclosures/regulatory-disclosures/ capital- instruments.html

6) https://www.finma.ch/en/news/2023/03/20230323-mm-at1-kapitalinstrumente/ 참고

7) ‘Financial Times, 2023. 3. 21, Who killed Credit Suisse?’ 참고, 스위스는 유럽연합 소속이 아니므로 EU 규정의 적용을 받지 않음

8) ‘bail-in’은 공적자금 지원(bail-out)에 앞서 은행의 주주와 채권자가 손실을 분담하는 방식으로 부실은행을 정리하는 제도임,코코본드의 상각으로 채권자가 손실을 떠안게 되었고, 스위스 중앙은행은 UBS에게 CS 인수 후에 필요시 최대 1000억달러의 유동성 지원을 약속

9) ‘우리금융연구소, 2022. 11. 8, 크레딧 스위스發 위기가능성 점검과 시사점, 2장’ 참고, 추가로 지난 3월14일에는 2022년 CS의 재무보고 상 중대한 결함도 발표되었음

10) ‘국제금융센터, 2022. 12. 9, 크레딧 스위스 자본확충 및 평가’ 참고

11) 금융사들이 거래상대방 위험 관리를 위해 CS와의 각종 거래를 기피하였음

12) 자본 항목 중 ‘신종자본증권’으로 표기된 항목을 사용, 자본항목에 포함되기 때문에 대부분 코코본드에 해당될 것으로 추정

13) 유럽의 코코본드가 부실진행 과정에서 더 일찍 상각조건에 도달함을 의미, 부실금융기관으로 지정 조건과 상각에 대한 자세한 내용은 박선지 외(2023)를 참고

14) 2022.9말 보통주자본비율(CET1): (EU) 14.74%, (영국) 15.65%, (미국) 12.37%, (한국) 12.26% (금융위원회ㆍ금융감독원(2023. 3. 16) 참고)

15) 경기대응 완충자본과 스트레스 완충자본 도입 등을 발표(금융위원회ㆍ금융감독원, 2023. 3. 16)

참고문헌

금융감독원, 2015. 6. 4, 국내 은행권 시스템적 중요 은행 및 은행지주회사 규제 도입 예정, 보도자료.

금융감독원, 2023. 3. 30, ‘22. 12월말 은행지주회사 및 은행 BIS기준 자본비율, 보도자료.

금융위원회ㆍ금융감독원, 2023. 3. 16, 은행권 손실흡수능력 제고를 위한 건전성 제도 정비방향, 보도자료.

박선지ㆍ지형삼ㆍ윤기현ㆍ이강욱 송기종, 2023. 3. 24, Credit Suisse 이슈 쟁점사항과 국내 CoCo본드 손실가능성 점검, NICE신용평가.

위지원ㆍ김경근, 2023. 3. 21, Credit Suisse AT1 Write down Event 관련하여, 국내 AT1 상각 우려에 대한 KIS의 답변, 한국신용평가.

Basel Committee on Banking Supervision, 2011a, Basel III: A Global Regulatory Framework for More Resilient Banks and Banking Systems.

Basel Committee on Banking Supervision, 2011b, Global Systemically Important Banks: Assessment Methodology and the Additional Loss Absorbency Requirement.

Avdjiev, S., Kartasheva, A. V., Bogdanova, B., 2013, CoCos: a primer, BIS Quarterly Review September.

바젤Ⅲ와 코코본드

글로벌 금융위기 이후 도입된 바젤Ⅲ에서는 위기 발생 시에 은행의 손실 흡수 능력을 제고하고 공적자금 사용을 최소화하기 위해 자본확충 기준이 높아졌다(BCBS, 2011a). 또한, FSB(Financial Stability Board)와 BCBS(Basel Committee on Banking Supervision)는 파산 시에 세계 경제 전반에 충격을 줄 수 있는 대형 은행을 G-SIB으로 지정하고 자기자본 규제와 유동성 규제를 보다 강화하는 등 G-SIB로부터 촉발될 수 있는 시스템 리스크를 체계적으로 관리하는 방안을 제시하였다. 국내 감독당국도 국내 시스템적 중요 은행(Domestic Systemically Important Banks: D-SIB)을 지정하여 시스템 리스크 모니터링을 강화하고 있다.1) <그림1>은 바젤Ⅲ의 자본규제 체계를 보여준다.

바젤Ⅲ에서 위기 시에 상각되거나 보통주로 전환되는 코코본드(CoCo Bond)는 보통주자본(Common Equity Tier1: CET1) 외에 총자본에 포함되는 기타자기자본(Additional Tier1: AT1, 영구채인 경우) 또는 보완자본(Tier2: T2, 후순위채권인 경우)으로 인정받을 수 있다.2) 따라서 은행들은 자본확충을 위해 코코본드를 발행해 왔다. 코코본드의 구조는 위기 시에 쉽게 사용될 수 있는 자본의 보완이라는 목적에 따라, ‘손실 흡수’ 메커니즘과 이를 활성화하는 ‘트리거(trigger)’라는 두 가지 요소로 구성된다(Avdjiev et al., 2013; <그림 2> 참고). 코코본드는 보통주로 전환하거나 원금 상각을 통해 손실을 흡수할 수 있으며, 이에 대한 트리거는 기계적인 조건(사전에 정의된 요건) 또는 감독당국의 재량적 판단으로 결정된다. 기계적인 조건은 사용되는 지표에 따라 구분되는데, 장부가치 트리거 조건으로 최소 보통주자본(CET1)비율이 사용되며, 시장가치 트리거 조건으로 자산에 대한 은행 주식 시가 총액의 최소 비율이 사용되기도 한다.3)

한편, 주식 전환이나 원금 상각 위험이 있는 코코본드는 상대적으로 높은 수익률을 제공하는 상품으로 인식되면서 저금리 환경에서 투자자들에게 인기가 있었으며 국내에서도 은행 신탁이나 증권사 소매채권 판매 방식으로 개인투자자들에게 판매되고 있다.4) <그림 3>의 왼쪽 ‘Total return’ 그래프를 보면 이번 은행 위기 이전까지 코코본드 인덱스는 높은 누적수익률을 보여 왔지만, CS 은행의 AT1 채권의 상각사건 이후 하락폭이 큰 것으로 나타난다. 따라서 코코본드 투자자들은 원금 상각 가능성, 중도 환매 시 손실 가능성 등 다양한 위험이 있음을 유의하여야 한다.

CS(Credit Suisse)의 위기 발생과 코코본드의 상각

SVB 사태 이후 뱅크런 우려가 불거지면서 글로벌 은행권의 위기가 고조되었다. 특히 2022년 어려움을 겪었던 CS의 파산 우려가 확대되었는데, 스위스 중앙은행(Swiss National Bank)의 최대 500억 스위스프랑의 유동성 지원 결정(3월 15일)에도 불구하고 CS의 CDS 프리미엄이 1,000bp를 넘는 등 상황이 더욱 악화하였다. 결국 3월 19일 스위스 정부와 금융감독청(FINMA)의 개입 하에 CS는 UBS에 인수되었는데, 이 과정에서 CS의 AT1 채권(코코본드) 170억달러(160억스위스프랑)가 전액 상각되었다. CS의 AT1 채권의 상각 조건은 CS 그룹의 연결 CET1비율이 7% 이하로 떨어지거나, FINMA가 상각이 필요하다고 결정하거나, CS 그룹의 파산이나 부채의 지급 불능 또는 기타 유사한 상황에 처하는 것을 방지하기 위해 공공부문 자본 지원이 필요한 경우로 정리할 수 있다.5) FINMA는 보도자료에서 3번째 요건 중 마지막 부분인 정부(공공부문)의 지원이 필요한 ‘Viability Event’ 발생으로 인하여 상각한다고 명시하고 있다.6)

한편, CS의 인수 과정에서 UBS가 CS 주주들에게 32.5억달러를 지불하기로 하였음에도 불구하고 스위스 정부가 보통주보다 선순위로 인식되는 CS의 AT1 채권을 전액 상각한 것에 대해 논란이 일었고, 채권시장의 불안감도 높아지면서 특히 은행 AT1 채권들의 가치가 크게 하락하였다(<그림 3>의 오른쪽 그래프 참고). 투자자들을 안심시키기 위해 ECB의 은행감독당국, SRB(Single Resolution Board), EBA(European Banking Authority)는 공동성명을 발표했는데, CS 사례가 일회성이라는 점을 강조하며 “보통주는 손실을 흡수하는 첫 번째 도구이며, 이를 완전히 사용한 후에 AT1을 상각해야 한다.”라고 발표했다.7) AT1 채권 투자자들이 스위스 정부가 AT1 채권을 전액 상각한 것에 대해 소송을 준비하고 있는 등 정리될 이슈들이 남아있긴 하지만, G-SIB 중 하나인 CS에 대한 구조조정이 영업이 지속되는(going-concern) 상황에서 bail-in8) 방식으로 실행되었다고 평가할 수 있으며, 이후 금융시장 혼란도 진정된 것으로 볼 수 있다.

한편, 보통주와 AT1 채권의 순위에 대한 논란보다도 CS 사태를 통해 은행 위험관리의 중요성에 주목할 필요가 있다. SVB 사태 이전부터 이미 CS는 시장 신뢰를 잃고 있었다. 2021년 아케고스(Archegos) 펀드와 그린실(Greensil) 캐피탈 사건 등 위험관리의 실패에 따른 손실(72억달러)과 내부통제 미흡으로 발생한 각종 소송과 과징금, 그리고 2021년부터 지속된 실적 부진9)으로 인해 투자자들의 불안감이 증폭되고 자금이 유출되고 있었다. <그림 4>를 보면, CS의 CDS 프리미엄은 이미 2022년부터 상승하고 있었다. CS는 2022년말 증자를 통해 CET1 비율을 14.1%까지 높이고 구조조정을 시행하였지만10), 시장 변동성이 커지고 은행권의 불안감이 고조되는 시기에 위기를 맞이하게 되었다. SVB와 달리 G-SIB에 속하면서 다양한 자산과 부채 및 파생상품 포지션을 보유하던 CS같은 경우에 시장의 신뢰를 잃거나 신용등급이 하락하게 되면, 뱅크런 같은 자금유출 위험이 증가할 뿐만 아니라 장외파생상품이나 자금거래를 수행하지 못하게 되면서11), 정상적인 영업활동 및 위험관리가 더욱더 어려워지고 시장 충격에 취약해지게 된다. 따라서, 은행은 평상시에도 위험관리와 내부통제를 통하여 시장신뢰 회복 및 유지를 위해 노력하여야 한다. 한편, BCBS나 FSB를 중심으로 최근 발생한 뱅크런이나 G-SIB인 CS의 위험관리 실패와 코코본드 상각 과정의 혼란 등으로 인해 향후 제도 정비가 이루어질 것으로 예상된다.

국내 코코본드의 상각조건과 은행 및 지주사의 자본비율 현황

국내 은행들도 자본확충을 위해 코코본드를 발행해 왔다. <그림 5>는 국내 금융지주회사 및 은행의 신종자본증권12) 잔액 추이를 나타낸다. 2017년부터 증가세가 커졌으며, 2022년말 기준으로 금융지주회사와 은행이 각각 18.7조원, 13.4조원을 기록하였다. 국내 코코본드의 상각 조건은, ‘발행회사의 「금융산업의 구조개선에 관한 법률」에 따른 부실금융기관 지정’이다. 부실금융기관 지정의 여러 가지 요건 중 자본비율 조건은 총자본비율, 기본자본비율, 보통주자본비율이 각각 4%, 3%, 2.3%이다(은행업감독규정 제 42조). 따라서, bail-in을 도입한 유럽에 비해 AT1채권의 상각 조건이 더 엄격하다고 볼 수 있다.13)

<표 1>을 보면 국내 은행의 자본비율은 양호하다고 할 수 있으며, 국내 은행의 코코본드 상각 가능성이나 은행 위기 발생 가능성은 제한적이라 평가되고 있다. 다만, 최근 2022년에는 자본비율이 전년보다 하락하였고 주요국과 비교시 자본적정성이 상대적으로 미흡하다고 볼 수 있다.14) 또한, 최근 금리와 환율의 상승 등으로 금융시장 및 실물경제의 불확실성이 커진 상황임에 유의할 필요가 있다.

요약 및 시사점

SVB 사태 이후 글로벌 은행권의 위기가 부각되었고, 특히 G-SIB에 포함되는 CS 은행의 파산 가능성이 불거지면서 금융시장의 불안감이 고조되었다. CS는 이미 이전부터 위험관리의 실패로 어려움을 겪고 있었던 상황으로 시장 충격에 취약하였으며, 결국 FINMA의 개입하에 UBS에 인수되었다. 이 과정에서 CS의 코코본드가 보통주 자본보다 앞서서 상각된 것으로 인해 논란과 시장 혼란이 있었지만, bail-in 과정을 거치면서 예금자 손실 없이 구조조정이 빠르게 실행된 사례라고 볼 수 있다.

CS 사례에서 다음과 같이 시사점을 정리해 볼 수 있다. 우선, 국내 은행들의 자본비율 등을 볼 때 코코본드 상각 가능성이나 은행 위기 발생 가능성은 제한적이라 평가되고 있다. 다만, 최근의 좋지 않은 거시환경이 지속될 가능성이 큰 상황으로 은행들은 위험관리와 내부통제에 더욱 유의하면서 신뢰 유지를 위해 노력해야 한다. 일단 부실 우려가 불거지게 되면, 시장 충격에 취약해지는 점을 유의해야 한다. 또한 향후 코코본드를 이용한 자본확충에는 조달 비용 상승 등 제약이 발생할 가능성이 있는 만큼 코코본드 발행 규모 관리에도 주의를 기울일 필요가 있다. 감독당국은 자본규제 관련 제도를 정비하고15) 시장 혼란 발생시에 신속하고 질서 있는 대응이 중요하다는 점을 유의할 필요가 있다. 마지막으로 투자자들도 코코본드 투자 시에 원금 상각 가능성, 중도 환매 시 손실 가능성 등 다양한 위험이 있음을 유의하여야 한다.

1) BCBS(2011b) 참고, G-SIB 수준(Bucket)에 따라 1~2.5%의 추가 규제자본이 부과됨, 국내의 D-SIB 경우 감독당국은 1%의 추가 규제자본을 부과(금융감독원(2015. 6. 4))

2) Basel Ⅲ에 따른 보통주 자본, AT1, T2의 인정 요건들은 BCBS(2011a)을 참고, 세부 조건들은 국가마다 차이가 있으며 국내 은행에 대한 사항은 은행업감독업무시행세칙 별표3과 별표3-5를 참고

3) 코코본드 발행이 활발한 유럽 은행의 경우 보통주자본비율(CET1) 기준으로 5.125%(Low Trigger) 또는 7.0%(High Trigger)의 트리거 조건이 사용됨

4) Avdjiev et al.(2013)에 따르면 소매투자자와 개인 은행(Private Bank), 자산운용사(펀드)가 코코본드의 주요 투자자 그룹임

5) CS 코코본드 상각 조건 및 이번 상각에 대한 자세한 내용은 위지원ㆍ김경근(2023), 박선지 외(2023)를 참고

CS 코코본드 term sheet 예시: https://www.credit-suisse.com/about-us/en/investor-relations/financial-regulatory-disclosures/regulatory-disclosures/ capital- instruments.html

6) https://www.finma.ch/en/news/2023/03/20230323-mm-at1-kapitalinstrumente/ 참고

7) ‘Financial Times, 2023. 3. 21, Who killed Credit Suisse?’ 참고, 스위스는 유럽연합 소속이 아니므로 EU 규정의 적용을 받지 않음

8) ‘bail-in’은 공적자금 지원(bail-out)에 앞서 은행의 주주와 채권자가 손실을 분담하는 방식으로 부실은행을 정리하는 제도임,코코본드의 상각으로 채권자가 손실을 떠안게 되었고, 스위스 중앙은행은 UBS에게 CS 인수 후에 필요시 최대 1000억달러의 유동성 지원을 약속

9) ‘우리금융연구소, 2022. 11. 8, 크레딧 스위스發 위기가능성 점검과 시사점, 2장’ 참고, 추가로 지난 3월14일에는 2022년 CS의 재무보고 상 중대한 결함도 발표되었음

10) ‘국제금융센터, 2022. 12. 9, 크레딧 스위스 자본확충 및 평가’ 참고

11) 금융사들이 거래상대방 위험 관리를 위해 CS와의 각종 거래를 기피하였음

12) 자본 항목 중 ‘신종자본증권’으로 표기된 항목을 사용, 자본항목에 포함되기 때문에 대부분 코코본드에 해당될 것으로 추정

13) 유럽의 코코본드가 부실진행 과정에서 더 일찍 상각조건에 도달함을 의미, 부실금융기관으로 지정 조건과 상각에 대한 자세한 내용은 박선지 외(2023)를 참고

14) 2022.9말 보통주자본비율(CET1): (EU) 14.74%, (영국) 15.65%, (미국) 12.37%, (한국) 12.26% (금융위원회ㆍ금융감독원(2023. 3. 16) 참고)

15) 경기대응 완충자본과 스트레스 완충자본 도입 등을 발표(금융위원회ㆍ금융감독원, 2023. 3. 16)

참고문헌

금융감독원, 2015. 6. 4, 국내 은행권 시스템적 중요 은행 및 은행지주회사 규제 도입 예정, 보도자료.

금융감독원, 2023. 3. 30, ‘22. 12월말 은행지주회사 및 은행 BIS기준 자본비율, 보도자료.

금융위원회ㆍ금융감독원, 2023. 3. 16, 은행권 손실흡수능력 제고를 위한 건전성 제도 정비방향, 보도자료.

박선지ㆍ지형삼ㆍ윤기현ㆍ이강욱 송기종, 2023. 3. 24, Credit Suisse 이슈 쟁점사항과 국내 CoCo본드 손실가능성 점검, NICE신용평가.

위지원ㆍ김경근, 2023. 3. 21, Credit Suisse AT1 Write down Event 관련하여, 국내 AT1 상각 우려에 대한 KIS의 답변, 한국신용평가.

Basel Committee on Banking Supervision, 2011a, Basel III: A Global Regulatory Framework for More Resilient Banks and Banking Systems.

Basel Committee on Banking Supervision, 2011b, Global Systemically Important Banks: Assessment Methodology and the Additional Loss Absorbency Requirement.

Avdjiev, S., Kartasheva, A. V., Bogdanova, B., 2013, CoCos: a primer, BIS Quarterly Review September.