자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

금리 기조의 구조적 전환 가능성과 기업부채

2023-17호 2023.08.21

요약

최근 금리상승으로 민간 신용위험이 증가하면서 기업의 수익성 악화, 도산 우려 등 주식시장의 불안 요인이 누증하고 있다. 금리 기조의 구조적 전환 가능성을 전제로 시장의 불확실성이 빠르게 해소되기는 어려워 보인다. 단, 기업 부문의 장ㆍ단기 채무불이행 위험을 종합적으로 점검한 결과는 충분히 안정적이다. 일부 대출의존도 심화 우려에도 불구하고, 기업채무의 부실화 위험이 시스템적으로 확산할 가능성은 크지 않다. 이는 코로나19로 유동성이 팽창하는 상황에서도 건전성 유지에 방점을 두어온 기업의 보수적인 부채관리 덕분이다. 다만, 2008년 글로벌 금융위기 이후 장기간 이어진 저금리 기조하에서, 성장기회의 달성을 촉진하는 저비용 부채의 순기능을 온전히 활용하지 못한 점에 대해서는 미래지향적 논의가 필요할 것이다. 성장 둔화 추세를 탈피하기 위한 효과적인 부채 활용 방안을 고민해야 할 시점이다.

금리상승과 시장 불안 요인의 확산

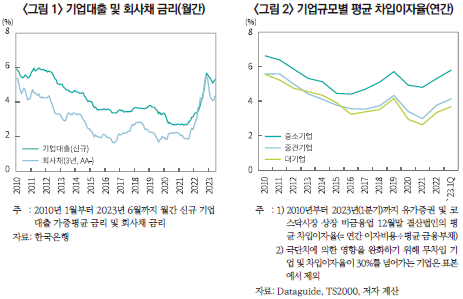

현재 우리나라는 역사상 가장 가파른 기준금리 인상기에 있다. 2021년 6월 2.72%이던 기업의 신규 대출 금리는 2023년 6월 기준 2.6%p 오른 5.32%로 집계됐다(<그림 1> 참조).1) 글로벌 금융위기 이후 저금리 기조로 10여 년간 완만하게 하락해온 부채 조달 비용이 불과 2년 만에 2010년 수준으로 되돌아간 것이다. 금융부채에 대한 기업의 평균 이자 부담률 역시 상승하여 2023년 1분기 말 비금융업을 영위하는 중소기업(대기업)의 평균 차입이자율은 5.79%(3.68%) 수준으로 파악된다(<그림 2> 참조). 재무제표상 집계하는 차입이자율은 만기 구조에 따라 시장금리를 후행적으로 반영하므로, 기업의 이자 부담은 한동안 증가할 가능성이 높다.

최근 대내외적으로 물가지수의 상승 추세는 다소 둔화하고 있으나, 여느 때보다 급격한 이번의 금리 인상은 탈세계화, 탈탄소화, 인구구조 변화 등 글로벌 인플레이션의 구조적 상승 요인이 촉발한, 중앙은행의 불가피한 물가 대응이라는 점을 상기할 필요가 있다(Nagel, 2022). 단기에 상황의 반전을 기대하기 어렵다는 시각이 지배적인 만큼, 과거의 저금리 기조보다 다소 높은 수준에서 명목균형금리의 유지 가능성을 가정하고 보수적인 시나리오 산정이 필요할 수 있다(강현주, 2023).

특히, 올해 상반기는 금리상승으로 인한 여러 불안 요소가 시장의 불확실성을 확대했다(김필규, 2023; 박용린, 2023). 첫째, 이자 상환 부담의 급격한 증가는 단기 영업현금흐름 악화와 함께, 부실ㆍ한계기업의 도산 우려로 이어졌다. 둘째, 기업의 재무적 곤경 위험이 증가한 상황에서 레고랜드 사태 등 자금시장의 경색 요인이 확산하자, 재무적으로 건전한 기업 역시 높은 재금융(refinancing) 비용을 지불해야 했다. 셋째, 할인율이 상승함에 따라 기업의 성장 가치를 보수적으로 평가하면서 혁신 기업의 자금조달 환경이 악화하였고, 보다 장기적 관점에서는 성장 둔화 추세의 고착화를 우려하게 되었다. 아울러, 저성장ㆍ성숙기 기업을 중심으로 효율적 자본 배치(capital allocation)의 중요성이 두드러지면서 고금리 상황은 자본의 효율적 이용에 관한 주주 행동주의 확대의 한 요인으로도 작용했다.

안정적인 현금 유동성 위험 및 부도 위험

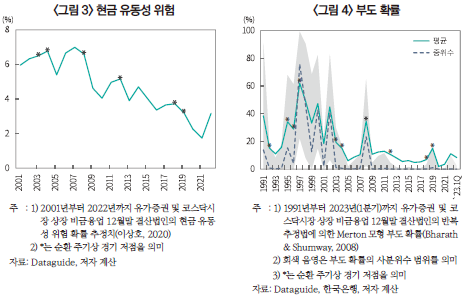

다만, 여러 우려에도 불구하고, 상장기업의 단기적인 채무불이행 위험을 측정하는 현금 유동성 위험(cash crunch risk)은 비교적 안정적인 범위 내에서 소폭 반등한 정도로 추정된다(<그림 3> 참조). 최근 결산연도인 2022년 말을 기준으로 단기적인 자금 압박에 직면할 가능성이 있는 기업은 3.17% 수준에 해당한다. 이는 보호무역주의 강화, 내수시장 침체 등의 여파로 기업의 수익성이 악화한 2019년도의 3.22% 수준과 유사하고, 2008년도 글로벌 금융위기 당시 6.6% 수준보다는 상당히 안정적이라 평가할 수 있다. 실제 재무 상태를 살펴보더라도, 2022년 말 상장기업이 보유한 총 단기금융부채 대비 보유현금 비중은 개별(연결) 기준 106%(129%)로 기업이 운영자금 수요에 탄력적으로 대응할 여력은 충분한 상황이다.

장ㆍ단기 채무의 불이행 위험을 추정에 모두 반영한 부도 위험(default risk) 역시 안정적이다(<그림 4> 참조). 2023년 1분기 말 기준, 상장기업의 부도 확률 평균은 8.33%로 나타났다. 과거의 경기 저점을 포함한 여러 차례의 경제위기 시와 비교해보더라도 과도하지 않은 수준으로 판단할 수 있다.

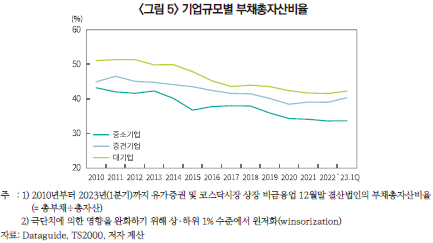

2022년 하반기부터 기업의 대출 규모가 빠르게 증가한 점은 분명 예의주시할 요인이다(한국은행, 2022; 2023). 그러나 이에는 회사채 시장의 일시적 경색으로 기업이 사채의 발행보다 대출을 확대하는 방향으로 부채 구성을 변화한 영향이 크게 작용한 점 또한 고려할 필요가 있다. 담보 자산 대비 총부채 비율은 지속적으로 하향 안정화하는 가운데 건전한 수준을 유지하고 있으며(<그림 5> 참조), 거시적으로 기업 부문의 재무건전성을 중대하게 우려할 상황은 아니다.

이상의 결과가 시사하는 바는 최근 시장금리 상승과 기업의 대출의존도 확대 지적에도 불구하고 장ㆍ단기 채무의 부실화 위험이 시스템적으로 확산할 가능성은 크지 않다는 점이다. 취약 부문을 중심으로 한 미시적 문제의 식별과 대응이 긴요한 상황이다.2)

기업 성장성 제고를 위한 부채관리의 필요성

우리나라 기업 부문의 부채관리는 1997년 외환위기, 2008년 금융위기 등 큰 경제위기를 겪으면서 건전성 유지에 방점을 두어왔다. 이는 유동성 경색 등 극단적 위기 상황에서 복원력(resilience)의 원천으로 작용해왔으며(이상호, 2020), 이러한 평가는 이번의 금리 인상기에도 유효할 것이다. 다만, 2010년부터 부채 조달 비용이 추세적으로 하락해온 상황에서도(<그림 1> 및 <그림 2> 참조), 기업의 재무구조 정책이 부채의 축소(deleveraging)를 통한 건전성 확보에서 크게 벗어나지 못한 점에 대해서는(<그림 5> 참조) 심층적인 평가가 필요할 것으로 판단된다.

미국 S&P500 기업은 지난 20년간 이자율이 장기간 하락하는 상황에서 부채비율을 꾸준히 늘려왔다(Smolyansky, 2023). 저비용 차입자본의 적극적 활용은 재무 레버리지 확대로 기업의 이익 성장을 촉진하였을 뿐 아니라, 가중평균자본비용을 낮추어 주가수익률 상승에도 기여했다. 특히, 트럼프 행정부의 전폭적인 법인세율 인하 조치와 맞물려3), 동기간 실질 순이익 성장의 41%, 주가수익률 상승의 28%가 이자ㆍ조세 부담 감소의 영향으로 산출된다.4)

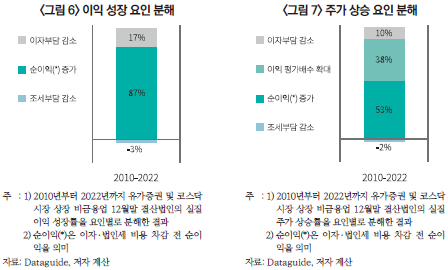

반면, 우리나라 기업은 2008년 글로벌 금융위기 이후 기업의 이자 부담률이 지속 하락하는 과정에서도 부채비율을 신축적으로 상향 조정하기보다 안정적 관리에 치중했다. 2010년부터 2022년까지 추세적인 저금리 기조에도 불구하고, 이자부담 감소는 상장기업 실질 순이익 성장의 17% 정도를 설명하며, 주가 상승에 대한 기여도 역시 10% 수준에 그쳤다(<그림 6> 및 <그림 7> 참조).

지난 10년여 간의 저금리 기조가 우리나라 기업 부문의 이익 성장에 제한적으로 기여하였음을 확인한 결과는 양면적인 시사점을 제공한다. 우선, 과거 대비 다소 높은 수준으로 금리 기조가 전환하더라도 기업 부문의 수익성 하락에 미치는 영향 역시 제한적일 가능성이 높다는 점이다. 위기 상황의 발현 시에도 기초여건 상 질서정연한 감내가 가능할 것으로 예상한다.

다른 한편으로는, 향후 기업 부문의 효과적인 부채관리 방안에 대해 발전적 논의가 필요하다는 점이다. 저금리 기조 대비 높은 수준의 명목균형금리 유지를 전제로 건전성에 대한 고려는 여전히 중요할 것이나, 건전성 유지가 부채 활용의 목적은 아니다. 적정 부채비율에 관한 여러 이론이 존재하지만, 부채 조달 본연의 순기능 중 하나는 성장기회의 달성을 촉진하는 것이며, 궁극적으로는 기업가치를 극대화하는 것이다.

효과적인 부채 활용을 위한 제언

우리나라는 글로벌 금융위기 이후 장기간 이어진 저금리 기조하에서도 대외의존도가 높은 경제구조 상 보수적인 차입 경영을 내재화해왔다. 해당 기간, 부채자본비율이 200%를 초과하는 등 재무구조가 취약한 기업에 대해 외부감사인을 직권으로 지정한 조치 역시 기업의 적극적 부채 활용에 일부 제약 요인으로 작용했을 것이다.5) 단, 그러한 시기에 주도적으로 부채를 축소한 기업은 상대적으로 기초여건이 우량하고 성장기에 진입한 기업이었다. 앞으로의 부채 활용에는 성장성 제고를 위한 여러 대내ㆍ외 요인을 종합적으로 고려할 필요가 있다.

그러한 관점에서 첫째, 기업수명주기에 입각한 재무구조의 선택 및 주주환원 정책의 재검토를 제언한다. 도입기ㆍ성장기 기업은 적극적 차입전략을 통해 성장기회를 모색할 필요가 있으며, 성숙기ㆍ쇠퇴기 기업은 주주환원을 위해 자본을 효율적으로 재배치할 필요성을 점검해야 한다.

둘째, 비핵심사업 매각을 통한 부채 축소를 포함하여 운영 효율을 극대화할 필요가 있다. 잠재 GDP 성장률의 둔화가 예상되는 가운데 매출 확대를 통한 이익 성장의 여지는 제한적일 수 있다. 당분간 마진율 개선이 이익 성장의 주요 경로가 될 가능성이 높다. 이러한 과정에서 한계기업과 같은 취약 부문의 재무구조 개선은 필수적이다.

마지막으로 이번의 금리 인상을 촉발한 탈세계화, 탈탄소화, 인구구조 변화 등 글로벌 인플레이션의 구조적 상승 요인이 기업의 부외 부채와도 밀접한 관련이 있음을 염두에 둘 필요가 있다. 경제 블록화 대응을 위한 이중 투자, 온실가스 감축 및 좌초 자산 대체를 위한 투자, 고령화에 따른 종업원 연금 부담 확대와 노동의 생산성 기여도 하락 등은 기업의 지속가능성 관점에서 장기간 개선해 나가야 할 과제이다. 이는 지속가능성 공시의 측면에서 객관적 식별과 측정ㆍ관리에 대한 이해관계자의 요구가 거세지는 영역이기도 하다.

1) 한국은행은 2021년 8월부터 2023년 1월까지 10차례에 걸쳐 기준금리를 총 3%p 인상하였으며, 2023년 8월 현재 3.5% 수준을 유지하고 있다.

2) 자본잠식기업, 한계기업 등 현 상태로도 재무건전성이 부실하거나, 영업 경쟁력을 상실한 기업군은 경기 침체에 의한 수요 급감 시 현금 유동성 위험이 상당한 수준으로 예상된다. 업종별로는 장기간 원가의 부담을 판가로 전이하지 못한 유틸리티 업종이 가장 위험한 수준으로 평가된다.

3) 2018년 1월 1일 시행한 감세와 일자리 법안(Tax Cuts and Jobs Act of 2017)은 법정 최고 법인세율을 35%에서 21%로 14%p 인하했다.

4) Smolyansky(2023)는 회계 항등식을 이용하여 기업의 순이익 증가 요인을 1) 이자ㆍ법인세비용 차감 전 이익의 증가, 2) 이자 부담률 감소 및 3) 유효세율 감소 요인으로 분해하였으며, 이에 4) 이익 평가배수 확대 요인을 추가하여 주가수익률 상승 요인을 분해하였다.

5) 2014년 11월 19일 시행한 외부감사법 시행령은 부채자본비율이 동종업종 대비 1.5배를 초과하고, 절대적으로도 200%를 초과하는 경우, 영업이익이 이자비용에 미달하면 해당 주권상장법인을 감사인 지정 대상에 포함하였으나, 2020년 10월 13일 시행한 시행령 개정안에서 관련 조항을 삭제하였다.

참고문헌

강현주, 2023, 미국 실물경제의 금리 민감도 하락 및 시사점, 자본사장연구원 『자본시장포커스』 2023-12호.

김필규, 2023, 금리 상승에 따른 기업 부채구조의 변화, 자본사장연구원 『자본시장포커스』 2023-11호.

박용린, 2023, 최근 벤처투자 감소의 원인 진단과 향후 모험자본시장의 발전과제, 자본사장연구원 『자본시장포커스』 2023-13호.

이상호, 2020, 『코로나19 확산의 수요충격에 대비한 상장기업 현금소진위험 스트레스 테스트』, 자본시장연구원 이슈보고서 20-11.

한국은행, 금융안정보고서, 2022.12; 2023. 6.

Bharath, S.T., Shumway, T., 2008, Forecasting default with the Merton distance to default model, The Review of Financial Studies, 21(3): 1339-1369.

Nagel, J., 2022, The impact of the Russian aggression on inflation prospects and monetary policy’s response, keynote address at the International Economic Symposium co-hosted by the Deutsche Bundesbank and NABE, 10 May 2022.

Smolyansky, M., 2023, End of an era: The coming long-run slowdown in corporate profit growth and stock returns, Finance and Economics Discussion Series.

현재 우리나라는 역사상 가장 가파른 기준금리 인상기에 있다. 2021년 6월 2.72%이던 기업의 신규 대출 금리는 2023년 6월 기준 2.6%p 오른 5.32%로 집계됐다(<그림 1> 참조).1) 글로벌 금융위기 이후 저금리 기조로 10여 년간 완만하게 하락해온 부채 조달 비용이 불과 2년 만에 2010년 수준으로 되돌아간 것이다. 금융부채에 대한 기업의 평균 이자 부담률 역시 상승하여 2023년 1분기 말 비금융업을 영위하는 중소기업(대기업)의 평균 차입이자율은 5.79%(3.68%) 수준으로 파악된다(<그림 2> 참조). 재무제표상 집계하는 차입이자율은 만기 구조에 따라 시장금리를 후행적으로 반영하므로, 기업의 이자 부담은 한동안 증가할 가능성이 높다.

최근 대내외적으로 물가지수의 상승 추세는 다소 둔화하고 있으나, 여느 때보다 급격한 이번의 금리 인상은 탈세계화, 탈탄소화, 인구구조 변화 등 글로벌 인플레이션의 구조적 상승 요인이 촉발한, 중앙은행의 불가피한 물가 대응이라는 점을 상기할 필요가 있다(Nagel, 2022). 단기에 상황의 반전을 기대하기 어렵다는 시각이 지배적인 만큼, 과거의 저금리 기조보다 다소 높은 수준에서 명목균형금리의 유지 가능성을 가정하고 보수적인 시나리오 산정이 필요할 수 있다(강현주, 2023).

특히, 올해 상반기는 금리상승으로 인한 여러 불안 요소가 시장의 불확실성을 확대했다(김필규, 2023; 박용린, 2023). 첫째, 이자 상환 부담의 급격한 증가는 단기 영업현금흐름 악화와 함께, 부실ㆍ한계기업의 도산 우려로 이어졌다. 둘째, 기업의 재무적 곤경 위험이 증가한 상황에서 레고랜드 사태 등 자금시장의 경색 요인이 확산하자, 재무적으로 건전한 기업 역시 높은 재금융(refinancing) 비용을 지불해야 했다. 셋째, 할인율이 상승함에 따라 기업의 성장 가치를 보수적으로 평가하면서 혁신 기업의 자금조달 환경이 악화하였고, 보다 장기적 관점에서는 성장 둔화 추세의 고착화를 우려하게 되었다. 아울러, 저성장ㆍ성숙기 기업을 중심으로 효율적 자본 배치(capital allocation)의 중요성이 두드러지면서 고금리 상황은 자본의 효율적 이용에 관한 주주 행동주의 확대의 한 요인으로도 작용했다.

안정적인 현금 유동성 위험 및 부도 위험

다만, 여러 우려에도 불구하고, 상장기업의 단기적인 채무불이행 위험을 측정하는 현금 유동성 위험(cash crunch risk)은 비교적 안정적인 범위 내에서 소폭 반등한 정도로 추정된다(<그림 3> 참조). 최근 결산연도인 2022년 말을 기준으로 단기적인 자금 압박에 직면할 가능성이 있는 기업은 3.17% 수준에 해당한다. 이는 보호무역주의 강화, 내수시장 침체 등의 여파로 기업의 수익성이 악화한 2019년도의 3.22% 수준과 유사하고, 2008년도 글로벌 금융위기 당시 6.6% 수준보다는 상당히 안정적이라 평가할 수 있다. 실제 재무 상태를 살펴보더라도, 2022년 말 상장기업이 보유한 총 단기금융부채 대비 보유현금 비중은 개별(연결) 기준 106%(129%)로 기업이 운영자금 수요에 탄력적으로 대응할 여력은 충분한 상황이다.

장ㆍ단기 채무의 불이행 위험을 추정에 모두 반영한 부도 위험(default risk) 역시 안정적이다(<그림 4> 참조). 2023년 1분기 말 기준, 상장기업의 부도 확률 평균은 8.33%로 나타났다. 과거의 경기 저점을 포함한 여러 차례의 경제위기 시와 비교해보더라도 과도하지 않은 수준으로 판단할 수 있다.

2022년 하반기부터 기업의 대출 규모가 빠르게 증가한 점은 분명 예의주시할 요인이다(한국은행, 2022; 2023). 그러나 이에는 회사채 시장의 일시적 경색으로 기업이 사채의 발행보다 대출을 확대하는 방향으로 부채 구성을 변화한 영향이 크게 작용한 점 또한 고려할 필요가 있다. 담보 자산 대비 총부채 비율은 지속적으로 하향 안정화하는 가운데 건전한 수준을 유지하고 있으며(<그림 5> 참조), 거시적으로 기업 부문의 재무건전성을 중대하게 우려할 상황은 아니다.

이상의 결과가 시사하는 바는 최근 시장금리 상승과 기업의 대출의존도 확대 지적에도 불구하고 장ㆍ단기 채무의 부실화 위험이 시스템적으로 확산할 가능성은 크지 않다는 점이다. 취약 부문을 중심으로 한 미시적 문제의 식별과 대응이 긴요한 상황이다.2)

기업 성장성 제고를 위한 부채관리의 필요성

우리나라 기업 부문의 부채관리는 1997년 외환위기, 2008년 금융위기 등 큰 경제위기를 겪으면서 건전성 유지에 방점을 두어왔다. 이는 유동성 경색 등 극단적 위기 상황에서 복원력(resilience)의 원천으로 작용해왔으며(이상호, 2020), 이러한 평가는 이번의 금리 인상기에도 유효할 것이다. 다만, 2010년부터 부채 조달 비용이 추세적으로 하락해온 상황에서도(<그림 1> 및 <그림 2> 참조), 기업의 재무구조 정책이 부채의 축소(deleveraging)를 통한 건전성 확보에서 크게 벗어나지 못한 점에 대해서는(<그림 5> 참조) 심층적인 평가가 필요할 것으로 판단된다.

미국 S&P500 기업은 지난 20년간 이자율이 장기간 하락하는 상황에서 부채비율을 꾸준히 늘려왔다(Smolyansky, 2023). 저비용 차입자본의 적극적 활용은 재무 레버리지 확대로 기업의 이익 성장을 촉진하였을 뿐 아니라, 가중평균자본비용을 낮추어 주가수익률 상승에도 기여했다. 특히, 트럼프 행정부의 전폭적인 법인세율 인하 조치와 맞물려3), 동기간 실질 순이익 성장의 41%, 주가수익률 상승의 28%가 이자ㆍ조세 부담 감소의 영향으로 산출된다.4)

반면, 우리나라 기업은 2008년 글로벌 금융위기 이후 기업의 이자 부담률이 지속 하락하는 과정에서도 부채비율을 신축적으로 상향 조정하기보다 안정적 관리에 치중했다. 2010년부터 2022년까지 추세적인 저금리 기조에도 불구하고, 이자부담 감소는 상장기업 실질 순이익 성장의 17% 정도를 설명하며, 주가 상승에 대한 기여도 역시 10% 수준에 그쳤다(<그림 6> 및 <그림 7> 참조).

지난 10년여 간의 저금리 기조가 우리나라 기업 부문의 이익 성장에 제한적으로 기여하였음을 확인한 결과는 양면적인 시사점을 제공한다. 우선, 과거 대비 다소 높은 수준으로 금리 기조가 전환하더라도 기업 부문의 수익성 하락에 미치는 영향 역시 제한적일 가능성이 높다는 점이다. 위기 상황의 발현 시에도 기초여건 상 질서정연한 감내가 가능할 것으로 예상한다.

다른 한편으로는, 향후 기업 부문의 효과적인 부채관리 방안에 대해 발전적 논의가 필요하다는 점이다. 저금리 기조 대비 높은 수준의 명목균형금리 유지를 전제로 건전성에 대한 고려는 여전히 중요할 것이나, 건전성 유지가 부채 활용의 목적은 아니다. 적정 부채비율에 관한 여러 이론이 존재하지만, 부채 조달 본연의 순기능 중 하나는 성장기회의 달성을 촉진하는 것이며, 궁극적으로는 기업가치를 극대화하는 것이다.

효과적인 부채 활용을 위한 제언

우리나라는 글로벌 금융위기 이후 장기간 이어진 저금리 기조하에서도 대외의존도가 높은 경제구조 상 보수적인 차입 경영을 내재화해왔다. 해당 기간, 부채자본비율이 200%를 초과하는 등 재무구조가 취약한 기업에 대해 외부감사인을 직권으로 지정한 조치 역시 기업의 적극적 부채 활용에 일부 제약 요인으로 작용했을 것이다.5) 단, 그러한 시기에 주도적으로 부채를 축소한 기업은 상대적으로 기초여건이 우량하고 성장기에 진입한 기업이었다. 앞으로의 부채 활용에는 성장성 제고를 위한 여러 대내ㆍ외 요인을 종합적으로 고려할 필요가 있다.

그러한 관점에서 첫째, 기업수명주기에 입각한 재무구조의 선택 및 주주환원 정책의 재검토를 제언한다. 도입기ㆍ성장기 기업은 적극적 차입전략을 통해 성장기회를 모색할 필요가 있으며, 성숙기ㆍ쇠퇴기 기업은 주주환원을 위해 자본을 효율적으로 재배치할 필요성을 점검해야 한다.

둘째, 비핵심사업 매각을 통한 부채 축소를 포함하여 운영 효율을 극대화할 필요가 있다. 잠재 GDP 성장률의 둔화가 예상되는 가운데 매출 확대를 통한 이익 성장의 여지는 제한적일 수 있다. 당분간 마진율 개선이 이익 성장의 주요 경로가 될 가능성이 높다. 이러한 과정에서 한계기업과 같은 취약 부문의 재무구조 개선은 필수적이다.

마지막으로 이번의 금리 인상을 촉발한 탈세계화, 탈탄소화, 인구구조 변화 등 글로벌 인플레이션의 구조적 상승 요인이 기업의 부외 부채와도 밀접한 관련이 있음을 염두에 둘 필요가 있다. 경제 블록화 대응을 위한 이중 투자, 온실가스 감축 및 좌초 자산 대체를 위한 투자, 고령화에 따른 종업원 연금 부담 확대와 노동의 생산성 기여도 하락 등은 기업의 지속가능성 관점에서 장기간 개선해 나가야 할 과제이다. 이는 지속가능성 공시의 측면에서 객관적 식별과 측정ㆍ관리에 대한 이해관계자의 요구가 거세지는 영역이기도 하다.

1) 한국은행은 2021년 8월부터 2023년 1월까지 10차례에 걸쳐 기준금리를 총 3%p 인상하였으며, 2023년 8월 현재 3.5% 수준을 유지하고 있다.

2) 자본잠식기업, 한계기업 등 현 상태로도 재무건전성이 부실하거나, 영업 경쟁력을 상실한 기업군은 경기 침체에 의한 수요 급감 시 현금 유동성 위험이 상당한 수준으로 예상된다. 업종별로는 장기간 원가의 부담을 판가로 전이하지 못한 유틸리티 업종이 가장 위험한 수준으로 평가된다.

3) 2018년 1월 1일 시행한 감세와 일자리 법안(Tax Cuts and Jobs Act of 2017)은 법정 최고 법인세율을 35%에서 21%로 14%p 인하했다.

4) Smolyansky(2023)는 회계 항등식을 이용하여 기업의 순이익 증가 요인을 1) 이자ㆍ법인세비용 차감 전 이익의 증가, 2) 이자 부담률 감소 및 3) 유효세율 감소 요인으로 분해하였으며, 이에 4) 이익 평가배수 확대 요인을 추가하여 주가수익률 상승 요인을 분해하였다.

5) 2014년 11월 19일 시행한 외부감사법 시행령은 부채자본비율이 동종업종 대비 1.5배를 초과하고, 절대적으로도 200%를 초과하는 경우, 영업이익이 이자비용에 미달하면 해당 주권상장법인을 감사인 지정 대상에 포함하였으나, 2020년 10월 13일 시행한 시행령 개정안에서 관련 조항을 삭제하였다.

참고문헌

강현주, 2023, 미국 실물경제의 금리 민감도 하락 및 시사점, 자본사장연구원 『자본시장포커스』 2023-12호.

김필규, 2023, 금리 상승에 따른 기업 부채구조의 변화, 자본사장연구원 『자본시장포커스』 2023-11호.

박용린, 2023, 최근 벤처투자 감소의 원인 진단과 향후 모험자본시장의 발전과제, 자본사장연구원 『자본시장포커스』 2023-13호.

이상호, 2020, 『코로나19 확산의 수요충격에 대비한 상장기업 현금소진위험 스트레스 테스트』, 자본시장연구원 이슈보고서 20-11.

한국은행, 금융안정보고서, 2022.12; 2023. 6.

Bharath, S.T., Shumway, T., 2008, Forecasting default with the Merton distance to default model, The Review of Financial Studies, 21(3): 1339-1369.

Nagel, J., 2022, The impact of the Russian aggression on inflation prospects and monetary policy’s response, keynote address at the International Economic Symposium co-hosted by the Deutsche Bundesbank and NABE, 10 May 2022.

Smolyansky, M., 2023, End of an era: The coming long-run slowdown in corporate profit growth and stock returns, Finance and Economics Discussion Series.