자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

독립투자자문업자(IFA) 제도의 재검토 필요성

2026-12호 2026.06.15

요약

□ 최근 금융투자 관련 소비자피해 사례가 증가하고, 유사투자자문업자의 급증에 따른 불법행위가 우려되는 가운데 국내 독립투자자문업자(Independent Financial Advisor: IFA) 제도를 재검토하고활성화시켜야 한다는 필요성이 제시되고 있음

□ 2017년 5월 IFA제도가 도입되면서 자산관리시장의 대중화가 가능해지고 금융시장에 대한 투자자의 신뢰도와 참여도가 높아질 것으로 기대했으나 2년이 지난 현재까지 IFA 등록이 전무한 상황

□ IFA가 활성화되지 못한 주요 원인으로는 기존 일반 투자자문업자와의 제도적 차별성 부족, 불투명한 수익성, 낮은 인지도 등을 들 수 있음

□ 금융당국은 IFA 관련 규제를 재검토하고 단계적으로 개선해갈 필요가 있으며, 이를 통해 향후 IFA시장이 활성화될 경우 투자자피해가 감소하고 소액자산가, 장애인, 고령층 등 다양한 투자자 유형을 고려한 자문서비스가 개발될 것으로 기대

□ 2017년 5월 IFA제도가 도입되면서 자산관리시장의 대중화가 가능해지고 금융시장에 대한 투자자의 신뢰도와 참여도가 높아질 것으로 기대했으나 2년이 지난 현재까지 IFA 등록이 전무한 상황

□ IFA가 활성화되지 못한 주요 원인으로는 기존 일반 투자자문업자와의 제도적 차별성 부족, 불투명한 수익성, 낮은 인지도 등을 들 수 있음

□ 금융당국은 IFA 관련 규제를 재검토하고 단계적으로 개선해갈 필요가 있으며, 이를 통해 향후 IFA시장이 활성화될 경우 투자자피해가 감소하고 소액자산가, 장애인, 고령층 등 다양한 투자자 유형을 고려한 자문서비스가 개발될 것으로 기대

□ 최근 금융투자 관련 소비자피해 사례가 증가하고, 유사투자자문업자의 급증에 따른 불법행위가 우려되는 가운데 국내 독립투자자문업자(Independent Financial Advisor: IFA)1) 제도를 재검토하고 활성화시켜야 한다는 필요성이 제시되고 있음

─ 2019년 4월에 발표된 ‘2018년 한국소비자원 주식투자정보서비스 관련 소비자상담 건수’는 7,625건으로 2017년 1,855건 대비 4.1배 증가했으며, 피해구제 건수는 1,621건으로 2017년 475건 대비 3.4배 증가2)

─ 국내 유사투자자문업자3)는 2019년 5월말 기준 2,312개로 2015년말 대비 2.4배(1,353개) 증가하였으며, 최근 금융당국은 ‘자본시장법 개정안(2019.7.1.일부터 시행)’을 발표하며 유사투자자문업자의 불건전·불법 행위를 막기 위한 감독방안을 제시한 바 있음

─ 이에 따라 투자정보를 제공하는 금융기관과 투자자 사이의 이해상충을 막고 투자자보호를 강화하기 위해 IFA제도를 개선하고 활성화시킬 필요성이 제시되고 있음4)

□ 2017년 5월 IFA제도가 도입되면서 자산관리시장의 대중화가 가능해지고 금융시장에 대한 투자자의 신뢰도와 참여도가 높아질 것으로 기대했으나 2년이 지난 현재까지 IFA 등록이 전무한 상황

─ 2016년 3월 ‘자문업 활성화 방안’이 발표된 이후 2017년 5월 「자본시장법 시행령」 및 「금융투자업규정」 개정에 따라 국내 독립투자자문업자(IFA) 등록이 가능해짐5) 6)

─ IFA 도입 당시 국내 자산관리시장의 대중화가 가능해지고, 금융시장에 대한 고객의 만족도, 신뢰도, 참여도 등을 높여줄 것으로 기대되었음7)

─ 코스콤은 2018년부터 IFA를 위한 플랫폼 ‘CHECK Expert Plus’를 개발하기 시작했으며, 2019년초에는 펀드온라인코리아와 협약을 맺고 IFA시장 확대에 대비하기 위한 플랫폼 사업을 추진 중

─ 그러나 제도 시행 후 약 2년이 지난 현재까지 IFA 등록이 전무한 상황이며, 기존 일반투자자문업자의 IFA 전환도 가능하도록 제도를 마련하였으나 신청이 없는 것으로 확인

□ IFA가 활성화되지 못한 주요 원인으로는 기존 일반 투자자문업자와의 제도적 차별성 부족, 불투명한 수익성, 낮은 인지도 등을 들 수 있음

─ IFA는 최소 자본금 1억원으로 영업할 수 있고, 최소 자본금이 2.5억원 이상일 경우 모든 상품에대해 자문할 수 있으나, 이는 일반 투자자문업자도 동일하게 해당되어 큰 차별성이 없음

─ IFA는 특정 금융회사의 상품을 한정하여 자문할 수 없으므로 투자자에게 객관적이고 투명한 자문서비스를 제공할 수 있다는 장점이 있으나, 수익기반이 중요한 투자자문사 입장에서 투자자 외의 어떠한 경우로도 수익확보가 어렵다는 점은 부담일 수 있음

• IFA제도 도입 시 ‘독립성’을 지나치게 강조하면서 타 금융회사의 보조를 전혀 받지 못하게 되어 현실적으로 수익을 창출할 기회가 부족하고, 기존 일반 투자자문업자로 사업을 영위하는 것이 더 안정적이라고 생각할 수 있음8)

─ 2018년 한국금융투자자보호재단의 ‘펀드 투자자 조사’ 결과 “독립투자자문업자 제도를 잘 알고 있다.”는 응답 비율은 전체의 2.8%에 불과했으며, “이름만 들어보았다.”는 응답 비율도 22.3%를 기록

• 한편 IFA를 이미 알고 있는 응답자 중 50% 정도는 이용의향이 있다고 답했으며, 자문비용 관련해서도 “기존 판매채널에서 받는 비용 수준과 비슷하거나 그 이상이어도 이용하겠다.”는 응답자가 84.9%로 확인되어 IFA에 대한 투자자의 니즈가 있는 것으로 판단

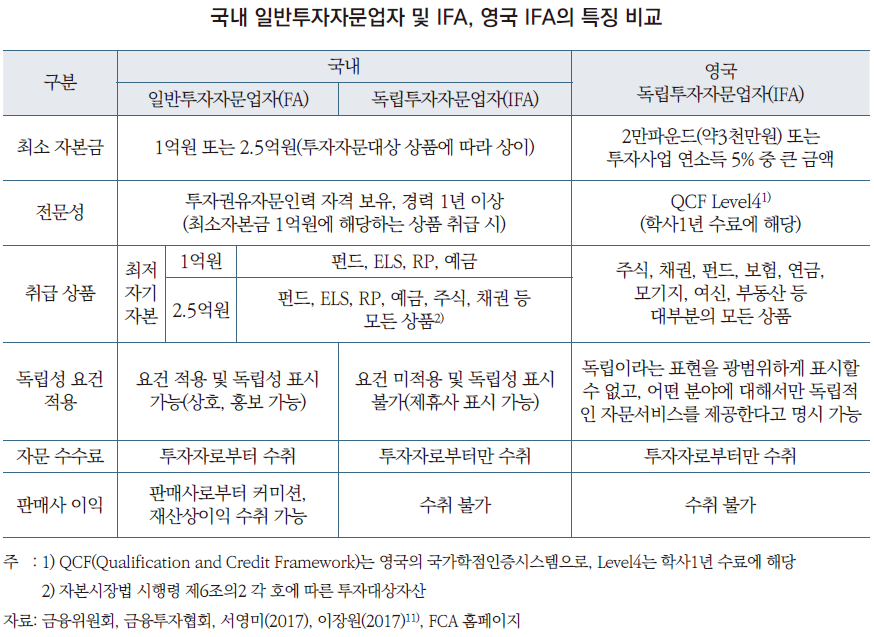

□ 국내 IFA제도 도입 시 벤치마킹했던 영국과 비교했을 때도 설립요건, 전문성, 취급상품 등의 측면에서 국내 IFA가 영국에 비해 상대적으로 진입장벽이 높고 영업활동에도 제약이 많은 것으로 판단

─ 영국의 IFA는 2018년말 기준 4,616개(투자자문업 전체 회사 수의 88%)이고, 2018년 연간 자문 보수수입(adviser charge revenue)은 총 28억파운드(투자자문업 전체 자문보수수입의 63%)로 투자자문시장에서 매우 활성화되어 있음9)

─ 2019년 4월에 발표된 ‘2018년 한국소비자원 주식투자정보서비스 관련 소비자상담 건수’는 7,625건으로 2017년 1,855건 대비 4.1배 증가했으며, 피해구제 건수는 1,621건으로 2017년 475건 대비 3.4배 증가2)

─ 국내 유사투자자문업자3)는 2019년 5월말 기준 2,312개로 2015년말 대비 2.4배(1,353개) 증가하였으며, 최근 금융당국은 ‘자본시장법 개정안(2019.7.1.일부터 시행)’을 발표하며 유사투자자문업자의 불건전·불법 행위를 막기 위한 감독방안을 제시한 바 있음

─ 이에 따라 투자정보를 제공하는 금융기관과 투자자 사이의 이해상충을 막고 투자자보호를 강화하기 위해 IFA제도를 개선하고 활성화시킬 필요성이 제시되고 있음4)

□ 2017년 5월 IFA제도가 도입되면서 자산관리시장의 대중화가 가능해지고 금융시장에 대한 투자자의 신뢰도와 참여도가 높아질 것으로 기대했으나 2년이 지난 현재까지 IFA 등록이 전무한 상황

─ 2016년 3월 ‘자문업 활성화 방안’이 발표된 이후 2017년 5월 「자본시장법 시행령」 및 「금융투자업규정」 개정에 따라 국내 독립투자자문업자(IFA) 등록이 가능해짐5) 6)

─ IFA 도입 당시 국내 자산관리시장의 대중화가 가능해지고, 금융시장에 대한 고객의 만족도, 신뢰도, 참여도 등을 높여줄 것으로 기대되었음7)

─ 코스콤은 2018년부터 IFA를 위한 플랫폼 ‘CHECK Expert Plus’를 개발하기 시작했으며, 2019년초에는 펀드온라인코리아와 협약을 맺고 IFA시장 확대에 대비하기 위한 플랫폼 사업을 추진 중

─ 그러나 제도 시행 후 약 2년이 지난 현재까지 IFA 등록이 전무한 상황이며, 기존 일반투자자문업자의 IFA 전환도 가능하도록 제도를 마련하였으나 신청이 없는 것으로 확인

□ IFA가 활성화되지 못한 주요 원인으로는 기존 일반 투자자문업자와의 제도적 차별성 부족, 불투명한 수익성, 낮은 인지도 등을 들 수 있음

─ IFA는 최소 자본금 1억원으로 영업할 수 있고, 최소 자본금이 2.5억원 이상일 경우 모든 상품에대해 자문할 수 있으나, 이는 일반 투자자문업자도 동일하게 해당되어 큰 차별성이 없음

─ IFA는 특정 금융회사의 상품을 한정하여 자문할 수 없으므로 투자자에게 객관적이고 투명한 자문서비스를 제공할 수 있다는 장점이 있으나, 수익기반이 중요한 투자자문사 입장에서 투자자 외의 어떠한 경우로도 수익확보가 어렵다는 점은 부담일 수 있음

• IFA제도 도입 시 ‘독립성’을 지나치게 강조하면서 타 금융회사의 보조를 전혀 받지 못하게 되어 현실적으로 수익을 창출할 기회가 부족하고, 기존 일반 투자자문업자로 사업을 영위하는 것이 더 안정적이라고 생각할 수 있음8)

─ 2018년 한국금융투자자보호재단의 ‘펀드 투자자 조사’ 결과 “독립투자자문업자 제도를 잘 알고 있다.”는 응답 비율은 전체의 2.8%에 불과했으며, “이름만 들어보았다.”는 응답 비율도 22.3%를 기록

• 한편 IFA를 이미 알고 있는 응답자 중 50% 정도는 이용의향이 있다고 답했으며, 자문비용 관련해서도 “기존 판매채널에서 받는 비용 수준과 비슷하거나 그 이상이어도 이용하겠다.”는 응답자가 84.9%로 확인되어 IFA에 대한 투자자의 니즈가 있는 것으로 판단

□ 국내 IFA제도 도입 시 벤치마킹했던 영국과 비교했을 때도 설립요건, 전문성, 취급상품 등의 측면에서 국내 IFA가 영국에 비해 상대적으로 진입장벽이 높고 영업활동에도 제약이 많은 것으로 판단

─ 영국의 IFA는 2018년말 기준 4,616개(투자자문업 전체 회사 수의 88%)이고, 2018년 연간 자문 보수수입(adviser charge revenue)은 총 28억파운드(투자자문업 전체 자문보수수입의 63%)로 투자자문시장에서 매우 활성화되어 있음9)

─ 영국은 IFA 설립 시 필요한 최소 자기자본 수준이 2만파운드(약 3천만원) 또는 투자사업으로 창출되는 연소득(Firms Investment Business annual income)의 5% 중 큰 금액에 해당하나, 국내 IFA의 최소 자기자본은 1억원으로 영국에 비해 상당히 큰 금액임

─ 영국은 학사 1년 수료에 해당하는 QCF(국가학점인증시스템) ‘Level4’를 갖춘 경우 IFA로 활동할수 있으나, 국내의 경우 최소 1인이 증권·펀드·파생상품투자권유자문인력 자격증을 모두 갖추거나 투자자산운용사 자격증을 보유해야 함

• 또한 국내 최소 자기자본 1억원에 해당하는 업무단위10)를 신청할 경우 금융투자업 관련업무, 금융투자상품등의 투자권유업무 등에 1년 이상 종사한 경력이 있어야 함

─ 영국의 IFA는 주식, 채권, 펀드, 보험, 연금 등 대부분의 상품에 대해 투자자문을 할 수 있으나, 국내 IFA는 최소 자기자본에 따라 취급상품이 제한되며 모든 상품을 취급하기 위해서는 최소 자기자본 2.5억원 이상이 필요

□ 금융당국은 국내 IFA를 활성화시키기 위해 현 규제를 재검토하고 단계적으로 개선해갈 필요가 있으며, 구체적인 방안으로는 최소자본금 감소, 취급상품 확대 및 차별화, 사후 모니터링 강화 등을 들 수 있음

─ 2017년 5월 투자자문업자 최소 자본금 요건이 5억원에서 1억원으로 낮아졌으나, 실제 업권에서는 소규모 IFA가 활성화되기에는 여전히 진입장벽이 높다는 인식

─ 앞으로 자산관리시장 내 금융상품이 더욱 다양해질 것으로 예상되므로 IFA의 취급상품을 확대하거나 IFA만이 자문할 수 있는 투자상품이 생긴다면 차별성을 높일 수 있을 것으로 예상

─ IFA의 윤리성과 역량 제고를 위해 양질의 교육서비스를 제공하고, 옴부즈만서비스 등을 활용하여사후 모니터링을 철저히 할 필요

• 영국 IFA는 매년 최소 35시간 이상의 CPD(Continuing Professional Development) 교육과정을 이수해야 함

• 영국의 FOS(Financial Ombudsman Service)는 연간보고서를 통해 금융서비스에 대한 소비자의 민원(complaints), 처리상황 등을 제시하고 있으며, FOS(2019)12)에 따르면 IFA에 관한 연간(FY18 기준) 민원은 전체의 약 0.3%에 불과

□ IFA 관련 제도가 개선될 경우 금융권 은퇴자, 영세개인사업자 등의 시장진입이 증가할 것으로 예상하며, 이를 통해 국내 투자자문시장 및 고용시장에도 긍정적 영향을 줄 것으로 기대

─ IFA 최소자본금 금액이 감소할 경우 이를 통해 IFA의 초기 운영에 대한 부담이 감소하고 금융권 은퇴자, 영세개인사업자 등의 시장진입도 증가할 것으로 기대

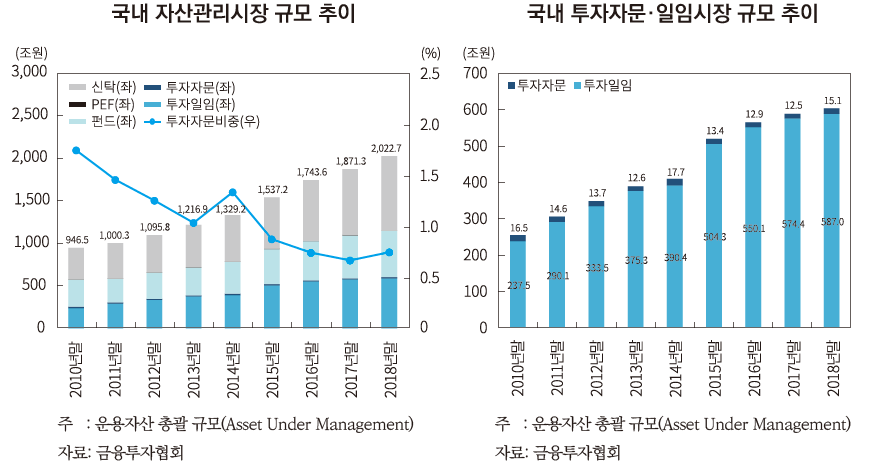

─ 최근 국내 투자자문시장은 투자자문사간 경쟁 심화와 대형 투자자문사의 전문사모집합투자업자로의 전환 등으로 성장이 둔화되고 있음

• 2018년말 기준 투자자문시장 규모의 경우 15.1조원으로 2017년말 대비 2.6조원 증가하였으나 2010년말 16.5조원, 2014년말 17.7조원을 기록한 것에 비하면 최근 성장세가 둔화

• 전체 자산관리시장에서 투자자문업이 차지하는 비중은 2015년 이후 최근까지 1% 미만을 기록하였으며, 투자자문·일임 시장에서 투자자문업이 차지하는 비중도 2018년말 기준 2.5%에불과

• 국내 전업 투자자문사의 수수료 수익의 경우 FY18 기준 972억원으로 FY17 대비 7.9%(약 83억원) 감소13)

─ 이장원(2017)은 향후 2022년까지 IFA로 인한 고용효과를 추정한 결과, 적게는 74개 회사에 투자자문인력 549명과 사무관리인력 294명, 많게는 136개 회사에 투자자문인력 1,000명과 사무관리인력 535명의 일자리가 창출될 것으로 분석

□ 향후 IFA시장이 활성화될 경우 투자자피해가 감소하고 소액자산가, 장애인, 고령층 등 다양한 투자자 유형을 고려한 자문서비스가 개발될 것으로 기대되며, IFA는 시장 내 정착을 위해 투자자와의 신뢰관계 및 지속적인 수익모델을 구축해 갈 필요

─ IFA시장이 활성화될 경우 IFA와 투자자 간 이해상충 문제가 개선되어 금융투자 관련 투자자피해가 감소할 것으로 기대

─ 향후 금융상품이 복잡해질수록 소액자산가, 장애인, 고령층 등 다양한 투자자를 고려한 자문서비스의 필요성이 더욱 커질 것으로 예상되며, IFA를 통해 이러한 자문서비스가 제공될 것으로 기대

─ IFA는 자산관리시장 내 정착을 위해 투자자에게 효율적이고 차별적인 자문서비스를 제공할 수있도록 기술개발에 힘써야 하며, 이를 통해 투자자와의 신뢰관계 및 지속적인 수익모델을 구축해가야 할 것임

1) 독립투자자문업자란「자본시장법 시행령」제21조제8항제3호에 따라 투자자와의 이해상충 방지를 위해 금융위원회가 정하여 고시하는 요건(독립성 등)을 모두 충족하여 투자자문업을 등록한 자를 의미

2) 한국소비자원, 2019. 4. 2, 주식투자정보서비스, 소비자 피해 4배 이상 급증, 보도자료.

3) 유사투자자문업자란 불특정 다수인을 대상으로 출판물이나 방송을 통해 대가를 받고 투자조언을 업으로 하는 자를 의미

4) 한국금융투자자보호재단, 2019. 4, 2018 펀드 투자자 조사 결과, 보도자료.

5) 금융위원회, 2016. 3. 24, 국민 재산의 효율적 운용을 지원하기 위한 금융상품 자문업 활성화 방안, 보도자료.

6) 금융위원회, 2017. 5. 2, 초대형 투자은행 육성방안 및 공모펀드 시장 활성화를 위한 자본시장법 시행령 및 금융투자업규정 개정, 보도자료.

7) 최순영, 2017. 6, 독립투자자문업(IFA) 제도 도입 및 향후 과제, 자본시장연구원 자본시장포커스 2017-13호.

8) 김지연·최정우, 2019. 4. 26, IFA 도입 2년…‘아무도 신청하지 않았다’, 연합인포맥스.

9) FCA, 2019. 6, The retail intermediary market 2018(https://www.fca.org.uk/data/retail-intermediary-market-2018)

10) 국내 투자자문업자(일반 및 IFA 모두 해당)의 등록업무 단위는 투자자문대상 상품의 범위에 따라 두 가지(최저자기자본 1억원, 2.5억원)로 구분됨.

11) 서영미, 2017, 영국 독립자문업자(IFA) 개요 및 최근 사업동향, 금융투자협회 Financial Investment Vol.176.

이장원, 2017, 자산관리 독립투자자문업자(IFA)체계 구축을 통한 일자리 창출 방안, 고용노동부·한국노동연구원.

12) Financial Ombudsman Service, 2019, Data in more depth 2018/2019, Annual review report.

13) 금융위원회, 2019. 6. 4, 2018 사업연도 전업 투자자문사 영업실적, 보도자료.

2) 한국소비자원, 2019. 4. 2, 주식투자정보서비스, 소비자 피해 4배 이상 급증, 보도자료.

3) 유사투자자문업자란 불특정 다수인을 대상으로 출판물이나 방송을 통해 대가를 받고 투자조언을 업으로 하는 자를 의미

4) 한국금융투자자보호재단, 2019. 4, 2018 펀드 투자자 조사 결과, 보도자료.

5) 금융위원회, 2016. 3. 24, 국민 재산의 효율적 운용을 지원하기 위한 금융상품 자문업 활성화 방안, 보도자료.

6) 금융위원회, 2017. 5. 2, 초대형 투자은행 육성방안 및 공모펀드 시장 활성화를 위한 자본시장법 시행령 및 금융투자업규정 개정, 보도자료.

7) 최순영, 2017. 6, 독립투자자문업(IFA) 제도 도입 및 향후 과제, 자본시장연구원 자본시장포커스 2017-13호.

8) 김지연·최정우, 2019. 4. 26, IFA 도입 2년…‘아무도 신청하지 않았다’, 연합인포맥스.

9) FCA, 2019. 6, The retail intermediary market 2018(https://www.fca.org.uk/data/retail-intermediary-market-2018)

10) 국내 투자자문업자(일반 및 IFA 모두 해당)의 등록업무 단위는 투자자문대상 상품의 범위에 따라 두 가지(최저자기자본 1억원, 2.5억원)로 구분됨.

11) 서영미, 2017, 영국 독립자문업자(IFA) 개요 및 최근 사업동향, 금융투자협회 Financial Investment Vol.176.

이장원, 2017, 자산관리 독립투자자문업자(IFA)체계 구축을 통한 일자리 창출 방안, 고용노동부·한국노동연구원.

12) Financial Ombudsman Service, 2019, Data in more depth 2018/2019, Annual review report.

13) 금융위원회, 2019. 6. 4, 2018 사업연도 전업 투자자문사 영업실적, 보도자료.