자본시장연구원의 보고서 자료를 소개합니다.

본 보고서에서는 향후 남북한의 경제교류 활성화에 대비하여 북한의 화폐제도 및 환율추이를 살펴보고 남북한 화폐의 구매력 비교를 통해 화폐교환비율을 시산해 보았다. 아울러 1990년 통일 과정에서 동독화폐의 고평가로 기업경쟁력 저하, 대량실업 등이 발생하며 경제의 어려움을 초래한 바 있는 독일의 화폐통합 사례를 살펴보았다.

북한은 계획경제체제하에서 물가가 시장수급에 의한 가격이라 보기 어렵고 환율도 비경제적 논리에 따라 결정되면서 공식환율이 암시장환율과 70배의 괴리를 보이고 있다. 그 결과 남한의 원화보다도 미달러화에 대한 가치가 비합리적으로 고평가되어 있으나 남북한과 중국의 쌀가격의 비교를 통하여 화폐가치 및 교환비율을 단순히 시산해 본 결과 북한원:남한원은 2.1~5.4 범위에 있는 것으로 시산되었다. 다만, 화폐교환비율 산정을 위한 여러 방법들은 나름대로 한계가 있고 추정방법에 따라 결과가 상이한 경우가 많으므로 추정의 오류를 최소화하기 위해서는 경제전체의 구매력 비교가 가능한 물가수준이나 생산성 등 북한관련 다양한 기초통계의 축적과 분석이 요구된다고 하겠다.

독일의 사례에서 보듯 경제체제가 상이한 두 나라의 화폐교환비율과 관련하여 경제주체별 이해관계가 서로 상충되므로 정치적 논리에 따라 교환비율이 성급히 결정될 가능성이 있다. 따라서 경제적 논리에 근거하여 산출한 교환비율을 실제 적용함에 있어서는 사회적 합의를 통해 정책목표의 우선순위를 정할 필요가 있다. 특히 남북한 경제교류를 위한 화폐교환 시 북한화폐에 대한 고평가는 생산성 수준을 능가하는 임금상승과 기업경쟁력 저하로 통합경제의 성공적 달성에 부정적 영향이 클 수 있음에 유의해야 할 것으로 판단된다.

북한은 계획경제체제하에서 물가가 시장수급에 의한 가격이라 보기 어렵고 환율도 비경제적 논리에 따라 결정되면서 공식환율이 암시장환율과 70배의 괴리를 보이고 있다. 그 결과 남한의 원화보다도 미달러화에 대한 가치가 비합리적으로 고평가되어 있으나 남북한과 중국의 쌀가격의 비교를 통하여 화폐가치 및 교환비율을 단순히 시산해 본 결과 북한원:남한원은 2.1~5.4 범위에 있는 것으로 시산되었다. 다만, 화폐교환비율 산정을 위한 여러 방법들은 나름대로 한계가 있고 추정방법에 따라 결과가 상이한 경우가 많으므로 추정의 오류를 최소화하기 위해서는 경제전체의 구매력 비교가 가능한 물가수준이나 생산성 등 북한관련 다양한 기초통계의 축적과 분석이 요구된다고 하겠다.

독일의 사례에서 보듯 경제체제가 상이한 두 나라의 화폐교환비율과 관련하여 경제주체별 이해관계가 서로 상충되므로 정치적 논리에 따라 교환비율이 성급히 결정될 가능성이 있다. 따라서 경제적 논리에 근거하여 산출한 교환비율을 실제 적용함에 있어서는 사회적 합의를 통해 정책목표의 우선순위를 정할 필요가 있다. 특히 남북한 경제교류를 위한 화폐교환 시 북한화폐에 대한 고평가는 생산성 수준을 능가하는 임금상승과 기업경쟁력 저하로 통합경제의 성공적 달성에 부정적 영향이 클 수 있음에 유의해야 할 것으로 판단된다.

I. 검토배경

최근 한반도를 둘러싼 지정학적 위험이 수년 전에 비해 다소 약화된 가운데 북한과 미국의 비핵화 논의가 불확실성 속에서도 이어가는 모습을 보이면서 남북간의 경제교류에 대한 기대감도 상존하고 있다. 국제정치적 관계의 변화와 무관하게 장래 남북한의 경제교류 활성화와 통합경제 시대를 차분하게 준비해 나가기 위해서는 경제적 측면에서의 다양한 논의와 준비가 필요하다고 생각되며 남북한 화폐의 교환에 관한 문제는 그중에서도 핵심적인 이슈의 하나라 할 것이다.

과거 독일은 1990년 통일 과정에서 동독과 서독 화폐의 교환비율을 경제적 측면보다는 정치적 고려에 의해 성급하게 결정함에 따라 통일 이후 오랜 기간 경제가 어려움에 처한 바 있다. 즉 동독과 서독의 화폐를 1:1로 교환하면서 동독마르크를 지나치게 고평가한데 따른 부작용으로 동독지역의 산업경쟁력 저하, 실업 및 대량이주 발생, 서독의 재정지출 확대에 따른 재정수지 악화를 경험한 바 있기 때문이다. 남북한의 경우에도 화폐교환비율에 따라 북한주민의 소득과 생활수준은 물론 북한기업의 경쟁력, 성장잠재력, 정부의 재정지출 증가에 따른 거시경제운영 등 경제 및 사회 전반에 미치는 영향이 적지 않을 것으로 보인다.

이처럼 화폐교환비율의 선택은 그 영향이 광범위하므로 이의 선택시 정치적 고려를 완전히 배제하기 어려울 뿐만 아니라 경제적 논리에 따르더라도 여러 정책목표를 만족할 수 있는 추정방법을 찾기 어렵다. 또한 북한경제와 관련한 신뢰할 만한 통계자료가 부재하고 남한과 북한의 상이한 경제체제에서 오는 추정상의 어려움이 크다. 북한의 물가는 시장의 수급상황 등을 반영하여 결정되는 남한과는 달리 계획경제하에서 임의로 설정된 가격이므로 자유로운 재화 및 서비스의 교환을 전제로 한 시장경제체제하의 가격구조와 상이하다. 또한 국가 주도하의 생산계획에 경제가 운영되는 상황에서 금융 및 화폐의 기능과 역할도 시장경제체제하의 우리나라와 근본적으로 다르기 때문이다.

그럼에도 불구하고 동ㆍ서독 화폐통합의 전철을 밟지 않기 위해서는 화폐교환과 관련한 지속적인 관심과 연구가 필요할 것으로 판단된다. 본 보고서에서는 교환비율 추정자체에 목적을 두기보다는 제Ⅱ장에서 북한의 경제현황과 화폐제도 및 환율 추이를 개관하고 제Ⅲ장에서는 화폐교환비율의 함의와 추정방법을 소개한 후 단일재화에 따른 구매력 비교를 통해 남북한 화폐의 교환비율을 단순히 시산해 보았다. 제Ⅳ장에서는 동ㆍ서독 화폐통합 사례의 주요 내용과 경제적 영향 및 평가들을 정리해 보았다. 마지막 제Ⅴ장에서는 남북한 화폐교환과 관련한 시사점을 언급하였다.

Ⅱ. 북한의 경제 및 환율제도 현황

1. 실물경제

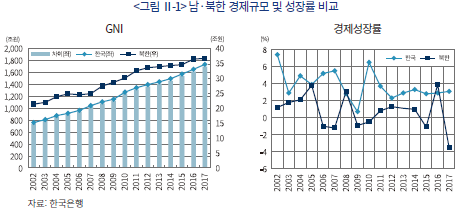

남한과 북한의 실물경제 규모는 해를 거듭할수록 격차가 확대되고 있다. 한국은행이 발표한 북한의 명목 GNI(Gross National Income)는 2017년 기준 36조 6,310억원으로 남한(1,730조원)의 약 1/47 수준이다.1) 또한 1인당 GNI의 경우에도 같은 기간중 남한이 북한보다 약 23배 높은 것으로 나타났다. 경제성장률의 경우 남한은 2012년 이후 대체로 3% 내외의 안정된 경제성장률을 유지한 반면, 북한은 연중 성장률의 변동폭이 큰 가운데 평균 1%대의 낮은 성장률을 보이고 있으며 2017년에는 –3.5%를 기록한 바 있다.

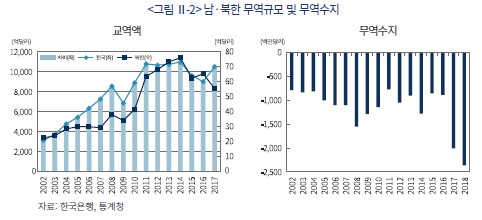

대외거래에 있어서는 남북한의 무역규모가 국내 총생산량보다 더 큰 격차를 보이고 있다. 북한의 무역규모는 2017년 기준 55억달러 수준으로 남한과 비교하여 약 190배의 차이를 보이고 있다. 북한은 2012~2013년경 무연탄 및 철광석 수출 호조 등으로 외환수급 사정이 비교적 양호한 모습을 보였으나 이후 수입 확대와 대북제제에 따른 수출 감소 영향으로 2017~2018년중 무역적자가 확대되고 있다. 또한 북한의 국별 교역비중을 보면 중국이 차지하는 비중이 2017년 기준 94.8% 수준에 달하여 매우 편중된 모습을 보이고 있다.

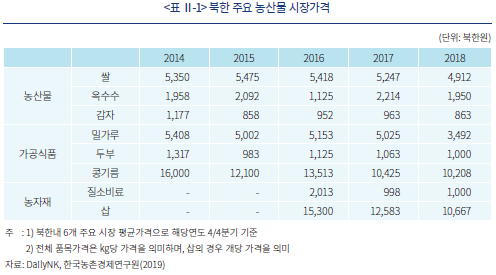

한편 북한에서의 물가는 철저한 계획경제에 의해 운영되므로 시장수급을 반영한 가격으로 보기 어려우나 암시장에서 자생적으로 생겨나고 있는 주요 품목의 거래가격을 살펴볼 수 있다. 이에 따르면 주요 곡물인 쌀의 경우 2014년 4/4분기 기준 5,350북한원 수준에서 2018년 4/4분기에는 4,912북한원으로 다소 하락하였으며, 가공식품 중에서는 밀가루가 여타 품목대비 큰 폭 하락한 것으로 나타났다.

2. 화폐제도 및 환율 추이

가. 화폐제도

북한경제에 있어 금융의 역할은 매우 제한적이다. 이는 금융이 시장원리에 따라 기능하기보다는 계획경제에 의해 재정을 공급하는 역할만을 담당하고 있기 때문이다. 따라서 금융의 자율적 중개기능은 매우 미흡하며 국가주도의 생산 및 배급을 전제로 제한된 범위 내에서만 역할을 수행한다. 따라서 북한에서 금융은 국가가 계획적으로 화폐자금을 융통하는 것으로 볼 수 있으며 화폐는 소비재를 중심으로 한 상품의 가치를 표현해 주고 교환을 중개해 주는 역할만을 수행한다.

북한의 화폐는 성격에 따라 현금과 무현금으로 구분된다. 현금은 소비재인 상품의 거래에 사용되는 반면 무현금은 생산수단과 관련한 재화의 거래에 사용된다. 현금의 유통은 주민과 주민, 또는 기업과 주민 간에만 이루어지며 기업 또는 기관 간에는 무현금유통 방식인 은행간 대체결제가 이용된다. 북한에서의 이러한 금융 및 화폐의 기능은 단일은행제도를 통하여 ‘조선중앙은행’이 담당하는데 발권, 통화조절, 지급결제 등 중앙은행 고유업무 외에 일부 예금 및 대출 업무 등 상업은행 업무도 담당하는 것으로 알려지고 있다.2) 즉, 조선중앙은행은 주민들의 일상생활에 있어서의 수입과 지출을 모두 관장하므로 주민들의 현금유통을 예상하고 현금계획을 수립한다.3) 주민들 간에 이루어지는 화폐의 유통은 국가가 계획적으로 생산한 생산물의 거래를 매개하는 기능을 수행하는데 그치므로 화폐의 유통구조는 매우 단순하며 현금유통과 무현금유통이 구별되는 특징을 갖는다.

북한은 국가가 상품의 가격은 물론 이자율 등을 결정하고 생산과 투자, 그리고 이에 따른 자금공급계획 등을 결정하므로 실질적인 의미에서 조선중앙은행의 통화정책은 존재하지 않는다고 보아야 한다. 따라서 통상 시장경제체제하의 국가들에서 중요한 통화총량이나 화폐의 유통속도 등을 북한과 비교하는 것도 의미가 없다. 다만, 북한의 경우 현금통화의 과잉 문제4)를 해결하고 통화량을 적절하게 유지하기 위해 조선중앙은행이 현금계획의 수립 및 집행, 화폐유통구조 개선 등의 통화조절사업을 시행하고 있는 것으로 알려지고 있다.

나. 환율제도 및 추이

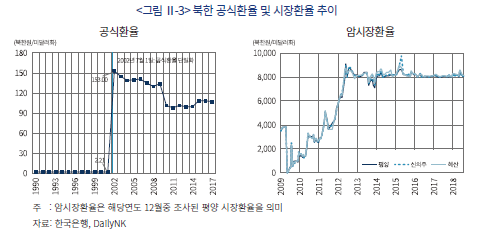

북한의 외환제도는 국가의 계획하에 실물거래 관련 외화관리와 외화금융거래를 철저히 통제하는 중앙집중방식으로 운영되고 있다. 특히 북한은 1993년 외화관리법 제정 이후 모든 외화관리의 중앙집중제를 강화하여 운영하고 있다. 이에 따라 북한의 환율제도는 재정성에서 기준환율을 결정하여 고시하는 고정환율제도(fixed exchange rate system) 형태를 띠고 있다.5) 과거 1990년대 이전까지 북한의 환율은 공식환율ㆍ무역환율ㆍ비무역환율6) 등 세 가지로 구분되었다. 1990년대 들어 북한은 경제난 악화로 외화벌이 사업에 치중하게 되었으며, 외화거래에 대한 규제를 완화하자 시장에서 외화의 수요가 크게 증가하였다. 특히 1997년 이후 북한 내에서 외국인을 상대로 한 거래시 미달러화의 지불 요구가 더욱 빈번해지고, 암시장에서는 공식환율보다 훨씬 높은 수준인 1달러당 150~230북한원으로 거래되는 등 외화의 선호도가 크게 증가하였다. 이를 배경으로 북한은 1990년 후반 비무역환율을 폐지하고 환율제도를 공식환율 및 무역환율로 이분화하였다.7)

2002년 들어 북한은 7ㆍ1경제관리개선조치(이하 7ㆍ1조치)를 통해 가격, 임금, 환율, 외환, 유통, 국가계획, 재정 등 경제 전반의 개혁을 목적으로 시행된 전반적인 경제개혁정책을 시도하였다. 이의 일환으로 외화관리법을 개정8)하고 환율제도를 변경하여 당시 복수환율제에서 공식환율로 단일화하였다. 그 결과 기존에는 외화관리의 계획, 수입 및 보유 등을 국가에서 직접 운용하였으나, 7ㆍ1조치 이후 국가에서 허가받은 기관 및 기업소 등에 대해 외화 보유와 사용을 공식적으로 허용하게 되었다. 또한 대외결제시 사용되는 외화를 북한의 재정성에서 선정하고, 해당 외화의 환율 수준을 공식환율로 정하고 있다. 공식환율을 바탕으로 조선무역은행이 현찰매매율 등의 외화교환시세표를 작성하고 고시하도록 하였다. 2002년 조치 당시 공식환율 수준은 나진, 선봉 지역에서 거래되는 외화수요와 암시장 시세 등과의 큰 폭의 격차를 반영하여 정책시행 직전의 공식환율(미달러당 2.2원)대비 약 70배 상승한 미달러당 153.0원으로 고시한 바 있다.

북한의 공식환율은 남한의 원/달러환율 수준과 비교하여 미달러화에 대해 고평가된 수치를 나타내고 있다. 환율은 그 나라 경제의 대외가치 척도이므로 남북한의 경제력 차이, 국가신인도, 대외불균형 정도 등을 감안할 때 합리적인 수준으로 보기 어렵다. 뿐만 아니라 북한의 공식환율은 실제로 시장에서 거래되는 암시장환율 수준과의 괴리가 70배를 넘고 있는 상황이다. 즉 공식환율의 경우 2017년 기준 107.30북한원/미달러화 수준인 반면, 암시장환율의 경우 8,000북한원/미달러화 수준(2017년 12월 14일, 평양기준)으로 나타나고 있다. 이는 공식환율의 경우 2002년 당시의 환율 수준에서 소폭 하락한 반면, 암시장환율의 경우 2009년 화폐개혁 이후 북한의 급격한 인플레이션 및 외화수요 증가 등 경제상황 악화를 반영하여 미달러당 약 8,000북한원 수준까지 급등한데 따른 것이다. 암시장환율 역시 경제실질를 정확히 반영한 것으로 보기는 어려우나 미달러화에 대한 실제 수요가 반영되었다는 점에서 의미가 있을 것으로 보인다. 따라서 경제실질을 반영한 북한의 환율수준은 공식환율과 암시장환율 범위내에 존재하는 것으로 추론해 볼 수 있다.

Ⅲ. 남북한 화폐교환비율의 의의 및 시산

경제체제가 상이한 두 나라 화폐의 교환비율에 관한 연구는 그리 많지 않다. 국가 간 구매력 비교를 통해 이질적인 체제 간의 교환비율을 제시한 과거 UN의 연구와 독일 통일과정에서 외환수익률을 이용한 정도이다. 이 장에서는 화폐교환비율의 경제적 함의와 추정방법에 대해 간략히 소개하고 남북한 화폐의 교환비율을 단일재화인 쌀의 구매력 비교를 통해 시산해 보았다.

1. 화폐교환비율의 경제적 함의

경제체제가 상이한 두 나라 간에 경제통합을 전제로 화폐교환비율을 산정해 보는 것은 사회경제적으로 다음과 같은 함의를 갖는다.9) 첫째, 화폐교환비율은 주민의 소득 및 생활수준에 영향을 미친다. 화폐교환비율에 따라 임금이나 연금의 교환가액이 결정되므로 주민들의 소득이 결정되며 이에 따라 소비 및 생활수준에도 영향을 미친다. 만약 경제통합 과정에서 자국통화의 가치에 대해 낮은 교환비율이 적용될 경우 주민의 소득수준과 소비여력이 낮아지게 되므로 주민들의 불만이 커지면서 정치적 부담이 커질 수 있다.

둘째, 화폐교환비율은 산업경쟁력에 큰 영향을 미친다. 예를 들어 북한 화폐의 고평가시에는 북한기업의 노동생산성을 상회하는 임금상승 부담으로 인해 기업경쟁력 저하요인이 될 수 있으며 기업이 기존에 안고 있는 부채가 더 큰 부담으로 작용한다. 이 경우 기업도산의 확대로 대량실업 문제가 야기될 가능성이 커지므로 사회적 혼란이 가중될 수 있다. 반대로 북한화폐가 과도히 저평가되는 경우에는 북한기업으로부터의 임금이 상대적으로 낮게 책정됨에 따라 북한지역 주민의 생활수준 개선이 단기간내 이루어지기 어렵게 되고 주민이주가 늘어날 수 있다. 따라서 교환비율 선택시 주민의 생활수준 개선과 기업경쟁력 유지라는 목표 간에는 서로 상충관계가 있다고 할 수 있다.

셋째, 화폐교환비율 선택은 통화정책적 차원에도 영향을 미친다. 만약 북한화폐의 가치를 과도하게 높게 평가할 경우 임금상승 압력과 더불어 북한내 자산가치의 고평가와 부의 효과 등에 편승하여 북한주민들의 소비성향의 급격한 증가를 가져올 가능성이 있다. 이 경우 단기간내에 과도한 물가상승 압력을 초래하면서 거시경제 안정이 저해될 수 있으며 중앙은행이 금리인상으로 대응할 경우 기업의 부채상환 부담이 커지는 악순환이 발생한다.

넷째, 정부의 재정지출에 영향을 미친다. 만약 북한기업의 도산이나 실업률 증가, 남북한의 상대적인 임금격차 등으로 북한주민의 남한이주가 증가할 가능성이 커지며 이 경우 남한 또는 통합정부의 재정지출 부담이 늘어나면서 거시경제 운영에 큰 부담으로 작용할 수 있다. 과거 통일 독일의 경우 동독주민의 대량 이주 등으로 재정지출이 크게 증가하면서 오랜 기간 경제가 어려움에 처한 것은 좋은 예이다.

2. 화폐교환비율 추정방법 및 장단점

가. 구매력 비교

전통적인 구매력평가(purchasing power parity)에 따르면 국가 간 재화 및 서비스의 이동이 자유로울 경우 각국 화폐의 구매력은 동일해지는 것으로 본다. 화폐의 가치란 각 화폐가 갖는 구매력을 반영하여 결정되므로 양국 화폐의 교환비율도 구매력의 상대적 비율에 따라 결정된다고 보며 구매력은 물가수준과 역의 관계에 있는 것으로 이해할 수 있다. 따라서 구매력 비교에 따른 화폐의 교환비율은 양국의 상대적인 물가수준의 차이에 따라 결정된다. 여기서 물가수준을 결정할 때 개별 재화의 가격보다는 한 나라 경제 전체의 종합적인 물가수준을 반영하여야 하므로 통상 소비자물가지수(Consumer Price Index: CPI)와 같은 물가지수를 양국에 동일하게 적용하여 교환비율을 산정한다. 즉 동일한 재화 및 서비스에 대해 자국의 물가가 상대적으로 높을 경우 자국화폐의 구매력이 상대적으로 낮으므로 교환비율도 이를 반영하여 자국화폐가 저평가되도록 산출된다. 이를 수식으로 나타내면 아래와 같다. 여기서

여기서  는 화폐교환비율,

는 화폐교환비율,  및

및  는 각각 자국과 상대국의 물가를 의미한다.

는 각각 자국과 상대국의 물가를 의미한다.

그러나 이질적인 두 경제체제에 대해 구매력 비교를 통한 교환비율의 산정은 다음과 같은 한계가 있다. 첫째, 이질적인 두 체제하에서 자유로운 국제무역이 제약을 받으므로 비교가능한 상품군의 대표성이 떨어지고 비교대상 물가지수의 선정도 매우 어렵다. 둘째, 국가 간 교역시 관세 등 거래비용이 적지 않을 뿐만 아니라 나라마다 매우 상이하므로 이에 따른 가격의 차이를 반영하지 못한다. 셋째, 계획경제하에 있는 나라의 경우 물가 또는 가격이 시장에서 자유로이 결정되기 보다는 중앙정부의 계획하에서 형성된 가격이므로 이를 직접 비교하는 것은 무리가 있다. 특히 폐쇄경제하에 있는 나라의 경우 배급제를 주로 사용하면서 각종 보조금을 활용하고 있으므로 공정가격과 암시장에서 거래되는 가격이 큰 괴리를 보이면서 시장가격으로서의 의미가 떨어지고 화폐의 구매력을 반영하는데 한계가 있다.

나. 단위생산비용 비교

각국 경제의 생산에 필요한 단위비용과 생산성을 정확히 비교할 수 있는 경우 두 나라의 상대적인 산업경쟁력을 측정할 수 있으므로 화폐의 교환비율도 이를 이용하여 추정할 수 있다. 즉 한 나라의 생산에 필요한 단위비용과 생산성의 비율을 양국 간에 비교함으로써 화폐의 교환비율을 산정하는 방법이다. 이를 수식으로 나타내면 다음과 같다. 여기서

여기서  및

및  는 자국과 상대국의 요소비용을,

는 자국과 상대국의 요소비용을,  과

과  는 각각 요소생산성을 의미한다. 이 방법은 기업이윤을 제외하고 단위생산비용을 비교함에 따라 양국의 장기적인 경쟁력의 척도를 통해 교환비율을 산정함으로써 단기적인 요인에 의한 영향을 적게 받는다는 장점이 있다. 그러나 요소비용에 대한 명확한 정의와 측정이 매우 어렵다는 점, 요소비용 및 생산성에 대한 추정이 경제의 총산출량에 연동되어 있어 산출량에 대한 믿을 수 있는 기초통계자료의 획득이 전제되어야 하는 단점이 있다. 특히 단위노동비용이라 할 수 있는 임금의 경우 시장원리에 따라 결정되기 보다는 경직적인 노동시장 여건 하에서 인위적으로 결정된 가격이라는 한계가 있는 점은 앞의 구매력 비교에 따른 방법과 마찬가지이다. 또한 단위노동 및 생산성 비교를 위해서는 양국의 산업구조가 유사한 상황이 바람직하나 산업구조의 이질성이 심한 남북한의 경우 양국의 단위생산비용 비교를 통한 교환비율의 산정에 무리가 따른다.

는 각각 요소생산성을 의미한다. 이 방법은 기업이윤을 제외하고 단위생산비용을 비교함에 따라 양국의 장기적인 경쟁력의 척도를 통해 교환비율을 산정함으로써 단기적인 요인에 의한 영향을 적게 받는다는 장점이 있다. 그러나 요소비용에 대한 명확한 정의와 측정이 매우 어렵다는 점, 요소비용 및 생산성에 대한 추정이 경제의 총산출량에 연동되어 있어 산출량에 대한 믿을 수 있는 기초통계자료의 획득이 전제되어야 하는 단점이 있다. 특히 단위노동비용이라 할 수 있는 임금의 경우 시장원리에 따라 결정되기 보다는 경직적인 노동시장 여건 하에서 인위적으로 결정된 가격이라는 한계가 있는 점은 앞의 구매력 비교에 따른 방법과 마찬가지이다. 또한 단위노동 및 생산성 비교를 위해서는 양국의 산업구조가 유사한 상황이 바람직하나 산업구조의 이질성이 심한 남북한의 경우 양국의 단위생산비용 비교를 통한 교환비율의 산정에 무리가 따른다.

다. 외환수익률

외환수익률이란 과거 독일의 통일과정에서 활용되었던 개념으로 동독이 서독에 수출을 하는 경우 동독마르크로 표시된 수출액과 수입국인 서독으로부터 서독마르크화로 얻을 수 있는 금액의 비율을 이용하는 것이다. 즉 외환수익률은 다음의 산식에 따라 계산된다.

라. 화폐총량법

화폐총량법은 한 나라 경제의 통화공급 규모가 총생산 규모에 부합해야 한다는 화폐수량설에 근거한다. 즉 아래 산식이 성립함을 가정한다. 여기서

여기서  은 통화량,

은 통화량,  는 화폐의 유통속도,

는 화폐의 유통속도,  는 물가,

는 물가,  는 실질생산량을 나타낸다. 화폐수량설이 의미하는 바는 위 식의 좌변인 일정기간 동안의 화폐운용총량은 명목총소득인 우변과 같아지는 것이 바람직하다는 전통적인 이론이다. 만약 두 경제가 통합되는 경우를 가정하면 위 식을 다음과 같이 표시할 수 있다.

는 실질생산량을 나타낸다. 화폐수량설이 의미하는 바는 위 식의 좌변인 일정기간 동안의 화폐운용총량은 명목총소득인 우변과 같아지는 것이 바람직하다는 전통적인 이론이다. 만약 두 경제가 통합되는 경우를 가정하면 위 식을 다음과 같이 표시할 수 있다.

여기서 ,

여기서 ,  및

및  는 각각 비교대상국의 화폐단위로 표시한 통화량, 화폐유통속도, 실물생산량을 나타내며

는 각각 비교대상국의 화폐단위로 표시한 통화량, 화폐유통속도, 실물생산량을 나타내며  는 통합된 경제의 물가수준을 의미한다. 즉 두 경제의 통합시 늘어난 총생산 규모에 따라 통화량이 늘어나야 하는데 이때 물가안정을 저해하지 않으면서 생산활동을 뒷받침할 수 있도록 두 화폐의 교환비율과 통화공급량을 구해야 한다. 즉 한 나라에서 필요한 통화량은 총생산과 통화의 관계가 안정적으로 성립한다는 가정하에 양국 간 명목총생산의 상대적 크기에 따라 구할 수 있음을 전제로 한다. 또한 두 화폐의 교환비율은 해당국 화폐단위기준 실제 통화량을 필요 통화량과 일치시키는 교환비율을 계산함으로써 산출할 수 있다.

는 통합된 경제의 물가수준을 의미한다. 즉 두 경제의 통합시 늘어난 총생산 규모에 따라 통화량이 늘어나야 하는데 이때 물가안정을 저해하지 않으면서 생산활동을 뒷받침할 수 있도록 두 화폐의 교환비율과 통화공급량을 구해야 한다. 즉 한 나라에서 필요한 통화량은 총생산과 통화의 관계가 안정적으로 성립한다는 가정하에 양국 간 명목총생산의 상대적 크기에 따라 구할 수 있음을 전제로 한다. 또한 두 화폐의 교환비율은 해당국 화폐단위기준 실제 통화량을 필요 통화량과 일치시키는 교환비율을 계산함으로써 산출할 수 있다.

이 방법은 경제통합 과정 이후의 실물경제활동을 뒷받침할 수 있는 전체 통화량을 추정함으로써 양국의 경제력 차이를 반영한 교환비율을 산정하는 장점이 있다. 그러나 통화량과 물가 및 총생산 간에 안정적인 관계가 성립함을 전제로 하나 해당국이 계획경제하에 있는 경우 통화총량과 실물생산 간의 관계가 불안정하며 과잉통화가 존재할 가능성이 크다. 또한 분석의 중심이 되는 중심통화를 무엇으로 할 것인지를 정해야하며 총생산 규모에 부합하는 통화의 유통속도에 대한 정확한 추정이 매우 어렵다.

3. 구매력 비교를 통한 남북한 화폐교환비율 시산

위에서 설명한 바와 같이 이질적인 두 경제체제 간에 화폐의 교환비율을 추정하는 것은 데이터의 한계 이외에도 각 방법이 나름대로의 한계를 지니고 있어 정확한 추정은 쉽지 않다. 따라서 본 보고서에서는 남북한의 단일재화의 구매력을 비교해 보고 이를 통해 남북한 화폐의 교환비율을 단순히 시산해 봄으로써 향후 관련 연구에 참고자료로 제시해 보았다.

이 방법은 두 나라 재화의 구매력 비교를 통해 환율수준을 평가하는 빅맥지수(Big Mac Index)와 동일한 개념 및 방법을 적용한 것이라 할 수 있다. 단일재화로는 쌀가격을 이용하였는데 이는 쌀이 3국에서 모두 주요 생필품 중 하나이고 비교가능한 쌀가격을 각국 통화를 대상으로 획득 가능하기 때문이다. 쌀가격이 모든 재화의 구매력을 반영하지는 않으므로 이를 남북한 화폐의 구매력 차이를 반영한 결과로 보는 것은 무리가 있을 것으로 보이나 북한의 공식환율 및 암시장환율 수준에 대한 비교와 판단을 위해 나름대로의 의미가 있을 것으로 생각된다.

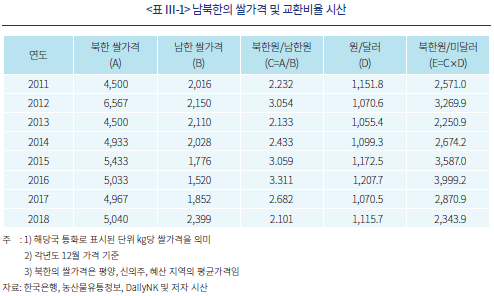

가. 북한과 남한의 쌀가격 비교

아래 <표 Ⅲ-1>에서와 같이 북한의 쌀가격은 2018년 12월 기준으로 kg당 5,040북한원인데 반해 남한의 쌀가격은 같은 기간중 2,399원으로 나타났다.10) 따라서 쌀가격을 통해서 살펴 본 남북한 화폐의 구매력 차이는 약 2.1배이므로 이를 모든 상품에 확대 적용해 보면 북한원:남한원의 교환비율은 2.1:1이 된다. 또한 미달러화에 대한 남한원의 가치인 원/달러환율이 2018년 12월말 기준 1,115.7원이므로 이를 남북환 화폐의 교환비율에 적용하여 북한원의 미달러화에 대한 환율을 계산해 보면 2,343.9로 나타나 북한의 공식환율과 큰 차이를 보이고 있다.

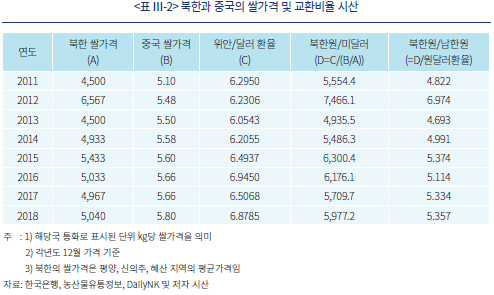

나. 북한과 중국의 쌀가격 비교

한편 위 결과에 대한 보완으로 북한의 쌀가격을 중국의 쌀가격과 동일한 방법을 통해 비교해 보면 아래 <표 Ⅲ-2>와 같다. 즉 2018년 12월 현재 중국의 쌀가격은 kg당 5.8위안이므로 북한원:위안화의 교환비율과 시장에서 결정된 위안/달러환율에 적용해 보면 미달러당 북한원 환율은 5,977.2로 나타난다. 이는 남북한의 쌀가격을 비교하였을 경우에 비해 북한원의 가치가 두 배 이상 낮은 것을 의미하는데 이는 중국의 쌀값이 우리나라보다 훨씬 저렴하여 북한원의 구매력이 상대적으로 더 낮게 나타난데 따른 결과라 할 수 있다. 또한 이 경우 북한원:남한원의 교환비율은 5.4:1 정도로 시산된다.

두 시산결과를 정리해 보면 북한원:남한원의 교환비율은 단일재화인 쌀가격을 기준으로 할 경우 2018년 12월 기준 2.1~5.4 범위에 있는 것으로 나타났다. 또한 이러한 구매력 차이와 시장에서 결정된 원/달러환율 및 위안/달러환율을 적용하여 미달러당 북한원 환율을 구해보면 같은 기간중 2,343.9~5,977.2 수준인 것으로 나타났다. 이는 북한의 공식환율과 암시장환율의 범위에 있는 수치로서 남북한의 경제력 차이 등을 감안할 때 북한당국이 발표하고 있는 공식환율 보다는 훨씬 현실적합성이 있는 수준으로 판단된다. 다만, 중국의 쌀가격이 전 세계적으로 매우 낮은 수준임을 감안할 때 북한원의 가치는 남한의 쌀가격과 비교한 결과에 보다 근접한 수치일 것으로 보인다.

Ⅳ. 동ㆍ서독 통일과정에서의 화폐교환 사례

과거 동ㆍ서독의 통일과정에서 화폐통합 사례는 장래 남북한의 화폐교환이 이루어질 경우에 대비하여 많은 교훈과 시사점을 주고 있다. 아래에서는 동ㆍ서독의 화폐교환 사례를 간략히 소개하였다.

1. 주요 내용 및 특징

독일은 1990년 2월 헬무트 콜(Helmut Kohl) 당시 서독 수상의 화폐통화 제안 이후 불과 두 달만에 세부계획이 마련되었으며 같은 해 7월부터 효력이 발생하였다. 이처럼 독일의 화폐통합은 매우 단기간 내에 급진적으로 진행되었는데 이는 경제적 영향에 대한 고려보다는 정치적 이유가 더 크게 작용한데 따른 것으로 평가된다. 동ㆍ서독 화폐교환의 주요 내용 및 특징을 요약하여 보면 다음과 같다.

첫째, 임금이나 연금 등 유량(flow) 변수에 대해서는 서독과 동독 마르크에 대해 1:1의 교환비율을 적용하였다. 이는 당시 동ㆍ서독의 경제상황에 비추어 동독 화폐의 가치를 매우 높게 평가한 것이다. 그 예로 동ㆍ서독의 구매력을 비교한 여러 연구에서는 교환비율을 대체로 1:1로 추정11)한 바 있다. 또한 외환수익률에 기초한 교환비율 추정에서는 이보다 더 동독화폐의 가치를 낮게 평가하여 1989년 기준 1:4.4 수준으로 분석되었으며 화폐수량방정식을 이용한 연구에서는 1서독마르크: 1.5~2.0동독마르크로 교환비율이 제시된 바 있다.12) 이처럼 동독화폐의 가치를 높게 평가한 것은 동독주민의 생활수준 향상을 도모하고 동독주민의 서독으로의 이주를 최소화하기 위한 목적에 따른 것이다. 또한 동일노동에 대해 동일임금이 지급되기를 원하던 당시 동독지역의 요구가 반영된 것으로 볼 수 있다.

둘째, 기업의 자산 및 부채 등 저량(stock) 변수에 대해서는 서독마르크:동독마르크를 1:2로 교환하여 유량변수에 대한 교환비율과 구별하였다. 이러한 결과는 동독경제의 편입으로 늘어난 잠재생산력 만큼의 새로운 화폐가 동독지역으로 공급되어야 한다는 논거에 기초하고 있다.13) 이는 통일 이후 동독기업의 막대한 부채 등을 감안하여 동독기업의 자생력 확보를 위한 조치로서 동독마르크의 고평가로 임금 부담이 적지 않은 상황에서 기존에 가지고 있던 부채에 대해서 부담을 덜어주고자 한 조치의 성격도 내포한다. 또한 동독지역 자산가치가 급등할 경우 소비성향이 커지면서 물가상승을 우려한 것도 그 이유의 하나라 할 수 있다.

셋째, 동독의 개인 주민들이 1990년 7월 6일까지 은행에 보유하고 있던 현금 및 예금에 대해서는 저량변수에 대한 2:1 교환원칙을 적용하지 않고 연령별로 일정한도 내에서 1:1 교환을 허용하였다. 즉 0~14세의 경우 2,000동독마르크, 15~59세는 4,000동독마르크, 60세 이상은 6,000마르크까지 1:1 교환을 허용하였다. 이는 당시 서독주민 수준의 소비를 갈구하던 동독주민에 대한 정치적 배려로 볼 수 있다. 아울러 동독 이외에 거주하고 있는 주민에 대해서는 1989년말까지의 예금은 2:1, 그 이후 예금은 3:1로 교환을 허용하였다.

2. 경제적 영향

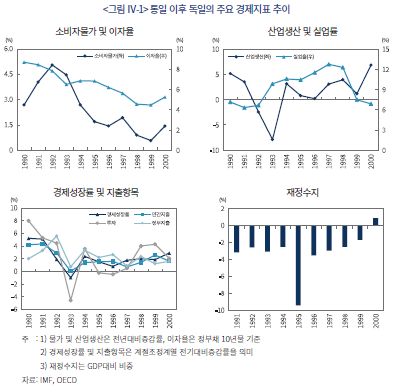

화폐통합 이후 독일은 오랜 기간 많은 부작용과 경제적 어려움에 직면하였다. 첫째, 동독지역을 중심으로 한 가파른 임금상승이 발생하였다. 동독마르크의 고평가로 협약임금의 경우 1990년 3/4분기~1991년 2/4분기중 32% 상승하였으며 실질임금도 1990년 1/4분기~10월까지 42% 인상된 것으로 추정14)되었는데 이러한 임금상승폭은 동독지역의 생산성15)을 훨씬 능가하는 수준으로 평가되었다. 임금인상과 더불어 과거 동독기업들이 안고 있는 부채에 대해 통합이전에 비해 훨씬 높은 수준의 이자율을 적용받음에 따라 동독기업의 부담은 이전보다 훨씬 가중되었다. 그 결과 동독지역 기업들의 도산 사례가 늘어났으며 독일 전체의 실업률도 1994~1998년 기간중 10%를 상회하였다.

둘째, 기업도산 증가로 독일 전체의 산업생산이 하락하고 경제성장률도 정체되는 등 실물경제의 침체가 오랫동안 지속되었다. 산업생산은 1992~1993년중 전년에 비해 감소하고 투자도 급락하면서 전체 경제성장률이 1993년중에는 마이너스를 기록하였다. 민간소비의 경우에도 1990년대 후반경까지 동독지역에서의 수요감소 영향 등으로 부진한 모습을 지속하였다. 다만, 이러한 수요감소 영향으로 임금상승에도 불구하고 물가는 비교적 안정된 모습이 나타났다.

셋째, 동독지역에 대한 사회안전망과 복지지원 등 정부지출이 크게 늘어나면서 독일 정부의 재정수지 적자폭도 빠르게 확대되었다. 재정수지 적자는 1990년 ~1999년까지 10년간 지속되었으며 특히 1995년중에는 적자폭이 GDP(Gross Domestic Product)대비 10%에 육박하기도 하였다.

3. 독일 사례에 대한 평가

독일의 화폐통합은 주민들의 생활수준 향상을 우선적으로 도모하여 주민의 이주를 최소화하고 통일독일의 잠재성장력 확대를 이루고자 한 시도였으나 이러한 기대감과 달리 많은 경제적 문제점을 노정하였다. 이는 당시 서독주민 수준의 소비를 갈망하던 동독의 요구와 신속한 경제통합을 위해 화폐통합을 서둘러 달성시키려고 한 서독의 정치적 결정이 주된 요인이라 할 수 있다. 또한 단계적 화폐통합 방안이 주류를 이루던 당시 분위기와 달리 급진적으로 동독화폐의 고평가를 진행하려는 정치적 결단을 서두름에 따라 동독기업의 경쟁력이 급속히 저하되었으며 이후 경제전체의 생산 및 소비가 침체를 지속하고 정부의 재정수지는 급속히 악화되는 결과를 초래한 것으로 요약할 수 있다.

그러나 한편으로는 경제논리만을 바탕으로 화폐교환비율을 선정하는 것은 정치적으로 수용하기 어려운 측면이 있었을 것으로 평가된다. 베를린 장벽 붕괴를 전후하여 동독주민의 서독으로의 이주가 이미 급속히 진행되고 있는 상황하에서 서독이 이를 막기 위해 동독주민의 화폐교환비율을 고평가하는 방향으로 급선회하여 동독주민의 소득 및 생활수준 향상을 도모하려한 것은 나름대로 불가피한 측면이 있었을 것으로 생각된다. 또한 정치적 통합을 이루기 위해 동독 정부 및 주민의 요구를 배제한 채 경제적 논리에만 의존하여 단계적, 점진적으로 화폐통합을 추진하기에는 당시 구소련의 붕괴 등 불확실한 국제정치 상황에 비추어 서독측에서 수용하기 어려웠을 것으로 보인다. 다만, 화폐교환비율과 관련하여 동독과 서독 양국의 정부, 정치권, 기업, 일반국민 등 각 경제주체의 이해관계가 서로 상치되는 측면이 적지 않았다는 점에서 충분한 사회적 합의를 통해 결과를 도출하지 못한 점은 아쉬운 점으로 지적되고 있다.

V. 시사점

본 보고서에서는 북한의 경제 및 화폐제도 현황 등을 개관하고 남북한 화폐의 구매력 비교를 통해 교환비율을 시산해 본 후 과거 독일 통일시 화폐통합 사례의 경험을 살펴보았다. 현재로서 남북한의 경제교류 활성화와 장래 통합경제에 대한 논의가 시기상조라는 견해가 있을 수 있으나 동서독의 사례에서 보듯이 국제정치 지형이 변할 경우 화폐통합 방안이 급진적으로 추진되면서 오랜 기간 경제가 어려움에 처할 수 있다는 점에서 우리나라도 이에 관한 관심과 연구를 지속해 나갈 필요가 있다고 생각된다. 본 보고서의 시사점을 정리해 보면 다음과 같다.

첫째, 경제체제가 상이한 남북한의 화폐교환 문제는 경제 및 사회 전반에 미치는 영향이 광범위하게 나타날 가능성이 크다. 화폐교환비율에 따라 북한주민의 소득과 생활수준은 물론 북한기업의 경쟁력에 큰 영향을 주게 되고 북한주민의 이주 등으로 주택, 복지 등과 관련한 정부의 재정지출도 늘어나면서 거시경제 운용과 장래 성장잠재력에 중요한 요인이 될 것으로 예상된다. 또한 경제적 논리에 의한 다양한 화폐교환비율 추정방법이 제시되고 있음에도 불구하고 나름대로의 한계가 있다. 본 보고서에서 활용한 남북한 쌀가격은 단일재화로서 경제전체의 구매력 비교에 제약이 있다. 따라서 비교가능 물가수준은 물론 생산성 수준 등 북한관련 다양한 기초통계의 축적 및 분석이 요구되며 이를 통해 화폐교환비율 추정의 오류를 최소화하고 북한 경제에 대한 이해증진 노력을 게을리 하지 말아야 할 것이다.

둘째, 독일의 사례에서 보듯이 화폐교환비율 선정과 관련하여 해당국의 경제주체별로 이해관계도 서로 상충되므로 경제적 논거 못지않게 정치논리에 따라 교환비율이 결정될 가능성이 있음에 유의하여야 한다. 따라서 그 부작용을 최소화하기 위해서는 충분한 사회적 합의를 통해 결론을 도출하는 것이 바람직할 것으로 보이며 교환비율을 실제로 적용함에 있어서는 정책목표의 우선순위를 정할 필요가 있다. 단기적으로 북한지역 경제의 자생력 회복에 우선순위를 둘 것인지 아니면 북한주민의 생활수준 향상에 주안점을 둘 것인지 등을 고려할 수 있겠으나 북한화폐의 지나친 고평가시 북한주민의 임금이 생산성을 능가하는 수준으로 고평가되어 북한지역 기업의 경쟁력을 떨어뜨림으로써 기업 도산과 실업문제가 야기될 가능성이 크다는 점에 특히 유의하여야 할 것으로 판단된다.

셋째, 정책목표 선정에 대한 보완으로서 독일의 경우와 같이 전반적인 경제사회적 영향을 고려하여 복수의 교환비율을 고려하는 것도 유용한 대안으로 생각된다. 즉 북한주민의 임금 등 유량(flow)변수에 대해서는 북한의 산업경쟁력을 고려하여 저평가를 적용하되, 북한기업이나 개인의 금융자산 및 부채 등 저량(stock)변수에 대해서는 보다 신축적인 비율을 적용하여 남북한 임금격차를 일정 부분 보전하고 북한주민의 대규모 이주 가능성을 억제하도록 할 필요가 있을 것으로 보인다.

1) 북한의 산업구조는 2017년 기준 광공업(31.8%), 서비스업(31.7%) 및 농립어업(22.8%)이 가장 큰 비중을 차지하고 있으며, 그 밖에 건설업 및 전기가스수도업 등의 순으로 나타났다.

2) 안예홍(2004)은 북한의 금융기관을 중앙은행외에 조선무역은행 등 외환전문은행과 합영금융기관 및 기타 금융기관으로 분류한 바 있다.

3) 조영기(2015) 참고

4) 현금통화의 과잉이란 계획경제하에서 공식가격이 시장가격보다 낮은 수준에서 통제되므로 원하는 물품을 구입할 수 없는 가계가 화폐 형태로 잉여소득을 보유하는 현상을 의미한다.

5) 조영기(2015)에 따르면 북한에서는 환율을 ‘다른 나라의 화폐단위로 표현된 한 나라 화폐단위의 가격’으로 규정하고 이를 환자시세라고 한다.

6) 공식환율은 북한이 국민소득 등 총량지표를 외국화폐단위로 발표하거나 수출입상품 가격을 대내 가격으로 환산시 적용되는 환율을 의미하며, 무역환율은 외국과의 무역거래, 합영기업 및 외국인투자회사의 외화지불과 수취, 외국인의 북한원 환전 등에 적용되는 환율이다. 비무역환율은 여행자에 대한 환전, 단순송금, 자본거래 등에 적용되는 환율을 의미한다(문성민, 2000).

7) 1990년대 후반 북한의 재정금융사전은 비무역환율이 구 사회주의권의 붕괴로 더 이상 이용가치가 없어 폐지되고, 무역환율과 단일시세가 되었다고 언급한 바 있다(문성민, 2000).

8) 북한의 외환관리법은 2002년 1차 수정보완(외환관리법 제4장 제42조) 이후, 2004년 2차 수정보완(제4장 제85조)이 시행된바 있다.

9) 경제체제가 상이한 국가 간 화폐교환은 시장에서 형성된 환율이 부재하다는 점에서 과거 유로화 출범 당시 회원국의 환율결정 과정과는 성격이 다르다. 당시 유로 회원국 간 전환비율은 시장에서 결정된 환율을 참고하여 결정하였으므로 자국화 표시 급여나 예금 등을 유로화로 바꾸어 표기한 것으로 볼 수 있다(김영찬, 2017).

10) 남한의 경우에도 북한과 같은 계획경제하에서 정부가 지정한 가격은 아니더라도 쌀 목표가격제도 및 정부의 직접구매를 통해 쌀가격이 어느 정도 영향을 받을 것으로 보인다.

11) 김영찬(2017)에서 재인용

12) Bofiger(1990) 참조

13) 서독 분데스방크의 분석에서는 당시 동독의 생산량은 서독의 약 10%로 추정하면서 구체적으로 교환율(=동독에 대한 신규 화폐공급량(서독M)/동독의 기존화폐량(동독M))을 1/2로 분석함에 따라 저량변수에 대한 교환비율을 1:2로 결정한 바 있다.

14) 김영찬(2017)에서 재인용한 Franz(1991) 및 Akerlof et al.(1991) 참조

15) 당시 동독지역의 생산성은 서독의 1/3 수준 정도로 추정되었다(윤덕룡, 2004).

참고문헌

김병연, 2014, 『금융체제 이행 및 통합 사례: 남북한 금융통합에 대한 시사점』, BOK 경제연구 2014-32.

김영찬, 2017, 『독일 통일과정에서 독일마르크화, 독일연방은행의 역할』, 새녘.

문성민, 2000, 『북한의 금융제도』, 한국은행 조사연구 2000-3.

문성민, 2014, 『북한 가격 및 환율 동향과 가격수준 국제비교』, 통계를 이용한 북한경제 이해, 한국은행 금융경제연구원.

서양원, 2008, 『화폐통합이론과 남북한에의 적용』, 연세대학교 통일연구원 통일연구 12-1, 105-154.

안예홍, 2004, 『북한의 금융현황과 최근의 변화』, 한국은행 금융경제연구 제174호.

윤덕룡, 2004, 『남북한 화폐통합의 효과와 경제통합의 전망』, 대외경제정책연구원 보고서 2004-45.

이영섭, 1996, 『남북한 통화의 교환비율결정과 통화통합방안』, 대외경제정책연구원.

이원기ㆍ이대기, 1998, 『북한 통화량 규모의 추정과 남북한 통화통합시 교환비율 시산』, 한국은행 조사연구자료 98-10.

장원태, 1997, 『남북한 화폐통합에 관한 연구』, 평화문제연구소 통일문제연구 9-1, 133–159.

장형수ㆍ김석진, 2019, 『북한의 외환수급 및 외환보유액 추정과 북ㆍ미 비핵화 협상에 대한 시사점』, 현대북한연구 제22권 1호.

전홍택ㆍ이영섭, 2002, 『남북한 화폐ㆍ금융통합에 관한 연구: 시나리오별 분석』, 한국개발 연구원 연구보고서 2002-04.

조영기, 2015, 『북한의 화폐ㆍ금융제도 연구』, 한국금융연구원 KIF working paper 2015-17, 1-52.

한국농촌경제연구원, 『북한농업동향』, 각호.

한국은행, 1995, 『남북한 통화통합방안』, 1995-6.

황의각ㆍ장원태, 1997, 『남북한 경제ㆍ화폐통합론』, 법문사.

Akerlof, G.A., Rose, A.K., Yellen, J.L., Hessenius, H., 1991, East Germany in from the Cold: The Economic Aftermath of Currency Union, Brookings Papers on Economic Activity.

Bofiger, P., 1990, The German Monetary Unification (GMU): Converting Marks to D-Marks, Federal Reserve Bank of St. Louis Review, July/August.

Franz, W., 1991, Im Jahe Danach: Die Ostdeusche Arbeits Markt Entwicklung.

Hasse, R., 1993, German-German Monetary Union: Main Options, Costs and Repercussions, Economics of German Unification, London.

Schiretti, W., 1991, Economic and monetary unification of the two Germanies, Economic Systems 15(1).

Shin, H.W., 1992, Macroeconomic aspect of German unification, In P.J. Welfens (Eds.), Economic Aspects of German Unification, 79-133.

한국농수산식품유통공사 www.at.or.kr

한국농촌경제연구원 www.krei.re.kr

한국은행 경제통계시스템 ecos.bok.or.kr

DailyNK www.dailynk.com

최근 한반도를 둘러싼 지정학적 위험이 수년 전에 비해 다소 약화된 가운데 북한과 미국의 비핵화 논의가 불확실성 속에서도 이어가는 모습을 보이면서 남북간의 경제교류에 대한 기대감도 상존하고 있다. 국제정치적 관계의 변화와 무관하게 장래 남북한의 경제교류 활성화와 통합경제 시대를 차분하게 준비해 나가기 위해서는 경제적 측면에서의 다양한 논의와 준비가 필요하다고 생각되며 남북한 화폐의 교환에 관한 문제는 그중에서도 핵심적인 이슈의 하나라 할 것이다.

과거 독일은 1990년 통일 과정에서 동독과 서독 화폐의 교환비율을 경제적 측면보다는 정치적 고려에 의해 성급하게 결정함에 따라 통일 이후 오랜 기간 경제가 어려움에 처한 바 있다. 즉 동독과 서독의 화폐를 1:1로 교환하면서 동독마르크를 지나치게 고평가한데 따른 부작용으로 동독지역의 산업경쟁력 저하, 실업 및 대량이주 발생, 서독의 재정지출 확대에 따른 재정수지 악화를 경험한 바 있기 때문이다. 남북한의 경우에도 화폐교환비율에 따라 북한주민의 소득과 생활수준은 물론 북한기업의 경쟁력, 성장잠재력, 정부의 재정지출 증가에 따른 거시경제운영 등 경제 및 사회 전반에 미치는 영향이 적지 않을 것으로 보인다.

이처럼 화폐교환비율의 선택은 그 영향이 광범위하므로 이의 선택시 정치적 고려를 완전히 배제하기 어려울 뿐만 아니라 경제적 논리에 따르더라도 여러 정책목표를 만족할 수 있는 추정방법을 찾기 어렵다. 또한 북한경제와 관련한 신뢰할 만한 통계자료가 부재하고 남한과 북한의 상이한 경제체제에서 오는 추정상의 어려움이 크다. 북한의 물가는 시장의 수급상황 등을 반영하여 결정되는 남한과는 달리 계획경제하에서 임의로 설정된 가격이므로 자유로운 재화 및 서비스의 교환을 전제로 한 시장경제체제하의 가격구조와 상이하다. 또한 국가 주도하의 생산계획에 경제가 운영되는 상황에서 금융 및 화폐의 기능과 역할도 시장경제체제하의 우리나라와 근본적으로 다르기 때문이다.

그럼에도 불구하고 동ㆍ서독 화폐통합의 전철을 밟지 않기 위해서는 화폐교환과 관련한 지속적인 관심과 연구가 필요할 것으로 판단된다. 본 보고서에서는 교환비율 추정자체에 목적을 두기보다는 제Ⅱ장에서 북한의 경제현황과 화폐제도 및 환율 추이를 개관하고 제Ⅲ장에서는 화폐교환비율의 함의와 추정방법을 소개한 후 단일재화에 따른 구매력 비교를 통해 남북한 화폐의 교환비율을 단순히 시산해 보았다. 제Ⅳ장에서는 동ㆍ서독 화폐통합 사례의 주요 내용과 경제적 영향 및 평가들을 정리해 보았다. 마지막 제Ⅴ장에서는 남북한 화폐교환과 관련한 시사점을 언급하였다.

Ⅱ. 북한의 경제 및 환율제도 현황

1. 실물경제

남한과 북한의 실물경제 규모는 해를 거듭할수록 격차가 확대되고 있다. 한국은행이 발표한 북한의 명목 GNI(Gross National Income)는 2017년 기준 36조 6,310억원으로 남한(1,730조원)의 약 1/47 수준이다.1) 또한 1인당 GNI의 경우에도 같은 기간중 남한이 북한보다 약 23배 높은 것으로 나타났다. 경제성장률의 경우 남한은 2012년 이후 대체로 3% 내외의 안정된 경제성장률을 유지한 반면, 북한은 연중 성장률의 변동폭이 큰 가운데 평균 1%대의 낮은 성장률을 보이고 있으며 2017년에는 –3.5%를 기록한 바 있다.

한편 북한에서의 물가는 철저한 계획경제에 의해 운영되므로 시장수급을 반영한 가격으로 보기 어려우나 암시장에서 자생적으로 생겨나고 있는 주요 품목의 거래가격을 살펴볼 수 있다. 이에 따르면 주요 곡물인 쌀의 경우 2014년 4/4분기 기준 5,350북한원 수준에서 2018년 4/4분기에는 4,912북한원으로 다소 하락하였으며, 가공식품 중에서는 밀가루가 여타 품목대비 큰 폭 하락한 것으로 나타났다.

2. 화폐제도 및 환율 추이

가. 화폐제도

북한경제에 있어 금융의 역할은 매우 제한적이다. 이는 금융이 시장원리에 따라 기능하기보다는 계획경제에 의해 재정을 공급하는 역할만을 담당하고 있기 때문이다. 따라서 금융의 자율적 중개기능은 매우 미흡하며 국가주도의 생산 및 배급을 전제로 제한된 범위 내에서만 역할을 수행한다. 따라서 북한에서 금융은 국가가 계획적으로 화폐자금을 융통하는 것으로 볼 수 있으며 화폐는 소비재를 중심으로 한 상품의 가치를 표현해 주고 교환을 중개해 주는 역할만을 수행한다.

북한의 화폐는 성격에 따라 현금과 무현금으로 구분된다. 현금은 소비재인 상품의 거래에 사용되는 반면 무현금은 생산수단과 관련한 재화의 거래에 사용된다. 현금의 유통은 주민과 주민, 또는 기업과 주민 간에만 이루어지며 기업 또는 기관 간에는 무현금유통 방식인 은행간 대체결제가 이용된다. 북한에서의 이러한 금융 및 화폐의 기능은 단일은행제도를 통하여 ‘조선중앙은행’이 담당하는데 발권, 통화조절, 지급결제 등 중앙은행 고유업무 외에 일부 예금 및 대출 업무 등 상업은행 업무도 담당하는 것으로 알려지고 있다.2) 즉, 조선중앙은행은 주민들의 일상생활에 있어서의 수입과 지출을 모두 관장하므로 주민들의 현금유통을 예상하고 현금계획을 수립한다.3) 주민들 간에 이루어지는 화폐의 유통은 국가가 계획적으로 생산한 생산물의 거래를 매개하는 기능을 수행하는데 그치므로 화폐의 유통구조는 매우 단순하며 현금유통과 무현금유통이 구별되는 특징을 갖는다.

북한은 국가가 상품의 가격은 물론 이자율 등을 결정하고 생산과 투자, 그리고 이에 따른 자금공급계획 등을 결정하므로 실질적인 의미에서 조선중앙은행의 통화정책은 존재하지 않는다고 보아야 한다. 따라서 통상 시장경제체제하의 국가들에서 중요한 통화총량이나 화폐의 유통속도 등을 북한과 비교하는 것도 의미가 없다. 다만, 북한의 경우 현금통화의 과잉 문제4)를 해결하고 통화량을 적절하게 유지하기 위해 조선중앙은행이 현금계획의 수립 및 집행, 화폐유통구조 개선 등의 통화조절사업을 시행하고 있는 것으로 알려지고 있다.

나. 환율제도 및 추이

북한의 외환제도는 국가의 계획하에 실물거래 관련 외화관리와 외화금융거래를 철저히 통제하는 중앙집중방식으로 운영되고 있다. 특히 북한은 1993년 외화관리법 제정 이후 모든 외화관리의 중앙집중제를 강화하여 운영하고 있다. 이에 따라 북한의 환율제도는 재정성에서 기준환율을 결정하여 고시하는 고정환율제도(fixed exchange rate system) 형태를 띠고 있다.5) 과거 1990년대 이전까지 북한의 환율은 공식환율ㆍ무역환율ㆍ비무역환율6) 등 세 가지로 구분되었다. 1990년대 들어 북한은 경제난 악화로 외화벌이 사업에 치중하게 되었으며, 외화거래에 대한 규제를 완화하자 시장에서 외화의 수요가 크게 증가하였다. 특히 1997년 이후 북한 내에서 외국인을 상대로 한 거래시 미달러화의 지불 요구가 더욱 빈번해지고, 암시장에서는 공식환율보다 훨씬 높은 수준인 1달러당 150~230북한원으로 거래되는 등 외화의 선호도가 크게 증가하였다. 이를 배경으로 북한은 1990년 후반 비무역환율을 폐지하고 환율제도를 공식환율 및 무역환율로 이분화하였다.7)

2002년 들어 북한은 7ㆍ1경제관리개선조치(이하 7ㆍ1조치)를 통해 가격, 임금, 환율, 외환, 유통, 국가계획, 재정 등 경제 전반의 개혁을 목적으로 시행된 전반적인 경제개혁정책을 시도하였다. 이의 일환으로 외화관리법을 개정8)하고 환율제도를 변경하여 당시 복수환율제에서 공식환율로 단일화하였다. 그 결과 기존에는 외화관리의 계획, 수입 및 보유 등을 국가에서 직접 운용하였으나, 7ㆍ1조치 이후 국가에서 허가받은 기관 및 기업소 등에 대해 외화 보유와 사용을 공식적으로 허용하게 되었다. 또한 대외결제시 사용되는 외화를 북한의 재정성에서 선정하고, 해당 외화의 환율 수준을 공식환율로 정하고 있다. 공식환율을 바탕으로 조선무역은행이 현찰매매율 등의 외화교환시세표를 작성하고 고시하도록 하였다. 2002년 조치 당시 공식환율 수준은 나진, 선봉 지역에서 거래되는 외화수요와 암시장 시세 등과의 큰 폭의 격차를 반영하여 정책시행 직전의 공식환율(미달러당 2.2원)대비 약 70배 상승한 미달러당 153.0원으로 고시한 바 있다.

북한의 공식환율은 남한의 원/달러환율 수준과 비교하여 미달러화에 대해 고평가된 수치를 나타내고 있다. 환율은 그 나라 경제의 대외가치 척도이므로 남북한의 경제력 차이, 국가신인도, 대외불균형 정도 등을 감안할 때 합리적인 수준으로 보기 어렵다. 뿐만 아니라 북한의 공식환율은 실제로 시장에서 거래되는 암시장환율 수준과의 괴리가 70배를 넘고 있는 상황이다. 즉 공식환율의 경우 2017년 기준 107.30북한원/미달러화 수준인 반면, 암시장환율의 경우 8,000북한원/미달러화 수준(2017년 12월 14일, 평양기준)으로 나타나고 있다. 이는 공식환율의 경우 2002년 당시의 환율 수준에서 소폭 하락한 반면, 암시장환율의 경우 2009년 화폐개혁 이후 북한의 급격한 인플레이션 및 외화수요 증가 등 경제상황 악화를 반영하여 미달러당 약 8,000북한원 수준까지 급등한데 따른 것이다. 암시장환율 역시 경제실질를 정확히 반영한 것으로 보기는 어려우나 미달러화에 대한 실제 수요가 반영되었다는 점에서 의미가 있을 것으로 보인다. 따라서 경제실질을 반영한 북한의 환율수준은 공식환율과 암시장환율 범위내에 존재하는 것으로 추론해 볼 수 있다.

Ⅲ. 남북한 화폐교환비율의 의의 및 시산

경제체제가 상이한 두 나라 화폐의 교환비율에 관한 연구는 그리 많지 않다. 국가 간 구매력 비교를 통해 이질적인 체제 간의 교환비율을 제시한 과거 UN의 연구와 독일 통일과정에서 외환수익률을 이용한 정도이다. 이 장에서는 화폐교환비율의 경제적 함의와 추정방법에 대해 간략히 소개하고 남북한 화폐의 교환비율을 단일재화인 쌀의 구매력 비교를 통해 시산해 보았다.

1. 화폐교환비율의 경제적 함의

경제체제가 상이한 두 나라 간에 경제통합을 전제로 화폐교환비율을 산정해 보는 것은 사회경제적으로 다음과 같은 함의를 갖는다.9) 첫째, 화폐교환비율은 주민의 소득 및 생활수준에 영향을 미친다. 화폐교환비율에 따라 임금이나 연금의 교환가액이 결정되므로 주민들의 소득이 결정되며 이에 따라 소비 및 생활수준에도 영향을 미친다. 만약 경제통합 과정에서 자국통화의 가치에 대해 낮은 교환비율이 적용될 경우 주민의 소득수준과 소비여력이 낮아지게 되므로 주민들의 불만이 커지면서 정치적 부담이 커질 수 있다.

둘째, 화폐교환비율은 산업경쟁력에 큰 영향을 미친다. 예를 들어 북한 화폐의 고평가시에는 북한기업의 노동생산성을 상회하는 임금상승 부담으로 인해 기업경쟁력 저하요인이 될 수 있으며 기업이 기존에 안고 있는 부채가 더 큰 부담으로 작용한다. 이 경우 기업도산의 확대로 대량실업 문제가 야기될 가능성이 커지므로 사회적 혼란이 가중될 수 있다. 반대로 북한화폐가 과도히 저평가되는 경우에는 북한기업으로부터의 임금이 상대적으로 낮게 책정됨에 따라 북한지역 주민의 생활수준 개선이 단기간내 이루어지기 어렵게 되고 주민이주가 늘어날 수 있다. 따라서 교환비율 선택시 주민의 생활수준 개선과 기업경쟁력 유지라는 목표 간에는 서로 상충관계가 있다고 할 수 있다.

셋째, 화폐교환비율 선택은 통화정책적 차원에도 영향을 미친다. 만약 북한화폐의 가치를 과도하게 높게 평가할 경우 임금상승 압력과 더불어 북한내 자산가치의 고평가와 부의 효과 등에 편승하여 북한주민들의 소비성향의 급격한 증가를 가져올 가능성이 있다. 이 경우 단기간내에 과도한 물가상승 압력을 초래하면서 거시경제 안정이 저해될 수 있으며 중앙은행이 금리인상으로 대응할 경우 기업의 부채상환 부담이 커지는 악순환이 발생한다.

넷째, 정부의 재정지출에 영향을 미친다. 만약 북한기업의 도산이나 실업률 증가, 남북한의 상대적인 임금격차 등으로 북한주민의 남한이주가 증가할 가능성이 커지며 이 경우 남한 또는 통합정부의 재정지출 부담이 늘어나면서 거시경제 운영에 큰 부담으로 작용할 수 있다. 과거 통일 독일의 경우 동독주민의 대량 이주 등으로 재정지출이 크게 증가하면서 오랜 기간 경제가 어려움에 처한 것은 좋은 예이다.

2. 화폐교환비율 추정방법 및 장단점

가. 구매력 비교

전통적인 구매력평가(purchasing power parity)에 따르면 국가 간 재화 및 서비스의 이동이 자유로울 경우 각국 화폐의 구매력은 동일해지는 것으로 본다. 화폐의 가치란 각 화폐가 갖는 구매력을 반영하여 결정되므로 양국 화폐의 교환비율도 구매력의 상대적 비율에 따라 결정된다고 보며 구매력은 물가수준과 역의 관계에 있는 것으로 이해할 수 있다. 따라서 구매력 비교에 따른 화폐의 교환비율은 양국의 상대적인 물가수준의 차이에 따라 결정된다. 여기서 물가수준을 결정할 때 개별 재화의 가격보다는 한 나라 경제 전체의 종합적인 물가수준을 반영하여야 하므로 통상 소비자물가지수(Consumer Price Index: CPI)와 같은 물가지수를 양국에 동일하게 적용하여 교환비율을 산정한다. 즉 동일한 재화 및 서비스에 대해 자국의 물가가 상대적으로 높을 경우 자국화폐의 구매력이 상대적으로 낮으므로 교환비율도 이를 반영하여 자국화폐가 저평가되도록 산출된다. 이를 수식으로 나타내면 아래와 같다.

는 화폐교환비율, 및 는 각각 자국과 상대국의 물가를 의미한다.그러나 이질적인 두 경제체제에 대해 구매력 비교를 통한 교환비율의 산정은 다음과 같은 한계가 있다. 첫째, 이질적인 두 체제하에서 자유로운 국제무역이 제약을 받으므로 비교가능한 상품군의 대표성이 떨어지고 비교대상 물가지수의 선정도 매우 어렵다. 둘째, 국가 간 교역시 관세 등 거래비용이 적지 않을 뿐만 아니라 나라마다 매우 상이하므로 이에 따른 가격의 차이를 반영하지 못한다. 셋째, 계획경제하에 있는 나라의 경우 물가 또는 가격이 시장에서 자유로이 결정되기 보다는 중앙정부의 계획하에서 형성된 가격이므로 이를 직접 비교하는 것은 무리가 있다. 특히 폐쇄경제하에 있는 나라의 경우 배급제를 주로 사용하면서 각종 보조금을 활용하고 있으므로 공정가격과 암시장에서 거래되는 가격이 큰 괴리를 보이면서 시장가격으로서의 의미가 떨어지고 화폐의 구매력을 반영하는데 한계가 있다.

나. 단위생산비용 비교

각국 경제의 생산에 필요한 단위비용과 생산성을 정확히 비교할 수 있는 경우 두 나라의 상대적인 산업경쟁력을 측정할 수 있으므로 화폐의 교환비율도 이를 이용하여 추정할 수 있다. 즉 한 나라의 생산에 필요한 단위비용과 생산성의 비율을 양국 간에 비교함으로써 화폐의 교환비율을 산정하는 방법이다. 이를 수식으로 나타내면 다음과 같다.

및 는 자국과 상대국의 요소비용을, 과 는 각각 요소생산성을 의미한다. 이 방법은 기업이윤을 제외하고 단위생산비용을 비교함에 따라 양국의 장기적인 경쟁력의 척도를 통해 교환비율을 산정함으로써 단기적인 요인에 의한 영향을 적게 받는다는 장점이 있다. 그러나 요소비용에 대한 명확한 정의와 측정이 매우 어렵다는 점, 요소비용 및 생산성에 대한 추정이 경제의 총산출량에 연동되어 있어 산출량에 대한 믿을 수 있는 기초통계자료의 획득이 전제되어야 하는 단점이 있다. 특히 단위노동비용이라 할 수 있는 임금의 경우 시장원리에 따라 결정되기 보다는 경직적인 노동시장 여건 하에서 인위적으로 결정된 가격이라는 한계가 있는 점은 앞의 구매력 비교에 따른 방법과 마찬가지이다. 또한 단위노동 및 생산성 비교를 위해서는 양국의 산업구조가 유사한 상황이 바람직하나 산업구조의 이질성이 심한 남북한의 경우 양국의 단위생산비용 비교를 통한 교환비율의 산정에 무리가 따른다. 다. 외환수익률

외환수익률이란 과거 독일의 통일과정에서 활용되었던 개념으로 동독이 서독에 수출을 하는 경우 동독마르크로 표시된 수출액과 수입국인 서독으로부터 서독마르크화로 얻을 수 있는 금액의 비율을 이용하는 것이다. 즉 외환수익률은 다음의 산식에 따라 계산된다.

이 방법의 경우 두 국가 간 교역에 따른 실제 금액을 각각의 통화표시로 비교함으로써 실제적인 화폐의 교환비율을 산정하는 장점이 있다. 그러나 두 국가 간의 교역이 실제 광범위하게 이루어지고 있는 경우에 적용하기 용이하며 교역상품이 일부에 국한될 경우에는 상품의 대표성이 결여될 수 있다. 또한 사회주의 국가의 경우 교역이 이윤추구와 같은 경제적 목적보다는 부족한 외화를 획득하기 위한 수단으로 국가에 의해 강제적으로 이루어지는 경우도 많아 수출품이 합리적인 가격을 나타내는 것으로 보기 어려운 측면이 있다. 남북한 교역의 경우 교역품목이 매우 제한적이고 대금결제가 주로 미달러화로 이루어지므로 이를 활용하기 어렵다.

라. 화폐총량법

화폐총량법은 한 나라 경제의 통화공급 규모가 총생산 규모에 부합해야 한다는 화폐수량설에 근거한다. 즉 아래 산식이 성립함을 가정한다.

은 통화량, 는 화폐의 유통속도, 는 물가, 는 실질생산량을 나타낸다. 화폐수량설이 의미하는 바는 위 식의 좌변인 일정기간 동안의 화폐운용총량은 명목총소득인 우변과 같아지는 것이 바람직하다는 전통적인 이론이다. 만약 두 경제가 통합되는 경우를 가정하면 위 식을 다음과 같이 표시할 수 있다.

및 는 각각 비교대상국의 화폐단위로 표시한 통화량, 화폐유통속도, 실물생산량을 나타내며 는 통합된 경제의 물가수준을 의미한다. 즉 두 경제의 통합시 늘어난 총생산 규모에 따라 통화량이 늘어나야 하는데 이때 물가안정을 저해하지 않으면서 생산활동을 뒷받침할 수 있도록 두 화폐의 교환비율과 통화공급량을 구해야 한다. 즉 한 나라에서 필요한 통화량은 총생산과 통화의 관계가 안정적으로 성립한다는 가정하에 양국 간 명목총생산의 상대적 크기에 따라 구할 수 있음을 전제로 한다. 또한 두 화폐의 교환비율은 해당국 화폐단위기준 실제 통화량을 필요 통화량과 일치시키는 교환비율을 계산함으로써 산출할 수 있다. 이 방법은 경제통합 과정 이후의 실물경제활동을 뒷받침할 수 있는 전체 통화량을 추정함으로써 양국의 경제력 차이를 반영한 교환비율을 산정하는 장점이 있다. 그러나 통화량과 물가 및 총생산 간에 안정적인 관계가 성립함을 전제로 하나 해당국이 계획경제하에 있는 경우 통화총량과 실물생산 간의 관계가 불안정하며 과잉통화가 존재할 가능성이 크다. 또한 분석의 중심이 되는 중심통화를 무엇으로 할 것인지를 정해야하며 총생산 규모에 부합하는 통화의 유통속도에 대한 정확한 추정이 매우 어렵다.

3. 구매력 비교를 통한 남북한 화폐교환비율 시산

위에서 설명한 바와 같이 이질적인 두 경제체제 간에 화폐의 교환비율을 추정하는 것은 데이터의 한계 이외에도 각 방법이 나름대로의 한계를 지니고 있어 정확한 추정은 쉽지 않다. 따라서 본 보고서에서는 남북한의 단일재화의 구매력을 비교해 보고 이를 통해 남북한 화폐의 교환비율을 단순히 시산해 봄으로써 향후 관련 연구에 참고자료로 제시해 보았다.

이 방법은 두 나라 재화의 구매력 비교를 통해 환율수준을 평가하는 빅맥지수(Big Mac Index)와 동일한 개념 및 방법을 적용한 것이라 할 수 있다. 단일재화로는 쌀가격을 이용하였는데 이는 쌀이 3국에서 모두 주요 생필품 중 하나이고 비교가능한 쌀가격을 각국 통화를 대상으로 획득 가능하기 때문이다. 쌀가격이 모든 재화의 구매력을 반영하지는 않으므로 이를 남북한 화폐의 구매력 차이를 반영한 결과로 보는 것은 무리가 있을 것으로 보이나 북한의 공식환율 및 암시장환율 수준에 대한 비교와 판단을 위해 나름대로의 의미가 있을 것으로 생각된다.

가. 북한과 남한의 쌀가격 비교

아래 <표 Ⅲ-1>에서와 같이 북한의 쌀가격은 2018년 12월 기준으로 kg당 5,040북한원인데 반해 남한의 쌀가격은 같은 기간중 2,399원으로 나타났다.10) 따라서 쌀가격을 통해서 살펴 본 남북한 화폐의 구매력 차이는 약 2.1배이므로 이를 모든 상품에 확대 적용해 보면 북한원:남한원의 교환비율은 2.1:1이 된다. 또한 미달러화에 대한 남한원의 가치인 원/달러환율이 2018년 12월말 기준 1,115.7원이므로 이를 남북환 화폐의 교환비율에 적용하여 북한원의 미달러화에 대한 환율을 계산해 보면 2,343.9로 나타나 북한의 공식환율과 큰 차이를 보이고 있다.

나. 북한과 중국의 쌀가격 비교

한편 위 결과에 대한 보완으로 북한의 쌀가격을 중국의 쌀가격과 동일한 방법을 통해 비교해 보면 아래 <표 Ⅲ-2>와 같다. 즉 2018년 12월 현재 중국의 쌀가격은 kg당 5.8위안이므로 북한원:위안화의 교환비율과 시장에서 결정된 위안/달러환율에 적용해 보면 미달러당 북한원 환율은 5,977.2로 나타난다. 이는 남북한의 쌀가격을 비교하였을 경우에 비해 북한원의 가치가 두 배 이상 낮은 것을 의미하는데 이는 중국의 쌀값이 우리나라보다 훨씬 저렴하여 북한원의 구매력이 상대적으로 더 낮게 나타난데 따른 결과라 할 수 있다. 또한 이 경우 북한원:남한원의 교환비율은 5.4:1 정도로 시산된다.

Ⅳ. 동ㆍ서독 통일과정에서의 화폐교환 사례

과거 동ㆍ서독의 통일과정에서 화폐통합 사례는 장래 남북한의 화폐교환이 이루어질 경우에 대비하여 많은 교훈과 시사점을 주고 있다. 아래에서는 동ㆍ서독의 화폐교환 사례를 간략히 소개하였다.

1. 주요 내용 및 특징

독일은 1990년 2월 헬무트 콜(Helmut Kohl) 당시 서독 수상의 화폐통화 제안 이후 불과 두 달만에 세부계획이 마련되었으며 같은 해 7월부터 효력이 발생하였다. 이처럼 독일의 화폐통합은 매우 단기간 내에 급진적으로 진행되었는데 이는 경제적 영향에 대한 고려보다는 정치적 이유가 더 크게 작용한데 따른 것으로 평가된다. 동ㆍ서독 화폐교환의 주요 내용 및 특징을 요약하여 보면 다음과 같다.

첫째, 임금이나 연금 등 유량(flow) 변수에 대해서는 서독과 동독 마르크에 대해 1:1의 교환비율을 적용하였다. 이는 당시 동ㆍ서독의 경제상황에 비추어 동독 화폐의 가치를 매우 높게 평가한 것이다. 그 예로 동ㆍ서독의 구매력을 비교한 여러 연구에서는 교환비율을 대체로 1:1로 추정11)한 바 있다. 또한 외환수익률에 기초한 교환비율 추정에서는 이보다 더 동독화폐의 가치를 낮게 평가하여 1989년 기준 1:4.4 수준으로 분석되었으며 화폐수량방정식을 이용한 연구에서는 1서독마르크: 1.5~2.0동독마르크로 교환비율이 제시된 바 있다.12) 이처럼 동독화폐의 가치를 높게 평가한 것은 동독주민의 생활수준 향상을 도모하고 동독주민의 서독으로의 이주를 최소화하기 위한 목적에 따른 것이다. 또한 동일노동에 대해 동일임금이 지급되기를 원하던 당시 동독지역의 요구가 반영된 것으로 볼 수 있다.

둘째, 기업의 자산 및 부채 등 저량(stock) 변수에 대해서는 서독마르크:동독마르크를 1:2로 교환하여 유량변수에 대한 교환비율과 구별하였다. 이러한 결과는 동독경제의 편입으로 늘어난 잠재생산력 만큼의 새로운 화폐가 동독지역으로 공급되어야 한다는 논거에 기초하고 있다.13) 이는 통일 이후 동독기업의 막대한 부채 등을 감안하여 동독기업의 자생력 확보를 위한 조치로서 동독마르크의 고평가로 임금 부담이 적지 않은 상황에서 기존에 가지고 있던 부채에 대해서 부담을 덜어주고자 한 조치의 성격도 내포한다. 또한 동독지역 자산가치가 급등할 경우 소비성향이 커지면서 물가상승을 우려한 것도 그 이유의 하나라 할 수 있다.

셋째, 동독의 개인 주민들이 1990년 7월 6일까지 은행에 보유하고 있던 현금 및 예금에 대해서는 저량변수에 대한 2:1 교환원칙을 적용하지 않고 연령별로 일정한도 내에서 1:1 교환을 허용하였다. 즉 0~14세의 경우 2,000동독마르크, 15~59세는 4,000동독마르크, 60세 이상은 6,000마르크까지 1:1 교환을 허용하였다. 이는 당시 서독주민 수준의 소비를 갈구하던 동독주민에 대한 정치적 배려로 볼 수 있다. 아울러 동독 이외에 거주하고 있는 주민에 대해서는 1989년말까지의 예금은 2:1, 그 이후 예금은 3:1로 교환을 허용하였다.

2. 경제적 영향

화폐통합 이후 독일은 오랜 기간 많은 부작용과 경제적 어려움에 직면하였다. 첫째, 동독지역을 중심으로 한 가파른 임금상승이 발생하였다. 동독마르크의 고평가로 협약임금의 경우 1990년 3/4분기~1991년 2/4분기중 32% 상승하였으며 실질임금도 1990년 1/4분기~10월까지 42% 인상된 것으로 추정14)되었는데 이러한 임금상승폭은 동독지역의 생산성15)을 훨씬 능가하는 수준으로 평가되었다. 임금인상과 더불어 과거 동독기업들이 안고 있는 부채에 대해 통합이전에 비해 훨씬 높은 수준의 이자율을 적용받음에 따라 동독기업의 부담은 이전보다 훨씬 가중되었다. 그 결과 동독지역 기업들의 도산 사례가 늘어났으며 독일 전체의 실업률도 1994~1998년 기간중 10%를 상회하였다.

둘째, 기업도산 증가로 독일 전체의 산업생산이 하락하고 경제성장률도 정체되는 등 실물경제의 침체가 오랫동안 지속되었다. 산업생산은 1992~1993년중 전년에 비해 감소하고 투자도 급락하면서 전체 경제성장률이 1993년중에는 마이너스를 기록하였다. 민간소비의 경우에도 1990년대 후반경까지 동독지역에서의 수요감소 영향 등으로 부진한 모습을 지속하였다. 다만, 이러한 수요감소 영향으로 임금상승에도 불구하고 물가는 비교적 안정된 모습이 나타났다.

셋째, 동독지역에 대한 사회안전망과 복지지원 등 정부지출이 크게 늘어나면서 독일 정부의 재정수지 적자폭도 빠르게 확대되었다. 재정수지 적자는 1990년 ~1999년까지 10년간 지속되었으며 특히 1995년중에는 적자폭이 GDP(Gross Domestic Product)대비 10%에 육박하기도 하였다.

독일의 화폐통합은 주민들의 생활수준 향상을 우선적으로 도모하여 주민의 이주를 최소화하고 통일독일의 잠재성장력 확대를 이루고자 한 시도였으나 이러한 기대감과 달리 많은 경제적 문제점을 노정하였다. 이는 당시 서독주민 수준의 소비를 갈망하던 동독의 요구와 신속한 경제통합을 위해 화폐통합을 서둘러 달성시키려고 한 서독의 정치적 결정이 주된 요인이라 할 수 있다. 또한 단계적 화폐통합 방안이 주류를 이루던 당시 분위기와 달리 급진적으로 동독화폐의 고평가를 진행하려는 정치적 결단을 서두름에 따라 동독기업의 경쟁력이 급속히 저하되었으며 이후 경제전체의 생산 및 소비가 침체를 지속하고 정부의 재정수지는 급속히 악화되는 결과를 초래한 것으로 요약할 수 있다.

그러나 한편으로는 경제논리만을 바탕으로 화폐교환비율을 선정하는 것은 정치적으로 수용하기 어려운 측면이 있었을 것으로 평가된다. 베를린 장벽 붕괴를 전후하여 동독주민의 서독으로의 이주가 이미 급속히 진행되고 있는 상황하에서 서독이 이를 막기 위해 동독주민의 화폐교환비율을 고평가하는 방향으로 급선회하여 동독주민의 소득 및 생활수준 향상을 도모하려한 것은 나름대로 불가피한 측면이 있었을 것으로 생각된다. 또한 정치적 통합을 이루기 위해 동독 정부 및 주민의 요구를 배제한 채 경제적 논리에만 의존하여 단계적, 점진적으로 화폐통합을 추진하기에는 당시 구소련의 붕괴 등 불확실한 국제정치 상황에 비추어 서독측에서 수용하기 어려웠을 것으로 보인다. 다만, 화폐교환비율과 관련하여 동독과 서독 양국의 정부, 정치권, 기업, 일반국민 등 각 경제주체의 이해관계가 서로 상치되는 측면이 적지 않았다는 점에서 충분한 사회적 합의를 통해 결과를 도출하지 못한 점은 아쉬운 점으로 지적되고 있다.

V. 시사점

본 보고서에서는 북한의 경제 및 화폐제도 현황 등을 개관하고 남북한 화폐의 구매력 비교를 통해 교환비율을 시산해 본 후 과거 독일 통일시 화폐통합 사례의 경험을 살펴보았다. 현재로서 남북한의 경제교류 활성화와 장래 통합경제에 대한 논의가 시기상조라는 견해가 있을 수 있으나 동서독의 사례에서 보듯이 국제정치 지형이 변할 경우 화폐통합 방안이 급진적으로 추진되면서 오랜 기간 경제가 어려움에 처할 수 있다는 점에서 우리나라도 이에 관한 관심과 연구를 지속해 나갈 필요가 있다고 생각된다. 본 보고서의 시사점을 정리해 보면 다음과 같다.

첫째, 경제체제가 상이한 남북한의 화폐교환 문제는 경제 및 사회 전반에 미치는 영향이 광범위하게 나타날 가능성이 크다. 화폐교환비율에 따라 북한주민의 소득과 생활수준은 물론 북한기업의 경쟁력에 큰 영향을 주게 되고 북한주민의 이주 등으로 주택, 복지 등과 관련한 정부의 재정지출도 늘어나면서 거시경제 운용과 장래 성장잠재력에 중요한 요인이 될 것으로 예상된다. 또한 경제적 논리에 의한 다양한 화폐교환비율 추정방법이 제시되고 있음에도 불구하고 나름대로의 한계가 있다. 본 보고서에서 활용한 남북한 쌀가격은 단일재화로서 경제전체의 구매력 비교에 제약이 있다. 따라서 비교가능 물가수준은 물론 생산성 수준 등 북한관련 다양한 기초통계의 축적 및 분석이 요구되며 이를 통해 화폐교환비율 추정의 오류를 최소화하고 북한 경제에 대한 이해증진 노력을 게을리 하지 말아야 할 것이다.

둘째, 독일의 사례에서 보듯이 화폐교환비율 선정과 관련하여 해당국의 경제주체별로 이해관계도 서로 상충되므로 경제적 논거 못지않게 정치논리에 따라 교환비율이 결정될 가능성이 있음에 유의하여야 한다. 따라서 그 부작용을 최소화하기 위해서는 충분한 사회적 합의를 통해 결론을 도출하는 것이 바람직할 것으로 보이며 교환비율을 실제로 적용함에 있어서는 정책목표의 우선순위를 정할 필요가 있다. 단기적으로 북한지역 경제의 자생력 회복에 우선순위를 둘 것인지 아니면 북한주민의 생활수준 향상에 주안점을 둘 것인지 등을 고려할 수 있겠으나 북한화폐의 지나친 고평가시 북한주민의 임금이 생산성을 능가하는 수준으로 고평가되어 북한지역 기업의 경쟁력을 떨어뜨림으로써 기업 도산과 실업문제가 야기될 가능성이 크다는 점에 특히 유의하여야 할 것으로 판단된다.

셋째, 정책목표 선정에 대한 보완으로서 독일의 경우와 같이 전반적인 경제사회적 영향을 고려하여 복수의 교환비율을 고려하는 것도 유용한 대안으로 생각된다. 즉 북한주민의 임금 등 유량(flow)변수에 대해서는 북한의 산업경쟁력을 고려하여 저평가를 적용하되, 북한기업이나 개인의 금융자산 및 부채 등 저량(stock)변수에 대해서는 보다 신축적인 비율을 적용하여 남북한 임금격차를 일정 부분 보전하고 북한주민의 대규모 이주 가능성을 억제하도록 할 필요가 있을 것으로 보인다.

1) 북한의 산업구조는 2017년 기준 광공업(31.8%), 서비스업(31.7%) 및 농립어업(22.8%)이 가장 큰 비중을 차지하고 있으며, 그 밖에 건설업 및 전기가스수도업 등의 순으로 나타났다.

2) 안예홍(2004)은 북한의 금융기관을 중앙은행외에 조선무역은행 등 외환전문은행과 합영금융기관 및 기타 금융기관으로 분류한 바 있다.

3) 조영기(2015) 참고

4) 현금통화의 과잉이란 계획경제하에서 공식가격이 시장가격보다 낮은 수준에서 통제되므로 원하는 물품을 구입할 수 없는 가계가 화폐 형태로 잉여소득을 보유하는 현상을 의미한다.

5) 조영기(2015)에 따르면 북한에서는 환율을 ‘다른 나라의 화폐단위로 표현된 한 나라 화폐단위의 가격’으로 규정하고 이를 환자시세라고 한다.

6) 공식환율은 북한이 국민소득 등 총량지표를 외국화폐단위로 발표하거나 수출입상품 가격을 대내 가격으로 환산시 적용되는 환율을 의미하며, 무역환율은 외국과의 무역거래, 합영기업 및 외국인투자회사의 외화지불과 수취, 외국인의 북한원 환전 등에 적용되는 환율이다. 비무역환율은 여행자에 대한 환전, 단순송금, 자본거래 등에 적용되는 환율을 의미한다(문성민, 2000).

7) 1990년대 후반 북한의 재정금융사전은 비무역환율이 구 사회주의권의 붕괴로 더 이상 이용가치가 없어 폐지되고, 무역환율과 단일시세가 되었다고 언급한 바 있다(문성민, 2000).

8) 북한의 외환관리법은 2002년 1차 수정보완(외환관리법 제4장 제42조) 이후, 2004년 2차 수정보완(제4장 제85조)이 시행된바 있다.

9) 경제체제가 상이한 국가 간 화폐교환은 시장에서 형성된 환율이 부재하다는 점에서 과거 유로화 출범 당시 회원국의 환율결정 과정과는 성격이 다르다. 당시 유로 회원국 간 전환비율은 시장에서 결정된 환율을 참고하여 결정하였으므로 자국화 표시 급여나 예금 등을 유로화로 바꾸어 표기한 것으로 볼 수 있다(김영찬, 2017).

10) 남한의 경우에도 북한과 같은 계획경제하에서 정부가 지정한 가격은 아니더라도 쌀 목표가격제도 및 정부의 직접구매를 통해 쌀가격이 어느 정도 영향을 받을 것으로 보인다.

11) 김영찬(2017)에서 재인용

12) Bofiger(1990) 참조

13) 서독 분데스방크의 분석에서는 당시 동독의 생산량은 서독의 약 10%로 추정하면서 구체적으로 교환율(=동독에 대한 신규 화폐공급량(서독M)/동독의 기존화폐량(동독M))을 1/2로 분석함에 따라 저량변수에 대한 교환비율을 1:2로 결정한 바 있다.

14) 김영찬(2017)에서 재인용한 Franz(1991) 및 Akerlof et al.(1991) 참조

15) 당시 동독지역의 생산성은 서독의 1/3 수준 정도로 추정되었다(윤덕룡, 2004).

참고문헌

김병연, 2014, 『금융체제 이행 및 통합 사례: 남북한 금융통합에 대한 시사점』, BOK 경제연구 2014-32.

김영찬, 2017, 『독일 통일과정에서 독일마르크화, 독일연방은행의 역할』, 새녘.

문성민, 2000, 『북한의 금융제도』, 한국은행 조사연구 2000-3.

문성민, 2014, 『북한 가격 및 환율 동향과 가격수준 국제비교』, 통계를 이용한 북한경제 이해, 한국은행 금융경제연구원.

서양원, 2008, 『화폐통합이론과 남북한에의 적용』, 연세대학교 통일연구원 통일연구 12-1, 105-154.

안예홍, 2004, 『북한의 금융현황과 최근의 변화』, 한국은행 금융경제연구 제174호.

윤덕룡, 2004, 『남북한 화폐통합의 효과와 경제통합의 전망』, 대외경제정책연구원 보고서 2004-45.

이영섭, 1996, 『남북한 통화의 교환비율결정과 통화통합방안』, 대외경제정책연구원.

이원기ㆍ이대기, 1998, 『북한 통화량 규모의 추정과 남북한 통화통합시 교환비율 시산』, 한국은행 조사연구자료 98-10.

장원태, 1997, 『남북한 화폐통합에 관한 연구』, 평화문제연구소 통일문제연구 9-1, 133–159.

장형수ㆍ김석진, 2019, 『북한의 외환수급 및 외환보유액 추정과 북ㆍ미 비핵화 협상에 대한 시사점』, 현대북한연구 제22권 1호.

전홍택ㆍ이영섭, 2002, 『남북한 화폐ㆍ금융통합에 관한 연구: 시나리오별 분석』, 한국개발 연구원 연구보고서 2002-04.

조영기, 2015, 『북한의 화폐ㆍ금융제도 연구』, 한국금융연구원 KIF working paper 2015-17, 1-52.

한국농촌경제연구원, 『북한농업동향』, 각호.

한국은행, 1995, 『남북한 통화통합방안』, 1995-6.

황의각ㆍ장원태, 1997, 『남북한 경제ㆍ화폐통합론』, 법문사.

Akerlof, G.A., Rose, A.K., Yellen, J.L., Hessenius, H., 1991, East Germany in from the Cold: The Economic Aftermath of Currency Union, Brookings Papers on Economic Activity.

Bofiger, P., 1990, The German Monetary Unification (GMU): Converting Marks to D-Marks, Federal Reserve Bank of St. Louis Review, July/August.

Franz, W., 1991, Im Jahe Danach: Die Ostdeusche Arbeits Markt Entwicklung.

Hasse, R., 1993, German-German Monetary Union: Main Options, Costs and Repercussions, Economics of German Unification, London.

Schiretti, W., 1991, Economic and monetary unification of the two Germanies, Economic Systems 15(1).

Shin, H.W., 1992, Macroeconomic aspect of German unification, In P.J. Welfens (Eds.), Economic Aspects of German Unification, 79-133.

한국농수산식품유통공사 www.at.or.kr

한국농촌경제연구원 www.krei.re.kr

한국은행 경제통계시스템 ecos.bok.or.kr

DailyNK www.dailynk.com

I. 검토배경

Ⅱ. 북한의 경제 및 환율제도 현황

1. 실물경제

2. 화폐제도 및 환율 추이

가. 화폐제도

나. 환율제도 및 추이

Ⅲ. 남북한 화폐교환비율의 의의 및 시산

1. 화폐교환비율의 경제적 함의

2. 화폐교환비율 추정방법 및 장단점

가. 구매력 비교

나. 단위생산비용 비교

다. 외환수익률

라. 화폐총량법

3. 구매력 비교를 통한 남북한 화폐교환비율 시산

가. 북한과 남한의 쌀가격 비교

나. 북한과 중국의 쌀가격 비교

Ⅳ. 동ㆍ서독 통일과정에서의 화폐교환 사례

1. 주요 내용 및 특징

2. 경제적 영향

3. 독일 사례에 대한 평가

V. 시사점

Ⅱ. 북한의 경제 및 환율제도 현황

1. 실물경제

2. 화폐제도 및 환율 추이

가. 화폐제도

나. 환율제도 및 추이

Ⅲ. 남북한 화폐교환비율의 의의 및 시산

1. 화폐교환비율의 경제적 함의

2. 화폐교환비율 추정방법 및 장단점

가. 구매력 비교

나. 단위생산비용 비교

다. 외환수익률

라. 화폐총량법

3. 구매력 비교를 통한 남북한 화폐교환비율 시산

가. 북한과 남한의 쌀가격 비교

나. 북한과 중국의 쌀가격 비교

Ⅳ. 동ㆍ서독 통일과정에서의 화폐교환 사례

1. 주요 내용 및 특징

2. 경제적 영향

3. 독일 사례에 대한 평가

V. 시사점