자본시장연구원의 보고서 자료를 소개합니다.

최근 미국 리테일 브로커리지(retail brokerage) 시장에서는 무료수수료 경쟁, 대형사 간의 잇단 인수합병 등 대대적인 변화가 목격되고 있다. 이와 같은 상황은 단순히 최근의 사업 환경 변화가 아니라 보다 장기적으로 진행되어 온 리테일 브로커리지 산업의 근본적인 변모의 결과물이다. 과거 리테일 브로커리지는 거래수수료에서 주된 수익을 창출했으나 지금은 고객 예탁금에서 발생하는 이자수익 중심의 사업이 되었다.

이자수익 중심으로 변모한 리테일 브로커리지사 입장에서 지금의 사업 환경은 녹록지만은 않다. 2008년 글로벌 금융위기로 시작된 유례없는 양적완화 정책은 지난 10여 년간 저금리 환경을 조성하였고, 2020년 발생한 코로나-19 사태는 저금리 기조가 ‘더 낮고 더 오래(lower for longer)’가게 만들고 있다. 그동안 미국의 리테일 브로커리지사들은 금리하락에 대한 전술적 대응으로 고객 예탁금에 제공하는 이자율을 낮추어서 이자수익을 보존해왔다. 그러나 이러한 전술적 대응만으로는 지속적인 성장을 보장하기 어려우며, 대형사를 중심으로 규모의 경제(economies of scale)를 달성하기 위한 인수합병 등 전략적 대응이 진행되고 있다.

최근의 수수료율 경쟁을 촉발시켰던 로빈후드(Robinhood)와 같은 핀테크 브로커리지사의 상황도 쉽지만은 않다. 무료수수료와 같은 차별화는 일시적 경쟁우위(competitive advantage)를 제공해 주었으나, 경쟁자들의 모방과 대응으로 이미 희석되었기 때문이다. 이는 지속적인 성장을 위해서는 끊임없는 효율화와 혁신이 필요하다는 점을 보여준다.

국내 증권사의 위탁매매 사업도 미국의 상황과는 사업 및 규제의 측면에서 일부 차이가 있겠지만, 무료수수료의 보편화, 이자수익 비중의 증가 및 저금리 기조의 장기화라는 큰 틀에서 궤를 같이하고 있다. 따라서 미국 리테일 브로커리지 산업의 변모가 국내 증권업에도 의미 있는 시사점을 제공할 것으로 기대한다.

이자수익 중심으로 변모한 리테일 브로커리지사 입장에서 지금의 사업 환경은 녹록지만은 않다. 2008년 글로벌 금융위기로 시작된 유례없는 양적완화 정책은 지난 10여 년간 저금리 환경을 조성하였고, 2020년 발생한 코로나-19 사태는 저금리 기조가 ‘더 낮고 더 오래(lower for longer)’가게 만들고 있다. 그동안 미국의 리테일 브로커리지사들은 금리하락에 대한 전술적 대응으로 고객 예탁금에 제공하는 이자율을 낮추어서 이자수익을 보존해왔다. 그러나 이러한 전술적 대응만으로는 지속적인 성장을 보장하기 어려우며, 대형사를 중심으로 규모의 경제(economies of scale)를 달성하기 위한 인수합병 등 전략적 대응이 진행되고 있다.

최근의 수수료율 경쟁을 촉발시켰던 로빈후드(Robinhood)와 같은 핀테크 브로커리지사의 상황도 쉽지만은 않다. 무료수수료와 같은 차별화는 일시적 경쟁우위(competitive advantage)를 제공해 주었으나, 경쟁자들의 모방과 대응으로 이미 희석되었기 때문이다. 이는 지속적인 성장을 위해서는 끊임없는 효율화와 혁신이 필요하다는 점을 보여준다.

국내 증권사의 위탁매매 사업도 미국의 상황과는 사업 및 규제의 측면에서 일부 차이가 있겠지만, 무료수수료의 보편화, 이자수익 비중의 증가 및 저금리 기조의 장기화라는 큰 틀에서 궤를 같이하고 있다. 따라서 미국 리테일 브로커리지 산업의 변모가 국내 증권업에도 의미 있는 시사점을 제공할 것으로 기대한다.

“산업의 경쟁요인과 그 근원을 이해할 경우 현재 수익성의 원천이 드러나며,

나아가 미래의 경쟁과 수익성을 예측하고 대응할 수 있는 프레임을 찾을 수 있다.”

마이클 포터(Micheal Porter)1)

마이클 포터(Micheal Porter)1)

Ⅰ. 서론

2019년 말 미국 리테일 브로커리지 산업에는 주목할 만한 몇 가지 사건들이 있었다.2) 우선 2019년 10월 미국 최대 리테일 브로커리지사인 찰스 슈왑(Charles Schwab)이 주식 거래수수료를 전면 폐지한다고 발표했다. 뒤따라 업계 2위, 3위 TD 아메리트레이드(TD Ameritrade), 이트레이드(E-Trade)도 주식 거래수수료를 폐지하였다. 그 다음에는 더욱 큰 변화가 보도되었다. 2019년 11월 찰스 슈왑은 TD 아메리트레이드와의 인수합병을 발표하였고, 2020년 2월에는 이트레이드와 투자은행 모건스탠리(Morgan Stanley) 간의 인수합병이 공시되었다. 이처럼 미국 리테일 브로커리지 산업의 경쟁구도에 대대적인 변화를 가져다줄 의사결정이 불과 5개월 사이에 이루어진 것은 일시적인 사업 환경 변화가 아니라 보다 장기적으로 진행되어 온 미국 리테일 브로커리지 산업의 근본적인 변모의 결과물이다.

전통적으로 브로커리지는 자산가격의 변동성(volatility)으로 수익을 창출하는 사업으로 이해되어 왔다. 이는 주식시장의 부침이 심할수록 기대되는 수익률이 높아지며, 투자자들의 시장 참여가 늘어나면서 브로커리지사의 거래수수료 수익도 증가하기 때문이다. 그러나 어느새 미국에서는 브로커리지가 시장의 변동성보다 이자마진에 의존하는 사업으로 변모하였다. 1975년 주식거래 중개수수료가 자율화되면서 수수료율은 지속적인 하락세가 시작되었고, 2019년 말에 들어서는 거래수수료 무료가 업계의 보편적인 관행으로 자리 잡아가고 있다. 현재 미국의 주요 리테일 브로커리지사들은 주식 거래에 따른 수수료보다 고객 예탁금의 이자에서 보다 많은 수익을 얻고 있으며, 이때문에 시장금리는 리테일 브로커리지사 수익에 중대한 영향을 미치는 변수가 되었다.

2008년 글로벌 금융위기가 발생하면서 세계 주요국의 중앙은행들은 유례없는 양적완화를 실시하였고, 그 결과 지난 10여 년 동안 저금리 환경이 지속되어 왔다. 이러한 상황 속에서 2020년에 들어서는 코로나-19 사태가 발생하면서 주요국 중앙은행들은 경기 부양을 위해 추가적인 저금리 정책을 펼치고 있다. 따라서 지금의 저금리 기조는 ‘더 낮고 더 오래(lower for longer)’ 유지될 것으로 전망되고 있다. 이와 같은 금리 환경의 변화는 브로커리지 산업에도 중대한 영향을 미치고 있으며, 최근 미국 주요 리테일 브로커리지사의 사업 전략도 이를 반영하고 있다.

국내 증권사의 위탁매매 사업도 미국의 상황과 사업 및 규제 환경 측면에서 일부 차이가 있겠지만 무료수수료 보편화, 이자수익 비중 증대, 저금리 기조의 장기화 등 큰 틀에서는 같은 방향으로 가고 있다. 순영업수익 대비 국내 증권사의 위탁매매 수익 비중은 2001년 63.0%에서 2019년 31.6%로 크게 감소하는 추세이며 그 주된 원인은 수수료율을 둘러싼 증권사 간의 경쟁 심화다. 또한, 위탁매매 수익의 구성에 있어서 2001년에는 순수수료수익이 93.0%, 순이자수익이 7.0%를 차지했던 반면 2019년에 들어서는 순수수료수익이 61.4%, 순이자수익이 31.6%로 국내에서도 이자수익의 중요성이 늘어나고 있다.3) 반면, 미국 리테일 브로커리지사와는 달리 국내 증권사들은 아직 위탁매매 사업과 직접 연계하여 수수료 수익을 대체할 수익원을 찾지 못하고 있으며 자산관리, 투자은행업무, 자기매매 등 다른 사업부문을 강화하는 사업다각화로 대응하고 있는 상황이다.

본고에서는 최근 진행되고 있는 미국 리테일 브로커리지사들의 대응 전략을 이해하기 위해서 찰스 슈왑의 사례를 중심으로 장기적인 관점에서 미국 브로커리지 산업의 구조 변화를 정리해보고, 최근 업계를 뒤흔들고 있는 핀테크 브로커리지 도전자인 로빈후드의 전략도 함께 소개한다. 전략의 핵심은 문제의 근원을 추상적으로 정리하고 분석하여 해법의 방향성을 찾는 것이다. 이러한 측면에서 찰스 슈왑을 비롯한 미국 브로커리지사의 전략적 시각이 국내 증권사와 증권업에도 의미 있는 시사점을 제공해 줄 수 있을 것으로 기대한다.

II. 브로커리지 산업의 변모

1. 사업의 구조

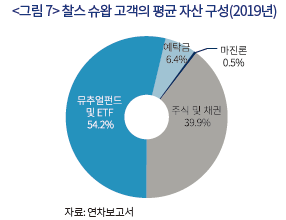

찰스 슈왑은 2020년 현재 미국 리테일 브로커리지 시장의 굳건한 1위 자리를 차지하고 있으며 30년 넘게 그 위상을 유지해 왔다. 1940~1970년 사이 메릴린치(Merrill Lynch)가 미국 리테일 브로커리지 ‘시장의 대중화(Wall Street to Main Street)’를 이끌었다면 1975년 이후 찰스 슈왑은 ‘월가의 민주화(democratization of Wall Street)’에 공헌한 것으로 평가 받는다.4) 메릴린치는 주식거래를 부유층에서 중산층으로 확대하였으며, 디스카운트 브로커리지의 원조인 찰스 슈왑은 주식거래를 중산층과 그 이하로 고객 범위를 넓혔다는 것이다. 찰스 슈왑은 현재 미국 리테일 브로커리지사의 보편적인 사업구조 및 수익구조를 지니고 있으며, 따라서 찰스 슈왑의 사례를 통해 미국 리테일 브로커리지 시장의 중요한 변화가 어떻게 이루어지고 있는지를 이해할 수 있다.

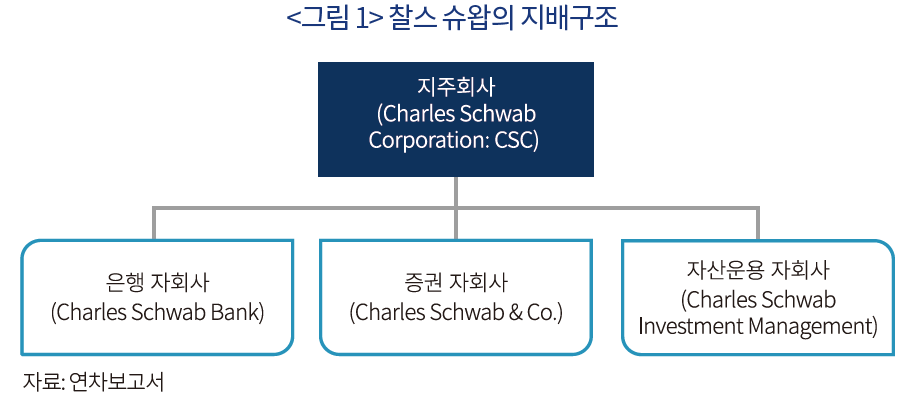

<그림 1>은 찰스 슈왑의 지배구조를 보여준다. 찰스 슈왑은 은행지주회사의 형태로 구성되어 있으며, 지주회사인 The Charles Schwab Corporation 산하에는 은행 Charles Schwab Bank, 증권사 Charles Schwab & Co. 및 자산운용사 Charles Schwab Investment Management, Inc.를 자회사로 두고 있다. 찰스 슈왑의 핵심 계열사는 증권사이며, Charles Schwab Bank&Co.를 통해 고객을 유치하고 이들 고객의 자산을 은행과 자산운용사에 연계하여 사업을 영위한다. 찰스 슈왑과 마찬가지로 미국의 주요 리테일 브로커리지사들은 은행 계열사를 보유하거나 제휴 은행과 밀접한 사업 관계를 가지고 있다.5)

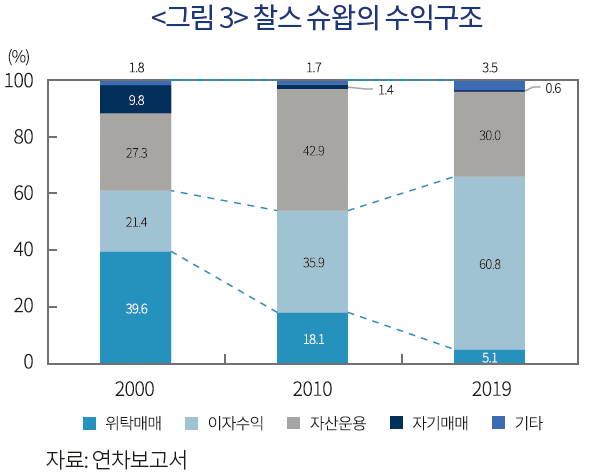

찰스 슈왑의 수익구조는 지난 20년 사이 근본적으로 변했다. 2000년대 초반만 하더라도 찰스 슈왑을 포함한 미국 리테일 브로커리지사의 주요 수익은 거래수수료에서 발생했다. 그러나 업계 전반의 수수료율 하락으로 거래수수료 수익의 중요성은 점차 줄어들고 있다. <그림 3>은 2000년, 2010년, 2019년 찰스 슈왑의 수익구조를 보여주며 주목해야 할 점은 거래수수료 수익 비중의 대대적인 감소다. 2000년만 하더라도 거래수수료 수익이 찰스 슈왑의 전체 수익에서 차지하는 비중은 39.6%에 달했다. 그러나 거래수수료 수익의 비중은 2010년 18.1%로 감소하였고, 2019년에 들어서는 5.1%에 불과하다.6) 나아가, 2019년 찰스 슈왑을 비롯한 주요 리테일 브로커리지들이 온라인과 모바일 거래수수료를 무료화함에 따라 향후 거래수수료 수익의 비중은 더욱 낮아질 전망이다.7)

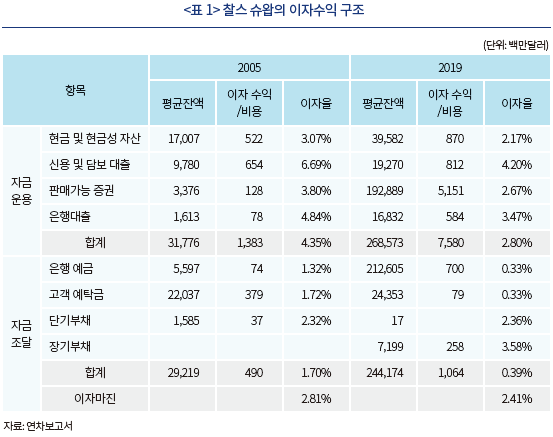

<표 1>은 2005년과 2019년 찰스 슈왑의 이자수익 구조를 보여준다. 전반적으로 찰스 슈왑의 이자수익은 매우 안정적인 투자에서 발생한다. 이자수익의 원천을 보면 2005년의 경우 마진론(신용 및 담보 대출)에서 6.5억달러(47.3%)로 가장 많이 발생했으며, 다음으로는 현금 및 현금성자산이 5.2억달러(37.7%)로 주된 이자수익을 제공했다. 2019년의 경우 51.5억달러(68.0%)로 가장 많은 금액이 판매가능 증권에서 발생했으며, 현금 및 현금성자산 8.7억달러(11.5%)와 마진론 8.1억달러(10.7%) 순으로 이자수익을 얻었다.

과거 상당 비중의 이자수익은 마진론의 높은 이자율에서 비롯되었다. 마진론 이자율은 2005년 6.69%에 달했으며, 2019년에는 전반적인 금리 인하 추세에도 불구하고 4.20%의 높은 수준이다. 그러나 이자수익에서 마진론의 비중은 감소하고 있으며, 보다 중요하게는 단기자금상품으로 구성된 현금 및 현금성 자산과 주택담보유동화증권, 금융채 등으로 구성된 판매가능 증권이 중요한 이자수익원으로 부상하고 있다. 이 두 자산군의 이자율은 2005년 3~4%대에서 2019년에는 2% 초반대로 낮아졌으며, 이로 인해 동일한 고객 자산 규모로부터 얻을 수 있는 이자수익은 줄어들었다. 그럼에도 불구하고 찰스 슈왑의 이자수익이 늘어나고 있는 것은 고객 자산의 증대와 더불어 일정 수준의 이자마진이 유지되고 있기 때문이다.

III. 브로커리지사의 대응 전략

1. 전술적 대응

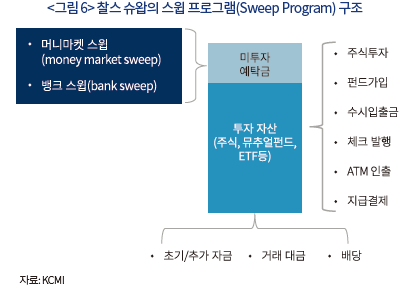

찰스 슈왑이 이자수익을 창출하는 주된 방식은 증권사(Charles Schwab & Co.) 브로커리지 고객의 투자대기성 현금을 자사 은행(Charles Schwab Bank)의 은행 예금으로 받아서, 이를 단기자금상품, 판매가능증권, 은행대출 등으로 운용하는 것이다. 그리고 Charles Schwab & Co.의 브로커리지 계좌와 Charles Schwab Bank의 은행 계좌를 연계해 주는 것은 스윕 계좌(sweep account) 서비스다.10)

지금은 스윕 계좌(sweep account), 현금 계좌(cash account) 등 다양한 이름으로 불리지만, 그 원조는 1977년 메릴린치가 개발한 종합자산관리계좌(Cash Management Account: CMA)다. CMA는 브로커리지 고객의 미투자 예탁금을 머니마켓펀드(Money Market Fund: MMF), 환매조건부채권(Repurchase Agreement: RP) 등 단기자금상품에 투자하여 수익을 제공하고, 수시입출금, 지급결제, 체크 발행, 현금카드 발급 등의 편의성을 제공하기 위해 설계되었다. CMA의 목적은 은행 계좌에 버금가는 편리성을 제공하여 기존 브로커리지 고객을 유지(lock-in)하고 신규 고객을 확보하는 것이었다. 즉, CMA는 브로커리지사의 주요 수익원인 주식 거래수수료 수익을 높이기 위해 개발되었으며, CMA 자체로부터 수익을 얻기 위한 것은 아니었다.11) 당시에는 CMA와 같은 서비스를 구축하기가 매우 복잡하고 고비용이 수반되어서 경쟁사들이 쉽게 모방하지 못했으며, 한동안 CMA는 메릴린치에게 막강한 경쟁우위를 제공해 주었다. 그러나 시간이 지남에 따라 CMA, 스윕 계좌, 현금 계좌 등은 브로커리지사의 보편적인 서비스가 되었다.

미국 리테일 브로커리지사가 제공하는 스윕 계좌에는 크게 두 가지 유형이 있다. 하나는 단기자금상품 투자로 운용되는 머니마켓 스윕(money market sweep)과 다른 하나는 은행 예금으로 운영되는 뱅크 스윕(bank sweep)이다. 과거에는 그렇지 않았으나, 이자수익이 주요 수익원으로 부상하면서 두 유형의 스윕 계좌는 브로커리지사 입장에서 큰 차이를 갖게 되었다. 머니마켓 스윕은 고객의 명의로 단기자금상품에 투자되어 그 수익을 고객이 갖게 되고, 브로커리지사는 운용비 정도만을 받는다. 반면, 뱅크 스윕의 경우 고객의 자금이 주로 브로커리지사 계열ㆍ제휴 은행의 계좌로 예치되어 고객은 낮은 수준의 은행 예금 이자만을 받고, 브로커리지사가 그 예금을 투자하여 이자수익을 얻게 된다.

<그림 6>은 찰스 슈왑의 ‘스윕 프로그램(Sweep Program)’ 구조를 보여준다.12) 고객 자산 중에서 주식이나 뮤추얼펀드 등에 투자되지 않은 미투자 자금에 대해서는 머니마켓 스윕 또는 뱅크 스윕이 제공된다. 머니마켓 스윕의 경우 고객의 여유 자금이 MMF 등 단기자금상품에 투자되어 성과에 따른 수익이 고객에게 제공되는 반면, 뱅크 스윕은 여유 자금이 은행 예금으로 예치되어 고정 이자율이 제공된다. 일반적으로 머니마켓 스윕의 수익률은 뱅크 스윕에 비해 높지만, 뱅크 스윕은 은행 예금으로서 미국 연방예금보험공사(Federal Deposit Insurance Corporation: FDIC)의 예금자보호를 받는 장점이 있다.

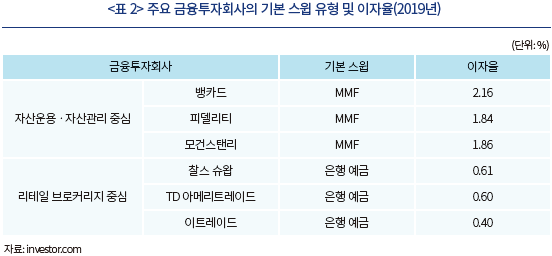

<표 2>는 2019년 현재 미국 주요 금융투자회사가 리테일 고객에게 제공하는 기본 스윕 계좌 서비스와 이자율을 보여준다. 찰스 슈왑, TD 아메리트레이드, 이트레이드와 같은 리테일 브로커리지사는 0.4~0.6% 수준의 이자율을 제공하는 뱅크 스윕을 기본 선택으로 두고 있는 반면, 뱅가드, 피델리티, 모건스탠리 등 자산운용ㆍ자산관리 중심의 금융투자회사의 경우 1.0~2.6%의 상대적으로 높은 이자율을 제공하는 머니마켓 스윕을 기본 선택으로 두고 있다.

리테일 브로커리지사의 기본 스윕 계좌가 머니마켓 스윕에서 뱅크 스윕으로 전환되는 현상은 찰스 슈왑에만 국한되지 않고, 미국 리테일 브로커리지 업계 전반적으로 이루어지고 있다. 1977년 스윕 계좌의 전신인 CMA는 브로커리지 고객의 주식거래를 장려하기 위해 개발된 부수적인 서비스였다. 그러나 지금은 주식거래가 예탁금을 확보하기 위해서 무료로 제공되는 상황으로 두 서비스의 역할이 뒤바뀌었다. 앞으로는 브로커리지사 간 경쟁의 전선이 주식거래 수수료율에서 뱅크 스윕 이자율로 번져나갈 전망이다. 이에 따라 이자마진의 관리가 브로커리지사의 주요 과제로 떠오르고 있다. 즉, 경쟁사로의 고객 이탈을 방지하면서도 이자수익을 극대화할 수 있는 뱅크 스윕 이자율을 찾아야 한다. 여기에 시장금리 수준이 낮아질수록 이자율을 조정할 수 있는 운신의 폭이 좁아지기 때문에 브로커리지사가 풀어야 할 숙제는 더욱 복잡해지고 있다.

2. 전략적 대응

기업은 주주들의 기대에 부응하기 위해 지속적인 성장을 목표로 한다. 미국의 리테일 브로커리지사도 성장을 유지하기 위해서는 전술적 대응만으로는 부족하고 보다 근본적인 전략적 대응이 필요한 시점에 도달했다. 특히, 고객 기반을 확대하고 비용을 감소시킬 수 있는 추가적인 방안이 필요하며, 지금과 같은 저금리 환경이 지속될 경우 유기적(organic) 방식만으로는 충분한 성장을 보장하기 어려울 수 있다. 최근 미국의 대형 리테일 브로커리지사 간의 잇단 인수합병은 이러한 맥락에서 이루어지는 것으로 풀이된다.

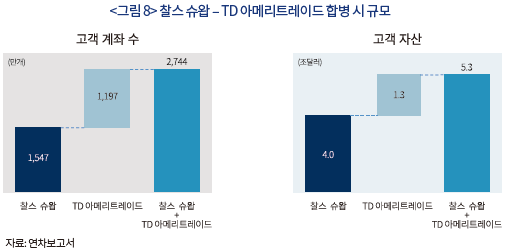

찰스 슈왑의 인수합병 목적은 고객 수를 늘리고 비용을 절감시키는 규모의 경제(economies of scale) 달성에 있다.14) 찰스 슈왑과 TD 아메리트레이드의 기본적인 사업구조 및 고객 특성은 매우 유사하기 때문에 합병 시너지가 높은 것으로 평가된다. 찰스 슈왑이 TD 아메리트레이드의 1,197만 고객 계좌와 1.3조달러의 고객 자산을 확보하면 합병 후 2,744만 고객 계좌와 5.3조달러의 고객 자산을 관리하는 거대 브로커리지사가 탄생한다. 또한 현재 TD 아메리트레이드는 고객 예탁금을 최대 주주인 TD Bank에 예치하고 있으나, 합병후 TD 아메리트레이드 고객의 예탁금은 Schwab Bank로 점진적으로 이전되어 이자수익이 합병그룹으로 귀속될 계획이다.15)

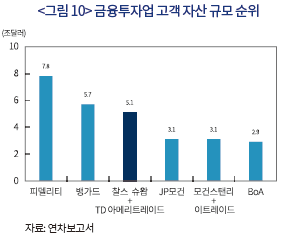

찰스 슈왑과 TD 아메리트레이드의 합병이 성사될 경우 합병회사는 미국 리테일 브로커리지 시장에서는 압도적인 지위를 갖게 되지만, 보다 <그림 10> 금융투자업 고객 자산 규모 순위넓은 금융투자 서비스(financial investment service) 시장에서는 고객 자산 기준 뮤추얼펀드 공룡인 피델리티와 뱅가드(Vangard)를 이어 3위 자리를 차지하게 될 것이다. 이미 미국의 브로커리지사와 자산운용사 간에는 ETF와 뮤추얼펀드 판매 수수료를 둘러싼 가격 경쟁이 본격화되었으며 향후 리테일 고객 자산을 둘러싼 주도권 싸움은 더욱 치열해질 전망이다.

1975년 이후 지속적으로 하락해 온 거래수수료를 마지막 단계, 즉 무료수수료로 넘어가게 한 것은 핀테크 브로커리지사 로빈후드다.18) 2013년 설립된 로빈후드는 주식 및 ETF의 무료거래를 앞세워, 특히 밀레니얼 세대의 호응을 얻어 2019년 기준 700만명 이상의 고객을 확보했다. 그러나 로빈후드가 가속화시킨 미국 리테일 브로커리지 산업의 변화와 이에 따른 대형사들의 대응으로 인해 로빈후드 또한 새로운 전략을 모색해야 하는 상황에 처해 있다. 그동안 로빈후드가 누려온 경쟁우위인 무료수수료는 대형사들도 도입함에 따라 더 이상 유효하지 않게 되었기 때문이다. 따라서 로빈후드가 기존 고객을 유지하고 신규 고객을 유치하기 위해서는 추가적인 유인책을 마련해야만 한다.

그러나 이에 앞서 로빈후드는 고객의 신뢰와 거래 시스템의 안정성을 확보할 필요가 있다. 2020년 3월 코로나-19의 세계적 확산으로 미국 주식시장이 요동을 치는 상황에서 동월 2, 3일 및 9일 로빈후드의 거래 시스템은 오작동하여 고객의 주식거래가 중지되었다. 단기간의 주문 폭증을 소화하기에는 로빈후드의 거래 시스템이 역부족이었던 탓이다. 이러한 잠재적 위험은 로빈후드의 고객이 지불해야 하는 일종의 숨은 비용(hidden cost)이기도 하다.

로빈후드는 고객을 유지하기 위해 다양한 방안들을 시도하고 있으며 우선적으로 도입한 것은 현금 계좌 서비스다. 로빈후드는 2019년 12월부터 월 가입비를 내는 골드회원 고객에 한해서 연이자율 0.3% 수준의 현금 계좌 서비스를 제공하기 시작했다.19) 물론 현금 계좌를 통해 로빈후드가 은행 서비스의 편의성을 제공할 수 있다는 점은 브로커리지 고객을 유지하는데 일부 도움이 될 것이다. 하지만 이러한 서비스는 찰스 슈왑을 비롯한 대부분의 브로커리지사가 이미 오래 전부터 제공해 왔기 때문에 로빈후드에게 경쟁우위를 가져다주지는 못한다. 2019년부터 도입한 분할주식거래 서비스도 마찬가지다. 분할주식거래는 로빈후드 고객에게 다양한 주식거래의 편의성을 제공하는 것은 분명하지만, 이는 업계의 추세에 편승할 뿐 시장을 선도하거나 경쟁사와 차별성을 두지는 못한다.

반면, 최근 로빈후드가 개발 중인 것으로 알려진 모바일 트레이딩의 소셜 네트워크 서비스(Social Network Service: SNS)는 성공할 경우 고객 기반을 잡아 두는데 매우 효과적일 것으로 평가된다. 로빈후드는 자사 고객 간에 페이스북(Facebook), 트위터(Tweeter)와 같은 SNS를 구상하고 있다. 그 첫 단추로 2020년 2월 로빈후드는 ‘프로파일즈(Profiles)’라는 서비스를 계시하였다. 프로파일즈는 여타 SNS와 마찬가지로 가입자의 기본적인 정보 및 관심사를 사용자가 설정하고 로빈후드 고객 간 공유할 수 있게 설계되었다. 로빈후드는 프로파일즈를 시작으로 투자에 관심 있는 사람들 간의 커뮤니티(community)가 형성되고, 이를 통해 신규 고객을 유치하고 기존 고객의 이전 비용(switching cost)이 높아지기를 바라고 있다.20)

로빈후드의 사례는 거듭나는 혁신의 필요성은 기존 플레이어(incumbent player)에게만 적용되는 것이 아니며 핀테크 기업과 같은 신규진입자(new entrant)에게도 마찬가지라는 점을 보여준다. 초기의 차별성은 언젠가는 모방되고 희석되기 때문에 혁신을 소홀히 하면 위기에 처하기 마련이다.

IV. 요약 및 시사점

미국 리테일 브로커리지 산업의 변화를 보면 경쟁에 대한 마이클 포터의 통찰력은 적중했다. 1975년 주식 거래수수료가 자율화되면서 미국 브로커리지 산업의 변화는 시작되었고, 계획된 것은 아니지만 시장 경쟁의 자연스러운 결과로 브로커리지업의 주요 수익은 거래수수료에서 이자수익으로 바뀌었다. 이로 인해 브로커리지사들이 직면하는 주요 위험은 시장위험(market risk)에서 금리위험(interest rate risk)으로 교체되었으며, 주식시장의 부침에 따른 수익의 변동성은 줄어들었지만 지금과 같은 저금리 환경에서는 수익을 내기가 더욱 척박해진 상황이다. 이러한 환경변화에 미국의 브로커리지사들은 우선적으로 주된 수익원인 이자수익을 최대한 늘릴 수 있는 전략적 대응을 취하고, 이와 더불어 규모의 경제나 범위의 경제를 실현하기 위해 인수합병도 적극적으로 활용하고 있다.

국내 증권사의 위탁매매 사업도 미국의 상황과 크게 다르지 않다. 오랜 기간에 걸쳐 진행되어 온 수수료율 경쟁으로 과거 국내 증권사의 주요 수익원이었던 위탁매매 사업의 기여도는 점차 낮아지고 있다. 아직까지 국내 증권사들은 위탁매매 수익의 감소를 해결할 직접적인 방안은 찾지 못하고 있으며 자산관리, 투자은행업무 및 자기매매 사업부문을 강화하여 균형적인 수익구조를 구축하는 방식으로 대응하고 있다. 물론 이러한 사업다각화도 효과적인 대응 전략이지만 위탁매매 사업 자체에서의 수익을 늘릴 수 있는 방안도 모색해야 한다. 해외 주식투자, 분할주식거래 등 국내 고객의 다양한 위탁매매 수요는 늘어나고 있으며, 이와 같은 서비스를 제공하기 위해서는 시스템 구축, 전문성 확보 등 상당한 비용이 수반될 수밖에 없다. 위탁매매 사업의 수익성이 한계점에 도달하게 되면 서비스의 질이 훼손될 우려가 있으며 그 손해는 증권사뿐만 아니라 고객도 함께 보기 마련이다.

국내 증권사 위탁매매 사업의 수익성을 높이기 위해서는 다방면의 노력이 요구된다. 첫째, 고객 기반의 확대가 필요하다. 수수료율의 하락으로 위탁매매 사업은 과거에 비해 주식거래 회전율(turnover)에서 발생하는 수익이 크게 감소한 관계로, 이자수익 등 고객 수 및 자산에 비례한 수익을 늘려야 한다. 미국의 리테일 브로커리지사들은 과거 상대적으로 매력도가 떨어졌던 밀레니얼 세대 고객 확보에 적극적으로 나서고 있으며, 국내 증권사들 또한 현재 고객 구성 분석을 통해 확대 가능성이 있는 고객 세그먼트를 발굴하고 해당 고객층을 유치 할 수 있는 방안을 찾아야 한다. 최근 국내외로 널리 사용되고 있는 방법은 이미 고객 기반을 확보하고 있는 ITㆍSNS 기업과의 제휴다. 둘째, 비용 효율성을 높여야 한다. 확대된 고객 기반을 효과적으로 지원하기 위해서는 고객 당 비용을 절감시켜야 수익성이 보장된다. 특히 여기에는 핀테크 등 기술 투자를 통한 업무의 자동화가 주된 방안이 될 것이다. 2008년 글로벌 금융위기 이후 비용 절감은 모든 금융회사의 주요 사안이며 핀테크 기술을 프론트, 미들 및 백오피스 업무 전반에 걸쳐서 도입하여 효율화를 추진하고 있다. 셋째, 위탁매매 고객을 통해 거래수수료 외의 수익을 증대시킬 수 있는 새로운 방안들을 찾아야 한다. 여기에는 미국의 리테일 브로커리지사와 같이 이자수익을 늘리는 계획도 포함되지만, 보다 다양한 방법들이 고민되어야 하고, 이를 위해서는 무엇보다 고객의 수요와 행태에 대한 긴밀한 이해가 바탕되어야 한다. 찰스 슈왑이 머니마켓 스윕을 제외시키고 뱅크 스윕을 스윕 계좌의 기본 선택으로 도입할 수 있었던 것은 고객에 대한 철저한 분석이 선행되었기 때문이다. 국내 증권사 또한 자사 고객에 대한 다양한 검토를 통해 고객의 수요에 부합한 새로운 수수료ㆍ보수, 서비스 및 상품을 설계해야 한다.

저금리 환경은 금융산업 전반에 걸쳐 중대한 영향을 미치고 있으며, 이는 미국뿐만 아니라 국내 금융산업도 마찬가지다. 금융 서비스를 제공하기 위해서는 비용이 수반되고 이를 중개하는 금융회사나 금융기관은 적절한 수준의 이윤을 확보해야만 양질의 서비스를 제공할 수 있다. 결국 고객은 직접적이던 간접적이던 어떠한 형태로는 비용을 지불하기 마련이다. 그리고 이러한 비용은 금전적일수도 있지만, 서비스 질의 저하나 다양성의 부족 등 쉽게 체감되지 않는 비금전적인 형태를 띠울 수도 있다. 다만 어떠한 비용체계가 고객과 금융회사 모두 최대한 윈-윈(win-win) 할 수 있는 방안인지는 심도 있는 고민이 필요하다. 또한, 이를 위해서는 특정 사업이나 금융회사만을 두고 방안을 모색하는 것이 아니라, 금융산업의 전반적이고 포괄적인 시각에서 바라봐야 한다.

1) Porter(1996)

2) 본고에서 리테일 브로커리지(retail brokerage)는 개인 고객 대상 위탁매매 중심의 증권업을 의미한다.

3) 위탁매매 수익 = (순수수료수익 + 순이자수익 + 순기타수익), 위탁매매 관련 이자수익 = (신용공여이자 + 증권금융 예치금이자 + 미수금이자).

4) Kador(2005)

5) 이트레이드는 찰스 슈왑과 유사하게 저축은행을 계열사로 두고 있으며, TD 아메리트레이드의 경우 독립회사이지만 2019년 기준(지분율 43%) 최대 주주가 Toronto-Domion Bank(TD Bank)다.

6) 업계 2위, 3위인 TD 아메리트레이드, 이트레이드의 상황도 유사하다. TD 아메리트레이드의 거래수수료 수익 비중은 59.6%(2000년)에서 33.3%(2019년)로 감소하고, 이트레이드의 거래수수료 수익 비중도 37.5%(2000년)에서 14.6%(2019년)로 감소했다.

7) 찰스 슈왑은 오프라인 거래수수료는 무료화하지 않아서 향후에도 거래수수료 수익은 일부 발생할 것이다.

8) 1975년 5월 1일 주식거래의 고정수수료제가 폐지되면서 찰스 슈왑과 같은 디스카운트 브로커들이 출현하였고, 컴퓨터 기술의 발전으로 주식거래가 점차 자동화됨에 따라 거래 단위별 비용이 감소하였다. 1990년대에 들어서는 전통적 거래소와 더불어 장외전자거래시장(Electronic Communication Network: ECN) 등 다양한 거래소들이 출현하면서 거래소 간의 경쟁이 본격화되었으며, 2000년대에 들어서는 모바일 트레이딩 시스템(MTS)이 확산되면서 브로커리지사 간의 수수료율 경쟁이 더욱 심화되었다(Bakos et al., 2005).

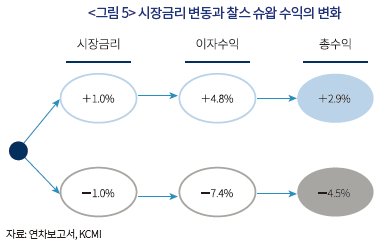

9) 찰스 슈왑 연차보고서는 주요 위험관리의 일환으로 시장금리 변동이 자사 이자수익에 미치는 영향에 대한 시뮬레이션 결과를 보고한다. 시뮬레이션은 1년 중 시장금리가 점진적으로 100bps 증가하거나 감소하는 시나리오를 가정하며, 찰스 슈왑이 취할 대응을 반영하여 이자수익에 미치는 영향을 산출한다.

10) 빗자루 등으로 ‘쓸다’라는 뜻을 가진 ‘스윕’은 고객의 자투리 자산을 자동적으로 모아서 은행 예금이나 MMF로 옮겨주기 때문이 이와 같은 명칭이 붙여졌다.

11) 오히려, 초기에 메릴린치는 CMA 서비스 제공 비용이 가입비보다 높아서 손실을 보다가 1986년에 들어서 가입비를 높여야만 했다(Smith, 2013).

12) 찰스 슈왑 스윕 프로그램의 상세한 운용구조는 이성복(2016)을 참조.

13) Beilfuss(2019)

14) 반면, 고액 자산가 대상 자산관리 사업 중심의 모건스탠리와 자체판단투자(self-directed investor) 고객의 브로커리지 사업 중심의 이트레이드 간의 인수합병은 범위의 경제(economies of scope)를 목적으로 하는 것으로 풀이할 수 있다.

15) 2019년 현재 TD Bank는 지분율 43%로 TD 아메리트레이드의 최대주주이며, 합병 후에는 지분율이 13.4%로 줄어든다. 합병의 조건으로 2019년 기준 1,030억달러에 달하는 TD 아메리트리이드 고객의 예탁금은 매년 100억달러씩 TD Bank에서 Schwab Bank로 이전된다. 다만, TD Bank는 2031년까지는 최소 500억달러의 예탁금을 유지하는 조항을 두고 있다(Monga, 2019. 11. 26).

16) Fitzerald(2019. 11. 25)

17) RIA 수탁 서비스 시장의 2위는 피델리티(Fidelity Investment)이며, 25%의 시장 점유율을 가지고 있다.

18) 최순영(2019)

19) 로빈후드의 현금 계좌 서비스는 우여곡절 끝에 출시되었다. 2018년에는 3%의 고정 이자와 증권투자보호조합(Securities Investor Protection Corporation: SIPC)의 예탁금보호를 광고하면서 현금계좌를 제공하려고 하였으나, SIPC는 로빈후드의 예탁금은 보험 대상 범위에 포함되지 않는다고 밝혔다. 이에 따라 로빈후드는 제휴 은행들을 확보하여 2019년부터 6개 은행과의 제휴를 통해 0.3% 수준의 이자율과 FDIC의 예금자보호를 받는 현금 계좌 상품을 출시하였다(Verhage, 2019. 12. 12).

20) Constine(2020. 2. 21)

참고문헌

이성복, 2016,『 미국 인터넷전문은행의 사업성과 분석 및 시사점』, 연구보고서 16-01, 자본시장연구원.

최순영, 2019, 미국 핀테크 기업의 메기 효과,『 자본시장포커스』 2019-24호, 자본시장연구원.

Beilfuss, L., 2019. 10. 17, Schwab, in bid for younger clients, to allow investors to buy and sell fraction of stocks, The Wall Street Journal.

Bakos, Y., Lucas Jr. H., Oh, W., Simon, G., Viswanathan, S., Weber, B., 2005, The impact of e-commerce on competition in the retail brokerage industry, Information Systems Research 16(4), 352-371.

Consitine, J., 2020. 2. 2, As Morgan Stanley buys E-Trade, Robinhood preps social trading, techcrunch.com.

Fitzerald, M., 2019. 11. 25, Charles Schwab to buy TD Ameritrade in a $26 billion all-stock deal, CNBC.com.

Kador, J., 2005, Charles Schwab: How one company beat Wall Street and reinvented the brokerage industry, Wiley.

Monga, V., 2019. 11. 26, TD Bank keeps valuable sweep deal in Schwab Ameritrade merger, The Wall Street Journal.

Porter, M., 1996, What is strategy, Harvard Business Review (November-December).

Smith, W. H., 2013, Catching lightning in a bottle: How Merrill Lynch revolutionized the financial world, Wiley.

Verhage, J., 2019. 12. 12, Robinhood launches it cash management service, a year after botched launch, Bloomberg.

Ⅰ. 서론

Ⅱ. 브로커리지 산업의 변모

1. 사업의 구조

2. 수익 원천의 변화

3. 이자수익의 창출

Ⅳ. 브로커리지사의 대응 전략

1. 전술적 대응

2. 전략적 대응

3. 핀테크 브로커리지사의 전략

IV. 요약 및 시사점

Ⅱ. 브로커리지 산업의 변모

1. 사업의 구조

2. 수익 원천의 변화

3. 이자수익의 창출

Ⅳ. 브로커리지사의 대응 전략

1. 전술적 대응

2. 전략적 대응

3. 핀테크 브로커리지사의 전략

IV. 요약 및 시사점