자본시장연구원의 보고서 자료를 소개합니다.

코로나19 기간 개인투자자의 주식투자 열풍 속에 주식정보를 제공하는 유튜브 주식채널이 급성장하고 있다. 인기 주식채널의 개장 전 방송과 종료 후 방송을 대상으로 긍정적 또는 부정적인 투자방향을 언급한 1,128건을 분석하면 언급 당일 시장지수에 비해 유의미한 초과수익률을 보였을 뿐만 아니라 긍정적으로 언급된 종목들은 20거래일 동안 누적초과수익률이 지속됨으로써 인기 유튜브 주식채널의 정보가 어느 정도 유익하다고 할 수 있다. 그런데 투자방향이 언급된 종목은 이미 주식시장에서 개인투자자를 비롯해 시장의 관심을 받고 있던 종목일 가능성이 크며 언급 당일 신규투자자가 급증한 종목도 해당 기업과 관련된 새로운 뉴스가 미디어의 관심을 받은 결과일 수 있어 인기 유튜브 주식채널의 종목 언급은 사후적인 면이 있다. 또한 유튜브 주식채널의 시장 영향력이 커질 경우 자칫 개인투자자의 의사결정이 왜곡되고 군집행동으로 인해 시장 충격이 발생할 수 있다. 특히 이항 홀딩스 사례에서 나타난 일부 유튜브 주식채널의 무분별한 낙관적 전망 유포와 주가 폭락 뒤의 무책임한 행태는 투자자보호 관점에서 주의가 필요한 부분이다. 리서치센터를 통해 주식정보를 생산하고 있는 증권사들은 2020년까지만 해도 유튜브 활용에 적극적이지 않았으나 최근 대형 증권사 및 온라인 증권사 중심으로 유튜브 서비스 비중을 확대하고 있다. 그동안 지점 축소와 리서치센터의 역할 감소 추세가 이어졌지만 유튜브를 비롯한 소셜미디어는 증권사의 콘텐츠를 효과적으로 대중에게 전달할 수 있는 수단으로 활용될 수 있으며 향후 주식정보 관련 핀테크 산업의 발달도 기대할 수 있다. 더불어서 빠르게 변하는 주식정보 유통방식에 대응할 수 있는 규제체계 마련도 필요하다.

Ⅰ. 들어가는 말

2020년 2월말부터 본격화된 코로나19 확산으로 주요국 주식시장은 공통적으로 근래 유례를 찾아보기 힘든 2가지 현상을 경험하였다. 하나는 코로나19 충격으로 주가가 단기간에 급락하였다가 예상보다 빠르게 반등한 일이며 다른 하나는 코로나19 확산으로 주가가 급락하던 시점에 개인투자자가 대규모로 주식시장에 유입되면서 시장 영향력을 키운 점이라고 하겠다. 특히 주식시장에서 개인투자자의 역할에 관해서는 무료 거래수수료와 매매편의성을 높인 플랫폼으로 가입자를 급격히 늘린 온라인 증권사 로빈후드(Robinhood) 열풍과 2021년 1월말 인터넷 커뮤니티 Reddit의 WallStreetBets에 참여한 개인투자자들의 주도로 뉴욕증권거래소 상장기업 GameStop의 주가가 월초대비 29배나 급등하였다가 급락한 사건으로 인해 더욱 관심이 커지고 있다.

Barber & Odean(2000), FCA(2013)의 분석에 따르면 개인투자자는 감정적인 요소에 영향을 많이 받고 자기 확신성향이 강하며 잦은 거래로 인해 의미 있는 수익을 얻지 못하는 특성을 가지고 있다. 그런데 인터넷 보급 확대로 거래비용은 급격히 하락하였으며 동시에 개인투자자를 대상으로 하는 주식정보 소셜미디어 서비스1)가 등장하면서 이로 인해 개인투자자의 주식정보 접근성이 크게 개선되었고 주식시장에서의 정보비대칭을 낮출 수 있다는 기대를 모았다.

그러나 한편으로는 여전히 대다수 개인들은 직접 대면(face-to-face)을 통해 중요한 의사결정에 필요한 정보를 얻고 있으며 전자화된 문자정보가 이를 대체하기에는 한계가 있다는 행동경제학적 설명이 잇따르고 있다.2) 또는 개인투자자의 행태적 편의(behavioral bias)가 바뀌지 않은 상황에서 주식정보 소셜미디어 영향은 제한적이라는 분석도 나오고 있다(Chawla et al., 2016).

그럼에도 Shiller(2015)의 예견처럼 기술 진보로 쌍방향 소통이 보다 원활해지면서 소셜미디어를 통한 개인투자자의 주식정보 취득 및 관련 주식의 매매행위는 점점 더 증가하고 있다. GameStop 사례도 소셜미디어에 영향을 받은 개인투자자의 집단적 행동의 결과이다 보니 주식시장에서의 소셜미디어 역할은 더욱 중요해지고 있다. 국내 주식시장도 코로나19 기간 개인투자자의 주식투자가 증가하면서 다양한 형태로 주식정보를 전달하는 소셜미디어가 활성화되었다. 그 중에서도 유튜브 주식채널은 전통적인 대면방식의 정보전달효과를 유지하면서 동시에 쌍방향 소통 성격도 강해 개인투자자 사이에서 빠르게 영향력을 키울 수 있었다.

본고에서는 코로나19 기간 구독자와 조회수가 크게 증가한 유튜브 주식채널을 대상으로 개인투자자의 흥미를 끌만큼 정보효과가 있었는지 그리고 어떤 정보에 근거하여 주식을 선별했는지에 대해 분석하고, 투자자에게 부정적 영향을 준 사례를 통해 유튜브 주식채널의 위험성을 살펴보고자 한다. 이를 위해 Ⅱ장에서는 코로나19 시기 주식시장에 개인투자자의 영향력이 얼마나 늘어났으며 이전과 다른 매매행태를 보였는지 알아보고, Ⅲ장에서는 유튜브 주식채널에서 투자방향을 언급한 종목의 초과수익률을 산출하고 업종효과 및 사전정보효과를 점검함으로써 정보효과를 분석하고 사례 분석을 통해 유튜브 주식채널의 부정적 영향을 알아본다. 또한 증권사의 유튜브 활용에 대해 살펴본다. 마지막으로 Ⅳ장에서는 분석결과를 요약하고 시사점을 도출한다.

Ⅱ. 코로나19 기간 개인투자자의 주식시장 영향력 확대

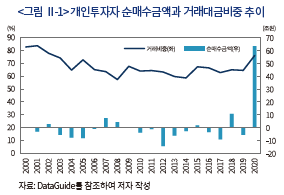

2020년 2월 18일 국내에서도 코로나19의 광범위한 전염사태가 불거지면서 주식시장의 변동성은 급격히 증가했으며 동시에 개인투자자의 주식시장 참여도 대폭 늘어났다. 2020년 63조원 이상을 순매수한 개인투자자들의 거래대금 비중은 76.2%에 이르렀는데 이는 2003년 수준으로 돌아간 것이라고 할 수 있다(<그림 Ⅱ-1> 참조).3) 국내 주식시장뿐만 아니라 주요 국가에서 모두 개인투자자의 주식거래 비중이 증가하였는데 특히 미국 주식시장은 전통적으로 기관투자자의 거래비중이 높아 개인투자자의 거래량 비중은 2019년 14.9%에 그쳤으나 2020년 상반기에는 19.5%까지 증가하였으며 2021년 들어서는 23%로 늘어났다(WSJ, 2020. 8. 31; FT, 2021. 3. 9).

그런데 코로나19 기간 주식시장에서 개인투자자의 투자행태에 대해서는 행태적 편의로 인해 비합리적 투자를 한다는 기존 시각과 다른 견해도 제시되고 있다. 미국의 경우 기관투자자들이 코로나19 충격으로 매도한 주식을 개인투자자들이 매수하면서 시장 충격이 완화되었으며 유동성이 증가했다는 분석이 잇따라 나왔다(Ozik et al., 2020; Glossner et al., 2020).

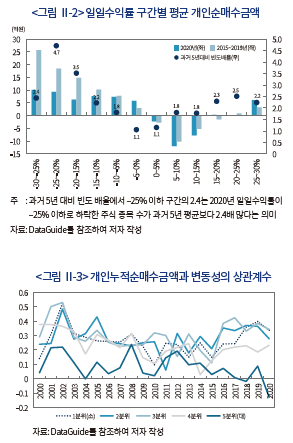

국내 주식시장에서도 개인투자자는 주가 변동 폭이 큰 종목일수록 적극 매수하는 기존의 행태에서 2020년은 다소 벗어나는 모습을 보였다. 일일수익률 구간별로 개인투자자의 종목별 순매수금액을 비교하면 이전까지는 수익률이 급락할수록 더 많이 매수하는 패턴을 보였으나 2020년에는 급락종목에 대한 투자선호가 낮아졌다(<그림 Ⅱ-2> 참조). 특히 대형주에 대해서는 높은 변동성을 선호하는 행태가 바뀌는 경향이 나타났는데 연간 누적순매수금액과 대형주 변동성 간 상관관계가 크게 낮아진 것에서 확인되고 있다(<그림 Ⅱ-3> 참조). 다만 Welch(2020)의 미국 로빈후드 거래자들을 대상으로 한 분석에서 로빈후드 거래자들은 변동 폭이 큰 주식일수록 더 많이 매수하는 패턴이 2020년에 더 강해져 국내 개인투자자와는 차이를 보였다.4)

2020년 국내 개인투자자의 주식시장 영향력 확대 및 투자행태의 변화와 맞물려 주식정보를 제공하는 소셜미디어도 크게 증가하였다. 주식정보 소셜미디어로 인해 개인투자자들의 투자행태가 바뀌었다고 단정할 수는 없지만 주식정보 소셜미디어가 활성화될수록 개인투자자의 투자의사결정에 미치는 영향력이 커질 것이기에 주식정보 소셜미디어의 특징에 대한 분석 필요성도 높아진다고 할 수 있다. 특히 채널 개설에 특별한 제약이 없고 쌍방향 성격이 강한 유튜브 주식채널은 근래 가장 빠르게 성장한 주식정보 전파 매체로 사회적 관심도 커지고 있다.

Ⅲ. 유튜브 주식채널의 특징

1. 현황

유튜브 주식채널은 대부분 개인투자자로 구성된 불특정 다수 시청자를 대상으로 국내외 주식투자 정보를 유튜브 동영상 형식으로 전달하는 매체라고 정의할 수 있다.5) 국내 유튜브 주식채널이 언제부터 등장했는지 정확히 파악할 수는 없지만 2021년 1월 21일 기준으로 구독자 10만명 이상인 유튜브 주식채널은 18곳 정도로 파악되었으며 이중 2018년 이전에 개설된 곳은 단 한 곳에 불과해 대부분의 운영 경력이 3년 이내로 짧은 편이다(<표 Ⅲ-1> 참조).

조사 대상 유튜브 주식채널 중 89%(16곳)는 주 1회 이상 주식정보 동영상을 게시하고 있었으며 39%(7곳)는 매일 실시간 방송을 포함한 동영상을 제공하고 있다. 그런데 주식시장 개장 직전과 종료 직후 시황 이슈를 정기적으로 다루는 주식채널은 개인투자자들의 투자의사결정에 상시적으로 영향을 미칠 가능성이 크다고 할 수 있다. 본고에서는 개장 직전과 종료 직후 동영상을 서비스하는 주식채널 중 최소 5개월 이상, 일별 조회수 평균 1만회 이상을 충족하는 두 인기 주식채널 방송을 대상으로 유튜브 주식채널의 특징을 분석하였다.6)

2. 조회수 유입 특징

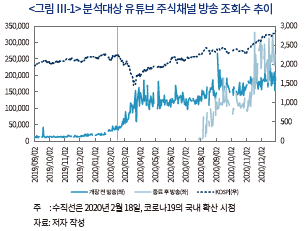

분석대상인 두 인기 유튜브 주식채널의 방송 조회수는 2020년 모두 큰 폭으로 증가하였다(<그림 Ⅲ-1> 참조). 코로나19의 본격적 확산 전후로 서비스 시기가 중첩되어 있는 개장 전 방송은 2020년 2월 18일 코로나19의 광범위한 전파가 시작된 이후 한 달간 조회수가 직전 동일 기간에 비해 104%나 증가하였다. 또한 직전 KOSPI 지수 수익률의 절대치가 2%를 초과할 경우 개장 전 동영상의 평균 조회수는 평균 2,573회 증가하였으며 장 종료 후 동영상은 당일 KOSDAQ 지수 수익률의 절대치가 2%를 초과할 경우 조회수가 평균 8,896회 증가함으로써 직전 주가의 급변동이 조회수 증가에 주요한 동인이 되었다고 할 수 있다.

3. 투자방향 언급 종목의 초과수익률 분석

가. 긍정적/부정적 언급 종목 식별

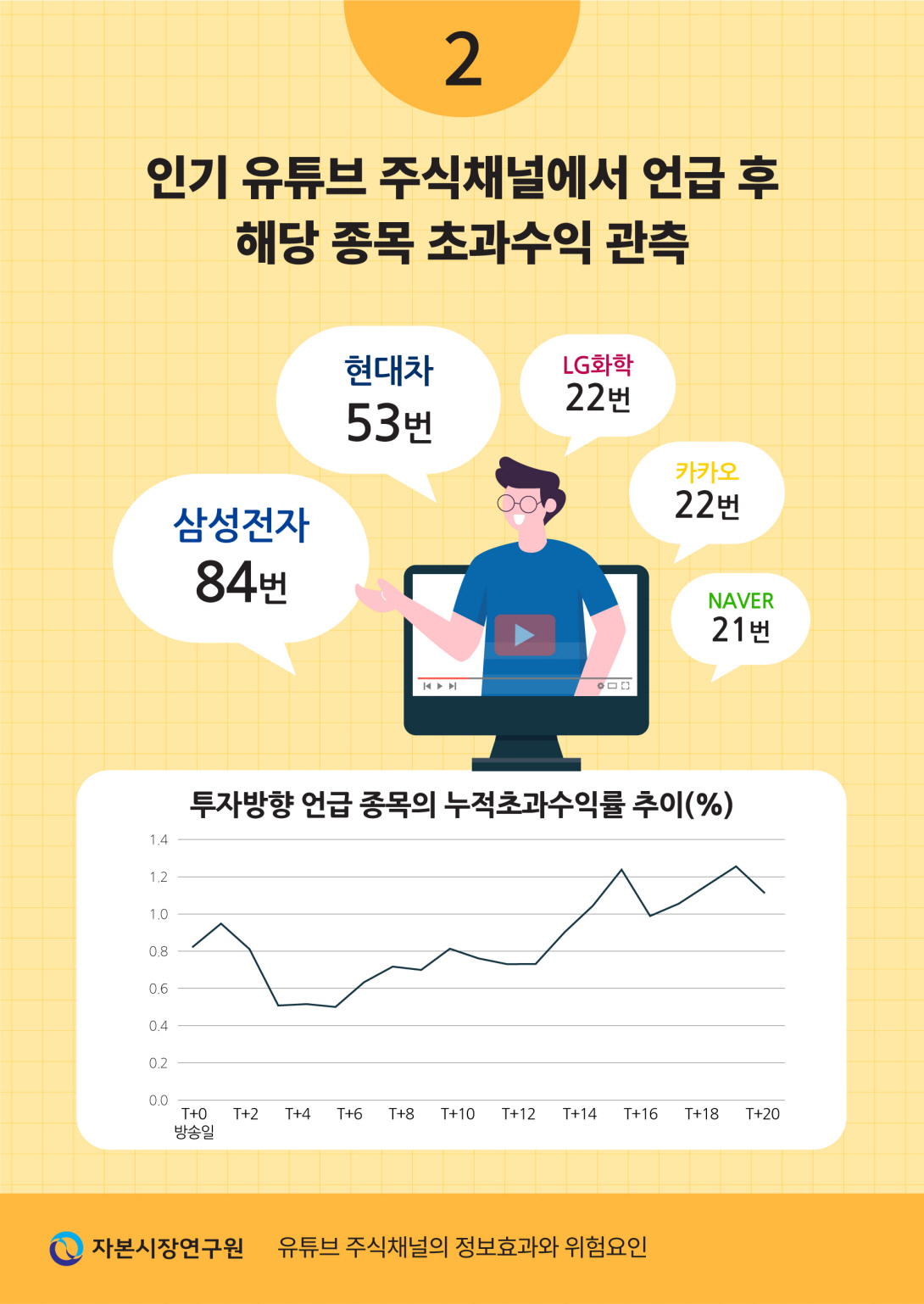

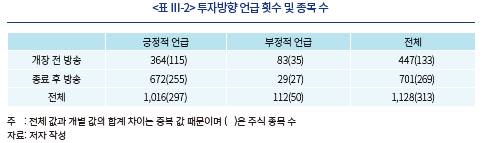

유튜브 주식채널의 효과를 알아보기 위해 두 방송에서 긍정적 또는 부정적으로 투자방향이 언급된 국내 상장주식을 식별하여 수익률과 거래량의 특징을 분석하였다. 분석대상인 두 방송은 개별 주식의 매수 또는 매도 의견을 명시적으로 발표하고 있지 않으며 투자유의 경고 문구도 방송에 삽입하고 있어 개인투자자에 미치는 부정적 영향력에 주의를 기울이고 있다. 그럼에도 상장기업 관련 뉴스와 기업분석보고서 및 출연자의 분석의견을 근거로 개별 주식의 투자방향을 언급7)하는 사례들을 집계할 수 있었다.8) 결과적으로 분석기간 중 총 313종목에 대해 1,128회에 걸쳐 투자방향에 대해 언급한 것을 식별할 수 있었으며, 긍정적 언급은 297종목에 대해 1,016회, 부정적 언급은 50종목에 대해 112회로 나타났다(<표 Ⅲ-2> 참조).

특기할 점은 긍정적 언급 횟수가 부정적 언급 횟수에 비해 9배나 많고 일부 종목이 반복적으로 언급되고 있는 것이다(<표 Ⅲ-3> 참조). 긍정적 언급이 많은 것은 분석기간 중 주가 상승 비중이 높았기 때문으로 설명할 수 있지만 변동성이 매우 컸던 시기로 주가 급락도 반복되었던 점을 고려하면 두 방송 모두 상승 종목에 보다 집중했다고 할 수 있다.9) 반복적으로 언급된 종목을 살펴보면 삼성전자는 총 84회에 걸쳐 긍정적 의견이 있었고 부정적 의견도 9회 반복되었으며 현대차도 각각 53회와 11회 언급되었다. 물론 반복적으로 언급된 종목은 대부분 시가총액 상위 종목이거나 코로나19 국면에서 시장의 관심을 받은 업종 대표 종목이었기에 방송의 관심이 집중되는 것은 자연스럽다고 할 수 있으나 해당 유튜브 주식채널에서 일부 종목을 집중적으로 강조하는 것으로 개인투자자들이 받아들일 수도 있다.

나. 초과수익률 분석

분석대상 두 유튜브 주식채널에서 긍정적 또는 부정적으로 언급된 종목들이 언급 시점부터 어떤 성과를 보였는지 파악하기 위해 언급 시점을 기준일로 설정하여 시장수익률 대비 초과수익률(Abnormal Return: AR)과 20거래일까지의 누적초과수익률(Buy-and-Hold Abnormal Return: BHAR)을 산출하였다.10)

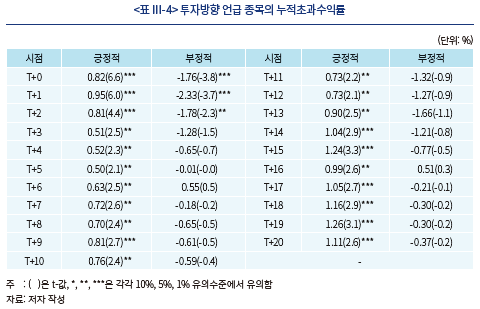

긍정적으로 언급된 종목은 시장수익률에 비해 당일 평균 0.82%의 초과수익률을 보였으며 부정적으로 언급된 종목의 초과수익률은 평균 –1.76%로 긍정적 언급 종목과 마찬가지로 매우 유의하게 나타났다. 특히 투자방향이 긍정적으로 언급된 종목들의 누적초과수익률은 언급 초기 시점을 지나서도 방향성과 유의성이 유지되었으며 부정적 언급 종목은 2거래일까지 유의적이어서 유튜브 주식채널의 언급 종목은 시장수익률을 초과하여 수익성이 있다고 할 수 있다(<표 Ⅲ-4> 참조).11)

투자방향 언급 종목의 초과수익률을 시기별로 비교하기 위해 시점을 코로나19 확산 이전 기간(기간-1, 2019. 9. 1~2020. 2. 17), 코로나19 확산 시점부터 2020년 7월(종료 후 방송 서비스 시작일 전)까지 기간(기간+1, 2020. 2. 18~2020. 7. 27), 그 이후 두 방송 전체 서비스 기간(기간+2, 2020. 7. 28~2020. 12. 30)으로 구분하고 각 기간별로 초과수익률 및 누적초과수익률을 산출하면 전기간 분석과 유의미한 차이를 보이지 않고 있다(<그림 Ⅲ-2> 참조). 긍정적 언급 종목의 경우 시기 구분과 관계없이 전기간 분석과 방향성이 같았으며, 부정적 언급 종목은 코로나19 확산 시점 직후 5개월 간(기간+1) 3거래일부터 누적초과수익률이 양의 값으로 반전되면서 전체 분석과 차이를 보였으나 당일부터 2거래일까지는 음의 수익률이 관측됨으로써 공통된 결과를 나타냈다.12)

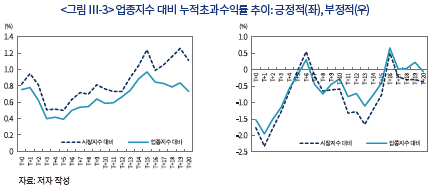

한편 분석 대상 종목들의 시장지수 대비 초과수익률은 개별 종목의 효과라기보다 업종효과일 수 있으며 유튜브 주식채널의 투자방향 언급은 결과적으로 전망이 좋거나 어두운 업종의 대표 종목이었을 수 있다. 이를 확인하기 위하여 업종지수13) 대비 초과수익률을 산출하여 시장지수 대비 초과수익률과 비교하면 전체적으로 업종효과가 존재하지만 개별 종목효과를 의미 없게 만들 수준은 아니라고 할 수 있다(<그림 Ⅲ-3> 참조). 세부적으로는 긍정적으로 언급된 종목이 시장지수에 비교해서 다소 떨어지지만 여전히 일정한 누적초과수익률을 보임으로써 개별 종목효과가 유지되었으며 부정적으로 언급된 종목의 경우도 업종지수 대비 누적초과수익률과 시장지수 대비 누적초과수익률이 서로 유사한 패턴을 나타내었다.

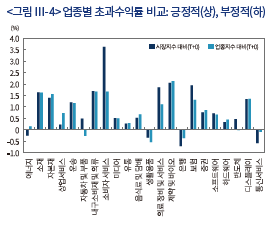

또한 업종별로 언급 당일의 초과수익률을 비교해도 긍정적 언급 종목은 25개 업종 중 20개 업종에서 양의 초과수익률을 보였으며 부정적 언급 종목은 22개 업종에서 음의 초과수익률을 보임으로써 업종에 따른 초과수익률의 차이가 크게 드러나지 않았다(<그림 Ⅲ-4> 참조). 종합적으로 볼 때, 주요 유튜브 주식채널에서 투자방향을 언급한 개별 종목의 정보효과는 존재한다고 할 수 있다.

다. 사전정보효과 분석

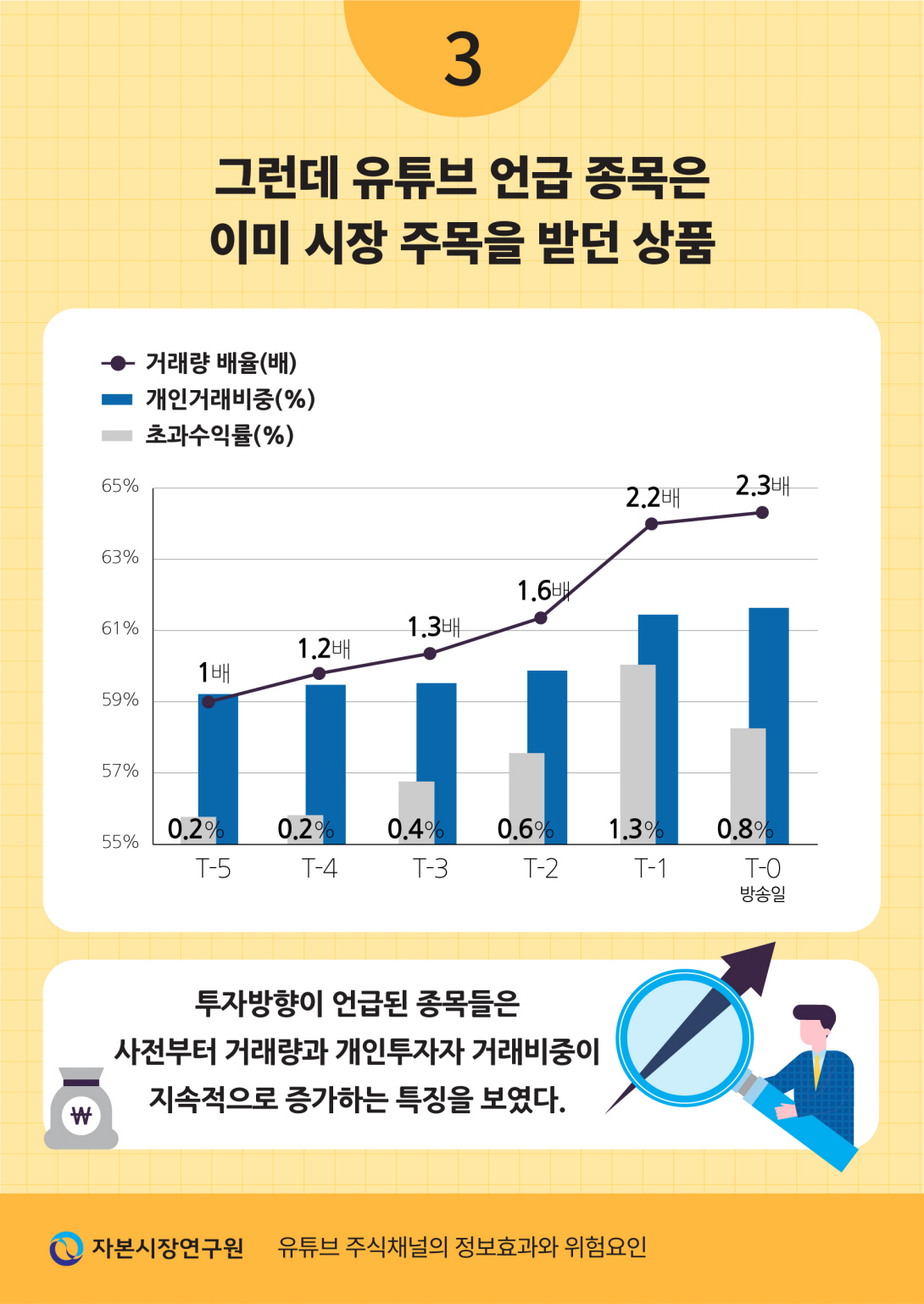

주요 유튜브 주식채널에서 투자방향이 언급된 종목들의 정보효과가 업종과 관계없이 존재한다고 했을 때 이들 종목이 주식채널의 언급 시점 이전에 시장에서 알려지지 않은 종목을 방송에서 발굴한 것인지 의문이 들 수 있다. 이와 관련하여 분석 대상 종목들의 언급일 이전 거래량과 초과수익률에 변화가 있는지 살펴볼 필요가 있다.

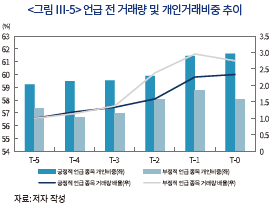

투자방향이 언급된 종목들은 사전부터 거래량과 개인투자자 거래비중이 지속적으로 증가하는 특징을 보였다. 긍정적으로 언급된 종목들은 T-1일의 거래량과 개인투자자 거래비중이 T-5일에 비해 각각 2.25배, 2.2%p 증가하였으며 부정적으로 언급된 종목들은 각각 2.95배와 1.4%p 증가하였다. 거래량의 증가 추이를 보면 투자방향이 언급된 종목들은 이미 개인투자자를 중심으로 시장 전체적으로 관심을 받고 있었다고 할 수 있다(<그림 Ⅲ-5> 참조).

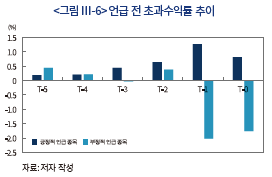

또한 긍정적 언급 종목은 T-5일부터 초과수익률이 점점 증가해 T-1일에는 1.3%로 최고치이자 언급일의 0.8%보다도 높은 특징을 보였다. 이에 반해 부정적 언급 종목은 T-2일까지는 평균적으로 양의 초과수익률을 보여 주가가 하락하는 조짐이 없었으나 T-1일에 초과수익률이 –2%로 급락하면서 이전 거래일은 물론 언급일 초과수익률보다도 더 낮았다(<그림 Ⅲ-6> 참조). 즉, 긍정적 또는 부정적으로 유튜브 주식채널에서 언급된 종목들은 이미 거래량과 개인투자자 거래비중의 증가 속에 초과수익률도 차별화되면서 시장의 관심 대상이었다고 할 수 있다.

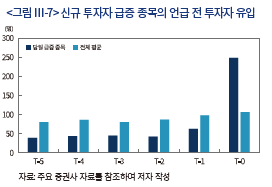

유튜브 주식채널 언급 종목의 사전정보효과를 추가로 알아보기 위해 긍정적 언급 당일에만 갑자기 신규 투자자가 대거 유입된 사례들을 별도로 분류하여 해당 종목의 미디어 노출도를 분석하였다.14) 만약 특정 종목이 이전까지 시장에서 주목을 받지 않았는데 긍정적으로 언급된 당일 이례적으로 신규 투자자가 늘어났다면 유튜브 주식채널이 독자적으로 해당 종목을 소개했으며 이를 보고 신규 투자를 결심한 개인투자자들이 증가했기 때문이라는 가설 설정이 가능하다.

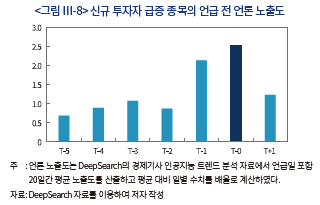

그런데 신규 투자자 급증 사례들이 과연 시장의 주목을 받지 못했는지 확인하기 위해 각 종목의 미디어 노출도를 DeepSearch의 경제기사 트렌드 분석을 이용하여 지수화한 결과, 언급 당일 미디어 노출도는 20일 평균 노출도의 2.51배에 달하였으며 T-1일 미디어 노출도도 2.1배로 높게 나타났다(<그림 Ⅲ-8> 참조). 즉, 신규 투자자들이 급증한 종목은 언급 당일 또는 전일에 평소보다 2배 이상 많은 기업 관련 뉴스가 보도되었으며 유튜브 주식채널도 이를 주목했을 가능성이 크다. 따라서 유튜브 주식채널의 투자방향 언급 종목은 대부분 시장의 주목을 받고 있는 종목 중에서 선택된다고 추론할 수 있다.15)

4. 위험요인과 이항 홀딩스(EHang Holdings) 사례

유튜브 주식채널이 개인투자자의 주식정보 접근성을 높여주는 긍정적 효과가 있고 향후 성장 잠재력도 크지만 동시에 위험요인도 존재한다.16) 첫째는 ‘반향실 효과(echo chamber effect)’이다. 즉 개인투자자들이 취향에 맞는 정보만 취사선택하여 수용하면서 자기 확신이 커지는 문제를 유튜브 채널이 심화시킬 수 있다. 앞에서 분석한 주식채널에서도 동일 종목이 반복적으로 언급되고 있는데 자칫 해당 방송만 시청하는 개인투자자의 경우 특정 정보에 편중되어 자기 확신이 증폭될 가능성이 있다.17) 둘째는 부정적인 방향으로 전개되는 ‘정보 캐스캐이드(information cascade) 효과’로 개인투자자들이 스스로 기업의 가치를 분석하는 노력을 기울이기보다 유명 유튜브 주식채널 출연자의 주장을 마치 유일한 정보인 양 무비판적으로 받아들이고 이미 시효가 지난 정보를 주위에 입소문으로 전하면서 개인투자자 사이에 잘못된 의사결정이 연쇄적으로 나타날 수 있다. 마지막은 ‘군집행동(herd behavior)’으로 유튜브 주식채널의 언급에 다수의 개인투자자가 즉각적인 반응을 보임으로써 주가가 크게 영향을 받는 일이다. 군집행동은 자칫 시세조종과 같은 불공정거래에 이용될 수 있으며 위기 국면에는 시장충격을 촉발시킬 수도 있어 각별한 주의가 필요하다. 극단적인 방향이 아니어도 군집행동은 주식시장의 가장 중요한 역할인 가격발견기능을 약화시킨다는 점에서도 경계해야 한다.

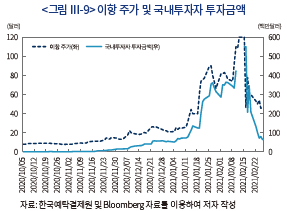

이와 같은 위험요인과 관련하여 2019년 12월 나스닥에 상장한 중국 드론기업 이항 홀딩스(이하, 이항)의 주가 급등락과 일부 유튜브 주식채널의 행태는 주목할 필요가 있다. 이항의 주가는 2020년 10월초까지만 해도 8달러 수준이었으며, 시가총액은 4.4억달러 내외의 소형주였다. 그런데 10월 중순부터 이항에 대한 국내투자자의 관심이 증가하면서 10월 12일 국내투자자의 투자금액18)이 100만달러를 넘기 시작했고 2021년 2월 16일에는 5.5억달러로 국내투자자의 미국 주식 투자액 중 9위까지 상승하였다(<그림 Ⅲ-9> 참조).

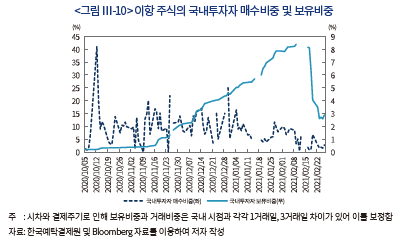

그러나 2021년 2월 16일 이항 주식에 대해 주력 사업의 실체가 불분명하다는 Wolfpack Research의 보고서, ‘EHang: A Stock Promotion Destined to Crash and Burn’이 발표되면서 이항 주가는 하루만에 62.7% 급락하였고 상당수의 국내투자자들이 손실을 경험할 수밖에 없었다. 특히 소형주임에도 국내투자자들이 이항 주식을 집중적으로 매수하면서 2020년 10월 12일에는 전체 매수량의 41.1%를 국내투자자가 차지할 정도였으며 2021년 2월 9일에는 국내투자자의 보유비중이 이항 시가총액의 8.4%에 이를 정도로 이항 주식에 대한 국내투자자의 거래비중과 영향력은 매우 컸다(<그림 Ⅲ-10> 참조).

국내투자자들이 짧은 기간 동안 이항 주식을 집중적으로 매입한 데에는 유튜브 주식채널도 일정 정도 기여한 것으로 추정된다. 국내투자자들은 국내 주식에 비하여 미국 소형주에 대해서는 시차와 언어의 장벽은 물론 미국 주식시장에 대한 이해 부족 때문에 해당 종목을 제목에 내건 유튜브 주식채널의 정보에 국내 주식보다 더 의존할 가능성이 크다. 유튜브에서 이항 종목을 처음 소개하기 시작한 시점은 10월 중순으로 검색19)되고 있으며 이때부터 다수의 이항 관련 유튜브 주식채널에서는 ‘천재 CEO’, ‘하늘을 나는 테슬라’, ‘캐시 우드의 ARKX 편입 예정’ 등 매우 낙관적인 전망을 유포하였다.

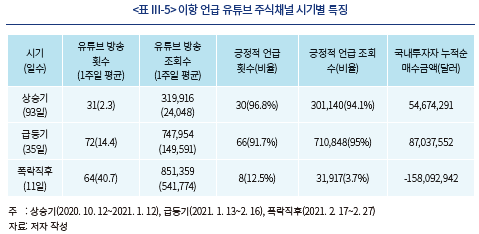

2020년 10월 12일부터 2021년 2월까지 5개월 동안 이항을 방송 제목으로 내세운 유튜브 주식채널을 주가 변화에 따라 3시기로 나누어 분석하였다. 먼저 이항의 시가총액이 20억달러 달성 직전 거래일인 2021년 1월 12일까지 초기 상승국면을 ‘상승기’, 단기간에 주가가 급등했던 2월 16까지 기간을 ‘급등기’, 그 다음 기간을 ‘폭락직후’로 구분하면, 상승기 93일 동안 총 31회의 이항 관련 유튜브 방송(1주일 평균 2.3회)이 있었으나 부정적 의견을 내보인 방송은 단 한 개에 불과하였다(<표 Ⅲ-5> 참조). 급등기에 이항 주가는 35일 만에 4배나 상승하였는데 이 시기 이항 관련 유튜브 방송은 72회나 집중적으로 보도되었으며 1주일 평균 방송 횟수나 조회수는 상승기에 비해 6배나 증가하면서 국내투자자의 관심을 끌었다. 이 시기 긍정적 언급 방송 횟수 비중은 92%로 절대적 비중을 차지하였다.

그러나 주가가 폭락하자 유튜브 방송의 분위기는 완전히 바뀌었다. 상승기나 급등기에 비해 11일의 상대적으로 짧은 기간 동안 64개의 관련 유튜브 방송이 게시되었음에도 이항에 대해 긍정적 언급을 한 방송과 조회수 비중은 각각 12.5%와 3.7%에 불과하였다. 특히 상승기와 급등기 동안 1번 이상 방송을 했던 36개의 유튜브 채널 중 폭락직후 다시 방송을 한 경우는 10개에 불과했으며 이중 3개는 과거에도 부정적 평가를 한 적이 있던 채널이었다. 폭락직전까지 반복적으로 긍정적 평가를 했던 유튜브 채널들은 다수가 침묵하거나 과거 방송을 삭제 또는 댓글을 삭제하고 달지 못하게 함으로써 시청자의 비난에 수세적으로 대응하였다. 이항 관련 유튜브 주식채널의 문제는 극단적인 쏠림현상과 함께 외국 상장기업에 대한 면밀한 분석 없이 진행자가 자의적으로 선택한 이항 기사의 단순 번역 또는 2차 정보를 선별하여 일방적으로 방송한 것이라고 할 수 있다.

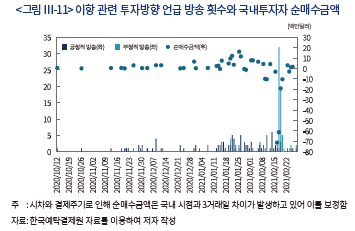

이항의 주가 급등락 과정에서 유튜브 주식채널의 부정적 영향력은 국내투자자의 누적순매수금액 비교에서 보다 명확히 드러난다. 국내투자자들은 급등기 35일 동안 8,700만달러를 순매수하였는데 이 기간 긍정적 언급의 유튜브 방송은 66회나 집중되었으며 폭락직후 11일 동안 1.58억달러를 순매도하는 동안에는 반대로 부정적 방송이 56회나 몰리면서 국내투자자들의 집단적 매매 분위기를 부추겼다고 할 수 있다(<그림 Ⅲ-11> 참조).

5. 증권사 유튜브 주식채널의 현황 및 이슈

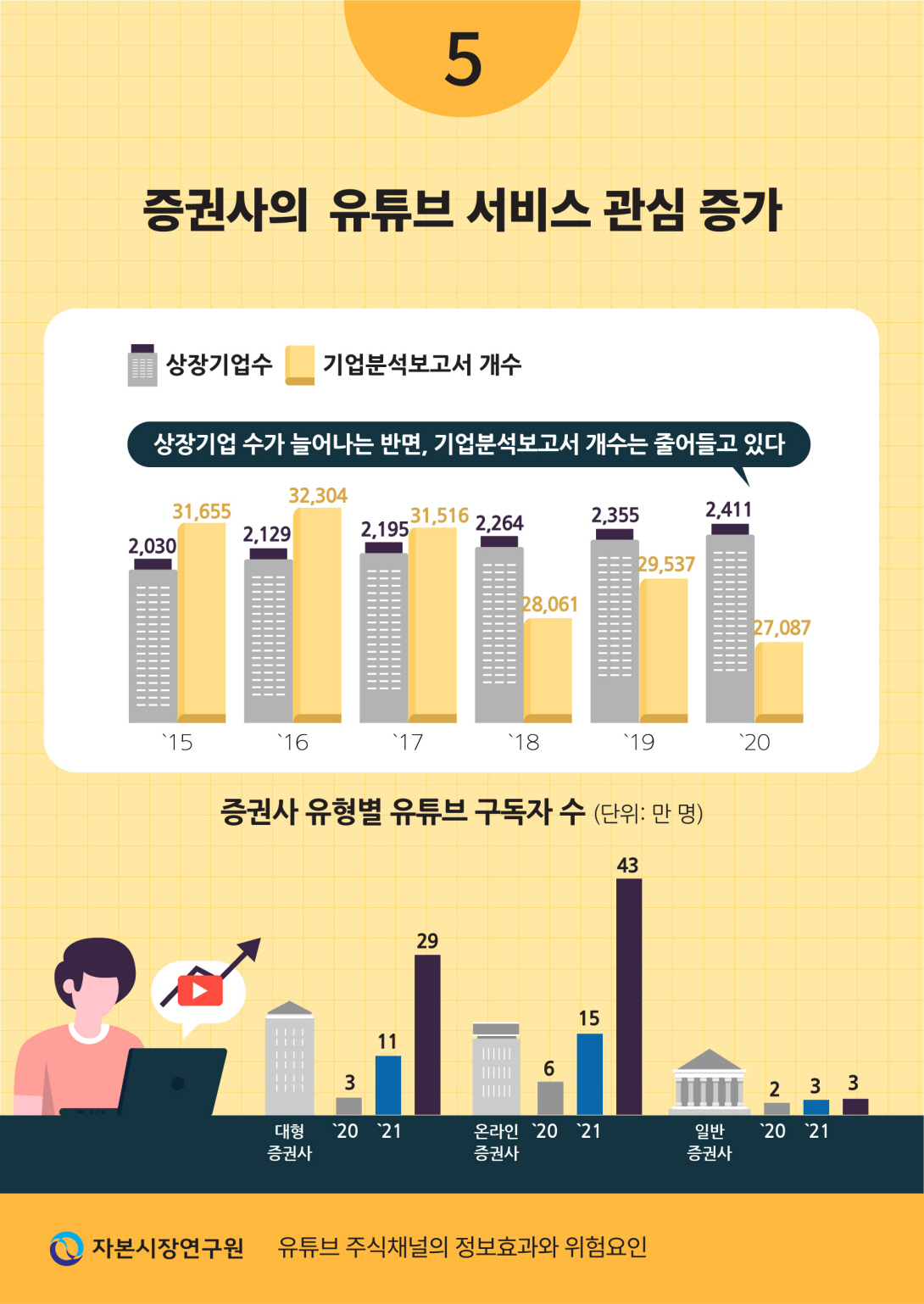

개인 및 사설단체의 유튜브 주식채널 급성장과 주식시장 영향력 확대는 전술했듯이 개인투자자에게 주식정보의 접근성을 향상시키고 수익성에도 긍정적인 효과를 미쳤다고 할 수 있다. 그러나 다른 한편에서는 이항의 사례처럼 유튜브 주식채널의 메시지가 특정 방향으로 편중되어 개인투자자의 투자의사결정을 왜곡시키는 부정적 기능을 수행하기도 한다. 따라서 주식정보를 효과적으로 전달할 수 있는 보다 신뢰할 수 있는 매체에 대한 필요성은 높다고 할 수 있다. 증권사는 리서치센터의 애널리스트와 이들이 발행하는 기업분석보고서를 통해 그동안 주식시장 관련 가장 폭넓고 전문적인 정보를 생산해왔기에 유튜브를 통한 정보 전달이 주목받는 시기에 유튜브 채널을 운영할 역량이 충분하다고 할 수 있다.

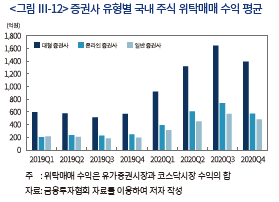

그런데 증권사 차원의 유튜브 활동은 2020년까지만 해도 소극적이었으며 2021년에 들어서야 유의미한 변화를 보이고 있다. 최소 천명 이상의 구독자를 보유한 유튜브 채널을 운영하고 있는 증권사는 15개사20)로 집계되었는데 평균 구독자는 2020년 9월 3일, 3.5만명에서 2021년 1월 21일, 7만명을 거쳐 3월 2일, 17.1만명으로 급증함으로써 최근에야 증권사 유튜브 채널이 활성화되고 있다고 할 수 있다. 증권사들이 유튜브 활동에 적극 나서게 된 데는 무엇보다 2020년 코로나19 국면에서 개인투자자의 거래가 대폭 증가하고 이에 따라 위탁매매 수익이 크게 늘어난 게 주요한 동인이라고 할 수 있다(<그림 Ⅲ-12> 참조).

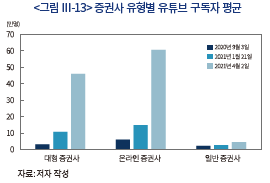

15개 증권사의 2019~2020년 국내 주식 위탁매매 수익 증가율을 유형별로 보면 5개 대형 증권사는 134%, 2개 온라인 증권사는 153%였지만 8개 일반 증권사는 127%에 머물렀는데 유튜브 활동도 이에 따라 차이를 보이고 있다. 대형 증권사와 온라인 증권사의 유튜브 구독자는 2020년 9월부터 2021년 4월초까지 7개월 동안 각각 14.7배(3.1만명에서 46만명)와 10배(6만명에서 61만명) 증가한 반면 일반 증권사는 2배(2.2만명에서 4.5만명) 증가하는데 그쳤다(<그림 Ⅲ-13> 참조). 결과적으로 증권사들이 개인투자자를 대상으로 한 유튜브의 영향력을 인지하면서 유튜브 활동을 적극 펼치고 있지만 대형 증권사 및 온라인 증권사와 일반 증권사 간 차별화가 진행되는 모습이다.

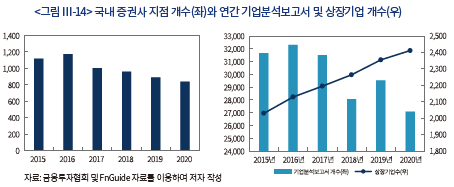

증권사 유형별로 속도 차가 있음에도 불구하고 증권사의 유튜브 활용은 앞으로도 확대될 가능성이 크다. 무엇보다 인기 유튜브 주식채널의 주요 콘텐츠가 증권사 리서치센터의 기업분석보고서와 이를 작성하는 애널리스트의 출연이기에 증권사는 자사 리서치센터 콘텐츠를 기반으로 보다 조직적으로 유튜브 프로그램 제작이 가능하다고 할 수 있다. 또한 증권사 전체에 걸친 지속적인 지점 축소와 리서치센터의 위축 속(<그림 Ⅲ-14> 참조)에서도 유튜브를 비롯한 새로운 형태의 소셜미디어는 지점망의 재구축 없이 개인투자자를 대상으로 한 리서치센터 보고서의 효과적인 전달을 가능하게 만들 수 있다는 점도 증권사의 유튜브 진출 확대 또는 관련 핀테크 산업의 발달을 예상할 수 있는 이유이다. 마지막으로 이항 사례에서 볼 수 있듯이 일반 대중을 대상으로 한 주식정보는 자칫 투자자보호와 불공정거래 관련 규제에 저촉될 위험성이 내재되어 있기에 내부통제장치가 마련된 증권사가 그 위험성을 보다 효과적으로 관리할 수 있을 것이다. 다만 유튜브 채널의 장점이 쌍방향 대면소통의 효과를 낼 수 있다는 것이라면 여기에는 주식정보의 범위와 깊이뿐만 아니라 진행자 및 출연자의 높은 평판과 신뢰도 형성이 중요하기에 단기간에 성과를 내기는 용이하지 않을 수 있다.

Ⅳ. 결론 및 시사점

국내 유튜브 주식채널은 코로나19 기간 개인투자자의 주식투자 증가와 맞물려 급성장하였다. 특히 주가가 급락 이후 빠르게 반등하고 동시에 변동성이 커지면서 개인투자자들의 주식시장에 대한 정보 수요가 크게 늘어난 것이 주요한 성장 동인이라고 할 수 있다. 주식시장 전후로 방송되는 인기 유튜브 주식채널의 경우 평균 20만 내외의 조회수를 보이면서 대중의 인기를 얻고 있는데 투자방향을 언급하는 일부 종목은 평균적으로 시장수익률을 초과하는 성과를 보였을 뿐만 아니라 긍정적으로 언급된 종목은 누적초과수익률도 지속적으로 유지되어 투자정보가 유익했다고 할 수 있다.

다만 인기 유튜브 주식채널에서 언급된 종목들은 독자적으로 발굴했다기보다 이미 개인투자자를 중심으로 주식시장의 관심을 받고 있던 종목을 취합하여 개인투자자에게 소개했다고 해석할 수 있다. 또한 이항 사례는 일부 유튜브 주식채널이 정보 접근성이 제한된 신규 소형 종목에 대해 막연한 장밋빛 전망을 일방적으로 유포하며 조회수를 끌어올리려 했고 폭락 후에는 무책임한 행태를 보였다는 점에서 대중을 자극하는 유튜브 주식채널의 위험성을 잘 드러냈다고 할 수 있다.

한편 지점축소와 리서치센터 기능 위축이 지속되고 있는 증권업계에서도 유튜브를 비롯한 새로운 형태의 소셜미디어는 대규모 자본투자 없이도 리서치센터의 성과물을 효과적으로 대중에게 전달할 수 있는 수단이 될 수 있다. 특히 주식정보 매체가 개인투자자에게 미치는 영향력이 커질수록 투자자보호 및 불공정거래 규제에 저촉될 가능성도 높아지기에 내부통제 프로세스를 갖춘 증권사가 운영하는 유튜브 채널의 역할이 중요해질 수 있다. 결과적으로 유튜브 주식채널의 성장과 주식시장 영향력 확대는 새로운 형태의 주식정보 전달 미디어 산업의 발달을 예고한다고 할 수 있으며 이와 함께 빠르게 변화되고 있는 주식정보의 유통체계에 대응할 수 있도록 규제체계의 개선도 요구되고 있다.21)

1) 주식정보를 교환하는 게시판, 채팅방, 메시지서비스 등을 지칭한다.

2) Duflo & Saez(2002)는 대학 도서관 사서들을 대상으로 한 실험에서 연금상품을 선택할 때 주위 동료의 결정에 크게 영향을 받음을 밝혔으며, Shiller(2015)는 목소리, 얼굴 표정, 감정과 이를 통한 신뢰감 등의 요인들로 인해 대면방식의 정보전달이 매우 효과적이며 이런 요인이 결여된 전자화된 문서 기반의 일방향적 소셜미디어를 통한 금융정보 전파는 그 효과가 제한적이라고 주장하였다. 또한 Han et al.(2020), Ouimet & Tate(2020)도 투자의사결정에 지인 간 사적 네트워크가 중요함을 밝혔다.

3) 다만 거래대금이 아니라 거래량 기준으로 보면 개인투자자의 거래비중은 2020년 88.8%로 코스닥 주식 거래가 활발했던 2017년의 89.6%에 못 미치고 있다.

4) 단, Welch(2020)의 연구는 전일 주가 수익률 대비 해당 종목을 보유한 로빈후드 거래자 수의 변화를 분석하였기에 국내 분석과는 차이가 존재한다.

5) 원칙적으로 유튜브 주식채널은 금융기관이 아닌 개인이나 사설 단체가 운영하는 곳을 의미하며 증권사가 운영하는 곳은 증권사 주식채널로 구분하고 있다.

6) 조건을 충족하는 주식채널의 분석 기간은 2019. 9~2020. 12(개장 직전 방송)와 2020. 8~2020. 12(시장 종료 직후 방송)이며 각각 일별 조회수 평균은 18.4만회와 21.3만회이다. 다만 주식시장 개장 전 방송을 운영하는 주식채널은 시장 종료 직후에도 별도의 방송을 운영하고 있으나 본고에서는 주식채널의 다양성을 확보하기 위해 분석에서 제외하였다.

7) 긍정적 언급의 예로는 “5G 관련 핵심부품주는 A종목”, “차기 스마트폰의 손 떨림 방지 부품주는 B종목” 등이 있으며 부정적 언급으로는 악재성 뉴스의 소개가 대표적이다.

8) 개별 방송을 일일이 시청하면서 투자방향 언급 종목을 식별하는 조사방식의 한계로 인해 일부 언급이 분석에서 누락되었을 가능성이 있음을 밝힌다.

9) 부정적 언급 이후 해당 종목에 투자한 일부 개인투자자들이 주가 하락을 방송 출연자의 언급 탓으로 돌리는 불만 댓글을 종종 볼 수 있었는데 이런 반응으로 인해 부정적 언급에 대한 부담이 증가했을 가능성이 있다.

10) 본고에서는 Barber et al.(2020)이 로빈후드 거래자의 누적초과수익률 분석에서 사용한 방식과 마찬가지로 20거래일의 장기간 누적초과수익률 산정에서 %수익률의 단순 합산으로 인해 왜곡이 나타날 수 있는 CAR(cumulative abnormal return)보다 BHAR을 이용하여 벤치마크 지수 대비 누적초과수익률을 계산하고 있다.

11) 언급 시점 직전 종가대비 직후 시초가로 T+0 초과수익률을 산출하였을 때 긍정적 언급 종목과 부정적 언급 종목의 초과수익률은 각각 0.71%와 –1.61%로 종가 기준으로 계산한 초과수익률 절대치의 86%와 91%를 보임으로써 언급 종목의 초과수익률 상당 부분이 시초가에 발현되었다고 할 수 있다. 이는 장 종료 후와 개시 직전에 있었던 해당 종목의 뉴스나 투자방향 보도에 대해 투자자들이 장 개시 시점에 집중적으로 대응했을 수도 있음을 시사한다. 한편 동일한 가정은 아니지만 Barber et al.(2020)은 미국 로빈후드 사용자가 집중적으로 투자한 주식을 대상으로 2018. 5. 2~2020. 8. 13 기간 누적초과수익률을 분석하였는데 이벤트 당일을 제외하고는 누적초과수익률이 음의 값으로 하락함으로써 로빈후드 투자자들이 집중적으로 매입한 주식의 투자 성과는 국내 인기 유튜브 주식채널의 성과와 대비되었다.

12) 특히 기간-1은 2020년 3월 15일 전면적인 공매도 금지 규제 이전 시점이어서 이 기간의 누적초과수익률은 공매도 금지 조치와 무관하다. 이 기간 지속적으로 증가하는 모습을 보인 긍정적 언급 종목의 누적초과수익률과 음의 값을 유지한 부정적 언급 종목의 누적초과수익률은 코로나19 기간에 비해 더 안정적인 패턴으로 공매도 금지 조치 이전에도 누적초과수익률이 유의미했다고 할 수 있다. 또한 긍정적 언급 종목의 20거래일 누적초과수익률이 1.11%로 절대적 크기가 크지 않다고 볼 수 있지만 전체 표본의 80%가 속한 기간+2의 KOSPI 지수 수익률은 35%, KOSDAQ 지수 수익률은 21%였음을 감안하면 해당 누적초과수익률을 낮다고 평가하기는 어렵다.

13) 본고에서는 FnGuide의 산업분류에 따른 25개 업종지수를 사용하고 있다.

14) 긍정적 언급 당일 해당 종목의 신규 투자자 수가 과거 5거래일 기간 중 최댓값보다 2배 이상 증가한 경우에서 신규 투자자 수가 최소 10명 이상인 총 43건을 이례적 경우로 분류하였다(<그림 Ⅲ-7> 참조). 다만, 신규 투자자 수는 주요 4개 증권사의 계좌정보를 기초로 하였기에 전체 투자자를 기반으로 한 자료와는 오차가 존재한다.

15) 다만 T-1 또는 T-0 시점에 뉴스 노출도가 20일 평균 노출도 이하인 사례가 6건 존재했으며 이중 대기업인 삼성전자, SK하이닉스, SK바이오팜을 제외한 3개 회사의 시가총액은 1조원 미만의 중소형 종목으로 이들 종목의 신규 투자자가 급증한 뚜렷한 이유를 찾을 수는 없었다.

16) 소위 ‘주식 리딩방’으로 불리는 주식정보 커뮤니티의 종목추천을 믿고 단기매매를 하다가 큰 손실을 입은 개인투자자들이 사회적 문제가 되었으며 일부 유동성이 떨어지는 종목을 대상으로 한 시세조종 혐의마저 대두되었다(한겨레21, 2020. 7. 6). 또한 한국거래소(2021. 3. 19)는 2020년 SNS 리딩방을 이용하여 주식을 미리 매수한 후 해당 종목을 추천하여 주가상승을 유인한 다음 보유주식을 매도한 사기적 부정거래 행위를 적발한 사실을 보도하며 투자자의 주의를 당부하였다.

17) Cookson et al.(2021)은 주식 트위터 분석을 통해 동일 주식의 강세주의자 팔로우(follow)가 약세주의자 팔로우보다 5배나 더 많아 강세주의자는 강세주의 메시지를 더 많이 접하게 되는 정보 편중에 빠지며 결과적으로 투자수익률도 떨어진다고 주식시장에서 소셜미디어의 반향실 효과 문제를 밝혔다.

18) 국내투자자의 이항주식에 대한 투자금액(주식수×직전 종가)은 한국예탁결제원이 발표하는 해외주식 보관규모에 근거하고 있다.

19) 검색 시점은 2021년 3월 23일으로 일부 유튜브 채널은 주가 폭락 후 계정을 폐쇄한 것으로 알려지고 있어 실제 정보와는 다소 차이가 존재할 수 있다.

20) 2021년 3월 2일 기준으로 구독자가 1천명 이상인 15개 증권사로 제한하였으며 15개 증권사 중 자기자본 5조원 이상 5개 증권사는 ‘대형 증권사’로 지점수 3개 이하로 온라인 영업에 주력하는 2개 증권사는 ‘온라인 증권사’로 나머지 8개 증권사는 ‘일반 증권사’로 분류하였다.

21) 유튜브 주식채널에 대해 별도의 규제체계를 마련하는 방식의 경직적 대응보다는 투자자보호와 불공정거래 방지를 위한 감시 시스템 구축과 제재수단의 다양화가 효과적이라고 할 수 있다(남길남ㆍ천창민, 2018). 금융당국은 2021년 3월 26일 관계기관 합동회의를 통해 주식리딩방 등 유사투자자문업자에 대한 규제 강화와 불공정거래에 대한 과징금 부과 확대를 추진할 계획임을 밝혔다(금융위원회·금융감독원·한국거래소, 2021. 3. 26).

참고문헌

금융위원회ㆍ금융감독원ㆍ한국거래소, 2021. 3. 26, 불법ㆍ불공정 민생금융범죄 대응방안.

남길남ㆍ천창민, 2018,『자본시장 3대 불공정거래 혐의 행위의 특징과 시사점』, 자본시장 연구원 이슈보고서 18-16.

조선일보, 2021. 2. 17, 테슬라 엎친데 드론 택시 ‘이항’ 덮쳤다, 서학개미 불면의 밤.

한겨레21, 2020. 7. 6, ‘대박주’ 찍어준다는 주식 리딩방 들어가보니.

한국거래소, 2021. 3. 19, 2020년도 불공정거래 심리실적 및 주요 특징, 보도자료.

Barber, B.M., Huang, X., Odean, T., Schwarz, C., 2020, Attention Induced Trading and Returns: Evidence from Robinhood Users, SSRN Electronic Journal.

Barber, B.M., Odean, T., 2000, Trading is hazardous to your wealth: The common stock investment performance of individual investors, The Journal of Finance 55(2), 773-806.

Barber, B.M., Odean, T., 2008, All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors, The Review of Financial Studies 21(2), 785-818.

Barber, B.M., Odean, T., Zhu, N., 2009, Do retail trades move markets? The Review of Financial Studies 22(1), 151-186.

Chawla, N., Da, Z., Xu, J., Ye, M., 2016, Information Diffusion on Social Media: Does It Affect Trading, Return, and Liquidity? SSRN Electronic Journal.

Chen, H., De, P., Hu, Y., Hwang, B., 2014, Wisdom of crowds: The value of stock opinions transmitted through social media, The Review of Financial Studies 27(5), 1367–1403.

Cookson, J.A., Engelberg, J., Mullins, W., 2021, Echo Chambers, SSRN Electronic Journal.

Duflo, E., Saez, E., 2002, Participation and investment decisions in a retirement plan: The influence of colleagues' choices, Journal of Public Economics 85(1), 121-148.

Eaton, G.W., Green, T.C., Roseman, B., Wu, Y., 2021, Zero-Commission Individual Investors, High Frequency Traders, and Stock Market Quality, SSRN Electronic Journal.

Farrell, M., Green, T.C., Jame, R., Markov, S., 2020, The Democratization of Investment Research and the Informativeness of Retail Investor Trading, SSRN Electronic Journal.

FCA, 2013, Applying behavioural economics at the Financial Conduct Authority, Occasional Paper No.1, 1-78.

FT, 2021. 3. 9, Rise of the retail army: The amateur traders transforming markets.

Greenwood, R., Nagel, S., 2009, Inexperienced investors and bubbles, Journal of Financial Economics 93, 239-258.

Grennan, J., Michaely, R., 2020, FinTechs and the market for financial analysis, Journal of Financial and Quantitative Analysis, 1-54.

Glossner, S., Matos, P., Ramelli, S., Wagner, A.F., 2020, Where Do Institutional Investors Seek Shelter when Disaster Strikes? Evidence from COVID-19, European Corporate Governance Institute – Finance Working Paper 688/2020.

Han, B., Hirshleifer, D., Walden, J., 2020, Social Transmission Bias and Investor Behavior, NBER working paper 24281.

Ouimet, P., Tate, G., 2020, Learning from coworkers: Peer effects on individual investment decisions, The Journal of Finance 75(1), 133-172.

Ozik, G., Sadka, R., Shen, S., 2020, Flattening the Illiquidity Curve: Retail Trading During the COVID-19 Lockdown, SSRN Electronic Journal.

Peress, J., Schmidt, D., 2020, Glued to the TV: Distracted noise traders and stock market liquidity, The Journal of Finance 75(2), 1083-1133.

Shiller, R.J., 2015, Irrational Exuberance 3rd edition.

Shiller, R.J., 2019, Narrative Economics: How Stories Go Viral and Drive Major Economic Events.

Welch, I., 2020, The Wisdom of the Robinhood Crowd, NBER working paper 27866.

Wolfpack Research, 2021, EHang: A Stock Promotion Destined to Crash and Burn.

WSJ, 2020. 8. 31, Individual-Investor Boom Reshapes U.S. Stock Market.

2020년 2월말부터 본격화된 코로나19 확산으로 주요국 주식시장은 공통적으로 근래 유례를 찾아보기 힘든 2가지 현상을 경험하였다. 하나는 코로나19 충격으로 주가가 단기간에 급락하였다가 예상보다 빠르게 반등한 일이며 다른 하나는 코로나19 확산으로 주가가 급락하던 시점에 개인투자자가 대규모로 주식시장에 유입되면서 시장 영향력을 키운 점이라고 하겠다. 특히 주식시장에서 개인투자자의 역할에 관해서는 무료 거래수수료와 매매편의성을 높인 플랫폼으로 가입자를 급격히 늘린 온라인 증권사 로빈후드(Robinhood) 열풍과 2021년 1월말 인터넷 커뮤니티 Reddit의 WallStreetBets에 참여한 개인투자자들의 주도로 뉴욕증권거래소 상장기업 GameStop의 주가가 월초대비 29배나 급등하였다가 급락한 사건으로 인해 더욱 관심이 커지고 있다.

Barber & Odean(2000), FCA(2013)의 분석에 따르면 개인투자자는 감정적인 요소에 영향을 많이 받고 자기 확신성향이 강하며 잦은 거래로 인해 의미 있는 수익을 얻지 못하는 특성을 가지고 있다. 그런데 인터넷 보급 확대로 거래비용은 급격히 하락하였으며 동시에 개인투자자를 대상으로 하는 주식정보 소셜미디어 서비스1)가 등장하면서 이로 인해 개인투자자의 주식정보 접근성이 크게 개선되었고 주식시장에서의 정보비대칭을 낮출 수 있다는 기대를 모았다.

그러나 한편으로는 여전히 대다수 개인들은 직접 대면(face-to-face)을 통해 중요한 의사결정에 필요한 정보를 얻고 있으며 전자화된 문자정보가 이를 대체하기에는 한계가 있다는 행동경제학적 설명이 잇따르고 있다.2) 또는 개인투자자의 행태적 편의(behavioral bias)가 바뀌지 않은 상황에서 주식정보 소셜미디어 영향은 제한적이라는 분석도 나오고 있다(Chawla et al., 2016).

그럼에도 Shiller(2015)의 예견처럼 기술 진보로 쌍방향 소통이 보다 원활해지면서 소셜미디어를 통한 개인투자자의 주식정보 취득 및 관련 주식의 매매행위는 점점 더 증가하고 있다. GameStop 사례도 소셜미디어에 영향을 받은 개인투자자의 집단적 행동의 결과이다 보니 주식시장에서의 소셜미디어 역할은 더욱 중요해지고 있다. 국내 주식시장도 코로나19 기간 개인투자자의 주식투자가 증가하면서 다양한 형태로 주식정보를 전달하는 소셜미디어가 활성화되었다. 그 중에서도 유튜브 주식채널은 전통적인 대면방식의 정보전달효과를 유지하면서 동시에 쌍방향 소통 성격도 강해 개인투자자 사이에서 빠르게 영향력을 키울 수 있었다.

본고에서는 코로나19 기간 구독자와 조회수가 크게 증가한 유튜브 주식채널을 대상으로 개인투자자의 흥미를 끌만큼 정보효과가 있었는지 그리고 어떤 정보에 근거하여 주식을 선별했는지에 대해 분석하고, 투자자에게 부정적 영향을 준 사례를 통해 유튜브 주식채널의 위험성을 살펴보고자 한다. 이를 위해 Ⅱ장에서는 코로나19 시기 주식시장에 개인투자자의 영향력이 얼마나 늘어났으며 이전과 다른 매매행태를 보였는지 알아보고, Ⅲ장에서는 유튜브 주식채널에서 투자방향을 언급한 종목의 초과수익률을 산출하고 업종효과 및 사전정보효과를 점검함으로써 정보효과를 분석하고 사례 분석을 통해 유튜브 주식채널의 부정적 영향을 알아본다. 또한 증권사의 유튜브 활용에 대해 살펴본다. 마지막으로 Ⅳ장에서는 분석결과를 요약하고 시사점을 도출한다.

Ⅱ. 코로나19 기간 개인투자자의 주식시장 영향력 확대

2020년 2월 18일 국내에서도 코로나19의 광범위한 전염사태가 불거지면서 주식시장의 변동성은 급격히 증가했으며 동시에 개인투자자의 주식시장 참여도 대폭 늘어났다. 2020년 63조원 이상을 순매수한 개인투자자들의 거래대금 비중은 76.2%에 이르렀는데 이는 2003년 수준으로 돌아간 것이라고 할 수 있다(<그림 Ⅱ-1> 참조).3) 국내 주식시장뿐만 아니라 주요 국가에서 모두 개인투자자의 주식거래 비중이 증가하였는데 특히 미국 주식시장은 전통적으로 기관투자자의 거래비중이 높아 개인투자자의 거래량 비중은 2019년 14.9%에 그쳤으나 2020년 상반기에는 19.5%까지 증가하였으며 2021년 들어서는 23%로 늘어났다(WSJ, 2020. 8. 31; FT, 2021. 3. 9).

국내 주식시장에서도 개인투자자는 주가 변동 폭이 큰 종목일수록 적극 매수하는 기존의 행태에서 2020년은 다소 벗어나는 모습을 보였다. 일일수익률 구간별로 개인투자자의 종목별 순매수금액을 비교하면 이전까지는 수익률이 급락할수록 더 많이 매수하는 패턴을 보였으나 2020년에는 급락종목에 대한 투자선호가 낮아졌다(<그림 Ⅱ-2> 참조). 특히 대형주에 대해서는 높은 변동성을 선호하는 행태가 바뀌는 경향이 나타났는데 연간 누적순매수금액과 대형주 변동성 간 상관관계가 크게 낮아진 것에서 확인되고 있다(<그림 Ⅱ-3> 참조). 다만 Welch(2020)의 미국 로빈후드 거래자들을 대상으로 한 분석에서 로빈후드 거래자들은 변동 폭이 큰 주식일수록 더 많이 매수하는 패턴이 2020년에 더 강해져 국내 개인투자자와는 차이를 보였다.4)

Ⅲ. 유튜브 주식채널의 특징

1. 현황

유튜브 주식채널은 대부분 개인투자자로 구성된 불특정 다수 시청자를 대상으로 국내외 주식투자 정보를 유튜브 동영상 형식으로 전달하는 매체라고 정의할 수 있다.5) 국내 유튜브 주식채널이 언제부터 등장했는지 정확히 파악할 수는 없지만 2021년 1월 21일 기준으로 구독자 10만명 이상인 유튜브 주식채널은 18곳 정도로 파악되었으며 이중 2018년 이전에 개설된 곳은 단 한 곳에 불과해 대부분의 운영 경력이 3년 이내로 짧은 편이다(<표 Ⅲ-1> 참조).

2. 조회수 유입 특징

분석대상인 두 인기 유튜브 주식채널의 방송 조회수는 2020년 모두 큰 폭으로 증가하였다(<그림 Ⅲ-1> 참조). 코로나19의 본격적 확산 전후로 서비스 시기가 중첩되어 있는 개장 전 방송은 2020년 2월 18일 코로나19의 광범위한 전파가 시작된 이후 한 달간 조회수가 직전 동일 기간에 비해 104%나 증가하였다. 또한 직전 KOSPI 지수 수익률의 절대치가 2%를 초과할 경우 개장 전 동영상의 평균 조회수는 평균 2,573회 증가하였으며 장 종료 후 동영상은 당일 KOSDAQ 지수 수익률의 절대치가 2%를 초과할 경우 조회수가 평균 8,896회 증가함으로써 직전 주가의 급변동이 조회수 증가에 주요한 동인이 되었다고 할 수 있다.

가. 긍정적/부정적 언급 종목 식별

유튜브 주식채널의 효과를 알아보기 위해 두 방송에서 긍정적 또는 부정적으로 투자방향이 언급된 국내 상장주식을 식별하여 수익률과 거래량의 특징을 분석하였다. 분석대상인 두 방송은 개별 주식의 매수 또는 매도 의견을 명시적으로 발표하고 있지 않으며 투자유의 경고 문구도 방송에 삽입하고 있어 개인투자자에 미치는 부정적 영향력에 주의를 기울이고 있다. 그럼에도 상장기업 관련 뉴스와 기업분석보고서 및 출연자의 분석의견을 근거로 개별 주식의 투자방향을 언급7)하는 사례들을 집계할 수 있었다.8) 결과적으로 분석기간 중 총 313종목에 대해 1,128회에 걸쳐 투자방향에 대해 언급한 것을 식별할 수 있었으며, 긍정적 언급은 297종목에 대해 1,016회, 부정적 언급은 50종목에 대해 112회로 나타났다(<표 Ⅲ-2> 참조).

분석대상 두 유튜브 주식채널에서 긍정적 또는 부정적으로 언급된 종목들이 언급 시점부터 어떤 성과를 보였는지 파악하기 위해 언급 시점을 기준일로 설정하여 시장수익률 대비 초과수익률(Abnormal Return: AR)과 20거래일까지의 누적초과수익률(Buy-and-Hold Abnormal Return: BHAR)을 산출하였다.10)

주요 유튜브 주식채널에서 투자방향이 언급된 종목들의 정보효과가 업종과 관계없이 존재한다고 했을 때 이들 종목이 주식채널의 언급 시점 이전에 시장에서 알려지지 않은 종목을 방송에서 발굴한 것인지 의문이 들 수 있다. 이와 관련하여 분석 대상 종목들의 언급일 이전 거래량과 초과수익률에 변화가 있는지 살펴볼 필요가 있다.

투자방향이 언급된 종목들은 사전부터 거래량과 개인투자자 거래비중이 지속적으로 증가하는 특징을 보였다. 긍정적으로 언급된 종목들은 T-1일의 거래량과 개인투자자 거래비중이 T-5일에 비해 각각 2.25배, 2.2%p 증가하였으며 부정적으로 언급된 종목들은 각각 2.95배와 1.4%p 증가하였다. 거래량의 증가 추이를 보면 투자방향이 언급된 종목들은 이미 개인투자자를 중심으로 시장 전체적으로 관심을 받고 있었다고 할 수 있다(<그림 Ⅲ-5> 참조).

유튜브 주식채널이 개인투자자의 주식정보 접근성을 높여주는 긍정적 효과가 있고 향후 성장 잠재력도 크지만 동시에 위험요인도 존재한다.16) 첫째는 ‘반향실 효과(echo chamber effect)’이다. 즉 개인투자자들이 취향에 맞는 정보만 취사선택하여 수용하면서 자기 확신이 커지는 문제를 유튜브 채널이 심화시킬 수 있다. 앞에서 분석한 주식채널에서도 동일 종목이 반복적으로 언급되고 있는데 자칫 해당 방송만 시청하는 개인투자자의 경우 특정 정보에 편중되어 자기 확신이 증폭될 가능성이 있다.17) 둘째는 부정적인 방향으로 전개되는 ‘정보 캐스캐이드(information cascade) 효과’로 개인투자자들이 스스로 기업의 가치를 분석하는 노력을 기울이기보다 유명 유튜브 주식채널 출연자의 주장을 마치 유일한 정보인 양 무비판적으로 받아들이고 이미 시효가 지난 정보를 주위에 입소문으로 전하면서 개인투자자 사이에 잘못된 의사결정이 연쇄적으로 나타날 수 있다. 마지막은 ‘군집행동(herd behavior)’으로 유튜브 주식채널의 언급에 다수의 개인투자자가 즉각적인 반응을 보임으로써 주가가 크게 영향을 받는 일이다. 군집행동은 자칫 시세조종과 같은 불공정거래에 이용될 수 있으며 위기 국면에는 시장충격을 촉발시킬 수도 있어 각별한 주의가 필요하다. 극단적인 방향이 아니어도 군집행동은 주식시장의 가장 중요한 역할인 가격발견기능을 약화시킨다는 점에서도 경계해야 한다.

이와 같은 위험요인과 관련하여 2019년 12월 나스닥에 상장한 중국 드론기업 이항 홀딩스(이하, 이항)의 주가 급등락과 일부 유튜브 주식채널의 행태는 주목할 필요가 있다. 이항의 주가는 2020년 10월초까지만 해도 8달러 수준이었으며, 시가총액은 4.4억달러 내외의 소형주였다. 그런데 10월 중순부터 이항에 대한 국내투자자의 관심이 증가하면서 10월 12일 국내투자자의 투자금액18)이 100만달러를 넘기 시작했고 2021년 2월 16일에는 5.5억달러로 국내투자자의 미국 주식 투자액 중 9위까지 상승하였다(<그림 Ⅲ-9> 참조).

2020년 10월 12일부터 2021년 2월까지 5개월 동안 이항을 방송 제목으로 내세운 유튜브 주식채널을 주가 변화에 따라 3시기로 나누어 분석하였다. 먼저 이항의 시가총액이 20억달러 달성 직전 거래일인 2021년 1월 12일까지 초기 상승국면을 ‘상승기’, 단기간에 주가가 급등했던 2월 16까지 기간을 ‘급등기’, 그 다음 기간을 ‘폭락직후’로 구분하면, 상승기 93일 동안 총 31회의 이항 관련 유튜브 방송(1주일 평균 2.3회)이 있었으나 부정적 의견을 내보인 방송은 단 한 개에 불과하였다(<표 Ⅲ-5> 참조). 급등기에 이항 주가는 35일 만에 4배나 상승하였는데 이 시기 이항 관련 유튜브 방송은 72회나 집중적으로 보도되었으며 1주일 평균 방송 횟수나 조회수는 상승기에 비해 6배나 증가하면서 국내투자자의 관심을 끌었다. 이 시기 긍정적 언급 방송 횟수 비중은 92%로 절대적 비중을 차지하였다.

그러나 주가가 폭락하자 유튜브 방송의 분위기는 완전히 바뀌었다. 상승기나 급등기에 비해 11일의 상대적으로 짧은 기간 동안 64개의 관련 유튜브 방송이 게시되었음에도 이항에 대해 긍정적 언급을 한 방송과 조회수 비중은 각각 12.5%와 3.7%에 불과하였다. 특히 상승기와 급등기 동안 1번 이상 방송을 했던 36개의 유튜브 채널 중 폭락직후 다시 방송을 한 경우는 10개에 불과했으며 이중 3개는 과거에도 부정적 평가를 한 적이 있던 채널이었다. 폭락직전까지 반복적으로 긍정적 평가를 했던 유튜브 채널들은 다수가 침묵하거나 과거 방송을 삭제 또는 댓글을 삭제하고 달지 못하게 함으로써 시청자의 비난에 수세적으로 대응하였다. 이항 관련 유튜브 주식채널의 문제는 극단적인 쏠림현상과 함께 외국 상장기업에 대한 면밀한 분석 없이 진행자가 자의적으로 선택한 이항 기사의 단순 번역 또는 2차 정보를 선별하여 일방적으로 방송한 것이라고 할 수 있다.

개인 및 사설단체의 유튜브 주식채널 급성장과 주식시장 영향력 확대는 전술했듯이 개인투자자에게 주식정보의 접근성을 향상시키고 수익성에도 긍정적인 효과를 미쳤다고 할 수 있다. 그러나 다른 한편에서는 이항의 사례처럼 유튜브 주식채널의 메시지가 특정 방향으로 편중되어 개인투자자의 투자의사결정을 왜곡시키는 부정적 기능을 수행하기도 한다. 따라서 주식정보를 효과적으로 전달할 수 있는 보다 신뢰할 수 있는 매체에 대한 필요성은 높다고 할 수 있다. 증권사는 리서치센터의 애널리스트와 이들이 발행하는 기업분석보고서를 통해 그동안 주식시장 관련 가장 폭넓고 전문적인 정보를 생산해왔기에 유튜브를 통한 정보 전달이 주목받는 시기에 유튜브 채널을 운영할 역량이 충분하다고 할 수 있다.

그런데 증권사 차원의 유튜브 활동은 2020년까지만 해도 소극적이었으며 2021년에 들어서야 유의미한 변화를 보이고 있다. 최소 천명 이상의 구독자를 보유한 유튜브 채널을 운영하고 있는 증권사는 15개사20)로 집계되었는데 평균 구독자는 2020년 9월 3일, 3.5만명에서 2021년 1월 21일, 7만명을 거쳐 3월 2일, 17.1만명으로 급증함으로써 최근에야 증권사 유튜브 채널이 활성화되고 있다고 할 수 있다. 증권사들이 유튜브 활동에 적극 나서게 된 데는 무엇보다 2020년 코로나19 국면에서 개인투자자의 거래가 대폭 증가하고 이에 따라 위탁매매 수익이 크게 늘어난 게 주요한 동인이라고 할 수 있다(<그림 Ⅲ-12> 참조).

국내 유튜브 주식채널은 코로나19 기간 개인투자자의 주식투자 증가와 맞물려 급성장하였다. 특히 주가가 급락 이후 빠르게 반등하고 동시에 변동성이 커지면서 개인투자자들의 주식시장에 대한 정보 수요가 크게 늘어난 것이 주요한 성장 동인이라고 할 수 있다. 주식시장 전후로 방송되는 인기 유튜브 주식채널의 경우 평균 20만 내외의 조회수를 보이면서 대중의 인기를 얻고 있는데 투자방향을 언급하는 일부 종목은 평균적으로 시장수익률을 초과하는 성과를 보였을 뿐만 아니라 긍정적으로 언급된 종목은 누적초과수익률도 지속적으로 유지되어 투자정보가 유익했다고 할 수 있다.

다만 인기 유튜브 주식채널에서 언급된 종목들은 독자적으로 발굴했다기보다 이미 개인투자자를 중심으로 주식시장의 관심을 받고 있던 종목을 취합하여 개인투자자에게 소개했다고 해석할 수 있다. 또한 이항 사례는 일부 유튜브 주식채널이 정보 접근성이 제한된 신규 소형 종목에 대해 막연한 장밋빛 전망을 일방적으로 유포하며 조회수를 끌어올리려 했고 폭락 후에는 무책임한 행태를 보였다는 점에서 대중을 자극하는 유튜브 주식채널의 위험성을 잘 드러냈다고 할 수 있다.

한편 지점축소와 리서치센터 기능 위축이 지속되고 있는 증권업계에서도 유튜브를 비롯한 새로운 형태의 소셜미디어는 대규모 자본투자 없이도 리서치센터의 성과물을 효과적으로 대중에게 전달할 수 있는 수단이 될 수 있다. 특히 주식정보 매체가 개인투자자에게 미치는 영향력이 커질수록 투자자보호 및 불공정거래 규제에 저촉될 가능성도 높아지기에 내부통제 프로세스를 갖춘 증권사가 운영하는 유튜브 채널의 역할이 중요해질 수 있다. 결과적으로 유튜브 주식채널의 성장과 주식시장 영향력 확대는 새로운 형태의 주식정보 전달 미디어 산업의 발달을 예고한다고 할 수 있으며 이와 함께 빠르게 변화되고 있는 주식정보의 유통체계에 대응할 수 있도록 규제체계의 개선도 요구되고 있다.21)

1) 주식정보를 교환하는 게시판, 채팅방, 메시지서비스 등을 지칭한다.

2) Duflo & Saez(2002)는 대학 도서관 사서들을 대상으로 한 실험에서 연금상품을 선택할 때 주위 동료의 결정에 크게 영향을 받음을 밝혔으며, Shiller(2015)는 목소리, 얼굴 표정, 감정과 이를 통한 신뢰감 등의 요인들로 인해 대면방식의 정보전달이 매우 효과적이며 이런 요인이 결여된 전자화된 문서 기반의 일방향적 소셜미디어를 통한 금융정보 전파는 그 효과가 제한적이라고 주장하였다. 또한 Han et al.(2020), Ouimet & Tate(2020)도 투자의사결정에 지인 간 사적 네트워크가 중요함을 밝혔다.

3) 다만 거래대금이 아니라 거래량 기준으로 보면 개인투자자의 거래비중은 2020년 88.8%로 코스닥 주식 거래가 활발했던 2017년의 89.6%에 못 미치고 있다.

4) 단, Welch(2020)의 연구는 전일 주가 수익률 대비 해당 종목을 보유한 로빈후드 거래자 수의 변화를 분석하였기에 국내 분석과는 차이가 존재한다.

5) 원칙적으로 유튜브 주식채널은 금융기관이 아닌 개인이나 사설 단체가 운영하는 곳을 의미하며 증권사가 운영하는 곳은 증권사 주식채널로 구분하고 있다.

6) 조건을 충족하는 주식채널의 분석 기간은 2019. 9~2020. 12(개장 직전 방송)와 2020. 8~2020. 12(시장 종료 직후 방송)이며 각각 일별 조회수 평균은 18.4만회와 21.3만회이다. 다만 주식시장 개장 전 방송을 운영하는 주식채널은 시장 종료 직후에도 별도의 방송을 운영하고 있으나 본고에서는 주식채널의 다양성을 확보하기 위해 분석에서 제외하였다.

7) 긍정적 언급의 예로는 “5G 관련 핵심부품주는 A종목”, “차기 스마트폰의 손 떨림 방지 부품주는 B종목” 등이 있으며 부정적 언급으로는 악재성 뉴스의 소개가 대표적이다.

8) 개별 방송을 일일이 시청하면서 투자방향 언급 종목을 식별하는 조사방식의 한계로 인해 일부 언급이 분석에서 누락되었을 가능성이 있음을 밝힌다.

9) 부정적 언급 이후 해당 종목에 투자한 일부 개인투자자들이 주가 하락을 방송 출연자의 언급 탓으로 돌리는 불만 댓글을 종종 볼 수 있었는데 이런 반응으로 인해 부정적 언급에 대한 부담이 증가했을 가능성이 있다.

10) 본고에서는 Barber et al.(2020)이 로빈후드 거래자의 누적초과수익률 분석에서 사용한 방식과 마찬가지로 20거래일의 장기간 누적초과수익률 산정에서 %수익률의 단순 합산으로 인해 왜곡이 나타날 수 있는 CAR(cumulative abnormal return)보다 BHAR을 이용하여 벤치마크 지수 대비 누적초과수익률을 계산하고 있다.

11) 언급 시점 직전 종가대비 직후 시초가로 T+0 초과수익률을 산출하였을 때 긍정적 언급 종목과 부정적 언급 종목의 초과수익률은 각각 0.71%와 –1.61%로 종가 기준으로 계산한 초과수익률 절대치의 86%와 91%를 보임으로써 언급 종목의 초과수익률 상당 부분이 시초가에 발현되었다고 할 수 있다. 이는 장 종료 후와 개시 직전에 있었던 해당 종목의 뉴스나 투자방향 보도에 대해 투자자들이 장 개시 시점에 집중적으로 대응했을 수도 있음을 시사한다. 한편 동일한 가정은 아니지만 Barber et al.(2020)은 미국 로빈후드 사용자가 집중적으로 투자한 주식을 대상으로 2018. 5. 2~2020. 8. 13 기간 누적초과수익률을 분석하였는데 이벤트 당일을 제외하고는 누적초과수익률이 음의 값으로 하락함으로써 로빈후드 투자자들이 집중적으로 매입한 주식의 투자 성과는 국내 인기 유튜브 주식채널의 성과와 대비되었다.

12) 특히 기간-1은 2020년 3월 15일 전면적인 공매도 금지 규제 이전 시점이어서 이 기간의 누적초과수익률은 공매도 금지 조치와 무관하다. 이 기간 지속적으로 증가하는 모습을 보인 긍정적 언급 종목의 누적초과수익률과 음의 값을 유지한 부정적 언급 종목의 누적초과수익률은 코로나19 기간에 비해 더 안정적인 패턴으로 공매도 금지 조치 이전에도 누적초과수익률이 유의미했다고 할 수 있다. 또한 긍정적 언급 종목의 20거래일 누적초과수익률이 1.11%로 절대적 크기가 크지 않다고 볼 수 있지만 전체 표본의 80%가 속한 기간+2의 KOSPI 지수 수익률은 35%, KOSDAQ 지수 수익률은 21%였음을 감안하면 해당 누적초과수익률을 낮다고 평가하기는 어렵다.

13) 본고에서는 FnGuide의 산업분류에 따른 25개 업종지수를 사용하고 있다.

14) 긍정적 언급 당일 해당 종목의 신규 투자자 수가 과거 5거래일 기간 중 최댓값보다 2배 이상 증가한 경우에서 신규 투자자 수가 최소 10명 이상인 총 43건을 이례적 경우로 분류하였다(<그림 Ⅲ-7> 참조). 다만, 신규 투자자 수는 주요 4개 증권사의 계좌정보를 기초로 하였기에 전체 투자자를 기반으로 한 자료와는 오차가 존재한다.

15) 다만 T-1 또는 T-0 시점에 뉴스 노출도가 20일 평균 노출도 이하인 사례가 6건 존재했으며 이중 대기업인 삼성전자, SK하이닉스, SK바이오팜을 제외한 3개 회사의 시가총액은 1조원 미만의 중소형 종목으로 이들 종목의 신규 투자자가 급증한 뚜렷한 이유를 찾을 수는 없었다.

16) 소위 ‘주식 리딩방’으로 불리는 주식정보 커뮤니티의 종목추천을 믿고 단기매매를 하다가 큰 손실을 입은 개인투자자들이 사회적 문제가 되었으며 일부 유동성이 떨어지는 종목을 대상으로 한 시세조종 혐의마저 대두되었다(한겨레21, 2020. 7. 6). 또한 한국거래소(2021. 3. 19)는 2020년 SNS 리딩방을 이용하여 주식을 미리 매수한 후 해당 종목을 추천하여 주가상승을 유인한 다음 보유주식을 매도한 사기적 부정거래 행위를 적발한 사실을 보도하며 투자자의 주의를 당부하였다.

17) Cookson et al.(2021)은 주식 트위터 분석을 통해 동일 주식의 강세주의자 팔로우(follow)가 약세주의자 팔로우보다 5배나 더 많아 강세주의자는 강세주의 메시지를 더 많이 접하게 되는 정보 편중에 빠지며 결과적으로 투자수익률도 떨어진다고 주식시장에서 소셜미디어의 반향실 효과 문제를 밝혔다.

18) 국내투자자의 이항주식에 대한 투자금액(주식수×직전 종가)은 한국예탁결제원이 발표하는 해외주식 보관규모에 근거하고 있다.

19) 검색 시점은 2021년 3월 23일으로 일부 유튜브 채널은 주가 폭락 후 계정을 폐쇄한 것으로 알려지고 있어 실제 정보와는 다소 차이가 존재할 수 있다.

20) 2021년 3월 2일 기준으로 구독자가 1천명 이상인 15개 증권사로 제한하였으며 15개 증권사 중 자기자본 5조원 이상 5개 증권사는 ‘대형 증권사’로 지점수 3개 이하로 온라인 영업에 주력하는 2개 증권사는 ‘온라인 증권사’로 나머지 8개 증권사는 ‘일반 증권사’로 분류하였다.

21) 유튜브 주식채널에 대해 별도의 규제체계를 마련하는 방식의 경직적 대응보다는 투자자보호와 불공정거래 방지를 위한 감시 시스템 구축과 제재수단의 다양화가 효과적이라고 할 수 있다(남길남ㆍ천창민, 2018). 금융당국은 2021년 3월 26일 관계기관 합동회의를 통해 주식리딩방 등 유사투자자문업자에 대한 규제 강화와 불공정거래에 대한 과징금 부과 확대를 추진할 계획임을 밝혔다(금융위원회·금융감독원·한국거래소, 2021. 3. 26).

참고문헌

금융위원회ㆍ금융감독원ㆍ한국거래소, 2021. 3. 26, 불법ㆍ불공정 민생금융범죄 대응방안.

남길남ㆍ천창민, 2018,『자본시장 3대 불공정거래 혐의 행위의 특징과 시사점』, 자본시장 연구원 이슈보고서 18-16.

조선일보, 2021. 2. 17, 테슬라 엎친데 드론 택시 ‘이항’ 덮쳤다, 서학개미 불면의 밤.

한겨레21, 2020. 7. 6, ‘대박주’ 찍어준다는 주식 리딩방 들어가보니.

한국거래소, 2021. 3. 19, 2020년도 불공정거래 심리실적 및 주요 특징, 보도자료.

Barber, B.M., Huang, X., Odean, T., Schwarz, C., 2020, Attention Induced Trading and Returns: Evidence from Robinhood Users, SSRN Electronic Journal.

Barber, B.M., Odean, T., 2000, Trading is hazardous to your wealth: The common stock investment performance of individual investors, The Journal of Finance 55(2), 773-806.

Barber, B.M., Odean, T., 2008, All that glitters: The effect of attention and news on the buying behavior of individual and institutional investors, The Review of Financial Studies 21(2), 785-818.

Barber, B.M., Odean, T., Zhu, N., 2009, Do retail trades move markets? The Review of Financial Studies 22(1), 151-186.

Chawla, N., Da, Z., Xu, J., Ye, M., 2016, Information Diffusion on Social Media: Does It Affect Trading, Return, and Liquidity? SSRN Electronic Journal.

Chen, H., De, P., Hu, Y., Hwang, B., 2014, Wisdom of crowds: The value of stock opinions transmitted through social media, The Review of Financial Studies 27(5), 1367–1403.

Cookson, J.A., Engelberg, J., Mullins, W., 2021, Echo Chambers, SSRN Electronic Journal.

Duflo, E., Saez, E., 2002, Participation and investment decisions in a retirement plan: The influence of colleagues' choices, Journal of Public Economics 85(1), 121-148.

Eaton, G.W., Green, T.C., Roseman, B., Wu, Y., 2021, Zero-Commission Individual Investors, High Frequency Traders, and Stock Market Quality, SSRN Electronic Journal.

Farrell, M., Green, T.C., Jame, R., Markov, S., 2020, The Democratization of Investment Research and the Informativeness of Retail Investor Trading, SSRN Electronic Journal.

FCA, 2013, Applying behavioural economics at the Financial Conduct Authority, Occasional Paper No.1, 1-78.

FT, 2021. 3. 9, Rise of the retail army: The amateur traders transforming markets.

Greenwood, R., Nagel, S., 2009, Inexperienced investors and bubbles, Journal of Financial Economics 93, 239-258.

Grennan, J., Michaely, R., 2020, FinTechs and the market for financial analysis, Journal of Financial and Quantitative Analysis, 1-54.

Glossner, S., Matos, P., Ramelli, S., Wagner, A.F., 2020, Where Do Institutional Investors Seek Shelter when Disaster Strikes? Evidence from COVID-19, European Corporate Governance Institute – Finance Working Paper 688/2020.

Han, B., Hirshleifer, D., Walden, J., 2020, Social Transmission Bias and Investor Behavior, NBER working paper 24281.

Ouimet, P., Tate, G., 2020, Learning from coworkers: Peer effects on individual investment decisions, The Journal of Finance 75(1), 133-172.

Ozik, G., Sadka, R., Shen, S., 2020, Flattening the Illiquidity Curve: Retail Trading During the COVID-19 Lockdown, SSRN Electronic Journal.

Peress, J., Schmidt, D., 2020, Glued to the TV: Distracted noise traders and stock market liquidity, The Journal of Finance 75(2), 1083-1133.

Shiller, R.J., 2015, Irrational Exuberance 3rd edition.

Shiller, R.J., 2019, Narrative Economics: How Stories Go Viral and Drive Major Economic Events.

Welch, I., 2020, The Wisdom of the Robinhood Crowd, NBER working paper 27866.

Wolfpack Research, 2021, EHang: A Stock Promotion Destined to Crash and Burn.

WSJ, 2020. 8. 31, Individual-Investor Boom Reshapes U.S. Stock Market.

Ⅰ. 들어가는 말

Ⅱ. 코로나19 기간 개인투자자의 주식시장 영향력 확대

Ⅲ. 유튜브 주식채널의 특징

1. 현황

2. 조회수 유입 특징

3. 투자방향 언급 종목의 초과수익률 분석

가. 긍정적/부정적 언급 종목 식별

나. 초과수익률 분석

다. 사전정보효과 분석

4. 위험요인과 이항 홀딩스(EHang Holdings) 사례

5. 증권사 유튜브 주식채널의 현황 및 이슈

Ⅳ. 결론 및 시사점

Ⅱ. 코로나19 기간 개인투자자의 주식시장 영향력 확대

Ⅲ. 유튜브 주식채널의 특징

1. 현황

2. 조회수 유입 특징

3. 투자방향 언급 종목의 초과수익률 분석

가. 긍정적/부정적 언급 종목 식별

나. 초과수익률 분석

다. 사전정보효과 분석

4. 위험요인과 이항 홀딩스(EHang Holdings) 사례

5. 증권사 유튜브 주식채널의 현황 및 이슈

Ⅳ. 결론 및 시사점