자본시장연구원의 보고서 자료를 소개합니다.

코로나19 발생 이후 국내 개인투자자의 주식시장 참여가 크게 증가하였다. 개인투자자 순매수대금과 거래대금은 물론 개인투자자의 신규유입도 유례없는 수준을 기록하였다. 코로나19 충격에 따른 국내 증시의 급락과 이후의 신속한 반등, 그리고 저금리 기조 강화는 개인투자자의 주식투자 수요를 자극한 것으로 판단된다.

본고는 코로나19 국면에서 나타난 개인투자자의 투자행태와 투자성과를 종합적으로 분석하고 있다. 4개 증권사가 제공한 개인투자자 약 20만명의 거래자료를 바탕으로 분석한 결과는 다음과 같다. 첫째, 개인투자자의 주식 포트폴리오는 중소형주 및 특정 섹터의 비중이 높고 평균 보유종목수가 적어 개인투자자는 높은 투자위험을 감수하고 있는 것으로 나타난다. 둘째, 개인투자자는 거래회전율, 일중거래 비중, 종목교체율이 매우 높은 투기적인 투자행태를 보인다. 이러한 행태는 신규투자자, 젊은 투자자, 남성, 소액투자자에게서 현저하게 나타난다. 셋째, 개인투자자의 투자성과는 거래비용을 고려할 경우 시장수익률을 하회하며, 신규투자자 중 60%는 손실을 시현한 것으로 분석된다. 특히 소액투자자와 거래가 빈번한 투자자의 투자성과가 저조한데, 높은 거래비용과 낮은 분산투자 수준 외에 투자대상 및 투자시점 선택의 비효율성과도 연관된 것으로 추정된다.

기존연구에 따르면 개인투자자는 투자역량이 부족하고 심리적 요인에 영향을 받기 쉬우며 과도한 거래와 열악한 투자성과를 보이는 것으로 알려져 있다. 코로나19 국면의 개인투자자에 대한 본고의 분석결과는 이러한 기존 연구결과와 대체로 일치한다. 향후 개인투자자의 투자행태를 개선하고 투자성과를 제고하기 위해서는 간접투자수단과 전문적인 투자자문의 활용도를 높일 필요가 있다. 아울러 정교한 주식투자관리 서비스의 도입을 모색하고 개인투자자의 투자습관개선을 위한 교육과 홍보가 적극적으로 이루어져야 할 것이다.

본고는 코로나19 국면에서 나타난 개인투자자의 투자행태와 투자성과를 종합적으로 분석하고 있다. 4개 증권사가 제공한 개인투자자 약 20만명의 거래자료를 바탕으로 분석한 결과는 다음과 같다. 첫째, 개인투자자의 주식 포트폴리오는 중소형주 및 특정 섹터의 비중이 높고 평균 보유종목수가 적어 개인투자자는 높은 투자위험을 감수하고 있는 것으로 나타난다. 둘째, 개인투자자는 거래회전율, 일중거래 비중, 종목교체율이 매우 높은 투기적인 투자행태를 보인다. 이러한 행태는 신규투자자, 젊은 투자자, 남성, 소액투자자에게서 현저하게 나타난다. 셋째, 개인투자자의 투자성과는 거래비용을 고려할 경우 시장수익률을 하회하며, 신규투자자 중 60%는 손실을 시현한 것으로 분석된다. 특히 소액투자자와 거래가 빈번한 투자자의 투자성과가 저조한데, 높은 거래비용과 낮은 분산투자 수준 외에 투자대상 및 투자시점 선택의 비효율성과도 연관된 것으로 추정된다.

기존연구에 따르면 개인투자자는 투자역량이 부족하고 심리적 요인에 영향을 받기 쉬우며 과도한 거래와 열악한 투자성과를 보이는 것으로 알려져 있다. 코로나19 국면의 개인투자자에 대한 본고의 분석결과는 이러한 기존 연구결과와 대체로 일치한다. 향후 개인투자자의 투자행태를 개선하고 투자성과를 제고하기 위해서는 간접투자수단과 전문적인 투자자문의 활용도를 높일 필요가 있다. 아울러 정교한 주식투자관리 서비스의 도입을 모색하고 개인투자자의 투자습관개선을 위한 교육과 홍보가 적극적으로 이루어져야 할 것이다.

Ⅰ. 서론

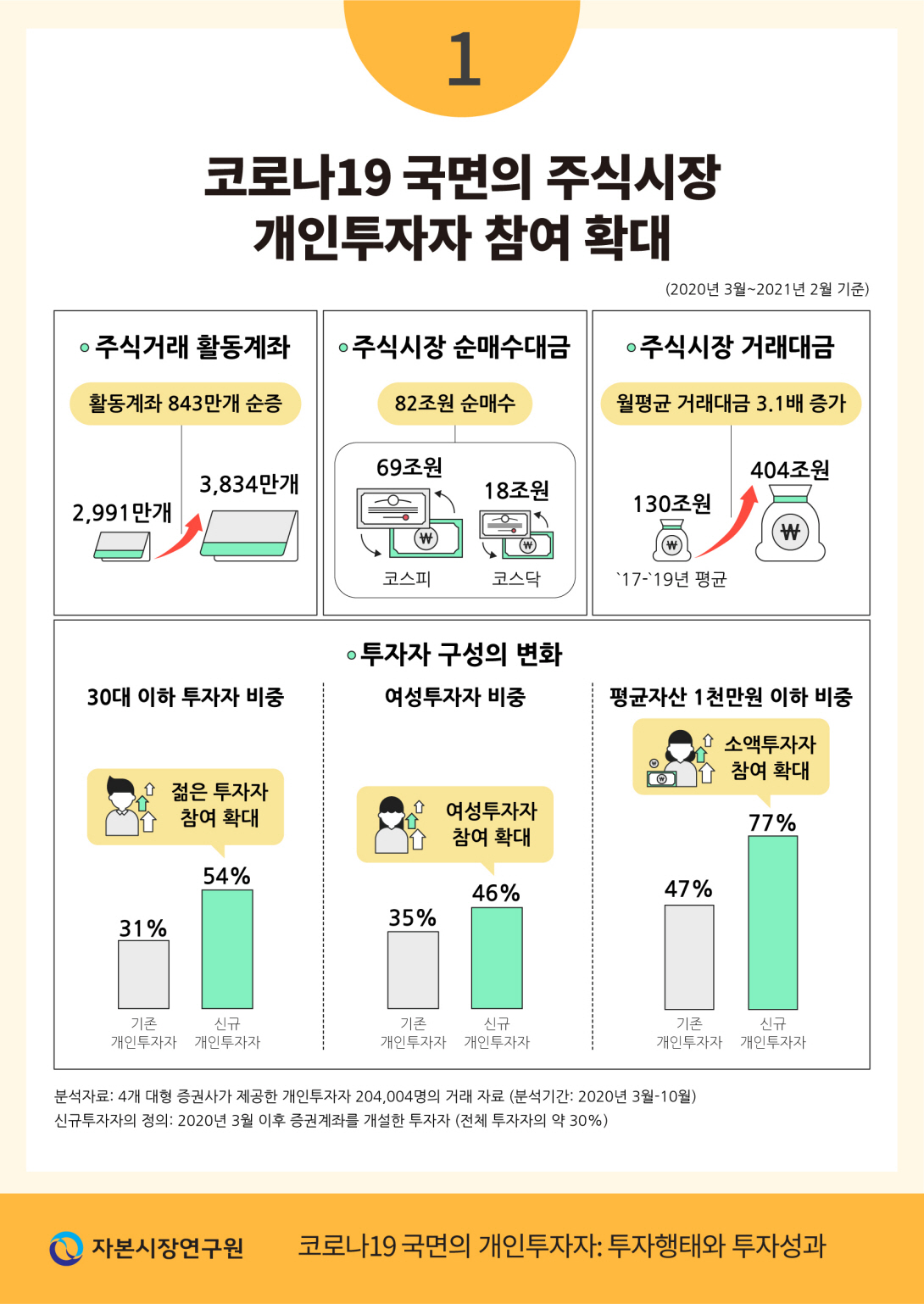

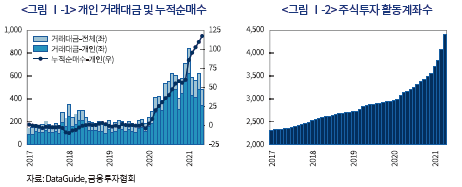

코로나19 국면의 한국 주식시장에서 가장 주목되었던 현상 중 하나는 개인투자자의 참여가 크게 확대된 것을 들 수 있다. 개인투자자들은 2020년 3월부터 2021년 2월까지 1년간 87조원(KOSPI 69조원, KOSDAQ 18조원)을 순매수하였고 같은 기간 주식시장 활동계좌수는 2,991만개에서 3,834만개로 843만개가 증가하였다. 1년 남짓한 기간에 이 정도 규모의 신규 투자자금과 신규 투자자가 유입된 것은 한국 주식시장에서 유례가 없었던 일이다. 거래도 크게 늘어, 이 기간 개인투자자의 월간 거래대금은 평균 404조원으로 2017~2019년 평균 130조원에 비해 3.1배 증가한 수준이다(<그림 Ⅰ-1>, <그림 Ⅰ-2>).

개인투자자의 주식시장 참여 확대는 근본적으로 코로나19 충격 이후 경기회복에 대한 기대에서 출발했을 것으로 보인다. KOSPI지수는 코로나19의 전 세계적 확산과 함께 2020년 3월 하순 1,400대까지 하락하였으나, 경기하락 충격이 2020년 3분기부터 완화되기 시작하고 국내 상장기업 실적이 2020년 3분기에 전년 동기 수준을 회복하면서 빠르게 반등하였다. 코로나19 충격에 따른 주식시장의 저평가와 이후의 신속한 반등은 장기적인 저금리 기조와 부동산 가격 상승으로 누적된 개인투자자의 잠재 투자수요를 자극했을 것으로 판단된다.

학술적으로 개인투자자는 무정보거래자(uninformed trader), 잡음거래자(noise trader), 혹은 비합리적 투자자(irrational investor)에 가까운 것으로 간주된다. 외국 주식시장에 대한 실증연구 결과를 종합해 보면 개인투자자는 주식의 본질가치에 대한 정보에 기반하기보다 심리적인 영향에 따라 거래할 가능성이 높고, 분산투자 수준이 낮으며(under-diversification), 과도하고 투기적으로 거래하는 특징을 보인다(Odean, 1999; Goetzmann & Kumar, 2005; Barber & Odean, 2013). 그 결과 개인투자자의 투자성과는 평균적으로 시장수익률을 하회하며 기관투자자에 비해 저조한 것으로 보고되고 있다. 거래비용을 고려할 경우 그 격차는 더욱 커진다(Barber & Odean, 2000; Grinblatt & Keloharju, 2000; Barber et al., 2009). 이러한 분석결과가 한국시장에서도 유효하다면 코로나19 국면에서 나타난 개인투자자의 직접투자 확대를 반드시 긍정적인 현상으로 받아들이기는 어렵다.1)

본고는 코로나19 국면에서 나타난 국내 개인투자자들의 투자행태와 투자성과를 종합적으로 검토하고자 한다. 4개 대형 증권사가 제공한 개별 개인투자자의 주식거래내역 자료를 바탕으로, 포트폴리오 구성, 거래행태, 투자성과를 분석하고 개인투자자 유형별로 비교한다. 한국 주식시장 개인투자자에 대한 기존의 연구는 개인투자자 전체를 하나의 집단으로 분석하거나 특정한 투자행태 및 투자전략 집중하는 것이 대부분으로 개별투자자 단위의 자료를 활용한 종합적인 연구는 드문 것으로 파악된다.2) 본고의 분석은 국내 개인투자자의 투자행태와 투자성과에 대해 보다 구체적이고 입체적인 시각을 제공한다는 점에서 의의가 있으며, 특히 코로나19 국면에서 대규모로 유입된 신규투자자의 특성을 조명한다는 점에서도 기존연구와 차별성이 있다. 아울러 분석결과를 바탕으로 개인투자자의 효율적 주식투자를 위한 정책적 시사점을 제공할 수 있을 것으로 기대한다.

Ⅱ. 코로나19 국면의 개인투자자: 투자행태

본고의 분석에서 활용한 자료는 4개 대형 증권사가 제공한 개인투자자 204,004명의 상장주식 거래내역이다.3) 4개 증권사의 전체 개인투자자를 연령대별 8개 그룹, 성별 2개 그룹, 주식 보유금액 3개 그룹 등 총 48개 그룹으로 나누고 각 그룹에서 5%의 개인투자자를 무작위 추출하여 구성하였다.4) 이러한 표본 구성은 자료의 구축과 분석의 편의를 위한 것이나, 국내 주식시장 개인투자자의 투자행태와 투자성과를 평가하기에 충분한 규모로 판단된다.5) 3개 증권사의 자료는 2020년 3월부터 10월까지의 자료로 구성되며 나머지 1개 증권사의 자료는 2020년 3월부터 6월까지의 자료로 구성되어 있다. 이외에 분석에 필요한 주가 및 주가수익률 자료는 DataGuide를 통해 확보하였다.

1. 개인투자자 구성

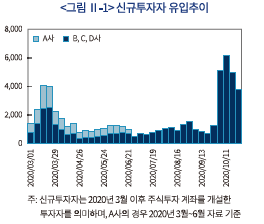

표본에 포함된 개인투자자 204,004명 중 약 30%, 60,446명은 2020년 3월 이후 계좌를 새로 개설한 신규투자자로 확인된다. 신규투자자 수의 변화 추이를 살펴보면, 분석기간 중 두 차례에 걸쳐 급증하는 모습이 관찰된다(<그림 Ⅱ-1>). 첫 번째는 코로나19의 전 세계적 확산과 함께 주가가 급락했던 2020년 3월 중하순이다. 주가급락에 따른 저평가 및 기대수익률 상승이 신규투자자 유입에 영향을 주었을 것으로 추정된다. 두 번째는 2020년 10월로, 공모규모 9,626억원, 청약경쟁률 607:1을 기록한 빅히트 엔터테인먼트에 대한 청약수요가 영향을 준 것으로 보인다. 다만 4개 증권사의 자료를 토대로 한 결과이므로 주식시장 전체 신규투자자 유입 추세와는 다소 차이가 있을 수 있다는 점을 밝혀둔다.

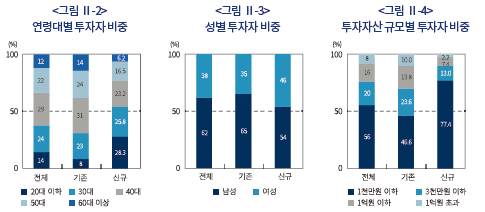

표본 내 개인투자자의 연령대별, 성별, 투자자산 규모의 분포를 살펴보자. 먼저 연령대별 분포는 40대, 30대, 50대, 20대 이하의 순으로(<그림 Ⅱ-2>), 인구구성비를 감안할 때 주식 직접투자는 30~40대가 가장 활발하다고 볼 수 있다. 기존투자자와 신규투자자를 구분해 보면 신규투자자에서 20~30대의 비중이 높다. 특히 기존투자자 중 20대 이하의 비중은 8%에 불과한데 비해 신규투자자에서 비중은 28%로 세 배 이상이다. 보유자산 규모가 상대적으로 작은 20~30대 연령층이 코로나19 국면을 자산증식의 기회로 인식했을 가능성을 생각해 볼 수 있다. 비대면 계좌개설, 모바일 거래, 위탁매매 수수료 인하 프로모션 등 주식거래의 접근성과 편의성이 제고된 것도 영향을 주었을 것으로 보인다. 개인투자자의 성별 비중은 남성 62%, 여성 38%로 나타난다(<그림 Ⅱ-3>). 성별 비중에서도 기존투자자와 신규투자자 사이에 차이가 있는데, 기존투자자의 경우 여성의 비중이 35%인데 비해 신규투자자의 경우 46%로 신규투자자에서 여성의 비중이 높다.

투자자산6) 규모별 비중은 1천만원 이하인 투자자의 비중이 약 56%로 가장 크고, 1천만원 초과 3천만원 이하 20%, 3천만원 초과 1억원 이하 16%, 1억원 초과 8%의 순이다(<그림 Ⅱ-4>). 신규투자자의 경우 투자자산 1천만원 이하 소액투자자의 비중이 77.4%로 기존투자자에 비해 약 30%p 높다. 신규 주식투자는 소액의 투자자금으로 시작할 가능성이 크고, 신규투자자 중 자산규모와 소득수준이 상대적으로 작은 20~30대의 비중이 높기 때문으로 추정된다.

2. 개인투자자 포트폴리오 구성

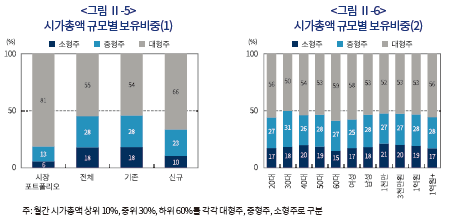

코로나19 국면에서 개인투자자는 어떤 포트폴리오를 보유하고 있었는지 포트폴리오 구성의 특징을 검토해 보자. 상장주식 월간 시가총액 상위 10%, 중위 30%, 하위 60%를 각각 대형주, 중형주, 소형주로 구분하고 전체 개인투자자의 일평균 보유비중을 계산해보면, 대형주 55%, 중형주 28%, 소형주 18%로 나타난다(<그림 Ⅱ-5>). 대형주, 중형주, 소형주의 시가총액 비중(각각 81%, 13%, 6%)과 비교할 때 개인투자자의 투자자금은 대형주에 과소배분, 중소형주에 과대배분되어 있음을 확인할 수 있다. 신규투자자의 경우 대형주 비중은 66%로 기존투자자에 비해 상대적으로 높으나 시가총액 비중에는 15%p 미달하는 수준이다. 개인투자자를 세부 유형으로 나누어보면 30대, 남성, 소액투자자에서 대형주 비중이 상대적으로 낮고, 60대 이상, 여성, 고액투자자에서 대형주 비중이 높게 나타난다(<그림 Ⅱ-6>).

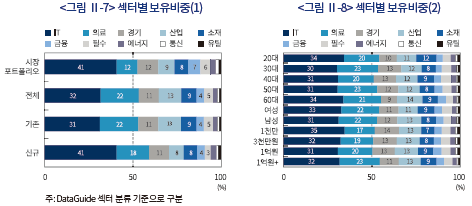

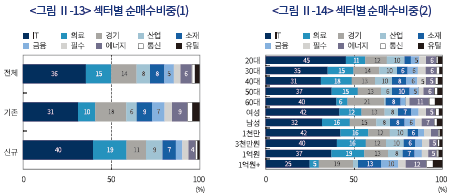

개인투자자의 섹터별 보유비중은 IT 32%, 의료 22%, 산업재 13%, 경기소비재 11%, 소재 9%의 순이다(<그림 Ⅱ-7>). 섹터별 시가총액 비중과 비교해 보면 IT, 금융, 통신서비스의 보유비중은 상대적으로 낮고, 의료, 산업재의 보유비중은 상대적으로 높게 나타난다. 특히 IT섹터 비중은 시가총액 비중에 비해 9%p 낮고, 의료섹터 비중은 시가총액 비중에 비해 10%p 높아 차이가 두드러진다. 신규투자자의 경우 IT의 보유비중이 41%로 기존투자자 보유비중 31%에 비해 상당히 높다. 이러한 경향은 신규투자자 중에서도 20대 이하/60대 이상, 여성, 소액투자자에서 강한데, 공통적으로 시가총액 규모가 가장 큰 삼성전자 보유비중이 높기 때문에 나타난 결과로 확인된다. 추가적인 분석에 따르면 이들 유형의 투자자는 각 섹터에서 시가총액이 가장 큰 주식에 대한 보유비중도 높게 나타난다. 투자경험이 부족한 투자자일수록 대표적이고 친숙한 주식을 선택하는 경향이 존재하는 것으로 추정할 수 있다.

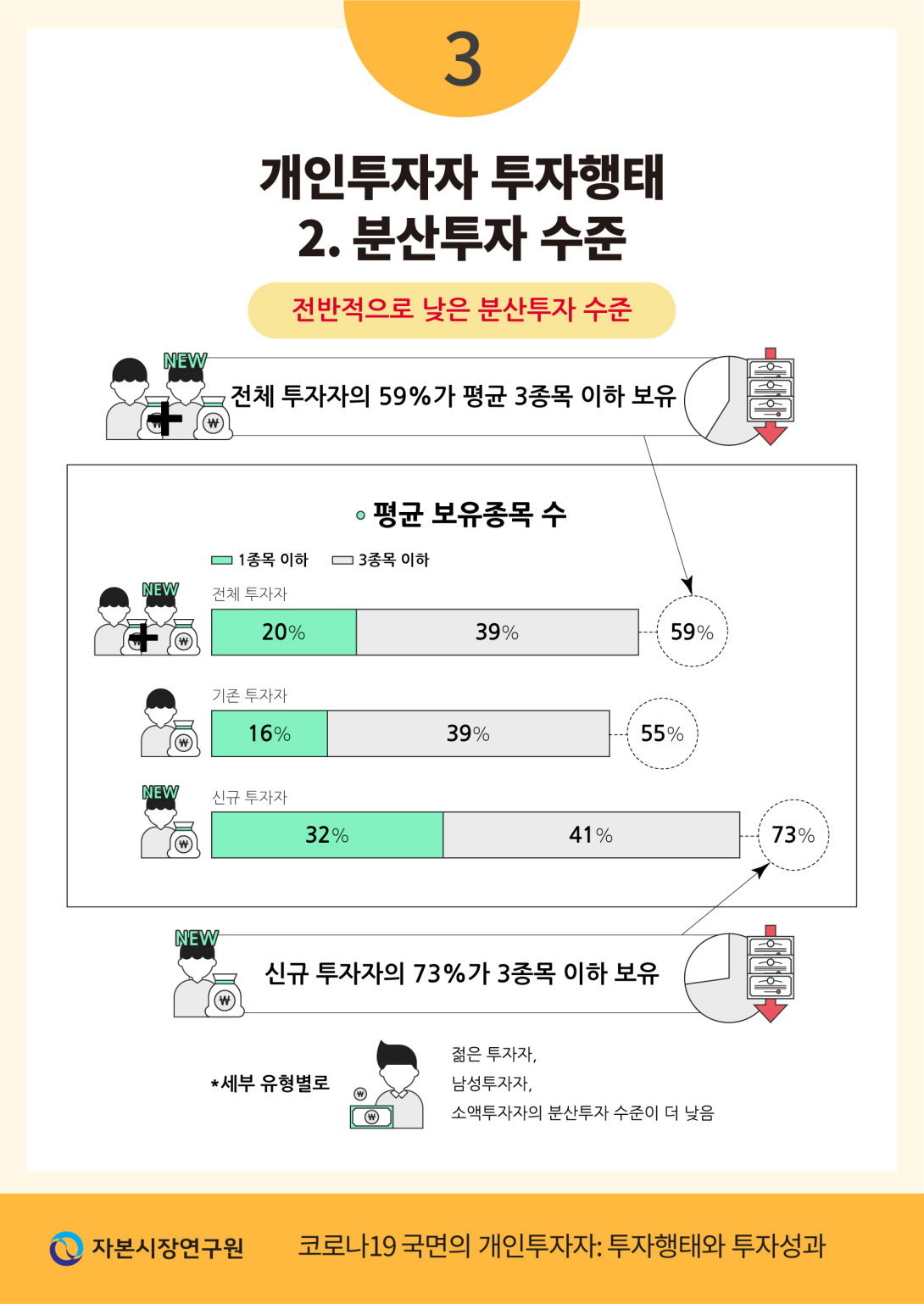

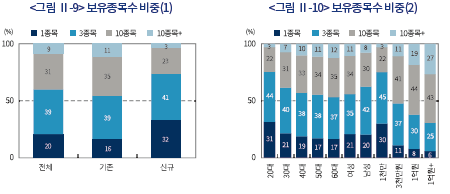

다음으로 개인투자자의 분산투자 수준을 확인해 보자. 표본 내 개인투자자의 일평균 보유종목수를 살펴보면, 1종목을 보유한 투자자의 비중이 20%, 1종목 초과 3종목 이하 39%, 3종목 초과 10종목 이하 31%, 10종목 초과가 9%로 나타난다(<그림 Ⅱ-9>). 전체 투자자의 59%가 3종목 이하를 보유하고 있어 분산투자 수준이 전반적으로 낮다고 평가할 수 있다. 신규투자자의 경우에는 3종목 이하를 보유한 투자자 비중이 73%에 이르며, 연령대가 낮을수록, 남성일수록, 투자자산 규모가 작을수록 보유종목 수가 적다(<그림 Ⅱ-10>). 개인투자자의 낮은 분산투자 수준은 외국시장에서도 관찰되는 현상으로, 투자정보의 탐색 및 해석 비용, 극단적인 수익률을 추구하는 경향, 친숙한 기업 또는 특정 유형의 주식을 선호하는 경향, 사적정보(private information)를 과대평가하는 경향 등과 연관이 있는 것으로 보고되고 있다.7)

이상에서 살펴본 바에 따르면 개인투자자의 주식 포트폴리오는 높은 투자위험에 노출되어 있는 것으로 보인다. 기업가치의 불확실성이 높고 주가수익률 변동성이 큰 중소형주 또는 의료섹터에 대한 비중이 높은 가운데, 소수의 종목에 집중적으로 투자하고 있어 개별주식 고유위험(idiosyn-cratic risk)의 분산효과를 기대하기 어렵기 때문이다. 주식 포트폴리오 위험은 기존투자자보다는 신규투자자, 여성보다는 남성, 고액투자자보다는 소액투자자에서 더 높은 것으로 파악된다.

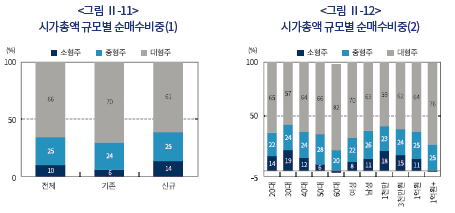

개인투자자 포트폴리오의 횡단면적 특성에 이어서, 순매수 내역을 통해 포트폴리오 구성의 시계열적 변화를 검토해 보자. 기존투자자 순매수대금의 주식 시가총액 규모별 비중은 대형주 70%, 중형주 24%, 소형주 6%이다(<그림 Ⅱ-11>). 대형주 순매수 비중은 포트폴리오 보유비중(54%)에 비해 높고, 소형주 순매수 비중은 포트폴리오 보유비중(18%)에 비해 낮다. 즉 대형주 비중을 증가시키고 소형주 비중을 줄이는 방향으로 순매수가 이루어진 것으로 나타난다. 신규투자자에서는 반대의 현상이 관찰된다. 대형주 순매수 비중은 61%로 포트폴리오 보유비중(66%)보다 낮고 소형주 순매수 비중은 14%로 포트폴리오 보유비중(10%)보다 높아, 대형주의 비중은 줄이고 소형주의 비중은 늘리는 방향으로 순매수가 이루어진 것으로 파악된다. 개인투자자 세부유형별로 구분해 보면, 60대 이상, 여성, 고액투자자에서 대형주 순매수 비중이 높으며, 60대 이상 고령층 및 투자자산 1억원 이상 고액투자자는 분석기간 동안 소형주를 소폭 순매도한 것으로 관찰된다(<그림 Ⅱ-12>).

섹터별 순매수대금 비중에서도 기존투자자와 신규투자자의 차이가 관찰된다. 기존투자자의 경우 시가총액 비중 대비 보유비중이 낮았던 경기소비재, 금융, 에너지의 비중을 증가시키고 시가총액 비중 대비 보유비중이 높았던 의료, 산업재의 비중을 줄이는 방향으로 순매수가 이루어진 것으로 확인된다. 신규투자자의 경우, 섹터별 순매수대금 비중은 보유비중과 큰 차이가 없다. 기존투자자는 순매수 의사결정에 있어 기존에 보유한 포트폴리오의 구성과 성과를 고려하는 것으로 보인다. 개인투자자 세부유형별로 구분해 보면 1억원 이상 고액투자자에서 차별적인 특징이 드러난다. IT, 의료의 순매수 비중이 25%, 5%에 불과한 반면 경기소비재, 소재, 에너지, 금융의 순매수 비중이 각각 19%, 13%, 12%, 10%로 다른 투자자 유형에 비해 높다(<그림 Ⅱ-14>). 대규모 투자자산을 운용하는 개인투자자의 경우 차별적인 투자전략을 보유하고 있을 가능성을 시사하는 특징이다.

3. 개인투자자 거래행태

본 절에서는 코로나19 국면에서 나타난 개인투자자의 거래행태를 거래회전율, 종목교체율, 일중거래(day trading) 비중을 기준으로 검토한다. 이론적으로 투자자의 거래빈도는 요구수익률, 위험회피도와 같은 투자자별 특성에 영향을 받고 (Ingersoll & Jin, 2013), 투자자의 과신(overcon-fi dence)과 같은 행태적 요소는 과잉거래를 유발하는 요인으로 잘 알려져 있다(Odean, 1999). 더욱이 거래가 잦은 투자자의 투자성과에는 주식거래에 수반되는 거래비용(거래세 및 수수료)이 주요한 영향을 미칠 수 있기 때문에(Barber & Odean, 2000), 본 절에서 투자자의 거래행태를 거래빈도와 연관된 대용치를 활용하여 분석한다.

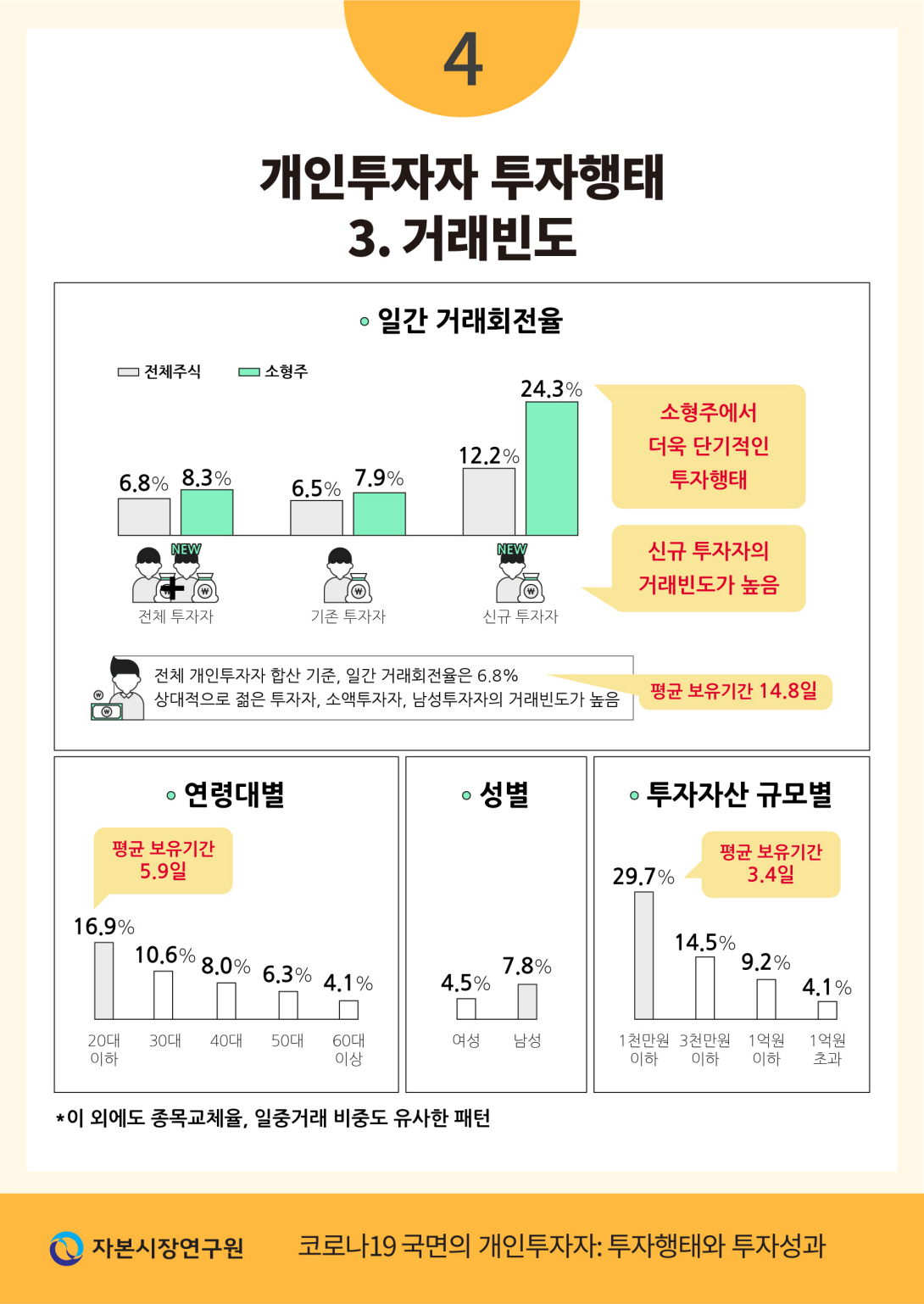

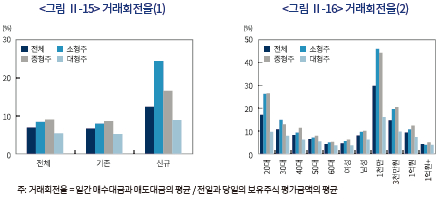

먼저 거래회전율에 대한 분석결과를 살펴보자. 거래회전율은 일간 매수대금과 매도대금의 평균값을 전일과 당일의 보유주식 평가금액의 평균값으로 나누어 계산한다. 전체 개인투자자의 합산 기준 일간 거래회전율은 6.8%이다(<그림 Ⅱ-15>). 분석기간 동안 전체 주식시장 일간 거래회전율이 1.4% 수준임을 고려하면 개인투자자의 거래회전율이 국내 기관투자자 또는 외국인투자자에 비해 매우 높은 수준임을 알 수 있다. 개인투자자를 유형별로 구분해 보면 기존투자자보다는 신규투자자의 거래회전율이 높고, 연령대가 낮을수록, 남성일수록, 투자자산 규모가 작을수록 거래회전율이 높다(<그림 Ⅱ-16>). 특히, 20대 이하 투자자의 거래회전율은 16.9%, 1천만원 이하 소액투자자의 거래회전율은 29.7%에 이른다. 거래회전율을 보유기간으로 환산하면 각각 5.9일(=1/0.169), 3.4일(=1/0.297)에 불과하다.

거래주식을 대형주, 중형주, 소형주로 나누어 거래회전율을 비교하면 대형주보다 중소형주에서 거래회전율이 높으며, 대형주와 중소형주의 거래회전율 격차는 신규투자자, 연령대가 낮은 투자자, 남성 투자자, 투자자산 규모가 작은 투자자에서 크다. 결과적으로 이들 투자자는 변동성이 높은 중소형주를 대상으로 단기적이고 투기적인 투자행태를 보인다고 평가할 수 있다.

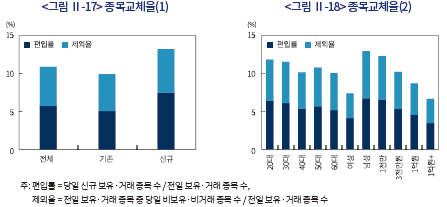

보유종목의 교체빈도는 편입률과 제외율을 통해 검토한다. 편입률은 전일 보유·거래 종목수 대비 당일 신규 보유·거래 종목수, 제외율은 전일 보유·거래 종목수 대비 전일 보유·거래 종목 중 당일 비보유·비거래 종목수로 정의하며, 투자자별로 일별 평균값을 계산하여 활용한다.

전체 투자자의 편입률, 제외율은 각각 5.7%, 5.1% 수준이다(<그림 Ⅱ-17>). 표본 내 개인투자자가 평균적으로 약 5종목을 보유하고 있다는 사실을 고려할 때 4일마다 1종목을 다른 종목으로 교체한다는 의미이다. 기존투자자보다는 신규투자자가, 연령대가 낮을수록, 남성일수록, 투자자산 규모가 작을수록 종목의 교체빈도가 높다(<그림 Ⅱ-18>). 이 결과는 거래회전율의 패턴과 정확히 일치한다.

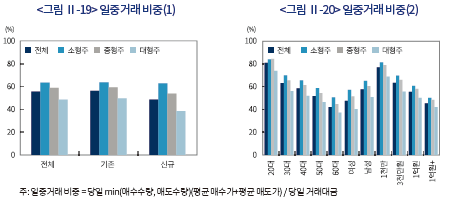

마지막으로 일중거래의 비중에 대해 살펴보자. 일중거래는 투자자가 특정종목을 당일에 매수하고 당일에 매도하는 것으로, 초단기(일중) 시세차익을 추구하는 가장 투기적인 거래행태다. 일중거래 비중은 당일 일중거래대금을 당일 거래대금으로 나누어 계산한다. 예를 들어 한 투자자가 특정일에 특정주식을 20,000원에 200주 매수하고 21,000원에 100주 매도했다고 가정하면 일중거래 비중은 67%(=(20,000×100+21,000×100)/(20,000×200+21,000×100))이다.

전체 개인투자자의 일중거래 비중은 55.4%로 전체 거래대금의 절반 이상이 일중거래로 나타난다(<그림 Ⅱ-19>). 주식 시가총액 규모별로 나눠보면 대형주 48.5%, 중형주 58.7%, 소형주 63.5%로 중소형주에서 일중거래가 빈번함을 확인할 수 있다. 투자자 유형별로 구분해 보면, 연령대가 낮을수록, 남성일수록, 투자자산 규모가 작을수록 일중거래 비중이 높아, 거래회전율, 종목교체율의 투자자 유형별 패턴과 동일하다(<그림 Ⅱ-20>). 특히 20대 이하 투자자, 투자자산 1천만원 이하 투자자의 경우 일중거래 비중이 각각 80.8%, 76.8%로 극단적인 단기투자성향을 보여준다.

Ⅲ. 코로나19 국면의 개인투자자: 투자성과

지금까지 코로나19 국면에서 개인투자자의 포트폴리오 구성과 거래행태를 검토하였다. 본 장에서는 분석기간 동안 개인투자자의 투자성과와 영향요인을 검토한다. 투자성과는 개인투자자 유형별 합산 포트폴리오의 시간가중 수익률(time-weighted return), 을 기준으로 평가하며, 다음과 같이 정의한다.8)

을 기준으로 평가하며, 다음과 같이 정의한다.8)

여기서,  는

는  일의 종가기준 포트폴리오 평가금액,

일의 종가기준 포트폴리오 평가금액,  는 일의 매수대금,

는 일의 매수대금,  는 일의 매도대금을 의미한다. 거래비용을 고려할 경우에는 일의 거래세와 위탁매매수수료를 분자에서 차감한다. 위탁매매수수료는 매수대금과 매도대 금에 증권사별 개인투자자 수수료율9)을, 거래세는 매도대금의 25bp를 적용하여 계산한다.

는 일의 매도대금을 의미한다. 거래비용을 고려할 경우에는 일의 거래세와 위탁매매수수료를 분자에서 차감한다. 위탁매매수수료는 매수대금과 매도대 금에 증권사별 개인투자자 수수료율9)을, 거래세는 매도대금의 25bp를 적용하여 계산한다.

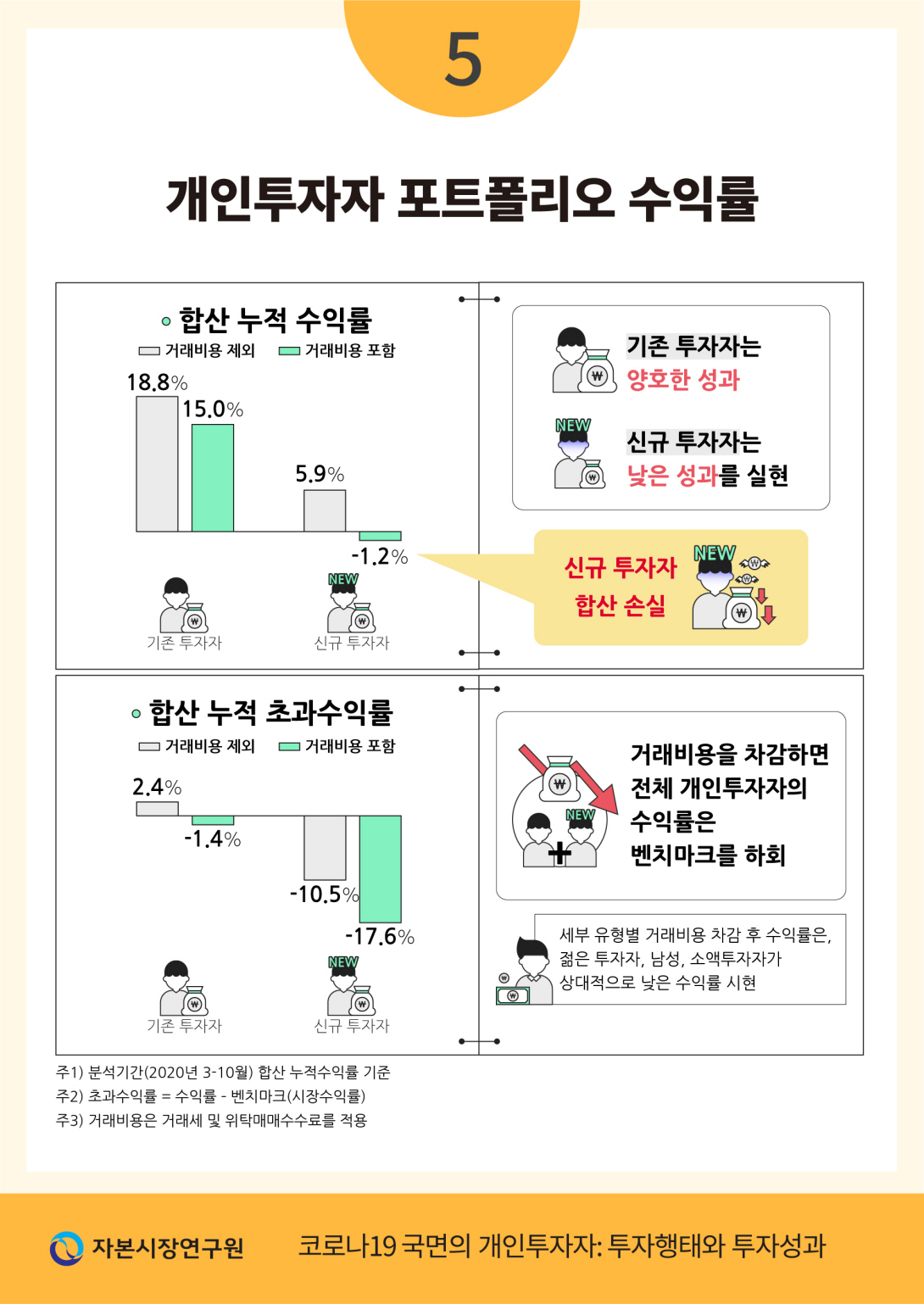

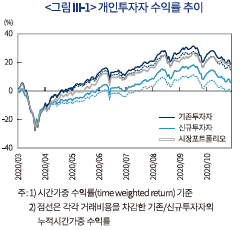

<그림 Ⅲ-1>은 기존투자자와 신규투자자의 포트폴리오 수익률 추이를 보여준다. 시장포트폴리오의 누적수익률(KOSPI와 KOSDAQ의 가중평균 수익률 기준)과 유사한 추세를 보이는 가운데 기존투자자는 시장포트폴리오를 상회, 신규투자자는 시장포트폴리오를 하회하는 것으로 나타난다. 거래비용을 고려할 경우 수익률은 하락하는데 거래회전율이 높았던 신규투자자에서 하락폭이 더 크다.

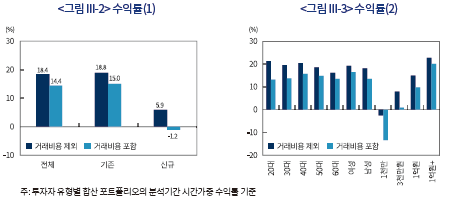

개인투자자의 수익률을 보다 구체적으로 살펴보자. 분석기간 동안 전체 개인투자자 포트폴리오의 수익률은 18.4%, 거래비용을 감안할 경우 이보다 4.0%p 낮은 14.4%이다(<그림 Ⅲ-2>). 기존투자자의 경우 거래비용 차감 전 18.8%, 거래비용 차감 후 15.0%, 신규투자자의 경우 거래비용 차감 전 5.9%, 거래비용 차감 후 -1.2%로, 신규투자자의 투자성과가 현저히 낮다. 신규투자자의 경우 분석기간 동안 수익률이 높았던 중소형주와 의료섹터의 보유비중이 상대적으로 낮고 보유시점이 늦은데다 거래회전율은 두 배 가까이 높았기 때문에 나타난 결과로 추정된다. 참고로 분석기간 동안 대형주, 중형주, 소형주의 시가총액가중 수익률은 각각 13.9%, 26.4%, 35.4%로 중소형주의 수익률이 상대적으로 높았으며, 섹터별 시가총액가중 수익률은 의료 60.7%, 소재 35.1%, IT 13.5%, 경기소비재 12.9%의 순으로 의료섹터의 수익률이 가장 높았다.

개인투자자 세부유형별로 살펴보면(<그림 Ⅲ-3>), 먼저 연령대로 구분할 경우 거래비용 차감 전 수익률은 연령대가 높을수록 낮다. 반면 거래비용 차감 후 수익률은 20대 이하가 가장 낮은 것으로 나타나는데 20대 이하 투자자의 높은 거래회전율로 인해 수익률 8.1%에 해당하는 거래비용이 발생한 결과다. 성별 수익률의 경우 거래비용 차감 전후 모두 여성투자자의 수익률이 높게 나타난다. 다만 그 격차는 크지 않다. 투자자산 규모로 구분할 경우, 투자자산 규모가 클수록 수익률이 급격히 상승하는 패턴이 관찰된다. 투자자산 1천만원 이하 투자자의 경우 거래비용 차감 전 –2.5%, 차감 후 –13.3%인데 비해 투자자산 1억원 초과 투자자의 경우 거래비용 차감 전 22.6%, 차감 후 20.0%로 수익률 격차가 매우 크다. 투자자산 규모가 큰 투자자일수록 포트폴리오의 구성과 조정에 있어 차별적인 특성 혹은 역량을 보유하고 있을 가능성을 보여준다.

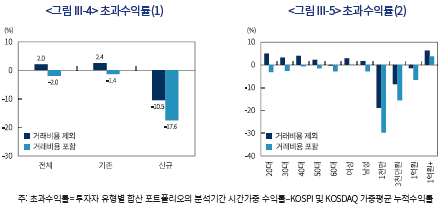

전체 개인투자자의 수익률에서 시장포트폴리오의 수익률을 차감한 초과수익률은 거래비용 차감 전 2.0%, 차감 후 –2.0%로, 개인투자자의 직접투자 성과는 거래비용을 고려할 경우 시장포트폴리오 수익률에 미치지 못하는 것으로 분석된다. 특히, 신규투자자의 경우 거래비용 차감 전 –10.5%, 차감 후 –17.6%로 매우 열악한 성과를 보여준다. 초과수익률의 개인투자자 유형별 패턴은 앞서 수익률 분석에서 확인된 패턴과 동일하다(<그림 Ⅲ-4>, <그림 Ⅲ-5>).

이상에서는 개인투자자의 투자성과를 전체 혹은 유형별 합산 포트폴리오 기준으로 검토하였다. 이번에는 개별 개인투자자 단위에서 투자성과를 살펴보자. 투자기간이  인 개별 개인투자자의 투자성과는 식(2)를 만족하는

인 개별 개인투자자의 투자성과는 식(2)를 만족하는 , 즉 내부수익률(internal rate of return, 일간 기준)로 측정한다.10) 여기서

, 즉 내부수익률(internal rate of return, 일간 기준)로 측정한다.10) 여기서  는 각각 일의 종가기준 포트폴리오 평가금액, 매수대금, 매도대금, 거래비용을 의미한다.

는 각각 일의 종가기준 포트폴리오 평가금액, 매수대금, 매도대금, 거래비용을 의미한다.

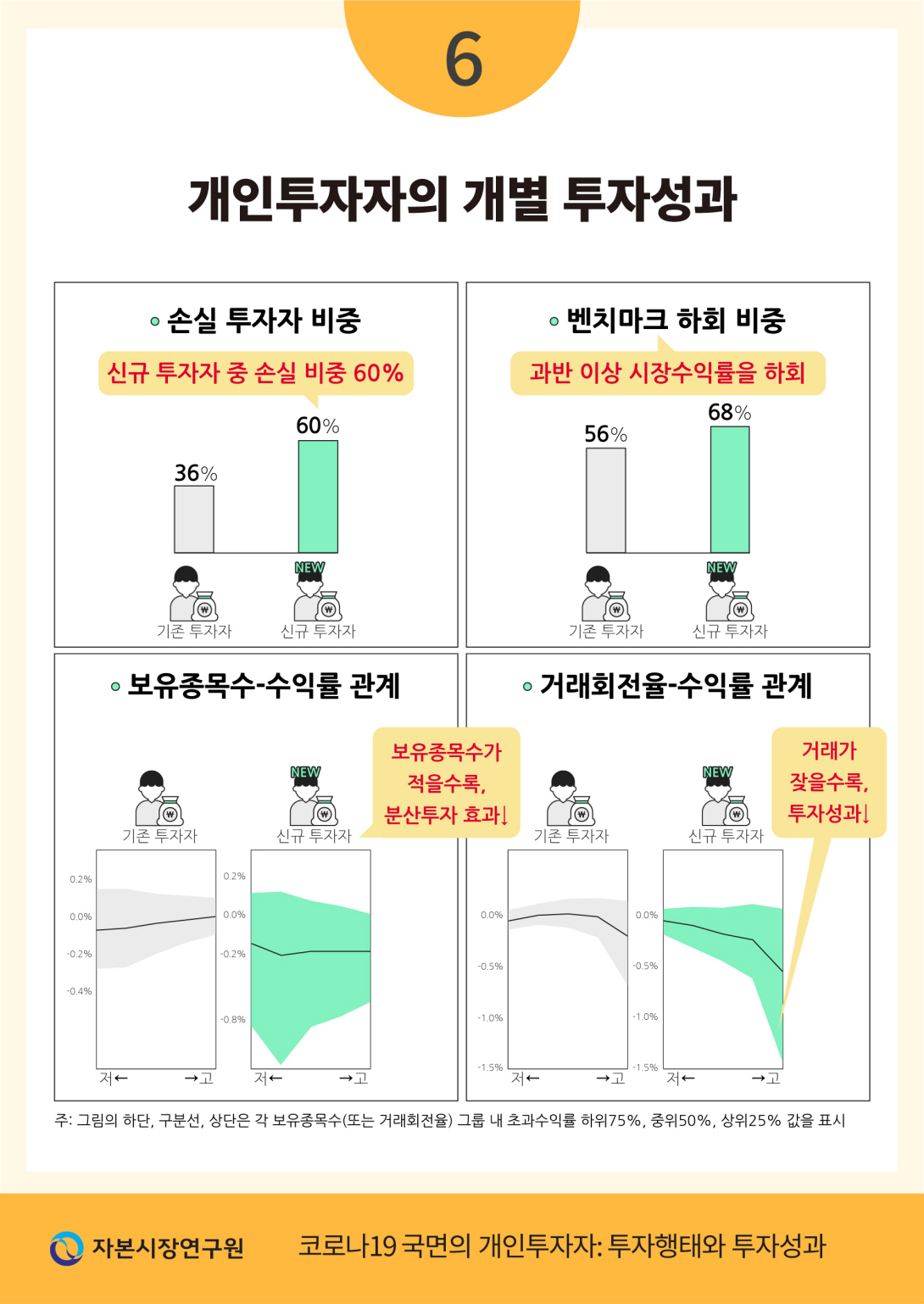

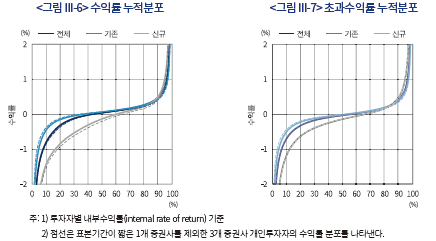

<그림 Ⅲ-6>은 개별 개인투자자 수익률의 누적분포를 보여준다. 분석에 포함된 전체 투자자의 수익률은 중간값 0.05%(연 12.4%11)), 하위 10% -0.79%(연 –86.2%), 상위 10% 0.47%(연 223.1%)로, 투자자간 수익률 격차가 매우 큰 가운데 42%의 투자자가 손실을 본 것으로 나타난다. 기존투자자와 신규투자자로 구분해 보면 신규투자자의 성과가 전반적으로 낮다. 손실투자자의 비중을 보면 기존투자자 36%, 신규투자자 60%로 신규투자자에서 현저히 높은 것으로 확인된다.

한편, 표본기간이 짧은 1개 증권사 투자자의 경우 2020년 7월부터 10월까지의 투자성과가 포함되지 않기 때문에 수익률 분포를 왜곡하는 요인이 될 수 있다. 이를 고려하여 이 증권사를 제외한 3개 증권사의 개인투자자를 대상으로 누적분포를 산출해 보면 <그림 Ⅲ-6>의 점선과 같이 나타난다. 기존투자자의 경우 투자성과가 소폭 상승하고 신규투자자의 경우 투자성과가 소폭 하락하나, 누적분포의 질적인 특성이 크게 변화하지는 않는다.

<그림 Ⅲ-7>은 개별 개인투자자의 수익률에서 투자기간 동안의 시장수익률을 차감한 초과수익률의 누적분포를 제시하고 있다. 초과수익률이 음(-)인 투자자의 비중은 59%로, 절반 이상의 투자자가 시장수익률을 하회하는 성과를 거둔 것으로 나타난다. 이 비중은 기존투자자에서 56%, 신규투자자에서 68%로 신규투자자에서 높다. 반면, 수익률에서와 마찬가지로 전체 투자자의 상위 10%는 0.39%(연 159.4%) 이상의 초과수익률을 거두어 투자자간 수익률 격차가 컸던 것으로 확인된다.

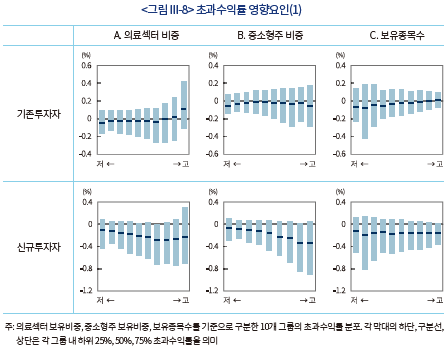

마지막으로 개인투자자의 투자성과에 영향을 미친 요인을 평가해보자. 앞선 분석결과에 따르면 개인투자자는 포트폴리오 구성 관점에서 중소형주 및 의료섹터의 비중이 높고 분산투자 수준이 낮으며, 거래행태 관점에서 거래회전율과 일중거래 비중이 높고 종목교체가 잦았던 것으로 나타났다. 이러한 경향은 특히 저연령대, 남성, 소액투자자에서 강하게 나타났다. 개별 투자자의 투자성과는 이러한 특성들과 어떤 관계를 가지고 있는지 검토해 보자. 이 분석에서는 투자자별 투자시점 차이의 영향을 제거하기 위해 앞선 <그림 Ⅲ-7>에 활용된 초과수익률을 기준으로 분석한다.

먼저 포트폴리오 구성과 투자성과의 관계이다. <그림 Ⅲ-8>의 A, B, C는 각각 의료섹터 보유비중, 중소형주 보유비중, 보유종목수를 기준으로 개인투자자를 정렬하여 10개 그룹으로 나누고 각 그룹별 개인투자자의 초과수익률 분포를 제시하고 있다. 그림에서 막대 하단, 구분선, 막대 상단은 각각 그룹 내 하위 25%값, 중간값, 상위 25%값을 의미한다. 분석기간 동안 의료섹터가 10개 섹터 중 수익률이 가장 높았고, 중소형주가 대형주에 비해 수익률이 높았으므로, 다른 조건이 동일하다면 의료섹터 또는 중소형주 비중이 높을수록 투자성과가 높았을 것으로 예상된다. 또한 포트폴리오 분산 관점에서, 보유종목수가 많을수록 개별주식 고유위험의 영향이 감소해 투자자간 성과의 편차가 작을 것으로 기대할 수 있다.

기존투자자의 경우, 의료 비중이 높을수록 초과수익률이 증가하는 반면 중소형주 비중과 초과수익률 사이에는 뚜렷한 관계가 관찰되지 않는다. 신규투자자의 경우, 의료와 중소형주 모두 비중이 높을수록 초과수익률이 감소하는 경향이 관찰된다. 이는 예상과는 다른 결과다. 공통적으로 의료섹터 또는 중소형주 비중이 높은 그룹에서 투자자간 수익률의 편차가 크다는 사실로 미루어 볼때, 해당 유형 주식의 비중이 높은 투자자는 분산투자 수준이 낮을 뿐 아니라 투자대상과 투자시점의 선택이 효과적이지 못했던 것으로 추정할 수 있다. 기존투자자에서 이러한 효과가 상대적으로 약하게 나타나는 것은 기존에 보유하고 있었던 의료 또는 중소형 주식에서 수익률 제고효과를 거두었기 때문으로 보인다.

<그림 Ⅲ-8>의 C는 보유종목수 그룹별 초과수익률 분포이다. 기존투자자, 신규투자자 모두에서 보유종목수가 많은 그룹일수록 초과수익률이 높고 투자자간 수익률의 편차가 작다. 보유종목수가 적은 투자자는 높은 고유위험에 노출되는데다 투자대상과 시점의 선택이 효과적이지 못했음을 시사한다.

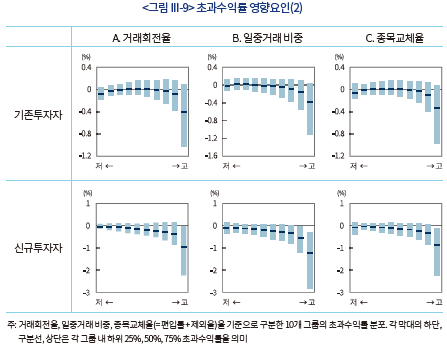

이어서 거래행태와 투자성과의 관계를 보자. 거래행태는 거래회전율, 일중거래 비중, 종목교체율 등 세 가지 지표를 이용하며, 각각 <그림 Ⅲ-9>의 A, B, C에 결과가 제시되어 있다. 기존투자자와 신규투자자에서 동일한 결과가 관찰되는데, 거래회전율이 높을수록, 일중거래 비중이 높을수록, 종목교체율이 높을수록 초과수익률이 하락하고 그룹 내 투자자간 초과수익률 편차가 크다. 거래비용 차감 전 초과수익률을 이용하더라도 동일한 결과가 확인된다는 점에서 이러한 결과는 단순히 높은 거래비용으로 인해 나타나는 결과는 아니다. 과도한 거래는 높은 거래비용을 수반할 뿐만 아니라, 낮은 분산투자 수준, 투자전략의 비효율성과 밀접하게 연관된 것으로 추정되며, 저연령대, 남성, 소액투자자의 저조한 투자성과의 주요 원인으로 판단된다.

Ⅳ. 요약 및 정책적 시사점

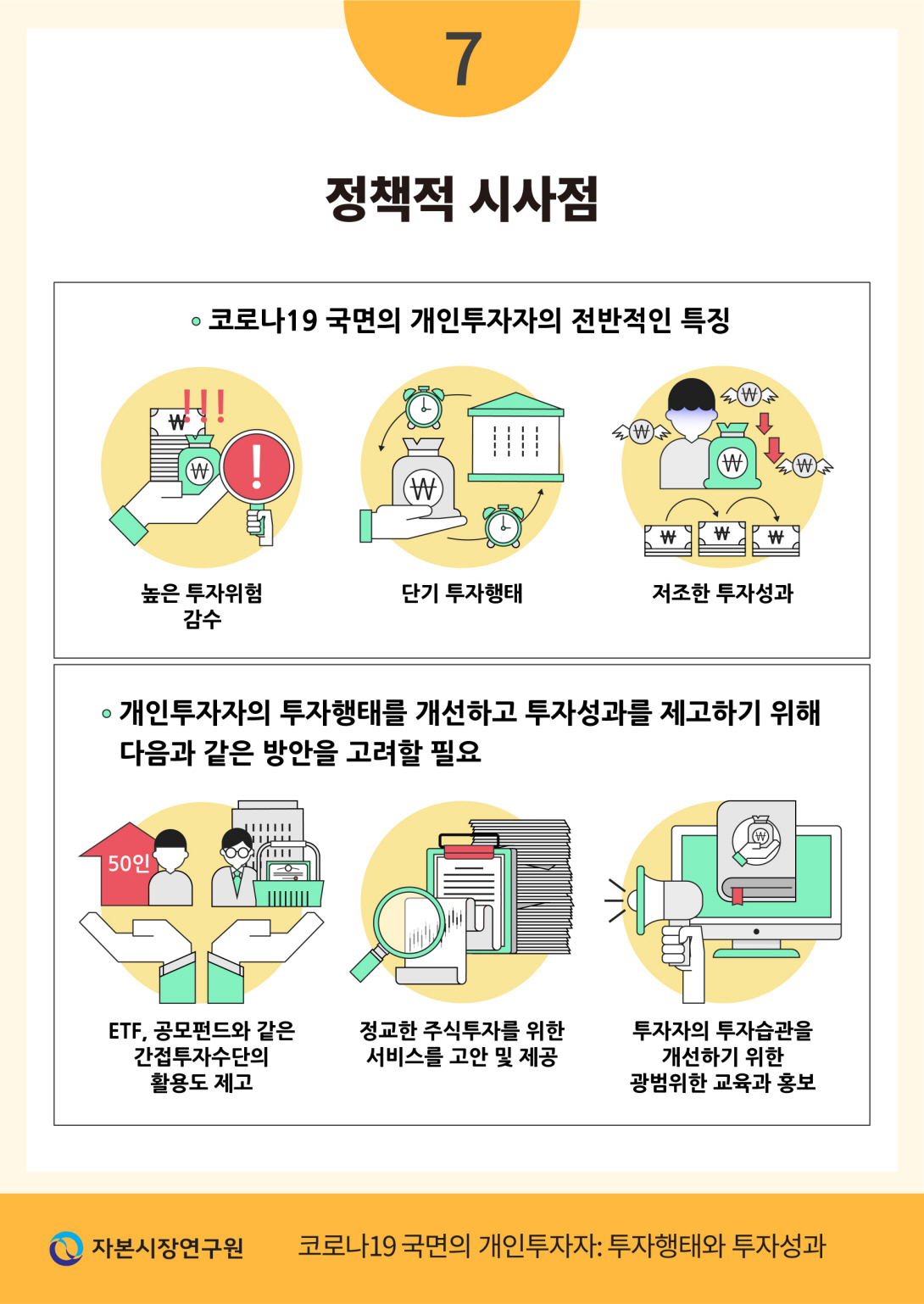

본고는 코로나19 국면에서 나타난 한국 주식시장 개인투자자의 거래행태와 투자성과를 분석하였다. 4개 대형 증권사가 제공한 개인투자자 204,004명의 2020년 3월부터 10월까지 주식거래내역을 토대로 분석한 결과를 요약하면 다음과 같다. 첫째, 개인투자자의 주식 포트폴리오는 중소형주, IT-의료섹터의 비중이 높은 동시에 분산투자 수준이 낮은 것으로 나타난다. 개인투자자는 주가변동성이 높은 유형의 주식에 집중적으로 투자하여 높은 투자위험을 감수했던 것으로 분석된다. 둘째, 개인투자자는 거래회전율, 일중거래 비중, 종목교체율이 매우 높아 단기적이고 투기적인 투자행태를 띠는 것으로 확인된다. 특히 이러한 행태는 신규투자자, 20대 이하, 남성, 소액투자자에서 현저하다. 셋째, 개인투자자의 투자성과는 거래비용을 고려할 경우 시장수익률을 하회하며 신규투자자의 경우 60%의 투자자가 손실을 시현한 것으로 분석된다. 세부 유형별로는 소액투자자의 수익률이 현저히 낮은데 이들은 분산투자 수준이 낮고 거래회전율이 높은데다 고변동성 주식에 주로 투자하는 특성을 보여준다.

개인투자자가 주식 직접투자를 통해 높은 성과를 얻을 것으로 기대하기는 어렵다. 서론에서 언급한 바와 같이 투자역량이 부족하고 행태적 편의에 노출되기 쉽기 때문이다. 코로나19 국면에서 나타난 신규투자자의 저조한 투자성과는 개인투자자의 직접투자의 한계를 보여주는 또 하나의 사례라 할 수 있다. 본고의 분석결과를 고려할 때, 개인투자자의 주식투자 행태를 개선하고 투자성과를 제고하기 위해서는 다음과 같은 방안을 고려할 필요가 있다. 첫째, ETF, 공모펀드와 같은 간접투자수단의 활용도를 높여야 한다. 간접투자를 통해 기관투자자의 투자전문성을 활용하고 분산투자 효과를 누릴 수 있다. 투자경험과 역량이 부족한 투자자, 과잉거래 특성을 보이는 투자자에게 간접투자수단의 필요성은 더욱 크다. 다만 이를 위해서는 시장규모가 위축된 공모펀드의 상품성을 제고하고 파생형상품 위주로 활성화된 ETF 상품을 다양화하기 위한 노력이 선행될 필요가 있다. 둘째, 보다 정교한 주식투자 관리 서비스가 제공되어야 한다. 투자자가 보유한 포트폴리오의 수익률, 위험, 비용을 체계적으로 관리하고 경고하는 서비스, 주식의 소수점 거래를 활용하여 소액으로 포트폴리오 투자를 구현할 수 있는 서비스 등을 모색해 볼 수 있을 것이다. 셋째, 투자자의 투자습관을 개선하기 위한 노력이 필요하다. 개인투자자 투자행태의 문제점과 바람직한 투자습관에 대한 홍보와 교육이 광범위하게 이루어져야 하며 여기에는 관계당국, 업계, 학계 공동의 지속적인 노력이 필수적이다.

1) 한국 주식시장 개인투자자의 투자행태 및 투자성과와 관련된 실증연구를 종합하면 한국시장에서도 유사한 결과가 관찰된 다. 다만 최근 자료를 이용한 실증연구는 찾아보기 어렵다.

2) 변영훈(2005, 2006)은 약 7천여명의 개인투자자 거래자료를 토대로 투자성과와 처분효과(disposition effect)를, 김동철 외 (2005)는 약 1만명의 개인투자자 거래자료를 토대로 매도행태와 처분효과를 분석한 바 있다. 이외에 개인투자자의 특정 거래전략에 대한 연구로서, 이은정 외(2007)와 박경서·조영현(2010)은 데이트레이딩의 수익성을, 우민철·이우백(2014)은 고빈도매매의 수익성을 분석하였다.

3) 자료의 특성상 개인투자자는 해당 증권사 내에서만 식별되므로 한 개인투자자가 복수의 증권사에 계좌를 보유한 경우 복수의 개인투자자로 인식된다.

4) 연령대별 그룹은 20대 미만, 20대, 30대, 40대, 50대, 60대, 70대, 80대 이상으로 구분하며, 주식 보유금액은 3천만원 미만, 3천만원 이상 1억원 미만, 1억원 이상으로 구분하였다.

5) 분석대상 개인투자자의 거래대금과 주식시장 전체 개인투자자 거래대금의 상관관계는 코스피 0.999, 코스닥 0.998로 분석표본의 대표성에는 문제가 없을 것으로 판단된다.

6) 분석기간 내 일간 투자자산의 평균값 기준. 투자자산 = 주식 및 ETP 평가금액 + 예수금 및 CMA잔고 – 담보대출 및 미수금

7) Merton(1987), Mitton & Vorkink(2007), Ivkovic & Weisbenner(2005), Massa & Simonov(2006), Grinblatt & Keloharju(2001), Goetzmann & Kumar(2005) 등 참조

8) 시간가중 수익률은 개별투자자의 투자자금 유출입의 영향을 제거하므로 유형별 합산 포트폴리오의 성과를 평가하는데 적합한 수익률 척도다. 통상 펀드매니저의 성과평가에 활용된다.

9) 표본 내 개인투자자에 대한 위탁매매수수료 정보가 별도로 존재하지 않는다. 2020년 KOSDAQ시장 거래대금의 88%가 개인투자자 거래임을 고려하여, 각 증권사의 2020년 사업보고서에 공개된 KOSDAQ 위탁매매대금과 위탁매매수수료 정보를 이용해 수수료율을 산출하여 적용하였다.

10) 개별 개인투자자의 투자성과를 평가하기 위해서는 투자자금 유출입에 대한 의사결정을 반영해야 하므로 시간가중 수익률보다는 내부수익률을 이용한 평가가 적합하다.

11) 연환산 수익률 =

참고문헌

김동철ㆍ최원욱ㆍ이윤종, 2005, 프로스펙트이론의 손실회피현상과 개인투자자들의 매도행태,『경영학연구』34(2), 603-630.

박경서ㆍ조영현, 2010, 데이트레이더의 성과지속성과 시장효율성, 『한국증권학회지』39(3), 367-395.

변영훈, 2006, 개인투자자의 투자성향효과의 검증,『경영연구』21(1), 257-281.

우민철ㆍ이우백, 2014, 개인투자자의 고빈도매매 행태와 성과 분석,『한국증권학회지』43(5), 847-878.

이은정ㆍ박경서ㆍ장하성, 2007, 한국주식시장에서 데이트레이딩의 수익성에 관한 연구,『한국증권학회지』36(3), 351-385.

Barber, B.M., Lee, Y.T., Liu, Y.J., Odean, T., 2009, Just how much do individual investors lose by trading? Review of Financial Studies 22(2), 609-632.

Barber, B.M., Odean, T., 2000, Trading is hazardous to your wealth: The common stock investment performance of individual investors, Journal of Finance 55(2), 773-806.

Barber, B.M., Odean, T., 2013, The behavior of individual investors, Handbook of the Economics of Finance, Elsevier.

Grinblatt, M., Keloharju, M., 2000, The investment behavior and performance of various investor types: A study of Finland’s unique data set, Journal of Financial Economics 55(1), 43-67.

Grinblatt, M., Keloharju, M., 2001, How distance, language, and culture influence stockholdings and trades, Journal of Finance 56, 1053–1073.

Goetzmann, W.N., Kumar, A., 2005, Why do individual investors hold under-diversified portfolios? Yale School of Management working paper No.ysm454.

Ingersoll, J.E., Jin, L.J., 2013, Realization utility with reference-dependent preferences, Review of Financial Studies 26(3), 723-767.

Ivkovic, Z., Weisbenner, S., 2005, Local does as local is: Information content of th geography of individual investors’ common stock, Journal of Finance 60(1), 267-306.

Massa, M., Simonov, A., 2006, Hedging, familiarity, and portfolio choice, Review of Financial Studies 19(2), 633-685.

Merton, R. C., 1987, A simple model of capital market equilibrium with incomplete information, Journal of Finance 42, 483–510.

Mitton, T., Vorkink, K., 2007, Equilibrium underdiversification and the preference for skewness, Review of Financial Studies 20(4), 1255-1288.

Odean, T., 1999, Do investors trade too much? American Economic Review 89(5), 1279-1298.

코로나19 국면의 한국 주식시장에서 가장 주목되었던 현상 중 하나는 개인투자자의 참여가 크게 확대된 것을 들 수 있다. 개인투자자들은 2020년 3월부터 2021년 2월까지 1년간 87조원(KOSPI 69조원, KOSDAQ 18조원)을 순매수하였고 같은 기간 주식시장 활동계좌수는 2,991만개에서 3,834만개로 843만개가 증가하였다. 1년 남짓한 기간에 이 정도 규모의 신규 투자자금과 신규 투자자가 유입된 것은 한국 주식시장에서 유례가 없었던 일이다. 거래도 크게 늘어, 이 기간 개인투자자의 월간 거래대금은 평균 404조원으로 2017~2019년 평균 130조원에 비해 3.1배 증가한 수준이다(<그림 Ⅰ-1>, <그림 Ⅰ-2>).

학술적으로 개인투자자는 무정보거래자(uninformed trader), 잡음거래자(noise trader), 혹은 비합리적 투자자(irrational investor)에 가까운 것으로 간주된다. 외국 주식시장에 대한 실증연구 결과를 종합해 보면 개인투자자는 주식의 본질가치에 대한 정보에 기반하기보다 심리적인 영향에 따라 거래할 가능성이 높고, 분산투자 수준이 낮으며(under-diversification), 과도하고 투기적으로 거래하는 특징을 보인다(Odean, 1999; Goetzmann & Kumar, 2005; Barber & Odean, 2013). 그 결과 개인투자자의 투자성과는 평균적으로 시장수익률을 하회하며 기관투자자에 비해 저조한 것으로 보고되고 있다. 거래비용을 고려할 경우 그 격차는 더욱 커진다(Barber & Odean, 2000; Grinblatt & Keloharju, 2000; Barber et al., 2009). 이러한 분석결과가 한국시장에서도 유효하다면 코로나19 국면에서 나타난 개인투자자의 직접투자 확대를 반드시 긍정적인 현상으로 받아들이기는 어렵다.1)

본고는 코로나19 국면에서 나타난 국내 개인투자자들의 투자행태와 투자성과를 종합적으로 검토하고자 한다. 4개 대형 증권사가 제공한 개별 개인투자자의 주식거래내역 자료를 바탕으로, 포트폴리오 구성, 거래행태, 투자성과를 분석하고 개인투자자 유형별로 비교한다. 한국 주식시장 개인투자자에 대한 기존의 연구는 개인투자자 전체를 하나의 집단으로 분석하거나 특정한 투자행태 및 투자전략 집중하는 것이 대부분으로 개별투자자 단위의 자료를 활용한 종합적인 연구는 드문 것으로 파악된다.2) 본고의 분석은 국내 개인투자자의 투자행태와 투자성과에 대해 보다 구체적이고 입체적인 시각을 제공한다는 점에서 의의가 있으며, 특히 코로나19 국면에서 대규모로 유입된 신규투자자의 특성을 조명한다는 점에서도 기존연구와 차별성이 있다. 아울러 분석결과를 바탕으로 개인투자자의 효율적 주식투자를 위한 정책적 시사점을 제공할 수 있을 것으로 기대한다.

Ⅱ. 코로나19 국면의 개인투자자: 투자행태

본고의 분석에서 활용한 자료는 4개 대형 증권사가 제공한 개인투자자 204,004명의 상장주식 거래내역이다.3) 4개 증권사의 전체 개인투자자를 연령대별 8개 그룹, 성별 2개 그룹, 주식 보유금액 3개 그룹 등 총 48개 그룹으로 나누고 각 그룹에서 5%의 개인투자자를 무작위 추출하여 구성하였다.4) 이러한 표본 구성은 자료의 구축과 분석의 편의를 위한 것이나, 국내 주식시장 개인투자자의 투자행태와 투자성과를 평가하기에 충분한 규모로 판단된다.5) 3개 증권사의 자료는 2020년 3월부터 10월까지의 자료로 구성되며 나머지 1개 증권사의 자료는 2020년 3월부터 6월까지의 자료로 구성되어 있다. 이외에 분석에 필요한 주가 및 주가수익률 자료는 DataGuide를 통해 확보하였다.

1. 개인투자자 구성

표본에 포함된 개인투자자 204,004명 중 약 30%, 60,446명은 2020년 3월 이후 계좌를 새로 개설한 신규투자자로 확인된다. 신규투자자 수의 변화 추이를 살펴보면, 분석기간 중 두 차례에 걸쳐 급증하는 모습이 관찰된다(<그림 Ⅱ-1>). 첫 번째는 코로나19의 전 세계적 확산과 함께 주가가 급락했던 2020년 3월 중하순이다. 주가급락에 따른 저평가 및 기대수익률 상승이 신규투자자 유입에 영향을 주었을 것으로 추정된다. 두 번째는 2020년 10월로, 공모규모 9,626억원, 청약경쟁률 607:1을 기록한 빅히트 엔터테인먼트에 대한 청약수요가 영향을 준 것으로 보인다. 다만 4개 증권사의 자료를 토대로 한 결과이므로 주식시장 전체 신규투자자 유입 추세와는 다소 차이가 있을 수 있다는 점을 밝혀둔다.

투자자산6) 규모별 비중은 1천만원 이하인 투자자의 비중이 약 56%로 가장 크고, 1천만원 초과 3천만원 이하 20%, 3천만원 초과 1억원 이하 16%, 1억원 초과 8%의 순이다(<그림 Ⅱ-4>). 신규투자자의 경우 투자자산 1천만원 이하 소액투자자의 비중이 77.4%로 기존투자자에 비해 약 30%p 높다. 신규 주식투자는 소액의 투자자금으로 시작할 가능성이 크고, 신규투자자 중 자산규모와 소득수준이 상대적으로 작은 20~30대의 비중이 높기 때문으로 추정된다.

코로나19 국면에서 개인투자자는 어떤 포트폴리오를 보유하고 있었는지 포트폴리오 구성의 특징을 검토해 보자. 상장주식 월간 시가총액 상위 10%, 중위 30%, 하위 60%를 각각 대형주, 중형주, 소형주로 구분하고 전체 개인투자자의 일평균 보유비중을 계산해보면, 대형주 55%, 중형주 28%, 소형주 18%로 나타난다(<그림 Ⅱ-5>). 대형주, 중형주, 소형주의 시가총액 비중(각각 81%, 13%, 6%)과 비교할 때 개인투자자의 투자자금은 대형주에 과소배분, 중소형주에 과대배분되어 있음을 확인할 수 있다. 신규투자자의 경우 대형주 비중은 66%로 기존투자자에 비해 상대적으로 높으나 시가총액 비중에는 15%p 미달하는 수준이다. 개인투자자를 세부 유형으로 나누어보면 30대, 남성, 소액투자자에서 대형주 비중이 상대적으로 낮고, 60대 이상, 여성, 고액투자자에서 대형주 비중이 높게 나타난다(<그림 Ⅱ-6>).

개인투자자 포트폴리오의 횡단면적 특성에 이어서, 순매수 내역을 통해 포트폴리오 구성의 시계열적 변화를 검토해 보자. 기존투자자 순매수대금의 주식 시가총액 규모별 비중은 대형주 70%, 중형주 24%, 소형주 6%이다(<그림 Ⅱ-11>). 대형주 순매수 비중은 포트폴리오 보유비중(54%)에 비해 높고, 소형주 순매수 비중은 포트폴리오 보유비중(18%)에 비해 낮다. 즉 대형주 비중을 증가시키고 소형주 비중을 줄이는 방향으로 순매수가 이루어진 것으로 나타난다. 신규투자자에서는 반대의 현상이 관찰된다. 대형주 순매수 비중은 61%로 포트폴리오 보유비중(66%)보다 낮고 소형주 순매수 비중은 14%로 포트폴리오 보유비중(10%)보다 높아, 대형주의 비중은 줄이고 소형주의 비중은 늘리는 방향으로 순매수가 이루어진 것으로 파악된다. 개인투자자 세부유형별로 구분해 보면, 60대 이상, 여성, 고액투자자에서 대형주 순매수 비중이 높으며, 60대 이상 고령층 및 투자자산 1억원 이상 고액투자자는 분석기간 동안 소형주를 소폭 순매도한 것으로 관찰된다(<그림 Ⅱ-12>).

본 절에서는 코로나19 국면에서 나타난 개인투자자의 거래행태를 거래회전율, 종목교체율, 일중거래(day trading) 비중을 기준으로 검토한다. 이론적으로 투자자의 거래빈도는 요구수익률, 위험회피도와 같은 투자자별 특성에 영향을 받고 (Ingersoll & Jin, 2013), 투자자의 과신(overcon-fi dence)과 같은 행태적 요소는 과잉거래를 유발하는 요인으로 잘 알려져 있다(Odean, 1999). 더욱이 거래가 잦은 투자자의 투자성과에는 주식거래에 수반되는 거래비용(거래세 및 수수료)이 주요한 영향을 미칠 수 있기 때문에(Barber & Odean, 2000), 본 절에서 투자자의 거래행태를 거래빈도와 연관된 대용치를 활용하여 분석한다.

먼저 거래회전율에 대한 분석결과를 살펴보자. 거래회전율은 일간 매수대금과 매도대금의 평균값을 전일과 당일의 보유주식 평가금액의 평균값으로 나누어 계산한다. 전체 개인투자자의 합산 기준 일간 거래회전율은 6.8%이다(<그림 Ⅱ-15>). 분석기간 동안 전체 주식시장 일간 거래회전율이 1.4% 수준임을 고려하면 개인투자자의 거래회전율이 국내 기관투자자 또는 외국인투자자에 비해 매우 높은 수준임을 알 수 있다. 개인투자자를 유형별로 구분해 보면 기존투자자보다는 신규투자자의 거래회전율이 높고, 연령대가 낮을수록, 남성일수록, 투자자산 규모가 작을수록 거래회전율이 높다(<그림 Ⅱ-16>). 특히, 20대 이하 투자자의 거래회전율은 16.9%, 1천만원 이하 소액투자자의 거래회전율은 29.7%에 이른다. 거래회전율을 보유기간으로 환산하면 각각 5.9일(=1/0.169), 3.4일(=1/0.297)에 불과하다.

거래주식을 대형주, 중형주, 소형주로 나누어 거래회전율을 비교하면 대형주보다 중소형주에서 거래회전율이 높으며, 대형주와 중소형주의 거래회전율 격차는 신규투자자, 연령대가 낮은 투자자, 남성 투자자, 투자자산 규모가 작은 투자자에서 크다. 결과적으로 이들 투자자는 변동성이 높은 중소형주를 대상으로 단기적이고 투기적인 투자행태를 보인다고 평가할 수 있다.

전체 투자자의 편입률, 제외율은 각각 5.7%, 5.1% 수준이다(<그림 Ⅱ-17>). 표본 내 개인투자자가 평균적으로 약 5종목을 보유하고 있다는 사실을 고려할 때 4일마다 1종목을 다른 종목으로 교체한다는 의미이다. 기존투자자보다는 신규투자자가, 연령대가 낮을수록, 남성일수록, 투자자산 규모가 작을수록 종목의 교체빈도가 높다(<그림 Ⅱ-18>). 이 결과는 거래회전율의 패턴과 정확히 일치한다.

전체 개인투자자의 일중거래 비중은 55.4%로 전체 거래대금의 절반 이상이 일중거래로 나타난다(<그림 Ⅱ-19>). 주식 시가총액 규모별로 나눠보면 대형주 48.5%, 중형주 58.7%, 소형주 63.5%로 중소형주에서 일중거래가 빈번함을 확인할 수 있다. 투자자 유형별로 구분해 보면, 연령대가 낮을수록, 남성일수록, 투자자산 규모가 작을수록 일중거래 비중이 높아, 거래회전율, 종목교체율의 투자자 유형별 패턴과 동일하다(<그림 Ⅱ-20>). 특히 20대 이하 투자자, 투자자산 1천만원 이하 투자자의 경우 일중거래 비중이 각각 80.8%, 76.8%로 극단적인 단기투자성향을 보여준다.

Ⅲ. 코로나19 국면의 개인투자자: 투자성과

지금까지 코로나19 국면에서 개인투자자의 포트폴리오 구성과 거래행태를 검토하였다. 본 장에서는 분석기간 동안 개인투자자의 투자성과와 영향요인을 검토한다. 투자성과는 개인투자자 유형별 합산 포트폴리오의 시간가중 수익률(time-weighted return),

<그림 Ⅲ-1>은 기존투자자와 신규투자자의 포트폴리오 수익률 추이를 보여준다. 시장포트폴리오의 누적수익률(KOSPI와 KOSDAQ의 가중평균 수익률 기준)과 유사한 추세를 보이는 가운데 기존투자자는 시장포트폴리오를 상회, 신규투자자는 시장포트폴리오를 하회하는 것으로 나타난다. 거래비용을 고려할 경우 수익률은 하락하는데 거래회전율이 높았던 신규투자자에서 하락폭이 더 크다.

전체 개인투자자의 수익률에서 시장포트폴리오의 수익률을 차감한 초과수익률은 거래비용 차감 전 2.0%, 차감 후 –2.0%로, 개인투자자의 직접투자 성과는 거래비용을 고려할 경우 시장포트폴리오 수익률에 미치지 못하는 것으로 분석된다. 특히, 신규투자자의 경우 거래비용 차감 전 –10.5%, 차감 후 –17.6%로 매우 열악한 성과를 보여준다. 초과수익률의 개인투자자 유형별 패턴은 앞서 수익률 분석에서 확인된 패턴과 동일하다(<그림 Ⅲ-4>, <그림 Ⅲ-5>).

한편, 표본기간이 짧은 1개 증권사 투자자의 경우 2020년 7월부터 10월까지의 투자성과가 포함되지 않기 때문에 수익률 분포를 왜곡하는 요인이 될 수 있다. 이를 고려하여 이 증권사를 제외한 3개 증권사의 개인투자자를 대상으로 누적분포를 산출해 보면 <그림 Ⅲ-6>의 점선과 같이 나타난다. 기존투자자의 경우 투자성과가 소폭 상승하고 신규투자자의 경우 투자성과가 소폭 하락하나, 누적분포의 질적인 특성이 크게 변화하지는 않는다.

마지막으로 개인투자자의 투자성과에 영향을 미친 요인을 평가해보자. 앞선 분석결과에 따르면 개인투자자는 포트폴리오 구성 관점에서 중소형주 및 의료섹터의 비중이 높고 분산투자 수준이 낮으며, 거래행태 관점에서 거래회전율과 일중거래 비중이 높고 종목교체가 잦았던 것으로 나타났다. 이러한 경향은 특히 저연령대, 남성, 소액투자자에서 강하게 나타났다. 개별 투자자의 투자성과는 이러한 특성들과 어떤 관계를 가지고 있는지 검토해 보자. 이 분석에서는 투자자별 투자시점 차이의 영향을 제거하기 위해 앞선 <그림 Ⅲ-7>에 활용된 초과수익률을 기준으로 분석한다.

먼저 포트폴리오 구성과 투자성과의 관계이다. <그림 Ⅲ-8>의 A, B, C는 각각 의료섹터 보유비중, 중소형주 보유비중, 보유종목수를 기준으로 개인투자자를 정렬하여 10개 그룹으로 나누고 각 그룹별 개인투자자의 초과수익률 분포를 제시하고 있다. 그림에서 막대 하단, 구분선, 막대 상단은 각각 그룹 내 하위 25%값, 중간값, 상위 25%값을 의미한다. 분석기간 동안 의료섹터가 10개 섹터 중 수익률이 가장 높았고, 중소형주가 대형주에 비해 수익률이 높았으므로, 다른 조건이 동일하다면 의료섹터 또는 중소형주 비중이 높을수록 투자성과가 높았을 것으로 예상된다. 또한 포트폴리오 분산 관점에서, 보유종목수가 많을수록 개별주식 고유위험의 영향이 감소해 투자자간 성과의 편차가 작을 것으로 기대할 수 있다.

<그림 Ⅲ-8>의 C는 보유종목수 그룹별 초과수익률 분포이다. 기존투자자, 신규투자자 모두에서 보유종목수가 많은 그룹일수록 초과수익률이 높고 투자자간 수익률의 편차가 작다. 보유종목수가 적은 투자자는 높은 고유위험에 노출되는데다 투자대상과 시점의 선택이 효과적이지 못했음을 시사한다.

이어서 거래행태와 투자성과의 관계를 보자. 거래행태는 거래회전율, 일중거래 비중, 종목교체율 등 세 가지 지표를 이용하며, 각각 <그림 Ⅲ-9>의 A, B, C에 결과가 제시되어 있다. 기존투자자와 신규투자자에서 동일한 결과가 관찰되는데, 거래회전율이 높을수록, 일중거래 비중이 높을수록, 종목교체율이 높을수록 초과수익률이 하락하고 그룹 내 투자자간 초과수익률 편차가 크다. 거래비용 차감 전 초과수익률을 이용하더라도 동일한 결과가 확인된다는 점에서 이러한 결과는 단순히 높은 거래비용으로 인해 나타나는 결과는 아니다. 과도한 거래는 높은 거래비용을 수반할 뿐만 아니라, 낮은 분산투자 수준, 투자전략의 비효율성과 밀접하게 연관된 것으로 추정되며, 저연령대, 남성, 소액투자자의 저조한 투자성과의 주요 원인으로 판단된다.

본고는 코로나19 국면에서 나타난 한국 주식시장 개인투자자의 거래행태와 투자성과를 분석하였다. 4개 대형 증권사가 제공한 개인투자자 204,004명의 2020년 3월부터 10월까지 주식거래내역을 토대로 분석한 결과를 요약하면 다음과 같다. 첫째, 개인투자자의 주식 포트폴리오는 중소형주, IT-의료섹터의 비중이 높은 동시에 분산투자 수준이 낮은 것으로 나타난다. 개인투자자는 주가변동성이 높은 유형의 주식에 집중적으로 투자하여 높은 투자위험을 감수했던 것으로 분석된다. 둘째, 개인투자자는 거래회전율, 일중거래 비중, 종목교체율이 매우 높아 단기적이고 투기적인 투자행태를 띠는 것으로 확인된다. 특히 이러한 행태는 신규투자자, 20대 이하, 남성, 소액투자자에서 현저하다. 셋째, 개인투자자의 투자성과는 거래비용을 고려할 경우 시장수익률을 하회하며 신규투자자의 경우 60%의 투자자가 손실을 시현한 것으로 분석된다. 세부 유형별로는 소액투자자의 수익률이 현저히 낮은데 이들은 분산투자 수준이 낮고 거래회전율이 높은데다 고변동성 주식에 주로 투자하는 특성을 보여준다.

개인투자자가 주식 직접투자를 통해 높은 성과를 얻을 것으로 기대하기는 어렵다. 서론에서 언급한 바와 같이 투자역량이 부족하고 행태적 편의에 노출되기 쉽기 때문이다. 코로나19 국면에서 나타난 신규투자자의 저조한 투자성과는 개인투자자의 직접투자의 한계를 보여주는 또 하나의 사례라 할 수 있다. 본고의 분석결과를 고려할 때, 개인투자자의 주식투자 행태를 개선하고 투자성과를 제고하기 위해서는 다음과 같은 방안을 고려할 필요가 있다. 첫째, ETF, 공모펀드와 같은 간접투자수단의 활용도를 높여야 한다. 간접투자를 통해 기관투자자의 투자전문성을 활용하고 분산투자 효과를 누릴 수 있다. 투자경험과 역량이 부족한 투자자, 과잉거래 특성을 보이는 투자자에게 간접투자수단의 필요성은 더욱 크다. 다만 이를 위해서는 시장규모가 위축된 공모펀드의 상품성을 제고하고 파생형상품 위주로 활성화된 ETF 상품을 다양화하기 위한 노력이 선행될 필요가 있다. 둘째, 보다 정교한 주식투자 관리 서비스가 제공되어야 한다. 투자자가 보유한 포트폴리오의 수익률, 위험, 비용을 체계적으로 관리하고 경고하는 서비스, 주식의 소수점 거래를 활용하여 소액으로 포트폴리오 투자를 구현할 수 있는 서비스 등을 모색해 볼 수 있을 것이다. 셋째, 투자자의 투자습관을 개선하기 위한 노력이 필요하다. 개인투자자 투자행태의 문제점과 바람직한 투자습관에 대한 홍보와 교육이 광범위하게 이루어져야 하며 여기에는 관계당국, 업계, 학계 공동의 지속적인 노력이 필수적이다.

1) 한국 주식시장 개인투자자의 투자행태 및 투자성과와 관련된 실증연구를 종합하면 한국시장에서도 유사한 결과가 관찰된 다. 다만 최근 자료를 이용한 실증연구는 찾아보기 어렵다.

2) 변영훈(2005, 2006)은 약 7천여명의 개인투자자 거래자료를 토대로 투자성과와 처분효과(disposition effect)를, 김동철 외 (2005)는 약 1만명의 개인투자자 거래자료를 토대로 매도행태와 처분효과를 분석한 바 있다. 이외에 개인투자자의 특정 거래전략에 대한 연구로서, 이은정 외(2007)와 박경서·조영현(2010)은 데이트레이딩의 수익성을, 우민철·이우백(2014)은 고빈도매매의 수익성을 분석하였다.

3) 자료의 특성상 개인투자자는 해당 증권사 내에서만 식별되므로 한 개인투자자가 복수의 증권사에 계좌를 보유한 경우 복수의 개인투자자로 인식된다.

4) 연령대별 그룹은 20대 미만, 20대, 30대, 40대, 50대, 60대, 70대, 80대 이상으로 구분하며, 주식 보유금액은 3천만원 미만, 3천만원 이상 1억원 미만, 1억원 이상으로 구분하였다.

5) 분석대상 개인투자자의 거래대금과 주식시장 전체 개인투자자 거래대금의 상관관계는 코스피 0.999, 코스닥 0.998로 분석표본의 대표성에는 문제가 없을 것으로 판단된다.

6) 분석기간 내 일간 투자자산의 평균값 기준. 투자자산 = 주식 및 ETP 평가금액 + 예수금 및 CMA잔고 – 담보대출 및 미수금

7) Merton(1987), Mitton & Vorkink(2007), Ivkovic & Weisbenner(2005), Massa & Simonov(2006), Grinblatt & Keloharju(2001), Goetzmann & Kumar(2005) 등 참조

8) 시간가중 수익률은 개별투자자의 투자자금 유출입의 영향을 제거하므로 유형별 합산 포트폴리오의 성과를 평가하는데 적합한 수익률 척도다. 통상 펀드매니저의 성과평가에 활용된다.

9) 표본 내 개인투자자에 대한 위탁매매수수료 정보가 별도로 존재하지 않는다. 2020년 KOSDAQ시장 거래대금의 88%가 개인투자자 거래임을 고려하여, 각 증권사의 2020년 사업보고서에 공개된 KOSDAQ 위탁매매대금과 위탁매매수수료 정보를 이용해 수수료율을 산출하여 적용하였다.

10) 개별 개인투자자의 투자성과를 평가하기 위해서는 투자자금 유출입에 대한 의사결정을 반영해야 하므로 시간가중 수익률보다는 내부수익률을 이용한 평가가 적합하다.

11) 연환산 수익률 =

참고문헌

김동철ㆍ최원욱ㆍ이윤종, 2005, 프로스펙트이론의 손실회피현상과 개인투자자들의 매도행태,『경영학연구』34(2), 603-630.

박경서ㆍ조영현, 2010, 데이트레이더의 성과지속성과 시장효율성, 『한국증권학회지』39(3), 367-395.

변영훈, 2006, 개인투자자의 투자성향효과의 검증,『경영연구』21(1), 257-281.

우민철ㆍ이우백, 2014, 개인투자자의 고빈도매매 행태와 성과 분석,『한국증권학회지』43(5), 847-878.

이은정ㆍ박경서ㆍ장하성, 2007, 한국주식시장에서 데이트레이딩의 수익성에 관한 연구,『한국증권학회지』36(3), 351-385.

Barber, B.M., Lee, Y.T., Liu, Y.J., Odean, T., 2009, Just how much do individual investors lose by trading? Review of Financial Studies 22(2), 609-632.

Barber, B.M., Odean, T., 2000, Trading is hazardous to your wealth: The common stock investment performance of individual investors, Journal of Finance 55(2), 773-806.

Barber, B.M., Odean, T., 2013, The behavior of individual investors, Handbook of the Economics of Finance, Elsevier.

Grinblatt, M., Keloharju, M., 2000, The investment behavior and performance of various investor types: A study of Finland’s unique data set, Journal of Financial Economics 55(1), 43-67.

Grinblatt, M., Keloharju, M., 2001, How distance, language, and culture influence stockholdings and trades, Journal of Finance 56, 1053–1073.

Goetzmann, W.N., Kumar, A., 2005, Why do individual investors hold under-diversified portfolios? Yale School of Management working paper No.ysm454.

Ingersoll, J.E., Jin, L.J., 2013, Realization utility with reference-dependent preferences, Review of Financial Studies 26(3), 723-767.

Ivkovic, Z., Weisbenner, S., 2005, Local does as local is: Information content of th geography of individual investors’ common stock, Journal of Finance 60(1), 267-306.

Massa, M., Simonov, A., 2006, Hedging, familiarity, and portfolio choice, Review of Financial Studies 19(2), 633-685.

Merton, R. C., 1987, A simple model of capital market equilibrium with incomplete information, Journal of Finance 42, 483–510.

Mitton, T., Vorkink, K., 2007, Equilibrium underdiversification and the preference for skewness, Review of Financial Studies 20(4), 1255-1288.

Odean, T., 1999, Do investors trade too much? American Economic Review 89(5), 1279-1298.

Ⅰ. 서론

Ⅱ. 코로나19 국면의 개인투자자: 투자행태

1. 개인투자자 구성

2. 개인투자자 포트폴리오 구성

3. 개인투자자 거래행태

Ⅲ. 코로나19 국면의 개인투자자: 투자성과

Ⅳ. 요약 및 정책적 시사점

Ⅱ. 코로나19 국면의 개인투자자: 투자행태

1. 개인투자자 구성

2. 개인투자자 포트폴리오 구성

3. 개인투자자 거래행태

Ⅲ. 코로나19 국면의 개인투자자: 투자성과

Ⅳ. 요약 및 정책적 시사점