자본시장연구원의 보고서 자료를 소개합니다.

ESG는 새로운 자본주의로의 전이를 표방하는 거대한 물결이다. 여기에는 생산 주체인 기업의 ESG 경영과 함께 효율적이고 지속적인 유인부합적 기제로서 ESG 투자의 중요성이 강조된다. 특히 공적연기금으로 대표되는 거대 자산보유자(asset owner)의 역할이 중요하다. 대부분의 국내 공적기금은 국민연금기금의 사례를 참조하여 ESG 투자 확대를 모색하고 있다. 국민연금기금의 ESG 도입 과정과 제반 문제점을 살펴보고 그로부터 의미 있는 시사점을 도출하고자 한다.

국민연금기금의 ESG 투자는 2006년 사회책임투자펀드로부터 시작해서 최근에는 적극적 주주권행사 등으로 그 범위와 강도를 확대하고 있는 책임투자의 일환이다. 지금까지 국민연금의 ESG 투자 기조는 ‘영향력을 최소로 하는 수동적인 접근’이었던 것으로 사료된다. 하지만 국내주식으로 한정되던 책임투자의 범위를 채권 및 대체투자를 포함하는 전체 자산군으로 확대하고, 네거티브 스크리닝 전략을 도입하는 등 전체 포트폴리오에 대한 ESG의 영향력을 강화하는 방향으로 운용 전략이 진화하고 있다. 이를 벤치마킹하는 국내 공적기금들은 보다 비판적인 자세를 견지할 필요가 있다.

공적연기금의 바람직한 ESG 투자를 위한 여섯 가지 주안점을 제시하였다. 규정 개정을 통한 제도적 기반 확충과 구체적인 ESG 전략 수립의 중요성, 기관 간 연대 강화, 대체투자를 포함한 전체 자산군에 대한 포괄적 접근, ESG 평가모형의 적극적 공유 등이다. 위탁운용 중심의 기금에는 OCIO 운용사의 선도적인 역할이 요구된다. ESG 투자는 공적연기금의 운용 전반에 걸쳐 새로운 패러다임으로 정착될 것으로 전망된다. 공공기관의 전형적인 수동적 대응에서 벗어나 ESG 투자를 보다 적극적으로 활용하고 선도적으로 견인하려는 인식의 전환이 요구되는 시점이다.

국민연금기금의 ESG 투자는 2006년 사회책임투자펀드로부터 시작해서 최근에는 적극적 주주권행사 등으로 그 범위와 강도를 확대하고 있는 책임투자의 일환이다. 지금까지 국민연금의 ESG 투자 기조는 ‘영향력을 최소로 하는 수동적인 접근’이었던 것으로 사료된다. 하지만 국내주식으로 한정되던 책임투자의 범위를 채권 및 대체투자를 포함하는 전체 자산군으로 확대하고, 네거티브 스크리닝 전략을 도입하는 등 전체 포트폴리오에 대한 ESG의 영향력을 강화하는 방향으로 운용 전략이 진화하고 있다. 이를 벤치마킹하는 국내 공적기금들은 보다 비판적인 자세를 견지할 필요가 있다.

공적연기금의 바람직한 ESG 투자를 위한 여섯 가지 주안점을 제시하였다. 규정 개정을 통한 제도적 기반 확충과 구체적인 ESG 전략 수립의 중요성, 기관 간 연대 강화, 대체투자를 포함한 전체 자산군에 대한 포괄적 접근, ESG 평가모형의 적극적 공유 등이다. 위탁운용 중심의 기금에는 OCIO 운용사의 선도적인 역할이 요구된다. ESG 투자는 공적연기금의 운용 전반에 걸쳐 새로운 패러다임으로 정착될 것으로 전망된다. 공공기관의 전형적인 수동적 대응에서 벗어나 ESG 투자를 보다 적극적으로 활용하고 선도적으로 견인하려는 인식의 전환이 요구되는 시점이다.

Ⅰ. 서론

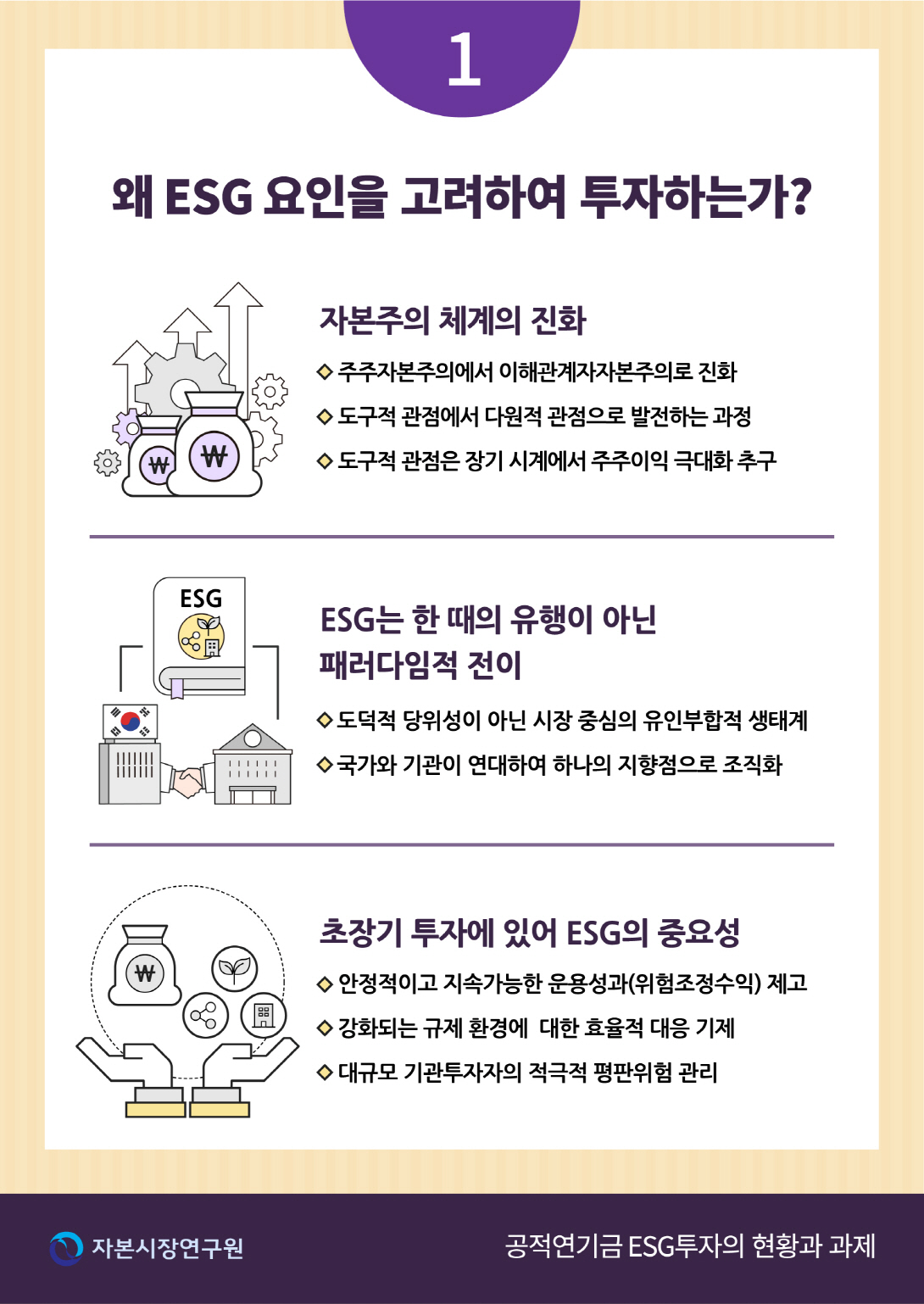

ESG에 대한 최근 논의는 한때의 유행이 아닌 새로운 패러다임으로 자리 잡을 가능성이 높다. 왜냐하면 과거 유사한 노력들에 비하여 단순히 도덕적 당위성이나 의무를 강요하는 방식이 아닌 투자 시장을 통한 유인부합적 생태계가 구축되고 있기 때문이다. 특히 기후위기로 대표되는 환경 요인과 사회적 요인이 실질적인 위협으로 인식되고 있으며, 이러한 전 지구적 문제에 대응하기 위하여 많은 국가와 기관이 연대하여 하나의 지향점으로 조직화되고 있다는 점에서 그 영향력이 실질적이고 지속적이다.

ESG 경영과 ESG 투자는 기존의 주주자본주의(shareholder capitalism)에서 새로운 모습의 자본주의인, 이른바 이해관계자자본주의(stakeholder capitalism)로의 진화를 표방한다. 금융위기와 기후위기 등 지구적 차원의 문제를 경험하면서, 과거 주주이익의 극대화라는 기업의 단일 목적함수가 기업을 둘러싼 모든 이해관계자의 효용 극대화라는 다중 목표로 변화하고 있기 때문이다. 이러한 관점에서 ESG 투자의 필요성과 당위성을 주장하기 위해서는 이해관계자자본주의에 대한 보다 구체적인 정의와 명확한 이해가 요구된다. ESG 패러다임에서 논의되는 이해관계자자본주의를 해석하는 두 가지 시각으로 도구적 관점과 다원적 관점이 제시된다.1)

도구적 관점은 자본주의의 중심을 여전히 기업과 주주에게 두고, 장기적이고 지속가능한 주주이익 극대화의 관점에서 기업을 둘러싼 이해관계자를 고려한다. 도구적 관점의 이해관계자자본주의하에서 기업의 ESG 경영은 변화된 환경에 적응하려는 수동적 대응으로 볼 수 있다. 이에 대한 ESG 투자는 기업의 이러한 노력이 단기적인 위험을 낮추고 장기적으로 기업의 생존 가능성을 높여 결국 높은 투자성과로 연결될 수 있을 것으로 기대한다. 따라서 도구적 관점의 이해관계자자본주의에서는 시계(time horizon)를 보다 장기로 가져가는 것일 뿐, 기본적인 기업의 경영성과는 주주자본주의에서와 동일하게 주주이익으로 평가될 수 있다. 이에 대한 투자자의 투자성과 역시 장기수익률의 극대화라는 기존의 재무적 관점을 유지할 수 있다. 이렇듯 여전히 주주 중심의 사고 체계라 할 수 있는 도구적 관점은 진정한 의미의 이해관계자자본주의가 아니라는 비판이 제기될 수 있으나, 그럼에도 불구하고 도구적 관점으로 이해관계자자본주의를 이해하는 것이, 특히 제도 도입 단계에서는 보다 유용하고 현실적이라 할 수 있다.

그에 비하여 본원적 또는 다원적 관점의 이해관계자자본주의는 기업의 주인은 주주이며 기업의 목적은 주주 이익의 극대화라는 주주자본주의의 기본 명제에 동의하지 않고, 기업이란 무엇인가라는 근본적 질문에서부터 시작한다. 다원적 관점에서 기업의 목적은 영구히 존속하여 기업을 둘러싼 모든 이해관계자에게 긍정적인 양의 기여를 하는 것으로 정의할 수 있다. Hart & Zingales(2017)는 다원적 관점에서 기업의 목적은 단순히 기업가치의 극대화가 아니라 주주를 포함한 이해관계자 효용의 극대화라고 주장한다. 이러한 관점에서 ESG 경영은 사회적 요구에 대한 수동적 대응이 아니라 사회적 변화를 적극적으로 견인하는 능동적 주체이다. 하지만 현재의 경영 체계에서는 정책 당국의 강제나 규제가 없는 한 기업 스스로 이러한 능동적 주체로 전환되기를 기대하기는 어렵다. 기업의 목적이 새롭게 정의되어야 하며, 이에 따라 경영성과에 대한 평가 방식도 재편되어야 하기 때문이다. 다원적 관점의 이해관계자자본주의에서는 투자시계를 장기로 가져가더라도 재무적 수익률만으로 투자성과를 가늠하기는 어렵다. 다원적 관점에서는 기업의 ESG 경영이 그 목적을 달성하더라도 그 결과가 장기적인 주주가치 증대 또는 주가 상승으로 연결된다는 근거는 없기 때문이다. 투자자 관점에서도 다원적 이해관계자자본주의가 의미 있게 작동하려면 기업가치에 대한 새로운 평가 기준과 이를 기반으로 새로운 투자성과 지표가 제시되어야 한다.

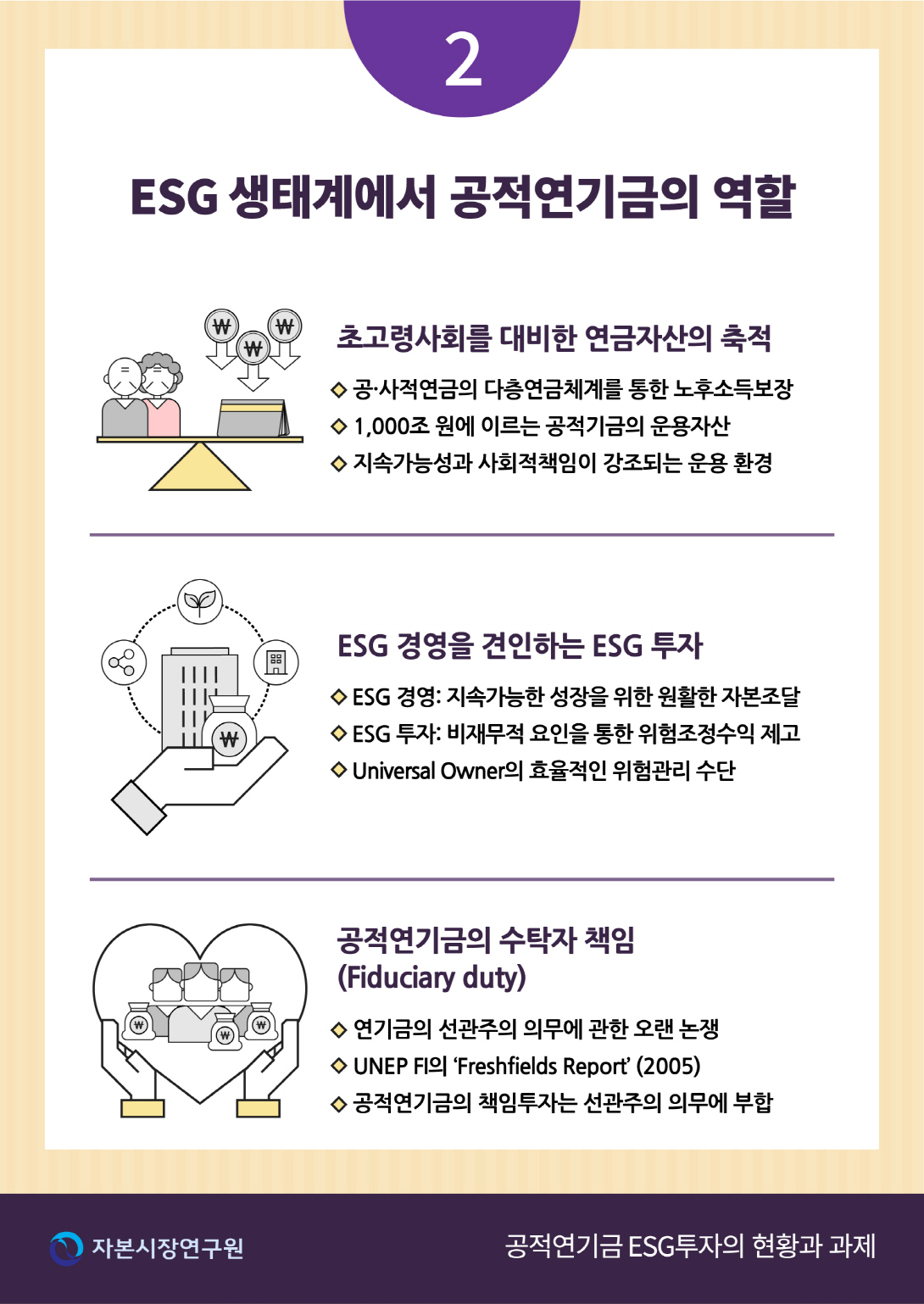

본 연구에서는 ESG 투자의 배경이 되는 자본주의 체계의 전환을 도구적 관점의 이해관계자자본주의로 정의한다. 이는 이해관계자자본주의를 정의하는 상이한 시각에 대하여 도구적 관점을 지지하기 때문이 아니라 다원적 관점의 이해관계자자본주의는 이상적인 먼 미래의 상황으로, 적어도 현시점에서 대두되는 ESG 생태계의 현황과 문제점을 논의하는데 있어서는 다원적 관점의 이해관계자자본주의가 갖는 함의가 현실적이지 않기 때문이다. 하지만 도구적 관점의 ESG 투자에는 점진적으로나마 다원적 관점으로 진화하고자 하는 동인이 부족하다는 문제점이 지적될 수 있다. 여기에서 다수의 공공에 대한 수탁자책임 논의가 오랜 기간 지속되어 왔던 공적연기금의 역할이 부각된다. 우리나라를 포함한 많은 국가들이 급격한 인구구조 변화에 대응하여 공적연기금의 역할을 강조하고 있다. 공적연기금의 역할은 노후소득을 위한 적립금의 양적 확대뿐만 아니라, ESG 또는 책임투자와 같은 투자 문화의 질적 성장도 포함한다. 공적연기금은 기업연금이나 보험회사 같은 민간 기관투자자와는 상이하게 공공의 이익 도모를 수탁자책임의 일환으로 해석함으로써 이해관계자자본주의의 지향점을 보다 적극적으로 수용할 수 있다.2)

본 연구에서는 ESG 생태계를 활성화하기 위한 투자자의 역할이라는 측면에서, 국민연금으로 대표되는 우리나라 공적연기금의 ESG 투자 현황 및 문제점을 살펴보고 공공기관인 공적연기금과 공적기금의 바람직한 ESG 투자의 방향성을 제시하고자 한다. 본 연구의 구성은 다음과 같다. Ⅱ장에서는 대표적 공적연기금인 국민연금기금의 ESG 투자 현황을 기금이 2006년부터 추진해오고 있는 책임투자의 관점에서 살펴본다. 아울러 국민연금기금을 벤치마킹하여 최근 ESG 체계를 구축하고 있는 공무원연금과 사학연금 및 기타 공적기금의 ESG 투자 현황 및 문제점을 고찰한다. Ⅲ장에서는 자산보유자가 ESG 투자를 확대 및 강화하기 위한 제도적 개편 과정에서 염두에 두어야 할 주안점을 여섯 가지 핵심 논점으로 정리하였다. 이상의 논의를 바탕으로 Ⅳ장에서 결론 및 시사점을 제시하였다.

Ⅱ. 공적연기금 ESG 투자 현황 및 문제점

1. 공적연기금 ESG 투자의 이해

ESG 생태계는 기업에 의한 ESG 경영과 이를 견인하는 투자자의 ESG 투자로 구성된다. 여기에서 ESG 투자는 재무적 요인 외에 환경(E), 사회(S), 지배구조(G)와 같은 비재무적 요인의 영향을 고려하여 보다 장기적으로 안정적인 수익성과를 창출하기 위한 투자 방법론으로 정의한다. 이러한 정의는 앞서 논의한 이해관계자자본주의를 도구적 관점으로 해석한 결과이다. 공적연기금의 ESG 투자를 장기수익률 또는 위험조정수익률의 제고 측면에서 접근함으로써, 연기금의 ESG 투자를 둘러싼 선관주의 의무 관련 논쟁을 비교적 명확하게 정리할 수 있다. 본고에서는 공적연기금이 그동안 지속적으로 추진해온 책임투자 활동을 ESG 투자와 동의어로 정의한다. 투자의 목적과 활동 내용, 투자 전략 등 모든 측면에서 연기금의 책임투자는 ESG 투자와 정확하게 일치하기 때문이다. 이는 해외 공적연기금에 대한 사례조사에서도 동일하게 나타난다.

비재무적 요인을 강조하는 ESG 투자가 과연 연기금의 선관주의 의무에 부합하는가에 대한 많은 논의가 있어 왔다. 기업의 사회적 책임 이행이 기업의 경영성과에 미치는 영향 또는 연기금의 책임투자 전략에 따른 시장수익률과의 비교 연구 등에서 일치된 결론을 보이지 못하고 있기 때문이다. ESG 투자의 세부 전략별로 보면, 통합(Integration) 전략은 실증분석 결과가 혼재되어 있는 반면, 네거티브 스크리닝 전략과 포트폴리오 효율성 간에는 부정적인 결과가 우세한 편이다. 그에 비하여 적극적 주주활동 전략은 장기적인 주주가치 상승으로 연결된다는 연구 결과가 다수이다. 이러한 논란에서, 유엔환경프로그램(UN Environment Program: UNEP)(2005)은 책임투자가 발달한 9개 EU 국가를 대상으로 실시한 기관투자자의 수탁자 선관의무(fiduciary duty)에 관한 법률 검토를 바탕으로 ESG 요소를 투자 정책에 반영하지 않는 것이 선관의무 위반인 것으로 결론 내리고 있다.

2. 국민연금기금의 ESG 투자

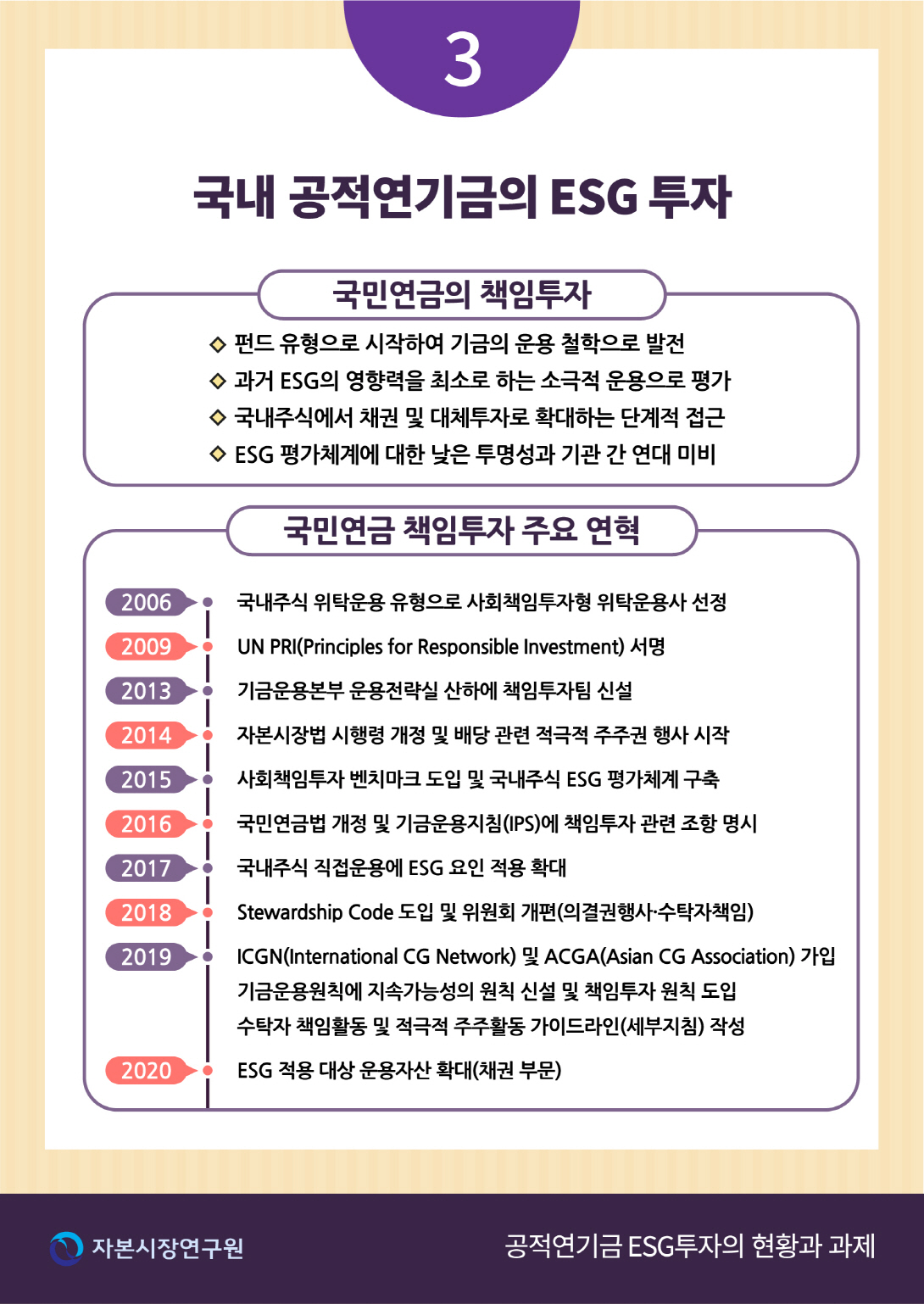

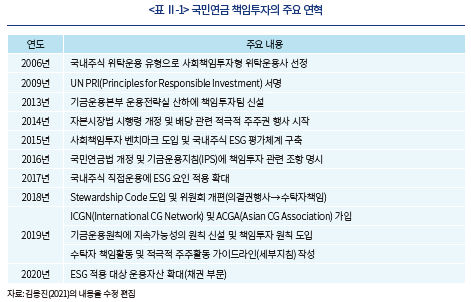

국민연금기금은 2006년 국내주식 부문의 위탁운용 유형(investment style)의 하나로 사회책임투자형(Socially Responsible Investment: SRI)3)을 도입하는 방식으로 연기금의 책임투자를 개시하였다. 이후 UN PRI(Principles for Responsible Investment)에 가입하고 사회책임투자 유형의 비중을 확대하는 등 국내 책임투자 시장 활성화를 적극적으로 견인하고 있으나, 시장 파급효과 측면에서 그 영향력은 미미한 것으로 평가된다.4) 제도 도입 이후 국민연금의 전체 국내주식 부문에서 사회책임투자 유형이 차지하는 비중은 2015년 말 기준 6.9%까지 지속적으로 증가하였으나, 2017년에는 5.2% 수준으로 축소되기도 하였다.

이러한 투자 위축에는 2008년 외환위기나 2018년 글로벌 금융위기 등의 하락장에서 사회책임투자 유형의 수익 방어 효과가 만족스럽지 않은 이유도 있다. 기대에 못 미치는 수익성과 또는 위험조정성과가 2015년 이후 배당 확대를 위한 주주관여 활동의 시작으로 국민연금이 적극적인 주주권 행사를 강화하는 배경이 된다. 2018년 스튜어드십코드 도입을 기점으로 기존의 단순 의결권행사에 그치던 기금의 주주권행사가 기업관여 활동을 전제로 하는 적극적인 수탁자책임 활동으로 강화되었으며, 이후 ESG 투자 측면에서 ICGN(International CG Network)과 ACGA(Asian CG Association) 같은 기관투자자 연대에 동참하고 있다.

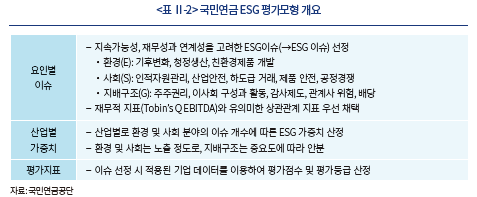

ESG 투자에는 다양한 유형의 운용 전략이 있으며, 기금은 전략적인 판단에 따라 특정 전략을 취사 선택한다. 국민연금기금은 현재 ESG 통합전략을 바탕으로 제한된 범위의 기업관여를 실행하고 있다. 성공적인 ESG 통합 전략을 구사하기 위해서는 ESG 요인에 대한 평가체계와 이를 기반으로 하는 구체적인 실행 방안이 중요하다. 국민연금은 2015년부터 자체적인 ESG 평가체계를 구축하고 시험운용을 거쳐 현재는 국내주식 직접운용에 한정하여 ESG 평가 결과를 적용하고 있다. 국민연금의 ESG 평가 대상은 기본적으로 기금의 투자 유니버스에 포함된 상장기업으로 한정되며, 평가모형과 평가 결과는 대략적인 개요 외에는 외부로 공개되지 않는다. 국민연금의 ESG 통합 전략은 내부에서 직접 운용하는 액티브펀드에 대해 내부 평가모형으로 산출된 ESG 등급이 C인 경우 벤치마크 지수5)의 구성 비중보다 상회(over weight)하여 투자하려면 별도의 검토보고서를 제출토록 하고 있으며, D 등급의 경우 원칙적으로 벤치마크 대비 초과 편입을 금지하고 있다. 하지만 전체 투자 유니버스에서 D 등급 종목 비중이 미미한 상황에서6), 최하위 평가등급의 종목도 시장 비중을 유지할 수 있도록 하고 있어 이러한 ESG 통합 전략이 실제 포트폴리오의 특성에 미치는 영향은 매우 제한적일 것으로 추정된다. 이렇게 ESG 통합 전략이 보수적으로 설정된 이유에는 기금의 ESG 평가체계가 대내외적으로 매우 폐쇄적인 것도 일부 기인한다.

진정성 있는 ESG는 투자 패러다임의 전이를 의미한다. 따라서 조직 내부의 펀드매니저와 리서치팀, 그리고 책임투자팀이 동일한 투자 철학을 공유하고 투자 실행의 전 과정에 동참하는 것이 중요하다. 하지만 국민연금기금의 경우 ESG 평가에 대한 의사결정은 책임투자팀이 전유하며, 모형에 의한 평가 결과는 운용팀에 일방향으로 통보되는 구조이다. 운용팀은 ESG 평가체계에 아무런 영향을 미칠 수 없으며, 최종 평가등급 외에 평가과정에서의 다양한 고려 요인에 대한 추가적인 정보를 제공받기도 어렵다. 통합 전략 하에서 평가 결과는 경성제약(hard limit)으로 작용하여 실제 포트폴리오(AP)가 구축되며, 최종 수익률은 그대로 해당 운용팀의 성과로 귀속되는 체계는 불합리하다. 이 경우 운용팀의 저항이 클 수밖에 없으며, 이러한 불협화음을 예상하여 기금의 통합 전략이 처음부터 보수적으로 설정될 수 있다. 이러한 의사결정 구조에서는 오랜 기간 투자 업력이 축적되더라도 ESG 관점의 운용 철학이 전체 운용 프로세스에 체화되기를 기대하기는 어렵다.

3. 기타 공적기금의 ESG 투자

국민연금 외의 대표적 공적연기금으로 사학연금기금(TP)과 공무원연금기금(GEPS)이 있으며, 그 외에 개별 정부 부처의 정책적 필요성에 의해 조성된 68개의 공적기금이 운용 중이다. 사학연금과 공무원연금은 별도의 운용 조직을 갖추고 내부 인력에 의한 직접운용과 외부 자산운용사에 의한 위탁운용을 병행하고 있으며, 나머지 공적기금들은 대부분 연기금투자풀 또는 OCIO7)를 활용하여 자산의 전부를 위탁운용 하고 있다. 공적기금의 운용에 ESG 요인을 고려하려는 움직임은 사학연금과 공무원연금을 제외하고 아직은 가시적이지 않은 상황이나, 기획재정부의 기금운용평가에서 ESG 투자를 평가항목으로 추가함에 따라 향후 공적기금의 ESG 투자가 빠르게 확대될 것으로 전망된다. 별도의 운용 조직이 없는 공적기금의 ESG 투자에서는 연기금투자풀 또는 OCIO 운용사의 역할이 중요하다.

공적연기금인 사학연금과 공무원연금의 ESG 투자는 아직은 초기 단계에 머무르고 있으며, 내용적으로는 기금운용평가와 같은 외부적 요구에 대응하기 위한 형식적 측면이 큰 것으로 사료된다. 이들 기관은 앞선 국민연금의 사례를 참조하여 관련 규정과 지침을 정비하고 위원회를 구성하는 방식으로 ESG 투자를 천명하고 있다. 사학연금은 2020년 말에 수탁자 책임 활동에 관한 지침8)을 제정하여 의결권행사 중심의 책임투자 정책을 수립하였다. 이에 따라 외부전문가 중심의 수탁자책임위원회9)를 설치하고 의결권 행사와 같은 수탁자 책임 이행에 관련된 안건에 대한 심의ㆍ의결 기구로 그 역할을 정의하였다. 구체적으로 살펴보면, 수탁자책임위원회의 역할을 ‘이행에 관한 사항’으로 한정하고, 지침이나 규정의 제ㆍ개정 같이 전략적인 판단이 요구되는 사안에 대해서는 단순히 검토 및 자문기구로만 기능하도록 정의하고 있다. 하지만 실무 위원회 성격으로 규정된 수탁자책임위원회는 기금의 의사결정체계 상에는 자산운용위원회와 독립적이고 병렬적인 위상으로 제시되고 있음에도 불구하고 실제 그 역할은 자산운용위원회의 자문기구로 축소될 우려가 있다. ESG 투자는 기금 운용의 큰 방향에 대한 근본적인 변화를 수반한다는 점에서 수탁자책임위원회의 역할과 위상을 보다 강화할 필요가 있다.

공무원연금기금 역시 사학연금과 유사한 구조의 책임투자 체계를 구축하고 있다. 외부전문가로 구성된 5인의 수탁자책임전문위원회를 신설하고 의결권행사 기준과 같은 책임투자 관련 규정의 제ㆍ개정 권한을 부여하고 있다. 다만, 수탁자책임전문위원회를 전원 자산운용위원회 위원의 중임으로 설정하고 있어, 기금 전체 의사결정체계에서 수탁자책임전문위원회의 권한과 독립성 확보가 분명치 않다. 공무원연금의 기업관여 활동은 배당정책 및 경영진의 보수 한도 이슈에 집중되어 있으며, ESG 관련 예상치 못한 우려 사안에 대응하는 기금의 실행지침을 작성하고 있다. 공무원연금은 특히 기금의 해외투자에서 ESG 기조를 강화하기 위하여 외부위탁으로 운용되는 사회책임투자펀드를 적극적으로 확대하고 있다. ETF 중심으로 운용되는 해외주식에서 2019년 말 기준 3% 비중이던 글로벌SRI자문형을 2020년에는 14%까지 크게 확대한 사례가 있다. 위탁운용 중심의 기금운용에서 ESG 투자 강화라는 전략 목표를 사회책임투자형 펀드의 확대로 대응하고 있는 것으로 파악된다.

기타 국내 주요 공적기금으로 2020년 말 현재 연평잔 규모 38.0조원의 주택도시기금과 21.0조원의 산업재해보상보험및예방기금, 6.8조원의 고용보험기금 등이 대표적이다. 운용 규모가 평잔 기준으로 100조원 이상인 대규모 기금10)과 1조원 이상의 대형기금, 그리고 1조원 미만의 소형기금까지 모두 68개의 공적기금이 조성되어 있으며, 연기금을 제외한 대부분의 공적기금은 연기금투자풀 또는 전담 OCIO를 통해 운용되고 있다. 앞서 언급한 바와 같이, 2021 회계연도 기금운용평가부터 ESG 투자가 평가항목으로 반영될 예정이며, 이에 따라 다수의 공적기금들이 ESG 투자 확대를 위한 노력을 경주하고 있는 상황이다.

4. 해외 연기금 ESG 투자의 시사점

공적기금 ESG 체계의 바람직한 구축 방향을 모색함에 있어 해외 연기금의 관련 사례를 참조할 수 있다. 참조 대상으로는 세계 최대 규모의 공적연기금인 일본의 GPIF(Government Pension Investment Fund)와 유럽의 대표적 공적연금제도인 네덜란드 공무원연금(ABP), 그리고 미국의 특수직역연금인 CalPERS (California Public Employees' Retirement System) 등이 대표적이다.

2019 회계연도 기준으로 150조엔을 상회하고 있는 일본 GPIF는 자국 시장에 대한 영향력이 과도한 거대 운용규모와 정부 조직에 의한 보수적 운용이라는 측면에서 국민연금기금(NPS)과 유사한 투자 포트폴리오를 구축하고 있다. 내부적 운용 역량이 필수적인 대체투자의 경우 아직 초기 단계이며, 국내주식 부문에 있어서는 시장 영향력을 최소화하기 위한 목적으로 GPIF의 직접운용은 법으로 금지되어 있어 34조엔에 달하는 국내주식은 모두 외부 금융기관을 통해 위탁 운용되고 있다. 따라서 수탁자책임활동을 포함한 모든 ESG 투자 전략에서 GPIF는 원칙과 가이드라인만을 제시하고 구체적인 실행은 위탁운용사에 위임되는 구조이다.

ESG 리포트에서 제시하는 GPIF의 ESG 투자 기본원칙을 살펴보면, ESG 투자의 목적과 방향이 중장기 투자수익률 제고임을 분명히 하고 있다.11) 이는 앞서 논의한 도구적 관점의 이해관계자자본주의로 ESG 투자에 접근하고 있음을 의미한다. GPIF는 국민연금기금보다 늦은 2015년에 UN PRI에 서명하였으며, 아베노믹스의 일환으로 위험자산 비중을 적극적으로 확대하는 과정에서 중장기 투자수익률 제고라는 관점으로 주식부문에 한정하여 ESG 투자를 실행하고 있다. 최근 세계은행(World Bank)과의 공동연구를 통해 채권자산에 대한 ESG 투자 확대를 추진하고 있으며, 대체투자 부문에서도 ESG 요인을 강조하고 있으나 시장에서의 실질적인 영향력은 크지 않은 것으로 평가된다.

그에 비하여 네덜란드 ABP는 공적연기금의 책임투자 기조가 보편화 되어있는 유럽의 전통에 따라 적극적이고 보다 실질적으로 ESG 투자를 강화하고 있는 것으로 관측된다. ESG를 단순히 새로운 투자 유형이 아닌 포트폴리오 전체에 구속되는 운용 철학의 일환으로 접근하고 있다. ABP는 일종의 투자신념(Investment belief)으로서 기금의 투자원칙을 작성하고 있는데, 여기에서 ‘포트폴리오의 위험수익특성(risk return profile)을 약화시키지 않고서도 책임투자와 지속가능투자가 가능함’을 천명하고 있다.12) ABP는 전통적으로 아동착취와 인권 같은 사회적 문제 기업에 대한 네거티브 스크리닝 전략으로 유명하며, 최근 들어 기후변화 및 천연자원 보존 같은 환경 문제로 ESG의 영역을 확대하고 있다.13)

지배구조에 대한 적극적인 기업관여로 유명한 미국의 CalPERS는 최근 기후변화에 대한 기관 간 연대에 적극적으로 앞장서고 있다. 관련 내용은 Ⅲ장 3절, 기관 간 연대 강화에서 보다 자세히 기술하였다. CalPERS도 ABP와 유사하게 기금의 투자신념에서 ESG 투자에 대한 기금의 원칙을 간접적으로 천명하고 있다. 2015년에 개정된 CalPERS의 투자신념에서 ‘투자 의사결정은 연금 가입자 및 수급자에 대한 수탁자의무(fiduciary duty)를 다하는 동시에 광범위한 이해관계자의 관점을 반영할 수 있다’라고 명시하고 있다.14) 책임투자 또는 ESG 투자에 대한 보수적인 접근으로 해석될 수도 있겠으나, 최근 기후변화 연합에 대한 CalPERS의 적극적인 참여를 감안하면 공적연기금의 수탁자의무를 보다 광의로 해석하는 것으로 사료된다.

Ⅲ. ESG 투자 강화를 위한 주요 고려사항

1. 규정 개정을 통한 제도적 기반 확충

국민연금과 같은 공공기관이 ESG 투자를 본격화하기에 앞서 가장 먼저 추진해야 할 부분이 운용 관련 법 또는 규정의 제정 및 개정이다. 공공기관의 기금 운용은 철저히 관련 법규나 지침에 의해 실행되며, 이에 반하는 내용은 사후적으로 감사의 대상이 될 수 있기 때문이다. 국민연금은 ESG 투자의 확대를 앞두고 2016년에 국민연금법과 기금운용지침(Investment Policy Statement: IPS)을 개정하였다. 국민연금법 제102조 기금의 관리 및 운용 항목에 ‘··· 장기적이고 안정적인 수익 증대를 위해 투자대상과 관련한 환경ㆍ사회ㆍ지배구조 등의 요소를 고려할 수 있다’는 ESG 투자 관련 조항을 삽입하였다. 다만 이를 ‘~ 하여야 한다’와 같은 의무조항이 아닌 ‘~ 할 수 있다’와 같은 선택 사항으로 설정하여 ESG 투자의 중요성과 당위성이 강조되지 않는 한계를 보인다.

기금 운용의 투자정책서(IPS) 역할인 기금운용지침에서는 책임투자 또는 수탁자 책임이라는 용어로 대체하여 ESG 투자를 정의하고 있다. 제17조에서 관련 법의 문구를 그대로 인용하여 ‘··· 환경ㆍ사회ㆍ지배구조 등의 요소를 고려할 수 있다’고 기술하고, 이어서 책임투자의 원칙을 제시하고 있다. 국민연금은 책임투자 원칙으로 ‘기금의 책임투자 및 주주권 행사는 국민연금 가입자 및 수급자에게 이익이 되도록 신의에 따라 성실하게 이루어져야 한다’는 수탁자의 신의성실의무를 제시하고 있으며, ‘기금의 책임투자 및 주주권 행사는 장기적으로 주주가치 증대에 기여하는 방향으로 이루어져야 한다’는 원칙을 제시하여 앞서 논의한 도구적 관점의 이해관계자자본주의에 충실한 ESG 투자 기조를 견지하고 있음을 알 수 있다.

기금 운용에 ESG 투자를 체화하기 위해서는 먼저 법과 지침, 그리고 그 하위 단에서 단계별 규정과 가이드라인(세부지침)을 설정하여야 한다. 국민연금은 현재 9개로 구성된 책임투자 원칙을 설정하고 있으며, 적극적 주주권 행사와 관련된 다수의 세부 운용지침을 작성하고 있다. 책임투자 원칙에서는 투자 대상 자산군을 주식 및 채권으로 한정하여 명시하고 있으며, ‘다만, 장기적이고 안정적인 수익증대에 기여를 목적으로 기금운용의 여건 및 자산군별 특성을 고려하여 다른 자산군에 대해서도 책임투자를 이행할 수 있다’라는 조항으로 대체투자에 대해서는 그 가능성만 열어 놓고 있다. 의사결정체계 관련하여, 기존의 의결권행사전문위원회를 수탁자책임전문위원회로 확대 개편하고 상근 전문위원제도를 도입하여 자문기구 성격의 전문위원회를 수탁자 책임 활동에 관해서는 실질적인 의결기구로 기능하도록 의사결정체계를 개편하였다. 하지만 이 과정에서 기금의 최고의사결정기구인 기금운용위원회와 수탁자 책임 활동의 실무 집행기구인 기금운용본부 사이에서 전문위원회의 정확한 역할과 책임(R&R)이 설정되지 않아 사회적으로 민감한 안건의 의사결정에 있어 구조적인 문제점을 노출하고 있는 상황이다.

공공기관이 ESG 투자를 적극적으로 실행하기 위한 가장 효과적인 방법은 중장기적 로드맵을 설정하는 것이다. ESG 투자는 단순히 사회책임투자 펀드를 설정하는 작업이 아니라 기금의 운용 철학과 운용 체계를 전환하는 커다란 변혁이다. 기금의 관리자 입장에서 이는 반복적이지 않은 새로운 업무가 부과되는 상황으로, 짧은 임기의 순환보직이라는 공공기관의 인력 특성을 감안할 때 계획대로 ESG 투자가 실행되기는 매우 어렵다. 이러한 상황에서 특정 기간 동안의 구체적인 추진 과제가 명시된 로드맵이 효율적으로 기능할 수 있다. 국민연금의 경우에도 책임투자 활성화 정책에 따라 2019년부터 2023년까지 5개년 동안의 추진 과제가 명시된 책임투자 활성화 로드맵15)을 작성하여 적용하고 있다. 최근 논의되고 있는 ESG 투자를 채권 부문에까지 확대하는 방안과, 위탁운용사 선정 과정에서 ESG 요소를 적극적으로 반영하는 방안 등이 모두 로드맵에서 제시하고 있는 추진 과제에 해당한다.

2. 적극적인 ESG 투자 전략 수립

연기금의 ESG 투자에서 가장 중요한 부분은 투자 전략의 설정과 실행이다. 특히 외부의 압력으로 견인되는 경향이 강한 공적연기금의 ESG 투자는 자칫 진정성 없는 형식적 대응으로 포장되기 쉽다. 연기금이 채택하고 있는 ESG 투자 전략의 형태와 실행 내용을 보면 ESG 투자의 진정성을 확인할 수 있다. 비재무적 요인인 ESG 요소를 고려하여 투자 포트폴리오를 구성하는 것이 ESG 투자의 기본적인 접근방식임을 감안할 때, ESG 투자 전략은 기존의 전통적 투자 포트폴리오에 미치는 영향의 정도에 따라 다양한 형태를 취할 수 있다. 전략 설정의 또 다른 한 축은 ESG 요인을 개선하기 위한 투자자의 적극성이다. 단순히 ESG 요인을 수동적으로 고려할 것인가, 아니면 대상 기업의 ESG 등급을 높이기 위한 적극적인 기업관여 활동을 전개할 것인가 하는 것이다.

가. ESG 통합 전략의 내실화

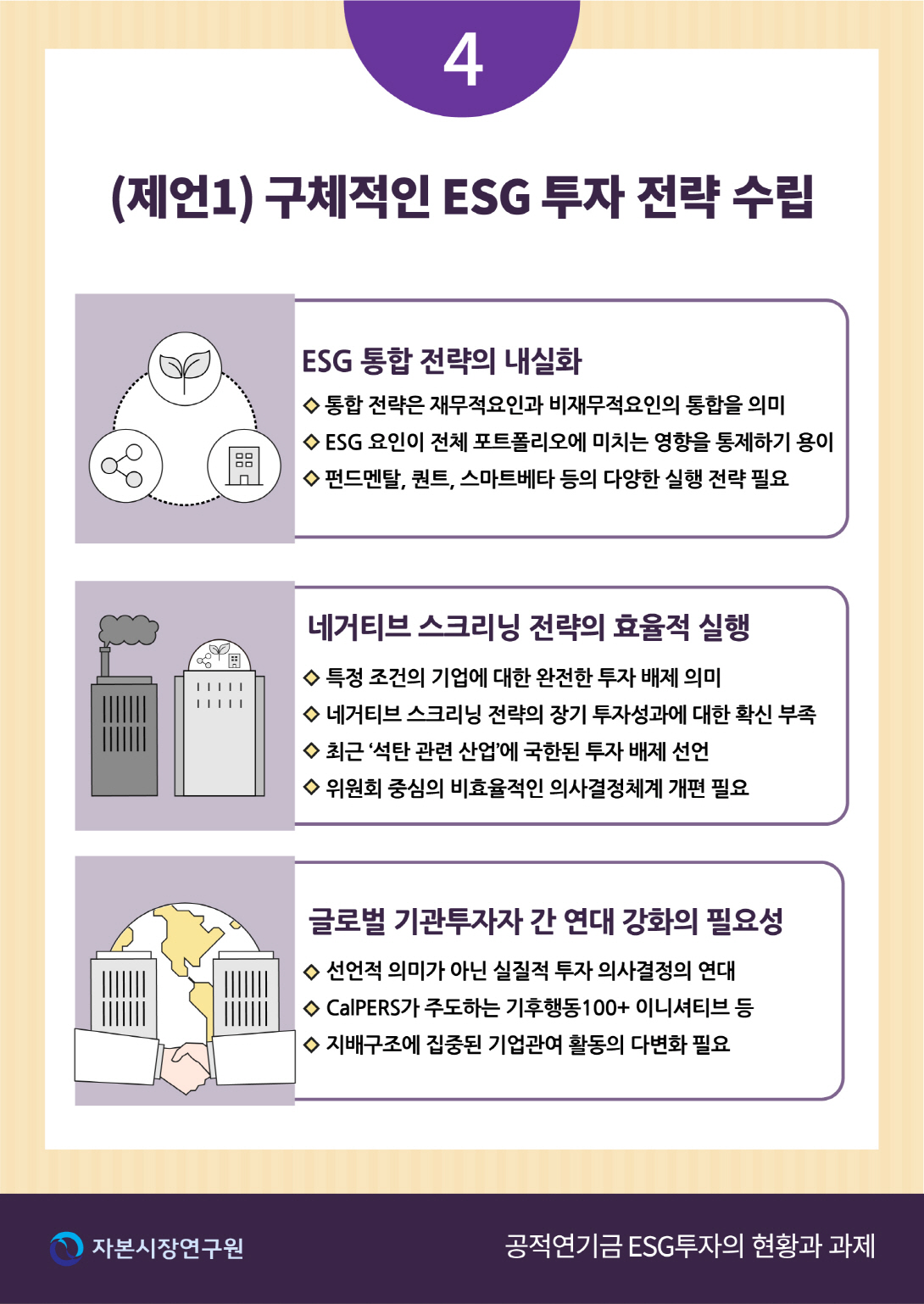

이러한 관점에서 GSIA(Global Sustainable Investment Association)가 제시하는 지속가능투자의 전략 유형이 실무에서 시행되고 있는 여러 투자 전략을 대부분 포괄하고 있으며 전략 간 배타적 구분이 비교적 충실하다는 점에서 ESG 투자 전략 유형으로 많이 인용되고 있다.16) ESG 투자 전략의 가장 큰 축은 통합(integration) 전략과 스크리닝(screening) 전략이라고 할 수 있다. 국내에서 가장 일반적으로 적용되고 있는 ESG 통합 전략에서, 통합의 의미는 재무적 분석을 통한 전통적 투자의사결정에 비재무적 요인의 추가 고려를 의미한다. 따라서 통합의 내용과 강도에 따라 비재무적 요인의 고려가 전체 포트폴리오 특성에 미치는 영향을 조절하는 것이 비교적 용이하다고 할 수 있다.

2016년 UN PRI가 발간한 보고서17)는 자산보유자가 주식 투자에서 ESG 통합 전략을 실행할 수 있는 구체적인 방법(technique)으로 4가지 전략을 제시하고 있다. 첫 번째는 펀드멘탈(fundamental) 또는 전통적(traditional) 전략으로, 기존의 펀드멘탈 분석 또는 기업가치 평가에서 변수18) 추정치를 비재무적 지표인 ESG 요인으로 조정하는 전략을 의미한다. 두 번째는 양적(quantitative) 또는 구조적(systematic) 전략으로 가치, 성장, 사이즈, 모멘텀, 변동성 등과 같은 위험요인(risk factor)에 ESG 요인이 추가된 퀀트 모형(quant model)을 구축하는 방식이다. 세 번째 스마트베타(smart beta) 전략은 ESG 요인과 평가점수(score)를 가중치로 활용하는 등의 방법으로 ESG 요인이 반영된 스마트베타 지수(index)를 구성하는 전략이다. 마지막으로 패시브(passive) 또는 강화된 패시브(enhanced passive) 전략은 개별 종목의 ESG 위험에 대한 노출도 등을 감안하여 기존 시장지수(market index)의 가중치 등을 조정하고 이를 그대로 추종하는 패시브 운용 전략을 의미한다.

하지만 국민연금이 현재 국내주식의 직접운용에 한정해서 시행하고 있는 ESG 통합 전략은 PRI가 제시하는 통합 전략의 실행 방법에 해당하지 않는, 다소 소극적인 ESG 전략으로 파악된다. 국민연금의 경우 책임투자 초기에는 단순히 사회책임투자형이라는 위탁운용 유형을 설정하는 방식으로 기금의 ESG 투자에 대한 외부 요구에 형식적으로 대응하였다. 하지만 ESG 투자가 본격화되면서 대상 자산을 국내주식 전체로 확대하였으며, 이 과정에서 비재무적 요인의 고려가 기존 포트폴리오 특성에 미치는 영향을 가능한 최소화하는 방향으로 통합 전략이 실행된 것으로 관측된다. ESG 요인으로 투자 비중을 적극적으로 조정하기보다는, 평가등급이 낮은 종목에 대한 투자 비중을 시장보다 상회하지 않는 정도로만 ESG 통합 전략을 구사하고 있기 때문이다.

나. 네거티브 스크리닝 전략의 효율적 실행 체계

통합 전략에 비해 스크리닝 전략은 포트폴리오 특성에 미치는 영향이 보다 직접적이다. 국민연금이 글로벌 연기금19)의 보편적인 ESG 투자 전략으로 실행되고 있는 스크리닝 전략을 쉽게 도입하지 못하는 이유이다. ESG 경영이 우수한 기업의 주식으로만 투자 포트폴리오를 구성하는 포지티브 스크리닝과 규범 기반 스크리닝 전략도 의미가 있으나, 기관 간 연대를 강조하는 공적연기금의 ESG 투자에 있어 보다 의미 있는 전략은 네거티브 스크리닝 전략이라 할 수 있다. 국민연금은 2006년 UN PRI에 가입한 이후 특정 산업 또는 기업에 대한 완전한 투자 배제를 의미하는 네거티브 스크리닝에 대한 요구가 계속되어 왔으나, 포트폴리오의 중장기적 운용성과에 미치는 영향이 확인되지 않는다는 이유로 지금까지 네거티브 스크리닝 전략의 도입을 보류하고 있는 상황이다.

최근 국민연금은 ‘석탄 관련 산업에 대한 투자 배제’라는 특정 분야에서만 네거티브 스크리닝 전략을 도입할 예정이다. 국민연금은 법과 규정 개정을 통하여 ESG 투자에 대한 포괄적 기반을 마련하였음에도 불구하고, 특정 ESG 전략을 시행하기 위해서는 별도의 안건으로 기금운용위원회의 추가적인 승인을 득해야 하는 구조이다. 여기에 더하여 네거티브 스크리닝이라는 특정 전략을 도입함에 있어, ‘석탄 산업’ 같이 스크리닝 대상 하나하나를 기금운용위원회가 추가 승인하는 의사결정체계를 따르고 있다. 네거티브 스크리닝 전략의 대상 어젠더는 사회, 환경, 지배구조 전 분야에 걸쳐 매우 다양하게 나타난다. 이러한 투자 판단을 안건별로 매번 비전문가 집단인 기금운용위원회에서 심의ㆍ의결하는 구조는 다분히 비효율적이다. 이는 의사결정위원회가 아닌 실무 집행조직인 기금운용본부의 역할과 책임으로 부여되는 것이 보다 합리적이다. 운용조직이 사회, 환경, 지배구조 각각에서 제기되는 스크리닝 어젠더에 대해 구체적인 판단 기준20)을 작성하고 이를 기금운용위원회가 승인하는 구조가 필요하다. 운용조직은 기금운용위원회가 승인한 판단 기준에 따라 제기되는 모든 스크리닝 어젠더에 대해 상시적으로 대응할 수 있는 실행 체계가 요구된다.

3. 기관 간 연대 강화

네거티브 스크리닝 전략은 특히 글로벌 연기금 간의 기관 간 연대와 밀접하게 연관된다. 글로벌 어젠더에 대하여 연기금의 영향력을 배가하기 위한 기관 간 연대는 예외 없는 투자 배제와 통일된 방향의 기업관여를 추구하기 때문이다. 하지만 국민연금은 아직까지도 네거티브 스크리닝의 장기적 효용성에 대한 확신을 갖지 못하고 있으며, 기업관여 활동에 있어서도 국내 상장기업의 지배구조 개선이라는, 글로벌 어젠더의 관점에서 보면 상대적으로 중요도가 낮은 문제에만 매몰되어 있는 상황이다. 특히 환경 분야에서의 글로벌 기관 간 연대가 활발한데, 이는 평판위험을 중시하는 공적연기금의 운용 철학 또는 투자 기조에 부합하기 때문이다. Ⅱ장 사례분석에서 언급한 CalPERS는 2017년에 5개 글로벌 ESG 투자자 네트워크21)와 함께 기후행동100+(Climate Action 100+)라는 이니셔티브를 결성하여 탄소중립 달성 목표를 기업 단위에서 구체화할 것을 요구하는 연기금의 수탁자 책임 활동을 적극적으로 견인하고 있다. CalPERS가 이러한 기관 간 연대를 주도하는 이유는 CalPERS의 ESG 투자 전략이 단순히 통합 전략에 머무르지 않고 적극적인 연합(partnership)을 통한 주주행동주의 강화를 추구하기 때문이다.

기후행동100+는 ‘시스템적으로 중요한 탄소배출기업(Systemically Important Carbon Emitter: SICE)’으로 167개의 중점감시기업을 선정하여 관리하고 있다. 이들 167개 SICE 기업22)의 시가총액은 8.4조달러 수준인데 비해, 이들의 탄소 배출량은 전 세계 배출량의 80%를 상회하기 때문이다. 2020년 기준으로 일본의 공적연기금인 GPIF를 비롯하여 네덜란드 공무원연금인 ABP, 호주의 퇴직연금기금(Superannuation) 등의 연기금과 블랙록, SSGA, 뱅가드 같은 글로벌 자산운용사를 포함한 545개 기관투자자가 가입하였으며, 이들의 총 운용자산(AUM)은 52조달러에 이른다. 국민연금은 최근 스튜어드십코드 도입을 포함하여 적극적인 주주권 행사를 통해 연기금의 수탁자책임을 강화하려고 노력하고 있다. 하지만 그 내용이 국내 상장기업의 지배구조 개선이라는 단면에만 집중하고 있어 환경 문제와 같은 글로벌 어젠더에 동참하지 못하는 문제점이 지적될 수 있다.

4. 전체 자산군에 대한 포괄적 접근

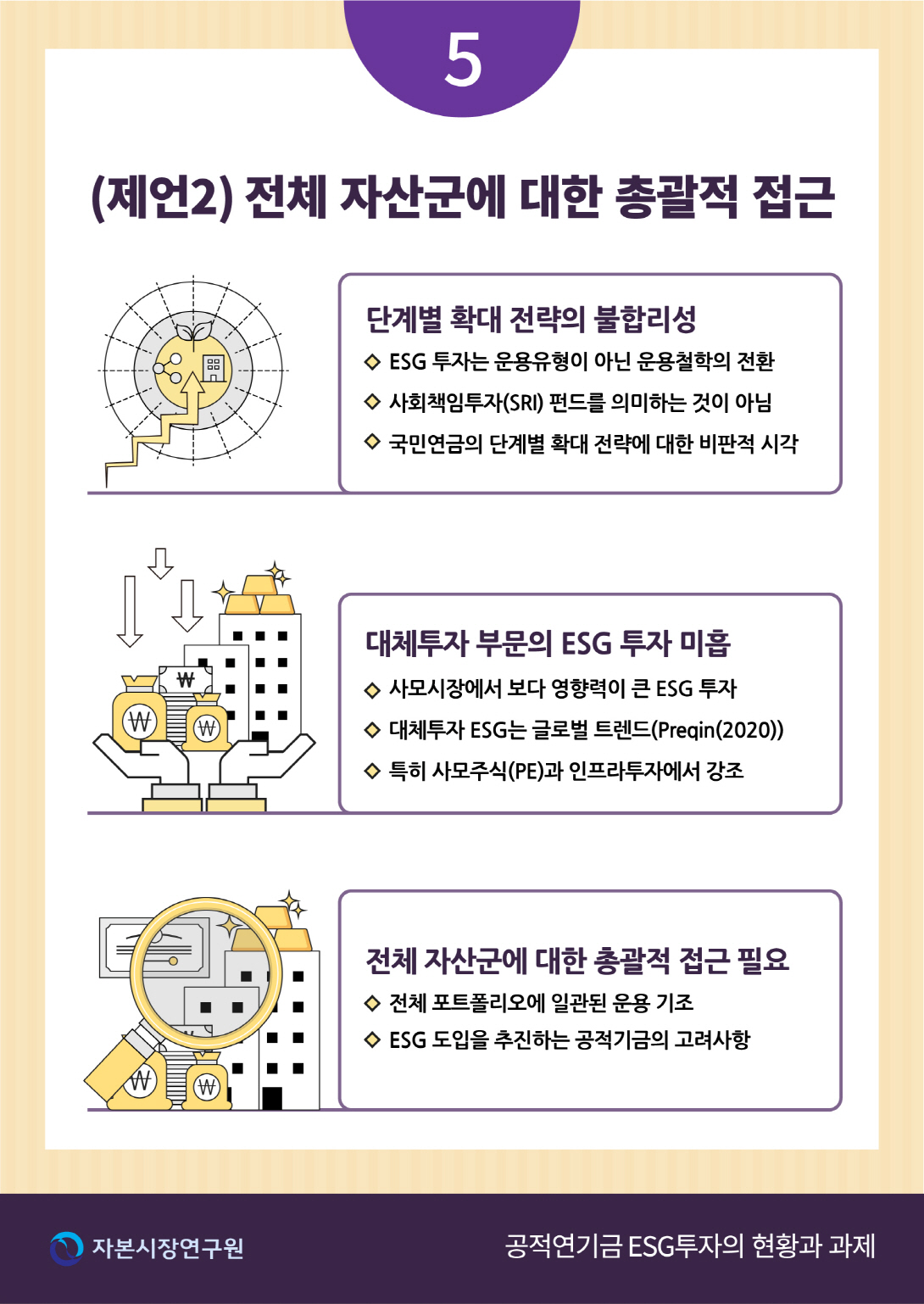

국민연금은 현재 국내주식 부문에서만 ESG 요인을 고려하여 투자 포트폴리오를 구축하고 있다. 최근 이를 국내채권으로 확대하는 방안을 모색 중에 있으나, 대체투자에 대해서는 구체적인 적용 계획이 확인되지 않고 있다. 하지만 ESG 투자가 단순한 투자 기법의 선택이 아닌 투자 철학의 변화임을 감안할 때 전체 자산군에 대해 동일한 운용 기조가 적용될 필요가 있다. 국내주식에서부터 시작해서 채권 등으로 적용 자산의 범위를 확대해나가는 국민연금의 접근 방식은 한계가 있다. 국민연금을 벤치마킹하여 ESG 도입을 모색하고 있는 공적기금에 있어서도 국내주식부터 시작하는 자산군별 단계적 접근보다는 전체 자산에 대한 포괄적 적용을 모색할 필요가 있다.

특히 ESG 투자가 피투자 기업에 미치는 영향력 측면에서 대체투자에 대한 ESG 도입을 보다 적극적으로 추진할 필요가 있다. 조직화된 거래소 시장이 아닌 사모시장에 투자하는 대체투자에 있어 ESG 요인의 중요성 또는 ESG 투자의 영향력이 보다 강조되는 것이 글로벌 연기금의 최근 트렌드이기 때문이다. 지금까지 대체투자 영역에서 ESG 투자는 주로 사모주식과 상업용 부동산 부문에서 논의되어 왔으며, 상대적으로 자원개발 등의 실물투자 영역에서는 관심이 저조하였다. 하지만 Preqin(2020)의 최근 조사23)에 따르면 주요 대체자산에 대해 이미 ESG 요인을 고려하고 있거나 향후 1년 내에 도입할 계획이라는 답변이 89%에 달하고 있다. 대체투자의 세부자산군 별로 약간 다른 양상을 보이고 있는데, 대규모 지분투자를 하는 사모주식(Private Equity: PE)이 사모부채(Private Debt: PD)에 비해 ESG 투자에 보다 적극적이며, 환경 문제가 부각됨에 따라 특히 자원개발(natural resource) 분야에서 ESG 요인이 강조되는 것이 최근 경향이다.

5. 공적연기금 ESG 평가모형의 공공화

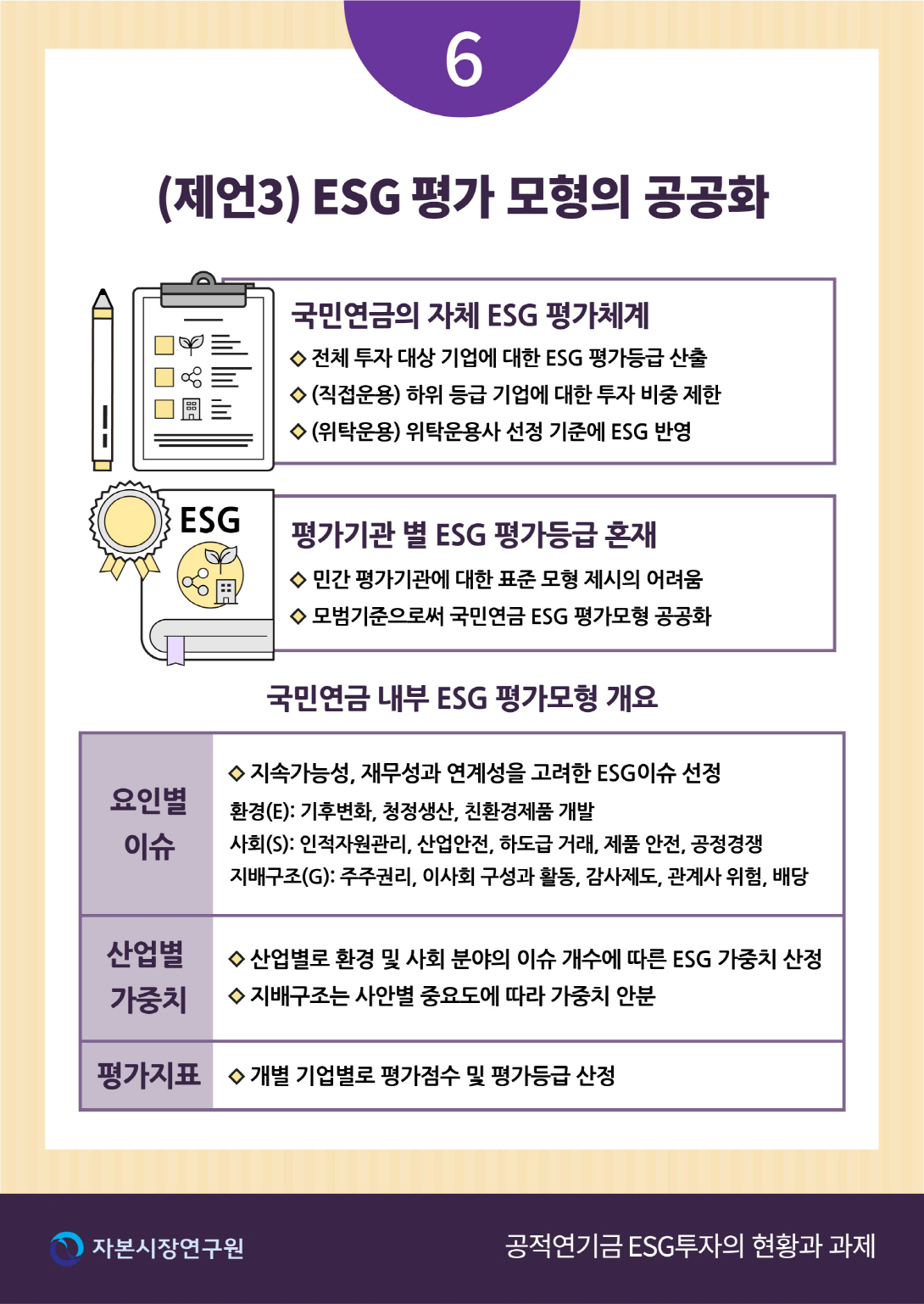

국민연금 ESG 평가모형의 구성과 내용은 외부 전문 평가기관24)과 유사하나 가중치와 같은 세부적인 모수 설정이 상이함으로 그 결과 역시 평가기관 별로 일치하지 않는 것으로 알려져 있다. 평가기관 별로 상이한 평가등급 산정은 ESG 투자 활성화의 장애요인 중 하나로 지적되고 있으나 효과적인 정책 대안이 부재한 상황이다.25) 시장 효율성의 관점으로 민간이 경쟁하는 ESG 평가 시장의 특성을 감안할 때 정책 당국에 의한 단일화 된 표준평가방식의 제시도 적절치 않은 측면이 있다. 이러한 상황에서 공적기금이 독자적으로 구축하고 있는 ESG 평가체계는 시장에서 의미 있는 역할을 기대할 수 있다. 물론 여기에는 긍정적인 역할뿐만 아니라 부정적인 논란도 있을 수 있다. 긍정적 역할은 정부의 표준방식을 대신하여 민간의 경쟁 위축에 대한 우려를 보다 완화할 수 있는 일종의 모범사례로 기능하는 것이다. 우려되는 부정적인 효과는 공개된 평가체계와 그 결과가 많은 이해관계자의 다양한 불만과 논란을 야기할 수 있다는 점이다.

국민연금은 이러한 부정적인 효과를 경계하여 연금의 ESG 평가에 대한 정보가 외부로 유출되는 것을 엄격히 차단하는 정책을 취하고 있는 것으로 사료된다. 하지만 국민연금 스스로 천명한 바와 같이26), 국내 ESG 생태계의 발전을 위해서 국민연금의 적극적이고 선도적인 역할은 필수적이다. 우려되는 부정적 효과를 최소화하면서 보다 적극적으로 국민연금의 ESG 평가를 외부에 공개할 필요가 있다. 구체적으로, 국민연금이 구축하고 있는 ESG 평가체계와 계량적 평가모형을 상세하게 공개할 필요가 있으며, 가능하다면 일정 시차를 두고서라도 개별 기업에 대한 평가결과(등급)도 모두 공개되는 것이 바람직하다. 이는 ESG 경영을 추진하고 있는 국내 상장기업의 입장에서도 의미 있는 공공재가 될 수 있다. ESG 생태계가 활성화되기 위해서 합리적인 평가체계와 등급 산출은 가장 중요한 시장 인프라이다. 평가체계는 모든 이해관계자에게 가능한 투명하고 상세하게 공유될 때 가장 효율적으로 작동할 수 있다. 이로 인한 부정적 논란에 대하여 관련 이해관계자 간의 활발한 의사소통을 통해 해소해 가는 과정에서 국내 ESG 생태계는 보다 건전하고 합목적적인 방향으로 진화할 수 있음을 강조한다.

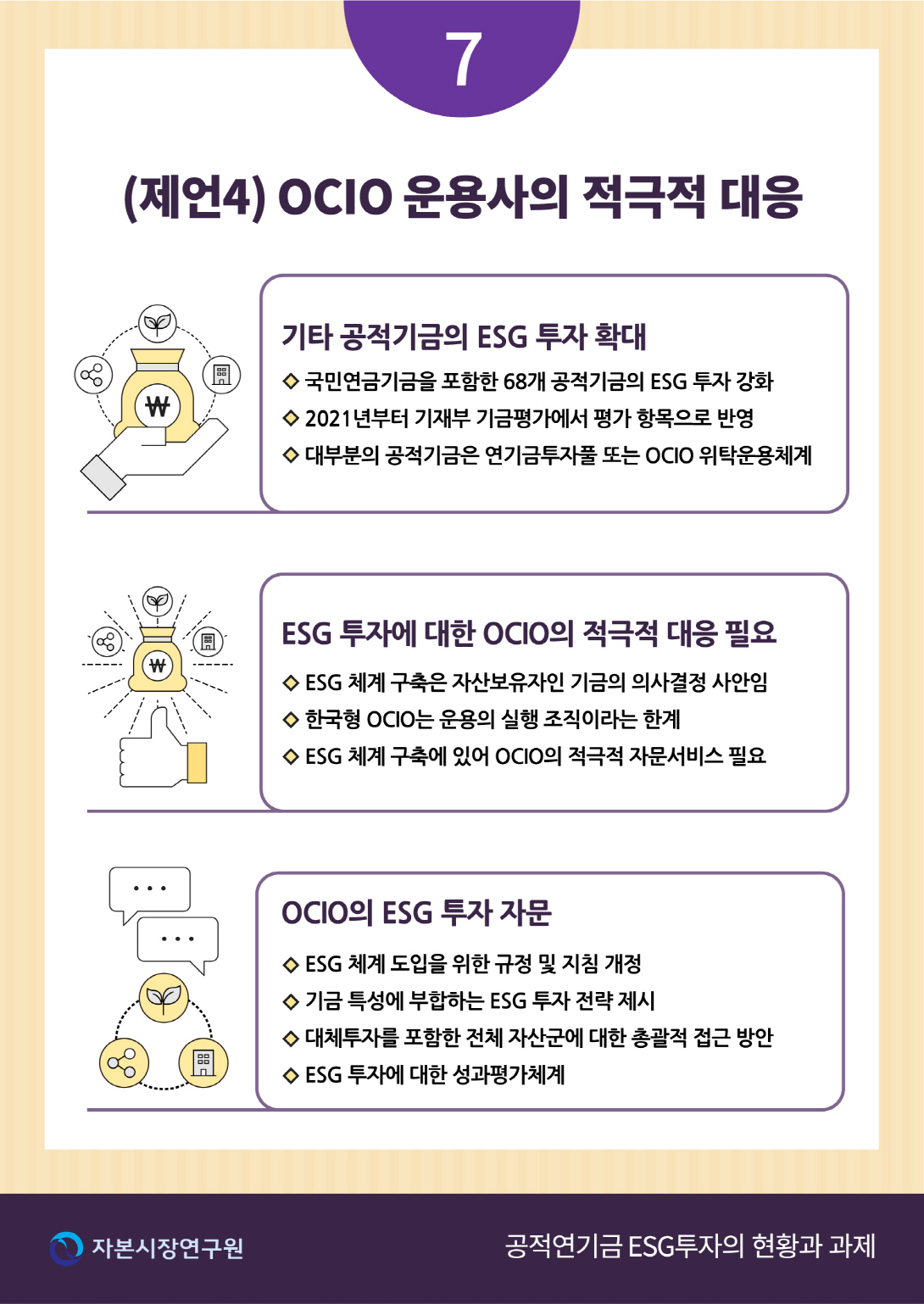

6. OCIO 운용사의 적극적 대응

운용의 전반을 연기금투자풀 또는 OCIO 운용사에 위탁하고 있는 국내 대다수 공적기금의 경우, ESG 운용 체계의 도입은 전적으로 위탁운용사에 의존할 수밖에 없다. 하지만 국내 OCIO 제도 하에서 기금운용의 모든 전략적 의사결정은 기금의 역할이며 재간접펀드(FoF) 구조인 OCIO 운용사는 하위 운용사 관리를 중심으로 하는 집행 기능으로 한정되어 있는 상황이다. 따라서 공적기금의 ESG 투자 체계로의 전환에 있어서도 규정 개정 및 위원회 구성과 같은 모든 전략적 의사결정은 개별 기금의 몫으로 남는다. 하지만 공적기금의 조직 구성과 인적 역량을 감안할 때 이러한 체제 전환에 요구되는 전문적 의사결정은 현실적으로 어려우며, 따라서 연기금투자풀 또는 개별 기금의 OCIO가 자문의 형식으로 중추적인 역할을 수행하게 될 것으로 예상된다. OCIO가 자문 보고서의 형식으로 작성한 ESG 도입 방안을 개별 기금의 기금운용위원회 또는 자산위원회가 검토하여 최종 승인하고, 이를 다시 OCIO가 실행하고 그 결과를 기금에 보고하는 체계이다.

따라서 공적기금의 ESG 체계 도입에 있어 OCIO의 역할은 단순히 주어진 자산배분계획을 실행에 옮기는 기존의 집행 기능과는 다른, 보다 선도적이고 전문적인 자문이 요구된다. 개별 기금의 상이한 특성을 고려하여 ESG 투자의 필요성과 목적을 제시하여야 하며, 기금 입장에서 현실적으로 실행 가능한 ESG 투자 전략을 제안하여야 한다. 예를 들면, 대체투자 비중이 상당한 기금이라면 ESG 투자의 대상을 주식과 같은 전통적 자산에서 시작해서 대체투자로 확대해가는 단계적 도입 전략이 적절치 않을 수 있다. 기관 간 연대를 통한 네거티브 스크리닝 전략의 도입에 있어서도 보다 유연하게 적극적인 참여를 선언할 수 있다. 앞서 논의한 국민연금을 비롯한 공적연기금의 책임투자 강화를 위한 노력과 추진 과정에서의 시행착오를 적극적으로 참조하여 보다 선도적이고 전문적인 운용 자문이 제공될 필요가 있다.

Ⅳ. 결론 및 시사점

ESG 경영과 ESG 투자는 인간과 환경의 공존, 그리고 지속가능한 성장에 대한 국제적 논의에서 출발하여 이제는 기업과 투자자 모두에게 보편적이고 당위적인 새로운 패러다임으로 인식되고 있다. ESG 생태계의 주요 이해관계자인 투자자, 그중에서도 특히 자산보유자(asset owner) 관점에서의 ESG 투자는 이제 선택이 아닌 필수이다. 이러한 움직임의 근본 동인은 도구적 관점의 이해관계자자본주의로의 전환에서 찾을 수 있다. 국민연금기금으로 대표되는 공적연기금은 공공에 대한 수탁자의무라는 관점에서 ESG 투자의 당위성이 보다 강조된다.

국민연금기금은 국내 최대 자산보유자임과 동시에 자산운용자로서, 2006년 사회책임투자펀드를 시작으로 책임투자의 관점에서 국내 ESG 생태계를 견인하고 있다. ESG 투자를 위한 국민연금기금의 지금까지 노력과 과정은 다른 공적연기금 및 공적기금의 벤치마킹이 되며, 국민연금 ESG 투자의 문제점과 향후 개선 과제는 다른 기관의 반면교사가 된다. 따라서 국민연금기금 ESG 투자의 현황과 문제점을 정확히 파악하고 이로부터 바람직한 발전 방향을 모색하는 노력이 무엇보다 중요하다. 본고에서는 국민연금기금 ESG 투자의 추진 과정과 이로부터 제기되는 문제점을 바탕으로 공적기금이 ESG 투자를 도입 또는 강화함에 있어 고려해야 할 여섯 가지 이슈 사항을 정리하였다.

ESG 관련 논의에서 거론되는 주요 화두 중 하나는 진정성이다. 공공기관인 공적연기금의 경우 평판위험을 포함하여 다양한 사회적 요구에 노출되어 있어, ESG에 대한 자발적인 내부 동인이 아닌 외부 압력으로 ESG 운용 체계를 도입하는 사례가 대부분이다. 도구적 관점의 이해관계자자본주의에서 ESG 투자는 장기적으로 안정적인 투자성과와 연결된다. 하지만 진정성 없는 형식상의 ESG 투자는 의미 없는 비용만 발생시키고 저조한 수익성과로 귀결될 가능성이 높다. ESG 투자는 한때의 유행이 아닌 근본적인 패러다임 전이로 귀결될 가능성이 크다. 자산보유자 및 자산운용자가 ESG 투자를 바라보는 시각은 평판위험의 회피와 같은 소극적인 대응이 아니라 지속가능 관점에서 장기수익률 제고의 실질적인 요인으로 인식하는 것이 중요하다.

1) 이에 대한 자세한 논의는 박영석ㆍ이효섭(2021)을 참조한다.

2) 관련 논의는 Ⅱ장 1절에서 보다 자세히 기술하였다.

3) 기업의 사회적책임(Corporate Social Responsibility)과 ESG 요소 등을 최대한 고려하여 장기적으로 지속가능한 기업에 투자하는 운용 유형으로 정의된다.

4) 기금운용본부에 책임투자팀이 신설된 2013년 말 기준 국내 사회책임투자 시장은 총 8조 1,050억원 규모로 추산되며, 이 중에서 국민연금의 위탁 자산이 96%를 차지하고 있다.

5) 국내주식 액티브펀드의 벤치마크지수는 KOSPI와 KOSDAQ의 합성지수로 설정되어 있다.

6) 이인형(2021)에 의하면 국내 상장기업에 대한 ESG 평가에서 최하위 등급 비중은 5%에 이르지 않음을 감안할 때, 유사한 구조의 평가모형을 구축하고 있는 국민연금의 경우에도 D 등급 비중은 매우 낮을 것으로 추정된다.

7) OCIO(Outsourced CIO)는 기금운용의 전반을 외부의 전문운용기관에 포괄적으로 위임하는 방식의 위탁운용을 의미한다.

8) 6장 29개 조문의 ‘사학연금기금 수탁자 책임활동에 관한 지침’ 제정(2020. 11. 19.)

9) 자금운용관리단장을 당연직 내부위원으로 하고 4인의 외부 전문가로 위원회를 구성하였다.

10) 국민연금기금이 이에 해당하며 별도의 기금운용평가 체계가 적용된다.

11) ESG 투자 기본원칙에서는 ‘연금 적립금을 운용함에 있어 전적으로 피보험자의 이익을 위해 장기적 관점에서 안전하고 효율적으로 운용해야 하며, 기업가치 향상과 지속적인 성장 촉진을 통한 피보험자에 대한 중장기적인 투자수익 확대를 도모하는 것이 연금 적립금의 성격과 부합’ 한다고 명시하고 있다.

12) ABP(2016)

13) ABP(2020)

14) CalPERS(2015)

15) 2019년 책임투자 활성화를 위한 연구용역에서 제시되었으며, 2018년까지의 상황을 추진 현황(as-is)으로 기술하고, 2019년부터 2023년까지 5개년 동안의 추진 과제(to-be)를 연도별로 제시하고 있다.

16) GSIA(2021) 참조

17) Sloggett(2016)

18) 전통적인 펀드멘탈 분석에 활용되는 매출액 또는 장부가와 같은 재무제표 변수와 기업가치평가모형에 수반되는 모수 등을 의미한다.

19) CPPIB, ABP, CalPERS, GPFG 등은 사전에 설정된 특정 분야에 대해 적극적인 투자 배제 전략을 취하고 있는 것으로 알려져 있다. 예를 들면, ABP는 아동 착취와 같은 사회적 문제가 거론되는 기업에 대해서는 편입 검토조차 불허하는 Don’t Go List를 작성하고 있다.

20) 가이드라인 또는 세부지침의 형태로 작성될 수 있다.

21) UN PRI(Principles for Responsible Investment), IGCC(Investor Group on Climate Change), IIGCC(Institutional Investors Group on Climate Change), AIGCC(International the Asia Investor Group on Climate Change), Ceres.

22) 업종별로는 석유가스 기업이 29개로 가장 많으면, 광산/철강 23개, 유틸리티 31개, 산업공정 26개, 운송 26개, 소비재 14개 등의 순이다. 우리나라 기업으로는 포스코, 한국전력, SK이노베이션 등 3개 회사가 포함되어 있다.

23) 419개 펀드매니저와 170개 기관투자자를 대상으로 설문조사

24) 현재 기업지배구조원, 대신경제연구소, 서스틴베스트 등에서 자체적으로 내부 평가모형을 구축하고 국내 기업에 대한 ESG 평가를 수행하고 있다.

25) 이인형(2021)은 국내 주요 ESG 평가기관의 기업별 평가등급을 비교 분석한 결과 전체적인 등급 분포뿐만 아니라 개별 기업의 평가 등급에 있어서도 평가기관별로 차이가 큰 것으로 보고하고 있다.

26) 국민연금공단(2021)

참고문헌

국민연금공단, 2021, ESG 플러스 포럼.

김용진, 2021, 『국민연금이 함께하는 ESG의 새로운 길』, KMAC.

남재우, 2015, 공적기금의 주간운용사 제도 도입의 의미와 시사점, 자본시장연구원『자본시장포커스』2015-48.

박영석ㆍ이효섭, 2021, 『기업의 ESG 경영 촉진을 위한 금융의 역할』, 자본시장연구원 이슈보고서 2021-10.

이인형, 2021, 『ESG 평가 체계 현황과 특성 분석』, 자본시장연구원 이슈보고서 2021-9.

ABP, 2016, Statement on the investment principles.

ABP, 2020, Sustainable and Responsible Investment Policy 2020-2025.

APG, 2020, Responsible Investment Report 2019.

CalPERS, 2015, CalPERS belief: Our views guiding us into the future.

Chief Investment Officer, 2017, 2017 Outsourced–Chief Investment Office Survey.

Hart, O., Zingales, L., 2017, Companies should maximize shareholder welfare not market value, Journal of Law, Finance and Accounting 2, 247-274.

GPIF, 2020, ESG Report 2019.

GSIA, 2021, Global Sustainable Investment Review 2020.

Preqin, 2020, Preqin impact report: The rise of ESG in alternative assets.

Sloggett, J., 2016, A practical guide to ESG integration for equity investing, UN PRI.

공무원연금공단 www.geps.or.kr

국민연금공단 www.nps.or.kr

사학연금공단 www.tp.or.kr

Global Sustainable Investment Alliance(GSIA) www.gsi-alliance.org

Preqin www.preqin.com

ESG에 대한 최근 논의는 한때의 유행이 아닌 새로운 패러다임으로 자리 잡을 가능성이 높다. 왜냐하면 과거 유사한 노력들에 비하여 단순히 도덕적 당위성이나 의무를 강요하는 방식이 아닌 투자 시장을 통한 유인부합적 생태계가 구축되고 있기 때문이다. 특히 기후위기로 대표되는 환경 요인과 사회적 요인이 실질적인 위협으로 인식되고 있으며, 이러한 전 지구적 문제에 대응하기 위하여 많은 국가와 기관이 연대하여 하나의 지향점으로 조직화되고 있다는 점에서 그 영향력이 실질적이고 지속적이다.

ESG 경영과 ESG 투자는 기존의 주주자본주의(shareholder capitalism)에서 새로운 모습의 자본주의인, 이른바 이해관계자자본주의(stakeholder capitalism)로의 진화를 표방한다. 금융위기와 기후위기 등 지구적 차원의 문제를 경험하면서, 과거 주주이익의 극대화라는 기업의 단일 목적함수가 기업을 둘러싼 모든 이해관계자의 효용 극대화라는 다중 목표로 변화하고 있기 때문이다. 이러한 관점에서 ESG 투자의 필요성과 당위성을 주장하기 위해서는 이해관계자자본주의에 대한 보다 구체적인 정의와 명확한 이해가 요구된다. ESG 패러다임에서 논의되는 이해관계자자본주의를 해석하는 두 가지 시각으로 도구적 관점과 다원적 관점이 제시된다.1)

도구적 관점은 자본주의의 중심을 여전히 기업과 주주에게 두고, 장기적이고 지속가능한 주주이익 극대화의 관점에서 기업을 둘러싼 이해관계자를 고려한다. 도구적 관점의 이해관계자자본주의하에서 기업의 ESG 경영은 변화된 환경에 적응하려는 수동적 대응으로 볼 수 있다. 이에 대한 ESG 투자는 기업의 이러한 노력이 단기적인 위험을 낮추고 장기적으로 기업의 생존 가능성을 높여 결국 높은 투자성과로 연결될 수 있을 것으로 기대한다. 따라서 도구적 관점의 이해관계자자본주의에서는 시계(time horizon)를 보다 장기로 가져가는 것일 뿐, 기본적인 기업의 경영성과는 주주자본주의에서와 동일하게 주주이익으로 평가될 수 있다. 이에 대한 투자자의 투자성과 역시 장기수익률의 극대화라는 기존의 재무적 관점을 유지할 수 있다. 이렇듯 여전히 주주 중심의 사고 체계라 할 수 있는 도구적 관점은 진정한 의미의 이해관계자자본주의가 아니라는 비판이 제기될 수 있으나, 그럼에도 불구하고 도구적 관점으로 이해관계자자본주의를 이해하는 것이, 특히 제도 도입 단계에서는 보다 유용하고 현실적이라 할 수 있다.

그에 비하여 본원적 또는 다원적 관점의 이해관계자자본주의는 기업의 주인은 주주이며 기업의 목적은 주주 이익의 극대화라는 주주자본주의의 기본 명제에 동의하지 않고, 기업이란 무엇인가라는 근본적 질문에서부터 시작한다. 다원적 관점에서 기업의 목적은 영구히 존속하여 기업을 둘러싼 모든 이해관계자에게 긍정적인 양의 기여를 하는 것으로 정의할 수 있다. Hart & Zingales(2017)는 다원적 관점에서 기업의 목적은 단순히 기업가치의 극대화가 아니라 주주를 포함한 이해관계자 효용의 극대화라고 주장한다. 이러한 관점에서 ESG 경영은 사회적 요구에 대한 수동적 대응이 아니라 사회적 변화를 적극적으로 견인하는 능동적 주체이다. 하지만 현재의 경영 체계에서는 정책 당국의 강제나 규제가 없는 한 기업 스스로 이러한 능동적 주체로 전환되기를 기대하기는 어렵다. 기업의 목적이 새롭게 정의되어야 하며, 이에 따라 경영성과에 대한 평가 방식도 재편되어야 하기 때문이다. 다원적 관점의 이해관계자자본주의에서는 투자시계를 장기로 가져가더라도 재무적 수익률만으로 투자성과를 가늠하기는 어렵다. 다원적 관점에서는 기업의 ESG 경영이 그 목적을 달성하더라도 그 결과가 장기적인 주주가치 증대 또는 주가 상승으로 연결된다는 근거는 없기 때문이다. 투자자 관점에서도 다원적 이해관계자자본주의가 의미 있게 작동하려면 기업가치에 대한 새로운 평가 기준과 이를 기반으로 새로운 투자성과 지표가 제시되어야 한다.

본 연구에서는 ESG 투자의 배경이 되는 자본주의 체계의 전환을 도구적 관점의 이해관계자자본주의로 정의한다. 이는 이해관계자자본주의를 정의하는 상이한 시각에 대하여 도구적 관점을 지지하기 때문이 아니라 다원적 관점의 이해관계자자본주의는 이상적인 먼 미래의 상황으로, 적어도 현시점에서 대두되는 ESG 생태계의 현황과 문제점을 논의하는데 있어서는 다원적 관점의 이해관계자자본주의가 갖는 함의가 현실적이지 않기 때문이다. 하지만 도구적 관점의 ESG 투자에는 점진적으로나마 다원적 관점으로 진화하고자 하는 동인이 부족하다는 문제점이 지적될 수 있다. 여기에서 다수의 공공에 대한 수탁자책임 논의가 오랜 기간 지속되어 왔던 공적연기금의 역할이 부각된다. 우리나라를 포함한 많은 국가들이 급격한 인구구조 변화에 대응하여 공적연기금의 역할을 강조하고 있다. 공적연기금의 역할은 노후소득을 위한 적립금의 양적 확대뿐만 아니라, ESG 또는 책임투자와 같은 투자 문화의 질적 성장도 포함한다. 공적연기금은 기업연금이나 보험회사 같은 민간 기관투자자와는 상이하게 공공의 이익 도모를 수탁자책임의 일환으로 해석함으로써 이해관계자자본주의의 지향점을 보다 적극적으로 수용할 수 있다.2)

본 연구에서는 ESG 생태계를 활성화하기 위한 투자자의 역할이라는 측면에서, 국민연금으로 대표되는 우리나라 공적연기금의 ESG 투자 현황 및 문제점을 살펴보고 공공기관인 공적연기금과 공적기금의 바람직한 ESG 투자의 방향성을 제시하고자 한다. 본 연구의 구성은 다음과 같다. Ⅱ장에서는 대표적 공적연기금인 국민연금기금의 ESG 투자 현황을 기금이 2006년부터 추진해오고 있는 책임투자의 관점에서 살펴본다. 아울러 국민연금기금을 벤치마킹하여 최근 ESG 체계를 구축하고 있는 공무원연금과 사학연금 및 기타 공적기금의 ESG 투자 현황 및 문제점을 고찰한다. Ⅲ장에서는 자산보유자가 ESG 투자를 확대 및 강화하기 위한 제도적 개편 과정에서 염두에 두어야 할 주안점을 여섯 가지 핵심 논점으로 정리하였다. 이상의 논의를 바탕으로 Ⅳ장에서 결론 및 시사점을 제시하였다.

Ⅱ. 공적연기금 ESG 투자 현황 및 문제점

1. 공적연기금 ESG 투자의 이해

ESG 생태계는 기업에 의한 ESG 경영과 이를 견인하는 투자자의 ESG 투자로 구성된다. 여기에서 ESG 투자는 재무적 요인 외에 환경(E), 사회(S), 지배구조(G)와 같은 비재무적 요인의 영향을 고려하여 보다 장기적으로 안정적인 수익성과를 창출하기 위한 투자 방법론으로 정의한다. 이러한 정의는 앞서 논의한 이해관계자자본주의를 도구적 관점으로 해석한 결과이다. 공적연기금의 ESG 투자를 장기수익률 또는 위험조정수익률의 제고 측면에서 접근함으로써, 연기금의 ESG 투자를 둘러싼 선관주의 의무 관련 논쟁을 비교적 명확하게 정리할 수 있다. 본고에서는 공적연기금이 그동안 지속적으로 추진해온 책임투자 활동을 ESG 투자와 동의어로 정의한다. 투자의 목적과 활동 내용, 투자 전략 등 모든 측면에서 연기금의 책임투자는 ESG 투자와 정확하게 일치하기 때문이다. 이는 해외 공적연기금에 대한 사례조사에서도 동일하게 나타난다.

비재무적 요인을 강조하는 ESG 투자가 과연 연기금의 선관주의 의무에 부합하는가에 대한 많은 논의가 있어 왔다. 기업의 사회적 책임 이행이 기업의 경영성과에 미치는 영향 또는 연기금의 책임투자 전략에 따른 시장수익률과의 비교 연구 등에서 일치된 결론을 보이지 못하고 있기 때문이다. ESG 투자의 세부 전략별로 보면, 통합(Integration) 전략은 실증분석 결과가 혼재되어 있는 반면, 네거티브 스크리닝 전략과 포트폴리오 효율성 간에는 부정적인 결과가 우세한 편이다. 그에 비하여 적극적 주주활동 전략은 장기적인 주주가치 상승으로 연결된다는 연구 결과가 다수이다. 이러한 논란에서, 유엔환경프로그램(UN Environment Program: UNEP)(2005)은 책임투자가 발달한 9개 EU 국가를 대상으로 실시한 기관투자자의 수탁자 선관의무(fiduciary duty)에 관한 법률 검토를 바탕으로 ESG 요소를 투자 정책에 반영하지 않는 것이 선관의무 위반인 것으로 결론 내리고 있다.

2. 국민연금기금의 ESG 투자

국민연금기금은 2006년 국내주식 부문의 위탁운용 유형(investment style)의 하나로 사회책임투자형(Socially Responsible Investment: SRI)3)을 도입하는 방식으로 연기금의 책임투자를 개시하였다. 이후 UN PRI(Principles for Responsible Investment)에 가입하고 사회책임투자 유형의 비중을 확대하는 등 국내 책임투자 시장 활성화를 적극적으로 견인하고 있으나, 시장 파급효과 측면에서 그 영향력은 미미한 것으로 평가된다.4) 제도 도입 이후 국민연금의 전체 국내주식 부문에서 사회책임투자 유형이 차지하는 비중은 2015년 말 기준 6.9%까지 지속적으로 증가하였으나, 2017년에는 5.2% 수준으로 축소되기도 하였다.

이러한 투자 위축에는 2008년 외환위기나 2018년 글로벌 금융위기 등의 하락장에서 사회책임투자 유형의 수익 방어 효과가 만족스럽지 않은 이유도 있다. 기대에 못 미치는 수익성과 또는 위험조정성과가 2015년 이후 배당 확대를 위한 주주관여 활동의 시작으로 국민연금이 적극적인 주주권 행사를 강화하는 배경이 된다. 2018년 스튜어드십코드 도입을 기점으로 기존의 단순 의결권행사에 그치던 기금의 주주권행사가 기업관여 활동을 전제로 하는 적극적인 수탁자책임 활동으로 강화되었으며, 이후 ESG 투자 측면에서 ICGN(International CG Network)과 ACGA(Asian CG Association) 같은 기관투자자 연대에 동참하고 있다.

3. 기타 공적기금의 ESG 투자

국민연금 외의 대표적 공적연기금으로 사학연금기금(TP)과 공무원연금기금(GEPS)이 있으며, 그 외에 개별 정부 부처의 정책적 필요성에 의해 조성된 68개의 공적기금이 운용 중이다. 사학연금과 공무원연금은 별도의 운용 조직을 갖추고 내부 인력에 의한 직접운용과 외부 자산운용사에 의한 위탁운용을 병행하고 있으며, 나머지 공적기금들은 대부분 연기금투자풀 또는 OCIO7)를 활용하여 자산의 전부를 위탁운용 하고 있다. 공적기금의 운용에 ESG 요인을 고려하려는 움직임은 사학연금과 공무원연금을 제외하고 아직은 가시적이지 않은 상황이나, 기획재정부의 기금운용평가에서 ESG 투자를 평가항목으로 추가함에 따라 향후 공적기금의 ESG 투자가 빠르게 확대될 것으로 전망된다. 별도의 운용 조직이 없는 공적기금의 ESG 투자에서는 연기금투자풀 또는 OCIO 운용사의 역할이 중요하다.

공적연기금인 사학연금과 공무원연금의 ESG 투자는 아직은 초기 단계에 머무르고 있으며, 내용적으로는 기금운용평가와 같은 외부적 요구에 대응하기 위한 형식적 측면이 큰 것으로 사료된다. 이들 기관은 앞선 국민연금의 사례를 참조하여 관련 규정과 지침을 정비하고 위원회를 구성하는 방식으로 ESG 투자를 천명하고 있다. 사학연금은 2020년 말에 수탁자 책임 활동에 관한 지침8)을 제정하여 의결권행사 중심의 책임투자 정책을 수립하였다. 이에 따라 외부전문가 중심의 수탁자책임위원회9)를 설치하고 의결권 행사와 같은 수탁자 책임 이행에 관련된 안건에 대한 심의ㆍ의결 기구로 그 역할을 정의하였다. 구체적으로 살펴보면, 수탁자책임위원회의 역할을 ‘이행에 관한 사항’으로 한정하고, 지침이나 규정의 제ㆍ개정 같이 전략적인 판단이 요구되는 사안에 대해서는 단순히 검토 및 자문기구로만 기능하도록 정의하고 있다. 하지만 실무 위원회 성격으로 규정된 수탁자책임위원회는 기금의 의사결정체계 상에는 자산운용위원회와 독립적이고 병렬적인 위상으로 제시되고 있음에도 불구하고 실제 그 역할은 자산운용위원회의 자문기구로 축소될 우려가 있다. ESG 투자는 기금 운용의 큰 방향에 대한 근본적인 변화를 수반한다는 점에서 수탁자책임위원회의 역할과 위상을 보다 강화할 필요가 있다.

공무원연금기금 역시 사학연금과 유사한 구조의 책임투자 체계를 구축하고 있다. 외부전문가로 구성된 5인의 수탁자책임전문위원회를 신설하고 의결권행사 기준과 같은 책임투자 관련 규정의 제ㆍ개정 권한을 부여하고 있다. 다만, 수탁자책임전문위원회를 전원 자산운용위원회 위원의 중임으로 설정하고 있어, 기금 전체 의사결정체계에서 수탁자책임전문위원회의 권한과 독립성 확보가 분명치 않다. 공무원연금의 기업관여 활동은 배당정책 및 경영진의 보수 한도 이슈에 집중되어 있으며, ESG 관련 예상치 못한 우려 사안에 대응하는 기금의 실행지침을 작성하고 있다. 공무원연금은 특히 기금의 해외투자에서 ESG 기조를 강화하기 위하여 외부위탁으로 운용되는 사회책임투자펀드를 적극적으로 확대하고 있다. ETF 중심으로 운용되는 해외주식에서 2019년 말 기준 3% 비중이던 글로벌SRI자문형을 2020년에는 14%까지 크게 확대한 사례가 있다. 위탁운용 중심의 기금운용에서 ESG 투자 강화라는 전략 목표를 사회책임투자형 펀드의 확대로 대응하고 있는 것으로 파악된다.

기타 국내 주요 공적기금으로 2020년 말 현재 연평잔 규모 38.0조원의 주택도시기금과 21.0조원의 산업재해보상보험및예방기금, 6.8조원의 고용보험기금 등이 대표적이다. 운용 규모가 평잔 기준으로 100조원 이상인 대규모 기금10)과 1조원 이상의 대형기금, 그리고 1조원 미만의 소형기금까지 모두 68개의 공적기금이 조성되어 있으며, 연기금을 제외한 대부분의 공적기금은 연기금투자풀 또는 전담 OCIO를 통해 운용되고 있다. 앞서 언급한 바와 같이, 2021 회계연도 기금운용평가부터 ESG 투자가 평가항목으로 반영될 예정이며, 이에 따라 다수의 공적기금들이 ESG 투자 확대를 위한 노력을 경주하고 있는 상황이다.

4. 해외 연기금 ESG 투자의 시사점

공적기금 ESG 체계의 바람직한 구축 방향을 모색함에 있어 해외 연기금의 관련 사례를 참조할 수 있다. 참조 대상으로는 세계 최대 규모의 공적연기금인 일본의 GPIF(Government Pension Investment Fund)와 유럽의 대표적 공적연금제도인 네덜란드 공무원연금(ABP), 그리고 미국의 특수직역연금인 CalPERS (California Public Employees' Retirement System) 등이 대표적이다.

2019 회계연도 기준으로 150조엔을 상회하고 있는 일본 GPIF는 자국 시장에 대한 영향력이 과도한 거대 운용규모와 정부 조직에 의한 보수적 운용이라는 측면에서 국민연금기금(NPS)과 유사한 투자 포트폴리오를 구축하고 있다. 내부적 운용 역량이 필수적인 대체투자의 경우 아직 초기 단계이며, 국내주식 부문에 있어서는 시장 영향력을 최소화하기 위한 목적으로 GPIF의 직접운용은 법으로 금지되어 있어 34조엔에 달하는 국내주식은 모두 외부 금융기관을 통해 위탁 운용되고 있다. 따라서 수탁자책임활동을 포함한 모든 ESG 투자 전략에서 GPIF는 원칙과 가이드라인만을 제시하고 구체적인 실행은 위탁운용사에 위임되는 구조이다.

ESG 리포트에서 제시하는 GPIF의 ESG 투자 기본원칙을 살펴보면, ESG 투자의 목적과 방향이 중장기 투자수익률 제고임을 분명히 하고 있다.11) 이는 앞서 논의한 도구적 관점의 이해관계자자본주의로 ESG 투자에 접근하고 있음을 의미한다. GPIF는 국민연금기금보다 늦은 2015년에 UN PRI에 서명하였으며, 아베노믹스의 일환으로 위험자산 비중을 적극적으로 확대하는 과정에서 중장기 투자수익률 제고라는 관점으로 주식부문에 한정하여 ESG 투자를 실행하고 있다. 최근 세계은행(World Bank)과의 공동연구를 통해 채권자산에 대한 ESG 투자 확대를 추진하고 있으며, 대체투자 부문에서도 ESG 요인을 강조하고 있으나 시장에서의 실질적인 영향력은 크지 않은 것으로 평가된다.

그에 비하여 네덜란드 ABP는 공적연기금의 책임투자 기조가 보편화 되어있는 유럽의 전통에 따라 적극적이고 보다 실질적으로 ESG 투자를 강화하고 있는 것으로 관측된다. ESG를 단순히 새로운 투자 유형이 아닌 포트폴리오 전체에 구속되는 운용 철학의 일환으로 접근하고 있다. ABP는 일종의 투자신념(Investment belief)으로서 기금의 투자원칙을 작성하고 있는데, 여기에서 ‘포트폴리오의 위험수익특성(risk return profile)을 약화시키지 않고서도 책임투자와 지속가능투자가 가능함’을 천명하고 있다.12) ABP는 전통적으로 아동착취와 인권 같은 사회적 문제 기업에 대한 네거티브 스크리닝 전략으로 유명하며, 최근 들어 기후변화 및 천연자원 보존 같은 환경 문제로 ESG의 영역을 확대하고 있다.13)

지배구조에 대한 적극적인 기업관여로 유명한 미국의 CalPERS는 최근 기후변화에 대한 기관 간 연대에 적극적으로 앞장서고 있다. 관련 내용은 Ⅲ장 3절, 기관 간 연대 강화에서 보다 자세히 기술하였다. CalPERS도 ABP와 유사하게 기금의 투자신념에서 ESG 투자에 대한 기금의 원칙을 간접적으로 천명하고 있다. 2015년에 개정된 CalPERS의 투자신념에서 ‘투자 의사결정은 연금 가입자 및 수급자에 대한 수탁자의무(fiduciary duty)를 다하는 동시에 광범위한 이해관계자의 관점을 반영할 수 있다’라고 명시하고 있다.14) 책임투자 또는 ESG 투자에 대한 보수적인 접근으로 해석될 수도 있겠으나, 최근 기후변화 연합에 대한 CalPERS의 적극적인 참여를 감안하면 공적연기금의 수탁자의무를 보다 광의로 해석하는 것으로 사료된다.

Ⅲ. ESG 투자 강화를 위한 주요 고려사항

1. 규정 개정을 통한 제도적 기반 확충

국민연금과 같은 공공기관이 ESG 투자를 본격화하기에 앞서 가장 먼저 추진해야 할 부분이 운용 관련 법 또는 규정의 제정 및 개정이다. 공공기관의 기금 운용은 철저히 관련 법규나 지침에 의해 실행되며, 이에 반하는 내용은 사후적으로 감사의 대상이 될 수 있기 때문이다. 국민연금은 ESG 투자의 확대를 앞두고 2016년에 국민연금법과 기금운용지침(Investment Policy Statement: IPS)을 개정하였다. 국민연금법 제102조 기금의 관리 및 운용 항목에 ‘··· 장기적이고 안정적인 수익 증대를 위해 투자대상과 관련한 환경ㆍ사회ㆍ지배구조 등의 요소를 고려할 수 있다’는 ESG 투자 관련 조항을 삽입하였다. 다만 이를 ‘~ 하여야 한다’와 같은 의무조항이 아닌 ‘~ 할 수 있다’와 같은 선택 사항으로 설정하여 ESG 투자의 중요성과 당위성이 강조되지 않는 한계를 보인다.

기금 운용의 투자정책서(IPS) 역할인 기금운용지침에서는 책임투자 또는 수탁자 책임이라는 용어로 대체하여 ESG 투자를 정의하고 있다. 제17조에서 관련 법의 문구를 그대로 인용하여 ‘··· 환경ㆍ사회ㆍ지배구조 등의 요소를 고려할 수 있다’고 기술하고, 이어서 책임투자의 원칙을 제시하고 있다. 국민연금은 책임투자 원칙으로 ‘기금의 책임투자 및 주주권 행사는 국민연금 가입자 및 수급자에게 이익이 되도록 신의에 따라 성실하게 이루어져야 한다’는 수탁자의 신의성실의무를 제시하고 있으며, ‘기금의 책임투자 및 주주권 행사는 장기적으로 주주가치 증대에 기여하는 방향으로 이루어져야 한다’는 원칙을 제시하여 앞서 논의한 도구적 관점의 이해관계자자본주의에 충실한 ESG 투자 기조를 견지하고 있음을 알 수 있다.

기금 운용에 ESG 투자를 체화하기 위해서는 먼저 법과 지침, 그리고 그 하위 단에서 단계별 규정과 가이드라인(세부지침)을 설정하여야 한다. 국민연금은 현재 9개로 구성된 책임투자 원칙을 설정하고 있으며, 적극적 주주권 행사와 관련된 다수의 세부 운용지침을 작성하고 있다. 책임투자 원칙에서는 투자 대상 자산군을 주식 및 채권으로 한정하여 명시하고 있으며, ‘다만, 장기적이고 안정적인 수익증대에 기여를 목적으로 기금운용의 여건 및 자산군별 특성을 고려하여 다른 자산군에 대해서도 책임투자를 이행할 수 있다’라는 조항으로 대체투자에 대해서는 그 가능성만 열어 놓고 있다. 의사결정체계 관련하여, 기존의 의결권행사전문위원회를 수탁자책임전문위원회로 확대 개편하고 상근 전문위원제도를 도입하여 자문기구 성격의 전문위원회를 수탁자 책임 활동에 관해서는 실질적인 의결기구로 기능하도록 의사결정체계를 개편하였다. 하지만 이 과정에서 기금의 최고의사결정기구인 기금운용위원회와 수탁자 책임 활동의 실무 집행기구인 기금운용본부 사이에서 전문위원회의 정확한 역할과 책임(R&R)이 설정되지 않아 사회적으로 민감한 안건의 의사결정에 있어 구조적인 문제점을 노출하고 있는 상황이다.

공공기관이 ESG 투자를 적극적으로 실행하기 위한 가장 효과적인 방법은 중장기적 로드맵을 설정하는 것이다. ESG 투자는 단순히 사회책임투자 펀드를 설정하는 작업이 아니라 기금의 운용 철학과 운용 체계를 전환하는 커다란 변혁이다. 기금의 관리자 입장에서 이는 반복적이지 않은 새로운 업무가 부과되는 상황으로, 짧은 임기의 순환보직이라는 공공기관의 인력 특성을 감안할 때 계획대로 ESG 투자가 실행되기는 매우 어렵다. 이러한 상황에서 특정 기간 동안의 구체적인 추진 과제가 명시된 로드맵이 효율적으로 기능할 수 있다. 국민연금의 경우에도 책임투자 활성화 정책에 따라 2019년부터 2023년까지 5개년 동안의 추진 과제가 명시된 책임투자 활성화 로드맵15)을 작성하여 적용하고 있다. 최근 논의되고 있는 ESG 투자를 채권 부문에까지 확대하는 방안과, 위탁운용사 선정 과정에서 ESG 요소를 적극적으로 반영하는 방안 등이 모두 로드맵에서 제시하고 있는 추진 과제에 해당한다.

2. 적극적인 ESG 투자 전략 수립

연기금의 ESG 투자에서 가장 중요한 부분은 투자 전략의 설정과 실행이다. 특히 외부의 압력으로 견인되는 경향이 강한 공적연기금의 ESG 투자는 자칫 진정성 없는 형식적 대응으로 포장되기 쉽다. 연기금이 채택하고 있는 ESG 투자 전략의 형태와 실행 내용을 보면 ESG 투자의 진정성을 확인할 수 있다. 비재무적 요인인 ESG 요소를 고려하여 투자 포트폴리오를 구성하는 것이 ESG 투자의 기본적인 접근방식임을 감안할 때, ESG 투자 전략은 기존의 전통적 투자 포트폴리오에 미치는 영향의 정도에 따라 다양한 형태를 취할 수 있다. 전략 설정의 또 다른 한 축은 ESG 요인을 개선하기 위한 투자자의 적극성이다. 단순히 ESG 요인을 수동적으로 고려할 것인가, 아니면 대상 기업의 ESG 등급을 높이기 위한 적극적인 기업관여 활동을 전개할 것인가 하는 것이다.

가. ESG 통합 전략의 내실화

이러한 관점에서 GSIA(Global Sustainable Investment Association)가 제시하는 지속가능투자의 전략 유형이 실무에서 시행되고 있는 여러 투자 전략을 대부분 포괄하고 있으며 전략 간 배타적 구분이 비교적 충실하다는 점에서 ESG 투자 전략 유형으로 많이 인용되고 있다.16) ESG 투자 전략의 가장 큰 축은 통합(integration) 전략과 스크리닝(screening) 전략이라고 할 수 있다. 국내에서 가장 일반적으로 적용되고 있는 ESG 통합 전략에서, 통합의 의미는 재무적 분석을 통한 전통적 투자의사결정에 비재무적 요인의 추가 고려를 의미한다. 따라서 통합의 내용과 강도에 따라 비재무적 요인의 고려가 전체 포트폴리오 특성에 미치는 영향을 조절하는 것이 비교적 용이하다고 할 수 있다.

2016년 UN PRI가 발간한 보고서17)는 자산보유자가 주식 투자에서 ESG 통합 전략을 실행할 수 있는 구체적인 방법(technique)으로 4가지 전략을 제시하고 있다. 첫 번째는 펀드멘탈(fundamental) 또는 전통적(traditional) 전략으로, 기존의 펀드멘탈 분석 또는 기업가치 평가에서 변수18) 추정치를 비재무적 지표인 ESG 요인으로 조정하는 전략을 의미한다. 두 번째는 양적(quantitative) 또는 구조적(systematic) 전략으로 가치, 성장, 사이즈, 모멘텀, 변동성 등과 같은 위험요인(risk factor)에 ESG 요인이 추가된 퀀트 모형(quant model)을 구축하는 방식이다. 세 번째 스마트베타(smart beta) 전략은 ESG 요인과 평가점수(score)를 가중치로 활용하는 등의 방법으로 ESG 요인이 반영된 스마트베타 지수(index)를 구성하는 전략이다. 마지막으로 패시브(passive) 또는 강화된 패시브(enhanced passive) 전략은 개별 종목의 ESG 위험에 대한 노출도 등을 감안하여 기존 시장지수(market index)의 가중치 등을 조정하고 이를 그대로 추종하는 패시브 운용 전략을 의미한다.

하지만 국민연금이 현재 국내주식의 직접운용에 한정해서 시행하고 있는 ESG 통합 전략은 PRI가 제시하는 통합 전략의 실행 방법에 해당하지 않는, 다소 소극적인 ESG 전략으로 파악된다. 국민연금의 경우 책임투자 초기에는 단순히 사회책임투자형이라는 위탁운용 유형을 설정하는 방식으로 기금의 ESG 투자에 대한 외부 요구에 형식적으로 대응하였다. 하지만 ESG 투자가 본격화되면서 대상 자산을 국내주식 전체로 확대하였으며, 이 과정에서 비재무적 요인의 고려가 기존 포트폴리오 특성에 미치는 영향을 가능한 최소화하는 방향으로 통합 전략이 실행된 것으로 관측된다. ESG 요인으로 투자 비중을 적극적으로 조정하기보다는, 평가등급이 낮은 종목에 대한 투자 비중을 시장보다 상회하지 않는 정도로만 ESG 통합 전략을 구사하고 있기 때문이다.

나. 네거티브 스크리닝 전략의 효율적 실행 체계

통합 전략에 비해 스크리닝 전략은 포트폴리오 특성에 미치는 영향이 보다 직접적이다. 국민연금이 글로벌 연기금19)의 보편적인 ESG 투자 전략으로 실행되고 있는 스크리닝 전략을 쉽게 도입하지 못하는 이유이다. ESG 경영이 우수한 기업의 주식으로만 투자 포트폴리오를 구성하는 포지티브 스크리닝과 규범 기반 스크리닝 전략도 의미가 있으나, 기관 간 연대를 강조하는 공적연기금의 ESG 투자에 있어 보다 의미 있는 전략은 네거티브 스크리닝 전략이라 할 수 있다. 국민연금은 2006년 UN PRI에 가입한 이후 특정 산업 또는 기업에 대한 완전한 투자 배제를 의미하는 네거티브 스크리닝에 대한 요구가 계속되어 왔으나, 포트폴리오의 중장기적 운용성과에 미치는 영향이 확인되지 않는다는 이유로 지금까지 네거티브 스크리닝 전략의 도입을 보류하고 있는 상황이다.

최근 국민연금은 ‘석탄 관련 산업에 대한 투자 배제’라는 특정 분야에서만 네거티브 스크리닝 전략을 도입할 예정이다. 국민연금은 법과 규정 개정을 통하여 ESG 투자에 대한 포괄적 기반을 마련하였음에도 불구하고, 특정 ESG 전략을 시행하기 위해서는 별도의 안건으로 기금운용위원회의 추가적인 승인을 득해야 하는 구조이다. 여기에 더하여 네거티브 스크리닝이라는 특정 전략을 도입함에 있어, ‘석탄 산업’ 같이 스크리닝 대상 하나하나를 기금운용위원회가 추가 승인하는 의사결정체계를 따르고 있다. 네거티브 스크리닝 전략의 대상 어젠더는 사회, 환경, 지배구조 전 분야에 걸쳐 매우 다양하게 나타난다. 이러한 투자 판단을 안건별로 매번 비전문가 집단인 기금운용위원회에서 심의ㆍ의결하는 구조는 다분히 비효율적이다. 이는 의사결정위원회가 아닌 실무 집행조직인 기금운용본부의 역할과 책임으로 부여되는 것이 보다 합리적이다. 운용조직이 사회, 환경, 지배구조 각각에서 제기되는 스크리닝 어젠더에 대해 구체적인 판단 기준20)을 작성하고 이를 기금운용위원회가 승인하는 구조가 필요하다. 운용조직은 기금운용위원회가 승인한 판단 기준에 따라 제기되는 모든 스크리닝 어젠더에 대해 상시적으로 대응할 수 있는 실행 체계가 요구된다.

3. 기관 간 연대 강화

네거티브 스크리닝 전략은 특히 글로벌 연기금 간의 기관 간 연대와 밀접하게 연관된다. 글로벌 어젠더에 대하여 연기금의 영향력을 배가하기 위한 기관 간 연대는 예외 없는 투자 배제와 통일된 방향의 기업관여를 추구하기 때문이다. 하지만 국민연금은 아직까지도 네거티브 스크리닝의 장기적 효용성에 대한 확신을 갖지 못하고 있으며, 기업관여 활동에 있어서도 국내 상장기업의 지배구조 개선이라는, 글로벌 어젠더의 관점에서 보면 상대적으로 중요도가 낮은 문제에만 매몰되어 있는 상황이다. 특히 환경 분야에서의 글로벌 기관 간 연대가 활발한데, 이는 평판위험을 중시하는 공적연기금의 운용 철학 또는 투자 기조에 부합하기 때문이다. Ⅱ장 사례분석에서 언급한 CalPERS는 2017년에 5개 글로벌 ESG 투자자 네트워크21)와 함께 기후행동100+(Climate Action 100+)라는 이니셔티브를 결성하여 탄소중립 달성 목표를 기업 단위에서 구체화할 것을 요구하는 연기금의 수탁자 책임 활동을 적극적으로 견인하고 있다. CalPERS가 이러한 기관 간 연대를 주도하는 이유는 CalPERS의 ESG 투자 전략이 단순히 통합 전략에 머무르지 않고 적극적인 연합(partnership)을 통한 주주행동주의 강화를 추구하기 때문이다.

기후행동100+는 ‘시스템적으로 중요한 탄소배출기업(Systemically Important Carbon Emitter: SICE)’으로 167개의 중점감시기업을 선정하여 관리하고 있다. 이들 167개 SICE 기업22)의 시가총액은 8.4조달러 수준인데 비해, 이들의 탄소 배출량은 전 세계 배출량의 80%를 상회하기 때문이다. 2020년 기준으로 일본의 공적연기금인 GPIF를 비롯하여 네덜란드 공무원연금인 ABP, 호주의 퇴직연금기금(Superannuation) 등의 연기금과 블랙록, SSGA, 뱅가드 같은 글로벌 자산운용사를 포함한 545개 기관투자자가 가입하였으며, 이들의 총 운용자산(AUM)은 52조달러에 이른다. 국민연금은 최근 스튜어드십코드 도입을 포함하여 적극적인 주주권 행사를 통해 연기금의 수탁자책임을 강화하려고 노력하고 있다. 하지만 그 내용이 국내 상장기업의 지배구조 개선이라는 단면에만 집중하고 있어 환경 문제와 같은 글로벌 어젠더에 동참하지 못하는 문제점이 지적될 수 있다.

4. 전체 자산군에 대한 포괄적 접근

국민연금은 현재 국내주식 부문에서만 ESG 요인을 고려하여 투자 포트폴리오를 구축하고 있다. 최근 이를 국내채권으로 확대하는 방안을 모색 중에 있으나, 대체투자에 대해서는 구체적인 적용 계획이 확인되지 않고 있다. 하지만 ESG 투자가 단순한 투자 기법의 선택이 아닌 투자 철학의 변화임을 감안할 때 전체 자산군에 대해 동일한 운용 기조가 적용될 필요가 있다. 국내주식에서부터 시작해서 채권 등으로 적용 자산의 범위를 확대해나가는 국민연금의 접근 방식은 한계가 있다. 국민연금을 벤치마킹하여 ESG 도입을 모색하고 있는 공적기금에 있어서도 국내주식부터 시작하는 자산군별 단계적 접근보다는 전체 자산에 대한 포괄적 적용을 모색할 필요가 있다.

특히 ESG 투자가 피투자 기업에 미치는 영향력 측면에서 대체투자에 대한 ESG 도입을 보다 적극적으로 추진할 필요가 있다. 조직화된 거래소 시장이 아닌 사모시장에 투자하는 대체투자에 있어 ESG 요인의 중요성 또는 ESG 투자의 영향력이 보다 강조되는 것이 글로벌 연기금의 최근 트렌드이기 때문이다. 지금까지 대체투자 영역에서 ESG 투자는 주로 사모주식과 상업용 부동산 부문에서 논의되어 왔으며, 상대적으로 자원개발 등의 실물투자 영역에서는 관심이 저조하였다. 하지만 Preqin(2020)의 최근 조사23)에 따르면 주요 대체자산에 대해 이미 ESG 요인을 고려하고 있거나 향후 1년 내에 도입할 계획이라는 답변이 89%에 달하고 있다. 대체투자의 세부자산군 별로 약간 다른 양상을 보이고 있는데, 대규모 지분투자를 하는 사모주식(Private Equity: PE)이 사모부채(Private Debt: PD)에 비해 ESG 투자에 보다 적극적이며, 환경 문제가 부각됨에 따라 특히 자원개발(natural resource) 분야에서 ESG 요인이 강조되는 것이 최근 경향이다.

5. 공적연기금 ESG 평가모형의 공공화

국민연금 ESG 평가모형의 구성과 내용은 외부 전문 평가기관24)과 유사하나 가중치와 같은 세부적인 모수 설정이 상이함으로 그 결과 역시 평가기관 별로 일치하지 않는 것으로 알려져 있다. 평가기관 별로 상이한 평가등급 산정은 ESG 투자 활성화의 장애요인 중 하나로 지적되고 있으나 효과적인 정책 대안이 부재한 상황이다.25) 시장 효율성의 관점으로 민간이 경쟁하는 ESG 평가 시장의 특성을 감안할 때 정책 당국에 의한 단일화 된 표준평가방식의 제시도 적절치 않은 측면이 있다. 이러한 상황에서 공적기금이 독자적으로 구축하고 있는 ESG 평가체계는 시장에서 의미 있는 역할을 기대할 수 있다. 물론 여기에는 긍정적인 역할뿐만 아니라 부정적인 논란도 있을 수 있다. 긍정적 역할은 정부의 표준방식을 대신하여 민간의 경쟁 위축에 대한 우려를 보다 완화할 수 있는 일종의 모범사례로 기능하는 것이다. 우려되는 부정적인 효과는 공개된 평가체계와 그 결과가 많은 이해관계자의 다양한 불만과 논란을 야기할 수 있다는 점이다.

국민연금은 이러한 부정적인 효과를 경계하여 연금의 ESG 평가에 대한 정보가 외부로 유출되는 것을 엄격히 차단하는 정책을 취하고 있는 것으로 사료된다. 하지만 국민연금 스스로 천명한 바와 같이26), 국내 ESG 생태계의 발전을 위해서 국민연금의 적극적이고 선도적인 역할은 필수적이다. 우려되는 부정적 효과를 최소화하면서 보다 적극적으로 국민연금의 ESG 평가를 외부에 공개할 필요가 있다. 구체적으로, 국민연금이 구축하고 있는 ESG 평가체계와 계량적 평가모형을 상세하게 공개할 필요가 있으며, 가능하다면 일정 시차를 두고서라도 개별 기업에 대한 평가결과(등급)도 모두 공개되는 것이 바람직하다. 이는 ESG 경영을 추진하고 있는 국내 상장기업의 입장에서도 의미 있는 공공재가 될 수 있다. ESG 생태계가 활성화되기 위해서 합리적인 평가체계와 등급 산출은 가장 중요한 시장 인프라이다. 평가체계는 모든 이해관계자에게 가능한 투명하고 상세하게 공유될 때 가장 효율적으로 작동할 수 있다. 이로 인한 부정적 논란에 대하여 관련 이해관계자 간의 활발한 의사소통을 통해 해소해 가는 과정에서 국내 ESG 생태계는 보다 건전하고 합목적적인 방향으로 진화할 수 있음을 강조한다.

6. OCIO 운용사의 적극적 대응

운용의 전반을 연기금투자풀 또는 OCIO 운용사에 위탁하고 있는 국내 대다수 공적기금의 경우, ESG 운용 체계의 도입은 전적으로 위탁운용사에 의존할 수밖에 없다. 하지만 국내 OCIO 제도 하에서 기금운용의 모든 전략적 의사결정은 기금의 역할이며 재간접펀드(FoF) 구조인 OCIO 운용사는 하위 운용사 관리를 중심으로 하는 집행 기능으로 한정되어 있는 상황이다. 따라서 공적기금의 ESG 투자 체계로의 전환에 있어서도 규정 개정 및 위원회 구성과 같은 모든 전략적 의사결정은 개별 기금의 몫으로 남는다. 하지만 공적기금의 조직 구성과 인적 역량을 감안할 때 이러한 체제 전환에 요구되는 전문적 의사결정은 현실적으로 어려우며, 따라서 연기금투자풀 또는 개별 기금의 OCIO가 자문의 형식으로 중추적인 역할을 수행하게 될 것으로 예상된다. OCIO가 자문 보고서의 형식으로 작성한 ESG 도입 방안을 개별 기금의 기금운용위원회 또는 자산위원회가 검토하여 최종 승인하고, 이를 다시 OCIO가 실행하고 그 결과를 기금에 보고하는 체계이다.

따라서 공적기금의 ESG 체계 도입에 있어 OCIO의 역할은 단순히 주어진 자산배분계획을 실행에 옮기는 기존의 집행 기능과는 다른, 보다 선도적이고 전문적인 자문이 요구된다. 개별 기금의 상이한 특성을 고려하여 ESG 투자의 필요성과 목적을 제시하여야 하며, 기금 입장에서 현실적으로 실행 가능한 ESG 투자 전략을 제안하여야 한다. 예를 들면, 대체투자 비중이 상당한 기금이라면 ESG 투자의 대상을 주식과 같은 전통적 자산에서 시작해서 대체투자로 확대해가는 단계적 도입 전략이 적절치 않을 수 있다. 기관 간 연대를 통한 네거티브 스크리닝 전략의 도입에 있어서도 보다 유연하게 적극적인 참여를 선언할 수 있다. 앞서 논의한 국민연금을 비롯한 공적연기금의 책임투자 강화를 위한 노력과 추진 과정에서의 시행착오를 적극적으로 참조하여 보다 선도적이고 전문적인 운용 자문이 제공될 필요가 있다.

Ⅳ. 결론 및 시사점

ESG 경영과 ESG 투자는 인간과 환경의 공존, 그리고 지속가능한 성장에 대한 국제적 논의에서 출발하여 이제는 기업과 투자자 모두에게 보편적이고 당위적인 새로운 패러다임으로 인식되고 있다. ESG 생태계의 주요 이해관계자인 투자자, 그중에서도 특히 자산보유자(asset owner) 관점에서의 ESG 투자는 이제 선택이 아닌 필수이다. 이러한 움직임의 근본 동인은 도구적 관점의 이해관계자자본주의로의 전환에서 찾을 수 있다. 국민연금기금으로 대표되는 공적연기금은 공공에 대한 수탁자의무라는 관점에서 ESG 투자의 당위성이 보다 강조된다.

국민연금기금은 국내 최대 자산보유자임과 동시에 자산운용자로서, 2006년 사회책임투자펀드를 시작으로 책임투자의 관점에서 국내 ESG 생태계를 견인하고 있다. ESG 투자를 위한 국민연금기금의 지금까지 노력과 과정은 다른 공적연기금 및 공적기금의 벤치마킹이 되며, 국민연금 ESG 투자의 문제점과 향후 개선 과제는 다른 기관의 반면교사가 된다. 따라서 국민연금기금 ESG 투자의 현황과 문제점을 정확히 파악하고 이로부터 바람직한 발전 방향을 모색하는 노력이 무엇보다 중요하다. 본고에서는 국민연금기금 ESG 투자의 추진 과정과 이로부터 제기되는 문제점을 바탕으로 공적기금이 ESG 투자를 도입 또는 강화함에 있어 고려해야 할 여섯 가지 이슈 사항을 정리하였다.

ESG 관련 논의에서 거론되는 주요 화두 중 하나는 진정성이다. 공공기관인 공적연기금의 경우 평판위험을 포함하여 다양한 사회적 요구에 노출되어 있어, ESG에 대한 자발적인 내부 동인이 아닌 외부 압력으로 ESG 운용 체계를 도입하는 사례가 대부분이다. 도구적 관점의 이해관계자자본주의에서 ESG 투자는 장기적으로 안정적인 투자성과와 연결된다. 하지만 진정성 없는 형식상의 ESG 투자는 의미 없는 비용만 발생시키고 저조한 수익성과로 귀결될 가능성이 높다. ESG 투자는 한때의 유행이 아닌 근본적인 패러다임 전이로 귀결될 가능성이 크다. 자산보유자 및 자산운용자가 ESG 투자를 바라보는 시각은 평판위험의 회피와 같은 소극적인 대응이 아니라 지속가능 관점에서 장기수익률 제고의 실질적인 요인으로 인식하는 것이 중요하다.

1) 이에 대한 자세한 논의는 박영석ㆍ이효섭(2021)을 참조한다.

2) 관련 논의는 Ⅱ장 1절에서 보다 자세히 기술하였다.

3) 기업의 사회적책임(Corporate Social Responsibility)과 ESG 요소 등을 최대한 고려하여 장기적으로 지속가능한 기업에 투자하는 운용 유형으로 정의된다.

4) 기금운용본부에 책임투자팀이 신설된 2013년 말 기준 국내 사회책임투자 시장은 총 8조 1,050억원 규모로 추산되며, 이 중에서 국민연금의 위탁 자산이 96%를 차지하고 있다.

5) 국내주식 액티브펀드의 벤치마크지수는 KOSPI와 KOSDAQ의 합성지수로 설정되어 있다.

6) 이인형(2021)에 의하면 국내 상장기업에 대한 ESG 평가에서 최하위 등급 비중은 5%에 이르지 않음을 감안할 때, 유사한 구조의 평가모형을 구축하고 있는 국민연금의 경우에도 D 등급 비중은 매우 낮을 것으로 추정된다.

7) OCIO(Outsourced CIO)는 기금운용의 전반을 외부의 전문운용기관에 포괄적으로 위임하는 방식의 위탁운용을 의미한다.

8) 6장 29개 조문의 ‘사학연금기금 수탁자 책임활동에 관한 지침’ 제정(2020. 11. 19.)

9) 자금운용관리단장을 당연직 내부위원으로 하고 4인의 외부 전문가로 위원회를 구성하였다.

10) 국민연금기금이 이에 해당하며 별도의 기금운용평가 체계가 적용된다.

11) ESG 투자 기본원칙에서는 ‘연금 적립금을 운용함에 있어 전적으로 피보험자의 이익을 위해 장기적 관점에서 안전하고 효율적으로 운용해야 하며, 기업가치 향상과 지속적인 성장 촉진을 통한 피보험자에 대한 중장기적인 투자수익 확대를 도모하는 것이 연금 적립금의 성격과 부합’ 한다고 명시하고 있다.

12) ABP(2016)

13) ABP(2020)

14) CalPERS(2015)

15) 2019년 책임투자 활성화를 위한 연구용역에서 제시되었으며, 2018년까지의 상황을 추진 현황(as-is)으로 기술하고, 2019년부터 2023년까지 5개년 동안의 추진 과제(to-be)를 연도별로 제시하고 있다.

16) GSIA(2021) 참조

17) Sloggett(2016)

18) 전통적인 펀드멘탈 분석에 활용되는 매출액 또는 장부가와 같은 재무제표 변수와 기업가치평가모형에 수반되는 모수 등을 의미한다.

19) CPPIB, ABP, CalPERS, GPFG 등은 사전에 설정된 특정 분야에 대해 적극적인 투자 배제 전략을 취하고 있는 것으로 알려져 있다. 예를 들면, ABP는 아동 착취와 같은 사회적 문제가 거론되는 기업에 대해서는 편입 검토조차 불허하는 Don’t Go List를 작성하고 있다.

20) 가이드라인 또는 세부지침의 형태로 작성될 수 있다.

21) UN PRI(Principles for Responsible Investment), IGCC(Investor Group on Climate Change), IIGCC(Institutional Investors Group on Climate Change), AIGCC(International the Asia Investor Group on Climate Change), Ceres.

22) 업종별로는 석유가스 기업이 29개로 가장 많으면, 광산/철강 23개, 유틸리티 31개, 산업공정 26개, 운송 26개, 소비재 14개 등의 순이다. 우리나라 기업으로는 포스코, 한국전력, SK이노베이션 등 3개 회사가 포함되어 있다.

23) 419개 펀드매니저와 170개 기관투자자를 대상으로 설문조사

24) 현재 기업지배구조원, 대신경제연구소, 서스틴베스트 등에서 자체적으로 내부 평가모형을 구축하고 국내 기업에 대한 ESG 평가를 수행하고 있다.

25) 이인형(2021)은 국내 주요 ESG 평가기관의 기업별 평가등급을 비교 분석한 결과 전체적인 등급 분포뿐만 아니라 개별 기업의 평가 등급에 있어서도 평가기관별로 차이가 큰 것으로 보고하고 있다.

26) 국민연금공단(2021)

참고문헌

국민연금공단, 2021, ESG 플러스 포럼.

김용진, 2021, 『국민연금이 함께하는 ESG의 새로운 길』, KMAC.

남재우, 2015, 공적기금의 주간운용사 제도 도입의 의미와 시사점, 자본시장연구원『자본시장포커스』2015-48.

박영석ㆍ이효섭, 2021, 『기업의 ESG 경영 촉진을 위한 금융의 역할』, 자본시장연구원 이슈보고서 2021-10.

이인형, 2021, 『ESG 평가 체계 현황과 특성 분석』, 자본시장연구원 이슈보고서 2021-9.

ABP, 2016, Statement on the investment principles.

ABP, 2020, Sustainable and Responsible Investment Policy 2020-2025.

APG, 2020, Responsible Investment Report 2019.

CalPERS, 2015, CalPERS belief: Our views guiding us into the future.

Chief Investment Officer, 2017, 2017 Outsourced–Chief Investment Office Survey.

Hart, O., Zingales, L., 2017, Companies should maximize shareholder welfare not market value, Journal of Law, Finance and Accounting 2, 247-274.

GPIF, 2020, ESG Report 2019.

GSIA, 2021, Global Sustainable Investment Review 2020.

Preqin, 2020, Preqin impact report: The rise of ESG in alternative assets.

Sloggett, J., 2016, A practical guide to ESG integration for equity investing, UN PRI.

공무원연금공단 www.geps.or.kr

국민연금공단 www.nps.or.kr

사학연금공단 www.tp.or.kr

Global Sustainable Investment Alliance(GSIA) www.gsi-alliance.org

Preqin www.preqin.com

Ⅰ. 서론

Ⅱ. 공적연기금 ESG 투자 현황 및 문제점

1. 공적연기금 ESG 투자의 이해

2. 국민연금기금의 ESG 투자

3. 기타 공적기금의 ESG 투자

4. 해외 연기금 ESG 투자의 시사점

Ⅲ. ESG 투자 강화를 위한 주요 고려사항

1. 규정 개정을 통한 제도적 기반 확충

2. 적극적인 ESG 투자 전략 수립

가. ESG 통합 전략의 내실화

나. 네거티브 스크리닝 전략의 효율적 실행 체계

3. 기관 간 연대 강화

4. 전체 자산군에 대한 포괄적 접근

5. 공적연기금 ESG 평가모형의 공공화

6. OCIO 운용사의 적극적 대응

Ⅳ. 결론 및 시사점

Ⅱ. 공적연기금 ESG 투자 현황 및 문제점

1. 공적연기금 ESG 투자의 이해

2. 국민연금기금의 ESG 투자

3. 기타 공적기금의 ESG 투자

4. 해외 연기금 ESG 투자의 시사점

Ⅲ. ESG 투자 강화를 위한 주요 고려사항

1. 규정 개정을 통한 제도적 기반 확충

2. 적극적인 ESG 투자 전략 수립

가. ESG 통합 전략의 내실화

나. 네거티브 스크리닝 전략의 효율적 실행 체계

3. 기관 간 연대 강화

4. 전체 자산군에 대한 포괄적 접근

5. 공적연기금 ESG 평가모형의 공공화

6. OCIO 운용사의 적극적 대응

Ⅳ. 결론 및 시사점