자본시장연구원의 보고서 자료를 소개합니다.

2006년 도입된 퇴직연금은 가입자와 적립금 측면에서 안정적으로 성장하고 있다. 그러나 도입된 지 15년이 지났어도 퇴직연금은 가입, 적립, 인출 단계별로 퇴직금 시대부터 이어지는 문제점을 여전히 안고 있다. 그 중 하나가 퇴직연금 급여를 일시금으로 받는 비중이 매우 높다는 점이다. 예를 들어 2020년 중 만 55세 이상 가입자가 퇴직연금 수급을 개시한 계좌에서 일시금을 선택한 비중이 96.7%에 이르고 있다.

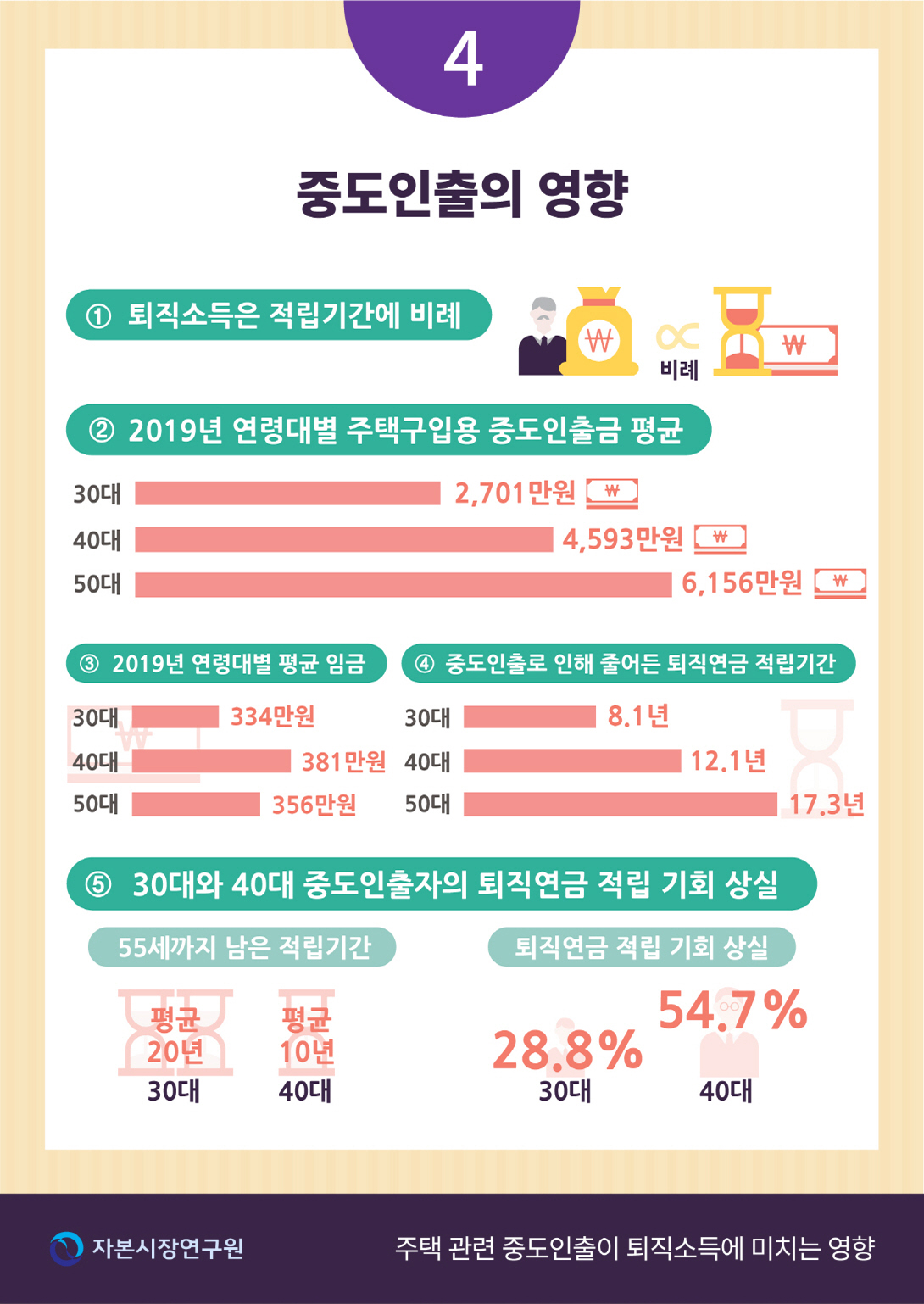

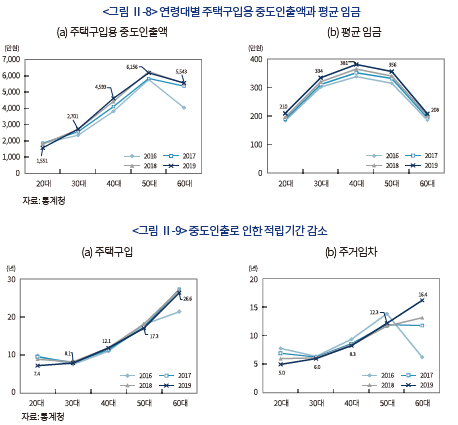

이처럼 일시금 수급자의 비중이 높은 원인 중 하나는 퇴직자의 적립금이 연금화하기에는 매우 적기 때문이다. 그리고 퇴직연금 적립금이 적은 이유는 재직 중의 다양한 사유로 중도인출 되었기 때문이다. 현재의 퇴직연금은 다양한 이유로 중도인출이 허용되는데 주택구입과 주거임차가 대표적인 중도인출 사유이다. 특히 최근 주택가격이 상승하며 주택구입 욕구가 높아졌고, 주택구입자들이 가능한 모든 자원을 끌어들이는 과정에서 퇴직연금 적립금도 포함될 가능성이 높아졌다. 2019년의 경우 2.8조원이 중도인출 되었는데, 이 중 주택 관련 중도인출액은 1.2조원(주택구입 0.8조원, 주거임차 0.4조원)이다. 연령별로 30대와 40대의 중도인출자가 많아 이들의 퇴직소득에 큰 영향을 미칠 것으로 예상된다. 퇴직연금의 적립금은 적립(근로)기간에 비례한다. 주택구입 관련 30대와 40대의 평균 중도인출액(2,700만원, 4,600만원)과 평균 임금(334만원, 381만원)을 고려할 때 이들의 세대는 각각 근로기간 8.1년, 12.1년에 해당하는 퇴직연금 적립금을 중도인출하고 있다. 30대와 40대 중도인출자는 55세까지 각각 평균 20년, 10년의 적립기간이 남아 있다고 볼수 있는데, 이들 세대는 각각 28.8%(=8.1(8.1+20))와 54.7%(=12.1/(12.1+10))에 해당하는 퇴직연금 적립 기회를 상실하는 셈이다.

‘내집’과 ‘퇴직후 소득’ 사이에서 갈등하는 퇴직연금 가입자들처럼 두 가지를 동시에 후원해야 하는 정책 결정자들도 갈등이 크다. 주택 관련 중도인출을 막을 수 없다면 주택 대출을 퇴직연금 적립금만큼 추가로 허용해 주는 방안도 있을 수 있다. 최종 퇴직 시기에 퇴직자들은 퇴직연금으로 생활비를 마련하든지 퇴직연금 적립금으로 남은 대출금을 상환하고, 주택을 활용하여 퇴직소득을 조달할 수 있다.

이처럼 일시금 수급자의 비중이 높은 원인 중 하나는 퇴직자의 적립금이 연금화하기에는 매우 적기 때문이다. 그리고 퇴직연금 적립금이 적은 이유는 재직 중의 다양한 사유로 중도인출 되었기 때문이다. 현재의 퇴직연금은 다양한 이유로 중도인출이 허용되는데 주택구입과 주거임차가 대표적인 중도인출 사유이다. 특히 최근 주택가격이 상승하며 주택구입 욕구가 높아졌고, 주택구입자들이 가능한 모든 자원을 끌어들이는 과정에서 퇴직연금 적립금도 포함될 가능성이 높아졌다. 2019년의 경우 2.8조원이 중도인출 되었는데, 이 중 주택 관련 중도인출액은 1.2조원(주택구입 0.8조원, 주거임차 0.4조원)이다. 연령별로 30대와 40대의 중도인출자가 많아 이들의 퇴직소득에 큰 영향을 미칠 것으로 예상된다. 퇴직연금의 적립금은 적립(근로)기간에 비례한다. 주택구입 관련 30대와 40대의 평균 중도인출액(2,700만원, 4,600만원)과 평균 임금(334만원, 381만원)을 고려할 때 이들의 세대는 각각 근로기간 8.1년, 12.1년에 해당하는 퇴직연금 적립금을 중도인출하고 있다. 30대와 40대 중도인출자는 55세까지 각각 평균 20년, 10년의 적립기간이 남아 있다고 볼수 있는데, 이들 세대는 각각 28.8%(=8.1(8.1+20))와 54.7%(=12.1/(12.1+10))에 해당하는 퇴직연금 적립 기회를 상실하는 셈이다.

‘내집’과 ‘퇴직후 소득’ 사이에서 갈등하는 퇴직연금 가입자들처럼 두 가지를 동시에 후원해야 하는 정책 결정자들도 갈등이 크다. 주택 관련 중도인출을 막을 수 없다면 주택 대출을 퇴직연금 적립금만큼 추가로 허용해 주는 방안도 있을 수 있다. 최종 퇴직 시기에 퇴직자들은 퇴직연금으로 생활비를 마련하든지 퇴직연금 적립금으로 남은 대출금을 상환하고, 주택을 활용하여 퇴직소득을 조달할 수 있다.

Ⅰ. 서장

퇴직연금의 발전 또는 활성화란 많은 근로자들이 퇴직연금에 가입하여, 퇴직 후 연금을 받는 상황을 의미한다. 이러한 기준에서 퇴직연금의 수급 형태 측면을 보면 국내 퇴직연금은 활성화까지 상당한 시간이 필요할 것으로 보인다.

퇴직연금을 연금으로 받는 사람의 비율이 매우 낮다. 즉 대부분의 퇴직자들이 퇴직급여를 일시금으로 받는다. 퇴직연금 적립금이 연금으로 받기에 너무 적기 때문이다. 퇴직연금 적립금이 적어지는 요인의 하나가 근로자의 퇴직 전 중도인출이다. 중도인출의 주요 사유는 주택구입, 전세금 지급, 의료비, 파산 등인데 의료비나 파산 등은 가입자의 의지와 무관하게 발생하므로 주택 관련 중도인출의 허용 여부가 주요한 쟁점이다.

최근 아파트를 중심으로 주택가격이 상승하여, 주택구입자들이 가능한 모든 자금을 끌어 모으는 과정에서 퇴직연금 적립금도 그 대상에 포함될 수 있으므로 주택가격의 움직임은 퇴직연금 중도인출에 큰 영향을 미칠 수 있다. 부동산은 연금 자산의 대안투자 대상의 하나로서 관심을 받아왔고, 2007년 주택연금이 도입되면서 부동산이 직접 연금으로 전환되기도 한다. 퇴직연금 적립금이 인출되어 주택구입, 전세 자금으로 사용되면서 부동산이 연금의 적립 단계에 직접 영향을 미치게 되었다.

퇴직연금의 도입 목적은 퇴직소득의 안정적 확보이며, 퇴직소득은 퇴직연금 적립금에 비례한다. 퇴직연금 중도인출은 퇴직연금 적립금을 감소시켜 퇴직소득의 안정성에 부정적인 영향을 미친다. 그런데 퇴직연금 중도인출을 줄이기 위한 방안도 마땅치 않다. 중도인출에 대한 증세 또는 법적 금지 등이 고려될 수 있는데 그에 따른 문제점도 있어 쉬운 선택은 아니다. 주택은 자체가 주거 서비스를 제공하므로 주거 관련 비용을 안정화시켜 퇴직 후 소득 안정에 기여할 수 있고 주택연금의 도입으로 인해 연금화할 수도 있기 때문이다. 퇴직연금을 통한 퇴직소득의 조달과 주택구입 후 주택연금을 통한 퇴직소득의 조달 중 어느 쪽도 쉽게 선택할 수 없는 상황이다.

퇴직소득의 안정을 위해 중도인출의 적절한 조정은 필수적이기 때문에 중도인출의 영향과 그에 대한 대응 방식을 살펴보는 작업은 퇴직연금 제도의 안정적 발전을 위해 중요한 의미를 갖고 있다. 본 연구를 통해 주택 관련 퇴직연금 중도인출의 퇴직소득에 대한 영향, 그리고 외국의 주택구입과 퇴직연금의 관계에 대한 정책을 검토한다. 그리고 퇴직소득 안정을 위해 퇴직연금 중도인출 정책에 대한 개선 방향을 찾아본다.

본 연구의 구성은 다음과 같다. Ⅱ장에서는 주택 관련 퇴직연금 중도인출의 현황과 영향을 분석한다. 그리고 Ⅲ장에서는 외국의 주택구입과 퇴직연금의 연계 방식을 살펴보고, 퇴직소득 안정 측면에서 중도인출의 개선방향을 찾아본다.

Ⅱ. 주택 관련 퇴직연금 중도인출과 그 영향

주택은 퇴직연금을 대체하는 속성을 가지고 있다. 주택 자체가 거주 효용을 제공하고, 다양한 방법으로 퇴직소득을 제공할 수 있기 때문이다. 주택소유는 주택가격 변동 위험에 따른 거주 비용의 변동성을 완화시켜 주는 역할도 한다. 따라서 주택구입을 위해 퇴직연금 적립금을 사용할 때 근로자들은 자기 집에서 사는 데서 오는 ‘삶의 질’과 줄어드는 퇴직연금 적립금(과 그에 따르는 향후 줄어들 퇴직소득) 사이에서 선택해야 한다.

줄어든 퇴직연금 적립금 외에도 퇴직연금 적립금이 주택구입에 사용되었을 때의 문제로 개인의 재산이 부동산에 집중되어 부동산 가격 변동성에 노출된다는 점과 퇴직 후 유동자산의 부족으로 인해 퇴직 후 생활비 조달이 어려울 수 있다는 점 등을 들 수 있다. 그런데 주택연금이 도입되면서 유동성 부족 문제는 상당히 줄어들 수 있다. 또한 주택연금은 주택가격 하락에 대한 보험 기능도 수행한다. 따라서 주택연금은 주택의 퇴직연금 대체 기능을 촉진한다고 할 수 있다.

55세 이후 퇴직연금 수급자들 중 연금 수급 비율이 매우 낮고, 대부분의 수급자들이 일시금을 선택한다. 일시금을 수급하는 가장 큰 이유는 중도인출로 인해 퇴직연금 적립금이 퇴직 전에 사용되어 최종적인 퇴직급여가 연금으로 받기에는 너무 적기 때문이다. 중도인출이 퇴직소득의 안정성에 큰 영향을 주는 셈이다. 최근 주택가격이 상승하면서 주택 관련 중도인출이 증가하고 있다.

세제 지원을 통해 적립되는 연금 적립금이 주택구입에 사용되도록 허용되어야할 것인지는 정책 당국자들에게도 어려운 선택이다. 퇴직연금 적립금이 주택 관련하여 사용되더라도 한도가 설정되거나 추가적인 세금이 부과되기도 한다. 국내에서는 중도인출에 대한 한도나 별도 추가 과세가 없어 비교적 관대한 편이다. 주택 수요의 특수성과 퇴직금 제도의 영향을 고려할 때 중도인출을 줄이기 위해 기존에 없던 새로운 제한 또는 부담을 퇴직연금에 추가하기 어렵다. 퇴직연금 적립금을 가능한 유지하면서 주택구입 등의 자금수요를 동시에 충족시키는 정책이 필요하다.

본 장에서는 먼저 퇴직연금 연금화의 부진 상황과 이유를 살펴본다. 다음으로 퇴직연금 중도인출의 현황을 분석하고, 중도인출이 퇴직소득에 미치는 영향을 살펴본다.

1. 퇴직연금의 연금화와 중도인출

퇴직연금의 최종 목적은 퇴직소득의 제공이라 할 수 있는데, 국내 퇴직연금의 연금화는 상당히 더디게 진행되고 있다. 2019년 근로자들이 받은 퇴직급여는 43.0조원이며, 이 중 19.7조원이 퇴직연금에서 지급되었다(<그림 Ⅱ-1> (a) 참조). 퇴직연금 지급액 중 만 55세 이상 가입자가 퇴직연금 수급을 개시한 계좌(31.8만좌)에서, 대부분의 수급자가 일시금수령을 선택(97.3%, 31.0만좌)하였으며 연금수령을 선택한 비율은 2.7%(0.8만좌)에 불과하였다(<그림 Ⅱ-1> (b) 참조). 연금수령 금액을 기준으로 하면 만 55세 이상 퇴직연금 가입자의 수급액 6.9조원 중 26.3%(1.8조원)가 연금으로 수령되었다. 일시금수령 계좌의 평균 수령액은 1,635만원으로 연금수령 계좌 평균 수령액(2억 1,345만원)의 7.7% 수준이다. 일시금으로 수급되는 적립금의 대부분이 연금으로 수령하기에는 너무 적은 금액이다.1) 일시금 위주의 퇴직연금 수급 경향은 다른 해도 비슷하다.2) 이처럼 연금으로 수령되어 퇴직소득으로 사용되어야 할 퇴직연금이 일시금으로 수령되는 가장 큰 이유는 다양한 사유로 퇴직연금 적립금이 55세 이전에 인출되어 사용되었기 때문이다.

대부분 근로자의 퇴직급여가 소액이라는 것은 퇴직소득세 납부 통계에서 확인할 수 있다. 2019년 296만명의 퇴직소득세 신고자가 있었는데, 퇴직소득이 1천만원 이하가 74.3%에 해당하는 220만명이었으며, 2천만원 이하가 6.7만명(6.7%)이었고, 8,000만원 이상은 10만명을 넘지 못했다(<그림 Ⅱ-2> (a) 참조). 1인당 평균 퇴직소득도 연금화하기에는 적은 1,449만원이었다. 이렇게 퇴직소득이 작아지는 이유는 퇴직소득 수급 직전의 근무 연수가 짧기 때문인데, 2019년의 경우 73.9%에 해당하는 219만명이 5년 미만 근무자이며, 10년 이상 근무한 수급자는 7.4%인 22만명에 불과하였다(<그림 Ⅱ-2> (b) 참조). 이전 직장의 퇴직급여는 직장을 옮기는 과정에서 소진되었을 가능성이 높다.

2. 중도인출의 현황

중도인출이 가능한 경우를 살펴보자. 무주택자인 확정기여형(Defi ned Contribution: DC) 퇴직연금 가입자가 본인 명의로 주택을 구입하는 경우, 주거를 목적으로 하는 전세금 또는 보증금을 부담하는 경우 중도인출을 할 수 있다(「근로자퇴직급여보장법」22조).3) 중도인출 시 인출액의 한도가 없어 적립금 전부를 인출할 수 있고, 중도인출에 대한 별도의 과세가 없다.4) 한편 우리나라 확정급여형(Defined Benefit: DB) 퇴직연금 경우 중도인출이 허용되지 않는다. 그렇지만 근로자들이 DC형 퇴직연금으로 전환한 후에는 중도인출을 할 수 있다.5) 외국의 DB형 퇴직연금은 퇴직 후 연금을 지급하도록 설계되어 중도인출이 복잡할 수 있다. 국내의 DB형 퇴직연금은 사용자가 적립금에 대한 투자위험을 부담하는 것 이외에 DC형 퇴직연금과 특별히 다른 점도 없다. 굳이 중도인출이 더 어려워야 할 이유는 없다고 본다.

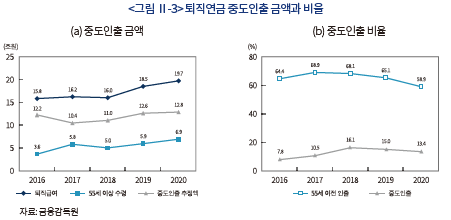

중도인출의 경로는 크게 두 가지로 나누어진다. 먼저 방금 살펴본 대로 주택구입 등 법적으로 인정된 사유에 의한 중도인출과 근로자들이 IRP(Individual Retirement Pension)에 적립된 퇴직적립금을 인출하는 경우이다. 예를 들어 2019년 퇴직급여 지급액은 19.7조원이었으며, 55세 이상 퇴직자들이 받은 퇴직급여는 약 6.9조원이었다. 따라서 12.8조원 가량은 55세 미만의 근로자들이 받은 일시금으로 해석할 수 있다(<그림 Ⅱ-3> (a) 참조). 이 중에 중도인출 금액으로 기록된 2.8조원을 제외한 10.0조원은 근로자들이 전직 시 퇴직급여를 이체하거나 또는 자발적 추가 납입으로 적립하고 있던 IRP형 퇴직연금 계좌를 해지한 금액으로 추정할 수 있다.6) 퇴직급여의 상당 부분이 55세 이전에 인출되고 있음을 알 수 있다(<그림 Ⅱ-3> (b) 참조).

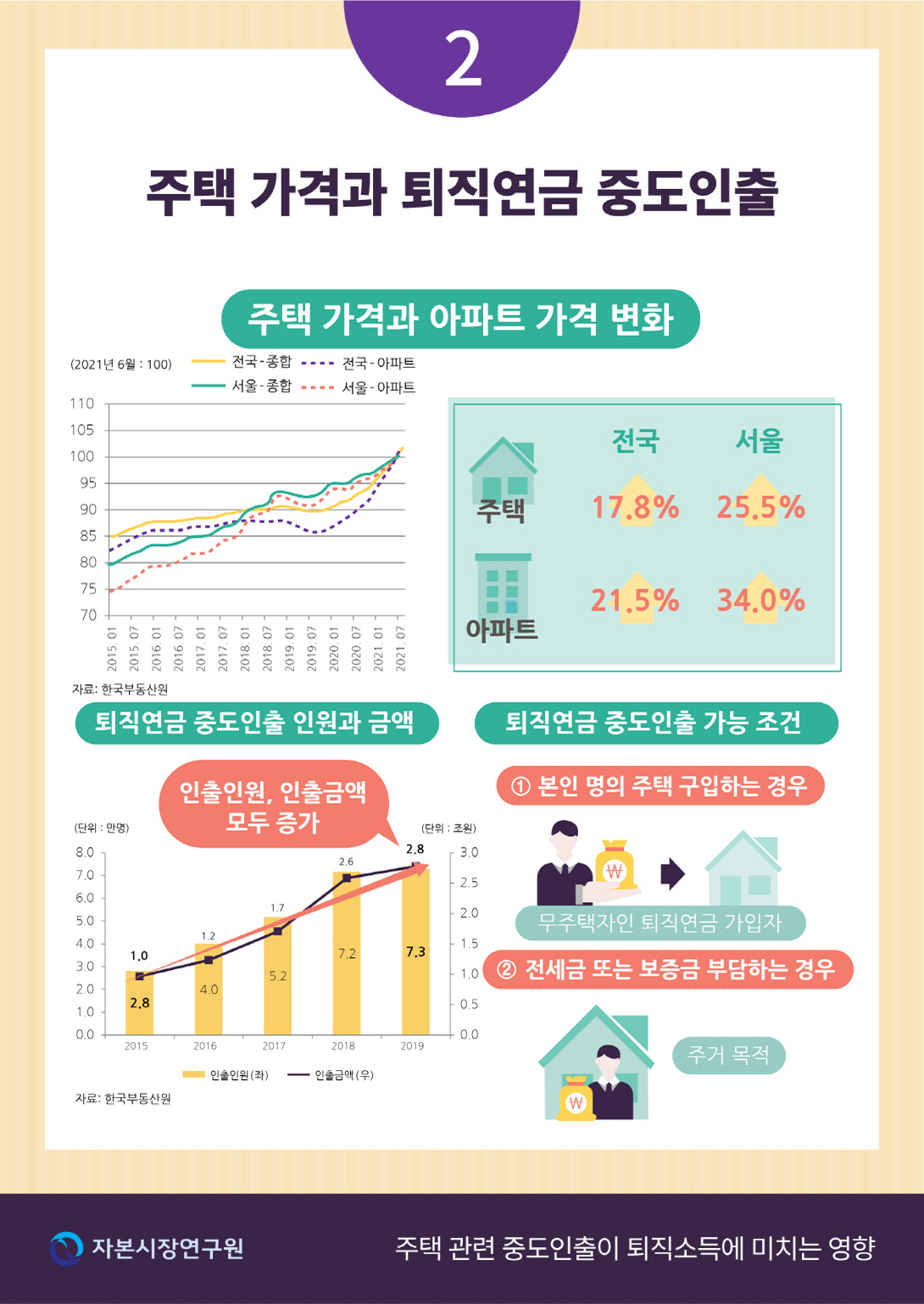

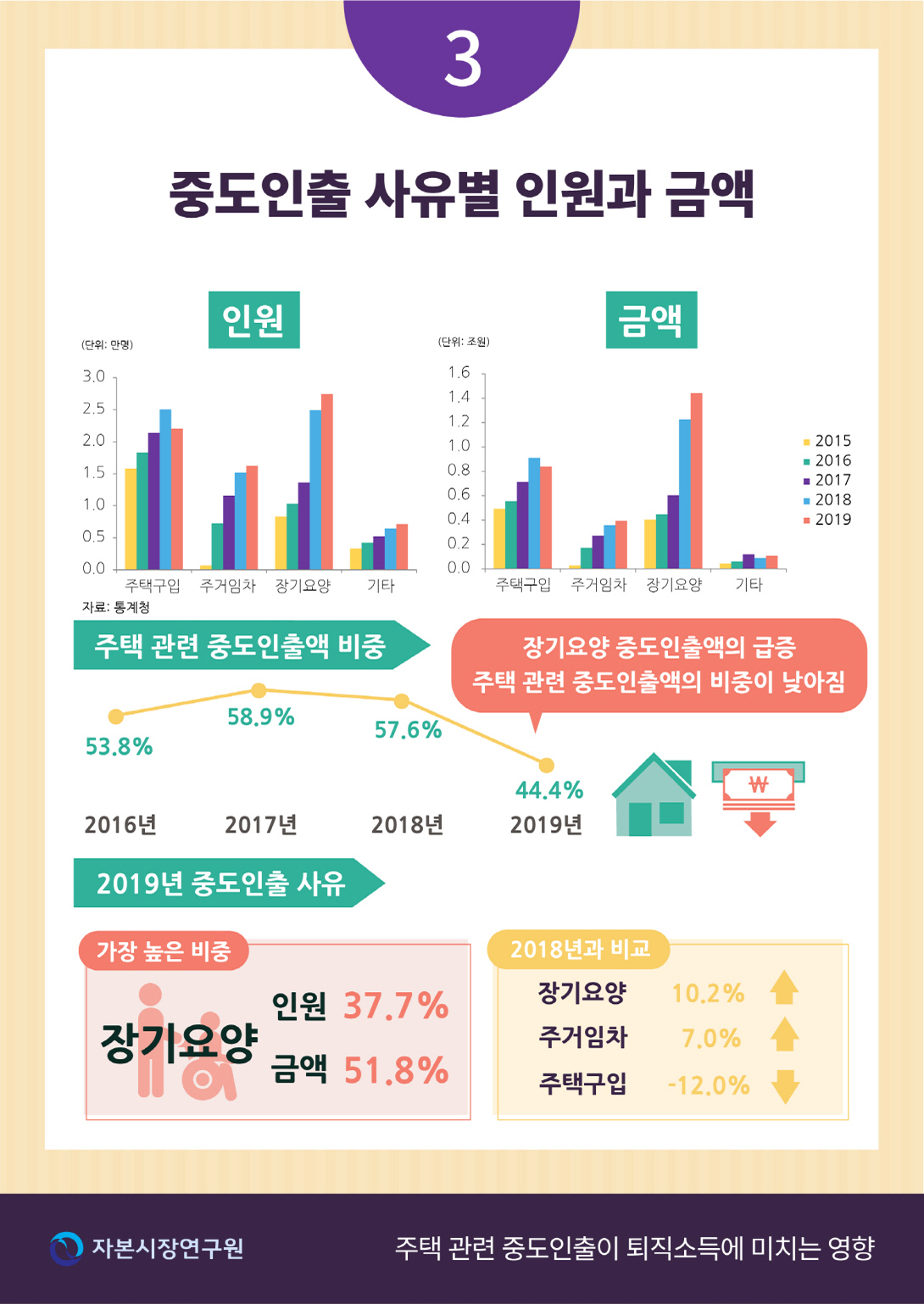

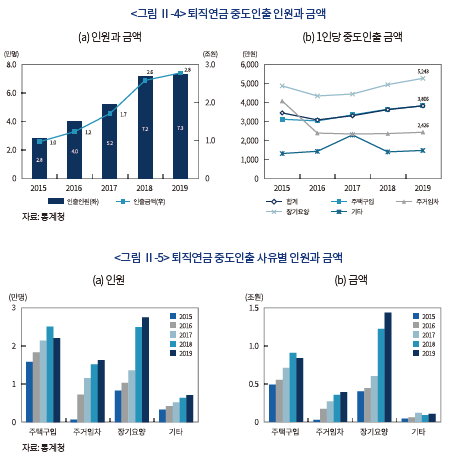

2019년 중도인출 인원은 전년 대비 1.8% 증가한 73,000 명이고, 인출금액은 7.6% 증가한 2.8조원 으로 나타났다(<그림 Ⅱ-4> (a) 참조).7) 인출 사유별로 보면 장기요양 27,430명(1조 4,382억원), 주택구입 22,023명(8,382억원), 주거임차 16,241명(3,940억원) 순이다. 1인당 평균 인출금액은 3,800만원이며, 장기요양의 경우 5,200만원으로 평균 인출금액이 가장 높았으며, 주택구입 및 주거 임차의 평균 인출금액은 각각 3,800만원, 2,400만원이었다(<그림 Ⅱ-4> (b) 참조). 중도인출 금액의 상대적 크기는 55세 이상 퇴직급여 수급액과의 비교를 통해 확인할 수 있다. 2019년 중도인출액이 2.8조원인데, 이 금액은 55세 이상 퇴직자가 받는 퇴직급여 6.9조원의 40.4%에 이른다.8) 중도인출 평균 금액(3,800만원)도 55세 이상 퇴직자의 일시금 평균 수급액(1,635만원)의 2배를 넘는다.

중도인출 사유 중 장기요양이 인원 기준 37.7%, 금액 기준 51.8%로 가장 높은 비중을 보였고, 2018년과 비교하여 인원 기준으로 장기요양(10.2%), 주거임차(7.0%) 등은 증가한 반면, 주택구입(-12.0%)은 감소하였다(<그림 Ⅱ-5> (a) 참조). 주택 관련 중도인출액의 비중이 2015년 53.8%, 2016년 58.9%, 2017년 57.6%, 2018년 49.1%, 2019년 44.4%로 낮아졌다(<그림 Ⅱ-5> (b) 참조).9)

2018년과 2019년 장기요양 관련 중도인출의 급증 원인에 대해서는 보다 심층적인 조사가 필요하다. 장기요양 사유의 중도인출은 주택가격의 동향과 직접적인 상관관계는 없다. 그러나 간접적으로 영향을 받을 수 있다. 예를 들어, 전세를 살고 있는 유주택자의 경우, 또는 이미 주거임차용으로 중도인출을 1회 받았을 경우 급등한 전세 가격의 차액을 마련하기 위해 중도인출을 하고 싶어도 불가능하다.10) 따라서 장기요양 등 다른 용도로 중도인출을 할 가능성이 있다. 한편 배우자 또는 부양가족의 장기요양에 따른 비용을 지불하는 경우라 하더라도 평소에는 자신의 소득에서 부담하고 있던 퇴직연금 가입자가 주택 관련 비용이 상승하여 장기요양 목적의 중도인출을 하였을 가능성도 있다. 따라서 주택가격 상승이 중도인출에 미치는 영향이 표면에 드러난 것보다 클 가능성이 높다. 어느 경우이든 실제 상황에 대한 정확한 조사 결과가 없어 추론에 머물 수밖에 없다.

인출자의 연령별 분포를 보면 인출 인원 기준으로는 30대가 전체 인출 인원 중 38.8%로 가장 많았고, 40대 34.3%, 50대 19.4% 등의 순이며, 인출금액 기준으로 40대 35.5%, 50대 32.6%, 30대 23.8% 등의 순이다. 연령별로 중도인출의 사유를 보면 중도인출 인원 기준 20대는 주거임차, 30대는 주택구입, 40대 이상은 장기요양 목적의 중도인출이 가장 많았다.

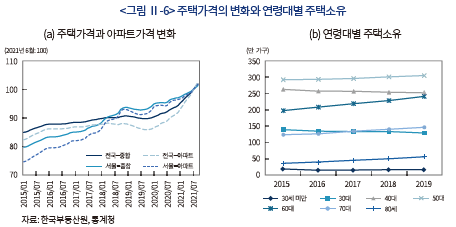

주택 관련 중도대출은 최근 주택가격 상승의 영향을 크게 받은 것으로 보인다. 2015년 이후 2021년 6월까지 전국 주택가격은 17.8%, 서울 주택가격은 25.5% 상승하였으며, 아파트가격은 전국적으로 21.5%, 서울 지역은 34.0% 상승하였다(<그림 Ⅱ-6> (a) 참조). 주택가격 상승에 따른 주택 수요의 증가와 주택구입 자금 압박의 결과로 같은 기간 주택 관련 중도인출이 꾸준히 상승하였다. 중도인출의 증가는 수익률 측면에서도 설명 가능하다. 주택구입과 퇴직연금 적립은 개인 입장에서 볼 때 장기적인 투자라고 볼 수 있는데 최근 주택가격의 급등으로 주택구입의 수익률이 높아질 것으로 예상하기 때문에 중도인출을 해서라도 주택을 구입하려는 것으로 해석할 수도 있다.

한편 30대와 40대의 주택 관련 중도인출이 늘었지만 이 세대의 주택소유 건수는 전국적으로 줄고 있으며, 서울 지역은 이러한 경향이 더욱 뚜렷하다. 연령대별 주택소유 가구수를 보면 2015년 이후 2019년까지 전국적으로 30세 이하, 30대, 40대의 주택소유자 수가 줄고 있으며, 서울 지역의 경우는 50대까지 줄고 있다(<그림 Ⅱ-6> (b) 참조).

3. 퇴직소득에 대한 중도인출의 영향

퇴직연금 중도인출은 퇴직연금 적립금을 감소시키고, 퇴직연금 적립금을 재원으로 하는 퇴직소득을 낮춘다. 주택구입 목적이든 장기요양 목적이든 중도인출은 퇴직연금 적립금을 낮춘다.

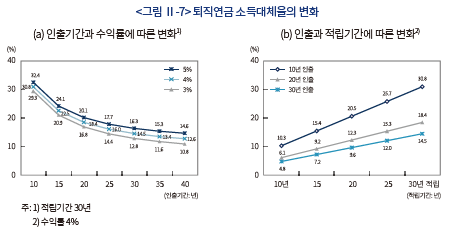

중도인출이 퇴직자산에 미치는 영향을 살펴보기 위해 우리나라 퇴직연금 제도에 내재한 기본 모형을 살펴보자. 현행 퇴직연금 제도는 기존의 퇴직금 제도를 이어 받아 퇴직자가 최종연도의 월급여와 재직한 근무연수를 곱한 금액을 퇴직급여로 받도록 설계되었다(DB형 퇴직연금). 예를 들어 25세 입직하여 30년 근무한 퇴직자는 최종 급여 30개월분을 퇴직급여로 받는다.11) 한편 퇴직연금을 통해 적립된 30개월분의 퇴직급여는 퇴직 후 예상되는 생활 기간에 맞추어 연금화된다고 가정한다. 그리고 연금액은 예상 수령 기간(생존 기간)과 투자수익률(이자율)에 따라 달라지는데 30년 수령12), 투자수익률 4%를 가정하면 14.5%의 소득대체율을 예상할 수 있다.13)여기서 연금수령 기간을 짧게 잡으면 그만큼 소득대체율이 높아지며(연금수령 기간 25년, 소득대체율 16.0%), 투자수익률이 높아지면 소득대체율이 높아진다(투자수익률 5%, 소득대체율 16.0%)(<그림 Ⅱ-7> (a) 참조). 근로기간과 소득대체율의 관계를 보면 투자수익률과 연금수령 기간이 일정할 때 소득대체율은 적립기간에 따라 증가한다(<그림 Ⅱ-7> (b) 참조).

앞서 보았듯이 퇴직연금 적립금은 근로기간의 함수이다.14) 실직 등으로 근로기간이 짧아지면, 그에 비례하여 퇴직연금 적립금이 줄어든다. 퇴직연금 중도인출도 근로기간 단축과 유사한 효과를 갖는다. 10년 재직한 근로자의 중도인출은 퇴직자산의 ⅓에 해당하며, 20년 재직한 근로자의 중도인출은 퇴직자산의 ⅔에 해당한다.15) 퇴직연금 중도인출자의 연령을 보면 30대가 가장 많은데 이들의 경우 중도인출 후 퇴직자산의 적립기간이 ⅔로 짧아지며, 40대의 경우 ⅓로 짧아진다. 퇴직자산의 적립기간이 짧아지면 그에 비례하여 퇴직자산도 줄어들고, 퇴직소득도 줄어든다.

2019년 연령대별 주택구입용 중도인출금의 평균은 30대 2,701만원, 40대 4,593만원, 50대 6,156만원이었다(<그림 Ⅱ-8> (a) 참조). 2019년 연령대별 평균 임금은 30대 334만원, 40대앞서 보았듯이 퇴직연금 적립금은 근로기간의 함수이다.14 실직 등으로 근로기간이 짧아지면, 그에 비례하여 퇴직연금 적립금이 줄어든다. 퇴직연금 중도인출도 근로기간 단축과 유사한 효과를 갖는다. 10년 재직한 근로자의 중도인출은 퇴직자산의 ⅓에 해당하며, 20년 재직한 근로자의 중도인출은 퇴직자산의 ⅔에 해당한다.15 퇴직연금 중도인출자의 연령을 보면 30대가 가장 많은데 이들의 경우 중도인출 후 퇴직자산의 적립기간이 ⅔로 짧아지며, 40대의 경우 ⅓로 짧아진다. 퇴직자산의 적립기간이 짧아지면 그에 비례하여 퇴직자산도 줄어들고, 퇴직소득도 줄어든다.

2019년 연령대별 주택구입용 중도인출금의 평균은 30대 2,701만원, 40대 4,593만원, 50대 6,156만원이었다(<그림 Ⅱ-8> (a) 참조). 2019년 연령대별 평균 임금은 30대 334만원, 40대 381만원, 50대 356만원이었다(<그림 Ⅱ-8> (b) 참조). 따라서 중도인출로 인해 줄어든 퇴직연금 381만원, 50대 356만원이었다(<그림 Ⅱ-8> (b) 참조). 따라서 중도인출로 인해 줄어든 퇴직연금 적립기간은 30대 8.1년, 40대 12.1년, 50대 17.3년으로 추정할 수 있다(<그림 Ⅱ-9> (a) 참조).16) 50대와 60대의 경우 실질적으로 퇴직 시까지 남은 기간이 거의 없으므로 퇴직연금에서 퇴직소득을 조달하기는 거의 불가능할 것으로 보인다. 30대의 경우 잠재 적립기간의 28.8%를, 40대의 경우 잠재 적립기간의 54.7%를 상실하는 것으로 해석할 수 있다.17) 동일한 방식으로 주거임차용 중도인출금으로 인한 잠재 적립기간의 상실도 계산할 수 있는데, 30대의 경우 잠재 적립기간의 23.1%, 40대의 경우 잠재 적립기간의 45.3%를 상실하는 것으로 추정할 수 있다(<그림 Ⅱ-9> (b) 참조).18)

주택구입 등으로 적립금이 중도인출되면 퇴직소득이 줄기 때문에 퇴직소득 안정성 강화 차원에서는 중도인출을 엄격히 제한하는 것이 바람직하다. 그러나 주택이 갖는 특수성을 고려할 때 중도인출 금지만이 최선일 수는 없다. 우선 주택을 보유하면 퇴직 후 필요 생활비를 상당히 낮출 수 있다. 또한 주택구입 후 주택가격이 상승한다면, 그 수익률이 퇴직연금 적립금의 수익률을 초과할 수 있다. 또한 자산이 주택에 집중되어 생활자금이 부족할 경우 주택연금을 통해 해결할 수 있다. 자산의 주택 집중으로 인한 주택가격 하락 위험에 노출되는 것은 여전히 문제로 남는데, 주택연금은 이 경우에도 도움이 될 수 있다.19) 따라서 퇴직소득 안정성 제고 측면에서도 주택연금 도입으로 반드시 퇴직연금 적립금을 유지해야 할 명분이 약해진다. 주택도 있고 퇴직연금 적립금도 충분한 일부 계층에는 해당되지 않겠지만 퇴직소득 확보에 있어 퇴직연금 적립금을 유지하여 연금화하는 방법과 주택을 구입하여 주택연금을 받는 방법이 경쟁, 대체 관계를 가질 수 있다.

주택담보대출 또는 전세대출이 가능한데도 중도인출을 한다는 것은 개인의 대출 한도를 초과하는 자금이 필요했거나 중도인출액만큼이라도 대출을 줄이려는 의도가 반영된 결과로 볼 수 있다. 이 경우에도 퇴직연금 수익률이 전세대출의 이자율보다 충분히 높다면 중도인출의 인센티브가 줄어들 것이므로 퇴직연금의 투자수익률이 중요한 변수가 될 수 있다.

Ⅲ. 중도인출 정책 사례

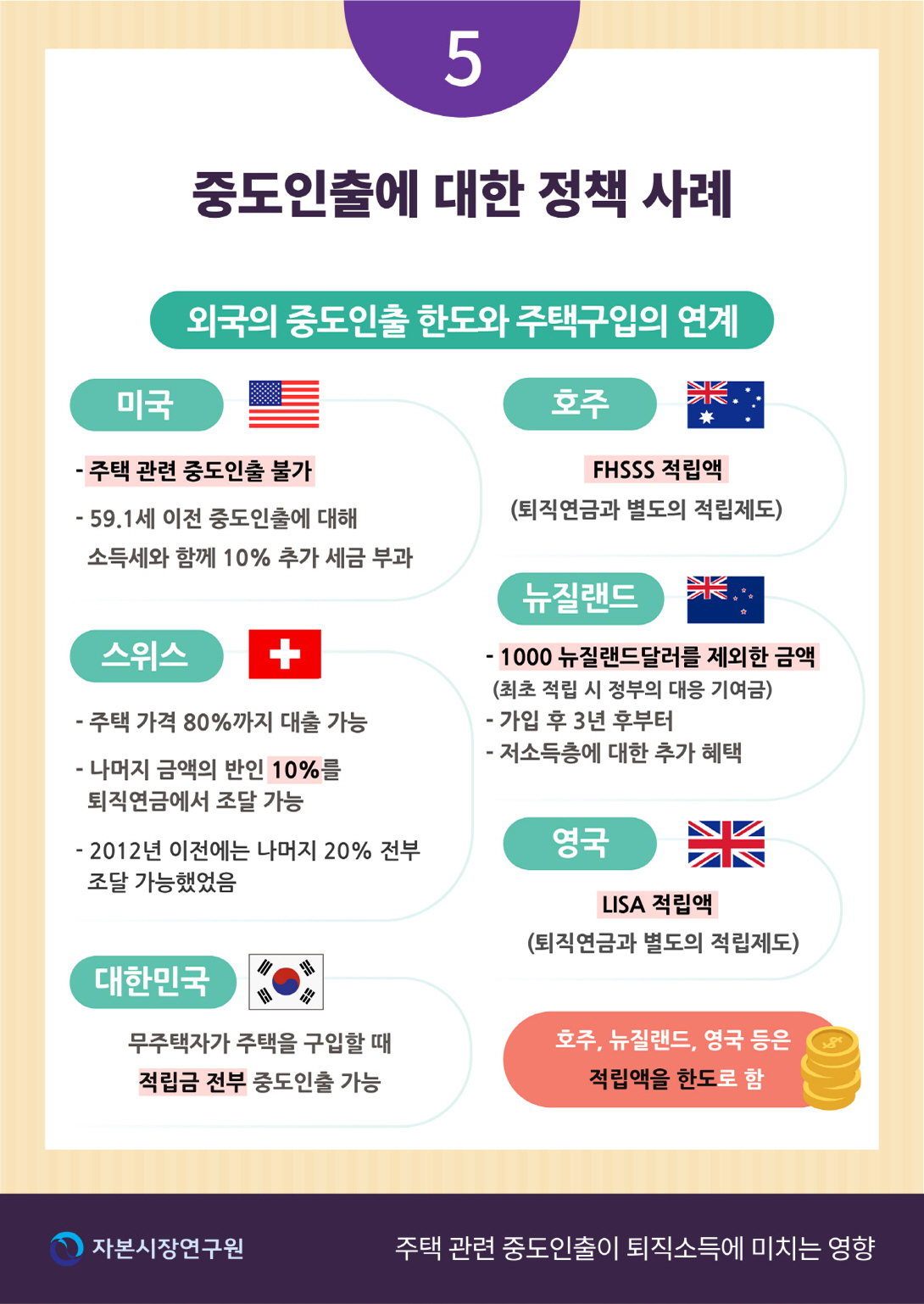

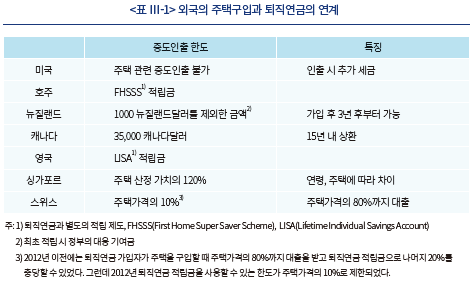

본 장에서는 외국의 퇴직연금과 주택 관련 정책을 알아보고, 국내 중도인출 정책에 대한 시사점을 찾아본다. 나라마다 주택 상황이 다르고, 관련 대출 정책도 차이가 있어 동일 선상에서 비교하기는 어렵다. 그렇지만 우리나라뿐 아니라 퇴직연금을 도입하여, 운영하고 있는 많은 나라들이 주택구입을 지원하는 정책을 취하고 있으며, 그에 따라 퇴직연금 적립금의 중도인출을 허용하고 있다. 특히 스위스의 주택구입 재원에 대한 정책 변화는 주택구입 후원 정책이 퇴직연금 중도인출에 미치는 영향을 보여주는 좋은 사례이다. 한편 호주나 영국처럼 퇴직연금 적립금이 아닌 별도의 적립 제도를 이용하여 주택구입을 후원하기도 한다(<표 Ⅲ-1> 참조).

먼저 중도인출을 가능하면 억제하려는 입장이 있다. 미국의 경우 59.1세 이전의 중도인출에 대해서는 소득세와 함께 10%의 추가적 세금을 부과한다. 영구장애, 거액 의료비 발생 등 몇 가지 예외 사항에 대해서는 추가적 세금을 면제하는데, 주택구입은 면제 사유가 아니다(Rejda & McNamara, 2017, pp.374~375).

주택 관련 비용에 대해 일정 한도 또는 특정 계층에게 허용하는 국가들도 있다(IAA, 2019). 호주의 경우 1992년부터 모든 사용자는 ‘Superannuation Guarantee(SG)’ 기여금을 종업원을 위한 연기금에 납입하여야 한다. 현재 기여율은 급여의 10%이며20), 종업원의 탈퇴 선택권은 없다. 이에 더하여 호주는 2017년 7월 ‘First Home Super Saver Scheme(FHSSS)’을 도입하였다. 이 제도에 의해 가입자들은 사용자의 SG 기여금에 추가하여 매년 15,000 호주달러(전체 30,000 호주달러)까지 자발적 기여금을 주택구입 목적으로 자신의 연금 계정에 납입할 수 있다.

뉴질랜드는 2007년 KiwiSaver DC형 연기금을 도입, 운영하고 있는데, 사용자들은 의무적으로 모든 종업원을 가입시켜야 하고, 종업원들은 탈퇴를 선택할 수 있다.21) 가입 3년 후부터 가입자는 주택구입을 위해 1,000 뉴질랜드달러를 남기고 적립금을 인출할 수 있으며22), 또한 ‘KiwiSaver HomeStart Grant’를 받을 수 있다. 교부금의 최대 금액은 10,000 뉴질랜드달러이며, 1인 기준 연소득 85,000 뉴질랜드 달러 이하, 2인 이상 기준 130,000 뉴질랜드 달러 이하의 생애 최초 거주용 주택 구매자에게 주어진다.

캐나다의 경우 1992년부터 ‘Home Buyers’ Plan(HBP)’에 의해 생애 첫 주택구입자들이 자신의 ‘Registered Retirement Savings Plan’23)에서 35,000 캐나다 달러를 빌릴 수 있다. HBP는 일종의 대출이기 때문에 15년 내에 상환해야 하고, 이자는 부과되지 않는다(Frenken, 1998).

영국은 생애 첫 주택구입을 위한 자금 또는 퇴직소득 마련을 위한 자금을 ‘Lifetime Individual Savings Account’에 투자할 수 있다. 신규 가입자는 18세 이상 40세 이하이어야 하며, 매년 최대 4000 파운드의 기여금을 50세까지 납입할 수 있다. 퇴직소득 또는 생애 첫 주택구입을 위해 인출되는 자금에 대해 정부는 25%의 추가금(매년 1,000파운드 한도)을 지급한다.

이처럼 여러 나라에서 다양한 방식으로 퇴직연금 또는 개인연금 적립금이 주택구입을 지원하는데 사용되고 있다. 뉴질랜드는 일정 소득 이하자로 인출자의 자격을 제한하고 있으며, 대부분의 국가에서 인출금액에 한도를 두고 있다.

주택구입을 위해 퇴직연금 적립금을 인출하거나 대출을 허용하는 방식 이외에 퇴직연금이 주택 정책과 보다 밀접한 관계를 유지하는 경우도 있다. 예를 들어 네덜란드의 Dutch Mortgage Fund는 11개의 연기금을 대표하여 모기지 상품을 판매하고 있다. 전통적으로 연기금이 주거용 부동산에 투자하지 않던 관행을 벗어나고 있다. 싱가포르의 경우 정부 기관(Housing Development Board)이 주택을 공급하는 주요 주체이며, 주택을 구입하기 위한 퇴직연금(Central Provident Fund: CPF) 적립금의 인출에 대해 매우 관대하다. 퇴직연금 가입자는 정부 공급 주택구입을 위해 주택가격을 넘어서는 금액까지 적립금을 인출할 수 있다.24) 주택을 팔 경우 기존 인출금과 발생 이자를 퇴직연금으로 상환하여야 한다.

스위스는 2012년 주택구입 재원에 대한 새로운 정책을 도입하였는데, 이 정책이 퇴직연금의 중도인출에 상당한 영향을 미쳤다(Bütler & Stadelmann, 2020). 스위스에서는 1995년 이후 퇴직연금 가입자들이 퇴직연금 적립금을 주택구입에 사용할 수 있었다. 주택구입자는 주택가격의 80%까지 대출을 받을 수 있었고, 나머지 20%를 퇴직연금 적립금으로 지불할 수 있었다. 2012년 지속적인 저금리 속에 과열되는 주택가격과 주택가격 하락 시 가계 부채를 우려한 정부는 주택금융 조달 방식에 보다 엄격한 제한 조치를 취하였다. 즉, 주택구입 시 주택가격의 적어도 10% 이상의 금액을 퇴직연금 이외의 재원에서 조달하도록 하여 대출과 퇴직연금 적립금만으로 주택을 구입할 수 없도록 하였다. 이러한 조치 이후에 퇴직연금을 인출하는 가입자의 비율이 1/6 가량 줄어들었다.

앞서 서술하였듯이 국내 퇴직연금에서는 주택 관련 중도인출을 할 수 있는데 이때 인출액의 한도가 없고, 중도인출에 대한 별도의 과세가 없다. 외국의 주택 관련 중도인출에 비해 상당히 관대하다고 할 수 있다.

Ⅳ. 중도인출의 개선 방향

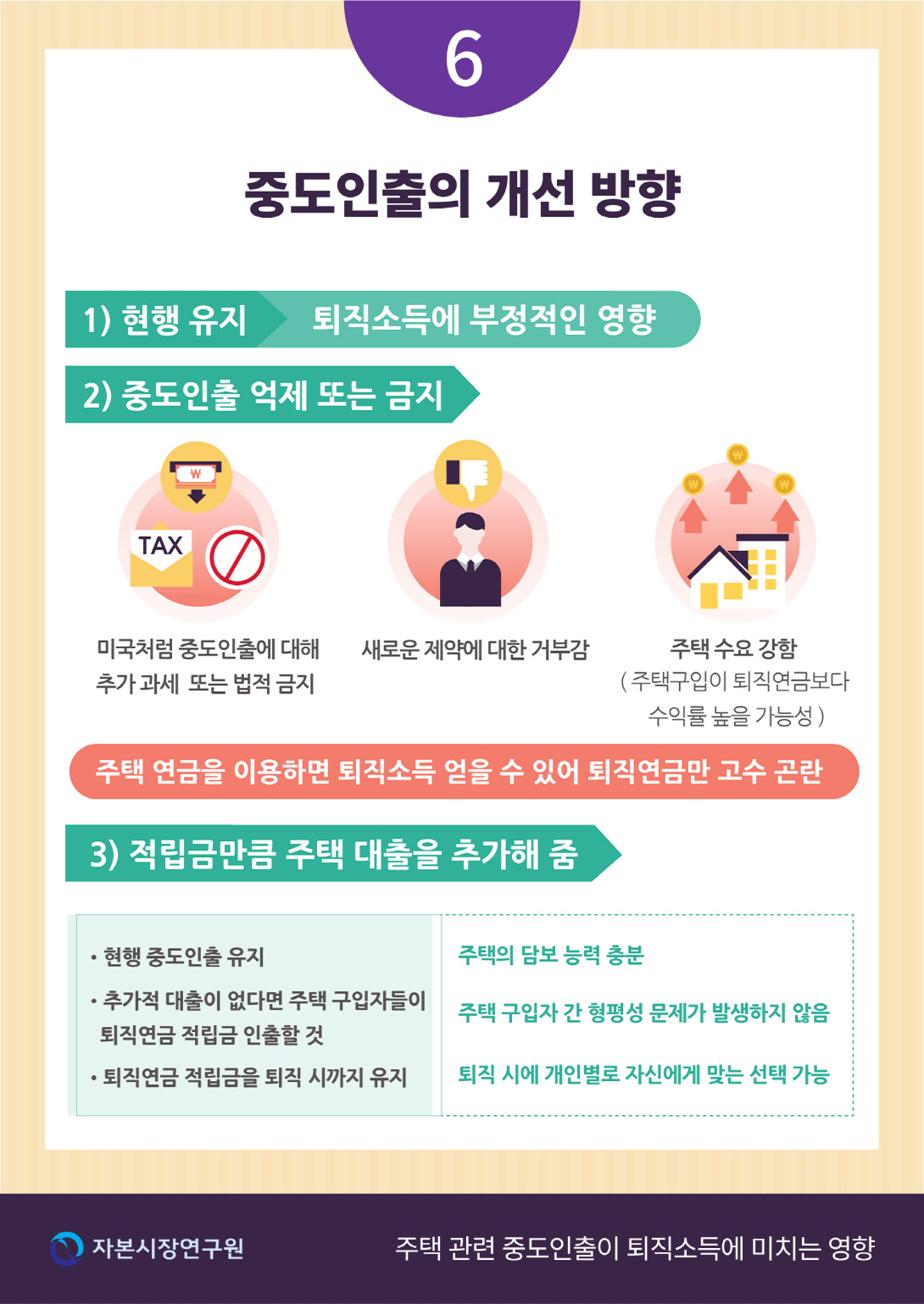

장기요양, 파산선고, 회생절차 등은 예측 불가한 사유이므로 이에 대한 제한이 상대적으로 어렵다. 따라서 중도인출 관련하여 쟁점은 주택구입과 주거임차 비용 충당 목적의 중도인출을 계속 허용하여야 하는가이다. 이에 대해서는 주택 관련 중도인출은 현재도 적립금 전부를 인출할 수 있는 만큼 더 이상 확대하기는 어렵고 현재의 정책을 유지하거나 억제하는 두 방향이 검토될 수 있다.

중도인출을 억제하기 위해 미국처럼 중도인출에 추가 세금을 부과할 수 있다. 중도인출에 퇴직소득세를 부과하고, 그 위에 55세 이전 조기 인출에 대한 부과세를 부과하는 것이다. 그러나 추가 과세 방식이 퇴직연금에 대해 지속적으로 증세가 진행되어 조세 저항이 따를 수 있고, 실질적인 효과도 없이 근로자의 부담만 늘어날 수 있다. 예를 들어 연금 선택을 장려하기 위해 퇴직일시금에 대한 세금을 상당히 늘렸는데도 연금을 선택하는 비율이 거의 늘지 않았다.

연금 제도의 안정성을 고려한다면 중도인출 금지도 고려할 수 있다.25) 그러나 이에 대해서는 반대가 클 것이다. 우선 주택소유에 대한 욕구가 매우 높고, 주택과 전월세 가격의 상승률이 매우 높아 임금 등 통상적인 소득으로 주택 관련 비용 조달이 어려울 때 조달방법 중의 하나를 막는다면 근로자의 불만이 높아질 수 있으며, 퇴직연금 제도 자체에 대한 불만으로 이어질 수 있다. 또한 현재 퇴직연금의 낮은 수익률과 아파트가격을 중심으로 한 주택가격 상승을 고려할 때 주택구입이 보다 나은 투자 대안일 수도 있다. 마지막으로 주택연금이 도입된 이후 퇴직연금 적립금을 연금으로 전환하는 방식과 함께 주택구입 후 주택을 연금으로 전환하는 방식을 선택할 수 있으므로 전통적연금 방식만이 옳은 방법이라 주장하기도 쉽지 않다.

퇴직자의 자산이 부동산에 편중되어 있는 상황을 고려하여 고령자에 대한 실질소득을 지원하고 부동산 시장을 안정시키기 위해 2007년 주택연금이 도입되었다. 주택연금을 고려할 때 앞서 제시했던 연금 모델에도 새로운 변수가 등장한다. 주택연금이 없을 때는 소득을 적립하고, 적립금을 연금으로 전환하는 방식이었다. 주택연금이 존재할 때는 주택을 구입하고 그 주택을 연금으로 전환하는 방식이 추가된다. 우리나라 퇴직연금은 퇴직 시에 일시금을 지급한다. 퇴직일시금을 연금화할 때도 두 가지 방식이 가능하다. 일시금을 바로 연금으로 전환하거나, 퇴직일시금을 보태어 주택을 구입하고26) 주택연금을 받는다.

추가 과세나 중도인출 금지 등 대응조치가 쉽지 않은 이유는 퇴직금 제도의 영향이다. 퇴직금 제도에서 일시금에 대해 쉽게 접근할 수 있었는데, 퇴직연금이 도입되면서 이에 대한 제약이 늘어나고 세금이 늘어나는 상황에 대해 근로자들이 거부감을 가질 수 있다. 외국의 경우 퇴직연금이 도입될 때는 급여 총액이 늘어나는 효과가 있다. 따라서 퇴직연금에 대해 다양한 제약을 도입하기 상대적으로 용이하며, 근로자 입장에서도 수용도가 높아진다. 이에 비해 우리의 퇴직연금 제도는 퇴직금 제도를 그대로 받아 근로자 입장에서 볼 때 급여 총액은 똑같다. 따라서 퇴직연금 제도에 새로운 제약을 추가하기 어렵다.

이러한 기본적 한계 속에서 주택 관련 중도인출에 대해 적절히 대응하려면 향후 연금 정책과 주택 정책과의 연계가 보다 긴밀해져야 한다. 그런 의미에서 기존의 대출 정책을 일부 완화하여 퇴직연금 적립금만큼 주택 대출을 추가해 주는 방법을 제안한다. 현재 주택구입 시 대출 한도가 주택가격의 40%로 하향 조정되어 있으므로 주택의 담보 능력도 충분하다고 볼 수 있다. 추가적인 대출이 없다면 주택구입자들이 퇴직연금 적립금을 인출할 것이므로 주택구입자간에 대출 한도에 차이가 나더라도 형평성 문제가 발생하지 않는다. 퇴직연금 적립금뿐만 아니라 개인연금 등 정부가 세제 혜택을 주며 후원하는 저축, 투자계정의 적립금만큼, 또는 일정 비율만큼을 추가할 수도 있다. 가입자 입장에서 보면 순자산액(순부채액)은 동일하겠지만 퇴직연금 적립금을 퇴직 시까지 유지시켜 퇴직 시에 개인별로 자신에게 맞는 선택을 할 수 있도록 하는 것이다. 한편 현재로는 가능성이 낮지만 향후 기금형 퇴직연금이 도입, 활성화될 경우 네덜란드처럼 퇴직연기금에서 직접 주택관련 대출을 수행하는 방안도 검토해 볼 수 있다.

이와 함께 주택연금에 대한 개선도 동시에 진행되어야 한다. 우선 주택연금 도입 활성화 차원에서 관대하게 설정된 주택연금 월지급액의 현실화가 필요하다.27) 주택연금과 퇴직연금은 직접 관련은 없다. 그러나 퇴직연금의 급여가 일시금으로 계산되고, 일시금으로 지급되기 때문에 퇴직연금 급여의 연금화를 통한 퇴직소득 조달과 주택의 연금화를 통한 퇴직소득 조달은 경쟁적 관계에 놓여 있다. 즉 퇴직급여로 주택을 구입하든지 또는 주택 관련 대출을 상환하고 주택을 연금화할 수 있다. 따라서 현재처럼 두 가지 방식의 퇴직소득 조달 방식 사이에 큰 차이가 존재한다면 퇴직연금의 연금화는 더욱 늦어질 것으로 예상된다. 또한 향후 가입자가 늘고, 장수화의 진행에 따라 연금 지급기간이 늘어난다면 주택연금 관련 적자가 늘어날 수 있는데, 이는 일반 국민의 세금 부담으로 전가될 것이다. 그리고 주택연금의 연금액 우대가 없어진다면 굳이 주택연금 가입 한도(현재 9억원 이하)를 설정할 필요도 없을 것이다. 과거 주택연금 가입 한도를 6억원 이하로 제한했던 가장 큰 이유가 고가 주택소유자에게까지 관대하게 가격이 책정된 주택연금을 지급할 필요가 적었기 때문이다.

1) 연금으로 수령하려면 최소 10년 이상 분할하여 인출하여야 하는데, 1년 평균 수령액이 164.5만원으로 생활자금으로 쓰기에 매우 적은 금액이다.

2) 2020년의 경우 연금수령 금액을 기준으로 하면 전체 8.3조원 중 28.4%(2.4조원)가 연금으로 수령되었다. 일시금수령 계좌의 평균 수령액은 1,643만원으로 연금수령 계좌 평균 수령액(1.2억원)의 8.7% 수준이다.

3) 그 외에 장기요양, 파산선고, 개인회생절차 개시 결정, 천재지변으로 인한 피해 등이 있으며, 2020년「근로자퇴직급여보장법 시행령」을 개정하여 코로나19 등 감염병에 의한 피해도 중도인출 사유에 추가되었다.

4) 중도인출과 동일한 사유로 담보대출을 할 수 있다. 이 때 대출 가능금액은 적립금의 50%를 한도로 한다. 한편 중도인출은 DC형 퇴직연금과 IRP형 퇴직연금에서만 허용되는 반면, 담보대출은 모든 유형의 퇴직연금 제도에서 허용되고 있다.

5) DC형 퇴직연금으로 전환하는 것보다는 바로 중도인출을 허용하고, 그 이후 기간부터 DB형 퇴직연금을 새롭게 적립해 나가는 방식이 더 나아 보인다. 중도인출을 위해 퇴직연금 유형을 바꾸지 않아도 되기 때문이다.

6) 2019년 IRP형 퇴직연금 해지자 86.5만명, 해지금액은 11.2조원이다. 인출 내역 사이에 다소 중복이 있을 수 있다. 즉 55세 이상의 가입자가 IRP형 퇴직연금 계좌를 해지할 경우 55세 이상 수급자로 분류될 것이다.

7) 통계청, 2020. 12. 24, 2019년 퇴직연금통계 결과

8) 연금 계좌의 경우 최소 10년 이상 분할 인출되기 때문에 2019년 55세 이상 퇴직급여 수급액의 최대 인출액은 5.2조원(= 일시금 5.0조원+연금 계좌 인출액 1.8조원/10)인 점을 고려하면, 55세 이상 수급자의 퇴직급여 대비 중도인출액의 비율은 49.2%에 이른다.

9) 2020년 공식 통계는 발표되지 않았으나, 언론 보도에 따르면 중도인출액은 2.6조원으로 전년 대비 감소하였으나, 주택 관련 중도인출액은 1.6조원으로 전체의 62.3%로 증가하였다(매일경제, 2021.10.12). 2015년 이후 주택 관련 중도인출의 증가는주택거래량의 감소 속에서 이루어졌다(2015년 11.9만건, 2019년 8.1만건(한국부동산원)). 그러나 2020년 주택거래량이 대폭 늘어났으며(2020년 12.8만건), 주택 관련 중도인출액도 동시에 상승한 것으로 보인다.

10)「퇴직급여보장법」시행령 제2조(퇴직연금 제도 수급권의 담보제공 사유 등) ① 1의2. 무주택자인 가입자가 주거를 목적으로「민법」제303조에 따른 전세금 또는 「주택임대차보호법」 제3조의2에 따른 보증금을 부담하는 경우. 이 경우 가입자가 하나의 사업 또는 사업장(이하 “사업”이라 한다)에 근로하는 동안 1회로 한정한다.

11) DC형 퇴직연금의 퇴직급여는 근로기간 중 투자수익률이 임금상승률과 동일하다면 DB형 퇴직연금과 동일하며, 투자수익률이 임금상승률을 초과할 경우 DB형 퇴직연금보다 많아진다. 현실적으로 과거 퇴직연금 수익률이 임금상승률을 초과했던 경우가 적어 DB형 퇴직연금보다 적을 것으로 추정된다. 그러나 실제 상황에 대한 정확한 조사 결과가 없다.

12) 2019년 생명표에 따르면 55세의 기대여명은 평균 30.20세, 여자 32.75세, 남자 27.57세이다(통계청, 2019년 생명표)

13) 월급여 30개월분의 퇴직일시금을 연금현가로 나누어 구할 수 있다. 30년, 투자수익률 연 4%, 매년말 지급 시 연금현가는 17.3이고, 매년 지급액은 1.73(=30/17.3)이며, 이 금액을 연급여 12로 나누면 소득대체율을 얻을 수 있다.

14) DB형 퇴직연금은 임금상승률, DC형 퇴직연금은 임금상승률과 투자수익률의 영향도 받는다.

15) 중도인출 시 근로자들의 적립금 중 인출 비율에 따라 달라지겠지만 전액 인출을 가정한다.

16) 중도인출금을 평균 임금으로 나누어 계산하였다.

17) 중 도 인출로 인해 상실되는 적립기간을 예상 퇴직(55세)까지 남은 기간과의 합으로 나누어 계산하였다. 30대의 경우 인출 나이를 35세로 가정하였다(28.8% = 8.1년/(8.1년+20년)). 40대의 경우 인출 나이를 45로 가정하였다(54.7% = 12.1년/(12.1년+10년)).

18) 퇴 직연금 적립금의 중도인출은 우리나라 퇴직연금의 문제만은 아니다. 미국의 경우도 DC형 퇴직연금, 특히 401(k)형 퇴직연금이 확대되면서 중도인출이 퇴직자산을 감소시키는 주요 요인으로 지적되고 있다. 중도인출 규모는 매년 퇴직자산의 1.2% 정도인데, 중도인출 효과가 근로자가 퇴직할 때까지 30년 정도 누적되면 퇴직 시점의 퇴직자산이 25% 정도 줄어들 것으로 추정된다(Munnell & Webb, 2015).

19) 우선 주택연금 가입은 가입 부부의 사망 시까지 해당 집이 주택시장에서 제외되므로 가격 하락의 압력을 줄인다. 주택가격이 하락해도 주택연금액은 계약 시 금액으로 유지되기 때문에 주택가격 하락 위험에서 벗어날 수 있다. 따라서 주택가격의 하락이 예상될 경우 주택연금에 가입하는 것이 합리적이다. 김대환·최경진(2020)에 따르면 10년 뒤의 주택가격이 하락할 것으로 예상할수록 주택연금 가입 의향이 높아졌다. 반대로 주택가격이 상승할 경우에는 가입 부부 모두 사망 시까지 지급된 연금액의 합계가 주택가격보다 적으면 그 차액은 상속자에게 지급된다. 따라서 주택가격이 상승할 경우 상속자에게 지급될 기대 금액이 커진다. 최근 주택가격 급등에도 불구하고 주택연금 유지가 유리하다는 연구도 있다(양재환·여윤경, 2019). 그러나 현실적으로 주택가격이 상승하면서 가격 대비 월지급액이 낮다고 판단하고 주택연금을 해지하는 경우가 급증하여, 주택연금 해지 건수는 2018년 2천건을 넘어섰으며 2020년에는 전년(2,287건) 대비 67%가 증가한 3,800건의 해지가 발생하였다(김태환, 2021).

20) 2020년 7월~2021년 6월까지 10%이며, 이후 매년 0.5%씩 올라 2025년 7월 12.0%로 예정되어 있다.

21) 기여율은 급여의 3%, 4%, 6%, 10%를 선택할 수 있는데 명시적 선택이 없을 때 디폴트 기여율은 3%이다.

22) 최초 적립 시 정부의 대응 기여금이다.

23) 1957년 도입된 IRP형 퇴직연금과 비슷한 개인형 퇴직연금 제도이다.

24) 구입하는 주택(신규 공공주택, 재판매 공공주택, 또는 민영 주택)에 따라 가치한도 또는 인출한도가 적용된다. 가치한도(Valuation Limit)는 구매 가격 또는 구매 시 산정 가치 중 낮은 값을 의미한다. 그리고 인출한도(Withdrawal Limit)는 주택 구매를 위해 사용할 수 있는 CPF의 최대 금액을 의미하며, 현재 가치한도의 120%가 한도이다. 예를 들어 새로운 아파트가격이 $300,000이고, 그 산정 가치가 $330,000일 때, 가치한도는 $300,000이며, 인출한도는 $360,000이다(https://www.moneysense.gov.sg/articles/2018/10/cpf-and-your-home).

25) 퇴직소득의 안정성 측면을 고려한다면 모든 중도인출을 막고, 퇴직급여의 수급도 연금으로 일원화하는 것이 가장 좋을 수 있다. 그러나 중도인출 측면만을 놓고 보아도 주택소유에 대한 욕구, 주택연금의 도입으로 인한 퇴직소득 창출 방법의 다양화 등으로 금지 방안의 도입이 쉽지 않다. 또한 퇴직금 제도 때부터 또는 퇴직연금 제도 도입 이후 허용되었던 다양한 유연성에 대한 제한은 근로자의 권리를 제약하는 측면도 있어 새로운 제약을 추가하는 제도 변경은 쉽지 않다.

26) 현실적으로는 주택 관련 대출금을 상환하는 형태를 취한다.

27) 주택연금의 월지급금은 생명표 변경, 주택가격 상승률, 연금산정 이자율 등에 따라 변동하는데, 매년 감소세를 보이다가 최근 주택가격 상승 등의 영향으로 월지급금이 다소 증가하였다. 2021년 10월 기준 주택가격 1억원에 대한 주택연금의 월지급금은 55세 16만원, 60세 21만원, 65세 25만원이다(한국주택금융공사). 같은 시기 생명보험사의 종신연금액(여자, 30년 보증, 정액형)은 55세 30만원, 60세 32만원, 65세 34만원이다(A 생명보험사 홈페이지). 생명보험사의 종신연금액과 주택연금액의 차이가 주택연금 가입자가 자신의 집에서 계속 거주하는 전세 비용이라 할 수 있다. 주택연금에 내재하는 매매가 대비 전세가 비율을 구해보면 55세 46.7%, 60세 33.8%, 65세 25.6%이다. 한편 2012년 이후 최근 10년간 주택 매매가격 대비 전세가격의 평균은 60~70% 사이를 오르내렸다(한국부동산원, 전국주택가격동향조사). 주택연금의 전세가 비율을 일반 주택의 평균 전세가율과 비교해보면 주택연금 월지급금이 상당히 가입자에게 유리하다는 것을 알 수 있다.

참고문헌

고용노동부ㆍ금융감독원, 2021. 4. 5, 2020년도 퇴직연금 적립금 운용현황 통계, 보도자료.

김대환ㆍ최경진, 2020, 주택가격 예측에 따른 주택연금 가입 의향 분석,『소비자문제연구』15(1), 35-50.

김태환, 2021, 주택 시장 여건 변화와 주택연금 영향,『KB부동산시장리뷰』2021-4, 17-25.

양재환ㆍ여윤경, 2019, 주택가격 급등이 주택연금 가입자에게 미치는 영향: 주택연금의 해지 및 재가입 전략을 중심으로,『산업경제연구』32(5), 2075-2108.

매일경제, 2121. 10. 12, 주거ㆍ생활고에 노후대비 포기… 퇴직연금 중도인출 작년 2.6조. 통계청, 2020,『2019년 생명표』.

통계청, 2020. 12. 24, 2019년 퇴직연금통계 결과, 보도자료.

한국부동산원, 2021,『유형별 매매가격지수』.

한국주택금융공사, 2021, 주택연금 소개.

Bütler, M., Stadelmann, S., 2020, Building on a pension: Second pillar wealth as a way to finance real estate? University of St.Gallen Working paper.

Frenken, H., 1998, The RRSP Home Buyers’ Plan, Summer 1998, Perspectives, Statistics Canada.

IAA, 2019, Interactions Between Pension and Housing, International Actuary Association.

Munnell, A.H., Webb, A., 2015, The impact of leakages on 401(k)s and IRA assets, Issure Brief 2015-2, Center for Retirement Research Council at Boston College.

Rejda, G.E., McNamara, M.J., 2017, Principles of Risk Management and Insurance (13th), Pearson.

퇴직연금의 발전 또는 활성화란 많은 근로자들이 퇴직연금에 가입하여, 퇴직 후 연금을 받는 상황을 의미한다. 이러한 기준에서 퇴직연금의 수급 형태 측면을 보면 국내 퇴직연금은 활성화까지 상당한 시간이 필요할 것으로 보인다.

퇴직연금을 연금으로 받는 사람의 비율이 매우 낮다. 즉 대부분의 퇴직자들이 퇴직급여를 일시금으로 받는다. 퇴직연금 적립금이 연금으로 받기에 너무 적기 때문이다. 퇴직연금 적립금이 적어지는 요인의 하나가 근로자의 퇴직 전 중도인출이다. 중도인출의 주요 사유는 주택구입, 전세금 지급, 의료비, 파산 등인데 의료비나 파산 등은 가입자의 의지와 무관하게 발생하므로 주택 관련 중도인출의 허용 여부가 주요한 쟁점이다.

최근 아파트를 중심으로 주택가격이 상승하여, 주택구입자들이 가능한 모든 자금을 끌어 모으는 과정에서 퇴직연금 적립금도 그 대상에 포함될 수 있으므로 주택가격의 움직임은 퇴직연금 중도인출에 큰 영향을 미칠 수 있다. 부동산은 연금 자산의 대안투자 대상의 하나로서 관심을 받아왔고, 2007년 주택연금이 도입되면서 부동산이 직접 연금으로 전환되기도 한다. 퇴직연금 적립금이 인출되어 주택구입, 전세 자금으로 사용되면서 부동산이 연금의 적립 단계에 직접 영향을 미치게 되었다.

퇴직연금의 도입 목적은 퇴직소득의 안정적 확보이며, 퇴직소득은 퇴직연금 적립금에 비례한다. 퇴직연금 중도인출은 퇴직연금 적립금을 감소시켜 퇴직소득의 안정성에 부정적인 영향을 미친다. 그런데 퇴직연금 중도인출을 줄이기 위한 방안도 마땅치 않다. 중도인출에 대한 증세 또는 법적 금지 등이 고려될 수 있는데 그에 따른 문제점도 있어 쉬운 선택은 아니다. 주택은 자체가 주거 서비스를 제공하므로 주거 관련 비용을 안정화시켜 퇴직 후 소득 안정에 기여할 수 있고 주택연금의 도입으로 인해 연금화할 수도 있기 때문이다. 퇴직연금을 통한 퇴직소득의 조달과 주택구입 후 주택연금을 통한 퇴직소득의 조달 중 어느 쪽도 쉽게 선택할 수 없는 상황이다.

퇴직소득의 안정을 위해 중도인출의 적절한 조정은 필수적이기 때문에 중도인출의 영향과 그에 대한 대응 방식을 살펴보는 작업은 퇴직연금 제도의 안정적 발전을 위해 중요한 의미를 갖고 있다. 본 연구를 통해 주택 관련 퇴직연금 중도인출의 퇴직소득에 대한 영향, 그리고 외국의 주택구입과 퇴직연금의 관계에 대한 정책을 검토한다. 그리고 퇴직소득 안정을 위해 퇴직연금 중도인출 정책에 대한 개선 방향을 찾아본다.

본 연구의 구성은 다음과 같다. Ⅱ장에서는 주택 관련 퇴직연금 중도인출의 현황과 영향을 분석한다. 그리고 Ⅲ장에서는 외국의 주택구입과 퇴직연금의 연계 방식을 살펴보고, 퇴직소득 안정 측면에서 중도인출의 개선방향을 찾아본다.

Ⅱ. 주택 관련 퇴직연금 중도인출과 그 영향

주택은 퇴직연금을 대체하는 속성을 가지고 있다. 주택 자체가 거주 효용을 제공하고, 다양한 방법으로 퇴직소득을 제공할 수 있기 때문이다. 주택소유는 주택가격 변동 위험에 따른 거주 비용의 변동성을 완화시켜 주는 역할도 한다. 따라서 주택구입을 위해 퇴직연금 적립금을 사용할 때 근로자들은 자기 집에서 사는 데서 오는 ‘삶의 질’과 줄어드는 퇴직연금 적립금(과 그에 따르는 향후 줄어들 퇴직소득) 사이에서 선택해야 한다.

줄어든 퇴직연금 적립금 외에도 퇴직연금 적립금이 주택구입에 사용되었을 때의 문제로 개인의 재산이 부동산에 집중되어 부동산 가격 변동성에 노출된다는 점과 퇴직 후 유동자산의 부족으로 인해 퇴직 후 생활비 조달이 어려울 수 있다는 점 등을 들 수 있다. 그런데 주택연금이 도입되면서 유동성 부족 문제는 상당히 줄어들 수 있다. 또한 주택연금은 주택가격 하락에 대한 보험 기능도 수행한다. 따라서 주택연금은 주택의 퇴직연금 대체 기능을 촉진한다고 할 수 있다.

55세 이후 퇴직연금 수급자들 중 연금 수급 비율이 매우 낮고, 대부분의 수급자들이 일시금을 선택한다. 일시금을 수급하는 가장 큰 이유는 중도인출로 인해 퇴직연금 적립금이 퇴직 전에 사용되어 최종적인 퇴직급여가 연금으로 받기에는 너무 적기 때문이다. 중도인출이 퇴직소득의 안정성에 큰 영향을 주는 셈이다. 최근 주택가격이 상승하면서 주택 관련 중도인출이 증가하고 있다.

세제 지원을 통해 적립되는 연금 적립금이 주택구입에 사용되도록 허용되어야할 것인지는 정책 당국자들에게도 어려운 선택이다. 퇴직연금 적립금이 주택 관련하여 사용되더라도 한도가 설정되거나 추가적인 세금이 부과되기도 한다. 국내에서는 중도인출에 대한 한도나 별도 추가 과세가 없어 비교적 관대한 편이다. 주택 수요의 특수성과 퇴직금 제도의 영향을 고려할 때 중도인출을 줄이기 위해 기존에 없던 새로운 제한 또는 부담을 퇴직연금에 추가하기 어렵다. 퇴직연금 적립금을 가능한 유지하면서 주택구입 등의 자금수요를 동시에 충족시키는 정책이 필요하다.

본 장에서는 먼저 퇴직연금 연금화의 부진 상황과 이유를 살펴본다. 다음으로 퇴직연금 중도인출의 현황을 분석하고, 중도인출이 퇴직소득에 미치는 영향을 살펴본다.

1. 퇴직연금의 연금화와 중도인출

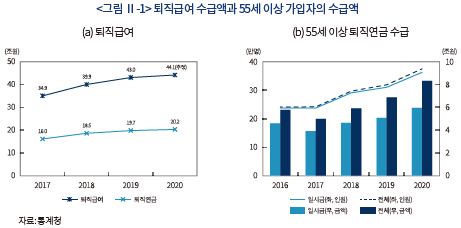

퇴직연금의 최종 목적은 퇴직소득의 제공이라 할 수 있는데, 국내 퇴직연금의 연금화는 상당히 더디게 진행되고 있다. 2019년 근로자들이 받은 퇴직급여는 43.0조원이며, 이 중 19.7조원이 퇴직연금에서 지급되었다(<그림 Ⅱ-1> (a) 참조). 퇴직연금 지급액 중 만 55세 이상 가입자가 퇴직연금 수급을 개시한 계좌(31.8만좌)에서, 대부분의 수급자가 일시금수령을 선택(97.3%, 31.0만좌)하였으며 연금수령을 선택한 비율은 2.7%(0.8만좌)에 불과하였다(<그림 Ⅱ-1> (b) 참조). 연금수령 금액을 기준으로 하면 만 55세 이상 퇴직연금 가입자의 수급액 6.9조원 중 26.3%(1.8조원)가 연금으로 수령되었다. 일시금수령 계좌의 평균 수령액은 1,635만원으로 연금수령 계좌 평균 수령액(2억 1,345만원)의 7.7% 수준이다. 일시금으로 수급되는 적립금의 대부분이 연금으로 수령하기에는 너무 적은 금액이다.1) 일시금 위주의 퇴직연금 수급 경향은 다른 해도 비슷하다.2) 이처럼 연금으로 수령되어 퇴직소득으로 사용되어야 할 퇴직연금이 일시금으로 수령되는 가장 큰 이유는 다양한 사유로 퇴직연금 적립금이 55세 이전에 인출되어 사용되었기 때문이다.

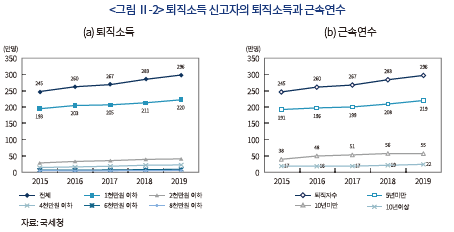

대부분 근로자의 퇴직급여가 소액이라는 것은 퇴직소득세 납부 통계에서 확인할 수 있다. 2019년 296만명의 퇴직소득세 신고자가 있었는데, 퇴직소득이 1천만원 이하가 74.3%에 해당하는 220만명이었으며, 2천만원 이하가 6.7만명(6.7%)이었고, 8,000만원 이상은 10만명을 넘지 못했다(<그림 Ⅱ-2> (a) 참조). 1인당 평균 퇴직소득도 연금화하기에는 적은 1,449만원이었다. 이렇게 퇴직소득이 작아지는 이유는 퇴직소득 수급 직전의 근무 연수가 짧기 때문인데, 2019년의 경우 73.9%에 해당하는 219만명이 5년 미만 근무자이며, 10년 이상 근무한 수급자는 7.4%인 22만명에 불과하였다(<그림 Ⅱ-2> (b) 참조). 이전 직장의 퇴직급여는 직장을 옮기는 과정에서 소진되었을 가능성이 높다.

2. 중도인출의 현황

중도인출이 가능한 경우를 살펴보자. 무주택자인 확정기여형(Defi ned Contribution: DC) 퇴직연금 가입자가 본인 명의로 주택을 구입하는 경우, 주거를 목적으로 하는 전세금 또는 보증금을 부담하는 경우 중도인출을 할 수 있다(「근로자퇴직급여보장법」22조).3) 중도인출 시 인출액의 한도가 없어 적립금 전부를 인출할 수 있고, 중도인출에 대한 별도의 과세가 없다.4) 한편 우리나라 확정급여형(Defined Benefit: DB) 퇴직연금 경우 중도인출이 허용되지 않는다. 그렇지만 근로자들이 DC형 퇴직연금으로 전환한 후에는 중도인출을 할 수 있다.5) 외국의 DB형 퇴직연금은 퇴직 후 연금을 지급하도록 설계되어 중도인출이 복잡할 수 있다. 국내의 DB형 퇴직연금은 사용자가 적립금에 대한 투자위험을 부담하는 것 이외에 DC형 퇴직연금과 특별히 다른 점도 없다. 굳이 중도인출이 더 어려워야 할 이유는 없다고 본다.

중도인출의 경로는 크게 두 가지로 나누어진다. 먼저 방금 살펴본 대로 주택구입 등 법적으로 인정된 사유에 의한 중도인출과 근로자들이 IRP(Individual Retirement Pension)에 적립된 퇴직적립금을 인출하는 경우이다. 예를 들어 2019년 퇴직급여 지급액은 19.7조원이었으며, 55세 이상 퇴직자들이 받은 퇴직급여는 약 6.9조원이었다. 따라서 12.8조원 가량은 55세 미만의 근로자들이 받은 일시금으로 해석할 수 있다(<그림 Ⅱ-3> (a) 참조). 이 중에 중도인출 금액으로 기록된 2.8조원을 제외한 10.0조원은 근로자들이 전직 시 퇴직급여를 이체하거나 또는 자발적 추가 납입으로 적립하고 있던 IRP형 퇴직연금 계좌를 해지한 금액으로 추정할 수 있다.6) 퇴직급여의 상당 부분이 55세 이전에 인출되고 있음을 알 수 있다(<그림 Ⅱ-3> (b) 참조).

2019년 중도인출 인원은 전년 대비 1.8% 증가한 73,000 명이고, 인출금액은 7.6% 증가한 2.8조원 으로 나타났다(<그림 Ⅱ-4> (a) 참조).7) 인출 사유별로 보면 장기요양 27,430명(1조 4,382억원), 주택구입 22,023명(8,382억원), 주거임차 16,241명(3,940억원) 순이다. 1인당 평균 인출금액은 3,800만원이며, 장기요양의 경우 5,200만원으로 평균 인출금액이 가장 높았으며, 주택구입 및 주거 임차의 평균 인출금액은 각각 3,800만원, 2,400만원이었다(<그림 Ⅱ-4> (b) 참조). 중도인출 금액의 상대적 크기는 55세 이상 퇴직급여 수급액과의 비교를 통해 확인할 수 있다. 2019년 중도인출액이 2.8조원인데, 이 금액은 55세 이상 퇴직자가 받는 퇴직급여 6.9조원의 40.4%에 이른다.8) 중도인출 평균 금액(3,800만원)도 55세 이상 퇴직자의 일시금 평균 수급액(1,635만원)의 2배를 넘는다.

중도인출 사유 중 장기요양이 인원 기준 37.7%, 금액 기준 51.8%로 가장 높은 비중을 보였고, 2018년과 비교하여 인원 기준으로 장기요양(10.2%), 주거임차(7.0%) 등은 증가한 반면, 주택구입(-12.0%)은 감소하였다(<그림 Ⅱ-5> (a) 참조). 주택 관련 중도인출액의 비중이 2015년 53.8%, 2016년 58.9%, 2017년 57.6%, 2018년 49.1%, 2019년 44.4%로 낮아졌다(<그림 Ⅱ-5> (b) 참조).9)

2018년과 2019년 장기요양 관련 중도인출의 급증 원인에 대해서는 보다 심층적인 조사가 필요하다. 장기요양 사유의 중도인출은 주택가격의 동향과 직접적인 상관관계는 없다. 그러나 간접적으로 영향을 받을 수 있다. 예를 들어, 전세를 살고 있는 유주택자의 경우, 또는 이미 주거임차용으로 중도인출을 1회 받았을 경우 급등한 전세 가격의 차액을 마련하기 위해 중도인출을 하고 싶어도 불가능하다.10) 따라서 장기요양 등 다른 용도로 중도인출을 할 가능성이 있다. 한편 배우자 또는 부양가족의 장기요양에 따른 비용을 지불하는 경우라 하더라도 평소에는 자신의 소득에서 부담하고 있던 퇴직연금 가입자가 주택 관련 비용이 상승하여 장기요양 목적의 중도인출을 하였을 가능성도 있다. 따라서 주택가격 상승이 중도인출에 미치는 영향이 표면에 드러난 것보다 클 가능성이 높다. 어느 경우이든 실제 상황에 대한 정확한 조사 결과가 없어 추론에 머물 수밖에 없다.

인출자의 연령별 분포를 보면 인출 인원 기준으로는 30대가 전체 인출 인원 중 38.8%로 가장 많았고, 40대 34.3%, 50대 19.4% 등의 순이며, 인출금액 기준으로 40대 35.5%, 50대 32.6%, 30대 23.8% 등의 순이다. 연령별로 중도인출의 사유를 보면 중도인출 인원 기준 20대는 주거임차, 30대는 주택구입, 40대 이상은 장기요양 목적의 중도인출이 가장 많았다.

주택 관련 중도대출은 최근 주택가격 상승의 영향을 크게 받은 것으로 보인다. 2015년 이후 2021년 6월까지 전국 주택가격은 17.8%, 서울 주택가격은 25.5% 상승하였으며, 아파트가격은 전국적으로 21.5%, 서울 지역은 34.0% 상승하였다(<그림 Ⅱ-6> (a) 참조). 주택가격 상승에 따른 주택 수요의 증가와 주택구입 자금 압박의 결과로 같은 기간 주택 관련 중도인출이 꾸준히 상승하였다. 중도인출의 증가는 수익률 측면에서도 설명 가능하다. 주택구입과 퇴직연금 적립은 개인 입장에서 볼 때 장기적인 투자라고 볼 수 있는데 최근 주택가격의 급등으로 주택구입의 수익률이 높아질 것으로 예상하기 때문에 중도인출을 해서라도 주택을 구입하려는 것으로 해석할 수도 있다.

한편 30대와 40대의 주택 관련 중도인출이 늘었지만 이 세대의 주택소유 건수는 전국적으로 줄고 있으며, 서울 지역은 이러한 경향이 더욱 뚜렷하다. 연령대별 주택소유 가구수를 보면 2015년 이후 2019년까지 전국적으로 30세 이하, 30대, 40대의 주택소유자 수가 줄고 있으며, 서울 지역의 경우는 50대까지 줄고 있다(<그림 Ⅱ-6> (b) 참조).

퇴직연금 중도인출은 퇴직연금 적립금을 감소시키고, 퇴직연금 적립금을 재원으로 하는 퇴직소득을 낮춘다. 주택구입 목적이든 장기요양 목적이든 중도인출은 퇴직연금 적립금을 낮춘다.

중도인출이 퇴직자산에 미치는 영향을 살펴보기 위해 우리나라 퇴직연금 제도에 내재한 기본 모형을 살펴보자. 현행 퇴직연금 제도는 기존의 퇴직금 제도를 이어 받아 퇴직자가 최종연도의 월급여와 재직한 근무연수를 곱한 금액을 퇴직급여로 받도록 설계되었다(DB형 퇴직연금). 예를 들어 25세 입직하여 30년 근무한 퇴직자는 최종 급여 30개월분을 퇴직급여로 받는다.11) 한편 퇴직연금을 통해 적립된 30개월분의 퇴직급여는 퇴직 후 예상되는 생활 기간에 맞추어 연금화된다고 가정한다. 그리고 연금액은 예상 수령 기간(생존 기간)과 투자수익률(이자율)에 따라 달라지는데 30년 수령12), 투자수익률 4%를 가정하면 14.5%의 소득대체율을 예상할 수 있다.13)여기서 연금수령 기간을 짧게 잡으면 그만큼 소득대체율이 높아지며(연금수령 기간 25년, 소득대체율 16.0%), 투자수익률이 높아지면 소득대체율이 높아진다(투자수익률 5%, 소득대체율 16.0%)(<그림 Ⅱ-7> (a) 참조). 근로기간과 소득대체율의 관계를 보면 투자수익률과 연금수령 기간이 일정할 때 소득대체율은 적립기간에 따라 증가한다(<그림 Ⅱ-7> (b) 참조).

앞서 보았듯이 퇴직연금 적립금은 근로기간의 함수이다.14) 실직 등으로 근로기간이 짧아지면, 그에 비례하여 퇴직연금 적립금이 줄어든다. 퇴직연금 중도인출도 근로기간 단축과 유사한 효과를 갖는다. 10년 재직한 근로자의 중도인출은 퇴직자산의 ⅓에 해당하며, 20년 재직한 근로자의 중도인출은 퇴직자산의 ⅔에 해당한다.15) 퇴직연금 중도인출자의 연령을 보면 30대가 가장 많은데 이들의 경우 중도인출 후 퇴직자산의 적립기간이 ⅔로 짧아지며, 40대의 경우 ⅓로 짧아진다. 퇴직자산의 적립기간이 짧아지면 그에 비례하여 퇴직자산도 줄어들고, 퇴직소득도 줄어든다.

2019년 연령대별 주택구입용 중도인출금의 평균은 30대 2,701만원, 40대 4,593만원, 50대 6,156만원이었다(<그림 Ⅱ-8> (a) 참조). 2019년 연령대별 평균 임금은 30대 334만원, 40대앞서 보았듯이 퇴직연금 적립금은 근로기간의 함수이다.14 실직 등으로 근로기간이 짧아지면, 그에 비례하여 퇴직연금 적립금이 줄어든다. 퇴직연금 중도인출도 근로기간 단축과 유사한 효과를 갖는다. 10년 재직한 근로자의 중도인출은 퇴직자산의 ⅓에 해당하며, 20년 재직한 근로자의 중도인출은 퇴직자산의 ⅔에 해당한다.15 퇴직연금 중도인출자의 연령을 보면 30대가 가장 많은데 이들의 경우 중도인출 후 퇴직자산의 적립기간이 ⅔로 짧아지며, 40대의 경우 ⅓로 짧아진다. 퇴직자산의 적립기간이 짧아지면 그에 비례하여 퇴직자산도 줄어들고, 퇴직소득도 줄어든다.

2019년 연령대별 주택구입용 중도인출금의 평균은 30대 2,701만원, 40대 4,593만원, 50대 6,156만원이었다(<그림 Ⅱ-8> (a) 참조). 2019년 연령대별 평균 임금은 30대 334만원, 40대 381만원, 50대 356만원이었다(<그림 Ⅱ-8> (b) 참조). 따라서 중도인출로 인해 줄어든 퇴직연금 381만원, 50대 356만원이었다(<그림 Ⅱ-8> (b) 참조). 따라서 중도인출로 인해 줄어든 퇴직연금 적립기간은 30대 8.1년, 40대 12.1년, 50대 17.3년으로 추정할 수 있다(<그림 Ⅱ-9> (a) 참조).16) 50대와 60대의 경우 실질적으로 퇴직 시까지 남은 기간이 거의 없으므로 퇴직연금에서 퇴직소득을 조달하기는 거의 불가능할 것으로 보인다. 30대의 경우 잠재 적립기간의 28.8%를, 40대의 경우 잠재 적립기간의 54.7%를 상실하는 것으로 해석할 수 있다.17) 동일한 방식으로 주거임차용 중도인출금으로 인한 잠재 적립기간의 상실도 계산할 수 있는데, 30대의 경우 잠재 적립기간의 23.1%, 40대의 경우 잠재 적립기간의 45.3%를 상실하는 것으로 추정할 수 있다(<그림 Ⅱ-9> (b) 참조).18)

주택담보대출 또는 전세대출이 가능한데도 중도인출을 한다는 것은 개인의 대출 한도를 초과하는 자금이 필요했거나 중도인출액만큼이라도 대출을 줄이려는 의도가 반영된 결과로 볼 수 있다. 이 경우에도 퇴직연금 수익률이 전세대출의 이자율보다 충분히 높다면 중도인출의 인센티브가 줄어들 것이므로 퇴직연금의 투자수익률이 중요한 변수가 될 수 있다.

Ⅲ. 중도인출 정책 사례

본 장에서는 외국의 퇴직연금과 주택 관련 정책을 알아보고, 국내 중도인출 정책에 대한 시사점을 찾아본다. 나라마다 주택 상황이 다르고, 관련 대출 정책도 차이가 있어 동일 선상에서 비교하기는 어렵다. 그렇지만 우리나라뿐 아니라 퇴직연금을 도입하여, 운영하고 있는 많은 나라들이 주택구입을 지원하는 정책을 취하고 있으며, 그에 따라 퇴직연금 적립금의 중도인출을 허용하고 있다. 특히 스위스의 주택구입 재원에 대한 정책 변화는 주택구입 후원 정책이 퇴직연금 중도인출에 미치는 영향을 보여주는 좋은 사례이다. 한편 호주나 영국처럼 퇴직연금 적립금이 아닌 별도의 적립 제도를 이용하여 주택구입을 후원하기도 한다(<표 Ⅲ-1> 참조).

주택 관련 비용에 대해 일정 한도 또는 특정 계층에게 허용하는 국가들도 있다(IAA, 2019). 호주의 경우 1992년부터 모든 사용자는 ‘Superannuation Guarantee(SG)’ 기여금을 종업원을 위한 연기금에 납입하여야 한다. 현재 기여율은 급여의 10%이며20), 종업원의 탈퇴 선택권은 없다. 이에 더하여 호주는 2017년 7월 ‘First Home Super Saver Scheme(FHSSS)’을 도입하였다. 이 제도에 의해 가입자들은 사용자의 SG 기여금에 추가하여 매년 15,000 호주달러(전체 30,000 호주달러)까지 자발적 기여금을 주택구입 목적으로 자신의 연금 계정에 납입할 수 있다.

뉴질랜드는 2007년 KiwiSaver DC형 연기금을 도입, 운영하고 있는데, 사용자들은 의무적으로 모든 종업원을 가입시켜야 하고, 종업원들은 탈퇴를 선택할 수 있다.21) 가입 3년 후부터 가입자는 주택구입을 위해 1,000 뉴질랜드달러를 남기고 적립금을 인출할 수 있으며22), 또한 ‘KiwiSaver HomeStart Grant’를 받을 수 있다. 교부금의 최대 금액은 10,000 뉴질랜드달러이며, 1인 기준 연소득 85,000 뉴질랜드 달러 이하, 2인 이상 기준 130,000 뉴질랜드 달러 이하의 생애 최초 거주용 주택 구매자에게 주어진다.

캐나다의 경우 1992년부터 ‘Home Buyers’ Plan(HBP)’에 의해 생애 첫 주택구입자들이 자신의 ‘Registered Retirement Savings Plan’23)에서 35,000 캐나다 달러를 빌릴 수 있다. HBP는 일종의 대출이기 때문에 15년 내에 상환해야 하고, 이자는 부과되지 않는다(Frenken, 1998).

영국은 생애 첫 주택구입을 위한 자금 또는 퇴직소득 마련을 위한 자금을 ‘Lifetime Individual Savings Account’에 투자할 수 있다. 신규 가입자는 18세 이상 40세 이하이어야 하며, 매년 최대 4000 파운드의 기여금을 50세까지 납입할 수 있다. 퇴직소득 또는 생애 첫 주택구입을 위해 인출되는 자금에 대해 정부는 25%의 추가금(매년 1,000파운드 한도)을 지급한다.

이처럼 여러 나라에서 다양한 방식으로 퇴직연금 또는 개인연금 적립금이 주택구입을 지원하는데 사용되고 있다. 뉴질랜드는 일정 소득 이하자로 인출자의 자격을 제한하고 있으며, 대부분의 국가에서 인출금액에 한도를 두고 있다.

주택구입을 위해 퇴직연금 적립금을 인출하거나 대출을 허용하는 방식 이외에 퇴직연금이 주택 정책과 보다 밀접한 관계를 유지하는 경우도 있다. 예를 들어 네덜란드의 Dutch Mortgage Fund는 11개의 연기금을 대표하여 모기지 상품을 판매하고 있다. 전통적으로 연기금이 주거용 부동산에 투자하지 않던 관행을 벗어나고 있다. 싱가포르의 경우 정부 기관(Housing Development Board)이 주택을 공급하는 주요 주체이며, 주택을 구입하기 위한 퇴직연금(Central Provident Fund: CPF) 적립금의 인출에 대해 매우 관대하다. 퇴직연금 가입자는 정부 공급 주택구입을 위해 주택가격을 넘어서는 금액까지 적립금을 인출할 수 있다.24) 주택을 팔 경우 기존 인출금과 발생 이자를 퇴직연금으로 상환하여야 한다.

스위스는 2012년 주택구입 재원에 대한 새로운 정책을 도입하였는데, 이 정책이 퇴직연금의 중도인출에 상당한 영향을 미쳤다(Bütler & Stadelmann, 2020). 스위스에서는 1995년 이후 퇴직연금 가입자들이 퇴직연금 적립금을 주택구입에 사용할 수 있었다. 주택구입자는 주택가격의 80%까지 대출을 받을 수 있었고, 나머지 20%를 퇴직연금 적립금으로 지불할 수 있었다. 2012년 지속적인 저금리 속에 과열되는 주택가격과 주택가격 하락 시 가계 부채를 우려한 정부는 주택금융 조달 방식에 보다 엄격한 제한 조치를 취하였다. 즉, 주택구입 시 주택가격의 적어도 10% 이상의 금액을 퇴직연금 이외의 재원에서 조달하도록 하여 대출과 퇴직연금 적립금만으로 주택을 구입할 수 없도록 하였다. 이러한 조치 이후에 퇴직연금을 인출하는 가입자의 비율이 1/6 가량 줄어들었다.

앞서 서술하였듯이 국내 퇴직연금에서는 주택 관련 중도인출을 할 수 있는데 이때 인출액의 한도가 없고, 중도인출에 대한 별도의 과세가 없다. 외국의 주택 관련 중도인출에 비해 상당히 관대하다고 할 수 있다.

Ⅳ. 중도인출의 개선 방향

장기요양, 파산선고, 회생절차 등은 예측 불가한 사유이므로 이에 대한 제한이 상대적으로 어렵다. 따라서 중도인출 관련하여 쟁점은 주택구입과 주거임차 비용 충당 목적의 중도인출을 계속 허용하여야 하는가이다. 이에 대해서는 주택 관련 중도인출은 현재도 적립금 전부를 인출할 수 있는 만큼 더 이상 확대하기는 어렵고 현재의 정책을 유지하거나 억제하는 두 방향이 검토될 수 있다.

중도인출을 억제하기 위해 미국처럼 중도인출에 추가 세금을 부과할 수 있다. 중도인출에 퇴직소득세를 부과하고, 그 위에 55세 이전 조기 인출에 대한 부과세를 부과하는 것이다. 그러나 추가 과세 방식이 퇴직연금에 대해 지속적으로 증세가 진행되어 조세 저항이 따를 수 있고, 실질적인 효과도 없이 근로자의 부담만 늘어날 수 있다. 예를 들어 연금 선택을 장려하기 위해 퇴직일시금에 대한 세금을 상당히 늘렸는데도 연금을 선택하는 비율이 거의 늘지 않았다.

연금 제도의 안정성을 고려한다면 중도인출 금지도 고려할 수 있다.25) 그러나 이에 대해서는 반대가 클 것이다. 우선 주택소유에 대한 욕구가 매우 높고, 주택과 전월세 가격의 상승률이 매우 높아 임금 등 통상적인 소득으로 주택 관련 비용 조달이 어려울 때 조달방법 중의 하나를 막는다면 근로자의 불만이 높아질 수 있으며, 퇴직연금 제도 자체에 대한 불만으로 이어질 수 있다. 또한 현재 퇴직연금의 낮은 수익률과 아파트가격을 중심으로 한 주택가격 상승을 고려할 때 주택구입이 보다 나은 투자 대안일 수도 있다. 마지막으로 주택연금이 도입된 이후 퇴직연금 적립금을 연금으로 전환하는 방식과 함께 주택구입 후 주택을 연금으로 전환하는 방식을 선택할 수 있으므로 전통적연금 방식만이 옳은 방법이라 주장하기도 쉽지 않다.

퇴직자의 자산이 부동산에 편중되어 있는 상황을 고려하여 고령자에 대한 실질소득을 지원하고 부동산 시장을 안정시키기 위해 2007년 주택연금이 도입되었다. 주택연금을 고려할 때 앞서 제시했던 연금 모델에도 새로운 변수가 등장한다. 주택연금이 없을 때는 소득을 적립하고, 적립금을 연금으로 전환하는 방식이었다. 주택연금이 존재할 때는 주택을 구입하고 그 주택을 연금으로 전환하는 방식이 추가된다. 우리나라 퇴직연금은 퇴직 시에 일시금을 지급한다. 퇴직일시금을 연금화할 때도 두 가지 방식이 가능하다. 일시금을 바로 연금으로 전환하거나, 퇴직일시금을 보태어 주택을 구입하고26) 주택연금을 받는다.

추가 과세나 중도인출 금지 등 대응조치가 쉽지 않은 이유는 퇴직금 제도의 영향이다. 퇴직금 제도에서 일시금에 대해 쉽게 접근할 수 있었는데, 퇴직연금이 도입되면서 이에 대한 제약이 늘어나고 세금이 늘어나는 상황에 대해 근로자들이 거부감을 가질 수 있다. 외국의 경우 퇴직연금이 도입될 때는 급여 총액이 늘어나는 효과가 있다. 따라서 퇴직연금에 대해 다양한 제약을 도입하기 상대적으로 용이하며, 근로자 입장에서도 수용도가 높아진다. 이에 비해 우리의 퇴직연금 제도는 퇴직금 제도를 그대로 받아 근로자 입장에서 볼 때 급여 총액은 똑같다. 따라서 퇴직연금 제도에 새로운 제약을 추가하기 어렵다.

이러한 기본적 한계 속에서 주택 관련 중도인출에 대해 적절히 대응하려면 향후 연금 정책과 주택 정책과의 연계가 보다 긴밀해져야 한다. 그런 의미에서 기존의 대출 정책을 일부 완화하여 퇴직연금 적립금만큼 주택 대출을 추가해 주는 방법을 제안한다. 현재 주택구입 시 대출 한도가 주택가격의 40%로 하향 조정되어 있으므로 주택의 담보 능력도 충분하다고 볼 수 있다. 추가적인 대출이 없다면 주택구입자들이 퇴직연금 적립금을 인출할 것이므로 주택구입자간에 대출 한도에 차이가 나더라도 형평성 문제가 발생하지 않는다. 퇴직연금 적립금뿐만 아니라 개인연금 등 정부가 세제 혜택을 주며 후원하는 저축, 투자계정의 적립금만큼, 또는 일정 비율만큼을 추가할 수도 있다. 가입자 입장에서 보면 순자산액(순부채액)은 동일하겠지만 퇴직연금 적립금을 퇴직 시까지 유지시켜 퇴직 시에 개인별로 자신에게 맞는 선택을 할 수 있도록 하는 것이다. 한편 현재로는 가능성이 낮지만 향후 기금형 퇴직연금이 도입, 활성화될 경우 네덜란드처럼 퇴직연기금에서 직접 주택관련 대출을 수행하는 방안도 검토해 볼 수 있다.

이와 함께 주택연금에 대한 개선도 동시에 진행되어야 한다. 우선 주택연금 도입 활성화 차원에서 관대하게 설정된 주택연금 월지급액의 현실화가 필요하다.27) 주택연금과 퇴직연금은 직접 관련은 없다. 그러나 퇴직연금의 급여가 일시금으로 계산되고, 일시금으로 지급되기 때문에 퇴직연금 급여의 연금화를 통한 퇴직소득 조달과 주택의 연금화를 통한 퇴직소득 조달은 경쟁적 관계에 놓여 있다. 즉 퇴직급여로 주택을 구입하든지 또는 주택 관련 대출을 상환하고 주택을 연금화할 수 있다. 따라서 현재처럼 두 가지 방식의 퇴직소득 조달 방식 사이에 큰 차이가 존재한다면 퇴직연금의 연금화는 더욱 늦어질 것으로 예상된다. 또한 향후 가입자가 늘고, 장수화의 진행에 따라 연금 지급기간이 늘어난다면 주택연금 관련 적자가 늘어날 수 있는데, 이는 일반 국민의 세금 부담으로 전가될 것이다. 그리고 주택연금의 연금액 우대가 없어진다면 굳이 주택연금 가입 한도(현재 9억원 이하)를 설정할 필요도 없을 것이다. 과거 주택연금 가입 한도를 6억원 이하로 제한했던 가장 큰 이유가 고가 주택소유자에게까지 관대하게 가격이 책정된 주택연금을 지급할 필요가 적었기 때문이다.

1) 연금으로 수령하려면 최소 10년 이상 분할하여 인출하여야 하는데, 1년 평균 수령액이 164.5만원으로 생활자금으로 쓰기에 매우 적은 금액이다.

2) 2020년의 경우 연금수령 금액을 기준으로 하면 전체 8.3조원 중 28.4%(2.4조원)가 연금으로 수령되었다. 일시금수령 계좌의 평균 수령액은 1,643만원으로 연금수령 계좌 평균 수령액(1.2억원)의 8.7% 수준이다.

3) 그 외에 장기요양, 파산선고, 개인회생절차 개시 결정, 천재지변으로 인한 피해 등이 있으며, 2020년「근로자퇴직급여보장법 시행령」을 개정하여 코로나19 등 감염병에 의한 피해도 중도인출 사유에 추가되었다.

4) 중도인출과 동일한 사유로 담보대출을 할 수 있다. 이 때 대출 가능금액은 적립금의 50%를 한도로 한다. 한편 중도인출은 DC형 퇴직연금과 IRP형 퇴직연금에서만 허용되는 반면, 담보대출은 모든 유형의 퇴직연금 제도에서 허용되고 있다.

5) DC형 퇴직연금으로 전환하는 것보다는 바로 중도인출을 허용하고, 그 이후 기간부터 DB형 퇴직연금을 새롭게 적립해 나가는 방식이 더 나아 보인다. 중도인출을 위해 퇴직연금 유형을 바꾸지 않아도 되기 때문이다.

6) 2019년 IRP형 퇴직연금 해지자 86.5만명, 해지금액은 11.2조원이다. 인출 내역 사이에 다소 중복이 있을 수 있다. 즉 55세 이상의 가입자가 IRP형 퇴직연금 계좌를 해지할 경우 55세 이상 수급자로 분류될 것이다.

7) 통계청, 2020. 12. 24, 2019년 퇴직연금통계 결과

8) 연금 계좌의 경우 최소 10년 이상 분할 인출되기 때문에 2019년 55세 이상 퇴직급여 수급액의 최대 인출액은 5.2조원(= 일시금 5.0조원+연금 계좌 인출액 1.8조원/10)인 점을 고려하면, 55세 이상 수급자의 퇴직급여 대비 중도인출액의 비율은 49.2%에 이른다.

9) 2020년 공식 통계는 발표되지 않았으나, 언론 보도에 따르면 중도인출액은 2.6조원으로 전년 대비 감소하였으나, 주택 관련 중도인출액은 1.6조원으로 전체의 62.3%로 증가하였다(매일경제, 2021.10.12). 2015년 이후 주택 관련 중도인출의 증가는주택거래량의 감소 속에서 이루어졌다(2015년 11.9만건, 2019년 8.1만건(한국부동산원)). 그러나 2020년 주택거래량이 대폭 늘어났으며(2020년 12.8만건), 주택 관련 중도인출액도 동시에 상승한 것으로 보인다.

10)「퇴직급여보장법」시행령 제2조(퇴직연금 제도 수급권의 담보제공 사유 등) ① 1의2. 무주택자인 가입자가 주거를 목적으로「민법」제303조에 따른 전세금 또는 「주택임대차보호법」 제3조의2에 따른 보증금을 부담하는 경우. 이 경우 가입자가 하나의 사업 또는 사업장(이하 “사업”이라 한다)에 근로하는 동안 1회로 한정한다.

11) DC형 퇴직연금의 퇴직급여는 근로기간 중 투자수익률이 임금상승률과 동일하다면 DB형 퇴직연금과 동일하며, 투자수익률이 임금상승률을 초과할 경우 DB형 퇴직연금보다 많아진다. 현실적으로 과거 퇴직연금 수익률이 임금상승률을 초과했던 경우가 적어 DB형 퇴직연금보다 적을 것으로 추정된다. 그러나 실제 상황에 대한 정확한 조사 결과가 없다.

12) 2019년 생명표에 따르면 55세의 기대여명은 평균 30.20세, 여자 32.75세, 남자 27.57세이다(통계청, 2019년 생명표)

13) 월급여 30개월분의 퇴직일시금을 연금현가로 나누어 구할 수 있다. 30년, 투자수익률 연 4%, 매년말 지급 시 연금현가는 17.3이고, 매년 지급액은 1.73(=30/17.3)이며, 이 금액을 연급여 12로 나누면 소득대체율을 얻을 수 있다.

14) DB형 퇴직연금은 임금상승률, DC형 퇴직연금은 임금상승률과 투자수익률의 영향도 받는다.

15) 중도인출 시 근로자들의 적립금 중 인출 비율에 따라 달라지겠지만 전액 인출을 가정한다.

16) 중도인출금을 평균 임금으로 나누어 계산하였다.

17) 중 도 인출로 인해 상실되는 적립기간을 예상 퇴직(55세)까지 남은 기간과의 합으로 나누어 계산하였다. 30대의 경우 인출 나이를 35세로 가정하였다(28.8% = 8.1년/(8.1년+20년)). 40대의 경우 인출 나이를 45로 가정하였다(54.7% = 12.1년/(12.1년+10년)).

18) 퇴 직연금 적립금의 중도인출은 우리나라 퇴직연금의 문제만은 아니다. 미국의 경우도 DC형 퇴직연금, 특히 401(k)형 퇴직연금이 확대되면서 중도인출이 퇴직자산을 감소시키는 주요 요인으로 지적되고 있다. 중도인출 규모는 매년 퇴직자산의 1.2% 정도인데, 중도인출 효과가 근로자가 퇴직할 때까지 30년 정도 누적되면 퇴직 시점의 퇴직자산이 25% 정도 줄어들 것으로 추정된다(Munnell & Webb, 2015).

19) 우선 주택연금 가입은 가입 부부의 사망 시까지 해당 집이 주택시장에서 제외되므로 가격 하락의 압력을 줄인다. 주택가격이 하락해도 주택연금액은 계약 시 금액으로 유지되기 때문에 주택가격 하락 위험에서 벗어날 수 있다. 따라서 주택가격의 하락이 예상될 경우 주택연금에 가입하는 것이 합리적이다. 김대환·최경진(2020)에 따르면 10년 뒤의 주택가격이 하락할 것으로 예상할수록 주택연금 가입 의향이 높아졌다. 반대로 주택가격이 상승할 경우에는 가입 부부 모두 사망 시까지 지급된 연금액의 합계가 주택가격보다 적으면 그 차액은 상속자에게 지급된다. 따라서 주택가격이 상승할 경우 상속자에게 지급될 기대 금액이 커진다. 최근 주택가격 급등에도 불구하고 주택연금 유지가 유리하다는 연구도 있다(양재환·여윤경, 2019). 그러나 현실적으로 주택가격이 상승하면서 가격 대비 월지급액이 낮다고 판단하고 주택연금을 해지하는 경우가 급증하여, 주택연금 해지 건수는 2018년 2천건을 넘어섰으며 2020년에는 전년(2,287건) 대비 67%가 증가한 3,800건의 해지가 발생하였다(김태환, 2021).

20) 2020년 7월~2021년 6월까지 10%이며, 이후 매년 0.5%씩 올라 2025년 7월 12.0%로 예정되어 있다.

21) 기여율은 급여의 3%, 4%, 6%, 10%를 선택할 수 있는데 명시적 선택이 없을 때 디폴트 기여율은 3%이다.

22) 최초 적립 시 정부의 대응 기여금이다.

23) 1957년 도입된 IRP형 퇴직연금과 비슷한 개인형 퇴직연금 제도이다.

24) 구입하는 주택(신규 공공주택, 재판매 공공주택, 또는 민영 주택)에 따라 가치한도 또는 인출한도가 적용된다. 가치한도(Valuation Limit)는 구매 가격 또는 구매 시 산정 가치 중 낮은 값을 의미한다. 그리고 인출한도(Withdrawal Limit)는 주택 구매를 위해 사용할 수 있는 CPF의 최대 금액을 의미하며, 현재 가치한도의 120%가 한도이다. 예를 들어 새로운 아파트가격이 $300,000이고, 그 산정 가치가 $330,000일 때, 가치한도는 $300,000이며, 인출한도는 $360,000이다(https://www.moneysense.gov.sg/articles/2018/10/cpf-and-your-home).

25) 퇴직소득의 안정성 측면을 고려한다면 모든 중도인출을 막고, 퇴직급여의 수급도 연금으로 일원화하는 것이 가장 좋을 수 있다. 그러나 중도인출 측면만을 놓고 보아도 주택소유에 대한 욕구, 주택연금의 도입으로 인한 퇴직소득 창출 방법의 다양화 등으로 금지 방안의 도입이 쉽지 않다. 또한 퇴직금 제도 때부터 또는 퇴직연금 제도 도입 이후 허용되었던 다양한 유연성에 대한 제한은 근로자의 권리를 제약하는 측면도 있어 새로운 제약을 추가하는 제도 변경은 쉽지 않다.

26) 현실적으로는 주택 관련 대출금을 상환하는 형태를 취한다.

27) 주택연금의 월지급금은 생명표 변경, 주택가격 상승률, 연금산정 이자율 등에 따라 변동하는데, 매년 감소세를 보이다가 최근 주택가격 상승 등의 영향으로 월지급금이 다소 증가하였다. 2021년 10월 기준 주택가격 1억원에 대한 주택연금의 월지급금은 55세 16만원, 60세 21만원, 65세 25만원이다(한국주택금융공사). 같은 시기 생명보험사의 종신연금액(여자, 30년 보증, 정액형)은 55세 30만원, 60세 32만원, 65세 34만원이다(A 생명보험사 홈페이지). 생명보험사의 종신연금액과 주택연금액의 차이가 주택연금 가입자가 자신의 집에서 계속 거주하는 전세 비용이라 할 수 있다. 주택연금에 내재하는 매매가 대비 전세가 비율을 구해보면 55세 46.7%, 60세 33.8%, 65세 25.6%이다. 한편 2012년 이후 최근 10년간 주택 매매가격 대비 전세가격의 평균은 60~70% 사이를 오르내렸다(한국부동산원, 전국주택가격동향조사). 주택연금의 전세가 비율을 일반 주택의 평균 전세가율과 비교해보면 주택연금 월지급금이 상당히 가입자에게 유리하다는 것을 알 수 있다.

참고문헌

고용노동부ㆍ금융감독원, 2021. 4. 5, 2020년도 퇴직연금 적립금 운용현황 통계, 보도자료.

김대환ㆍ최경진, 2020, 주택가격 예측에 따른 주택연금 가입 의향 분석,『소비자문제연구』15(1), 35-50.

김태환, 2021, 주택 시장 여건 변화와 주택연금 영향,『KB부동산시장리뷰』2021-4, 17-25.

양재환ㆍ여윤경, 2019, 주택가격 급등이 주택연금 가입자에게 미치는 영향: 주택연금의 해지 및 재가입 전략을 중심으로,『산업경제연구』32(5), 2075-2108.

매일경제, 2121. 10. 12, 주거ㆍ생활고에 노후대비 포기… 퇴직연금 중도인출 작년 2.6조. 통계청, 2020,『2019년 생명표』.

통계청, 2020. 12. 24, 2019년 퇴직연금통계 결과, 보도자료.

한국부동산원, 2021,『유형별 매매가격지수』.

한국주택금융공사, 2021, 주택연금 소개.

Bütler, M., Stadelmann, S., 2020, Building on a pension: Second pillar wealth as a way to finance real estate? University of St.Gallen Working paper.

Frenken, H., 1998, The RRSP Home Buyers’ Plan, Summer 1998, Perspectives, Statistics Canada.

IAA, 2019, Interactions Between Pension and Housing, International Actuary Association.

Munnell, A.H., Webb, A., 2015, The impact of leakages on 401(k)s and IRA assets, Issure Brief 2015-2, Center for Retirement Research Council at Boston College.

Rejda, G.E., McNamara, M.J., 2017, Principles of Risk Management and Insurance (13th), Pearson.

Ⅰ. 서장

Ⅱ. 주택 관련 퇴직연금 중도인출과 그 영향

1. 퇴직연금의 연금화와 중도인출

2. 중도인출의 현황

3. 퇴직소득에 대한 중도인출의 영향

Ⅲ. 중도인출 정책 사례

Ⅳ. 중도인출의 개선 방향

Ⅱ. 주택 관련 퇴직연금 중도인출과 그 영향

1. 퇴직연금의 연금화와 중도인출

2. 중도인출의 현황

3. 퇴직소득에 대한 중도인출의 영향

Ⅲ. 중도인출 정책 사례

Ⅳ. 중도인출의 개선 방향