자본시장연구원의 보고서 자료를 소개합니다.

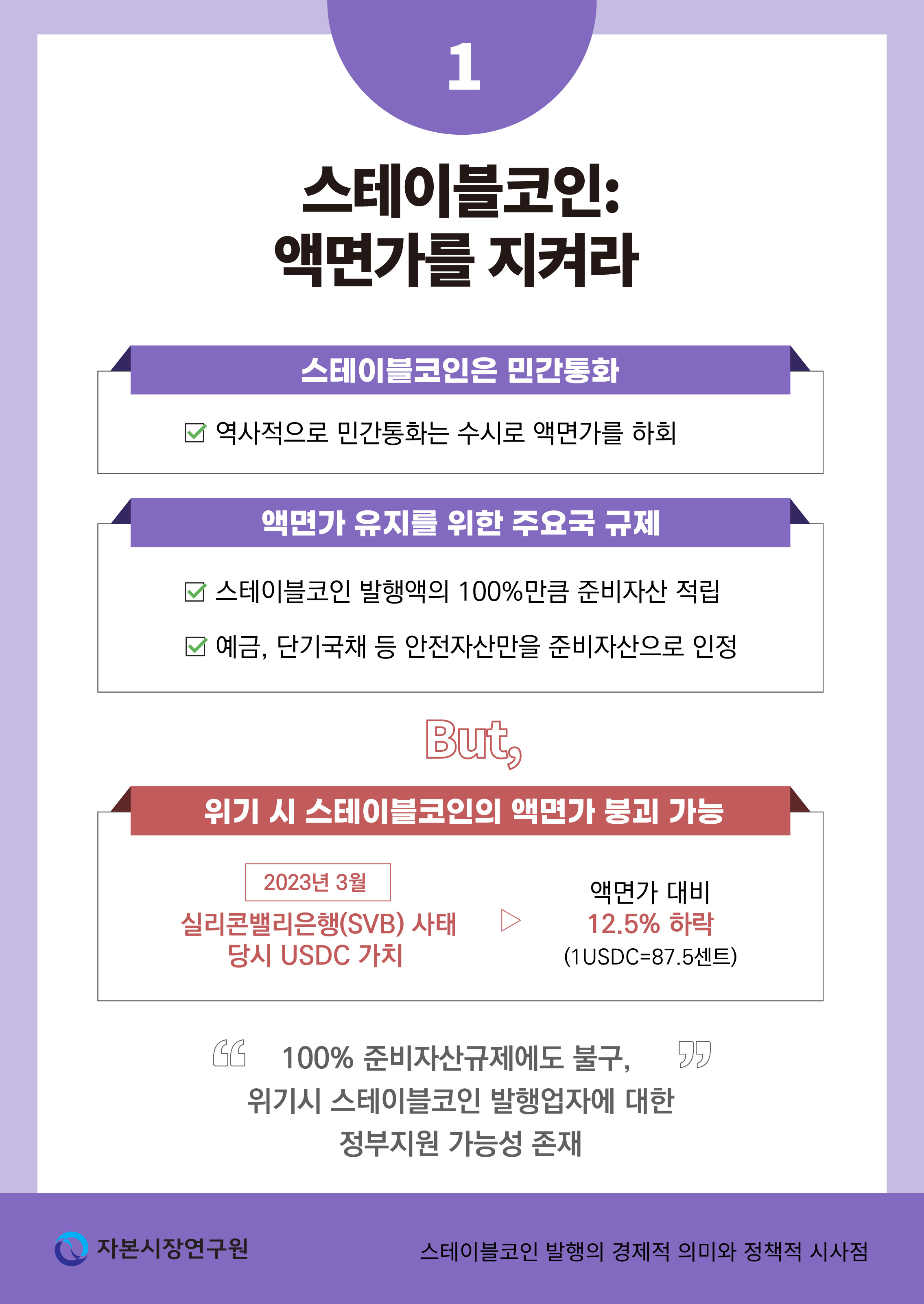

스테이블코인은 민간통화에 해당하는데, 역사적으로 민간통화가 안정된 가치를 유지하는 경우는 드물었다. 그 결과 지급결제시스템 훼손이 빈발했다. 이를 고려, 주요국에서는 스테이블코인의 준비자산을 안전자산으로만 구성하도록 규제한다. 그럼에도 불구하고 극단적 위기시에는 공적 안전망 제공이 불가피할 수 있다.

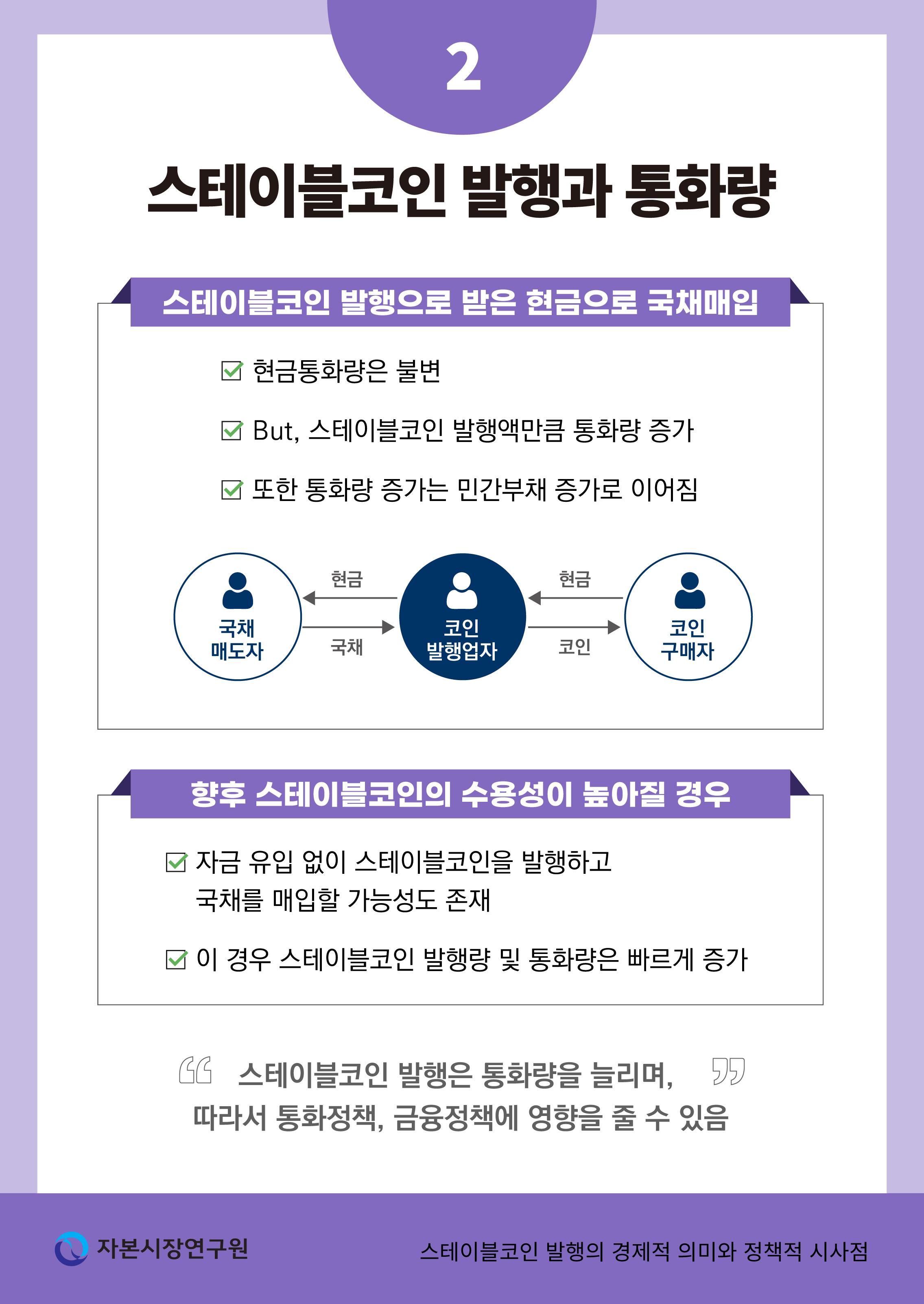

한편, 스테이블코인 발행량 증가는 곧 통화량 증가로 이어진다. 공식적 통화량 통계에는 포함되지 않지만, 실질적으로는 통화량을 늘리는 효과를 가져온다는 것이다. 그리고 스테이블코인을 매개로 대차가 이루어질 경우 민간부채가 늘어날 수 있다. 또한 향후 스테이블코인이 도입되면, 코인 발행회사는 기존의 은행이 누리던 통화창출권을 갖게 된다. 주요국 규제에서 스테이블코인 발행회사를 은행과 동일 혹은 유사 선상에서 취급하고 있는 점은 이를 반영한다. 결국 스테이블코인 발행회사의 등장은 기존의 은행 외에 시뇨리지를 얻는 또 다른 민간 주체가 생겨남을 의미한다.

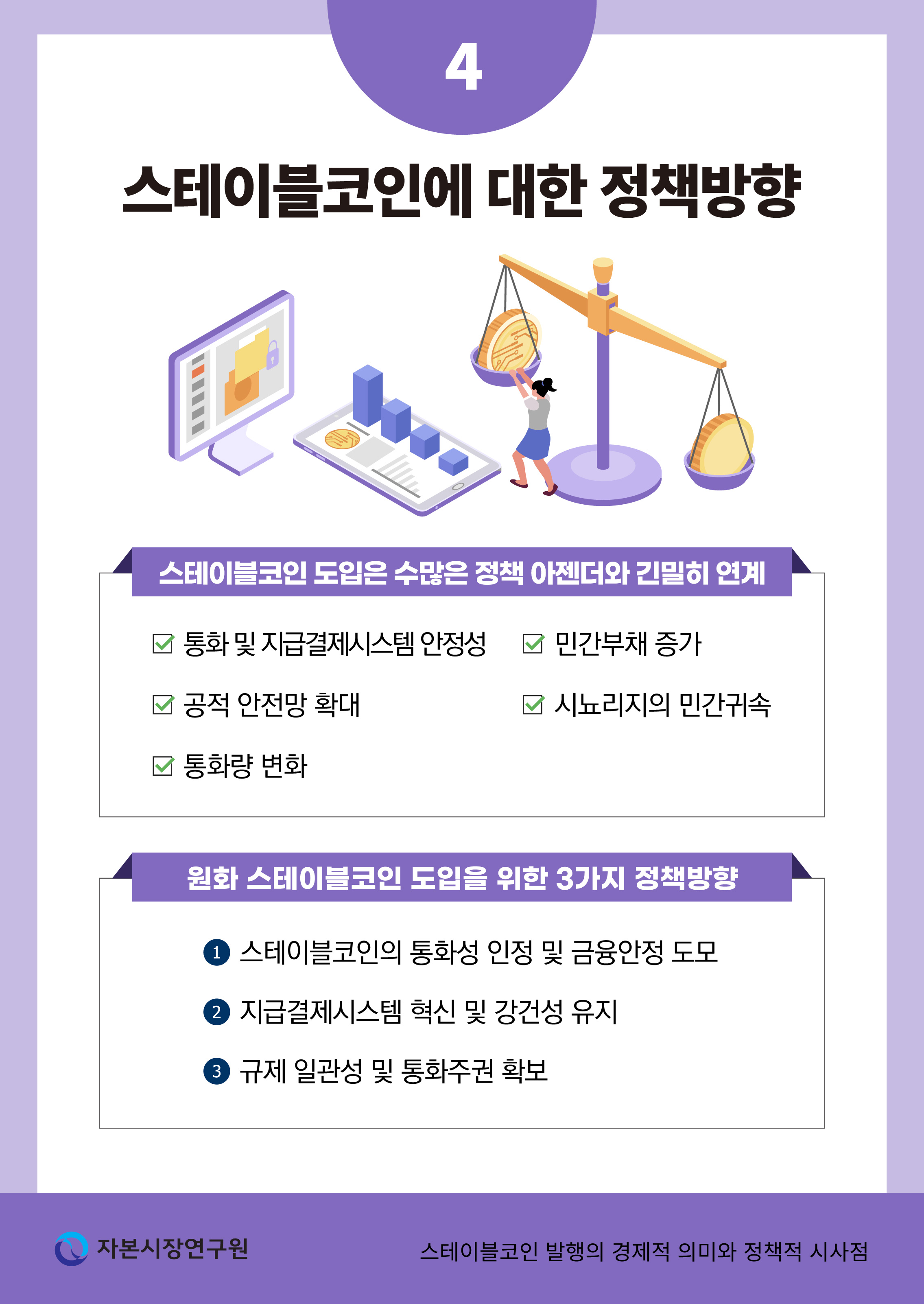

이처럼 스테이블코인 도입은 통화 및 지급결제시스템의 안정성, 공적 안전망 확대, 통화량 변화, 민간부채 증가, 시뇨리지의 민간 귀속 등 다양한 정책과제들과 긴밀히 연계되어 있다. 이러한 점에서 향후 스테이블코인에 대한 효과적인 규제방향 정립의 필요성은 아무리 강조해도 지나치지 않을 것이다. 이 보고서에서는 규제방향 설정을 스테이블코인이 갖는 ‘통화성’에서 출발한다. 그리고 스테이블코인을 지불수단(means of payment)에 국한된, 제한적 용도의 통화로 사용할 것을 제안한다. 이 경우 스테이블코인 발행자는 물론 제3자에 의한 이자지급도 금지된다. 대신 비금융회사에도 스테이블코인 발행을 제한적으로 허용하되, 지급결제시스템의 강건성을 도모하기 위해 엄격한 준비자산규제, 건전성 및 유동성 규제를 부과한다. 끝으로 통화주권 확보 차원에서 외화표시 코인의 발행량 및 유통량에 한도를 설정한다.

한편, 스테이블코인 발행량 증가는 곧 통화량 증가로 이어진다. 공식적 통화량 통계에는 포함되지 않지만, 실질적으로는 통화량을 늘리는 효과를 가져온다는 것이다. 그리고 스테이블코인을 매개로 대차가 이루어질 경우 민간부채가 늘어날 수 있다. 또한 향후 스테이블코인이 도입되면, 코인 발행회사는 기존의 은행이 누리던 통화창출권을 갖게 된다. 주요국 규제에서 스테이블코인 발행회사를 은행과 동일 혹은 유사 선상에서 취급하고 있는 점은 이를 반영한다. 결국 스테이블코인 발행회사의 등장은 기존의 은행 외에 시뇨리지를 얻는 또 다른 민간 주체가 생겨남을 의미한다.

이처럼 스테이블코인 도입은 통화 및 지급결제시스템의 안정성, 공적 안전망 확대, 통화량 변화, 민간부채 증가, 시뇨리지의 민간 귀속 등 다양한 정책과제들과 긴밀히 연계되어 있다. 이러한 점에서 향후 스테이블코인에 대한 효과적인 규제방향 정립의 필요성은 아무리 강조해도 지나치지 않을 것이다. 이 보고서에서는 규제방향 설정을 스테이블코인이 갖는 ‘통화성’에서 출발한다. 그리고 스테이블코인을 지불수단(means of payment)에 국한된, 제한적 용도의 통화로 사용할 것을 제안한다. 이 경우 스테이블코인 발행자는 물론 제3자에 의한 이자지급도 금지된다. 대신 비금융회사에도 스테이블코인 발행을 제한적으로 허용하되, 지급결제시스템의 강건성을 도모하기 위해 엄격한 준비자산규제, 건전성 및 유동성 규제를 부과한다. 끝으로 통화주권 확보 차원에서 외화표시 코인의 발행량 및 유통량에 한도를 설정한다.

Ⅰ. 배경

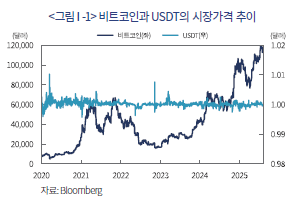

스테이블코인(stablecoin)이라는 표현은 애초 법적인 용어가 아니라 시장에서 형성된 것이다. 즉, 내재가치가 없거나, 해당 코인을 뒷받침(back-up)하는 자산이 없어 가격변동이 심한 비트코인 등과 대비하는 과정에서 생겨난 표현이다. 실제로, 스테이블코인은 주로 안전자산(미국 국채 등)에 기초해 발행되고 있으며, 이에 따라 여타 코인과 달리 가격이 상당히 안정적인 범위에서 형성되고 있다(<그림Ⅰ-1> 참고).

일반적으로 가격 변동이 심한 자산은 지불수단으로 사용되기 어렵다. 비트코인이 지불수단으로 잘 사용되지 않는 이유다. 이와 달리 USDT, USDC 등의 스테이블코인은 가격이 비교적 안정되어 있으며, 그 결과 지불수단으로 사용되는 빈도가 점차 높아지고 있다.

일례로 비트코인을 비롯 코인을 매매하는 시장에서는, 스테이블코인이 현금이나 은행예금을 대신해 지불수단으로 널리 사용된다. 실제로, 디지털 자산시장에서 체결되는 코인 거래의 80% 이상이 스테이블코인을 매개로 이루어지는 것으로 알려져 있다(Baughman et al., 2022). 스테이블코인은 소위 탈중앙화금융, 즉 디파이(DeFi, Decentralized Finance) 시장에서 차입을 위한 담보자산으로도 활용되는데, 이 역시 가격안정성 덕분에 담보로서의 가치가 높기 때문이다. 이러한 점에서 스테이블코인은 코인 생태계를 하나로 통합(integration)하는 역할을 수행하고 있다고 하겠다(TBAC, 2024).

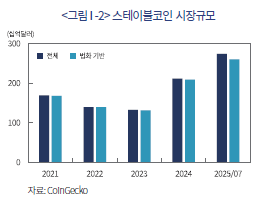

나아가 최근에는 코인 생태계 밖의 일부 실물거래에서도 스테이블코인이 지불수단으로 사용되고 있다. 이는 기존의 은행을 통한 송금, 특히 국경을 넘어서는 자금의 이전에는 상당한 비용과 시간이 소요되는 반면, 스테이블코인을 사용할 경우 비용과 시간이 대폭 축소되기 때문이다. 이처럼 스테이블코인이 지불수단으로 사용되는 용도와 빈도가 모두 증가하면서, 스테이블코인 시장규모 역시 급속히 확대되고 있다. 특히 가격안정성이 매우 높은 법화 기반 스테이블코인(fiat-backed stablecoin)이 전체 시장의 성장을 주도하고 있음을 확인할 수 있다(<그림Ⅰ-2> 참고).

이러한 와중에 트럼프행정부 출범과 함께 미국에서는 스테이블코인1) 시장을 적극 육성하려는 강한 움직임을 보이고 있다. 일례로, 2025년 1월 23일 트럼프 대통령의 행정조치(presidential action)가 발표되었다. 동 조치에는 달러표시(dollar-backed) 스테이블코인을 합법적으로 개발하고 그 사용을 촉진하겠다는 내용이 담겨 있다. 스테이블코인을 매개로 미 달러화의 기축통화 지위를 유지ㆍ강화하겠다는 취지다. 2025년 3월 7일 백악관에서 개최된 크립토 써밋(Crypto Summit)에서도 비슷한 발언이 있었다. 재무장관 스콧 베센트(Scott Bessent)는, 달러표시 스테이블코인을 통해 미 달러화가 갖는 전 세계 준비자산으로서의 지위를 공고히 하겠다고 천명한 것이다. 스테이블코인 육성을 위한 이러한 일련의 움직임 끝에, 마침내 지난 7월 19일 트럼프대통령은 스테이블코인에 대한 미국 최초의 연방차원 법규인 지니어스법(GENIUS Act)에 공식 서명했다.2)

트럼프행정부가 스테이블코인을 육성하려는 이유는 명확하다. 달러표시 스테이블코인이 활성화될 경우 미 국채에 대한 수요를 늘리고, 동시에 미 달러화의 기축통화 지위를 강화할 수 있다는 판단에서다.

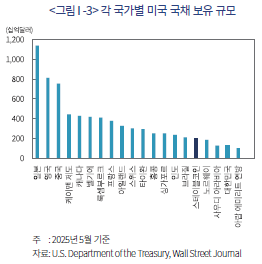

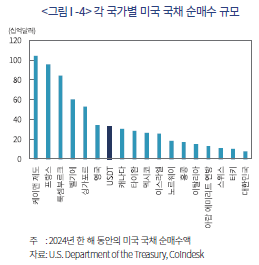

<그림Ⅰ-3>은 국가별 미 국채 보유규모를 보여준다. 전체 스테이블코인 발행업자들이 보유한 미 국채규모를 국가별 순위에 포함시킬 경우 전세계 16위에 해당하는데, 이는 우리나라보다 앞선 순위다. 보유 잔액 대신 순매수 규모를 살펴보면 코인 발행업자의 입지는 한층 더 강화된다. 실제로 2024년 한 해 동안의 순매수 규모를 기준으로 삼을 경우 USDT의 발행사인 테더(Tether)의 순위는 7위에 해당한다(<그림Ⅰ-4> 참고). 이는 최근 달러표시 스테이블코인 시장의 급격한 성장에 맞춰 코인업계에 의한 미 국채 매입이 가파르게 증가하고 있음을 보여주는 것이다. 트럼프 행정부의 스테이블코인 육성 시도가 미 국채에 대한 수요기반 확대와 밀접히 관련되어 있음을 시사하는 대목이다.

미국은 지난 몇 년간 스테이블코인에 대해 대체로 부정적, 소극적 행보를 견지해왔다.3) 그러나 트럼프행정부 들어 이전과는 정반대로 스테이블코인을 육성하겠다는 의지를 강하게 표출하고 있다. 전술한 미 국채 수요기반 확대가 입장 변화의 한 요인으로 작용했을 것이다.

미국의 움직임에 극적인 변화가 일면서 최근 국내에서도 스테이블코인에 대한 관심이 높아지고 있다. 스테이블코인에 대한 그간의 관심은 주로 코인이 갖는 기술적 속성과 이에 따른 편익에 초점을 둔 경우가 많았다. 그러나 스테이블코인은 화폐의 속성을 강하게 지닌다는 점에서, 기술적 측면을 뛰어넘는 다양한 정책적 함의를 지닌다. 이러한 점에서 이 글에서는 스테이블코인이 갖는 경제적 의미를 중점적으로 살펴보고자 한다. 한편, 본 보고서에서 언급하는 스테이블코인의 경제적 의미는 특정 국가에 국한된 것이 아닌, 스테이블코인 발행 자체가 갖는 일반적이고도 보편적인 성격에 관한 것임을 염두에 두기 바란다.

이어지는 Ⅱ, Ⅲ, Ⅳ장은 스테이블코인의 경제적 의미 혹은 경제적 속성을 서술하는 것으로, 본 보고서의 핵심적인 부분에 해당한다. 특히 ‘스테이블코인의 안정성’, ‘스테이블코인 발행에 따른 통화량 변화’, ‘민간통화 창출과 시뇨리지’라는 세 가지 측면에 초점을 두고 논의를 전개한다. 끝으로 Ⅴ장은 Ⅱ~Ⅳ장에서 파악한 스테이블코인의 일반적, 보편적인 경제적 속성을 바탕으로, 원화 스테이블코인 도입과 관련한 주요 쟁점을 검토하고 바람직한 정책방향을 제시한다.

Ⅱ. 스테이블코인의 안정성

이 장에서는 민간화폐가 역사적으로 안정적이지 못했다는 점을 살펴본다. 이어서 민간화폐에 해당하는 스테이블코인의 안정성을 담보하기 위한 주요국 규제를 소개하고, 이들 규제를 간략히 평가한다.

1. 민간화폐의 불안정성

스테이블코인은 민간업자가 발행하는 화폐, 즉 민간 화폐(private money)에 해당한다. 그런데 역사적으로 민간화폐의 가치는 액면금액(par value) 혹은 확정금액(fixed amount)을 유지하기 어려웠다.

오늘날 민간화폐에 해당하는 것은 은행의 예금통화이다. 예금통화는 일상의 지급결제에 널리 사용되고 있다. 실제로 대부분의 사람은 상거래 과정에서 다른 이에게 은행예금을 전송하고, 상대방은 자신이 받은 예금이 확정적인 원금의 가치를 온전히 유지할 것임을 의심치 않는다. 이처럼 안정적이고도 확정된 가치를 유지할 것이라는 믿음이야말로 은행예금이 통화로서 수용되도록 하는 원천이다. 그런데 은행의 예금이 통화로서의 안정성을 갖게 된 것은 비교적 최근의 일이다.

지금의 은행예금은 17세기 런던 금장(goldsmith)의 보관증에서 비롯되었다. 금장은 자신에게 귀금속이나 주화의 보관을 의뢰한 사람에게 보관증을 발급했는데, 시간이 흐르면서 이 보관증이 마치 통화처럼 유통되기 시작했다. 그러자 보관증에 대한 수요가 생겨났다. 즉, 주화나 귀금속을 맡기지 않은 채 보관증(가짜 보관증)을 발급해달라는 요청이 생겨난 것이다. 이는 물론 발급받은 보관증을 상거래에 사용하기 위함이다.

금장은 가짜 보관증을 발급해주는 대가로 이자를 받았고, 따라서 이자수입을 늘리기 위해 거의 언제나 자신이 보관 중인 주화나 귀금속의 양을 초과하는 보관증을 발급했다.4) 이러한 보관증 남발은 보관증 가치에 대한 사람들의 의구심을 불러 일으켰다. 그 결과 보관증이 액면가(확정금액)로 수용되지 못하는 경우가 빈발했다. 예를 들어 10달러 지폐는 정확히 10달러의 가치가 있는 것으로 수용되어야 하나, 역사적으로 이런 경우는 드물었다는 것이다(Gorton, 2017).

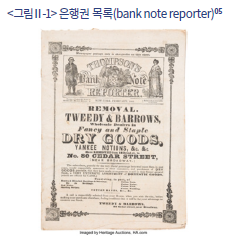

<그림Ⅱ-1>은 1848년 뉴욕에서 발간된 은행권 목록(bank note reporter)인데, 여기에는 각 은행이 발행한 은행권(즉, 보관증)의 가격이 액면 대비 얼마나 할인되어 유통되는지가 나타나 있다. 실제로 사람들은 상거래의 대가로 은행권을 주고받을 때 이러한 할인율을 참고했다. 그러다 보니 매 거래마다 은행권 가치에 대한 끊임없는 실랑이가 벌어졌고, 이로 인해 은행권이 제대로 된 통화로 기능하지 못하는 일이 빈발했다(Gorton & Zhang, 2023).

상거래 과정에서 통화는 여러 사람의 손을 거쳐 유통되는데, 각 유통단계마다 통화의 가치가 의심받는다면 상거래는 단절되기 십상이다. 모든 사람이 통화에 기록된 액면과 정확히 동일한 가치, 확정적 가치가 유지될 것임을 확신할 때만 상거래는 단절되지 않고 연속적으로 이루어질 수 있다. 재화나 서비스를 제공한 사람이 일체의 의문을 품지 않고 상대방이 건네는 통화를 흔쾌히 수용할 수 있어야 한다는 것이다. 이를 NQA 원칙(No Questions-Asked Principle)이라고 한다(Holmström, 2015; Gorton & Zhang, 2023).

그러나 전술한 바와 같이 민간은행이 만들어낸 통화는 남발로 인해 끊임없이 가치를 의심받았고(즉, NQA원칙 붕괴), 그 결과 통화로 수용되지 못하기 일쑤였다. 사람들이 은행예금의 가치 훼손을 염려하지 않고 의심 없이 수용하게 된 것은 중앙은행의 최종대부자(lender of last resort) 기능을 비롯, 은행에 대한 안전망(safety net)이 제공된 후의 일이다. 이러한 점에서, 민간이 창출한 화폐임에도 불구하고 은행예금이 거의 언제나 액면가를 유지할 수 있는 힘은 전적으로 정부의 신뢰에서 비롯된다고 봐야 할 것이다.

2. 스테이블코인 안정성을 위한 주요국 규제

2025년 7월 19일 트럼프 대통령이 최종 서명한 지니어스법은 연방차원에서 스테이블코인을 규율하는 미국 최초의 법이다. 동 법에서는 스테이블코인을 “지급결제를 위해 사용되거나 사용될 의도를 가진 디지털 자산”으로 정의한다.6) 여기서 디지털자산이란 “디지털화된 가치로, 그 가치가 암호화된 분산원장에 기록된 것”을 뜻한다.7) 그런데 암호화된 분산원장에 가치가 기록된 자산이란 우리가 흔히 코인이라고 부르는 것이다. 따라서 단순화의 오류를 무릅쓴다면, 지니어스법 상의 스테이블코인은 ‘지급결제용 코인’이라고 할 수 있다.

지니어스법에 의하면, 코인 발행자는 해당 코인을 소지하고 있는 사람이 코인의 상환(redeem)을 요구할 때 액면에 표시된 금액, 즉 확정금액(fixed amount)을 내주어야 한다. 더불어 코인 발행자는 코인의 가치를 안정적으로 유지함으로써, 코인 소지자에게 확정금액을 지급할 수 있을 것이라는 합리적 기대(reasonable expectation)를 형성해야 한다.8) 이를 위해 스테이블코인 발행업자는 자신이 발행한 코인이 미 달러화 혹은 미 달러표시 예금과 항시 1:1로 교환 가능하도록 준비자산의 가치를 안정적으로 유지해야 한다.9)

준비자산의 가치를 안정적으로 유지하기 위한 규제는 다음과 같다. 코인을 발행하고 받은 자금은 미국 법화(US coins and currency), 부보은행 요구불예금(demand deposit at insured depository institutions), 만기 93일 이하의 국채, 만기 7일 이하의 환매조건부채권(RP, Repurchase Agreement), Money Market Fund(전술한 자산들만 편입한 경우) 등으로만 운용할 수 있다.10)

한편, 코인 발행업자는 준비자산으로부터 최대한 높은 수익을 얻으려 할 것이므로, 대부분의 자금을 주로 국채에 투자할 개연성이 높다. 그런데 준비자산으로 편입한 국채의 만기가 길 경우, 약간의 금리 상승으로도 국채가격이 큰 폭으로 하락하고 그 결과 1:1 원칙이 손쉽게 깨질 수 있다. 짧은 만기의 국채만 편입하도록 규제하는 데는 이러한 우려가 작용한 것으로 보인다.

스테이블코인 안정성에 대한 규제는 EU에서도 대동소이하다. EU에서는 지난 2024년부터 시행 중인 MiCA(Markets in Crypto Asset) 규제에 의해 스테이블코인을 규제하고 있다. MiCA의 경우 스테이블코인이라는 명칭을 구체적으로 사용하지는 않는다. 대신 단일 법정 화폐를 준거로 발행된 암호자산, 소위 ‘전자화폐토큰(e-money token)’이 미국 지니어스법의 스테이블코인에 해당한다.11) MiCA에 따르면 스테이블코인 발행업자는 코인 소지자가 요청할 경우 언제든 액면가로 상환해야 한다.12) 따라서 코인을 발행하고 받은 자금의 가치가 결코 액면가를 하회해서는 안 되며, 이를 보장하기 위해 준비자산 규제가 부과된다.

구체적으로 코인 발행업자는 코인발행으로 받은 자금의 최소 30% 이상을 여신금융기관(credit institution)에 예치해야 한다.13) 여기서 여신금융기관이라 함은 예금을 수취하는 금융기관, 즉 은행(혹은 이름만 다를 뿐 경제적으로 은행과 동일한 금융기관)으로 보면 된다. 준비자산의 30% 이상을 은행예금으로 운용하도록 규제하고 있는 셈이다. 미국의 지니어스법이 은행예금 비중의 하한을 정하지 않은 것과 대비된다. 한편, 준비자산 중 은행예금을 제외한 부분은 시장위험, 신용위험, 집중위험이 최소화된 금융상품에 투자할 수 있다.14)

일본의 경우 2023년 자금결제법 개정을 통해 스테이블코인에 대한 규제 근거를 마련하였다. 이에 따르면 스테이블코인 발행으로 받은 자금은 전액 요구불예금으로만 운용할 수 있다. 그러나 2025년 개정안에서는 코인 발행자금의 최대 50%까지는 잔존만기 3개월 이내의 국채, 중도해지 가능 정기예금도 준비자산으로 인정하는 것으로 변경되었다.15) 이러한 조치는 EU와 미국 등의 입법례를 따라 준비자산 규제를 주요국 수준에 맞추려는 시도로 보인다.

3. 주요 스테이블코인의 준비자산 내역

현재 발행 및 유통이 이루어지고 있는 스테이블코인의 99.9%는 미 달러화에 기반한다. 이러한 점에서 여타 통화표시 코인의 준비자산을 살펴보는 것은 의미가 없으며, 따라서 여기에서는 달러표시 코인을 중심으로 주요 발행자의 준비자산이 어떻게 구성되어 있는지를 개관한다.

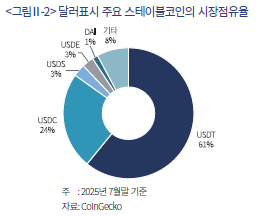

2025년 7월말 현재, 달러표시 스테이블코인 시장은 과점적 구조를 띠고 있다(<그림Ⅱ-2> 참고). 시가총액이 가장 큰 USDT(발행사: 테더)가 61%의 시장을 점유하고 있으며, 이어 USDC(발행사: 서클)가 24%의 시장을 차지하고 있다. 상위 2개 회사가 85%의 시장을 점유한다는 점에서 고도로 집중된 시장구조가 형성되어 있다고 하겠다.

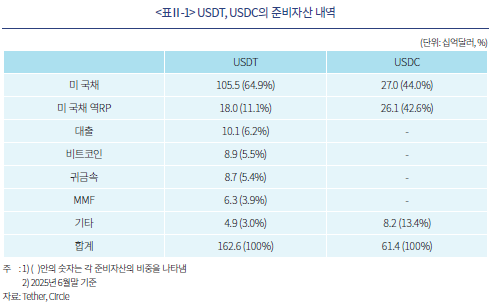

<표Ⅱ-1>에는 USDT, USDC의 준비자산 현황이 나타나 있다. 스테이블코인의 경우 여타 코인과 달리 안정적 가치 유지가 중요한 만큼, 대부분의 준비자산이 안전자산으로 운용되고 있음을 확인할 수 있다. 실제로 USDT의 경우, 미 국채 및 국채RP가 준비자산에서 차지하는 비중이 76%에 달한다. USDC의 경우는 동 비중이 87%까지 이르고 있다.

한편, 업계 부동의 1위인 USDT는 대출, 귀금속을 준비자산에 편입하고 있으며, 심지어 가격변동성이 매우 큰 비트코인도 상당부분 보유하고 있다. 이러한 점에서 향후 USDT가 지니어스법의 준비자산 규제를 충족하려면 대출, 비트코인 등의 위험자산은 모두 처분해야 한다. 이에 비해 USDC는 국채, 현금, 예금 등의 안전자산만을 준비자산으로 운용하고 있다는 점에서 한층 규제 순응적인 것으로 평가된다. 그럼에도 불구하고 국채에는 비교적 만기가 긴 경우도 포함되어 있을 것으로 추정되는 바, 법이 시행되면 만기가 짧은 국채로 교체하는 작업이 필요할 전망이다.

4. 준비자산 규제에 대한 평가

EU의 경우 준비자산 중 최소 30% 이상을 은행예금으로 보유해야 한다. 또한 일본에서는 준비자산의 전부(개정안에서는 50% 이상)를 은행예금으로 운용해야 한다. 이러한 점에서 EU와 일본에서는 스테이블코인의 준비자산으로 은행예금의 역할을 강조한다. 이와는 달리 미국의 지니어스법에서는 각 자산별 구성비율을 명시적으로 규정하지 않는다. 이에 따라 미국의 코인발행업자는 준비자산의 대부분을 상대적으로 수익률이 높은 국채로 채울 전망이다.

은행예금이나 국채 등 위험도가 낮은 상품을 중심으로 준비자산을 구성할 경우 스테이블코인의 안정성은 상당부분 확보될 수 있다. 이에 따라 스테이블코인과 법정화폐 간에 1:1의 관계가 비교적 안정적으로 유지될 개연성 또한 커진다. 소위 NQA원칙이 달성되고, 그 결과 민간화폐임에도 불구하고 스테이블코인이 통화로 수용될 가능성이 높아질 수 있다는 것이다.

그러나 위기가 도래하면 상황은 바뀔 수 있다. 스테이블코인이 갖는 통화로서의 지위가 위협받을 수 있다는 것이다. 예를 들어 준비자산으로 은행예금을 주로 보유할 경우(예: EU, 일본), 해당 은행에 위기가 발생하면 코인발행업자의 준비자산 가치가 훼손되고 그 결과 은행위기가 코인시장으로까지 전파될 수 있다. 이때 코인시장의 위기를 해소하려면 준비자산이 예치된 은행에 대한 구제가 필요하다.

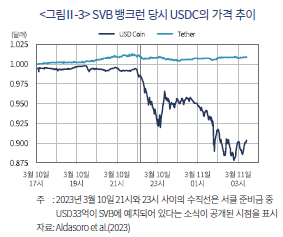

2023년 3월 9일 미국의 대형은행(당시 자산규모 16위)인 실리콘밸리은행(Silicon Valley Bank, 이하 SVB)이 뱅크런에 직면했다. SVB는 상당량의 국채를 보유하고 있었는데, 금리 상승으로 보유 국채의 가치가 급락하면서 지급능력에 대한 의심이 확산되었기 때문이다. 그런데 USDC의 발행기관인 서클은 준비자산 중 USD33억을 SVB의 예금으로 운용하고 있었다. 3월 10일 밤 이 소식이 알려지자 USDC와 미달러화 간의 1:1 관계는 즉시 무너졌다. USDC의 가격이 빠른 속도로 1달러에서 이탈, 액면가 대비 최대 12.5%까지 급락한 것이다(<그림Ⅱ-3> 참고).

이후 3월 13일 USDC는 다시 액면가를 회복했는데, 이는 전날 저녁 미국의 재무부, 연준, FDIC가 SVB의 모든 예금을 전액 보증한다는 공동성명을 발표한 것이 계기가 되었다. 이러한 점에서 SVB에 대한 지원은, 사실상 동 은행에 코인 발행 준비금을 예치하고 있던 서클에 대한 지원이기도 했다(Aldasoro et al., 2023). 이러한 사례를 통해 볼 때, 향후 스테이블코인 발행업자 구제를 위해 준비자산 보유 은행에 안전망이 제공될 개연성을 배제하기 어렵다.

정반대의 경우도 가능하다. 즉, 스테이블코인 발행사에 대한 신뢰 저하로 코인런이 발생할 경우, 코인 발행사는 준비자산으로 보유한 은행예금을 즉시 인출해야 한다. 그런데 예금인출 규모가 클 경우 자칫 준비자산 보유 은행에서 유동성 위기가 발생할 수 있다. 코인런이 뱅크런으로 번지는 형국이다. 이러한 상황에서는 위기전염 차단을 위해 코인 발행업자에 대한 구제조치가 제공될 가능성이 있다.

국채를 보유하는 경우(예: 미국)도 사정은 크게 다르지 않다. 실제로 극단적인 위기에서는 가장 안전하다고 여겨지는 국채마저 현금화하는 것이 쉽지 않다. 이는 과거의 금융위기 기간에 실제로 목격된 사실이다(Bank of England, 2023). 이러한 현상이 벌어지는 이유는, 위기 국면에서는 모든 경제주체들이 본원통화(현금)를 확보하기 위해 총력을 기울이며, 이로 인해 평소 안전자산이라고 간주되는 국채조차 무차별적인 투매 대상이 되기 때문이다. 이 경우 코인과 법정통화 간의 1:1 관계는 무너진다.16)

물론 미국을 비롯 대부분의 국가에서 단기국채(T-Bill)만을 편입하도록 규제하고 있다는 점을 고려할 때, 전술한 위험은 상대적으로 크지 않다고 평가된다. 단기국채의 경우 사실상 현금과 동일시되는 경향을 강하게 보이기 때문이다. 그러나 실증연구에 의하면 국채의 현금등가성은 잔존만기 5주 이내에서 가장 두드러지며, 이후부터는 국채가 현금을 대체할 가능성은 대부분 소멸하는 것으로 나타났다(Greenwood et al., 2015). 이는 지니어스법처럼 만기 3개월 이하 국채만을 준비자산으로 인정하더라도 위기시 잔존 만기 2~3개월의 국채는 현금처럼 수용되지 않고, 그 결과 가격이 하락하거나 매각을 통한 현금화가 불가능할 수 있음을 의미한다.

심지어 잔존만기 5주 이내의 초단기국채조차 현금 등가성을 상실하는 사례가 보고된 바가 있다(Cashin et al., 2023). 2011년, 2013년 미국 연방정부의 부채한도 교착상태(debt limit impasses) 당시, 평소 현금과 동일한 대우를 받던 만기 5주 이내의 초단기국채의 금리가 최대 50bp 급등하면서 가격이 하락하는 전례 없는 일이 발생했다. 이는 예상치 못한 외부충격이 가해질 경우, 만기가 불과 며칠밖에 남지 않는 극초단기 국채조차 현금화가 어려울 수 있음을 시사한다.

미국의 지니어스법을 비롯, 주요국 스테이블코인 법규는 엄격한 준비자산 규제를 통해 코인 가치의 안정성을 달성하고자 한다. 이는 중앙은행에 의한 최종대부자 기능, 예금보험과 같은 은행에 제공되는 공적 안전망이 아닌, 준비자산 구성만으로 코인의 안정성이 구조적(structural) 혹은 기계적(mechanical)으로 달성될 수 있음을 전제하는 것이다. 그러나 전술한 바와 같이 극단적 위기가 발생할 경우, 준비자산 구성에만 의존해 코인의 구조적 안정성이 유지될 것이라고 장담하기 어렵다.17) 그 결과 지급결제시장 붕괴를 차단하기 위한 중앙은행의 유동성 공급이 불가피할 수 있다. 정부 혹은 중앙은행이 제공하는 안전망이 코인 발행업자에게까지 확장될 개연성이 있다는 것이다.

이밖에 코인 발행업자가 운영리스크(operation risk) 관리에 실패하거나 취약한 지배구조를 가지고 있을 경우, 1:1의 관계가 무너짐으로써 코인런이 야기될 위험이 있다(Crisanto et al., 2024). 특히 코인 발행업자 수가 큰 폭으로 늘어나게 되면, 감독당국이 적절한 감독자원 배분에 실패함으로써 코인 가치의 안정성을 담보하기 어려운 상황이 도래할 수도 있다(Eichengreen, 2025).

Ⅲ. 스테이블코인과 통화량

이 장에서는 스테이블코인과 통화량의 관계를 살핀다. 특히 스테이블코인 발행이 통화량에 어떤 영향을 주는지, 그리고 스테이블코인의 광범위한 확산이 통화량 증가 속도에 어떻게 영향을 줄 수 있는지에 대해 알아본다.

1. 스테이블코인 발행과 통화량 변화

미국의 지니어스법, EU의 MiCA, 일본의 자금결제법에 따르면, 향후 법화 표시 스테이블코인 발행업자는 코인 발행액 전부를 현금, 국채, 은행 요구불예금 등 안전자산으로만 보유해야 한다. 준비자산 규제의 내용을 고려할 때, 코인 발행업자는 안전자산 중에서도 국채를 선호할 개연성이 높다. 고객에게 받은 현금을 그대로 보유하거나 금리가 0%에 가까운 은행의 요구불예금에 가입하는 대신, 수익률이 높은 국채를 보유함으로써 이익을 극대화할 수 있기 때문이다.

그렇다면 스테이블코인이 발행될 때 통화량은 어떻게 될까. 최근 주요국 스테이블코인 법제화를 계기로 코인발행과 통화량 간의 관계에 대한 연구들이 일부 제시되고 있다. 이들 연구는 스테이블코인 발행에 따른 은행예금 및 은행대출 변화(중개기능 변화)에 주된 초점을 두고 통화량 변화를 파악한다(Bank of England, 2023; Nizam, 2023; Chen & Phelan, 2025). 그러나 코인 발행으로 인한 은행의 중개기능 변화를 분석하는 데는 다양한 가정이 동원되어야 하며, 이러한 가정의 유무, 혹은 가정의 내용에 따라 상이한 결과가 도출된다.

본 보고서에서는 코인 발행이 은행의 중개기능에 미치는 영향에 대해서는 논의하지 않는다. 대신 일체의 가정 없이 스테이블코인이 발행될 경우 통화량에 어떤 변화가 나타나는지에 대해 기계적으로 파악한다.18) 이를 통해 코인 발행과 통화량 간의 관계에 대해, 단순하지만 보다 직관적인 이해가 가능하리라 생각된다.

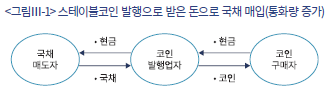

우선 코인 발행업자가 현금을 받고 준비자산으로 국채를 매입하는 경우를 생각해 보자(<그림Ⅲ-1> 참고). 코인을 발행하고 업자가 받은 현금은 국채 매도자의 손으로 넘어간다. 현금의 보유자가 코인 매입자에서 국채 매도자로 바뀌었을 뿐, 코인 발행 전과 비교해 시중에 유통되는 현금의 총량에는 변화가 없다.

그러나 코인업자가 현금을 받고 국채를 매입하는 과정에서 스테이블코인이 새롭게 발행되었다는 점에 유의할 필요가 있다. 스테이블코인은 전액 안전자산으로 뒷받침되며, 따라서 네트워크상에서 재화를 사거나 채무를 상환하는 데 마치 현금처럼 사용될 개연성이 크다.19) 스테이블코인이 사실상 통화로서의 지위를 획득하는 것이다. 결국 스테이블코인이 발행될 경우, 현금 통화량에는 변화가 없지만 코인량이 늘어나면서 전체 통화량이 증가한다. 그리고 통화량 증가분은 코인 발행량과 동일하다.20)

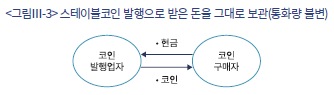

만약 코인업자가 코인 발행으로 받은 현금을 그대로 보관한다면 어떻게 될까. 이 경우 시중에 유통되는 현금의 총량이 줄어든다. 대신 줄어든 현금만큼 코인 발행량이 늘어난다. 늘어난 코인이 줄어든 현금을 정확히 대체하는 것이다. 그 결과 전체 통화량에는 변화가 없다(<그림Ⅲ-3> 참고). 여기서 확인할 수 있는 사실은, 코인 발행업자가 현금을 받은 후 이를 그대로 보관하지 않고 다른 자산(국채)을 매입하기 때문에 통화량이 늘어난다는 점이다.

2. 시간에 따른 통화량 변화

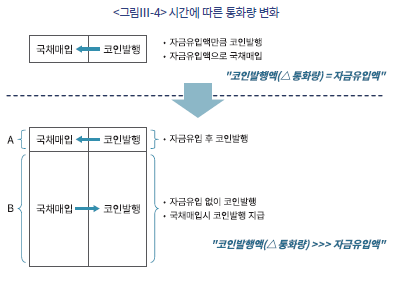

스테이블코인의 총량은 코인업자에게 유입되는 자금량에 철저하게 의존적이다. 이러한 점에서 ‘코인발행량=자금유입량’의 관계가 성립한다. 그러나 시간이 흐르면서 상황은 달라질 수 있다.

코인 발행량이 점차 늘어나고, 동시에 코인에 대한 대중의 수용성이 높아짐에 따라 스테이블코인은 사람들의 일상생활에 깊숙이 침투한다. 이때쯤이면 스테이블코인과 현금의 차이는 사라진다. 이럴 경우 코인 발행업자는 이전처럼 유입된 현금에 의존해 국채를 매입하는 것이 아니라, 국채를 매입하고 그 대가로 코인을 발행해서 지급하는 것이 가능해진다. 스테이블코인 자체가 현금의 등가물로 수용됨에 따라, 국채 매도자는 현금이 아닌 코인을 받고도 기꺼이 국채를 넘겨주려 할 것이기 때문이다.

물론 유입된 자금에 의존해 코인을 발행하고 국채를 매입하는 부분도 여전히 존재할 것이다(<그림Ⅲ-4>의 A). 그러나 코인 발행업자의 유인을 고려할 때, 자금유입 없이 발행되는 코인의 양이 더 많을 개연성이 크다(<그림Ⅲ-4>의 B). 결론적으로 스테이블코인의 사용이 보편화된 시점에서는, 자금유입에 얽매이지 않는 코인 발행이 확대됨으로써 통화량 증가속도가 빨라질 가능성이 있다.

한편으로 전술한 시나리오가 실제로 구현될 수 있는지에 대해 다소간의 법적 불확실성이 존재한다. 일례로 MiCA에서는 “스테이블코인 발행업자는 자금을 받은 대가로 코인을 발행해야 한다”고 규정한다.21) 이 조항의 당초 취지가 무엇인지는 명확하지 않다. 그럼에도 불구하고 동 조항으로 인해 자금 유입이 선행되지 않는 코인 발행은 불가능하다는 것이 대체적인 해석이다.

반면 미국을 비롯한 나머지 국가에서는 이와 관련한 명시적 규정이 없다. 이로 인해 일부 법적 불확실성이 존재하며, 그 결과 자금유입 없이 코인 발행을 통해 국채를 매입할 가능성을 완전히 배제하기는 어렵다.

Ⅳ. 민간통화 창출과 시뇨리지

스테이블코인 발행업자는 통화창출에 따른 시뇨리지를 누린다. 여기에서는 코인 발행업자와 은행의 시뇨리지에 대해 살펴보고, 아울러 오늘날 시뇨리지가 사회적으로 어떤 의미를 갖는지를 논한다.

1. 스테이블코인과 시뇨리지

중세 왕이나 봉건영주(sovereign)는 주화를 독점적으로 제조함으로써 막대한 차익을 누렸다. 예를 들어 0.1파운드의 금과 0.9파운드의 구리를 사용해 주화를 제작하고는 그 표면에 금화 1파운드라고 기재한다. 그리고 모든 상거래, 금전거래, 세금납부 시에 자신이 만든 금화만을 사용하도록 강제한다.

이제 왕과 영주는 자신이 만든 1파운드짜리 금화를 내주고 실제 가치가 금 1파운드에 달하는 물건을 구입한다. 주화 제작을 독점한 탓에 앉은 자리에서 막대한 이익을 거두는 셈이다. 이러한 주조차익을 시뇨리지(seigniorage)라고 한다. 주조차익은 당연히 주화 제작을 독점한 왕 혹은 통치자인 세뇨르(seigneur)의 몫으로, 시뇨리지라는 말은 여기에서 비롯됐다.

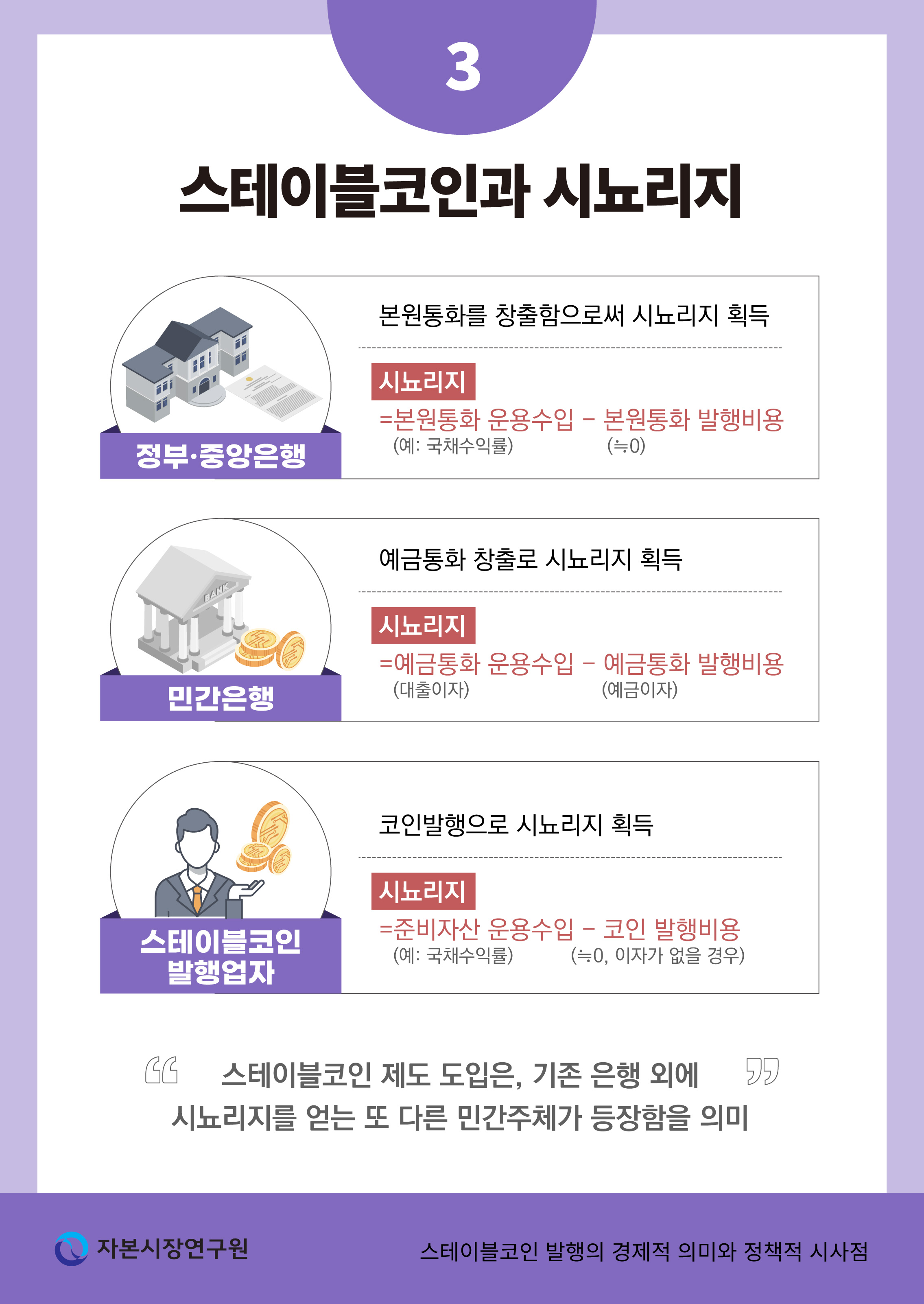

스테이블코인은 정부 혹은 중앙은행이 발행한 현금처럼 유통되어 통화로서의 지위를 획득할 가능성이 크다. 그렇다면 코인 발행업자는 통화를 창출할 수 있는 능력을 부여받는 셈이다. 그리고 이러한 통화창출권으로부터 시뇨리지가 발생한다. 예를 들어 2025년 9월 중순 현재 미국의 3개월 만기 국채수익률은 4% 내외에서 형성되고 있다. 반면 발행한 코인에 대해서는 이자를 지급하지 않는다. 그리고 물리적 실체가 없는 전자적 코인의 발행이라는 점에서 코인 발행에 소요되는 한계비용은 0에 수렴한다. 이로 인해 스테이블코인 발행업자는 [코인발행액×국채수익률]만큼의 시뇨리지를 얻게 되는 것이다.22)

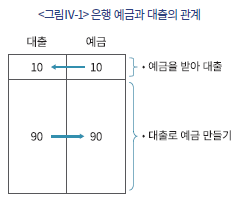

민간 사업자 중에 시뇨리지를 얻고 있는 곳은 스테이블코인 발행업자 말고도 또 있다. 바로 은행이다. 흔히 은행은 먼저 예금을 받고 이 예금을 재원으로 대출한다고 알려져 있다. 그러나 이는 사실이 아니다. 대부분의 예금은 고객의 자금유입으로 생겨나는 것이 아니라 대출을 통해 만들어지기 때문이다(<그림Ⅳ-1>).

실제로 우리가 은행에 가서 대출을 받을 때, 은행 창구직원은 우리 명의의 예금계좌를 띄운 모니터에 대출금액을 입력한다. 그리고 그 순간 대출금액만큼 예금액이 새롭게 생겨난다. 이러한 점에서 은행이 예금으로 받은 돈을 대출한다는 생각은 은행제도를 잘못 이해하는 것(misconception)이다(McLeay et al, 2014; Werner, 2014). 대출을 통해 예금을 창출해낸다는 점이야말로 현대 은행제도의 정수에 해당한다.

자금유입이 없는 상태에서 은행은 어떻게 대출을 통해 예금을 만들어낼 수 있을까. 오늘날 우리는 재화나 서비스를 사고 팔면서 거의 대부분 현금 대신 은행예금을 주고받는다. 은행예금이 통화의 지위를 확보한 것이다. 은행예금을 예금통화라고 부르는 동시에 통화량(money supply) 통계에 포함시키는 이유다. 은행예금이 통화로서 널리 수용된다면, 대출받는 사람은 은행으로부터 현금을 받는 것이 아니라 자신의 예금계좌에 대출금에 해당하는 숫자가 찍히는 것으로 충분히 만족한다. 대출로 생겨난 은행예금을 다른 사람 계좌로 이동시키는 것만으로 자신이 필요한 재화를 구입할 수 있기 때문이다.

결국 은행예금이 갖는 통화로서의 속성, 즉 통화성(moneyness)이야말로 대출을 통해 예금을 만들어낼 수 있는 원천으로 작용한다(신보성, 2024). 그리고 은행이 대출로 예금을 만들어내는 과정은 앞서 설명한 스테이블코인 업자가 국채를 매입하면서 코인을 만들어내는 과정과 동일하다. 결국 민간통화를 창출한다는 점에서 코인발행업자는 은행과 차이가 없다. 다만, 기존의 은행과 달리 코인발행업자의 자산은 대출이 주가 아닌, 국채 등 안전자산이 주를 이룬다는 점에서 차이가 날 뿐이다.23)

스테이블코인 발행업자가 경제적으로 은행과 동일하다는 점은 주요국 규제에서도 확인된다. 일례로 EU의 MiCA에서는 코인을 발행하고자 하는 자는 여신금융기관(예금수취기관으로 사실상 은행을 지칭) 인가를 받도록 하고 있다.24) 스테이블코인 발행업자의 라이선스를 별도로 만들지 않고, 코인 발행을 원하는 자는 먼저 은행이 될 것을 요구하고 있는 것이다. 미국 지니어스법의 경우 EU와 달리 비은행도 스테이블코인을 발행할 수 있도록 허용한다. 그런데 이들에 대한 규제는 연방 면허 은행의 규제당국인 통화감독청(OCC, Office of Currency Comptroller)이 담당한다. 코인 발행업자를 민간통화 창출권을 갖는, 일종의 은행으로 간주하고 있음을 확인할 수 있는 대목이다.

2. 시뇨리지의 민간 귀속

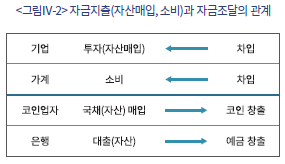

기업이 생산활동을 위해 자산을 매입하려면 먼저 자금을 조달해야 한다. 저축이 부족한 가계도 소비를 위해서는 먼저 차입을 해야 한다. 즉, 투자나 소비를 하려면 반드시 자금조달이 선행되어야 한다. 하지만 은행과 스테이블코인 발행업자는 예외다. 이들은 각각 대출(자산)을 통해 예금(부채)을 만들어내고, 국채(자산)를 매입하고는 그 대가로 코인(부채)을 만들어 지급한다.25) (<그림Ⅳ-2> 참고)

여기서 우리는 한 가지 중요한 사실을 확인할 수 있다. 누구든 자신의 부채가 통화로서 유통되기만 한다면, 그 사람은 자금유입 없이도 자산을 매입할 수 있다. 그리고 이 과정에서 즉각적인 이익이 발생한다. 이것이 바로 통화를 창출하는 자가 누리는 시뇨리지다.

과거 통화로 사용되었던 곡물, 금, 은 등의 재화는 오늘날 통화로 쓰이지 않는다. 대신 사용가치가 없는 지폐나 전자신호가 법에 의해 강제로 통화(fiat money)로 수용된다. 그 결과 사용가치가 있는 재화는 생산적인 경제 활동에 투입되어 추가적인 부가가치를 창출할 수 있게 되었다. 사용가치가 있는 재화를 통화로 쓰지 않음으로써 사회 전체적으로 비용절감이라는 편익이 발생하는 것이다(Daly, 1980). 이러한 편익이야말로 시뇨리지가 갖는 진정한 의미라고 할 수 있다.

한편, 사회가 누리는 비용 절감이라는 편익은 법(사회적 약속)에 의한 강제력, 그리고 사용가치가 없는 통화를 기꺼이 가치 있는 것으로 수용하는 사회적 신뢰 덕분에 가능한 것이다.26) 결국 시뇨리지는 국가 공동체의 구성원이 함께 어우러져 만들어낸 것이며, 따라서 시뇨리지는 온전히 전 국민에게 귀속됨이 바람직하다.

연준을 비롯한 각국 중앙은행은 본원통화(base money)의 독점적 공급자다. 그리고 본원통화 공급에 의해 중앙은행의 이익이 발생하는데, 이렇게 생겨난 이익은 전부 재정에 귀속된다. 이러한 점에서 적어도 본원통화 발행에 따른 시뇨리지는 전 국민에게 돌아간다고 할 수 있다. 그러나 전체 통화량에서 본원통화가 차지하는 몫은 극히 일부에 지나지 않으며, 따라서 오늘날 대부분의 시뇨리지는 막대한 예금통화를 창출하는 소수의 민간 은행 몫이다. 이러한 점에서 스테이블코인 발행업자의 등장은, 기존의 은행 외에 시뇨리지를 얻는 또 다른 민간 주체가 생겨남을 의미한다.

Ⅴ. 스테이블코인 도입을 위한 규제방향

지금까지 살펴본 바와 같이, 스테이블코인 도입은 통화 및 지급결제시스템의 안정성, 공적 안전망 확대, 통화량 변화, 민간부채 증가, 시뇨리지의 민간 귀속 등 다양한, 그러나 결코 가볍지 않은 정책과제들과 긴밀히 연결되어 있다. 여타 코인과 달리 스테이블코인은 휘발성 높은 수많은 정책적 어젠다를 품고 있는 보다 큰 담론에 해당한다는 것이다. 이러한 점에서 스테이블코인 도입과 관련한 논의과정에서 학계, 업계, 정책당국 간의 치열한 토론을 통해 우리나라 실정에 맞는 최적의 해법을 도출해야 할 것이다.

이 장에서는 전술한 논의를 바탕으로 원화 스테이블코인 도입과 관련한 정책방향을 제시한다. 구체적으로 스테이블코인에 대한 규제방향을 크게 ‘스테이블코인의 통화성 인정 및 금융안정 도모’, ‘지급결제시스템 혁신 및 강건성 유지’, ‘규제 일관성 및 통화주권 확보’의 세 가지 측면에서 논의한다.

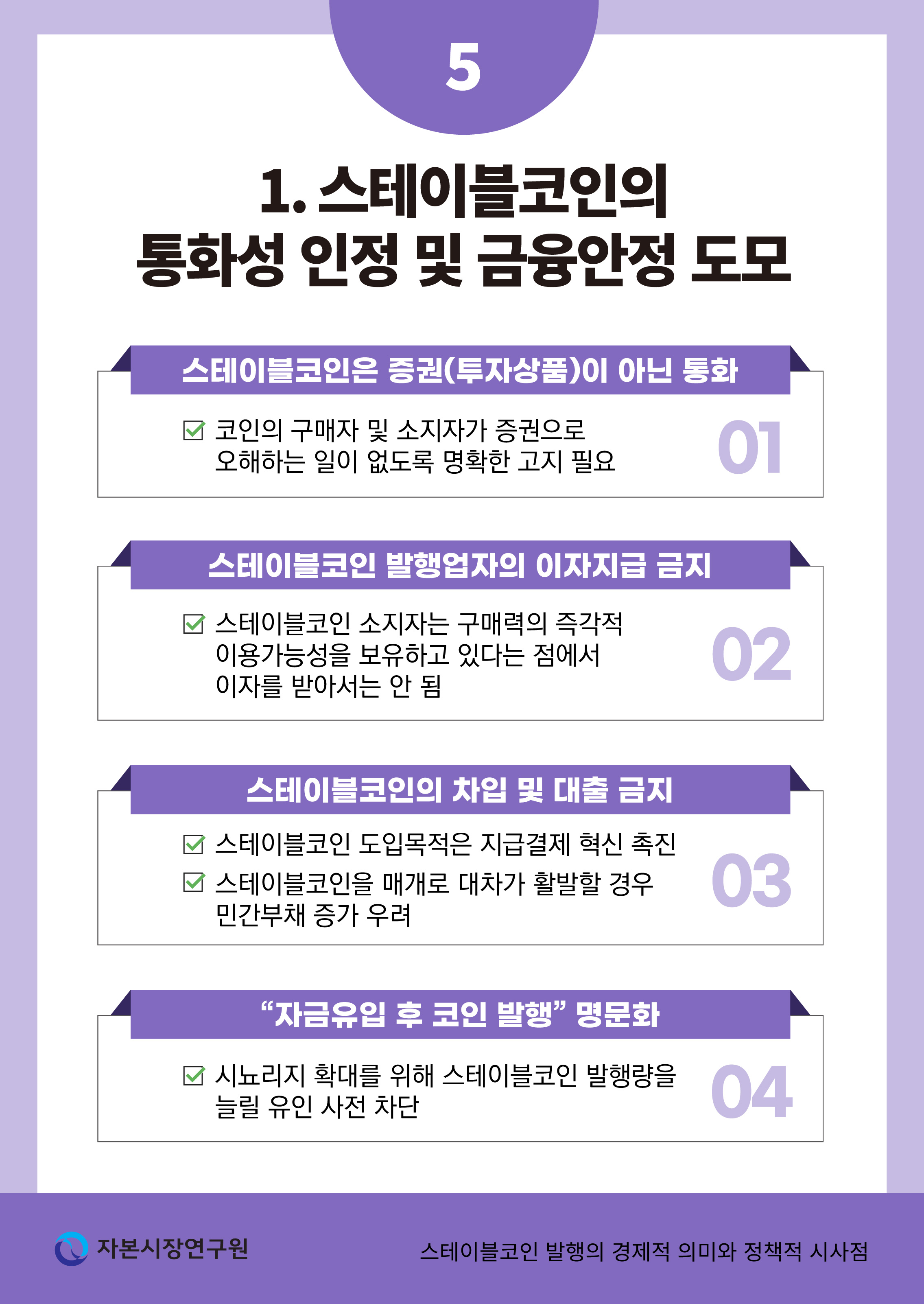

1. 스테이블코인의 통화성 인정 및 금융안정 도모

여기에서는 규제의 출발점이 되는 스테이블코인의 법적 지위를 살펴보고, 이로부터 파생되는 주요 논점 및 규제방향을 제시한다. 구체적으로 스테이블코인의 통화로서의 법적 지위 확립, 이자지급 및 대차 허용 여부, 자금유입 없는 코인 발행 허용 여부 등을 논의한다.

가. 스테이블코인은 통화

스테이블코인의 법제화 과정에서 가장 먼저 고려되어야 사항은 코인이 갖는 법적 성격 혹은 지위이다. 결론부터 말하면, 스테이블코인은 민간이 발행하는 통화에 해당한다. 경제적 실질 측면에서 스테이블코인이 통화에 해당한다는 점에 대해서는 Ⅱ, Ⅲ, Ⅳ장에 걸쳐 언급한 바 있다.

스테이블코인이 통화라는 점은 주요국의 법규에서도 확인된다. EU의 MiCA에 따르면 스테이블코인은 전자신호의 형태를 띤 통화(electronic money)이며27), 따라서 동전이나 지폐와 같은 현금(즉 본원통화)의 대체물로서 지급결제에 사용될 수 있다.28)

MiCA와는 달리 미국의 지니어스법에서는 스테이블코인의 통화성에 대한 명시적 언급은 없다. 대신 스테이블코인을 ‘지급결제수단으로 사용되는 코인’으로 정의한다. 그런데 통상적으로 통화만이 지급결제수단으로 사용된다는 점을 고려할 때, 스테이블코인이 통화의 성격을 지닌 것임을 강하게 시사한다. 특히 지니어스법은 코인 소지자의 상환요구 시 확정금액(fixed amount)을 지급해야 하며 상환요구가 없는 경우에도 항시 코인의 가치가 확정금액을 유지해야 함을 유독 강조하고 있는데29), 이는 통화가 갖추어야 하는 소위 NQA요건에 다름 아니다. 이러한 점에서 미국의 지니어스법 역시 스테이블코인을 통화로 간주하고 있음을 확인할 수 있다.

이처럼 스테이블코인은 경제적 실질 그리고 비교법적 측면 모두에서 통화에 해당한다. 그리고 스테이블코인이 통화라는 사실로부터 몇 가지 정책적 시사점이 도출된다.

나. 스테이블코인의 비증권성

우선 스테이블코인이 민간 통화라는 점을 고려할 때, 스테이블코인 발행 및 유통에 대한 규제와 감독은 금융당국(특히 은행당국) 및 통화당국의 관할이 되어야 할 것이다. MiCA와 지니어스법 역시 스테이블코인의 규제주체로 은행당국과 중앙은행을 적시한다.

한편 스테이블코인이 민간 통화라는 점은, 여타 코인과 달리 스테이블코인이 증권성을 지니고 있지 않음을 의미한다. 실제로 MiCA에서는 스테이블코인이 증권에 해당하지 않는다는 점을 명시적으로 기술한다.30) 지니어스법 역시 스테이블코인이 증권이 아님을 언급하고 있으며31), 같은 취지에서 1933년 증권법, 1934년 증권거래법, 1940년 투자자문업법, 1940년 투자회사법 등의 개정을 통해 스테이블코인이 이들 법령의 적용을 받지 않도록 한다.32)

스테이블코인을 증권으로 인정하지 않는 것은, 스테이블코인을 통화로 간주하는 데 따른 자연스러운 결과라고 하겠다. EU와 미국 모두 스테이블코인의 규제 및 감독 주체에서 증권당국을 배제한 것 역시 동일한 맥락에서 이해할 수 있다. 이러한 점에서 향후 스테이블코인 구매자 혹은 소지자가 증권으로 오해하는 일이 없도록, 발행 및 유통 과정에서 스테이블코인이 통화라는 사실을 명확히 고지하도록 해야 할 것이다.

다. 스테이블코인 발행업자의 이자지급 금지

스테이블코인이 증권이 아닌 통화라는 사실은 이자 지급과 관련해서도 정책적 시사점을 제공한다. 채권이나 주식과 같은 증권을 소지하면 이자, 배당, 시세차익 등의 수익을 기대할 수 있다.

통화는 그렇지 않다. 우리가 통화를 소지한다는 것은 구매력의 즉각적인 이용가능성(availability)을 확보하고 있음을 뜻한다. 이에 따르면 통화 소지자는 즉각적 이용가능성이라는 편익을 누리는 만큼, 여타 금전적 이익을 기대할 수 없으며 그래서도 안 된다. 통화를 매개로 수익을 얻으려면 통화를 자신의 손에서 떠나보냄으로써 전술한 이용가능성을 포기해야 한다는 것이다.

그리고 이를 통해 비로소 이자가 발생한다. 결국 이자는 일정 기간 다른 사람에게 통화를 빌려줌으로써, 구매력의 즉각적인 이용가능성을 포기하는 데 따른 대가 혹은 보상에 해당한다. 따라서 이용가능성을 결코 포기한 적이 없는 통화 소지자에게 이자가 지급되어서는 안 된다(DeSoto, 1998).

이러한 논거에 입각할 때, 원칙적으로 스테이블코인 발행업자가 스테이블코인 구매자 혹은 소지자에게 이자를 지급하지 못하도록 금지하는 것이 타당하다. 실제로 MiCA에서는 스테이블코인 발행업자에 의한 이자지급을 금지한다.33) 그리고 이러한 이자에는 명시적 이자는 물론, 실질적으로 이자와 동일한 효과를 가지는 모든 보상(remuneration) 혹은 혜택(benefit)이 포함된다.34) 지니어스법도 마찬가지다. 스테이블코인 발행업자는 코인 소지자에게 어떠한 형태로든 이자(interest) 또는 수익(yield)을 지급해서는 안 된다.35) 36)

라. 스테이블코인의 차입 및 대출 금지

MiCA와 지니어스법 모두 스테이블코인 관련 이자지급을 금지하지만 규제 내용에는 상당한 차이가 있다. 우선 MiCA의 경우, 이자를 지급할 수 없는 주체에는 코인 발행업자는 물론 가상자산사업자(Crypto-Asset Service Provider, CASP)도 포함된다.37) 여기서 가상자산사업자에는 가상자산거래 플랫폼업자(소위 가상자산 거래소), 가상자산 보관업자(custodian), 가상자산 운용업자(portfolio manager) 등 가상자산 관련 사업을 하나 이상 영위하는 모든 자가 포함된다. 결국 MiCA의 이자지급 금지 규제는, 어떤 사업자도 스테이블코인을 빌려주거나 보관을 의뢰한 자에게 ‘기간(the length of time)에 따른 보상’, 즉 이자를 지급해서는 안 되는 것으로 해석된다.

그런데 이는 사실상 스테이블코인을 매개로 하는 대차행위 자체를 전면 금지하는 것이다. 스테이블코인이 도입되고 이를 매개로 하는 대차업무가 활발히 이루어질 경우, 은행을 비롯한 기존 금융권이 만들어낸 부채에다 코인에 기반한 민간부채가 더해진다. 그리고 민간부채 누적은 금융안정 훼손으로 이어진다. 결국 EU가 스테이블코인을 매개로 하는 대차업무를 금지하는 것은 금융안정 도모라는 관점에서 이해된다.38)

EU와 달리 미국에서는 코인 발행업자의 이자지급만 금지될 뿐, 가상자산거래소를 비롯한 여타 사업자에 의한 이자지급은 금지되지 않는다. 그 결과 스테이블코인이 지급결제를 넘어 대차업무에도 활용될 가능성이 열려 있다.39)

지니어스법에서는 스테이블코인을 일관되게 ‘지불용 스테이블코인(payment stablecoin)’으로 명명한다. 스테이블코인을 지불수단이라는 한정된 용도로 사용함으로써 지급결제시스템의 혁신을 꾀하려는 의도를 엿볼 수 있는 대목이다. 그러나 스테이블코인을 매개로 하는 대차업무가 가능함에 따라, 스테이블코인의 용도를 지불수단으로 제한하려는 당초의 취지는 상당 부분 퇴색할 전망이다.

향후 우리나라에서도 스테이블코인을 매개로 하는 대차행위를 허용할지에 대한 고민이 필요하다. 현재 원화 스테이블코인 도입을 둘러싸고 다양한 기대와 우려가 공존한다. 스테이블코인에 대한 기대는 지급결제 부문의 혁신 가능성이다. 반면 우려는 주로 코인 도입 후 야기될 금융불안정과 관련되어 있다.

결국 지급결제 혁신 가능성은 열어두되 금융안정을 도모하려면, 스테이블코인이 지불수단이 아닌 대차행위의 매개로 활용될 가능성을 사전에 차단하는 것이 바람직하다. 이를 위해서는 스테이블코인 발행업자 외에, 가상자산사업자를 비롯한 제3자에 의한 이자지급도 금지해야 할 것이다. 이 경우 가상자산거래소 등이 소위 ‘스테이킹(staking)’을 통해 스테이블코인 예치 고객에게 이자를 지급하는 행위가 금지됨은 물론이다. 실제로 MiCA 시행과 함께 바이낸스(Binance), 코인베이스(Coinbase) 등 주요 글로벌 가상자산거래소들은 EU 역내에서 이자를 지급하는 스테이킹 서비스를 전면 중단한 바 있다.40)

마. 자금유입이 선행되지 않은 코인 발행 금지

Ⅲ장 2절에서는 자금(현금 혹은 은행예금) 유입이 없는 상태에서 코인을 발행해 국채를 매입하는 시나리오에 대해 설명한 바 있다. 이 경우 스테이블코인 발행업자는 자금유입을 기다릴 필요 없이 코인을 발행해 바로 국채를 매입할 수 있다. 그러나 EU의 경우 이러한 시나리오는 실현되기 어려울 전망이다. 실제로 MiCA에서는 스테이블코인 발행업자로 하여금 본원통화 혹은 은행예금을 받고 코인을 발행하도록 규정한다. 동 조항으로 인해 자금 유입 없는 코인발행은 불가능한 것으로 해석된다.41)

반면 미국의 지니어스법에서는 이와 관련한 명시적 규정이 없다. 즉 법적 불확실성이 존재하고, 이로 인해 자금유입이 없는 상태에서 코인발행과 국채매입이 함께 이루어질 가능성을 완전히 배제하기 어렵다. 그리고 만약 이러한 가능성이 현실화된다면, 실물경제의 필요에 비해 코인 발행량이 빠르게 늘어나는 현상이 나타날 수 있다.

우리나라의 경우 EU의 방식을 따르는 게 합리적이라고 생각된다. 금융안정 도모라는 관점에서 자금유입이 선행되지 않은 코인발행을 차단할 필요성이 인정되기 때문이다. ‘자금유입 후 코인발행’이라는 명시적 제약조건을 부과할 경우, 코인발행업자가 시뇨리지 확대를 위해 코인발행량을 빠른 속도로 늘릴 유인을 사전에 제어할 수 있을 것이다.

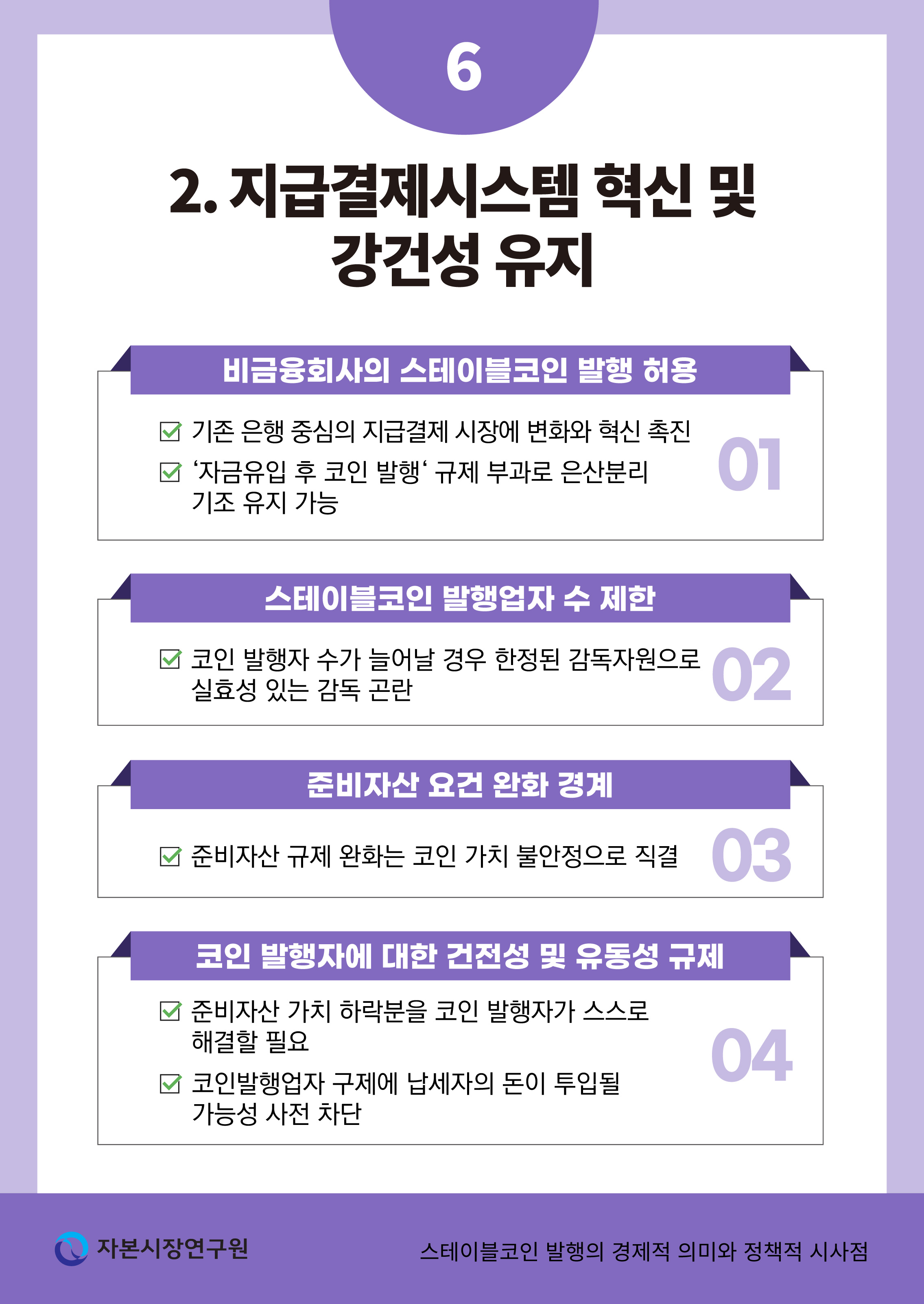

2. 지급결제시스템 혁신 및 강건성 유지

앞 절에서 스테이블코인을 지불수단에만 초점을 둔 제한적 통화로 규제할 것을 제안하였다. 이처럼 스테이블코인을 지불수단으로만 사용가능한 통화로 규정할 경우, 향후 정책수립 과정에서 한결 명확한 방향설정이 가능해진다. 스테이블코인 사업자를 통화를 발행하되 지급결제업무(대차업무 제외)에만 종사하는 자로 간주하고, 이에 걸맞게 상대적으로 제한적인 규제를 부과하면 되기 때문이다.

가. 비금융회사에 의한 스테이블코인 발행 허용

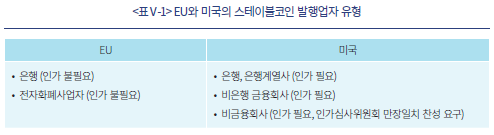

EU에서는 스테이블코인 발행을 주로 은행으로 제한한다.42) 이와 달리 미국의 경우 은행은 물론 비은행(non-bank entity)에 의한 스테이블코인 발행도 허용한다.43) 여기서 비은행은 금융업에 종사하되 은행 혹은 은행계열사가 아닌 곳을 의미한다. 한편, 금융업을 영위하지 않는 비금융회사(non-financial services companies)는 원칙적으로는 스테이블코인 발행이 금지되나, 예외적 승인을 받을 경우 스테이블코인을 발행할 수 있다(<표Ⅴ-1> 참고).44)

앞 절에서 우리나라에서는 스테이블코인을 매개로 하는 대차행위를 금지하는 한편, 자금유입이 선행되지 않은 코인 발행도 불허할 것을 제안한 바 있다. 이처럼 엄격한 제한이 가해지는 상태에서는, 비금융회사에 스테이블코인 발행을 허용하더라도 금융안정이 훼손될 우려는 상당부분 불식된다. 반면 IT 플랫폼기업 등 비금융회사의 진입은 기존 은행 중심의 지급결제시장에 변화와 혁신을 가져올 가능성을 내포한다. 이러한 점을 고려할 때, 엄격한 인가절차를 전제로 비금융회사의 진입을 제한적으로 허용해도 무방하다고 판단된다. 단, 이 경우 고객정보 남용, 끼워팔기 등의 불법행위에 대한 금지조치45)가 반드시 수반되어야 할 것이다.

비은행, 특히 비금융회사의 스테이블코인 발행이 은산분리 정책에 배치된다는 비판이 제기될 수 있다. 비금융회사가 자금유입 없이 코인발행을 통해 국채 등의 자산을 매입할 수 있다면 이러한 지적은 분명 타당하다. 하지만 ‘자금유입 후 코인발행’ 규제가 부과된다는 점에서, 코인을 발행하는 비금융회사는 은행과는 뚜렷이 구별된다. 따라서 비금융회사에 코인 발행을 허용하더라도 기존의 은산분리 기조가 훼손될 염려는 없다고 하겠다.

나. 코인 발행업자 수 제한

스테이블코인은 지불수단 전용 통화에 해당한다. 이에 따라 스테이블코인은 수많은 경제주체들이 참여하는 지급결제의 통로를 쉬지 않고 흘러 다니게 될 것이다. 이러한 상태에서 자칫 코인의 가치가 훼손되거나 대중의 신뢰가 약화될 경우, 지급결제 네트워크가 분절화됨으로써 경제활동의 근간이 흔들릴 수 있다.

이러한 점을 고려할 때 코인 발행업자 수를 제한하는 것을 적극적으로 검토할 필요가 있다. 코인 발행자가 큰 폭으로 늘어날 경우 감독자원 부족 문제가 생길 수 있기 때문이다. 특히 비금융업에 종사하는 코인 발행자의 경우, 금융회사와 달리 금융규제가 갖는 의미나 규제준수(compliance) 필요성에 대한 인식이 약할 개연성이 크다. 이러한 점에서 비금융업 코인 발행업자에 대해서는 당국의 철저한 감독이 필요하나, 코인 발행자 수가 늘어날 경우 한정된 감독자원으로는 실효성 있는 감독을 기대하기 어렵다.46) 그리고 이러한 우려가 현실화된다면 그 파장은 결코 작지 않을 것이다. 2024년 티메프 사태가 불과 1~2개의 오픈마켓 내에서 발생한 지급결제 문제였음에도 수많은 피해자가 양산되었다는 점을 상기할 필요가 있다.

다. 준비자산 요건 완화 경계

우리나라의 경우 미국과 달리 단기국채 물량이 많지 않다. 실제로 2025년 7월말 현재 우리나라 국채 발행잔액은 1,223조원이며, 이 중 만기 3개월 이하는 42조 8천억원으로 전체 발행잔액의 3.5%에 불과하다.47) 이러한 점에서 미국과 달리 우리나라에서 스테이블코인 발행량이 급격히 늘어날 가능성은 실질적인 우려사항이 아닐 수 있다. 시뇨리지도 마찬가지다. 적어도 현재 기준으로는 미국에 비해 우리나라의 국채수익률이 낮은 만큼, 코인 발행업자가 향유할 시뇨리지는 상대적으로 작은 수준이다.

그러나 시뇨리지가 작다는 점, 그리고 준비자산으로 편입할 국채 물량이 부족하다는 점이 자칫 코인의 안정성을 해치는 방향으로 작용할 수 있다. 즉, 낮은 시뇨리지와 단기국채의 물량 부족을 해소하기 위해 준비자산으로 편입할 자산의 유형과 만기를 확대해야 한다는 요구가 뒤따를 가능성을 배제하기 어렵다는 것이다. 그러나 준비자산 규제 완화는 코인 가치의 안정성 훼손으로 직결될 수 있다는 점에서 유의할 필요가 있다.

라. 코인 발행업자에 대한 건전성 및 유동성 규제 부과

단기국채 등 우량자산에 기초한 100% 준비자산 규제가 부과되더라도, 예상치 못한 위기가 발발할 경우 1:1 원칙의 훼손, 즉 코인 가치가 액면가에 미달하는 상황이 발생할 수 있음은 Ⅱ장에서 확인한 바 있다. 이처럼 액면가를 밑도는 상태에서 1:1의 관계를 신속히 회복하려면, 발행사가 자체 자금으로 부족한 준비자산을 보충할 여력을 갖고 있어야 한다. 그렇지 않을 경우 지급결제시스템이 훼손되면서 중앙은행의 유동성 공급 등 공적 안전망에 의존해야 하는 상황이 벌어질 수 있기 때문이다. 그러나 실물경제활동에 필요한 자금공급과는 거리가 먼 코인 발행업자에게까지 공적 안전망이 확장되는 것은 바람직하지 않다. 이러한 점에서 충분한 수준의 진입자본을 요구하는 동시에, 진입 이후에도 적정 수준 이상의 자기자본을 유지하도록 하는 최소 자본비율규제가 부과되어야 할 것이다.

최소자본은 발행업자의 건전성을 담보하고 나아가 준비자산 부족에 대비한 자본버퍼로서의 역할을 수행한다(BOE, 2023; Castren & Russo, 2024). 따라서 최소자본비율규제의 구체적인 내용은 [진입자본+코인발행액에 비례하는 금액]의 형태를 띠는 것이 바람직할 것이다.48) 나아가 준비자산 부족 우려가 실재한다고 판단될 경우, 감독당국이 추가적인 자본버퍼를 요구할 수 있도록 재량권이 부여되어야 한다.

한편 준비자산 부족에 대비한 자본버퍼를 쌓더라도, 이러한 버퍼가 유동성이 낮은 자산의 형태를 띤다면 액면가의 신속한 회복에는 도움이 되지 않는다. 이러한 점을 고려할 때, 준비자산과는 별도로 일정 금액(예: 코인발행액의 10%)의 현금성 고유동성 자산을 상시 보유하도록 함으로써 준비자산 부족 시 즉각 투입할 수 있는 체제를 갖출 필요가 있다. 여기서 발행업자가 준비자산과는 별도로 보유하는 고유동성자산은 일종의 초과담보(excessive collateral)로서, 코인의 가치가 액면가를 하회할 가능성을 최소화하는 역할을 하게 될 것이다.

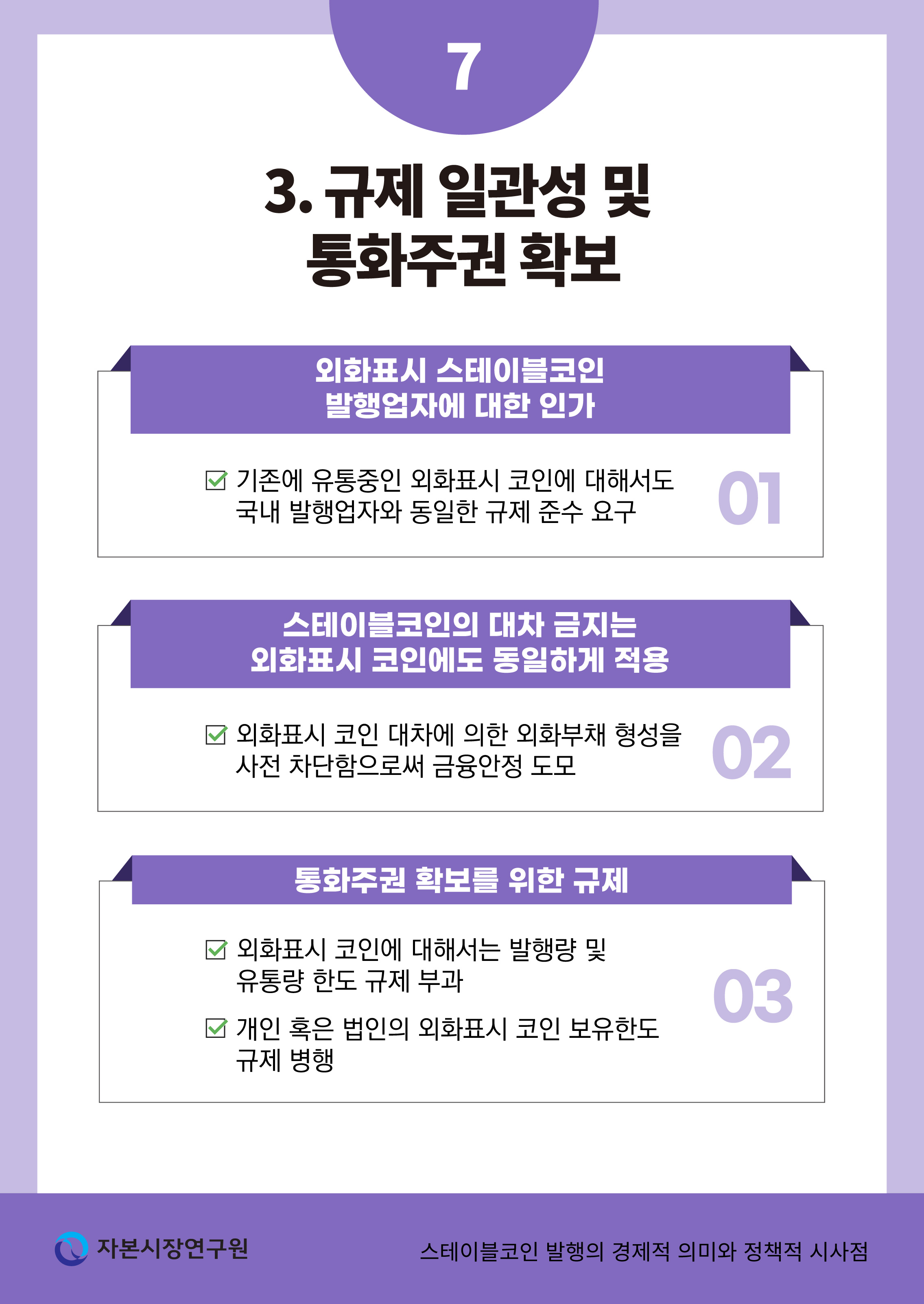

3. 규제 일관성 및 통화주권 확보

국내에서 발행, 유통되는 스테이블코인에 대한 규제의 일관성을 유지하고, 나아가 금융안정 및 통화주권 확보를 위해 외화표시 스테이블코인에 대한 규제가 반드시 필요하다.

우선, 규제 일관성 확보를 위해 국내에서 외화표시 스테이블코인을 발행하거나 유통하고자 하는 자는 반드시 규제당국의 인가를 받도록 해야 한다. 즉 향후 스테이블코인 관련 법이 시행된 후에는, 당국의 사전 인가 없이 USDT, USDC 등 대표적인 달러 표시 스테이블코인이 국내에서 발행 혹은 유통될 수 없어야 한다. EU 역시 같은 입장을 취하고 있는데49), 그 결과 바이낸스(Binance), 코인베이스(Coinbase) 등 주요 글로벌 가상자산 거래소는 EU역내에서 유통되던 USDT를 상장폐지한 바 있다. USDT의 발행사인 테더가 MiCA에서 규정한 요건을 충족하지 못했기 때문이다.50)

둘째, 스테이블코인 발행자는 물론, 가상자산사업자를 비롯한 제3자에 의한 이자지급을 금지하는 규제는 외화표시 스테이블코인에도 동일하게 적용되어야 한다.51) 이를 통해 외화표시 스테이블코인에 의한 외화부채 형성을 사전에 차단함으로써 외환시장 및 금융시장의 안정을 꾀할 수 있을 것이다.

셋째, 외화표시 스테이블코인에 대해서는 원화 스테이블코인에는 적용되지 않는 추가적인 규제가 필요하다. 기축통화를 비롯, 일부 외화표시 스테이블코인에 대한 수요는 원화 스테이블코인의 수요를 압도할 개연성이 크다. 그러나 외화표시 스테이블코인의 시장지배력이 높아질 경우, 지급결제시스템 및 통화주권에 중대한 위협요인이 될 수 있다.

실제로 이미 기축통화를 보유하고 있는 EU에서조차 달러 스테이블코인이 역내에 가져올 위협을 지속적으로 강조하고 있다. 일례로 MiCA에는 통화주권(monetary sovereignty)이란 표현이 17차례나 언급되고 있는데, 이는 달러표시 코인이 가져올 위험에 대한 EU의 경각심을 엿볼 수 있는 대목이다.

EU의 입장이 이럴진대, 기축통화가 아닐 뿐 아니라 국제화도 되지 않은 원화의 지위는 더욱 큰 위험에 처할 전망이다.52) 이러한 점을 고려할 때, 외화표시 스테이블코인의 경우 발행량 및 유통량에 한도를 부과하는 것이 바람직하다고 판단된다.53) 나아가 규제의 실효성 제고를 위해 개인 혹은 법인의 외화 표시 스테이블코인 보유량 규제도 고려해 볼 수 있을 것이다.

1) 이 글에서는 편의상 ‘스테이블코인’과 ‘코인’이라는 용어를 번갈아 사용한다. 따라서 이하에서 코인이라는 표현이 나오면 스테이블코인을 가리키는 것으로 이해하면 된다.

2) 연방 차원이 아닌 주 차원에서의 스테이블코인 규제는 뉴욕주, 캘리포니아주 등 극히 일부 주에서만 이루어지고 있다. 뉴욕주와 캘리포니아주에서 스테이블코인을 발행하려면 각각 가상통화지침(Virtual Currency Guidance, 2022) 및 디지털금융자산법(Digital Financial Asset Law, 2023)을 준수해야 한다.

3) 2019년 페이스북(지금은 ‘메타’로 사명을 변경)이 자체 스테이블코인 발행을 위해 추진한 리브라 프로젝트가 미 의회와 행정부의 강한 압박으로 좌절된 사례가 대표적이다. 이밖에 SEC를 비롯한 암호자산의 규제당국 역시 스테이블코인에 대한 육성보다는 규제에 초점을 두는 입장으로 일관해왔다.

4) 가짜 보관증 발급행위는 은행의 대출에 해당하며, 보관 주화 혹은 귀금속을 초과해 보관증을 발급하는 관행은 지금의 부분준비은행제도로 발전했다.

5) https://perma.cc/BLF4-2HYG

6) GENIUS ACT, Sec.2의(14)

7) 원문은 다음과 같다. The term ‘‘digital asset’’ means any digital representation of value which is recorded on a cryptographically-secured distributed ledger. GENIUS ACT, Sec.2의(6)

8) GENIUS ACT, Sec.2의(14)(A)(ii). 여기서 ‘확정금액(fixed amount)’이라는 표현이 유독 강조되고 있다는 점에 주목할 필요가 있다. 전술한 NQA원칙, 즉 스테이블코인이 통화로 기능하려면 코인 사용자들에 의해 아무런 의심 없이 수용되는 것이 필수적이다. GENIUS ACT에서 ‘확정금액’을 강조하는 것은 바로 이 때문이다.

9) 원문은 다음과 같다. Permitted payment stablecoin issuers shall maintain reserves backing the issuer’s payment stablecoins outstanding on an at least 1 to 1 basis.

10) GENIUS ACT, Sec4 (a)(1)(A)

11) ‘electronic money token’ or ‘e-money token’ means a type of crypto-asset that purports to maintain a stable value by referencing the value of one official currency, MiCA 3조(7)

12) MiCA, 49조(3)

13) MiCA, 54조(a)

14) MiCA, 54조(b)

15) Financial Services Agency(2025)

16) Oefele et al.(2024)은 스테이블코인의 액면가 붕괴 사례를 보고한다.

17) 위기시 스테이블코인의 액면가가 유지되기 어려운 보다 근본적인 이유에 대해서는 Aldasoro et al.(2023)을 참고하기 바란다.

18) Liao & Caramichael(2022)은 스테이블코인 발행에 따른 은행 중개기능 변화를 분석하되 복잡한 가정을 전제하지 않는다. 그 결과 스테이블코인 발행으로 인한 통화량 변화와 관련해서는 본 보고서와 동일한 결과를 제시하고 있다.

19) 이는 물론 국채가격의 급격한 하락이 일어나지 않는 평소 상황을 전제할 때 성립한다.

20) 고객이 현금이 아닌 은행예금을 코인 발행업자의 계좌로 이체하는 경우에도 논의의 결과는 달라지지 않는다.

21) MiCA 49조3의 원문은 다음과 같다. “Issuers of e-money tokens shall issue e-money tokens at par value and on the receipt of funds.”

22) 흔히 시뇨리지는 정부가 독점 발행하는 통화의 액면금액과 통화 제조비용 간의 차이를 의미한다. 반면, 여기에서는 정부뿐만 아니라 민간에 의한 통화창출 이익도 시뇨리지로 해석한다. 즉, 통화창출권을 부여받은 민간이 통화를 창출함으로써 얻는 일체의 이익을 시뇨리지로 간주한다고 보면 된다. Buiter(2007)도 비슷한 관점을 취하고 있다.

23) 국채를 비롯한 안전자산이 자산의 대부분을 차지하는 은행을 내로우뱅크(narrow bank)라고 한다.

24) MiCA, 48조 1(a).

25) 물론 이러한 논의는, 자금유입이 선행되지 않은 상태에서 코인발행을 통한 국채매입이 가능하다는 것을 전제할 때만 성립한다. Ⅲ장 2절 참고.

26) 법에 의해 지정된 통화라고 하더라도, 사회적 신뢰가 수반되지 않을 경우 통화로서의 지위를 상실한다. 통화남발로 만성적 인플레이션을 겪는 국가의 국민들이 자국통화를 기피하는 사례가 이를 잘 보여준다.

27) MiCA 48조 2

28) MiCA 전문 (18)

29) GENIUS ACT, Sec.2의(14)(A)(ii)

30) MiCA 2조의 4

31) GENIUS ACT, Sec.2의(22)(B)(ⅲ)

32) GENIUS ACT, Sec.17

33) MiCA, 50조의 1

34) MiCA, 50조의 3

35) GENIUS ACT, Sec.4(a)(11)

36) van Buggenum et al.(2025)은 스테이블코인에 대한 이자지급이 허용될 경우, 스테이블코인 발행회사들이 치열한 이자율 경쟁을 펼치고 그 결과 코인 보유자 간의 효율적인 위험분담(efficient risk sharing)이 훼손될 수 있음을 보인다. 그러나 이자지급 금지조치의 가장 본질적인 논거는 스테이블코인이 갖는 통화성에서 비롯된다고 봐야 할 것이다.

37) MiCA, 50조의 2

38) MiCA 전문(5)

39) Tirole(2025. 9. 29)은 지니어스법 상의 가상자산사업자 등에 의한 이자지급 금지 조항 부재로 그림자금융(shadow banking)이 야기될 수 있음을 지적한다.

40) ForkLog(2024. 11. 29)

41) 자세한 설명은 Ⅲ장 2절을 참고하기 바란다.

42) EU에서는 스테이블코인 발행 라이선스를 별도로 두지 않는다. 대신 스테이블코인을 발행하고자 하는 자는 은행(credit institution) 혹은 전자화폐업자(electronic money institution) 라이선스를 취득해야 한다. MiCA, 48조 1(a).

43) GENIUS ACT, Sec.2 (11)(A)

44) GENIUS ACT, Sec.4 (a)(12)

45) GENIUS ACT, Sec. 4(a)(12)(B)(i) 참고

46) 코인 발행사 난립에 따른 감독 실패 가능성에 대해서는 Eichengreen(2025. 6. 17)이 잘 지적하고 있다.

47) 연합인포맥스 통계자료

48) EU에서도 유사한 방식을 취하고 있다(MiCA 35조의 1).

49) MiCA, 48조 1 및 3조 1(7)(8)

50) 반면, USDC 발행사인 서클(Circle)은 MiCA의 스테이블코인 규제 시행에 맞춰 2024년 7월 1일 전자화폐기관(Electronic Money Institution, EMI) 인가를 취득했다.

51) 우리나라에서 달러 스테이블코인 보유자의 24.3%는 이자수익 취득을 목적으로 하는 것으로 조사되었다(해시드오픈리서치, 2025).

52) Le et al.(2023)은 외화표시 스테이블코인이 기존의 외환규제 회피수단으로 활용될 가능성 및 그에 따른 부작용을 지적한다.

53) EU 역시 통화주권 확보 및 금융안정 차원에서 외화표시 스테이블코인의 발행량과 유통량에 한도를 두고 있다(MiCA 23조 1 및 24조 3).

참고문헌

신보성, 2024, 『부채로 만든 세상』, 이콘.

신보성, 2025, 트럼프행정부 스테이블코인 육성책에 대한 비판적 고찰, 자본시장연구원, 『자본시장포커스』 2025-06호.

해시드오픈리서치, 2025, 『한국의 스테이블코인 투자자, 그들은 누구인가?』, HOR Report.

Aldasoro, I., Mehrling, P., Neilson, D., 2023, On par: A Money View of stablecoins, Working Papers No.1146, Bank for International Settlements.

Arner, D., Auer, R., Frost, J., 2020, Stablecoins: risks, potential and regulation, Working Papers No.905, Bank for International Settlements.

Bank of England, 2023, Regulatory regime for systemic payment systems using stablecoins and related service providers, Discussion paper.

Baughman, G., Carapella, F., Gerszten, J., Mills, D., 2022, The Stable in Stablecoins, FED Notes, Board of Governors of the Federal Reserve System.

Buiter, W., 2007, Seigniorage, NBER Working Paper 12919.

Cashin, D., Ferris, E., Klee, E., 2023, Treasury Safety, Liquidity, and Money Premium Dynamics: Evidence from Debt Limit Impasses, Journal of Money, Credit and Banking Vol.55, No.6.

Castren, O., Russo, R., 2024, Runs, Transparency and Regulations: On the optimal design of stablecoin frameworks, EBA Staff Paper No.18, European Banking Authority.

Chen, W., Phelan, G., 2025, Digital currency and banking-sector stability, Journal of Financial Stability Vol.78.

Crisanto, C., Ehrentraud, J., Ocampo, D., 2024, Stablecoins: regulatory responses to their promise of stability, FSI(Financial Stability Institute Insights) on policy implementation, No.57, Bank for International Settlements.

Daly, H., 1980, The economic thought of Frederick Soddy, History of Political Economy Vol.12, Issue4.

Department of Financial Protection and Innovation, California State, 2024, Digital Financial Asset Law.

Department of Financial Services, New York State, 2022, Virtual Currency Guidance.

Desan, C., 2015, Making Money: Coin, Currency, and the Coming of Capitalism, Oxford University Press.

DeSoto, J., 1998, Money, Bank Credit, and Economic Cycles, Mises Institute.

Eichengreen, B., 2025. 6. 17, The Genius Act will Bring Economic Chaos, New York Times.

European Union, 2023, Markets in Crypto-Assets(MiCA) Regulation.

Financial Services Agency, Japan, 2025, 資金決済に関する法律の一部を改正する法律案 説明資料.

Financial Stability Board, 2023, High-level Recommendations for the Regulation, Supervision and Oversight of Global Stablecoin Arrangements (Final Report).

ForkLog, 2024. 11. 29, Coinbase to Halt USDC Rewards in EU Due to MiCA Regulations.

Gorton, G., 2017, The History and Economics of Safe Assets, Annual Review of Economics Vol.9.

Gorton, G., Zhang, J., 2023, Taming Wildcat Stablecoins, University of Chicago Law Review Vol.90, Issue3.

Greenwood, R., Hanson, S., Stein, J., 2015, A Comparative-Advantage Approach to Government Debt Maturity, Journal of Finance Vol.70, No.4.

Holmström, B., 2015, Understanding the Role of Debt in the Financial System, Working Paper No.479, Bank for International Settlements.

Le, A., Copestake, A., Tan, B., Papageorgiou, E., Peiris, J., Rawat, U., 2023, Macro-Financial Impacts of Foreign Digital Money, WP/23/249, International Monetary Fund.

Liao, G., Caramichael, J., 2022, Stablecoins: Growth Potential and Impact on Banking, International Finance Discussion Paper, No.1334, Board of Governors of the Federal Reserve System.

McLeay, M., Radia, A., Thomas, R., 2014, Money creation in the modern economy, Quarterly Bulletin (2014 Q1), Bank of England.

Nizam, A. M., 2023, How the fiat-backed stablecoins are manipulating US money supply, MPRA Paper No.117948.

Oefele, N., Baur D. G., Smales, L., 2024, Are stablecoins the money market mutual funds of the future?, Journal of Empirical Finance Vol.79.

Securities and Exchange Commission, 2025, Statement on Stablecoins.

TBAC(Treasury Borrowing Advisory Committee), 2024, Digital Assets and the Treasury Market, US Department of the Treasury.

Tirole, J., 2025. 9. 29, A Nobel laureate on why stablecoins may be nothing of the sort, The Economist.

US Congress, 2025, GENIUS Act.

van Buggenum, H., Gersbach, H., Zelzner, S., 2025, Contagious Stablecoins? 2025 World Congress, The Econometric Society.

Werner, R., 2014, Can banks individually create money out of nothing? — The theories and the empirical evidence, International Review of Financial Analysis Vol.36.

스테이블코인(stablecoin)이라는 표현은 애초 법적인 용어가 아니라 시장에서 형성된 것이다. 즉, 내재가치가 없거나, 해당 코인을 뒷받침(back-up)하는 자산이 없어 가격변동이 심한 비트코인 등과 대비하는 과정에서 생겨난 표현이다. 실제로, 스테이블코인은 주로 안전자산(미국 국채 등)에 기초해 발행되고 있으며, 이에 따라 여타 코인과 달리 가격이 상당히 안정적인 범위에서 형성되고 있다(<그림Ⅰ-1> 참고).

일반적으로 가격 변동이 심한 자산은 지불수단으로 사용되기 어렵다. 비트코인이 지불수단으로 잘 사용되지 않는 이유다. 이와 달리 USDT, USDC 등의 스테이블코인은 가격이 비교적 안정되어 있으며, 그 결과 지불수단으로 사용되는 빈도가 점차 높아지고 있다.

일례로 비트코인을 비롯 코인을 매매하는 시장에서는, 스테이블코인이 현금이나 은행예금을 대신해 지불수단으로 널리 사용된다. 실제로, 디지털 자산시장에서 체결되는 코인 거래의 80% 이상이 스테이블코인을 매개로 이루어지는 것으로 알려져 있다(Baughman et al., 2022). 스테이블코인은 소위 탈중앙화금융, 즉 디파이(DeFi, Decentralized Finance) 시장에서 차입을 위한 담보자산으로도 활용되는데, 이 역시 가격안정성 덕분에 담보로서의 가치가 높기 때문이다. 이러한 점에서 스테이블코인은 코인 생태계를 하나로 통합(integration)하는 역할을 수행하고 있다고 하겠다(TBAC, 2024).

나아가 최근에는 코인 생태계 밖의 일부 실물거래에서도 스테이블코인이 지불수단으로 사용되고 있다. 이는 기존의 은행을 통한 송금, 특히 국경을 넘어서는 자금의 이전에는 상당한 비용과 시간이 소요되는 반면, 스테이블코인을 사용할 경우 비용과 시간이 대폭 축소되기 때문이다. 이처럼 스테이블코인이 지불수단으로 사용되는 용도와 빈도가 모두 증가하면서, 스테이블코인 시장규모 역시 급속히 확대되고 있다. 특히 가격안정성이 매우 높은 법화 기반 스테이블코인(fiat-backed stablecoin)이 전체 시장의 성장을 주도하고 있음을 확인할 수 있다(<그림Ⅰ-2> 참고).

이러한 와중에 트럼프행정부 출범과 함께 미국에서는 스테이블코인1) 시장을 적극 육성하려는 강한 움직임을 보이고 있다. 일례로, 2025년 1월 23일 트럼프 대통령의 행정조치(presidential action)가 발표되었다. 동 조치에는 달러표시(dollar-backed) 스테이블코인을 합법적으로 개발하고 그 사용을 촉진하겠다는 내용이 담겨 있다. 스테이블코인을 매개로 미 달러화의 기축통화 지위를 유지ㆍ강화하겠다는 취지다. 2025년 3월 7일 백악관에서 개최된 크립토 써밋(Crypto Summit)에서도 비슷한 발언이 있었다. 재무장관 스콧 베센트(Scott Bessent)는, 달러표시 스테이블코인을 통해 미 달러화가 갖는 전 세계 준비자산으로서의 지위를 공고히 하겠다고 천명한 것이다. 스테이블코인 육성을 위한 이러한 일련의 움직임 끝에, 마침내 지난 7월 19일 트럼프대통령은 스테이블코인에 대한 미국 최초의 연방차원 법규인 지니어스법(GENIUS Act)에 공식 서명했다.2)

트럼프행정부가 스테이블코인을 육성하려는 이유는 명확하다. 달러표시 스테이블코인이 활성화될 경우 미 국채에 대한 수요를 늘리고, 동시에 미 달러화의 기축통화 지위를 강화할 수 있다는 판단에서다.

<그림Ⅰ-3>은 국가별 미 국채 보유규모를 보여준다. 전체 스테이블코인 발행업자들이 보유한 미 국채규모를 국가별 순위에 포함시킬 경우 전세계 16위에 해당하는데, 이는 우리나라보다 앞선 순위다. 보유 잔액 대신 순매수 규모를 살펴보면 코인 발행업자의 입지는 한층 더 강화된다. 실제로 2024년 한 해 동안의 순매수 규모를 기준으로 삼을 경우 USDT의 발행사인 테더(Tether)의 순위는 7위에 해당한다(<그림Ⅰ-4> 참고). 이는 최근 달러표시 스테이블코인 시장의 급격한 성장에 맞춰 코인업계에 의한 미 국채 매입이 가파르게 증가하고 있음을 보여주는 것이다. 트럼프 행정부의 스테이블코인 육성 시도가 미 국채에 대한 수요기반 확대와 밀접히 관련되어 있음을 시사하는 대목이다.

미국은 지난 몇 년간 스테이블코인에 대해 대체로 부정적, 소극적 행보를 견지해왔다.3) 그러나 트럼프행정부 들어 이전과는 정반대로 스테이블코인을 육성하겠다는 의지를 강하게 표출하고 있다. 전술한 미 국채 수요기반 확대가 입장 변화의 한 요인으로 작용했을 것이다.

미국의 움직임에 극적인 변화가 일면서 최근 국내에서도 스테이블코인에 대한 관심이 높아지고 있다. 스테이블코인에 대한 그간의 관심은 주로 코인이 갖는 기술적 속성과 이에 따른 편익에 초점을 둔 경우가 많았다. 그러나 스테이블코인은 화폐의 속성을 강하게 지닌다는 점에서, 기술적 측면을 뛰어넘는 다양한 정책적 함의를 지닌다. 이러한 점에서 이 글에서는 스테이블코인이 갖는 경제적 의미를 중점적으로 살펴보고자 한다. 한편, 본 보고서에서 언급하는 스테이블코인의 경제적 의미는 특정 국가에 국한된 것이 아닌, 스테이블코인 발행 자체가 갖는 일반적이고도 보편적인 성격에 관한 것임을 염두에 두기 바란다.

이어지는 Ⅱ, Ⅲ, Ⅳ장은 스테이블코인의 경제적 의미 혹은 경제적 속성을 서술하는 것으로, 본 보고서의 핵심적인 부분에 해당한다. 특히 ‘스테이블코인의 안정성’, ‘스테이블코인 발행에 따른 통화량 변화’, ‘민간통화 창출과 시뇨리지’라는 세 가지 측면에 초점을 두고 논의를 전개한다. 끝으로 Ⅴ장은 Ⅱ~Ⅳ장에서 파악한 스테이블코인의 일반적, 보편적인 경제적 속성을 바탕으로, 원화 스테이블코인 도입과 관련한 주요 쟁점을 검토하고 바람직한 정책방향을 제시한다.

Ⅱ. 스테이블코인의 안정성

이 장에서는 민간화폐가 역사적으로 안정적이지 못했다는 점을 살펴본다. 이어서 민간화폐에 해당하는 스테이블코인의 안정성을 담보하기 위한 주요국 규제를 소개하고, 이들 규제를 간략히 평가한다.

1. 민간화폐의 불안정성

스테이블코인은 민간업자가 발행하는 화폐, 즉 민간 화폐(private money)에 해당한다. 그런데 역사적으로 민간화폐의 가치는 액면금액(par value) 혹은 확정금액(fixed amount)을 유지하기 어려웠다.

오늘날 민간화폐에 해당하는 것은 은행의 예금통화이다. 예금통화는 일상의 지급결제에 널리 사용되고 있다. 실제로 대부분의 사람은 상거래 과정에서 다른 이에게 은행예금을 전송하고, 상대방은 자신이 받은 예금이 확정적인 원금의 가치를 온전히 유지할 것임을 의심치 않는다. 이처럼 안정적이고도 확정된 가치를 유지할 것이라는 믿음이야말로 은행예금이 통화로서 수용되도록 하는 원천이다. 그런데 은행의 예금이 통화로서의 안정성을 갖게 된 것은 비교적 최근의 일이다.

지금의 은행예금은 17세기 런던 금장(goldsmith)의 보관증에서 비롯되었다. 금장은 자신에게 귀금속이나 주화의 보관을 의뢰한 사람에게 보관증을 발급했는데, 시간이 흐르면서 이 보관증이 마치 통화처럼 유통되기 시작했다. 그러자 보관증에 대한 수요가 생겨났다. 즉, 주화나 귀금속을 맡기지 않은 채 보관증(가짜 보관증)을 발급해달라는 요청이 생겨난 것이다. 이는 물론 발급받은 보관증을 상거래에 사용하기 위함이다.

금장은 가짜 보관증을 발급해주는 대가로 이자를 받았고, 따라서 이자수입을 늘리기 위해 거의 언제나 자신이 보관 중인 주화나 귀금속의 양을 초과하는 보관증을 발급했다.4) 이러한 보관증 남발은 보관증 가치에 대한 사람들의 의구심을 불러 일으켰다. 그 결과 보관증이 액면가(확정금액)로 수용되지 못하는 경우가 빈발했다. 예를 들어 10달러 지폐는 정확히 10달러의 가치가 있는 것으로 수용되어야 하나, 역사적으로 이런 경우는 드물었다는 것이다(Gorton, 2017).

<그림Ⅱ-1>은 1848년 뉴욕에서 발간된 은행권 목록(bank note reporter)인데, 여기에는 각 은행이 발행한 은행권(즉, 보관증)의 가격이 액면 대비 얼마나 할인되어 유통되는지가 나타나 있다. 실제로 사람들은 상거래의 대가로 은행권을 주고받을 때 이러한 할인율을 참고했다. 그러다 보니 매 거래마다 은행권 가치에 대한 끊임없는 실랑이가 벌어졌고, 이로 인해 은행권이 제대로 된 통화로 기능하지 못하는 일이 빈발했다(Gorton & Zhang, 2023).

상거래 과정에서 통화는 여러 사람의 손을 거쳐 유통되는데, 각 유통단계마다 통화의 가치가 의심받는다면 상거래는 단절되기 십상이다. 모든 사람이 통화에 기록된 액면과 정확히 동일한 가치, 확정적 가치가 유지될 것임을 확신할 때만 상거래는 단절되지 않고 연속적으로 이루어질 수 있다. 재화나 서비스를 제공한 사람이 일체의 의문을 품지 않고 상대방이 건네는 통화를 흔쾌히 수용할 수 있어야 한다는 것이다. 이를 NQA 원칙(No Questions-Asked Principle)이라고 한다(Holmström, 2015; Gorton & Zhang, 2023).

그러나 전술한 바와 같이 민간은행이 만들어낸 통화는 남발로 인해 끊임없이 가치를 의심받았고(즉, NQA원칙 붕괴), 그 결과 통화로 수용되지 못하기 일쑤였다. 사람들이 은행예금의 가치 훼손을 염려하지 않고 의심 없이 수용하게 된 것은 중앙은행의 최종대부자(lender of last resort) 기능을 비롯, 은행에 대한 안전망(safety net)이 제공된 후의 일이다. 이러한 점에서, 민간이 창출한 화폐임에도 불구하고 은행예금이 거의 언제나 액면가를 유지할 수 있는 힘은 전적으로 정부의 신뢰에서 비롯된다고 봐야 할 것이다.

2. 스테이블코인 안정성을 위한 주요국 규제

2025년 7월 19일 트럼프 대통령이 최종 서명한 지니어스법은 연방차원에서 스테이블코인을 규율하는 미국 최초의 법이다. 동 법에서는 스테이블코인을 “지급결제를 위해 사용되거나 사용될 의도를 가진 디지털 자산”으로 정의한다.6) 여기서 디지털자산이란 “디지털화된 가치로, 그 가치가 암호화된 분산원장에 기록된 것”을 뜻한다.7) 그런데 암호화된 분산원장에 가치가 기록된 자산이란 우리가 흔히 코인이라고 부르는 것이다. 따라서 단순화의 오류를 무릅쓴다면, 지니어스법 상의 스테이블코인은 ‘지급결제용 코인’이라고 할 수 있다.

지니어스법에 의하면, 코인 발행자는 해당 코인을 소지하고 있는 사람이 코인의 상환(redeem)을 요구할 때 액면에 표시된 금액, 즉 확정금액(fixed amount)을 내주어야 한다. 더불어 코인 발행자는 코인의 가치를 안정적으로 유지함으로써, 코인 소지자에게 확정금액을 지급할 수 있을 것이라는 합리적 기대(reasonable expectation)를 형성해야 한다.8) 이를 위해 스테이블코인 발행업자는 자신이 발행한 코인이 미 달러화 혹은 미 달러표시 예금과 항시 1:1로 교환 가능하도록 준비자산의 가치를 안정적으로 유지해야 한다.9)

준비자산의 가치를 안정적으로 유지하기 위한 규제는 다음과 같다. 코인을 발행하고 받은 자금은 미국 법화(US coins and currency), 부보은행 요구불예금(demand deposit at insured depository institutions), 만기 93일 이하의 국채, 만기 7일 이하의 환매조건부채권(RP, Repurchase Agreement), Money Market Fund(전술한 자산들만 편입한 경우) 등으로만 운용할 수 있다.10)

한편, 코인 발행업자는 준비자산으로부터 최대한 높은 수익을 얻으려 할 것이므로, 대부분의 자금을 주로 국채에 투자할 개연성이 높다. 그런데 준비자산으로 편입한 국채의 만기가 길 경우, 약간의 금리 상승으로도 국채가격이 큰 폭으로 하락하고 그 결과 1:1 원칙이 손쉽게 깨질 수 있다. 짧은 만기의 국채만 편입하도록 규제하는 데는 이러한 우려가 작용한 것으로 보인다.

스테이블코인 안정성에 대한 규제는 EU에서도 대동소이하다. EU에서는 지난 2024년부터 시행 중인 MiCA(Markets in Crypto Asset) 규제에 의해 스테이블코인을 규제하고 있다. MiCA의 경우 스테이블코인이라는 명칭을 구체적으로 사용하지는 않는다. 대신 단일 법정 화폐를 준거로 발행된 암호자산, 소위 ‘전자화폐토큰(e-money token)’이 미국 지니어스법의 스테이블코인에 해당한다.11) MiCA에 따르면 스테이블코인 발행업자는 코인 소지자가 요청할 경우 언제든 액면가로 상환해야 한다.12) 따라서 코인을 발행하고 받은 자금의 가치가 결코 액면가를 하회해서는 안 되며, 이를 보장하기 위해 준비자산 규제가 부과된다.

구체적으로 코인 발행업자는 코인발행으로 받은 자금의 최소 30% 이상을 여신금융기관(credit institution)에 예치해야 한다.13) 여기서 여신금융기관이라 함은 예금을 수취하는 금융기관, 즉 은행(혹은 이름만 다를 뿐 경제적으로 은행과 동일한 금융기관)으로 보면 된다. 준비자산의 30% 이상을 은행예금으로 운용하도록 규제하고 있는 셈이다. 미국의 지니어스법이 은행예금 비중의 하한을 정하지 않은 것과 대비된다. 한편, 준비자산 중 은행예금을 제외한 부분은 시장위험, 신용위험, 집중위험이 최소화된 금융상품에 투자할 수 있다.14)

일본의 경우 2023년 자금결제법 개정을 통해 스테이블코인에 대한 규제 근거를 마련하였다. 이에 따르면 스테이블코인 발행으로 받은 자금은 전액 요구불예금으로만 운용할 수 있다. 그러나 2025년 개정안에서는 코인 발행자금의 최대 50%까지는 잔존만기 3개월 이내의 국채, 중도해지 가능 정기예금도 준비자산으로 인정하는 것으로 변경되었다.15) 이러한 조치는 EU와 미국 등의 입법례를 따라 준비자산 규제를 주요국 수준에 맞추려는 시도로 보인다.

3. 주요 스테이블코인의 준비자산 내역

현재 발행 및 유통이 이루어지고 있는 스테이블코인의 99.9%는 미 달러화에 기반한다. 이러한 점에서 여타 통화표시 코인의 준비자산을 살펴보는 것은 의미가 없으며, 따라서 여기에서는 달러표시 코인을 중심으로 주요 발행자의 준비자산이 어떻게 구성되어 있는지를 개관한다.

2025년 7월말 현재, 달러표시 스테이블코인 시장은 과점적 구조를 띠고 있다(<그림Ⅱ-2> 참고). 시가총액이 가장 큰 USDT(발행사: 테더)가 61%의 시장을 점유하고 있으며, 이어 USDC(발행사: 서클)가 24%의 시장을 차지하고 있다. 상위 2개 회사가 85%의 시장을 점유한다는 점에서 고도로 집중된 시장구조가 형성되어 있다고 하겠다.

<표Ⅱ-1>에는 USDT, USDC의 준비자산 현황이 나타나 있다. 스테이블코인의 경우 여타 코인과 달리 안정적 가치 유지가 중요한 만큼, 대부분의 준비자산이 안전자산으로 운용되고 있음을 확인할 수 있다. 실제로 USDT의 경우, 미 국채 및 국채RP가 준비자산에서 차지하는 비중이 76%에 달한다. USDC의 경우는 동 비중이 87%까지 이르고 있다.

한편, 업계 부동의 1위인 USDT는 대출, 귀금속을 준비자산에 편입하고 있으며, 심지어 가격변동성이 매우 큰 비트코인도 상당부분 보유하고 있다. 이러한 점에서 향후 USDT가 지니어스법의 준비자산 규제를 충족하려면 대출, 비트코인 등의 위험자산은 모두 처분해야 한다. 이에 비해 USDC는 국채, 현금, 예금 등의 안전자산만을 준비자산으로 운용하고 있다는 점에서 한층 규제 순응적인 것으로 평가된다. 그럼에도 불구하고 국채에는 비교적 만기가 긴 경우도 포함되어 있을 것으로 추정되는 바, 법이 시행되면 만기가 짧은 국채로 교체하는 작업이 필요할 전망이다.

4. 준비자산 규제에 대한 평가

EU의 경우 준비자산 중 최소 30% 이상을 은행예금으로 보유해야 한다. 또한 일본에서는 준비자산의 전부(개정안에서는 50% 이상)를 은행예금으로 운용해야 한다. 이러한 점에서 EU와 일본에서는 스테이블코인의 준비자산으로 은행예금의 역할을 강조한다. 이와는 달리 미국의 지니어스법에서는 각 자산별 구성비율을 명시적으로 규정하지 않는다. 이에 따라 미국의 코인발행업자는 준비자산의 대부분을 상대적으로 수익률이 높은 국채로 채울 전망이다.

은행예금이나 국채 등 위험도가 낮은 상품을 중심으로 준비자산을 구성할 경우 스테이블코인의 안정성은 상당부분 확보될 수 있다. 이에 따라 스테이블코인과 법정화폐 간에 1:1의 관계가 비교적 안정적으로 유지될 개연성 또한 커진다. 소위 NQA원칙이 달성되고, 그 결과 민간화폐임에도 불구하고 스테이블코인이 통화로 수용될 가능성이 높아질 수 있다는 것이다.

그러나 위기가 도래하면 상황은 바뀔 수 있다. 스테이블코인이 갖는 통화로서의 지위가 위협받을 수 있다는 것이다. 예를 들어 준비자산으로 은행예금을 주로 보유할 경우(예: EU, 일본), 해당 은행에 위기가 발생하면 코인발행업자의 준비자산 가치가 훼손되고 그 결과 은행위기가 코인시장으로까지 전파될 수 있다. 이때 코인시장의 위기를 해소하려면 준비자산이 예치된 은행에 대한 구제가 필요하다.

2023년 3월 9일 미국의 대형은행(당시 자산규모 16위)인 실리콘밸리은행(Silicon Valley Bank, 이하 SVB)이 뱅크런에 직면했다. SVB는 상당량의 국채를 보유하고 있었는데, 금리 상승으로 보유 국채의 가치가 급락하면서 지급능력에 대한 의심이 확산되었기 때문이다. 그런데 USDC의 발행기관인 서클은 준비자산 중 USD33억을 SVB의 예금으로 운용하고 있었다. 3월 10일 밤 이 소식이 알려지자 USDC와 미달러화 간의 1:1 관계는 즉시 무너졌다. USDC의 가격이 빠른 속도로 1달러에서 이탈, 액면가 대비 최대 12.5%까지 급락한 것이다(<그림Ⅱ-3> 참고).

이후 3월 13일 USDC는 다시 액면가를 회복했는데, 이는 전날 저녁 미국의 재무부, 연준, FDIC가 SVB의 모든 예금을 전액 보증한다는 공동성명을 발표한 것이 계기가 되었다. 이러한 점에서 SVB에 대한 지원은, 사실상 동 은행에 코인 발행 준비금을 예치하고 있던 서클에 대한 지원이기도 했다(Aldasoro et al., 2023). 이러한 사례를 통해 볼 때, 향후 스테이블코인 발행업자 구제를 위해 준비자산 보유 은행에 안전망이 제공될 개연성을 배제하기 어렵다.

정반대의 경우도 가능하다. 즉, 스테이블코인 발행사에 대한 신뢰 저하로 코인런이 발생할 경우, 코인 발행사는 준비자산으로 보유한 은행예금을 즉시 인출해야 한다. 그런데 예금인출 규모가 클 경우 자칫 준비자산 보유 은행에서 유동성 위기가 발생할 수 있다. 코인런이 뱅크런으로 번지는 형국이다. 이러한 상황에서는 위기전염 차단을 위해 코인 발행업자에 대한 구제조치가 제공될 가능성이 있다.

국채를 보유하는 경우(예: 미국)도 사정은 크게 다르지 않다. 실제로 극단적인 위기에서는 가장 안전하다고 여겨지는 국채마저 현금화하는 것이 쉽지 않다. 이는 과거의 금융위기 기간에 실제로 목격된 사실이다(Bank of England, 2023). 이러한 현상이 벌어지는 이유는, 위기 국면에서는 모든 경제주체들이 본원통화(현금)를 확보하기 위해 총력을 기울이며, 이로 인해 평소 안전자산이라고 간주되는 국채조차 무차별적인 투매 대상이 되기 때문이다. 이 경우 코인과 법정통화 간의 1:1 관계는 무너진다.16)

물론 미국을 비롯 대부분의 국가에서 단기국채(T-Bill)만을 편입하도록 규제하고 있다는 점을 고려할 때, 전술한 위험은 상대적으로 크지 않다고 평가된다. 단기국채의 경우 사실상 현금과 동일시되는 경향을 강하게 보이기 때문이다. 그러나 실증연구에 의하면 국채의 현금등가성은 잔존만기 5주 이내에서 가장 두드러지며, 이후부터는 국채가 현금을 대체할 가능성은 대부분 소멸하는 것으로 나타났다(Greenwood et al., 2015). 이는 지니어스법처럼 만기 3개월 이하 국채만을 준비자산으로 인정하더라도 위기시 잔존 만기 2~3개월의 국채는 현금처럼 수용되지 않고, 그 결과 가격이 하락하거나 매각을 통한 현금화가 불가능할 수 있음을 의미한다.

심지어 잔존만기 5주 이내의 초단기국채조차 현금 등가성을 상실하는 사례가 보고된 바가 있다(Cashin et al., 2023). 2011년, 2013년 미국 연방정부의 부채한도 교착상태(debt limit impasses) 당시, 평소 현금과 동일한 대우를 받던 만기 5주 이내의 초단기국채의 금리가 최대 50bp 급등하면서 가격이 하락하는 전례 없는 일이 발생했다. 이는 예상치 못한 외부충격이 가해질 경우, 만기가 불과 며칠밖에 남지 않는 극초단기 국채조차 현금화가 어려울 수 있음을 시사한다.

미국의 지니어스법을 비롯, 주요국 스테이블코인 법규는 엄격한 준비자산 규제를 통해 코인 가치의 안정성을 달성하고자 한다. 이는 중앙은행에 의한 최종대부자 기능, 예금보험과 같은 은행에 제공되는 공적 안전망이 아닌, 준비자산 구성만으로 코인의 안정성이 구조적(structural) 혹은 기계적(mechanical)으로 달성될 수 있음을 전제하는 것이다. 그러나 전술한 바와 같이 극단적 위기가 발생할 경우, 준비자산 구성에만 의존해 코인의 구조적 안정성이 유지될 것이라고 장담하기 어렵다.17) 그 결과 지급결제시장 붕괴를 차단하기 위한 중앙은행의 유동성 공급이 불가피할 수 있다. 정부 혹은 중앙은행이 제공하는 안전망이 코인 발행업자에게까지 확장될 개연성이 있다는 것이다.

이밖에 코인 발행업자가 운영리스크(operation risk) 관리에 실패하거나 취약한 지배구조를 가지고 있을 경우, 1:1의 관계가 무너짐으로써 코인런이 야기될 위험이 있다(Crisanto et al., 2024). 특히 코인 발행업자 수가 큰 폭으로 늘어나게 되면, 감독당국이 적절한 감독자원 배분에 실패함으로써 코인 가치의 안정성을 담보하기 어려운 상황이 도래할 수도 있다(Eichengreen, 2025).

Ⅲ. 스테이블코인과 통화량

이 장에서는 스테이블코인과 통화량의 관계를 살핀다. 특히 스테이블코인 발행이 통화량에 어떤 영향을 주는지, 그리고 스테이블코인의 광범위한 확산이 통화량 증가 속도에 어떻게 영향을 줄 수 있는지에 대해 알아본다.

1. 스테이블코인 발행과 통화량 변화

미국의 지니어스법, EU의 MiCA, 일본의 자금결제법에 따르면, 향후 법화 표시 스테이블코인 발행업자는 코인 발행액 전부를 현금, 국채, 은행 요구불예금 등 안전자산으로만 보유해야 한다. 준비자산 규제의 내용을 고려할 때, 코인 발행업자는 안전자산 중에서도 국채를 선호할 개연성이 높다. 고객에게 받은 현금을 그대로 보유하거나 금리가 0%에 가까운 은행의 요구불예금에 가입하는 대신, 수익률이 높은 국채를 보유함으로써 이익을 극대화할 수 있기 때문이다.

그렇다면 스테이블코인이 발행될 때 통화량은 어떻게 될까. 최근 주요국 스테이블코인 법제화를 계기로 코인발행과 통화량 간의 관계에 대한 연구들이 일부 제시되고 있다. 이들 연구는 스테이블코인 발행에 따른 은행예금 및 은행대출 변화(중개기능 변화)에 주된 초점을 두고 통화량 변화를 파악한다(Bank of England, 2023; Nizam, 2023; Chen & Phelan, 2025). 그러나 코인 발행으로 인한 은행의 중개기능 변화를 분석하는 데는 다양한 가정이 동원되어야 하며, 이러한 가정의 유무, 혹은 가정의 내용에 따라 상이한 결과가 도출된다.

본 보고서에서는 코인 발행이 은행의 중개기능에 미치는 영향에 대해서는 논의하지 않는다. 대신 일체의 가정 없이 스테이블코인이 발행될 경우 통화량에 어떤 변화가 나타나는지에 대해 기계적으로 파악한다.18) 이를 통해 코인 발행과 통화량 간의 관계에 대해, 단순하지만 보다 직관적인 이해가 가능하리라 생각된다.

우선 코인 발행업자가 현금을 받고 준비자산으로 국채를 매입하는 경우를 생각해 보자(<그림Ⅲ-1> 참고). 코인을 발행하고 업자가 받은 현금은 국채 매도자의 손으로 넘어간다. 현금의 보유자가 코인 매입자에서 국채 매도자로 바뀌었을 뿐, 코인 발행 전과 비교해 시중에 유통되는 현금의 총량에는 변화가 없다.

그러나 코인업자가 현금을 받고 국채를 매입하는 과정에서 스테이블코인이 새롭게 발행되었다는 점에 유의할 필요가 있다. 스테이블코인은 전액 안전자산으로 뒷받침되며, 따라서 네트워크상에서 재화를 사거나 채무를 상환하는 데 마치 현금처럼 사용될 개연성이 크다.19) 스테이블코인이 사실상 통화로서의 지위를 획득하는 것이다. 결국 스테이블코인이 발행될 경우, 현금 통화량에는 변화가 없지만 코인량이 늘어나면서 전체 통화량이 증가한다. 그리고 통화량 증가분은 코인 발행량과 동일하다.20)

만약 코인업자가 코인 발행으로 받은 현금을 그대로 보관한다면 어떻게 될까. 이 경우 시중에 유통되는 현금의 총량이 줄어든다. 대신 줄어든 현금만큼 코인 발행량이 늘어난다. 늘어난 코인이 줄어든 현금을 정확히 대체하는 것이다. 그 결과 전체 통화량에는 변화가 없다(<그림Ⅲ-3> 참고). 여기서 확인할 수 있는 사실은, 코인 발행업자가 현금을 받은 후 이를 그대로 보관하지 않고 다른 자산(국채)을 매입하기 때문에 통화량이 늘어난다는 점이다.

2. 시간에 따른 통화량 변화

스테이블코인의 총량은 코인업자에게 유입되는 자금량에 철저하게 의존적이다. 이러한 점에서 ‘코인발행량=자금유입량’의 관계가 성립한다. 그러나 시간이 흐르면서 상황은 달라질 수 있다.

코인 발행량이 점차 늘어나고, 동시에 코인에 대한 대중의 수용성이 높아짐에 따라 스테이블코인은 사람들의 일상생활에 깊숙이 침투한다. 이때쯤이면 스테이블코인과 현금의 차이는 사라진다. 이럴 경우 코인 발행업자는 이전처럼 유입된 현금에 의존해 국채를 매입하는 것이 아니라, 국채를 매입하고 그 대가로 코인을 발행해서 지급하는 것이 가능해진다. 스테이블코인 자체가 현금의 등가물로 수용됨에 따라, 국채 매도자는 현금이 아닌 코인을 받고도 기꺼이 국채를 넘겨주려 할 것이기 때문이다.

물론 유입된 자금에 의존해 코인을 발행하고 국채를 매입하는 부분도 여전히 존재할 것이다(<그림Ⅲ-4>의 A). 그러나 코인 발행업자의 유인을 고려할 때, 자금유입 없이 발행되는 코인의 양이 더 많을 개연성이 크다(<그림Ⅲ-4>의 B). 결론적으로 스테이블코인의 사용이 보편화된 시점에서는, 자금유입에 얽매이지 않는 코인 발행이 확대됨으로써 통화량 증가속도가 빨라질 가능성이 있다.

한편으로 전술한 시나리오가 실제로 구현될 수 있는지에 대해 다소간의 법적 불확실성이 존재한다. 일례로 MiCA에서는 “스테이블코인 발행업자는 자금을 받은 대가로 코인을 발행해야 한다”고 규정한다.21) 이 조항의 당초 취지가 무엇인지는 명확하지 않다. 그럼에도 불구하고 동 조항으로 인해 자금 유입이 선행되지 않는 코인 발행은 불가능하다는 것이 대체적인 해석이다.

반면 미국을 비롯한 나머지 국가에서는 이와 관련한 명시적 규정이 없다. 이로 인해 일부 법적 불확실성이 존재하며, 그 결과 자금유입 없이 코인 발행을 통해 국채를 매입할 가능성을 완전히 배제하기는 어렵다.

Ⅳ. 민간통화 창출과 시뇨리지

스테이블코인 발행업자는 통화창출에 따른 시뇨리지를 누린다. 여기에서는 코인 발행업자와 은행의 시뇨리지에 대해 살펴보고, 아울러 오늘날 시뇨리지가 사회적으로 어떤 의미를 갖는지를 논한다.

1. 스테이블코인과 시뇨리지

중세 왕이나 봉건영주(sovereign)는 주화를 독점적으로 제조함으로써 막대한 차익을 누렸다. 예를 들어 0.1파운드의 금과 0.9파운드의 구리를 사용해 주화를 제작하고는 그 표면에 금화 1파운드라고 기재한다. 그리고 모든 상거래, 금전거래, 세금납부 시에 자신이 만든 금화만을 사용하도록 강제한다.

이제 왕과 영주는 자신이 만든 1파운드짜리 금화를 내주고 실제 가치가 금 1파운드에 달하는 물건을 구입한다. 주화 제작을 독점한 탓에 앉은 자리에서 막대한 이익을 거두는 셈이다. 이러한 주조차익을 시뇨리지(seigniorage)라고 한다. 주조차익은 당연히 주화 제작을 독점한 왕 혹은 통치자인 세뇨르(seigneur)의 몫으로, 시뇨리지라는 말은 여기에서 비롯됐다.

스테이블코인은 정부 혹은 중앙은행이 발행한 현금처럼 유통되어 통화로서의 지위를 획득할 가능성이 크다. 그렇다면 코인 발행업자는 통화를 창출할 수 있는 능력을 부여받는 셈이다. 그리고 이러한 통화창출권으로부터 시뇨리지가 발생한다. 예를 들어 2025년 9월 중순 현재 미국의 3개월 만기 국채수익률은 4% 내외에서 형성되고 있다. 반면 발행한 코인에 대해서는 이자를 지급하지 않는다. 그리고 물리적 실체가 없는 전자적 코인의 발행이라는 점에서 코인 발행에 소요되는 한계비용은 0에 수렴한다. 이로 인해 스테이블코인 발행업자는 [코인발행액×국채수익률]만큼의 시뇨리지를 얻게 되는 것이다.22)

민간 사업자 중에 시뇨리지를 얻고 있는 곳은 스테이블코인 발행업자 말고도 또 있다. 바로 은행이다. 흔히 은행은 먼저 예금을 받고 이 예금을 재원으로 대출한다고 알려져 있다. 그러나 이는 사실이 아니다. 대부분의 예금은 고객의 자금유입으로 생겨나는 것이 아니라 대출을 통해 만들어지기 때문이다(<그림Ⅳ-1>).

실제로 우리가 은행에 가서 대출을 받을 때, 은행 창구직원은 우리 명의의 예금계좌를 띄운 모니터에 대출금액을 입력한다. 그리고 그 순간 대출금액만큼 예금액이 새롭게 생겨난다. 이러한 점에서 은행이 예금으로 받은 돈을 대출한다는 생각은 은행제도를 잘못 이해하는 것(misconception)이다(McLeay et al, 2014; Werner, 2014). 대출을 통해 예금을 창출해낸다는 점이야말로 현대 은행제도의 정수에 해당한다.

자금유입이 없는 상태에서 은행은 어떻게 대출을 통해 예금을 만들어낼 수 있을까. 오늘날 우리는 재화나 서비스를 사고 팔면서 거의 대부분 현금 대신 은행예금을 주고받는다. 은행예금이 통화의 지위를 확보한 것이다. 은행예금을 예금통화라고 부르는 동시에 통화량(money supply) 통계에 포함시키는 이유다. 은행예금이 통화로서 널리 수용된다면, 대출받는 사람은 은행으로부터 현금을 받는 것이 아니라 자신의 예금계좌에 대출금에 해당하는 숫자가 찍히는 것으로 충분히 만족한다. 대출로 생겨난 은행예금을 다른 사람 계좌로 이동시키는 것만으로 자신이 필요한 재화를 구입할 수 있기 때문이다.

결국 은행예금이 갖는 통화로서의 속성, 즉 통화성(moneyness)이야말로 대출을 통해 예금을 만들어낼 수 있는 원천으로 작용한다(신보성, 2024). 그리고 은행이 대출로 예금을 만들어내는 과정은 앞서 설명한 스테이블코인 업자가 국채를 매입하면서 코인을 만들어내는 과정과 동일하다. 결국 민간통화를 창출한다는 점에서 코인발행업자는 은행과 차이가 없다. 다만, 기존의 은행과 달리 코인발행업자의 자산은 대출이 주가 아닌, 국채 등 안전자산이 주를 이룬다는 점에서 차이가 날 뿐이다.23)

스테이블코인 발행업자가 경제적으로 은행과 동일하다는 점은 주요국 규제에서도 확인된다. 일례로 EU의 MiCA에서는 코인을 발행하고자 하는 자는 여신금융기관(예금수취기관으로 사실상 은행을 지칭) 인가를 받도록 하고 있다.24) 스테이블코인 발행업자의 라이선스를 별도로 만들지 않고, 코인 발행을 원하는 자는 먼저 은행이 될 것을 요구하고 있는 것이다. 미국 지니어스법의 경우 EU와 달리 비은행도 스테이블코인을 발행할 수 있도록 허용한다. 그런데 이들에 대한 규제는 연방 면허 은행의 규제당국인 통화감독청(OCC, Office of Currency Comptroller)이 담당한다. 코인 발행업자를 민간통화 창출권을 갖는, 일종의 은행으로 간주하고 있음을 확인할 수 있는 대목이다.

2. 시뇨리지의 민간 귀속

기업이 생산활동을 위해 자산을 매입하려면 먼저 자금을 조달해야 한다. 저축이 부족한 가계도 소비를 위해서는 먼저 차입을 해야 한다. 즉, 투자나 소비를 하려면 반드시 자금조달이 선행되어야 한다. 하지만 은행과 스테이블코인 발행업자는 예외다. 이들은 각각 대출(자산)을 통해 예금(부채)을 만들어내고, 국채(자산)를 매입하고는 그 대가로 코인(부채)을 만들어 지급한다.25) (<그림Ⅳ-2> 참고)

여기서 우리는 한 가지 중요한 사실을 확인할 수 있다. 누구든 자신의 부채가 통화로서 유통되기만 한다면, 그 사람은 자금유입 없이도 자산을 매입할 수 있다. 그리고 이 과정에서 즉각적인 이익이 발생한다. 이것이 바로 통화를 창출하는 자가 누리는 시뇨리지다.

과거 통화로 사용되었던 곡물, 금, 은 등의 재화는 오늘날 통화로 쓰이지 않는다. 대신 사용가치가 없는 지폐나 전자신호가 법에 의해 강제로 통화(fiat money)로 수용된다. 그 결과 사용가치가 있는 재화는 생산적인 경제 활동에 투입되어 추가적인 부가가치를 창출할 수 있게 되었다. 사용가치가 있는 재화를 통화로 쓰지 않음으로써 사회 전체적으로 비용절감이라는 편익이 발생하는 것이다(Daly, 1980). 이러한 편익이야말로 시뇨리지가 갖는 진정한 의미라고 할 수 있다.

한편, 사회가 누리는 비용 절감이라는 편익은 법(사회적 약속)에 의한 강제력, 그리고 사용가치가 없는 통화를 기꺼이 가치 있는 것으로 수용하는 사회적 신뢰 덕분에 가능한 것이다.26) 결국 시뇨리지는 국가 공동체의 구성원이 함께 어우러져 만들어낸 것이며, 따라서 시뇨리지는 온전히 전 국민에게 귀속됨이 바람직하다.

연준을 비롯한 각국 중앙은행은 본원통화(base money)의 독점적 공급자다. 그리고 본원통화 공급에 의해 중앙은행의 이익이 발생하는데, 이렇게 생겨난 이익은 전부 재정에 귀속된다. 이러한 점에서 적어도 본원통화 발행에 따른 시뇨리지는 전 국민에게 돌아간다고 할 수 있다. 그러나 전체 통화량에서 본원통화가 차지하는 몫은 극히 일부에 지나지 않으며, 따라서 오늘날 대부분의 시뇨리지는 막대한 예금통화를 창출하는 소수의 민간 은행 몫이다. 이러한 점에서 스테이블코인 발행업자의 등장은, 기존의 은행 외에 시뇨리지를 얻는 또 다른 민간 주체가 생겨남을 의미한다.

Ⅴ. 스테이블코인 도입을 위한 규제방향

지금까지 살펴본 바와 같이, 스테이블코인 도입은 통화 및 지급결제시스템의 안정성, 공적 안전망 확대, 통화량 변화, 민간부채 증가, 시뇨리지의 민간 귀속 등 다양한, 그러나 결코 가볍지 않은 정책과제들과 긴밀히 연결되어 있다. 여타 코인과 달리 스테이블코인은 휘발성 높은 수많은 정책적 어젠다를 품고 있는 보다 큰 담론에 해당한다는 것이다. 이러한 점에서 스테이블코인 도입과 관련한 논의과정에서 학계, 업계, 정책당국 간의 치열한 토론을 통해 우리나라 실정에 맞는 최적의 해법을 도출해야 할 것이다.

이 장에서는 전술한 논의를 바탕으로 원화 스테이블코인 도입과 관련한 정책방향을 제시한다. 구체적으로 스테이블코인에 대한 규제방향을 크게 ‘스테이블코인의 통화성 인정 및 금융안정 도모’, ‘지급결제시스템 혁신 및 강건성 유지’, ‘규제 일관성 및 통화주권 확보’의 세 가지 측면에서 논의한다.

1. 스테이블코인의 통화성 인정 및 금융안정 도모

여기에서는 규제의 출발점이 되는 스테이블코인의 법적 지위를 살펴보고, 이로부터 파생되는 주요 논점 및 규제방향을 제시한다. 구체적으로 스테이블코인의 통화로서의 법적 지위 확립, 이자지급 및 대차 허용 여부, 자금유입 없는 코인 발행 허용 여부 등을 논의한다.

가. 스테이블코인은 통화

스테이블코인의 법제화 과정에서 가장 먼저 고려되어야 사항은 코인이 갖는 법적 성격 혹은 지위이다. 결론부터 말하면, 스테이블코인은 민간이 발행하는 통화에 해당한다. 경제적 실질 측면에서 스테이블코인이 통화에 해당한다는 점에 대해서는 Ⅱ, Ⅲ, Ⅳ장에 걸쳐 언급한 바 있다.

스테이블코인이 통화라는 점은 주요국의 법규에서도 확인된다. EU의 MiCA에 따르면 스테이블코인은 전자신호의 형태를 띤 통화(electronic money)이며27), 따라서 동전이나 지폐와 같은 현금(즉 본원통화)의 대체물로서 지급결제에 사용될 수 있다.28)

MiCA와는 달리 미국의 지니어스법에서는 스테이블코인의 통화성에 대한 명시적 언급은 없다. 대신 스테이블코인을 ‘지급결제수단으로 사용되는 코인’으로 정의한다. 그런데 통상적으로 통화만이 지급결제수단으로 사용된다는 점을 고려할 때, 스테이블코인이 통화의 성격을 지닌 것임을 강하게 시사한다. 특히 지니어스법은 코인 소지자의 상환요구 시 확정금액(fixed amount)을 지급해야 하며 상환요구가 없는 경우에도 항시 코인의 가치가 확정금액을 유지해야 함을 유독 강조하고 있는데29), 이는 통화가 갖추어야 하는 소위 NQA요건에 다름 아니다. 이러한 점에서 미국의 지니어스법 역시 스테이블코인을 통화로 간주하고 있음을 확인할 수 있다.

이처럼 스테이블코인은 경제적 실질 그리고 비교법적 측면 모두에서 통화에 해당한다. 그리고 스테이블코인이 통화라는 사실로부터 몇 가지 정책적 시사점이 도출된다.

나. 스테이블코인의 비증권성

우선 스테이블코인이 민간 통화라는 점을 고려할 때, 스테이블코인 발행 및 유통에 대한 규제와 감독은 금융당국(특히 은행당국) 및 통화당국의 관할이 되어야 할 것이다. MiCA와 지니어스법 역시 스테이블코인의 규제주체로 은행당국과 중앙은행을 적시한다.

한편 스테이블코인이 민간 통화라는 점은, 여타 코인과 달리 스테이블코인이 증권성을 지니고 있지 않음을 의미한다. 실제로 MiCA에서는 스테이블코인이 증권에 해당하지 않는다는 점을 명시적으로 기술한다.30) 지니어스법 역시 스테이블코인이 증권이 아님을 언급하고 있으며31), 같은 취지에서 1933년 증권법, 1934년 증권거래법, 1940년 투자자문업법, 1940년 투자회사법 등의 개정을 통해 스테이블코인이 이들 법령의 적용을 받지 않도록 한다.32)

스테이블코인을 증권으로 인정하지 않는 것은, 스테이블코인을 통화로 간주하는 데 따른 자연스러운 결과라고 하겠다. EU와 미국 모두 스테이블코인의 규제 및 감독 주체에서 증권당국을 배제한 것 역시 동일한 맥락에서 이해할 수 있다. 이러한 점에서 향후 스테이블코인 구매자 혹은 소지자가 증권으로 오해하는 일이 없도록, 발행 및 유통 과정에서 스테이블코인이 통화라는 사실을 명확히 고지하도록 해야 할 것이다.

다. 스테이블코인 발행업자의 이자지급 금지

스테이블코인이 증권이 아닌 통화라는 사실은 이자 지급과 관련해서도 정책적 시사점을 제공한다. 채권이나 주식과 같은 증권을 소지하면 이자, 배당, 시세차익 등의 수익을 기대할 수 있다.

통화는 그렇지 않다. 우리가 통화를 소지한다는 것은 구매력의 즉각적인 이용가능성(availability)을 확보하고 있음을 뜻한다. 이에 따르면 통화 소지자는 즉각적 이용가능성이라는 편익을 누리는 만큼, 여타 금전적 이익을 기대할 수 없으며 그래서도 안 된다. 통화를 매개로 수익을 얻으려면 통화를 자신의 손에서 떠나보냄으로써 전술한 이용가능성을 포기해야 한다는 것이다.

그리고 이를 통해 비로소 이자가 발생한다. 결국 이자는 일정 기간 다른 사람에게 통화를 빌려줌으로써, 구매력의 즉각적인 이용가능성을 포기하는 데 따른 대가 혹은 보상에 해당한다. 따라서 이용가능성을 결코 포기한 적이 없는 통화 소지자에게 이자가 지급되어서는 안 된다(DeSoto, 1998).

이러한 논거에 입각할 때, 원칙적으로 스테이블코인 발행업자가 스테이블코인 구매자 혹은 소지자에게 이자를 지급하지 못하도록 금지하는 것이 타당하다. 실제로 MiCA에서는 스테이블코인 발행업자에 의한 이자지급을 금지한다.33) 그리고 이러한 이자에는 명시적 이자는 물론, 실질적으로 이자와 동일한 효과를 가지는 모든 보상(remuneration) 혹은 혜택(benefit)이 포함된다.34) 지니어스법도 마찬가지다. 스테이블코인 발행업자는 코인 소지자에게 어떠한 형태로든 이자(interest) 또는 수익(yield)을 지급해서는 안 된다.35) 36)

라. 스테이블코인의 차입 및 대출 금지

MiCA와 지니어스법 모두 스테이블코인 관련 이자지급을 금지하지만 규제 내용에는 상당한 차이가 있다. 우선 MiCA의 경우, 이자를 지급할 수 없는 주체에는 코인 발행업자는 물론 가상자산사업자(Crypto-Asset Service Provider, CASP)도 포함된다.37) 여기서 가상자산사업자에는 가상자산거래 플랫폼업자(소위 가상자산 거래소), 가상자산 보관업자(custodian), 가상자산 운용업자(portfolio manager) 등 가상자산 관련 사업을 하나 이상 영위하는 모든 자가 포함된다. 결국 MiCA의 이자지급 금지 규제는, 어떤 사업자도 스테이블코인을 빌려주거나 보관을 의뢰한 자에게 ‘기간(the length of time)에 따른 보상’, 즉 이자를 지급해서는 안 되는 것으로 해석된다.

그런데 이는 사실상 스테이블코인을 매개로 하는 대차행위 자체를 전면 금지하는 것이다. 스테이블코인이 도입되고 이를 매개로 하는 대차업무가 활발히 이루어질 경우, 은행을 비롯한 기존 금융권이 만들어낸 부채에다 코인에 기반한 민간부채가 더해진다. 그리고 민간부채 누적은 금융안정 훼손으로 이어진다. 결국 EU가 스테이블코인을 매개로 하는 대차업무를 금지하는 것은 금융안정 도모라는 관점에서 이해된다.38)

EU와 달리 미국에서는 코인 발행업자의 이자지급만 금지될 뿐, 가상자산거래소를 비롯한 여타 사업자에 의한 이자지급은 금지되지 않는다. 그 결과 스테이블코인이 지급결제를 넘어 대차업무에도 활용될 가능성이 열려 있다.39)

지니어스법에서는 스테이블코인을 일관되게 ‘지불용 스테이블코인(payment stablecoin)’으로 명명한다. 스테이블코인을 지불수단이라는 한정된 용도로 사용함으로써 지급결제시스템의 혁신을 꾀하려는 의도를 엿볼 수 있는 대목이다. 그러나 스테이블코인을 매개로 하는 대차업무가 가능함에 따라, 스테이블코인의 용도를 지불수단으로 제한하려는 당초의 취지는 상당 부분 퇴색할 전망이다.

향후 우리나라에서도 스테이블코인을 매개로 하는 대차행위를 허용할지에 대한 고민이 필요하다. 현재 원화 스테이블코인 도입을 둘러싸고 다양한 기대와 우려가 공존한다. 스테이블코인에 대한 기대는 지급결제 부문의 혁신 가능성이다. 반면 우려는 주로 코인 도입 후 야기될 금융불안정과 관련되어 있다.

결국 지급결제 혁신 가능성은 열어두되 금융안정을 도모하려면, 스테이블코인이 지불수단이 아닌 대차행위의 매개로 활용될 가능성을 사전에 차단하는 것이 바람직하다. 이를 위해서는 스테이블코인 발행업자 외에, 가상자산사업자를 비롯한 제3자에 의한 이자지급도 금지해야 할 것이다. 이 경우 가상자산거래소 등이 소위 ‘스테이킹(staking)’을 통해 스테이블코인 예치 고객에게 이자를 지급하는 행위가 금지됨은 물론이다. 실제로 MiCA 시행과 함께 바이낸스(Binance), 코인베이스(Coinbase) 등 주요 글로벌 가상자산거래소들은 EU 역내에서 이자를 지급하는 스테이킹 서비스를 전면 중단한 바 있다.40)

마. 자금유입이 선행되지 않은 코인 발행 금지

Ⅲ장 2절에서는 자금(현금 혹은 은행예금) 유입이 없는 상태에서 코인을 발행해 국채를 매입하는 시나리오에 대해 설명한 바 있다. 이 경우 스테이블코인 발행업자는 자금유입을 기다릴 필요 없이 코인을 발행해 바로 국채를 매입할 수 있다. 그러나 EU의 경우 이러한 시나리오는 실현되기 어려울 전망이다. 실제로 MiCA에서는 스테이블코인 발행업자로 하여금 본원통화 혹은 은행예금을 받고 코인을 발행하도록 규정한다. 동 조항으로 인해 자금 유입 없는 코인발행은 불가능한 것으로 해석된다.41)

반면 미국의 지니어스법에서는 이와 관련한 명시적 규정이 없다. 즉 법적 불확실성이 존재하고, 이로 인해 자금유입이 없는 상태에서 코인발행과 국채매입이 함께 이루어질 가능성을 완전히 배제하기 어렵다. 그리고 만약 이러한 가능성이 현실화된다면, 실물경제의 필요에 비해 코인 발행량이 빠르게 늘어나는 현상이 나타날 수 있다.

우리나라의 경우 EU의 방식을 따르는 게 합리적이라고 생각된다. 금융안정 도모라는 관점에서 자금유입이 선행되지 않은 코인발행을 차단할 필요성이 인정되기 때문이다. ‘자금유입 후 코인발행’이라는 명시적 제약조건을 부과할 경우, 코인발행업자가 시뇨리지 확대를 위해 코인발행량을 빠른 속도로 늘릴 유인을 사전에 제어할 수 있을 것이다.

2. 지급결제시스템 혁신 및 강건성 유지

앞 절에서 스테이블코인을 지불수단에만 초점을 둔 제한적 통화로 규제할 것을 제안하였다. 이처럼 스테이블코인을 지불수단으로만 사용가능한 통화로 규정할 경우, 향후 정책수립 과정에서 한결 명확한 방향설정이 가능해진다. 스테이블코인 사업자를 통화를 발행하되 지급결제업무(대차업무 제외)에만 종사하는 자로 간주하고, 이에 걸맞게 상대적으로 제한적인 규제를 부과하면 되기 때문이다.

가. 비금융회사에 의한 스테이블코인 발행 허용

EU에서는 스테이블코인 발행을 주로 은행으로 제한한다.42) 이와 달리 미국의 경우 은행은 물론 비은행(non-bank entity)에 의한 스테이블코인 발행도 허용한다.43) 여기서 비은행은 금융업에 종사하되 은행 혹은 은행계열사가 아닌 곳을 의미한다. 한편, 금융업을 영위하지 않는 비금융회사(non-financial services companies)는 원칙적으로는 스테이블코인 발행이 금지되나, 예외적 승인을 받을 경우 스테이블코인을 발행할 수 있다(<표Ⅴ-1> 참고).44)

앞 절에서 우리나라에서는 스테이블코인을 매개로 하는 대차행위를 금지하는 한편, 자금유입이 선행되지 않은 코인 발행도 불허할 것을 제안한 바 있다. 이처럼 엄격한 제한이 가해지는 상태에서는, 비금융회사에 스테이블코인 발행을 허용하더라도 금융안정이 훼손될 우려는 상당부분 불식된다. 반면 IT 플랫폼기업 등 비금융회사의 진입은 기존 은행 중심의 지급결제시장에 변화와 혁신을 가져올 가능성을 내포한다. 이러한 점을 고려할 때, 엄격한 인가절차를 전제로 비금융회사의 진입을 제한적으로 허용해도 무방하다고 판단된다. 단, 이 경우 고객정보 남용, 끼워팔기 등의 불법행위에 대한 금지조치45)가 반드시 수반되어야 할 것이다.

비은행, 특히 비금융회사의 스테이블코인 발행이 은산분리 정책에 배치된다는 비판이 제기될 수 있다. 비금융회사가 자금유입 없이 코인발행을 통해 국채 등의 자산을 매입할 수 있다면 이러한 지적은 분명 타당하다. 하지만 ‘자금유입 후 코인발행’ 규제가 부과된다는 점에서, 코인을 발행하는 비금융회사는 은행과는 뚜렷이 구별된다. 따라서 비금융회사에 코인 발행을 허용하더라도 기존의 은산분리 기조가 훼손될 염려는 없다고 하겠다.

나. 코인 발행업자 수 제한

스테이블코인은 지불수단 전용 통화에 해당한다. 이에 따라 스테이블코인은 수많은 경제주체들이 참여하는 지급결제의 통로를 쉬지 않고 흘러 다니게 될 것이다. 이러한 상태에서 자칫 코인의 가치가 훼손되거나 대중의 신뢰가 약화될 경우, 지급결제 네트워크가 분절화됨으로써 경제활동의 근간이 흔들릴 수 있다.

이러한 점을 고려할 때 코인 발행업자 수를 제한하는 것을 적극적으로 검토할 필요가 있다. 코인 발행자가 큰 폭으로 늘어날 경우 감독자원 부족 문제가 생길 수 있기 때문이다. 특히 비금융업에 종사하는 코인 발행자의 경우, 금융회사와 달리 금융규제가 갖는 의미나 규제준수(compliance) 필요성에 대한 인식이 약할 개연성이 크다. 이러한 점에서 비금융업 코인 발행업자에 대해서는 당국의 철저한 감독이 필요하나, 코인 발행자 수가 늘어날 경우 한정된 감독자원으로는 실효성 있는 감독을 기대하기 어렵다.46) 그리고 이러한 우려가 현실화된다면 그 파장은 결코 작지 않을 것이다. 2024년 티메프 사태가 불과 1~2개의 오픈마켓 내에서 발생한 지급결제 문제였음에도 수많은 피해자가 양산되었다는 점을 상기할 필요가 있다.

다. 준비자산 요건 완화 경계

우리나라의 경우 미국과 달리 단기국채 물량이 많지 않다. 실제로 2025년 7월말 현재 우리나라 국채 발행잔액은 1,223조원이며, 이 중 만기 3개월 이하는 42조 8천억원으로 전체 발행잔액의 3.5%에 불과하다.47) 이러한 점에서 미국과 달리 우리나라에서 스테이블코인 발행량이 급격히 늘어날 가능성은 실질적인 우려사항이 아닐 수 있다. 시뇨리지도 마찬가지다. 적어도 현재 기준으로는 미국에 비해 우리나라의 국채수익률이 낮은 만큼, 코인 발행업자가 향유할 시뇨리지는 상대적으로 작은 수준이다.

그러나 시뇨리지가 작다는 점, 그리고 준비자산으로 편입할 국채 물량이 부족하다는 점이 자칫 코인의 안정성을 해치는 방향으로 작용할 수 있다. 즉, 낮은 시뇨리지와 단기국채의 물량 부족을 해소하기 위해 준비자산으로 편입할 자산의 유형과 만기를 확대해야 한다는 요구가 뒤따를 가능성을 배제하기 어렵다는 것이다. 그러나 준비자산 규제 완화는 코인 가치의 안정성 훼손으로 직결될 수 있다는 점에서 유의할 필요가 있다.

라. 코인 발행업자에 대한 건전성 및 유동성 규제 부과

단기국채 등 우량자산에 기초한 100% 준비자산 규제가 부과되더라도, 예상치 못한 위기가 발발할 경우 1:1 원칙의 훼손, 즉 코인 가치가 액면가에 미달하는 상황이 발생할 수 있음은 Ⅱ장에서 확인한 바 있다. 이처럼 액면가를 밑도는 상태에서 1:1의 관계를 신속히 회복하려면, 발행사가 자체 자금으로 부족한 준비자산을 보충할 여력을 갖고 있어야 한다. 그렇지 않을 경우 지급결제시스템이 훼손되면서 중앙은행의 유동성 공급 등 공적 안전망에 의존해야 하는 상황이 벌어질 수 있기 때문이다. 그러나 실물경제활동에 필요한 자금공급과는 거리가 먼 코인 발행업자에게까지 공적 안전망이 확장되는 것은 바람직하지 않다. 이러한 점에서 충분한 수준의 진입자본을 요구하는 동시에, 진입 이후에도 적정 수준 이상의 자기자본을 유지하도록 하는 최소 자본비율규제가 부과되어야 할 것이다.

최소자본은 발행업자의 건전성을 담보하고 나아가 준비자산 부족에 대비한 자본버퍼로서의 역할을 수행한다(BOE, 2023; Castren & Russo, 2024). 따라서 최소자본비율규제의 구체적인 내용은 [진입자본+코인발행액에 비례하는 금액]의 형태를 띠는 것이 바람직할 것이다.48) 나아가 준비자산 부족 우려가 실재한다고 판단될 경우, 감독당국이 추가적인 자본버퍼를 요구할 수 있도록 재량권이 부여되어야 한다.

한편 준비자산 부족에 대비한 자본버퍼를 쌓더라도, 이러한 버퍼가 유동성이 낮은 자산의 형태를 띤다면 액면가의 신속한 회복에는 도움이 되지 않는다. 이러한 점을 고려할 때, 준비자산과는 별도로 일정 금액(예: 코인발행액의 10%)의 현금성 고유동성 자산을 상시 보유하도록 함으로써 준비자산 부족 시 즉각 투입할 수 있는 체제를 갖출 필요가 있다. 여기서 발행업자가 준비자산과는 별도로 보유하는 고유동성자산은 일종의 초과담보(excessive collateral)로서, 코인의 가치가 액면가를 하회할 가능성을 최소화하는 역할을 하게 될 것이다.

3. 규제 일관성 및 통화주권 확보

국내에서 발행, 유통되는 스테이블코인에 대한 규제의 일관성을 유지하고, 나아가 금융안정 및 통화주권 확보를 위해 외화표시 스테이블코인에 대한 규제가 반드시 필요하다.

우선, 규제 일관성 확보를 위해 국내에서 외화표시 스테이블코인을 발행하거나 유통하고자 하는 자는 반드시 규제당국의 인가를 받도록 해야 한다. 즉 향후 스테이블코인 관련 법이 시행된 후에는, 당국의 사전 인가 없이 USDT, USDC 등 대표적인 달러 표시 스테이블코인이 국내에서 발행 혹은 유통될 수 없어야 한다. EU 역시 같은 입장을 취하고 있는데49), 그 결과 바이낸스(Binance), 코인베이스(Coinbase) 등 주요 글로벌 가상자산 거래소는 EU역내에서 유통되던 USDT를 상장폐지한 바 있다. USDT의 발행사인 테더가 MiCA에서 규정한 요건을 충족하지 못했기 때문이다.50)

둘째, 스테이블코인 발행자는 물론, 가상자산사업자를 비롯한 제3자에 의한 이자지급을 금지하는 규제는 외화표시 스테이블코인에도 동일하게 적용되어야 한다.51) 이를 통해 외화표시 스테이블코인에 의한 외화부채 형성을 사전에 차단함으로써 외환시장 및 금융시장의 안정을 꾀할 수 있을 것이다.

셋째, 외화표시 스테이블코인에 대해서는 원화 스테이블코인에는 적용되지 않는 추가적인 규제가 필요하다. 기축통화를 비롯, 일부 외화표시 스테이블코인에 대한 수요는 원화 스테이블코인의 수요를 압도할 개연성이 크다. 그러나 외화표시 스테이블코인의 시장지배력이 높아질 경우, 지급결제시스템 및 통화주권에 중대한 위협요인이 될 수 있다.

실제로 이미 기축통화를 보유하고 있는 EU에서조차 달러 스테이블코인이 역내에 가져올 위협을 지속적으로 강조하고 있다. 일례로 MiCA에는 통화주권(monetary sovereignty)이란 표현이 17차례나 언급되고 있는데, 이는 달러표시 코인이 가져올 위험에 대한 EU의 경각심을 엿볼 수 있는 대목이다.

EU의 입장이 이럴진대, 기축통화가 아닐 뿐 아니라 국제화도 되지 않은 원화의 지위는 더욱 큰 위험에 처할 전망이다.52) 이러한 점을 고려할 때, 외화표시 스테이블코인의 경우 발행량 및 유통량에 한도를 부과하는 것이 바람직하다고 판단된다.53) 나아가 규제의 실효성 제고를 위해 개인 혹은 법인의 외화 표시 스테이블코인 보유량 규제도 고려해 볼 수 있을 것이다.

1) 이 글에서는 편의상 ‘스테이블코인’과 ‘코인’이라는 용어를 번갈아 사용한다. 따라서 이하에서 코인이라는 표현이 나오면 스테이블코인을 가리키는 것으로 이해하면 된다.

2) 연방 차원이 아닌 주 차원에서의 스테이블코인 규제는 뉴욕주, 캘리포니아주 등 극히 일부 주에서만 이루어지고 있다. 뉴욕주와 캘리포니아주에서 스테이블코인을 발행하려면 각각 가상통화지침(Virtual Currency Guidance, 2022) 및 디지털금융자산법(Digital Financial Asset Law, 2023)을 준수해야 한다.

3) 2019년 페이스북(지금은 ‘메타’로 사명을 변경)이 자체 스테이블코인 발행을 위해 추진한 리브라 프로젝트가 미 의회와 행정부의 강한 압박으로 좌절된 사례가 대표적이다. 이밖에 SEC를 비롯한 암호자산의 규제당국 역시 스테이블코인에 대한 육성보다는 규제에 초점을 두는 입장으로 일관해왔다.

4) 가짜 보관증 발급행위는 은행의 대출에 해당하며, 보관 주화 혹은 귀금속을 초과해 보관증을 발급하는 관행은 지금의 부분준비은행제도로 발전했다.

5) https://perma.cc/BLF4-2HYG

6) GENIUS ACT, Sec.2의(14)

7) 원문은 다음과 같다. The term ‘‘digital asset’’ means any digital representation of value which is recorded on a cryptographically-secured distributed ledger. GENIUS ACT, Sec.2의(6)

8) GENIUS ACT, Sec.2의(14)(A)(ii). 여기서 ‘확정금액(fixed amount)’이라는 표현이 유독 강조되고 있다는 점에 주목할 필요가 있다. 전술한 NQA원칙, 즉 스테이블코인이 통화로 기능하려면 코인 사용자들에 의해 아무런 의심 없이 수용되는 것이 필수적이다. GENIUS ACT에서 ‘확정금액’을 강조하는 것은 바로 이 때문이다.

9) 원문은 다음과 같다. Permitted payment stablecoin issuers shall maintain reserves backing the issuer’s payment stablecoins outstanding on an at least 1 to 1 basis.

10) GENIUS ACT, Sec4 (a)(1)(A)

11) ‘electronic money token’ or ‘e-money token’ means a type of crypto-asset that purports to maintain a stable value by referencing the value of one official currency, MiCA 3조(7)

12) MiCA, 49조(3)

13) MiCA, 54조(a)

14) MiCA, 54조(b)

15) Financial Services Agency(2025)

16) Oefele et al.(2024)은 스테이블코인의 액면가 붕괴 사례를 보고한다.

17) 위기시 스테이블코인의 액면가가 유지되기 어려운 보다 근본적인 이유에 대해서는 Aldasoro et al.(2023)을 참고하기 바란다.

18) Liao & Caramichael(2022)은 스테이블코인 발행에 따른 은행 중개기능 변화를 분석하되 복잡한 가정을 전제하지 않는다. 그 결과 스테이블코인 발행으로 인한 통화량 변화와 관련해서는 본 보고서와 동일한 결과를 제시하고 있다.

19) 이는 물론 국채가격의 급격한 하락이 일어나지 않는 평소 상황을 전제할 때 성립한다.

20) 고객이 현금이 아닌 은행예금을 코인 발행업자의 계좌로 이체하는 경우에도 논의의 결과는 달라지지 않는다.

21) MiCA 49조3의 원문은 다음과 같다. “Issuers of e-money tokens shall issue e-money tokens at par value and on the receipt of funds.”

22) 흔히 시뇨리지는 정부가 독점 발행하는 통화의 액면금액과 통화 제조비용 간의 차이를 의미한다. 반면, 여기에서는 정부뿐만 아니라 민간에 의한 통화창출 이익도 시뇨리지로 해석한다. 즉, 통화창출권을 부여받은 민간이 통화를 창출함으로써 얻는 일체의 이익을 시뇨리지로 간주한다고 보면 된다. Buiter(2007)도 비슷한 관점을 취하고 있다.

23) 국채를 비롯한 안전자산이 자산의 대부분을 차지하는 은행을 내로우뱅크(narrow bank)라고 한다.

24) MiCA, 48조 1(a).

25) 물론 이러한 논의는, 자금유입이 선행되지 않은 상태에서 코인발행을 통한 국채매입이 가능하다는 것을 전제할 때만 성립한다. Ⅲ장 2절 참고.

26) 법에 의해 지정된 통화라고 하더라도, 사회적 신뢰가 수반되지 않을 경우 통화로서의 지위를 상실한다. 통화남발로 만성적 인플레이션을 겪는 국가의 국민들이 자국통화를 기피하는 사례가 이를 잘 보여준다.

27) MiCA 48조 2

28) MiCA 전문 (18)

29) GENIUS ACT, Sec.2의(14)(A)(ii)

30) MiCA 2조의 4

31) GENIUS ACT, Sec.2의(22)(B)(ⅲ)

32) GENIUS ACT, Sec.17

33) MiCA, 50조의 1

34) MiCA, 50조의 3

35) GENIUS ACT, Sec.4(a)(11)

36) van Buggenum et al.(2025)은 스테이블코인에 대한 이자지급이 허용될 경우, 스테이블코인 발행회사들이 치열한 이자율 경쟁을 펼치고 그 결과 코인 보유자 간의 효율적인 위험분담(efficient risk sharing)이 훼손될 수 있음을 보인다. 그러나 이자지급 금지조치의 가장 본질적인 논거는 스테이블코인이 갖는 통화성에서 비롯된다고 봐야 할 것이다.

37) MiCA, 50조의 2

38) MiCA 전문(5)

39) Tirole(2025. 9. 29)은 지니어스법 상의 가상자산사업자 등에 의한 이자지급 금지 조항 부재로 그림자금융(shadow banking)이 야기될 수 있음을 지적한다.

40) ForkLog(2024. 11. 29)

41) 자세한 설명은 Ⅲ장 2절을 참고하기 바란다.

42) EU에서는 스테이블코인 발행 라이선스를 별도로 두지 않는다. 대신 스테이블코인을 발행하고자 하는 자는 은행(credit institution) 혹은 전자화폐업자(electronic money institution) 라이선스를 취득해야 한다. MiCA, 48조 1(a).

43) GENIUS ACT, Sec.2 (11)(A)

44) GENIUS ACT, Sec.4 (a)(12)

45) GENIUS ACT, Sec. 4(a)(12)(B)(i) 참고

46) 코인 발행사 난립에 따른 감독 실패 가능성에 대해서는 Eichengreen(2025. 6. 17)이 잘 지적하고 있다.

47) 연합인포맥스 통계자료

48) EU에서도 유사한 방식을 취하고 있다(MiCA 35조의 1).

49) MiCA, 48조 1 및 3조 1(7)(8)

50) 반면, USDC 발행사인 서클(Circle)은 MiCA의 스테이블코인 규제 시행에 맞춰 2024년 7월 1일 전자화폐기관(Electronic Money Institution, EMI) 인가를 취득했다.

51) 우리나라에서 달러 스테이블코인 보유자의 24.3%는 이자수익 취득을 목적으로 하는 것으로 조사되었다(해시드오픈리서치, 2025).

52) Le et al.(2023)은 외화표시 스테이블코인이 기존의 외환규제 회피수단으로 활용될 가능성 및 그에 따른 부작용을 지적한다.

53) EU 역시 통화주권 확보 및 금융안정 차원에서 외화표시 스테이블코인의 발행량과 유통량에 한도를 두고 있다(MiCA 23조 1 및 24조 3).

참고문헌

신보성, 2024, 『부채로 만든 세상』, 이콘.

신보성, 2025, 트럼프행정부 스테이블코인 육성책에 대한 비판적 고찰, 자본시장연구원, 『자본시장포커스』 2025-06호.

해시드오픈리서치, 2025, 『한국의 스테이블코인 투자자, 그들은 누구인가?』, HOR Report.

Aldasoro, I., Mehrling, P., Neilson, D., 2023, On par: A Money View of stablecoins, Working Papers No.1146, Bank for International Settlements.

Arner, D., Auer, R., Frost, J., 2020, Stablecoins: risks, potential and regulation, Working Papers No.905, Bank for International Settlements.

Bank of England, 2023, Regulatory regime for systemic payment systems using stablecoins and related service providers, Discussion paper.

Baughman, G., Carapella, F., Gerszten, J., Mills, D., 2022, The Stable in Stablecoins, FED Notes, Board of Governors of the Federal Reserve System.

Buiter, W., 2007, Seigniorage, NBER Working Paper 12919.

Cashin, D., Ferris, E., Klee, E., 2023, Treasury Safety, Liquidity, and Money Premium Dynamics: Evidence from Debt Limit Impasses, Journal of Money, Credit and Banking Vol.55, No.6.

Castren, O., Russo, R., 2024, Runs, Transparency and Regulations: On the optimal design of stablecoin frameworks, EBA Staff Paper No.18, European Banking Authority.

Chen, W., Phelan, G., 2025, Digital currency and banking-sector stability, Journal of Financial Stability Vol.78.

Crisanto, C., Ehrentraud, J., Ocampo, D., 2024, Stablecoins: regulatory responses to their promise of stability, FSI(Financial Stability Institute Insights) on policy implementation, No.57, Bank for International Settlements.

Daly, H., 1980, The economic thought of Frederick Soddy, History of Political Economy Vol.12, Issue4.

Department of Financial Protection and Innovation, California State, 2024, Digital Financial Asset Law.

Department of Financial Services, New York State, 2022, Virtual Currency Guidance.

Desan, C., 2015, Making Money: Coin, Currency, and the Coming of Capitalism, Oxford University Press.

DeSoto, J., 1998, Money, Bank Credit, and Economic Cycles, Mises Institute.

Eichengreen, B., 2025. 6. 17, The Genius Act will Bring Economic Chaos, New York Times.

European Union, 2023, Markets in Crypto-Assets(MiCA) Regulation.

Financial Services Agency, Japan, 2025, 資金決済に関する法律の一部を改正する法律案 説明資料.

Financial Stability Board, 2023, High-level Recommendations for the Regulation, Supervision and Oversight of Global Stablecoin Arrangements (Final Report).

ForkLog, 2024. 11. 29, Coinbase to Halt USDC Rewards in EU Due to MiCA Regulations.

Gorton, G., 2017, The History and Economics of Safe Assets, Annual Review of Economics Vol.9.

Gorton, G., Zhang, J., 2023, Taming Wildcat Stablecoins, University of Chicago Law Review Vol.90, Issue3.

Greenwood, R., Hanson, S., Stein, J., 2015, A Comparative-Advantage Approach to Government Debt Maturity, Journal of Finance Vol.70, No.4.

Holmström, B., 2015, Understanding the Role of Debt in the Financial System, Working Paper No.479, Bank for International Settlements.

Le, A., Copestake, A., Tan, B., Papageorgiou, E., Peiris, J., Rawat, U., 2023, Macro-Financial Impacts of Foreign Digital Money, WP/23/249, International Monetary Fund.

Liao, G., Caramichael, J., 2022, Stablecoins: Growth Potential and Impact on Banking, International Finance Discussion Paper, No.1334, Board of Governors of the Federal Reserve System.

McLeay, M., Radia, A., Thomas, R., 2014, Money creation in the modern economy, Quarterly Bulletin (2014 Q1), Bank of England.

Nizam, A. M., 2023, How the fiat-backed stablecoins are manipulating US money supply, MPRA Paper No.117948.

Oefele, N., Baur D. G., Smales, L., 2024, Are stablecoins the money market mutual funds of the future?, Journal of Empirical Finance Vol.79.

Securities and Exchange Commission, 2025, Statement on Stablecoins.

TBAC(Treasury Borrowing Advisory Committee), 2024, Digital Assets and the Treasury Market, US Department of the Treasury.

Tirole, J., 2025. 9. 29, A Nobel laureate on why stablecoins may be nothing of the sort, The Economist.

US Congress, 2025, GENIUS Act.

van Buggenum, H., Gersbach, H., Zelzner, S., 2025, Contagious Stablecoins? 2025 World Congress, The Econometric Society.

Werner, R., 2014, Can banks individually create money out of nothing? — The theories and the empirical evidence, International Review of Financial Analysis Vol.36.

Ⅰ. 배경

Ⅱ. 스테이블코인의 안정성

1. 민간화폐의 불안정성

2. 스테이블코인 안정성을 위한 주요국 규제

3. 주요 스테이블코인의 준비자산 내역

4. 준비자산 규제에 대한 평가

Ⅲ. 스테이블코인과 통화량

1. 스테이블코인 발행과 통화량 변화

2. 시간에 따른 통화량 변화

Ⅳ. 민간통화 창출과 시뇨리지

1. 스테이블코인과 시뇨리지

2. 시뇨리지의 민간 귀속

Ⅴ. 스테이블코인 도입을 위한 규제방향

1. 스테이블코인의 통화성 인정 및 금융안정 도모

가. 스테이블코인은 통화

나. 스테이블코인의 비증권성

다. 스테이블코인 발행업자의 이자지급 금지

라. 스테이블코인의 차입 및 대출 금지

마. 자금유입이 선행되지 않은 코인 발행 금지

2. 지급결제시스템 혁신 및 강건성 유지

가. 비금융회사에 의한 스테이블코인 발행 허용

나. 코인 발행업자 수 제한

다. 준비자산 요건 완화 경계

라. 코인 발행업자에 대한 건전성 및 유동성 규제 부과

3. 규제 일관성 및 통화주권 확보

Ⅱ. 스테이블코인의 안정성

1. 민간화폐의 불안정성

2. 스테이블코인 안정성을 위한 주요국 규제

3. 주요 스테이블코인의 준비자산 내역

4. 준비자산 규제에 대한 평가

Ⅲ. 스테이블코인과 통화량

1. 스테이블코인 발행과 통화량 변화

2. 시간에 따른 통화량 변화

Ⅳ. 민간통화 창출과 시뇨리지

1. 스테이블코인과 시뇨리지

2. 시뇨리지의 민간 귀속

Ⅴ. 스테이블코인 도입을 위한 규제방향

1. 스테이블코인의 통화성 인정 및 금융안정 도모

가. 스테이블코인은 통화

나. 스테이블코인의 비증권성

다. 스테이블코인 발행업자의 이자지급 금지

라. 스테이블코인의 차입 및 대출 금지

마. 자금유입이 선행되지 않은 코인 발행 금지

2. 지급결제시스템 혁신 및 강건성 유지

가. 비금융회사에 의한 스테이블코인 발행 허용

나. 코인 발행업자 수 제한

다. 준비자산 요건 완화 경계

라. 코인 발행업자에 대한 건전성 및 유동성 규제 부과

3. 규제 일관성 및 통화주권 확보