자본시장연구원의 보고서 자료를 소개합니다.

금융시스템 전반에 걸쳐 혁신을 가져올 수 있는 디지털 기술로 토큰화(tokenization)가 주목받고 있다. 토큰화는 현실 세계에 존재하는 다양한 자산을 디지털 방식으로 생성ㆍ기록하여 디지털자산 시장과 전통 금융시장 간 상호연계성을 강화할 수 있다. 또한 토큰화 시스템에서는 프로그래밍 기능에 기반한 스마트계약을 활용하여 자동화된 거래를 구현할 수 있어 금융거래와 자본 운용의 효율성을 크게 제고할 수 있다.

토큰화 금융시스템으로의 전환이 본격화되면 안전자산과 담보자산의 기능을 수행하는 국채는 디지털자산 생태계에서 국채토큰의 형태로 핵심적인 기능을 이어갈 것으로 보인다. 다만, 토큰화를 지원할 수 있는 금융시스템 전반의 인프라가 아직 충분히 구축되지 않아 국채를 직접 토큰화하여 발행한 사례는 홍콩 등 일부 국가에 그치고 있다. 그렇지만 유럽과 아시아에서는 공공부문 주도로 채권토큰 발행 프로젝트가 확산되고 있는데, 이를 통해 국채토큰의 발행 기반이 강화될 전망이다. 동시에 미국에서는 MMF 유형의 펀드를 토큰화한 시장 규모가 빠른 성장세를 보이고 있다. 이들 토큰화 MMF는 사실상 즉각적인 결제가 가능해 자금관리의 유연성이 높아졌을 뿐 아니라 기존 시스템에서는 불가능했던 담보증권으로의 사용도 가능해지면서 활용도가 크게 높아졌다. 토큰화 MMF의 주요 투자자산이 높은 신용도와 유동성을 지닌 국채에 기반하고 있다는 점에서 국채가 토큰화 시장을 지원하는 것으로 이해할 수 있다.

토큰화와 관련 디지털 기술의 발전은 금융시스템과 금융거래 전반에 구조적인 변화를 가져올 수 있는 흐름으로, 이를 기반으로 디지털 금융으로의 전환이 가속화될 수 있다. 국내에서도 디지털 전환을 효과적으로 추진하기 위해 토큰화 시스템 도입의 방향성을 설정하고, 이를 뒷받침할 수 있는 디지털자산 생태계 조성 방안을 마련해야 한다. 명확하고 합리적인 규제체계를 구축하는 한편, 국채 토큰화와 관련한 단계적 로드맵을 마련할 필요가 있다. 국내 금융기관들도 토큰화 전환에 대한 이해와 역량을 강화하여 새로운 금융시장 환경에 적응하고 경쟁력을 확보해야 할 것이다.

토큰화 금융시스템으로의 전환이 본격화되면 안전자산과 담보자산의 기능을 수행하는 국채는 디지털자산 생태계에서 국채토큰의 형태로 핵심적인 기능을 이어갈 것으로 보인다. 다만, 토큰화를 지원할 수 있는 금융시스템 전반의 인프라가 아직 충분히 구축되지 않아 국채를 직접 토큰화하여 발행한 사례는 홍콩 등 일부 국가에 그치고 있다. 그렇지만 유럽과 아시아에서는 공공부문 주도로 채권토큰 발행 프로젝트가 확산되고 있는데, 이를 통해 국채토큰의 발행 기반이 강화될 전망이다. 동시에 미국에서는 MMF 유형의 펀드를 토큰화한 시장 규모가 빠른 성장세를 보이고 있다. 이들 토큰화 MMF는 사실상 즉각적인 결제가 가능해 자금관리의 유연성이 높아졌을 뿐 아니라 기존 시스템에서는 불가능했던 담보증권으로의 사용도 가능해지면서 활용도가 크게 높아졌다. 토큰화 MMF의 주요 투자자산이 높은 신용도와 유동성을 지닌 국채에 기반하고 있다는 점에서 국채가 토큰화 시장을 지원하는 것으로 이해할 수 있다.

토큰화와 관련 디지털 기술의 발전은 금융시스템과 금융거래 전반에 구조적인 변화를 가져올 수 있는 흐름으로, 이를 기반으로 디지털 금융으로의 전환이 가속화될 수 있다. 국내에서도 디지털 전환을 효과적으로 추진하기 위해 토큰화 시스템 도입의 방향성을 설정하고, 이를 뒷받침할 수 있는 디지털자산 생태계 조성 방안을 마련해야 한다. 명확하고 합리적인 규제체계를 구축하는 한편, 국채 토큰화와 관련한 단계적 로드맵을 마련할 필요가 있다. 국내 금융기관들도 토큰화 전환에 대한 이해와 역량을 강화하여 새로운 금융시장 환경에 적응하고 경쟁력을 확보해야 할 것이다.

Ⅰ. 논의 배경

디지털 기술의 발전이 금융시장의 다양한 영역에서 활용되고 있는 가운데, 그 중에서도 토큰화(tokenization)가 금융시스템 전반에 걸쳐 혁신을 가져올 수 있는 기술로 주목받고 있다(OECD, 2020; BIS, 2023; Agur et al., 2025). 토큰화는 분산원장기술(Distributed Ledger Technology: DLT)로 대표되는 프로그래밍 가능한 플랫폼(programmable platform) 상에 자산을 디지털 방식으로 생성하고 기록하는 과정을 의미한다.1) 토큰화는 주식, 채권, 펀드, 예금 등 금융자산부터 원자재, 부동산 등 실물자산까지 다양한 유형의 자산에 적용될 수 있다.

그동안 디지털자산 시장은 비트코인(Bitcoin)과 같이 실물경제와의 연계성이 거의 없는 암호자산(crypto assets)2) 거래를 중심으로 형성되어 왔다. 그러나 토큰화가 활성화되면 실물경제 자산(Real World Asset: RWA)3)을 디지털 형태로 표현한 전자토큰(이하 토큰)으로 거래할 수 있는데, 이를 통해 디지털자산 시장과 전통 금융시장4) 간 상호연계성이 강화될 뿐 아니라 디지털 기술을 활용하여 금융거래와 자본 운용의 효율성을 높일 수 있다. 따라서 토큰화 시스템(tokenized system)으로의 전환은 실물경제의 성장을 지원할 수 있는 혁신이라는 점에서 실질적인 효용이 크며, 이러한 배경 속에서 글로벌 금융기관들은 토큰화를 활용한 비즈니스로 사업영역을 확장하고 있다(Bloomberg, 2024. 10. 16; Bloomberg, 2024. 12. 27).

토큰화 시스템으로의 전환이 가속화되면 안전자산 및 담보자산의 기능을 수행할 수 있는 국채토큰(tokenized government bond)에 대한 수요가 증가할 것으로 예상된다. 국채는 높은 신용도와 유동성을 바탕으로 금융시스템이 안정적으로 운영되는 데 핵심적인 역할을 담당하고 있는데, 향후 토큰화가 활성화된 디지털자산 생태계(digital asset ecosystem)에서도 국채토큰의 형태로 그 역할을 수행할 것으로 보인다. 따라서 국채토큰 시장의 조성은 금융시스템의 디지털 전환을 효과적으로 지원하기 위해 매우 중요하다고 할 수 있다.

금융부문에서 디지털 기술 활용이 확산함에 따라 글로벌 토큰화 시장은 빠른 속도로 성장하고 있다. 반면 우리나라의 토큰화 활용도는 아직 낮은 수준에 머물러 있다. 최근 국내에서도 디지털자산 시장의 지급수단으로서 스테이블코인에 대한 관심이 높아지고는 있으나, 향후 토큰화 기술 발전이 금융시스템에 가져올 새로운 가능성과 잠재력에 대한 근본적인 논의는 여전히 부족한 실정이다. 이에 본 보고서는 토큰화 시스템으로의 전환이라는 큰 변화의 흐름을 전반적으로 살펴본 후, 국채토큰의 역할과 활용에 대해 논의하고 국내 금융시장에 대한 시사점을 도출하고자 한다.5) 국내 금융시장 역시 글로벌 흐름에 따라 토큰화가 확산될 가능성이 크다는 점을 감안할 때 본 보고서의 논의는 향후 토큰화 시스템으로의 전환에 대비한다는 측면에서 중요한 의미를 갖는다.

보고서의 구성은 다음과 같다. 먼저 Ⅱ장에서는 토큰화의 개념과 특성을 이해하고 글로벌 토큰화 시장 현황을 개략적으로 살펴본다. Ⅲ장에서는 토큰화 시스템으로의 전환 이후 디지털자산 생태계에서 국채토큰의 역할을 논의한 후, 주요국의 디지털자산 관련 정책 방향과 맞물려 국채 토큰화 노력이 어떻게 전개되고 있는지를 분석한다. 또한 글로벌 시장에서 국채를 토큰화하여 활용하고 있는 사례와 현황을 자세히 살펴본다. 마지막 Ⅳ장에서는 분석 내용을 바탕으로 국내 금융시장에 대한 시사점을 제시한다.

Ⅱ. 토큰화의 개요 및 글로벌 토큰화 시장 현황6)

1. 토큰화의 개념

토큰화는 프로그래밍 가능한 플랫폼에 자산을 디지털 방식으로 생성하고 기록하는 과정을 의미한다. 프로그래밍 가능한 플랫폼이 특정한 기술을 의미하는 것은 아니지만 일반적으로 DLT, 그 중에서도 블록체인(blockchain)을 사용하여 토큰화가 이루어지는 추세이다. DLT는 네트워크 내 참여자들이 정보를 데이터베이스에 제안, 검증, 기록할 수 있는 프로토콜을 의미한다. 여기서 데이터베이스, 즉 원장은 참여자들에게 동기화되어 공유된다. 한편 블록체인은 DLT의 한 형태로서 정보 블록(blocks of information)으로 구성된 데이터 구조에 거래내역을 저장하며, 새로운 정보 블록은 암호화 메커니즘을 사용하여 기존 블록들에 변조 불가능한(tamper-proof) 형태로 추가된다.

토큰화를 통해 생성된 토큰은 기초자산(underlying asset), 토큰의 소유자와 같은 일반적인 정보뿐 아니라 플랫폼에서의 사용(거래, 이전 등) 규칙까지 결합하여 데이터베이스에 기록된다. 이를 통해 토큰의 사용 규칙을 맞춤형으로 설정할 수 있으며, 특정 사용자에 한정하여 토큰이 사용되도록 적용하는 것도 가능하다.

토큰은 자산이 토큰화되는 방식에 따라 ‘논네이티브 토큰(non-native token)’과 ‘네이티브 토큰(native token)’으로 구분할 수 있다.7) 먼저 논네이티브 방식은 처음부터 토큰이 플랫폼에서 발행되는 것이 아니라, 플랫폼 외부에서 이미 발행되어 존재하는 자산을 토큰화하는 방식이다. 예를 들어 기존에 발행되어 전자등록되어 있던 채권을 토큰화하여 생성된 토큰은 논네이티브 토큰에 해당한다.8) 이때 토큰의 기초자산인 채권은 수탁기관(custodian)에 보관되고, 해당 채권에 대한 청구권(claim)을 갖는 토큰이 생성되어 거래된다.

반면 네이티브 토큰은 플랫폼에서 직접 발행(생성)되며, 해당 토큰의 소유자가 갖는 청구권이 오직 플랫폼 상에만 기록된다. 네이티브 토큰은 전통적인 금융시장 인프라를 활용하지 않고 발행될 수 있다는 점에서 기존 시스템과의 연계성이 크게 낮아질 수 있다. 이는 앞서 설명한 논네이티브 토큰과의 비교를 통해 쉽게 이해할 수 있다. 예를 들어 국채를 논네이티브 방식으로 토큰화하는 경우, 토큰의 기초자산에 해당하는 국채는 플랫폼 외부에서 발행되므로 기존의 국채 발행시스템, 증권예탁시스템 등이 여전히 그 역할을 수행하게 된다. 반면 국채를 네이티브 방식으로 토큰화하는 경우에는 발행 단계부터 플랫폼에서 직접 생성되므로 발행시스템이 기존과 달라질 수 있다. 또한 중앙예탁기관(central securities depository)이 담당하는 전자 장부 기록(electronic bookkeeping)의 역할도 분산원장으로 이전되므로 기존 시스템에 대한 의존도가 크게 낮아질 수 있다.

2. 토큰화 시스템의 특성

토큰화 시스템에서는 프로그래밍 기능(programmability)에 기반한 스마트계약(smart contract)을 활용하여 자동화된 거래가 구현 가능하다. 프로그래밍 기능은 사전에 설정한 조건이 충족되면 자동으로 거래가 실행되도록 구체적인 규칙(컴퓨터 코드)을 작성할 수 있는 기능을 의미하며, 프로그래밍 기능을 기반으로 자동 실행되는 코드를 스마트계약이라고 한다. 이러한 디지털 기술을 이용하면 기존에 수작업을 통해 이루어지던 거래가 자동화되어 거래의 속도가 높아지고 비용도 절감되는 등 편의성과 효율성을 크게 개선할 수 있다.

또한 토큰화 시스템에서는 개별 스마트계약을 하나로 결합하여 처리할 수 있는 조합가능성(composability)도 활용할 수 있다. 조합가능성을 이용하면 다양한 특성을 가진 일련의 금융거래를 통합하여 처리할 수 있다. 이는 기존 시스템에서는 구현할 수 없었던 맞춤형 거래를 가능하게 할 뿐 아니라 새로운 유형의 상품 개발로도 이어질 수 있다는 점에서 혁신 잠재력이 크다.

한편 토큰화 시스템으로의 전환은 결제 프로세스 측면에서도 큰 변화를 일으킬 수 있다. 전통 금융시스템에서는 일반적으로 거래가 순차적으로 진행되는 일련의 과정을 거쳐 최종 완결된다. 예를 들어 증권거래는 거래의 체결과 결제가 별개 과정으로 진행됨에 따라 메시지 전송(messaging), 대사(reconciliation) 등의 단계를 거친다. 특히 장외시장의 경우, 중앙화된 방식으로 운영되는 거래소에 비해 체결 이후 거래가 종결되기까지 백오피스(back-office)를 통해 더 많은 과정(거래의 확인ㆍ검증, 청산ㆍ결제 등)을 거친다. 반면 토큰화 시스템에서는 프로그래밍 기능을 기반으로 토큰화 자산의 소유권 이전과 그에 해당하는 대금 지급이 동시에 실행되는 원자적 결제(atomic settlement)를 구현할 수 있어 거래 활동에 수반되는 결제 과정이 간소화되고 효율성이 높아진다. 또한 거래 참여자가 거래 자산을 보유하고 있어 즉시 결제가 가능한 경우, 거래 체결 이후 바로 결제까지 이루어지는 실시간 청산ㆍ결제도 가능하다.9)

원자적 결제는 DvP(Delivery versus Payment) 및 PvP(Payment versus Payment)10)와 유사한 성격을 지니지만, 쌍방 간 거래에 국한되지 않고 다수의 참여자가 연계된 복수의 거래에도 적용될 수 있다는 점에서 확장성을 가진다. 또한 자산 소유권의 이전과 대금 지급이 동시에 충족되는 경우에만 거래가 이루어지므로 거래상대방 위험(counterparty risk)도 줄일 수 있다. 다만, 원자적 결제는 매 거래가 총액결제(gross settlement) 방식으로 이루어지기 때문에 높은 수준의 유동성이 시스템 내에 필요할 것으로 보인다.

이 외에도 토큰화 시스템은 다양한 측면에서 긍정적인 효과를 가져올 수 있다. 전통 금융시스템에서는 거래시간이 시스템의 관리 및 운영을 담당하는 기관에 의해 제약을 받지만 토큰화 시스템에서는 플랫폼 상에서 24시간 거래가 가능해 투자자의 접근성이 크게 높아질 수 있다. 또한 토큰을 작은 단위로 거래할 수 있으므로 다양한 자산에 대하여 분할소유(fractional ownership)가 가능한데, 이에 따라 투자자들의 투자기회가 확대되는 한편 분산투자가 용이해진다.

3. 토큰화 시장 현황 및 과제

토큰화 시장은 아직 발전 초기 단계에 있기 때문에 토큰화의 정의가 일부 다르게 사용되는 등 아직 불명확한 부분이 많다. 또한 토큰화 자산 전체를 포괄하는 데이터가 미흡하여 정확한 시장 규모를 파악하기 쉽지 않은데, 이는 토큰화의 설계 방식이 매우 다양하고 토큰이 생성ㆍ기록되는 플랫폼의 성격에 따라 정보의 투명성도 큰 차이를 나타내기 때문이다. 예를 들어 블록체인은 개방성의 정도에 따라 개방형(public)과 폐쇄형(private)으로 구분되는데, 폐쇄형 블록체인을 기반으로 발행된 토큰은 접근 권한이 제한되기 때문에 개방형에 비해 시장정보의 공개도가 상대적으로 낮다.11) 또한 토큰자산에 대한 보고, 공시 등이 아직 제도화되어 있지 않았다는 점도 전통자산 시장에 비해 토큰자산 시장을 정확히 파악하기 어렵게 만드는 요인이다.

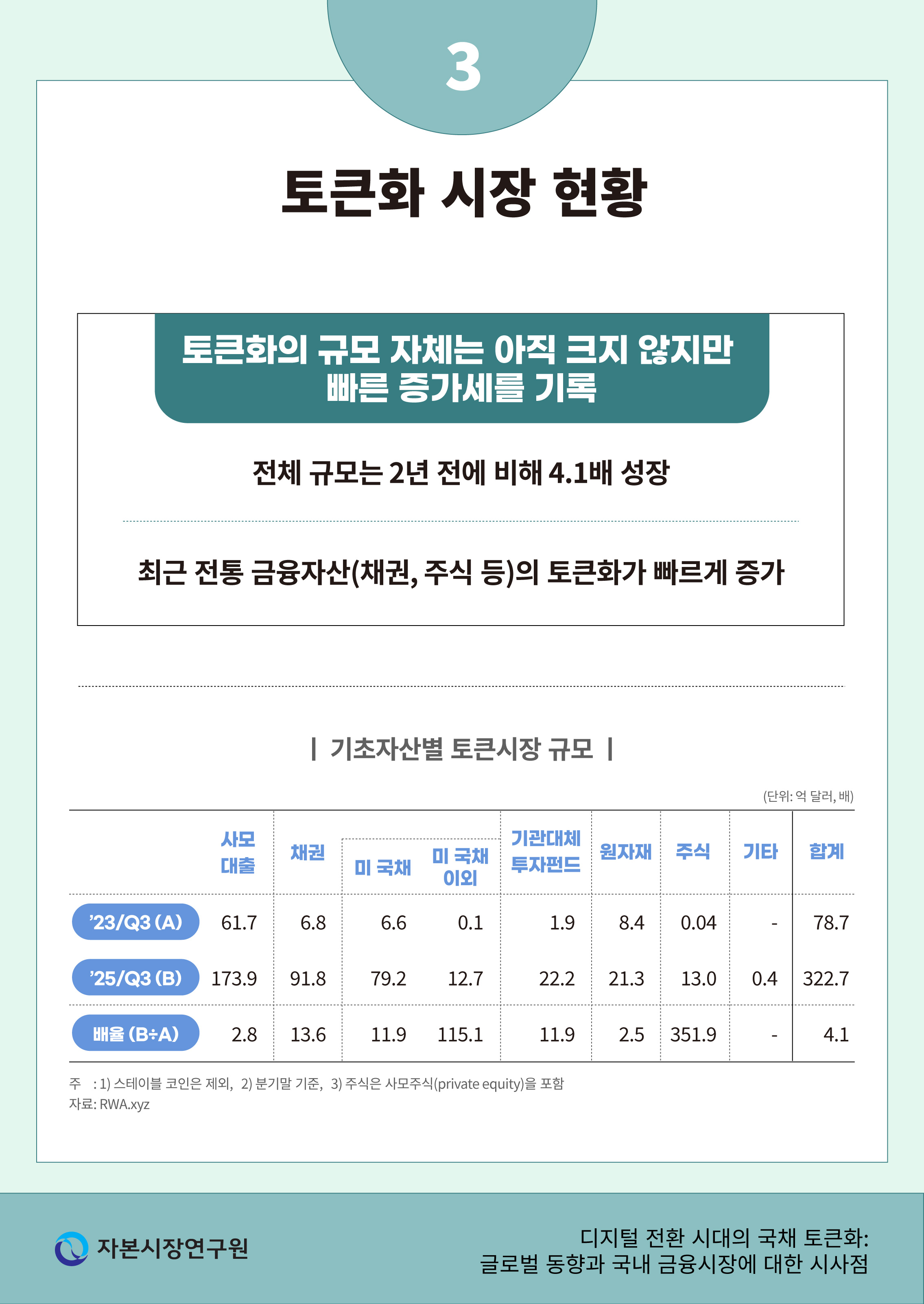

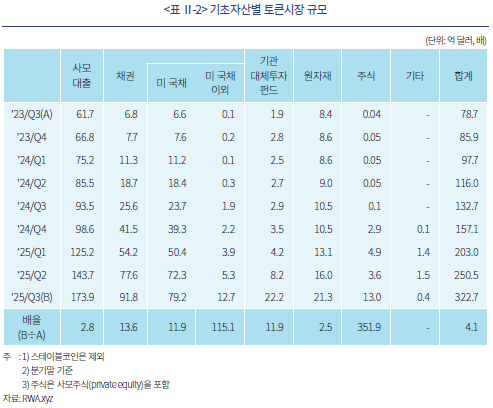

그렇지만 업계 추정치를 통해 토큰화 시장의 전반적인 현황과 성장세를 가늠해 볼 수 있다.12) <표 Ⅱ-2>는 기초자산별 토큰시장(스테이블코인 제외)의 규모를 나타내는데, 표를 통해 토큰화의 규모 자체는 아직 크지 않지만 그 증가세가 매우 빠른 것을 확인할 수 있다. 2025년 9월말 기준 전체 토큰자산의 규모는 322.7억 달러로 추정되는데 주식, 채권 등 전통 금융자산과 비교하면 아직 작은 수준이다. 그러나 이는 불과 2년 전에 비해 4.1배 늘어난 것으로, 연평균 증가율로는 102.5%에 해당하는 가파른 성장세를 보이고 있다. 기초자산별로 살펴보면, 사모대출(private credit)이 173.9억 달러로 토큰자산의 가장 큰 비중을 차지하고 있다.13) 그러나 최근 증가세 기준으로는 채권, 펀드, 주식 등 전통 금융자산의 토큰화가 더 빠른 속도로 진행되고 있다는 점이 주목할 만하다.14)

토큰화가 가져올 금융혁신에 대한 기대와 전망을 바탕으로 토큰화 관련 프로젝트에 참여하는 기관도 꾸준히 늘어나고 있다. 수년 전에는 토큰화 프로젝트가 주로 소규모 핀테크 기업들에 의해 개발되었으나, 최근에는 BlackRock, Robinhood 등과 같은 대규모 금융기관들도 관련 기술을 개발ㆍ상용화하기 위한 프로젝트에 적극적으로 참여하고 있다(Bloomberg, 2025. 5. 1; CNBC, 2025. 10. 2).

한편, 스마트계약과 같은 디지털 기술을 토큰 거래에 활용하기 위해서는 동일한 플랫폼 상에 지급수단의 기능을 수행할 수 있는 화폐토큰(tokenized money)이 필요하다.15) 이에 디지털자산 시장에서 지급수단의 역할을 담당할 수 있는 CBDC(Central Bank Digital Currency), 스테이블코인, 예금토큰(tokenized deposits) 등에 대한 제도화가 최근 빠르게 진행되고 있는 점은 토큰화의 확산에 긍정적인 요인이다. 디지털 전환의 흐름에 발맞춰 공공부문에서는 중앙은행이 CBDC를 개발하고 있으며, 민간부문에서는 스테이블코인과 예금토큰이 지급수단으로 부상하고 있다. 앞으로 어느 화폐토큰이 주도적인 역할을 하게 될지는 각국의 규제 방향, 화폐토큰들 간의 혁신 경쟁 등에 따라 그 결과가 달라질 수 있겠으나16) 화폐토큰의 제도권으로의 편입 및 그에 따른 범용화는 토큰화의 확장을 가속화할 수 있다.

물론 토큰화 시스템으로의 원활한 전환이 이루어지기 위해서는 추가적으로 해결해야 할 과제들이 존재한다. 먼저 토큰자산과 그 권리에 대한 규제 및 법적 명확성이 확보되어야 하며, 국경 간 원활한 거래를 위해서는 국가별 규제 체계의 정합성이 요구된다. 또한 서로 다른 플랫폼에서 생성ㆍ기록되는 토큰을 거래하기 위해서는 플랫폼 간 상호운용성(interoperability)이 필요한데, 이를 구축하기 위한 인프라 개발이 비용 등의 문제로 인해 어려움을 겪을 수 있다. 이에 더하여 토큰화 시스템에서도 자금세탁방지(Anti-Money Laundering: AML) 및 고객확인의무(Know Your Customer: KYC) 체계가 마련될 필요가 있다.

Ⅲ. 금융시스템의 디지털 전환과 국채토큰

1. 디지털 전환에 따른 국채토큰의 역할과 기대 효과

향후 토큰화 금융시스템이 점차 확산되면서 디지털 전환이 본격화할 것으로 전망된다. 이에 따라 금융시장에서 중추적인 기능을 담당하고 있는 자산들도 변화하는 환경에 발맞춰 새로운 형태로 기능할 것으로 예상되는데, BIS(2025)는 국채토큰이 wCBDC(wholesale CBDC), 예금토큰과 함께 토큰화 금융시스템의 근간을 형성할 것이라는 의견을 제시하였다.17)

현대 금융시스템이 원활히 작동하는 데 핵심적인 역할을 담당하는 국채는 새롭게 형성되는 디지털자산 생태계에서 국채토큰의 형태로 그 기능을 이어갈 것으로 보인다(Aldasoro et al., 2025). 국채는 정부의 재정활동을 위한 자금조달 수단일 뿐 아니라 자산가격 결정에서 핵심 요소인 무위험금리(risk-free rate)의 기준점 역할을 한다. 또한 높은 신용도와 유동성을 바탕으로 환매조건부매매(이하 repo거래)18), 파생상품거래 등에서 담보증권으로 널리 활용되는데, 이를 통해 경제주체의 자금조달과 운용의 효율성이 높아지고 금융시스템의 안정성도 강화된다. 이러한 국채의 역할과 기능은 디지털 전환이 이루어지더라도 금융시스템의 안정적인 운영을 위해 반드시 필요하다. 따라서 국채토큰 시장을 디지털자산 생태계에 효율적으로 조성하는 것은 디지털 전환을 지원한다는 측면에서도 매우 중요한 과제이다.

특히 토큰화 시스템에서는 담보자산이 수반된 거래를 기존 시스템에서보다 더 빠르게 효율적으로 처리할 수 있어 담보증권으로 널리 사용되는 국채토큰의 활용도가 높아질 수 있다. 스마트계약과 원자적 결제를 이용하면 담보의 적격성 판단, 가치 평가, 이전 등 담보자산 관리를 자동화할 수 있을 뿐 아니라 사실상 거래 체결 즉시 결제와 담보 이전이 가능해진다. 또한 기존에는 일별(daily) 단위로 거래가 이루어지던 repo거래의 경우, 실시간 결제가 가능한 토큰화 시스템에서는 시간 또는 분 단위의 일중(intraday) repo거래를 구현할 수 있다. 따라서 국채토큰은 새로운 디지털 금융 환경에서 담보 관리의 효율성을 높이는 동시에 자금조달의 안정성 및 유연성 강화를 뒷받침할 수 있다.

한편, 채권시장에서 가장 큰 규모를 차지하는 국채가 토큰의 형태로 발행되고 거래되는 시스템이 디지털자산 생태계에 안정적으로 조성되면 채권시장 전반의 토큰화를 유도하여 채권 거래의 효율성을 크게 개선할 수 있다. 주식의 경우 거의 대부분의 거래가 거래소를 통해 이루어지는 데 반해 채권은 장외시장을 중심으로 거래가 이루어져 유통거래의 효율성이 낮고 결제 과정도 복잡하다.19) 국채시장이 채권시장 전반의 관행을 선도한다는 점을 고려할 때, 국채토큰 시장의 활성화는 다른 채권시장의 토큰화 확산으로 이어져 채권시장 전반의 효율성을 높일 수 있다.

2. 주요국의 디지털자산 관련 정책 방향과 국채 토큰화

각국의 디지털자산 정책 방향이 상이함에 따라 관련 제도와 규제 체계의 정비도 차별적으로 전개되고 있다. 토큰화를 포함한 디지털 금융 전환 프로젝트에서 어떤 경제주체가 주도적인 역할을 맡는지 역시 국가별로 차이를 보인다. 본 절에서는 주요국의 디지털자산 관련 정책 방향과 맞물려 국채 토큰화에 대한 노력이 어떻게 서로 다른 양상으로 전개되고 있는지를 논의한다.

미국은 트럼프 2기 행정부 출범 이후 스테이블코인 제도화, 디지털자산 친화적인 규제 환경 조성20) 등을 통해 민간부문이 주도적으로 디지털자산 생태계를 형성하는 방향으로 관련 정책을 마련하고 있다. 이는 미 달러화의 지배력을 디지털 영역으로 확장하려는 전략의 일환이자, 시장의 자율성과 경쟁 원리를 중시하는 미국 전통의 금융 정책 기조를 반영한다. 국채 토큰화와 관련하여서도 정부가 직접 추진하는 프로젝트가 아직까지 부재한 가운데 오히려 민간부문에서 적극적으로 국채를 토큰화에 활용하는 움직임이 나타나고 있다. 특히 미국에서는 국채의 성격을 그대로 유지하는 방식으로 토큰화하기보다는, 자산을 주로 국채에 투자하는 펀드(수익증권)의 토큰화가 빠른 속도로 늘어나고 있다.21) 이들 토큰은 대부분 머니마켓펀드(Money Market Fund: MMF)의 성격을 갖는데, 단기 국채가 운용자산의 대부분을 차지함에 따라 스테이블코인과 함께 미국 단기 국채의 수요 기반을 확대하는 요인으로 작용하고 있다.

유럽은 금융상품의 토큰화에 대해서는 규제 샌드박스인 DLT 파일럿 제도(DLT Pilot Regime)22)를 운영하는 한편, 금융상품이 아닌 암호자산에 대해서는 MiCA(Markets in Crypto-Assets)를 마련하여 포괄적인 규율체계를 구축하였다. 이를 통해 디지털자산에 대한 규제의 명확성을 확보하고, 투자자 보호와 시장 신뢰 제고 등 안정적인 제도적 기반을 제공하는 데 중점을 두고 있다. 이러한 정책 방향은 기술 혁신을 적극적으로 수용하기에 앞서 규제적 안정성을 우선 확보하려는 유럽의 접근 방식을 보여준다. 다만 DLT 파일럿 제도에 대한 시장의 참여가 낮은 수준에 그치는 등 아직까지 토큰화를 활용한 민간부문의 금융거래 활동은 저조한 상황이다.23) 그러나 최근 유럽중앙은행(ECB)과 스위스중앙은행(SNB)이 wCBDC 활용과 연계하여 채권을 직접 토큰 형태로 발행하는 프로젝트를 지원하는 등 토큰화 시스템의 인프라 구축을 위한 공공부문의 노력이 강화되고 있다.

한편 아시아 국가 중에서는 싱가포르와 홍콩이 디지털자산 시장의 발전에 매우 적극적인 노력을 기울이고 있다. 먼저 싱가포르에서는 싱가포르 통화금융청(MAS)의 주도로 민관 협력 이니셔티브인 Project Guardian을 2022년부터 운영해 오고 있다. 해당 프로젝트는 금융 당국과 민간 참여자가 협력하여 자산 토큰화와 관련한 다양한 시범사업을 지원함으로써 자본시장에서의 토큰화 활용 가능성을 실험하는 한편 디지털 금융 인프라의 선제적인 구축을 지원하고 있다. 홍콩의 경우, 홍콩 정부가 명확하고 합리적인 규제 체계 정비, 다양한 토큰화 자산에 대한 시범운영 지원 등을 통해 디지털자산 생태계를 적극적으로 조성하여 홍콩을 디지털자산의 허브(hub)로 구축하겠다는 비전을 제시하고 있다.24) 특히 2023년과 2024년 녹색국채를 토큰으로 직접 발행했을 뿐 아니라 그 경험을 바탕으로 국채토큰 발행의 정례화를 추진하고 있는데, 이를 통해 민간부문에서도 네이티브 방식의 채권토큰 발행이 확산될 것을 기대하고 있다.

이러한 국가 단위의 노력과 더불어 국제적으로는 국제통화기금(IMF) 및 금융안정위원회(FSB)의 글로벌 규제 로드맵과 국제결제은행(BIS)의 Project Mariana25), Project Agora26)와 같은 국제 공조 프로젝트가 기술 표준화와 국경 간 결제 효율성 제고를 목표로 진행되고 있다. 이는 개별 국가의 정책이 고립된 것이 아니라, 글로벌 표준을 둘러싼 경쟁과 협력의 복잡한 역학 관계 속에서 이루어지고 있음을 시사한다.

3. 국채 및 국채 기반 증권 토큰화 사례

글로벌 시장에서 국채는 크게 직접적인 방식과 간접적인 방식의 두 가지 유형으로 토큰화가 이루어지는 추세이다. 먼저 직접적인 방식은 국채 발행 당국의 주도로 국채를 토큰의 형태로 발행하는 것이다. 이는 디지털자산 생태계에 국채토큰 시장을 직접 조성한다는 측면에서 이상적이나, 아직까지 발행 사례는 소수에 그친다. 간접적인 방식은 국채를 주요 투자자산으로 하는 펀드의 토큰화로, 주로 단기 국채에 주로 투자하는 MMF 성격의 토큰화 펀드 시장이 빠르게 성장하고 있다. 이는 국채토큰과 같이 국채의 특성을 그대로 보존하는 방식으로 토큰화가 이루어지는 것은 아니지만 펀드의 투자자산이 대부분 국채라는 점에서 국채가 토큰화 시장을 지원하는 것으로 이해할 수 있다. 본 절에서는 글로벌 시장에서 발전하고 있는 각 유형의 국채 토큰화 사례를 자세히 살펴본다.

가. 국채토큰 발행

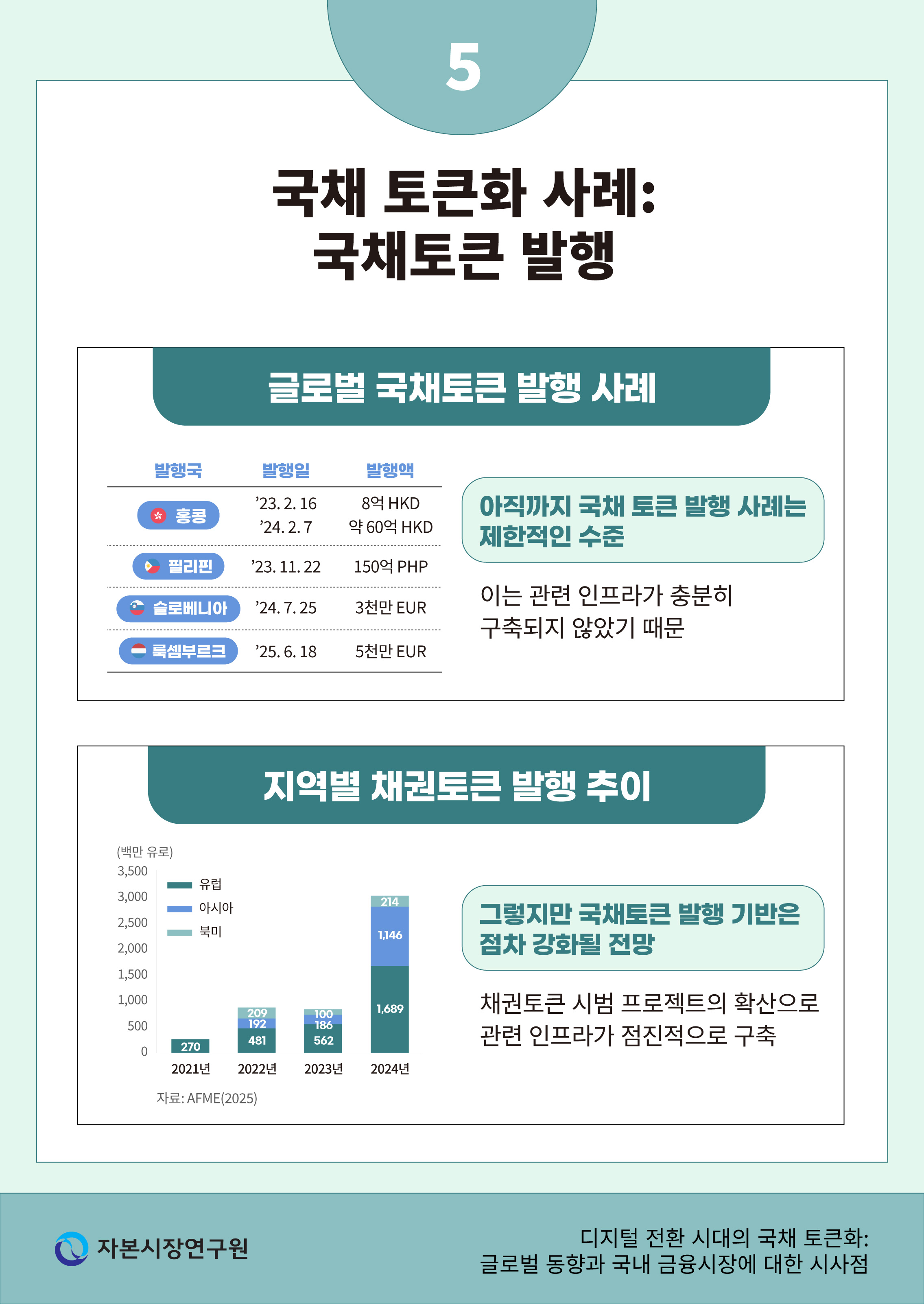

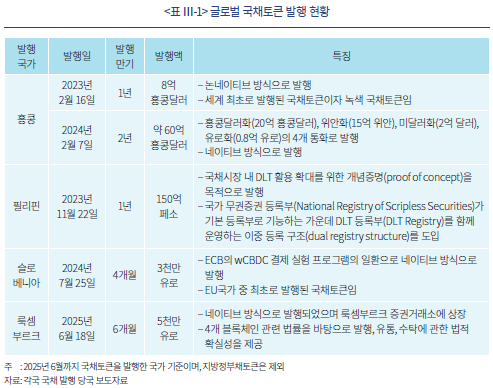

토큰화 시스템으로 전환하려는 글로벌 노력이 조금씩 확대되고 있으나 아직까지 국채를 토큰화하여 발행한 사례는 제한적인 수준에 머물러 있다. 2025년 상반기까지 국채토큰을 발행한 국가는 홍콩, 필리핀, 슬로베니아, 룩셈부르크의 4개 나라에 그친다(<표 Ⅲ-1>). 이 중 홍콩을 제외한 3개 국가에서 발행한 국채토큰은 규모와 만기 측면에서 실험적인 성격이 강하다.27) 그렇지만 홍콩의 경우에는 보다 장기적인 시계에서 국채토큰의 활용을 적극적으로 모색하고 있다는 점에서 주의 깊게 살펴볼 필요가 있다.

홍콩통화청(HKMA)은 2021년부터 BIS 혁신 허브와 협력으로 Project Genesis를 진행하면서 녹색 국채토큰 발행에 대한 개념검증(proof-of-concept)을 선제적으로 수행했다. Project Genesis의 성과를 바탕으로 2022년 HKMA는 녹색 국채토큰 파일럿 프로젝트인 Project Evergreen을 출범하고 채권의 전체 생애주기(발행, 결제, 유통거래, 상환 등)에 걸쳐 DLT의 활용에 관한 금융인프라 및 법적ㆍ규제적 운영 여건을 시험하였다(HKMA, 2023). 이후 홍콩 정부는 2023년과 2024년 두 차례의 녹색 국채토큰을 성공적으로 발행하였다.28) 또한 자본시장에서의 토큰화 확산을 지원하기 위해 향후 국채토큰의 정례 발행 계획을 발표(FSTB, 2025)하는 등 국채 토큰화에 매우 적극적인 노력을 기울이고 있다. 이와 같이 국채토큰 시장을 발전시키고자 하는 홍콩 정부의 노력은 다른 국가들에 비해 상당히 앞선 것으로 평가할 수 있다.

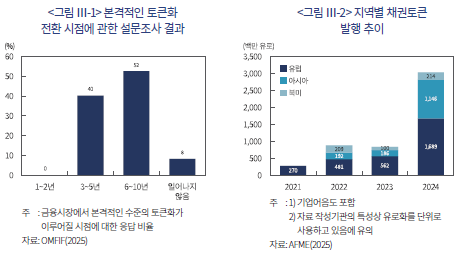

그러나 글로벌 차원에서 토큰화를 지원할 수 있는 금융시스템 전반의 인프라가 아직 충분히 구축되지 않았기 때문에 단기간 내에 국채 발행이 토큰 형태로 전환되기는 어려울 것으로 예상된다.29) OMFIF(2025)가 자본시장 참여자를 대상으로 실시한 설문조사에서도 이러한 인식을 확인할 수 있다.30) 응답자의 대부분(92%)이 금융시장에서 본격적인 토큰화 전환이 이루어질 것으로 전망하고 있으나, 그 시점을 최소 3년 이후로 예상하며 토큰화 전환에 시간이 소요될 것으로 보고 있다(<그림 Ⅲ-1>).

그렇지만 채권토큰을 상용화하기 위한 시범 프로젝트가 확산하면서 점진적으로 토큰화 시스템의 인프라가 구축될 것으로 예상되며, 이에 따라 국채토큰의 발행 기반이 강화될 전망이다. OMFIF(2025)의 설문조사에서 토큰화 가능성이 가장 큰 자산군으로 채권을 선택한 응답 비율이 65%로 가장 높았다는 점은 채권토큰 시장의 잠재력을 시사한다. 채권의 토큰화는 발행 및 결제 시간의 단축, 자동화 활용에 따른 효율성 개선과 비용 절감, 분할소유 가능에 따른 투자자 저변 확대 등 다양한 측면에서 장점을 가져온다.

실제로 공공부문의 주도로 채권토큰 발행이 빠르게 늘어나고 있는 것도 이러한 추세를 반영한다. 채권토큰 발행 규모를 살펴보면(<그림 Ⅲ-2>), 유럽과 아시아를 중심으로 성장세가 빠른 것을 확인할 수 있다.31) 유럽의 경우, ECB와 SNB의 주도로 채권 발행 및 거래에 대하여 wCBDC의 사용을 시험하는 DLT 프로젝트가 확산하고 있는데, 이들 프로젝트가 채권토큰의 발행 증가를 주도하고 있다.32) 2024년 유럽에서 발행된 16.9억 유로의 채권토큰 중 ECB와 SNB의 시범 프로젝트와 연계된 채권토큰이 각각 10.3억 유로, 5.6억 유로로 발행량의 거의 대부분을 차지한다(AFME, 2025). 특히 유럽투자은행(European Investment Bank)33)과 각국의 정책금융기관34)이 채권토큰 발행에 참여하면서 디지털 금융 인프라를 선제적으로 구축하고 있다. 아시아에서는 공공부문이 채권토큰 발행을 주도하고 있다. 홍콩 정부가 2024년 2월 발행한 60억 홍콩달러의 녹색 국채토큰과 아시아인프라투자은행(AIIB)이 2024년 8월과 10월 2차례에 걸쳐 발행한 5억 달러의 채권토큰이 2024년 아시아에서 발행된 채권토큰의 대부분을 차지한다. 앞으로 채권토큰 발행을 위한 관련 제도 및 규제의 명확한 정비, 디지털 금융시스템 인프라 구축 등의 노력이 꾸준히 이루어진다면 국채토큰 발행이 점차 확산될 것으로 기대된다.

나. 국채 투자 펀드 토큰화

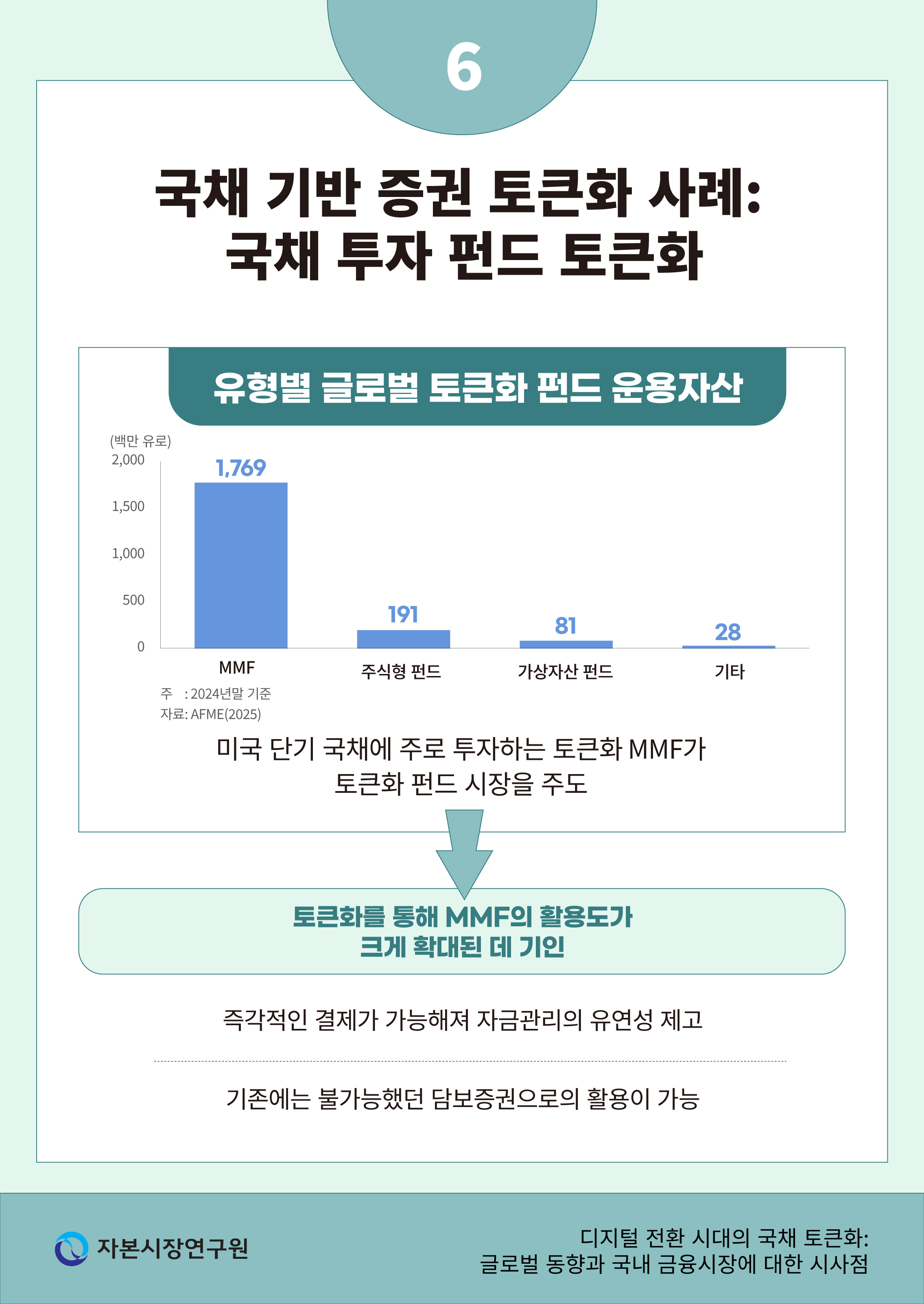

향후 토큰화 시장의 성장 과정에서 나타날 수 있는 또 다른 특징은 국채를 주요 투자자산으로 하는 펀드가 토큰화되어 금융거래에 활발히 사용될 수 있다는 것이다. 앞서 살펴본 국채토큰은 발행 단계에서부터 토큰화가 이루어짐에 따라 국채 발행 주체인 정부의 주도적인 노력이 필요하다. 이에 반해 국채에 투자하는 펀드의 토큰화는 기존에 발행된 국채를 활용하므로 민간부문의 수요에 따라 자생적으로 토큰화가 이루어질 수 있다는 점에서 차이가 있다. 물론 국채 투자 펀드는 상품 성격이 채권이 아니라 펀드라는 점에서 국채토큰과 동일한 범주로 볼 수 없으나, 단기 국채에 주로 투자하는 토큰화 MMF가 토큰화 펀드 시장을 주도하고 있는 것은 국채가 토큰화 시장의 성장에서 중요한 역할을 담당하고 있음을 보여준다.

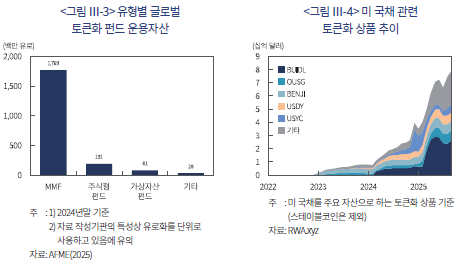

<그림 Ⅲ-3>은 2024년말 기준 글로벌 토큰화 펀드의 운용자산 규모를 유형별로 구분하여 나타내고 있다, 토큰화 펀드의 전체 운용자산 20.7억 유로 중 토큰화 MMF가 17.7억 유로로 대부분(85.5%)을 차지하고 있다.35) 이들 MMF는 거의 대부분이 미국 시장에서 자산을 단기 국채로 운용하는 토큰화 펀드들이다.36)

미 국채를 주요 자산으로 하는 토큰화 상품의 시장 규모 추이를 살펴보면(<그림 Ⅲ-4>), MMF 성격의 토큰화 펀드를 중심으로 빠른 성장세를 보이고 있다. 2025년 9월말 기준 규모 상위 5개 상품이 모두 단기 고유동성 금융자산으로 운용되는 토큰화 펀드로 대부분의 자산을 미국 단기 국채에 직ㆍ간접적으로 투자하는 상품이다. 이들 상품들은 MMF를 통한 간접적인 방식으로 미국 국채가 토큰화 시장에서 활용되는 데 중요한 역할을 하고 있다.

BlackRock USD Institutional Digital Liquidity Fund(티커명: BUIDL)는 세계적인 자산운용사인 BlackRock이 운용하는 초단기 토큰화 펀드로 미국 단기 국채를 중심으로 운용된다.37) BENJI의 경우, SEC에 등록된 정부채 MMF인 Franklin OnChain U.S. Government Money Fund(FOBXX)의 지분소유권을 표현한 토큰이라는 점에서 토큰화 MMF에 해당한다. Ondo Short-Term US Government Bond Fund(OUSG)는 자산을 미 국채 등으로 직접 운용하는 대신 BUIDL, FOBXX 등 토큰화 MMF에 투자하는 재간접 방식으로 운용된다. Ondo U.S. Dollar Yield(USDY)와 USYC38) 역시 단기 국채 등 고유동성 자산에 주로 투자한다는 점에서 MMF의 성격을 갖는다. 이처럼 미국에서는 국채가 직접적인 토큰화 방식에 해당하는 국채토큰의 형태는 아니지만 간접적인 토큰화 방식에 해당하는 국채 투자 토큰의 형태로 토큰화 시장의 성장을 지원하고 있다.

미국에서 토큰화 MMF 시장이 빠르게 성장하고 있는 것은 토큰화로 인해 MMF의 활용도가 크게 확대된 데 기인한다. 토큰화 MMF는 사실상 즉각적인 결제가 가능하다는 점에서 자금관리의 유연성이 높아졌을 뿐 아니라 담보증권으로도 활용할 수 있는 새로운 기회가 열렸다. 기존 금융시스템에서는 MMF의 기록을 담당하는 사무관리회사가 담보 목적의 이전(transfer)을 지원하지 않기 때문에 MMF를 직접 담보로 활용할 수 없었다. 이에 따라 MMF는 단순히 투자 또는 자금 운용의 용도로만 활용되었으며, 투자자는 필요시 이를 환매한 후 현금화하여 사용해야만 했다.

그러나 토큰화 시스템에서는 토큰 형태의 MMF를 담보로 사용할 수 있는 인프라를 지원함에 따라 기존 시스템에서는 불가능했던 담보증권으로의 활용이 가능해졌다. 2023년 10월 MMF 지분을 토큰화한 후 장외 파생상품 거래의 담보 결제로 사용한 최초의 거래가 이루어진 바 있으며(Bloomberg, 2023. 10. 11), 최근 Goldman Sachs와 BNY Mellon은 토큰화 MMF에 관한 솔루션을 개시하며 토큰화 MMF가 담보로 활용될 수 있는 잠재성을 강조하였다(Goldman Sachs, 2025. 7. 23). 또한 토큰화 MMF는 repo거래와 같은 담보 기반 자금 거래에도 활용될 수 있으므로 자본시장의 효율성을 높이고 금융혁신을 촉진할 잠재력을 가지고 있다.

Azar et al.(2025)도 ‘화폐 유사(money-like)’ 펀드의 성격을 띈 MMF 유형의 토큰화 펀드가 과거에는 존재하지 않았던 새로운 기능을 제공한다고 분석하였다. 이들은 지금까지 개발된 토큰화 펀드의 활용 사례(use cases)를 크게 세 가지로 정리하고 있다. 첫 번째는 토큰화를 통해 펀드 지분소유권에 대한 즉각적인 유동성이 제공되면서 유통시장에서 교환의 매개(medium of exchange)로 활용되는 것이다. 두 번째는 DeFi 기반 상품 및 스테이블코인의 준비자산으로 사용되면서 디지털자산 생태계 내에서 가치저장(store of value) 수단으로 활용되는 것이며, 마지막은 repo거래 및 파생상품 거래에서 토큰화 펀드를 증거금(margin)으로 사용하는 것이다. 이러한 활용 사례는 토큰화 MMF의 주요 투자자산이 높은 신용도와 유동성을 지닌 국채에 기반하고 있다는 점에서 국채가 토큰화 시장을 지원하는 것으로 이해할 수 있다.

Ⅳ. 국내 금융시장에 대한 시사점

토큰화와 관련 디지털 기술의 발전은 금융시스템과 금융거래 전반에 구조적인 변화를 가져올 수 있는 흐름으로, 이를 기반으로 디지털 금융으로의 전환이 가속화될 수 있다. 국내에서도 향후 글로벌 확산 속도에 영향을 받으며 토큰화가 도입될 것으로 예상되는데, 이에 선제적으로 대응하여 충분한 준비를 갖출 필요가 있다. 따라서 디지털 전환을 효과적으로 추진하기 위해 토큰화 시스템 도입의 방향성을 설정하고, 이를 뒷받침할 수 있는 디지털자산 생태계 조성 방안을 마련해야 한다.

주요국들이 디지털자산에 대한 시장 신뢰 및 투자자 보호를 유지하는 가운데 기술 혁신을 수용할 수 있는 규제 체계를 정비해 나가고 있는 점을 감안할 때 우리나라도 명확하고 합리적인 규제체계를 마련하는 것이 중요하다. 국내의 경우 2023년 토큰 증권(security token)의 발행과 유통에 관한 규율체계 정비방안이 발표(금융위원회, 2023. 2. 6)된 바 있으나, 아직 관련 법제화가 이루어지지 못한 가운데 토큰화의 활용도 규제 샌드박스 제도를 통한 부동산 조각투자 등에 머물고 있다(김갑래, 2024). 따라서 자산의 토큰화에 대한 법적 정의, 발행 및 유통과 관련된 감독 체계, 투자자 보호 장치 등을 포괄하는 체계적 규제 기반이 선제적으로 마련되어야 토큰화 시장이 제도권 내에서 안정적으로 성장할 수 있다.

이를 위해서는 투기적인 성격을 지닌 암호자산과 구분된 RWA 기반의 디지털자산의 법적 근거를 마련하고, 전통적인 증권과의 정합성을 확보하는 방식으로 토큰화와 관련한 법적 근거를 마련할 필요가 있다. 싱가포르의 경우 투기적 성격이 강한 암호자산에 대해서는 엄격한 규제를 유지하면서도 실물경제에 기여할 수 있는 자본시장형 디지털자산에 대해서는 관련 생태계를 적극 조성하겠다는 정책 기조를 분명히 한 바 있다(MAS, 2022). 이는 디지털 기술의 혁신성은 유지하면서 금융안정을 저해하지 않는 접근 방식이라는 점에서 참고할 만하다. 우리나라도 자본시장형 디지털자산의 발행, 유통 및 시장 인프라와 관련한 법적인 근거를 마련하고, 디지털자산의 특성을 반영한 투자자 보호 장치와 과세 제도를 점검하는 등 제도적인 기반을 마련하여 디지털자산에 대한 시장의 신뢰를 제고해야 한다.

아울러 국채 토큰화와 관련한 단계적 로드맵을 마련할 필요가 있다. 우선 국채토큰 발행을 추진하기 위한 기본 방향을 설정하고, 시범 프로젝트를 준비해야 한다. 현재까지 국채토큰은 일부 국가에서 제한적으로 시도되고 있으나, 국채토큰 발행 시범 프로젝트는 향후 디지털 금융 관련 제도의 설계 및 운영, 인프라 조성에 대한 청사진을 마련하는 데 중요한 토대가 될 수 있다. 따라서 국내에서도 토큰화된 국채의 구조, 유통 방식, 결제 메커니즘 등에 대한 기술적ㆍ제도적 검증을 수행하고 토큰화 시스템 인프라를 구축해야 한다. 나아가 시범 프로젝트를 토대로 국채 토큰화의 정의, 발행 절차, 거래 플랫폼을 포함한 제반 인프라의 제도적 근거와 운영 체계를 마련해야 한다. 국채토큰 발행을 통해 토큰화에 대한 투자자 신뢰가 구축되면 회사채 등 다양한 유형의 채권토큰 발행을 지원하여 디지털 금융 전환을 도모할 수 있을 것이다.

마지막으로 국내 금융기관들도 금융시스템의 토큰화 전환에 대한 이해와 준비를 강화해야 한다. 최근 DLT 기반 기술이 금융시스템에 매우 빠른 속도로 확산되고 있다. 이러한 기술 변화에 대하여 금융기관의 대응이 수동적인 수준에 그치는 경우, 새로운 금융시장 구조에 적응하지 못하고 경쟁력이 저하될 수 있다. 세계적 금융기업인 JP Morgan이 기업용 블록체인 플랫폼인 Kinexys39)를 통해 다양한 디지털 솔루션을 제공하고 있는 것은 국내 금융기관들에게 금융기술 변화에 적극적으로 대응할 필요성을 시사한다. 따라서 국내 금융기관들도 DLT 기반 기술을 바탕으로 다양한 상품과 서비스의 개발을 모색할 필요가 있다.

1) 글로벌 금융시장에서 토큰화는 아직 발전 초기 단계에 있으며, 토큰화의 상용화 및 확산을 지원하기 위한 미해결 과제가 여전히 존재한다. 이에 따라 토큰화의 개념도 문헌마다 조금씩 다르게 정의되는데, Ⅱ-1절에서 토큰화의 개념을 보다 자세히 설명한다.

2) 일부에서는 이들 자산에 대하여 암호화폐(cryptocurrency)라는 용어를 사용하기도 한다. 그러나 높은 가격변동성으로 인해 교환의 매개, 가치저장과 같은 화폐로서의 기능이 어렵다는 점에서 ‘화폐’가 아닌 ‘자산’으로 구분하는 것이 적절한 것으로 보인다.

3) 일부에서는 RWA를 ‘실물자산’이라는 용어로 번역하기도 하나 RWA는 금융자산, 실물자산, 무형자산 등 현실 세계에 존재하는 다양한 자산을 포함한다(FSB, 2023).

4) 여기서 전통 금융시장은 디지털자산 시장에 대비되는 개념으로 주식시장, 채권시장 등 기존의 금융시장을 의미한다.

5) 디지털 금융으로의 전환 체계가 아직 구체화되지 않은 현시점에서, 향후 전개 양상에 따라 다양한 형태로 발전할 수 있는 점을 감안하여 본 보고서는 국채토큰에 관한 기술적ㆍ제도적 내용에 초점을 맞추기보다는 토큰화 금융시스템으로의 전환이라는 큰 틀을 중심으로 국채토큰에 대해 논의하고자 한다.

6) Ⅱ-1절에서는 선행연구를 토대로 본 보고서의 논의를 이해하는 데 필요한 내용을 중심으로 토큰화를 설명한다. 토큰화에 대한 보다 자세한 내용은 OECD(2020), BIS(2023), FSB(2024), Agur et al.(2025), OECD(2025) 등을 참고하기 바란다.

7) 토큰화에 대한 논의가 해외 연구를 중심으로 이루어지는 가운데 아직까지 ‘논네이티브 토큰’과 ‘네이티브 토큰’을 한글로 번역한 사례가 거의 없어 해당 용어를 그대로 사용하였음을 밝혀둔다. 한편, MAS(2024)는 해당 개념들에 대하여 각각 ‘digital twin’, ‘digital native’라는 용어를 사용하였다.

8) 채권뿐 아니라 기존에 플랫폼 외부에서 발행되어 존재하는 주식, 펀드 등에 대해서도 논네이티브 방식으로 토큰화하여 해당 자산에 대한 청구권을 갖는 토큰을 생성할 수 있다.

9) 엄밀하게 살펴보면 ‘동시(simultaneous) 결제’와 ‘즉시(instant) 결제’는 서로 다른 개념이며, 원자적 결제는 ‘동시 결제’와 동일한 의미로 사용될 필요가 있다(Lee, Martin & Müller, 2022). ‘동시 결제’는 거래의 한 측면이 결제되는 경우에만 거래의 다른 측면도 결제가 이루어지는 개념을 의미하나, ‘즉시 결제’는 거래가 합의되는 즉시 결제가 이루어지도록 하여 체결 시점과 결제 시점 간 차이를 없애는 개념이라는 점에서 차이가 있다. 예를 들어 아직 보유하지 않은 자산을 매도하는 거래를 체결하고 체결 시점으로부터 일정 시간 이후 결제가 이루어지도록 약정한다면 매도자는 해당 자산을 결제 시점 이전까지 매수하여 거래를 마무리할 수 있다. 이 경우 해당 거래는 ‘즉시 결제’는 아니지만 원자적 결제(‘동시 결제’)로 구현할 수 있다. 다만, 본 보고서는 원자적 결제가 ‘즉시 결제’되는 것이 일반적인 경우로 간주하고 논의를 진행한다.

10) 증권거래에서 증권의 인도와 대금의 결제가 동시에 이루어지는 방식을 DvP라고 하며, 외환거래에서 서로 다른 통화의 인수도가 동시에 이루어지는 방식을 PvP라고 부른다.

11) 개방형 블록체인의 경우 누구나 열람할 수 있는 데 반해 폐쇄형 블록체인은 특정 그룹의 사용자만 접근이 가능하다. 한편, 원장 기록에 대한 권한 수준에 따라 허가형(permissioned)과 비허가형(permissionless) 블록체인으로 구분되는데, 허가형은 선택된 일부 사용자만 원장에 대한 기록 권한이 있으나 비허가형은 누구나 그 권한을 갖는다.

12) 본 보고서는 개방형 블록체인 전반의 데이터를 집계ㆍ분석하는 플랫폼인 RWA.xyz의 토큰시장 자료를 이용하였다. 다만 해당 자료는 개방형ㆍ허가형 블록체인을 중심으로 데이터를 집계하고 있으며 전체 블록체인을 포괄하지 않는 점에 유의할 필요가 있다.

13) 사모대출 토큰자산 시장은 핀테크 기업인 Figure가 주도하고 있는데, 2025년 9월말 기준 사모대출 토큰자산의 73.3%가 Figure에 의해 발행되었다. Figure가 발행한 사모대출 토큰은 주로 주택담보한도대출(home equity lines of credit)을 실행한 후 블록체인을 활용하여 이를 토큰화한 것이다. S&P Global(2024)은 유동성(liquidity), 효율성(efficiency), 투명성(transparency)이 사모대출에 대한 투자 장애 요인으로 인식되나 토큰화가 이러한 장벽을 완화할 잠재력을 가졌다고 평가하였다.

14) <표 Ⅱ-2>의 기초자산 분류에서 채권을 기초자산으로 하는 토큰은 채권 자체를 토큰화한 채권토큰(tokenized bonds)뿐 아니라 채권을 주요 자산으로 하는 토큰화 펀드(tokenized funds)도 포함한다. 특히 미 국채를 기초자산으로 하는 토큰은 대부분이 머니마켓펀드(MMF) 성격의 토큰화 펀드인데, Ⅲ-3절에서 해당 내용을 보다 자세히 설명한다.

15) 플랫폼 간 상호운용성이 확보되는 경우 서로 다른 플랫폼에 존재하는 토큰들 간 거래에도 디지털 기술을 활용할 수 있다.

16) 미국의 경우 지급용 스테이블코인에 대한 발행 등을 규제하는 GENIUS 법안이 시행될 예정이며, CBDC의 발행을 금지하는 CBDC 반 감시 국가법안(Anti-CBDC Surveillance State Act)도 하원을 통과(2025년 7월 17일)하였다. 해당 규제 체계가 적용되면 미국에서는 스테이블코인을 중심으로 화폐토큰이 구축될 것으로 예상된다.

17) “At its core is a trilogy of tokenised central bank reserves, tokenised commercial bank money and tokenised government bonds, forming the backbone of a tokenised financial system(BIS, 2025, p.97).”

18) 환매조건부매매는 거래 당사자 중 한쪽(repo 매도자)이 다른 거래 당사자(repo 매수자)에게 증권을 매도하고 일정 기간이 지난 후 약정한 가격에 해당 증권을 다시 매수하는 거래이다. repo거래는 증권 매매의 형식으로 이루어지나, 실질적으로는 repo 매도자가 repo 매수자에게 증권을 담보로 자금을 차입하는 단기 담보부 대출(short-term secured loan)이다.

19) 거래소를 통한 주식거래는 중앙집중적인 경쟁매매 방식으로 이루어지는 가운데 지급결제 과정에서 거래소가 중앙당사자(central counterparty) 역할을 한다. 반면 장외시장에서의 채권거래는 브로커의 중개를 거치거나 또는 딜러와 직접 매매하는 방식으로 이루어지며, 지급결제 업무는 거래기관이 백오피스를 통해 직접 처리한다.

20) 미 증권거래위원회(SEC) 의장인 Paul Atkins는 2025년 7월 ‘Project Crypto’를 발표하면서 자본시장 규제 개편을 통해 디지털자산과 블록체인 기반 거래를 수용하려는 계획을 밝혔다(SEC, 2025).

21) 이는 Ⅲ-3절에서 자세히 설명하도록 하겠다.

22) EU의 DLT 파일럿 제도는 금융상품(MiFID II 기준)으로 인정되는 토큰자산의 거래, 결제 등 시장 인프라의 운영을 허용한다.

23) AMF(2025)는 DLT 파일럿 제도 개선을 위해 유연한 규제 체계 마련, 적용 범위 확대 및 장기적 지속성 확보, 상호운용성 개발 및 시장 인식 제고를 제안하였다.

24) 자세한 내용은 FSTB(2022)와 FSTB(2025)를 참조하기 바란다.

25) Project Mariana는 BIS의 주도로 3개 국가(프랑스, 싱가포르, 스위스)의 wCBDC와 연계한 국경 간 거래 및 결제에 관한 프로젝트이다. 해당 프로젝트는 공공 블록체인 상에 탈중앙화금융(DeFi) 기술을 활용하여 wCBDC를 이용한 새로운 외환 결제 모델을 실험하였다. 이를 통해 외환거래의 속도 단축, 결제리스크 제거 등을 검증하는 한편 자동화 시장조성자(automated market maker)를 도입하여 거래의 효율성을 극대화하고자 하는 실험적 성격을 지니고 있다.

26) Project Agora는 BIS와 7개 중앙은행(한국은행 포함), 그리고 국제금융협회(IIF)의 주관으로 모집한 40개 이상의 민간 금융기관이 참여한 가운데 토큰화를 활용하여 대규모 국경 간 결제(wholesale cross-border payment)를 개선하기 위한 프로젝트이다. 해당 프로젝트는 예금토큰과 wCBDC를 하나의 프로그래머블 플랫폼에서 통합 운영하여 국경 간 결제에서 발생하는 여러 구조적 비효율성을 개선하고자 한다.

27) 한편, 스위스의 일부 지방정부(Canton of Basel-City, Canton of Zurich, City of Lugano, City of St. Gallen)와 미국의 퀸시(Quincy, Massachusetts)에서도 지방정부채권을 토큰의 형태로 발행한 바 있다.

28) 홍콩의 녹색 국채토큰 발행 구조 및 특징에 대한 보다 자세한 내용은 배정민ㆍ남명훈(2024)을 참고하기 바란다.

29) 그렇지만 국채토큰 발행을 계획하는 국가가 점차 늘어나고 있다. 영국은 DLT 기반의 디지털 국채(Digital Gilt Instrument) 시범사업을 계획하고 있으며(DMO, 2025. 5. 18), 태국 정부도 2025년 5월 디지털 형태의 새로운 자금조달 수단인 ‘G-Token’을 승인하였다(Government Public Relations Department, 2025. 5. 14).

30) 해당 설문조사는 발행기관, 은행, 투자자 등 26개 기관을 대상으로 이루어졌는데, 그 중 대다수는 공공부문 채권 발행기관이다.

31) 물론 2024년말 기준 글로벌 채권 발행잔액이 145조 달러에 달한다는 점(SIFMA, 2025)을 고려하면 채권토큰 시장 규모는 매우 작은 수준에 불과하다. 그러나 최초 채권토큰 개념에 해당하는 세계은행(World Bank)의 블록체인 채권 bond-i가 발행된 시점이 불과 수년 전인 2018년이라는 점도 함께 고려할 필요가 있다.

32) ECB와 SNB가 운영하는 DLT 프로젝트에 관한 자세한 내용은 ECB(2025)와 SNB(2024)를 참고하기 바란다.

33) 유럽투자은행은 2021년 4월부터 2024년 11월까지 총 6차례에 걸쳐 채권토큰을 발행하였다.

34) 독일의 KfW, L-Bank, WIBank, 프랑스의 Caisse des Dépôts et Consignations, 이탈리아의 Cassa Depositi e Prestiti 등 유럽 각국의 정책 금융기관들이 채권토큰 발행 시범사업에 참여하고 있다.

35) 해당 통계는 AFME(2025)의 자료를 사용하였으며, 법적 지위가 MMF로 등록되지 않더라도 MMF와 같이 단기 안전자산에 투자하는 펀드는 MMF로 분류되었음에 유의할 필요가 있다.

36) 유럽에도 자산을 주로 유로존 단기 국채에 투자하는 Spiko EU T-Bills Money Market Fund(티커명: EUTBL)와 같은 토큰화 MMF가 운용되고 있으나 미국에 비해서는 시장 규모가 크게 작은 편이다.

37) 미국 투자회사법(Investment Company Act of 1940)의 적용 대상인 개방형(open-end) MMF와 달리, BUIDL은 미국법상 사모펀드(private fund)로 운영된다. 이에 따라 BUIDL은 투자회사법에 따른 공시 의무 등 관련 규제를 적용받지 않는다(Azar et al., 2025).

38) USYC는 Hashnote International Short Duration Yield Fund Ltd.(SDYF)의 지분소유권을 표현한 토큰으로, SDYF는 단기 국채와 repo 등으로 자산을 운용한다.

39) 도입 당시에는 Onyx라는 플랫폼 명칭을 사용하였으나, 2024년 해당 플랫폼의 명칭을 Kinexys로 변경하였다. Kinexys는 전통적 자산을 토큰화하여 담보증권으로 전환해주는 솔루션인 Tokenized Collateral Network, 토큰화 담보증권을 활용해 repo거래(일중 repo거래 포함)를 지원하는 솔루션인 Digital Financing 등을 제공하고 있다.

참고문헌

김갑래, 2024, 『토큰증권 발행ㆍ유통 제도 구축에 있어서의 주요 이슈 및 발전 방안』, 자본시장연구원 이슈보고서 24-12.

금융위원회, 2023. 2. 6, 토큰 증권(Security Token) 발행ㆍ유통 규율체계 정비방안, 보도자료.

배정민ㆍ남명훈, 2024, 『토큰증권(Security Token Offering)을 통한 녹색채권 발행 사례 및 시사점』, BOK 이슈노트 제2024-29호.

Agur, I., Villegas-Bauer, G., Mancini-Griffoli, T., Martinez Peria, M. S., Tan, B., 2025, Tokenization and financial market inefficiencies, IMF Fintech Note 2025/001.

Aldasoro, I., Cornelli, G., Frost, J., Wilkens, P. K., Lewrick, U., Shreeti, V., 2025, Tokenisation of government bonds: assessment and roadmap, BIS Bulletin No 107.

Association for Financial Markets in Europe (AFME), 2025, DLT-based capital market report - size and growth of the global DLT wholesale market.

Autorité des Marchés Financiers (AMF), 2025, Towards a more competitive European Pilot Regime: a proposal for fostering experimentation by blockchain-based market infrastructures.

Azar, P., Carapella, F., Perez-Sangimino, J. P., Swem, N., Vardoulakis, A. P., 2024, The emergence of tokenized investment funds and their use cases, Federal Reserve Bank of New York, Liberty Street Economics.

Bank for International Settlements (BIS), 2023, Blueprint for the future monetary system: improving the old, enabling the new, Annual Economic Report, Chapter III.

Bank for International Settlements (BIS), 2025, The next-generation monetary and financial system, Annual Economic Report, Chapter III.

Bloomberg, 2022. 5. 26, JPMorgan Finds New Use for Blockchain in Trading and Lending.

Bloomberg, 2023. 10. 11, JPMorgan Debuts Blockchain Collateral Settlement in BlackRock-Barclays Trade.

Bloomberg, 2024. 10. 16, Why Wall Street is warming to the tokenization of assets.

Bloomberg, 2024. 12. 27, Tokenization has become Wall Street’s latest favorite crypto buzzword.

Bloomberg, 2025. 5. 1, BlackRock Brings Blockchain Push to a $150 Billion Treasury Fund.

CNBC, 2025. 10. 2, Tokenization of real world assets is an unstoppable ‘freight train’ coming to major markets: Robinhood CEO.

Debt Management Office (DMO), 2025. 5. 18, Announcement of preliminary market engagement exercise for the Digital Gilt Instrument (DIGIT) pilot.

European Central Bank (ECB), 2025, Bridging innovation and stability: the Eurosystem’s exploratory work on new technologies for wholesale central bank money settlement.

Financial Services and the Treasury Bureau (FSTB), 2022, Policy statement on development of virtual assets in Hong Kong.

Financial Services and the Treasury Bureau (FSTB), 2025, Policy statement 2.0 on the development of digital assets in Hong Kong.

Financial Stability Board (FSB), 2023, The financial stability risks of decentralised finance.

Financial Stability Board (FSB), 2024, The financial stability implications of tokenisation.

Goldman Sachs, 2025. 7. 23, BNY and Goldman Sachs Launch Tokenized Money Market Funds Solution.

Government Public Relations Department, 2025. 5. 14, Cabinet approves issuance of government token as new form of digital asset bond.

Hong Kong Monetary Authority (HKMA), 2023, Bond tokenisation in Hong Kong.

Lee, M., Martin, A., Müller, B., 2022, What is atomic settlement?, Federal Reserve Bank of New York, Liberty Street Economics.

Monetary Authority of Singapore (MAS), 2022, “Yes to Digital Asset Innovation, No to Cryptocurrency Speculation” - Opening Address by Mr Ravi Menon, Managing Director, Monetary Authority of Singapore, at Green Shoots Seminar on 29 August 2022.

Monetary Authority of Singapore (MAS), 2024, Guardian fixed income framework.

OECD, 2020, The tokenisation of assets and potential implications for financial markets, OECD Blockchain Policy Series.

OECD, 2025, Tokenisation of assets and distributed ledger technologies in financial markets: Potential impediments to market development and policy implications, OECD Business and Finance Policy Papers, No. 75.

Official Monetary and Financial Institutions Forum (OMFIF), 2025, Digital assets 2024.

Securities and Exchange Commission (SEC), 2025, American Leadership in the Digital Finance Revolution.

Securities Industry and Financial Markets Association (SIFMA), 2025, 2025 Capital markets fact book.

Swiss National Bank (SNB), 2024, Project Helvetia Ⅲ - The SNB’s pilot for wholesale CBDC, Remarks at the BIS Innovation Summit, 6-8 May 2024.

S&P Global, 2024, Tokenized private credit: a new digital Frontier for real world assets.

디지털 기술의 발전이 금융시장의 다양한 영역에서 활용되고 있는 가운데, 그 중에서도 토큰화(tokenization)가 금융시스템 전반에 걸쳐 혁신을 가져올 수 있는 기술로 주목받고 있다(OECD, 2020; BIS, 2023; Agur et al., 2025). 토큰화는 분산원장기술(Distributed Ledger Technology: DLT)로 대표되는 프로그래밍 가능한 플랫폼(programmable platform) 상에 자산을 디지털 방식으로 생성하고 기록하는 과정을 의미한다.1) 토큰화는 주식, 채권, 펀드, 예금 등 금융자산부터 원자재, 부동산 등 실물자산까지 다양한 유형의 자산에 적용될 수 있다.

그동안 디지털자산 시장은 비트코인(Bitcoin)과 같이 실물경제와의 연계성이 거의 없는 암호자산(crypto assets)2) 거래를 중심으로 형성되어 왔다. 그러나 토큰화가 활성화되면 실물경제 자산(Real World Asset: RWA)3)을 디지털 형태로 표현한 전자토큰(이하 토큰)으로 거래할 수 있는데, 이를 통해 디지털자산 시장과 전통 금융시장4) 간 상호연계성이 강화될 뿐 아니라 디지털 기술을 활용하여 금융거래와 자본 운용의 효율성을 높일 수 있다. 따라서 토큰화 시스템(tokenized system)으로의 전환은 실물경제의 성장을 지원할 수 있는 혁신이라는 점에서 실질적인 효용이 크며, 이러한 배경 속에서 글로벌 금융기관들은 토큰화를 활용한 비즈니스로 사업영역을 확장하고 있다(Bloomberg, 2024. 10. 16; Bloomberg, 2024. 12. 27).

토큰화 시스템으로의 전환이 가속화되면 안전자산 및 담보자산의 기능을 수행할 수 있는 국채토큰(tokenized government bond)에 대한 수요가 증가할 것으로 예상된다. 국채는 높은 신용도와 유동성을 바탕으로 금융시스템이 안정적으로 운영되는 데 핵심적인 역할을 담당하고 있는데, 향후 토큰화가 활성화된 디지털자산 생태계(digital asset ecosystem)에서도 국채토큰의 형태로 그 역할을 수행할 것으로 보인다. 따라서 국채토큰 시장의 조성은 금융시스템의 디지털 전환을 효과적으로 지원하기 위해 매우 중요하다고 할 수 있다.

금융부문에서 디지털 기술 활용이 확산함에 따라 글로벌 토큰화 시장은 빠른 속도로 성장하고 있다. 반면 우리나라의 토큰화 활용도는 아직 낮은 수준에 머물러 있다. 최근 국내에서도 디지털자산 시장의 지급수단으로서 스테이블코인에 대한 관심이 높아지고는 있으나, 향후 토큰화 기술 발전이 금융시스템에 가져올 새로운 가능성과 잠재력에 대한 근본적인 논의는 여전히 부족한 실정이다. 이에 본 보고서는 토큰화 시스템으로의 전환이라는 큰 변화의 흐름을 전반적으로 살펴본 후, 국채토큰의 역할과 활용에 대해 논의하고 국내 금융시장에 대한 시사점을 도출하고자 한다.5) 국내 금융시장 역시 글로벌 흐름에 따라 토큰화가 확산될 가능성이 크다는 점을 감안할 때 본 보고서의 논의는 향후 토큰화 시스템으로의 전환에 대비한다는 측면에서 중요한 의미를 갖는다.

보고서의 구성은 다음과 같다. 먼저 Ⅱ장에서는 토큰화의 개념과 특성을 이해하고 글로벌 토큰화 시장 현황을 개략적으로 살펴본다. Ⅲ장에서는 토큰화 시스템으로의 전환 이후 디지털자산 생태계에서 국채토큰의 역할을 논의한 후, 주요국의 디지털자산 관련 정책 방향과 맞물려 국채 토큰화 노력이 어떻게 전개되고 있는지를 분석한다. 또한 글로벌 시장에서 국채를 토큰화하여 활용하고 있는 사례와 현황을 자세히 살펴본다. 마지막 Ⅳ장에서는 분석 내용을 바탕으로 국내 금융시장에 대한 시사점을 제시한다.

Ⅱ. 토큰화의 개요 및 글로벌 토큰화 시장 현황6)

1. 토큰화의 개념

토큰화는 프로그래밍 가능한 플랫폼에 자산을 디지털 방식으로 생성하고 기록하는 과정을 의미한다. 프로그래밍 가능한 플랫폼이 특정한 기술을 의미하는 것은 아니지만 일반적으로 DLT, 그 중에서도 블록체인(blockchain)을 사용하여 토큰화가 이루어지는 추세이다. DLT는 네트워크 내 참여자들이 정보를 데이터베이스에 제안, 검증, 기록할 수 있는 프로토콜을 의미한다. 여기서 데이터베이스, 즉 원장은 참여자들에게 동기화되어 공유된다. 한편 블록체인은 DLT의 한 형태로서 정보 블록(blocks of information)으로 구성된 데이터 구조에 거래내역을 저장하며, 새로운 정보 블록은 암호화 메커니즘을 사용하여 기존 블록들에 변조 불가능한(tamper-proof) 형태로 추가된다.

토큰화를 통해 생성된 토큰은 기초자산(underlying asset), 토큰의 소유자와 같은 일반적인 정보뿐 아니라 플랫폼에서의 사용(거래, 이전 등) 규칙까지 결합하여 데이터베이스에 기록된다. 이를 통해 토큰의 사용 규칙을 맞춤형으로 설정할 수 있으며, 특정 사용자에 한정하여 토큰이 사용되도록 적용하는 것도 가능하다.

토큰은 자산이 토큰화되는 방식에 따라 ‘논네이티브 토큰(non-native token)’과 ‘네이티브 토큰(native token)’으로 구분할 수 있다.7) 먼저 논네이티브 방식은 처음부터 토큰이 플랫폼에서 발행되는 것이 아니라, 플랫폼 외부에서 이미 발행되어 존재하는 자산을 토큰화하는 방식이다. 예를 들어 기존에 발행되어 전자등록되어 있던 채권을 토큰화하여 생성된 토큰은 논네이티브 토큰에 해당한다.8) 이때 토큰의 기초자산인 채권은 수탁기관(custodian)에 보관되고, 해당 채권에 대한 청구권(claim)을 갖는 토큰이 생성되어 거래된다.

반면 네이티브 토큰은 플랫폼에서 직접 발행(생성)되며, 해당 토큰의 소유자가 갖는 청구권이 오직 플랫폼 상에만 기록된다. 네이티브 토큰은 전통적인 금융시장 인프라를 활용하지 않고 발행될 수 있다는 점에서 기존 시스템과의 연계성이 크게 낮아질 수 있다. 이는 앞서 설명한 논네이티브 토큰과의 비교를 통해 쉽게 이해할 수 있다. 예를 들어 국채를 논네이티브 방식으로 토큰화하는 경우, 토큰의 기초자산에 해당하는 국채는 플랫폼 외부에서 발행되므로 기존의 국채 발행시스템, 증권예탁시스템 등이 여전히 그 역할을 수행하게 된다. 반면 국채를 네이티브 방식으로 토큰화하는 경우에는 발행 단계부터 플랫폼에서 직접 생성되므로 발행시스템이 기존과 달라질 수 있다. 또한 중앙예탁기관(central securities depository)이 담당하는 전자 장부 기록(electronic bookkeeping)의 역할도 분산원장으로 이전되므로 기존 시스템에 대한 의존도가 크게 낮아질 수 있다.

2. 토큰화 시스템의 특성

토큰화 시스템에서는 프로그래밍 기능(programmability)에 기반한 스마트계약(smart contract)을 활용하여 자동화된 거래가 구현 가능하다. 프로그래밍 기능은 사전에 설정한 조건이 충족되면 자동으로 거래가 실행되도록 구체적인 규칙(컴퓨터 코드)을 작성할 수 있는 기능을 의미하며, 프로그래밍 기능을 기반으로 자동 실행되는 코드를 스마트계약이라고 한다. 이러한 디지털 기술을 이용하면 기존에 수작업을 통해 이루어지던 거래가 자동화되어 거래의 속도가 높아지고 비용도 절감되는 등 편의성과 효율성을 크게 개선할 수 있다.

또한 토큰화 시스템에서는 개별 스마트계약을 하나로 결합하여 처리할 수 있는 조합가능성(composability)도 활용할 수 있다. 조합가능성을 이용하면 다양한 특성을 가진 일련의 금융거래를 통합하여 처리할 수 있다. 이는 기존 시스템에서는 구현할 수 없었던 맞춤형 거래를 가능하게 할 뿐 아니라 새로운 유형의 상품 개발로도 이어질 수 있다는 점에서 혁신 잠재력이 크다.

한편 토큰화 시스템으로의 전환은 결제 프로세스 측면에서도 큰 변화를 일으킬 수 있다. 전통 금융시스템에서는 일반적으로 거래가 순차적으로 진행되는 일련의 과정을 거쳐 최종 완결된다. 예를 들어 증권거래는 거래의 체결과 결제가 별개 과정으로 진행됨에 따라 메시지 전송(messaging), 대사(reconciliation) 등의 단계를 거친다. 특히 장외시장의 경우, 중앙화된 방식으로 운영되는 거래소에 비해 체결 이후 거래가 종결되기까지 백오피스(back-office)를 통해 더 많은 과정(거래의 확인ㆍ검증, 청산ㆍ결제 등)을 거친다. 반면 토큰화 시스템에서는 프로그래밍 기능을 기반으로 토큰화 자산의 소유권 이전과 그에 해당하는 대금 지급이 동시에 실행되는 원자적 결제(atomic settlement)를 구현할 수 있어 거래 활동에 수반되는 결제 과정이 간소화되고 효율성이 높아진다. 또한 거래 참여자가 거래 자산을 보유하고 있어 즉시 결제가 가능한 경우, 거래 체결 이후 바로 결제까지 이루어지는 실시간 청산ㆍ결제도 가능하다.9)

원자적 결제는 DvP(Delivery versus Payment) 및 PvP(Payment versus Payment)10)와 유사한 성격을 지니지만, 쌍방 간 거래에 국한되지 않고 다수의 참여자가 연계된 복수의 거래에도 적용될 수 있다는 점에서 확장성을 가진다. 또한 자산 소유권의 이전과 대금 지급이 동시에 충족되는 경우에만 거래가 이루어지므로 거래상대방 위험(counterparty risk)도 줄일 수 있다. 다만, 원자적 결제는 매 거래가 총액결제(gross settlement) 방식으로 이루어지기 때문에 높은 수준의 유동성이 시스템 내에 필요할 것으로 보인다.

이 외에도 토큰화 시스템은 다양한 측면에서 긍정적인 효과를 가져올 수 있다. 전통 금융시스템에서는 거래시간이 시스템의 관리 및 운영을 담당하는 기관에 의해 제약을 받지만 토큰화 시스템에서는 플랫폼 상에서 24시간 거래가 가능해 투자자의 접근성이 크게 높아질 수 있다. 또한 토큰을 작은 단위로 거래할 수 있으므로 다양한 자산에 대하여 분할소유(fractional ownership)가 가능한데, 이에 따라 투자자들의 투자기회가 확대되는 한편 분산투자가 용이해진다.

3. 토큰화 시장 현황 및 과제

토큰화 시장은 아직 발전 초기 단계에 있기 때문에 토큰화의 정의가 일부 다르게 사용되는 등 아직 불명확한 부분이 많다. 또한 토큰화 자산 전체를 포괄하는 데이터가 미흡하여 정확한 시장 규모를 파악하기 쉽지 않은데, 이는 토큰화의 설계 방식이 매우 다양하고 토큰이 생성ㆍ기록되는 플랫폼의 성격에 따라 정보의 투명성도 큰 차이를 나타내기 때문이다. 예를 들어 블록체인은 개방성의 정도에 따라 개방형(public)과 폐쇄형(private)으로 구분되는데, 폐쇄형 블록체인을 기반으로 발행된 토큰은 접근 권한이 제한되기 때문에 개방형에 비해 시장정보의 공개도가 상대적으로 낮다.11) 또한 토큰자산에 대한 보고, 공시 등이 아직 제도화되어 있지 않았다는 점도 전통자산 시장에 비해 토큰자산 시장을 정확히 파악하기 어렵게 만드는 요인이다.

그렇지만 업계 추정치를 통해 토큰화 시장의 전반적인 현황과 성장세를 가늠해 볼 수 있다.12) <표 Ⅱ-2>는 기초자산별 토큰시장(스테이블코인 제외)의 규모를 나타내는데, 표를 통해 토큰화의 규모 자체는 아직 크지 않지만 그 증가세가 매우 빠른 것을 확인할 수 있다. 2025년 9월말 기준 전체 토큰자산의 규모는 322.7억 달러로 추정되는데 주식, 채권 등 전통 금융자산과 비교하면 아직 작은 수준이다. 그러나 이는 불과 2년 전에 비해 4.1배 늘어난 것으로, 연평균 증가율로는 102.5%에 해당하는 가파른 성장세를 보이고 있다. 기초자산별로 살펴보면, 사모대출(private credit)이 173.9억 달러로 토큰자산의 가장 큰 비중을 차지하고 있다.13) 그러나 최근 증가세 기준으로는 채권, 펀드, 주식 등 전통 금융자산의 토큰화가 더 빠른 속도로 진행되고 있다는 점이 주목할 만하다.14)

토큰화가 가져올 금융혁신에 대한 기대와 전망을 바탕으로 토큰화 관련 프로젝트에 참여하는 기관도 꾸준히 늘어나고 있다. 수년 전에는 토큰화 프로젝트가 주로 소규모 핀테크 기업들에 의해 개발되었으나, 최근에는 BlackRock, Robinhood 등과 같은 대규모 금융기관들도 관련 기술을 개발ㆍ상용화하기 위한 프로젝트에 적극적으로 참여하고 있다(Bloomberg, 2025. 5. 1; CNBC, 2025. 10. 2).

한편, 스마트계약과 같은 디지털 기술을 토큰 거래에 활용하기 위해서는 동일한 플랫폼 상에 지급수단의 기능을 수행할 수 있는 화폐토큰(tokenized money)이 필요하다.15) 이에 디지털자산 시장에서 지급수단의 역할을 담당할 수 있는 CBDC(Central Bank Digital Currency), 스테이블코인, 예금토큰(tokenized deposits) 등에 대한 제도화가 최근 빠르게 진행되고 있는 점은 토큰화의 확산에 긍정적인 요인이다. 디지털 전환의 흐름에 발맞춰 공공부문에서는 중앙은행이 CBDC를 개발하고 있으며, 민간부문에서는 스테이블코인과 예금토큰이 지급수단으로 부상하고 있다. 앞으로 어느 화폐토큰이 주도적인 역할을 하게 될지는 각국의 규제 방향, 화폐토큰들 간의 혁신 경쟁 등에 따라 그 결과가 달라질 수 있겠으나16) 화폐토큰의 제도권으로의 편입 및 그에 따른 범용화는 토큰화의 확장을 가속화할 수 있다.

물론 토큰화 시스템으로의 원활한 전환이 이루어지기 위해서는 추가적으로 해결해야 할 과제들이 존재한다. 먼저 토큰자산과 그 권리에 대한 규제 및 법적 명확성이 확보되어야 하며, 국경 간 원활한 거래를 위해서는 국가별 규제 체계의 정합성이 요구된다. 또한 서로 다른 플랫폼에서 생성ㆍ기록되는 토큰을 거래하기 위해서는 플랫폼 간 상호운용성(interoperability)이 필요한데, 이를 구축하기 위한 인프라 개발이 비용 등의 문제로 인해 어려움을 겪을 수 있다. 이에 더하여 토큰화 시스템에서도 자금세탁방지(Anti-Money Laundering: AML) 및 고객확인의무(Know Your Customer: KYC) 체계가 마련될 필요가 있다.

Ⅲ. 금융시스템의 디지털 전환과 국채토큰

1. 디지털 전환에 따른 국채토큰의 역할과 기대 효과

향후 토큰화 금융시스템이 점차 확산되면서 디지털 전환이 본격화할 것으로 전망된다. 이에 따라 금융시장에서 중추적인 기능을 담당하고 있는 자산들도 변화하는 환경에 발맞춰 새로운 형태로 기능할 것으로 예상되는데, BIS(2025)는 국채토큰이 wCBDC(wholesale CBDC), 예금토큰과 함께 토큰화 금융시스템의 근간을 형성할 것이라는 의견을 제시하였다.17)

현대 금융시스템이 원활히 작동하는 데 핵심적인 역할을 담당하는 국채는 새롭게 형성되는 디지털자산 생태계에서 국채토큰의 형태로 그 기능을 이어갈 것으로 보인다(Aldasoro et al., 2025). 국채는 정부의 재정활동을 위한 자금조달 수단일 뿐 아니라 자산가격 결정에서 핵심 요소인 무위험금리(risk-free rate)의 기준점 역할을 한다. 또한 높은 신용도와 유동성을 바탕으로 환매조건부매매(이하 repo거래)18), 파생상품거래 등에서 담보증권으로 널리 활용되는데, 이를 통해 경제주체의 자금조달과 운용의 효율성이 높아지고 금융시스템의 안정성도 강화된다. 이러한 국채의 역할과 기능은 디지털 전환이 이루어지더라도 금융시스템의 안정적인 운영을 위해 반드시 필요하다. 따라서 국채토큰 시장을 디지털자산 생태계에 효율적으로 조성하는 것은 디지털 전환을 지원한다는 측면에서도 매우 중요한 과제이다.

특히 토큰화 시스템에서는 담보자산이 수반된 거래를 기존 시스템에서보다 더 빠르게 효율적으로 처리할 수 있어 담보증권으로 널리 사용되는 국채토큰의 활용도가 높아질 수 있다. 스마트계약과 원자적 결제를 이용하면 담보의 적격성 판단, 가치 평가, 이전 등 담보자산 관리를 자동화할 수 있을 뿐 아니라 사실상 거래 체결 즉시 결제와 담보 이전이 가능해진다. 또한 기존에는 일별(daily) 단위로 거래가 이루어지던 repo거래의 경우, 실시간 결제가 가능한 토큰화 시스템에서는 시간 또는 분 단위의 일중(intraday) repo거래를 구현할 수 있다. 따라서 국채토큰은 새로운 디지털 금융 환경에서 담보 관리의 효율성을 높이는 동시에 자금조달의 안정성 및 유연성 강화를 뒷받침할 수 있다.

한편, 채권시장에서 가장 큰 규모를 차지하는 국채가 토큰의 형태로 발행되고 거래되는 시스템이 디지털자산 생태계에 안정적으로 조성되면 채권시장 전반의 토큰화를 유도하여 채권 거래의 효율성을 크게 개선할 수 있다. 주식의 경우 거의 대부분의 거래가 거래소를 통해 이루어지는 데 반해 채권은 장외시장을 중심으로 거래가 이루어져 유통거래의 효율성이 낮고 결제 과정도 복잡하다.19) 국채시장이 채권시장 전반의 관행을 선도한다는 점을 고려할 때, 국채토큰 시장의 활성화는 다른 채권시장의 토큰화 확산으로 이어져 채권시장 전반의 효율성을 높일 수 있다.

2. 주요국의 디지털자산 관련 정책 방향과 국채 토큰화

각국의 디지털자산 정책 방향이 상이함에 따라 관련 제도와 규제 체계의 정비도 차별적으로 전개되고 있다. 토큰화를 포함한 디지털 금융 전환 프로젝트에서 어떤 경제주체가 주도적인 역할을 맡는지 역시 국가별로 차이를 보인다. 본 절에서는 주요국의 디지털자산 관련 정책 방향과 맞물려 국채 토큰화에 대한 노력이 어떻게 서로 다른 양상으로 전개되고 있는지를 논의한다.

미국은 트럼프 2기 행정부 출범 이후 스테이블코인 제도화, 디지털자산 친화적인 규제 환경 조성20) 등을 통해 민간부문이 주도적으로 디지털자산 생태계를 형성하는 방향으로 관련 정책을 마련하고 있다. 이는 미 달러화의 지배력을 디지털 영역으로 확장하려는 전략의 일환이자, 시장의 자율성과 경쟁 원리를 중시하는 미국 전통의 금융 정책 기조를 반영한다. 국채 토큰화와 관련하여서도 정부가 직접 추진하는 프로젝트가 아직까지 부재한 가운데 오히려 민간부문에서 적극적으로 국채를 토큰화에 활용하는 움직임이 나타나고 있다. 특히 미국에서는 국채의 성격을 그대로 유지하는 방식으로 토큰화하기보다는, 자산을 주로 국채에 투자하는 펀드(수익증권)의 토큰화가 빠른 속도로 늘어나고 있다.21) 이들 토큰은 대부분 머니마켓펀드(Money Market Fund: MMF)의 성격을 갖는데, 단기 국채가 운용자산의 대부분을 차지함에 따라 스테이블코인과 함께 미국 단기 국채의 수요 기반을 확대하는 요인으로 작용하고 있다.

유럽은 금융상품의 토큰화에 대해서는 규제 샌드박스인 DLT 파일럿 제도(DLT Pilot Regime)22)를 운영하는 한편, 금융상품이 아닌 암호자산에 대해서는 MiCA(Markets in Crypto-Assets)를 마련하여 포괄적인 규율체계를 구축하였다. 이를 통해 디지털자산에 대한 규제의 명확성을 확보하고, 투자자 보호와 시장 신뢰 제고 등 안정적인 제도적 기반을 제공하는 데 중점을 두고 있다. 이러한 정책 방향은 기술 혁신을 적극적으로 수용하기에 앞서 규제적 안정성을 우선 확보하려는 유럽의 접근 방식을 보여준다. 다만 DLT 파일럿 제도에 대한 시장의 참여가 낮은 수준에 그치는 등 아직까지 토큰화를 활용한 민간부문의 금융거래 활동은 저조한 상황이다.23) 그러나 최근 유럽중앙은행(ECB)과 스위스중앙은행(SNB)이 wCBDC 활용과 연계하여 채권을 직접 토큰 형태로 발행하는 프로젝트를 지원하는 등 토큰화 시스템의 인프라 구축을 위한 공공부문의 노력이 강화되고 있다.

한편 아시아 국가 중에서는 싱가포르와 홍콩이 디지털자산 시장의 발전에 매우 적극적인 노력을 기울이고 있다. 먼저 싱가포르에서는 싱가포르 통화금융청(MAS)의 주도로 민관 협력 이니셔티브인 Project Guardian을 2022년부터 운영해 오고 있다. 해당 프로젝트는 금융 당국과 민간 참여자가 협력하여 자산 토큰화와 관련한 다양한 시범사업을 지원함으로써 자본시장에서의 토큰화 활용 가능성을 실험하는 한편 디지털 금융 인프라의 선제적인 구축을 지원하고 있다. 홍콩의 경우, 홍콩 정부가 명확하고 합리적인 규제 체계 정비, 다양한 토큰화 자산에 대한 시범운영 지원 등을 통해 디지털자산 생태계를 적극적으로 조성하여 홍콩을 디지털자산의 허브(hub)로 구축하겠다는 비전을 제시하고 있다.24) 특히 2023년과 2024년 녹색국채를 토큰으로 직접 발행했을 뿐 아니라 그 경험을 바탕으로 국채토큰 발행의 정례화를 추진하고 있는데, 이를 통해 민간부문에서도 네이티브 방식의 채권토큰 발행이 확산될 것을 기대하고 있다.

이러한 국가 단위의 노력과 더불어 국제적으로는 국제통화기금(IMF) 및 금융안정위원회(FSB)의 글로벌 규제 로드맵과 국제결제은행(BIS)의 Project Mariana25), Project Agora26)와 같은 국제 공조 프로젝트가 기술 표준화와 국경 간 결제 효율성 제고를 목표로 진행되고 있다. 이는 개별 국가의 정책이 고립된 것이 아니라, 글로벌 표준을 둘러싼 경쟁과 협력의 복잡한 역학 관계 속에서 이루어지고 있음을 시사한다.

3. 국채 및 국채 기반 증권 토큰화 사례

글로벌 시장에서 국채는 크게 직접적인 방식과 간접적인 방식의 두 가지 유형으로 토큰화가 이루어지는 추세이다. 먼저 직접적인 방식은 국채 발행 당국의 주도로 국채를 토큰의 형태로 발행하는 것이다. 이는 디지털자산 생태계에 국채토큰 시장을 직접 조성한다는 측면에서 이상적이나, 아직까지 발행 사례는 소수에 그친다. 간접적인 방식은 국채를 주요 투자자산으로 하는 펀드의 토큰화로, 주로 단기 국채에 주로 투자하는 MMF 성격의 토큰화 펀드 시장이 빠르게 성장하고 있다. 이는 국채토큰과 같이 국채의 특성을 그대로 보존하는 방식으로 토큰화가 이루어지는 것은 아니지만 펀드의 투자자산이 대부분 국채라는 점에서 국채가 토큰화 시장을 지원하는 것으로 이해할 수 있다. 본 절에서는 글로벌 시장에서 발전하고 있는 각 유형의 국채 토큰화 사례를 자세히 살펴본다.

가. 국채토큰 발행

토큰화 시스템으로 전환하려는 글로벌 노력이 조금씩 확대되고 있으나 아직까지 국채를 토큰화하여 발행한 사례는 제한적인 수준에 머물러 있다. 2025년 상반기까지 국채토큰을 발행한 국가는 홍콩, 필리핀, 슬로베니아, 룩셈부르크의 4개 나라에 그친다(<표 Ⅲ-1>). 이 중 홍콩을 제외한 3개 국가에서 발행한 국채토큰은 규모와 만기 측면에서 실험적인 성격이 강하다.27) 그렇지만 홍콩의 경우에는 보다 장기적인 시계에서 국채토큰의 활용을 적극적으로 모색하고 있다는 점에서 주의 깊게 살펴볼 필요가 있다.

홍콩통화청(HKMA)은 2021년부터 BIS 혁신 허브와 협력으로 Project Genesis를 진행하면서 녹색 국채토큰 발행에 대한 개념검증(proof-of-concept)을 선제적으로 수행했다. Project Genesis의 성과를 바탕으로 2022년 HKMA는 녹색 국채토큰 파일럿 프로젝트인 Project Evergreen을 출범하고 채권의 전체 생애주기(발행, 결제, 유통거래, 상환 등)에 걸쳐 DLT의 활용에 관한 금융인프라 및 법적ㆍ규제적 운영 여건을 시험하였다(HKMA, 2023). 이후 홍콩 정부는 2023년과 2024년 두 차례의 녹색 국채토큰을 성공적으로 발행하였다.28) 또한 자본시장에서의 토큰화 확산을 지원하기 위해 향후 국채토큰의 정례 발행 계획을 발표(FSTB, 2025)하는 등 국채 토큰화에 매우 적극적인 노력을 기울이고 있다. 이와 같이 국채토큰 시장을 발전시키고자 하는 홍콩 정부의 노력은 다른 국가들에 비해 상당히 앞선 것으로 평가할 수 있다.

그러나 글로벌 차원에서 토큰화를 지원할 수 있는 금융시스템 전반의 인프라가 아직 충분히 구축되지 않았기 때문에 단기간 내에 국채 발행이 토큰 형태로 전환되기는 어려울 것으로 예상된다.29) OMFIF(2025)가 자본시장 참여자를 대상으로 실시한 설문조사에서도 이러한 인식을 확인할 수 있다.30) 응답자의 대부분(92%)이 금융시장에서 본격적인 토큰화 전환이 이루어질 것으로 전망하고 있으나, 그 시점을 최소 3년 이후로 예상하며 토큰화 전환에 시간이 소요될 것으로 보고 있다(<그림 Ⅲ-1>).

그렇지만 채권토큰을 상용화하기 위한 시범 프로젝트가 확산하면서 점진적으로 토큰화 시스템의 인프라가 구축될 것으로 예상되며, 이에 따라 국채토큰의 발행 기반이 강화될 전망이다. OMFIF(2025)의 설문조사에서 토큰화 가능성이 가장 큰 자산군으로 채권을 선택한 응답 비율이 65%로 가장 높았다는 점은 채권토큰 시장의 잠재력을 시사한다. 채권의 토큰화는 발행 및 결제 시간의 단축, 자동화 활용에 따른 효율성 개선과 비용 절감, 분할소유 가능에 따른 투자자 저변 확대 등 다양한 측면에서 장점을 가져온다.

실제로 공공부문의 주도로 채권토큰 발행이 빠르게 늘어나고 있는 것도 이러한 추세를 반영한다. 채권토큰 발행 규모를 살펴보면(<그림 Ⅲ-2>), 유럽과 아시아를 중심으로 성장세가 빠른 것을 확인할 수 있다.31) 유럽의 경우, ECB와 SNB의 주도로 채권 발행 및 거래에 대하여 wCBDC의 사용을 시험하는 DLT 프로젝트가 확산하고 있는데, 이들 프로젝트가 채권토큰의 발행 증가를 주도하고 있다.32) 2024년 유럽에서 발행된 16.9억 유로의 채권토큰 중 ECB와 SNB의 시범 프로젝트와 연계된 채권토큰이 각각 10.3억 유로, 5.6억 유로로 발행량의 거의 대부분을 차지한다(AFME, 2025). 특히 유럽투자은행(European Investment Bank)33)과 각국의 정책금융기관34)이 채권토큰 발행에 참여하면서 디지털 금융 인프라를 선제적으로 구축하고 있다. 아시아에서는 공공부문이 채권토큰 발행을 주도하고 있다. 홍콩 정부가 2024년 2월 발행한 60억 홍콩달러의 녹색 국채토큰과 아시아인프라투자은행(AIIB)이 2024년 8월과 10월 2차례에 걸쳐 발행한 5억 달러의 채권토큰이 2024년 아시아에서 발행된 채권토큰의 대부분을 차지한다. 앞으로 채권토큰 발행을 위한 관련 제도 및 규제의 명확한 정비, 디지털 금융시스템 인프라 구축 등의 노력이 꾸준히 이루어진다면 국채토큰 발행이 점차 확산될 것으로 기대된다.

나. 국채 투자 펀드 토큰화

향후 토큰화 시장의 성장 과정에서 나타날 수 있는 또 다른 특징은 국채를 주요 투자자산으로 하는 펀드가 토큰화되어 금융거래에 활발히 사용될 수 있다는 것이다. 앞서 살펴본 국채토큰은 발행 단계에서부터 토큰화가 이루어짐에 따라 국채 발행 주체인 정부의 주도적인 노력이 필요하다. 이에 반해 국채에 투자하는 펀드의 토큰화는 기존에 발행된 국채를 활용하므로 민간부문의 수요에 따라 자생적으로 토큰화가 이루어질 수 있다는 점에서 차이가 있다. 물론 국채 투자 펀드는 상품 성격이 채권이 아니라 펀드라는 점에서 국채토큰과 동일한 범주로 볼 수 없으나, 단기 국채에 주로 투자하는 토큰화 MMF가 토큰화 펀드 시장을 주도하고 있는 것은 국채가 토큰화 시장의 성장에서 중요한 역할을 담당하고 있음을 보여준다.

<그림 Ⅲ-3>은 2024년말 기준 글로벌 토큰화 펀드의 운용자산 규모를 유형별로 구분하여 나타내고 있다, 토큰화 펀드의 전체 운용자산 20.7억 유로 중 토큰화 MMF가 17.7억 유로로 대부분(85.5%)을 차지하고 있다.35) 이들 MMF는 거의 대부분이 미국 시장에서 자산을 단기 국채로 운용하는 토큰화 펀드들이다.36)

미 국채를 주요 자산으로 하는 토큰화 상품의 시장 규모 추이를 살펴보면(<그림 Ⅲ-4>), MMF 성격의 토큰화 펀드를 중심으로 빠른 성장세를 보이고 있다. 2025년 9월말 기준 규모 상위 5개 상품이 모두 단기 고유동성 금융자산으로 운용되는 토큰화 펀드로 대부분의 자산을 미국 단기 국채에 직ㆍ간접적으로 투자하는 상품이다. 이들 상품들은 MMF를 통한 간접적인 방식으로 미국 국채가 토큰화 시장에서 활용되는 데 중요한 역할을 하고 있다.

BlackRock USD Institutional Digital Liquidity Fund(티커명: BUIDL)는 세계적인 자산운용사인 BlackRock이 운용하는 초단기 토큰화 펀드로 미국 단기 국채를 중심으로 운용된다.37) BENJI의 경우, SEC에 등록된 정부채 MMF인 Franklin OnChain U.S. Government Money Fund(FOBXX)의 지분소유권을 표현한 토큰이라는 점에서 토큰화 MMF에 해당한다. Ondo Short-Term US Government Bond Fund(OUSG)는 자산을 미 국채 등으로 직접 운용하는 대신 BUIDL, FOBXX 등 토큰화 MMF에 투자하는 재간접 방식으로 운용된다. Ondo U.S. Dollar Yield(USDY)와 USYC38) 역시 단기 국채 등 고유동성 자산에 주로 투자한다는 점에서 MMF의 성격을 갖는다. 이처럼 미국에서는 국채가 직접적인 토큰화 방식에 해당하는 국채토큰의 형태는 아니지만 간접적인 토큰화 방식에 해당하는 국채 투자 토큰의 형태로 토큰화 시장의 성장을 지원하고 있다.

미국에서 토큰화 MMF 시장이 빠르게 성장하고 있는 것은 토큰화로 인해 MMF의 활용도가 크게 확대된 데 기인한다. 토큰화 MMF는 사실상 즉각적인 결제가 가능하다는 점에서 자금관리의 유연성이 높아졌을 뿐 아니라 담보증권으로도 활용할 수 있는 새로운 기회가 열렸다. 기존 금융시스템에서는 MMF의 기록을 담당하는 사무관리회사가 담보 목적의 이전(transfer)을 지원하지 않기 때문에 MMF를 직접 담보로 활용할 수 없었다. 이에 따라 MMF는 단순히 투자 또는 자금 운용의 용도로만 활용되었으며, 투자자는 필요시 이를 환매한 후 현금화하여 사용해야만 했다.

그러나 토큰화 시스템에서는 토큰 형태의 MMF를 담보로 사용할 수 있는 인프라를 지원함에 따라 기존 시스템에서는 불가능했던 담보증권으로의 활용이 가능해졌다. 2023년 10월 MMF 지분을 토큰화한 후 장외 파생상품 거래의 담보 결제로 사용한 최초의 거래가 이루어진 바 있으며(Bloomberg, 2023. 10. 11), 최근 Goldman Sachs와 BNY Mellon은 토큰화 MMF에 관한 솔루션을 개시하며 토큰화 MMF가 담보로 활용될 수 있는 잠재성을 강조하였다(Goldman Sachs, 2025. 7. 23). 또한 토큰화 MMF는 repo거래와 같은 담보 기반 자금 거래에도 활용될 수 있으므로 자본시장의 효율성을 높이고 금융혁신을 촉진할 잠재력을 가지고 있다.

Azar et al.(2025)도 ‘화폐 유사(money-like)’ 펀드의 성격을 띈 MMF 유형의 토큰화 펀드가 과거에는 존재하지 않았던 새로운 기능을 제공한다고 분석하였다. 이들은 지금까지 개발된 토큰화 펀드의 활용 사례(use cases)를 크게 세 가지로 정리하고 있다. 첫 번째는 토큰화를 통해 펀드 지분소유권에 대한 즉각적인 유동성이 제공되면서 유통시장에서 교환의 매개(medium of exchange)로 활용되는 것이다. 두 번째는 DeFi 기반 상품 및 스테이블코인의 준비자산으로 사용되면서 디지털자산 생태계 내에서 가치저장(store of value) 수단으로 활용되는 것이며, 마지막은 repo거래 및 파생상품 거래에서 토큰화 펀드를 증거금(margin)으로 사용하는 것이다. 이러한 활용 사례는 토큰화 MMF의 주요 투자자산이 높은 신용도와 유동성을 지닌 국채에 기반하고 있다는 점에서 국채가 토큰화 시장을 지원하는 것으로 이해할 수 있다.

Ⅳ. 국내 금융시장에 대한 시사점

토큰화와 관련 디지털 기술의 발전은 금융시스템과 금융거래 전반에 구조적인 변화를 가져올 수 있는 흐름으로, 이를 기반으로 디지털 금융으로의 전환이 가속화될 수 있다. 국내에서도 향후 글로벌 확산 속도에 영향을 받으며 토큰화가 도입될 것으로 예상되는데, 이에 선제적으로 대응하여 충분한 준비를 갖출 필요가 있다. 따라서 디지털 전환을 효과적으로 추진하기 위해 토큰화 시스템 도입의 방향성을 설정하고, 이를 뒷받침할 수 있는 디지털자산 생태계 조성 방안을 마련해야 한다.

주요국들이 디지털자산에 대한 시장 신뢰 및 투자자 보호를 유지하는 가운데 기술 혁신을 수용할 수 있는 규제 체계를 정비해 나가고 있는 점을 감안할 때 우리나라도 명확하고 합리적인 규제체계를 마련하는 것이 중요하다. 국내의 경우 2023년 토큰 증권(security token)의 발행과 유통에 관한 규율체계 정비방안이 발표(금융위원회, 2023. 2. 6)된 바 있으나, 아직 관련 법제화가 이루어지지 못한 가운데 토큰화의 활용도 규제 샌드박스 제도를 통한 부동산 조각투자 등에 머물고 있다(김갑래, 2024). 따라서 자산의 토큰화에 대한 법적 정의, 발행 및 유통과 관련된 감독 체계, 투자자 보호 장치 등을 포괄하는 체계적 규제 기반이 선제적으로 마련되어야 토큰화 시장이 제도권 내에서 안정적으로 성장할 수 있다.

이를 위해서는 투기적인 성격을 지닌 암호자산과 구분된 RWA 기반의 디지털자산의 법적 근거를 마련하고, 전통적인 증권과의 정합성을 확보하는 방식으로 토큰화와 관련한 법적 근거를 마련할 필요가 있다. 싱가포르의 경우 투기적 성격이 강한 암호자산에 대해서는 엄격한 규제를 유지하면서도 실물경제에 기여할 수 있는 자본시장형 디지털자산에 대해서는 관련 생태계를 적극 조성하겠다는 정책 기조를 분명히 한 바 있다(MAS, 2022). 이는 디지털 기술의 혁신성은 유지하면서 금융안정을 저해하지 않는 접근 방식이라는 점에서 참고할 만하다. 우리나라도 자본시장형 디지털자산의 발행, 유통 및 시장 인프라와 관련한 법적인 근거를 마련하고, 디지털자산의 특성을 반영한 투자자 보호 장치와 과세 제도를 점검하는 등 제도적인 기반을 마련하여 디지털자산에 대한 시장의 신뢰를 제고해야 한다.

아울러 국채 토큰화와 관련한 단계적 로드맵을 마련할 필요가 있다. 우선 국채토큰 발행을 추진하기 위한 기본 방향을 설정하고, 시범 프로젝트를 준비해야 한다. 현재까지 국채토큰은 일부 국가에서 제한적으로 시도되고 있으나, 국채토큰 발행 시범 프로젝트는 향후 디지털 금융 관련 제도의 설계 및 운영, 인프라 조성에 대한 청사진을 마련하는 데 중요한 토대가 될 수 있다. 따라서 국내에서도 토큰화된 국채의 구조, 유통 방식, 결제 메커니즘 등에 대한 기술적ㆍ제도적 검증을 수행하고 토큰화 시스템 인프라를 구축해야 한다. 나아가 시범 프로젝트를 토대로 국채 토큰화의 정의, 발행 절차, 거래 플랫폼을 포함한 제반 인프라의 제도적 근거와 운영 체계를 마련해야 한다. 국채토큰 발행을 통해 토큰화에 대한 투자자 신뢰가 구축되면 회사채 등 다양한 유형의 채권토큰 발행을 지원하여 디지털 금융 전환을 도모할 수 있을 것이다.

마지막으로 국내 금융기관들도 금융시스템의 토큰화 전환에 대한 이해와 준비를 강화해야 한다. 최근 DLT 기반 기술이 금융시스템에 매우 빠른 속도로 확산되고 있다. 이러한 기술 변화에 대하여 금융기관의 대응이 수동적인 수준에 그치는 경우, 새로운 금융시장 구조에 적응하지 못하고 경쟁력이 저하될 수 있다. 세계적 금융기업인 JP Morgan이 기업용 블록체인 플랫폼인 Kinexys39)를 통해 다양한 디지털 솔루션을 제공하고 있는 것은 국내 금융기관들에게 금융기술 변화에 적극적으로 대응할 필요성을 시사한다. 따라서 국내 금융기관들도 DLT 기반 기술을 바탕으로 다양한 상품과 서비스의 개발을 모색할 필요가 있다.

1) 글로벌 금융시장에서 토큰화는 아직 발전 초기 단계에 있으며, 토큰화의 상용화 및 확산을 지원하기 위한 미해결 과제가 여전히 존재한다. 이에 따라 토큰화의 개념도 문헌마다 조금씩 다르게 정의되는데, Ⅱ-1절에서 토큰화의 개념을 보다 자세히 설명한다.

2) 일부에서는 이들 자산에 대하여 암호화폐(cryptocurrency)라는 용어를 사용하기도 한다. 그러나 높은 가격변동성으로 인해 교환의 매개, 가치저장과 같은 화폐로서의 기능이 어렵다는 점에서 ‘화폐’가 아닌 ‘자산’으로 구분하는 것이 적절한 것으로 보인다.

3) 일부에서는 RWA를 ‘실물자산’이라는 용어로 번역하기도 하나 RWA는 금융자산, 실물자산, 무형자산 등 현실 세계에 존재하는 다양한 자산을 포함한다(FSB, 2023).

4) 여기서 전통 금융시장은 디지털자산 시장에 대비되는 개념으로 주식시장, 채권시장 등 기존의 금융시장을 의미한다.

5) 디지털 금융으로의 전환 체계가 아직 구체화되지 않은 현시점에서, 향후 전개 양상에 따라 다양한 형태로 발전할 수 있는 점을 감안하여 본 보고서는 국채토큰에 관한 기술적ㆍ제도적 내용에 초점을 맞추기보다는 토큰화 금융시스템으로의 전환이라는 큰 틀을 중심으로 국채토큰에 대해 논의하고자 한다.

6) Ⅱ-1절에서는 선행연구를 토대로 본 보고서의 논의를 이해하는 데 필요한 내용을 중심으로 토큰화를 설명한다. 토큰화에 대한 보다 자세한 내용은 OECD(2020), BIS(2023), FSB(2024), Agur et al.(2025), OECD(2025) 등을 참고하기 바란다.

7) 토큰화에 대한 논의가 해외 연구를 중심으로 이루어지는 가운데 아직까지 ‘논네이티브 토큰’과 ‘네이티브 토큰’을 한글로 번역한 사례가 거의 없어 해당 용어를 그대로 사용하였음을 밝혀둔다. 한편, MAS(2024)는 해당 개념들에 대하여 각각 ‘digital twin’, ‘digital native’라는 용어를 사용하였다.

8) 채권뿐 아니라 기존에 플랫폼 외부에서 발행되어 존재하는 주식, 펀드 등에 대해서도 논네이티브 방식으로 토큰화하여 해당 자산에 대한 청구권을 갖는 토큰을 생성할 수 있다.

9) 엄밀하게 살펴보면 ‘동시(simultaneous) 결제’와 ‘즉시(instant) 결제’는 서로 다른 개념이며, 원자적 결제는 ‘동시 결제’와 동일한 의미로 사용될 필요가 있다(Lee, Martin & Müller, 2022). ‘동시 결제’는 거래의 한 측면이 결제되는 경우에만 거래의 다른 측면도 결제가 이루어지는 개념을 의미하나, ‘즉시 결제’는 거래가 합의되는 즉시 결제가 이루어지도록 하여 체결 시점과 결제 시점 간 차이를 없애는 개념이라는 점에서 차이가 있다. 예를 들어 아직 보유하지 않은 자산을 매도하는 거래를 체결하고 체결 시점으로부터 일정 시간 이후 결제가 이루어지도록 약정한다면 매도자는 해당 자산을 결제 시점 이전까지 매수하여 거래를 마무리할 수 있다. 이 경우 해당 거래는 ‘즉시 결제’는 아니지만 원자적 결제(‘동시 결제’)로 구현할 수 있다. 다만, 본 보고서는 원자적 결제가 ‘즉시 결제’되는 것이 일반적인 경우로 간주하고 논의를 진행한다.

10) 증권거래에서 증권의 인도와 대금의 결제가 동시에 이루어지는 방식을 DvP라고 하며, 외환거래에서 서로 다른 통화의 인수도가 동시에 이루어지는 방식을 PvP라고 부른다.

11) 개방형 블록체인의 경우 누구나 열람할 수 있는 데 반해 폐쇄형 블록체인은 특정 그룹의 사용자만 접근이 가능하다. 한편, 원장 기록에 대한 권한 수준에 따라 허가형(permissioned)과 비허가형(permissionless) 블록체인으로 구분되는데, 허가형은 선택된 일부 사용자만 원장에 대한 기록 권한이 있으나 비허가형은 누구나 그 권한을 갖는다.

12) 본 보고서는 개방형 블록체인 전반의 데이터를 집계ㆍ분석하는 플랫폼인 RWA.xyz의 토큰시장 자료를 이용하였다. 다만 해당 자료는 개방형ㆍ허가형 블록체인을 중심으로 데이터를 집계하고 있으며 전체 블록체인을 포괄하지 않는 점에 유의할 필요가 있다.

13) 사모대출 토큰자산 시장은 핀테크 기업인 Figure가 주도하고 있는데, 2025년 9월말 기준 사모대출 토큰자산의 73.3%가 Figure에 의해 발행되었다. Figure가 발행한 사모대출 토큰은 주로 주택담보한도대출(home equity lines of credit)을 실행한 후 블록체인을 활용하여 이를 토큰화한 것이다. S&P Global(2024)은 유동성(liquidity), 효율성(efficiency), 투명성(transparency)이 사모대출에 대한 투자 장애 요인으로 인식되나 토큰화가 이러한 장벽을 완화할 잠재력을 가졌다고 평가하였다.

14) <표 Ⅱ-2>의 기초자산 분류에서 채권을 기초자산으로 하는 토큰은 채권 자체를 토큰화한 채권토큰(tokenized bonds)뿐 아니라 채권을 주요 자산으로 하는 토큰화 펀드(tokenized funds)도 포함한다. 특히 미 국채를 기초자산으로 하는 토큰은 대부분이 머니마켓펀드(MMF) 성격의 토큰화 펀드인데, Ⅲ-3절에서 해당 내용을 보다 자세히 설명한다.

15) 플랫폼 간 상호운용성이 확보되는 경우 서로 다른 플랫폼에 존재하는 토큰들 간 거래에도 디지털 기술을 활용할 수 있다.

16) 미국의 경우 지급용 스테이블코인에 대한 발행 등을 규제하는 GENIUS 법안이 시행될 예정이며, CBDC의 발행을 금지하는 CBDC 반 감시 국가법안(Anti-CBDC Surveillance State Act)도 하원을 통과(2025년 7월 17일)하였다. 해당 규제 체계가 적용되면 미국에서는 스테이블코인을 중심으로 화폐토큰이 구축될 것으로 예상된다.

17) “At its core is a trilogy of tokenised central bank reserves, tokenised commercial bank money and tokenised government bonds, forming the backbone of a tokenised financial system(BIS, 2025, p.97).”

18) 환매조건부매매는 거래 당사자 중 한쪽(repo 매도자)이 다른 거래 당사자(repo 매수자)에게 증권을 매도하고 일정 기간이 지난 후 약정한 가격에 해당 증권을 다시 매수하는 거래이다. repo거래는 증권 매매의 형식으로 이루어지나, 실질적으로는 repo 매도자가 repo 매수자에게 증권을 담보로 자금을 차입하는 단기 담보부 대출(short-term secured loan)이다.

19) 거래소를 통한 주식거래는 중앙집중적인 경쟁매매 방식으로 이루어지는 가운데 지급결제 과정에서 거래소가 중앙당사자(central counterparty) 역할을 한다. 반면 장외시장에서의 채권거래는 브로커의 중개를 거치거나 또는 딜러와 직접 매매하는 방식으로 이루어지며, 지급결제 업무는 거래기관이 백오피스를 통해 직접 처리한다.

20) 미 증권거래위원회(SEC) 의장인 Paul Atkins는 2025년 7월 ‘Project Crypto’를 발표하면서 자본시장 규제 개편을 통해 디지털자산과 블록체인 기반 거래를 수용하려는 계획을 밝혔다(SEC, 2025).

21) 이는 Ⅲ-3절에서 자세히 설명하도록 하겠다.

22) EU의 DLT 파일럿 제도는 금융상품(MiFID II 기준)으로 인정되는 토큰자산의 거래, 결제 등 시장 인프라의 운영을 허용한다.

23) AMF(2025)는 DLT 파일럿 제도 개선을 위해 유연한 규제 체계 마련, 적용 범위 확대 및 장기적 지속성 확보, 상호운용성 개발 및 시장 인식 제고를 제안하였다.

24) 자세한 내용은 FSTB(2022)와 FSTB(2025)를 참조하기 바란다.

25) Project Mariana는 BIS의 주도로 3개 국가(프랑스, 싱가포르, 스위스)의 wCBDC와 연계한 국경 간 거래 및 결제에 관한 프로젝트이다. 해당 프로젝트는 공공 블록체인 상에 탈중앙화금융(DeFi) 기술을 활용하여 wCBDC를 이용한 새로운 외환 결제 모델을 실험하였다. 이를 통해 외환거래의 속도 단축, 결제리스크 제거 등을 검증하는 한편 자동화 시장조성자(automated market maker)를 도입하여 거래의 효율성을 극대화하고자 하는 실험적 성격을 지니고 있다.

26) Project Agora는 BIS와 7개 중앙은행(한국은행 포함), 그리고 국제금융협회(IIF)의 주관으로 모집한 40개 이상의 민간 금융기관이 참여한 가운데 토큰화를 활용하여 대규모 국경 간 결제(wholesale cross-border payment)를 개선하기 위한 프로젝트이다. 해당 프로젝트는 예금토큰과 wCBDC를 하나의 프로그래머블 플랫폼에서 통합 운영하여 국경 간 결제에서 발생하는 여러 구조적 비효율성을 개선하고자 한다.

27) 한편, 스위스의 일부 지방정부(Canton of Basel-City, Canton of Zurich, City of Lugano, City of St. Gallen)와 미국의 퀸시(Quincy, Massachusetts)에서도 지방정부채권을 토큰의 형태로 발행한 바 있다.

28) 홍콩의 녹색 국채토큰 발행 구조 및 특징에 대한 보다 자세한 내용은 배정민ㆍ남명훈(2024)을 참고하기 바란다.

29) 그렇지만 국채토큰 발행을 계획하는 국가가 점차 늘어나고 있다. 영국은 DLT 기반의 디지털 국채(Digital Gilt Instrument) 시범사업을 계획하고 있으며(DMO, 2025. 5. 18), 태국 정부도 2025년 5월 디지털 형태의 새로운 자금조달 수단인 ‘G-Token’을 승인하였다(Government Public Relations Department, 2025. 5. 14).

30) 해당 설문조사는 발행기관, 은행, 투자자 등 26개 기관을 대상으로 이루어졌는데, 그 중 대다수는 공공부문 채권 발행기관이다.

31) 물론 2024년말 기준 글로벌 채권 발행잔액이 145조 달러에 달한다는 점(SIFMA, 2025)을 고려하면 채권토큰 시장 규모는 매우 작은 수준에 불과하다. 그러나 최초 채권토큰 개념에 해당하는 세계은행(World Bank)의 블록체인 채권 bond-i가 발행된 시점이 불과 수년 전인 2018년이라는 점도 함께 고려할 필요가 있다.

32) ECB와 SNB가 운영하는 DLT 프로젝트에 관한 자세한 내용은 ECB(2025)와 SNB(2024)를 참고하기 바란다.

33) 유럽투자은행은 2021년 4월부터 2024년 11월까지 총 6차례에 걸쳐 채권토큰을 발행하였다.

34) 독일의 KfW, L-Bank, WIBank, 프랑스의 Caisse des Dépôts et Consignations, 이탈리아의 Cassa Depositi e Prestiti 등 유럽 각국의 정책 금융기관들이 채권토큰 발행 시범사업에 참여하고 있다.

35) 해당 통계는 AFME(2025)의 자료를 사용하였으며, 법적 지위가 MMF로 등록되지 않더라도 MMF와 같이 단기 안전자산에 투자하는 펀드는 MMF로 분류되었음에 유의할 필요가 있다.

36) 유럽에도 자산을 주로 유로존 단기 국채에 투자하는 Spiko EU T-Bills Money Market Fund(티커명: EUTBL)와 같은 토큰화 MMF가 운용되고 있으나 미국에 비해서는 시장 규모가 크게 작은 편이다.

37) 미국 투자회사법(Investment Company Act of 1940)의 적용 대상인 개방형(open-end) MMF와 달리, BUIDL은 미국법상 사모펀드(private fund)로 운영된다. 이에 따라 BUIDL은 투자회사법에 따른 공시 의무 등 관련 규제를 적용받지 않는다(Azar et al., 2025).

38) USYC는 Hashnote International Short Duration Yield Fund Ltd.(SDYF)의 지분소유권을 표현한 토큰으로, SDYF는 단기 국채와 repo 등으로 자산을 운용한다.

39) 도입 당시에는 Onyx라는 플랫폼 명칭을 사용하였으나, 2024년 해당 플랫폼의 명칭을 Kinexys로 변경하였다. Kinexys는 전통적 자산을 토큰화하여 담보증권으로 전환해주는 솔루션인 Tokenized Collateral Network, 토큰화 담보증권을 활용해 repo거래(일중 repo거래 포함)를 지원하는 솔루션인 Digital Financing 등을 제공하고 있다.

참고문헌

김갑래, 2024, 『토큰증권 발행ㆍ유통 제도 구축에 있어서의 주요 이슈 및 발전 방안』, 자본시장연구원 이슈보고서 24-12.

금융위원회, 2023. 2. 6, 토큰 증권(Security Token) 발행ㆍ유통 규율체계 정비방안, 보도자료.

배정민ㆍ남명훈, 2024, 『토큰증권(Security Token Offering)을 통한 녹색채권 발행 사례 및 시사점』, BOK 이슈노트 제2024-29호.

Agur, I., Villegas-Bauer, G., Mancini-Griffoli, T., Martinez Peria, M. S., Tan, B., 2025, Tokenization and financial market inefficiencies, IMF Fintech Note 2025/001.

Aldasoro, I., Cornelli, G., Frost, J., Wilkens, P. K., Lewrick, U., Shreeti, V., 2025, Tokenisation of government bonds: assessment and roadmap, BIS Bulletin No 107.

Association for Financial Markets in Europe (AFME), 2025, DLT-based capital market report - size and growth of the global DLT wholesale market.

Autorité des Marchés Financiers (AMF), 2025, Towards a more competitive European Pilot Regime: a proposal for fostering experimentation by blockchain-based market infrastructures.

Azar, P., Carapella, F., Perez-Sangimino, J. P., Swem, N., Vardoulakis, A. P., 2024, The emergence of tokenized investment funds and their use cases, Federal Reserve Bank of New York, Liberty Street Economics.

Bank for International Settlements (BIS), 2023, Blueprint for the future monetary system: improving the old, enabling the new, Annual Economic Report, Chapter III.

Bank for International Settlements (BIS), 2025, The next-generation monetary and financial system, Annual Economic Report, Chapter III.

Bloomberg, 2022. 5. 26, JPMorgan Finds New Use for Blockchain in Trading and Lending.

Bloomberg, 2023. 10. 11, JPMorgan Debuts Blockchain Collateral Settlement in BlackRock-Barclays Trade.

Bloomberg, 2024. 10. 16, Why Wall Street is warming to the tokenization of assets.

Bloomberg, 2024. 12. 27, Tokenization has become Wall Street’s latest favorite crypto buzzword.

Bloomberg, 2025. 5. 1, BlackRock Brings Blockchain Push to a $150 Billion Treasury Fund.

CNBC, 2025. 10. 2, Tokenization of real world assets is an unstoppable ‘freight train’ coming to major markets: Robinhood CEO.

Debt Management Office (DMO), 2025. 5. 18, Announcement of preliminary market engagement exercise for the Digital Gilt Instrument (DIGIT) pilot.

European Central Bank (ECB), 2025, Bridging innovation and stability: the Eurosystem’s exploratory work on new technologies for wholesale central bank money settlement.

Financial Services and the Treasury Bureau (FSTB), 2022, Policy statement on development of virtual assets in Hong Kong.

Financial Services and the Treasury Bureau (FSTB), 2025, Policy statement 2.0 on the development of digital assets in Hong Kong.

Financial Stability Board (FSB), 2023, The financial stability risks of decentralised finance.

Financial Stability Board (FSB), 2024, The financial stability implications of tokenisation.

Goldman Sachs, 2025. 7. 23, BNY and Goldman Sachs Launch Tokenized Money Market Funds Solution.

Government Public Relations Department, 2025. 5. 14, Cabinet approves issuance of government token as new form of digital asset bond.

Hong Kong Monetary Authority (HKMA), 2023, Bond tokenisation in Hong Kong.

Lee, M., Martin, A., Müller, B., 2022, What is atomic settlement?, Federal Reserve Bank of New York, Liberty Street Economics.

Monetary Authority of Singapore (MAS), 2022, “Yes to Digital Asset Innovation, No to Cryptocurrency Speculation” - Opening Address by Mr Ravi Menon, Managing Director, Monetary Authority of Singapore, at Green Shoots Seminar on 29 August 2022.

Monetary Authority of Singapore (MAS), 2024, Guardian fixed income framework.

OECD, 2020, The tokenisation of assets and potential implications for financial markets, OECD Blockchain Policy Series.

OECD, 2025, Tokenisation of assets and distributed ledger technologies in financial markets: Potential impediments to market development and policy implications, OECD Business and Finance Policy Papers, No. 75.

Official Monetary and Financial Institutions Forum (OMFIF), 2025, Digital assets 2024.

Securities and Exchange Commission (SEC), 2025, American Leadership in the Digital Finance Revolution.

Securities Industry and Financial Markets Association (SIFMA), 2025, 2025 Capital markets fact book.

Swiss National Bank (SNB), 2024, Project Helvetia Ⅲ - The SNB’s pilot for wholesale CBDC, Remarks at the BIS Innovation Summit, 6-8 May 2024.

S&P Global, 2024, Tokenized private credit: a new digital Frontier for real world assets.

Ⅰ. 논의 배경

Ⅱ. 토큰화의 개요 및 글로벌 토큰화 시장 현황

1. 토큰화의 개념

2. 토큰화 시스템의 특성

3. 토큰화 시장 현황 및 과제

Ⅲ. 금융시스템의 디지털 전환과 국채토큰

1. 디지털 전환에 따른 국채토큰의 역할과 기대 효과

2. 주요국의 디지털자산 관련 정책 방향과 국채 토큰화

3. 국채 및 국채 기반 증권 토큰화 사례

가. 국채토큰 발행

나. 국채 투자 펀드 토큰화

Ⅳ. 국내 금융시장에 대한 시사점

Ⅱ. 토큰화의 개요 및 글로벌 토큰화 시장 현황

1. 토큰화의 개념

2. 토큰화 시스템의 특성

3. 토큰화 시장 현황 및 과제

Ⅲ. 금융시스템의 디지털 전환과 국채토큰

1. 디지털 전환에 따른 국채토큰의 역할과 기대 효과

2. 주요국의 디지털자산 관련 정책 방향과 국채 토큰화

3. 국채 및 국채 기반 증권 토큰화 사례

가. 국채토큰 발행

나. 국채 투자 펀드 토큰화

Ⅳ. 국내 금융시장에 대한 시사점