자본시장연구원의 보고서 자료를 소개합니다.

자본시장 선진화와 기업 밸류업에 대한 관심이 높아지면서, 기관투자자의 책임있는 투자를 유도하는 스튜어드십 코드의 중요성이 더욱 커지고 있다. 스튜어드십 코드는 기관투자자가 단순한 주식 보유를 넘어 고객과 수익자의 이익을 위해 투자대상회사의 장기적 가치 향상에 적극 관여하도록 하는 행동지침으로, 주요국 자본시장에서 기업지배구조 개선과 시장 신뢰 회복의 핵심 제도로 자리 잡았다. 우리나라는 2016년 스튜어드십 코드 도입 이후 참여기관 수가 지속적으로 증가하고, 기관투자자의 반대 의결권 행사 및 주주 관여활동도 점진적으로 증가하는 등 일정한 성과를 보이고 있다.

그러나 이러한 변화에도 불구하고 코드 이행을 점검하는 체계가 부재해 핵심 원칙들이 제대로 준수되지 않고 있어 실효성에는 한계가 있다. 대부분의 참여기관이 수탁자 책임 활동을 체계적으로 공시하지 않고 있으며, 의결권 행사 역시 형식적 공시에 그치는 사례가 적지 않다. 더욱이 대량보유보고, 의결권 대리행사 권유규제 등 현행 제도가 기관투자자의 적극적ㆍ협력적 주주활동을 제약하고 있고, 충실한 이행에 따른 인센티브나 미이행에 대한 제재가 부재한 상황에서 기관투자자의 ‘합리적 무관심’이 고착화되고 있는 실정이다.

이에 본 보고서는 스튜어드십 코드의 실효성 제고를 위해 다음의 정책과제를 제시한다. 첫째, 등록 단계부터 이행 계획의 실질성을 점검하고 정기적 이행 평가와 결과 공개를 통해 참여기관의 책임성을 강화해야 한다. 둘째, 대량보유보고와 위임장 권유 규제 등 주주권 행사 관련 법적 불확실성을 해소하고, 국제 정합성을 갖춘 명확한 해석 지침을 마련하여 기관투자자의 정당한 주주활동을 보장해야 한다. 셋째, 국민연금 등 연기금은 자체 수탁자 책임 활동을 충실히 이행ㆍ공개하는 동시에 위탁운용사의 코드 이행을 질적으로 평가ㆍ공표함으로써 시장 전반의 이행력을 견인하는 핵심 주체로서 역할을 강화할 필요가 있다. 넷째, 협력적 주주활동 원칙 도입 및 이를 지원하는 투자자 포럼 결성, 정책당국의 실무 가이드라인 제공, 기업들의 자발적 공시 노력 등을 통해 효율적인 코드 이행 지원 체계를 구축해야 한다.

그러나 이러한 변화에도 불구하고 코드 이행을 점검하는 체계가 부재해 핵심 원칙들이 제대로 준수되지 않고 있어 실효성에는 한계가 있다. 대부분의 참여기관이 수탁자 책임 활동을 체계적으로 공시하지 않고 있으며, 의결권 행사 역시 형식적 공시에 그치는 사례가 적지 않다. 더욱이 대량보유보고, 의결권 대리행사 권유규제 등 현행 제도가 기관투자자의 적극적ㆍ협력적 주주활동을 제약하고 있고, 충실한 이행에 따른 인센티브나 미이행에 대한 제재가 부재한 상황에서 기관투자자의 ‘합리적 무관심’이 고착화되고 있는 실정이다.

이에 본 보고서는 스튜어드십 코드의 실효성 제고를 위해 다음의 정책과제를 제시한다. 첫째, 등록 단계부터 이행 계획의 실질성을 점검하고 정기적 이행 평가와 결과 공개를 통해 참여기관의 책임성을 강화해야 한다. 둘째, 대량보유보고와 위임장 권유 규제 등 주주권 행사 관련 법적 불확실성을 해소하고, 국제 정합성을 갖춘 명확한 해석 지침을 마련하여 기관투자자의 정당한 주주활동을 보장해야 한다. 셋째, 국민연금 등 연기금은 자체 수탁자 책임 활동을 충실히 이행ㆍ공개하는 동시에 위탁운용사의 코드 이행을 질적으로 평가ㆍ공표함으로써 시장 전반의 이행력을 견인하는 핵심 주체로서 역할을 강화할 필요가 있다. 넷째, 협력적 주주활동 원칙 도입 및 이를 지원하는 투자자 포럼 결성, 정책당국의 실무 가이드라인 제공, 기업들의 자발적 공시 노력 등을 통해 효율적인 코드 이행 지원 체계를 구축해야 한다.

Ⅰ. 서론

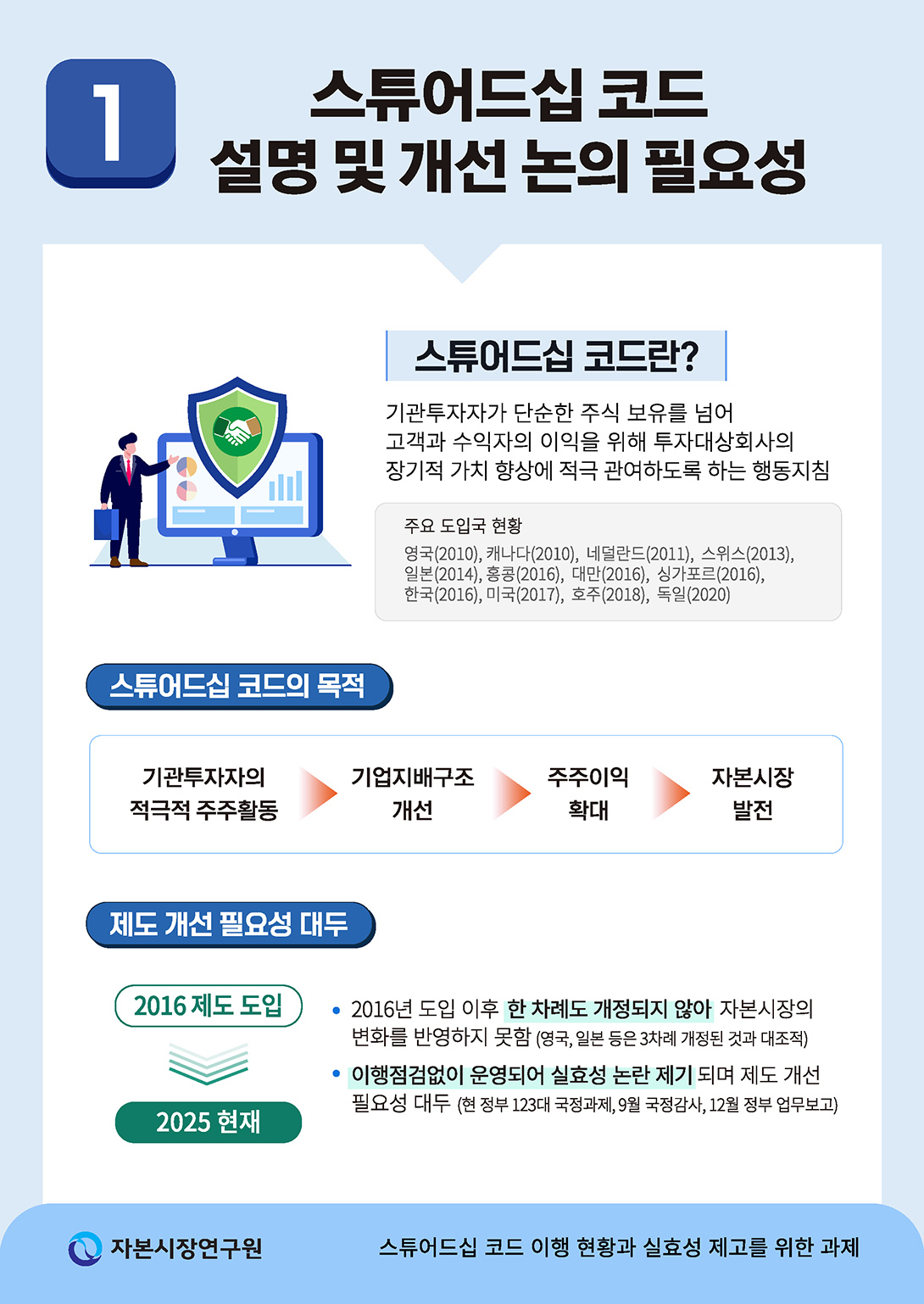

자본시장 선진화와 기업 밸류업에 대한 관심이 높아지면서, 기관투자자의 책임 있는 투자를 유도하는 스튜어드십 코드의 중요성이 더욱 커지고 있다. 스튜어드십 코드는 기관투자자가 단순한 주식 보유를 넘어 투자대상회사의 지배구조와 성과를 지속적으로 모니터링하고 경영진과 건설적 대화를 통해 장기적 기업 가치를 제고함으로써 고객과 수익자의 자산을 책임 있게 관리하도록 하는 행동 지침이다. 이는 2008년 금융위기 당시 기관투자자를 포함한 주주들의 무관심이 위기를 심화시켰다는 문제의식에서 출발하여 2010년 영국에서 처음 제정되었다.1) 이후 캐나다(2010), 네덜란드(2011), 스위스(2013), 일본(2014), 홍콩(2016), 대만(2016), 싱가포르(2016), 미국(2017), 호주(2018), 독일(2020) 등 주요국으로 확산되었다.

우리나라도 이러한 글로벌 흐름에 발맞춰 2016년 12월 한국형 스튜어드십 코드를 도입하였다.2) 스튜어드십 코드는 연성규범으로 기관의 자발적 의사에 따라 참여 여부가 결정되지만, 참여기관은 코드에서 정한 원칙을 준수하거나 준수할 수 없는 경우 사유를 공시하여야 한다. 한국형 스튜어드십 코드는 7가지 원칙을 제시한다. 고객과 수익자 등 타인 자산을 관리ㆍ운영하는 수탁자로서 책임을 충실히 이행하기 위한 정책 및 이해상충 방지 정책을 마련하여 공개하고(원칙 1, 2), 투자대상회사의 중장기 가치 제고를 위해 주기적으로 점검하며 이를 위한 내부지침을 마련해야 한다(원칙 3, 4). 또한 충실한 의결권 행사를 위한 정책을 마련하여 공개하고 의결권 행사의 구체적 내용과 사유를 공개하며(원칙 5), 의결권 행사와 수탁자 책임 이행 활동을 고객과 수익자에게 주기적으로 보고해야 한다(원칙 6). 그리고 이를 위해 필요한 역량과 전문성을 갖추어야 한다(원칙 7).

나라마다 스튜어드십 코드의 구체적 내용은 다르지만, ‘기관투자자의 적극적 주주활동 → 기업지배구조 개선 → 주주이익 확대 → 자본시장 발전’이라는 선순환 구조를 구축하고자 하는 목적은 동일하다.3) 기관투자자는 전문지식과 자원을 보유하고 있어 기업지배구조 개선에 적극적 역할을 수행할 수 있으며4), 이러한 주주의 적극적 활동은 기업가치 향상에 기여할 수 있다.5) 스튜어드십 코드가 실효성 있게 작동하여 기관투자자가 적극적으로 주주활동을 전개하면 기업 경영진은 의사결정에 더욱 신중을 기할 수밖에 없다. 이를 통해 기관투자자가 투자대상회사의 중장기 성장을 이끌어내는 성공 사례가 증가할수록 개인투자자를 비롯한 자본시장 참여자는 장기적 안목으로 안정적인 자산 위탁을 할 수 있고6), 이는 코리아 프리미엄 시대를 여는 데에도 기여할 수 있다.

G20/OECD 기업지배구조 원칙에서도 스튜어드십 코드의 역할을 강조하고 있으며7), 일본의 자본시장 개혁 성과를 논의할 때 스튜어드십 코드 도입이 핵심 요인으로 언급될 만큼 자본시장 발전에 중요한 역할을 하였다.8) 우리나라도 2016년 한국형 스튜어드십 코드를 제정한 이후 매년 코드 참여기관 수가 증가하고 있으며, 참여기관의 반대 의결권 행사 및 주주활동 빈도도 증가하는 등 자본시장에 긍정적 변화가 나타나고 있다.9) 그러나 2016년 제정 이후 한 차례도 개정되지 않아 자본시장의 변화를 반영하지 못하고 있으며10), 참여 등록 절차만 있을 뿐 실제로 이를 이행하고 있는지 점검하는 기관이나 절차는 없다. 등록 절차도 형식 심사에 그치다 보니, 2025년 11월 말 현재 55개 기관이 참여예정기관이며 그 중 51개 기관은 예정 발표 후 1년이 지났음에도 여전히 ‘예정’ 상태에 머물러 있다. 심지어 2017년 참여 예정을 발표한 후 지금까지 예정 상태인 기관도 11개에 달한다.

스튜어드십 코드 참여기관 또는 참여예정기관으로 공표만 하고 실제로 활동하지 않는다면, 고객과 수익자의 자산을 관리하는 수탁자로서 책임을 이행하지 않는 것이므로 이에 대한 점검이 중요하다. 이러한 이유로 스튜어드십 코드의 이행 점검 필요성은 오래전부터 제기되어 왔으며, 특히 지난해 금융감독원이 기관투자자의 의결권 행사와 공시 현황 점검 결과를 발표하면서 스튜어드십 코드 이행이 미흡하다는 점이 부각되었다.11) 이에 금융위원회는 2025년 2월 개최된 스튜어드십 코드 발전 방향 세미나에서 2016년 제정 당시 모습을 유지하고 있는 현재의 스튜어드십 코드가 변화한 자본시장 현실에 적합한지 고민할 필요가 있다는 문제를 제기하였다. 또한 스튜어드십 코드 원칙 준수 여부를 점검ㆍ공개하는 방안에 대한 논의가 이루어져야 하며, 스튜어드십 코드 운영이 우리 자본시장의 체질 개선으로 이어질 수 있도록 기관투자자의 적극적 활동이 중요함을 강조하였다.12) 현 정부는 이러한 정책 기조를 이어가 국정운영 5개년 계획에서 123대 국정과제 중 하나로 ‘코리아 프리미엄을 향한 자본시장 혁신’을 선정하였으며, 세부 과제로 주주가치 제고를 위한 스튜어드십 코드 적용 확대 및 이행 여부 점검ㆍ공시 등 내실화 방안을 포함하였다.13) 2025년 9월 국회 국정감사에서도 스튜어드십 코드의 이행 점검 필요성이 언급되었고14), 12월에 진행된 금융위원회와 보건복지부의 업무보고에서 대통령은 스튜어드십 코드의 중요성을 강조한 바 있다.15)

이에 본 글에서는 2016년 제정된 스튜어드십 코드의 지난 9년간 운영 현황을 살펴봄으로써 운영 성과와 한계를 진단하고, 스튜어드십 코드의 실효성 제고 방안을 제안하고자 한다.

Ⅱ. 스튜어드십 코드 운영 현황 및 성과

1. 스튜어드십 코드 참여기관 현황

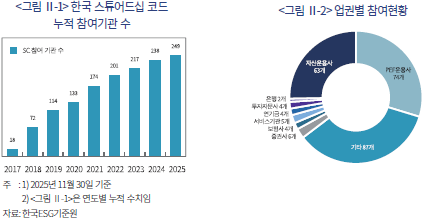

스튜어드십 코드 제정 이후 한국 스튜어드십 코드 참여기관 수는 2017년 18개 기관에서 2025년 11월 말 현재 249개 기관으로 지속적으로 증가하였다(<그림 Ⅱ-1> 참조). PEF운용사와 기타 기관을 제외한 업권별 분포를 살펴보면, 상대적으로 자산운용사가 차지하는 비중이 가장 높다(<그림 Ⅱ-2> 참조).

자산운용사 중에서도 부동산, 인프라 등 대체투자 전문 운용사이거나 상장주식에 투자하지 않는 기관들은 스튜어드십 코드에 참여하지 않고 있는데, 한국 스튜어드십 코드가 상장주식 보유 기관투자자에게 적용되기 때문이다.16) 한편 영국과 일본은 2020년에 스튜어드십 코드를 개정하여 채권, 부동산, 인프라 등 다른 자산군까지 적용을 확대하였다.

2. 스튜어드십 코드 참여 민간 기관투자자의 주주활동

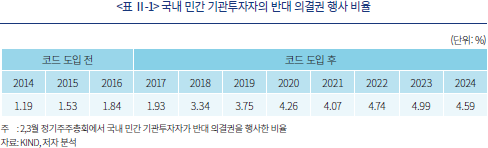

기관투자자는 보유 주식에 대해 기업의 지속가능한 성장을 도모하는 방향으로 의결권을 행사해야 하며, 별다른 검토 없이 이사회 안건에 대해 형식적으로 찬성하는 것은 지양하여야 한다.17) 스튜어드십 코드 참여를 계기로 이러한 책임이 강화되면서, 코드 참여 이후 민간 기관투자자의 주주총회 반대 의결권 행사 비율이 증가하는 경향이 관찰된다.18) <표 Ⅱ-1>에서 확인할 수 있듯이, 스튜어드십 코드 참여 전 국내 상장기업(유가증권 및 코스닥) 정기주주총회에서 국내 민간 기관투자자의 반대 의결권 행사 비율은 평균 약 1.5%였으나, 참여 이후 약 4%로 2배 이상 증가하였다.19)

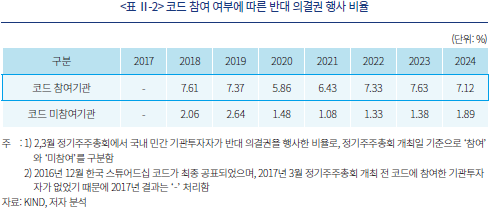

또한 <표 Ⅱ-2>에서 스튜어드십 코드 참여기관과 미참여기관으로 구분하여 분석한 결과, 코드 참여기관의 평균 반대율은 약 7%로 미참여기관의 약 1.7%에 비해 현저히 높은 수준을 보였다.

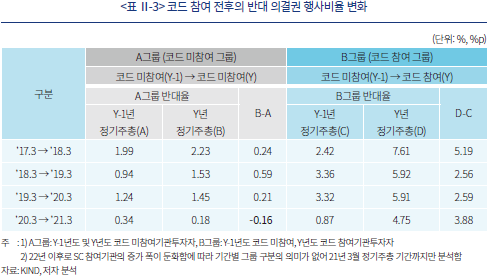

마지막으로, 국내 민간 기관투자자를 대상으로 코드 참여 여부에 따른 반대 의결권 행사 비율의 변화(<표 Ⅱ-3> 참고)를 살펴본 결과, 정기주주총회에서 코드 참여그룹(B그룹: Y-1년도 미참여, Y년도 참여)의 반대 의결권 행사 비율이 전년 대비 뚜렷하게 증가하였음을 알 수 있다. 반면 코드 미참여 그룹(A그룹: Y-1년도 및 Y년도 미참여)은 반대율 증가폭이 매우 미미하며, 2021년 3월 정기주주총회에서는 오히려 전년 대비 반대율이 감소하였다. 이를 통해 코드 참여가 기관투자자의 반대 의결권 행사 비율 증가에 긍정적 영향을 미친다는 것을 확인할 수 있다. 상기 분석 결과는 스튜어드십 코드 참여 여부가 기관투자자의 주주권 행사에 일정한 영향을 미쳤음을 시사한다. 물론 반대율 증가만으로 기관투자자의 주주활동이 적절하게 이루어지고 있다고 단정하기는 이르다. 그러나 스튜어드십 코드 참여 이전 기관투자자의 반대율이 1% 수준으로 매우 낮았던 점을 감안할 때, 참여 이후 반대율이 현저하게 증가한 것은 의미 있는 변화로 평가할 수 있다. 이는 기관투자자가 문제가 있는 안건에 대해 적극적으로 의견을 개진하기 시작한 결과로도 해석할 수 있다.

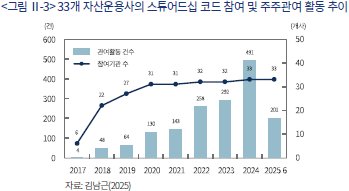

스튜어드십 코드 참여기관의 주주관여 활동 건수도 증가하고 있다. 금융감독원이 2025년 6월 기준 운용자산 규모 상위 50개 자산운용사 중 스튜어드십 코드에 참여하고 있는 33개 기관을 대상으로 조사한 결과, 주주관여 활동은 2017년 6건에 불과했으나 스튜어드십 코드 참여기관 증가와 함께 꾸준히 증가하여 2024년에는 491건으로 나타났다.20) 우리나라는 기관투자자와 대기업 그룹 간 소유지배 관계뿐 아니라 퇴직연금 등 거래 관계도 복잡하게 얽혀 있어, 의결권 행사와 주주관여 활동이 소극적이라는 문제가 지적되어 왔다.21) 이러한 현실에서 스튜어드십 코드 참여기관 증가와 함께 주주관여 활동이 증가한 것은 스튜어드십 코드의 긍정적 영향으로 평가할 수 있다.

3. 스튜어드십 코드 참여 연기금의 주주활동

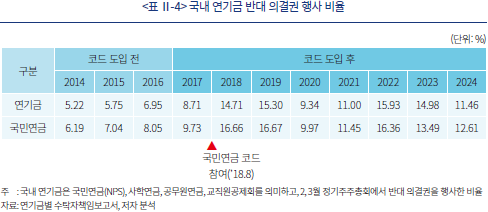

국민연금이 2018년 8월 스튜어드십 코드에 참여한 이후, 사학연금(2019년 12월), 공무원연금(2020년 2월)이 차례로 코드에 참여하였다. 스튜어드십 코드 참여 전부터 정기주주총회에서 연기금의 반대율은 국내 민간 기관투자자보다 높았으나, 코드 참여 이후 양자 간 반대율 격차가 참여 전 약 4.5%p에서 참여 후 최대 11.6%p까지 확대되었다. <표 Ⅱ-4>와 같이 국내 연기금의 반대 의결권 행사 비율은 코드 참여 전(’14년~’16년) 약 6%에서 코드 참여 이후(’17년~’24년) 약 12.7%로 2배 이상 증가하였음을 알 수 있다. 국민연금의 경우 코드 참여 전 정기주주총회 반대율이 9.73%였으나, 참여 직후 16.7%로 대폭 증가하여 이전보다 적극적으로 의결권을 행사한 것으로 판단된다.

<표 Ⅱ-5>는 국내 연기금(국민연금, 사학연금, 공무원연금)의 수탁자 책임 활동 보고서를 바탕으로 연기금별 주주활동 현황을 정리한 것이다. 우선 한국 스튜어드십 코드 참여 연기금 모두 수탁자 책임 활동 지침을 마련하여 주주활동 수행의 근거를 마련하였다.22) 또한 수탁자 책임 활동 관련 주요 사항(수탁자 책임 활동 기준 제ㆍ개정, 주주권 행사 관련 사항 결정 등)을 검토ㆍ결정하고 수탁자 책임 활동을 총괄하는 수탁자 책임 전문위원회를 별도 기구로 설치ㆍ운영하고 있다. 국내 연기금은 주주 관여 활동 기준, 절차, 방법 등을 공개하고 있으며, 수탁자 책임 활동 보고서도 정기적으로 발간하고 있다.

국민연금은 기업의 배당 정책 수립, 임원 보수 한도 적정성, 법령 위반 우려로 기업가치를 훼손하거나 주주권익을 침해할 수 있는 사안, 지속적 반대 의결권 행사에도 개선이 없는 사안, 기후변화 관련 위험 관리가 필요한 사안, 산업안전 관련 위험 관리가 필요한 사안을 중점관리사안으로 지정하여 주주활동을 수행하고 있다. 연기금별로 중점관리사안은 상이하나, 대체로 배당 정책 수립, 임원 보수 한도의 적정성, 지속적 반대 의결권 행사 등을 중점관리사안으로 지정하고 있다. 사학연금과 공무원연금은 주로 지배구조(governance) 이슈를 중점관리사안으로 지정하고 있는 반면, 국민연금은 2023년부터 사회(social) 및 환경(environmental) 이슈까지 중점관리사안 범위를 확대하였다.

국내 주요 연기금의 중점관리사안에 대한 주주 관여 활동은 비공개 대화 대상 기업 선정, 비공개 중점관리기업 선정, 공개 중점관리기업 선정, 주주제안 등의 단계로 수행되며, 단계적 주주활동에도 개선이 없을 경우 주주제안 발의 또는 공개서한 발송 등 추가 조치를 취하도록 하고 있다. 이들 연기금은 중점관리사안 외에도 예상하지 못한 우려 사항 발생에 대비한 주주활동 기준을 마련하여, 돌발 이슈에도 신속하게 대응할 수 있도록 하고 있다.23)

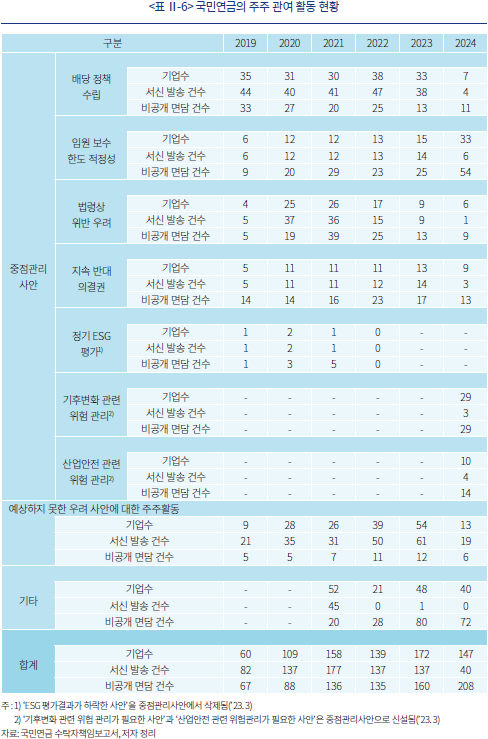

<표 Ⅱ-6>에 따르면, 국민연금은 2019년부터 2024년까지 연평균 131개 기업(중복 포함)을 대상으로 주주 관여 활동을 수행하였으며, 서신 발송과 비공개 면담 건수는 각각 연평균 118건과 132건으로 나타났다. 특히 비공개 면담 건수가 2019년 67건에서 2024년 208건으로 3배 이상 증가하였는데, 이는 임원 보수 한도의 적정성, 기후변화 및 산업안전 관련 위험 관리 이슈와 관련하여 국민연금과 기업 간 비공개 면담이 증가한 데 기인한다. 이를 통해 국민연금이 이러한 주요 이슈와 관련하여 기업과의 비공개 대화를 강화하고 있음을 확인할 수 있다.

<표 Ⅱ-6>에서 주주 관여 활동 주제별 분포를 살펴보면, 2019년에는 서신 발송 및 비공개 면담 모두에서 배당 이슈 관련 비중이 높았으나, 최근 그 비중이 점차 감소하고 있다. 이는 배당 이슈에 대한 국민연금의 주주 관여 활동이 투자대상 기업의 배당 관행 개선으로 이어진 것으로 해석된다. 반면 이사 보수 한도 이슈 관련 국민연금의 주주 관여 활동 빈도가 증가하고 있어, 국민연금이 투자대상 기업의 이사 보수 적정성에 대해 문제를 제기하는 사례가 증가하고 있음을 보여준다. 또한 2024년 임원 보수 한도 적정성에 대해 주주 관여 활동을 한 대상 기업 수가 33개사이나, 비공개 면담 건수는 54건인 점을 고려하면, 동일 기업을 대상으로 반복적인 주주활동을 수행하고 있는 것으로도 해석할 수 있다.

공무원연금은 2023년 5개 기업을 대상으로 5건의 서신을 발송하였고, 2024년에는 7개 기업을 대상으로 9건의 서신을 발송하였다. 반면 사학연금은 주주 관여 활동에 대한 자료가 공시되지 않아 확인하지 못하였다.

Ⅲ. 스튜어드십 코드 운영 한계 및 문제점

스튜어드십 코드 참여 전후 국내 기관투자자의 반대 의결권 행사 비율과 주주활동 수행 건수가 다소 증가하였으나, 이러한 변화만으로 스튜어드십 코드가 실효성 있게 이행되고 있다고 판단하기에는 한계가 있다. 스튜어드십 코드 참여를 위한 등록 절차는 마련되어 있으나 실제 이행 여부를 점검하는 절차가 부재하여, 코드의 핵심 원칙들이 제대로 준수되지 않고 있기 때문이다.

스튜어드십 코드 참여기관은 타인의 자산을 관리ㆍ운영하는 수탁자로서 책임을 충실히 이행하기 위한 정책을 마련하여 공개하고, 해당 정책에 따라 투자 대상회사를 점검하며, 의결권 행사 및 수탁자 책임활동의 결과를 고객과 수익자에게 주기적으로 보고해야 한다(원칙 1, 3, 5, 6 등). 그러나 참여기관 등록을 위해 코드 이행 정책을 마련하고 공개하고는 있지만, 의결권 행사와 수탁자 책임활동에 대해 고객과 수익자에게 보고하는 기관의 비중이 낮고 보고 내용 또한 충실하지 못한 것으로 나타났다. 또한 스튜어드십 코드를 도입하였으나 기관투자자들의 이행을 지원하는 제도적 기반이 미비하여, 기관투자자들이 적극적으로 수탁자 책임활동을 이행하는 데 한계가 존재한다. 이하에서는 스튜어드십 코드 참여기관의 코드 원칙 준수 실태의 한계와 문제점을 지적하고자 한다.

1. 수탁자 책임 이행 활동 및 보고 관련 문제

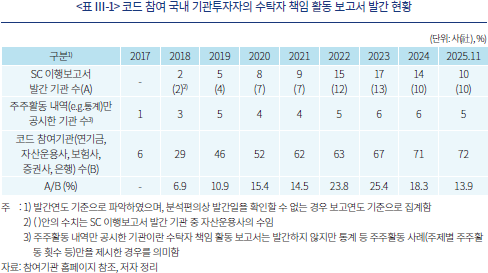

스튜어드십 코드 참여기관이 실제로 투자대상회사를 점검하는 등 수탁자 책임 이행 활동을 수행하였는지 점검하는 별도의 제도가 마련되어 있지 않아, 참여기관이 코드 원칙 6에 따라 자발적으로 고객과 수익자에게 주기적으로 보고하는 것에 의존할 수밖에 없다. 수탁자 책임 활동 보고는 참여기관이 실제로 수탁자 책임 의무 및 활동을 어떻게 수행하고 있는지 파악할 수 있는 수단인 만큼, 기관투자자는 고객 및 수익자에게 주주활동 이행 정보를 투명하게 제공할 필요가 있다. 그러나 스튜어드십 코드 참여기관의 자발적 이행보고서 발간 비율은 참여기관 수 대비 여전히 낮은 수준에 머물러 있다.

스튜어드십 코드에 참여 중인 국내 기관투자자 중 연기금, 자산운용사, 보험사, 증권사, 은행 등 72개 기관을 대상24)으로 수탁자 책임 활동 보고서(또는 SC 이행보고서) 발간 현황을 분석한 결과(<표 Ⅲ-1> 참고), 보고서를 발간한 기관 수는 2018년 2개에서 2023년 17개로 증가하였다. 그러나 분석 기간 전체(2018년~2025년 11월)로 확대하면, SC 이행보고서를 발간한 기관은 연평균 약 10개에 그쳤고, 2025년 11월 말 현재 72개 참여기관 중 13.89%에 해당하는 10개사만이 보고서를 발간하고 있는 실정이다. 수탁자 책임 활동 보고서를 발간하지 않더라도 주주활동 내역만을 개별적으로 공시하는 사례가 있으나, <표 Ⅲ-1>에서 확인할 수 있듯이 연간 6건 이하로 소수 기관에 한정된다.

무엇보다 수탁자 책임 활동 보고서를 발간하는 기관투자자는 주로 연기금과 자산운용사이며, 보험사, 은행, 증권사 중에서는 보고서 발간 사례가 확인되지 않는다. 즉, 일부 코드 참여기관투자자만이 수탁자 책임 활동 보고서를 발간하거나 주주활동 내역(예: 주주활동 현황 통계 등)만을 공시하고 있으며, 수탁자 책임 활동 보고서를 주기적으로 발간하는 기관은 제한적이다.

이러한 분석 결과를 종합하면, 코드 참여기관 수 대비 SC 이행보고서 발간 비율이 낮고 보고 주체도 일부 기관에 한정되어 있다는 점에서, 기관투자자의 스튜어드십 코드 이행 보고 수준이 전반적으로 미흡하다고 판단된다.

2. 의결권 행사 및 공시 관련 문제

자산운용사 등 기관투자자는 투자자의 자산을 위탁받아 운용하는 수탁자로서 책임을 지기 때문에, 충실한 의결권 행사는 이들의 기본 책무이다. 이에 「자본시장과 금융투자업에 관한 법률(이하 자본시장법)」은 집합투자업자와 신탁업자를 대상으로 충실한 의결권 행사와 함께 의결권 행사 공시의무를 부여하고 있다(제87조, 제112조).

스튜어드십 코드는 충실한 의결권 행사를 강조하며, 의결권 행사의 적정성을 파악할 수 있도록 구체적인 내용과 사유를 함께 공개하도록 하고 있다(원칙 5). 자본시장법은 집합투자업자와 신탁업자에 한정하여 일정 요건을 충족하는 의결권 행사만 공시하도록 한 반면, 스튜어드십 코드는 모든 참여기관의 모든 의결권 행사를 공개하도록 하고 있다. 2024년 기준 연기금, 자산운용사, 보험사, 증권사, 은행(총 72개 기관)을 대상으로 의결권 행사 내역 공시 현황을 분석한 결과, 약 88.8%(64개 기관)가 한국거래소 기업공시채널(KIND) 또는 자사 홈페이지를 통해 의결권 행사 내역을 공시하는 것으로 확인되었다.25)

형식적으로 의결권 행사 내역을 공시하고 있으나, 공시 내용을 살펴본 결과 ‘충실한’ 의결권 행사가 아닌 미흡한 행사라는 문제가 제기되고 있다. 스튜어드십 코드 참여기관의 이행 점검 기관은 없으나, 자본시장법에 근거하여 금융감독원은 2024년 8월 펀드 의결권 행사 및 공시 현황을 점검한 후 4가지 문제점을 제기하였다.26) 첫째, 의결권 행사ㆍ불행사 사유의 불성실 공시이다. 점검 대상 자산운용사 274개 기관 중 265개 기관(96.7%)이 구체적 판단 근거를 기재하지 않고 ‘주주총회 영향 미미’ 및 ‘주주권 침해 없음’ 등으로 형식적으로 기재하였다. 둘째, 의결권 행사 관련 내부 지침의 형식적 공시이다. 51개 기관(18.6%)만이 2023년 10월 의결권 행사 가이드라인 개정 사항을 반영하였고, 121개 기관(44.2%)은 법규 나열 수준의 기본 정책만 공시하고 안건별 행사 근거가 규정된 세부 지침을 공시하지 않았다. 셋째, 거래소 공시 서식 작성 기준 미준수이다. 의안명(246개 기관, 89.8%)을 구체적으로 기재하지 않거나 의안 유형(233개 기관, 85.0%)과 대상 법인과의 관계(198개 기관, 72.3%) 등을 미기재하였다. 넷째, 의결권 불성실 행사이다. 의결권 행사의 적정성 판단을 위해 1,582개 안건을 점검한 결과 1,124건(71%)은 의결권 행사 사유의 불성실 공시로 적정성 판단이 불가능한 것으로 나타났다.

지난해에 이어 금융감독원은 2025년 6월 국내 자산운용사를 대상으로 의결권 행사 내역을 점검하였는데27), 전년 대비 개선되었으나 여전히 의결권 행사 및 공시가 미흡한 회사들이 있는 것으로 나타났다. 72개사(26.4%)가 의결권 안건 절반 이상에 대해 ‘주주총회 영향 미미’, ‘주주권 침해 없음’ 등 형식적으로 기재하였고, 57개사(20.9%)는 법규 나열 수준의 기본 정책만을 공시하고 안건별 행사 근거가 규정된 세부 지침을 미공시하였다. 86개사(31.5%)는 의안명을 구체적으로 기재하지 않았으며, 62개사(22.7%)는 의안 유형을 미기재하였고, 149개사(54.6%)는 대상 법인과의 관계를 미기재하는 등 미흡 사안이 다수 발견되었다.

이러한 사례를 통해 스튜어드십 코드 참여기관의 충실한 의결권 행사에 대해 의문이 제기되며, 이는 자본시장법 제87조와 제112조의 충실한 의결권 행사 및 코드 원칙 5의 취지에 부합하지 않아 개선이 필요해 보인다.

3. 스튜어드십 코드 이행시 법적 리스크 문제

우리나라는 스튜어드십 코드 참여기관이 수탁자 책임 활동을 적극적으로 이행하려 할 때, 법적 리스크가 발생할 우려가 있다는 문제가 있다. 특히 자본시장법상 주식등의 대량보유 등의 보고(제147조)와 의결권 대리 행사의 권유(제152조) 규정이 기관투자자의 적극적 주주권 행사에 장애물로 작용하고 있다. 주식등의 대량보유 등의 보고(이하 ‘대량보유보고’)는 1991년 증권거래법에 도입된 제도로, 일정 비율 이상의 주식 취득과 변동을 신속하게 공시함으로써 투자자의 투자 판단에 도움을 주고 경영진에게는 경영권 방어 기회를 제공하는 동시에 잠재적 인수 기업에게는 인수에 나설 시간을 부여하는 제도이다.28) 의결권 대리 행사 권유는 1976년 증권거래법에 도입된 제도로, 회사의 경영진 또는 주주가 주주총회에서 다수의 의결권을 확보할 목적으로 의결권 행사의 위임을 권유할 때 일정한 절차를 거치도록 한 제도이다.29) 문제는 두 제도 모두 자본시장의 초창기에 도입된 제도로 현재와 같은 자본시장의 발전과 적극적인 주주 활동을 고려하지 못하고 있을 뿐 아니라, 형사 처벌까지 규정하고 있어 주주권 행사에 장애가 된다는 지적이 오래전부터 있어 왔다는 점이다.30)

대량보유보고 제도는 본인과 특별관계자가 ‘공동보유’하는 주식이 5% 이상인 경우 보유 상황과 보유 목적을 보고하여야 하며, 1% 이상 변동된 경우에도 보고하여야 한다. 특히 보유목적에 따라 보고의무가 다른데, 임원의 선임, 해임 등31)에 사실상 영향력을 행사하는 등 경영권에 영향을 주는 목적의 경우 5일 이내 상세한 보고를 하여야 하며, 의결권 행사 등 단순 투자 목적인 경우 특례가 적용되어 약식 보고를 하면 된다. 경영권 영향 목적은 없으나 적극적인 주주 활동(배당, 연기금의 보편적 지배구조 개선 활동 등)은 일반 투자로 분류되어 10일 이내 보고하도록 하고 있다. 기관투자자가 투자대상 기업에 대해 적극적으로 주주권을 행사하려 하면 대부분 경영참가 목적으로 지분 보유 성격을 변경 신고해야 하며, 이에 따라 엄격한 보고 규제가 적용된다. 금융위원회 해석집에 따르면32), 집중투표제 배제 조항을 삭제하는 정관 변경이나 이사의 손해배상 책임 경감을 위한 주주총회 승인 요건을 강화하는 정관 변경도 이사회 등 회사 기관과 관련한 정관 변경이라는 입장이므로 경영참여 목적에 해당한다. 또한 주주 이익을 훼손하는 합병이나 주식교환에 반대 의견을 표명하거나 회사 경영을 견제하기 위해 사외이사 선임을 추진하는 것도 경영참여 목적으로 해석될 수 있다.33) 투자대상 기업과의 대화 역시 경영권에 영향을 주기 위한 것인지 여부가 문제될 수 있다.34) 이로 인해 기관투자자 입장에서는 아예 주주권 행사를 하지 않는 것이 현명한 선택처럼 보일 수 있다.

이러한 이유로 최근 5년간 우리나라의 대량보유보고 가운데 보유 목적을 변경한 현황을 보면 의결권이나 신주인수권 외에는 아무런 주주권을 행사하지 않는 단순투자가 가장 많고, 적극적으로 주주권을 행사할 수 있는 경영참여 목적으로 변경한 경우는 37건(7.8%)에 불과하다. 이는 법적 불확실성이 소극적 주주권 행사로 이어질 수 있음을 시사한다.

또한 기관투자자가 효율적 수탁자 책임 활동을 위해 의결권을 함께 행사하기로 합의하는 경우, ‘공동보유’로 해석되어 대량보유보고 규제가 적용될 수 있다. 합의한 기관투자자의 지분 합계가 5% 이상이면 대량보유보고 의무가 발생하며, 이 중 일부 투자자가 지분을 매각하거나 추가 매입하여 지분율이 1% 이상 변동되면 다시 보고해야 한다. 이를 위반할 경우 의결권 행사가 제한되고 과징금, 형사 처벌을 받을 수 있다. 그런데 금융위원회 해석집에 따르면35), 의결권 공동 행사에 대한 합의나 계약으로 간주될 수 있는 직ㆍ간접적 대화나 발언 등이 있는 경우에도 의결권 공동 행사에 해당할 가능성이 있다고 보고 있어, 합의 없이 결과적으로 의결권을 동일하게 행사한 경우에도 대량보유보고 위반 논란이 제기될 수 있다. 아무런 관계가 없는 다수의 기관투자자가 이러한 부담을 감수하는 것은 현실적으로 어려우며, 결국 협력적 주주 활동을 피하게 된다.36)

의결권대리행사 권유 규제 역시 수탁자 책임활동을 저해할 수 있다. 기관투자자가 적극적 주주 활동을 위해 다른 주주에게 의결권 대리 행사를 권유하려면 참고서류 및 위임장 용지를 제출해야 하며, 이를 위반할 경우 과징금, 형사처벌을 받을 수 있다. 그런데 권유의 개념이 불명확하고 광범위하여, 주주총회 목적 사항이 될 수 있는 사항이라면 주주의 단순 의견 제시에 대해서도 의무가 부여되는 것으로 해석될 여지가 있어 기관투자자 간 의견 교환까지 과도하게 위축시키는 결과를 초래할 수 있다.37)

4. 스튜어드십 코드 이행을 위한 실무적 한계

스튜어드십 코드 참여기관이 수탁자 책임을 적극적이고 효과적으로 이행하기 위해서는 필요한 역량과 전문성을 갖추어야 하며(원칙7), 이로 인해 추가 비용 부담이 발생한다. 기관투자자는 스튜어드십 코드 이행에 따른 편익과 비용을 분석하게 마련이며, 수익자를 포함한 참여기관이 얻는 이익이 비용을 상쇄할 수 있어야 적극적으로 수탁자 책임을 이행할 수 있을 것이다.

그러나 현재 자본시장에서는 스튜어드십 코드를 충실히 이행했다고 하여 얻는 이익이 없을 뿐 아니라 충실히 이행하지 않았다고 하여 받는 불이익도 없다.38) 수탁자 책임 활동에 대한 사후 점검이 없고 이행 여부에 대한 공시도 참여기관의 자율에 맡기고 있어, 고객이나 수익자는 기관투자자의 수탁자 책임 활동을 비교ㆍ평가하여 투자를 결정하기 어려운 실정이다. 또한 기관투자자에게는 2024년 기준 588.4조원을 위탁하여 운용하는 국민연금의 위탁운용사로 선정되는 것이 중요한 인센티브가 될 수 있으나39), 스튜어드십 코드에 참여하여 지침만 마련하면 2점의 가점을 받게 되어 차별화가 되지 않는다.40) 스튜어드십 코드에 참여만 하면 이후 수탁자 책임 활동을 전혀 하지 않아도 자격이 유지되기 때문에, ‘합리적 무관심’이 발생할 수밖에 없는 상황이다. 더욱이 우리나라의 경우 스튜어드십 코드 원칙에 협력적 주주활동이 포함되어 있지 않을 뿐 아니라, 포럼도 형성되어 있지 않아서 개별 기관의 비용으로 수탁자 책임활동을 이행해야 하는 상황이다.

기관투자자가 의결권 행사를 포함한 주주 활동을 하려 해도 충분한 자료가 적시에 제공되지 않아, 적극적 수탁자 책임 활동이 제한된다. 2025년 기준, 3월 하순(20~31일)에 96.4%의 상장회사가 집중적으로 주주총회를 개최하는 상황에서, 약 90%의 상장회사가 안건 검토에 필요한 사업보고서와 감사보고서를 1주일 전에 공시한다. 이로 인해 기관투자자는 일주일 안에 수백 개 회사의 주주총회 안건을 검토해야 하는 실정이며, 이러한 상황에서 ‘충실한’ 의결권 행사를 기대하기 어렵다.41) 의결권 행사 외에도 기관투자자가 주기적인 회사 점검, 회사와의 대화 등 코드 원칙 3, 4를 이행하기 위해서는 투자 대상 기업 관련 충분한 자료가 필요하다. 이러한 이유로 일본에서도 스튜어드십 코드와 기업지배구조 코드가 함께 추진된 것이다.42) 그런데 우리나라는 유가증권시장 상장회사에 대해 단계적 의무화43)가 진행 중인 기업지배구조보고서의 원칙이 제한적이며, 공시 방식은 각 원칙에 대해 준수 여부와 미준수 시 그 사유를 설명하도록 하고 있어 충분한 정보가 제공되지 않는다. 또한 기업가치 제고 계획 공시의 경우, 2025년 10월 말 기준 167개 기업만이 참여하여 전체 상장회사 수 대비 10% 미만에 불과하다.44) 이러한 여건하에서는 정보 수집 및 분석에 투입되는 비용 대비 주주활동의 실효성이 낮아, 기관투자자가 수탁자 책임을 적극적으로 이행할 유인이 부족하다.

Ⅳ. 해외 주요국의 사례

최초로 스튜어드십 코드를 제정하였고 현재도 활발하게 코드 개정과 점검이 이루어지고 있는 영국과 스튜어드십 코드를 활용하여 자본시장 개혁 성과를 이루어낸 일본의 사례를 살펴보고 시사점을 도출하고자 한다.

1. 영국

영국 스튜어드십 코드는 2010년 제정된 이후 2012년, 2019년, 2025년에 개정되었으며, Walker(2009)의 권고안에 따라 영국 재무보고위원회(FRC)가 관리 및 감독을 담당하고 있다. 2025년 8월 13일 기준 스튜어드십 코드 참여기관은 총 299개로, 자산관리자 199개사, 자산소유자 79개사, 서비스 제공기관 21개사로 구성되어 있다.45) 영국은 스튜어드십 코드 참여기관 등록 절차부터 엄격하다. 참여를 희망하는 기관은 이행 의사를 공표하는 것만으로는 부족하며, 1년간의 수탁자 책임 이행 내용을 담은 보고서를 먼저 작성해야 한다. 보고서는 이사회 승인을 받은 후 이사회 의장, CEO 또는 CFO의 서명을 거쳐 FRC에 제출되고, FRC 평가 및 FRC Advisory Panel의 검토와 승인을 거쳐야 참여기관으로 등록된다. 만약 승인 거절로 등록하지 못한 경우, 6개월 후 재신청할 수 있다. 스튜어드십 코드가 개정되면 참여기관은 개정 내용에 맞춰 보고서를 다시 작성하고 신청ㆍ승인ㆍ등록 절차를 새롭게 진행해야 한다.46)

영국에서는 FRC가 매년 스튜어드십 코드 이행을 점검한다. 참여기관은 매년 코드 이행 상황을 담은 연례 보고서를 FRC에 제출해야 한다. 보고서에는 스튜어드십 코드의 모든 원칙 관련 활동과 결과를 기대치 및 성과와 함께 기재해야 하며, FRC는 이를 평가하여 참여기관의 지위 유지 여부를 결정한다. 만약 연례 보고서를 기한 내 제출하지 않거나 FRC의 기대치를 충족하지 못하면 참여기관 지위를 상실할 수 있다. 또한 최근 활동 보고서를 홈페이지에 공시하지 않거나 삭제한 경우, 공시한 보고서 내용이 거짓이거나 부정확한 것으로 판명된 경우, FRC와 소통할 수 있는 최신 연락처를 제공하지 않은 경우, 정부로부터 제재나 조사를 받는 경우에는 스튜어드십 참여기관 지위를 상실한다.47) FRC는 매년 보고서 평가 결과를 바탕으로 우수 사례를 발표하여 코드 이행을 장려한다.48) 2025년 코드 개정에서는 수탁자 책임 관련 사항에 중대한 변경이 없으면 4년마다 공시할 수 있도록 하여 보고 부담을 완화하고, 이행보고서만 매년 점검하도록 했다.49) 이는 단순히 보고 부담을 경감하기 위한 것이 아니라, 코드의 실효성을 높일 수 있는 핵심 정보 보고에 집중하도록 하기 위한 조치이다. 이를 통해 영국이 참여기관의 실질적 이행과 그 결과에 중점을 두어 코드의 실효성을 제고하고 있음을 알 수 있다. 또한 금융행위감독청(Financial Conduct Authority: FCA)은 업무행위규칙을 통해 스튜어드십 코드 참여 금융회사가 코드 준수 내용을 공시하도록 하고 있다.50) 노동연금부(Department for Work & Pensions)는 주주권리지침(SRD Ⅱ)을 통해 자산소유자와 자산관리자에게 스튜어드십 관련 정보 공시를 요구하고 있다.51)

기관투자자의 스튜어드십 코드 이행 비용 대비 효과 문제를 해소하기 위해, 영국에서는 협력적 주주활동 실무가 발전해왔으며52), 대량보유보고와 의무공개매수 관련 법적 불확실성을 해소하려는 금융당국의 노력이 있었다. 영국에서는 지배구조 개선을 목적으로 주주들이 의견을 교환하거나 특정 안건에 공동 입장을 취하는 것을 시장남용으로 보지 않으며, 이사회 구성이나 전략 방향에 대해 ‘임시적으로’ 의견을 모으는 행위는 ‘공동보유’에 해당하지 않는다고 본다. 다만 1-2명의 단순 이사 교체가 아닌 기존 이사진의 다수를 교체하거나 신규 이사를 대거 추가하여 이사회 지배권을 장악하려는 목적이 명확할 때는 ‘공동보유자’로 간주한다.53)

스튜어드십 코드 도입 이후 기관투자자의 효율적 수탁자 책임활동을 지원하기 위해 투자자 포럼의 필요성이 제기되었고, 2014년 자산운용사와 연기금을 중심으로 The Investor Forum이 설립되었다. 포럼은 현재까지 활발한 협력적 주주활동을 수행하며 그 성과를 연례보고서로 발간하여 우수 사례를 공유하고 있다.54) 이를 통해 영국 기관투자자들은 법적 불확실성 없이 포럼을 통해 자유롭게 의견을 교환하고 협력적 주주활동을 수행하고 있다.

영국에서는 기관투자자의 충실한 의결권 행사를 지원하기 위해 상장회사가 정기주주총회 21일 전까지 안건을 통지하도록 규정하고 있다(회사법 제307조). 또한 2003년 제정된 기업지배구조 코드는 자본시장 환경 변화에 따라 5차례 개정되어 2025년 1월부터 새로운 코드가 시행되고 있으며, FRC는 매년 무작위로 선정한 100개 기업의 기업지배구조를 평가하여 보고서를 발표한다. FRC는 기업의 코드 이행을 지원하기 위해 이사회 운영, 감사위원회 운영 등에 대한 가이드라인을 발표하며, 주주총회 가이드라인과 모범사례는 별도 지침으로 발간하였다.55) 이러한 지침들은 상장기업의 코드 이행뿐 아니라 기관투자자의 기업과의 대화 및 적극적 주주활동에도 유용한 자료가 된다.

2. 일본

일본은 2014년 스튜어드십 코드 제정 이후 2017년, 2020년, 2025년 세 차례에 걸쳐 개정을 단행하였다. 스튜어드십 코드의 제ㆍ개정은 금융청이 담당하며, 금융청은 참여기관 목록을 분기별로 공표하고 있다. 2025년 6월 30일 기준 총 344개 기관이 참여하고 있으며, 유형별로는 신탁은행 등 6개사, 투자회사ㆍ자문사 214개사, 보험사 25개사, 연기금 87개사, 기타 기관투자자 서비스 제공자 12개사로 구성되어 있다. 일본의 스튜어드십 코드 참여 절차는 ‘기관투자자의 코드 수용 표명 및 홈페이지 공시 → 금융청 통지’ 순으로 진행된다. 홈페이지가 없는 기관투자자는 필수 공시 항목을 PDF 형식으로 작성하여 금융청에 통지할 수 있다. 금융청은 참여 의사를 표명한 기관투자자의 자체 홈페이지 공시 사항을 확인하여 공표하는 역할을 수행하나, 영국 FRC와 달리 참여기관의 스튜어드십 활동 및 이행 현황에 대한 점검ㆍ평가는 실시하지 않는다.

일본은 영국과 달리 참여기관이 스튜어드십 코드 이행 여부를 자체 평가하여 공표하도록 하고 있으나(원칙 7-4), 이행 점검에서 정부연기금(Government Pension Investment Fund: GPIF)의 역할이 중요하다. GPIF는 2024년 12월 기준 약 1조 6천억달러(한화 약 2,264조원)의 자산을 보유한 세계 2위 규모의 연기금으로, 위탁운용사 평가 시 스튜어드십 코드 관련 노력을 중요하게 반영하고 있음을 공개적으로 밝히고 있다.56) 특히 GPIF는 위탁운용사의 주주활동이 투자대상 기업의 기업가치 창출과 지속가능한 성장을 장려하는지 등 수탁자 책임활동을 질적으로 평가하고 있다.57)

GPIF는 위탁운용사에 기업과의 대화 기록 제출 및 주요 ESG 이슈에 대한 주주활동 수행을 요구하며, 주주활동 효과 검증 프로젝트를 통해 그 실태와 효과를 검증하고 있다.58) 또한 GPIF는 매년 위탁운용사의 스튜어드십 코드 이행 현황을 보고받아 공표하고 있다. 그 결과 위탁운용사의 기업과의 대화 건수는 2017년 약 3,000건에서 2024년 1,011개 기업 대상 8,718건으로 증가하였으며, 주주제안 안건에 대한 위탁운용사의 찬성 비율도 2013년 2.3%에서 2024년 9.0%로 상승하였다.59) 다만 일본은 GPIF에 의한 이행 점검이 활발한 가운데에도, 2024년 기업지배구조 개혁을 위한 액션 플랜60)에서 금융청의 직접적인 코드 이행 점검 및 우수 사례 발굴ㆍ공표 필요성이 제기된 점은 주목할 필요가 있다. 이에 따라 금융청은 2025년 기관투자자를 대상으로 조사를 실시하여 효율적인 스튜어드십 코드 이행 사례를 발표하였다.61)

일본의 스튜어드십 코드는 기관투자자의 의결권 행사 부족에 대한 인식을 바탕으로 주주의 경영 관여를 통한 기업가치의 장기적 향상과 지속적 성장을 목표로 하며62), 이에 따라 경영 관여 관련 제도 정비도 병행되고 있다. 일본은 2017년 코드 개정 시 원칙 4의 지침 4-4를 신설하여 협력적 주주활동을 명시하였으며, 2020년 개정에서도 이를 유지하였다.63) 또한 2024년 금융상품거래법상 대량보유보고 규정(제27조의23) 개정을 통해, 사업활동의 중대한 변경이나 영향을 목적으로 하는 중요제안행위가 아닌 경우, 기관투자자가 개별 주주총회의 특정 의안에 대해 사전 합의된 방식으로 의결권을 공동행사하더라도 공동보유자로 간주하지 않도록 규정하였다. 금융청은 기관투자자와 투자대상 기업 간 건설적 대화 촉진 및 법적 불확실성 해소를 위해 대량보유보고 규정상 ‘중요제안행위’ 및 ‘공동보유자’ 관련 법령 해석 및 질의응답을 발표하였다.64)

일본에서도 스튜어드십 코드에 협력적 주주활동 원칙이 도입된 이후 기관투자자 간 공동 대화 체계 구축을 위해 2017년 기관투자자 포럼(Institutional Investors Collective Engagement Forum: IICEF)이 설립되었다. IICEF는 단순 의결권 행사를 넘어 기관투자자 간 협력을 통한 건설적 대화로 기업가치의 지속가능한 향상과 장기 성장에 기여하는 것을 목적으로 한다.

일본은 2022년부터 상장회사에 주주총회 3주 전 또는 소집통지 발송일 중 빠른 시점부터 주주총회 관련 자료(주주총회 참고서류, 사업보고서, 감사보고서 등)를 전자적 방식으로 공시하도록 의무화하였다(회사법 제325조의2 및 제325조의3). 이를 통해 기관투자자는 주주총회 안건을 사전에 충분히 검토하고 충실하게 의결권을 행사할 수 있다. 일본은 스튜어드십 코드 도입과 함께 기관투자자와 투자대상 기업 간 건설적 대화 촉진을 위해 기업지배구조 코드를 병행 추진하였다.65) 증권거래소 주도로 추진된 ‘준수 또는 설명(comply or explain)’ 방식의 연성규범 체계는 우리나라의 기업지배구조보고서와 유사하나, 항목과 내용이 보다 구체적이며 주주와의 대화 항목을 포함하여 기관투자자에게 더 상세한 정보를 제공한다.66) 금융청은 2018년 기관투자자와 투자대상 기업 간 건설적 대화 촉진을 위한 가이드라인을 발표하였으며, 2021년 개정된 동 지침은 기관투자자의 기업 대화 설계 및 수행 시 참고할 수 있는 행동지침으로 활용되고 있다.67)

Ⅴ. 스튜어드십 코드의 실효성 제고를 위한 개선 과제

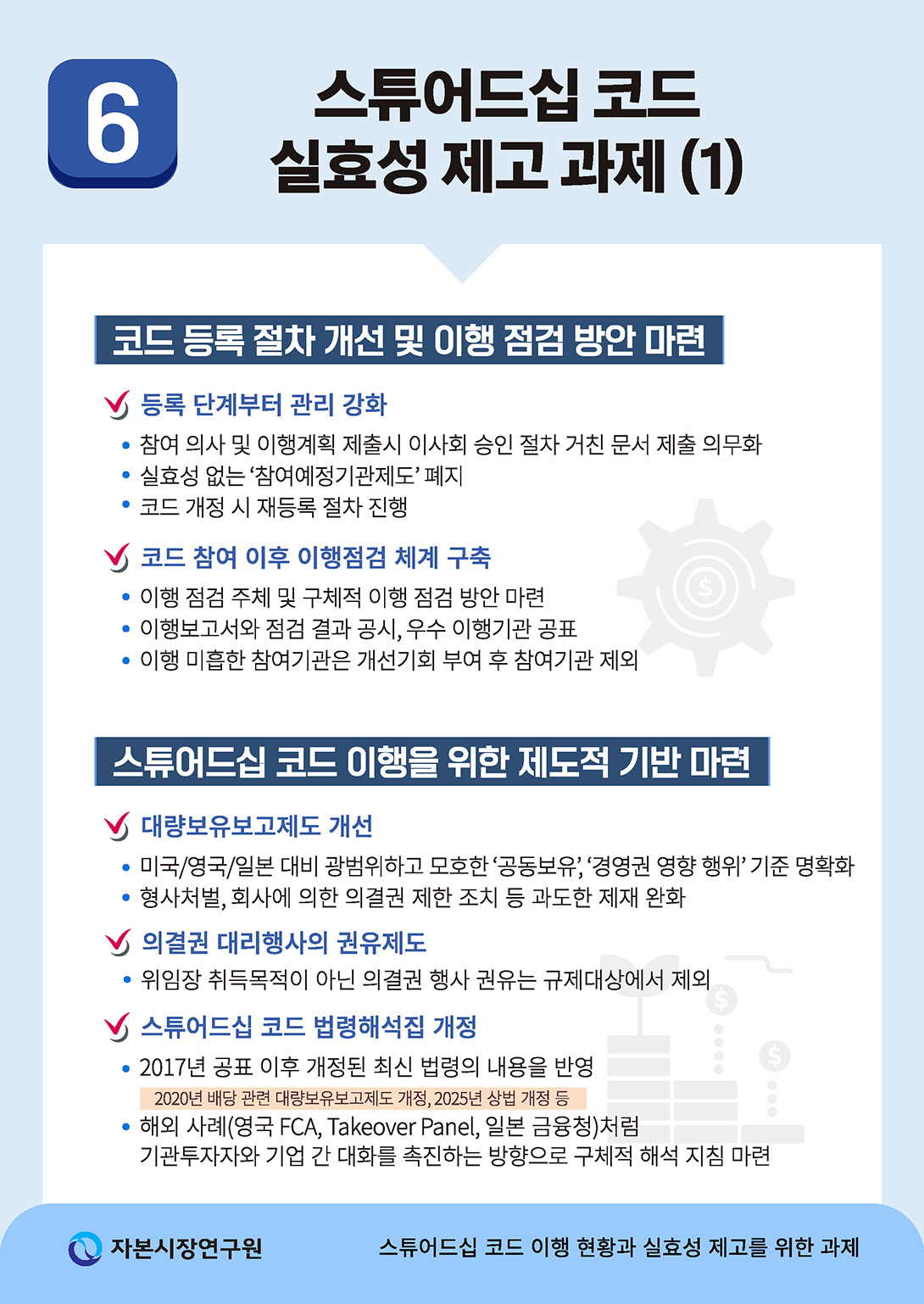

1. 코드 등록 절차 개선 및 이행 점검 방안 마련

스튜어드십 코드 참여는 기관투자자의 자율적 선택에 기반하고 있으나, 참여 공표는 고객 및 수익자에 대한 수탁자 책임을 성실히 이행하겠다는 의지를 대외적으로 표명하는 행위로서 중요한 의미를 지닌다. 따라서 코드 참여가 형식적 선언에 그치지 않고 실질적인 책임 이행으로 연결되기 위해서는 등록 단계부터 체계적인 관리가 요구된다. 장기적으로는 영국 사례와 같이 수탁자 책임의 실제 이행 여부를 사전 점검한 후 등록을 승인하는 방식으로 전환하는 것이 바람직하며, 단기적으로는 현행과 같이 참여 의사 및 이행 계획을 제출받되 이사회의 승인 절차를 거친 문서를 제출하도록 의무화할 필요가 있다. 아울러 실효성 없는 참여예정기관 제도는 폐지하고, 코드 개정 시에는 참여기관이 개정 내용을 반영한 이행 정책을 새롭게 수립하여 재등록 절차를 이행하도록 제도를 정비해야 한다.

스튜어드십 코드 참여를 공표하였으나 실제로 활동하지 않는다면, 고객과 수익자 자산을 관리하는 수탁자로서 책임을 이행하지 않는 것이므로 이에 대한 점검이 중요하다. 그러나 우리나라에서는 스튜어드십 코드 참여기관 공표만 이루어지고 있을 뿐, 실제 이행 점검은 이루어지지 않고 있다. 그로 인해 앞서 지적한 바와 같이 기관투자자의 의결권 행사 및 주주권 행사에 대한 공시가 미흡하다는 문제가 제기되고 있다. 이러한 문제를 해결하기 위해 먼저 이행 점검 주체를 지정하고 구체적 이행 점검 방안을 마련할 필요가 있다.68)

이행 점검 결과에 따른 사후 조치 방안과 지속적으로 이행이 미흡한 참여기관에 대한 제재 방안을 마련해야 한다. 참여기관의 이행 보고서와 점검 결과를 공시하여, 투자자가 기관투자자의 스튜어드십 코드 이행 여부와 성과를 한눈에 확인ㆍ비교하고 이를 투자 의사결정에 반영할 수 있도록 해야 한다. 이행 실적이 우수한 기관을 공표하면 투자자에게 신뢰를 제공하여 참여기관에 인센티브로 작용할 수 있으며, 연기금 등 자산소유자가 위탁기관을 선정할 때 참고자료로 활용할 수 있다. 반면 이행이 미흡한 참여기관에 대해서는 일정 기간 개선 기회를 부여한 후, 영국의 사례와 같이 참여기관 명단에서 제외하는 조치를 시행함으로써 수탁자 책임 활동의 실질적 이행을 제도적으로 담보하는 방안을 적극 검토할 필요가 있다.

2. 스튜어드십 코드 이행을 위한 제도적 기반 마련

스튜어드십 코드의 내실화를 위해서는 이행 평가를 통한 독려도 필요하지만, 수탁자 책임 활동이 원활하게 이루어질 수 있도록 제도적 기반과 환경을 마련하는 것이 더욱 중요하다. 특히 대량보유보고제도의 ‘공동보유’ 및 ‘경영권 영향 행위’ 관련 규정은 미국, 영국, 일본 등 주요국에 비해 광범위하고 모호하므로, 이를 명확히 하여 정당한 주주권 행사를 보호할 필요가 있다.69) 대량보유보고제도는 형사처벌뿐 아니라 회사에 의한 의결권 제한 조치가 가능하도록 설계되어 있다. 이러한 엄격한 제재는 과거 증권거래법의 입법 목적인 창업자 경영권 보호 차원에서는 정당화될 수 있었으나, 현재 자본시장 환경에서는 정당화되기 어렵다.70) 따라서 대량보유보고 관련 내용뿐 아니라 제재 조치도 개선할 필요가 있다.

또한 우리나라 의결권 대리행사 권유제도는 주주의 적극적 의결권 행사가 이루어지지 않던 시기에 마련되었고, 이로 인해 주주총회를 앞두고 주주 간 자유로운 의견 교환까지 억제되는 문제가 발생하고 있다.71) 따라서 의결권 대리행사 권유 개념에서 위임장 취득을 목적으로 하지 않는 경우 등을 제외하여 불필요한 규제를 해소할 필요가 있다.72)

스튜어드십 코드 참여기관의 법적 불확실성을 해소하기 위해 금융위원회는 스튜어드십 코드 관련 법령해석집을 발간하였다.73) 그러나 2017년 공표 이후 2020년 배당 관련 자본시장법 시행령 개정과 2025년 개정 상법 내용을 반영하지 못하고 있다. 또한 ‘공동 보유’나 ‘경영 참여’에 대한 해석이 지나치게 넓어 주주권을 제약하는 측면이 있으므로, 자본시장 현실과 글로벌 정합성을 갖추고 주주권 행사를 보장할 수 있도록 개정할 필요가 있다. 특히 영국의 FCA나 Takeover Panel, 일본 금융청이 기관투자자와 기업 간 대화 촉진하는 방향으로 구체적인 해석 지침을 발표하고 있다는 점을 참고할 필요가 있다.

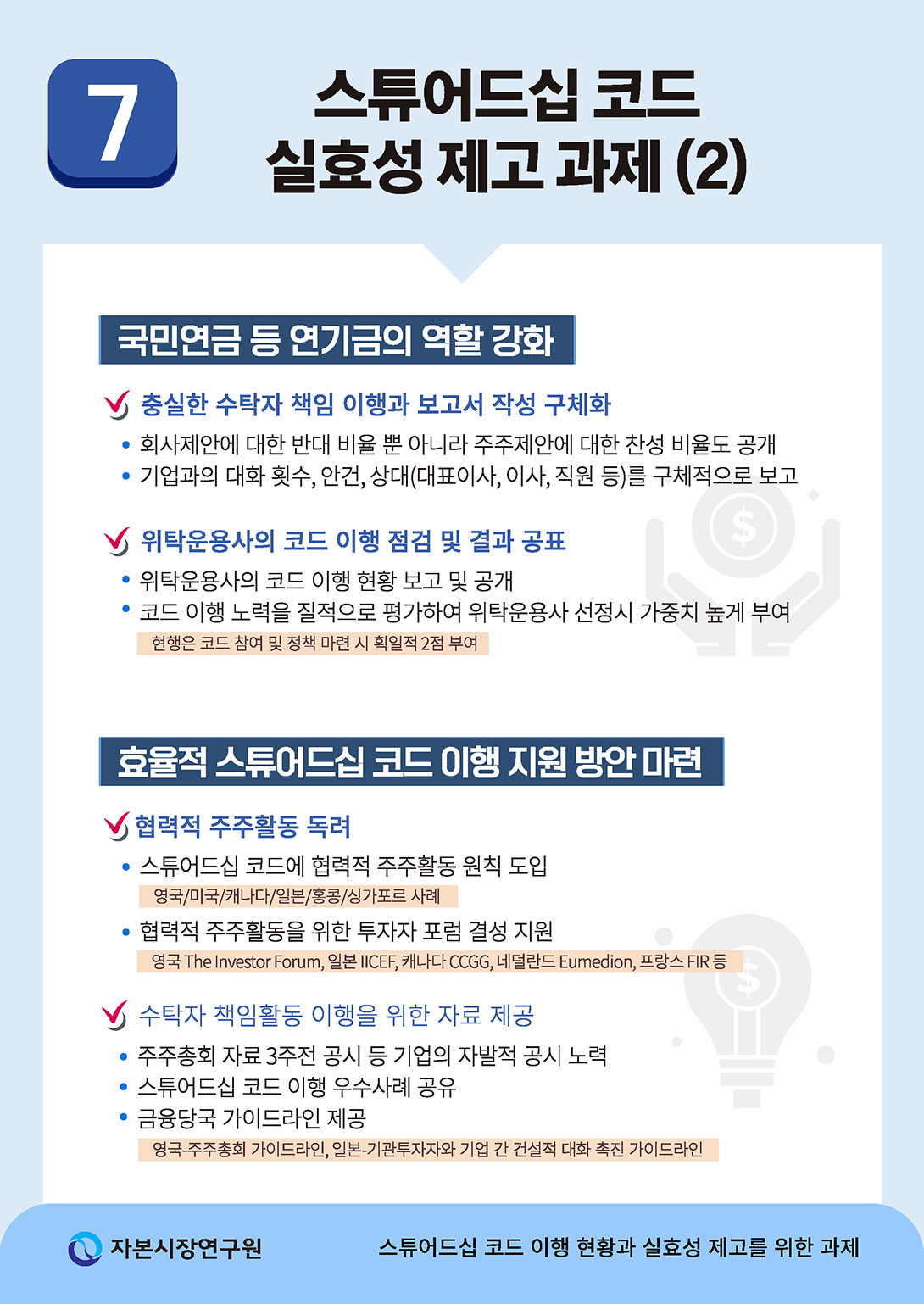

3. 국민연금 등 연기금의 역할 강화

국민연금 등 연기금 역시 스튜어드십 코드에 참여한 기관으로서 자신들의 수탁자 책임 활동을 가입자들에게 보고해야 할 의무가 있는 동시에, 직접 운영하지 않고 일부 자산을 위탁한 경우 위탁운용사의 수탁자 책임 활동도 보고할 필요가 있다. 앞서 살펴본 일본 GPIF 사례에서 알 수 있듯이 스튜어드십 코드의 이행력 제고를 위해 공적 연기금의 역할이 중요하다.

먼저 국민연금 스스로가 스튜어드십 코드 참여기관으로서 충실한 수탁자 책임을 이행하는 것이 중요하며, 수탁자 책임 활동 보고서를 구체적으로 작성할 필요가 있다. 현재는 회사 제안에 대한 반대 의결권 행사만 공표하고 있으나, 일본과 같이 주주 제안에 대한 찬성 비율도 공개할 필요가 있다.74) 또한 기업과의 대화 횟수, 대화 안건, 대화 상대(대표이사, 이사, 사외이사, 직원)를 구체적으로 보고하는 것이 중요하다.

더불어 국민연금 자금을 위탁 운용하는 기관의 스튜어드십 코드 이행을 점검하고 그 결과를 공표하는 것이 국민연금의 충실한 코드 이행에 부합할 뿐 아니라 자본시장 전체에도 긍정적인 변화를 이끌 수 있다. 2024년 말 기준 국민연금 누적 적립금이 1,212.9조원이고, 위탁 운용액이 588.4조원 규모로, 자산운용사와 증권회사는 연기금으로부터 자금이나 거래를 위탁받는 것이 매우 중요하다. 연기금이 위탁운용사 선정 시 스튜어드십 코드 이행을 질적으로 평가한다면 자산운용사 등의 자발적인 수탁자 책임 활동 이행을 유도하는 중요한 유인책이 될 수 있다. 먼저 위탁운용사의 스튜어드십 코드 이행에 대해서도 국민연금의 직접 이행과 동일한 수준으로 보고받고 그 결과를 공개하도록 해야 한다. 또한 위탁운용사 평가 시 현재와 같이 획일적으로 2점을 부여하는 것이 아니라 스튜어드십 코드 이행 노력을 질적으로 평가하여 가중치를 높게 부여하는 방안을 고려할 필요가 있다.

한편 사학연금과 공무원연금도 국민연금의 수탁자 책임 활동 보고서를 참조하여 적극적인 주주권 활동을 위해 노력해야 하며, 위탁운용사의 스튜어드십 코드 이행을 독려하기 위해 위탁운용사 평가와 보고 체계를 검토할 것을 제안한다.

4. 효율적 스튜어드십 코드 이행 지원 방안 마련

의결권 행사를 위한 리서치 비용, 주주 활동 관련 전문 인력 확보 등 개별 기관투자자의 수탁자 책임 활동 이행에 따른 부담은 스튜어드십 코드를 도입한 모든 국가가 공통적으로 직면한 과제이다. 이에 스튜어드십 코드가 시작된 영국은 협력적 주주 관여를 권장하는 원칙을 마련하였으며(원칙 5), 기관투자자가 단독 대응보다 상호 협력을 통해 수탁자 책임을 이행하는 ‘협력적 주주활동’ 실무가 발달해 왔다.75) 미국(원칙 F), 캐나다(원칙 5), 일본(지침 4-4), 홍콩(원칙 e), 싱가포르(원칙 7)는 스튜어드십 코드 원칙 중 하나로 협력적 주주활동을 규정하고 있으며, G20/OECD 기업지배구조 원칙에서도 기관투자자 간 협력적 주주활동을 강조하고 있다(원칙 Ⅱ.D). 이러한 협력적 주주활동 원칙에 따라 각국에서는 기관투자자의 주주활동을 지원하는 투자자 포럼을 결성하여 협력하고 있다. 영국의 The Investor Forum76), 일본의 IICEF(Institutional Investors Collective Engagement Forum)77), 캐나다의 CCGG(Canadian Coalition for Good Governance)78), 네덜란드의 Eumedion79), 프랑스의 FIR(Forum pour l’Investissement Responsable)80)이 대표적이다. 우리나라도 스튜어드십 코드 원칙에 협력적 주주활동 규정을 마련하고, 이를 지원하는 투자자 포럼 결성을 지원하는 것을 고려할 필요가 있다.

기관투자자가 효율적으로 기업과 대화하고 충실한 의결권을 행사하기 위해서는, 관련 자료가 적시에 제공될 수 있도록 제도를 개선해야 한다. 영국과 일본이 최근 법 개정을 통해 주주총회 3주 전에 관련 자료를 제공하도록 한 점을 고려하면, 우리나라도 주주총회 관련 자료를 3주 전에 공시하도록 제도 개선이 요구된다. 또한 영국 FRC와 일본 금융청이 스튜어드십 코드 이행 우수 사례를 공표하고, 주주총회 가이드라인이나 기관투자자와 기업 간 건설적 대화 촉진 가이드라인을 제공하여 효율적인 코드 이행을 지원하는 점도 참고할 만하다.

스튜어드십 코드에 대한 기업의 인식도 변화가 필요하다. 스튜어드십 코드를 이행하는 기관투자자를 기업의 장기적인 기업가치 향상에 도움을 주는 동반자 주주로 인식해야 한다. 일본 사례는 이에 대한 시사점을 제공한다. 2024년 GPIF가 2017년부터 2022년까지 스튜어드십 코드 활동의 영향을 평가한 결과, 전체 대상 기업의 총주주수익률은 3.68% 증가하였으며, 이러한 효과는 중규모와 소규모 상장 기업에서 두드러졌다. 소규모 기업은 8.28%, 중규모 기업은 5.76%의 수익률 증가를 나타냈다.81) 또한 GPIF가 2024년 717개 상장 회사를 대상으로 한 설문 조사에서, GPIF의 스튜어드십 활동에 대해 긍정적으로 평가한 기업이 76.6%였으며, 위탁운용사 평가 시 스튜어드십 활동 비중 확대에 대해서도 74.9%가 긍정적으로 응답하였다.82) 우리나라도 스튜어드십 코드 이행이 기업의 장기적인 성장으로 이어질 수 있도록, 기업의 적극적인 참여와 대응이 요구된다. 사업보고서, 기업지배구조보고서, 기업가치 제고 계획 공시, 지속가능보고서 공시를 활용하여 기업이 투자자에게 정확하고 충실한 정보를 적시에 제공해야 하며, IR을 비롯한 주주와의 대화에 임원이 직접 나서 소통할 수 있도록 문화 개선이 필요하다.

1) Walker(2009)

2) 2014년 11월 국내 기관투자자의 주주권 행사 강화를 위해 한국형 스튜어드십 코드 제정 필요성이 제기되었으며(금융위원회, 2014. 11. 26), 두 차례(’15. 12, ’16. 12)의 공청회를 통한 공개 의견수렴 절차를 거쳐 2016년 12월 최종 공표되었다.

3) 한국기업지배구조원(2018)

4) Thomas(2008)

5) Bebchuk et al.,(2015), Potts(2017)

6) 안희주(2022)

7) OECD(2023)

8) 이효섭(2024), 고일훈(2024), 이보미(2024)

9) 의결권 행사 결과를 공시하는 기관투자자의 수는 2014년 98개사에서 2024년 308개사로 3배 이상 증가하였다.

10) 이미 3차례 개정이 이루어진 영국, 일본과 대조적이다.

11) 금융감독원(2024. 8. 6)

12) 금융위원회(2025. 2. 5)

13) 대한민국정부(2025. 9. 16)

14) 뉴시스(2025. 10. 31)

15) 조선비즈(2025. 12. 16), 아시아경제(2025. 12. 19)

16) 이승희(2025b)

17) Hannigan(2024)

18) 본 분석은 스튜어드십 코드(SC) 참여 여부에 따른 반대 의결권 행사 비율의 평균적 경향을 살펴본 것이다. 이러한 점을 고려할 때, 평균 반대율의 상승이 모든 참여기관에서 일관되게 나타나는 변화라기보다는, 일부 참여기관의 상대적으로 높은 반대율이 전체 평균을 견인했을 가능성을 배제할 수 없다. 따라서 이러한 결과를 근거로 SC에 참여한 모든 기관의 반대율이 상승한 것으로 일반화하여 해석하는 데에는 유의할 필요가 있다.

19) 이 글에서 국내 민간 기관투자자란 자본시장법상 의결권 행사 결과를 공시해야 하는 집합투자업자(자본시장법 제87조)와 신탁업자(자본시장법 제112조)를 의미한다.

20) 김남근(2025)

21) 권용수(2020)

22) 국민연금은 2018년 7월, 공무원연금과 사학연금은 각각 2019년 12월과 2020년 11월에 수탁자 책임 활동에 관한 지침을 제정하였다.

23) 중점관리사안이 사전에 주요 주주활동 항목을 정하여 이를 체계적으로 관리하는 것이라면, 예상하지 못한 우려 사안에 대한 주주활동은 갑작스럽게 발생하여 기업가치에 영향을 미치는 이슈 및 사건에 즉시 대응하기 위한 수단으로 볼 수 있다.

24) 코드에 가입한 해외 기관투자자, PEF운용사, 투자자문사, 서비스기관, 기타 기관투자자는 분석에서 제외하였는데, 해당 회사의 스튜어드십 관련 홈페이지 항목을 찾기도 어렵고 SC 이행보고서를 발간하는 경우가 거의 없기 때문이다.

25) 스튜어드십 코드에 참여한 PEF운용사, 투자자문사, 서비스기관, 기타 기관투자자는 상기 분석에서 제외하였고, 참여기관임에도 의결권 행사 내역을 공시하지 않은 곳은 8개사로 집계되었다.

26) 금융감독원(2024. 8. 6)

27) 금융감독원(2025. 6. 5)

28) 김건식ㆍ정순섭(2024)

29) 임재연(2008)

30) 이철송(2011), 김순석(2016), 안수현(2017), 김주영(2018), 최문희(2019), 김병태(2019), 최민용(2020), 김경일(2021), 구현주ㆍ김주연(2023) 등

31) 임원의 선임, 해임 또는 직무정지, 이사회 등 상법에 따른 회사의 기관과 관련된 정관의 변경, 자본금의 변경, 회사의 합병, 분할, 분할합병, 주식의 포괄적 교환과 이전, 영업양수도, 자산양수도, 영업임대 등, 해산의 경우 경영참여 목적으로 분리된다.

32) 금융위원회(2017. 6. 9)

33) 김주영(2018)

34) 김순석(2016)

35) 금융위원회(2017. 6. 9)

36) 이승희(2025a)

37) 구현주ㆍ김주연(2023)

38) 2025년 9월 민주당 코스피 5000 특별위원회 주최로 열린 ‘스튜어드십 코드 개선 및 이행 활성화 방안 모색을 위한 좌담회’에서는 기관투자자들이 스튜어드십 코드 이행에 소극적인 이유로 ‘사후 점검 부재’를 지적하였는데, 성실히 이행하지 않은 경우 발생하는 비용이 적기 때문이라는 문제 제기가 있었다(내일신문, 2025. 12. 17).

39) 국민연금(2025)

40) 국민연금의 경우 위탁운용사 및 위탁증권사 선정 시 스튜어드십 코드 참여 1점, 스튜어드십 코드 세부운용지침 1점 등 총 2점의 가점을 부여한다.

41) 황현영(2025a)

42) Goto(2019), Buchanan & Deakin(2024)

43) 2019년 자산 2조원 이상인 대형 상장회사부터 의무화가 시작되었고, 2022년 자산총액 1조원 이상, 2024년 자산총액 5천억원 이상으로 확대되었으며, 2026년 전체 유가증권시장 상장회사로 의무화된다.

44) 황현영(2025b)

45) https://www.frc.org.uk/news-and-events/news/2025/08/latest-signatories-to-uk-stewardship-code-announced

46) FRC는 2020년 코드 개정 후 2021년 9월 스튜어드십 코드 참여기관 목록을 공시하였는데, 보고서를 제출한 189개 기관 중 125개 기관만이 참여기관으로 등록되었다.

https://www.frc.org.uk/news-and-events/news/2021/09/frc-lists-successful-signatories-to-the-uk-stewardship-code

47) FRC(2024)

48) FRC(2022)

49) FRC(2025)

50) https://www.handbook.fca.org.uk/handbook/COBS

51) https://www.gov.uk/government/publications/workplace-pension-scheme-shareholder-rights-directive-ii-fact-sheet

52) Eguchi & Shishido(2015)

53) FSA(2009), FCA(2016), Takeover Panel(2023)

54) https://www.investorforum.org.uk

55) https://www.frc.org.uk/library/standards-codes-policy/corporate-governance/uk-corporate-governance-code

56) GPIF(2025a)

57) GPIF(2024a)

58) GPIF(2024b)

59) GPIF(2025b)

60) https://www.fsa.go.jp/news/r5/singi/20240607.html

61) 金融庁(2025a)

62) 神作裕之(2016)

63) 2017년 개정시 ‘collective engagement’에서 2020년 개정시 ‘collaborative engagement’로 영문용어가 수정되었으나 협력적 주주활동을 강조하는 점은 동일하다.

64) 金融庁(2025b)

65) Goto(2019), Buchanan & Deakin(2024)

66) JPX(2025)

67) 金融庁(2021)

68) 금융감독원이 2025년 6월 기준 운용자산 규모 상위 50개 자산운용사 중 스튜어드십 코드에 참여하고 있는 33개 기관을 대상으로 조사한 결과, 스튜어드십 이행 촉진 방안 우선순위에 대한 의견에서 스튜어드십 코드 이행평가를 1순위로 꼽은 기관이 16개로 나타났다(김남근, 2025).

69) 김순석(2016), 안수현(2017), 김주영(2018), 최문희(2019), 김병태(2019), 최민용(2020)

70) 이철송(2011)

71) 김주영(2018), 김지안(2019), 구현주ㆍ김주연(2023)

72) 임재연(2024)

73) 금융위원회(2017)

74) 노미리(2018)

75) Eguchi & Shishido(2015)

76) https://www.investorforum.org.uk

77) https://www.iicef.jp

78) https://ccgg.ca

79) https://www.eumedion.nl

80) https://www.frenchsif.org

81) GPIF(2024b)

82) GPIF(2024c)

참고문헌

고일훈, 2024, 일본의 자본시장 및 기업지배구조의 개혁 과정과 시사점, 『경제법연구』 23(3), 73-115.

구현주ㆍ김주연, 2023, 행동주의 펀드의 주주활동 관련 법적 쟁점 - 의결권 대리행사 권유 규제, 주주제안을 중심으로 -, 『BFL』 120, 86-100.

국민연금, 2025, 2024 국민연금 기금운용보고서.

권용수, 2020, 기관투자자의 수탁자 책임의 관점에서 본 스튜어드십 책임- 기관투자자의 의결권 행사를 소재로 -, 『재산법연구』 36(4), 103-136.

금융감독원, 2024. 8. 6, 펀드 의결권 행사ㆍ공시 현황 점검 결과 및 향후 계획, 보도자료.

금융감독원, 2025. 6. 5, 24년 자산운용사 의결권 행사 현황 점검 결과, 보도자료.

금융위원회, 2014. 11. 26, 주식시장 발전방안, 보도자료.

금융위원회, 2017. 6. 9, 스튜어드십 코드에 따른 주주활동을 위한 법령해석집 배포, 보도자료.

금융위원회, 2025. 2. 5, 스튜어드십 코드 발전방향 논의를 위한 세미나 개최, 보도자료.

김건식ㆍ정순섭, 2024, 『자본시장법(제4판)』, 박영사.

김경일, 2018, 스튜어드십 코드(Stewardship Code)에 대한 연구,『상사법연구』 37(3), 229-296.

김경일, 2021, 위임장권유규제의 비교분석과 그 시사점, 『인권과 정의』 500, 143-168.

김남근, 2025, 『자산운용사들의 스튜어드십 코드 이행 및 관여활동 현황』, 2025 국정감사 정책자료집.

김병태, 2019, 스튜어드십 코드의 적용에 따른 대량보유보고의 문제점에 관한 고찰, 『기업법연구』 33(3), 299-329.

김순석, 2016, 스튜어드십 코드 도입에 따른 법적 검토 과제, 『증권법연구』 17(2), 1-48.

김순석, 2021, 스튜어드십 코드의 도입과 기관투자자의 경영관여(Engagement)에 따른 자본시장법상 쟁점, 『법학논총』 41(1), 123-160.

김주영, 2018, 기관투자자의 주주권행사에 대한 법률적 제약에 관한 연구, 『법학평론』 8, 174-211.

김지안, 2019, 『주주의 경영 관여에 관한 법적 연구』, 서울대학교 박사학위논문.

김지안, 2021, 스튜어드십 코드에 대한 이론적 고찰 - 영국 판례 법리상 수탁자의 의무와 스튜어드십 코드의 관계에 대한 고찰을 기반으로 -, 『기업법연구』 35(4), 83-110.

내일신문, 2025. 12. 17, 이찬진 금감원장에 이어 대통령도 ‘국민연금 수탁자책임’ 강조.

노미리, 2018, 일본 기관투자자의 의결권 행사기준 분석 ― 스튜어드십 코드 도입 관련 GPIF와 국민연금 비교 ―, 『서울법학』 25(4), 329-363.

뉴시스, 2025. 10. 31, 금융위원장 약속한 스튜어드십 개정…‘이행점검ㆍ권고적 주주제안’ 논의 활발.

대한민국정부, 2025. 9. 16, 이재명정부 123대 국정과제.

송홍선, 2018, 『스튜어드십코드와 기관투자자의 주주권 행사』, 자본시장연구원 조사보고서 18-03.

아시아경제, 2025. 12. 19, 금융위, 증권사 IB 기능 강화ㆍSTO 제도화 추진…자본시장 체질 개선 속도.

안수현, 2017, 「기관투자자의 수탁자책임에 관한 원칙」 검토―한국 스튜어드십 코드의 원활한 시행과 정착을 위하여―, 18(1), 1-41.

안희주, 2022, 스튜어드십코드의 비판적 고찰과 향후 과제 ― 수탁자의 신인의무와 주주의 경영관여책임을 중심으로 ―, 『연세법현논총』 1(1), 217-249.

이보미, 2024, 일본의 자본시장 개혁 노력과 우리나라 밸류업 프로그램에 대한 시사점, 『금융브리프』 33(16).

이승희, 2020, 『영국 스튜어드십 코드(2020)와 수탁자책임 활동 공시 강화』, ERRI 이슈&분석 2020-21.

이승희, 2025a, 『스튜어드십 코드 이행 활성화 : 협력적 관여활동을 위한 제도 정비와 투자자포럼 사례』, 경제개혁리포트 2025-11.

이승희, 2025b, 『자산운용사들의 스튜어드십 코드 이행 및 관여활동 현황』, 경제개혁리포트 2025-13.

이은정, 2025, 『스튜어드십코드를 통한 수탁자책임활동 활성화의 필요조건』, 경제개혁리포트 2025-08.

이철송, 2011, 대량보유보고제도의 엄격해석론 – 제재수단을 중심으로, 『증권법연구』 12(2), 181-210.

이효섭, 2024, 『일본 자본시장 개혁의 성과 동인 및 시사점』, 자본시장연구원 이슈보고서 24-16.

임재연, 2008, 『증권거래법(전정판)』, 박영사.

임재연, 2024, 『자본시장법(2024년판)』, 박영사.

장윤제ㆍ원종현, 2020, 대량보유보고제도상 일반 투자 요건의 문제점과 개선방안, 『법제』 690, 247-276.

조선비즈, 2025. 12. 16, 李대통령 “국민연금, 의결권 제대로 행사해야”… 스튜어드십코드 강화 주문.

조혜진, 2024, 한국 자산운용사의 스튜어드십 코드, 의결권 행사, 성과 간의 연관성, 『Journal of East Asia Management』 5(1), 33-46.

최문희, 2019, 스튜어드십 코드와 기관투자자의 경영관여의 몇 가지 논점 - EU, 영국, 일본법과의 비교를 통하여 - , 『금융법연구』 16(2), 95-141.

최민용, 2020, 5% 룰의 최근 개정과 이에 대한 소고, 『상사법연구』 39(2), 413-450.

한국기업지배구조원, 2018, 『한국 스튜어드십 코드의 이해』.

한국ESG기준원, 2024, 『한국 스튜어드십 코드 가이드라인』.

황현영, 2025a, 『일반주주 권익 강화를 위한 상장회사 주주총회 제도 개선 방안』, 자본시장연구원 이슈보고서 25-19.

황현영, 2025b, 밸류업 및 지배구조 개선 입법의 성과와 과제, 코스피 5000 시대 도약을 위한 세미나 자료집.

A Thinking Ahead Institute and Pensions & Investments, 2025, Global top 300 pension funds.

Bebchuk, L.A., Brav, A., Jiang, W., 2015, The long-term effects of hedge fund activism, Columbia Law Review 115(5), 1085-1155.

Buchanan, J., Deakin, S., 2024, Has Japan’s corporate governance reform reached a turning point? Some cautionary notes, Asia Pacific Business Review 30(3), 433–450.

Eguchi, K., Shishido, Z., 2015, Institutional investors and corporate governance in Japan, Journal of Japanese Law 20(39), 33-54.

FCA, 2016, The FCA Handbook: Market Conduct (MAR). London: Financial Conduct Authority.

FRC, 2022, Review of Stewardship Reporting 2022.

FRC, 2025, The UK Stewardship Code 2026.

FRC, 2024, UK Stewardship Code 2020 Application and Assessment Terms and Conditions.

FSA, 2009, Shareholder engagement and the current regulatory regime — FSA letter to the Institutional Shareholders’ Committee.

JPX, 2025, Preparation Guidelines for Corporate Governance Reports.

Kay, J., 2012, The Kay Review of UK Equity Markets and Long-Term Decision Making: Final Report, Department for Business, Innovation and Skills.

Goto, G., 2019, The Logic and Limits of Stewardship Codes: The Case of Japan, Berkeley Business Law Journal 15(2), 365-408.

GPIF, 2024a, Operation Policy.

GPIF, 2024b, Evaluation Project on the effects of engagement.

GPIF 2024c, Report of the 9th Survey of Listed Companies Regarding Institutional Investors’ Stewardship Activities.

GPIF, 2025a, スチュワードシップ責任を果たすための方針.

GPIF, 2025b, Stewardship Activities Report 2024-2025.

Hannigan, B., 2024, Company Law(7th ed.). Oxford University Press.

Potts, J., 2017, The activist shareholders’ migration to Europe: How the United States can retain its wandering investors, DePaul Law Review, 66(2), 605-644.

OECD, 2023, G20/OECD Principles of Corporate Governance 2023.

Takeover Panel, 2023, Practice Statement No. 26.

Thomas, R.S., 2008, The evolving role of institutional investors in corporate governance and corporate litigation, Vanderbilt Law Review 61(2), 299-313.

Walker, D., 2009, A review of corporate governance in UK banks and other financial industry entities: Final recommendations, London: HM Treasury.

神作裕之, 2016, 日本版スチュワードシップコード: 英国コードとの比較を中心として, 日本取引所金融商品取引法研究 6.

金融庁, 2021, The Guidelines for Investor and Company Engagement.

金融庁, 2024. 11. 18, スチュワードシップ・コードに関する有識者会議 議事録.

金融庁, 2025a, Stewardship Practices in Japan.

金融庁, 2025b, Laws, Regulations, and Q&As Regarding the ‘Act of Material Proposal’ and ‘Joint Holders’ Under the Large Shareholding Reporting Rule- To promote constructive dialogue between institutional investors and investee companies -.

자본시장 선진화와 기업 밸류업에 대한 관심이 높아지면서, 기관투자자의 책임 있는 투자를 유도하는 스튜어드십 코드의 중요성이 더욱 커지고 있다. 스튜어드십 코드는 기관투자자가 단순한 주식 보유를 넘어 투자대상회사의 지배구조와 성과를 지속적으로 모니터링하고 경영진과 건설적 대화를 통해 장기적 기업 가치를 제고함으로써 고객과 수익자의 자산을 책임 있게 관리하도록 하는 행동 지침이다. 이는 2008년 금융위기 당시 기관투자자를 포함한 주주들의 무관심이 위기를 심화시켰다는 문제의식에서 출발하여 2010년 영국에서 처음 제정되었다.1) 이후 캐나다(2010), 네덜란드(2011), 스위스(2013), 일본(2014), 홍콩(2016), 대만(2016), 싱가포르(2016), 미국(2017), 호주(2018), 독일(2020) 등 주요국으로 확산되었다.

우리나라도 이러한 글로벌 흐름에 발맞춰 2016년 12월 한국형 스튜어드십 코드를 도입하였다.2) 스튜어드십 코드는 연성규범으로 기관의 자발적 의사에 따라 참여 여부가 결정되지만, 참여기관은 코드에서 정한 원칙을 준수하거나 준수할 수 없는 경우 사유를 공시하여야 한다. 한국형 스튜어드십 코드는 7가지 원칙을 제시한다. 고객과 수익자 등 타인 자산을 관리ㆍ운영하는 수탁자로서 책임을 충실히 이행하기 위한 정책 및 이해상충 방지 정책을 마련하여 공개하고(원칙 1, 2), 투자대상회사의 중장기 가치 제고를 위해 주기적으로 점검하며 이를 위한 내부지침을 마련해야 한다(원칙 3, 4). 또한 충실한 의결권 행사를 위한 정책을 마련하여 공개하고 의결권 행사의 구체적 내용과 사유를 공개하며(원칙 5), 의결권 행사와 수탁자 책임 이행 활동을 고객과 수익자에게 주기적으로 보고해야 한다(원칙 6). 그리고 이를 위해 필요한 역량과 전문성을 갖추어야 한다(원칙 7).

나라마다 스튜어드십 코드의 구체적 내용은 다르지만, ‘기관투자자의 적극적 주주활동 → 기업지배구조 개선 → 주주이익 확대 → 자본시장 발전’이라는 선순환 구조를 구축하고자 하는 목적은 동일하다.3) 기관투자자는 전문지식과 자원을 보유하고 있어 기업지배구조 개선에 적극적 역할을 수행할 수 있으며4), 이러한 주주의 적극적 활동은 기업가치 향상에 기여할 수 있다.5) 스튜어드십 코드가 실효성 있게 작동하여 기관투자자가 적극적으로 주주활동을 전개하면 기업 경영진은 의사결정에 더욱 신중을 기할 수밖에 없다. 이를 통해 기관투자자가 투자대상회사의 중장기 성장을 이끌어내는 성공 사례가 증가할수록 개인투자자를 비롯한 자본시장 참여자는 장기적 안목으로 안정적인 자산 위탁을 할 수 있고6), 이는 코리아 프리미엄 시대를 여는 데에도 기여할 수 있다.

G20/OECD 기업지배구조 원칙에서도 스튜어드십 코드의 역할을 강조하고 있으며7), 일본의 자본시장 개혁 성과를 논의할 때 스튜어드십 코드 도입이 핵심 요인으로 언급될 만큼 자본시장 발전에 중요한 역할을 하였다.8) 우리나라도 2016년 한국형 스튜어드십 코드를 제정한 이후 매년 코드 참여기관 수가 증가하고 있으며, 참여기관의 반대 의결권 행사 및 주주활동 빈도도 증가하는 등 자본시장에 긍정적 변화가 나타나고 있다.9) 그러나 2016년 제정 이후 한 차례도 개정되지 않아 자본시장의 변화를 반영하지 못하고 있으며10), 참여 등록 절차만 있을 뿐 실제로 이를 이행하고 있는지 점검하는 기관이나 절차는 없다. 등록 절차도 형식 심사에 그치다 보니, 2025년 11월 말 현재 55개 기관이 참여예정기관이며 그 중 51개 기관은 예정 발표 후 1년이 지났음에도 여전히 ‘예정’ 상태에 머물러 있다. 심지어 2017년 참여 예정을 발표한 후 지금까지 예정 상태인 기관도 11개에 달한다.

스튜어드십 코드 참여기관 또는 참여예정기관으로 공표만 하고 실제로 활동하지 않는다면, 고객과 수익자의 자산을 관리하는 수탁자로서 책임을 이행하지 않는 것이므로 이에 대한 점검이 중요하다. 이러한 이유로 스튜어드십 코드의 이행 점검 필요성은 오래전부터 제기되어 왔으며, 특히 지난해 금융감독원이 기관투자자의 의결권 행사와 공시 현황 점검 결과를 발표하면서 스튜어드십 코드 이행이 미흡하다는 점이 부각되었다.11) 이에 금융위원회는 2025년 2월 개최된 스튜어드십 코드 발전 방향 세미나에서 2016년 제정 당시 모습을 유지하고 있는 현재의 스튜어드십 코드가 변화한 자본시장 현실에 적합한지 고민할 필요가 있다는 문제를 제기하였다. 또한 스튜어드십 코드 원칙 준수 여부를 점검ㆍ공개하는 방안에 대한 논의가 이루어져야 하며, 스튜어드십 코드 운영이 우리 자본시장의 체질 개선으로 이어질 수 있도록 기관투자자의 적극적 활동이 중요함을 강조하였다.12) 현 정부는 이러한 정책 기조를 이어가 국정운영 5개년 계획에서 123대 국정과제 중 하나로 ‘코리아 프리미엄을 향한 자본시장 혁신’을 선정하였으며, 세부 과제로 주주가치 제고를 위한 스튜어드십 코드 적용 확대 및 이행 여부 점검ㆍ공시 등 내실화 방안을 포함하였다.13) 2025년 9월 국회 국정감사에서도 스튜어드십 코드의 이행 점검 필요성이 언급되었고14), 12월에 진행된 금융위원회와 보건복지부의 업무보고에서 대통령은 스튜어드십 코드의 중요성을 강조한 바 있다.15)

이에 본 글에서는 2016년 제정된 스튜어드십 코드의 지난 9년간 운영 현황을 살펴봄으로써 운영 성과와 한계를 진단하고, 스튜어드십 코드의 실효성 제고 방안을 제안하고자 한다.

Ⅱ. 스튜어드십 코드 운영 현황 및 성과

1. 스튜어드십 코드 참여기관 현황

스튜어드십 코드 제정 이후 한국 스튜어드십 코드 참여기관 수는 2017년 18개 기관에서 2025년 11월 말 현재 249개 기관으로 지속적으로 증가하였다(<그림 Ⅱ-1> 참조). PEF운용사와 기타 기관을 제외한 업권별 분포를 살펴보면, 상대적으로 자산운용사가 차지하는 비중이 가장 높다(<그림 Ⅱ-2> 참조).

자산운용사 중에서도 부동산, 인프라 등 대체투자 전문 운용사이거나 상장주식에 투자하지 않는 기관들은 스튜어드십 코드에 참여하지 않고 있는데, 한국 스튜어드십 코드가 상장주식 보유 기관투자자에게 적용되기 때문이다.16) 한편 영국과 일본은 2020년에 스튜어드십 코드를 개정하여 채권, 부동산, 인프라 등 다른 자산군까지 적용을 확대하였다.

2. 스튜어드십 코드 참여 민간 기관투자자의 주주활동

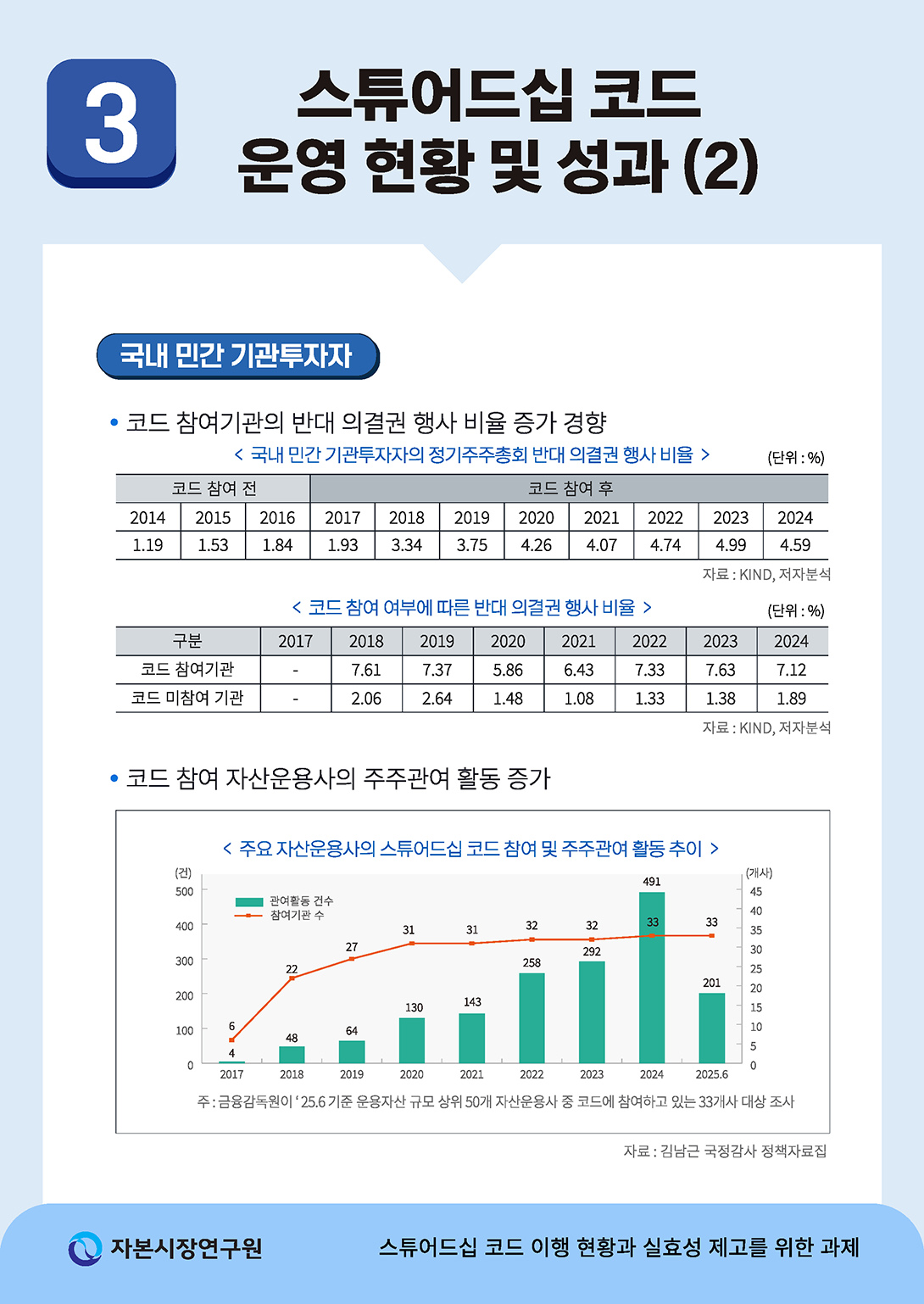

기관투자자는 보유 주식에 대해 기업의 지속가능한 성장을 도모하는 방향으로 의결권을 행사해야 하며, 별다른 검토 없이 이사회 안건에 대해 형식적으로 찬성하는 것은 지양하여야 한다.17) 스튜어드십 코드 참여를 계기로 이러한 책임이 강화되면서, 코드 참여 이후 민간 기관투자자의 주주총회 반대 의결권 행사 비율이 증가하는 경향이 관찰된다.18) <표 Ⅱ-1>에서 확인할 수 있듯이, 스튜어드십 코드 참여 전 국내 상장기업(유가증권 및 코스닥) 정기주주총회에서 국내 민간 기관투자자의 반대 의결권 행사 비율은 평균 약 1.5%였으나, 참여 이후 약 4%로 2배 이상 증가하였다.19)

또한 <표 Ⅱ-2>에서 스튜어드십 코드 참여기관과 미참여기관으로 구분하여 분석한 결과, 코드 참여기관의 평균 반대율은 약 7%로 미참여기관의 약 1.7%에 비해 현저히 높은 수준을 보였다.

마지막으로, 국내 민간 기관투자자를 대상으로 코드 참여 여부에 따른 반대 의결권 행사 비율의 변화(<표 Ⅱ-3> 참고)를 살펴본 결과, 정기주주총회에서 코드 참여그룹(B그룹: Y-1년도 미참여, Y년도 참여)의 반대 의결권 행사 비율이 전년 대비 뚜렷하게 증가하였음을 알 수 있다. 반면 코드 미참여 그룹(A그룹: Y-1년도 및 Y년도 미참여)은 반대율 증가폭이 매우 미미하며, 2021년 3월 정기주주총회에서는 오히려 전년 대비 반대율이 감소하였다. 이를 통해 코드 참여가 기관투자자의 반대 의결권 행사 비율 증가에 긍정적 영향을 미친다는 것을 확인할 수 있다. 상기 분석 결과는 스튜어드십 코드 참여 여부가 기관투자자의 주주권 행사에 일정한 영향을 미쳤음을 시사한다. 물론 반대율 증가만으로 기관투자자의 주주활동이 적절하게 이루어지고 있다고 단정하기는 이르다. 그러나 스튜어드십 코드 참여 이전 기관투자자의 반대율이 1% 수준으로 매우 낮았던 점을 감안할 때, 참여 이후 반대율이 현저하게 증가한 것은 의미 있는 변화로 평가할 수 있다. 이는 기관투자자가 문제가 있는 안건에 대해 적극적으로 의견을 개진하기 시작한 결과로도 해석할 수 있다.

스튜어드십 코드 참여기관의 주주관여 활동 건수도 증가하고 있다. 금융감독원이 2025년 6월 기준 운용자산 규모 상위 50개 자산운용사 중 스튜어드십 코드에 참여하고 있는 33개 기관을 대상으로 조사한 결과, 주주관여 활동은 2017년 6건에 불과했으나 스튜어드십 코드 참여기관 증가와 함께 꾸준히 증가하여 2024년에는 491건으로 나타났다.20) 우리나라는 기관투자자와 대기업 그룹 간 소유지배 관계뿐 아니라 퇴직연금 등 거래 관계도 복잡하게 얽혀 있어, 의결권 행사와 주주관여 활동이 소극적이라는 문제가 지적되어 왔다.21) 이러한 현실에서 스튜어드십 코드 참여기관 증가와 함께 주주관여 활동이 증가한 것은 스튜어드십 코드의 긍정적 영향으로 평가할 수 있다.

3. 스튜어드십 코드 참여 연기금의 주주활동

국민연금이 2018년 8월 스튜어드십 코드에 참여한 이후, 사학연금(2019년 12월), 공무원연금(2020년 2월)이 차례로 코드에 참여하였다. 스튜어드십 코드 참여 전부터 정기주주총회에서 연기금의 반대율은 국내 민간 기관투자자보다 높았으나, 코드 참여 이후 양자 간 반대율 격차가 참여 전 약 4.5%p에서 참여 후 최대 11.6%p까지 확대되었다. <표 Ⅱ-4>와 같이 국내 연기금의 반대 의결권 행사 비율은 코드 참여 전(’14년~’16년) 약 6%에서 코드 참여 이후(’17년~’24년) 약 12.7%로 2배 이상 증가하였음을 알 수 있다. 국민연금의 경우 코드 참여 전 정기주주총회 반대율이 9.73%였으나, 참여 직후 16.7%로 대폭 증가하여 이전보다 적극적으로 의결권을 행사한 것으로 판단된다.

<표 Ⅱ-5>는 국내 연기금(국민연금, 사학연금, 공무원연금)의 수탁자 책임 활동 보고서를 바탕으로 연기금별 주주활동 현황을 정리한 것이다. 우선 한국 스튜어드십 코드 참여 연기금 모두 수탁자 책임 활동 지침을 마련하여 주주활동 수행의 근거를 마련하였다.22) 또한 수탁자 책임 활동 관련 주요 사항(수탁자 책임 활동 기준 제ㆍ개정, 주주권 행사 관련 사항 결정 등)을 검토ㆍ결정하고 수탁자 책임 활동을 총괄하는 수탁자 책임 전문위원회를 별도 기구로 설치ㆍ운영하고 있다. 국내 연기금은 주주 관여 활동 기준, 절차, 방법 등을 공개하고 있으며, 수탁자 책임 활동 보고서도 정기적으로 발간하고 있다.

국민연금은 기업의 배당 정책 수립, 임원 보수 한도 적정성, 법령 위반 우려로 기업가치를 훼손하거나 주주권익을 침해할 수 있는 사안, 지속적 반대 의결권 행사에도 개선이 없는 사안, 기후변화 관련 위험 관리가 필요한 사안, 산업안전 관련 위험 관리가 필요한 사안을 중점관리사안으로 지정하여 주주활동을 수행하고 있다. 연기금별로 중점관리사안은 상이하나, 대체로 배당 정책 수립, 임원 보수 한도의 적정성, 지속적 반대 의결권 행사 등을 중점관리사안으로 지정하고 있다. 사학연금과 공무원연금은 주로 지배구조(governance) 이슈를 중점관리사안으로 지정하고 있는 반면, 국민연금은 2023년부터 사회(social) 및 환경(environmental) 이슈까지 중점관리사안 범위를 확대하였다.

국내 주요 연기금의 중점관리사안에 대한 주주 관여 활동은 비공개 대화 대상 기업 선정, 비공개 중점관리기업 선정, 공개 중점관리기업 선정, 주주제안 등의 단계로 수행되며, 단계적 주주활동에도 개선이 없을 경우 주주제안 발의 또는 공개서한 발송 등 추가 조치를 취하도록 하고 있다. 이들 연기금은 중점관리사안 외에도 예상하지 못한 우려 사항 발생에 대비한 주주활동 기준을 마련하여, 돌발 이슈에도 신속하게 대응할 수 있도록 하고 있다.23)

<표 Ⅱ-6>에 따르면, 국민연금은 2019년부터 2024년까지 연평균 131개 기업(중복 포함)을 대상으로 주주 관여 활동을 수행하였으며, 서신 발송과 비공개 면담 건수는 각각 연평균 118건과 132건으로 나타났다. 특히 비공개 면담 건수가 2019년 67건에서 2024년 208건으로 3배 이상 증가하였는데, 이는 임원 보수 한도의 적정성, 기후변화 및 산업안전 관련 위험 관리 이슈와 관련하여 국민연금과 기업 간 비공개 면담이 증가한 데 기인한다. 이를 통해 국민연금이 이러한 주요 이슈와 관련하여 기업과의 비공개 대화를 강화하고 있음을 확인할 수 있다.

<표 Ⅱ-6>에서 주주 관여 활동 주제별 분포를 살펴보면, 2019년에는 서신 발송 및 비공개 면담 모두에서 배당 이슈 관련 비중이 높았으나, 최근 그 비중이 점차 감소하고 있다. 이는 배당 이슈에 대한 국민연금의 주주 관여 활동이 투자대상 기업의 배당 관행 개선으로 이어진 것으로 해석된다. 반면 이사 보수 한도 이슈 관련 국민연금의 주주 관여 활동 빈도가 증가하고 있어, 국민연금이 투자대상 기업의 이사 보수 적정성에 대해 문제를 제기하는 사례가 증가하고 있음을 보여준다. 또한 2024년 임원 보수 한도 적정성에 대해 주주 관여 활동을 한 대상 기업 수가 33개사이나, 비공개 면담 건수는 54건인 점을 고려하면, 동일 기업을 대상으로 반복적인 주주활동을 수행하고 있는 것으로도 해석할 수 있다.

공무원연금은 2023년 5개 기업을 대상으로 5건의 서신을 발송하였고, 2024년에는 7개 기업을 대상으로 9건의 서신을 발송하였다. 반면 사학연금은 주주 관여 활동에 대한 자료가 공시되지 않아 확인하지 못하였다.

Ⅲ. 스튜어드십 코드 운영 한계 및 문제점

스튜어드십 코드 참여 전후 국내 기관투자자의 반대 의결권 행사 비율과 주주활동 수행 건수가 다소 증가하였으나, 이러한 변화만으로 스튜어드십 코드가 실효성 있게 이행되고 있다고 판단하기에는 한계가 있다. 스튜어드십 코드 참여를 위한 등록 절차는 마련되어 있으나 실제 이행 여부를 점검하는 절차가 부재하여, 코드의 핵심 원칙들이 제대로 준수되지 않고 있기 때문이다.

스튜어드십 코드 참여기관은 타인의 자산을 관리ㆍ운영하는 수탁자로서 책임을 충실히 이행하기 위한 정책을 마련하여 공개하고, 해당 정책에 따라 투자 대상회사를 점검하며, 의결권 행사 및 수탁자 책임활동의 결과를 고객과 수익자에게 주기적으로 보고해야 한다(원칙 1, 3, 5, 6 등). 그러나 참여기관 등록을 위해 코드 이행 정책을 마련하고 공개하고는 있지만, 의결권 행사와 수탁자 책임활동에 대해 고객과 수익자에게 보고하는 기관의 비중이 낮고 보고 내용 또한 충실하지 못한 것으로 나타났다. 또한 스튜어드십 코드를 도입하였으나 기관투자자들의 이행을 지원하는 제도적 기반이 미비하여, 기관투자자들이 적극적으로 수탁자 책임활동을 이행하는 데 한계가 존재한다. 이하에서는 스튜어드십 코드 참여기관의 코드 원칙 준수 실태의 한계와 문제점을 지적하고자 한다.

1. 수탁자 책임 이행 활동 및 보고 관련 문제

스튜어드십 코드 참여기관이 실제로 투자대상회사를 점검하는 등 수탁자 책임 이행 활동을 수행하였는지 점검하는 별도의 제도가 마련되어 있지 않아, 참여기관이 코드 원칙 6에 따라 자발적으로 고객과 수익자에게 주기적으로 보고하는 것에 의존할 수밖에 없다. 수탁자 책임 활동 보고는 참여기관이 실제로 수탁자 책임 의무 및 활동을 어떻게 수행하고 있는지 파악할 수 있는 수단인 만큼, 기관투자자는 고객 및 수익자에게 주주활동 이행 정보를 투명하게 제공할 필요가 있다. 그러나 스튜어드십 코드 참여기관의 자발적 이행보고서 발간 비율은 참여기관 수 대비 여전히 낮은 수준에 머물러 있다.

스튜어드십 코드에 참여 중인 국내 기관투자자 중 연기금, 자산운용사, 보험사, 증권사, 은행 등 72개 기관을 대상24)으로 수탁자 책임 활동 보고서(또는 SC 이행보고서) 발간 현황을 분석한 결과(<표 Ⅲ-1> 참고), 보고서를 발간한 기관 수는 2018년 2개에서 2023년 17개로 증가하였다. 그러나 분석 기간 전체(2018년~2025년 11월)로 확대하면, SC 이행보고서를 발간한 기관은 연평균 약 10개에 그쳤고, 2025년 11월 말 현재 72개 참여기관 중 13.89%에 해당하는 10개사만이 보고서를 발간하고 있는 실정이다. 수탁자 책임 활동 보고서를 발간하지 않더라도 주주활동 내역만을 개별적으로 공시하는 사례가 있으나, <표 Ⅲ-1>에서 확인할 수 있듯이 연간 6건 이하로 소수 기관에 한정된다.

무엇보다 수탁자 책임 활동 보고서를 발간하는 기관투자자는 주로 연기금과 자산운용사이며, 보험사, 은행, 증권사 중에서는 보고서 발간 사례가 확인되지 않는다. 즉, 일부 코드 참여기관투자자만이 수탁자 책임 활동 보고서를 발간하거나 주주활동 내역(예: 주주활동 현황 통계 등)만을 공시하고 있으며, 수탁자 책임 활동 보고서를 주기적으로 발간하는 기관은 제한적이다.

이러한 분석 결과를 종합하면, 코드 참여기관 수 대비 SC 이행보고서 발간 비율이 낮고 보고 주체도 일부 기관에 한정되어 있다는 점에서, 기관투자자의 스튜어드십 코드 이행 보고 수준이 전반적으로 미흡하다고 판단된다.

2. 의결권 행사 및 공시 관련 문제

자산운용사 등 기관투자자는 투자자의 자산을 위탁받아 운용하는 수탁자로서 책임을 지기 때문에, 충실한 의결권 행사는 이들의 기본 책무이다. 이에 「자본시장과 금융투자업에 관한 법률(이하 자본시장법)」은 집합투자업자와 신탁업자를 대상으로 충실한 의결권 행사와 함께 의결권 행사 공시의무를 부여하고 있다(제87조, 제112조).

스튜어드십 코드는 충실한 의결권 행사를 강조하며, 의결권 행사의 적정성을 파악할 수 있도록 구체적인 내용과 사유를 함께 공개하도록 하고 있다(원칙 5). 자본시장법은 집합투자업자와 신탁업자에 한정하여 일정 요건을 충족하는 의결권 행사만 공시하도록 한 반면, 스튜어드십 코드는 모든 참여기관의 모든 의결권 행사를 공개하도록 하고 있다. 2024년 기준 연기금, 자산운용사, 보험사, 증권사, 은행(총 72개 기관)을 대상으로 의결권 행사 내역 공시 현황을 분석한 결과, 약 88.8%(64개 기관)가 한국거래소 기업공시채널(KIND) 또는 자사 홈페이지를 통해 의결권 행사 내역을 공시하는 것으로 확인되었다.25)

형식적으로 의결권 행사 내역을 공시하고 있으나, 공시 내용을 살펴본 결과 ‘충실한’ 의결권 행사가 아닌 미흡한 행사라는 문제가 제기되고 있다. 스튜어드십 코드 참여기관의 이행 점검 기관은 없으나, 자본시장법에 근거하여 금융감독원은 2024년 8월 펀드 의결권 행사 및 공시 현황을 점검한 후 4가지 문제점을 제기하였다.26) 첫째, 의결권 행사ㆍ불행사 사유의 불성실 공시이다. 점검 대상 자산운용사 274개 기관 중 265개 기관(96.7%)이 구체적 판단 근거를 기재하지 않고 ‘주주총회 영향 미미’ 및 ‘주주권 침해 없음’ 등으로 형식적으로 기재하였다. 둘째, 의결권 행사 관련 내부 지침의 형식적 공시이다. 51개 기관(18.6%)만이 2023년 10월 의결권 행사 가이드라인 개정 사항을 반영하였고, 121개 기관(44.2%)은 법규 나열 수준의 기본 정책만 공시하고 안건별 행사 근거가 규정된 세부 지침을 공시하지 않았다. 셋째, 거래소 공시 서식 작성 기준 미준수이다. 의안명(246개 기관, 89.8%)을 구체적으로 기재하지 않거나 의안 유형(233개 기관, 85.0%)과 대상 법인과의 관계(198개 기관, 72.3%) 등을 미기재하였다. 넷째, 의결권 불성실 행사이다. 의결권 행사의 적정성 판단을 위해 1,582개 안건을 점검한 결과 1,124건(71%)은 의결권 행사 사유의 불성실 공시로 적정성 판단이 불가능한 것으로 나타났다.

지난해에 이어 금융감독원은 2025년 6월 국내 자산운용사를 대상으로 의결권 행사 내역을 점검하였는데27), 전년 대비 개선되었으나 여전히 의결권 행사 및 공시가 미흡한 회사들이 있는 것으로 나타났다. 72개사(26.4%)가 의결권 안건 절반 이상에 대해 ‘주주총회 영향 미미’, ‘주주권 침해 없음’ 등 형식적으로 기재하였고, 57개사(20.9%)는 법규 나열 수준의 기본 정책만을 공시하고 안건별 행사 근거가 규정된 세부 지침을 미공시하였다. 86개사(31.5%)는 의안명을 구체적으로 기재하지 않았으며, 62개사(22.7%)는 의안 유형을 미기재하였고, 149개사(54.6%)는 대상 법인과의 관계를 미기재하는 등 미흡 사안이 다수 발견되었다.

이러한 사례를 통해 스튜어드십 코드 참여기관의 충실한 의결권 행사에 대해 의문이 제기되며, 이는 자본시장법 제87조와 제112조의 충실한 의결권 행사 및 코드 원칙 5의 취지에 부합하지 않아 개선이 필요해 보인다.

3. 스튜어드십 코드 이행시 법적 리스크 문제

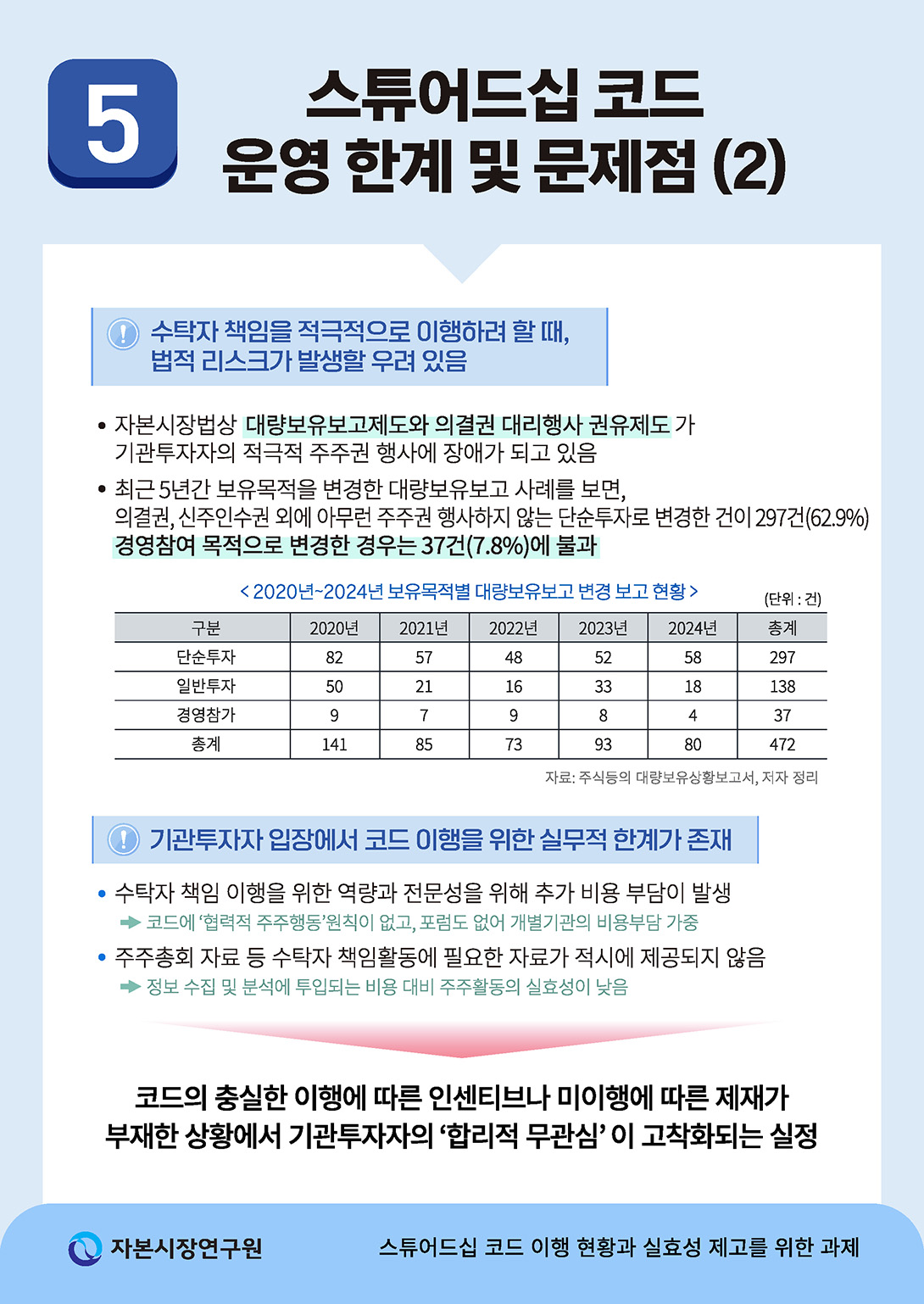

우리나라는 스튜어드십 코드 참여기관이 수탁자 책임 활동을 적극적으로 이행하려 할 때, 법적 리스크가 발생할 우려가 있다는 문제가 있다. 특히 자본시장법상 주식등의 대량보유 등의 보고(제147조)와 의결권 대리 행사의 권유(제152조) 규정이 기관투자자의 적극적 주주권 행사에 장애물로 작용하고 있다. 주식등의 대량보유 등의 보고(이하 ‘대량보유보고’)는 1991년 증권거래법에 도입된 제도로, 일정 비율 이상의 주식 취득과 변동을 신속하게 공시함으로써 투자자의 투자 판단에 도움을 주고 경영진에게는 경영권 방어 기회를 제공하는 동시에 잠재적 인수 기업에게는 인수에 나설 시간을 부여하는 제도이다.28) 의결권 대리 행사 권유는 1976년 증권거래법에 도입된 제도로, 회사의 경영진 또는 주주가 주주총회에서 다수의 의결권을 확보할 목적으로 의결권 행사의 위임을 권유할 때 일정한 절차를 거치도록 한 제도이다.29) 문제는 두 제도 모두 자본시장의 초창기에 도입된 제도로 현재와 같은 자본시장의 발전과 적극적인 주주 활동을 고려하지 못하고 있을 뿐 아니라, 형사 처벌까지 규정하고 있어 주주권 행사에 장애가 된다는 지적이 오래전부터 있어 왔다는 점이다.30)

대량보유보고 제도는 본인과 특별관계자가 ‘공동보유’하는 주식이 5% 이상인 경우 보유 상황과 보유 목적을 보고하여야 하며, 1% 이상 변동된 경우에도 보고하여야 한다. 특히 보유목적에 따라 보고의무가 다른데, 임원의 선임, 해임 등31)에 사실상 영향력을 행사하는 등 경영권에 영향을 주는 목적의 경우 5일 이내 상세한 보고를 하여야 하며, 의결권 행사 등 단순 투자 목적인 경우 특례가 적용되어 약식 보고를 하면 된다. 경영권 영향 목적은 없으나 적극적인 주주 활동(배당, 연기금의 보편적 지배구조 개선 활동 등)은 일반 투자로 분류되어 10일 이내 보고하도록 하고 있다. 기관투자자가 투자대상 기업에 대해 적극적으로 주주권을 행사하려 하면 대부분 경영참가 목적으로 지분 보유 성격을 변경 신고해야 하며, 이에 따라 엄격한 보고 규제가 적용된다. 금융위원회 해석집에 따르면32), 집중투표제 배제 조항을 삭제하는 정관 변경이나 이사의 손해배상 책임 경감을 위한 주주총회 승인 요건을 강화하는 정관 변경도 이사회 등 회사 기관과 관련한 정관 변경이라는 입장이므로 경영참여 목적에 해당한다. 또한 주주 이익을 훼손하는 합병이나 주식교환에 반대 의견을 표명하거나 회사 경영을 견제하기 위해 사외이사 선임을 추진하는 것도 경영참여 목적으로 해석될 수 있다.33) 투자대상 기업과의 대화 역시 경영권에 영향을 주기 위한 것인지 여부가 문제될 수 있다.34) 이로 인해 기관투자자 입장에서는 아예 주주권 행사를 하지 않는 것이 현명한 선택처럼 보일 수 있다.

이러한 이유로 최근 5년간 우리나라의 대량보유보고 가운데 보유 목적을 변경한 현황을 보면 의결권이나 신주인수권 외에는 아무런 주주권을 행사하지 않는 단순투자가 가장 많고, 적극적으로 주주권을 행사할 수 있는 경영참여 목적으로 변경한 경우는 37건(7.8%)에 불과하다. 이는 법적 불확실성이 소극적 주주권 행사로 이어질 수 있음을 시사한다.

또한 기관투자자가 효율적 수탁자 책임 활동을 위해 의결권을 함께 행사하기로 합의하는 경우, ‘공동보유’로 해석되어 대량보유보고 규제가 적용될 수 있다. 합의한 기관투자자의 지분 합계가 5% 이상이면 대량보유보고 의무가 발생하며, 이 중 일부 투자자가 지분을 매각하거나 추가 매입하여 지분율이 1% 이상 변동되면 다시 보고해야 한다. 이를 위반할 경우 의결권 행사가 제한되고 과징금, 형사 처벌을 받을 수 있다. 그런데 금융위원회 해석집에 따르면35), 의결권 공동 행사에 대한 합의나 계약으로 간주될 수 있는 직ㆍ간접적 대화나 발언 등이 있는 경우에도 의결권 공동 행사에 해당할 가능성이 있다고 보고 있어, 합의 없이 결과적으로 의결권을 동일하게 행사한 경우에도 대량보유보고 위반 논란이 제기될 수 있다. 아무런 관계가 없는 다수의 기관투자자가 이러한 부담을 감수하는 것은 현실적으로 어려우며, 결국 협력적 주주 활동을 피하게 된다.36)

의결권대리행사 권유 규제 역시 수탁자 책임활동을 저해할 수 있다. 기관투자자가 적극적 주주 활동을 위해 다른 주주에게 의결권 대리 행사를 권유하려면 참고서류 및 위임장 용지를 제출해야 하며, 이를 위반할 경우 과징금, 형사처벌을 받을 수 있다. 그런데 권유의 개념이 불명확하고 광범위하여, 주주총회 목적 사항이 될 수 있는 사항이라면 주주의 단순 의견 제시에 대해서도 의무가 부여되는 것으로 해석될 여지가 있어 기관투자자 간 의견 교환까지 과도하게 위축시키는 결과를 초래할 수 있다.37)

4. 스튜어드십 코드 이행을 위한 실무적 한계

스튜어드십 코드 참여기관이 수탁자 책임을 적극적이고 효과적으로 이행하기 위해서는 필요한 역량과 전문성을 갖추어야 하며(원칙7), 이로 인해 추가 비용 부담이 발생한다. 기관투자자는 스튜어드십 코드 이행에 따른 편익과 비용을 분석하게 마련이며, 수익자를 포함한 참여기관이 얻는 이익이 비용을 상쇄할 수 있어야 적극적으로 수탁자 책임을 이행할 수 있을 것이다.

그러나 현재 자본시장에서는 스튜어드십 코드를 충실히 이행했다고 하여 얻는 이익이 없을 뿐 아니라 충실히 이행하지 않았다고 하여 받는 불이익도 없다.38) 수탁자 책임 활동에 대한 사후 점검이 없고 이행 여부에 대한 공시도 참여기관의 자율에 맡기고 있어, 고객이나 수익자는 기관투자자의 수탁자 책임 활동을 비교ㆍ평가하여 투자를 결정하기 어려운 실정이다. 또한 기관투자자에게는 2024년 기준 588.4조원을 위탁하여 운용하는 국민연금의 위탁운용사로 선정되는 것이 중요한 인센티브가 될 수 있으나39), 스튜어드십 코드에 참여하여 지침만 마련하면 2점의 가점을 받게 되어 차별화가 되지 않는다.40) 스튜어드십 코드에 참여만 하면 이후 수탁자 책임 활동을 전혀 하지 않아도 자격이 유지되기 때문에, ‘합리적 무관심’이 발생할 수밖에 없는 상황이다. 더욱이 우리나라의 경우 스튜어드십 코드 원칙에 협력적 주주활동이 포함되어 있지 않을 뿐 아니라, 포럼도 형성되어 있지 않아서 개별 기관의 비용으로 수탁자 책임활동을 이행해야 하는 상황이다.

기관투자자가 의결권 행사를 포함한 주주 활동을 하려 해도 충분한 자료가 적시에 제공되지 않아, 적극적 수탁자 책임 활동이 제한된다. 2025년 기준, 3월 하순(20~31일)에 96.4%의 상장회사가 집중적으로 주주총회를 개최하는 상황에서, 약 90%의 상장회사가 안건 검토에 필요한 사업보고서와 감사보고서를 1주일 전에 공시한다. 이로 인해 기관투자자는 일주일 안에 수백 개 회사의 주주총회 안건을 검토해야 하는 실정이며, 이러한 상황에서 ‘충실한’ 의결권 행사를 기대하기 어렵다.41) 의결권 행사 외에도 기관투자자가 주기적인 회사 점검, 회사와의 대화 등 코드 원칙 3, 4를 이행하기 위해서는 투자 대상 기업 관련 충분한 자료가 필요하다. 이러한 이유로 일본에서도 스튜어드십 코드와 기업지배구조 코드가 함께 추진된 것이다.42) 그런데 우리나라는 유가증권시장 상장회사에 대해 단계적 의무화43)가 진행 중인 기업지배구조보고서의 원칙이 제한적이며, 공시 방식은 각 원칙에 대해 준수 여부와 미준수 시 그 사유를 설명하도록 하고 있어 충분한 정보가 제공되지 않는다. 또한 기업가치 제고 계획 공시의 경우, 2025년 10월 말 기준 167개 기업만이 참여하여 전체 상장회사 수 대비 10% 미만에 불과하다.44) 이러한 여건하에서는 정보 수집 및 분석에 투입되는 비용 대비 주주활동의 실효성이 낮아, 기관투자자가 수탁자 책임을 적극적으로 이행할 유인이 부족하다.

Ⅳ. 해외 주요국의 사례

최초로 스튜어드십 코드를 제정하였고 현재도 활발하게 코드 개정과 점검이 이루어지고 있는 영국과 스튜어드십 코드를 활용하여 자본시장 개혁 성과를 이루어낸 일본의 사례를 살펴보고 시사점을 도출하고자 한다.

1. 영국

영국 스튜어드십 코드는 2010년 제정된 이후 2012년, 2019년, 2025년에 개정되었으며, Walker(2009)의 권고안에 따라 영국 재무보고위원회(FRC)가 관리 및 감독을 담당하고 있다. 2025년 8월 13일 기준 스튜어드십 코드 참여기관은 총 299개로, 자산관리자 199개사, 자산소유자 79개사, 서비스 제공기관 21개사로 구성되어 있다.45) 영국은 스튜어드십 코드 참여기관 등록 절차부터 엄격하다. 참여를 희망하는 기관은 이행 의사를 공표하는 것만으로는 부족하며, 1년간의 수탁자 책임 이행 내용을 담은 보고서를 먼저 작성해야 한다. 보고서는 이사회 승인을 받은 후 이사회 의장, CEO 또는 CFO의 서명을 거쳐 FRC에 제출되고, FRC 평가 및 FRC Advisory Panel의 검토와 승인을 거쳐야 참여기관으로 등록된다. 만약 승인 거절로 등록하지 못한 경우, 6개월 후 재신청할 수 있다. 스튜어드십 코드가 개정되면 참여기관은 개정 내용에 맞춰 보고서를 다시 작성하고 신청ㆍ승인ㆍ등록 절차를 새롭게 진행해야 한다.46)

영국에서는 FRC가 매년 스튜어드십 코드 이행을 점검한다. 참여기관은 매년 코드 이행 상황을 담은 연례 보고서를 FRC에 제출해야 한다. 보고서에는 스튜어드십 코드의 모든 원칙 관련 활동과 결과를 기대치 및 성과와 함께 기재해야 하며, FRC는 이를 평가하여 참여기관의 지위 유지 여부를 결정한다. 만약 연례 보고서를 기한 내 제출하지 않거나 FRC의 기대치를 충족하지 못하면 참여기관 지위를 상실할 수 있다. 또한 최근 활동 보고서를 홈페이지에 공시하지 않거나 삭제한 경우, 공시한 보고서 내용이 거짓이거나 부정확한 것으로 판명된 경우, FRC와 소통할 수 있는 최신 연락처를 제공하지 않은 경우, 정부로부터 제재나 조사를 받는 경우에는 스튜어드십 참여기관 지위를 상실한다.47) FRC는 매년 보고서 평가 결과를 바탕으로 우수 사례를 발표하여 코드 이행을 장려한다.48) 2025년 코드 개정에서는 수탁자 책임 관련 사항에 중대한 변경이 없으면 4년마다 공시할 수 있도록 하여 보고 부담을 완화하고, 이행보고서만 매년 점검하도록 했다.49) 이는 단순히 보고 부담을 경감하기 위한 것이 아니라, 코드의 실효성을 높일 수 있는 핵심 정보 보고에 집중하도록 하기 위한 조치이다. 이를 통해 영국이 참여기관의 실질적 이행과 그 결과에 중점을 두어 코드의 실효성을 제고하고 있음을 알 수 있다. 또한 금융행위감독청(Financial Conduct Authority: FCA)은 업무행위규칙을 통해 스튜어드십 코드 참여 금융회사가 코드 준수 내용을 공시하도록 하고 있다.50) 노동연금부(Department for Work & Pensions)는 주주권리지침(SRD Ⅱ)을 통해 자산소유자와 자산관리자에게 스튜어드십 관련 정보 공시를 요구하고 있다.51)

기관투자자의 스튜어드십 코드 이행 비용 대비 효과 문제를 해소하기 위해, 영국에서는 협력적 주주활동 실무가 발전해왔으며52), 대량보유보고와 의무공개매수 관련 법적 불확실성을 해소하려는 금융당국의 노력이 있었다. 영국에서는 지배구조 개선을 목적으로 주주들이 의견을 교환하거나 특정 안건에 공동 입장을 취하는 것을 시장남용으로 보지 않으며, 이사회 구성이나 전략 방향에 대해 ‘임시적으로’ 의견을 모으는 행위는 ‘공동보유’에 해당하지 않는다고 본다. 다만 1-2명의 단순 이사 교체가 아닌 기존 이사진의 다수를 교체하거나 신규 이사를 대거 추가하여 이사회 지배권을 장악하려는 목적이 명확할 때는 ‘공동보유자’로 간주한다.53)

스튜어드십 코드 도입 이후 기관투자자의 효율적 수탁자 책임활동을 지원하기 위해 투자자 포럼의 필요성이 제기되었고, 2014년 자산운용사와 연기금을 중심으로 The Investor Forum이 설립되었다. 포럼은 현재까지 활발한 협력적 주주활동을 수행하며 그 성과를 연례보고서로 발간하여 우수 사례를 공유하고 있다.54) 이를 통해 영국 기관투자자들은 법적 불확실성 없이 포럼을 통해 자유롭게 의견을 교환하고 협력적 주주활동을 수행하고 있다.

영국에서는 기관투자자의 충실한 의결권 행사를 지원하기 위해 상장회사가 정기주주총회 21일 전까지 안건을 통지하도록 규정하고 있다(회사법 제307조). 또한 2003년 제정된 기업지배구조 코드는 자본시장 환경 변화에 따라 5차례 개정되어 2025년 1월부터 새로운 코드가 시행되고 있으며, FRC는 매년 무작위로 선정한 100개 기업의 기업지배구조를 평가하여 보고서를 발표한다. FRC는 기업의 코드 이행을 지원하기 위해 이사회 운영, 감사위원회 운영 등에 대한 가이드라인을 발표하며, 주주총회 가이드라인과 모범사례는 별도 지침으로 발간하였다.55) 이러한 지침들은 상장기업의 코드 이행뿐 아니라 기관투자자의 기업과의 대화 및 적극적 주주활동에도 유용한 자료가 된다.

2. 일본

일본은 2014년 스튜어드십 코드 제정 이후 2017년, 2020년, 2025년 세 차례에 걸쳐 개정을 단행하였다. 스튜어드십 코드의 제ㆍ개정은 금융청이 담당하며, 금융청은 참여기관 목록을 분기별로 공표하고 있다. 2025년 6월 30일 기준 총 344개 기관이 참여하고 있으며, 유형별로는 신탁은행 등 6개사, 투자회사ㆍ자문사 214개사, 보험사 25개사, 연기금 87개사, 기타 기관투자자 서비스 제공자 12개사로 구성되어 있다. 일본의 스튜어드십 코드 참여 절차는 ‘기관투자자의 코드 수용 표명 및 홈페이지 공시 → 금융청 통지’ 순으로 진행된다. 홈페이지가 없는 기관투자자는 필수 공시 항목을 PDF 형식으로 작성하여 금융청에 통지할 수 있다. 금융청은 참여 의사를 표명한 기관투자자의 자체 홈페이지 공시 사항을 확인하여 공표하는 역할을 수행하나, 영국 FRC와 달리 참여기관의 스튜어드십 활동 및 이행 현황에 대한 점검ㆍ평가는 실시하지 않는다.

일본은 영국과 달리 참여기관이 스튜어드십 코드 이행 여부를 자체 평가하여 공표하도록 하고 있으나(원칙 7-4), 이행 점검에서 정부연기금(Government Pension Investment Fund: GPIF)의 역할이 중요하다. GPIF는 2024년 12월 기준 약 1조 6천억달러(한화 약 2,264조원)의 자산을 보유한 세계 2위 규모의 연기금으로, 위탁운용사 평가 시 스튜어드십 코드 관련 노력을 중요하게 반영하고 있음을 공개적으로 밝히고 있다.56) 특히 GPIF는 위탁운용사의 주주활동이 투자대상 기업의 기업가치 창출과 지속가능한 성장을 장려하는지 등 수탁자 책임활동을 질적으로 평가하고 있다.57)

GPIF는 위탁운용사에 기업과의 대화 기록 제출 및 주요 ESG 이슈에 대한 주주활동 수행을 요구하며, 주주활동 효과 검증 프로젝트를 통해 그 실태와 효과를 검증하고 있다.58) 또한 GPIF는 매년 위탁운용사의 스튜어드십 코드 이행 현황을 보고받아 공표하고 있다. 그 결과 위탁운용사의 기업과의 대화 건수는 2017년 약 3,000건에서 2024년 1,011개 기업 대상 8,718건으로 증가하였으며, 주주제안 안건에 대한 위탁운용사의 찬성 비율도 2013년 2.3%에서 2024년 9.0%로 상승하였다.59) 다만 일본은 GPIF에 의한 이행 점검이 활발한 가운데에도, 2024년 기업지배구조 개혁을 위한 액션 플랜60)에서 금융청의 직접적인 코드 이행 점검 및 우수 사례 발굴ㆍ공표 필요성이 제기된 점은 주목할 필요가 있다. 이에 따라 금융청은 2025년 기관투자자를 대상으로 조사를 실시하여 효율적인 스튜어드십 코드 이행 사례를 발표하였다.61)

일본의 스튜어드십 코드는 기관투자자의 의결권 행사 부족에 대한 인식을 바탕으로 주주의 경영 관여를 통한 기업가치의 장기적 향상과 지속적 성장을 목표로 하며62), 이에 따라 경영 관여 관련 제도 정비도 병행되고 있다. 일본은 2017년 코드 개정 시 원칙 4의 지침 4-4를 신설하여 협력적 주주활동을 명시하였으며, 2020년 개정에서도 이를 유지하였다.63) 또한 2024년 금융상품거래법상 대량보유보고 규정(제27조의23) 개정을 통해, 사업활동의 중대한 변경이나 영향을 목적으로 하는 중요제안행위가 아닌 경우, 기관투자자가 개별 주주총회의 특정 의안에 대해 사전 합의된 방식으로 의결권을 공동행사하더라도 공동보유자로 간주하지 않도록 규정하였다. 금융청은 기관투자자와 투자대상 기업 간 건설적 대화 촉진 및 법적 불확실성 해소를 위해 대량보유보고 규정상 ‘중요제안행위’ 및 ‘공동보유자’ 관련 법령 해석 및 질의응답을 발표하였다.64)

일본에서도 스튜어드십 코드에 협력적 주주활동 원칙이 도입된 이후 기관투자자 간 공동 대화 체계 구축을 위해 2017년 기관투자자 포럼(Institutional Investors Collective Engagement Forum: IICEF)이 설립되었다. IICEF는 단순 의결권 행사를 넘어 기관투자자 간 협력을 통한 건설적 대화로 기업가치의 지속가능한 향상과 장기 성장에 기여하는 것을 목적으로 한다.

일본은 2022년부터 상장회사에 주주총회 3주 전 또는 소집통지 발송일 중 빠른 시점부터 주주총회 관련 자료(주주총회 참고서류, 사업보고서, 감사보고서 등)를 전자적 방식으로 공시하도록 의무화하였다(회사법 제325조의2 및 제325조의3). 이를 통해 기관투자자는 주주총회 안건을 사전에 충분히 검토하고 충실하게 의결권을 행사할 수 있다. 일본은 스튜어드십 코드 도입과 함께 기관투자자와 투자대상 기업 간 건설적 대화 촉진을 위해 기업지배구조 코드를 병행 추진하였다.65) 증권거래소 주도로 추진된 ‘준수 또는 설명(comply or explain)’ 방식의 연성규범 체계는 우리나라의 기업지배구조보고서와 유사하나, 항목과 내용이 보다 구체적이며 주주와의 대화 항목을 포함하여 기관투자자에게 더 상세한 정보를 제공한다.66) 금융청은 2018년 기관투자자와 투자대상 기업 간 건설적 대화 촉진을 위한 가이드라인을 발표하였으며, 2021년 개정된 동 지침은 기관투자자의 기업 대화 설계 및 수행 시 참고할 수 있는 행동지침으로 활용되고 있다.67)

Ⅴ. 스튜어드십 코드의 실효성 제고를 위한 개선 과제

1. 코드 등록 절차 개선 및 이행 점검 방안 마련

스튜어드십 코드 참여는 기관투자자의 자율적 선택에 기반하고 있으나, 참여 공표는 고객 및 수익자에 대한 수탁자 책임을 성실히 이행하겠다는 의지를 대외적으로 표명하는 행위로서 중요한 의미를 지닌다. 따라서 코드 참여가 형식적 선언에 그치지 않고 실질적인 책임 이행으로 연결되기 위해서는 등록 단계부터 체계적인 관리가 요구된다. 장기적으로는 영국 사례와 같이 수탁자 책임의 실제 이행 여부를 사전 점검한 후 등록을 승인하는 방식으로 전환하는 것이 바람직하며, 단기적으로는 현행과 같이 참여 의사 및 이행 계획을 제출받되 이사회의 승인 절차를 거친 문서를 제출하도록 의무화할 필요가 있다. 아울러 실효성 없는 참여예정기관 제도는 폐지하고, 코드 개정 시에는 참여기관이 개정 내용을 반영한 이행 정책을 새롭게 수립하여 재등록 절차를 이행하도록 제도를 정비해야 한다.

스튜어드십 코드 참여를 공표하였으나 실제로 활동하지 않는다면, 고객과 수익자 자산을 관리하는 수탁자로서 책임을 이행하지 않는 것이므로 이에 대한 점검이 중요하다. 그러나 우리나라에서는 스튜어드십 코드 참여기관 공표만 이루어지고 있을 뿐, 실제 이행 점검은 이루어지지 않고 있다. 그로 인해 앞서 지적한 바와 같이 기관투자자의 의결권 행사 및 주주권 행사에 대한 공시가 미흡하다는 문제가 제기되고 있다. 이러한 문제를 해결하기 위해 먼저 이행 점검 주체를 지정하고 구체적 이행 점검 방안을 마련할 필요가 있다.68)

이행 점검 결과에 따른 사후 조치 방안과 지속적으로 이행이 미흡한 참여기관에 대한 제재 방안을 마련해야 한다. 참여기관의 이행 보고서와 점검 결과를 공시하여, 투자자가 기관투자자의 스튜어드십 코드 이행 여부와 성과를 한눈에 확인ㆍ비교하고 이를 투자 의사결정에 반영할 수 있도록 해야 한다. 이행 실적이 우수한 기관을 공표하면 투자자에게 신뢰를 제공하여 참여기관에 인센티브로 작용할 수 있으며, 연기금 등 자산소유자가 위탁기관을 선정할 때 참고자료로 활용할 수 있다. 반면 이행이 미흡한 참여기관에 대해서는 일정 기간 개선 기회를 부여한 후, 영국의 사례와 같이 참여기관 명단에서 제외하는 조치를 시행함으로써 수탁자 책임 활동의 실질적 이행을 제도적으로 담보하는 방안을 적극 검토할 필요가 있다.

2. 스튜어드십 코드 이행을 위한 제도적 기반 마련

스튜어드십 코드의 내실화를 위해서는 이행 평가를 통한 독려도 필요하지만, 수탁자 책임 활동이 원활하게 이루어질 수 있도록 제도적 기반과 환경을 마련하는 것이 더욱 중요하다. 특히 대량보유보고제도의 ‘공동보유’ 및 ‘경영권 영향 행위’ 관련 규정은 미국, 영국, 일본 등 주요국에 비해 광범위하고 모호하므로, 이를 명확히 하여 정당한 주주권 행사를 보호할 필요가 있다.69) 대량보유보고제도는 형사처벌뿐 아니라 회사에 의한 의결권 제한 조치가 가능하도록 설계되어 있다. 이러한 엄격한 제재는 과거 증권거래법의 입법 목적인 창업자 경영권 보호 차원에서는 정당화될 수 있었으나, 현재 자본시장 환경에서는 정당화되기 어렵다.70) 따라서 대량보유보고 관련 내용뿐 아니라 제재 조치도 개선할 필요가 있다.

또한 우리나라 의결권 대리행사 권유제도는 주주의 적극적 의결권 행사가 이루어지지 않던 시기에 마련되었고, 이로 인해 주주총회를 앞두고 주주 간 자유로운 의견 교환까지 억제되는 문제가 발생하고 있다.71) 따라서 의결권 대리행사 권유 개념에서 위임장 취득을 목적으로 하지 않는 경우 등을 제외하여 불필요한 규제를 해소할 필요가 있다.72)

스튜어드십 코드 참여기관의 법적 불확실성을 해소하기 위해 금융위원회는 스튜어드십 코드 관련 법령해석집을 발간하였다.73) 그러나 2017년 공표 이후 2020년 배당 관련 자본시장법 시행령 개정과 2025년 개정 상법 내용을 반영하지 못하고 있다. 또한 ‘공동 보유’나 ‘경영 참여’에 대한 해석이 지나치게 넓어 주주권을 제약하는 측면이 있으므로, 자본시장 현실과 글로벌 정합성을 갖추고 주주권 행사를 보장할 수 있도록 개정할 필요가 있다. 특히 영국의 FCA나 Takeover Panel, 일본 금융청이 기관투자자와 기업 간 대화 촉진하는 방향으로 구체적인 해석 지침을 발표하고 있다는 점을 참고할 필요가 있다.

3. 국민연금 등 연기금의 역할 강화

국민연금 등 연기금 역시 스튜어드십 코드에 참여한 기관으로서 자신들의 수탁자 책임 활동을 가입자들에게 보고해야 할 의무가 있는 동시에, 직접 운영하지 않고 일부 자산을 위탁한 경우 위탁운용사의 수탁자 책임 활동도 보고할 필요가 있다. 앞서 살펴본 일본 GPIF 사례에서 알 수 있듯이 스튜어드십 코드의 이행력 제고를 위해 공적 연기금의 역할이 중요하다.

먼저 국민연금 스스로가 스튜어드십 코드 참여기관으로서 충실한 수탁자 책임을 이행하는 것이 중요하며, 수탁자 책임 활동 보고서를 구체적으로 작성할 필요가 있다. 현재는 회사 제안에 대한 반대 의결권 행사만 공표하고 있으나, 일본과 같이 주주 제안에 대한 찬성 비율도 공개할 필요가 있다.74) 또한 기업과의 대화 횟수, 대화 안건, 대화 상대(대표이사, 이사, 사외이사, 직원)를 구체적으로 보고하는 것이 중요하다.

더불어 국민연금 자금을 위탁 운용하는 기관의 스튜어드십 코드 이행을 점검하고 그 결과를 공표하는 것이 국민연금의 충실한 코드 이행에 부합할 뿐 아니라 자본시장 전체에도 긍정적인 변화를 이끌 수 있다. 2024년 말 기준 국민연금 누적 적립금이 1,212.9조원이고, 위탁 운용액이 588.4조원 규모로, 자산운용사와 증권회사는 연기금으로부터 자금이나 거래를 위탁받는 것이 매우 중요하다. 연기금이 위탁운용사 선정 시 스튜어드십 코드 이행을 질적으로 평가한다면 자산운용사 등의 자발적인 수탁자 책임 활동 이행을 유도하는 중요한 유인책이 될 수 있다. 먼저 위탁운용사의 스튜어드십 코드 이행에 대해서도 국민연금의 직접 이행과 동일한 수준으로 보고받고 그 결과를 공개하도록 해야 한다. 또한 위탁운용사 평가 시 현재와 같이 획일적으로 2점을 부여하는 것이 아니라 스튜어드십 코드 이행 노력을 질적으로 평가하여 가중치를 높게 부여하는 방안을 고려할 필요가 있다.

한편 사학연금과 공무원연금도 국민연금의 수탁자 책임 활동 보고서를 참조하여 적극적인 주주권 활동을 위해 노력해야 하며, 위탁운용사의 스튜어드십 코드 이행을 독려하기 위해 위탁운용사 평가와 보고 체계를 검토할 것을 제안한다.

4. 효율적 스튜어드십 코드 이행 지원 방안 마련

의결권 행사를 위한 리서치 비용, 주주 활동 관련 전문 인력 확보 등 개별 기관투자자의 수탁자 책임 활동 이행에 따른 부담은 스튜어드십 코드를 도입한 모든 국가가 공통적으로 직면한 과제이다. 이에 스튜어드십 코드가 시작된 영국은 협력적 주주 관여를 권장하는 원칙을 마련하였으며(원칙 5), 기관투자자가 단독 대응보다 상호 협력을 통해 수탁자 책임을 이행하는 ‘협력적 주주활동’ 실무가 발달해 왔다.75) 미국(원칙 F), 캐나다(원칙 5), 일본(지침 4-4), 홍콩(원칙 e), 싱가포르(원칙 7)는 스튜어드십 코드 원칙 중 하나로 협력적 주주활동을 규정하고 있으며, G20/OECD 기업지배구조 원칙에서도 기관투자자 간 협력적 주주활동을 강조하고 있다(원칙 Ⅱ.D). 이러한 협력적 주주활동 원칙에 따라 각국에서는 기관투자자의 주주활동을 지원하는 투자자 포럼을 결성하여 협력하고 있다. 영국의 The Investor Forum76), 일본의 IICEF(Institutional Investors Collective Engagement Forum)77), 캐나다의 CCGG(Canadian Coalition for Good Governance)78), 네덜란드의 Eumedion79), 프랑스의 FIR(Forum pour l’Investissement Responsable)80)이 대표적이다. 우리나라도 스튜어드십 코드 원칙에 협력적 주주활동 규정을 마련하고, 이를 지원하는 투자자 포럼 결성을 지원하는 것을 고려할 필요가 있다.

기관투자자가 효율적으로 기업과 대화하고 충실한 의결권을 행사하기 위해서는, 관련 자료가 적시에 제공될 수 있도록 제도를 개선해야 한다. 영국과 일본이 최근 법 개정을 통해 주주총회 3주 전에 관련 자료를 제공하도록 한 점을 고려하면, 우리나라도 주주총회 관련 자료를 3주 전에 공시하도록 제도 개선이 요구된다. 또한 영국 FRC와 일본 금융청이 스튜어드십 코드 이행 우수 사례를 공표하고, 주주총회 가이드라인이나 기관투자자와 기업 간 건설적 대화 촉진 가이드라인을 제공하여 효율적인 코드 이행을 지원하는 점도 참고할 만하다.

스튜어드십 코드에 대한 기업의 인식도 변화가 필요하다. 스튜어드십 코드를 이행하는 기관투자자를 기업의 장기적인 기업가치 향상에 도움을 주는 동반자 주주로 인식해야 한다. 일본 사례는 이에 대한 시사점을 제공한다. 2024년 GPIF가 2017년부터 2022년까지 스튜어드십 코드 활동의 영향을 평가한 결과, 전체 대상 기업의 총주주수익률은 3.68% 증가하였으며, 이러한 효과는 중규모와 소규모 상장 기업에서 두드러졌다. 소규모 기업은 8.28%, 중규모 기업은 5.76%의 수익률 증가를 나타냈다.81) 또한 GPIF가 2024년 717개 상장 회사를 대상으로 한 설문 조사에서, GPIF의 스튜어드십 활동에 대해 긍정적으로 평가한 기업이 76.6%였으며, 위탁운용사 평가 시 스튜어드십 활동 비중 확대에 대해서도 74.9%가 긍정적으로 응답하였다.82) 우리나라도 스튜어드십 코드 이행이 기업의 장기적인 성장으로 이어질 수 있도록, 기업의 적극적인 참여와 대응이 요구된다. 사업보고서, 기업지배구조보고서, 기업가치 제고 계획 공시, 지속가능보고서 공시를 활용하여 기업이 투자자에게 정확하고 충실한 정보를 적시에 제공해야 하며, IR을 비롯한 주주와의 대화에 임원이 직접 나서 소통할 수 있도록 문화 개선이 필요하다.

1) Walker(2009)

2) 2014년 11월 국내 기관투자자의 주주권 행사 강화를 위해 한국형 스튜어드십 코드 제정 필요성이 제기되었으며(금융위원회, 2014. 11. 26), 두 차례(’15. 12, ’16. 12)의 공청회를 통한 공개 의견수렴 절차를 거쳐 2016년 12월 최종 공표되었다.

3) 한국기업지배구조원(2018)

4) Thomas(2008)

5) Bebchuk et al.,(2015), Potts(2017)

6) 안희주(2022)

7) OECD(2023)

8) 이효섭(2024), 고일훈(2024), 이보미(2024)

9) 의결권 행사 결과를 공시하는 기관투자자의 수는 2014년 98개사에서 2024년 308개사로 3배 이상 증가하였다.

10) 이미 3차례 개정이 이루어진 영국, 일본과 대조적이다.

11) 금융감독원(2024. 8. 6)

12) 금융위원회(2025. 2. 5)

13) 대한민국정부(2025. 9. 16)

14) 뉴시스(2025. 10. 31)

15) 조선비즈(2025. 12. 16), 아시아경제(2025. 12. 19)

16) 이승희(2025b)

17) Hannigan(2024)

18) 본 분석은 스튜어드십 코드(SC) 참여 여부에 따른 반대 의결권 행사 비율의 평균적 경향을 살펴본 것이다. 이러한 점을 고려할 때, 평균 반대율의 상승이 모든 참여기관에서 일관되게 나타나는 변화라기보다는, 일부 참여기관의 상대적으로 높은 반대율이 전체 평균을 견인했을 가능성을 배제할 수 없다. 따라서 이러한 결과를 근거로 SC에 참여한 모든 기관의 반대율이 상승한 것으로 일반화하여 해석하는 데에는 유의할 필요가 있다.

19) 이 글에서 국내 민간 기관투자자란 자본시장법상 의결권 행사 결과를 공시해야 하는 집합투자업자(자본시장법 제87조)와 신탁업자(자본시장법 제112조)를 의미한다.

20) 김남근(2025)

21) 권용수(2020)

22) 국민연금은 2018년 7월, 공무원연금과 사학연금은 각각 2019년 12월과 2020년 11월에 수탁자 책임 활동에 관한 지침을 제정하였다.

23) 중점관리사안이 사전에 주요 주주활동 항목을 정하여 이를 체계적으로 관리하는 것이라면, 예상하지 못한 우려 사안에 대한 주주활동은 갑작스럽게 발생하여 기업가치에 영향을 미치는 이슈 및 사건에 즉시 대응하기 위한 수단으로 볼 수 있다.

24) 코드에 가입한 해외 기관투자자, PEF운용사, 투자자문사, 서비스기관, 기타 기관투자자는 분석에서 제외하였는데, 해당 회사의 스튜어드십 관련 홈페이지 항목을 찾기도 어렵고 SC 이행보고서를 발간하는 경우가 거의 없기 때문이다.

25) 스튜어드십 코드에 참여한 PEF운용사, 투자자문사, 서비스기관, 기타 기관투자자는 상기 분석에서 제외하였고, 참여기관임에도 의결권 행사 내역을 공시하지 않은 곳은 8개사로 집계되었다.

26) 금융감독원(2024. 8. 6)

27) 금융감독원(2025. 6. 5)

28) 김건식ㆍ정순섭(2024)

29) 임재연(2008)

30) 이철송(2011), 김순석(2016), 안수현(2017), 김주영(2018), 최문희(2019), 김병태(2019), 최민용(2020), 김경일(2021), 구현주ㆍ김주연(2023) 등

31) 임원의 선임, 해임 또는 직무정지, 이사회 등 상법에 따른 회사의 기관과 관련된 정관의 변경, 자본금의 변경, 회사의 합병, 분할, 분할합병, 주식의 포괄적 교환과 이전, 영업양수도, 자산양수도, 영업임대 등, 해산의 경우 경영참여 목적으로 분리된다.

32) 금융위원회(2017. 6. 9)

33) 김주영(2018)

34) 김순석(2016)

35) 금융위원회(2017. 6. 9)

36) 이승희(2025a)

37) 구현주ㆍ김주연(2023)

38) 2025년 9월 민주당 코스피 5000 특별위원회 주최로 열린 ‘스튜어드십 코드 개선 및 이행 활성화 방안 모색을 위한 좌담회’에서는 기관투자자들이 스튜어드십 코드 이행에 소극적인 이유로 ‘사후 점검 부재’를 지적하였는데, 성실히 이행하지 않은 경우 발생하는 비용이 적기 때문이라는 문제 제기가 있었다(내일신문, 2025. 12. 17).

39) 국민연금(2025)

40) 국민연금의 경우 위탁운용사 및 위탁증권사 선정 시 스튜어드십 코드 참여 1점, 스튜어드십 코드 세부운용지침 1점 등 총 2점의 가점을 부여한다.

41) 황현영(2025a)

42) Goto(2019), Buchanan & Deakin(2024)

43) 2019년 자산 2조원 이상인 대형 상장회사부터 의무화가 시작되었고, 2022년 자산총액 1조원 이상, 2024년 자산총액 5천억원 이상으로 확대되었으며, 2026년 전체 유가증권시장 상장회사로 의무화된다.

44) 황현영(2025b)

45) https://www.frc.org.uk/news-and-events/news/2025/08/latest-signatories-to-uk-stewardship-code-announced

46) FRC는 2020년 코드 개정 후 2021년 9월 스튜어드십 코드 참여기관 목록을 공시하였는데, 보고서를 제출한 189개 기관 중 125개 기관만이 참여기관으로 등록되었다.

https://www.frc.org.uk/news-and-events/news/2021/09/frc-lists-successful-signatories-to-the-uk-stewardship-code

47) FRC(2024)

48) FRC(2022)

49) FRC(2025)

50) https://www.handbook.fca.org.uk/handbook/COBS

51) https://www.gov.uk/government/publications/workplace-pension-scheme-shareholder-rights-directive-ii-fact-sheet

52) Eguchi & Shishido(2015)

53) FSA(2009), FCA(2016), Takeover Panel(2023)

54) https://www.investorforum.org.uk

55) https://www.frc.org.uk/library/standards-codes-policy/corporate-governance/uk-corporate-governance-code

56) GPIF(2025a)

57) GPIF(2024a)

58) GPIF(2024b)

59) GPIF(2025b)

60) https://www.fsa.go.jp/news/r5/singi/20240607.html

61) 金融庁(2025a)

62) 神作裕之(2016)

63) 2017년 개정시 ‘collective engagement’에서 2020년 개정시 ‘collaborative engagement’로 영문용어가 수정되었으나 협력적 주주활동을 강조하는 점은 동일하다.

64) 金融庁(2025b)

65) Goto(2019), Buchanan & Deakin(2024)

66) JPX(2025)

67) 金融庁(2021)

68) 금융감독원이 2025년 6월 기준 운용자산 규모 상위 50개 자산운용사 중 스튜어드십 코드에 참여하고 있는 33개 기관을 대상으로 조사한 결과, 스튜어드십 이행 촉진 방안 우선순위에 대한 의견에서 스튜어드십 코드 이행평가를 1순위로 꼽은 기관이 16개로 나타났다(김남근, 2025).

69) 김순석(2016), 안수현(2017), 김주영(2018), 최문희(2019), 김병태(2019), 최민용(2020)

70) 이철송(2011)

71) 김주영(2018), 김지안(2019), 구현주ㆍ김주연(2023)

72) 임재연(2024)

73) 금융위원회(2017)

74) 노미리(2018)

75) Eguchi & Shishido(2015)

76) https://www.investorforum.org.uk

77) https://www.iicef.jp

78) https://ccgg.ca

79) https://www.eumedion.nl

80) https://www.frenchsif.org

81) GPIF(2024b)

82) GPIF(2024c)

참고문헌

고일훈, 2024, 일본의 자본시장 및 기업지배구조의 개혁 과정과 시사점, 『경제법연구』 23(3), 73-115.

구현주ㆍ김주연, 2023, 행동주의 펀드의 주주활동 관련 법적 쟁점 - 의결권 대리행사 권유 규제, 주주제안을 중심으로 -, 『BFL』 120, 86-100.

국민연금, 2025, 2024 국민연금 기금운용보고서.

권용수, 2020, 기관투자자의 수탁자 책임의 관점에서 본 스튜어드십 책임- 기관투자자의 의결권 행사를 소재로 -, 『재산법연구』 36(4), 103-136.

금융감독원, 2024. 8. 6, 펀드 의결권 행사ㆍ공시 현황 점검 결과 및 향후 계획, 보도자료.

금융감독원, 2025. 6. 5, 24년 자산운용사 의결권 행사 현황 점검 결과, 보도자료.

금융위원회, 2014. 11. 26, 주식시장 발전방안, 보도자료.

금융위원회, 2017. 6. 9, 스튜어드십 코드에 따른 주주활동을 위한 법령해석집 배포, 보도자료.

금융위원회, 2025. 2. 5, 스튜어드십 코드 발전방향 논의를 위한 세미나 개최, 보도자료.

김건식ㆍ정순섭, 2024, 『자본시장법(제4판)』, 박영사.

김경일, 2018, 스튜어드십 코드(Stewardship Code)에 대한 연구,『상사법연구』 37(3), 229-296.

김경일, 2021, 위임장권유규제의 비교분석과 그 시사점, 『인권과 정의』 500, 143-168.

김남근, 2025, 『자산운용사들의 스튜어드십 코드 이행 및 관여활동 현황』, 2025 국정감사 정책자료집.

김병태, 2019, 스튜어드십 코드의 적용에 따른 대량보유보고의 문제점에 관한 고찰, 『기업법연구』 33(3), 299-329.

김순석, 2016, 스튜어드십 코드 도입에 따른 법적 검토 과제, 『증권법연구』 17(2), 1-48.

김순석, 2021, 스튜어드십 코드의 도입과 기관투자자의 경영관여(Engagement)에 따른 자본시장법상 쟁점, 『법학논총』 41(1), 123-160.

김주영, 2018, 기관투자자의 주주권행사에 대한 법률적 제약에 관한 연구, 『법학평론』 8, 174-211.

김지안, 2019, 『주주의 경영 관여에 관한 법적 연구』, 서울대학교 박사학위논문.

김지안, 2021, 스튜어드십 코드에 대한 이론적 고찰 - 영국 판례 법리상 수탁자의 의무와 스튜어드십 코드의 관계에 대한 고찰을 기반으로 -, 『기업법연구』 35(4), 83-110.

내일신문, 2025. 12. 17, 이찬진 금감원장에 이어 대통령도 ‘국민연금 수탁자책임’ 강조.

노미리, 2018, 일본 기관투자자의 의결권 행사기준 분석 ― 스튜어드십 코드 도입 관련 GPIF와 국민연금 비교 ―, 『서울법학』 25(4), 329-363.

뉴시스, 2025. 10. 31, 금융위원장 약속한 스튜어드십 개정…‘이행점검ㆍ권고적 주주제안’ 논의 활발.

대한민국정부, 2025. 9. 16, 이재명정부 123대 국정과제.

송홍선, 2018, 『스튜어드십코드와 기관투자자의 주주권 행사』, 자본시장연구원 조사보고서 18-03.

아시아경제, 2025. 12. 19, 금융위, 증권사 IB 기능 강화ㆍSTO 제도화 추진…자본시장 체질 개선 속도.

안수현, 2017, 「기관투자자의 수탁자책임에 관한 원칙」 검토―한국 스튜어드십 코드의 원활한 시행과 정착을 위하여―, 18(1), 1-41.

안희주, 2022, 스튜어드십코드의 비판적 고찰과 향후 과제 ― 수탁자의 신인의무와 주주의 경영관여책임을 중심으로 ―, 『연세법현논총』 1(1), 217-249.

이보미, 2024, 일본의 자본시장 개혁 노력과 우리나라 밸류업 프로그램에 대한 시사점, 『금융브리프』 33(16).

이승희, 2020, 『영국 스튜어드십 코드(2020)와 수탁자책임 활동 공시 강화』, ERRI 이슈&분석 2020-21.

이승희, 2025a, 『스튜어드십 코드 이행 활성화 : 협력적 관여활동을 위한 제도 정비와 투자자포럼 사례』, 경제개혁리포트 2025-11.

이승희, 2025b, 『자산운용사들의 스튜어드십 코드 이행 및 관여활동 현황』, 경제개혁리포트 2025-13.

이은정, 2025, 『스튜어드십코드를 통한 수탁자책임활동 활성화의 필요조건』, 경제개혁리포트 2025-08.

이철송, 2011, 대량보유보고제도의 엄격해석론 – 제재수단을 중심으로, 『증권법연구』 12(2), 181-210.

이효섭, 2024, 『일본 자본시장 개혁의 성과 동인 및 시사점』, 자본시장연구원 이슈보고서 24-16.

임재연, 2008, 『증권거래법(전정판)』, 박영사.

임재연, 2024, 『자본시장법(2024년판)』, 박영사.

장윤제ㆍ원종현, 2020, 대량보유보고제도상 일반 투자 요건의 문제점과 개선방안, 『법제』 690, 247-276.

조선비즈, 2025. 12. 16, 李대통령 “국민연금, 의결권 제대로 행사해야”… 스튜어드십코드 강화 주문.

조혜진, 2024, 한국 자산운용사의 스튜어드십 코드, 의결권 행사, 성과 간의 연관성, 『Journal of East Asia Management』 5(1), 33-46.

최문희, 2019, 스튜어드십 코드와 기관투자자의 경영관여의 몇 가지 논점 - EU, 영국, 일본법과의 비교를 통하여 - , 『금융법연구』 16(2), 95-141.

최민용, 2020, 5% 룰의 최근 개정과 이에 대한 소고, 『상사법연구』 39(2), 413-450.

한국기업지배구조원, 2018, 『한국 스튜어드십 코드의 이해』.

한국ESG기준원, 2024, 『한국 스튜어드십 코드 가이드라인』.

황현영, 2025a, 『일반주주 권익 강화를 위한 상장회사 주주총회 제도 개선 방안』, 자본시장연구원 이슈보고서 25-19.

황현영, 2025b, 밸류업 및 지배구조 개선 입법의 성과와 과제, 코스피 5000 시대 도약을 위한 세미나 자료집.

A Thinking Ahead Institute and Pensions & Investments, 2025, Global top 300 pension funds.

Bebchuk, L.A., Brav, A., Jiang, W., 2015, The long-term effects of hedge fund activism, Columbia Law Review 115(5), 1085-1155.

Buchanan, J., Deakin, S., 2024, Has Japan’s corporate governance reform reached a turning point? Some cautionary notes, Asia Pacific Business Review 30(3), 433–450.

Eguchi, K., Shishido, Z., 2015, Institutional investors and corporate governance in Japan, Journal of Japanese Law 20(39), 33-54.

FCA, 2016, The FCA Handbook: Market Conduct (MAR). London: Financial Conduct Authority.

FRC, 2022, Review of Stewardship Reporting 2022.

FRC, 2025, The UK Stewardship Code 2026.

FRC, 2024, UK Stewardship Code 2020 Application and Assessment Terms and Conditions.

FSA, 2009, Shareholder engagement and the current regulatory regime — FSA letter to the Institutional Shareholders’ Committee.

JPX, 2025, Preparation Guidelines for Corporate Governance Reports.

Kay, J., 2012, The Kay Review of UK Equity Markets and Long-Term Decision Making: Final Report, Department for Business, Innovation and Skills.

Goto, G., 2019, The Logic and Limits of Stewardship Codes: The Case of Japan, Berkeley Business Law Journal 15(2), 365-408.

GPIF, 2024a, Operation Policy.

GPIF, 2024b, Evaluation Project on the effects of engagement.

GPIF 2024c, Report of the 9th Survey of Listed Companies Regarding Institutional Investors’ Stewardship Activities.

GPIF, 2025a, スチュワードシップ責任を果たすための方針.

GPIF, 2025b, Stewardship Activities Report 2024-2025.

Hannigan, B., 2024, Company Law(7th ed.). Oxford University Press.

Potts, J., 2017, The activist shareholders’ migration to Europe: How the United States can retain its wandering investors, DePaul Law Review, 66(2), 605-644.

OECD, 2023, G20/OECD Principles of Corporate Governance 2023.

Takeover Panel, 2023, Practice Statement No. 26.

Thomas, R.S., 2008, The evolving role of institutional investors in corporate governance and corporate litigation, Vanderbilt Law Review 61(2), 299-313.

Walker, D., 2009, A review of corporate governance in UK banks and other financial industry entities: Final recommendations, London: HM Treasury.

神作裕之, 2016, 日本版スチュワードシップコード: 英国コードとの比較を中心として, 日本取引所金融商品取引法研究 6.

金融庁, 2021, The Guidelines for Investor and Company Engagement.

金融庁, 2024. 11. 18, スチュワードシップ・コードに関する有識者会議 議事録.

金融庁, 2025a, Stewardship Practices in Japan.

金融庁, 2025b, Laws, Regulations, and Q&As Regarding the ‘Act of Material Proposal’ and ‘Joint Holders’ Under the Large Shareholding Reporting Rule- To promote constructive dialogue between institutional investors and investee companies -.

Ⅰ. 서론

Ⅱ. 스튜어드십 코드 운영 현황 및 성과

1. 스튜어드십 코드 참여기관 현황

2. 스튜어드십 코드 참여 민간 기관투자자의 주주활동

3. 스튜어드십 코드 참여 연기금의 주주활동

Ⅲ. 스튜어드십 코드 운영 한계 및 문제점

1. 수탁자 책임 이행 활동 및 보고 관련 문제

2. 의결권 행사 및 공시 관련 문제

3. 스튜어드십 코드 이행시 법적 리스크 문제

4. 스튜어드십 코드 이행을 위한 실무적 한계

Ⅳ. 해외 주요국의 사례

1. 영국

2. 일본

Ⅴ. 스튜어드십 코드의 실효성 제고를 위한 개선 과제

1. 코드 등록 절차 개선 및 이행 점검 방안 마련

2. 스튜어드십 코드 이행을 위한 제도적 기반 마련

3. 국민연금 등 연기금의 역할 강화

4. 효율적 스튜어드십 코드 이행 지원 방안 마련

Ⅱ. 스튜어드십 코드 운영 현황 및 성과

1. 스튜어드십 코드 참여기관 현황

2. 스튜어드십 코드 참여 민간 기관투자자의 주주활동

3. 스튜어드십 코드 참여 연기금의 주주활동

Ⅲ. 스튜어드십 코드 운영 한계 및 문제점

1. 수탁자 책임 이행 활동 및 보고 관련 문제

2. 의결권 행사 및 공시 관련 문제

3. 스튜어드십 코드 이행시 법적 리스크 문제

4. 스튜어드십 코드 이행을 위한 실무적 한계

Ⅳ. 해외 주요국의 사례

1. 영국

2. 일본

Ⅴ. 스튜어드십 코드의 실효성 제고를 위한 개선 과제

1. 코드 등록 절차 개선 및 이행 점검 방안 마련

2. 스튜어드십 코드 이행을 위한 제도적 기반 마련

3. 국민연금 등 연기금의 역할 강화

4. 효율적 스튜어드십 코드 이행 지원 방안 마련