자본시장연구원의 보고서 자료를 소개합니다.

본고는 국내 신규공모시장에서 증권 인수업의 역할과 문제점을 개관하고, 국내 증권 인수업무의 기능과 책임에 있어서의 문제점 분석 및 개선방향을 제시한 후, 기업공개와 관련된 회계 이슈를 논한다. 이러한 논의 사항은 금융정책당국, 자율규제기구, 금융투자업계가 국내 자본시장 환경에 맞는 구체적 개선방안을 도출함에 있어 핵심적으로 논의할 주제들이다.

국내 증권 인수업 선진화 논의는 다음과 같은 세 가지 정책방향을 중심으로 할 것을 제언한다. 첫째, 혁신성장을 동력으로 하는 경제 패러다임의 변화에 맞추어, 인수인의 자율성과 전문성을 확대하는 방향으로 정책을 논의한다. 둘째, 인수업 자율성 확대의 전제로서 사전규제를 지양하고 사후제재를 강화하며 인수인의 법적 책임을 글로벌 수준으로 높이는 방향으로 정책을 논의한다. 셋째, 국내 IPO 시장의 효율성을 저해할 수 있는 단기 부양책을 지양하고 혁신기업의 자금조달과 자원의 효율적 배분을 위한 장기 방안을 모색하는 방향으로 정책을 논의한다.

Ⅰ. 서언

지난 11월 1일 금융위원회는 자본시장 혁신과제를 발표하였다. 이번 혁신과제는 혁신성장을 위한 자본시장의 모험자본 공급 기능을 강화하는 것을 목표로 한다. 이러한 목표를 달성하기 위해, 혁신기업 지원을 위한 상장인프라 체계 개선, 전문투자자 기반 조성, 투자은행의 자금중개 기능 활성화, 네가티브 규제방식으로의 전환, 사후규제 강화 등의 구체적 혁신방안이 추진될 예정이다.1) 이번 혁신과제는 혁신성장을 위해 국내 자본시장 생태계 플레이어의 역량을 강화하고 시장 기능을 질적으로 고도화시킨다는 점에 특징이 있다.

이번 혁신과제 중 신규공모(Initial Public Offering: 이하 “IPO”) 제도 개편은 인수인 특히 주관회사의 역할 및 책임을 강화하는 구체적 방안을 담고 있다는 점에서 긍정적으로 평가된다. 국내 인수인(underwriter)은 투자자보호 규제의 틀 속에서 기업실사, 가격결정, 공모주배정, 시장조성 등에 있어 글로벌 기준 대비 전문성을 높이지 못하였고 낮은 법적 책임을 부담하여 왔다. 이로 인해 혁신유망기업을 발굴하고, 기업가치를 적절히 평가하여, 기업을 시장에 공개하고, 시장조성을 하며, 향후 성장을 위한 인수합병 등 기업자문 업무를 수행하는 투자은행 본연의 기능이 제대로 작동하지 못하였다. 결과적으로 국내 투자은행은 미국, 홍콩 등 주요국의 글로벌 유망혁신기업 유치 경쟁에 참여하지 못하고, 국내 비상장 혁신성장기업의 상장과 성장을 지원하는 역할을 충분히 수행하지 못하고 있다.

IPO 인수업무는 투자은행의 핵심기능으로서 국내 자본시장의 기본 역량을 나타내는 척도이며, 우리 경제의 신성장동력을 수혈하는 핵심적 기능을 한다. 오늘날 혁신성장을 위한 성공적 IPO 제도 개편에 있어, 주관회사 등 인수인의 역량 및 책임 강화는 필요조건이다. 2000년대 들어 글로벌 IPO 시장 주도권 경쟁을 벌이는 미국과 홍콩은 인수인의 혁신기업 발굴을 위해 전문성을 제고하고 투자자 보호를 위해 문지기(gatekeeper) 기능을 강화하는 전략을 쓰고 있다. 홍콩은 뉴밀레니엄 시대에 양적으로 무섭게 성장하는 중국기업에 대한 선별적 상장관리를 위해, 스폰서(홍콩의 대표주관회사)의 책임을 강화하는 문지기 전략을 오랜 기간 추진한 결과 현재 글로벌 IPO 시장 경쟁에서 선두를 점하고 있다. 미국도 글로벌 IPO 1위 시장 탈환을 위해, JOBS법 체제하의 IPO 촉진정책인 On-Ramp 전략2) 확충하며 인수업무 효율성과 시장조사 기능을 강화하고 있다. 국내 증권사들도 정부의 혁신성장 기조정책 속에서 대형 투자은행(IB) 전략 또는 중소형 특화 전략을 수행함에 있어, 인수업무의 전문성 제고 및 투자자 신뢰성 확보라는 당면 과제를 안고 있다.

본고는 국내 신규공모시장에서 증권 인수업의 역할과 문제점을 개관하고, 국내 증권 인수업무의 기능과 책임에 있어서의 문제점 분석 및 개선방향을 제시하며, 기업공개와 관련된 회계 이슈를 논한 후, 결론 부분에서 기본 정책방향을 제언한다.

Ⅱ. 국내 신규공모시장에서 증권 인수업의 역할과 문제점

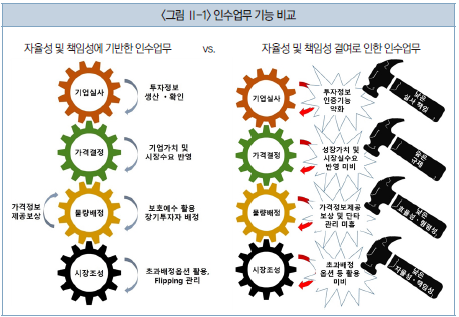

IPO 중개ㆍ자문의 핵심기능은 대표주관회사 등 인수인이 담당한다. 인수인은 유망기업을 발굴하여, 기업실사를 하고, 기업가치(공모가격)를 책정하며, 공모주식을 배정하고, 기업공개 후 시장을 조성하는 역할을 한다. 벤처캐피탈이 창업기업에 투자하여 성장을 이끈 후 자금을 회수하고 재투자하는 벤처자본 선순환을 이끌어내는 것을 본연의 기능이라고 한다면, 성장한 창업유망기업의 자금원을 벤처자본에서 시장자본으로 전환하여 자본시장을 통한 기업성장의 발판을 마련해 주는 것이 인수인으로서의 투자은행 본연의 기능이라고 할 수 있다.

인수업무를 구성하는 기업실사, 가격결정, 공모주배정, 시장조성의 각 기능은 서로 맞물린 톱니바퀴와 같은 유기적 관계를 가진다. 즉 기업실사 단계에서, 주관회사(인수인)는 발행회사(발행인)에 관한 중요 투자정보를 생산ㆍ인증하고 공시서류(증권신고서 및 투자설명서)의 작성을 돕는다. 가격결정 단계에서, 기업실사에서 확인한 투자정보를 바탕으로 청약의 권유 및 수요예측을 한 후 기업정보 및 시장수요를 바탕으로 인수인과 발행인이 협의하여 공모가격을 결정한다. 공모주배정 단계에서, 가격정보제공 기여도, 장기투자가능성, 이해상충 배제 등을 고려하여 공모주식을 투자자에게 배정한다. 시장조성 단계에서, 자율적ㆍ효율적으로 결정된 공모가격을 유지하기 위해 초과배정옵션 등을 활용하며 시장조성을 한다. 이러한 인수업무를 성공적으로 수행하기 위해 인수인은 기업가치 평가능력, 투자자 네트워크, 마켓메이킹 등의 기본 역량을 갖추어야 한다.

국내 주식발행시장은 1990년대 후반 수요예측제도가 도입되기 이전까지, 정부가 직접적으로 기업상장을 촉진하고 세제 등 유인책을 제공해 주식시장을 육성하였다. 기관투자자 기반이 열악하던 당시, 정부는 일반 국민들의 신규공모주식 투자를 정책적으로 유도하였고, 이 과정에서 국민들의 투자이익 보호를 위해 신규공모주의 저평가를 정책적으로 장려하였다. 또한 투자자보호를 명분으로 공모주식의 가격결정, 물량배정, 시장조성에 있어 촘촘한 규제문화를 형성하여 왔다.3)

1990년대 말 국제통화기금(IMF) 구제금융 시기 자본시장 개방의 흐름 속에서 IPO 수요예측제도가 도입되고 인수업무의 자율성이 점진적으로 확대되어 갔다. 이러한 변화는 신규공모시장의 효율적 가격발견을 위한 정보효율성을 점진적으로 높이는 효과를 가져왔다. 그러나 글로벌 기준에 비추어 낮은 기업실사 책임과 투자자보호를 명목으로 하는 가격결정ㆍ물량배정에 대한 규제는 국내 인수인이 발행시장의 문지기(gatekeeper)로서 기능하고 글로벌 투자은행 수준의 인수업 서비스를 제공하는데 있어 만성적 장애요소가 되어왔다. 미흡한 기업실사로 인해 신뢰성 있는 투자정보가 제공되지 못하고, 인수인의 기업분석 및 가치평가 역량도 정체되었다. 공모가격 결정에 관한 숨은 규제는 주관회사 기업가치평가의 전문성과 시장선도적 공모가격 제시기능을 억제하여 왔다. 인수인의 공모주 자율배정에 대한 제약 즉, 각종 의무배정은 가격정보 제공의 대가로서 공모주를 배정하는 수요예측 메커니즘의 작동을 방해하여 왔으며, 인수인이 배정 후 단기수익편취(flipping)를 관리하기 힘들게 만들었다. 인수인의 가격결정 및 물량배정에 대한 자율성 억제는 인수인이 초과배정옵션 등을 사용하여 적극적으로 시장조성 행위를 할 동기를 억제하였고 단기성향의 공모주테마 투자자를 양산함으로써 시장조성 기능을 저해하였다. 인수인의 기업실사에 관한 규제공백과 가격결정ㆍ물량배정에 관한 과잉규제로 인해, 국내 인수인은 소극적으로 규제의 틀만 준수하여 면책되려는 성향을 가지게 되고 적극적으로 인수업 서비스를 제공할 유인을 갖지 못하였다. 이로 인해 국내 인수인은 글로벌 수준의 문지기 기능을 수행하지 못하고, 명성(reputation)시장의 규율(market discipline)도 받지 않게 되었다. 결국 인수인이 특화전략과 명성에 기반한 시장점유율 확대를 도모하기 어려운 현실 속에서, 수수료 가격경쟁을 벌이고 인수업 서비스의 질이 정체되는 결과가 초래되었다. 국가 경쟁력 확보 측면에서도 증권 인수업 역량의 한계는 창업혁신기업의 발굴과 자금조달을 통한 혁신성장을 가로막는 위험요소가 되고 있다.

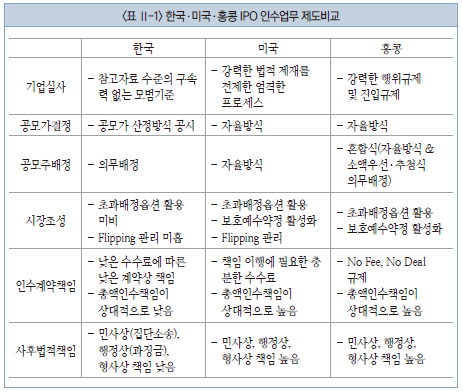

위에서 언급한 IPO 인수업 규제의 틀 속에서, 국내 인수업무 제도는 미국, 홍콩 등의 글로벌 시장에 비해 아래 표와 같이 인수인의 자율성과 책임성을 제약하게 되었다.

상기 표에서 나타난 바와 같이 인수업무의 자율성과 책임성을 낮추는 제도와 이러한 규제문화에 길들여진 타성으로 인해, 국내 인수인은 기업실사-가격결정-물량배정-시장조성의 각 단계에서 유기적 효율성을 발휘하지 못하고 있다.

Ⅲ. 국내 증권 인수업무 기능별 문제점 및 개선방향

1. 기업실사의 문제점 및 개선방향

가. 문제점

국내 대표주관회사를 중심으로 하는 인수인의 기업실사 수준은 미국, 홍콩 등 IPO 강국의 기업실사 수준에 비해 매우 낮은 편이다. Ⅳ장에서 후술하는 바와 같이 국내 대표주관회사는 주관수수료를 따로 받지 못하고 기업실사를 하는 경우가 많기 때문에, 사업적 기업실사, 법률적 기업실사, 회계적 기업실사 각 부문에서 실사 수준이 글로벌 수준에 미치지 못하고 있다. 국내 대표주관회사의 기업실사에 관한 지침으로서 금융감독원의 ‘금융투자회사의 기업실사(Due Diligence) 모범규준’(2011년 작성)과 금융투자협회의 ‘대표주관업무모범기준’(2017년 작성)이 있으나 법규적 효력은 없으며 업무 참조자료로 활용되도록 의도되었다. 미국ㆍ홍콩 등 IPO 강국에서는 이러한 국내 모범규준의 권고적 준수사항이 의무적 준수사항인 경우가 많다. 홍콩의 경우 모범규준인 홍콩스폰서 기업실사가이드라인(2016년 공표)이 연성규범으로서 존재하지만, 해당 가이드라인은 기업실사 기준과 절차에 관한 행위규제의 구체적 근거로서 작용하며 해당 모범규준에 관한 중대한 위반은 금융감독기관인 SFC의 행위규제 규정(Code of Conduct for Persons Licensed by or Registered with the SFC §17) 위반이 될 수 있다. 홍콩 스폰서는 SFC의 행위규제4)와 더불어, 거래소인 HKEx의 기업실사에 관한 상장규정(HKEx 메인보드 상장규정 PN 21 등)의 구체적 규제를 받는다. 또한 스폰서는 기업실사를 통해 상장서류 정보의 신뢰성을 확인하고 확인진술(declaration)을 함으로써 발행시장의 문지기 책임을 진다. 미국의 경우 인수인의 사후적 법적 책임이 매우 무겁기 때문에 기업실사의무준수를 통한 면책(due diligence defense)을 받기 위해 인수업무를 하는 투자은행이 기업실사 기준 및 절차를 개발하면서 기업실사 수준을 높여왔다. 또한 합리적 기업실사에 관한 SEC의 규정(Rule 176 등), 유권해석, 법원의 판례 등이 인수인 기업실사에 관한 강력한 행위규제로서 기능하고 있다.

나. 개선방향

기업실사는 발행기업에 대한 가치평가 및 투자자에 대한 정보제공의 신뢰성을 담보하는 인수업무의 핵심이라는 점에서, 미국ㆍ홍콩 등 IPO 강국은 인수인 기업실사 강화 정책을 사용하며 발행시장의 장기적 활성화를 유도하여 왔다. 이러한 취지에서 국내 인수인 기업실사의 질을 높이기 위해 다음과 같은 제도 개선방향을 제안한다. 먼저 이원화된 모범규준인 금융감독원의 ‘금융투자회사의 기업실사 모범규준’과 금융투자협회의 ‘대표주관업무모범기준’을 일원화하여 인수인 기업실사 지침 준수에 대한 관리를 통일하는 방안을 논의할 필요가 있다. 모범규준이 단순한 업무지침이라는 면책문구(disclaimer)를 삭제하고5), 중대한 모범규준 위반에 대해서는 인수인 주의의무 위반으로서 금융투자업규정 등을 통해 제재하는 것이 바람직하다. 인수인 기업실사의 자율성을 유지하기 위해 기업실사가이드라인을 제시하면서도 중대한 주의의무 위반에 대해서는 엄격한 제재를 하는 방식 즉, 연성규범(soft law)과 경성규범(hard law)을 조화 있게 결합한 사례로서 위에서 언급한 홍콩 사례를 참조할 수 있다. 또한 주관회사의 기업실사 신뢰성을 담보하기 위해, 홍콩과 같이 상장절차에 있어 대표주관회사의 확인진술(sponsor’s declaration)을 의무화하는 방안도 논의할 필요가 있다. 대표주관회사의 기업실사 책임강화는 Ⅳ장에서 후술하는 대표주관회사의 독립성 강화 및 주관수수료 확보 정책과 맞물려 논의되어야 할 것이다.

2. 공모가결정-공모주배정-시장조성의 문제점 및 개선방향

가. 문제점

1) 공모가격 결정관련 문제점

공모가격 결정에 있어, 국내 수요예측제도의 가격정보제공 및 정보반영 메커니즘이 제대로 작용하지 못하는 문제점이 있다. 먼저 공모가격 산정방식 등에 관한 공시규제6)로 인해, 대표주관회사가 전문성과 자율성을 가지고 공모희망가격 밴드7)를 제시하고 궁극적으로 발행기업의 성장성 및 지속가능성을 반영한 공모가격을 결정하기 어려운 측면이 있다. 실무적으로 증권신고서에 희망공모가액 산출방법을 공모가격에 대한 의견란에 기재하여야 하기 때문에 향후 증권신고서 부실책임의 우려8)로 인해 전문적이고 특화된 기업가치 산정방법을 사용하기 힘들다. 이로 인해 국내 대표주관회사의 공모가액 산출방법은 전통적 산업에 적용되는 획일적인 방법에 국한되며, 공모가격 공시규제를 받지 않는 글로벌 투자은행의 기업가치평가 방식과의 격차가 벌어지게 되었다. 이에 따라 국내에서 기업가치평가에 특화ㆍ전문화된 투자은행이 나오기 어렵고 이들 간의 경쟁도 찾기 어려워져 인수업 서비스 부문의 혁신도 기대하기 어렵다. 유상증자를 통한 상장에 있어, 유상증자 발행가액에 관한 기준주가 대비 할인율 규제(증권의 발행 및 공시 등에 관한 규정 제5-18조)는 인수인이 전문성을 가지고 자율적으로 정하여야 할 공모 기준가격을 획일적으로 시장가격에 연동시킴으로써, 코넥스기업의 상위시장 이전상장에 있어 합리적 수요예측 및 공모가 산정의 걸림돌로 작용하기도 한다.9) 또한 증권 인수업무 등에 관한 규정(이하 “인수업무규정”)에 따르면 수요예측 대상자를 기관투자자에 한정하고 있는데, 개인 전문투자자의 수요예측 참여를 원천적으로 제한한다는 점에서 가격결정 정보제공자의 다양성을 저해하는 측면이 있을 수도 있다. 이러한 공모가격 규제환경 속에서, 더치옥션 방식의 공모가 결정 모델을 개발하고 구글 IPO에 인수인으로 참여하여 강소증권사로 자리매김한 WR Hambrecht 같은 혁신적 투자은행이 나오기 어려운 점도 문제이다.

2) 공모주식 배정관련 문제점

공모주식 배정에 있어, 가장 큰 문제점은 의무배정 규제로 인해 배정이 가격정보 제공에 대한 보상으로서 제대로 기능하지 못하고, 일반청약자에 대한 의무배정방식이 배분 형평성에 맞지 않다는 점이다. 국내 기관투자자에 대한 공모주 배정방식은 효율적 공모가격결정을 위해 가격정보를 제공하고 가격안정을 위해 장기보유를 하는 투자자에게 인수인이 자율적으로 공모주를 배정하는 글로벌 투자은행의 수요예측10) 모델을 기본으로 설계되었다.11) 그러나 인수업무규정(제9조)은 청약자 유형군에 따른 의무배정비율을 정하고 있어 인수인이 가격정보 제공에 대한 보상으로서 공모주를 자율적으로 배정하는데 걸림돌로 작용한다. 고위험고수익투자신탁, 벤처기업투자신탁(코스닥 상장의 경우)에 대한 공모주식 의무배정은 벤처육성을 위한 보상 정책으로 볼 수 있는데, 이러한 정책 대가성(quid pro quo) 의무배정은 공모주 가격결정을 왜곡시키고, 공모주 시장조성 및 장기투자자 육성을 저해할 위험이 크다. 또한 인수인의 배정 자율성 침해는 IPO 시장의 안정성 및 신뢰성을 높이기 위해 해외에서 활성화되고 있는 코너스톤 투자12), 앵커 투자 등의 건전한 육성을 불가능하게 한다.

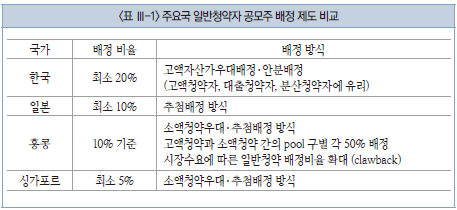

일반청약자에 대한 배정에 있어 문제점은 20%의 배정의무화보다는 형평성에 기반하지 않은 배정방식에서 더 크게 나타난다. 일본, 홍콩, 싱가포르 등의 국가에서 일반청약자에 대한 의무배정은 복수계좌 청약금지를 전제로 소액청약우대방식, 추첨방식 등 투자자 일반에 투자기회의 확대 및 형평성을 높이는 방식(equitable basis)으로 운용되고 있다. 특히 홍콩과 싱가포르에서는 형평성 배정기준이 일반청약 배정방식으로 상장규정에 명시되어 있다.13) 해외 형평성 배정 취지와는 다르게 국내에서는 우대고객구분 우대배정, 고액청약물량에 비례한 안분배정 등 고액자산가, 대출청약자, 복수계좌청약자에게 유리하게 일반청약자에 대한 공모주 배정이 이루어지고 있다. 국내 일반청약 배정실무상 자산평잔 등이 높은 우대고객은 청약한도14)가 일반고객보다 많고 우선배정을 받는 경우도 많기 때문에, 청약경쟁률에 따른 안분배정이 이루어지더라도 일반고객은 우대고객보다 구조적으로 차별 대우를 받게 된다. 투자열기가 과열된 공모주 배정에 있어서는 소액청약자는 공모주 배정기회가 매우 적고, 고액자산가나 대출청약자는 청약증거금을 많이 납부할 수 있어 상대적으로 크게 유리하다. 또한 증권사를 달리하는 복수계좌 청약을 금지하지 않음으로써 소액청약자가 배정받을 기회는 더욱 줄어들게 된다. 이러한 배정 방식은 일반 소액투자자들에게도 고르게 공모주를 배정시킨다는 형평성의 제도적 취지15)에 반하는 모순이 있다. 현행 배정실무는 배정을 많이 받기 위해 실수요보다 큰 청약증거금을 납입한 후 공모주배정을 받은 투자자(특히 대출청약자)의 단기수익편취 행태를 조장하는 부작용도 낳고 있다.

3) 시장조성관련 문제점

시장조성에 있어, 국내 인수인은 글로벌 인수업무에 있어 보편적인 실무절차인 초과배정옵션(over-allotment option 또는 green shoe option)을 거의 사용하지 않는다. 그 원인으로 발행법인의 비협조, 시장조성 매도 후 매수가격 제한 등 제도적 요인과 함께, 가격결정과 물량배정에 있어 인수인 자율성이 떨어지기 때문에 나타나는 시장조성 책임성 저하가 작용한다고 볼 수 있다. 이러한 시장조성에 관한 낮은 책임성을 보완하기 위해 현재 풋백옵션 제도를 도입하여, 인수인이 자율적으로 공모가결정을 한 경우(협의 단일가격, 공모가산정근거 공시면제, 기술성장기업ㆍ이익미실현기업의 상장 등) 일반청약자에게 환매청구권(put-back option)을 부여하도록 하고 있다(인수업무규정 제10조의3). 그러나 환매청구권 제도는 인수인의 시장조성 책임성을 높이는 긍정적 효과보다도, 인수인이 주가하락에 대한 손실부담으로 인해 기술성장기업 또는 이익미실현기업의 상장에 적극적으로 나서길 주저하는 부정적 효과가 더 큰 것으로 사료된다.

공모주 의무배정비율이 높기 때문에 장기투자자에게 보호예수를 조건으로 물량을 배정하는 장기투자 유치방안을 사용하는데 한계가 있다는 점도 시장조성에 관한 문제점으로 지적될 수 있다. 또한 대표주관회사의 인수단 대표성과 인수단의 총액인수책임이 약하기 때문에, 미국과 같이 단기수익편취행위에 대해 대표주관회사가 중개업자를 계약상 제재(penalty bid)하고 단기수익편취 청약자에 대한 블랙리스트를 관리하는 등의 적극적 시장조성 관리를 하지 못하는 실정이다. 세제상으로도 미국 등 IPO 강국은 단기수익편취에 대해 고율의 주식양도소득세를 부과함에 반하여, 국내 세법은 공모주 투자에 대해 장단기 보유에 관계없이 증권거래세만 부과하기 때문에 세제비용 대비 단기수익편취 기대수익률이 높은 것도 국내 IPO 시장 변동성을 높이는 요인으로 작용한다.

나. 개선방향

인수인의 공모주식 가격발견기능, 효율성ㆍ형평성에 기반한 물량배분기능, 시장조성기능을 제고하기 위해 다음과 같은 제도 개선방향을 제안한다.

1) 공모가격 결정관련 개선방향

현행 공모가격 산정근거에 관한 공시제도를 국제적 정합성에 맞게 폐지하는 것이 바람직하다. 현행 공모가격 공시제도는 기업의 성장가치정보, 지속가능성정보(기업지배구조 등)를 기업가치평가에 제대로 반영하지 못하는 한계를 가지며, 인수인의 기업가치평가를 획일화시키는 단점을 가지기 때문이다. 또한 근본적으로 공모가격은 발행시장에서 정해지는 것이지 인수인이 공모주식의 본질적 가치를 산정함으로써 결정되는 것이 아니기 때문에, 인수인에게 공모가격 공시책임을 높이는 것은 시장 현실과 동떨어진 규제라는 측면도 해당 공시의무 폐지의 논거로 볼 수 있다. 금융감독당국은 인수인에 대한 공시규제 정책방향을 공모가격 규제보다는 증권신고서상의 투자위험요소(risk factor)에 관한 공시규제를 강화하는 쪽으로 선회할 필요가 있다.

증권의 발행 및 공시 등에 관한 규정상의 유상증자 발행가액에 관한 할인율 규제에 관하여, 코넥스 상장기업의 졸업(이전상장)을 활성화하기 위해 해당 규제를 완화하고 장기적으로는 폐지하는 방안을 검토할 필요가 있다. 또한 장기적으로 인수인의 수요예측 참여자 구성의 자율성이 확보되는 것을 전제로, 인수업무규정을 개정하여 수요예측 참여자를 규정에 열거된 기관투자자에 한정하지 말고 개인 전문투자자로까지 확대하는 방안도 논의할 필요가 있다.16)

2) 공모주식 배정관련 개선방향

인수업무규정상의 의무배정은 단계적으로 폐지하는 방향으로 논의되어야 할 것이다. 특히 정책참여에 대한 대가성 의무배정에 대해서는 우선적으로 폐지가 검토되어야 한다. 현행 인수업무규정(제5조제8항)에 따르면 대표주관회사는 수요예측 참여자를 자율적으로 선정하고 배정할 수 있는 것으로 보이지만 자본시장법시행령상의 차별배정 금지조항(동 시행령 제68조)에 위반될 우려 등으로 인해, 대표주관회사가 자율적으로 수요예측참여단(pool)을 구성하는 경우는 찾기 어렵다. 대표주관회사의 자율적 수요예측참여단 구성과 관련 공모주배정이 상기 차별배정 금지조항의 예외인 ‘정당한 사유’에 해당된다는 내용의 유권해석이 필요한 것으로 사료된다.

기관투자자 등 전문투자자에 대한 배정 자율성은 수요예측 메커니즘의 효율성과 장기투자 유도를 위해 필요한 반면, 개인투자자 등 일반청약자 배정은 형평성의 원칙이 적용되어야 한다. 현행 일반청약자에 대한 의무배정은 일반 국민들에게 주식투자 참여의 기회를 제공하여 자산증식을 위한 건전한 포트폴리오 구성을 위해 필요하다고 본다. 다만 단기투자성향의 고액자산가 및 대출청약자에게 많은 물량이 배정되는 현행 배정방식은 제도도입 취지에 반할 뿐만 아니라 국제적 정합성에도 반한다. 금융정책당국은 자율규제기구 및 인수업계의 의견을 반영하여 일반청약자 의무배정에 대한 형평성 기준(소액청약자 우대, 추첨 방식)을 규정화하는 것을 논의할 필요가 있다. 일반청약 의무배정을 하는 주요국에 있어, 형평성 기준 일반청약 배분방식은 다음과 같은 특징을 가진다. 첫째, 소액청약에 대한 청약물량대비배정물량비율(이하 “청약대비배정비율”)이 고액청약에 대한 청약대비배정비율에 비해 높다. 둘째, 청약경쟁률이 높은 경우 배정자의 자의성 논란을 최소화하기 위해 청약물량 구간별 추첨방식17)을 사용한다. 구간별 추첨방식에는 당첨자에게만 배정하는 방식과 구간별로 청약물량 일부를 모든 청약자에게 배정한 후 당첨자에게 추가배정하는 방식이 있다. 셋째, 여러 증권사 계좌를 통한 복수계좌 청약을 금지하여 고액청약이 소액분산청약으로 편법적으로 활용되는 것을 금지한다. 넷째, 소액청약 풀과 고액청약 풀을 나누어 안분배정할 수도 있다.

명성시장 형성이 더딘 국내 IPO 시장의 신뢰성 제고를 위해 인수업무규정 등에 코너스톤 투자 근거 규정을 마련할 필요가 있다. 물론 관련 근거 규정을 마련함에 있어, 금융정책당국과 자율규제기구는 코너스톤 투자의 발행시장 안정성ㆍ신뢰성 제고라는 장점과 우선배정 형평성 논란이라는 단점을 균형 있게 고려하여야 한다. 코너스톤 투자의 단점을 최소화하기 위해 보호예수의무, 이해상충방지, 공시 강화 등에 관한 규정도 같이 정비하여야 한다.

3) 시장조성관련 개선방향

대표주관회사의 초과배정옵션 활용을 높이기 위해 관련 규제 특히 상장 후 주가가 하락한 경우에도 공모가의 90% 이상으로 매수하여야 하는 인수업무규정(제10조)이 시장조성자를 과도한 시장 리스크에 노출시키는지에 대한 검토와 개선이 필요하다.18) 또한 초과배정 물량을 한도로 대표주관회사가 시장조성을 위한 공매도를 하는 경우, 통상적 당일매매와 같은 안전한 거래시스템 매매로 간주하여 자본시장법상 공매도 제한규정(동법 제180조)의 예외로 하는 방안도 논의할 필요가 있다. 대표주관회사의 인수단 대표성 및 총액인수책임 강화를 전제로, 미국과 같은 IPO Tracking System19)을 구축하여 대표주관회사 및 인수인이 통제계좌(control account)를 통해 자율적ㆍ적극적으로 단기수익편취에 대한 관리(penalty bid, flipping 관리 등)를 하는 방안도 모색하는 것이 바람직하다. 상기 시장조성 활성화에 관한 구체적 대책이 마련되면, 환매청구권 제도와 같은 강제적 시장조성제도는 폐지하는 것이 바람직하다.

Ⅳ. 국내 증권 인수업무 책임관련 문제점 및 개선방향

1. 인수인의 계약상 책임관련 문제점 및 개선방향

가. 문제점

국내 대표주관회사는 발행회사와 인수계약을 체결하면서 주관수수료(management fee)를 따로 받지 않고 인수비율에 따른 판매수수료만 받는 경우가 대부분이다. 국내 1조원 이상의 공모규모를 가지는 주식인수 사례에 있어, 대표주관회사가 주관수수료를 따로 받는 경우는 찾기 어렵다.20) 국내 인수계약 실무상 대표주관회사는 발행비용을 인수단 배분액에서 공제할 수 있지만 이는 실비변상에 불과하며 대표주관업무에 대한 보상으로 보기는 어렵다. 반면 글로벌 인수업 실무상 인수업무수수료는 판매수수료(selling concession), 인수수수료(underwriting fee), 주관수수료로 구성되는 것이 일반적이다.21) 특히 주관수수료와 판매수수료의 구분은 인수인의 독립성과 인수업무의 공정성을 나타내는 척도로서 미국에서는 자율규제기구인 FINRA가 인수계약을 심사하는 과정에서 중요한 심사 요소가 된다.22) 국내 대표주관회사는 역할과 책임에 상응하는 최소한의 대가인 주관수수료가 계약상 보장되어 있지 않기 때문에, 대표주관업무의 독립성이 훼손되고 기업실사가 부실해지는 경우가 많다. 또한 국내 대규모기업집단의 비상장계열사의 공모주식 인수에 있어 대표주관회사는 인수비율에 따른 수수료만 받고 주관수수료 없이 대표주관업무에 따르는 비용을 부담해야 하기 때문에, 인수단에 참여한 해당 대규모기업집단 계열증권사와 비교하여 상대적으로 낮은 판매수수료율을 받는 결과를 초래한다.23)

국내 인수인이 대규모기업집단의 비상장계열사의 공모를 주관하는 경우, 발행회사와 동등한 계약당사자 지위(arm’s length)에서 발행회사 투자정보를 객관적으로 투자자에게 알리고 이를 인증하는 문지기 기능을 수행할 수 있는 사실상ㆍ계약상의 지위가 확보되지 못하는 경우가 많다. 글로벌 프랙티스상, 주관회사 역할을 하는 투자은행은 공모주식 총액인수에 있어 발행회사와 동등한 당사자적 지위에서 가격협상 등을 하며, 이러한 가격협상에 기초가 되는 투자정보를 투자자에게 인증하는 측면에서 투자자를 위한 문지기 기능을 수행하는 것이다. 미국에서는 연방법원이 특약이 없는 이상 발행회사와 인수인 사이에 신인(fiduciary)관계가 없다는 ‘No Fiduciary’ 판결24)을 한 이후로, 인수계약서에 ‘No Fiduciary’ 조항을 삽입하는 것은 업무관행이 되었다.25) 국내 IPO 인수계약에 있어서도 외국계 투자은행이 참여하는 인수계약 영문버전에는 ‘No Fiduciary’ 조항이 포함된 경우가 있지만, 국문버전에 대등한 협상당사자라는 취지의 계약문구가 없는 경우가 대부분이다. 실무적으로도 국내 대기업계열사 상장의 경우, 인수인이 투자정보 획득ㆍ분석에 있어 발행회사에 의존하는 정도가 높으며, 국내 IPO 시장이 명성경쟁이 아닌 가격경쟁 시장의 성격이 큰 까닭에 국내 인수인의 교섭력이 거래상대방인 대기업에 비하면 낮은 것이 현실이다. 몇 해 전 이슈화된 대규모기업집단 비상장계열사에 대한 대규모 매출주식 인수계약서에 발행회사가 업무성실도와 기여도를 평가하여 수수료를 20% 범위 내에서 차감할 수 있도록 한 일종의 벌칙조항은 국내 대규모기업집단 계열사 상장시 대기업과 증권사간의 기울어진 운동장의 현실을 잘 반영한다.26)

국내 인수계약 실무에 있어, 대표주관회사가 주도적으로 인수단(underwriting syndicate)을 구성하여 인수단계약(Agreement Among Underwriters: AAU)을 맺고 발행회사로부터 독립하여 인수단 내부의 합의에 따른 위험 배분과 역할 분담을 하는 인수업 실무 관행이 형성되지 못하였다. 글로벌 투자은행과 같은 인수업 실무 관행이 형성되지 못함에 따라, 인수단의 총액인수책임도 글로벌 기준 대비 낮은 편이다. 국내 인수계약서를 분석해 보면, 인수단의 개별 인수인은 공모주식을 “인수비율에 따라 개별채무로 인수”하는 경우가 많다.27) 미국의 경우 총액인수계약상 개별 인수인은 자신의 인수비율을 벗어나는 추가(통상 10%) 인수 의무를 부담하고, 무엇보다 공모주 인수 후 투자자에 대한 판매ㆍ납입이 지연(sticky deal)되는 위험을 스스로 부담하고 관리한다. 또한 이러한 현지 인수인의 높은 총액인수책임으로 인해, 미국 공모주 시장에서 발행회사 공모주식은 주금납입이 이루어지지 않은 상태에서 공모가 결정일 바로 다음날 상장된다. 이때 주금납입 불이행의 위험은 인수단을 구성하는 투자은행이 부담한다. 이로 인해 미국에서는 주식 발행시장의 가격결정과 이후 유통시장(NYSE, NASDAQ, OTC 등)의 가격결정이 기간차 없이 이루어지기 때문에 시장의 정보효율성이 높다. 반면 국내 발행시장에서는 배정된 공모주식에 대한 주금이 납입된 후 상장이 이루어지기 때문에, 발행시장과 유통시장간 가격형성의 시간차가 크게 나타나고 이는 시장효율성을 저해한다.

나. 개선방향

인수인의 인수단 내부 책임 범위를 명확히 하고 인수업무의 독립성ㆍ공정성 확보를 위해 다음과 같은 제도 개선방향을 제안한다. 자율규제기구가 미국 SIFMA와 같이 모범 인수단계약(Master AAU)를 제정하고, 해당 모범계약을 바탕으로 대표주관회사가 인수단을 구성하여 역할을 분장하고 위험과 책임을 나누며 발행회사와 대등한 계약관계에서 자율성과 책임성을 가지고 인수업무를 수행할 수 있는지를 점검ㆍ지도하는 구체적 방안을 논의할 필요가 있다. 국내 금융감독당국 또는 자율규제기구는 인수계약의 공정성과 합리성을 심사하는 기능을 강화할 필요가 있다. 인수계약의 공정성과 합리성은 인수인의 이해상충가능성, 기업실사책임에 상응하는 보상체계(주관수수료 등) 적정성 등의 심사를 통해 판단할 수 있다.28) 홍콩과 같이, 주관수수료가 판매수수료 등 인수업무에 대한 다른 보수와 혼동되지 않을 것을 규정화하고(DDG Chap. 26-8 참조), 주관수수료를 기업공개 거래의 성공 여부에 관계없이 받을 수 있도록 ‘no deal, no fee’를 금지하는 방안도 함께 논의해야 한다. 해외 IPO 강국의 사례에서 나타나듯이, 주관수수료 규제가 인수업자의 독립성과 자율성을 제고하는 전제29)가 되는 것임을 염두에 두고 상기 논의를 진행해 나가야 할 것이다.

2. 인수인의 법적 책임관련 문제점 및 개선방향

가. 문제점

국내 인수인의 위법ㆍ부실 인수업무에 대한 사후제재를 포함하는 법적 책임은 해외 IPO 강국의 인수인 책임에 비해 낮은 수준이다. 이로 인해 발행시장의 신뢰성 및 투자자보호 수준이 낮아지는 결과가 초래되어 왔다. 또한 이러한 낮은 사후적 법적 책임을 보완하기 위해 인수업무에 대한 사전적 규제가 존치됨으로 인해, 국내 인수인이 자율성에 바탕을 둔 전문적이고 특화된 인수업 서비스를 제공할 기회가 구조적으로 제약되어 왔다. 인수인의 사후적 법적 책임이 낮음으로 인해 명성시장에서 투자정보 및 공모가격을 인증하는 기능이 감소되었기 때문에, 국내 인수인은 글로벌 투자은행과 같이 명성시장 경쟁을 하고 현재의 가격 과당경쟁을 탈피할 수 있는 기회를 갖지 못하여 왔다.

민사상 손해배상책임에 있어, 증권신고서 등 공시서류 부실기재로 인한 배상책임은 얼마 전까지 대표주관회사 등 인수조건을 정하는 인수인들만 부담하였다. 그러나 고섬 판결30) 등을 통해 배상책임을 지는 인수인의 범위가 한정되어 투자자보호에 공백이 있을 수 있다는 우려가 나타나자, 2017년 5월 자본시장법 시행령(제135조) 개정을 통해 배상책임자를 전체 인수인으로 확대하였다. 이로 인해 국내 인수인의 민사책임은 미국ㆍ홍콩 등 IPO 강국에서와 같이 원칙적으로 인수단 전체 구성원이 부담하고 개별 인수인이 전문가 의견, 성실의무이행(due diligence)의 항변 등을 통해 면책되는 구조를 가지게 되었다. 그러나 인수단내 인수인간의 책임 및 위험 배분이 확실치 않고, 공시부실기재 책임 이외에 인수인의 판매행위 책임의 근거규정31)이 명확하지 않고, 집단소송이 활성화되어 있지 않은 국내 현실에서32), 공모주 투자자의 손해배상청구권 실현이 다른 IPO 강국에 비해 어렵다.

행정상 과징금 책임에 있어, 국내 자본시장법(제429조)은 증권신고서 등 발행공시의 기재자가 중요 투자정보를 거짓기재ㆍ기재누락한 경우에만 과징금을 부과한다고 규정하고 있기 때문에, 인수인이 증권신고서 등에 인수인 의견으로서 기재를 한 경우에만 과징금이 부과되는 경우가 일반적이다.33) 최근 중국 부실기업 기업공개에 있어 인수인에 대한 과징금 부과를 정당화한 대법원 판례도 인수인 과징금 책임을 강화한 판례로서 긍정적으로 평가되지만, 여전히 인수인에 대한 행정상 제재를 공시 ‘기재자’ 책임에 기초하여 판결한 것이다.34) 반면 미국 등 IPO 강국에서는 인수인이 부실기재된 증권신고서를 ‘승인’(authorization)하였다는 이유로 행정상 제재를 가한다. 발행공시 위반에 대한 행정상 제재가 승인책임인 해외 사례에 비해 기재ㆍ표시책임인 국내 IPO 시장에 있어, 인수인의 행정상 책임은 완화되고 문지기 기능과 투자자보호 기능은 약해진다고 볼 수 있다.

형사상 책임에 있어, 국내 자본시장법은 인수업무에 관련된 불공정거래에 관하여 시세조종, 부정거래행위 등에 관한 일반 규정을 적용하고 있지만 별도의 공모행위관련 불공정거래 규정을 두고 있지 않다. 그러나 미국은 Regulation M에서 공모관련 시세조종 행위의 유형을 구체적으로 정하여, 인수인, 발행기업 등이 인위적으로 공모가격 등을 조작하는 행위를 제재한다(17 CFR 242.100-105). 홍콩은 불공정거래에 연루되지 않은 경우라도, 투자설명서 부실기재를 인증한 대표주관회사(스폰서)가 면책사유를 입증하지 못하는 경우 과징금보다 더 강력한 징역 및 벌금형을 부과하는 특징이 있다(CAP 32 Companies Ordinance §40A & 342F).

자율규제에 있어, 국내 자율규제기구의 불공정 인수업무에 대한 관리ㆍ제재체계는 미국 등 IPO 강국의 자율규제기구에 비해 미흡한 측면이 있다. 미국의 자율규제기구 FINRA는 위에서 언급한 Regulation M 위반에 대한 모니터링을 위해 인수인 등 이해관리자들의 일정기간 거래에 대한 보고시스템을 구축하고 위반 행위를 제재(제재금, 영업정지 등)하고 있다(FINRA Rule 5190, 6275, 8310). 또한 공모주 가격결정의 투명성과 물량배정의 신뢰성을 담보하기 위해 발행기업에 대한 정보제공 의무, 대가성(quid pro quo) 배정 금지 등의 준수 여부를 금융투자업자 자율규제의 차원에서 감독하고 위반 행위를 제재하고 있다(FINRA Rule 5131, 8310). 홍콩의 경우, 거래소(HKEx)가 대표주관회사인 스폰서의 독립성, 역할, 이해상충 방지 등에 관하여 구체적으로 규정하고 공평하게(impartiality) 업무를 수행할 의무를 감독하는 특징을 가진다(HKEx 메인보드 상장규정 3A). 불공정 인수업무에 대한 구체적 자율규제는 인수업무 자율성의 남용을 방지하고 거래현실에 맞는 규제를 유지해 준다는 점에서 강화되어야 할 필요성이 크다.

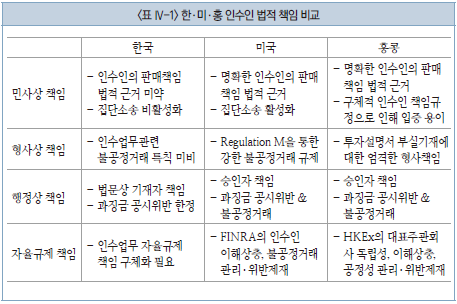

상기 조사내용을 토대로 한국, 미국, 홍콩 인수인의 법적 책임을 국제비교하면 아래 표와 같다.

나. 개선방향

국내 인수인의 자율성 확대의 전제로서 인수인의 민사상 손해배상책임, 형사상 불공정거래책임, 행정상 과징금책임, 자율규제의 수준을 높이기 위해 다음과 같은 제도 개선방향을 제안한다. 민사상 손해배상책임에 있어, 미국과 같이 부실기재 증권신고서에 대한 인수인 ‘판매’책임에 관하여 자본시장법령상의 근거 규정을 명확히 하여 투자자보호 및 시장신뢰성을 제고할 필요가 있다. 현재 활성화되지 않고 있는 증권집단소송에 대한 활성화 방안도 논의하여야 한다. 형사상 불공정거래책임에 있어, 미국 Regulation M과 같은 인수업무관련 불공정거래 특칙 규정을 자본시장법령에 보다 구체화시키는 방안을 모색할 필요가 있다.35) 한국형 Regulation M 규정을 마련함에 있어, 해당 규정이 인수인의 기업공개 육성기능 및 시장조성 기능을 위축시키는 측면이 있는지에 대해서도 충분한 업계의 의견수렴이 필요하며 단계적 제도도입 방안을 논의해야 할 것이다. 행정상 과징금 책임에 있어, 과징금 책임의 본질이 인수인의 발행공시 ‘기재자’ 책임이 아닌 ‘승인자’ 책임에 있다는 점에서 관련 자본시장법령 문구를 개정할 필요가 있다. 즉, 자본시장법 공시위반 과징금 조항(제429조)을 개정하여, 인수인에 대해 증권신고서를 부실하게 기재한 경우 책임을 묻는 것이 아니라 부실기재 증권신고서를 ‘승인’한 경우 책임을 묻는 취지로 문구를 조정하여야 한다. 자율규제 수준에 있어, 현재 금융투자협회가 담당하는 인수인들의 기업실사에 관한 모범규준 권고 기능을 기업실사 규정 준수의 관리ㆍ감독 기능으로 강화할 필요가 있다. 또한 인수인의 자율성 강화에 대한 투자자 신뢰를 높이기 위해, 불공정 인수업무의 관리ㆍ감독에 있어 인수인의 독립성(수수료 규제 포함), 대가성 배정금지, 장외시장 시세조종금지 등에 관한 자율규제 규정을 정비하여야 할 것이다.

Ⅴ. 감리관련 문제점 및 개선방향

1. 문제점

상장을 위해 상장 예정법인은 주식회사 등의 외부감사에 관한 법률(이하 “외감법”) 제11조 및 시행령 제14조제6항에 따라 증권선물위원회로부터 감사인을 지정 받아야 한다. 이러한 지정 감사인 제도는 세계적으로 유례가 없는 강력한 투자자보호 정책인 것처럼 보이나, 실무에 있어서는 당기 지정감사인과 전기 감사인간의 의견 상충이 자주 발생하여 상장의 위험요소로 등장하고 있다. 최근 지정감사인이 재무제표 수정을 요구하고, 전기감사인은 회계처리 변경을 거부하여, 당기의 지정감사인이 전기재무제표에 대한 특정목적 감사보고를 요청하는 사례가 등장하고 있다. 이러한 경향은 지정감사인의 역할이 강화된 개정된 외감법36)에 따라 심화될 것으로 예측된다. 결국 회계기준에 대한 감사인 간의 의견 상충이 있는 경우, 우수 기업의 자본시장 진입 지연 위험이 증가한다. 또한 현행 감사인 지정제도에서는 감사보수 가이드 없이 감사인만 지정하고 있다. 지정감사인은 통상의 감사와 달리 독점적 지위에 따르는 독점적 가격의 보수를 청구하는 경우가 있어, 상장전 회사 영업이익이 대폭 감소하는 경우 등이 관측되고 있다. 따라서, 지정감사보수라 하더라도 시장의 원리를 작동시킬 필요가 있다.

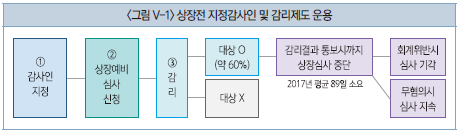

위에서 언급한 상장전 지정감사인 제도에 더해, 상장 예정법인은 그 과정이 매우 불투명한 감리절차를 밟아야 하는 추가 부담이 있다. 이러한 감리절차는 실질적으로 상장요건으로 도입 운용되고 있는데, 그 절차는 아래 그림과 같다.

현재 상장 주관회사는 상장 예정법인의 회계감리를 위해 상장 신청 2개월 전, 거래소에 상장 예정법인 리스트를 제출한다. 거래소는 한국공인회계사회로 그 리스트를 통보하며 한국공인회계사회는 내부의 감리위원회 기준 및 무작위 추출 방식을 통해 이중 약 60%37)를 감리하고, 감리결과를 거래소에 통보한다. 무혐의 결론을 제출받은 회사들에 대해 거래소는 상장심사를 진행하고, 회계처리 위반의 결과를 받는 경우 상장 심사를 기각한다. 결국 사실상 회계감리 절차가 의무화되어 상장요건처럼 운용되고 있으나, 감리대상 선정 여부 및 감리기간에 절차적 불투명성이 커서 상장관련 불확실성을 증가시키고 있다. 2018년 11월부터 시행되는 외감법 개정에 따라 앞으로 거래소는 상장 예정법인 리스트를 금융감독원에 제출하고 금융감독원은 사업보고서 제출대상 비상장법인의 경우 직접 감리를 하고 나머지는 한국공인회계사회에 보내 현행처럼 감리를 할 예정이다.38)

이러한 지정감사제 및 상장전 감리제도는 상장의 비용을 증가시키고 상장을 지연시키는 대표적 이중규제라고 할 수 있다. 미국의 경우 상장 예정법인에 대해 별도의 감리절차는 없고, 증권신고서 심사시 SEC가 재무제표를 심사(review)하고 의견제시(comment)를 하며 이 과정이 기록(filing)된다.39) 이 경우 주관회사가 감사인의 확인서(comfort letter)를 징구하는 방식으로 상장예비회사의 회계투명성을 담보한다. 우리나라의 경우 강화된 지정감사인제가 상장전 회사의 회계투명성을 충분히 담보할 것으로 기대되기 때문에, 회계분식이 우려되거나 혐의가 있는 기업에 대한 조사와 제재를 전제로 하는 감리를 의무화하는 것을 재고할 필요가 있다. 특히 개정된 외감법은 회계부정과 감사부실에 대한 제재수준을 강화하고 감사인의 역할과 책임을 확대시켜 감사절차와 기간이 늘어나는 한편 보다 보수적인 감사의견을 유도할 전망이다. 이에 따라 보완재 역할을 하는 감독기관의 규제는 더 낮아져야 하지만, 지금까지의 관행상 이러한 법적 변화에 따라 감리도 더욱 더 보수적으로 진화할 가능성이 크다. 구체적으로, 한국공인회계사의 감리착수 후 평균 소요일은 2015년 65일에서 2016년 73일을 거쳐 2017년 89일이 되었는데, 이 과정이 더 길어질 가능성이 크다. 또한 사업보고서 제출대상 비상장법인의 경우 금융감독원이 직접 감리를 담당하는데, 규모가 큰 관계로 종합감리가 이루어지고 이에 따라 더 많은 시간이 소요될 것으로 보인다. 따라서 감리 과정에서의 다툼과 쟁점이 증가할 것으로 예상되고, 이는 상장 일정 지연으로 인한 기업가치 하락 및 상장 포기 사례를 증가시킬 것으로 예상된다.

2. 개선방향

우선 지정감사인 제도 운용과 관련하여 개정된 외감법이 감사인의 책임을 증가시키는 것에 따라 감사인이 지나치게 보수적인 의견을 피력하며 전임감사인과 의견상충을 일으키는 경우 이를 중재하는 기능이 필요하다. 원칙대로라면 이러한 의견상충에 회사의 의견을 제시하고 필요한 경우 특정목적 감사보고를 요청하면 될 것이다. 하지만, 우리의 관행상 재무제표 재작성이 감리를 촉발하는 상황에서 회계분쟁 당사자들만의 합리적 협의를 기다리기에는 상장 불확실성 증대의 비용이 너무 크다. 따라서 현재 한국공인회계사회의 분쟁조정기능을 확대하여 금융감독원 등 감독기관이 비조치를 전제로 적극적으로 회계분쟁을 해결하는 제도를 검토할 필요가 있다.

두 번째로 지정감사인의 감사보수 가이드라인을 제정하거나 지정감사의 경우에도 2~3인의 복수 회계감사인을 추천하여 감사제안서 제출 후 기업이 선택할 수 있도록 제한된 경쟁을 유도하여야 한다. 현재와 같은 단독지정에 따른 독점적 감사보수 청구는 금융감독원의 묵인하에 이루어지는 공정거래법 위반의 문제가 있다. 복수지정 및 제한된 경쟁을 통해 지정감사인이 독점적 지위에 따르는 감사보수를 청구하고 상장전 기업이 과도한 부담을 지는 것을 방지하여야 한다.

또한 글로벌 관행과 커다란 거리가 있는 상장전 감리제도를 현행과 같이 운영하여야 하는지 근본적 검토가 필요하다. 현행 상장전 감리는 상장전 회사를 모두 잠재적 분식회계기업으로 보고, 감사인의 역할을 불신한다는 전제에 기반하고 있다. 이론적으로 상장절차와 감리대상선정은 전혀 별개의 독립적 과정이라는 점을 분명히 할 필요가 있다. 또한 강화된 외감법 하의 지정감사인과 주관사가 상장예정법인의 회계투명성을 담보한다면, 상장된 회사의 상장전 회계문제에 대해 책임을 질 수 없는 감리기관의 감리는 더욱더 상장절차와 독립시킬 필요가 있다. 이를 통해 장기적으로 상장 주관사의 자율성과 책임성을 높이고, 상장법인 회계처리 관련 투자자 보호는 투자자가 상장주관사 및 감사인을 대상으로 법적 구제를 받을 수 있는 방향으로 제도가 진화하여야 한다.40)

Ⅵ. 결어

본문에서 논한 국내 증권 인수업의 문제점에 대한 제도 개선방향은 국내 자본시장 생태계 선진화를 위한 정책방향으로서 장기간에 걸쳐 이행되어야 할 사항들이다. 금융정책당국은 자율규제기구 및 금융투자업계의 의견을 수렴하여 종합적ㆍ단계적으로 개선방안을 수립ㆍ이행해야 할 것이다. 향후 진행될 국내 자본시장 증권 인수업 선진화 논의는 다음과 같은 세 가지 정책방향에 초점을 맞출 것을 제언한다. 첫째, 혁신성장을 동력으로 하는 경제 패러다임의 변화에 맞추어, 인수인의 자율성과 전문성을 확대하는 방향으로 정책을 논의한다. 둘째, 인수업 자율성 확대의 전제로서 사전규제를 지양하고 사후제재를 강화하며 인수인의 법적 책임을 글로벌 수준으로 높이는 방향으로 정책을 논의한다. 셋째, 국내 IPO 시장의 효율성을 저해할 수 있는 단기 부양책을 지양하고 혁신기업의 자금조달과 자원의 효율적 배분을 위한 장기 방안을 모색하는 방향으로 정책을 논의한다.

1) 금융위원회(2018.11.1)

2) 미국의 창업성장기업(emerging growth company) IPO 육성 정책인 On-Ramp 전략에 대한 설명은, IPO TF(2011) 참조

3) 국내 신규공모시장의 제도적 연혁과 시장구조에 관한 구체적인 경제적 분석에 대해서는, 자본시장연구원(2016) 보고서 참조

4) SFC의 금융투자업자에 대한 Code of Conduct 제17장은 스폰서의 구체적 기업실사 행위규범(합리적 판단, 전문적 의심, 적절한 확인, 상장서류준비, 독립적 기업실사, 인터뷰, 제3자조력 요청, 상장규정상 실무노트 준수)과 전문가 보고서에 대한 행위규범을 규정하고 있음

5) 해당 모범규준 면책문구에도 불구하고 국내 법원은 기업실사에 관한 모범규준을 인수인의 ‘상당한 주의’의무의 내용으로 해석할 여지가 큼. 서울고등법원, 2014나2004505(2016.11.24 선고) 참조. 결국 상기 모범기준의 면책문구는 인수인을 위한 면책 근거가 되지 못하고, 오히려 인수인 주의의무 내용에 대해 발행시장 참가자에게 혼란을 가중시키고 거래 예측가능성을 훼손할 수 있음

6) 예를 들어, 공모주식을 비교가치법으로 평가한 경우 법령에 따른 자산가치도 함께 기재하도록 함. 금융감독원, 기업공시서식 작성기준 제2-1-3조(2018.7.10 개정)

7) 공모희망가격 밴드는 상기 공시규제를 받으며 결정된 추정 적정가격을 기준으로 일정 범위(±15%) 내에서 결정되어야 함. 금융투자협회, 대표주관업무모범기준 제3부(2017.9.21)

8) 이처럼 공모가격 산정방식 공시로 인해 증권신고서 부실기재책임이 높아지기 때문에, 글로벌 프랙티스상 인수인은 공모가격 산정방식 공시를 꺼림

9) 매일경제(2018.1.24)

10) 국내 공모가격 결정방식(인수업무규정 제5조)은 수요예측 방식 이외에도 단일가격 협의방식, 경매방식 등이 있으나 대부분 수요예측방식이 사용됨

11) 영국의 금융감독기구인 FCA(Financial Conduct Authority)도 공모가격 발견에 기여하거나 장기투자를 하는 청약자 위주로 공모주식 자율배정이 이루어지는 사실을 확인 FCA(2016) 참조

12) 코너스톤 투자란 신뢰성 있는 대형 기관투자자가 공모주식 판매 전 공모가격을 모르는 상태에서 일정 금액을 장기투자(보호예수)하기로 약정하고 그 대가로 공모주식 배정을 확약 받는 투자계약을 의미

13) HKEx 메인보드 상장규정 PN 18; SGX 메인보드 상장규정 §233. 홍콩이나 싱가포르에서 일반청약에 대한 형평성(equitable) 배정은 특혜성(preferential) 배정과 엄격히 구분됨. 일반청약에 있어 인수인이 개별적으로 우대고객 기준을 정하여, 청약한도를 높이고, 우선배정을 하는 배정실무는 홍콩이나 싱가포르에서는 특혜성 배정으로 간주되어 금지될 수 있음. HKEx 메인보드 상장규정 §10.01; SGX 메인보드 상장규정 §234 참조.

14) 인수업무규정에 따르면, 인수인은 ‘자신이 인수한 공모주식 중 일반청약자에게 배정하는 전체수량의 10% 이내에서’ 일반청약자 1인당 공모주식 청약한도를 설정하여야 함. 인수업무규정 제8조제4항

15) SGX(2017.3.8), 시장에 신규 진입하는 개인들에게도 공모주 배정기회를 주어 투자자산 구성을 다양화시킨다는 취지 참조

16) 이러한 수요예측 참여자 확대와 맞물려 후술하는 바와 같이 일반청약자 공모주 의무배정 방식을 소액청약자우선ㆍ추첨방식으로 개선하는 경우, 개인 고액 전문투자자에 대해 개인의무배정분에서 공모주 우대배정을 하지 않고 수요예측 참여자에 대한 자율배정분에서 배정하는 것이 바람직

17) 국내 배정실무에서도 일반청약 안분배정 후 잔여주에 대해 추첨 배정이 이루어지는 경우가 있으나, 극히 일부 공모주 물량에 한정되어 있음. 독일의 경우 2000년 개인투자자에 대한 공모주 배정원칙을 발표하여, 배정투명성이 높은 배정 방식으로 추첨방식을 사용할 것을 권고. Börsensachverständigenkommission, Grundsätze für die Zuteilung von Aktienemissionen an Privatanleger(2000)

18) 홍콩의 경우 초과배정옵션 규제에 있어 시장조성자의 공모가 90% 이상 매수 요건은 없음. 예를 들어, 지난 8월 1일 HKEx에 상장(공모가격 14홍콩달러)한 Ascletis Pharma는 시장조성을 위해 공매도한 주식을 추가배정옵션을 행사하지 않고 장내에서 9.43홍콩달러에서 12홍콩달러 사이의 가격으로 매입하여 숏커버링함. Ascletis Pharma Inc(2018.8.24)

19) IPO tracking system에 관하여, DTCC(2018) 참조

20) 공모금액 기준 국내 IPO 규모 1위에서 5위까지의 대형딜에서도 대표주관회사가 따로 주관수수료를 받는 경우는 없었음. 삼성생명, DART, 인수계약서(2010.4.23); 넷마블, DART, 인수계약서(2017.4.24); 삼성바이오로직스, DART, 인수계약서(2016.10.28); 대한생명(현 한화생명), DART, 인수계약서(2010.4.23); 제일모직(현 삼성물산), DART, 인수계약서(2014.12.5) 참조 (IPO 규모순). 반면 코스닥 시장에 속칭 ‘테슬라 상장’을 한 카페 24는 대표주관회사에 발행금액(513억)의 0.5%에 해당하는 사무주관수수료를 지급. 카페 24, DART, 인수계약서(2016.1.26) 참조

21) Chen & Ritter(2000)

22) FINRA Rule 5110, Corporate Financing Rule 참조

23) 또한 “주관사로 참여할 수 없는 계열 증권사가 과도한 인수 물량을 가져가는 것은 이해상충의 소지가 있다는 지적”도 있음. 더벨(2018.4.17)

24) EBC I, Inc. v Goldman Sachs & Co., 91 A.D.3d 211, 211(1st Dep’t 2011)

25) Alibaba, EDGAR, Underwriting Agreement(2014.9.15); Facebook, EDGAR, Underwriting Agreement(2012.5.16); Visa, EDGAR, Underwriting Agreement(2003.3.7)

26) 삼성에스디에스, DART, 인수계약서(2014.10.31). 이러한 통상적 인수수수료 인센티브를 벗어나는 벌칙조항은 자본시장법이 금지하는 조사분석자료 담당자의 기업금융업무(인수업무 포함) 연동 성과보수 지급금지(자본시장법 제71조)의 취지상 바람직하지 못함

27) 카페 24, DART, 인수계약서, 제2조 & 제20조(2016.1.26) 참조

28) 인수계약의 공정성과 합리성에 문제가 있는 경우, 심사기관이 반대의견 없음(no objection)을 표명하지 않는 경우 증권신고서의 효력 발생을 유예하는 방안도 논의해 볼 필요가 있음. 미국 SEC Rule 461(b)(6) 참조

주관수수료 실질심사가 인수업계에 큰 부담이 된다면, 주관수수료 공시제도를 강화하여 주관수수료를 다른 수수료와 분리하여 공시하도록 하고, 주관수수료를 받지 않는 경우 어떻게 기업실사책임을 이행할지에 대한 설명의무를 부여하는 방안도 생각해 볼 수 있지만 근본적 해결방안으로 보기 어려움

29) 인수업 주관수수료 이슈는 자문수수료를 제대로 받지 않는 자문업자가 고객의 이익보다 판매중개수수료를 많이 주는 금융상품 생산자의 이익을 우선하는 문제에 관한 자문업자 이해상충 논쟁과 유사한 측면이 있음

30) 서울고등법원, 2014나2004505(2016.11.24 선고); 서울남부지방법원, 2011가합18490(2014.1.17선고)

31) 주관회사로서가 아닌 증권 판매업자로서 인수인이 책임을 지는 부실기재 투자설명서를 이용한 판매책임에 대해, 미국은 1933년 증권법 제12조에서, 홍콩은 증권법령(CAP 571) 제108조에서 명확히 규정하고 있음

32) 연합뉴스(2016.11.28). 인수인 손해배상책임 소송에서 금융기관은 “대형 로펌을 동원에(동원하여) 철통 방어에 나섰지만 개인투자자들의 편에 선 것은 중형 법률사무소 한 곳뿐이어서 애초에 이길 수 없는 싸움이었다는 평” 보도

33) 서울행정법원, 2013구합29513(2015.2.5 선고). 인수인 의견란에 거짓기재 또는 기재누락을 하지 않았기 때문에 인수인에 대한 과징금 부과가 취소됨

34) 대법원, 2015두2994(2018.8.1 선고); 매일경제(2018.9.3)

35) 예를 들어, 자본시장법 시행령 제68조제5항제4호 및 금융투자업규정 제4-19조의 불건전 인수행위 금지 규정을 보다 구체화(장외시장 거래, 공매도 등에 관한 규제 등)하고 관련 유권해석을 공표하는 방안도 모색할 필요가 있음

36) 2018년 11월부터 개정된 이른바 ‘新외감법’이 시행되면, 감사인 과징금 부과기준이 상향조정되고 그 한도가 폐지되며, 회계법인 대표이사 제재근거가 마련되는 한편, 감사인에 대한 손해배상시효가 늘어나 보다 보수적인 감사의견이 제출될 것으로 전망됨

37) 60%는 법령에 근거가 있는 숫자가 아니라, 한국공인회계사회의 인력 및 자원 가용성에 따라 결정된 관행적 기준임. 60%는 1년 누계 기준이기 때문에, 약 2달에 한번씩 거래소에서 통보하는 감리 대상의 다과에 따라 어떤 경우에는 이 기준에 미달하거나 초과하는 비율로 선정되고 있음

38) 현재 금융위원회, 금융감독원, 한국공인회계사회는 상장전 감리를 현행 60%에서 100%인 전수로 하는 안을 TF에서 논의중이며 12월 내로 최종결론을 내릴 전망임

39) 이 과정을 ‘staff filing review for IPO registration statement’라고 칭함

40) 특히, 법원의 요청이 있는 경우 투자자가 소송을 원활히 제기할 수 있도록 거래소 상장심사 보고서, 감리 조사보고서 등의 정보제공이 의무화되도록 제도가 개선되어야 함

참고문헌

금융위원회, 2018. 11. 1, 혁신성장과 일자리 창출을 위한 자본시장 혁신과제, 보도자료.

더벨, 2018. 4. 17, 대기업 IPO, 계열 증권사 물량 ‘최소 10%’.

매일경제, 2018. 1. 24, 오스테오닉, 코넥스 주가 급등에 공모가 범위 정정.

매일경제, 2018. 9. 3, 부실 中기업 상장주관 증권사, 대법 “과징금부과 정당” 경종.

신인석ㆍ김갑래ㆍ김준석ㆍ이석훈, 2016,『한국신규공모시장의 구조분석』, 자본시 장연구원 연구총서 16-02.

연합뉴스, 2016. 11. 28, “2천억원 피해 났는데…” 중국고섬 사태 흐지부지 마무리 국면.

이철송, 2018,『회사법강의』, 박영사.

임재연, 2018,『자본시장법』, 박영사.

Arthur R.P., Douglas M.B., 2018, Understanding Corporate Law, Carolina Academic Pr.

Ascletis Pharma Inc., 2018. 8. 24., Stabilizing Actions, HKEXnews.

Chen, H.C., Ritter. J., 2000, The 7 Percent Solution, Journal of Finance 55, 1105-1132.

DTCC, 2018, Underwriting Service Guide.

FCA, 2016, Investment and Corporate Banking Market Study, Interim Report.

IPO TF, 2011, Rebuilding the IPO On-Ramp, The U.S. Department of the Treasury.

James D.C., 2018, Securities Regulation: Cases and Materials, Wolters Kluwer.

James D.C., 2018, Securities Regulation: Selected Statutes, Rules, and Forms, Wolters Kluwer.

SGX, 2017. 3. 8, SGX mandates minimum allocation of Mainboard IPOs to retail investors, News Release.

Stephen, B., 2015, Corporate Law (Concepts and Insights), Foundation Press.

Börsensachverständigenkommission, 2000, Grundsätze für die Zuteilung von Aktienemissionen an Privatanleger, Bundesministerium der Finanzen.

FINRA www.finra.org

HKEx www.hkex.com.hk

NASDAQ www.nasdaq.com

SFC www.sfc.hk