자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

국내 지표금리 개선 현황과 과제

2022-01호 2022.01.03

요약

LIBOR 스캔들을 계기로 주요국들은 지표금리 개혁을 시작하였고, 대체지표금리를 선정하여 LIBOR의 대체금리로 사용하고 있다. 국내에서도 지표금리 개선작업이 진행되어 CD금리 산출과정을 합리화하는 중이며, 대체지표금리로 국채ㆍ통안채 담보의 익일물 원화 RP금리가 결정되었다. CD금리와 대체지표금리(KOFR)는 중요지표로 선정되어 앞으로 국내 지표금리 역할을 하게 된다.

선정된 지표금리가 지속적으로 대표성과 신뢰성을 유지하며 산출될 수 있도록 기초시장의 안정성 유지가 중요하다. KOFR의 기초시장인 RP시장의 유동성은 충분하지만, 신용위기 상황에서도 시장이 원활하게 작동할 수 있도록 담보 처리나 결제 체계 등의 점검이 필요하고 금융당국은 중앙청산소 도입을 검토해 볼 필요도 있다. RP시장 참여자들도 시장 안정성 유지를 위해 자체적으로 위험관리를 강화하여야 한다. 한편, CD금리의 기초시장은 유동성이 부족한 점을 감안하여 금융당국은 기초수익률 제출기관과 지속적으로 소통하고 필요시 CD 발행을 독려할 제도적 지원도 검토할 필요가 있다. 또한, CD금리 산출 개선이 진행되고 있지만 장기적으로 LIBOR와 마찬가지로 CD금리의 대표성과 신뢰성이 부족해지는 상황이 발생할 수 있다. 금융당국은 CD금리의 지속가능성을 평가하는 한편, 대체지표금리인 KOFR이 CD금리를 대체할 수 있는 가능성을 점검하고 준비할 필요도 있다. 이러한 과정에서 KOFR 관련 선물이나 이자율스왑 시장의 조성과 활성화도 필요하다.

선정된 지표금리가 지속적으로 대표성과 신뢰성을 유지하며 산출될 수 있도록 기초시장의 안정성 유지가 중요하다. KOFR의 기초시장인 RP시장의 유동성은 충분하지만, 신용위기 상황에서도 시장이 원활하게 작동할 수 있도록 담보 처리나 결제 체계 등의 점검이 필요하고 금융당국은 중앙청산소 도입을 검토해 볼 필요도 있다. RP시장 참여자들도 시장 안정성 유지를 위해 자체적으로 위험관리를 강화하여야 한다. 한편, CD금리의 기초시장은 유동성이 부족한 점을 감안하여 금융당국은 기초수익률 제출기관과 지속적으로 소통하고 필요시 CD 발행을 독려할 제도적 지원도 검토할 필요가 있다. 또한, CD금리 산출 개선이 진행되고 있지만 장기적으로 LIBOR와 마찬가지로 CD금리의 대표성과 신뢰성이 부족해지는 상황이 발생할 수 있다. 금융당국은 CD금리의 지속가능성을 평가하는 한편, 대체지표금리인 KOFR이 CD금리를 대체할 수 있는 가능성을 점검하고 준비할 필요도 있다. 이러한 과정에서 KOFR 관련 선물이나 이자율스왑 시장의 조성과 활성화도 필요하다.

주요국 지표금리 개선 현황

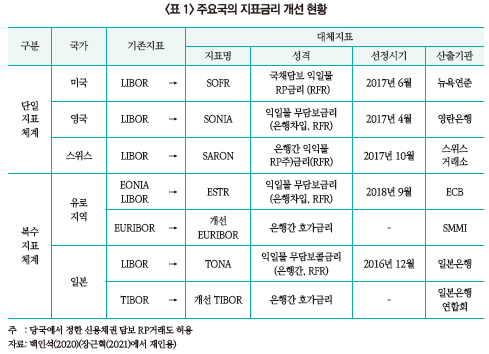

글로벌 금융위기 이후 파생상품이나 대출 등 다양한 금융거래에 사용되어 오던 LIBOR(London Interbank Offered Rate)에 대한 여러 문제점들이 제기되었는데, 2012년 LIBOR 스캔들로 알려진 금리조작사건이 드러나면서 지표금리로서 LIBOR에 대한 신뢰성은 큰 타격을 받았다. 이를 계기로 주요국들은 호가 기반의 IBOR(Interbank Offered Rate) 산출과정을 개선함과 동시에 신뢰도와 강건성이 높은 대체지표금리(Alternative Reference Rate: ARR)를 선정하기 위한 작업을 진행해왔다(백인석, 2020). 각 국가들은 거래가 활발한 시장의 금리를 대체지표금리로 채택함으로서 호가 기반이 아닌 실거래 기반으로 금리를 산출하여 금리 조작 가능성을 줄이고 신뢰성을 높였다. 또한, 대체지표금리들은 무위험금리로서 역할을 하고 신용위기 상황에서도 기초시장이 정상적으로 작동되어 금리산출이 가능할 수 있도록 설계되었다. 익일물로 기간이 짧으며, 안전한 국채 담보를 적용하는 RP거래를 사용하거나 차입자가 은행으로 제한된 무담보(또는 신용채권을 포함한 담보) 거래를 기반으로 한다. 주요국 지표금리 개선이 마무리되고 있으며, 2022년부터 LIBOR 산출이 중단1)됨에 따라 각 국의 대체지표금리는 LIBOR의 대체금리(Fallback Rate)로 사용된다(<표 1> 참고).

국내 지표금리 개선 현황

국내에서 이자율스왑이나 대출 같은 금융거래에 사용되는 중요 지표금리로 CD금리를 들 수 있다.2) 예대율 규제(2009년 12월) 등의 이유로 CD 발행이 부진하게 되면서 CD금리는 실거래에 근거하기보다 제출기관의 판단에 따른 호가에 의존하게 되었고, LIBOR와 마찬가지로 2012년에 CD 발행금리 담합 의혹이 제기되기도 하였다. 이러한 가운데, 국제정합성에 부합하도록 국내 지표금리를 개선하기 위해 금융당국은 관련 기관 및 업계가 참여하는 ‘지표금리 개선 추진단‘을 설립하였으며(금융위원회, 2019. 6. 17), 기존 지표금리인 CD금리의 개선 및 대체지표금리의 선정 작업이 진행되었다.

호가 기반인 CD금리는 EURIBOR의 산출 방식(EMMI, 2019)을 참고로 하여 실거래나 단기자금시장 상황을 반영하여 산출되도록 개선이 진행되고 있다(금융위원회 2020. 8. 24). 개선된 CD금리(가칭 ‘CD플러스’)는 2022년 중반부터 공식적으로 공시될 예정이며, 기초수익률 제출기관(10개의 CD 중개사)이 산출기관에 제출하는 실거래 기반의 호가에 의해 산출된다. CD금리의 산출 및 공시 기관으로 금융투자협회가 선정될 예정이다. 또한, 국내 대체지표금리인 무위험지표금리(Risk Free Reference Rate: RFR)도 개발과정을 거쳐서 2021년 2월 국채ㆍ통안채 담보의 익일물 원화 RP금리로 선정되었다(금융위원회, 2021. 2. 26). RFR은 ‘한국무위험지표금리(Korea Overnight Financing Repo Rate: KOFR)’로 명명되었으며 산출 및 공시 기관으로 예탁결제원이 선정되었고 11월26일부터 공식적으로 KOFR의 공시가 시작되었다(예탁결제원, 2021. 11. 26). CD 금리와 달리 수집되는 실거래정보를 이용하여 산출기관이 KOFR을 직접 산출하게 된다.

CD금리와 KOFR은 중요지표3)로 지정되어 금융거래지표법의 관리체계 하에서 금리 산출 및 공시가 이루어지게 된다. 국내 지표금리체계는 유럽이나 일본과 같은 복수지표금리체계로 유지된다고 볼 수 있다. 금융당국에서 진행하고 있는 국내 금융거래지표법에 대한 EU 동등성 승인(EU 벤치마크법에서 요구)이 마무리되면 유럽 등 글로벌 금융시장에서도 공식적으로 국내 지표금리들을 이용한 거래가 가능해진다.

지표금리 산출의 기초시장 현황과 과제

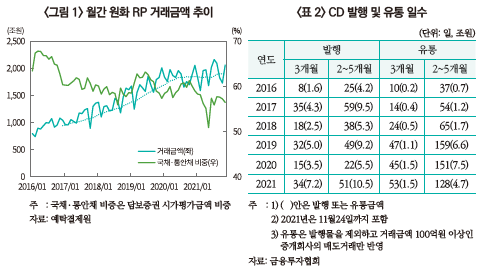

원화 RP거래는 꾸준히 증가하여 왔으며 최근 월간 거래 규모는 2,000조원 수준으로 보통 일평균 100조원정도 거래된다. 국채ㆍ통안채를 담보로 사용하는 원화 RP거래는 전체 거래의 50~60%내외로 추산되며 익일물이 대부분(90% 이상)이다. 따라서 KOFR을 산출하는 기초거래 시장의 유동성은 풍부하다고 평가할 수 있으며, 실거래를 이용한 지표금리 산출에 어려움이 없을 것으로 예상된다. 이러한 유동성과 함께 신용위기 상황에서도 시장이 원활하게 작동하여 지표금리의 대표성과 신뢰성이 유지될 수 있도록 RP시장의 안정성도 중요하다. 담보가 안전한 국채라고 해도, 글로벌 금융위기 같은 시장 참여자의 디폴트가 발생한 상황에서도 담보의 처리 및 결제 등이 차질 없이 이루지면서 시장이 유지되어야 한다. RP시장은 국내 주요 단기자금시장인 만큼 시스템리스크 관리 측면에서도 RP시장의 안정성은 중요하다고 할 수 있다. 금융당국도 RP시장의 안정성 강화를 위해 차환위험에 대비한 유동성 규제와 함께 담보증권 및 거래상대방 신용도에 따른 최소증거금률 차등화와 같은 제도를 도입하였다(금융위원회, 2020. 6. 24; 금융감독원, 2020). RP시장 참여자들도 시장 안정성 유지를 위해 자체적으로 유동성 및 거래상대방 위험관리를 강화하여야 한다.

CD금리는 ‘AAA등급 시중은행이 발행한 만기가 91일인 CD4)의 발행(또는 발행 가능) 금리’로 해석할 수 있다. CD금리 산출의 기초가 되는 CD의 발행과 유통시장은 작기 때문에 금리 산출과정에서 유동성이 문제가 될 수 있다. 따라서 CD금리가 합리적으로 산출되도록 개선이 진행되고 있으며, 산출과정과 관리 및 감독체계를 명문화하는 과정 중이다. <표 2>를 보면, 기초수익률 제출기관이 CD금리에 직접적으로 적용(Level 1)할 수 있는 3개월 만기 CD가 발행된 일수는 2021년(11월24일까지) 중 34일이다. CD금리 산출에 간접적으로 적용(Level 2)할 수 있는 CD 2~5개월물 발행 일수 51일과 유통일수 128일을 합해도 실거래를 참고할 수 있는 일수는 179일에 불과하다.5) 이처럼 실거래 기반의 호가 산출이 여의치 않을 수 있기 때문에 기초수익률 제출기관들의 역할이 중요해지고 부담도 커지게 된다. 감독당국도 CD금리 산출이 원활히 이루어질 수 있도록 기초수익률 제출기관들과 지속적으로 소통하고 CD 발행을 독려하는 정책을 도입하는 등 CD금리 산출이 원활히 진행될 수 있는 여건을 조성하고 관리할 필요가 있다. 예를 들어 2021년에 CD 3개월 발행물에 대한 예수금 인정비율이 높아지면서6) 이전보다 3개월 발행물이 증가한 결과를 볼 수 있다(<표 2> 참고). 또한, 현재 오전과 오후 공시하고 있는 CD금리와 특수은행 CD금리의 실효성을 점검하여 중요지표인 CD금리만 오후 1회 공시하는 방안을 검토할 필요도 있다.

KOFR 연계 파생상품 시장 활성화

지표금리는 주로 파생상품 거래에서 변동금리를 결정하는 준거금리(Refernce Rate)로 사용되며7), 이자율스왑을 포함하여 원화(KRW) 파생상품의 준거금리로 CD금리가 현재 널리 사용되고 있다. 대출이나 채권 등 여러 금융거래에서 KOFR이 활발하게 사용되려면 금리를 헤지 또는 베팅할 수 있는 KOFR 연계 파생상품 시장이 조성되어야 한다. 한국거래소에서도 KOFR 선물을 2022년 중 상장할 준비를 하고 있다. 또한, KOFR은 비상시에 CD금리의 대체금리(Fallback Rate)로 활용되도록 계획되었는데, 이를 위해서도 KOFR 기반의 파생상품 시장 활성화는 필수적인 사항이다.

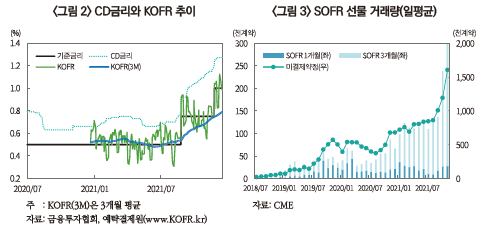

KOFR은 보통 기준금리 근처에서 변동하는 특징을 나타내는데, KOFR의 기간 평균금리(<그림 2>에서 겹선 그래프)는 기준금리 수준에서 안정적으로 형성되며, 기준금리가 상승했던 시기에 점차 상승해가는 형태를 보인다. 실제로 파생상품 거래에 사용되는 금리는 KOFR의 기간 평균금리이며, 곧 상장될 KOFR 선물거래도 3개월 평균금리가 적용될 예정이다. 현재 단기금리 관련 파생상품이 없는 국내 상황에서 KOFR 선물은 단기금리나 기준금리의 좋은 헤지 수단이 될 수 있기 때문에 특히 기준금리 변동 시기에 시장 참여자들이 관심을 받을 수 있을 것이다. CD금리와 KOFR 3개월 평균금리의 스프레드는 두 지표금리를 비교하는 값으로 향후 형성될 KOFR 스왑시장에서 가격 결정에 영향을 주는 중요한 참고지표8)이며 시장 참여자들도 이 지표를 모니터링할 필요가 있다.

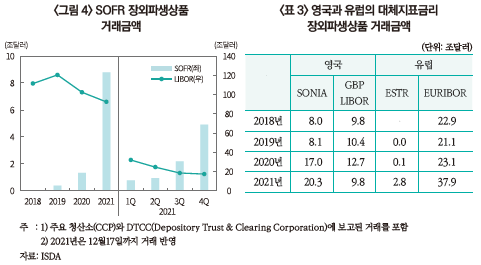

주요국들에서는 이미 익일물 금리를 사용하는 OIS(Overnight Index Swap)나 선물이 거래되고 있었으며, 새로운 대체지표금리 기반의 장내ㆍ외 파생상품 시장이 원활하게 형성되고 빠르게 활성화되었다. 이 과정에서 LIBOR 산출의 중단도 시장에 영향을 주었다고 볼 수 있다. 미국 SOFR(Secured Overnight Financing Rate) 스왑거래는 2018년 7월에 도입되어 거래 규모가 증가하고 있는데, 특히 2021년 3, 4분기에 크게 증가하였다(<그림 4>). 2018년 5월에 도입된 SOFR 선물도 2021년 하반기에 거래량이 급격히 증가하는 모습을 볼 수 있다(<그림 3>). 이러한 SOFR 파생상품 거래 증가는 LIBOR 산출 중단 예정(달러 주요만기 LIBOR는 2023년 6월까지 산출)과 함께 금융당국이 SOFR 연계 파생상품 거래가 활성화되도록 ‘SOFR-First’ 제도9)를 시행한 영향으로 볼 수 있다. 이미 형성되어 있었던 영국 SONIA(Sterling Overnight Index Average) 스왑시장도 2017년 LIBOR 산출 중단 발표와 영국 금융당국의 의지가 반영되면서 빠르게 성장하였다. 주요국 사례를 보면, 새로운 대체지표금리 기반의 파생상품 시장이 활성화되기 위해 시장 참여자와 함께 금융당국의 의지도 필요함을 시사한다고 볼 수 있다.

맺음말

국내 지표금리 개선작업이 마무리되는 과정이며 KOFR과 CD금리가 중요지표로 선정되어 국내 지표금리 역할을 하게 된다. 앞으로 지표금리의 대표성과 신뢰성이 유지되고 지표금리로서 역할이 정립되기 위해 금융당국과 시장 참여자들의 관심과 노력이 필요한 상황이다.

우선, 지표금리 산출의 기초시장이 안정적으로 유지되어야 한다. 금융당국은 RP시장에 대하여 담보의 처분이나 결제 등 시장의 기본 메카니즘이 원활히 작동할 수 있는지 점검하고 보완하여야 하며, 중앙청산소(CCP)도입을 검토해 볼 필요도 있다. RP시장 참여자들도 시장 안정성 유지를 위해 자체적으로 위험관리를 강화하여야 한다. 한편, CD금리의 기초시장은 유동성이 부족한 점을 감안하여 금융당국은 기초수익률 제출기관과 지속적으로 소통하고 필요시 CD 발행을 독려할 제도적 지원도 검토할 필요가 있다.

또한, KOFR 관련 장내ㆍ외 파생상품 시장의 조성과 활성화는 KOFR이 CD금리의 대체금리 역할을 하기 위해 필수적인 사항이며, 이를 위해 시장 참여자들과 감독당국의 관심과 노력이 필요하다. CD금리 산출 개선이 진행되고 있지만 장기적으로 LIBOR와 마찬가지로 CD금리의 대표성과 신뢰성이 부족해지는 상황이 발생할 수 있다. 금융당국은 CD금리의 지속가능성을 평가하는 한편, 대체지표금리인 KOFR의 활용영역을 확대하는 등 KOFR이 CD금리를 대체할 수 있는 가능성을 점검하고 준비할 필요도 있다.

1) EURIBOR와 TIBOR는 산출방식을 개선하여 2022년 이후에도 유지되며, 주요 만기(익일, 1·3·6·12개월) 달러 LIBOR는 2023년 6월까지 산출될 예정이다(장근혁(2021) 참고).

2) 2020년 3분기 기준으로 CD금리 연계 금융거래 규모는 약 7,000조원이며, 세부적으로 파생상품거래가 6,810조원으로 가장 큰 부분을 차지하고, 대출과 채권이 각각 200조원, 28.7조원이다(금융위원회, 2021. 2. 26).

3) 금융위원회는 「금융거래지표의 관리에 관한 법률」 제4조에 따라 금융시장, 금융소비자 보호 및 실물경제에 중대한 영향을 미치는 지표를 ‘중요지표’로 지정·관리하게 된다.

4) 본고에서 CD는 AAA등급 시중은행(국민은행, 신한은행, 우리은행, 하나은행, SC제일은행, 한국씨티은행)이 발행한 CD를 의미하기로 한다. CD금리 산출 과정(변경 예정)에서 만기가 80~100일인 CD를 표준만기 3개월로 감안하여 3개월(91일) CD에 포함시킨다. 3개월 근처에 해당하는 표준만기는 2개월(45~79일), 4개월(101~135일), 5개월(136~165일)을 사용한다.

5) 전체 발행과 거래량이므로 개별 기초수익률 제출기관의 거래로 제한하면 실거래 반영이 가능한 일수가 더 줄어든다. CD 실거래 반영이 어려운 날은 은행채나 유사채권 수익률, 단기자금시장 동향 등을 감안하여 제출기관이 호가를 제출하게 된다.

6) 2021년 2월부터 예대율 산정 시 CD 잔액 중 3개월 발행물에 대한 예수금 인정비율을 100%에서 150%롤 확대하였고, 3개월 외의 발행물은 100%에서 50%로 축소하였다. 이외에도 CD 발행에 대한 금융당국의 일부 지원조치가 시행되고 있다.

7) SOFR가 미국의 지표금리로 선정되기 직전인 2016년말 기준으로 달러 LIBOR에 연계된 장외파생상품과 장내파생상품 규모는 각각 145조 달러와 45조 달러에 달하며, 대출이나 채권 및 유동화 등 상품 규모는 8.3조달러 수준이었다. 국내 CD 연계 금융거래 규모는 각주 2)에 서술하였다.

8) 이자 계산 구간을 감안하여, 3개월 전의 CD금리와 현재의 KOFR 3개월 평균을 비교하게 된다. LIBOR의 경우에 이러한 스프레드가 대체금리(Fallback Rate)를 산정할 때 스프레드 조정의 기준이 되었다(장근혁(2021) 참고). KOFR 평균금리 산출방식은 www.KOFR.kr 을 참고하면 된다.

9) CFTC는 주요 시장 참여자들에게 이자율스왑을 시작으로 이종통화스왑의 순서로(비선형파생상품 및 거래소 상장 파생상품은 추후 결정) LIBOR 대신 SOFR를 우선적으로 사용할 것(SOFR-First)을 제시하였다(CFTC, 2021).

참고문헌

금융감독원, 2020. 8, RP거래 최소증거금률 가이드라인.

금융위원회, 2019. 6. 17, 지표금리 개선 추진단 Kick-off 회의 개최, 보도자료.

금융위원회, 2020. 6. 24, 금융투자업규정 개정안 금융위 의결, 보도자료.

금융위원회, 2020. 8. 24, CD금리 산정 합리성 제고 방안, 보도자료 및 별첨.

금융위원회, 2021. 2. 26, 무위험지표금리(RFR)로 “국채ㆍ통안증권 RP금리” 선정, 보도자료 및 별첨.

백인석, 2020, 『주요국 지표금리 개혁 추진경과 및 국내 시사점』, 자본시장연구원 이슈보고서 20-01.

예탁결제원, 2021. 11. 26, 「한국무위험지표금리 산출ㆍ공시업무」 개시, 보도자료.

장근혁, 2021, 『최근 파생상품 시장의 제도 변화와 대응과제: 증거금 제도와 지표금리 변경』, 자본시장연구원 이슈보고서 21-25.

CFTC, 2021, SOFR First-MRAC Subcommittee Recommendation.

EMMI, 2019, Benchmark Determination Methodology for EURIBOR; EURIBOR Governance Framework.

글로벌 금융위기 이후 파생상품이나 대출 등 다양한 금융거래에 사용되어 오던 LIBOR(London Interbank Offered Rate)에 대한 여러 문제점들이 제기되었는데, 2012년 LIBOR 스캔들로 알려진 금리조작사건이 드러나면서 지표금리로서 LIBOR에 대한 신뢰성은 큰 타격을 받았다. 이를 계기로 주요국들은 호가 기반의 IBOR(Interbank Offered Rate) 산출과정을 개선함과 동시에 신뢰도와 강건성이 높은 대체지표금리(Alternative Reference Rate: ARR)를 선정하기 위한 작업을 진행해왔다(백인석, 2020). 각 국가들은 거래가 활발한 시장의 금리를 대체지표금리로 채택함으로서 호가 기반이 아닌 실거래 기반으로 금리를 산출하여 금리 조작 가능성을 줄이고 신뢰성을 높였다. 또한, 대체지표금리들은 무위험금리로서 역할을 하고 신용위기 상황에서도 기초시장이 정상적으로 작동되어 금리산출이 가능할 수 있도록 설계되었다. 익일물로 기간이 짧으며, 안전한 국채 담보를 적용하는 RP거래를 사용하거나 차입자가 은행으로 제한된 무담보(또는 신용채권을 포함한 담보) 거래를 기반으로 한다. 주요국 지표금리 개선이 마무리되고 있으며, 2022년부터 LIBOR 산출이 중단1)됨에 따라 각 국의 대체지표금리는 LIBOR의 대체금리(Fallback Rate)로 사용된다(<표 1> 참고).

국내에서 이자율스왑이나 대출 같은 금융거래에 사용되는 중요 지표금리로 CD금리를 들 수 있다.2) 예대율 규제(2009년 12월) 등의 이유로 CD 발행이 부진하게 되면서 CD금리는 실거래에 근거하기보다 제출기관의 판단에 따른 호가에 의존하게 되었고, LIBOR와 마찬가지로 2012년에 CD 발행금리 담합 의혹이 제기되기도 하였다. 이러한 가운데, 국제정합성에 부합하도록 국내 지표금리를 개선하기 위해 금융당국은 관련 기관 및 업계가 참여하는 ‘지표금리 개선 추진단‘을 설립하였으며(금융위원회, 2019. 6. 17), 기존 지표금리인 CD금리의 개선 및 대체지표금리의 선정 작업이 진행되었다.

호가 기반인 CD금리는 EURIBOR의 산출 방식(EMMI, 2019)을 참고로 하여 실거래나 단기자금시장 상황을 반영하여 산출되도록 개선이 진행되고 있다(금융위원회 2020. 8. 24). 개선된 CD금리(가칭 ‘CD플러스’)는 2022년 중반부터 공식적으로 공시될 예정이며, 기초수익률 제출기관(10개의 CD 중개사)이 산출기관에 제출하는 실거래 기반의 호가에 의해 산출된다. CD금리의 산출 및 공시 기관으로 금융투자협회가 선정될 예정이다. 또한, 국내 대체지표금리인 무위험지표금리(Risk Free Reference Rate: RFR)도 개발과정을 거쳐서 2021년 2월 국채ㆍ통안채 담보의 익일물 원화 RP금리로 선정되었다(금융위원회, 2021. 2. 26). RFR은 ‘한국무위험지표금리(Korea Overnight Financing Repo Rate: KOFR)’로 명명되었으며 산출 및 공시 기관으로 예탁결제원이 선정되었고 11월26일부터 공식적으로 KOFR의 공시가 시작되었다(예탁결제원, 2021. 11. 26). CD 금리와 달리 수집되는 실거래정보를 이용하여 산출기관이 KOFR을 직접 산출하게 된다.

CD금리와 KOFR은 중요지표3)로 지정되어 금융거래지표법의 관리체계 하에서 금리 산출 및 공시가 이루어지게 된다. 국내 지표금리체계는 유럽이나 일본과 같은 복수지표금리체계로 유지된다고 볼 수 있다. 금융당국에서 진행하고 있는 국내 금융거래지표법에 대한 EU 동등성 승인(EU 벤치마크법에서 요구)이 마무리되면 유럽 등 글로벌 금융시장에서도 공식적으로 국내 지표금리들을 이용한 거래가 가능해진다.

지표금리 산출의 기초시장 현황과 과제

원화 RP거래는 꾸준히 증가하여 왔으며 최근 월간 거래 규모는 2,000조원 수준으로 보통 일평균 100조원정도 거래된다. 국채ㆍ통안채를 담보로 사용하는 원화 RP거래는 전체 거래의 50~60%내외로 추산되며 익일물이 대부분(90% 이상)이다. 따라서 KOFR을 산출하는 기초거래 시장의 유동성은 풍부하다고 평가할 수 있으며, 실거래를 이용한 지표금리 산출에 어려움이 없을 것으로 예상된다. 이러한 유동성과 함께 신용위기 상황에서도 시장이 원활하게 작동하여 지표금리의 대표성과 신뢰성이 유지될 수 있도록 RP시장의 안정성도 중요하다. 담보가 안전한 국채라고 해도, 글로벌 금융위기 같은 시장 참여자의 디폴트가 발생한 상황에서도 담보의 처리 및 결제 등이 차질 없이 이루지면서 시장이 유지되어야 한다. RP시장은 국내 주요 단기자금시장인 만큼 시스템리스크 관리 측면에서도 RP시장의 안정성은 중요하다고 할 수 있다. 금융당국도 RP시장의 안정성 강화를 위해 차환위험에 대비한 유동성 규제와 함께 담보증권 및 거래상대방 신용도에 따른 최소증거금률 차등화와 같은 제도를 도입하였다(금융위원회, 2020. 6. 24; 금융감독원, 2020). RP시장 참여자들도 시장 안정성 유지를 위해 자체적으로 유동성 및 거래상대방 위험관리를 강화하여야 한다.

KOFR 연계 파생상품 시장 활성화

지표금리는 주로 파생상품 거래에서 변동금리를 결정하는 준거금리(Refernce Rate)로 사용되며7), 이자율스왑을 포함하여 원화(KRW) 파생상품의 준거금리로 CD금리가 현재 널리 사용되고 있다. 대출이나 채권 등 여러 금융거래에서 KOFR이 활발하게 사용되려면 금리를 헤지 또는 베팅할 수 있는 KOFR 연계 파생상품 시장이 조성되어야 한다. 한국거래소에서도 KOFR 선물을 2022년 중 상장할 준비를 하고 있다. 또한, KOFR은 비상시에 CD금리의 대체금리(Fallback Rate)로 활용되도록 계획되었는데, 이를 위해서도 KOFR 기반의 파생상품 시장 활성화는 필수적인 사항이다.

KOFR은 보통 기준금리 근처에서 변동하는 특징을 나타내는데, KOFR의 기간 평균금리(<그림 2>에서 겹선 그래프)는 기준금리 수준에서 안정적으로 형성되며, 기준금리가 상승했던 시기에 점차 상승해가는 형태를 보인다. 실제로 파생상품 거래에 사용되는 금리는 KOFR의 기간 평균금리이며, 곧 상장될 KOFR 선물거래도 3개월 평균금리가 적용될 예정이다. 현재 단기금리 관련 파생상품이 없는 국내 상황에서 KOFR 선물은 단기금리나 기준금리의 좋은 헤지 수단이 될 수 있기 때문에 특히 기준금리 변동 시기에 시장 참여자들이 관심을 받을 수 있을 것이다. CD금리와 KOFR 3개월 평균금리의 스프레드는 두 지표금리를 비교하는 값으로 향후 형성될 KOFR 스왑시장에서 가격 결정에 영향을 주는 중요한 참고지표8)이며 시장 참여자들도 이 지표를 모니터링할 필요가 있다.

국내 지표금리 개선작업이 마무리되는 과정이며 KOFR과 CD금리가 중요지표로 선정되어 국내 지표금리 역할을 하게 된다. 앞으로 지표금리의 대표성과 신뢰성이 유지되고 지표금리로서 역할이 정립되기 위해 금융당국과 시장 참여자들의 관심과 노력이 필요한 상황이다.

우선, 지표금리 산출의 기초시장이 안정적으로 유지되어야 한다. 금융당국은 RP시장에 대하여 담보의 처분이나 결제 등 시장의 기본 메카니즘이 원활히 작동할 수 있는지 점검하고 보완하여야 하며, 중앙청산소(CCP)도입을 검토해 볼 필요도 있다. RP시장 참여자들도 시장 안정성 유지를 위해 자체적으로 위험관리를 강화하여야 한다. 한편, CD금리의 기초시장은 유동성이 부족한 점을 감안하여 금융당국은 기초수익률 제출기관과 지속적으로 소통하고 필요시 CD 발행을 독려할 제도적 지원도 검토할 필요가 있다.

또한, KOFR 관련 장내ㆍ외 파생상품 시장의 조성과 활성화는 KOFR이 CD금리의 대체금리 역할을 하기 위해 필수적인 사항이며, 이를 위해 시장 참여자들과 감독당국의 관심과 노력이 필요하다. CD금리 산출 개선이 진행되고 있지만 장기적으로 LIBOR와 마찬가지로 CD금리의 대표성과 신뢰성이 부족해지는 상황이 발생할 수 있다. 금융당국은 CD금리의 지속가능성을 평가하는 한편, 대체지표금리인 KOFR의 활용영역을 확대하는 등 KOFR이 CD금리를 대체할 수 있는 가능성을 점검하고 준비할 필요도 있다.

1) EURIBOR와 TIBOR는 산출방식을 개선하여 2022년 이후에도 유지되며, 주요 만기(익일, 1·3·6·12개월) 달러 LIBOR는 2023년 6월까지 산출될 예정이다(장근혁(2021) 참고).

2) 2020년 3분기 기준으로 CD금리 연계 금융거래 규모는 약 7,000조원이며, 세부적으로 파생상품거래가 6,810조원으로 가장 큰 부분을 차지하고, 대출과 채권이 각각 200조원, 28.7조원이다(금융위원회, 2021. 2. 26).

3) 금융위원회는 「금융거래지표의 관리에 관한 법률」 제4조에 따라 금융시장, 금융소비자 보호 및 실물경제에 중대한 영향을 미치는 지표를 ‘중요지표’로 지정·관리하게 된다.

4) 본고에서 CD는 AAA등급 시중은행(국민은행, 신한은행, 우리은행, 하나은행, SC제일은행, 한국씨티은행)이 발행한 CD를 의미하기로 한다. CD금리 산출 과정(변경 예정)에서 만기가 80~100일인 CD를 표준만기 3개월로 감안하여 3개월(91일) CD에 포함시킨다. 3개월 근처에 해당하는 표준만기는 2개월(45~79일), 4개월(101~135일), 5개월(136~165일)을 사용한다.

5) 전체 발행과 거래량이므로 개별 기초수익률 제출기관의 거래로 제한하면 실거래 반영이 가능한 일수가 더 줄어든다. CD 실거래 반영이 어려운 날은 은행채나 유사채권 수익률, 단기자금시장 동향 등을 감안하여 제출기관이 호가를 제출하게 된다.

6) 2021년 2월부터 예대율 산정 시 CD 잔액 중 3개월 발행물에 대한 예수금 인정비율을 100%에서 150%롤 확대하였고, 3개월 외의 발행물은 100%에서 50%로 축소하였다. 이외에도 CD 발행에 대한 금융당국의 일부 지원조치가 시행되고 있다.

7) SOFR가 미국의 지표금리로 선정되기 직전인 2016년말 기준으로 달러 LIBOR에 연계된 장외파생상품과 장내파생상품 규모는 각각 145조 달러와 45조 달러에 달하며, 대출이나 채권 및 유동화 등 상품 규모는 8.3조달러 수준이었다. 국내 CD 연계 금융거래 규모는 각주 2)에 서술하였다.

8) 이자 계산 구간을 감안하여, 3개월 전의 CD금리와 현재의 KOFR 3개월 평균을 비교하게 된다. LIBOR의 경우에 이러한 스프레드가 대체금리(Fallback Rate)를 산정할 때 스프레드 조정의 기준이 되었다(장근혁(2021) 참고). KOFR 평균금리 산출방식은 www.KOFR.kr 을 참고하면 된다.

9) CFTC는 주요 시장 참여자들에게 이자율스왑을 시작으로 이종통화스왑의 순서로(비선형파생상품 및 거래소 상장 파생상품은 추후 결정) LIBOR 대신 SOFR를 우선적으로 사용할 것(SOFR-First)을 제시하였다(CFTC, 2021).

참고문헌

금융감독원, 2020. 8, RP거래 최소증거금률 가이드라인.

금융위원회, 2019. 6. 17, 지표금리 개선 추진단 Kick-off 회의 개최, 보도자료.

금융위원회, 2020. 6. 24, 금융투자업규정 개정안 금융위 의결, 보도자료.

금융위원회, 2020. 8. 24, CD금리 산정 합리성 제고 방안, 보도자료 및 별첨.

금융위원회, 2021. 2. 26, 무위험지표금리(RFR)로 “국채ㆍ통안증권 RP금리” 선정, 보도자료 및 별첨.

백인석, 2020, 『주요국 지표금리 개혁 추진경과 및 국내 시사점』, 자본시장연구원 이슈보고서 20-01.

예탁결제원, 2021. 11. 26, 「한국무위험지표금리 산출ㆍ공시업무」 개시, 보도자료.

장근혁, 2021, 『최근 파생상품 시장의 제도 변화와 대응과제: 증거금 제도와 지표금리 변경』, 자본시장연구원 이슈보고서 21-25.

CFTC, 2021, SOFR First-MRAC Subcommittee Recommendation.

EMMI, 2019, Benchmark Determination Methodology for EURIBOR; EURIBOR Governance Framework.