자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

IPO 공모가 저평가 요인 분석 및 시사점

2024-04호 2024.02.19

요약

일반적으로 IPO 시장에서 발생하는 공모가 저평가 현상은 정보 비대칭을 줄이고 공모 실패를 막기 위한 보상으로 설명되지만, 기업의 적정가치가 충분히 공모가격에 반영되지 않으면 신규공모기업의 자본조달 비용이 증가할 수 있다. 국가별로 IPO 시장의 저평가를 비교한 결과, 우리나라는 다른 비교국가 대비 가장 큰 저평가를 보였고, 시기적 변동과 정보의 영향을 고려해도 여전히 꾸준하게 나타난다. 이러한 IPO 공모가 저평가에는 신규상장기업의 특성 변화, 즉 정보 비대칭 수준이 높은 기업의 신규상장 증가도 일정 부분 연관된 것으로 추정되며, 공모가격 결정 과정의 비효율성도 영향을 끼친 것으로 판단된다.

공모가 저평가가 발생한 표본을 중점적으로 살펴본 결과, 주관사가 평가한 기준가 대비 희망공모가격의 할인율이 저평가 기업에서 다소 높게 나타났고 기준가격의 책정도 실제 시장가치에 비해 현저히 낮았다. 또한, 저평가가 발생한 신규공모기업의 수요예측과정에서 희망공모가격 범위를 초과하는 수요가 충분히 관찰되었음에도 불구하고, 최종 공모가격에 이를 충분히 반영하지 못한 것으로 판단된다. 이러한 결과는 우리나라 IPO 시장에서 인수인이 신규공모기업의 가치를 시장 상황이나 기업의 특성에 맞게 유연하게 평가하지 않거나, 혹은 시장 관행이나 제도적 환경으로 인해 공모가 산정에 있어 인수인의 재량이 충분히 발휘되지 못하는 구조임을 시사한다. IPO 시장의 성숙도는 자본시장의 경쟁력과도 연결되기 때문에 장기적인 관점에서 IPO 시장의 제도와 관행을 개선해 나갈 필요가 있다.

공모가 저평가가 발생한 표본을 중점적으로 살펴본 결과, 주관사가 평가한 기준가 대비 희망공모가격의 할인율이 저평가 기업에서 다소 높게 나타났고 기준가격의 책정도 실제 시장가치에 비해 현저히 낮았다. 또한, 저평가가 발생한 신규공모기업의 수요예측과정에서 희망공모가격 범위를 초과하는 수요가 충분히 관찰되었음에도 불구하고, 최종 공모가격에 이를 충분히 반영하지 못한 것으로 판단된다. 이러한 결과는 우리나라 IPO 시장에서 인수인이 신규공모기업의 가치를 시장 상황이나 기업의 특성에 맞게 유연하게 평가하지 않거나, 혹은 시장 관행이나 제도적 환경으로 인해 공모가 산정에 있어 인수인의 재량이 충분히 발휘되지 못하는 구조임을 시사한다. IPO 시장의 성숙도는 자본시장의 경쟁력과도 연결되기 때문에 장기적인 관점에서 IPO 시장의 제도와 관행을 개선해 나갈 필요가 있다.

일반적으로 IPO(Initial Public Offering)는 기업이 처음으로 일반 대중에게 정보를 공개하여 적절한 가격에 자본을 조달하고 거래소에 발행주식을 상장하는 과정을 의미한다. 이를 통해 기업은 혁신과 성장을 위한 자금을 마련하고 자산의 유동성과 투명성을 높일 뿐 아니라 일반투자자에게도 새로운 투자 기회를 창출한다. 일반투자자와 기업 간의 자금중개라는 자본시장의 본연적 기능이 최초로 실현되는 과정이라는 점에서 IPO 시장의 효율성은 자본시장의 경쟁력 측면에서 중요하다고 할 수 있다.

이에 본 고는 우리나라 IPO 시장의 효율성을 공모가 저평가 관점에서 분석하고 시사점을 도출해 보고자 한다. 이를 위해 IPO 공모가 저평가 현황을 간단히 짚어보고, 이러한 요인에 대해 몇 가지 분석 결과를 제시한다.

우리나라 IPO 공모가 저평가 현황

신규공모주의 저평가(IPO underpricing)는 IPO 시장에서 일반적인 현상으로 국내외 학술연구를 통해 잘 알려져 있는 사실이다. 이러한 현상을 설명하기 위해 여러 이론이 제시되었는데1), 기본적으로 IPO 과정에서 정보 비대칭을 축소하고 투자자를 유인하기 위한 일종의 보상으로 공모가격이 낮게 책정된다(Beatty & Ritter, 1986). 정보 비대칭으로 인한 시장 실패를 방지하는 측면에서 이를 합리적으로 볼 수 있으나, 기업의 적정가치가 공모가격에 충분히 반영되지 않게 되면 신규공모기업의 자금조달 비용이 증가하게 된다. 따라서 신규상장기업의 정확한 가치평가와 공모가격의 적절한 책정은 IPO 과정에서 가장 중요한 요소다.

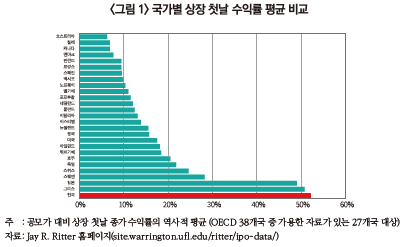

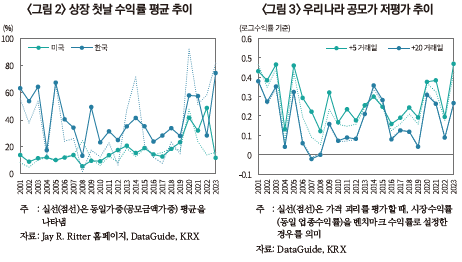

국가별 공모가 저평가 현황을 비교해 보면 우리나라 IPO 공모가 저평가는 역사적으로 가장 크게 나타난 것으로 확인된다. <그림 1>은 OECD 회원국을 대상으로 국가별 평균 상장 첫날 수익률을 요약한 것이다. 국가별로 분석 기간의 차이는 있으나2), 우리나라 IPO 시장의 공모가 대비 상장 첫날 종가 수익률은 평균 52%로 OECD 회원국 중 가장 높은 수준이다.3) 공모가 저평가 측면에서 다른 국가와 비교했을 때 우리나라 IPO 시장의 효율성은 상대적으로 낮다고 평가할 수 있다.

다만 IPO 공모가 저평가 정도는 시기적인 편차가 있고(Lowry et al., 2010), 상장 첫날 수익률은 투자자의 심리적인 요인과 거래행태 등에 의해 영향을 받을 수 있으므로(Aissia, 2014), 이를 어느 정도 보정하여 살펴볼 필요가 있다. <그림 2>는 연도별로 신규상장주식의 공모가 대비 첫날 수익률을 우리나라와 미국을 대상으로 비교한 것이다. 미국의 경우 코로나19 이후 시장 활황으로 상장 첫날 평균 수익률이 크게 증가했으나, 2022년을 제외하면 공모가 대비 평균 시장가격은 우리나라에서 더 높게 형성되었다. 또한, 상장 초기에는 가격 변동성이 크기 때문에 공모가격의 저평가를 공모가격이 결정된 후 상장 당일이 아닌 상장 이후 5거래일(또는 20거래일)의 가격과 비교하여 분석하는 것이 합리적이다. <그림 3>은 이러한 점을 보정하고 공모가격 확정 후 정보 효과를 통제하기 위해 벤치마크 수익률을 차감한 공모가 저평가를 연도별로 측정한 결과이다.4) 그림에서 알 수 있듯이 시기적인 변동은 있었으나 공모가격과 시장가격의 괴리는 전반적으로 크게 관찰되고, 2008년 금융위기와 같은 특정 시기를 제외하면 공모가격은 평균적으로 적정 시장가격에 비해 저평가되어 있음을 알 수 있다. 이러한 현상에 대해 다양한 요인을 고려할 수 있겠으나, 본 고에서는 신규상장기업의 특성과 공모가격 결정과정을 중심으로 살펴본다.

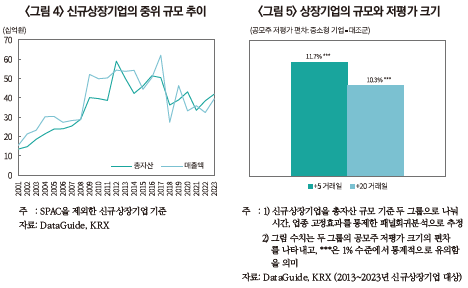

먼저, 신규상장기업의 특성을 살펴보자. IPO 시장이 성숙해짐에 따라 인수인(underwriter)의 역량과 재량권이 강화되었더라도, 정보 비대칭이 큰 신규상장기업의 비중이 늘어났다면 적정 공모가격의 책정이 어려울 수 있다. <그림 4>는 신규상장기업의 상장 전 회계연도 말 기준 총자산과 매출액의 중위값 추이를 보여준다.5) 2000년대 이후 2010년대 중반까지 신규상장기업의 중위 규모는 지속적으로 늘어났지만 이후 점차 감소한 것을 알 수 있다. 즉, 자산 또는 매출 규모가 작은 기업의 IPO가 2010년대 중반 이후 늘어났는데 이는 거래소의 상장 요건 완화와 특례상장 제도 확대에 기인한다. 그간 거래소는 혁신기업의 상장 활성화를 위해 상장의 문턱을 낮춰왔고, 이 과정에서 재무성과가 부족하더라도 성장성과 기술력이 입증된 기업의 진입이 증가했다.6)

정보 비대칭 정도와 공모가 저평가의 관계를 간략히 살펴보기 위해 신규상장기업을 총자산 규모를 기준으로 두 그룹으로 나누고, 각 그룹의 평균적인 공모가 저평가의 크기를 산출해 보았다. 앞서 <그림 3>에서 사용한 방법론을 토대로 공모가 저평가를 상장 후 5거래일 또는 20거래일 가격과 비교하여 추정한다. 2013년 이후7) 상장한 기업 표본을 토대로 분석한 결과는 <그림 5>와 같다. 그림의 수치는 자산규모가 300억원 미만인 신규공모기업과 그렇지 않은 대조군의 공모가 저평가 크기의 차이를 보여주고 있다. 분석 결과에 따르면 중소형 기업의 평균 공모가 저평가 수준은 대조군 대비 약 10.3~11.7% 높고, 이는 통계적으로 유의하다. 기업의 규모가 정보 비대칭 수준을 나타내는 척도라면 공모가 저평가는 정보 비대칭 정도에 영향을 받는 것으로 해석할 수 있다. 즉, 우리나라에서 IPO 시장의 저평가가 꾸준히 발생되는 데에는 상장요건 완화와 더불어 신규상장기업의 구성 변화가 일정부분 영향을 끼친 것으로 판단된다.

공모가 저평가 요인: ② 공모가격 결정 과정

앞서 기업 관점에서 공모가 저평가의 요인을 탐색해 보았다면, 이번에는 신규공모기업 주관사의 공모가격 결정 과정 측면에서의 효율성을 진단해 보자. 그간 우리나라 IPO 시장은 크고 작은 제도 변화와 함께 인수인의 재량이 확대되는 방향으로 정책이 시행되었지만, 상세한 공시 규제, 가격 범위 제한 규정, 수요예측 참여자 및 물량배정 규정, 형식적인 법적 책임 등 규제기관의 영향력이 크고 시장참가자의 자율성과 책무성이 부족한 특징을 보였다(김갑래 외, 2016). IPO 주관사는 실사 평가, 수요예측 등을 토대로 최종 공모가격을 결정하는데, 이 과정에서 인수인이 제출한 공시 정보를 토대로 ‘기준가 → 희망공모가 → 최종공모가’로 이어지는 일련의 가격 결정 과정을 파악할 수 있다. 분석의 비교가능성을 높이기 위해 공모가 저평가 표본을 정의하고8), 이를 대조군과 비교하여 공모가격 결정 과정에서의 효율성을 진단한다.

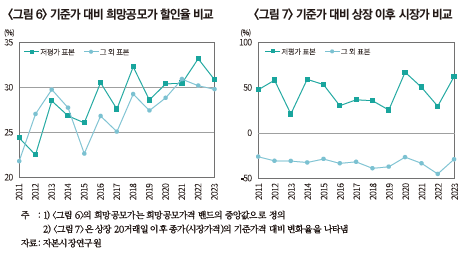

먼저, 인수인의 기준가 및 희망공모가 결정에 관해 살펴보면 다음과 같다. 인수인은 기업실사 등을 토대로 기업을 평가하여 기준가를 산정하는데, 기준가 대비 희망공모가를 어느 정도 할인하는지 연도별로 계산해보면 <그림 6>과 같다. 분석 시작시점9) 이후 기준가 대비 평균 할인율이 전반적으로 증가했고, 무엇보다 공모가 저평가가 컸던 표본에서 할인율이 약 2~3%가량 높게 나타났다. 또한, 인수인이 평가한 기준가격을 상장 이후 시장가격과 비교해 보면 저평가 표본에서 기준가격을 시장가격 대비 현저히 낮게 평가한 것으로 보인다. <그림 7>에서 알 수 있듯이, 공모가 저평가가 발생한 표본에서는 상장 20거래일 후 가격이 기준가격 대비 약 20~50% 정도 높게 형성되었는데, 반대로 그렇지 않은 표본에서는 오히려 기준가격이 더 높았다.

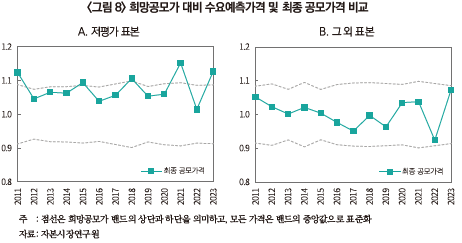

다음으로 희망공모가 밴드를 제시한 후 수요예측과정을 거쳐 최종 공모가격이 어떻게 산출되는지 두 그룹을 비교해서 살펴보자. <그림 8>은 각 표본의 연도별 평균 희망공모가 밴드와 최종 공모가격을 보여주고 있다. 일반적으로 밴드의 범위는 중앙값으로부터 상‧하위 10% 정도에서 결정되는데, 저평가 표본의 최종 공모가격은 평균적으로 밴드 상단 또는 상단 내에서 결정된다. 대조군 표본의 경우 저평가 표본과 달리 최종 공모가격이 밴드 안에서 주로 형성되고 있다.

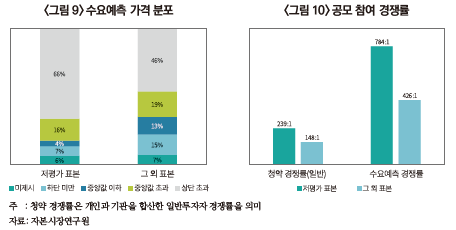

<그림 9>는 수요예측 가격 구간별 저평가 표본과 대조군의 수요 분포를 요약한 것인데, 저평가 표본의 경우 약 66%의 수요가 희망공모가 밴드 상단을 초과한다. 이는 신규공모 참여 경쟁률에서도 나타나는데, 저평가 표본의 경우 수요예측 경쟁률은 평균 784:1, 일반 청약 경쟁률은 평균 239:1로 대조군에 비해 높게 관찰된다(<그림 10>). 앞서 <그림 8>과 종합해 보면, 저평가가 발생한 표본의 경우 실제 공모시장 참여자의 수요가 희망공모가 범위를 벗어나고 수요 자체도 많음에도 불구하고 최종 공모가격은 밴드 상단 또는 밴드 내에서 제한적으로 결정되는 경향이 강한 것을 알 수 있다.

공모가 저평가가 발생한 표본을 중심으로 이상의 결과를 요약하면 다음과 같다. 먼저, 저평가 신규공모기업의 경우 기준가격이 실제 시장가치 대비 낮게 책정되고 있으며, 희망공모가격의 할인율도 다소 높게 설정되고 있다. 또한, 수요예측 과정에서 희망공모가격 범위를 벗어난 수요가 충분히 관찰되었음에도 불구하고 최종 공모가격은 이러한 수요를 적절히 반영하지 못하고 있다.

맺음말

그간 우리나라 IPO 시장은 2007년 인수업무 자율화 조치 이후 꾸준한 제도 변화로 인해 외형적으로는 선진국의 제도적 기반을 어느 정도 갖추고 있지만, 공모가 저평가로 대표되는 IPO 시장의 효율성은 여전히 낮은 상황이다. 우리나라 공모가 저평가 요인을 분석한 결과, 신규상장기업의 특성 변화가 일정부분 기여한 것으로 보이고, 더욱이 공모가격의 형성 과정에서 시장의 수요가 인수인의 재량 부족으로 충분히 가격에 반영되지 못하는 것으로 판단된다. 이러한 결과는 두 가지 가능성을 시사한다. 첫째, 인수인이 신규공모기업의 가치를 시장 상황이나 기업의 특성에 맞게 유연하게 평가하지 못하고 있을 가능성이 있다. 둘째, 규정상 인수인의 재량이 확대되었더라도 최종 공모가격은 희망공모가 밴드 내에서 결정되는 관행이 존재하는 것으로 추측된다.

이러한 상황이 지속된다면 공모가 저평가로 인해 신규상장기업의 자금조달 비용이 증가하고 불필요한 부의 이전이 꾸준히 발생할 것이다. IPO 시장의 성숙도는 자본시장의 경쟁력과도 직결되기 때문에 IPO 시장의 제도와 관행을 개선해 나갈 필요가 있다. 또한, IPO 과정에서 가장 핵심적인 역할은 정보 비대칭을 해소하고 기업과 일반투자자를 연결해야 할 인수인에게 있기 때문에, 인수인의 자율성과 책임을 강화하고 동시에 인수인이 충분히 성장할 수 있는 방향으로 제도적 환경을 조성할 필요가 있다.

1) 관련 선행연구에 따르면, 신규공모주의 저평가는 정보 비대칭(Beatty & Ritter, 1986), 주관사의 시장조성(Ruud, 1993), 기업지배구조 및 대리인 비용(Brennan & Franks, 1997), 투자자 또는 발행사의 행태적 요소(Loughran & Ritter, 2002; Ljungqvist et al., 2006) 등 다양한 요인이 복합적으로 작용한 결과로 평가된다.

2) 우리나라의 분석 기간은 1980~2022년이고, 그 외 대부분의 국가들도 80년대 초반부터 최근까지의 기간을 포함한다. 미국, 영국, 캐나다, 일본, 호주 등 선진국은 80년대 이전의 기간도 포함하고 있다.

3) OECD 회원국 외 국가와 비교해도 우리나라의 신규공모주의 상장 첫날 평균 수익률은 중국, 인도, 몇몇 중동 국가(예: 요르단, UAE, 사우디아라비아 등) 다음으로 가장 높다.

4) 공모가 저평가는 아래 수식과 같이 공모가격 과 상장 이후 거래일 이후 종가

과 상장 이후 거래일 이후 종가 간 로그수익률에서 공모가격 확정 이후 해당 거래일까지의 벤치마크 로그수익률

간 로그수익률에서 공모가격 확정 이후 해당 거래일까지의 벤치마크 로그수익률 을 차감하여 산출한다.

을 차감하여 산출한다.

5) 평균의 경우 대규모 신규공모기업에 영향을 크게 받기 때문에 통계치를 중위값으로 설정하였다.

6) 2005년 기술 특례상장 제도가 도입된 이후, 2017년 성장성 및 이익미실현 상장(테슬라 요건) 제도 시행 등 코스닥 상장요건이 완화되면서 최근에는 50% 이상의 신규상장기업이 이러한 완화된 요건을 통해 신규공모시장에 진입하고 있다.

7) 표본을 2013년 이후로 설정한 이유는 2013년 이후 신규공모기업의 평균 규모의 감소, 특례상장기업 증가 등 신규상장기업의 특성 변화가 관찰되는 시기이기 때문이다.

8) 공모가 저평가 표본은 앞서 <그림 3, 5>에서 사용한 방식을 토대로 저평가 지표(동일 업종수익률 통제)가 0.2를 초과하는 경우로 정의한다. 0.2(로그수익률 기준)를 초과하는 것은 대략적으로 적정 시장가치 대비 공모가격이 약 22% 정도 저평가되어 있음을 의미한다. 저평가 표본의 기준을 변경해도 결과의 질적인 차이는 없다.

9) 분석기간을 2011년부터 설정한 이유는 2007년 6월 인수업무 자율화 조치 이후 2010년 8월까지의 신규공모기업 공시 자료에 기준가에 대한 정보가 부재하기 때문이다. 이후 2010년 IPO 활황 당시 공모가 부풀리기 논란으로 인해 감독당국의 공시규제 및 가격결정 규제 권한이 강화되었다.

참고문헌

김갑래‧김준석‧이석훈‧신인석, 2016, 『한국 신규공모시장의 구조분석』, 자본시장연구원 연구총서 16-02. Aissia, D.B., 2014, IPO first-day returns: Skewness preference, investor sentiment and uncertainty underlying factors, Review of Financial Economics 23(3), 148-154.

Beatty, R.P., Ritter, J.R., 1986, Investment banking, reputation, and the underpricing of initial public offerings, Journal of Financial Economics 15(1-2), 213-232.

Brennan, M.J., Franks, J., 1997, Underpricing, ownership and control in initial public offerings of equity securities in the UK, Journal of Financial Economics 45(3), 391-413.

Ljungqvist, A., Nanda, V., Singh, R., 2006, Hot markets, investor sentiment, and IPO pricing, Journal of Business 79(4), 1667-1702.

Loughran, T., Ritter, J.R., 2002, Why don’t issuers get upset about leaving money on the table in IPOs?, Review of Financial Studies 15(2), 413-444.

Lowry, M., Officer, M.S., Schwert, G. W., 2010, The variability of IPO initial returns, Journal of Finance 65(2), 425-465.

Ruud, J.S., 1993, Underwriter price support and the IPO underpricing puzzle, Journal of Financial Economics 34(2), 135-151.

이에 본 고는 우리나라 IPO 시장의 효율성을 공모가 저평가 관점에서 분석하고 시사점을 도출해 보고자 한다. 이를 위해 IPO 공모가 저평가 현황을 간단히 짚어보고, 이러한 요인에 대해 몇 가지 분석 결과를 제시한다.

우리나라 IPO 공모가 저평가 현황

신규공모주의 저평가(IPO underpricing)는 IPO 시장에서 일반적인 현상으로 국내외 학술연구를 통해 잘 알려져 있는 사실이다. 이러한 현상을 설명하기 위해 여러 이론이 제시되었는데1), 기본적으로 IPO 과정에서 정보 비대칭을 축소하고 투자자를 유인하기 위한 일종의 보상으로 공모가격이 낮게 책정된다(Beatty & Ritter, 1986). 정보 비대칭으로 인한 시장 실패를 방지하는 측면에서 이를 합리적으로 볼 수 있으나, 기업의 적정가치가 공모가격에 충분히 반영되지 않게 되면 신규공모기업의 자금조달 비용이 증가하게 된다. 따라서 신규상장기업의 정확한 가치평가와 공모가격의 적절한 책정은 IPO 과정에서 가장 중요한 요소다.

국가별 공모가 저평가 현황을 비교해 보면 우리나라 IPO 공모가 저평가는 역사적으로 가장 크게 나타난 것으로 확인된다. <그림 1>은 OECD 회원국을 대상으로 국가별 평균 상장 첫날 수익률을 요약한 것이다. 국가별로 분석 기간의 차이는 있으나2), 우리나라 IPO 시장의 공모가 대비 상장 첫날 종가 수익률은 평균 52%로 OECD 회원국 중 가장 높은 수준이다.3) 공모가 저평가 측면에서 다른 국가와 비교했을 때 우리나라 IPO 시장의 효율성은 상대적으로 낮다고 평가할 수 있다.

<

공모가 저평가 요인: ① 신규상장기업의 특성먼저, 신규상장기업의 특성을 살펴보자. IPO 시장이 성숙해짐에 따라 인수인(underwriter)의 역량과 재량권이 강화되었더라도, 정보 비대칭이 큰 신규상장기업의 비중이 늘어났다면 적정 공모가격의 책정이 어려울 수 있다. <그림 4>는 신규상장기업의 상장 전 회계연도 말 기준 총자산과 매출액의 중위값 추이를 보여준다.5) 2000년대 이후 2010년대 중반까지 신규상장기업의 중위 규모는 지속적으로 늘어났지만 이후 점차 감소한 것을 알 수 있다. 즉, 자산 또는 매출 규모가 작은 기업의 IPO가 2010년대 중반 이후 늘어났는데 이는 거래소의 상장 요건 완화와 특례상장 제도 확대에 기인한다. 그간 거래소는 혁신기업의 상장 활성화를 위해 상장의 문턱을 낮춰왔고, 이 과정에서 재무성과가 부족하더라도 성장성과 기술력이 입증된 기업의 진입이 증가했다.6)

공모가 저평가 요인: ② 공모가격 결정 과정

앞서 기업 관점에서 공모가 저평가의 요인을 탐색해 보았다면, 이번에는 신규공모기업 주관사의 공모가격 결정 과정 측면에서의 효율성을 진단해 보자. 그간 우리나라 IPO 시장은 크고 작은 제도 변화와 함께 인수인의 재량이 확대되는 방향으로 정책이 시행되었지만, 상세한 공시 규제, 가격 범위 제한 규정, 수요예측 참여자 및 물량배정 규정, 형식적인 법적 책임 등 규제기관의 영향력이 크고 시장참가자의 자율성과 책무성이 부족한 특징을 보였다(김갑래 외, 2016). IPO 주관사는 실사 평가, 수요예측 등을 토대로 최종 공모가격을 결정하는데, 이 과정에서 인수인이 제출한 공시 정보를 토대로 ‘기준가 → 희망공모가 → 최종공모가’로 이어지는 일련의 가격 결정 과정을 파악할 수 있다. 분석의 비교가능성을 높이기 위해 공모가 저평가 표본을 정의하고8), 이를 대조군과 비교하여 공모가격 결정 과정에서의 효율성을 진단한다.

다음으로 희망공모가 밴드를 제시한 후 수요예측과정을 거쳐 최종 공모가격이 어떻게 산출되는지 두 그룹을 비교해서 살펴보자. <그림 8>은 각 표본의 연도별 평균 희망공모가 밴드와 최종 공모가격을 보여주고 있다. 일반적으로 밴드의 범위는 중앙값으로부터 상‧하위 10% 정도에서 결정되는데, 저평가 표본의 최종 공모가격은 평균적으로 밴드 상단 또는 상단 내에서 결정된다. 대조군 표본의 경우 저평가 표본과 달리 최종 공모가격이 밴드 안에서 주로 형성되고 있다.

공모가 저평가가 발생한 표본을 중심으로 이상의 결과를 요약하면 다음과 같다. 먼저, 저평가 신규공모기업의 경우 기준가격이 실제 시장가치 대비 낮게 책정되고 있으며, 희망공모가격의 할인율도 다소 높게 설정되고 있다. 또한, 수요예측 과정에서 희망공모가격 범위를 벗어난 수요가 충분히 관찰되었음에도 불구하고 최종 공모가격은 이러한 수요를 적절히 반영하지 못하고 있다.

그간 우리나라 IPO 시장은 2007년 인수업무 자율화 조치 이후 꾸준한 제도 변화로 인해 외형적으로는 선진국의 제도적 기반을 어느 정도 갖추고 있지만, 공모가 저평가로 대표되는 IPO 시장의 효율성은 여전히 낮은 상황이다. 우리나라 공모가 저평가 요인을 분석한 결과, 신규상장기업의 특성 변화가 일정부분 기여한 것으로 보이고, 더욱이 공모가격의 형성 과정에서 시장의 수요가 인수인의 재량 부족으로 충분히 가격에 반영되지 못하는 것으로 판단된다. 이러한 결과는 두 가지 가능성을 시사한다. 첫째, 인수인이 신규공모기업의 가치를 시장 상황이나 기업의 특성에 맞게 유연하게 평가하지 못하고 있을 가능성이 있다. 둘째, 규정상 인수인의 재량이 확대되었더라도 최종 공모가격은 희망공모가 밴드 내에서 결정되는 관행이 존재하는 것으로 추측된다.

이러한 상황이 지속된다면 공모가 저평가로 인해 신규상장기업의 자금조달 비용이 증가하고 불필요한 부의 이전이 꾸준히 발생할 것이다. IPO 시장의 성숙도는 자본시장의 경쟁력과도 직결되기 때문에 IPO 시장의 제도와 관행을 개선해 나갈 필요가 있다. 또한, IPO 과정에서 가장 핵심적인 역할은 정보 비대칭을 해소하고 기업과 일반투자자를 연결해야 할 인수인에게 있기 때문에, 인수인의 자율성과 책임을 강화하고 동시에 인수인이 충분히 성장할 수 있는 방향으로 제도적 환경을 조성할 필요가 있다.

1) 관련 선행연구에 따르면, 신규공모주의 저평가는 정보 비대칭(Beatty & Ritter, 1986), 주관사의 시장조성(Ruud, 1993), 기업지배구조 및 대리인 비용(Brennan & Franks, 1997), 투자자 또는 발행사의 행태적 요소(Loughran & Ritter, 2002; Ljungqvist et al., 2006) 등 다양한 요인이 복합적으로 작용한 결과로 평가된다.

2) 우리나라의 분석 기간은 1980~2022년이고, 그 외 대부분의 국가들도 80년대 초반부터 최근까지의 기간을 포함한다. 미국, 영국, 캐나다, 일본, 호주 등 선진국은 80년대 이전의 기간도 포함하고 있다.

3) OECD 회원국 외 국가와 비교해도 우리나라의 신규공모주의 상장 첫날 평균 수익률은 중국, 인도, 몇몇 중동 국가(예: 요르단, UAE, 사우디아라비아 등) 다음으로 가장 높다.

4) 공모가 저평가는 아래 수식과 같이 공모가격

5) 평균의 경우 대규모 신규공모기업에 영향을 크게 받기 때문에 통계치를 중위값으로 설정하였다.

6) 2005년 기술 특례상장 제도가 도입된 이후, 2017년 성장성 및 이익미실현 상장(테슬라 요건) 제도 시행 등 코스닥 상장요건이 완화되면서 최근에는 50% 이상의 신규상장기업이 이러한 완화된 요건을 통해 신규공모시장에 진입하고 있다.

7) 표본을 2013년 이후로 설정한 이유는 2013년 이후 신규공모기업의 평균 규모의 감소, 특례상장기업 증가 등 신규상장기업의 특성 변화가 관찰되는 시기이기 때문이다.

8) 공모가 저평가 표본은 앞서 <그림 3, 5>에서 사용한 방식을 토대로 저평가 지표(동일 업종수익률 통제)가 0.2를 초과하는 경우로 정의한다. 0.2(로그수익률 기준)를 초과하는 것은 대략적으로 적정 시장가치 대비 공모가격이 약 22% 정도 저평가되어 있음을 의미한다. 저평가 표본의 기준을 변경해도 결과의 질적인 차이는 없다.

9) 분석기간을 2011년부터 설정한 이유는 2007년 6월 인수업무 자율화 조치 이후 2010년 8월까지의 신규공모기업 공시 자료에 기준가에 대한 정보가 부재하기 때문이다. 이후 2010년 IPO 활황 당시 공모가 부풀리기 논란으로 인해 감독당국의 공시규제 및 가격결정 규제 권한이 강화되었다.

참고문헌

김갑래‧김준석‧이석훈‧신인석, 2016, 『한국 신규공모시장의 구조분석』, 자본시장연구원 연구총서 16-02. Aissia, D.B., 2014, IPO first-day returns: Skewness preference, investor sentiment and uncertainty underlying factors, Review of Financial Economics 23(3), 148-154.

Beatty, R.P., Ritter, J.R., 1986, Investment banking, reputation, and the underpricing of initial public offerings, Journal of Financial Economics 15(1-2), 213-232.

Brennan, M.J., Franks, J., 1997, Underpricing, ownership and control in initial public offerings of equity securities in the UK, Journal of Financial Economics 45(3), 391-413.

Ljungqvist, A., Nanda, V., Singh, R., 2006, Hot markets, investor sentiment, and IPO pricing, Journal of Business 79(4), 1667-1702.

Loughran, T., Ritter, J.R., 2002, Why don’t issuers get upset about leaving money on the table in IPOs?, Review of Financial Studies 15(2), 413-444.

Lowry, M., Officer, M.S., Schwert, G. W., 2010, The variability of IPO initial returns, Journal of Finance 65(2), 425-465.

Ruud, J.S., 1993, Underwriter price support and the IPO underpricing puzzle, Journal of Financial Economics 34(2), 135-151.