자본시장연구원의 보고서 자료를 소개합니다.

올해 코로나19 위기로 인해 변동성이 높은 증시에서 개인투자자는 홀로 기록적인 매수세를 유지하고 있다. 또한 금융위기 이후 간접투자 수요는 미비한 반면 직접투자 수요는 가장 강력하게 관측된다. 뿐만 아니라 증시 대기성 자금 또한 높은 수준을 유지하고 있어 당분간 개인투자자의 매수세는 지속될 것으로 전망된다. 그러나 여전히 여러 대내외적 불확실성이 해소되지 않아 개인투자자 주식 매수에 대한 면밀한 관찰이 요구된다.

이에 본고에서는 최근 개인투자자의 순매수 포트폴리오 구성 및 신용융자매수 패턴의 특징을 분석하여 개인투자자 위험자산 수요의 위험도를 평가한다. 실증분석 결과, 개인투자자의 순매수 포트폴리오에는 기업의 기초여건이 상대적으로 악화된 기업의 비중이 시장포트폴리오 대비 높은 것으로 관측된다. 개인투자자는 최근 코로나19 및 대내외적 요인에 의해 펀더멘털이 악화된 기업의 주식을 기초여건이 양호한 기업에 비해 더 많이 순매수했다. 이러한 결과는 개인투자자가 주식을 매수할 때, 기업의 재무적인 요인보다 주가의 하락요인이 더 크게 작용한 것으로 풀이된다. 합리적 자산배분을 통한 위험분산을 실행하지 않는 한, 투자위험도가 높은 기업에 투자하는 경우 꼬리위험이 충분히 제거되지 않아 향후 중장기적인 투자 성과에 악영향을 끼칠 수 있어 보다 주의할 필요가 있다.

또한 주식시장 반등과 함께 최근 증가하고 있는 신용융자매수세는 같은 시점 개인투자자 순매수 금액의 약 35%를 차지하는 등 높은 차입자본 비중을 보여 투자자본의 건전성이 다소 우려된다. 더욱이 추가 분석 결과 신용융자매수가 주로 단기간에 급등한 주식에 집중되어 있는 것으로 관측된다. 향후 증시의 변동성이 확대될 가능성을 배제할 수 없으므로 개인투자자는 레버리지 활용에 특히 유의할 필요가 있다.

이에 본고에서는 최근 개인투자자의 순매수 포트폴리오 구성 및 신용융자매수 패턴의 특징을 분석하여 개인투자자 위험자산 수요의 위험도를 평가한다. 실증분석 결과, 개인투자자의 순매수 포트폴리오에는 기업의 기초여건이 상대적으로 악화된 기업의 비중이 시장포트폴리오 대비 높은 것으로 관측된다. 개인투자자는 최근 코로나19 및 대내외적 요인에 의해 펀더멘털이 악화된 기업의 주식을 기초여건이 양호한 기업에 비해 더 많이 순매수했다. 이러한 결과는 개인투자자가 주식을 매수할 때, 기업의 재무적인 요인보다 주가의 하락요인이 더 크게 작용한 것으로 풀이된다. 합리적 자산배분을 통한 위험분산을 실행하지 않는 한, 투자위험도가 높은 기업에 투자하는 경우 꼬리위험이 충분히 제거되지 않아 향후 중장기적인 투자 성과에 악영향을 끼칠 수 있어 보다 주의할 필요가 있다.

또한 주식시장 반등과 함께 최근 증가하고 있는 신용융자매수세는 같은 시점 개인투자자 순매수 금액의 약 35%를 차지하는 등 높은 차입자본 비중을 보여 투자자본의 건전성이 다소 우려된다. 더욱이 추가 분석 결과 신용융자매수가 주로 단기간에 급등한 주식에 집중되어 있는 것으로 관측된다. 향후 증시의 변동성이 확대될 가능성을 배제할 수 없으므로 개인투자자는 레버리지 활용에 특히 유의할 필요가 있다.

Ⅰ. 연구 배경

올해 코로나19의 전 세계적 대유행으로 글로벌 주식시장의 변동성은 2000년대 들어서 글로벌 금융위기 이후 약 12년 만에 최고치를 경신했다. 뉴욕 증시의 공포지수로 잘 알려진 VIX지수는 코로나19 펜데믹이 본격화되던 올해 3월 2008년 리먼사태 이후 가장 높게 치솟았으며, 국내 증시도 마찬가지로 금융위기 이후 가장 높은 변동성을 기록했다. 코로나19 팬데믹으로 세계 경제 불확실성이 확대되면서 전통적인 위험자산인 주식에 대한 투자 심리가 크게 요동친 것으로 해석된다.

이러한 과정에서 최근 개인투자자의 국내 주식시장 매수세가 꾸준히 지속되고 있다. 가장 변동성이 심했던 3월에 개인투자자는 국내 주식시장에서만 11조원이 넘는 주식을 순매수했고, 올해 5월 말까지 약 34조원에 달하는 개인투자자의 자금이 국내 증시로 순유입 되었다. 이는 금융위기 이후 개인투자자의 가장 강력한 매수세이며, 국내 주식을 연일 매도하는 외국인투자자에 맞서 국내 주식시장을 사수하겠다는 의미의 이른바 ‘동학개미운동’이라는 신조어를 탄생시키기도 하였다.

코로나19 위기로 인한 불확실성이 지속되고 있음에도, 최근 개인투자자의 주식 매수세는 꾸준하게 유지되고 있어 이에 대한 면밀한 관찰이 요구된다. 본고에서는 최근 개인투자자의 주식 매수의 특징을 분석하고, 전반적인 개인투자자 위험자산 수요의 위험도를 평가한다. 구체적으로 개인투자자가 순매수한 기업의 기초여건 수준을 분석하고 개인투자자 순매수 포트폴리오의 특징을 살펴본다. 또한 최근 꾸준히 늘어나고 있는 신용융자매수세의 특징을 분석하여 차입 투자자본의 건전성을 분석한다. 이를 통해 최근 지속되고 있는 개인투자자의 주식 매수의 특징을 파악하고 시사점을 도출하고자 한다.

Ⅱ. 최근 증시 자금 동향의 특징

1. 투자자유형별 국내 증시 순매수 동향

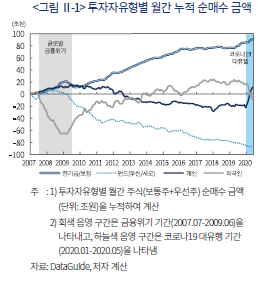

<그림 II-1>은 2007년 1월부터 2020년 5월까지 투자자유형별 누적 순매수 금액의 추이를 보여준다. 투자자유형은 크게 투자 주체에 따라 개인투자자, 외국인투자자, 기관투자자로 분류하고, 기관투자자는 다시 자산소유사(연기금ㆍ보험)와 펀드(투신1)ㆍ사모펀드)로 나눠서 살펴본다.

먼저 개인투자자는 금융위기 이후 약 10년간 국내 증시의 순매도자에 가까웠으나, 올해 들어 국내 증시의 가장 강력한 순매수 주체가 되었다. <그림 II-1>에 제시된 개인투자자 누적 순매수 금액은 2018년을 제외하면 대부분 감소하였으며, 글로벌 금융위기 및 최근 코로나19 위기에 각각 약 13조원, 34조원의 주식을 매수했다. 특히 개인투자자의 월평균 순매수 금액은 2020년에만 6.8조원으로 금융위기(0.5조원)때와 비교하였을 때 순매수세가 훨씬 강하다.

반면 외국인투자자는 대체로 국내 증시의 순매수 주체이나, 불확실성이 확대될 때 국내 증시를 이탈했다. 과거 금융위기 기간에도 약 60조원 이상의 주식을 순매도하였으며, 2020년 이후 최근 5개월 동안에도 국내 주식을 25조원 이상 순매도하였다. 기관투자자의 경우 자산소유사와 펀드의 누적 순매수 금액의 추이가 대조적이다. 연기금이 포함된 자산소유사는 기금 규모의 증가로 국내 증시의 주된 순매수 주체인 반면, 자산운용에 해당되는 투자자금은 금융위기 이후 지속적인 공모펀드 자금의 유출로 국내 증시에서 꾸준히 이탈하였다. 연기금ㆍ보험은 2015년까지 국내 증시를 꾸준히 순매수해 왔으며, 이후 순매수세가 다소 둔화된 경향을 보였으나 최근 증시가 급변하는 동안에 약 5조원의 주식을 순매수하였다.2)

코로나19 여파로 인한 최근 변동성 장세에서 외국인투자자의 매도세가 강하다는 점은 과거 금융위기 기간과 유사하지만, 금융위기 때와는 다르게 올해는 개인투자자가 거의 홀로 증시를 순매수했다.3) 개인투자자가 삼성전자(8.6조원), SK하이닉스(1.4조원), 현대차(1조원) 등 대형주를 다수 매수하기도 했지만, 전체적으로 상장주식의 약 70%를 순매수했을 만큼 올해 개인투자자는 기록적인 순매수세를 보여주고 있다.

2. 증시 주변자금 동향

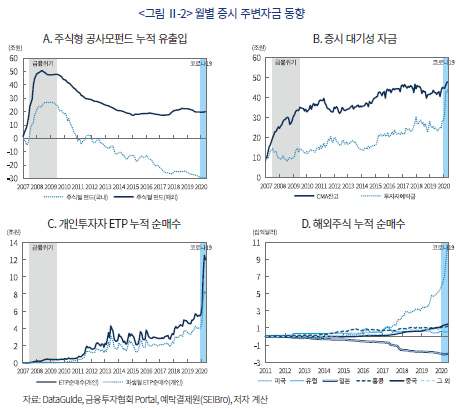

<그림 II-2>는 개인투자자 관련 증시 주변자금의 월별 동향을 보여준다. 관련 자금은 주식형 공ㆍ사모펀드 유출입금액(ETF 제외), 증시 대기성 자금(개인 CMA 잔고ㆍ투자자예탁금), 상장지수상품(Exchange-Traded Product: ETP) 및 해외주식 순매수 금액이다. 해외주식 순매수 금액4)을 제외하고 2007년 1월부터 2020년 5월까지의 자료를 활용한다. ETP(ETFㆍETN)의 경우 파생형(레버리지ㆍ인버스ㆍ인버스X2) ETP를 따로 분류하여 개인투자자 순매수 금액을 계산한다.

<그림 II-2>에 나타난 올해 증시 주변자금 동향의 특징은 다음과 같다. 먼저, 변동성 장세에서 과거와 다르게 올해 개인투자자는 ETP를 제외하고는 간접투자보다 직접투자를 선택했다. 올해 개인투자자의 직접투자 수요가 폭증했음에도 최근 5개월 동안 주식형 펀드(ETF 제외)로부터 약 7천억원의 자금이 순유출되었다. 둘째, 국내 주식 순매수와 함께 해외주식 투자도 늘었으나, 여전히 개인투자자의 모국편향이 존재한다(김한수, 2020). 올해 개인투자자는 미국시장을 중심으로 약 58억달러(약 7조원) 순매수하여 2011년 이후 가장 가파른 매수세를 보이고 있으나, 최근 국내 주식 순매수 규모(34조원)에 비교하면 여전히 낮은 수준이다. 마지막으로, 증시 순매수와 더불어 증시 대기성 자금이 급증했다. 예탁금이 과거 금융위기 때와 비교하여 주식 매수세와 함께 급격히 늘어났는데, CMA 및 예탁금 잔액 합계는 최근 5개월간 약 18.8조원 증가했다. 이는 개인투자자의 주식투자 여력이 여전히 많이 남아 있음을 의미하며 당분간 개인투자자의 직접투자 수요는 지속될 것으로 예상된다.

Ⅲ. 최근 개인투자자 주식 매수의 특징

최근 개인투자자의 매수세가 지속되는 과정에서 주가지수는 급락과 급등을 연출했다. 코로나19로 인한 주가 하락 및 외국인 매도세가 본격적으로 시작된 이후 3월 19일까지 코스피(코스닥) 지수는 –35.7%(-37.8%) 하락하여 금융위기 이후 최대 낙폭을 기록하였으며, 이후 5월 말까지 +39.3%(+66.6%) 상승하면서 주가지수가 크게 반등했다.

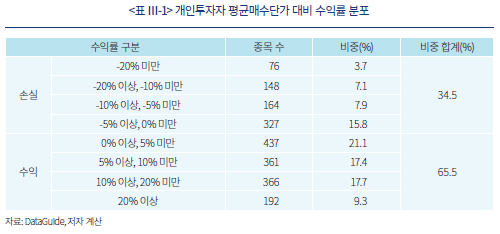

이 기간 동안 주식을 매수한 개인투자자들은 대부분 양(+)의 자본이익(capital gain)을 달성하였을 것으로 보인다. 분석에 앞서 개인투자자의 이익 정도를 정량적으로 파악하고자 개인투자자의 평균매수단가 대비 5월 말 종가 기준 수익률(종가/평균매수단가 – 1)의 분포를 확인한다. 가용한 각 개인의 정확한 거래내역에 대한 자료의 부재로, 종목별 평균매수단가는 분석기간 동안의 개인투자자 일별 매수단가(매수금액/매수수량)의 거래량 가중평균(volume-weighted average)으로 대체한다. <표 III-1>은 분석 기간 동안 개인투자자 거래 및 가격자료가 있는 코스피ㆍ코스닥 보통주식을 대상으로 산출한 수익률 분포를 보여주는데, 약 65.5%의 주식에서 개인투자자는 투자이익을 달성한 것으로 나타났다.

투자 수익률만 고려하면 코로나19 사태 이후 개인투자자의 주식 매수는 현재까지 어느 정도 성공했다고 볼 수 있다. 그러나 ‘동학개미운동’이 진정한 성과를 달성하기 위해서는 향후 중장기적인 투자 성과도 중요할 것이다. 코로나19 사태가 완전히 종식되지 않은 상황에서 대내외적인 불확실성은 여전히 존재하고, 이는 향후 증시의 하락요인으로 작용할 가능성이 높기 때문에, 최근 개인투자자의 주식 매수에 대해 몇 가지 잠재적인 위험 요인을 점검할 필요가 있다. 이에 본 장에서는 최근 개인투자자 주식 매수의 특징을 분석하고 시사점을 도출하고자 한다.

1. 개인투자자 주식 매수의 특징

일반적으로 개인투자자는 합리적인 자산배분을 통해 잘 분산된 포트폴리오(well-diversified portfolio)를 구축하기보다 단기적인 고수익을 추구하는 고위험 포트폴리오를 구축하는 것으로 잘 알려져 있다(길재욱 외, 2008). 이 외에도 다양한 행태적 편의(behavioral bias)에 따른 비합리적인 투자행태를 보이는 것으로 알려져 있는데(변영훈, 2005; 김동철 외, 2005; 강소현 외, 2015), 이러한 개인투자자의 투자 성향은 종목선정 및 거래행태에 비합리적인 요소로 작용하고, 결과적으로 과도한 포트폴리오 수익률 변동성 및 저조한 성과로 귀결된다.

현실적으로 전업투자자가 아닌 일반적인 개인투자자가 수많은 종목을 분석하고 잘 분산된 포트폴리오를 구축하기에는 한계가 있기 때문에, 개인투자자가 순매수한 종목의 특징을 확인할 필요가 있다. 만약 분석기간 동안 유입된 개인투자자의 순매수 자금이 중장기적으로 안정적인 수익률을 추구한다면, 개인투자자의 순매수 비중이 높은 기업은 대체로 기초여건(fundamental)이 양호할 것이다. 반대로 단기적인 고위험-고수익을 추구하는 유인이 크다면, 개인투자자의 순매수 비중이 높은 주식은 해당 기업의 기초여건과는 밀접한 관련이 없고 과도한 가격하락에 따른 순매수일 가능성이 높다. 따라서 본 장에서는 2020년 1월부터 5월까지의 기간 동안 개인투자자 순매수 비중과 개별 기업의 여러 특징과의 관계를 횡단면적으로 분석한다.

가. 실증분석 방법론

본 절에서 활용한 개인투자자 순매수 비중은 2020년 1월 2일부터 5월 29일까지의 각 주식별 순매수 비율(=순매수 수량/상장주식수)5)로, 개인투자자의 보유지분의 순증가이다. 이 지표가 높을수록 해당 주식의 개인투자자의 순매수 비중이 높다고 판단한다. 또한 코스피ㆍ코스닥 시장에 상장된 보통주식을 연구 대상으로 하고, 금융업 기업, 외국기업, 스팩, 분석기간 중 신규상장ㆍ상장폐지 및 주식거래정지 기업은 분석대상에서 제외한다.6)

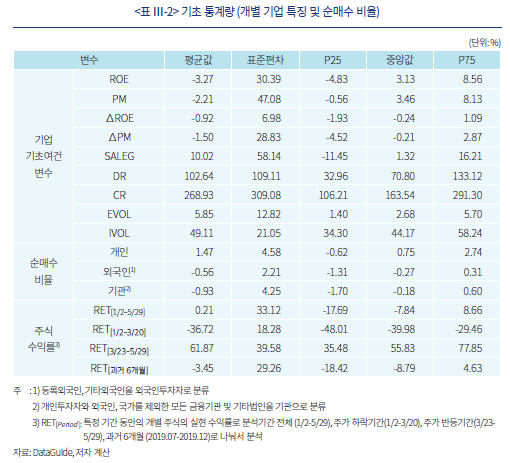

중장기적으로 안정적인 투자 성과를 지향하는 투자자라면 기업의 재무적 성과 및 재무건전성과 같은 기초여건은 중요한 고려사항이다. 본 분석은 기업의 다양한 재무성과 지표 중 총자본이익률(ROE) 및 영업이익률(PM)을 활용하고, 각 지표의 최근 분기 증가율(∆ROE, ∆PM)도 확인한다. 수익성 지표 외에도 성장성 지표인 매출액증가율(SALEG)을 활용하고, 재무건전성 지표로는 가장 널리 참고되는 부채비율(DR)과 유동비율(CR)을 사용한다. 이 외에도 개별 기업의 불확실성도 기업의 기초여건과 연관이 깊을 것이라 가정하고, 기업의 순이익변동성(EVOL) 및 고유변동성(IVOL)을 측정한다. 본 장에서 활용한 재무제표는 2020년 1분기를 기준으로 하며, 분기별 재무제표를 토대로 변수를 산출한다.7) 마지막으로 가격하락 요인에 따른 개인의 순매수 정도의 차이를 확인하기 위해, 분석기간 동안의 주식 수익률(RET)을 확인한다.

<표 III-2>는 본 장의 분석에서 사용된 변수의 기초 통계량을 보여준다. 수익성 지표의 경우 매출액증가율을 제외하면, 2018년 이후 지속된 상장 기업의 재무성과 부진과 올해 1분기 실적 저하에 기인하여 평균적으로 낮은 수준이다. 재무건전성은 전반적으로 양호하나 표준편차가 높기 때문에, 분포의 꼬리에 위치한 한계기업들이 존재할 것으로 보인다. 주요 투자 주체별 순매수 비율은 최근 투자자별 자금 동향을 잘 나타내고 있다. 순매수 우위를 보였던 개인투자자를 제외하면, 외국인ㆍ기관은 분석기간 동안 평균적으로 순매수 비율이 낮다.

나. 개인투자자 순매수 주식의 특징

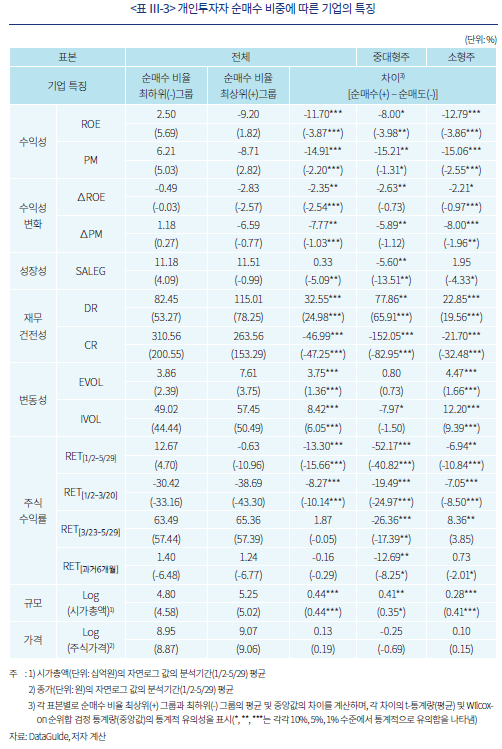

개별 주식의 특징과 개인투자자 순매수 비율과의 관계를 확인하기 위해 단변량 분석을 진행한다. 각 주식의 개인투자자 순매수 비율의 부호(+/-)를 기준으로 순매수 우위(+)와 순매도 우위(-)로 나눠 비율의 크기에 따라 각각 세 그룹씩 분류하고(총 여섯 그룹), 각 그룹별 평균적인 특징을 산출한다. 또한 본 절에서는 전체 표본 대상 외에 시가총액을 기준으로 중대형주(시가총액 300위 이상) 및 소형주(시가총액 300위 미만)로 분류하여 추가적인 분석을 진행한다.8)

<표 III-3>은 각 표본(전체/중대형주/소형주) 별로 개인투자자 순매수 비율이 가장 높은 그룹(순매수(+) 우위 상위그룹)과 가장 낮은 그룹(순매도(-) 우위 상위그룹)의 평균적인 특징 및 두 그룹의 차이를 요약하여 나타낸 것이다. 표에 제시된 결과를 보면, 개인투자자의 순매수 비율이 높은 그룹이 낮은 그룹에 비해 평균적인 기초여건이 악화되는 특징을 보인다. 표에 제시된 두 그룹의 평균적인 특징 차이를 보면, 수익성ㆍ성장성 지표, 유동비율은 순매수 비율이 높은 그룹이 평균적으로 낮으며, 부채비율 및 변동성은 순매수 비율이 높은 그룹에서 높게 나타난다. 이는 최근 개인투자자가 상대적으로 많이 매수한 주식의 기초여건은 매도한 주식에 비해 악화된 기업임을 의미하고, 반대로 외국인/기관이 상대적으로 많이 매수한 주식은 기업의 기초체력이 튼튼한 기업임을 뜻한다.9) 이러한 두 그룹의 대조적인 특징은 시가총액 규모별로 나눈 표본에 대해서도 대체로 유사하게 나타난다.

이러한 결과가 나타나는 주된 이유는 일반적으로 개인투자자는 주식 가격이 떨어진(상승한) 종목을 매수(매도)하는 역추세추종 거래(negative feedback trading) 행태10)를 보이기 때문으로 평가된다. 분석기간의 주식 수익률 및 과거수익률은 개인투자자 순매수 비율과 대체로 음(-)의 관계를 보이는데, 분석기간 동안 개인투자자의 지분상승률이 가장 높은 그룹의 같은 시점 주식 수익률의 평균(-0.63%) 및 중앙값(-10.96%)은 개인투자자가 지분하락률이 가장 높은 그룹의 평균(12.67%) 및 중앙값(4.70%)에 비해 낮으며, 그 차이 또한 통계적으로 매우 유의하다. 이러한 특징은 주가 하락기에 주로 나타는데, 주식시장이 하락하는 기간 동안 개인투자자는 주가가 더 많이 하락한 주식의 매수 비중을 더 높인 것으로 추정된다. 분석기간 이전 과거 6개월 수익률의 경우 전체 표본을 대상으로 했을 때 뚜렷한 차이는 없지만, 중대형주 표본을 대상으로 한 분석에서는 마찬가지로 과거 수익률의 차이가 음(-)의 값으로 통계적으로 유의하다.

<표 III-3>의 하단에는 주식의 평균 규모(시가총액) 및 주식 가격과 개인투자자 순매수 비율의 관계를 나타낸다. 주식 가격의 경우 유의미한 차이가 나타나지 않았지만, 분석기간 동안 개인투자자의 순매수 비율이 가장 높은 그룹의 평균 시가총액 규모가 가장 낮은 그룹에 비해 더 크다. 이는 올해 개인투자자가 삼성전자, SK하이닉스 등 다수의 대기업을 상대적으로 많이 매수했기 때문인 것으로 추정된다.

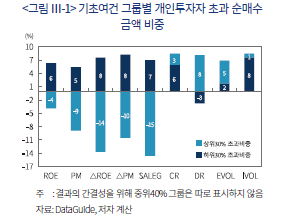

이번엔 반대로 각 기초여건 변수로 그룹을 나눠, 각 그룹별 개인투자자 순매수 대금의 비중을 알아보자. 먼저 각 개별 기업의 기초여건 변수를 기준으로 상위30%, 중위40%, 하위30% 그룹11)으로 분류한다. 그리고 각 그룹별 순매수 대금 합계를 계산한다. 특히 순매수 대금의 경우 기업의 규모와 관련이 깊으므로, 시가총액 대비 초과비중을 계산한다. 예를 들어 ROE로 나눈 세 그룹의 순매수 대금 합계가 1조원으로 동일하다고 가정하면, 개인투자자 순매수 포트폴리오에서 각 그룹이 차지하는 비중은 33.3%이다. 만약 각 그룹별 시가총액 합계가 60:30:10(상위 : 중위 : 하위) 이라면, ROE 하위30% 그룹의 시가총액 비중 대비 순매수 금액의 초과비중은 23.3%(=33.3–10)이며, ROE 상위30% 그룹의 순매수 금액 초과비중은 –26.7%(=33.3–60)로 산출된다. 다시 말해, 이 경우 개인투자자의 순매수 포트폴리오는 ROE 하위30% 그룹을 과도매수한 상태이며, 반대로 ROE 상위30% 그룹을 과소매수한 것이 된다.

<그림 III-1>은 위 방법대로 계산한 각 기초여건 그룹별 개인투자자 순매수 금액의 초과비중을 보여준다. <그림 III-1>의 x축 기준, 총 9개의 기초여건 변수 중 좌측 6개 변수(ROE, PM, ∆ROE, ∆PM, SALEG, CR)는 상위 그룹일수록 기초여건이 견실하고, 우측 3개 변수(DR, EVOL, IVOL)는 하위 그룹일수록 기업의 기초여건이 양호하다. 고유변동성(IVOL)을 제외하면, 공통적으로 개인투자자는 기초여건이 부실한 기업을 분석기간 동안 초과 매수했다. 예를 들어 순이익률의 변화(∆ROE)의 경우, 하위30%그룹을 시장포트폴리오 대비 3% 과도매수했지만 상위30%그룹은 –14% 과소매수했다. 앞선 <표 III-3>의 단변량 분석 결과와 종합하면, 올해 개인투자자의 순매수 포트폴리오에는 기초여건이 양호한 기업보다 부실한 기업의 비중이 상대적으로 시장포트폴리오 대비 더 높음 시사한다.

이상의 결과를 종합하면 코로나19로 인한 주가 급변 기간 동안 개인투자자의 대규모 순매수 포트폴리오의 구성 종목상의 특징을 요약하면 다음과 같다. 먼저 개인투자자는 주식시장이 하락하는 기간 동안 상대적으로 주가가 더 많이 하락한 주식의 매수 비중을 더 높인 것으로 보인다. 이러한 개인투자자 주식 매수 행태는 과거 연구 결과와 유사하며, 일반적으로 주가가 하락한 기업의 경우 최근 재무성과 지표 및 재무건전성이 악화된 기업의 비중이 더 높은 특징이 있어, 결과적으로 개인투자자 순매수 포트폴리오에는 투자위험도가 높은 기업의 비중이 상대적으로 더 높게 나타난다.

또한 개인투자자의 순매수 비율을 업종별로 확인해본 결과, 분석기간 동안 최근 주가가 많이 상승한 제약ㆍ바이오, 소프트웨어 기업의 평균 개인투자자 순매수 비율은 낮은 반면, 성장성과 펀더멘털이 불확실한 항공업, 에너지 업종, 여행ㆍ레저업, 유틸리티 산업, 디스플레이ㆍ자동차 제조업의 평균 순매수 비율이 높았다.12) 주로 코로나19 및 대내외적 요인으로 최근 재무 실적이 부진한 업종으로, 기업의 실적 악화가 얼마나 지속될지 불확실하다. 코로나19에 직격탄을 맞은 업종의 경우 위기가 장기화될수록 기업의 부도위험과 같은 꼬리위험(tail risk)도 현실화될 수 있어 투자에 신중할 필요가 있다.

다수의 과거 실증 연구에서도 기업의 펀더멘털은 주식의 미래 실현 수익률에 부정적인 영향을 끼침이 다수 밝혀진 바 있어(Piotroski, 2000; Asness et al., 2019), 기초여건이 악화된 기업에 투자하는 것은 위험을 체계적으로 분산하거나 장기적으로 투자하지 않는 이상 시장수익률을 초과하는 성과를 달성하기 어려울 가능성이 있다. 따라서 개인투자자들은 감내할 수 있는 위험수준에 맞게 위험자산에 투자할 필요가 있다.

다. 과거 글로벌 금융위기 기간과의 비교

앞 절의 내용은 주로 올해 개인투자자가 순매수한 주식의 특징에 대한 분석이다. 본 절에서는 앞 절의 분석결과를 참고하여 최근 개인투자자 주식 매수의 특징을 과거 금융위기 기간과 비교하고자 한다. 금융위기 기간은 2007년 6월부터 2009년 5월(24개월)까지의 기간으로, 서브프라임 모기지 사태부터 리먼브라더스 파산 이후 주식시장 반등까지의 기간을 포함한다.13) 간략히 결과의 의미를 도출하기 위해, 과거 수익률 변수(6개월 수익률, 1개월 수익률), 기초여건 변수14)(ROE 및 수익성/주가 지표), 기업의 시장 규모와 가격 수준 변수를 활용한 결과를 제시한다.

분석 기간 동안 매월 말, 개별 주식의 특징을 기준으로 상ㆍ하위30% 그룹으로 분류하고 각 그룹의 익월 개인투자자 순매수 비율의 평균을 계산한다. <그림 III-2>는 개별 주식 특징별 그룹의 월평균 순매수 비율을 금융위기 기간과 올해 1~5월까지의 기간을 비교하여 나타낸 것이다. 앞 절의 실증분석 결과, 올해 개인투자자의 주식 매수의 특징은 기초여건을 고려한 주식 매수보다는 주식 가격 하락에 따른 매수세에 가까웠다. 이러한 특징이 과거 금융위기 기간에도 유사하게 관측된다. 금융위기 기간에도 과거 수익률이 낮은 그룹의 평균적인 개인투자자 순매수 비중이 더 높게 측정되고, 주식 수익률이 낮은 기업은 대체로 기초여건이 저조한 것으로 관측된다.

반면 올해 개인투자자들은 금융위기 기간과 다르게 상대적으로 규모가 큰 중대형주를 더 많이 매수한 것으로 나타난다. 전반적으로 올해 개인투자자가 순매수 규모면에서 과거 금융위기에 비해 훨씬 크기 때문에(월평균 순매수 금액 6.8조원(2020년):0.5조원(금융위기)) 이러한 결과가 관측되는 것으로 풀이되고, 최근 주식시장에 신규 투자자들이 다수 유입되면서 투자 경험이 부족한 투자자들이 시장을 대표하는 주식을 주로 매수한 것으로 해석할 수 있다. 신규 투자자에 대한 내용은 추가적인 분석이 필요하지만 본고에서는 자세히 다루지는 않는다.

2. 최근 신용융자매수 거래의 특징

앞 장의 분석은 개인투자자가 순매수한 주식의 특징을 살펴봤다면, 본 장에서는 최근 증가하고 있는 신용융자매수 거래의 특징을 살펴본다. 일반적으로 개인투자자는 보유하고 있는 현금으로 주식을 매수하지만, 이 외에도 본인이 소유한 증권계좌의 증권사로부터 자금을 차입하여 주식을 매수(신용융자매수)할 수 있다. 이러한 신용융자매수는 일종의 레버리지 거래로 매수한 주식의 가격이 상승하면 레버리지 효과를 누릴 수 있지만, 주가가 하락하면 반대로 더 큰 손실을 볼 수 있어 일반적인 주식거래에 비해 위험한 투자 방식이다.

가. 최근 신용융자매수 거래 추이

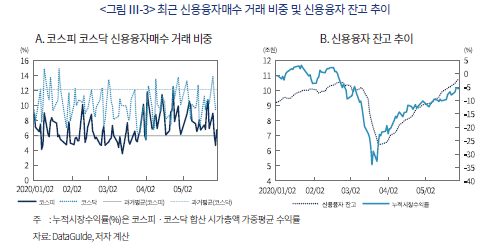

올해 개인투자자의 신용융자매수 비중은 과거와 크게 다르지 않았다. <그림 III-3>의 좌측 그래프는 올해 1월부터 5월까지 매수거래대금 중 신용융자매수대금이 차지하는 비중의 일별 추이를 보여주는데, 과거 5년(2015-2019년) 동안의 코스피(코스닥) 시장 신용융자매수 비중이 6.0%(12.2%)이었음을 고려하면 크게 증감하지 않았다. 올해 신용융자매수 비중의 일별 평균은 코스닥 시장이 10.2%로 코스피 시장의 평균(7.0%) 대비 다소 높았지만, 이는 코스닥 시장의 개인투자자 거래비중이 높기 때문인 것으로 해석된다.

<그림 III-3>의 우측 그래프는 올해 신용융자 잔고 추이와 주식시장 수익률을 나타낸다. 주가지수 급락이 가장 심했던 3월 투자자의 신용융자 잔고는 반대매매로 인해 고점 대비 40% 가량 하락한 이후 증시가 반등하면서 5월 말 기준 10.8조원으로 코로나19 사태 이전 수준을 돌파했다. 올해 신용융자 잔고는 저점(6.4조원, 3/25일자 기준) 대비 약 4.4조원(69%)이 순증가했는데, 같은 기간 개인투자자의 주식 순매수 금액이 12.6조원으로 전체 순매수 대금 중 약 35%를 차지한다. 이는 주식시장이 반등하는 과정에서는 적지 않은 수준의 순유입 자금이 레버리지 거래로 창출된 자금임을 의미하고, 향후 증가세가 지속될 경우 주가가 꾸준히 상승하지 않는 이상 개인투자자의 투자자금 건전성에 위험 요인으로 작용할 가능성이 높다. 따라서 본 장에서는 최근 개인투자자의 신용융자매수의 특징을 파악하고자 한다.

나. 최근 신용융자매수 주식의 특징

본 장의 주요 분석은 신용매수자의 주된 주체를 개인투자자로 가정하고, 어떤 특성을 갖는 주식에 최근 신용융자 잔고의 증가가 집중되었는지 파악하는 것으로, 방법론은 1장과 유사하며 내용의 간결성을 위해 단변량 분석 및 업종별 분석 결과를 제시한다. 분석에 앞서 본 장에서 사용할 주된 종속변수는 올해 시장 전체 신용잔고가 가장 낮았던 거래일(3/25)15) 이후 마지막 관측일(5/29)까지의 신용잔고 비중의 변화값이다. 신용잔고 비중은 신용융자 잔고를 상장주식수로 나눈 값을 활용한다.

과거 연구에 따르면 개인투자자의 신용거래는 일반 현금거래와 상이한 거래 패턴으로 관측되었다. 박수철ㆍ우민철(2019), 김지현ㆍ윤성흠(2017)은 개인투자자의 신용거래는 정보에 기반을 둔 추세추종 전략(positive feedback trading)에 가깝다는 결론을 내렸고, 이러한 연구는 이는 앞선 1장에 제시된 역추세추종(negative feedback trading) 거래행태를 띠는 전반적인 개인투자자 주식 매수 특징과 상반된 점으로, 신용거래를 하는 개인투자자는 우월한 정보를 바탕으로 단기 초과 이익을 거둔 것으로 밝혀져 왔다.

그러나 최근 2달여 기간 동안의 개인투자자 증시 순유입 자금의 35%(4.4조원)가 모두 정보 기반의 거래(informed trading)라고 단정하기에는 그 규모가 상당하다. 오히려 증시가 급격히 반등하는 과정에서 발생한 공격적인 단기성 매수세일 가능성이 있는데, 이는 개인투자자들의 고왜도 주식 선호(skewness preference) 경향과 관련이 깊다(Han & Kumar, 2013; 심명화, 2016). 이러한 가능성을 고려하여 본 장의 분석에서 몇 가지 개별 주식 변수를 추가적으로 고려한다. 1장에서 활용된 주식 수익률(RET) 및 고유변동성(IVOL) 외에도, 주식의 고유왜도(ISKEW)와 최대 일간수익률(MAX)을 정의16)하여, 분석기간 동안 주식 수익률의 분포의 정적 비대칭(positively skewed) 정도를 측정한다.

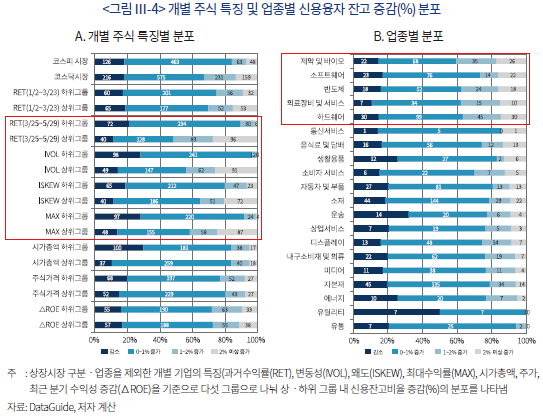

위 제시된 변수를 토대로 단변량 분석을 실시하기 위해, 주식의 특징에 따라 다섯 그룹으로 나눈 후, 각 그룹별 신용잔고비율 증감(%)의 분포를 확인한다. 분포는 신용잔고 증가비율을 기준으로 (1) 감소, (2) 0~1% 증가, (3) 1~2% 증가, (4) 2% 이상 증가로 구분17)하여 나타낸다.

<그림 III-4>는 개별 주식 특징별로 신용잔고비율 증감의 분포를 개략적으로 보여준다. 먼저 코스피 상장주식보다 코스닥 상장주식에 신용융자 잔고가 증가한 기업이 많았으며, 가장 특징적인 점은 대체로 분석기간(3/25~5/29) 주식 수익률이 높거나 분석기간 중에 단기급등했던(수익률의 분포가 정적(+)으로 치우친) 주식에 신용융자 잔고가 늘어난 종목이 집중되어 있는 패턴이 관측된다. 이러한 특징을 갖는 주식은 대게 바이오ㆍIT 업종에 속해 있어 최근 주식 가격이 많이 상승한 기업이다.

반면 기초여건 변수의 경우 대표적으로 최근 분기 순이익 증감(∆ROE)을 활용한 결과, 신용융자 증감과 뚜렷한 연관은 없는 것으로 보인다. 또한 분석기간 이전 주가지수 급락 시기(1/2~3/23) 수익률은 개인투자자의 신용매수와 뚜렷한 관련이 관측되지 않았다. 전반적으로 <그림 III-4>의 결과는 최근 신용융자 잔고가 증가하는 기간 동안 개인투자자 신용매수의 특징은 분석기간 내 주식 가격의 급격한 상승과 관련이 깊음을 의미한다.

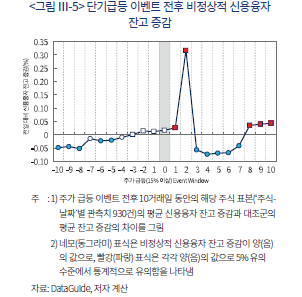

<그림 III-4>의 단변랑 분석을 통해, 최근 개인투자자의 신용거래가 정보 기반의 거래보다는 단기급등을 추종하는 경향에 더 가까운 것으로 해석할 수 있다. 보다 구체적으로 신용융자매수거래가 단기급등을 추종하는지 확인하기 위해, 개별 주식의 단기급등(15% 이상 상승) 이벤트 전후 10거래일 동안의 비정상적(abnormal) 신용융자 잔고 증감의 정도를 확인한다. 비정상적인 증감은 단기급등 주식의 평균 신용융자 잔고 증감과 그 외 대조군의 평균 잔고 증감의 차이로 정의한다.18) 만약 신용매수가 주식 가격의 단기급등을 추종한다면, 주가가 급격히 상승한 이후 신용융자 잔고의 증가가 주가가 상승하기 이전에 비해 유의미하게 높아야 할 것이다.

<그림 III-5>는 주가급등 전후 10거래일 동안의 비정상적 신용융자 잔고의 일별 변화 추이를 보여준다. 이벤트 분석 결과, 비정상적인 신용융자 잔고의 증가는 주가급등 이벤트 전이 아닌 주가가 급격히 상승한 이후 1~2거래일에 집중됨을 알 수 있다. 이러한 결과는 최근 개인투자자의 신용잔고의 상승은 정보를 기반으로 한 투자보다 주가가 급등한 주식을 중심으로 한 추격매수의 비중이 더 높음을 시사한다. 일반적으로 주가의 과도한 단기상승 이후 모멘텀(momentum)보다 단기반전(short-run reversal)이 발생할 수 있어 투자자들은 과도한 레버리지 활용에 보다 유의할 필요가 있다.

Ⅳ. 결론 및 시사점

개인투자자 자금 동향을 살펴본 결과, 개인투자자는 최근 불확실성 장세에서 간접투자보다 직접투자를 지속하고 있으며, 증시 대기성 자금이 높은 수준을 유지하고 있어 개인투자자의 주식 순매수 기조는 당분간 지속될 것으로 보인다. 따라서 본고에서는 개인투자자의 주식 매수의 특징을 개별 종목의 위험도 및 매수 방법의 건전성 측면에서 실증적으로 점검한다.

실증분석 결과, 최근 개인투자자의 지분이 많이 상승한 기업들의 기초여건이 부실한 것으로 드러났다. 개인투자자 순매수 비율이 높은 기업이 상대적으로 순매수 비율이 낮은 기업에 비해 수익성, 수익변화, 재무건전성 등 여러 펀더멘탈 지표들이 저조하다. 이러한 특징이 나타나는 주된 이유는 개인투자자의 주식 매수가 기업의 재무상태보다 주식 가격 하락에 더 큰 영향을 받았기 때문인 것으로 추정되고, 개인투자자들이 상대적으로 가격이 더 많이 하락한 주식의 매수 비중을 높여 결과적으로 개인투자자의 순매수 비율이 높은 주식의 평균적인 재무성과가 부진한 것으로 관측된다.

이러한 특징은 과거 금융위기 기간에도 유사하게 관측되지만, 올해 개인투자자들은 투자 규모면에서 과거에 비해 월등히 높아 중대형주를 중심으로 매수 비중을 높인 것으로 보인다. 그러나 삼성전자, SK하이닉스와 같이 기초여건이 양호한 기업 외에도 코로나19 및 대내외적 요인에 의해 실적이 악화된 항공업ㆍ에너지업ㆍ여행ㆍ레저업 등에 속한 기업도 매수 규모면에서는 상당한 것으로 확인되어, 다소 투자위험도가 높은 주식에도 개인투자자들이 향후 주가 회복을 기대하며 매수한 것으로 해석된다. 코로나19 위기가 종식되지 않는 상황에서 여전히 여러 불확실성이 존재하고 기업의 유동성리스크 우려가 꾸준히 제기되고 있어, 개인투자자들은 위험 감내 수준에 맞는 위험자산 포트폴리오를 구축할 필요가 있다.

또한 주식시장이 반등함과 동시에 증가하고 있는 신용융자매수세의 특징을 분석한 결과, 같은 기간 개인투자자 주식 순매수 금액의 35%를 차지하는 것으로 추정되어 개인투자자의 차입자본의 건전성이 다소 우려된다. 특히 신용융자 잔고가 크게 증가한 주식은 주로 바이오ㆍIT 업종 주식과 같이 최근 주가가 급등한 기업으로 확인되어, 향후 증시의 변동성이 확대될 가능성을 배제할 수 없으므로 개인투자자는 레버리지 활용에 주의할 필요가 있다.

1) 투자자 유형 중 투자신탁(투신)은 자산운용사 등이 고객으로부터 자금을 받아 투자하는 것을 나타내며, 주로 펀드자금이 이에 해당된다.

2) 이 중 대부분의 거래실적은 연기금의 순매수 금액이다.

3) <그림 II-1>은 기관투자자 중 연기금ㆍ보험ㆍ펀드의 순매수 동향만 나타나 있지만, 금융투자업자, 은행, 기타금융 등을 합산한 전체 기관투자자는 올해 약 10.4조원 순매도했다.

4) 본고에서 활용한 예탁결제원의 외화증권 결제 자료는 국내 증권사를 통해 매매된 해외주식 자료로 개인투자자 외에도 일반법인 및 증권사 고유재산 거래내역을 포함하고 있으나, 국내 증권사를 통해 매매되는 해외주식의 대부분은 개인투자자들의 거래이기 때문에(김한수, 2020), 이를 개인투자자의 해외주식 거래로 가정한다. 해당 자료는 2011년부터 제공된다.

5) 각 주식별로 일별 개인투자자(순매수 수량÷상장주식수)×100을 일별 보유지분의 순증가로 가정하고, 분석기간(1/2-5/29) 동안의 일별 지분의 순증가를 더한 값을 개인투자자 순매수 비중으로 정의한다.

6) 해당 기업들은 기업의 기초여건을 측정하는 과정에 있어 재무제표의 이질성 및 재무제표, 주식 거래 자료의 부재로 분석 대상에서 제외한다.

7)본 장에서 사용한 기업의 기초여건 변수의 정의는 아래와 같다. 최근 4분기는 2019년 2분기(2019Q2)부터 2020년 1분기(2020Q1)까지를 의미한다.

① 자본이익률(Return on Equity: ROE) = 최근 4분기 누적 지배주주순이익÷지배주주지분

② 영업이익률(Profit Margin: PM) = 최근 4분기 누적 영업이익÷최근 4분기 누적 매출액

③ 최근 분기 ROE 증가율(∆ROE) = ROE(2020Q1) - ROE(2019Q1)

④ 최근 분기 PM 증가율(∆PM) = PM(2020Q1) - PM(2019Q1)

⑤ 매출액증가율(Sales Growth: SALEG) = 최근 4분기 누적 매출액÷이전 4분기(2018Q2-2019Q1) 누적 매출액 – 1

⑥ 부채비율(Debt Ratio: DR) = 총부채÷총자본

⑦ 유동비율(Current Ratio: CR) = 유동자산÷유동부채

⑧ 순이익변동성(Earnings Volatility: EVOL) = 과거 16분기(최소 8분기) 분기별 ROE의 표준편차

⑨ 고유변동성(Idiosyncratic Volatility: IVOL) = 분석기간(1/2-5/29) Fama-French(1993) 3요인 고유변동성(최종적으로 연율화(annualization)하여 계산)

8) 규모가 작은 소형주는 주로 개인투자자 간의 거래가 빈번하기 때문에 순매수 비율의 의미가 희석될 수 있어, 시가총액 규모에 따른 표본별 단변량 분석을 실시한다.

9) 단변량 분석의 경우 외국인/기관에 대해 따로 결과를 제시하지 않았지만, 대체로 개인투자자 결과와 대칭적인 패턴을 보인다. 이는 개인이 순매수(매도)한 주식을 기관 혹은 외국인이 순매도(매수)했기 때문이다.

10) 오승현ㆍ한상범(2008)은 코스피 시장의 일중거래체결자료를 활용하여 개인투자자가 역추세추종 거래 행태를 보임을 밝혔으며, 박수철ㆍ우민철(2019)은 거래소에 상장된 모든 주식의 호가ㆍ체결장을 분석하여 개인투자자의 일반적인 거래는 역추세추종 전략으로 나타났음을 보였다.

11) 그룹을 다른 방식(20%씩 다섯 그룹)으로 분류해도 결과의 큰 차이는 없다.

12) 업종별 개인투자자 순매수 비율의 시가총액 가중평균은 항공업(8.20%), 여행ㆍ레저업(4.06%), 에너지(3.66%), 유틸리티(4.38%), 디스플레이(3.19%), 자동차 및 부품(3.33%) 등으로, 상대적으로 주가가 많이 상승한 제약ㆍ바이오(0.10%), 소프트웨어(0.62%)에 비해 높았다.

13) 해당 기간 동안 12.8조원의 주식을 개인투자자들이 순매수 했으며, 이후 주식시장이 회복하면서 개인투자자들은 주식을 순매도 하였다.

14) 기초여건 변수의 경우, 나절에서 활용한 다른 변수를 이용하여 분석을 진행해도 <그림 III-2>에 제시된 결과와 유의미한 차이는 없다.

15) 신용잔고 비중의 변화 기준일을 3/25로 하는 이유는 반대매매로 인한 영향을 최소화하기 위함이며, 해당 기준일을 분석기간 시작일로 변경해도 결과에 유의미한 차이는 없다.

16) 주식 수익률의 고유왜도(Idiosyncratic Skewness: ISKEW)는 Harvey & Siddique(2000)의 방법에 따라, 분석기간 동안의 일간수익률 자료로 추정하고, 최대 일간수익률(MAX)은 분석기간 동안 일별 주식 수익률의 최대값으로 정의한다.

17) 신용잔고 비율의 증감 분포의 구분은 본 절의 분석기간(3/25-5/29)동안 잔고 증감 횡단면의 75분위수(75 percentile) 및 90분위수(90 percentile)가 각각 1%, 2%이기 때문이다.

18) 단기급등 이벤트의 기준인 15%는 분석기간(3/25-5/29) 동안 개별 주식의 일간 최대수익률의 중앙값(median)이며, 이벤트 분석의 대조군은 분석 시점 일간 주식 수익률이 15% 미만인 주식으로 정의한다.

참고문헌

강소현ㆍ김준석ㆍ양진영, 2015,『주식시장의 구조적 변화: 거래회전율 감소의 원인 분석』, 자본시장연구원 연구총서 15-03.

길재욱ㆍ박영석ㆍ이재현ㆍ박성호, 2008, 개인투자자의 투자행태와 위험에 대한 인식에 관한 연구,『Financial Planning Review』 1(1), 19-46.

김동철ㆍ최원욱ㆍ이윤종, 2005, 프로스펙트이론의 손실회피현상과 개인투자자들의 매도행태,『경영학연구』 34(2), 603-630.

김지현ㆍ윤선흠, 2017, 신용매수거래가 개별주식의 변동성, 유동성, 수익률예측력에 미치는 영향,『경영경제연구』 39(2), 67-92.

김한수, 2020, 『국내투자자의 지역별 해외주식투자 현황 및 특성 분석』, 자본시장연구원 이슈보고서 20-02.

박수철ㆍ우민철, 2019, 개인투자자의 레버리지 거래가 주식시장에 미치는 영향, 『재무 관리연구』 36(3), 205-228.

변영훈, 2005, 개인투자자의 주식투자 성과 분석, 『재무관리연구』 22(2), 135-164.

심명화, 2016, 변동성, 왜도, 첨도와 주식수익률의 횡단면, 『재무관리연구』 33(1), 71-102.

오승현ㆍ한상범, 2008, 한국 유가증권시장 투자자 유형별 거래행태 분석, 『산업경제연구』 21(1), 269-287.

Asness, C.S., Frazzini, A., Pedersen, L.H., 2019, Quality minus junk, Review of Accounting Studies 24(1), 34-112.

Fama, E.F., French, K.R., 1993, Common risk factors in the returns on stocks and bonds, Journal of Financial Economics 33(1), 3-56.

Han, B., Kumar, A., 2013, Speculative retail trading and asset prices, Journal of Financial and Quantitative Analysis, 48(2), 377-404.

Harvey, C.R., Siddique, A., 2000, Conditional skewness in asset pricing tests, Journal of Finance 55(3), 1263-1295.

Piotroski, J.D., 2000, Value investing: the use of historical financial statement information to separate winners from losers, Journal of Accounting Research, 1-41.

올해 코로나19의 전 세계적 대유행으로 글로벌 주식시장의 변동성은 2000년대 들어서 글로벌 금융위기 이후 약 12년 만에 최고치를 경신했다. 뉴욕 증시의 공포지수로 잘 알려진 VIX지수는 코로나19 펜데믹이 본격화되던 올해 3월 2008년 리먼사태 이후 가장 높게 치솟았으며, 국내 증시도 마찬가지로 금융위기 이후 가장 높은 변동성을 기록했다. 코로나19 팬데믹으로 세계 경제 불확실성이 확대되면서 전통적인 위험자산인 주식에 대한 투자 심리가 크게 요동친 것으로 해석된다.

이러한 과정에서 최근 개인투자자의 국내 주식시장 매수세가 꾸준히 지속되고 있다. 가장 변동성이 심했던 3월에 개인투자자는 국내 주식시장에서만 11조원이 넘는 주식을 순매수했고, 올해 5월 말까지 약 34조원에 달하는 개인투자자의 자금이 국내 증시로 순유입 되었다. 이는 금융위기 이후 개인투자자의 가장 강력한 매수세이며, 국내 주식을 연일 매도하는 외국인투자자에 맞서 국내 주식시장을 사수하겠다는 의미의 이른바 ‘동학개미운동’이라는 신조어를 탄생시키기도 하였다.

코로나19 위기로 인한 불확실성이 지속되고 있음에도, 최근 개인투자자의 주식 매수세는 꾸준하게 유지되고 있어 이에 대한 면밀한 관찰이 요구된다. 본고에서는 최근 개인투자자의 주식 매수의 특징을 분석하고, 전반적인 개인투자자 위험자산 수요의 위험도를 평가한다. 구체적으로 개인투자자가 순매수한 기업의 기초여건 수준을 분석하고 개인투자자 순매수 포트폴리오의 특징을 살펴본다. 또한 최근 꾸준히 늘어나고 있는 신용융자매수세의 특징을 분석하여 차입 투자자본의 건전성을 분석한다. 이를 통해 최근 지속되고 있는 개인투자자의 주식 매수의 특징을 파악하고 시사점을 도출하고자 한다.

Ⅱ. 최근 증시 자금 동향의 특징

1. 투자자유형별 국내 증시 순매수 동향

<그림 II-1>은 2007년 1월부터 2020년 5월까지 투자자유형별 누적 순매수 금액의 추이를 보여준다. 투자자유형은 크게 투자 주체에 따라 개인투자자, 외국인투자자, 기관투자자로 분류하고, 기관투자자는 다시 자산소유사(연기금ㆍ보험)와 펀드(투신1)ㆍ사모펀드)로 나눠서 살펴본다.

먼저 개인투자자는 금융위기 이후 약 10년간 국내 증시의 순매도자에 가까웠으나, 올해 들어 국내 증시의 가장 강력한 순매수 주체가 되었다. <그림 II-1>에 제시된 개인투자자 누적 순매수 금액은 2018년을 제외하면 대부분 감소하였으며, 글로벌 금융위기 및 최근 코로나19 위기에 각각 약 13조원, 34조원의 주식을 매수했다. 특히 개인투자자의 월평균 순매수 금액은 2020년에만 6.8조원으로 금융위기(0.5조원)때와 비교하였을 때 순매수세가 훨씬 강하다.

반면 외국인투자자는 대체로 국내 증시의 순매수 주체이나, 불확실성이 확대될 때 국내 증시를 이탈했다. 과거 금융위기 기간에도 약 60조원 이상의 주식을 순매도하였으며, 2020년 이후 최근 5개월 동안에도 국내 주식을 25조원 이상 순매도하였다. 기관투자자의 경우 자산소유사와 펀드의 누적 순매수 금액의 추이가 대조적이다. 연기금이 포함된 자산소유사는 기금 규모의 증가로 국내 증시의 주된 순매수 주체인 반면, 자산운용에 해당되는 투자자금은 금융위기 이후 지속적인 공모펀드 자금의 유출로 국내 증시에서 꾸준히 이탈하였다. 연기금ㆍ보험은 2015년까지 국내 증시를 꾸준히 순매수해 왔으며, 이후 순매수세가 다소 둔화된 경향을 보였으나 최근 증시가 급변하는 동안에 약 5조원의 주식을 순매수하였다.2)

코로나19 여파로 인한 최근 변동성 장세에서 외국인투자자의 매도세가 강하다는 점은 과거 금융위기 기간과 유사하지만, 금융위기 때와는 다르게 올해는 개인투자자가 거의 홀로 증시를 순매수했다.3) 개인투자자가 삼성전자(8.6조원), SK하이닉스(1.4조원), 현대차(1조원) 등 대형주를 다수 매수하기도 했지만, 전체적으로 상장주식의 약 70%를 순매수했을 만큼 올해 개인투자자는 기록적인 순매수세를 보여주고 있다.

2. 증시 주변자금 동향

<그림 II-2>는 개인투자자 관련 증시 주변자금의 월별 동향을 보여준다. 관련 자금은 주식형 공ㆍ사모펀드 유출입금액(ETF 제외), 증시 대기성 자금(개인 CMA 잔고ㆍ투자자예탁금), 상장지수상품(Exchange-Traded Product: ETP) 및 해외주식 순매수 금액이다. 해외주식 순매수 금액4)을 제외하고 2007년 1월부터 2020년 5월까지의 자료를 활용한다. ETP(ETFㆍETN)의 경우 파생형(레버리지ㆍ인버스ㆍ인버스X2) ETP를 따로 분류하여 개인투자자 순매수 금액을 계산한다.

<그림 II-2>에 나타난 올해 증시 주변자금 동향의 특징은 다음과 같다. 먼저, 변동성 장세에서 과거와 다르게 올해 개인투자자는 ETP를 제외하고는 간접투자보다 직접투자를 선택했다. 올해 개인투자자의 직접투자 수요가 폭증했음에도 최근 5개월 동안 주식형 펀드(ETF 제외)로부터 약 7천억원의 자금이 순유출되었다. 둘째, 국내 주식 순매수와 함께 해외주식 투자도 늘었으나, 여전히 개인투자자의 모국편향이 존재한다(김한수, 2020). 올해 개인투자자는 미국시장을 중심으로 약 58억달러(약 7조원) 순매수하여 2011년 이후 가장 가파른 매수세를 보이고 있으나, 최근 국내 주식 순매수 규모(34조원)에 비교하면 여전히 낮은 수준이다. 마지막으로, 증시 순매수와 더불어 증시 대기성 자금이 급증했다. 예탁금이 과거 금융위기 때와 비교하여 주식 매수세와 함께 급격히 늘어났는데, CMA 및 예탁금 잔액 합계는 최근 5개월간 약 18.8조원 증가했다. 이는 개인투자자의 주식투자 여력이 여전히 많이 남아 있음을 의미하며 당분간 개인투자자의 직접투자 수요는 지속될 것으로 예상된다.

Ⅲ. 최근 개인투자자 주식 매수의 특징

최근 개인투자자의 매수세가 지속되는 과정에서 주가지수는 급락과 급등을 연출했다. 코로나19로 인한 주가 하락 및 외국인 매도세가 본격적으로 시작된 이후 3월 19일까지 코스피(코스닥) 지수는 –35.7%(-37.8%) 하락하여 금융위기 이후 최대 낙폭을 기록하였으며, 이후 5월 말까지 +39.3%(+66.6%) 상승하면서 주가지수가 크게 반등했다.

이 기간 동안 주식을 매수한 개인투자자들은 대부분 양(+)의 자본이익(capital gain)을 달성하였을 것으로 보인다. 분석에 앞서 개인투자자의 이익 정도를 정량적으로 파악하고자 개인투자자의 평균매수단가 대비 5월 말 종가 기준 수익률(종가/평균매수단가 – 1)의 분포를 확인한다. 가용한 각 개인의 정확한 거래내역에 대한 자료의 부재로, 종목별 평균매수단가는 분석기간 동안의 개인투자자 일별 매수단가(매수금액/매수수량)의 거래량 가중평균(volume-weighted average)으로 대체한다. <표 III-1>은 분석 기간 동안 개인투자자 거래 및 가격자료가 있는 코스피ㆍ코스닥 보통주식을 대상으로 산출한 수익률 분포를 보여주는데, 약 65.5%의 주식에서 개인투자자는 투자이익을 달성한 것으로 나타났다.

1. 개인투자자 주식 매수의 특징

일반적으로 개인투자자는 합리적인 자산배분을 통해 잘 분산된 포트폴리오(well-diversified portfolio)를 구축하기보다 단기적인 고수익을 추구하는 고위험 포트폴리오를 구축하는 것으로 잘 알려져 있다(길재욱 외, 2008). 이 외에도 다양한 행태적 편의(behavioral bias)에 따른 비합리적인 투자행태를 보이는 것으로 알려져 있는데(변영훈, 2005; 김동철 외, 2005; 강소현 외, 2015), 이러한 개인투자자의 투자 성향은 종목선정 및 거래행태에 비합리적인 요소로 작용하고, 결과적으로 과도한 포트폴리오 수익률 변동성 및 저조한 성과로 귀결된다.

현실적으로 전업투자자가 아닌 일반적인 개인투자자가 수많은 종목을 분석하고 잘 분산된 포트폴리오를 구축하기에는 한계가 있기 때문에, 개인투자자가 순매수한 종목의 특징을 확인할 필요가 있다. 만약 분석기간 동안 유입된 개인투자자의 순매수 자금이 중장기적으로 안정적인 수익률을 추구한다면, 개인투자자의 순매수 비중이 높은 기업은 대체로 기초여건(fundamental)이 양호할 것이다. 반대로 단기적인 고위험-고수익을 추구하는 유인이 크다면, 개인투자자의 순매수 비중이 높은 주식은 해당 기업의 기초여건과는 밀접한 관련이 없고 과도한 가격하락에 따른 순매수일 가능성이 높다. 따라서 본 장에서는 2020년 1월부터 5월까지의 기간 동안 개인투자자 순매수 비중과 개별 기업의 여러 특징과의 관계를 횡단면적으로 분석한다.

가. 실증분석 방법론

본 절에서 활용한 개인투자자 순매수 비중은 2020년 1월 2일부터 5월 29일까지의 각 주식별 순매수 비율(=순매수 수량/상장주식수)5)로, 개인투자자의 보유지분의 순증가이다. 이 지표가 높을수록 해당 주식의 개인투자자의 순매수 비중이 높다고 판단한다. 또한 코스피ㆍ코스닥 시장에 상장된 보통주식을 연구 대상으로 하고, 금융업 기업, 외국기업, 스팩, 분석기간 중 신규상장ㆍ상장폐지 및 주식거래정지 기업은 분석대상에서 제외한다.6)

중장기적으로 안정적인 투자 성과를 지향하는 투자자라면 기업의 재무적 성과 및 재무건전성과 같은 기초여건은 중요한 고려사항이다. 본 분석은 기업의 다양한 재무성과 지표 중 총자본이익률(ROE) 및 영업이익률(PM)을 활용하고, 각 지표의 최근 분기 증가율(∆ROE, ∆PM)도 확인한다. 수익성 지표 외에도 성장성 지표인 매출액증가율(SALEG)을 활용하고, 재무건전성 지표로는 가장 널리 참고되는 부채비율(DR)과 유동비율(CR)을 사용한다. 이 외에도 개별 기업의 불확실성도 기업의 기초여건과 연관이 깊을 것이라 가정하고, 기업의 순이익변동성(EVOL) 및 고유변동성(IVOL)을 측정한다. 본 장에서 활용한 재무제표는 2020년 1분기를 기준으로 하며, 분기별 재무제표를 토대로 변수를 산출한다.7) 마지막으로 가격하락 요인에 따른 개인의 순매수 정도의 차이를 확인하기 위해, 분석기간 동안의 주식 수익률(RET)을 확인한다.

<표 III-2>는 본 장의 분석에서 사용된 변수의 기초 통계량을 보여준다. 수익성 지표의 경우 매출액증가율을 제외하면, 2018년 이후 지속된 상장 기업의 재무성과 부진과 올해 1분기 실적 저하에 기인하여 평균적으로 낮은 수준이다. 재무건전성은 전반적으로 양호하나 표준편차가 높기 때문에, 분포의 꼬리에 위치한 한계기업들이 존재할 것으로 보인다. 주요 투자 주체별 순매수 비율은 최근 투자자별 자금 동향을 잘 나타내고 있다. 순매수 우위를 보였던 개인투자자를 제외하면, 외국인ㆍ기관은 분석기간 동안 평균적으로 순매수 비율이 낮다.

나. 개인투자자 순매수 주식의 특징

개별 주식의 특징과 개인투자자 순매수 비율과의 관계를 확인하기 위해 단변량 분석을 진행한다. 각 주식의 개인투자자 순매수 비율의 부호(+/-)를 기준으로 순매수 우위(+)와 순매도 우위(-)로 나눠 비율의 크기에 따라 각각 세 그룹씩 분류하고(총 여섯 그룹), 각 그룹별 평균적인 특징을 산출한다. 또한 본 절에서는 전체 표본 대상 외에 시가총액을 기준으로 중대형주(시가총액 300위 이상) 및 소형주(시가총액 300위 미만)로 분류하여 추가적인 분석을 진행한다.8)

<표 III-3>은 각 표본(전체/중대형주/소형주) 별로 개인투자자 순매수 비율이 가장 높은 그룹(순매수(+) 우위 상위그룹)과 가장 낮은 그룹(순매도(-) 우위 상위그룹)의 평균적인 특징 및 두 그룹의 차이를 요약하여 나타낸 것이다. 표에 제시된 결과를 보면, 개인투자자의 순매수 비율이 높은 그룹이 낮은 그룹에 비해 평균적인 기초여건이 악화되는 특징을 보인다. 표에 제시된 두 그룹의 평균적인 특징 차이를 보면, 수익성ㆍ성장성 지표, 유동비율은 순매수 비율이 높은 그룹이 평균적으로 낮으며, 부채비율 및 변동성은 순매수 비율이 높은 그룹에서 높게 나타난다. 이는 최근 개인투자자가 상대적으로 많이 매수한 주식의 기초여건은 매도한 주식에 비해 악화된 기업임을 의미하고, 반대로 외국인/기관이 상대적으로 많이 매수한 주식은 기업의 기초체력이 튼튼한 기업임을 뜻한다.9) 이러한 두 그룹의 대조적인 특징은 시가총액 규모별로 나눈 표본에 대해서도 대체로 유사하게 나타난다.

<표 III-3>의 하단에는 주식의 평균 규모(시가총액) 및 주식 가격과 개인투자자 순매수 비율의 관계를 나타낸다. 주식 가격의 경우 유의미한 차이가 나타나지 않았지만, 분석기간 동안 개인투자자의 순매수 비율이 가장 높은 그룹의 평균 시가총액 규모가 가장 낮은 그룹에 비해 더 크다. 이는 올해 개인투자자가 삼성전자, SK하이닉스 등 다수의 대기업을 상대적으로 많이 매수했기 때문인 것으로 추정된다.

이번엔 반대로 각 기초여건 변수로 그룹을 나눠, 각 그룹별 개인투자자 순매수 대금의 비중을 알아보자. 먼저 각 개별 기업의 기초여건 변수를 기준으로 상위30%, 중위40%, 하위30% 그룹11)으로 분류한다. 그리고 각 그룹별 순매수 대금 합계를 계산한다. 특히 순매수 대금의 경우 기업의 규모와 관련이 깊으므로, 시가총액 대비 초과비중을 계산한다. 예를 들어 ROE로 나눈 세 그룹의 순매수 대금 합계가 1조원으로 동일하다고 가정하면, 개인투자자 순매수 포트폴리오에서 각 그룹이 차지하는 비중은 33.3%이다. 만약 각 그룹별 시가총액 합계가 60:30:10(상위 : 중위 : 하위) 이라면, ROE 하위30% 그룹의 시가총액 비중 대비 순매수 금액의 초과비중은 23.3%(=33.3–10)이며, ROE 상위30% 그룹의 순매수 금액 초과비중은 –26.7%(=33.3–60)로 산출된다. 다시 말해, 이 경우 개인투자자의 순매수 포트폴리오는 ROE 하위30% 그룹을 과도매수한 상태이며, 반대로 ROE 상위30% 그룹을 과소매수한 것이 된다.

<그림 III-1>은 위 방법대로 계산한 각 기초여건 그룹별 개인투자자 순매수 금액의 초과비중을 보여준다. <그림 III-1>의 x축 기준, 총 9개의 기초여건 변수 중 좌측 6개 변수(ROE, PM, ∆ROE, ∆PM, SALEG, CR)는 상위 그룹일수록 기초여건이 견실하고, 우측 3개 변수(DR, EVOL, IVOL)는 하위 그룹일수록 기업의 기초여건이 양호하다. 고유변동성(IVOL)을 제외하면, 공통적으로 개인투자자는 기초여건이 부실한 기업을 분석기간 동안 초과 매수했다. 예를 들어 순이익률의 변화(∆ROE)의 경우, 하위30%그룹을 시장포트폴리오 대비 3% 과도매수했지만 상위30%그룹은 –14% 과소매수했다. 앞선 <표 III-3>의 단변량 분석 결과와 종합하면, 올해 개인투자자의 순매수 포트폴리오에는 기초여건이 양호한 기업보다 부실한 기업의 비중이 상대적으로 시장포트폴리오 대비 더 높음 시사한다.

또한 개인투자자의 순매수 비율을 업종별로 확인해본 결과, 분석기간 동안 최근 주가가 많이 상승한 제약ㆍ바이오, 소프트웨어 기업의 평균 개인투자자 순매수 비율은 낮은 반면, 성장성과 펀더멘털이 불확실한 항공업, 에너지 업종, 여행ㆍ레저업, 유틸리티 산업, 디스플레이ㆍ자동차 제조업의 평균 순매수 비율이 높았다.12) 주로 코로나19 및 대내외적 요인으로 최근 재무 실적이 부진한 업종으로, 기업의 실적 악화가 얼마나 지속될지 불확실하다. 코로나19에 직격탄을 맞은 업종의 경우 위기가 장기화될수록 기업의 부도위험과 같은 꼬리위험(tail risk)도 현실화될 수 있어 투자에 신중할 필요가 있다.

다수의 과거 실증 연구에서도 기업의 펀더멘털은 주식의 미래 실현 수익률에 부정적인 영향을 끼침이 다수 밝혀진 바 있어(Piotroski, 2000; Asness et al., 2019), 기초여건이 악화된 기업에 투자하는 것은 위험을 체계적으로 분산하거나 장기적으로 투자하지 않는 이상 시장수익률을 초과하는 성과를 달성하기 어려울 가능성이 있다. 따라서 개인투자자들은 감내할 수 있는 위험수준에 맞게 위험자산에 투자할 필요가 있다.

다. 과거 글로벌 금융위기 기간과의 비교

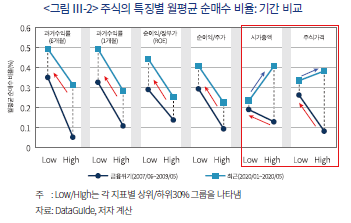

앞 절의 내용은 주로 올해 개인투자자가 순매수한 주식의 특징에 대한 분석이다. 본 절에서는 앞 절의 분석결과를 참고하여 최근 개인투자자 주식 매수의 특징을 과거 금융위기 기간과 비교하고자 한다. 금융위기 기간은 2007년 6월부터 2009년 5월(24개월)까지의 기간으로, 서브프라임 모기지 사태부터 리먼브라더스 파산 이후 주식시장 반등까지의 기간을 포함한다.13) 간략히 결과의 의미를 도출하기 위해, 과거 수익률 변수(6개월 수익률, 1개월 수익률), 기초여건 변수14)(ROE 및 수익성/주가 지표), 기업의 시장 규모와 가격 수준 변수를 활용한 결과를 제시한다.

분석 기간 동안 매월 말, 개별 주식의 특징을 기준으로 상ㆍ하위30% 그룹으로 분류하고 각 그룹의 익월 개인투자자 순매수 비율의 평균을 계산한다. <그림 III-2>는 개별 주식 특징별 그룹의 월평균 순매수 비율을 금융위기 기간과 올해 1~5월까지의 기간을 비교하여 나타낸 것이다. 앞 절의 실증분석 결과, 올해 개인투자자의 주식 매수의 특징은 기초여건을 고려한 주식 매수보다는 주식 가격 하락에 따른 매수세에 가까웠다. 이러한 특징이 과거 금융위기 기간에도 유사하게 관측된다. 금융위기 기간에도 과거 수익률이 낮은 그룹의 평균적인 개인투자자 순매수 비중이 더 높게 측정되고, 주식 수익률이 낮은 기업은 대체로 기초여건이 저조한 것으로 관측된다.

반면 올해 개인투자자들은 금융위기 기간과 다르게 상대적으로 규모가 큰 중대형주를 더 많이 매수한 것으로 나타난다. 전반적으로 올해 개인투자자가 순매수 규모면에서 과거 금융위기에 비해 훨씬 크기 때문에(월평균 순매수 금액 6.8조원(2020년):0.5조원(금융위기)) 이러한 결과가 관측되는 것으로 풀이되고, 최근 주식시장에 신규 투자자들이 다수 유입되면서 투자 경험이 부족한 투자자들이 시장을 대표하는 주식을 주로 매수한 것으로 해석할 수 있다. 신규 투자자에 대한 내용은 추가적인 분석이 필요하지만 본고에서는 자세히 다루지는 않는다.

2. 최근 신용융자매수 거래의 특징

앞 장의 분석은 개인투자자가 순매수한 주식의 특징을 살펴봤다면, 본 장에서는 최근 증가하고 있는 신용융자매수 거래의 특징을 살펴본다. 일반적으로 개인투자자는 보유하고 있는 현금으로 주식을 매수하지만, 이 외에도 본인이 소유한 증권계좌의 증권사로부터 자금을 차입하여 주식을 매수(신용융자매수)할 수 있다. 이러한 신용융자매수는 일종의 레버리지 거래로 매수한 주식의 가격이 상승하면 레버리지 효과를 누릴 수 있지만, 주가가 하락하면 반대로 더 큰 손실을 볼 수 있어 일반적인 주식거래에 비해 위험한 투자 방식이다.

가. 최근 신용융자매수 거래 추이

올해 개인투자자의 신용융자매수 비중은 과거와 크게 다르지 않았다. <그림 III-3>의 좌측 그래프는 올해 1월부터 5월까지 매수거래대금 중 신용융자매수대금이 차지하는 비중의 일별 추이를 보여주는데, 과거 5년(2015-2019년) 동안의 코스피(코스닥) 시장 신용융자매수 비중이 6.0%(12.2%)이었음을 고려하면 크게 증감하지 않았다. 올해 신용융자매수 비중의 일별 평균은 코스닥 시장이 10.2%로 코스피 시장의 평균(7.0%) 대비 다소 높았지만, 이는 코스닥 시장의 개인투자자 거래비중이 높기 때문인 것으로 해석된다.

<그림 III-3>의 우측 그래프는 올해 신용융자 잔고 추이와 주식시장 수익률을 나타낸다. 주가지수 급락이 가장 심했던 3월 투자자의 신용융자 잔고는 반대매매로 인해 고점 대비 40% 가량 하락한 이후 증시가 반등하면서 5월 말 기준 10.8조원으로 코로나19 사태 이전 수준을 돌파했다. 올해 신용융자 잔고는 저점(6.4조원, 3/25일자 기준) 대비 약 4.4조원(69%)이 순증가했는데, 같은 기간 개인투자자의 주식 순매수 금액이 12.6조원으로 전체 순매수 대금 중 약 35%를 차지한다. 이는 주식시장이 반등하는 과정에서는 적지 않은 수준의 순유입 자금이 레버리지 거래로 창출된 자금임을 의미하고, 향후 증가세가 지속될 경우 주가가 꾸준히 상승하지 않는 이상 개인투자자의 투자자금 건전성에 위험 요인으로 작용할 가능성이 높다. 따라서 본 장에서는 최근 개인투자자의 신용융자매수의 특징을 파악하고자 한다.

나. 최근 신용융자매수 주식의 특징

본 장의 주요 분석은 신용매수자의 주된 주체를 개인투자자로 가정하고, 어떤 특성을 갖는 주식에 최근 신용융자 잔고의 증가가 집중되었는지 파악하는 것으로, 방법론은 1장과 유사하며 내용의 간결성을 위해 단변량 분석 및 업종별 분석 결과를 제시한다. 분석에 앞서 본 장에서 사용할 주된 종속변수는 올해 시장 전체 신용잔고가 가장 낮았던 거래일(3/25)15) 이후 마지막 관측일(5/29)까지의 신용잔고 비중의 변화값이다. 신용잔고 비중은 신용융자 잔고를 상장주식수로 나눈 값을 활용한다.

과거 연구에 따르면 개인투자자의 신용거래는 일반 현금거래와 상이한 거래 패턴으로 관측되었다. 박수철ㆍ우민철(2019), 김지현ㆍ윤성흠(2017)은 개인투자자의 신용거래는 정보에 기반을 둔 추세추종 전략(positive feedback trading)에 가깝다는 결론을 내렸고, 이러한 연구는 이는 앞선 1장에 제시된 역추세추종(negative feedback trading) 거래행태를 띠는 전반적인 개인투자자 주식 매수 특징과 상반된 점으로, 신용거래를 하는 개인투자자는 우월한 정보를 바탕으로 단기 초과 이익을 거둔 것으로 밝혀져 왔다.

그러나 최근 2달여 기간 동안의 개인투자자 증시 순유입 자금의 35%(4.4조원)가 모두 정보 기반의 거래(informed trading)라고 단정하기에는 그 규모가 상당하다. 오히려 증시가 급격히 반등하는 과정에서 발생한 공격적인 단기성 매수세일 가능성이 있는데, 이는 개인투자자들의 고왜도 주식 선호(skewness preference) 경향과 관련이 깊다(Han & Kumar, 2013; 심명화, 2016). 이러한 가능성을 고려하여 본 장의 분석에서 몇 가지 개별 주식 변수를 추가적으로 고려한다. 1장에서 활용된 주식 수익률(RET) 및 고유변동성(IVOL) 외에도, 주식의 고유왜도(ISKEW)와 최대 일간수익률(MAX)을 정의16)하여, 분석기간 동안 주식 수익률의 분포의 정적 비대칭(positively skewed) 정도를 측정한다.

위 제시된 변수를 토대로 단변량 분석을 실시하기 위해, 주식의 특징에 따라 다섯 그룹으로 나눈 후, 각 그룹별 신용잔고비율 증감(%)의 분포를 확인한다. 분포는 신용잔고 증가비율을 기준으로 (1) 감소, (2) 0~1% 증가, (3) 1~2% 증가, (4) 2% 이상 증가로 구분17)하여 나타낸다.

<그림 III-4>는 개별 주식 특징별로 신용잔고비율 증감의 분포를 개략적으로 보여준다. 먼저 코스피 상장주식보다 코스닥 상장주식에 신용융자 잔고가 증가한 기업이 많았으며, 가장 특징적인 점은 대체로 분석기간(3/25~5/29) 주식 수익률이 높거나 분석기간 중에 단기급등했던(수익률의 분포가 정적(+)으로 치우친) 주식에 신용융자 잔고가 늘어난 종목이 집중되어 있는 패턴이 관측된다. 이러한 특징을 갖는 주식은 대게 바이오ㆍIT 업종에 속해 있어 최근 주식 가격이 많이 상승한 기업이다.

반면 기초여건 변수의 경우 대표적으로 최근 분기 순이익 증감(∆ROE)을 활용한 결과, 신용융자 증감과 뚜렷한 연관은 없는 것으로 보인다. 또한 분석기간 이전 주가지수 급락 시기(1/2~3/23) 수익률은 개인투자자의 신용매수와 뚜렷한 관련이 관측되지 않았다. 전반적으로 <그림 III-4>의 결과는 최근 신용융자 잔고가 증가하는 기간 동안 개인투자자 신용매수의 특징은 분석기간 내 주식 가격의 급격한 상승과 관련이 깊음을 의미한다.

<그림 III-4>의 단변랑 분석을 통해, 최근 개인투자자의 신용거래가 정보 기반의 거래보다는 단기급등을 추종하는 경향에 더 가까운 것으로 해석할 수 있다. 보다 구체적으로 신용융자매수거래가 단기급등을 추종하는지 확인하기 위해, 개별 주식의 단기급등(15% 이상 상승) 이벤트 전후 10거래일 동안의 비정상적(abnormal) 신용융자 잔고 증감의 정도를 확인한다. 비정상적인 증감은 단기급등 주식의 평균 신용융자 잔고 증감과 그 외 대조군의 평균 잔고 증감의 차이로 정의한다.18) 만약 신용매수가 주식 가격의 단기급등을 추종한다면, 주가가 급격히 상승한 이후 신용융자 잔고의 증가가 주가가 상승하기 이전에 비해 유의미하게 높아야 할 것이다.

<그림 III-5>는 주가급등 전후 10거래일 동안의 비정상적 신용융자 잔고의 일별 변화 추이를 보여준다. 이벤트 분석 결과, 비정상적인 신용융자 잔고의 증가는 주가급등 이벤트 전이 아닌 주가가 급격히 상승한 이후 1~2거래일에 집중됨을 알 수 있다. 이러한 결과는 최근 개인투자자의 신용잔고의 상승은 정보를 기반으로 한 투자보다 주가가 급등한 주식을 중심으로 한 추격매수의 비중이 더 높음을 시사한다. 일반적으로 주가의 과도한 단기상승 이후 모멘텀(momentum)보다 단기반전(short-run reversal)이 발생할 수 있어 투자자들은 과도한 레버리지 활용에 보다 유의할 필요가 있다.

개인투자자 자금 동향을 살펴본 결과, 개인투자자는 최근 불확실성 장세에서 간접투자보다 직접투자를 지속하고 있으며, 증시 대기성 자금이 높은 수준을 유지하고 있어 개인투자자의 주식 순매수 기조는 당분간 지속될 것으로 보인다. 따라서 본고에서는 개인투자자의 주식 매수의 특징을 개별 종목의 위험도 및 매수 방법의 건전성 측면에서 실증적으로 점검한다.

실증분석 결과, 최근 개인투자자의 지분이 많이 상승한 기업들의 기초여건이 부실한 것으로 드러났다. 개인투자자 순매수 비율이 높은 기업이 상대적으로 순매수 비율이 낮은 기업에 비해 수익성, 수익변화, 재무건전성 등 여러 펀더멘탈 지표들이 저조하다. 이러한 특징이 나타나는 주된 이유는 개인투자자의 주식 매수가 기업의 재무상태보다 주식 가격 하락에 더 큰 영향을 받았기 때문인 것으로 추정되고, 개인투자자들이 상대적으로 가격이 더 많이 하락한 주식의 매수 비중을 높여 결과적으로 개인투자자의 순매수 비율이 높은 주식의 평균적인 재무성과가 부진한 것으로 관측된다.

이러한 특징은 과거 금융위기 기간에도 유사하게 관측되지만, 올해 개인투자자들은 투자 규모면에서 과거에 비해 월등히 높아 중대형주를 중심으로 매수 비중을 높인 것으로 보인다. 그러나 삼성전자, SK하이닉스와 같이 기초여건이 양호한 기업 외에도 코로나19 및 대내외적 요인에 의해 실적이 악화된 항공업ㆍ에너지업ㆍ여행ㆍ레저업 등에 속한 기업도 매수 규모면에서는 상당한 것으로 확인되어, 다소 투자위험도가 높은 주식에도 개인투자자들이 향후 주가 회복을 기대하며 매수한 것으로 해석된다. 코로나19 위기가 종식되지 않는 상황에서 여전히 여러 불확실성이 존재하고 기업의 유동성리스크 우려가 꾸준히 제기되고 있어, 개인투자자들은 위험 감내 수준에 맞는 위험자산 포트폴리오를 구축할 필요가 있다.

또한 주식시장이 반등함과 동시에 증가하고 있는 신용융자매수세의 특징을 분석한 결과, 같은 기간 개인투자자 주식 순매수 금액의 35%를 차지하는 것으로 추정되어 개인투자자의 차입자본의 건전성이 다소 우려된다. 특히 신용융자 잔고가 크게 증가한 주식은 주로 바이오ㆍIT 업종 주식과 같이 최근 주가가 급등한 기업으로 확인되어, 향후 증시의 변동성이 확대될 가능성을 배제할 수 없으므로 개인투자자는 레버리지 활용에 주의할 필요가 있다.

1) 투자자 유형 중 투자신탁(투신)은 자산운용사 등이 고객으로부터 자금을 받아 투자하는 것을 나타내며, 주로 펀드자금이 이에 해당된다.

2) 이 중 대부분의 거래실적은 연기금의 순매수 금액이다.

3) <그림 II-1>은 기관투자자 중 연기금ㆍ보험ㆍ펀드의 순매수 동향만 나타나 있지만, 금융투자업자, 은행, 기타금융 등을 합산한 전체 기관투자자는 올해 약 10.4조원 순매도했다.

4) 본고에서 활용한 예탁결제원의 외화증권 결제 자료는 국내 증권사를 통해 매매된 해외주식 자료로 개인투자자 외에도 일반법인 및 증권사 고유재산 거래내역을 포함하고 있으나, 국내 증권사를 통해 매매되는 해외주식의 대부분은 개인투자자들의 거래이기 때문에(김한수, 2020), 이를 개인투자자의 해외주식 거래로 가정한다. 해당 자료는 2011년부터 제공된다.

5) 각 주식별로 일별 개인투자자(순매수 수량÷상장주식수)×100을 일별 보유지분의 순증가로 가정하고, 분석기간(1/2-5/29) 동안의 일별 지분의 순증가를 더한 값을 개인투자자 순매수 비중으로 정의한다.

6) 해당 기업들은 기업의 기초여건을 측정하는 과정에 있어 재무제표의 이질성 및 재무제표, 주식 거래 자료의 부재로 분석 대상에서 제외한다.

7)본 장에서 사용한 기업의 기초여건 변수의 정의는 아래와 같다. 최근 4분기는 2019년 2분기(2019Q2)부터 2020년 1분기(2020Q1)까지를 의미한다.

① 자본이익률(Return on Equity: ROE) = 최근 4분기 누적 지배주주순이익÷지배주주지분

② 영업이익률(Profit Margin: PM) = 최근 4분기 누적 영업이익÷최근 4분기 누적 매출액

③ 최근 분기 ROE 증가율(∆ROE) = ROE(2020Q1) - ROE(2019Q1)

④ 최근 분기 PM 증가율(∆PM) = PM(2020Q1) - PM(2019Q1)

⑤ 매출액증가율(Sales Growth: SALEG) = 최근 4분기 누적 매출액÷이전 4분기(2018Q2-2019Q1) 누적 매출액 – 1

⑥ 부채비율(Debt Ratio: DR) = 총부채÷총자본

⑦ 유동비율(Current Ratio: CR) = 유동자산÷유동부채

⑧ 순이익변동성(Earnings Volatility: EVOL) = 과거 16분기(최소 8분기) 분기별 ROE의 표준편차

⑨ 고유변동성(Idiosyncratic Volatility: IVOL) = 분석기간(1/2-5/29) Fama-French(1993) 3요인 고유변동성(최종적으로 연율화(annualization)하여 계산)

8) 규모가 작은 소형주는 주로 개인투자자 간의 거래가 빈번하기 때문에 순매수 비율의 의미가 희석될 수 있어, 시가총액 규모에 따른 표본별 단변량 분석을 실시한다.

9) 단변량 분석의 경우 외국인/기관에 대해 따로 결과를 제시하지 않았지만, 대체로 개인투자자 결과와 대칭적인 패턴을 보인다. 이는 개인이 순매수(매도)한 주식을 기관 혹은 외국인이 순매도(매수)했기 때문이다.

10) 오승현ㆍ한상범(2008)은 코스피 시장의 일중거래체결자료를 활용하여 개인투자자가 역추세추종 거래 행태를 보임을 밝혔으며, 박수철ㆍ우민철(2019)은 거래소에 상장된 모든 주식의 호가ㆍ체결장을 분석하여 개인투자자의 일반적인 거래는 역추세추종 전략으로 나타났음을 보였다.

11) 그룹을 다른 방식(20%씩 다섯 그룹)으로 분류해도 결과의 큰 차이는 없다.

12) 업종별 개인투자자 순매수 비율의 시가총액 가중평균은 항공업(8.20%), 여행ㆍ레저업(4.06%), 에너지(3.66%), 유틸리티(4.38%), 디스플레이(3.19%), 자동차 및 부품(3.33%) 등으로, 상대적으로 주가가 많이 상승한 제약ㆍ바이오(0.10%), 소프트웨어(0.62%)에 비해 높았다.

13) 해당 기간 동안 12.8조원의 주식을 개인투자자들이 순매수 했으며, 이후 주식시장이 회복하면서 개인투자자들은 주식을 순매도 하였다.

14) 기초여건 변수의 경우, 나절에서 활용한 다른 변수를 이용하여 분석을 진행해도 <그림 III-2>에 제시된 결과와 유의미한 차이는 없다.

15) 신용잔고 비중의 변화 기준일을 3/25로 하는 이유는 반대매매로 인한 영향을 최소화하기 위함이며, 해당 기준일을 분석기간 시작일로 변경해도 결과에 유의미한 차이는 없다.

16) 주식 수익률의 고유왜도(Idiosyncratic Skewness: ISKEW)는 Harvey & Siddique(2000)의 방법에 따라, 분석기간 동안의 일간수익률 자료로 추정하고, 최대 일간수익률(MAX)은 분석기간 동안 일별 주식 수익률의 최대값으로 정의한다.

17) 신용잔고 비율의 증감 분포의 구분은 본 절의 분석기간(3/25-5/29)동안 잔고 증감 횡단면의 75분위수(75 percentile) 및 90분위수(90 percentile)가 각각 1%, 2%이기 때문이다.

18) 단기급등 이벤트의 기준인 15%는 분석기간(3/25-5/29) 동안 개별 주식의 일간 최대수익률의 중앙값(median)이며, 이벤트 분석의 대조군은 분석 시점 일간 주식 수익률이 15% 미만인 주식으로 정의한다.

참고문헌

강소현ㆍ김준석ㆍ양진영, 2015,『주식시장의 구조적 변화: 거래회전율 감소의 원인 분석』, 자본시장연구원 연구총서 15-03.

길재욱ㆍ박영석ㆍ이재현ㆍ박성호, 2008, 개인투자자의 투자행태와 위험에 대한 인식에 관한 연구,『Financial Planning Review』 1(1), 19-46.

김동철ㆍ최원욱ㆍ이윤종, 2005, 프로스펙트이론의 손실회피현상과 개인투자자들의 매도행태,『경영학연구』 34(2), 603-630.

김지현ㆍ윤선흠, 2017, 신용매수거래가 개별주식의 변동성, 유동성, 수익률예측력에 미치는 영향,『경영경제연구』 39(2), 67-92.

김한수, 2020, 『국내투자자의 지역별 해외주식투자 현황 및 특성 분석』, 자본시장연구원 이슈보고서 20-02.

박수철ㆍ우민철, 2019, 개인투자자의 레버리지 거래가 주식시장에 미치는 영향, 『재무 관리연구』 36(3), 205-228.

변영훈, 2005, 개인투자자의 주식투자 성과 분석, 『재무관리연구』 22(2), 135-164.

심명화, 2016, 변동성, 왜도, 첨도와 주식수익률의 횡단면, 『재무관리연구』 33(1), 71-102.

오승현ㆍ한상범, 2008, 한국 유가증권시장 투자자 유형별 거래행태 분석, 『산업경제연구』 21(1), 269-287.

Asness, C.S., Frazzini, A., Pedersen, L.H., 2019, Quality minus junk, Review of Accounting Studies 24(1), 34-112.

Fama, E.F., French, K.R., 1993, Common risk factors in the returns on stocks and bonds, Journal of Financial Economics 33(1), 3-56.

Han, B., Kumar, A., 2013, Speculative retail trading and asset prices, Journal of Financial and Quantitative Analysis, 48(2), 377-404.

Harvey, C.R., Siddique, A., 2000, Conditional skewness in asset pricing tests, Journal of Finance 55(3), 1263-1295.

Piotroski, J.D., 2000, Value investing: the use of historical financial statement information to separate winners from losers, Journal of Accounting Research, 1-41.

Ⅰ. 연구 배경

Ⅱ. 최근 증시 자금 동향의 특징

1. 투자자유형별 국내 증시 순매수 동향

2. 증시 주변자금 동향

Ⅲ. 최근 개인투자자 주식 매수의 특징

1. 개인투자자 주식 매수의 특징

가. 실증분석 방법론

나. 개인투자자 순매수 주식의 특징

다. 과거 글로벌 금융위기 기간과의 비교

2. 최근 신용융자매수 거래의 특징

가. 최근 신용융자매수 거래 추이

나. 최근 신용융자매수 주식의 특징

Ⅳ. 결론 및 시사점

Ⅱ. 최근 증시 자금 동향의 특징

1. 투자자유형별 국내 증시 순매수 동향

2. 증시 주변자금 동향

Ⅲ. 최근 개인투자자 주식 매수의 특징

1. 개인투자자 주식 매수의 특징

가. 실증분석 방법론

나. 개인투자자 순매수 주식의 특징

다. 과거 글로벌 금융위기 기간과의 비교

2. 최근 신용융자매수 거래의 특징

가. 최근 신용융자매수 거래 추이

나. 최근 신용융자매수 주식의 특징

Ⅳ. 결론 및 시사점