자본시장연구원의 보고서 자료를 소개합니다.

코로나19 이후 국내 자본시장에는 해외투자 개인이 대거 유입되면서, 투자 저변이 확대되고 투자 구조도 국내주식 중심에서 글로벌 자산을 포함하는 방향으로 변화하였다. 그럼에도 개인이 실제로 해외 직접투자를 어떤 방식으로 수행하는지, 해외자산 편입이 수익률과 위험 구조를 어떻게 재편하는지, 연령‧성별‧자산규모 등 투자자 특성이 어떤 경로를 통해 성과에 영향을 미치는지에 대해서는 계좌 단위의 실증 분석이 부족했다. 본 보고서는 이를 보완하기 위해, 국내 대형 증권사의 2020~2022년 개인투자자 약 10만 명에 대한 계좌별 상세 보유‧거래 자료를 활용하여 국내‧해외 상장 주식과 ETP를 모두 포함한 개인별 포트폴리오를 재구성하고, 투자 행태와 성과를 통합적으로 분석하였다.

분석 결과, 전체적으로는 여전히 국내주식 비중이 높지만, 20‧30대 젊은 층과 고액투자자를 중심으로 해외자산 비중이 뚜렷하게 높고 해외 상장 ETP를 적극적으로 활용하는 경향이 확인되었다. 남성 투자자는 여성에 비해 보유종목 수는 적지만 위험도가 높은 자산에 더 집중하는 경향을 보였고, 고액투자자는 해외 ETF를 중심으로 비교적 체계적인 글로벌 포트폴리오를 구성하는 반면, 소액투자자는 소규모 자금으로 고배율 레버리지 등 해외 파생형 ETP를 빈번하게 매매하는 특성이 나타났다. 겉으로는 종목 수가 많아 분산투자를 하는 것처럼 보이지만, 실제로는 소수 종목과 특정 미국 상장주식‧ETP에 자산이 집중되어 있어, 미국 시장과 레버리지‧인버스 상품에 대한 의존도가 높은 구조를 형성하고 있으며 이로 인해 높은 변동성과 불확실성에 노출되어 있었다.

성과 측면에서 보면, 국내외 자산을 모두 포함한 전체 투자성과는 동기간 주식시장 수익률에 비해 전반적으로 부진하였다. 거래비용을 감안할 경우 손실을 기록한 투자자가 이익을 실현한 투자자보다 많았고, 벤치마크를 의미 있게 초과한 투자자는 소수에 그쳤다. 해외시장에 참여한 상당수 투자자의 경우 포트폴리오 수익률과 위험조정 성과가 개선되는 효과가 관찰되었으나, 그 중 약 절반은 여전히 만족스럽지 못한 성과를 기록하였다. 성과 결정 요인을 분위별로 분석한 결과, 하위 성과 그룹에서는 경험이 부족한 상태에서의 과도한 매매, 소수 종목에 대한 집중, 공격적인 위험 추구가 수익률을 추가로 악화시키는 방향으로 작용한 반면, 상위 성과 그룹에서는 동일한 특성이 반드시 부정적으로 작용하지 않고 오히려 초과성과와 연결되는 경우도 나타났다. 이는 해외투자가 일부 투자자에게는 분산투자 기회를 확대하고 성과 개선에 기여할 수 있는 수단이지만, 동시에 특정 종목‧상품에 대한 과도한 편중과 고위험 상장상품의 빈번한 거래라는 구조적 리스크를 내포하고 있음을 시사한다.

정책적 측면에서는 IRP, ISA 등 저축‧장기투자용 계좌를 활용해 일반 ETP 및 해외주식 ETF와 같은 광범위 분산형 상품에 장기‧지속적으로 투자한 사례에서 상대적으로 안정적이고 양호한 성과가 관찰된 점에 주목할 필요가 있다. 이에 따라 장기‧분산투자 계좌의 활용도를 높이고 장기투자에 우호적인 세제 인센티브를 강화하는 한편, 레버리지‧인버스 ETP 등 고위험 상품에 대해서는 상품 구조‧공시‧판매 관행에 대한 점검을 강화하고, 특히 청년층 및 소액투자자를 대상으로 맞춤형 금융교육과 디지털 기반 위험 경고 시스템을 확대하는 것이 요구된다. 궁극적으로는 개인이 복잡한 투자 의사결정을 혼자 감당하기보다, 간접투자상품과 자문‧자산관리 서비스를 활용해 자신의 위험 성향에 부합하는 포트폴리오를 장기적으로 운용할 수 있는 환경을 조성하는 것이, 가계 재무 건전성과 국내 자본시장의 지속가능한 발전에 기여할 것으로 기대된다.

분석 결과, 전체적으로는 여전히 국내주식 비중이 높지만, 20‧30대 젊은 층과 고액투자자를 중심으로 해외자산 비중이 뚜렷하게 높고 해외 상장 ETP를 적극적으로 활용하는 경향이 확인되었다. 남성 투자자는 여성에 비해 보유종목 수는 적지만 위험도가 높은 자산에 더 집중하는 경향을 보였고, 고액투자자는 해외 ETF를 중심으로 비교적 체계적인 글로벌 포트폴리오를 구성하는 반면, 소액투자자는 소규모 자금으로 고배율 레버리지 등 해외 파생형 ETP를 빈번하게 매매하는 특성이 나타났다. 겉으로는 종목 수가 많아 분산투자를 하는 것처럼 보이지만, 실제로는 소수 종목과 특정 미국 상장주식‧ETP에 자산이 집중되어 있어, 미국 시장과 레버리지‧인버스 상품에 대한 의존도가 높은 구조를 형성하고 있으며 이로 인해 높은 변동성과 불확실성에 노출되어 있었다.

성과 측면에서 보면, 국내외 자산을 모두 포함한 전체 투자성과는 동기간 주식시장 수익률에 비해 전반적으로 부진하였다. 거래비용을 감안할 경우 손실을 기록한 투자자가 이익을 실현한 투자자보다 많았고, 벤치마크를 의미 있게 초과한 투자자는 소수에 그쳤다. 해외시장에 참여한 상당수 투자자의 경우 포트폴리오 수익률과 위험조정 성과가 개선되는 효과가 관찰되었으나, 그 중 약 절반은 여전히 만족스럽지 못한 성과를 기록하였다. 성과 결정 요인을 분위별로 분석한 결과, 하위 성과 그룹에서는 경험이 부족한 상태에서의 과도한 매매, 소수 종목에 대한 집중, 공격적인 위험 추구가 수익률을 추가로 악화시키는 방향으로 작용한 반면, 상위 성과 그룹에서는 동일한 특성이 반드시 부정적으로 작용하지 않고 오히려 초과성과와 연결되는 경우도 나타났다. 이는 해외투자가 일부 투자자에게는 분산투자 기회를 확대하고 성과 개선에 기여할 수 있는 수단이지만, 동시에 특정 종목‧상품에 대한 과도한 편중과 고위험 상장상품의 빈번한 거래라는 구조적 리스크를 내포하고 있음을 시사한다.

정책적 측면에서는 IRP, ISA 등 저축‧장기투자용 계좌를 활용해 일반 ETP 및 해외주식 ETF와 같은 광범위 분산형 상품에 장기‧지속적으로 투자한 사례에서 상대적으로 안정적이고 양호한 성과가 관찰된 점에 주목할 필요가 있다. 이에 따라 장기‧분산투자 계좌의 활용도를 높이고 장기투자에 우호적인 세제 인센티브를 강화하는 한편, 레버리지‧인버스 ETP 등 고위험 상품에 대해서는 상품 구조‧공시‧판매 관행에 대한 점검을 강화하고, 특히 청년층 및 소액투자자를 대상으로 맞춤형 금융교육과 디지털 기반 위험 경고 시스템을 확대하는 것이 요구된다. 궁극적으로는 개인이 복잡한 투자 의사결정을 혼자 감당하기보다, 간접투자상품과 자문‧자산관리 서비스를 활용해 자신의 위험 성향에 부합하는 포트폴리오를 장기적으로 운용할 수 있는 환경을 조성하는 것이, 가계 재무 건전성과 국내 자본시장의 지속가능한 발전에 기여할 것으로 기대된다.

Ⅰ. 서론

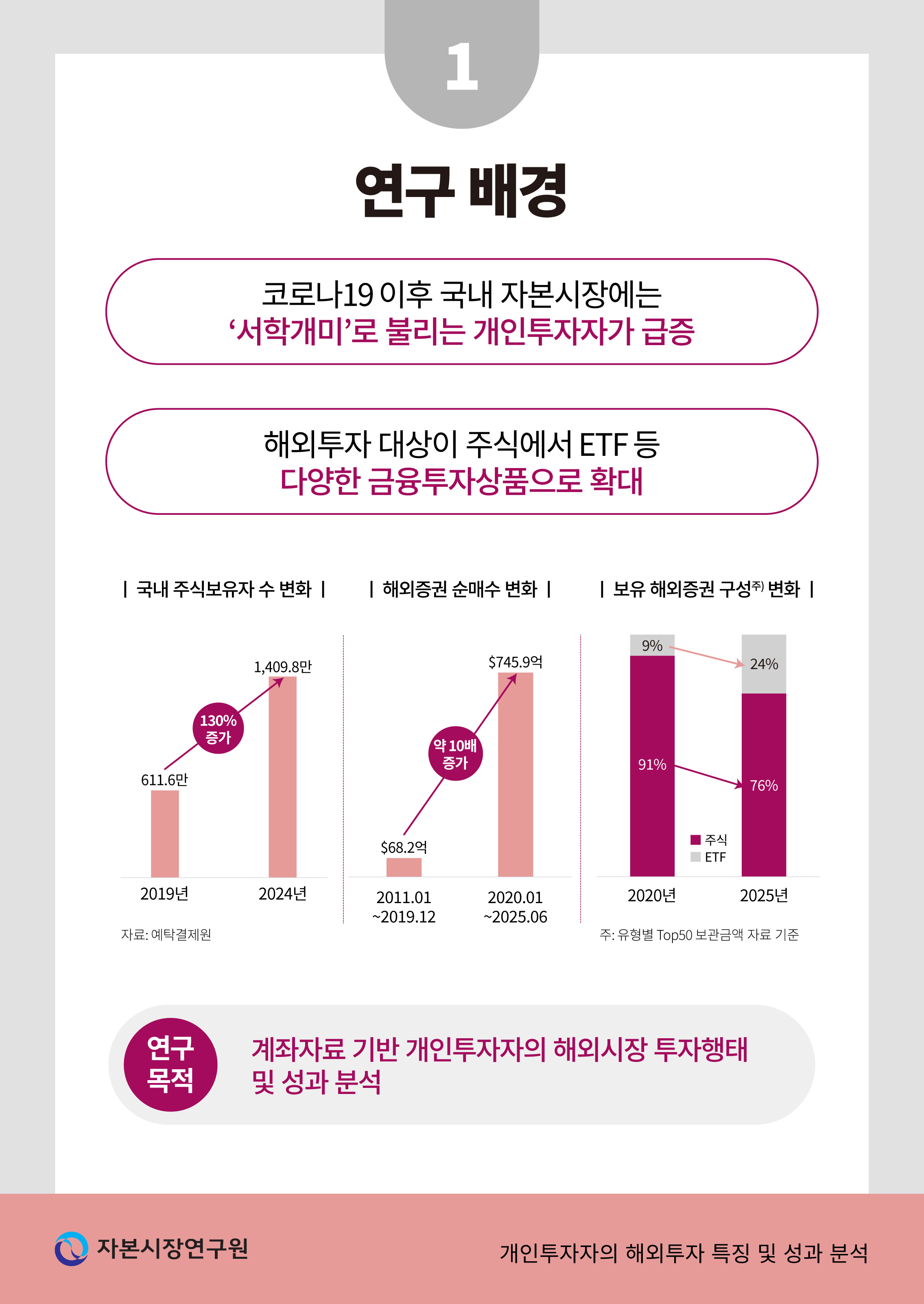

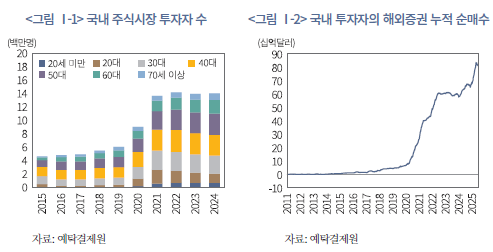

코로나19 이후 국내 자본시장에 이른바 ‘서학개미’로 불리는 개인투자자가 대거 유입되면서 투자자의 저변이 빠르게 확장되었다. 국내 주식시장에 참여하는 개인투자자 수는 코로나 이전에 비하여 두 배 이상으로 크게 늘어났고(<그림 Ⅰ-1> 참조), 투자 범위도 국내자산을 넘어 해외자산으로까지 넓어지는 구조적 전환이 진행되었다(<그림 Ⅰ-2> 참조). 이러한 변화는 모바일 트레이딩의 일상화, 거래 및 환전 비용의 하락, 영문‧현지 정보 접근성 개선 등으로 개인이 글로벌 증시에 즉시 저비용으로 접근할 수 있게 된 환경 변화에 크게 기인한다. 동시에 상장기업의 경쟁력 약화, 장기 저성장, 인구 고령화 등 국내 경제의 구조적 요인은 국내자산의 상대적 매력도를 떨어뜨려, 개인투자자가 국내주식 중심의 직접투자에서 미국 대표 주식 및 ETP로 빠르게 분화, 확대되고 있다.

그럼에도 기존의 국내 실증연구는 여전히 국내자산 중심의 개인 포트폴리오에 초점을 맞춘 경우가 대부분이며, 해외투자를 다룬 연구 역시 모국 편향(home bias) 존재 여부나 해외투자 진입 여부 등 거시적‧단면적 쟁점에 초점을 두는 한계가 있다. 특히 개인별로 해외 직접투자가 어떤 방식으로 이루어지는지, 해외자산 편입이 실제 투자성과를 어떻게 변화시키는지, 투자자 특성이 어떤 경로로 성과에 작용하는지에 대해서는 계좌 수준에서의 체계적인 분석이 부족하다.

본 보고서는 이러한 공백을 메우기 위해 국내 개인투자자의 계좌별 상세 보유‧거래 자료를 활용해 2020~2022년 기간 동안 투자 행태와 성과를 통합적으로 분석한다. 국내와 해외에 상장된 주식과 ETP를 모두 망라하여 개인별 포트폴리오를 재구성한 뒤, 약 10만 명에 이르는 투자자를 대상으로 국내외 자산 보유 및 거래 행태를 투자자 특성별로 세분화해 살펴본다. 동시에 개인별 포트폴리오 구성 및 수익률, 위험 조정 성과, 분산도 등을 다양한 지표로 측정함으로써, 해외자산 편입이 성과와 위험 구조에 미치는 영향을 계량적으로 평가한다.

이러한 문제의식 아래 본 연구는 두 가지 축을 중심으로 분석을 수행한다. 첫째, 투자 행태 측면에서 해외자산을 포함했을 때 개인투자자의 포트폴리오 구성과 거래 양상은 어떠하며, 연령‧성별‧자산규모 등 특성에 따라 어떤 이질성이 나타나는가를 규명한다. 둘째, 투자성과 측면에서 해외자산 편입이 수익률과 위험 대비 성과, 포트폴리오 분산도를 어떻게 변화시키는지, 그리고 투자자별 특성이 성과와 어떻게 연계되는지를 살펴본다. 이를 통해 해외투자가 실제로 성과 개선에 기여하는 조건을 살펴보는 동시에, 이와 반대로 오히려 손실을 확대시키는 취약 요인을 함께 도출하고자 한다.

본 연구의 의의는 국내 개인투자자 연구와 해외투자 연구를 연결하는 계좌 수준의 실증분석을 수행했다는 데 있다. 기존 연구가 국내 상장주식에 한정된 포트폴리오를 전제로 했던 것과 달리, 본 연구는 해외 상장주식과 ETP까지 포함한 개인별 ‘전체 상장증권 포트폴리오’를 재구성해 국내‧해외자산의 상호작용과 성과를 함께 평가한다. 이러한 접근은 개인투자자 보호정책과 해외투자 관련 규제‧상품 설계, 금융교육의 방향을 구체화하는 데 보다 현실적인 근거를 제공할 것으로 기대된다.

본 연구의 순서는 다음과 같다. Ⅱ장에서는 국내 투자자의 해외 금융자산 투자 동향과 관련 선행연구를 정리하고, 본고에서 사용한 자료와 표본을 설명한다. Ⅲ장에서는 투자자의 국내외 자산시장 투자 행태를 보유, 거래, 포트폴리오 구성 및 분산 관점에서 분석하며, Ⅳ장에서는 투자자의 성과를 다각도로 비교하고 해외투자가 성과에 미치는 영향과 투자자별 이질적 특성의 역할을 제시한다. Ⅴ장에서는 주요 결과를 바탕으로 정책적 시사점을 제시하며 보고서를 마무리한다.

Ⅱ. 분석 개요

1. 국내 투자자의 해외 금융자산 투자 동향

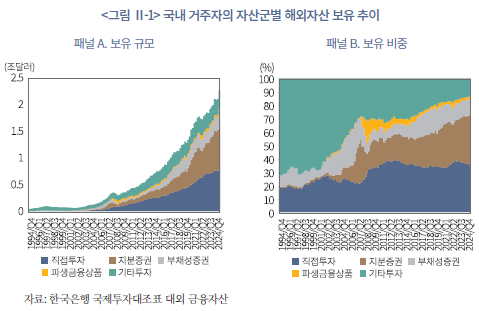

분석에 들어가기에 앞서 국내 투자자의 해외 금융자산 투자 동향을 장기적인 시계열 관점에서 살펴보자. <그림 Ⅱ-1>은 지난 30년간 한국은행 국제투자대조표 상의 대외 금융자산의 구성을 보여주는데, 국내 투자주체의 대외 금융자산 중 지분증권의 비중과 규모가 빠르게 증가했다. 지분증권 규모는 1990년대 말 평균 약 155억달러 수준에서 2025년 2분기에는 8,450억달러까지 늘어났다. 상대적인 비중도 크게 증가했는데, 2000년 1.2%에 그쳤던 해외 지분증권 비중이 2010년 20.4%, 2020년 30.1%로 점차적으로 상승한 데 이어 2025년 37.2%까지 빠르게 확대되며 구조적 전환이 관찰된다.

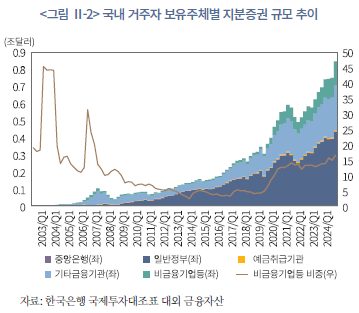

특히 지분증권을 보유주체별로 살펴보았을 때, 과거 일반정부와 기타 금융기관이 높은 비중을 차지했으나, 2020년 이후 이들의 비중은 급감하였다(<그림 Ⅱ-2> 참조). 대신 비금융기업 등 민간 부문의 지분증권 보유 비중이 약 4배 이상 증가하였으며, 이는 개인투자자의 해외투자가 급격히 확대되면서 대외투자 구조의 중심축으로 부상한 것이 영향을 미친 것으로 보인다.

코로나19 이후 모바일 플랫폼의 확산으로 해외투자 접근성이 높아졌고, 글로벌 기술주 중심의 높은 수익률과 변동성, 낮아진 투자 장벽, 환율 상승에 대한 기대심리 등이 맞물리면서 개인투자자들이 본격적으로 해외 주식시장에 적극적으로 진입한 것으로 보인다. 그 결과, 과거 직접투자와 채권형 자산이 중심이던 구조는 점차 주식형 자산으로 이동하고 있으며, 2020년대 들어 개인과 비금융기업의 해외 지분증권 보유 비중이 빠르게 증가하였다.

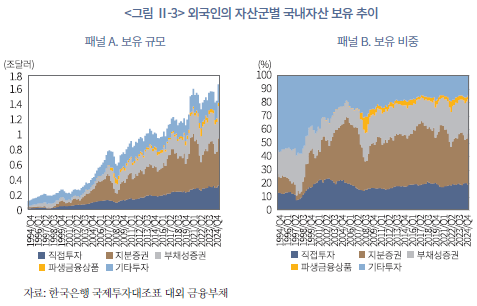

반면 외국인의 국내 금융자산 보유는 규모 면에서는 꾸준히 증가했지만, 자산구성의 구조적 변화는 상대적으로 제한적이었다(<그림 Ⅱ-3> 참조). 지분증권의 비중은 금융위기 이후 40% 전후를 유지하는 가운데 국내 거주자의 해외투자에서와 같은 극적인 증가가 관찰되지 않는다. 국내 거주자의 해외투자와 비교해보면, 2025년 상반기 기준 외국인이 보유한 국내 지분증권 규모는 약 5,470억달러로, 국내 거주자의 해외 지분증권 보유액(7,970억달러)의 약 68.6% 수준에 그친다. 국내 투자자의 해외투자는 빠르게 확대되고 있는 반면, 외국인의 국내 투자는 상대적으로 정체되어 있다.

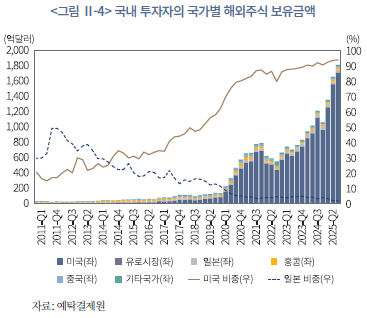

국내 투자자의 해외주식 투자는 2020년 이후 급격히 확대되었으나, 투자 대상 국가는 미국에 사실상 편중된 것으로 나타난다(<그림 Ⅱ-4> 참고). 한국예탁결제원 자료1)에 따르면 한국 투자자의 해외주식 보유액은 대부분 미국 종목에 집중되어 미국 단일시장에 해당하는 보관금액이 2025년 3분기에는 그 규모가 1,560억달러이며, 2025년 3분기 기준 국가별 비중도 미국이 94%에 달한다. 이는 2010년대 초반 일본 시장 비중이 40%, 미국 시장 비중이 20% 수준이었던 것과 대조적이다. 최근 5년 사이 해외주식 투자 구조가 미국 중심으로 급격히 재편되면서, 개인투자자의 해외투자는 규모 확대와 함께 특정 시장으로의 편중이 한층 심화된 것으로 평가된다.

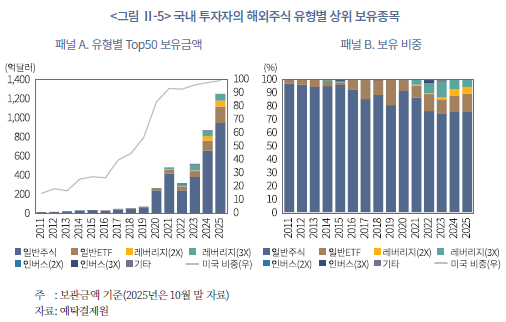

게다가 투자자의 보유종목 유형별 구성을 보면, 일반주식의 비중이 약 70~80% 수준으로 유지되고 있으나 2020년 이후 레버리지‧인버스 ETF 등 고위험 파생형 상품의 비중이 점진적으로 확대되는 추세를 보이고 있다. 특히 Top 50 보유종목 내에서 레버리지‧인버스형 상품의 비중이 꾸준히 증가했는데, 이는 개인투자자를 중심으로 이들 상품에 대한 수요가 늘어났기 때문이다(<그림 Ⅱ-5> 참조). 이러한 변화는 단순한 해외주식 분산투자를 넘어, 개인투자자가 글로벌 자산시장에서 보다 적극적이고 투기적 성향의 포지션을 취하고 있음을 보여준다. 결과적으로 개인의 해외투자 구조는 미국 대형주 중심의 집중형 구조를 유지하면서도, 고위험 레버리지 상품을 통한 단기 수익 추구 경향이 혼합되는 양상으로 진화하고 있는 것으로 짐작된다.

2. 관련 선행연구 및 연구의 차별성

그간 국내외 다양한 실증연구를 통해 개인투자자(retail investors)의 투자 행태와 성과를 분석한 연구는 많았다. 보통은 한 국가의 투자자 표본 자료를 바탕으로, 이들이 해당 국가의 증권에 어떻게 투자하고 투자성과가 어땠는지 분석하는 연구가 대부분이다. 미국(Odean, 1999; Barber & Odean, 2000), 핀란드(Grinblatt & Keloharju, 2001), 대만(Barber et al., 2009) 등 다양한 국가의 투자자 행태와 성과를 분석하였으며, 다수의 연구는 투자자의 제한적 합리성에 바탕을 둔 행태적 편의와 투자성과에 대한 부정적 영향을 조명한다.2) 국내의 경우 김민기‧김준석(2021, 2022)에서 개인투자자의 저조한 투자성과 및 과도한 거래와 행태적 편의 등을 다루었다. 이들 연구는 개인투자자의 실제 거래 행태와 수익률을 다양한 각도로 보여준다는 점에서 의미 있는 연구지만, 주로 자국 주식 등 국내 자산 포트폴리오에 집중한다.

한편 본고와 같이 개인투자자의 해외 직접투자를 다루는 연구는 제한적인 것으로 파악된다. 과거 해외투자에 관한 연구는 주로 포트폴리오 편향을 분석한 것으로, 자국 투자 비중이 과도하게 높은 모국 편향(home bias)을 다룬다. 대표적으로 Karlsson & Nordén(2007)은 스웨덴 개인투자자의 주식 포트폴리오 자료를 이용하여 개인 수준에서의 국제분산 수준을 측정하였고, 그 결과 심한 모국 편향이 관찰되었다. 추가 분석에 따르면 해외투자 확률은 근로 환경, 자산규모, 투자경험과 교육 수준, 연령 및 남성 여부 등과 연관되어 있었다.3) 포트폴리오의 모국 편향은 미국(Coval & Moskowitz, 1999), 한국(김한수, 2020) 등 여러 국가에서도 동질적으로 나타나는 현상이며, 정보제약으로만 설명되기 어렵고, 친숙성 편의(familiarity bias), 지역 편의(local bias), 과잉확신 및 거래 습관 등 다양한 행태적 요인이 결합된 결과로 여겨진다. 특히 자산 포트폴리오의 편향은 투자성과에 부정적일 수 있다는 결과도 함께 보고되고 있다(Seasholes & Zhu, 2010).

개인투자자의 해외투자 동기와 성과를 다룬 대표적인 선행연구로 Bailey et al.(2008)이 있다. 이 연구는 미국 내 개인투자자 자료를 바탕으로 해외투자의 요인과 해외투자가 투자성과에 미치는 영향을 분석한다. 그 결과 해외투자를 하는 투자자는 평균적으로 자산규모가 크고 투자경험이 많으며 교육 수준이 높다는 특징이 나타난다. 이렇게 투자 역량이 있는 투자자들은 해외투자를 통해 성과를 제고하는 경향을 보인다. 그러나 역량이 부족하거나 행태적 편의가 강한 투자자의 경우, 오히려 해외투자를 통해 성과가 떨어지거나 결과가 기대에 못 미친 것으로 분석된다. Bailey et al.(2008)은 해외투자가 단순히 수익률을 개선하기 위한 것 외에도, 자국 자산 포트폴리오의 부진을 만회하기 위한 투기적인(speculative) 시도로 나타나는 경우도 있다고 제시한다. 즉 해외투자는 포트폴리오 분산 효과라는 합리적 동기 외에도, 다양한 행태적 요인도 함께 작용한 결과임을 시사하며, 이는 전술한 Karlsson & Nordén(2007)의 연구와도 일치하는 지점이다.

본고는 개인투자자의 해외 직접투자를 다룬다는 점에서 해외 선행연구(Karlsson & Nordén, 2007; Bailey et al., 2008)와 유사한 면이 있으나, 단순히 이를 분석하는 것을 넘어 해외투자의 특징과 성과를 세부적인 자료와 여러 방법론을 통해 파악한다는 점에서 차별성이 있다고 할 수 있다. 또한 국내의 경우 김민기‧김준석(2021, 2022)에서 국내 개인투자자의 직접투자 행태와 성과를 다루고 있으나, 해당 연구는 개인 포트폴리오 내 존재할 수 있는 해외자산을 자료에 포함하지 않는다. 그리고 최근 국내 개인투자자의 해외투자와 관련해 지역별 편향, 상품별 편향을 다루는 경우가 있었으나(김한수, 2024; 표상원‧전정호, 2024; 이재민‧장예진, 2025)4), 합산 자료를 통해 분석한 것이며 본고와 같이 개인별 계좌 수준의 자료를 활용해 연구하는 것은 국내에 처음 있는 학술적 시도라 할 수 있다.

본고에서 수행한 분석의 주된 내용은 다음과 같다. 먼저 Ⅲ장은 투자자 특성별 국내 및 해외증권 보유 및 거래행태를 다룬다. 국내외 주식 및 ETP를 얼마나 보유하고 있는지, 거래 빈도가 상품 유형별로 어떻게 되는지를 투자자 특성별로 나눠서 살펴본다. 그리고 국내‧해외자산으로 구성된 포트폴리오의 분산 수준, 국가별 편향, 주식 및 ETP 특성별 보유 비중, 파생형 ETP 이용 행태를 단계적으로 분석하여, 해외자산을 포함한 개인투자자 포트폴리오 구성의 특징에 대해 알아본다. Ⅳ장에서는 분석 표본에 있는 개인투자자의 투자성과를 다양한 방식으로 산출, 비교한다. 유사한 특성을 가진 투자자 그룹별 합산 수익률, 개인별 성과 지표 비교, 해외투자에 따른 효과를 분석하고, 분석기간 개인투자자의 성과에 영향을 끼친 요인을 투자자 특성, 투자 행태, 포트폴리오 구성 관점에서 식별한다. 그리고 Ⅳ장의 마지막에는 분위회귀분석(quantile regression)을 실시하여, 투자성과에 영향을 미치는 요인의 평균 효과를 넘어 저성과자, 고성과자에 대한 요인별 차별성 및 비대칭을 분석한다.

3. 분석 자료 및 표본

본고에서 사용한 원자료는 2020년부터 2022년까지 국내 대형 증권사로부터 취합한 표본 고객별 일간 포트폴리오 내역 및 거래 자료이다. 원자료로부터 식별 가능한 국내외 증권으로 분석 자료를 정리하며, 국내외 주식 및 ETP를 일정 수준이상 보유‧거래한 개인을 투자자 표본으로 선정한다. 구체적으로 국내외 주식‧ETP 보유 및 거래 내역이 존재하는 만 19세 이상 투자자 중 예수금을 제외한 일평균 자산 규모가 10억원 이하인 전형적인 투자자군을 분석 대상으로 하며, 분석 가능한 데이터가 부족한 투자자는 표본에서 제외한다.5) 이는 최대한 동질적인 집단을 대상으로 분석함으로써 통계의 강건성을 높이고 분석 결과의 오차를 줄이기 위함이다. 한편, 국내외 주식 및 ETP와 같은 종목별 자료는 DataGuide, Refinitiv를 통해 취합하였으며, 개별 ETP는 수작업을 통해 상품별 유형을 분류하였다.

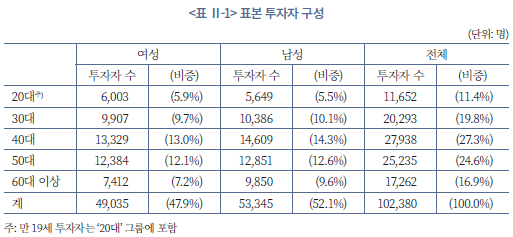

최종적으로 102,380명의 개인투자자 표본을 구축하였고, 인구통계학적 특징별 구성은 <표 Ⅱ-1>과 같다. 남성과 여성이 각각 52.1%, 47.9%이고, 연령대별로 보면 20대, 30대, 40대, 50대, 60대 이상이 각각 11.4%, 19.8%, 27.3%, 24.6%, 16.9%를 차지한다. 투자자 표본의 인구통계학적 구성은 우리나라 주식투자자 구성과 뚜렷하게 다르진 않으나6), 국내 증권사 고객의 표본 자료라는 점에서 결과의 대표성에 한계가 있을 수 있다. 또한, 본고의 분석기간인 2020~2022년은 코로나19, 유동성 확대 및 축소, 금리의 급격한 상승 이후 자산가격 조정 등 상승장과 하락장이 뚜렷한 분석기간에 해당된다. 이러한 특수한 환경이 개인투자자의 행태와 성과를 분석하기에 적합할 수 있으나, 분석 결과가 다소 국면 의존적일 수 있음을 밝혀둔다.

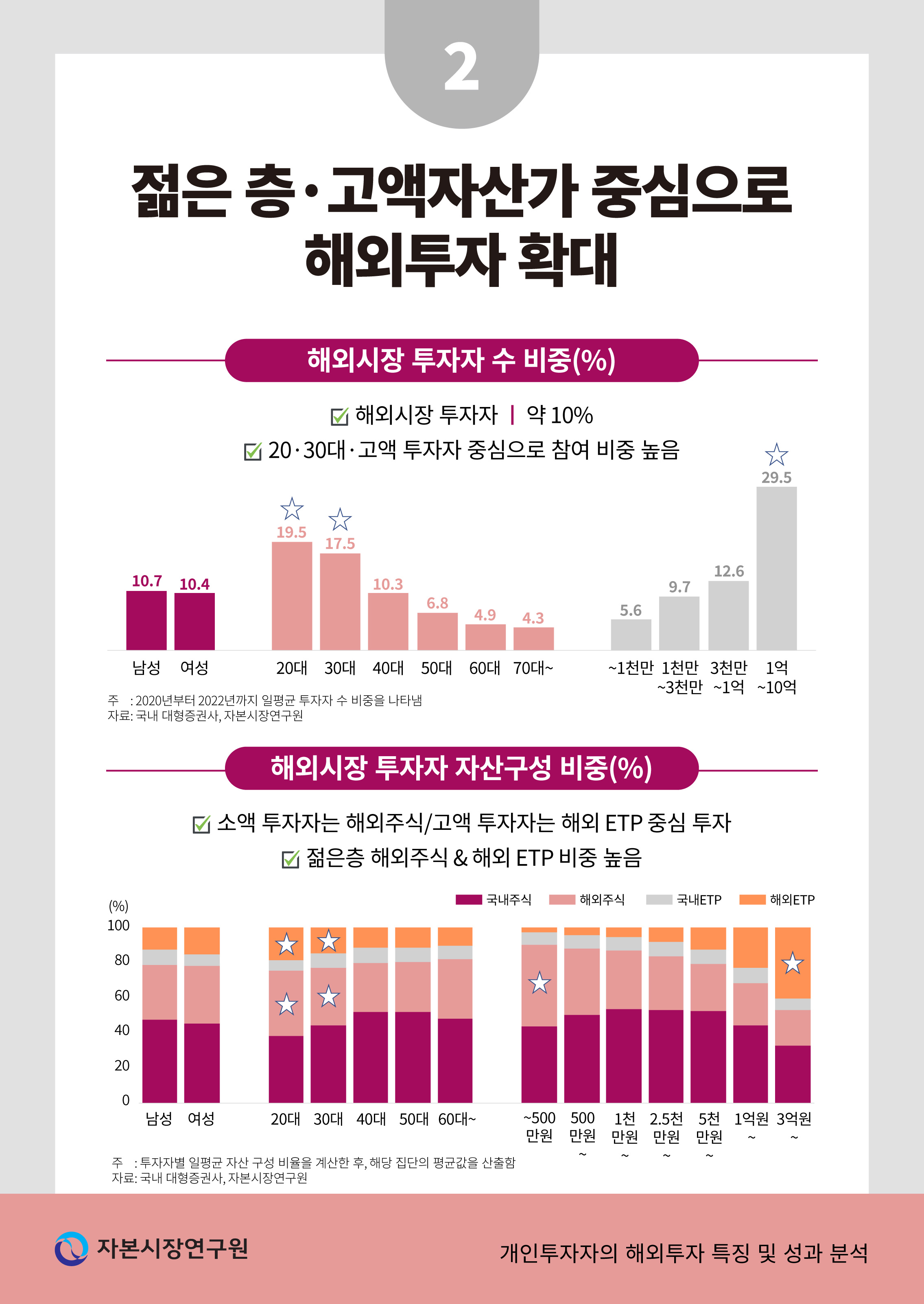

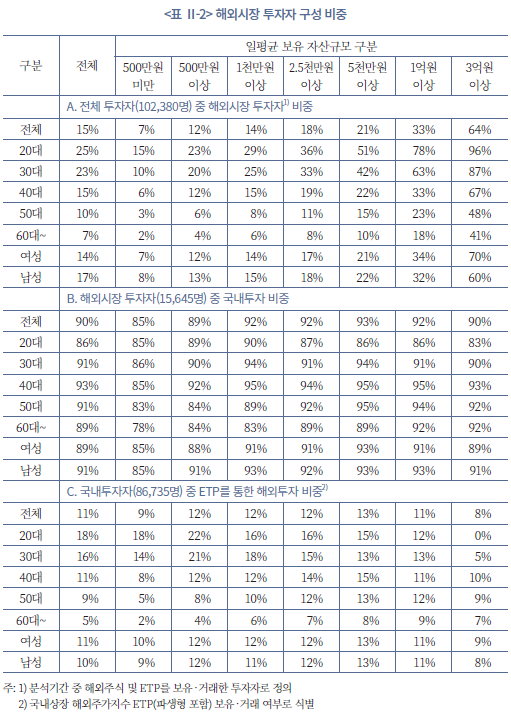

본고는 해외시장에 상장된 주식 및 ETP를 보유, 거래한 내역이 있는 투자자를 해외시장 투자자로 정의한다. <표 Ⅱ-2>에서 알 수 있듯이, 분석기간(2020~2022년) 중 해외 종목을 1회라도 보유하고 거래한 투자자는 전체 투자자 중 약 15%이다. 주로 30대 이하의 젊은 투자자 중 해외시장 투자자 비중이 높고, 자산규모가 클수록 해외시장 투자자 비중이 증가한다. 이러한 해외투자자의 대부분(약 90%)은 국내 자산 투자도 병행하는데, 이러한 특징은 투자자 특성과 무관하다. 그리고 국내시장 투자자 중 약 11%에 해당하는 일부 국내시장 투자자는 ETF 등을 통해 해외 주가지수 ETF 등에 투자하며, 이는 주로 소액투자자에게서 나타나는 특징이다. 본고에서는 국내자산 위주의 투자자라 할지라도 국내상장 해외지수 연동 ETP 등에 투자하는 개인은 해외시장 투자자로 분류하지 않고 국내투자자 집단에 포함시켜 분석을 진행한다. 이는 국내투자자의 포트폴리오 구성이 주로 국내주식 등 국내자산에 집중되어 있기 때문이다.

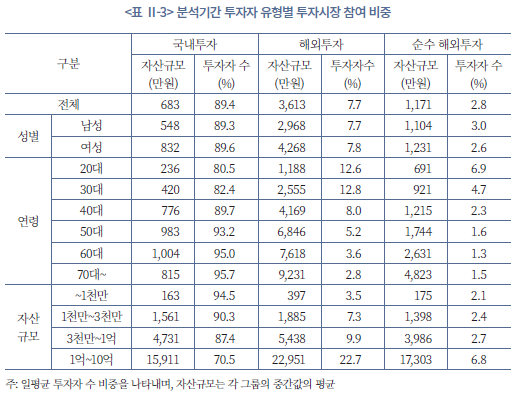

투자자 그룹별로 참여 시장에 대해 구체적으로 파악해보자. 분석기간 일평균을 기준으로 참여 시장의 비중을 살펴보면, 전체 개인투자자 중 국내 시장에만 투자하는 비중은 89.4%로, 여전히 대다수 투자자는 분석기간 국내 시장에 머물러 있다(<표 Ⅱ-3> 참조). 나머지 평균 약 10% 내외만이 해외 자산시장에 참여하는데, 이 가운데 상당수는 국내와 해외투자를 동시에 병행하고, 일부는 해외 자산에만 투자하는 순수 해외시장 투자자다. 순수 해외시장 투자자는 약 3%대 수준으로, 비중 자체는 크지 않지만 해외시장을 주된 투자 무대로 삼는 독립된 투자 집단이 형성되고 있는 것으로 평가된다.

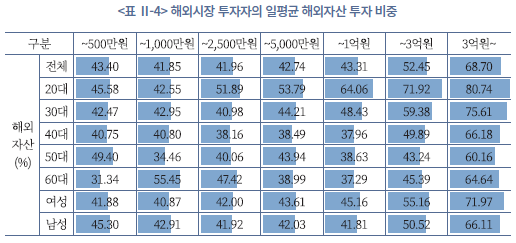

한편, 해외시장 투자자의 국내‧해외자산의 투자 비중을 살펴보면, 해외시장 투자자들은 포트폴리오 내 해외자산 비중을 상당 수준까지 높게 보유하고 있다(<표 Ⅱ-4> 참조). 해외시장 투자자의 해외 투자금액 비중은 500만원 이하 소액투자자의 경우에도 평균 43.4%에 이르며, 자산규모가 커질수록 꾸준히 상승해 평균 자산규모 3억원을 초과하는 고액투자자의 경우 그 비중이 68.7%까지 확대된다. 특히 20~30대 고액투자자의 해외 비중이 70~80% 수준에 달해, 이들에 대해서는 국내시장이 오히려 보조 투자처에 가깝다. 이러한 결과는 표면적인 투자자 수만으로는 해외투자의 중요도를 과소평가할 소지가 있으며, 특히 젊은 고액 투자자층에서는 해외자산이 금융자산 포트폴리오의 중심축으로 자리 잡고 있다는 점을 시사한다.

Ⅲ. 개인투자자의 국내 및 해외투자 행태 분석

1. 국내 및 해외자산 투자 추이

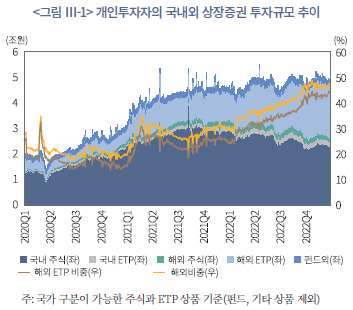

표본 내 개인투자자의 국내외 상장증권에 대한 전체적인 투자 추이를 살펴보자(<그림 Ⅲ-1> 참조). 2020년 이후 투자 규모가 빠르게 확대된 것으로 나타나며, 2021년 하반기부터는 국내외 증시 부진과 함께 증가세가 둔화되었다. 표본에 포함된 개인투자자의 전체 상장증권 투자잔액은 2020년 초 약 1.9조원 수준에서 2022년 말 4.7조원까지 증가하여 약 2.5배로 늘어났으며, 코로나19 이후 풍부한 유동성과 온라인 및 모바일 거래 확산이 이러한 확대를 뒷받침한 것으로 보인다.

자산구성 측면에서는 해외 비중의 상승이 두드러진다. 국내주식이 여전히 가장 큰 비중을 유지하고 있음에도, 분석기간 국내 자산 비중은 점차 낮아진 반면 해외자산 비중은 2020년 6월 전체의 17.2%로 최저 수준을 기록한 이후 꾸준히 상승하여 2022년 말에는 48.4%에 이르렀다(<그림 Ⅲ-1> 참조). 이는 개인투자자의 관심과 자금이 국내 시장에서 해외 시장으로 빠르게 이동하고 있음을 보여준다.

해외 비중 확대는 개별 해외주식이 아니라 해외 ETP 투자가 늘어난 데서 비롯된다. 해외 개별종목 투자는 전체의 3~5% 수준에 머무는 반면 나머지 대부분이 ETF나 ETN 등 ETP 형태로 집계되며, 특히 이 시기에 시장 변동성이 크게 확대되면서 레버리지‧인버스형 ETP를 활용한 단기매매가 급증하였다. 즉, 구조적인 해외종목 투자 확대라기보다는 변동성 장세에 대한 레버리지‧인버스 투자가 해외 ETP 잔액과 해외 비중 상승을 주도한 것으로 해석된다.

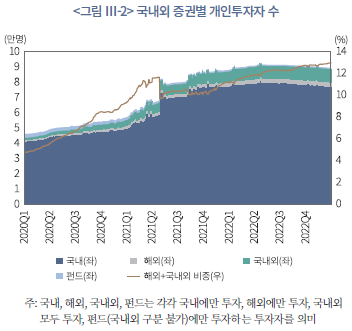

<그림 Ⅲ-2>에서 알 수 있듯이, 2020년부터 2022년까지 표본 내 투자자중 국내외 증권 보유자 수가 꾸준히 증가하는 가운데, 특히 해외시장 참여가 빠르게 확대되었다. 2020년 초 전체 개인투자자 중 해외자산을 보유한 해외시장 투자자 비중은 4.7%에 그쳤으나, 2021년 4월 말에는 11.6%로 두 배 이상 상승하였고 이후에도 완만한 증가세를 이어가 2022년 말에는 약 13% 수준에 도달하였다. 눈에 띄는 점은 해외와 국내를 함께 보유한 투자자뿐 아니라, 해외자산에만 투자하는 이른바 ‘순수 해외시장 투자자’ 비중도 3.3% 존재한다는 사실이다. 이는 단순히 국내 주식투자자의 일부 자금이 해외로 분산된 수준을 넘어, 일정 규모의 투자자 집단이 해외시장을 주요 투자처로 인식하고 있거나 국내 투자자금의 상당 부분을 해외로 전환하거나 이동시킨 사례가 적지 않음을 시사한다.

2. 투자자 특성별 국내외 증권 보유 및 거래 행태

코로나19 이후 국내 개인투자자의 자본시장 참여는 규모 면에서 크게 확대되었을 뿐 아니라, 투자 대상과 투자 방식 측면에서도 과거와는 다른 양상을 보이고 있다. 특히 온라인과 모바일 거래환경의 정착, 상장지수상품 시장의 성장 등이 맞물리면서, 개인투자자 내에서도 투자자 특성에 따른 이질성이 크게 확대되었다. 본 절에서는 개인투자자의 국내외 증권 보유 특성 및 거래 행태를 연령별, 성별, 자산규모별로 분석한다.

가. 투자자 특성별 자산 보유 행태

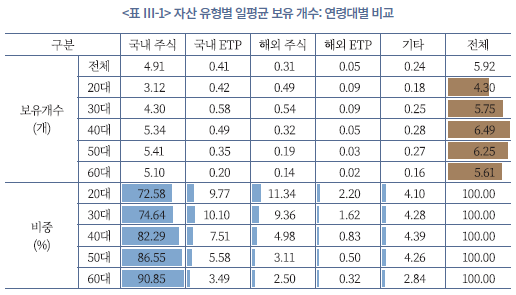

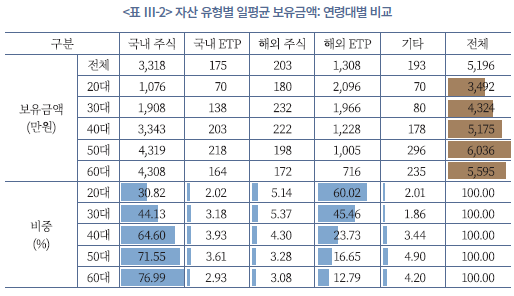

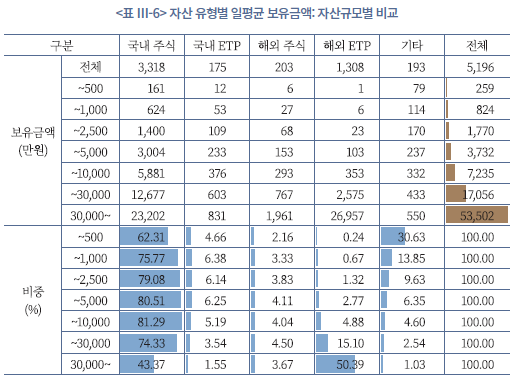

<표 Ⅲ-1>의 개인투자자의 투자자별 일평균 보유 개수를 보면, 5.92개의 증권상품을 보유하고 있다. 상품 유형별로는 국내주식이 4.9개로 가장 큰 비중(89%)을 차지해, 여전히 분석기간 국내주식이 개인투자자 포트폴리오의 중심이었다. 연령대별로는 20대에서 50대로 갈수록 보유종목 수가 4.3개에서 6.25개까지 증가한 뒤, 60대에는 5.61개로 다시 소폭 감소한다. 또한, 상품군별로는 국내주식이 전 연령층에서 공통적으로 가장 큰 수를 차지하지만, 20대의 국내 주식 수 비중이 72.6%에 그치는 반면 60대는 90.9%에 달해 고연령대일수록 국내 종목에 대한 집중도가 뚜렷해진다. 반대로 20~30대는 해외주식 및 해외 ETP 비중이 상대적으로 높게 나타나는데, 이는 젊은 층일수록 해외 시장 및 새로운 상품 유형에 대한 접근성이 높고 위험 감수 성향이 크기 때문으로 해석된다. 연령이 증가하면서 보유종목 수는 늘어나지만, 새로운 상품보다는 익숙한 국내 개별주식 위주의 포트폴리오를 유지하는 경향이 강화되는 것이다.

보유금액 기준으로 살펴보면, 보유종목 수에서 나타난 패턴이 한층 강화된다. 전체 개인투자자의 일평균 보유금액은 약 5,196만원이며, 이 중 국내주식 보유금액이 3,318만원으로 전체의 64%를 차지한다(<표 Ⅲ-2> 참조). 그러나 연령대별로 국내외 투자금액 비중에서는 뚜렷한 차이가 나타난다. 특히 20~30대의 해외 ETP 보유금액은 약 2,000만원으로, 전체 투자금액의 60.0%를 차지해 다른 상품을 압도한다. 30대 역시 해외 ETP 비중이 45.5%에 달해, 젊은 층에서 해외 ETF가 사실상의 주력 투자자산으로 자리 잡고 있음을 보여준다. 반면 50대와 60대의 해외 ETP 비중은 각각 16.7%, 12.8% 수준에 머무르며, 이 연령대는 여전히 국내주식 위주의 자산배분 성향을 보인다.

다시 말해 젊은 세대는 상대적으로 적은 자산으로도 해외 ETF를 활용해 글로벌 상품에 공격적으로 투자하는 반면, 고령층은 이미 축적된 자산을 익숙한 국내시장에서 운용하는 경향이 강하다. 이러한 연령대별 차이는 향후 세대교체가 진행될수록 국내 자본시장의 해외 연계도와 파생 및 지수형 상품 비중이 구조적으로 확대될 가능성을 시사한다.

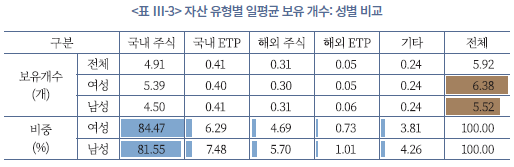

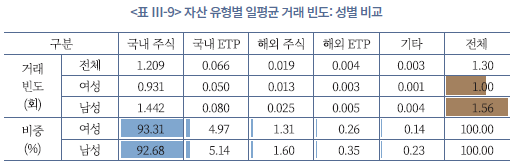

성별에 따른 보유종목 수를 보면, 여성의 평균 보유 개수는 6.38개로 남성이 보유한 5.52개보다 많아 여성 투자자가 상대적으로 더 많은 종목에 분산투자하는 경향을 보인다(<표 Ⅲ-3> 참조). 그러나 구성 비중을 세부적으로 살펴보면, 여성의 국내 주식 비중은 84.5%로 남성(81.6%)보다 높아 보유종목 수는 많지만 국내시장 중심의 투자 성향이 강한 것으로 나타난다. 반대로 남성은 국내 ETP 보유 비중이 7.5%, 해외주식과 해외 ETP 보유 비중이 각각 5.7%, 1.0%로 여성보다 높아, 해외 시장 및 지수형 상품에 보다 적극적으로 접근하는 특징을 보인다.

이는 선행연구(김민기‧김준석, 2021; Barber & Odean, 2001)에서 관찰된 남성이 여성보다 위험선호적이라는 결과와도 일치한다. 구조적으로 남성은 새로운 자산군이나 고위험 상품에 빠르게 진입하는 반면, 여성은 보유종목 수를 늘려 포트폴리오를 분산하되 비교적 익숙한 국내주식에 비중을 두는 행태를 보이는 것으로 해석할 수 있다.

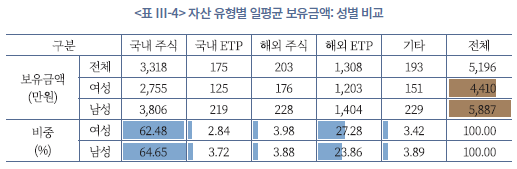

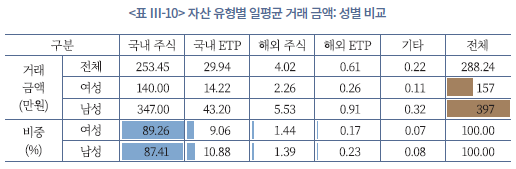

보유금액 기준으로 보면, 남성의 평균 보유금액은 5,887만원으로 여성의 4,410만원보다 약 30% 높은 것으로 나타난다(<표 Ⅲ-4> 참조). 이는 일반적인 소득 및 자산규모의 차이뿐 아니라, 남성이 상대적으로 더 큰 규모의 투자 포트폴리오를 구성하는 경향을 함께 반영하는 결과로 해석된다.

보유금액을 기준으로 한 자산구성을 보면, 남성의 국내 주식 비중은 64.7%로 여성의 62.5%와 유사한 수준이다. 반면 여성은 보유자산 중 해외 ETP 비중이 27.3%로, 오히려 남성보다 다소 높게 나타난다. 다만 해외 ETP라 하더라도 어떤 상품을 보유하느냐에 따라 위험도는 크게 달라질 수 있다. 추후 분석 결과에서 확인되듯이, 여성은 남성에 비해 상대적으로 국내 일반 ETP 보유를 중심으로 포트폴리오를 구성하는 반면, 남성은 레버리지나 인버스 ETP 비중이 높은 것으로 나타난다.

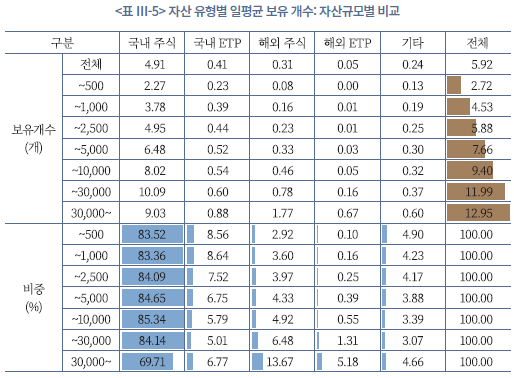

<표 Ⅲ-5>의 자산규모별 증권상품 보유 개수를 보면, 자산규모가 클수록 보유종목 수가 꾸준히 증가한다. 전체 평균 보유종목 수는 5.9개이지만, 500만원 이하 투자자는 평균 2.7개에 그치는 반면 자산규모 3억원 초과자는 12.9개를 보유하고 있어, 고액투자자일수록 포트폴리오 다변화 수준이 현저히 높은 것으로 나타난다. 구성 비중을 살펴보면, 1억원 미만 투자자의 국내 주식 비중은 83~85%로 절대적이지만, 3억원 초과 구간에서는 국내 주식 비중이 69.7%까지 낮아지는 대신 해외 주식(13.7%)과 해외 ETP(5.2%) 비중이 뚜렷이 확대된다.

보유금액 기준에서 보면, 자산규모별 포트폴리오 구조의 차이는 더욱 두드러진다(<표 Ⅲ-6> 참조). 500만원 이하 투자자의 국내주식 비중은 62.3%로 높은 수준이며, 500만원 초과 3억원 이하 구간에서는 국내주식 비중이 75~81%에 이르는 등 국내주식 중심 구조가 압도적이다. 그러나 3억원 초과 고액투자자의 경우 국내주식 비중은 43.4%까지 하락하는 반면, 해외 ETP 비중은 50.4%까지 상승해 포트폴리오의 중심축이 해외 상장상품으로 이동하는 양상을 보인다. 특히 1억원 이상 구간부터 해외 ETP 투자 비중이 가파르게 증가하는데, 이는 일정 수준 이상의 자산을 보유한 투자자가 해외 ETP를 핵심 자산배분의 수단으로 활용하고 있음을 보여준다.

즉, 소액투자자는 국내 주식 비중이 높은 집중형 포트폴리오를 보이는 반면, 일정 규모 이상의 고액투자자는 국내외 주식과 ETP를 병행하는 분산형 투자자에 가깝다. 3억원 초과 고액투자자의 경우 해외 ETP를 포트폴리오의 핵심 축으로 활용하는 글로벌 자산관리형 투자 성향이 뚜렷하게 나타난다.

나. 투자자 특성별 거래 행태

포트폴리오 구조의 차이는 거래 행태의 차이로 이어진다. 연령, 성별, 자산규모에 따라 거래 빈도, 거래 금액, 회전율이 어떻게 달라지는지를 살펴보면, 국내 자본시장에서 개인투자자 집단이 수행하는 역할과 잠재 리스크를 이해할 수 있다.

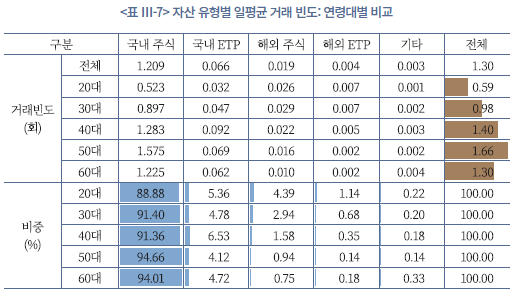

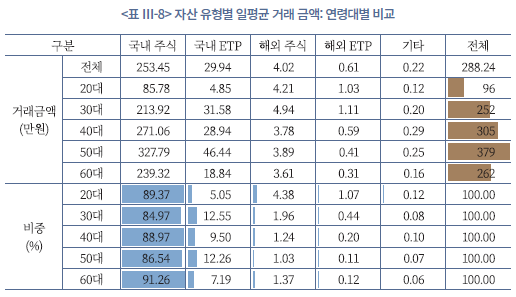

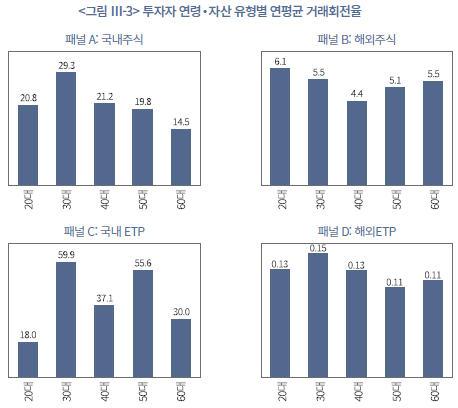

앞서 살펴본 보유 구조와 연계하여, 거래규모(<표 Ⅲ-7>, <표 Ⅲ-8> 참조)와 거래회전율(<그림 Ⅲ-3> 참조)을 보면, 연령대별 거래 행태는 보유자산 구성과 일관된 패턴을 보인다. 20대는 거래 빈도는 낮지만 회전율이 높고, 특히 해외주식과 해외 ETP 중심으로 거래가 활발하게 이루어진다. 이는 소규모 자금으로 다양한 해외 종목과 ETF를 시도해 보는 것이며, 경험 축적과 시장 탐색을 병행하는 단계로, 자본시장 차원에서는 새로운 투자수요 유입이라는 긍정적 효과가 있을 것으로 보인다. 단, 동시에 정보 비대칭과 경험 부족으로 인한 투자자 보호 이슈가 상대적으로 크게 대두될 소지가 있다. 30대는 거래 빈도와 회전율이 모두 가장 높은 연령대로, 국내 및 해외 주식‧ETP 전반에서 단기‧중단기 매매를 적극적으로 활용하는 고빈도, 고회전의 적극적 투자 행태가 뚜렷하다.

50~60대는 30대에 못지않은 높은 거래 빈도와 회전율을 보이지만 평균 자산규모가 크다는 점에서, 개별 투자자의 매매가 시장 전체에 미치는 영향력이 상대적으로 클 가능성이 있다. 또한, 손실 발생 시 가계 재무건전성에 직접적인 부담으로 이어질 수 있다. 특히 이 연령에 해외자산 회전율이 높아지는 만큼, 복잡한 상품 구조에 대한 이해 부족이 결합될 경우 중‧고령층의 대규모 손실사례로 이어질 수 있어 상품 설명의무 및 적합성, 적정성 원칙을 보다 엄격히 적용할 필요가 있다.

성별에 따른 거래 행태를 보면, 앞서 보유 구조에서 확인된 차이가 거래 패턴에도 그대로 반영된다(<표 Ⅲ-9>, <표 Ⅲ-10>, <그림 Ⅲ-4> 참조). 남성은 여성보다 일평균 거래 빈도, 거래 금액, 거래회전율이 전반적으로 높은 수준을 보인다. 과거 남성의 상대적인 과잉거래 성향을 실증한 선행연구와 유사한 분석 결과이다(김민기‧김준석, 2021; Barber & Odean, 2001). 특히 남성은 해외주식, 해외 ETP, 국내 ETP 등 변동성이 큰 상품에서 빈번하게 거래하는 경향이 있다. 이는 높은 수익 기회를 적극적으로 포착하려는 단기 및 중단기 투자 성향이 강하다는 의미이지만, 동시에 레버리지‧인버스형 등 고위험 ETP에 대한 노출이 크다는 점에서 손실 위험도 크게 내포하고 있다.

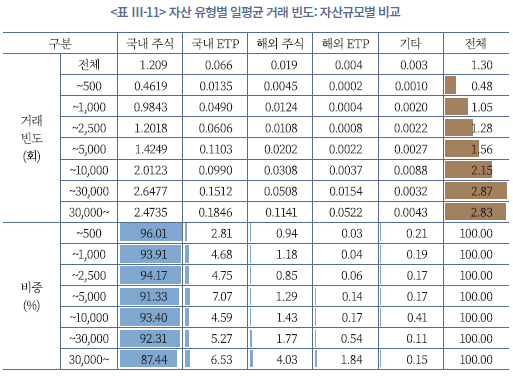

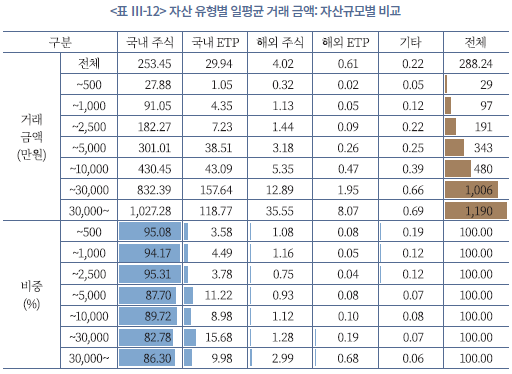

자산규모별 거래 행태를 살펴보면(<표 Ⅲ-11>, <표 Ⅲ-12>, <그림 Ⅲ-5> 참조), 먼저 자산 규모가 커질수록 일평균 거래 빈도와 거래금액이 함께 증가하는 뚜렷한 규모효과가 나타난다. 전체 평균 거래 빈도는 1.3회이지만 500만원 이하 투자자는 0.48회, 3억원 초과 투자자는 2.83회로, 고액투자자가 하루에 두 배 이상 더 자주 거래한다. 거래금액 역시 500만원 이하 그룹이 일평균 29만원인 반면, 3억원 초과 그룹은 1,190만원으로 약 40배 수준이다. 다만 거래의 대부분은 모든 자산구간에서 공통적으로 국내주식에 집중되어 있으며, 자산 규모가 커질수록 국내주식 비중이 다소 낮아지고 국내 ETP와 해외자산 비중이 점진적으로 늘어나는 정도에 그친다.

한편 500만원 이하의 소액투자자는 거래 빈도와 거래금액의 절대 수준은 낮지만, 회전율을 기준으로 보면 국내주식 연 45.1회, 해외주식 연 14.9회로 다른 자산규모 그룹보다 높다. 특히 해외 ETP는 연 9.3회로 다른 자산규모 그룹에서 0.1~2.3회 이루어지는 것에 비해 소액으로도 상당히 잦은 매매를 반복하는 특징을 보인다. 이는 제한된 자금으로 단기간에 수익을 추구하거나 경험을 쌓기 위한 방식으로 다양한 종목과 상품을 시도하는 탐색적 투자행태로 해석할 수 있다. 그러나, 매매비용 부담이 상대적으로 크게 늘고 레버리지나 인버스 투자를 중심으로 투기적 거래 목적으로 이루어질 경우 단기 변동성에 과도하게 노출된다는 점에서 손실 위험도 상당할 우려가 있다.

3. 포트폴리오 구성 및 보유종목 분산도 분석

본 절은 국내 개인투자자의 포트폴리오가 겉으로 보기에는 얼마나 분산되어 있는지, 또한 실질적으로는 어느 정도 집중되어 있는지를 다각도로 진단한다. 이를 위해 우선 개인별 포트폴리오 내 종목 수준에서 허핀달-허쉬만 지수(Herfindahl–Hirschman Index: HHI), 유효 종목 수(Effective Number of Product: ENP), 균등도(Evenness)를 산출해 주식 및 ETP 포트폴리오의 분산도를 측정하고, 이어서 투자자 유형별 평균 보유종목 수와 ENP, 국가별 보유자산 비중, 주식 및 ETP 특성별 분포, 레버리지와 인버스 상품 이용 행태를 단계적으로 분석한다. 이러한 분석을 통해 현재 개인투자자 자산구조가 명목상의 분산에 비해 실제로는 상당한 집중도를 내포하고 있음을 파악한다.

가. 포트폴리오 분산도

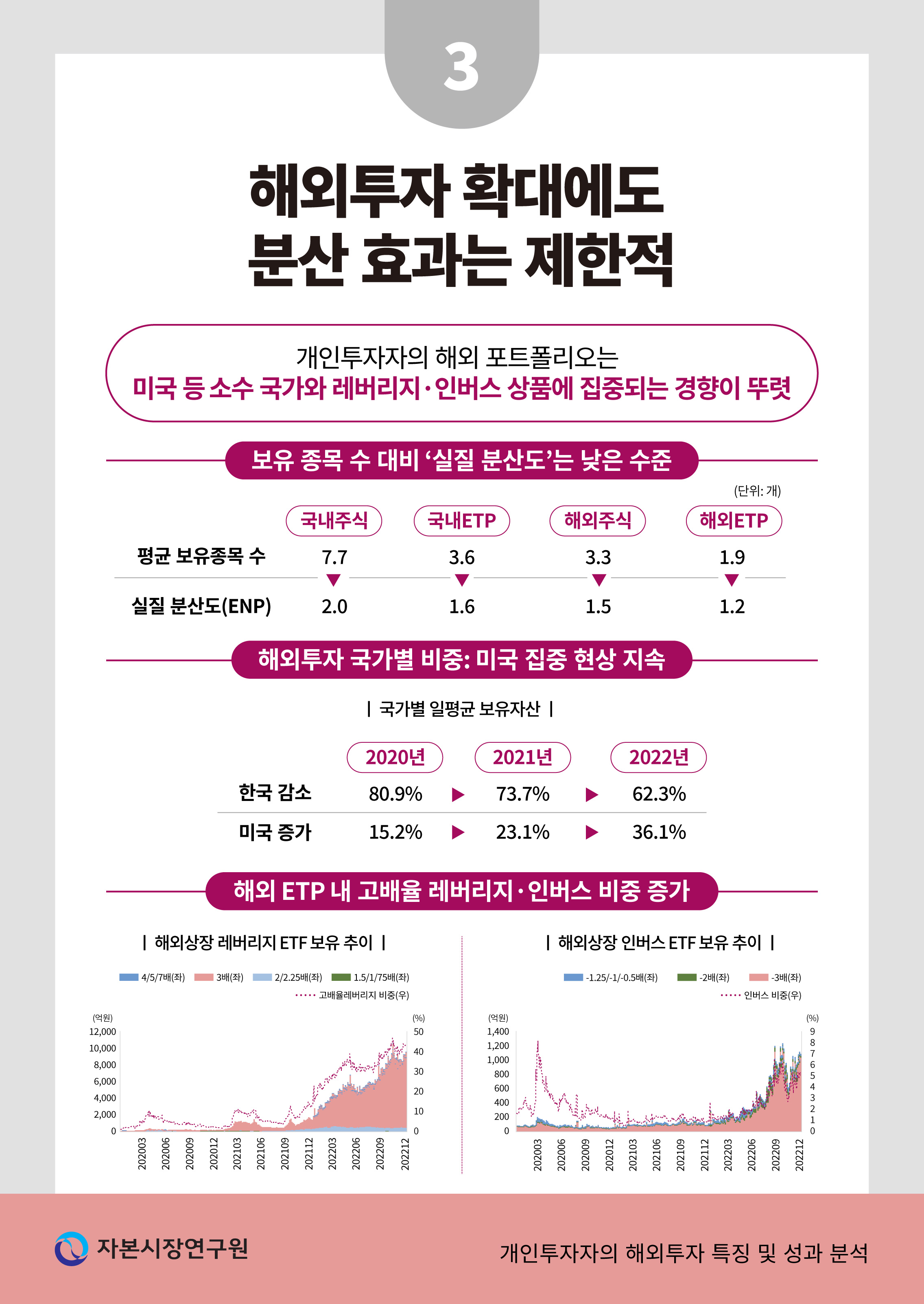

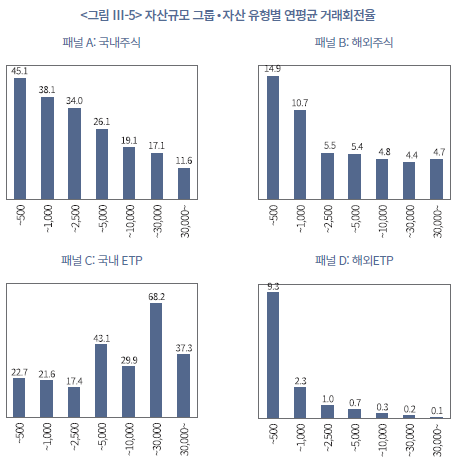

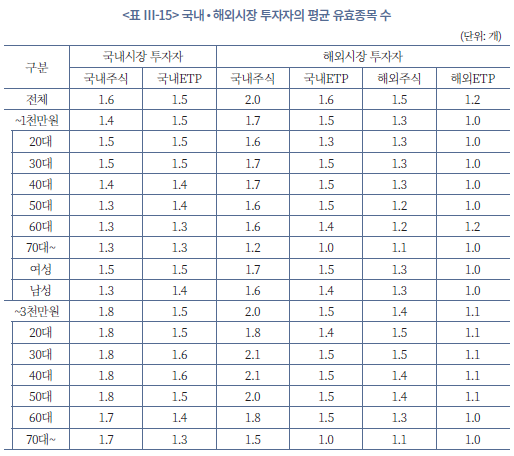

<표 Ⅲ-13>은 여러 지표를 활용하여 국내 투자자의 국내외 상품별 분산도를 측정한 결과를 제시한다. HHI는 각 종목 보유 비중의 제곱합으로 포트폴리오의 절대적 집중도를 나타내며, ENP는 1/HHI로 산출되는 유효종목 수를 의미한다. 균등도(Evenness)는 ENP를 실제 보유종목 수 N으로 나눈 값으로, 0~1 범위에서 종목 간 비중이 얼마나 고르게 분산되어 있는지를 보여주는 지표다. 이러한 세 가지 지표를 종합적으로 활용할 경우 단순히 보유종목 수뿐 아니라 종목별 비중 배분 구조까지 함께 파악할 수 있어, 국내 개인투자자의 실질적인 위험구조와 분산 수준을 객관적으로 평가할 수 있다.

결과를 살펴보면, 국내시장 투자자의 국내주식 보유는 분석기간 일평균 2,662개 종목에 이르는 것으로 나타나, 사실상 상장 종목 대부분을 포괄하는 수준이다. 그러나 ENP로 계산한 유효종목 수는 91개로 크게 낮아진다. 이는 국내주식 포트폴리오가 이름상으로는 매우 폭넓게 분산되어 있음에도 실제 위험 기여도 측면에서는 소수 종목에 비중이 집중되어 있음을 의미한다. 해외주식의 경우 이러한 경향이 더욱 뚜렷하여, 명목상 1,561개 종목에 투자하고 있음에도 ENP는 15개에 그쳐 위험이 극히 제한된 소수 종목에 집중되어 있음을 확인할 수 있다.

<표 Ⅲ-13>의 패널 B는 ETP에 대한 분산도를 보여준다. 국내 ETP의 경우 평균 보유종목 수는 474개, ENP는 25개이며, 균등도는 네 상품군 중 가장 높은 수준을 나타낸다. 이는 투자자가 선택한 국내 ETF 내부에서는 상대적으로 비중이 고르게 분산되어 있음을 시사한다. 반면 해외 ETP는 보유종목 수가 국내 ETP와 유사함에도 HHI가 더 높고 ENP가 15개 수준에 그쳐, 소수의 특정 ETF에 자금이 집중된 구조를 보인다. 종합하면, 개인투자자는 국내 ETP에서는 비교적 분산된 포트폴리오를 운용하는 반면, 해외주식과 해외 ETP에서는 고집중 포트폴리오를 운용하고 있다.

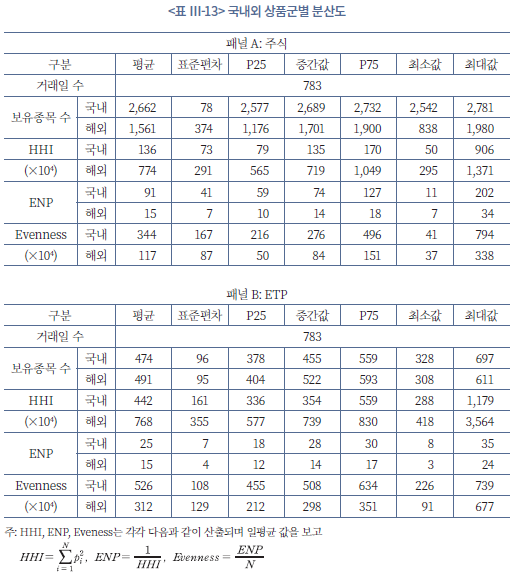

특히 2022년에는 종목 집중도가 더 심화된 것으로 나타난다. <그림 Ⅲ-6>은 2020년에서 2022년 동안 해외주식과 해외 ETP의 보유종목 수 및 ENP 추이를 시계열로 제시한 것으로, 해외 개별주식의 보유종목 수는 3년 사이 약 840개에서 1,940개 수준까지 약 2.3배 증가하고, 해외 ETP 역시 유사한 폭으로 확대되었다. 그러나 ENP로 측정한 유효종목 수는 오히려 분석기간이 경과할수록 감소했으며, 10~15개 수준에 불과하다.

이는 코로나19 이후 이른바 ‘서학개미’ 열풍으로 다양한 해외 개별주식과 ETF에 투자가 시도되었음에도 불구하고, 실제 자금 배분은 여전히 일부 빅테크 종목과 레버리지 및 인버스 ETF 등에 집중되면서 형식적인 분산과 실질적인 분산 사이의 괴리가 오히려 확대되었음을 시사한다. 보유종목 수나 계좌 수와 같은 단순 지표만으로 분산투자 여부를 판단할 경우 실제 위험 수준을 과소평가할 가능성이 크다는 점을 보여주는 결과라 할 수 있다.

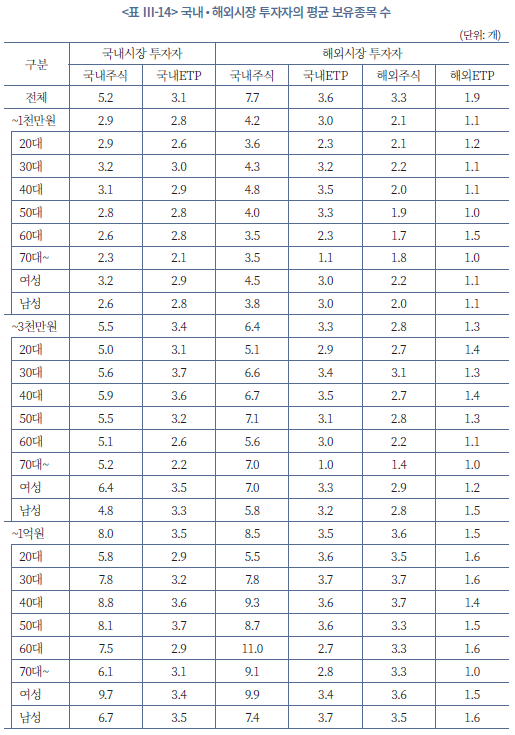

투자자 유형, 자산규모, 연령, 성별에 따라 명목상 보유종목 수는 상당한 차이를 보이지만, ENP 기준 실질 분산도는 거의 차이가 나지 않는다는 점이 확인된다(<표 Ⅲ-14>, <표 Ⅲ-15> 참조). 먼저 평균 보유종목 수를 보면, 국내시장에만 투자하는 투자자의 국내주식 보유종목 수는 전체 기준 5.2개인데 비해 해외시장에 자산을 보유한 투자자는 이보다 더 많은 7.7개를 보유하고 있다. 또한 자산규모가 커질수록 이 격차는 더 벌어져, 10억원 이상 구간에서는 국내시장 투자자가 국내 주식 11.3개를 보유하는 반면 해외시장 투자자는 14.5개의 주식과 6개 이상의 ETP를 추가로 보유하는 것으로 나타난다. 연령 및 성별로도 30~40대, 여성 투자자가 같은 자산구간의 다른 집단에 비해 더 많은 종목을 편입하는 등 표면적인 종목 개수만 보면 해외시장 투자자, 고액투자자, 여성 투자자가 더 넓게 분산투자하고 있는 것으로 보인다.

그러나 ENP를 기준으로 보면 이러한 차이는 대부분 소멸한다. 국내시장 투자자의 국내 주식 ENP는 전체 평균 1.6개, 국내외 및 해외시장 투자자의 국내주식 ENP는 2.0개, 해외주식 ENP는 1.5개 수준으로, 집단 간 격차가 최대 0.4개 안팎에 그친다. 자산규모별로도 1천만원 미만~10억원 이상 전 구간에서 ENP는 대체로 1.4~2.2개 범위에 머물며, 연령 및 성별에 따른 차이 역시 0.1~0.3개 수준에 불과하다. 즉 어떤 집단이 얼마나 많은 종목을 보유하든, 실질적으로 위험 분산에 기여하는 유효종목 수는 대부분 2개 내외라는 것을 의미한다.

이러한 결과는 해외투자 여부, 자산 규모, 성별에 따라 보유종목 수에는 상당한 차이가 존재하지만, ENP로 평가한 실질 분산도는 거의 차별화되지 않는다는 점을 시사한다. 다시 말해, 고액투자자, 해외시장 투자자는 더 많은 종목을 보유하고 있음에도 소수 핵심 종목에 비중을 집중하는 경향이 강해, 결과적으로는 국내시장만 이용하는 투자자와 유사한 수준의 집중투자 구조를 갖고 있다.

나. 국가별 포트폴리오 구성

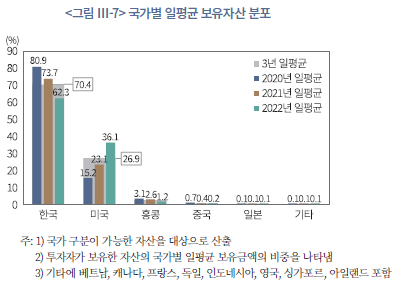

<그림 Ⅲ-7>은 2020년부터 2022년까지 개인투자자의 국가별 일평균 보유자산 비중 변화를 나타낸 것으로, 국내 중심의 투자 구조에서 미국 중심의 글로벌 분산투자로 이동하는 과정이 빠르게 진행되고 있음을 보여준다. 먼저 국내 자산 비중은 2020년 80.9%에서 2022년 62.3%로 약 18.6%p 감소하며 지속적인 하락세를 보였다. 반면 미국 자산 비중은 같은 기간 15.2%에서 36.1%로 크게 확대되어 3년간 약 2.4배 증가하였다. 이는 코로나19 이후 글로벌 기술주 중심의 강세장과 함께, 미국 ETF 시장에 대한 접근성 개선이 맞물리면서 개인투자자의 해외투자 수요가 미국으로 집중된 결과로 해석된다.

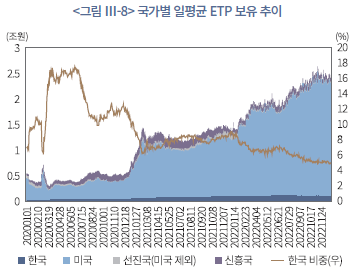

한편 미국을 제외한 국가에 대한 투자는 전반적으로 감소하거나 미미한 수준에 머물렀다. 홍콩이 미국을 제외하면 가장 큰 비중을 차지했으나, 2020년 3.1%에서 2022년 1.2%로 절반 이하로 줄었으며, 중국과 일본은 각각 0.1~0.2% 수준으로 매우 낮았다. 이처럼 해외투자 확대가 곧 미국 투자 확대와 동일시될 만큼, 개인투자자의 해외자산 포트폴리오가 미국 시장에 편중되어 있는 점이 특징적이다. 이러한 특성은 상장 국가별 ETP 보유 현황에도 잘 나타난다(<그림 Ⅲ-8> 참조). 이는 한국 개인투자자의 글로벌 분산투자가 양적 확대는 이루어졌으나, 실제로는 미국 중심의 단일시장 집중 구조로 전개되고 있음을 시사한다.

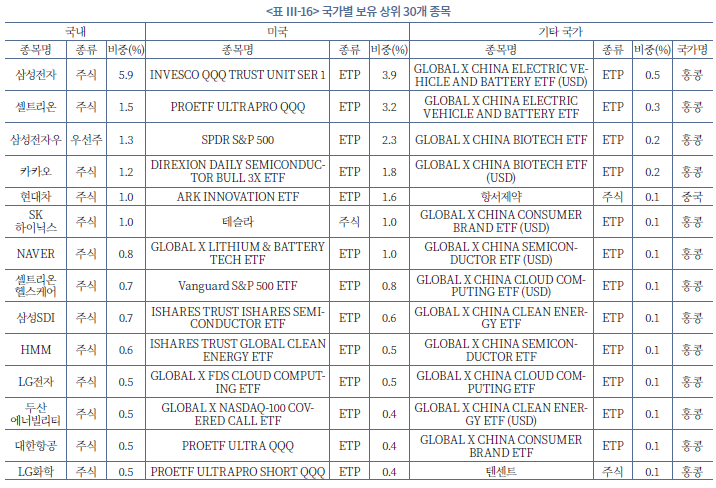

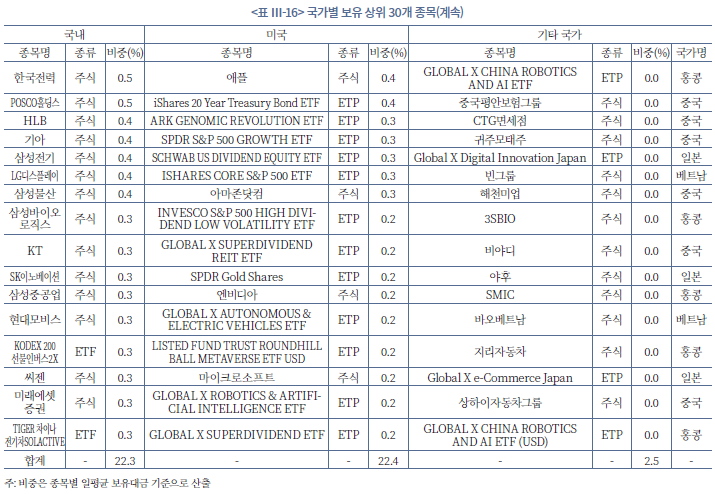

2020년부터 2022년까지 국내 투자자들의 보유 상위 30개 종목을 국가별로 분석한 결과, 국내는 대형주 중심의 직접투자, 미국은 ETF 중심의 간접투자 형태가 뚜렷하게 구분된다(<표 Ⅲ-16> 참조). 일평균 보유대금 기준으로 국내와 미국 종목의 상위 30개가 전체의 44.7%를 차지하였으며, 각각 22.3%와 22.4%로 유사한 수준을 보였다. 반면, 기타 국가의 상위 30개 종목은 전체의 2.5%에 불과하였으며, 일본과 베트남 등 신흥국 시장에서는 제한적이고 탐색적인 투자에 그쳤다. 국내 보유종목은 삼성전자, NAVER, 카카오 등 대형 성장주에 집중된 반면, 미국은 INVESCO QQQ Trust, SPDR S&P 500 ETF, ARK Innovation ETF 등 지수를 추종하는 ETF 위주의 간접투자 성향이 강하게 나타났다. 기타 국가는 홍콩 상장 ‘Global X China’ 시리즈를 중심으로 전기차, 반도체, 클라우드 등 4차 산업 관련 테마형 ETF에 대한 투자 비중이 높았다.

특히 미국의 경우, ETF가 일반적으로 위험 분산을 목적으로 하는 간접투자 수단임에도 불구하고, 보유 상위 종목 중에는 PROETF ULTRAPRO QQQ 및 DIREXION DAILY SEMICONDUCTOR BULL 3X ETF 등 고배율레버리지 ETF가 다수 포함되어 있었다. 이는 단기 수익을 추구하는 공격적 투자 성향이 병존함을 시사한다. 요컨대, 국내 개인투자자는 국내 시장에서는 익숙한 대형주 중심의 안정적 직접투자를, 해외 시장에서는 ETF를 활용한 간접 분산투자와 동시에 고위험‧고수익형 상품을 병행하는 이중적 투자 행태가 나타난다.

다. 종목 유형별 포트폴리오 구성

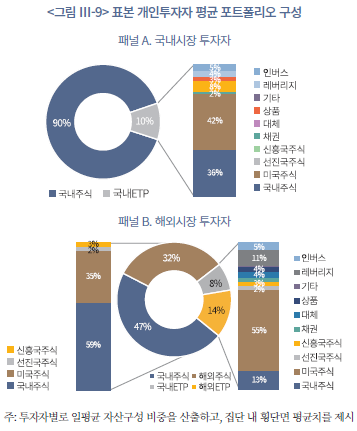

본 절은 표본에 포함된 투자자-일별 포트폴리오 비중을 바탕으로 개인투자자의 자산 구성 특징을 살펴본다. 앞서 ‘가’절에서는 투자자 그룹-자산 유형별 평균 자산규모를 비교했기 때문에, 고액투자자가 통계에 미치는 영향이 크게 나타날 수 있다. 이에 본 절에서는 일반적인 자산 구성을 파악하고자, 각 투자자의 일별 자산구성 비중을 계산한 뒤 이를 개인별 일평균 비중으로 환산하고, 마지막으로 그 값을 집단별로 평균하여 평균적인 포트폴리오 구성 패턴을 도출한다. 자산 유형은 크게 국내 및 해외 상장주식‧ETP로 구분하고, 상장주식은 국가별로 네 가지 집단(한국, 미국, 선진국, 신흥국), ETP는 기초자산 유형 및 상품 특성별로 10가지로 분류한다.7)

<그림 Ⅲ-9>는 국내 및 해외시장 투자자 집단별 평균 자산구성 비중을 보여주는데, 국내시장 투자자는 평균적으로 대부분의 자산이 국내주식으로 구성되어 있으며, 국내상장 ETP 비중은 평균 10%이다. 이 중 평균적으로 약 78%가 일반 주식형 ETP이며, 주로 국내 및 미국 주식을 기초자산으로 하는 상품이다. 이 외에 대체투자 ETP, 레버리지 및 인버스 ETP, 상품형 ETP, 채권형 ETP가 일부 ETP 자산을 구성하고 있다. 한편 해외시장 투자자의 경우 주식이 평균 79%, ETP는 21%를 차지한다. 해외주식의 대부분은 미국 상장주식이며, 상장시장과 무관하게 ETP 포트폴리오 내에는 미국 주식형 ETP가 가장 많은 비중을 차지하고, 다음으로 국내 주식형 ETP, 레버리지 ETP, 인버스 ETP, 상품형 ETP 순이다. 해외시장 투자자는 ETP 포트폴리오 내에도 평균적으로 더 많은 해외자산이 담겨있으며, 고위험 상품의 비중이 국내시장 투자자에 비해 높다.

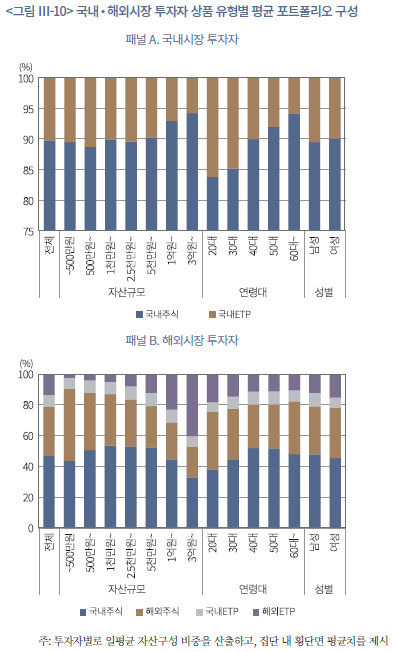

투자자 그룹별 포트폴리오 구성을 살펴보자. <그림 Ⅲ-10>은 국내시장 투자자와 해외시장 투자자를 자산규모, 연령대, 성별을 기준으로 구분한 집단의 상품 유형별 평균 구성 비중을 보여준다. 그룹별 평균 포트폴리오 구성은 전체 집단의 구성과 전반적으로 유사하나, 국내시장 투자자의 경우 고액투자자일수록, 고연령대일수록 개별주식의 비중이 높다. 한편 해외시장 투자자는 소액투자자일수록 해외주식의 비중이, 고액투자자는 해외 ETP의 비중이 높다. 그리고 저연령대일수록 ETP의 평균 비중이 소폭 높게 나타난다.

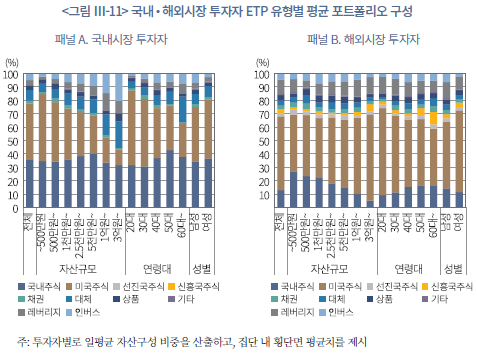

투자자 그룹별 ETP 포트폴리오의 기초자산 및 상품 특성별 비중을 살펴보면 <그림 Ⅲ-11>과 같다. 국내시장 투자자와 해외시장 투자자는 모두 한국 및 미국 주식형 일반 ETP의 비중이 높지만, 국내시장 투자자 중 소액투자자일수록, 해외시장 투자자 중 고액투자자일수록 미국 주식형 ETP의 비중이 높다. 그리고 두 집단 모두 저연령대일수록, 여성 투자자인 경우 미국 주식형 ETP의 비중이 높게 나타나며, 고연령 투자자일수록 주식을 제외한 다른 기초자산 ETP의 비중이 높다. 한편, 전반적으로 해외시장 투자자의 ETP 포트폴리오 내 파생형 ETP의 비중이 높게 관찰되는데, 국내시장 투자자의 경우 고액투자자와 고연령대 투자자일수록 레버리지‧인버스 비중이 높다. 또한 국내 및 해외시장 투자자 모두 남성 투자자의 ETP 포트폴리오 내 레버리지‧인버스 ETP 비중이 높게 관찰된다.

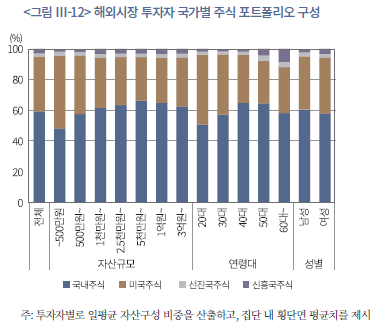

이번엔 해외시장 투자자 그룹에 대해 개별주식 포트폴리오의 국가별 비중을 간략히 살펴보자(<그림 Ⅲ-12> 참조). 앞서 ‘나’절에서 확인하였듯이, 해외시장 투자자의 개별주식 포트폴리오는 대부분 국내주식과 미국 상장주식이 구성하고 있다. 특히 이러한 경향은 소액투자자, 20~30대 젊은 투자자 그룹에서 상대적으로 강화되는 모습이 보인다.

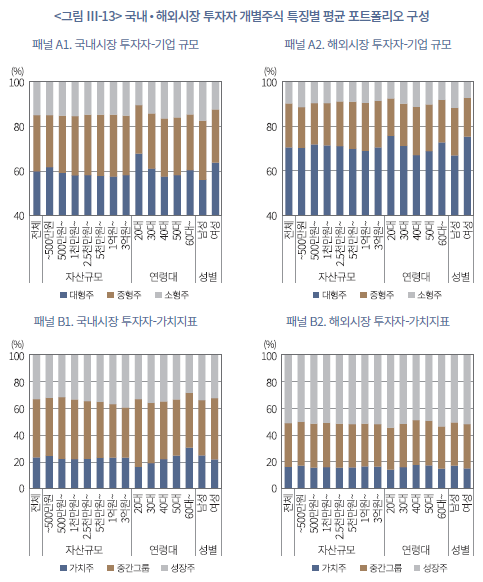

다음으로 주식을 특징별로 구분하여, 투자자 그룹별 주식 포트폴리오의 구성을 세부적으로 분석해보자. 본고에서 사용한 개별주식의 특징은 시가총액(기업 규모), PBR(가치지표), 과거 12개월 수익률(수익률 추세)8), 복권형 특성(투기적 성향)9)이다. 네 지표 모두 전월 말일의 관측치 값을 사용하며, 기업 규모는 상위 10%를 대형주, 중위 30%를 중형주, 하위 60%를 소형주로 부른다. 그리고 가치지표(수익률 추세) 상위 30%를 성장주(모멘텀 주식), 하위 30%를 가치주(역추세 주식)로, 복권형 특성이 강한 상위 20% 주식을 복권형 주식, 그렇지 않은 주식을 비(非)복권형 주식으로 정의한다.10)

<그림 Ⅲ-13>은 국내시장 및 해외시장 투자자를 세부 투자자 특성별 그룹으로 나눠, 각 그룹 내 투자자의 평균 주식 포트폴리오 구성을 앞서 정의한 주식의 특징별로 구분하여 정리한 것이다. 먼저 기업 규모를 보면 두 집단 모두 평균적으로 대형주의 비중이 높다. 그러나 해외시장 투자자(평균 71%)가 국내시장 투자자(평균 60%)에 비해 대형주 비중이 높고, 남성보다 여성 투자자가, 고연령대보다 저연령대 투자자가 대형주를 상대적으로 더 높은 비중으로 보유하고 있다. 이는 여성 투자자의 보수적 성향, 저연령대 투자자의 미숙한 투자 경험이 반영된 결과로 판단되며, 해외시장 투자의 경우 정보 비용 등으로 인해 시장 대표종목 비중이 높은 것이 반영된 결과로 보인다. 이러한 특성은 가치지표별 분포와도 일정 부분 연계되어 있지만, 전체적으로 해외시장 투자자의 성장주 비중(평균 51%)이 국내시장 투자자(평균 34%)보다 높다. 이는 유수의 거대 기술기업 등 분석기간 미국 주식시장의 상승을 견인한 종목이 대부분 성장주로 분류되기 때문이다. 마찬가지 주가 모멘텀을 기준으로 보면, 성장주 투자 비중이 높은 해외시장 투자자 그룹에서 과거 수익률이 높은 모멘텀 주식의 비중(평균 39%)이 국내시장 투자자(평균 26%)보다 높게 나타난다. 기업가치 및 수익률 추세 지표의 경우 연령대 및 성별 그룹 간에는 유의미한 차이는 관찰되지 않는다. 마지막으로 투기적 성향을 대표하는 복권형 주식 투자 비중을 보면, 평균적으로 국내, 해외시장 투자자 모두 주식 포트폴리오 내 10% 미만이다. 그러나 해외시장 투자자의 경우 소액투자자일수록, 국내‧해외시장 투자자 집단 모두 남성 투자자일수록 투기적 성향이 강한 종목의 평균 투자 비중이 상대적으로 높게 관찰된다. 이들 집단에서 보다 공격적인 투자 성향이 존재하는 것을 예상할 수 있다.

라. 레버리지‧인버스 ETP 활용 행태

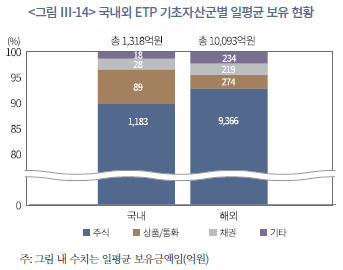

<그림 Ⅲ-14>의 국내외 ETP 기초자산별 보유 현황에 따르면, 국내 ETP 총보유액 1,318억원 중 주식형 자산이 1,183억원으로 약 90%를 차지한다. 상품 및 통화형은 6.7%, 채권형은 2.1%, 기타는 1.4%에 그쳐, 국내 ETP 투자가 사실상 국내 주가지수에 연동된 구조임을 볼 수 있다.

해외 ETP 총보유액은 1조 93억원이며, 이 중 주식형이 9,366억원(92.8%)으로 국내와 마찬가지로 가장 크다. 다만 상품‧통화형(2.7%), 채권형(2.2%), 기타(2.3%) 비중이 국내보다 높다. 금‧원자재‧환율 관련 ETP 등이 일정 비중을 차지한다는 점에서, 해외 ETP는 단순 지수 추종을 넘어 거시경제 변수나 글로벌 자산가격 변동에 대응하려는 전략적 투자수단으로도 활용되고 있음을 알 수 있다.

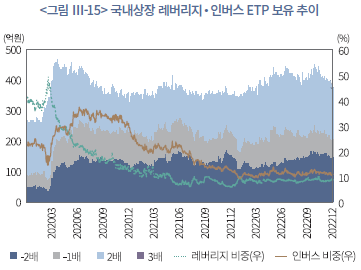

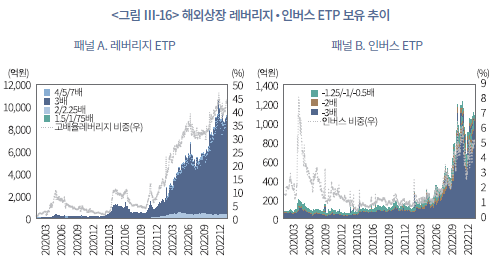

국내 ETP 보유 현황을 레버리지 및 인버스 배율별로 살펴보면(<그림 Ⅲ-15> 참조), 2020년 코로나19 발발 직후 시장 변동성이 급격히 확대되었던 시기에 레버리지‧인버스 ETP 보유가 크게 증가하였다가 이후 점차 축소되는 흐름을 보인다. 2022년 기준 국내 ETP의 약 72%는 기본 1배 상품으로 구성되어 있으며, 나머지 28% 가운데 인버스형이 11.0%, 레버리지형이 8.9%를 차지한다. 이는 국내 시장에서는 지수 추종형 1배 ETF가 기본적인 투자수단으로 활용되고, 단기적인 지수 등락이나 방향성 변화에 대응하기 위해 상승과 하락 양방향 레버리지 및 인버스 상품을 보조적으로 활용하는 성향이 존재함을 시사한다. 단, 국내 ETP 시장에서 일부 3배 레버리지 상품이 관측되는데, 이는 2022년 채권을 기초자산으로 하는 ETN에 한해 레버리지 배율을 ±3배까지 허용하는 규정을 도입한 데 기인한 것으로 전체 상품에서 차지하는 비중은 극히 제한적이다.

한편 해외 ETP의 경우 전체의 77%가 1배 상품으로 구성되어 있어 겉으로는 안정적인 지수 추종형 투자가 중심인 것처럼 보인다. 그러나 나머지 23% 가운데 3배 레버리지 ETF 비중이 81.1%에 달해, 남은 몫의 대부분이 고배율 상품에 집중되어 있다(<그림 Ⅲ-16>의 패널 A 참조). 인버스형 역시 –3배 이상 고배율 상품의 비중이 크게 확대된 것으로 나타난다. 이러한 현상은 비중 측면뿐 아니라 절대 규모 측면에서도 두드러져, 해외 레버리지‧인버스 ETP 보유 규모는 국내 시장의 4배를 상회하며, 2022년으로 갈수록 국내 ETP 시장과 달리 보유규모와 비중이 가파르게 증가한다(<그림 Ⅲ-16>의 패널 B 참조). 종합하면, 해외 ETP 투자에서는 소수의 고위험 레버리지‧인버스 상품을 통해 공격적인 방향성 베팅을 수행하는 행태가 강화되었다.

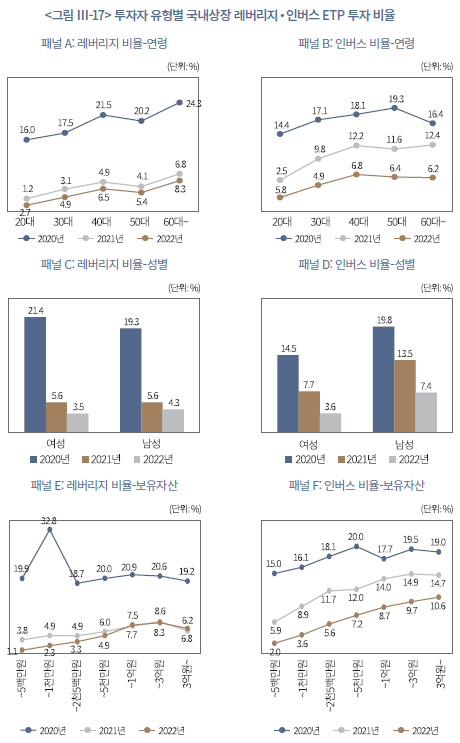

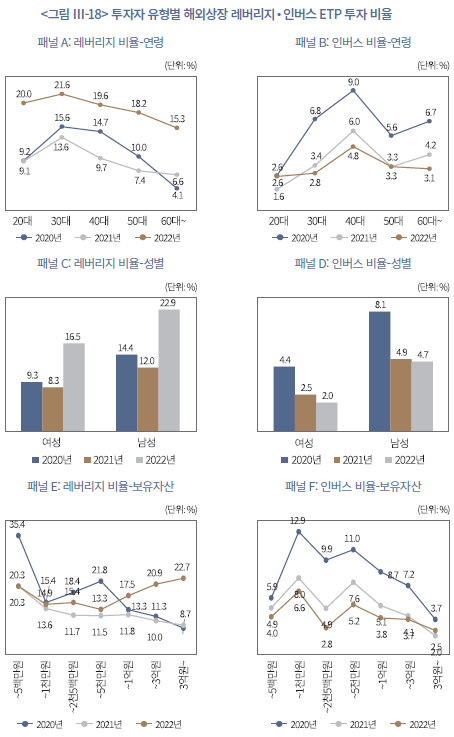

마지막으로, 2020년부터 2022년까지 ETP를 보유한 개인투자자의 특성에 따라 분석한 결과, 연령, 성별, 자산 규모별로 레버리지 및 인버스 상품 투자 비중에서 뚜렷한 차이가 나타났다(<그림 Ⅲ-17>, <그림 Ⅲ-18> 참조).

우선 연령별로 보면, 국내시장 투자자는 고령층 중심, 해외시장 투자자는 청년층 중심의 차별적 구조를 보였다. 국내의 경우 레버리지 ETP 투자 비중이 연령이 높을수록 증가하여 2022년 기준 60대 이상 투자자의 비중이 8.3%로 가장 높았으며, 20대는 2.7%에 그쳤다. 인버스 상품 역시 40~50대에서 비중이 가장 높고, 60대 이상에서도 여전히 높은 수준을 유지하였다. 이는 국내 시장에서는 경험이 많은 중장년층이 단기 방향성 투자에 보다 적극적임을 시사한다. 반면 해외의 경우 20~30대의 레버리지 투자 비중이 가장 높고, 이후 연령대가 높아질수록 감소하는 양상을 보였다. 특히 젊은 층이 3배 ETF 등 고위험‧고수익형 상품에 더 적극적으로 접근하고 있는 것이 특징이다.

성별로는 남성의 레버리지와 인버스 투자 비중이 여성보다 전반적으로 높게 나타났다. 국내에서는 레버리지 비중은 남녀가 유사하나, 인버스 비중은 남성이 여성보다 1.4~2배가량 높았으며, 2022년 기준 남성 7.4%, 여성 3.6%로 집계되었다. 해외에서도 동일한 경향이 유지되었는데, 2022년 남성의 레버리지 ETP 비중은 22.9%로 여성(16.5%)보다 현저히 높았고, 인버스 상품 비중 또한 남성 4.7%, 여성 2.0%로 약 두 배 차이를 보였다. 이러한 결과는 남성이 여성보다 위험추구 성향이 강하고, 고수익‧고위험형 상품에 대한 선호도가 높음을 보여준다. 이는 남성의 과잉확신, 위험추구 성향이 높게 나타난다는 선행연구와 유사한 결과이다(Barber & Odean, 2001).

마지막으로 보유자산 규모별로 ETP 투자 행태를 살펴보면, 국내의 경우 대형 자산군에서 레버리지‧인버스 투자 비중이 상대적으로 높은 것으로 나타난다. 보유자산이 증가할수록 해당 상품 투자 비중이 완만하게 상승하다가, 대략 5천만~1억원 구간을 경계로 이후에는 유사한 수준에서 유지되는 양상을 보인다. 이는 일정 수준 이상의 자산을 보유한 투자자를 중심으로 레버리지‧인버스 상품이 단기 시장 대응 수단으로 활용되고 있는 것으로 보인다.

반면 해외상장 ETP의 경우 전반적으로 보유자산이 적을수록 레버리지‧인버스 투자 비율이 높은 양상이 관찰된다. 2020년 기준 보유자산 500만원 미만 투자자의 해외 레버리지 ETP 보유비율은 35.4%에 달하며, 인버스의 경우에는 500만~1천만원 미만 구간 투자자의 보유비율이 12.9%로 가장 높게 나타난다. 다만 2022년에는 보유자산 1억원 이상 구간에서 레버리지 비율이 빠르게 상승하는데, 이는 같은 시기 국내 증시는 하락 국면이었던 반면 미국 시장은 변동성이 큰 조정 장세를 보이면서, 고액투자자를 중심으로 해외 고배율 레버리지 ETF를 활용한 변동성 대응과 수익 추구 성향이 강화된 결과로 해석할 수 있다.

요컨대, 개인투자자의 ETP 투자 행태는 연령, 성별, 자산규모에 따라 뚜렷한 이질성을 보이며, 국내외 시장 여건에 따라서도 구조적 특징이 상이하게 나타난다. 국내시장 투자자의 경우 중장년층과 중대형 자산군을 중심으로 인버스‧레버리지 상품을 지수 하락 및 반등에 대응하는 단기 방향성 매매 수단으로 활용하는 경향이 두드러진다. 반면 해외 ETP 투자는 20~30대 젊은층과 일부 고액투자자가 주도하며, 3배 레버리지 ETF 등 고위험‧고수익형 상품을 적극적으로 활용하는 등 국내보다 한층 공격적이고 모험적인 투자 성향을 보이는 것으로 평가된다.

4. 소결

본 장에서는 개인투자자의 국내 및 해외투자 행태를 연령, 성별, 자산규모 등 다양한 기준에 따라 유형화하고, 각 집단의 보유 및 거래 특성과 포트폴리오 구조를 분석하였다. 분석 결과, 개인투자자의 해외투자 확대는 전체적으로 증가하는 흐름 속에서도 투자자 특성에 따라 참여 양상과 해외자산 비중이 상이하게 나타나며, 이에 따라 위험 노출 구조에도 차이가 발생하고 있음을 확인하였다.

투자 참여 양상을 보면, 다수의 개인투자자는 여전히 국내시장에만 투자하고 있으나 해외주식 및 해외 ETP에 참여하는 투자자 비중은 분석기간 동안 지속적으로 확대된 것으로 나타난다. 다만 이러한 해외투자 확대는 모든 투자자에게서 동일하게 나타나는 변화라기보다는, 연령과 자산규모에 따라 선택적으로 진행되는 특징을 보인다. 특히 20대와 30대 젊은 층에서 해외주식 및 해외 ETP 비중이 높게 나타나며, 국내시장 대비 해외시장을 적극적으로 활용하는 경향이 뚜렷하다. 20대는 보유 자산 규모는 상대적으로 작지만 해외자산 비중이 높아 포트폴리오에서 해외투자가 차지하는 비중이 크고, 30대는 거래 빈도와 회전율이 높아 해외투자를 포함한 적극적 매매를 통해 수익 기회를 모색하는 성향이 강하게 나타난다. 한편 자산규모별로 보면 자산이 증가할수록 국내주식 비중은 감소하고 해외주식 및 해외 ETP 비중은 뚜렷하게 확대되는 경향이 확인되며, 특히 고액자산가의 경우 해외 상장상품 비중이 50%를 초과하는 등 해외자산이 포트폴리오의 핵심 축으로 자리 잡는 양상이 관측된다. 이러한 결과는 개인투자자의 해외투자가 주요 자산 배분 전략으로 활용되고 있음을 시사한다.

이러한 개인투자자의 해외투자 확대가 외형적으로는 국내 자산 중심의 포트폴리오에서 해외시장까지 자산을 배분하는 구조로 전환되며 자산 분산이 개선된 것처럼 보이지만, 이를 위험 관리 측면에서 실질적인 분산투자로 평가할 수 있는지에 대해서는 신중한 검토가 필요하다. 실제로 해외주식 및 해외 ETP 보유종목 수는 2020~2022년 사이 크게 증가하였으나, HHI 기반 유효종목 수(ENP)를 기준으로 보면 상품별로 1~2개 내외에 머물러 명목상 분산 확대에 비해 실질적인 위험 분산 효과는 제한적인 것으로 나타난다. 이는 보유종목 수의 증가나 해외자산 비중 확대가 곧바로 위험 분산의 질적 개선으로 이어지지 않으며, 해외투자가 국내 위험을 분산하기보다는 투자 대상의 지리적 범위만 확장된 채 위험 노출이 소수 자산이나 특정 구조에 재집중될 가능성을 시사한다.

국가별 분산 측면에서도 해외투자 확대가 반드시 위험 분산으로 기능한다고 보기는 어렵다. 해외투자 참여자는 국내 투자자에 비해 투자 지역이 다양해 보이지만, 실제 보유 비중은 미국 등 소수 국가에 집중되는 경향이 뚜렷하게 관측되며, 특히 연령이 낮고 자산규모가 큰 투자자일수록 이러한 집중도가 높게 나타난다. 이 경우 국내 시장 리스크를 해외로 분산하기보다는, 특정 국가의 거시경제‧금융환경 변화, 통화‧금리‧정책 리스크 등에 대한 노출이 오히려 강화될 수 있다.

아울러 레버리지‧인버스 상품 투자가 차지하는 비중이 해외투자자 집단에서 상대적으로 높게 나타난다는 점에서도 유의가 필요하다. 국내 ETP의 경우 2022년 기준 1배 상품 비중이 약 72%로 대부분을 차지하며 분석기간 동안 완만한 증가 추세를 보인 반면, 해외 ETP에서는 고배율 레버리지 및 인버스 상품의 비중이 빠르게 확대되어 전체 해외 ETP 보유의 상당 부분을 차지하는 것으로 나타난다. 이러한 상품은 일별 수익률을 기준으로 누적 성과가 산출되는 구조적 특성상, 기초자산의 단순 배율과 괴리된 성과가 나타나며 손실이 비대칭적으로 확대될 수 있다. 여기에 환율 변동이 결합될 경우 손익 변동성은 추가로 증폭될 수 있어, 해외투자를 통한 위험 분산 효과를 약화시키거나 오히려 전체 포트폴리오의 변동성과 하방 위험을 확대시키는 요인으로 작용할 가능성이 있다. 이러한 점에서 레버리지‧인버스 상품 비중의 확대는 해외투자 확대가 반드시 바람직한 분산 전략으로 이어지지 않을 수 있음을 보여주는 중요한 우려 요인으로 평가된다.

요컨대 개인투자자의 해외투자 확대가 단순한 투자 범위의 확장을 넘어 실질적인 위험 분산으로 기능하기 위해서는, 투자 지역의 다양성, 상품 구조의 안정성, 산업‧테마 간 상관관계, 거래 행태 등을 종합적으로 고려할 필요가 있다. 그러나 분석 결과 현재의 해외투자 행태는 이러한 요건을 충분히 충족하고 있다고 보기는 어려우며, 이는 투자자의 장기적 투자성과와 위험 관리 측면에서 부정적인 영향을 미칠 가능성을 시사한다. 따라서 해외투자 확대에 따라 자동적으로 분산 효과가 증가했다고 인식하기 보다는, 자산 배분의 질과 위험 관리 측면에서의 유효성을 함께 고려할 필요가 있다.

Ⅳ. 개인투자자의 투자성과 분석

본 장에서는 표본 개인투자자의 투자성과를 분석한다. 먼저 1절에서 투자자 특성 그룹별 합산 성과 지표와 개별 투자자 단위 투자성과를 체계적으로 평가한다. 2절은 해외시장 투자자의 효율 개선을 보기 위해 자산 유형별 수익률을 비교하고, 해외시장 투자자의 수익률과 위험 조정 수익률, 포트폴리오 분산도 변화를 함께 분석한다. 그리고 저축성 계좌를 보유한 투자자를 식별하여 간접투자를 통한 분산투자의 성과와 하방 안정성에 미치는 영향을 가늠해 본다. 마지막 3절은 회귀분석을 활용하여 여러 투자자 특성 요인이 성과 지표에 미치는 영향을 계량적으로 분석한다.

1. 투자자 그룹별 투자성과 비교

가. 합산 투자성과

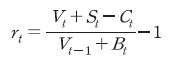

먼저 개인투자자의 투자성과를 그룹별 합산 성과와 개별 성과로 구분해 살펴본다. 합산 성과는 아래 식(1)과 같이 투자비용을 고려한 시간가중수익률 로 평가한다. 이는 개인별 자금 유출입의 영향을 배제한 포트폴리오 수익률과 유사하며, 일별로 산출이 가능하므로 벤치마크 수익률과 비교가 용이하다. 투자자 그룹별 합산 성과는 이를 누적한 수익률로 제시한다.

로 평가한다. 이는 개인별 자금 유출입의 영향을 배제한 포트폴리오 수익률과 유사하며, 일별로 산출이 가능하므로 벤치마크 수익률과 비교가 용이하다. 투자자 그룹별 합산 성과는 이를 누적한 수익률로 제시한다.

식(1)

식(1)

위 식에서 는 일별 종가기준 포트폴리오 평가금액,

는 일별 종가기준 포트폴리오 평가금액,  는 매수대금,

는 매수대금,  는 매도대금,

는 매도대금,  는 비용을 의미한다. 즉, 일별 수익률

는 비용을 의미한다. 즉, 일별 수익률  는 비용을 차감한 일별 포지션 가치의 변동률로 이해할 수 있다. 여기서 비용은 크게 위탁매매수수료, 세금, 기타 제비용으로 구성된다. 위탁매매수수료는 증권사 거래수수료이며11), 세금은 증권거래세12)와 해외증권 양도소득세13), 그리고 기타 제비용은 해외증권 거래시 발생하는 규제기관 부과 수수료14)이다. 이 외에 발생 가능한 투자비용은 투자자 표본의 특성과 성과 비교가능성 등을 감안하여 본 보고서에서는 고려하지 않는다.15) 결과적으로

는 비용을 차감한 일별 포지션 가치의 변동률로 이해할 수 있다. 여기서 비용은 크게 위탁매매수수료, 세금, 기타 제비용으로 구성된다. 위탁매매수수료는 증권사 거래수수료이며11), 세금은 증권거래세12)와 해외증권 양도소득세13), 그리고 기타 제비용은 해외증권 거래시 발생하는 규제기관 부과 수수료14)이다. 이 외에 발생 가능한 투자비용은 투자자 표본의 특성과 성과 비교가능성 등을 감안하여 본 보고서에서는 고려하지 않는다.15) 결과적으로  는 거래비용(transaction cost)에 가까운 개념이다.16) 또한 본고에서 사용한 원자료에 투자자별 입출금 자료가 부재하므로, 배당 및 분배금을 성과에 포함하지 않는다. 따라서 본 장에서 다루는 수익률은 모두 자본이득(capital gain) 중심으로 해석할 필요가 있으며, 벤치마크 수익률과 비교 시에도 총수익지수가 아닌 일반 가격지수를 사용한다.17)

는 거래비용(transaction cost)에 가까운 개념이다.16) 또한 본고에서 사용한 원자료에 투자자별 입출금 자료가 부재하므로, 배당 및 분배금을 성과에 포함하지 않는다. 따라서 본 장에서 다루는 수익률은 모두 자본이득(capital gain) 중심으로 해석할 필요가 있으며, 벤치마크 수익률과 비교 시에도 총수익지수가 아닌 일반 가격지수를 사용한다.17)

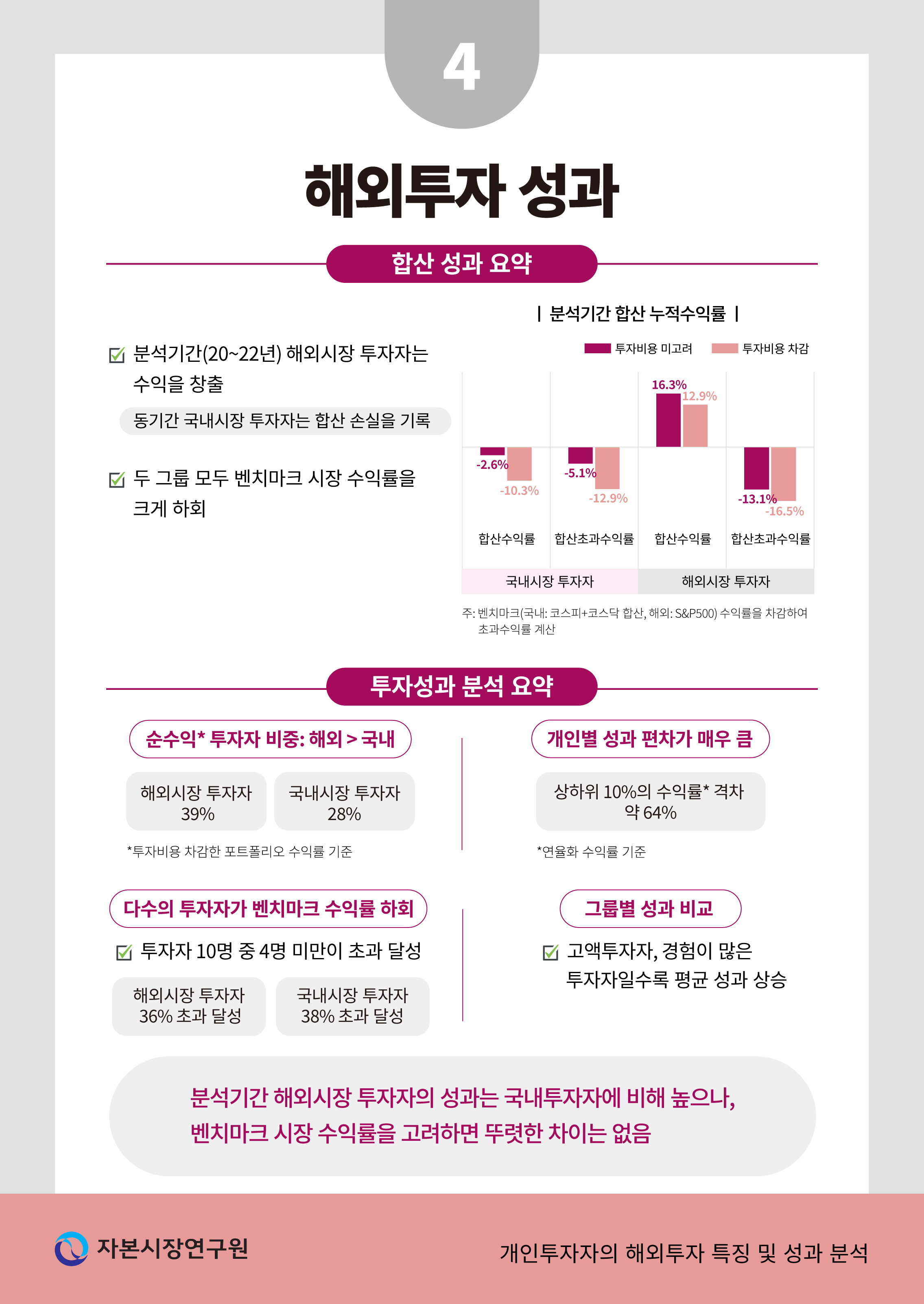

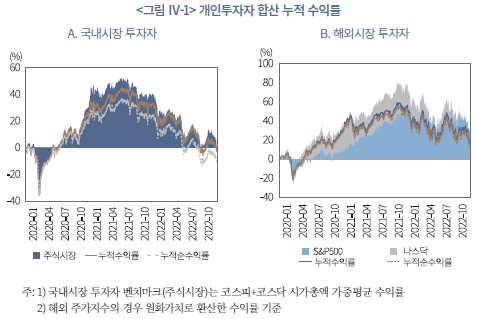

<그림 Ⅳ-1>은 분석에 포함된 모든 투자자의 합산 시간가중수익률의 누적치다. 실선은 비용 을 고려하지 않고 산출한 수익률이며, 점선은 비용을 차감한 순수익률(식(1)의 )을 누적한 것이다. 국내시장 투자자(그림 A)와 해외시장 투자자(그림 B) 그룹별 합산 누적순수익률(누적수익률)은 각각 –10.3%(-2.6%), +12.9%(+16.3%)로 분석기간 해외시장 투자자는 수익을 창출한 반면, 국내시장 투자자는 합산 손실을 기록했다. 다만 동기간 한국 주식시장 합산 누적수익률은 +2.6%, S&P500 지수와 나스닥 지수는 각각 +26.3%, +29.4%로, 시장수익률과의 격차는 국내시장 투자자가 –12.9%(누적순수익률 – 한국 주식시장 수익률), 해외시장 투자자는 –13.4%(누적순수익률 – S&P500 수익률)로 두 그룹 모두 벤치마크 주식시장 수익률을 크게 하회했다.18)

을 고려하지 않고 산출한 수익률이며, 점선은 비용을 차감한 순수익률(식(1)의 )을 누적한 것이다. 국내시장 투자자(그림 A)와 해외시장 투자자(그림 B) 그룹별 합산 누적순수익률(누적수익률)은 각각 –10.3%(-2.6%), +12.9%(+16.3%)로 분석기간 해외시장 투자자는 수익을 창출한 반면, 국내시장 투자자는 합산 손실을 기록했다. 다만 동기간 한국 주식시장 합산 누적수익률은 +2.6%, S&P500 지수와 나스닥 지수는 각각 +26.3%, +29.4%로, 시장수익률과의 격차는 국내시장 투자자가 –12.9%(누적순수익률 – 한국 주식시장 수익률), 해외시장 투자자는 –13.4%(누적순수익률 – S&P500 수익률)로 두 그룹 모두 벤치마크 주식시장 수익률을 크게 하회했다.18)

또한 그림에서 알 수 있듯이, 국내시장 투자자와 해외시장 투자자의 합산 누적수익률의 궤적은 각각 한국, 미국 주식시장과 유사하다. 국내시장 투자자는 국내주식 투자 비중이 높아 한국 주식시장과 상관계수가 0.967로 매우 높다. 한편 해외시장 투자자의 합산 성과는 미국 대표 주가지수와 높은 상관성(S&P500: 0.786, 나스닥: 0.855)을 보인 반면, 한국 시장과는 0.375로 낮아 국제 분산효과가 관찰된다.

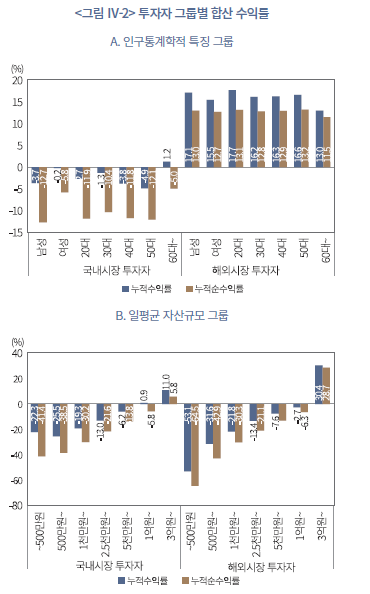

연령대별 성과를 보면, 국내시장 투자자는 전 연령대에서 부진한 것으로 나타난다. 20대 –11.9%, 30대 –10.4%, 40대 –11.8%, 50대 –12.1%, 60대 이상 –5.0%로, 비용을 고려하면 전 세대가 시장수익률을 하회했다(<그림 Ⅳ-2>의 A 참조). 성별로는 여성투자자가 –5.8%로 남성투자자(-12.7%)에 비해 성과가 양호하다. 반면 해외시장 투자자는 전반적으로 모든 연령대에서 양(+)의 수익률을 기록했다. 순수익률 기준, 20대 +13.0%, 30대 +12.7%, 40대 +12.8%, 50대 +13.2%, 60대 이상 +11.5%로 합산 성과의 편차는 작고 성별 그룹간 차이도 미미하다(남성 +13.2%, 여성 +12.7%). 다만 투자자 구분과 무관하게 남성과 20~30대 투자자에서 비용 차감 전후 수익률 괴리가 커 이들 투자자 유형에서 거래 빈도가 높고 단기매매 성향이 강한 것으로 추정된다.

투자자를 일평균 자산규모를 기준으로 7개 그룹으로 구분19)한 결과, 자산규모가 클수록 수익률이 높다(<그림 Ⅳ-2>의 B 참조). 국내시장 투자자 중 3억원 이상의 고액투자자의 누적순수익률은 +5.8%로 동기간 한국 주식시장 수익률을 상회했으며, 해외시장 투자자는 같은 그룹에서 +28.7%로 S&P500 지수 대비 초과성과를 달성했다. 이는 포트폴리오 규모가 클수록 투자전략이 정교하며, 정보력과 리스크 관리 능력의 차이를 시사한다.

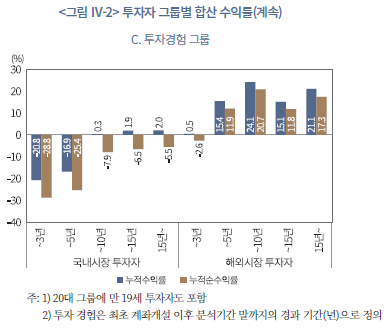

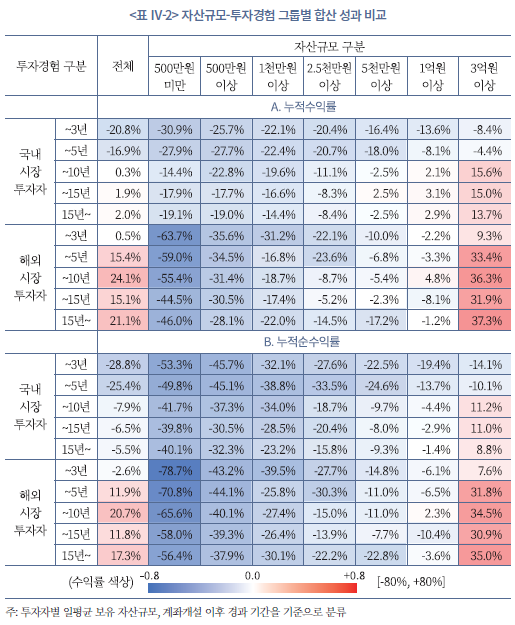

또한 최초 계좌개설 이후 경과기간을 투자경험이라 정의하여, 투자자를 다섯 그룹으로 구분20)하면, 경험이 적을수록 투자성과가 부진하게 나타난다(<그림 Ⅳ-2>의 C 참조). 국내시장 투자자의 경우 3년 이하 그룹은 순수익률이 –28.8%로, 10~15년 경력자(-6.5%)나 15년 이상 그룹(-5.5%)에 비해 크게 낮다. 해외시장 투자자 역시 투자경험 3년 미만 그룹은 –2.6%에 불과했으나, 5년 이상 그룹은 모두 +11~20% 범위로 성과가 안정적이다. 추가적인 분석 결과, 투자경험이 많은 그룹 내에는 상대적으로 고액투자자 비중이 높고 소액투자자 비중이 낮았는데, 투자자의 역량과 경험이 일정 부분 연관된 것으로 보이며, 경험을 통해 성과 안정성이 높아지는 학습효과가 존재함을 시사한다.

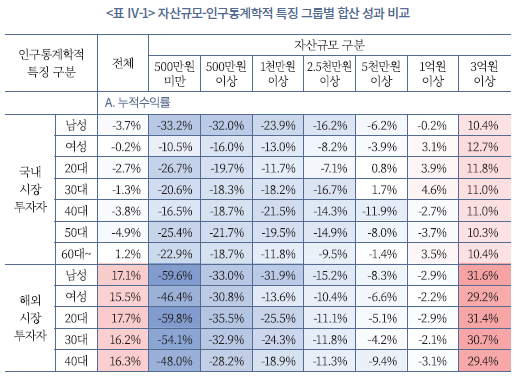

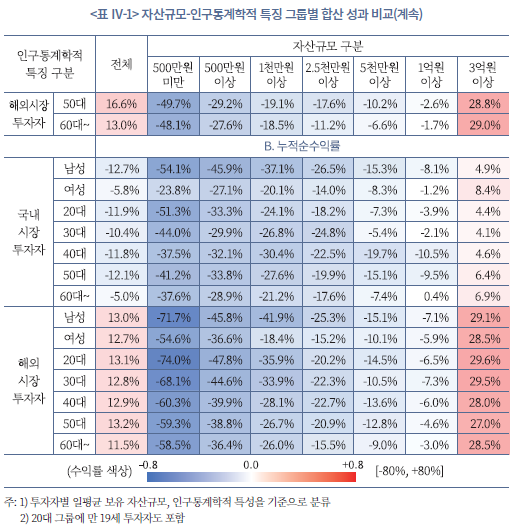

자산규모와 성과의 연관성을 자세히 살펴보기 위해, 자산규모별 그룹을 인구통계학적 특성과 투자경험 그룹으로 교차 분해하여 성과를 측정한다. 그 결과 성별, 연령대 그룹 내에서도 자산규모가 클수록 합산 성과가 우수했으며, 이는 해외시장 투자자 그룹도 마찬가지다(<표 Ⅳ-1> 참조). 이는 투자경험 그룹 내에서도 동일한데(<표 Ⅳ-2> 참조), 투자자산 3억원 이상의 고액투자자를 중심으로 수익을 실현했고, 국내시장 투자자 중 투자경험이 적은 집단을 제외하면 고액투자자는 주식시장을 상회하는 준수한 성과를 달성했다. 한편 경험이 많아도 자산규모가 작은 소액투자자는 합산 수익률이 매우 낮았으며, 이는 나이, 성별과도 무관하다.

이러한 분석 결과는 코로나19 국면에서 개인투자자의 성과를 분석한 선행연구(김민기‧김준석, 2021)와도 유사하다. 고액투자자는 소액투자자에 비해 포트폴리오 관리와 투자판단에 있어 차별적인 역량을 보유할 가능성이 있다. 즉, 투자자의 능력으로 인해 투자자산 규모가 증가한 것이라면, 자산규모가 클수록 금융 이해력과 투자 역량이 좋아 안정적인 성과가 지속될 수 있다.

개인투자자의 성과가 전체적으로 부진한 배경으로는 시장 환경의 영향이 크다. 2020~2022년 중 2020년을 제외하면 국내 주식시장의 성과는 부진했다. 유가증권 및 코스닥시장 합산 시장수익률을 보면, 2020년 +34%, 2021년 +4%, 2022년 –26%이며, 2021년 하반기부터 2022년말까지 주가가 빠르게 하락했다. 특히, 2022년은 급격한 인플레이션과 금리 인상, 러시아-우크라이나 전쟁 등 대외적 요인으로 인해 시장의 하방위험이 확대되었다. 그 결과 미국 등 대다수 주요국 주식시장도 일제히 동반 하락했다.21)

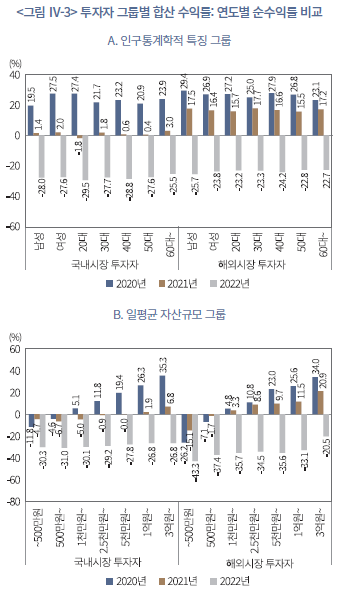

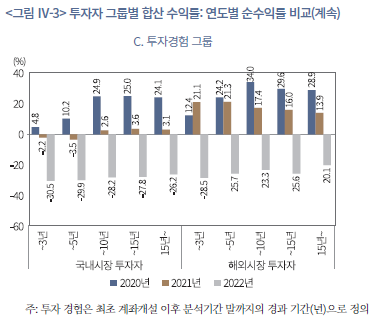

<그림 Ⅳ-3>은 투자자 그룹별 각 연도의 합산 순수익률이다. 소액투자자, 투자경험이 적은 국내시장 투자자를 제외하면, 모든 그룹에서 2020년도 합산 성과는 준수하다. 그러나 2021년 해외‧국내시장 투자자 간 수익률 격차가 확대되었고, 2022년에는 모든 유형의 투자자가 큰 폭의 손실을 기록했다. 3억원 이상의 고액투자자도 2022년 –28.8%(국내시장 투자자), -20.5%(해외시장 투자자)의 순손실을 기록했고, 특히 해외시장 투자자 중 소액투자자의 수익률이 2022년에 가장 낮다. 특히 2022년 하반기 달러가치 하락과 함께 Ⅲ장에서 확인한 해외상장 레버리지를 중심으로 고위험 ETP에 대한 선호가 하락장에서의 해외시장 투자자 손실을 키운 것으로 예상된다. 즉, 해외투자라 할지라도 포트폴리오 구성과 타이밍에 따라 성과가 차별적으로 나타날 수 있다.

나. 개별 투자성과

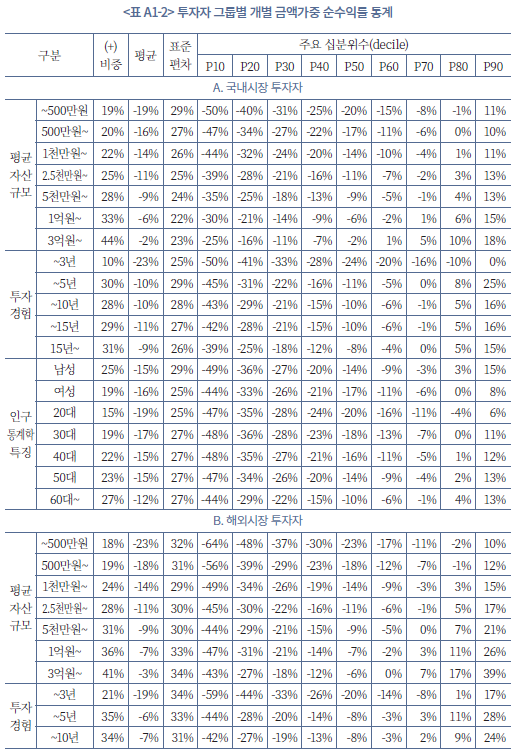

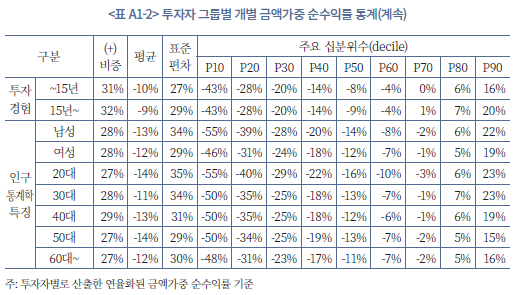

지금까지 투자자 그룹별 합산 성과를 살펴보았다면, 이제 투자자의 개별 성과를 살펴본다. 합산 성과는 고액투자자의 영향이 크므로, 개인투자자의 실제 성과는 개별 수익률을 통해 파악할 필요가 있다. 투자자별 수익률은 앞서 제시한 시간가중수익률 기반의 포트폴리오 수익률을 기본으로 보되, 개인별 자금 유출입을 반영한 금액가중수익률도 함께 분석한다. 금액가중수익률은 식(2)와 같이 투자자별 자금 유출입 요인을 고려한 내부수익률(internal rate of return)이다.

식(2)

식(2)

는 일별 종가기준 포트폴리오 평가금액,

는 일별 종가기준 포트폴리오 평가금액,  ,

,  ,

,  는 각각 일별 매수금액, 매도대금, 투자비용이다. 위 식을 통해 계산된

는 각각 일별 매수금액, 매도대금, 투자비용이다. 위 식을 통해 계산된  값은 투자자별 자금 유출입 및 기말 포트폴리오 평가금액

값은 투자자별 자금 유출입 및 기말 포트폴리오 평가금액 의 합계가 기초 평가금액

의 합계가 기초 평가금액 과 일치하도록 하는 수익률을 의미한다.

과 일치하도록 하는 수익률을 의미한다.

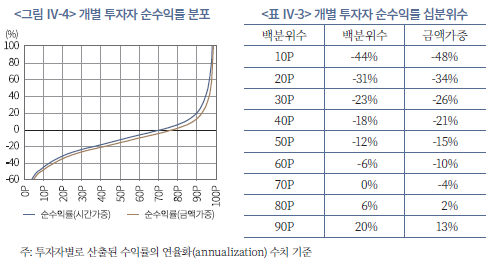

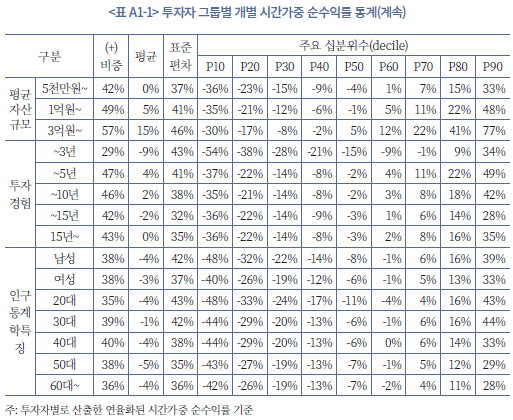

<그림 Ⅳ-4>는 전체 투자자 표본을 대상으로 연율화한 시간가중‧금액가중 순수익률의 분포를 백분위수를 통해 보여준 것이며, <표 Ⅳ-3>은 주요 십분위수를 요약한 것이다. 이를 통해 알 수 있듯이 투자자별 성과 편차는 매우 크게 나타나다. 전체 투자자 중 상위 10% 투자자의 수익률은 +20%(시간가중), +13%(금액가중)인 반면, 하위 10%는 –44%(시간가중), -48%(금액가중)로 차이가 크다. 금액가중 수익률로 계산 방식을 변경할 경우 투자성과가 전체적으로 하향 조정되는데, 이는 분석기간 내내 투자자들이 자산을 순매수했기 때문이다.22) 앞서 기간별 성과 분석에서 보여주듯 분석기간 후반부로 갈수록 성과가 하락하기 때문에, 금액가중수익률 기준으로 성과가 낮게 측정된다. 즉, 분석기간 실제 투자성과의 경제적 크기는 포트폴리오 수익률 대비 낮을 수 있다.

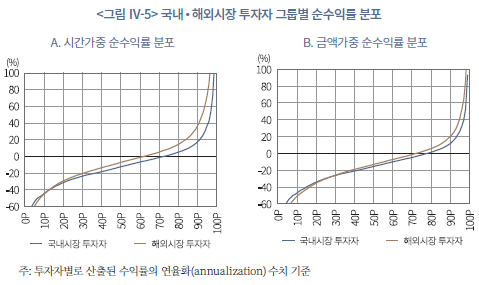

<그림 Ⅳ-5>는 순수익률 분포를 국내시장 투자자와 해외시장 투자자로 구분한 것이다. 시간가중 포트폴리오 순수익률 기준 국내시장 투자자의 28%, 해외시장 투자자의 39%가 양(+)의 수익률을 거두었으며, 금액가중 수익률을 기준으로 하면 그 비중이 각각 23%, 28%로 줄어든다. 분석기간 직접투자를 통해 이익을 본 투자자보다 손실이 발생한 투자자가 더 많다. 또한 <그림 Ⅳ-5>에서 알 수 있듯이 해외시장 투자자 그룹에서 수익률 분포의 상단과 하단이 더욱 극단적인 것을 알 수 있다. 이는 해외시장 투자자 중 굉장히 높은 수익률을 기록한 투자자도 있지만, 반대로 손실률이 제일 높은 투자자도 존재하는 것을 의미한다.

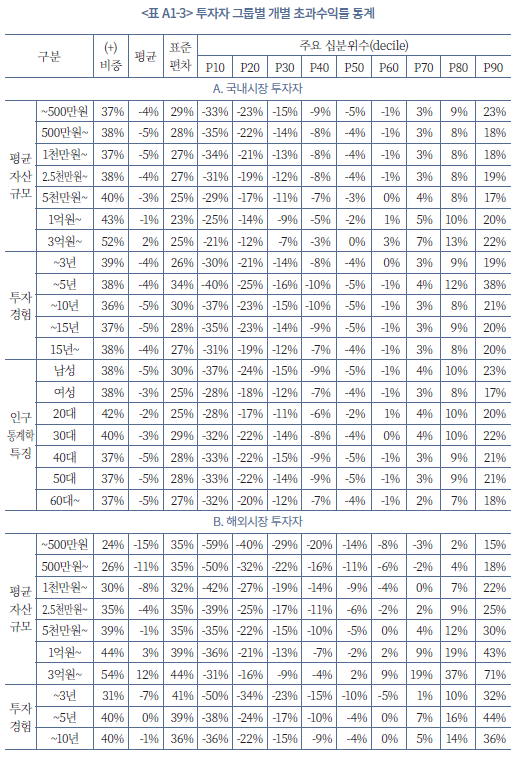

시간가중 포트폴리오 순수익률을 사용하여 투자자별 벤치마크 대비 성과를 살펴보자. 여기서 사용된 벤치마크는 (ⅰ) 한국 주식시장 합산 수익률, (ⅱ) S&P500 지수 수익률, (ⅲ) 투자자별 개별 벤치마크이다. 투자자별 벤치마크는 개인별 포트폴리오의 국가별 평균 비중을 토대로 해당 국가의 주식시장 수익률을 가중평균한 것이다. 예를 들어, 미국 주식 및 ETP에 80%, 한국주식에 20% 투자한 사람이 있다면, S&P500 지수와 한국 주식시장 합산 수익률을 8:2로 가중평균한 수익률이 해당 투자자의 개별 벤치마크가 된다. 국내시장 투자자의 경우 개별 벤치마크는 한국 주식시장 수익률과 동일하다.

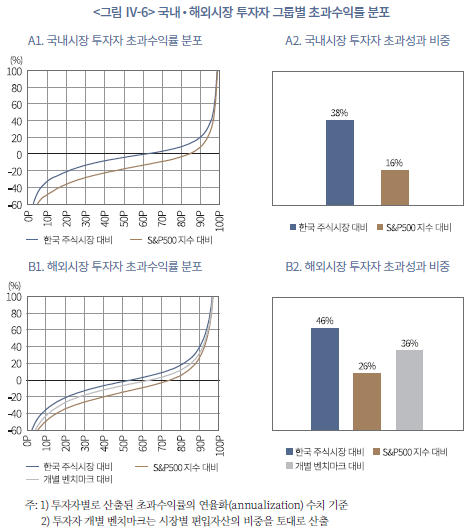

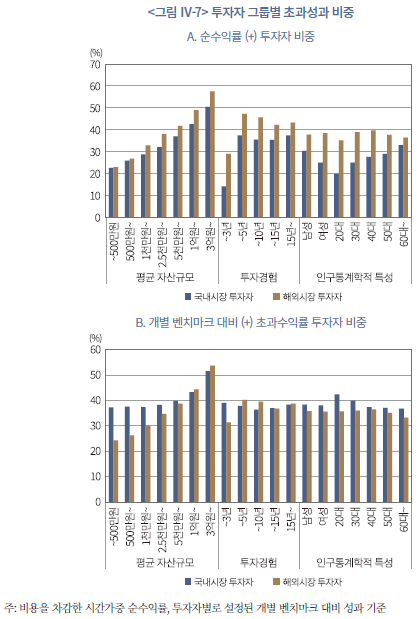

<그림 Ⅳ-6>은 국내시장 투자자(그림 A1, A2), 해외시장 투자자(그림 B1, B2)의 초과수익률 분포와 양(+)의 초과성과를 달성한 투자자 비율을 보여준다. 투자기간 한국 주식시장 수익률을 상회한 투자자 비율은 국내시장 투자자 38%, 해외시장 투자자 46%이며, S&P500 지수 성과를 초과 달성한 투자자는 이보다 적다. 특히 해외시장 투자자 중 개별로 설정된 벤치마크를 상회한 투자자는 36%로, 실질적으로 벤치마크를 초과 달성한 투자자 비중은 해외시장 투자자가 소폭 적다.

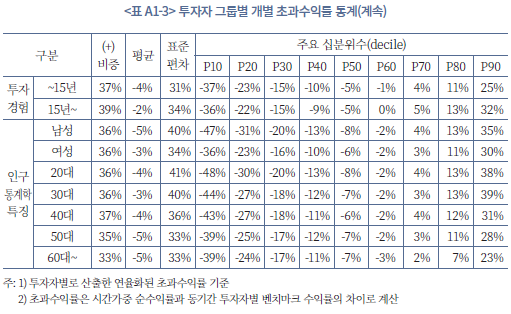

<그림 Ⅳ-7>은 투자자 그룹별로 양(+)의 포트폴리오 순수익률을 달성한 투자자, 개별 벤치마크 대비 양(+)의 초과성과를 보인 투자자 비중을 나타낸 것이다. 자산규모가 클수록, 투자경험이 많을수록, 순수익 및 초과성과 투자자 비중이 높고, 국내시장 투자자 중에는 여성 및 중‧고령투자자의 초과성과자가 많았다. 또한 부록 1에 정리되어 있듯이, 개별 투자성과의 경우 남성 및 젊은 투자자의 수익률 분포가 상대적으로 더 넓게 형성되어 있다.23)

2. 해외투자 효과 분석

앞서 1절에서 해외시장 투자자의 합산 성과(누적순수익률 +12.9%)는 국내시장 투자자(누적순수익률 –10.3%)의 누적 성과에 비해 20%p 이상 초과하였고, 개별 분포에서도 양(+)의 성과 비중이 높았다. 이에 본 절에서는 해외시장 투자자의 해외자산 투자 효과를 다각도로 검토한다. 먼저, (ⅰ) 자산 유형의 구분을 통해 해외투자 효과를 1차적으로 점검하고, (ⅱ) 해외시장 투자자가 투자한 해외자산이 투자성과에 미치는 영향을 수익률, 위험 대비 성과, 포트폴리오 분산도 변화를 통해 살펴본다. 그리고 (ⅲ) 저축성 계좌(예: IRP, ISA)를 보유함에 따라 ETF를 활용한 해외 분산투자 가능성이 높은 투자자 그룹을 식별해, 이들의 성과를 조명한다.

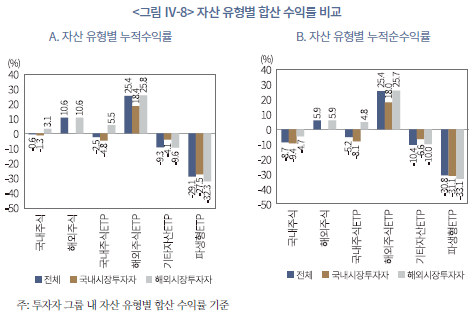

분석을 수행하기 위해 자산을 크게 여섯 가지 유형으로 구분한다(① 국내주식, ② 해외주식, ③ 국내주식 ETP, ④ 해외주식 ETP, ⑤ 기타자산 ETP, ⑥ 파생형 ETP). ①과 ②는 각각 국내, 해외시장에 상장된 개별주식이며24), ③과 ④는 상장시장과 무관하게 한국 및 해외 주식시장 주가지수를 정배수(1배)로 추종하는 일반 ETP를 뜻한다.25) 그리고 ⑤ 기타자산 ETP는 주식 외 채권, 상품(commodity), 외환, REITs 등 다른 기초자산 지수를 정배수로 추종하는 상품, ⑥ 파생형 ETP는 기초자산과 무관하게 기초지수의 수익률을 레버리지(예: 2배, 3배), 인버스(예: -1배, -2배) 방식으로 추종하는 상품을 의미한다. Ⅲ장의 분석 결과, 위 여섯 가지 자산 유형 구분이 가장 직관적이라 판단되고26), 분석 결과의 복잡성을 줄이기 위해 상품 유형의 구분을 최소화한다.

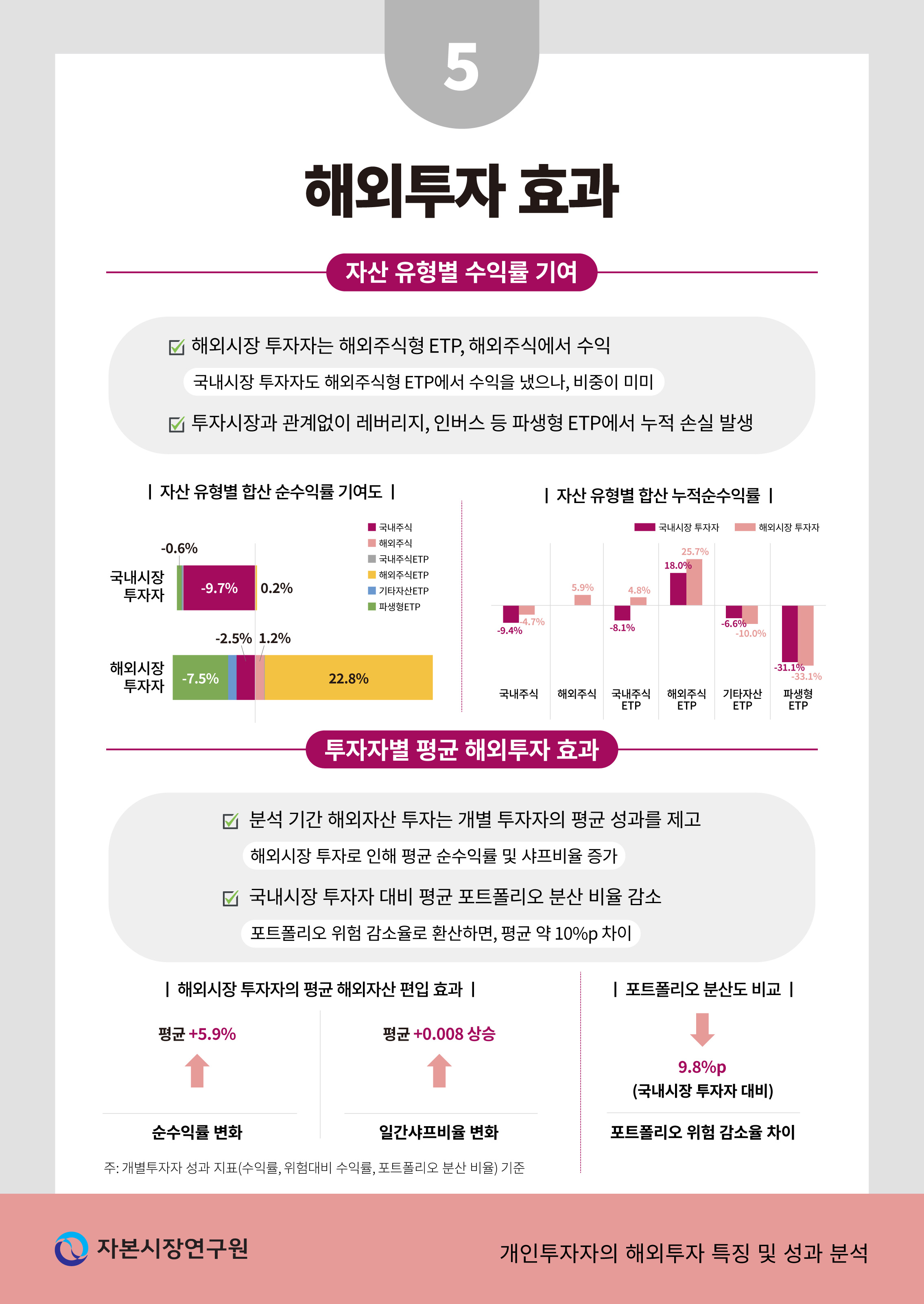

<그림 Ⅳ-8>은 전체 투자자 표본, 국내시장 투자자, 해외시장 투자자 그룹에서 여섯가지 유형으로 구분된 자산별 누적 성과를 요약한 것이다. 비용을 차감하지 않으면(그림 A), 국내시장 투자자는 해외주식 ETP, 해외시장 투자자는 기타자산‧파생형 ETP를 제외한 모든 유형에서 수익을 실현했으며, 비용을 차감할 경우(그림 B) 해외시장 투자자는 해외주식, 국내주식‧해외주식 ETP에서 수익을 실현한 것으로 나타난다. 국내시장 투자자, 해외시장 투자자 모두 해외주식 ETP로부터 각각 +17.7%, +25.7%의 합산 순수익률을 달성했고, 해외주식의 경우 +5.9%이다. 한편 파생형 ETP는 합산 수익률이 가장 낮았는데, 투자자 유형과 무관하게 레버리지‧인버스 ETP를 거래한 투자자 다수가 손실을 본 것으로 추정된다.27)

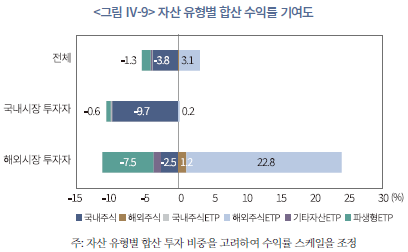

투자자 전체, 국내시장 투자자, 해외시장 투자자 합산 누적 순수익률이 –2.1%, -10.3%, +12.9%임을 전제로, 자산 유형별 비중을 바탕으로 수익률 기여도를 분해하면 <그림 Ⅳ-9>와 같다. 국내시장 투자자의 누적 성과(-10.3%) 중 –9.7%는 국내주식, -0.6%는 파생형 ETP이며 나머지 자산의 경우 합산 비중이 낮아 기여도가 미미하다.28) 해외시장 투자자의 자산 유형별 기여도는 해외주식 ETP +22.8%, 해외주식 +12.2%, 국내주식 ETP +0.1%이며, 국내주식 –2.5%, 파생형 ETP –7.5%이다. 해외시장 투자자는 분석기간 해외주식 ETP와 해외주식으로 수익을 내고, 레버리지‧인버스 ETP와 국내주식으로 동기간 손실을 보았다. 이처럼 자산 유형별 성과를 분해해보면, 해외시장 투자자는 해외주식과 일반 ETP로 유의미한 수익을 실현한 것으로 추정된다.

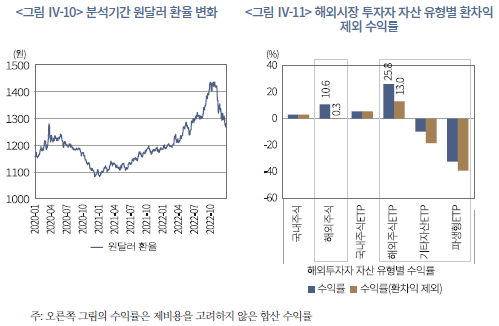

다만 분석기간 해외시장 투자자가 직‧간접 해외투자를 통해 얻은 수익 중 일정 부분은 환차익이 포함된다. <그림 Ⅳ-10>의 2020~2022년 원달러 환율의 추이를 보면 변동은 있으나 분석기간 원화가치가 절하되었다.29) 비용을 제외한 해외시장 투자자의 해외주식, 해외주식 ETP의 누적수익률은 +10.6%, +25.8%이나, 환차익을 제외하면 해당 수익률이 각각 +0.3%, +13.0%로 줄어든다(<그림 Ⅳ-11> 참조). 해외시장 투자자가 실현한 수익률 중 9%p 이상은 환차익을 통해 얻은 수익이다.

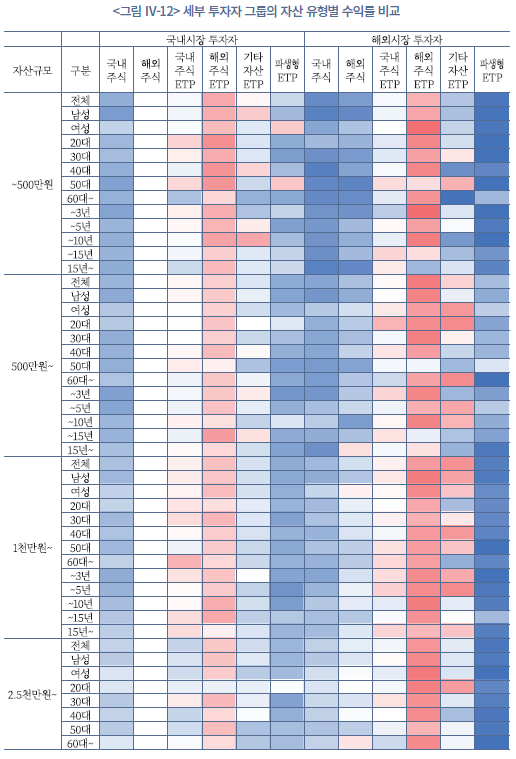

합산 성과에 자산규모 이질성의 영향이 크므로, 투자자를 자산규모와 성별‧연령‧투자경험으로 세부 분류한 자산 유형별 성과를 살펴보면 <그림 Ⅳ-12>와 같다. 성과의 파악을 용이하게 하기 위해 수익률의 크기와 부호를 색상으로 표현한다(수익: 빨강, 손실: 파랑). 그 결과 투자자 특성과 무관하게 해외주식 ETP를 통해 대다수의 그룹이 수익을 냈으며, 국내주식 ETP는 분석기간 한국 시장의 부진으로 수익률은 낮으나 국내주식, 파생형 ETP, 기타자산 ETP와 달리 양호한 성과를 보인다. 또한 해외시장 투자자는 해외주식을 통해서도 수익을 냈으나, 이는 자산규모가 일정 수준 이상인 투자자에 해당된다. 그리고 자산규모가 클수록 다양한 자산군을 통해 수익을 거두었다.30)

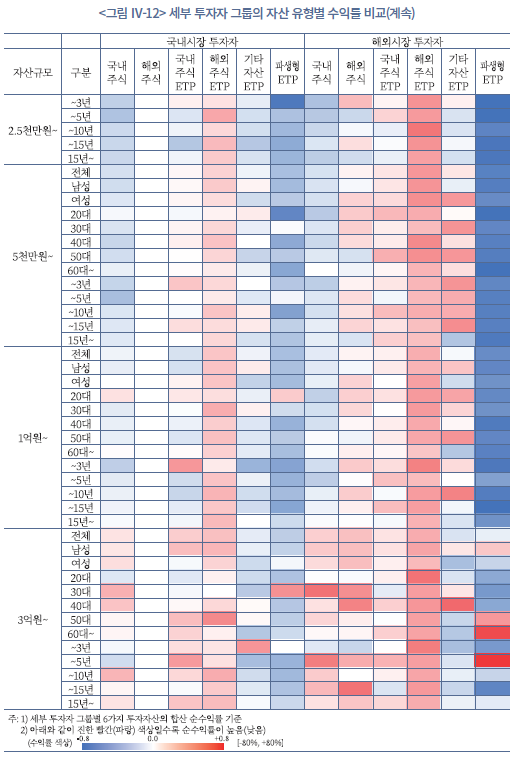

앞서 자산 유형의 구분을 통해 해외투자 효과를 대략적으로 살펴보았다. 개별주식 또는 주가지수 ETF를 통해 해외 주식시장에 지속적인 포지션을 취한 투자자는 분석기간 상대적으로 나은 투자성과를 거두었을 가능성이 있다. 이를 미시적으로 확인하고자 해외투자 효과를 수익률과 위험 대비 성과 측면에서 살펴본다. 위험 대비 성과는 샤프비율(Sharpe ratio)로 측정하는데, 샤프비율은 일평균 초과수익률31)의 평균을 수익률 표준편차로 나눈 값이다.

<그림 Ⅳ-13>의 그림 A는 국내시장 투자자와 해외시장 투자자 그룹별 개별 샤프비율 분포를 그린 것이다. 수익률과 마찬가지로 투자자별 편차가 크다. 샤프비율의 수치를 직관적으로 이해하기 위해 그림 B를 보자. 이 그림은 국내, 해외시장 투자자 집단을 개별 성과(누적수익률)를 기준으로 50개 그룹으로 분류한 뒤, 각 그룹의 평균 일간 초과수익률과 평균 수익률 표준편차를 도식화한 것이다. 그림 B의 x값(평균 표준편차) 대비 y값(평균 초과수익률)의 비율(=기울기)이 샤프비율이다. 그림 내 초록색 점은 한국 주식시장, 보라색점은 미국 S&P500 지수의 샤프비율을 나타낸 것이다(한국 주식시장: 0.0094, S&P500: 0.0216). 그림으로 알 수 있듯이, 국내 개인투자자는 평균적으로 주식시장 대비 높은 위험에 노출되어 있으나, 실현 수익률의 편차가 크고 다수의 투자자들은 감수한 위험에 비해 투자성과가 저조하다. 그리고 해외시장 투자자는 국내시장 투자자에 비해 상대적으로 위험 대비 수익률 지표가 높게 형성되어 있다.

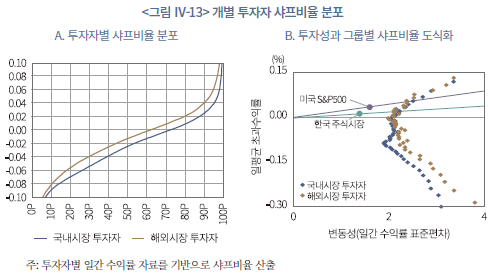

<그림 Ⅳ-14>는 해외시장 투자자를 대상으로 하여 해외자산 투자 효과를 수익률과 샤프비율 관점에서 요약한 것이다. 그림 A1은 해외시장 투자자가 만약 해외자산에 투자하지 않았다면 실현했을 가상의 수익률과 실제 해외자산을 포함한 수익률의 차이를 투자자별로 산출해 분포로 그린 것이다.32) 그 결과 해외시장 투자자의 56%는 해외투자를 통해 포트폴리오 순수익률이 상승했고, 전체 해외시장 투자자의 평균 순수익률 제고 효과는 +5.9%다. 또한 그림 A1의 점선에서 보여주듯, 같은 투자 기간 한국 주식시장을 상회하는 초과성과를 보인 해외시장 투자자는 대략 절반에 달한다. 그림 B1은 동일한 방법으로 해외자산 포함 여부에 따른 포트폴리오 샤프비율 변화의 분포를 보여준다. 해외시장 투자자의 54%는 해외투자를 통해 포트폴리오 샤프비율이 증가했으며(평균 +0.008), 이는 수익률의 향상과 포트폴리오 변동성 변화가 중첩되어 나타난 결과이다. 그리고 그림 A2와 B2는 분석에 포함된 해외시장 투자자를 개인별 해외자산 및 미국 주식 투자 비중을 기준으로 10개 그룹으로 나눠, 그룹별 평균 해외투자 효과(순수익률 및 샤프비율 제고)를 산출한 것이다. 평균적으로 해외투자 효과는 해외투자 비중이 늘수록 강화되는데, 해외자산이 국내자산에 비해 상대적으로 2020~2022년 동안 더 나은 위험-수익률(risk-return profile)을 제공한 것으로 판단된다.33)

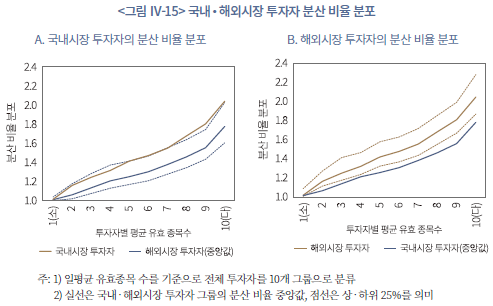

해외투자는 비단 수익률 제고와 투자 대상의 확대뿐 아니라 포트폴리오 분산 수준을 높일 수 있다(Viceira & Wang, 2018).34) 앞서 해외시장 투자자의 위험 대비 수익률이 증가한 요인에는 상대적으로 높은 수익률 외에도, 포트폴리오 분산도 증가에 따른 위험 감소가 있을 수 있다. 이를 정량적으로 평가하고자, 유사한 종목 수를 보유한 투자자 집단에 대해 국내시장 투자자와 해외시장 투자자 간 포트폴리오 분산도를 비교한다. Ⅲ장의 분산도 분석과 같이 유효종목 수35)를 기준으로 투자자를 10개 그룹으로 나누고, 각 그룹 내 국내‧해외시장 투자자의 포트폴리오 분산 수준을 비교한다. 분산도의 대용치로 분산 비율(diversification ratio) 지표를 활용하는데, 이는 보유종목의 가중평균 수익률 표준편차를 포트폴리오 수익률 표준편차로 나눈 값으로, 계산된 값이 클수록 보유한 자산의 분산 수준이 높은 것이다(Choueifaty & Coignard, 2008).36) 즉 보유한 종목의 평균적인 위험 크기 대비 포트폴리오의 위험 수준이 낮다면 분산 비율의 값이 커진다.

<그림 Ⅳ-15>는 유효종목 수 기준 십분위 투자자 그룹 내, 국내시장 투자자와 해외시장 투자자의 포트폴리오의 분산 수준을 비교하고 있다. 일반적으로 실질 보유종목 수가 많을수록 분산 비율의 값은 기계적으로 상승할 수 있는데, 이를 통제하기 위해 유효종목 수가 유사한 그룹별로 분산 비율의 분포를 비교한다. 먼저 국내시장 투자자, 해외시장 투자자의 평균 분산 비율은 각각 1.446, 1.684로, 이는 포트폴리오 투자를 통해 평균적으로 투자자산의 위험을 31%, 41% 완화했음을 의미한다.37) 또한 모든 십분위 그룹에서 해외시장 투자자 그룹의 분산 비율의 중위수가 국내시장 투자자 그룹보다 높다. 유효종목 수 하위 그룹은 약 0.1, 중위그룹은 0.16, 상위그룹은 0.25 정도의 분산 비율 차이가 발생한다. 십분위 그룹별로 포트폴리오 위험 감소율을 측정해보면, 종목 수를 적게 보유한 그룹을 제외하면 해외시장 투자자가 국내시장 투자자에 비해 위험 감소율이 약 7~9%p 높다. 결국 해외시장 투자자는 국내시장 투자자에 비해 유사한 종목 수를 보유해도 종목 간 분산 효과가 컸을 것으로 예상된다.

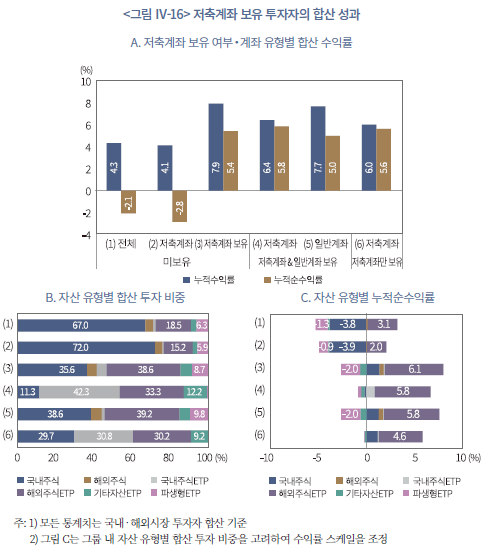

이상의 분석을 통해 분석기간 해외투자가 투자자의 포트폴리오 성과를 유의미하게 개선함을 확인하였다. 다만 자산 유형별 성과 비교에서 나타나듯, 해외투자 중에서도 일반 ETF와 같이 분산된 포트폴리오에 장기 투자하는 형태가 레버리지‧인버스 ETF 등 고위험 상품에 투자하거나 특정 종목에 집중 투자하는 경우보다 안정적이고 일관된 성과를 거두었을 가능성이 높다. 이에 본 절의 마지막은 해외자산을 포함한 다자산 분산투자를 수행하는 투자자를 식별하고, 이들의 성과를 추가로 분석한다. 이를 위해 IRP‧ISA 등 저축성 계좌를 보유한 투자자를 중심으로38), 간접투자수단을 활용한 해외 분산투자를 실행할 가능성이 높은 투자자 집단의 성과를 살펴본다.

<그림 Ⅳ-16>은 국내‧해외시장 투자자 구분 없이, 전체 투자자 그룹을 저축계좌를 미보유한 투자자((2)번 그룹), 저축계좌를 보유한 투자자((3)번 그룹)로 나눠, 합산 수익률을 시간가중 수익률 방식으로 산출한 것이다. 그 결과, 저축계좌를 보유한 투자자 그룹((3)번 그룹)의 합산 순수익률이 +5.4%로, 그렇지 않은 (2)번 그룹(–2.8%)에 비해 8%p 이상 높았다. 또한 저축계좌를 보유한 투자자 중에서 저축계좌와 일반계좌를 모두 보유한 투자자의 계좌 유형별 합산 성과((4): 저축계좌, (5): 일반계좌), 그리고 저축계좌만 보유한 투자자의 합산 성과를 추가로 산출하였고((6)번 그룹), 그 결과 계좌 유형별 성과의 차이는 작았으며, 저축계좌를 보유한 투자자가 계좌 유형과 무관하게 상대적으로 안정적인 성과를 실현했다.

이러한 차이에는 투자자산 구성이 영향을 준 것으로 예상된다. <그림 Ⅳ-16>의 그림 B에서 알 수 있듯이, 저축계좌를 보유한 투자자는 해외주식, 국내주식 ETP와 같이 성과 불확실성이 작은 분산 투자형 상품을 많이 보유하고 있다. 저축계좌를 보유한 투자자의 합산 기준, 저축계좌 내 약 60~70% 가량이 국내주식 및 해외주식 ETP이며, 특히 분석기간 자산 유형별 합산 성과가 가장 좋았던 해외주식 ETP가 성과의 상당 부분을 견인했다. 또한 국내 개별주식에 투자하더라도 저축계좌를 보유한 투자자는 양(+)의 성과를 실현한 반면, 저축계좌를 보유하지 않는 투자자는 음(-)의 수익률을 기록했다(<그림 Ⅳ-16>의 그림 C 참조). 이러한 성과 차이에는 자산 구성 외에도, 저축계좌 보유자와 미보유자 간 투자 성향 및 역량의 차이도 영향을 끼쳤을 것으로 추정된다.39)

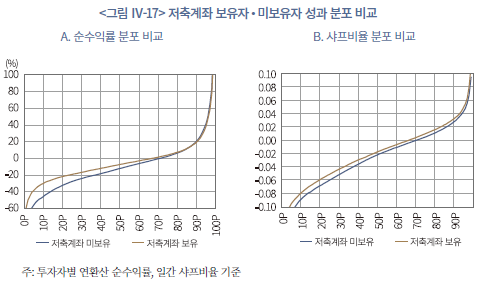

1절과 같이 개별 성과를 비교해도, 저축계좌를 보유한 투자자가 그렇지 않은 투자자에 비해 개별 성과 지표가 높은 것을 알 수 있다(<그림 Ⅳ-17> 참조). 무엇보다 성과 분포의 하방이 높아, 저축계좌를 보유한 투자자 중에는 매우 낮은 수익률을 실현한 투자자 비중이 낮다. 개인별 성과 편차는 여전히 존재하지만, 저축계좌에 편입된 자산의 특성을 고려했을 때 투자자의 포트폴리오 성과가 전반적으로 안정적일 것으로 예상된다.40)

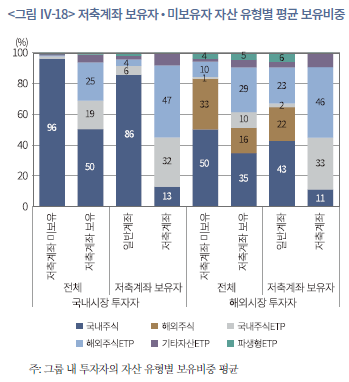

투자자별 개별 비중을 살펴보기 위해 <그림 Ⅳ-18>은 개인투자자를 국내시장 투자자와 해외시장 투자자로 구분하고, 각 그룹 내 저축계좌 보유여부, 저축계좌 보유자 내 계좌 유형별 자산 구성의 평균을 비교한 것이다. 앞서 <그림 Ⅳ-16>의 그림 B의 합산 자산 구성 비중과 질적으로 유사하다. 국내‧해외시장 투자자 구분과 무관하게 저축계좌를 보유한 투자자의 포트폴리오 내에는 장기 분산투자에 용이한 국내주식‧해외주식 ETP의 평균 비중이 높다. 국내시장 투자자는 저축계좌 보유자가 국내주식 ETP를 평균 19%, 해외주식 ETP를 평균 25%만큼 보유하고 있으며, 해외시장 투자자의 경우 해당 비중이 각각 10%, 29%이다. 한편, 일반계좌만 보유한 투자자 중에는, 해외시장 투자자가 일부 분산형 상품을 보유하고 있는 것을 제외하면 평균적으로 개별주식의 비중이 매우 높다(국내시장 투자자 평균 96%, 해외시장 투자자 평균 83%). 그리고 저축계좌 보유자의 포트폴리오 구성은 저축계좌의 영향이 크다. 저축계좌 보유자는 일반계좌 대비 저축계좌를 통해 장기 분산형 상품을 많이 보유하고 있다. 국내주식‧해외주식 ETP만 보면, 저축계좌를 보유한 국내시장 투자자의 저축계좌에는 해당 자산이 평균 79%(32+47%), 해외시장 투자자도 평균 79%(33+46%)지만, 이들의 일반계좌에는 국내시장 투자자 평균 10%(6+4%), 해외시장 투자자 평균 25%(2+23%) 정도만 장기 분산투자 상품으로 구성되어 있다. 요약하면, 저축계좌를 보유한 개인투자자일수록 저축계좌를 통해 장기 분산형 상품 중심의 포트폴리오를 구성하는 경향이 존재한다.

3. 투자성과에 영향을 미치는 요인 분석

앞서 1‧2절의 결과에 따르면 자산 구성과 규모, 투자경험, 저축계좌 보유 등 여러 투자자 특성이 투자성과와 연관된 것으로 나타난다. 본 절에서는 Ⅲ장의 투자 행태와 함께 성과에 영향을 미치는 요인을 종합적으로 검토한다.

이를 수행하기 위해 투자자-월별 패널자료를 구축하고, 종속변수로 월간 순수익률과 샤프비율41)을 사용한다. 설명변수에는 Ⅲ장과 Ⅳ장의 1‧2절의 분석에서 사용한 인구통계학적 특징, 투자경험 및 자산규모, 포트폴리오 분산도(유효종목 수 및 분산 비율), 거래 빈도 지표(일평균 거래회전율, 종목교체율, 일중거래비중)42) 등이 포함된다.43) 그리고 해외투자 효과와 더불어 자산 보유 특성에 따른 영향도 살펴보기 위해, 기초자산 및 개별주식 특성별 포트폴리오 내 비중을 투자자별로 산출하여 이를 분석에 사용한다.

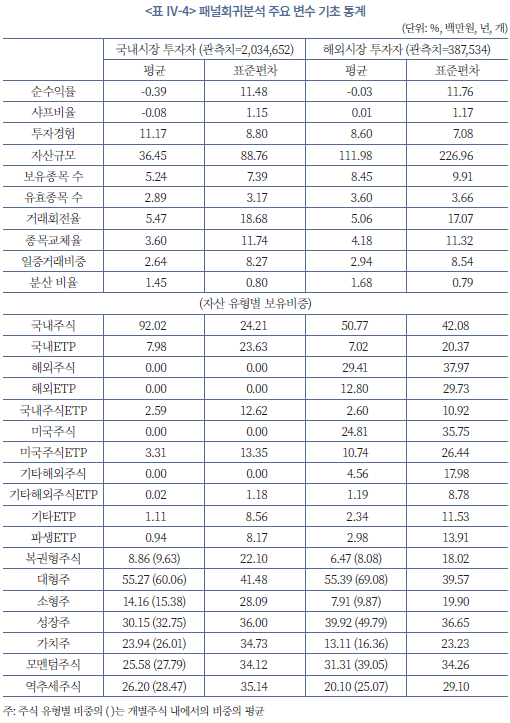

<표 Ⅳ-4>는 패널회귀분석에 사용된 변수의 기초 통계량을 요약한 것이다.44) 월간 순수익률은 국내시장 투자자가 평균 –0.39%, 해외시장 투자자는 평균 –0.03%이며, 일간 수익률로 산출한 월별 샤프비율은 국내시장 투자자가 평균 –0.08, 해외시장 투자자는 평균 0.01이다. 투자자간 성과 편차가 크기 때문에 성과 지표의 표준편차도 크게 측정된다. 해외시장 투자자는 국내시장 투자자에 비해 포트폴리오 규모가 크고 보유종목이 많으며, 거래회전율은 작지만, 종목 교체 빈도가 잦다. 자산 유형별 비중을 보면, 해외시장 투자자가 ETP를 더 많이 활용하는 것으로 나타나며, 해외 개별주식과 ETP 중 상당 부분이 미국 시장에 투자되어 있다. 또한 Ⅲ장에서 확인하였듯, 개별주식 내에서도 해외시장 투자자는 대형주, 성장주, 모멘텀 주식의 비중이 크고, 국내시장 투자자는 복권형주식, 소형주, 가치주, 역추세 주식의 비중이 높다.

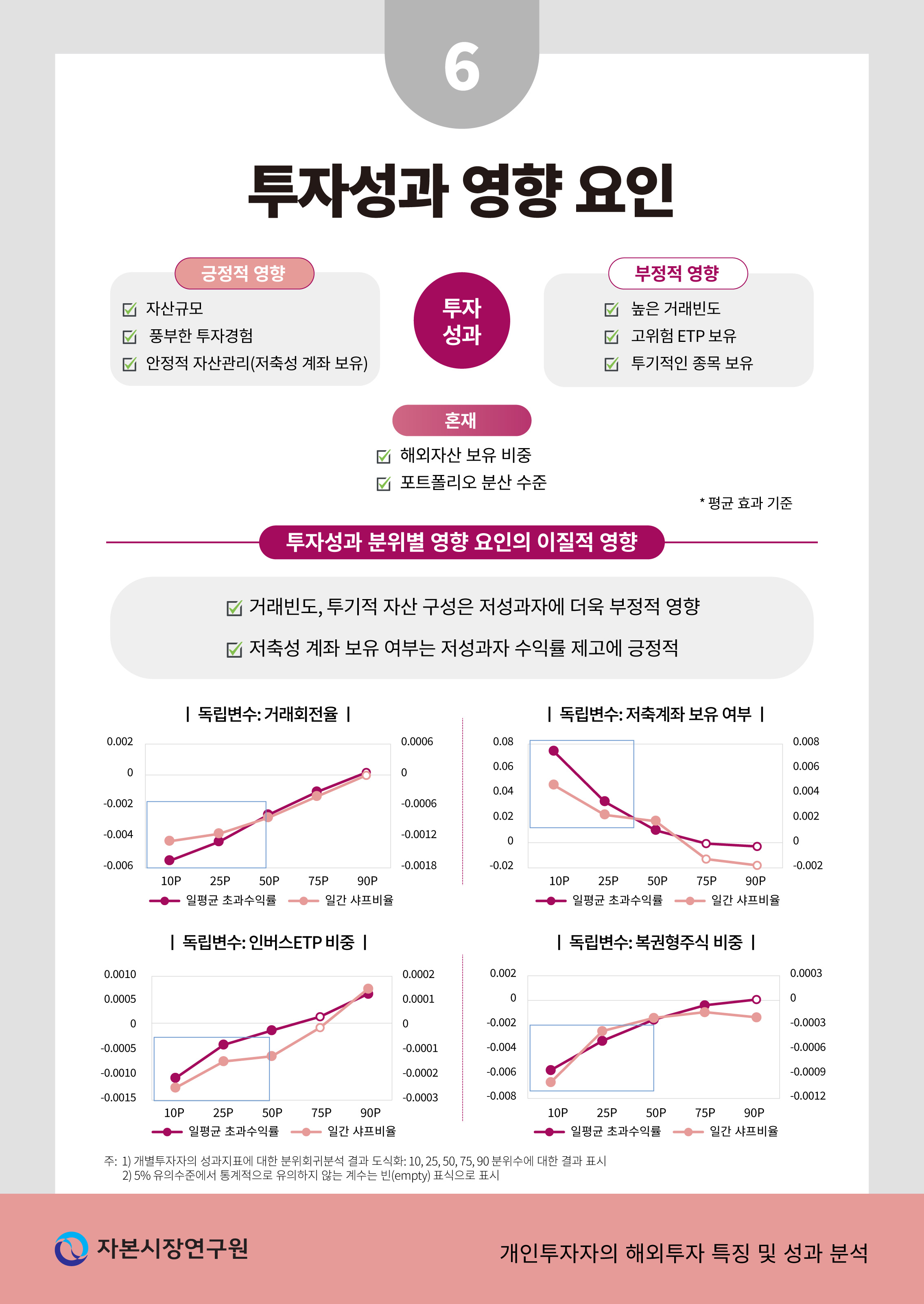

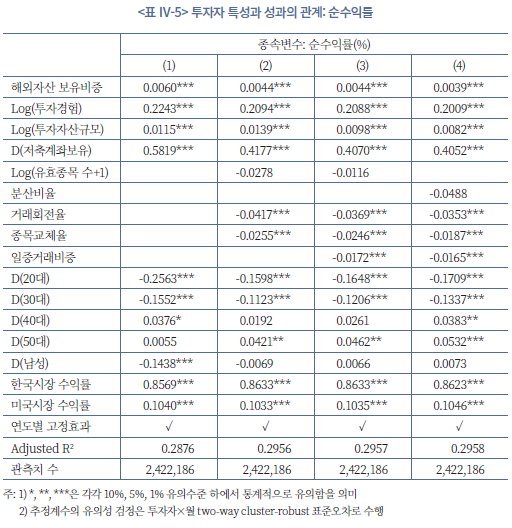

<표 Ⅳ-5>는 투자자별 월간 순수익률을 종속변수로 한 패널회귀분석 결과이다. 동기간 시장 영향을 통제하기 위해 한국‧미국 주시시장 수익률, 연도별 고정효과(fixed effect)를 통제하며, 분석의 내생성을 완화하기 위해 독립변수의 시차를 1개월 이전 값을 사용한다.45) 먼저 2절의 해외투자 효과에서 보여주듯, 해외자산 보유비중은 순수익률과 통계적으로 유의한 정(+)의 관계가 나타난다. 다른 요인을 통제했을 때, 해외자산을 평균 10%p 더 보유할수록 월간 순수익률이 평균 0.04~0.06%p 증가한다. 또한 투자경험, 자산규모, 저축계좌 보유 여부와 같이 앞서 1‧2절에 살펴본 투자 역량과 연관된 요인은 모두 수익률과 유의미한 정(+)의 관계를 갖는다. 가령, 저축계좌를 보유한 투자자는 그렇지 않은 투자자에 비해 월간 순수익률이 평균 0.41~0.58%p 높다. 그리고 투자 행태적 요인을 살펴보면, 포트폴리오 분산 수준은 수익률과 통계적으로 유의한 관계를 보이지 않고, 거래회전율과 같은 거래 빈도 변수는 선행연구(김민기‧김준석, 2022; Barber & Odean, 2000)와 같이 평균적으로 투자성과에 부정적인 영향을 끼친다. 투자자 유형별로는 20~30대 젊은 투자자, 남성투자자의 평균 순수익률이 낮았으며, 특히 남성 여부를 나타내는 더미변수는 거래 빈도 변수를 통제할 경우 영향력이 소멸해, 이들 투자자가 상대적으로 투기적인 거래 행태를 보이는 것을 예상할 수 있다. 인구통계학적 특성별 투자자 행태와 성과의 차이는 과거 국내외 선행연구(김민기‧김준석, 2021; Barber & Odean, 2001)와 유사한 측면이 존재한다.

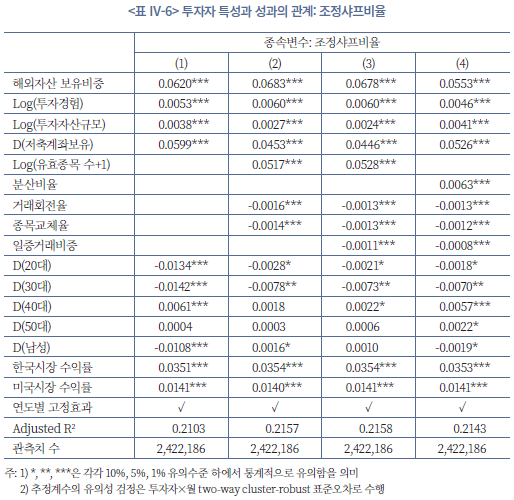

<표 Ⅳ-6>은 같은 패널회귀분석의 종속변수를 조정샤프비율46)로 변경한 결과를 보여준다. 결과는 대체로 순수익률의 영향 요인을 살펴본 <표 Ⅳ-5>와 유사하다. 앞서 순수익률을 종속변수로 할 때 포트폴리오 분산 수준을 나타내는 변수의 추정계수가 통계적으로 유의하지 않았으나, 조정샤프비율로 종속변수를 변경하면 분산도 변수(유효종목 수, 분산 비율)의 추정계수가 통계적으로 유의한 양(+)의 값으로 나타난다. 다른 요인을 통제했을 때 포트폴리오 분산은 수익률 자체에 영향을 미치는 것보다, 위험을 감소시킴으로써 위험 대비 성과를 제고하는 데 기여하는 것으로 판단된다. 전반적인 분석 결과는 투자 행태와 성과의 관계를 분석한 국내외 선행연구의 결과와 질적으로 유사하다(김민기‧김준석, 2021, 2022; Barber & Odean, 2000, 2001; Barber et al., 2009).

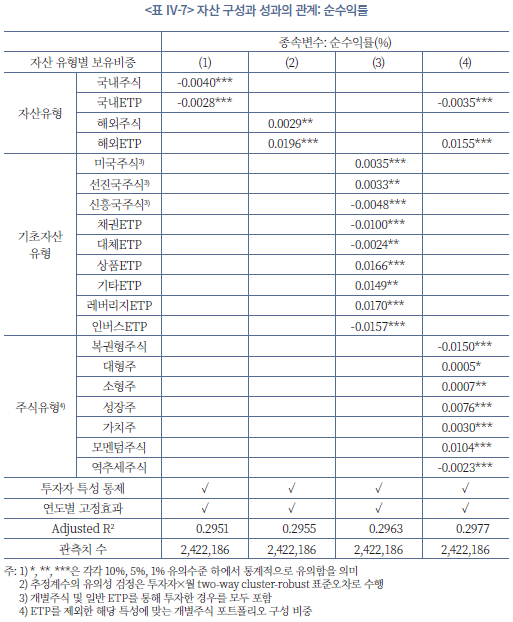

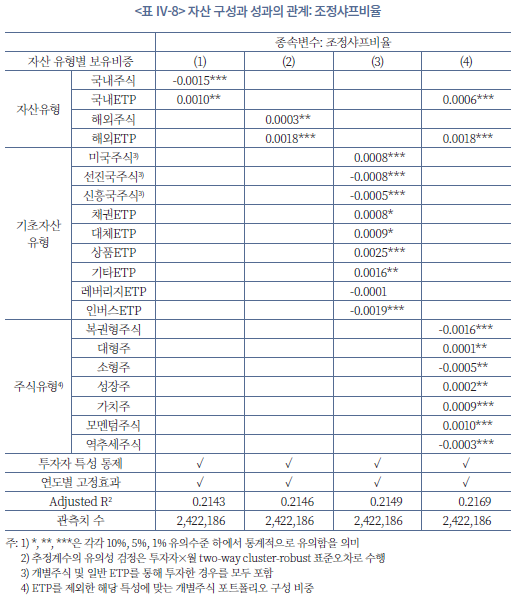

다음으로 포트폴리오 구성의 영향을 살펴보자. <표 Ⅳ-7>과 <표 Ⅳ-8>은 각각 순수익률, 조정샤프비율을 종속변수로 한 패널회귀분석 결과이며, 앞서 살펴본 투자자별 특성 요인을 모두 통제하였다. 모형 (1)과 (2)는 국내 및 해외투자 효과 비교를, 모형 (3)과 (4)는 기초자산 유형별 영향과 개별주식 유형별 구성의 영향을 보여준다. 먼저 모형 (1)과 (2)에서 알 수 있듯이, 패널회귀분석을 통해 해외자산에 투자한 사람은 국내시장 투자자에 비해 순수익률이 평균적으로 높은 것을 알 수 있다. 이는 위험 대비 수익률도 마찬가지이며, 다만 국내 ETP의 경우 국내주식에 비해 위험 대비 성과에 긍정적 영향을 준 것으로 확인된다(<표 Ⅳ-8>의 모형 (1), (4) 참조). 상장 시장과 무관하게 기초자산 유형별 구성 비중과 성과의 관계를 살펴보면(모형 (3)), 분석 기간 미국 및 선진국 주식, 상품(예: 원자재) ETP는 성과에 긍정적인 영향을 준 것으로 나타난다. 반면 신흥국 주식, 채권 및 대체자산(예: 부동산, REITs) ETP는 성과에 부정적인 영향을 끼쳤다. 이는 분석 기간 미국을 포함한 선진국 주식시장이 신흥국에 비해 견조했던 점, 2022년 하반기 급격한 금리 인상으로 인한 채권 가격의 하락, 코로나19 이후 수급 불균형 심화, 러시아-우크라이나 전쟁 등 공급망 충격에 따른 원자재 가격의 상승이 일정 부분 결과에 투영된 것으로 판단된다.

이러한 결과는 조정샤프비율도 유사하나(<표 Ⅳ-8> 참조), 영향의 정도와 통계적 유의성의 변화가 존재한다. 특히 개별주식 및 파생형 ETP를 제외한 일반 ETP는 대체로 포트폴리오 샤프비율을 제고하는 데 일정 부분 영향을 준다. 파생형 ETP의 경우 레버리지 및 인버스 유형에 따라 결과가 상이한데, 분석기간 전체적으로 봤을 때 레버리지 상품은 수익률에 긍정적인 영향을, 인버스 상품은 부정적인 영향을 끼쳤다. 위험 대비 성과를 보면 두 유형 모두 부정적이나 레버리지 상품의 경우 추정계수가 통계적으로 유의하지 않다.

투자자별 포트폴리오 내 개별주식의 특성별 비중과 성과의 관계를 보면 다음과 같다(<표 Ⅳ-7, 8>의 모형 (4) 참조). 먼저 선행연구(김민기‧김준석, 2022)와 같이 복권형 주식처럼 투기적인 자산의 비중은 성과에 부정적이다. 그리고 분석기간 대형주는 소형주와 달리 수익률 측면에서는 긍정적인 영향이 약하게 존재하며, 샤프비율 측면에서도 소형주에 비해 포트폴리오 성과에 긍정적이다. 또한 성장주와 가치주, 주가 모멘텀(momentum)이 강한 주식은 분석기간 포트폴리오 성과에 모두 긍정적이었으며, 반대로 주가 모멘텀이 약한 역추세(contrarian) 주식은 성과에 부정적이었다.

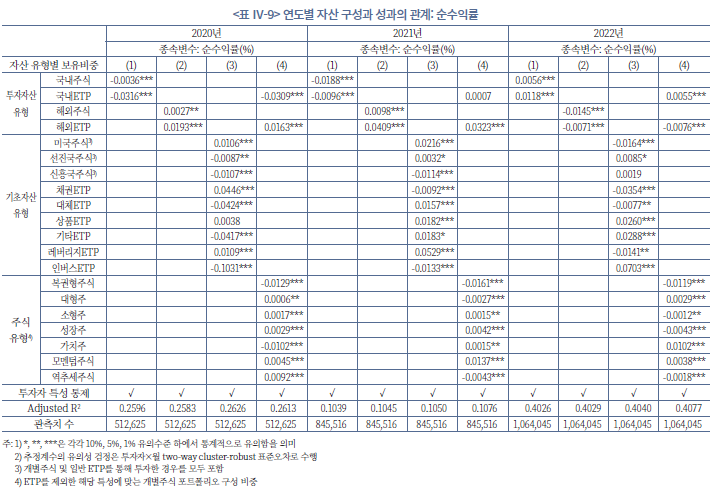

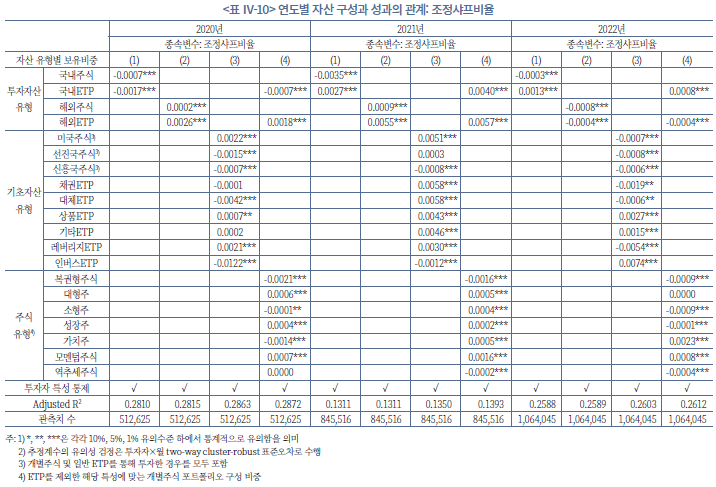

다음으로 연도별 패널회귀분석 결과를 살펴보자. 앞서 전체 기간에 대해 연도별 고정효과를 통제하였으나, 고정효과가 통제하는 것은 종속변수 수준(level)의 차이일뿐, 투자자별 특성 요인과 성과 간 관계의 강도는 시기별로 충분히 달라질 수 있다. 이에 개별 요인의 영향이 시기별로 상이할 것으로 예상되는 포트폴리오 구성과 성과의 관계를 연도별로 추가로 분석한다.

<표 Ⅳ-9, 10>은 각각 <표 Ⅳ-7, 8>의 분석을 연도별로 수행한 결과를 나타낸 것이다. 2020년과 2021년은 추정계수의 부호가 투자자산 유형별로 대체로 유사하나, 시장이 급변했던 2022년의 경우는 다르다. 특히 해외 상장주식과 ETP의 추정계수가 음(-)으로 시장 국면별 차이가 명확한데, 이 시기에는 다른 요인을 통제했을 때 해외시장 투자자의 성과 지표가 국내시장 투자자에 비해 저조했을 것으로 예상된다. 이 외에도 레버리지‧인버스 ETP, 채권, 대체, 상품형 ETP 등 기초자산 유형별 비중의 연도별 영향은 시기에 따라 상이하게 나타난다. 특히 해외시장 투자자가 많이 보유한 고배율 파생형 ETP의 경우 시장이 상승장인 시기에는 레버리지(인버스) 상품이 성과에 긍정적(부정적)이었으나, 하락장일 때는 수익률을 낮추는(방어하는) 요인이 될 수 있다(김준석‧김민기, 2024). 대형주식과 성장주 등 주식 특성별 비중도 성과에 미치는 영향이 기간에 따라 다른데, 가령 가치주는 성장주에 비해 상승장에서 성과에 미치는 영향이 덜했으나, 금리 인상기에는 가치주가 성과에 긍정적 영향을 끼친다. 한편 기간과 무관하게 모멘텀 주식은 투자성과에 긍정적이었으며, 주가 변동성이 높은 주식을 많이 포함하고 있는 복권형 주식은 성과에 일관되게 부정적이다. 복권형 주식, 레버리지‧인버스 ETP와 같이 포트폴리오 구성상 투기적 성향이 강한 투자자는 해외투자라 할지라도 평균적으로 투자성과가 낮은 것을 시사하고, 이는 해외시장 투자의 양면적 효과를 강조한 Bailey et al.(2008)과 유사한 맥락으로 이해할 수 있다. 다만 이러한 전반적인 분석 결과가 해외시장 투자의 장기적‧구조적 효과를 충분히 반영한 것인지는 제한된 분석기간과 투자자의 지속적인 학습 가능성을 고려할 때 추가적인 검증이 필요하며, 이는 향후 연구과제로 남기겠다.

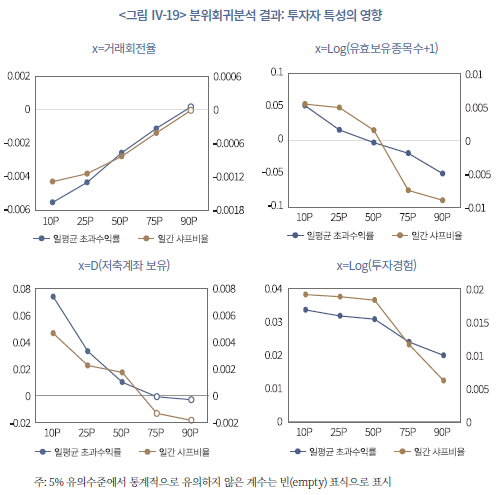

본 장의 1절에서 살펴보았듯이 투자자별 성과는 이질적이며 극단치가 존재하는 등 개인별 편차도 매우 크다. 이 경우 성과 지표에 영향을 주는 요인의 ‘평균 효과’보다, 성과 분포 내 상위, 하위 투자자 지표에 요인별 영향이 어떻게 다른지 분석하는 것도 의미있는 시도라 할 수 있다. 따라서 투자자별 성과 분포의 전반을 설명할 수 있는 분위회귀분석(quantile regression)을 수행하고자 한다.47) 분위회귀분석은 투자자 단위로 구성된 횡단면 자료를 활용해 분석을 진행한다.48)

아래 <그림 Ⅳ-19>는 성과에 미치는 주요 투자자 특성의 분위회귀분석 결과를 도식화한 것이다.49) 종속변수는 투자자별 일평균 초과수익률50)과 일간 샤프비율이다. 먼저 거래 빈도를 나타내는 거래회전율의 경우 성과의 수준에 따라 차별적인 영향을 준다. 성과가 저조한 투자자일수록 거래의 영향이 더욱 부정적이며, 상위 10% 고성과자의 경우 거래 빈도의 영향이 통계적으로 유의하지 않다. 즉 투자자의 거래 빈도가 성과에 미치는 부정적인 영향은 저성과자에 주로 집중되어 있다. 또한 유효종목 수로 산출한 포트폴리오 분산 정도는 저성과자에는 긍정적인 영향을, 고성과자에는 부정적인 영향을 준다. 수익률 자체를 높이기 위해서는 집중투자가 유리하다는 것을 보여주지만, 성과의 하방을 높이기 위해서는 분산투자가 필요함을 시사한다. 그리고 저축계좌 보유 및 투자 경험치는 고성과자보다 저성과자의 수익률을 제고하는 데 효과적인 것으로 나타난다. 수익률이 높은 투자자는 저축계좌 보유 여부와 관계 없이 투자성과가 우수한 것으로 추정되며, 그렇지 않은 투자자 집단에서 차이가 발생한다. 앞서 회귀분석에서 제시한 평균 효과와 달리 설명변수 영향의 양상은 성과 분위별로 다르다는 것을 알 수 있다.

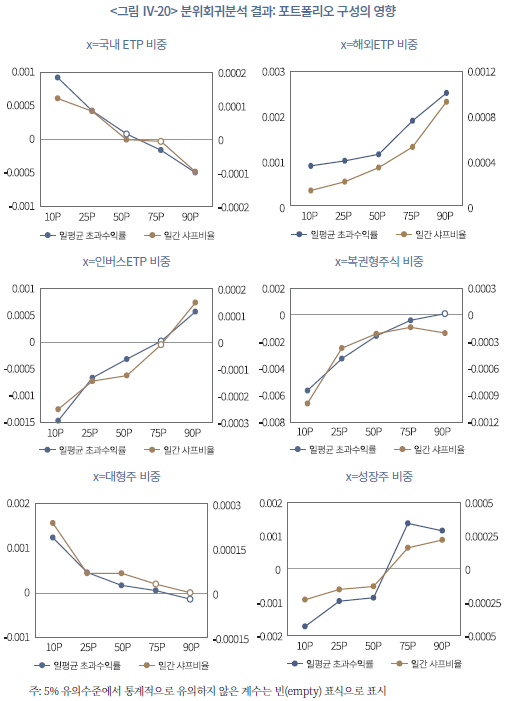

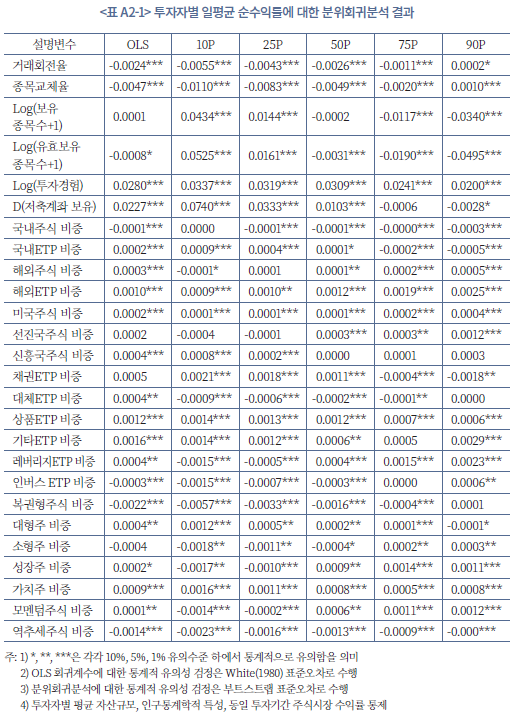

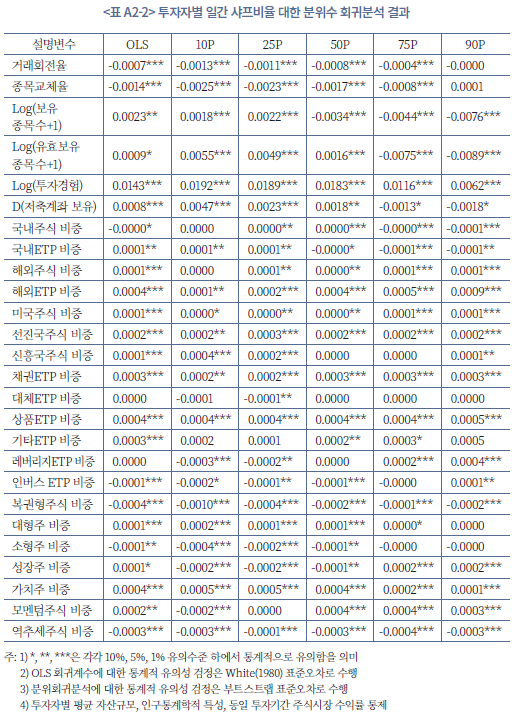

<그림 Ⅳ-20>은 투자자별 포트폴리오 구성의 영향을 마찬가지 분위회귀분석으로 분석한 결과를 보여준다.51) 국내 개별주식과 ETP는 평균적으로 성과에 부정적이었으나, 국내주식과 달리 국내상장 ETP는 저성과자의 투자성과에 긍정적이다. 또한, 해외시장 투자 효과는 고성과자 집단에서 더 크게 나타나는데, 가령 해외 ETP 비중과 성과의 관계는 성과 지표 분포의 상단으로 갈수록 더욱 강해진다.

한편 레버리지 ETP와 마찬가지로 인버스 ETP와 같은 파생형 상품은 상위 10% 고성과자에는 긍정적이나, 저성과자를 중심으로 부정적 영향이 확대된다. 이러한 특징은 투기적 성향이 강한 복권형 주식 비중도 마찬가지이다. 복권형 주식 투자 비중은 평균적으로 성과에 부정적이었으나, 그러한 영향은 하위 분위 성과자에 집중되는 경향이 있다. 즉, 저성과자를 중심으로 투기적 종목에 대한 투자성과가 더욱 저조했다는 것을 시사한다. 한편 대형주와 성장주 비중은 평균적으로 투자성과와 긍정적인 연관성을 보이나, 대형주는 저성과자, 성장주는 고성과자의 포트폴리오 수익률 및 샤프비율에 긍정적인 영향을 준다. 부록 2에 제시되어 있듯이, 대형주 투자 비중의 영향은 가치주 비중의 영향과 비슷하며, 성장주 투자 비중의 분귀회귀분석 결과는 모멘텀 주식 및 소형주와 양상이 유사하다. 다시 말해, 상위 성과자는 성장주 및 소형주, 모멘텀 주식을 통해 포트폴리오 성과를 제고했으며, 저성과자는 유사한 스타일의 주식을 투자하더라도 오히려 수익률이 낮아진 것이다. 그러나 대형주, 가치주 투자를 통해 저성과자의 수익률을 일정 부분 방어할 수 있었다. 이 외에도 저성과자의 수익률의 하방을 높이는 자산 유형은 채권 ETP와 상품 ETP가 있었고, 역추세 주식의 경우 패널회귀분석의 평균 효과와 같이 저성과자의 투자 성과를 악화시키는 요인이었다.

이상의 분위회귀분석 결과, 투자 행태 및 포트폴리오 구성 요인이 투자성과 분포의 특정 분위에 차별적인 영향을 끼치는 것을 알 수 있다. 이는 투자자별 특성이 성과에 미치는 효과가 평균적으로 일정하지 않으며 성과 수준에 따라 이질적임을 시사한다. 고성과자는 동일한 요인이라도 이를 더 효율적으로 활용하거나 시장 변화에 전략적인 대응을 취하는 반면, 저성과자는 동일한 요인이 오히려 성과 저하로 이어졌다. 투자성과의 넓은 분포도 이러한 투자자의 이질성의 결과물이며, 투자성과에 영향을 미치는 요인의 한계효과(marginal effect) 또한 일정하지 않다는 것을 의미한다.

Ⅴ. 결론 및 시사점

본고는 국내 대형 증권사의 계좌 수준 미시 자료를 활용하여 2020~2022년 국내 개인투자자의 해외투자 특징과 성과를 분석하였다. 표본에는 10만 명이 넘는 투자자의 일간 보유‧거래 내역이 포함되어 있으며, 이를 통해 국내‧해외 주식 및 ETP를 아우르는 전체 포트폴리오를 재구성하고 투자성과 지표를 분석하였다.

분석 결과를 종합하면, 개인투자자의 국내‧해외투자 행태는 다음과 같이 정리할 수 있다. 우선 분석기간 동안 개인투자자의 자산은 여전히 국내주식 비중이 높지만, 20~30대 젊은 투자자를 중심으로 해외자산 비중이 뚜렷하게 높은 것으로 나타난다. 특히 이들은 해외상장 ETP를 적극적으로 활용하는 주요 투자층으로, 해외투자 확대의 중심에 서 있다고 볼 수 있다. 성별에 따른 차이도 관찰되는데, 남성 투자자는 여성에 비해 평균 보유종목 수가 적은 반면 위험도가 높은 자산에 더 집중하는 경향을 보여, 전반적으로 보다 위험 선호적인 특성을 가진다. 또한 소액투자자에 비해 고액투자자는 해외자산 비중이 크고, 해외 ETF를 중심으로 비교적 체계적인 글로벌 포트폴리오를 구성하는 모습이 관찰된다. 이러한 행태의 차이는 이후 투자성과의 편차로 이어진다.

거래 행태 측면에서 보면, 개인투자자의 평균 거래 빈도는 전반적으로 높은 수준이며, 그 중에서도 남성과 20~30대 젊은 투자자의 거래회전율이 가장 높게 나타난다. 국내자산에 비해 해외자산의 거래 빈도는 상대적으로 낮지만, 소액투자자의 경우 소규모 자금으로 고배율 레버리지 등 해외상장 파생형 ETP를 빈번하게 매매하는 경향이 강한 것으로 추정된다. 포트폴리오 분산도 지표를 통해 볼 때, 명목상 보유종목 수는 꽤 많은 편이지만, 실질적인 분산도는 소수 종목에 자산이 집중된 형태에 가깝다. 특히 해외자산에서 포트폴리오의 쏠림 현상이 두드러지며, 일부 해외 상장주식과 ETP에 투자자들의 자산이 집중되어 있다. 표면적으로는 해외시장 투자를 통해 포트폴리오가 다변화된 것처럼 보이지만, 실제로는 미국 중심 단일시장에 대한 의존도가 높고 분석 기간 동안 ETP 중에서도 레버리지‧인버스 상품 비중이 꾸준히 상승하고 있어, 해외시장 투자자의 성과는 변동성과 불확실성이 큰 구조에 놓여 있다고 볼 수 있다.

분석기간 개인투자자의 투자성과를 분석한 결과, 국내외 자산을 포괄한 전반적인 투자성과는 동기간 주식시장 대비 부진한 것으로 확인된다. 거래비용을 차감하면 수익을 기록한 투자자보다 손실을 경험한 투자자가 더 많았으며, 벤치마크 수익률을 충분히 상회하는 성과를 거둔 투자자는 소수에 그쳤다. 해외투자 참여한 투자자의 경우 상당수 투자자의 포트폴리오 수익률과 위험 조정 성과가 개선된 것은 사실이지만, 그럼에도 해외시장 투자자의 약 절반은 해외투자를 통해 유의미한 성과를 실현하지 못했다. 국내시장 투자자가 보였던 과도한 위험 추구, 빈번한 매매, 비합리적인 거래 행태 등이 해외시장 투자자에게도 유사하게 관찰되고, 이는 평균적으로 포트폴리오 성과에 부정적인 영향을 끼친다.

한편 투자성과에 영향을 미치는 요인을 성과 분포의 이질성을 고려하여 분위별로 분석한 결과, 동일한 요인이라도 성과 수준에 따라 상이한 영향을 미치는 것으로 나타난다. 경험이 부족한 상태에서 과도한 거래를 수행하고, 소수 종목에 집중하며, 공격적인 자산구성을 택하는 행태는 저성과자의 낮은 수익률과 연관되어 있다. 반면 수익률 상위 투자자의 경우, 동일한 특성이 반드시 성과를 저해하지는 않으며, 오히려 일부 상황에서는 초과성과와 연계되기도 했다. 즉, 통상적으로 성과에 부정적인 것으로 잘 알려진 비효율적인 투자행태의 영향은 성과 분포의 하단에 속한 투자자에 집중되어 있으며, 해외자산 투자의 긍정적 효과 또한 성과 상위 집단에서 더 크게 나타났다. 전반적으로 투자자별 성과와 성과에 영향을 미치는 요인에는 투자자 간 이질성이 크게 작용하며, 높은 수익률을 시현한 상위 투자자는 일반 개인투자자와 다른 수준의 정보력, 분석력, 투자 역량을 보유한 것으로 해석할 수 있다.

전반적인 분석 결과를 종합하면, 개인투자자의 해외투자는 분산투자의 기회를 확대한 측면에서 긍정적으로 평가할 수 있으나, 특정 종목에 대한 자산의 편중, 고위험 상장상품에 대한 과도한 거래 등 리스크를 내포하고 있다. 분석기간 중 국내외 증시 간 디커플링이 심화되는 시기에 해외시장 투자자가 평균적으로 국내시장 투자자에 비해 높은 성과를 달성하였으나, 이러한 상황이 지속된다는 보장은 없다. 특히 해외자산 중에서 레버리지‧인버스 상품 등 고위험 해외금융상품이나 가격 변동성이 큰 개별주식에 과도하게 집중 투자하는 것은 오히려 기대수익률 대비 위험 노출을 더욱 심화시키는 결과가 될 수 있다. 국내 개인투자자의 포트폴리오는 평균적으로 시장 평균 대비 높은 수준의 위험에 노출되어 있으며, 그 결과 투자성과는 현저히 이질적이다. 더 나아가, 2025년과 같이 국내 증시가 해외시장을 상회하는 상황에서는, 수익률 관점에서도 해외투자가 오히려 포트폴리오 성과를 저해할 수 있다. 결국 만능의 투자 방식은 존재하지 않으며, 개인투자자가 다양한 투자상품을 직접 거래하여 꾸준히 좋은 성과를 시현하는 것은 굉장히 어렵다고 할 수 있다.

그럼에도 불구하고 저축성 계좌를 활용해 분산투자에 용이한 일반 ETP 에 지속적으로 투자하거나, 분석기간 국내시장에 비해 준수한 성과를 거둔 해외주식 ETF를 꾸준히 보유한 투자자의 경우, 상대적으로 성과가 안정적이며 평균적으로 높은 수익률을 보였다. 적절한 수준의 분산이 이루어진 포트폴리오에 지속적으로 자산을 노출시키는 투자 전략이 매우 높은 단기 수익률을 기대하긴 어려워도, 투자경험이나 정보력, 금융 이해력이 상대적으로 부족한 개인투자자가 성과를 제고할 수 있는 효과적인 방법으로 판단된다.

따라서 정책적 측면에서 장기 분산투자에 대한 인센티브를 강화할 필요가 있다. 장기보유의 성격을 지닌 IRP와 같은 개인연금계좌, 세제 혜택이 부여되는 ISA 등의 자산관리계좌의 활용도를 높이고, 장기투자에 우대적인 추가 세제 인센티브 도입을 검토할 수 있다. 아울러, 금융투자업자는 단기매매보다 장기투자에 유리한 수수료 구조를 설계함으로써, 투자자 행태가 과도한 회전율이 아닌 장기 분산투자 중심으로 전환되도록 할 필요가 있다.

또한 국내 개인투자자에게서 반복적으로 관찰되는 고위험 상품 선호와 단기 집중투자 성향은 단기간의 규범 제시나 규제 강화만으로 개선하기 어렵다는 점도 고려해야 한다. 높은 수익률에 대한 기대와 행태적 편의는 투자자에게 내재된 특성이므로 이를 완전히 제거하기는 현실적으로 쉽지 않다. 따라서 레버리지‧인버스 ETP 등 고위험 상품에 대한 투기적 성격의 투자를 과도하게 유도하지 않도록 상품 구조, 공시 내용, 판매 관행을 정교하게 점검하고, 투자자 보호 관점에서 상품 이해도를 높이기 위한 정보 제공과 경고 체계를 강화하는 것이 보다 현실적인 접근이다. 특히 청년층과 소액투자자를 대상으로는 맞춤형 교육 프로그램을 마련하고, 디지털 채널을 활용한 직관적인 위험 경고 시스템을 구축할 필요가 있다.

궁극적으로는 복잡한 투자 의사결정을 개인투자자가 직접 감당하는 구조에서 벗어나, 전문가가 운용하는 간접투자상품, 자문 서비스, 자산관리 서비스의 활용도를 높이는 방향이 우리 자본시장의 장기적 지속가능성을 높이는 데 기여할 것이다. 개인이 직접 개별 종목과 상품을 골라 잦은 매매를 반복하기보다, 자신의 위험 선호와 투자 목적에 적합한 포트폴리오를 전문가와 함께 설계하고 장기적으로 운용할 수 있는 환경을 마련하는 것이 개인투자자의 재무 건전성과 자본시장의 건전한 발전을 동시에 도모하는 보다 바람직한 방향이라 할 수 있다.

1) 예탁결제원 자료는 개인투자자를 포함한 국내 투자자 전체를 포괄하는 통계이기 때문에 해석에 유의할 필요가 있다.

2) 과잉확신(Odean, 1999; Barber & Odean, 2000, 2001), 처분효과(Odean, 1998; Grinblatt & Keloharju, 2001) 과도한 위험 추구(Barber et al., 2009; Grinblatt & Keloharju, 2009), 제한된 주의(Barber & Odean, 2008; Barber et al., 2022) 등이 대표적으로 실증된 현상이다.

3) 분석에 따르면 민간 부문(private sector)에서 근로하여 직업 안정성이 떨어지거나, 고학력일수록, 과거 위험자산 투자 경험이 있거나, 연금 자산 및 자산규모가 클수록 해외투자 가능성이 커진다. 이 외에도 미혼이거나 남성, 저연령 투자자일수록 해외투자 확률이 증가한다. 이러한 결과를 토대로 Karlsson & Nordén(2007)은 개인투자자의 해외투자 여부가 단순히 정보제약뿐 아니라, 금융 지식의 격차와 인지적 편향 등 합리적‧비합리적 요인이 모두 작용한 결과임을 주장한다.

4) 이들 연구는 미국 시장에 대한 과대투자, 대미 기술주 및 고위험 상장상품(예: 3배 레버리지, 단일종목 ETF)에 집중된 포트폴리오를 지적하며, 해외시장 투자자에 대한 분산투자 및 위험관리 필요성을 제안하고 있다.

5) 분석 과정에서 고액자산가로 인한 통계 왜곡의 가능성을 최소화하고 현실적인 개인투자자 표본을 구축하기 위해 평균 보유 자산 10억원 이하의 투자자로 표본을 구성한다. 또한 관측치 120일 미만의 투자자, 일평균 자산규모(예수금 제외) 20만원 미만, 일평균 거래대금 5만원 미만인 소액투자자도 제외한다.

6) 2022년 말 예탁결제원 국내 상장주식 소유자 현황(남성: 52.2%, 여성: 47.8%, 20대: 13.4%, 30대: 21.0%, 40대: 24.2%, 50대: 22.4%, 60대 이상: 19.0%)과 비교했을 때, 전반적인 표본 투자자 구성이 개인투자자 전체와 크게 다르지 않는 것으로 판단된다.

7) 추종지수 또는 벤치마크 지수가 한국, 미국, 선진국, 신흥국 주가지수인 일반 주식형 ETP(각각 그림에서 국내주식, 미국주식, 선진국주식, 신흥국주식으로 표기), 기초자산이 채권, 대체(예: REITs), 상품(commodity), 기타자산(예: 가상자산 등)인 일반 ETP, 그리고 기초자산과 무관하게 기초지수를 고배율 또는 역배율로 추종하는 레버리지 및 인버스 ETP로 구분한다.

8) 단기 반전(short-run reversal) 효과를 통제하기 위해 직전 달의 수익률은 제거한 값을 사용하며, 재무학 문헌에서는 이를 주가 모멘텀(momentum) 지표라 부른다.

9) 김민기‧김준석(2022)의 연구를 참고하여, 개인투자자가 선호하는 주식의 특성 중 복권의 수익(payoff)과 유사한 분포를 가지는 정도(lottery-likeness)를 개별주식 단위로 측정한다. 구체적으로, 주가 수준(price level)이 낮을수록, 수익률의 고유변동성(idiosyncratic volatility) 및 왜도(skewness)가 클수록 복권형 특성이 강하다고 정의한다.

10) 개별주식의 특성별로 순위를 매길 때, 시장별 분포의 차이를 고려하여 상장 국가별로 순위를 매겨 개별주식을 분류한다. 만약 모든 종목을 국가와 무관하게 순위를 매길 경우, 시장별 고유요인의 영향이 클 것으로 판단된다.

11) 분석에 사용된 원자료 내 투자자별 구체적인 수수료 등 투자비용 정보는 별도로 존재하지 않는다. 따라서 연도별 증권사 사업보고서에 공개된 위탁매매대금과 위탁매매수수료 합계 정보, 금융투자협회 전자공시 자료를 취합한 증권사별 수수료 부과 기준표를 활용해 위탁매매수수료의 근사치를 산출하여, 이를 표본 투자자 전체에 일괄 적용한다.

12) 해외증권, 국내상장 ETP를 제외한 국내주식을 매도할 경우, 분석기간에 따라 매도대금의 25bp(2020년) 또는 23bp(2021~2022년)의 증권거래세가 발생한다.

13) 양도소득세는 해외증권의 경우에만 발생한다고 가정하였으며, 개인별 연간 합산 실현수익(전년도 1~12월 매도분 대상)이 250만원을 초과할 때 초과분에 대해 지방소득세 포함 22%의 세율로 양도차익에 부과된다.

14) 미국 상장증권을 거래할 때 발생하는 SEC 수수료(Section 31 Transaction Fee) 0.278bp, 홍콩 상증증권을 거래할 때 발생하는 SFC Transaction Levy(0.27bp)/AFRC Levy(0.015bp), 인지세(주식만 해당) 등이 해당된다.

15) 국내주식의 양도소득세는 종목별 대주주 요건(2020~2022년 당시 10억원 또는 지분율 1%(코스피), 2%(코스닥) 이상 보유자)에 부합하는 투자자에게 부과되는데, 본 보고서의 분석 대상(일평균 자산규모 10억원 이하)은 실질적으로 이에 해당되지 않을 것으로 예상된다. 이 외에도 국내주식형 ETF를 제외한 국내상장 ETF의 경우 매매차익이 배당소득세로 과세되는 것이 원칙이나, 과표기준가 자료 취합의 어려움, 상품별 세제 차이에 따른 성과 비교가능성 저하로 인해 본고에서는 이를 고려하지 않는다.

16) 해외증권 양도세를 제외하면 모든 비용은 상품별 거래대금에 비례하여 발생한다. 다만, 해외증권 양도세에 대응되는 국내증권 거래비용은 증권거래세로 이해할 수 있다. 표본에 포함된 해외시장 투자자 중 양도세를 분석기간 3년 중 1회라도 납부한 투자자는 약 5% 수준이며, 투자자 전체의 투자비용 내 1% 미만이다. 따라서, 투자자 성과에 영향을 미치는 투자비용 은 대부분 거래비용이다.

은 대부분 거래비용이다.

17) 배당과 분배금을 성과 지표에 고려하지 않음에 따라 고배당 상장주식, 배당‧분배금형 ETF 등을 주로 보유한 투자자의 성과가 과소평가될 수 있음을 밝혀둔다.

18) 여기서 국내시장 투자자의 투자성과는 국내주식과 국내상장 ETP를 합산한 결과이고, 해외시장 투자자는 국내상장 ETP와 국내주식도 포함된 수익률이다.

19) 일평균 자산규모를 기준으로 ① 500만원 미만 ② 500만원 이상, 1천만원 미만 ③ 1천만원 이상, 2.5천만원 미만 ④ 2.5천만원 이상, 5천만원 미만 ⑤ 5천만원 이상, 1억원 미만 ⑥ 1억원 이상, 3억원 미만 ⑦ 3억원 이상 그룹으로 분류한다.

20) 최초 계좌개설 이후 분석기간 말까지의 기간으로 정의하여, ① 3년 미만 ② 3년 이상, 5년 미만 ③ 5년 이상, 10년 미만 ④ 10년 이상, 15년 미만 ⑤ 15년 이상으로 구분한다.

21) S&P500, 나스닥 지수를 원화가치로 환산한 수익률을 살펴보면, 2020년 각각 8%, 33%, 2021년 38%, 32%씩 상승했으나, 2022년 –14%, -28%씩 하락했다. 또한, 미국 다음으로 국내 투자자가 많이 투자한 홍콩, 일본, 중국 시장도 2021년 하반기 이후 수익률이 저조했다.

22) 분석기간 자산 유형과 무관하게 투자자들은 주식 및 ETP를 꾸준히 순매수한 것으로 나타난다. 이는 시장 전체 통계에서도 드러나는데, 개인투자자는 매년 국내주식을 64조원(2020년), 76조원(2021년), 25조원(2022년) 순매수했고, 해외증권도 23조원(2020년), 25조원(2021년), 15조원(2022년) 순매수했다.

23) 투자자 유형 그룹별 개별 성과 지표에 대한 자세한 통계는 부록 1에 정리되어 있다.

24) 우선주 및 멀티 클래스 주식을 모두 포함한다.

25) 파생상품으로 운용될지라도 기초지수를 1배로 추종하는 상품, 그 외 대표 주가지수 상품 외 섹터, 테마, 액티브 ETF 등 기초자산이 국내주식(③)과 해외주식(④)인 상장지수상품을 모두 포함한다.

26) Ⅲ장의 ‘3-다’절에 따르면, 국내시장 투자자의 포트폴리오에는 국내주식이 대부분이며, 다음으로 해외주식 ETP, 국내주식 ETP, 기타자산 ETP, 파생형 ETP 순이다. 그리고 해외시장 투자자의 포트폴리오 내 비중은 국내주식, 해외주식, 해외주식 ETP, 파생형 ETP, 국내주식 ETP, 기타자산 ETP 순이다. 이상 세부적인 자산 유형의 구분은 분석 결과의 복잡성만 늘릴 것이라 판단한다.

27) 파생형 ETP를 레버리지‧인버스 ETP로 분해해서 보면, 해당 자산의 합산 누적순수익률 기준 국내시장 투자자는 –29.1%(레버리지 ETP), -31.3%(인버스 ETP), 해외시장 투자자는 –25.8%(레버리지 ETP), -43.9%(인버스 ETP)이다. 파생형 상품에 대한 성과가 부진한 점은 과거 코로나19 국면 ETF 투자성과를 분석한 김준석‧김민기(2024)의 결과와 유사하다.

28) 국내시장 투자자의 일평균 합산 투자비중은 국내주식이 94.2%로 압도적이며, 나머지 유형의 자산은 1~2% 내외이다. 파생형ETP도 합산 비중은 미미하지만 수익률 하락폭이 커 기여도 측면에서 다른 유형에 비해 높게 산출된다.

29) 분석기간 미국 달러 9.5%, 홍콩 달러 9.3%, 위안화 9.9%, 유로 4.2%, 베트남 동 7.0% 등 다수 국가의 환율이 상승했고, 엔화만 –9.6%로 엔화 대비 원화가치가 절상되었다.

30) 개별 투자자 단위로 분포를 살펴봐도 이러한 양상은 유사하며, 주가지수 정배수 ETP 수익률이 가장 안정적이며 분포상 성과의 이질성이 상대적으로 낮다.

31) 초과수익률은 투자자별 일간 포트폴리오 수익률에 무위험이자율을 차감하여 산출한다. 무위험이자율로 통화안정증권 364일물 금리를 일간(daily)으로 환산한 값을 사용한다.

32) 해외자산에 100% 투자하는 투자자는 이 분석에서 제외하였고, 이는 해외시장 투자자 표본 중 약 10%에 해당된다.

33) 자산의 위험-수익률 특성 외에도, 해외시장 투자자의 역량과도 연관된 것으로 추정된다. 투자자별 자산 특징 간 상관관계를 살펴보면, 평균 자산규모는 해외투자 여부 및 해외자산 편입 비중과 유의미한 정(+)의 관계를 보인다.

34) Viceira & Wang(2018)은 단일 국가에 집중된 포트폴리오 대비 여러 국가 및 자산에 분산된 글로벌 포트폴리오가 위험 측면에서 유리하다는 이론적, 실증적 근거를 제시한다.

35) 유효종목 수 는 투자자별 보유한

는 투자자별 보유한  종목의 개별비중을

종목의 개별비중을  라 했을 때, 이를 기반으로 산출한 집중도 지표의 역수

라 했을 때, 이를 기반으로 산출한 집중도 지표의 역수 로, 만약 보유한 모든 종목에 균등 투자한다면(equally-weighted), 유효종목 수는 보유종목 수와 같다. 유효종목 수는 실질적으로 보유한 종목 수를 의미한다.

로, 만약 보유한 모든 종목에 균등 투자한다면(equally-weighted), 유효종목 수는 보유종목 수와 같다. 유효종목 수는 실질적으로 보유한 종목 수를 의미한다.

36) 투자자별 보유종목의 비중과 수익률 표준편차를 ,

,  , 해당 투자자의 포트폴리오 수익률 표준편차를

, 해당 투자자의 포트폴리오 수익률 표준편차를  라 한다면, 분산 비율

라 한다면, 분산 비율 은

은  이다.

이다.  의 분자는 비(非)분산 상태에서의 평균적인 위험(상호 헤지 효과가 없다고 가정)을, 분모는 자산 간 수익률 상관관계를 고려한 위험 수준이다. 보유한 종목이 실질적으로 1개라면(

의 분자는 비(非)분산 상태에서의 평균적인 위험(상호 헤지 효과가 없다고 가정)을, 분모는 자산 간 수익률 상관관계를 고려한 위험 수준이다. 보유한 종목이 실질적으로 1개라면( =1),

=1),  도 1이다. 본래 ETF 등 집합투자기구의 경우, 상세 포트폴리오 내역을 통해 분산 비율을 계산해야하지만, 자료의 가용성, 계산의 용이성을 고려해 본고에서는 ETP 등을 주식처럼 개별종목으로 간주하여 을 계산한다. 실제로 국내 개인투자자는 ETP를 개별종목과 유사하게 보유‧거래하는 특성을 보인다(김준석‧김민기, 2024).

도 1이다. 본래 ETF 등 집합투자기구의 경우, 상세 포트폴리오 내역을 통해 분산 비율을 계산해야하지만, 자료의 가용성, 계산의 용이성을 고려해 본고에서는 ETP 등을 주식처럼 개별종목으로 간주하여 을 계산한다. 실제로 국내 개인투자자는 ETP를 개별종목과 유사하게 보유‧거래하는 특성을 보인다(김준석‧김민기, 2024).

37) 분산 비율이이라면, 포트폴리오 위험 감소율은  이다.

이다.

38) 원자료에 투자자가 보유한 계좌별로 저축성 계좌(예: IRP, ISA, 퇴직연금)에 대한 라벨링이 존재해, 이 자료를 활용한다. 다만 해당 계좌가 정확히 어떠한 유형인지 식별이 불가능하다. 분석에 포함된 개인투자자 중 10.5%가 저축계좌를 보유한 것으로 나타나며(국내시장 투자자 중 9.4%, 해외시장 투자자 중 16.5%), 저축계좌를 보유한 투자자 중 72.4%는 일반 위탁계좌도 함께 관리하고 있는 것으로 확인된다.

39) 선행연구에 따르면 투자자의 정교성, 역량은 자산 구성에 영향을 끼치고(Gambacorta et al., 2023), 자산 및 금융 지식이 많은 사람이 상대적으로 효율적인 포트폴리오를 보유하는 경향이 있는데, 퇴직계좌(retirement related accounts) 보유자들도 이에 해당되는 것으로 알려져 있다(Capponi & Zhang, 2020).

40) 저축계좌 보유 여부와 성과의 관계는 국내시장, 해외시장 투자자를 구분해도 질적인 차이는 없다. 또한 추가적인 분석 결과 저축계좌 내 편입 자산규모의 구성은 성과와 뚜렷한 관계는 없었다. 이는 저축성 계좌를 보유한 투자자가 그렇지 않은 투자자에 비해 투자 성향과 행태, 금융 이해력 등이 다른 것을 시사한다.

41) 투자자별 월간 샤프비율은 해당 월간 초과수익률을 해당 월의 일간 순수익률의 표준편차(월 단위로 환산)로 나눈 값으로 정의한다.

42) 거래회전율은 거래대금/포트폴리오 규모, 종목교체율은 당일 신규 편입‧편출‧거래 종목 수/전일 보유‧거래종목 수로 정의하고, 일중거래비중은 일중거래(당일 매수‧매도가 동시에 발생한 거래)를 당일 거래대금으로 나눈 값을 의미한다(김민기‧김준석, 2021).

43) 스케일 조정을 위해 회귀분석 시 투자경험(단위: 년), 자산규모(단위: 백만원), 유효종목 수(단위: 개)는 자연로그를 취한다.

44) 패널회귀분석에 사용된 종속변수와 독립변수는 극단치의 영향을 줄이기 위해 0.5% 윈저화(winsorization)를 실시한다(극단치가 없는 자산 유형별 비중은 제외).

45) 시차 독립변수를 사용하고, 고정효과 등을 통제하더라도 쌍방향 인과관계의 가능성(예: 과거의 성과가 투자행태에 영향을 미치는 경우), 회귀분석에서 고려하지 못한 변수(예: 투자자 위험 선호도)의 누락, 수익률의 자기상관 등 회귀분석의 내생성은 여전히 남아 있다. 본고에서 사용한 분석 방법은 투자 행태와 성과 간의 동태적 피드백 효과 등을 완벽히 분리하기에는 한계가 있음을 밝혀둔다.

46) 수익률이 양(+)인 경우 위험이 커질수록 샤프비율이 감소하나, 반대로 수익률의 부호가 음(-)인 경우 위험이 커질수록 샤프비율은 증가한다. 위험-수익률 관계의 일관성을 갖추기 위해 순수익률이 음(-)인 경우에는 표준편차(위험)를 수익률에 곱하는 방식으로 변수를 변경한다.

47) 독립변수가 종속변수의 평균에 미치는 영향을 추정하는 OLS와 달리, 분위회귀분석은 종속변수의 분위(quantile)에 독립변수가 미치는 영향을 추정한다. 분위회귀분석은 종속변수의 분포가 정규분포가 아닐 경우, 일반 OLS에 비해 투자자별 이질성을 식별하고 설명하는 데 유의미한 정보를 제공할 수 있다.

48) 월간 성과 지표의 노이즈와 단기 이벤트의 영향을 줄이고, 투자자 특성의 장기적 영향을 식별하기 위해 횡단면 자료로 추정한 결과를 보고한다. 본고에 보고하지 않았지만 투자자-월간 패널자료를 통해서도 유사한 시사점이 도출된다.

49) 자세한 분위회귀분석 결과와 횡단면 자료로 추정한 OLS 결과는 부록 2를 참조한다.

50) 동시점 일평균 순수익률과 개별 벤치마크 수익률의 차이로 계산한다.

51) 여러 포트폴리오 구성 변수에 따른 상세한 결과는 부록 2를 참조한다.

참고문헌

김민기‧김준석, 2021, 『코로나19 국면의 개인투자자: 투자행태와 투자성과』, 자본시장연구원 이슈보고서 21-11.

김민기‧김준석, 2022, 『국내 개인투자자의 행태적 편의와 거래행태』, 자본시장연구원 연구보고서 22-02.

김준석‧김민기, 2024, 『ETF 시장의 개인투자자』, 자본시장연구원 연구보고서 24-02.

김한수, 2020, 『국내투자자의 지역별 해외주식투자 현황 및 특성 분석』, 자본시장연구원 이슈보고서 20-02.

김한수, 2024, 『개인투자자의 해외주식투자 특성 및 시사점』, 자본시장연구원 이슈보고서 24-23.

이재민‧장예진, 2025. 3. 26, 서학개미, 이제는 분산투자가 필요할 때, 한국은행 블로그.

표상원‧전정호, 2024. 3. 14, 개인투자자의 해외증권투자 특징 및 평가, 한국은행 블로그.

Bailey, W., Kumar, A., Ng, D., 2008, Foreign investments of US individual investors: Causes and consequences, Management Science 54(3), 443-459.

Barber, B.M., Huang, X., Odean, T., Schwarz, C., 2022, Attention-induced trading and returns: Evidence from Robinhood users, Journal of Finance 77(6), 3141-3190.

Barber, B.M., Lee, Y., Liu, Y., Odean, T., 2009, Just how much do individual investors lose by trading? Review of Financial Studies 22(2), 609-632.

Barber, B.M., Odean, T., 2000, Trading is hazardous to your wealth: The common stock investment performance of individual investors, Journal of Finance 55(2), 773-806.

Barber, B.M., Odean, T., 2001, Boys will be boys: Gender, overconfidence, and common stock investment, Quarterly Journal of Economics 116(1), 261-292.

Barber, B.M., Odean, T., 2008, All the glitters: The effect of attention and news on the buying behavior of individual and institutional investors, Review of Financial Studies 21(2), 785-818.

Capponi, A., Zhang, Z., 2020, Risk preferences and efficiency of household portfolios, Working Paper.

Choueifaty, Y., Coignard, Y., 2008, Toward maximum diversification, Journal of Portfolio Management 35(1), 40-51.

Coval, J.D., Moskowitz, Z., 1999, Home bias at home: Local equity preference in domestic portfolios, Journal of Finance 54(6), 2045-2073.

Gambacorta, L., Gambacorta, R., Mihet, R., 2023, FinTech, investor sophistication, and financial portfolio choices, Review of Corporate Finance Studies 12(4), 834-866.

Grinblatt, M., Keloharju, M., 2001, What makes investors trade? Journal of Finance 56(2), 589-616.

Grinblatt, M., Keloharju, M., 2009, Sensation seeking, overconfidence, and trading activity, Journal of Finance 64(2), 549-578.

Karlsson, A., Nordén, L., 2007, Home sweet home: Home bias and international diversification among individual investors, Journal of Banking and Finance 31(2), 317-333.

Odean, T., 1998, Volume, volatility, price, and profit when all traders are above average, Journal of Finance 53(6), 1887-1934.

Odean, T., 1999, Do Investors Trade Too Much?, American Economic Review 89(5), 1279-1298.

Seasholes, M.S., Zhu, N., 2010, Individual investors and local bias, Journal of Finance 65(5), 1987-2010.

Viceira, L.M., Wang, Z.K., 2018, Global portfolio diversification for long-horizon investors, No. w24646, NBER Working Paper.

White, H., 1980, A heteroskedasticity-consistent covariance matrix estimator and a direct test for heteroskedasticity, Econometrica 48(4), 817-838.

부록 1. 투자자 그룹별 개별 성과 통계

아래 표는 본고에서 분석한 개인투자자 표본을 국내‧해외시장 투자자로 구분한 뒤, 이를 인구통계학적 특징, 투자경험, 평균 자산규모를 기준으로 분류해, 각 그룹 내 개별 성과 측정치의 통계를 산출한 결과다.

부록 2. 투자 성과에 대한 분위회귀분석 결과

아래 표는 투자자 단위 개별 성과 지표(순수익률, 샤프비율)에 대해 조건부 분위회귀분석을 실시한 결과로, 성과 지표의 분위 에 대한 설명변수의 영향력을 보여준다. 평균 효과와 비교하기 위해 동일 모형에 대한 OLS 추정 결과도 함께 보고한다.

에 대한 설명변수의 영향력을 보여준다. 평균 효과와 비교하기 위해 동일 모형에 대한 OLS 추정 결과도 함께 보고한다.

코로나19 이후 국내 자본시장에 이른바 ‘서학개미’로 불리는 개인투자자가 대거 유입되면서 투자자의 저변이 빠르게 확장되었다. 국내 주식시장에 참여하는 개인투자자 수는 코로나 이전에 비하여 두 배 이상으로 크게 늘어났고(<그림 Ⅰ-1> 참조), 투자 범위도 국내자산을 넘어 해외자산으로까지 넓어지는 구조적 전환이 진행되었다(<그림 Ⅰ-2> 참조). 이러한 변화는 모바일 트레이딩의 일상화, 거래 및 환전 비용의 하락, 영문‧현지 정보 접근성 개선 등으로 개인이 글로벌 증시에 즉시 저비용으로 접근할 수 있게 된 환경 변화에 크게 기인한다. 동시에 상장기업의 경쟁력 약화, 장기 저성장, 인구 고령화 등 국내 경제의 구조적 요인은 국내자산의 상대적 매력도를 떨어뜨려, 개인투자자가 국내주식 중심의 직접투자에서 미국 대표 주식 및 ETP로 빠르게 분화, 확대되고 있다.

그럼에도 기존의 국내 실증연구는 여전히 국내자산 중심의 개인 포트폴리오에 초점을 맞춘 경우가 대부분이며, 해외투자를 다룬 연구 역시 모국 편향(home bias) 존재 여부나 해외투자 진입 여부 등 거시적‧단면적 쟁점에 초점을 두는 한계가 있다. 특히 개인별로 해외 직접투자가 어떤 방식으로 이루어지는지, 해외자산 편입이 실제 투자성과를 어떻게 변화시키는지, 투자자 특성이 어떤 경로로 성과에 작용하는지에 대해서는 계좌 수준에서의 체계적인 분석이 부족하다.

본 보고서는 이러한 공백을 메우기 위해 국내 개인투자자의 계좌별 상세 보유‧거래 자료를 활용해 2020~2022년 기간 동안 투자 행태와 성과를 통합적으로 분석한다. 국내와 해외에 상장된 주식과 ETP를 모두 망라하여 개인별 포트폴리오를 재구성한 뒤, 약 10만 명에 이르는 투자자를 대상으로 국내외 자산 보유 및 거래 행태를 투자자 특성별로 세분화해 살펴본다. 동시에 개인별 포트폴리오 구성 및 수익률, 위험 조정 성과, 분산도 등을 다양한 지표로 측정함으로써, 해외자산 편입이 성과와 위험 구조에 미치는 영향을 계량적으로 평가한다.

이러한 문제의식 아래 본 연구는 두 가지 축을 중심으로 분석을 수행한다. 첫째, 투자 행태 측면에서 해외자산을 포함했을 때 개인투자자의 포트폴리오 구성과 거래 양상은 어떠하며, 연령‧성별‧자산규모 등 특성에 따라 어떤 이질성이 나타나는가를 규명한다. 둘째, 투자성과 측면에서 해외자산 편입이 수익률과 위험 대비 성과, 포트폴리오 분산도를 어떻게 변화시키는지, 그리고 투자자별 특성이 성과와 어떻게 연계되는지를 살펴본다. 이를 통해 해외투자가 실제로 성과 개선에 기여하는 조건을 살펴보는 동시에, 이와 반대로 오히려 손실을 확대시키는 취약 요인을 함께 도출하고자 한다.

본 연구의 의의는 국내 개인투자자 연구와 해외투자 연구를 연결하는 계좌 수준의 실증분석을 수행했다는 데 있다. 기존 연구가 국내 상장주식에 한정된 포트폴리오를 전제로 했던 것과 달리, 본 연구는 해외 상장주식과 ETP까지 포함한 개인별 ‘전체 상장증권 포트폴리오’를 재구성해 국내‧해외자산의 상호작용과 성과를 함께 평가한다. 이러한 접근은 개인투자자 보호정책과 해외투자 관련 규제‧상품 설계, 금융교육의 방향을 구체화하는 데 보다 현실적인 근거를 제공할 것으로 기대된다.

본 연구의 순서는 다음과 같다. Ⅱ장에서는 국내 투자자의 해외 금융자산 투자 동향과 관련 선행연구를 정리하고, 본고에서 사용한 자료와 표본을 설명한다. Ⅲ장에서는 투자자의 국내외 자산시장 투자 행태를 보유, 거래, 포트폴리오 구성 및 분산 관점에서 분석하며, Ⅳ장에서는 투자자의 성과를 다각도로 비교하고 해외투자가 성과에 미치는 영향과 투자자별 이질적 특성의 역할을 제시한다. Ⅴ장에서는 주요 결과를 바탕으로 정책적 시사점을 제시하며 보고서를 마무리한다.

Ⅱ. 분석 개요

1. 국내 투자자의 해외 금융자산 투자 동향

분석에 들어가기에 앞서 국내 투자자의 해외 금융자산 투자 동향을 장기적인 시계열 관점에서 살펴보자. <그림 Ⅱ-1>은 지난 30년간 한국은행 국제투자대조표 상의 대외 금융자산의 구성을 보여주는데, 국내 투자주체의 대외 금융자산 중 지분증권의 비중과 규모가 빠르게 증가했다. 지분증권 규모는 1990년대 말 평균 약 155억달러 수준에서 2025년 2분기에는 8,450억달러까지 늘어났다. 상대적인 비중도 크게 증가했는데, 2000년 1.2%에 그쳤던 해외 지분증권 비중이 2010년 20.4%, 2020년 30.1%로 점차적으로 상승한 데 이어 2025년 37.2%까지 빠르게 확대되며 구조적 전환이 관찰된다.

특히 지분증권을 보유주체별로 살펴보았을 때, 과거 일반정부와 기타 금융기관이 높은 비중을 차지했으나, 2020년 이후 이들의 비중은 급감하였다(<그림 Ⅱ-2> 참조). 대신 비금융기업 등 민간 부문의 지분증권 보유 비중이 약 4배 이상 증가하였으며, 이는 개인투자자의 해외투자가 급격히 확대되면서 대외투자 구조의 중심축으로 부상한 것이 영향을 미친 것으로 보인다.

코로나19 이후 모바일 플랫폼의 확산으로 해외투자 접근성이 높아졌고, 글로벌 기술주 중심의 높은 수익률과 변동성, 낮아진 투자 장벽, 환율 상승에 대한 기대심리 등이 맞물리면서 개인투자자들이 본격적으로 해외 주식시장에 적극적으로 진입한 것으로 보인다. 그 결과, 과거 직접투자와 채권형 자산이 중심이던 구조는 점차 주식형 자산으로 이동하고 있으며, 2020년대 들어 개인과 비금융기업의 해외 지분증권 보유 비중이 빠르게 증가하였다.

반면 외국인의 국내 금융자산 보유는 규모 면에서는 꾸준히 증가했지만, 자산구성의 구조적 변화는 상대적으로 제한적이었다(<그림 Ⅱ-3> 참조). 지분증권의 비중은 금융위기 이후 40% 전후를 유지하는 가운데 국내 거주자의 해외투자에서와 같은 극적인 증가가 관찰되지 않는다. 국내 거주자의 해외투자와 비교해보면, 2025년 상반기 기준 외국인이 보유한 국내 지분증권 규모는 약 5,470억달러로, 국내 거주자의 해외 지분증권 보유액(7,970억달러)의 약 68.6% 수준에 그친다. 국내 투자자의 해외투자는 빠르게 확대되고 있는 반면, 외국인의 국내 투자는 상대적으로 정체되어 있다.

국내 투자자의 해외주식 투자는 2020년 이후 급격히 확대되었으나, 투자 대상 국가는 미국에 사실상 편중된 것으로 나타난다(<그림 Ⅱ-4> 참고). 한국예탁결제원 자료1)에 따르면 한국 투자자의 해외주식 보유액은 대부분 미국 종목에 집중되어 미국 단일시장에 해당하는 보관금액이 2025년 3분기에는 그 규모가 1,560억달러이며, 2025년 3분기 기준 국가별 비중도 미국이 94%에 달한다. 이는 2010년대 초반 일본 시장 비중이 40%, 미국 시장 비중이 20% 수준이었던 것과 대조적이다. 최근 5년 사이 해외주식 투자 구조가 미국 중심으로 급격히 재편되면서, 개인투자자의 해외투자는 규모 확대와 함께 특정 시장으로의 편중이 한층 심화된 것으로 평가된다.

게다가 투자자의 보유종목 유형별 구성을 보면, 일반주식의 비중이 약 70~80% 수준으로 유지되고 있으나 2020년 이후 레버리지‧인버스 ETF 등 고위험 파생형 상품의 비중이 점진적으로 확대되는 추세를 보이고 있다. 특히 Top 50 보유종목 내에서 레버리지‧인버스형 상품의 비중이 꾸준히 증가했는데, 이는 개인투자자를 중심으로 이들 상품에 대한 수요가 늘어났기 때문이다(<그림 Ⅱ-5> 참조). 이러한 변화는 단순한 해외주식 분산투자를 넘어, 개인투자자가 글로벌 자산시장에서 보다 적극적이고 투기적 성향의 포지션을 취하고 있음을 보여준다. 결과적으로 개인의 해외투자 구조는 미국 대형주 중심의 집중형 구조를 유지하면서도, 고위험 레버리지 상품을 통한 단기 수익 추구 경향이 혼합되는 양상으로 진화하고 있는 것으로 짐작된다.

2. 관련 선행연구 및 연구의 차별성

그간 국내외 다양한 실증연구를 통해 개인투자자(retail investors)의 투자 행태와 성과를 분석한 연구는 많았다. 보통은 한 국가의 투자자 표본 자료를 바탕으로, 이들이 해당 국가의 증권에 어떻게 투자하고 투자성과가 어땠는지 분석하는 연구가 대부분이다. 미국(Odean, 1999; Barber & Odean, 2000), 핀란드(Grinblatt & Keloharju, 2001), 대만(Barber et al., 2009) 등 다양한 국가의 투자자 행태와 성과를 분석하였으며, 다수의 연구는 투자자의 제한적 합리성에 바탕을 둔 행태적 편의와 투자성과에 대한 부정적 영향을 조명한다.2) 국내의 경우 김민기‧김준석(2021, 2022)에서 개인투자자의 저조한 투자성과 및 과도한 거래와 행태적 편의 등을 다루었다. 이들 연구는 개인투자자의 실제 거래 행태와 수익률을 다양한 각도로 보여준다는 점에서 의미 있는 연구지만, 주로 자국 주식 등 국내 자산 포트폴리오에 집중한다.

한편 본고와 같이 개인투자자의 해외 직접투자를 다루는 연구는 제한적인 것으로 파악된다. 과거 해외투자에 관한 연구는 주로 포트폴리오 편향을 분석한 것으로, 자국 투자 비중이 과도하게 높은 모국 편향(home bias)을 다룬다. 대표적으로 Karlsson & Nordén(2007)은 스웨덴 개인투자자의 주식 포트폴리오 자료를 이용하여 개인 수준에서의 국제분산 수준을 측정하였고, 그 결과 심한 모국 편향이 관찰되었다. 추가 분석에 따르면 해외투자 확률은 근로 환경, 자산규모, 투자경험과 교육 수준, 연령 및 남성 여부 등과 연관되어 있었다.3) 포트폴리오의 모국 편향은 미국(Coval & Moskowitz, 1999), 한국(김한수, 2020) 등 여러 국가에서도 동질적으로 나타나는 현상이며, 정보제약으로만 설명되기 어렵고, 친숙성 편의(familiarity bias), 지역 편의(local bias), 과잉확신 및 거래 습관 등 다양한 행태적 요인이 결합된 결과로 여겨진다. 특히 자산 포트폴리오의 편향은 투자성과에 부정적일 수 있다는 결과도 함께 보고되고 있다(Seasholes & Zhu, 2010).

개인투자자의 해외투자 동기와 성과를 다룬 대표적인 선행연구로 Bailey et al.(2008)이 있다. 이 연구는 미국 내 개인투자자 자료를 바탕으로 해외투자의 요인과 해외투자가 투자성과에 미치는 영향을 분석한다. 그 결과 해외투자를 하는 투자자는 평균적으로 자산규모가 크고 투자경험이 많으며 교육 수준이 높다는 특징이 나타난다. 이렇게 투자 역량이 있는 투자자들은 해외투자를 통해 성과를 제고하는 경향을 보인다. 그러나 역량이 부족하거나 행태적 편의가 강한 투자자의 경우, 오히려 해외투자를 통해 성과가 떨어지거나 결과가 기대에 못 미친 것으로 분석된다. Bailey et al.(2008)은 해외투자가 단순히 수익률을 개선하기 위한 것 외에도, 자국 자산 포트폴리오의 부진을 만회하기 위한 투기적인(speculative) 시도로 나타나는 경우도 있다고 제시한다. 즉 해외투자는 포트폴리오 분산 효과라는 합리적 동기 외에도, 다양한 행태적 요인도 함께 작용한 결과임을 시사하며, 이는 전술한 Karlsson & Nordén(2007)의 연구와도 일치하는 지점이다.

본고는 개인투자자의 해외 직접투자를 다룬다는 점에서 해외 선행연구(Karlsson & Nordén, 2007; Bailey et al., 2008)와 유사한 면이 있으나, 단순히 이를 분석하는 것을 넘어 해외투자의 특징과 성과를 세부적인 자료와 여러 방법론을 통해 파악한다는 점에서 차별성이 있다고 할 수 있다. 또한 국내의 경우 김민기‧김준석(2021, 2022)에서 국내 개인투자자의 직접투자 행태와 성과를 다루고 있으나, 해당 연구는 개인 포트폴리오 내 존재할 수 있는 해외자산을 자료에 포함하지 않는다. 그리고 최근 국내 개인투자자의 해외투자와 관련해 지역별 편향, 상품별 편향을 다루는 경우가 있었으나(김한수, 2024; 표상원‧전정호, 2024; 이재민‧장예진, 2025)4), 합산 자료를 통해 분석한 것이며 본고와 같이 개인별 계좌 수준의 자료를 활용해 연구하는 것은 국내에 처음 있는 학술적 시도라 할 수 있다.

본고에서 수행한 분석의 주된 내용은 다음과 같다. 먼저 Ⅲ장은 투자자 특성별 국내 및 해외증권 보유 및 거래행태를 다룬다. 국내외 주식 및 ETP를 얼마나 보유하고 있는지, 거래 빈도가 상품 유형별로 어떻게 되는지를 투자자 특성별로 나눠서 살펴본다. 그리고 국내‧해외자산으로 구성된 포트폴리오의 분산 수준, 국가별 편향, 주식 및 ETP 특성별 보유 비중, 파생형 ETP 이용 행태를 단계적으로 분석하여, 해외자산을 포함한 개인투자자 포트폴리오 구성의 특징에 대해 알아본다. Ⅳ장에서는 분석 표본에 있는 개인투자자의 투자성과를 다양한 방식으로 산출, 비교한다. 유사한 특성을 가진 투자자 그룹별 합산 수익률, 개인별 성과 지표 비교, 해외투자에 따른 효과를 분석하고, 분석기간 개인투자자의 성과에 영향을 끼친 요인을 투자자 특성, 투자 행태, 포트폴리오 구성 관점에서 식별한다. 그리고 Ⅳ장의 마지막에는 분위회귀분석(quantile regression)을 실시하여, 투자성과에 영향을 미치는 요인의 평균 효과를 넘어 저성과자, 고성과자에 대한 요인별 차별성 및 비대칭을 분석한다.

3. 분석 자료 및 표본

본고에서 사용한 원자료는 2020년부터 2022년까지 국내 대형 증권사로부터 취합한 표본 고객별 일간 포트폴리오 내역 및 거래 자료이다. 원자료로부터 식별 가능한 국내외 증권으로 분석 자료를 정리하며, 국내외 주식 및 ETP를 일정 수준이상 보유‧거래한 개인을 투자자 표본으로 선정한다. 구체적으로 국내외 주식‧ETP 보유 및 거래 내역이 존재하는 만 19세 이상 투자자 중 예수금을 제외한 일평균 자산 규모가 10억원 이하인 전형적인 투자자군을 분석 대상으로 하며, 분석 가능한 데이터가 부족한 투자자는 표본에서 제외한다.5) 이는 최대한 동질적인 집단을 대상으로 분석함으로써 통계의 강건성을 높이고 분석 결과의 오차를 줄이기 위함이다. 한편, 국내외 주식 및 ETP와 같은 종목별 자료는 DataGuide, Refinitiv를 통해 취합하였으며, 개별 ETP는 수작업을 통해 상품별 유형을 분류하였다.

최종적으로 102,380명의 개인투자자 표본을 구축하였고, 인구통계학적 특징별 구성은 <표 Ⅱ-1>과 같다. 남성과 여성이 각각 52.1%, 47.9%이고, 연령대별로 보면 20대, 30대, 40대, 50대, 60대 이상이 각각 11.4%, 19.8%, 27.3%, 24.6%, 16.9%를 차지한다. 투자자 표본의 인구통계학적 구성은 우리나라 주식투자자 구성과 뚜렷하게 다르진 않으나6), 국내 증권사 고객의 표본 자료라는 점에서 결과의 대표성에 한계가 있을 수 있다. 또한, 본고의 분석기간인 2020~2022년은 코로나19, 유동성 확대 및 축소, 금리의 급격한 상승 이후 자산가격 조정 등 상승장과 하락장이 뚜렷한 분석기간에 해당된다. 이러한 특수한 환경이 개인투자자의 행태와 성과를 분석하기에 적합할 수 있으나, 분석 결과가 다소 국면 의존적일 수 있음을 밝혀둔다.

본고는 해외시장에 상장된 주식 및 ETP를 보유, 거래한 내역이 있는 투자자를 해외시장 투자자로 정의한다. <표 Ⅱ-2>에서 알 수 있듯이, 분석기간(2020~2022년) 중 해외 종목을 1회라도 보유하고 거래한 투자자는 전체 투자자 중 약 15%이다. 주로 30대 이하의 젊은 투자자 중 해외시장 투자자 비중이 높고, 자산규모가 클수록 해외시장 투자자 비중이 증가한다. 이러한 해외투자자의 대부분(약 90%)은 국내 자산 투자도 병행하는데, 이러한 특징은 투자자 특성과 무관하다. 그리고 국내시장 투자자 중 약 11%에 해당하는 일부 국내시장 투자자는 ETF 등을 통해 해외 주가지수 ETF 등에 투자하며, 이는 주로 소액투자자에게서 나타나는 특징이다. 본고에서는 국내자산 위주의 투자자라 할지라도 국내상장 해외지수 연동 ETP 등에 투자하는 개인은 해외시장 투자자로 분류하지 않고 국내투자자 집단에 포함시켜 분석을 진행한다. 이는 국내투자자의 포트폴리오 구성이 주로 국내주식 등 국내자산에 집중되어 있기 때문이다.

투자자 그룹별로 참여 시장에 대해 구체적으로 파악해보자. 분석기간 일평균을 기준으로 참여 시장의 비중을 살펴보면, 전체 개인투자자 중 국내 시장에만 투자하는 비중은 89.4%로, 여전히 대다수 투자자는 분석기간 국내 시장에 머물러 있다(<표 Ⅱ-3> 참조). 나머지 평균 약 10% 내외만이 해외 자산시장에 참여하는데, 이 가운데 상당수는 국내와 해외투자를 동시에 병행하고, 일부는 해외 자산에만 투자하는 순수 해외시장 투자자다. 순수 해외시장 투자자는 약 3%대 수준으로, 비중 자체는 크지 않지만 해외시장을 주된 투자 무대로 삼는 독립된 투자 집단이 형성되고 있는 것으로 평가된다.

한편, 해외시장 투자자의 국내‧해외자산의 투자 비중을 살펴보면, 해외시장 투자자들은 포트폴리오 내 해외자산 비중을 상당 수준까지 높게 보유하고 있다(<표 Ⅱ-4> 참조). 해외시장 투자자의 해외 투자금액 비중은 500만원 이하 소액투자자의 경우에도 평균 43.4%에 이르며, 자산규모가 커질수록 꾸준히 상승해 평균 자산규모 3억원을 초과하는 고액투자자의 경우 그 비중이 68.7%까지 확대된다. 특히 20~30대 고액투자자의 해외 비중이 70~80% 수준에 달해, 이들에 대해서는 국내시장이 오히려 보조 투자처에 가깝다. 이러한 결과는 표면적인 투자자 수만으로는 해외투자의 중요도를 과소평가할 소지가 있으며, 특히 젊은 고액 투자자층에서는 해외자산이 금융자산 포트폴리오의 중심축으로 자리 잡고 있다는 점을 시사한다.

Ⅲ. 개인투자자의 국내 및 해외투자 행태 분석

1. 국내 및 해외자산 투자 추이

표본 내 개인투자자의 국내외 상장증권에 대한 전체적인 투자 추이를 살펴보자(<그림 Ⅲ-1> 참조). 2020년 이후 투자 규모가 빠르게 확대된 것으로 나타나며, 2021년 하반기부터는 국내외 증시 부진과 함께 증가세가 둔화되었다. 표본에 포함된 개인투자자의 전체 상장증권 투자잔액은 2020년 초 약 1.9조원 수준에서 2022년 말 4.7조원까지 증가하여 약 2.5배로 늘어났으며, 코로나19 이후 풍부한 유동성과 온라인 및 모바일 거래 확산이 이러한 확대를 뒷받침한 것으로 보인다.

자산구성 측면에서는 해외 비중의 상승이 두드러진다. 국내주식이 여전히 가장 큰 비중을 유지하고 있음에도, 분석기간 국내 자산 비중은 점차 낮아진 반면 해외자산 비중은 2020년 6월 전체의 17.2%로 최저 수준을 기록한 이후 꾸준히 상승하여 2022년 말에는 48.4%에 이르렀다(<그림 Ⅲ-1> 참조). 이는 개인투자자의 관심과 자금이 국내 시장에서 해외 시장으로 빠르게 이동하고 있음을 보여준다.

해외 비중 확대는 개별 해외주식이 아니라 해외 ETP 투자가 늘어난 데서 비롯된다. 해외 개별종목 투자는 전체의 3~5% 수준에 머무는 반면 나머지 대부분이 ETF나 ETN 등 ETP 형태로 집계되며, 특히 이 시기에 시장 변동성이 크게 확대되면서 레버리지‧인버스형 ETP를 활용한 단기매매가 급증하였다. 즉, 구조적인 해외종목 투자 확대라기보다는 변동성 장세에 대한 레버리지‧인버스 투자가 해외 ETP 잔액과 해외 비중 상승을 주도한 것으로 해석된다.

<그림 Ⅲ-2>에서 알 수 있듯이, 2020년부터 2022년까지 표본 내 투자자중 국내외 증권 보유자 수가 꾸준히 증가하는 가운데, 특히 해외시장 참여가 빠르게 확대되었다. 2020년 초 전체 개인투자자 중 해외자산을 보유한 해외시장 투자자 비중은 4.7%에 그쳤으나, 2021년 4월 말에는 11.6%로 두 배 이상 상승하였고 이후에도 완만한 증가세를 이어가 2022년 말에는 약 13% 수준에 도달하였다. 눈에 띄는 점은 해외와 국내를 함께 보유한 투자자뿐 아니라, 해외자산에만 투자하는 이른바 ‘순수 해외시장 투자자’ 비중도 3.3% 존재한다는 사실이다. 이는 단순히 국내 주식투자자의 일부 자금이 해외로 분산된 수준을 넘어, 일정 규모의 투자자 집단이 해외시장을 주요 투자처로 인식하고 있거나 국내 투자자금의 상당 부분을 해외로 전환하거나 이동시킨 사례가 적지 않음을 시사한다.

2. 투자자 특성별 국내외 증권 보유 및 거래 행태

코로나19 이후 국내 개인투자자의 자본시장 참여는 규모 면에서 크게 확대되었을 뿐 아니라, 투자 대상과 투자 방식 측면에서도 과거와는 다른 양상을 보이고 있다. 특히 온라인과 모바일 거래환경의 정착, 상장지수상품 시장의 성장 등이 맞물리면서, 개인투자자 내에서도 투자자 특성에 따른 이질성이 크게 확대되었다. 본 절에서는 개인투자자의 국내외 증권 보유 특성 및 거래 행태를 연령별, 성별, 자산규모별로 분석한다.

가. 투자자 특성별 자산 보유 행태

<표 Ⅲ-1>의 개인투자자의 투자자별 일평균 보유 개수를 보면, 5.92개의 증권상품을 보유하고 있다. 상품 유형별로는 국내주식이 4.9개로 가장 큰 비중(89%)을 차지해, 여전히 분석기간 국내주식이 개인투자자 포트폴리오의 중심이었다. 연령대별로는 20대에서 50대로 갈수록 보유종목 수가 4.3개에서 6.25개까지 증가한 뒤, 60대에는 5.61개로 다시 소폭 감소한다. 또한, 상품군별로는 국내주식이 전 연령층에서 공통적으로 가장 큰 수를 차지하지만, 20대의 국내 주식 수 비중이 72.6%에 그치는 반면 60대는 90.9%에 달해 고연령대일수록 국내 종목에 대한 집중도가 뚜렷해진다. 반대로 20~30대는 해외주식 및 해외 ETP 비중이 상대적으로 높게 나타나는데, 이는 젊은 층일수록 해외 시장 및 새로운 상품 유형에 대한 접근성이 높고 위험 감수 성향이 크기 때문으로 해석된다. 연령이 증가하면서 보유종목 수는 늘어나지만, 새로운 상품보다는 익숙한 국내 개별주식 위주의 포트폴리오를 유지하는 경향이 강화되는 것이다.

보유금액 기준으로 살펴보면, 보유종목 수에서 나타난 패턴이 한층 강화된다. 전체 개인투자자의 일평균 보유금액은 약 5,196만원이며, 이 중 국내주식 보유금액이 3,318만원으로 전체의 64%를 차지한다(<표 Ⅲ-2> 참조). 그러나 연령대별로 국내외 투자금액 비중에서는 뚜렷한 차이가 나타난다. 특히 20~30대의 해외 ETP 보유금액은 약 2,000만원으로, 전체 투자금액의 60.0%를 차지해 다른 상품을 압도한다. 30대 역시 해외 ETP 비중이 45.5%에 달해, 젊은 층에서 해외 ETF가 사실상의 주력 투자자산으로 자리 잡고 있음을 보여준다. 반면 50대와 60대의 해외 ETP 비중은 각각 16.7%, 12.8% 수준에 머무르며, 이 연령대는 여전히 국내주식 위주의 자산배분 성향을 보인다.