자본시장연구원의 보고서 자료를 소개합니다.

한국 상장기업은 장기간 투자자가 요구하는 수익률을 실현하지 못하고 있다. 한국 시장 참여자들은 주요국 시장보다 대체로 높은 기대수익률을 요구해 온 반면, 실제로 기업이 달성한 주주수익률은 이보다 낮은 수준에 머물러 왔다. 높은 요구수익률과 낮은 실현수익률로 확인되는 구조적 격차는 시계열적으로나 국제적으로나 현저한 수준이며, 합리적인 시장이라면 쉽게 용인하기 어려운 현상이다.

본고에서는 잔여이익 할인모형에 기반하여 전 세계 59개국 주식시장에 내재된 할인율을 추정하고, 이를 통해 한국 주식시장의 상대적 평가 수준을 분석하였다. 그 결과, 한국의 할인율은 선진국은 물론 대부분의 신흥국보다도 높은 수준에서 형성되어 있으며, 이는 국내 상장기업에 대해 시장이 요구하는 수익률과 자본비용이 체계적으로 높게 설정되어 있음을 시사한다.

한국 주식시장에서 관찰되는 높은 할인율은 기업의 자본배분 전략, 제도적 신뢰 기반, 시장 참여자 행태 등 다양한 요인이 복합적으로 작용한 결과로 해석된다. 잉여자본의 비효율적 운용과 낮은 자본효율성, 소극적인 주주환원 등 기업의 안정 지향적 재무구조 정책뿐만 아니라, 거버넌스의 불투명성, 일반주주 보호의 미흡 등 제도적 신뢰 기반의 한계도 주요 원인으로 지적된다. 아울러 단기 성과 중심의 투자 관행 역시 기업의 중장기적 가치 창출을 제약하는 요인으로 작용하고 있다.

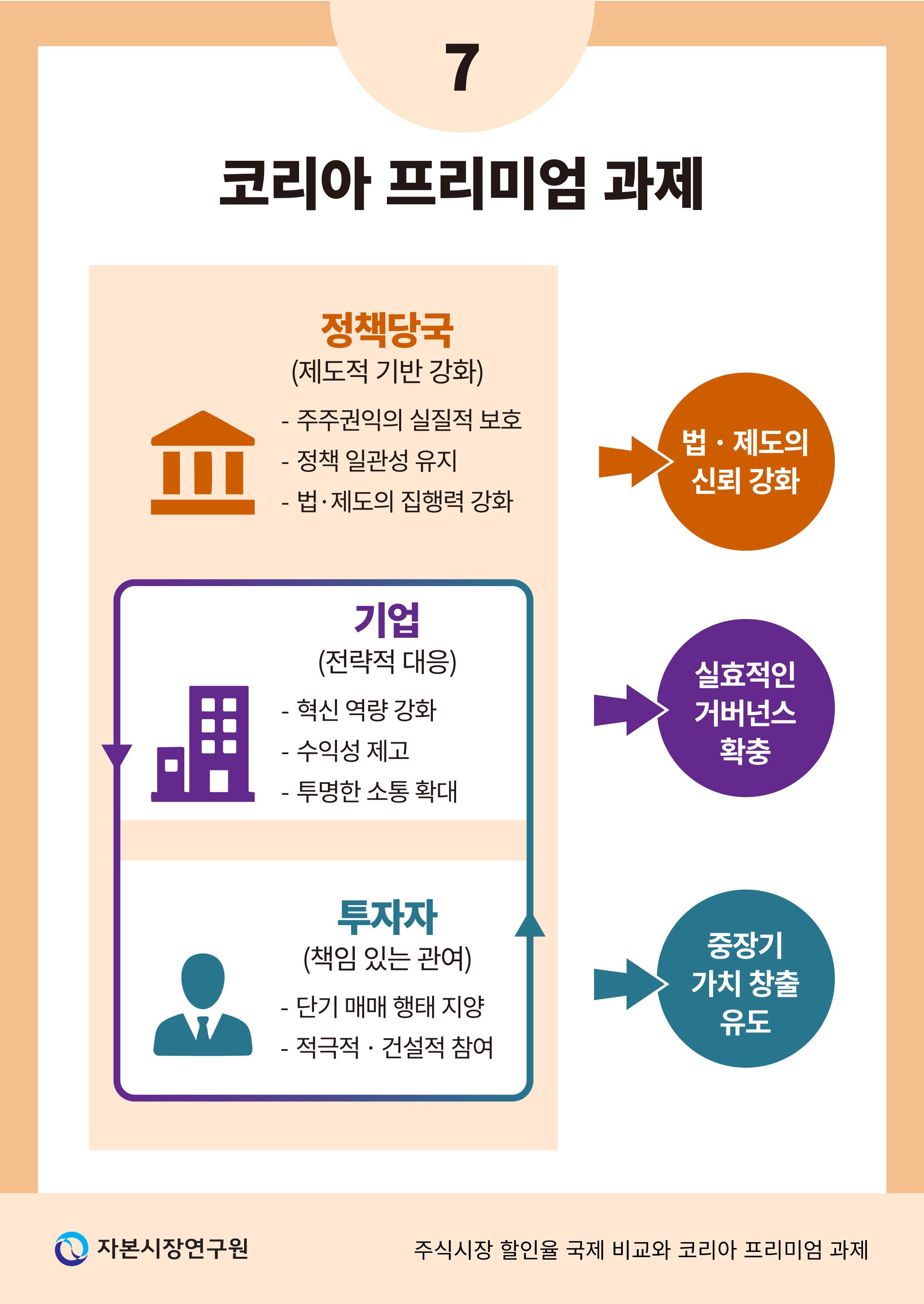

한국 주식시장의 매력도를 높이려면, 무엇보다 성숙 기업을 중심으로 잉여자본을 효율적으로 재배치할 필요가 있다. 동시에 기업의 질적 성장 기반을 강화하는 노력이 뒤따라야 한다. 정책당국은 정책의 일관성과 법ㆍ제도의 집행력을 높이고, 투명한 정보 공시, 공정한 거버넌스 확립을 통해 시장의 신뢰 기반을 강화해야 한다. 투자자 역시 단기 성과보다 기업의 지속가능한 가치 창출을 유도하는 책임 있는 관여자로 변모할 필요가 있다.

본고에서는 잔여이익 할인모형에 기반하여 전 세계 59개국 주식시장에 내재된 할인율을 추정하고, 이를 통해 한국 주식시장의 상대적 평가 수준을 분석하였다. 그 결과, 한국의 할인율은 선진국은 물론 대부분의 신흥국보다도 높은 수준에서 형성되어 있으며, 이는 국내 상장기업에 대해 시장이 요구하는 수익률과 자본비용이 체계적으로 높게 설정되어 있음을 시사한다.

한국 주식시장에서 관찰되는 높은 할인율은 기업의 자본배분 전략, 제도적 신뢰 기반, 시장 참여자 행태 등 다양한 요인이 복합적으로 작용한 결과로 해석된다. 잉여자본의 비효율적 운용과 낮은 자본효율성, 소극적인 주주환원 등 기업의 안정 지향적 재무구조 정책뿐만 아니라, 거버넌스의 불투명성, 일반주주 보호의 미흡 등 제도적 신뢰 기반의 한계도 주요 원인으로 지적된다. 아울러 단기 성과 중심의 투자 관행 역시 기업의 중장기적 가치 창출을 제약하는 요인으로 작용하고 있다.

한국 주식시장의 매력도를 높이려면, 무엇보다 성숙 기업을 중심으로 잉여자본을 효율적으로 재배치할 필요가 있다. 동시에 기업의 질적 성장 기반을 강화하는 노력이 뒤따라야 한다. 정책당국은 정책의 일관성과 법ㆍ제도의 집행력을 높이고, 투명한 정보 공시, 공정한 거버넌스 확립을 통해 시장의 신뢰 기반을 강화해야 한다. 투자자 역시 단기 성과보다 기업의 지속가능한 가치 창출을 유도하는 책임 있는 관여자로 변모할 필요가 있다.

Ⅰ. 연구 배경

지난 십여 년간 한국 주식시장은 저조한 성과를 기록해 왔다. 글로벌 금융위기 이후 장기간의 저금리 기조하에서 주요 선진국 주식시장은 성장 가치의 프리미엄을 확대해 온 반면, 한국 시장은 만성적으로 낮은 주가순자산비율(Price-to-Book Ratio: PBR)에 머물며, 이른바 ‘코리아 디스카운트’가 고착화되어 있다는 평가가 일반적이다(김준석ㆍ강소현, 2023). 특히, 총주주수익률(total shareholder return)을 기준으로 장기간 무위험수익률조차 실현하지 못한 기업이 과반을 차지하는 등, 이는 일시적 경기 변동보다는 기초체력 약화, 잉여자본의 비효율적 활용과 배분 등 구조적 요인에서 비롯된 결과로 해석된다(이상호 외, 2024).

이러한 상황에서 한국 주식시장에 대한 투자를 활성화하기 위해서는 기업이 투하자본의 조달 비용과 향후 수익성 전망을 시장에 투명하게 제시하는 것이 중요한 출발점이 된다. 실제로 기업가치 제고를 위한 밸류업 프로그램에서도 주주의 요구수익률을 파악하고 이를 충족할 계획을 공개하도록 요구하지만, 2025년 6월 말 현재 비금융 상장기업(12월 말 결산)의 5.8%만이 기업가치 제고 계획을 공시한 것으로 나타난다(유가증권시장 13.4%, 코스닥시장 2.3%). 이마저도 정량적 자본비용에 근거해 구체적인 가치 제고 방안을 제시한 사례는 일부 대기업에 국한된다.

자본비용은 다수 주주의 암묵적 기대수익률을 반영하지만, 직접 관측하거나 정교하게 산출하기는 어렵다. 이 때문에 한국 주식시장의 저평가 현상을 분석한 기존 연구는 주로 가치평가 모형의 분자 요인, 즉, 미래 현금흐름의 창출력에 집중해 왔다(예: 김준석ㆍ강소현 2023; 이상호 외, 2024; 김선임ㆍ손달호, 2025; 양철원 외, 2025 등). 반면, 미래 현금흐름을 할인하는 분모, 즉, 자본비용의 관점에서 주식시장 성과와의 관련성을 체계적으로 분석한 연구는 드물다.

본 보고서에서는 이러한 문제의식을 바탕으로, 2006~2024년 59개국 패널자료를 이용해 한국 주식시장의 할인율 수준을 국제적으로 비교한다. 기업가치는 미래 현금흐름뿐 아니라 그 불확실성을 평가하는 시장의 할인율에 의해 결정된다. 따라서 한국 주식시장의 할인율이 타국 대비 높게 형성되어 있다면, 이는 지속적인 저성과의 핵심 요인으로 작용했을 가능성이 높다. 구체적으로 (ⅰ) 각국 주식시장의 사전적 요구수익률로서 할인율 수준을 비교하고, (ⅱ) 실제 기업 성과가 이를 사후적으로 충족했는지를 총주주수익률 관점에서 평가하며, (ⅲ) 할인율이 낮게 형성된 국가의 공통된 특성을 도출해 한국 시장의 기업가치 제고와 자본시장 활성화를 위해 개선이 필요한 구조적ㆍ제도적 할인 요인을 식별한다.

보고서의 구성은 다음과 같다. Ⅱ장에서 주식시장 할인율의 개념과 추정 방법 및 분석 표본을 소개하고, Ⅲ장에서 국가별 추정 결과를 제시한다. Ⅳ장에서는 할인율에 영향을 미치는 요인을 다각도로 검토하며, 마지막 Ⅴ장에서 한국 기업가치 제고를 위한 정책적 시사점을 논의한다.

Ⅱ. 주식시장 할인율 추정 방법론

1. 할인율의 개념과 추정 방법

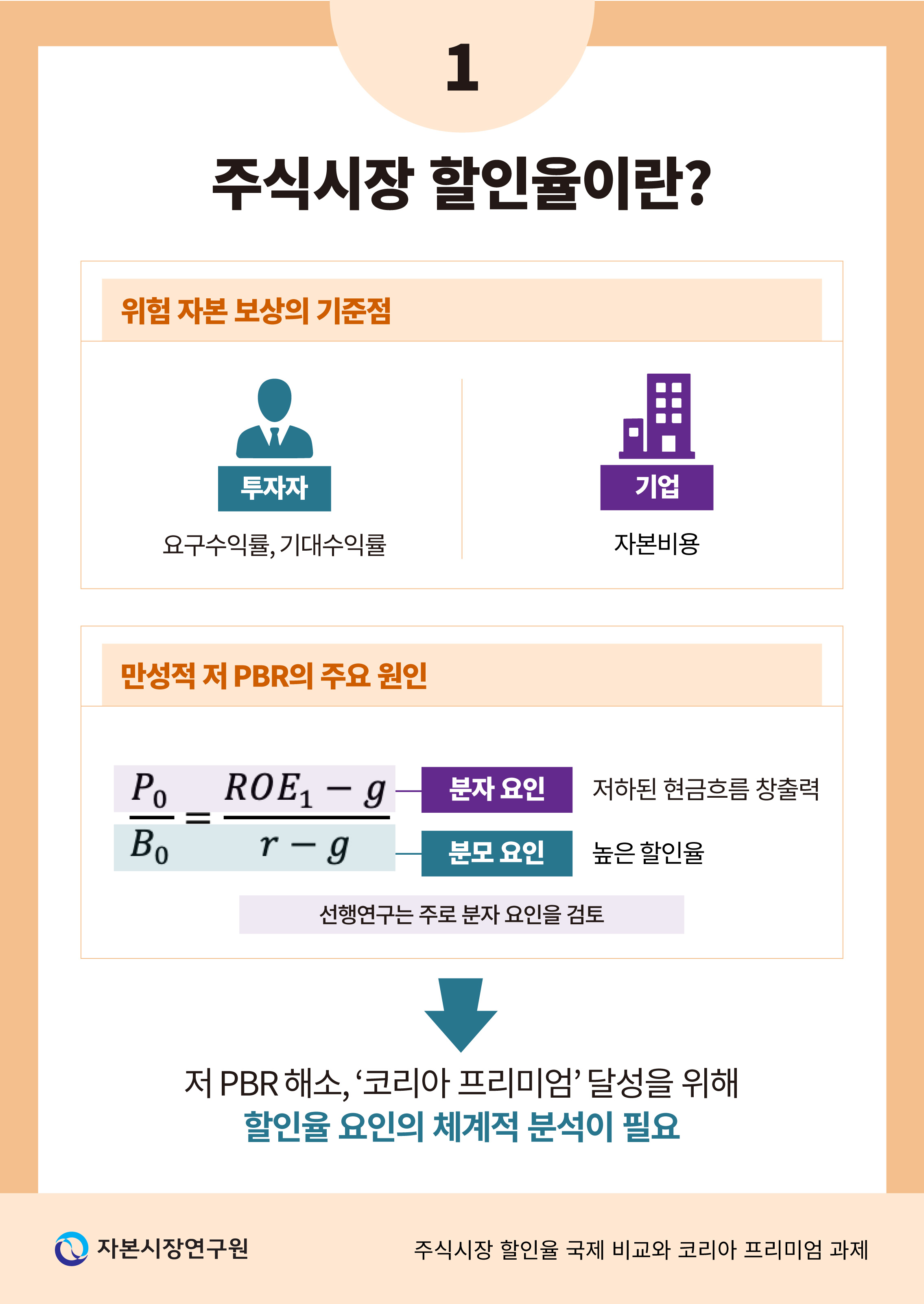

주식의 할인율(discount rate)은 기업의 불확실한 미래 현금흐름을 현재가치로 환산할 때 사용하는 핵심 변수로, 이를 통해 내재가치를 산출한다. 시장에서 형성되는 기업가치는 투자자가 인식하는 내재가치 평가를 반영하므로, 현 주가와 미래 주당현금흐름의 현재가치를 일치시키는 내재적(implied) 할인율은 투자자에게는 요구수익률(required rate of return)이자 기대수익률(expected return)이며, 시장이 효율적으로 작동한다면 이는 궁극적으로 기업이 부담해야 할 자기자본의 조달 비용(cost of equity capital)으로 이해할 수 있다.

전통적으로 이러한 할인율은 자본자산가격결정모형(Capital Asset Pricing Model)에 기반하거나, 단순하게는 역사적 수익률(historical return)을 활용하여 추정해 왔다. 전자는 개별 자산의 기대수익률이 시장의 체계적 위험에 비례함을 전제하고(Sharpe, 1964; Lintner, 1965), 후자는 장기 실현수익률이 기대수익률에 대한 일치추정량(unbiased estimator)임을 전제로 한다(Ibbotson & Chen, 2003). 이처럼 실현수익률에 기반한 방식은 계산이 간편하다는 장점이 있으나 과거(ex-post) 자료에 기초하기 때문에, 투자자가 위험자산에 대해 사전에(ex-ante) 요구하는 수익률 개념과는 괴리가 존재한다.1)

본 보고서의 목적은 국가별로 투자자가 요구하는 자본비용 수준을 측정하고, 나아가 기업이 이를 장기간에 걸쳐 충족해 왔는지를 평가하는 데 있다. 단기적으로 개별 기업은 요구수익률을 달성하지 못할 수 있다. 그러나 장기적으로, 그리고 시장 전반적으로 요구수익률을 실현하지 못한다면, 이는 위험자본을 조달한 경영진의 책무성뿐만 아니라 시장 제도의 정합성에도 의문이 제기될 수 있다.

이에 본고에서는 투자자의 사전적인 요구수익률을 포착하기 위해 가치평가 모형 기반의 내재적 방식으로 할인율을 추정한다. 국가 간 비교를 위해 개별 기업 단위가 아닌, 각국 주식시장을 대표하는 주가지수 수준에서 할인율을 측정한다.2) 구체적으로는 Ohlson(1995)의 잔여이익 평가모형(residual income valuation model)을 활용하여 현 주가지수에 내재된 기대수익률, 즉, 자본비용을 역산한다. 이는 기업의 이익 및 성장 전망치를 바탕으로 현 주가에 반영된 할인율을 추정하는 방식이다.

잔여이익이 1-기간 이후 영구성장하는 형태를 가정하면, 현재의 PBR, 미래 수익성, 장기성장률, 할인율의 관계는 식 (1)로 표현된다. 국가별 지수 수준에서 관측가능한 PBR( ), 차기 수익성 추정치(

), 차기 수익성 추정치( ), 장기성장률(

), 장기성장률( )을 대입하면 각국 주식시장의 내재적 할인율(

)을 대입하면 각국 주식시장의 내재적 할인율( )을 도출할 수 있다.3) 이렇게 추출한 할인율을 실현수익률과 비교함으로써, 국가별 투자자의 기대 수준과 실제 성과 간의 괴리를 평가한다.

)을 도출할 수 있다.3) 이렇게 추출한 할인율을 실현수익률과 비교함으로써, 국가별 투자자의 기대 수준과 실제 성과 간의 괴리를 평가한다.

2. 분석 자료

국가별 주식시장 할인율 추정을 위해 필요한 주요 변수는 주가지수 수준의 주가순자산비율(PBR), 차기 총자본수익률( ), 장기성장률 전망치()이다. 대표 지수의 PBR과

), 장기성장률 전망치()이다. 대표 지수의 PBR과  는 Bloomberg 자료를 사용하며,

는 Bloomberg 자료를 사용하며,  은 지수 수준의 차기 회계연도 주당순이익(EPS) 전망치를 주당순자산(BPS)으로 나누어 산출한다.

은 지수 수준의 차기 회계연도 주당순이익(EPS) 전망치를 주당순자산(BPS)으로 나누어 산출한다.

장기성장률 산정에 관해 기존 문헌은 기업가치의 프리미엄이 자본의 정상 수익률(normal return)을 초과하는 성장에서 발생한다고 전제하며, 정상 상태의 장기성장률은 연 3~5% 수준에 수렴한다고 가정한다(Ohlson & Juettner-Nauroth, 2005). 이에 따라 다수의 실증연구는 3%(Gode & Mohanram, 2003; Botosan & Plumlee, 2005) 혹은 근원물가상승률(Hope et al., 2009; Chun et al., 2020)을 조정한 실질 성장률을 투입 변수로 사용해 왔다. 본고에서는 이러한 접근을 지수 수준에서 반영하여, IMF World Economic Outlook(WEO)이 제공하는 국가별 5년 후 실질 GDP 성장률 전망치를 장기성장률의 대용치(g)로 사용한다.4)

한편, 주가지수와 재무분석가 전망치는 변동성이 크고 일시적 왜곡 가능성이 있다. 특히, 재무분석가 전망에는 계절성이 내재한다.5) 따라서 본고에서는 월간 추정치를 연간 산술평균하여 할인율을 산출한다. 이로써 최종 추정치가 특정 시점의 예외적 사건(event)이나 계절성에 과도한 영향을 받는 것을 방지하고, 시장의 평균적 추세를 포착하고자 한다.

분석 표본은 2006~2024년 기간의 59개국으로, 대다수의 OECD 회원국을 포함한다.6) MSCI 선진국 지수 편입 여부에 따라 선진국 23개국과 신흥국 36개국으로 구분하며(<표 Ⅱ-1> 참조), 각국의 대표 주가지수를 선정한다(예: 미국은 S&P500, 한국은 KOSPI200).7) 주가지수 단위의 재무 자료와 시장 변수는 Bloomberg, Refinitiv, World Bank 등을 통해 입수하고, 기타 자료는 IMF, 한국은행, DataGuide 등의 자료로 보강한다.

Ⅲ. 주식시장 할인율 국제 비교

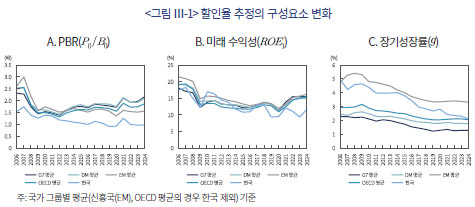

주식시장 할인율을 추정하기에 앞서, 핵심 변수인 PBR, 미래 수익성, 장기성장률의 평균 추이를 <그림 Ⅲ-1>에 제시한다. 2006~2024년 동안 한국의 평균 PBR은 약 1.2로, G7(2.2), 선진국(DM, 1.9), 신흥국(EM, 1.7), OECD(1.7) 평균을 꾸준히 밑돌았다. 미래 수익성과 장기성장률 전망 역시 하락 추세를 보이며, 현금흐름 창출력이 점진적으로 약화하고 있다. 이 흐름을 기업수명주기 관점에서 해석한다면, 표면적으로는 한국 시장이 성장기를 지나 성숙기에 접어든 결과로 설명할 수 있다. 다만, 이 경우 주주의 요구수익률도 합리적으로 하향 조정되었을 것이다.

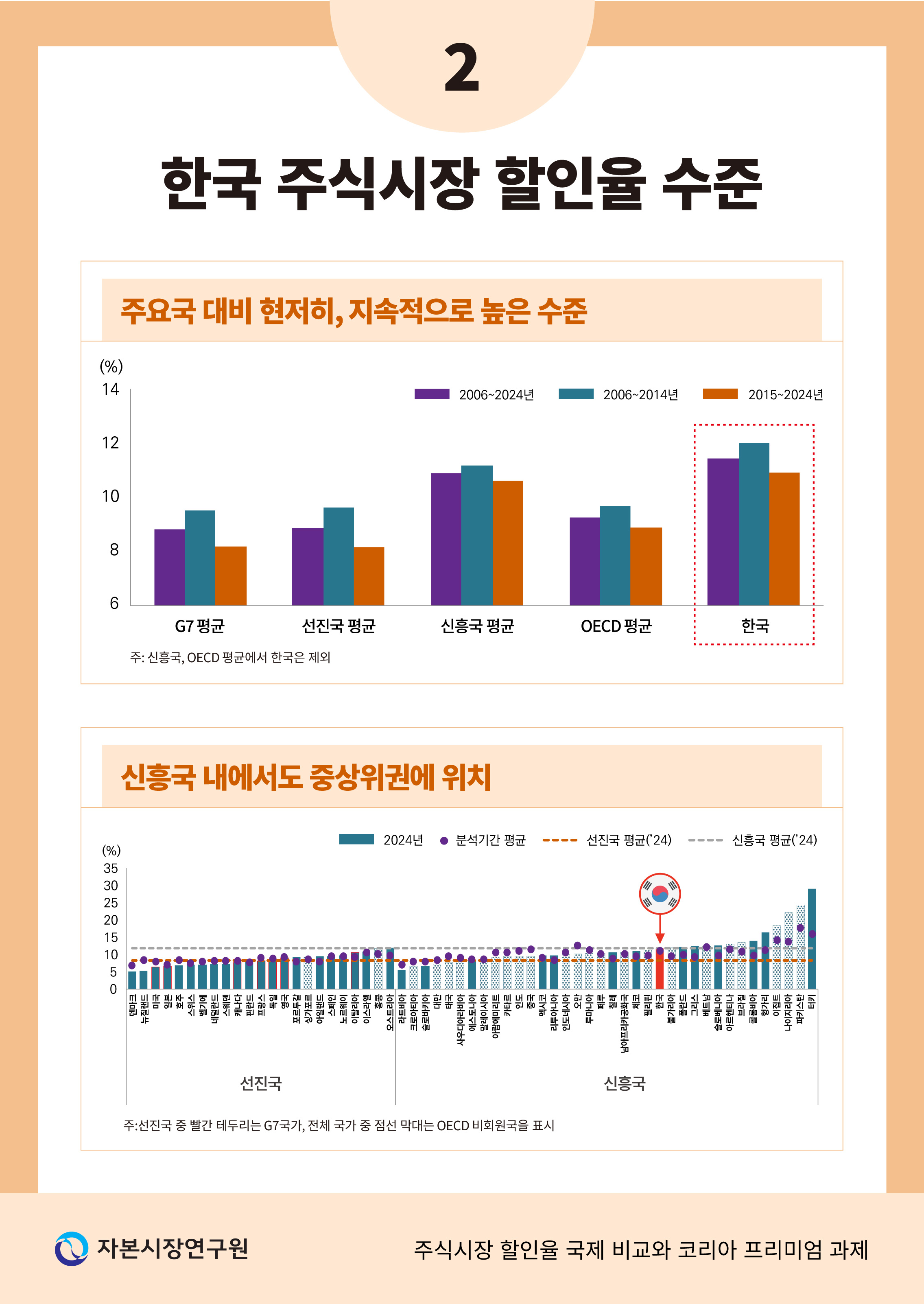

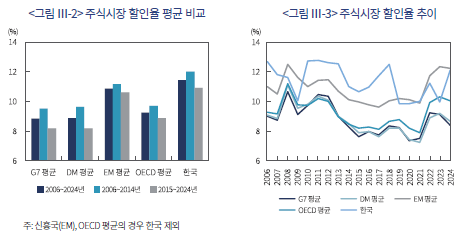

그러나 <그림 Ⅲ-2>의 추정 결과는 다른 양상을 보여준다. 2006~2024년 한국의 평균 할인율은 11.5%로, G7(8.8%), 선진국(8.9%), 신흥국(10.9%), OECD(9.3%)를 모두 상회한다. <그림 Ⅲ-3>에서도 확인되듯, 2012년 이후 전 세계적으로 저금리 기조가 확산하며 주요국의 할인율은 감소했지만, 한국 시장의 감소 폭은 선진국에 비해 제한적이었다. 이는 한국 상장기업의 수익성ㆍ성장성 둔화 및 높은 할인율 수준을 정상적인 수명주기적 요인만으로 설명하기 어려움을 시사한다.

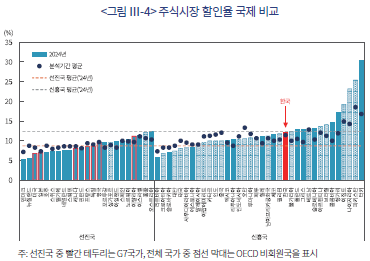

더욱이, <그림 Ⅲ-4>에서 개별 국가를 비교하면, 한국의 할인율은 신흥국 내에서도 상대적으로 높은 수준을 보인다.8) 특히, 2024년에는 글로벌 금리 수준이 높았음에도 미국, 일본, 중국, 대만 등 한국의 주요 교역국은 과거 평균보다 낮은 할인율을 유지한 반면, 한국은 과거 평균 수준으로 급격히 회귀했다. 이는 2024년 하반기 국내 정치적 불안이 주가의 급락을 초래하며 할인율을 단기적으로 끌어올린 결과로 해석된다.9)

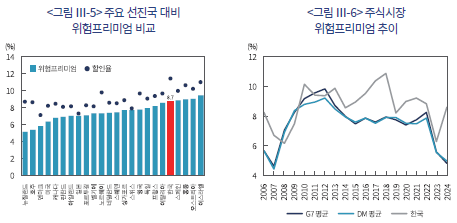

한편, 기준금리 변화의 영향을 배제하기 위해 할인율에서 국가별 무위험이자율을 차감한 위험프리미엄을 살펴본 결과에서도 본질적으로 동일한 양상을 보인다(<그림 Ⅲ-5>, <그림 Ⅲ-6> 참조). 즉, 한국 주식시장의 투자자들은 둔화하는 수익성ㆍ성장성 전망을 반영해 체계적으로 높은 기대수익률을 요구하고 있으며, 동시에 정치적 불안과 대내외적 불확실성 요인에 대해서도 민감하게 반응하고 있다. 장기간 지속된 저 PBR 현상의 배경에는 이러한 높은 할인율 요인이 밀접하게 연관되어 있을 가능성이 크다.

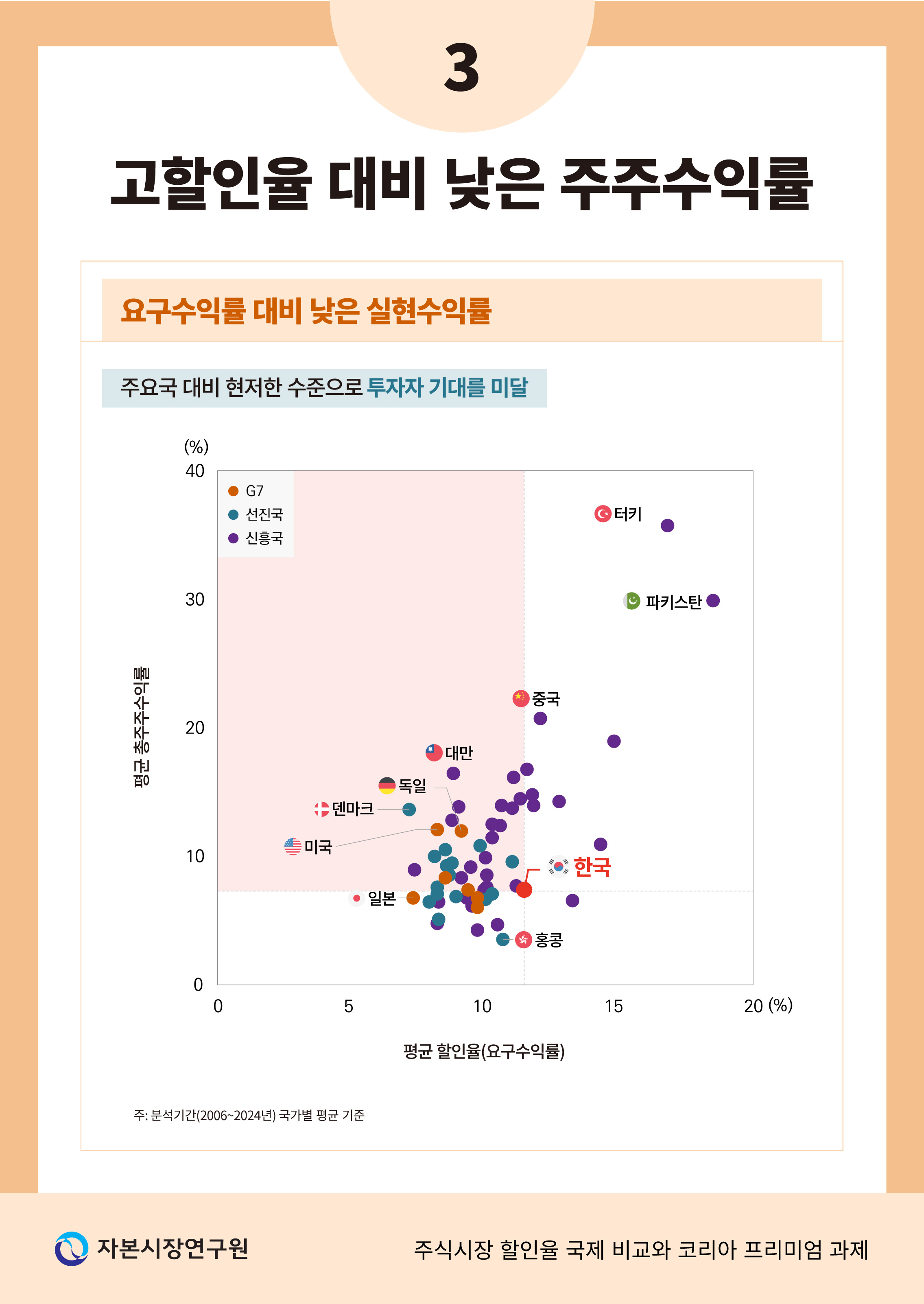

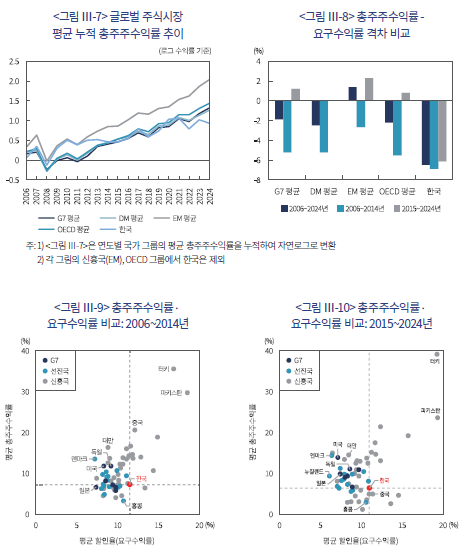

전술한 바와 같이 한국 주식시장의 할인율은 주요 신흥국과 비교하더라도 높은 수준을 보이며, 특히 투자자들이 위험 단위당 요구하는 보상 수준이 크게 나타난다. 그러나 이러한 높은 기대수익률이 실제 주주수익률 성과로 충족되었다면, 이는 고위험-고수익(high risk–high return) 관계의 합리적 시장 현상으로 이해할 수 있을 것이다. 문제는 한국 시장에서 이러한 기대가 실제로 실현되었는지 여부다.

이에 <그림 Ⅲ-7>에서 총주주수익률을 살펴본 결과, 2006~2024년 한국 시장의 연평균 총주주수익률은 약 7.3%로 선진국(8.4%), 신흥국(13.6%)보다 낮았다. <그림 Ⅲ-8>에서 요구수익률과의 격차를 계산해 보면, 한국의 실현수익률은 위험자본에 요구되는 기대수익률에 현저히 미달했다. 내재적 자본비용 산출 모형의 특성상 단기적으로는 저조한 실현수익률과 높은 할인율 간 형식적(mechanical) 상관관계가 발생할 수 있으나, 이러한 괴리가 장기간 지속되는 것은 결코 합리적 시장 현상으로 보기 어렵다.

실제로 한국은 요구수익률 대비 실현수익률의 격차가 타 국가 대비 상당히 큰 음(-)의 값으로 확인된다. 특히, 2015년 이후 다수의 선진국과 신흥국에서는 총주주수익률이 요구수익률을 웃돌았으나, 한국은 시기와 무관하게 지속적으로 밑돈 것으로 나타난다(<그림 Ⅲ-9>, <그림 Ⅲ-10>). 이는 낮은 주주환원 성과뿐 아니라 주가수익률 자체의 부진에도 기인한다. 이처럼 장기간 주주의 요구수익률을 충족하지 못하는 상태가 이어지면, 투자자는 불확실한 보상에 대해 지속적으로 높은 할인율을 요구하게 되고, 결국 기업의 자본비용이 높은 수준에 고착화되는 악순환을 피하기 어렵게 된다.

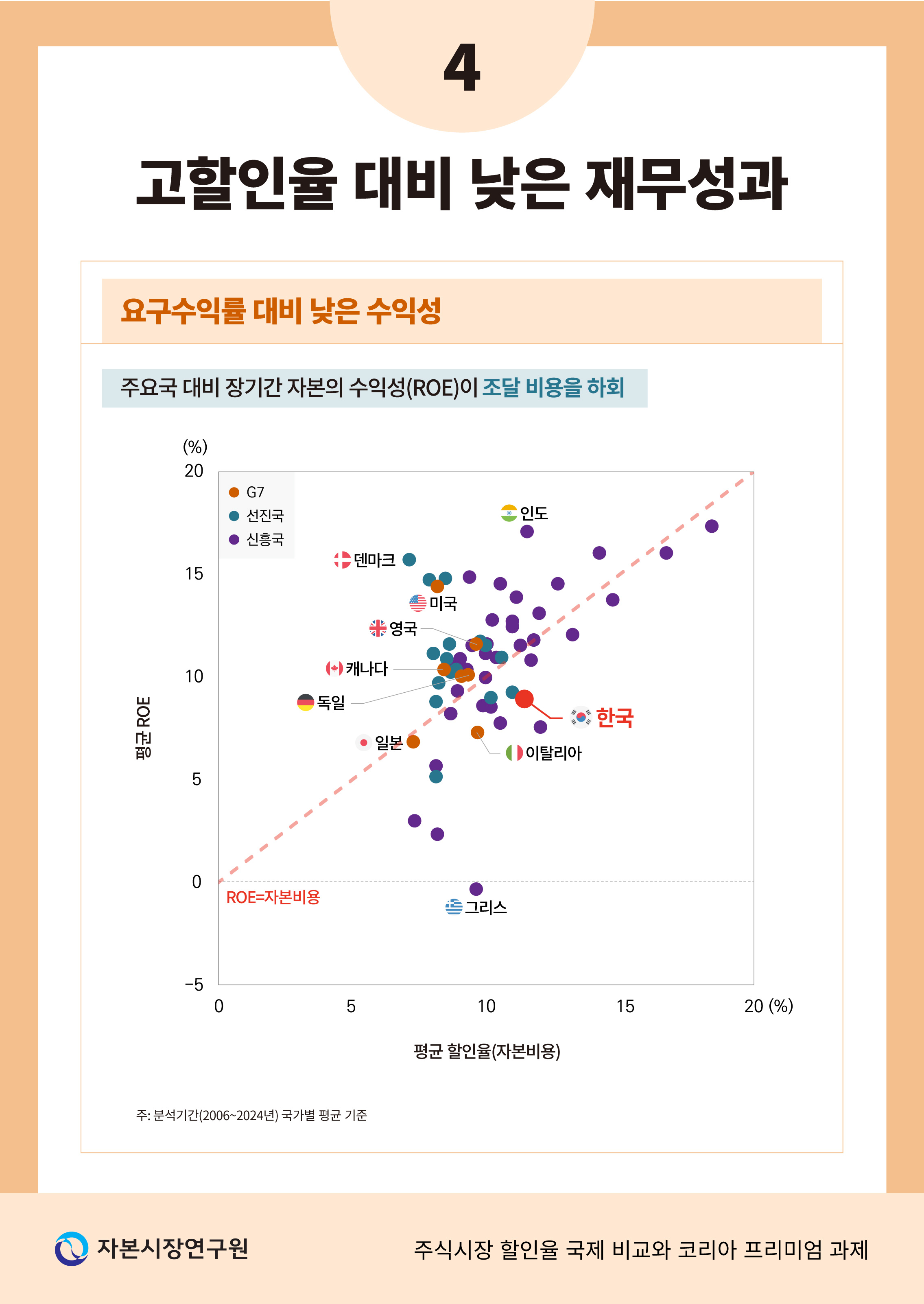

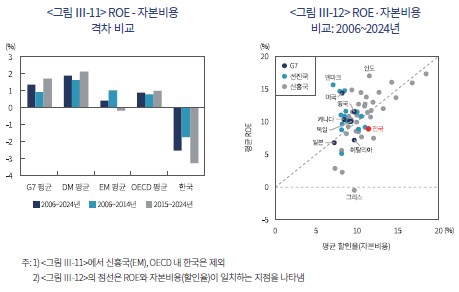

또한 <그림 Ⅲ-11>, <그림 Ⅲ-12>에서 확인되듯, 한국 기업의 자기자본이익률(ROE)은 장기간 자본비용을 밑돌았다. 특히, 두 지표 간, 음(-)의 격차가 주요국 대비 이례적으로 크게 나타나는 양상은 할인율이 높게 형성되는 구조적 현상을 더욱 심화시키는 요인으로 작용한다. 이는 한국 주식시장 전반에 걸쳐 본질적인 수익성 제고와 더불어 재무구조 정책의 효율성을 높이는 전략적 대응이 필요함을 시사한다. 자본을 활용해 달성한 이익률이 조달 비용에 미치지 못한다면, 원칙적으로는 주주환원을 통해 자본의 효율성을 제고할 필요가 있다.

Ⅳ. 주식시장 할인율에 영향을 미치는 요인

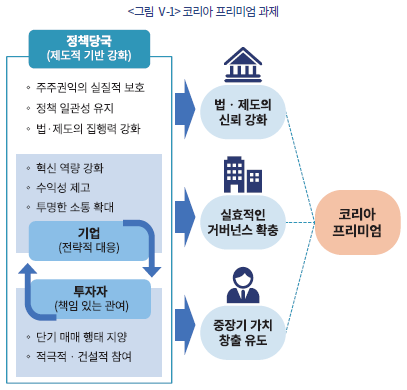

앞선 Ⅲ장의 분석 결과, 한국 주식시장은 체계적으로 높은 요구수익률에 고착되어 있으며, 자본이익률과 주주수익률이 이를 장기간 충족하지 못해 기업가치의 할인 요인이 심화하고 있다. 따라서, 한국 주식시장에 만연한 저 PBR 현상을 극복하고 ‘코리아 프리미엄’을 달성하기 위해서는 무엇보다 주식시장의 할인율을 완화하는 것이 선결 과제라 할 수 있다.

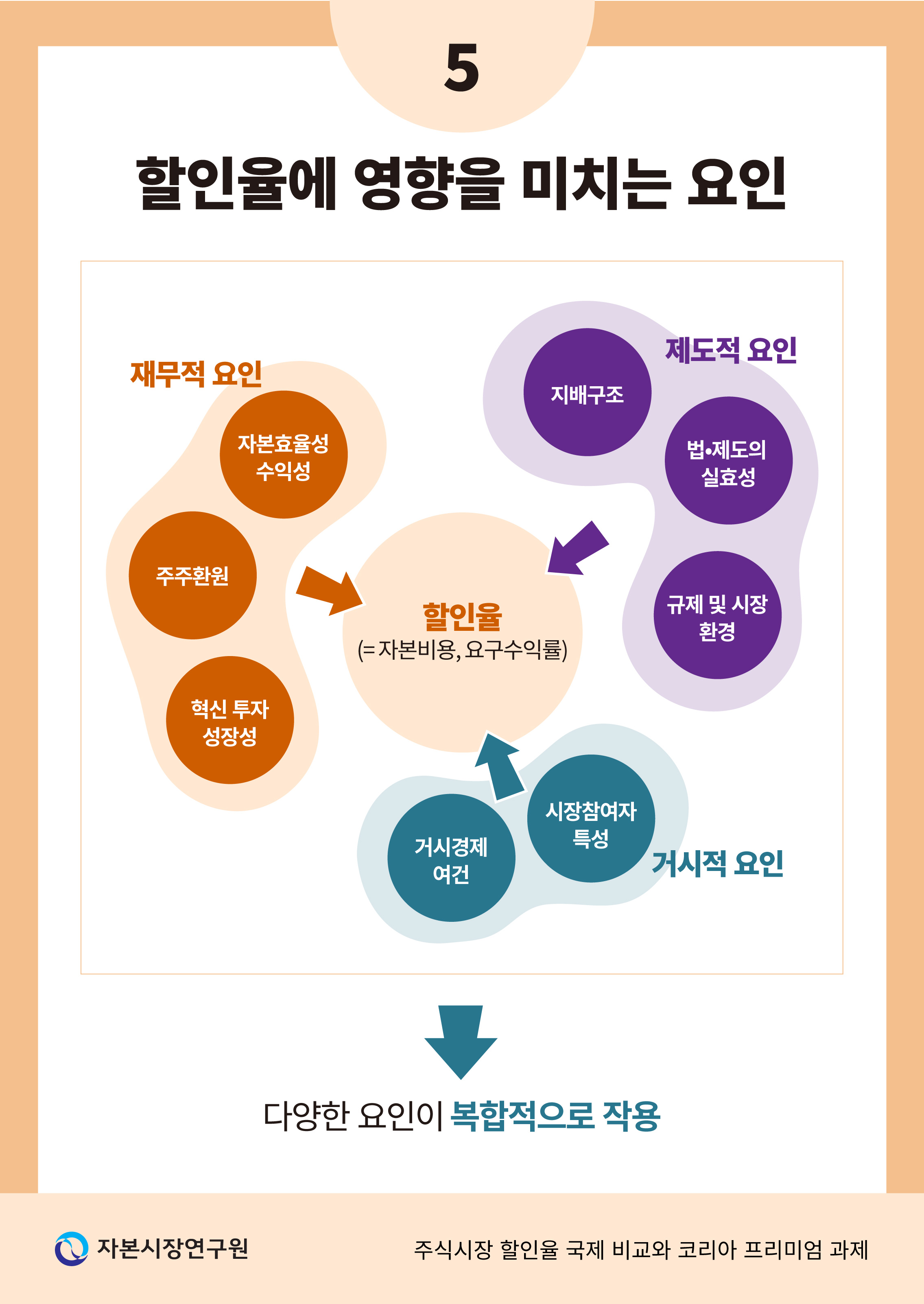

이에 본 장에서는 국가별 패널자료를 활용하여 글로벌 주식시장에서 할인율에 영향을 미치는 요인을 검토한다. 특히, 위험 단위당 요구보상이 낮은 국가들의 공통된 특성을 규명함으로써 한국 주식시장에 주는 교훈을 도출하고자 한다. 분석은 (ⅰ) 거시경제 및 시장 환경, (ⅱ) 기업의 재무성과와 주주환원, (ⅲ) 거버넌스와 제도적 기반의 세 영역으로 나누어 진행한다. 이러한 순차적 접근은 먼저 기업이 통제하기 어려운 경기ㆍ시장 요인을 식별하고, 이후 이를 통제한 상태에서 기업 고유의 성과와 제도적 기반 요인을 검증하기 위함이다.10) 궁극적으로는 영역별 분석을 통해 한국 주식시장의 할인율을 낮출 수 있는 실질적 요인을 확인하고, 이를 바탕으로 정책적 제언을 제시한다.

1. 거시경제 및 시장 환경

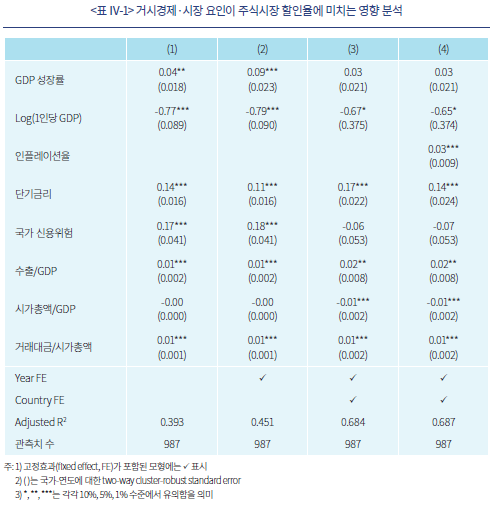

먼저, 거시경제 및 시장 환경 측면에서 국가별 할인율은 경제의 성숙도와 안정성에 크게 좌우된다(<표 Ⅳ-1> 참조). 구체적으로, 1인당 GDP11)는 할인율과 음(-)의 관계를 보여 국가의 경제력이 클수록 할인율이 낮아진다. 이 외에도 경제성장률, 국가 신용위험12), 단기금리13) 등 경제의 안정성을 반영하는 변수들은 모두 할인율과 정(+)의 관계를 보인다. 이는 경제가 성숙하고 시장 환경이 안정적일수록 낮은 보상에도 위험자본이 공급되는 반면, 물가ㆍ금리 변동성이 크거나 신용위험이 큰 국가에서는 투자자가 더 높은 프리미엄을 요구한다는 점을 시사한다(Erb et al., 1996).

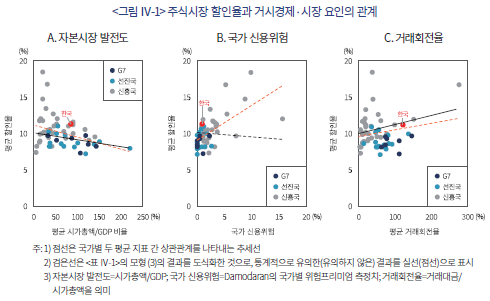

시장 구조 변수에서도 일정한 차이가 관찰된다. GDP 대비 주식시장 규모(시가총액/GDP)는 할인율과 음(-)의 관계를 보여, 자본시장이 발달할수록 자금조달 경로가 다양해지고 투자자 신뢰가 높아져 할인율이 낮아지는 경로로 작용한다. 반대로 주식시장 거래회전율(거래대금/시가총액)은 할인율과 양(+)의 관계를 보이는데, 이는 단기 매매 중심의 투기적 투자 행태가 강할수록 요구수익률이 높아짐을 시사한다(Mei et al., 2005). 또한, 수출 비중(수출/GDP)이 높을수록 대외의존도가 커 국제 경기와 금융시장의 변동성에 민감해지며, 할인율의 상승 요인으로 작용했다(Bianconi et al., 2021; Londono & Xu, 2024).

이러한 결과는 한국 주식시장의 특징을 이해하는 데 중요한 단서를 제공한다. <그림 Ⅳ-1>에서도 확인되듯, 한국의 주식시장 할인율은 자본시장의 발전 수준이나 국가 신용도에 비해 높은 편이다. 이는 높은 대외의존도와 함께, 주요국 대비 높은 거래회전율에서 나타나는 단기 매매 중심의 행태가 복합적으로 작용한 결과로 해석된다. 내수 기반 확대와 신산업 육성을 통한 대외의존도 완화는 장기간의 노력이 필요하지만, 투자 행태 개선은 시장 관행의 변화를 통해 단기간 내에도 달성할 수 있다는 점에서 기회 요인으로 평가할 수 있다.

2. 기업의 재무성과와 주주환원

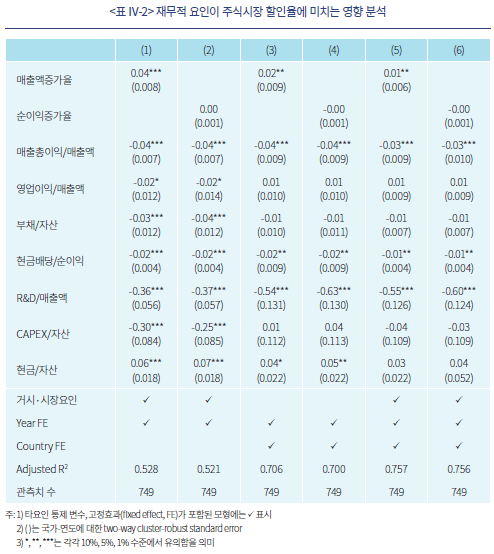

기업의 재무성과 및 주주환원 요인도 주식시장의 할인율에 유의한 영향을 미치는 것으로 나타난다(<표 Ⅳ-2> 참조). 선행연구(김준석ㆍ강소현, 2023; 이상호 외, 2024; 김선임ㆍ손달호, 2025)와 마찬가지로, 기업가치와 관련된 재무적 요인인 성장성, 마진율, 레버리지, 주주환원, 투자, 현금보유 모두 할인율과 일정 부분 통계적으로 유의미한 관계를 보인다. 그 중에서도 모든 요인을 통제한 모형 (5)와 (6) 결과에서 보여주듯, 매출총이익률, 배당성향, R&D 집약도가 할인율을 설명하는 주요 재무적 요인으로 분석된다.14)

우선, 대표 주가지수에 편입된 주요 상장기업의 합산 매출총이익률(매출총이익/매출액)은 주식시장 할인율과 일관되게 음(-)의 관계를 보인다. 이는 본업의 경쟁력이 높고 비용 구조가 효율적일수록 안정적인 현금흐름이 창출할 수 있으며, 그 결과 투자자의 위험프리미엄을 낮추는 요인으로 작용함을 시사한다(Fairfield & Yohn, 2001; Penman & Zhang, 2006).

주주환원 측면에서도, 합산 배당성향(현금배당/순이익)은 할인율과 음(-)의 관계로 나타난다. 이는 기업이 잉여현금흐름을 주주에게 충분히 환원할수록 정보 비대칭성과 대리인 비용이 완화되어 투자자의 불확실성이 줄어들 수 있기 때문이다(Easterbrook, 1984). 특히 일정 수준의 성장 단계를 달성한 이후에는 합리적이고 적절한 주주환원이 안정적인 미래현금흐름 창출에 대한 신호로 작용하며, 투자자의 요구수익률을 낮추는 효과가 있음을 보여준다(Allen & Michaely, 2003).

무형자산의 축적과 혁신 역량을 나타내는 R&D 집약도(R&D/매출액) 역시 할인율과 뚜렷한 음(-)의 관계를 보인다. 연구개발 투자가 활발한 업종일수록 성장 기대가 높고, 기업의 장기 가치 창출 능력이 강화될 것으로 인식되어 투자자 요구수익률을 낮추는 것으로 해석된다(Lev & Sougiannis, 1996). 합산 R&D 집약도가 큰 국가일수록 그러한 기업과 산업이 주식시장 내에서 높은 비중을 차지하고 있을 것으로 예상된다.

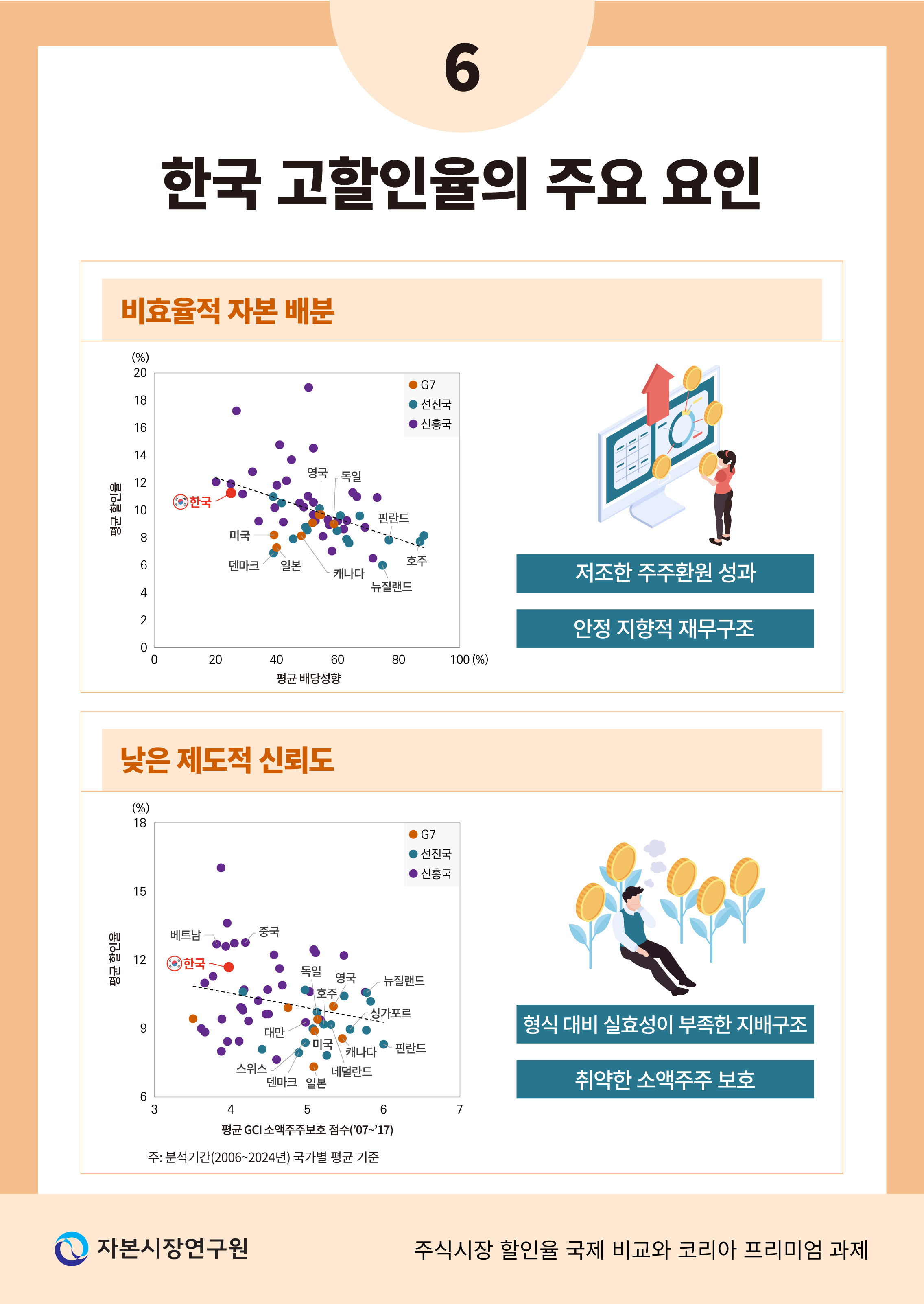

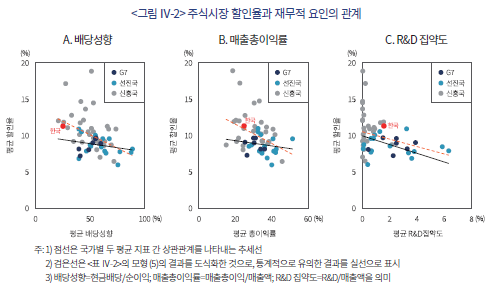

이러한 결과는 한국 시장의 높은 할인율 문제를 이해하는 데 중요한 시사점을 제공한다. <그림 Ⅳ-2>에서 나타나듯, 한국 상장기업의 평균 배당성향과 매출총이익률은 주요 선진국 대비 낮은 수준에 머물러 있다. R&D 집약도 역시 신흥국보다는 높지만 선진국에 비해서는 여전히 열위하다. 이를 종합하면, 기업의 성과와 환원 간 낮은 연계성, 기술 혁신에 대한 낮은 확신 등이 복합적으로 작용하여 높은 할인율 수준을 초래한 것으로 보인다. 따라서 한국 상장기업의 할인율을 낮추기 위해서는 과감한 혁신 투자를 통한 수익성 제고와 배당정책의 합리적 개선이 요구된다.

3. 거버넌스와 제도적 기반

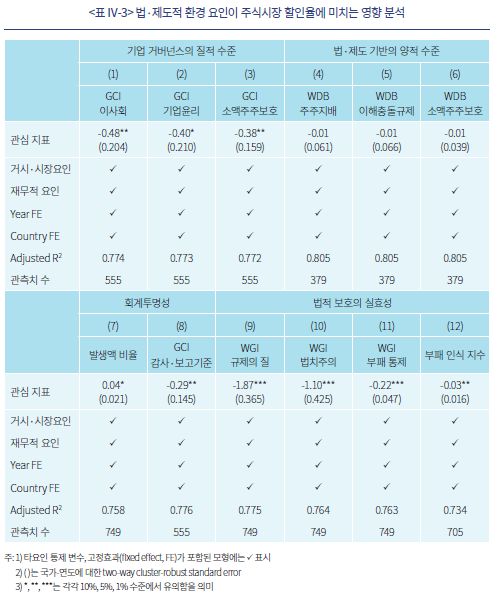

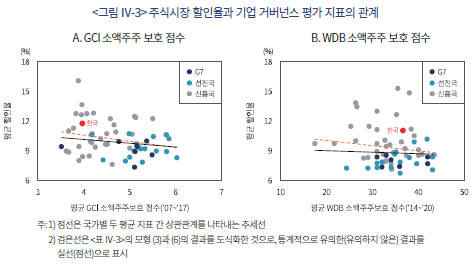

기업 거버넌스와 제도적 기반도 주식시장의 할인율을 설명하는 중요한 요인으로 확인된다(<표 Ⅳ-3> 참조). 우선, 국가별 기업 거버넌스 관련 제도의 질적 수준을 평가한 지표로 세계경제포럼(World Economic Forum)의 국가경쟁력지수(Global Competitiveness Index: GCI) 내 이사회 효율성, 기업윤리, 소액주주 보호 점수는 모두 할인율과 유의한 음(-)의 관계를 보인다(열 (1)~(3) 참조).15) 반면, 국가별 법ㆍ제도 기반의 양적 수준을 평가한 지표로 World Bank Doing Business(WDB)의 주주지배, 이해충돌 규제 점수는 할인율과 유의한 관계를 보이지 않는다(열 (4)~(6) 참조).16) 이는 이사회가 효율적으로 기능하고 기업윤리가 준수되며 소액주주가 충분히 보호되는 시장일수록 투자자의 신뢰가 제고되어 요구수익률이 낮아짐을 의미한다. 동시에 단순히 형식상 법ㆍ제도가 존재하는 것만으로는 충분하지 않으며, 제도의 실질적인 작동 여부가 투자자 신뢰와 자본비용에 더 큰 영향을 미칠 수 있음을 시사한다(La Porta et al., 1998; 2002).

회계 투명성 지표 역시 의미 있는 결과가 나타난다(열 (7)~(8) 참조). 공격적인 재무 보고 수준을 나타내는 발생액 비율은 할인율과 양(+)의 관계를 보인 반면, GCI의 감사ㆍ보고 기준의 강도에 대한 평가 점수는 할인율과 음(-)의 관계를 보여, 이익의 투명성과 회계정보의 신뢰성이 낮을수록 투자자가 더 높은 위험프리미엄을 요구한다는 점을 확인할 수 있다(Bhattacharya et al., 2003; Leuz et al., 2003).

법적 보호의 실효성을 측정한 World Governance Indicators(이하 WGI)의 규제의 질, 법치주의는 할인율과 강한 음(-)의 관계를 보인다(열 (9)~(10) 참조). 이는 규제가 예측가능하게 집행되고 법치가 확립된 국가일수록 투자자가 낮은 요구수익률을 수용함을 의미한다(Chen et al., 2009). 아울러, WGI의 부패 통제와 국제 투명성 기구(Transparency International)의 부패 인식 지수 역시 할인율과 음(-)의 관계를 보여(열 (11)~(12) 참조), 부패의 효과적 억제가 투자자 신뢰 제고와 자본비용 감소에 기여함을 알 수 있다(Mauro, 1995).

이러한 결과는 한국 주식시장의 제도적 특수성을 설명하는 데 중요한 의미를 지닌다. <그림 Ⅳ-3>에서도 확인되듯, 한국은 법ㆍ제도 기반의 양적 수준(WDB 소액주주 보호 지표)에서는 비교적 양호한 평가를 받았지만, 질적 수준을 반영하는 지표(GCI 소액주주 보호 지표)에서는 낮은 점수를 기록하였다. 이는 형식적 제도는 존재하나 실효성이 부족해 투자자 신뢰를 충분히 확보하지 못했을 가능성을 시사한다. 따라서 한국 시장의 높은 할인율을 완화하기 위해서는 단순한 제도 확충을 넘어, 구축된 거버넌스가 주주 권익 보호와 기업 가치 제고로 이어지도록 실효적인 작동 기반을 마련하고, 시장 참여자가 체감할 수 있는 신뢰 기반을 확립할 필요가 있다.

Ⅴ. 결론

위험자본에 투자하는 투자자는 감수한 위험에 상응하는 대가를 요구하기 마련이다. 상장기업의 자본비용은 이러한 투자자에게 지급해야 할 적정한 대가이며, 장기간 주주에게 실현해야 할 성과의 기준점이 된다. 다수의 주주가 암묵적으로 요구하는 기대수익률을 명확히 관측하기란 쉽지 않으나, 상장기업은 이를 파악하고자 노력해야 하며, 장기 총주주수익률로 이를 달성해야 한다.

본 보고서에서는 잔여이익 할인모형을 활용해 전 세계 59개국 주식시장의 자본비용을 추정하고, 이를 토대로 한국 주식시장의 상대적 평가 수준을 분석했다. 그 결과, 한국 시장의 자본비용은 선진국은 물론 다수의 신흥국보다 높은 수준에서 형성된 반면, 상장기업이 실제 달성한 주주수익률은 이에 현저히 미달했다. 타 국가 대비 높은 요구수익률과 낮은 실현수익률의 지속적 격차는 할인율이 구조적으로 높게 형성되어 있음을 보여주는 징후이며, 한국 시장의 만성적인 저 PBR 현상을 설명하는 단서로 해석된다. 특히 이러한 높은 할인율의 배경에는 낮은 자본효율성과 수익성, 제도적 신뢰 기반의 취약성, 단기성과 중심의 투자자 행태 등이 복합적으로 작용한 것으로 평가된다.

이러한 실증결과는 한국 상장기업의 저 PBR 해소, 나아가 ‘코리아 프리미엄’으로의 전환을 위해 반드시 해결해야 할 두 가지 과제를 제시한다. 첫째, 높은 요구수익률을 달성하기 위한 기업 차원의 전략적 대응이 필요하다. 무엇보다도 자본을 투입한 주주의 기대에 부응하기 위해 혁신 역량을 강화하고 성장성을 높여 수익성을 제고해야 한다. 동시에, 자본비용 수준을 명확히 인식하고 이를 달성하기 위한 계획과 실행 의지를 시장과 투명하게 소통해야 한다. 나아가, 이러한 과정이 경영 전반에 내재화될 수 있도록 거버넌스 구조를 정착시키는 것이 중요하다.

둘째, 자본비용 자체를 낮추기 위한 제도적 기반 강화가 병행되어야 한다. 혁신 역량 강화나 신성장 동력 확보는 기업의 성장성을 제고하는 수단이지만, 동시에 미래 현금흐름의 불확실성을 확대하여 할인율을 높일 수 있는 양면성을 지니므로, 이를 보완할 제도적 지원이 필수적이다. 법ㆍ제도의 집행력과 정책 일관성을 높이고, 일반주주의 권익을 보호하며, 규제의 실효성을 높여 한국 시장에 내재된 제도적 위험프리미엄을 완화하는 노력이 요구된다.

요컨대, 한국 주식시장의 만성적인 저 PBR 현상은 기업의 전략적 대응과 제도적 기반이 맞물려 작동한다면 충분히 해소될 수 있다. 나아가, 경영진의 자본비용에 대한 합리적 인식과 이를 반영한 전략적 대응, 정책당국의 일관된 지원과 투자자의 건설적인 관여가 유기적인 선순환 구조를 이루어낸다면, 한국 시장은 고착화된 디스카운트를 넘어 코리아 프리미엄을 구현할 수 있을 것이다.

1) Fama & French(1997), Elton(1999) 등은 자산의 가변적 위험 특성을 고려할 때 과거 수익률은 기대수익률이나 할인율의 적절한 대용치가 되지 못함을 지적하였다.

2) 주가지수 단위 추정은 자료의 가용성이 높고, 기업 고유 요인으로 인한 추정 오류를 줄이며, 국가 간 비교가능성을 확보할 수 있다는 장점이 있다.

3) 식 (1)의 유도 과정은 부록 1에 제시하였다. 미래 수익 가치의 정교한 산정을 위해 다기간 이후 영구성장(Claus & Thomas, 2001)이나 산업별 성장률 수렴 가정(Gebhardt et al., 2001)을 반영할 수 있으나, 범국가 패널 분석에서는 자료 수집에 한계가 존재한다. 따라서 본 연구 결과의 해석은 산출된 할인율의 절대 수준보다는 국가 간 상대적 격차에 초점을 두는 것이 적절하다.

4) 시가총액 상위 기업이 국가 실물경제를 반드시 대표하지 않는다는 점(Schlingemann & Stulz, 2022), 다국적 기업의 해외 생산이 국내 GDP에 반영되지 않는다는 점 등은 GDP 성장률 전망치를 지수의 장기성장률 대용치로 활용할 때 수반되는 방법론적 한계다. 이로 인해 발생할 수 있는 편의 가능성에 유의할 필요가 있다.

5) 예를 들어, 재무분석가는 회계연도 초에는 낙관적인 전망을 제시하고, 연말이나 실적 발표일이 다가올수록 점차 보수적으로 전환하는 경향, 이른바 walk-down 현상이 나타난다고 보고된다(Richardson et al., 2004).

6) OECD 회원국 중 러시아, 룩셈부르크, 코스타리카는 자료의 일관성 부족으로 분석 대상에서 제외하였다.

7) 분석 대상 국가의 대표 주가지수는 부록 2에 제시하였다.

8) Choi et al. (2012)는 2000~2007년 기간 32개국을 대상으로 할인율을 추정한 결과 한국 상장기업의 자본비용은 17.1%로, 국제적으로 상당히 높은 수준임을 확인한 바 있다. 단, 동 연구는 Ohlson & Juettner-Nauroth(2005) 모형에 기반하며, 한국의 경우 33개 기업만을 대상으로 할인율을 산출하였다는 점에서 추정치의 대표성에는 한계가 있을 수 있다.

9) 한국 상장기업의 ROE 전망에 대한 평균 오차는 3.06%로 선진국의 평균 수준 3.42%와 유사한 것으로 확인된다. 따라서 재무분석가의 낙관적 편향이 한국 주식시장의 할인율만을 체계적으로 과대 추정했을 가능성은 제한적임을 확인하였다.

10) 본 장의 분석에는 생략 변수(omitted variable)로 인한 편의 문제를 완화하고자 국가ㆍ연도 이원 고정효과(fixed effect)와 더불어 다양한 시장ㆍ제도 환경 요인을 통제한 모형을 활용한다. 모든 회귀분석의 분산팽창계수(VIF)를 점검한 결과, 최댓값이 4.572임을 확인하였으나, 다중공선성(multicollinearity)으로 인한 추정치의 불안정성에 유의할 필요가 있다.

11) 국가별 1인당 GDP를 미달러 기준으로 환산한 값을 사용한다.

12) Damodaran이 국채 신용등급의 평균 스프레드를 통해 산출한 국가별 위험프리미엄 자료를 활용하였다(https://pages.stern.nyu.edu/~adamodar/).

13) 자료 가용성에 따라 국가별 3개월 이하 단기금리 또는 1년 이하 국채금리를 활용하였다.

14) 해당 변수는 3절에서 서술할 기업지배구조 및 제도적 요인 변수를 통제해도 주식시장 할인율과 통계적으로 유의한 관계가 도출된다.

15) 관련 지표는 세계경제포럼이 설문조사(executive opinion survey) 평가를 토대로 매년 발간한 국가경쟁력보고서에서 입수하였으며, 2018년 이후에는 평가 체계가 변경되어 이용할 수 있는 패널자료는 2007~2017년으로 제한된다.

16) 관련 지표는 법ㆍ경제학 문헌(La Porta et al., 1998; Djankov et al., 2008)을 토대로 소액주주 보호와 관련된 법ㆍ제도의 존재 여부를 정량적으로 측정한 것이며, 이용할 수 있는 패널자료는 2014~2020년으로 제한된다. WDB의 소액주주 보호 점수는 주주지배와 이해충돌 규제 점수를 합한 값으로 정의된다.

17) 순이익과 배당 이외의 자본변동은 없다고 가정한다( ).

).

참고문헌

김선임ㆍ손달호, 2025, 주주환원 정책이 기업가치에 미치는 영향, 『BOK 이슈노트』 제2025-5호.

김준석ㆍ강소현, 2023, 『코리아 디스카운트 원인 분석』, 자본시장연구원 이슈보고서 23-05.

양철원ㆍ왕수봉ㆍ최재원, 2025, 무엇이 과연 코리아디스카운트와 PBR을 설명하는가? 주주환원, 거버넌스, 성장동력 가설의 비교, Working Paper.

이상호ㆍ강소현ㆍ김민기, 2024, 『국내 상장기업 저평가에 관한 고찰』, 자본시장연구원 이슈보고서 24-31.

Allen, F., Michaely, R., 2003, Payout Policy, Handbook of the Economics of Finance 1, 337-429.

Bhattacharya, U., Daouk, H., Welker, M., 2003, The world price of earnings opacity, The Accounting Review 78(3), 641-678.

Bianconi, M., Esposito, F., Sammon, M., 2021, Trade policy uncertainty and stock returns, Journal of International Money and Finance 119, 102492.

Botosan, C.A., Plumlee, M.A., 2005, Assessing alternative proxies for the expected risk premium, The Accounting Review 80(1), 21-53.

Chen, K.C., Chen, Z., Wei, K.J., 2009, Legal protection of investors, corporate governance, and the cost of equity capital, Journal of Corporate Finance 15(3), 273-289.

Choi, T.H., Lee, E., Pae, J., 2012, The equity premium puzzle: empirical evidence for the “Korea Discount”, Asia-Pacific Journal of Accounting & Economics 19(2), 143-166.

Chun, H.M., Kang, G.I.J., Lee, S.H., Yoo, Y.K., 2020, Corporate tax avoidance and cost of equity capital: International evidence, Applied Economics 52(29) 3123-3137.

Claus J., Thomas J., 2001, Equity premia as low as three percent? Evidence from analysts’ earnings forecasts for domestic and international stock markets, Journal of Finance 56, 1629–1666.

Djankov, S., La Porta, R., Lopez-de-Silanes, F., Shleifer, A., 2008, The law and economics of self-dealing, Journal of Financial Economics 88(3), 430-465.

Easterbrook, F.H., 1984, Two agency-cost explanations of dividends, American Economic Review 74(4), 650-659.

Elton, E.J., 1999, Expected returns, realized returns, and asset pricing tests, The Journal of Finance 54(4), 1199-1220.

Erb C.B., Harvey C.R., Viskanta T.E., 1996, Expected returns and volatility in 135 countries, Journal of Portfolio Management 22(3), 46-58.

Fairfield P.M., Yohn T.L., 2001, Using asset turnover and profit margin to forecast changes in profitability, Review of Accounting Studies 6, 371-385.

Fama, E.F., French, K.R., 1997, Industry costs of equity, Journal of Financial Economics 43(2), 153-193.

Feltham, G.A., Ohlson, J.A., 1995, Valuation and clean surplus account for operating and financial activities, Contemporary Accounting Research 11(2), 689-731.

Gebhardt W.R., Lee C.M.C., Swaminathan B., 2001, Toward an implied cost of capital, Journal of Accounting Research 39, 135–176.

Gode, D., Mohanram, P., 2003, Inferring the cost of capital using the Ohlson-Juettner model, Review of Accounting Studies 8(4), 399-431.

Hope, O.K., Kang, T., Thomas, W.B., Yoo, Y.K., 2009, Impact of excess auditor remuneration on the cost of equity capital around the world, Journal of Accounting, Auditing & Finance 24(2), 177-210.

Ibbotson R.G., Chen Z., 2003, Long-run stock returns: Participating in the real economy, Financial Analysts Journal 59(1), 88–98.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R.W., 1998, Law and finance, Journal of Political Economy 106(6), 1113-1155.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R.W., 2002, Investor protection and corporate valuation, The Journal of Finance 57(2), 1147-1170.

Leuz C., Nanda D., Wysocki P.D., 2003, Earnings management and investor protection: An international comparison, Journal of Financial Economics 69, 505-527.

Lev, B., Sougiannis, T., 1996, The capitalization, amortization, and value-relevance of R&D, Journal of Accounting and Economics 21(1), 107-138.

Lintner J., 1965, The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets, Review of Economics and Statistics 47, 13–37.

Londono, J.M., Xu, N.R., 2024, The global determinants of international equity risk premiums, Management Science 70(9), 6374-6394.

Mauro P., 1995, Corruption and growth, Quarterly Journal of Economics 110, 681-712.

Mei, J., Scheinkman, J.A., Xiong, W., 2005, Speculative trading and stock prices: Evidence from Chinese AB share premia, NBER Working Paper.

Ohlson, J.A., 1995, Earnings, Book Values, and Dividends in Equity Valuation, Contemporary Accounting Research 11(2), 661–687.

Ohlson, J.A., Juettner-Nauroth, B.E., 2005, Expected EPS and EPS growth as determinants of value, Review of Accounting Studies 10(2), 349-365.

Penman S.H., Zhang X., 2006, Modeling sustainable earnings and P/E ratios with financial statement analysis, Review of Accounting Studies 11, 303-346.

Richardson, S., Teoh, S.H., Wysocki, P.D., 2004, The walk-down to beatable analyst forecasts: The role of equity issuance and insider trading incentives, Contemporary Accounting Research 21(4), 885-924.

Schlingemann, F.P., Stulz, R.M., 2022, Have exchange-listed firms become less important for the economy? Journal of Financial Economics 143(2), 927-958.

Sharpe W.F., 1964, Capital asset prices: A theory of market equilibrium under conditions of risk, Journal of Finance 19, 425–442.

<부록 1> 주식시장 할인율 추정 방정식 도출

전통적인 배당 할인 모형에 따르면 현재 주가( )는 미래 배당금(

)는 미래 배당금( )의 현재가치의 합으로 표현되며, Feltham-Ohlson(1995)의 순증관계(clean surplus relationship)를 가정하면17), 아래 식 (A1)처럼 주식의 가치를 장부가치(

)의 현재가치의 합으로 표현되며, Feltham-Ohlson(1995)의 순증관계(clean surplus relationship)를 가정하면17), 아래 식 (A1)처럼 주식의 가치를 장부가치( )와 미래 잔여이익(residual income)의 현재가치 합으로 재구성할 수 있다.

)와 미래 잔여이익(residual income)의 현재가치 합으로 재구성할 수 있다.

여기서 잔여이익은 기업의 순이익( )에서 자기자본에 대한 기회비용(

)에서 자기자본에 대한 기회비용( )을 차감한 값으로, 주주가 요구하는 정상수익을 초과하여 창출된 초과 이익을 의미한다. 이때 자본비용 은 주주의 요구수익률(required rate of return)이자 할인율(discount rate)로 해석된다. 만약 1시점 이후 잔여이익이 정상 수익률(normal return)을 초과하는 성장률 로 영구성장한다고 가정하면, 식 (A1)의 잔여이익 할인 모형은 아래 식 (A2)처럼 변형할 수 있다(Ohlson, 1995).

)을 차감한 값으로, 주주가 요구하는 정상수익을 초과하여 창출된 초과 이익을 의미한다. 이때 자본비용 은 주주의 요구수익률(required rate of return)이자 할인율(discount rate)로 해석된다. 만약 1시점 이후 잔여이익이 정상 수익률(normal return)을 초과하는 성장률 로 영구성장한다고 가정하면, 식 (A1)의 잔여이익 할인 모형은 아래 식 (A2)처럼 변형할 수 있다(Ohlson, 1995).

마지막으로 위 식을 정리하면, 주식시장 할인율을 추정하는 방정식 (A3)을 도출할 수 있다. 이는 PBR( ), 1년 후 총자본수익률(

), 1년 후 총자본수익률( ), 이익의 장기성장률()을 통해 현재 주가에 내재된 할인율()을 추정하는 식이다.

), 이익의 장기성장률()을 통해 현재 주가에 내재된 할인율()을 추정하는 식이다.

<부록 2> 분석 대상 국가별 대표 주가지수

아래 표는 본고의 분석에 활용된 국가별 주식시장을 대표하는 주가지수 목록을 나타낸 것이다. 분석 대상인 59개국의 주식시장 시가총액은 전 세계 시장의 약 98.7%를 차지하며, 아래에 제시된 대표 주가지수에 포함된 상장기업은 전 세계 주식시장의 약 73.7%를 구성하고 있다. 또한, 국가별 대표 주가지수에 속한 상장기업이 해당 국가의 전체 주식시장에서 차지하는 비중은 평균 77.5%이다.

지난 십여 년간 한국 주식시장은 저조한 성과를 기록해 왔다. 글로벌 금융위기 이후 장기간의 저금리 기조하에서 주요 선진국 주식시장은 성장 가치의 프리미엄을 확대해 온 반면, 한국 시장은 만성적으로 낮은 주가순자산비율(Price-to-Book Ratio: PBR)에 머물며, 이른바 ‘코리아 디스카운트’가 고착화되어 있다는 평가가 일반적이다(김준석ㆍ강소현, 2023). 특히, 총주주수익률(total shareholder return)을 기준으로 장기간 무위험수익률조차 실현하지 못한 기업이 과반을 차지하는 등, 이는 일시적 경기 변동보다는 기초체력 약화, 잉여자본의 비효율적 활용과 배분 등 구조적 요인에서 비롯된 결과로 해석된다(이상호 외, 2024).

이러한 상황에서 한국 주식시장에 대한 투자를 활성화하기 위해서는 기업이 투하자본의 조달 비용과 향후 수익성 전망을 시장에 투명하게 제시하는 것이 중요한 출발점이 된다. 실제로 기업가치 제고를 위한 밸류업 프로그램에서도 주주의 요구수익률을 파악하고 이를 충족할 계획을 공개하도록 요구하지만, 2025년 6월 말 현재 비금융 상장기업(12월 말 결산)의 5.8%만이 기업가치 제고 계획을 공시한 것으로 나타난다(유가증권시장 13.4%, 코스닥시장 2.3%). 이마저도 정량적 자본비용에 근거해 구체적인 가치 제고 방안을 제시한 사례는 일부 대기업에 국한된다.

자본비용은 다수 주주의 암묵적 기대수익률을 반영하지만, 직접 관측하거나 정교하게 산출하기는 어렵다. 이 때문에 한국 주식시장의 저평가 현상을 분석한 기존 연구는 주로 가치평가 모형의 분자 요인, 즉, 미래 현금흐름의 창출력에 집중해 왔다(예: 김준석ㆍ강소현 2023; 이상호 외, 2024; 김선임ㆍ손달호, 2025; 양철원 외, 2025 등). 반면, 미래 현금흐름을 할인하는 분모, 즉, 자본비용의 관점에서 주식시장 성과와의 관련성을 체계적으로 분석한 연구는 드물다.

본 보고서에서는 이러한 문제의식을 바탕으로, 2006~2024년 59개국 패널자료를 이용해 한국 주식시장의 할인율 수준을 국제적으로 비교한다. 기업가치는 미래 현금흐름뿐 아니라 그 불확실성을 평가하는 시장의 할인율에 의해 결정된다. 따라서 한국 주식시장의 할인율이 타국 대비 높게 형성되어 있다면, 이는 지속적인 저성과의 핵심 요인으로 작용했을 가능성이 높다. 구체적으로 (ⅰ) 각국 주식시장의 사전적 요구수익률로서 할인율 수준을 비교하고, (ⅱ) 실제 기업 성과가 이를 사후적으로 충족했는지를 총주주수익률 관점에서 평가하며, (ⅲ) 할인율이 낮게 형성된 국가의 공통된 특성을 도출해 한국 시장의 기업가치 제고와 자본시장 활성화를 위해 개선이 필요한 구조적ㆍ제도적 할인 요인을 식별한다.

보고서의 구성은 다음과 같다. Ⅱ장에서 주식시장 할인율의 개념과 추정 방법 및 분석 표본을 소개하고, Ⅲ장에서 국가별 추정 결과를 제시한다. Ⅳ장에서는 할인율에 영향을 미치는 요인을 다각도로 검토하며, 마지막 Ⅴ장에서 한국 기업가치 제고를 위한 정책적 시사점을 논의한다.

Ⅱ. 주식시장 할인율 추정 방법론

1. 할인율의 개념과 추정 방법

주식의 할인율(discount rate)은 기업의 불확실한 미래 현금흐름을 현재가치로 환산할 때 사용하는 핵심 변수로, 이를 통해 내재가치를 산출한다. 시장에서 형성되는 기업가치는 투자자가 인식하는 내재가치 평가를 반영하므로, 현 주가와 미래 주당현금흐름의 현재가치를 일치시키는 내재적(implied) 할인율은 투자자에게는 요구수익률(required rate of return)이자 기대수익률(expected return)이며, 시장이 효율적으로 작동한다면 이는 궁극적으로 기업이 부담해야 할 자기자본의 조달 비용(cost of equity capital)으로 이해할 수 있다.

전통적으로 이러한 할인율은 자본자산가격결정모형(Capital Asset Pricing Model)에 기반하거나, 단순하게는 역사적 수익률(historical return)을 활용하여 추정해 왔다. 전자는 개별 자산의 기대수익률이 시장의 체계적 위험에 비례함을 전제하고(Sharpe, 1964; Lintner, 1965), 후자는 장기 실현수익률이 기대수익률에 대한 일치추정량(unbiased estimator)임을 전제로 한다(Ibbotson & Chen, 2003). 이처럼 실현수익률에 기반한 방식은 계산이 간편하다는 장점이 있으나 과거(ex-post) 자료에 기초하기 때문에, 투자자가 위험자산에 대해 사전에(ex-ante) 요구하는 수익률 개념과는 괴리가 존재한다.1)

본 보고서의 목적은 국가별로 투자자가 요구하는 자본비용 수준을 측정하고, 나아가 기업이 이를 장기간에 걸쳐 충족해 왔는지를 평가하는 데 있다. 단기적으로 개별 기업은 요구수익률을 달성하지 못할 수 있다. 그러나 장기적으로, 그리고 시장 전반적으로 요구수익률을 실현하지 못한다면, 이는 위험자본을 조달한 경영진의 책무성뿐만 아니라 시장 제도의 정합성에도 의문이 제기될 수 있다.

이에 본고에서는 투자자의 사전적인 요구수익률을 포착하기 위해 가치평가 모형 기반의 내재적 방식으로 할인율을 추정한다. 국가 간 비교를 위해 개별 기업 단위가 아닌, 각국 주식시장을 대표하는 주가지수 수준에서 할인율을 측정한다.2) 구체적으로는 Ohlson(1995)의 잔여이익 평가모형(residual income valuation model)을 활용하여 현 주가지수에 내재된 기대수익률, 즉, 자본비용을 역산한다. 이는 기업의 이익 및 성장 전망치를 바탕으로 현 주가에 반영된 할인율을 추정하는 방식이다.

잔여이익이 1-기간 이후 영구성장하는 형태를 가정하면, 현재의 PBR, 미래 수익성, 장기성장률, 할인율의 관계는 식 (1)로 표현된다. 국가별 지수 수준에서 관측가능한 PBR(

2. 분석 자료

국가별 주식시장 할인율 추정을 위해 필요한 주요 변수는 주가지수 수준의 주가순자산비율(PBR), 차기 총자본수익률(

장기성장률 산정에 관해 기존 문헌은 기업가치의 프리미엄이 자본의 정상 수익률(normal return)을 초과하는 성장에서 발생한다고 전제하며, 정상 상태의 장기성장률은 연 3~5% 수준에 수렴한다고 가정한다(Ohlson & Juettner-Nauroth, 2005). 이에 따라 다수의 실증연구는 3%(Gode & Mohanram, 2003; Botosan & Plumlee, 2005) 혹은 근원물가상승률(Hope et al., 2009; Chun et al., 2020)을 조정한 실질 성장률을 투입 변수로 사용해 왔다. 본고에서는 이러한 접근을 지수 수준에서 반영하여, IMF World Economic Outlook(WEO)이 제공하는 국가별 5년 후 실질 GDP 성장률 전망치를 장기성장률의 대용치(g)로 사용한다.4)

한편, 주가지수와 재무분석가 전망치는 변동성이 크고 일시적 왜곡 가능성이 있다. 특히, 재무분석가 전망에는 계절성이 내재한다.5) 따라서 본고에서는 월간 추정치를 연간 산술평균하여 할인율을 산출한다. 이로써 최종 추정치가 특정 시점의 예외적 사건(event)이나 계절성에 과도한 영향을 받는 것을 방지하고, 시장의 평균적 추세를 포착하고자 한다.

분석 표본은 2006~2024년 기간의 59개국으로, 대다수의 OECD 회원국을 포함한다.6) MSCI 선진국 지수 편입 여부에 따라 선진국 23개국과 신흥국 36개국으로 구분하며(<표 Ⅱ-1> 참조), 각국의 대표 주가지수를 선정한다(예: 미국은 S&P500, 한국은 KOSPI200).7) 주가지수 단위의 재무 자료와 시장 변수는 Bloomberg, Refinitiv, World Bank 등을 통해 입수하고, 기타 자료는 IMF, 한국은행, DataGuide 등의 자료로 보강한다.

Ⅲ. 주식시장 할인율 국제 비교

주식시장 할인율을 추정하기에 앞서, 핵심 변수인 PBR, 미래 수익성, 장기성장률의 평균 추이를 <그림 Ⅲ-1>에 제시한다. 2006~2024년 동안 한국의 평균 PBR은 약 1.2로, G7(2.2), 선진국(DM, 1.9), 신흥국(EM, 1.7), OECD(1.7) 평균을 꾸준히 밑돌았다. 미래 수익성과 장기성장률 전망 역시 하락 추세를 보이며, 현금흐름 창출력이 점진적으로 약화하고 있다. 이 흐름을 기업수명주기 관점에서 해석한다면, 표면적으로는 한국 시장이 성장기를 지나 성숙기에 접어든 결과로 설명할 수 있다. 다만, 이 경우 주주의 요구수익률도 합리적으로 하향 조정되었을 것이다.

그러나 <그림 Ⅲ-2>의 추정 결과는 다른 양상을 보여준다. 2006~2024년 한국의 평균 할인율은 11.5%로, G7(8.8%), 선진국(8.9%), 신흥국(10.9%), OECD(9.3%)를 모두 상회한다. <그림 Ⅲ-3>에서도 확인되듯, 2012년 이후 전 세계적으로 저금리 기조가 확산하며 주요국의 할인율은 감소했지만, 한국 시장의 감소 폭은 선진국에 비해 제한적이었다. 이는 한국 상장기업의 수익성ㆍ성장성 둔화 및 높은 할인율 수준을 정상적인 수명주기적 요인만으로 설명하기 어려움을 시사한다.

더욱이, <그림 Ⅲ-4>에서 개별 국가를 비교하면, 한국의 할인율은 신흥국 내에서도 상대적으로 높은 수준을 보인다.8) 특히, 2024년에는 글로벌 금리 수준이 높았음에도 미국, 일본, 중국, 대만 등 한국의 주요 교역국은 과거 평균보다 낮은 할인율을 유지한 반면, 한국은 과거 평균 수준으로 급격히 회귀했다. 이는 2024년 하반기 국내 정치적 불안이 주가의 급락을 초래하며 할인율을 단기적으로 끌어올린 결과로 해석된다.9)

한편, 기준금리 변화의 영향을 배제하기 위해 할인율에서 국가별 무위험이자율을 차감한 위험프리미엄을 살펴본 결과에서도 본질적으로 동일한 양상을 보인다(<그림 Ⅲ-5>, <그림 Ⅲ-6> 참조). 즉, 한국 주식시장의 투자자들은 둔화하는 수익성ㆍ성장성 전망을 반영해 체계적으로 높은 기대수익률을 요구하고 있으며, 동시에 정치적 불안과 대내외적 불확실성 요인에 대해서도 민감하게 반응하고 있다. 장기간 지속된 저 PBR 현상의 배경에는 이러한 높은 할인율 요인이 밀접하게 연관되어 있을 가능성이 크다.

전술한 바와 같이 한국 주식시장의 할인율은 주요 신흥국과 비교하더라도 높은 수준을 보이며, 특히 투자자들이 위험 단위당 요구하는 보상 수준이 크게 나타난다. 그러나 이러한 높은 기대수익률이 실제 주주수익률 성과로 충족되었다면, 이는 고위험-고수익(high risk–high return) 관계의 합리적 시장 현상으로 이해할 수 있을 것이다. 문제는 한국 시장에서 이러한 기대가 실제로 실현되었는지 여부다.

이에 <그림 Ⅲ-7>에서 총주주수익률을 살펴본 결과, 2006~2024년 한국 시장의 연평균 총주주수익률은 약 7.3%로 선진국(8.4%), 신흥국(13.6%)보다 낮았다. <그림 Ⅲ-8>에서 요구수익률과의 격차를 계산해 보면, 한국의 실현수익률은 위험자본에 요구되는 기대수익률에 현저히 미달했다. 내재적 자본비용 산출 모형의 특성상 단기적으로는 저조한 실현수익률과 높은 할인율 간 형식적(mechanical) 상관관계가 발생할 수 있으나, 이러한 괴리가 장기간 지속되는 것은 결코 합리적 시장 현상으로 보기 어렵다.

실제로 한국은 요구수익률 대비 실현수익률의 격차가 타 국가 대비 상당히 큰 음(-)의 값으로 확인된다. 특히, 2015년 이후 다수의 선진국과 신흥국에서는 총주주수익률이 요구수익률을 웃돌았으나, 한국은 시기와 무관하게 지속적으로 밑돈 것으로 나타난다(<그림 Ⅲ-9>, <그림 Ⅲ-10>). 이는 낮은 주주환원 성과뿐 아니라 주가수익률 자체의 부진에도 기인한다. 이처럼 장기간 주주의 요구수익률을 충족하지 못하는 상태가 이어지면, 투자자는 불확실한 보상에 대해 지속적으로 높은 할인율을 요구하게 되고, 결국 기업의 자본비용이 높은 수준에 고착화되는 악순환을 피하기 어렵게 된다.

또한 <그림 Ⅲ-11>, <그림 Ⅲ-12>에서 확인되듯, 한국 기업의 자기자본이익률(ROE)은 장기간 자본비용을 밑돌았다. 특히, 두 지표 간, 음(-)의 격차가 주요국 대비 이례적으로 크게 나타나는 양상은 할인율이 높게 형성되는 구조적 현상을 더욱 심화시키는 요인으로 작용한다. 이는 한국 주식시장 전반에 걸쳐 본질적인 수익성 제고와 더불어 재무구조 정책의 효율성을 높이는 전략적 대응이 필요함을 시사한다. 자본을 활용해 달성한 이익률이 조달 비용에 미치지 못한다면, 원칙적으로는 주주환원을 통해 자본의 효율성을 제고할 필요가 있다.

Ⅳ. 주식시장 할인율에 영향을 미치는 요인

앞선 Ⅲ장의 분석 결과, 한국 주식시장은 체계적으로 높은 요구수익률에 고착되어 있으며, 자본이익률과 주주수익률이 이를 장기간 충족하지 못해 기업가치의 할인 요인이 심화하고 있다. 따라서, 한국 주식시장에 만연한 저 PBR 현상을 극복하고 ‘코리아 프리미엄’을 달성하기 위해서는 무엇보다 주식시장의 할인율을 완화하는 것이 선결 과제라 할 수 있다.

이에 본 장에서는 국가별 패널자료를 활용하여 글로벌 주식시장에서 할인율에 영향을 미치는 요인을 검토한다. 특히, 위험 단위당 요구보상이 낮은 국가들의 공통된 특성을 규명함으로써 한국 주식시장에 주는 교훈을 도출하고자 한다. 분석은 (ⅰ) 거시경제 및 시장 환경, (ⅱ) 기업의 재무성과와 주주환원, (ⅲ) 거버넌스와 제도적 기반의 세 영역으로 나누어 진행한다. 이러한 순차적 접근은 먼저 기업이 통제하기 어려운 경기ㆍ시장 요인을 식별하고, 이후 이를 통제한 상태에서 기업 고유의 성과와 제도적 기반 요인을 검증하기 위함이다.10) 궁극적으로는 영역별 분석을 통해 한국 주식시장의 할인율을 낮출 수 있는 실질적 요인을 확인하고, 이를 바탕으로 정책적 제언을 제시한다.

1. 거시경제 및 시장 환경

먼저, 거시경제 및 시장 환경 측면에서 국가별 할인율은 경제의 성숙도와 안정성에 크게 좌우된다(<표 Ⅳ-1> 참조). 구체적으로, 1인당 GDP11)는 할인율과 음(-)의 관계를 보여 국가의 경제력이 클수록 할인율이 낮아진다. 이 외에도 경제성장률, 국가 신용위험12), 단기금리13) 등 경제의 안정성을 반영하는 변수들은 모두 할인율과 정(+)의 관계를 보인다. 이는 경제가 성숙하고 시장 환경이 안정적일수록 낮은 보상에도 위험자본이 공급되는 반면, 물가ㆍ금리 변동성이 크거나 신용위험이 큰 국가에서는 투자자가 더 높은 프리미엄을 요구한다는 점을 시사한다(Erb et al., 1996).

시장 구조 변수에서도 일정한 차이가 관찰된다. GDP 대비 주식시장 규모(시가총액/GDP)는 할인율과 음(-)의 관계를 보여, 자본시장이 발달할수록 자금조달 경로가 다양해지고 투자자 신뢰가 높아져 할인율이 낮아지는 경로로 작용한다. 반대로 주식시장 거래회전율(거래대금/시가총액)은 할인율과 양(+)의 관계를 보이는데, 이는 단기 매매 중심의 투기적 투자 행태가 강할수록 요구수익률이 높아짐을 시사한다(Mei et al., 2005). 또한, 수출 비중(수출/GDP)이 높을수록 대외의존도가 커 국제 경기와 금융시장의 변동성에 민감해지며, 할인율의 상승 요인으로 작용했다(Bianconi et al., 2021; Londono & Xu, 2024).

이러한 결과는 한국 주식시장의 특징을 이해하는 데 중요한 단서를 제공한다. <그림 Ⅳ-1>에서도 확인되듯, 한국의 주식시장 할인율은 자본시장의 발전 수준이나 국가 신용도에 비해 높은 편이다. 이는 높은 대외의존도와 함께, 주요국 대비 높은 거래회전율에서 나타나는 단기 매매 중심의 행태가 복합적으로 작용한 결과로 해석된다. 내수 기반 확대와 신산업 육성을 통한 대외의존도 완화는 장기간의 노력이 필요하지만, 투자 행태 개선은 시장 관행의 변화를 통해 단기간 내에도 달성할 수 있다는 점에서 기회 요인으로 평가할 수 있다.

2. 기업의 재무성과와 주주환원

기업의 재무성과 및 주주환원 요인도 주식시장의 할인율에 유의한 영향을 미치는 것으로 나타난다(<표 Ⅳ-2> 참조). 선행연구(김준석ㆍ강소현, 2023; 이상호 외, 2024; 김선임ㆍ손달호, 2025)와 마찬가지로, 기업가치와 관련된 재무적 요인인 성장성, 마진율, 레버리지, 주주환원, 투자, 현금보유 모두 할인율과 일정 부분 통계적으로 유의미한 관계를 보인다. 그 중에서도 모든 요인을 통제한 모형 (5)와 (6) 결과에서 보여주듯, 매출총이익률, 배당성향, R&D 집약도가 할인율을 설명하는 주요 재무적 요인으로 분석된다.14)

우선, 대표 주가지수에 편입된 주요 상장기업의 합산 매출총이익률(매출총이익/매출액)은 주식시장 할인율과 일관되게 음(-)의 관계를 보인다. 이는 본업의 경쟁력이 높고 비용 구조가 효율적일수록 안정적인 현금흐름이 창출할 수 있으며, 그 결과 투자자의 위험프리미엄을 낮추는 요인으로 작용함을 시사한다(Fairfield & Yohn, 2001; Penman & Zhang, 2006).

주주환원 측면에서도, 합산 배당성향(현금배당/순이익)은 할인율과 음(-)의 관계로 나타난다. 이는 기업이 잉여현금흐름을 주주에게 충분히 환원할수록 정보 비대칭성과 대리인 비용이 완화되어 투자자의 불확실성이 줄어들 수 있기 때문이다(Easterbrook, 1984). 특히 일정 수준의 성장 단계를 달성한 이후에는 합리적이고 적절한 주주환원이 안정적인 미래현금흐름 창출에 대한 신호로 작용하며, 투자자의 요구수익률을 낮추는 효과가 있음을 보여준다(Allen & Michaely, 2003).

무형자산의 축적과 혁신 역량을 나타내는 R&D 집약도(R&D/매출액) 역시 할인율과 뚜렷한 음(-)의 관계를 보인다. 연구개발 투자가 활발한 업종일수록 성장 기대가 높고, 기업의 장기 가치 창출 능력이 강화될 것으로 인식되어 투자자 요구수익률을 낮추는 것으로 해석된다(Lev & Sougiannis, 1996). 합산 R&D 집약도가 큰 국가일수록 그러한 기업과 산업이 주식시장 내에서 높은 비중을 차지하고 있을 것으로 예상된다.

이러한 결과는 한국 시장의 높은 할인율 문제를 이해하는 데 중요한 시사점을 제공한다. <그림 Ⅳ-2>에서 나타나듯, 한국 상장기업의 평균 배당성향과 매출총이익률은 주요 선진국 대비 낮은 수준에 머물러 있다. R&D 집약도 역시 신흥국보다는 높지만 선진국에 비해서는 여전히 열위하다. 이를 종합하면, 기업의 성과와 환원 간 낮은 연계성, 기술 혁신에 대한 낮은 확신 등이 복합적으로 작용하여 높은 할인율 수준을 초래한 것으로 보인다. 따라서 한국 상장기업의 할인율을 낮추기 위해서는 과감한 혁신 투자를 통한 수익성 제고와 배당정책의 합리적 개선이 요구된다.

3. 거버넌스와 제도적 기반

기업 거버넌스와 제도적 기반도 주식시장의 할인율을 설명하는 중요한 요인으로 확인된다(<표 Ⅳ-3> 참조). 우선, 국가별 기업 거버넌스 관련 제도의 질적 수준을 평가한 지표로 세계경제포럼(World Economic Forum)의 국가경쟁력지수(Global Competitiveness Index: GCI) 내 이사회 효율성, 기업윤리, 소액주주 보호 점수는 모두 할인율과 유의한 음(-)의 관계를 보인다(열 (1)~(3) 참조).15) 반면, 국가별 법ㆍ제도 기반의 양적 수준을 평가한 지표로 World Bank Doing Business(WDB)의 주주지배, 이해충돌 규제 점수는 할인율과 유의한 관계를 보이지 않는다(열 (4)~(6) 참조).16) 이는 이사회가 효율적으로 기능하고 기업윤리가 준수되며 소액주주가 충분히 보호되는 시장일수록 투자자의 신뢰가 제고되어 요구수익률이 낮아짐을 의미한다. 동시에 단순히 형식상 법ㆍ제도가 존재하는 것만으로는 충분하지 않으며, 제도의 실질적인 작동 여부가 투자자 신뢰와 자본비용에 더 큰 영향을 미칠 수 있음을 시사한다(La Porta et al., 1998; 2002).

회계 투명성 지표 역시 의미 있는 결과가 나타난다(열 (7)~(8) 참조). 공격적인 재무 보고 수준을 나타내는 발생액 비율은 할인율과 양(+)의 관계를 보인 반면, GCI의 감사ㆍ보고 기준의 강도에 대한 평가 점수는 할인율과 음(-)의 관계를 보여, 이익의 투명성과 회계정보의 신뢰성이 낮을수록 투자자가 더 높은 위험프리미엄을 요구한다는 점을 확인할 수 있다(Bhattacharya et al., 2003; Leuz et al., 2003).

법적 보호의 실효성을 측정한 World Governance Indicators(이하 WGI)의 규제의 질, 법치주의는 할인율과 강한 음(-)의 관계를 보인다(열 (9)~(10) 참조). 이는 규제가 예측가능하게 집행되고 법치가 확립된 국가일수록 투자자가 낮은 요구수익률을 수용함을 의미한다(Chen et al., 2009). 아울러, WGI의 부패 통제와 국제 투명성 기구(Transparency International)의 부패 인식 지수 역시 할인율과 음(-)의 관계를 보여(열 (11)~(12) 참조), 부패의 효과적 억제가 투자자 신뢰 제고와 자본비용 감소에 기여함을 알 수 있다(Mauro, 1995).

이러한 결과는 한국 주식시장의 제도적 특수성을 설명하는 데 중요한 의미를 지닌다. <그림 Ⅳ-3>에서도 확인되듯, 한국은 법ㆍ제도 기반의 양적 수준(WDB 소액주주 보호 지표)에서는 비교적 양호한 평가를 받았지만, 질적 수준을 반영하는 지표(GCI 소액주주 보호 지표)에서는 낮은 점수를 기록하였다. 이는 형식적 제도는 존재하나 실효성이 부족해 투자자 신뢰를 충분히 확보하지 못했을 가능성을 시사한다. 따라서 한국 시장의 높은 할인율을 완화하기 위해서는 단순한 제도 확충을 넘어, 구축된 거버넌스가 주주 권익 보호와 기업 가치 제고로 이어지도록 실효적인 작동 기반을 마련하고, 시장 참여자가 체감할 수 있는 신뢰 기반을 확립할 필요가 있다.

Ⅴ. 결론

위험자본에 투자하는 투자자는 감수한 위험에 상응하는 대가를 요구하기 마련이다. 상장기업의 자본비용은 이러한 투자자에게 지급해야 할 적정한 대가이며, 장기간 주주에게 실현해야 할 성과의 기준점이 된다. 다수의 주주가 암묵적으로 요구하는 기대수익률을 명확히 관측하기란 쉽지 않으나, 상장기업은 이를 파악하고자 노력해야 하며, 장기 총주주수익률로 이를 달성해야 한다.

본 보고서에서는 잔여이익 할인모형을 활용해 전 세계 59개국 주식시장의 자본비용을 추정하고, 이를 토대로 한국 주식시장의 상대적 평가 수준을 분석했다. 그 결과, 한국 시장의 자본비용은 선진국은 물론 다수의 신흥국보다 높은 수준에서 형성된 반면, 상장기업이 실제 달성한 주주수익률은 이에 현저히 미달했다. 타 국가 대비 높은 요구수익률과 낮은 실현수익률의 지속적 격차는 할인율이 구조적으로 높게 형성되어 있음을 보여주는 징후이며, 한국 시장의 만성적인 저 PBR 현상을 설명하는 단서로 해석된다. 특히 이러한 높은 할인율의 배경에는 낮은 자본효율성과 수익성, 제도적 신뢰 기반의 취약성, 단기성과 중심의 투자자 행태 등이 복합적으로 작용한 것으로 평가된다.

이러한 실증결과는 한국 상장기업의 저 PBR 해소, 나아가 ‘코리아 프리미엄’으로의 전환을 위해 반드시 해결해야 할 두 가지 과제를 제시한다. 첫째, 높은 요구수익률을 달성하기 위한 기업 차원의 전략적 대응이 필요하다. 무엇보다도 자본을 투입한 주주의 기대에 부응하기 위해 혁신 역량을 강화하고 성장성을 높여 수익성을 제고해야 한다. 동시에, 자본비용 수준을 명확히 인식하고 이를 달성하기 위한 계획과 실행 의지를 시장과 투명하게 소통해야 한다. 나아가, 이러한 과정이 경영 전반에 내재화될 수 있도록 거버넌스 구조를 정착시키는 것이 중요하다.

둘째, 자본비용 자체를 낮추기 위한 제도적 기반 강화가 병행되어야 한다. 혁신 역량 강화나 신성장 동력 확보는 기업의 성장성을 제고하는 수단이지만, 동시에 미래 현금흐름의 불확실성을 확대하여 할인율을 높일 수 있는 양면성을 지니므로, 이를 보완할 제도적 지원이 필수적이다. 법ㆍ제도의 집행력과 정책 일관성을 높이고, 일반주주의 권익을 보호하며, 규제의 실효성을 높여 한국 시장에 내재된 제도적 위험프리미엄을 완화하는 노력이 요구된다.

요컨대, 한국 주식시장의 만성적인 저 PBR 현상은 기업의 전략적 대응과 제도적 기반이 맞물려 작동한다면 충분히 해소될 수 있다. 나아가, 경영진의 자본비용에 대한 합리적 인식과 이를 반영한 전략적 대응, 정책당국의 일관된 지원과 투자자의 건설적인 관여가 유기적인 선순환 구조를 이루어낸다면, 한국 시장은 고착화된 디스카운트를 넘어 코리아 프리미엄을 구현할 수 있을 것이다.

1) Fama & French(1997), Elton(1999) 등은 자산의 가변적 위험 특성을 고려할 때 과거 수익률은 기대수익률이나 할인율의 적절한 대용치가 되지 못함을 지적하였다.

2) 주가지수 단위 추정은 자료의 가용성이 높고, 기업 고유 요인으로 인한 추정 오류를 줄이며, 국가 간 비교가능성을 확보할 수 있다는 장점이 있다.

3) 식 (1)의 유도 과정은 부록 1에 제시하였다. 미래 수익 가치의 정교한 산정을 위해 다기간 이후 영구성장(Claus & Thomas, 2001)이나 산업별 성장률 수렴 가정(Gebhardt et al., 2001)을 반영할 수 있으나, 범국가 패널 분석에서는 자료 수집에 한계가 존재한다. 따라서 본 연구 결과의 해석은 산출된 할인율의 절대 수준보다는 국가 간 상대적 격차에 초점을 두는 것이 적절하다.

4) 시가총액 상위 기업이 국가 실물경제를 반드시 대표하지 않는다는 점(Schlingemann & Stulz, 2022), 다국적 기업의 해외 생산이 국내 GDP에 반영되지 않는다는 점 등은 GDP 성장률 전망치를 지수의 장기성장률 대용치로 활용할 때 수반되는 방법론적 한계다. 이로 인해 발생할 수 있는 편의 가능성에 유의할 필요가 있다.

5) 예를 들어, 재무분석가는 회계연도 초에는 낙관적인 전망을 제시하고, 연말이나 실적 발표일이 다가올수록 점차 보수적으로 전환하는 경향, 이른바 walk-down 현상이 나타난다고 보고된다(Richardson et al., 2004).

6) OECD 회원국 중 러시아, 룩셈부르크, 코스타리카는 자료의 일관성 부족으로 분석 대상에서 제외하였다.

7) 분석 대상 국가의 대표 주가지수는 부록 2에 제시하였다.

8) Choi et al. (2012)는 2000~2007년 기간 32개국을 대상으로 할인율을 추정한 결과 한국 상장기업의 자본비용은 17.1%로, 국제적으로 상당히 높은 수준임을 확인한 바 있다. 단, 동 연구는 Ohlson & Juettner-Nauroth(2005) 모형에 기반하며, 한국의 경우 33개 기업만을 대상으로 할인율을 산출하였다는 점에서 추정치의 대표성에는 한계가 있을 수 있다.

9) 한국 상장기업의 ROE 전망에 대한 평균 오차는 3.06%로 선진국의 평균 수준 3.42%와 유사한 것으로 확인된다. 따라서 재무분석가의 낙관적 편향이 한국 주식시장의 할인율만을 체계적으로 과대 추정했을 가능성은 제한적임을 확인하였다.

10) 본 장의 분석에는 생략 변수(omitted variable)로 인한 편의 문제를 완화하고자 국가ㆍ연도 이원 고정효과(fixed effect)와 더불어 다양한 시장ㆍ제도 환경 요인을 통제한 모형을 활용한다. 모든 회귀분석의 분산팽창계수(VIF)를 점검한 결과, 최댓값이 4.572임을 확인하였으나, 다중공선성(multicollinearity)으로 인한 추정치의 불안정성에 유의할 필요가 있다.

11) 국가별 1인당 GDP를 미달러 기준으로 환산한 값을 사용한다.

12) Damodaran이 국채 신용등급의 평균 스프레드를 통해 산출한 국가별 위험프리미엄 자료를 활용하였다(https://pages.stern.nyu.edu/~adamodar/).

13) 자료 가용성에 따라 국가별 3개월 이하 단기금리 또는 1년 이하 국채금리를 활용하였다.

14) 해당 변수는 3절에서 서술할 기업지배구조 및 제도적 요인 변수를 통제해도 주식시장 할인율과 통계적으로 유의한 관계가 도출된다.

15) 관련 지표는 세계경제포럼이 설문조사(executive opinion survey) 평가를 토대로 매년 발간한 국가경쟁력보고서에서 입수하였으며, 2018년 이후에는 평가 체계가 변경되어 이용할 수 있는 패널자료는 2007~2017년으로 제한된다.

16) 관련 지표는 법ㆍ경제학 문헌(La Porta et al., 1998; Djankov et al., 2008)을 토대로 소액주주 보호와 관련된 법ㆍ제도의 존재 여부를 정량적으로 측정한 것이며, 이용할 수 있는 패널자료는 2014~2020년으로 제한된다. WDB의 소액주주 보호 점수는 주주지배와 이해충돌 규제 점수를 합한 값으로 정의된다.

17) 순이익과 배당 이외의 자본변동은 없다고 가정한다(

참고문헌

김선임ㆍ손달호, 2025, 주주환원 정책이 기업가치에 미치는 영향, 『BOK 이슈노트』 제2025-5호.

김준석ㆍ강소현, 2023, 『코리아 디스카운트 원인 분석』, 자본시장연구원 이슈보고서 23-05.

양철원ㆍ왕수봉ㆍ최재원, 2025, 무엇이 과연 코리아디스카운트와 PBR을 설명하는가? 주주환원, 거버넌스, 성장동력 가설의 비교, Working Paper.

이상호ㆍ강소현ㆍ김민기, 2024, 『국내 상장기업 저평가에 관한 고찰』, 자본시장연구원 이슈보고서 24-31.

Allen, F., Michaely, R., 2003, Payout Policy, Handbook of the Economics of Finance 1, 337-429.

Bhattacharya, U., Daouk, H., Welker, M., 2003, The world price of earnings opacity, The Accounting Review 78(3), 641-678.

Bianconi, M., Esposito, F., Sammon, M., 2021, Trade policy uncertainty and stock returns, Journal of International Money and Finance 119, 102492.

Botosan, C.A., Plumlee, M.A., 2005, Assessing alternative proxies for the expected risk premium, The Accounting Review 80(1), 21-53.

Chen, K.C., Chen, Z., Wei, K.J., 2009, Legal protection of investors, corporate governance, and the cost of equity capital, Journal of Corporate Finance 15(3), 273-289.

Choi, T.H., Lee, E., Pae, J., 2012, The equity premium puzzle: empirical evidence for the “Korea Discount”, Asia-Pacific Journal of Accounting & Economics 19(2), 143-166.

Chun, H.M., Kang, G.I.J., Lee, S.H., Yoo, Y.K., 2020, Corporate tax avoidance and cost of equity capital: International evidence, Applied Economics 52(29) 3123-3137.

Claus J., Thomas J., 2001, Equity premia as low as three percent? Evidence from analysts’ earnings forecasts for domestic and international stock markets, Journal of Finance 56, 1629–1666.

Djankov, S., La Porta, R., Lopez-de-Silanes, F., Shleifer, A., 2008, The law and economics of self-dealing, Journal of Financial Economics 88(3), 430-465.

Easterbrook, F.H., 1984, Two agency-cost explanations of dividends, American Economic Review 74(4), 650-659.

Elton, E.J., 1999, Expected returns, realized returns, and asset pricing tests, The Journal of Finance 54(4), 1199-1220.

Erb C.B., Harvey C.R., Viskanta T.E., 1996, Expected returns and volatility in 135 countries, Journal of Portfolio Management 22(3), 46-58.

Fairfield P.M., Yohn T.L., 2001, Using asset turnover and profit margin to forecast changes in profitability, Review of Accounting Studies 6, 371-385.

Fama, E.F., French, K.R., 1997, Industry costs of equity, Journal of Financial Economics 43(2), 153-193.

Feltham, G.A., Ohlson, J.A., 1995, Valuation and clean surplus account for operating and financial activities, Contemporary Accounting Research 11(2), 689-731.

Gebhardt W.R., Lee C.M.C., Swaminathan B., 2001, Toward an implied cost of capital, Journal of Accounting Research 39, 135–176.

Gode, D., Mohanram, P., 2003, Inferring the cost of capital using the Ohlson-Juettner model, Review of Accounting Studies 8(4), 399-431.

Hope, O.K., Kang, T., Thomas, W.B., Yoo, Y.K., 2009, Impact of excess auditor remuneration on the cost of equity capital around the world, Journal of Accounting, Auditing & Finance 24(2), 177-210.

Ibbotson R.G., Chen Z., 2003, Long-run stock returns: Participating in the real economy, Financial Analysts Journal 59(1), 88–98.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R.W., 1998, Law and finance, Journal of Political Economy 106(6), 1113-1155.

La Porta, R., Lopez-de-Silanes, F., Shleifer, A., Vishny, R.W., 2002, Investor protection and corporate valuation, The Journal of Finance 57(2), 1147-1170.

Leuz C., Nanda D., Wysocki P.D., 2003, Earnings management and investor protection: An international comparison, Journal of Financial Economics 69, 505-527.

Lev, B., Sougiannis, T., 1996, The capitalization, amortization, and value-relevance of R&D, Journal of Accounting and Economics 21(1), 107-138.

Lintner J., 1965, The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets, Review of Economics and Statistics 47, 13–37.

Londono, J.M., Xu, N.R., 2024, The global determinants of international equity risk premiums, Management Science 70(9), 6374-6394.

Mauro P., 1995, Corruption and growth, Quarterly Journal of Economics 110, 681-712.

Mei, J., Scheinkman, J.A., Xiong, W., 2005, Speculative trading and stock prices: Evidence from Chinese AB share premia, NBER Working Paper.

Ohlson, J.A., 1995, Earnings, Book Values, and Dividends in Equity Valuation, Contemporary Accounting Research 11(2), 661–687.

Ohlson, J.A., Juettner-Nauroth, B.E., 2005, Expected EPS and EPS growth as determinants of value, Review of Accounting Studies 10(2), 349-365.

Penman S.H., Zhang X., 2006, Modeling sustainable earnings and P/E ratios with financial statement analysis, Review of Accounting Studies 11, 303-346.

Richardson, S., Teoh, S.H., Wysocki, P.D., 2004, The walk-down to beatable analyst forecasts: The role of equity issuance and insider trading incentives, Contemporary Accounting Research 21(4), 885-924.

Schlingemann, F.P., Stulz, R.M., 2022, Have exchange-listed firms become less important for the economy? Journal of Financial Economics 143(2), 927-958.

Sharpe W.F., 1964, Capital asset prices: A theory of market equilibrium under conditions of risk, Journal of Finance 19, 425–442.

<부록 1> 주식시장 할인율 추정 방정식 도출

전통적인 배당 할인 모형에 따르면 현재 주가(

여기서 잔여이익은 기업의 순이익(

마지막으로 위 식을 정리하면, 주식시장 할인율을 추정하는 방정식 (A3)을 도출할 수 있다. 이는 PBR(

<부록 2> 분석 대상 국가별 대표 주가지수

아래 표는 본고의 분석에 활용된 국가별 주식시장을 대표하는 주가지수 목록을 나타낸 것이다. 분석 대상인 59개국의 주식시장 시가총액은 전 세계 시장의 약 98.7%를 차지하며, 아래에 제시된 대표 주가지수에 포함된 상장기업은 전 세계 주식시장의 약 73.7%를 구성하고 있다. 또한, 국가별 대표 주가지수에 속한 상장기업이 해당 국가의 전체 주식시장에서 차지하는 비중은 평균 77.5%이다.

Ⅰ. 연구 배경

Ⅱ. 주식시장 할인율 추정 방법론

1. 할인율의 개념과 추정 방법

2. 분석 자료

Ⅲ. 주식시장 할인율 국제 비교

Ⅳ. 주식시장 할인율에 영향을 미치는 요인

1. 거시경제 및 시장 환경

2. 기업의 재무성과와 주주환원

3. 거버넌스와 제도적 기반

Ⅴ. 결론

Ⅱ. 주식시장 할인율 추정 방법론

1. 할인율의 개념과 추정 방법

2. 분석 자료

Ⅲ. 주식시장 할인율 국제 비교

Ⅳ. 주식시장 할인율에 영향을 미치는 요인

1. 거시경제 및 시장 환경

2. 기업의 재무성과와 주주환원

3. 거버넌스와 제도적 기반

Ⅴ. 결론