자본시장연구원의 보고서 자료를 소개합니다.

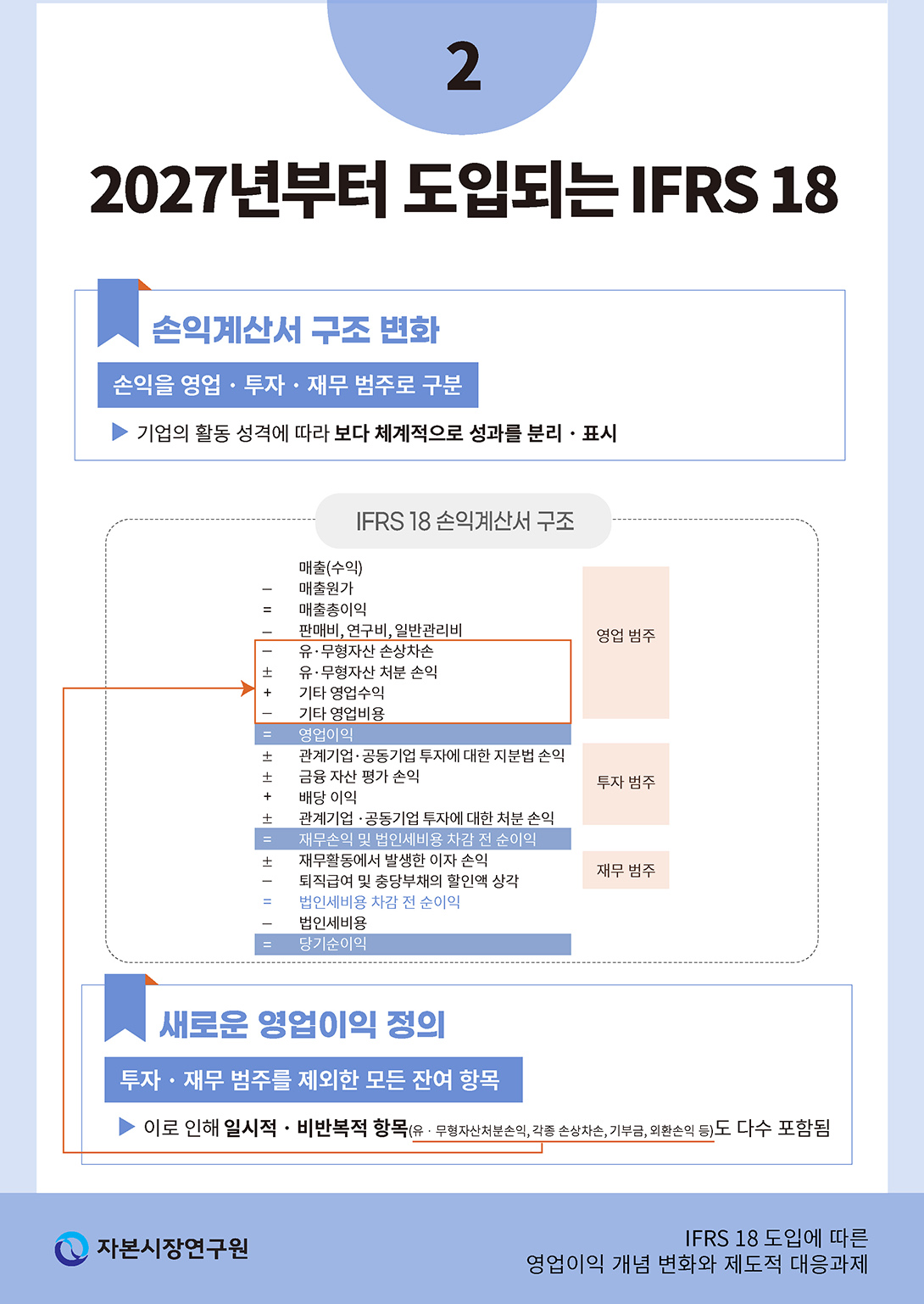

국제회계기준위원회(IASB)는 재무제표의 표시와 공시에 관한 새로운 기준인 IFRS 18을 제정하고, 2027년 1월 1일부터 이를 적용할 예정이다. IFRS 18에서는 기업의 경영 성과를 영업ㆍ투자ㆍ재무의 세 가지 범주로 구분하고, 이 중 투자ㆍ재무 범주에 속하지 않는 잔여 이익을 영업이익으로 정의한다. 이는 ‘매출액’에서 ‘매출원가’ 및 ‘판매비와 관리비’를 차감하여 산출하는 현행 K-IFRS 영업이익과 그 금액 및 속성이 모두 달라, 정보이용자가 영업성과의 질을 판단하는 데 혼란을 초래할 수 있다.

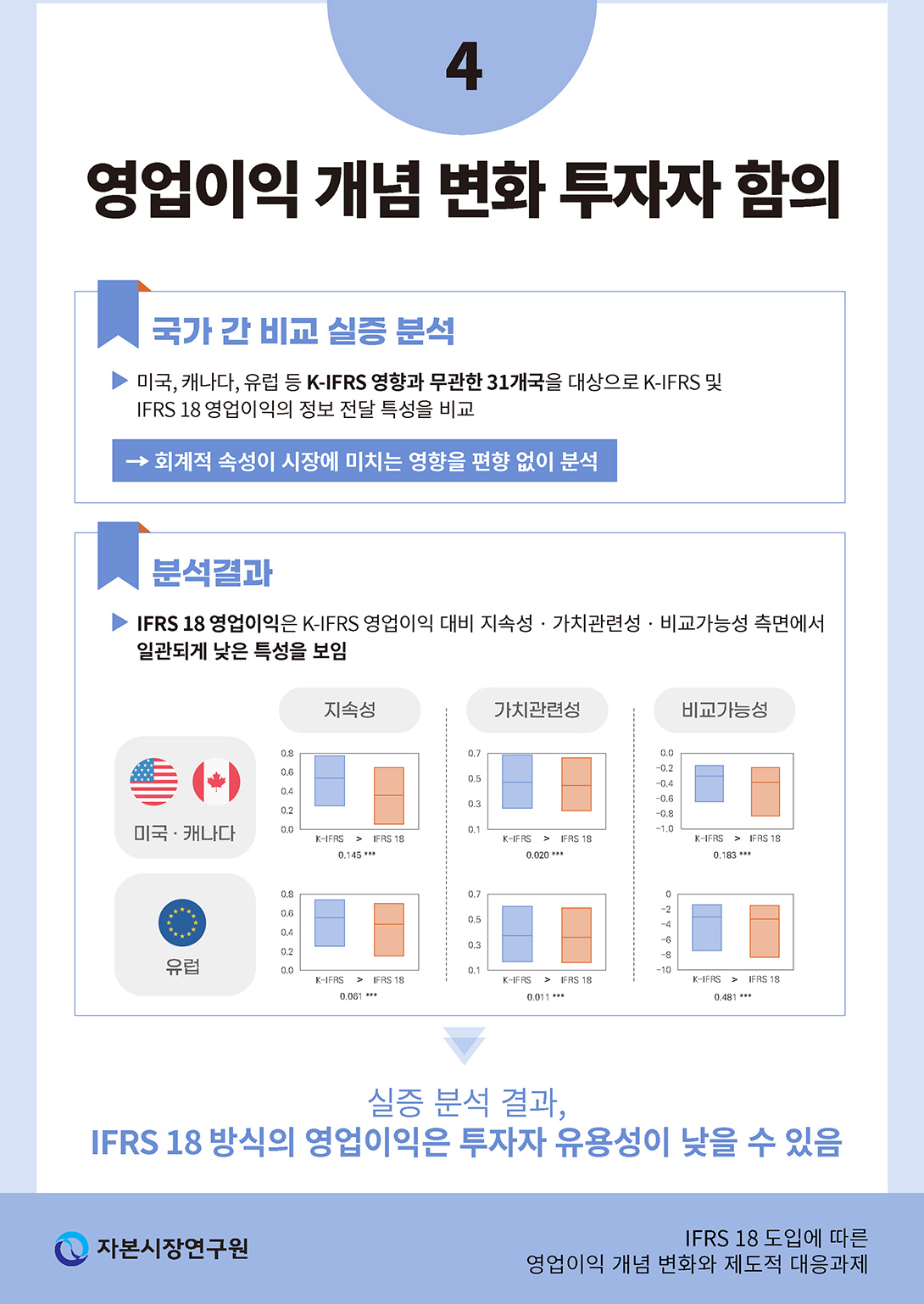

이에 본 고에서는 1997년부터 2019년까지 미국, 유럽 등 총 31개국의 자료를 바탕으로 K-IFRS 영업이익과 IFRS 18 영업이익의 질적 특성을 실증적으로 비교하였다. 그 결과, IFRS 18의 잔여 범주 방식에 따른 영업이익은 지속성, 가치관련성, 비교가능성 측면에서 모두 K-IFRS 영업이익 대비 상대적으로 열위한 특성을 보였다. 이는 일시적ㆍ비반복적 항목을 포함하는 집합적 영업이익이 기업의 경상적이고 지속적인 성과를 충분히 반영하지 못함에 따라, 투자자 관점의 정보 유용성을 저해할 수 있음을 시사한다.

따라서 IFRS 18의 원활한 국내 적용을 위해서는 우리 자본시장의 제반 환경을 고려한 합리적 조정이 요구된다. 첫째, 경상적 영업성과를 명확한 기준과 방식에 따라 식별ㆍ제공하는 방안이 필요하다. 둘째, 영업이익 정의 변화의 제도적 영향을 면밀히 검토하는 가운데, 비경상 손익 항목의 정보 공백을 최소화하기 위한 공시 체계의 보완이 요구된다. 셋째, 경영진이 정의한 성과측정치(MPM)의 활용을 촉진하여, 실질적 영업성과 정보의 공개적 소통 기반을 확충할 필요가 있다.

단일의 회계기준이 모든 자본시장에서 계획한 의도대로 적용되기는 어려울 수 있다. IFRS 18의 제정 취지를 훼손하지 않으면서도, 우리 시장의 특성과 정보이용자의 실익을 고려한 보완책을 모색하는 것은 모범적인 IFRS 도입 국가로서의 책임 있는 대응으로 평가받을 것이다.

이에 본 고에서는 1997년부터 2019년까지 미국, 유럽 등 총 31개국의 자료를 바탕으로 K-IFRS 영업이익과 IFRS 18 영업이익의 질적 특성을 실증적으로 비교하였다. 그 결과, IFRS 18의 잔여 범주 방식에 따른 영업이익은 지속성, 가치관련성, 비교가능성 측면에서 모두 K-IFRS 영업이익 대비 상대적으로 열위한 특성을 보였다. 이는 일시적ㆍ비반복적 항목을 포함하는 집합적 영업이익이 기업의 경상적이고 지속적인 성과를 충분히 반영하지 못함에 따라, 투자자 관점의 정보 유용성을 저해할 수 있음을 시사한다.

따라서 IFRS 18의 원활한 국내 적용을 위해서는 우리 자본시장의 제반 환경을 고려한 합리적 조정이 요구된다. 첫째, 경상적 영업성과를 명확한 기준과 방식에 따라 식별ㆍ제공하는 방안이 필요하다. 둘째, 영업이익 정의 변화의 제도적 영향을 면밀히 검토하는 가운데, 비경상 손익 항목의 정보 공백을 최소화하기 위한 공시 체계의 보완이 요구된다. 셋째, 경영진이 정의한 성과측정치(MPM)의 활용을 촉진하여, 실질적 영업성과 정보의 공개적 소통 기반을 확충할 필요가 있다.

단일의 회계기준이 모든 자본시장에서 계획한 의도대로 적용되기는 어려울 수 있다. IFRS 18의 제정 취지를 훼손하지 않으면서도, 우리 시장의 특성과 정보이용자의 실익을 고려한 보완책을 모색하는 것은 모범적인 IFRS 도입 국가로서의 책임 있는 대응으로 평가받을 것이다.

Ⅰ. 서론

우리나라 자본시장에서 기업의 경영성과를 가장 적절하게 표현하는 성과측정치는 무엇일까? 많은 이들이 손익계산서의 가장 하단(bottom-line)에 제시되는 당기순이익(net income)을 떠올릴 것이다. 그러나 적어도 기업가치를 설명하는 측면에서는 영업이익(operating income)이 더욱 유용한 지표로 기능해 왔다. ‘매출액’에서 ‘매출원가’와 ‘판매비와 관리비’를 차감하여 산출하는 영업이익은, 일시적이거나 비경상적인 요인의 영향을 크게 받는 당기순이익과 달리, 기업의 지속적인 수익성과 성장 가능성을 보다 명확히 반영하기 때문이다.

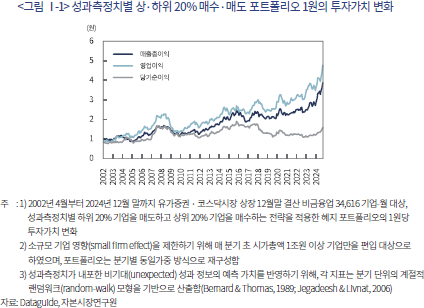

실제로 지난 20여 년간 한국 자본시장에서 영업이익은 당기순이익은 물론, 다른 성과측정치와 비교하더라도 기업의 미래 주가수익률을 효과적으로 설명하는 유용한 지표로 기능해 왔다. <그림 Ⅰ-1>은 영업이익이 내포한 비기대(unexpected) 성과 정보가 매출총이익이나 당기순이익에 비해 기업의 본질적인 수익 창출력과 더욱 밀접하게 연계되며, 동시에 미래 현금흐름과의 연계성(articulation) 또한 우월함을 시사한다.1)

그러나 2027년 1월 1일부터는 오랜 기간 한국 자본시장에서 핵심 성과지표로 활용되어 온 영업이익 개념을 더 이상 유지하기 어려울 가능성이 높다. 국제회계기준(International Financial Reporting Standard: IFRS)을 채택한 우리나라는 IFRS 18의 시행과 함께 기존 한국채택국제회계기준(이하 K-IFRS) 1001호에서 명시한 영업이익 정의를 대체해야 하기 때문이다. 이에 따라 한국의 기업과 투자자들은 익숙한 성과 측정 방식에서 벗어나, 새로운 기준을 수용해야 하는 중대한 전환점을 맞이하게 되었다.

구체적으로, IFRS 18 ‘재무제표의 표시와 공시(Presentation and Disclosure in Financial Statements)’는 손익계산서의 작성 방식에 구조적인 변화를 예고하고 있다. 특히, 영업이익을 투자 및 재무 범주에 포함되지 않는 잔여 이익(residual income)으로 정의함에 따라, 상당수의 일시적ㆍ비경상적 손익 항목(예: 유ㆍ무형자산처분손익, 각종 손상차손, 기부금, 외환손익 등)을 영업이익에 포함하도록 요구하고 있다. 더불어 이러한 비경상 손익 항목에 대해 주석에서도 공시 의무를 부여하지 않음에 따라, 투자자가 기업의 지속적이고 반복적인 영업성과를 직관적으로 파악하기 어려워질 수 있다는 우려가 제기된다.2)

IFRS를 전면 도입한 유럽 주요국 및 캐나다는 기업별 영업 특성을 반영한 경상적 성과 정보를 재무제표 외부에서 적극적으로 제공하는 투자자 중심의 IR 관행을 갖추고 있다(ESMA, 2015; Black & Christensen, 2018). 한편, IFRS를 도입하지 않은 미국이나, 이를 선택적으로 허용하는 일본의 경우, IFRS 18의 영향은 상대적으로 제한적이다. 반면 우리나라에서는 K-IFRS 영업이익이 경상적 수익성을 반영하는 핵심 지표로 기능해 온 만큼, IFRS 18의 도입은 그 역할을 상당 부분 약화할 수 있으며, 이에 따른 제도적 보완을 모색할 필요가 있다.

이에 본 보고서에서는 IFRS 18의 주요 변화를 개관하고, 우리나라에서 활용되어 온 기존 K-IFRS 영업이익과 2027년 1월 1일부터 적용될 IFRS 18 영업이익 간의 투자자 유용성을 심층적으로 비교ㆍ분석한다. 아울러, 이를 바탕으로 IFRS 18의 국내 도입 시 검토해야 할 정책적 고려사항을 제시하고자 한다.

Ⅱ. IFRS 18의 주요 변화와 투자자 유용성

국제회계기준위원회(International Accounting Standards Board: IASB)는 2024년 4월 9일, 기존 IAS 1 ‘재무제표 표시’를 대체하는 새로운 기준서인 IFRS 18 ‘재무제표의 표시와 공시’를 공표하였다. IFRS 18은 기업의 영업성과 정보를 정의하고 표시하는 방식에 있어 비교가능성을 제고하고, 투자자에게 보다 유용한 정보를 제공하는 것을 핵심 목적으로 한다(IASB, 2019; 2024).

1. 잔여 범주에 의한 영업이익 정의

그간 IASB는 영업이익(operating profit)을 별도로 정의하지 않는 원칙을 유지해 왔다. 이는 경영진에게 영업이익 산정에 관한 자율성을 폭넓게 허용하여, 경제적 실질에 기초한 영업성과를 보고할 수 있도록 하기 위함이었다. 그러나 동일한 IFRS를 적용한 기업 간에도 영업이익의 산출 방식이 달라, 영업성과의 기업ㆍ산업 간 비교는 물론 국제적 비교 역시 쉽지 않은 문제가 지속되어 왔다(Barton et al. 2010; Cascino & Gassen, 2015).3)

특히, 영국 및 EU 국가를 중심으로 영업이익 정의의 부재로 인한 비교가능성 저하가 중요한 문제로 인식되면서, IASB는 2015년 기업 성과 정보의 전달 방식을 개선하고자 ‘주요 재무제표(Primary Financial Statements)’ 프로젝트에 착수하였다. 이를 토대로 2019년 공개초안 ‘일반적 표시와 공시(General Presentation and Disclosure)’를 발표하였으며, 각국의 의견 수렴 과정을 거쳐 2024년 최종 기준서 IFRS 18을 공표하였다.

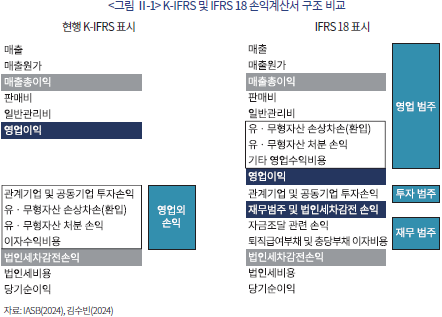

IFRS 18에서는 손익계산서에 표시할 영업이익을 명확히 정의하였다. 구체적으로, 기업이 인식한 수익과 비용을 영업(operating), 투자(investing), 재무(financing)의 세 가지 범주(category)로 분류하며, 이 중 투자ㆍ재무 범주로 분류되지 않는 모든 잔여 항목을 영업 범주로 간주한다. 즉, IFRS 18에서 새롭게 정의하는 영업이익은 K-IFRS에서 영업외손익으로 분류하는 항목, 예컨대 유ㆍ무형자산처분손익, 각종 손상차손, 기부금, 외환손익 등과 같은 비경상적 성격의 손익까지도 영업손익에 포함한다(<그림 Ⅱ-1> 참조).

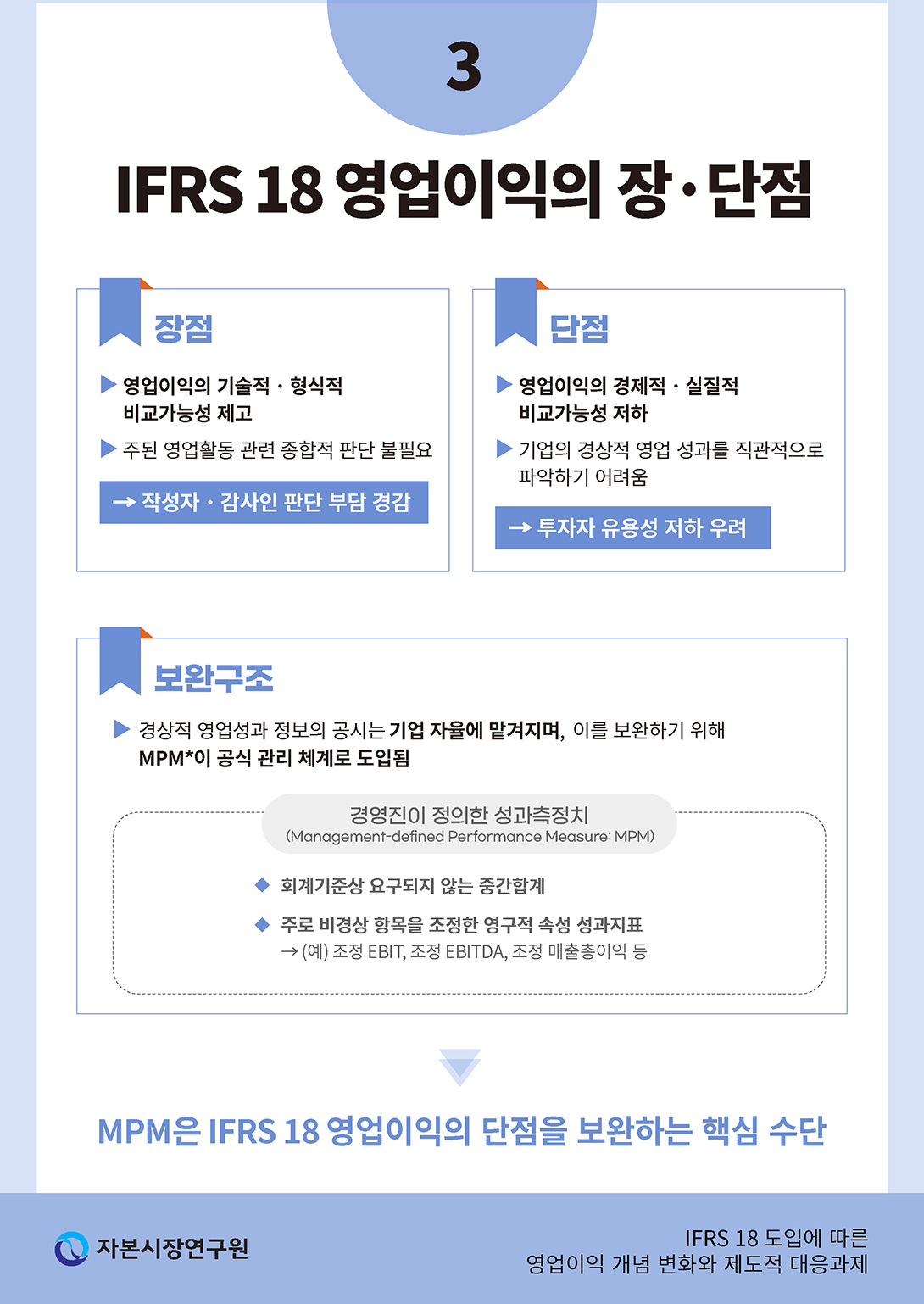

이러한 잔여 범주 접근 방식에 따른 IFRS 18의 영업이익 정의는 K-IFRS 영업이익 산정 시 필연적으로 수반되었던 주된 영업활동에 관한 판단의 어려움을 구조적으로 해소한다는 점에서 실무적 이점이 있다. K-IFRS는 기업의 정상 영업활동(normal operating activities) 과정에서 발생한 이익을 영업이익으로 집계하도록 규정하고 있으므로, 특정한 수익이 주된 영업활동에서 비롯된 것인지를 개별적이고 종합적으로 판단해야 한다.4) 이 과정에서 재무제표 작성자, 감사인, 감독당국 간에 정상 영업활동의 범위에 대한 해석이 이따금 엇갈려 왔는데, IFRS 18에서는 영업 범주를 투자ㆍ재무 범주를 제외한 잔여 범주로 정의하므로, 이러한 논란은 실무적으로 상당 부분 완화될 수 있다.

다만, IFRS 18 영업이익은 우리 자본시장에서 오랜 기간 활용해 온 K-IFRS 영업이익과 그 금액 및 속성이 모두 다를 뿐만 아니라, 일시적이거나 비반복적인 손익 항목들을 다수 포함하게 된다는 점에서, 기업의 지속적인 수익 창출력을 평가하는 데 오히려 혼란을 초래할 가능성도 있다. 기술적 측면에서 비교가능성은 제고될 수 있으나, 투자자 관점에서의 정보 유용성 제고로 이어질지는 불확실하다.

2. 경영진이 정의한 성과측정치

IFRS 18의 또 다른 핵심 변화는 기업이 재무제표 외부에서 사용하던 비공식적인 성과측정치에 대해 공식적인 공시ㆍ관리 체계를 도입한 것이다. 해외에서는 많은 기업들이 조정 영업이익, 조정 EBITDA 등 회계기준에서 인정하지 않는 성과측정치(non-GAAP measure)를 투자자 설명자료, 보도자료, 실적 발표 등에 활용해 왔지만, 이들 지표의 정의, 산출 방식, 조정 내역 등에 대한 공시 규제가 미비하여 정보의 신뢰성과 투명성 측면에서 투자자 혼란이 발생해 왔다(Black & Christensen, 2018).

이에 IFRS 18은 경영진이 회계기준 외의 성과측정치를 활용하고자 할 경우, 이를 ‘경영진이 정의한 성과측정치(Management-defined Performance Measures: MPM)’로 정의하고, 주석을 통해 관련 정보를 공시하도록 의무화하였다. MPM은 ⅰ) 수익과 비용의 중간합계(subtotal)로서, ⅱ) 재무제표 이외의 공개적인 의사소통 방식으로 제공되고(예: 투자자 설명자료, 보도자료 등),5) ⅲ) 기업 전반의 재무성과에 대한 경영진의 견해를 전달하는 데 활용되는 지표를 의미한다(IFRS 18 문단 117, B119).

MPM으로 분류되는 성과측정치는 ⅰ) 해당 지표의 정의와 전달하려는 성과의 목적, ⅱ) 가장 유사한 IFRS 항목과의 조정 내역(세후 효과 및 비지배지분 영향 포함), ⅲ) 산출 방법, ⅳ) 변경ㆍ중단 시 그 사유와 비교 목적의 재작성 정보 등을 주석으로 공시하여야 한다. 주석 공시 사항인 만큼 외부감사 대상에도 포함되며, 경영진은 MPM이 정보이용자를 오도(misleading)하지 않도록 명확하고 일관된 방식으로 설명할 책임을 진다(IFRS 18 문단 123~125).

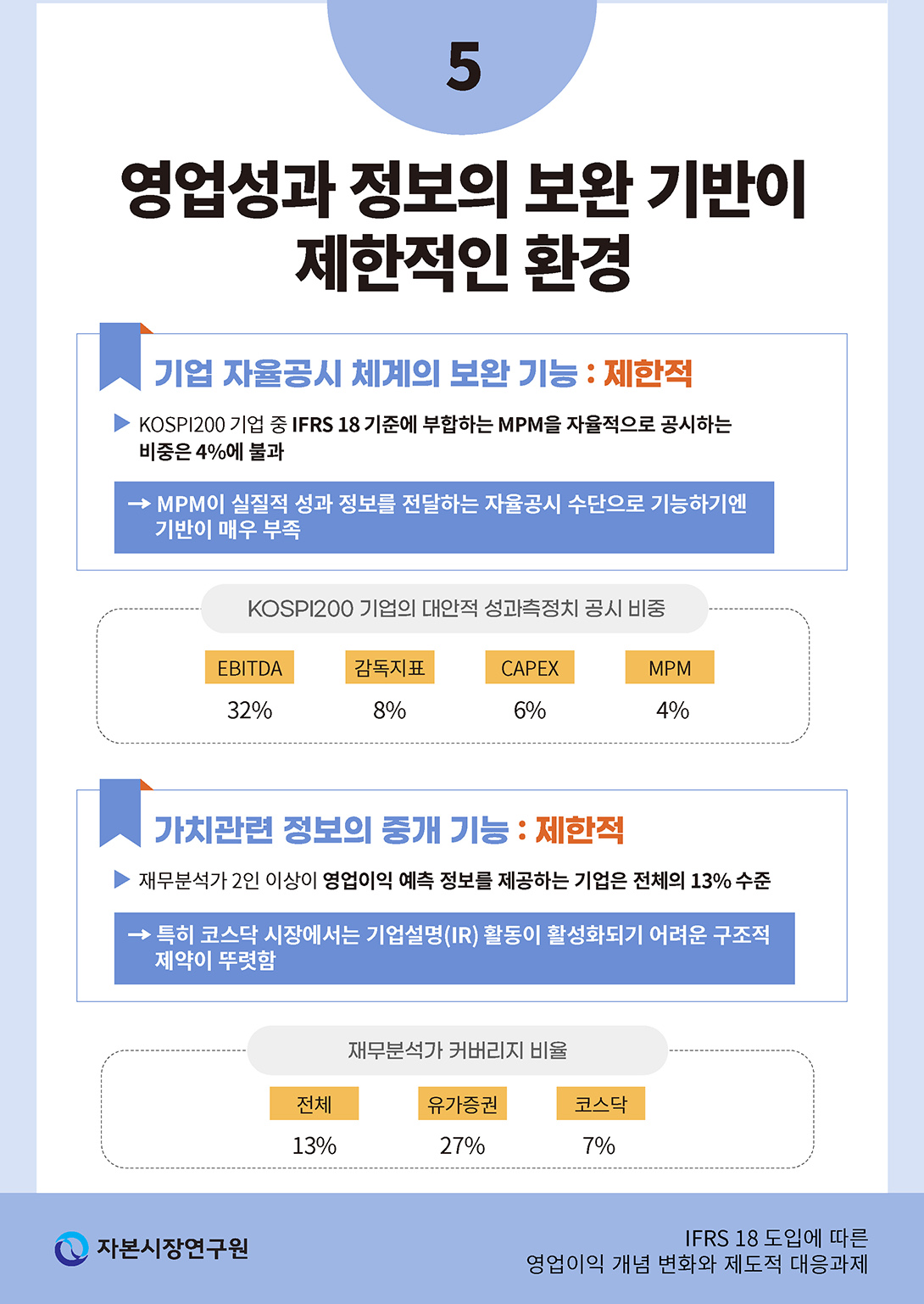

MPM은 주로 기업의 지속적인 성과 정보를 전달하는 데 초점을 맞춘 유용한 지표에 해당하나(Black et al., 2017), IFRS 18 기준상 의무 공시 사항은 아니다. 그러나 새롭게 정의된 영업이익이 다수의 일시적ㆍ비경상적 손익 항목을 포함하는 점을 고려하면, MPM은 영업성과 정보의 투자자 유용성을 보완하기 위해 경영진이 적극적으로 활용해야 할, 사실상 필수적인 보충적 성과측정치에 해당할 수 있다. 다만, 적극적인 IR 관행이 보편적인 해외 선진시장과 달리, 우리나라의 경우 기업이 대안적인 성과 정보를 외부에 적극적으로 소통하는 문화가 일반적이지 않아, MPM이 보충적 성과측정치로 활용될 제반 환경은 취약한 상황으로 볼 수 있다.

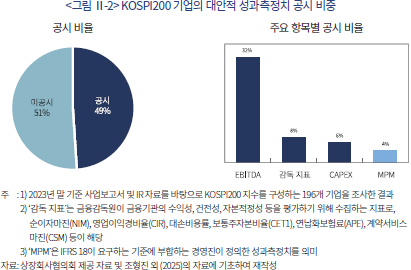

실제 KOSPI200 기업 중 IFRS 18이 요구하는 기준에 부합하는 MPM을 자발적으로 공시하고 있는 기업은 4%에 불과한 것으로 파악된다(〈그림 Ⅱ-2〉 참조). 회계기준에서 인정하지 않는 성과측정치를 재무제표 외부에 공시한 기업은 전체의 49%에 달하는 것으로 나타났지만, 이들 중 대부분은 영업이익에서 감가상각비만을 제외한 단순 EBITDA 공시 사례에 해당하며(32%), 금융감독 목적의 지표를 공시한 금융업 기업도 일정 부분을 차지한다(8%). 결과적으로, 기업의 경상적이고 지속적인 영업성과 정보를 전달하는 수단으로서 MPM을 실질적으로 공시하는 사례는 극소수에 그치는 것으로 보인다. 이는 한국 자본시장에서 MPM이 잔여 범주 방식으로 집계되는 IFRS 18 영업이익의 정보 유용성을 보완하는 수단으로 기능하기에 그 실효성이 제한적임을 시사한다(조형진 외, 2025).

3. 투자자 유용성에 대한 평가와 시사점

즉, IFRS 18의 제정 취지는 영업손익의 비교가능성 제고와 투자자의 정보 유용성 향상에 있음에도, 한국 자본시장의 맥락에서는 이러한 취지에 다소 공감하기 어려운 측면이 있을 것으로 보인다.

우리나라는 이미 2012년부터 ‘매출액’에서 ‘매출원가’ 및 ‘판매비와 관리비’를 차감한 금액을 별도의 K-IFRS 영업이익으로 정의하고, 이를 일관되게 활용해 왔으며, 이러한 조치는 IFRS 도입 이후 나타날 수 있는 영업성과의 비교가능성 저하 문제를 선제적으로 보완한 조치로 평가된다(유용근 외, 2013). 아울러, IASB가 IFRS를 도입한 다수의 국가에서 영업성과의 비교가능성 저하 문제가 있음을 인지하고, 2015년에 ‘주요 재무제표’ 프로젝트를 공식 착수하였음을 고려하면, 우리 금융당국이 보다 이른 시기에 해당 문제를 인식하고 기준을 적절히 수정하여 도입한 점은 투자자 유용성 제고 측면에서 상당한 실익이 있었다고 봄이 합리적이다.

또한, 국내 대다수 기업은 회계기준에서 정의된 성과측정치를 중심으로 성과 정보를 공시하고 있으며, IFRS 18에서 강조하는 MPM과 같은 대안적 성과측정치를 자율적으로 공시하는 문화는 여전히 미흡하다. 현재로서는 MPM의 주석 공시 및 외부감사 필요성에 대한 공감대를 확산하기까지 다소 시일이 필요할 것으로 예상된다.

결국 IFRS 18에서 구현한 영업성과 정보의 전달 방식은 투자자 유용성 향상이라는 본래의 목적을 한국 자본시장 내에서 실질적으로 달성하기 어려운 구조적 한계를 내포할 가능성이 있다. 이는 그간 국내의 다양한 이해관계자들이 IFRS 18에 대해 우려를 표한 맥락과도 일관된다.6) 이에 이어지는 Ⅲ장에서는 선행연구의 검토와 실증분석을 바탕으로 이러한 우려 요인이 얼마만큼 유의적인지를 평가하고자 한다.

Ⅲ. K-IFRS 및 IFRS 18 영업이익의 정보 유용성 비교

1. 선행연구 검토

IASB가 IFRS 18을 제정한 주된 목적은 기업의 성과 정보를 보다 투명하고 비교가능한 방식으로 보고함으로써, 투자자에게 더 유용한 정보를 제공하는 데 있다(IASB, 2019, 2024). 2027년 1월 1일부터 IFRS 18이 발효되면, IFRS를 채택한 대부분의 국가에서 영업성과 정보의 표현 방식이 통일될 것이므로, 향후 형식적 측면에서의 비교가능성은 상당 부분 향상될 것으로 보인다.

학계의 축적된 연구 결과에 따르면 성과 정보의 비교가능성이 향상될 경우, 다양한 경로를 통해 기업의 자본 조달 비용이 감소하므로 기업의 가치 상승을 기대할 수 있다(Kim et al., 2013; Imhof et al., 2017). 단, 이와 같은 비교가능성 제고 효과는 비교 대상이 되는 이익 정보가 실질적으로 유용할 것을 전제로 하는 점을 명확히 인식할 필요가 있다. 기업가치와 관련성이 떨어지는 정보는 아무리 비교가능한 형식으로 표현될지라도 투자자의 목적에 부합하지 않으며 의사결정의 차이를 가져오지 못한다.

잔여 범주 접근법에 따라 산출하는 IFRS 18 영업이익은 투자ㆍ재무 범주를 제외한 이질적 항목의 총집합이다. 영업활동 관련 항목을 중요성, 발생 빈도, 지속성 등과 무관하게 하나의 중간합계로 제시하기에 일시적ㆍ비경상적으로 발생하는 상당수의 특별 항목(special item)을 포함하게 된다. 이들 특별 항목은 개별 속성에 따라 기업이 처한 영업환경이나 미래 전망을 판단하는 데 유용한 정보를 제공하기도 하지만(Francis et al., 1996), 통상 예측이 어려운 일시적 이익은 영구적 이익 대비 낮은 가치관련성을 보이며, 따라서 정보적 유용성도 낮은 특성을 보인다(Ohlson, 1999).

반면, K-IFRS에서는 기업의 정상 영업활동 과정에서 발생한 이익을 영업이익으로 집계하고자 하였으며, 이를 ‘매출액’에서 ‘매출원가’, ‘판매비와 관리비’를 차감한 금액으로 정의하였다. 이러한 기능적(functional) 산출 방식은 영업활동의 실질을 완전히 포괄하지 못하므로 표현 충실성(faithful representation) 측면에서는 일정한 한계를 가질 수 있다. 그러나 K-IFRS 영업이익은 비교적 지속적이고 경상적으로 발생하는 항목을 중심으로 구성되므로, 투자자에게 가치관련성이 높은 성과 정보를 제공하는 측면에서 IFRS 18 영업이익 대비 분명한 비교 우위를 가진다고 평가할 수 있다.

실제 우리나라 상장기업을 대상으로 한 실증연구 결과를 살펴보면, K-IFRS 영업이익은 잔여 접근 방식과 같이 간접적으로 산출한 영업이익 대비 그 지속성이 높고, 주식수익률 변동을 보다 잘 설명하는 것으로 나타났다(박일홍ㆍ김갑순, 2019). K-IFRS 영업이익에 기타손익을 가감한 금액을 IFRS 18 영업이익의 대용치로 분석한 결과 역시, K-IFRS 영업이익이 국내 시장에서 더 우월한 정보적 유용성을 전달함을 실증하였다(김현태ㆍ최영수, 2022). 다만, K-IFRS 영업이익은 우리나라에서 오랜 기간 활용해 온 만큼 국내 자본시장 투자자에게 상당히 친숙한 성과측정치라는 점에서 내생적으로 높은 가치관련성을 형성하고 있을 가능성도 존재한다.

2. 실증분석 결과

이에 본 절에서는 미국, 캐나다와 함께 영국, 독일, 프랑스 등 실증분석이 가능한 유럽 내 29개국을 대상으로 K-IFRS 영업이익과 IFRS 18 영업이익의 정보적 유용성을 비교ㆍ분석하였다. 이들 국가에서 영업이익을 표시하는 방식은 한국의 제도적 영향으로부터 자유로우므로, 회계적 속성이 시장에 전달하는 정보적 영향을 보다 중립적이고 덜 편향(bias)된 방식으로 관측할 수 있을 것이다. 아울러, 영업성과의 국제적 비교가능성을 제고하여 투자자에게 유용한 정보를 제공하고자 한 IFRS 18의 제정 목적에 대해서도 범국가적 실증증거에 기반하여 그 달성 가능성을 평가할 수 있을 것이다.

우선, 국가별로 ‘수익’ 혹은 ‘매출액’에서 ‘매출원가’, ‘판매비 및 일반관리비’, ‘감가상각비’ 등을 차감한 금액을 K-IFRS 영업이익으로 산출하고, 여기에 ‘비경상적(extraordinary) 손익’과 ‘특별(special) 손익’ 항목을 가감하여 IFRS 18 영업이익의 대용치를 산정하였다. 비경상적ㆍ특별 손익 항목에는 투자 혹은 재무 범주에 해당하는 항목이 있을 수 있겠으나, KOSPI200 기업을 전수 분석한 선행연구 사례에 비추어 보면 이들 항목 중 명백하게 영업 범주가 아닌 항목은 제한적일 것으로 예상된다(김현태ㆍ최영수, 2022).

그리고 기업 이익의 장기 시계열적 특성을 포착하기 위해 기업-연도별 과거 10년(최소 7년) 이동회귀(rolling regression) 분석을 수행하여 기준별 영업이익의 지속성, 가치관련성, 보수성 등을 측정하였다(Francis et al., 2004). 마지막으로, 영업이익의 비교가능성은 기업-연도별 과거 16분기(최소 14분기) 자료를 바탕으로, 동일한 경제적 사건에 대해 회계 시스템이 인식한 영업 회계수익률이 업종 내 상위 4개 비교 기업(peer firm)과 얼마나 유사한지를 통해 측정하였다(De Franco et al., 2011).

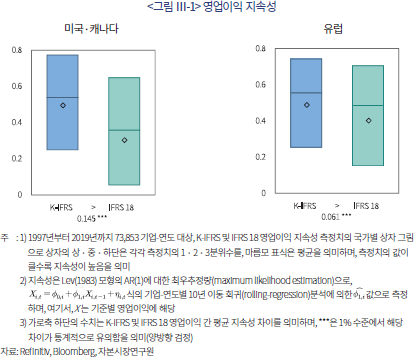

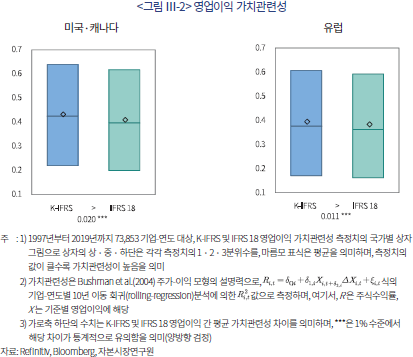

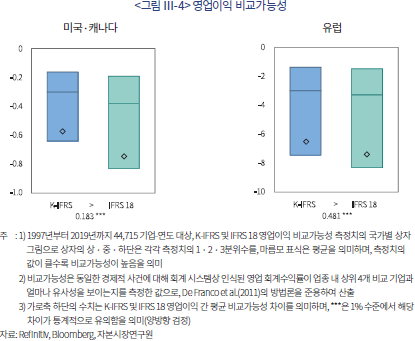

표본 기간 1997~2019년(자료 기간 1991~2019년)에 대해 미국, 캐나다, 유럽 29개국 등 총 31개국의 73,853 기업-연도 자료를 분석한 결과, K-IFRS 영업이익이 장기 시계열적으로 더 높은 지속성을 나타냈으며(<그림 Ⅲ-1> 참조), IFRS 18 영업이익에 비해 가치관련성 측면에서도 더 우월한 특성을 보였다(<그림 Ⅲ-2> 참조). 투자자들은 서로 다른 성과측정치의 중요도를 구분하는 핵심 요인으로 이익의 지속성과 가치관련성을 가장 비중있게 고려하는데(Bradshaw & Sloan, 2002; Barton et al., 2010), 이는 다수 국가에서 IFRS 18의 잔여 접근 방식에 비해 보다 경상적인 항목을 중심으로 영업이익을 구성하는 방식이 정보 유용성 측면에서 더 우수한 결과를 가져올 수 있음을 시사한다.

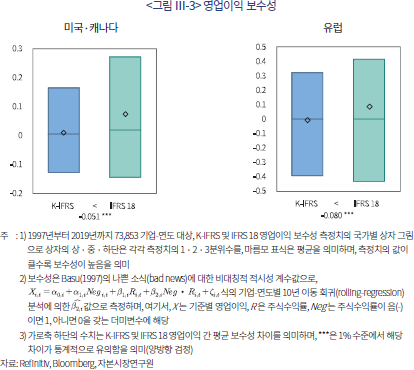

단, IFRS 18 영업이익이 모든 특성에서 열위에 있는 것은 아니었다. 국가 및 기업 간 이질성은 존재하나, 재고자산 평가손실이나 영업권 손상차손 등 비경상적 손익 항목에는 전반적으로 신중한(prudent) 추정이 반영된 것으로 판단된다. 즉, 이를 포괄하는 IFRS 18 영업이익은 악재(bad news)를 보다 조기에 반영하라는 회계의 보수성(conservatism) 원칙이 준수되고 있음을 보여준다(<그림 Ⅲ-3> 참조). 다만, 이는 비경상적 손익 항목을 영업이익에 포함하지 않는 현행 기준 체계하에서 관측된 결과이므로, 해석에 유의할 필요가 있다. 향후 IFRS 18이 적용되면, 이러한 비경상적ㆍ특별 손익 항목이 영업이익에 포함됨에 따라, 미래의 불확실한 사건에 따라 변동될 수 있는 항목에 대해 경영진이 보다 공격적인 재무보고 유인을 가질 여지가 있으며, 결과적으로 보수적인 추정 관행이 오히려 약화될 수 있다는 우려도 제기된다.

마지막으로 영업이익의 비교가능성을 살펴본 결과, K-IFRS 영업이익이 IFRS 18 영업이익보다 더 높은 비교가능성을 나타내는 것으로 관측되었다(<그림 Ⅲ-4> 참조). 이는 IFRS 18 영업이익이 잔여 범주 접근법에 따라 다양한 이질적 항목을 포괄하게 되면서, 유사한 경제적 사건에 대해 장부상 인식되는 영업활동 관련 수익ㆍ비용의 구조와 영업 회계수익률이 업종 내 유사 기업 간에도 상이하게 나타날 수 있음을 시사한다. 이러한 결과는 경상적 속성에 기반한 영업이익이 투자자의 의사결정에 보다 목적 적합하고, 실질적으로도 비교가능성이 높은 정보임을 뒷받침하는 근거로 해석할 수 있다.7)

이와 같은 실증분석 결과는 잔여 범주 접근 방식에 따른 IFRS 18 영업이익이 형식적인 비교가능성은 갖출 수 있으나, 투자의사 결정에 유용한 실질적인 성과 정보로 기능하기에는 일정한 한계를 가질 수 있음을 시사한다. 특히, 경상적인 항목을 중심으로 구성된 K-IFRS 영업이익이 다수의 질적 특성에서 우월한 실증결과가 확인된 점은, IFRS 18 기준서의 제정 목적이 우리나라 자본시장 환경에서 실제로 달성될 수 있을지에 대한 면밀한 검토와 함께, 보다 합리적인 도입 방안을 모색할 필요가 있음을 보여준다.8)

IFRS 18은 2027년부터 기존의 ‘재무제표 표시’를 관장하는 K-IFRS 제1001호를 대체하며, 원칙적으로 2025년 실적부터 비교표시가 요구될 수 있다. 국내 시장에의 원활한 적용을 위해 정책적으로 고려해야 할 사항들을 시급히 점검할 필요가 있으며, 다음 Ⅳ장에서 이에 대해 논의한다.

Ⅳ. 정책적 고려사항

앞서 살펴본 바와 같이, IFRS 18이 성과 정보를 전달하는 방식은 그 장단점이 비교적 명확하다. 영업, 투자, 재무의 세 가지 범주로 성과를 구분하여 표시하는 손익계산서 구조는 기업이 수행하는 주요 활동의 결과를 평가하는 데 보다 목적 적합한 정보를 전달할 수 있을 것이다. 그러나 기업의 다른 자원으로부터 개별적ㆍ독립적으로 수익이 창출되는 투자 범주, 자금조달과 관련한 자산ㆍ부채로부터 손익이 발생하는 재무 범주와는 달리, 영업 범주는 개념상 명확한 정의를 도출하기 어렵다. 이러한 이유로 IFRS 18에서는 투자ㆍ재무 범주에 포함되지 않는 모든 잔여 항목을 영업이익에 포함하는 방식을 채택한 것으로 보인다.

물론, 잔여 범주에 따라 포괄적으로 구성되는 IFRS 18 영업이익은 기존 K-IFRS 체제에서 ‘영업’과 ‘영업외’ 손익을 구분하기 위한 실무상 판단의 부담을 구조적으로 제거한다는 이점이 있다. 이에 따라, 재무제표의 작성자와 감사인, 감독당국 간의 의견 불일치가 상당 부분 해소될 것으로 기대된다. 그러나 기타손익 항목을 다수 포함한 집합적 영업이익은 지속성이 저하되어, 투자자 관점에서는 예측력이 떨어지고 가치관련성이 낮은 정보로 인식될 가능성이 높다. 이는 우리나라뿐만 아니라 IFRS를 채택하고 있는 다수의 유럽 국가에서도 확인된 실증결과에 기반한 합리적 추론이다.

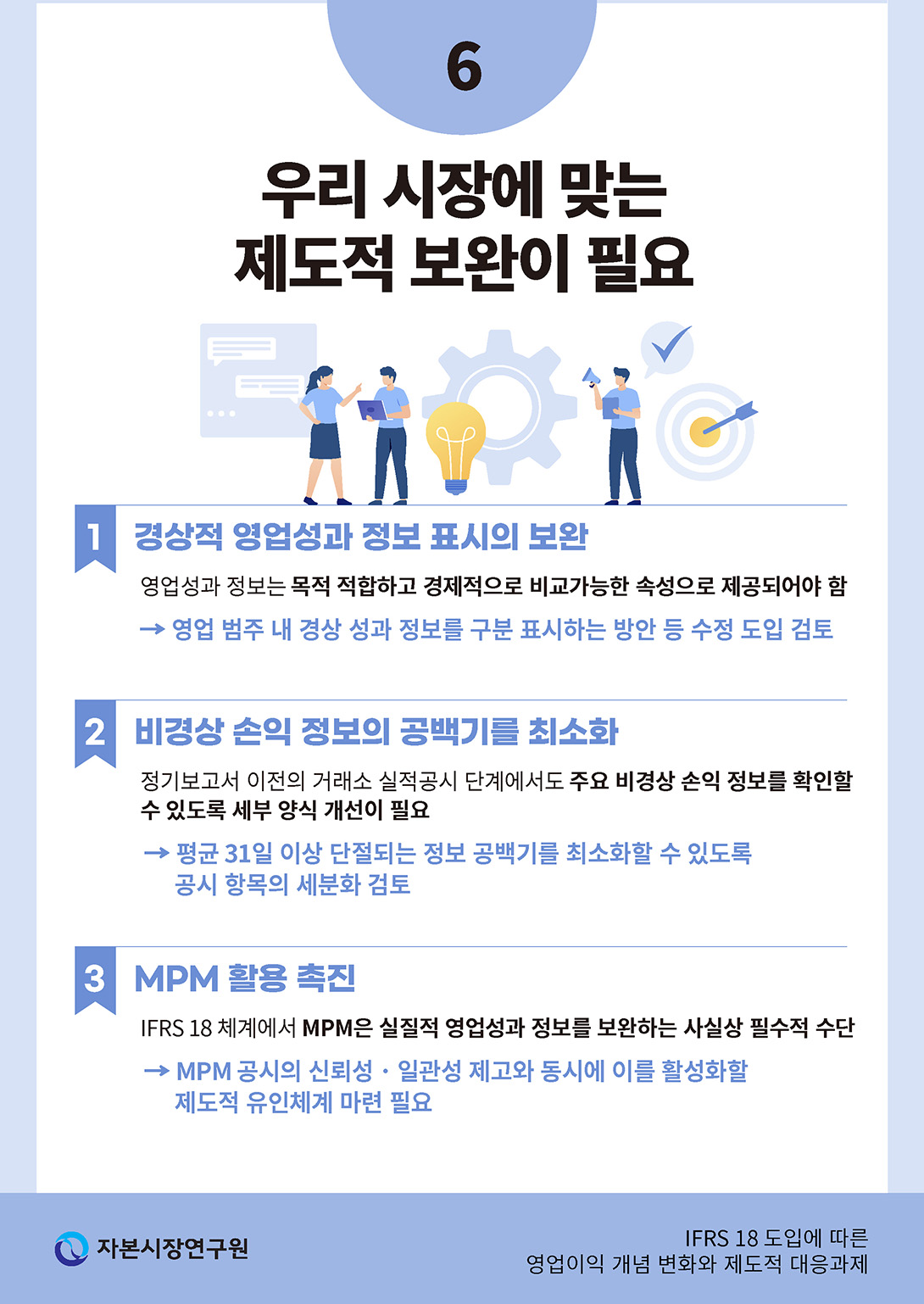

따라서, IFRS 18의 국내 도입에 있어 기준 제정의 근본 취지를 고려하되, 우리나라 자본시장과 정보환경의 특성을 반영하여 다음과 같은 사항들을 정책적으로 검토할 필요가 있다.

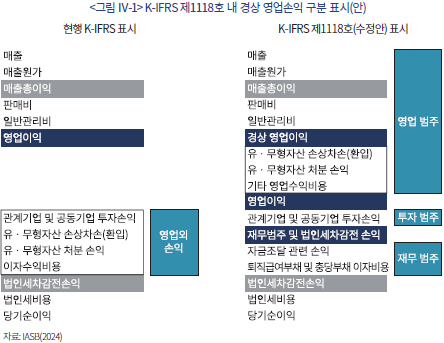

첫째, IFRS 18을 국내에 도입하는 과정에서, 경상적 영업성과 정보를 직관적이고 체계적으로 제공할 수 있어야 한다. 이를 위해, 영업 범주 내 경상 항목 정보를 별도로 제공하는 다양한 표시ㆍ공시 방안이 논의될 필요가 있다. IFRS 18의 최종 기준서는 ‘매출원가’는 수익성의 주요 구성요소로(IFRS 18 문단 B80), ‘판매비’ 및 ‘관리비’는 비용에 대한 구조화된 요약 정보로 별도 표시가 필요할 수 있음을 명시하고 있다(IFRS 18 문단 B85). 따라서, K-IFRS 영업이익 체계와 유사하게, 주된 사업활동에서 발생한 항목을 중심으로 ‘경상 영업손익’을 정의하거나, 예측가치가 제한되는 항목을 제외한 잔여 범주로 정의하는 방안 등을 검토해 볼 수 있다(<그림 Ⅳ-1> 참조). 중요한 점은, 투자자에게 유용하고 가치관련성이 높은 성과 정보를 구분 표시함으로써, IFRS 18이 지향하는 영업성과 정보의 비교가능성 제고라는 제정 취지를 보다 실질적으로 구현하는 데 있다.9) 이를 위해서는 포함ㆍ제외 항목의 판단기준을 기업이 명확히 공개하도록 하여 경상적 성과 정보의 일관성을 확보하는 한편, 기업ㆍ감사인의 판단을 존중하는 감독 관행도 함께 정착될 필요가 있다.

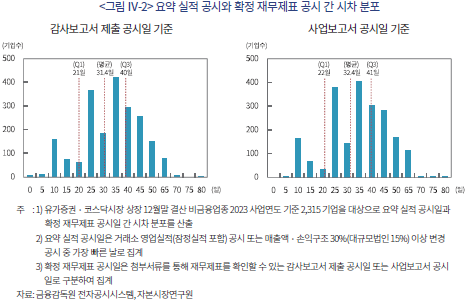

둘째, 영업이익 정의의 변화에 따른 제도적 영향을 면밀히 검토할 필요가 있으며, 특히 비경상 손익 정보의 공백기를 최소화하는 것이 중요하다. 예를 들어, 현행 거래소 실적 공시10)에서는 ‘매출액’, ‘영업이익’, ‘당기순이익’ 등 요약 항목을 중심으로 공시가 이루어지는데, 앞으로는 K-IFRS 영업이익을 동일한 방식으로 활용하기 어려울 것이다. ‘영업이익’이 IFRS 18 영업이익으로 대체되면, 정기 보고서 공시 이전에 이루어지는 거래소 실적 공시에서는 구조화된 요약 정보를 확인하기 어려워 비경상 손익에 대한 정보 공백이 발생할 가능성이 높다. 기업이 IR 활동을 통해 비경상 손익의 상세 정보를 시의적절하게 제공하지 않는 한, 투자자는 이를 사전에 인지하기 어려운 구조에 놓이게 된다.11) 평균적으로는 31.4~32.4일, 길게는 60일 이상 비경상 손익 정보가 단절되는 공백기가 발생할 수 있어, 정보 유용성의 저하가 우려된다(<그림 Ⅳ-2> 참조).

이에 따라, 거래소 실적 공시 양식에서도 ‘경상 영업손익’을 새로운 중간합계로 추가하는 방안을 검토할 필요가 있다. 물론 이는 K-IFRS 제1118호의 수정 도입을 전제로 한 방안이며, 만약 IFRS 18이 원안대로 도입될 경우에는, 구조화된 비용 항목을 중심으로 실적 공시 양식을 세분화하는 방향이 대안이 될 수 있다.

셋째, 경영진은 각 기업의 사업 특성과 전략에 부합하는 MPM을 고안하여, 개별 기업 수준에서 정보 유용성이 높은 성과측정치를 적극적으로 제시할 필요가 있다. 물론 MPM은 IFRS 18 기준상 의무적으로 활용해야 하는 항목은 아니며, 활용한 경우에만 공시가 요구되는 조건부 공시 사항이다. 그러나 투자ㆍ재무 범주를 제외한 잔여 범주 방식으로 산출되는 IFRS 18 영업이익이 경상적이고 지속적인 성과 정보를 충분히 제공하지 못할 가능성을 고려할 때, MPM은 사실상 필수적인 보완 정보로 기능하여야 한다.

IFRS 18의 MPM 공시 규정은 선진시장의 시행착오를 반영하여 정비된 기준으로, 경영진의 자의적 활용에 따른 부정적 효과를 일정 부분 억제할 수 있도록 설계되어 있다. 특히, MPM 공시에 대한 외부감사는 정보의 완결성을 높이고, 오류 가능성을 낮추는 데 유의미한 기여를 할 것으로 기대된다. 다만, 외부감사는 본질적으로 고유한 한계를 지니므로, MPM의 신뢰성 있는 활용을 충실히 담보하기 위해서는 이사회의 엄격한 모니터링이 병행되어야 한다. 아울러, MPM이 단순히 개별 기업 특유의 성과 정보를 전달하는 데 그치지 않고, 경영진의 성과와 보상 간 유인 체계를 강화하며, 궁극적으로 기업가치 제고로 이어지는 실질적 기제로 작동하기 위해서는, 보다 장기적이고 근본적인 수준에서의 거버넌스 개선이 전제되어야 함을 주지할 필요가 있다.

이상과 같이 IFRS 18은 손익계산서를 보다 목적 적합한 방식으로 구조화하고, 영업성과의 기술적인 비교가능성을 제고하는 측면에서는 분명한 진전을 이룬 것으로 평가할 수 있다. 특히, 영국 및 EU 국가를 중심으로 십수 년 전부터 제기되어 온 영업이익의 비교가능성 저하 문제를 완화하기 위해, 다양한 국가의 이해관계자들이 장기간 숙고 끝에 도출한 결론이라는 점에서 그 의미는 깊다.

다만, IFRS가 갖는 범국가적 보편성에도 불구하고, 모든 자본시장에서 사전에 계획된 의도대로 적용될 수 있는 단일한(one-size-fits-all) 회계 원칙은 존재하기 어렵다. 우리나라는 IFRS를 전면 도입하면서도 지난 2012년 영업이익 정의를 보완하여, 한국 자본시장에 적합한 합리적 수선(alteration)을 이뤄낸 바 있다. 이는 IFRS를 준용하는 다수 국가에서 오랜 기간 지속된 비교가능성 저하 문제를 선제적으로 완화한 정책적 선택으로 평가할 수 있을 것이다. 이번 IFRS 18의 국내 도입 과정에서도, 기준서의 원칙과 취지를 훼손하지 않는 범위 내에서 우리 시장의 현실을 반영한 합리적 조정을 통해, 모범적인 IFRS 도입 국가로서의 책임 있는 접근이 이루어지길 기대한다.

1) 매출총이익은 매출액에서 매출원가만을 차감하여 산출되므로, 핵심 영업활동에서 발생하는 다양한 비용 정보를 충분히 반영하지 못할 수 있고, 당기순이익은 비반복적이고 일시적인 항목을 포함하므로, 투자자 관점에서 가치평가에 유용하지 않은 잡음(noise) 정보에 상당한 영향을 받는 경향이 있다(Barton et al., 2010).

2) 초기 공개초안에서는 일시적ㆍ비경상적 항목에 대한 주석 공시를 요구하였으나, 제정 공개초안에서는 이를 삭제하였다.

3) 그동안 IFRS를 전면 도입한 국가 중 한국, 독일 등 일부 국가만 법률체계와의 일관성 유지를 위해 영업이익에 대한 정의를 마련하였고, 대부분 국가는 손익계산서에 표시할 영업이익에 대해 별도의 정의를 두지 않는 원칙을 그대로 수용해 왔다(박일홍ㆍ김갑순, 2019).

4) 주된 영업활동은 정관상 규정 여부나 금액적 중요성 등을 종합적으로 고려하여 판단하여야 하므로, 회사의 대표 업종에 국한되지 않고 복수의 업종에서 식별될 수 있다. 또한, 매출ㆍ매입과 관련된 소송 손익 역시 표면적 연관성만으로 판단할 수 없으며, 구체적인 사실관계에 기초하여 주된 영업활동과의 관련성을 개별적으로 판단해야 한다.

5) 구두 전달 및 녹취록, SNS 게시물 등은 공개적인 의사소통 방식에 해당하지 않는다.

6) 한국회계기준원은 2020년 9월, 영업이익을 잔여 범주 접근이 아닌 기업의 주된 사업활동에 기반한 직접적 방식(direct manner)으로 정의할 것을 제안한 바 있으며(한국회계기준원, 2020), 2024년 5월 학계 및 기업 실무자 127명을 대상으로 실시한 설문조사에서도, K-IFRS 영업손익이 정보 유용성 측면에서 더 적절하고(65.4%), 영업성과 개념에 부합한다(56.7%)는 견해를 확인한 바 있다(한국회계기준원, 2024).

7) 단, 본 분석에 활용된 De Franco et al.(2011)의 방법론은 당기순이익 관점에서 회계 시스템의 비교가능성을 측정하기 위해 고안된 것으로, 이를 영업이익 수준에서 적용한 본 분석 결과는 방법론적 정합성이 일부 제한될 수 있으므로 해석에 유의가 필요하다.

8) 극단값의 영향을 배제하기 위해 평균 차이에 대한 t-검정 외에도 중앙값 차이에 대한 Wilcoxon 부호-서열 검정을 수행하였다. 두 검정 모두 1% 수준에서 통계적으로 유의한 차이를 보였으며, 이는 관측된 차이가 일부 이상치에 의해 왜곡되었을 가능성이 낮음을 시사한다.

9) 이는 기업회계기준서 제1118호 제정 공개초안의 검토보고서에 제시된, 경상적인 영업손익을 병기 표시하기 위한 방안 중, 경상 영업손익을 별도로 정의하고 이를 손익계산서의 영업 범주 내 새로운 중간합계로 추가하는 ‘대안 1’을 지지하는 입장이다.

이외에, 경상 영업손익을 별도로 정의하되 손익계산서 본문이 아닌 주석으로 공시하는 ‘대안 2’가 있으나, 기본적으로 주석 공시는 정보 전달력이 제한적이다(Barth et al., 2003; Muller et al., 2015). ‘대안 3’은 기존 K-IFRS 영업손익을 주석으로 공시하는 방안으로, 과거의 기준에 따른 성과 정보를 지속적으로 산출해야 하는 실무적 부담은 있으나, 이해관계자에게 익숙한 성과 측정치라는 점에서 수용성이 높고, 현실적인 대안으로 고려될 수 있다. 마지막으로, ‘대안 4’는 MPM을 활용해 경상적 성과 정보를 공시하도록 유도하는 방안이나, 국내 IR 환경을 고려할 때 현실적인 제약이 많을 것으로 예상된다.

10) 영업(잠정)실적 공시, 매출액ㆍ손익구조 30%(대규모법인 15%) 이상 변경 공시 등이 해당한다.

11) 2024년 4분기 한화솔루션은 시장의 전망을 494% 상회하는 영업이익을 발표했으나, 그 대부분이 사택 용지 매각 이익에 기인한 일회성 성과임이 알려지며 투자자 간 혼란이 발생했다(조선비즈, 2025. 2. 14).

참고문헌

김수빈, 2024, IFRS 18 ‘재무제표 표시와 공시’, 한국공인회계사회『공인회계사 저널』2024년 6월호.

김현태ㆍ최영수, 2022, ‘일반적 표시와 공시’에 대한 IASB의 공개초안과 영업이익,『회계저널』31(4), 287-329.

박일홍ㆍ김갑순, 2019, 영업이익과 EBIT에 대한 기업의 성과측정치로서의 유용성 비교,『세무와 회계저널』20(5), 165-211.

유용근ㆍ문보영ㆍ최은실, 2013, 영업이익 산정방식에 따른 영업이익의 가치관련성 비교,『회계저널』22(2), 1-21.

이상호, 2024, IFRS 18 ‘재무제표의 표시와 공시’ 제정의 영향 및 시사점, 자본시장연구원『자본시장포커스』24-05.

조선비즈, 2025. 2. 14, 땅 판 돈 967억이 영업이익이라니… 한화솔루션, 가짜 어닝 서프라이즈 논란.

조형진ㆍ문해원ㆍ오슬기, 2025, 국내ㆍ외 Non-GAAP 재무보고 현황: 경영진이 정의한 성과측정치의 성공적인 정착을 위한 제언, 한국회계기준원『KARI REPORT』2.

한국회계기준원, 2020,『Comments on the IASB Exposure Draft: General Presentation and Disclosures (ED/2019/7)』.

한국회계기준원, 2024,『IFRS 18 주요 내용 및 영향』.

Barth M.E., Clinch G., Shibano T., 2003, Market effects of recognition and disclosure, Journal of Accounting Research 41, 581-609.

Barton J., Hansen T.B., Pownall G., 2010, Which performance measures do investors around the world value the most—And why? The Accounting Review 85, 753-789.

Basu S., 1997, The conservatism principle and the asymmetric timeliness of earnings, Journal of Accounting and Economics 24, 3-37.

Bernard V.L., Thomas J.K., 1989, Post-earnings-announcement drift: Delayed price response or risk premium, Journal of Accounting Research 27, 1-36.

Black D.E., Christensen T.E., 2018, Policy implications of research on non-GAAP reporting, Research in Accounting Regulation 30, 1-7.

Black E.L., Christensen T.E., Kiosse P.V., Steffen T.D., 2017, Has the regulation of non-GAAP disclosures influenced managers’ use of aggressive earnings exclusions? Journal of Accounting, Auditing & Finance 32, 209-240.

Bradshaw M.T., Sloan R.G., 2002, GAAP versus the street: An empirical assessment of two alternative definitions of earnings, Journal of Accounting Research 40, 41-66.

Bushman R., Chen Q., Engel E., Smith A., 2004, Financial accounting information, organizational complexity and corporate governance systems, Journal of Accounting and Economics 37, 167-201.

Cascino S., Gassen J., 2015, What drives the comparability effect of mandatory IFRS adoption? Review of Accounting Studies 20, 242-282.

De Franco G., Kothari S.P., Verdi R.S., 2011, The benefits of financial statement comparability, Journal of Accounting Research 49, 895-931.

ESMA, 2015, ESMA Guidelines on Alternative Performance Measures, ESMA/2015/1415en.

Francis J., Hanna J.D., Vincent L., 1996, Causes and effects of discretionary asset write-offs, Journal of Accounting Research 34, 117-134.

Francis J., LaFond R., Olsson P.M., Schipper K., 2004, Costs of equity and earnings attributes, The Accounting Review 79, 967-1010.

IASB, 2019, Exposure Draft ‘General Presentation and Disclosures’, IFRS Foundation.

IASB, 2024, IFRS 18 Presentation and Disclosure in Financial Statements, IFRS Foundation.

Imhof M.J., Seavey S.E., Smith D.B., 2017, Comparability and cost of equity capital, Accounting Horizons 31, 125-138.

Jegadeesh N., Livnat J., 2006, Revenue surprises and stock returns, Journal of Accounting and Economics 41, 147-171.

Kim S., Kraft P., Ryan S.G., 2013, Financial statement comparability and credit risk, Review of Accounting Studies 18, 783-823.

Lev B., 1983, Some economic determinants of time-series properties of earnings, Journal of Accounting and Economics 5, 31-48.

Müller M.A., Riedl E.J., Sellhorn T., 2015, Recognition versus disclosure of fair values, The Accounting Review 90, 2411-2447.

Ohlson J.A., 1999, On transitory earnings, Review of Accounting Studies 4, 145-162.

우리나라 자본시장에서 기업의 경영성과를 가장 적절하게 표현하는 성과측정치는 무엇일까? 많은 이들이 손익계산서의 가장 하단(bottom-line)에 제시되는 당기순이익(net income)을 떠올릴 것이다. 그러나 적어도 기업가치를 설명하는 측면에서는 영업이익(operating income)이 더욱 유용한 지표로 기능해 왔다. ‘매출액’에서 ‘매출원가’와 ‘판매비와 관리비’를 차감하여 산출하는 영업이익은, 일시적이거나 비경상적인 요인의 영향을 크게 받는 당기순이익과 달리, 기업의 지속적인 수익성과 성장 가능성을 보다 명확히 반영하기 때문이다.

실제로 지난 20여 년간 한국 자본시장에서 영업이익은 당기순이익은 물론, 다른 성과측정치와 비교하더라도 기업의 미래 주가수익률을 효과적으로 설명하는 유용한 지표로 기능해 왔다. <그림 Ⅰ-1>은 영업이익이 내포한 비기대(unexpected) 성과 정보가 매출총이익이나 당기순이익에 비해 기업의 본질적인 수익 창출력과 더욱 밀접하게 연계되며, 동시에 미래 현금흐름과의 연계성(articulation) 또한 우월함을 시사한다.1)

그러나 2027년 1월 1일부터는 오랜 기간 한국 자본시장에서 핵심 성과지표로 활용되어 온 영업이익 개념을 더 이상 유지하기 어려울 가능성이 높다. 국제회계기준(International Financial Reporting Standard: IFRS)을 채택한 우리나라는 IFRS 18의 시행과 함께 기존 한국채택국제회계기준(이하 K-IFRS) 1001호에서 명시한 영업이익 정의를 대체해야 하기 때문이다. 이에 따라 한국의 기업과 투자자들은 익숙한 성과 측정 방식에서 벗어나, 새로운 기준을 수용해야 하는 중대한 전환점을 맞이하게 되었다.

구체적으로, IFRS 18 ‘재무제표의 표시와 공시(Presentation and Disclosure in Financial Statements)’는 손익계산서의 작성 방식에 구조적인 변화를 예고하고 있다. 특히, 영업이익을 투자 및 재무 범주에 포함되지 않는 잔여 이익(residual income)으로 정의함에 따라, 상당수의 일시적ㆍ비경상적 손익 항목(예: 유ㆍ무형자산처분손익, 각종 손상차손, 기부금, 외환손익 등)을 영업이익에 포함하도록 요구하고 있다. 더불어 이러한 비경상 손익 항목에 대해 주석에서도 공시 의무를 부여하지 않음에 따라, 투자자가 기업의 지속적이고 반복적인 영업성과를 직관적으로 파악하기 어려워질 수 있다는 우려가 제기된다.2)

IFRS를 전면 도입한 유럽 주요국 및 캐나다는 기업별 영업 특성을 반영한 경상적 성과 정보를 재무제표 외부에서 적극적으로 제공하는 투자자 중심의 IR 관행을 갖추고 있다(ESMA, 2015; Black & Christensen, 2018). 한편, IFRS를 도입하지 않은 미국이나, 이를 선택적으로 허용하는 일본의 경우, IFRS 18의 영향은 상대적으로 제한적이다. 반면 우리나라에서는 K-IFRS 영업이익이 경상적 수익성을 반영하는 핵심 지표로 기능해 온 만큼, IFRS 18의 도입은 그 역할을 상당 부분 약화할 수 있으며, 이에 따른 제도적 보완을 모색할 필요가 있다.

이에 본 보고서에서는 IFRS 18의 주요 변화를 개관하고, 우리나라에서 활용되어 온 기존 K-IFRS 영업이익과 2027년 1월 1일부터 적용될 IFRS 18 영업이익 간의 투자자 유용성을 심층적으로 비교ㆍ분석한다. 아울러, 이를 바탕으로 IFRS 18의 국내 도입 시 검토해야 할 정책적 고려사항을 제시하고자 한다.

Ⅱ. IFRS 18의 주요 변화와 투자자 유용성

국제회계기준위원회(International Accounting Standards Board: IASB)는 2024년 4월 9일, 기존 IAS 1 ‘재무제표 표시’를 대체하는 새로운 기준서인 IFRS 18 ‘재무제표의 표시와 공시’를 공표하였다. IFRS 18은 기업의 영업성과 정보를 정의하고 표시하는 방식에 있어 비교가능성을 제고하고, 투자자에게 보다 유용한 정보를 제공하는 것을 핵심 목적으로 한다(IASB, 2019; 2024).

1. 잔여 범주에 의한 영업이익 정의

그간 IASB는 영업이익(operating profit)을 별도로 정의하지 않는 원칙을 유지해 왔다. 이는 경영진에게 영업이익 산정에 관한 자율성을 폭넓게 허용하여, 경제적 실질에 기초한 영업성과를 보고할 수 있도록 하기 위함이었다. 그러나 동일한 IFRS를 적용한 기업 간에도 영업이익의 산출 방식이 달라, 영업성과의 기업ㆍ산업 간 비교는 물론 국제적 비교 역시 쉽지 않은 문제가 지속되어 왔다(Barton et al. 2010; Cascino & Gassen, 2015).3)

특히, 영국 및 EU 국가를 중심으로 영업이익 정의의 부재로 인한 비교가능성 저하가 중요한 문제로 인식되면서, IASB는 2015년 기업 성과 정보의 전달 방식을 개선하고자 ‘주요 재무제표(Primary Financial Statements)’ 프로젝트에 착수하였다. 이를 토대로 2019년 공개초안 ‘일반적 표시와 공시(General Presentation and Disclosure)’를 발표하였으며, 각국의 의견 수렴 과정을 거쳐 2024년 최종 기준서 IFRS 18을 공표하였다.

IFRS 18에서는 손익계산서에 표시할 영업이익을 명확히 정의하였다. 구체적으로, 기업이 인식한 수익과 비용을 영업(operating), 투자(investing), 재무(financing)의 세 가지 범주(category)로 분류하며, 이 중 투자ㆍ재무 범주로 분류되지 않는 모든 잔여 항목을 영업 범주로 간주한다. 즉, IFRS 18에서 새롭게 정의하는 영업이익은 K-IFRS에서 영업외손익으로 분류하는 항목, 예컨대 유ㆍ무형자산처분손익, 각종 손상차손, 기부금, 외환손익 등과 같은 비경상적 성격의 손익까지도 영업손익에 포함한다(<그림 Ⅱ-1> 참조).

이러한 잔여 범주 접근 방식에 따른 IFRS 18의 영업이익 정의는 K-IFRS 영업이익 산정 시 필연적으로 수반되었던 주된 영업활동에 관한 판단의 어려움을 구조적으로 해소한다는 점에서 실무적 이점이 있다. K-IFRS는 기업의 정상 영업활동(normal operating activities) 과정에서 발생한 이익을 영업이익으로 집계하도록 규정하고 있으므로, 특정한 수익이 주된 영업활동에서 비롯된 것인지를 개별적이고 종합적으로 판단해야 한다.4) 이 과정에서 재무제표 작성자, 감사인, 감독당국 간에 정상 영업활동의 범위에 대한 해석이 이따금 엇갈려 왔는데, IFRS 18에서는 영업 범주를 투자ㆍ재무 범주를 제외한 잔여 범주로 정의하므로, 이러한 논란은 실무적으로 상당 부분 완화될 수 있다.

다만, IFRS 18 영업이익은 우리 자본시장에서 오랜 기간 활용해 온 K-IFRS 영업이익과 그 금액 및 속성이 모두 다를 뿐만 아니라, 일시적이거나 비반복적인 손익 항목들을 다수 포함하게 된다는 점에서, 기업의 지속적인 수익 창출력을 평가하는 데 오히려 혼란을 초래할 가능성도 있다. 기술적 측면에서 비교가능성은 제고될 수 있으나, 투자자 관점에서의 정보 유용성 제고로 이어질지는 불확실하다.

2. 경영진이 정의한 성과측정치

IFRS 18의 또 다른 핵심 변화는 기업이 재무제표 외부에서 사용하던 비공식적인 성과측정치에 대해 공식적인 공시ㆍ관리 체계를 도입한 것이다. 해외에서는 많은 기업들이 조정 영업이익, 조정 EBITDA 등 회계기준에서 인정하지 않는 성과측정치(non-GAAP measure)를 투자자 설명자료, 보도자료, 실적 발표 등에 활용해 왔지만, 이들 지표의 정의, 산출 방식, 조정 내역 등에 대한 공시 규제가 미비하여 정보의 신뢰성과 투명성 측면에서 투자자 혼란이 발생해 왔다(Black & Christensen, 2018).

이에 IFRS 18은 경영진이 회계기준 외의 성과측정치를 활용하고자 할 경우, 이를 ‘경영진이 정의한 성과측정치(Management-defined Performance Measures: MPM)’로 정의하고, 주석을 통해 관련 정보를 공시하도록 의무화하였다. MPM은 ⅰ) 수익과 비용의 중간합계(subtotal)로서, ⅱ) 재무제표 이외의 공개적인 의사소통 방식으로 제공되고(예: 투자자 설명자료, 보도자료 등),5) ⅲ) 기업 전반의 재무성과에 대한 경영진의 견해를 전달하는 데 활용되는 지표를 의미한다(IFRS 18 문단 117, B119).

MPM으로 분류되는 성과측정치는 ⅰ) 해당 지표의 정의와 전달하려는 성과의 목적, ⅱ) 가장 유사한 IFRS 항목과의 조정 내역(세후 효과 및 비지배지분 영향 포함), ⅲ) 산출 방법, ⅳ) 변경ㆍ중단 시 그 사유와 비교 목적의 재작성 정보 등을 주석으로 공시하여야 한다. 주석 공시 사항인 만큼 외부감사 대상에도 포함되며, 경영진은 MPM이 정보이용자를 오도(misleading)하지 않도록 명확하고 일관된 방식으로 설명할 책임을 진다(IFRS 18 문단 123~125).

MPM은 주로 기업의 지속적인 성과 정보를 전달하는 데 초점을 맞춘 유용한 지표에 해당하나(Black et al., 2017), IFRS 18 기준상 의무 공시 사항은 아니다. 그러나 새롭게 정의된 영업이익이 다수의 일시적ㆍ비경상적 손익 항목을 포함하는 점을 고려하면, MPM은 영업성과 정보의 투자자 유용성을 보완하기 위해 경영진이 적극적으로 활용해야 할, 사실상 필수적인 보충적 성과측정치에 해당할 수 있다. 다만, 적극적인 IR 관행이 보편적인 해외 선진시장과 달리, 우리나라의 경우 기업이 대안적인 성과 정보를 외부에 적극적으로 소통하는 문화가 일반적이지 않아, MPM이 보충적 성과측정치로 활용될 제반 환경은 취약한 상황으로 볼 수 있다.

실제 KOSPI200 기업 중 IFRS 18이 요구하는 기준에 부합하는 MPM을 자발적으로 공시하고 있는 기업은 4%에 불과한 것으로 파악된다(〈그림 Ⅱ-2〉 참조). 회계기준에서 인정하지 않는 성과측정치를 재무제표 외부에 공시한 기업은 전체의 49%에 달하는 것으로 나타났지만, 이들 중 대부분은 영업이익에서 감가상각비만을 제외한 단순 EBITDA 공시 사례에 해당하며(32%), 금융감독 목적의 지표를 공시한 금융업 기업도 일정 부분을 차지한다(8%). 결과적으로, 기업의 경상적이고 지속적인 영업성과 정보를 전달하는 수단으로서 MPM을 실질적으로 공시하는 사례는 극소수에 그치는 것으로 보인다. 이는 한국 자본시장에서 MPM이 잔여 범주 방식으로 집계되는 IFRS 18 영업이익의 정보 유용성을 보완하는 수단으로 기능하기에 그 실효성이 제한적임을 시사한다(조형진 외, 2025).

3. 투자자 유용성에 대한 평가와 시사점

즉, IFRS 18의 제정 취지는 영업손익의 비교가능성 제고와 투자자의 정보 유용성 향상에 있음에도, 한국 자본시장의 맥락에서는 이러한 취지에 다소 공감하기 어려운 측면이 있을 것으로 보인다.

우리나라는 이미 2012년부터 ‘매출액’에서 ‘매출원가’ 및 ‘판매비와 관리비’를 차감한 금액을 별도의 K-IFRS 영업이익으로 정의하고, 이를 일관되게 활용해 왔으며, 이러한 조치는 IFRS 도입 이후 나타날 수 있는 영업성과의 비교가능성 저하 문제를 선제적으로 보완한 조치로 평가된다(유용근 외, 2013). 아울러, IASB가 IFRS를 도입한 다수의 국가에서 영업성과의 비교가능성 저하 문제가 있음을 인지하고, 2015년에 ‘주요 재무제표’ 프로젝트를 공식 착수하였음을 고려하면, 우리 금융당국이 보다 이른 시기에 해당 문제를 인식하고 기준을 적절히 수정하여 도입한 점은 투자자 유용성 제고 측면에서 상당한 실익이 있었다고 봄이 합리적이다.

또한, 국내 대다수 기업은 회계기준에서 정의된 성과측정치를 중심으로 성과 정보를 공시하고 있으며, IFRS 18에서 강조하는 MPM과 같은 대안적 성과측정치를 자율적으로 공시하는 문화는 여전히 미흡하다. 현재로서는 MPM의 주석 공시 및 외부감사 필요성에 대한 공감대를 확산하기까지 다소 시일이 필요할 것으로 예상된다.

결국 IFRS 18에서 구현한 영업성과 정보의 전달 방식은 투자자 유용성 향상이라는 본래의 목적을 한국 자본시장 내에서 실질적으로 달성하기 어려운 구조적 한계를 내포할 가능성이 있다. 이는 그간 국내의 다양한 이해관계자들이 IFRS 18에 대해 우려를 표한 맥락과도 일관된다.6) 이에 이어지는 Ⅲ장에서는 선행연구의 검토와 실증분석을 바탕으로 이러한 우려 요인이 얼마만큼 유의적인지를 평가하고자 한다.

Ⅲ. K-IFRS 및 IFRS 18 영업이익의 정보 유용성 비교

1. 선행연구 검토

IASB가 IFRS 18을 제정한 주된 목적은 기업의 성과 정보를 보다 투명하고 비교가능한 방식으로 보고함으로써, 투자자에게 더 유용한 정보를 제공하는 데 있다(IASB, 2019, 2024). 2027년 1월 1일부터 IFRS 18이 발효되면, IFRS를 채택한 대부분의 국가에서 영업성과 정보의 표현 방식이 통일될 것이므로, 향후 형식적 측면에서의 비교가능성은 상당 부분 향상될 것으로 보인다.

학계의 축적된 연구 결과에 따르면 성과 정보의 비교가능성이 향상될 경우, 다양한 경로를 통해 기업의 자본 조달 비용이 감소하므로 기업의 가치 상승을 기대할 수 있다(Kim et al., 2013; Imhof et al., 2017). 단, 이와 같은 비교가능성 제고 효과는 비교 대상이 되는 이익 정보가 실질적으로 유용할 것을 전제로 하는 점을 명확히 인식할 필요가 있다. 기업가치와 관련성이 떨어지는 정보는 아무리 비교가능한 형식으로 표현될지라도 투자자의 목적에 부합하지 않으며 의사결정의 차이를 가져오지 못한다.

잔여 범주 접근법에 따라 산출하는 IFRS 18 영업이익은 투자ㆍ재무 범주를 제외한 이질적 항목의 총집합이다. 영업활동 관련 항목을 중요성, 발생 빈도, 지속성 등과 무관하게 하나의 중간합계로 제시하기에 일시적ㆍ비경상적으로 발생하는 상당수의 특별 항목(special item)을 포함하게 된다. 이들 특별 항목은 개별 속성에 따라 기업이 처한 영업환경이나 미래 전망을 판단하는 데 유용한 정보를 제공하기도 하지만(Francis et al., 1996), 통상 예측이 어려운 일시적 이익은 영구적 이익 대비 낮은 가치관련성을 보이며, 따라서 정보적 유용성도 낮은 특성을 보인다(Ohlson, 1999).

반면, K-IFRS에서는 기업의 정상 영업활동 과정에서 발생한 이익을 영업이익으로 집계하고자 하였으며, 이를 ‘매출액’에서 ‘매출원가’, ‘판매비와 관리비’를 차감한 금액으로 정의하였다. 이러한 기능적(functional) 산출 방식은 영업활동의 실질을 완전히 포괄하지 못하므로 표현 충실성(faithful representation) 측면에서는 일정한 한계를 가질 수 있다. 그러나 K-IFRS 영업이익은 비교적 지속적이고 경상적으로 발생하는 항목을 중심으로 구성되므로, 투자자에게 가치관련성이 높은 성과 정보를 제공하는 측면에서 IFRS 18 영업이익 대비 분명한 비교 우위를 가진다고 평가할 수 있다.

실제 우리나라 상장기업을 대상으로 한 실증연구 결과를 살펴보면, K-IFRS 영업이익은 잔여 접근 방식과 같이 간접적으로 산출한 영업이익 대비 그 지속성이 높고, 주식수익률 변동을 보다 잘 설명하는 것으로 나타났다(박일홍ㆍ김갑순, 2019). K-IFRS 영업이익에 기타손익을 가감한 금액을 IFRS 18 영업이익의 대용치로 분석한 결과 역시, K-IFRS 영업이익이 국내 시장에서 더 우월한 정보적 유용성을 전달함을 실증하였다(김현태ㆍ최영수, 2022). 다만, K-IFRS 영업이익은 우리나라에서 오랜 기간 활용해 온 만큼 국내 자본시장 투자자에게 상당히 친숙한 성과측정치라는 점에서 내생적으로 높은 가치관련성을 형성하고 있을 가능성도 존재한다.

2. 실증분석 결과

이에 본 절에서는 미국, 캐나다와 함께 영국, 독일, 프랑스 등 실증분석이 가능한 유럽 내 29개국을 대상으로 K-IFRS 영업이익과 IFRS 18 영업이익의 정보적 유용성을 비교ㆍ분석하였다. 이들 국가에서 영업이익을 표시하는 방식은 한국의 제도적 영향으로부터 자유로우므로, 회계적 속성이 시장에 전달하는 정보적 영향을 보다 중립적이고 덜 편향(bias)된 방식으로 관측할 수 있을 것이다. 아울러, 영업성과의 국제적 비교가능성을 제고하여 투자자에게 유용한 정보를 제공하고자 한 IFRS 18의 제정 목적에 대해서도 범국가적 실증증거에 기반하여 그 달성 가능성을 평가할 수 있을 것이다.

우선, 국가별로 ‘수익’ 혹은 ‘매출액’에서 ‘매출원가’, ‘판매비 및 일반관리비’, ‘감가상각비’ 등을 차감한 금액을 K-IFRS 영업이익으로 산출하고, 여기에 ‘비경상적(extraordinary) 손익’과 ‘특별(special) 손익’ 항목을 가감하여 IFRS 18 영업이익의 대용치를 산정하였다. 비경상적ㆍ특별 손익 항목에는 투자 혹은 재무 범주에 해당하는 항목이 있을 수 있겠으나, KOSPI200 기업을 전수 분석한 선행연구 사례에 비추어 보면 이들 항목 중 명백하게 영업 범주가 아닌 항목은 제한적일 것으로 예상된다(김현태ㆍ최영수, 2022).

그리고 기업 이익의 장기 시계열적 특성을 포착하기 위해 기업-연도별 과거 10년(최소 7년) 이동회귀(rolling regression) 분석을 수행하여 기준별 영업이익의 지속성, 가치관련성, 보수성 등을 측정하였다(Francis et al., 2004). 마지막으로, 영업이익의 비교가능성은 기업-연도별 과거 16분기(최소 14분기) 자료를 바탕으로, 동일한 경제적 사건에 대해 회계 시스템이 인식한 영업 회계수익률이 업종 내 상위 4개 비교 기업(peer firm)과 얼마나 유사한지를 통해 측정하였다(De Franco et al., 2011).

표본 기간 1997~2019년(자료 기간 1991~2019년)에 대해 미국, 캐나다, 유럽 29개국 등 총 31개국의 73,853 기업-연도 자료를 분석한 결과, K-IFRS 영업이익이 장기 시계열적으로 더 높은 지속성을 나타냈으며(<그림 Ⅲ-1> 참조), IFRS 18 영업이익에 비해 가치관련성 측면에서도 더 우월한 특성을 보였다(<그림 Ⅲ-2> 참조). 투자자들은 서로 다른 성과측정치의 중요도를 구분하는 핵심 요인으로 이익의 지속성과 가치관련성을 가장 비중있게 고려하는데(Bradshaw & Sloan, 2002; Barton et al., 2010), 이는 다수 국가에서 IFRS 18의 잔여 접근 방식에 비해 보다 경상적인 항목을 중심으로 영업이익을 구성하는 방식이 정보 유용성 측면에서 더 우수한 결과를 가져올 수 있음을 시사한다.

단, IFRS 18 영업이익이 모든 특성에서 열위에 있는 것은 아니었다. 국가 및 기업 간 이질성은 존재하나, 재고자산 평가손실이나 영업권 손상차손 등 비경상적 손익 항목에는 전반적으로 신중한(prudent) 추정이 반영된 것으로 판단된다. 즉, 이를 포괄하는 IFRS 18 영업이익은 악재(bad news)를 보다 조기에 반영하라는 회계의 보수성(conservatism) 원칙이 준수되고 있음을 보여준다(<그림 Ⅲ-3> 참조). 다만, 이는 비경상적 손익 항목을 영업이익에 포함하지 않는 현행 기준 체계하에서 관측된 결과이므로, 해석에 유의할 필요가 있다. 향후 IFRS 18이 적용되면, 이러한 비경상적ㆍ특별 손익 항목이 영업이익에 포함됨에 따라, 미래의 불확실한 사건에 따라 변동될 수 있는 항목에 대해 경영진이 보다 공격적인 재무보고 유인을 가질 여지가 있으며, 결과적으로 보수적인 추정 관행이 오히려 약화될 수 있다는 우려도 제기된다.

마지막으로 영업이익의 비교가능성을 살펴본 결과, K-IFRS 영업이익이 IFRS 18 영업이익보다 더 높은 비교가능성을 나타내는 것으로 관측되었다(<그림 Ⅲ-4> 참조). 이는 IFRS 18 영업이익이 잔여 범주 접근법에 따라 다양한 이질적 항목을 포괄하게 되면서, 유사한 경제적 사건에 대해 장부상 인식되는 영업활동 관련 수익ㆍ비용의 구조와 영업 회계수익률이 업종 내 유사 기업 간에도 상이하게 나타날 수 있음을 시사한다. 이러한 결과는 경상적 속성에 기반한 영업이익이 투자자의 의사결정에 보다 목적 적합하고, 실질적으로도 비교가능성이 높은 정보임을 뒷받침하는 근거로 해석할 수 있다.7)

이와 같은 실증분석 결과는 잔여 범주 접근 방식에 따른 IFRS 18 영업이익이 형식적인 비교가능성은 갖출 수 있으나, 투자의사 결정에 유용한 실질적인 성과 정보로 기능하기에는 일정한 한계를 가질 수 있음을 시사한다. 특히, 경상적인 항목을 중심으로 구성된 K-IFRS 영업이익이 다수의 질적 특성에서 우월한 실증결과가 확인된 점은, IFRS 18 기준서의 제정 목적이 우리나라 자본시장 환경에서 실제로 달성될 수 있을지에 대한 면밀한 검토와 함께, 보다 합리적인 도입 방안을 모색할 필요가 있음을 보여준다.8)

IFRS 18은 2027년부터 기존의 ‘재무제표 표시’를 관장하는 K-IFRS 제1001호를 대체하며, 원칙적으로 2025년 실적부터 비교표시가 요구될 수 있다. 국내 시장에의 원활한 적용을 위해 정책적으로 고려해야 할 사항들을 시급히 점검할 필요가 있으며, 다음 Ⅳ장에서 이에 대해 논의한다.

Ⅳ. 정책적 고려사항

앞서 살펴본 바와 같이, IFRS 18이 성과 정보를 전달하는 방식은 그 장단점이 비교적 명확하다. 영업, 투자, 재무의 세 가지 범주로 성과를 구분하여 표시하는 손익계산서 구조는 기업이 수행하는 주요 활동의 결과를 평가하는 데 보다 목적 적합한 정보를 전달할 수 있을 것이다. 그러나 기업의 다른 자원으로부터 개별적ㆍ독립적으로 수익이 창출되는 투자 범주, 자금조달과 관련한 자산ㆍ부채로부터 손익이 발생하는 재무 범주와는 달리, 영업 범주는 개념상 명확한 정의를 도출하기 어렵다. 이러한 이유로 IFRS 18에서는 투자ㆍ재무 범주에 포함되지 않는 모든 잔여 항목을 영업이익에 포함하는 방식을 채택한 것으로 보인다.

물론, 잔여 범주에 따라 포괄적으로 구성되는 IFRS 18 영업이익은 기존 K-IFRS 체제에서 ‘영업’과 ‘영업외’ 손익을 구분하기 위한 실무상 판단의 부담을 구조적으로 제거한다는 이점이 있다. 이에 따라, 재무제표의 작성자와 감사인, 감독당국 간의 의견 불일치가 상당 부분 해소될 것으로 기대된다. 그러나 기타손익 항목을 다수 포함한 집합적 영업이익은 지속성이 저하되어, 투자자 관점에서는 예측력이 떨어지고 가치관련성이 낮은 정보로 인식될 가능성이 높다. 이는 우리나라뿐만 아니라 IFRS를 채택하고 있는 다수의 유럽 국가에서도 확인된 실증결과에 기반한 합리적 추론이다.

따라서, IFRS 18의 국내 도입에 있어 기준 제정의 근본 취지를 고려하되, 우리나라 자본시장과 정보환경의 특성을 반영하여 다음과 같은 사항들을 정책적으로 검토할 필요가 있다.

첫째, IFRS 18을 국내에 도입하는 과정에서, 경상적 영업성과 정보를 직관적이고 체계적으로 제공할 수 있어야 한다. 이를 위해, 영업 범주 내 경상 항목 정보를 별도로 제공하는 다양한 표시ㆍ공시 방안이 논의될 필요가 있다. IFRS 18의 최종 기준서는 ‘매출원가’는 수익성의 주요 구성요소로(IFRS 18 문단 B80), ‘판매비’ 및 ‘관리비’는 비용에 대한 구조화된 요약 정보로 별도 표시가 필요할 수 있음을 명시하고 있다(IFRS 18 문단 B85). 따라서, K-IFRS 영업이익 체계와 유사하게, 주된 사업활동에서 발생한 항목을 중심으로 ‘경상 영업손익’을 정의하거나, 예측가치가 제한되는 항목을 제외한 잔여 범주로 정의하는 방안 등을 검토해 볼 수 있다(<그림 Ⅳ-1> 참조). 중요한 점은, 투자자에게 유용하고 가치관련성이 높은 성과 정보를 구분 표시함으로써, IFRS 18이 지향하는 영업성과 정보의 비교가능성 제고라는 제정 취지를 보다 실질적으로 구현하는 데 있다.9) 이를 위해서는 포함ㆍ제외 항목의 판단기준을 기업이 명확히 공개하도록 하여 경상적 성과 정보의 일관성을 확보하는 한편, 기업ㆍ감사인의 판단을 존중하는 감독 관행도 함께 정착될 필요가 있다.

둘째, 영업이익 정의의 변화에 따른 제도적 영향을 면밀히 검토할 필요가 있으며, 특히 비경상 손익 정보의 공백기를 최소화하는 것이 중요하다. 예를 들어, 현행 거래소 실적 공시10)에서는 ‘매출액’, ‘영업이익’, ‘당기순이익’ 등 요약 항목을 중심으로 공시가 이루어지는데, 앞으로는 K-IFRS 영업이익을 동일한 방식으로 활용하기 어려울 것이다. ‘영업이익’이 IFRS 18 영업이익으로 대체되면, 정기 보고서 공시 이전에 이루어지는 거래소 실적 공시에서는 구조화된 요약 정보를 확인하기 어려워 비경상 손익에 대한 정보 공백이 발생할 가능성이 높다. 기업이 IR 활동을 통해 비경상 손익의 상세 정보를 시의적절하게 제공하지 않는 한, 투자자는 이를 사전에 인지하기 어려운 구조에 놓이게 된다.11) 평균적으로는 31.4~32.4일, 길게는 60일 이상 비경상 손익 정보가 단절되는 공백기가 발생할 수 있어, 정보 유용성의 저하가 우려된다(<그림 Ⅳ-2> 참조).

이에 따라, 거래소 실적 공시 양식에서도 ‘경상 영업손익’을 새로운 중간합계로 추가하는 방안을 검토할 필요가 있다. 물론 이는 K-IFRS 제1118호의 수정 도입을 전제로 한 방안이며, 만약 IFRS 18이 원안대로 도입될 경우에는, 구조화된 비용 항목을 중심으로 실적 공시 양식을 세분화하는 방향이 대안이 될 수 있다.

셋째, 경영진은 각 기업의 사업 특성과 전략에 부합하는 MPM을 고안하여, 개별 기업 수준에서 정보 유용성이 높은 성과측정치를 적극적으로 제시할 필요가 있다. 물론 MPM은 IFRS 18 기준상 의무적으로 활용해야 하는 항목은 아니며, 활용한 경우에만 공시가 요구되는 조건부 공시 사항이다. 그러나 투자ㆍ재무 범주를 제외한 잔여 범주 방식으로 산출되는 IFRS 18 영업이익이 경상적이고 지속적인 성과 정보를 충분히 제공하지 못할 가능성을 고려할 때, MPM은 사실상 필수적인 보완 정보로 기능하여야 한다.

IFRS 18의 MPM 공시 규정은 선진시장의 시행착오를 반영하여 정비된 기준으로, 경영진의 자의적 활용에 따른 부정적 효과를 일정 부분 억제할 수 있도록 설계되어 있다. 특히, MPM 공시에 대한 외부감사는 정보의 완결성을 높이고, 오류 가능성을 낮추는 데 유의미한 기여를 할 것으로 기대된다. 다만, 외부감사는 본질적으로 고유한 한계를 지니므로, MPM의 신뢰성 있는 활용을 충실히 담보하기 위해서는 이사회의 엄격한 모니터링이 병행되어야 한다. 아울러, MPM이 단순히 개별 기업 특유의 성과 정보를 전달하는 데 그치지 않고, 경영진의 성과와 보상 간 유인 체계를 강화하며, 궁극적으로 기업가치 제고로 이어지는 실질적 기제로 작동하기 위해서는, 보다 장기적이고 근본적인 수준에서의 거버넌스 개선이 전제되어야 함을 주지할 필요가 있다.

이상과 같이 IFRS 18은 손익계산서를 보다 목적 적합한 방식으로 구조화하고, 영업성과의 기술적인 비교가능성을 제고하는 측면에서는 분명한 진전을 이룬 것으로 평가할 수 있다. 특히, 영국 및 EU 국가를 중심으로 십수 년 전부터 제기되어 온 영업이익의 비교가능성 저하 문제를 완화하기 위해, 다양한 국가의 이해관계자들이 장기간 숙고 끝에 도출한 결론이라는 점에서 그 의미는 깊다.

다만, IFRS가 갖는 범국가적 보편성에도 불구하고, 모든 자본시장에서 사전에 계획된 의도대로 적용될 수 있는 단일한(one-size-fits-all) 회계 원칙은 존재하기 어렵다. 우리나라는 IFRS를 전면 도입하면서도 지난 2012년 영업이익 정의를 보완하여, 한국 자본시장에 적합한 합리적 수선(alteration)을 이뤄낸 바 있다. 이는 IFRS를 준용하는 다수 국가에서 오랜 기간 지속된 비교가능성 저하 문제를 선제적으로 완화한 정책적 선택으로 평가할 수 있을 것이다. 이번 IFRS 18의 국내 도입 과정에서도, 기준서의 원칙과 취지를 훼손하지 않는 범위 내에서 우리 시장의 현실을 반영한 합리적 조정을 통해, 모범적인 IFRS 도입 국가로서의 책임 있는 접근이 이루어지길 기대한다.

1) 매출총이익은 매출액에서 매출원가만을 차감하여 산출되므로, 핵심 영업활동에서 발생하는 다양한 비용 정보를 충분히 반영하지 못할 수 있고, 당기순이익은 비반복적이고 일시적인 항목을 포함하므로, 투자자 관점에서 가치평가에 유용하지 않은 잡음(noise) 정보에 상당한 영향을 받는 경향이 있다(Barton et al., 2010).

2) 초기 공개초안에서는 일시적ㆍ비경상적 항목에 대한 주석 공시를 요구하였으나, 제정 공개초안에서는 이를 삭제하였다.

3) 그동안 IFRS를 전면 도입한 국가 중 한국, 독일 등 일부 국가만 법률체계와의 일관성 유지를 위해 영업이익에 대한 정의를 마련하였고, 대부분 국가는 손익계산서에 표시할 영업이익에 대해 별도의 정의를 두지 않는 원칙을 그대로 수용해 왔다(박일홍ㆍ김갑순, 2019).

4) 주된 영업활동은 정관상 규정 여부나 금액적 중요성 등을 종합적으로 고려하여 판단하여야 하므로, 회사의 대표 업종에 국한되지 않고 복수의 업종에서 식별될 수 있다. 또한, 매출ㆍ매입과 관련된 소송 손익 역시 표면적 연관성만으로 판단할 수 없으며, 구체적인 사실관계에 기초하여 주된 영업활동과의 관련성을 개별적으로 판단해야 한다.

5) 구두 전달 및 녹취록, SNS 게시물 등은 공개적인 의사소통 방식에 해당하지 않는다.

6) 한국회계기준원은 2020년 9월, 영업이익을 잔여 범주 접근이 아닌 기업의 주된 사업활동에 기반한 직접적 방식(direct manner)으로 정의할 것을 제안한 바 있으며(한국회계기준원, 2020), 2024년 5월 학계 및 기업 실무자 127명을 대상으로 실시한 설문조사에서도, K-IFRS 영업손익이 정보 유용성 측면에서 더 적절하고(65.4%), 영업성과 개념에 부합한다(56.7%)는 견해를 확인한 바 있다(한국회계기준원, 2024).

7) 단, 본 분석에 활용된 De Franco et al.(2011)의 방법론은 당기순이익 관점에서 회계 시스템의 비교가능성을 측정하기 위해 고안된 것으로, 이를 영업이익 수준에서 적용한 본 분석 결과는 방법론적 정합성이 일부 제한될 수 있으므로 해석에 유의가 필요하다.

8) 극단값의 영향을 배제하기 위해 평균 차이에 대한 t-검정 외에도 중앙값 차이에 대한 Wilcoxon 부호-서열 검정을 수행하였다. 두 검정 모두 1% 수준에서 통계적으로 유의한 차이를 보였으며, 이는 관측된 차이가 일부 이상치에 의해 왜곡되었을 가능성이 낮음을 시사한다.

9) 이는 기업회계기준서 제1118호 제정 공개초안의 검토보고서에 제시된, 경상적인 영업손익을 병기 표시하기 위한 방안 중, 경상 영업손익을 별도로 정의하고 이를 손익계산서의 영업 범주 내 새로운 중간합계로 추가하는 ‘대안 1’을 지지하는 입장이다.

이외에, 경상 영업손익을 별도로 정의하되 손익계산서 본문이 아닌 주석으로 공시하는 ‘대안 2’가 있으나, 기본적으로 주석 공시는 정보 전달력이 제한적이다(Barth et al., 2003; Muller et al., 2015). ‘대안 3’은 기존 K-IFRS 영업손익을 주석으로 공시하는 방안으로, 과거의 기준에 따른 성과 정보를 지속적으로 산출해야 하는 실무적 부담은 있으나, 이해관계자에게 익숙한 성과 측정치라는 점에서 수용성이 높고, 현실적인 대안으로 고려될 수 있다. 마지막으로, ‘대안 4’는 MPM을 활용해 경상적 성과 정보를 공시하도록 유도하는 방안이나, 국내 IR 환경을 고려할 때 현실적인 제약이 많을 것으로 예상된다.

10) 영업(잠정)실적 공시, 매출액ㆍ손익구조 30%(대규모법인 15%) 이상 변경 공시 등이 해당한다.

11) 2024년 4분기 한화솔루션은 시장의 전망을 494% 상회하는 영업이익을 발표했으나, 그 대부분이 사택 용지 매각 이익에 기인한 일회성 성과임이 알려지며 투자자 간 혼란이 발생했다(조선비즈, 2025. 2. 14).

참고문헌

김수빈, 2024, IFRS 18 ‘재무제표 표시와 공시’, 한국공인회계사회『공인회계사 저널』2024년 6월호.

김현태ㆍ최영수, 2022, ‘일반적 표시와 공시’에 대한 IASB의 공개초안과 영업이익,『회계저널』31(4), 287-329.

박일홍ㆍ김갑순, 2019, 영업이익과 EBIT에 대한 기업의 성과측정치로서의 유용성 비교,『세무와 회계저널』20(5), 165-211.

유용근ㆍ문보영ㆍ최은실, 2013, 영업이익 산정방식에 따른 영업이익의 가치관련성 비교,『회계저널』22(2), 1-21.

이상호, 2024, IFRS 18 ‘재무제표의 표시와 공시’ 제정의 영향 및 시사점, 자본시장연구원『자본시장포커스』24-05.

조선비즈, 2025. 2. 14, 땅 판 돈 967억이 영업이익이라니… 한화솔루션, 가짜 어닝 서프라이즈 논란.

조형진ㆍ문해원ㆍ오슬기, 2025, 국내ㆍ외 Non-GAAP 재무보고 현황: 경영진이 정의한 성과측정치의 성공적인 정착을 위한 제언, 한국회계기준원『KARI REPORT』2.

한국회계기준원, 2020,『Comments on the IASB Exposure Draft: General Presentation and Disclosures (ED/2019/7)』.

한국회계기준원, 2024,『IFRS 18 주요 내용 및 영향』.

Barth M.E., Clinch G., Shibano T., 2003, Market effects of recognition and disclosure, Journal of Accounting Research 41, 581-609.

Barton J., Hansen T.B., Pownall G., 2010, Which performance measures do investors around the world value the most—And why? The Accounting Review 85, 753-789.

Basu S., 1997, The conservatism principle and the asymmetric timeliness of earnings, Journal of Accounting and Economics 24, 3-37.

Bernard V.L., Thomas J.K., 1989, Post-earnings-announcement drift: Delayed price response or risk premium, Journal of Accounting Research 27, 1-36.

Black D.E., Christensen T.E., 2018, Policy implications of research on non-GAAP reporting, Research in Accounting Regulation 30, 1-7.

Black E.L., Christensen T.E., Kiosse P.V., Steffen T.D., 2017, Has the regulation of non-GAAP disclosures influenced managers’ use of aggressive earnings exclusions? Journal of Accounting, Auditing & Finance 32, 209-240.

Bradshaw M.T., Sloan R.G., 2002, GAAP versus the street: An empirical assessment of two alternative definitions of earnings, Journal of Accounting Research 40, 41-66.

Bushman R., Chen Q., Engel E., Smith A., 2004, Financial accounting information, organizational complexity and corporate governance systems, Journal of Accounting and Economics 37, 167-201.

Cascino S., Gassen J., 2015, What drives the comparability effect of mandatory IFRS adoption? Review of Accounting Studies 20, 242-282.

De Franco G., Kothari S.P., Verdi R.S., 2011, The benefits of financial statement comparability, Journal of Accounting Research 49, 895-931.

ESMA, 2015, ESMA Guidelines on Alternative Performance Measures, ESMA/2015/1415en.

Francis J., Hanna J.D., Vincent L., 1996, Causes and effects of discretionary asset write-offs, Journal of Accounting Research 34, 117-134.

Francis J., LaFond R., Olsson P.M., Schipper K., 2004, Costs of equity and earnings attributes, The Accounting Review 79, 967-1010.

IASB, 2019, Exposure Draft ‘General Presentation and Disclosures’, IFRS Foundation.

IASB, 2024, IFRS 18 Presentation and Disclosure in Financial Statements, IFRS Foundation.

Imhof M.J., Seavey S.E., Smith D.B., 2017, Comparability and cost of equity capital, Accounting Horizons 31, 125-138.

Jegadeesh N., Livnat J., 2006, Revenue surprises and stock returns, Journal of Accounting and Economics 41, 147-171.

Kim S., Kraft P., Ryan S.G., 2013, Financial statement comparability and credit risk, Review of Accounting Studies 18, 783-823.

Lev B., 1983, Some economic determinants of time-series properties of earnings, Journal of Accounting and Economics 5, 31-48.

Müller M.A., Riedl E.J., Sellhorn T., 2015, Recognition versus disclosure of fair values, The Accounting Review 90, 2411-2447.

Ohlson J.A., 1999, On transitory earnings, Review of Accounting Studies 4, 145-162.

Ⅰ. 서론

Ⅱ. IFRS 18의 주요 변화와 투자자 유용성

1. 잔여 범주에 의한 영업이익 정의

2. 경영진이 정의한 성과측정치

3. 투자자 유용성에 대한 평가와 시사점

Ⅲ. K-IFRS 및 IFRS 18 영업이익의 정보 유용성 비교

1. 선행연구 검토

2. 실증분석 결과

Ⅳ. 정책적 고려사항

Ⅱ. IFRS 18의 주요 변화와 투자자 유용성

1. 잔여 범주에 의한 영업이익 정의

2. 경영진이 정의한 성과측정치

3. 투자자 유용성에 대한 평가와 시사점

Ⅲ. K-IFRS 및 IFRS 18 영업이익의 정보 유용성 비교

1. 선행연구 검토

2. 실증분석 결과

Ⅳ. 정책적 고려사항