자본시장연구원의 보고서 자료를 소개합니다.

코로나19 충격에 따른 투자심리 위축으로 기업들은 회사채 발행을 통한 자금조달에 어려움을 겪었다. 이에 정부와 금융당국은 회사채 발행지원을 위한 다양한 시장안정화 프로그램을 운영하였다. 본 보고서는 코로나19 충격 및 정책프로그램 전개과정에 따른 2020년 회사채 발행시장의 변화를 분석하고 향후 위험요인을 점검한다.

코로나19 이후 회사채 투자수요는 신용등급별로 크게 차별화되었다. 공모 회사채 발행시장은 A 이하 신용등급에 대한 정책지원이 상대적으로 늦게 개시됨에 따라 AA 이상 고신용등급 중심의 구조로 변화하였다. 공모 회사채 발행이 어려운 기업들은 다른 시장성 차입수단을 활용하여 유동성을 확보하였다. P-CBO 지원 등을 통해 신용등급이 낮은 기업을 중심으로 사모 회사채 발행규모가 증가한 가운데 대면서비스 업종을 중심으로 장기 CP의 발행규모도 증가하였다.

사모 회사채 및 장기 CP를 주로 이용하여 자금을 조달한 기업들은 재무건전성이 낮은 모습을 나타내고 있는데 이후 예상치 못한 외부 충격이 발생할 경우 재무상황이 빠르게 악화될 위험이 높다. 한편 팬데믹의 영향이 장기화될 경우 취약업종을 중심으로 신용위험이 빠르게 확대될 수 있다.

향후 재무안정성이 낮은 기업을 중심으로 신용위험이 확대되지 않도록 정책당국의 면밀한 모니터링이 필요하다. 또한 회사채 발행지원 프로그램의 연장 및 지원확대 등 대내외 경제상황 변화를 감안한 유연한 정책운영이 요구된다. 마지막으로 금융위기 등 외부충격에 따른 회사채 발행 여건 악화시 기업 유동성을 신속히 지원하기 위한 운영계획을 마련할 필요가 있다.

코로나19 이후 회사채 투자수요는 신용등급별로 크게 차별화되었다. 공모 회사채 발행시장은 A 이하 신용등급에 대한 정책지원이 상대적으로 늦게 개시됨에 따라 AA 이상 고신용등급 중심의 구조로 변화하였다. 공모 회사채 발행이 어려운 기업들은 다른 시장성 차입수단을 활용하여 유동성을 확보하였다. P-CBO 지원 등을 통해 신용등급이 낮은 기업을 중심으로 사모 회사채 발행규모가 증가한 가운데 대면서비스 업종을 중심으로 장기 CP의 발행규모도 증가하였다.

사모 회사채 및 장기 CP를 주로 이용하여 자금을 조달한 기업들은 재무건전성이 낮은 모습을 나타내고 있는데 이후 예상치 못한 외부 충격이 발생할 경우 재무상황이 빠르게 악화될 위험이 높다. 한편 팬데믹의 영향이 장기화될 경우 취약업종을 중심으로 신용위험이 빠르게 확대될 수 있다.

향후 재무안정성이 낮은 기업을 중심으로 신용위험이 확대되지 않도록 정책당국의 면밀한 모니터링이 필요하다. 또한 회사채 발행지원 프로그램의 연장 및 지원확대 등 대내외 경제상황 변화를 감안한 유연한 정책운영이 요구된다. 마지막으로 금융위기 등 외부충격에 따른 회사채 발행 여건 악화시 기업 유동성을 신속히 지원하기 위한 운영계획을 마련할 필요가 있다.

Ⅰ. 논의배경

코로나19의 전 세계적인 확산과 이에 따른 경기침체 우려 등으로 2020년 3월 이후 글로벌 금융시장은 큰 변동성을 경험하였다. 국내 회사채 시장도 코로나19의 영향으로 위험회피 성향이 확대되고 투자심리가 크게 위축되면서 기업들은 회사채 발행을 통한 자금조달에 어려움을 겪었다. 정부와 금융당국은 유동성 확보에 어려움을 겪는 기업들을 지원하기 위해 다양한 시장안정화 프로그램을 운영하였으나 그 효과는 기업의 재무건전성 및 신용도 등에 따라 차별적으로 나타났다.

코로나19 이후 회사채 발행은 정책지원에 크게 영향을 받았는데 본 보고서는 발행지원 프로그램의 전개과정을 중심으로 회사채 발행시장의 변화 및 특징을 분석한다. 이를 통해 위기 기간 중 유동성 확보에 어려움을 겪었던 부문을 확인하고 향후 위험요인을 점검한다. 코로나19 충격이 실물부문에 미친 영향을 살펴보기 위해 금융부문을 제외한 비금융기업을 분석대상으로 한다.

먼저 Ⅱ장에서는 코로나19 충격 및 정책대응 프로그램의 전개과정에 따른 신용등급별 회사채 스프레드의 변화를 분석한다. 2020년 신용등급이 낮은 기업을 중심으로 회사채 발행 여건이 악화되었는데 Ⅲ장에서는 이러한 변화가 공모 회사채 발행시장에 미친 영향을 살펴보고 공모발행이 어려운 기업들은 어떠한 시장성 차입수단을 이용하여 자금을 조달했는가를 분석한다. Ⅳ장에서는 2020년 회사채 발행시장 특징을 바탕으로 향후 리스크 요인을 점검하고, 마지막 Ⅴ장에서는 정책적 시사점을 도출한다.

Ⅱ. 코로나19 이후 회사채 시장의 전개

코로나19 확산으로 2020년 3월 글로벌 금융시장에 큰 혼란이 발생함에 따라 각국 중앙은행과 정부는 전례 없는 규모의 시장안정화 대책을 통해 이에 적극 대응하였다. 국내 금융시장에서도 한국은행과 정부의 시장안정화 조치가 시행된 가운데 국내외 완화적 통화정책에 대한 기대 등으로 3월 중순 이후 국고채 금리가 빠르게 하락하였다.

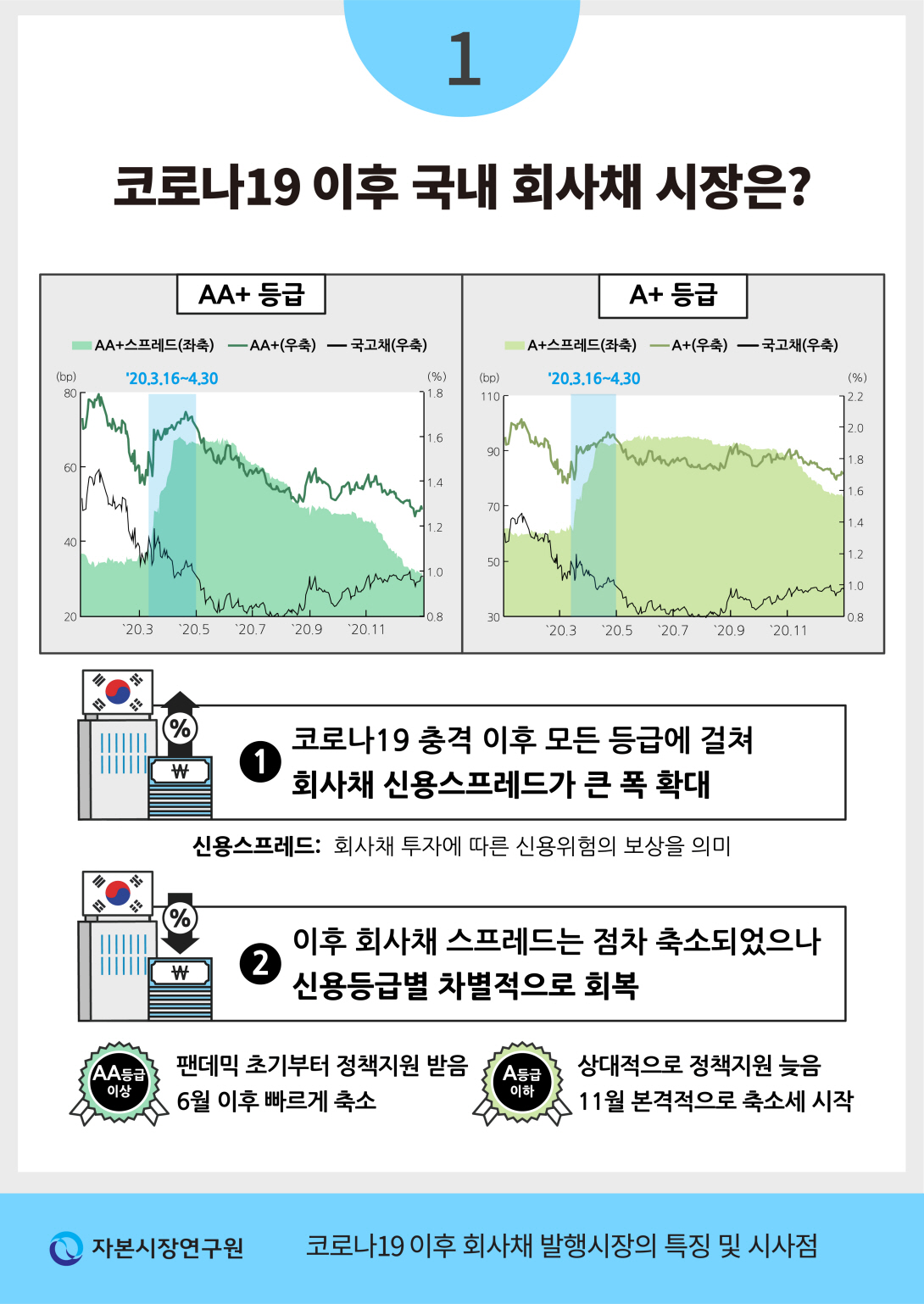

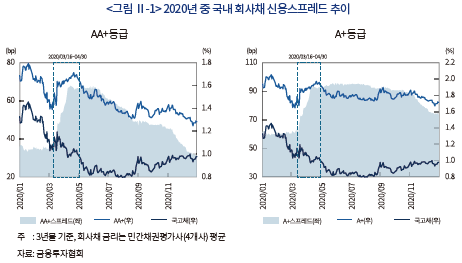

반면 실물경기 침체에 따른 기업실적 악화 우려 등으로 신용채권에 대한 투자심리는 급격히 위축되었다. 무위험 채권(국고채)과 회사채 금리의 차이로 정의되는 신용스프레드는 회사채 투자에 따른 신용위험의 보상을 나타내는데 코로나19 충격 이후 모든 등급에 걸쳐 신용스프레드가 큰 폭 확대되었다(<그림 Ⅱ-1> 참조). 신용위험에 대한 경계감이 증대됨에 따라 기업들은 유동성 확보에 큰 어려움을 겪었다.

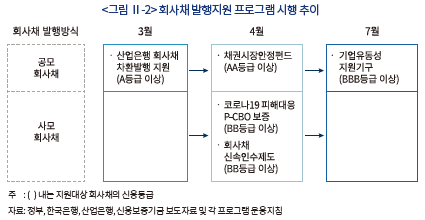

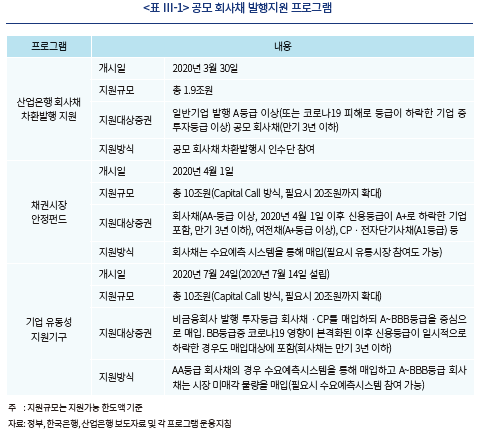

금융시장 전반의 자금조달 여건 악화에 대응하여 정책금융기관 대출 등을 통한 자금공급이 확대된 가운데1) 기업들의 회사채 발행을 지원하기 위한 다양한 정책 프로그램들도 순차적으로 시행되었다(<그림 Ⅱ-2> 참조). 회사채 발행지원 프로그램은 운영목적에 따라 지원 대상과 방식을 달리하여 운용되었다.2) 자체 신용등급을 바탕으로 공모 회사채 발행이 가능한 기업에 대해서는 회사채 수요예측에 참여하거나 미매각 물량을 매입하는 등 시장을 통한 발행을 지원하였다. 다만 지원 대상을 점차 확대하는 방식으로 발행지원 프로그램이 운용되었는데, 채권시장안정펀드 등 상대적으로 높은 신용등급(AA 이상)의 기업을 지원하는 프로그램이 먼저 가동된 후 기업유동성지원기구의 설립을 통해 낮은 신용등급(BBB 이상)의 기업까지 지원을 확대하였다. 신용도가 낮아 공모 회사채 발행이 어려운 기업의 경우 사모발행 방식을 통해 정책금융기관이 보증을 제공하거나 직접 인수하여 유동성을 지원하였다.

정책 프로그램의 운영, 경기회복 기대 등으로 신용경계감이 완화됨에 따라 회사채 스프레드는 점차 축소되었으나 그 과정에서 신용등급별로 차별적인 회복 양상을 나타냈다. 팬데믹 초기부터 발행지원을 받은 AA등급 이상의 신용스프레드는 6월 이후 빠르게 축소되어 2020년 말에는 대부분 코로나19 이전보다도 낮은 수준을 기록하였다. 반면 상대적으로 정책지원이 늦게 이루어진 A등급 이하의 신용스프레드는 높은 수준을 지속하다 11월에 들어서야 본격적으로 축소세가 시작되며 신용위험의 완화가 느리게 진행되었다.

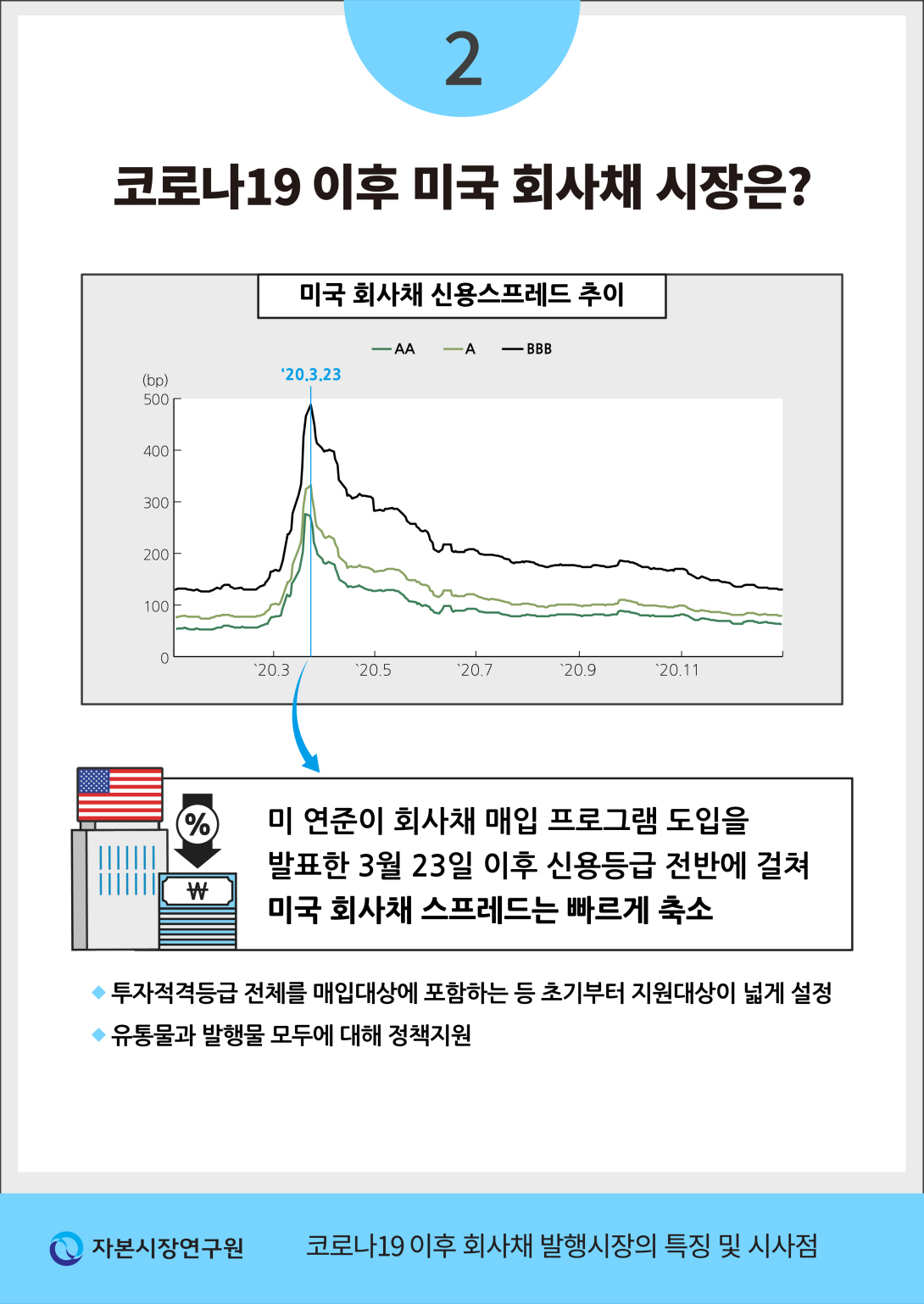

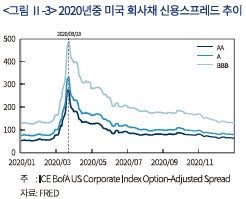

이와 같은 국내 회사채 신용스프레드의 움직임은 미국의 경우와 비교하면 큰 차이를 나타내고 있다. 미 연준은 회사채 매입 프로그램인 Secondary Market Corporate Credit Facility(이하 SMCCF)와 Primary Market Corporate Credit Facility (이하 PMCCF)를 도입하고 이를 통해 회사채 시장을 적극 지원하였다.3) 투자적격등급 전체를 매입대상에 포함하는 등 지원대상이 넓게 설정되었을 뿐 아니라 유통물과 발행물 모두에 대해 정책지원이 제공되었다. 이에 따라 <그림 Ⅱ-3>에 나타난 바와 같이 동 프로그램의 도입을 발표한 3월 23일 이후 신용등급 전반에 걸쳐 미국 회사채 스프레드는 빠르게 축소되었다.

한ㆍ미간 회사채 시장의 구조, 제도 등이 상이함에 따라 정책지원 효과의 직접 비교는 어려우나 각국 회사채 신용스프레드 추이를 감안할 때 국내 회사채 시장의 전개는 정책 프로그램의 운영에 크게 영향을 받았음을 간접적으로 확인할 수 있다. 미국의 경우와 달리 국내 회사채 지원 프로그램은 발행시장을 중심으로 운영되었으며 지원 대상도 순차적으로 확대됨에 따라 신용채권에 대한 투자심리 개선은 상대적으로 느리게 진행되었다. 특히 신용등급 A 이하 회사채에 대한 발행지원이 2020년 하반기 이후에야 본격적으로 개시되었는데 이로 인해 신용등급이 낮은 기업은 악화된 발행 여건을 상당기간 경험하였다.

Ⅲ. 2020년 회사채 발행시장의 특징4)

앞에서 살펴본 것처럼 코로나19 충격 이후 신용등급이 낮은 회사채를 중심으로 투자심리가 상당기간 위축되었는데 Ⅲ장에서는 발행방식별로 구분하여 회사채 발행시장의 특징을 분석한다. 회사채 발행은 정책지원 프로그램의 영향을 크게 받았는데 각 프로그램의 지원내용과 이에 따른 발행방식별 변화를 살펴본다.

먼저 기업들의 주된 회사채 발행방식인 공모 회사채의 발행규모와 투자수요 변화를 신용등급별로 분석한다. 공모 회사채 발행이 어려운 기업들은 다른 시장성 차입수단을 이용하여 자금을 조달하였는데 2020년 비금융기업의 발행규모가 확대된 사모 회사채와 장기 기업어음(Commercial Paper: CP)의 발행 특성을 분석한다.5) CP는 주로 기업의 단기자금조달 수단으로 활용되나 만기 365일 이상의 장기 CP의 경우 경제적 실질이 회사채와 동일함에 따라 본 분석은 이를 포함한다.

1. 공모 회사채 발행시장

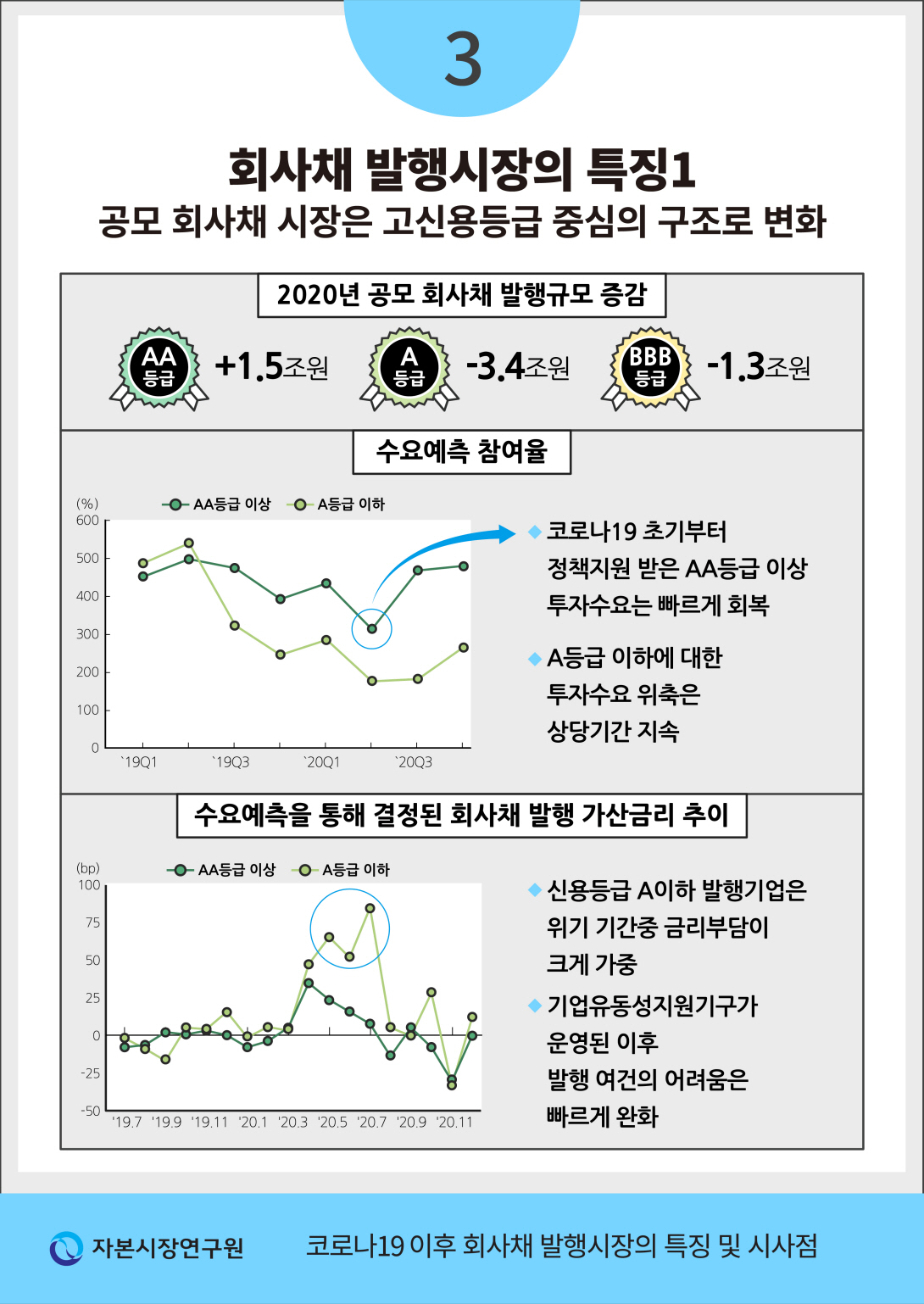

2020년 공모 발행시장은 신용등급이 낮은 회사채를 중심으로 투자수요가 위축됨에 따라 고신용등급 중심의 구조로 변화하였다. <표 Ⅲ-1>은 공모 회사채 발행지원 프로그램을 정리하고 있다. 신용등급 AA 이상 회사채는 코로나19 충격 초기부터 채권시장안정펀드 등 상대적으로 넓은 범위의 정책프로그램 지원을 받음에 따라 이들 채권에 대한 투자수요는 빠르게 회복되었다. 반면 신용등급 A 이하에 대해서는 기업유동성지원기구의 운영이 개시된 7월 하순 이후 본격적으로 발행이 지원되었다. 이로 인해 신용등급이 낮은 기업은 악화된 발행 여건이 상당기간 지속되며 공모 회사채 발행에 어려움을 겪었다.

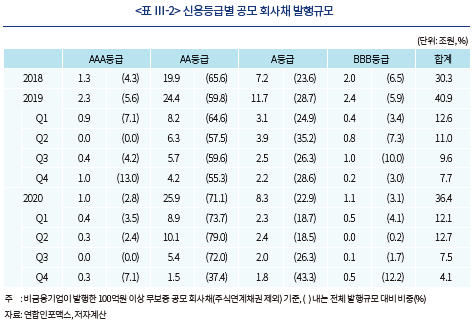

<표 Ⅲ-2>에서 나타난 바와 같이 2020년 비금융기업의 공모 회사채 발행규모는 36.4조원으로 전년에 비해 4.5조원 감소하였다. 신용등급별로 발행규모를 살펴보면 AA등급이 1.5조원 증가한 반면 이외 등급은 감소하였다. AA등급의 발행증가는 앞서 살펴본 바와 같이 고신용등급에 대한 발행지원 프로그램이 팬데믹 초기부터 운영된 데 크게 기인한 것으로 판단된다. AA등급의 발행규모는 코로나19의 충격이 가장 컸던 2분기 10.1조원을 기록하였는데 이는 AA등급 연중 발행규모의 38.9% 수준으로 신용도가 높은 기업들이 위기 기간 중 공모 회사채 발행을 통해 유동성을 적극적으로 확보했음을 확인할 수 있다. 한편 AAA등급 발행규모는 1.3조원 감소하였는데 이는 발행 여건 악화보다는 2019년 발행이 확대된 데 따른 기저효과에 주로 기인한다.6)

A등급 이하 신용등급의 경우 신용경계감 확대에 따른 투자수요 위축 등으로 A등급과 BBB등급의 2020년 발행규모는 전년 대비 각각 3.4조원, 1.3조원 감소하였다. 신용도가 낮은 기업은 위기 기간중 공모발행을 통한 자금조달에 더 큰 어려움을 겪었는데 2분기중 신용등급 AA 이상의 발행 비중이 확대되었던 반면 A등급 이하의 비중은 다른 기간에 비해 낮은 18.7%에 불과하였다. 7월 하순 이후 기업유동성지원기구의 운영을 통해 발행지원 대상이 BBB등급까지 확대됨에 따라 A등급 이하의 발행 여건이 개선된 가운데 발행 비중도 빠르게 확대되어 4분기에는 55.5%를 기록했다.

신용등급이 낮은 회사채를 중심으로 발행규모가 감소한 국내 회사채 시장과 달리 미국 회사채 시장은 신용등급 전반에 걸쳐 회사채 발행이 크게 증가하였다. Halling, Yu & Zechner(2020)는 코로나19 이후 자본시장을 통한 미국 기업들의 자금조달 현황을 분석하였는데 위기 기간인 3월 16일 ~5월 15일중 A- 이상 신용등급뿐 아니라 BBB-등급의 회사채 발행도 크게 증가했음을 확인했다. 이는 앞서 Ⅱ장에서 확인한 바와 같이 미 연준이 회사채 시장을 적극 지원함에 따라 발행 여건이 빠르게 개선된 데 기인한다.

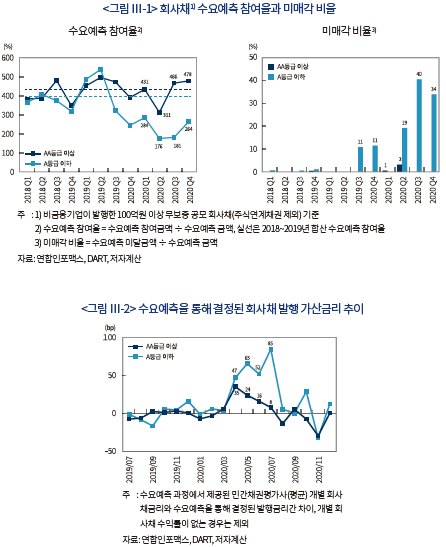

공모 회사채 발행시 수요예측 참여금액 및 이를 통해 결정된 발행금리를 이용하여 회사채에 대한 투자수요 변화를 자세히 살펴볼 수 있다.7) 먼저 <그림 Ⅲ-1>은 신용등급별 수요예측 참여율과 미매각 비율을 나타낸다. AA 이상 신용등급에 대한 수요예측 참여율은 2분기 311%로 하락하기도 하였으나 하반기 이후에는 코로나19 이전보다 높은 수준으로 반등하였다. 반면 A 이하 신용등급에 대한 수요예측 참여율은 이전에 비해 크게 낮은 수준을 기록하였는데, 특히 2~3분기중에는 전년대비 발행규모가 감소했음에도 불구하고 수요예측 참여율이 200%를 하회하였다. 다만 신용등급간 격차가 확대된 데는 7월말부터 운영된 기업유동성지원기구의 지원방식에도 상당부분 기인한다.8)

수요예측 참여율이 저조함에 따라 A등급 이하 공모 회사채의 미매각 비율은 큰 폭 상승하였다. 신용등급 A 이하의 미매각 비율은 2분기 19%를 기록한 후 3~4분기중에는 30%를 상회하는 수준까지 악화되었다. 반면 AA등급 이상의 경우 채권시장안정펀드와 기업유동성지원기구가 수요예측 과정에 참여하는 등 상대적으로 높은 참여율을 나타냄에 따라 미매각은 소규모에 그쳤다.

회사채 투자심리가 악화됨에 따라 공모 회사채 발행기업의 금리부담은 크게 확대되었다. 회사채 발행금리는 채권평가사가 제시한 수익률에 각 투자자의 신청가격을 바탕으로 결정된 가산금리를 합산하여 최종 결정된다. <그림 Ⅲ-2>는 수요예측을 통해 결정된 회사채 발행 가산금리를 나타낸다. 신용경계감이 증대된 4~7월중 가산금리가 큰 폭 확대되었는데 동 기간중 국고채 대비 신용스프레드가 높은 수준을 지속했던 것을 고려하면 발행 여건이 크게 악화되었음을 확인할 수 있다. 특히 A등급 이하의 경우 채권평가사가 제시한 금리보다 47~85bp 높은 수준에서 발행금리가 결정되었다. 이러한 발행 여건의 어려움은 기업유동성지원기구가 본격적으로 운영된 이후 빠르게 완화되었다.

2. 사모 회사채 발행시장

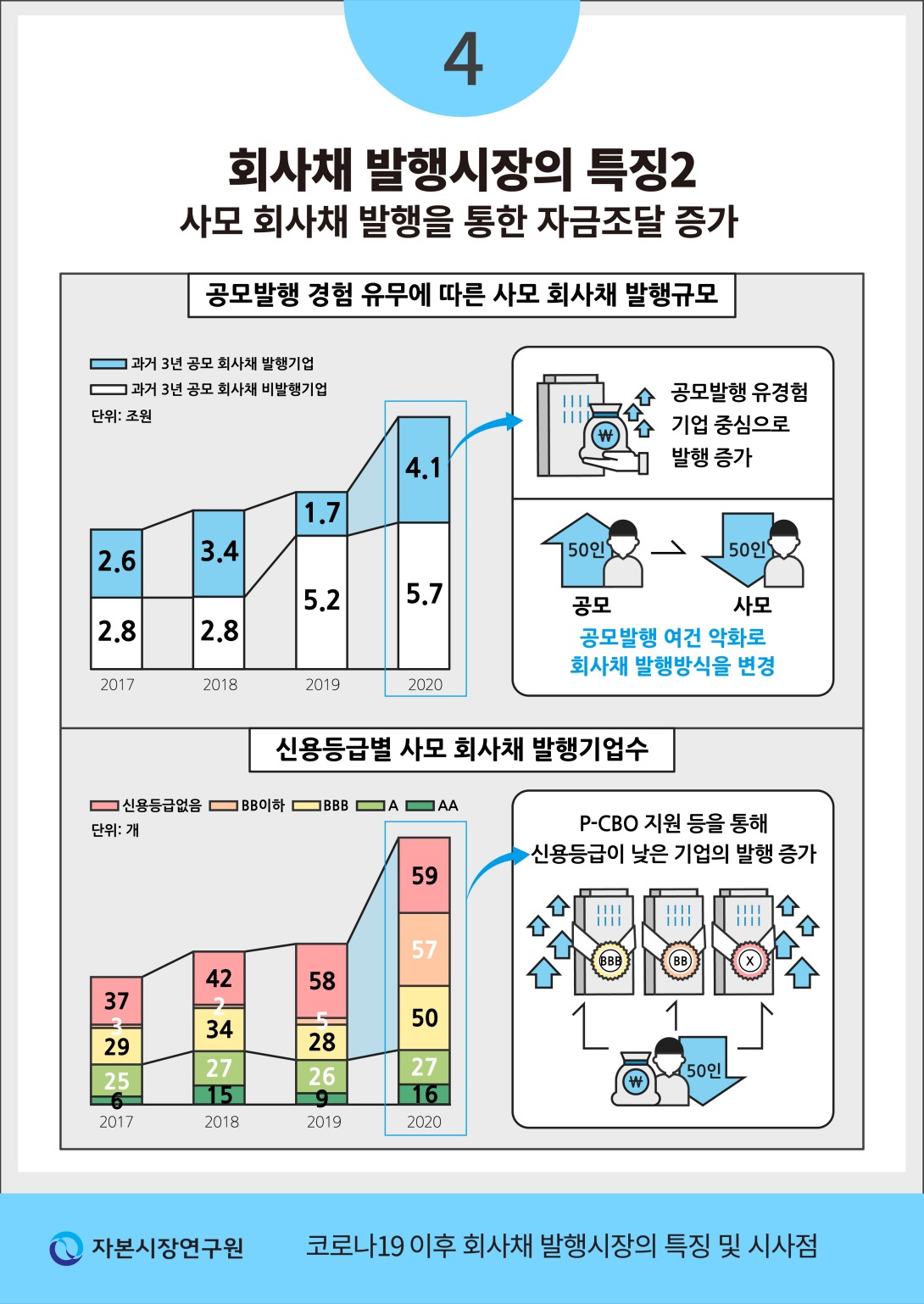

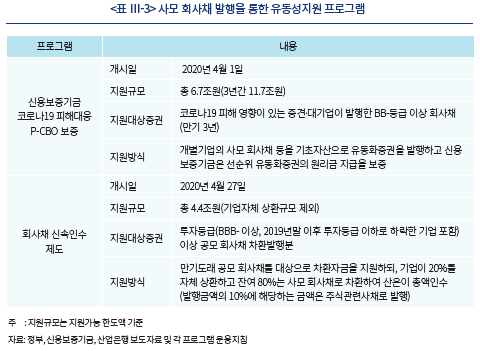

공모 회사채 발행이 어려운 기업에 대해서는 사모 회사채 발행을 통한 유동성지원 프로그램이 운영되었다(<표 Ⅲ-3> 참조). 특히 신용보증기금 Primary-Collateralized Bond Obligation(이하 P-CBO)을 통한 지원규모를 크게 확대하였는데 유동화증권에 대한 신용보증을 통해 자체적인 회사채 발행이 어려운 기업의 유동성을 지원하였다. 한편 차환자금의 80%를 사모발행 방식으로 지원하는 회사채 신속인수제도의 경우 발행사의 자체상환 부담, 주식연계채권 발행에 따른 지분희석 우려 등으로 실제 지원을 받은 기업은 소수에 그쳤다.9)

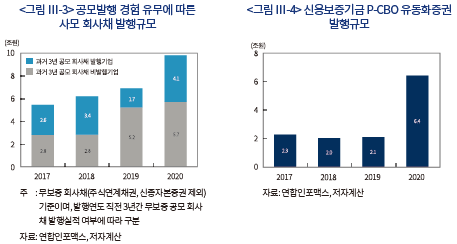

2020년 공모 회사채 발행규모가 4.5조원 감소한 데 반해 사모 회사채 발행규모는 전년 대비 2.9조원 증가한 9.8조원을 기록하였다. 사모 발행의 증가는 공모 회사채 발행 경험이 있는 기업들을 중심으로 증가하였다(<그림 Ⅲ-3> 참조). 이전 3년간 공모발행 경험 유무에 따라 구분해 보면, 공모발행 경험이 있는 기업의 발행규모가 2.4조원 증가하였는데 이는 공모발행 경험이 없는 기업의 증가규모 0.5조원을 상회한다. 2020년 공모발행 여건이 악화되었음을 고려하면 이들 기업들은 회사채 발행방식을 공모에서 사모로 변경했다고 판단된다.

사모 회사채 발행규모의 증가는 신용보증기금 P-CBO를 통한 기업들의 자금조달이 늘어난 데 크게 기인한다(<그림 Ⅲ-4> 참조). 2020년 P-CBO 지원을 위해 6.4조원의 유동화증권이 발행된 가운데 이 중 4.3조원은 지원 확대 대상인 코로나19 피해 중견ㆍ대기업에게 지원되었다. 기업 수 기준으로는 중소기업이 대부분을 차지하고 있으며 총 2,247개 기업이 P-CBO 지원을 통해 자금을 조달하였다.10)

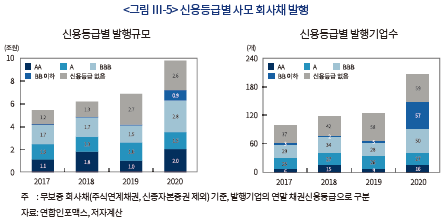

<그림 Ⅲ-5>는 신용등급별 사모 발행규모와 발행기업수를 나타낸다. 먼저 발행규모를 살펴보면 A등급 이하(신용등급 없음 포함) 기업이 2019년 대비 1.9조원 늘어난 7.8조원을 사모 회사채 발행을 통해 조달하였다. 한편 신용도가 높은 AA등급 기업의 발행도 1.0조원 증가한 2.0조원을 기록하였다. 이는 공모 회사채 발행이 어려워진 데 일부 기인한 것일 수 있으나 다른 요인도 복합적으로 작용한 것으로 보인다. 수요예측 절차, 증권신고서 제출 등 공모발행 절차를 생략할 수 있는 높은 편의성과 자금조달 수단 다양화를 위한 발행기업의 노력 등으로 인해 고신용기업의 사모 회사채 발행이 늘어난 것으로 판단된다.

사모 회사채 발행기업수는 2019년 126개에서 2020년 209개로 83개 증가한 가운데 발행기업의 79.4%는 BBB등급 이하(신용등급 없음 포함)의 신용도를 기록하고 있다. 한편 신용등급 BB 이하의 발행기업수가 2020년 크게 증가하였는데 이는 P-CBO 지원대상인 BB등급 기업이 P-CBO를 통해 사모 회사채 발행을 늘린 데 주로 기인한다.

3. CP 발행시장

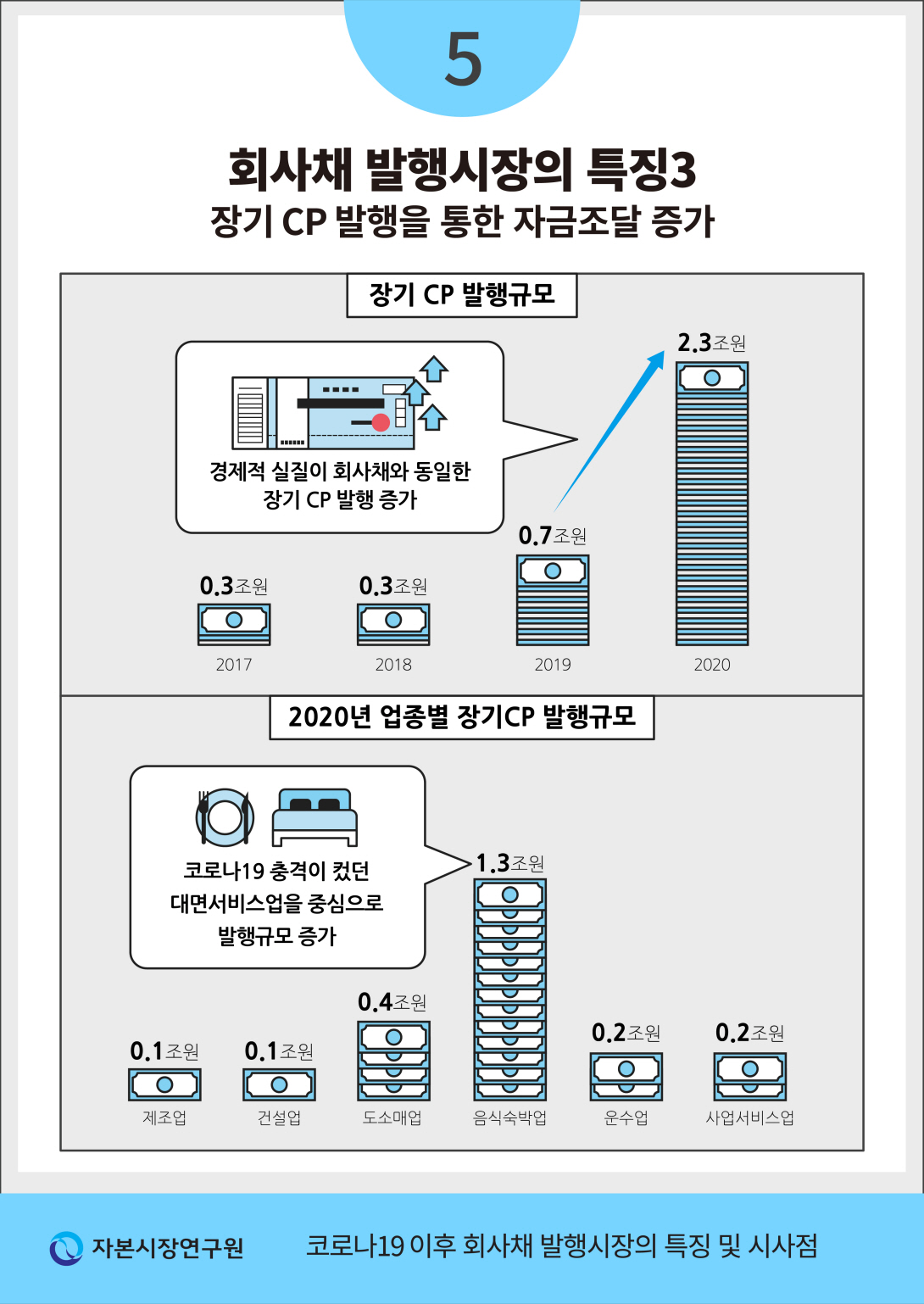

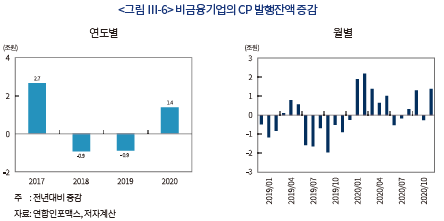

코로나19 충격 이후 단기자금조달 수단인 CP 발행을 통한 비금융기업의 자금조달 규모도 증가하였다. 비금융기업의 CP발행 잔액은 2018년과 2019년 0.9조원씩 감소했으나 2020년에는 1.4조원 증가하였다(<그림 Ⅲ-6> 참조). 특히 코로나19의 영향이 상대적으로 컸던 2~4월중 월평균 증가규모(전년동월대비)가 1.8조원까지 확대되었다. CP 발행의 증가는 수요예측 의무가 면제될 뿐 아니라 회사채 신용등급에 비해 다소 완화된 단기신용등급을 적용받는 등 조달 편의성이 높은 데 기인한 것으로 보인다.11)

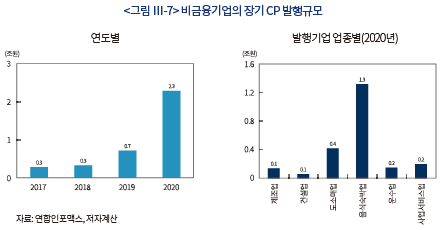

회사채 발행의 어려움으로 인해 CP시장을 통해 장기로 자금을 조달하는 규모가 늘어났다(<그림 Ⅲ-7>참조). 만기 365일 이상의 장기 CP 발행규모는 2019년 0.7조원에서 2020년 2.3조원으로 큰 폭 증가하였으며 발행기업의 수도 6개에서 16개로 늘어났다. 장기 CP를 발행할 경우 증권신고서 제출 의무를 가지나 일부 기업은 면제 요건을 활용하여 신고서 제출을 피하는 모습을 보였다.12)

장기 CP를 발행기업의 업종별로 구분해보면 코로나19의 충격이 컸던 대면서비스업을 중심으로 발행규모가 증가하였다. 음식숙박업과 도소매업의 발행규모는 각각 1.3조원, 0.4조원을 기록하였는데 두 업종이 장기 CP 발행규모에서 차지하는 비중은 76%에 달한다.

Ⅳ. 향후 리스크 요인 점검

코로나19로 인한 불확실성 확대로 2020년 기업들은 유동성(liquidity)을 크게 확대하였다. 주요국 재정지출 확대, 백신보급 등으로 글로벌 경기의 견조한 회복세가 지속될 경우 채무상환능력(solvency)이 개선되지 않는 기업은 어려움에 처할 것으로 예상된다.13) Ⅳ장에서는 2020년 회사채 발행시장 특징을 바탕으로 향후 리스크 요인을 점검해 본다.

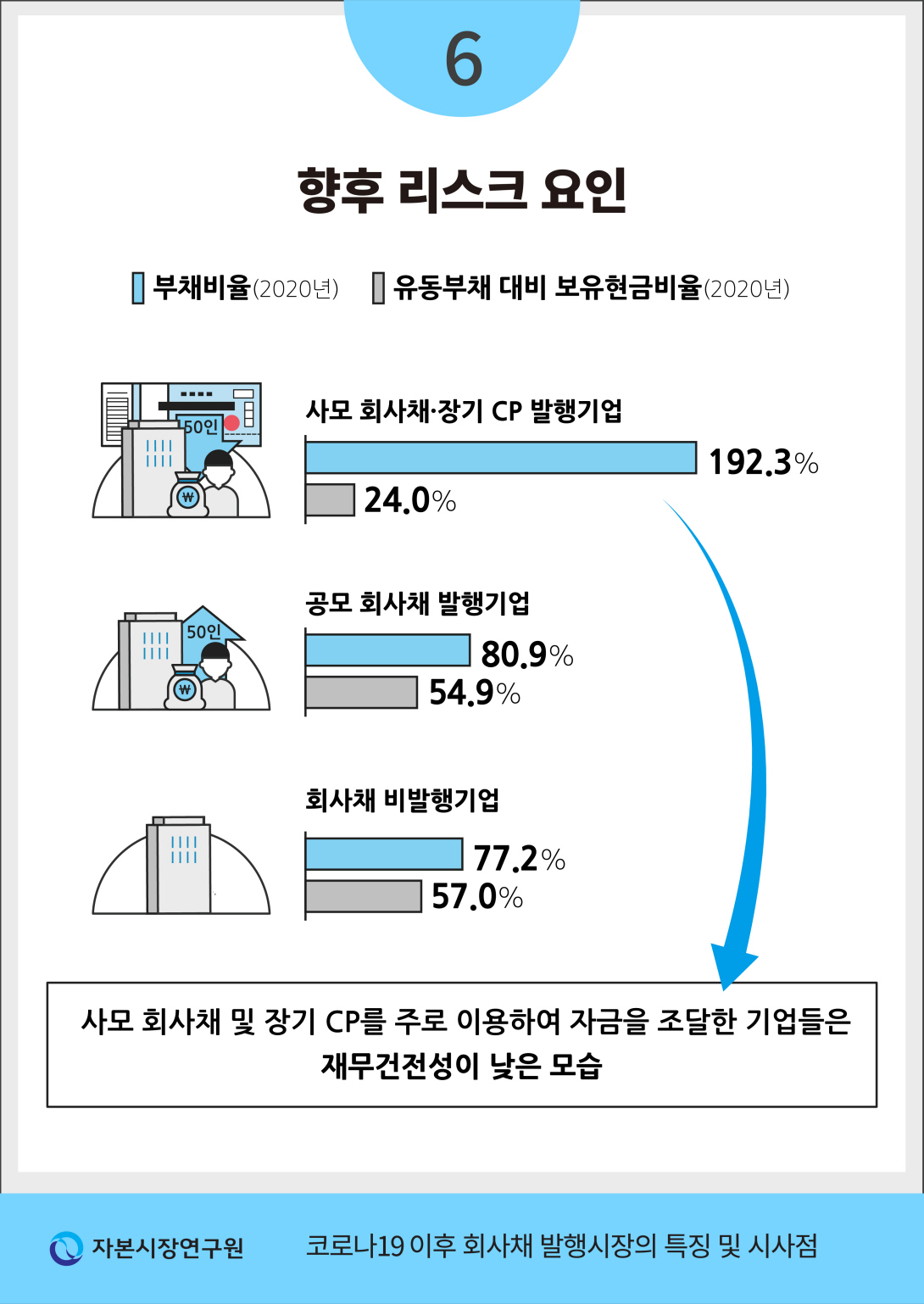

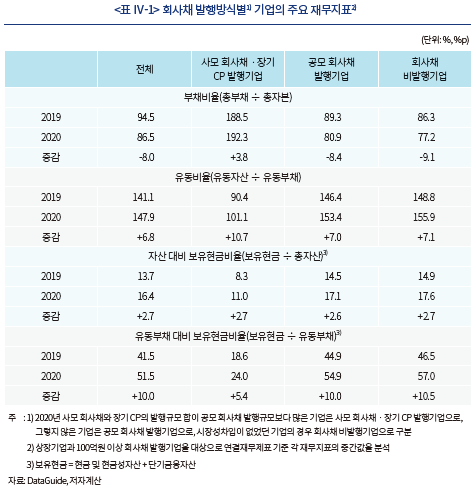

2020년 사모 회사채 및 장기 CP를 주로 이용하여 자금을 조달한 기업들은 낮은 재무건전성을 나타내고 있는데 예상치 못한 외부 충격이 발생할 경우 이들 기업의 재무상황은 빠르게 악화될 위험이 높다. <표 Ⅳ-1>은 회사채 발행방식별로 구분하여 기업의 주요 재무지표를 정리하고 있다.14) 2020년말 사모 회사채ㆍ장기 CP 발행기업의 부채비율은 192.3%로 공모 회사채 발행기업의 80.9%에 비해 크게 열악한 수준을 기록하고 있다. 다른 그룹의 부채비율이 전년대비 하락한 데 반해 사모 회사채ㆍ장기 CP 발행 기업군의 부채비율은 3.8%p 상승하며 코로나19 기간중 부채에 대한 의존도가 높아지는 모습을 나타냈다. 유동비율 역시 사모 회사채ㆍ장기 CP 발행기업이 상대적으로 열위를 나타내며 재무안정성에서 큰 차이를 보이고 있다.

기업의 현금비율은 시장성 차입 수단과 관계없이 모든 그룹에 걸쳐 증가세를 나타냈으나 사모 회사채ㆍ장기 CP 발행 기업군과 다른 그룹 간의 격차는 지속되고 있다. 특히 유동부채 대비 보유현금의 격차가 2020년 크게 확대되었는데 향후 만기가 도래하는 채무에 대하여 사모 회사채ㆍ장기 CP 발행기업이 어려움을 겪을 가능성에 유의해야 한다.15) 낮은 재무건전성으로 인해 이들 기업이 차환에 어려움을 겪는 경우 회사채 시장의 위험요인으로 작용할 수 있다.

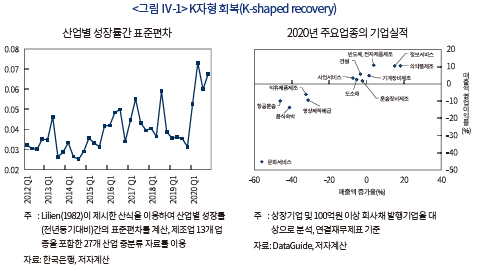

한편 코로나19 이후 산업간 성장격차가 확대되는 K자형 회복(K-shaped recovery)이 나타나고 있는데 팬데믹 영향이 장기화될 경우 취약업종을 중심으로 자금조달에 어려움을 겪을 수 있다. 산업별 성장률간 표준편차가 2020년 이후 크게 확대된 가운데 기업실적 역시 대면서비스업이 크게 낮은 수익성과 성장세를 기록하는 등 업종별 큰 격차를 나타냈다(<그림 Ⅳ-1> 참조).16) 코로나19의 영향이 예상보다 길어질 경우 수익성 악화 지속 및 이에 따른 신용등급 하락 등으로 취약업종의 신용위험이 빠르게 확대될 수 있다.

Ⅴ. 정책적 시사점

본 보고서는 코로나19 충격 이후 정책지원 프로그램의 전개과정에 따른 회사채 발행시장의 특징을 발행방식별로 구분하여 분석하였다. 공모 회사채 시장의 경우 신용등급 A 이하 회사채에 대한 정책지원이 상대적으로 늦게 시행됨에 따라 AA 이상 고신용등급 위주의 구조로 변화하였다. 공모 회사채 발행이 어려운 기업들은 다른 시장성 차입수단을 이용하여 유동성을 확보하였다. P-CBO 지원 등을 통해 신용등급이 낮은 기업을 중심으로 사모 회사채 발행규모가 증가한 가운데 코로나19의 충격이 컸던 대면서비스 업종을 중심으로 장기 CP 발행규모도 증가하였다.

재무건전성이 낮은 기업을 중심으로 향후 신용위험이 확대되지 않도록 정책당국의 면밀한 모니터링이 필요하다. 회사채 발행이 어려운 기업에 대한 정책지원이 지속되는 가운데17) 2021년 1분기 사모 회사채와 장기 CP 발행규모가 각각 2.7조원, 0.7조원을 기록하고 있다. Ⅳ장에서 살펴본 것과 같이 사모 회사채 및 장기 CP 발행기업은 낮은 재무안정성을 나타내고 있는데 예상치 못한 금융충격 등이 이들 기업의 신용위험 확대로 이어지지 않도록 적극적인 모니터링이 필요하다.

회사채 발행지원 프로그램의 연장 및 지원확대 등 대내외 경제상황 변화를 감안한 유연한 정책운영이 요구된다. 신용등급 BBB 이상의 회사채 발행을 지원하는 기업유동성지원기구의 매입기간은 6개월 연장되어 2021년 7월 13일 종료될 예정이다. 그러나 취약업종은 코로나19 장기화로 실적부진이 지속되는 가운데 정책지원이 중단될 경우 자금조달에 어려움을 겪을 가능성이 크다.18) 한편 백신보급 지연 등에 따른 피해규모 확대시 기업유동성지원기구의 매입한도를 조정하거나 추가 지원프로그램을 도입하는 등 선별적으로 지원규모를 확대하는 방안도 고려할 필요가 있다.19)

마지막으로 금융위기 등 외부충격에 따른 회사채 발행 여건의 급격한 악화시 기업 유동성을 신속히 지원하기 위한 운영계획을 마련할 필요가 있다. 우리나라의 경우 코로나19 이후 유동성지원기구의 설립이 다른 국가에 비해 늦어졌는데 이에 따라 회사채 발행 여건이 신용등급이 낮은 기업을 중심으로 상당기간 악화되었다. 위기시 금융상황의 악화가 빠르게 진행되는 점을 감안하여 정부와 금융당국 간의 논의를 통해 기업부문에 대한 유동성 지원이 신속히 이루어질 수 있는 운영계획의 마련이 요구된다.

1) 금융위원회(2020. 3. 24) 참조

2) 각 회사채 발행지원 프로그램의 지원내용과 그에 따른 회사채 발행시장의 변화는 Ⅲ장에서 자세히 살펴본다.

3) S MCCF와 PMCCF는 각각 유통시장과 발행시장에서 신용등급 BBB-/Baa3 이상 기업이 발행한 회사채 등을 지원대상으로 운영되었다(동 프로그램에 대한 자세한 내용은 장효미(2020) 참조). SMCCF와 PMCCF의 매입지원은 2020년말 종료되었으며 실제 매입은 SMCCF를 통해서만 이루어졌다.

4) 본 보고서는 비금융기업(비상장사 포함)이 발행한 100억원 이상의 회사채를 분석대상으로 한다. 실물부문에 미친 영향을 살펴보기 위해 유동화회사, SPC, 공기업, 공제회, SPAC, 부동산투자회사, 선박투자회사, 공기업이 발행한 회사채는 분석대상에서 제외한다.

5) 한편 전환사채, 신주인수권부사채 등 주식연계채권의 발행규모도 2019년 5.7조원에서 2020년 8.0조원으로 큰 폭 증가하였다. 주식연계채권은 신용등급이 없거나 BBB 이하 신용등급을 지닌 기업들에 의해 대부분 발행되는데(김필규, 2019) 이러한 특성을 고려하여 본 보고서는 주식연계채권을 분석대상에서 제외하였다.

6) 국내 신용등급 AAA 공모회사채는 SK텔레콤과 KT가 대부분 발행하는데 2개 회사는 투자 확대를 위해 2019년 회사채 발행을 확대하였다. 2019년과 2020년 양사 합산 공모회사채 발행규모는 각각 2.3조원, 1.0조원으로 AAA등급 전체 발행규모와 동일하다.

7) 2012년 4월 회사채 수요예측제도의 시행으로 공모 회사채 발행시 수요예측을 통해 발행조건이 결정된다. 발행사와 주관사가 제시한 공모 희망금리밴드에 대하여 기관투자자가 참여가격 및 금액을 신청하고 이를 바탕으로 회사채 발행금리와 규모가 최종 결정된다.

8) 기업유동성지원기구는 신용등급 AA 이상 회사채의 경우 수요예측 참여를 통해 매입하였으나 A 이하 신용등급에 대해서는 시장 미매각 물량을 매입하는 방식으로 지원하였다.

9) <표 Ⅲ-3>에 나타난 바와 같이 회사채 신속인수제도의 지원을 받는 기업은 만기도래 회사채의 20%를 자체 상환해야하며, 지원규모 중 10%는 주식관련사채로 발행해야 함에 따라 기존주주의 보유지분이 희석화될 가능성이 존재한다.

10) 본 보고서는 100억원 이상 회사채를 분석대상으로 함에 따라 2020년 신용보증기금 P-CBO 지원규모 6.4조원 중 3.5조원이 분석대상에 포함된다. 기업규모별 P-CBO 지원은 다음과 같다.

11) 회 사채의 경우 AAA~D의 총 20개 신용등급으로 구분되나 CP는 A1~D의 총 12개 등급으로 구성된 단기신용등급으로 구분된다. 이에 따라 CP 신용등급은 회사채에 비해 상대적으로 세분화의 정도가 낮다.

12) 장 기 CP의 경우 경제적 실질이 회사채와 동일한데 이로 인한 규제차익을 방지하기 위해 2013년 금융당국은 만기 365일 이상의 CP를 발행할 경우 증권신고서 제출을 의무화하였다. 그러나 보호예수 1년 등 전매제한 조치를 취할 경우 증권신고서 제출의무가 면제된다(「증권의 발행 및 공시 등에 관한 규정」 제2-2조).

13) IMF의 2021년 글로벌 경제성장률 전망치는 지난해 10월 5.2%에서 올해 4월 6.0%로 상향조정되었다. 특히 미국의 성장률은 지난 10월 전망치 대비 큰 폭(+3.3%p) 상향된 6.4%로 예상했다(IMF, 2021).

14) 각 그룹별 재무지표의 중간값을 사용하여 분석하였다.

15) 사모 회사채ㆍ장기 CP 발행기업의 2021년 만기도래(회사채 및 장기 CP 기준) 규모는 12.5조원으로 2020년 12.6조원과 비슷한 수준이며 2022년에는 13.4조원으로 그 규모가 확대된다.

16) Lilien(1982)이 제시한 산업별 성장률의 표준편차( )는 모든 산업이 동일한 성장률을 기록할 때 최소값을 가지며 산업간 격차가 확대될수록 증가한다. 그 산식은 아래와 같다.

17) 2021년 1분기 신용보증기금 P-CBO 지원금액은 0.7조원을 기록했다.

18) 코로나19 이후 낮은 수준의 기업부도는 정책지원을 중심으로 신용이 크게 확대된 데 기인한다(Banerjee, Noss & Pastor, 2021).

19) 기업유동성지원기구는 동일 기업 및 기업군에 대한 매입 한도를 전체 지원액의 2% 및 3% 이내로 제한하고 있다.

참고문헌

금융위원회, 2020. 3. 24, 제2차 비상경제회의 개최:「코로나19 관련 금융시장 안정화 방안」보고, 보도자료.

김필규, 2019,『메자닌채권시장의 특성분석과 시사점』, 자본시장연구원 이슈보고서 19-08.장효미, 2020, 미 연준의 COVID-19 위기 대응 회사채 지원 정책 특징, 자본시장연구원『자본시장포커스』20-20호.

Banerjee, R. N., Noss, J., Pastor, J. M. V., 2021, Liquidity to solvency: Transition cancelled or postponed? Bank for International Settlements.

Halling, M., Yu, J., Zechner, J., 2020, How did COVID-19 affect firms’ access to public capital markets? The Review of Corporate Finance Studies 9(3), 501-533.

IMF, 2021, World Economic Outlook: Managing Divergent Recoveries.

Lilien, D. M., 1982, Sectoral shifts and cyclical unemployment, Journal of Political Economy 90(4), 777-793.

코로나19의 전 세계적인 확산과 이에 따른 경기침체 우려 등으로 2020년 3월 이후 글로벌 금융시장은 큰 변동성을 경험하였다. 국내 회사채 시장도 코로나19의 영향으로 위험회피 성향이 확대되고 투자심리가 크게 위축되면서 기업들은 회사채 발행을 통한 자금조달에 어려움을 겪었다. 정부와 금융당국은 유동성 확보에 어려움을 겪는 기업들을 지원하기 위해 다양한 시장안정화 프로그램을 운영하였으나 그 효과는 기업의 재무건전성 및 신용도 등에 따라 차별적으로 나타났다.

코로나19 이후 회사채 발행은 정책지원에 크게 영향을 받았는데 본 보고서는 발행지원 프로그램의 전개과정을 중심으로 회사채 발행시장의 변화 및 특징을 분석한다. 이를 통해 위기 기간 중 유동성 확보에 어려움을 겪었던 부문을 확인하고 향후 위험요인을 점검한다. 코로나19 충격이 실물부문에 미친 영향을 살펴보기 위해 금융부문을 제외한 비금융기업을 분석대상으로 한다.

먼저 Ⅱ장에서는 코로나19 충격 및 정책대응 프로그램의 전개과정에 따른 신용등급별 회사채 스프레드의 변화를 분석한다. 2020년 신용등급이 낮은 기업을 중심으로 회사채 발행 여건이 악화되었는데 Ⅲ장에서는 이러한 변화가 공모 회사채 발행시장에 미친 영향을 살펴보고 공모발행이 어려운 기업들은 어떠한 시장성 차입수단을 이용하여 자금을 조달했는가를 분석한다. Ⅳ장에서는 2020년 회사채 발행시장 특징을 바탕으로 향후 리스크 요인을 점검하고, 마지막 Ⅴ장에서는 정책적 시사점을 도출한다.

Ⅱ. 코로나19 이후 회사채 시장의 전개

코로나19 확산으로 2020년 3월 글로벌 금융시장에 큰 혼란이 발생함에 따라 각국 중앙은행과 정부는 전례 없는 규모의 시장안정화 대책을 통해 이에 적극 대응하였다. 국내 금융시장에서도 한국은행과 정부의 시장안정화 조치가 시행된 가운데 국내외 완화적 통화정책에 대한 기대 등으로 3월 중순 이후 국고채 금리가 빠르게 하락하였다.

반면 실물경기 침체에 따른 기업실적 악화 우려 등으로 신용채권에 대한 투자심리는 급격히 위축되었다. 무위험 채권(국고채)과 회사채 금리의 차이로 정의되는 신용스프레드는 회사채 투자에 따른 신용위험의 보상을 나타내는데 코로나19 충격 이후 모든 등급에 걸쳐 신용스프레드가 큰 폭 확대되었다(<그림 Ⅱ-1> 참조). 신용위험에 대한 경계감이 증대됨에 따라 기업들은 유동성 확보에 큰 어려움을 겪었다.

이와 같은 국내 회사채 신용스프레드의 움직임은 미국의 경우와 비교하면 큰 차이를 나타내고 있다. 미 연준은 회사채 매입 프로그램인 Secondary Market Corporate Credit Facility(이하 SMCCF)와 Primary Market Corporate Credit Facility (이하 PMCCF)를 도입하고 이를 통해 회사채 시장을 적극 지원하였다.3) 투자적격등급 전체를 매입대상에 포함하는 등 지원대상이 넓게 설정되었을 뿐 아니라 유통물과 발행물 모두에 대해 정책지원이 제공되었다. 이에 따라 <그림 Ⅱ-3>에 나타난 바와 같이 동 프로그램의 도입을 발표한 3월 23일 이후 신용등급 전반에 걸쳐 미국 회사채 스프레드는 빠르게 축소되었다.

Ⅲ. 2020년 회사채 발행시장의 특징4)

앞에서 살펴본 것처럼 코로나19 충격 이후 신용등급이 낮은 회사채를 중심으로 투자심리가 상당기간 위축되었는데 Ⅲ장에서는 발행방식별로 구분하여 회사채 발행시장의 특징을 분석한다. 회사채 발행은 정책지원 프로그램의 영향을 크게 받았는데 각 프로그램의 지원내용과 이에 따른 발행방식별 변화를 살펴본다.

먼저 기업들의 주된 회사채 발행방식인 공모 회사채의 발행규모와 투자수요 변화를 신용등급별로 분석한다. 공모 회사채 발행이 어려운 기업들은 다른 시장성 차입수단을 이용하여 자금을 조달하였는데 2020년 비금융기업의 발행규모가 확대된 사모 회사채와 장기 기업어음(Commercial Paper: CP)의 발행 특성을 분석한다.5) CP는 주로 기업의 단기자금조달 수단으로 활용되나 만기 365일 이상의 장기 CP의 경우 경제적 실질이 회사채와 동일함에 따라 본 분석은 이를 포함한다.

1. 공모 회사채 발행시장

2020년 공모 발행시장은 신용등급이 낮은 회사채를 중심으로 투자수요가 위축됨에 따라 고신용등급 중심의 구조로 변화하였다. <표 Ⅲ-1>은 공모 회사채 발행지원 프로그램을 정리하고 있다. 신용등급 AA 이상 회사채는 코로나19 충격 초기부터 채권시장안정펀드 등 상대적으로 넓은 범위의 정책프로그램 지원을 받음에 따라 이들 채권에 대한 투자수요는 빠르게 회복되었다. 반면 신용등급 A 이하에 대해서는 기업유동성지원기구의 운영이 개시된 7월 하순 이후 본격적으로 발행이 지원되었다. 이로 인해 신용등급이 낮은 기업은 악화된 발행 여건이 상당기간 지속되며 공모 회사채 발행에 어려움을 겪었다.

A등급 이하 신용등급의 경우 신용경계감 확대에 따른 투자수요 위축 등으로 A등급과 BBB등급의 2020년 발행규모는 전년 대비 각각 3.4조원, 1.3조원 감소하였다. 신용도가 낮은 기업은 위기 기간중 공모발행을 통한 자금조달에 더 큰 어려움을 겪었는데 2분기중 신용등급 AA 이상의 발행 비중이 확대되었던 반면 A등급 이하의 비중은 다른 기간에 비해 낮은 18.7%에 불과하였다. 7월 하순 이후 기업유동성지원기구의 운영을 통해 발행지원 대상이 BBB등급까지 확대됨에 따라 A등급 이하의 발행 여건이 개선된 가운데 발행 비중도 빠르게 확대되어 4분기에는 55.5%를 기록했다.

공모 회사채 발행시 수요예측 참여금액 및 이를 통해 결정된 발행금리를 이용하여 회사채에 대한 투자수요 변화를 자세히 살펴볼 수 있다.7) 먼저 <그림 Ⅲ-1>은 신용등급별 수요예측 참여율과 미매각 비율을 나타낸다. AA 이상 신용등급에 대한 수요예측 참여율은 2분기 311%로 하락하기도 하였으나 하반기 이후에는 코로나19 이전보다 높은 수준으로 반등하였다. 반면 A 이하 신용등급에 대한 수요예측 참여율은 이전에 비해 크게 낮은 수준을 기록하였는데, 특히 2~3분기중에는 전년대비 발행규모가 감소했음에도 불구하고 수요예측 참여율이 200%를 하회하였다. 다만 신용등급간 격차가 확대된 데는 7월말부터 운영된 기업유동성지원기구의 지원방식에도 상당부분 기인한다.8)

수요예측 참여율이 저조함에 따라 A등급 이하 공모 회사채의 미매각 비율은 큰 폭 상승하였다. 신용등급 A 이하의 미매각 비율은 2분기 19%를 기록한 후 3~4분기중에는 30%를 상회하는 수준까지 악화되었다. 반면 AA등급 이상의 경우 채권시장안정펀드와 기업유동성지원기구가 수요예측 과정에 참여하는 등 상대적으로 높은 참여율을 나타냄에 따라 미매각은 소규모에 그쳤다.

회사채 투자심리가 악화됨에 따라 공모 회사채 발행기업의 금리부담은 크게 확대되었다. 회사채 발행금리는 채권평가사가 제시한 수익률에 각 투자자의 신청가격을 바탕으로 결정된 가산금리를 합산하여 최종 결정된다. <그림 Ⅲ-2>는 수요예측을 통해 결정된 회사채 발행 가산금리를 나타낸다. 신용경계감이 증대된 4~7월중 가산금리가 큰 폭 확대되었는데 동 기간중 국고채 대비 신용스프레드가 높은 수준을 지속했던 것을 고려하면 발행 여건이 크게 악화되었음을 확인할 수 있다. 특히 A등급 이하의 경우 채권평가사가 제시한 금리보다 47~85bp 높은 수준에서 발행금리가 결정되었다. 이러한 발행 여건의 어려움은 기업유동성지원기구가 본격적으로 운영된 이후 빠르게 완화되었다.

공모 회사채 발행이 어려운 기업에 대해서는 사모 회사채 발행을 통한 유동성지원 프로그램이 운영되었다(<표 Ⅲ-3> 참조). 특히 신용보증기금 Primary-Collateralized Bond Obligation(이하 P-CBO)을 통한 지원규모를 크게 확대하였는데 유동화증권에 대한 신용보증을 통해 자체적인 회사채 발행이 어려운 기업의 유동성을 지원하였다. 한편 차환자금의 80%를 사모발행 방식으로 지원하는 회사채 신속인수제도의 경우 발행사의 자체상환 부담, 주식연계채권 발행에 따른 지분희석 우려 등으로 실제 지원을 받은 기업은 소수에 그쳤다.9)

사모 회사채 발행규모의 증가는 신용보증기금 P-CBO를 통한 기업들의 자금조달이 늘어난 데 크게 기인한다(<그림 Ⅲ-4> 참조). 2020년 P-CBO 지원을 위해 6.4조원의 유동화증권이 발행된 가운데 이 중 4.3조원은 지원 확대 대상인 코로나19 피해 중견ㆍ대기업에게 지원되었다. 기업 수 기준으로는 중소기업이 대부분을 차지하고 있으며 총 2,247개 기업이 P-CBO 지원을 통해 자금을 조달하였다.10)

사모 회사채 발행기업수는 2019년 126개에서 2020년 209개로 83개 증가한 가운데 발행기업의 79.4%는 BBB등급 이하(신용등급 없음 포함)의 신용도를 기록하고 있다. 한편 신용등급 BB 이하의 발행기업수가 2020년 크게 증가하였는데 이는 P-CBO 지원대상인 BB등급 기업이 P-CBO를 통해 사모 회사채 발행을 늘린 데 주로 기인한다.

코로나19 충격 이후 단기자금조달 수단인 CP 발행을 통한 비금융기업의 자금조달 규모도 증가하였다. 비금융기업의 CP발행 잔액은 2018년과 2019년 0.9조원씩 감소했으나 2020년에는 1.4조원 증가하였다(<그림 Ⅲ-6> 참조). 특히 코로나19의 영향이 상대적으로 컸던 2~4월중 월평균 증가규모(전년동월대비)가 1.8조원까지 확대되었다. CP 발행의 증가는 수요예측 의무가 면제될 뿐 아니라 회사채 신용등급에 비해 다소 완화된 단기신용등급을 적용받는 등 조달 편의성이 높은 데 기인한 것으로 보인다.11)

장기 CP를 발행기업의 업종별로 구분해보면 코로나19의 충격이 컸던 대면서비스업을 중심으로 발행규모가 증가하였다. 음식숙박업과 도소매업의 발행규모는 각각 1.3조원, 0.4조원을 기록하였는데 두 업종이 장기 CP 발행규모에서 차지하는 비중은 76%에 달한다.

코로나19로 인한 불확실성 확대로 2020년 기업들은 유동성(liquidity)을 크게 확대하였다. 주요국 재정지출 확대, 백신보급 등으로 글로벌 경기의 견조한 회복세가 지속될 경우 채무상환능력(solvency)이 개선되지 않는 기업은 어려움에 처할 것으로 예상된다.13) Ⅳ장에서는 2020년 회사채 발행시장 특징을 바탕으로 향후 리스크 요인을 점검해 본다.

2020년 사모 회사채 및 장기 CP를 주로 이용하여 자금을 조달한 기업들은 낮은 재무건전성을 나타내고 있는데 예상치 못한 외부 충격이 발생할 경우 이들 기업의 재무상황은 빠르게 악화될 위험이 높다. <표 Ⅳ-1>은 회사채 발행방식별로 구분하여 기업의 주요 재무지표를 정리하고 있다.14) 2020년말 사모 회사채ㆍ장기 CP 발행기업의 부채비율은 192.3%로 공모 회사채 발행기업의 80.9%에 비해 크게 열악한 수준을 기록하고 있다. 다른 그룹의 부채비율이 전년대비 하락한 데 반해 사모 회사채ㆍ장기 CP 발행 기업군의 부채비율은 3.8%p 상승하며 코로나19 기간중 부채에 대한 의존도가 높아지는 모습을 나타냈다. 유동비율 역시 사모 회사채ㆍ장기 CP 발행기업이 상대적으로 열위를 나타내며 재무안정성에서 큰 차이를 보이고 있다.

기업의 현금비율은 시장성 차입 수단과 관계없이 모든 그룹에 걸쳐 증가세를 나타냈으나 사모 회사채ㆍ장기 CP 발행 기업군과 다른 그룹 간의 격차는 지속되고 있다. 특히 유동부채 대비 보유현금의 격차가 2020년 크게 확대되었는데 향후 만기가 도래하는 채무에 대하여 사모 회사채ㆍ장기 CP 발행기업이 어려움을 겪을 가능성에 유의해야 한다.15) 낮은 재무건전성으로 인해 이들 기업이 차환에 어려움을 겪는 경우 회사채 시장의 위험요인으로 작용할 수 있다.

본 보고서는 코로나19 충격 이후 정책지원 프로그램의 전개과정에 따른 회사채 발행시장의 특징을 발행방식별로 구분하여 분석하였다. 공모 회사채 시장의 경우 신용등급 A 이하 회사채에 대한 정책지원이 상대적으로 늦게 시행됨에 따라 AA 이상 고신용등급 위주의 구조로 변화하였다. 공모 회사채 발행이 어려운 기업들은 다른 시장성 차입수단을 이용하여 유동성을 확보하였다. P-CBO 지원 등을 통해 신용등급이 낮은 기업을 중심으로 사모 회사채 발행규모가 증가한 가운데 코로나19의 충격이 컸던 대면서비스 업종을 중심으로 장기 CP 발행규모도 증가하였다.

재무건전성이 낮은 기업을 중심으로 향후 신용위험이 확대되지 않도록 정책당국의 면밀한 모니터링이 필요하다. 회사채 발행이 어려운 기업에 대한 정책지원이 지속되는 가운데17) 2021년 1분기 사모 회사채와 장기 CP 발행규모가 각각 2.7조원, 0.7조원을 기록하고 있다. Ⅳ장에서 살펴본 것과 같이 사모 회사채 및 장기 CP 발행기업은 낮은 재무안정성을 나타내고 있는데 예상치 못한 금융충격 등이 이들 기업의 신용위험 확대로 이어지지 않도록 적극적인 모니터링이 필요하다.

회사채 발행지원 프로그램의 연장 및 지원확대 등 대내외 경제상황 변화를 감안한 유연한 정책운영이 요구된다. 신용등급 BBB 이상의 회사채 발행을 지원하는 기업유동성지원기구의 매입기간은 6개월 연장되어 2021년 7월 13일 종료될 예정이다. 그러나 취약업종은 코로나19 장기화로 실적부진이 지속되는 가운데 정책지원이 중단될 경우 자금조달에 어려움을 겪을 가능성이 크다.18) 한편 백신보급 지연 등에 따른 피해규모 확대시 기업유동성지원기구의 매입한도를 조정하거나 추가 지원프로그램을 도입하는 등 선별적으로 지원규모를 확대하는 방안도 고려할 필요가 있다.19)

마지막으로 금융위기 등 외부충격에 따른 회사채 발행 여건의 급격한 악화시 기업 유동성을 신속히 지원하기 위한 운영계획을 마련할 필요가 있다. 우리나라의 경우 코로나19 이후 유동성지원기구의 설립이 다른 국가에 비해 늦어졌는데 이에 따라 회사채 발행 여건이 신용등급이 낮은 기업을 중심으로 상당기간 악화되었다. 위기시 금융상황의 악화가 빠르게 진행되는 점을 감안하여 정부와 금융당국 간의 논의를 통해 기업부문에 대한 유동성 지원이 신속히 이루어질 수 있는 운영계획의 마련이 요구된다.

1) 금융위원회(2020. 3. 24) 참조

2) 각 회사채 발행지원 프로그램의 지원내용과 그에 따른 회사채 발행시장의 변화는 Ⅲ장에서 자세히 살펴본다.

3) S MCCF와 PMCCF는 각각 유통시장과 발행시장에서 신용등급 BBB-/Baa3 이상 기업이 발행한 회사채 등을 지원대상으로 운영되었다(동 프로그램에 대한 자세한 내용은 장효미(2020) 참조). SMCCF와 PMCCF의 매입지원은 2020년말 종료되었으며 실제 매입은 SMCCF를 통해서만 이루어졌다.

4) 본 보고서는 비금융기업(비상장사 포함)이 발행한 100억원 이상의 회사채를 분석대상으로 한다. 실물부문에 미친 영향을 살펴보기 위해 유동화회사, SPC, 공기업, 공제회, SPAC, 부동산투자회사, 선박투자회사, 공기업이 발행한 회사채는 분석대상에서 제외한다.

5) 한편 전환사채, 신주인수권부사채 등 주식연계채권의 발행규모도 2019년 5.7조원에서 2020년 8.0조원으로 큰 폭 증가하였다. 주식연계채권은 신용등급이 없거나 BBB 이하 신용등급을 지닌 기업들에 의해 대부분 발행되는데(김필규, 2019) 이러한 특성을 고려하여 본 보고서는 주식연계채권을 분석대상에서 제외하였다.

6) 국내 신용등급 AAA 공모회사채는 SK텔레콤과 KT가 대부분 발행하는데 2개 회사는 투자 확대를 위해 2019년 회사채 발행을 확대하였다. 2019년과 2020년 양사 합산 공모회사채 발행규모는 각각 2.3조원, 1.0조원으로 AAA등급 전체 발행규모와 동일하다.

7) 2012년 4월 회사채 수요예측제도의 시행으로 공모 회사채 발행시 수요예측을 통해 발행조건이 결정된다. 발행사와 주관사가 제시한 공모 희망금리밴드에 대하여 기관투자자가 참여가격 및 금액을 신청하고 이를 바탕으로 회사채 발행금리와 규모가 최종 결정된다.

8) 기업유동성지원기구는 신용등급 AA 이상 회사채의 경우 수요예측 참여를 통해 매입하였으나 A 이하 신용등급에 대해서는 시장 미매각 물량을 매입하는 방식으로 지원하였다.

9) <표 Ⅲ-3>에 나타난 바와 같이 회사채 신속인수제도의 지원을 받는 기업은 만기도래 회사채의 20%를 자체 상환해야하며, 지원규모 중 10%는 주식관련사채로 발행해야 함에 따라 기존주주의 보유지분이 희석화될 가능성이 존재한다.

10) 본 보고서는 100억원 이상 회사채를 분석대상으로 함에 따라 2020년 신용보증기금 P-CBO 지원규모 6.4조원 중 3.5조원이 분석대상에 포함된다. 기업규모별 P-CBO 지원은 다음과 같다.

11) 회 사채의 경우 AAA~D의 총 20개 신용등급으로 구분되나 CP는 A1~D의 총 12개 등급으로 구성된 단기신용등급으로 구분된다. 이에 따라 CP 신용등급은 회사채에 비해 상대적으로 세분화의 정도가 낮다.

12) 장 기 CP의 경우 경제적 실질이 회사채와 동일한데 이로 인한 규제차익을 방지하기 위해 2013년 금융당국은 만기 365일 이상의 CP를 발행할 경우 증권신고서 제출을 의무화하였다. 그러나 보호예수 1년 등 전매제한 조치를 취할 경우 증권신고서 제출의무가 면제된다(「증권의 발행 및 공시 등에 관한 규정」 제2-2조).

13) IMF의 2021년 글로벌 경제성장률 전망치는 지난해 10월 5.2%에서 올해 4월 6.0%로 상향조정되었다. 특히 미국의 성장률은 지난 10월 전망치 대비 큰 폭(+3.3%p) 상향된 6.4%로 예상했다(IMF, 2021).

14) 각 그룹별 재무지표의 중간값을 사용하여 분석하였다.

15) 사모 회사채ㆍ장기 CP 발행기업의 2021년 만기도래(회사채 및 장기 CP 기준) 규모는 12.5조원으로 2020년 12.6조원과 비슷한 수준이며 2022년에는 13.4조원으로 그 규모가 확대된다.

16) Lilien(1982)이 제시한 산업별 성장률의 표준편차( )는 모든 산업이 동일한 성장률을 기록할 때 최소값을 가지며 산업간 격차가 확대될수록 증가한다. 그 산식은 아래와 같다.

17) 2021년 1분기 신용보증기금 P-CBO 지원금액은 0.7조원을 기록했다.

18) 코로나19 이후 낮은 수준의 기업부도는 정책지원을 중심으로 신용이 크게 확대된 데 기인한다(Banerjee, Noss & Pastor, 2021).

19) 기업유동성지원기구는 동일 기업 및 기업군에 대한 매입 한도를 전체 지원액의 2% 및 3% 이내로 제한하고 있다.

참고문헌

금융위원회, 2020. 3. 24, 제2차 비상경제회의 개최:「코로나19 관련 금융시장 안정화 방안」보고, 보도자료.

김필규, 2019,『메자닌채권시장의 특성분석과 시사점』, 자본시장연구원 이슈보고서 19-08.장효미, 2020, 미 연준의 COVID-19 위기 대응 회사채 지원 정책 특징, 자본시장연구원『자본시장포커스』20-20호.

Banerjee, R. N., Noss, J., Pastor, J. M. V., 2021, Liquidity to solvency: Transition cancelled or postponed? Bank for International Settlements.

Halling, M., Yu, J., Zechner, J., 2020, How did COVID-19 affect firms’ access to public capital markets? The Review of Corporate Finance Studies 9(3), 501-533.

IMF, 2021, World Economic Outlook: Managing Divergent Recoveries.

Lilien, D. M., 1982, Sectoral shifts and cyclical unemployment, Journal of Political Economy 90(4), 777-793.

Ⅰ. 논의배경

Ⅱ. 코로나19 이후 회사채 시장의 전개

Ⅲ. 2020년 회사채 발행시장의 특징

1. 공모 회사채 발행시장

2. 사모 회사채 발행시장

3. CP 발행시장

Ⅳ. 향후 리스크 요인 점검

Ⅴ. 정책적 시사점

Ⅱ. 코로나19 이후 회사채 시장의 전개

Ⅲ. 2020년 회사채 발행시장의 특징

1. 공모 회사채 발행시장

2. 사모 회사채 발행시장

3. CP 발행시장

Ⅳ. 향후 리스크 요인 점검

Ⅴ. 정책적 시사점