자본시장연구원의 보고서 자료를 소개합니다.

위탁매매서비스시장은 개인투자자의 주식시장 참여 증가, 미국주식 및 국내 ETF에 대한 투자 확대로 규모적으로 성장하였고, 증권사의 신규진입과 해외증권에 대한 서비스 확대로 구조적으로 변화하였다. 시장의 규모적 확대와 구조적 변화는 증권사 간 경쟁을 심화시켰으며, 그 결과 중 하나로 국내주식과 해외증권 위탁매매 수수료율이 2017년 대비 각각 약 4bp와 17bp 하락하였다.

그러나 위탁매매 수수료율이 2024년말 기준 국내주식의 경우 4bp, 해외증권의 경우 8bp 내외로 이미 충분히 낮은 상황에서 추가적인 가격 경쟁이 증권사의 고객 유치 또는 시장점유율 확대에 유효한가에 대한 의문이 제기되어 왔다. 또한 증권사는 대개 수수료 이벤트를 동시에 실시하는 만큼 가격보다 비가격 요인이 신규고객의 증권사 선택 또는 기존고객의 증권사 전환에 더 크게 작용할 가능성도 있다.

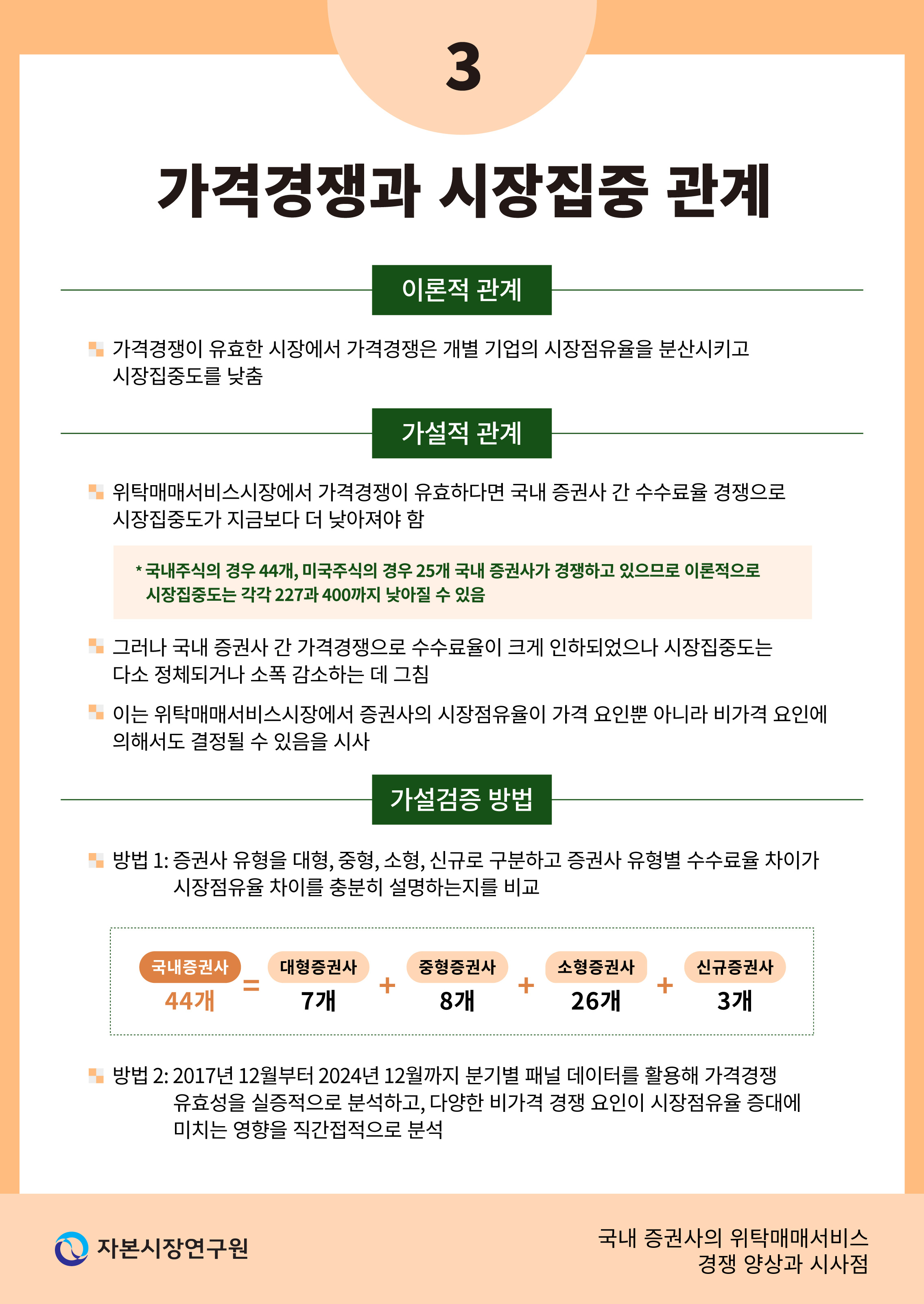

실제 위탁매매서비스시장의 경쟁 양상을 시장집중도로 살펴보면 위탁매매 수수료율이 하락한 만큼 시장이 경쟁적으로 변하지 않았다. 또한 국내 증권사를 대형, 중형, 소형, 신규 증권사로 구분하여 시장점유율 추이를 비교해 보면 증권사 유형별 시장점유율 차이가 위탁매매 수수료율 차이만으로 충분히 설명되지 않는다. 이는 위탁매매서비스시장에서 증권사의 경쟁력이 가격 요인뿐 아니라 비가격 요인에 의해서도 영향을 받을 수 있음을 뒷받침한다.

이에 본 보고서가 위탁매매서비스시장의 경쟁 요인을 가격과 비가격으로 구분하여 분석한 결과, 가격 경쟁의 시장점유율 증대 효과는 대형 증권사에만 유효하며 위탁매매 수수료율이 충분히 낮은 수준임을 고려할 때 향후 가격 경쟁에 따른 효과는 대형 증권사의 경우에도 매우 제한적일 것으로 추정된다. 또한 가격 경쟁이 대형 증권사에만 유효한 이유는 마케팅 규모, 상품 다양성, 서비스 차별화, 거래플랫폼 경쟁력 등 비가격 경쟁력이 다른 유형의 증권사에 비해 상대적으로 우위에 있기 때문으로 분석된다.

따라서 국내 증권사가 위탁매매서비스시장에서 경쟁력을 확보하려면 가격 경쟁력뿐 아니라 상품 다양성, 서비스 차별화, 거래플랫폼 경쟁력 등 비가격 경쟁력을 강화하는 노력이 필요하다. 그래야만 증권사 간에 가격 경쟁이 재점화하더라도 유효한 효과를 얻을 수 있다. 한편 국내 증권사 간 비가격 요인의 격차는 단기간에 해소하기 어려울 수 있다. 그럼에도 국내 증권사들은 중장기적인 관점에서 비가격 경쟁력을 강화하는 노력을 지속할 수 있어야 한다.

그러나 위탁매매 수수료율이 2024년말 기준 국내주식의 경우 4bp, 해외증권의 경우 8bp 내외로 이미 충분히 낮은 상황에서 추가적인 가격 경쟁이 증권사의 고객 유치 또는 시장점유율 확대에 유효한가에 대한 의문이 제기되어 왔다. 또한 증권사는 대개 수수료 이벤트를 동시에 실시하는 만큼 가격보다 비가격 요인이 신규고객의 증권사 선택 또는 기존고객의 증권사 전환에 더 크게 작용할 가능성도 있다.

실제 위탁매매서비스시장의 경쟁 양상을 시장집중도로 살펴보면 위탁매매 수수료율이 하락한 만큼 시장이 경쟁적으로 변하지 않았다. 또한 국내 증권사를 대형, 중형, 소형, 신규 증권사로 구분하여 시장점유율 추이를 비교해 보면 증권사 유형별 시장점유율 차이가 위탁매매 수수료율 차이만으로 충분히 설명되지 않는다. 이는 위탁매매서비스시장에서 증권사의 경쟁력이 가격 요인뿐 아니라 비가격 요인에 의해서도 영향을 받을 수 있음을 뒷받침한다.

이에 본 보고서가 위탁매매서비스시장의 경쟁 요인을 가격과 비가격으로 구분하여 분석한 결과, 가격 경쟁의 시장점유율 증대 효과는 대형 증권사에만 유효하며 위탁매매 수수료율이 충분히 낮은 수준임을 고려할 때 향후 가격 경쟁에 따른 효과는 대형 증권사의 경우에도 매우 제한적일 것으로 추정된다. 또한 가격 경쟁이 대형 증권사에만 유효한 이유는 마케팅 규모, 상품 다양성, 서비스 차별화, 거래플랫폼 경쟁력 등 비가격 경쟁력이 다른 유형의 증권사에 비해 상대적으로 우위에 있기 때문으로 분석된다.

따라서 국내 증권사가 위탁매매서비스시장에서 경쟁력을 확보하려면 가격 경쟁력뿐 아니라 상품 다양성, 서비스 차별화, 거래플랫폼 경쟁력 등 비가격 경쟁력을 강화하는 노력이 필요하다. 그래야만 증권사 간에 가격 경쟁이 재점화하더라도 유효한 효과를 얻을 수 있다. 한편 국내 증권사 간 비가격 요인의 격차는 단기간에 해소하기 어려울 수 있다. 그럼에도 국내 증권사들은 중장기적인 관점에서 비가격 경쟁력을 강화하는 노력을 지속할 수 있어야 한다.

Ⅰ. 서론

지난 10여 년 동안 개인투자자의 주식시장 참여 증가, 미국주식 및 국내 ETF에 대한 투자 확대는 위탁매매서비스시장의 규모적 성장을 견인했으며, 증권사의 신규진입과 해외증권에 대한 서비스 확대는 위탁매매 시장의 구조적 변화를 가져왔다. 이러한 변화는 위탁매매서비스시장에서 국내 증권사 간 경쟁을 심화시켰으며, 그 결과 중 하나로 위탁매매 수수료율이 2017년 대비 절반 수준으로 인하되었다.

국내 증권사에게 위탁매매는 수익 측면에서 중요한 사업부문이다. 증권사 간 경쟁으로 위탁매매 수수료율이 지속적으로 인하되었음에도 위탁매매 사업부문은 증권사 전체 수익의 45% 내외를 유지하고 있다. 시장규모 확대에 대한 기대, 위탁매매서비스에 대한 수요 증가, MTS 도입, 비대면 계좌개설 허용 등 환경적ㆍ제도적 변화가 있을 때 증권사 간 경쟁이 치열해지는 것도 이 때문이다. 2024년에 미국주식이 대부분을 차지하는 해외증권 위탁매매 거래금액이 큰 폭으로 증가하자 2025년 초부터 약 14개 국내 증권사가 해외주식에 대한 무료 수수료 이벤트를 진행하는 것도 동일한 이유에서다.

그러나 국내 증권업계 내에서조차 위탁매매 수수료율이 이미 충분히 낮은 상황에서 추가적인 가격 경쟁이 고객 유치 또는 시장점유율 확대에 유효한가에 대한 의문이 꾸준히 제기되어 왔다. 더 나아가 대부분의 증권사가 무료 수수료 이벤트를 동시에 실시할 경우 가격보다 비가격 요인이 신규고객의 증권사 선택 또는 기존고객의 증권사 전환에 더 실질적으로 영향을 미칠 가능성이 크다.

개인투자자는 저렴한 수수료 외에도 증권사 평판 및 지인 추천, 거래플랫폼 경쟁력, 상품 다양성, 서비스 접근성 등 다양한 비가격 요인을 복합적으로 고려해 증권사를 선택하는 것으로 나타난다(이석훈, 2019). 기관투자자도 마찬가지다. 저렴한 수수료뿐 아니라 투자정보서비스, 주문집행 품질, 서비스 접근성 등과 같은 비가격 요인의 영향도 받는 것으로 분석된다(Di Maggio et al., 2022).

이에 본 보고서는 국내 증권사의 위탁매매서비스시장 현황을 규모, 구성, 수익 측면에서 살펴보고, 국내주식과 미국주식이 대부분을 차지하는 해외증권에 초점을 맞춰 위탁매매서비스시장의 경쟁 양상을 시장집중도와 시장점유율을 활용하여 파악했으며, 위탁매매서비스시장의 경쟁 요인을 증권사 간 경쟁 환경, 가격 경쟁 유효성, 비가격 경쟁 요인으로 구분하여 분석하였다. 이를 토대로 국내 증권사에 주는 시사점을 도출하였다.

Ⅱ. 국내 증권사의 위탁매매서비스시장 현황

1. 시장 규모와 구성

국내 증권사는 투자중개업자로서 개인과 법인 고객을 대상으로 국내증권 또는 해외증권의 매매를 위탁받아 중개하는 위탁매매서비스를 제공한다. 국내 증권사는 파생금융상품에 대해서도 위탁매매서비스를 제공하나, 본 보고서에서는 증권만을 대상으로 위탁매매서비스시장을 한정하였다. 또한 이후 경쟁 양상을 분석할 때는 국내주식과 미국주식이 대부분을 차지하는 해외증권에 초점을 맞추었다.

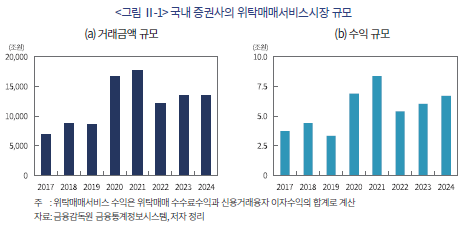

위탁매매서비스시장의 규모는 2024년 거래금액 기준으로 13,496조원, 수익 기준으로 6.7조원을 기록하였다. 또한 <그림Ⅱ-1>에서 살펴볼 수 있듯이 거래금액과 수익 측면에서 모두 우상향하며 증가하는 모습을 보인다. 특히 2021년에는 거래금액과 수익 규모가 각각 17,737조원과 8.4조원으로 기존 증가 추세를 크게 상회하였다. 이 점을 고려할 때 위탁매매서비스시장은 더 성장할 수 있는 잠재력이 있다고 평가된다.

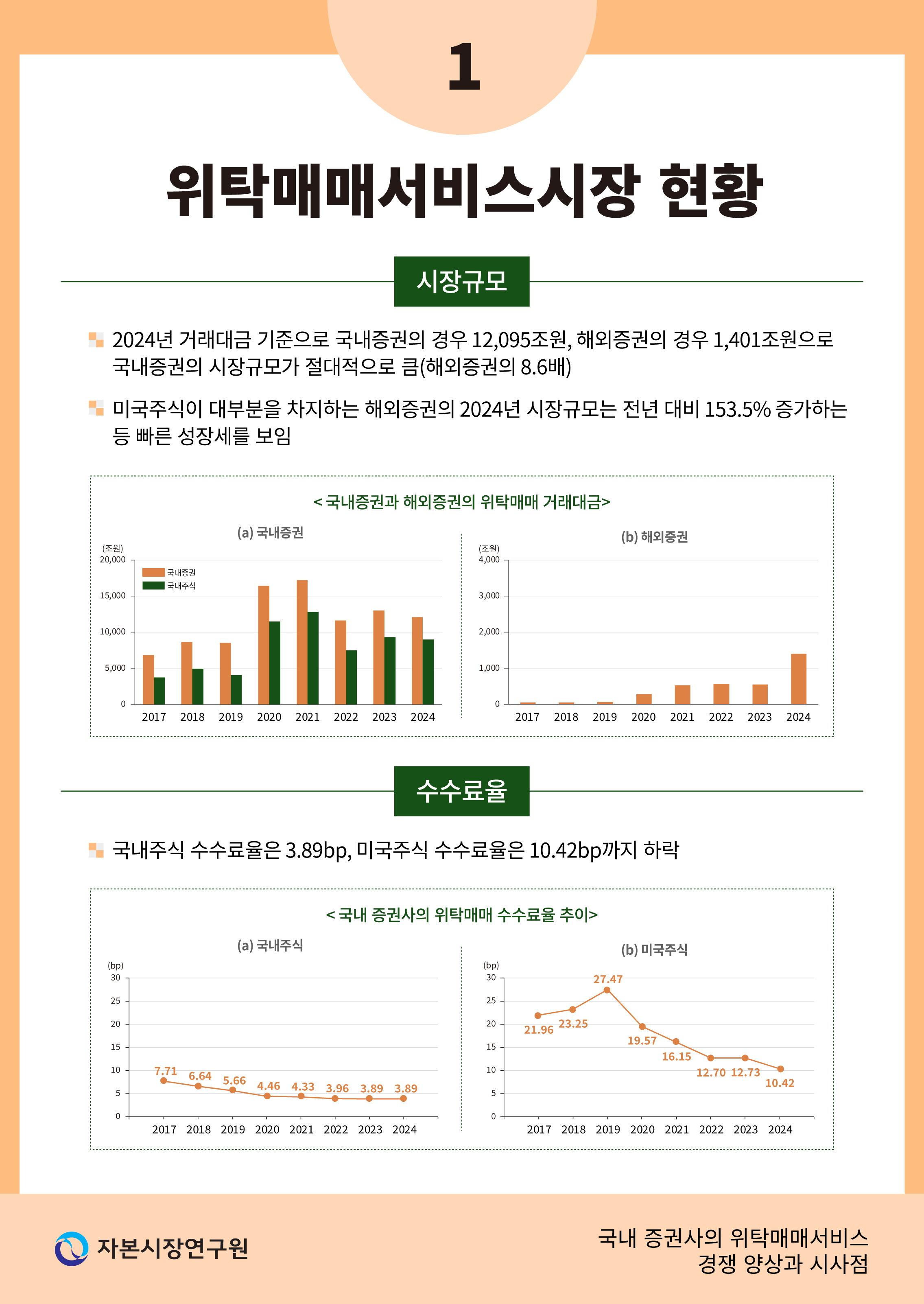

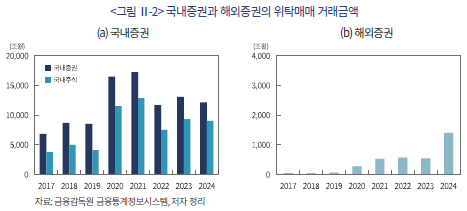

국내증권과 해외증권을 구분하여 거래금액 기준으로 시장규모를 비교해 보면 <그림Ⅱ-2>에 나타난 바와 같이 국내증권의 시장규모가 절대적으로 크다. 2024년 기준 국내증권의 경우 12,095조원, 해외증권의 경우 1,401조원으로, 국내증권의 시장규모가 해외증권의 8.6배 수준에 달한다. 그러나 국내증권의 시장규모는 코로나19 팬데믹 이후 대폭 감소한 후 소폭 등락한 반면, 해외증권의 시장규모는 꾸준한 성장세를 보인다. 특히 개인의 미국주식 투자가 급증하면서 2024년 해외증권의 시장규모가 전년 대비 153.5% 증가하였다.

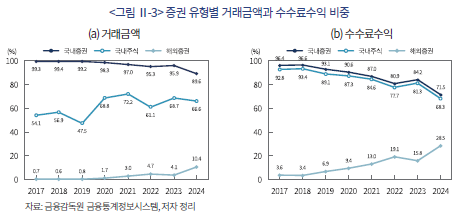

위탁매매서비스시장을 증권 유형별 구성 측면에서 살펴보면 <그림Ⅱ-3>에 나타난 바와 같이 세 가지 변화가 두드러지게 관찰된다. 먼저 국내증권의 거래금액과 수수료수익 비중이 감소하였다. 2017년에 각각 99.3%와 96.4%로 절대적이었으나, 2024년에는 각각 89.6%와 71.5%로 감소하였다.

다음으로 국내주식의 거래금액 비중은 소폭 등락하며 2017년 대비 12.5%p 증가하였으나, 수수료수익 비중은 2017년 대비 24.5%p 감소하였다. 이는 국내증권 중 국내채권에 대한 위탁매매가 크게 감소하였고, 국내주식에 대한 위탁매매 수수료율이 지속적으로 인하되었기 때문이다.

마지막으로 미국주식이 대부분을 차지하는 해외증권의 거래금액과 수수료수익 비중이 2024년 각각 10.4%와 28.5%에 달할 정도로 빠르게 증가하였다.

2. 위탁매매 수수료율 추이

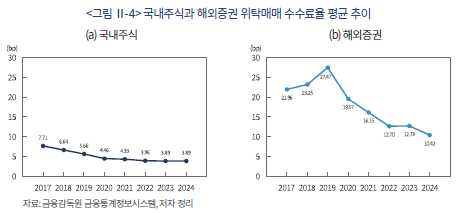

위탁매매 수수료율은 지속적으로 하락하였다.1) 특히 <그림Ⅱ-4>에 나타난 바와 같이 위탁매매 수수료수익의 대부분을 차지하는 국내주식과 해외증권에 대한 위탁매매 수수료율 평균을 살펴보면, 국내주식의 경우 2017년 7.71bp에서 2024년 3.89bp로 3.82bp, 해외증권의 경우 2019년 27.47bp에서 2024년 10.42bp로 17.05bp 하락하였다. 한편 국내주식 위탁매매 수수료율의 경우 2021년부터 더 이상 크게 하락하지 않고 다소 정체되어 있는 특징도 보인다.2)

참고로 <그림Ⅱ-4>에 나타난 위탁매매 수수료율과 국내 증권사가 공시하는 위탁매매 수수료율은 큰 차이가 난다. 2025년 6월말 기준 공시 위탁매매 수수료율이 국내주식의 경우 최저 1.0bp이고, 해외주식의 경우 최저 20bp이다. 이는 국내주식의 경우 위탁매매 채널(지점, 전화, 온라인ㆍ모바일), 법인 여부, 계좌 개설경로(제휴 은행, 증권사 지점, 비대면)에 따라 수수료율을 차등하고, 대부분의 증권사가 한시적 수수료 이벤트를 반복적으로 진행해 왔기 때문이다.

국내주식과 해외증권의 위탁매매 수수료율을 비교해 보면, 그 격차가 감소하고 있으나 해외증권이 국내주식보다 2배 이상 높다. 이는 해외증권의 경우 국내 증권사뿐 아니라 해외 증권사의 위탁매매가 요구되고, 위탁매매 수수료율을 추가적으로 인하할 수 있는 관련 수익원을 확보하기 어렵기 때문이다.3)

3. 위탁매매 사업부문의 수익 현황

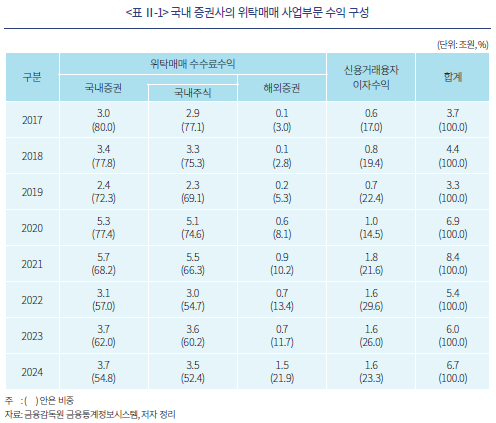

국내 증권사의 위탁매매 사업부문 수익 현황을 <표Ⅱ-1>을 통해 자세히 살펴보면, 국내주식에 대한 위탁매매 수수료수익의 규모는 절대적으로 크나 그 비중은 계속 하락하는 추세이다. 반면에 해외증권 위탁매매 수수료수익과 신용거래융자 이자수익의 규모와 비중이 크게 증가하였다.

그럼에도 불구하고 국내주식에 대한 위탁매매서비스는 국내 증권사에게 여전히 중요한 수익원이다. 신용거래융자 이자수익이 국내주식 위탁매매에서만 발생한다는 점을 고려할 때 국내주식 위탁매매 관련 수익은 2024년 전체 수익의 75.7%이기 때문이다. 더구나 2024년까지는 신용거래융자 이자수익의 비중이 해외증권 위탁매매 수수료수익보다 높은 수준이다.

Ⅲ. 국내 증권사의 위탁매매 경쟁 양상 분석

1. 시장집중도로 살펴본 경쟁 양상

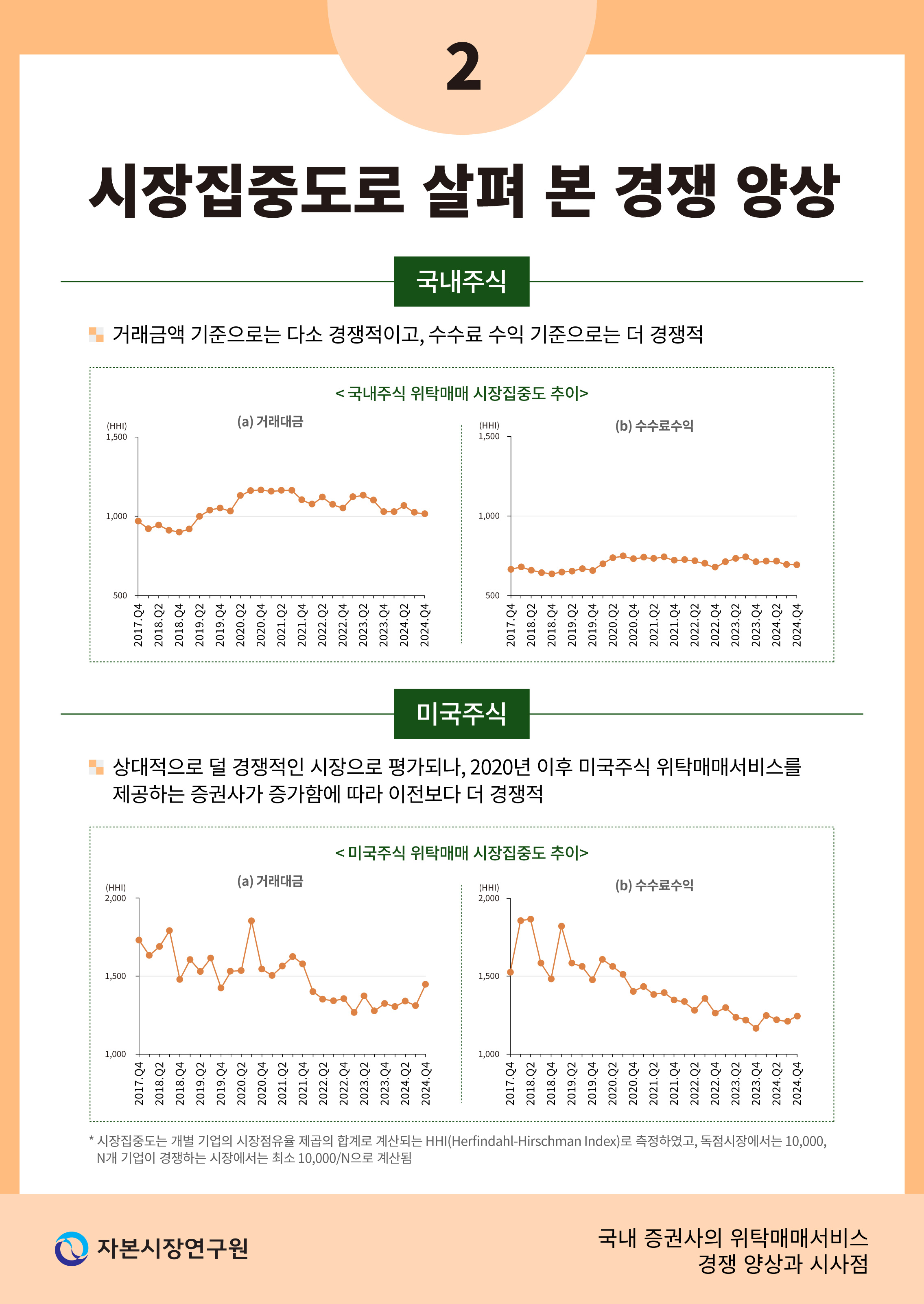

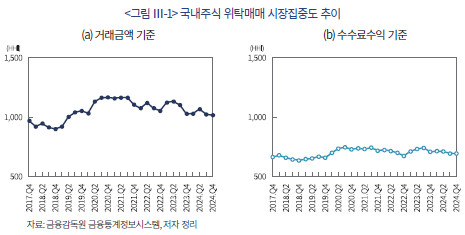

국내주식 위탁매매서비스시장의 시장집중도를 HHI지수로 측정하여 살펴보면, <그림Ⅲ-1>에 나타난 바와 같이 국내주식 위탁매매서비스시장은 상당히 집중되지 않은 시장 또는 다소 경쟁적인 시장으로 평가된다.4) 수수료수익 기준으로는 더 경쟁적인 시장으로 평가된다.

국내주식 위탁매매서비스시장은 증권사의 신규진입이 일어나기 시작한 2020년 전후로 경쟁 양상의 변화가 소폭 관찰된다. 이전에는 거래금액 기준으로 계산한 시장집중도가 다소 증가하였으나 이후에는 다시 소폭 감소하는 모습이 관찰된다. 다만 2020년 이후 신규 증권사의 시장진입에도 불구하고 전체적으로는 시장집중도에 큰 폭의 변화가 관찰되지 않는다.

국내주식 위탁매매서비스시장의 경우 수수료수익 기준으로 계산한 시장집중도가 거래금액 기준으로 계산한 시장집중도보다 300~400 포인트 낮은 점도 특징적이다. 이는 거래금액 기준으로 시장점유율이 높은 대형 증권사들이 평균적으로 위탁매매 수수료율을 낮게 부과하였기 때문에 나타난 결과로 파악되며, 대형 증권사들이 상대적으로 가격 경쟁 압력을 더 많이 받는 것으로 풀이된다.

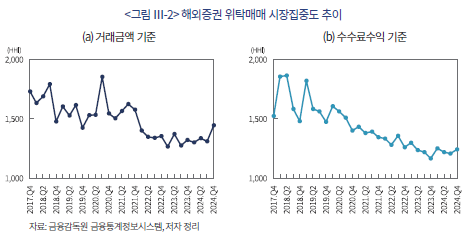

해외증권 위탁매매서비스시장은 <그림Ⅲ-2>에 나타난 바와 같이 국내주식 위탁매매서비스시장보다 더 집중된 시장 또는 덜 경쟁적인 시장으로 평가된다. 하지만 2020년 전후를 기점으로 미국주식에 대한 개인투자자 수요가 빠르게 증가하였고, 기존 증권사뿐 아니라 신규 증권사가 미국주식 위탁매매서비스시장에 활발하게 진입하면서 더 경쟁적인 시장으로 변하고 있다.5) 또한 증권사들이 위탁매매 수수료율을 경쟁적으로 인하하면서 수수료수익으로 계산한 시장집중도는 거래금액으로 계산한 시장집중도보다 더 가파르게 감소하였다.

2. 시장점유율로 살펴본 경쟁 양상

시장집중도만으로 위탁매매서비스시장의 경쟁 양상을 파악하는 데는 다음과 같은 이유로 한계가 있다. 가격 요인뿐 아니라 비가격 요인에 따라 위탁매매서비스시장의 경쟁 양상이 달라질 수 있기 때문이다. 이를 고려해 국내 증권사를 대형, 중형, 소형, 신규로 구분하고 증권사 유형별 위탁매매서비스시장의 점유율을 비교하였다.6) 또한 증권사 유형별 위탁매매 수수료율 차이가 시장점유율 차이를 충분히 설명하는지를 살펴보았다.

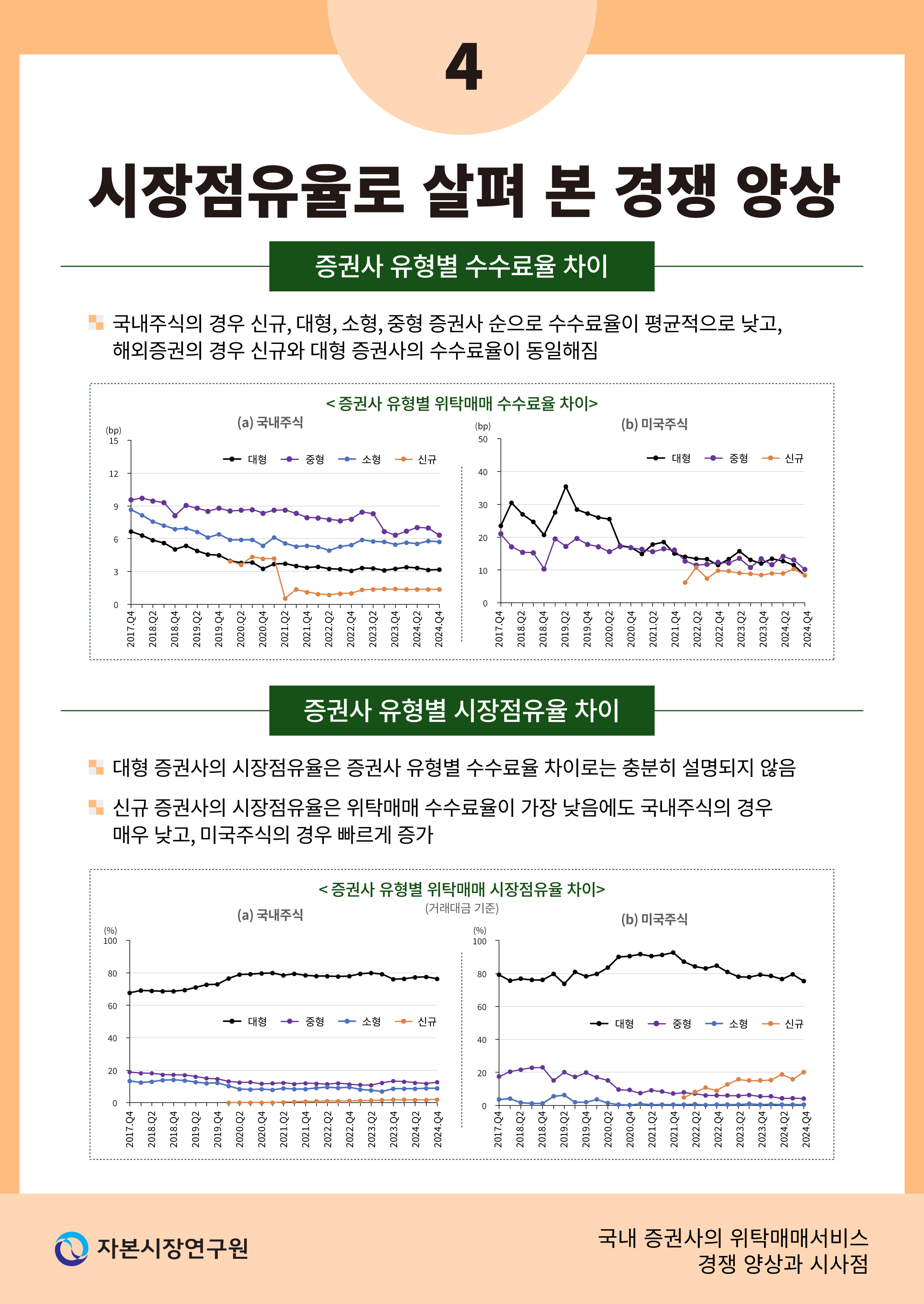

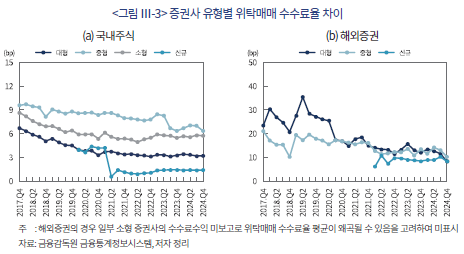

먼저 국내주식과 해외증권 위탁매매 수수료율을 증권사 유형별로 비교해 보면, <그림Ⅲ-3>에서 살펴볼 수 있듯이 국내 증권사 간 수수료율 경쟁이 활발했음을 확인할 수 있다. 신규 증권사의 위탁매매 수수료율은 다른 유형의 증권사보다 항상 낮은 수준을 유지했고, 대형 증권사의 위탁매매 수수료율은 국내주식의 경우 중형 증권사보다 낮았지만, 해외증권의 경우 한때 중형 증권사보다 높다가 2020년 중반 전후로 낮아진 것으로 나타난다. 또한 수수료율 인하폭을 기준으로 볼 때 해외증권 위탁매매서비스에 대한 수수료율 경쟁이 국내주식의 경우보다 더 활발했던 것으로 판단된다.

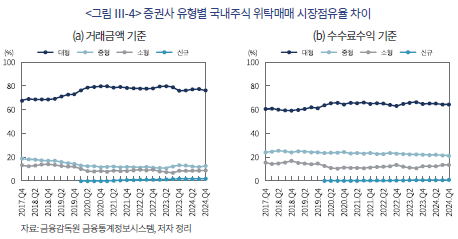

증권사의 시장점유율이 대개 가격 요인으로만 결정된다면 위탁매매 수수료율이 낮은 증권사일수록 더 높은 시장점유율을 보여야 한다. 그러나 <그림Ⅲ-4>에서 살펴볼 수 있듯이 증권사 유형별 시장점유율 추이를 비교해 보면 증권사의 시장점유율이 반드시 가격 요인에 의해서만 결정되는 것은 아님을 확인할 수 있다.

국내주식 위탁매매서비스시장에서의 증권사 유형별 시장점유율 추이를 <그림Ⅲ-4>에 나타난 바와 같이 비교해 보면 가격 요인뿐 아니라 비가격 요인이 증권사의 시장점유율에 영향을 미칠 수 있음을 뒷받침하는 세 가지 측징이 관찰된다.

첫째, 대형 증권사의 경우 수수료수익 기준 시장점유율이 거래금액 기준 시장점유율보다 낮은 반면, 중형과 소형 증권사의 경우 수수료수익 기준 시장점유율이 더 높다. 이는 <그림Ⅲ-3>에서 살펴볼 수 있듯이 대형 증권사의 위탁매매 수수료율이 중형과 소형 증권사보다 평균적으로 낮기 때문이다. 또한 평균적으로 낮은 위탁매매 수수료율이 대형 증권사의 높은 시장점유율을 일부 설명한다고 해석될 수 있다.

둘째, 대형 증권사의 시장점유율은 소폭 증가하는 추세인 반면, 중형과 소형 증권사의 시장점유율은 감소하는 추세이다. 이는 대형 증권사의 위탁매매 수수료율이 중형과 소형 증권사보다 평균적으로 낮기 때문에 나타난 결과일 수 있으나, 대형과 중형 증권사의 시장점유율의 차이가 위탁매매 수수료율의 차이로는 충분히 설명되지 않는다. 이 점에서 비가격 요인이 상당 부분 작용했을 것으로 판단된다.

또한 중형과 소형 증권사의 경우 대형 증권사보다 위탁매매 수수료율이 높은데도 불구하고 일정 수준의 시장점유율을 차지하고 있는 점도 비가격 요인이 작용했기 때문으로 판단된다. 예를 들어, 이들 증권사의 경우 고액 또는 법인 투자자 등 상대적으로 충성도가 높은 고객에 기반하고 있기 때문일 수 있다.7)

셋째, 신규 증권사의 시장점유율은 거래금액 기준으로 2%, 수수료수익 기준으로 1% 미만으로 매우 낮은 수준이다. 이는 <그림Ⅲ-3>에서 살펴볼 수 있듯이 신규 증권사의 위탁매매 수수료율이 다른 유형의 증권사보다 평균적으로 낮은 점을 고려할 때 위탁매매 수수료율만으로는 증권사의 시장점유율이 설명되지 않을 수 있음을 뒷받침한다.8)

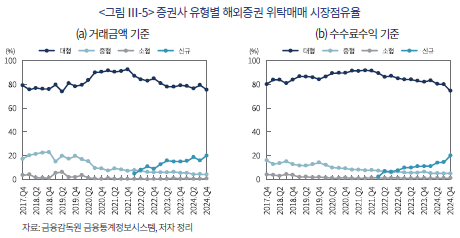

해외증권 위탁매매서비스시장에서의 증권사 유형별 점유율 추이를 <그림Ⅲ-5>에 나타난 바와 같이 비교해 봐도 증권사의 시장점유율이 가격 요인뿐 아니라 비가격 요인에 의해서도 상당 부분 영향을 받을 수 있음을 알 수 있다. 위탁매매 수수료율 경쟁으로 증권사 간 시장점유율에 변동이 발생한 것으로 보이나, 증권사 유형 간 위탁매매 수수료율 차이에 비해 대형 증권사의 시장점유율이 상당히 높기 때문이다.

한편 해외증권 위탁매매서비스시장에서 증권사의 시장점유율에 미칠 수 있는 비가격 요인은 국내주식 위탁매매서비스시장에서와는 다른 것으로 판단된다. <그림Ⅲ-3>에서 살펴볼 수 있듯이 신규 증권사의 위탁매매 수수료율이 국내주식과 해외증권 위탁매매서비스시장 모두에서 다른 유형의 증권사보다 평균적으로 낮음에도 불구하고 해외증권 위탁매매서비스시장에서만 신규 증권사의 시장점유율이 빠르게 증가하였기 때문이다.

Ⅳ. 국내 증권사의 위탁매매서비스 경쟁 요인 분석

1. 증권사 간 경쟁 환경

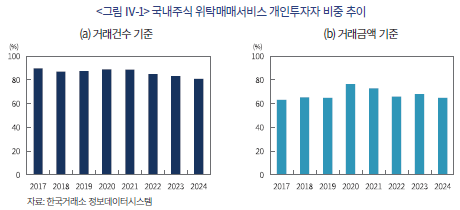

위탁매매서비스시장의 경쟁 환경적 특징 중 하나는 개인투자자 비중이 높다는 것이다. <그림Ⅳ-1>에서 살펴볼 수 있듯이 개인투자자 비중이 국내주식 거래건수 기준으로는 다소 감소하는 추세이나 80% 이상을, 거래금액 기준으로는 코로나19 당시에 최고점을 기록한 후 60% 이상을 차지하고 있다.

또 다른 특징 중 하나는 기존고객의 증권사 전환이 적지 않다는 점이다. 이석훈(2019)의 설문조사 결과에 따르면 고객의 31.1%가 증권사를 전환한 경험이 있는 것으로 조사된다. 이는 증권사 전환에 따른 비용이 발생하더라도 증권사 전환에 따른 편익이 가격 또는 비가격 측면에서 더 크기 때문일 수 있다.9)

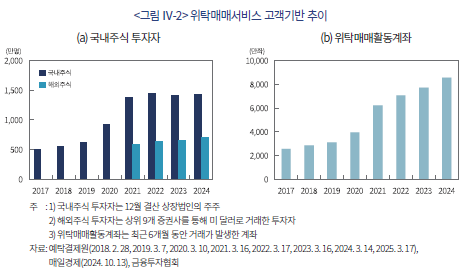

위탁매매서비스시장은 신규고객이 꾸준하게 유입되는 시장이기도 하다. <그림Ⅳ-2>에 나타난 바와 같이 2024년말 국내주식 투자자는 약 1,422만명(개인 1,409만명)으로 2017년 대비 917만명(개인 909만명) 증가하였다. 해외주식 투자자의 경우 2024년 8월말 기준으로 약 710만명에 달한다(매일경제, 2024. 10. 13). 위탁매매활동계좌는 2017년 2,567만좌에서 2024년 8,577만좌로 6,009만좌 증가하였다.

2. 가격 경쟁 유효성 분석

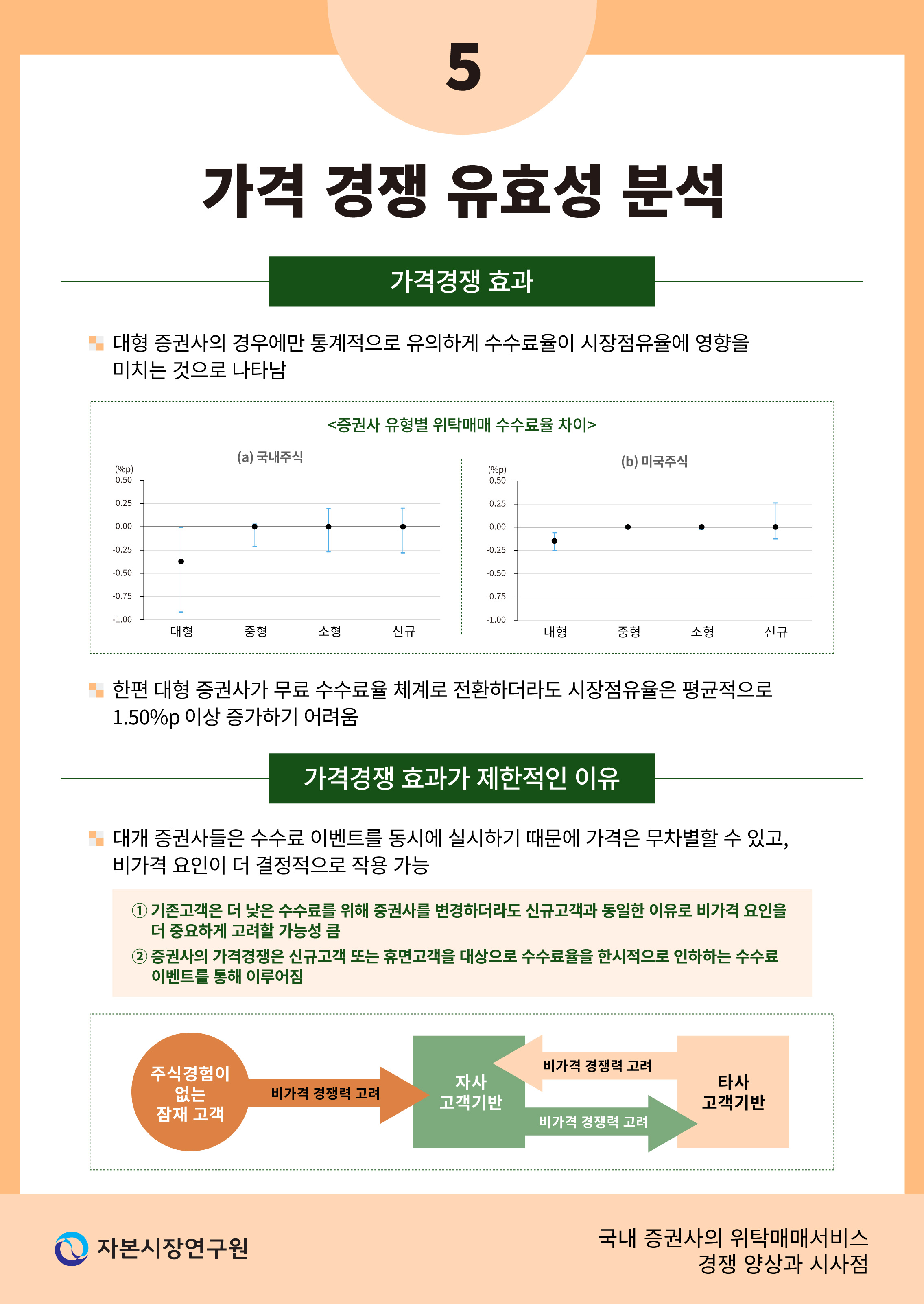

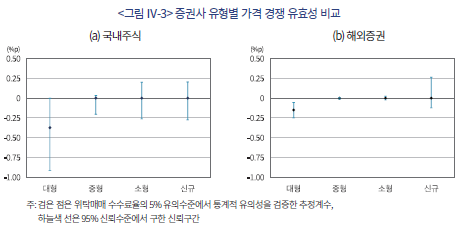

지금까지 살펴본 바에 따르면 국내 증권사의 시장점유율은 가격 요인만으로는 충분히 설명되지 않을 수 있다. 이 점에서 가격 경쟁이 증권사의 시장점유율 증대에 미치는 효과가 제한적일 수 있다. 특히 국내주식과 해외증권 위탁매매 수수료율 평균이 2024년 4분기 기준 각각 3.77bp와 8.47bp임을 고려할 때 향후 증권사들의 추가적인 가격 경쟁이 시장점유율 증대에 미치는 영향은 더 제한적일 수 있다.

이를 살펴보기 위해 2017년 4분기부터 2024년 4분기까지 44개 국내 증권사의 패널 데이터로 위탁매매 수수료율이 평균적으로 낮을 때 증권사의 시장점유율 증가에 유의미하게 영향을 미쳤는지를 파악하기 위해 증권사 유형별 고정효과가 동일하다는 가정 하에 회귀분석을 실시하였다.10) 그 결과, <그림 Ⅳ-3>에서 살펴볼 수 있듯이 대형 증권사의 경우에만 위탁매매 수수료율이 시장점유율에 5% 유의수준에서 통계적으로 유의하게 영향을 미쳤고, 나머지 유형의 경우에는 통계적으로 유의하지 않은 것으로 나타났다. 대형 증권사의 경우 위탁매매 수수료율을 1bp 인하하면 국내주식 위탁매매서비스시장에서 시장점유율이 0.37%p, 해외증권 위탁매매서비스시장에서 시장점유율이 0.15%p 증가한 것으로 추정된다.

또한 상기의 분석 결과는 향후 대형 증권사가 위탁매매 수수료율을 추가로 인하한다고 하더라도 시장점유율이 매우 제한적으로 증가할 수 있음을 설명한다. 대형 증권사가 국내주식과 해외증권 위탁매매 수수료율을 각각 4bp와 8bp를 인하하여 무료 수수료 체계로 전환한다고 하더라도 각각의 시장점유율은 평균적으로 1.50%p 이상 증가하기는 어렵다.

이러한 분석 결과가 나타난 이유는 다음과 같이 설명될 수 있다. 먼저 증권사들의 가격 경쟁은 대부분 신규고객 또는 휴면고객을 대상으로 위탁매매 수수료율을 한시적으로 인하하는 수수료 이벤트를 통해 이루어진다(이성복ㆍ안유미, 2019). 이후에는 공시 기준 위탁매매 수수료율을 부과한다. 이 때문에 수수료 이벤트를 통한 수수료 인하 효과는 제한적일 수밖에 없다. 그럼에도 증권사들이 수수료 이벤트를 실시하는 이유는 저렴한 수수료를 이유로 증권사를 선택하거나 전환하고자 하는 고객을 유인하기 위해서다.

그러나 저렴한 수수료 자체가 증권사의 고객 유인에 결정적인 영향을 미치지 않을 수 있다. 증권사들은 대개 수수료 이벤트를 동시에 실시하기 때문에 저렴한 수수료 자체는 무차별할 수 있다. 이보다는 마케팅 규모, 상품 다양성, 서비스 차별화, 거래플랫폼 경쟁력 등 비가격 요인이 더 결정적으로 작용할 수 있다.

주식거래 경험이 없는 신규고객 입장에서 가격은 매우 중요한 증권사 선택 요인이 될 수 있다. 그러나 증권사들이 수수료 이벤트를 동시다발적으로 실시하면 가격 요인은 신규고객에게 무차별적이게 되고, 마케팅 규모를 포함해 다양한 비가격 요인이 더 중요하게 작용할 수 있다.

자사 기존고객과 타사 기존고객도 마찬가지다. 수수료 이벤트를 계기로 증권사를 변경해야 이전보다 위탁매매 수수료율을 낮출 수 있지만, 수수료 이벤트는 대개 한시적이기 때문에 증권사를 변경할 유인이 크지 않을 수 있다. 그럼에도 증권사를 전환하고자 한다면 신규고객과 마찬가지로 비가격 요인이 더 결정적일 수 있다.

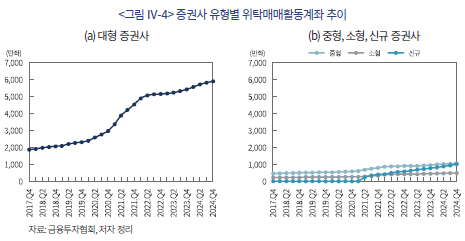

이처럼 위탁매매 수수료율이 대형 증권사의 시장점유율에만 유의미한 영향을 미친 것은 대형 증권사의 비가격 경쟁력이 상대적으로 우위에 있기 때문으로 판단된다. 이는 <그림Ⅳ-4>에 나타난 바와 같이 증권사 유형별 위탁매매활동계좌 추이로도 확인된다.

3. 비가격 경쟁 요인 분석

증권사 선택에 영향을 미칠 수 있는 비가격 요인은 대개 직접 관찰하거나 측정하는 데 어려움이 있다(Stigler, 1968; Spence, 1977; Berry et al., 1995; Chen & Hitt, 2000; Symeonidis, 2000; Niehaus & Zhang, 2010; 이석훈, 2019; Di Maggio et al., 2022). 이 점을 감안하여 증권사 유형별 마케팅 규모, 상품 다양성, 서비스 차별화, 거래플랫폼 경쟁력 차이를 간접적으로 살펴봄으로써 증권사 유형별 비가격 요인 차이가 위탁매매서비스시장에서 증권사의 시장점유율에 미치는 영향을 분석하였다.11)

가. 마케팅 규모

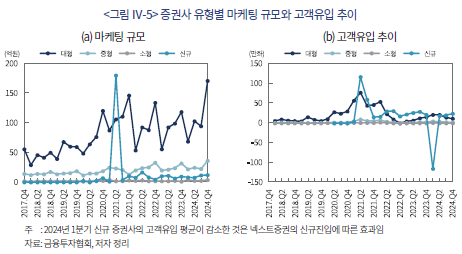

증권사들이 동시다발적으로 수수료 이벤트를 실시하더라도 이벤트 효과는 이벤트 노출도에 따라 달라질 수 있다. 또한 이벤트 노출도는 마케팅 규모에 의해 좌우된다. 따라서 수수료 이벤트 자체보다는 이벤트 노출도 또는 마케팅 규모가 클수록 고객유입 효과가 더욱 두드러지게 나타날 수 있다.

이 점을 고려하여 마케팅 규모를 마케팅비용으로 측정하여 증권사 유형별로 비교해 보면, <그림Ⅳ-5>에서 살펴볼 수 있듯이 2021년 2분기를 제외하고 대형, 중형, 신규, 소형 증권사 순으로 마케팅 규모가 평균적으로 크다. 또한 고객유입 추이를 분기별 위탁매매활동계좌 증감으로 측정하여 증권사 유형별로 비교해 보면, 신규 증권사의 시장진입 이전에는 대형 증권사의 고객유입이 압도적으로 컸으나 이후에는 신규 증권사의 고객유입이 대형 증권사를 대체적으로 상회하였다.

실제 마케팅 규모가 개별 증권사의 고객유입에 미친 효과를 분석한 결과, 마케팅 규모가 1% 증가할 때 1% 유의수준에서 통계적으로 유의하게 0.615%의 고객유입 효과를 가져오는 것으로 추정된다.12) 또한 증권사 유형별로 구분하여 분석해보면, 대형, 중형, 소형 증권사의 고객유입 효과는 0.384%로 감소하였고 신규 증권사의 경우 1.524%로 크게 증가하였다.13)

나. 상품 다양성

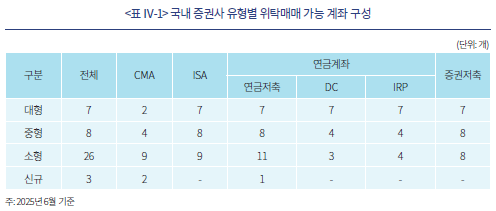

국내 증권사는 위탁매매종합계좌를 비롯해 ISA(Individual Savings Account), 연금계좌, 증권저축, CMA(Cash Management Account) 등 다양한 계좌를 통해 위탁매매서비스를 제공한다. 이 때문에 개인투자자들은 절세, 과세이연, 연금운용 등을 위해 여러 종류의 계좌를 개설할 수 있는 증권사를 더 선호할 수 있다. 이 점을 고려할 때 상품 다양성도 위탁매매서비스시장에서 증권사의 시장점유율에 영향을 미칠 수 있다(이석훈, 2019).

상품 다양성 측면에서 위탁매매 가능 계좌 구성을 증권사 유형별로 비교해 보면, <표 Ⅳ-1>에서 살펴볼 수 있듯이 대형 증권사의 경우 대부분 계좌 상품을 폭넓게 제공하고 있다. 중형 증권사의 경우 DC(Defined Contribution)와 IRP(Individual Retirement Pension)를 제공 중인 증권사가 전체의 50%인 4개사이고, 소형 증권사의 경우에는 종합계좌 외 다른 상품을 취급하는 비중이 50% 이하로 낮다. 신규 증권사는 ISA, DC, IRP를 취급하는 경우가 전무했고, 1개사만이 연금저축을 취급하고 있다.

상품 다양성을 중시하는 개인투자자의 경우 대형 증권사를 선택하면 여러 계좌를 한 번에 개설하고 관리할 수 있다. 이 점에서 상품 다양성이 상대적으로 높은 대형 증권사의 경쟁력이 더 높을 수 있다. 또한 기존고객이 증권사를 전환하는 경우 상품 다양성의 차이가 없는 대형 증권사 간 또는 상품 다양성이 더 큰 증권사로의 이동은 비교적 용이할 수 있으나 상품 다양성이 작아지는 다른 증권사로의 전환은 어려울 수 있다.

상품 다양성은 기존고객의 증권사 전환을 어렵게 하는 잠금효과(lock-in effect)를 강화하기도 한다. 예를 들어, 3년 이상 유지해야 세제혜택을 얻을 수 있는 ISA계좌는 모든 증권사를 통틀어 1개만 개설할 수 있다. 이 때문에 위탁매매서비스를 이용하는 고객이 ISA계좌까지 개설한 경우에는 증권사 전환에 제약을 받게 된다. 연금저축과 증권저축의 경우에도 유사하다. 연금저축은 10년 이상 유지해야 연금 수령이 가능하다. 증권저축도 장기간 유지해야 세제혜택을 얻을 수 있다. 한편 퇴직연금의 경우 2024년부터 실물이전이 가능해지면서 잠금효과가 다소 감소했을 수 있다.14)

다. 서비스 차별화

증권사의 위탁매매서비스는 표면적으로는 동질적인 서비스처럼 보이나, 다양한 방식으로 서비스를 차별화할 경우 이질적인 서비스가 될 수 있다.15) 이에 따라 증권사는 서비스 차별화를 통해 신규고객뿐 아니라 다른 증권사의 기존고객 유입을 기대할 수 있다. 이 점을 고려하여 증권사들은 공모주 청약, 소수단위 주식거래, 미국주식 주간거래 등 서비스 차별화를 통해 경쟁력을 높일 수 있다.

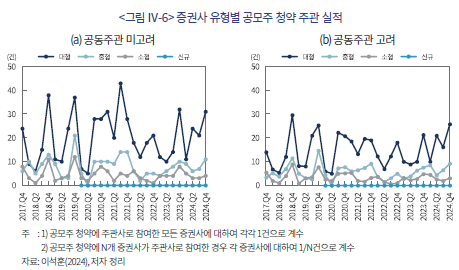

공모주 청약은 고객유입 채널 중 하나이다.16) 공모주 청약을 위해서는 기업공개(IPO)를 주관하는 증권사에 위탁매매계좌를 개설하고 청약 증거금을 이체해야 하기 때문이다. 실제 이석훈(2024)에 따르면 2017년에 606.9 대 1이었으나 2023년에 1,001.2 대 1로 청약 경쟁률이 크게 상승하는 등 개인투자자의 공모주 청약 참여가 현저히 증가하였다.

공모주 청약 주관 실적을 증권사 유형별로 비교해 보면, <그림Ⅳ-6>에서 살펴볼 수 있듯이 대형, 중형, 소형 순으로 주관 실적이 많다.17) 공동주관 여부를 고려하더라도 증권사 유형별 주관 실적 순은 동일하다. 참고로 2017년 4분기부터 2024년 4분기까지 공모주 청약은 총 772건으로 집계된다. 또한 신규 증권사가 공모주 청약 주관에 참여한 실적은 없는 것으로 파악된다.

공모주 청약이 고객유입 증대에 미친 효과를 분석한 결과, 1% 유의수준에서 통계적으로 유의하게 공모주 청약이 1건 증가할 때 대형 증권사의 경우 3.3%, 중형 증권사의 경우 18.0%, 소형 증권사의 경우 49.2%의 고객유입 증대 효과가 나타난 것으로 추정된다. 이는 개인투자자들이 공모주 청약 경쟁률이 상대적으로 낮을 수 있는 증권사를 전략적으로 선택하기 때문에 나타난 결과로 이해된다.

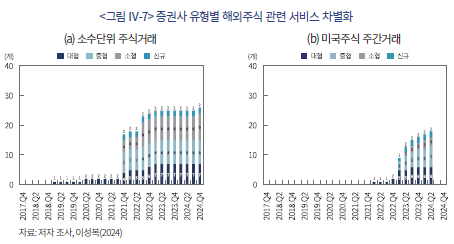

소수단위 주식거래 서비스와 미국주식 주간거래 서비스도 대표적인 서비스 차별화에 해당된다. 이들 서비스는 시장 접근성을 높여준다는 공통점을 가진다. 전자는 소액 투자자들의, 후자는 미국주식 투자자들의 시장 접근성을 높여준다. 따라서 이들 서비스를 제공하는 증권사일수록 더 많은 고객 유입을 기대할 수 있고 시장점유율을 높일 수 있다.

소수단위 주식거래 서비스는 <그림 Ⅳ-7>에 나타난 바와 같이 2019년 1개 증권사가 해외주식에 한하여 혁신금융서비스 지정을 받으면서 시작되었으며, 현재는 대형과 중형 전체, 소형 9개, 신규 2개 등 총 25개 증권사가 제공하고 있다. 국내주식 소수단위 주식거래 서비스는 2022년부터 시행되어 현재 6개 대형 증권사와 2개 중형 증권사만 제공하고 있다. 한편 일부 증권사들은 2023년부터 소수단위 주식거래 서비스를 활용하여 저축과 투자를 융합한 주식 모으기 또는 적립식 주문 서비스를 제공하기도 한다.

국내 증권사들은 2022년부터 미국주식 주간거래 서비스도 경쟁적으로 도입했다. 2022년 2월에 1개 대형 증권사가 처음으로 도입한 이래 2024년 8월 미국주식 주간거래를 전면 중단하기까지 6개 대형, 7개 중형, 3개 소형, 2개 신규 증권사가 미국주식 주간거래 서비스를 도입하였다.18)

라. 거래플랫폼 경쟁력

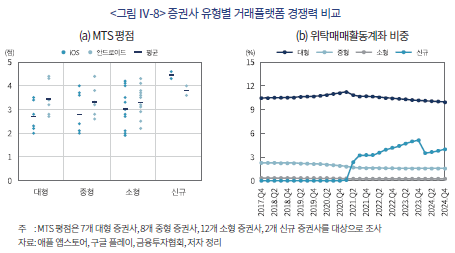

2015년 전후로 디지털채널에 대한 개인투자자들의 의존도가 심화하면서 거래플랫폼 경쟁력은 증권사 선택에 있어 매우 중요한 비가격 요인으로 작용했다. 특히 2021년 초부터 2개 신규 증권사가 고객경험을 중시하는 거래플랫폼을 선보이면서 개인투자자들을 유치하기 위한 증권사 간 거래플랫폼 강화 경쟁이 본격화되었고, 거래플랫폼 경쟁력이 증권사 선택의 중요한 기준이 되었다(디지털 투데이, 2025. 10. 30).

거래플랫폼 경쟁력이 증권사의 시장점유율에 영향을 미치는 경로는 두 가지로 구분할 수 있다. 첫째, 이석훈(2016)이 지적한 바처럼 거래플랫폼 경쟁력이 높을수록 잠금효과가 강화되어 기존고객의 이탈 가능성을 낮출 수 있다. 둘째, 다른 조건이 동일하다면 거래플랫폼 경쟁력이 높을수록 신규고객을 효과적으로 유인할 수 있다.

한편 플랫폼 경쟁력은 일반적으로 월평균 이용자(Monthly Average User: MAU)를 기준으로 평가된다. 그러나 홈트레이딩시스템(HTS), 웹트레이딩시스템(WTS), 모바일트레이딩시스템(MTS)으로 구성되어 있는 증권사의 거래플랫폼 경쟁력을 종합적으로 비교할 수 있는 데이터가 부재하다. 이에 따라 데이터 한계를 고려하여 개별 증권사의 MTS 평점과 위탁매매활동계좌 비중을 사용하여 증권사 유형별 거래플랫폼 경쟁력을 간접적으로 비교하였다.19) 20)

그 결과, <그림Ⅳ-8>에 나타난 바와 같이 증권사 유형별 MTS 평점을 비교해 보면 동일 유형의 증권사 내에서도 MTS 평점 편차가 큰 것으로 나타난다. 또한 신규 증권사의 MTS 평점이 대형, 중형, 소형 증권사보다 상대적으로 높고, 대형, 중형, 소형 증권사 간의 MTS 평점은 크게 차이나지 않는다.21) 한편 신규 증권사는 애플 iOS 앱의 평점이, 대형, 중형, 소형 증권사는 구글 안드로이드 앱의 평점이 상대적으로 높다.

위탁매매활동계좌 비중의 증권사 유형별 평균을 비교해 보면 대형 증권사의 비중이 다른 유형의 증권사보다 절대적으로 높다. 또한 신규 증권사의 비중은 중형과 소형 증권사를 상회하며 큰 폭으로 상승한 반면, 다른 유형의 증권사의 비중은 소폭 하락하는 추세를 지속하였다. 이와 같은 발견을 종합하면 다른 요인이 동일하다면 거래플랫폼 경쟁력이 위탁매매활동계좌 비중의 증가로 이어졌고, 위탁매매서비스시장에서의 증권사 시장점유율 증가에도 영향을 미쳤을 것으로 판단된다.22)

Ⅴ. 시사점

국내외 주식에 대한 위탁매매서비스시장의 규모는 앞으로도 계속 확대될 가능성이 있다. 특히 2025년에 새 정부가 출범한 이후 국내 주가지수가 단기간에 큰 폭으로 상승하면서 향후 미국주식뿐 아니라 국내주식 위탁매매서비스시장의 규모도 크게 확대될 수 있을 것으로 판단된다. 이에 따라 국내 증권사들은 위탁매매서비스시장에서 우위를 점하기 위해 여러 방면으로 경쟁할 것으로 판단된다.

본 보고서가 위탁매매서비스시장의 경쟁 양상을 분석한 결과에 따르면 국내 증권사의 시장점유율은 위탁매매 수수료율만으로는 충분히 설명되지 않는다. 이에 본 보고서가 위탁매매서비스시장의 경쟁 요인을 가격과 비가격으로 구분하여 분석한 결과, 가격 경쟁의 시장점유율 증대 효과는 대형 증권사에만 유효하며 위탁매매 수수료율이 충분히 낮은 수준임을 고려할 때 향후 가격 경쟁에 따른 효과는 매우 제한적일 것으로 추정된다. 또한 가격 경쟁이 대형 증권사에만 유효한 이유는 비가격 경쟁력이 상대적으로 더 우위에 있기 때문으로 분석된다.

따라서 국내 증권사가 위탁매매서비스시장에서 경쟁력을 확보하려면 가격 경쟁력뿐 아니라 상품 다양성, 서비스 차별화, 거래플랫폼 경쟁력 등 비가격 경쟁력을 강화하는 노력이 필요하다. 그래야만 증권사 간에 가격 경쟁이 재점화되더라도 유효한 효과를 얻을 수 있다. 한편 국내 증권사 간 비가격 요인의 격차는 단기간에 해소하기 어려울 수 있다. 그럼에도 국내 증권사들은 중장기적인 관점에서 비가격 경쟁력을 강화하는 노력을 지속할 수 있어야 한다.

1) 개별 증권사의 위탁매매 수수료율은 위탁매매 수수료수익을 거래금액으로 나눈 값으로 계산하였다.

2) 국내주식의 경우 증권사들은 신규고객 유입에 대한 기대가 크거나 거래채널의 변화가 있거나 비대면 계좌 개설과 같은 제도적 변화가 있을 때 수수료 이벤트를 적극적으로 실시해 왔다(이석훈, 2016, 2019; 이성복, 2019). 이 점을 고려할 때 2021년부터 국내주식 위탁매매 수수료율이 다소 정체되어 있는 이유는 코로나19 팬데믹 이후 증권사들의 수수료 이벤트 동기가 크지 않았고, 수수료 이벤트를 적극적으로 실시하지 않았기 때문으로 판단된다.

3) 금융투자업규정 제4-30조 제1항에 따라 해외주식에 대해 신용거래융자가 허용되지 않는다. 또한 국내 증권사는 미국 현지 증권사로부터 별도의 PFOF(Payment For Order Flow) 수익을 배분받지 않는 것으로 알려져 있다.

4) HHI(Herfindahl-Hirschman Index)는 개별 기업의 시장점유율 제곱의 합계로 계산된다. 이에 따라 독점시장에서는 HHI는 10,000으로, N개 기업이 경쟁하는 시장에서는 최소 10,000/N으로 계산된다.

5) 미국주식에 대한 위탁매매서비스를 제공하는 증권사는 2019년 12월말 19개사에서 2024년 12월말 25개사로 증가하였다.

6) 증권사 유형에 따라 비가격 요인의 차이가 존재한다고 판단하여 증권사 유형을 구분하였다. 이를 위해 국내주식 위탁매매 거래실적을 기준으로 시장점유율이 평균적으로 6%를 초과하는 경우 대형으로, 1~6% 이내인 경우 중형으로, 2020년 이후 신규 또는 기존 증권사가 위탁매매서비스시장에 진입한 경우 신규로, 나머지를 소형으로 구분하였다. 이에 따라 대형(7개)은 키움, 미래에셋, 한국투자, NH투자, KB, 삼성, 신한, 중형(8개)은 대신, 하나, 유안타, 유진, 메리츠, 한화, SK, 교보, 신규(3개)는 카카오페이, 토스, 넥스트(구 에스아이), 나머지(26개)는 소형으로 분류하였다.

7) 분기중 위탁매매활동계좌 1좌당 평균 거래금액을 증권사 유형별로 구분하여 비교해 보면, 소형, 중형, 대형 순으로 1좌당 평균 거래금액이 높게 계산된다. 또한 그 차이도 상당하다. 참고로 위탁매매활동계좌는 최근 6개월간 위탁매매와 관련된 거래가 발생한 계좌로 정의된다.

8) 소매고객(개인) 거래금액 비중이 코스피시장의 경우 50% 내외, 코스닥의 경우 75% 내외인 점을 고려할 때 신규 증권사의 주요 고객층이 소매고객이기 때문은 아닌 것으로 판단된다.

9) 이석훈(2019)에 따르면 계좌 폐쇄와 개설 등의 전환비용 때문에 기존 증권사를 유지한다고 응답한 비중은 4.9%로 매우 낮게 조사된다.

10) 증권사 유형별 비가격 요인 특성이 동일하다고 가정하고 증권사 유형 더미를 사용해 증권사 유형별 고정효과를 통제하였다. 또한 위탁매매 수수료율 변수에 증권사 유형 더미를 곱한 상호작용 변수를 사용해 증권사 유형별 가격 경쟁 효과를 구분하였다. 국내주식과 해외증권 위탁매매서비스시장의 점유율에 대한 회귀분석의 결정계수()는 각각 0.814와 0.597로 계산된다.

11) 비가격 요인은 국내 증권사 인터뷰와 기존 연구의 논의를 토대로 선정하였다.

12) 고객유입 효과는 분기별 위탁매매활동계좌 증감의 자연로그 값으로 측정하였다. 이하의 분석에서도 동일하게 사용하였다.

13) 대형, 중형, 소형 증권사의 고객유입 한계효과가 동일하고 신규 증권사의 고객유입 한계효과가 더 큰 것은 마케팅 규모뿐 아니라 마케팅 방식에 의해서도 영향을 받을 수 있음을 뜻한다. 즉 마케팅 규모가 작더라도 마케팅 방식이 더 효과적이라면 고객유입 효과가 더 클 수 있다.

14) 2024년 10월말부터 2025년 1월말까지 3개월간 퇴직연금 적립금 약 2조 4,000억원이 이전됐다. 이 중 증권사 간 이전은 4,113억원으로 집계된다(조선일보, 2025. 5. 12).

15) Stigler(1968)는 위탁매매 수수료율을 규제할 때 미국 증권사들이 투자정보를 차별적으로 제공하는 등 위탁매매서비스의 질적 차별화를 통해 경쟁한다고 보고한다.

16) 최근 5년중 공모주 청약 규모가 가장 컸던 사례의 경우 공모주 청약을 주관한 7개 증권사의 위탁매매활동계좌가 공모주 청약 공시 전일부터 청약일까지 평균 20.3% 증가하였다. 반면에 같은 기간에 나머지 증권사의 위탁매매활동계좌는 평균 2.0%를 조금 상회하여 증가하는데 그쳤다.

17) 기업은 성공적인 IPO를 위해 다른 조건이 동일하다면 고객기반이 폭넓은 증권사를 더 선호할 수 있다. 이 점에서 대형 증권사일수록 공모주 청약 주관 실적이 더 많을 수 있다.

18) 미국주식 주간거래 서비스는 2025년 11월 4일부터 전면 재개되었다(조선일보, 2025. 11. 4).

19) 코로나19 팬데믹 이후 20ㆍ30세대 중심으로 신규고객 유입이 대폭 증가한 점과 MTS 거래비중이 지속적으로 증가한 점을 고려하여 애플과 구글의 앱 스토어(app store)에서 제공하는 2025년 6월말 기준 MTS 평점을 활용하여 MTS에 한하여 증권사 유형별 거래플랫폼 경쟁력을 살펴보았다. 참고로 MTS의 거래비중은 2019년에 40.66%를 기록하며 HTS 거래비중을 초과하였고, 2021년에는 47.87%까지 증가하였다(IT조선, 2022. 6. 15).

20) 거래플랫폼 경쟁력이 높을수록 전체 위탁매매활동계좌 중에서 개별 증권사의 위탁매매활동계좌가 차지하는 비중이 클 것으로 판단되나, 위탁매매활동계좌 비중은 거래플랫폼 경쟁력 자체보다는 비가격 경쟁력 전체를 대표하는 지표일 수도 있다.

21) 카카오페이증권과 토스증권의 경우 원앱(one app) 전략에 따라 MTS 앱의 평점이 아니라 각각의 앱 전체에 대한 평점이다. 그럼에도 앱 전체의 경쟁력과 MTS 앱의 경쟁력이 비례할 것이라는 판단 하에 앱 전체에 대한 평점을 그대로 사용하였다.

22) 신규 증권사의 위탁매매활동계좌 비중이 2023년 12월을 기점으로 큰 폭으로 하락한 것은 넥스트증권의 신규 진입에 따른 산술평균의 변화때문이다.

참고문헌

디지털 투데이, 2025. 10. 30, 신기능으로 새단장...증권사 MTS 차별화 경쟁 활활.

매일경제, 2024. 10. 13, 美로 ‘주식이민’ 700만명 넘었다.

예탁결제원, 2018. 2. 28, ’17년 12월 결산 상장법인 주식투자자(실질주주) 현황, 보도자료.

예탁결제원, 2019. 3. 7, ’18년 12월 결산 상장법인 주식투자자(실질주주) 현황, 보도자료.

예탁결제원, 2020. 3. 10, ’19년 12월 결산 상장법인 주식투자자(소유자) 현황, 보도자료.

예탁결제원, 2021. 3. 16, ’20년 12월 결산 상장법인 소유자 현황, 보도자료.

예탁결제원, 2022. 3. 17, ’21년 12월 결산 상장법인 주식 소유자 현황, 보도자료.

예탁결제원, 2023. 3. 16, ’22년 12월 결산 상장법인 주식 소유자 현황, 보도자료.

예탁결제원, 2024. 3. 14, ’23년 12월 결산 상장법인 주식 소유자 현황, 보도자료.

예탁결제원, 2025. 3. 17, 2024년 12월 결산 상장법인 주식 소유자 현황, 보도자료.

이석훈, 2016, 모바일 위탁매매시장의 무료수수료 이벤트 경쟁에 관한 고찰, 자본시장연구원 자본시장 Weekly 2016-26.

이석훈, 2019, 리테일 고객의 증권회사 선택 요인과 시사점, 자본시장연구원 『자본시장포커스』 19-09.

이석훈, 2024, 『코로나19 이후 국내 IPO 시장 투자자의 정보 가치 변화분석』, 자본시장연구원 이슈보고서 24-30.

이성복ㆍ안유미, 2019, 『비대면 계좌개설 허용 이후 증권사 소매금융사업의 변화』, 자본시장연구원 이슈보고서 19-15.

이성복, 2024, 『미국 주식 주간거래 중단 영향과 시사점』, 자본시장연구원 이슈보고서 24-29.

조선일보, 2025. 5. 12, 퇴직연금 DC형ㆍIRP 계좌, 증권사로 실물 이전 많았다.

조선일보, 2025. 11. 4, 오늘부터 증권사 미국주식 주간거래 재개.

IT조선, 2022. 6. 15, [진화하는 MTS] ①투자 대세로 자리잡은 모바일 투자 플랫폼

Berry, S., Levinsohn, J., Pakes, A., 1995, Automobile prices in market equilibrium, Econometrica 63(4), 841-890.

Chen, P., Hitt, L., 2000, Switching Cost and Brand Loyalty in Electronic Markets: Evidence from On-Line Retail Brokers, ICIS 2000 Proceedings 13.

Di Maggio, M., Egan M.L., Franzoni, F., 2022, The value of intermediation in the stock market, Journal of Financial Economics 145(2), 208-233.

Niehaus, G., Zhang, D., 2010, The impact of sell-side analyst research coverage on an affiliated broker’s market share of trading volume, Journal of Banking & Finance 34(4), 776-787.

Spence, M., 1977, Nonprice competition, The American Economic Review 67(1), 255-259.

Stigler, G.J., 1968, Price and non-price competition, Journal of Political Economy 76(1), 149-154.

Symeonidis, G., 2000, Price competition, non-price competition and market structure: Theory and Evidence from the UK, Economica 67(267), 437-456.

지난 10여 년 동안 개인투자자의 주식시장 참여 증가, 미국주식 및 국내 ETF에 대한 투자 확대는 위탁매매서비스시장의 규모적 성장을 견인했으며, 증권사의 신규진입과 해외증권에 대한 서비스 확대는 위탁매매 시장의 구조적 변화를 가져왔다. 이러한 변화는 위탁매매서비스시장에서 국내 증권사 간 경쟁을 심화시켰으며, 그 결과 중 하나로 위탁매매 수수료율이 2017년 대비 절반 수준으로 인하되었다.

국내 증권사에게 위탁매매는 수익 측면에서 중요한 사업부문이다. 증권사 간 경쟁으로 위탁매매 수수료율이 지속적으로 인하되었음에도 위탁매매 사업부문은 증권사 전체 수익의 45% 내외를 유지하고 있다. 시장규모 확대에 대한 기대, 위탁매매서비스에 대한 수요 증가, MTS 도입, 비대면 계좌개설 허용 등 환경적ㆍ제도적 변화가 있을 때 증권사 간 경쟁이 치열해지는 것도 이 때문이다. 2024년에 미국주식이 대부분을 차지하는 해외증권 위탁매매 거래금액이 큰 폭으로 증가하자 2025년 초부터 약 14개 국내 증권사가 해외주식에 대한 무료 수수료 이벤트를 진행하는 것도 동일한 이유에서다.

그러나 국내 증권업계 내에서조차 위탁매매 수수료율이 이미 충분히 낮은 상황에서 추가적인 가격 경쟁이 고객 유치 또는 시장점유율 확대에 유효한가에 대한 의문이 꾸준히 제기되어 왔다. 더 나아가 대부분의 증권사가 무료 수수료 이벤트를 동시에 실시할 경우 가격보다 비가격 요인이 신규고객의 증권사 선택 또는 기존고객의 증권사 전환에 더 실질적으로 영향을 미칠 가능성이 크다.

개인투자자는 저렴한 수수료 외에도 증권사 평판 및 지인 추천, 거래플랫폼 경쟁력, 상품 다양성, 서비스 접근성 등 다양한 비가격 요인을 복합적으로 고려해 증권사를 선택하는 것으로 나타난다(이석훈, 2019). 기관투자자도 마찬가지다. 저렴한 수수료뿐 아니라 투자정보서비스, 주문집행 품질, 서비스 접근성 등과 같은 비가격 요인의 영향도 받는 것으로 분석된다(Di Maggio et al., 2022).

이에 본 보고서는 국내 증권사의 위탁매매서비스시장 현황을 규모, 구성, 수익 측면에서 살펴보고, 국내주식과 미국주식이 대부분을 차지하는 해외증권에 초점을 맞춰 위탁매매서비스시장의 경쟁 양상을 시장집중도와 시장점유율을 활용하여 파악했으며, 위탁매매서비스시장의 경쟁 요인을 증권사 간 경쟁 환경, 가격 경쟁 유효성, 비가격 경쟁 요인으로 구분하여 분석하였다. 이를 토대로 국내 증권사에 주는 시사점을 도출하였다.

Ⅱ. 국내 증권사의 위탁매매서비스시장 현황

1. 시장 규모와 구성

국내 증권사는 투자중개업자로서 개인과 법인 고객을 대상으로 국내증권 또는 해외증권의 매매를 위탁받아 중개하는 위탁매매서비스를 제공한다. 국내 증권사는 파생금융상품에 대해서도 위탁매매서비스를 제공하나, 본 보고서에서는 증권만을 대상으로 위탁매매서비스시장을 한정하였다. 또한 이후 경쟁 양상을 분석할 때는 국내주식과 미국주식이 대부분을 차지하는 해외증권에 초점을 맞추었다.

위탁매매서비스시장의 규모는 2024년 거래금액 기준으로 13,496조원, 수익 기준으로 6.7조원을 기록하였다. 또한 <그림Ⅱ-1>에서 살펴볼 수 있듯이 거래금액과 수익 측면에서 모두 우상향하며 증가하는 모습을 보인다. 특히 2021년에는 거래금액과 수익 규모가 각각 17,737조원과 8.4조원으로 기존 증가 추세를 크게 상회하였다. 이 점을 고려할 때 위탁매매서비스시장은 더 성장할 수 있는 잠재력이 있다고 평가된다.

국내증권과 해외증권을 구분하여 거래금액 기준으로 시장규모를 비교해 보면 <그림Ⅱ-2>에 나타난 바와 같이 국내증권의 시장규모가 절대적으로 크다. 2024년 기준 국내증권의 경우 12,095조원, 해외증권의 경우 1,401조원으로, 국내증권의 시장규모가 해외증권의 8.6배 수준에 달한다. 그러나 국내증권의 시장규모는 코로나19 팬데믹 이후 대폭 감소한 후 소폭 등락한 반면, 해외증권의 시장규모는 꾸준한 성장세를 보인다. 특히 개인의 미국주식 투자가 급증하면서 2024년 해외증권의 시장규모가 전년 대비 153.5% 증가하였다.

위탁매매서비스시장을 증권 유형별 구성 측면에서 살펴보면 <그림Ⅱ-3>에 나타난 바와 같이 세 가지 변화가 두드러지게 관찰된다. 먼저 국내증권의 거래금액과 수수료수익 비중이 감소하였다. 2017년에 각각 99.3%와 96.4%로 절대적이었으나, 2024년에는 각각 89.6%와 71.5%로 감소하였다.

다음으로 국내주식의 거래금액 비중은 소폭 등락하며 2017년 대비 12.5%p 증가하였으나, 수수료수익 비중은 2017년 대비 24.5%p 감소하였다. 이는 국내증권 중 국내채권에 대한 위탁매매가 크게 감소하였고, 국내주식에 대한 위탁매매 수수료율이 지속적으로 인하되었기 때문이다.

마지막으로 미국주식이 대부분을 차지하는 해외증권의 거래금액과 수수료수익 비중이 2024년 각각 10.4%와 28.5%에 달할 정도로 빠르게 증가하였다.

2. 위탁매매 수수료율 추이

위탁매매 수수료율은 지속적으로 하락하였다.1) 특히 <그림Ⅱ-4>에 나타난 바와 같이 위탁매매 수수료수익의 대부분을 차지하는 국내주식과 해외증권에 대한 위탁매매 수수료율 평균을 살펴보면, 국내주식의 경우 2017년 7.71bp에서 2024년 3.89bp로 3.82bp, 해외증권의 경우 2019년 27.47bp에서 2024년 10.42bp로 17.05bp 하락하였다. 한편 국내주식 위탁매매 수수료율의 경우 2021년부터 더 이상 크게 하락하지 않고 다소 정체되어 있는 특징도 보인다.2)

참고로 <그림Ⅱ-4>에 나타난 위탁매매 수수료율과 국내 증권사가 공시하는 위탁매매 수수료율은 큰 차이가 난다. 2025년 6월말 기준 공시 위탁매매 수수료율이 국내주식의 경우 최저 1.0bp이고, 해외주식의 경우 최저 20bp이다. 이는 국내주식의 경우 위탁매매 채널(지점, 전화, 온라인ㆍ모바일), 법인 여부, 계좌 개설경로(제휴 은행, 증권사 지점, 비대면)에 따라 수수료율을 차등하고, 대부분의 증권사가 한시적 수수료 이벤트를 반복적으로 진행해 왔기 때문이다.

국내주식과 해외증권의 위탁매매 수수료율을 비교해 보면, 그 격차가 감소하고 있으나 해외증권이 국내주식보다 2배 이상 높다. 이는 해외증권의 경우 국내 증권사뿐 아니라 해외 증권사의 위탁매매가 요구되고, 위탁매매 수수료율을 추가적으로 인하할 수 있는 관련 수익원을 확보하기 어렵기 때문이다.3)

3. 위탁매매 사업부문의 수익 현황

국내 증권사의 위탁매매 사업부문 수익 현황을 <표Ⅱ-1>을 통해 자세히 살펴보면, 국내주식에 대한 위탁매매 수수료수익의 규모는 절대적으로 크나 그 비중은 계속 하락하는 추세이다. 반면에 해외증권 위탁매매 수수료수익과 신용거래융자 이자수익의 규모와 비중이 크게 증가하였다.

그럼에도 불구하고 국내주식에 대한 위탁매매서비스는 국내 증권사에게 여전히 중요한 수익원이다. 신용거래융자 이자수익이 국내주식 위탁매매에서만 발생한다는 점을 고려할 때 국내주식 위탁매매 관련 수익은 2024년 전체 수익의 75.7%이기 때문이다. 더구나 2024년까지는 신용거래융자 이자수익의 비중이 해외증권 위탁매매 수수료수익보다 높은 수준이다.

Ⅲ. 국내 증권사의 위탁매매 경쟁 양상 분석

1. 시장집중도로 살펴본 경쟁 양상

국내주식 위탁매매서비스시장의 시장집중도를 HHI지수로 측정하여 살펴보면, <그림Ⅲ-1>에 나타난 바와 같이 국내주식 위탁매매서비스시장은 상당히 집중되지 않은 시장 또는 다소 경쟁적인 시장으로 평가된다.4) 수수료수익 기준으로는 더 경쟁적인 시장으로 평가된다.

국내주식 위탁매매서비스시장은 증권사의 신규진입이 일어나기 시작한 2020년 전후로 경쟁 양상의 변화가 소폭 관찰된다. 이전에는 거래금액 기준으로 계산한 시장집중도가 다소 증가하였으나 이후에는 다시 소폭 감소하는 모습이 관찰된다. 다만 2020년 이후 신규 증권사의 시장진입에도 불구하고 전체적으로는 시장집중도에 큰 폭의 변화가 관찰되지 않는다.

국내주식 위탁매매서비스시장의 경우 수수료수익 기준으로 계산한 시장집중도가 거래금액 기준으로 계산한 시장집중도보다 300~400 포인트 낮은 점도 특징적이다. 이는 거래금액 기준으로 시장점유율이 높은 대형 증권사들이 평균적으로 위탁매매 수수료율을 낮게 부과하였기 때문에 나타난 결과로 파악되며, 대형 증권사들이 상대적으로 가격 경쟁 압력을 더 많이 받는 것으로 풀이된다.

해외증권 위탁매매서비스시장은 <그림Ⅲ-2>에 나타난 바와 같이 국내주식 위탁매매서비스시장보다 더 집중된 시장 또는 덜 경쟁적인 시장으로 평가된다. 하지만 2020년 전후를 기점으로 미국주식에 대한 개인투자자 수요가 빠르게 증가하였고, 기존 증권사뿐 아니라 신규 증권사가 미국주식 위탁매매서비스시장에 활발하게 진입하면서 더 경쟁적인 시장으로 변하고 있다.5) 또한 증권사들이 위탁매매 수수료율을 경쟁적으로 인하하면서 수수료수익으로 계산한 시장집중도는 거래금액으로 계산한 시장집중도보다 더 가파르게 감소하였다.

2. 시장점유율로 살펴본 경쟁 양상

시장집중도만으로 위탁매매서비스시장의 경쟁 양상을 파악하는 데는 다음과 같은 이유로 한계가 있다. 가격 요인뿐 아니라 비가격 요인에 따라 위탁매매서비스시장의 경쟁 양상이 달라질 수 있기 때문이다. 이를 고려해 국내 증권사를 대형, 중형, 소형, 신규로 구분하고 증권사 유형별 위탁매매서비스시장의 점유율을 비교하였다.6) 또한 증권사 유형별 위탁매매 수수료율 차이가 시장점유율 차이를 충분히 설명하는지를 살펴보았다.

먼저 국내주식과 해외증권 위탁매매 수수료율을 증권사 유형별로 비교해 보면, <그림Ⅲ-3>에서 살펴볼 수 있듯이 국내 증권사 간 수수료율 경쟁이 활발했음을 확인할 수 있다. 신규 증권사의 위탁매매 수수료율은 다른 유형의 증권사보다 항상 낮은 수준을 유지했고, 대형 증권사의 위탁매매 수수료율은 국내주식의 경우 중형 증권사보다 낮았지만, 해외증권의 경우 한때 중형 증권사보다 높다가 2020년 중반 전후로 낮아진 것으로 나타난다. 또한 수수료율 인하폭을 기준으로 볼 때 해외증권 위탁매매서비스에 대한 수수료율 경쟁이 국내주식의 경우보다 더 활발했던 것으로 판단된다.

증권사의 시장점유율이 대개 가격 요인으로만 결정된다면 위탁매매 수수료율이 낮은 증권사일수록 더 높은 시장점유율을 보여야 한다. 그러나 <그림Ⅲ-4>에서 살펴볼 수 있듯이 증권사 유형별 시장점유율 추이를 비교해 보면 증권사의 시장점유율이 반드시 가격 요인에 의해서만 결정되는 것은 아님을 확인할 수 있다.

국내주식 위탁매매서비스시장에서의 증권사 유형별 시장점유율 추이를 <그림Ⅲ-4>에 나타난 바와 같이 비교해 보면 가격 요인뿐 아니라 비가격 요인이 증권사의 시장점유율에 영향을 미칠 수 있음을 뒷받침하는 세 가지 측징이 관찰된다.

첫째, 대형 증권사의 경우 수수료수익 기준 시장점유율이 거래금액 기준 시장점유율보다 낮은 반면, 중형과 소형 증권사의 경우 수수료수익 기준 시장점유율이 더 높다. 이는 <그림Ⅲ-3>에서 살펴볼 수 있듯이 대형 증권사의 위탁매매 수수료율이 중형과 소형 증권사보다 평균적으로 낮기 때문이다. 또한 평균적으로 낮은 위탁매매 수수료율이 대형 증권사의 높은 시장점유율을 일부 설명한다고 해석될 수 있다.

둘째, 대형 증권사의 시장점유율은 소폭 증가하는 추세인 반면, 중형과 소형 증권사의 시장점유율은 감소하는 추세이다. 이는 대형 증권사의 위탁매매 수수료율이 중형과 소형 증권사보다 평균적으로 낮기 때문에 나타난 결과일 수 있으나, 대형과 중형 증권사의 시장점유율의 차이가 위탁매매 수수료율의 차이로는 충분히 설명되지 않는다. 이 점에서 비가격 요인이 상당 부분 작용했을 것으로 판단된다.

또한 중형과 소형 증권사의 경우 대형 증권사보다 위탁매매 수수료율이 높은데도 불구하고 일정 수준의 시장점유율을 차지하고 있는 점도 비가격 요인이 작용했기 때문으로 판단된다. 예를 들어, 이들 증권사의 경우 고액 또는 법인 투자자 등 상대적으로 충성도가 높은 고객에 기반하고 있기 때문일 수 있다.7)

셋째, 신규 증권사의 시장점유율은 거래금액 기준으로 2%, 수수료수익 기준으로 1% 미만으로 매우 낮은 수준이다. 이는 <그림Ⅲ-3>에서 살펴볼 수 있듯이 신규 증권사의 위탁매매 수수료율이 다른 유형의 증권사보다 평균적으로 낮은 점을 고려할 때 위탁매매 수수료율만으로는 증권사의 시장점유율이 설명되지 않을 수 있음을 뒷받침한다.8)

해외증권 위탁매매서비스시장에서의 증권사 유형별 점유율 추이를 <그림Ⅲ-5>에 나타난 바와 같이 비교해 봐도 증권사의 시장점유율이 가격 요인뿐 아니라 비가격 요인에 의해서도 상당 부분 영향을 받을 수 있음을 알 수 있다. 위탁매매 수수료율 경쟁으로 증권사 간 시장점유율에 변동이 발생한 것으로 보이나, 증권사 유형 간 위탁매매 수수료율 차이에 비해 대형 증권사의 시장점유율이 상당히 높기 때문이다.

한편 해외증권 위탁매매서비스시장에서 증권사의 시장점유율에 미칠 수 있는 비가격 요인은 국내주식 위탁매매서비스시장에서와는 다른 것으로 판단된다. <그림Ⅲ-3>에서 살펴볼 수 있듯이 신규 증권사의 위탁매매 수수료율이 국내주식과 해외증권 위탁매매서비스시장 모두에서 다른 유형의 증권사보다 평균적으로 낮음에도 불구하고 해외증권 위탁매매서비스시장에서만 신규 증권사의 시장점유율이 빠르게 증가하였기 때문이다.

Ⅳ. 국내 증권사의 위탁매매서비스 경쟁 요인 분석

1. 증권사 간 경쟁 환경

위탁매매서비스시장의 경쟁 환경적 특징 중 하나는 개인투자자 비중이 높다는 것이다. <그림Ⅳ-1>에서 살펴볼 수 있듯이 개인투자자 비중이 국내주식 거래건수 기준으로는 다소 감소하는 추세이나 80% 이상을, 거래금액 기준으로는 코로나19 당시에 최고점을 기록한 후 60% 이상을 차지하고 있다.

또 다른 특징 중 하나는 기존고객의 증권사 전환이 적지 않다는 점이다. 이석훈(2019)의 설문조사 결과에 따르면 고객의 31.1%가 증권사를 전환한 경험이 있는 것으로 조사된다. 이는 증권사 전환에 따른 비용이 발생하더라도 증권사 전환에 따른 편익이 가격 또는 비가격 측면에서 더 크기 때문일 수 있다.9)

위탁매매서비스시장은 신규고객이 꾸준하게 유입되는 시장이기도 하다. <그림Ⅳ-2>에 나타난 바와 같이 2024년말 국내주식 투자자는 약 1,422만명(개인 1,409만명)으로 2017년 대비 917만명(개인 909만명) 증가하였다. 해외주식 투자자의 경우 2024년 8월말 기준으로 약 710만명에 달한다(매일경제, 2024. 10. 13). 위탁매매활동계좌는 2017년 2,567만좌에서 2024년 8,577만좌로 6,009만좌 증가하였다.

2. 가격 경쟁 유효성 분석

지금까지 살펴본 바에 따르면 국내 증권사의 시장점유율은 가격 요인만으로는 충분히 설명되지 않을 수 있다. 이 점에서 가격 경쟁이 증권사의 시장점유율 증대에 미치는 효과가 제한적일 수 있다. 특히 국내주식과 해외증권 위탁매매 수수료율 평균이 2024년 4분기 기준 각각 3.77bp와 8.47bp임을 고려할 때 향후 증권사들의 추가적인 가격 경쟁이 시장점유율 증대에 미치는 영향은 더 제한적일 수 있다.

이를 살펴보기 위해 2017년 4분기부터 2024년 4분기까지 44개 국내 증권사의 패널 데이터로 위탁매매 수수료율이 평균적으로 낮을 때 증권사의 시장점유율 증가에 유의미하게 영향을 미쳤는지를 파악하기 위해 증권사 유형별 고정효과가 동일하다는 가정 하에 회귀분석을 실시하였다.10) 그 결과, <그림 Ⅳ-3>에서 살펴볼 수 있듯이 대형 증권사의 경우에만 위탁매매 수수료율이 시장점유율에 5% 유의수준에서 통계적으로 유의하게 영향을 미쳤고, 나머지 유형의 경우에는 통계적으로 유의하지 않은 것으로 나타났다. 대형 증권사의 경우 위탁매매 수수료율을 1bp 인하하면 국내주식 위탁매매서비스시장에서 시장점유율이 0.37%p, 해외증권 위탁매매서비스시장에서 시장점유율이 0.15%p 증가한 것으로 추정된다.

또한 상기의 분석 결과는 향후 대형 증권사가 위탁매매 수수료율을 추가로 인하한다고 하더라도 시장점유율이 매우 제한적으로 증가할 수 있음을 설명한다. 대형 증권사가 국내주식과 해외증권 위탁매매 수수료율을 각각 4bp와 8bp를 인하하여 무료 수수료 체계로 전환한다고 하더라도 각각의 시장점유율은 평균적으로 1.50%p 이상 증가하기는 어렵다.

이러한 분석 결과가 나타난 이유는 다음과 같이 설명될 수 있다. 먼저 증권사들의 가격 경쟁은 대부분 신규고객 또는 휴면고객을 대상으로 위탁매매 수수료율을 한시적으로 인하하는 수수료 이벤트를 통해 이루어진다(이성복ㆍ안유미, 2019). 이후에는 공시 기준 위탁매매 수수료율을 부과한다. 이 때문에 수수료 이벤트를 통한 수수료 인하 효과는 제한적일 수밖에 없다. 그럼에도 증권사들이 수수료 이벤트를 실시하는 이유는 저렴한 수수료를 이유로 증권사를 선택하거나 전환하고자 하는 고객을 유인하기 위해서다.

그러나 저렴한 수수료 자체가 증권사의 고객 유인에 결정적인 영향을 미치지 않을 수 있다. 증권사들은 대개 수수료 이벤트를 동시에 실시하기 때문에 저렴한 수수료 자체는 무차별할 수 있다. 이보다는 마케팅 규모, 상품 다양성, 서비스 차별화, 거래플랫폼 경쟁력 등 비가격 요인이 더 결정적으로 작용할 수 있다.

주식거래 경험이 없는 신규고객 입장에서 가격은 매우 중요한 증권사 선택 요인이 될 수 있다. 그러나 증권사들이 수수료 이벤트를 동시다발적으로 실시하면 가격 요인은 신규고객에게 무차별적이게 되고, 마케팅 규모를 포함해 다양한 비가격 요인이 더 중요하게 작용할 수 있다.

자사 기존고객과 타사 기존고객도 마찬가지다. 수수료 이벤트를 계기로 증권사를 변경해야 이전보다 위탁매매 수수료율을 낮출 수 있지만, 수수료 이벤트는 대개 한시적이기 때문에 증권사를 변경할 유인이 크지 않을 수 있다. 그럼에도 증권사를 전환하고자 한다면 신규고객과 마찬가지로 비가격 요인이 더 결정적일 수 있다.

이처럼 위탁매매 수수료율이 대형 증권사의 시장점유율에만 유의미한 영향을 미친 것은 대형 증권사의 비가격 경쟁력이 상대적으로 우위에 있기 때문으로 판단된다. 이는 <그림Ⅳ-4>에 나타난 바와 같이 증권사 유형별 위탁매매활동계좌 추이로도 확인된다.

3. 비가격 경쟁 요인 분석

증권사 선택에 영향을 미칠 수 있는 비가격 요인은 대개 직접 관찰하거나 측정하는 데 어려움이 있다(Stigler, 1968; Spence, 1977; Berry et al., 1995; Chen & Hitt, 2000; Symeonidis, 2000; Niehaus & Zhang, 2010; 이석훈, 2019; Di Maggio et al., 2022). 이 점을 감안하여 증권사 유형별 마케팅 규모, 상품 다양성, 서비스 차별화, 거래플랫폼 경쟁력 차이를 간접적으로 살펴봄으로써 증권사 유형별 비가격 요인 차이가 위탁매매서비스시장에서 증권사의 시장점유율에 미치는 영향을 분석하였다.11)

가. 마케팅 규모

증권사들이 동시다발적으로 수수료 이벤트를 실시하더라도 이벤트 효과는 이벤트 노출도에 따라 달라질 수 있다. 또한 이벤트 노출도는 마케팅 규모에 의해 좌우된다. 따라서 수수료 이벤트 자체보다는 이벤트 노출도 또는 마케팅 규모가 클수록 고객유입 효과가 더욱 두드러지게 나타날 수 있다.

이 점을 고려하여 마케팅 규모를 마케팅비용으로 측정하여 증권사 유형별로 비교해 보면, <그림Ⅳ-5>에서 살펴볼 수 있듯이 2021년 2분기를 제외하고 대형, 중형, 신규, 소형 증권사 순으로 마케팅 규모가 평균적으로 크다. 또한 고객유입 추이를 분기별 위탁매매활동계좌 증감으로 측정하여 증권사 유형별로 비교해 보면, 신규 증권사의 시장진입 이전에는 대형 증권사의 고객유입이 압도적으로 컸으나 이후에는 신규 증권사의 고객유입이 대형 증권사를 대체적으로 상회하였다.

실제 마케팅 규모가 개별 증권사의 고객유입에 미친 효과를 분석한 결과, 마케팅 규모가 1% 증가할 때 1% 유의수준에서 통계적으로 유의하게 0.615%의 고객유입 효과를 가져오는 것으로 추정된다.12) 또한 증권사 유형별로 구분하여 분석해보면, 대형, 중형, 소형 증권사의 고객유입 효과는 0.384%로 감소하였고 신규 증권사의 경우 1.524%로 크게 증가하였다.13)

나. 상품 다양성

국내 증권사는 위탁매매종합계좌를 비롯해 ISA(Individual Savings Account), 연금계좌, 증권저축, CMA(Cash Management Account) 등 다양한 계좌를 통해 위탁매매서비스를 제공한다. 이 때문에 개인투자자들은 절세, 과세이연, 연금운용 등을 위해 여러 종류의 계좌를 개설할 수 있는 증권사를 더 선호할 수 있다. 이 점을 고려할 때 상품 다양성도 위탁매매서비스시장에서 증권사의 시장점유율에 영향을 미칠 수 있다(이석훈, 2019).

상품 다양성 측면에서 위탁매매 가능 계좌 구성을 증권사 유형별로 비교해 보면, <표 Ⅳ-1>에서 살펴볼 수 있듯이 대형 증권사의 경우 대부분 계좌 상품을 폭넓게 제공하고 있다. 중형 증권사의 경우 DC(Defined Contribution)와 IRP(Individual Retirement Pension)를 제공 중인 증권사가 전체의 50%인 4개사이고, 소형 증권사의 경우에는 종합계좌 외 다른 상품을 취급하는 비중이 50% 이하로 낮다. 신규 증권사는 ISA, DC, IRP를 취급하는 경우가 전무했고, 1개사만이 연금저축을 취급하고 있다.

상품 다양성을 중시하는 개인투자자의 경우 대형 증권사를 선택하면 여러 계좌를 한 번에 개설하고 관리할 수 있다. 이 점에서 상품 다양성이 상대적으로 높은 대형 증권사의 경쟁력이 더 높을 수 있다. 또한 기존고객이 증권사를 전환하는 경우 상품 다양성의 차이가 없는 대형 증권사 간 또는 상품 다양성이 더 큰 증권사로의 이동은 비교적 용이할 수 있으나 상품 다양성이 작아지는 다른 증권사로의 전환은 어려울 수 있다.

상품 다양성은 기존고객의 증권사 전환을 어렵게 하는 잠금효과(lock-in effect)를 강화하기도 한다. 예를 들어, 3년 이상 유지해야 세제혜택을 얻을 수 있는 ISA계좌는 모든 증권사를 통틀어 1개만 개설할 수 있다. 이 때문에 위탁매매서비스를 이용하는 고객이 ISA계좌까지 개설한 경우에는 증권사 전환에 제약을 받게 된다. 연금저축과 증권저축의 경우에도 유사하다. 연금저축은 10년 이상 유지해야 연금 수령이 가능하다. 증권저축도 장기간 유지해야 세제혜택을 얻을 수 있다. 한편 퇴직연금의 경우 2024년부터 실물이전이 가능해지면서 잠금효과가 다소 감소했을 수 있다.14)

다. 서비스 차별화

증권사의 위탁매매서비스는 표면적으로는 동질적인 서비스처럼 보이나, 다양한 방식으로 서비스를 차별화할 경우 이질적인 서비스가 될 수 있다.15) 이에 따라 증권사는 서비스 차별화를 통해 신규고객뿐 아니라 다른 증권사의 기존고객 유입을 기대할 수 있다. 이 점을 고려하여 증권사들은 공모주 청약, 소수단위 주식거래, 미국주식 주간거래 등 서비스 차별화를 통해 경쟁력을 높일 수 있다.

공모주 청약은 고객유입 채널 중 하나이다.16) 공모주 청약을 위해서는 기업공개(IPO)를 주관하는 증권사에 위탁매매계좌를 개설하고 청약 증거금을 이체해야 하기 때문이다. 실제 이석훈(2024)에 따르면 2017년에 606.9 대 1이었으나 2023년에 1,001.2 대 1로 청약 경쟁률이 크게 상승하는 등 개인투자자의 공모주 청약 참여가 현저히 증가하였다.

공모주 청약 주관 실적을 증권사 유형별로 비교해 보면, <그림Ⅳ-6>에서 살펴볼 수 있듯이 대형, 중형, 소형 순으로 주관 실적이 많다.17) 공동주관 여부를 고려하더라도 증권사 유형별 주관 실적 순은 동일하다. 참고로 2017년 4분기부터 2024년 4분기까지 공모주 청약은 총 772건으로 집계된다. 또한 신규 증권사가 공모주 청약 주관에 참여한 실적은 없는 것으로 파악된다.

공모주 청약이 고객유입 증대에 미친 효과를 분석한 결과, 1% 유의수준에서 통계적으로 유의하게 공모주 청약이 1건 증가할 때 대형 증권사의 경우 3.3%, 중형 증권사의 경우 18.0%, 소형 증권사의 경우 49.2%의 고객유입 증대 효과가 나타난 것으로 추정된다. 이는 개인투자자들이 공모주 청약 경쟁률이 상대적으로 낮을 수 있는 증권사를 전략적으로 선택하기 때문에 나타난 결과로 이해된다.

소수단위 주식거래 서비스와 미국주식 주간거래 서비스도 대표적인 서비스 차별화에 해당된다. 이들 서비스는 시장 접근성을 높여준다는 공통점을 가진다. 전자는 소액 투자자들의, 후자는 미국주식 투자자들의 시장 접근성을 높여준다. 따라서 이들 서비스를 제공하는 증권사일수록 더 많은 고객 유입을 기대할 수 있고 시장점유율을 높일 수 있다.

소수단위 주식거래 서비스는 <그림 Ⅳ-7>에 나타난 바와 같이 2019년 1개 증권사가 해외주식에 한하여 혁신금융서비스 지정을 받으면서 시작되었으며, 현재는 대형과 중형 전체, 소형 9개, 신규 2개 등 총 25개 증권사가 제공하고 있다. 국내주식 소수단위 주식거래 서비스는 2022년부터 시행되어 현재 6개 대형 증권사와 2개 중형 증권사만 제공하고 있다. 한편 일부 증권사들은 2023년부터 소수단위 주식거래 서비스를 활용하여 저축과 투자를 융합한 주식 모으기 또는 적립식 주문 서비스를 제공하기도 한다.

국내 증권사들은 2022년부터 미국주식 주간거래 서비스도 경쟁적으로 도입했다. 2022년 2월에 1개 대형 증권사가 처음으로 도입한 이래 2024년 8월 미국주식 주간거래를 전면 중단하기까지 6개 대형, 7개 중형, 3개 소형, 2개 신규 증권사가 미국주식 주간거래 서비스를 도입하였다.18)

라. 거래플랫폼 경쟁력

2015년 전후로 디지털채널에 대한 개인투자자들의 의존도가 심화하면서 거래플랫폼 경쟁력은 증권사 선택에 있어 매우 중요한 비가격 요인으로 작용했다. 특히 2021년 초부터 2개 신규 증권사가 고객경험을 중시하는 거래플랫폼을 선보이면서 개인투자자들을 유치하기 위한 증권사 간 거래플랫폼 강화 경쟁이 본격화되었고, 거래플랫폼 경쟁력이 증권사 선택의 중요한 기준이 되었다(디지털 투데이, 2025. 10. 30).

거래플랫폼 경쟁력이 증권사의 시장점유율에 영향을 미치는 경로는 두 가지로 구분할 수 있다. 첫째, 이석훈(2016)이 지적한 바처럼 거래플랫폼 경쟁력이 높을수록 잠금효과가 강화되어 기존고객의 이탈 가능성을 낮출 수 있다. 둘째, 다른 조건이 동일하다면 거래플랫폼 경쟁력이 높을수록 신규고객을 효과적으로 유인할 수 있다.

한편 플랫폼 경쟁력은 일반적으로 월평균 이용자(Monthly Average User: MAU)를 기준으로 평가된다. 그러나 홈트레이딩시스템(HTS), 웹트레이딩시스템(WTS), 모바일트레이딩시스템(MTS)으로 구성되어 있는 증권사의 거래플랫폼 경쟁력을 종합적으로 비교할 수 있는 데이터가 부재하다. 이에 따라 데이터 한계를 고려하여 개별 증권사의 MTS 평점과 위탁매매활동계좌 비중을 사용하여 증권사 유형별 거래플랫폼 경쟁력을 간접적으로 비교하였다.19) 20)

그 결과, <그림Ⅳ-8>에 나타난 바와 같이 증권사 유형별 MTS 평점을 비교해 보면 동일 유형의 증권사 내에서도 MTS 평점 편차가 큰 것으로 나타난다. 또한 신규 증권사의 MTS 평점이 대형, 중형, 소형 증권사보다 상대적으로 높고, 대형, 중형, 소형 증권사 간의 MTS 평점은 크게 차이나지 않는다.21) 한편 신규 증권사는 애플 iOS 앱의 평점이, 대형, 중형, 소형 증권사는 구글 안드로이드 앱의 평점이 상대적으로 높다.

위탁매매활동계좌 비중의 증권사 유형별 평균을 비교해 보면 대형 증권사의 비중이 다른 유형의 증권사보다 절대적으로 높다. 또한 신규 증권사의 비중은 중형과 소형 증권사를 상회하며 큰 폭으로 상승한 반면, 다른 유형의 증권사의 비중은 소폭 하락하는 추세를 지속하였다. 이와 같은 발견을 종합하면 다른 요인이 동일하다면 거래플랫폼 경쟁력이 위탁매매활동계좌 비중의 증가로 이어졌고, 위탁매매서비스시장에서의 증권사 시장점유율 증가에도 영향을 미쳤을 것으로 판단된다.22)

Ⅴ. 시사점

국내외 주식에 대한 위탁매매서비스시장의 규모는 앞으로도 계속 확대될 가능성이 있다. 특히 2025년에 새 정부가 출범한 이후 국내 주가지수가 단기간에 큰 폭으로 상승하면서 향후 미국주식뿐 아니라 국내주식 위탁매매서비스시장의 규모도 크게 확대될 수 있을 것으로 판단된다. 이에 따라 국내 증권사들은 위탁매매서비스시장에서 우위를 점하기 위해 여러 방면으로 경쟁할 것으로 판단된다.

본 보고서가 위탁매매서비스시장의 경쟁 양상을 분석한 결과에 따르면 국내 증권사의 시장점유율은 위탁매매 수수료율만으로는 충분히 설명되지 않는다. 이에 본 보고서가 위탁매매서비스시장의 경쟁 요인을 가격과 비가격으로 구분하여 분석한 결과, 가격 경쟁의 시장점유율 증대 효과는 대형 증권사에만 유효하며 위탁매매 수수료율이 충분히 낮은 수준임을 고려할 때 향후 가격 경쟁에 따른 효과는 매우 제한적일 것으로 추정된다. 또한 가격 경쟁이 대형 증권사에만 유효한 이유는 비가격 경쟁력이 상대적으로 더 우위에 있기 때문으로 분석된다.

따라서 국내 증권사가 위탁매매서비스시장에서 경쟁력을 확보하려면 가격 경쟁력뿐 아니라 상품 다양성, 서비스 차별화, 거래플랫폼 경쟁력 등 비가격 경쟁력을 강화하는 노력이 필요하다. 그래야만 증권사 간에 가격 경쟁이 재점화되더라도 유효한 효과를 얻을 수 있다. 한편 국내 증권사 간 비가격 요인의 격차는 단기간에 해소하기 어려울 수 있다. 그럼에도 국내 증권사들은 중장기적인 관점에서 비가격 경쟁력을 강화하는 노력을 지속할 수 있어야 한다.

1) 개별 증권사의 위탁매매 수수료율은 위탁매매 수수료수익을 거래금액으로 나눈 값으로 계산하였다.

2) 국내주식의 경우 증권사들은 신규고객 유입에 대한 기대가 크거나 거래채널의 변화가 있거나 비대면 계좌 개설과 같은 제도적 변화가 있을 때 수수료 이벤트를 적극적으로 실시해 왔다(이석훈, 2016, 2019; 이성복, 2019). 이 점을 고려할 때 2021년부터 국내주식 위탁매매 수수료율이 다소 정체되어 있는 이유는 코로나19 팬데믹 이후 증권사들의 수수료 이벤트 동기가 크지 않았고, 수수료 이벤트를 적극적으로 실시하지 않았기 때문으로 판단된다.

3) 금융투자업규정 제4-30조 제1항에 따라 해외주식에 대해 신용거래융자가 허용되지 않는다. 또한 국내 증권사는 미국 현지 증권사로부터 별도의 PFOF(Payment For Order Flow) 수익을 배분받지 않는 것으로 알려져 있다.

4) HHI(Herfindahl-Hirschman Index)는 개별 기업의 시장점유율 제곱의 합계로 계산된다. 이에 따라 독점시장에서는 HHI는 10,000으로, N개 기업이 경쟁하는 시장에서는 최소 10,000/N으로 계산된다.

5) 미국주식에 대한 위탁매매서비스를 제공하는 증권사는 2019년 12월말 19개사에서 2024년 12월말 25개사로 증가하였다.

6) 증권사 유형에 따라 비가격 요인의 차이가 존재한다고 판단하여 증권사 유형을 구분하였다. 이를 위해 국내주식 위탁매매 거래실적을 기준으로 시장점유율이 평균적으로 6%를 초과하는 경우 대형으로, 1~6% 이내인 경우 중형으로, 2020년 이후 신규 또는 기존 증권사가 위탁매매서비스시장에 진입한 경우 신규로, 나머지를 소형으로 구분하였다. 이에 따라 대형(7개)은 키움, 미래에셋, 한국투자, NH투자, KB, 삼성, 신한, 중형(8개)은 대신, 하나, 유안타, 유진, 메리츠, 한화, SK, 교보, 신규(3개)는 카카오페이, 토스, 넥스트(구 에스아이), 나머지(26개)는 소형으로 분류하였다.

7) 분기중 위탁매매활동계좌 1좌당 평균 거래금액을 증권사 유형별로 구분하여 비교해 보면, 소형, 중형, 대형 순으로 1좌당 평균 거래금액이 높게 계산된다. 또한 그 차이도 상당하다. 참고로 위탁매매활동계좌는 최근 6개월간 위탁매매와 관련된 거래가 발생한 계좌로 정의된다.

8) 소매고객(개인) 거래금액 비중이 코스피시장의 경우 50% 내외, 코스닥의 경우 75% 내외인 점을 고려할 때 신규 증권사의 주요 고객층이 소매고객이기 때문은 아닌 것으로 판단된다.

9) 이석훈(2019)에 따르면 계좌 폐쇄와 개설 등의 전환비용 때문에 기존 증권사를 유지한다고 응답한 비중은 4.9%로 매우 낮게 조사된다.

10) 증권사 유형별 비가격 요인 특성이 동일하다고 가정하고 증권사 유형 더미를 사용해 증권사 유형별 고정효과를 통제하였다. 또한 위탁매매 수수료율 변수에 증권사 유형 더미를 곱한 상호작용 변수를 사용해 증권사 유형별 가격 경쟁 효과를 구분하였다. 국내주식과 해외증권 위탁매매서비스시장의 점유율에 대한 회귀분석의 결정계수()는 각각 0.814와 0.597로 계산된다.

11) 비가격 요인은 국내 증권사 인터뷰와 기존 연구의 논의를 토대로 선정하였다.

12) 고객유입 효과는 분기별 위탁매매활동계좌 증감의 자연로그 값으로 측정하였다. 이하의 분석에서도 동일하게 사용하였다.

13) 대형, 중형, 소형 증권사의 고객유입 한계효과가 동일하고 신규 증권사의 고객유입 한계효과가 더 큰 것은 마케팅 규모뿐 아니라 마케팅 방식에 의해서도 영향을 받을 수 있음을 뜻한다. 즉 마케팅 규모가 작더라도 마케팅 방식이 더 효과적이라면 고객유입 효과가 더 클 수 있다.

14) 2024년 10월말부터 2025년 1월말까지 3개월간 퇴직연금 적립금 약 2조 4,000억원이 이전됐다. 이 중 증권사 간 이전은 4,113억원으로 집계된다(조선일보, 2025. 5. 12).

15) Stigler(1968)는 위탁매매 수수료율을 규제할 때 미국 증권사들이 투자정보를 차별적으로 제공하는 등 위탁매매서비스의 질적 차별화를 통해 경쟁한다고 보고한다.

16) 최근 5년중 공모주 청약 규모가 가장 컸던 사례의 경우 공모주 청약을 주관한 7개 증권사의 위탁매매활동계좌가 공모주 청약 공시 전일부터 청약일까지 평균 20.3% 증가하였다. 반면에 같은 기간에 나머지 증권사의 위탁매매활동계좌는 평균 2.0%를 조금 상회하여 증가하는데 그쳤다.

17) 기업은 성공적인 IPO를 위해 다른 조건이 동일하다면 고객기반이 폭넓은 증권사를 더 선호할 수 있다. 이 점에서 대형 증권사일수록 공모주 청약 주관 실적이 더 많을 수 있다.

18) 미국주식 주간거래 서비스는 2025년 11월 4일부터 전면 재개되었다(조선일보, 2025. 11. 4).

19) 코로나19 팬데믹 이후 20ㆍ30세대 중심으로 신규고객 유입이 대폭 증가한 점과 MTS 거래비중이 지속적으로 증가한 점을 고려하여 애플과 구글의 앱 스토어(app store)에서 제공하는 2025년 6월말 기준 MTS 평점을 활용하여 MTS에 한하여 증권사 유형별 거래플랫폼 경쟁력을 살펴보았다. 참고로 MTS의 거래비중은 2019년에 40.66%를 기록하며 HTS 거래비중을 초과하였고, 2021년에는 47.87%까지 증가하였다(IT조선, 2022. 6. 15).

20) 거래플랫폼 경쟁력이 높을수록 전체 위탁매매활동계좌 중에서 개별 증권사의 위탁매매활동계좌가 차지하는 비중이 클 것으로 판단되나, 위탁매매활동계좌 비중은 거래플랫폼 경쟁력 자체보다는 비가격 경쟁력 전체를 대표하는 지표일 수도 있다.

21) 카카오페이증권과 토스증권의 경우 원앱(one app) 전략에 따라 MTS 앱의 평점이 아니라 각각의 앱 전체에 대한 평점이다. 그럼에도 앱 전체의 경쟁력과 MTS 앱의 경쟁력이 비례할 것이라는 판단 하에 앱 전체에 대한 평점을 그대로 사용하였다.

22) 신규 증권사의 위탁매매활동계좌 비중이 2023년 12월을 기점으로 큰 폭으로 하락한 것은 넥스트증권의 신규 진입에 따른 산술평균의 변화때문이다.

참고문헌

디지털 투데이, 2025. 10. 30, 신기능으로 새단장...증권사 MTS 차별화 경쟁 활활.

매일경제, 2024. 10. 13, 美로 ‘주식이민’ 700만명 넘었다.

예탁결제원, 2018. 2. 28, ’17년 12월 결산 상장법인 주식투자자(실질주주) 현황, 보도자료.

예탁결제원, 2019. 3. 7, ’18년 12월 결산 상장법인 주식투자자(실질주주) 현황, 보도자료.

예탁결제원, 2020. 3. 10, ’19년 12월 결산 상장법인 주식투자자(소유자) 현황, 보도자료.

예탁결제원, 2021. 3. 16, ’20년 12월 결산 상장법인 소유자 현황, 보도자료.

예탁결제원, 2022. 3. 17, ’21년 12월 결산 상장법인 주식 소유자 현황, 보도자료.

예탁결제원, 2023. 3. 16, ’22년 12월 결산 상장법인 주식 소유자 현황, 보도자료.

예탁결제원, 2024. 3. 14, ’23년 12월 결산 상장법인 주식 소유자 현황, 보도자료.

예탁결제원, 2025. 3. 17, 2024년 12월 결산 상장법인 주식 소유자 현황, 보도자료.

이석훈, 2016, 모바일 위탁매매시장의 무료수수료 이벤트 경쟁에 관한 고찰, 자본시장연구원 자본시장 Weekly 2016-26.

이석훈, 2019, 리테일 고객의 증권회사 선택 요인과 시사점, 자본시장연구원 『자본시장포커스』 19-09.

이석훈, 2024, 『코로나19 이후 국내 IPO 시장 투자자의 정보 가치 변화분석』, 자본시장연구원 이슈보고서 24-30.

이성복ㆍ안유미, 2019, 『비대면 계좌개설 허용 이후 증권사 소매금융사업의 변화』, 자본시장연구원 이슈보고서 19-15.

이성복, 2024, 『미국 주식 주간거래 중단 영향과 시사점』, 자본시장연구원 이슈보고서 24-29.

조선일보, 2025. 5. 12, 퇴직연금 DC형ㆍIRP 계좌, 증권사로 실물 이전 많았다.

조선일보, 2025. 11. 4, 오늘부터 증권사 미국주식 주간거래 재개.

IT조선, 2022. 6. 15, [진화하는 MTS] ①투자 대세로 자리잡은 모바일 투자 플랫폼

Berry, S., Levinsohn, J., Pakes, A., 1995, Automobile prices in market equilibrium, Econometrica 63(4), 841-890.

Chen, P., Hitt, L., 2000, Switching Cost and Brand Loyalty in Electronic Markets: Evidence from On-Line Retail Brokers, ICIS 2000 Proceedings 13.

Di Maggio, M., Egan M.L., Franzoni, F., 2022, The value of intermediation in the stock market, Journal of Financial Economics 145(2), 208-233.

Niehaus, G., Zhang, D., 2010, The impact of sell-side analyst research coverage on an affiliated broker’s market share of trading volume, Journal of Banking & Finance 34(4), 776-787.

Spence, M., 1977, Nonprice competition, The American Economic Review 67(1), 255-259.

Stigler, G.J., 1968, Price and non-price competition, Journal of Political Economy 76(1), 149-154.

Symeonidis, G., 2000, Price competition, non-price competition and market structure: Theory and Evidence from the UK, Economica 67(267), 437-456.

Ⅰ. 서론

Ⅱ. 국내 증권사의 위탁매매서비스시장 현황

1. 시장 규모와 구성

2. 위탁매매 수수료율 추이

3. 위탁매매 사업부문의 수익 현황

Ⅲ. 국내 증권사의 위탁매매 경쟁 양상 분석

1. 시장집중도로 살펴본 경쟁 양상

2. 시장점유율로 살펴본 경쟁 양상

Ⅳ. 국내 증권사의 위탁매매서비스 경쟁 요인 분석

1. 증권사 간 경쟁 환경

2. 가격 경쟁 유효성 분석

3. 비가격 경쟁 요인 분석

가. 마케팅 규모

나. 상품 다양성

다. 서비스 차별화

라. 거래플랫폼 경쟁력

Ⅴ. 시사점

Ⅱ. 국내 증권사의 위탁매매서비스시장 현황

1. 시장 규모와 구성

2. 위탁매매 수수료율 추이

3. 위탁매매 사업부문의 수익 현황

Ⅲ. 국내 증권사의 위탁매매 경쟁 양상 분석

1. 시장집중도로 살펴본 경쟁 양상

2. 시장점유율로 살펴본 경쟁 양상

Ⅳ. 국내 증권사의 위탁매매서비스 경쟁 요인 분석

1. 증권사 간 경쟁 환경

2. 가격 경쟁 유효성 분석

3. 비가격 경쟁 요인 분석

가. 마케팅 규모

나. 상품 다양성

다. 서비스 차별화

라. 거래플랫폼 경쟁력

Ⅴ. 시사점