자본시장연구원의 보고서 자료를 소개합니다.

2008년 글로벌 금융위기 이후 각국 중앙은행들은 전통적인 물가안정 목표를 넘어 기후변화 대응, 디지털화폐, 금융포용 등 다양한 사회경제적 과제로 정책 영역을 확대해 왔다. 이러한 변화는 중앙은행이 복합적 정책기관으로 진화하고 있음을 보여주는 동시에 새로운 우려를 낳고 있다. 특히 코로나19 감염확산 이후 인플레이션 억제 실패의 원인으로 중앙은행이 광의의 정부기관처럼 행동하면서 정책 역량이 분산되었다는 비판이 제기되고 있다. 이러한 문제의식을 바탕으로 본 연구는 2009~2024년 기간 중 25개 중앙은행의 연설문 9,802건을 자연어처리 기법으로 분석하여 정책 다변화 현상을 정량화하고, 이러한 변화가 중앙은행 본연의 업무인 인플레이션 관리 성과에 미치는 영향을 실증적으로 검증하였다.

분석 결과, 중앙은행의 정책적 관심사가 시대적 상황과 제도 변화에 따라 뚜렷하게 진화한 것으로 나타났다. 금융위기 직후에는 금융안정에 관련된 발언이 지역 이슈를 제외한 전체의 절반 정도를 차지했으나, 글로벌 경제가 안정화된 2017년 이후에는 기후변화와 디지털화폐 관련 발언이 빠르게 증가했다. 흥미롭게도 중앙은행별로 차별화된 우선순위가 나타났는데, ECB는 기후변화에, 연준은 금융포용에 각각 집중하는 모습을 보였다. 그러나 코로나19 감염확산 이후 고인플레이션 시기에는 다시 통화정책 관련 발언이 급증하여, 위기 국면에서는 핵심 임무로 회귀하는 현상을 확인할 수 있었다.

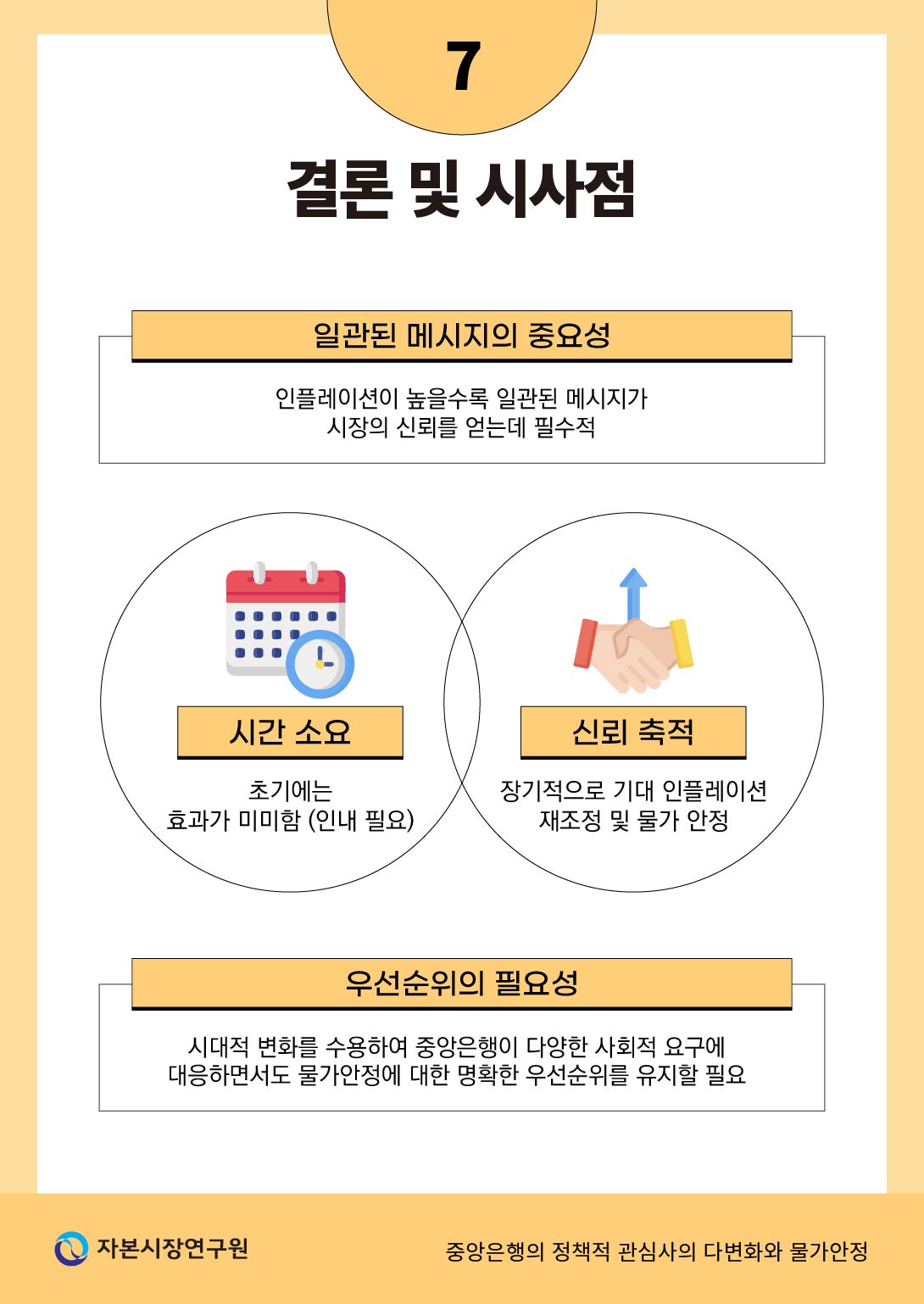

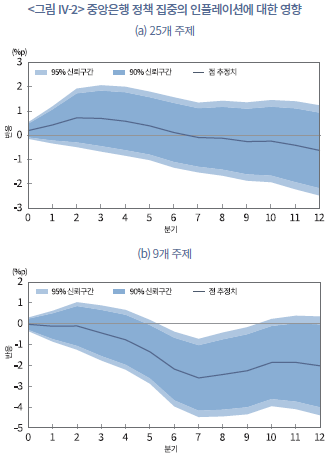

이러한 정책 관심의 다변화 경향이 물가안정에 어떤 영향을 미치는지 분석한 결과, 경제 이론 및 중앙은행 실무를 반영한 9개 주제 분류 기준으로 측정한 정책 집중도가 중기적으로(5~10분기) 인플레이션을 통계적으로 유의하게 하락시키는 것으로 나타났다. 정책 집중도의 효과는 5분기부터 통계적 유의성이 나타나기 시작하여, 7분기에 정점(약 -2.6%p)에 도달한 후 점차 감소하였다. 이는 과도한 정책 다변화가 물가안정 목표 달성을 저해할 수 있음을 시사한다. 특히 고인플레이션 환경에서는 정책 집중의 효과가 지연되어 나타나는 것으로 확인되었다. 초기 6분기까지는 유의한 효과가 관찰되지 않다가, 7분기부터 인플레이션 하락 효과가 나타나기 시작하여 8분기에 최대 효과에 도달하였다. 이러한 지연된 반응은 높은 인플레이션 기대가 형성된 상황에서 중앙은행의 신뢰 회복에 상당한 시간이 필요하나 일관되고 집중된 메시지가 일정 기간 지속될 경우 점차 신뢰가 축적되며 기대 인플레이션이 재조정됨을 시사한다.

한편 중앙은행의 정책적 관심사가 다변화되는 것을 단순히 '임무 범위 이탈'로만 이해하기는 어렵다. 실제로 많은 국가에서 구조개혁이 지체되면서 정치권이 갈등 조정과 같은 어려운 결정을 회피하고, 상대적으로 독립성과 전문성을 갖춘 중앙은행에 과도한 역할을 요구하는 경향이 심화되고 있다. 동시에 전통적 통화정책 수단의 제약이 큰 상황에서 중앙은행 또한 구조적 과제에 더 직접적으로 관여할 유인을 갖게 되며, 이는 중앙은행이 의도하지 않았음에도 정책 영역을 확장하게 되는 구조적 배경으로 작용한다.

결론적으로, 본 연구는 중앙은행의 정책 다변화가 불가피한 제도적 맥락 속에서 진행되고 있음을 보여주는 동시에, 중앙은행이 다양한 사회적 요구에 대응하면서도 핵심 임무인 물가안정에 대한 명확한 우선순위를 유지해야 하며, 이를 위해 상황에 맞는 세밀한 커뮤니케이션 전략이 필요하다는 점을 강조한다.

분석 결과, 중앙은행의 정책적 관심사가 시대적 상황과 제도 변화에 따라 뚜렷하게 진화한 것으로 나타났다. 금융위기 직후에는 금융안정에 관련된 발언이 지역 이슈를 제외한 전체의 절반 정도를 차지했으나, 글로벌 경제가 안정화된 2017년 이후에는 기후변화와 디지털화폐 관련 발언이 빠르게 증가했다. 흥미롭게도 중앙은행별로 차별화된 우선순위가 나타났는데, ECB는 기후변화에, 연준은 금융포용에 각각 집중하는 모습을 보였다. 그러나 코로나19 감염확산 이후 고인플레이션 시기에는 다시 통화정책 관련 발언이 급증하여, 위기 국면에서는 핵심 임무로 회귀하는 현상을 확인할 수 있었다.

이러한 정책 관심의 다변화 경향이 물가안정에 어떤 영향을 미치는지 분석한 결과, 경제 이론 및 중앙은행 실무를 반영한 9개 주제 분류 기준으로 측정한 정책 집중도가 중기적으로(5~10분기) 인플레이션을 통계적으로 유의하게 하락시키는 것으로 나타났다. 정책 집중도의 효과는 5분기부터 통계적 유의성이 나타나기 시작하여, 7분기에 정점(약 -2.6%p)에 도달한 후 점차 감소하였다. 이는 과도한 정책 다변화가 물가안정 목표 달성을 저해할 수 있음을 시사한다. 특히 고인플레이션 환경에서는 정책 집중의 효과가 지연되어 나타나는 것으로 확인되었다. 초기 6분기까지는 유의한 효과가 관찰되지 않다가, 7분기부터 인플레이션 하락 효과가 나타나기 시작하여 8분기에 최대 효과에 도달하였다. 이러한 지연된 반응은 높은 인플레이션 기대가 형성된 상황에서 중앙은행의 신뢰 회복에 상당한 시간이 필요하나 일관되고 집중된 메시지가 일정 기간 지속될 경우 점차 신뢰가 축적되며 기대 인플레이션이 재조정됨을 시사한다.

한편 중앙은행의 정책적 관심사가 다변화되는 것을 단순히 '임무 범위 이탈'로만 이해하기는 어렵다. 실제로 많은 국가에서 구조개혁이 지체되면서 정치권이 갈등 조정과 같은 어려운 결정을 회피하고, 상대적으로 독립성과 전문성을 갖춘 중앙은행에 과도한 역할을 요구하는 경향이 심화되고 있다. 동시에 전통적 통화정책 수단의 제약이 큰 상황에서 중앙은행 또한 구조적 과제에 더 직접적으로 관여할 유인을 갖게 되며, 이는 중앙은행이 의도하지 않았음에도 정책 영역을 확장하게 되는 구조적 배경으로 작용한다.

결론적으로, 본 연구는 중앙은행의 정책 다변화가 불가피한 제도적 맥락 속에서 진행되고 있음을 보여주는 동시에, 중앙은행이 다양한 사회적 요구에 대응하면서도 핵심 임무인 물가안정에 대한 명확한 우선순위를 유지해야 하며, 이를 위해 상황에 맞는 세밀한 커뮤니케이션 전략이 필요하다는 점을 강조한다.

Ⅰ. 서론

2008년 글로벌 금융위기 이후 각국 경제 구조의 변화와 불확실성 확대로 중앙은행의 정책 관심1)이 전례없이 다변화되고 있다. 전통적으로 중앙은행의 핵심 역할은 물가안정이었으나, 최근에는 금융안정을 비롯하여 기후변화 대응, 디지털경제 확산 등 다양한 사회경제적 과제까지 포괄하고 있다. 국내에서도 노동시장 개혁, 교육제도 개편, 지방균형 발전 등의 정책 이슈에 중앙은행이 적극적으로 의견을 개진하고 있다(채민석 외, 2024; 정종우 외, 2024; 정민수 외, 2024). 국내외를 막론하고 중앙은행이 더 이상 단순히 물가안정에 초점을 둔 통화정책 기관이 아닌, 경제 전반에 대한 다양한 구조적 요인들을 연구하고 정책에 반영하는 종합적 정책기관으로 변모하고 있음을 시사한다.

정책 관심의 다변화는 중앙은행의 전통적 목표와 새로운 관심사 사이에 상충 문제를 야기한다. 중앙은행은 기준금리라는 단일한 수단을 통해 물가안정, 금융안정, 경제성장, 기후변화 등 서로 충돌할 수 있는 목표를 동시에 조화시키는 고전적 딜레마에 직면하게 된다. 이 과정에서 자원과 역량이 분산되어 물가안정이라는 본연의 목표에 대한 집중도가 약화될 우려가 존재한다. 중앙은행의 관심 영역이 확대될수록 핵심 임무인 물가안정에 대한 집중력이 저하될 수 있다는 것이다. 더 나아가, 중앙은행 독립성에 대한 위협도 제기된다. 사회경제적 과제에 대한 관심과 역할이 확대될수록 정치적 압력과 개입의 여지가 커지며, 중앙은행 독립성을 훼손할 가능성을 높인다.

실제로 영국의 이코노미스트(The Economist)는 2022년 4월 「과도한 주의 분산의 위험(The Danger of Excessive Distraction)」에서, 중앙은행이 인플레이션 억제에 실패한 배경으로 부수적 업무의 과도한 확대를 지적하였다(Economist, 2022). 또한 월시 전 연방준비제도 이사는 2025년 4월 G30 강연에서 연준은 협의의 중앙은행이라기보다 광의의 정부 기관처럼 행동하면서 정작 법정 의무인 물가안정을 달성하지 못했다고 비판하였다(Warsh, 2025). 시카고 연방준비은행 총재를 역임한 에반스 역시 중앙은행의 책무가 과도하게 확장되는 점을 경계하면서, 중앙은행이 전통적 책무에 집중하는 접근 방식(Less-is-more approach)을 지지하였다(Evans, 2025).

이러한 문제의식을 바탕으로 본 연구는 두 가지 핵심 질문에 답하고자 한다. 첫째, 중앙은행의 정책적 관심사가 경제 구조 변화와 사회적 요구에 따라 어떻게 변화해 왔는가이다. 중앙은행 고위 관계자 연설문을 자연어처리(Natural Language Processing: NLP) 기법으로 분석하여 연설문에 나타난 핵심 주제를 식별하고 국가별‧시기별로 주제별 비중이 어떻게 변화했는지를 살펴본다. 둘째, 정책 관심의 다변화가 통화정책의 유효성에 어떠한 영향을 미쳤는가이다. 이를 위해 중앙은행 정책 관심의 다변화 양상을 정량화하고, 물가안정에 미치는 효과를 다국가 패널 분석을 통해 평가한다.

본 보고서는 두 가지 주제의 선행연구들과 맞닿아 있다. 첫째, 기준금리 조정이나 자산매입과 같은 직접적 통화정책 수단을 넘어 중앙은행의 커뮤니케이션 자체가 정책수단으로 기능하게 되면서, 이를 분석하는 방법론과 경제적 영향에 관한 연구가 활발히 축적되고 있다. 특히 최근 들어 AI‧머신러닝‧대규모 언어모델(Large Language Model: LLM) 등 분석 수단의 발전에 힘입어 관련 연구가 급격히 확대되고 있고 단순 텍스트 분석을 넘어 영상‧음성까지 포괄하는 다층적 접근이 이루어지고 있다. 예컨대 통화정책 회의 발표문, 의사록, 기자회견 등을 자연어처리와 LLM을 통해 정량화하는 것은 물론, 얼굴‧음성 인식 소프트웨어를 활용하여 중앙은행 총재의 표정이나 말투까지 분석하고 있다. Swanson(2023)은 고빈도(high-frequency) 금융시장 데이터를 이용한 충격 식별에서 전통적으로 널리 활용되는 FOMC 발표 직후 자산가격 반응보다 연준 의장의 연설이나 의회 증언 직후 더 강력한 정책 신호를 제공한다는 점을 강조하였다. Ke et al.(2024)는 머신러닝 기법을 통해 커뮤니케이션 속 실제 정책 신호를 안정적으로 추출함으로써 인플레이션‧금리‧시장 반응 예측력이 개선됨을 보여주었다. Ahrens et al.(2025)는 텍스트와 경제지표를 함께 활용하는 멀티모달(multimodal) NLP 기법을 바탕으로 연준 의장 및 FOMC 위원 연설문에 내재된 GDP‧물가‧실업률 전망 수정치가 주식‧채권시장의 단기 변동성과 꼬리위험(tail risk)을 설명한다는 결과를 제시하였다. Araujo et al.(2025)는 중앙은행 연설에 등장하는 특정 단어(예: “persistent inflation”, “transitory”)가 금융시장의 가격 변수에 어떻게 영향을 주는지를 학습시키는 Word2Prices 기법을 통해 인플레이션 예측력이 크게 향상됨을 보고하였다. Silva et al.(2025)는 LLM을 활용해 중앙은행 문서를 분류‧계량화하고, 정책 신호, 설명 방식, 청중 맞춤형 커뮤니케이션을 정량적으로 측정함으로써 중앙은행 언어가 단순 보조수단이 아니라 금융시장 기대 형성과 안정에 직접 작용하는 정책도구임을 입증하였다. 국내 연구로 Lee et al.(2019)은 한국은행의 의사록‧보도자료 텍스트를 분석하여 통화정책 서프라이즈 지수를 개발하였으며, 이 지수가 금리‧환율‧주식시장 변동성과 밀접히 연결되어 있음을 보여주었다. 이러한 연구들은 단순 금리 변동보다 텍스트 분석이 정책 충격을 더 정교하게 설명할 수 있음을 시사한다.

이러한 맥락에서 Romer & Romer(2023) 및 Aruoba & Drechsel(2024)은 통화정책 효과 분석을 위해 전통적인 금리 기반 식별이나 고빈도 금융데이터 활용뿐 아니라, 중앙은행 문서‧회의록‧의사결정 배경을 텍스트 분석으로 활용하는 서술적 식별(narrative identification) 기법을 통합적으로 도입할 필요가 있음을 강조하였다. 또한 Kryvtsov & Petersen(2021), Masciandaro et al.(2023), Kuang et al.(2025)은 중앙은행이 지나치게 많은 정보를 제공하면 전달력과 접근성에 한계가 발생하는 반면, 메시지를 과도하게 단순화하면 오해‧정치적 논란‧신뢰 손상으로 이어질 수 있음을 지적하며, 전략적으로 설계된 커뮤니케이션의 중요성을 부각하였다.

둘째, 본 연구는 중앙은행 텍스트 분석을 통해 정책적 관심 영역의 변화와 상충하는 정책목표 간 조정 과정을 파악하는 연구들과 연결된다. Hansen et al.(2018)은 베이지안(Bayesian) 추정 방법론의 일종인 잠재 디리클레 할당(Latent Dirichlet Allocation: LDA)을 본격적으로 경제학 연구에 도입하여 FOMC 회의록을 분석했으며, 이를 통해 1993년 회의록 공개가 투명성을 높였으나 동시에 의견의 다양성을 축소하고 신입 FOMC 위원들이 의장의 견해에 순응하도록 만들었음을 지적하고 있다. Shapiro & Wilson(2022)은 금리결정에 기반한 테일러 준칙(Taylor rule)의 간접적 추정에 따른 한계를 보완하여, FOMC 회의록과 발언 분석을 통해 FOMC의 목표 함수(objective function)가 성장률과 주식시장에 민감하게 반응한다는 결과를 제시하였다. Bertsch et al.(2025)은 연준 연설문 분석을 통해 물가안정과 최대고용이라는 이중책무(dual mandate) 중 어느 쪽이 강조되는지에 따라 정책 스탠스가 달라짐을 보여주며, 연설문이 사실상 정책 신호의 역할을 한다는 점을 강조하였다. 연준에 집중된 기존 연구와 달리, Bohl et al.(2023)은 법적 책무가 다른 연준과 ECB의 연설 데이터를 비교해, 글로벌 금융위기 이후 연준은 고용 중심, ECB는 물가 중심으로 연설 톤이 변화했음을 보고하였다. Feldkircher et al.(2025)은 특정 중앙은행을 넘어 국제결제은행(Bank for International Settlement : BIS) 총재 연설문을 다양한 주제 분류 모형으로 분석하여 1960년대 이후 글로벌 정책 트렌드 변화를 포착하였다.

최근에는 중앙은행의 기후변화와 관련된 정책 목표 또는 관심사의 외연 확대를 다룬 연구도 늘고 있다. Arseneau et al.(2022), Feldkirche & Teliha(2024) 및 Gupta(2025)는 중앙은행의 연설문 중 기후 관련 내용을 분석하고 발언 확대의 배경 및 영향을 분석하고 있다. Campiglio et al.(2025)는 연설문 분석을 통해 중앙은행이 기후변화를 자주 강조할수록 녹색기업 주가가 상승함을 실증적으로 확인하고, 가격발견 기능 개선과 지속가능 투자 촉진을 통해 금융안정성 강화로 이어질 수 있음을 제시하였다.

종합적으로, 본 연구의 차별적 기여점은 다음과 같다. 첫째, 25개 중앙은행의 광범위한 연설문 데이터를 체계적으로 분석하여 정책 관심의 시계열적 변화를 정량화함으로써, 기존 연구들이 특정 중앙은행이나 특정 주제에 국한된 한계를 넘어 글로벌 차원의 정책 관심의 다변화 현상을 포괄적으로 규명한다. 둘째, 중앙은행별로 차별화된 정책 우선순위와 접근 방식을 비교하여 각국의 정치경제적 환경과 제도적 특성이 어떻게 정책 방향성에 영향을 미치는지를 실증적으로 제시한다. 셋째, 정책 집중도가 인플레이션에 미치는 동태적 효과를 패널 국소투영법으로 추정하여 정책 다변화의 잠재적 비용을 정량적으로 평가하고 중앙은행 커뮤니케이션 전략의 효과성에 대한 새로운 실증적 근거를 제시한다.

본문의 구성은 다음과 같다. Ⅱ장에서 연설문 주제 분석 방법을 서술하는 한편, Ⅲ장에서는 통화정책 연설 주제의 시계열적 변화 양상 및 시사점을 제시한다. Ⅳ장에서는 Ⅱ장과 Ⅲ장의 분석을 통해 제시된 중앙은행 정책 관심의 다변화가 중앙은행의 근원적 목표인 물가안정에 미치는 영향을 패널회귀분석을 통해 실증분석한다. Ⅴ장에서는 분석 내용을 정리한다.

Ⅱ. 연설문 주제 분석 방법

1. 중앙은행 연설문 데이터

국가별 중앙은행의 정책 관심의 시계열적 변화를 측정하기 위하여 BIS에서 수집 및 관리하는 중앙은행 연설문 데이터베이스2)에 포함된 연설문 자료를 활용하였다.3) 해당 데이터베이스는 BIS가 수집한 나라별 중앙은행의 주요 인사들이 발표한 연설문의 원문을 포함하여 발표자, 발표일, 발표 장소 등을 포함하고 있다.

BIS 연설문 데이터는 BIS에서 주최한 행사 외에도 주목도가 높은 공개 행사에서 중앙은행 총재 또는 중앙은행 소속 주요 인사의 발언을 체계적으로 수집한 자료이다. 국가별 통화정책의 방향성을 명시적으로 언급하고 있는 문서들로 구성되어 있어 중앙은행의 정책 방향성과 정보적인 연관이 매우 높다. 또한 국가 및 지역별로 서로 다른 언어로 발표된 연설문의 공식 영어 번역문을 수록하고 있다는 점에서 본 연구에서 사용한 텍스트 주제 분류 모형을 학습시키는 과정에서 언어의 이질성에 의해 발생할 수 있는 왜곡을 최소화할 수 있다는 점에서 본 연구에 적합한 자료라고 하겠다.

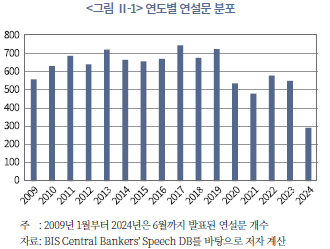

실증분석을 위하여 수집된 자료는 2009년 1월부터 2024년 6월까지 발표된 국가별 중앙은행 주요 인사의 연설문 중 앞서 설명한 BIS 데이터베이스에 포함된 것에 한한다. 해당 기간 동안 96개 국가 및 지역에 걸쳐 총 11,703건의 연설문이 수집되었으며 이 중 다음 조건을 만족하는 표본으로 분석 대상을 한정하였다. 우선, 명시적인 물가안정목표를 설정하고 있는 국가 또는 지역만을 분석 대상으로 한정하였다. 이때, 분석 대상 국가 및 지역은 강현주(2024)를 참고하여 단일 또는 범위 기준 물가안정목표를 채택하고 있는 46개 국가로 선정하였다. 나아가 이들 중 연도별로 최소 1개 이상의 연설문이 BIS 데이터베이스에 수록된 국가로 한정하여 이후 Ⅳ장에서 설명할 연도별 패널 분석이 가능하도록 하였다. 마지막으로 수록된 연설문 본문의 길이가 지나치게 짧은 경우4) 이를 결측치로 간주하고 분석에서 제외하였다.

전체 표본 중 앞서 설명한 조건을 모두 만족하는 경우는 24개 국가 및 1개 단일통화 지역에 걸쳐 총 9,802건으로 나타났다. 연도별 연설문 분포를 볼 때, (2024년을 제외하고) 연평균 약 630건의 연설문이 포함되어 있음을 알 수 있다(<그림 Ⅱ-1> 참조). 연도별 연설문 발표 건수의 차이는 크지 않으나 2020~2021년 동안 다소 적은 편인데 이는 코로나19로 인하여 국제적인 행사의 빈도와 규모가 줄어들어 발표된 연설문의 수가 적었기 때문으로 보인다.

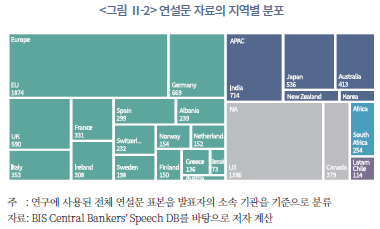

수집된 연설문의 지역별 분포를 보면 유럽이 가장 큰 비중을 차지하고 있는 것을 알 수 있다(<그림 Ⅱ-2> 참조). EU로 분류되는 유럽중앙은행(European Central Bank: ECB) 소속 인사의 연설문뿐만 아니라 유럽의 지역별 중앙은행 인사의 연설문이 포함되어 전체 표본에서 큰 비중을 차지하고 있다. 단일 국가로는 미국(US)의 비중이 높게 나타나는데 이는 미국 연방준비제도에 속한 여러 지역 은행 소속 인사의 연설문을 반영하고 있기 때문이다. 이와 같은 지역별 편중 현상은 아래 설명할 주제 분류 과정에서 지역에 한정된 이슈가 일반적인 통화정책에 관한 논의와 동일 선상에서 식별되는 결과로 나타난다.

2. 텍스트 전처리 과정

이 절에서는 연설문에서 논의하고 있는 주제를 식별하는 모형을 구축하기 위하여 필요한 사전 작업으로 텍스트의 전처리(pre-processing) 과정에 대하여 설명한다. 전처리 과정은 일관되지 않은 비정형(unstructured) 자료인 장문의 텍스트 데이터를 표준화된 구조로 바꾸어 모형을 학습시키는 데 사용할 수 있도록 한다. 특히, 여러 단계의 전처리 과정을 거친 텍스트 데이터일수록 모형의 학습 효율이 높아진다는 점에서(Siino et al., 2024) 매우 중요하다고 볼 수 있다.

전처리 과정은 크게 네 단계로 이루어진다(<표 Ⅱ-1> 참고). 전처리의 첫 단계로 비정형 정보를 제거하고 표준화된 문자 정보만 남기는 정제(cleaning) 절차를 수행한다. 이 단계는 크게 모든 텍스트 데이터에 적용할 수 있는 일반적인 절차와 연구에 사용된 데이터의 성질에 따른 특수한 절차로 구분할 수 있다. 예를 들어, 숫자 및 특수문자의 제거는 전자에 해당한다고 볼 수 있다. 한편, 영문 대문자를 소문자로 변형하는 작업, 인용문이나 절 제목 등을 제거하고 원문만 추출하는 작업 등은 BIS 연설문 데이터의 특성에 따라 추가로 수행한 절차이다.

두 번째 전처리 단계로 표제어 추출(lemmatization)을 수행하였다. 이는 영문으로 작성된 데이터를 입력 자료로 활용하기에 앞서 수행하는 정규화 과정의 일종으로서 영어 단어의 여러 변화형을 제거하여 전체 단어 집합을 축소하는 효과를 얻을 수 있다.5) 표제어의 선정은 문맥에 따라 달라질 수 있다. 예를 들어 meeting이라는 단어의 기본형은 “we are meeting tomorrow”라는 문장에서는 동사로 쓰였기 때문에 “meet”이지만, “in our last meeting”이라는 표현에서는 명사로 쓰였기 때문에 “meeting”이 된다. 이와 같이 문맥에 따라 변화하는 표제어를 정확히 식별하기 위하여 널리 사용되는 파이썬(Python) 모듈인 nltk의 WordNetLemmatizer를 사용하였다.

세 번째 절차는 각 문서를 토큰(token) 단위로 분절하는 것이다. 이때, 토큰은 모형 구조와 학습 목표에 따라서 하나의 글자, 어절, 단어, 여러 단어 등 다양한 단계에서 설정할 수 있다. 본 연구에서는 통화 및 경제정책과 관련한 정보를 포함하고 있는 문장에서 주요 정보가 두 개의 명사 또는 명사와 동사의 연결로 이루어져 있다는 점에 착안하여 인접한 두 단어를 연결한 바이그램(bigram) 단위로 텍스트를 분절하였다. 예를 들어, “monetary”라는 단어와 “policy”라는 단어를 개별 토큰으로 보지 않고 이를 연결하여 “monetary policy”를 하나의 분석 단위로 상정하게 되면 문맥상 통화정책을 언급하는 빈도와 맥락 등을 보다 정확하게 식별할 수 있을 것이다.

전처리의 마지막 단계로 문서를 토큰별로 나눈 다음 빈도를 계산하여 문서-단어 행렬(Document-Term Matrix: DTM)을 구축하였다. DTM은 전체 데이터를 포괄적으로 표현하는 거대한 행렬로서, (j, i)-번째 항은 i-번째 연설문에서 j-번째 단어, 즉 바이그램으로 이루어진 토큰이 차지하는 비중을 나타낸다. 행렬의 각 항은 TF-IDF(Term Frequency-Inverse Document Frequency) 방식으로 계산하였다. 계산식을 구체적으로 나타내면 전체 문서의 집합을 D 라고 할 때, 문서 에 포함된 단어 w의 TF-IDF는 다음과 같이 계산된다:

에 포함된 단어 w의 TF-IDF는 다음과 같이 계산된다:

TF(w, d )는 문서 d 에서 사용된 전체 단어 수 대비 단어 w 의 사용 빈도를 나타내는 비율이고 는 집합에 포함된 원소의 개수를 의미한다. 따라서 위 식의 앞 부분은 문서 d 에서 단어 w 가 차지하는 비중을 의미하며 뒷 부분은 전체 문서 집합에서 단어 w 가 사용된 문서의 비중의 역수와 비례함을 알 수 있다. 따라서 TF-IDF값은 단어 w 가 모든 연설문의 집합 D 와 비교하여 문서 d 에서 사용 빈도가 높을(낮을)수록 큰(작은) 값을 가지게 된다. 예를 들어, ‘경제정책’이라는 단어는 거의 모든 중앙은행 연설문에 등장하므로 특정 문서에서 TF가 높더라도 IDF는 낮아 결과적으로 TF-IDF 가중치가 낮다. 따라서 이 단어는 해당 문서의 고유한 특성을 드러내는 데 제한적이다. 반면 ‘기후변화’는 2017년 이후 일부 연설문에서 집중적으로 언급되기 시작했다. 기후변화를 다루는 연설문에서는 TF와 IDF가 모두 높아 TF-IDF 가중치가 크게 나타나며, 이는 해당 연설문이 기후변화라는 특정 주제에 집중하고 있음을 효과적으로 포착한다. 이러한 방식으로 TF-IDF는 문서 간 차별적 특성을 식별하는 데 유용한 지표가 된다.

는 집합에 포함된 원소의 개수를 의미한다. 따라서 위 식의 앞 부분은 문서 d 에서 단어 w 가 차지하는 비중을 의미하며 뒷 부분은 전체 문서 집합에서 단어 w 가 사용된 문서의 비중의 역수와 비례함을 알 수 있다. 따라서 TF-IDF값은 단어 w 가 모든 연설문의 집합 D 와 비교하여 문서 d 에서 사용 빈도가 높을(낮을)수록 큰(작은) 값을 가지게 된다. 예를 들어, ‘경제정책’이라는 단어는 거의 모든 중앙은행 연설문에 등장하므로 특정 문서에서 TF가 높더라도 IDF는 낮아 결과적으로 TF-IDF 가중치가 낮다. 따라서 이 단어는 해당 문서의 고유한 특성을 드러내는 데 제한적이다. 반면 ‘기후변화’는 2017년 이후 일부 연설문에서 집중적으로 언급되기 시작했다. 기후변화를 다루는 연설문에서는 TF와 IDF가 모두 높아 TF-IDF 가중치가 크게 나타나며, 이는 해당 연설문이 기후변화라는 특정 주제에 집중하고 있음을 효과적으로 포착한다. 이러한 방식으로 TF-IDF는 문서 간 차별적 특성을 식별하는 데 유용한 지표가 된다.

3. 비음수 행렬분해를 이용한 주제 분류

가. 비음수 행렬분해 알고리즘 개요

전처리 과정을 거친 연설문 데이터에서 주제별 비중을 추정하기 위하여 대표적인 텍스트 분류 기법 중 하나인 비음수 행렬분해(Non-negative Matrix Factorization: NMF) 방법을 사용하였다. NMF는 0 또는 양의 값을 가지는 원소만을 포함한 (비교적 큰) 행렬을 그보다 차원이 작은 두 행렬의 곱으로 분해하는 차원 축소 알고리즘의 일종으로 Lee & Seung(1999)이 처음 제안하였다. 이는 대량의 문서를 요약 및 분류하는 문제에서 각 문서를 앞서 설명한 TF-IDF와 같은 방식으로 변환하여 DTM을 구축할 경우 학습 데이터가 비음수 행렬로 표현된다는 점에서 적합한 알고리즘이다(Arora et al., 2012).6)

알고리즘의 목적은 m개의 단어와 n 개의 문서로 이루어진 m × n 행렬 X를 m × k 행렬 W와 k× n 행렬 H 로 분해하는 것이다. 이때, W 는 흔히 단어 가중치 행렬, H 는 계수 행렬로 불리며 양의 정수 K 는 고차원 행렬 X 를 효과적으로 분류할 수 있는 최적 주제 개수를 의미한다. 따라서 k << min(m, n)는 상대적으로 고차원인 단어의 수 m, 연설문의 수 n 보다 작은 숫자를 의미하며 매개변수(hyper-parameter)로서 사전적으로 결정된다. 매개변수의 결정 과정은 이 절의 후반부에서 보다 자세히 설명한다.

앞서 설명한 바와 같은 분해가 X = WH 와 같은 항등식을 항상 만족하지는 않는데, 따라서 NMF 알고리즘은 다음과 같은 목적함수를 설정하고 이를 최소화하는 행렬 W 와 H 를 찾게 된다:

와

와  는 각각 비용함수(loss function)와 정규화(regularization) 제약식을 의미하는데, 임의의 행렬 X, Y 에 대하여 다음과 같이 정의한다.

는 각각 비용함수(loss function)와 정규화(regularization) 제약식을 의미하는데, 임의의 행렬 X, Y 에 대하여 다음과 같이 정의한다.

전자는 흔히 Frobenius norm으로 불리며 두 행렬의 원소별 차이값의 제곱합을 의미한다. 후자는 행렬의 norm을 정의하는 방식의 일종으로 각 원소의 절대값의 합과 같다. 따라서 NMF의 목적함수는 고차원 행렬 X 와 이에 대한 분해값 WH 의 차이를 최소화하면서 동시에 W 와 H 에 포함된 0이 아닌 원소의 크기를 최소화하는 것을 목적으로 한다.

나. 교차검증을 통한 주제 개수 선정

주제의 개수인 는 고차원 행렬인 의 크기와 비교하여 상대적으로 작은 양의 정수로서 NMF 알고리즘을 구성하는 핵심이 되는 매개변수이다. 이는 알고리즘을 통하여 최적 , 행렬을 구하기에 앞서 사전적으로 정의되어야 하는 값으로 흔히 교차검증(cross-validation) 방식을 통하여 구하게 된다.

본 연구에서는 연설문 사이의 독립적인 관계성을 고려하여 k-fold 교차검증 방식을 사용하였다. k-fold 교차검증 방식은 전체 표본을 k 개의 소그룹(subgroup)으로 나누어 이 중 한 그룹을 평가(test)용, 나머지를 학습(training)용 표본으로 삼는다. 이때, 크게 두 가지 사항을 결정해야 하는데 소그룹의 크기를 정하는 k 값과 소그룹을 추출하는 방식이다. 우선, k=5 로 설정하였는데 이는 각 소그룹의 크기를 전체 표본의 20%(약 1,960개)로 설정하였음을 의미한다. 교차검증 과정에서 소그룹의 크기가 지나치게 작을 경우 실제 데이터의 복잡성을 반영하지 못해 편향(bias)이 발생하고 지나치게 클 경우 과적합(over-fitting) 문제로 인하여 결과값의 분산(variance)이 커지는 편향-분산 관계(bias-variance tradeoff)를 고려할 필요가 있는데(Cawley & Talbot, 2010), 본 연구에서는 80%(=4/5)의 표본을 학습에 사용하여 대표성을 확보하면서도 20%(=1/5)의 표본을 평가용으로 제외하여 과적합 문제를 최소화하는 것을 고려하였다. 더불어, 소그룹을 나누는 방식은 연설문 사이에 독립적인 관계를 고려하여 무작위 추출(random sampling)로 전체 표본이 모든 소그룹에 중복 없이 동일한 개수로 배정되도록 하였다.

본 연구에서 NMF 알고리즘의 핵심 매개변수인 주제의 개수 선정에 사용된 교차검증의 구체적인 절차는 다음과 같다. 우선, 임의의 k 값을 선정한다. 다음으로 전체 표본을 임의로 5개의 소그룹(subgroup)에 배정한 후, 4개의 그룹에 속한 표본만을 사용하여 알고리즘을 통해 최적 추정값 를 구한다. 마지막으로 사용되지 않은 소그룹에 해당하는 표본만을 사용하여 재구성 오차(reconstruction error)를

를 구한다. 마지막으로 사용되지 않은 소그룹에 해당하는 표본만을 사용하여 재구성 오차(reconstruction error)를  로 계산한다. 이와 같은 과정을 에서 30까지 모든 정수 값에 대하여 반복한 후 가장 작은 오차값을 출력하는 k 를 선정한다.

로 계산한다. 이와 같은 과정을 에서 30까지 모든 정수 값에 대하여 반복한 후 가장 작은 오차값을 출력하는 k 를 선정한다.

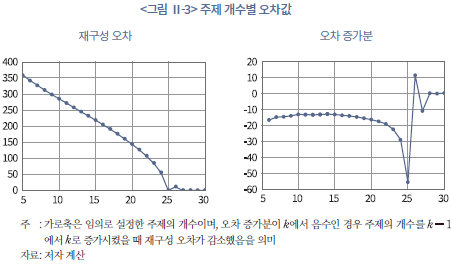

교차검증 결과는 <그림 Ⅱ-3>에서 확인할 수 있다. 일반적으로 주제의 개수가 증가할수록 분해한 행렬식의 적합도는 상승할 것으로 예상할 수 있다. 따라서 교차검증은 k=5 에서 시작하여 주제의 수를 30까지 정수 단위로 증가시키면서 재구성 오차의 감소분을 확인하였다. 그 결과 24와 25 사이에서 오차가 가장 크게 감소한 것으로 나타나 본 연구에서는 k=25 로 설정하여 연설문 자료를 분류하였다.

다. 주제 분류 결과의 해석

NMF를 통한 연설문 학습 및 분류의 마지막 절차는 추정된 가중치 행렬과 계수 행렬의 결과를 해석하고 검증하는 것이다. 이는 교차검증을 통해 선정한 최적 주제 개수를 전제하여 NMF 알고리즘을 통해 추정된 가중치 행렬 과 계수 행렬

과 계수 행렬  가 있을 때, 각 행렬을 원소 단위로 살펴보고 경제 이론 및 정책적 관점에서 유의미한 해석이 가능한지를 판별하는 작업을 의미한다.

가 있을 때, 각 행렬을 원소 단위로 살펴보고 경제 이론 및 정책적 관점에서 유의미한 해석이 가능한지를 판별하는 작업을 의미한다.

첫 번째로 가중치 행렬은 연설문에 사용된 단어 토큰이 주제별로 분포하는 양상을 의미한다는 점에서 식별된 개별 주제의 함의를 추론할 수 있다. NMF 알고리즘은 기계적으로 k 개의 주제를 식별할 수 있지만 각 주제에 대하여 해석가능한 의미를 부여하는 것은 연구자의 몫으로 남는다. 본 연구에서는 각 주제별로 상대적인 빈도가 높게 추정된 단어들을 주축으로 하여 식별된 25개의 주제를 명명하는 방식을 사용하였다.7)

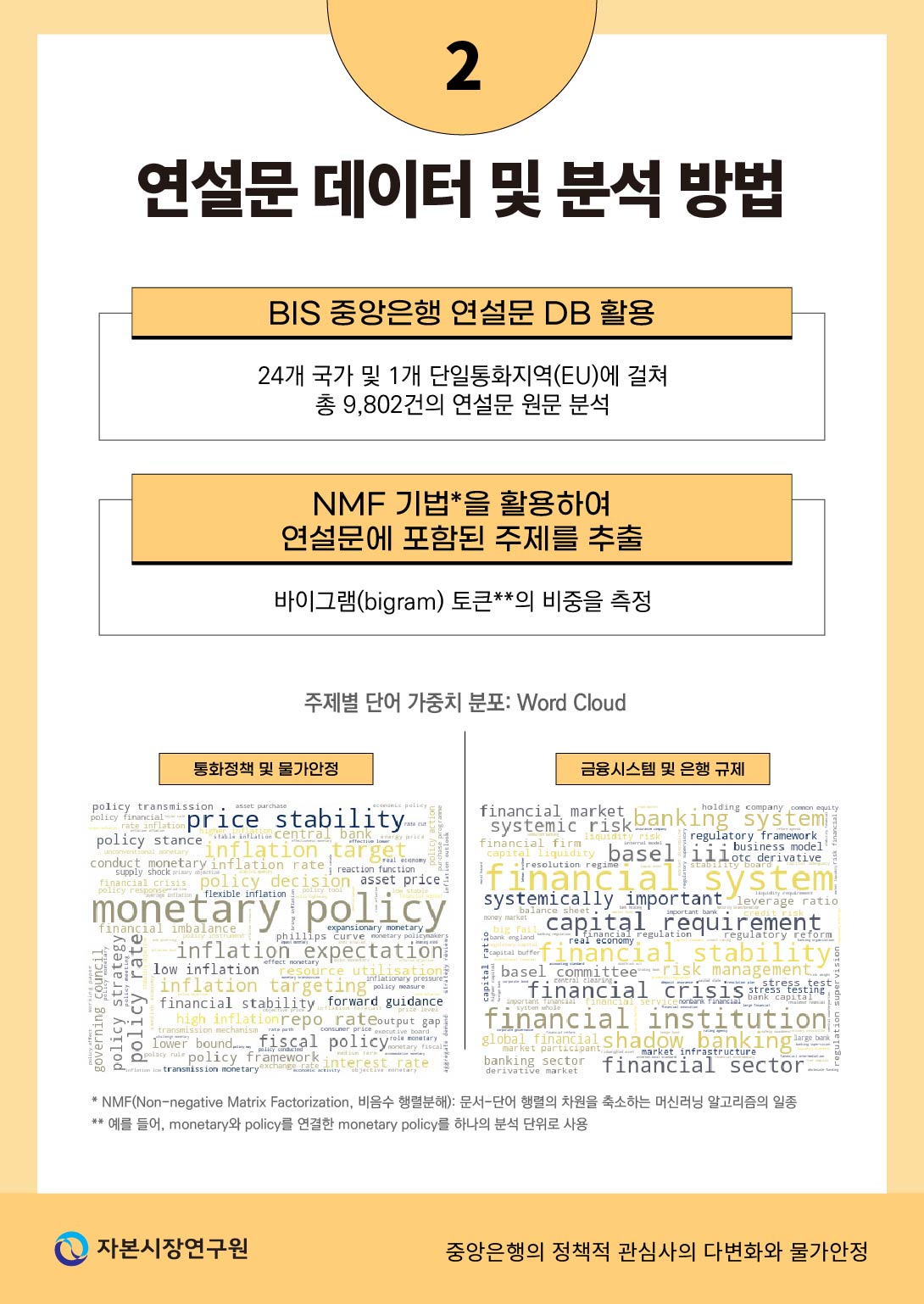

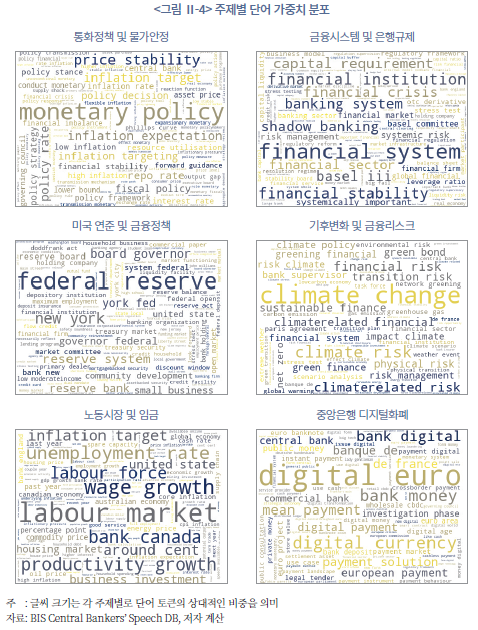

주제별로 추정된 단어 토큰의 비중을 시각적으로 표현하기 위하여 <그림 Ⅱ-4>와 같이 워드클라우드(word cloud)를 사용하였다. 전체 25개의 주제 중 6개를 선정하여 각 패널은 추정된 단어의 가중치에 따라 글씨 크기를 달리하여 표현한 것이다.8) 좌측 상단 패널을 보면 monetary policy가 가장 큰 비중을 차지하고 있으며 이어서 price stability, inflation expectation 등의 단어가 상대적으로 높은 비중을 가지는 것을 확인할 수 있다. 이를 근거로 해당 주제는 통화정책 및 물가안정에 대한 논의라고 정의하였다.

이와 같은 방식으로 <그림 Ⅱ-4>의 나머지 패널 또한 분석할 수 있다. 우측 상단 패널의 경우 financial system이 가장 큰 비중을 차지하고 있는 것을 볼 수 있다. 이와 더불어 financial institutions, banking system과 같은 단어가 높은 비중을 차지하고 있는 것을 볼 때, 해당 주제는 금융시스템과 연관된 것으로 이해할 수 있다. 그러나 동시에 financial crisis, shadow banking, basel iii9) 등이 유사한 비중으로 언급되는 것을 고려하면 은행 규제(강화)의 맥락에서 금융시스템과 안정성을 논의하는 주제라고 판단하였다.

한편, 좌측 중간에 위치한 패널은 앞서 설명한 두 가지 주제와 다른 방식의 해석이 필요할 수 있다. 우선, 가장 많이 등장하는 단어로 federal reserve, reserve system, reserve bank가 있는데, 미국 연방준비제도(Federal Reserve System) 및 연방준비은행(Federal Reserve Bank)에서 앞 또는 뒤의 두 단어를 의미할 가능성이 높다. 더불어 new york (fed)와 같은 단어가 높은 빈도로 등장한다는 점에서 미국 연방준비제도 및 미국의 금융정책에 관한 주제를 의미하는 것으로 해석할 수 있다. 앞 절에서 설명한 바와 같이 연설문 표본에서 미국이 차지하는 비중이 높은 점을 반영하여 특정 지역에 한정된 논의가 정책적 이슈와 동일 선상에서 독립된 주제로 식별되었음을 의미한다.

주제별 가중치에 이어서 계수 행렬은 표본에 포함된 각 연설문에서 식별된 25개의 주제에 대한 논의의 비중을 의미한다.10) 추정된 주제별 비중이 실제 연설문의 내용과 상응하는지를 검증하기 위하여 임의의 연설문 표본을 추출하여 검증하는 절차를 거쳤다.

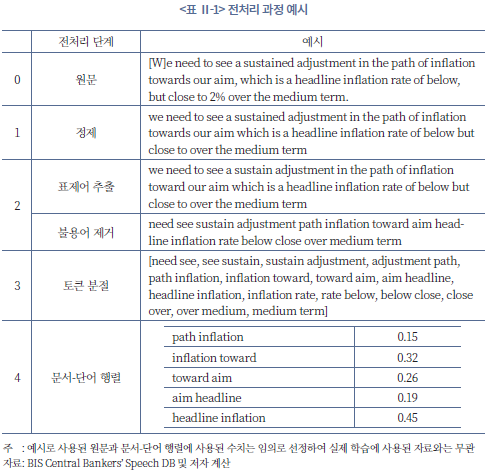

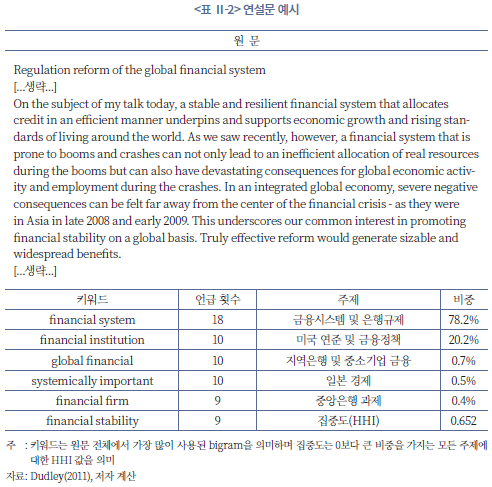

<표 Ⅱ-2>에서 인용된 연설문은 2011년 당시 뉴욕 연준의 더들리 총재가 일본 동경에서 발표한 연설문이다. 해당 연설문에는 financial system, financial stability 등의 단어가 상대적으로 높은 빈도로 사용되고 있는데, 이는 식별된 25개의 주제 중 금융시스템 및 금융규제에 대한 비중이 가장 높게 나타난 결과와 상응한다. 더불어 2008년 금융위기 직후 미국의 대응에 대하여 논의하고 있다는 점에서 모형의 추정 결과에서 미국 연준 및 금융정책에 대한 논의의 비중이 상대적으로 높은 것을 정당화할 수 있다. 마지막으로 <표 Ⅱ-1>에 인용되어 있지 않지만 해당 연설문에서 동일본 대지진 이후 일본 경제의 회복을 기원하고 있다는 점에서 일본경제에 대한 논의의 비중이 일부 식별된 결과 또한 적절하다고 하겠다.

각 연설문별로 주제의 집중도를 정량화하기 위하여 허핀달-허쉬만 지수(Herfindahl-Hirchmann Index: HHI)를 사용하였다. 구체적으로 연설문 i 의 주제별 분포 추정값이 라고 할 때,

라고 할 때,  와 같이 계산할 수 있다. <표 Ⅱ-2>에 인용된 연설문의 경우 가장 높은 비중을 차지하고 있는 금융시스템 및 은행규제, 미국 연준 및 금융정책 주제별 비중의 합이 약 98% 이상을 차지하고 있으며 HHI는 0.652로 다소 높은 값을 나타내고 있다. 따라서 해당 연설문은 은행에 대한 규제와 미국의 정책 목표에 대하여 높은 밀도로 논의하고 있으며 그 외의 주제에 대한 비중이 낮은 사례로 볼 수 있다.11)

와 같이 계산할 수 있다. <표 Ⅱ-2>에 인용된 연설문의 경우 가장 높은 비중을 차지하고 있는 금융시스템 및 은행규제, 미국 연준 및 금융정책 주제별 비중의 합이 약 98% 이상을 차지하고 있으며 HHI는 0.652로 다소 높은 값을 나타내고 있다. 따라서 해당 연설문은 은행에 대한 규제와 미국의 정책 목표에 대하여 높은 밀도로 논의하고 있으며 그 외의 주제에 대한 비중이 낮은 사례로 볼 수 있다.11)

Ⅲ. 중앙은행 정책적 관심의 다변화 특징 분석

앞 장에서는 BIS 중앙은행 연설문 데이터와 자연어처리 기반 주제 분류 방법론을 통해 분석의 틀을 마련하였다. 이제 본 장에서는 이러한 도구를 실제 적용하여 중앙은행 정책 관심의 다변화 양상을 구체적으로 살펴본다. 분석의 초점은 전통적 통화정책 관심사인 물가안정을 넘어, 금융안정뿐 아니라 최근 급부상한 지급결제, 기후변화, 금융포용 등 새로운 의제가 중앙은행 커뮤니케이션에서 차지하는 비중이 어떻게 확대‧축소되는지를 시계열적‧국가별로 비교하는 데 있다.

1. 식별된 주제의 재분류

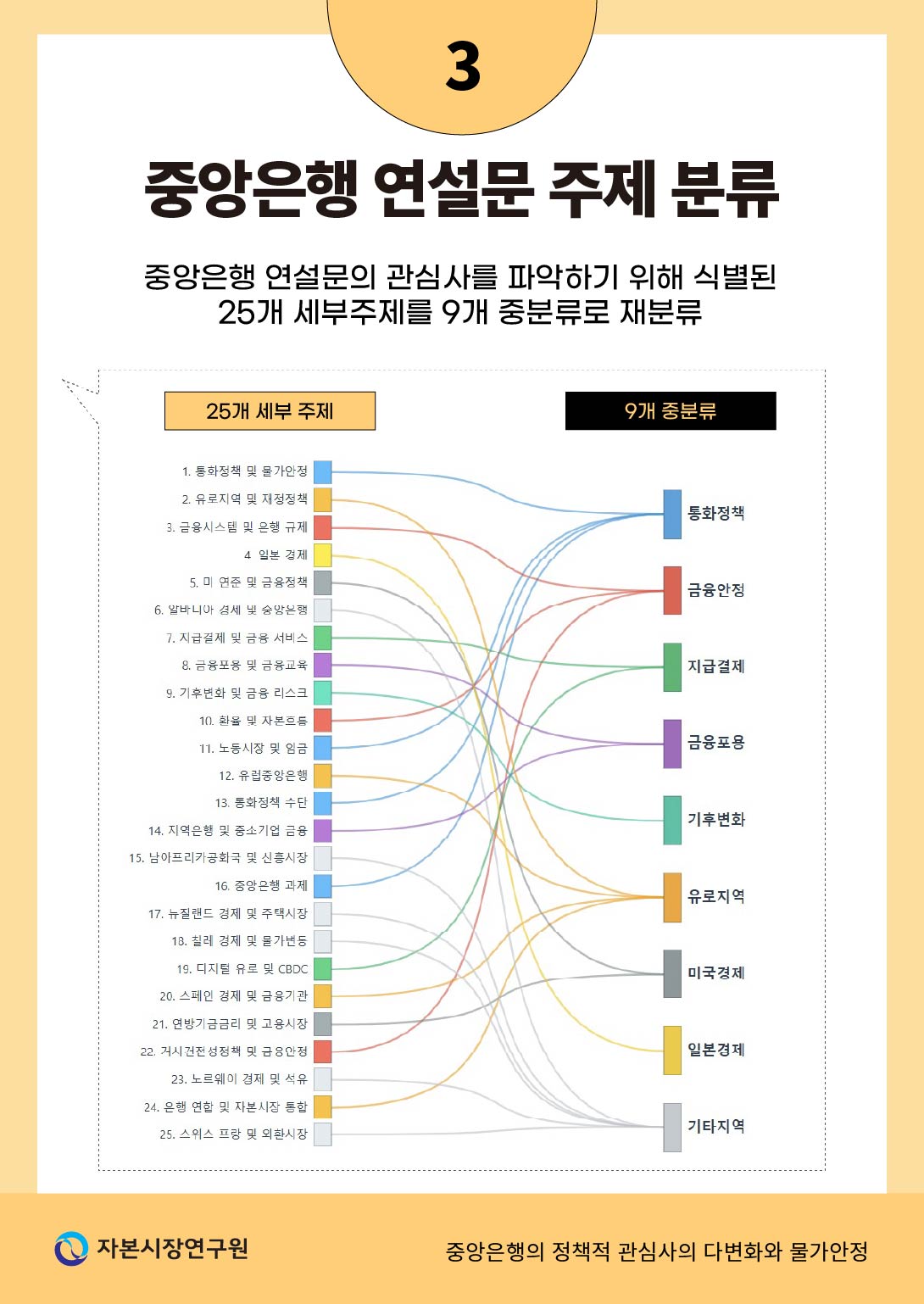

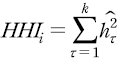

분석의 효율성과 해석의 명료성을 높이기 위해, 25개의 식별된 주제를 내용적 연관성에 기반하여 9개의 중분류로 재구성하였다. 이러한 재분류 작업은 개별 주제들 간의 의미론적 유사성과 정책적 연계성을 종합적으로 고려하였으며 중앙은행의 기능과 역할에 관한 기존 문헌을 참고하여 범주화의 타당성을 확보하였다. 구체적으로 <표 Ⅲ-1>에 제시된 바와 같이 통화정책(Topics 1, 11, 13, 16), 금융안정(Topics 3, 10, 22), 지급결제(Topics 7, 19), 금융포용(Topics 8, 14), 기후변화(Topic 9), 그리고 미국, 유로, 일본, 기타 지역 등의 지역경제 이슈로 분류하였다.

통화정책 범주에는 전통적인 물가안정 논의(Topic 1)뿐만 아니라 노동시장 및 임금(Topic 11), 금리 기조(Topic 13), 중앙은행 과제(Topic 16) 등 통화정책 운용과 직접적으로 관련된 주제들이 포함된다. 이 중에서도 노동시장 동향은 현대 통화정책 체계에서 물가안정목표 달성을 위한 필수적 정보를 제공한다(Gali, 2015). 금융안정에는 금융시스템 및 은행 규제(Topic 3), 환율 및 자본 흐름(Topic 10), 거시건전성 정책(Topic 22)이 포함되어 시스템 리스크 관리와 관련된 논의들을 포괄한다. Rey(2018) 및 Ghosh et al.(2016) 등은 신흥국에서 환율 변동과 자본 흐름이 금융안정의 핵심 결정요인이므로 중앙은행의 금융안정 정책 프레임워크 내에서 통합적으로 관리되어야 함을 강조한다. 지급결제는 전통적인 지급결제 및 금융 서비스(Topic 7)와 최근 부상한 디지털 유로 및 중앙은행 디지털화폐(Topic 19)를 통합하여 결제 인프라 전반에 관한 논의를 포괄한다. 금융포용은 금융포용 및 금융교육(Topic 8)과 지역은행 및 중소기업 금융(Topic 14)을 포함하며, 최근 중앙은행이 사회경제적 포용성 증진에 기여할 수 있는 영역으로 주목받고 있다(World Bank, 2022). 기후변화는 기후변화 및 금융 리스크(Topic 9)의 단일 주제로 구성되었다. 기후변화가 다른 주제와 동일 선상에서 독립적으로 식별되어 Dikau & Volz(2021)에서 논의된 바와 같이 중앙은행의 독립적 정책 영역으로 부상하고 있음을 실증적으로 제시하고 있다.

이러한 중분류 체계는 여러 측면에서 분석적 이점을 제공한다. 첫째, 25개의 개별 주제를 직접 분석할 때 발생할 수 있는 복잡성과 중복성을 줄여 분석의 효율성을 높인다. 특히, 국가별, 시기별 비교 분석을 위한 일관된 분석 틀을 제공하여 횡단면적, 시계열적 변화 패턴을 포착하는 데 유용하다. 둘째, 중앙은행의 전통적 핵심 기능(통화정책, 금융안정)과 새롭게 등장하는 관심 영역(기후변화, 디지털화폐 등)을 명확히 구분함으로써, 중앙은행의 정책적 우선순위의 변화를 보다 체계적으로 추적할 수 있는 분석 기반을 제공한다. 다만, 이러한 재분류 과정에서 일부 주제들은 복수의 범주에 속할 가능성이 있으며, 주제 간 경계가 항상 명확한 것은 아니라는 점을 인정할 필요가 있다. 예를 들어, 거시건전성 정책(Topic 22)은 금융안정과 통화정책 모두와 관련성을 가지지만, 본 연구에서는 주된 정책목표를 기준으로 금융안정 범주에 포함시켰다.

2. 통화정책 연설 주제의 시계열적 변화 양상 및 시사점

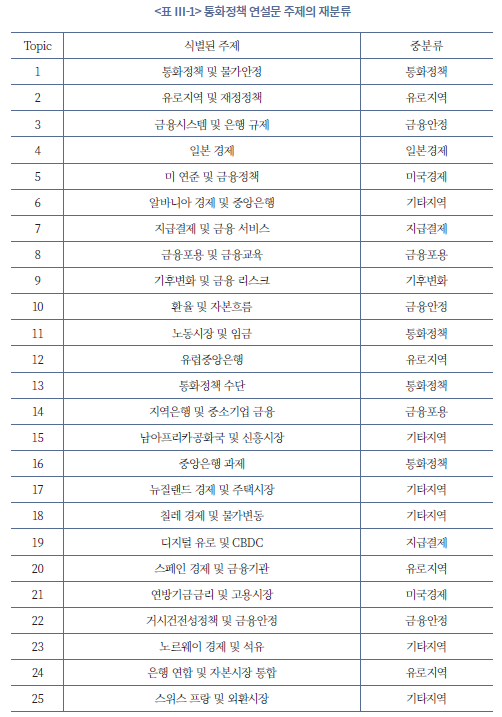

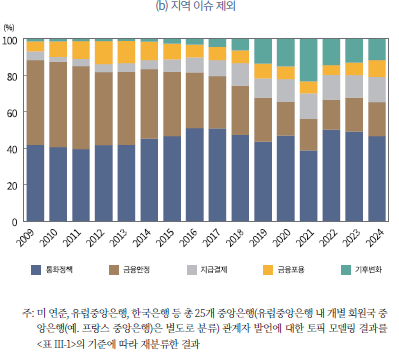

<그림 Ⅲ-1>은 <표 Ⅲ-1>에 따라 재분류한 연설문 주제들의 비중 변화를 분석한 결과를 제시하고 있다. 패널 (a)는 지역 이슈를 포함한 9개 중분류의 비중 변화를 나타내고 있으며, 패널 (b)는 상대적으로 해석이 불명확한 지역 이슈를 제외하고 정책적 의미가 분명한 주제들을 중심으로 비중을 재산정한 결과를 보여준다. <그림 Ⅲ-1>에서 나타난 바와 같이 중앙은행의 정책관심이 시간에 따라 뚜렷한 변화 양상을 보인다. 이러한 변화는 글로벌 금융위기, 유럽 재정위기, 코로나19 팬데믹 등 주요 경제적 충격과 밀접하게 연관되어 있으며, 중앙은행의 역할 및 책임 범위의 진화를 반영한다. 본 절에서는 상대적으로 의미 해석이 제한적인 지역 이슈를 제외한 5개 중분류를 중심으로 분석하고 그 특징을 정리한 결과를 제시한다.

가. 통화정책 관련 논의의 변화

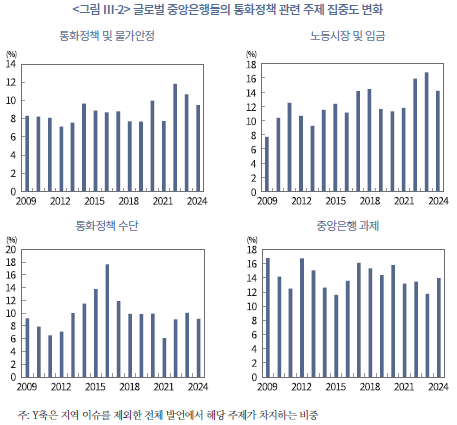

<그림 Ⅲ-1>에 나타난 통화정책 관련 논의의 비중을 살펴보면, 2016년에 통화정책 관련 논의가 최고조에 달했다가 2021년까지 감소한 후 다시 반등하는 추세를 나타낸다. 세부적으로 <그림 Ⅲ-2>에 제시된 통화정책 및 물가안정(Topic 1)의 연설문 내 출현 빈도와 글로벌 인플레이션 지수 간의 상관계수는 0.75로, 중앙은행 총재들의 인플레이션 관련 언급과 실제 인플레이션은 강한 공행성(co-movement)을 나타내는 것으로 드러났다. 특히 코로나19 감염확산 이후 선진국을 중심으로 노동시장의 수급불균형과 인플레이션 간 연쇄 상승 가능성이 주목받으면서 <그림 Ⅲ-2>에서 나타나듯 통화정책 및 물가안정(Topic 1)과 노동시장 및 임금(Topic 11) 관련 발언이 급증한 것으로 나타났다.

그럼에도 코로나19 확산 이후 고물가 기간에 비해 저물가 시기인 2010년대 중반에 통화정책 관련 논의가 더 많았던 원인은 당시에 통화정책 수단(Topic 13) 관련 논의가 급증했기 때문이다. 즉, Yellen(2016)이 지적한 바와 같이, 실질중립금리가 0%에 가까워짐에 따라 통화정책 여력이 제한되어 주요국 중앙은행들이 대안적 정책 수단을 모색하던 시기였다. 특히 일본은행의 경우, 2016년 1월 마이너스 금리 정책과 수익률곡선 관리(Yield Curve Control: YCC) 정책을 도입하면서 새로운 정책수단의 유효성을 둘러싼 발언들이 크게 늘어났다(Kuroda, 2016).

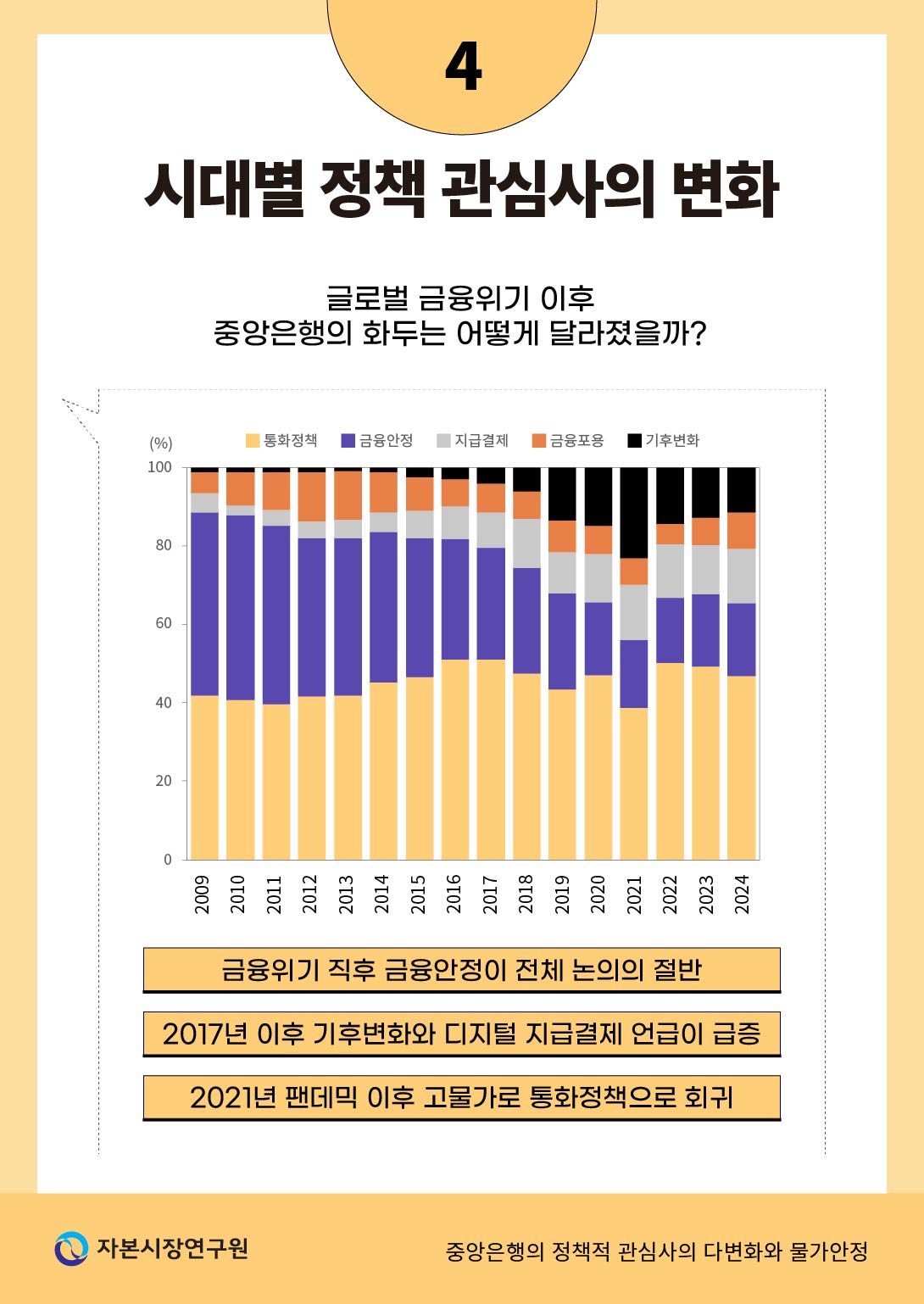

나. 금융안정 관련 논의의 변화

글로벌 금융위기 직후인 2009~2010년에 금융안정 관련 논의가 정점을 이루었으며, 그 후 점진적으로 감소하는 추세를 보였다. 금융안정 관련 주제의 비중은 2010년 47%를 정점으로 꾸준히 하락하여 2024년에는 18.9%까지 줄어들었다. 특히 <그림 Ⅲ-3>에서 나타나듯 금융시스템 및 은행 규제(Topic 3)와 환율 및 자본흐름(Topic 10) 관련 주제는 2010년대 초반에 집중적으로 논의되었다. 즉, 2010년대 초반 바젤 III와 같은 주요 금융규제 개혁이나 각국의 거시건전성 감독기구 체제 개편 등 금융규제 체계의 제도화 과정이 집중적으로 이루어지던 시기와 일치한다.12) 동시에 선진국 중앙은행들의 자산매입으로 늘어난 글로벌 유동성이 신흥국으로 대규모 유입됨에 따라 자본유출입 조절수단(capital flow management measures)에 대한 논의도 활발하게 진행되었다.13) 그러나 이러한 제도적 변화가 각국의 규제 체계와 금융감독 구조에 안정적으로 통합되면서 관련 논의의 비중은 2010년대 중반 이후 크게 감소하는 양상을 보였다. 반면, 글로벌 금융위기 이후 저금리에 따른 신용팽창이 주택가격 상승으로 연결되면서 거시건전성 정책(Topic 22) 관련 논의는 꾸준히 이어졌다. 특히 2017~2018년과 2021~2022년에는 주요 선진국에서 주택가격 급등을 경험함에 따라 중앙은행들은 저금리를 통한 경기부양과 주택가격 안정 간의 적절한 조합을 모색해야 했던 상황을 반영하고 있다.

다. 새로운 주제의 부상

통화정책과 금융안정을 제외한 중앙은행의 새로운 관심 영역으로 먼저 부상한 것은 금융포용(Topics 8, 14) 관련 주제였다. 지역 이슈를 제외한 전체 연설문에서 차지하는 비중이 2009년 5.5%에서 2012년 12.7%로 크게 확대되었다가 금융안정과 마찬가지로 금융규제 체계의 제도화가 성숙기에 도달하면서 발언 비중이 점차 축소되었다. 뒤이어 지급결제(Topic 7, 19) 및 기후변화(Topic 9)에 관한 논의가 급증했다. 2017년 지급결제 및 기후변화의 비중은 각각 8.9% 및 4.2%에 불과하였으나 2021년에는 14.1% 및 23.1%로 관련 발언이 크게 확대되었다. 특히, 기후변화에 관한 논의의 급부상은 중앙은행 및 금융감독기관의 자발적 네트워크인 NGFS(Network for Greening the Financial System)14)의 출범에 따른 동료 압력(peer pressure) 효과 및 유럽과 같이 정부의 적극적 기후정책에 호응하여 관련 발언이 확대되었다(Feldkircher & Teliha, 2024). 이러한 새로운 주제들의 급부상은 중앙은행의 역할 확대와 정책 영역의 다변화를 선명하게 보여준다.

3. 주요국 중앙은행 간의 정책적 관심사 차이

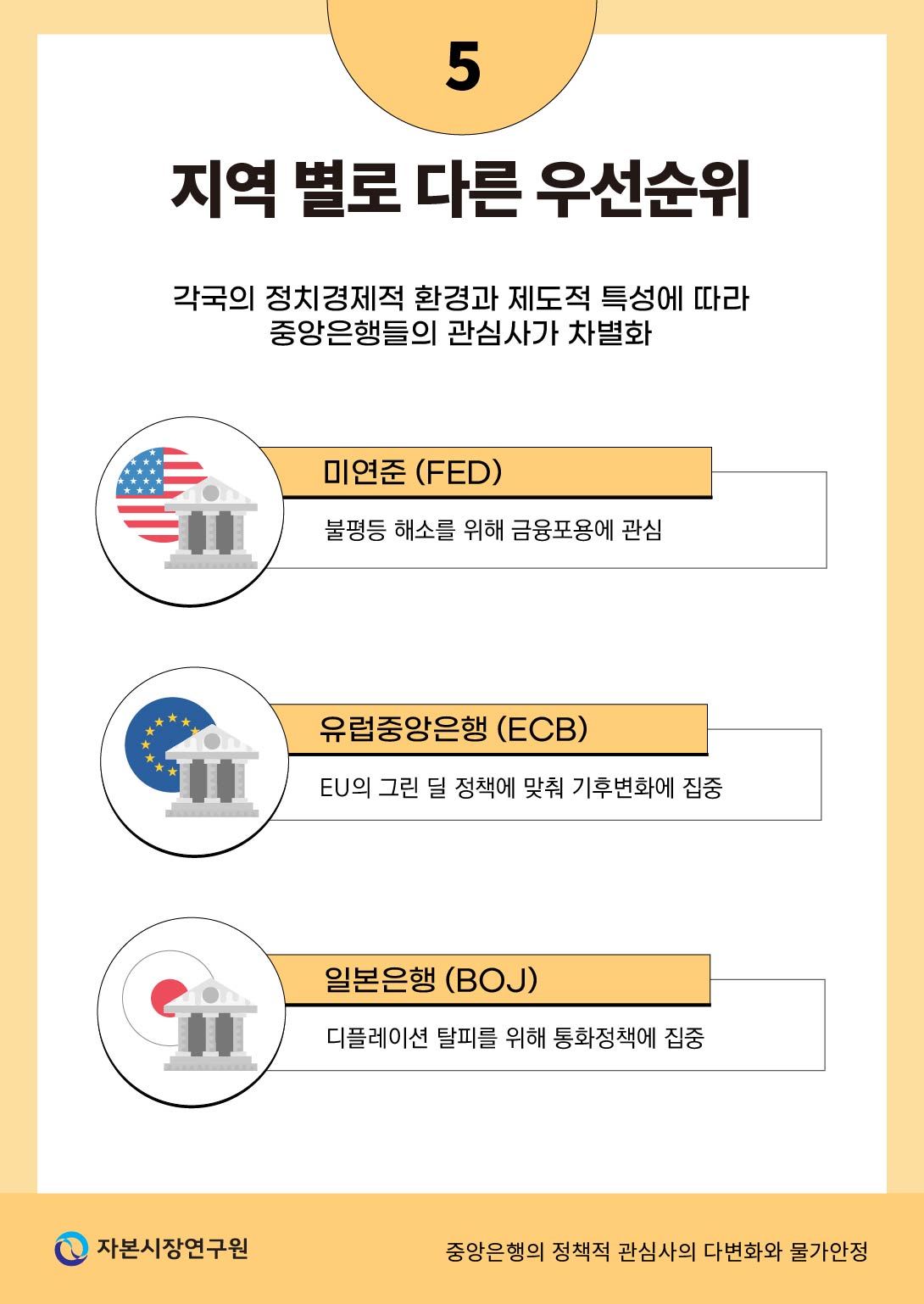

가. 미 연준과 유럽중앙은행

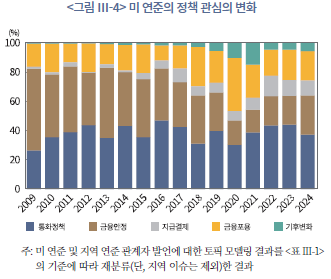

새로운 정책 영역에 대한 각국 중앙은행들의 관심이 모두 동일한 것은 아니다. 특히 미국 연준(Fed)과 유럽중앙은행(ECB)은 각각 금융포용과 기후변화에 대해 뚜렷하게 구별되는 선호 차이를 나타내고 있다. 먼저, 미국 연준은 금융포용 분야에 상당한 관심을 보였는데, 연준 연설문 내 금융포용 관련 비중은 2020~2022년 기간 동안 평균 25.6%로, 다른 주요 중앙은행들에 비해 월등히 높은 수준이었다(<그림 Ⅲ-4> 참조). 연준의 이러한 금융포용 강조는 인종갈등 및 빈부격차 확대와 같은 미국 사회의 구조적 특성과 밀접한 관련이 있다. 특히, 2020년 이후 동시다발적으로 발생한 사회문제로 지역 간, 세대 간, 인종 간 경제적 불평등 문제가 부각됨에 따라 연준 내에서도 포용적 성장 및 금융 접근성이 중요한 화두15)로 대두되었으며, 이에 연준은 지역사회재투자법(Community Reinvestment Act) 개정, 지역사회 기반 금융기관 지원, 금융교육 프로그램 확대, 소액결제 시스템 개선 등 다양한 정책 과제를 통해 금융포용을 촉진하고 있다(Brainard, 2020; Bowman, 2020).

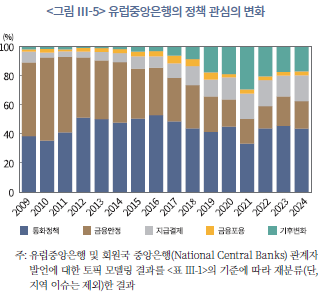

한편, ECB는 <그림 Ⅲ-5>에서 나타난 바와 같이 금융포용에 대해 매우 제한적으로 언급한 반면, 기후변화와 지급결제 문제에 대해서는 적극적인 입장을 견지했다. 분석 결과, ECB 연설문에서 기후변화 관련 발언 비중은 2021년에 최대 29.5%에 달해 다른 주요 중앙은행들보다 현저히 높은 수준을 기록하였다. 이에 비해 연준의 기후변화 관련 논의 비중은 같은 해 14.8%로 ECB의 절반 수준에 불과했으며, 실제로 연준은 기후변화 문제에 대해 상대적으로 신중한 태도를 취했던 사실과 일치한다

이러한 차이는 중앙은행 책무에 관한 법적 위임사항의 차이에서 기인한다(Dikau & Volz, 2021). ECB의 적극적 접근은 유럽연합의 전반적인 기후정책 기조와 맞물려 있다. 유럽연합은 2019년 기후변화 대응을 경제정책의 중심축으로 삼는 ‘유럽 그린딜(European Green Deal)’을 핵심 성장전략으로 채택하였다. 또한 유럽연합 기능조약(Treaty on the Functioning of the European Union : TFEU) 제127조는 ECB가 물가안정과 양립하는 범위 내에서 EU의 일반 경제정책을 지원하도록 규정하고 있어, ECB는 유럽연합의 기후 대응을 뒷받침해야 하는 법적 책무를 갖는다. 이에 따라 ECB는 2021년 통화정책 전략 검토를 통해 기후변화를 공식적인 정책체계에 포함시켰다(ECB, 2021; Lagarde, 2021). 반면 연준의 법적 위임사항은 물가안정과 최대고용이라는 이중책무에 한정되어 있으며, 기후변화와 관련된 명시적 임무가 없기 때문에 금융안정 차원에서의 모니터링 수준에 그치고 있다. 실제로 파월 의장은 2021년 11월 기자회견에서 기후정책 수립은 선출된 정치인의 역할이며, 연준은 명확한 법적 위임 범위 내에서 금융안정에 대한 연구 등 제한적으로만 대응할 수 있다는 점을 분명히 밝혔다(FRB, 2021).

지급결제 분야에서도 중앙은행 간 접근 방식에 차이가 있다. ECB의 지급결제 관련 논의 비중은 2022~2024년 중 평균 17%로 연준의 12%에 비해 높다. ECB는 파네타 집행이사의 연설(Panetta, 2023)에서 강조되는 바와 같이 디지털 유로화(digital euro)가 소수의 다국적 기업들이 역내 결제 인프라를 과점하는 상황에서 유럽 금융시스템의 경쟁력과 자율성을 확보하고 통화주권을 강화하기 위한 전략적 프로젝트라는 점을 명백히 하고 있다. 반면 이러한 ECB의 움직임과 달리 파월 의장은 IMF가 2020년 10월 주최한 국경 간 결제 혁신에 관한 패널 토론에서 CBDC 개발에 대해 서두르기보다는 제대로 하는 것이 중요하다는 신중한 접근을 강조한 바 있다. 이러한 중앙은행 간 입장 차이는 국제통화로서 유로화에 비해 공고한 달러의 위상, 금융중개 안정성 우려 및 정치적‧법적 제약16) 등을 감안한 것이다.

나. 일본은행

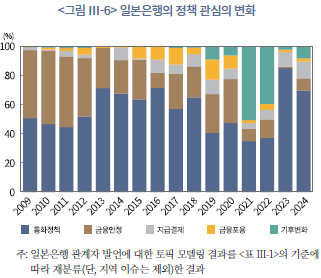

한편, 일본은행(BOJ)은 미 연준과 ECB와는 뚜렷이 구별되는 정책 관심의 변화 양상을 보여왔다. 특히 주목할 만한 점은 총재 교체에 따른 정책 담론의 뚜렷한 변화이다. 시라카와 총재 재임 기간에 해당하는 2009~2012년 시기에는 금융안정 관련 논의가 연설문의 평균 44.9%를 차지하며 가장 높은 비중을 보였다. 시라카와는 글로벌 금융위기 직후 취임하여 버블 형성 방지와 금융시스템 안정이 지속가능한 성장의 전제조건(Shirakawa, 2010)이라는 입장을 견지하면서 금융위기 이후 물가안정과 금융안정 사이의 새로운 균형을 모색했다.

구로다 총재 시기에 해당하는 2013~2022년 중에는 금융안정 관련 논의 비중이 30.2%로 감소한 반면, 디플레이션 탈피를 위한 강력한 통화완화 정책이 중점적으로 논의되었다. 특히 2016년 도입된 마이너스 금리정책과 수익률곡선 관리 정책은 통화정책 수단(Topic 13)의 비중이 47%까지 상승하게 하는 주요 요인이 되었다. 또한, 일본은행은 다른 중앙은행들과 상반된 임금-물가 관계에 대한 입장을 취했다. 미 연준과 ECB가 2022~2023년 중 임금상승이 인플레이션을 심화시키는 ‘악순환’을 우려했던 반면, 일본은행의 구로다 총재 및 와카타베 부총재는 임금상승 없이는 2% 인플레이션의 지속가능한 유지가 불가능하다며 임금-물가 상승의 ‘선순환’을 지속적으로 강조했다(Kuroda, 2022; Wakatabe, 2022).

기후변화 등 새로운 주제에 대한 일본은행의 접근 방식 역시 차별화된다. 기후 리스크를 주로 감독‧연구 차원에서 접근하는 미 연준과 달리, Kuroda(2021)는 중앙은행이 특정 산업의 자원 배분에 개입하지 않는다는 시장중립성(market neutrality)의 개념을 확장하여, 기후변화의 외부효과를 내부화하려는 사회적 흐름을 감안할 때 중앙은행의 기후변화 대응 지원 역시 시장중립성에 부합한다고 보았다. 이에 따라 일본은행은 「기후변화 대응 자금공급제도」를 도입해 녹색‧전환 투자에 장기‧저리 자금을 공급하기로 하였다. 다만, 일본은행은 녹색‧전환 투자 프로젝트 선정을 민간 금융기관의 자율에 맡기고, 금융중개 기능을 통해 이러한 대출‧투자가 확대되도록 유도하는 역할로 한정하였다. 이러한 점은 기후 리스크를 반영해 자산매입 포트폴리오의 탄소배출 집약도를 낮추는 방향으로 적극 개입한 유럽중앙은행과도 차별화되는 접근법이다. 한편, 지급결제 측면에서 일본은행은 미 연준이나 유럽중앙은행에 비해 연설문에서 차지하는 비중이 낮다. 일본은행은 2023년부터 CBDC 발행을 위한 파일럿 실험 단계에 진입했으나, 일본의 현금 선호 문화와 효율적인 민간 결제 시스템을 고려할 때 CBDC 발행 필요성은 즉각적이지 않다는 신중한 입장을 피력한 바 있다(Amamiya, 2020).

한편, 우에다 총재(2023~) 체제 출범 이후에는 정책 담론의 새로운 변화가 감지되고 있다. 2023~2024년 BOJ 연설문에서는 통화정책에 관한 논의 비중이 77%로 급증했다. 일본은행은 2023년 3월 마이너스 금리정책을 종료하면서 통화정책 기조를 전환하였으며, 우에다 총재가 취임 초에 밝힌 바와 같이 일본의 인플레이션이 안정적으로 2%를 상회함에 따라 통화정책 정상화를 모색하고 있다(Ueda, 2023). 종합적으로 일본은행의 정책 관심 변화는 장기 디플레이션이라는 일본 경제의 특수한 맥락과 임금-물가 선순환 촉진이라는 정책 우선순위를 반영하며, 미 연준과 ECB의 정책 담론과는 뚜렷이 구별되는 독자적 경로를 보여주고 있다.

4. 소결

본 장의 분석 결과를 종합하면, 중앙은행 정책 다변화의 주요 특징은 다음과 같이 요약할 수 있다. 첫째, 중앙은행의 특정 주제에 대한 집중도가 시간에 따라 뚜렷하게 변화했다. 글로벌 금융위기 직후 금융안정이 중심이었으며 2010년대 중반에는 저물가‧저금리 기조 지속에 따른 대안적 통화정책 수단에 대한 관심이 커지는 등 전통적 중앙은행에 대한 주제에 관심이 집중되었다. 반면, 2010년대 후반부터는 기후변화와 디지털 화폐에 대한 논의가 크게 확대되고 있다.

둘째, 이와 같이 중앙은행의 정책 영역 확장은 전 세계적으로 관찰되는 공통된 현상이지만, 그 속도와 범위는 중앙은행별로 상이하다. 이러한 새로운 정책 영역에서의 중앙은행 간 접근 방식 차이는 각국의 정치‧경제적 환경, 법적 위임사항, 그리고 중앙은행의 전통적 역할에 대한 인식 차이를 반영한다. 연준 및 유럽중앙은행이 각각 금융포용과 기후변화에 대한 큰 관심을 보이는 반면 일본은행은 오히려 통화정책과 같은 전통적 영역에 더 집중하는 경향을 보이는 것은 각 지역의 경제적 특성과 사회적 요구, 그리고 중앙은행의 제도적 환경에 따른 것으로, 정책 다변화가 획일적으로 진행되는 것이 아니라 국가별 맥락에 따라 차별화된 형태로 나타남을 의미한다.

이러한 분석 결과는 중앙은행이 단순히 물가안정만을 추구하는 기관이 아니라, 다양한 경제‧사회적 과제에 대응하는 복합적인 정책 주체로 진화하고 있음을 시사한다. 그러나 동시에 이러한 정책 다변화가 중앙은행의 핵심 기능 수행에 어떤 영향을 미치는지에 대한 질문도 제기한다. 특히 물가안정이라는 본연의 정책목표에 대한 집중력 저하나 정책 효과성 감소 가능성에 대한 우려는 향후 심층적인 분석이 필요한 부분이다.

Ⅳ. 중앙은행 정책적 관심의 다변화와 인플레이션

본 장에서는 Ⅱ장과 Ⅲ장의 분석을 통해 제시된 중앙은행의 정책적 관심사의 다변화가 중앙은행의 근원적 목표인 물가안정에 미치는 영향을 실증적으로 분석한다. 이를 위해 각국 중앙은행 연설문의 정책 집중도를 HHI로 측정하고, 이러한 집중도의 변화가 인플레이션 동학에 미치는 영향을 패널 국소투영법(Panel Local Projection)을 통해 추정한다.

1. 중앙은행 연설문의 정책 집중도

본 연구에서는 중앙은행 연설문의 정책 집중도를 측정하기 위해 Ⅱ장에서 식별된 25개 주제를 기반으로 HHI를 산출하였다. HHI는 기업 또는 상품의 점유율을 바탕으로 시장의 경쟁도를 나타내는 대표적인 지수이다. 최근에는 그 의미를 확장하여 텍스트 분류 머신러닝 모형을 통해 추정된 문서의 주제별 비중 분포를 바탕으로 집중도를 측정하는 지표로 사용되고 있다(Hansen et al., 2018; 노성호, 2023; Ke et al., 2024).

회귀 분석을 수행하기 위하여 국가별 균형 패널(balanced panel)을 구축하는 과정은 다음과 같다. 우선, 경제성장률 등 핵심 거시경제지표의 공표주기가 분기 단위인 만큼 분기가 동질적인 경제적 조건이 지속되는 시간 단위로 볼 수 있으므로 이러한 인식을 바탕으로 HHI 산출을 분기별로 실시하였다. 이때 특정 분기에 복수의 연설문이 존재하는 경우 해당 분기의 모든 연설문을 하나의 통합된 문서로 간주하여 각 주제별 비중의 산술평균을 구하였다. 예를 들어, 특정 국가가 2020년 1분기에 3개의 연설문을 발표했고, 각 연설문에서 통화정책 주제가 차지하는 비중이 각각 40%, 50%, 30%라면, 해당 분기의 통화정책 비중은 40%로 계산된다. 이러한 평균화 과정을 25개 모든 주제에 대해 수행하여 HHI를 산출한다. Ⅱ장에서 제시된 바와 같이 분석 대상 국가는 24개국이며, 분석 기간은 2009년 1분기부터 2024년 2분기까지이다. 한편, 유로지역 국가들에 대해서는 공통 통화정책의 영향을 받는 현실을 반영하여 자국 중앙은행 연설문과 유럽중앙은행 연설문이 모두 포함되어 계산상 특수성이 존재한다. 예를 들어, 프랑스의 경우 프랑스 중앙은행 총재의 연설문과 ECB 집행이사회 구성원들의 연설문이 모두 프랑스의 HHI 계산에 반영된다.

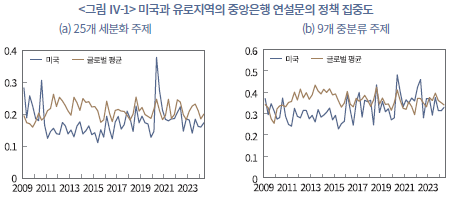

이와 같이 HHI를 통해 중앙은행의 정책 집중도를 파악할 경우 연설문 수가 많을수록 주제의 다양성이 증가할 수 있으므로 HHI가 필연적으로 낮아질 것이라는 우려가 제기될 수 있다. 이를 검증하기 위해 전체 표본기간에 대해 국가별 평균 HHI와 분기당 평균 연설문 수의 상관계수를 계산한 결과 -0.20으로 약한 음(-)의 상관관계가 나타났다. 따라서, 본 연구에서는 중앙은행의 정책 다변화를 측정하기 위해 연설문 수를 별도로 보정하지 않고 주제별 비중에 따라 산출한 HHI를 그대로 사용하였다. 실제로, <그림 Ⅳ-1>의 패널 (a)에서 나타난 바와 같이 글로벌 금융위기나 팬데믹 같은 특수 상황에서는 연설문 수가 증가했음에도 불구하고 특정 주제(금융안정 또는 통화정책)에 대한 집중도가 오히려 높아지는 패턴이 관찰되는 것을 보면 알 수 있다. 따라서 본 연구에서 사용한 HHI 지표가 연설문 수에 의해 받는 영향은 제한적이며 중앙은행의 실질적인 정책 우선순위와 커뮤니케이션 전략을 반영하는 지표로 해석할 수 있다.

한편, Ⅱ장에서 식별된 25개의 주제를 모두 사용하여 추정된 HHI는 정책 다변화의 정도를 측정할 때 개별 주제들 간의 연관성은 고려하지 않는다는 약점이 존재한다. 예를 들어 통화정책 및 물가안정(Topic 1)에 대해 발언하던 중 이와 관련성이 높은 노동시장 및 임금(Topic 11)을 언급하거나 전혀 무관한 기후변화 및 금융 리스크(Topic 9)를 설명하는 것이 HHI에는 동일한 영향을 미치게 된다. 이러한 점을 감안하여 Ⅲ장에서 제시한 중분류를 기준으로 산정한 HHI가 보다 의미가 있을 수 있는 만큼 9개 중분류 기준의 HHI를 이용한 분석 결과(<그림 Ⅳ-1>의 패널 (b) 참조)도 함께 제시된다. 이는 통화정책의 효과를 나타내는 지표를 선정할 때 연구자의 전문적인 지식에 기반하여 경제학적인 의미를 식별한다는 점에서 Romer & Romer(2023), Aruoba & Drechsel(2024) 등의 연구에서 나타나는 통화정책 효과에 대한 서술적 식별법과 유사한 것으로 볼 수 있다.

2. 실증분석 모형 및 방법론

가. 기본 추정전략

중앙은행 커뮤니케이션의 정책 집중도가 인플레이션에 미치는 영향을 식별하기 위해 본 연구는 패널 국소투영법을 사용하였다. 이 방법론은 충격이 시간에 따라 종속변수에 미치는 동태적 효과를 직접적으로 추정할 수 있다는 장점이 있다. 특히 충격반응 추정에 널리 활용되는 VAR(Vector Autoregression) 모형과 달리, 각 예측 시계마다 독립적인 회귀식을 추정하므로 비선형성과 상태의존성을 유연하게 포착할 수 있다. 또한 다국가 패널 데이터에서 국가 고정효과를 통해 제도적‧구조적 이질성을 효과적으로 통제하면서도 전체 표본의 정보를 활용할 수 있다.

본 연구의 기본 추정식은 다음과 같이 설정된다.

여기서 는 국가 i 의 t + h 분기 인플레이션율,

는 국가 i 의 t + h 분기 인플레이션율,  는 국가 i 의 t 분기 정책 집중도,

는 국가 i 의 t 분기 정책 집중도,  는 실질 GDP 성장률 및 U 는 실업률을 나타낸다.

는 실질 GDP 성장률 및 U 는 실업률을 나타낸다.  는 국가 고정효과,

는 국가 고정효과,  는 분기 고정효과를 의미한다. 또한, 패널 단위근 검정(Im-Pesaran-Shin 검정 및 Fisher-ADF 검정) 결과 는 25개 세분류 및 9개 중분류 모두 정상 시계열인 것으로 확인되어 수준변수를 그대로 사용하였다. 핵심 관심 모수인

는 분기 고정효과를 의미한다. 또한, 패널 단위근 검정(Im-Pesaran-Shin 검정 및 Fisher-ADF 검정) 결과 는 25개 세분류 및 9개 중분류 모두 정상 시계열인 것으로 확인되어 수준변수를 그대로 사용하였다. 핵심 관심 모수인  는 각 예측 시계

는 각 예측 시계  에 대해 별도로 추정되며, 이를 통해 정책 집중도 변화가 시간에 따라 인플레이션에 미치는 동태적 효과를 추적한다. 본 연구는 총 13개의 회귀분석을 수행하여 동시점 효과(h = 0) 부터 3년 후(h = 12) 까지의 동적 반응을 식별한다.

에 대해 별도로 추정되며, 이를 통해 정책 집중도 변화가 시간에 따라 인플레이션에 미치는 동태적 효과를 추적한다. 본 연구는 총 13개의 회귀분석을 수행하여 동시점 효과(h = 0) 부터 3년 후(h = 12) 까지의 동적 반응을 식별한다.

본 연구의 추정식은 본질적으로 축약형(reduced-form) 분석이다. 구체적 전달경로를 명시적으로 모형화하지 않는 대신, 관심 설명변수가 종속변수에 미치는 직‧간접 효과를 모두 포함하는 총효과의 동태적 변화를 추정한다. 이러한 접근은 구조적 제약을 최소화하면서 정책 효과를 식별한다는 점에서 Ramey and Zubairy(2018), Binder(2021), Brandao-Marques et al.(2024) 등 실증 문헌의 추정전략과 궤를 같이한다. 따라서 정책 집중도가 ‘어떻게(how)’ 인플레이션에 영향을 미치는지보다 ‘얼마나(how much)’ 영향을 미치는지를 규명하는 데 초점을 둔다.

나. 내생성 문제와 식별 전략

중앙은행 커뮤니케이션의 다변화가 인플레이션에 미치는 영향을 식별하는 과정에서 직면하는 핵심적인 계량경제학적 문제는 내생성이다. 내생성의 원인은 크게 두 가지로 나눌 수 있다. 첫째로, 누락변수 편향(omitted variable bias) 문제이다. 중앙은행의 정책 집중도와 인플레이션 모두에 영향을 미치는 관찰되지 않은 변수들이 존재할 수 있다. 예를 들어, 글로벌 공급망 충격이나 에너지 가격 변동 같은 외생적 요인은 인플레이션을 직접적으로 상승시키는 동시에 중앙은행으로 하여금 통화정책에 집중하도록 만들 수 있다. 이러한 공통 원인이 통제되지 않으면 정책 집중도의 효과가 왜곡될 수 있다. 그러나 본 연구에서 누락변수 편향의 위험은 제한적이다. 기본 추정식에 반영된 거시경제 통제변수(과거 인플레이션, GDP 성장률, 실업률)와 국가 및 시간 고정효과만으로도 인플레이션 변동의 77%를 설명할 수 있는 것으로 나타났다.17) 실제로 HHI를 추가하더라도 의 변화는 -0.0023에 불과하여, 주요 교란요인이 이미 충분히 통제되고 있음을 시사한다. 특히, 시간 고정효과는 특정 분기에 모든 국가에 공통적으로 영향을 미치는 글로벌 충격(유가 변동, 팬데믹 등)을, 국가 고정효과는 각국의 시불변 구조적 특성(제도, 통화정책 체계 등)을 통제한다.

의 변화는 -0.0023에 불과하여, 주요 교란요인이 이미 충분히 통제되고 있음을 시사한다. 특히, 시간 고정효과는 특정 분기에 모든 국가에 공통적으로 영향을 미치는 글로벌 충격(유가 변동, 팬데믹 등)을, 국가 고정효과는 각국의 시불변 구조적 특성(제도, 통화정책 체계 등)을 통제한다.

둘째로, 보다 근본적인 내생성 문제인 역인과관계(reverse causality)이다. 중앙은행의 커뮤니케이션 전략과 인플레이션 간의 관계는 본질적으로 동시적이며 상호의존적이다. 예를 들어, 높은 인플레이션 압력에 직면한 중앙은행은 커뮤니케이션 전략을 즉각적으로 조정할 가능성이 크다. 따라서 커뮤니케이션이 인플레이션에 미치는 인과관계뿐만 아니라 인플레이션이 커뮤니케이션에 영향을 미치는 역방향 인과관계도 존재하며, 이 경우 단순 OLS 추정으로는 정책 효과를 식별할 수 없다.

이 문제를 해결하기 위해 본 연구는 2단계 최소제곱법(Two-Stage Least Squares: 2SLS)을 사용하였다. HHI 도구변수로는 의 2기부터 4기까지의 시차변수들 을 사용하였다. 이러한 선택은 두 가지 핵심 조건을 만족한다. 첫째, 관련성 조건(relevance condition)이다. 과거의 커뮤니케이션 패턴은 현재의 커뮤니케이션과 높은 상관관계를 가진다. 중앙은행의 정책 우선순위나 발언 스타일은 단기간에 급변하지 않으며, 제도적 관성과 정책 연속성으로 인해 과거 패턴이 현재를 강하게 예측한다. 실제로 1단계 회귀의 F 통계량은 25개 주제 분류에서 1,187.87, 9개 주제 분류에서 209.61로 약한 도구변수(weak instruments) 판별 기준(일반적으로 10)을 크게 상회하였다.

을 사용하였다. 이러한 선택은 두 가지 핵심 조건을 만족한다. 첫째, 관련성 조건(relevance condition)이다. 과거의 커뮤니케이션 패턴은 현재의 커뮤니케이션과 높은 상관관계를 가진다. 중앙은행의 정책 우선순위나 발언 스타일은 단기간에 급변하지 않으며, 제도적 관성과 정책 연속성으로 인해 과거 패턴이 현재를 강하게 예측한다. 실제로 1단계 회귀의 F 통계량은 25개 주제 분류에서 1,187.87, 9개 주제 분류에서 209.61로 약한 도구변수(weak instruments) 판별 기준(일반적으로 10)을 크게 상회하였다.

둘째, 외생성 조건(exclusion restriction)이다. 최소 6개월 이상의 시차는 단기적 경제 변동과의 직접적 연관성을 차단하기 때문에, 12개월 전의 커뮤니케이션 패턴은 현재의 경제 충격과 독립적일 것으로 가정할 수 있다. 특히 1기 시차를 제외한 것은 직전 분기의 커뮤니케이션이 여전히 현재 경제 상황과 밀접한 연관을 가질 수 있기 때문이다. Durbin-Wu-Hausman 검정 결과, p-value가 각각 0.979(25개 주제)와 0.298(9개 주제)로 나타나, 본 연구에서 활용한 도구변수가 내생성 문제를 적절하게 완화하고 있음을 확인하였다.

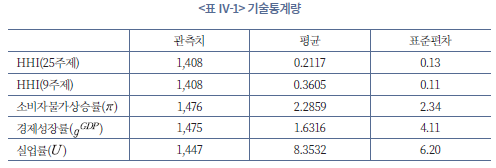

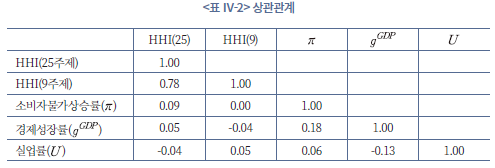

한편, 구체적으로 추정에 사용된 변수들의 극단치를 제거하기 위해 하위 1%와 상위 1%에 해당하는 극값들을 해당 분위수 값으로 대체(winsorizing)하여 이상치의 영향을 완화시킨다. <표 Ⅳ-1> 및 <표 Ⅳ-2>는 분석에 사용된 데이터의 기초통계량과 변수들 간의 상관계수를 제시하고 있다.

3. 추정결과

가. 기본 추정결과

<그림 IV-2>는 중앙은행 연설문의 정책 집중도가 인플레이션에 미치는 영향을 나타내는 의 점 추정치와 90% 및 95% 신뢰구간을 그래프로 표현한 것이다. 분석은 25개 세분화된 주제 분류(패널 (a))와 9개 통합 주제 분류(패널 (b))를 각각 적용하여 측정 방법에 따른 결과 차이를 비교하였다. 먼저 패널 (a)를 살펴보면 25개 세분화된 주제 분류를 사용한 추정에서는 예상과 다른 패턴이 관찰되었다. 동시점 효과(h=0)의 HHI 계수는 0.197로 양(+)의 값을 보였으나 통계적으로 유의하지 않았다. 동적 효과를 살펴보면, 초기에는 양의 계수가 유지되다가 점차 감소하는 양상이 나타났다. 구체적으로 2분기 0.721, 3분기 0.700, 4분기 0.582로 양의 값을 유지하다가, 7분기에 이르러서야 -0.087로 음의 값으로 전환되었다. 그러나 전체 13개 시계에 걸쳐 어떠한 계수도 통계적 유의성을 확보하지 못했다. 모든 시계에서 p-value가 0.24를 초과하였으며, 95% 신뢰구간도 매우 넓게 형성되어 추정의 불확실성이 높았다.

의 점 추정치와 90% 및 95% 신뢰구간을 그래프로 표현한 것이다. 분석은 25개 세분화된 주제 분류(패널 (a))와 9개 통합 주제 분류(패널 (b))를 각각 적용하여 측정 방법에 따른 결과 차이를 비교하였다. 먼저 패널 (a)를 살펴보면 25개 세분화된 주제 분류를 사용한 추정에서는 예상과 다른 패턴이 관찰되었다. 동시점 효과(h=0)의 HHI 계수는 0.197로 양(+)의 값을 보였으나 통계적으로 유의하지 않았다. 동적 효과를 살펴보면, 초기에는 양의 계수가 유지되다가 점차 감소하는 양상이 나타났다. 구체적으로 2분기 0.721, 3분기 0.700, 4분기 0.582로 양의 값을 유지하다가, 7분기에 이르러서야 -0.087로 음의 값으로 전환되었다. 그러나 전체 13개 시계에 걸쳐 어떠한 계수도 통계적 유의성을 확보하지 못했다. 모든 시계에서 p-value가 0.24를 초과하였으며, 95% 신뢰구간도 매우 넓게 형성되어 추정의 불확실성이 높았다.

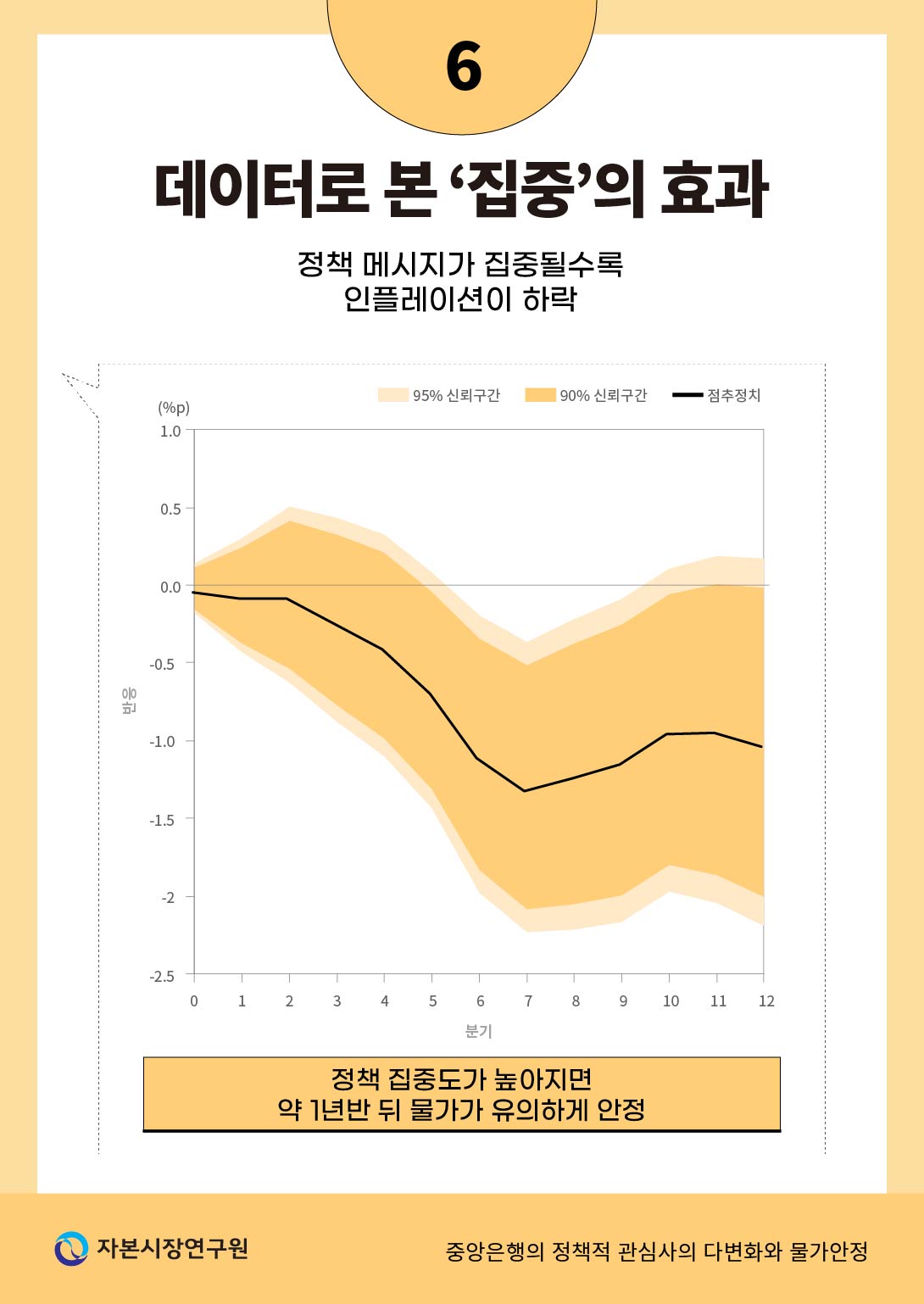

반면, 경제 이론 및 중앙은행 실무를 반영하여 구성한 9개 주제 분류(통화정책, 금융안정, 금융포용, 지급결제, 기후변화, 미국경제, 유로경제, 일본경제, 기타경제)를 적용한 패널 (b)의 결과에서는 통계적‧경제적으로 유의미한 결과가 도출되었다. 동시점 효과는 통계적으로 유의하지 않으나 소폭의 음(-)의 값(-0.038)이 추정되었으며, 시간이 경과하면서 효과가 점진적으로 확대되는 뚜렷한 동적 패턴이 나타났다. 5분기부터는 통계적 유의성이 나타나기 시작하여 중기 구간에서 효과가 두드러졌다. 5분기에 -1.349(p=0.082)로 10% 수준에서 유의하였으며, 6분기 -2.172(p=0.017), 7분기 -2.597(p=0.006), 8분기 -2.431(p=0.017), 9분기 -2.253(p=0.034)로 5% 또는 1% 수준에서 강한 통계적 유의성을 보였다. 효과는 7분기에 정점에 도달한 후 점차 감소하여, 10분기 –1.860(p=0.080)으로 10% 수준의 유의성을 보였으며, 11분기 이후에는 통계적 유의성이 소멸되었다. 추정 계수를 경제적 단위로 환산하면 정책 메시지가 분산된 상태(1사분위수, HHI=0.28)에서 집중된 상태(3사분위수, HHI=0.41)가 될 경우 8분기후 인플레이션이 약 0.31%p 감소하는 것으로 해석할 수 있다.

이러한 결과의 차이는 25개 세분화 분류가 신호 대 잡음 비율을 악화시키는 두 가지 메커니즘에서 비롯된 것으로 볼 수 있다. 첫째, 과도한 세분화는 유사한 정책 영역을 인위적으로 분리하여 실제로는 하나의 신호를 여러 개의 잡음으로 나눈다. 예컨대 ‘단기 인플레이션 전망’과 ‘임금 상승’은 시장 참여자들에게 모두 ‘물가안정’ 신호로 인식될 수 있음에도 불구하고, 25개 분류에서는 별개 항목으로 처리된다. 이에 따라 실제로는 일관된 정책적 관심사를 표명하고 있음에도 계산된 집중도 지표는 낮게 측정될 가능성이 있다.

둘째, HHI 계산의 비선형 구조는 측정오차를 증폭시킨다. HHI는 각 주제 비중의 제곱합으로 계산되는데, 주제 수가 많아질수록 각 주제의 비중은 작아진다. 작은 값을 제곱하면 절대적 크기는 줄지만, 그만큼 측정오차의 상대적 비중은 커진다. 주제 j 의 실제 비중이 인데 측정된 비중이

인데 측정된 비중이  (

( 는 측정오차)라면, HHI 계산 시

는 측정오차)라면, HHI 계산 시  가 된다. 주제 수가 많을수록 교차항

가 된다. 주제 수가 많을수록 교차항 과 오차 제곱항

과 오차 제곱항 이 누적되면서 신호에 비해 오차가 차지하는 비중이 커져 실제 HHI와 측정된 HHI 간의 괴리가 확대된다. 종합하면, 25개 주제 분류는 표면적으로는 더 정밀해 보이지만, 실제로는 경제적 신호를 잡음 속에 묻히게 하여 정책 효과 식별력 을 오히려 저해할 수 있다.

이 누적되면서 신호에 비해 오차가 차지하는 비중이 커져 실제 HHI와 측정된 HHI 간의 괴리가 확대된다. 종합하면, 25개 주제 분류는 표면적으로는 더 정밀해 보이지만, 실제로는 경제적 신호를 잡음 속에 묻히게 하여 정책 효과 식별력 을 오히려 저해할 수 있다.

나. 강건성 분석

이상의 분석 결과, 25개 세분화 분류와 달리 9개 중분류 기준 HHI를 사용할 경우 정책 집중도 상승이 중기적으로(5~10분기) 인플레이션을 통계적으로 유의하게 하락시키는 것으로 나타났다. 이하에서는 이러한 기본 결과가 다양한 설정 변화에도 안정적으로 유지되는지 강건성 검증을 수행하였다.

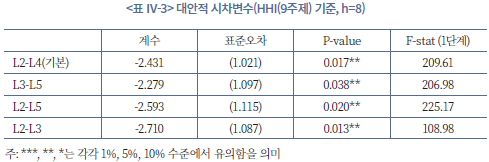

첫째로, 도구변수에 사용된 HHI의 대안적 시차에 대한 분석 결과이다. 본 연구는 2SLS 추정에서 HHI의 2~4기 시차변수를 도구변수로 사용하였다. 이러한 도구변수 선택이 결과에 민감하게 영향을 미치는지 확인하기 위해, 시차 구간을 변경한 대안적 설정에서도 추정을 수행하였다. <표 Ⅳ-3>에서 확인할 수 있듯이, 도구변수의 시차 구간을 다양하게 변경하더라도 추정 계수는 -2.3에서 -2.7 사이에서 안정적으로 유지되며, 모든 경우 5% 수준에서 통계적으로 유의하다. 또한 1단계 F-통계량이 모두 100 이상으로 나타나 약한 도구변수 문제도 없는 것으로 확인되었다. 이는 본 연구의 기본 결과가 도구변수 선택에 민감하지 않음을 의미한다.

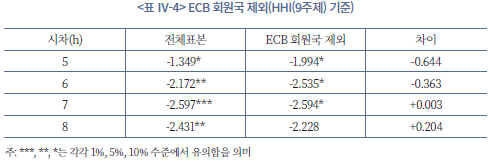

둘째로, ECB 회원국을 제외한 표본에 대해 재추정하였다. <그림 Ⅱ-2>에서 제시된 바와 같이 본 연구의 표본에는 유로존 국가들이 다수 포함되어 있다. 이들 국가는 ECB라는 단일 통화정책 기구를 공유하므로, 통화정책 커뮤니케이션의 패턴이나 효과가 다른 국가들과 상이할 수 있다. 특히, 유로존 회원국들은 자국 중앙은행과 ECB의 이중 커뮤니케이션 구조를 가지고 있어, 정책 집중도의 측정과 효과가 독립적 통화정책을 운영하는 국가들과 다를 수 있다. 이러한 특수성이 결과를 주도하는지 확인하기 위해, 표본에 포함된 ECB 회원국 9개국(독일, 스페인, 핀란드, 프랑스, 그리스, 아일랜드, 이탈리아, 네덜란드, 오스트리아)을 제외한 표본에서 재추정을 수행하였다. ECB 제외 후 표본은 15개국 623개 관측치로 구성되며, 이는 원 표본 대비 45.6%의 관측치 감소를 의미한다.

<표 Ⅳ-4>에서 확인할 수 있듯이, ECB 회원국을 제외하더라도 핵심 결과는 안정적으로 유지된다. 추정 계수의 부호와 크기가 일관되게 유지된다. 전체 표본과 ECB 제외 표본 모두에서 정책 집중도 상승이 중기적으로 인플레이션을 유의하게 하락시키는 것으로 나타났다. 특히 정점 효과의 시점(h=7)과 크기(약 -2.6)가 거의 동일하여, 본 연구의 결과가 표본 구성에 민감하지 않음을 보여준다. 다만, ECB 제외 표본에서는 표본 크기가 45.6% 감소하면서 표준오차가 증가하여 통계적 유의성이 약화되어 ECB 제외 표본에서는 통계적 유의성이 10% 수준에 그쳤다. 이러한 결과는 본 연구의 핵심 발견이 ECB라는 특수한 사례에 의해 주도되지 않으며, 독립적 통화정책을 운영하는 다양한 국가들에서도 일관되게 나타나는 일반적인 중앙은행 커뮤니케이션의 특성을 반영함을 보여준다.

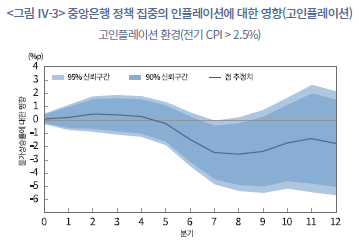

셋째로, 서론에서 언급된 정책 다변화에 대한 우려는 주로 고인플레이션 시기에 제기되었다는 점을 고려할 때(Economist, 2022; Warsh, 2025), 정책 집중도의 효과가 고인플레이션 환경에서도 유의하게 나타나는지 확인할 필요가 있다. 이를 검증하기 위해, 본 연구는 Ramey and Zubairy(2018)의 상태의존 국소투영법(State-Dependent Local Projection)을 적용하였다. 구체적으로, 전기(t -1)의 인플레이션이 2.5%18)를 초과하는 시기를 고인플레이션 기간으로 정의하고, 다음과 같은 추정식을 설정하였다:

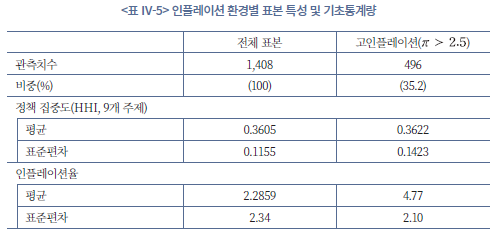

여기서,  는 고인플레이션 지시함수이다. 인플레이션이 2.5%를 초과하는 시기에 대한 기초통계량은 <표 Ⅳ-5>에 제시되어 있다.

는 고인플레이션 지시함수이다. 인플레이션이 2.5%를 초과하는 시기에 대한 기초통계량은 <표 Ⅳ-5>에 제시되어 있다.

<그림 Ⅳ-3>는 고인플레이션 환경에서의 충격반응함수 그래프를 나타낸다. 주목할 점은 고인플레이션에서는 효과가 지연된 형태로 나타난다는 것이다. 초기 6분기까지는 통계적으로 유의한 효과가 관찰되지 않으며, 7분기부터 음(-)의 효과가 나타나기 시작한다. 7분기에 계수가 -2.43(p=0.046)으로 5% 수준에서 유의해지며, 8분기에 최대 효과인 –2.56(p=0.070)에 도달한다. 이러한 지연된 반응은 높은 인플레이션의 관성과 기대 형성의 경직성을 반영한다. 고물가 국면에서 경제주체들은 과거 경험에 기반하여 인플레이션 기대를 형성하기 때문에 중앙은행의 새로운 신호를 즉각적으로 신뢰하지 않는다. 그러나 일관되고 집중된 메시지가 일정 기간 지속될 경우 점차 신뢰가 축적되며, 그 결과 기대 인플레이션이 재조정된다. 이는 신뢰가 단기간에 형성되지 않고 일관된 정책과 커뮤니케이션의 누적을 통해 점진적으로 구축된다는 선행 연구들과도 부합한다(Goodfriend & King, 2005).

Ⅴ. 결론 및 시사점

본 연구는 글로벌 금융위기 이후 주요국 중앙은행들이 전통적인 물가안정 역할을 넘어 다양한 사회경제적 과제로 정책 영역을 확대해 온 현상을 분석하였다. 2009년부터 2024년까지 25개 중앙은행 고위 인사의 연설문 약 1만 건을 텍스트 분석기법으로 분석하여 25개 주요 정책 주제를 식별하였다. 분석 결과, 금융위기 직후에는 금융안정 관련 발언이 전체의 절반 가까이를 차지했으나, 2018년 이후에는 기후변화 대응과 디지털화폐 등 새로운 주제들이 급증하였다. 특히 미국 연준은 금융포용에, 유럽중앙은행은 기후변화에 각각 집중하는 등 중앙은행마다 차별화된 우선순위를 보였다. 이러한 정책 다변화 현상이 중앙은행 본연의 임무인 물가안정에 미치는 영향을 검증하기 위해 패널 회귀분석을 수행한 결과, 정책 집중도가 인플레이션 관리에 유의한 영향을 미치는 것으로 나타났다. 정책 메시지가 집중될 때 시장의 정책 신호 해석이 명확해지고 중앙은행의 물가안정 의지에 대한 신뢰가 강화되어 인플레이션 기대가 안정화되는 효과가 관찰되었다. 이는 과도한 정책 다변화가 물가안정목표 달성을 저해할 수 있음을 시사한다.

다만 본 연구는 중앙은행의 정책 다변화가 물가안정에 부정적 영향을 미치는 구체적인 전달경로까지는 파악하지 못한 한계가 있다. 정책 메시지의 분산이 시장 기대 형성, 언론 보도, 정치적 압력 등 어떤 경로를 통해 실제 인플레이션에 영향을 미치는지에 대한 추가 분석이 필요하다. 또한, 본 연구에서 사용한 정책 다변화 지표는 식별된 주제의 언급 비중만을 반영할 뿐, 각 주제에 대한 발언의 강도나 방향성은 포착하지 못한다(Barry et al., 2025). 예를 들어 기후변화에 대해 같은 비중으로 언급하더라도 이를 적극 지지하는 입장과 신중한 접근을 강조하는 입장은 시장에 미치는 영향이 다를 수 있다. 마지막으로, 기후변화나 스테이블코인을 비롯한 지급결제 분야는 2018년 이후 본격적으로 부상한 만큼, 이들의 장기적 효과를 평가하기에는 관측 기간이 충분하지 않다. 향후 더 많은 데이터가 축적되면 보다 정확한 평가가 가능할 것이다.

한편, 중앙은행의 정책 다변화를 단순히 ‘임무 범위 이탈’로만 이해하기는 어렵다. 실제로 많은 국가에서 구조개혁이 지체되면서 정치권이 갈등 조정과 같은 어려운 결정을 회피하고, 상대적으로 독립성과 전문성을 갖춘 중앙은행에 과도한 역할을 요구하는 경향이 심화되고 있다.19) 동시에 전통적 통화정책 수단의 제약이 큰 상황에서 중앙은행 또한 구조적 과제에 더 직접적으로 관여할 유인을 갖게 되며, 이는 중앙은행이 의도하지 않았음에도 정책 영역을 확장하게 되는 구조적 배경으로 작용한다. 한국의 경우 저출산‧고령화, 노동시장 이중구조, 지역 불균형 등이 통화정책의 파급경로를 제약하고 있어 이러한 현상이 더욱 심화될 수 있다(Rhee, 2025).

결론적으로, 본 연구는 중앙은행의 정책 다변화가 불가피한 제도적 맥락 속에서 전개되고 있음을 보여준다. 동시에 중앙은행은 다양한 사회적 요구에 대응하더라도 핵심 임무인 물가안정에 대한 명확한 우선순위를 유지해야 하며, 이를 위해 상황에 맞는 정교한 커뮤니케이션 전략이 필수적임을 강조한다. 보다 근본적으로는 거시경제의 안정적 관리가 중앙은행의 노력만으로 달성될 수 없다는 점을 인식해야 한다. 다른 정책 주체들이 각자의 책무를 충실히 수행해 중앙은행이 본연의 임무에 집중할 수 있는 제도적 환경을 마련하는 것이 무엇보다 중요하다. 이러한 여건이 뒷받침될 때 중앙은행의 정책 다변화 압력이 완화되고, 효과적인 물가안정 목표 달성이 가능할 것이다.

1) 본 연구에서 ‘정책 관심’은 중앙은행의 법적 책무(statutory mandate)인 ‘정책목표’와 달리 중앙은행 고위 인사의 연설문에서 실제로 다루어지는 연성적 관심사(soft policy interests)를 지칭한다. 이에 따라 정책 관심의 다변화는 연설문을 통해 관찰되는 커뮤니케이션 범위의 확장을 의미한다.

2) Central bankers’ speeches 데이터베이스는 다음 링크를 통해 확인할 수 있다: https://www.bis.org/cbspeeches/index.htm

3) 연설문을 대량으로 수집하기 위하여 Python으로 작성된 데이터 접근용 API인 gingado 모듈을 사용하였다. 해당 모듈에 대한 설명은 Araujo(2023)를 참조하기 바란다.

4) 기준은 특수문자를 제외한 본문의 길이가 10단어 이내인 경우로 설정하였다.

5) 표제어 선정 과정에서 분석의 대상이 되는 단어의 수를 줄이기 위하여 불용어(stopword)를 제거하고 전체 표본에서 0.5% 이내의 극소수의 표본에만 등장하는 특수한 단어 또한 제거하였다. 이와 같은 과정은 입력 데이터의 차원을 축소하고 불필요한 잡음(noise)을 줄여 학습 효율성을 높일 수 있다.

6) 문서 분류에 사용되는 다른 알고리즘으로 LDA를 고려할 수 있다. Ke et al.(2024)은 NMF와 LDA의 추정값이 특정 조건 하에서 서로 상응하여 동일한 주제를 식별할 수 있음을 보였는데 이에 대해서는 부록에서 자세히 설명하였다.

7) Arora et al.(2012)은 NMF 주제 분류 알고리즘의 식별가능 조건으로 단일 주제에만 등장하는 anchor word 개념을 제시하였다. 본 연구에서는 특정 주제에서는 높은 비중을, 다른 주제에서는 낮은 비중을 가지는 단어를 anchor word로 설정하여 각 주제를 명명하였다.

8) 예를 들어, 주제 에 대한 단어별 비중은 가중치 행렬 의 번째 열벡터의 개 원소를 추정된 값이 큰 순서대로 정렬하고 각 원소에 대응하는 단어를 그림으로 표현하였다.

9) 원문에서는 Basel III일 것이나 앞서 설명한 전처리 과정에서 모든 글자를 소문자로 변환하여 그림에 이와 같이 출력된 것이다.

10) 예를 들어, 추정된 계수 행렬 의 번째 열은 문서 에서 식별된 각 주제에 대한 논의의 비중을 나타낸 열벡터를 의미한다.

11) Ⅳ장에서는 중앙은행의 정책 다변화 양상이 인플레이션에 미치는 영향을 패널 회귀분석을 통해 비교하기 위해서 단일 연설문이 아닌 분기별 주제의 평균적인 분포를 기준으로 HHI를 계산하였다. 이에 대해서는 Ⅳ장에서 자세히 설명하였다.

12) 영란은행의 할데인 당시 금융정책위원은 복잡한 금융규제 체계의 도입을 비판하면서, 개가 경험칙(rule of thumb)으로 날아가는 프리스비를 잡듯이 금융시스템 안정을 위해서는 단순하지만 효과적인 규칙이 필요하다고 주장한 바 있다(Haldane, 2012).

13) 이러한 배경에서 김중수 당시 한국은행 총재는 한국이 도입한 선물환 포지션 규제, 외환건전성 부담금 및 외국인 채권투자 과세제도 등 외환부문 거시건전성 조치들을 소개하였다(Kim, 2010).

14) 2024년말 기준 90개국의 144개 회원기관 등이 참여하고 있으며 기후 관련 리스크 관리를 금융 부문에 통합하는 모범 사례 공유나 녹색금융 발전을 위한 분석 및 방법론 개발 등을 목표로 한다. 한국은행은 2019년 11월 NGFS에 정식 가입하였으며, 미 연준은 2020년 가입했다가 2025년 트럼프 대통령 취임을 앞두고 탈퇴하였다.

15) 2020년 8월 잭슨홀 컨퍼런스에서 파월 의장은 통화정책 전략 재검토 결과를 발표하며, 고용 목표를 종전의 ‘최대 고용’에서 ‘광범위하고 포용적인 고용’으로 재정의하였다(Powell, 2020). 이를 통해 단순히 평균 실업률이 아닌 취약계층과 소수집단의 고용 상황을 고려하는 방향으로 진화하였다.

16) 미국 공화당 주도로 하원에서 통과되어 2025년 11월 현재 상원에서 심의 중인 CBDC 감시법안(Anti-CBDC Surveillance State Act)은 연준의 CBDC 직접 또는 간접 발행, 테스트, 연구 모두 전면 금지하는 내용을 담고 있다.

17) 정책 집중도는 커뮤니케이션을 통해 인플레이션 기대에 직접 영향을 미치는 동시에, 향후 금리 결정에도 반영되어 간접적으로 인플레이션에 영향을 미치는 복합적 경로를 가진다. 따라서 금리는 정책 집중도가 영향을 미치는 중간 결과변수(intermediate outcome)에 해당하므로 통제변수에서 제외하였다.

18) 주요국 중앙은행들은 명목상 2%의 물가안정목표를 채택하고 있지만, 실무적으로는 약간의 허용범위(tolerance band)를 감안하여 2% 초반 수준의 인플레이션은 ‘목표에 근접한 상태(close to target)’로 간주하는 반면, 2% 중반부터는 ‘다소 높은 수준(somewhat elevated)’으로 평가하는 경향이 있다.(David & Foerster, 2023; Martin, 2025)

19) 마리오 드라기 전 유럽중앙은행 총재의 사례는 이러한 현상을 잘 보여준다. 그는 현직에서 물러난 후 유럽연합의 경쟁력 보고서인 「EU 경쟁력의 미래(The future of European competitiveness)」의 작성을 주도하며 유럽연합 산업정책의 방향성을 제시하였다.

20) 가중치 행렬의 초기값을 설정하는 방식에 따라 분해 결과가 다소 차이를 보일 수 있으나 이는 연구자가 통제할 수 있는 알고리즘의 일부라는 점에서 통계적 추정 방법론과는 차이를 보인다.

참고문헌

강현주, 2024, 『경제구조변화에 대응한 물가안정목표 점검』, 자본시장연구원 이슈보고서 24-27.

노성호, 2023, 『금융산업에서 인공지능(AI) 활용 방안에 따른 리스크 요인 분석』, 자본시장연구원 이슈보고서 23-13.

정민수‧이영호‧유재성‧김의정, 2024, 『지역경제 성장요인 분석과 거점도시 중심 균형발전』, 한국은행 BOK 이슈노트 제 2024-15호.

정종우‧이동원‧김혜진, 2024, 『입시경쟁 과열로 인한 사회문제와 대응방안』, 한국은행 BOK 이슈노트 제 2024-26호.

채민석‧이수민‧이하민, 2024, 『돌봄서비스 인력난 및 비용 부담 완화 방안』, 한국은행 BOK 이슈노트 제 2024-6호.

Ahrens, M., Erdemlioglu, D., McMahon, M., Neely, C.J., Yang, X., 2025, Mind your language: Market responses to central bank speeches, Journal of Econometrics, 249(C) 105921.

Amamiya, M., 2020, Central Bank Digital Currency and the future of payment and settlement systems, Speech at the Future of Payments Forum, February 27.

Araujo, D., 2023, gingado: a machine learning library focused on economics and finance, BIS working papers No.1122.

Araujo, D., Bokan, N., Comazzi, F., Lenza, M., 2025, Word2Prices: embedding central bank communications for inflation prediction," European Central Bank Working Paper Series 3047.

Arora, S., Ge, R., Moitra, A., 2012, Learning topic models—going beyond SVD, In 2012 IEEE 53rd annual symposium on foundations of computer science (pp. 1-10), IEEE.

Arseneau, D.M., Drexler, A., Osada, M., 2022, Central bank communication about climate change, Finance and Economics Discussion Series 2022-031, Federal Reserve Board.

Aruoba, S.B., Drechsel, T., 2024, Identifying monetary policy shocks: A natural language approach, NBER Working Paper 32417.

Barry, M., Bruns, B.J., Kandemir, S., Klose, J., Tillmann, P., 2025, The emotions of monetary policy, Unpublished manuscript, available at SSRN: https://ssrn.com/abstract=5099686.

Bertsch, C., Hull, I., Lumsdaine, R.L., Zhang, X., 2025, Central bank mandates and monetary policy stances: Through the lens of Federal Reserve speeches, Journal of Econometrics 249(C), 105948.

Binder, C.C., 2021, Political pressure on central banks, Journal of Money, Credit and Banking 53, 715-744.

Blei, D.M., Ng, A.Y., Jordan, M.I., 2003, Latent dirichlet allocation, Journal of Machine Learning Research 3(Jan), 993-1022.

Bohl, M.T., Kanelis, D., Siklos, P.L., 2023, Central bank mandates: How differences can influence the content and tone of central bank communication, Journal of International Money and Finance 130, 102752.

Bowman, M., 2020.9.30, Community banks rise to the challenge, Speech at "Community Banking in the 21st Century," Research Conference, Federal Reserve Bank of St. Louis.

Brainard, L., 2020.10.1, Modernizing and strengthening CRA regulations: A conversation with the Chicago community trust, Speech at The Chicago Community Trust.

Brandao-Marques, L., Casiraghi, M., Gelos, G., Harrison, O., Kamber, G., 2024, Is high debt constraining monetary policy? Evidence from inflation expectations, Journal of International Money and Finance 149, 103206.

Campiglio, E., Deyris, J., Romelli, D., Scalisi, G., 2025, Warning words in a warming world: Central bank communication and climate change, European Economic Review 178, 105101.

Cawley, G.C. & Talbot, N.L., 2010, On over-fitting in model selection and subsequent selection bias in performance evaluation, Journal of Machine Learning Research 11, 2079-2107.

David, T., Foerster, A., 2023, Evaluating monetary policy with inflation bands and horizons, FRBSF Economic Letter 2023-05.

Dikau, S., Volz, U., 2021, Central bank mandates, sustainability objectives and the promotion of green finance, Ecological Economics 184, 107022.

Dudley, W.C., 2011.4.11, Regulatory reform of the global financial system, Federal Reserve Bank of New York. https://www.newyorkfed.org/newsevents/speeches/2011/dud110411

Economist, 2022.4.20, The danger of excessive distraction.

Eggertsson, G. B., & Woodford, M., 2003, The zero bound on interest rates and optimal monetary policy, Brookings Papers on Economic Activity 2003(1), 139–233.

European Central Bank, 2021.7.8, ECB presents the outcome of its strategy review, Press release.

Evans, C., 2025.6.2, Focused mandates and monetary policy, Speech at the Bank of Korea International Conference.

Federal Reserve Board, 2021.11.3, Transcript of chair Powell’s press conference.

Feldkircher, M., Korab, P., Teliha, V., 2025, What do central bankers talk about? Evidence from the BIS archive, CAMA Working Papers 2025-35.

Feldkircher, M., Teliha, V., 2024, Speeches in the green: The political discourse of green central banking, Energy Economics 135, 107646.

Galí, J., 2015, Monetary policy, inflation, and the business cycle: An introduction to the New Keynesian framework and its applications, Second Edition. Princeton, NJ: Princeton University Press.

Ghosh, A. R., Ostry, J. D., & Qureshi, M. S., 2016, When do capital inflow surges end in tears?, American Economic Review 106(5), 581-585.

Goodfriend, M., King, R. G., 2005, The incredible Volcker disinflation, In M. Gertler & K. Rogoff (Eds.), NBER Macroeconomics Annual 20, 147–198.

Gupta, B., 2025, Talking the talk vs. walking the walk: greening of central banks’ speeches and policies, Climate and Development, 1-20.

Haldane, A.G., 2012.8.31, The dog and the frisbee, Jackson Hole Economic Policy Symposium, Federal Reserve Bank of Kansas City.

Hansen, S., McMahon, M., Prat, A., 2018, Transparency and deliberation within the FOMC: A computational linguistics approach, Quarterly Journal of Economics 133(2), 801–870.

Jordà, O., 2005. Estimation and inference of impulse responses by local projections, American Economic Review 95(1), 161-182.

Ke, S., Montiel Olea, J.L., Nesbit, J., 2024, Robust machine learning algorithms for text analysis, Quantitative Economics 15(4), 939-970.

Kim, C., 2010.10.27, Coping with volatile capital flows – Korea’s experience and the challenges ahead, Speech at the European Union Chamber of Commerce in Korea (EUCCK) Annual Seminar, Seoul.

Kryvtsov, O., Peterson, L., 2021, Central bank communication that works: Lessons from lab experiments, Journal of Monetary Economics 117, 760-780.

Kuang, P., Weber, M., Xie, S., 2025, Central bank communication with the polarized public, NBER working paper No.33524.

Kuroda, H., 2016.8.26, Overview panel: Re-anchoring inflation expectations via ‘quantitative and qualitative monetary easing with a negative interest rate’, Jackson Hole Economic Policy Symposium.

Kuroda, H., 2021.7.27, The Bank of Japan’s strategy on climate change, Speech at the Japan National Press Club.

Kuroda, H., 2022.12.26, Toward achieving the price stability target in a sustainable and stable Manner, accompanied by wage increases, Speech at the Meeting of Councillors of Keidanren in Tokyo.

Lagarde, C., 2021.10.12, The contribution of finance to combating climate change, Speech bat the Finance at Countdown event.

Lee, D.D., Seung, H.S., 1999, Learning the parts of objects by non-negative matrix factorization, Nature 401(6755), 788-791.

Lee, Y., Kim, S., Park, K.Y., 2019, Measuring monetary policy surprises using text mining: The case of Korea, Working Papers 2019-11, Economic Research Institute, Bank of Korea.

Martin, F.M., 2025.10.17, Is the U.S. in an Above-target inflation regime?, St. Louis Fed On the Economy.

Masciandaro, D., Peia, O., Romelli, D., 2023, Central bank communication and social media: From silence to Twitter, Journal of Economic Survey 38, 365-388.

Panetta, F., 2023.11.23, The cost of not issuing a digital euro, CEPR-ECB Conference: The macroeconomic implications of central bank digital currencies, Frankfurt am Main.

Powell, J. H., 2020.8.27, New economic challenges and the Fed’s monetary policy review, Jackson Hole Economic Policy Symposium, Federal Reserve Bank of Kansas City.

Ramey, V.A., Zubairy, S., 2018, Government spending multipliers in good times and in bad: Evidence from US historical data, Journal of Political Economy 126(2), 850-901.

Rey, H., 2018, Dilemma not trilemma: The global financial cycle and monetary policy independence, Review of Economic Studies 85(2), 285-334.

Rhee, 2025, Korea’s integrated policy framework story: Extending into the effective lower bound era, Michel Camdessus Central Banking Lecture, IMF.

Romer, C.D., Romer, D.H., 2023, Does monetary policy matter? The narrative approach after 35 years, American Economic Review 113(6), 1395-1423.

Shapiro, A.H., Wilson, D.J., 2022, Taking the Fed at its word: A new approach to estimating central bank objectives using text analysis, Review of Economic Studies 89, 2768–2805.

Shirakawa, M., 2010.4.22, Revisiting the philosophy behind central bank policy, Speech at the Economic Club of New York.

Silva, T.C., Moriya, K., Veyrune, R.M., 2025. From text to quantified insights: A large-scale LLM analysis of central bank communication, IMF Working Papers 2025/109.

Siino, M., Tinnirello, I., La Cascia, M., 2024, Is text preprocessing still worth the time? A comparative survey on the influence of popular preprocessing methods on Transformers and traditional classifiers, Information Systems 121, 102342.

Swanson, E.T., 2023, The importance of Fed chair speeches as a monetary policy tool, AEA Papers and Proceedings 113, 394–400.

Ueda, K, 2023.5.19, Basic thinking on monetary policy and the outlook for economic activity and prices, Speech at a Meeting Held by the Naigai Josei Chosa Kai.

Yellen, J.L., 2016.8.26, The Federal Reserve’s monetary policy toolkit: Past, present, and future, Jackson Hole Economic Policy Symposium, Federal Reserve Bank of Kansas City.

Wakatabe, M., 2022.3.2, Japan’s economy and monetary policy, Speech at a Meeting with Business Leaders in Nagoya.

Warsh, K., 2025.4.25, Commanding heights: Central banks at a crossroads, IMF Lecture Hosted by G30.

World Bank, 2022, The global findex database 2021: financial inclusion, digital payments, and resilience in the age of COVID-19, Washington, DC.

부록: NMF 추정값의 식별가능성과 해석

부록에서는 본문에서 사용한 NMF 알고리즘과 LDA와의 연관성을 바탕으로 NMF 추정값의 의미를 해석한다. 텍스트 분류에 널리 활용되는 알고리즘인 LDA는 DTM을 저차원의 주제로 분해한다는 점에서 NMF와 유사한 구조를 가지고 있으나 계산 방식에서 차이점이 있다. 이를 설명하기 위하여 DTM의 확률 구조를 이해할 필요가 있다. DTM의 원소는 크게 문서별로 논의하는 주제의 확률과 주제별로 사용되는 단어의 빈도로 나누어 볼 수 있다. 문서 에서 특정 주제

에서 특정 주제  에 대하여 논의할 확률을

에 대하여 논의할 확률을  라고 하고 특정 주제

라고 하고 특정 주제  를 논하는 문서에서 단어

를 논하는 문서에서 단어  가 사용될 확률을

가 사용될 확률을  로 정의한다. 그렇다면 베이즈 정리(Bayes rule)를 사용하여 문서 에서 단어 의 등장 빈도를 다음과 같이 나타낼 수 있다:

로 정의한다. 그렇다면 베이즈 정리(Bayes rule)를 사용하여 문서 에서 단어 의 등장 빈도를 다음과 같이 나타낼 수 있다:

위 식은 결국 DTM에서 (j, i)-번째 원소를 의미하는데 이는 다음과 같은 행렬식을 구축하여 확인할 수 있다. 문서 가 각 주제를 논할 확률을 나타낸 1× k 행벡터를 , 주제 에서 각 단어가 사용되는 빈도를 나타낸 m × 1 열벡터를

, 주제 에서 각 단어가 사용되는 빈도를 나타낸 m × 1 열벡터를  라고 하면, 이는 구체적으로 다음과 같은 벡터를 의미한다.

라고 하면, 이는 구체적으로 다음과 같은 벡터를 의미한다.

이때, DTM은 다음과 같이 두 행렬의 곱으로 나타낼 수 있다.

Blei et al.(2003)은 이와 같은 확률 구조를 베이지안 기법에 기반하여 추정하는 LDA 방법론을 제시하였다. 구체적으로 LDA는 주제와 단어의 빈도함수를 각각 독립적인 디리클레(Dirichlet) 분포 로 가정하고 모수

로 가정하고 모수 를 추정한다.

를 추정한다.

LDA 방법론은 본문에서 사용한 NMF와 추정 방법 면에서 차이점이 있지만 특정 조건하에서 서로 상응하는 결과를 얻을 수 있다. 전자는 사전 분포(prior distribution)에 대한 가정을 바탕으로 한 통계적 추정 방식인 반면 후자는 주제의 개수 k 가 주어졌을 때 동일한 출력값을 산출하는 계산 알고리즘으로 볼 수 있다.20 Ke et al.(2024)의 연구 결과에 따르면 특정한 제약 조건 하에서 NMF 알고리즘의 추정값은 LDA 모수에 대한 최대우도추정값(Maximum Likelihood Estimation)을 대입한 결과와 같으며 이때, 가중치 행렬 W 는 순열의 변화를 무시하고 식별(identified up to permutations)할 수 있다. 따라서 NMF를 통하여 얻은 결과는 통계적인 추정 방법을 통하여 얻은 결과와 상응하며 주제의 순서를 무시한다면 유일한 식별 결과를 추정한 것으로 볼 수 있다.

하에서 NMF 알고리즘의 추정값은 LDA 모수에 대한 최대우도추정값(Maximum Likelihood Estimation)을 대입한 결과와 같으며 이때, 가중치 행렬 W 는 순열의 변화를 무시하고 식별(identified up to permutations)할 수 있다. 따라서 NMF를 통하여 얻은 결과는 통계적인 추정 방법을 통하여 얻은 결과와 상응하며 주제의 순서를 무시한다면 유일한 식별 결과를 추정한 것으로 볼 수 있다.

2008년 글로벌 금융위기 이후 각국 경제 구조의 변화와 불확실성 확대로 중앙은행의 정책 관심1)이 전례없이 다변화되고 있다. 전통적으로 중앙은행의 핵심 역할은 물가안정이었으나, 최근에는 금융안정을 비롯하여 기후변화 대응, 디지털경제 확산 등 다양한 사회경제적 과제까지 포괄하고 있다. 국내에서도 노동시장 개혁, 교육제도 개편, 지방균형 발전 등의 정책 이슈에 중앙은행이 적극적으로 의견을 개진하고 있다(채민석 외, 2024; 정종우 외, 2024; 정민수 외, 2024). 국내외를 막론하고 중앙은행이 더 이상 단순히 물가안정에 초점을 둔 통화정책 기관이 아닌, 경제 전반에 대한 다양한 구조적 요인들을 연구하고 정책에 반영하는 종합적 정책기관으로 변모하고 있음을 시사한다.

정책 관심의 다변화는 중앙은행의 전통적 목표와 새로운 관심사 사이에 상충 문제를 야기한다. 중앙은행은 기준금리라는 단일한 수단을 통해 물가안정, 금융안정, 경제성장, 기후변화 등 서로 충돌할 수 있는 목표를 동시에 조화시키는 고전적 딜레마에 직면하게 된다. 이 과정에서 자원과 역량이 분산되어 물가안정이라는 본연의 목표에 대한 집중도가 약화될 우려가 존재한다. 중앙은행의 관심 영역이 확대될수록 핵심 임무인 물가안정에 대한 집중력이 저하될 수 있다는 것이다. 더 나아가, 중앙은행 독립성에 대한 위협도 제기된다. 사회경제적 과제에 대한 관심과 역할이 확대될수록 정치적 압력과 개입의 여지가 커지며, 중앙은행 독립성을 훼손할 가능성을 높인다.

실제로 영국의 이코노미스트(The Economist)는 2022년 4월 「과도한 주의 분산의 위험(The Danger of Excessive Distraction)」에서, 중앙은행이 인플레이션 억제에 실패한 배경으로 부수적 업무의 과도한 확대를 지적하였다(Economist, 2022). 또한 월시 전 연방준비제도 이사는 2025년 4월 G30 강연에서 연준은 협의의 중앙은행이라기보다 광의의 정부 기관처럼 행동하면서 정작 법정 의무인 물가안정을 달성하지 못했다고 비판하였다(Warsh, 2025). 시카고 연방준비은행 총재를 역임한 에반스 역시 중앙은행의 책무가 과도하게 확장되는 점을 경계하면서, 중앙은행이 전통적 책무에 집중하는 접근 방식(Less-is-more approach)을 지지하였다(Evans, 2025).

이러한 문제의식을 바탕으로 본 연구는 두 가지 핵심 질문에 답하고자 한다. 첫째, 중앙은행의 정책적 관심사가 경제 구조 변화와 사회적 요구에 따라 어떻게 변화해 왔는가이다. 중앙은행 고위 관계자 연설문을 자연어처리(Natural Language Processing: NLP) 기법으로 분석하여 연설문에 나타난 핵심 주제를 식별하고 국가별‧시기별로 주제별 비중이 어떻게 변화했는지를 살펴본다. 둘째, 정책 관심의 다변화가 통화정책의 유효성에 어떠한 영향을 미쳤는가이다. 이를 위해 중앙은행 정책 관심의 다변화 양상을 정량화하고, 물가안정에 미치는 효과를 다국가 패널 분석을 통해 평가한다.

본 보고서는 두 가지 주제의 선행연구들과 맞닿아 있다. 첫째, 기준금리 조정이나 자산매입과 같은 직접적 통화정책 수단을 넘어 중앙은행의 커뮤니케이션 자체가 정책수단으로 기능하게 되면서, 이를 분석하는 방법론과 경제적 영향에 관한 연구가 활발히 축적되고 있다. 특히 최근 들어 AI‧머신러닝‧대규모 언어모델(Large Language Model: LLM) 등 분석 수단의 발전에 힘입어 관련 연구가 급격히 확대되고 있고 단순 텍스트 분석을 넘어 영상‧음성까지 포괄하는 다층적 접근이 이루어지고 있다. 예컨대 통화정책 회의 발표문, 의사록, 기자회견 등을 자연어처리와 LLM을 통해 정량화하는 것은 물론, 얼굴‧음성 인식 소프트웨어를 활용하여 중앙은행 총재의 표정이나 말투까지 분석하고 있다. Swanson(2023)은 고빈도(high-frequency) 금융시장 데이터를 이용한 충격 식별에서 전통적으로 널리 활용되는 FOMC 발표 직후 자산가격 반응보다 연준 의장의 연설이나 의회 증언 직후 더 강력한 정책 신호를 제공한다는 점을 강조하였다. Ke et al.(2024)는 머신러닝 기법을 통해 커뮤니케이션 속 실제 정책 신호를 안정적으로 추출함으로써 인플레이션‧금리‧시장 반응 예측력이 개선됨을 보여주었다. Ahrens et al.(2025)는 텍스트와 경제지표를 함께 활용하는 멀티모달(multimodal) NLP 기법을 바탕으로 연준 의장 및 FOMC 위원 연설문에 내재된 GDP‧물가‧실업률 전망 수정치가 주식‧채권시장의 단기 변동성과 꼬리위험(tail risk)을 설명한다는 결과를 제시하였다. Araujo et al.(2025)는 중앙은행 연설에 등장하는 특정 단어(예: “persistent inflation”, “transitory”)가 금융시장의 가격 변수에 어떻게 영향을 주는지를 학습시키는 Word2Prices 기법을 통해 인플레이션 예측력이 크게 향상됨을 보고하였다. Silva et al.(2025)는 LLM을 활용해 중앙은행 문서를 분류‧계량화하고, 정책 신호, 설명 방식, 청중 맞춤형 커뮤니케이션을 정량적으로 측정함으로써 중앙은행 언어가 단순 보조수단이 아니라 금융시장 기대 형성과 안정에 직접 작용하는 정책도구임을 입증하였다. 국내 연구로 Lee et al.(2019)은 한국은행의 의사록‧보도자료 텍스트를 분석하여 통화정책 서프라이즈 지수를 개발하였으며, 이 지수가 금리‧환율‧주식시장 변동성과 밀접히 연결되어 있음을 보여주었다. 이러한 연구들은 단순 금리 변동보다 텍스트 분석이 정책 충격을 더 정교하게 설명할 수 있음을 시사한다.

이러한 맥락에서 Romer & Romer(2023) 및 Aruoba & Drechsel(2024)은 통화정책 효과 분석을 위해 전통적인 금리 기반 식별이나 고빈도 금융데이터 활용뿐 아니라, 중앙은행 문서‧회의록‧의사결정 배경을 텍스트 분석으로 활용하는 서술적 식별(narrative identification) 기법을 통합적으로 도입할 필요가 있음을 강조하였다. 또한 Kryvtsov & Petersen(2021), Masciandaro et al.(2023), Kuang et al.(2025)은 중앙은행이 지나치게 많은 정보를 제공하면 전달력과 접근성에 한계가 발생하는 반면, 메시지를 과도하게 단순화하면 오해‧정치적 논란‧신뢰 손상으로 이어질 수 있음을 지적하며, 전략적으로 설계된 커뮤니케이션의 중요성을 부각하였다.

둘째, 본 연구는 중앙은행 텍스트 분석을 통해 정책적 관심 영역의 변화와 상충하는 정책목표 간 조정 과정을 파악하는 연구들과 연결된다. Hansen et al.(2018)은 베이지안(Bayesian) 추정 방법론의 일종인 잠재 디리클레 할당(Latent Dirichlet Allocation: LDA)을 본격적으로 경제학 연구에 도입하여 FOMC 회의록을 분석했으며, 이를 통해 1993년 회의록 공개가 투명성을 높였으나 동시에 의견의 다양성을 축소하고 신입 FOMC 위원들이 의장의 견해에 순응하도록 만들었음을 지적하고 있다. Shapiro & Wilson(2022)은 금리결정에 기반한 테일러 준칙(Taylor rule)의 간접적 추정에 따른 한계를 보완하여, FOMC 회의록과 발언 분석을 통해 FOMC의 목표 함수(objective function)가 성장률과 주식시장에 민감하게 반응한다는 결과를 제시하였다. Bertsch et al.(2025)은 연준 연설문 분석을 통해 물가안정과 최대고용이라는 이중책무(dual mandate) 중 어느 쪽이 강조되는지에 따라 정책 스탠스가 달라짐을 보여주며, 연설문이 사실상 정책 신호의 역할을 한다는 점을 강조하였다. 연준에 집중된 기존 연구와 달리, Bohl et al.(2023)은 법적 책무가 다른 연준과 ECB의 연설 데이터를 비교해, 글로벌 금융위기 이후 연준은 고용 중심, ECB는 물가 중심으로 연설 톤이 변화했음을 보고하였다. Feldkircher et al.(2025)은 특정 중앙은행을 넘어 국제결제은행(Bank for International Settlement : BIS) 총재 연설문을 다양한 주제 분류 모형으로 분석하여 1960년대 이후 글로벌 정책 트렌드 변화를 포착하였다.

최근에는 중앙은행의 기후변화와 관련된 정책 목표 또는 관심사의 외연 확대를 다룬 연구도 늘고 있다. Arseneau et al.(2022), Feldkirche & Teliha(2024) 및 Gupta(2025)는 중앙은행의 연설문 중 기후 관련 내용을 분석하고 발언 확대의 배경 및 영향을 분석하고 있다. Campiglio et al.(2025)는 연설문 분석을 통해 중앙은행이 기후변화를 자주 강조할수록 녹색기업 주가가 상승함을 실증적으로 확인하고, 가격발견 기능 개선과 지속가능 투자 촉진을 통해 금융안정성 강화로 이어질 수 있음을 제시하였다.

종합적으로, 본 연구의 차별적 기여점은 다음과 같다. 첫째, 25개 중앙은행의 광범위한 연설문 데이터를 체계적으로 분석하여 정책 관심의 시계열적 변화를 정량화함으로써, 기존 연구들이 특정 중앙은행이나 특정 주제에 국한된 한계를 넘어 글로벌 차원의 정책 관심의 다변화 현상을 포괄적으로 규명한다. 둘째, 중앙은행별로 차별화된 정책 우선순위와 접근 방식을 비교하여 각국의 정치경제적 환경과 제도적 특성이 어떻게 정책 방향성에 영향을 미치는지를 실증적으로 제시한다. 셋째, 정책 집중도가 인플레이션에 미치는 동태적 효과를 패널 국소투영법으로 추정하여 정책 다변화의 잠재적 비용을 정량적으로 평가하고 중앙은행 커뮤니케이션 전략의 효과성에 대한 새로운 실증적 근거를 제시한다.

본문의 구성은 다음과 같다. Ⅱ장에서 연설문 주제 분석 방법을 서술하는 한편, Ⅲ장에서는 통화정책 연설 주제의 시계열적 변화 양상 및 시사점을 제시한다. Ⅳ장에서는 Ⅱ장과 Ⅲ장의 분석을 통해 제시된 중앙은행 정책 관심의 다변화가 중앙은행의 근원적 목표인 물가안정에 미치는 영향을 패널회귀분석을 통해 실증분석한다. Ⅴ장에서는 분석 내용을 정리한다.

Ⅱ. 연설문 주제 분석 방법

1. 중앙은행 연설문 데이터

국가별 중앙은행의 정책 관심의 시계열적 변화를 측정하기 위하여 BIS에서 수집 및 관리하는 중앙은행 연설문 데이터베이스2)에 포함된 연설문 자료를 활용하였다.3) 해당 데이터베이스는 BIS가 수집한 나라별 중앙은행의 주요 인사들이 발표한 연설문의 원문을 포함하여 발표자, 발표일, 발표 장소 등을 포함하고 있다.

BIS 연설문 데이터는 BIS에서 주최한 행사 외에도 주목도가 높은 공개 행사에서 중앙은행 총재 또는 중앙은행 소속 주요 인사의 발언을 체계적으로 수집한 자료이다. 국가별 통화정책의 방향성을 명시적으로 언급하고 있는 문서들로 구성되어 있어 중앙은행의 정책 방향성과 정보적인 연관이 매우 높다. 또한 국가 및 지역별로 서로 다른 언어로 발표된 연설문의 공식 영어 번역문을 수록하고 있다는 점에서 본 연구에서 사용한 텍스트 주제 분류 모형을 학습시키는 과정에서 언어의 이질성에 의해 발생할 수 있는 왜곡을 최소화할 수 있다는 점에서 본 연구에 적합한 자료라고 하겠다.

실증분석을 위하여 수집된 자료는 2009년 1월부터 2024년 6월까지 발표된 국가별 중앙은행 주요 인사의 연설문 중 앞서 설명한 BIS 데이터베이스에 포함된 것에 한한다. 해당 기간 동안 96개 국가 및 지역에 걸쳐 총 11,703건의 연설문이 수집되었으며 이 중 다음 조건을 만족하는 표본으로 분석 대상을 한정하였다. 우선, 명시적인 물가안정목표를 설정하고 있는 국가 또는 지역만을 분석 대상으로 한정하였다. 이때, 분석 대상 국가 및 지역은 강현주(2024)를 참고하여 단일 또는 범위 기준 물가안정목표를 채택하고 있는 46개 국가로 선정하였다. 나아가 이들 중 연도별로 최소 1개 이상의 연설문이 BIS 데이터베이스에 수록된 국가로 한정하여 이후 Ⅳ장에서 설명할 연도별 패널 분석이 가능하도록 하였다. 마지막으로 수록된 연설문 본문의 길이가 지나치게 짧은 경우4) 이를 결측치로 간주하고 분석에서 제외하였다.

2. 텍스트 전처리 과정

이 절에서는 연설문에서 논의하고 있는 주제를 식별하는 모형을 구축하기 위하여 필요한 사전 작업으로 텍스트의 전처리(pre-processing) 과정에 대하여 설명한다. 전처리 과정은 일관되지 않은 비정형(unstructured) 자료인 장문의 텍스트 데이터를 표준화된 구조로 바꾸어 모형을 학습시키는 데 사용할 수 있도록 한다. 특히, 여러 단계의 전처리 과정을 거친 텍스트 데이터일수록 모형의 학습 효율이 높아진다는 점에서(Siino et al., 2024) 매우 중요하다고 볼 수 있다.

전처리 과정은 크게 네 단계로 이루어진다(<표 Ⅱ-1> 참고). 전처리의 첫 단계로 비정형 정보를 제거하고 표준화된 문자 정보만 남기는 정제(cleaning) 절차를 수행한다. 이 단계는 크게 모든 텍스트 데이터에 적용할 수 있는 일반적인 절차와 연구에 사용된 데이터의 성질에 따른 특수한 절차로 구분할 수 있다. 예를 들어, 숫자 및 특수문자의 제거는 전자에 해당한다고 볼 수 있다. 한편, 영문 대문자를 소문자로 변형하는 작업, 인용문이나 절 제목 등을 제거하고 원문만 추출하는 작업 등은 BIS 연설문 데이터의 특성에 따라 추가로 수행한 절차이다.

두 번째 전처리 단계로 표제어 추출(lemmatization)을 수행하였다. 이는 영문으로 작성된 데이터를 입력 자료로 활용하기에 앞서 수행하는 정규화 과정의 일종으로서 영어 단어의 여러 변화형을 제거하여 전체 단어 집합을 축소하는 효과를 얻을 수 있다.5) 표제어의 선정은 문맥에 따라 달라질 수 있다. 예를 들어 meeting이라는 단어의 기본형은 “we are meeting tomorrow”라는 문장에서는 동사로 쓰였기 때문에 “meet”이지만, “in our last meeting”이라는 표현에서는 명사로 쓰였기 때문에 “meeting”이 된다. 이와 같이 문맥에 따라 변화하는 표제어를 정확히 식별하기 위하여 널리 사용되는 파이썬(Python) 모듈인 nltk의 WordNetLemmatizer를 사용하였다.

전처리의 마지막 단계로 문서를 토큰별로 나눈 다음 빈도를 계산하여 문서-단어 행렬(Document-Term Matrix: DTM)을 구축하였다. DTM은 전체 데이터를 포괄적으로 표현하는 거대한 행렬로서, (j, i)-번째 항은 i-번째 연설문에서 j-번째 단어, 즉 바이그램으로 이루어진 토큰이 차지하는 비중을 나타낸다. 행렬의 각 항은 TF-IDF(Term Frequency-Inverse Document Frequency) 방식으로 계산하였다. 계산식을 구체적으로 나타내면 전체 문서의 집합을 D 라고 할 때, 문서

TF(w, d )는 문서 d 에서 사용된 전체 단어 수 대비 단어 w 의 사용 빈도를 나타내는 비율이고

3. 비음수 행렬분해를 이용한 주제 분류

가. 비음수 행렬분해 알고리즘 개요

전처리 과정을 거친 연설문 데이터에서 주제별 비중을 추정하기 위하여 대표적인 텍스트 분류 기법 중 하나인 비음수 행렬분해(Non-negative Matrix Factorization: NMF) 방법을 사용하였다. NMF는 0 또는 양의 값을 가지는 원소만을 포함한 (비교적 큰) 행렬을 그보다 차원이 작은 두 행렬의 곱으로 분해하는 차원 축소 알고리즘의 일종으로 Lee & Seung(1999)이 처음 제안하였다. 이는 대량의 문서를 요약 및 분류하는 문제에서 각 문서를 앞서 설명한 TF-IDF와 같은 방식으로 변환하여 DTM을 구축할 경우 학습 데이터가 비음수 행렬로 표현된다는 점에서 적합한 알고리즘이다(Arora et al., 2012).6)

알고리즘의 목적은 m개의 단어와 n 개의 문서로 이루어진 m × n 행렬 X를 m × k 행렬 W와 k× n 행렬 H 로 분해하는 것이다. 이때, W 는 흔히 단어 가중치 행렬, H 는 계수 행렬로 불리며 양의 정수 K 는 고차원 행렬 X 를 효과적으로 분류할 수 있는 최적 주제 개수를 의미한다. 따라서 k << min(m, n)는 상대적으로 고차원인 단어의 수 m, 연설문의 수 n 보다 작은 숫자를 의미하며 매개변수(hyper-parameter)로서 사전적으로 결정된다. 매개변수의 결정 과정은 이 절의 후반부에서 보다 자세히 설명한다.

앞서 설명한 바와 같은 분해가 X = WH 와 같은 항등식을 항상 만족하지는 않는데, 따라서 NMF 알고리즘은 다음과 같은 목적함수를 설정하고 이를 최소화하는 행렬 W 와 H 를 찾게 된다:

전자는 흔히 Frobenius norm으로 불리며 두 행렬의 원소별 차이값의 제곱합을 의미한다. 후자는 행렬의 norm을 정의하는 방식의 일종으로 각 원소의 절대값의 합과 같다. 따라서 NMF의 목적함수는 고차원 행렬 X 와 이에 대한 분해값 WH 의 차이를 최소화하면서 동시에 W 와 H 에 포함된 0이 아닌 원소의 크기를 최소화하는 것을 목적으로 한다.

나. 교차검증을 통한 주제 개수 선정

주제의 개수인 는 고차원 행렬인 의 크기와 비교하여 상대적으로 작은 양의 정수로서 NMF 알고리즘을 구성하는 핵심이 되는 매개변수이다. 이는 알고리즘을 통하여 최적 , 행렬을 구하기에 앞서 사전적으로 정의되어야 하는 값으로 흔히 교차검증(cross-validation) 방식을 통하여 구하게 된다.

본 연구에서는 연설문 사이의 독립적인 관계성을 고려하여 k-fold 교차검증 방식을 사용하였다. k-fold 교차검증 방식은 전체 표본을 k 개의 소그룹(subgroup)으로 나누어 이 중 한 그룹을 평가(test)용, 나머지를 학습(training)용 표본으로 삼는다. 이때, 크게 두 가지 사항을 결정해야 하는데 소그룹의 크기를 정하는 k 값과 소그룹을 추출하는 방식이다. 우선, k=5 로 설정하였는데 이는 각 소그룹의 크기를 전체 표본의 20%(약 1,960개)로 설정하였음을 의미한다. 교차검증 과정에서 소그룹의 크기가 지나치게 작을 경우 실제 데이터의 복잡성을 반영하지 못해 편향(bias)이 발생하고 지나치게 클 경우 과적합(over-fitting) 문제로 인하여 결과값의 분산(variance)이 커지는 편향-분산 관계(bias-variance tradeoff)를 고려할 필요가 있는데(Cawley & Talbot, 2010), 본 연구에서는 80%(=4/5)의 표본을 학습에 사용하여 대표성을 확보하면서도 20%(=1/5)의 표본을 평가용으로 제외하여 과적합 문제를 최소화하는 것을 고려하였다. 더불어, 소그룹을 나누는 방식은 연설문 사이에 독립적인 관계를 고려하여 무작위 추출(random sampling)로 전체 표본이 모든 소그룹에 중복 없이 동일한 개수로 배정되도록 하였다.

본 연구에서 NMF 알고리즘의 핵심 매개변수인 주제의 개수 선정에 사용된 교차검증의 구체적인 절차는 다음과 같다. 우선, 임의의 k 값을 선정한다. 다음으로 전체 표본을 임의로 5개의 소그룹(subgroup)에 배정한 후, 4개의 그룹에 속한 표본만을 사용하여 알고리즘을 통해 최적 추정값

교차검증 결과는 <그림 Ⅱ-3>에서 확인할 수 있다. 일반적으로 주제의 개수가 증가할수록 분해한 행렬식의 적합도는 상승할 것으로 예상할 수 있다. 따라서 교차검증은 k=5 에서 시작하여 주제의 수를 30까지 정수 단위로 증가시키면서 재구성 오차의 감소분을 확인하였다. 그 결과 24와 25 사이에서 오차가 가장 크게 감소한 것으로 나타나 본 연구에서는 k=25 로 설정하여 연설문 자료를 분류하였다.

NMF를 통한 연설문 학습 및 분류의 마지막 절차는 추정된 가중치 행렬과 계수 행렬의 결과를 해석하고 검증하는 것이다. 이는 교차검증을 통해 선정한 최적 주제 개수를 전제하여 NMF 알고리즘을 통해 추정된 가중치 행렬

첫 번째로 가중치 행렬은 연설문에 사용된 단어 토큰이 주제별로 분포하는 양상을 의미한다는 점에서 식별된 개별 주제의 함의를 추론할 수 있다. NMF 알고리즘은 기계적으로 k 개의 주제를 식별할 수 있지만 각 주제에 대하여 해석가능한 의미를 부여하는 것은 연구자의 몫으로 남는다. 본 연구에서는 각 주제별로 상대적인 빈도가 높게 추정된 단어들을 주축으로 하여 식별된 25개의 주제를 명명하는 방식을 사용하였다.7)

주제별로 추정된 단어 토큰의 비중을 시각적으로 표현하기 위하여 <그림 Ⅱ-4>와 같이 워드클라우드(word cloud)를 사용하였다. 전체 25개의 주제 중 6개를 선정하여 각 패널은 추정된 단어의 가중치에 따라 글씨 크기를 달리하여 표현한 것이다.8) 좌측 상단 패널을 보면 monetary policy가 가장 큰 비중을 차지하고 있으며 이어서 price stability, inflation expectation 등의 단어가 상대적으로 높은 비중을 가지는 것을 확인할 수 있다. 이를 근거로 해당 주제는 통화정책 및 물가안정에 대한 논의라고 정의하였다.

이와 같은 방식으로 <그림 Ⅱ-4>의 나머지 패널 또한 분석할 수 있다. 우측 상단 패널의 경우 financial system이 가장 큰 비중을 차지하고 있는 것을 볼 수 있다. 이와 더불어 financial institutions, banking system과 같은 단어가 높은 비중을 차지하고 있는 것을 볼 때, 해당 주제는 금융시스템과 연관된 것으로 이해할 수 있다. 그러나 동시에 financial crisis, shadow banking, basel iii9) 등이 유사한 비중으로 언급되는 것을 고려하면 은행 규제(강화)의 맥락에서 금융시스템과 안정성을 논의하는 주제라고 판단하였다.

한편, 좌측 중간에 위치한 패널은 앞서 설명한 두 가지 주제와 다른 방식의 해석이 필요할 수 있다. 우선, 가장 많이 등장하는 단어로 federal reserve, reserve system, reserve bank가 있는데, 미국 연방준비제도(Federal Reserve System) 및 연방준비은행(Federal Reserve Bank)에서 앞 또는 뒤의 두 단어를 의미할 가능성이 높다. 더불어 new york (fed)와 같은 단어가 높은 빈도로 등장한다는 점에서 미국 연방준비제도 및 미국의 금융정책에 관한 주제를 의미하는 것으로 해석할 수 있다. 앞 절에서 설명한 바와 같이 연설문 표본에서 미국이 차지하는 비중이 높은 점을 반영하여 특정 지역에 한정된 논의가 정책적 이슈와 동일 선상에서 독립된 주제로 식별되었음을 의미한다.

각 연설문별로 주제의 집중도를 정량화하기 위하여 허핀달-허쉬만 지수(Herfindahl-Hirchmann Index: HHI)를 사용하였다. 구체적으로 연설문 i 의 주제별 분포 추정값이

와 같이 계산할 수 있다. <표 Ⅱ-2>에 인용된 연설문의 경우 가장 높은 비중을 차지하고 있는 금융시스템 및 은행규제, 미국 연준 및 금융정책 주제별 비중의 합이 약 98% 이상을 차지하고 있으며 HHI는 0.652로 다소 높은 값을 나타내고 있다. 따라서 해당 연설문은 은행에 대한 규제와 미국의 정책 목표에 대하여 높은 밀도로 논의하고 있으며 그 외의 주제에 대한 비중이 낮은 사례로 볼 수 있다.11)Ⅲ. 중앙은행 정책적 관심의 다변화 특징 분석

앞 장에서는 BIS 중앙은행 연설문 데이터와 자연어처리 기반 주제 분류 방법론을 통해 분석의 틀을 마련하였다. 이제 본 장에서는 이러한 도구를 실제 적용하여 중앙은행 정책 관심의 다변화 양상을 구체적으로 살펴본다. 분석의 초점은 전통적 통화정책 관심사인 물가안정을 넘어, 금융안정뿐 아니라 최근 급부상한 지급결제, 기후변화, 금융포용 등 새로운 의제가 중앙은행 커뮤니케이션에서 차지하는 비중이 어떻게 확대‧축소되는지를 시계열적‧국가별로 비교하는 데 있다.

1. 식별된 주제의 재분류

분석의 효율성과 해석의 명료성을 높이기 위해, 25개의 식별된 주제를 내용적 연관성에 기반하여 9개의 중분류로 재구성하였다. 이러한 재분류 작업은 개별 주제들 간의 의미론적 유사성과 정책적 연계성을 종합적으로 고려하였으며 중앙은행의 기능과 역할에 관한 기존 문헌을 참고하여 범주화의 타당성을 확보하였다. 구체적으로 <표 Ⅲ-1>에 제시된 바와 같이 통화정책(Topics 1, 11, 13, 16), 금융안정(Topics 3, 10, 22), 지급결제(Topics 7, 19), 금융포용(Topics 8, 14), 기후변화(Topic 9), 그리고 미국, 유로, 일본, 기타 지역 등의 지역경제 이슈로 분류하였다.

통화정책 범주에는 전통적인 물가안정 논의(Topic 1)뿐만 아니라 노동시장 및 임금(Topic 11), 금리 기조(Topic 13), 중앙은행 과제(Topic 16) 등 통화정책 운용과 직접적으로 관련된 주제들이 포함된다. 이 중에서도 노동시장 동향은 현대 통화정책 체계에서 물가안정목표 달성을 위한 필수적 정보를 제공한다(Gali, 2015). 금융안정에는 금융시스템 및 은행 규제(Topic 3), 환율 및 자본 흐름(Topic 10), 거시건전성 정책(Topic 22)이 포함되어 시스템 리스크 관리와 관련된 논의들을 포괄한다. Rey(2018) 및 Ghosh et al.(2016) 등은 신흥국에서 환율 변동과 자본 흐름이 금융안정의 핵심 결정요인이므로 중앙은행의 금융안정 정책 프레임워크 내에서 통합적으로 관리되어야 함을 강조한다. 지급결제는 전통적인 지급결제 및 금융 서비스(Topic 7)와 최근 부상한 디지털 유로 및 중앙은행 디지털화폐(Topic 19)를 통합하여 결제 인프라 전반에 관한 논의를 포괄한다. 금융포용은 금융포용 및 금융교육(Topic 8)과 지역은행 및 중소기업 금융(Topic 14)을 포함하며, 최근 중앙은행이 사회경제적 포용성 증진에 기여할 수 있는 영역으로 주목받고 있다(World Bank, 2022). 기후변화는 기후변화 및 금융 리스크(Topic 9)의 단일 주제로 구성되었다. 기후변화가 다른 주제와 동일 선상에서 독립적으로 식별되어 Dikau & Volz(2021)에서 논의된 바와 같이 중앙은행의 독립적 정책 영역으로 부상하고 있음을 실증적으로 제시하고 있다.

이러한 중분류 체계는 여러 측면에서 분석적 이점을 제공한다. 첫째, 25개의 개별 주제를 직접 분석할 때 발생할 수 있는 복잡성과 중복성을 줄여 분석의 효율성을 높인다. 특히, 국가별, 시기별 비교 분석을 위한 일관된 분석 틀을 제공하여 횡단면적, 시계열적 변화 패턴을 포착하는 데 유용하다. 둘째, 중앙은행의 전통적 핵심 기능(통화정책, 금융안정)과 새롭게 등장하는 관심 영역(기후변화, 디지털화폐 등)을 명확히 구분함으로써, 중앙은행의 정책적 우선순위의 변화를 보다 체계적으로 추적할 수 있는 분석 기반을 제공한다. 다만, 이러한 재분류 과정에서 일부 주제들은 복수의 범주에 속할 가능성이 있으며, 주제 간 경계가 항상 명확한 것은 아니라는 점을 인정할 필요가 있다. 예를 들어, 거시건전성 정책(Topic 22)은 금융안정과 통화정책 모두와 관련성을 가지지만, 본 연구에서는 주된 정책목표를 기준으로 금융안정 범주에 포함시켰다.

2. 통화정책 연설 주제의 시계열적 변화 양상 및 시사점

<그림 Ⅲ-1>은 <표 Ⅲ-1>에 따라 재분류한 연설문 주제들의 비중 변화를 분석한 결과를 제시하고 있다. 패널 (a)는 지역 이슈를 포함한 9개 중분류의 비중 변화를 나타내고 있으며, 패널 (b)는 상대적으로 해석이 불명확한 지역 이슈를 제외하고 정책적 의미가 분명한 주제들을 중심으로 비중을 재산정한 결과를 보여준다. <그림 Ⅲ-1>에서 나타난 바와 같이 중앙은행의 정책관심이 시간에 따라 뚜렷한 변화 양상을 보인다. 이러한 변화는 글로벌 금융위기, 유럽 재정위기, 코로나19 팬데믹 등 주요 경제적 충격과 밀접하게 연관되어 있으며, 중앙은행의 역할 및 책임 범위의 진화를 반영한다. 본 절에서는 상대적으로 의미 해석이 제한적인 지역 이슈를 제외한 5개 중분류를 중심으로 분석하고 그 특징을 정리한 결과를 제시한다.

<그림 Ⅲ-1>에 나타난 통화정책 관련 논의의 비중을 살펴보면, 2016년에 통화정책 관련 논의가 최고조에 달했다가 2021년까지 감소한 후 다시 반등하는 추세를 나타낸다. 세부적으로 <그림 Ⅲ-2>에 제시된 통화정책 및 물가안정(Topic 1)의 연설문 내 출현 빈도와 글로벌 인플레이션 지수 간의 상관계수는 0.75로, 중앙은행 총재들의 인플레이션 관련 언급과 실제 인플레이션은 강한 공행성(co-movement)을 나타내는 것으로 드러났다. 특히 코로나19 감염확산 이후 선진국을 중심으로 노동시장의 수급불균형과 인플레이션 간 연쇄 상승 가능성이 주목받으면서 <그림 Ⅲ-2>에서 나타나듯 통화정책 및 물가안정(Topic 1)과 노동시장 및 임금(Topic 11) 관련 발언이 급증한 것으로 나타났다.

나. 금융안정 관련 논의의 변화

글로벌 금융위기 직후인 2009~2010년에 금융안정 관련 논의가 정점을 이루었으며, 그 후 점진적으로 감소하는 추세를 보였다. 금융안정 관련 주제의 비중은 2010년 47%를 정점으로 꾸준히 하락하여 2024년에는 18.9%까지 줄어들었다. 특히 <그림 Ⅲ-3>에서 나타나듯 금융시스템 및 은행 규제(Topic 3)와 환율 및 자본흐름(Topic 10) 관련 주제는 2010년대 초반에 집중적으로 논의되었다. 즉, 2010년대 초반 바젤 III와 같은 주요 금융규제 개혁이나 각국의 거시건전성 감독기구 체제 개편 등 금융규제 체계의 제도화 과정이 집중적으로 이루어지던 시기와 일치한다.12) 동시에 선진국 중앙은행들의 자산매입으로 늘어난 글로벌 유동성이 신흥국으로 대규모 유입됨에 따라 자본유출입 조절수단(capital flow management measures)에 대한 논의도 활발하게 진행되었다.13) 그러나 이러한 제도적 변화가 각국의 규제 체계와 금융감독 구조에 안정적으로 통합되면서 관련 논의의 비중은 2010년대 중반 이후 크게 감소하는 양상을 보였다. 반면, 글로벌 금융위기 이후 저금리에 따른 신용팽창이 주택가격 상승으로 연결되면서 거시건전성 정책(Topic 22) 관련 논의는 꾸준히 이어졌다. 특히 2017~2018년과 2021~2022년에는 주요 선진국에서 주택가격 급등을 경험함에 따라 중앙은행들은 저금리를 통한 경기부양과 주택가격 안정 간의 적절한 조합을 모색해야 했던 상황을 반영하고 있다.

통화정책과 금융안정을 제외한 중앙은행의 새로운 관심 영역으로 먼저 부상한 것은 금융포용(Topics 8, 14) 관련 주제였다. 지역 이슈를 제외한 전체 연설문에서 차지하는 비중이 2009년 5.5%에서 2012년 12.7%로 크게 확대되었다가 금융안정과 마찬가지로 금융규제 체계의 제도화가 성숙기에 도달하면서 발언 비중이 점차 축소되었다. 뒤이어 지급결제(Topic 7, 19) 및 기후변화(Topic 9)에 관한 논의가 급증했다. 2017년 지급결제 및 기후변화의 비중은 각각 8.9% 및 4.2%에 불과하였으나 2021년에는 14.1% 및 23.1%로 관련 발언이 크게 확대되었다. 특히, 기후변화에 관한 논의의 급부상은 중앙은행 및 금융감독기관의 자발적 네트워크인 NGFS(Network for Greening the Financial System)14)의 출범에 따른 동료 압력(peer pressure) 효과 및 유럽과 같이 정부의 적극적 기후정책에 호응하여 관련 발언이 확대되었다(Feldkircher & Teliha, 2024). 이러한 새로운 주제들의 급부상은 중앙은행의 역할 확대와 정책 영역의 다변화를 선명하게 보여준다.

3. 주요국 중앙은행 간의 정책적 관심사 차이

가. 미 연준과 유럽중앙은행

새로운 정책 영역에 대한 각국 중앙은행들의 관심이 모두 동일한 것은 아니다. 특히 미국 연준(Fed)과 유럽중앙은행(ECB)은 각각 금융포용과 기후변화에 대해 뚜렷하게 구별되는 선호 차이를 나타내고 있다. 먼저, 미국 연준은 금융포용 분야에 상당한 관심을 보였는데, 연준 연설문 내 금융포용 관련 비중은 2020~2022년 기간 동안 평균 25.6%로, 다른 주요 중앙은행들에 비해 월등히 높은 수준이었다(<그림 Ⅲ-4> 참조). 연준의 이러한 금융포용 강조는 인종갈등 및 빈부격차 확대와 같은 미국 사회의 구조적 특성과 밀접한 관련이 있다. 특히, 2020년 이후 동시다발적으로 발생한 사회문제로 지역 간, 세대 간, 인종 간 경제적 불평등 문제가 부각됨에 따라 연준 내에서도 포용적 성장 및 금융 접근성이 중요한 화두15)로 대두되었으며, 이에 연준은 지역사회재투자법(Community Reinvestment Act) 개정, 지역사회 기반 금융기관 지원, 금융교육 프로그램 확대, 소액결제 시스템 개선 등 다양한 정책 과제를 통해 금융포용을 촉진하고 있다(Brainard, 2020; Bowman, 2020).

한편, ECB는 <그림 Ⅲ-5>에서 나타난 바와 같이 금융포용에 대해 매우 제한적으로 언급한 반면, 기후변화와 지급결제 문제에 대해서는 적극적인 입장을 견지했다. 분석 결과, ECB 연설문에서 기후변화 관련 발언 비중은 2021년에 최대 29.5%에 달해 다른 주요 중앙은행들보다 현저히 높은 수준을 기록하였다. 이에 비해 연준의 기후변화 관련 논의 비중은 같은 해 14.8%로 ECB의 절반 수준에 불과했으며, 실제로 연준은 기후변화 문제에 대해 상대적으로 신중한 태도를 취했던 사실과 일치한다

지급결제 분야에서도 중앙은행 간 접근 방식에 차이가 있다. ECB의 지급결제 관련 논의 비중은 2022~2024년 중 평균 17%로 연준의 12%에 비해 높다. ECB는 파네타 집행이사의 연설(Panetta, 2023)에서 강조되는 바와 같이 디지털 유로화(digital euro)가 소수의 다국적 기업들이 역내 결제 인프라를 과점하는 상황에서 유럽 금융시스템의 경쟁력과 자율성을 확보하고 통화주권을 강화하기 위한 전략적 프로젝트라는 점을 명백히 하고 있다. 반면 이러한 ECB의 움직임과 달리 파월 의장은 IMF가 2020년 10월 주최한 국경 간 결제 혁신에 관한 패널 토론에서 CBDC 개발에 대해 서두르기보다는 제대로 하는 것이 중요하다는 신중한 접근을 강조한 바 있다. 이러한 중앙은행 간 입장 차이는 국제통화로서 유로화에 비해 공고한 달러의 위상, 금융중개 안정성 우려 및 정치적‧법적 제약16) 등을 감안한 것이다.

나. 일본은행

한편, 일본은행(BOJ)은 미 연준과 ECB와는 뚜렷이 구별되는 정책 관심의 변화 양상을 보여왔다. 특히 주목할 만한 점은 총재 교체에 따른 정책 담론의 뚜렷한 변화이다. 시라카와 총재 재임 기간에 해당하는 2009~2012년 시기에는 금융안정 관련 논의가 연설문의 평균 44.9%를 차지하며 가장 높은 비중을 보였다. 시라카와는 글로벌 금융위기 직후 취임하여 버블 형성 방지와 금융시스템 안정이 지속가능한 성장의 전제조건(Shirakawa, 2010)이라는 입장을 견지하면서 금융위기 이후 물가안정과 금융안정 사이의 새로운 균형을 모색했다.

기후변화 등 새로운 주제에 대한 일본은행의 접근 방식 역시 차별화된다. 기후 리스크를 주로 감독‧연구 차원에서 접근하는 미 연준과 달리, Kuroda(2021)는 중앙은행이 특정 산업의 자원 배분에 개입하지 않는다는 시장중립성(market neutrality)의 개념을 확장하여, 기후변화의 외부효과를 내부화하려는 사회적 흐름을 감안할 때 중앙은행의 기후변화 대응 지원 역시 시장중립성에 부합한다고 보았다. 이에 따라 일본은행은 「기후변화 대응 자금공급제도」를 도입해 녹색‧전환 투자에 장기‧저리 자금을 공급하기로 하였다. 다만, 일본은행은 녹색‧전환 투자 프로젝트 선정을 민간 금융기관의 자율에 맡기고, 금융중개 기능을 통해 이러한 대출‧투자가 확대되도록 유도하는 역할로 한정하였다. 이러한 점은 기후 리스크를 반영해 자산매입 포트폴리오의 탄소배출 집약도를 낮추는 방향으로 적극 개입한 유럽중앙은행과도 차별화되는 접근법이다. 한편, 지급결제 측면에서 일본은행은 미 연준이나 유럽중앙은행에 비해 연설문에서 차지하는 비중이 낮다. 일본은행은 2023년부터 CBDC 발행을 위한 파일럿 실험 단계에 진입했으나, 일본의 현금 선호 문화와 효율적인 민간 결제 시스템을 고려할 때 CBDC 발행 필요성은 즉각적이지 않다는 신중한 입장을 피력한 바 있다(Amamiya, 2020).

한편, 우에다 총재(2023~) 체제 출범 이후에는 정책 담론의 새로운 변화가 감지되고 있다. 2023~2024년 BOJ 연설문에서는 통화정책에 관한 논의 비중이 77%로 급증했다. 일본은행은 2023년 3월 마이너스 금리정책을 종료하면서 통화정책 기조를 전환하였으며, 우에다 총재가 취임 초에 밝힌 바와 같이 일본의 인플레이션이 안정적으로 2%를 상회함에 따라 통화정책 정상화를 모색하고 있다(Ueda, 2023). 종합적으로 일본은행의 정책 관심 변화는 장기 디플레이션이라는 일본 경제의 특수한 맥락과 임금-물가 선순환 촉진이라는 정책 우선순위를 반영하며, 미 연준과 ECB의 정책 담론과는 뚜렷이 구별되는 독자적 경로를 보여주고 있다.

4. 소결

본 장의 분석 결과를 종합하면, 중앙은행 정책 다변화의 주요 특징은 다음과 같이 요약할 수 있다. 첫째, 중앙은행의 특정 주제에 대한 집중도가 시간에 따라 뚜렷하게 변화했다. 글로벌 금융위기 직후 금융안정이 중심이었으며 2010년대 중반에는 저물가‧저금리 기조 지속에 따른 대안적 통화정책 수단에 대한 관심이 커지는 등 전통적 중앙은행에 대한 주제에 관심이 집중되었다. 반면, 2010년대 후반부터는 기후변화와 디지털 화폐에 대한 논의가 크게 확대되고 있다.

둘째, 이와 같이 중앙은행의 정책 영역 확장은 전 세계적으로 관찰되는 공통된 현상이지만, 그 속도와 범위는 중앙은행별로 상이하다. 이러한 새로운 정책 영역에서의 중앙은행 간 접근 방식 차이는 각국의 정치‧경제적 환경, 법적 위임사항, 그리고 중앙은행의 전통적 역할에 대한 인식 차이를 반영한다. 연준 및 유럽중앙은행이 각각 금융포용과 기후변화에 대한 큰 관심을 보이는 반면 일본은행은 오히려 통화정책과 같은 전통적 영역에 더 집중하는 경향을 보이는 것은 각 지역의 경제적 특성과 사회적 요구, 그리고 중앙은행의 제도적 환경에 따른 것으로, 정책 다변화가 획일적으로 진행되는 것이 아니라 국가별 맥락에 따라 차별화된 형태로 나타남을 의미한다.

이러한 분석 결과는 중앙은행이 단순히 물가안정만을 추구하는 기관이 아니라, 다양한 경제‧사회적 과제에 대응하는 복합적인 정책 주체로 진화하고 있음을 시사한다. 그러나 동시에 이러한 정책 다변화가 중앙은행의 핵심 기능 수행에 어떤 영향을 미치는지에 대한 질문도 제기한다. 특히 물가안정이라는 본연의 정책목표에 대한 집중력 저하나 정책 효과성 감소 가능성에 대한 우려는 향후 심층적인 분석이 필요한 부분이다.

Ⅳ. 중앙은행 정책적 관심의 다변화와 인플레이션

본 장에서는 Ⅱ장과 Ⅲ장의 분석을 통해 제시된 중앙은행의 정책적 관심사의 다변화가 중앙은행의 근원적 목표인 물가안정에 미치는 영향을 실증적으로 분석한다. 이를 위해 각국 중앙은행 연설문의 정책 집중도를 HHI로 측정하고, 이러한 집중도의 변화가 인플레이션 동학에 미치는 영향을 패널 국소투영법(Panel Local Projection)을 통해 추정한다.

1. 중앙은행 연설문의 정책 집중도

본 연구에서는 중앙은행 연설문의 정책 집중도를 측정하기 위해 Ⅱ장에서 식별된 25개 주제를 기반으로 HHI를 산출하였다. HHI는 기업 또는 상품의 점유율을 바탕으로 시장의 경쟁도를 나타내는 대표적인 지수이다. 최근에는 그 의미를 확장하여 텍스트 분류 머신러닝 모형을 통해 추정된 문서의 주제별 비중 분포를 바탕으로 집중도를 측정하는 지표로 사용되고 있다(Hansen et al., 2018; 노성호, 2023; Ke et al., 2024).

회귀 분석을 수행하기 위하여 국가별 균형 패널(balanced panel)을 구축하는 과정은 다음과 같다. 우선, 경제성장률 등 핵심 거시경제지표의 공표주기가 분기 단위인 만큼 분기가 동질적인 경제적 조건이 지속되는 시간 단위로 볼 수 있으므로 이러한 인식을 바탕으로 HHI 산출을 분기별로 실시하였다. 이때 특정 분기에 복수의 연설문이 존재하는 경우 해당 분기의 모든 연설문을 하나의 통합된 문서로 간주하여 각 주제별 비중의 산술평균을 구하였다. 예를 들어, 특정 국가가 2020년 1분기에 3개의 연설문을 발표했고, 각 연설문에서 통화정책 주제가 차지하는 비중이 각각 40%, 50%, 30%라면, 해당 분기의 통화정책 비중은 40%로 계산된다. 이러한 평균화 과정을 25개 모든 주제에 대해 수행하여 HHI를 산출한다. Ⅱ장에서 제시된 바와 같이 분석 대상 국가는 24개국이며, 분석 기간은 2009년 1분기부터 2024년 2분기까지이다. 한편, 유로지역 국가들에 대해서는 공통 통화정책의 영향을 받는 현실을 반영하여 자국 중앙은행 연설문과 유럽중앙은행 연설문이 모두 포함되어 계산상 특수성이 존재한다. 예를 들어, 프랑스의 경우 프랑스 중앙은행 총재의 연설문과 ECB 집행이사회 구성원들의 연설문이 모두 프랑스의 HHI 계산에 반영된다.

한편, Ⅱ장에서 식별된 25개의 주제를 모두 사용하여 추정된 HHI는 정책 다변화의 정도를 측정할 때 개별 주제들 간의 연관성은 고려하지 않는다는 약점이 존재한다. 예를 들어 통화정책 및 물가안정(Topic 1)에 대해 발언하던 중 이와 관련성이 높은 노동시장 및 임금(Topic 11)을 언급하거나 전혀 무관한 기후변화 및 금융 리스크(Topic 9)를 설명하는 것이 HHI에는 동일한 영향을 미치게 된다. 이러한 점을 감안하여 Ⅲ장에서 제시한 중분류를 기준으로 산정한 HHI가 보다 의미가 있을 수 있는 만큼 9개 중분류 기준의 HHI를 이용한 분석 결과(<그림 Ⅳ-1>의 패널 (b) 참조)도 함께 제시된다. 이는 통화정책의 효과를 나타내는 지표를 선정할 때 연구자의 전문적인 지식에 기반하여 경제학적인 의미를 식별한다는 점에서 Romer & Romer(2023), Aruoba & Drechsel(2024) 등의 연구에서 나타나는 통화정책 효과에 대한 서술적 식별법과 유사한 것으로 볼 수 있다.

2. 실증분석 모형 및 방법론

가. 기본 추정전략

중앙은행 커뮤니케이션의 정책 집중도가 인플레이션에 미치는 영향을 식별하기 위해 본 연구는 패널 국소투영법을 사용하였다. 이 방법론은 충격이 시간에 따라 종속변수에 미치는 동태적 효과를 직접적으로 추정할 수 있다는 장점이 있다. 특히 충격반응 추정에 널리 활용되는 VAR(Vector Autoregression) 모형과 달리, 각 예측 시계마다 독립적인 회귀식을 추정하므로 비선형성과 상태의존성을 유연하게 포착할 수 있다. 또한 다국가 패널 데이터에서 국가 고정효과를 통해 제도적‧구조적 이질성을 효과적으로 통제하면서도 전체 표본의 정보를 활용할 수 있다.

본 연구의 기본 추정식은 다음과 같이 설정된다.

여기서

본 연구의 추정식은 본질적으로 축약형(reduced-form) 분석이다. 구체적 전달경로를 명시적으로 모형화하지 않는 대신, 관심 설명변수가 종속변수에 미치는 직‧간접 효과를 모두 포함하는 총효과의 동태적 변화를 추정한다. 이러한 접근은 구조적 제약을 최소화하면서 정책 효과를 식별한다는 점에서 Ramey and Zubairy(2018), Binder(2021), Brandao-Marques et al.(2024) 등 실증 문헌의 추정전략과 궤를 같이한다. 따라서 정책 집중도가 ‘어떻게(how)’ 인플레이션에 영향을 미치는지보다 ‘얼마나(how much)’ 영향을 미치는지를 규명하는 데 초점을 둔다.

나. 내생성 문제와 식별 전략

중앙은행 커뮤니케이션의 다변화가 인플레이션에 미치는 영향을 식별하는 과정에서 직면하는 핵심적인 계량경제학적 문제는 내생성이다. 내생성의 원인은 크게 두 가지로 나눌 수 있다. 첫째로, 누락변수 편향(omitted variable bias) 문제이다. 중앙은행의 정책 집중도와 인플레이션 모두에 영향을 미치는 관찰되지 않은 변수들이 존재할 수 있다. 예를 들어, 글로벌 공급망 충격이나 에너지 가격 변동 같은 외생적 요인은 인플레이션을 직접적으로 상승시키는 동시에 중앙은행으로 하여금 통화정책에 집중하도록 만들 수 있다. 이러한 공통 원인이 통제되지 않으면 정책 집중도의 효과가 왜곡될 수 있다. 그러나 본 연구에서 누락변수 편향의 위험은 제한적이다. 기본 추정식에 반영된 거시경제 통제변수(과거 인플레이션, GDP 성장률, 실업률)와 국가 및 시간 고정효과만으로도 인플레이션 변동의 77%를 설명할 수 있는 것으로 나타났다.17) 실제로 HHI를 추가하더라도

둘째로, 보다 근본적인 내생성 문제인 역인과관계(reverse causality)이다. 중앙은행의 커뮤니케이션 전략과 인플레이션 간의 관계는 본질적으로 동시적이며 상호의존적이다. 예를 들어, 높은 인플레이션 압력에 직면한 중앙은행은 커뮤니케이션 전략을 즉각적으로 조정할 가능성이 크다. 따라서 커뮤니케이션이 인플레이션에 미치는 인과관계뿐만 아니라 인플레이션이 커뮤니케이션에 영향을 미치는 역방향 인과관계도 존재하며, 이 경우 단순 OLS 추정으로는 정책 효과를 식별할 수 없다.

이 문제를 해결하기 위해 본 연구는 2단계 최소제곱법(Two-Stage Least Squares: 2SLS)을 사용하였다. HHI 도구변수로는 의 2기부터 4기까지의 시차변수들

둘째, 외생성 조건(exclusion restriction)이다. 최소 6개월 이상의 시차는 단기적 경제 변동과의 직접적 연관성을 차단하기 때문에, 12개월 전의 커뮤니케이션 패턴은 현재의 경제 충격과 독립적일 것으로 가정할 수 있다. 특히 1기 시차를 제외한 것은 직전 분기의 커뮤니케이션이 여전히 현재 경제 상황과 밀접한 연관을 가질 수 있기 때문이다. Durbin-Wu-Hausman 검정 결과, p-value가 각각 0.979(25개 주제)와 0.298(9개 주제)로 나타나, 본 연구에서 활용한 도구변수가 내생성 문제를 적절하게 완화하고 있음을 확인하였다.

한편, 구체적으로 추정에 사용된 변수들의 극단치를 제거하기 위해 하위 1%와 상위 1%에 해당하는 극값들을 해당 분위수 값으로 대체(winsorizing)하여 이상치의 영향을 완화시킨다. <표 Ⅳ-1> 및 <표 Ⅳ-2>는 분석에 사용된 데이터의 기초통계량과 변수들 간의 상관계수를 제시하고 있다.

가. 기본 추정결과

<그림 IV-2>는 중앙은행 연설문의 정책 집중도가 인플레이션에 미치는 영향을 나타내는

반면, 경제 이론 및 중앙은행 실무를 반영하여 구성한 9개 주제 분류(통화정책, 금융안정, 금융포용, 지급결제, 기후변화, 미국경제, 유로경제, 일본경제, 기타경제)를 적용한 패널 (b)의 결과에서는 통계적‧경제적으로 유의미한 결과가 도출되었다. 동시점 효과는 통계적으로 유의하지 않으나 소폭의 음(-)의 값(-0.038)이 추정되었으며, 시간이 경과하면서 효과가 점진적으로 확대되는 뚜렷한 동적 패턴이 나타났다. 5분기부터는 통계적 유의성이 나타나기 시작하여 중기 구간에서 효과가 두드러졌다. 5분기에 -1.349(p=0.082)로 10% 수준에서 유의하였으며, 6분기 -2.172(p=0.017), 7분기 -2.597(p=0.006), 8분기 -2.431(p=0.017), 9분기 -2.253(p=0.034)로 5% 또는 1% 수준에서 강한 통계적 유의성을 보였다. 효과는 7분기에 정점에 도달한 후 점차 감소하여, 10분기 –1.860(p=0.080)으로 10% 수준의 유의성을 보였으며, 11분기 이후에는 통계적 유의성이 소멸되었다. 추정 계수를 경제적 단위로 환산하면 정책 메시지가 분산된 상태(1사분위수, HHI=0.28)에서 집중된 상태(3사분위수, HHI=0.41)가 될 경우 8분기후 인플레이션이 약 0.31%p 감소하는 것으로 해석할 수 있다.

둘째, HHI 계산의 비선형 구조는 측정오차를 증폭시킨다. HHI는 각 주제 비중의 제곱합으로 계산되는데, 주제 수가 많아질수록 각 주제의 비중은 작아진다. 작은 값을 제곱하면 절대적 크기는 줄지만, 그만큼 측정오차의 상대적 비중은 커진다. 주제 j 의 실제 비중이

나. 강건성 분석

이상의 분석 결과, 25개 세분화 분류와 달리 9개 중분류 기준 HHI를 사용할 경우 정책 집중도 상승이 중기적으로(5~10분기) 인플레이션을 통계적으로 유의하게 하락시키는 것으로 나타났다. 이하에서는 이러한 기본 결과가 다양한 설정 변화에도 안정적으로 유지되는지 강건성 검증을 수행하였다.

첫째로, 도구변수에 사용된 HHI의 대안적 시차에 대한 분석 결과이다. 본 연구는 2SLS 추정에서 HHI의 2~4기 시차변수를 도구변수로 사용하였다. 이러한 도구변수 선택이 결과에 민감하게 영향을 미치는지 확인하기 위해, 시차 구간을 변경한 대안적 설정에서도 추정을 수행하였다. <표 Ⅳ-3>에서 확인할 수 있듯이, 도구변수의 시차 구간을 다양하게 변경하더라도 추정 계수는 -2.3에서 -2.7 사이에서 안정적으로 유지되며, 모든 경우 5% 수준에서 통계적으로 유의하다. 또한 1단계 F-통계량이 모두 100 이상으로 나타나 약한 도구변수 문제도 없는 것으로 확인되었다. 이는 본 연구의 기본 결과가 도구변수 선택에 민감하지 않음을 의미한다.

셋째로, 서론에서 언급된 정책 다변화에 대한 우려는 주로 고인플레이션 시기에 제기되었다는 점을 고려할 때(Economist, 2022; Warsh, 2025), 정책 집중도의 효과가 고인플레이션 환경에서도 유의하게 나타나는지 확인할 필요가 있다. 이를 검증하기 위해, 본 연구는 Ramey and Zubairy(2018)의 상태의존 국소투영법(State-Dependent Local Projection)을 적용하였다. 구체적으로, 전기(t -1)의 인플레이션이 2.5%18)를 초과하는 시기를 고인플레이션 기간으로 정의하고, 다음과 같은 추정식을 설정하였다:

Ⅴ. 결론 및 시사점