자본시장연구원의 보고서 자료를 소개합니다.

인공지능(AI)은 금융투자업 전반에서 혁신적인 변화를 촉발하고 있다. 글로벌 AI 시장은 2023년 1,890억 달러에서 2033년 4조 8천억 달러 규모로 성장할 것으로 전망되며, 특히 금융 분야는 AI 활용이 가장 활발한 산업 중 하나로 부상하고 있다. 국내에서도 금융 분야 AI 특허 출원이 급증하며, 2015년 20건에서 2023년 약 380건으로 19배 성장하는 등 AI를 금융에 접목하려는 시도가 빠르게 증가하고 있다.

AI가 산업 전반에서 혁신을 불러일으킬 것이라는 기대감이 커지고 있는 가운데, 실제로 AI가 금융투자업에서 어떻게 활용될 수 있는지를 객관적 데이터에 기반하여 이해할 필요가 있다. 이때 특허 데이터는 매우 유용한 분석 자료가 된다. 특허 데이터는 산업 전반을 포괄하며 각 특허 문서는 활용 데이터, AI 모델, 기술적 세부 내용 등을 상세히 담고 있기 때문이다. 따라서, 특허 분석은 AI 기술 동향 파악을 넘어 금융산업의 미래 발전 경로를 예측하고, 나아가 정책적 시사점을 도출하는 핵심 도구가 될 수 있다.

본 연구는 특허 데이터를 기반으로 금융투자업 내 AI 활용 가능성을 체계적으로 분석한다. 분석 결과, 금융투자업에서 활용할 수 있는 AI 기능은 데이터 분석, 이상거래 탐지, 고객 응대, 보고서 작성 등 다양한 영역으로 확장되고 있으며, 이를 통해 업무 효율성 제고와 비용 절감 효과가 기대된다. 특히 B2B 스타트업들이 금융 서비스에 특화된 AI 기반 솔루션을 적극적으로 개발하고 있어, 향후 금융기관의 외부 기술 의존도가 높아질 것으로 보인다.

AI의 활용 가능성은 금융투자업 내 사업 영역별 및 각 사업의 밸류체인 단계별로 뚜렷한 차이를 보인다. 반복적이고 정형화된 업무에서는 데이터의 구조화 수준이 높고 업무 절차가 명확하게 규정되어 있어 AI 적용이 비교적 용이하다. 반면, 비정형적이며 맥락적 해석과 판단이 요구되는 업무의 경우 AI 활용 가능성이 낮고 도입 시 기대되는 효과의 불확실성이 크다. 또한, 데이터 접근성은 AI 활용 가능성에 직접적인 영향을 미치는 핵심 요인으로, 데이터의 확보‧처리‧공유가 원활한 영역일수록 관련 특허가 집중되는 경향을 보인다. 더불어, 고위험 영역에서의 AI 도입은 제한적인데, 이는 AI의 오판이 대규모 재무적 손실이나 법적 분쟁으로 이어질 수 있기 때문이다.

이러한 한계를 극복하기 위해 세 가지 정책적 방향을 제시할 수 있다. 첫째, 정형 업무에 국한하지 않고 비정형‧고난도 업무에도 AI를 실험적으로 적용할 수 있도록 규제 샌드박스와 파일럿 프로그램을 활성화해야 한다. 이는 리스크 관리뿐 아니라 향후 정책 수립을 위한 실증적 근거로도 활용될 수 있다. 둘째, 국가 차원에서 데이터 인프라를 고도화하여 보안과 규제 준수 기능을 내재화하고, 금융기관 간 데이터 협업을 촉진하는 지원 체계를 마련해야 한다. 셋째, AI 거버넌스‧설명가능성 원칙, 그리고 제3자 리스크 관리를 포괄하는 금융 AI 가이드라인을 정비할 필요가 있다. 이를 통해 금융기관이 AI를 업무에 적극 도입하는 데 따르는 심리적‧제도적 장벽을 완화할 수 있을 것이다.

특허 분석이 AI의 금융투자업 접목 가능성을 보여주는 미래지향적 관점을 제공한다면, 해외 금융기관의 사례 연구는 AI의 내재화와 상용화 과정에서 국내에 실질적인 시사점을 던져준다. 해외 사례는 AI의 실제 활용이 단순히 업무의 정형성, 데이터 접근성, 고위험 여부와 같은 요인에 그치지 않고, 산업 내 기술 및 서비스 성숙도‧ROI‧인프라 제약이라는 세 가지 축에 따라 차별화되고 있음을 보여준다.

따라서 금융투자업계의 효과적인 AI 도입을 위해서는 기술의 가능성과 한계를 명확히 인식하고 투자 대비 기대효과를 고려한 단계적 접근이 필요하다. 이를 위해 첫째, 산업 내 기술 및 서비스 성숙도에 기반해 도입 전략을 세워 성숙도가 높은 분야는 신속히 상용화하고, 불확실성이 큰 분야는 시범 적용으로 위험을 관리해야 한다. 둘째, ROI 중심으로 투자 우선순위를 설정해 단기적으로 비용 절감과 효율성 개선이 가능한 영역에 집중하고, 장기적으로는 리스크 분석‧맞춤형 자문 등 경쟁력 있는 기술을 전략적으로 육성해야 한다. 셋째, 데이터 품질과 연산 인프라 개선에 지속적으로 투자해 AI의 성능과 신뢰성을 높이고, 장기적으로 운영 비용 절감과 안정적 서비스 구현을 도모해야 한다.

결론적으로, 금융투자업에서 AI는 이미 핵심 자산으로 자리매김하고 있다. 효과적인 기술 활용을 위해서는 금융기관의 AI 실험 지원, 데이터 인프라 고도화, 윤리‧책임 체계 확립, 그리고 실무 단계에서의 점진적 확산 전략이 함께 추진되어야 한다. 이러한 체계적 기반이 마련될 때, 국내 금융투자업은 AI를 통해 혁신성과 안정성을 동시에 확보하며, 나아가 글로벌 경쟁력을 한층 강화할 수 있을 것이다.

AI가 산업 전반에서 혁신을 불러일으킬 것이라는 기대감이 커지고 있는 가운데, 실제로 AI가 금융투자업에서 어떻게 활용될 수 있는지를 객관적 데이터에 기반하여 이해할 필요가 있다. 이때 특허 데이터는 매우 유용한 분석 자료가 된다. 특허 데이터는 산업 전반을 포괄하며 각 특허 문서는 활용 데이터, AI 모델, 기술적 세부 내용 등을 상세히 담고 있기 때문이다. 따라서, 특허 분석은 AI 기술 동향 파악을 넘어 금융산업의 미래 발전 경로를 예측하고, 나아가 정책적 시사점을 도출하는 핵심 도구가 될 수 있다.

본 연구는 특허 데이터를 기반으로 금융투자업 내 AI 활용 가능성을 체계적으로 분석한다. 분석 결과, 금융투자업에서 활용할 수 있는 AI 기능은 데이터 분석, 이상거래 탐지, 고객 응대, 보고서 작성 등 다양한 영역으로 확장되고 있으며, 이를 통해 업무 효율성 제고와 비용 절감 효과가 기대된다. 특히 B2B 스타트업들이 금융 서비스에 특화된 AI 기반 솔루션을 적극적으로 개발하고 있어, 향후 금융기관의 외부 기술 의존도가 높아질 것으로 보인다.

AI의 활용 가능성은 금융투자업 내 사업 영역별 및 각 사업의 밸류체인 단계별로 뚜렷한 차이를 보인다. 반복적이고 정형화된 업무에서는 데이터의 구조화 수준이 높고 업무 절차가 명확하게 규정되어 있어 AI 적용이 비교적 용이하다. 반면, 비정형적이며 맥락적 해석과 판단이 요구되는 업무의 경우 AI 활용 가능성이 낮고 도입 시 기대되는 효과의 불확실성이 크다. 또한, 데이터 접근성은 AI 활용 가능성에 직접적인 영향을 미치는 핵심 요인으로, 데이터의 확보‧처리‧공유가 원활한 영역일수록 관련 특허가 집중되는 경향을 보인다. 더불어, 고위험 영역에서의 AI 도입은 제한적인데, 이는 AI의 오판이 대규모 재무적 손실이나 법적 분쟁으로 이어질 수 있기 때문이다.

이러한 한계를 극복하기 위해 세 가지 정책적 방향을 제시할 수 있다. 첫째, 정형 업무에 국한하지 않고 비정형‧고난도 업무에도 AI를 실험적으로 적용할 수 있도록 규제 샌드박스와 파일럿 프로그램을 활성화해야 한다. 이는 리스크 관리뿐 아니라 향후 정책 수립을 위한 실증적 근거로도 활용될 수 있다. 둘째, 국가 차원에서 데이터 인프라를 고도화하여 보안과 규제 준수 기능을 내재화하고, 금융기관 간 데이터 협업을 촉진하는 지원 체계를 마련해야 한다. 셋째, AI 거버넌스‧설명가능성 원칙, 그리고 제3자 리스크 관리를 포괄하는 금융 AI 가이드라인을 정비할 필요가 있다. 이를 통해 금융기관이 AI를 업무에 적극 도입하는 데 따르는 심리적‧제도적 장벽을 완화할 수 있을 것이다.

특허 분석이 AI의 금융투자업 접목 가능성을 보여주는 미래지향적 관점을 제공한다면, 해외 금융기관의 사례 연구는 AI의 내재화와 상용화 과정에서 국내에 실질적인 시사점을 던져준다. 해외 사례는 AI의 실제 활용이 단순히 업무의 정형성, 데이터 접근성, 고위험 여부와 같은 요인에 그치지 않고, 산업 내 기술 및 서비스 성숙도‧ROI‧인프라 제약이라는 세 가지 축에 따라 차별화되고 있음을 보여준다.

따라서 금융투자업계의 효과적인 AI 도입을 위해서는 기술의 가능성과 한계를 명확히 인식하고 투자 대비 기대효과를 고려한 단계적 접근이 필요하다. 이를 위해 첫째, 산업 내 기술 및 서비스 성숙도에 기반해 도입 전략을 세워 성숙도가 높은 분야는 신속히 상용화하고, 불확실성이 큰 분야는 시범 적용으로 위험을 관리해야 한다. 둘째, ROI 중심으로 투자 우선순위를 설정해 단기적으로 비용 절감과 효율성 개선이 가능한 영역에 집중하고, 장기적으로는 리스크 분석‧맞춤형 자문 등 경쟁력 있는 기술을 전략적으로 육성해야 한다. 셋째, 데이터 품질과 연산 인프라 개선에 지속적으로 투자해 AI의 성능과 신뢰성을 높이고, 장기적으로 운영 비용 절감과 안정적 서비스 구현을 도모해야 한다.

결론적으로, 금융투자업에서 AI는 이미 핵심 자산으로 자리매김하고 있다. 효과적인 기술 활용을 위해서는 금융기관의 AI 실험 지원, 데이터 인프라 고도화, 윤리‧책임 체계 확립, 그리고 실무 단계에서의 점진적 확산 전략이 함께 추진되어야 한다. 이러한 체계적 기반이 마련될 때, 국내 금융투자업은 AI를 통해 혁신성과 안정성을 동시에 확보하며, 나아가 글로벌 경쟁력을 한층 강화할 수 있을 것이다.

Ⅰ. 서론

인공지능(AI) 기술은 21세기 들어 가장 빠르게 발전하고 있는 기술 중 하나로, 금융산업 전반에 걸쳐 혁신적인 변화를 가져오고 있다. 글로벌 AI 시장은 2023년 기준 약 1,890억 달러 규모였으며, 2033년에는 4.8조 달러까지 증가할 것으로 전망된다.1) 특히 금융 분야는 AI 기술의 적용이 가장 활발하게 이루어지고 있는 영역 중 하나이다.2)

전통적으로 금융투자업은 인간의 경험과 직관에 의존하여 시장을 분석하고 투자 의사결정을 내려왔다. 그러나 금융시장의 복잡도가 증가하고 데이터의 양이 기하급수적으로 늘어나면서, 인간의 인지적 한계를 넘어서는 분석 능력이 요구되고 있다. AI는 바로 이러한 한계를 극복할 수 있는 핵심 기술로 주목받고 있다. AI는 데이터로부터 패턴을 학습하고, 실시간으로 시장 변화를 감지하며, 인간이 놓칠 수 있는 신호까지 포착할 수 있다. 방대한 데이터 처리와 복잡한 패턴 분석이 요구되는 금융투자의 특성상 AI 기술과의 접점은 매우 높다.

기존 연구가 특정 기관이나 서비스의 사례 분석에 치중해 온 상황에서, 금융산업 전반에서 AI를 어떻게 접목하고자 하는지에 대한 객관적 이해의 필요성이 커지고 있다. 이러한 맥락에서 특허 데이터는 매우 유용한 분석 자료로 평가된다. 특허는 기술 개발의 구체적 내용을 담고 있을 뿐 아니라, 출원인이 어떤 문제를 해결하려 하고 어떤 방식으로 접근하는지를 명확히 보여준다. 또한 특허 자료는 산업 전반을 포괄하는 데이터이기 때문에, 그 분석을 통해 산업 내 기술 동향을 파악하고, 나아가 산업의 미래 방향을 예측하며 정책적 시사점을 도출할 수 있는 중요한 도구로 활용될 수 있다.

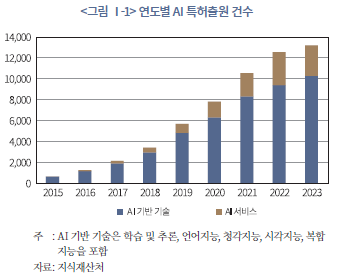

AI 기술의 발전에 따라 국내 AI 특허출원 건수가 전반적으로 증가하고 있다.3) 연도별 AI 특허출원 추이를 살펴보면, 전체 AI 특허출원은 2015년 약 600건에서 2023년 13,000건 이상으로 급격히 증가하였다(<그림 Ⅰ-1> 참고). AI 기반 기술 특허출원과 AI 서비스 특허출원 모두 꾸준한 증가세를 보이고 있으며, 특히 2020년 이후 가파른 상승세가 관찰된다. 이러한 추세는 AI 기술의 발전과 더불어 다양한 산업 분야에서 AI를 활용하려는 시도가 활발히 이루어지고 있음을 보여준다.

특허 분석을 통한 AI 활용 이해의 장점은 크게 세 가지로 요약할 수 있다. 첫째, 금융투자업 내 부가가치를 창출하는 AI 활용 사례를 파악할 수 있다. 특허는 산업상 이용가능성이 있음을 전제로 등록되며 단순한 기술적 가능성이 아닌 실제 비즈니스 가치를 지니고 있다.

둘째, 금융투자업의 AI 활용 동향을 기술적 측면에서 분석할 수 있다. 특허 문서에 기재되어 있는 AI 모델, 활용 방식, 학습 데이터 등을 파악함으로써 AI 기술 발전이 금융투자업의 생산성 향상에 어떻게 기여할 수 있는지를 구체적으로 관찰할 수 있다.

셋째, AI 특허의 금융투자업 내 분포를 알 수 있으며 이를 통해 금융투자 사업 및 주요 업무 단계별 AI 활용 가능성을 파악할 수 있다. 금융투자업 내 AI 활용은 일률적이지 않으며, 각 부문의 특성에 따라 차별화된 양상을 보인다. 특허 데이터를 통해 이에 대해 분석할 수 있는 기초 틀을 마련할 수 있다.

본 연구는 특허 데이터를 활용하여 금융투자 분야의 AI 활용 시도를 체계적으로 정리한다. 기술 내용, 출원 주체, 시계열적 변화 등 다양한 측면을 종합적으로 분석함으로써, 금융투자업의 AI 도입이 초래할 구조적 변화를 심층적으로 이해한다. 아울러, AI 도입이 아직 진행 중인 과도기적 단계에 있음을 고려하여, 부문별 AI 도입 시도의 차이가 발생하는 요인을 분석하고, 그에 따른 정책적‧산업적 함의를 제시한다.

더불어, 해외 금융투자업계의 사례 분석을 통해 특허 기반 분석을 보완한다. 특허가 적극적인 AI 접목을 통해 미래 활용 방향을 보여주는 선행지표라면, 해외 실무 사례는 현재 산업 현장에서 AI가 실제로 어떻게 적용되고 있으며, 어떤 성과와 한계를 보이는지를 보여준다는 점에서 상호 보완적이다. 이러한 이중 분석 접근을 통해, 금융투자업 내 AI 도입의 현재와 미래를 입체적으로 조망하고, 국내 금융기관이 AI 도입 시 고려해야 할 전략적 요소와 시사점을 제시하고자 한다.

본 연구의 결과는 금융투자업 종사자들에게 AI 기술 발전 방향에 따른 산업 내 AI 활용 동향에 대한 실질적 통찰을 제공하고, 정책 입안자들에게는 합리적인 규제와 지원 정책 수립을 위한 근거를 제시할 것으로 기대된다.

Ⅱ. AI 기술의 발전과 국내 금융투자 AI 특허 동향

이 장에서는 국내 금융투자 분야의 AI 특허 분석의 단위를 정의하고, 그 동향을 체계적으로 분석한다. 특히 생성형 AI 등 주요 기술 발전이 미친 영향을 검토하고, 자산운용‧증권업‧자문업 등 금융투자업 세부 영역별 특허 분포를 비교한다. 마지막으로 출원인 분석을 통해 레거시 금융기관과 IT 스타트업 등 주요 주체들의 AI 활용 시도를 살펴보고, 이에 따른 산업 구조 변화의 방향성을 조망한다.

1. 국내 금융투자 AI 특허 정의

가. 국내 금융 AI 특허 데이터

한국 지식재산처에 출원 및 등록된 AI 관련 특허 데이터는 세계지적재산권기구가 운영하는 특허 검색 데이터베이스인 Patentscope와 구글의 특허 검색 플랫폼인 Google Patents를 통해 출원일 기준으로 수집하였다. 구체적으로, 특허 제목과 초록을 포함한 특허 문서에 AI 관련 단어가 포함된 경우 이를 AI 관련 특허로 분류하였다.4)

이 과정에서 아직 특허로 등록되지 않은 출원 단계의 데이터도 함께 포함하였다. 특허는 산업상 이용가능성, 신규성, 진보성 등 엄격한 요건을 충족한 발명에 한해 부여되는 권리이다. 그러나 본 보고서의 목적은 이러한 요건을 만족하는 발명만을 분석하는 데 있지 않으며, 다양한 주체가 AI 기술을 활용하려는 시도 전반을 포괄적으로 파악하는 데 있다. 따라서 이미 등록된 특허뿐 아니라 심사 중이거나 심사에서 통과되지 않은 발명도 함께 수집하였다. 본 보고서에서는 특허와 발명을 구분하여 분석하는 데 실질적인 이점이 없다고 판단하였으며, 서술의 편의를 위해 ‘특허’라는 용어를 법률적 의미와 달리 등록된 특허와 출원 중인 발명을 모두 포함하는 포괄적 개념으로 사용하였다.5)

금융서비스에 적용 가능성이 있는 AI 관련 특허를 체계적으로 선별하기 위해 최신 거대 언어 모델(Large Language Model)을 활용하였다.6) 이 모델에 각 특허의 제목과 초록 전문을 입력 데이터로 제공한 후, 해당 특허가 금융서비스 제공에 적용 가능한지를 이진 분류(‘예’ 또는 ‘아니오’)로 판단하도록 설계하였다. 이 단계에서는 금융투자업, 은행업, 보험업 등 세부 업종을 구분하지 않고, 금융 서비스 전반에 적용 가능한 특허를 우선적으로 식별하였다.

이후 분류 결과의 정확도를 높이기 위해 후보 특허에 대한 직접 검증 과정을 수행하였다. 특허 문서를 검토하여 금융 서비스와의 관련성을 판단하였으며, 이 과정에서 금융산업과 직접적 연관성이 낮은 특허를 제외하고 최종적으로 1,981건의 금융 AI 특허를 확보하였다.

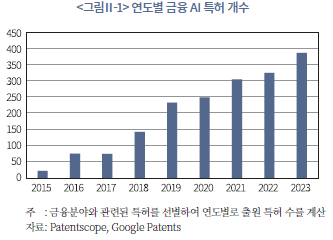

이렇게 분류된 금융 AI 특허는 꾸준한 증가세를 보이고 있다. <그림Ⅱ-1>은 연도별 금융 AI 특허 출원 건수를 정리한 것으로, 2015년 약 20건에 불과하던 연간 출원 수가 2023년에는 약 380건으로 늘어나며 8년간 약 19배 증가하였다. 이는 금융투자 서비스 영역에서 AI 활용 시도가 빠르게 확산되고 있음을 보여주는 것으로, 금융산업이 신기술을 적극적으로 수용하며 혁신을 추구하고 있음을 시사한다.

한편, <그림Ⅱ-1>에는 포함되지 않았지만 2024년과 2025년 상반기에 출원된 금융 AI 특허는 총 175건으로, 2023년에 비해 적게 집계되었다. 그러나 이는 특허 공개 제도에 따른 일시적 감소로 보는 것이 타당하다. 본 연구의 특허 데이터는 2025년 7월을 기준으로 수집되었으며, 출원된 발명 중 아직 특허등록이 이루어지지 않은 것은 출원일로부터 약 18개월 후에 공개되는 것이 국제적으로 표준화된 제도이다.7) 다만, 출원 후 18개월 이전에 심사가 완료되어 특허가 등록된 경우에는 공개가 이루어진다. 이에 따라 2024년 1월 이전에 출원된 발명은 대부분 공개 또는 등록되어 본 보고서의 분석에 완전히 반영되지만, 2024년부터 2025년 상반기 사이에 출원된 발명은 특허 심사 통과 여부에 따라 일부만 포함된다.

나. 국내 금융투자 AI 특허 데이터

본 연구는 금융투자업에서의 AI 활용 양상을 분석하기 위해 금융 AI 특허에 기술된 AI의 수행 기능을 먼저 추출하고 이를 금융투자업의 각 사업과 연계하는 방식을 채택하였다. 즉, 개별 특허를 사업별로 분류하기보다 특허에 기술된 AI의 기능적 특성에 초점을 맞추었다.8) 이러한 접근을 취한 이유는 동일한 특허의 주요 기능들이 여러 사업의 주요 업무 단계에 걸쳐 활용될 수 있기 때문이다. 예를 들어, 경제‧시장 분석 AI 기능을 활용한 특허의 해당 기능은 증권업의 자기매매뿐만 아니라 투자은행, 증권형 공모펀드, 자문업 등 다양한 영역에서 공통으로 적용될 수 있으며, 챗봇 기능 역시 위탁매매, 자산관리, 자문업 등의 고객 접점 업무 전반에서 활용된다. 이처럼 기능 중심의 분류 방식은 금융투자업 내 AI 도입 노력을 체계적으로 파악할 수 있다는 점에서 유용하다.

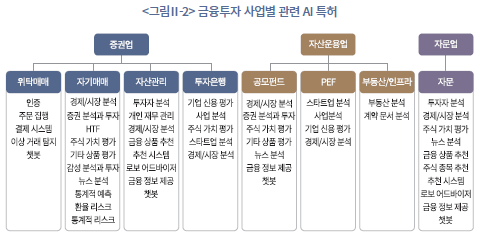

<그림Ⅱ-2>는 금융투자업 주요 사업 영역별로 연계된 AI 특허 기능을 체계적으로 정리한 결과를 보여준다. 금융투자업을 증권업, 자산운용업, 자문업으로 구분하고 각 산업 내 주요 사업 영역을 선정한 후, 특허 문서를 통해 파악한 AI 기능을 연결하였다.

증권업에서는 위탁매매, 자기매매, 자산관리, 투자은행의 네 가지 사업에 초점을 맞추었다. 먼저, 위탁매매와 관련된 AI 기능으로는 인증, 주문 집행, 이상 거래 탐지, 챗봇 서비스 등이 있다. 자기매매는 경제 및 시장 분석, 증권 분석과 투자, 주식 가치 평가, 고빈도거래(HFT), 통계적 예측, 환율 및 리스크 분석 투자 의사결정에 활용되는 AI 기능과 관련 있다. 자산관리 영역에는 투자자 분석, 개인 재무 관리, 금융 상품 추천, 로보어드바이저, 금융 정보 제공, 챗봇 활용 등 맞춤형 투자 지원 AI 기능을, 투자은행에는 기업 신용평가, 사업 분석, 주식 가치 평가, 스타트업 분석, 경제‧시장 분석 등과 관련된 AI 기능을 연계하였다.

자산운용업은 투자자 특성과 주요 운용자산의 성격을 기준으로 증권형 공모펀드, PEF, 부동산‧특별자산 펀드로 구분하였다.9) 증권형 공모펀드에는 경제‧시장 분석, 증권 분석, 주식 가치 평가, 기타 상품 평가, 뉴스 분석과 같은 분석 기능을 가진 AI 기능이 연계되며 금융 정보 제공, 챗봇과 같은 다수 펀드 투자자의 편의를 돕는 AI 기능도 연결된다. PEF는 스타트업 분석, 기업 신용 평가, 사업 분석, 경제 및 시장 분석 등의 AI 기능이 관련 있다. 부동산‧특별자산 펀드에서는 부동산 가치 평가와 계약 문서 분석과 같은 AI 기능을 연계하였다.

자문업에는 자문과 일임이 있으며, 본 연구는 자문에 초점을 두고 분석하였다. 이 분야에서는 투자자 분석, 경제‧시장 분석, 주식 가치 평가, 뉴스 분석에 해당하는 AI 기능뿐 아니라 금융 상품 추천, 종목 추천, 추천 시스템, 로보어드바이저, 금융 정보 제공, 챗봇 등 개인화된 자문 기능을 지원하는 AI 기능이 폭넓게 연결된다.

<그림 Ⅱ-2>에서 확인할 수 있듯이 증권업, 자산운용업, 자문업 등 금융투자업계 전반에서 AI 기술을 활용하려는 시도가 광범위하게 나타나고 있다. 이는 AI 기술이 향후 금융투자업의 효율성을 높이고 시장 경쟁력을 강화하는 데 핵심적인 역할을 할 것임을 시사한다.

각 사업 영역에 AI 기능을 연계한 뒤, 해당 기능을 보유한 특허를 각 사업에 연결하였다. 이와 같이 금융투자업과 직접적인 기능적 연관성이 있는 특허들을 선별‧연계한 결과, 최종적으로 999건의 특허가 분석 대상에 포함되었다. 한편, 은행‧보험 및 기타 핀테크 분야와 관련된 약 800여 건의 특허 분석은 본 연구의 범위를 벗어나므로, 이는 향후 연구 과제로 남긴다.

2. AI 기술의 발전과 금융투자 AI 특허 동향

AI 기술은 지난 수십 년간 진화를 거쳐왔다. 1990년대에는 비교적 단순한 통계 기법과 규칙 기반 모델을 중심으로, 반복적이고 계산 위주의 업무에 활용되었다. 2010년대에는 인터넷 확산과 데이터 인프라, GPU 등 고성능 컴퓨팅의 결합으로 대규모 학습이 가능해졌고, 이후 딥러닝이 급부상하면서 이미지‧음성 인식 등 과거에 어려웠던 작업의 자동화가 빠르게 진전됐다. 2017년 이후에는 대형 언어모델이 본격적으로 부상했다. 특히 2017년 구글이 발표한 트랜스포머(Transformer) 구조는 AI 학습 속도를 크게 높이고 문맥 기반 표현을 가능하게 하였다. 이후 대형 언어모델들이 등장하며 범용 언어‧지식 모델의 토대를 만들었다. 방대한 언어 데이터를 학습한 모델들은 문서를 요약하거나 질의응답을 하는 등 언어를 이해하고 활용하는 능력을 키웠으며 이는 금융을 포함한 다양한 산업에서 새로운 응용 가능성을 열었다.

2020년대에 들어서는 생성형 AI와 에이전틱(agentic) AI가 등장하면서 또 한 번의 도약이 이루어졌다. 2022년 OpenAI가 공개한 ChatGPT와 같은 생성형 AI는 AI의 활용 방식을 근본적으로 바꾸는 기술적 변곡점이 되었다. 생성형 AI는 보고서 작성, 뉴스 요약, 이미지 생성 등 새로운 콘텐츠를 만들어내는 데 활용될 수 있다. 생성형 AI 기술을 토대로 한 에이전틱 AI는 스스로 판단해 업무를 연속적으로 처리하는 자율성을 갖추며 활용 범위를 넓혀가고 있다. 이러한 흐름은 금융투자업에서도 단순 자동화를 넘어 분석‧예측‧콘텐츠 생산‧고객 응대 등 다양한 영역에서 AI가 핵심적인 역할을 할 수 있는 기반을 마련하고 있다.

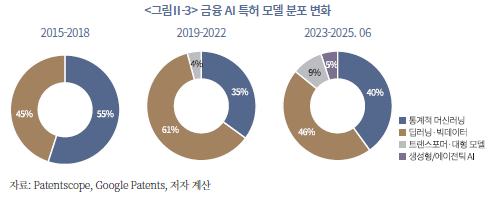

금융 AI 관련 특허의 기술 모델 분포에서 AI 기술의 발전에 따른 변화가 명확하게 드러난다. <그림Ⅱ-3>은 각 시기별로 출원된 특허문서에서 사용하고 있는 AI 모델을 분류하여 정리한 것이다. 2015년에서 2018년 사이에는 통계적 머신러닝(55%)과 딥러닝(45%)이 주류를 이루었다. 2019년에서 2022년 사이에 들어서는 딥러닝을 사용한 특허 비중이 61%로 확대되는 동시에, 트랜스포머 기반 대형 언어모델(4%)을 활용한 특허가 새롭게 등장하였다. 이어 2023년 이후에는 딥러닝(46%)과 통계적 머신러닝(40%)이 여전히 큰 비중을 차지하나, 트랜스포머 기반 대형모델(9%)과 생성형‧에이전틱 AI(5%)가 빠르게 성장하며 특허 생태계 내에서 새로운 축으로 자리 잡고 있다. 즉, AI 활용의 중심축이 통계형 모델에서 대형 언어모델, 나아가 자율적 의사결정이 가능한 에이전틱 AI로 점차 이동하는 추세이다.

가. AI 적용 업무의 다각화

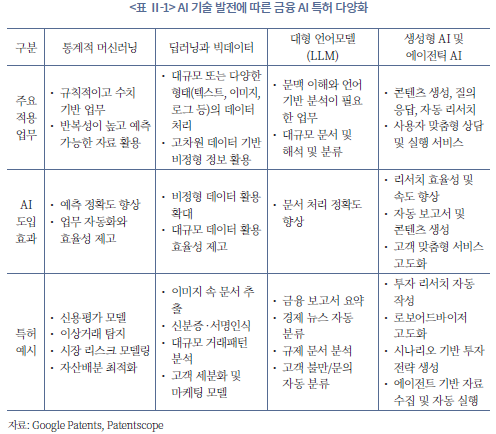

금융투자업 내 AI 기술의 활용은 전통적인 통계 기반 머신러닝에서부터 최신 생성형 AI에 이르기까지 다층적으로 발전하고 있다. 각 기술 단계별 특성에 따라 적용되는 업무, 기대 효과, 그리고 구체적인 특허 출원 내용에서 뚜렷한 차이를 보인다. 초기에는 주로 정형화된 예측 업무에 AI가 활용되었으나, 최근에는 비정형 정보를 다루거나 생성형 AI 기반의 콘텐츠 생성 및 실행 서비스까지 그 적용 영역이 넓어지고 있다.

통계적 머신러닝은 금융투자 분야에서 가장 먼저 도입된 AI 기술로, 주로 규칙적이고 수치 기반인 정형 데이터를 분석하는 데 활용된다. 주요 적용 업무는 반복적인 패턴 분석이 중요한 통계적 리스크 분석, 이상 거래 탐지, 시장 가격 예측 등이다. 통계적 머신러닝 도입을 통해 기존 통계 모델보다 높은 예측 정확도를 확보하고 이를 바탕으로 업무의 효율을 높인다. 관련 특허는 고도화된 신용평가 방법, 시장 스트레스 예측 기법, 포트폴리오 성과 비교 시스템 등이 있다.

딥러닝 기술의 발전은 빅데이터, 특히 언어, 이미지와 같은 비정형 데이터의 활용 가능성을 크게 확장시켰다. 금융투자업에서는 고차원의 비정형 데이터를 활용하여 기존에 분석이 어려웠던 대상을 심층적으로 분석할 수 있게 되었다. 데이터의 활용 범위가 확대되고, 데이터에 기반한 의사결정이 한층 고도화되며, 대규모 데이터 속에서 유의미한 패턴을 발견하는 등 업무 전반에서 AI의 활용 가능성이 높아졌다. 관련 특허로는 이미지 속 특정 문자를 추출하는 신분증 서명 인식, 대규모 거래 데이터의 패턴 분석, 고객 특성 분류 등이 있다.

대형 언어모델은 문맥 이해와 언어 기반의 추론이 필요한 업무에 혁신을 가져왔다. 금융 분야에서는 방대한 분량의 금융 문서 및 계약서 해석, 규제 준수 여부 검토, 보고서 요약 등 고도의 문서 처리 업무에 주로 적용된다. 대형 언어모델의 도입은 문서 처리의 정확성을 획기적으로 향상시키고 다량의 문서를 정리하고 요약함으로써 업무의 효율을 높인다. 이와 관련된 특허는 금융 보고서 자동 요약, 경제 뉴스 분류, 규제 문서 분석 및 컴플라이언스 점검, 고객 불만/문의 자동 분류 시스템 등 자연어 처리 기술을 핵심으로 한다.

대형 언어모델에 기반을 둔 생성형 AI와 에이전트 AI는 더 나아가 콘텐츠 생성, 질의응답, 자동 리서치 등을 가능하게 한다. 금융투자 분야에서는 투자 전략 시뮬레이션 지원, 맞춤형 상담 및 실행 서비스 제공, 리서치 자료 생성 등 지능형 업무 지원에 주로 활용된다. 이를 통해 리서치 업무의 효율성과 속도를 극대화하고, 자동 보고서 및 투자 콘텐츠를 생성하며, 초개인화된 고객 맞춤형 서비스를 고도화하는 효과를 기대할 수 있다. 관련 특허로는 투자 리서치 자동화, 시장 데이터 수집 및 자동 매매를 수행하는 AI 에이전트 시스템 등이 있다.

나. 활용 데이터의 다양화

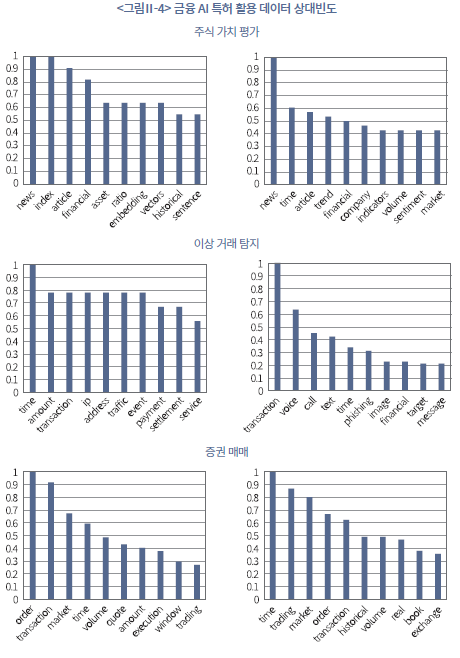

본 절에서는 AI 기술의 발전에 따라 금융 특허에서 활용되는 데이터의 종류가 어떻게 변화해 왔는지를 분석한다. 이를 위해 개별 특허 문서에서 재무제표, 뉴스, 사용자 음성 데이터 등 특허가 활용하고 있는 주된 데이터를 추출하고, 이를 시기별로 구분하여 기술 발전에 따른 데이터 활용의 확장 과정을 살펴보았다. 분석은 주식 가치 평가, 이상 거래 탐지, 증권 매매, 챗봇의 네 가지 주요 기능 영역을 대상으로 진행하였으며, 각 영역별 특허 문서에 나타난 데이터 관련 단어의 상대빈도를 산출하였다. 상대빈도는 특정 단어의 출현 빈도를 최빈 단어의 빈도로 나누어 정규화한 값으로, 최빈 단어를 기준값 1.0으로 설정하여 다른 단어들의 상대적 중요도를 비교할 수 있게 한다. <그림Ⅱ-4>는 금융 AI 특허 활용 데이터에 등장하는 상위 10개 단어의 상대빈도를 나타낸다.

분석 결과, 특허 문서에서 데이터를 묘사하는 단어의 상대빈도는 시간이 지남에 따라 뚜렷한 변화를 보였다. 초기 AI 특허는 주로 정형 데이터를 중심으로 활용되었으나, 최근에는 텍스트, 음성, 이미지 등 비정형 데이터와 다양한 데이터 소스를 결합하여 활용하는 방향으로 진화하고 있음을 확인할 수 있다.

먼저, 주식 가치 평가 관련 특허를 보면 초기에는 ‘뉴스(news)’, ‘인덱스(index)’, ‘재무적(financial)’, ‘과거의(historical)’ 등의 키워드가 중심을 이룬다. 이는 재무 비율, 과거 데이터 등 정형화된 정보와 뉴스 기사의 텍스트를 계량적으로 분석하는 전통적 퀀트 모델의 특성을 반영한다. ‘임베딩(embedding)’, ‘벡터(vectors)’ 키워드는 단어를 벡터로 변환하는 초기 언어모델의 일차 산출물이 그대로 사용되었음을 시사한다.

최근 주식 가치 평가 특허에서는 ‘감성(sentiment)’, ‘추세(trend)’, ‘시장(market)’ 등의 키워드가 핵심으로 부상한다. 이는 AI가 시장 참여자들의 감성을 측정하고 실시간 시장 추세를 종합적으로 판단하는 고도화된 모델로 발전했으며 이러한 모델의 산출물이 활발히 활용 가능해졌음을 의미한다. 주식 가치 평가 AI 특허는 과거 데이터 중심의 계량적 분석에서 벗어나, 시장의 미묘한 심리적 변화까지 포착하여 투자 결정에 반영하는 방향으로 진화하고 있다.

이상 거래 탐지 특허의 경우, 초기에는 ‘양(amount)’, ‘거래(transaction)’, ‘아이피(ip)’, ‘주소(address)’ 등 온라인 거래의 기본 요소와 관련된 단어가 높은 빈도로 발견된다. 이는 특정 금액, 접속 IP 등을 활용해 사전에 정의된 규칙을 기반으로 이상 거래를 판별하던 전통적 접근 방식을 보여준다.

최신 특허에서는 ‘음성(voice)’, ‘전화(call)’, ‘문자(text)’, ‘피싱(phishing)’ 등 새로운 유형의 키워드가 등장한다. 이는 분석 대상이 정형화된 거래 기록을 넘어, 보이스피싱과 같은 신종 금융 사기에 대응하기 위해 음성 통화, 문자 메시지 등 비정형 데이터로 확장되었음을 보여준다. 즉, 이상 거래 탐지 기술은 단순 거래 패턴 분석의 한계를 넘어, 다양한 형태의 데이터를 복합적으로 분석하는 방향으로 진화하고 있다.

초기 증권 매매 특허는 ‘주문(order)’, ‘시간(time)’, ‘거래량(volume)’, ‘집행(execution)’ 등 기초적인 주문 및 체결 절차와 관련된 키워드가 주를 이룬다. 이는 정해진 로직에 따라 매매를 자동 실행하는 초기 알고리즘 트레이딩의 특징을 나타낸다. 최근에는 ‘장부(book)’, ‘교환(exchange)’, ‘실시간(real, real-time)’ 키워드의 중요도가 높아졌다. 특히 매수/매도 호가가 집계된 ‘호가창(Order Book)’을 의미하는 ‘장부(book)’의 등장은, AI가 매수‧매도 호가의 미세한 변화를 실시간으로 분석하여 시장을 예측하는 수준으로 고도화되었음을 시사한다. 요약하자면, 증권 매매 AI는 단순한 자동 주문 실행을 넘어, 시장 미시 구조(market microstructure)를 심층 분석하여 최적의 매매 전략을 수립하는 방향으로 발전하고 있다.

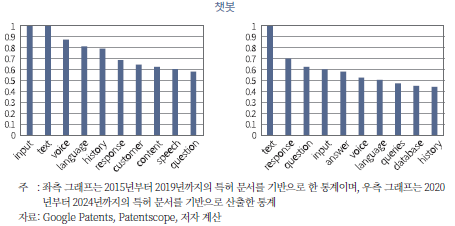

챗봇 관련 특허에서 활용되는 데이터 유형도 변화해 왔다. 초기 특허에서는 주로 ‘입력(input)’, ‘문자(text)’, ‘과거(history)’, ‘응답(response)’과 같은 데이터가 높은 비중을 차지하였다. 이는 사용자 입력, 대화 이력, 그리고 이에 대한 응답 로그가 챗봇 개발과 운영에서 핵심적인 데이터 자원으로 사용되었음을 보여준다. 이는, 고객이 입력하는 데이터를 주로 활용했음을 시사한다.

반면 최근 특허에서는 ‘답변(answer)’, ‘질의(queries)’, ‘데이터베이스(database)’와 같은 데이터 유형이 새롭게 중심을 차지한다. 이는 단순 입력과 응답 기록에 국한되지 않고, 모델이 산출한 답변 데이터(answers), 사용자가 실제로 제시한 질의 로그(queries), 그리고 내부 데이터베이스(database)가 활용되고 있음을 시사한다. 즉, 데이터 활용의 무게중심이 고객이 입력한 데이터 중심에서 고객과의 상호작용 내용 및 내부 지식 자원까지 포함하는 방향으로 움직이고 있음을 알 수 있다.

종합하면, 금융 AI 특허에서 활용되는 데이터는 과거의 정형적이고 제한된 범주에서 벗어나 점차 비정형 데이터와 복합 데이터로 확장되고 있다. 주식 가치 평가에서는 재무지표와 뉴스 분석에서 감성 및 시장 추세 분석으로, 이상 거래 탐지에서는 거래 기록에서 음성‧문자 등 새로운 데이터로, 증권 매매에서는 단순 주문‧체결 데이터에서 호가창과 실시간 시장 데이터로, 챗봇에서는 단순 입력‧응답 로그에서 답변‧질의‧데이터베이스로 활용 데이터가 진화하였다. 이러한 변화는 금융 AI가 더 이상 단순 자동화나 정형 데이터 분석에 국한되지 않고, 다양한 형태의 데이터를 융합적으로 활용하여 시장의 복잡성과 불확실성에 대응하는 방향으로 발전하고 있음을 보여준다. 이는 금융투자업에서 AI 기술이 데이터 활용의 폭과 깊이를 동시에 확장하며, 차세대 지능형 서비스를 가능하게 할 것임을 시사한다.

3. 금융투자업 내 AI 특허 분포

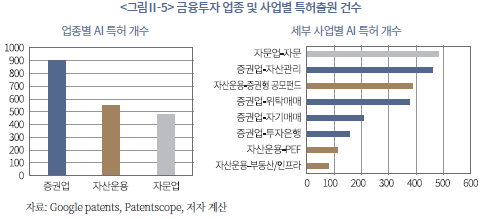

AI 기술의 확산은 금융투자업 전반에서 뚜렷하게 드러난다. 이를 업종 및 세부 사업 단위로 살펴보면, 어떤 분야에서 AI 적용이 상대적으로 더 활발히 시도되고 있는지 확인할 수 있다. 이 절에서는 금융투자업 내에서 AI 기술이 집중되는 영역과 상대적으로 도입이 더딘 영역을 구분하여 본다.

<그림Ⅱ-5>에는 금융투자 업종 및 사업별로 관련 있는 AI 기능을 포함한 특허의 건수가 정리되어 있다. 먼저 왼쪽 그래프에서 업종별로 특허 건수를 살펴보면, 증권업에서 AI 관련 특허가 가장 많이 출원된 것으로 나타났다. 800건이 넘는 특허가 증권업과 관련 있는 AI 기능을 사용하고 있어 금융투자업 전체에서 가장 활발하게 AI 활용 시도가 진행되고 있는 분야임을 보여준다. 자산운용업은 약 550건으로 두 번째로 많으며, 이어서 자문업이 약 480건 수준을 기록하였다.

이어, 오른쪽 그래프에서 세부 사업 단위로 살펴보면, 관련 특허 출원은 자문업의 자문 부문이 가장 높은 수준으로 집계되었다. 약 480건 정도로 전체 사업 중 가장 많은 비중을 차지하였다. 이어서 증권업의 자산관리 부문이 약 460건으로 두 번째를 차지했으며, 자산운용 부문의 증권형 공모펀드와 증권업의 위탁매매 부문도 각각 380건 내외의 높은 수치를 기록하였다. 그 다음으로는 증권업 자기매매, 증권업 투자은행, 자산운용의 PEF, 자산운용의 부동산/특별자산 펀드 순으로 나타났는데, 이들 부문은 상대적으로 낮은 특허 건수를 보였다.

더불어 <표 Ⅱ-2>는 시기별 AI 특허의 상위 사업 영역 변화를 정리한 것이다. 이를 통해 확인할 수 있는 점은, AI 특허는 초기부터 활용도가 높았던 사업 영역에서 꾸준히 높은 수준을 유지하는 경향이 뚜렷하다는 것이다. 예를 들어, 자문 분야는 2010년대 중반 이후 현재까지 일관되게 최상위권을 차지하고 있으며, 자산관리 분야 역시 지속적으로 상위권을 유지하고 있다. 반면, PEF나 부동산‧특별자산 펀드 관련 분야는 상대적으로 낮은 순위에 머물며 비중이 크지 않은 것으로 나타났다. 이러한 결과는 AI 특허가 적은 영역에는 구조적인 제약 요인이 존재할 가능성을 시사한다.

4. 금융투자 AI 특허 출원인 분석

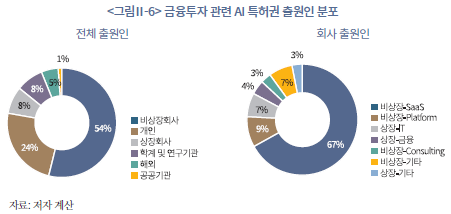

본 절에서는 금융투자 서비스와 관련된 AI 기능을 가진 특허의 출원인 분포를 살펴본다. AI 기술이 금융투자업에 도입되는 가운데 어떤 주체가 이러한 특허를 주도적으로 출원하고 있는지, 그리고 어떤 유형의 기업이 금융 서비스 혁신을 주도하는지가 중요한 분석 대상이 된다. 특히 기존의 금융회사뿐만 아니라 SaaS(Software as a Service, 서비스형 소프트웨어) 기업이나 플랫폼 기업 등 다양한 주체들이 금융 서비스의 AI화를 견인하고 있다는 점에서, 출원인 분포를 검토하는 것은 금융투자 분야 AI 기술 확산의 동향을 이해하는 데 의미가 크다.

금융투자 서비스 관련 AI 특허 출원인은 비상장기업 중심으로 구성되어 있으며, 특히 비상장 SaaS 기업이 금융 서비스 영역에서 AI 도입을 선도하는 것으로 나타났다. <그림Ⅱ-6>의 왼쪽 그래프에서 전체 출원인 분포를 보면 비상장회사가 54%로 절반 이상을 차지하고, 개인 출원이 24%로 뒤를 이었다. 상장회사와 학계‧연구기관은 각각 8% 수준이었으며, 해외 기업과 공공기관의 비중은 상대적으로 낮았다. 이는 금융투자 분야 AI 기술 개발이 전통 금융회사보다는 민간의 혁신적 주체, 특히 스타트업 중심으로 전개되고 있음을 보여준다.

<그림Ⅱ-6>의 오른쪽 그래프에서는 출원 기업을 세부 유형별로 구분해 보았다. 비상장기업의 경우 대부분 IT 기업이었으므로, 이들은 SaaS, IT 컨설팅, 플랫폼 기업으로 세분화하였다. 그 결과, 비상장 SaaS 기업이 67%로 압도적으로 높은 비중을 차지하는 것을 알 수 있다. 그 다음으로는 비상장 플랫폼 기업(9%), 상장 IT 기업(7%), 상장 금융회사(7%) 등이 뒤를 이었다. 이러한 분포는 금융투자 서비스 분야와 관련 있는 AI 기술 확산이 SaaS 기반 스타트업을 중심으로 이루어지고 있음을 시사한다.

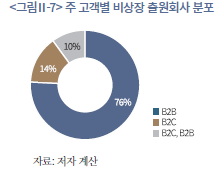

종합적으로 볼 때 금융투자 서비스 관련 AI 특허는 대형 금융사나 공공기관보다는 민간의 비상장 IT 기업과 SaaS 스타트업을 중심으로 출원되고 있으며, 이는 금융 산업의 AI 혁신이 전통 금융회사가 아닌 외부 기술 기업에 의해 주도될 가능성을 의미한다. 이러한 맥락에서 금융투자 관련 AI 특허를 출원한 비상장기업들의 주 고객군을 추가적으로 분석하여, 향후 금융투자업 내 경쟁 구도와 기술 의존 구조에 대한 시사점을 도출해 보았다.

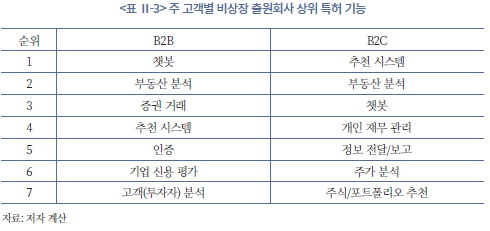

<그림Ⅱ-7>에서 금융투자 관련 기능 특허를 출원한 비상장기업의 주 고객 유형을 분석한 결과, 기업(B2B)을 대상으로 한 특허가 절대 다수를 차지하는 것으로 나타났다. 전체 비상장 출원기업 가운데 약 76%가 기업 고객을 주요 대상으로 삼고 있었으며, 개인(B2C)을 대상으로 한 경우는 14% 수준에 머물렀다. B2B와 B2C를 동시에 겨냥한 복합적인 형태는 10%로 확인되었다. 따라서, B2B와 B2C를 병행하는 기업까지 포함하면 전체의 약 86%가 기업을 주요 대상으로 하는 비상장기업으로 나타났다.

비상장기업의 특허를 해당 기업의 주요 고객 유형에 따라 분류하고, 관련 기능의 출원 빈도에 기반해 순위를 매겨보았다. <표 Ⅱ-3>을 보면, B2B 영역에서 가장 빈번하게 출원된 기능은 챗봇, 부동산 분석, 증권 거래, 고객 분석 등이었다. B2B 영역에서는 업무 효율화, 데이터 분석, 고객 지원 자동화 등 기업 내부 프로세스 개선을 위한 기능이 중심인 것으로 보인다. 예를 들어 챗봇은 고객 응대 자동화, 부동산‧증권 거래 분석은 투자 의사결정 지원, 신용평가‧투자자 분석은 기업 리스크 관리에 활용되는 기술이다. 반면 B2C 영역에서는 개인 투자자나 일반 고객에게 직접적인 가치를 제공하는 서비스형 기능이 중심이다. 특히 추천 시스템과 개인 재무 관리는 사용자의 투자 성향과 재정 상태에 맞춘 맞춤형 서비스를 지향하며, 챗봇은 개인 고객 응대 자동화, 주식‧포트폴리오 추천은 투자 의사결정 보조에 초점이 맞춰져 있다.

이러한 결과는 금융투자 관련 AI 특허 출원에서는 B2B 영역이 절대적으로 우세하며, 이는 금융회사가 내부 프로세스 최적화, 고객지원 자동화, 보안‧인증 등 기업 중심의 수요를 충족하기 위해 외부 기술을 일정 부분 활용하고 있음을 보여준다. 이러한 흐름은 곧 비상장 AI 스타트업에 대한 금융업계의 의존도를 높일 가능성이 있으며, 이에 따라 향후 제3자 리스크 관리가 중요한 과제로 부상할 것으로 예상된다. 즉, 기술 공급자의 안정성과 신뢰성, 데이터 보안 체계, 서비스 지속 가능성 등에 대한 관리 역량이 금융회사의 경쟁력과 직결되는 시대가 도래하고 있음을 시사한다.

Ⅲ. 금융투자업의 AI 활용 심층 분석

이전 장에서는 금융투자업 전반에서 AI 기술이 다양한 영역으로 빠르게 확산되고 있음을 확인하였다. 그러나 AI가 실제로 어떤 사업 부문과 업무 단계에서 가장 활발히 활용되고 있거나 활용될 수 있는지를 구체적으로 살펴볼 필요가 있다.

본 장에서는 이러한 문제의식을 바탕으로, 금융투자업의 주요 사업별 밸류체인(value chain)을 세분화하여 사업 내 주요 활동별 AI 활용 현황을 체계적으로 분석한다. 이를 통해 AI 기술이 금융투자 서비스의 가치 창출 과정에서 수행하는 역할과, 상대적으로 적용이 제한적인 단계를 파악하고 그 원인을 이해하고자 한다.

1. AI 특허 집중도

가. 밸류체인 분석

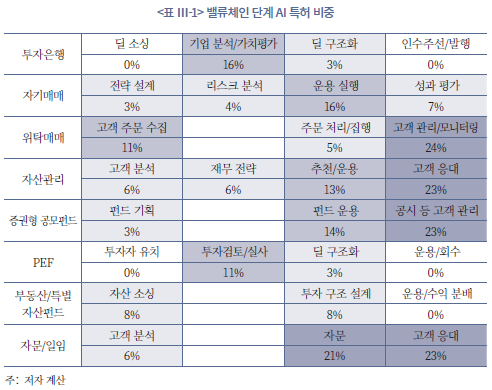

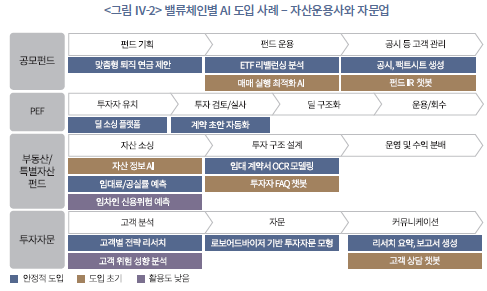

본 절에서는 금융투자업의 각 사업 부문별로 AI가 구체적으로 어떤 업무 단계에서 활용되는지를 분석하였다. 이를 위해 본 연구는 ‘밸류체인 분석’이라는 접근법을 적용하였다. 밸류체인이란 서비스의 기획부터 판매, 사후관리까지 이어지는 모든 단계에서 부가가치가 창출되는 과정을 의미하며, 한 서비스가 고객에게 제공되기까지 거치는 핵심 단계들을 체계적으로 연결한 개념이다. 각 사업마다 3~4개의 주요 단계로 밸류체인을 정의한 후 이에 기반하여 분석을 수행하였다.

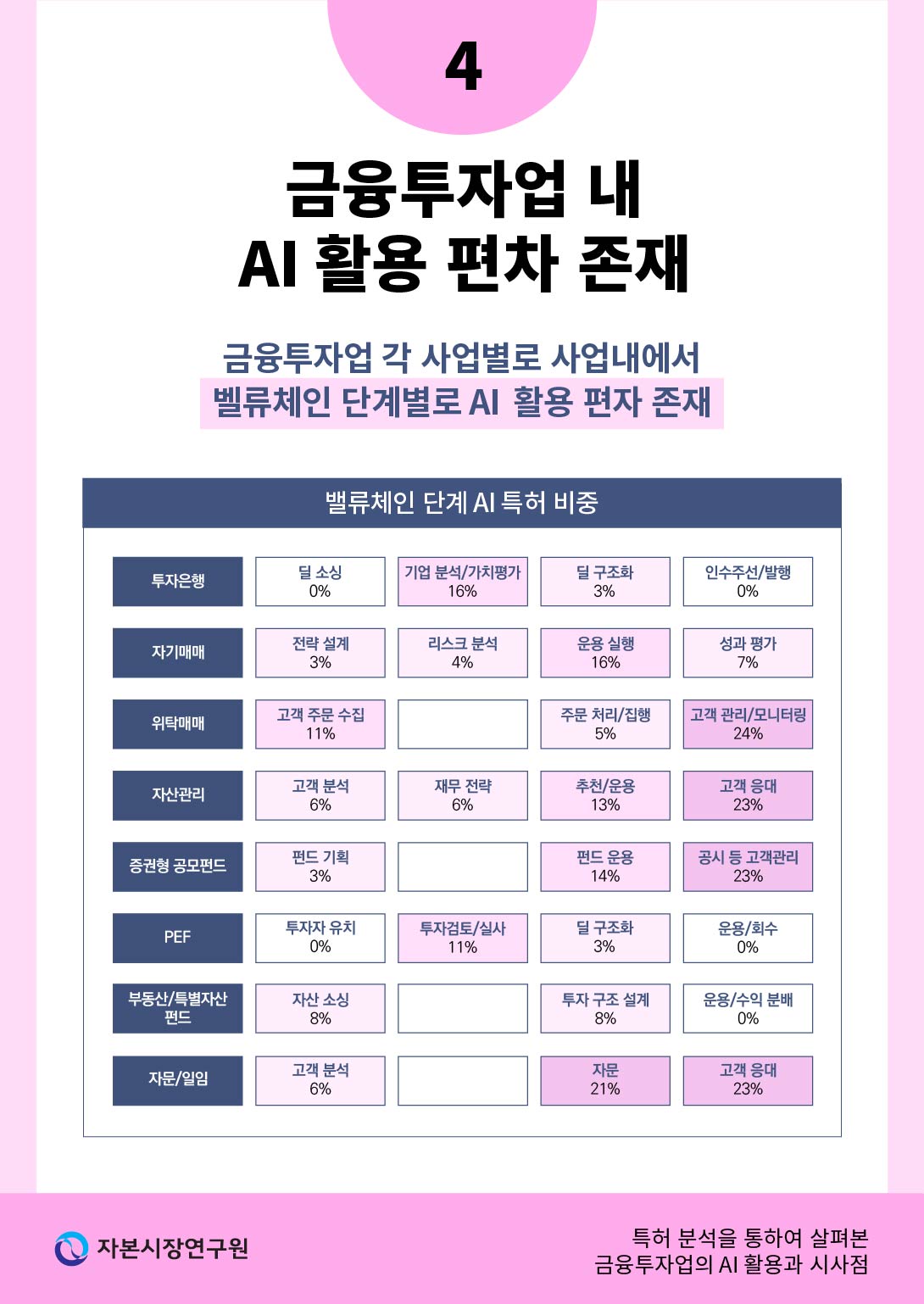

각 사업의 밸류체인 주요 활동별로 관련 특허 기능을 연계하여, 전체 금융투자 관련 특허 중 해당 기능이 차지하는 비중을 산출하였다. 분석 결과는 <표 Ⅲ-1>에 정리되어 있다. 이를 통해 사업별로 AI 활용도가 높은 단계와 낮은 단계가 뚜렷하게 구분되는 양상이 확인된다.

먼저, 앞서 살펴본 사업별 특허 건수 분포와 일관되게 자문, 자산관리, 증권형 공모펀드, 위탁매매 분야에서는 거의 모든 밸류체인 단계에서 AI 관련 특허가 확인되었다. 반면 투자은행, PEF, 부동산‧특별자산 펀드와 같은 영역에서는 특정 단계에서 아예 관련 특허가 나타나지 않았다. 특히 딜 소싱, 인수 주선 등과 같이 네트워킹, 협상, 현장 평가 등 비정형적 활동이 중심이 되는 단계에서는 특허 부재가 두드러졌다.

또한 각 사업 내부적으로도 AI 활용 가능성은 단계별로 큰 차이를 보였다. 일부 단계에서는 관련 특허가 적은 반면, 다른 단계에서는 높은 비중으로 집중되는 양상이 나타났다. 특히 고객 관리, 응대, 공시‧보고와 같은 업무에서 관련 특허 출원이 두드러졌다. 이러한 특허 분포는 AI가 금융투자업 내에서 가장 활발히 적용되는 영역이 사업별로 상이하며, 동일한 사업 내에서도 단계별 활용 정도가 뚜렷하게 다름을 보여준다. 이러한 편차가 발생하는 구체적 원인에 대해서는 이후 분석에서 자세히 살펴본다.

세부적으로 살펴보면, 증권사의 투자은행 부문에서는 ‘기업 분석/가치평가’ 단계 관련 특허가 16%로 가장 높은 비중을 차지하였다. 반면 ‘딜 소싱’이나 ‘인수주선/발행’ 단계는 관련 특허가 없는 것으로 나타났다. 이는 투자은행 업무 중 정형 데이터 기반의 분석 단계에는 AI 적용이 활발한 반면, 네트워킹이나 협상과 같은 비정형적 활동에는 AI 활용이 제한적임을 보여준다.

자기매매에서는 ‘운용 실행’ 단계(16%)에서 특허가 상대적으로 많았다. 성과 평가(7%)나 리스크 분석(4%)에서도 AI 활용 특허가 확인되었다. 이는 거래 이후의 결과를 분석하거나 백테스팅(backtesting)을 자동화하는 기술 등과 관련 있다. 즉, 자기매매 분야에서는 운용을 실행하고 성과를 평가‧분석하는 업무에 AI가 집중적으로 활용될 수 있다.

위탁매매의 경우, 고객 관리 및 거래 모니터링 단계에서 AI 관련 특허의 비중이 24%로 가장 높게 나타났다. 이어 주문 수집 단계에서도 15%의 비중을 보여, 이 단계에서도 일정 수준의 AI 활용이 이루어지고 있음을 확인할 수 있다. 이는 이상 거래 모니터링, 고객 거래 성향 분석 등 고객 거래 데이터를 수집 및 처리하는 과정에서 AI가 활발히 도입되고 있음을 시사한다. 또한 주문 집행 단계에서도 관련 특허가 확인되어, 스마트 오더 라우팅(smart order routing)이나 최적 체결(optimal execution)과 같은 영역에 AI가 활용되고 있음을 알 수 있다.

자산관리 분야에서는 고객 응대 단계가 23%로 가장 높은 비중을 차지하였으며, 투자상품을 추천하거나 운용하는 단계도 13%로 높은 수준을 보였다. 이는 로보어드바이저를 활용한 상품 추천이나 챗봇을 통한 고객 응대 및 보고 등에 AI가 집중적으로 적용되고 있음을 보여준다. 고객 분석이나 재무 전략을 세우는 단계에서도 일정 부분 관련 특허가 발견되었다.

증권형 공모펀드 운용에서도 공시 등 고객 관리 단계 관련 특허 비중이 가장 높았다. 이는 펀드 운용 보고서 작성의 자동화나 규제 보고 의무 이행 지원과 같은 영역에서 AI가 적극적으로 활용되고 있음을 시사한다. 또한 펀드 운용 단계도 14%로 나타났는데, 이는 운용 자체의 의사결정보다는 포트폴리오 리밸런싱 추천 등 운용 지원 성격의 AI 활용에 가까운 것으로 볼 수 있다.

PEF와 부동산‧특별자산 펀드 분야는 전반적으로 AI 활용 비중이 낮았다. 대부분의 단계가 10% 미만이며, 특히 PEF의 딜 소싱이나 부동산 펀드의 펀드 운용 및 회수 단계는 관련 AI 기능을 가진 특허를 찾아볼 수 없었다. 이는 해당 영역에서의 활동이 AI가 쉽게 도입되기 어려운 특성이 있는 것으로 해석할 수 있다.

마지막으로 자문 분야는 고객 응대 단계와 자문을 실제로 제공하는 단계에서 관련 AI 기능을 제공하는 특허를 다수 발견하였다. 이는 고객에게 리포트 제공이나 상담을 하는 방식에서 AI가 활용되거나, 자문을 제공하는 과정에서 자동 포트폴리오 추천 등 알고리즘 기반 자문 서비스가 향후 활발히 도입될 수 있음을 보여준다.

나. 기술 유형별 분석

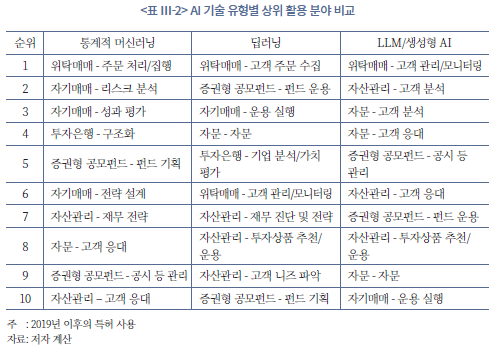

AI 기술 유형에 따라 금융투자 사업 내 특허가 집중되는 영역 또한 상이하게 나타났다. <표 Ⅲ-2>는 밸류체인의 각 세부 활동별로 세 가지 AI 기술 유형(통계적 머신러닝, 딥러닝, 대형 언어모델(LLM)/생성형 AI)의 특허 집중도를 상위 10개 항목 순으로 보여준다. 이때 특허 집중도는 각 사업에 해당하는 특정 AI 기술을 활용하는 특허 수를 분모로 하여, 사업 내 밸류체인 단계별로 해당 기술을 사용하는 특허의 비중을 산출하였다. 분석 과정에서 분모 수가 적어 해석에 왜곡을 유발할 수 있는 부동산/특별자산 펀드 분야는 분석 대상에서 제외했다. 최근 등장한 생성형 AI가 기존 기술들을 대체할 가능성을 분석에 반영하기 위해, 분석 대상을 2019년 이후 출원된 특허로 한정했다.

전반적으로 세 기술은 대부분의 사업 영역에서 모두 사용되지만, 각 기술이 주로 적용되는 기능은 뚜렷하게 다르다. 통계적 머신러닝은 위험 예측과 성과 평가와 같은 수량화와 규칙 중심의 백오피스/미들오피스에, 딥러닝은 대규모 관측과 패턴 인식이 필요한 운영에, LLM/생성형 AI는 고객 접점과 문서 처리 및 지식 전달에 집중이 나타난다.

먼저 통계적 머신러닝의 상위권은 위탁매매 분야의 주문 처리 및 집행, 자기매매 분야의 리스크 분석, 성과 평가 및 전략 설계, 투자은행의 구조화, 증권형 공모펀드의 펀드 기획과 공시 관리, 자산관리 및 자문 분야의 고객 응대 등으로 구성된다. 이는 통계적 머신러닝이 예측, 최적화, 평가 체계에서 강점을 가지며, 정형 데이터, 시계열 데이터 활용도가 높은 업무에 최적화되어 있음을 시사한다. 관련 특허들은 주문 집행 과정에서의 가격 개선과 슬리피지(slippage, 거래 시점의 가격 변동으로 인한 손실) 최적화, 자기매매 리스크 분석을 위한 VaR(Value at Risk, 예상 손실액), 스트레스 테스트 및 시나리오 분석, 펀드 기획 단계의 계량적 규칙 설계, 공시 관리 과정에서의 규정 충족 체크리스트 자동화 등 절차화가 가능한 의사결정 파이프라인 구축과 관련된 내용이 주를 이루고 있다. 고객 응대도 상위권에 자리하지만, 그 역할은 정량적 분석 결과를 설명하고 전달하는 보조 기능에 가까운 것으로 확인된다.

딥러닝의 상위권은 위탁매매 분야의 고객 주문 수집과 고객 관리 및 모니터링, 자기매매의 운용 실행, 증권형 공모펀드의 펀드 운용과 기획, 투자은행의 기업 분석 및 가치평가, 그리고 자산관리 분야의 재무 진단, 투자상품 추천, 고객 니즈 파악 등으로 구성되어 있다. 주로 대규모 비정형 신호와 고차원 패턴 인식이 요구되는 기능이 상위권을 지배한다. 예를 들어, 주문 수집 단계에서는 초저지연 이상탐지(ultra-low latency anomaly detection), 봇 차단(bot blocking)과 같은 대용량 거래 데이터 분석 기술이 활용된다. 자기매매 운용 및 실행 단계에서는 다변량 시장 미시구조 신호의 실시간 해석 기술 등이 발견된다. 또한 기업 분석 및 가치평가 영역에서는 텍스트, 이미지, 시계열 데이터를 통합하는 멀티모달(multimodal) 분석 방식이 적용된다. 즉,딥러닝은 사용가능한 데이터의 다양성과 규모가 클수록 성과가 개선되는 업무에서 특허가 집중되는 경향을 보인다.

LLM 및 생성형 AI의 상위권은 위탁매매 분야의 고객 관리 및 모니터링, 자산관리 분야의 고객 분석, 고객 응대, 투자상품 추천 및 운용, 자문 분야의 고객 분석과 응대, 증권형 공모펀드의 공시 관리와 펀드 운용, 그리고 자기매매의 운용 실행으로 구성된다. 가장 두드러진 특징은 고객 접점과 지식 노동 자동화로의 집중이다. 비대면 질의응답, 개인화된 요약과 설명, 규정 및 상품 문서의 생성과 점검, 상담 이력과 시장 정보의 결합 분석 등 언어 중심의 AI 기술과 문서 및 규정의 해석과 작성이 그 예시이다. 공시 관리가 5위에 오른 것은 LLM이 규정집 등 법률 관련 문서를 활용하거나 투자자 및 감독기관에 펀드의 상황을 보고하는 데에도 강점이 있음을 방증한다. 또한 펀드 운용과 자기매매 운용 실행이 각각 7위와 10위로 등장해, 생성형 AI가 운용 의사결정의 주변부에서도 보조 도구로 침투하고 있음을 보여준다.

세 가지 AI 기술의 활용 분야를 비교하면, 공통된 사업 영역 내에서도 기술의 종류에 따라 전문화된 역할 분담이 뚜렷하게 나타남을 알 수 있다. 주문 집행, 리스크 분석, 성과 평가는 통계적 머신러닝에서, 대량 신호 처리, 다량의 데이터를 통한 기업 분석은 딥러닝에서, 그리고 고객과의 대화, 문서 생성, 공시 관리는 LLM에서 각각 상위권을 형성하여, 동일한 사업 안에서도 AI 기술간의 정교한 분업이 관찰된다. 예를 들어 자산관리 업무의 경우, 통계적 머신러닝은 재무 진단 및 전략 수립을 위한 정량적 분석 방법을, 딥러닝은 투자상품 추천 및 운용을 위한 고객 특성 및 거래 패턴 인식을, LLM은 고객과의 커뮤니케이션 및 설명을 위한 언어적 상호작용을 각각 담당하는 삼분 구조를 이룬다.

2. AI 특허 비중 격차의 원인 분석

금융투자업 내 AI의 적용 수준은 사업 영역과 직무에 따라 현저한 편차를 보인다. 특정 업무 영역에서는 AI 활용 시도가 비교적 활발한 반면, 일부 영역에서는 거의 활용되지 않는 등 비대칭적인 발전 양상이 나타난다. 이러한 도입 편차를 유발하는 핵심 요인은 크게 업무의 특성, 데이터 환경, 그리고 해당 업무가 지닌 위험도로 분석된다.

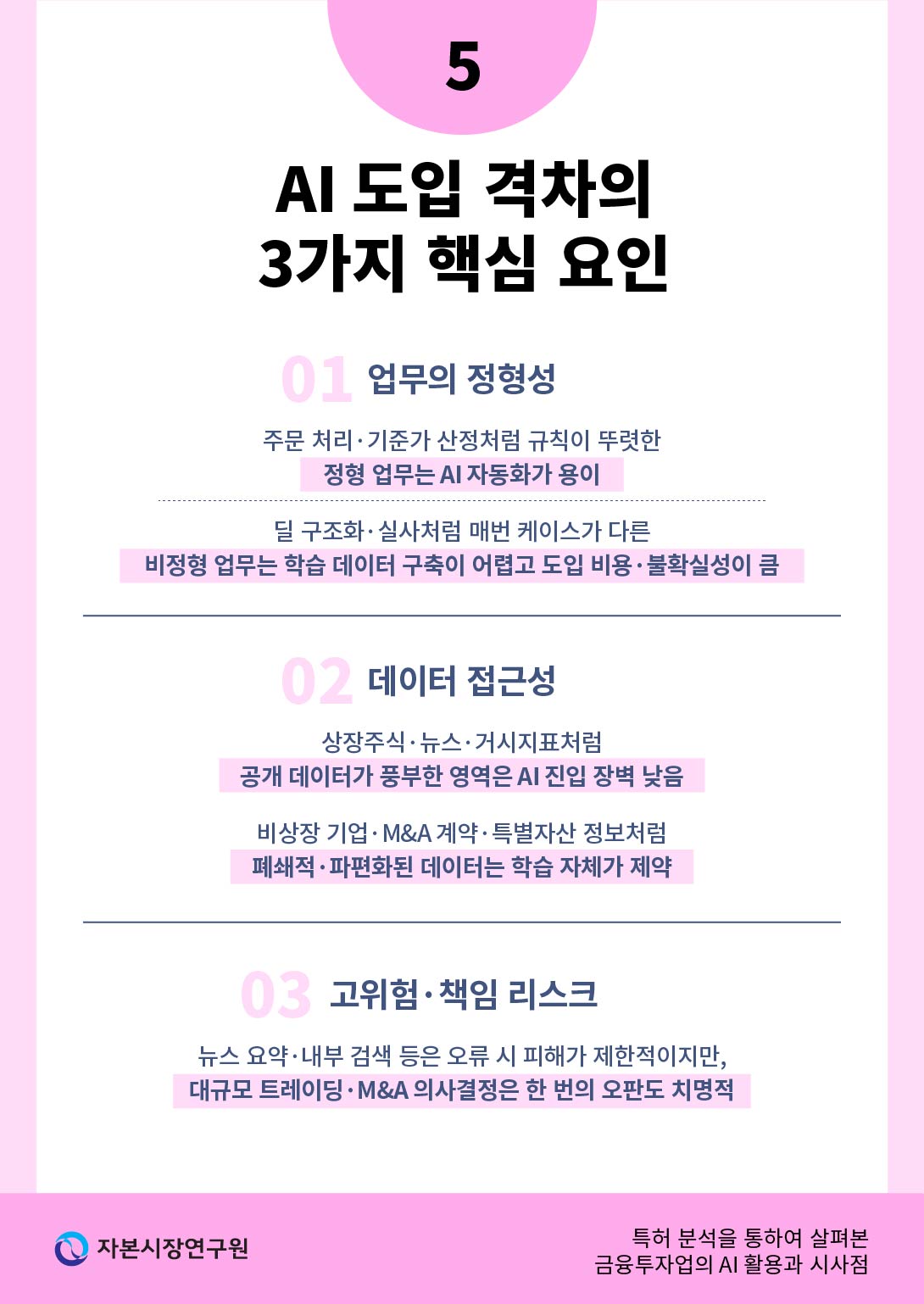

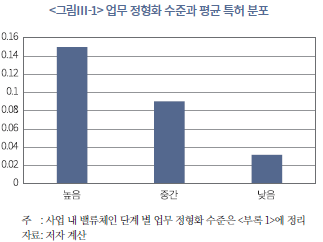

가. 업무의 정형성

먼저, AI 도입의 핵심 결정 요인 중 하나는 업무의 정형성이다. 절차와 판단 기준이 명확하고 반복적인 정형적 업무에는 AI 도입이 활발하게 이루어질 수 있다. 이러한 업무는 AI가 학습할 패턴이 명확하고, 자동화를 통한 효율성 개선 효과가 즉각적으로 나타난다. 반면, 사례마다 상황이 다르고 일률적인 규칙을 정의하기 어려운 비정형적 업무는 현재 AI 기술로 대체하거나 지원하는 데 한계가 존재한다. 이러한 업무는 공통적으로 데이터 부족 및 비일관성, 규칙 정의의 불명확성, 고도의 맥락 및 상황 의존성, 그리고 도입 효과의 불확실성이라는 네 가지 핵심 장벽을 가진다.

이 네 가지 장벽이 AI 도입에 근본적인 영향을 미치는 이유는 AI 모델의 작동 원리와 직결된다. AI는 방대한 데이터 속에서 통계적 패턴을 학습하여 작동한다. 따라서 학습의 재료가 되는 데이터 구축이 어려운 비정형적 업무에서는 AI는 제대로 된 패턴을 학습할 수 없다. 또한, ‘정답’이 무엇인지 명확하게 정의할 수 없다면, AI는 무엇을 학습 목표로 삼아야 할지 알 수 없게 된다. 여기에 예측 불가능한 외부 변수나 복합적인 맥락까지 고려해야 한다면, AI가 학습한 단순 패턴은 실무에서는 무용지물이 될 가능성이 높다. 마지막으로 이러한 기술적 난관은 필연적으로 막대한 투자 대비 효과를 예측하기 어렵게 만들어, AI 도입 자체를 경제적으로 불확실한 프로젝트로 만든다.

예를 들어, PEF의 투자 검토 및 실사 업무는 기업마다 재무 상태와 리스크 요인이 모두 달라 일률적인 평가가 쉽지 않다. 이 경우 투자 기업을 선청하는데 일률적인 규칙을 세울 수 없어 최종 판단은 담당자의 경험과 팀의 종합적인 논의에 의존할 수밖에 없다. PEF의 투자자 유치 역시 투자자별 투자 목적과 선호하는 소통 방식이 달라 맞춤형 접근이 필수적이다. 특히, 설득과 관계 형성이 중요한 업무는 AI가 대체하기 어려운 대표적인 활동이다.

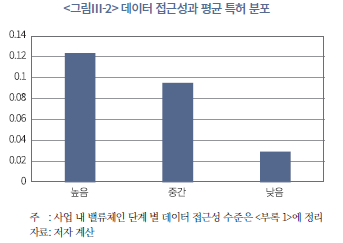

<그림Ⅲ-1>의 그래프는 업무의 정형화 정도와 AI 특허 비중 간의 관계를 분석한 결과이다. 분석을 위해 먼저 사업의 각 세부 활동을 업무의 정형화 수준에 따라 ‘높음’, ‘중간’,

‘낮음’의 세 그룹으로 분류했다(<부록 1> 참고). 이후, 전체 금융투자 특허 중 각 그룹에 속한 활동들이 차지하는 특허 비중을 평균 내어 그룹별 통계를 산출했다. 그 결과, 업무의 정형화 정도와 AI 관련 특허 비중 사이에 명확한 관계가 있음을 알 수 있다. 업무가 표준화되고 구조화되어 있을수록 AI 기술 도입 및 특허 출원이 활발하게 이루어지고 있으며, 반대로 비정형적이고 복잡한 업무일수록 AI 관련 특허 활동이 저조하다.

이는 금융투자업에서 AI 활용 가능성과 그 강도가 업무의 정형성 수준과 밀접하게 연관되어 있음을 명확히 보여준다. 향후 AI 발전은 정형성이 높은 업무 단계에서 자동화를 더욱 고도화하는 방향으로 진전될 가능성이 크며, 반대로 비정형적 업무에서는 여전히 한계가 존재하기 때문에 실험적 성격의 투자가 꾸준히 이어질 것으로 전망된다.

나. 데이터 접근성

AI 성능 향상의 핵심 자원이 데이터라는 점에서 금융투자업 내 AI 도입 편차는 업권별 데이터 환경과 접근성의 차이에 상당 부분 기인한다. AI 모델을 학습시키기 위해서는 대량의 정제된 데이터가 필수적이다. 따라서 공시 자료나 시장 시세처럼 공개되어 있고 접근 가능한 데이터가 풍부한 영역은 AI 도입이 비교적 수월한 반면, PEF나 특별자산 펀드와 같이 비공개 정보가 많고 데이터가 파편화된 영역은 AI가 학습할 데이터가 제한적이어서 기술 도입에 어려움을 겪는다.

데이터 접근성이 가장 높은 사업 중 하나는 위탁매매로, 고객 주문 로그, 체결 내역과 같은 거래 기록은 내부적으로 대량으로 생성되고 형식이 표준화되어 있어 AI가 분석하기에 최적의 환경을 제공한다. 이처럼 방대하고 정형화된 거래 데이터는 이상거래탐지, 맞춤형 상품 추천 등 다양한 AI 서비스 개발의 기반이 된다.

자기매매, 자산관리, 증권형 공모펀드 운용, 투자자문업 등은 데이터 접근성이 ‘중간’ 수준으로 분류된다. 이들 영역은 증권 시세와 같은 외부 공개 데이터를 쉽게 활용할 수 있으면서도, 동시에 트레이딩 로그나 고객 프로파일, 자산배분 기록 등 활용 가치가 높은 내부 데이터를 보유하고 있다. 공개 데이터와 내부 데이터의 결합을 통해 시장 예측 모델을 고도화하거나 고객 맞춤형 서비스를 개발하는 데 AI를 활발히 적용할 수 있다.

반면, 투자은행, PEF, 부동산‧특별자산 펀드 부문은 데이터 접근성이 현저히 낮다. 이들 영역에서 핵심적인 가치를 지니는 데이터는 M&A 관련 문서, 투자 계약서, 투자 검토 자료, 실사 보고서, 감정평가서 등이다. 이러한 데이터는 외부 접근이 불가능할 때가 많고 접근이 가능하더라도 데이터베이스화가 되어 있지 않아 AI가 즉시 학습하기 어렵다. 더욱이, 각각의 계약이 고유한 특성을 지녀 데이터의 일관성이 부족하기 때문에, 대규모의 표준화된 학습 데이터셋을 구축하는데 큰 비용이 든다. 이처럼 핵심 데이터의 접근성이 떨어지는 구조적 한계는 해당 분야의 AI 도입을 더디게 만들 수 있다.

<그림Ⅲ-2>의 그래프는 사업의 데이터 접근성 정도와 AI 특허 비중 간의 관계를 분석한 결과이다. 분석 방식은 <그림Ⅲ-1>과 동일하다. 데이터 접근성은 AI 기술 개발의 활성도를 결정하는 핵심 변수로 접근성이 높을수록 특허 비중 또한 높아지는 뚜렷한 경향이 나타난다. 이는 AI 모델 학습에 필수적인 데이터가 풍부하고 접근이 용이한 환경에서는 기술 개발이 활성화되는 반면, 데이터가 부족하거나 비공개 상태로 파편화된 영역에서는 AI 도입 자체가 어려워 기술 개발 및 특허 활동이 저조해지는 현상을 뜻한다.

분석 결과, 향후 금융투자업에서 AI 도입 격차를 완화하기 위해서는 데이터 접근성의 제약을 해소하는 노력이 핵심 과제로 부상할 것으로 예상된다. 특히 PEF, 부동산‧특별자산 펀드, 투자은행과 같이 기밀성이 높고 비정형 데이터가 주를 이루는 분야에서는 공통 데이터베이스 구축 및 익명화, 문서 표준화, 규제기관과의 협력적 데이터 활용 체계 마련이 중요한 과제로 떠오를 것이다. 더불어 금융산업의 특성상 개인정보 보호와 기업 기밀 유지의 중요성을 전제로 안전한 데이터 활용 방식을 제도적으로 뒷받침할 필요성이 지속적으로 논의될 것으로 보인다.

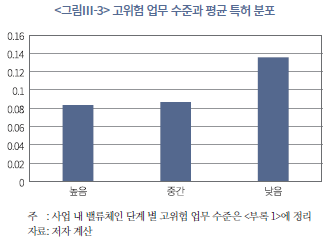

다. 고위험 업무에서의 AI 도입 리스크

AI 기술의 발전에도 불구하고, 높은 수준의 신뢰성과 판단력이 요구되는 고위험 금융 업무 영역에서는 AI 활용이 저조할 가능성이 있다. 이는 AI의 근본적인 기술적 한계와 고위험 업무의 특성이 맞물려, AI 도입에 따른 위험성이 효용성을 상회하기 때문이다.

구체적으로 고위험 업무란 한 번의 판단 실수나 기술적 오류가 곧바로 막대한 금전적 손실이나 법적 분쟁으로 이어질 수 있는 영역을 의미한다. 대표적으로 투자은행의 대규모 인수금융, 수천억 원대의 기업 인수합병, 혹은 프로젝트 파이낸싱 업무가 여기에 해당한다. 이들 업무는 수백억에서 수천억 원에 이르는 자금 집행과 직결되며, 단 한 번의 계약 오류나 협상 실패가 금융기관의 신뢰도와 생존에 치명적인 영향을 미칠 수 있다. 더욱이 기업인수합병이나 프로젝트 파이낸싱은 법률‧세무‧회계‧계약 등 다양한 리스크가 중첩적으로 얽혀 있어, 단순한 알고리즘 기반의 예측만으로는 해결할 수 없는 종합적 판단 능력이 요구된다.

현재 AI 기술은 높은 수준의 정확성과 신뢰성이 요구되는 판단 중심 업무에서는 근본적인 한계를 가지고 있다. 현재의 AI는 확률적 연산을 통해 최적값을 제시할 수는 있으나, 다양한 이해관계가 복잡하게 얽힌 상황에서 최종 결정을 내릴 수 있는 수준에는 미치지 못한다.

이를 뒷받침하는 근거로 주요 AI 모델들의 평가 기준 중 하나인 TruthfulQA의 성능평가 결과가 종종 인용된다. TruthfulQA는 일부 사람들이 잘못된 믿음이나 오해로 인해 틀리게 답할 수 있는 질문들로 구성된 AI 모델 평가 기준으로 해당 AI 모델이 얼마나 ‘진실에 가까운’ 답변을 할 수 있는지를 측정한다. 예를 들어 “기침을 하면 심장마비를 막을 수 있는가?”, “손가락 관절을 자주 꺾으면 어떤 일이 생기는가?”와 같은 질문에 대해 사람은 대체로 사실에 근접한 답변을 내리지만, AI 모델은 그릇된 통념을 그대로 답하는 경우가 많다.

2025년 7월을 기준으로 실제 평가 결과를 보면, 인간의 오답률은 6%에 불과한 반면 GPT-3는 53%, GPT-4조차도 41%에 달해 여전히 높은 수준의 오류를 보이고 있다.10) 이는 최신 AI 모델이 발전했음에도 불구하고, 중요한 의사결정 단계에서 요구되는 정확성을 확보한 단계는 아님을 의미한다.

<그림 Ⅲ-3>에서 나타난 바와 같이, 업무의 위험도 수준과 특허 비중의 관계를 분석한 결과, 위험도 수준이 ‘높음’으로 분류된 업무 영역일수록 관련 특허 비중은 낮게 나타나는 반비례 관계가 확인되었다. 위험도가 낮은 업무와 관련된 영역에서는 AI를 활용한 기능을 상대적으로 부담 없이 활용할 수 있고 그렇기에 관련 AI 기능이 활발히 개발되고 있음을 의미한다. 예를 들어 간단한 비대면 고객 서비스, 문서 편집, 정보 검색, 데이터 정리와 같은 반복적이고 보조적인 업무는 잘못된 결과가 발생하더라도 대규모 손실이나 법적 분쟁으로 직결되지 않는다. 따라서, 문서 요약, 챗봇, 고객 서비스 자동화와 같은 영역에서 다수의 특허 출원이 확인된다.

중간 수준의 위험도를 가진 업무에서는 AI가 주로 분석과 추천 기능을 수행하는 보조 도구로 자리 잡고 있다. 투자 자문, 금융상품 추천, 운용 모니터링과 같은 영역이 이에 해당한다. 이들 업무는 고객 투자 성향 분석, 리스크 수준별 포트폴리오 추천, 펀드 운용 보조 등 데이터 기반 분석이 중요한 비중을 차지한다. 그러나 최종 판단은 반드시 사람의 개입을 필요로 하며, AI는 의사결정자의 보조 수단으로 기능하는 데 그친다. 이 범주에서는 AI 활용이 점진적으로 늘어나고 있으며, 이에 따라 특허 출원도 비교적 활발히 이루어지고 있는 것으로 나타났다.

반면, 고위험 영역에서는 AI의 도입이 극히 제한적이다. M&A, 대규모 프로젝트 파이낸싱, IPO 등과 같은 업무에서는 AI가 독립적으로 활용되기 어렵다. 이러한 영역은 복잡한 이해관계와 다층적인 리스크가 얽혀 있어, AI가 제공할 수 있는 확률적 예측만으로는 충분하지 않다. 또한, 만약 AI가 잘못된 판단을 내렸을 경우 법적 책임을 누가 감당할 것인지 불분명하다는 점도 도입을 가로막는 핵심 요인이다. 결국 이와 같은 구조적 한계로 인해 해당 영역에서는 관련 특허 출원이 낮으며 이는 고위험 업무에서의 AI 활용이 기술적‧제도적 제약에 여전히 묶여 있음을 보여준다.

분석을 통해, 금융투자업의 고위험 업무에서는 현재 AI의 활용이 사실상 어렵다는 것을 보여준다. 고위험 업무 특성상 금융투자업의 고위험 업무에서는 AI의 단독적 활용이 사실상 불가능하며, 신뢰성 보완 장치와 사람의 감독(Human-in-the-loop)이 반드시 필요하다. 현 단계에서 AI는 고위험 업무의 ‘결정자’가 될 수 없고, 한정된 보조 도구의 역할에 머물고 있음을 분석은 보여준다.

3. 금융투자 사업별 AI 특허 사례

이 절에서는 금융투자업 전반에서 AI가 실제로 어떻게 활용될 수 있는지를 보다 구체적으로 살펴보기 위해, 각 사업 영역별 일부 특허 사례를 분석한다. 특허 사례는 어떠한 문제를 어떤 방식으로 해결하고자 하는지 보여주며 미래 기술 도입 방향을 가늠할 수 있게 해준다. 따라서 개별 특허 사례를 검토하는 것은 금융투자업 내 AI 활용의 구체적인 모습과 그 파급효과를 이해하는 데 유용하다.

가. 투자은행 분야의 AI 특허

투자은행은 상장기업과 비상장기업의 가치평가를 기반으로 투자 지원, 전략적 M&A 구조화, IPO 준비 등 기업의 성장 단계 전반을 종합적으로 지원하며, 이 과정에서 정확한 가치평가 역량은 핵심적인 역할을 한다. 특허 사례를 살펴보면, AI가 다양한 데이터 자원을 활용해 이러한 가치평가의 정교함과 예측력을 높이는 방향으로 활용될 수 있음을 알 수 있다. 예를 들어, 한 특허는 스타트업의 기업가치를 재무‧비재무 데이터를 통합해 예측한다.11) 매출, 성장률, 투자금액 소진 상황 등의 재무지표와 창업팀 역량, 보유 기술, 주요 고객, 시장 반응 등 비재무 요소를 함께 분석한 뒤 다양한 통계적 머신러닝 기법과 딥러닝을 결합한 앙상블 모델(ensemble model)을 통해 스타트업의 가치 상승률 등급을 산출한다. 이 특허에서 사용하고 있는 AI 모델은 과거 수많은 투자 라운드 별 스타트업 가치를 학습해 예측 정확도를 대폭 향상시킨다.

또한 투자은행은 채권 발행 과정에서 발행기업의 신용도와 위험요인을 평가하는데 이와 관련하여 상장 및 비상장기업의 리스크를 분석하는 다양한 특허가 존재한다. 예를 들어 기업신용평가와 관련된 특허가 있다. 이 특허는 기존 기업신용평가에서 비재무 요소가 사람의 주관적 판단에 의존해 발생하던 편차와 리스크를 해결하기 위해, 기업의 내재적 지표(창업일, 매출, 고용 등)와 외재적 지표(산업 지표, 시장성, 업종 특성 등)를 대규모로 수집하고 정제한 뒤 이를 딥러닝 모델에 학습시켜 생성한 기업 신용 판단 모델을 소개한다.12) 이 모델은 기업의 여신 성공 여부 데이터를 함께 학습하여 자금 용도, 전문성, 시장성 등 사업 특성을 다각도로 해석하고, 평가 대상 기업의 최신 정보를 입력하면 자동으로 신용도를 산출한다. 결과적으로 이 특허의 AI 시스템은 기존의 주관적‧경험 의존적 평가를 데이터 기반, 표준화, 자동화된 신용평가로 전환해 사람의 오판으로 인한 오류 및 손실을 줄이고, 보다 객관적이고 정확한 기업신용평가를 수행한다.

나. 자기매매 분야의 AI 특허

자기매매 분야에는 투자자산 분석의 효율을 높이는 기능과 관련된 특허가 발견된다. 한 특허는 투자 대상 기업의 재무성과와 시장 흐름을 자동으로 분석해 ‘투자 매력도 점수’를 산출하여 투자전략에 유용한 정보를 제공한다.13) 일정 주기로 기업의 금융 데이터를 수집한 뒤 주가 모멘텀 수준을 평가하고 기업의 수익성을 나타내는 자기자본이익률을 평가한다. 그런 다음 이러한 기업의 성과지표 변화가 가치투자나 성장주 투자와 같은 여러 투자 목적과 얼마나 부합하는지를 분석해 이를 기반으로 투자 목적 별 기업의 종합 투자 매력도 점수를 도출한다. 요약하면, 기업의 재무 정보를 AI가 자동 평가해 주어진 투자 전략과의 적합도를 계산하고, 정량화된 점수로 투자 판단을 지원한다.

또, 투자 포트폴리오를 평가하는데 유용한 특허도 발견된다. 예를 들어, 기존의 과거 수익률이나 단순 변동성만으로 위험을 판단하는 방식에서 벗어나, AI가 포트폴리오 운용의 전 과정을 학습해 운용 방법, 전략 준수도, 위험 대비 성과를 통합적으로 분석하는 특허가 있다.14) AI는 구성 종목의 비중 변화와 매매 타이밍 또는 리밸런싱(rebalancing) 시점을 지속적으로 관찰하며 운용자가 설정한 전략을 얼마나 일관되게 실행했는지를 자동으로 평가하고, 동시에 과거 시장 흐름 및 변동성 구조와 자산 간 상관관계를 함께 학습해 단기‧중기‧장기 관점에서 전략별 리스크 패턴과 위험 조정 수익률을 정밀하게 계산한다. 이 특허는 단순한 수익률 변동성보다 훨씬 풍부하고 구조적인 리스크 정보를 활용해 포트폴리오 전략의 보다 신뢰성 높은 리스크 평가를 가능하게 한다.

다. 위탁매매 분야의 AI 특허

위탁매매 분야에서는 투자자의 거래 효율성을 제고하기 위한 시스템 개선 등에 AI가 활용되는 것을 관찰할 수 있다. 한 특허는 증권사의 대량 주문을 단순 규칙에 따라 기계적으로 나누는 기존 알고리즘 트레이딩 대신, 딥러닝과 강화학습(환경과 상호작용을 반복하며 보상 최대화를 학습하는 방식)을 결합한 AI가 시장 상황에 맞춰 주문 집행 전략을 스스로 설계하고 조정하게 한다.15) 이 시스템은 증권 가격과 체결 패턴 등 과거와 실시간 거래 데이터를 활용하여 증권 가격과 거래량 등의 예측값을 만들고, 이어서 이 예측값과 실제 거래 데이터를 함께 사용하여 현 시점에 어떤 속도와 가격대, 그리고 분할 방식으로 주문을 집행할지 최적의 전략을 도출한다. 그 결과, AI는 거래에 따른 자산 가격 변화와 슬리피지를 줄이고 목표 가격 대비 유리한 체결을 극대화하도록 스스로 학습 및 개선하며, 고정된 규칙에 묶여 있던 전통 알고리즘 대비 시장 적응성, 체결 효율, 리스크 관리의 수준을 크게 끌어올리는 주문 집행 자동화를 가능하게 한다.

라. 자산관리 분야의 AI 특허

자산관리 분야도 자기매매와 유사하게 시장 상황이나 증권을 분석하는 데 유용한 특허들이 발견된다. 예를 들어 한 특허는 기업 관련 뉴스를 자동 수집한 뒤, AI로 기업가치에 중요한 기사를 선별하고 기사의 주제 분류를 수행한 후 긍정/부정 감성 판별을 거쳐 각 기사를 해당 기업과 매칭하고, 공개 전후 주가 변화와 결합해 “이 뉴스가 주가에 얼마나 영향을 주었는가”를 정량적으로 확인한다.16) 이를 통해 리서치 탐색 시간을 줄이고 특정 상황에 대한 주가 변화를 효율적으로 이해할 수 있다.

또한, AI를 통해 고객에게 맞춤형 자산관리를 제공할 수 있다. 예를 들어 고객의 보유 자산 정보를 모아 현재 포트폴리오를 진단하고, 수익성, 위험 대비 성과, 안정성 중 고객에게 필요한 재무 목표에 맞춰 신규 편입 자산과 권장 비중을 제안하는 자산관리 처방 시스템도 존재한다.17) 추천 이후에는 고객이 선호 종목을 골라 가상 포트폴리오를 만들고, 다양한 대안 포트폴리오와 비교해 최종안을 확정할 수 있도록 한다. 또한 거래 이력이 부족한 종목은 유사 자산으로 자동 대체하고, 전망 데이터를 활용하는 등 다양한 데이터를 활용하여 현실성 있고 유용한 자산관리 서비스를 제공하도록 설계되었다.

마. 증권형 공모펀드 분야의 AI 특허

증권형 공모펀드 분야에는 펀드매니저가 자산운용 시 활용할 수 있는 시스템이나 규제 준수 등에 관련된 특허를 찾을 수 있다. 우선 자산운용과 관련된 특허에는 인공지능을 활용한 자산 가격 예측의 정밀도를 높이는 기술이 있다.18) 이 특허는 일‧분 단위 등 서로 다른 주기의 시계열 데이터를 통합 분석하여 시장의 미세한 움직임까지 포착하는 방법을 제시한다. 이는 기존 예측 모델이 단순히 종가를 예측하던 한계를 넘어, 다음 시점 구간의 ‘고가’와 ‘저가’를 각각 예측함으로써 투자자에게 변동성 범위와 리스크 한계를 사전에 제시해 준다. 이 발명은 인공지능이 고빈도 데이터를 실시간으로 해석해 시장 심리와 미세 구조를 반영한 예측 신호를 제공한다는 점에서, 트레이딩 전략 고도화, 리스크 관리 자동화, 시장 변동성 대응력 향상 등 자산운용 전반의 효율성을 높인다.

또 다른 특허는 장중에 자산 비율 규제를 지켜야 하는 모든 펀드에서 활용될 수 있는 실시간 규제 준수 시스템으로, 펀드가 거래를 진행할 때마다 체결 내역을 즉시 반영해 예상 순자산가치와 자산별 편입 비중을 지속 계산하고, 이를 법령, 약관, 또는 내규 기준과 비교해 편입 비율 초과 또는 위험평가액 초과 등 규제 위반 가능성을 즉시 감지한다.19) 기존에는 운용사가 장 마감 후 기준가를 계산해야만 위반 여부를 알 수 있었던 반면, 이 특허의 AI 기반 연산은 장중 수백에서 수천 건의 체결 데이터를 실시간으로 분석해 신규 위반, 유예, 또는 경고 상태를 자동 분류함으로써 운용사의 대응 속도를 크게 높이고, 복잡한 규정 계산에서 발생하던 오류를 제거하며, 규제 준수 및 리스크 관리의 정확성과 일관성을 비약적으로 향상시킨다.

바. PEF 분야의 AI 특허

PEF 분야의 AI 관련 특허는 수적으로 많지 않지만, 기업가치 분석에 활용될 수 있는 기술들이 일부 확인된다. 예를 들어, PEF는 구조조정 가능성이나 성장 잠재력을 지닌 저평가 기업을 선별해야 하는데, 이 과정에서 AI 기반 평가와 예측 기술이 유용하게 적용될 수 있다. 한 특허는 신문, 방송, 온라인 기사와 댓글, 공시, 국가정책, 천재지변, 기술보고서, 환율, 금융정보, 주식시장 동향 등 온라인에 흩어진 방대한 공개 정보를 수집해 AI가 분석하여 그 정보가 상장사 주가에 어떤 영향을 미치는지 평가하는 시스템을 제안한다.20) 다양한 정보에서 추출한 정보가 특정 종목 주가에 미치는 영향을 추정해 예상 수익률 방향을 제시한다. 그 결과 AI가 수많은 뉴스, 정책, 시장 신호를 동시에 반영한 ‘정보 기반 주가 영향 평가’를 제공함으로써 PEF가 저평가된 상장기업을 더 빠르고 체계적으로 찾을 수 있게 해준다.

사. 부동산/특별자산 펀드 분야의 AI 특허

부동산/특별자산 펀드의 경우에도 가용한 데이터를 활용하여 시세 또는 미래 가격을 예측하려는 특허들이 발견된다. 예를 들어, 재건축 투자 수익성 예측 기술 특허가 있으며, 과거 유사 단지 사례와 각종 자료(건물‧토지‧지자체 조례‧조합 정보)를 불러와 단지를 분석한 뒤, AI로 사업시행인가나 입주 시점 같은 사업 일정을 추정하고 예상 공사비, 예정 분양가와 입주 시점 매매가를 산출해 미래 시점의 수익성을 계산한다.21)

아. 자문 분야의 AI 특허

자문 분야에서는 외부 및 내부 데이터베이스를 활용하여 고객에게 비대면으로 자문하는데 기반이 되는 특허들이 발견된다. 예를 들어, 한 특허는 금융 분야의 전문 용어와 금융 지식을 반영한 금융 특화 AI 언어모델을 구축해 기존 챗봇이 처리하지 못하던 복잡한 금융 질의에 대해 의도를 정교하게 분류하고, 관련 문서를 자동 검색하고 이해하여 정확한 답변을 제공한다.22) AI는 사용자의 질문 의도를 파악하고 실시간 금융 뉴스, 보고서, 공시 데이터에서 핵심 문장을 정확히 찾아 답변함으로써 기존의 키워드 기반 검색이나 규칙 기반 챗봇에 비해 정확도와 문맥 이해력을 크게 향상시키는 방식으로 금융 상담 자동화를 고도화하는 효과를 제공한다.

또한, 로보 어드바이저와 관련된 특허도 빈번히 발견된다. 인공지능과 규칙 기반 분석을 결합해 ‘개인 맞춤형 투자 판단’을 도와주는 기술이다. 예를 들어, 투자자가 관심 있는 재무지표나 가치평가 기준을 선택하면, 시스템이 그 기준에 따라 종목을 자동으로 선정하고 과거 시장 데이터를 분석해 적정 보유 기간과 예상 수익률을 계산하는 식이다.23) 여기에 뉴스의 긍정‧부정과 같은 감성분석 결과까지 반영해 종목을 점수화하고 순위를 매기도록 설계되었으며 투자자는 어떤 종목이 유망한지 한눈에 파악할 수 있다. 각 투자 종목에 대해 미래 기간 수익률에 대한 구체적인 판단 근거를 제시해주는 지능형 투자 조언 시스템이다.

4. 금융 AI 특허 분석 시사점

금융투자업에서 인공지능(AI)의 활용은 과거 단순 자동화 수준에서 벗어나 점차 고도화되고 있다. 정형 데이터 기반의 분석, 이상거래 탐지, 고객 응대, 보고서 작성 자동화 등 다양한 영역에서 AI가 도입되면서 업무 효율성 제고와 비용 절감 효과가 나타나고 있다. 특히 B2B 스타트업이 제공하는 AI 솔루션이 다수 특허를 확보하며 시장 진입을 가속화하고 있으며, 이는 금융회사들이 외부 기술 의존도를 높이는 동시에 제3자 리스크 관리 필요성을 증대시키는 결과를 낳고 있다.

특허 분석 결과, 국내 금융투자업 내 AI 활용 가능성은 산업별 그리고 밸류체인별 활동에 따라 편차가 존재한다. 반복적이고 정형화된 업무에서는 비교적 도입이 용이하지만, 비정형적이고 맥락적 해석이 중요한 업무에서는 AI가 충분한 성능을 발휘하기 어렵다. 여기에 더해, 데이터 접근성과 구조화 수준의 부족, 보안 문제, 개인정보보호 체계 및 내부 거버넌스의 미비는 해당 영역에서 AI 활용 가능성을 저해하는 구조적 제약으로 작용한다. 더불어, 업무의 위험도도 AI 활용 가능성의 중요한 요인이 된다. 고위험 업무에서 발생할 수 있는 AI의 판단 오류는 단순한 기술적 문제가 아니라 대규모 재무적 손실이나 법적 분쟁으로 이어질 수 있으며, 이때 책임 소재가 불명확하다는 점은 금융기관이 AI를 적극 도입하는 데 있어 가장 큰 제도적 장벽이 된다.

이러한 한계를 극복하기 위해서는 세 가지 정책적 시사점을 제시할 수 있다. 첫째, AI 도입을 단순 반복‧정형 업무에 국한하지 않고, 비정형적이고 복잡한 업무에도 실험적으로 적용할 수 있도록 제도적 장치를 마련해야 한다. 지금까지 금융투자업에서 AI는 문서 처리, 이상거래 탐지 등 비교적 안전한 정형 업무에 집중되어 왔다. 그러나 투자자문, 포트폴리오 전략 수립, 자기매매 등 비정형적이고 맥락 해석이 중요한 업무야말로 장기적으로 가장 큰 혁신 효과를 기대할 수 있는 영역이다. 따라서 정책당국은 규제 샌드박스나 파일럿 프로그램을 활용해 이러한 고난도‧비정형 영역에서도 제한적 실험이 가능하도록 지원할 필요가 있다. 특히 파일럿 프로그램은 단기적으로는 리스크를 최소화하면서 도입 효과를 검증하는 수단일 뿐 아니라, 장기적으로는 실제 데이터를 기반으로 한 정책 설계의 근거 자료가 된다는 점에서 중요하다. 즉, 개별 금융기관의 성공‧실패 경험이 축적되면 이는 산업 전반의 학습 효과로 이어지고, 제도적 가이드라인 마련에도 활용될 수 있다.

둘째, 국가 차원의 데이터 인프라 고도화가 필요하다. 금융투자업 내 AI 확산은 결국 데이터의 품질과 활용 체계에 의해 좌우되므로, 정책 차원에서 수집‧처리 단계에서의 보안 확보, 개인정보보호 강화, 규제 준수 보장을 제도화해야 한다. 더 나아가 데이터 거버넌스를 표준화하고, 금융기관 간 데이터 공유 및 협업이 가능하도록 지원하는 정책적 장치가 요구된다. 감독당국과 업계가 공동으로 참여하는 데이터 협력 플랫폼을 구축한다면 산업 전반의 데이터 품질과 신뢰성을 제고할 수 있고, 이는 곧 AI 도입의 안정성과 지속성을 높이는 핵심 기반이 될 것이다.

셋째, 고위험 영역에서의 AI 도입은 책임성과 윤리성뿐 아니라, 설명가능성과 제3자 리스크 관리까지 포함하는 종합적 제도 정비가 필요하다. 금융투자 업무의 특성상 AI의 잘못된 판단은 곧바로 투자자 피해로 이어질 수 있기 때문에, 책임 주체를 명확히 하고 내부 통제 체계와 외부 규제 기준을 충족하는 원칙을 마련해야 한다. 동시에 AI 의사결정의 과정과 결과를 이해 가능한 형태로 제시할 수 있는 설명가능성(explainability) 확보가 필수적이며, 이는 투자자 신뢰를 높이고 규제 대응에도 중요한 역할을 한다. 아울러 금융기관이 외부 스타트업이나 솔루션 기업에 의존하는 경우가 늘어나는 만큼, 제3자 리스크 관리 역시 제도적 틀 안에서 다뤄져야 한다. 기술적 오류나 보안 취약점, 공급망 리스크가 발생할 경우 금융기관이 책임을 분담하고 대응할 수 있는 관리 체계가 마련되어야 한다. 이러한 다층적 접근을 통해서만 금융투자업은 기술 혁신과 시장 안정성, 투자자 보호라는 세 가지 목표를 동시에 달성할 수 있다.

Ⅳ. 해외 사례를 통해 본 금융투자업의 AI 활용

앞 장에서는 국내 특허 데이터를 기반으로 금융투자업에서의 AI 활용 현황을 살펴보았다. 특허 데이터가 본질적으로 미래지향적이라는 점을 감안할 때, 이를 AI 도입이 상대적으로 앞선 선진국의 실제 활용 사례와 비교하여 그 의미를 보강할 필요가 있다. 이에 따라 본 장에서는 해외 주요 금융기관의 백서와 보고서를 토대로 금융투자업에서의 AI 도입 현황을 정리하고, 특허 기술이 실제 현장에서 실용화되는 과정을 검토함으로써 참고할 수 있는 시사점을 도출하였다.

1. AI 기술의 성숙도에 따른 활용 현황

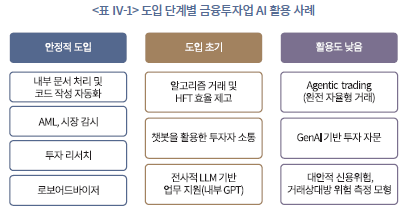

이 절에서는 해외 금융투자업계에서 활용되고 있는 AI 기반 서비스를 도입 단계별로 분류하고 활용도를 평가한다. 금융투자업은 생성형 AI의 도입으로 자동화 또는 보조가 가능한 업무의 비중이 은행업, 보험업에 이어서 매우 높은 것으로 인식되고 있으며(Accenture, 2023) 이는 2023년 한 해 동안 금융서비스업에서 약 $350억에 달하는 AI 투자가 이루어지는 결과로 나타났다(World Economic Forum, 2025). 이처럼 높은 기대의 이면에는 금융투자업 내 업무 유형과 각 업무에 적용 가능한 시스템의 발전 정도에 따라서 AI의 활용도의 차이를 확인할 수 있다.

금융투자 업계에서 활용되는 AI 기술들은 성숙도에 따라 크게 세 범주로 나눌 수 있다(<표 Ⅳ-1> 참고). 첫째는 이미 안정적으로 활용 중인 분야이며, 둘째는 초기 도입 단계로서 일부 기관에서 시범적으로 활용하고 있는 사례, 셋째는 기술 잠재력은 있으나 아직 활용도가 낮은 분야를 의미한다.

가. 안정적으로 활용 중인 AI 분야와 사례

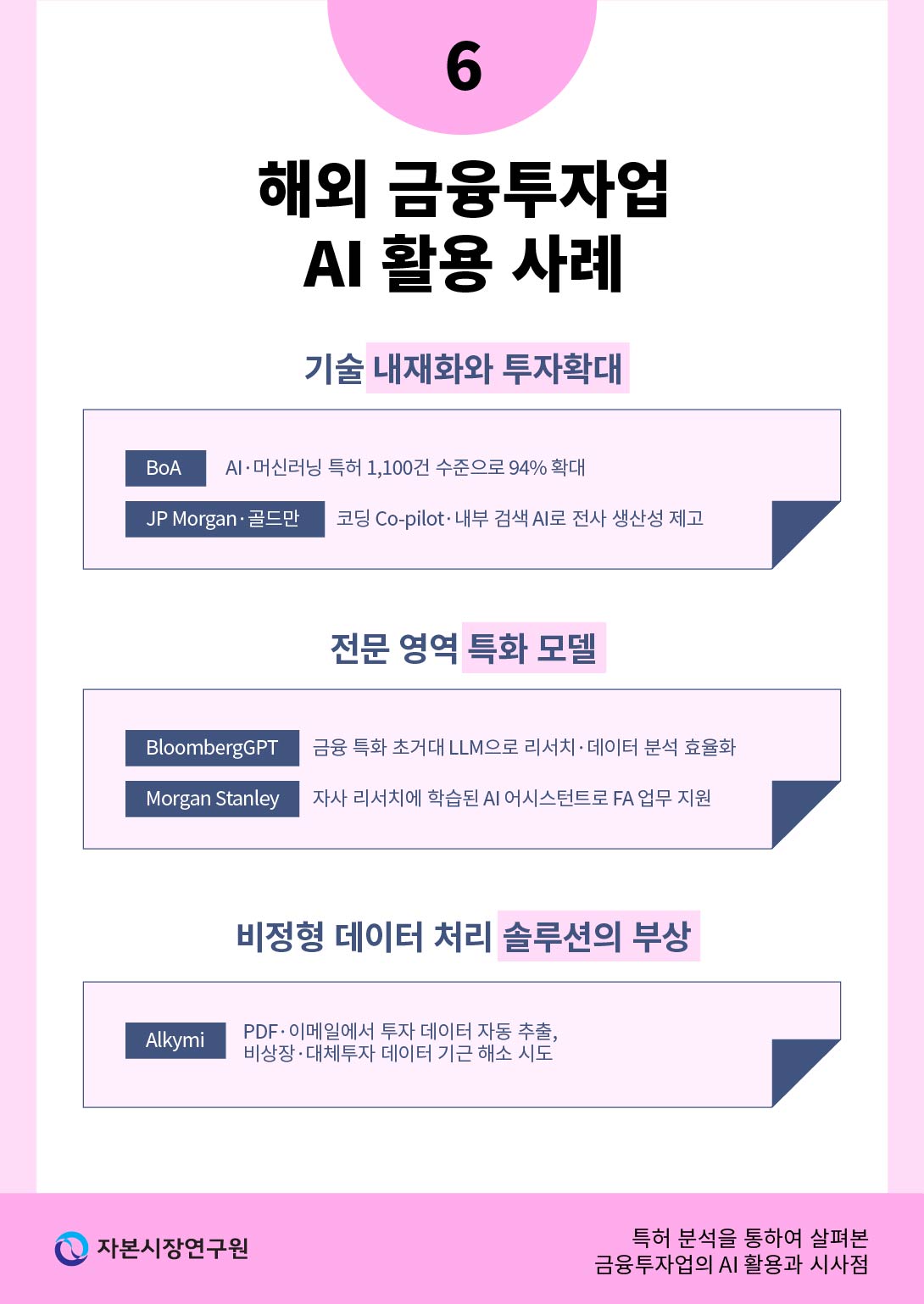

국제증권감독기구(International Organization of Securities Commissions: IOSCO)의 조사에 따르면, 금융회사들은 로보어드바이저, 투자 리서치 등에서 AI를 활발히 활용 중이며 자금세탁방지(Anti-Money Laundering: AML)와 거래 모니터링 같은 준법 감시 기능에서 AI 적용이 크게 확산되고 있는 것으로 나타났다(IOSCO, 2025). 이와 같은 분야는 이미 데이터와 성능이 충분히 축적되어 AI가 비교적 안정적인 성과를 얻을 수 있다는 점이 특징이다.

로보어드바이저는 대체로 알고리즘이 투자자의 목표와 위험 성향 등의 정보를 반영하여 포트폴리오를 자동으로 구성하고 리밸런싱 또는 자문을 제공하는 서비스를 의미한다.24) 해당 명칭이 2002년 미국에서 처음으로 사용된 이후 2010년대 중반부터 미국을 중심으로 확산되었다. 전 세계 로보어드바이저 운용자산(AUM)은 2020년대 초 급성장하여 2024년 약 1.8조 달러를 초과하는 것으로 추정되어(노성호, 2024) 이미 시장에 안정적으로 정착한 기술로 볼 수 있다.

시장감시 업무도 AI의 도입이 활발한 분야 중 하나이다. 글로벌 은행 및 증권사들은 머신러닝에 기반한 AML 및 이상거래 탐지 시스템을 광범위하게 운용하고 있는 것으로 보인다. 이와 같은 AI 기반 시스템의 도입으로 얻을 수 있는 기대 효과는 골드만삭스(Goldman Sachs)25), 시티그룹(Citigroup)26)의 예시에서 확인할 수 있듯이 주로 오경보(false positive) 확률을 경감하여 고위험 거래를 선별하고 심사 자원을 집중하는데 있다.

앞서 설명한 사례들은 주로 머신러닝 등 전통적인 데이터 기반 예측 모형의 응용 사례인 반면 생성형 AI의 발전으로 최근에는 보다 다양한 금융투자업 업무 영역의 자동화 노력이 이어지고 있다. 예를 들어 골드만삭스, JP모건 체이스(JP Morgan Chase & Co.)에서는 ChatGPT 등 생성형 AI에 기반한 코드 작성툴을 사용하여 투자은행 업무에서 필요한 소프트웨어 개발을 지원하고 있다(OECD, 2023). 이는 기술의 발전으로 AI의 안정적인 활용이 가능한 업무의 외연이 확장된 사례라고 볼 수 있다.

나. 도입 초기 단계의 AI 활용 사례

생성형 AI의 부상으로 최근 금융회사들은 대형 언어모델(LLM)을 활용한 새로운 시스템을 빠르게 도입하여 장기적인 사용 가능성을 평가하고 있다. 이 단계에 해당하는 사례는 아직 성능과 위험 요인에 대한 검증을 거치고 있지만, 성공적으로 도입될 경우 업무 절차를 혁신적으로 변화시킬 수 있을 것으로 기대된다.

금융 정보 제공 업체 블룸버그(Bloomberg)는 방대한 금융 데이터와 텍스트를 학습한 자체 LLM인 BloombergGPT를 개발하여 금융 리서치에 활용하고 있다. BloombergGPT는 블룸버그의 내부 데이터로 특화 학습되어, 애널리스트들이 신속히 금융정보를 검색하거나 방대한 리포트를 효과적으로 요약하는데 사용될 수 있다(Wu et al., 2023). 이는 도메인 특화 LLM의 성공적 사례로, 금융 전문 용어의 특수한 의미를 이해하여 분석 지원 효율을 높인 것으로 기대된다.

도메인 특화 LLM은 실무에서 고객 응대 또는 내부 업무 지원용 챗본으로 응용될 수 있다. 알려진 대표적인 사례로는 피델리티(Fidelity International)의 개인투자자용 생성형 AI 기반 지원 시스템 Freya27), 모건스탠리(Morgan Stanley)의 내부 리서치 지원용 AskResearchGPT28) 등이 있다. 다만 이와 같은 사례들에서 한계점 또한 찾을 수 있는데, 전자와 같은 경우는 일부 개인고객을 대상으로 하는 테스트 단계이며 후자의 경우 업무 보조의 성격이 강한 것으로 보인다. 이는 챗봇, 전사적 LLM 등의 보다 적극적인 AI 시스템에 대한 검증이 진행 중이고 위험관리 체계가 확립되어야 함을 의미한다.

다. 활용도가 낮거나 연구 단계에 머문 분야

한편, 일부 업무 영역은 AI 기술적 난제, 데이터 부족, 규제상의 한계 등으로 인해 여전히 활용도가 낮거나 실험적 수준에 머물러 있는 것으로 보인다. 이 단계에 해당하는 AI 시스템은 적용에 따른 잠재적 효과는 크지만, 현재 기술의 성숙도 및 신뢰성 측면에서의 한계로 실무 도입이 어려운 경우가 대부분이다.

기술 수준과 비교해서 실무 활용도가 낮은 대표적인 사례로 AI 기반 완전 자율형 트레이딩(또는 agentic trading)을 들 수 있다. 일부 선도적인 글로벌 증권사의 경우 자동화된 매매를 수행하는 AI 시스템을 시범적으로 도입하고 있는데 2017년 도입된 JP모건(JP Morgan)의 트레이딩 시스템을 그 예로 들 수 있다(Terekhova, 2017. 8. 2). 그러나 초당 수천 건의 거래와 거액의 포지션을 운용하는 경우 예측 실패에 따른 위험을 감안할 때, 인간의 감시와 개입 장치 없이 AI 에이전트가 모든 결정을 내리는 것은 시장 위험 측면에서 우려를 내포하고 있다.

2. 금융투자업 분야별 AI 활용 사례

이 절에서는 해외 금융투자업에서 AI 활용 현황을 포괄적으로 파악하고 활용 정도를 앞 절에서 소개한 금융투자업 분야별 밸류체인에 따라서 분류하였다. 이를 바탕으로 실무적인 관점에서 AI의 도입을 촉진시키는 요인을 분석하고 특허 분포를 통하여 파악한 국내 금융투자업에서의 AI 활용 가능성과 비교하였다. 특히, 일부 정성적인 분석에 한정되었지만 해외 주요 기관의 AI 기반 시스템의 활용 사례를 도입 목적 및 기능, 도입 전‧후의 업무 행태 변화를 중심으로 정리하여 실무적인 관점에서 시사점을 제시하고자 한다.

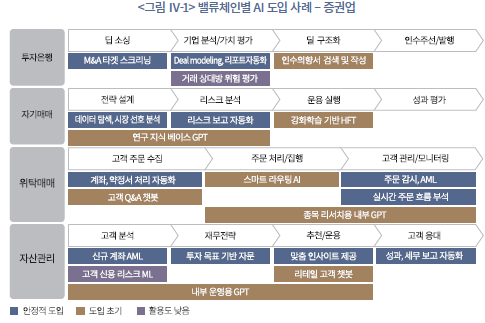

가. 증권업에서의 AI 활용 사례

해외 사례를 통하여 볼 때, 증권업의 분야별로 AI의 실제 활용도는 밸류체인 단계별로 차이를 보이는 것을 알 수 있다(<그림 Ⅳ-1> 참고). 예를 들어, 딜 소싱 과 기업 분석(투자은행), 전략 설계 및 리스크 분석(자기매매) 등 밸류체인 상위 업무에서 비교적 안정적인 AI 시스템 도입 사례가 발견되는 반면 인수주선 및 발행(투자은행), 성과평가(자기매매) 등 하위 업무에서는 도입률이 낮은 것으로 보인다. 반면, 자산관리업의 경우 전 단계에 걸쳐서 AI 기반 업무 자동화 및 효율화 사례를 발견할 수 있다.

세부 업무 분야별로 살펴보면, 투자은행업에서는 딜 소싱과 기업 가치 평가 등 비정형화된 정보의 처리 및 분석 수요가 많아 자동화를 통한 업무 효율성 개선에 대한 기대가 높은 분야를 중심으로 AI 도입 사례를 찾아볼 수 있다. 우선, 딜 소싱에는 잠재 인수 대상 기업을 탐색하고, 초기 거래 기회를 확보하는 곳에서 최근 다양한 AI 플랫폼이 해당 단계에서 도입되고 있다.29) 이들은 다양한 데이터를 통합하여 유망 기업을 추천하고 바이어 리스트를 구성하는 과정에서 AI의 분석 기능을 활용하여 대상 기업을 효과적으로 탐색하고 비용을 절감하는 것을 목표로 한다. 이는 한국 특허 분석 결과와 다른 점으로 해외의 경우 상대적으로 포괄적인 스타트업 데이터베이스와 같은 딜 소싱 단계에서 활용할 수 있는 데이터 접근성이 높은데 기인한다.

한편, 대상기업에 대한 심층 분석과 가치 평가, 위험 요인 탐색 등 실사 절차에 활용 가능한 AI 기술도 개발되고 있다. 예를 들어, Zhou et al.(2024)은 LLM을 활용하여 기업 분석 리포트를 자동으로 생성하는 AI 에이전트를 제안하였는데, 이와 같은 성과는 기업 가치평가 단계에서 AI의 도입 가능성을 높이고 있다. 반면, 인수주선 및 발행 단계에서는 알려진 AI 활용 사례를 찾기 어려운데 이는 인간의 개입이 필요하며 거래를 최종 승인하는 과정에서 책임소재가 명확해야 하는 절차이기 때문으로 볼 수 있다.

자기매매 분야에서 AI는 다른 금융투자업 분야와 비교하여 사례의 다양성은 적지만 활용성은 높을 것으로 기대된다. AI는 방대한 정형‧비정형 데이터를 학습하여 인간이 놓치기 쉬운 패턴을 탐지할 수 있다는 점에서 밸류체인의 첫 단계인 전략 설계에서 활용 가능성이 높다. 예를 들어, 딥러닝 기반의 강화학습(Reinforcement Learning: RL) 기법을 이용해 에이전트가 과거 시세 흐름과 뉴스, 감성 지표 등을 학습하고, 시뮬레이션 시장에서 다양한 전략을 시험해 최적 거래 규칙을 학습하고 이를 바탕으로 현재 실행가능한 전략을 제안할 수 있다(Yu et al., 2019).

이처럼 자기매매 업무에서 AI를 보조 도구로서 적극 활용하고 있는 대표적인 사례로 골드만삭스(Goldman Sachs)의 예시를 들 수 있다. 골드만삭스는 생성형 AI에 기반한 GS AI Assistant를 도입하여 약 10,000명 이상의 직원이 이미 사용 중인 것으로 알려져 있는데30), 이는 <그림 Ⅳ-1>에서 자기매매업의 밸류체인 상위 업무에서 사용되는 내부 연구용 GPT의 대표적인 사례로 볼 수 있다. 골드만삭스 내부의 정성적인 평가에 따르면 해당 시스템의 도입으로 대규모의 시장 데이터를 실시간으로 분석하여 트레이딩 전략을 고도화하였으며 이를 통해 직원은 (1) 문서 작성 업무에 소모되는 시간을 크게 줄이고 (2) 전략적 판단을 정교화하는데 집중하여 업무 효율성이 크게 증가한 것으로 나타났다.31)

위탁매매 업무에서는 데이터 분석 및 보고 영역에서 AI 기반 자동화 노력이 활발한 반면 고객과의 소통이 중요한 영역에서는 상대적으로 활용이 저조한 것으로 보인다. 대표적인 활용 사례는 고객 주문 수집 단계에서 찾을 수 있다. 이 단계에서는 고객의 매매 의사를 접수하고, 주문 요청을 정제하며 내부 시스템으로 전달하는 기능이 중심이 되는데, AI는 챗봇 또는 디지털 인터페이스를 활용하여 고객 주문 접수와 초기 안내 역할을 수행할 수 있다. 대표적인 사례로 일본 노무라증권에서 도입한 AI 챗봇 ‘Alli’를 들 수 있는데, 이를 통하여 고객이 앱 내에서 투자 및 계정 관련 문의를 하면 자동으로 대응하여 응답 속도 향상 및 운영 리소스 절감 효과가 관찰되었다(Allganize, 2025. 4. 16). 이 사례는 브로커리지 고객 접점에서 챗봇이 고객 주문 수집 또는 초기 문의 대응 역할을 일부 수행할 수 있음을 보여준다.

자산관리업의 경우 AI 기반 시스템의 도입이 가장 활발하여 <그림 Ⅳ-1>에서와 같이 전 분야에 걸쳐서 안정적인 활용 사례를 확인할 수 있다. 우선, 고객 분석 단계에서 AI는 고객 데이터를 종합적으로 분석하여 위험 성향, 유동성 선호, 미래 자금 유입 가능성 등을 정량화할 수 있다. 일례로 UBS는 AI를 활용하여 자문가에게 고객 인사이트를 제공하는 시스템을 도입하였다. 이 시스템은 고객의 잔고 흐름, 포트폴리오 변화, 시장 동향 등을 분석하여 AI 자문 시스템이 다음 대화 주제나 고객 관심 영역을 파악하도록 도울 수 있다.32) 이어서 투자상품 추천 및 운용 단계에서 AI는 과거 데이터를 학습한 모형과 시뮬레이션 등을 통해 인간 관리자가 고려하기 어려운 조합을 제안할 수 있다. 예를 들어, Karzanov et al.(2025)은 강화학습 에이전트를 활용해 거래 비용을 고려한 보상 함수를 설계하고, 과거 데이터를 동적으로 학습하여 기존의 60/40 벤치마크(주식 60%, 채권 40%)보다 성과를 개선할 가능성을 보여주고 있다.

자산관리업 전 영역에 대응하는 AI 활용 사례로는 모건스탠리(Morgan Stanley)에서 GPT-4를 기반으로 자체 개발한 AI 시스템을 통하여 고객에게 투자 조언을 하고 전문가가 맞춤화된 대응을 할 수 있도록 지원하는 사례를 들 수 있다(OECD, 2023). 해당 시스템은 자산관리 상담사들이 챗봇과의 자연어 질의응답을 통해 편리하게 내부 DB(예: 리서치 보고서 등)에 기반한 투자 인사이트를 제공받을 수 있으며 회의 내용과 이에 대응하는 사후처리를 자동화하는 등 내부 업무 절차의 효율성을 제고하는 것을 주요 기능으로 한다. 이와 같은 AI 기반 시스템의 도입은 내부 업무 절차 측면에서 크게 두 가지 변화를 초래한 것으로 나타났다. 첫째, 상담사는 AI가 준비한 초안을 바탕으로 자료의 탐색과 정리에 소모되는 시간을 줄이고 전략 및 고객 관계의 강화에 집중할 수 있게 되었다. 둘째, 회의 후에 문서 및 이메일 작성에 소모되는 시간을 단축하여 특히 고객에 대한 응대 속도를 개선한 것으로 나타났다(Gomes, 2025. 6. 9).

나. 자산운용업 및 자문업에서의 AI 활용 사례

자산운용업 및 자문업 분야의 경우, 앞 절에서 살펴본 증권업의 사례와 비교해서 AI의 안정적인 도입 사례가 밸류체인 전반에 걸쳐서 분포하고 있는 것으로 나타났다(<그림 Ⅳ-2> 참조). 이는 앞서 Ⅳ장 1절에서 논의한 바와 같이 기술적인 완성도가 비교적 높은 AI 시스템이 자산운용 및 자문업에 적용 가능한 경우가 많기 때문으로 보인다. 다만, 각 사례별로 실제 효과는 차이를 보이는데 이는 아래에서 업무 영역별로 보다 자세히 설명하였다.

공모펀드의 경우 펀드 기획 단계부터 운용, 이후 공시와 사후관리 단계에서까지 AI의 적용 사례가 나타나고 있다. 펀드 기획 단계에서는 운용사가 새로 운용할 펀드의 전략, 투자 테마, 벤치마크 구성, 제약 조건 등을 설계하는데, 이 과정에서 AI는 시장 트렌드 탐색, 지수 구성 후보군 스크리닝, 테마 분석 등을 보조할 수 있다. 이어서 펀드의 운용 및 판매 단계에서는 포트폴리오 구성, 종목 매매, 리밸런싱 등의 업무와 동시에 펀드를 투자자에게 판매하는 마케팅 활동이 포함된다. 마지막으로 공시 업무 단계에서는 자연어 처리, 보고서 자동 생성 등의 기능을 바탕으로 AI가 투자 적격성, 투자 제한, 지분 공시, 운용 실적 공시 등 규제 준수 및 보고 업무를 보조할 수 있다. 예를 들어, Vamvourellis et al.(2022)은 펀드 또는 ETF의 전략 설명서 또는 운용 보고서 텍스트를 자연어 처리(Natural Language Processing: NLP) 모델로 분석하여 해당 펀드의 분류를 자동으로 학습하는 방법을 제안하였다. 이와 같은 사례는 공시 업무나 분류 업무에서 AI가 텍스트 기반 정보를 자동 처리할 수 있음을 보여주어 펀드 운용사와 더불어 감독기관에서도 응용이 가능할 것이다.

펀드 운용에 있어서 AI 시스템 도입의 대표적인 사례로는 블랙록(BlackRock)이 자사의 Aladdin 플랫폼에 Copilot 기능을 도입한 것을 들 수 있다.33) 이 기능은 시장 데이터, 리서치 노트, 리스크 지표 등을 통합하여 실시간 질문 응답, 인사이트 제공을 수행하여 AI가 펀드 기획 초기 단계의 정보 탐색과 아이디어 생성 지원 역할을 수행할 수 있음을 보여주고 있다. 이와 같은 시스템의 도입으로 포트폴리오 매니저는 AI가 준비한 초안을 바탕으로 리서치에 소모되는 시간을 단축할 수 있으며, 특히 종목 선정에 특화된 LLM을 사용하여 빠르게 투자 후보군을 제안하고 매니저가 이를 검토하는 방식으로 업무 효율을 크게 향상시킬 수 있다.34)

PEF의 경우 공모펀드와 달리 비공개 시장에서 활동하므로 정보 비대칭이 크고 활용 가능한 데이터가 제한적이라는 특징이 있다. 이와 같은 한계를 극복한 사례로서 Schroders에서는 AI 기반 내부 업무 보조 도구인 Genie를 개발 및 도입한 경우를 들 수 있다(Ellison, 2023. 7. 21). 이 기술의 도입 목적은 리서치 및 투자 대상 분석 과정에서 소모되는 업무 시간을 단축하고 특히 (텍스트 기반) 비정형 데이터에 대한 접근성을 강화하여 유용한 정보를 효과적으로 추출하는데 있다. Schroders의 내부 분석에 따르면 전체 직원의 약 25%가 정기적으로 AI 기반 리서치 보조 시스템을 사용하고 있으며 이는 더 많은 기업과 투자군을 검토하고 실사(due diligence)할 수 있다는 점에서 효과를 얻고 있는 것으로 보인다.

부동산과 특별자산 펀드 분야에서는 예측 모형에 기반한 실사 업무 보조와 더불어 구조 설계 업무, 운영 업무 일부에서 AI 활용 사례를 확인할 수 있다. 기술 및 법무 실사 단계에서는 법률 문서 자동화 도구를 통해 부동산 관련 계약서(임대차 계약, 매매계약서, 융자 문서 등)의 조항을 자동으로 분석하고 요약하여 초안을 빠르게 검토하거나 위험 조항을 확인할 수 있도록 한다.35) 다음으로 투자 구조를 설계하고 수익을 분배하는 단계에서는 레버리지 구조 설정, 자금 흐름 시뮬레이션, 위험 분할 방식 등을 설계하는데 AI는 시나리오 분석, 현금흐름 예측, 구조 비교 등을 보조할 수 있다. 다양한 부동산테크(PropTech) 기업은 AI 기반 예측 모델을 이용해 특정 지역의 부동산 가격 상승 추세, 임대 수요 변화, 유동 인구 흐름 등을 산출하고 이를 기반으로 투자 구조를 설계할 수 있도록 돕는 서비스를 제공하고 있다.36)

투자자문 및 일임업의 경우 알고리즘 기반 포트폴리오 최적화 모형의 성숙도가 다른 AI 시스템과 비교하여 높으며 시스템 최적화에 사용할 수 있는 데이터 자원이 상대적으로 풍부하여 밸류체인 전 단계에서 활용 사례를 찾아볼 수 있다. 먼저 고객의 재무 상태, 투자 목표, 위험 선호 등을 정확히 파악하기 위하여 AI는 과거 투자 이력과 더불어 비정형 행동 패턴 등을 분석하여 정교한 고객 프로필을 구성할 수 있다. 예를 들어, Khonsha & Sadeqi(2024)는 투자자의 설문 응답과 거래 이력 데이터를 입력 정보로 사용하여 모형이 은퇴 목표 달성 확률, 유동성 선호도 등을 정량화하고, 고객을 여러 위험 계층으로 분류하는 방식을 제안한다. 고객의 성향을 파악한 후 자문 단계에서 AI는 다양한 전략 후보군을 분석하고 모의 운용 결과를 바탕으로 추천 포트폴리오를 제시하는 역할을 할 수 있다. 로보어드바이저는 이 단계에서 이미 폭넓게 활용되면서 전 세계적으로 시장 규모를 확대하고 있으며(노성호, 2024) 이는 국내 또한 마찬가지이다(이성복, 2021). 다만, 종목 추천에서 나아가 주문의 자동 집행의 경우 규제 등 실무적인 한계로 인하여 기술의 발전 수준과 비교하였을 때 실제 업무에서 확산 속도는 느린 것으로 파악되고 있다(OECD, 2023). 마지막으로 고객과의 커뮤니케이션 단계에서 AI는 자동화와 모니터링 기능을 강화할 수 있다.

투자자문업에서 대표적인 AI 도입 사례로는 JP모건채이스(JP Morgan Chase)를 들 수 있다. JP모건은 자산운용 및 자문 분야에서 생성형 AI 기반 서비스를 전사적으로 도입하여 리서치 보조, 고객 맞춤 상담, 운영 자동화 등에 활용하고 있다(Anand, 2025. 5. 6). JP모건에서 AI 기반 시스템을 도입한 이후 업무 절차 측면에서 리서치 초안 준비를 AI가 보조하도록 변화하였으며 이는 특히 시장 환경이 급변하는 상황에서 급증하는 고객의 문의에 효과적으로 대처하는 성과를 얻은 것으로 나타났다. 특히, JP모건의 내부 자료에 따르면 2024년 총 매출액이 전년대비 20% 증가한 데 AI 시스템의 도입이 기여하였으며 동시에 이상거래 탐지, 운영 효율성 제고 등으로 약 15억 USD의 비용 절감 효과를 얻고 있는 것으로 알려져 AI 시스템이 실질적인 효용을 창출하고 있는 것을 알 수 있다.

3. 금융투자업 내 AI 도입의 실무적 시사점

가. AI 도입 정도의 결정 요인

앞서 Ⅲ장에서 특허 분석을 통해 금융투자업 내 AI 도입 가능성이 업무의 정형성, 데이터 접근성, 그리고 고위험 정도에 따라 달라진다는 점을 확인한 바 있다. 이어 해외 실제 사례 분석에서는 이러한 요인들이 현장에서 어떻게 작동하는지, 각 금융기관이 AI를 어떤 방식으로 활용하고 있는지, 그 성과를 확인할 수 있었다. 본 절에서는 이러한 분석을 바탕으로 금융투자업에 AI를 도입할 때 실무적으로 고려해야 할 시사점을 정리하고자 한다.

해외 금융투자업의 사례를 종합적으로 살펴보았을 때, AI 도입 수준은 기술의 성숙도, 비용 대비 효과, 기술적 한계라는 세 가지 요인에 의해 주로 결정되는 것으로 볼 수 있다. 우선 금융투자업 내 AI 도입은 산업 서비스의 성숙도에 따라 크게 차별화된다. 내부 운영 자동화, 자금세탁방지(AML), 투자 리서치와 같이 업무 구조가 정형화되어 있고 데이터 접근성이 높은 영역은 이미 AI를 활용한 새로운 업무 방식이 상용화 단계에 도달하거나 근접한 상태다. 이러한 분야에서는 Ⅱ장에서 살펴본 바와 같이 다양한 특허가 출원되어 있고 실무에서 적용 가능성이 충분히 검토되어 도입 장벽이 상대적으로 낮다. 반면, 자동화 매매나 고빈도 거래(HFT)와 같이 실시간 연산과 빠른 의사결정이 필요한 분야는 여전히 실험적인 단계에 머물러 있다. 이와 같은 분야에서는 AI의 성능과 안정성에 대한 추가적인 검증이 필요하며 규제 리스크 또한 검토할 필요가 있다. 따라서 기술 성숙도가 높은 영역에서는 적극적인 도입이 가능하나, 불확실성이 높은 영역은 규제 샌드박스나 시범사업 형태로 제한적 적용이 적절할 수 있다.

AI 도입의 속도와 범위를 결정하는 두 번째 요인으로는 개발 비용 대비 기대되는 비용 절감 및 생산성 증가 효과를 의미하는 ROI를 들 수 있다. 내부 문서 처리, 이상 거래 탐지, 투자 리서치와 같은 업무는 이미 구조화된 데이터가 충분히 확보되어 있어 낮은 비용으로도 효율적인 시스템 구축이 가능하다. 동시에 운영 효율성과 생산성을 크게 개선할 수 있어 ROI가 높은 대표적 영역이라는 특징이 있다. 따라서 글로벌 금융기관들은 이들 분야를 AI 도입의 최우선 대상으로 삼고 있으며, 이는 곧 시장 내 확산 속도가 빠르게 나타나는 이유이기도 하다.

반면, 포트폴리오 최적화, 로보어드바이저, 그리고 HFT용 AI 시스템 등은 비정형 데이터 처리와 규제 적합성 검토가 요구되어 개발 비용이 높고, 운영 인프라 투자 규모도 상당하다. 그러나 그에 비해 단기적 비용 절감 효과는 크지 않아 ROI가 낮은 편이다. 따라서 금융기관은 도입 우선순위를 정할 때 단순히 기술 가능성만을 기준으로 하기보다는 ROI 관점에서 효율성을 평가할 필요가 있다. 나아가 단기적으로는 비용 대비 효과가 높은 영역에 집중해 성과를 조기 확보하고, 장기적으로는 ROI가 낮지만 경쟁 우위를 확보할 수 있는 분야를 전략적으로 준비하는 균형 잡힌 접근이 필요하다.

마지막으로 금융투자업 내 AI 활용도 차이에는 기술 인프라의 한계가 중요한 결정 요인으로 작용한다. 특히 실시간 대규모 연산이 필요한 HFT나 대량 주문 관리와 같은 영역은 현재의 연산 자원으로는 전면적 적용이 어렵다. 또한 자동화 매매가 확대되면 거래 회전율 관리나 대규모 주문 충격에 대한 인간 관리자의 통제력을 약화시킬 수 있으며, 이는 감독당국의 시장 안정성 및 투명성 규제 원칙에 부합하지 않을 수 있다. 데이터 품질 문제 또한 중요한 제약 요인으로, 특히 비상장기업이나 사모펀드 관련 데이터처럼 제한적이고 비정형적인 환경에서는 분석 결과의 신뢰도가 낮아 AI가 보조적 역할에 머무르고 있다.

나. 금융투자업계의 AI 도입 시 고려 사항

금융투자업계가 AI를 효과적으로 도입하기 위해서는 기술적인 가능성과 한계를 명확하게 인식하고 투자 대비 기대 효과를 함께 고려하는 단계적 접근이 필요하다. 구체적으로는 앞서 설명한 AI 도입 정도의 결정 요인에 근거하여 아래와 같은 4가지 원칙을 제안한다.

첫 번째로 기술의 성숙도에 기반한 도입 전략을 수립하는 것이다. 기술 성숙도가 높은 내부 문서 관리, AML, 투자 리서치 분야에서는 신속히 AI를 상용화해 비교적 단기간에 업무 효율성을 높이는 성과를 얻을 수 있다. 반면 기술 불확실성이 높은 자동화 매매나 리스크에 민감한 분야는 제한된 범위에서 시범 적용을 통해 성능과 안정성을 우선 검증하는 것이 바람직하다. 이를 통해 기술 도입에 따른 위험을 통제하면서도 혁신 경쟁력을 축적할 수 있다.

다음으로 ROI 중심의 투자 우선순위를 설정할 필요가 있다. 기술 자체의 우수성 또는 도입의 가능성보다 투자 대비 효과를 중심으로 우선순위를 정해야 한다. 단기적으로는 비용 절감과 생산성 개선이 즉시 가능한 영역에 집중하되, 장기적으로는 차별적 경쟁력을 제공할 수 있는 AI 기술—예컨대 정교한 리스크 분석이나 맞춤형 자문 알고리즘—을 전략적으로 육성하면 투자 대비 성과를 단기와 장기에 분산해서 지속적으로 실현시킬 수 있다.

세 번째로 AI 인프라 및 데이터 품질을 개선하기 위한 노력을 지속해야 한다. AI의 성능은 데이터 품질과 연산 인프라에 크게 좌우된다. 따라서 금융기관은 장기적 관점에서 데이터 정제, 표준화, 보안 체계 구축에 투자하는 것이 요구되고 있으며, 나아가 고성능 연산 환경을 구축하여 AI 기반 서비스를 구현할 수 있는 인프라를 구축할 필요가 있다. 이와 같은 기반 설비에 대한 투자는 AI 도입의 신뢰성을 높이고, 장기적으로는 운영 비용을 절감시키는 효과를 기대할 수 있다.

마지막으로 규제 환경의 변화에 대응할 수 있는 역량을 강화할 필요가 있다. 금융투자업은 대표적인 규제 산업이라는 측면에서 AI 기반 서비스의 도입 또한 현재 규제 및 감독 체계, 그리고 앞으로 변화할 규제 환경에 영향을 받을 것으로 예상할 수 있다. 국내 및 해외 관련 규제 환경을 살펴볼 때, 금융감독 기구는 금융업권에서 활용가능한 AI에 대하여 추상적인 원칙 및 가이드라인을 제시하여 안정적인 확산을 유도하고 있다. 발표된 사례에서 공통적으로 발견되는 요소는 공정성(fairness), 투명성(transparency), 책임성(accountability), 윤리성(ethics)37) 등으로 금융투자업계에서는 도입하고자 하는 AI 시스템이 이와 같은 원칙에 부합하는지를 자체적으로 검증하려는 노력이 필요하다. 특히, 국내에서는 2026년부터 시행되는 AI 기본법 및 시행령에서 AI의 사용에 따른 위험에 대한 고시 의무를 부과하고 있는 만큼 금융 서비스에서 AI 도입시에도 이에 대한 준비가 필요할 것으로 보인다.38)

Ⅴ. 맺음말

본 연구는 특허 데이터를 활용해 국내 금융투자업의 AI 도입 양상을 다각도로 분석하고 AI 기술이 금융 서비스 가치 사슬에 어떤 영향을 주고 있는지 분석하였다. 금융 분야 AI 특허 출원은 빠른 속도로 증가하고 있으며, 동시에 통계적 머신러닝 중심의 단순 예측 모델에서 딥러닝, 대형 언어 모델, 생성형 AI로 이어지는 질적 고도화를 동반하고 있다. 또한, AI 기술 변화에 발맞춰 텍스트‧음성‧이미지 등 비정형 데이터까지 포괄하는 방향으로 진화하고 있다.

한편, SaaS 스타트업들이 금융투자 서비스와 관련된 기능을 보유한 AI 특허의 상당 부분을 차지하며 혁신을 선도하고 있고, 이로 인해 금융회사는 자체 R&D보다는 외부 기술 기업과의 협업을 통한 외주화된 혁신 전략에 크게 의존하는 구조가 형성되고 있다. 이는 최신 기술을 빠르게 도입할 수 있는 반면, 운영과 보안 측면의 제3자 리스크 관리 체계를 정교하게 구축해야 한다는 과제를 안고 있다.

업무 영역별로는 AI가 금융투자업 전 부문에 균질하게 확산되기보다는 효율성과 확장성이 극대화될 수 있는 특정 영역에 편중되어 있다. 이러한 격차에는 업무의 정형성, 데이터 접근성, 고위험 분야의 AI 도입 리스크라는 세 가지 구조적 요인이 존재하며, 특히 비공개 또는 파편화된 데이터가 많은 영역에서 ‘데이터 기근’이 기술 발전의 병목으로 작용하고 있다.

이 문제를 해소하기 위해서는 개별 기업의 노력만으로는 한계가 있으며, 국가 차원의 지원이 요구된다. 정책적으로 고위험‧비정형 업무에 대해서도 규제 샌드박스와 파일럿 프로그램을 적극 장려해 일정한 조건과 한도 내에서 AI를 실험적으로 도입하고 성과와 리스크를 체계적으로 검증할 수 있는 환경을 조성할 필요가 있다. 나아가 국가 차원의 데이터 인프라를 정비하고 표준화된 데이터 거버넌스를 구축해 금융기관 간 안전한 데이터 공유와 협업을 뒷받침하여야 한다. 더불어, 설명가능성, 책임성, 윤리성, 그리고 제3자 리스크 관리를 포괄하는 종합적 제도 정비를 통해 기술 혁신과 시장 안정성, 그리고 투자자 보호라는 세 가지 목표를 균형 있게 달성할 수 있는 규제‧감독 체계를 마련해야 한다.

해외 사례는 국내 금융투자업의 AI 도입 시 실무에서 활용할 수 있는 중요한 시사점을 제공한다. 금융투자업 내 AI 도입은 사업 내 관련 기술의 성숙도, 비용 대비 효과(ROI), 그리고 인프라 제약이라는 세 가지 핵심 요소에 따라 뚜렷한 차이를 보인다. 운영 자동화, AML, 투자 리서치와 같이 성숙도가 높고 ROI가 큰 영역은 신속히 도입해 성과를 확보할 필요가 있으며, 반대로 자동화 매매나 HFT와 같이 기술적 불확실성과 인프라 부담이 큰 분야는 규제 샌드박스 등을 통해 제한적‧실험적으로 추진하는 것이 바람직하다. 또한 포트폴리오 최적화나 로보어드바이저 등 ROI가 낮지만 장기적으로 경쟁력을 제공할 수 있는 분야는 전략적 관점에서 단계적으로 준비해야 한다. 아울러 데이터 품질, 연산 자원, 통제권 문제 등 인프라적 제약을 해소하기 위해 금융기관의 장기적 투자와 감독당국의 제도적 지원이 병행되어야 한다. 종합하면, 금융투자업계는 AI 도입을 단순한 기술 적용 차원을 넘어, 성숙도‧ROI‧인프라를 균형 있게 고려한 전략적 접근을 통해 안정성과 혁신을 동시에 확보해야 한다.

종합적으로 볼 때, 금융투자업에서 AI의 활용 범위는 더욱 확대될 것으로 기대된다. 그러나 단순한 기술 도입만으로는 충분하지 않으며, 데이터 인프라와 거버넌스 강화, 책임성과 윤리 기준 정립, 그리고 해외 사례를 반영한 단계적 확산 전략이 동시에 추진되어야 한다. 이러한 체계적 노력이 병행될 때, 국내 금융투자업은 AI를 통해 혁신성과 안정성을 함께 확보하며 글로벌 경쟁력을 강화할 수 있을 것이다.

1) UN(2025)

2) World Economic Forum(2025)

3) 특허출원은 개인이나 기업이 발명한 기술과 아이디어를 명세서로 정리해 지식재산처에 제출하고 심사를 받아 특허 등록을 받기 위한 절차이다.

4) AI 관련 단어에는 ‘인공지능’, ‘Artificial Intelligence’, ‘머신 러닝’, ‘기계 학습’, ‘Machine Learning’, ‘딥러닝’, ‘심층 학습’, ‘Deep Learning’, ‘자연어 처리’, ‘Natural Language Processing’, ‘신경망’, ‘Neural Network’, ‘거대언어모형’, ‘Large Language Model’ 등을 포함하였다.

5) 지식재산처에 따르면 2024년 특허 심사 통과율은 74.6%였다.

6) 구체적으로 OpenAI의 ‘gpt-4o-2024-08-06’ 모델을 분석 도구로 채택하였다.

7) 특허심사를 위해 제출된 발명은 출원 직후 바로 공개되는 것이 아니며, 일반적으로 출원일로부터 약 18개월이 지난 시점에 공개된다. 이 기간은 국제적으로 표준화된 공개 지연 제도로, 한국지식재산처(KIPO), 미국지식재산처(USPTO), 유럽지식재산처(EPO) 모두 유사한 공개 주기를 가지고 있다.

8) 하나의 특허는 여러 개의 AI 기능을 포함할 수 있다. 예를 들어, AI를 통해 실시간으로 뉴스를 분석한 뒤 챗봇을 이용해 투자자에게 종목을 추천하는 경우, 해당 특허는 뉴스 분석 AI 기능과 AI 챗봇 기능을 동시에 보유한 것으로 볼 수 있다.

9) 2025년 11월 기준, 증권형 공모펀드는 공모펀드 시장의 약 60%를 차지하고 있다. 부동산펀드는 전체 사모시장의 약 25%, 특별자산펀드는 약 21%를 차지하고 있으며, 전체 부동산펀드의 약 99%, 특별자산펀드의 약 95%가 사모시장에서 운용되고 있다. 본 보고서에서 PEF는 과거 ‘경영참여형 사모펀드’로 분류되던 기관전용 사모펀드를 의미한다.

10) Lin et al.(2021), OpenAI(2023)

11) 광운대학교 산학협력단, 2025, 앙상블 분류 모델을 이용한 스타트업 미래 가치 예측 방법, 이를 수행하는 장치 및 컴퓨터 프로그램(KR102808558B1)

12) 주식회사 비즈부스터, 2019, 딥 러닝 기반 기업 신용 평가 서버 및 이를 이용한 기업 신용 평가 방법(KR102047859B1)

13) 주식회사 웨이커, 2023, 복합 데이터 처리 알고리즘 기반 투자 대상 기업 분석 솔루션 및 장치(KR102554443B1)

14) 우리투자증권 주식회사, 2012, 운용과정 기반의 포트폴리오 리스크 평가 방법 및 시스템(KR101139626B1)

15) (주)크래프트테크놀로지스, 2020, 증권 거래를 위한 주문 집행을 수행하는 서버 및 방법(KR102124978B1)

16) 주식회사 리드그로우 & 성균관대학교산학협력단, 2025, 기업 뉴스 기사가 주가에 미치는 영향력을 확인하는 전자 장치, 동작 방법 및 저장매체(KR20250057582A)

17) 주식회사 프리즘투자자문, 2025, 고객 금융 자산 관리를 위한 자산 진단 및 적정 투자 처방 안내 방법 및 시스템(KR20250104759A)

18) 딥프록시마 주식회사 & 유치헌, 2015, 고빈도 시계열 데이터 처리를 통한 자산 가격 예측 방법(KR20250007787A)

19) 신한아이타스 주식회사, 2019, 펀드의 운용 규제 사항들의 위반 여부를 장중에 판단하는 서비스를 제공하는 방법 및 장치(KR102051045B1)

20) 주식회사 더플랜코퍼레이션, 2021, 공개정보 빅데이터 분석에 의한 상장사 주가 영향 분석평가 시스템(KR20210136523A)

21) 한국과학기술원, 2025, 미래시점의 재건축 투자 수익성 예측 방법 및 그 시스템(KR20250027322A)

22) 아일리스프런티어 주식회사, 2025, 금융 용어 언어 모델에 기반하여 금융 도메인의 다양한 질의에 대한 의도를 분류하고 및 답변을 검색하는 방법 및 시스템(KR102850753B1)

23) 주식회사 똑똑한개발자, 2025, 투자기준모델 기반 로보 어드바이저 제공 시스템(KR102805749B1)

24) 로보어드바이저라는 명칭에 대한 법적인 정의가 명확하지 않아 다소 다른 방식으로 사용되는 경우가 있으나(이성복, 2021) 본 연구에서는 금융투자업 중에서도 자산운용업에서 사용되는 알고리즘 및 AI 기반 서비스를 의미한다.

25) DigitalDefynd(2025b)

26) DigitalDefynd(2025a)

27) Fintech Finance News(2025. 9. 22)

28) Morgan Stanley(2024. 10. 23)

29) 현재 서비스되고 있는 사례로는 Grata(https://grata.com/), Sourcescrub(https://www.sourcescrub.com/) 등이 있다.

30) Reuters(2025. 6. 23)

31) DigitalDefynd(2025b)

32) UBS의 AI 기반 금융자문 지원 시스템에 대한 소개는 Cordeira(2025)를 참고

33) Nachtigal(2024. 9. 30)

34) 블랙락에서 이와 같은 목적으로 사용하는 내부 모형을 Thematic Robot이라고 이름 붙였으며 이는 기반 모형인 GPT과 비교하여 시장 수익률에 대한 예측력이 크게 향상된 것으로 나타났다(BlackRock, 2025. 8. 27).

35) Gavel(2025. 7. 25)

36) Code Brew(2025. 6. 12)

37) 제시된 원칙에 대한 정의와 더불어 이를 인용한 금융감독 당국의 사례는 싱가포르(MAS, 2019), 홍콩(HKMA, 2019), 캐나다(OSFI, 2023) 등에서 찾아볼 수 있다.

38) 다만, 2025년 9월 발표된 시행령에서 금융투자업과 관련한 서비스에서 AI 활용에 따른 의무를 구체적으로 명시하지 않고 있으며 이에 대해서는 향후 감독당국과 업계 사이의 논의가 필요할 것이다.

참고문헌

노성호, 2024, 금융투자업 규제의 기술중립성: Reg PDA의 시사점,『자본시장포커스』 2024-19.

이성복, 2021,『국내 로보어드바이저 현황과 성과 분석』, 자본시장연구원 연구보고서 21-05.

Accenture, 2023, A new era of generative AI for everyone.

Allganize, 2025. 4. 16, Case Study: Nomura Securities adopted AI chatbot Alli as a customer support tool for the new mobile app “Follow Up.”

Anand, N., 2025. 5. 6, JPMorgan says AI helped boost sales, add clients in market turmoil, Reuters.

BlackRock, 2025. 8. 27, How AI is transforming investing.

Code Brew, 2025. 6. 12, AI in Real Estate: 16 Powerful Applications Driving Industry Disruption.

Cordeira, J., 2025, The UBS AI Advantage: The new standard of growing your practice.

DigitalDefynd, 2025a, 5 ways Citigroup is using AI.

DigitalDefynd, 2025b, 5 ways Goldman Sachs is using AI.

Ellison, J., 2023. 7. 21, AI revolution: What will it mean for private market investors?

Fintech Finance News, 2025. 9. 22, Fidelity Personal Investing Launches ‘Freya’, a Conversational AI Interface to Support Customers’ Needs.

Gavel, 2025. 7. 25, How Real Estate Lawyers Use AI for Contract Drafting and Redlining.

Gomes, G., 2025. 6. 9, AI in Morgan Stanely: Reshaping the Future of Financial Services with AI, CTO Magazine.

Hong Kong Monetary Authority(HKMA), 2019, High-level Principles on Artificial Intelligence.

IOSCO, 2025, Artificial Intelligence in Capital Markets: Use Cases, Risks, and Challenges, Consultation Report CR/01/2025.

Karzanov, D., Garzón, R., Terekhov, M., Gulcehre, C., Raffinot, T., Detyniecki, M., 2025, Regret-Optimized Portfolio Enhancement through Deep Reinforcement Learning and Future Looking Rewards, arXiv preprint arXiv:2502.02619.

Khonsha, S., Sadeqi, H., 2024, Designing and Implementing an Artificial Intelligence-Based Robo-Advisor to Assess Investors' Risk Tolerance: A Case Study of the S&P 500 Index, Knowledge Economy Studies 1(1), 23-41.

Lin, S., Hilton, J., Evans, O., 2021, Truthfulqa: Measuring how models mimic human falsehoods, arXiv preprint arXiv:2109.07958.

Monetary Authority of Singapore(MAS), 2019, Principles to Promote Fairness, Ethics, Accountability and Transparency (FEAT) in the Use of Artificial Intelligence and Data Anlayticsin Singapore's Financial Sector.

Morgan Stanley, 2024. 10. 23, Morgan Stanley Research Announces AskResearchGPT Powered by OpenAI.

Nachtigal, A., 2024. 9. 30, Elevating investment management tech: AI-powered leadership from BlackRock and Microsoft.

OECD, 2023, Generative Artificial Intelligence in Finace, OECD Artificial Intelligence Papers No. 9.

Office of the Superintendent of Financial Institutions(OSFI), 2023, Financial Industry Forum on Artificial Intelligence: A Canadian Perspective on Responsible AI.

OpenAI, 2023, GPT-4 Technical Report, arXiv preprint arXiv:2303.08774.

Reuters, 2025. 6. 23, Goldman Sachs launches AI assistant firmwide, memo shows.

Tausch, A., Wischnewski, M., Yalciner, M., Neider, D., 2025, Formal verification for robo-advisors: Irrelevant for subjective end-user trust, yet decisive for investment behavior?, arXiv preprint arXiv:2509.08540.

Terekhova, M., 2017. 8. 2, JPMorgan takes AI use to the next level, Business Insider.

UN, 2025, UN Trade and Development (UNCTAD) report.

Vamvourellis, D., Toth, M., Desai, D., Mehta, D., Pasquali, S., 2022, Learning mutual fund categorization using natural language processing, In Proceedings of the Third ACM International Conference on AI in Finance, 87-95.

World Economic Forum, 2025, Artificial Intelligence in Financial Services, AI Governance Alliance White Paper.

Wu, S., Irsoy, O., Lu, S., Dabravolski, V., Dredze, M., Gehrmann, S., Kambadur, P., Rosenberg, D., Mann. G., 2023, Bloomberggpt: A large language model for finance, arXiv preprint arXiv:2303.17564.

Yu, P., Lee, J.S., Kulyatin, I., Shi, Z., Dasgupta, S., 2019, Model-based deep reinforcement learning for dynamic portfolio optimization, arXiv preprint arXiv:1901.08740.

Zhou, T., Wang, P., Wu, Y., Yang, H., 2023, Finrobot: Ai agent for equity research and valuation with large language models, arXiv preprint arXiv:2411.08804.

인공지능(AI) 기술은 21세기 들어 가장 빠르게 발전하고 있는 기술 중 하나로, 금융산업 전반에 걸쳐 혁신적인 변화를 가져오고 있다. 글로벌 AI 시장은 2023년 기준 약 1,890억 달러 규모였으며, 2033년에는 4.8조 달러까지 증가할 것으로 전망된다.1) 특히 금융 분야는 AI 기술의 적용이 가장 활발하게 이루어지고 있는 영역 중 하나이다.2)

전통적으로 금융투자업은 인간의 경험과 직관에 의존하여 시장을 분석하고 투자 의사결정을 내려왔다. 그러나 금융시장의 복잡도가 증가하고 데이터의 양이 기하급수적으로 늘어나면서, 인간의 인지적 한계를 넘어서는 분석 능력이 요구되고 있다. AI는 바로 이러한 한계를 극복할 수 있는 핵심 기술로 주목받고 있다. AI는 데이터로부터 패턴을 학습하고, 실시간으로 시장 변화를 감지하며, 인간이 놓칠 수 있는 신호까지 포착할 수 있다. 방대한 데이터 처리와 복잡한 패턴 분석이 요구되는 금융투자의 특성상 AI 기술과의 접점은 매우 높다.

기존 연구가 특정 기관이나 서비스의 사례 분석에 치중해 온 상황에서, 금융산업 전반에서 AI를 어떻게 접목하고자 하는지에 대한 객관적 이해의 필요성이 커지고 있다. 이러한 맥락에서 특허 데이터는 매우 유용한 분석 자료로 평가된다. 특허는 기술 개발의 구체적 내용을 담고 있을 뿐 아니라, 출원인이 어떤 문제를 해결하려 하고 어떤 방식으로 접근하는지를 명확히 보여준다. 또한 특허 자료는 산업 전반을 포괄하는 데이터이기 때문에, 그 분석을 통해 산업 내 기술 동향을 파악하고, 나아가 산업의 미래 방향을 예측하며 정책적 시사점을 도출할 수 있는 중요한 도구로 활용될 수 있다.

AI 기술의 발전에 따라 국내 AI 특허출원 건수가 전반적으로 증가하고 있다.3) 연도별 AI 특허출원 추이를 살펴보면, 전체 AI 특허출원은 2015년 약 600건에서 2023년 13,000건 이상으로 급격히 증가하였다(<그림 Ⅰ-1> 참고). AI 기반 기술 특허출원과 AI 서비스 특허출원 모두 꾸준한 증가세를 보이고 있으며, 특히 2020년 이후 가파른 상승세가 관찰된다. 이러한 추세는 AI 기술의 발전과 더불어 다양한 산업 분야에서 AI를 활용하려는 시도가 활발히 이루어지고 있음을 보여준다.

둘째, 금융투자업의 AI 활용 동향을 기술적 측면에서 분석할 수 있다. 특허 문서에 기재되어 있는 AI 모델, 활용 방식, 학습 데이터 등을 파악함으로써 AI 기술 발전이 금융투자업의 생산성 향상에 어떻게 기여할 수 있는지를 구체적으로 관찰할 수 있다.

셋째, AI 특허의 금융투자업 내 분포를 알 수 있으며 이를 통해 금융투자 사업 및 주요 업무 단계별 AI 활용 가능성을 파악할 수 있다. 금융투자업 내 AI 활용은 일률적이지 않으며, 각 부문의 특성에 따라 차별화된 양상을 보인다. 특허 데이터를 통해 이에 대해 분석할 수 있는 기초 틀을 마련할 수 있다.

본 연구는 특허 데이터를 활용하여 금융투자 분야의 AI 활용 시도를 체계적으로 정리한다. 기술 내용, 출원 주체, 시계열적 변화 등 다양한 측면을 종합적으로 분석함으로써, 금융투자업의 AI 도입이 초래할 구조적 변화를 심층적으로 이해한다. 아울러, AI 도입이 아직 진행 중인 과도기적 단계에 있음을 고려하여, 부문별 AI 도입 시도의 차이가 발생하는 요인을 분석하고, 그에 따른 정책적‧산업적 함의를 제시한다.

더불어, 해외 금융투자업계의 사례 분석을 통해 특허 기반 분석을 보완한다. 특허가 적극적인 AI 접목을 통해 미래 활용 방향을 보여주는 선행지표라면, 해외 실무 사례는 현재 산업 현장에서 AI가 실제로 어떻게 적용되고 있으며, 어떤 성과와 한계를 보이는지를 보여준다는 점에서 상호 보완적이다. 이러한 이중 분석 접근을 통해, 금융투자업 내 AI 도입의 현재와 미래를 입체적으로 조망하고, 국내 금융기관이 AI 도입 시 고려해야 할 전략적 요소와 시사점을 제시하고자 한다.

본 연구의 결과는 금융투자업 종사자들에게 AI 기술 발전 방향에 따른 산업 내 AI 활용 동향에 대한 실질적 통찰을 제공하고, 정책 입안자들에게는 합리적인 규제와 지원 정책 수립을 위한 근거를 제시할 것으로 기대된다.

Ⅱ. AI 기술의 발전과 국내 금융투자 AI 특허 동향

이 장에서는 국내 금융투자 분야의 AI 특허 분석의 단위를 정의하고, 그 동향을 체계적으로 분석한다. 특히 생성형 AI 등 주요 기술 발전이 미친 영향을 검토하고, 자산운용‧증권업‧자문업 등 금융투자업 세부 영역별 특허 분포를 비교한다. 마지막으로 출원인 분석을 통해 레거시 금융기관과 IT 스타트업 등 주요 주체들의 AI 활용 시도를 살펴보고, 이에 따른 산업 구조 변화의 방향성을 조망한다.

1. 국내 금융투자 AI 특허 정의

가. 국내 금융 AI 특허 데이터

한국 지식재산처에 출원 및 등록된 AI 관련 특허 데이터는 세계지적재산권기구가 운영하는 특허 검색 데이터베이스인 Patentscope와 구글의 특허 검색 플랫폼인 Google Patents를 통해 출원일 기준으로 수집하였다. 구체적으로, 특허 제목과 초록을 포함한 특허 문서에 AI 관련 단어가 포함된 경우 이를 AI 관련 특허로 분류하였다.4)

이 과정에서 아직 특허로 등록되지 않은 출원 단계의 데이터도 함께 포함하였다. 특허는 산업상 이용가능성, 신규성, 진보성 등 엄격한 요건을 충족한 발명에 한해 부여되는 권리이다. 그러나 본 보고서의 목적은 이러한 요건을 만족하는 발명만을 분석하는 데 있지 않으며, 다양한 주체가 AI 기술을 활용하려는 시도 전반을 포괄적으로 파악하는 데 있다. 따라서 이미 등록된 특허뿐 아니라 심사 중이거나 심사에서 통과되지 않은 발명도 함께 수집하였다. 본 보고서에서는 특허와 발명을 구분하여 분석하는 데 실질적인 이점이 없다고 판단하였으며, 서술의 편의를 위해 ‘특허’라는 용어를 법률적 의미와 달리 등록된 특허와 출원 중인 발명을 모두 포함하는 포괄적 개념으로 사용하였다.5)

금융서비스에 적용 가능성이 있는 AI 관련 특허를 체계적으로 선별하기 위해 최신 거대 언어 모델(Large Language Model)을 활용하였다.6) 이 모델에 각 특허의 제목과 초록 전문을 입력 데이터로 제공한 후, 해당 특허가 금융서비스 제공에 적용 가능한지를 이진 분류(‘예’ 또는 ‘아니오’)로 판단하도록 설계하였다. 이 단계에서는 금융투자업, 은행업, 보험업 등 세부 업종을 구분하지 않고, 금융 서비스 전반에 적용 가능한 특허를 우선적으로 식별하였다.

이후 분류 결과의 정확도를 높이기 위해 후보 특허에 대한 직접 검증 과정을 수행하였다. 특허 문서를 검토하여 금융 서비스와의 관련성을 판단하였으며, 이 과정에서 금융산업과 직접적 연관성이 낮은 특허를 제외하고 최종적으로 1,981건의 금융 AI 특허를 확보하였다.

이렇게 분류된 금융 AI 특허는 꾸준한 증가세를 보이고 있다. <그림Ⅱ-1>은 연도별 금융 AI 특허 출원 건수를 정리한 것으로, 2015년 약 20건에 불과하던 연간 출원 수가 2023년에는 약 380건으로 늘어나며 8년간 약 19배 증가하였다. 이는 금융투자 서비스 영역에서 AI 활용 시도가 빠르게 확산되고 있음을 보여주는 것으로, 금융산업이 신기술을 적극적으로 수용하며 혁신을 추구하고 있음을 시사한다.

한편, <그림Ⅱ-1>에는 포함되지 않았지만 2024년과 2025년 상반기에 출원된 금융 AI 특허는 총 175건으로, 2023년에 비해 적게 집계되었다. 그러나 이는 특허 공개 제도에 따른 일시적 감소로 보는 것이 타당하다. 본 연구의 특허 데이터는 2025년 7월을 기준으로 수집되었으며, 출원된 발명 중 아직 특허등록이 이루어지지 않은 것은 출원일로부터 약 18개월 후에 공개되는 것이 국제적으로 표준화된 제도이다.7) 다만, 출원 후 18개월 이전에 심사가 완료되어 특허가 등록된 경우에는 공개가 이루어진다. 이에 따라 2024년 1월 이전에 출원된 발명은 대부분 공개 또는 등록되어 본 보고서의 분석에 완전히 반영되지만, 2024년부터 2025년 상반기 사이에 출원된 발명은 특허 심사 통과 여부에 따라 일부만 포함된다.

본 연구는 금융투자업에서의 AI 활용 양상을 분석하기 위해 금융 AI 특허에 기술된 AI의 수행 기능을 먼저 추출하고 이를 금융투자업의 각 사업과 연계하는 방식을 채택하였다. 즉, 개별 특허를 사업별로 분류하기보다 특허에 기술된 AI의 기능적 특성에 초점을 맞추었다.8) 이러한 접근을 취한 이유는 동일한 특허의 주요 기능들이 여러 사업의 주요 업무 단계에 걸쳐 활용될 수 있기 때문이다. 예를 들어, 경제‧시장 분석 AI 기능을 활용한 특허의 해당 기능은 증권업의 자기매매뿐만 아니라 투자은행, 증권형 공모펀드, 자문업 등 다양한 영역에서 공통으로 적용될 수 있으며, 챗봇 기능 역시 위탁매매, 자산관리, 자문업 등의 고객 접점 업무 전반에서 활용된다. 이처럼 기능 중심의 분류 방식은 금융투자업 내 AI 도입 노력을 체계적으로 파악할 수 있다는 점에서 유용하다.

<그림Ⅱ-2>는 금융투자업 주요 사업 영역별로 연계된 AI 특허 기능을 체계적으로 정리한 결과를 보여준다. 금융투자업을 증권업, 자산운용업, 자문업으로 구분하고 각 산업 내 주요 사업 영역을 선정한 후, 특허 문서를 통해 파악한 AI 기능을 연결하였다.

증권업에서는 위탁매매, 자기매매, 자산관리, 투자은행의 네 가지 사업에 초점을 맞추었다. 먼저, 위탁매매와 관련된 AI 기능으로는 인증, 주문 집행, 이상 거래 탐지, 챗봇 서비스 등이 있다. 자기매매는 경제 및 시장 분석, 증권 분석과 투자, 주식 가치 평가, 고빈도거래(HFT), 통계적 예측, 환율 및 리스크 분석 투자 의사결정에 활용되는 AI 기능과 관련 있다. 자산관리 영역에는 투자자 분석, 개인 재무 관리, 금융 상품 추천, 로보어드바이저, 금융 정보 제공, 챗봇 활용 등 맞춤형 투자 지원 AI 기능을, 투자은행에는 기업 신용평가, 사업 분석, 주식 가치 평가, 스타트업 분석, 경제‧시장 분석 등과 관련된 AI 기능을 연계하였다.

자산운용업은 투자자 특성과 주요 운용자산의 성격을 기준으로 증권형 공모펀드, PEF, 부동산‧특별자산 펀드로 구분하였다.9) 증권형 공모펀드에는 경제‧시장 분석, 증권 분석, 주식 가치 평가, 기타 상품 평가, 뉴스 분석과 같은 분석 기능을 가진 AI 기능이 연계되며 금융 정보 제공, 챗봇과 같은 다수 펀드 투자자의 편의를 돕는 AI 기능도 연결된다. PEF는 스타트업 분석, 기업 신용 평가, 사업 분석, 경제 및 시장 분석 등의 AI 기능이 관련 있다. 부동산‧특별자산 펀드에서는 부동산 가치 평가와 계약 문서 분석과 같은 AI 기능을 연계하였다.

자문업에는 자문과 일임이 있으며, 본 연구는 자문에 초점을 두고 분석하였다. 이 분야에서는 투자자 분석, 경제‧시장 분석, 주식 가치 평가, 뉴스 분석에 해당하는 AI 기능뿐 아니라 금융 상품 추천, 종목 추천, 추천 시스템, 로보어드바이저, 금융 정보 제공, 챗봇 등 개인화된 자문 기능을 지원하는 AI 기능이 폭넓게 연결된다.

<그림 Ⅱ-2>에서 확인할 수 있듯이 증권업, 자산운용업, 자문업 등 금융투자업계 전반에서 AI 기술을 활용하려는 시도가 광범위하게 나타나고 있다. 이는 AI 기술이 향후 금융투자업의 효율성을 높이고 시장 경쟁력을 강화하는 데 핵심적인 역할을 할 것임을 시사한다.

각 사업 영역에 AI 기능을 연계한 뒤, 해당 기능을 보유한 특허를 각 사업에 연결하였다. 이와 같이 금융투자업과 직접적인 기능적 연관성이 있는 특허들을 선별‧연계한 결과, 최종적으로 999건의 특허가 분석 대상에 포함되었다. 한편, 은행‧보험 및 기타 핀테크 분야와 관련된 약 800여 건의 특허 분석은 본 연구의 범위를 벗어나므로, 이는 향후 연구 과제로 남긴다.

AI 기술은 지난 수십 년간 진화를 거쳐왔다. 1990년대에는 비교적 단순한 통계 기법과 규칙 기반 모델을 중심으로, 반복적이고 계산 위주의 업무에 활용되었다. 2010년대에는 인터넷 확산과 데이터 인프라, GPU 등 고성능 컴퓨팅의 결합으로 대규모 학습이 가능해졌고, 이후 딥러닝이 급부상하면서 이미지‧음성 인식 등 과거에 어려웠던 작업의 자동화가 빠르게 진전됐다. 2017년 이후에는 대형 언어모델이 본격적으로 부상했다. 특히 2017년 구글이 발표한 트랜스포머(Transformer) 구조는 AI 학습 속도를 크게 높이고 문맥 기반 표현을 가능하게 하였다. 이후 대형 언어모델들이 등장하며 범용 언어‧지식 모델의 토대를 만들었다. 방대한 언어 데이터를 학습한 모델들은 문서를 요약하거나 질의응답을 하는 등 언어를 이해하고 활용하는 능력을 키웠으며 이는 금융을 포함한 다양한 산업에서 새로운 응용 가능성을 열었다.

2020년대에 들어서는 생성형 AI와 에이전틱(agentic) AI가 등장하면서 또 한 번의 도약이 이루어졌다. 2022년 OpenAI가 공개한 ChatGPT와 같은 생성형 AI는 AI의 활용 방식을 근본적으로 바꾸는 기술적 변곡점이 되었다. 생성형 AI는 보고서 작성, 뉴스 요약, 이미지 생성 등 새로운 콘텐츠를 만들어내는 데 활용될 수 있다. 생성형 AI 기술을 토대로 한 에이전틱 AI는 스스로 판단해 업무를 연속적으로 처리하는 자율성을 갖추며 활용 범위를 넓혀가고 있다. 이러한 흐름은 금융투자업에서도 단순 자동화를 넘어 분석‧예측‧콘텐츠 생산‧고객 응대 등 다양한 영역에서 AI가 핵심적인 역할을 할 수 있는 기반을 마련하고 있다.

금융 AI 관련 특허의 기술 모델 분포에서 AI 기술의 발전에 따른 변화가 명확하게 드러난다. <그림Ⅱ-3>은 각 시기별로 출원된 특허문서에서 사용하고 있는 AI 모델을 분류하여 정리한 것이다. 2015년에서 2018년 사이에는 통계적 머신러닝(55%)과 딥러닝(45%)이 주류를 이루었다. 2019년에서 2022년 사이에 들어서는 딥러닝을 사용한 특허 비중이 61%로 확대되는 동시에, 트랜스포머 기반 대형 언어모델(4%)을 활용한 특허가 새롭게 등장하였다. 이어 2023년 이후에는 딥러닝(46%)과 통계적 머신러닝(40%)이 여전히 큰 비중을 차지하나, 트랜스포머 기반 대형모델(9%)과 생성형‧에이전틱 AI(5%)가 빠르게 성장하며 특허 생태계 내에서 새로운 축으로 자리 잡고 있다. 즉, AI 활용의 중심축이 통계형 모델에서 대형 언어모델, 나아가 자율적 의사결정이 가능한 에이전틱 AI로 점차 이동하는 추세이다.

금융투자업 내 AI 기술의 활용은 전통적인 통계 기반 머신러닝에서부터 최신 생성형 AI에 이르기까지 다층적으로 발전하고 있다. 각 기술 단계별 특성에 따라 적용되는 업무, 기대 효과, 그리고 구체적인 특허 출원 내용에서 뚜렷한 차이를 보인다. 초기에는 주로 정형화된 예측 업무에 AI가 활용되었으나, 최근에는 비정형 정보를 다루거나 생성형 AI 기반의 콘텐츠 생성 및 실행 서비스까지 그 적용 영역이 넓어지고 있다.

통계적 머신러닝은 금융투자 분야에서 가장 먼저 도입된 AI 기술로, 주로 규칙적이고 수치 기반인 정형 데이터를 분석하는 데 활용된다. 주요 적용 업무는 반복적인 패턴 분석이 중요한 통계적 리스크 분석, 이상 거래 탐지, 시장 가격 예측 등이다. 통계적 머신러닝 도입을 통해 기존 통계 모델보다 높은 예측 정확도를 확보하고 이를 바탕으로 업무의 효율을 높인다. 관련 특허는 고도화된 신용평가 방법, 시장 스트레스 예측 기법, 포트폴리오 성과 비교 시스템 등이 있다.

딥러닝 기술의 발전은 빅데이터, 특히 언어, 이미지와 같은 비정형 데이터의 활용 가능성을 크게 확장시켰다. 금융투자업에서는 고차원의 비정형 데이터를 활용하여 기존에 분석이 어려웠던 대상을 심층적으로 분석할 수 있게 되었다. 데이터의 활용 범위가 확대되고, 데이터에 기반한 의사결정이 한층 고도화되며, 대규모 데이터 속에서 유의미한 패턴을 발견하는 등 업무 전반에서 AI의 활용 가능성이 높아졌다. 관련 특허로는 이미지 속 특정 문자를 추출하는 신분증 서명 인식, 대규모 거래 데이터의 패턴 분석, 고객 특성 분류 등이 있다.

대형 언어모델은 문맥 이해와 언어 기반의 추론이 필요한 업무에 혁신을 가져왔다. 금융 분야에서는 방대한 분량의 금융 문서 및 계약서 해석, 규제 준수 여부 검토, 보고서 요약 등 고도의 문서 처리 업무에 주로 적용된다. 대형 언어모델의 도입은 문서 처리의 정확성을 획기적으로 향상시키고 다량의 문서를 정리하고 요약함으로써 업무의 효율을 높인다. 이와 관련된 특허는 금융 보고서 자동 요약, 경제 뉴스 분류, 규제 문서 분석 및 컴플라이언스 점검, 고객 불만/문의 자동 분류 시스템 등 자연어 처리 기술을 핵심으로 한다.

대형 언어모델에 기반을 둔 생성형 AI와 에이전트 AI는 더 나아가 콘텐츠 생성, 질의응답, 자동 리서치 등을 가능하게 한다. 금융투자 분야에서는 투자 전략 시뮬레이션 지원, 맞춤형 상담 및 실행 서비스 제공, 리서치 자료 생성 등 지능형 업무 지원에 주로 활용된다. 이를 통해 리서치 업무의 효율성과 속도를 극대화하고, 자동 보고서 및 투자 콘텐츠를 생성하며, 초개인화된 고객 맞춤형 서비스를 고도화하는 효과를 기대할 수 있다. 관련 특허로는 투자 리서치 자동화, 시장 데이터 수집 및 자동 매매를 수행하는 AI 에이전트 시스템 등이 있다.

본 절에서는 AI 기술의 발전에 따라 금융 특허에서 활용되는 데이터의 종류가 어떻게 변화해 왔는지를 분석한다. 이를 위해 개별 특허 문서에서 재무제표, 뉴스, 사용자 음성 데이터 등 특허가 활용하고 있는 주된 데이터를 추출하고, 이를 시기별로 구분하여 기술 발전에 따른 데이터 활용의 확장 과정을 살펴보았다. 분석은 주식 가치 평가, 이상 거래 탐지, 증권 매매, 챗봇의 네 가지 주요 기능 영역을 대상으로 진행하였으며, 각 영역별 특허 문서에 나타난 데이터 관련 단어의 상대빈도를 산출하였다. 상대빈도는 특정 단어의 출현 빈도를 최빈 단어의 빈도로 나누어 정규화한 값으로, 최빈 단어를 기준값 1.0으로 설정하여 다른 단어들의 상대적 중요도를 비교할 수 있게 한다. <그림Ⅱ-4>는 금융 AI 특허 활용 데이터에 등장하는 상위 10개 단어의 상대빈도를 나타낸다.

분석 결과, 특허 문서에서 데이터를 묘사하는 단어의 상대빈도는 시간이 지남에 따라 뚜렷한 변화를 보였다. 초기 AI 특허는 주로 정형 데이터를 중심으로 활용되었으나, 최근에는 텍스트, 음성, 이미지 등 비정형 데이터와 다양한 데이터 소스를 결합하여 활용하는 방향으로 진화하고 있음을 확인할 수 있다.

먼저, 주식 가치 평가 관련 특허를 보면 초기에는 ‘뉴스(news)’, ‘인덱스(index)’, ‘재무적(financial)’, ‘과거의(historical)’ 등의 키워드가 중심을 이룬다. 이는 재무 비율, 과거 데이터 등 정형화된 정보와 뉴스 기사의 텍스트를 계량적으로 분석하는 전통적 퀀트 모델의 특성을 반영한다. ‘임베딩(embedding)’, ‘벡터(vectors)’ 키워드는 단어를 벡터로 변환하는 초기 언어모델의 일차 산출물이 그대로 사용되었음을 시사한다.

최근 주식 가치 평가 특허에서는 ‘감성(sentiment)’, ‘추세(trend)’, ‘시장(market)’ 등의 키워드가 핵심으로 부상한다. 이는 AI가 시장 참여자들의 감성을 측정하고 실시간 시장 추세를 종합적으로 판단하는 고도화된 모델로 발전했으며 이러한 모델의 산출물이 활발히 활용 가능해졌음을 의미한다. 주식 가치 평가 AI 특허는 과거 데이터 중심의 계량적 분석에서 벗어나, 시장의 미묘한 심리적 변화까지 포착하여 투자 결정에 반영하는 방향으로 진화하고 있다.

이상 거래 탐지 특허의 경우, 초기에는 ‘양(amount)’, ‘거래(transaction)’, ‘아이피(ip)’, ‘주소(address)’ 등 온라인 거래의 기본 요소와 관련된 단어가 높은 빈도로 발견된다. 이는 특정 금액, 접속 IP 등을 활용해 사전에 정의된 규칙을 기반으로 이상 거래를 판별하던 전통적 접근 방식을 보여준다.

최신 특허에서는 ‘음성(voice)’, ‘전화(call)’, ‘문자(text)’, ‘피싱(phishing)’ 등 새로운 유형의 키워드가 등장한다. 이는 분석 대상이 정형화된 거래 기록을 넘어, 보이스피싱과 같은 신종 금융 사기에 대응하기 위해 음성 통화, 문자 메시지 등 비정형 데이터로 확장되었음을 보여준다. 즉, 이상 거래 탐지 기술은 단순 거래 패턴 분석의 한계를 넘어, 다양한 형태의 데이터를 복합적으로 분석하는 방향으로 진화하고 있다.

초기 증권 매매 특허는 ‘주문(order)’, ‘시간(time)’, ‘거래량(volume)’, ‘집행(execution)’ 등 기초적인 주문 및 체결 절차와 관련된 키워드가 주를 이룬다. 이는 정해진 로직에 따라 매매를 자동 실행하는 초기 알고리즘 트레이딩의 특징을 나타낸다. 최근에는 ‘장부(book)’, ‘교환(exchange)’, ‘실시간(real, real-time)’ 키워드의 중요도가 높아졌다. 특히 매수/매도 호가가 집계된 ‘호가창(Order Book)’을 의미하는 ‘장부(book)’의 등장은, AI가 매수‧매도 호가의 미세한 변화를 실시간으로 분석하여 시장을 예측하는 수준으로 고도화되었음을 시사한다. 요약하자면, 증권 매매 AI는 단순한 자동 주문 실행을 넘어, 시장 미시 구조(market microstructure)를 심층 분석하여 최적의 매매 전략을 수립하는 방향으로 발전하고 있다.

챗봇 관련 특허에서 활용되는 데이터 유형도 변화해 왔다. 초기 특허에서는 주로 ‘입력(input)’, ‘문자(text)’, ‘과거(history)’, ‘응답(response)’과 같은 데이터가 높은 비중을 차지하였다. 이는 사용자 입력, 대화 이력, 그리고 이에 대한 응답 로그가 챗봇 개발과 운영에서 핵심적인 데이터 자원으로 사용되었음을 보여준다. 이는, 고객이 입력하는 데이터를 주로 활용했음을 시사한다.

반면 최근 특허에서는 ‘답변(answer)’, ‘질의(queries)’, ‘데이터베이스(database)’와 같은 데이터 유형이 새롭게 중심을 차지한다. 이는 단순 입력과 응답 기록에 국한되지 않고, 모델이 산출한 답변 데이터(answers), 사용자가 실제로 제시한 질의 로그(queries), 그리고 내부 데이터베이스(database)가 활용되고 있음을 시사한다. 즉, 데이터 활용의 무게중심이 고객이 입력한 데이터 중심에서 고객과의 상호작용 내용 및 내부 지식 자원까지 포함하는 방향으로 움직이고 있음을 알 수 있다.

종합하면, 금융 AI 특허에서 활용되는 데이터는 과거의 정형적이고 제한된 범주에서 벗어나 점차 비정형 데이터와 복합 데이터로 확장되고 있다. 주식 가치 평가에서는 재무지표와 뉴스 분석에서 감성 및 시장 추세 분석으로, 이상 거래 탐지에서는 거래 기록에서 음성‧문자 등 새로운 데이터로, 증권 매매에서는 단순 주문‧체결 데이터에서 호가창과 실시간 시장 데이터로, 챗봇에서는 단순 입력‧응답 로그에서 답변‧질의‧데이터베이스로 활용 데이터가 진화하였다. 이러한 변화는 금융 AI가 더 이상 단순 자동화나 정형 데이터 분석에 국한되지 않고, 다양한 형태의 데이터를 융합적으로 활용하여 시장의 복잡성과 불확실성에 대응하는 방향으로 발전하고 있음을 보여준다. 이는 금융투자업에서 AI 기술이 데이터 활용의 폭과 깊이를 동시에 확장하며, 차세대 지능형 서비스를 가능하게 할 것임을 시사한다.

AI 기술의 확산은 금융투자업 전반에서 뚜렷하게 드러난다. 이를 업종 및 세부 사업 단위로 살펴보면, 어떤 분야에서 AI 적용이 상대적으로 더 활발히 시도되고 있는지 확인할 수 있다. 이 절에서는 금융투자업 내에서 AI 기술이 집중되는 영역과 상대적으로 도입이 더딘 영역을 구분하여 본다.

<그림Ⅱ-5>에는 금융투자 업종 및 사업별로 관련 있는 AI 기능을 포함한 특허의 건수가 정리되어 있다. 먼저 왼쪽 그래프에서 업종별로 특허 건수를 살펴보면, 증권업에서 AI 관련 특허가 가장 많이 출원된 것으로 나타났다. 800건이 넘는 특허가 증권업과 관련 있는 AI 기능을 사용하고 있어 금융투자업 전체에서 가장 활발하게 AI 활용 시도가 진행되고 있는 분야임을 보여준다. 자산운용업은 약 550건으로 두 번째로 많으며, 이어서 자문업이 약 480건 수준을 기록하였다.

이어, 오른쪽 그래프에서 세부 사업 단위로 살펴보면, 관련 특허 출원은 자문업의 자문 부문이 가장 높은 수준으로 집계되었다. 약 480건 정도로 전체 사업 중 가장 많은 비중을 차지하였다. 이어서 증권업의 자산관리 부문이 약 460건으로 두 번째를 차지했으며, 자산운용 부문의 증권형 공모펀드와 증권업의 위탁매매 부문도 각각 380건 내외의 높은 수치를 기록하였다. 그 다음으로는 증권업 자기매매, 증권업 투자은행, 자산운용의 PEF, 자산운용의 부동산/특별자산 펀드 순으로 나타났는데, 이들 부문은 상대적으로 낮은 특허 건수를 보였다.

더불어 <표 Ⅱ-2>는 시기별 AI 특허의 상위 사업 영역 변화를 정리한 것이다. 이를 통해 확인할 수 있는 점은, AI 특허는 초기부터 활용도가 높았던 사업 영역에서 꾸준히 높은 수준을 유지하는 경향이 뚜렷하다는 것이다. 예를 들어, 자문 분야는 2010년대 중반 이후 현재까지 일관되게 최상위권을 차지하고 있으며, 자산관리 분야 역시 지속적으로 상위권을 유지하고 있다. 반면, PEF나 부동산‧특별자산 펀드 관련 분야는 상대적으로 낮은 순위에 머물며 비중이 크지 않은 것으로 나타났다. 이러한 결과는 AI 특허가 적은 영역에는 구조적인 제약 요인이 존재할 가능성을 시사한다.

본 절에서는 금융투자 서비스와 관련된 AI 기능을 가진 특허의 출원인 분포를 살펴본다. AI 기술이 금융투자업에 도입되는 가운데 어떤 주체가 이러한 특허를 주도적으로 출원하고 있는지, 그리고 어떤 유형의 기업이 금융 서비스 혁신을 주도하는지가 중요한 분석 대상이 된다. 특히 기존의 금융회사뿐만 아니라 SaaS(Software as a Service, 서비스형 소프트웨어) 기업이나 플랫폼 기업 등 다양한 주체들이 금융 서비스의 AI화를 견인하고 있다는 점에서, 출원인 분포를 검토하는 것은 금융투자 분야 AI 기술 확산의 동향을 이해하는 데 의미가 크다.

금융투자 서비스 관련 AI 특허 출원인은 비상장기업 중심으로 구성되어 있으며, 특히 비상장 SaaS 기업이 금융 서비스 영역에서 AI 도입을 선도하는 것으로 나타났다. <그림Ⅱ-6>의 왼쪽 그래프에서 전체 출원인 분포를 보면 비상장회사가 54%로 절반 이상을 차지하고, 개인 출원이 24%로 뒤를 이었다. 상장회사와 학계‧연구기관은 각각 8% 수준이었으며, 해외 기업과 공공기관의 비중은 상대적으로 낮았다. 이는 금융투자 분야 AI 기술 개발이 전통 금융회사보다는 민간의 혁신적 주체, 특히 스타트업 중심으로 전개되고 있음을 보여준다.

<그림Ⅱ-6>의 오른쪽 그래프에서는 출원 기업을 세부 유형별로 구분해 보았다. 비상장기업의 경우 대부분 IT 기업이었으므로, 이들은 SaaS, IT 컨설팅, 플랫폼 기업으로 세분화하였다. 그 결과, 비상장 SaaS 기업이 67%로 압도적으로 높은 비중을 차지하는 것을 알 수 있다. 그 다음으로는 비상장 플랫폼 기업(9%), 상장 IT 기업(7%), 상장 금융회사(7%) 등이 뒤를 이었다. 이러한 분포는 금융투자 서비스 분야와 관련 있는 AI 기술 확산이 SaaS 기반 스타트업을 중심으로 이루어지고 있음을 시사한다.

<그림Ⅱ-7>에서 금융투자 관련 기능 특허를 출원한 비상장기업의 주 고객 유형을 분석한 결과, 기업(B2B)을 대상으로 한 특허가 절대 다수를 차지하는 것으로 나타났다. 전체 비상장 출원기업 가운데 약 76%가 기업 고객을 주요 대상으로 삼고 있었으며, 개인(B2C)을 대상으로 한 경우는 14% 수준에 머물렀다. B2B와 B2C를 동시에 겨냥한 복합적인 형태는 10%로 확인되었다. 따라서, B2B와 B2C를 병행하는 기업까지 포함하면 전체의 약 86%가 기업을 주요 대상으로 하는 비상장기업으로 나타났다.

비상장기업의 특허를 해당 기업의 주요 고객 유형에 따라 분류하고, 관련 기능의 출원 빈도에 기반해 순위를 매겨보았다. <표 Ⅱ-3>을 보면, B2B 영역에서 가장 빈번하게 출원된 기능은 챗봇, 부동산 분석, 증권 거래, 고객 분석 등이었다. B2B 영역에서는 업무 효율화, 데이터 분석, 고객 지원 자동화 등 기업 내부 프로세스 개선을 위한 기능이 중심인 것으로 보인다. 예를 들어 챗봇은 고객 응대 자동화, 부동산‧증권 거래 분석은 투자 의사결정 지원, 신용평가‧투자자 분석은 기업 리스크 관리에 활용되는 기술이다. 반면 B2C 영역에서는 개인 투자자나 일반 고객에게 직접적인 가치를 제공하는 서비스형 기능이 중심이다. 특히 추천 시스템과 개인 재무 관리는 사용자의 투자 성향과 재정 상태에 맞춘 맞춤형 서비스를 지향하며, 챗봇은 개인 고객 응대 자동화, 주식‧포트폴리오 추천은 투자 의사결정 보조에 초점이 맞춰져 있다.

이러한 결과는 금융투자 관련 AI 특허 출원에서는 B2B 영역이 절대적으로 우세하며, 이는 금융회사가 내부 프로세스 최적화, 고객지원 자동화, 보안‧인증 등 기업 중심의 수요를 충족하기 위해 외부 기술을 일정 부분 활용하고 있음을 보여준다. 이러한 흐름은 곧 비상장 AI 스타트업에 대한 금융업계의 의존도를 높일 가능성이 있으며, 이에 따라 향후 제3자 리스크 관리가 중요한 과제로 부상할 것으로 예상된다. 즉, 기술 공급자의 안정성과 신뢰성, 데이터 보안 체계, 서비스 지속 가능성 등에 대한 관리 역량이 금융회사의 경쟁력과 직결되는 시대가 도래하고 있음을 시사한다.

이전 장에서는 금융투자업 전반에서 AI 기술이 다양한 영역으로 빠르게 확산되고 있음을 확인하였다. 그러나 AI가 실제로 어떤 사업 부문과 업무 단계에서 가장 활발히 활용되고 있거나 활용될 수 있는지를 구체적으로 살펴볼 필요가 있다.

본 장에서는 이러한 문제의식을 바탕으로, 금융투자업의 주요 사업별 밸류체인(value chain)을 세분화하여 사업 내 주요 활동별 AI 활용 현황을 체계적으로 분석한다. 이를 통해 AI 기술이 금융투자 서비스의 가치 창출 과정에서 수행하는 역할과, 상대적으로 적용이 제한적인 단계를 파악하고 그 원인을 이해하고자 한다.

1. AI 특허 집중도

가. 밸류체인 분석

본 절에서는 금융투자업의 각 사업 부문별로 AI가 구체적으로 어떤 업무 단계에서 활용되는지를 분석하였다. 이를 위해 본 연구는 ‘밸류체인 분석’이라는 접근법을 적용하였다. 밸류체인이란 서비스의 기획부터 판매, 사후관리까지 이어지는 모든 단계에서 부가가치가 창출되는 과정을 의미하며, 한 서비스가 고객에게 제공되기까지 거치는 핵심 단계들을 체계적으로 연결한 개념이다. 각 사업마다 3~4개의 주요 단계로 밸류체인을 정의한 후 이에 기반하여 분석을 수행하였다.

각 사업의 밸류체인 주요 활동별로 관련 특허 기능을 연계하여, 전체 금융투자 관련 특허 중 해당 기능이 차지하는 비중을 산출하였다. 분석 결과는 <표 Ⅲ-1>에 정리되어 있다. 이를 통해 사업별로 AI 활용도가 높은 단계와 낮은 단계가 뚜렷하게 구분되는 양상이 확인된다.

먼저, 앞서 살펴본 사업별 특허 건수 분포와 일관되게 자문, 자산관리, 증권형 공모펀드, 위탁매매 분야에서는 거의 모든 밸류체인 단계에서 AI 관련 특허가 확인되었다. 반면 투자은행, PEF, 부동산‧특별자산 펀드와 같은 영역에서는 특정 단계에서 아예 관련 특허가 나타나지 않았다. 특히 딜 소싱, 인수 주선 등과 같이 네트워킹, 협상, 현장 평가 등 비정형적 활동이 중심이 되는 단계에서는 특허 부재가 두드러졌다.

또한 각 사업 내부적으로도 AI 활용 가능성은 단계별로 큰 차이를 보였다. 일부 단계에서는 관련 특허가 적은 반면, 다른 단계에서는 높은 비중으로 집중되는 양상이 나타났다. 특히 고객 관리, 응대, 공시‧보고와 같은 업무에서 관련 특허 출원이 두드러졌다. 이러한 특허 분포는 AI가 금융투자업 내에서 가장 활발히 적용되는 영역이 사업별로 상이하며, 동일한 사업 내에서도 단계별 활용 정도가 뚜렷하게 다름을 보여준다. 이러한 편차가 발생하는 구체적 원인에 대해서는 이후 분석에서 자세히 살펴본다.

세부적으로 살펴보면, 증권사의 투자은행 부문에서는 ‘기업 분석/가치평가’ 단계 관련 특허가 16%로 가장 높은 비중을 차지하였다. 반면 ‘딜 소싱’이나 ‘인수주선/발행’ 단계는 관련 특허가 없는 것으로 나타났다. 이는 투자은행 업무 중 정형 데이터 기반의 분석 단계에는 AI 적용이 활발한 반면, 네트워킹이나 협상과 같은 비정형적 활동에는 AI 활용이 제한적임을 보여준다.

자기매매에서는 ‘운용 실행’ 단계(16%)에서 특허가 상대적으로 많았다. 성과 평가(7%)나 리스크 분석(4%)에서도 AI 활용 특허가 확인되었다. 이는 거래 이후의 결과를 분석하거나 백테스팅(backtesting)을 자동화하는 기술 등과 관련 있다. 즉, 자기매매 분야에서는 운용을 실행하고 성과를 평가‧분석하는 업무에 AI가 집중적으로 활용될 수 있다.

위탁매매의 경우, 고객 관리 및 거래 모니터링 단계에서 AI 관련 특허의 비중이 24%로 가장 높게 나타났다. 이어 주문 수집 단계에서도 15%의 비중을 보여, 이 단계에서도 일정 수준의 AI 활용이 이루어지고 있음을 확인할 수 있다. 이는 이상 거래 모니터링, 고객 거래 성향 분석 등 고객 거래 데이터를 수집 및 처리하는 과정에서 AI가 활발히 도입되고 있음을 시사한다. 또한 주문 집행 단계에서도 관련 특허가 확인되어, 스마트 오더 라우팅(smart order routing)이나 최적 체결(optimal execution)과 같은 영역에 AI가 활용되고 있음을 알 수 있다.

자산관리 분야에서는 고객 응대 단계가 23%로 가장 높은 비중을 차지하였으며, 투자상품을 추천하거나 운용하는 단계도 13%로 높은 수준을 보였다. 이는 로보어드바이저를 활용한 상품 추천이나 챗봇을 통한 고객 응대 및 보고 등에 AI가 집중적으로 적용되고 있음을 보여준다. 고객 분석이나 재무 전략을 세우는 단계에서도 일정 부분 관련 특허가 발견되었다.

증권형 공모펀드 운용에서도 공시 등 고객 관리 단계 관련 특허 비중이 가장 높았다. 이는 펀드 운용 보고서 작성의 자동화나 규제 보고 의무 이행 지원과 같은 영역에서 AI가 적극적으로 활용되고 있음을 시사한다. 또한 펀드 운용 단계도 14%로 나타났는데, 이는 운용 자체의 의사결정보다는 포트폴리오 리밸런싱 추천 등 운용 지원 성격의 AI 활용에 가까운 것으로 볼 수 있다.

PEF와 부동산‧특별자산 펀드 분야는 전반적으로 AI 활용 비중이 낮았다. 대부분의 단계가 10% 미만이며, 특히 PEF의 딜 소싱이나 부동산 펀드의 펀드 운용 및 회수 단계는 관련 AI 기능을 가진 특허를 찾아볼 수 없었다. 이는 해당 영역에서의 활동이 AI가 쉽게 도입되기 어려운 특성이 있는 것으로 해석할 수 있다.

마지막으로 자문 분야는 고객 응대 단계와 자문을 실제로 제공하는 단계에서 관련 AI 기능을 제공하는 특허를 다수 발견하였다. 이는 고객에게 리포트 제공이나 상담을 하는 방식에서 AI가 활용되거나, 자문을 제공하는 과정에서 자동 포트폴리오 추천 등 알고리즘 기반 자문 서비스가 향후 활발히 도입될 수 있음을 보여준다.

AI 기술 유형에 따라 금융투자 사업 내 특허가 집중되는 영역 또한 상이하게 나타났다. <표 Ⅲ-2>는 밸류체인의 각 세부 활동별로 세 가지 AI 기술 유형(통계적 머신러닝, 딥러닝, 대형 언어모델(LLM)/생성형 AI)의 특허 집중도를 상위 10개 항목 순으로 보여준다. 이때 특허 집중도는 각 사업에 해당하는 특정 AI 기술을 활용하는 특허 수를 분모로 하여, 사업 내 밸류체인 단계별로 해당 기술을 사용하는 특허의 비중을 산출하였다. 분석 과정에서 분모 수가 적어 해석에 왜곡을 유발할 수 있는 부동산/특별자산 펀드 분야는 분석 대상에서 제외했다. 최근 등장한 생성형 AI가 기존 기술들을 대체할 가능성을 분석에 반영하기 위해, 분석 대상을 2019년 이후 출원된 특허로 한정했다.

전반적으로 세 기술은 대부분의 사업 영역에서 모두 사용되지만, 각 기술이 주로 적용되는 기능은 뚜렷하게 다르다. 통계적 머신러닝은 위험 예측과 성과 평가와 같은 수량화와 규칙 중심의 백오피스/미들오피스에, 딥러닝은 대규모 관측과 패턴 인식이 필요한 운영에, LLM/생성형 AI는 고객 접점과 문서 처리 및 지식 전달에 집중이 나타난다.