자본시장연구원의 보고서 자료를 소개합니다.

국내 공모펀드 산업은 최근 상장지수펀드(ETF)의 급격한 성장에 따라 구조적 변화를 겪고 있다. 전통적으로 시장 성장을 견인해 온 일반 공모펀드는 성장세가 정체되고 입지가 위축된 반면, ETF는 낮은 보수와 높은 거래 편의성을 앞세워 빠르게 부상하며 공모펀드 시장의 성장을 주도하고 있다. 이러한 흐름은 ETF가 매력적인 투자수단으로 확고히 자리 잡았음을 보여주는 동시에 전통적 공모펀드의 경쟁력 강화를 위한 전략적 대응이 필요함을 시사한다.

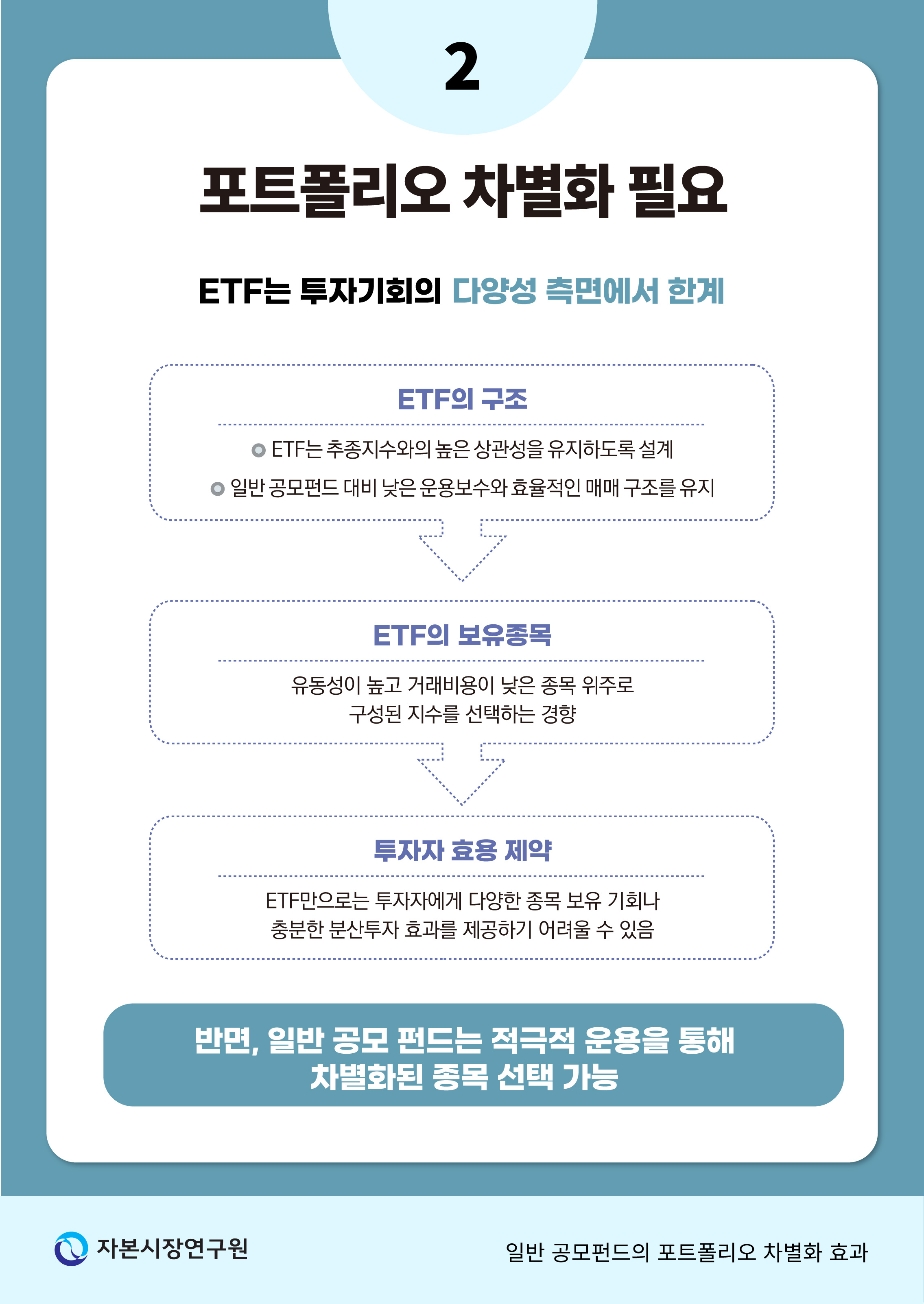

그러나 여러 장점에도 불구하고 ETF는 투자 기회의 다양성 측면에서 한계를 지닌다. ETF는 추종지수와의 높은 상관성을 유지하도록 설계되어 있으며, 동시에 일반 공모펀드 대비 낮은 운용보수와 효율적인 매매 구조를 유지하기 위해 유동성이 높고 거래비용이 낮은 종목 위주로 구성된 지수를 선택하는 경향이 있다. 그 결과 ETF만으로는 투자자에게 다양한 종목 보유 기회나 충분한 분산투자 효과를 제공하기 어려울 수 있다. 반면 일반 공모펀드는 지수 추종을 벗어난 적극적 운용을 통해 차별화된 종목 선택이 가능하다. 이를 통해 다양한 위험요인에 대한 노출을 조절하고, 투자자의 다양한 선호에 부응하는 포트폴리오 차별화 전략을 구사할 수 있다는 강점을 지닌다.

이에 본 연구는 치열해진 시장 경쟁 환경 속에서 일반 공모펀드의 지속가능한 성장 전략으로 ‘포트폴리오 차별화’에 주목하였다. 연구의 목적은 일반 공모펀드가 ETF와 차별화된 보유종목을 선택하고 포트폴리오를 구축할 때, 이러한 차별화가 투자자 자금의 유입‧유출 및 자산운용사의 시장점유율에 미치는 영향을 실증적으로 분석하는 것이다. 특히 ETF 성장기 동안 일반 공모펀드의 보유종목 차별화 전략이 어떠한 역할을 했는지 검증함으로써, 펀드 운용의 독창성과 역량이 펀드 성과 및 산업구조에 갖는 의미를 객관적으로 평가하고자 한다. 나아가 이를 통해 공모펀드 산업의 경쟁력 제고를 위한 시사점을 도출하고자 한다.

본 보고서는 2014년부터 2024년까지의 국내 공모펀드 보유종목 자료를 토대로 작성되었다. 먼저 표본 기간인 ETF 성장기 동안 일반 공모펀드가 어떠한 변화를 보여왔는지를 관찰하였다. 그 결과, 일반 공모펀드는 투자 자산군의 유연화, 해외투자 확대, 수수료 인하 등을 통해 경쟁 환경에 대응해 온 것으로 나타났다. 다음으로 ETF와의 보유종목 비교를 통해 일반 공모펀드와 ETF 간 보유종목 중첩도를 분석하고, 일반 공모펀드가 구현할 수 있는 차별화의 방향성을 탐색하였다. 분석 결과, ETF와의 보유종목 중첩도는 점차 높아지고 있으며, 특히 국내 주식형 펀드에서 그 현상이 두드러졌다. 또한 국내 채권형 펀드에서도 회사채 ETF의 확대 등 유사한 경향이 관찰되었다. 그러나 ETF가 주로 고유동성‧저위험 자산을 중심으로 구성되어 있다는 점이 확인되었으며, 일반 공모펀드가 차별화된 보유종목 구성과 운용전략을 통해 경쟁력을 확보할 여지가 존재함을 확인하였다.

이후, 일반 공모펀드의 포트폴리오가 동종 ETF 대비 얼마나 차별화되어 있는지를 측정하는 지표를 주식형‧채권형‧재간접형 등 펀드 유형별 특성을 고려하여 설계하였다. 이를 바탕으로 펀드의 차별화 수준이 이후 분기의 순자산 유입률 및 자산운용사 시장점유율 변화에 미치는 영향을 분석하였다. 분석 과정에서는 펀드 수익률, 보수, 판매수수료, 펀드 및 운용사 규모 등의 요인을 통제변수로 포함하여 차별화 효과의 순수한 영향을 파악하고자 하였다. 아울러 내생성 문제에 대비해 동태적 패널모형 등을 활용하여 결과의 강건성을 확인하였다.

분석 결과는 다음과 같다. 첫째, 동일 시점에서 동일한 펀드 유형 내 펀드들을 비교한 결과, 일반 공모펀드의 포트폴리오 차별화 수준은 펀드 자금흐름에 긍정적인 영향을 미치는 것으로 나타났다. 즉, ETF와의 보유종목 중복도가 낮을수록 투자자의 신규 자금 유입이 증가하거나 다른 펀드들이 자금 유출을 겪는 시기에 상대적으로 자금 유출이 적은 것으로 분석되었다. 둘째, 포트폴리오 차별화 전략은 자산운용사의 시장점유율에도 긍정적인 영향을 미치는 것으로 나타났다. ETF 대비 차별화된 보유종목 비중이 높은 펀드일수록 해당 운용사의 경쟁우위를 강화하는 데 기여하는 것으로 확인되었다.

본 연구의 정책적 함의는 다음과 같다. 포트폴리오 차별화를 통한 일반 공모펀드 경쟁력 제고는 투자자와 공모펀드 산업 전반에 긍정적인 영향을 미칠 수 있다. 투자자 입장에서는 보다 다양한 투자상품과 차별화된 포트폴리오를 통해 투자 선택의 폭이 넓어지고 자신의 투자성향에 부합하는 투자 기회를 찾기 쉬워진다. 산업 측면에서는 자금이 ETF 운용사에 집중되는 현상과, 유사한 상품 간 과도한 경쟁으로 인한 가격 압박을 완화함으로써, 보다 건전한 경쟁 환경을 조성하고 시장의 지속적인 성장을 이끌 수 있다.

현재 일반 공모펀드 경쟁력 강화를 위한 다양한 방안이 논의되고 있으나, 운용전략 차별화를 통한 혁신은 아직 충분히 주목받지 못한 영역이다. 본 연구의 실증 결과는 향후 공모펀드 산업 활성화를 위한 정책 설계 과정에서 차별화 전략을 장려하고 지원하는 제도적 개선의 필요성을 뒷받침하는 근거로 활용될 수 있다. 이를 통해 일반 공모펀드가 ETF와 차별화된 고유 가치를 창출하고 투자자에게 매력적인 투자 대안으로 재도약할 수 있을 것으로 기대된다.

그러나 여러 장점에도 불구하고 ETF는 투자 기회의 다양성 측면에서 한계를 지닌다. ETF는 추종지수와의 높은 상관성을 유지하도록 설계되어 있으며, 동시에 일반 공모펀드 대비 낮은 운용보수와 효율적인 매매 구조를 유지하기 위해 유동성이 높고 거래비용이 낮은 종목 위주로 구성된 지수를 선택하는 경향이 있다. 그 결과 ETF만으로는 투자자에게 다양한 종목 보유 기회나 충분한 분산투자 효과를 제공하기 어려울 수 있다. 반면 일반 공모펀드는 지수 추종을 벗어난 적극적 운용을 통해 차별화된 종목 선택이 가능하다. 이를 통해 다양한 위험요인에 대한 노출을 조절하고, 투자자의 다양한 선호에 부응하는 포트폴리오 차별화 전략을 구사할 수 있다는 강점을 지닌다.

이에 본 연구는 치열해진 시장 경쟁 환경 속에서 일반 공모펀드의 지속가능한 성장 전략으로 ‘포트폴리오 차별화’에 주목하였다. 연구의 목적은 일반 공모펀드가 ETF와 차별화된 보유종목을 선택하고 포트폴리오를 구축할 때, 이러한 차별화가 투자자 자금의 유입‧유출 및 자산운용사의 시장점유율에 미치는 영향을 실증적으로 분석하는 것이다. 특히 ETF 성장기 동안 일반 공모펀드의 보유종목 차별화 전략이 어떠한 역할을 했는지 검증함으로써, 펀드 운용의 독창성과 역량이 펀드 성과 및 산업구조에 갖는 의미를 객관적으로 평가하고자 한다. 나아가 이를 통해 공모펀드 산업의 경쟁력 제고를 위한 시사점을 도출하고자 한다.

본 보고서는 2014년부터 2024년까지의 국내 공모펀드 보유종목 자료를 토대로 작성되었다. 먼저 표본 기간인 ETF 성장기 동안 일반 공모펀드가 어떠한 변화를 보여왔는지를 관찰하였다. 그 결과, 일반 공모펀드는 투자 자산군의 유연화, 해외투자 확대, 수수료 인하 등을 통해 경쟁 환경에 대응해 온 것으로 나타났다. 다음으로 ETF와의 보유종목 비교를 통해 일반 공모펀드와 ETF 간 보유종목 중첩도를 분석하고, 일반 공모펀드가 구현할 수 있는 차별화의 방향성을 탐색하였다. 분석 결과, ETF와의 보유종목 중첩도는 점차 높아지고 있으며, 특히 국내 주식형 펀드에서 그 현상이 두드러졌다. 또한 국내 채권형 펀드에서도 회사채 ETF의 확대 등 유사한 경향이 관찰되었다. 그러나 ETF가 주로 고유동성‧저위험 자산을 중심으로 구성되어 있다는 점이 확인되었으며, 일반 공모펀드가 차별화된 보유종목 구성과 운용전략을 통해 경쟁력을 확보할 여지가 존재함을 확인하였다.

이후, 일반 공모펀드의 포트폴리오가 동종 ETF 대비 얼마나 차별화되어 있는지를 측정하는 지표를 주식형‧채권형‧재간접형 등 펀드 유형별 특성을 고려하여 설계하였다. 이를 바탕으로 펀드의 차별화 수준이 이후 분기의 순자산 유입률 및 자산운용사 시장점유율 변화에 미치는 영향을 분석하였다. 분석 과정에서는 펀드 수익률, 보수, 판매수수료, 펀드 및 운용사 규모 등의 요인을 통제변수로 포함하여 차별화 효과의 순수한 영향을 파악하고자 하였다. 아울러 내생성 문제에 대비해 동태적 패널모형 등을 활용하여 결과의 강건성을 확인하였다.

분석 결과는 다음과 같다. 첫째, 동일 시점에서 동일한 펀드 유형 내 펀드들을 비교한 결과, 일반 공모펀드의 포트폴리오 차별화 수준은 펀드 자금흐름에 긍정적인 영향을 미치는 것으로 나타났다. 즉, ETF와의 보유종목 중복도가 낮을수록 투자자의 신규 자금 유입이 증가하거나 다른 펀드들이 자금 유출을 겪는 시기에 상대적으로 자금 유출이 적은 것으로 분석되었다. 둘째, 포트폴리오 차별화 전략은 자산운용사의 시장점유율에도 긍정적인 영향을 미치는 것으로 나타났다. ETF 대비 차별화된 보유종목 비중이 높은 펀드일수록 해당 운용사의 경쟁우위를 강화하는 데 기여하는 것으로 확인되었다.

본 연구의 정책적 함의는 다음과 같다. 포트폴리오 차별화를 통한 일반 공모펀드 경쟁력 제고는 투자자와 공모펀드 산업 전반에 긍정적인 영향을 미칠 수 있다. 투자자 입장에서는 보다 다양한 투자상품과 차별화된 포트폴리오를 통해 투자 선택의 폭이 넓어지고 자신의 투자성향에 부합하는 투자 기회를 찾기 쉬워진다. 산업 측면에서는 자금이 ETF 운용사에 집중되는 현상과, 유사한 상품 간 과도한 경쟁으로 인한 가격 압박을 완화함으로써, 보다 건전한 경쟁 환경을 조성하고 시장의 지속적인 성장을 이끌 수 있다.

현재 일반 공모펀드 경쟁력 강화를 위한 다양한 방안이 논의되고 있으나, 운용전략 차별화를 통한 혁신은 아직 충분히 주목받지 못한 영역이다. 본 연구의 실증 결과는 향후 공모펀드 산업 활성화를 위한 정책 설계 과정에서 차별화 전략을 장려하고 지원하는 제도적 개선의 필요성을 뒷받침하는 근거로 활용될 수 있다. 이를 통해 일반 공모펀드가 ETF와 차별화된 고유 가치를 창출하고 투자자에게 매력적인 투자 대안으로 재도약할 수 있을 것으로 기대된다.

Ⅰ. 서론

최근 국내 자산운용시장은 상장지수펀드(ETF)의 급성장을 중심으로 구조적 변화를 겪고 있다. 과거 시장의 성장을 주도했던 일반 공모펀드는 장기적인 성장 정체와 함께 시장 내 입지가 위축되고 있는 반면, ETF는 낮은 비용과 거래 편의성을 바탕으로 핵심적인 투자 수단으로 부상하며 공모펀드 시장의 자금 흐름을 주도하고 있다.1)

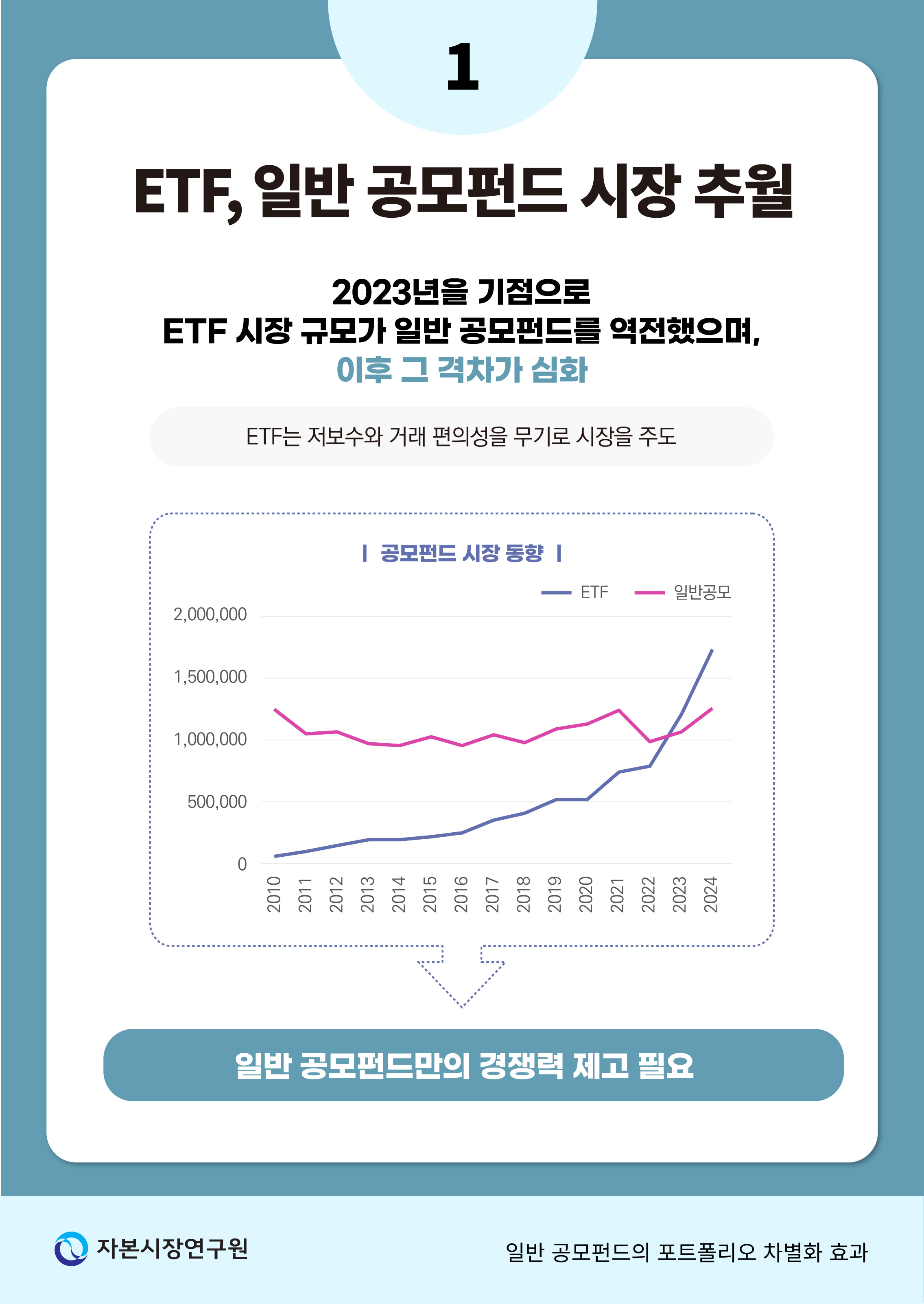

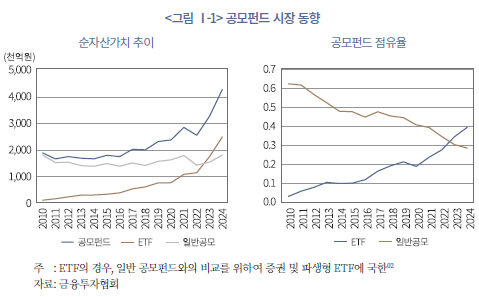

공모펀드의 순자산가치 추이를 살펴보면, 전체 공모펀드 시장은 성장세를 이어가고 있으나 그 성장은 주로 ETF가 주도하고 있다. 특히 2023년을 기점으로 ETF의 순자산과 시장점유율이 일반 공모펀드를 추월하는 역전 현상이 나타났으며, 이후 양 시장 간 격차는 점차 확대되는 추세를 보이고 있다. 이러한 변화는 ETF가 이미 매력적인 대체 투자 수단으로 자리 잡았음을 보여주며, 전통적인 공모펀드 산업에도 생존을 위한 근본적인 혁신과 경쟁력 강화 노력이 필요함을 시사한다.

한편 ETF 시장의 급속한 성장 과정에는 대형 자산운용사를 중심으로 한 시장 집중 현상이 함께 나타나고 있다. ETF는 거래소 상장을 위해 일정 수준 이상의 신탁원본액 또는 자본금을 확보해야 하며, 상장 후에도 일정 규모를 유지해야 하는 등 엄격한 상장 요건을 충족해야 한다.3) 이러한 구조적 특성상, 충분한 자본력과 운용 인프라를 갖춘 대형 운용사가 시장의 성장을 주도하는 것은 자연스러운 결과로 평가된다.

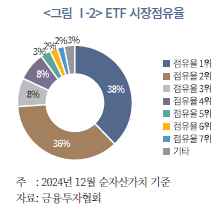

2024년 말 기준, 증권형 또는 파생형 공모펀드를 운용하고 있는 57개 자산운용사 중 26개사가 ETF를 운용하고 있었으며, 이 중 상위 7개 운용사가 전체 ETF 시장의 97%를 차지하고 있었다(<그림 Ⅰ-2> 참고). 검토 결과, ETF 시장에서 높은 점유율을 보유한 운용사들은 시장 성장 이전부터 대형 운용사로 자리매김해 있었으며, ETF 시장 확대 이후 이들의 시장 비중이 더욱 강화된 것으로 보인다.4) 다만, 이러한 집중 구조는 운용 생태계의 다양성과 투자자의 효용 측면에서 함께 고려해 볼 과제이다.

또한, 여러 장점에도 불구하고 ETF는 투자 기회의 다양성 측면에서 구조적 제약이 존재한다. ETF는 추종지수와의 높은 상관성을 유지하도록 설계되어 있으며, 낮은 운용보수와 효율적인 거래구조를 확보하기 위해 유동성이 높고 거래비용이 낮은 종목 위주의 지수를 선택할 유인이 높다. 더불어 최근 연구는 ETF 보유비중이 높은 주식간 수익률 동조화 현상을 지적하고 있다. 이로 인해 투자자 입장에서는 ETF만으로는 다양한 종목에 대한 접근이나 충분한 분산투자 효과를 실현하기 어려운 한계가 있다. 반면, 일반 공모펀드는 지수 추종을 벗어난 적극적 운용을 통해 차별화된 종목 선택이 가능하며, 이를 통해 위험 노출을 세밀하게 관리하고 투자자의 다양한 선호를 반영한 포트폴리오 운용이 가능하다는 점에서 경쟁우위를 가진다.

즉, 일반 공모펀드는 적극적인 운용을 통해 차별화된 종목을 선택하고, 목표로 하는 위험요인과 수익률 특성을 반영한 포트폴리오를 구성할 수 있다. 일반 공모펀드는 투자자에게 다양한 위험‧수익 구조에 접근할 수 있는 기회를 제공하며, 투자자는 일반 공모펀드를 통해 분산투자 효과를 높이고 자신의 투자 성향에 맞춘 맞춤형 운용으로 투자 효용을 극대화할 수 있다.

이에 본 보고서는 치열해진 시장 경쟁 환경 속에서 일반 공모펀드가 지속 가능한 성장 기반을 구축하기 위한 핵심 전략으로 ‘포트폴리오 차별화’에 주목한다. 본 연구의 목적은 일반 공모펀드가 ETF와 차별화된 포트폴리오를 구성할 때, 이러한 차별화가 투자자 자금의 유출입과 자산운용사의 시장점유율에 어떠한 영향을 미치는지 실증적으로 분석하는 데 있다.

포트폴리오 차별화에 대한 분석은 일반 공모펀드의 적극적 자산운용전략이 실제로 투자자 유치와 유지 성과로 이어지는지를 검증함으로써, 일반 공모펀드의 ETF와 구별되는 고유한 운용 특성이 시장에서 어떻게 평가되는지를 파악할 수 있게 한다. 본 연구의 결과는 공모펀드 시장 내 동질화된 상품 간 과열 경쟁을 완화하고, 차별화 전략이 투자자 선택에 실질적인 영향을 미칠 수 있는지를 평가하는 객관적 근거를 제공한다.

본 연구의 분석 결과는 투자자의 효용 제고와 포트폴리오 운용 노력의 합리적 평가가 이루어지는 선순환 구조를 구축하는 데 정책적‧전략적 시사점을 제시할 것으로 기대된다. 나아가, ETF 중심의 시장 쏠림 현상을 완화하고 운용역량 기반의 건전한 경쟁체제를 촉진함으로써 자산운용산업의 균형 있는 발전에 기여할 수 있을 것으로 전망된다.

한편, 최근 공모펀드 경쟁력 강화를 위한 다양한 방안이 논의되고 있으나, 자산 차별화 전략을 통한 경쟁력 제고의 필요성은 여전히 충분히 고려되지 않았다. 따라서, 본 연구에서 제시하는 실증적 결과는 향후 공모펀드 활성화를 위한 운용전략 차별화 정책의 필요성을 뒷받침하는 근거로 활용될 수 있을 것이다.

II. 문헌연구

이 장에서는 공모펀드의 포트폴리오 차별화와 자금유출입 간의 관계를 이해하기 위한 이론적‧실증적 배경을 검토한다. 이를 위해 먼저 투자자의 위험선호와 포트폴리오 다양성에 관한 문헌을 살펴보고, 이어 공모펀드 산업 내 경쟁 구도 속에서 공모펀드의 차별화 전략이 투자자 자금흐름과 운용사 성장에 어떠한 영향을 미치는지를 분석한 선행연구들을 종합적으로 고찰한다.

1. 포트폴리오 다양성과 투자자 효용

전통적인 자본시장 이론에 따르면, 투자자들은 무위험자산과 시장 포트폴리오 간의 비중을 조절함으로써 자신의 위험선호도에 부합하는 효율적 투자 조합을 선택한다(Sharpe, 1964; Lintner, 1975; Black, 1972; Merton, 1973). 그러나 현실의 자본시장은 거래비용, 정보비용, 그리고 투자자 간의 선호 이질성 등으로 인해 이론적 가정이 완전히 충족되지 않으며, 이로 인해 투자자들은 시장 포트폴리오와 상이한 포트폴리오를 구성하는 경향을 보인다(Lintner, 1969; Merton, 1987; Goetzmann & Kumar, 2008). 이러한 행태는 반드시 비효율적이라기보다, 투자자 개별의 위험선호와 제약을 반영한 합리적 선택으로 해석될 수 있다. 더 나아가, 투자자들의 다양한 선호와 제약을 반영한 포트폴리오의 존재는 결과적으로 분산 효과를 높이고 투자 효용을 향상시킬 수 있다(French & Poterba, 1991; Fama & French, 2007; Cohen, 2009).

이러한 관점에서 공모펀드의 포트폴리오 차별화는 다양한 위험선호도를 가진 투자자들의 수요를 충족시키는 중요한 수단으로 기능할 수 있다. Li & Qiu(2014)는 공모펀드 투자자들이 단순히 수익률만을 기준으로 펀드를 선택하는 것이 아니라, 특정 위험 요인(risk factor) 노출을 통해 차별화된 성과 특성을 보이는 펀드를 선호한다는 사실을 보였다. 즉, 투자자에게 중요한 것은 단순한 수익률의 크기뿐만 아니라, 어떤 종목군을 선택함으로써 어떠한 위험요인에 노출되어 있는가 하는 점이며, 이러한 요인별 노출의 차이가 시장 내에서 전략적 차별화의 핵심 수단으로 작용한다는 것이다.

한편, 최근 연구들은 ETF 시장의 급격한 성장과 함께 ETF 보유비중이 높은 종목 간 수익률 동조화(co-movement) 현상이 심화되고 있음을 지적하고 있다(김민기‧김준석, 2023; Da & Shive, 2018). ETF가 거래 효율성을 높이기 위해 상대적으로 유동성이 높은 종목으로 구성된 지수를 추종하는 구조적 특성을 감안할 때, 수익률 동조화 현상은 ETF가 선호하는 주식군 내에서 발생하는 현상으로 해석할 수 있다. 이는 투자자가 기대하는 분산투자 효과가 ETF 투자만으로는 충분히 실현되기 어렵다는 점을 시사한다. 반면, 공모펀드는 지수추종에 국한되지 않고 적극적 운용을 통해 차별화된 종목 선택과 리스크 요인 노출이 가능하다. 이러한 점에서 공모펀드의 포트폴리오 차별화 전략은 투자자에게 상이한 투자 위험요인-수익 구조에 노출될 기회를 제공함으로써, 포트폴리오 분산효과를 제고하고 투자 선호도에 맞는 투자를 통해 효용을 증대시키는 중요한 역할을 수행할 수 있다.

2. 공모펀드 차별화 전략과 효과

국내외 공모펀드 관련 연구들은 펀드 자금유출입(fund flows)의 결정 요인을 중심으로 활발히 이루어져 왔다. 이 중에서도 가장 핵심적인 요인은 수익률로 측정되는 펀드성과로, 다수의 연구가 펀드의 과거 또는 기대 수익률이 투자자 자금 유입과 유출에 직접적인 영향을 미친다는 점을 확인하였다(Sirri & Tufano, 1998; Zheng, 1999). 일반적으로 투자자들은 높은 성과를 보인 펀드에 자금을 유입시키는 반면, 저조한 성과를 기록한 펀드에서는 자금을 회수하는 경향을 보인다. 이러한 성과추종(performance-chasing) 현상은 펀드 시장의 경쟁구조와 운용사 전략에도 중요한 영향을 미친다.

그러나 최근의 연구들은 단순히 수익률만으로는 펀드 자금유출입의 변동을 충분히 설명할 수 없으며, 펀드의 비가격적 요인이 투자자 자금 흐름과 운용사 성장에 유의한 영향을 미친다는 점에 주목하고 있다. 특히, 운용사의 차별화 전략이 투자자 유입과 시장점유율 확보에 핵심적인 역할을 수행할 수 있음을 보여주는 연구들이 제시되고 있다.5)

Cooper et al.(2005)은 뮤추얼펀드가 당시 시장에서 인기 있는 투자전략(예: 가치주, 성장주 투자)을 반영하여 펀드명을 변경할 경우, 그 변화가 실제 운용성과와 무관하더라도 투자자 자금 유입에 유의미한 영향을 미친다는 사실을 발견하였다. 이는 펀드 명칭을 통해 암시되는 투자 전략 자체가 투자자의 관심과 수요를 자극하는 효과적인 마케팅 수단으로 작용함을 보여주며, 자산운용사들이 상품 차별화 전략을 통해 투자자 인식을 적극적으로 관리하려는 강한 유인을 지니고 있음을 시사한다.

Khorana & Servaes(2012)는 자산운용사 내에서 다양한 투자목표를 가진 공모펀드를 보유하고 신규 펀드를 출시하는 전략이 시장점유율에 긍정적인 영향을 미친다는 점을 실증적으로 제시하였다. Herfindahl 지수를 이용해 운용사 자산이 각기 다른 투자목표를 가진 펀드 간에 얼마나 분산되어 있는지를 측정한 결과, 자산이 더 다양한 펀드에 분산될수록 시장점유율이 높았으며, 특히 신규 펀드가 기존 상품과 뚜렷이 구별될수록 자금유입이 강화되는 것으로 나타났다.

Kostovetsky & Warner(2020)는 액티브 주식형 공모펀드의 투자설명서를 대상으로 텍스트 기반 분석을 실시하여 펀드의 전략적 독창성을 계량화하였다. 분석 결과, 규모가 작거나 신규로 진입한 운용사일수록 보다 독창적인 펀드를 출시하는 경향을 보였다. 또한 독창성이 높은 펀드는 초기 자금 유입과 수수료 수익 측면에서 상대적으로 우위를 보였으며, 성과가 부진한 경우에도 자금 유출이 제한되는 등 높은 투자자 충성도를 나타냈다.

Abis & Lines(2024)도 펀드 투자전략 설명서의 텍스트를 분석하여 펀드 간 전략적 차별화 정도를 계량적으로 측정하였다. 분석 결과, 같은 수익률을 낸 펀드들을 비교했을 때 투자자들은 투자설명서에 명시된 핵심 전략에서 이탈한 펀드에 대해 자금유출로 반응하는 것으로 나타났다. 이는 투자자들이 단순히 높은 수익률뿐만 아니라, 펀드가 제시한 투자전략 자체를 중요한 평가 기준으로 인식하고 있음을 시사한다.

이상의 연구들은 공모펀드 산업에서 가격 경쟁만으로는 설명되지 않는 비가격적 경쟁 요인의 중요성을 뒷받침한다. 즉, 자산운용사의 공모펀드 차별화와 혁신 전략은 다양한 위험선호도를 지닌 투자자의 수요를 충족시키는 동시에, 지속적인 자금유입과 시장점유율 확대를 가능하게 하는 경쟁우위의 원천이 될 수 있음을 시사한다.

그러나 기존 연구의 한계는 공모펀드의 실제 포트폴리오 차별화를 충분히 분석하지 못했다는 점에 있다. 지금까지의 연구들은 주로 펀드의 명칭, 투자전략 카테고리, 또는 투자설명서 텍스트 등을 활용하여 펀드의 전략적 특성을 파악해 왔으나, 이러한 접근은 표면적‧정성적 정보에 의존한 비교적 단순한 분석에 머무른다. 특히, 이러한 지표들은 적극적인 자산 운용이 가능한 일반 공모펀드의 실질적 운용 행태와 ETF와의 전략적 차별화 수준을 충분히 반영하지 못한다는 한계가 있다.

이에 본 보고서는 공모펀드의 투자설명서에 기반한 간접적 접근을 넘어, 일반 공모펀드의 실제 포트폴리오 구성 데이터를 분석한다. 일반 공모펀드의 ETF 대비 차별화 전략을 보유종목을 통해 계량화하고 ETF와의 경쟁이 심화되는 시장 환경에서 차별화 전략이 자금유출입과 자산운용사의 시장점유율에 어떠한 영향을 미치는지를 검증하고자 한다.

더불어, 본 연구는 투자자들이 실제로 공모펀드의 포트폴리오 차별화를 인식하는지를 검증할 수 있는 중요한 기회를 제공한다. 선행연구에서는 공모펀드 투자자들이 정보에 기반한 완전한 합리적 의사결정을 수행하지 못하거나, 펀드를 정확히 평가 또는 선별하는 능력이 제한적임을 지적하고 있다(Barber et al., 2016; Ben-David et al., 2022; Solomon et al., 2014). 이러한 연구들은 투자자들이 공모펀드의 포트폴리오 구성과 같은 복합적 정보를 충분히 활용하지 못할 가능성을 제시한다. 따라서 본 연구는 투자자들이 펀드의 보유종목에서 파악할 수 있는 포트폴리오 특성을 인식하고 이에 반응하는지, 나아가 이러한 차별화가 실제 자금 유입‧유출에 반영되는지를 함께 검증한다.

Ⅲ. 일반 공모펀드 보유종목의 특징

이 장에서는 분석에 포함된 표본의 구성과 주요 데이터 특성을 구체적으로 설명하고, 공모펀드 보유종목의 변화 추이를 살펴본 뒤 공모펀드와 ETF의 보유종목을 비교한다.

1. 표본설정과 보유종목 자료

본 연구의 표본집단은 FnGuide에서 데이터를 제공하는 일반 공모펀드로, 표본 기간은 2014년부터 2024년까지이다.6) 표본펀드의 보유종목 비중을 정확히 계산하고 전체 펀드의 순자산가치(Net Asset Value: NAV) 중복계산을 방지하기 위해서, 분석 단위로서의 펀드 구분을 명확히 설정할 필요가 있다.

모자형 펀드의 경우, 모펀드와 자펀드의 보유종목을 통합하여 자펀드의 분기별 종목 구성을 산출하였다. 구체적으로, 자펀드가 편입한 모펀드의 비중에 모펀드의 개별 종목 비중을 곱하여 산출하였다. 모펀드 자체가 투자자에게 직접 제공되는 투자상품이 아니기 때문에 모펀드는 표본에서 제외하고, 자펀드만을 포함하였다. 모자형 펀드가 아닌 펀드의 경우에는 해당 펀드가 직접 보유한 종목의 비중을 기준으로 계산하였다.

한편, 종류형 펀드의 경우, 동일한 전략 내 여러 클래스 중 운용펀드를 대표 펀드로 선정하여 분석하였다. 운용펀드의 NAV는 관련 클래스의 자산 규모를 합산한 값으로서, FnGuide에서 수집하였다. 운용펀드를 제외한 기타 클래스 펀드는 중복을 방지하기 위해 표본에서 제외하였다. 결과적으로 운용펀드만이 표본에 포함되었으며, 표본에는 자펀드가 아닌 운용펀드 2,621개와 자펀드인 운용펀드 2,522개가 포함되었다.

본 보고서의 분석에 사용한 주요 데이터는 공모펀드가 각 분기 종료 후 약 두 달 내에 금융투자협회에 제출하는 분기보고서에서 추출한 공모펀드의 보유종목 및 비중 자료이다. 데이터에는 종목명, 종목 유형, 종목의 발행지, 시장평가액 등 기본 정보가 포함되어 있으며, 이를 통해 각 펀드의 자산 구성 및 운용 특성을 파악할 수 있다.

분기보고서에는 보유종목을 식별할 수 있는 고유 코드가 포함되어 있지 않기 때문에, 분기보고서에 기재된 종목명을 기반으로 외부 데이터베이스를 활용하여 종목 코드를 매칭하는 절차를 수행하였다. 주식형 공모펀드의 경우, 국내 주식은 종목코드를 활용하여 개별 기업과 매칭하였다. 해외 주식의 경우에는 미국 SEC에서 제공하는 뮤추얼펀드 보유종목 공개자료(Form N-PORT)의 종목명과 해당 CUSIP 정보, 한국거래소에서 제공하는 국내 ETF 보유종목 데이터베이스 등을 활용하여 ISIN 코드 또는 북미 주식의 경우 CUSIP 코드를 기준으로 매칭하였다.7) 이 과정에서 매칭되지 않은 일부 해외 종목에 대해서는 오픈AI의 ChatGPT 기반의 검색 특화 모델을 활용하여 ISIN 정보를 보완적으로 수집하였다.8) 한편, 재간접형 펀드의 경우에는 보유종목 중 국내 수익증권의 유형을 ETF, 일반 공모펀드, 헤지펀드를 포함한 사모펀드, REITs 등으로 종목명을 통해 분류하였고, 해외 수익 증권의 경우에는 종목명을 통해 알 수 없는 경우에는 역시 검색 특화 모델을 활용하여 분류하였다.

한편 ETF 데이터는 2025년 4월 기준 한국거래소에 상장된 965개 ETF를 대상으로 하였으며, 이 중 상장 폐지된 ETF의 보유종목 정보는 FnSpectrum 및 지수 데이터를 통해 추가 확보할 수 있는 것을 포함하였다. 이외에도 펀드의 설정일, 폐지일, 세부 유형 등 부가적인 정보는 FnGuide와 금융투자협회의 자료를 활용하여 수집하였다.

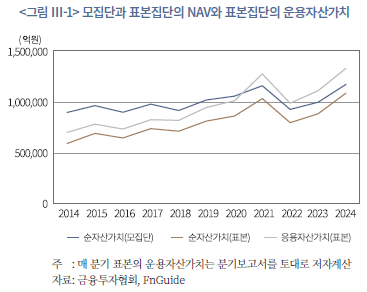

<그림 Ⅲ-1>은 2014년부터 2024년까지의 기간 동안 공모펀드 모집단과 표본의 순자산가치, 그리고 표본의 운용자산가치(Asset Under Management: AUM) 추이를 비교한 결과를 제시한 것이다. 모집단의 순자산가치 데이터는 금융투자협회 통계를 사용하였다. 그래프에 따르면 표본의 순자산가치는 전 기간에 걸쳐 모집단 대비 높은 비중을 유지하고 있으며(2024년 9월 기준 약 93%), 두 지표의 변동 추세 또한 매우 유사하게 나타난다. 또한 분기보고서에서 추출한 표본의 운용자산가치 총합 역시 모집단의 순자산가치와 유사한 움직임을 보인다. 운용자산가치가 순자산가치보다 일관되게 큰 값을 보이는 것은 회계상 산정 방식의 차이에 기인한다. 운용자산가치는 펀드가 실제로 운용 중인 총자산을 의미하는 반면, 순자산가치는 부채성 항목을 차감하여 계산되기 때문이다.

종합하면, 표본집단은 모집단의 규모적 수준뿐 아니라 추세적 변화 양상까지도 일관되게 반영하고 있으며, 이는 본 연구의 실증 분석 결과가 전체 공모펀드 시장의 특성을 충분히 대변할 수 있음을 보여준다.

2. 일반 공모펀드 보유종목의 변화 추이

이 장에서는 ETF 시장이 급성장한 표본기간인 2014년부터 2024년까지 일반 공모펀드의 보유종목을 활용하여 변화 추이를 살펴보고 이들이 시장 경쟁에 어떻게 대응해 왔는지를 분석한다. 먼저 펀드 유형별로 주요 보유 자산군의 변화를 검토한 후, 해외자산 투자 비중 확대와 운용비용 감소 등 ETF와의 경쟁이 영향을 미쳤을 일반 공모펀드 시장의 구조적 변화를 살펴본다.

가. 펀드 유형별 보유자산 추이

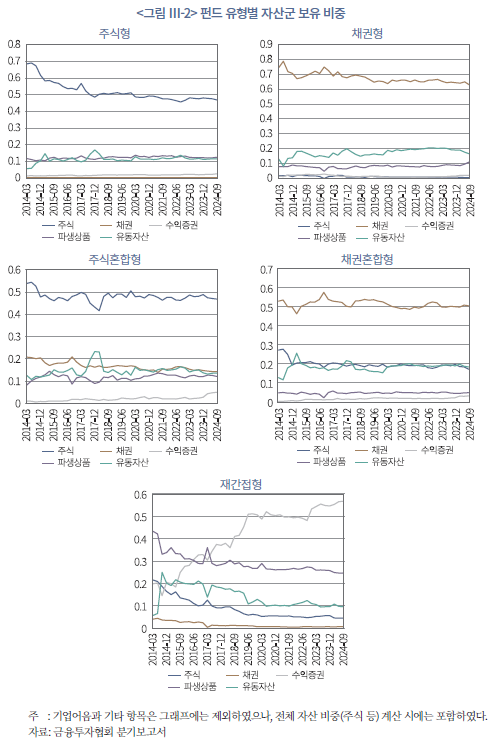

이 절에서는 일반 공모펀드의 자산 구성 변화를 유형별로 분석하여, 지난 10년간 펀드 운용 행태가 어떻게 변화해 왔는지를 살펴본다. 특히 펀드 유형별로 주식, 채권, 수익증권, 파생상품, 유동자산 등 주요 자산군의 비중이 시계열적으로 어떻게 변화해 왔는지를 파악하고, 이를 통해 일반 공모펀드의 운용 전략 변화와 ETF 시장 확대에 따른 대응 양상을 분석한다.

<그림 Ⅲ-2>에서는 2014년부터 2024년까지의 기간 동안 일반 공모펀드의 자산 구성 비중 변화를 펀드 유형별로 보여준다. 각각의 그래프는 주식형, 채권형, 주식혼합형, 채권혼합형, 재간접형으로 구분하여, 주요 자산군(주식, 채권, 수익증권, 파생상품, 유동자산)의 비중이 시계열적으로 어떻게 변화했는지를 나타낸다.

주식형 펀드의 경우 주식 비중이 2014년 초 약 70% 수준에서 2024년에는 50% 이하로 하락한 반면, 유동자산과 파생상품의 비중은 완만하게 상승하였다.9) 이러한 변화는 펀드 운용이 유동성 관리를 통해 점차 신중해지고 있음을 보여준다. 또한 파생상품(선물‧옵션 등)의 활용은 주식 매매 방식을 다양화하여 시장 상황에 탄력적으로 대응하고, 포트폴리오 운용의 유연성을 높이기 위한 전략적 수단으로 해석할 수 있다. 채권형 펀드 또한 채권 비중을 70% 내외로 안정적으로 유지하면서 유동자산을 점진적으로 확대하였는데, 이는 금리 변동성이 커진 환경에서 보수적 운용 기조를 강화한 결과로 해석된다. 주식혼합형과 채권혼합형 펀드 또한 주식과 채권 비중을 일정 수준 유지하면서 파생상품과 유동자산의 활용을 늘리고 있다.

재간접 펀드의 경우, 2024년 9월 기준 수익증권 비중이 전체 자산의 약 60%에 달한다. 그러나 이전에는 파생상품 비중이 상대적으로 높게 나타나는데, 이는 주로 ELS(주가연계증권) 편입 규모가 컸기 때문이다. 그러나 최근에는 ELS 중심의 투자에서 벗어나, 수익증권을 편입하는 방향으로 전환되는 추세가 뚜렷하다. 이러한 변화는 파생상품 운용에 내재된 복잡성과 위험을 완화하는 동시에, 전 세계 공모펀드 시장의 성장과 함께 활용 가능한 집합투자증권의 종류가 다양해진 데에도 그 배경이 있다.

이와 같은 일반 공모펀드의 자산 구성의 유연화는 ETF와의 비교에서 더욱 명확하게 드러난다. ETF는 기초지수를 추종하는 구조적 특성상 자산 구성의 변동성이 제한되어 있으며, 패시브 ETF는 추종지수와의 상관계수를 0.9 이상, 액티브 ETF는 0.7 이상으로 유지해야 한다. 이에 따라 ETF는 높은 지수 추종 정확성과 낮은 운용비용을 강점으로 하지만, 자산배분의 유연성은 제한적이다. 반면, 일반 공모펀드는 시장 여건 변화에 따라 자산 구성을 능동적으로 조정할 수 있으며, 다양한 유동자산을 활용한 효율적 유동성 관리와 더불어 파생상품 및 수익증권을 적극적으로 활용하여 운용 효율성과 투자 성과를 제고할 수 있다.

일반 공모펀드의 자산 구성 유연화는 ETF 시장의 급격한 성장과 경쟁 심화에 대응하기 위한 전략적 진화 과정으로 해석할 수 있다. 즉, 지수 추종형 운용과 달리 다양한 투자수단을 활용하여 초과수익을 추구하거나 유동성 관리에 신중을 기하는 등 새로운 경쟁력을 모색하고 있는 것이다. 이는 공모펀드 산업이 지수 추종 중심의 상품 구조와 차별화되는 지점이며, 적극적 자산운용의 강점을 적극적으로 발휘하고 있음을 보여준다.

나. 해외 투자 비중 추이

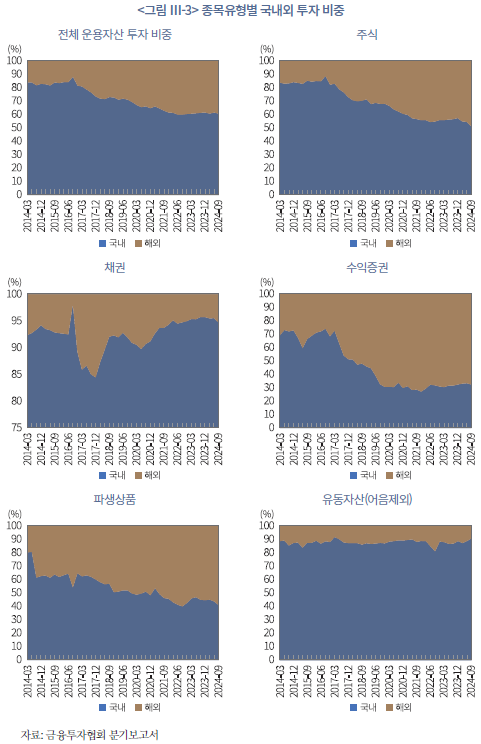

이 절에서는 일반 공모펀드의 국내 및 해외 투자자산 비중 변화를 분석하여 지난 10년간 글로벌 분산투자 추세와 운용 전략의 변화를 살펴본다. 특히 주식, 채권, 수익증권, 파생상품, 유동자산 등 주요 자산군별로 국내와 해외 투자비중이 어떻게 변동해 왔는지를 통해, 일반 공모펀드가 국내 중심의 자산배분 구조에서 점차 글로벌 자산으로 투자 대상을 확장해가는 과정을 확인한다. 아래 분석은 일반 공모펀드의 운용전략의 방향성을 이해하는 데 중요한 시사점을 제공한다.

<그림 Ⅲ-3>은 2014년부터 2024년까지 일반 공모펀드의 국내 및 해외 투자자산 비중 변화를 자산유형별로 비교한 결과를 보여준다. 펀드 유형을 구분하지 않고, 자산군별 전체 투자금액을 기준으로 국내와 해외 비중을 산출하였다. 각 패널은 전체 운용자산, 주식, 채권, 수익증권, 파생상품, 유동자산으로 구분되며, 남색은 국내자산, 고동색은 해외자산의 비중을 나타낸다.

먼저 전체 운용자산의 투자 비중을 보면, 2014년 이후 국내자산 중심 구조에서 점차 해외자산의 비중이 확대되는 추세가 뚜렷하게 나타난다. 2014년에는 전체 운용자산의 80% 이상이 국내자산에 투자되었으나, 2024년에는 그 비중이 약 60% 수준으로 낮아지고 해외자산 비중이 그만큼 증가하였다. 이는 글로벌 분산투자 확대와 함께 해외시장 접근성이 개선된 결과로, 동시에 국내 투자자들의 해외자산 투자 수요가 지속적으로 확대되고 있음을 시사한다.

주식 자산 부문에서는 국내외 자산배분의 구조적 전환이 뚜렷하게 관찰된다. 지난 10년간 국내 주식 비중은 점진적으로 축소된 반면, 해외 주식 비중은 지속적인 확대 양상을 보였다. 특히 <그림 Ⅲ-3>에서 확인되듯 2016년을 기점으로 해외 주식투자 비중이 급증했는데, 이는 같은 해 도입된 ‘해외주식투자전용펀드’ 제도가 영향을 미친 결과로 보인다. 이 제도는 지속적인 경상수지 흑자로 국내에 과도하게 유입된 외화를 해외로 분산시키고, 장기 저금리 기조에 대응하기 위한 정부의 ‘해외투자 활성화 방안’의 일환으로 추진된 것으로, 주식 매매‧평가 차익은 물론 환차익까지 비과세하는 실효성 높은 세제 혜택을 부여하였으며, 2017년 말 신규 계좌 개설이 종료된 이후에도 가입일로부터 10년간 혜택을 유지하도록 설계하여 해외 장기 분산투자를 견인하였다.

이러한 제도적 뒷받침에 더해, 경제 기초여건 차이에 따른 투자 유인 또한 영향을 미쳤을 가능성이 높다. 국내 증시가 성장 정체 국면을 지속하는 동안, 미국, 중국, 인도 등 주요 해외 시장은 높은 성장 잠재력과 수익 기회를 제공하였다. 결론적으로 해외 주식투자의 확대는 정책적 유인책과 글로벌 고성장 시장에 대한 투자자들의 수익 추구 기제가 맞물린 구조적 변화로 해석된다.

채권 자산 부문에는 뚜렷한 해외 투자비중 확대 경향이 관찰되지 않는다. 2016년과 2017년에 있었던 일시적 해외 투자비중의 확대는 당시 특수한 거시경제 환경에 기인한 현상으로 보는 것이 타당하다. 이 시기는 한-미 간 통화정책 탈동조화(Decoupling)와 이에 따른 금리 역전 현상이 관찰되던 시기다. 통상적으로 한국의 금리가 미국보다 낮게 형성되는 것은 흔한 현상이 아니다. 그러나 2015년 말부터 시작된 양국 간 장기 시장금리의 역전 현상은 2017년까지 해소되지 않았다. 구체적으로 2016년 상반기 국내 장기금리는 미국보다 더 가파르게 하락한반면, 4분기 이후 글로벌 금리 상승기에는 미국의 상승폭을 따라가지 못했다. 이는 미국 경제가 완전고용 수준의 실업률을 달성하는 등 견고한 회복세를 보이며 연준의 본격적인 통화긴축을 지지한 반면, 국내 경기는 상대적으로 미약했기 때문이다. 그 결과 양국 간 금리 역전 폭이 확대되면서 미국 채권의 상대적 기대수익률이 높아졌고, 이러한 거시경제적 유인이 투자자들로 하여금 해외채권펀드 투자와 궁극적으로 일반 공모펀드의 해외채권투자를 늘리게 한 주된 원인으로 작용했을 가능성이 높다. 즉, 이는 장기적 추세 변화가 아닌 시장금리 격차 확대에 대응한 전술적 자산배분의 결과로 해석된다.

수익증권의 경우에도 국내 중심의 투자 구조가 점차 약화되는 추세가 나타난다. 2014년에는 전체 수익증권 중 약 70%가 국내 펀드에 투자되었으나, 2024년에는 그 비중이 약 30% 수준으로 감소하였다. 이러한 변화는 재간접 펀드 운용의 글로벌화와 밀접하게 연관된다. 과거 재간접 펀드가 주로 국내 공모펀드나 ELS를 기초로 구성되었다면, 최근에는 해외 공모펀드와 ETF를 적극 활용하여 지역‧자산 전반의 분산 효과를 높이는 방향으로 운용 전략이 전환되었다. 특히 국내 투자자들의 해외 자산 선호가 확대되면서, 국내 자산에 국한된 구조에서 벗어나 해외 펀드를 매개로 한 간접투자 방식이 보편화되는 흐름이 뚜렷하게 나타나고 있다.

파생상품의 경우에도 선물, 스왑, 옵션, ELS 등 다양한 상품이 포함된 가운데, 해외 파생상품 활용이 점진적으로 증가하는 추세가 관찰된다. 이는 국내 투자자들의 해외 자산 선호 확대와 맞물려, 보다 다양한 경로를 통해 해외 자산에 노출되려는 수요가 증가한 데에 이유를 찾을 수 있다. 동시에 해외 주식 및 금리시장과의 연계성을 강화하고 위험 분산과 수익 구조의 다변화를 도모하려는 전략적 운용의 일환으로도 해석할 수 있다.

마지막으로 유동자산(어음 제외)을 살펴보면, 여전히 국내자산 비중이 우세하다. 이는 운용 포트폴리오 내 현금 및 예치금 관리가 주로 원화 자산을 중심으로 이루어지고 있음을 보여준다. 다만 일부 해외 유동자산을 병행 운용하고 있어, 해외 투자 포트폴리오의 환헤지 및 결제 자금 관리 목적이 함께 반영된 것으로 해석된다.

요약하면, 2014년부터 2024년까지 일반 공모펀드는 국내 중심의 자산배분 구조에서 점차 글로벌 분산투자 전략으로 전환하고 있다. 특히 주식과 수익증권 부문에서 해외 비중의 확대가 두드러지며, 이는 국내 투자자 수요에 부응하기 위한 투자대상의 다변화와 위험 분산을 통한 수익원 확대 노력을 반영한다. 이러한 흐름은 ETF를 포함한 해외펀드 시장의 성장, 그리고 운용사 간 경쟁 심화에 따른 전략적 대응과 맞물려 있으며, 결과적으로 국내 공모펀드 산업이 경쟁력 제고를 위해 국제적 자산운용 체계로 진화하고 있음을 시사한다.

다. 펀드 보수율과 판매수수료

앞선 분석을 통해 ETF 시장의 성장세 속에서 일반 공모펀드가 운용 자산군을 다각화하고 해외 투자 비중을 확대해 온 양상을 확인하였다. 본 절에서는 이어서 가격 경쟁력 확보를 위한 일반 공모펀드의 노력을 살펴본다.

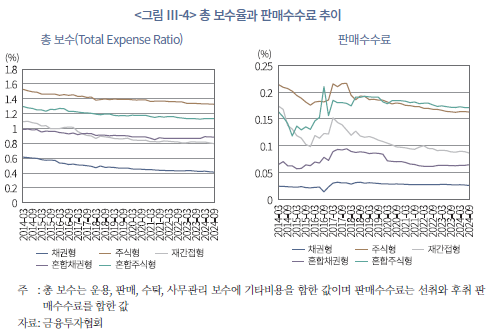

<그림 Ⅲ-4>는 2014년부터 2024년까지 일반 공모펀드의 총보수율(Total Expense Ratio: TER)과 판매수수료율의 변화를 펀드 유형별로 비교한 것이다. 표본은 운용펀드만을 포함하고 있으나 동일 운용펀드와 연관된 클래스 펀드별로 총보수와 판매수수료가 상이하게 책정된다는 점을 고려하였다. 이에 따라 각 운용펀드의 총보수율과 판매수수료율은 해당 운용펀드에 속한 모든 클래스펀드의 값을 단순평균하여 산출하였다.

총보수율은 펀드 운용과 관련된 모든 내부 비용을 포괄적으로 반영하는 지표로, 운용보수‧수탁보수‧판매보수 등 펀드 유지 및 관리 과정에서 발생하는 정기적 비용을 포함한다. 반면, 판매수수료는 투자자가 펀드 가입 또는 환매 시점에 일회성으로 부담하는 외부 수수료로, 선취 수수료와 후취수수료를 합산하여 산정하였다.

그래프에 따르면 총보수율은 2014년 대비 2024년까지 모든 유형에서 지속적으로 하락한 것으로 나타난다. 이는 공모펀드 시장에서 ETF가 급속히 확산하면서, 일반 공모펀드가 고객 이탈을 방지하기 위해 운용보수를 인하한 영향으로 해석된다. 특히 ETF 시장 내에서도 연간 보수가 0.0047% 수준까지 떨어진 사례가 나타나며10), 이러한 초저비용 구조가 일반 공모펀드에도 점유율 유지를 위한 보수 인하 압박으로 작용한 요인으로 볼 수 있다.

판매수수료 또한 유사한 흐름을 보인다. 2016년 전후 일시적 변동을 제외하면, 대부분의 펀드 유형에서 지속적인 하락세를 유지하고 있다. 이는 금융기관 간 판매 경쟁 심화, 비대면 채널 확대, 그리고 수수료 체계의 투명화가 진전된 결과로 볼 수 있다.

종합하면, 이러한 일반 공모펀드의 비용 구조의 변화는 ETF의 등장으로 인해 공모펀드 시장의 경쟁이 심화되면서 시장 전반이 효율성과 비용 절감을 중심으로 재편되고 있는 현상을 보여준다. 운용사들은 단순한 수익률 경쟁을 넘어 보수 절감과 운용 효율성 제고를 통해 경쟁 전략을 강화하고 있다.

3. 일반 공모펀드와 ETF 보유종목 비교

이 절에서는 일반 공모펀드와 ETF의 보유종목을 비교하여 일반 공모펀드가 포트폴리오 차별화를 통해 경쟁력을 강화할 수 있는 방향을 모색한다. 비교는 펀드 유형별로 수행되었으며, 주식형 및 주식혼합형 펀드는 개별 주식을 기준으로, 국내 채권형 및 채권혼합형 펀드는 기업채나 통안채 등 채권 유형별로, 재간접형 펀드는 해외 및 국내 ETF 등 집합증권 유형별로 각각 비교하였다.11) 이러한 분석을 통해 일반 공모펀드 보유종목과 ETF 사이의 유사성과 차별화 요소를 식별하고, 향후 투자전략 수립 시 포트폴리오 구성의 차별화를 달성할 수 있는 가능성을 탐색하였다.

가. 주식형/주식혼합형 펀드

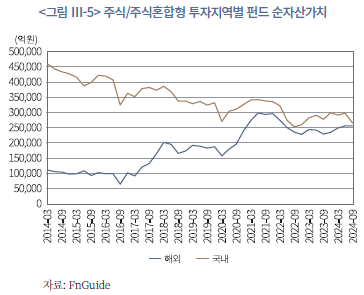

주식형 및 주식혼합형 펀드는 ETF와의 경쟁이 가장 치열하게 전개되는 시장으로, 본 절에서는 이러한 경쟁의 양상을 실증적으로 분석하고자 한다. 특히 최근 주식형 및 주식혼합형 공모펀드의 투자 중심축이 국내에서 해외로 점차 이동하고 있는 점에 주목하여, 본 분석에서는 국내투자형과 해외투자형 공모펀드를 구분하여 비교‧분석을 수행한다. 분석에 앞서, 먼저 해외투자형 주식 및 주식혼합형 일반 공모펀드의 성장 추이를 살펴본다.

<그림 Ⅲ-5>는 2014년부터 2024년까지 주식형 및 주식혼합형 일반 공모펀드의 순자산가치 변화를 펀드의 투자지역별로 나타낸 것이다. 국내투자 공모펀드는 오직 국내 증권에 투자하는 펀드만을 포함하며, 해외투자 공모펀드는 아시아‧아시아태평양 지역을 비롯해 전 세계 시장에 투자 가능한 펀드를 포함한다. 이에 따라 일부 해외투자형 펀드는 포트폴리오 내 일정 비중의 국내 증권을 보유할 수도 있다.

그래프에서 확인되듯이, 국내 주식에만 투자하는 일반 공모펀드의 운용자산은 전반적으로 감소세를 보이는 반면, 해외 주식에 투자하는 일반 공모펀드의 운용 규모는 꾸준히 확대되는 추세를 보인다. 특히 2024년 9월 기준으로 두 투자유형의 운용자산 규모는 각각 약 25조 원 수준으로 거의 유사한 수준에 도달하였다. 따라서 국내투자형과 해외투자형 주식‧주식혼합형 펀드를 구분하여 분석하는 것은 시장 규모 측면에서 충분한 타당성을 가진다.

또한 ETF와의 보유종목 중첩 관계를 분석할 때에도 국내 ETF와 해외 ETF의 기초지수 구성 및 보유종목 특성이 상이하기 때문에, 국내 주식형 펀드와 해외 주식형 펀드를 구분하여 분석할 필요가 있다. 국내 ETF는 주로 코스피‧코스닥 등 국내 지수를 추종하는 반면, 해외 ETF는 미국‧유럽‧신흥국 등 다양한 지역 지수를 기반으로 운용되어 구성 종목에 대한 정보 접근성 측면에서 차이가 발생한다. 따라서 이러한 차이를 고려할 때, 국내형 공모펀드와 해외형 공모펀드를 구분하여 분석하는 것이 타당하다.

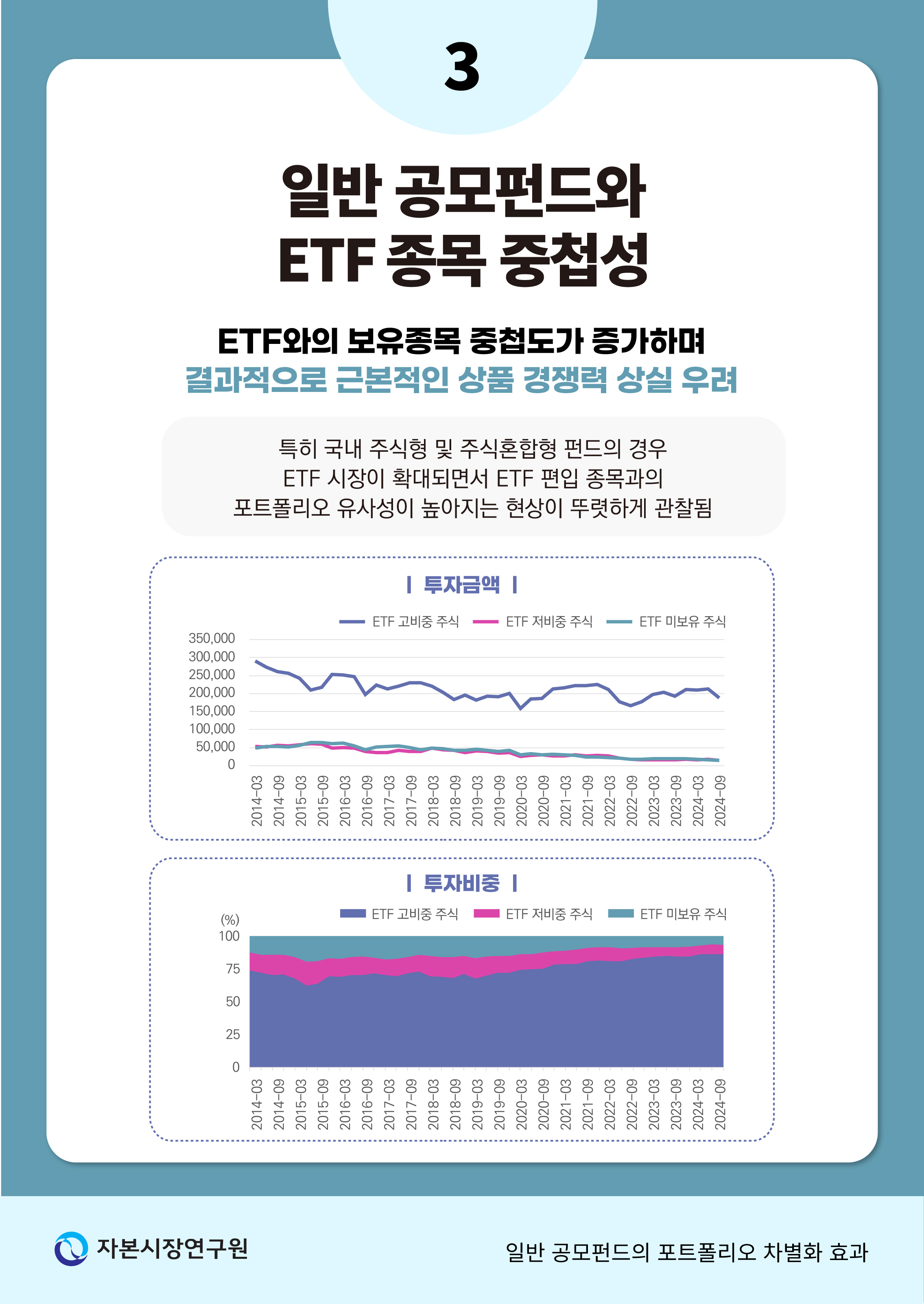

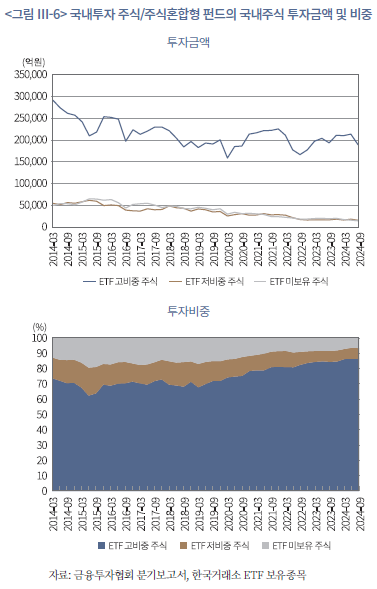

이를 바탕으로 먼저 국내투자 주식형 및 주식혼합형 공모펀드의 종목 구성을 ETF와의 중첩도 측면에서 살펴본다. <그림 Ⅲ-6>은 국내투자 주식형 및 주식혼합형 공모펀드의 ETF 보유종목 중첩도에 따른 주식 투자금액 및 투자비중 추이를 나타낸다. 분석에서는 매 분기 ETF의 보유종목을 해당 분기 ETF 보유비중 기준으로 정렬한 후, 동일한 개수의 주식이 포함되도록 3개 그룹으로 구분하였다. 이에 따라 ‘ETF 고비중 주식’은 ETF가 상대적으로 집중적으로 보유한 종목(상위 1분위), ‘ETF 저비중 주식’은 하위 두 분위에 속한 종목, ‘ETF 미보유 주식’은 해당 분기 ETF 보유목록에 포함되지 않은 종목으로 정의하였다.

<그림 Ⅲ-6> 상단의 <투자금액> 그래프를 보면, 2014년 이후 공모펀드의 ETF 고비중 주식 투자금액 비중이 꾸준히 확대되고 있음을 확인할 수 있다. 반면 ETF 저비중 및 미보유 주식의 투자비중은 상대적으로 감소하는 추세를 보인다. 특히 2018년 이후 ETF 고비중 주식 비중의 상승이 더욱 뚜렷하게 나타난다. 하단의 <투자비중> 그래프에서도 이러한 변화는 명확하게 확인된다. 2014년 약 70% 수준이던 ETF 고비중 주식의 비중은 2024년에는 80%를 상회하는 수준으로 증가한 반면, ETF 저비중 및 미보유 주식의 비중은 점차 축소되고 있다.

이러한 현상은 ETF 시장의 급성장과 함께 ETF 종목 수가 늘어나고 상품 구조 역시 전통적인 시장지수 추종형에서 액티브형‧테마형 등으로 다양화되고 있는 흐름을 반영한 것으로 해석된다. 다시 말해 ETF의 국내 주식 편입 규모 확대가 일반 공모펀드의 기존 보유종목 범위까지 확장되는 결과로 이어진 것이다. 실제로 ETF의 국내 주식 보유종목 수는 2014년 약 400개에서 2024년 약 1,200개 수준으로 크게 증가한 것으로 나타난다.

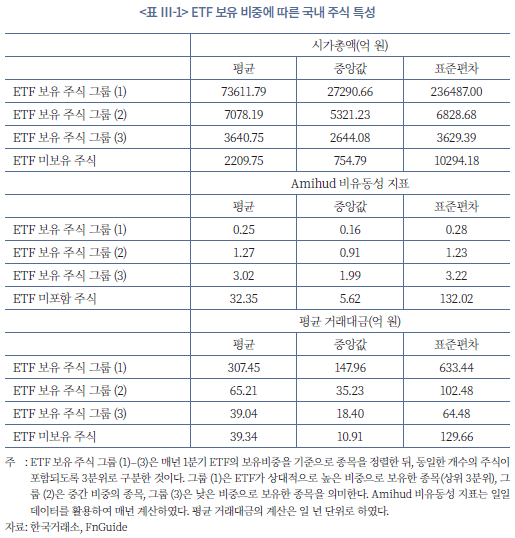

이어서, ETF의 보유비중에 따른 국내주식의 특성을 살펴본다. 이를 통해 일반 공모펀드가 보유종목을 통해 ETF와 차별화할 수 있는 방향성을 탐색해 볼 수 있다. <표 Ⅲ-1>에서 ETF 보유비중에 따라 구분된 주식 그룹별 시가총액, Amihud 비유동성 지표, 평균 거래대금의 통계치를 비교한 결과를 정리하였다.12) 분석에서 그룹 (1)은 ETF가 상대적으로 높은 비중으로 보유하는 상위 그룹, 그룹 (2)은 중간 수준, 그룹 (3)은 낮은 비중으로 보유하는 하위 그룹을 의미하며, 각 그룹은 분기별로 동일한 수의 종목을 포함한다. ‘ETF 미보유 주식’은 해당 기간 ETF 포트폴리오에 포함되지 않은 종목을 지칭한다.

먼저 시가총액을 보면, ETF 고비중 그룹(1)의 평균 시가총액은 약 73조 원(중앙값 27조 원)으로, 다른 그룹에 비해 압도적으로 크다. 즉, ETF의 보유비중이 낮을수록 평균 시가총액이 작아지는 경향을 보인다. ETF 미보유 주식의 평균 시가총액은 약 2.2조 원에 불과하여, ETF가 주로 대형주 중심으로 포트폴리오를 구성하고 있음을 보여준다.

유동성 측면에서도 뚜렷한 차이가 확인된다. Amihud 비유동성 지표는 값이 작을수록 단위 거래당 주가에 미치는 영향이 작음을 의미하는데, ETF 고비중 그룹(1)의 중앙값은 0.16으로 매우 낮은 반면, ETF 미보유 주식은 5.62로 현저히 높게 나타났다. 이는 ETF 지수는 거래 시 가격 충격이 작은 종목 위주로 이루어져 있음을 보여준다. 특히 ETF 저비중 그룹(3)과 미보유 주식으로 갈수록 비유동성 지표가 급격히 상승하는 경향은 이러한 특성을 더욱 뚜렷하게 뒷받침한다.

평균 거래대금에서도 유사한 양상이 나타난다. ETF 고비중 그룹(1)의 평균 거래대금은 약 307억 원으로, ETF의 보유비중이 낮을수록 점진적으로 감소하여 ETF 미보유 주식(약 39억 원)의 약 8배 수준에 이른다. 중앙값 역시 각각 148억 원과 11억 원으로 큰 격차를 보인다. 이는 ETF 편입 종목이 높은 시가총액뿐 아니라 활발한 거래활동과 우수한 유동성을 지닌 대표 종목군으로 구성되어 있음을 보여준다.

요약하면, ETF는 대형‧고유동성 종목 중심의 투자구조를 지니며, 반대로 ETF에 포함되지 않은 종목일수록 소형‧저유동성 종목의 특성을 갖는다. 이는 ETF가 시장 대표성과 추종 효율성을 확보하기 위해 거래비용이 낮고 유동성이 풍부한 종목을 선호한 결과로 해석할 수 있다.

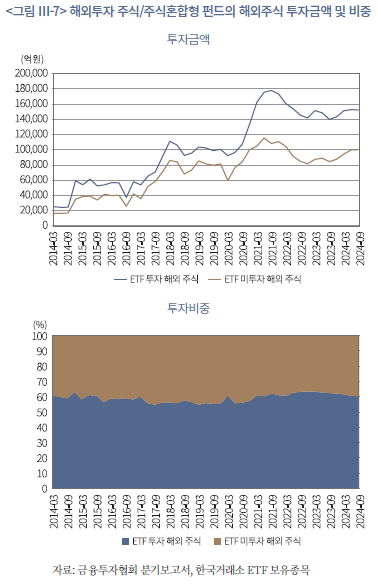

다음으로 해외투자 주식형 및 주식혼합형 공모펀드의 종목 구성을 살펴본다. 해외투자의 경우 지역이나 산업 등 특정 테마를 중심으로 구성된 ETF가 많아, ETF 보유비중이 높은 종목의 대표성이나 중요도를 직접적으로 반영하기 어렵다. 이에 따라 본 분석에서는 국내투자와는 다른 접근을 택하여, ETF 보유비중에 따른 세분화 대신 ETF의 보유 여부를 기준으로 일반 공모펀드와의 종목 중첩도를 파악하였다.

<그림 Ⅲ-7>은 해외투자 주식형 및 주식혼합형 펀드의 해외주식 투자금액과 투자비중 추이를 나타낸다. 상단의 <투자금액> 그래프를 보면, 2014년 이후 공모펀드의 해외주식 투자는 전반적으로 증가세를 보이고 있다. 국내주식과 달리 ETF가 보유한 해외주식뿐 아니라, ETF가 미보유한 해외주식의 투자금액 역시 꾸준히 확대되고 있다. 이는 해외주식 시장에서 일반 공모펀드가 ETF와 차별화된 종목 선택 전략을 보다 폭넓게 활용할 수 있는 여지가 있음을 보여준다. 하단의 <투자비중> 그래프에서도 유사한 경향이 나타난다. ETF 보유 해외주식의 비중은 전 기간 동안 약 60% 수준을 유지하며 우세한 비중을 차지하지만, ETF 미보유 해외주식의 비중 또한 뚜렷한 감소세를 보이지 않는다.

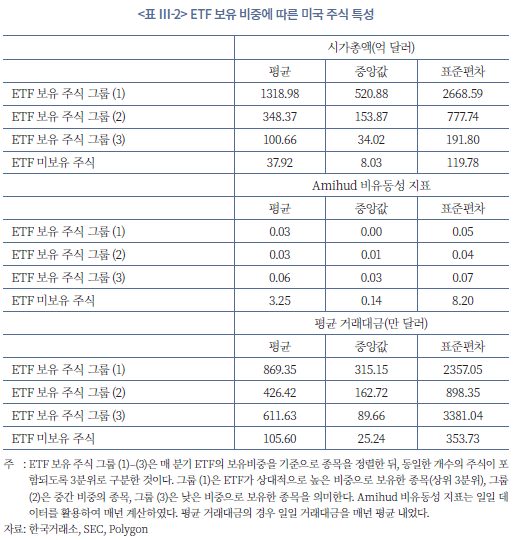

이와 같은 중첩 양상을 보다 구체적으로 파악하기 위해, ETF 보유비중에 따른 주식 특성을 분석하였다. 해외투자 포트폴리오 내에서 미국 시장의 비중이 높고, 주식 특성 자료의 접근성과 가용성이 상대적으로 높기 때문에 미국 주식에 초점을 맞추어 분석을 수행하였다. <표 Ⅲ-2>는 해외투자 주식형 및 주식혼합형 공모펀드의 ETF 보유 여부 및 보유비중 그룹별 미국 주식의 주요 특성을 제시한다.

먼저 시가총액을 보면, ETF 보유주식 그룹(1)의 평균 시가총액은 약 1,319억 달러(중앙값 520억 달러)로, 다른 그룹에 비해 압도적으로 크다. ETF의 보유비중이 낮아질수록 평균 시가총액이 점진적으로 감소하며, ETF 미보유 주식의 평균 시가총액은 약 38억 달러에 불과하다. 이는 ETF가 주로 대형주 중심으로 포트폴리오를 구성하고 있음을 보여준다.

Amihud 비유동성 지표로 본 유동성 측면에서도 뚜렷한 차이가 나타난다. ETF 보유주식 그룹(1)의 평균 지표값은 0.03으로 매우 낮은 반면, ETF 미보유 주식은 3.25로 약 100배 이상 높게 나타났다. 이는 ETF가 거래가 활발하고 가격 충격이 적은 고유동성 종목에 집중 투자함을 의미한다. 또한 ETF 보유비중이 낮을수록 비유동성 지표가 상승하는 추세는 이러한 특징을 더욱 뚜렷하게 뒷받침한다.

평균 거래대금에서도 유사한 패턴이 확인된다. ETF 보유주식 그룹(1)의 평균 거래대금은 약 869만 달러로, ETF 미보유 주식(약 106만 달러)의 8배를 상회한다. 중앙값 또한 각각 315만 달러와 25만 달러로 큰 격차를 보인다. 이는 ETF가 시가총액이 크고 거래가 활발한 종목을 중심으로 포트폴리오를 구성하고 있음을 재확인시킨다.

요약하면, ETF는 국내주식과 마찬가지로 해외주식의 경우에도 대형‧고유동성 종목 중심의 투자구조를 보이며, ETF 미보유 주식일수록 소형‧저유동성 특성이 뚜렷하다. 이는 ETF가 해외 주식투자에서도 시장 대표성과 운용 효율성을 높이기 위해 유동성이 풍부하고 거래비용이 낮은 종목을 선호한 결과로 해석할 수 있다.

종합하면, 해외투자 주식형 및 주식혼합형 펀드는 국내시장과 마찬가지로 ETF가 보유한 종목군과 상당한 중첩성을 보인다. 그리고, ETF는 대형‧고유동성 종목 중심의 포트폴리오를 구성한다. 다만, 해외시장에서는 ETF 중심의 투자구조 속에서도 일반 공모펀드가 보다 유연한 종목 선택과 차별화된 운용전략을 전개할 여지가 존재함을 보여준다. 이는 해외 자산에 대한 정보 접근성, 분석 능력, 전략 수립 과정에서의 전문성이 일반 공모펀드의 상대적 강점으로 작용하기 때문으로 해석된다.

나. 국내 채권/채권혼합형 펀드

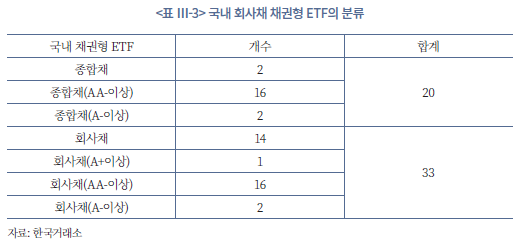

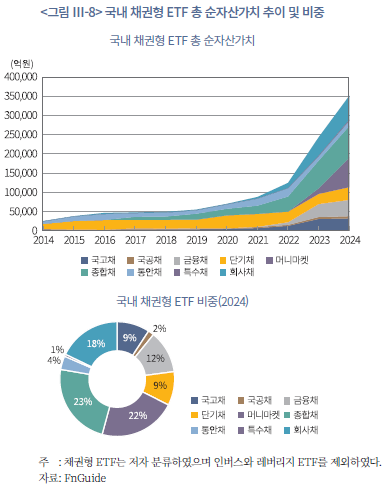

이 절에서는 국내 채권형 및 채권혼합형 일반 공모펀드의 채권 보유종목을 ETF와 비교하여 분석한다. 먼저 <그림 Ⅲ-8>과 <표 Ⅲ-3>을 통해 국내 채권형 ETF의 주요 특징을 살펴본다. 국내 채권형 ETF 시장은 전반적으로 안정성과 유동성을 최우선으로 하는 구조적 특성을 보인다. 2024년 말 기준 전체 ETF 자산의 58%가 국고채, 국공채, 머니마켓, 통안채, 단기채 등 유동성이 높은 안전자산 위주의 상품으로 구성되어 있다. 이는 ETF가 단기 유동성 운용과 안정적 수익 확보를 중시하는 투자 목적에 부합하도록 설계된 시장이라는 것과 일관된 현상이다.

한편, 회사채(18%), 금융채(12%), 종합채(23%) 등 민간 부문 채권의 비중은 상대적으로 낮게 나타났지만, 2022년을 기점으로 민간 부문의 채권형 펀드의 규모 또한 성장하고 있다. 그 내용을 <표 Ⅲ-3>에서 더 자세히 살펴보면, 회사채형 ETF는 대부분이 AA등급 이상의 고신용 채권을 기초자산으로 한다. 종합채 ETF 역시 20개 중 16개가 AA등급 이상 채권을 포함하고 있어, 투자등급 중심의 보수적 운용 성향이 뚜렷하다. 이러한 구성은 단순히 시장이 보수적이기 때문이 아니라, ETF라는 상품구조의 특성과 직접적으로 연관되어 있을 가능성이 높다. ETF는 지수 추종과 유동성 유지라는 설계 목적상, 거래가 활발하고 가격 산정이 명확한 종목만을 편입해야 하므로 중저신용채나 하이일드 채권을 포함하기 어렵다. 따라서 ETF에서 비중이 낮은 부문은 단순한 수요 부족이 아니라, 상품 구조상 적합하지 않은 영역으로 보는 것이 타당하다.

이러한 구조적 제약으로 인해 신용 리스크를 세밀하게 분석하거나 개별 발행기업의 특성을 반영한 운용은 ETF보다 공모펀드가 더 적합한 영역이다. 공모펀드는 운용자의 적극적 판단을 통해 중저신용채, 특수채, 섹터별 크레딧 전략 등 ETF가 다루기 어려운 영역에서 상대적으로 높은 수익을 추구할 수 있다. ETF가 유동성과 효율성을 제공하는 기초 인프라 역할을 수행하고, 공모펀드가 세분화된 신용 및 섹터 전략을 담당하는 보완적 역할을 수행할 수 있다.

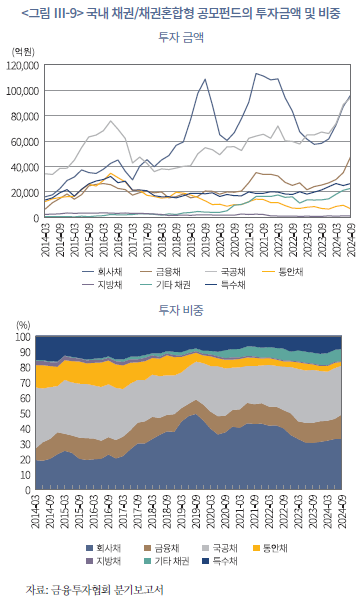

이러한 가능성은 <그림 Ⅲ-9>에서 확인 가능하다. <그림 Ⅲ-9>는 국내 채권형 공모펀드의 채권 종류별 투자금액과 투자비중 추이를 보여준다. 상단의 <투자금액> 그래프를 보면, 공모펀드는 전반적으로 회사채와 국공채를 양축으로 하는 포트폴리오 구조를 유지해 왔음을 알 수 있다. 2014년 이후 회사채 투자금액이 꾸준히 증가하며 시장 내 비중이 가장 높게 나타나는데, 이는 공모펀드가 신용 스프레드(credit spread)를 통한 초과수익 확보를 주요 운용전략으로 삼고 있음을 시사한다. 반면 ETF 시장이 국채‧통안채 등 고유동성 자산 중심으로 구성되어 있는 것과 달리, 공모펀드는 상대적으로 크레딧 리스크를 적극적으로 감수하는 운용 특성을 보인다. 특히 금리 상승기나 경기 회복 국면에서 회사채 투자금액이 눈에 띄게 확대된 점은, 펀드매니저가 시장 상황에 따라 신용채 비중을 탄력적으로 조정해왔음을 보여준다.

하단의 <투자비중> 그래프에서도 이러한 차별성이 명확하게 드러난다. 국채 및 통안채 비중은 전체의 약 30~40% 수준으로 ETF에 비해 낮으며, 회사채의 비중이 절반에 육박하거나 이를 상회하는 시기까지 나타난다. 또한 금융채, 특수채, 지방채 등 비지수형‧섹터 특화 채권의 편입 비중이 꾸준히 유지되고 있다는 점도 ETF와의 중요한 차이다. 이는 ETF가 지수 추종을 위해 유동성과 가격 투명성이 높은 종목에 집중하는 반면, 공모펀드는 운용자의 재량에 따라 상대적으로 유동성이 낮더라도 수익 기여도가 높은 종목을 선택적으로 편입할 수 있다는 점을 보여준다.

요약하면, 국내 채권형 공모펀드는 ETF보다 다양한 채권 섹터에 분산 투자하며, 신용 리스크를 활용한 능동적 운용전략을 수행하고 있다. ETF가 지수 추종의 효율성과 유동성에 기반해 대형‧고신용‧단기채 중심으로 구성되는 반면, 공모펀드는 시장 상황에 따라 듀레이션 조정과 신용채 확대 등 전략적 포지셔닝이 가능하다는 점에서 구조적으로 상보적 역할을 수행한다. 이러한 차이는 ETF가 ‘기초 인프라형 상품’이라면, 공모펀드는 ‘능동적 운용형 상품’으로서 투자자에게 차별화된 선택지를 제공한다는 점에서 의미가 크다.

다. 재간접 펀드

ETF는 구조적으로 공모펀드나 헤지펀드를 포함한 사모펀드와 같은 비상장 펀드의 지분을 편입할 수 없다. 이는 ETF가 거래소에 상장되어 실시간 가격으로 거래되는 상품으로서, 기초자산의 유동성과 가격 투명성이 반드시 확보되어야 하기 때문이다. 반면 뮤추얼펀드나 헤지펀드는 비상장 자산으로 일일 평가가 어렵고 거래가 제한적이며, 공시 정보 또한 제한되어 있어 ETF의 실시간 순자산가치 산정 등을 포함한 구조와 맞지 않는다. 또한 ETF는 지수 복제를 통한 투명하고 규칙적인 운용을 목적으로 하지만, 사모펀드나 공모펀드는 운용자의 재량에 따른 비공개적‧능동적 투자전략을 구사한다는 점에서도 본질적으로 성격이 다르다.

반면에, 일반 공모펀드의 경우 재간접 펀드 형태로 다른 펀드의 지분을 편입할 수 있다. 이러한 방식은 ETF와 달리 다른 유형의 개방형펀드나 특정 운용전략 펀드에도 투자할 수 있어, 투자 범위의 폭을 획기적으로 넓힐 수 있다. 다만, 중간 운용단계가 추가되므로 수수료 구조가 복잡해지고 운용 투명성이 낮아질 수 있다는 단점도 존재한다. 그럼에도 불구하고 재간접 펀드는 다양한 운용전략을 손쉽게 포함할 수 있다는 점에서 주목할 만 하다.

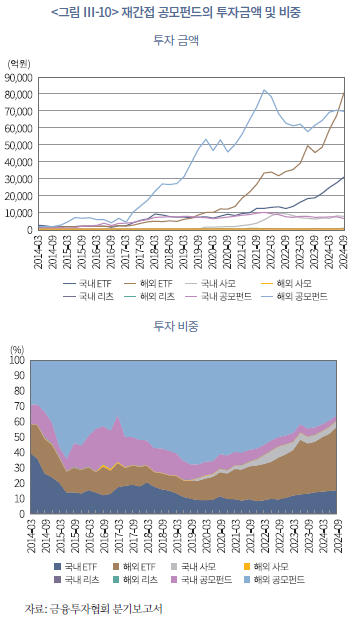

<그림 Ⅲ-10>은 재간접 공모펀드의 투자경향을 보여준다. 재간접 공모펀드는 다양한 자산군에 분산 투자하지만 그 중심축은 명확히 해외 투자에 있다. 2014년 이후 전체 투자금액이 크게 증가하는 과정에서 해외 ETF와 해외 공모펀드 투자가 상당 부분을 차지하고 있다. 특히 해외 ETF 투자는 규모 면에서 가장 빠르게 성장하여 재간접 펀드의 핵심 운용 기반으로 자리 잡았고, 해외 공모펀드 투자 역시 꾸준한 증가세를 보이며 재간접 공모펀드의 글로벌 시장 전반에 걸친 노출을 확대하고 있다.

반면, 국내 ETF 투자는 그 투자금액이 점진적으로 증가했음에도 불구하고, 전체 자산 구성에서 차지하는 비중은 점차 줄어드는 양상을 보인다. 2010년대 중반까지는 일정한 성장세를 보였으나, 이후 해외 ETF의 급격한 확대와 함께 상대적 존재감이 낮아졌다. 이는 재간접 공모펀드가 포트폴리오 다변화 전략을 강화하며 국내 ETF와의 중첩을 피하려는 의도로도 보인다.

국내 사모펀드는 2018년 이후 편입이 본격화되며 점차 투자금액이 늘고 있지만, 여전히 전체 구조에서 차지하는 비중은 제한적이다. 리츠나 국내 공모펀드 등도 전체 투자금액 중 미미한 수준에 머물러 있다. 종합하면 재간접 펀드는 국내 자산보다는 해외 자산 중심으로 운용되는 글로벌 분산형 펀드 구조로 전향해 가는 경향을 보인다.

IV. 포트폴리오 차별화 효과 분석

이 장에서는 일반 공모펀드의 운용자산 차별화 노력이 펀드 자금 유출입과 자산운용사의 시장점유율에 미치는 영향을 분석한다. 이를 위해 펀드 유형별로 운용자산의 차별화 수준을 측정할 수 있는 지표를 설정하고, 이를 토대로 차별화 전략이 펀드 자금흐름과 시장점유율의 변동에 어떠한 영향을 미치는지를 실증적으로 검증한다. 분석 결과를 통해, 차별화된 운용전략이 투자자들의 자금 유입을 유도하고 경쟁사 대비 우위를 확보하는 데 실질적으로 기여하는지를 평가할 수 있으며, 차별화된 자산 구성에 대한 투자자들의 선호와 수요를 엿볼 수 있다. 이를 통해 자산운용사의 차별화 전략이 단순한 마케팅 수단을 넘어 시장성과로 연결되는 구조적 요인인지를 알아보려 한다.

1. 펀드 자금증가율에 미치는 영향

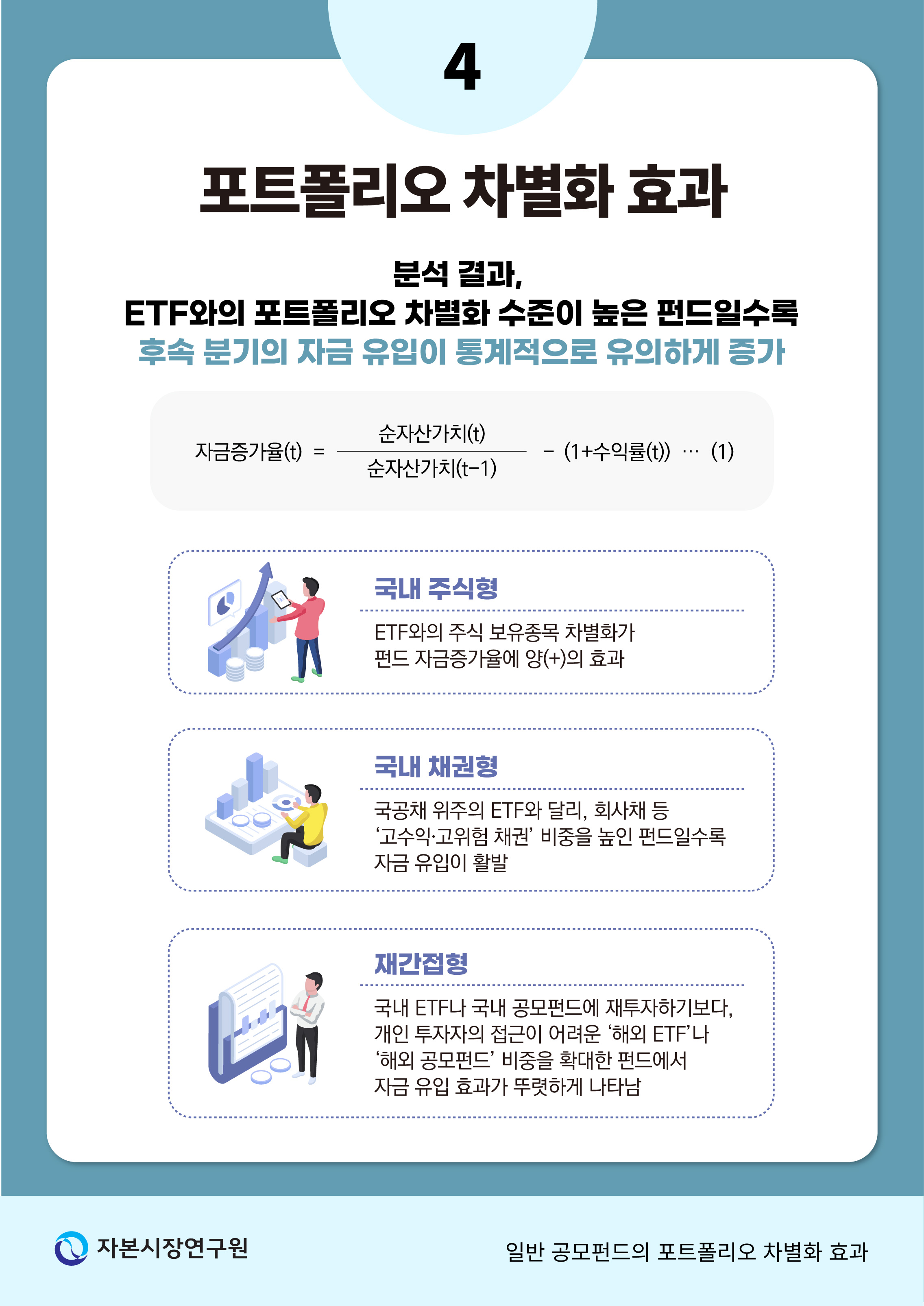

펀드의 자금유출입은 선행연구를 따라 펀드 자금증가율로 측정하였다. 이는 일정 기간 동안의 펀드 순자산가치 증가분에서 수익률로 인한 부분을 제외한 실제 자금 유입‧유출 증가분을 의미하며, t기의 자금증가율은 다음과 같은 식으로 산정된다.

펀드 자금증가율 결정요인을 연구하는 선행연구의 방법론을 따라, 횡단면적(cross-sectional) 분석의 형태로 모형을 설계하였다.13) 구체적으로, 펀드 유형 × 분기(time) 고정효과를 포함하며 미래 자금증가율을 과거의 설명변수들에 회귀시키는 방식을 사용하였다. 이러한 설계는 본 연구의 관심이 특정 펀드 유형과 시점에서의 자금유입이 어떠한 구조적 요인에 의해 결정되는지를 식별하는 데 있음을 반영한 것이다. 이를 반영한 모형은 아래와 같다.

위 식은 일반 공모펀드의 자금증가율이 포트폴리오 차별화에 의해 어떻게 설명되는지를 검증하기 위한 기본 회귀모형이다. 종속변수인 펀드 자금증가율은 펀드 f의 분기 자금증가율을 나타내며, 주요 설명변수인 ‘포트폴리오 차별화’는 이전 분기 기준으로 측정된 ETF 대비 펀드의 포트폴리오 차별화 정도를 의미한다. 통제변수 집합

분기 자금증가율을 나타내며, 주요 설명변수인 ‘포트폴리오 차별화’는 이전 분기 기준으로 측정된 ETF 대비 펀드의 포트폴리오 차별화 정도를 의미한다. 통제변수 집합 은 수익률, 총보수율, 판매수수료율, 펀드규모, 자산운용사 규모 등 펀드 특성과 관련된 요인이 포함된다. 또한

은 수익률, 총보수율, 판매수수료율, 펀드규모, 자산운용사 규모 등 펀드 특성과 관련된 요인이 포함된다. 또한  는 펀드유형과 시점(분기)을 교차한 고정효과로, 동일 시점 내 펀드 유형별 공통 요인을 통제하기 위함이다. 이와 같이 한 분기의 경제상황을 통제할 수 있는 분기 효과와 펀드규모를 통제한 후에는, 미래 펀드자금을 예측하여 포트폴리오를 구성할 수 있다는 주장은 설득력이 낮다. 또한, 미래 자금흐름을 예측하여 자산을 운용한 부분에 대해서는 진정한 의미의 차별화 전략이라기보다는 한 시점에 발생하는 노이즈로 보는 것이 타당하다. 따라서 본 연구에서는 기존 문헌의 접근법을 택하되, 이 장의 3절에서 동태적 모형을 활용한 내생성 문제 해결 모형으로 포트폴리오 차별화 효과가 모형 선택에 구속받지 않는 결과라는 강건성을 보인다.

는 펀드유형과 시점(분기)을 교차한 고정효과로, 동일 시점 내 펀드 유형별 공통 요인을 통제하기 위함이다. 이와 같이 한 분기의 경제상황을 통제할 수 있는 분기 효과와 펀드규모를 통제한 후에는, 미래 펀드자금을 예측하여 포트폴리오를 구성할 수 있다는 주장은 설득력이 낮다. 또한, 미래 자금흐름을 예측하여 자산을 운용한 부분에 대해서는 진정한 의미의 차별화 전략이라기보다는 한 시점에 발생하는 노이즈로 보는 것이 타당하다. 따라서 본 연구에서는 기존 문헌의 접근법을 택하되, 이 장의 3절에서 동태적 모형을 활용한 내생성 문제 해결 모형으로 포트폴리오 차별화 효과가 모형 선택에 구속받지 않는 결과라는 강건성을 보인다.

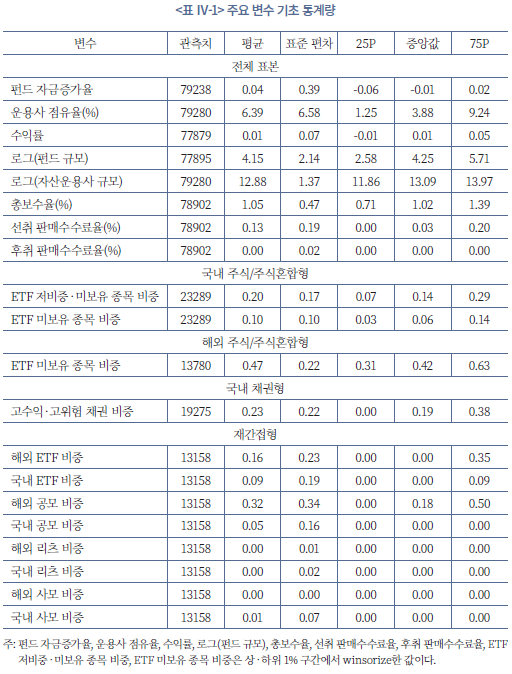

공모펀드의 ETF 대비 포트폴리오 차별화 변수는 각 펀드 유형별로 접근 가능한 데이터의 특성을 고려하여 설정하였다. 주식형 및 주식혼합형 공모펀드의 경우, 각 펀드의 보유종목을 ETF 구성종목과 직접 비교함으로써 ETF와의 차별화 정도를 정량적으로 측정하였다. 반면, 채권형 및 재간접형 펀드는 ETF에서 상대적으로 보유 비중이 낮거나 편입이 어려운 종목의 비중을 반영하여 유형별 차별화 지표를 구성하였다.

주식형 및 주식혼합형 공모펀드의 자금증가율 분석에서 핵심 설명변수인 포트폴리오 차별화 변수는 ETF 저비중‧미보유 종목 비중(weight)과 ETF 미보유 종목 비중이다. 매 분기마다 ETF의 보유종목을 해당 분기 ETF 보유비중을 기준으로 정렬한 후, 동일한 개수의 종목이 포함되도록 세 개의 분위(terciles)로 구분하였다. 이때, 하위 두 분위에 속하는 종목을 ‘ETF 저비중 주식’, 그리고 해당 분기 ETF 보유목록에 포함되지 않은 종목을 ‘ETF 미보유 주식’으로 정의하였다. 이에 따라, ‘ETF 미보유 종목 비중’은 공모펀드의 해당 분기 포트폴리오 내에서 ETF 미보유 주식이 차지하는 비중을 의미하며, ‘ETF 저비중‧미보유 종목 비중’은 ETF 저비중 주식과 ETF 미보유 주식이 합산하여 차지하는 비중으로 산출하였다.

국내 채권형 공모펀드를 대상으로 한 분석에서는 고수익‧고위험 채권 비중을 포트폴리오 차별화 변수로 정의하였다. 이는 회사채, 지방채, 특수채, 그리고 기타채권의 합으로 정의하였으며, 이는 국공채, 통안채, 그리고 금융채를 제외한 구성이다. 앞서 언급한 바와 같이, ETF는 시장대표지수에 연동된 국공채나 우량채 중심으로 구성되어 있어 신용위험이 높은 채권의 비중이 매우 제한적이다. 따라서 펀드가 ETF에서 편입하기 어려운 고위험 채권을 얼마나 보유하는지는 ETF 대비 차별화된 운용전략을 나타내는 핵심 지표로 기능한다. 다만 ETF 역시 일정 수준의 회사채를 포함하고 있으므로, 본 변수를 ETF와의 완전한 차별화 지표로 간주하기는 어렵다. 그럼에도 불구하고, 본 변수는 ETF가 주로 보유하는 채권보다 상대적으로 고위험‧고수익 자산에 대한 노출 정도를 반영하는 유의미한 대리변수로 해석할 수 있다.

재간접형 펀드의 경우 포트폴리오 차별화 정도를 측정하기 위해 해외 ETF 비중, 국내 ETF 비중, 해외 공모펀드 비중, 국내 공모펀드 비중, 해외 리츠 비중, 국내 리츠 비중, 해외 사모펀드 비중, 국내 사모펀드 비중을 각각 구분하여 고려하였다. 이러한 구분은 재간접형 펀드가 다양한 간접투자 수단을 통해 구성되는 특성을 반영하기 위한 것이다. 이 가운데 ETF와 직접적으로 포트폴리오 중첩성을 보이는 항목은 국내 ETF 비중이지만, 국내 공모펀드나 국내 헤지펀드 역시 동일한 자산군 내에서 유사한 종목 구성을 가질 가능성이 높다. 반면 해외 ETF, 해외 공모펀드, 해외 사모펀드의 비중은 국내 시장에서 접근이 제한적이거나 ETF 포트폴리오와의 중복 가능성이 낮은 자산으로 구성되는 경향이 있다.14)

<표 Ⅳ-1>은 분석에 사용된 주요 변수의 기초통계량을 제시한 것이다. 전체 표본에서 펀드 자금증가율의 평균은 0.04로 나타나, 전반적으로 자금이 소폭 증가하는 경향을 보였으나 표준편차가 0.39로 커 펀드 간 자금증가율의 변동성이 상당히 큰 것으로 확인된다. 수익률의 평균은 0.01로 낮은 수준이며, 중앙값 또한 0에 근접하여 분석기간 동안 펀드의 성과가 전반적으로 제한적이었음을 시사한다. 총보수율은 평균 1.05%이며, 판매수수료율의 평균은 0.13%이다.15)

펀드 유형별로 살펴보면, 국내 주식형 및 주식혼합형 펀드는 ETF 저비중‧미보유 종목 비중이 평균 0.20으로 나타나, ETF 구성종목과 일정 부분 중복되면서도 상당한 수준의 차별적 종목 구성을 유지하고 있음을 보여준다. 반면 해외 주식형‧혼합형 펀드는 ETF 미보유 종목 비중이 평균 0.47로, 국내형에 비해 ETF와의 종목 중복도가 낮아 보다 상대적으로 ETF 대비 더욱 차별화된 포트폴리오 운용이 이루어지고 있음을 알 수 있다.

국내 채권형 펀드의 경우, 고수익‧고위험 채권 비중이 평균 0.23으로 나타나 일부 펀드가 위험자산을 활용하나 전체적으로는 보수적인 운용 성향을 보인다. 한편 재간접형 펀드는 해외 ETF 투자비중이 평균 0.16, 해외 공모펀드 투자비중이 0.32인 반면 국내 ETF 투자비중은 0.09이고 국내 공모펀드 투자비중은 0.05로 나타나 재간접 펀드의 해외자산 중심의 운용 특성이 뚜렷하게 나타난다. 국내 사모펀드의 경우 펀드명을 확인한 결과 대체로 상장증권에 투자하는 헤지펀드인 것으로 확인되었다.

가. 주식형/주식혼합형 공모펀드

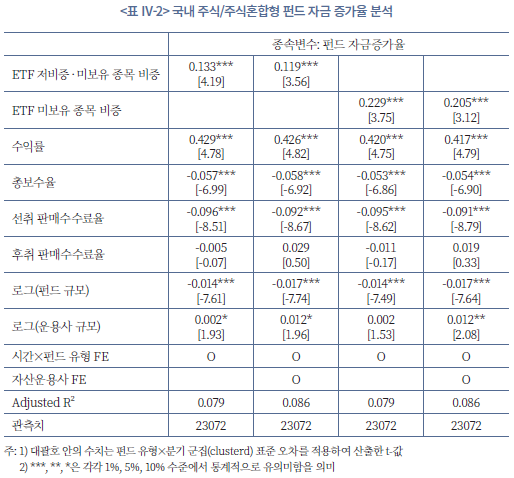

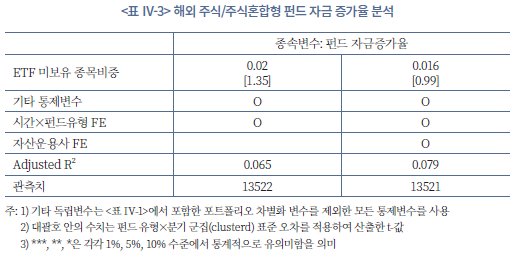

먼저, 국내 주식형 및 주식혼합형 공모펀드를 대상으로 ETF와의 포트폴리오 차별화가 자금유입에 미치는 영향을 분석하였다. <표 Ⅳ-2>의 회귀분석 결과에 따르면, ‘ETF 저비중‧미보유 종목 비중’과 ‘ETF 미보유 종목 비중’ 모두 자금증가율과 유의한 양(+)의 관계를 보였다. 이는 ETF 구성 종목과의 중복이 낮은 운용전략을 활용하는 펀드일수록 투자자들의 신규 자금 유입을 더 많이 유도함을 의미한다.

자산운용사 고정효과를 제거한 모형에서 ‘ETF 저비중‧미보유 종목 비중’의 계수는 0.119(t=3.56)로 추정되었으며, 해당 변수가 1표준편차 증가할 때 펀드 자금증가율은 약 0.02 상승하는 것으로 나타났다. 이는 펀드 자금증가율의 평균값(0.043) 대비 약 47% 높은 수준이다. 한편, ‘ETF 미보유 종목 비중’의 계수는 0.205(t=3.12)로, 1표준편차 증가 시 자금증가율이 약 0.021 상승하는 것으로 추정되었다. 이는 평균 대비 약 48%의 추가 자금유입에 해당한다. 이러한 결과는 일반 공모펀드의 포트폴리오 차별화가 투자자 유입 측면에서 실질적인 경제적 효과를 지니고 있음을 시사한다. 즉, ETF와의 종목 중복도를 낮추는 전략은 펀드의 차별성과 매력을 높이는 요인으로 작용하며, 투자자들이 차별화된 운용전략을 선호함을 보여준다.

다른 통제변수들의 추정 결과를 살펴보면, 수익률은 모든 모형에서 약 0.42 수준의 유의한 양(+)의 계수를 보여, 성과가 우수한 펀드일수록 더 많은 자금이 유입되는 ‘성과–자금 흐름 관계’를 명확하게 확인할 수 있었다. 이는 펀드 자금유입이 수익률 변화에 민감하게 반응한다는 기존 문헌의 결과와 일관된다. 반면, 총보수율은 –0.05~-0.06 수준의 음(–)의 계수를 보여 비용이 높은 펀드일수록 자금유입이 둔화되는 경향을 보였다. 이러한 결과는 투자자들이 높은 비용 구조를 가진 펀드에 대한 진입을 주저하는 경향을 반영한 것으로 해석할 수 있다.

선취 판매수수료의 계수는 모든 모형에서 통계적으로 매우 유의한 음(-)의 값을 나타냈다. 이는 선취 및 후취수수료가 투자자의 진입과 환매를 억제한다는 실증적 근거와 일치한다(Chordia, 1996). 즉, 선취수수료는 신규 투자자의 진입 유인을 약화시킬 수 있다. 반면, 후취 판매수수료율은 이론적으로는 환매 억제를 통해 자금유입에 긍정적(+) 영향을 줄 것으로 예상되지만, 본 연구에서는 계수의 방향성과 유의성이 불분명하다.16) 이는 투자자들이 후취수수료 부과 가능성을 인식할 경우 펀드 가입을 주저하는 효과와, 이미 가입한 투자자가 수수료 부담으로 환매를 미루는 효과가 동시에 작용하기 때문으로 보인다(Greene et al., 2007).

한편, 국내 주식형 공모펀드는 시장의 구조적 특성상 ETF와 보유종목이 상당 부분 중첩될 수밖에 없다는 한계가 존재한다. 따라서 단순한 편입 종목의 차이를 넘어, 각 종목의 보유 비중(Weighting)을 얼마나 차별적으로 가져가는지가 투자 성과와 자금 흐름을 결정짓는 핵심 변수가 될 수 있다. 이에 <부록 2>에서 일반 공모펀드가 보유종목 비중 조절을 통해 ETF 대비 위험 노출을 달리하는 전략이 자금 유입에 미치는 영향을 추가적으로 검증하였다. 분석 결과, ETF와의 종목 비중 차별화 정도가 클수록 펀드 자금 유입이 증가하는 경향이 확인되었으며, 이는 투자자들이 비중 조절을 통한 독자적 운용 전략을 유의미한 투자 대안으로 인식하고 있음을 시사한다. 다만, 본 보고서의 주요 관심은 ETF 대비 보유종목 구성의 다변화에 있으므로, 이후 논의도 이를 중심으로 이어가고자 한다.

국내 증권에 투자하는 주식형 및 주식혼합형 펀드의 분석 결과, 포트폴리오 차별화가 자금유입에 긍정적인 영향을 미치는 것으로 확인되었다. 이제 동일한 방법론을 해외 증권에 투자하는 주식형 및 주식혼합형 펀드에 적용한 결과를 살펴본다. <표 Ⅳ-3>에 제시된 바와 같이, 해외 투자 펀드의 경우 ‘ETF 미보유 종목 비중’의 계수는 일관되게 양(+)의 값을 보였으나, 그 통계적 유의성은 상대적으로 낮았다. 이는 포트폴리오 차별화 효과가 해외 투자 펀드에서는 다소 제한적으로 작용함을 의미한다.

이러한 결과는 투자자들이 해외 증권의 세부 구성이나 차별적 운용 전략을 충분히 이해하기 어려운 정보 비대칭성 또는 비친숙성에서 기인할 가능성이 있다. 또한 <그림 Ⅲ-7>에서 확인되듯이, 해외 투자 주식형/주식혼합형 펀드는 대체로 국내 투자 펀드보다 ETF와의 종목 중복도가 낮아, 추가적인 차별화가 투자자 자금유입에 미치는 영향이 상대적으로 작게 나타났을 가능성도 있다.

나. 국내 채권/채권혼합형 공모펀드

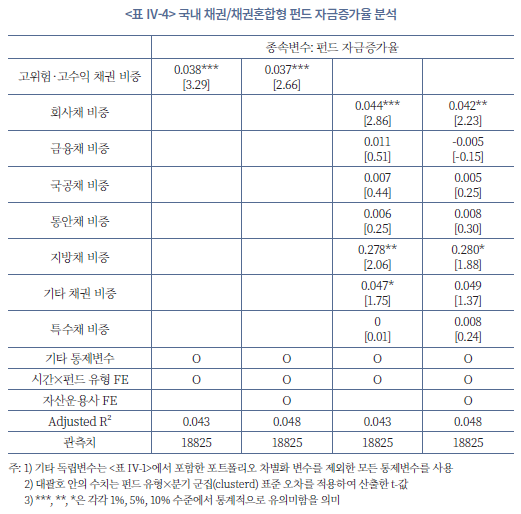

이제 국내 투자 채권형/채권혼합형 공모펀드를 대상으로 분석한다. <표 Ⅳ-4>는 포트폴리오 차별화 변수인 ‘고위험‧고수익 채권 비중’이 펀드 자금증가율에 미치는 효과와 함께, 채권 유형별 비중의 영향을 각각 구분하여 제시한 결과이다. 분석 결과, ‘고위험‧고수익 채권 비중’의 계수는 약 0.038~0.037 수준으로, 모든 모형에서 1% 유의수준에서 통계적으로 유의한 양(+)의 값을 보였다. 이는 펀드 내에서 고수익‧고위험 채권의 비중이 높을수록 자금증가율이 유의하게 증가함을 의미한다. 즉, 투자자들은 높은 위험을 감수하더라도 더 높은 수익을 기대할 수 있는 펀드에 자금을 선호하는 경향을 보인다는 것이다. 이러한 결과는 ETF가 상대적으로 안전한 채권에 집중 투자하는 가운데, 수익추구 성향을 지닌 투자자들이 보다 적극적으로 일반 공모펀드를 선택할 유인이 존재함을 시사한다.

자산운용사 고정효과를 포함한 모형에서 ‘고위험‧고수익 채권 비중’의 계수는 0.037(t=2.66)로 추정되었으며, 이는 해당 변수가 1표준편차 증가할 때 펀드 자금증가율이 약 0.008 상승함을 의미한다. 이는 펀드 자금증가율의 평균값(0.043) 대비 약 17% 증가에 해당하는 수치로, 고위험‧고수익 채권 편입이 펀드 자금유입에 미치는 경제적 효과 또한 상당함을 보여준다.

한편, 채권 유형별 비중을 살펴보면 회사채 비중이 0.042~0.044 수준으로 유의한 양(+)의 관계를 보였다. 이는 기업채권 중심의 포트폴리오에 대한 투자자의 수요가 있음을 보여준다. 반면, 금융채‧국공채‧통안채 등의 안전자산 중심 채권 비중은 유의한 효과를 보이지 않았으며, 지방채 비중은 일부 모형에서만 약한 수준의 양(+)의 계수를 나타냈다(0.27, t≈1.9). 기타 채권 비중은 유의성이 경계 수준(10% 내외)에 머물렀고, 특수채 비중은 영향이 거의 없었다. 전반적으로 일반 공모펀드의 경우, 고수익성 채권(회사채‧고위험채)의 비중이 높을수록 자금 유입을 유도하는 반면, 안전자산 중심의 채권 비중 확대는 투자자 수요로 이어지지 않는 경향이 관찰된다. 이는 안전자산 투자의 경우, 동일하거나 더 저비용으로 접근할 수 있는 ETF라는 대체적 투자 수단이 존재하기 때문으로 해석된다.

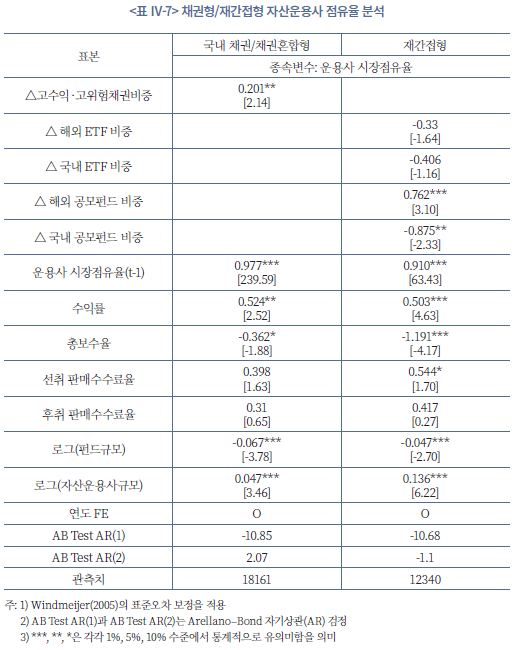

다. 재간접형 공모펀드

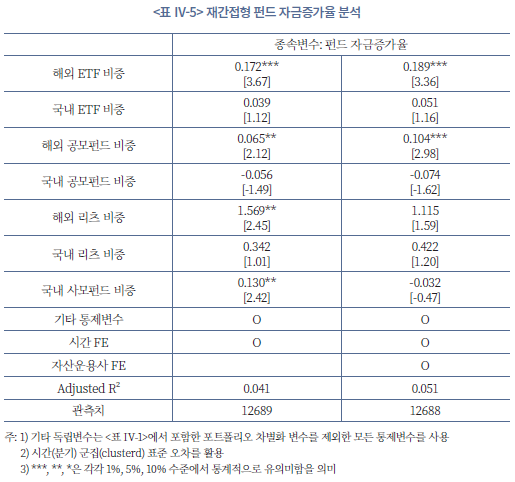

재간접형 공모펀드의 자금유입 결정 요인을 국내 ETF 대비 포트폴리오 차별화 관점에서 살펴보면 다음과 같다. <표 Ⅳ-5>에 따르면, 해외 ETF 비중과 해외 공모펀드 비중은 모두 자금증가율에 대해 통계적으로 유의한 양(+)의 계수를 보였다. 해외 ETF 비중의 계수는 약 0.17~0.19(t=3.36~3.67) 수준, 해외 공모펀드 비중은 0.065~0.104(t=2.1~3.0) 수준으로, 재간접형 공모펀드가 국내 ETF 대신 해외 ETF나 해외 공모펀드에 투자 비중을 높일수록 자금유입이 증가하는 경향을 나타낸다. 이는 투자자들이 국내 ETF와 차별화된 글로벌 자산 배분을 제공하는 펀드에 더 큰 가치를 부여하고 있음을 의미한다.

반면, 국내 ETF 비중은 모든 모형에서 유의하지 않았으며, 국내 공모펀드 비중은 일부 모형에서 음(–)의 계수를 보였다. 이러한 결과는 국내 ETF나 국내 공모펀드 중심의 재간접 운용이 투자자 유입을 유도하는 데 한계가 있음을 시사한다. 즉, 국내 자산에 집중한 포트폴리오보다는 해외 ETF 및 해외 공모펀드 편입을 통해 차별화된 투자전략을 구현한 펀드가 투자자 선호를 더 강하게 끌어낸다는 점에서, 재간접형 공모펀드의 경쟁력은 해외투자 비중을 통해 확보된다고 볼 수 있다. 이는 국내 ETF 시장이 이미 포화 상태에 있거나, 유사한 상품 구조로 인해 차별성이 약화된 반면, 해외 자산에 기반한 재간접 운용이 새로운 투자 기회를 제공하고 있음을 보여주는 결과이다.

2. 자산운용사 시장점유율에 미치는 영향

앞선 분석을 통해 일반 공모펀드의 포트폴리오 차별화 전략이 펀드 자금 유입 측면에서 긍정적인 효과를 갖는다는 점을 확인하였다. 자산운용 시장의 구조적 특성상, 개별 운용펀드의 규모는 운용사 전체 자산에서 상당한 비중을 차지하는 경우가 많다. 실제로 본 연구의 국내 주식형‧주식혼합형 표본에서 자산운용사가 특정 시점에 운용하는 펀드 수는 평균 13.8개, 중앙값 9개 수준이었다. 이러한 환경에서는 단일 펀드의 운용전략이나 포트폴리오 구성 변화가 운용사 전체 성과에 희석되지 않고 직접적인 영향을 미칠 가능성이 매우 높다. 이에 본 절에서는 이러한 펀드 수준의 포트폴리오 차별화 전략이 자산운용사 차원의 시장점유율 확대에 어떠한 영향을 미치는지를 분석하고자 한다.

자산운용사의 시장점유율은 단기적인 펀드 성과뿐 아니라, 과거의 브랜드 인지도, 운용 역량, 판매 네트워크 등 누적된 요인들의 영향을 지속적으로 받는 특성이 있다. 또한 과거의 시장점유율은 현재 펀드매니저의 포트폴리오 운용 역량과도 밀접한 관련이 있을 수 있다. 이러한 시차 종속적 구조를 반영하기 위해 본 연구는 과거 시장점유율의 시차항을 포함한 동태적 패널모형(Dynamic Panel Model)을 설계하였다. 자산운용사 의

의  분기 시장점유율에 펀드

분기 시장점유율에 펀드  의 포트폴리오 차별화가 어떤 영향을 미치는지 추정한 식은 아래와 같다.

의 포트폴리오 차별화가 어떤 영향을 미치는지 추정한 식은 아래와 같다.

제1절 펀드 자금증가율을 종속변수로 한 연구에서는 선행연구의 방법론을 준용하여 횡단면 분석을 실시하고, 포트폴리오 차별화 수준과 자금증가율 간의 관계를 정태적 관점에서 살펴보았다. 펀드의 포트폴리오 차별화 전략은 단기간에는 큰 변동을 보이지 않는 특징을 가진 자기상관이 높은 변수로, 구조적으로 완만하게 변화하는 속성을 지니기 때문에 단기 패널 자료에서 시계열적 변동이 제한적으로 나타난다. 횡단면 분석에서는 이러한 자기상관이 높은 변수의 특성이 분석에 제약을 초래하지 않지만, 자산운용사의 점유율을 연구한 동태적 패널 모형에서는 독립변수의 변화폭이 작을 경우 몇 가지 어려움이 발생할 수 있다. 예를 들어, 고정효과 제거 과정에서 변수가 사실상 준-정태적(constant-like)으로 작동하여 유효 변동성이 줄어들어 계수 추정이 비효율적으로 될 수 있고, 도구변수 기법을 적용할 때 약한 도구(weak instrument) 문제가 발생할 가능성도 존재한다. 이러한 점을 고려하여, 본 연구의 동태적 패널 분석에서는 변수의 속성을 반영하기 위해 차별화 변수를 일차 차분한 값을 활용하는 방식을 채택하였다. 이를 통해 포트폴리오 차별화 수준이 증가할 때 운용사의 시장점유율이 어떻게 변하는지를 추정하였다. 통제변수는 앞서 포함한 것과 동일하다.

단순 OLS나 고정효과 모형으로 위 식을 추정할 시 자기상관 구조로 인해 내생성(endogeneity) 문제가 발생할 수 있다. 이에 따라 본 연구에서는 시차 도구변수(lagged instruments)를 활용한 GMM(Generalized Method of Moments) 추정법을 적용함으로써 내생성 문제를 보정하고, 추정 결과의 신뢰성을 제고하였다. 본 연구는 Arellano & Bond(1991) 및 Blundell & Bond(1998)가 제시한 System GMM 접근법을 활용하였다.17)

구체적으로 모형의 주요 변수들 가운데 일부는 자산운용사 점유율과 동시에 결정될 가능성이 존재하므로, 내생성 문제를 해결하기 위해 GMM 도구변수 체계를 설정하였다. 자산운용사 점유율의 1시차항과 포트폴리오 차별화 변수는 모두 점유율과 상호의존적 관계가 있을 수 있으므로, 이들의 4기 이상의 시차값을 도구변수로 사용하였다. 추정은 이단계(2-step) GMM으로 수행되었으며, Windmeijer(2005)의 표준오차 보정을 적용하였다. 또한 전진직교변환을 사용하여 결측값으로 인한 표본 손실을 최소화하였고, 불필요한 도구변수의 급증을 방지하기 위해 collapse 옵션을 사용하였다. 이러한 설정은 내생성 문제를 완화하고, 시차구조를 이용해 동태적 효과를 정확히 추정하기 위한 것이다.

펀드 수익률, 평균 총보수율, 펀드 규모, 자산운용사 규모 역시 점유율과 관계가 있을 수 있어 GMM 내생도구로 처리하였다. 예를 들어, 높은 점유율을 가진 대형 운용사는 규모의 경제를 통해 낮은 보수를 책정하거나, 반대로 브랜드 신뢰도를 바탕으로 더 높은 보수를 유지할 수 있다. 또한 운용 규모가 크거나 투자자 기반이 안정적인 운용사는 역량이 높은 매니저를 고용하거나 단기 수익률 변동에 덜 민감한 전략을 취할 수 있어 이는 수익률에 영향을 미친다. 반대로, 펀드의 수익률이 개선될 경우 신규 자금 유입이 증가하면서 점유율이 확대되는 동시적 결정 관계(simultaneity)가 발생할 수 있다. 따라서 이러한 변수들은 단순한 외생요인으로 간주하기 어렵고, 점유율과 상호 영향을 주고받는 내생적 변수로 해석된다.

한편, 펀드 유형, 선취 및 후취수수료율, 연도 더미변수는 외생적으로 주어지는 변수로 지정하였다. 펀드 유형은 운용사의 점유율 결정에 영향을 미칠 수 있으나, 그 자체는 제도적‧상품 설계 단계에서 고정된 속성으로, 단기적인 점유율 변화에 따라 조정되지 않는다. 선취 및 후취수수료율 역시 운용사별 가격정책의 일환으로 설정되지만, 단기간 내 빈번히 변경되지 않으며, 점유율 변화에 대한 피드백 효과가 상대적으로 약하다는 점에서 준외생적 요인으로 볼 수 있다. 마지막으로 연도 더미변수는 경기 사이클, 제도 변화, 시장금리 수준 등 공통의 시기별 충격을 포착하기 위한 것으로, 개별 운용사나 펀드의 선택에 의해 결정되지 않는 순수 외생 요인이다. 따라서 이러한 변수들은 내생도구로 처리할 필요가 없으며, 외생적 도구변수로 지정함으로써 시장 환경의 구조적 요인을 안정적으로 통제할 수 있다.

가. 주식/주식혼합형 공모펀드

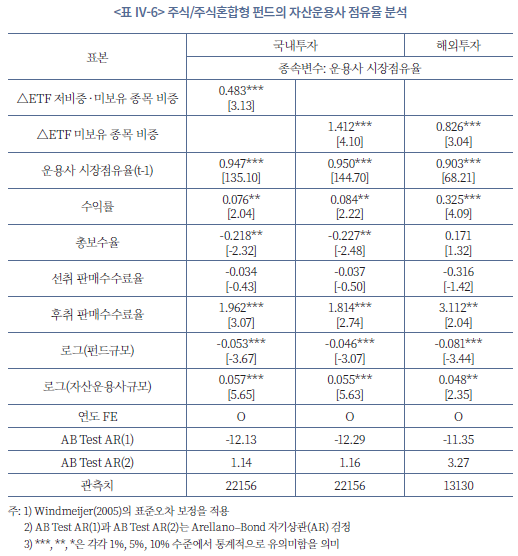

주식/주식혼합형 공모펀드를 국내투자 공모펀드 표본과 해외투자 공모펀드 표본으로 나누어 분석하였다. <표 Ⅳ–6>에 그 결과를 제시하였다. 우선, 운용사 시장점유율은 뚜렷한 경로의존성(path dependence)을 보인다. 추정 결과, 전기 운용사 시장점유율의 계수는 국내투자 부문에서 약 0.95, 해외투자 부문에서 약 0.90 수준으로 모두 1% 유의수준에서 통계적으로 유의하였다. 더불어, Arellano–Bond 자기상관 검정 결과, 2차 자기상관(AR(2))은 존재하지 않는 것으로 나타났다. 이는 도구변수 설정이 적절하며, 추정된 모형이 통계적으로 타당함을 의미한다.

모형의 추정치 해석을 보면 ETF와의 종목 중복도를 낮추는 포트폴리오 전략은 운용사의 시장점유율 확대에 유의한 긍정적 영향을 미치는 것으로 나타났다. 국내투자 펀드의 경우 ‘ETF 저비중‧미보유 종목 비중’의 계수는 0.483(t=3.13)으로, ETF와 중복이 적은 포트폴리오를 구성할수록 시장점유율이 높아지는 것으로 분석되었다. 또한 ‘ETF 미보유 종목 비중’은 국내투자에서 1.412(t=4.10), 해외투자에서 0.826(t=3.04)으로 모두 유의한 양(+)의 효과를 보였다. 그 경제적 효과를 보면, 국내투자의 경우, ETF 미보유 종목 비중이 1표준편차 증가할 때 운용사의 시장점유율은 0.147%p 상승하는 것으로 나타났다. 이는 평균 시장점유율(6.392%p) 대비 약 2.2% 높은 수준이다. 한편, 해외투자의 경우 ETF 미보유 종목 비중이 1표준편차 증가할 때 운용사의 시장점유율은 0.185%p 상승하였으며, 이는 평균 점유율 대비 약 2.9% 높은 수준이다.

기타 통제변수들의 추정 계수 또한 경제학적 이론과 일치하는 부호를 가진다. 먼저, 펀드 수익률은 자산운용사의 시장 점유율에 유의한 양의 영향을 미치는 것으로 나타났다. 이는 수익률 상승이 운용 자산의 자체적인 성장을 견인할 뿐만 아니라, 우수한 성과를 추구하는 투자 자금의 유입을 촉진하기 때문으로 해석된다.

총보수율의 영향력은 투자 대상의 지리적 특성에 따라 뚜렷한 차이를 보였다. 국내 주식형 및 주식혼합형 펀드에서는 시장 점유율에 통계적으로 유의한 음(-)의 영향을 미친 반면, 해외 펀드에서는 통계적으로 유의하지 않은 양(+)의 방향성을 나타냈다. 이는 투자자들의 비용 민감도가 정보 접근성에 따라 달라짐을 시사한다. 투자자들은 지리적으로 가까운 자산에 대해 정보 우위를 가지며(Coval & Moskowitz, 1999), 이에 따라 국내 펀드 시장에서는 상품 간 비교가 용이하여 투자자들이 비용 효율성에 민감하게 반응한 것으로 해석된다. 반면, 해외 펀드의 경우 투자자들은 높은 탐색 비용을 마주하게 된다. 펀드 시장 내 탐색 비용이 존재할 경우, 투자자들이 수수료가 낮은 상품을 적극적으로 찾아 이동하지 못하며 가격 차이에 둔감해지는 경향이 있다(Hortaçsu & Syverson, 2004). 즉, 정보 비대칭성이 높은 해외 펀드의 경우, 투자자들은 높은 보수를 회피하기보다 이를 운용 전문성에 대한 대가나 품질 신호(Quality Signal)로 받아들이거나, 탐색의 어려움으로 인해 비용 요인을 의사결정의 후순위로 두는 경향이 있는 것으로 판단된다.

판매수수료의 경우 후취수수료율은 양(+)의 부호를 보였다.18) 선행 연구에 따르면, 후취 판매수수료는 투자자의 환매 유인을 억제하는 전환 비용으로 작용하여 자금 유출을 방지하는 기능을 수행한다(Chordia, 1996). 또한, 행동재무학적 관점에서 투자자들은 명시적인 선취 비용보다 사후적으로 부과되거나 내재화된 비용에 둔감한 경향이 있으며(Barber et al., 2005), 기업은 이러한 소비자의 근시안적 할인 성향을 이용하여 초기 진입 장벽을 낮추는 전략을 통해 시장 점유율을 확대하는 전략을 취한다(Gabaix & Laibson, 2006). 따라서, 선취 판매수수료와 달리 후취 판매수수료는 진입 장벽 완화와 이탈 장벽 강화라는 두 가지 효과를 동시에 달성함으로써 자산운용사의 점유율 성장에 긍정적인 역할을 수행하는 것으로 해석된다.

이상의 분석은 ETF와 차별화된 종목 구성 및 운용전략이 운용사의 경쟁력 확보에 기여함을 의미하며, 특히 ETF와 유사한 포트폴리오를 벗어나 독자적 투자전략을 구사하는 운용사일수록 시장 내 존재감이 강화되는 경향을 보여준다.

나. 채권형/채권혼합형과 재간접형 공모펀드

이어서 국내 채권형/채권혼합형 공모펀드와 재간접형 공모펀드를 대상으로 분석하였다. <표 Ⅳ-7>에서 국내 채권형 및 채권혼합형 펀드의 경우 ‘고수익‧고위험 채권 비중’의 계수가 0.201(t=2.14)로 통계적으로 유의하게 양(+)의 값을 보여, 상대적으로 위험도가 높은 채권에 더 많이 투자한 운용사일수록 시장점유율이 확대되는 경향을 보였다. 반면, 재간접형 펀드에서는 ‘해외 공모펀드 비중’이 0.762(t=3.10)로 유의하게 양(+)의 값을 보인 반면, ‘국내 공모펀드 비중’은 -0.875(t=-2.33)로 유의한 음(-)의 관계를 나타냈다. 즉, 재간접형 펀드의 경우 국내 자산 중심의 운용전략보다 해외 공모펀드에 대한 투자 확대를 통해 포트폴리오 차별화를 강화하는 전략이 시장점유율 제고에 긍정적인 역할을 한다는 점을 보여준다.

3. 강건성 분석 및 추가 분석

가. 펀드 자금증가율에 미치는 영향의 강건성 확인

제1절에서는 선행 연구 방법론을 따라 횡단면 분석을 실시하여 포트폴리오 차별화와 자금증가율 간의 관계를 정태적 관점에서 규명하였다. 이에 더해 본 절에서는 분석 모형을 확장하여, 패널 자료의 동태적 특성을 반영할 수 있는 모델을 적용한다. 펀드 자금증가율의 관성과 같은 시계열적 의존성을 고려하더라도 기존의 결론이 유지되는지를 검증하는 것이 목적이며, 이를 통해 모형 설정의 변화에 구애받지 않는 결과의 일관성과 신뢰도를 확보하고자 한다.

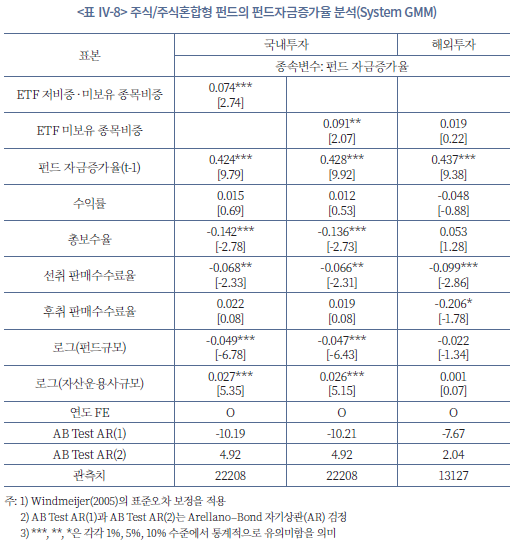

구체적으로, 먼저 주식/주식혼합형 펀드의 펀드자금증가율 분석(<표 Ⅳ-8>)에서는 국내투자 펀드에서는 ETF와의 중복이 낮을수록 자금증가율이 높아지는 등 포트폴리오 차별화 효과가 뚜렷하게 나타났으며 해외투자의 경우에도 앞선 분석과 마찬가지로 통계적으로 유의하지는 않지만 양의 효과를 보였다.

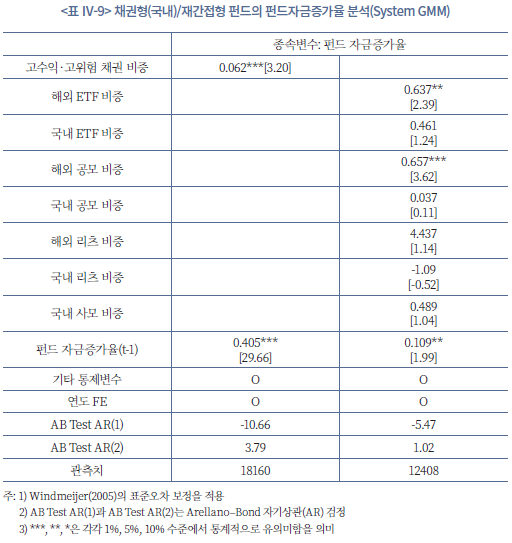

국내투자 채권/채권혼합형과 재간접형 펀드를 대상으로 한 분석에서도 앞의 결과와 유사한 결론을 얻었다. <표 Ⅳ-9>에서 ‘고수익‧고위험 채권 비중’이 높을수록 펀드 자금증가율이 유의하게 증가하는 것으로 나타나, 일정 수준의 위험 감수 전략이 투자자 유입을 촉진하는 요인으로 작용함을 확인할 수 있었다. 또한 해외 ETF 비중과 해외 공모펀드 비중 역시 자금유입에 긍정적인 영향을 미쳐, 해외자산에 대한 분산투자가 채권형 펀드의 매력도를 높이는 전략으로 작용함을 보여준다.

요약하면, 본 분석은 과거 펀드 규모와 수익률이 미래 자금유입에 미치는 누적효과와 경로의존성을 통제하고 나서도 주식형과 채권형 모두에서 ETF 대비 차별화된 포트폴리오 전략이 투자자 유입에 긍정적인 영향을 미치는 것으로 나타난다.

나. 차별화 변수와 시장‧성과 요인의 상호작용

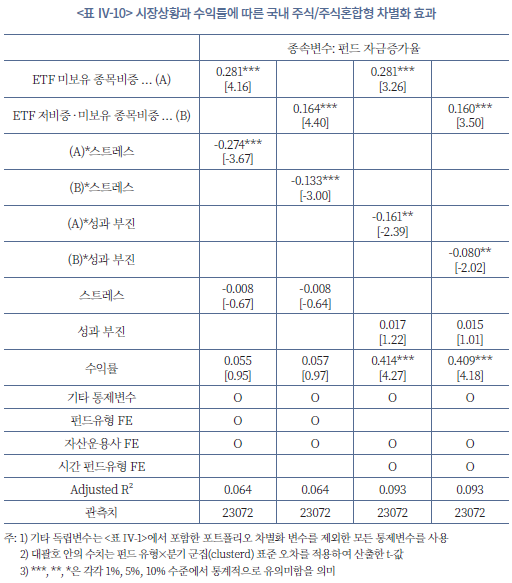

본 절에서는 시장 환경과 펀드 성과에 따라 포트폴리오 차별화 전략이 자금 유입‧유출에 미치는 영향이 달라지는지 실증 분석하였다. 포트폴리오 차별화가 투자자 행동에 미치는 영향력은 시장 상황이나 투자 심리에 따라 비대칭적으로 나타날 가능성이 크다. 평시에는 차별화된 전략이 펀드의 매력도를 높여 자금 유입을 견인할 수 있으나, 수익률 부진이나 시장 불안정 시기에는 투자자의 위험 회피 성향이 강화되어 그 효과가 희석될 수 있기 때문이다. 이에 본 연구는 펀드 성과와 시장 변동성 수준을 기준으로 상황을 구분하여 차별화 효과의 변화를 분석하였다.

먼저, 성과가 부진한 구간과 양호한 구간을 구분하기 위해 펀드의 수익률이 음(-)일 때를 성과 부진 구간으로, 양(+)일 때를 성과 양호 구간으로 정의하였다. 또한 ‘시장 스트레스 구간’은 KOSPI 변동성이 표본 기간 중 상위 25%에 해당하는 시점으로 설정하고, 이를 평상시와 대비하여 분석하였다. 분석모형은 앞서 제시한 식 (2)에 이러한 시장과 성과 환경을 나타내는 더미변수와 차별화 변수 간의 상호작용항을 포함하여 추정하였다.

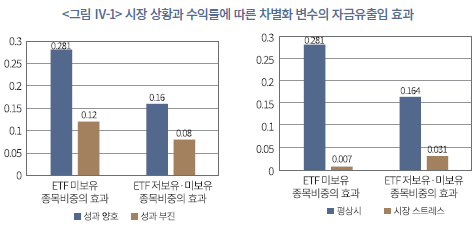

<표 Ⅳ-10>은 국내 주식형 및 주식혼합형 펀드에 대한 회귀분석 결과를 정리한 것이다. 해외 주식/주식혼합형‧국내 채권/채권혼합형‧재간접형 펀드에 대해서도 동일한 분석을 수행하였으나, 통계적으로 유의한 결과가 도출되지 않아 본 표에서는 제외하였다. 분석 결과, 시장 스트레스를 고려한 모형에서 ‘ETF 미보유 종목비중’과 ‘ETF 저비중‧미보유 종목비중’의 계수는 각각 0.281과 0.164로, 모두 1% 유의수준에서 양(+)의 값을 보였다. 이는 평상시 포트폴리오의 차별화 정도가 클수록 자금 유입이 촉진됨을 시사한다. 반면, ‘시장 스트레스’ 구간과의 상호작용항은 각각 -0.274와 -0.133으로 1% 수준에서 유의한 음(-)의 값을 나타냈다. 이는 시장 불확실성이 급격히 확대되는 시기에는 차별화 전략이 제공하는 자금 유입 프리미엄이 평상시에 비해 크게 축소됨을 의미한다.

성과 부진 더미변수를 포함한 모형에서도 유사한 패턴이 관찰되었다. ‘ETF 미보유 종목비중’과 ‘ETF 저비중‧미보유 종목비중’의 계수는 여전히 유의한 양(+)의 값을 보였으나, ‘성과 부진’ 구간과의 상호작용항은 각각 -0.161과 -0.080으로 유의한 음(-)의 값을 기록하였다. 즉, 펀드 성과가 저조할 때도 차별화 효과는 약화된다. 다만, 계수의 크기를 비교할 때 스트레스 구간에 비해 감소 폭이 작아, 성과 부진 시에는 차별화의 긍정적 효과가 완전히 소멸하기보다는 절반 수준으로 둔화되는 것으로 해석된다.

주목할 점은 시장 스트레스나 성과 부진 시 상호작용항이 차별화 효과를 상쇄시키지만, 기본 효과와의 합산 추정치(Net Effect)는 여전히 양(+)의 값을 유지한다는 것이다. <그림 Ⅳ-1>을 살펴보면, 평상시와 성과 양호 구간을 나타내는 파란색 막대는 높은 수준의 자금 유입 효과를 보이는 반면, 시장 스트레스와 성과 부진을 나타내는 주황색 막대는 그 높이가 현저히 낮아진 것을 확인할 수 있다. 우측 그래프의 시장 스트레스 상황에서는 효과가 0.007과 0.031까지 급감한다. 그럼에도 불구하고 차별화 변수의 효과가 음(-)의 영역으로 내려가지 않고 양(+)의 영역에 머물러 있음을 알 수 있다. 이는 최소한 차별화된 포트폴리오가 위기 국면에서 추가적인 자금 이탈을 유발하는 요인은 아님을 시사한다.

다. 포트폴리오 차별화와 펀드 순자산가치 변화

앞서 확인한 ETF 대비 포트폴리오 차별화의 효과가 주로 자금 유입을 통해 발생하는지, 아니면 자금 유출을 방어하는 데에서 기인하는지를 구분할 필요가 있다. 특히 본 연구의 표본 기간은 국내 ETF 시장이 급격히 성장한 시기와 상당 부분 겹치므로, 포트폴리오 차별화가 단순히 ETF로의 순유출을 완화하는 방어적 기능에 그쳤는지, 아니면 ETF 시장의 급성장기에도 펀드 규모를 적극적으로 확대할 수 있는 유입 효과로 이어졌는지를 추가적으로 분석할 필요가 있다. 따라서 이 절에서는 ETF 대비 일반 공모펀드의 포트폴리오 차별화의 정도가 펀드의 순자산가치(NAV) 변화에 어떤 영향을 미치는지를 시계열 추이를 통해 분석한다.

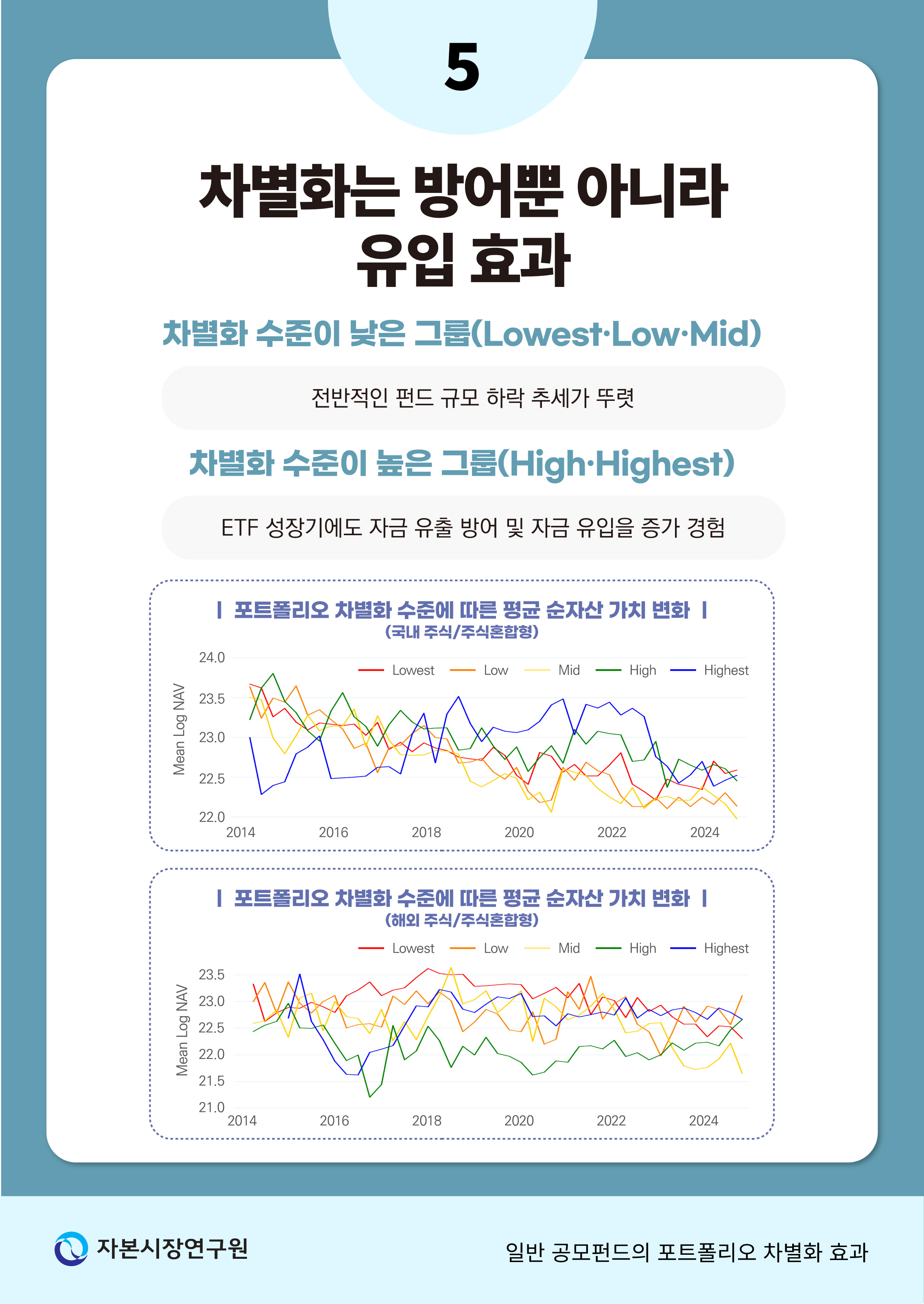

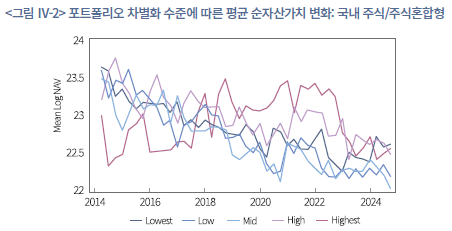

먼저, 국내 주식 및 주식혼합형 펀드에 초점을 맞추어 각 시점별로 차별화 수준을 기준으로 펀드를 5개 분위로 분류하고 그룹별 평균 NAV의 시계열 추이를 비교하였다. <그림 Ⅳ-2>는 ‘ETF 저비중‧미보유 종목비중’ 변수를 활용하여 ETF 대비 보유 비중 차별화 정도에 따라 펀드를 5개 분위로 구분한 뒤, 각 그룹의 평균 로그 순자산가치가 시간에 따라 어떻게 변화했는지를 보여준다. 전체적으로 국내 주식형 및 주식혼합형 일반 공모펀드 시장의 규모가 감소하는 추세 속에서도, 차별화 수준의 높고 낮음에 따라 NAV의 감소 속도와 변동성이 뚜렷하게 달라지는 모습을 확인할 수 있다.

먼저, 차별화 수준이 가장 높은 그룹(Highest)은 초기(2014~2016년)에는 상대적으로 낮은 규모에서 출발하지만, 이후 꾸준히 상승하며 2020년 전후에는 NAV가 다른 그룹을 상회하는 수준으로 성장한다. 이는 ETF와의 중복도가 낮고 독립적인 종목 비중 전략을 유지한 펀드들이 자금 유입을 상대적으로 더 많이 확보했음을 시사한다. 이후 2023년 이후에는 시장 전체의 하락 압력을 반영하며 감소세로 전환하지만, 여전히 다른 그룹 대비 완만한 조정에 그치는 모습이다.

반면, 차별화 수준이 낮은 그룹(Lowest‧Low‧Mid)은 전반적으로 NAV가 지속적으로 감소하는 경향을 보이며, 특히 Mid‧Low 그룹은 2018년 이후 감소 폭이 빠르게 확대된다. 이는 ETF와 유사한 포트폴리오를 보유한 펀드들이 ETF와의 경쟁에서 차별적 매력을 제공하지 못하면서 상대적으로 빠른 자금 유출을 경험했을 가능성을 보여준다.

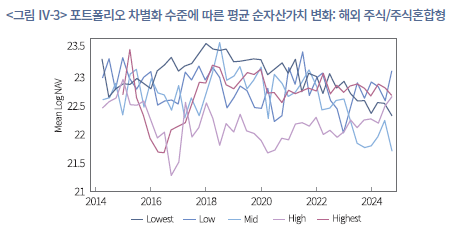

‘ETF 미보유 종목비중’ 변수를 활용하여 분석한 해외 주식형 및 주식 혼합형 펀드의 경우에도 비슷한 경향이 나타난다(<그림 Ⅳ-3>). 먼저, 차별화 수준이 낮은 그룹(Lowest‧Low‧Mid)은 전반적인 하락 추세가 뚜렷하며, 2017~2024년 동안 완만하지만 지속적인 NAV 감소가 이어진다. 반면, 차별화 수준이 높은 그룹(High‧Highest)의 시계열 흐름을 살펴보면, 해외 ETF 규모가 아직 작았던 초기 시기(2014~2016년)에는 두 그룹 모두 상대적으로 작은 NAV를 기록했으며, 차별화 전략 자체가 시장에서 뚜렷한 효과를 발휘하기 어렵던 것으로 보인다. 그러나 해외 ETF가 2017년 이후 본격적으로 성장하고, 특히 글로벌‧테마형 ETF를 중심으로 급격한 시장 확대가 나타나면서, ETF 대비 포트폴리오를 차별화한 펀드들이 점차 상대적 경쟁우위를 확보하는 양상이 나타난다. 그 결과 차별화 수준이 높은 그룹의 NAV는 시기별 변동성은 존재하나 평균적으로 상승하거나 안정적으로 유지되는 모습을 보이며, 다른 분위 그룹에 비해 더 높은 수준의 평균 NAV를 장기간 유지하는 추세가 형성된다.

요약하면, 본 절의 시계열 분석은 ETF 대비 보유 비중의 차별화가 단순한 자금 유출 방어를 넘어, 투자자 수요를 반영하여 펀드 규모를 확대하는 데에도 일정부분 효과가 있음을 보여준다. 즉, 시장 전체가 축소되는 상황에서도 차별화 수준이 높은 펀드들은 상대적으로 더 안정적인 자산 규모를 유지했을 뿐 아니라, ETF 시장이 급성장한 시기에도 자산 규모를 확대할 수 있는 가능성을 확인할 수 있다. 이러한 결과는 포트폴리오 차별화 전략이 ETF 확장 국면에서 일반 공모펀드의 경쟁력을 유지하기 위한 유효한 대응 전략이 될 수 있음을 시사한다.

V. 결론 및 시사점

본 연구는 포트폴리오 차별화 전략이 일반 공모펀드의 자금 유입과 운용사 시장점유율에 미치는 영향을 실증적으로 분석함으로써, 일반 공모펀드 산업의 지속가능한 성장 방향을 모색한다. 분석 결과, ETF의 일반적인 전략과 차별화된 운용 전략은 투자자 유치 및 유지 측면에서 긍정적인 역할을 하는 것으로 나타났다. 나아가 이러한 효과는 개별 펀드를 넘어 운용사 차원의 시장점유율 확대에도 기여한다.

최근 공모펀드 시장은 유례없는 경쟁 심화 국면에 직면해 있다. 특히 ETF의 급격한 성장은 전통적 공모펀드의 입지를 위협하고 있으며, ETF 운용사들이 단순 지수추종을 넘어 테마형‧액티브형 등 다양한 상품 라인업을 확대함에 따라 경쟁 강도는 더욱 심화되고 있다.19) 이러한 시장 환경 속에서 본 연구의 실증 결과는 낮은 보수율과 우수한 수익률 등 가격 경쟁력뿐만 아니라 ETF와의 포트폴리오 차별화가 자금 유입을 견인하는 유의미한 요인임을 보여준다. 이는 일반 공모펀드가 ETF와의 운용 전략 차별화를 통해 독자적인 경쟁우위를 확보해야 할 필요성을 의미한다.

구체적으로, 일반 공모펀드는 ETF의 구조적 특성상 접근이 제한적인 고수익‧고위험‧비유동성 자산 영역에서 합리적인 수준의 리스크를 감수하며, 이에 대한 수요가 존재하는 투자자층을 효과적으로 흡수할 필요가 있다. 결론적으로 본 연구는 일반 공모펀드의 포트폴리오 차별화의 중요성을 재조명하며, 운용사, 투자자, 그리고 감독당국 모두에게 중요한 정책적 함의를 담고 있다. 이하에서 본 연구의 분석 결과를 토대로, 운용사와 감독당국이 고려할 수 있는 구체적 정책 방향을 제시한다.

먼저, 일반 공모펀드의 포트폴리오 차별화는 자산운용사의 중요한 경쟁 전략으로 자리 잡아야 한다. 본 연구 결과가 시사하듯, ETF와 유사한 상품 구조하에서 경쟁하는 방식은 치열해지는 시장 환경에서 차별점을 부각하기 어렵다. 따라서, 운용사들은 상품 기획 단계에서부터 ETF와 명확히 차별화된 전략과 투자철학을 지닌 펀드를 개발하기 위해 보다 실험적인 태도를 가질 필요가 있다. 새로운 투자 테마의 발굴, 독자적인 종목 선정 기준의 수립, 차별화된 자산배분 전략의 도입 등은 펀드 포트폴리오의 차별성을 극대화하기 위한 지속적 실험과 개선의 과정이다. 특히, 고수익‧고위험 자산을 제한적으로 편입해 수익률과 변동성을 검증함으로써 운용전략의 확장 가능성을 탐색할 필요가 있다. 이를 위해 운용사들은 ‘인큐베이터 펀드(incubator fund)’를 보다 적극적으로 활용하는 방안을 고려할 수 있다. 다만, 무분별한 펀드 설립보다는 체계적인 내부통제 절차를 거쳐 상품성이 검증된 펀드를 선별적으로 출시하는 전략이 바람직하다.

아울러, AI(인공지능) 등 신기술을 운용 프로세스 전반에 접목하여 운용 역량을 고도화하는 노력도 요구된다. 알고리즘 기반의 정교한 종목 선정이나 머신러닝을 활용한 시장 분석 및 리스크 분석을 통한 포트폴리오 운영은 ETF와는 다른 차원의 부가가치를 창출할 수 있는 영역이다. 이러한 기술적 역량의 내재화는 단순한 운용 효율성 제고를 넘어, 일반 공모펀드가 데이터에 기반한 포트폴리오 전략을 확보하고, 이를 통해 새로운 경쟁우위를 확보하는 데 중요한 수단이 될 수 있을 것이다.

일반 공모펀드의 포트폴리오 차별화 활성화를 위해서는 감독당국의 정책적 지원과 제도 개선이 뒷받침될 필요가 있다. 첫째, 일반 공모펀드의 운용행태 및 성과평가 기준에 대한 제도적 변화가 필요하다. 기존의 펀드 평가 및 감독은 주로 과거 수익률과 변동성 등 정량지표에 치중되어 왔으나, 앞으로는 펀드의 운용전략 차별성, 적극적 운용 노력도 등에 대한 평가지표를 개발하여 활용하는 것이 바람직하다.

예를 들어 펀드 평가사나 협회 차원에서 ‘액티브 운용지수’를 도입해, 단순 성과 순위 외에 각 펀드의 포트폴리오 활동성, 벤치마크 대비 종목 확산도 등을 표시하면 투자자들이 차별화 노력을 한눈에 파악할 수 있을 것이다. 감독당국도 자산운용사에 대한 감독‧검사 시 이러한 지표를 참고하여, 지나치게 소극적으로 운용하면서도 높은 보수를 책정한 사례가 없는지 점검하고 투자자 이익을 침해하는 클로짓 인덱싱(Closet Indexing)20) 행위를 시정하도록 유도할 수 있다. 반대로, 혁신적인 상품을 내놓고 우수한 운용 역량을 보인 회사에 대해서는 우대조치를 검토함으로써 산업 전반에 건강한 동기부여를 제공할 수 있다. 이러한 다차원적 성과평가 및 인센티브 구조의 도입은 운용사로 하여금 단기 수익률 경쟁을 넘어 장기적 관점의 운용 전략 개발에 집중하도록 유도하고, 결과적으로 투자자에게 더 나은 투자상품을 공급하는 선순환으로 이어질 것이다.

둘째, 정책적 차원에서 일반 공모펀드의 투자 대상 다변화를 뒷받침할 수 있는 제도적 기반 마련이 요구된다. 현재 일반 공모펀드는 투자자 보호의 과제를 함께 안고 있기에 사모펀드, 비상장기업, 장기 비유동자산 등 비시장성 자산에 직접 투자하기 어려운 구조적 제약을 안고 있다. 이러한 제약은 투자 대상의 선택 폭을 좁히고, 결과적으로 포트폴리오 차별화 전략의 실행 가능성을 저해하는 요인으로 작용한다. 이러한 상황에서 투자 가능한 자산의 제약을 극복하기 위해서는 해외 주요국과 같이 공모펀드가 간접적인 형태로 대체자산에 접근할 수 있는 다양한 제도적 경로를 마련해야 한다.

이미 해외 주요국은 공모펀드와 사모 자산 시장을 연결하는 제도적 가교로서 중간 투자 기구를 적극 활용하고 있다. 최근 국내 도입이 추진 중인 기업성장집합투자기구(BDC)나 영국의 장기자산펀드가 대표적인 사례다. 이들 제도는 공모 형태의 펀드가 사모펀드, 인프라, 사모대출 등 장기‧대체자산에 분산 투자할 수 있도록 허용하는 동시에, 엄격한 투자자 보호 체계를 갖춤으로써 공모펀드와 사모 시장을 잇는 핵심적인 매개 역할을 수행한다. 이러한 제도적 장치는 공모펀드가 장기투자 생태계의 한 축으로 자리 잡게 하고, 실질적인 포트폴리오 차별화를 가능하게 하여 자본시장의 생산적 기능을 강화하는 기반이 된다. 따라서 국내에서도 일반 공모펀드가 접근 가능한 중간 단계의 사모자산 투자 수단을 지속적으로 개발하고, 일정 요건 하에 공모펀드가 해당 자산을 편입할 수 있도록 제도를 정비해야 한다. 구체적으로는 BDC 주식 취득의 범위와 목적을 명확히 규정하여, 자산운용사가 투자자 보호 장치를 충족하는 범위 내에서 사모 시장에 제한적으로나마 참여할 수 있는 길을 열어주는 방안을 적극 검토할 필요가 있다.

정부는 그동안 각종 세제 혜택과 공모주 우선 배정 혜택 등을 통해 일반 공모펀드의 다양한 위험자산 편입을 정책적으로 독려해 왔다.21) 본 연구는 이러한 정책적 노력에 더해, 시장 원리에 기반한 새로운 가능성을 확인하였다. 실증 분석에 따르면, 위험자산의 전략적 편입을 통한 포트폴리오 차별화는 펀드 수탁고 증대와 운용사 수익 제고라는 실질적 보상을 창출할 수 있다. 따라서, 본 연구에서 보인 포트폴리오 차별화 효과는 운용사로 하여금 위험자산을 취급하게 만드는 ‘자생적 유인책(Endogenous Incentive)’으로서 기능할 수 있으며 정책적 지원을 넘어서도 지속 가능한 투자 생태계를 조성할 수 있는 근거가 된다.

종합하면, 일반 공모펀드의 포트폴리오 차별화 전략은 투자자 후생과 산업 경쟁력 측면에서 잠재적 이익을 제공할 수 있다. 이를 현실화하기 위해서는 운용사의 전략적 혁신 노력과 감독당국의 제도적 지원이 함께 진행되어야 한다. 일반 공모펀드가 ETF와의 경쟁 속에서도 고유한 가치로 투자자를 끌어들이고, 나아가 자본시장 내에서 다양한 자산배분과 위험관리의 역할을 수행할 수 있는 생태계를 구축해야 할 것이다. 이러한 노력은 궁극적으로 전체 공모펀드 산업의 재도약과 투자자의 효용 제고로 이어져, 국내 자산운용시장의 균형 있는 발전과 역동성 강화에 기여할 것으로 기대된다.

1) 본 보고서에서는 공모펀드의 한 유형인 ETF와 구분하기 위해, ETF를 제외한 증권형 및 파생형 공모펀드를 ‘일반 공모펀드’로 지칭한다.

2) 2025년 3월 기준, 전체 ETF 자산의 99% 이상이 증권형 및 파생형 ETF이었다.

3) ETF는 「유가증권시장 상장규정」 제113조에 따라 최초 상장 시 신탁원본액 또는 자본금이 70억 원 이상이어야 하며, 제115조‧제116조에 따라 상장 후 순자산총액이 50억 원 미만으로 두 반기 연속 유지될 경우 상장폐지 대상이 된다.

4) 2024년 ETF 시장 1위를 차지한 자산운용사는 2014년 전체 공모펀드 시장에서 17.1%의 점유율로 1위를 기록했으며, 2024년에는 점유율을 19%로 높이며 선두 자리를 유지하고 있다. 2024년 ETF 시장에서 2위를 차지한 자산운용사는 2014년 8.4%(3위)에서 2024년 11%(2위)로 상승하였고, 3위 자산운용사 역시 전체 공모펀드 시장점유율을 5%에서 8%로 확대하였다.

5) ETF의 급성장으로 인해 공모펀드 산업이 보수 인하를 통한 가격 경쟁 압력에 직면하고 있음을 보여주는 연구도 병행되고 있다. Wahal & Wang(2011)은 공모펀드 산업 내 경쟁을 신규 진입 펀드와 기존 펀드 간 자산 중복도로 측정하여, 중복도가 높을수록 기존 펀드가 운용보수를 인하하며 가격 경쟁에 대응하는 경향을 보인다고 밝혔다. Khorana & Servaes(2012) 역시 펀드패밀리의 시장점유율이 가격 요인—특히 수수료 수준과 규모의 경제—에 의해 유의하게 영향을 받는다는 점을 실증적으로 제시하였다.

6) 표본 펀드의 보유종목 비중은 금융투자협회 공시자료를 기반으로 수집되었으며, 공시자료를 수집하던 당시(2025년 7월) 자료의 제공 범위가 최근 10년치로 제한되어, 본 연구 역시 자료 접근 가능 범위를 고려하여 표본기간을 조정한 뒤 최종 분석에 활용하였다.

7) 북미 지역 주식의 ISIN은 국가코드 두 자리, CUSIP 아홉 자리, 그리고 검증번호 한 자리로 구성되며, 이 가운데 중간의 아홉 자리가 CUSIP 코드에 해당한다. 따라서 ISIN을 통해 북미 지역 주식의 CUSIP을 추출할 수 있다.

8) 본 연구에서는 OpenAI가 제공하는 GPT-4o Search Preview 모델을 활용하였다. 이는 웹 검색 질의를 이해하고 외부 정보를 탐색하도록 설계된 검색 특화(Search-augmented) 모델로, 일반적인 생성형 언어모델과는 작동 방식이 다르다. 해당 모델은 이미 존재하는 자료‧문헌‧데이터베이스를 기반으로 정보를 수집하여 응답을 구성하므로, 순수 생성형 모델에 비해 사실 왜곡(hallucination) 가능성이 낮고 응답의 정확성과 신뢰도가 높은 장점을 가진다.

9) 주식형 펀드는 자산총액의 100분의 60이상(또는 연평균 60% 이상)을 주식 및 주식관련파생상품(파생결합증권)으로 운용하여야 한다.

10) 한국경제(2025)

11) 해외 채권형 및 채권혼합형 펀드는 분석 대상인 증권형 및 파생형 공모펀드 시장에서 차지하는 비중이 4%에 불과하여 분석에서 제외하였다. 투자지역과 펀드 유형별 공모펀드 시장 규모는 <부록 1>에 제시되어 있다.

12) Amihud 비유동성 지표는 주식의 유동성을 측정하는 대표적 지표로, 일정 기간 동안의 일별 수익률 절댓값을 일별 거래대금으로 나눈 값을 평균하여 산출한다. 값이 작을수록 단위 거래액당 주가 변동 폭이 작음을 의미하며, 따라서 유동성이 높음을 나타낸다.

13) Greene et al.(2007), Solomon et al.(2014), Barber et al.(2016), Ben-David et al.(2022)

14) 이는 <그림 Ⅲ-6>과 <그림 Ⅲ-7>에 제시된 국내 공모펀드의 국내투자 및 해외투자 펀드의 ETF와의 종목 중첩도 분석 결과에서 간접적으로 확인할 수 있다.

15) 보수율과 수수료율의 경우 앞선 분석과 동일하게 단순평균을 사용하였다. 보수 및 수수료에 대한 투자자 민감도 분석 시, 학계에서는 통상적으로 개별 클래스 단위의 접근법을 취한다(예: Barber et al., 2005; Nanda et al., 2009). 이는 자산 규모와 무관하게 각 클래스를 독립적인 의사결정 단위로 간주하여 동등한 가중치를 부여하기 위함이다. 특히 투자자의 의사결정 요인을 규명하는 본 연구의 목적상, 가중평균 방식은 자산 규모가 큰 클래스의 특성을 과대 대표하고 그렇지 않은 클래스의 효과를 희석시킬 우려가 있어 단순평균 방식을 채택하였다.

16) 후취수수료가 환매 억제 효과를 갖는다는 기존의 실증 연구 결과(Greene et al., 2007)가 있다.

17) 자산운용사의 시장점유율 결정 요인을 분석하는 실증 연구에서는, 내생성 문제를 통제하기 위한 동적 패널 추정 방법으로 시스템 GMM이 종종 활용된다(Khorana & Servaes, 2012).

18) 본 보고서에 수록된 분석 외에 클래스별 AUM을 기준으로 가중평균한 변수를 활용하여 추가 검증을 수행하였다. 분석 결과, 후취판매수수료율의 계수는 여전히 양(+)의 방향성을 보였으나 통계적 유의성은 확보하지 못하였다. 이는 가중평균 산출 방식의 구조적 특성에 기인한 것으로 해석된다. 상대적으로 자산 규모가 크면서 후취판매수수료가 부과되지 않는 기관투자자용 클래스 등의 영향력이 가중평균 산출 시 과대 반영됨에 따라, 실제 수수료가 부과되는 클래스의 효과가 희석된 결과로 판단된다.

19) 김재칠‧권민경(2025), Ben-David et al.(2023)

20) 겉으로는 액티브 펀드처럼 보이지만 실제로는 인덱스(시장지수)를 거의 그대로 따라가는 운용 행태이다.

21) 2018년 코스닥 벤처펀드, 2020년 소재‧부품‧장비기업 펀드(소부장펀드), 2023년의 분리과세 하이일드펀드 등이 그 예시이다.

참고문헌

김민기‧김준석, 2023,『ETF가 주식시장에 미치는 영향』, 자본시장연구원 연구보고서 23-03.

김재칠‧권민경, 2025,『ETF시장의 상품구조 변화와 시사점』, 자본시장연구원 이슈보고서 25-02.

한국경제, 2025, 『ETF ‘수수료 인하’…경쟁 또 불붙었다』.

Abis, S., Lines, A., 2024, Broken promises, competition, and capital allocation in the mutual fund industry, Journal of Financial Economics 162, 103-948.

Arellano, M., Bond, S., 1991, Some tests of specification for panel data: Monte Carlo evidence and an application to employment equations, The Review of Economic Studies 58(2), 277–297.

Barber, B.M., Huang, X., Odean, T., 2016, Which factors matter to investors? Evidence from mutual fund flows, The Review of Financial Studies 29(10), 2600–2642.

Barber, B.M., Odean, T., Zheng, L., 2005, Out of sight, out of mind: The effects of expenses on mutual fund flows, The Journal of Business 78(6), 2095-2120.

Barberis, N., Shleifer, A., Wurgler, J., 2005, Comovement, Journal of Financial Economics 75(2), 283-317.

Ben-David, I., Franzoni, F., Kim, B., Moussawi, R., 2023, Competition for attention in the ETF space, The Review of Financial Studies 36(3), 987–1042.

Ben-David, I., Li, J., Rossi, A., Song, Y., 2022, What do mutual fund investors really care about? The Review of Financial Studies 35, 1723–1774.

Black, F., 1972, Capital market equilibrium with restricted borrowing, The Journal of Business 45(3), 444-455.

Blundell, R., Bond, S., 1998, Initial conditions and moment restrictions in dynamic panel data models, Journal of Econometrics 87(1), 115–143.

Chernenko, S., Lerner, J., Zeng, Y., 2021, Mutual funds as venture capitalists? Evidence from unicorns, The Review of Financial Studies 34(5), 2362–2410.

Chordia, T., 1996, The structure of mutual fund charges, Journal of Financial Economics 41(1), 3–39.

Cohen, L., 2009, Loyalty-based portfolio choice, The Review of Financial Studies 22(3), 1213–1245.

Cooper, M.J., Gulen, H., Rau, P.R., 2005, Changing names with style: Mutual fund name changes and their effects on fund flows, The Journal of Finance 60(6), 2825–2858.

Coval, J.D., Moskowitz, T.J., 1999, Home bias at home: Local equity preference in domestic portfolios, The Journal of Finance 54(6), 2045-2073.

Da, Z., Shive, S., 2018, Exchange traded funds and asset return correlations, European Financial Management 24(1), 136-168.

Fama, E.F., French, K.R., 2007, Disagreement, tastes, and asset prices, Journal of Financial Economics 83(3), 667–689.

French, K.R., Poterba, J.M., 1991, Investor diversification and international equity markets, The American Economic Review 81(2), 222–226.

Gabaix, X., Laibson, D., 2006, Shrouded attributes, consumer myopia, and information suppression in competitive markets, The Quarterly Journal of Economics 121(2), 505-540.

Goetzmann, W.N., Kumar, A., 2008, Equity portfolio diversification, Review of Finance 12(3), 433-463.

Greene, J.T., Hodges, C.W., Rakowski, D.A., 2007, Daily mutual fund flows and redemption policies, Journal of Banking & Finance 31(12), 3822–3842.

Greenwood, R., 2008, Excess comovement of stock returns: Evidence from cross-sectional variation in Nikkei 225 weights, The Review of Financial Studies 21(3), 1153-1186.

Hortaçsu, A., Syverson, C., 2004, Product differentiation, search costs, and competition in the mutual fund industry: A case study of S&P 500 index funds, The Quarterly Journal of Economics 119(2), 403-456.

Khorana, A., Servaes, H., 2012, What drives market share in the mutual fund industry? Review of Finance 16(1), 81–113.

Kostovetsky, L., Warner, J.B., 2020, Measuring innovation and product differentiation: Evidence from mutual funds, The Journal of Finance 75(2), 779–823.

Kwon, S., Lowry, M., Yiming, Q., 2020, Mutual fund investments in private firms, Journal of Financial Economics 136(2), 407–443.

Li, S., Qiu, J., 2014, Financial product differentiation over the state space in the mutual fund industry, Management Science 60(2), 508–520.

Lintner, J., 1969, The aggregation of investor’s diverse judgments and preferences in purely competitive security markets, The Journal of Financial and Quantitative Analysis 4(4), 347–400.

Lintner, J., 1975, The valuation of risk assets and the selection of risky investments in stock portfolios and capital budgets, Stochastic Optimization Models in Fnance, 131–155.

Merton, R.C., 1987, A simple model of capital market equilibrium with incomplete information, The Journal of Finance 42(3), 483–510.

Nanda, V., Wang, Z., Zheng, L., 2009, The ABCs of mutual funds: On the introduction of multiple share classes, The Journal of Financial Intermediation 18(3), 329-361.

Sharpe, W.F., 1964, Capital asset prices: A theory of market equilibrium under conditions of risk, The Journal of Finance 19(3), 425–442.

Sirri, E.R., Tufano, P., 1998, Costly search and mutual fund flows, The Journal of Finance 53(5), 1589–1622.

Solomon, D.H., Soltes, E., Sosyura, D., 2014, Winners in the spotlight: Media coverage of fund holdings as a driver of flows, Journal of Financial Economics 113(1), 53–72.

Wahal, S., Wang, A., 2011, Competition among mutual funds, Journal of Financial Economics 99(1), 40–59.

Windmeijer, F., 2005, A finite sample correction for the variance of linear efficient two-step GMM estimators, Journal of Econometrics 126(1), 25-51.

Zheng, L., 1999, Is money smart? A study of mutual fund investors’ fund selection ability, The Journal of Finance 54(3), 901–933.

<부록 1> 투자지역별 공모펀드 순자산총액

<부록 2> 국내 주식/주식혼합형의 포트폴리오 비중 차별화 효과

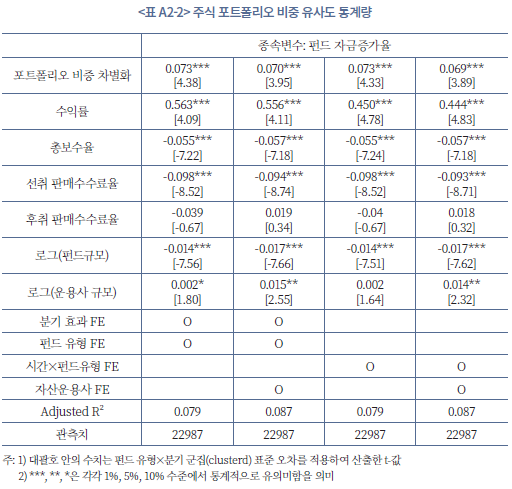

이 부록에서는 국내투자 주식형 및 주식혼합형 공모펀드를 대상으로, ETF와의 보유 비중(Weight) 차별화가 펀드의 자금 유출입에 미치는 영향을 분석한다. 본문에서 논의한 바와 같이, 국내투자 주식형 공모펀드의 주식 보유종목은 ETF와 상당 부분 중첩되어 있어, 보유종목의 단순한 차별화만으로는 한계가 존재할 가능성이 있다. 이에 본 절에서는 ETF와 유사한 종목 구성을 유지하더라도 종목별 보유 비중의 차이를 통해 위험요인 노출을 달리할 수 있다는 점에 주목한다. 각 일반 공모펀드에 대해 분기별로 ETF와의 포트폴리오 비중 차별도를 계량화하고, 이러한 비중 차별화가 실제로 투자자 수요(자금 유출입)에 유의미한 영향을 미치는지를 실증적으로 분석하고자 한다.

먼저, 각 펀드의 분기별 보유 자산 비중을 벡터 형태로 표현할 수 있다. 펀드 의

의  분기 기준 주식 보유 비중 벡터를

분기 기준 주식 보유 비중 벡터를  으로 정의하며, 이 벡터의 차원 수는 해당 분기에 상장된 전체 주식 종목의 수에 해당한다. 벡터의 각 항목은 기 상장 주식 중 특정 주식

으로 정의하며, 이 벡터의 차원 수는 해당 분기에 상장된 전체 주식 종목의 수에 해당한다. 벡터의 각 항목은 기 상장 주식 중 특정 주식  가 해당 펀드 내에서 차지하는 비중을 나타낸다.

가 해당 펀드 내에서 차지하는 비중을 나타낸다.

여기서 는 분기의 상장 주식 에 대한 펀드 의 투자 비중이며

는 분기의 상장 주식 에 대한 펀드 의 투자 비중이며  은 분기에 존재하는 전체 상장 주식 수이다.

은 분기에 존재하는 전체 상장 주식 수이다.

다음으로, 해당 분기에 존재하는 모든 주식형 ETF에 대해 각 일반 공모펀드의 벡터와 ETF 벡터 간 코사인 유사도(Cosine Similarity)를 계산한다. 이후 계산된 ETF 유사도 값들 중 90번째 백분위수 이상에 해당하는 상위 10% ETF들을 선별하여, 이들에 대한 유사도 값을 평균한다. 이러한 방식은 특정 ETF 하나에 편중되지 않고, 유사한 상위 그룹 ETF들과의 평균적 유사도를 측정한다는 점에서 보다 안정적이고 대표성 있는 유사도 지표를 제공한다.

구체적으로, 펀드와 분기 에서의 주식형 ETF 집합을  라 할 때, 각 ETF e에 대해 코사인 유사도

라 할 때, 각 ETF e에 대해 코사인 유사도 를 계산한다. 이후 펀드 의 기 유사도 값의 집합

를 계산한다. 이후 펀드 의 기 유사도 값의 집합 의 90번째 백분위수를 기준으로 상위 10% ETF들에 대한 평균 유사도를 계산한다.

의 90번째 백분위수를 기준으로 상위 10% ETF들에 대한 평균 유사도를 계산한다.

이와 같이 계산한 주식 포트폴리오 비중 유사도의 기초 통계량은 <표 A2-1>에 나와 있다. 전체 펀드의 ETF와의 평균 유사도는 0.75로 나타나, 전반적으로 국내 주식형 공모펀드가 ETF와 높은 수준의 유사성을 보이고 있음을 의미한다. 중앙값이 0.87, 75백분위수가 0.94로 나타난 점을 고려할 때, 다수의 펀드가 ETF와 매우 유사한 종목 구성과 비중 구조를 유지하고 있는 것으로 해석된다. 반면, 25백분위수가 0.62이고 표준편차가 0.27로 나타나 일부 펀드는 ETF와 비교적 차별화된 포트폴리오를 운용하고 있음을 보여준다. 즉, 국내 주식형 공모펀드의 대부분은 ETF와 높은 수준의 종목 및 비중 유사성을 보이는 반면, 일부 펀드는 상대적으로 독자적인 종목 비중 조정을 통해 차별화된 운용 전략을 추구하고 있는 것으로 보인다.

다음으로, 주식 포트폴리오 차별화 변수는 포트폴리오 유사도 값에 단순히 음의 부호를 부여하여 정의하였다. 이렇게 정의된 포트폴리오 차별화 변수가 펀드 자금 유출입에 미치는 영향을 분석한 결과는 <표 A2-2>에 제시되어 있다. 분석 결과, 국내투자 주식형 및 주식혼합형 펀드의 ETF 대비 포트폴리오 비중 차별화 정도는 펀드 자금증가율에 긍정적인 영향을 미치는 것으로 나타났다. 구체적으로, 포트폴리오 유사도가 1표준편차 감소할 때(즉, 차별화가 1표준편차 증가할 때) 펀드 자금증가율은 0.0182 증가하는 것으로 분석되었다. 이는 평균 자금증가율(0.04) 대비 약 42.4% 증가한 수준으로, 경제적으로 유의미한 규모일 뿐 아니라 통계적으로도 매우 높은 유의성을 보인다.

분석 결과, 국내투자 주식형 및 주식혼합형 공모펀드의 포트폴리오 비중 차별화 정도가 클수록, 즉 ETF와의 유사성이 낮을수록 펀드 자금흐름이 증가하는 경향이 나타났다. 이는 투자자들이 단순히 시장지수를 추종하는 ETF와 유사한 펀드보다, 종목 비중 조정이나 종목 선택을 통해 독자적인 운용 전략을 구현하는 펀드를 더 선호함을 시사한다. 특히 국내 주식형 및 주식혼합형 펀드의 경우, ETF와 보유종목 간 중첩도가 높다는 점을 고려할 때, 보유 비중의 차별화가 투자자에게 상이한 위험요인에 대한 노출 기회를 제공함으로써 새로운 투자 대안으로 인식될 수 있음을 보여준다.

최근 국내 자산운용시장은 상장지수펀드(ETF)의 급성장을 중심으로 구조적 변화를 겪고 있다. 과거 시장의 성장을 주도했던 일반 공모펀드는 장기적인 성장 정체와 함께 시장 내 입지가 위축되고 있는 반면, ETF는 낮은 비용과 거래 편의성을 바탕으로 핵심적인 투자 수단으로 부상하며 공모펀드 시장의 자금 흐름을 주도하고 있다.1)

공모펀드의 순자산가치 추이를 살펴보면, 전체 공모펀드 시장은 성장세를 이어가고 있으나 그 성장은 주로 ETF가 주도하고 있다. 특히 2023년을 기점으로 ETF의 순자산과 시장점유율이 일반 공모펀드를 추월하는 역전 현상이 나타났으며, 이후 양 시장 간 격차는 점차 확대되는 추세를 보이고 있다. 이러한 변화는 ETF가 이미 매력적인 대체 투자 수단으로 자리 잡았음을 보여주며, 전통적인 공모펀드 산업에도 생존을 위한 근본적인 혁신과 경쟁력 강화 노력이 필요함을 시사한다.

한편 ETF 시장의 급속한 성장 과정에는 대형 자산운용사를 중심으로 한 시장 집중 현상이 함께 나타나고 있다. ETF는 거래소 상장을 위해 일정 수준 이상의 신탁원본액 또는 자본금을 확보해야 하며, 상장 후에도 일정 규모를 유지해야 하는 등 엄격한 상장 요건을 충족해야 한다.3) 이러한 구조적 특성상, 충분한 자본력과 운용 인프라를 갖춘 대형 운용사가 시장의 성장을 주도하는 것은 자연스러운 결과로 평가된다.

2024년 말 기준, 증권형 또는 파생형 공모펀드를 운용하고 있는 57개 자산운용사 중 26개사가 ETF를 운용하고 있었으며, 이 중 상위 7개 운용사가 전체 ETF 시장의 97%를 차지하고 있었다(<그림 Ⅰ-2> 참고). 검토 결과, ETF 시장에서 높은 점유율을 보유한 운용사들은 시장 성장 이전부터 대형 운용사로 자리매김해 있었으며, ETF 시장 확대 이후 이들의 시장 비중이 더욱 강화된 것으로 보인다.4) 다만, 이러한 집중 구조는 운용 생태계의 다양성과 투자자의 효용 측면에서 함께 고려해 볼 과제이다.

또한, 여러 장점에도 불구하고 ETF는 투자 기회의 다양성 측면에서 구조적 제약이 존재한다. ETF는 추종지수와의 높은 상관성을 유지하도록 설계되어 있으며, 낮은 운용보수와 효율적인 거래구조를 확보하기 위해 유동성이 높고 거래비용이 낮은 종목 위주의 지수를 선택할 유인이 높다. 더불어 최근 연구는 ETF 보유비중이 높은 주식간 수익률 동조화 현상을 지적하고 있다. 이로 인해 투자자 입장에서는 ETF만으로는 다양한 종목에 대한 접근이나 충분한 분산투자 효과를 실현하기 어려운 한계가 있다. 반면, 일반 공모펀드는 지수 추종을 벗어난 적극적 운용을 통해 차별화된 종목 선택이 가능하며, 이를 통해 위험 노출을 세밀하게 관리하고 투자자의 다양한 선호를 반영한 포트폴리오 운용이 가능하다는 점에서 경쟁우위를 가진다.

즉, 일반 공모펀드는 적극적인 운용을 통해 차별화된 종목을 선택하고, 목표로 하는 위험요인과 수익률 특성을 반영한 포트폴리오를 구성할 수 있다. 일반 공모펀드는 투자자에게 다양한 위험‧수익 구조에 접근할 수 있는 기회를 제공하며, 투자자는 일반 공모펀드를 통해 분산투자 효과를 높이고 자신의 투자 성향에 맞춘 맞춤형 운용으로 투자 효용을 극대화할 수 있다.

이에 본 보고서는 치열해진 시장 경쟁 환경 속에서 일반 공모펀드가 지속 가능한 성장 기반을 구축하기 위한 핵심 전략으로 ‘포트폴리오 차별화’에 주목한다. 본 연구의 목적은 일반 공모펀드가 ETF와 차별화된 포트폴리오를 구성할 때, 이러한 차별화가 투자자 자금의 유출입과 자산운용사의 시장점유율에 어떠한 영향을 미치는지 실증적으로 분석하는 데 있다.

포트폴리오 차별화에 대한 분석은 일반 공모펀드의 적극적 자산운용전략이 실제로 투자자 유치와 유지 성과로 이어지는지를 검증함으로써, 일반 공모펀드의 ETF와 구별되는 고유한 운용 특성이 시장에서 어떻게 평가되는지를 파악할 수 있게 한다. 본 연구의 결과는 공모펀드 시장 내 동질화된 상품 간 과열 경쟁을 완화하고, 차별화 전략이 투자자 선택에 실질적인 영향을 미칠 수 있는지를 평가하는 객관적 근거를 제공한다.

본 연구의 분석 결과는 투자자의 효용 제고와 포트폴리오 운용 노력의 합리적 평가가 이루어지는 선순환 구조를 구축하는 데 정책적‧전략적 시사점을 제시할 것으로 기대된다. 나아가, ETF 중심의 시장 쏠림 현상을 완화하고 운용역량 기반의 건전한 경쟁체제를 촉진함으로써 자산운용산업의 균형 있는 발전에 기여할 수 있을 것으로 전망된다.

한편, 최근 공모펀드 경쟁력 강화를 위한 다양한 방안이 논의되고 있으나, 자산 차별화 전략을 통한 경쟁력 제고의 필요성은 여전히 충분히 고려되지 않았다. 따라서, 본 연구에서 제시하는 실증적 결과는 향후 공모펀드 활성화를 위한 운용전략 차별화 정책의 필요성을 뒷받침하는 근거로 활용될 수 있을 것이다.

II. 문헌연구

이 장에서는 공모펀드의 포트폴리오 차별화와 자금유출입 간의 관계를 이해하기 위한 이론적‧실증적 배경을 검토한다. 이를 위해 먼저 투자자의 위험선호와 포트폴리오 다양성에 관한 문헌을 살펴보고, 이어 공모펀드 산업 내 경쟁 구도 속에서 공모펀드의 차별화 전략이 투자자 자금흐름과 운용사 성장에 어떠한 영향을 미치는지를 분석한 선행연구들을 종합적으로 고찰한다.

1. 포트폴리오 다양성과 투자자 효용

전통적인 자본시장 이론에 따르면, 투자자들은 무위험자산과 시장 포트폴리오 간의 비중을 조절함으로써 자신의 위험선호도에 부합하는 효율적 투자 조합을 선택한다(Sharpe, 1964; Lintner, 1975; Black, 1972; Merton, 1973). 그러나 현실의 자본시장은 거래비용, 정보비용, 그리고 투자자 간의 선호 이질성 등으로 인해 이론적 가정이 완전히 충족되지 않으며, 이로 인해 투자자들은 시장 포트폴리오와 상이한 포트폴리오를 구성하는 경향을 보인다(Lintner, 1969; Merton, 1987; Goetzmann & Kumar, 2008). 이러한 행태는 반드시 비효율적이라기보다, 투자자 개별의 위험선호와 제약을 반영한 합리적 선택으로 해석될 수 있다. 더 나아가, 투자자들의 다양한 선호와 제약을 반영한 포트폴리오의 존재는 결과적으로 분산 효과를 높이고 투자 효용을 향상시킬 수 있다(French & Poterba, 1991; Fama & French, 2007; Cohen, 2009).

이러한 관점에서 공모펀드의 포트폴리오 차별화는 다양한 위험선호도를 가진 투자자들의 수요를 충족시키는 중요한 수단으로 기능할 수 있다. Li & Qiu(2014)는 공모펀드 투자자들이 단순히 수익률만을 기준으로 펀드를 선택하는 것이 아니라, 특정 위험 요인(risk factor) 노출을 통해 차별화된 성과 특성을 보이는 펀드를 선호한다는 사실을 보였다. 즉, 투자자에게 중요한 것은 단순한 수익률의 크기뿐만 아니라, 어떤 종목군을 선택함으로써 어떠한 위험요인에 노출되어 있는가 하는 점이며, 이러한 요인별 노출의 차이가 시장 내에서 전략적 차별화의 핵심 수단으로 작용한다는 것이다.

한편, 최근 연구들은 ETF 시장의 급격한 성장과 함께 ETF 보유비중이 높은 종목 간 수익률 동조화(co-movement) 현상이 심화되고 있음을 지적하고 있다(김민기‧김준석, 2023; Da & Shive, 2018). ETF가 거래 효율성을 높이기 위해 상대적으로 유동성이 높은 종목으로 구성된 지수를 추종하는 구조적 특성을 감안할 때, 수익률 동조화 현상은 ETF가 선호하는 주식군 내에서 발생하는 현상으로 해석할 수 있다. 이는 투자자가 기대하는 분산투자 효과가 ETF 투자만으로는 충분히 실현되기 어렵다는 점을 시사한다. 반면, 공모펀드는 지수추종에 국한되지 않고 적극적 운용을 통해 차별화된 종목 선택과 리스크 요인 노출이 가능하다. 이러한 점에서 공모펀드의 포트폴리오 차별화 전략은 투자자에게 상이한 투자 위험요인-수익 구조에 노출될 기회를 제공함으로써, 포트폴리오 분산효과를 제고하고 투자 선호도에 맞는 투자를 통해 효용을 증대시키는 중요한 역할을 수행할 수 있다.

2. 공모펀드 차별화 전략과 효과

국내외 공모펀드 관련 연구들은 펀드 자금유출입(fund flows)의 결정 요인을 중심으로 활발히 이루어져 왔다. 이 중에서도 가장 핵심적인 요인은 수익률로 측정되는 펀드성과로, 다수의 연구가 펀드의 과거 또는 기대 수익률이 투자자 자금 유입과 유출에 직접적인 영향을 미친다는 점을 확인하였다(Sirri & Tufano, 1998; Zheng, 1999). 일반적으로 투자자들은 높은 성과를 보인 펀드에 자금을 유입시키는 반면, 저조한 성과를 기록한 펀드에서는 자금을 회수하는 경향을 보인다. 이러한 성과추종(performance-chasing) 현상은 펀드 시장의 경쟁구조와 운용사 전략에도 중요한 영향을 미친다.

그러나 최근의 연구들은 단순히 수익률만으로는 펀드 자금유출입의 변동을 충분히 설명할 수 없으며, 펀드의 비가격적 요인이 투자자 자금 흐름과 운용사 성장에 유의한 영향을 미친다는 점에 주목하고 있다. 특히, 운용사의 차별화 전략이 투자자 유입과 시장점유율 확보에 핵심적인 역할을 수행할 수 있음을 보여주는 연구들이 제시되고 있다.5)

Cooper et al.(2005)은 뮤추얼펀드가 당시 시장에서 인기 있는 투자전략(예: 가치주, 성장주 투자)을 반영하여 펀드명을 변경할 경우, 그 변화가 실제 운용성과와 무관하더라도 투자자 자금 유입에 유의미한 영향을 미친다는 사실을 발견하였다. 이는 펀드 명칭을 통해 암시되는 투자 전략 자체가 투자자의 관심과 수요를 자극하는 효과적인 마케팅 수단으로 작용함을 보여주며, 자산운용사들이 상품 차별화 전략을 통해 투자자 인식을 적극적으로 관리하려는 강한 유인을 지니고 있음을 시사한다.

Khorana & Servaes(2012)는 자산운용사 내에서 다양한 투자목표를 가진 공모펀드를 보유하고 신규 펀드를 출시하는 전략이 시장점유율에 긍정적인 영향을 미친다는 점을 실증적으로 제시하였다. Herfindahl 지수를 이용해 운용사 자산이 각기 다른 투자목표를 가진 펀드 간에 얼마나 분산되어 있는지를 측정한 결과, 자산이 더 다양한 펀드에 분산될수록 시장점유율이 높았으며, 특히 신규 펀드가 기존 상품과 뚜렷이 구별될수록 자금유입이 강화되는 것으로 나타났다.

Kostovetsky & Warner(2020)는 액티브 주식형 공모펀드의 투자설명서를 대상으로 텍스트 기반 분석을 실시하여 펀드의 전략적 독창성을 계량화하였다. 분석 결과, 규모가 작거나 신규로 진입한 운용사일수록 보다 독창적인 펀드를 출시하는 경향을 보였다. 또한 독창성이 높은 펀드는 초기 자금 유입과 수수료 수익 측면에서 상대적으로 우위를 보였으며, 성과가 부진한 경우에도 자금 유출이 제한되는 등 높은 투자자 충성도를 나타냈다.

Abis & Lines(2024)도 펀드 투자전략 설명서의 텍스트를 분석하여 펀드 간 전략적 차별화 정도를 계량적으로 측정하였다. 분석 결과, 같은 수익률을 낸 펀드들을 비교했을 때 투자자들은 투자설명서에 명시된 핵심 전략에서 이탈한 펀드에 대해 자금유출로 반응하는 것으로 나타났다. 이는 투자자들이 단순히 높은 수익률뿐만 아니라, 펀드가 제시한 투자전략 자체를 중요한 평가 기준으로 인식하고 있음을 시사한다.

이상의 연구들은 공모펀드 산업에서 가격 경쟁만으로는 설명되지 않는 비가격적 경쟁 요인의 중요성을 뒷받침한다. 즉, 자산운용사의 공모펀드 차별화와 혁신 전략은 다양한 위험선호도를 지닌 투자자의 수요를 충족시키는 동시에, 지속적인 자금유입과 시장점유율 확대를 가능하게 하는 경쟁우위의 원천이 될 수 있음을 시사한다.

그러나 기존 연구의 한계는 공모펀드의 실제 포트폴리오 차별화를 충분히 분석하지 못했다는 점에 있다. 지금까지의 연구들은 주로 펀드의 명칭, 투자전략 카테고리, 또는 투자설명서 텍스트 등을 활용하여 펀드의 전략적 특성을 파악해 왔으나, 이러한 접근은 표면적‧정성적 정보에 의존한 비교적 단순한 분석에 머무른다. 특히, 이러한 지표들은 적극적인 자산 운용이 가능한 일반 공모펀드의 실질적 운용 행태와 ETF와의 전략적 차별화 수준을 충분히 반영하지 못한다는 한계가 있다.

이에 본 보고서는 공모펀드의 투자설명서에 기반한 간접적 접근을 넘어, 일반 공모펀드의 실제 포트폴리오 구성 데이터를 분석한다. 일반 공모펀드의 ETF 대비 차별화 전략을 보유종목을 통해 계량화하고 ETF와의 경쟁이 심화되는 시장 환경에서 차별화 전략이 자금유출입과 자산운용사의 시장점유율에 어떠한 영향을 미치는지를 검증하고자 한다.

더불어, 본 연구는 투자자들이 실제로 공모펀드의 포트폴리오 차별화를 인식하는지를 검증할 수 있는 중요한 기회를 제공한다. 선행연구에서는 공모펀드 투자자들이 정보에 기반한 완전한 합리적 의사결정을 수행하지 못하거나, 펀드를 정확히 평가 또는 선별하는 능력이 제한적임을 지적하고 있다(Barber et al., 2016; Ben-David et al., 2022; Solomon et al., 2014). 이러한 연구들은 투자자들이 공모펀드의 포트폴리오 구성과 같은 복합적 정보를 충분히 활용하지 못할 가능성을 제시한다. 따라서 본 연구는 투자자들이 펀드의 보유종목에서 파악할 수 있는 포트폴리오 특성을 인식하고 이에 반응하는지, 나아가 이러한 차별화가 실제 자금 유입‧유출에 반영되는지를 함께 검증한다.

Ⅲ. 일반 공모펀드 보유종목의 특징

이 장에서는 분석에 포함된 표본의 구성과 주요 데이터 특성을 구체적으로 설명하고, 공모펀드 보유종목의 변화 추이를 살펴본 뒤 공모펀드와 ETF의 보유종목을 비교한다.

1. 표본설정과 보유종목 자료

본 연구의 표본집단은 FnGuide에서 데이터를 제공하는 일반 공모펀드로, 표본 기간은 2014년부터 2024년까지이다.6) 표본펀드의 보유종목 비중을 정확히 계산하고 전체 펀드의 순자산가치(Net Asset Value: NAV) 중복계산을 방지하기 위해서, 분석 단위로서의 펀드 구분을 명확히 설정할 필요가 있다.

모자형 펀드의 경우, 모펀드와 자펀드의 보유종목을 통합하여 자펀드의 분기별 종목 구성을 산출하였다. 구체적으로, 자펀드가 편입한 모펀드의 비중에 모펀드의 개별 종목 비중을 곱하여 산출하였다. 모펀드 자체가 투자자에게 직접 제공되는 투자상품이 아니기 때문에 모펀드는 표본에서 제외하고, 자펀드만을 포함하였다. 모자형 펀드가 아닌 펀드의 경우에는 해당 펀드가 직접 보유한 종목의 비중을 기준으로 계산하였다.

한편, 종류형 펀드의 경우, 동일한 전략 내 여러 클래스 중 운용펀드를 대표 펀드로 선정하여 분석하였다. 운용펀드의 NAV는 관련 클래스의 자산 규모를 합산한 값으로서, FnGuide에서 수집하였다. 운용펀드를 제외한 기타 클래스 펀드는 중복을 방지하기 위해 표본에서 제외하였다. 결과적으로 운용펀드만이 표본에 포함되었으며, 표본에는 자펀드가 아닌 운용펀드 2,621개와 자펀드인 운용펀드 2,522개가 포함되었다.

본 보고서의 분석에 사용한 주요 데이터는 공모펀드가 각 분기 종료 후 약 두 달 내에 금융투자협회에 제출하는 분기보고서에서 추출한 공모펀드의 보유종목 및 비중 자료이다. 데이터에는 종목명, 종목 유형, 종목의 발행지, 시장평가액 등 기본 정보가 포함되어 있으며, 이를 통해 각 펀드의 자산 구성 및 운용 특성을 파악할 수 있다.

분기보고서에는 보유종목을 식별할 수 있는 고유 코드가 포함되어 있지 않기 때문에, 분기보고서에 기재된 종목명을 기반으로 외부 데이터베이스를 활용하여 종목 코드를 매칭하는 절차를 수행하였다. 주식형 공모펀드의 경우, 국내 주식은 종목코드를 활용하여 개별 기업과 매칭하였다. 해외 주식의 경우에는 미국 SEC에서 제공하는 뮤추얼펀드 보유종목 공개자료(Form N-PORT)의 종목명과 해당 CUSIP 정보, 한국거래소에서 제공하는 국내 ETF 보유종목 데이터베이스 등을 활용하여 ISIN 코드 또는 북미 주식의 경우 CUSIP 코드를 기준으로 매칭하였다.7) 이 과정에서 매칭되지 않은 일부 해외 종목에 대해서는 오픈AI의 ChatGPT 기반의 검색 특화 모델을 활용하여 ISIN 정보를 보완적으로 수집하였다.8) 한편, 재간접형 펀드의 경우에는 보유종목 중 국내 수익증권의 유형을 ETF, 일반 공모펀드, 헤지펀드를 포함한 사모펀드, REITs 등으로 종목명을 통해 분류하였고, 해외 수익 증권의 경우에는 종목명을 통해 알 수 없는 경우에는 역시 검색 특화 모델을 활용하여 분류하였다.

한편 ETF 데이터는 2025년 4월 기준 한국거래소에 상장된 965개 ETF를 대상으로 하였으며, 이 중 상장 폐지된 ETF의 보유종목 정보는 FnSpectrum 및 지수 데이터를 통해 추가 확보할 수 있는 것을 포함하였다. 이외에도 펀드의 설정일, 폐지일, 세부 유형 등 부가적인 정보는 FnGuide와 금융투자협회의 자료를 활용하여 수집하였다.

<그림 Ⅲ-1>은 2014년부터 2024년까지의 기간 동안 공모펀드 모집단과 표본의 순자산가치, 그리고 표본의 운용자산가치(Asset Under Management: AUM) 추이를 비교한 결과를 제시한 것이다. 모집단의 순자산가치 데이터는 금융투자협회 통계를 사용하였다. 그래프에 따르면 표본의 순자산가치는 전 기간에 걸쳐 모집단 대비 높은 비중을 유지하고 있으며(2024년 9월 기준 약 93%), 두 지표의 변동 추세 또한 매우 유사하게 나타난다. 또한 분기보고서에서 추출한 표본의 운용자산가치 총합 역시 모집단의 순자산가치와 유사한 움직임을 보인다. 운용자산가치가 순자산가치보다 일관되게 큰 값을 보이는 것은 회계상 산정 방식의 차이에 기인한다. 운용자산가치는 펀드가 실제로 운용 중인 총자산을 의미하는 반면, 순자산가치는 부채성 항목을 차감하여 계산되기 때문이다.

종합하면, 표본집단은 모집단의 규모적 수준뿐 아니라 추세적 변화 양상까지도 일관되게 반영하고 있으며, 이는 본 연구의 실증 분석 결과가 전체 공모펀드 시장의 특성을 충분히 대변할 수 있음을 보여준다.

2. 일반 공모펀드 보유종목의 변화 추이

이 장에서는 ETF 시장이 급성장한 표본기간인 2014년부터 2024년까지 일반 공모펀드의 보유종목을 활용하여 변화 추이를 살펴보고 이들이 시장 경쟁에 어떻게 대응해 왔는지를 분석한다. 먼저 펀드 유형별로 주요 보유 자산군의 변화를 검토한 후, 해외자산 투자 비중 확대와 운용비용 감소 등 ETF와의 경쟁이 영향을 미쳤을 일반 공모펀드 시장의 구조적 변화를 살펴본다.

가. 펀드 유형별 보유자산 추이

이 절에서는 일반 공모펀드의 자산 구성 변화를 유형별로 분석하여, 지난 10년간 펀드 운용 행태가 어떻게 변화해 왔는지를 살펴본다. 특히 펀드 유형별로 주식, 채권, 수익증권, 파생상품, 유동자산 등 주요 자산군의 비중이 시계열적으로 어떻게 변화해 왔는지를 파악하고, 이를 통해 일반 공모펀드의 운용 전략 변화와 ETF 시장 확대에 따른 대응 양상을 분석한다.

<그림 Ⅲ-2>에서는 2014년부터 2024년까지의 기간 동안 일반 공모펀드의 자산 구성 비중 변화를 펀드 유형별로 보여준다. 각각의 그래프는 주식형, 채권형, 주식혼합형, 채권혼합형, 재간접형으로 구분하여, 주요 자산군(주식, 채권, 수익증권, 파생상품, 유동자산)의 비중이 시계열적으로 어떻게 변화했는지를 나타낸다.

주식형 펀드의 경우 주식 비중이 2014년 초 약 70% 수준에서 2024년에는 50% 이하로 하락한 반면, 유동자산과 파생상품의 비중은 완만하게 상승하였다.9) 이러한 변화는 펀드 운용이 유동성 관리를 통해 점차 신중해지고 있음을 보여준다. 또한 파생상품(선물‧옵션 등)의 활용은 주식 매매 방식을 다양화하여 시장 상황에 탄력적으로 대응하고, 포트폴리오 운용의 유연성을 높이기 위한 전략적 수단으로 해석할 수 있다. 채권형 펀드 또한 채권 비중을 70% 내외로 안정적으로 유지하면서 유동자산을 점진적으로 확대하였는데, 이는 금리 변동성이 커진 환경에서 보수적 운용 기조를 강화한 결과로 해석된다. 주식혼합형과 채권혼합형 펀드 또한 주식과 채권 비중을 일정 수준 유지하면서 파생상품과 유동자산의 활용을 늘리고 있다.

재간접 펀드의 경우, 2024년 9월 기준 수익증권 비중이 전체 자산의 약 60%에 달한다. 그러나 이전에는 파생상품 비중이 상대적으로 높게 나타나는데, 이는 주로 ELS(주가연계증권) 편입 규모가 컸기 때문이다. 그러나 최근에는 ELS 중심의 투자에서 벗어나, 수익증권을 편입하는 방향으로 전환되는 추세가 뚜렷하다. 이러한 변화는 파생상품 운용에 내재된 복잡성과 위험을 완화하는 동시에, 전 세계 공모펀드 시장의 성장과 함께 활용 가능한 집합투자증권의 종류가 다양해진 데에도 그 배경이 있다.

이와 같은 일반 공모펀드의 자산 구성의 유연화는 ETF와의 비교에서 더욱 명확하게 드러난다. ETF는 기초지수를 추종하는 구조적 특성상 자산 구성의 변동성이 제한되어 있으며, 패시브 ETF는 추종지수와의 상관계수를 0.9 이상, 액티브 ETF는 0.7 이상으로 유지해야 한다. 이에 따라 ETF는 높은 지수 추종 정확성과 낮은 운용비용을 강점으로 하지만, 자산배분의 유연성은 제한적이다. 반면, 일반 공모펀드는 시장 여건 변화에 따라 자산 구성을 능동적으로 조정할 수 있으며, 다양한 유동자산을 활용한 효율적 유동성 관리와 더불어 파생상품 및 수익증권을 적극적으로 활용하여 운용 효율성과 투자 성과를 제고할 수 있다.

일반 공모펀드의 자산 구성 유연화는 ETF 시장의 급격한 성장과 경쟁 심화에 대응하기 위한 전략적 진화 과정으로 해석할 수 있다. 즉, 지수 추종형 운용과 달리 다양한 투자수단을 활용하여 초과수익을 추구하거나 유동성 관리에 신중을 기하는 등 새로운 경쟁력을 모색하고 있는 것이다. 이는 공모펀드 산업이 지수 추종 중심의 상품 구조와 차별화되는 지점이며, 적극적 자산운용의 강점을 적극적으로 발휘하고 있음을 보여준다.

나. 해외 투자 비중 추이

이 절에서는 일반 공모펀드의 국내 및 해외 투자자산 비중 변화를 분석하여 지난 10년간 글로벌 분산투자 추세와 운용 전략의 변화를 살펴본다. 특히 주식, 채권, 수익증권, 파생상품, 유동자산 등 주요 자산군별로 국내와 해외 투자비중이 어떻게 변동해 왔는지를 통해, 일반 공모펀드가 국내 중심의 자산배분 구조에서 점차 글로벌 자산으로 투자 대상을 확장해가는 과정을 확인한다. 아래 분석은 일반 공모펀드의 운용전략의 방향성을 이해하는 데 중요한 시사점을 제공한다.

<그림 Ⅲ-3>은 2014년부터 2024년까지 일반 공모펀드의 국내 및 해외 투자자산 비중 변화를 자산유형별로 비교한 결과를 보여준다. 펀드 유형을 구분하지 않고, 자산군별 전체 투자금액을 기준으로 국내와 해외 비중을 산출하였다. 각 패널은 전체 운용자산, 주식, 채권, 수익증권, 파생상품, 유동자산으로 구분되며, 남색은 국내자산, 고동색은 해외자산의 비중을 나타낸다.

먼저 전체 운용자산의 투자 비중을 보면, 2014년 이후 국내자산 중심 구조에서 점차 해외자산의 비중이 확대되는 추세가 뚜렷하게 나타난다. 2014년에는 전체 운용자산의 80% 이상이 국내자산에 투자되었으나, 2024년에는 그 비중이 약 60% 수준으로 낮아지고 해외자산 비중이 그만큼 증가하였다. 이는 글로벌 분산투자 확대와 함께 해외시장 접근성이 개선된 결과로, 동시에 국내 투자자들의 해외자산 투자 수요가 지속적으로 확대되고 있음을 시사한다.

주식 자산 부문에서는 국내외 자산배분의 구조적 전환이 뚜렷하게 관찰된다. 지난 10년간 국내 주식 비중은 점진적으로 축소된 반면, 해외 주식 비중은 지속적인 확대 양상을 보였다. 특히 <그림 Ⅲ-3>에서 확인되듯 2016년을 기점으로 해외 주식투자 비중이 급증했는데, 이는 같은 해 도입된 ‘해외주식투자전용펀드’ 제도가 영향을 미친 결과로 보인다. 이 제도는 지속적인 경상수지 흑자로 국내에 과도하게 유입된 외화를 해외로 분산시키고, 장기 저금리 기조에 대응하기 위한 정부의 ‘해외투자 활성화 방안’의 일환으로 추진된 것으로, 주식 매매‧평가 차익은 물론 환차익까지 비과세하는 실효성 높은 세제 혜택을 부여하였으며, 2017년 말 신규 계좌 개설이 종료된 이후에도 가입일로부터 10년간 혜택을 유지하도록 설계하여 해외 장기 분산투자를 견인하였다.

이러한 제도적 뒷받침에 더해, 경제 기초여건 차이에 따른 투자 유인 또한 영향을 미쳤을 가능성이 높다. 국내 증시가 성장 정체 국면을 지속하는 동안, 미국, 중국, 인도 등 주요 해외 시장은 높은 성장 잠재력과 수익 기회를 제공하였다. 결론적으로 해외 주식투자의 확대는 정책적 유인책과 글로벌 고성장 시장에 대한 투자자들의 수익 추구 기제가 맞물린 구조적 변화로 해석된다.

채권 자산 부문에는 뚜렷한 해외 투자비중 확대 경향이 관찰되지 않는다. 2016년과 2017년에 있었던 일시적 해외 투자비중의 확대는 당시 특수한 거시경제 환경에 기인한 현상으로 보는 것이 타당하다. 이 시기는 한-미 간 통화정책 탈동조화(Decoupling)와 이에 따른 금리 역전 현상이 관찰되던 시기다. 통상적으로 한국의 금리가 미국보다 낮게 형성되는 것은 흔한 현상이 아니다. 그러나 2015년 말부터 시작된 양국 간 장기 시장금리의 역전 현상은 2017년까지 해소되지 않았다. 구체적으로 2016년 상반기 국내 장기금리는 미국보다 더 가파르게 하락한반면, 4분기 이후 글로벌 금리 상승기에는 미국의 상승폭을 따라가지 못했다. 이는 미국 경제가 완전고용 수준의 실업률을 달성하는 등 견고한 회복세를 보이며 연준의 본격적인 통화긴축을 지지한 반면, 국내 경기는 상대적으로 미약했기 때문이다. 그 결과 양국 간 금리 역전 폭이 확대되면서 미국 채권의 상대적 기대수익률이 높아졌고, 이러한 거시경제적 유인이 투자자들로 하여금 해외채권펀드 투자와 궁극적으로 일반 공모펀드의 해외채권투자를 늘리게 한 주된 원인으로 작용했을 가능성이 높다. 즉, 이는 장기적 추세 변화가 아닌 시장금리 격차 확대에 대응한 전술적 자산배분의 결과로 해석된다.

수익증권의 경우에도 국내 중심의 투자 구조가 점차 약화되는 추세가 나타난다. 2014년에는 전체 수익증권 중 약 70%가 국내 펀드에 투자되었으나, 2024년에는 그 비중이 약 30% 수준으로 감소하였다. 이러한 변화는 재간접 펀드 운용의 글로벌화와 밀접하게 연관된다. 과거 재간접 펀드가 주로 국내 공모펀드나 ELS를 기초로 구성되었다면, 최근에는 해외 공모펀드와 ETF를 적극 활용하여 지역‧자산 전반의 분산 효과를 높이는 방향으로 운용 전략이 전환되었다. 특히 국내 투자자들의 해외 자산 선호가 확대되면서, 국내 자산에 국한된 구조에서 벗어나 해외 펀드를 매개로 한 간접투자 방식이 보편화되는 흐름이 뚜렷하게 나타나고 있다.

파생상품의 경우에도 선물, 스왑, 옵션, ELS 등 다양한 상품이 포함된 가운데, 해외 파생상품 활용이 점진적으로 증가하는 추세가 관찰된다. 이는 국내 투자자들의 해외 자산 선호 확대와 맞물려, 보다 다양한 경로를 통해 해외 자산에 노출되려는 수요가 증가한 데에 이유를 찾을 수 있다. 동시에 해외 주식 및 금리시장과의 연계성을 강화하고 위험 분산과 수익 구조의 다변화를 도모하려는 전략적 운용의 일환으로도 해석할 수 있다.

마지막으로 유동자산(어음 제외)을 살펴보면, 여전히 국내자산 비중이 우세하다. 이는 운용 포트폴리오 내 현금 및 예치금 관리가 주로 원화 자산을 중심으로 이루어지고 있음을 보여준다. 다만 일부 해외 유동자산을 병행 운용하고 있어, 해외 투자 포트폴리오의 환헤지 및 결제 자금 관리 목적이 함께 반영된 것으로 해석된다.

요약하면, 2014년부터 2024년까지 일반 공모펀드는 국내 중심의 자산배분 구조에서 점차 글로벌 분산투자 전략으로 전환하고 있다. 특히 주식과 수익증권 부문에서 해외 비중의 확대가 두드러지며, 이는 국내 투자자 수요에 부응하기 위한 투자대상의 다변화와 위험 분산을 통한 수익원 확대 노력을 반영한다. 이러한 흐름은 ETF를 포함한 해외펀드 시장의 성장, 그리고 운용사 간 경쟁 심화에 따른 전략적 대응과 맞물려 있으며, 결과적으로 국내 공모펀드 산업이 경쟁력 제고를 위해 국제적 자산운용 체계로 진화하고 있음을 시사한다.

다. 펀드 보수율과 판매수수료

앞선 분석을 통해 ETF 시장의 성장세 속에서 일반 공모펀드가 운용 자산군을 다각화하고 해외 투자 비중을 확대해 온 양상을 확인하였다. 본 절에서는 이어서 가격 경쟁력 확보를 위한 일반 공모펀드의 노력을 살펴본다.

<그림 Ⅲ-4>는 2014년부터 2024년까지 일반 공모펀드의 총보수율(Total Expense Ratio: TER)과 판매수수료율의 변화를 펀드 유형별로 비교한 것이다. 표본은 운용펀드만을 포함하고 있으나 동일 운용펀드와 연관된 클래스 펀드별로 총보수와 판매수수료가 상이하게 책정된다는 점을 고려하였다. 이에 따라 각 운용펀드의 총보수율과 판매수수료율은 해당 운용펀드에 속한 모든 클래스펀드의 값을 단순평균하여 산출하였다.

총보수율은 펀드 운용과 관련된 모든 내부 비용을 포괄적으로 반영하는 지표로, 운용보수‧수탁보수‧판매보수 등 펀드 유지 및 관리 과정에서 발생하는 정기적 비용을 포함한다. 반면, 판매수수료는 투자자가 펀드 가입 또는 환매 시점에 일회성으로 부담하는 외부 수수료로, 선취 수수료와 후취수수료를 합산하여 산정하였다.

그래프에 따르면 총보수율은 2014년 대비 2024년까지 모든 유형에서 지속적으로 하락한 것으로 나타난다. 이는 공모펀드 시장에서 ETF가 급속히 확산하면서, 일반 공모펀드가 고객 이탈을 방지하기 위해 운용보수를 인하한 영향으로 해석된다. 특히 ETF 시장 내에서도 연간 보수가 0.0047% 수준까지 떨어진 사례가 나타나며10), 이러한 초저비용 구조가 일반 공모펀드에도 점유율 유지를 위한 보수 인하 압박으로 작용한 요인으로 볼 수 있다.

판매수수료 또한 유사한 흐름을 보인다. 2016년 전후 일시적 변동을 제외하면, 대부분의 펀드 유형에서 지속적인 하락세를 유지하고 있다. 이는 금융기관 간 판매 경쟁 심화, 비대면 채널 확대, 그리고 수수료 체계의 투명화가 진전된 결과로 볼 수 있다.

종합하면, 이러한 일반 공모펀드의 비용 구조의 변화는 ETF의 등장으로 인해 공모펀드 시장의 경쟁이 심화되면서 시장 전반이 효율성과 비용 절감을 중심으로 재편되고 있는 현상을 보여준다. 운용사들은 단순한 수익률 경쟁을 넘어 보수 절감과 운용 효율성 제고를 통해 경쟁 전략을 강화하고 있다.

3. 일반 공모펀드와 ETF 보유종목 비교

이 절에서는 일반 공모펀드와 ETF의 보유종목을 비교하여 일반 공모펀드가 포트폴리오 차별화를 통해 경쟁력을 강화할 수 있는 방향을 모색한다. 비교는 펀드 유형별로 수행되었으며, 주식형 및 주식혼합형 펀드는 개별 주식을 기준으로, 국내 채권형 및 채권혼합형 펀드는 기업채나 통안채 등 채권 유형별로, 재간접형 펀드는 해외 및 국내 ETF 등 집합증권 유형별로 각각 비교하였다.11) 이러한 분석을 통해 일반 공모펀드 보유종목과 ETF 사이의 유사성과 차별화 요소를 식별하고, 향후 투자전략 수립 시 포트폴리오 구성의 차별화를 달성할 수 있는 가능성을 탐색하였다.

가. 주식형/주식혼합형 펀드

주식형 및 주식혼합형 펀드는 ETF와의 경쟁이 가장 치열하게 전개되는 시장으로, 본 절에서는 이러한 경쟁의 양상을 실증적으로 분석하고자 한다. 특히 최근 주식형 및 주식혼합형 공모펀드의 투자 중심축이 국내에서 해외로 점차 이동하고 있는 점에 주목하여, 본 분석에서는 국내투자형과 해외투자형 공모펀드를 구분하여 비교‧분석을 수행한다. 분석에 앞서, 먼저 해외투자형 주식 및 주식혼합형 일반 공모펀드의 성장 추이를 살펴본다.

<그림 Ⅲ-5>는 2014년부터 2024년까지 주식형 및 주식혼합형 일반 공모펀드의 순자산가치 변화를 펀드의 투자지역별로 나타낸 것이다. 국내투자 공모펀드는 오직 국내 증권에 투자하는 펀드만을 포함하며, 해외투자 공모펀드는 아시아‧아시아태평양 지역을 비롯해 전 세계 시장에 투자 가능한 펀드를 포함한다. 이에 따라 일부 해외투자형 펀드는 포트폴리오 내 일정 비중의 국내 증권을 보유할 수도 있다.

그래프에서 확인되듯이, 국내 주식에만 투자하는 일반 공모펀드의 운용자산은 전반적으로 감소세를 보이는 반면, 해외 주식에 투자하는 일반 공모펀드의 운용 규모는 꾸준히 확대되는 추세를 보인다. 특히 2024년 9월 기준으로 두 투자유형의 운용자산 규모는 각각 약 25조 원 수준으로 거의 유사한 수준에 도달하였다. 따라서 국내투자형과 해외투자형 주식‧주식혼합형 펀드를 구분하여 분석하는 것은 시장 규모 측면에서 충분한 타당성을 가진다.

또한 ETF와의 보유종목 중첩 관계를 분석할 때에도 국내 ETF와 해외 ETF의 기초지수 구성 및 보유종목 특성이 상이하기 때문에, 국내 주식형 펀드와 해외 주식형 펀드를 구분하여 분석할 필요가 있다. 국내 ETF는 주로 코스피‧코스닥 등 국내 지수를 추종하는 반면, 해외 ETF는 미국‧유럽‧신흥국 등 다양한 지역 지수를 기반으로 운용되어 구성 종목에 대한 정보 접근성 측면에서 차이가 발생한다. 따라서 이러한 차이를 고려할 때, 국내형 공모펀드와 해외형 공모펀드를 구분하여 분석하는 것이 타당하다.

이를 바탕으로 먼저 국내투자 주식형 및 주식혼합형 공모펀드의 종목 구성을 ETF와의 중첩도 측면에서 살펴본다. <그림 Ⅲ-6>은 국내투자 주식형 및 주식혼합형 공모펀드의 ETF 보유종목 중첩도에 따른 주식 투자금액 및 투자비중 추이를 나타낸다. 분석에서는 매 분기 ETF의 보유종목을 해당 분기 ETF 보유비중 기준으로 정렬한 후, 동일한 개수의 주식이 포함되도록 3개 그룹으로 구분하였다. 이에 따라 ‘ETF 고비중 주식’은 ETF가 상대적으로 집중적으로 보유한 종목(상위 1분위), ‘ETF 저비중 주식’은 하위 두 분위에 속한 종목, ‘ETF 미보유 주식’은 해당 분기 ETF 보유목록에 포함되지 않은 종목으로 정의하였다.

<그림 Ⅲ-6> 상단의 <투자금액> 그래프를 보면, 2014년 이후 공모펀드의 ETF 고비중 주식 투자금액 비중이 꾸준히 확대되고 있음을 확인할 수 있다. 반면 ETF 저비중 및 미보유 주식의 투자비중은 상대적으로 감소하는 추세를 보인다. 특히 2018년 이후 ETF 고비중 주식 비중의 상승이 더욱 뚜렷하게 나타난다. 하단의 <투자비중> 그래프에서도 이러한 변화는 명확하게 확인된다. 2014년 약 70% 수준이던 ETF 고비중 주식의 비중은 2024년에는 80%를 상회하는 수준으로 증가한 반면, ETF 저비중 및 미보유 주식의 비중은 점차 축소되고 있다.