자본시장연구원의 보고서 자료를 소개합니다.

본고는 국내 상장기업 애널리스트가 발표한 투자의견과 목표주가의 투자가치를 실증적으로 분석하였다. 2000년부터 2024년까지 발표된 투자의견과 목표주가를 바탕으로 구축한 포트폴리오의 초과수익률을 분석하여 다음과 같은 결과를 확인하였다. 첫째, 투자의견이 긍정적이거나 목표주가에 내재된 예상수익률이 높은 종목에서 초과수익률이 관찰되어, 투자의견과 목표주가의 투자가치가 확인된다. 둘째, 투자의견과 목표주가는 독립적인 투자가치를 가지며 두 정보를 결합할 때 더 높은 초과수익을 얻을 수 있다. 셋째, 투자의견과 목표주가의 투자가치는 중소형주에서 상대적으로 큰 것으로 나타난다. 넷째, 투자의견과 목표주가의 투자가치는 2013년 이후 관찰되지 않는다.

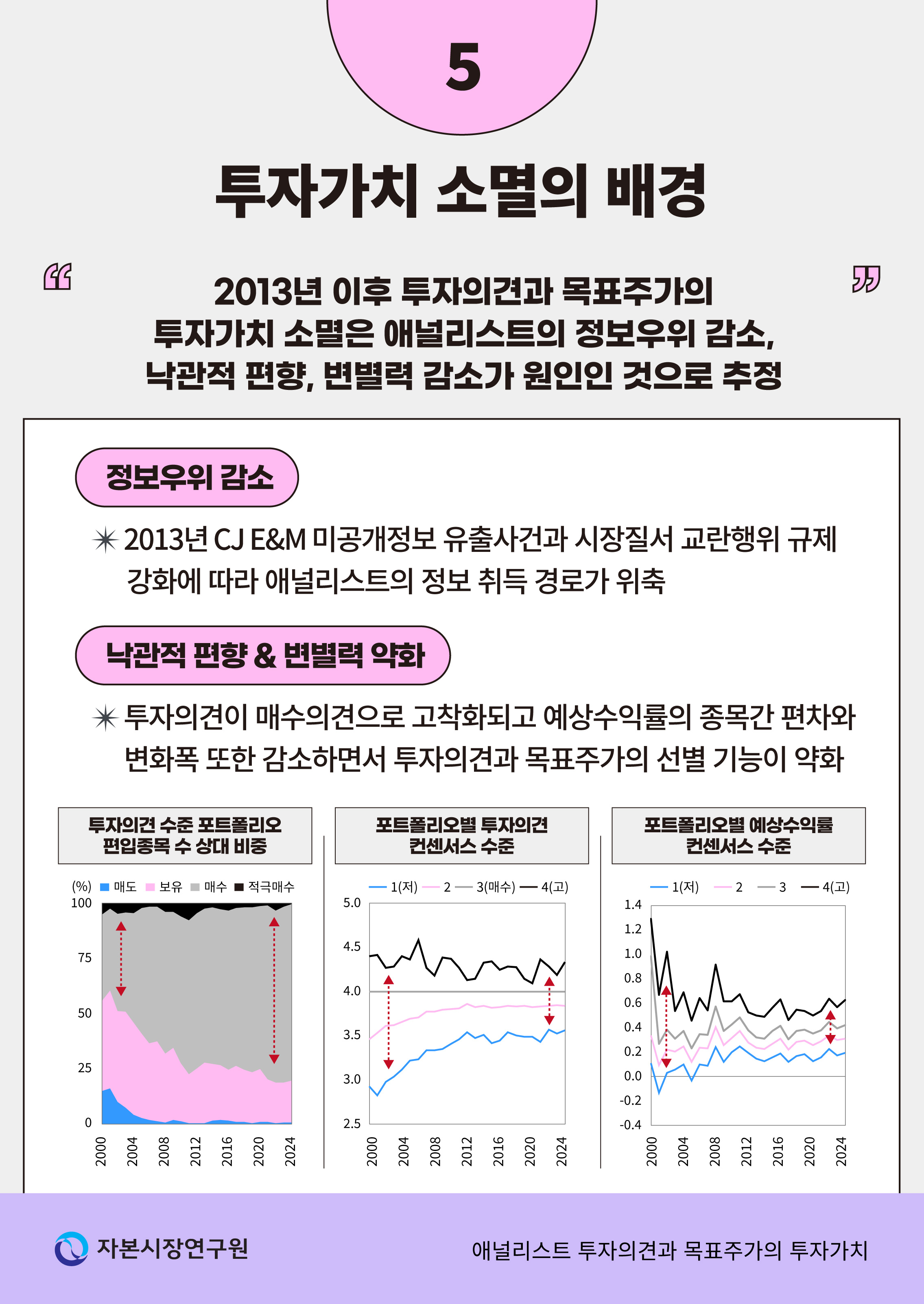

투자의견과 목표주가의 투자가치 소멸은 애널리스트의 정보우위 감소, 제공 정보의 낙관적 편향과 변별력 약화가 원인인 것으로 추정된다. 2013년 CJ E&M 사건의 발생과 이후의 시장질서 교란행위 규제강화로 애널리스트의 기업정보 취득 경로가 위축되었고, 투자의견은 매수의견으로 고착화되었으며, 예상수익률의 종목 간 편차와 변화폭 또한 감소하였다. 이는 투자의견과 목표주가의 정보량 감소가 투자가치 소멸에 영향을 주었음을 시사한다.

정보의 생산ㆍ중개자이자 시장의 감시자로서 애널리스트의 경제적 역할은 정보력과 분석력, 객관성과 정확성을 전제로 성립하기 때문에, 정보우위 감소와 변별력 약화에 따른 투자의견과 목표주가의 투자가치 소멸은 애널리스트의 본질적인 기능과 역할 측면에서 우려를 낳는다. 향후 애널리스트는 다양한 대체정보의 활용, 새로운 분석기법의 도입, 분석 영역의 차별화 등을 통해 제공 정보의 부가가치를 제고하고, 업무 독립성 강화, 성과평가 기준 개선 등을 통해 낙관적 편향을 줄여야 할 것이다. 정책당국은 공시정보의 질을 높이고, 상장기업과 애널리스트의 공식적 소통경로를 강화하며, 비재무정보 공시를 활성화하여 주식시장의 정보환경을 개선해 나가야 할 것이다.

투자의견과 목표주가의 투자가치 소멸은 애널리스트의 정보우위 감소, 제공 정보의 낙관적 편향과 변별력 약화가 원인인 것으로 추정된다. 2013년 CJ E&M 사건의 발생과 이후의 시장질서 교란행위 규제강화로 애널리스트의 기업정보 취득 경로가 위축되었고, 투자의견은 매수의견으로 고착화되었으며, 예상수익률의 종목 간 편차와 변화폭 또한 감소하였다. 이는 투자의견과 목표주가의 정보량 감소가 투자가치 소멸에 영향을 주었음을 시사한다.

정보의 생산ㆍ중개자이자 시장의 감시자로서 애널리스트의 경제적 역할은 정보력과 분석력, 객관성과 정확성을 전제로 성립하기 때문에, 정보우위 감소와 변별력 약화에 따른 투자의견과 목표주가의 투자가치 소멸은 애널리스트의 본질적인 기능과 역할 측면에서 우려를 낳는다. 향후 애널리스트는 다양한 대체정보의 활용, 새로운 분석기법의 도입, 분석 영역의 차별화 등을 통해 제공 정보의 부가가치를 제고하고, 업무 독립성 강화, 성과평가 기준 개선 등을 통해 낙관적 편향을 줄여야 할 것이다. 정책당국은 공시정보의 질을 높이고, 상장기업과 애널리스트의 공식적 소통경로를 강화하며, 비재무정보 공시를 활성화하여 주식시장의 정보환경을 개선해 나가야 할 것이다.

Ⅰ. 서론

애널리스트가 제공하는 투자의견 또는 목표주가를 이용하여 투자수익을 창출할 수 있을까? 이는 주식시장 투자자에게 매우 중요하고 흥미로운 질문이다. 준강형(semi-strong form) 시장효율성 가설에 따르면 초과수익을 창출할 수 없다. 시장이 효율적이라면 애널리스트의 투자의견 또는 목표주가가 발표된 시점에 기업가치 관련 정보가 즉각적으로 시장가격에 반영되기 때문에, 발표 이전에 이 정보를 취득하지 않는 이상 초과수익을 얻을 수 없다는 설명이다. 그러나 애널리스트가 많은 시간과 노력을 들여 기업을 분석하고 투자의견과 목표주가를 제시하는 것은 이러한 정보가 투자자의 투자수익률 제고에 기여할 수 있다는 것을 전제한다고 보는 것이 합당하다(Barber et al., 2001).

애널리스트가 제공하는 투자의견이나 목표주가로부터 초과수익을 얻을 수 있다면, 그 이유로 두 가지 가능성을 생각해 볼 수 있다. 첫 번째는 애널리스트가 제공하는 정보에 대해 투자자가 과소반응(underreaction)하는 경우이다. 투자자별로 정보를 취득하는 속도에 차이가 있거나, 투자자의 행태적 편의로 인해 보수적으로 혹은 느리게 반응하거나, 또는 해당 종목의 유동성이 부족할 때 주가의 반응이 지연될 수 있다. 즉 시장의 비효율성으로 인하여 초과수익이 나타날 수 있다. 두 번째는 애널리스트가 제공하는 정보에 기업의 기초여건(fundamental)의 장기적 변화에 대한 정보가 포함되어 있는 경우이다. 애널리스트가 발표하는 투자의견과 목표주가는 분석대상 기업의 주가수준, 실적변화, 산업동향, 경쟁환경, 사업전략 등에 대한 종합적인 평가를 요약적으로 표현한 것이다. 따라서 투자의견이나 목표주가 발표에 대한 시장의 즉각적 반응에는 애널리스트가 고려한 정보가 모두 반영되지 않을 가능성이 있으며, 이후 기업 기초여건 변화에 대한 애널리스트의 시각이 현실화되고 투자자가 기대를 수정함에 따라 초과수익이 나타날 수 있다. 이는 초과수익의 원천이 정보의 지연된 반영 때문이 아니라 정보의 갱신에 따른 결과라는 점에서 첫 번째 가능성과 구분된다.

반면, 애널리스트의 투자의견이나 목표주가로부터 초과손실을 얻게 될 가능성도 있다. 첫째, 투자자가 과잉반응(overreaction)하는 경우이다. 투자자가 투자의견이나 목표주가와 같은 눈에 띄는 정보에 과도하게 의존하여 군집적으로 행동할 경우 발표 시점에 가격반응이 크게 나타나고 이후 가격이 정상적인 수준으로 회복되는 과정에서 초과손실이 발생할 수 있다. 둘째, 투자의견과 목표주가가 낙관적으로 편향되는 경우이다. 애널리스트는 소속 증권사의 중개업무 및 투자은행업무 수익에 기여하기 위해, 또는 사적정보(private information)1)의 원천인 상장기업과의 원만한 관계를 유지하기 위해 낙관적인 전망을 내놓을 가능성이 있다. 낙관적인 투자의견과 목표주가의 발표에 대해 가격반응이 나타난 이후 기업실질에 대한 재평가가 이루어지면서 초과손실이 관찰될 수 있다.

애널리스트가 제공하는 투자의견과 목표주가로부터 투자수익을 창출할 수 있는지 여부는 결국 해당 정보의 품질과 시장효율성 수준에 달려있으며 이는 실증적 분석이 필요한 주제라 할 수 있다. 본고는 2000년부터 2024년까지 발표된 국내 상장기업에 대한 약 70만건의 애널리스트 보고서를 토대로, 투자의견과 목표주가의 투자가치를 분석한다. 투자의견과 목표주가 발표에 대한 단기적 반응이 아니라 발표 이후 장기 초과수익률에 초점을 맞추며, 투자의견과 목표주가의 수준과 변화, 개별 정보와 컨센서스 정보를 이용한 다양한 포트폴리오 전략을 고려한다. 아울러 기간별 분석을 통해 투자가치의 변화를 살펴보고, 복수의 벤치마크를 활용하여 결과의 강건성을 확인한다.

Ⅱ. 선행연구 및 분석방법

1. 선행연구

투자의견의 투자가치에 대한 연구는 비교적 활발하게 이루어져 왔다. 대표적인 연구로 Womack(1996), Jegadeesh et al.(2004), Barber et al.(2007), Altinkilic et al.(2016) 등을 들 수 있다. 모두 미국 주식시장에 대한 연구다.

초기 연구로서 Womack(1996)은 애널리스트의 투자의견 변경 이후 수익률 변화를 분석하여, 투자의견을 매도로 변경한 경우 6개월간 음(-)의 초과수익률이, 매수로 변경한 경우 1개월간 양(+)의 초과수익률이 나타나는 비대칭적인 결과를 확인하였다. 매도의견은 정확도에 따라 애널리스트 평판에 큰 영향을 미칠 뿐만 아니라 분석기업과의 관계를 훼손할 수 있기 때문에 정보의 신뢰도가 상대적으로 높고 따라서 장기적인 영향을 미치는 것으로 설명하고 있다. Barber et al.(2001)은 투자의견 컨센서스 수준에 따라 포트폴리오를 구축하고 각 포트폴리오의 초과수익률을 분석하였다. 투자의견이 가장 낙관적인 포트폴리오에서는 양(+)의 초과수익률이, 가장 비관적인 포트폴리오에서는 음(–)의 초과수익률이 관찰되고, 비관적 포트폴리오의 초과수익률이 더 지속적이라는, Womack(1996)과 일관된 결과를 보고하고 있다. 다만, 거래비용을 감안할 경우 초과수익률의 유의성은 사라지는 것으로 나타난다.

Michaely & Womack(1999)와 Barber et al.(2007)은 애널리스트의 낙관적 편향이 투자의견의 투자가치에 미치는 영향에 대한 분석을 시도하였다. Michaely & Womack(1999)은 IPO 기업에 대한 매수의견 발표 후 1년간의 수익률을 분석하여, 비주간사의 초과수익률은 +13.1%에 이르는 반면 주간사의 초과수익률은 –5.3%에 불과함을 보였다. Barber et al.(2007)은 독립 리서치회사와 투자은행의 매수의견 포트폴리오 성과를 비교하여, 투자은행 포트폴리오의 초과수익률이 연 8% 낮음을 확인하였다. 또한 투자은행 포트폴리오의 부진은 공모를 주관한 기업에서, 그리고 약세장에서 명확한 것으로 나타났다. 두 연구는 공통적으로, 투자은행업무에 기여하기 위해 낙관적인 투자의견을 제시하는 애널리스트의 이해상충을 수익률 부진의 원인으로 지목하고 있다. Jegadeesh et al.(2004)은 투자의견 컨센서스 포트폴리오의 수익률을 분석하여 컨센서스의 수준보다 변경에서 증분적 투자가치가 명확함을 보고하였다. 특히 수익률이 낮을 것으로 예상되는 주식2)에서 컨센서스가 높을수록 장기수익률이 낮다는 결과를 통해 애널리스트의 낙관적 추천이 주가의 과대평가를 유발함을 보였다.

한편, Altinkilic et al.(2016)은 미국 주식시장에서 2003년 이후 투자의견 변경 발표 후 주가지연 현상(post-revision return drift), 즉 초과수익 기회가 사라졌음을 발견하고, 2001년 십진법 호가 도입(decimalization)3)에 따른 시장효율성 제고를 핵심 원인으로 지목하였다. 십진법 호가 도입이 거래비용 감소, 알고리즘 매매(algorithmic trading) 확산, 차익거래 확대로 이어지면서 초과수익 기회를 빠르게 소멸시킨 것으로 보고 있다.

목표주가의 투자가치에 대한 연구는 상대적으로 많지 않은 것으로 파악되는데, Brav & Lehavy(2003)와 Da & Schaumburg(2011)가 자주 언급된다. Brav & Lehavy(2003)는 목표주가 수정 정도에 따라 구성한 포트폴리오의 장기 초과수익률을 추적하여, 목표주가가 대폭 상향된 포트폴리오에서 양(+)의 초과수익률을 확인하였다. Da & Schaumburg(2011)는 목표주가에 내재된 예상수익률4)을 기준으로 섹터-중립 롱숏(long-short) 포트폴리오를 구성하여 월 2%에 이르는 유의한 초과수익률을 확인하였다. 반면 섹터를 고려하지 않고 포트폴리오를 구성할 경우 초과수익률은 유의하지 않았다. 예상수익률은 섹터 내 상대적 수준에서 의미가 있으며 애널리스트의 섹터 전문성을 보여주는 결과로 평가하였다.

이밖에, Huang et al.(2009)은 투자의견과 목표주가를 동시에 고려한 투자전략의 투자가치를 분석하였다. 예상수익률 컨센서스 또는 투자의견 컨센서스를 단독으로 활용한 전략보다 결합하여 활용한 전략에서 높은 성과를 관찰하여 목표주가와 투자의견이 서로 다른 정보를 담고 있다는 사실을 확인하였다. 아울러 결합 전략의 높은 성과는 시장의 비효율성이 아니라 애널리스트의 정보우위로부터 비롯된 결과임을 제시하고 있다.

국내의 경우, 투자의견의 투자가치를 분석한 연구가 소수 확인되며 목표주가의 투자가치에 대한 연구는 아직 이루어지지 않은 것으로 보인다. 고봉찬ㆍ김진우(2007)는 투자의견 발표 이후 6개월간의 누적초과수익률을 분석하여 매수의견 –3%, 보유의견 –7%, 매도의견 –26%의 성과를 확인하였다. 매수추천 종목의 부진한 성과에 대해, 분석대상 기업과의 관계를 고려해 낙관적 투자의견을 제시하는 애널리스트의 이해상충을 원인으로 추정하였다. 아울러 매수추천 종목의 성과는 공정공시제도 도입 이후 더욱 악화되었는데, 제도 도입에 따른 애널리스트의 정보우위 상실이 영향을 준 것으로 설명하고 있다. 강상구 외(2007)는 투자의견 컨센서스 수준 또는 변경 상하위 그룹의 롱숏 포트폴리오를 분기 단위로 구축하여 투자의견의 투자가치를 분석하였다. 모멘텀(momentum)이나 역행전략(contrarian) 변수 등의 영향을 통제한 후, 정보비대칭이 큰 기업에서 컨센서스 수준과 변경 모두에서 초과수익률을 관찰하여 애널리스트의 사적정보 보유 가능성을 확인하였다.

이상에서 검토한 기존 연구를 종합하면, 투자의견과 목표주가의 투자가치에 대해 애널리스트의 전문성 및 정보우위, 이해상충에 따른 낙관적 편향, 시장효율성 수준이 복합적으로 영향을 주고 있는 것으로 판단된다. 또한 투자의견과 목표주가는 독립적인 투자가치를 가지고 있으며, 투자의견 및 목표주가의 수준과 변화도 개별적으로 투자가치를 가지고 있음을 알 수 있다.

2. 분석방법

본고는 투자의견과 목표주가의 투자가치를 캘린더-시점(calendar-time) 방법론을 이용하여 분석한다. 투자의견과 목표주가의 수준과 변화를 이용하여 포트폴리오를 구성하고 조정하여 장기수익률 자료를 확보한 후, 적절한 벤치마크를 적용하여 초과수익률을 산출하는 방식이다. 사건-시점(event-time) 방법론5)을 이용한 분석도 가능하나 장기성과 평가에 있어서는 취약점이 존재한다(Mitchell & Stafford, 2000). 각 표본의 수익률 평가 기간이 중첩되는 경우 횡단면 상관관계로 인해 유의성이 과대평가될 수 있고 수익률의 왜도에 의해 검증의 신뢰성이 낮아질 수 있기 때문이다. 투자의견과 목표주가 발표의 빈도와 수익률 관찰 기간의 표본 간 중첩 정도를 고려할 때, 캘린더-시점 방법론이 보다 강건한 결과를 도출할 수 있을 것으로 판단된다.

분석을 위한 포트폴리오의 구축은 두 가지 방식을 따른다. 첫째, 개별 애널리스트가 투자의견 또는 목표주가를 발표할 때마다 포트폴리오에 편입 또는 제외하는 방식이다(Barber et al., 2007). 매수의견 포트폴리오를 예로 들면, 매수의견이 발표된 주식은 발표일 장종료 시점에 포트폴리오에 편입하고, 이후 투자의견이 변경되거나 투자의견 발표 후 1년이 경과하면 해당일 장종료 시점에 포트폴리오에서 제외한다. 여기서 모든 편입 주식에 대해 편입 시점에 동일한 금액을 투자한다고 가정한다. 포트폴리오의 일간 수익률은 편입된 종목의 수익률을 각 종목의 누적가치로 가중평균한 값으로, 아래 식(1)과 같이 표현할 수 있다.

, 여기서

, 여기서  (1)

(1)

,

,  는 각각 포트폴리오

는 각각 포트폴리오  , 편입주식

, 편입주식  의

의  시점 일간수익률이며,

시점 일간수익률이며,  는 편입주식 의

는 편입주식 의  시점 누적가치이다.

시점 누적가치이다.  는 시점 포트폴리오에 포함된 주식의 수,

는 시점 포트폴리오에 포함된 주식의 수,  는 편입주식 의 편입시점이다. 애널리스트 보고서의 발표에 대한 가격반응이 다음 거래일까지 이어질 수 있다는 점, 애널리스트 보고서의 발표시간에 대한 자료가 존재하지 않아 주식시장 종료 후 발표되었을 가능성이 있다는 점을 고려하여, 발표일 다음 거래일의 장종료 시점을 편입 시점으로 정의한다.

는 편입주식 의 편입시점이다. 애널리스트 보고서의 발표에 대한 가격반응이 다음 거래일까지 이어질 수 있다는 점, 애널리스트 보고서의 발표시간에 대한 자료가 존재하지 않아 주식시장 종료 후 발표되었을 가능성이 있다는 점을 고려하여, 발표일 다음 거래일의 장종료 시점을 편입 시점으로 정의한다.

이러한 방식으로 투자의견에 대해 8개의 포트폴리오, 목표주가에 대해 4개의 포트폴리오를 구성한다. 투자의견의 경우, 투자의견 수준에 따라 매도, 보유, 매수, 적극매수 등 4개 포트폴리오, 투자의견 변경에 따라 투자의견 상향-매수/적극매수, 투자의견 하향-보유/매도 등 2개 포트폴리오, 투자의견 개시/재개에 따라 투자의견 개시/재개-매수/적극매수, 투자의견 개시/재개-보유/매도 등 2개 포트폴리오를 구성한다.6) 투자의견 발표 이전 1년 이내에 동일 증권사에서 투자의견이 제시된 경우에만 투자의견 상향 또는 하향 포트폴리오에 포함하며, 그렇지 않은 경우 투자의견 개시/재개 포트폴리오에 포함된다.

목표주가의 경우, 목표주가 상향 포트폴리오, 하향 포트폴리오 등 목표주가 변화에 따른 2개, 목표주가 상향 및 예상수익률 상승, 목표주가 하향 및 예상수익률 하락 등 목표주가에 내재된 예상수익률의 변화를 추가적으로 고려한 2개 포트폴리오를 구성한다. 목표주가와 예상수익률이 상반된 방향으로 변하는 경우가 많고, 독립적인 정보가치를 갖는다는 김준석(2026)의 결과를 고려하여 예상수익률 변화를 추가적으로 활용한 포트폴리오를 고려한다. 목표주가와 예상수익률의 변화 역시 발표 1년 이내에 동일 증권사에서 발표된 목표주가를 기준으로 평가한다.

포트폴리오를 구축하는 두 번째 방법은 컨센서스를 이용하는 방법이다. 매월 마지막 거래일의 5거래일 이전7)부터 한 달간 발표된 투자의견과 목표주가를 바탕으로 컨센서스를 산출하고, 컨센서스 수준과 월간 변화를 기준으로 포트폴리오를 구성한다. 포트폴리오 조정은 매월 마지막 거래일에 이루어진다. 투자의견의 경우, 적극매수, 매수, 보유, 매도에 대해 각각 5, 4, 3, 2점을 부여하여8) 컨센서스를 산출한 뒤, 컨센서스 수준에 따라 4개, 컨센서스 변화에 따라 3개의 포트폴리오를 구성한다. 컨센서스 수준별 포트폴리오는, 컨센서스 4(B), 4 초과(H), 4 미만 중 상위 1/2(L), 4 미만 중 하위 1/2(LL) 등 총 4개 포트폴리오를 구성한다. 컨센서스 변화 포트폴리오는 전월 대비 컨센서스 하락, 유지, 상승 등 3개 포트폴리오를 구성한다.

목표주가의 경우, 예상수익률 컨센서스 수준과 변화 각각에 대해 4분위 포트폴리오(HH, H, L, LL)를 구성한다. 매월 마지막 거래일의 5거래일 이전부터 한 달간 발표된 목표주가의 평균을 월말 종가로 나눈 뒤 1을 차감하여 예상수익률 컨센서스를 산출하고9), 전월 컨센서스를 차감하여 컨센서스 변화를 산출한다. 그리고 각 산업10) 내에서 컨센서스 수준 또는 변화에 따라 4분위 그룹을 구성하고 산업별 동일 분위 그룹에 속한 종목들을 모아 산업-중립 4분위 포트폴리오를 구성한다. 이 방법은 예상수익률의 산업 간 편차를 통제하는 한편 애널리스트가 통상 소수의 산업을 담당하고 산업 내 종목을 상대적으로 평가하는 데 전문성을 가지고 있다는 것을 고려한 것이다(Da & Schaumburg, 2011).11)

포트폴리오의 초과수익률 산출을 위한 벤치마크로는 CAPM, Carhart(1997)의 4요인 모형, Daniel et al.(1997)(이하 DGTW)의 특성(characteristics) 포트폴리오 등 세 가지를 이용한다. CAPM과 Carhart(1997)는 수익률 모형에 기반한 벤치마크이며, DGTW는 분석대상 기업과 유사한 규모, 산업조정 장부가-시장가 비율, 수익률 모멘텀을 가진 기업들로 구성한 비교 포트폴리오를 이용하여 특성-조정 초과수익률을 산출하는 데 이용하는 벤치마크이다.

실증분석은 2000년부터 2024년 사이에 발표된 약 70만건의 애널리스트 보고서에 포함된 애널리스트 투자의견 695,304건, 목표주가 604,182건을 바탕으로 한다. 애널리스트 보고서 자료와 초과수익률 산출을 위한 자료는 모두 DataGuide에서 확보하였다.

표본기간은 전체기간, 2000년-2012년, 2013년-2024년으로 구분한다. 2013년 4월 시장질서 교란행위 규제의 도입 계획이 발표되고 2013년 10월 CJ E&M 미공개 정보 유출사건이 발생하면서 애널리스트의 기업정보 취득 여건이 크게 위축되었다는 점을 고려하여 2013년을 표본기간의 구분 시점으로 삼는다.12)

Ⅲ. 실증분석 결과

1. 개별정보 기준 포트폴리오 분석

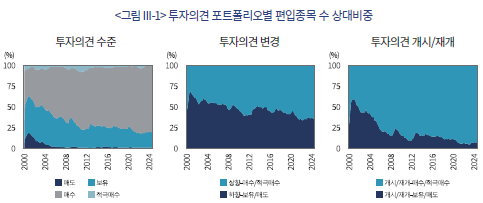

본장에서는 개별 투자의견과 개별 목표주가를 이용한 포트폴리오의 초과수익률을 분석한다. 먼저 개별 투자의견 포트폴리오의 편입종목 수의 상대적 비중에 대해 살펴보자. <그림 III-1>의 좌측 그림은 투자의견 수준별 포트폴리오의 편입종목 수의 상대 비중 추이를 보여준다. 매수의견 포트폴리오의 편입종목 수가 2012년까지 빠르게 증가한 이후 증가세가 둔화되는 패턴이다. 매수의견 포트폴리오의 편입종목 수는 2000년 380종목에서 2024년 563종목으로 늘고, 보유의견 포트폴리오의 편입종목 수는 같은 기간 402종목에서 134종목으로 크게 준다. 이는 애널리스트의 투자의견이 매수로 편중되어 온 데 따른 결과다. 가운데 그림과 우측 그림은 투자의견 변경 포트폴리오와 개시/재개 포트폴리오의 편입종목 수 상대 비중인데, 투자의견 매수/적극매수 포트폴리오의 편입종목 수가 증가하는 추세를 확인할 수 있다. 이 역시 애널리스트의 투자의견이 매수로 편중되는 추세에 따른 결과이며, 투자의견 개시/재개에서 더욱 두드러진다.

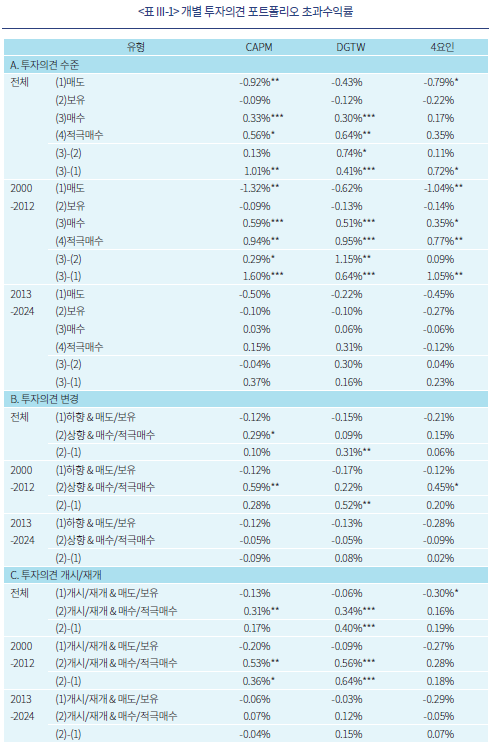

<표 III-1>은 개별 투자의견을 이용하여 구축한 포트폴리오의 초과수익률에 대한 통계다. A, B, C는 각각 투자의견의 수준, 변경, 개시/재개를 이용한 포트폴리오의 초과수익률이며, 표본기간과 벤치마크에 따라 결과를 제시한다. 분석에서 초과수익률은 일간 기준으로 산출되나 표기의 편의를 위해 월간 기준으로 환산하였다(이하 모든 분석에서 동일하다).

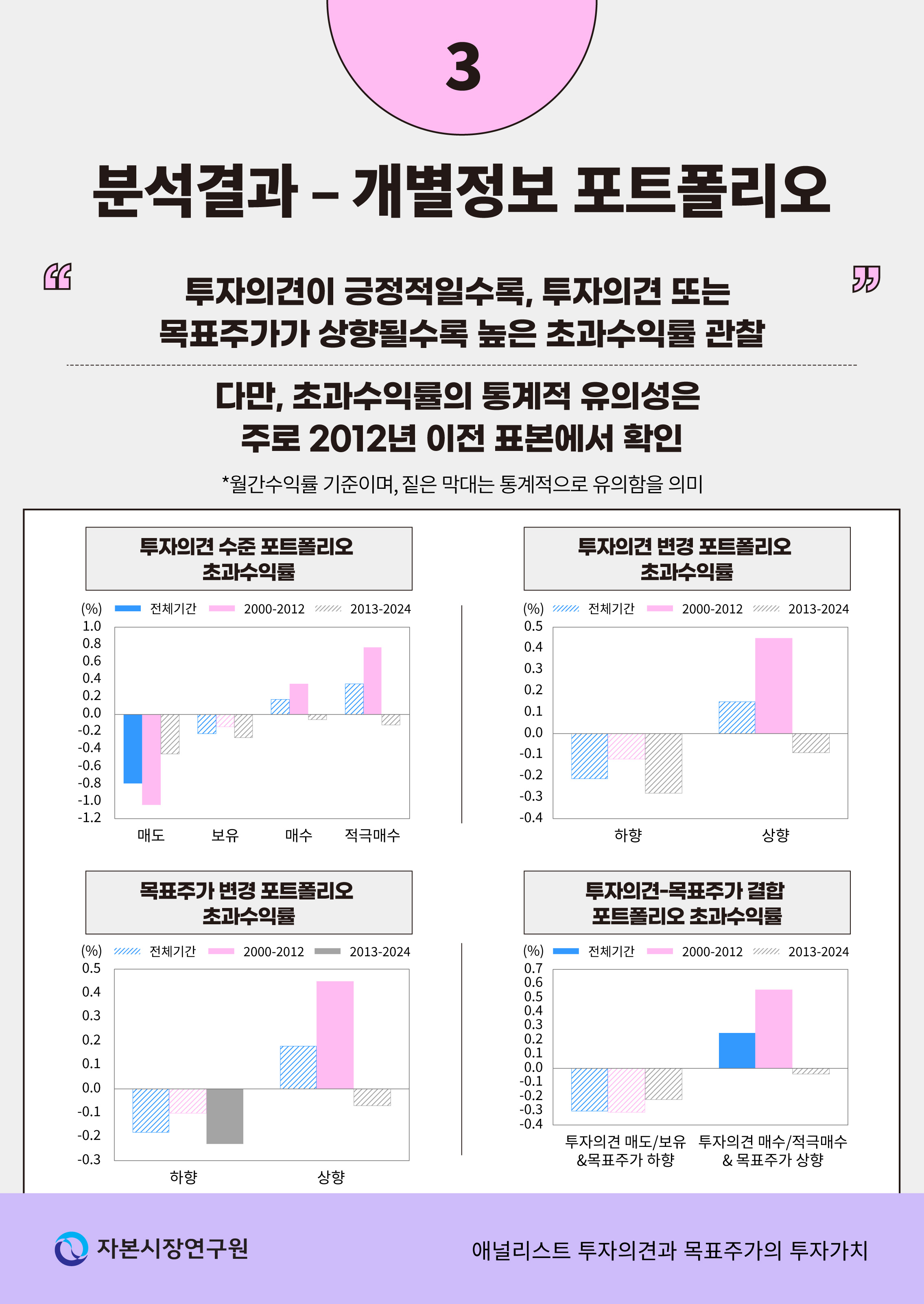

먼저 A의 전체기간-CAPM 분석결과에 따르면, 투자의견 매도, 보유, 매수, 적극매수 포트폴리오의 초과수익률은 각각 –0.92%, -0.09%, 0.33%, 0.56%로, 투자의견이 긍정적일수록 높은 초과수익률이 관찰되며, 매도, 매수, 적극매수 포트폴리오의 초과수익률이 통계적으로 유의하다. 매수-매도 롱숏(long-short) 포트폴리오((3)-(1))의 초과수익률 또한 1.01%로 통계적으로 유의하다. 이러한 결과는 애널리스트 투자의견의 투자가치를 보여준다. 벤치마크가 DGTW 또는 4요인모형인 경우 초과수익률의 크기와 유의성은 다소 달라지나 결과는 대체로 유사하다.

표본기간별로 나누어 보면, 2012년 이전과 2013년 이후의 차이가 명확하다. 2012년 이전-CAPM의 결과에서, 매도, 보유, 매수, 적극매수의 포트폴리오 초과수익률은 각각 –1.32%, -0.09%, 0.59%, 0.94%로 투자의견 수준별 격차가 전체기간에 비해 더욱 크고 매수-매도((3)-(1)) 롱숏 포트폴리오 초과수익률은 1.60%에 이른다. 반면, 2013년 이후-CAPM의 결과에서는 모든 포트폴리오의 초과수익률이 유의하지 않다. 표본기간별 결과의 차이는 다른 벤치마크에서도 동일하다. 투자의견의 투자가치는 2012년 이전에만 관찰되며 2013년 이후 소멸된 것으로 나타난다.

B는 투자의견을 매도/보유로 하향한 종목 포트폴리오와 매수/적극매수로 상향한 종목 포트폴리오의 초과수익률, C는 투자의견이 매도/보유로 개시/재개된 종목 포트폴리오와 매수/적극매수로 개시/재개된 종목 포트폴리오에 대한 결과다. B와 C에서도 2012년 이전 표본에서만 유의한 결과가 관찰된다. 벤치마크에 따라 다소 차이가 있으나 2012년 이전 표본에서, 매수/적극매수로 상향하거나 개시/재개한 포트폴리오, 롱숏 포트폴리오에서 유의성이 관찰된다. 2013년 이후 표본에서는 어떤 포트폴리오에서도 유의한 초과수익률을 확인할 수 없다.

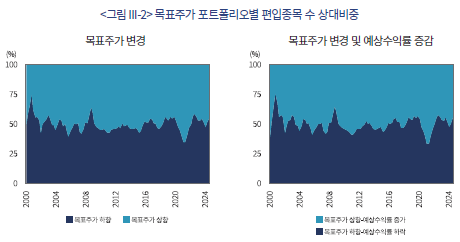

<그림 III-2>는 개별 목표주가 변경 포트폴리오별 편입종목 수의 상대비중 추이를 보여준다. 좌측은 목표주가 변화만을, 우측은 목표주가 변화와 예상수익률 증감을 함께 고려한 경우인데, 목표주가 상향 포트폴리오와 하향 포트폴리오의 편입종목 수가 대체로 유사하다. 목표주가 상하향 빈도의 차이가 크지 않고 추세적 변화 또한 없었던 것으로 보인다. 다만, 2000년대 초 IT 버블, 2008년 글로벌 금융위기에 목표주가 하향이 급증하고 2020년 COVID-19 직후 목표주가 상향이 급증하는 모습이 관찰된다.

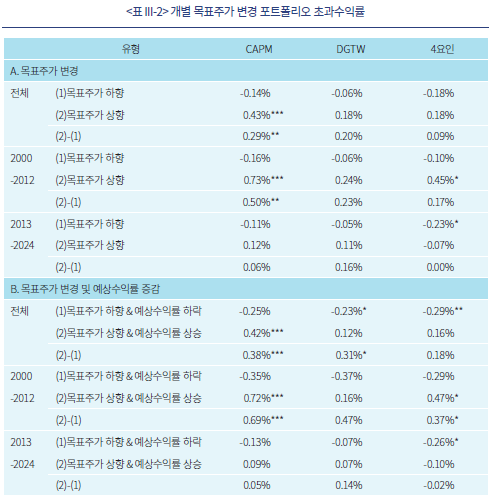

<표 III-2>는 개별 목표주가 변경 정보를 이용하여 구축한 포트폴리오의 초과수익률에 대한 결과다. A의 목표주가 상향 및 하향 포트폴리오에 대한 결과에 따르면, 목표주가 하향보다는 상향에서, 2012년 이전 표본에서 초과수익률의 유의성이 관찰된다. 그러나 벤치마크가 DGTW, 4요인모형인 경우 유의성이 낮아 강건성을 확인하기는 어렵다.

B는 목표주가 변경 정보와 예상수익률 증감 정보를 결합한 포트폴리오에 대한 결과다. A에 비해 초과수익률의 유의성이 전체적으로 상승하여 목표주가 변경 정보와 예상수익률 증감 정보를 결합한 전략이 목표주가 변경 정보만을 이용한 전략보다 초과수익 창출에 유용하다고 볼 수 있다. 다만 벤치마크에 따른 유의성 차이는 여전히 관찰된다. B의 결과에서도 2013년 이후에는 초과수익률의 유의성이 상대적으로 낮은 것으로 나타난다.

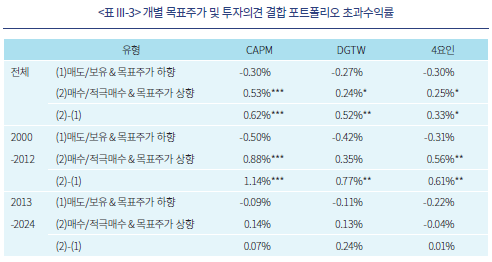

<표 III-3>은 투자의견 정보와 목표주가 정보를 결합한 포트폴리오에 대한 결과다. 투자의견 변경보다 수준의 투자가치가 명확하다는 <표 III-1>의 결과를 고려하여 투자의견 수준 정보를 활용한다. 결과적으로 투자의견 정보의 결합을 통해 더 높은 투자성과가 나타난다. 다만 그 성과는 2012년 이전 표본에 국한된다. 2012년 이전-CAPM 기준으로, 투자의견 매수/적극매수 & 목표주가 상향의 초과수익률은 0.88%, 롱숏 포트폴리오((2)-(1))의 초과수익률은 1.14%이고 모두 1% 수준에서 유의하다. 1.14%는 연 14.6%에 이르는 높은 수치다. <표 III-2> A의 목표주가 변경 정보만 이용한 경우에 비해 더 높은 투자성과를 거둘 수 있다는 결과이며, 투자의견과 목표주가가 개별적인 투자가치를 보유하고 있음을 보여준다. 다른 벤치마크를 이용한 결과도 유사하여 강건성이 확인된다.

2. 컨센서스 기준 포트폴리오 분석

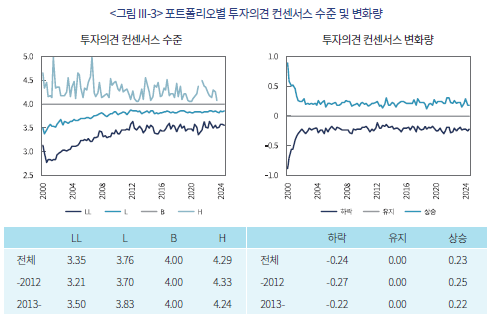

본절에서는 투자의견 컨센서스 포트폴리오의 초과수익률과 예상수익률 컨센서스 포트폴리오의 초과수익률을 차례로 분석한다. 먼저 투자의견 포트폴리오별 컨센서스 수준과 변화에 대해 간략히 살펴보자. <그림 III-3>의 좌측 그림은 투자의견 컨센서스 포트폴리오별 컨센서스의 추이를 보여주는데, 포트폴리오 사이의 컨센서스 격차가 감소하고 있는 것을 볼 수 있다. H 포트폴리오와 LL 포트폴리오의 컨센서스 격차는 2012년 이전 1.12에서 2013년 이후 0.74로 감소하였다. 이는 투자의견이 지속적으로 매수의견으로 편중되면서 나타나는 현상으로 파악된다. 우측 그림은 투자의견 컨센서스 변화 포트폴리오별 컨센서스 변화량 추이를 보여준다. 2000년대 초 변화량이 급감한 이후 일정한 수준이 유지되는 모습이다.

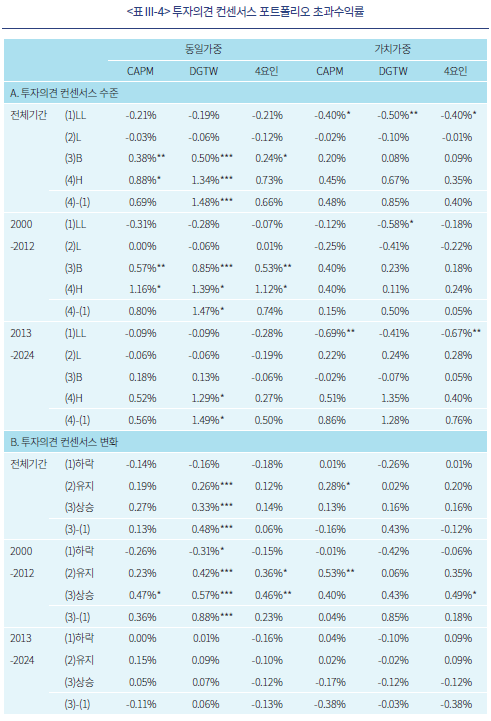

<표 III-4>는 투자의견 컨센서스를 이용하여 구축한 포트폴리오의 초과수익률에 대한 통계다. A는 투자의견 컨센서스 수준에 따른 포트폴리오의 초과수익률, B는 투자의견 컨센서스 변화에 따른 포트폴리오의 초과수익률을 각각 제시하며, 표본기간, 벤치마크 유형, 포트폴리오 편입종목 수익률의 가중평균 방식에 따라 결과를 구분하였다.

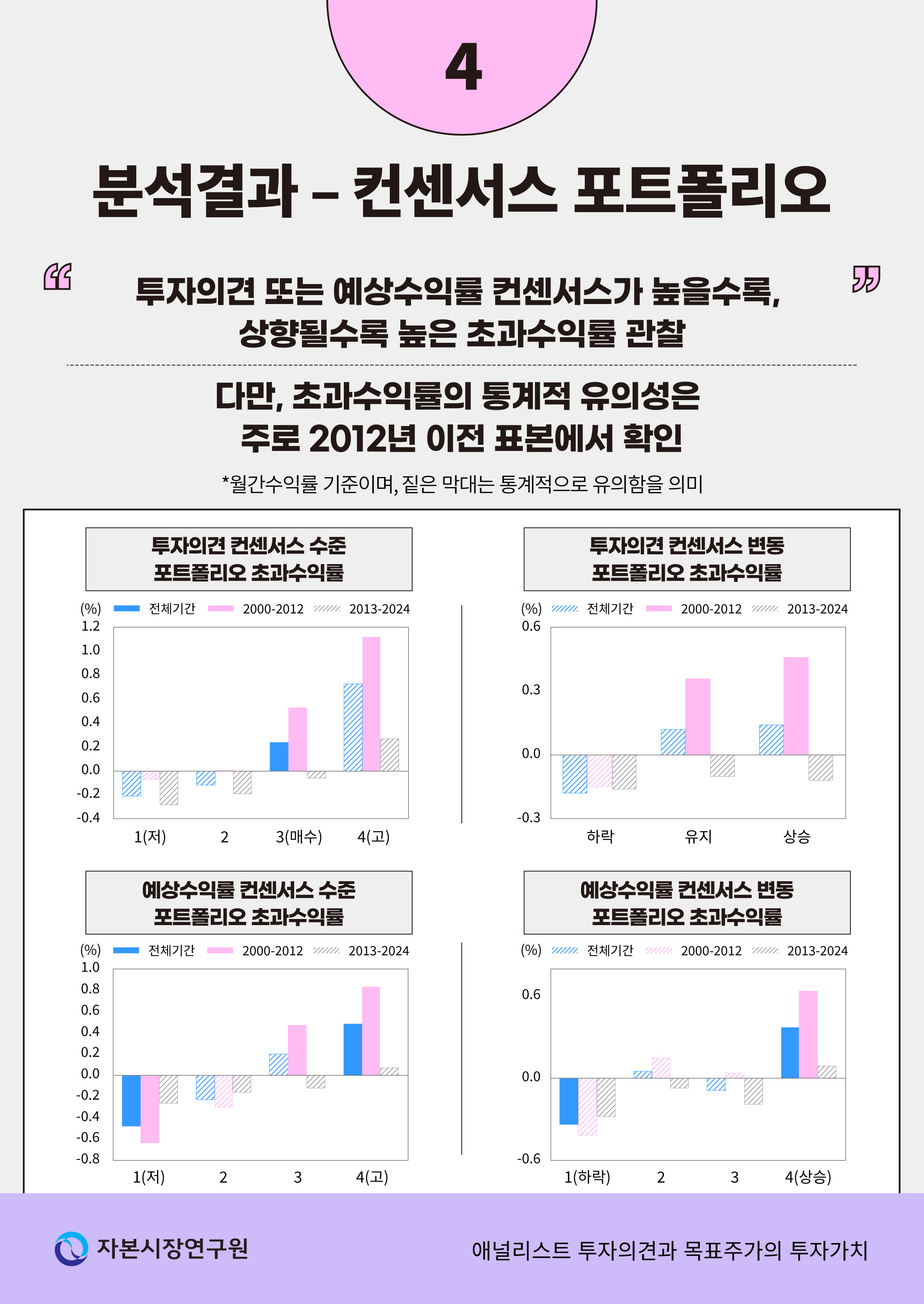

전체적으로 개별 투자의견 정보를 이용한 <표 III-1>의 결과와 유사하다. 투자의견이 부정적인 경우보다는 긍정적인 경우에, 2013년 이후보다 2012년 이전에 유의한 초과수익률이 관찰된다. A에서 2012년 이전-동일가중-CAPM의 결과를 보면, 투자의견 컨센서스가 높을수록 초과수익률이 상승하고, B(컨센서스 4)와 H(컨센서스 4 초과) 포트폴리오에서 각각 0.57%, 1.16%의 유의한 초과수익률이 관찰된다. 이는 DGTW, 4요인모형 벤치마크에서도 유사하다. 즉 투자의견 컨센서스 정보에서도 투자가치가 확인된다. 한편, 컨센서스 포트폴리오 편입종목의 수익률을 가치가중(value-weighted)하는 경우, 컨센서스 수준에 따른 초과수익률의 증감 패턴은 대체로 유지되나 유의성이 하락한다. 이는 투자의견 컨센서스의 투자가치가 대형주보다는 중소형주에서 나타남을 의미하며 기존연구에서 보고된 결과와 일치한다(Barber et al., 2001; Huang et al., 2009; Da & Schaumburg, 2011). 추가적인 분석에 따르면 투자가치는 소형주보다는 중형주에서 더 유의한 것으로 파악된다.

투자의견 컨센서스 변화를 기준으로 한 B의 결과를 보면, 역시 2012년 이전 표본에서만 유의성이 관찰된다. 2012년 이전-동일가중-CAPM에서 컨센서스 상승 포트폴리오에서 0.47%의 유의한 초과수익률이 관찰된다. 다른 벤치마크를 이용하더라도 유사한 결과가 확인된다. 여기에서도 가치가중 방식을 적용하는 경우 초과수익률의 유의성이 하락한다.

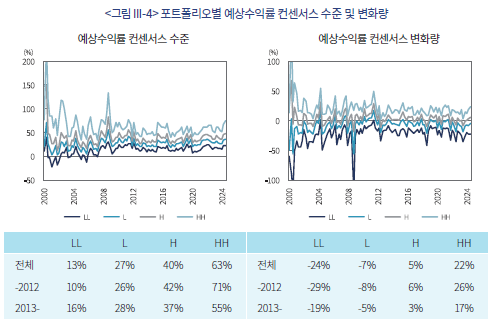

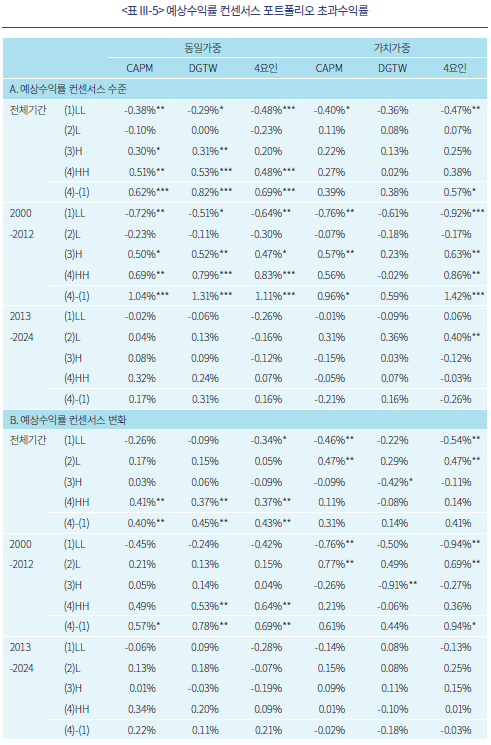

다음은 목표주가에 내재된 예상수익률의 컨센서스 수준과 변화를 토대로 구성한 산업-중립 포트폴리오의 초과수익률에 대한 분석이다. <그림 III-4>의 좌측은 예상수익률 컨센서스 수준 포트폴리오별 컨센서스의 추이를, 우측은 예상수익률 컨센서스 변화 포트폴리오별 컨센서스 변화량의 추이를 보여준다. 공통적으로 최상위 포트폴리오(HH)와 최하위 포트폴리오(LL)의 격차가 감소하는 양상이다. 좌측에서, HH와 LL 포트폴리오의 예상수익률 컨센서스 격차는 2012년 이전 61%에서 2013년 이후 39%로 감소하며, 우측에서 HH와 LL 포트폴리오의 예상수익률 컨센서스 변화량의 격차는 2012년 이전 55%에서 2013년 이후 36%로 감소한다. 즉 분석대상 기업 간 예상수익률 컨센서스 수준과 변화량의 차이가 감소하였음을 확인할 수 있다.

<표 III-5>는 예상수익률 컨센서스의 수준과 변화에 따라 구성한 포트폴리오의 초과수익률을 기간, 벤치마크, 수익률 가중방식에 따라 제시하고 있다. 결과는 앞선 분석결과와 유사하게, 2013년 이후보다 2012년 이전 표본에서, 가치가중보다 동일가중 방식에서 유의성이 관찰된다. 컨센서스 수준 포트폴리오에 대한 결과 A에서, 2012년 이전-CAPM-동일가중의 결과를 보면, 컨센서스 수준이 높을수록 초과수익률이 높고, LL, H, HH 포트폴리오의 초과수익률이 각각 –0.72%, 0.50%, 0.69%로 통계적으로 유의하다. 또한 HH-LL 롱숏 포트폴리오((4)-(1))의 초과수익률도 1.04%로 유의하다. 벤치마크를 변경하더라도 결과는 유사하다. 반면, 편입종목 수익률을 가치가중하는 경우 유의성이 하락하며, 2013년 이후 표본에서는 컨센서스 수준, 벤치마크, 수익률 가중방식과 무관하게 유의한 결과를 찾아보기 어렵다.

컨센서스 변경 포트폴리오에 대한 B의 결과는 A에 비해 유의성이 낮은 가운데, 전체기간과 2012년 이전, 동일가중 방식에서 HH 포트폴리오와 HH-LL 롱숏 포트폴리오의 유의한 초과수익률이 관찰된다. 편입종목 수익률을 가치가중하는 경우 컨센서스 변화량과 초과수익률의 관계가 선형적이지 않고 H에서 음(-)의 초과수익률, L에서 양(+)의 초과수익률이 관찰되어 컨센서스 변경 정보의 신뢰성을 확인하기 어렵다.

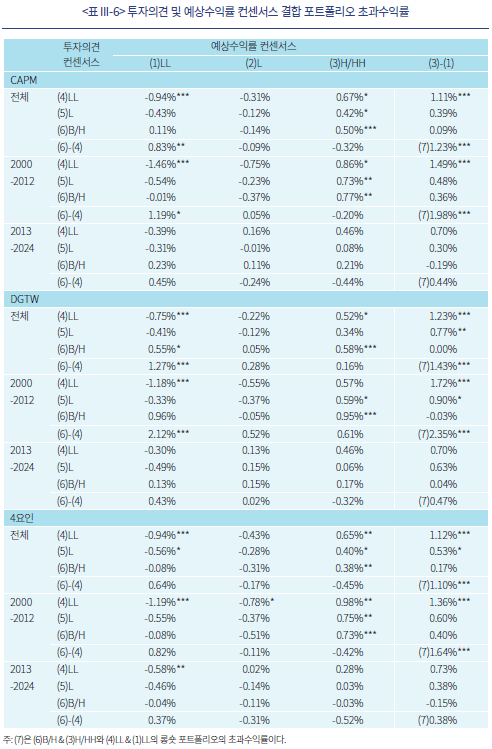

마지막으로 <표 III-6>은 투자의견 컨센서스와 예상수익률 컨센서스를 결합한 포트폴리오 전략의 초과수익률에 대한 통계다. 투자의견과 예상수익률 모두 컨센서스 변화보다 수준에서, 가치가중보다는 동일가중에서 투자가치가 명확하다는 점을 고려하여 컨센서스 수준을 기준으로 동일가중 포트폴리오를 구성한다. 편의를 위해 투자의견과 예상수익률 컨센서스 수준에 따른 그룹을 각각 3개 그룹으로 재구성한 뒤, 이를 결합하여 총 9개 포트폴리오를 구축한다.

<표 III-6>에서 전체기간-CAPM의 결과를 보면, 애널리스트 평가가 가장 부정적인 투자의견 LL(4) & 예상수익률 LL(1)의 초과수익률은 –0.94%, 평가가 가장 긍정적인 투자의견 B/H(6) & 예상수익률 H/HH(3)의 초과수익률은 0.50%, 이 둘의 롱숏 포트폴리오(7)의 초과수익률은 1.23%로 모두 통계적으로 유의하다. 이러한 결과는 2012년 이전 표본에서 더욱 명확하여, 초과수익률은 각각 –1.46%, 0.77%, 1.98%에 이른다. 반면 2013년 이후 표본에서는 유의한 결과가 확인되지 않는다. 흥미로운 결과는 애널리스트의 평가가 가장 부정적인 포트폴리오의 초과수익률이다. 2012년 이전-CAPM 기준으로, 투자의견 컨센서스 LL의 초과수익률은 –0.31%(<표 III-4>), 예상수익률 컨센서스 LL의 초과수익률은 –0.72%(<표 III-5>)였던 반면 투자의견 컨센서스 LL(4) & 예상수익률 컨센서스 LL(1) 결합 포트폴리오의 초과수익률은 –1.46%로 매우 낮다는 결과다. 이는 투자의견 컨센서스와 예상수익률 컨센서스가 모두 부정적인 경우 높은 투자가치를 제공하는 신뢰성 높은 정보가 포함되어 있음을 시사한다. 이러한 결과는 벤치마크를 변경하더라도 유사하다.

Ⅳ. 논의 및 시사점

본고는 2000년부터 2024년까지 발표된 국내 애널리스트의 상장기업 분석보고서를 바탕으로, 투자의견과 목표주가의 투자가치를 분석하였다. 실증분석 결과는 다음과 같이 정리할 수 있다. 첫째, 애널리스트의 투자의견, 목표주가(예상수익률)의 수준과 변화를 이용한 포트폴리오를 통해 초과수익을 창출할 수 있는 것으로 나타난다. 투자의견이나 예상수익률의 변화보다는 수준에서, 부정적 정보보다는 긍정적 정보에서 투자가치가 명확하다.13) 둘째, 투자의견과 목표주가는 독립적인 투자가치가 존재한다. 투자의견과 목표주가를 결합할 경우 더 높은 초과수익률을 얻을 수 있다. 셋째, 투자의견과 예상수익률 수준 정보의 투자가치는 대형주보다는 중형주에서 상대적으로 큰 것으로 추정된다. 마지막으로, 이러한 투자의견과 목표주가의 투자가치는 소멸된 것으로 보인다. 2013년 이후 표본에서 포트폴리오 초과수익률의 통계적 유의성은 대부분 사라진다.

본고에서 가장 주목되는 분석결과는 투자의견과 목표주가의 투자가치가 2013년 이후 관찰되지 않는다는 사실이다. 그 원인으로, 서론에서 언급한 초과수익의 원천에 따라 두 가지 가능성을 생각해 볼 수 있다. 첫째, 시장효율성의 영향이다. 정보확산 속도가 증가하거나, 과소반응(과잉반응)을 유발하는 행태적 편의가 완화(강화)되거나, 유동성이 개선되는 경우, 초과수익이 소멸될 수 있다. 둘째, 투자의견과 목표주가에 담긴 정보 품질의 영향이다. 애널리스트의 정보우위가 감소하거나 낙관적 편향이 심화되는 경우 장기성과가 하락할 수 있다.

<그림 III-1>과 <그림 III-4>에 따르면 표본기간 동안 애널리스트 투자의견의 매수의견 편향이 점차 심화, 고착화되면서 투자의견의 종목 간 편차가 줄고, 예상수익률의 종목 간 편차와 변화폭 또한 감소한 것으로 나타난다. 이는 투자의견과 목표주가의 투자가치 소멸이 투자의견과 목표주가의 변별력 약화와 연관되어 있을 가능성을 보여준다.

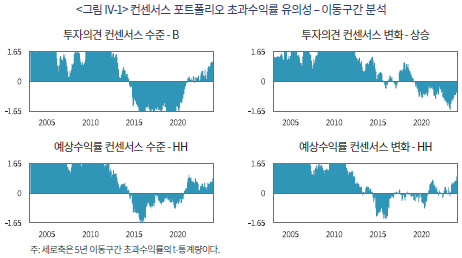

또한 분석기간을 세분하여 투자의견과 목표주가 포트폴리오의 초과수익률을 검토해 보면 2013년 전후로 유의성이 급격히 하락하는 것으로 확인된다. <그림 IV-1>은 III장의 분석에서 초과수익률의 유의성이 확인된 4개의 컨센서스 포트폴리오에 대해 매월 직전 5년간의 자료를 이용하여 산출한 초과수익률의 t-통계량을 제시하고 있다.14) 여기서 t-통계량이 1.65보다 높거나 –1.65보다 낮을 때 초과수익률이 10% 수준에서 통계적으로 유의함을 의미한다. 그림에 따르면 2013년 전후의 자료가 포함되면서부터 초과수익률의 유의성이 급격히 하락하는 모습을 볼 수 있다. 2013년은 시장질서 교란행위에 대한 규제강화 계획이 발표되고 CJ E&M의 미공개정보 유출사건이 발생한 시점이다. 2013년 4월, 정부는 관계기관 공동으로 ‘주가조작 등 불공정거래 근절 종합 대책’을 발표하였다. 여기에 포함된 시장질서 교란행위 규제는 미공개정보를 생산 또는 수령(2차 이후 포함)한 자가 이 정보를 이용하거나 타인에게 이용하도록 할 수 없도록 하는 것을 주요 내용으로 한다.15) 10월 발생한 CJ E&M 사건은 CJ E&M의 미공개 실적정보를 일부 애널리스트가 펀드매니저에게 유출한 사건으로, CJ E&M과 CJ E&M의 IR 담당자 3명, 애널리스트 4명과 소속 증권사가 미공개 중요정보 이용행위 금지 위반으로 검찰에 고발 또는 통보되었고, 4개 증권사는 기관경고 또는 기관주의 조치를 받았다.16) 이 두 사건은 기업 관련 정보의 취득과 생산에 따르는 법적 위험을 높여 애널리스트와 기업의 소통을 크게 위축시킨 것으로 평가되며, 애널리스트의 정보력 약화로 이어졌을 가능성이 높다.

애널리스트의 정보력 약화는 투자의견 및 목표주가의 변별력 약화, 낙관적 편향과 밀접하게 맞닿아 있는 현상이다. 고유정보의 부재는 독자적인 평가, 특히 부정적 평가를 어렵게 만들고 실적공시와 같은 공적정보에 대한 의존도를 높여 투자의견이나 목표주가의 군집화, 변별력의 약화를 유발할 수 있다. 또한 정보취득 경로의 위축이 기업과의 우호적 관계를 형성하고자 하는 유인을 강화시킨다면 제공 정보의 낙관적 편향의 원인이 될 수 있다. CJ E&M 사건 및 시장질서 교란행위 규제 강화 이후 애널리스트의 이익예측 오차가 증가했다는 조수지ㆍ양철원(2018)의 결과, 2013년 이후 애널리스트 분석보고서가 실적발표 직후에 집중되는 경향이 강화된다는 김준석(2026)의 결과는 이러한 해석을 뒷받침한다.

물론 시장효율성의 개선으로 정보반영 지연에 의한 초과수익률이 소멸되었을 가능성을 배제할 수는 없다. 정보기술 및 인프라의 발전과 함께 정보 취득 환경이 개선되고 거래비용이 하락해 온 것 또한 부인하기 어렵기 때문이다. 다만 2013년 전후로 미국의 십진법 호가 도입(decimalization)과 같이 거래행태와 시장효율성에 큰 영향을 미치는 사건은 확인되지 않는다는 점에서 점진적인 변화가 이어져 온 것으로 볼 수 있고, 따라서 간접적 요인으로 평가하는 것이 적절해 보인다.

투자의견과 목표주가의 투자가치 소멸이 애널리스트의 정보력 약화, 낙관적 편향, 변별력 약화에 따른 결과라고 할 때, 이는 애널리스트의 본질적 기능과 역할에 대한 우려로 이어질 수밖에 없다. 정보의 생산ㆍ중개자이자 시장의 감시자로서 애널리스트의 경제적 기능과 역할은 정보력과 분석력, 그리고 객관성과 정확성을 전제로 성립하기 때문이다. 결국, 이 전제조건을 충족, 강화하기 위한 근본적인 노력이 필요하다.

정보력과 분석력의 관점에서, 상장기업 정보에 대한 접근성이 불가피한 규제적 제약으로 제한적이라고 본다면, 다양한 대체정보의 활용, 새로운 분석기법의 도입, 평가 및 분석 영역의 차별화 등에 역량을 집중하는 전략이 대안이 될 수 있을 것이다. 객관성과 정확성의 관점에서는 애널리스트의 낙관적 편향을 줄이기 위한 노력이 필요하다. 증권사 수익에 대한 기여도보다는 예측과 평가의 객관성, 정확성, 유용성을 기준으로 한 애널리스트 평가와 보상, 증권사 내 리서치 부문의 독립성 강화, 정보 품질과 이해상충 요소에 대한 정보공개 확대 등을 통해 애널리스트의 명성이 제공 정보의 품질에 연동되는 구조를 구축하는 것이 바람직하다. 정책적으로는 주식시장의 정보환경을 개선하기 위한 지속적인 노력이 요구된다. 미공개 정보에 대한 규제 강화는 주식시장의 공정성과 신뢰성에 있어 매우 중요한 조치다. 다만 이것이 주식시장의 전체 정보량을 감소시키는 결과를 낳지 않도록 해야 하며, 이를 위해 공시정보의 질을 높이고, 기업과 애널리스트의 공식적 소통경로를 강화17)하며, 비재무정보 공시를 활성화하는 정책이 병행될 필요가 있다. 이는 다양하고 복잡한 정보를 처리하는 전문성을 갖춘 애널리스트가 고유의 역량을 발휘하여 제공 정보의 부가가치를 제고할 수 있는 원천으로 중요하게 활용될 수 있을 것이다.

1) 사적정보는 미공개 중요정보를 의미하는 것이 아니며, 경영진과의 만남, 컨퍼런스 콜, 사업장 방문, 거래업체 정보 등 일반투자자가 접근하기 어려운 합법적 정보와 확보한 각종 정보를 토대로 새롭게 도출한 고유한 정보를 의미한다.

2) 기존 연구에서 주식의 미래 수익률에 대한 설명력이 확인된 변수들을 이용하여 추정하였다.

3) 주식의 호가단위를 1/16달러 또는 1/8달러에서 1센트로 변경하는 조치다.

4) 목표주가/현재주가 - 1

5) 각 표본에 대해 투자의견 또는 목표주가 발표 시점 전후 초과수익률을 계산하고, 모든 표본의 발표 시점을 동일한 시점(t=0)으로 일치시킨 뒤 전후 기간의 평균적인 (누적)초과수익률을 산출하여 분석하는 방법이다.

6) 적극매수로 상향 또는 개시/재개한 표본 수와 매도로 하향 또는 개시/재개한 표본 수가 매우 적으므로, 적극매수는 매수와, 매도는 보유와 통합하였다.

7) 애널리스트 보고서 발표에 대한 단기 주가 반응의 영향을 줄이기 위해 5일의 시차를 둔다.

8) 분석표본에서 적극매도는 단 한 건도 확인되지 않는다.

9) 액면분할과 액면병합의 영향은 통제한다.

10) FICS(FnGuide Industry Classification Code) 24개 산업(Industry Group)을 이용한다.

11) 또한, 개별 종목의 예상수익률은 예상 시장수익률을 반영하기 때문에 예상수익률 수준을 기준으로 포트폴리오를 구성할 경우 시장수익률에 대한 민감도에 따라 포트폴리오를 구성하는 결과가 될 수 있다. 산업-중립 포트폴리오는 이러한 문제를 어느 정도 해소할 수 있다(Da & Schaumburg, 2011).

12) 시장질서 교란행위 규제와 CJ E&M의 미공개 실적정보 유출사건에 대해서는 IV장에서 구체적으로 다루기로 한다.

13) 투자의견이나 예상수익률의 변경의 투자가치가 낮은 것은 투자의견 변경 또는 목표주가의 변경이 주가변화 또는 실적변화에 단순히 대응하는 방식이기 때문일 가능성을 생각해 볼 수 있다. 특히 애널리스트가 투자의견 또는 목표주가의 하향을 가급적 지연하고자 한다면 하향 정보는 낡은 정보로서 투자가치가 낮게 나타날 가능성이 높다.

14) 예를 들어, 2020년 12월의 결과는 2016년 1월부터 2020년 12월까지의 자료를, 2021년 1월의 결과는 2016년 2월부터 2021년 1월까지의 자료를 이용하여 분석한다.

15) 2013년 6월 시장질서 교란행위 규제 법안이 발의되었고, 2014년 12월 국회를 통과, 2015년 7월 시행되었다.

16) 이 중 CJ E&M 담당자 3인과 애널리스트 2인은 2022년 최종적으로 유죄가 확정되었다.

17) 컨퍼런스 콜 등 기업설명회 활성화, 기업과 애널리스트 미팅의 형식 표준화 및 결과 공시 등의 방안을 고려할 수 있다. 2024년 기준으로 IR행사를 단 한 차례도 개최하지 않은 상장기업은 73%에 이른다.

참고문헌

강상구ㆍ김중혁ㆍ임찬우, 2007, 애널리스트 투자정보의 유용성과 정보비대칭, 『재무연구』 20(3), 1-34.

고봉찬ㆍ김진우, 2007, 애널리스트 이익예측의 정확성과 추천종목의 수익성, 『한국증권학회지』 36(6), 1009-1047.

김준석, 2026, 『애널리스트의 낙관성, 정확성, 정보성』, 자본시장연구원 연구보고서(발간예정).

조수지ㆍ양철원, 2018, 시장질서교란행위 규제가 애널리스트 정보 생성에 미치는 영향, 『한국증권학회지』 47(2), 295-326.

Altınkılıç, O., Hansen, R.S., Ye, L., 2016, Can analysts pick stocks for the long-run? Journal of Financial Economics 119(2), 371-398.

Barber, B., Lehavy, R., McNichols, M., Trueman, B., 2001, Can investors profit from the prophets? Security analyst recommendations and stock returns, The Journal of Finance 56(2), 531–563.

Barber, B.M., Lehavy, R., Trueman, B., 2007, Comparing the stock recommendation performance of investment banks and independent research firms, Journal of financial economics 85(2), 490-517.

Brav, A., Lehavy, R., 2003, An empirical analysis of analysts’ target prices: Short‐term informativeness and long‐term dynamics, The Journal of Finance 58(5), 1933-1967.

Carhart, M.M., 1997, On persistence in mutual fund performance, The Journal of Finance 52(1), 57–82.

Da, Z., Schaumburg, E., 2011, Relative valuation and analyst target price forecasts, Journal of Financial Markets 14(1), 161–192.

Daniel, K., Grinblatt, M., Titman, S., Wermers, R., 1997, Measuring mutual fund performance with characteristic based benchmarks, The Journal of Finance 52(3), 1035–1058.

Huang, J., Mian, G.M., Sankaraguruswamy, S., 2009, The value of combining the information content of analyst recommendations and target prices, Journal of Financial Markets 12(4), 754-777.

Jegadeesh, N., Kim, J., Krische, S., Lee, C., 2004, Analyzing the analysts: When do recommendations add value? The Journal of Finance 59(3), 1083–1124.

Michaely, R., Womack, K., 1999, Conflict of interest and the credibility of underwriter analyst recommendations, Review of Financial Studies 12(4), 653–686.

Mitchell, M.L., Stafford, E., 2000, Managerial decisions and long‐term stock price performance, The Journal of Business 73(3), 287-329.

Womack, K., 1996, Do brokerage analysts’ recommendations have investment value? The Journal of Finance 51(1), 137–167.

애널리스트가 제공하는 투자의견 또는 목표주가를 이용하여 투자수익을 창출할 수 있을까? 이는 주식시장 투자자에게 매우 중요하고 흥미로운 질문이다. 준강형(semi-strong form) 시장효율성 가설에 따르면 초과수익을 창출할 수 없다. 시장이 효율적이라면 애널리스트의 투자의견 또는 목표주가가 발표된 시점에 기업가치 관련 정보가 즉각적으로 시장가격에 반영되기 때문에, 발표 이전에 이 정보를 취득하지 않는 이상 초과수익을 얻을 수 없다는 설명이다. 그러나 애널리스트가 많은 시간과 노력을 들여 기업을 분석하고 투자의견과 목표주가를 제시하는 것은 이러한 정보가 투자자의 투자수익률 제고에 기여할 수 있다는 것을 전제한다고 보는 것이 합당하다(Barber et al., 2001).

애널리스트가 제공하는 투자의견이나 목표주가로부터 초과수익을 얻을 수 있다면, 그 이유로 두 가지 가능성을 생각해 볼 수 있다. 첫 번째는 애널리스트가 제공하는 정보에 대해 투자자가 과소반응(underreaction)하는 경우이다. 투자자별로 정보를 취득하는 속도에 차이가 있거나, 투자자의 행태적 편의로 인해 보수적으로 혹은 느리게 반응하거나, 또는 해당 종목의 유동성이 부족할 때 주가의 반응이 지연될 수 있다. 즉 시장의 비효율성으로 인하여 초과수익이 나타날 수 있다. 두 번째는 애널리스트가 제공하는 정보에 기업의 기초여건(fundamental)의 장기적 변화에 대한 정보가 포함되어 있는 경우이다. 애널리스트가 발표하는 투자의견과 목표주가는 분석대상 기업의 주가수준, 실적변화, 산업동향, 경쟁환경, 사업전략 등에 대한 종합적인 평가를 요약적으로 표현한 것이다. 따라서 투자의견이나 목표주가 발표에 대한 시장의 즉각적 반응에는 애널리스트가 고려한 정보가 모두 반영되지 않을 가능성이 있으며, 이후 기업 기초여건 변화에 대한 애널리스트의 시각이 현실화되고 투자자가 기대를 수정함에 따라 초과수익이 나타날 수 있다. 이는 초과수익의 원천이 정보의 지연된 반영 때문이 아니라 정보의 갱신에 따른 결과라는 점에서 첫 번째 가능성과 구분된다.

반면, 애널리스트의 투자의견이나 목표주가로부터 초과손실을 얻게 될 가능성도 있다. 첫째, 투자자가 과잉반응(overreaction)하는 경우이다. 투자자가 투자의견이나 목표주가와 같은 눈에 띄는 정보에 과도하게 의존하여 군집적으로 행동할 경우 발표 시점에 가격반응이 크게 나타나고 이후 가격이 정상적인 수준으로 회복되는 과정에서 초과손실이 발생할 수 있다. 둘째, 투자의견과 목표주가가 낙관적으로 편향되는 경우이다. 애널리스트는 소속 증권사의 중개업무 및 투자은행업무 수익에 기여하기 위해, 또는 사적정보(private information)1)의 원천인 상장기업과의 원만한 관계를 유지하기 위해 낙관적인 전망을 내놓을 가능성이 있다. 낙관적인 투자의견과 목표주가의 발표에 대해 가격반응이 나타난 이후 기업실질에 대한 재평가가 이루어지면서 초과손실이 관찰될 수 있다.

애널리스트가 제공하는 투자의견과 목표주가로부터 투자수익을 창출할 수 있는지 여부는 결국 해당 정보의 품질과 시장효율성 수준에 달려있으며 이는 실증적 분석이 필요한 주제라 할 수 있다. 본고는 2000년부터 2024년까지 발표된 국내 상장기업에 대한 약 70만건의 애널리스트 보고서를 토대로, 투자의견과 목표주가의 투자가치를 분석한다. 투자의견과 목표주가 발표에 대한 단기적 반응이 아니라 발표 이후 장기 초과수익률에 초점을 맞추며, 투자의견과 목표주가의 수준과 변화, 개별 정보와 컨센서스 정보를 이용한 다양한 포트폴리오 전략을 고려한다. 아울러 기간별 분석을 통해 투자가치의 변화를 살펴보고, 복수의 벤치마크를 활용하여 결과의 강건성을 확인한다.

Ⅱ. 선행연구 및 분석방법

1. 선행연구

투자의견의 투자가치에 대한 연구는 비교적 활발하게 이루어져 왔다. 대표적인 연구로 Womack(1996), Jegadeesh et al.(2004), Barber et al.(2007), Altinkilic et al.(2016) 등을 들 수 있다. 모두 미국 주식시장에 대한 연구다.

초기 연구로서 Womack(1996)은 애널리스트의 투자의견 변경 이후 수익률 변화를 분석하여, 투자의견을 매도로 변경한 경우 6개월간 음(-)의 초과수익률이, 매수로 변경한 경우 1개월간 양(+)의 초과수익률이 나타나는 비대칭적인 결과를 확인하였다. 매도의견은 정확도에 따라 애널리스트 평판에 큰 영향을 미칠 뿐만 아니라 분석기업과의 관계를 훼손할 수 있기 때문에 정보의 신뢰도가 상대적으로 높고 따라서 장기적인 영향을 미치는 것으로 설명하고 있다. Barber et al.(2001)은 투자의견 컨센서스 수준에 따라 포트폴리오를 구축하고 각 포트폴리오의 초과수익률을 분석하였다. 투자의견이 가장 낙관적인 포트폴리오에서는 양(+)의 초과수익률이, 가장 비관적인 포트폴리오에서는 음(–)의 초과수익률이 관찰되고, 비관적 포트폴리오의 초과수익률이 더 지속적이라는, Womack(1996)과 일관된 결과를 보고하고 있다. 다만, 거래비용을 감안할 경우 초과수익률의 유의성은 사라지는 것으로 나타난다.

Michaely & Womack(1999)와 Barber et al.(2007)은 애널리스트의 낙관적 편향이 투자의견의 투자가치에 미치는 영향에 대한 분석을 시도하였다. Michaely & Womack(1999)은 IPO 기업에 대한 매수의견 발표 후 1년간의 수익률을 분석하여, 비주간사의 초과수익률은 +13.1%에 이르는 반면 주간사의 초과수익률은 –5.3%에 불과함을 보였다. Barber et al.(2007)은 독립 리서치회사와 투자은행의 매수의견 포트폴리오 성과를 비교하여, 투자은행 포트폴리오의 초과수익률이 연 8% 낮음을 확인하였다. 또한 투자은행 포트폴리오의 부진은 공모를 주관한 기업에서, 그리고 약세장에서 명확한 것으로 나타났다. 두 연구는 공통적으로, 투자은행업무에 기여하기 위해 낙관적인 투자의견을 제시하는 애널리스트의 이해상충을 수익률 부진의 원인으로 지목하고 있다. Jegadeesh et al.(2004)은 투자의견 컨센서스 포트폴리오의 수익률을 분석하여 컨센서스의 수준보다 변경에서 증분적 투자가치가 명확함을 보고하였다. 특히 수익률이 낮을 것으로 예상되는 주식2)에서 컨센서스가 높을수록 장기수익률이 낮다는 결과를 통해 애널리스트의 낙관적 추천이 주가의 과대평가를 유발함을 보였다.

한편, Altinkilic et al.(2016)은 미국 주식시장에서 2003년 이후 투자의견 변경 발표 후 주가지연 현상(post-revision return drift), 즉 초과수익 기회가 사라졌음을 발견하고, 2001년 십진법 호가 도입(decimalization)3)에 따른 시장효율성 제고를 핵심 원인으로 지목하였다. 십진법 호가 도입이 거래비용 감소, 알고리즘 매매(algorithmic trading) 확산, 차익거래 확대로 이어지면서 초과수익 기회를 빠르게 소멸시킨 것으로 보고 있다.

목표주가의 투자가치에 대한 연구는 상대적으로 많지 않은 것으로 파악되는데, Brav & Lehavy(2003)와 Da & Schaumburg(2011)가 자주 언급된다. Brav & Lehavy(2003)는 목표주가 수정 정도에 따라 구성한 포트폴리오의 장기 초과수익률을 추적하여, 목표주가가 대폭 상향된 포트폴리오에서 양(+)의 초과수익률을 확인하였다. Da & Schaumburg(2011)는 목표주가에 내재된 예상수익률4)을 기준으로 섹터-중립 롱숏(long-short) 포트폴리오를 구성하여 월 2%에 이르는 유의한 초과수익률을 확인하였다. 반면 섹터를 고려하지 않고 포트폴리오를 구성할 경우 초과수익률은 유의하지 않았다. 예상수익률은 섹터 내 상대적 수준에서 의미가 있으며 애널리스트의 섹터 전문성을 보여주는 결과로 평가하였다.

이밖에, Huang et al.(2009)은 투자의견과 목표주가를 동시에 고려한 투자전략의 투자가치를 분석하였다. 예상수익률 컨센서스 또는 투자의견 컨센서스를 단독으로 활용한 전략보다 결합하여 활용한 전략에서 높은 성과를 관찰하여 목표주가와 투자의견이 서로 다른 정보를 담고 있다는 사실을 확인하였다. 아울러 결합 전략의 높은 성과는 시장의 비효율성이 아니라 애널리스트의 정보우위로부터 비롯된 결과임을 제시하고 있다.

국내의 경우, 투자의견의 투자가치를 분석한 연구가 소수 확인되며 목표주가의 투자가치에 대한 연구는 아직 이루어지지 않은 것으로 보인다. 고봉찬ㆍ김진우(2007)는 투자의견 발표 이후 6개월간의 누적초과수익률을 분석하여 매수의견 –3%, 보유의견 –7%, 매도의견 –26%의 성과를 확인하였다. 매수추천 종목의 부진한 성과에 대해, 분석대상 기업과의 관계를 고려해 낙관적 투자의견을 제시하는 애널리스트의 이해상충을 원인으로 추정하였다. 아울러 매수추천 종목의 성과는 공정공시제도 도입 이후 더욱 악화되었는데, 제도 도입에 따른 애널리스트의 정보우위 상실이 영향을 준 것으로 설명하고 있다. 강상구 외(2007)는 투자의견 컨센서스 수준 또는 변경 상하위 그룹의 롱숏 포트폴리오를 분기 단위로 구축하여 투자의견의 투자가치를 분석하였다. 모멘텀(momentum)이나 역행전략(contrarian) 변수 등의 영향을 통제한 후, 정보비대칭이 큰 기업에서 컨센서스 수준과 변경 모두에서 초과수익률을 관찰하여 애널리스트의 사적정보 보유 가능성을 확인하였다.

이상에서 검토한 기존 연구를 종합하면, 투자의견과 목표주가의 투자가치에 대해 애널리스트의 전문성 및 정보우위, 이해상충에 따른 낙관적 편향, 시장효율성 수준이 복합적으로 영향을 주고 있는 것으로 판단된다. 또한 투자의견과 목표주가는 독립적인 투자가치를 가지고 있으며, 투자의견 및 목표주가의 수준과 변화도 개별적으로 투자가치를 가지고 있음을 알 수 있다.

2. 분석방법

본고는 투자의견과 목표주가의 투자가치를 캘린더-시점(calendar-time) 방법론을 이용하여 분석한다. 투자의견과 목표주가의 수준과 변화를 이용하여 포트폴리오를 구성하고 조정하여 장기수익률 자료를 확보한 후, 적절한 벤치마크를 적용하여 초과수익률을 산출하는 방식이다. 사건-시점(event-time) 방법론5)을 이용한 분석도 가능하나 장기성과 평가에 있어서는 취약점이 존재한다(Mitchell & Stafford, 2000). 각 표본의 수익률 평가 기간이 중첩되는 경우 횡단면 상관관계로 인해 유의성이 과대평가될 수 있고 수익률의 왜도에 의해 검증의 신뢰성이 낮아질 수 있기 때문이다. 투자의견과 목표주가 발표의 빈도와 수익률 관찰 기간의 표본 간 중첩 정도를 고려할 때, 캘린더-시점 방법론이 보다 강건한 결과를 도출할 수 있을 것으로 판단된다.

분석을 위한 포트폴리오의 구축은 두 가지 방식을 따른다. 첫째, 개별 애널리스트가 투자의견 또는 목표주가를 발표할 때마다 포트폴리오에 편입 또는 제외하는 방식이다(Barber et al., 2007). 매수의견 포트폴리오를 예로 들면, 매수의견이 발표된 주식은 발표일 장종료 시점에 포트폴리오에 편입하고, 이후 투자의견이 변경되거나 투자의견 발표 후 1년이 경과하면 해당일 장종료 시점에 포트폴리오에서 제외한다. 여기서 모든 편입 주식에 대해 편입 시점에 동일한 금액을 투자한다고 가정한다. 포트폴리오의 일간 수익률은 편입된 종목의 수익률을 각 종목의 누적가치로 가중평균한 값으로, 아래 식(1)과 같이 표현할 수 있다.

, 여기서 (1)이러한 방식으로 투자의견에 대해 8개의 포트폴리오, 목표주가에 대해 4개의 포트폴리오를 구성한다. 투자의견의 경우, 투자의견 수준에 따라 매도, 보유, 매수, 적극매수 등 4개 포트폴리오, 투자의견 변경에 따라 투자의견 상향-매수/적극매수, 투자의견 하향-보유/매도 등 2개 포트폴리오, 투자의견 개시/재개에 따라 투자의견 개시/재개-매수/적극매수, 투자의견 개시/재개-보유/매도 등 2개 포트폴리오를 구성한다.6) 투자의견 발표 이전 1년 이내에 동일 증권사에서 투자의견이 제시된 경우에만 투자의견 상향 또는 하향 포트폴리오에 포함하며, 그렇지 않은 경우 투자의견 개시/재개 포트폴리오에 포함된다.

목표주가의 경우, 목표주가 상향 포트폴리오, 하향 포트폴리오 등 목표주가 변화에 따른 2개, 목표주가 상향 및 예상수익률 상승, 목표주가 하향 및 예상수익률 하락 등 목표주가에 내재된 예상수익률의 변화를 추가적으로 고려한 2개 포트폴리오를 구성한다. 목표주가와 예상수익률이 상반된 방향으로 변하는 경우가 많고, 독립적인 정보가치를 갖는다는 김준석(2026)의 결과를 고려하여 예상수익률 변화를 추가적으로 활용한 포트폴리오를 고려한다. 목표주가와 예상수익률의 변화 역시 발표 1년 이내에 동일 증권사에서 발표된 목표주가를 기준으로 평가한다.

포트폴리오를 구축하는 두 번째 방법은 컨센서스를 이용하는 방법이다. 매월 마지막 거래일의 5거래일 이전7)부터 한 달간 발표된 투자의견과 목표주가를 바탕으로 컨센서스를 산출하고, 컨센서스 수준과 월간 변화를 기준으로 포트폴리오를 구성한다. 포트폴리오 조정은 매월 마지막 거래일에 이루어진다. 투자의견의 경우, 적극매수, 매수, 보유, 매도에 대해 각각 5, 4, 3, 2점을 부여하여8) 컨센서스를 산출한 뒤, 컨센서스 수준에 따라 4개, 컨센서스 변화에 따라 3개의 포트폴리오를 구성한다. 컨센서스 수준별 포트폴리오는, 컨센서스 4(B), 4 초과(H), 4 미만 중 상위 1/2(L), 4 미만 중 하위 1/2(LL) 등 총 4개 포트폴리오를 구성한다. 컨센서스 변화 포트폴리오는 전월 대비 컨센서스 하락, 유지, 상승 등 3개 포트폴리오를 구성한다.

목표주가의 경우, 예상수익률 컨센서스 수준과 변화 각각에 대해 4분위 포트폴리오(HH, H, L, LL)를 구성한다. 매월 마지막 거래일의 5거래일 이전부터 한 달간 발표된 목표주가의 평균을 월말 종가로 나눈 뒤 1을 차감하여 예상수익률 컨센서스를 산출하고9), 전월 컨센서스를 차감하여 컨센서스 변화를 산출한다. 그리고 각 산업10) 내에서 컨센서스 수준 또는 변화에 따라 4분위 그룹을 구성하고 산업별 동일 분위 그룹에 속한 종목들을 모아 산업-중립 4분위 포트폴리오를 구성한다. 이 방법은 예상수익률의 산업 간 편차를 통제하는 한편 애널리스트가 통상 소수의 산업을 담당하고 산업 내 종목을 상대적으로 평가하는 데 전문성을 가지고 있다는 것을 고려한 것이다(Da & Schaumburg, 2011).11)

포트폴리오의 초과수익률 산출을 위한 벤치마크로는 CAPM, Carhart(1997)의 4요인 모형, Daniel et al.(1997)(이하 DGTW)의 특성(characteristics) 포트폴리오 등 세 가지를 이용한다. CAPM과 Carhart(1997)는 수익률 모형에 기반한 벤치마크이며, DGTW는 분석대상 기업과 유사한 규모, 산업조정 장부가-시장가 비율, 수익률 모멘텀을 가진 기업들로 구성한 비교 포트폴리오를 이용하여 특성-조정 초과수익률을 산출하는 데 이용하는 벤치마크이다.

실증분석은 2000년부터 2024년 사이에 발표된 약 70만건의 애널리스트 보고서에 포함된 애널리스트 투자의견 695,304건, 목표주가 604,182건을 바탕으로 한다. 애널리스트 보고서 자료와 초과수익률 산출을 위한 자료는 모두 DataGuide에서 확보하였다.

표본기간은 전체기간, 2000년-2012년, 2013년-2024년으로 구분한다. 2013년 4월 시장질서 교란행위 규제의 도입 계획이 발표되고 2013년 10월 CJ E&M 미공개 정보 유출사건이 발생하면서 애널리스트의 기업정보 취득 여건이 크게 위축되었다는 점을 고려하여 2013년을 표본기간의 구분 시점으로 삼는다.12)

Ⅲ. 실증분석 결과

1. 개별정보 기준 포트폴리오 분석

본장에서는 개별 투자의견과 개별 목표주가를 이용한 포트폴리오의 초과수익률을 분석한다. 먼저 개별 투자의견 포트폴리오의 편입종목 수의 상대적 비중에 대해 살펴보자. <그림 III-1>의 좌측 그림은 투자의견 수준별 포트폴리오의 편입종목 수의 상대 비중 추이를 보여준다. 매수의견 포트폴리오의 편입종목 수가 2012년까지 빠르게 증가한 이후 증가세가 둔화되는 패턴이다. 매수의견 포트폴리오의 편입종목 수는 2000년 380종목에서 2024년 563종목으로 늘고, 보유의견 포트폴리오의 편입종목 수는 같은 기간 402종목에서 134종목으로 크게 준다. 이는 애널리스트의 투자의견이 매수로 편중되어 온 데 따른 결과다. 가운데 그림과 우측 그림은 투자의견 변경 포트폴리오와 개시/재개 포트폴리오의 편입종목 수 상대 비중인데, 투자의견 매수/적극매수 포트폴리오의 편입종목 수가 증가하는 추세를 확인할 수 있다. 이 역시 애널리스트의 투자의견이 매수로 편중되는 추세에 따른 결과이며, 투자의견 개시/재개에서 더욱 두드러진다.

<표 III-1>은 개별 투자의견을 이용하여 구축한 포트폴리오의 초과수익률에 대한 통계다. A, B, C는 각각 투자의견의 수준, 변경, 개시/재개를 이용한 포트폴리오의 초과수익률이며, 표본기간과 벤치마크에 따라 결과를 제시한다. 분석에서 초과수익률은 일간 기준으로 산출되나 표기의 편의를 위해 월간 기준으로 환산하였다(이하 모든 분석에서 동일하다).

먼저 A의 전체기간-CAPM 분석결과에 따르면, 투자의견 매도, 보유, 매수, 적극매수 포트폴리오의 초과수익률은 각각 –0.92%, -0.09%, 0.33%, 0.56%로, 투자의견이 긍정적일수록 높은 초과수익률이 관찰되며, 매도, 매수, 적극매수 포트폴리오의 초과수익률이 통계적으로 유의하다. 매수-매도 롱숏(long-short) 포트폴리오((3)-(1))의 초과수익률 또한 1.01%로 통계적으로 유의하다. 이러한 결과는 애널리스트 투자의견의 투자가치를 보여준다. 벤치마크가 DGTW 또는 4요인모형인 경우 초과수익률의 크기와 유의성은 다소 달라지나 결과는 대체로 유사하다.

표본기간별로 나누어 보면, 2012년 이전과 2013년 이후의 차이가 명확하다. 2012년 이전-CAPM의 결과에서, 매도, 보유, 매수, 적극매수의 포트폴리오 초과수익률은 각각 –1.32%, -0.09%, 0.59%, 0.94%로 투자의견 수준별 격차가 전체기간에 비해 더욱 크고 매수-매도((3)-(1)) 롱숏 포트폴리오 초과수익률은 1.60%에 이른다. 반면, 2013년 이후-CAPM의 결과에서는 모든 포트폴리오의 초과수익률이 유의하지 않다. 표본기간별 결과의 차이는 다른 벤치마크에서도 동일하다. 투자의견의 투자가치는 2012년 이전에만 관찰되며 2013년 이후 소멸된 것으로 나타난다.

B는 투자의견을 매도/보유로 하향한 종목 포트폴리오와 매수/적극매수로 상향한 종목 포트폴리오의 초과수익률, C는 투자의견이 매도/보유로 개시/재개된 종목 포트폴리오와 매수/적극매수로 개시/재개된 종목 포트폴리오에 대한 결과다. B와 C에서도 2012년 이전 표본에서만 유의한 결과가 관찰된다. 벤치마크에 따라 다소 차이가 있으나 2012년 이전 표본에서, 매수/적극매수로 상향하거나 개시/재개한 포트폴리오, 롱숏 포트폴리오에서 유의성이 관찰된다. 2013년 이후 표본에서는 어떤 포트폴리오에서도 유의한 초과수익률을 확인할 수 없다.

<그림 III-2>는 개별 목표주가 변경 포트폴리오별 편입종목 수의 상대비중 추이를 보여준다. 좌측은 목표주가 변화만을, 우측은 목표주가 변화와 예상수익률 증감을 함께 고려한 경우인데, 목표주가 상향 포트폴리오와 하향 포트폴리오의 편입종목 수가 대체로 유사하다. 목표주가 상하향 빈도의 차이가 크지 않고 추세적 변화 또한 없었던 것으로 보인다. 다만, 2000년대 초 IT 버블, 2008년 글로벌 금융위기에 목표주가 하향이 급증하고 2020년 COVID-19 직후 목표주가 상향이 급증하는 모습이 관찰된다.

<표 III-2>는 개별 목표주가 변경 정보를 이용하여 구축한 포트폴리오의 초과수익률에 대한 결과다. A의 목표주가 상향 및 하향 포트폴리오에 대한 결과에 따르면, 목표주가 하향보다는 상향에서, 2012년 이전 표본에서 초과수익률의 유의성이 관찰된다. 그러나 벤치마크가 DGTW, 4요인모형인 경우 유의성이 낮아 강건성을 확인하기는 어렵다.

B는 목표주가 변경 정보와 예상수익률 증감 정보를 결합한 포트폴리오에 대한 결과다. A에 비해 초과수익률의 유의성이 전체적으로 상승하여 목표주가 변경 정보와 예상수익률 증감 정보를 결합한 전략이 목표주가 변경 정보만을 이용한 전략보다 초과수익 창출에 유용하다고 볼 수 있다. 다만 벤치마크에 따른 유의성 차이는 여전히 관찰된다. B의 결과에서도 2013년 이후에는 초과수익률의 유의성이 상대적으로 낮은 것으로 나타난다.

<표 III-3>은 투자의견 정보와 목표주가 정보를 결합한 포트폴리오에 대한 결과다. 투자의견 변경보다 수준의 투자가치가 명확하다는 <표 III-1>의 결과를 고려하여 투자의견 수준 정보를 활용한다. 결과적으로 투자의견 정보의 결합을 통해 더 높은 투자성과가 나타난다. 다만 그 성과는 2012년 이전 표본에 국한된다. 2012년 이전-CAPM 기준으로, 투자의견 매수/적극매수 & 목표주가 상향의 초과수익률은 0.88%, 롱숏 포트폴리오((2)-(1))의 초과수익률은 1.14%이고 모두 1% 수준에서 유의하다. 1.14%는 연 14.6%에 이르는 높은 수치다. <표 III-2> A의 목표주가 변경 정보만 이용한 경우에 비해 더 높은 투자성과를 거둘 수 있다는 결과이며, 투자의견과 목표주가가 개별적인 투자가치를 보유하고 있음을 보여준다. 다른 벤치마크를 이용한 결과도 유사하여 강건성이 확인된다.

2. 컨센서스 기준 포트폴리오 분석

본절에서는 투자의견 컨센서스 포트폴리오의 초과수익률과 예상수익률 컨센서스 포트폴리오의 초과수익률을 차례로 분석한다. 먼저 투자의견 포트폴리오별 컨센서스 수준과 변화에 대해 간략히 살펴보자. <그림 III-3>의 좌측 그림은 투자의견 컨센서스 포트폴리오별 컨센서스의 추이를 보여주는데, 포트폴리오 사이의 컨센서스 격차가 감소하고 있는 것을 볼 수 있다. H 포트폴리오와 LL 포트폴리오의 컨센서스 격차는 2012년 이전 1.12에서 2013년 이후 0.74로 감소하였다. 이는 투자의견이 지속적으로 매수의견으로 편중되면서 나타나는 현상으로 파악된다. 우측 그림은 투자의견 컨센서스 변화 포트폴리오별 컨센서스 변화량 추이를 보여준다. 2000년대 초 변화량이 급감한 이후 일정한 수준이 유지되는 모습이다.

<표 III-4>는 투자의견 컨센서스를 이용하여 구축한 포트폴리오의 초과수익률에 대한 통계다. A는 투자의견 컨센서스 수준에 따른 포트폴리오의 초과수익률, B는 투자의견 컨센서스 변화에 따른 포트폴리오의 초과수익률을 각각 제시하며, 표본기간, 벤치마크 유형, 포트폴리오 편입종목 수익률의 가중평균 방식에 따라 결과를 구분하였다.

전체적으로 개별 투자의견 정보를 이용한 <표 III-1>의 결과와 유사하다. 투자의견이 부정적인 경우보다는 긍정적인 경우에, 2013년 이후보다 2012년 이전에 유의한 초과수익률이 관찰된다. A에서 2012년 이전-동일가중-CAPM의 결과를 보면, 투자의견 컨센서스가 높을수록 초과수익률이 상승하고, B(컨센서스 4)와 H(컨센서스 4 초과) 포트폴리오에서 각각 0.57%, 1.16%의 유의한 초과수익률이 관찰된다. 이는 DGTW, 4요인모형 벤치마크에서도 유사하다. 즉 투자의견 컨센서스 정보에서도 투자가치가 확인된다. 한편, 컨센서스 포트폴리오 편입종목의 수익률을 가치가중(value-weighted)하는 경우, 컨센서스 수준에 따른 초과수익률의 증감 패턴은 대체로 유지되나 유의성이 하락한다. 이는 투자의견 컨센서스의 투자가치가 대형주보다는 중소형주에서 나타남을 의미하며 기존연구에서 보고된 결과와 일치한다(Barber et al., 2001; Huang et al., 2009; Da & Schaumburg, 2011). 추가적인 분석에 따르면 투자가치는 소형주보다는 중형주에서 더 유의한 것으로 파악된다.

투자의견 컨센서스 변화를 기준으로 한 B의 결과를 보면, 역시 2012년 이전 표본에서만 유의성이 관찰된다. 2012년 이전-동일가중-CAPM에서 컨센서스 상승 포트폴리오에서 0.47%의 유의한 초과수익률이 관찰된다. 다른 벤치마크를 이용하더라도 유사한 결과가 확인된다. 여기에서도 가치가중 방식을 적용하는 경우 초과수익률의 유의성이 하락한다.

다음은 목표주가에 내재된 예상수익률의 컨센서스 수준과 변화를 토대로 구성한 산업-중립 포트폴리오의 초과수익률에 대한 분석이다. <그림 III-4>의 좌측은 예상수익률 컨센서스 수준 포트폴리오별 컨센서스의 추이를, 우측은 예상수익률 컨센서스 변화 포트폴리오별 컨센서스 변화량의 추이를 보여준다. 공통적으로 최상위 포트폴리오(HH)와 최하위 포트폴리오(LL)의 격차가 감소하는 양상이다. 좌측에서, HH와 LL 포트폴리오의 예상수익률 컨센서스 격차는 2012년 이전 61%에서 2013년 이후 39%로 감소하며, 우측에서 HH와 LL 포트폴리오의 예상수익률 컨센서스 변화량의 격차는 2012년 이전 55%에서 2013년 이후 36%로 감소한다. 즉 분석대상 기업 간 예상수익률 컨센서스 수준과 변화량의 차이가 감소하였음을 확인할 수 있다.

<표 III-5>는 예상수익률 컨센서스의 수준과 변화에 따라 구성한 포트폴리오의 초과수익률을 기간, 벤치마크, 수익률 가중방식에 따라 제시하고 있다. 결과는 앞선 분석결과와 유사하게, 2013년 이후보다 2012년 이전 표본에서, 가치가중보다 동일가중 방식에서 유의성이 관찰된다. 컨센서스 수준 포트폴리오에 대한 결과 A에서, 2012년 이전-CAPM-동일가중의 결과를 보면, 컨센서스 수준이 높을수록 초과수익률이 높고, LL, H, HH 포트폴리오의 초과수익률이 각각 –0.72%, 0.50%, 0.69%로 통계적으로 유의하다. 또한 HH-LL 롱숏 포트폴리오((4)-(1))의 초과수익률도 1.04%로 유의하다. 벤치마크를 변경하더라도 결과는 유사하다. 반면, 편입종목 수익률을 가치가중하는 경우 유의성이 하락하며, 2013년 이후 표본에서는 컨센서스 수준, 벤치마크, 수익률 가중방식과 무관하게 유의한 결과를 찾아보기 어렵다.

컨센서스 변경 포트폴리오에 대한 B의 결과는 A에 비해 유의성이 낮은 가운데, 전체기간과 2012년 이전, 동일가중 방식에서 HH 포트폴리오와 HH-LL 롱숏 포트폴리오의 유의한 초과수익률이 관찰된다. 편입종목 수익률을 가치가중하는 경우 컨센서스 변화량과 초과수익률의 관계가 선형적이지 않고 H에서 음(-)의 초과수익률, L에서 양(+)의 초과수익률이 관찰되어 컨센서스 변경 정보의 신뢰성을 확인하기 어렵다.

마지막으로 <표 III-6>은 투자의견 컨센서스와 예상수익률 컨센서스를 결합한 포트폴리오 전략의 초과수익률에 대한 통계다. 투자의견과 예상수익률 모두 컨센서스 변화보다 수준에서, 가치가중보다는 동일가중에서 투자가치가 명확하다는 점을 고려하여 컨센서스 수준을 기준으로 동일가중 포트폴리오를 구성한다. 편의를 위해 투자의견과 예상수익률 컨센서스 수준에 따른 그룹을 각각 3개 그룹으로 재구성한 뒤, 이를 결합하여 총 9개 포트폴리오를 구축한다.

<표 III-6>에서 전체기간-CAPM의 결과를 보면, 애널리스트 평가가 가장 부정적인 투자의견 LL(4) & 예상수익률 LL(1)의 초과수익률은 –0.94%, 평가가 가장 긍정적인 투자의견 B/H(6) & 예상수익률 H/HH(3)의 초과수익률은 0.50%, 이 둘의 롱숏 포트폴리오(7)의 초과수익률은 1.23%로 모두 통계적으로 유의하다. 이러한 결과는 2012년 이전 표본에서 더욱 명확하여, 초과수익률은 각각 –1.46%, 0.77%, 1.98%에 이른다. 반면 2013년 이후 표본에서는 유의한 결과가 확인되지 않는다. 흥미로운 결과는 애널리스트의 평가가 가장 부정적인 포트폴리오의 초과수익률이다. 2012년 이전-CAPM 기준으로, 투자의견 컨센서스 LL의 초과수익률은 –0.31%(<표 III-4>), 예상수익률 컨센서스 LL의 초과수익률은 –0.72%(<표 III-5>)였던 반면 투자의견 컨센서스 LL(4) & 예상수익률 컨센서스 LL(1) 결합 포트폴리오의 초과수익률은 –1.46%로 매우 낮다는 결과다. 이는 투자의견 컨센서스와 예상수익률 컨센서스가 모두 부정적인 경우 높은 투자가치를 제공하는 신뢰성 높은 정보가 포함되어 있음을 시사한다. 이러한 결과는 벤치마크를 변경하더라도 유사하다.

Ⅳ. 논의 및 시사점

본고는 2000년부터 2024년까지 발표된 국내 애널리스트의 상장기업 분석보고서를 바탕으로, 투자의견과 목표주가의 투자가치를 분석하였다. 실증분석 결과는 다음과 같이 정리할 수 있다. 첫째, 애널리스트의 투자의견, 목표주가(예상수익률)의 수준과 변화를 이용한 포트폴리오를 통해 초과수익을 창출할 수 있는 것으로 나타난다. 투자의견이나 예상수익률의 변화보다는 수준에서, 부정적 정보보다는 긍정적 정보에서 투자가치가 명확하다.13) 둘째, 투자의견과 목표주가는 독립적인 투자가치가 존재한다. 투자의견과 목표주가를 결합할 경우 더 높은 초과수익률을 얻을 수 있다. 셋째, 투자의견과 예상수익률 수준 정보의 투자가치는 대형주보다는 중형주에서 상대적으로 큰 것으로 추정된다. 마지막으로, 이러한 투자의견과 목표주가의 투자가치는 소멸된 것으로 보인다. 2013년 이후 표본에서 포트폴리오 초과수익률의 통계적 유의성은 대부분 사라진다.

본고에서 가장 주목되는 분석결과는 투자의견과 목표주가의 투자가치가 2013년 이후 관찰되지 않는다는 사실이다. 그 원인으로, 서론에서 언급한 초과수익의 원천에 따라 두 가지 가능성을 생각해 볼 수 있다. 첫째, 시장효율성의 영향이다. 정보확산 속도가 증가하거나, 과소반응(과잉반응)을 유발하는 행태적 편의가 완화(강화)되거나, 유동성이 개선되는 경우, 초과수익이 소멸될 수 있다. 둘째, 투자의견과 목표주가에 담긴 정보 품질의 영향이다. 애널리스트의 정보우위가 감소하거나 낙관적 편향이 심화되는 경우 장기성과가 하락할 수 있다.

<그림 III-1>과 <그림 III-4>에 따르면 표본기간 동안 애널리스트 투자의견의 매수의견 편향이 점차 심화, 고착화되면서 투자의견의 종목 간 편차가 줄고, 예상수익률의 종목 간 편차와 변화폭 또한 감소한 것으로 나타난다. 이는 투자의견과 목표주가의 투자가치 소멸이 투자의견과 목표주가의 변별력 약화와 연관되어 있을 가능성을 보여준다.

또한 분석기간을 세분하여 투자의견과 목표주가 포트폴리오의 초과수익률을 검토해 보면 2013년 전후로 유의성이 급격히 하락하는 것으로 확인된다. <그림 IV-1>은 III장의 분석에서 초과수익률의 유의성이 확인된 4개의 컨센서스 포트폴리오에 대해 매월 직전 5년간의 자료를 이용하여 산출한 초과수익률의 t-통계량을 제시하고 있다.14) 여기서 t-통계량이 1.65보다 높거나 –1.65보다 낮을 때 초과수익률이 10% 수준에서 통계적으로 유의함을 의미한다. 그림에 따르면 2013년 전후의 자료가 포함되면서부터 초과수익률의 유의성이 급격히 하락하는 모습을 볼 수 있다. 2013년은 시장질서 교란행위에 대한 규제강화 계획이 발표되고 CJ E&M의 미공개정보 유출사건이 발생한 시점이다. 2013년 4월, 정부는 관계기관 공동으로 ‘주가조작 등 불공정거래 근절 종합 대책’을 발표하였다. 여기에 포함된 시장질서 교란행위 규제는 미공개정보를 생산 또는 수령(2차 이후 포함)한 자가 이 정보를 이용하거나 타인에게 이용하도록 할 수 없도록 하는 것을 주요 내용으로 한다.15) 10월 발생한 CJ E&M 사건은 CJ E&M의 미공개 실적정보를 일부 애널리스트가 펀드매니저에게 유출한 사건으로, CJ E&M과 CJ E&M의 IR 담당자 3명, 애널리스트 4명과 소속 증권사가 미공개 중요정보 이용행위 금지 위반으로 검찰에 고발 또는 통보되었고, 4개 증권사는 기관경고 또는 기관주의 조치를 받았다.16) 이 두 사건은 기업 관련 정보의 취득과 생산에 따르는 법적 위험을 높여 애널리스트와 기업의 소통을 크게 위축시킨 것으로 평가되며, 애널리스트의 정보력 약화로 이어졌을 가능성이 높다.

애널리스트의 정보력 약화는 투자의견 및 목표주가의 변별력 약화, 낙관적 편향과 밀접하게 맞닿아 있는 현상이다. 고유정보의 부재는 독자적인 평가, 특히 부정적 평가를 어렵게 만들고 실적공시와 같은 공적정보에 대한 의존도를 높여 투자의견이나 목표주가의 군집화, 변별력의 약화를 유발할 수 있다. 또한 정보취득 경로의 위축이 기업과의 우호적 관계를 형성하고자 하는 유인을 강화시킨다면 제공 정보의 낙관적 편향의 원인이 될 수 있다. CJ E&M 사건 및 시장질서 교란행위 규제 강화 이후 애널리스트의 이익예측 오차가 증가했다는 조수지ㆍ양철원(2018)의 결과, 2013년 이후 애널리스트 분석보고서가 실적발표 직후에 집중되는 경향이 강화된다는 김준석(2026)의 결과는 이러한 해석을 뒷받침한다.

물론 시장효율성의 개선으로 정보반영 지연에 의한 초과수익률이 소멸되었을 가능성을 배제할 수는 없다. 정보기술 및 인프라의 발전과 함께 정보 취득 환경이 개선되고 거래비용이 하락해 온 것 또한 부인하기 어렵기 때문이다. 다만 2013년 전후로 미국의 십진법 호가 도입(decimalization)과 같이 거래행태와 시장효율성에 큰 영향을 미치는 사건은 확인되지 않는다는 점에서 점진적인 변화가 이어져 온 것으로 볼 수 있고, 따라서 간접적 요인으로 평가하는 것이 적절해 보인다.

투자의견과 목표주가의 투자가치 소멸이 애널리스트의 정보력 약화, 낙관적 편향, 변별력 약화에 따른 결과라고 할 때, 이는 애널리스트의 본질적 기능과 역할에 대한 우려로 이어질 수밖에 없다. 정보의 생산ㆍ중개자이자 시장의 감시자로서 애널리스트의 경제적 기능과 역할은 정보력과 분석력, 그리고 객관성과 정확성을 전제로 성립하기 때문이다. 결국, 이 전제조건을 충족, 강화하기 위한 근본적인 노력이 필요하다.

정보력과 분석력의 관점에서, 상장기업 정보에 대한 접근성이 불가피한 규제적 제약으로 제한적이라고 본다면, 다양한 대체정보의 활용, 새로운 분석기법의 도입, 평가 및 분석 영역의 차별화 등에 역량을 집중하는 전략이 대안이 될 수 있을 것이다. 객관성과 정확성의 관점에서는 애널리스트의 낙관적 편향을 줄이기 위한 노력이 필요하다. 증권사 수익에 대한 기여도보다는 예측과 평가의 객관성, 정확성, 유용성을 기준으로 한 애널리스트 평가와 보상, 증권사 내 리서치 부문의 독립성 강화, 정보 품질과 이해상충 요소에 대한 정보공개 확대 등을 통해 애널리스트의 명성이 제공 정보의 품질에 연동되는 구조를 구축하는 것이 바람직하다. 정책적으로는 주식시장의 정보환경을 개선하기 위한 지속적인 노력이 요구된다. 미공개 정보에 대한 규제 강화는 주식시장의 공정성과 신뢰성에 있어 매우 중요한 조치다. 다만 이것이 주식시장의 전체 정보량을 감소시키는 결과를 낳지 않도록 해야 하며, 이를 위해 공시정보의 질을 높이고, 기업과 애널리스트의 공식적 소통경로를 강화17)하며, 비재무정보 공시를 활성화하는 정책이 병행될 필요가 있다. 이는 다양하고 복잡한 정보를 처리하는 전문성을 갖춘 애널리스트가 고유의 역량을 발휘하여 제공 정보의 부가가치를 제고할 수 있는 원천으로 중요하게 활용될 수 있을 것이다.

1) 사적정보는 미공개 중요정보를 의미하는 것이 아니며, 경영진과의 만남, 컨퍼런스 콜, 사업장 방문, 거래업체 정보 등 일반투자자가 접근하기 어려운 합법적 정보와 확보한 각종 정보를 토대로 새롭게 도출한 고유한 정보를 의미한다.

2) 기존 연구에서 주식의 미래 수익률에 대한 설명력이 확인된 변수들을 이용하여 추정하였다.

3) 주식의 호가단위를 1/16달러 또는 1/8달러에서 1센트로 변경하는 조치다.

4) 목표주가/현재주가 - 1

5) 각 표본에 대해 투자의견 또는 목표주가 발표 시점 전후 초과수익률을 계산하고, 모든 표본의 발표 시점을 동일한 시점(t=0)으로 일치시킨 뒤 전후 기간의 평균적인 (누적)초과수익률을 산출하여 분석하는 방법이다.

6) 적극매수로 상향 또는 개시/재개한 표본 수와 매도로 하향 또는 개시/재개한 표본 수가 매우 적으므로, 적극매수는 매수와, 매도는 보유와 통합하였다.

7) 애널리스트 보고서 발표에 대한 단기 주가 반응의 영향을 줄이기 위해 5일의 시차를 둔다.

8) 분석표본에서 적극매도는 단 한 건도 확인되지 않는다.

9) 액면분할과 액면병합의 영향은 통제한다.

10) FICS(FnGuide Industry Classification Code) 24개 산업(Industry Group)을 이용한다.

11) 또한, 개별 종목의 예상수익률은 예상 시장수익률을 반영하기 때문에 예상수익률 수준을 기준으로 포트폴리오를 구성할 경우 시장수익률에 대한 민감도에 따라 포트폴리오를 구성하는 결과가 될 수 있다. 산업-중립 포트폴리오는 이러한 문제를 어느 정도 해소할 수 있다(Da & Schaumburg, 2011).

12) 시장질서 교란행위 규제와 CJ E&M의 미공개 실적정보 유출사건에 대해서는 IV장에서 구체적으로 다루기로 한다.

13) 투자의견이나 예상수익률의 변경의 투자가치가 낮은 것은 투자의견 변경 또는 목표주가의 변경이 주가변화 또는 실적변화에 단순히 대응하는 방식이기 때문일 가능성을 생각해 볼 수 있다. 특히 애널리스트가 투자의견 또는 목표주가의 하향을 가급적 지연하고자 한다면 하향 정보는 낡은 정보로서 투자가치가 낮게 나타날 가능성이 높다.

14) 예를 들어, 2020년 12월의 결과는 2016년 1월부터 2020년 12월까지의 자료를, 2021년 1월의 결과는 2016년 2월부터 2021년 1월까지의 자료를 이용하여 분석한다.

15) 2013년 6월 시장질서 교란행위 규제 법안이 발의되었고, 2014년 12월 국회를 통과, 2015년 7월 시행되었다.

16) 이 중 CJ E&M 담당자 3인과 애널리스트 2인은 2022년 최종적으로 유죄가 확정되었다.

17) 컨퍼런스 콜 등 기업설명회 활성화, 기업과 애널리스트 미팅의 형식 표준화 및 결과 공시 등의 방안을 고려할 수 있다. 2024년 기준으로 IR행사를 단 한 차례도 개최하지 않은 상장기업은 73%에 이른다.

참고문헌

강상구ㆍ김중혁ㆍ임찬우, 2007, 애널리스트 투자정보의 유용성과 정보비대칭, 『재무연구』 20(3), 1-34.

고봉찬ㆍ김진우, 2007, 애널리스트 이익예측의 정확성과 추천종목의 수익성, 『한국증권학회지』 36(6), 1009-1047.

김준석, 2026, 『애널리스트의 낙관성, 정확성, 정보성』, 자본시장연구원 연구보고서(발간예정).

조수지ㆍ양철원, 2018, 시장질서교란행위 규제가 애널리스트 정보 생성에 미치는 영향, 『한국증권학회지』 47(2), 295-326.

Altınkılıç, O., Hansen, R.S., Ye, L., 2016, Can analysts pick stocks for the long-run? Journal of Financial Economics 119(2), 371-398.

Barber, B., Lehavy, R., McNichols, M., Trueman, B., 2001, Can investors profit from the prophets? Security analyst recommendations and stock returns, The Journal of Finance 56(2), 531–563.

Barber, B.M., Lehavy, R., Trueman, B., 2007, Comparing the stock recommendation performance of investment banks and independent research firms, Journal of financial economics 85(2), 490-517.

Brav, A., Lehavy, R., 2003, An empirical analysis of analysts’ target prices: Short‐term informativeness and long‐term dynamics, The Journal of Finance 58(5), 1933-1967.

Carhart, M.M., 1997, On persistence in mutual fund performance, The Journal of Finance 52(1), 57–82.

Da, Z., Schaumburg, E., 2011, Relative valuation and analyst target price forecasts, Journal of Financial Markets 14(1), 161–192.

Daniel, K., Grinblatt, M., Titman, S., Wermers, R., 1997, Measuring mutual fund performance with characteristic based benchmarks, The Journal of Finance 52(3), 1035–1058.

Huang, J., Mian, G.M., Sankaraguruswamy, S., 2009, The value of combining the information content of analyst recommendations and target prices, Journal of Financial Markets 12(4), 754-777.

Jegadeesh, N., Kim, J., Krische, S., Lee, C., 2004, Analyzing the analysts: When do recommendations add value? The Journal of Finance 59(3), 1083–1124.

Michaely, R., Womack, K., 1999, Conflict of interest and the credibility of underwriter analyst recommendations, Review of Financial Studies 12(4), 653–686.

Mitchell, M.L., Stafford, E., 2000, Managerial decisions and long‐term stock price performance, The Journal of Business 73(3), 287-329.

Womack, K., 1996, Do brokerage analysts’ recommendations have investment value? The Journal of Finance 51(1), 137–167.

Ⅰ. 서론

Ⅱ. 선행연구 및 분석방법

1. 선행연구

2. 분석방법

Ⅲ. 실증분석 결과

1. 개별정보 기준 포트폴리오 분석

2. 컨센서스 기준 포트폴리오 분석

Ⅳ. 논의 및 시사점

Ⅱ. 선행연구 및 분석방법

1. 선행연구

2. 분석방법

Ⅲ. 실증분석 결과

1. 개별정보 기준 포트폴리오 분석

2. 컨센서스 기준 포트폴리오 분석

Ⅳ. 논의 및 시사점