자본시장연구원의 보고서 자료를 소개합니다.

블록체인 기반 암호화 자산의 국경간 거래는 전통적 금융 인프라를 보완ㆍ대체하는 방향으로 확장되고 있다. IMF 추정에 따르면 국경간 암호화 자산 거래 규모는 2024년 기준 약 2.5조 달러 수준에 이르며, 2021년 급격한 확장 이후 조정 국면을 거친 뒤 스테이블코인 중심으로 재성장 국면에 진입한 것으로 나타난다. 특히 최근 국경간 거래는 비트코인 등 가치저장형 암호화 자산 중심의 투자 흐름을 넘어 스테이블코인을 활용한 결제ㆍ송금 중심의 실사용 거래 비중이 확대되는 양상을 보이고 있다.

실증 및 선행 연구 검토 결과, 가치저장형 자산은 글로벌 금융사이클에 높은 민감도를 보여 전형적인 위험자산으로 작동하는 반면, 스테이블코인과 소액 단위 암호화 자산 거래는 송금 비용, 환율 변동성, 자본통제 강도 등의 실물경제 요인과 연계되어 있음을 확인하였다. 나아가 일부 국가에서는 스테이블코인이 비공식적 외화 대체 수단 또는 규제 우회적 자본 이동 경로로 활용될 가능성도 관찰된다. 이와 더불어 국제결제은행(BIS)의 Project Agora와 같은 도매형 CBDCㆍ토큰화 예금 기반의 정산 아키텍처 논의는 민간 혁신을 제도권 결제 시스템과 통합하려는 국제적 조정 단계가 본격화되고 있음을 시사한다.

이러한 변화는 국제금융질서와 외환시장 구조가 점진적으로 다층화ㆍ네트워크화되는 방향으로 전개될 가능성을 내포한다. 한국의 경우 스테이블코인 및 온체인 해외거래의 확산은 기존 외환ㆍ자본거래 규율체계의 정합성 제고, 실시간 모니터링 체계 개선, 토큰화 예금ㆍCBDC 기반의 국내 결제 인프라 현대화, 그리고 국제결제ㆍ청산 표준 논의에 대한 전략적 참여 필요성으로 연결된다. 따라서 한국은 단순히 디지털 자산 규제 여부를 결정하는 수준을 넘어, 디지털 유동성이 작동하는 국제결제 환경 속에서 원화와 국내 금융기관의 역할을 재설계하는 관점에서 정책 방향을 모색할 필요가 있다.

실증 및 선행 연구 검토 결과, 가치저장형 자산은 글로벌 금융사이클에 높은 민감도를 보여 전형적인 위험자산으로 작동하는 반면, 스테이블코인과 소액 단위 암호화 자산 거래는 송금 비용, 환율 변동성, 자본통제 강도 등의 실물경제 요인과 연계되어 있음을 확인하였다. 나아가 일부 국가에서는 스테이블코인이 비공식적 외화 대체 수단 또는 규제 우회적 자본 이동 경로로 활용될 가능성도 관찰된다. 이와 더불어 국제결제은행(BIS)의 Project Agora와 같은 도매형 CBDCㆍ토큰화 예금 기반의 정산 아키텍처 논의는 민간 혁신을 제도권 결제 시스템과 통합하려는 국제적 조정 단계가 본격화되고 있음을 시사한다.

이러한 변화는 국제금융질서와 외환시장 구조가 점진적으로 다층화ㆍ네트워크화되는 방향으로 전개될 가능성을 내포한다. 한국의 경우 스테이블코인 및 온체인 해외거래의 확산은 기존 외환ㆍ자본거래 규율체계의 정합성 제고, 실시간 모니터링 체계 개선, 토큰화 예금ㆍCBDC 기반의 국내 결제 인프라 현대화, 그리고 국제결제ㆍ청산 표준 논의에 대한 전략적 참여 필요성으로 연결된다. 따라서 한국은 단순히 디지털 자산 규제 여부를 결정하는 수준을 넘어, 디지털 유동성이 작동하는 국제결제 환경 속에서 원화와 국내 금융기관의 역할을 재설계하는 관점에서 정책 방향을 모색할 필요가 있다.

Ⅰ. 서론

최근 블록체인 기술의 확산과 함께 암호화 자산을 매개로 한 국경간 거래(Cross-Border Crypto Flows, CBCF)가 빠르게 증가하고 있다. 비트코인(BTC)과 이더리움(ETH) 등 네이티브암호화 자산은 초기에는 투기적 투자 수요를 중심으로 거래가 형성되었으나, 2020년 이후 스테이블코인의 비중이 확대되면서 국경간 송금, 결제, 외화 확보 등 실사용 목적의 거래가 본격화되었다. 특히 테더(USDT), 써클(USDC) 등 달러 연동형 스테이블코인은 전통 금융망을 통하지 않고 실시간으로 국가 간 이전이 가능하므로 기존 국제금융질서에서 작동해 온 송금 비용, 외환 규제, 금융 접근성의 제약을 우회하는 새로운 유동성 경로로 자리 잡아가고 있다.

금융의 국경간 흐름은 효율성과 위험을 동시에 수반한다. 국제 자본이동은 자금 배분의 효율성을 제고해 경제 성장을 촉진할 수 있으나, 외부 충격이 국내 금융시장으로 신속하게 전이되는 취약성도 함께 내포한다. 블록체인 기반 암호화 자산의 국경간 거래는 거래비용 절감과 정산속도 개선을 통해 기존 결제체계의 비효율을 완화할 수 있는 장점이 있는 반면, 외부 변동성에 대한 민감도 확대와 환율ㆍ자산가격 변동성 증대 등 새로운 불안 요인으로 작용할 가능성도 존재한다. 특히 인플레이션과 환율 변동성이 높은 신흥국에서는 스테이블코인이 비공식적 달러 대체 수단으로 활용되고 있으며, 자본통제가 존재하는 국가에서는 암호화 자산이 규제를 우회한 자본 이동 경로로 기능할 가능성이 지적되고 있다. 이러한 디지털 자산 기반 자본 이동은 전통 금융망 대비 충격 전달 속도가 빠르고 직접적인 특성을 지니는 만큼, 거시ㆍ미시 정책 대응 체계의 정비가 요구된다. 최근 우리나라에서도 달러 기반 스테이블코인의 국내 유통이 확대되고 원화 기반 스테이블코인의 법제화가 추진되고 있어, 블록체인 기반 국경간 거래와 자본 이동에 대한 선제적 대응의 필요성이 커지고 있다.

이러한 문제의식 하에서 본 보고서는 블록체인 기반 국경간 거래의 구조적 특징과 최근 동향을 중심으로 관련 현황을 정리하고 향후 정책적 논의에 필요한 기초 정보를 제공하는 것을 목적으로 한다. 제Ⅱ장에서는 CBCF의 개념 및 구조를 정리하고, 제Ⅲ장에서는 주요 국제기구의 추정치를 바탕으로 글로벌 거래 규모, 자산 유형별 변화 및 구조적 전환 요인을 분석한다. 제Ⅳ장에서는 이러한 분석 결과를 토대로 국제금융질서 및 외환ㆍ자본흐름 관리, 국내 금융 인프라와 관련하여 향후 검토가 필요한 주요 논점을 시사점의 형태로 정리한다.

Ⅱ. 암호화 자산의 국경간 거래 개념 및 구조

블록체인 기반 암호화 자산의 국경간 거래(CBCF)는 전통적 중개은행망을 거치는 방식과 달리 단일 네트워크 상에서 거래 검증과 정산이 동시에 이루어지는 구조를 갖는다. 이러한 구조적 차이는 자산 유형, 거래 동기, 유동성 이동 경로 등에서 기존 국제금융 시스템과 다른 특징을 형성한다. 본 장에서는 이와 같은 개념과 구조적 특성을 정리함으로써 이후 살펴볼 국경간 거래 동향 및 제도적 변화 분석의 기반을 마련하고자 한다.

1. 개요 및 기술적 특성

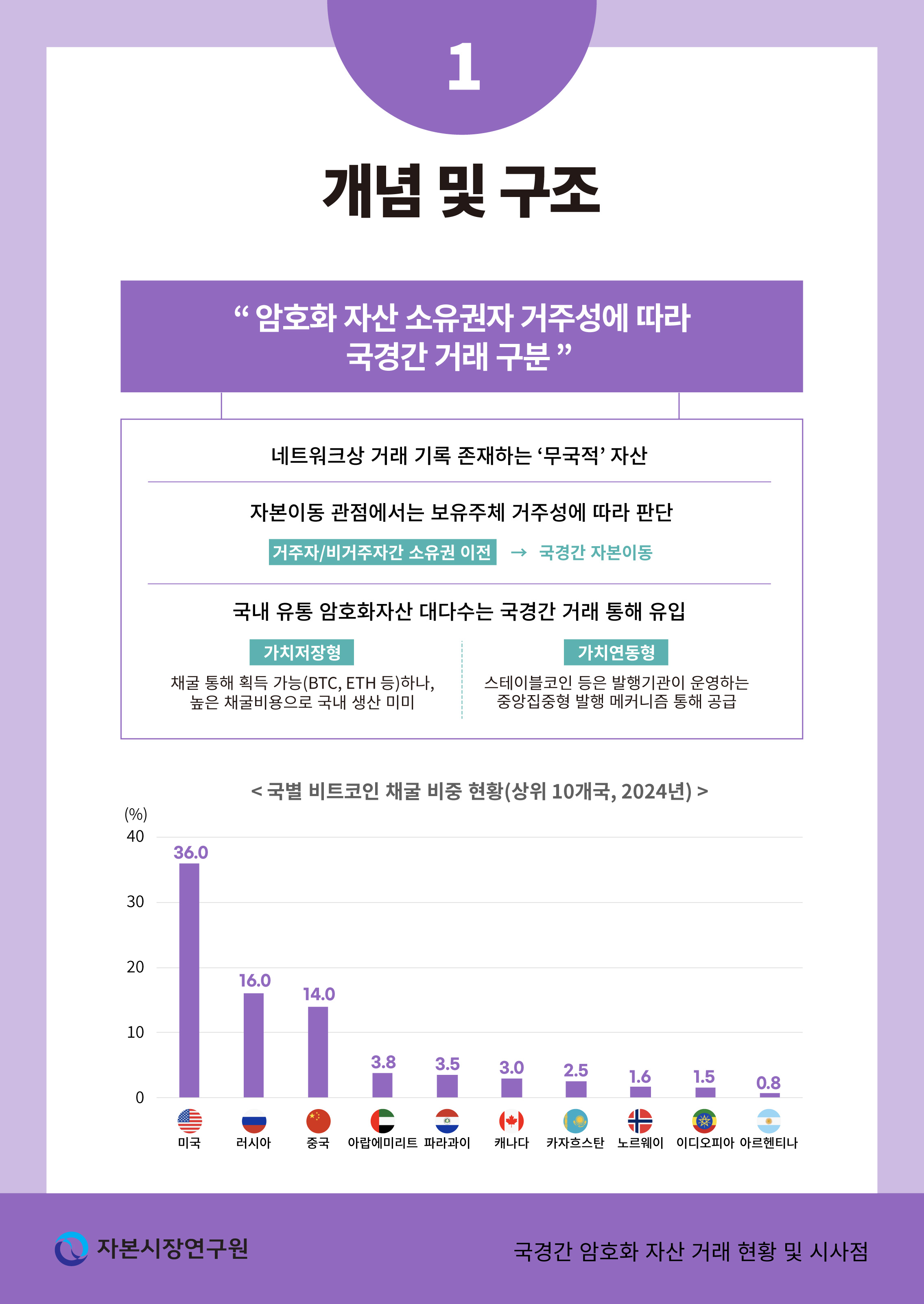

블록체인 기반 암호화 자산은 단일한 발행 주체나 특정 국가의 제도권 원장에 속하지 않는다는 점에서 태생적으로 ‘무국적 자산’의 성격을 지닌다. 블록체인 기반 거래는 분산원장기술(DLT: Distributed Ledger Technology)을 통해 자산의 소유권과 이전 기록이 네트워크 참여자들에 의해 공유ㆍ검증ㆍ저장된다는 점에서 기존 중앙집중형 거래 시스템과 구별된다. 즉, 해당 거래는 특정 국가나 기관이 관리하는 단일 원장에서 처리되는 것이 아니라 암호화 기반 서명 및 합의 알고리즘을 통해 네트워크 차원에서 소유권 이전의 정당성이 확정된다. 이에 따라 블록체인 상의 주소나 거래 경로에는 물리적 국경의 개념이 적용되지 않으며 네트워크는 인터넷 인프라 상에서 초국가적으로 작동하는 구조를 갖는다.

이러한 기술적 특성으로 인해 블록체인 상에서 발생하는 거래는 표면적으로는 ‘국경’이라는 기준을 내포하지 않지만, 자본이동의 관점에서는 자산을 실질적으로 통제하는 경제주체의 거주성(residency)에 따라 국경간 거래 여부가 판단된다. 즉, 특정 자산이 기록된 지갑의 물리적 위치가 아니라 해당 자산에 대한 서명 권한과 처분 권한을 보유한 주체가 어느 경제권의 거주자인가가 국경성 판단의 핵심 기준이다. 이와 같은 맥락에서 블록체인 기반 거래는 기술적으로는 국경이 존재하지 않으나 거주자와 비거주자 간 자산 소유권 이전이 발생하는 경우에는 경제적 의미에서의 국경간 자본이동으로 해석된다.

특히 우리나라를 포함한 다수의 국가에서는 국내에서 유통되는 암호화 자산의 상당 부분이 비거주자로부터의 국경간 거래를 통해 유입되었을 가능성이 높은 것으로 판단된다. 이는 비트코인과 같은 채굴형 암호화 자산이 전력 비용과 설비 투자 등 생산요소 비용 구조에 따라 국가별 채굴 경제성이 크게 달라지며, 전력 단가가 높거나 대규모 채굴 인프라 구축이 제약되는 국가에서는 자체적인 암호화 자산 생산 능력이 구조적으로 제한되기 때문이다.1) 우리나라의 경우 전력 비용 수준과 대규모 채굴 설비 구축의 비경제성 등을 고려할 때 국내에서 채굴을 통해 암호화 자산을 생산하는 행위는 현실적으로 제한적인 것으로 평가되며, 실제로 한국은 비트코인 채굴 비용이 조사 대상 115개국 가운데 가장 높은 수준의 국가 중 하나로 보고된 바 있다(Investopedia, 2018). 이로 인해 국내 투자자나 거래소는 주로 해외에서 발행ㆍ유통된 암호화 자산을 매수하여 국내로 이전하는 방식을 통해 자산을 확보하는 것이 일반적이며, 이러한 경로가 암호화 자산 관련 자본유입의 주요 형태를 구성하는 것으로 추정된다. 한편 중앙화된 발행 구조를 갖는 스테이블코인의 경우에도 국내 유통 물량의 대부분이 해외 발행사 또는 해외 거래소를 경유해 조달되는 것으로 이해할 수 있다.

본 연구에서는 IMF(2025)를 참조하여 블록체인 기반 암호화 자산의 국경간 거래에 대한 운용상 정의(working definition)를 설정하였다. 현행 IMF 국제수지 및 대외투자대조표 지침서(BPM6)는 암호화 자산에 대한 명확한 분류 기준을 제시하지 않아 국가별 해석에 차이가 존재하는 반면 현재 개정이 진행 중인 BPM7에서는 발행자의 존재 여부 및 가치연동 구조에 따라 암호화 자산을 상이한 자산 범주로 분류할 것을 제안하고 있다. 구체적으로 비트코인과 같이 발행자가 존재하지 않는 암호화 자산은 비생산 비금융자산으로, 스테이블코인이나 토큰화 예금과 같이 발행자에 대한 상환 청구권을 수반하는 자산은 금융자산으로 분류하는 방향이 제시되고 있다.

이러한 분류 기준을 전제로 본 연구는 암호화 자산의 국경간 거래를 거주자와 비거주자 간 자산 소유권이 이전되는 경우로 정의하며, 국경성의 판단 역시 블록체인 네트워크나 지갑의 물리적 위치가 아니라 해당 자산을 실질적으로 통제하는 경제주체의 거주성을 기준으로 한다. 이에 따라 수탁형 지갑 또는 거래소 기반 보관의 경우에는 자산을 실질적으로 통제하는 거래소의 거주국을, 자가 보관형 지갑의 경우에는 지갑 보유자의 거주국을 기준으로 국경간 거래 여부를 판단한다. 이는 블록체인 기반 자산 이전을 단순한 지급ㆍ결제 수단을 통한 거래가 아니라, 자산의 소유권 이전을 수반하는 경제적 거래로 명확히 구분하기 위한 것이다.

한편 암호화 자산의 국경간 거래는 블록체인 상 거래내역 존재 여부에 따라 온체인(on-chain) 또는 오프체인(off-chain) 거래로 구분된다. 전자는 자산의 이전과 소유권 변동이 블록체인 분산원장 상에서 직접 기록되는 방식으로 해당 거래내역은 네트워크 상에서 공개적으로 관측 가능하다. 다만 네트워크 구조 자체에는 국경 개념이 존재하지 않으므로 국경간 거래 여부는 해당 자산을 실질적으로 통제하는 경제주체의 거주성에 따라 구분된다. 반면 오프체인 거래는 거래소ㆍ브로커 등 중앙집중형 내부 장부에서 소유권이 이동하는 방식으로, 내부 계정 간 상계처리를 통해 정산이 이루어지는 경우 블록체인 상 전송이 일괄 반영되거나 생략될 수 있다. 이 경우에도 국경성 판단은 자산을 통제하는 거래소 또는 수탁기관의 거주국을 기준으로 이루어진다. 다만 양 경로 모두에서 실제 국경간 자산 이전을 완전히 추적하는 데에는 기술적ㆍ통계적 제약이 존재하며, 이에 대한 구체적 측정 이슈와 대응 방안은 다음 장에서 논의한다.

2. 자산 유형별 구조 분석

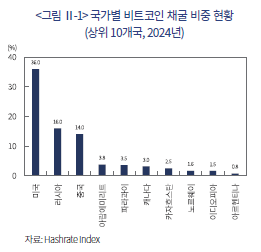

블록체인 기반 국경간 거래는 자산 유형에 따라 그 해석과 경제적 의미가 달라질 수 있다. 먼저 비트코인 등과 같이 작업증명(PoW)을 통해 신규 자산을 획득할 수 있는 가치저장형(value-transfer) 자산의 경우 이론적으로는 국경을 거치지 않고 국내에서 채굴된 자산만으로도 유통이 가능하다.2) 즉, 국내에서 발생한 채굴 물량이 국내 시장 내에서만 거래된다면 국경간 거래는 발생하지 않는다. 그러나 실제로는 국가별 전력비용, 규제환경 등 구조적 차이로 인해 대규모 채굴이 가능한 국가는 제한적이며 이에 따라 대부분의 국가들은 해외에서 채굴ㆍ발행된 암호화 자산을 수입하는 구조를 갖게 된다. 과거에는 중국이 세계 비트코인 채굴의 상당 비중을 차지하였으나 규제강화 이후 <그림 Ⅱ-1>에서와 같이 채굴 허브가 미국, 러시아 등으로 분산된 바 있다.3) 이처럼 채굴의 지리적 편중과 국제적 유동성 확대는 암호화 자산의 투자자산적 성격을 강화하고 이에 따라 국경간 거래 규모가 지속적으로 확대되는 요인이 되고 있다.

반면 스테이블코인과 같은 가치연동형(value-linked) 자산은 채굴을 통해 내생적으로 생성될 수 없으며, 해외 발행기관이 운영하는 중앙집중형 발행ㆍ상환 메커니즘을 통해 공급된다. 따라서 특정 국가에서 스테이블코인을 보유하거나 거래하기 위해서는 발행사 또는 해외 거래소ㆍ수탁 기관에서 이미 발행ㆍ유통된 토큰이 국경을 넘어 유입되는 과정이 필연적으로 동반된다. 즉, 스테이블코인의 국내 유통은 국내에서 생산된 공급이 아니라 외국 금융기관에 대한 청구권이 이전되는 형태의 자본유입으로 해석되며, 이러한 구조적 특성 때문에 스테이블코인은 채굴형 암호화 자산보다 국경간 거래의 성격이 더욱 명확하게 나타나는 자산 유형이다. 특히 글로벌 스테이블코인 대다수는 미국 달러 연동형으로 구성되어 있으며, 이는 다수 국가의 스테이블코인 수요가 사실상 미달러화 기반 발행기관을 통한 자산 유입에 의존하는 구조임을 시사한다.4)

한편 두 유형 모두 온체인 상의 전송은 블록체인 주소 간 이동이라는 동일한 방식으로 이루어지며 해당 거래의 국경성의 판단은 해당 자산을 실질적으로 통제하는 주체의 거주성에 기반한다. 다만 가치저장형 자산과 스테이블코인을 구분하는 핵심적인 차이는 후자가 발행자에 대한 상환 청구권(claim)을 수반한다는 점이다. 즉, 스테이블코인 보유자는 필요시 이를 기초가치와 연동된 법정통화 또는 기타 자산으로 교환할 수 있는 권리를 가진 반면 비트코인과 같은 가치저장형 자산은 국경간 이전 후 법정통화로의 교환은 거래소나 장외시장(OTC)을 통한 시장기반 거래에 의존한다. 따라서 국경간 이동의 경제적 의미를 해석할 때 스테이블코인은 발행자에 대한 금융적 청구권의 발생이라는 특성이 본질적 요소인 반면 가치저장형 자산은 청구권이 존재하지 않는다는 점에서 그 성격이 근본적으로 구별된다.

마지막으로는 국경간 결제의 효율화를 목적으로 설계된 결제 네트워크형(network-based) 암호화 자산 또한 독립적으로 살펴볼 필요가 있다. 이 유형은 국제송금 과정에서 발생하는 비용 및 시간 최소화를 통한 결제 효율성 제고를 주목적으로 고안된 자산으로, 대표적인 사례로 XRP와 이를 기반으로 작동하는 XRP Ledger(XRPL)을 들 수 있다.5) 이러한 구조에서는 해당 네트워크형 자산을 브리지 자산으로 활용하여 국경간 이전이 수행되며 각국 금융기관은 이를 기반으로 법정통화의 입ㆍ출금에 집중하는 구조를 채택함으로써 기존 국제송금 체계를 대체하는 방식이 제시된다. 특히 XRP를 연계자산으로 활용하고 있는 Ripple의 ODL(On-Demand Liquidity)은 시장조성자가 결제과정에 필요한 유동성을 공급함으로써 해당 자산의 가격 변동 위험과 유동성 부담이 시장조성자에게 분산되는 구조가 형성된다.6) 따라서 결제 네트워크형 자산은 금융청구권의 이전이 아니라 결제 인프라의 효율화에 초점을 둔 네트워크 자산의 이동이라는 점에서 앞서 살펴본 가치저장형 또는 가치연동형 자산과 경제적 성격이 구별된다.

다만 이러한 네트워크형 암호화 자산을 활용한 국경간 거래는 아직까지 제한적인 수준에 머물러 있으며, 이는 연계 자산의 가격 안정성, 주요 금융기관의 솔루션 채택 여부, 경쟁 기술의 존재 등 다양한 요인이 작용하면서 범용적 결제수단으로 자리 잡기에는 제도적ㆍ시장적 제약이 여전히 크기 때문이다. 그럼에도 이러한 유형의 활용방식은 기존 국제송금 인프라의 구조적 효율화라는 측면에서 의미가 있으며, 향후 중앙은행 디지털화폐(CBDC) 등 공식 디지털 자산의 도입 및 상호운용성 확대와 더불어 발전 가능성이 주목된다.

3. 측정 및 통계 관련 이슈

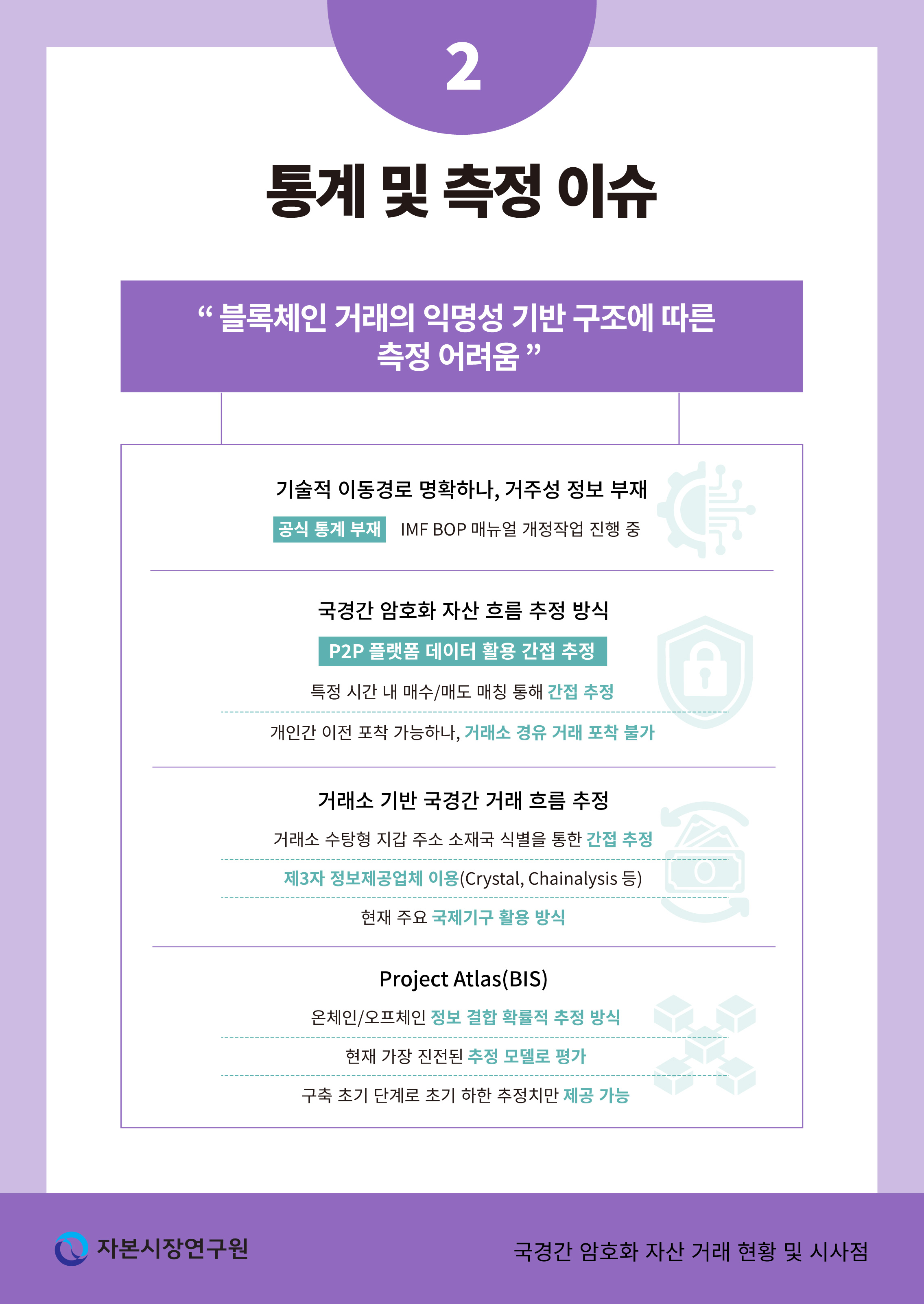

블록체인 기반 국경간 거래는 분산원장에 의해 전송 시점, 전송량, 송ㆍ수신 주소 등 거래 기록이 영구적으로 저장되므로 자산 이동의 기술적 경로 자체는 비교적 명확하게 관측할 수 있다. 그러나 이러한 온체인 정보는 어디까지나 네트워크 상 자산 이동의 기술적 흔적에 불과하며, 경제통계상 요구되는 소유권 변동이나 국경간 자본 이동을 직접적으로 식별하지는 못한다. 이는 블록체인 주소가 익명성을 전제로 설계되어 있어 해당 주소를 통제하는 경제주체의 거주성 정보를 내포하지 않기 때문이다. 따라서 온체인 데이터만으로 국경간 자산 이동의 경제적 실체를 파악하는 데는 구조적 제약이 존재한다.

이러한 한계를 보완하기 위해 국제 통계기관과 연구자들은 온체인 정보와 오프체인 정보를 결합한 추론 방식을 활용하고 있다. 예를 들어, 거래소ㆍ수탁 기관이 관리하는 수탁형(custodial) 지갑은 해당 기관의 소재국을 기준으로 거주성을 대리 추정할 수 있지만, 개인이 직접 통제하는 자가보관형(non-custodial) 지갑은 주소가 개인 신원이나 거주국과 연결되지 않아 식별 정확도가 구조적으로 낮다. 이러한 제약을 보완하기 위해 거래소 주소 클러스터링, AML/KYC 정보 연계, 네트워크 그래프 분석, IP 기반 위치 추정, 자금흐름 패턴 분석 등 다양한 보조적 추론 기법이 동원되나 이는 본질적으로 확률적 식별에 기반하기 때문에 완전한 구분은 불가능하며 통계적 불확실성이 상존한다.7)

암호화 자산의 국경간 거래를 공식 통계로 포착하려면 국제수지 통계 체계 내 에 이들 자산을 명확이 규정하는 것이 필수적이다. 이러한 문제의식을 바탕으로 IMF는 최신판 매뉴얼인 BPM7에서 암호화 자산에 대한 자산 분류 체계를 새롭게 도입하고8) 국경간 거래의 기준을 해당 자산을 통제하는 경제주체의 거주성에 따라 분류할 것을 제안하고 있다. 이러한 기준이 정립되면 암호화 자산 이동의 자본계정ㆍ금융계정 기록이 가능해져 국제 비교 가능성과 통계적 일관성이 제고될 것으로 기대된다. 그러나 국가별 회계ㆍ감독 체계의 조정과 오프체인 데이터 확보 등 제도적 기반의 정비가 병행되어야 하므로 관련 통계의 공식적 활용이 본격화되기까지는 일정한 과도기가 불가피할 것으로 전망된다.

암호화 자산의 국경간 거래에 대한 공식 통계가 부재한 상황에서 국제기구 및 연구자들은 여러 보조적 추정 기법을 활용해 국경간 흐름을 파악하고 있다. 첫 번째 접근은 P2P(peer-to-peer) 플랫폼 기반 데이터를 활용해 개인 간 국경간 송금 규모를 추정하는 방식이다. Luckner et al.(2023)이 대표적으로 사용한 방법으로, 비트코인 P2P 거래 플랫폼인 LocalBitcoins와 Paxful의 거래 데이터를 분석해 일정 시간(예: 5시간) 내 매수ㆍ매도 주문이 매칭되는 거래를 양국 간 송금의 간접 지표로 추정한다.9) 이 방식은 공식 금융시스템 밖에서 이루어지는 개인 간 이전을 포착할 수 있다는 점에서 의미가 있으며, 특히 외환규제가 강한 국가에서 규제 회피 목적의 송금 경로로 활발히 활용된다는 점에서 정책적 관심을 받아 왔다. 그러나 P2P 기반 추정치는 투자 목적의 거래나 국내 거래소ㆍ금융기관을 통한 국경간 이전을 포함하지 않으며, 전 세계 암호화 자산 거래 중 P2P 플랫폼이 차지하는 비중도 제한적이기 때문에 전체적인 자본 이동을 포괄적으로 파악하는 데에는 구조적 제약이 존재한다.

두 번째 접근은 블록체인 상 식별 가능한 거래소(custodial exchange) 주소를 중심으로 국가 간 이전 규모를 추정하는 방법이다. IMF(2025) 및 BIS(2025) 등은 지갑 주소 클러스터링과10) 거래소 소재국 정보를 결합하여 국가 간 자산 이동을 추정한다.11) 이 방식은 거래소가 관리하는 수탁형 지갑의 경우 해당 거래소의 법적 소재지 또는 운영 거점을 기준으로 거주성을 대리 식별할 수 있다는 점을 바탕으로 한다. 이를 통해 특정 국가 소재 거래소에서 해외 소재 거래소로 이전된 온체인 전송을 국경간 자금 이동의 하한(lower-bound) 추정치로 활용할 수 있다. 다만 거래소 내부 장부에서 처리되는 대량 거래는 온체인에 반영되지 않기 때문에 실제 이전 규모를 과소추정하는 경향이 존재하며, 또한 다국적 거래소의 실제 사용자 기반과 법적 소재국 간 괴리가 존재할 수 있다는 점에서 추정의 정확도에도 한계가 있다.

마지막으로 BIS가 추진 중인 Project Atlas는 온체인 및 오프체인 정보를 통합하여 암호화 자산의 국경간 흐름을 추정하는 계층적(layered) 접근을 제시한다. 이 방식은 온체인 거래 기록을 기초 데이터로 활용하되, 거래소ㆍ수탁기관의 지리적 위치, 거래쌍별 유통 구조, 국가 간 전송 경로(corridor) 등 오프체인 정보를 결합함으로써 자산 이동의 기술적 흐름과 경제적 소유권 이전을 분리해 파악하는 것을 목표로 한다. 이를 통해 개별 익명 주소 수준에서는 식별이 어려운 거주자ㆍ비거주자 간 이전 가능성을 확률적으로 추정하고, 궁극적으로는 국제수지에 활용 가능한 국가 단위 통계를 구축하려는 시도라 할 수 있다. 다만 Project Atlas는 여전히 개념증명(Proof-of-Concept) 단계에 머물러 있으며 현재 제공되는 결과는 초기적ㆍ하한적(lower-bound) 추정치에 해당한다.

본고의 블록체인 기반 국경간 거래 현황 분석에서는 최근 BIS와 IMF 등이 제시한 거래소 기반(on-chain exchange flows) 추정치를 활용하였다. 이 자료는 개별 양국 간 거래 규모를 정확히 산출하기에는 한계가 있으나 글로벌 거래량의 경우 모든 국가 간 전송을 집계한 총량 지표라는 점에서 상대적으로 편향이 적은 것으로 평가된다. 그럼에도 불구하고 거래소 내부에서 발생하는 거주자ㆍ비거주자 간 오프체인 거래는 포착되지 않으며, P2P 플랫폼을 통한 개인 간 이전 역시 포함되지 않는다는 점에서 과소 추정 가능성은 여전히 존재한다. 그럼에도 현 시점에서 이용가능한 글로벌 규모의 비교가능한 자료 중에서는 가장 접근성이 높고 신뢰도가 확보된 통계로 판단되어, 제 Ⅲ장의 현황 분석에서 해당 추정치를 사용하였다.

Ⅲ. 국경간 암호화 자산 거래 동향 및 특징

암호화 자산의 국경간 거래는 최근 거래 규모 확대와 자산 구성 변화, 그리고 스테이블코인 중심의 실사용화가 두드러지고 있다. 이러한 흐름은 국경간 디지털 유동성이 투자 목적을 넘어 송금ㆍ결제 등 실물적 기능으로 확장되고 있음을 의미한다. 본 장에서는 이러한 규모ㆍ구조ㆍ수요 측 변화를 중심으로 국경간 거래의 최근 동향을 살펴보고자 한다.

1. 글로벌 거래 동향 및 규모 추이

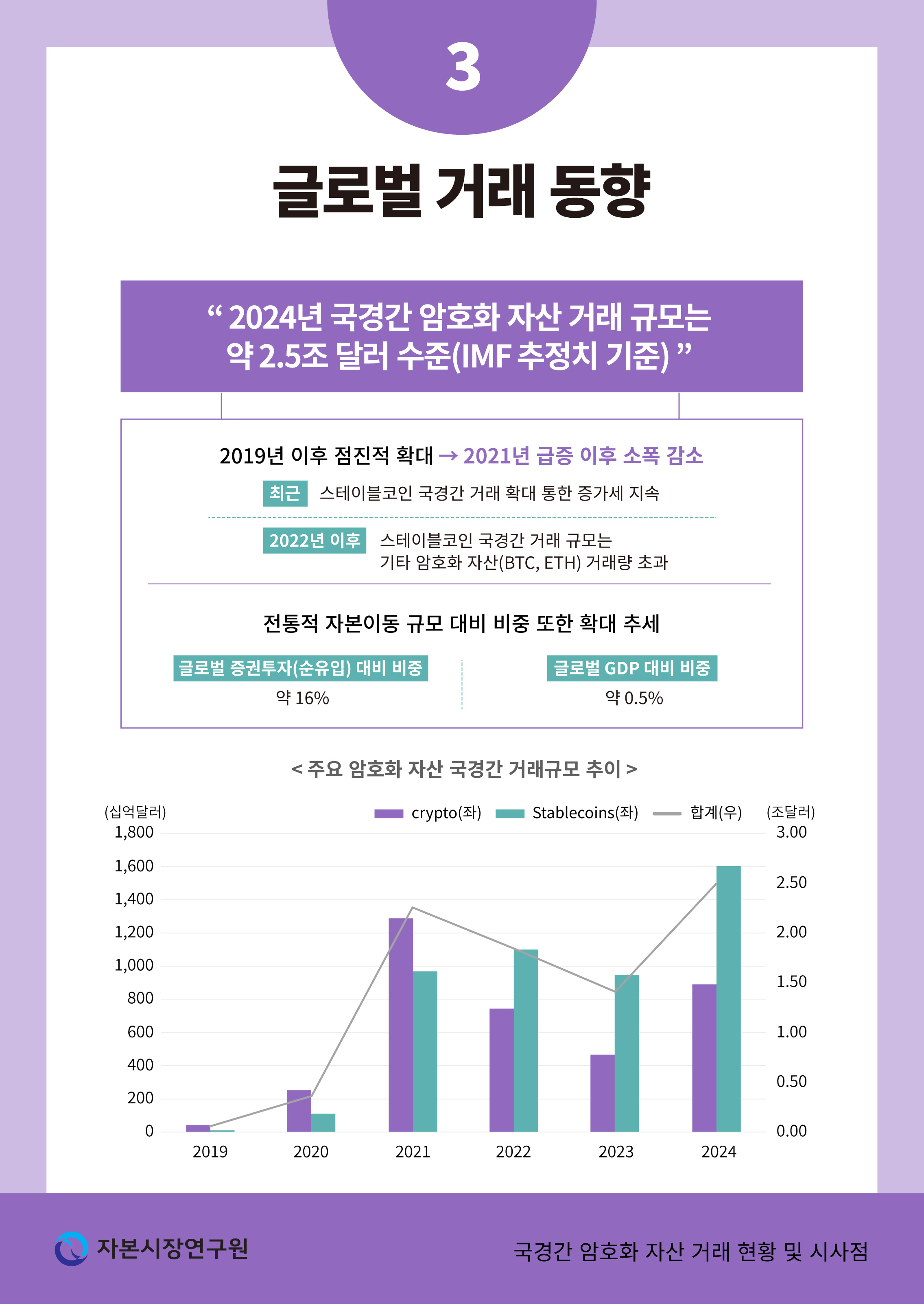

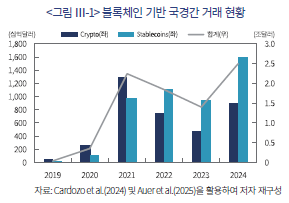

앞서 살펴본 거래소 기반 추정치를 활용한 암호화 자산의 국경간 거래 규모는 2024년 기준 약 2.5조 달러 수준으로 추정된다.12) 국경간 암호화 자산 흐름은 2019년 이후 점진적으로 확대되다가 2021년을 정점으로 급증한 것으로 나타나며, 2022년에는 암호화 자산 시장 조정 국면의 영향으로 거래량이 일시적으로 감소하였으나 이후 재차 회복세를 보이고 있다. 또한 <그림 Ⅲ-1>에서 확인되듯이 2022년 이후 가치연동형 자산(USDTㆍUSDC)의 국경간 거래 규모는 가치저장형 자산(비트코인ㆍ이더리움)을 크게 상회하고 있다. 이는 비트코인과 이더리움이 가격 변동성 및 투자 사이클에 따라 거래량의 주기적 확대ㆍ축소 패턴을 보이는 반면 스테이블코인은 시장 조정기에도 일정 수준 이상의 거래 수요가 유지되는 특성을 반영한다. 즉, 스테이블코인은 단순 투자 목적을 넘어 국경간 송금, 결제 보조수단, 역내 통화 가치 하락에 대한 헤지 수단 등 실물적ㆍ기능적 수요에 기반한 활용이 확대되고 있음을 시사한다.

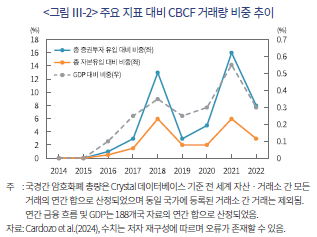

국경간 암호화 자산 거래량은 전통적 자본이동과의 상대적 규모 측면에서도 빠르게 확대되고 있다. <그림 Ⅲ-2>는 암호화 자산의 국경간 총거래량을 글로벌 외국인 포트폴리오투자 순유입 및 총 자본유출입과 비교한 결과를 제시한다.13) 외국인 포트폴리오투자 순유입 대비 비중(파란색 실선)은 2021년 약 16%에 달하며, 총 자본유출입 대비 비중(주황색 실선)도 약 6% 수준에 이르는 것으로 나타난다. 2014~2017년까지는 미미한 수준에 머물렀으나, 2018년과 2021년을 중심으로 해당 비중이 급격히 상승한 것은 암호화 자산 시장의 본격적 확대와 스테이블코인의 활용 증가 등 구조적 요인에 기인한 것으로 해석된다. 한편 GDP 대비 비중(회색 점선)은 2021년 약 0.5% 수준으로 추정되며, 이는 실물경제 규모와 비교하더라도 암호화 자산의 국제적 이동이 이미 무시할 수 없는 수준으로 확대되었음을 시사한다.

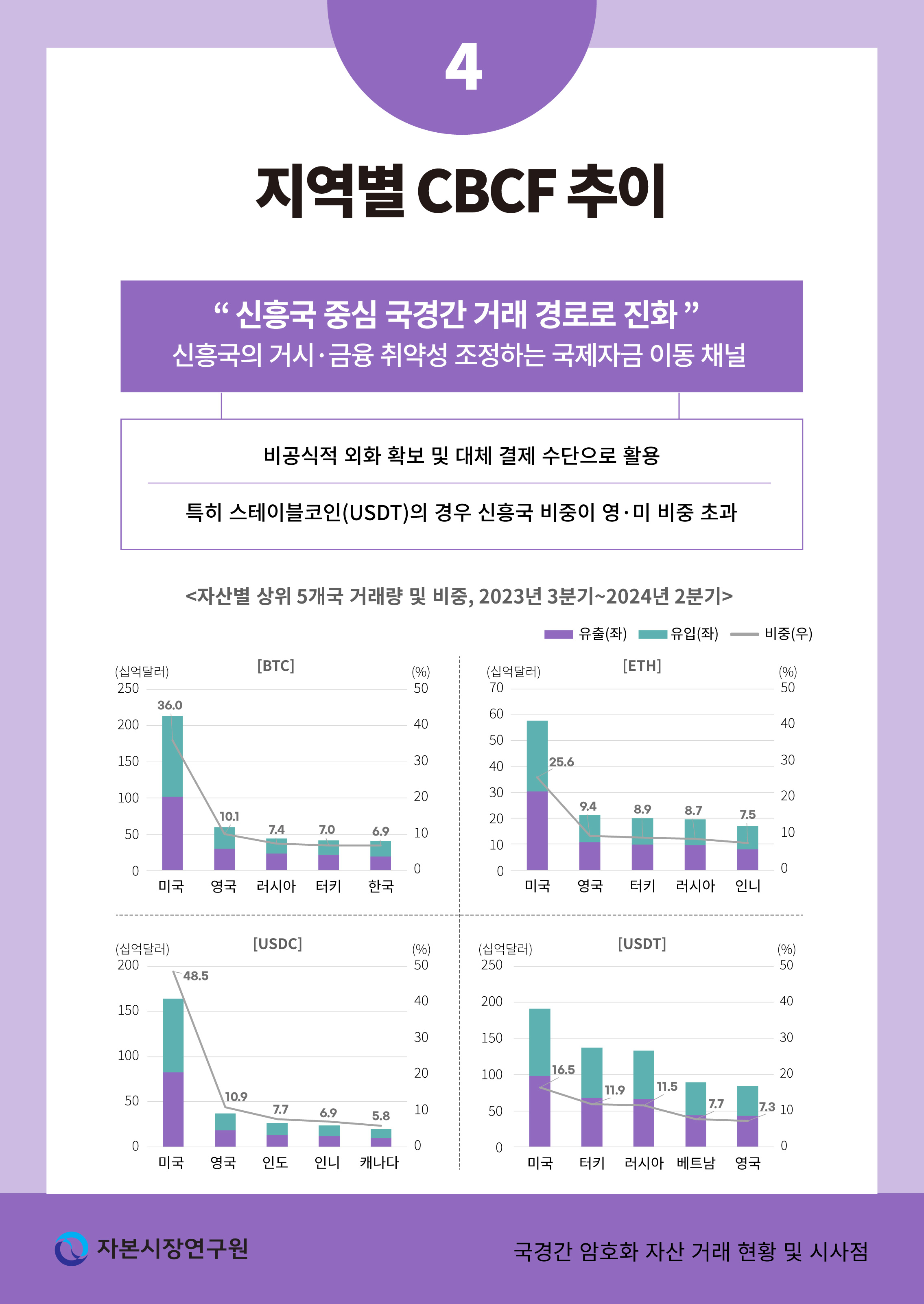

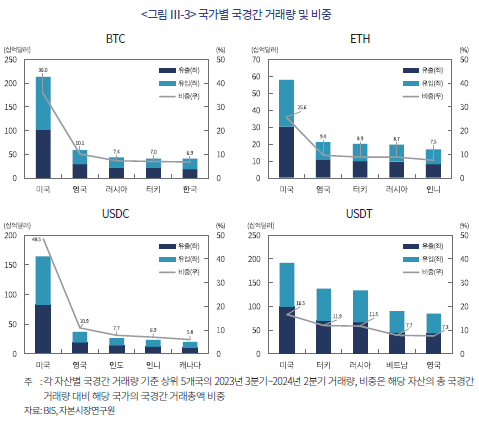

국경간 암호화 자산 거래의 지리적 분포 또한 최근 들어 유의미한 구조적 변화를 보이고 있다. 2019년 이전까지는 미국과 유럽 주요국이 거래의 중심축을 형성하였으나, 2020년 이후에는 러시아, 터키, 인도 등 신흥국의 비중이 빠르게 확대되고 있다. <그림 Ⅲ-3>은 2023년 3분기부터 2024년 2분기까지 주요 국가의 자산별 국경간 거래 총량을 제시한 것으로, 대부분의 자산에서 미국과 영국 등 선진국의 비중이 크게 나타나는 반면, USDT의 경우에는 터키ㆍ러시아ㆍ베트남 등 신흥국의 거래 비중이 미국과 영국을 상회하는 것으로 확인된다.

이러한 패턴은 신흥국에서 높은 환율 변동성, 물가상승 압력, 자본유출 위험, 그리고 국내 금융시스템 접근성의 구조적 제약이 결합되면서 스테이블코인을 통한 비공식적 외화 확보 및 대체적 결제 수단에 대한 수요가 증가한 결과로 해석된다. 다시 말해 암호화 자산의 국경간 흐름은 단순한 투자 목적의 변동성이 아니라, 거시경제적 충격과 금융 접근성 격차를 조정하는 새로운 형태의 국제금융 흐름으로 기능하기 시작한 것으로 평가할 수 있다.

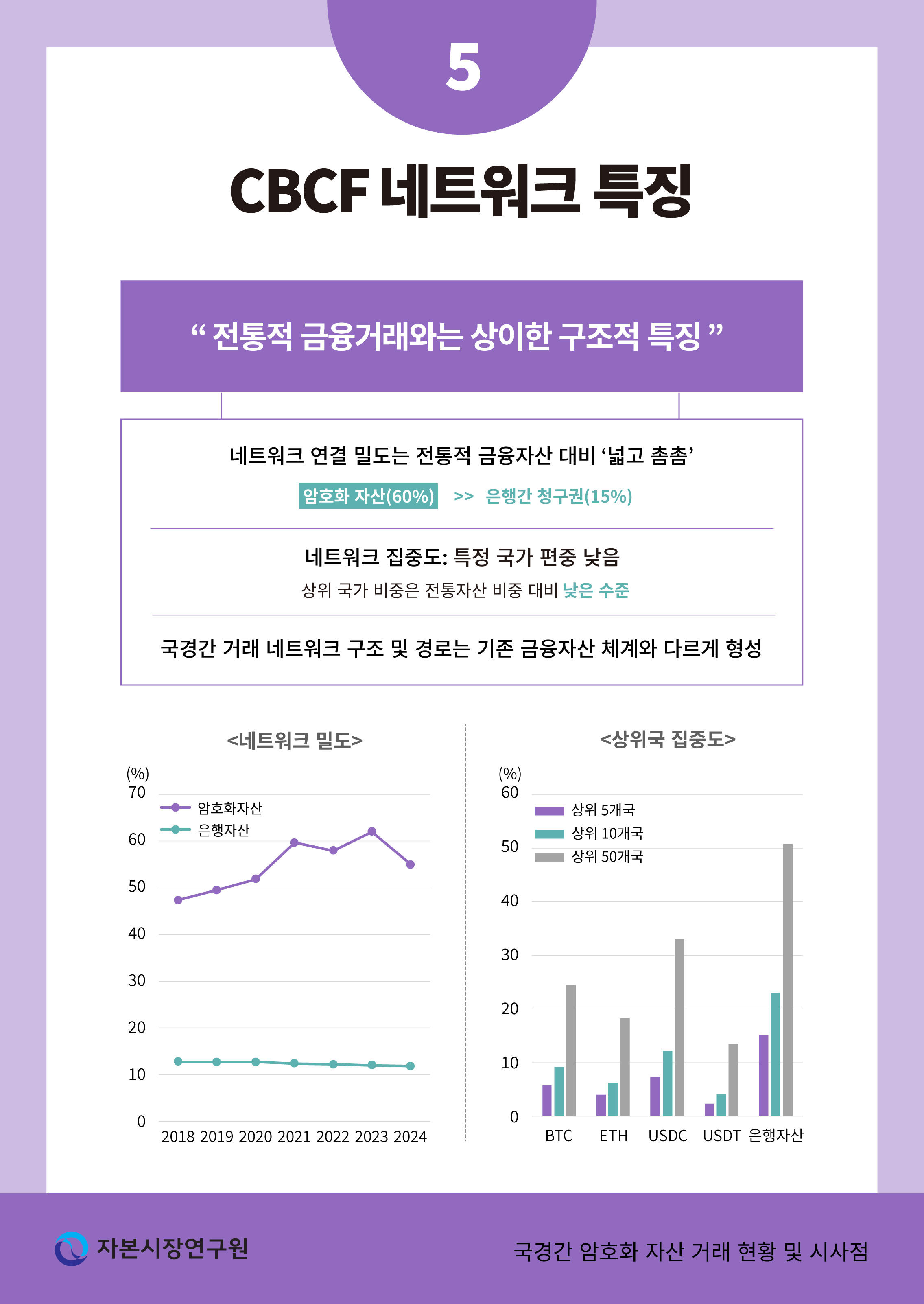

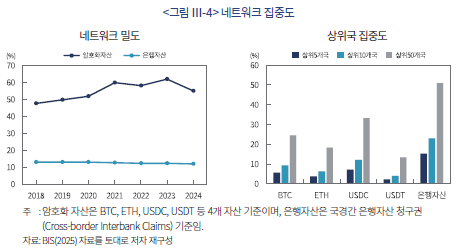

암호화 자산의 국경간 거래는 지역별 분포뿐 아니라 기존 금융자산과 비교한 국제거래 네트워크의 연결 밀도 및 집중도 측면에서도 뚜렷한 차이를 보인다. 먼저 국경간 거래의 방향성을 기반으로 한 네트워크 연결 밀도를 살펴보면14) 2023년 암호화 자산의 네트워크 밀도는 약 60% 수준으로 전통적 금융흐름(은행간 청구권)의 약 15%에 비해 현저히 높다. 이는 암호화 자산의 국제적 이동이 기존 국제금융 구조보다 훨씬 더 광범위한 국가 간에 분산적으로 연결되어 있음을 시사한다.

또한 상위 5개 양방향 국가쌍이 차지하는 비중으로 측정한 네트워크 집중도 역시 전통적 금융자산 대비 낮은 수준을 보이며, 특정 소수국에 집중되기보다 다양한 국가군으로 분산되는 경향을 나타낸다. 특히 은행 간 네트워크에서는 상위 핵심 링크가 대부분 선진국 간 거래로 구성되는 반면 암호화 자산 네트워크에서는 러시아ㆍ터키ㆍ베트남 등 주요 신흥국이 중심 노드로 부상하고 있어 국제금융 네트워크 구조의 중심과 경로가 기존 체계와 상이하게 나타난다. 이러한 결과는 암호화 자산 기반 국제흐름이 전통적 금융 네트워크와는 다른 구조적 특성과 분산성을 보유하고 있음을 나타내며, 향후 국제금융 질서 및 자본흐름 분석에 새로운 차원의 접근과 해석을 요구함을 시사한다.

2. CBCF의 거시경제적 동인 및 변화

암호화 자산의 국경간 거래는 사용 목적에 따라 서로 다른 경제적 동인에 의해 결정된다. 일반적으로 암호화 자산은 가격 변동성을 활용한 수익 추구 목적과 국경간 송금 및 결제 비용을 절감하기 위한 실용적 목적이라는 두 가지 주요 기능을 수행한다. 비트코인 등과 같은 가치저장형 자산은 주로 투자ㆍ투기적 활용이 중심이며, 스테이블코인은 송금ㆍ결제나 외화 대체 수단으로의 활용이 두드러진다. 이러한 자산 유형 간의 차이는 국경간 거래를 유발하는 경제적 요인의 성격을 달리하며 글로벌 금융시장 환경, 자국의 거시경제 여건, 송금 비용, 자본통제 및 규제 회피 동기 등이 모두 중요한 역할을 한다.

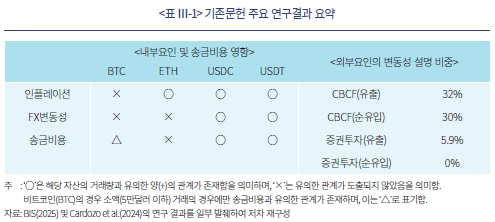

주요 국제기구의 실증 연구는 이러한 자산 유형 간 차이를 비교적 명확하게 보여준다. BIS(2025)는 중력모형(gravity model)을 적용해 암호화 자산의 국경간 흐름을 분석한 결과 가치저장형과 가치연동형 자산의 결정 요인이 구조적으로 상이하다는 점을 확인하였다. 가치저장형 자산의 경우 글로벌 금융 사이클, 위험선호, 국제 유동성 등 금융시장 요인에 높은 민감성을 갖는데, 이는 전형적인 위험자산으로서의 특성이 강하게 나타나는 것을 의미한다. 반면 스테이블코인과 소액 단위의 비트코인 거래는 송금 비용, 환율 변동성, 인플레이션 등 실물경제적 요인의 영향을 크게 받는 것으로 나타나, 스테이블코인이 송금ㆍ결제 수단으로 활용되는 실질적 배경을 반영하고 있다.

Cardozo et al.(2024)의 분석 또한 국경간 암호화 자산 흐름이 국가별 내부요인(pull factor)보다는 글로벌 요인(push factor)의 영향을 상대적으로 크게 받는다는 점을 확인하고 있다. 구체적으로 글로벌 유동성 여건, 주요국 통화정책 기조 변화, 글로벌 금융시장 변동성(VIX) 등 외부 금융환경 요인은 암호화 자산의 투자ㆍ거래 수요에 영향을 미치며, 이러한 영향이 국경간 거래 규모의 변동성으로 전이되는 것으로 분석된다. 해당 연구에 따르면 CBCF 변동성의 약 30% 이상이 외부 요인에 의해 설명되는 것으로 나타났으며, 이는 전통적인 국경간 금융거래인 증권투자 유출입과 비교할 때 상대적으로 높은 수준으로 평가된다. 아울러 비트코인 가격 변동은 전체 국경간 암호화 자산 거래 변동성의 약 40%를 설명하는 것으로 분석되었으며, 미국 국채금리 상승은 CBCF 축소와 글로벌 주가 상승은 거래 확대와 각각 유의한 상관관계를 보이는 것으로 나타났다.

국가별 제도적 요인 또한 암호화 자산의 국경간 흐름에 중요한 영향을 미치고 있는 것으로 나타난다. 특히 암호화 자산은 자본통제가 강하거나 국내 금융 시스템 접근성이 제약된 환경에서 비공식적인 자본이동 수단으로 활용될 가능성이 높다. Alnassa et al.(2022)의 설문 기반 자료를 활용한 연구에서는 부패 수준이 높고 자본규제가 엄격한 국가일수록 암호화폐 사용률이 높다는 점이 실증적으로 확인되었으며, 중국 사례를 분석한 Chen & Sarkar(2022) 연구에서는 비트코인을 이용한 재정거래 행위를 통해 실질적인 외환 유출이 이루어졌다는 실증적 증거가 제시되었다. 또한 Ju et al.(2016)은 중국과 해외거래소 간 가격 차이를 이용해 비트코인 암묵적 환율 할인율(Bitcoin-implied exchange rate discount)을 도출하여 중국발 자본유출이 비트코인을 매개로 이루어졌다는 실증적 근거를 제시하였다. 이러한 연구 결과는 자본통제 환경에서 암호화 자산이 외환 유출입의 대체 경로로 기능할 수 있음을 일관되게 보여주고 있다.

이상의 논의를 종합하면 가치저장형 자산은 글로벌 금융환경과 위험자산 선호 변화에 민감하게 반응하는 전형적인 투자ㆍ투기적 국제 자본흐름의 성격을 지니는 반면 스테이블코인 및 소액 단위 암호화 자산 거래는 환율 변동성, 인플레이션 압력, 자본통제 등 실물경제적 제약과 제도적 환경에 더 크게 영향을 받으며, 특히 금융 접근성이 제한된 국가에서는 외화 대체 수단이나 비공식적 송금ㆍ결제 경로로 기능할 수 있다. 이러한 결과는 암호화 자산의 국경간 이동이 기존 금융망과는 다른 경로와 논리를 따라 형성되고 있으며 전통적 국제자본흐름 관리 체계만으로는 이 흐름을 충분히 설명하거나 규율하기 어렵다는 점을 시사한다.

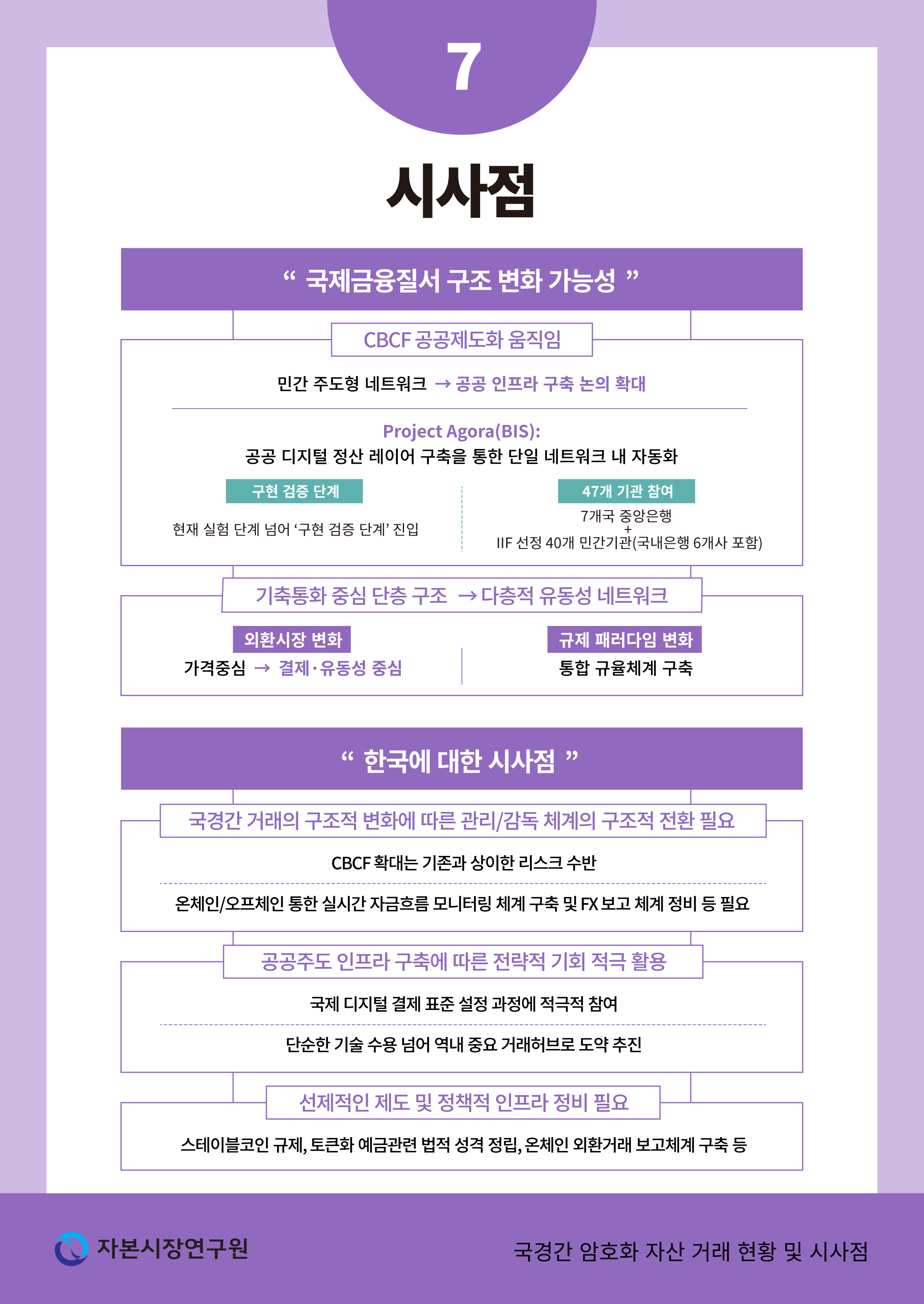

3. CBCF의 공공제도화 움직임

앞서 살펴본 바와 같이 국경간 암호화 자산 거래는 주로 민간 기술과 시장의 자발적 확산으로 형성되어 왔다. 블록체인 기반 탈중앙화 네트워크는 국가 단위의 결제 인프라와 무관하게 글로벌 가치 이전을 가능하게 함으로써 새로운 형태의 국제 금융 네트워크 가능성을 제기하였다. 이후 스테이블코인의 등장과 중앙화 거래소의 결제ㆍ청산 기능 확대로, 민간 부문이 주도하는 글로벌 결제 인프라가 사실상 구축되었으며 이는 개인ㆍ기업 간 국제거래에서 중요한 역할을 수행하고 있다. 그러나 이러한 민간 주도형 인프라는 가격 안정성, 지급 확정성, 규제ㆍ감독 부재 등 구조적 한계를 내재하고 있어, 향후 국제결제ㆍ자본흐름 관리 체계와의 정합성 확보를 위해 제도적 전환에 대한 논의가 필연적으로 제기되고 있다.

이러한 한계에 대응하여 최근에는 공공부문이 주도하는 새로운 형태의 디지털 결제ㆍ정산 인프라 구축에 대한 논의가 본격화되고 있다. 국제결제은행(BIS)은 중앙은행, 상업은행, 민간 결제 네트워크 간의 상호운용성을 확보하는 공동 디지털 정산 레이어(shared settlement layer)의 구축을 제안하고 있으며, 이를 통합 원장(unified ledger) 개념으로 체계화하고 있다. 통합 원장은 기존의 탈중앙화ㆍ중앙집중화라는 이분법적 구도를 넘어 법적ㆍ제도적 통제는 유지하면서도 기술적 상호운용성과 실시간 결제ㆍ정산 기능을 대폭 확장하는 방향으로의 제도적 전환을 의미한다.

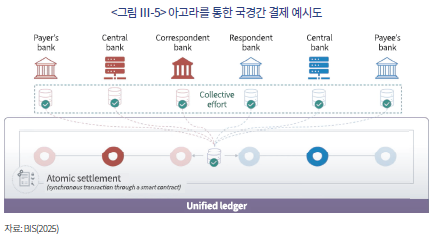

이러한 구상은 현재 실험적 단계를 넘어 실제 구현 가능성을 검증하는 수준으로 진전된 BIS의 프로젝트 아고라(Project Agora)를 통해 구체화되고 있다.15) 프로젝트 아고라는 상업은행이 발행하는 토큰화 예금, 도매형 중앙은행 디지털화폐(wholesale CBDC), 민간 디지털 자산을 단일 네트워크에서 상호운용 가능하게 결제ㆍ정산하는 메커니즘을 구축하는 것을 목표로 한다. 이러한 설계는 기존의 개별 은행 계정 기반 결제 시스템, 중앙은행의 실시간 총액결제시스템(RTGS), 민간형 토큰화 자산이 각각 분리된 채 운영되어 온 구조적 단절을 해소하고 이들을 하나의 통합된 디지털 정산 환경에서 연속적ㆍ자동적으로 결제할 수 있도록 재구성하려는 시도로 이해된다.

프로젝트 아고라의 핵심적 특징은 국가 간 결제의 상호운용성(interoperability)을 제고하는 데 있다.16) 현재 국경간 결제는 메시지 전송, 상업은행 네트워크를 통한 청산, 중앙은행 정산 등 다단계 절차를 거치면서 시간 지연과 비용 부담이 발생하는 구조를 갖는다. 반면 프로젝트 아고라는 국경간 결제 과정에서의 통화 교환(FX), 결제 확정, 청산을 단일 네트워크 내에서 연계ㆍ자동화하는 것을 목표로 한다. 이는 국제 결제 비용을 구조적으로 낮추고, 금융 시스템 전반의 결제 리스크를 축소할 수 있는 잠재적 방향성을 제시한다. 즉, 스마트 계약을 활용해 메시징ㆍ지급ㆍ정산 절차를 하나의 원자적 거래(atomic transaction)로 처리함으로써, 기존 국제결제 구조에서 발생해 온 지연, 비용, 중개 리스크를 완화할 수 있는 가능성을 제시하는 구상으로 이해할 수 있다.

다만 프로젝트 아고라는 CBCF로 인해 제기되는 금융안정 및 불법자금 문제를 전면적으로 해소하기 위한 해법이라기보다는, 중앙은행이 관여하는 정산 레이어 내에서 일부 국경간 거래를 보다 투명하고 관리 가능한 방식으로 처리하기 위한 실험적 인프라 구상으로 이해할 필요가 있다. 특히 프로젝트 아고라가 도입되더라도 퍼블릭 블록체인을 활용한 국경간 암호화 자산 거래는 완전히 대체되기보다는 병존할 가능성이 크며, 이에 따라 아고라의 도입이 곧바로 모든 금융안정 리스크나 불법자금 관련 문제를 제거하는 것을 의미하지는 않는다.

또한 프로젝트 아고라가 제시하는 하이브리드 구조는 중앙은행의 지급 확정성을 기반으로 규제 일관성과 결제 안정성을 제고할 수 있는 잠재력을 가지는 한편, 국가 간 제도 정합성 확보의 필요성, 시스템 구축 및 운영 비용, 참여 주체의 범위 제한 등으로 인해 확장성과 효율성 측면에서 구조적 제약을 동반할 가능성도 내포한다. 이러한 특성을 고려할 때, 금융안정 및 불법자금과 관련된 정책 과제는 특정 인프라의 도입 여부와 무관하게 지속적인 관리와 제도적 보완이 요구되는 영역으로 남을 수 있다.

이와 같은 제도적 전환 논의는 단순한 기술 도입을 넘어, 국제 통화체계의 미시적 운영 방식과 유동성 공급 구조 전반에 영향을 미칠 수 있는 사안이다. 민간형 네트워크가 제공해 온 효율성과 속도를 일정 부분 유지하면서도, 공공부문이 지급 확정성과 규제 투명성을 보완하는 구조가 형성될 경우 국경간 자금 이동은 기존보다 안정적이고 투명한 형태로 제도권 내에서 관리될 가능성이 확대될 수 있다. 이러한 변화는 향후 국경간 송금, 무역금융, 증권 결제, 외환시장 유동성 공급 체계 등 다양한 영역에서 중장기적인 구조 변화로 이어질 가능성이 있다는 점에서, 향후 전개 양상을 지속적으로 관찰할 필요가 있다.

Ⅳ. 결론 및 시사점

앞서 살펴본 바와 같이 CBCF는 거래 구조, 자산 유형, 참여 주체 측면에서 기존 국제자본거래 및 외환거래와 구별되는 특성을 지니고 있다. 이러한 특성은 향후 시장 안정성, 규제 체계, 통계 포착 방식 등과 관련하여 다양한 정책적 쟁점을 제기할 가능성이 있다. 이에 본 장에서는 이러한 쟁점을 정책적 결론으로 제시하기보다는 향후 검토가 필요한 주요 논점의 형태로 정리하고자 한다.

먼저 국경간 암호화 자산 거래 및 디지털 결제 인프라의 확산은 국제금융질서의 작동 방식 전반에 구조적 변화가 나타날 수 있음을 시사한다. 기존의 국제 결제ㆍ정산 체계는 기축통화 중심의 대응은행(correspondent banking) 네트워크와 소수 글로벌 은행의 청산ㆍ정산 기능에 크게 의존해 왔으며, 이에 따라 국경간 자본 이동은 기축통화 발행국의 통화정책 여건과 글로벌 은행 시스템의 유동성 구조에 의해 제약되는 경향을 보여 왔다. 반면 블록체인 기반 국경간 거래는 이러한 은행 중심의 계층적 중개구조를 보완하거나 일부 축소하는 방향으로 진화하면서 네트워크 기반의 보다 직접적인 가치 이전 방식을 확대하고 있다.

특히 스테이블코인의 확산은 기축통화인 달러의 국제적 역할을 약화시키기보다는, 이를 ‘디지털화된 달러 유동성(digitally dollarised liquidity)’이라는 새로운 형태로 재구성하는 경향을 보이고 있다. USDT 및 USDC와 같은 달러 연동형 스테이블코인은 전통적인 은행 네트워크를 경유하지 않고도 국경간 이전이 가능하다는 점에서, 기존의 은행 중개 및 규제 경계를 부분적으로 우회하는 비제도권 달러 유통 채널로 기능할 가능성이 있다. 이러한 흐름은 환율 변동성, 인플레이션 압력, 금융 접근성 제약이 상대적으로 큰 신흥국을 중심으로 비공식적 달러화(dollarisation)가 심화될 여지를 내포하며, 스테이블코인이 달러를 대체하는 자산이라기보다는 달러의 국제적 유통 방식과 접근성을 재구조화하는 기술적 매개체로 작동할 수 있음을 시사한다.

한편 공공부문이 주도하는 디지털 정산 인프라 구축 시도는 단순한 기술적 효율성 개선을 넘어, 국제금융의 구조적 운영 방식 전반에 변화가 나타날 가능성을 내포하고 있다. 특히 중앙은행 기반 토큰화 결제시스템이 활성화될 경우, 기존 외환시장의 작동 방식 역시 점진적인 재편 국면에 진입할 가능성이 있다. 예컨대 토큰화 예금, 도매형 CBDC, 스테이블코인이 통합 원장 내에서 자동 교환ㆍ자동 청산되는 구조가 정착될 경우, 외환 거래는 중개은행을 경유한 시장조성자 중심 구조에서 네트워크 상의 실시간 유동성 교환 구조로 일부 전환될 수 있다. 이러한 변화는 외환시장 스프레드, 결제 리스크, 유동성 공급자 구성 등에 영향을 미칠 수 있으며, 외환시장 운영 방식이 가격 형성 중심의 전통적 시장구조에서 결제ㆍ유동성 관리 기능이 상대적으로 강조되는 디지털 인프라 중심 구조로 이동할 여지를 시사한다.

이러한 맥락에서 BIS의 프로젝트 아고라는 공공부문 주도의 디지털 정산 인프라가 민간형 결제 네트워크와 상호운용되는 새로운 국제 결제 질서의 한 가능성을 제시한다. 중앙은행이 지급 확정성을 보증하는 공동 정산 레이어를 중심으로 국경간 결제를 처리할 경우, 국가 간 결제 네트워크는 민간 블록체인 생태계와 중앙은행 기반 결제시스템이 병존하는 하이브리드 구조로 진화할 가능성이 있다. 나아가 토큰화 예금, 도매형 CBDC, 스테이블코인이 상호운용되는 공공부문 주도의 국경간 거래 인프라가 확산될 경우, 국제금융질서는 기존의 기축통화 중심 단층 구조에서 다층적 유동성 네트워크 구조로 점진적으로 변화할 여지를 내포한다. 이는 국가별 금융규제, 외환정책, 자본흐름 관리정책이 개별 자산이나 단일 네트워크 단위가 아니라, 결제ㆍ정산 레이어 전반의 작동 메커니즘을 고려한 통합적 규율 체계로 재검토될 필요성을 제기한다.

한국의 관점에서 국경간 암호화 자산 및 토큰화 기반 결제ㆍ정산 인프라의 확산은 기존 외환 및 자본거래 규율체계의 정합성에 대해 새로운 검토 과제를 제기한다. 특히 스테이블코인과 해외 거래소를 매개로 한 비공식적 자본 이동 경로가 확대될 경우, 외환시장 변동성 및 금융안정 측면에서 추가적인 정책적 고려 요인으로 작용할 가능성이 있다. 이는 은행 기반 결제망을 전제로 한 기존 외환건전성 관리 방식이 향후 변화하는 거래 구조를 충분히 반영하고 있는지에 대한 점검 필요성을 시사한다. 이러한 맥락에서 향후 정책 논의는 금액이나 거래 목적 중심의 사후적 규율을 넘어, 온체인ㆍ오프체인 데이터를 종합적으로 활용해 자금 흐름을 보다 정밀하게 파악할 수 있는 상시적 모니터링 체계의 검토 가능성으로 확장될 수 있다.

한편 프로젝트 아고라를 통해 제시된 도매형 CBDC와 토큰화 예금의 상호운용 구조는 한국 금융 인프라에도 잠재적인 전략적 선택지를 제공한다. 중앙은행이 도매 결제 레이어를 제공하고, 시중은행이 토큰화 예금을 기반으로 고객 결제 서비스를 제공하는 이원적 구조는 기존 계좌 기반 결제 체계를 확장 가능한 디지털 정산 구조로 발전시킬 가능성을 내포한다. 특히 국경간 결제에서 원ㆍ달러 거래를 PvP(Payment-versus-Payment) 방식으로 처리할 수 있을 경우, 외환결제 리스크를 구조적으로 완화하고 국내 금융기관의 해외 결제ㆍ송금 관련 효율성을 제고할 여지가 있다. 이는 한국이 향후 국제 결제ㆍ정산 인프라 논의 과정에서 단순한 기술 수용자를 넘어 제도 설계 논의에 참여할 수 있는 가능성을 함께 시사한다.

마지막으로 한국은 스테이블코인 규제, 토큰화 예금의 법적 성격 정립, 온체인 외환거래 보고체계 구축 등 관련 제도ㆍ정책 인프라를 선제적으로 정비할 필요가 있다. 스테이블코인의 발행ㆍ상환 구조와 준비금 관리, 수탁 방식, 토큰화 자산의 파산 절차 및 담보권 행사 규칙을 명확히 하는 것은 시장 안정성과 규제 일관성을 확보하기 위한 핵심 요소이다. 동시에 국경간 토큰화 결제가 본격화될 경우 한국은 아시아 지역 결제 및 유동성 연결망에서 중요한 중개자 역할을 수행할 잠재력을 갖고 있다. 따라서 한국의 대응은 단순한 기술ㆍ제도의 수용에 머물 것이 아니라 국제 디지털 유동성 네트워크 속에서 원화의 활용 가능성과 국내 금융기관의 글로벌 역할을 능동적으로 재설계하는 전략적 선택이 되어야 할 것이다.

1) 채굴형 암호화 자산은 블록 생성과 거래 검증을 위한 합의 메커니즘을 기반으로 발행ㆍ운영되며, 대표적으로 작업증명(Proof of Work, PoW)과 지분증명(Proof of Stake, PoS) 방식이 활용된다. PoW는 해시 연산 경쟁을 통해 블록 생성 권한을 부여하는 구조로, 검증 과정에서 전력ㆍ설비 등 실물 자원의 투입이 수반되어 상대적으로 높은 비용이 요구된다. 반면 PoS는 네트워크 참여자가 보유ㆍ예치한 암호화 자산의 규모에 비례하여 검증 권한을 부여하는 방식으로, 에너지 소모를 크게 줄이면서 합의를 형성하는 구조를 의미한다. 현재 비트코인 등 주요 채굴형 암호화 자산은 PoW 방식을 활용하고 있으며, 이더리움(ETH)은 초기에는 PoW 방식으로 운영되었으나 2022년 9월 ‘The Merge’를 통해 합의 메커니즘을 PoS 방식으로 전환하였다.

2) 본 보고서에서 사용하는 ‘가치저장형(value-transfer) 자산’과 ‘가치연동형(value-linked) 자산’이라는 구분은 디지털암호화 자산의 경제적 기능을 배타적으로 구분하기 위한 개념이라기보다는 가격 안정성 여부 및 가치 결정 메커니즘의 차이를 중심으로 분석하기 위한 편의적 분류이다. 비트코인, 이더리움, 스테이블코인 모두 교환의 매개(medium of exchange) 및 가치 이전 수단으로 활용될 수 있으며, 이러한 점에서 국제통계 기준(BPM7 초안)에서도 모두 가치 이전이 가능한(fungible) 디지털 자산으로 분류되고 있다(IMF, BPM7 Approved Guidance Notes, Annex II.1 및 II.2). 본 보고서에서는 스테이블코인의 경우 특정 법정통화 또는 자산에 가치가 연동된다는 점에 주목하여 별도로 구분하되, 이는 분석상의 구분임을 전제로 한다.

3) Financial Times(2021. 10. 13)에 따르면 중국의 비트코인 채굴 비중은 2021년 이전 60%를 상회하였으나, 채굴규제 시행 이후 미국 등의 비중이 크게 확대된 것으로 파악된다.

4) IMF(2025)에 따르면 USDT 및 USDC 종목의 전체 스테이블코인 시가총액 비중은 약 84%로 추정된다.

5) 이외에도 Stellar(XLM)는 소액 해외송금에 특화된 네트워크형 자산으로 MoneyGram 등 송금업자와 연계하여 운용되고 있는 것으로 파악된다.

6) 해당 네트워크를 지원하는 RippleNet에는 2019년 기준 300개 이상의 금융기관이 참여하고 있는 것으로 파악된다.

7) IMF(2025)에서는 AI 및 Machine Learning 기반 알고리즘을 통해 익명 지갑과 거주지역을 추정하는 방식으로 스테이블코인 흐름을 추정한 바 있다.

8) 해당 매뉴얼에서는 부채(backing liability)가 없는 암호화 자산(비트코인 등)은 ‘비생산(non-produced), 비금융(non-financial) 자산’으로 분류하고, 준비금 등 부채가 존재하는 가치연동형 자산(스테이블코인 등)은 금융자산(financial assets)으로 분류하도록 명시하고 있다.

9) 해당 추정방식은 일정 시간 내에 상이한 국가에서 등록된 사용자 간 주문이 체결되는 거래를 국경간 자금 이동으로 추정함으로써 공식 통계가 포착하지 못하는 소규모ㆍ비제도권 송금 흐름을 비교적 높은 빈도로 관찰할 수 있다는 장점이 있다.

10) 지갑 주소 클러스터링(address clustering)이란 하나의 경제적 주체가 관리하는 것으로 추정되는 다수의 블록체인 주소를 거래 패턴, 입력ㆍ출력 구조, 공통 서명 사용 여부 등 온체인 정보에 기반해 통계적으로 묶는 기법을 의미한다.

11) 거래소간 거래내역 정보는 제3자 정보제공업체인 Crystal 및 Chainalysis의 데이터를 활용한다. 해당 정보업체는 각각 703개 거래소 및 2,253개 거래소의 거래 데이터를 제공하고 있다.

12) 해당 통계는 글로벌 시장 비중이 큰 가치저장형 자산(비트코인ㆍ이더리움)과 가치연동형 자산(USDTㆍUSDC) 등 총 네 개 자산을 대상으로 산출된 것이다.

13) 해당 거래량은 Cardozo et al.(2024)에서 활용된 Crystal 데이터 기반 추정치를 사용하였다. 또한 국제수지상 증권투자 흐름은 유입ㆍ유출을 상계한 순액 기준으로 집계되는 반면, 암호화 자산 거래는 총거래량(총유출입) 기준으로 산정됨에 따라 양자의 직접 비교에는 해석상 유의가 필요하다.

14) BIS(2025)는 네트워크 연결 밀도를 이론상 가능한 모든 국가 간 방향성 거래 링크 대비 최소 1건 이상의 양(+)의 거래가 관측된 링크 비중으로 정의한다.

15) 현재 아고라 프로젝트에는 프랑스(유로지역 대표), 일본, 한국, 멕시코, 스위스, 영국, 미국 등 총 7개국 중앙은행과 국제금융협회(IIF)가 선정한 40개 민간기관(국내은행 6개사 포함)이 참여하고 있다.

16) 상호운용성(interoperability)이란 서로 다른 국가의 결제 시스템, 통화, 원장 및 금융 인프라 간에 별도의 중개 절차 없이 거래 정보와 결제ㆍ정산이 연계ㆍ호환되어 처리될 수 있는 능력을 의미한다.

참고문헌

예금보험연구소, 2025, 『차세대 통화ㆍ금융시스템의 청사진(BIS)』, KDIC 글로벌 예금보험 브리핑.

Alnasaa, M., Gueorguiev, N., Honda, J., Imamoglu, E., Mauro, P., Primus, K., Rozhkov, D., 2022, Crypto-assets, corruption, and capital controls: Cross-country correlations, Economics Letters 215, 110492.

Auer, R., Lewrick, U., Paulick, J., 2025, DeFiying gravity? An empiricical analysis of cross-border Bitcoin, Ether and stablecoin flows, BIS Working Papers No. 1265.

Bank for International Settlements(BIS), 2023, Annual Economic Report.

Bank for International Settlements(BIS), 2023, Consideration for the use of stablecoin arrangement in cross-border payments, CPMI Report, Committee on Payments and Market Infrastructures.

Bank for International Settlements(BIS), 2023, Project Atlas: Mapping the world of decentralised finance, BIS Innovation Hub.

Bank for International Settlements(BIS), 2025, Annual Economic Report.

Bank for International Settlements(BIS), 2025, Project Agora: Cross-border payments collaboration, presented at the BIS Innovation Summit 2025.

Cardozo, P., Fernandez, A., Jiang, J., Rojas, F., 2024, On cross-border crypto flows: Measurement, drivers, and policy implications, IMF Working Paper No. 261.

Cerutti, E., Chen, J., Hengge, M., 2024, A primer on Bitcoin capital flows: measurement and drivers, IMF Working Paper No. 83.

Cerutti, E., Firat, M., Hengge, M., 2025, Global cross-border payments: A $1 Quadrillion evolving market?, IMF Working Papers No. 120.

Cerutti, E., Firat, M., Perez-Saiz, H., 2025, Estimiating the impact of digital money on cross-border flows: Scenario analysis covering the intensive margin, IMF Fintech Note No. 2.

Chen, J., Sarkar, A., 2022, Slowed-down capital: Using Bitcoin to avoid capital controls.

Financial Times, 2021. 10. 13, US overtakes China as biggest bitcoin mining huf after Bejing ban.

Forbes, 2019. 11. 6, Ripple surpasses 300 customers as swell 2019 kicks off in Singapore.

International Monetary Fund(IMF), 2025, Crypto-Assets Monitor.

Investopedia, 2018, The countries where it’s cheapest (and most expensive) to mine Bitcoin.

Ju, L., Lu, T., Tu, Z., 2016, Capital flight and Bitcoin regulation, International Review of Finance 16(3), 445–55.

Luckner, G., Clemens, M., Reinhart, M., Rogoff, K., 2023, Decrypting new age international capital flows, Journal of Monetary Economics 138, 104–122.

최근 블록체인 기술의 확산과 함께 암호화 자산을 매개로 한 국경간 거래(Cross-Border Crypto Flows, CBCF)가 빠르게 증가하고 있다. 비트코인(BTC)과 이더리움(ETH) 등 네이티브암호화 자산은 초기에는 투기적 투자 수요를 중심으로 거래가 형성되었으나, 2020년 이후 스테이블코인의 비중이 확대되면서 국경간 송금, 결제, 외화 확보 등 실사용 목적의 거래가 본격화되었다. 특히 테더(USDT), 써클(USDC) 등 달러 연동형 스테이블코인은 전통 금융망을 통하지 않고 실시간으로 국가 간 이전이 가능하므로 기존 국제금융질서에서 작동해 온 송금 비용, 외환 규제, 금융 접근성의 제약을 우회하는 새로운 유동성 경로로 자리 잡아가고 있다.

금융의 국경간 흐름은 효율성과 위험을 동시에 수반한다. 국제 자본이동은 자금 배분의 효율성을 제고해 경제 성장을 촉진할 수 있으나, 외부 충격이 국내 금융시장으로 신속하게 전이되는 취약성도 함께 내포한다. 블록체인 기반 암호화 자산의 국경간 거래는 거래비용 절감과 정산속도 개선을 통해 기존 결제체계의 비효율을 완화할 수 있는 장점이 있는 반면, 외부 변동성에 대한 민감도 확대와 환율ㆍ자산가격 변동성 증대 등 새로운 불안 요인으로 작용할 가능성도 존재한다. 특히 인플레이션과 환율 변동성이 높은 신흥국에서는 스테이블코인이 비공식적 달러 대체 수단으로 활용되고 있으며, 자본통제가 존재하는 국가에서는 암호화 자산이 규제를 우회한 자본 이동 경로로 기능할 가능성이 지적되고 있다. 이러한 디지털 자산 기반 자본 이동은 전통 금융망 대비 충격 전달 속도가 빠르고 직접적인 특성을 지니는 만큼, 거시ㆍ미시 정책 대응 체계의 정비가 요구된다. 최근 우리나라에서도 달러 기반 스테이블코인의 국내 유통이 확대되고 원화 기반 스테이블코인의 법제화가 추진되고 있어, 블록체인 기반 국경간 거래와 자본 이동에 대한 선제적 대응의 필요성이 커지고 있다.

이러한 문제의식 하에서 본 보고서는 블록체인 기반 국경간 거래의 구조적 특징과 최근 동향을 중심으로 관련 현황을 정리하고 향후 정책적 논의에 필요한 기초 정보를 제공하는 것을 목적으로 한다. 제Ⅱ장에서는 CBCF의 개념 및 구조를 정리하고, 제Ⅲ장에서는 주요 국제기구의 추정치를 바탕으로 글로벌 거래 규모, 자산 유형별 변화 및 구조적 전환 요인을 분석한다. 제Ⅳ장에서는 이러한 분석 결과를 토대로 국제금융질서 및 외환ㆍ자본흐름 관리, 국내 금융 인프라와 관련하여 향후 검토가 필요한 주요 논점을 시사점의 형태로 정리한다.

Ⅱ. 암호화 자산의 국경간 거래 개념 및 구조

블록체인 기반 암호화 자산의 국경간 거래(CBCF)는 전통적 중개은행망을 거치는 방식과 달리 단일 네트워크 상에서 거래 검증과 정산이 동시에 이루어지는 구조를 갖는다. 이러한 구조적 차이는 자산 유형, 거래 동기, 유동성 이동 경로 등에서 기존 국제금융 시스템과 다른 특징을 형성한다. 본 장에서는 이와 같은 개념과 구조적 특성을 정리함으로써 이후 살펴볼 국경간 거래 동향 및 제도적 변화 분석의 기반을 마련하고자 한다.

1. 개요 및 기술적 특성

블록체인 기반 암호화 자산은 단일한 발행 주체나 특정 국가의 제도권 원장에 속하지 않는다는 점에서 태생적으로 ‘무국적 자산’의 성격을 지닌다. 블록체인 기반 거래는 분산원장기술(DLT: Distributed Ledger Technology)을 통해 자산의 소유권과 이전 기록이 네트워크 참여자들에 의해 공유ㆍ검증ㆍ저장된다는 점에서 기존 중앙집중형 거래 시스템과 구별된다. 즉, 해당 거래는 특정 국가나 기관이 관리하는 단일 원장에서 처리되는 것이 아니라 암호화 기반 서명 및 합의 알고리즘을 통해 네트워크 차원에서 소유권 이전의 정당성이 확정된다. 이에 따라 블록체인 상의 주소나 거래 경로에는 물리적 국경의 개념이 적용되지 않으며 네트워크는 인터넷 인프라 상에서 초국가적으로 작동하는 구조를 갖는다.

이러한 기술적 특성으로 인해 블록체인 상에서 발생하는 거래는 표면적으로는 ‘국경’이라는 기준을 내포하지 않지만, 자본이동의 관점에서는 자산을 실질적으로 통제하는 경제주체의 거주성(residency)에 따라 국경간 거래 여부가 판단된다. 즉, 특정 자산이 기록된 지갑의 물리적 위치가 아니라 해당 자산에 대한 서명 권한과 처분 권한을 보유한 주체가 어느 경제권의 거주자인가가 국경성 판단의 핵심 기준이다. 이와 같은 맥락에서 블록체인 기반 거래는 기술적으로는 국경이 존재하지 않으나 거주자와 비거주자 간 자산 소유권 이전이 발생하는 경우에는 경제적 의미에서의 국경간 자본이동으로 해석된다.

특히 우리나라를 포함한 다수의 국가에서는 국내에서 유통되는 암호화 자산의 상당 부분이 비거주자로부터의 국경간 거래를 통해 유입되었을 가능성이 높은 것으로 판단된다. 이는 비트코인과 같은 채굴형 암호화 자산이 전력 비용과 설비 투자 등 생산요소 비용 구조에 따라 국가별 채굴 경제성이 크게 달라지며, 전력 단가가 높거나 대규모 채굴 인프라 구축이 제약되는 국가에서는 자체적인 암호화 자산 생산 능력이 구조적으로 제한되기 때문이다.1) 우리나라의 경우 전력 비용 수준과 대규모 채굴 설비 구축의 비경제성 등을 고려할 때 국내에서 채굴을 통해 암호화 자산을 생산하는 행위는 현실적으로 제한적인 것으로 평가되며, 실제로 한국은 비트코인 채굴 비용이 조사 대상 115개국 가운데 가장 높은 수준의 국가 중 하나로 보고된 바 있다(Investopedia, 2018). 이로 인해 국내 투자자나 거래소는 주로 해외에서 발행ㆍ유통된 암호화 자산을 매수하여 국내로 이전하는 방식을 통해 자산을 확보하는 것이 일반적이며, 이러한 경로가 암호화 자산 관련 자본유입의 주요 형태를 구성하는 것으로 추정된다. 한편 중앙화된 발행 구조를 갖는 스테이블코인의 경우에도 국내 유통 물량의 대부분이 해외 발행사 또는 해외 거래소를 경유해 조달되는 것으로 이해할 수 있다.

본 연구에서는 IMF(2025)를 참조하여 블록체인 기반 암호화 자산의 국경간 거래에 대한 운용상 정의(working definition)를 설정하였다. 현행 IMF 국제수지 및 대외투자대조표 지침서(BPM6)는 암호화 자산에 대한 명확한 분류 기준을 제시하지 않아 국가별 해석에 차이가 존재하는 반면 현재 개정이 진행 중인 BPM7에서는 발행자의 존재 여부 및 가치연동 구조에 따라 암호화 자산을 상이한 자산 범주로 분류할 것을 제안하고 있다. 구체적으로 비트코인과 같이 발행자가 존재하지 않는 암호화 자산은 비생산 비금융자산으로, 스테이블코인이나 토큰화 예금과 같이 발행자에 대한 상환 청구권을 수반하는 자산은 금융자산으로 분류하는 방향이 제시되고 있다.

이러한 분류 기준을 전제로 본 연구는 암호화 자산의 국경간 거래를 거주자와 비거주자 간 자산 소유권이 이전되는 경우로 정의하며, 국경성의 판단 역시 블록체인 네트워크나 지갑의 물리적 위치가 아니라 해당 자산을 실질적으로 통제하는 경제주체의 거주성을 기준으로 한다. 이에 따라 수탁형 지갑 또는 거래소 기반 보관의 경우에는 자산을 실질적으로 통제하는 거래소의 거주국을, 자가 보관형 지갑의 경우에는 지갑 보유자의 거주국을 기준으로 국경간 거래 여부를 판단한다. 이는 블록체인 기반 자산 이전을 단순한 지급ㆍ결제 수단을 통한 거래가 아니라, 자산의 소유권 이전을 수반하는 경제적 거래로 명확히 구분하기 위한 것이다.

한편 암호화 자산의 국경간 거래는 블록체인 상 거래내역 존재 여부에 따라 온체인(on-chain) 또는 오프체인(off-chain) 거래로 구분된다. 전자는 자산의 이전과 소유권 변동이 블록체인 분산원장 상에서 직접 기록되는 방식으로 해당 거래내역은 네트워크 상에서 공개적으로 관측 가능하다. 다만 네트워크 구조 자체에는 국경 개념이 존재하지 않으므로 국경간 거래 여부는 해당 자산을 실질적으로 통제하는 경제주체의 거주성에 따라 구분된다. 반면 오프체인 거래는 거래소ㆍ브로커 등 중앙집중형 내부 장부에서 소유권이 이동하는 방식으로, 내부 계정 간 상계처리를 통해 정산이 이루어지는 경우 블록체인 상 전송이 일괄 반영되거나 생략될 수 있다. 이 경우에도 국경성 판단은 자산을 통제하는 거래소 또는 수탁기관의 거주국을 기준으로 이루어진다. 다만 양 경로 모두에서 실제 국경간 자산 이전을 완전히 추적하는 데에는 기술적ㆍ통계적 제약이 존재하며, 이에 대한 구체적 측정 이슈와 대응 방안은 다음 장에서 논의한다.

2. 자산 유형별 구조 분석

블록체인 기반 국경간 거래는 자산 유형에 따라 그 해석과 경제적 의미가 달라질 수 있다. 먼저 비트코인 등과 같이 작업증명(PoW)을 통해 신규 자산을 획득할 수 있는 가치저장형(value-transfer) 자산의 경우 이론적으로는 국경을 거치지 않고 국내에서 채굴된 자산만으로도 유통이 가능하다.2) 즉, 국내에서 발생한 채굴 물량이 국내 시장 내에서만 거래된다면 국경간 거래는 발생하지 않는다. 그러나 실제로는 국가별 전력비용, 규제환경 등 구조적 차이로 인해 대규모 채굴이 가능한 국가는 제한적이며 이에 따라 대부분의 국가들은 해외에서 채굴ㆍ발행된 암호화 자산을 수입하는 구조를 갖게 된다. 과거에는 중국이 세계 비트코인 채굴의 상당 비중을 차지하였으나 규제강화 이후 <그림 Ⅱ-1>에서와 같이 채굴 허브가 미국, 러시아 등으로 분산된 바 있다.3) 이처럼 채굴의 지리적 편중과 국제적 유동성 확대는 암호화 자산의 투자자산적 성격을 강화하고 이에 따라 국경간 거래 규모가 지속적으로 확대되는 요인이 되고 있다.

반면 스테이블코인과 같은 가치연동형(value-linked) 자산은 채굴을 통해 내생적으로 생성될 수 없으며, 해외 발행기관이 운영하는 중앙집중형 발행ㆍ상환 메커니즘을 통해 공급된다. 따라서 특정 국가에서 스테이블코인을 보유하거나 거래하기 위해서는 발행사 또는 해외 거래소ㆍ수탁 기관에서 이미 발행ㆍ유통된 토큰이 국경을 넘어 유입되는 과정이 필연적으로 동반된다. 즉, 스테이블코인의 국내 유통은 국내에서 생산된 공급이 아니라 외국 금융기관에 대한 청구권이 이전되는 형태의 자본유입으로 해석되며, 이러한 구조적 특성 때문에 스테이블코인은 채굴형 암호화 자산보다 국경간 거래의 성격이 더욱 명확하게 나타나는 자산 유형이다. 특히 글로벌 스테이블코인 대다수는 미국 달러 연동형으로 구성되어 있으며, 이는 다수 국가의 스테이블코인 수요가 사실상 미달러화 기반 발행기관을 통한 자산 유입에 의존하는 구조임을 시사한다.4)

한편 두 유형 모두 온체인 상의 전송은 블록체인 주소 간 이동이라는 동일한 방식으로 이루어지며 해당 거래의 국경성의 판단은 해당 자산을 실질적으로 통제하는 주체의 거주성에 기반한다. 다만 가치저장형 자산과 스테이블코인을 구분하는 핵심적인 차이는 후자가 발행자에 대한 상환 청구권(claim)을 수반한다는 점이다. 즉, 스테이블코인 보유자는 필요시 이를 기초가치와 연동된 법정통화 또는 기타 자산으로 교환할 수 있는 권리를 가진 반면 비트코인과 같은 가치저장형 자산은 국경간 이전 후 법정통화로의 교환은 거래소나 장외시장(OTC)을 통한 시장기반 거래에 의존한다. 따라서 국경간 이동의 경제적 의미를 해석할 때 스테이블코인은 발행자에 대한 금융적 청구권의 발생이라는 특성이 본질적 요소인 반면 가치저장형 자산은 청구권이 존재하지 않는다는 점에서 그 성격이 근본적으로 구별된다.

마지막으로는 국경간 결제의 효율화를 목적으로 설계된 결제 네트워크형(network-based) 암호화 자산 또한 독립적으로 살펴볼 필요가 있다. 이 유형은 국제송금 과정에서 발생하는 비용 및 시간 최소화를 통한 결제 효율성 제고를 주목적으로 고안된 자산으로, 대표적인 사례로 XRP와 이를 기반으로 작동하는 XRP Ledger(XRPL)을 들 수 있다.5) 이러한 구조에서는 해당 네트워크형 자산을 브리지 자산으로 활용하여 국경간 이전이 수행되며 각국 금융기관은 이를 기반으로 법정통화의 입ㆍ출금에 집중하는 구조를 채택함으로써 기존 국제송금 체계를 대체하는 방식이 제시된다. 특히 XRP를 연계자산으로 활용하고 있는 Ripple의 ODL(On-Demand Liquidity)은 시장조성자가 결제과정에 필요한 유동성을 공급함으로써 해당 자산의 가격 변동 위험과 유동성 부담이 시장조성자에게 분산되는 구조가 형성된다.6) 따라서 결제 네트워크형 자산은 금융청구권의 이전이 아니라 결제 인프라의 효율화에 초점을 둔 네트워크 자산의 이동이라는 점에서 앞서 살펴본 가치저장형 또는 가치연동형 자산과 경제적 성격이 구별된다.

다만 이러한 네트워크형 암호화 자산을 활용한 국경간 거래는 아직까지 제한적인 수준에 머물러 있으며, 이는 연계 자산의 가격 안정성, 주요 금융기관의 솔루션 채택 여부, 경쟁 기술의 존재 등 다양한 요인이 작용하면서 범용적 결제수단으로 자리 잡기에는 제도적ㆍ시장적 제약이 여전히 크기 때문이다. 그럼에도 이러한 유형의 활용방식은 기존 국제송금 인프라의 구조적 효율화라는 측면에서 의미가 있으며, 향후 중앙은행 디지털화폐(CBDC) 등 공식 디지털 자산의 도입 및 상호운용성 확대와 더불어 발전 가능성이 주목된다.

3. 측정 및 통계 관련 이슈

블록체인 기반 국경간 거래는 분산원장에 의해 전송 시점, 전송량, 송ㆍ수신 주소 등 거래 기록이 영구적으로 저장되므로 자산 이동의 기술적 경로 자체는 비교적 명확하게 관측할 수 있다. 그러나 이러한 온체인 정보는 어디까지나 네트워크 상 자산 이동의 기술적 흔적에 불과하며, 경제통계상 요구되는 소유권 변동이나 국경간 자본 이동을 직접적으로 식별하지는 못한다. 이는 블록체인 주소가 익명성을 전제로 설계되어 있어 해당 주소를 통제하는 경제주체의 거주성 정보를 내포하지 않기 때문이다. 따라서 온체인 데이터만으로 국경간 자산 이동의 경제적 실체를 파악하는 데는 구조적 제약이 존재한다.

이러한 한계를 보완하기 위해 국제 통계기관과 연구자들은 온체인 정보와 오프체인 정보를 결합한 추론 방식을 활용하고 있다. 예를 들어, 거래소ㆍ수탁 기관이 관리하는 수탁형(custodial) 지갑은 해당 기관의 소재국을 기준으로 거주성을 대리 추정할 수 있지만, 개인이 직접 통제하는 자가보관형(non-custodial) 지갑은 주소가 개인 신원이나 거주국과 연결되지 않아 식별 정확도가 구조적으로 낮다. 이러한 제약을 보완하기 위해 거래소 주소 클러스터링, AML/KYC 정보 연계, 네트워크 그래프 분석, IP 기반 위치 추정, 자금흐름 패턴 분석 등 다양한 보조적 추론 기법이 동원되나 이는 본질적으로 확률적 식별에 기반하기 때문에 완전한 구분은 불가능하며 통계적 불확실성이 상존한다.7)

암호화 자산의 국경간 거래를 공식 통계로 포착하려면 국제수지 통계 체계 내 에 이들 자산을 명확이 규정하는 것이 필수적이다. 이러한 문제의식을 바탕으로 IMF는 최신판 매뉴얼인 BPM7에서 암호화 자산에 대한 자산 분류 체계를 새롭게 도입하고8) 국경간 거래의 기준을 해당 자산을 통제하는 경제주체의 거주성에 따라 분류할 것을 제안하고 있다. 이러한 기준이 정립되면 암호화 자산 이동의 자본계정ㆍ금융계정 기록이 가능해져 국제 비교 가능성과 통계적 일관성이 제고될 것으로 기대된다. 그러나 국가별 회계ㆍ감독 체계의 조정과 오프체인 데이터 확보 등 제도적 기반의 정비가 병행되어야 하므로 관련 통계의 공식적 활용이 본격화되기까지는 일정한 과도기가 불가피할 것으로 전망된다.

암호화 자산의 국경간 거래에 대한 공식 통계가 부재한 상황에서 국제기구 및 연구자들은 여러 보조적 추정 기법을 활용해 국경간 흐름을 파악하고 있다. 첫 번째 접근은 P2P(peer-to-peer) 플랫폼 기반 데이터를 활용해 개인 간 국경간 송금 규모를 추정하는 방식이다. Luckner et al.(2023)이 대표적으로 사용한 방법으로, 비트코인 P2P 거래 플랫폼인 LocalBitcoins와 Paxful의 거래 데이터를 분석해 일정 시간(예: 5시간) 내 매수ㆍ매도 주문이 매칭되는 거래를 양국 간 송금의 간접 지표로 추정한다.9) 이 방식은 공식 금융시스템 밖에서 이루어지는 개인 간 이전을 포착할 수 있다는 점에서 의미가 있으며, 특히 외환규제가 강한 국가에서 규제 회피 목적의 송금 경로로 활발히 활용된다는 점에서 정책적 관심을 받아 왔다. 그러나 P2P 기반 추정치는 투자 목적의 거래나 국내 거래소ㆍ금융기관을 통한 국경간 이전을 포함하지 않으며, 전 세계 암호화 자산 거래 중 P2P 플랫폼이 차지하는 비중도 제한적이기 때문에 전체적인 자본 이동을 포괄적으로 파악하는 데에는 구조적 제약이 존재한다.

두 번째 접근은 블록체인 상 식별 가능한 거래소(custodial exchange) 주소를 중심으로 국가 간 이전 규모를 추정하는 방법이다. IMF(2025) 및 BIS(2025) 등은 지갑 주소 클러스터링과10) 거래소 소재국 정보를 결합하여 국가 간 자산 이동을 추정한다.11) 이 방식은 거래소가 관리하는 수탁형 지갑의 경우 해당 거래소의 법적 소재지 또는 운영 거점을 기준으로 거주성을 대리 식별할 수 있다는 점을 바탕으로 한다. 이를 통해 특정 국가 소재 거래소에서 해외 소재 거래소로 이전된 온체인 전송을 국경간 자금 이동의 하한(lower-bound) 추정치로 활용할 수 있다. 다만 거래소 내부 장부에서 처리되는 대량 거래는 온체인에 반영되지 않기 때문에 실제 이전 규모를 과소추정하는 경향이 존재하며, 또한 다국적 거래소의 실제 사용자 기반과 법적 소재국 간 괴리가 존재할 수 있다는 점에서 추정의 정확도에도 한계가 있다.

마지막으로 BIS가 추진 중인 Project Atlas는 온체인 및 오프체인 정보를 통합하여 암호화 자산의 국경간 흐름을 추정하는 계층적(layered) 접근을 제시한다. 이 방식은 온체인 거래 기록을 기초 데이터로 활용하되, 거래소ㆍ수탁기관의 지리적 위치, 거래쌍별 유통 구조, 국가 간 전송 경로(corridor) 등 오프체인 정보를 결합함으로써 자산 이동의 기술적 흐름과 경제적 소유권 이전을 분리해 파악하는 것을 목표로 한다. 이를 통해 개별 익명 주소 수준에서는 식별이 어려운 거주자ㆍ비거주자 간 이전 가능성을 확률적으로 추정하고, 궁극적으로는 국제수지에 활용 가능한 국가 단위 통계를 구축하려는 시도라 할 수 있다. 다만 Project Atlas는 여전히 개념증명(Proof-of-Concept) 단계에 머물러 있으며 현재 제공되는 결과는 초기적ㆍ하한적(lower-bound) 추정치에 해당한다.

본고의 블록체인 기반 국경간 거래 현황 분석에서는 최근 BIS와 IMF 등이 제시한 거래소 기반(on-chain exchange flows) 추정치를 활용하였다. 이 자료는 개별 양국 간 거래 규모를 정확히 산출하기에는 한계가 있으나 글로벌 거래량의 경우 모든 국가 간 전송을 집계한 총량 지표라는 점에서 상대적으로 편향이 적은 것으로 평가된다. 그럼에도 불구하고 거래소 내부에서 발생하는 거주자ㆍ비거주자 간 오프체인 거래는 포착되지 않으며, P2P 플랫폼을 통한 개인 간 이전 역시 포함되지 않는다는 점에서 과소 추정 가능성은 여전히 존재한다. 그럼에도 현 시점에서 이용가능한 글로벌 규모의 비교가능한 자료 중에서는 가장 접근성이 높고 신뢰도가 확보된 통계로 판단되어, 제 Ⅲ장의 현황 분석에서 해당 추정치를 사용하였다.

Ⅲ. 국경간 암호화 자산 거래 동향 및 특징

암호화 자산의 국경간 거래는 최근 거래 규모 확대와 자산 구성 변화, 그리고 스테이블코인 중심의 실사용화가 두드러지고 있다. 이러한 흐름은 국경간 디지털 유동성이 투자 목적을 넘어 송금ㆍ결제 등 실물적 기능으로 확장되고 있음을 의미한다. 본 장에서는 이러한 규모ㆍ구조ㆍ수요 측 변화를 중심으로 국경간 거래의 최근 동향을 살펴보고자 한다.

1. 글로벌 거래 동향 및 규모 추이

앞서 살펴본 거래소 기반 추정치를 활용한 암호화 자산의 국경간 거래 규모는 2024년 기준 약 2.5조 달러 수준으로 추정된다.12) 국경간 암호화 자산 흐름은 2019년 이후 점진적으로 확대되다가 2021년을 정점으로 급증한 것으로 나타나며, 2022년에는 암호화 자산 시장 조정 국면의 영향으로 거래량이 일시적으로 감소하였으나 이후 재차 회복세를 보이고 있다. 또한 <그림 Ⅲ-1>에서 확인되듯이 2022년 이후 가치연동형 자산(USDTㆍUSDC)의 국경간 거래 규모는 가치저장형 자산(비트코인ㆍ이더리움)을 크게 상회하고 있다. 이는 비트코인과 이더리움이 가격 변동성 및 투자 사이클에 따라 거래량의 주기적 확대ㆍ축소 패턴을 보이는 반면 스테이블코인은 시장 조정기에도 일정 수준 이상의 거래 수요가 유지되는 특성을 반영한다. 즉, 스테이블코인은 단순 투자 목적을 넘어 국경간 송금, 결제 보조수단, 역내 통화 가치 하락에 대한 헤지 수단 등 실물적ㆍ기능적 수요에 기반한 활용이 확대되고 있음을 시사한다.

국경간 암호화 자산 거래량은 전통적 자본이동과의 상대적 규모 측면에서도 빠르게 확대되고 있다. <그림 Ⅲ-2>는 암호화 자산의 국경간 총거래량을 글로벌 외국인 포트폴리오투자 순유입 및 총 자본유출입과 비교한 결과를 제시한다.13) 외국인 포트폴리오투자 순유입 대비 비중(파란색 실선)은 2021년 약 16%에 달하며, 총 자본유출입 대비 비중(주황색 실선)도 약 6% 수준에 이르는 것으로 나타난다. 2014~2017년까지는 미미한 수준에 머물렀으나, 2018년과 2021년을 중심으로 해당 비중이 급격히 상승한 것은 암호화 자산 시장의 본격적 확대와 스테이블코인의 활용 증가 등 구조적 요인에 기인한 것으로 해석된다. 한편 GDP 대비 비중(회색 점선)은 2021년 약 0.5% 수준으로 추정되며, 이는 실물경제 규모와 비교하더라도 암호화 자산의 국제적 이동이 이미 무시할 수 없는 수준으로 확대되었음을 시사한다.

국경간 암호화 자산 거래의 지리적 분포 또한 최근 들어 유의미한 구조적 변화를 보이고 있다. 2019년 이전까지는 미국과 유럽 주요국이 거래의 중심축을 형성하였으나, 2020년 이후에는 러시아, 터키, 인도 등 신흥국의 비중이 빠르게 확대되고 있다. <그림 Ⅲ-3>은 2023년 3분기부터 2024년 2분기까지 주요 국가의 자산별 국경간 거래 총량을 제시한 것으로, 대부분의 자산에서 미국과 영국 등 선진국의 비중이 크게 나타나는 반면, USDT의 경우에는 터키ㆍ러시아ㆍ베트남 등 신흥국의 거래 비중이 미국과 영국을 상회하는 것으로 확인된다.

이러한 패턴은 신흥국에서 높은 환율 변동성, 물가상승 압력, 자본유출 위험, 그리고 국내 금융시스템 접근성의 구조적 제약이 결합되면서 스테이블코인을 통한 비공식적 외화 확보 및 대체적 결제 수단에 대한 수요가 증가한 결과로 해석된다. 다시 말해 암호화 자산의 국경간 흐름은 단순한 투자 목적의 변동성이 아니라, 거시경제적 충격과 금융 접근성 격차를 조정하는 새로운 형태의 국제금융 흐름으로 기능하기 시작한 것으로 평가할 수 있다.

암호화 자산의 국경간 거래는 지역별 분포뿐 아니라 기존 금융자산과 비교한 국제거래 네트워크의 연결 밀도 및 집중도 측면에서도 뚜렷한 차이를 보인다. 먼저 국경간 거래의 방향성을 기반으로 한 네트워크 연결 밀도를 살펴보면14) 2023년 암호화 자산의 네트워크 밀도는 약 60% 수준으로 전통적 금융흐름(은행간 청구권)의 약 15%에 비해 현저히 높다. 이는 암호화 자산의 국제적 이동이 기존 국제금융 구조보다 훨씬 더 광범위한 국가 간에 분산적으로 연결되어 있음을 시사한다.

또한 상위 5개 양방향 국가쌍이 차지하는 비중으로 측정한 네트워크 집중도 역시 전통적 금융자산 대비 낮은 수준을 보이며, 특정 소수국에 집중되기보다 다양한 국가군으로 분산되는 경향을 나타낸다. 특히 은행 간 네트워크에서는 상위 핵심 링크가 대부분 선진국 간 거래로 구성되는 반면 암호화 자산 네트워크에서는 러시아ㆍ터키ㆍ베트남 등 주요 신흥국이 중심 노드로 부상하고 있어 국제금융 네트워크 구조의 중심과 경로가 기존 체계와 상이하게 나타난다. 이러한 결과는 암호화 자산 기반 국제흐름이 전통적 금융 네트워크와는 다른 구조적 특성과 분산성을 보유하고 있음을 나타내며, 향후 국제금융 질서 및 자본흐름 분석에 새로운 차원의 접근과 해석을 요구함을 시사한다.

2. CBCF의 거시경제적 동인 및 변화

암호화 자산의 국경간 거래는 사용 목적에 따라 서로 다른 경제적 동인에 의해 결정된다. 일반적으로 암호화 자산은 가격 변동성을 활용한 수익 추구 목적과 국경간 송금 및 결제 비용을 절감하기 위한 실용적 목적이라는 두 가지 주요 기능을 수행한다. 비트코인 등과 같은 가치저장형 자산은 주로 투자ㆍ투기적 활용이 중심이며, 스테이블코인은 송금ㆍ결제나 외화 대체 수단으로의 활용이 두드러진다. 이러한 자산 유형 간의 차이는 국경간 거래를 유발하는 경제적 요인의 성격을 달리하며 글로벌 금융시장 환경, 자국의 거시경제 여건, 송금 비용, 자본통제 및 규제 회피 동기 등이 모두 중요한 역할을 한다.

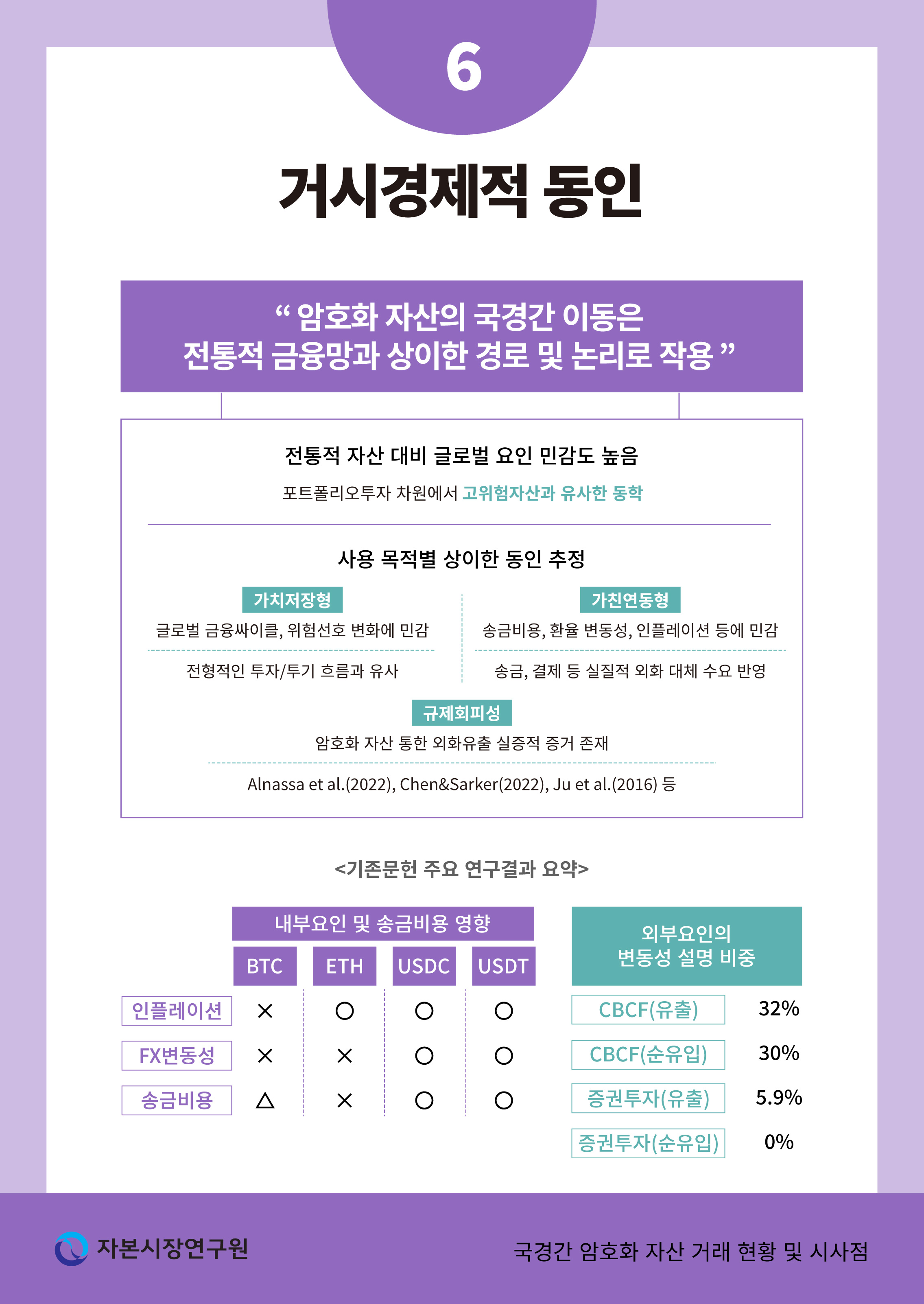

주요 국제기구의 실증 연구는 이러한 자산 유형 간 차이를 비교적 명확하게 보여준다. BIS(2025)는 중력모형(gravity model)을 적용해 암호화 자산의 국경간 흐름을 분석한 결과 가치저장형과 가치연동형 자산의 결정 요인이 구조적으로 상이하다는 점을 확인하였다. 가치저장형 자산의 경우 글로벌 금융 사이클, 위험선호, 국제 유동성 등 금융시장 요인에 높은 민감성을 갖는데, 이는 전형적인 위험자산으로서의 특성이 강하게 나타나는 것을 의미한다. 반면 스테이블코인과 소액 단위의 비트코인 거래는 송금 비용, 환율 변동성, 인플레이션 등 실물경제적 요인의 영향을 크게 받는 것으로 나타나, 스테이블코인이 송금ㆍ결제 수단으로 활용되는 실질적 배경을 반영하고 있다.

Cardozo et al.(2024)의 분석 또한 국경간 암호화 자산 흐름이 국가별 내부요인(pull factor)보다는 글로벌 요인(push factor)의 영향을 상대적으로 크게 받는다는 점을 확인하고 있다. 구체적으로 글로벌 유동성 여건, 주요국 통화정책 기조 변화, 글로벌 금융시장 변동성(VIX) 등 외부 금융환경 요인은 암호화 자산의 투자ㆍ거래 수요에 영향을 미치며, 이러한 영향이 국경간 거래 규모의 변동성으로 전이되는 것으로 분석된다. 해당 연구에 따르면 CBCF 변동성의 약 30% 이상이 외부 요인에 의해 설명되는 것으로 나타났으며, 이는 전통적인 국경간 금융거래인 증권투자 유출입과 비교할 때 상대적으로 높은 수준으로 평가된다. 아울러 비트코인 가격 변동은 전체 국경간 암호화 자산 거래 변동성의 약 40%를 설명하는 것으로 분석되었으며, 미국 국채금리 상승은 CBCF 축소와 글로벌 주가 상승은 거래 확대와 각각 유의한 상관관계를 보이는 것으로 나타났다.

국가별 제도적 요인 또한 암호화 자산의 국경간 흐름에 중요한 영향을 미치고 있는 것으로 나타난다. 특히 암호화 자산은 자본통제가 강하거나 국내 금융 시스템 접근성이 제약된 환경에서 비공식적인 자본이동 수단으로 활용될 가능성이 높다. Alnassa et al.(2022)의 설문 기반 자료를 활용한 연구에서는 부패 수준이 높고 자본규제가 엄격한 국가일수록 암호화폐 사용률이 높다는 점이 실증적으로 확인되었으며, 중국 사례를 분석한 Chen & Sarkar(2022) 연구에서는 비트코인을 이용한 재정거래 행위를 통해 실질적인 외환 유출이 이루어졌다는 실증적 증거가 제시되었다. 또한 Ju et al.(2016)은 중국과 해외거래소 간 가격 차이를 이용해 비트코인 암묵적 환율 할인율(Bitcoin-implied exchange rate discount)을 도출하여 중국발 자본유출이 비트코인을 매개로 이루어졌다는 실증적 근거를 제시하였다. 이러한 연구 결과는 자본통제 환경에서 암호화 자산이 외환 유출입의 대체 경로로 기능할 수 있음을 일관되게 보여주고 있다.

이상의 논의를 종합하면 가치저장형 자산은 글로벌 금융환경과 위험자산 선호 변화에 민감하게 반응하는 전형적인 투자ㆍ투기적 국제 자본흐름의 성격을 지니는 반면 스테이블코인 및 소액 단위 암호화 자산 거래는 환율 변동성, 인플레이션 압력, 자본통제 등 실물경제적 제약과 제도적 환경에 더 크게 영향을 받으며, 특히 금융 접근성이 제한된 국가에서는 외화 대체 수단이나 비공식적 송금ㆍ결제 경로로 기능할 수 있다. 이러한 결과는 암호화 자산의 국경간 이동이 기존 금융망과는 다른 경로와 논리를 따라 형성되고 있으며 전통적 국제자본흐름 관리 체계만으로는 이 흐름을 충분히 설명하거나 규율하기 어렵다는 점을 시사한다.

3. CBCF의 공공제도화 움직임

앞서 살펴본 바와 같이 국경간 암호화 자산 거래는 주로 민간 기술과 시장의 자발적 확산으로 형성되어 왔다. 블록체인 기반 탈중앙화 네트워크는 국가 단위의 결제 인프라와 무관하게 글로벌 가치 이전을 가능하게 함으로써 새로운 형태의 국제 금융 네트워크 가능성을 제기하였다. 이후 스테이블코인의 등장과 중앙화 거래소의 결제ㆍ청산 기능 확대로, 민간 부문이 주도하는 글로벌 결제 인프라가 사실상 구축되었으며 이는 개인ㆍ기업 간 국제거래에서 중요한 역할을 수행하고 있다. 그러나 이러한 민간 주도형 인프라는 가격 안정성, 지급 확정성, 규제ㆍ감독 부재 등 구조적 한계를 내재하고 있어, 향후 국제결제ㆍ자본흐름 관리 체계와의 정합성 확보를 위해 제도적 전환에 대한 논의가 필연적으로 제기되고 있다.

이러한 한계에 대응하여 최근에는 공공부문이 주도하는 새로운 형태의 디지털 결제ㆍ정산 인프라 구축에 대한 논의가 본격화되고 있다. 국제결제은행(BIS)은 중앙은행, 상업은행, 민간 결제 네트워크 간의 상호운용성을 확보하는 공동 디지털 정산 레이어(shared settlement layer)의 구축을 제안하고 있으며, 이를 통합 원장(unified ledger) 개념으로 체계화하고 있다. 통합 원장은 기존의 탈중앙화ㆍ중앙집중화라는 이분법적 구도를 넘어 법적ㆍ제도적 통제는 유지하면서도 기술적 상호운용성과 실시간 결제ㆍ정산 기능을 대폭 확장하는 방향으로의 제도적 전환을 의미한다.

이러한 구상은 현재 실험적 단계를 넘어 실제 구현 가능성을 검증하는 수준으로 진전된 BIS의 프로젝트 아고라(Project Agora)를 통해 구체화되고 있다.15) 프로젝트 아고라는 상업은행이 발행하는 토큰화 예금, 도매형 중앙은행 디지털화폐(wholesale CBDC), 민간 디지털 자산을 단일 네트워크에서 상호운용 가능하게 결제ㆍ정산하는 메커니즘을 구축하는 것을 목표로 한다. 이러한 설계는 기존의 개별 은행 계정 기반 결제 시스템, 중앙은행의 실시간 총액결제시스템(RTGS), 민간형 토큰화 자산이 각각 분리된 채 운영되어 온 구조적 단절을 해소하고 이들을 하나의 통합된 디지털 정산 환경에서 연속적ㆍ자동적으로 결제할 수 있도록 재구성하려는 시도로 이해된다.

프로젝트 아고라의 핵심적 특징은 국가 간 결제의 상호운용성(interoperability)을 제고하는 데 있다.16) 현재 국경간 결제는 메시지 전송, 상업은행 네트워크를 통한 청산, 중앙은행 정산 등 다단계 절차를 거치면서 시간 지연과 비용 부담이 발생하는 구조를 갖는다. 반면 프로젝트 아고라는 국경간 결제 과정에서의 통화 교환(FX), 결제 확정, 청산을 단일 네트워크 내에서 연계ㆍ자동화하는 것을 목표로 한다. 이는 국제 결제 비용을 구조적으로 낮추고, 금융 시스템 전반의 결제 리스크를 축소할 수 있는 잠재적 방향성을 제시한다. 즉, 스마트 계약을 활용해 메시징ㆍ지급ㆍ정산 절차를 하나의 원자적 거래(atomic transaction)로 처리함으로써, 기존 국제결제 구조에서 발생해 온 지연, 비용, 중개 리스크를 완화할 수 있는 가능성을 제시하는 구상으로 이해할 수 있다.

다만 프로젝트 아고라는 CBCF로 인해 제기되는 금융안정 및 불법자금 문제를 전면적으로 해소하기 위한 해법이라기보다는, 중앙은행이 관여하는 정산 레이어 내에서 일부 국경간 거래를 보다 투명하고 관리 가능한 방식으로 처리하기 위한 실험적 인프라 구상으로 이해할 필요가 있다. 특히 프로젝트 아고라가 도입되더라도 퍼블릭 블록체인을 활용한 국경간 암호화 자산 거래는 완전히 대체되기보다는 병존할 가능성이 크며, 이에 따라 아고라의 도입이 곧바로 모든 금융안정 리스크나 불법자금 관련 문제를 제거하는 것을 의미하지는 않는다.

또한 프로젝트 아고라가 제시하는 하이브리드 구조는 중앙은행의 지급 확정성을 기반으로 규제 일관성과 결제 안정성을 제고할 수 있는 잠재력을 가지는 한편, 국가 간 제도 정합성 확보의 필요성, 시스템 구축 및 운영 비용, 참여 주체의 범위 제한 등으로 인해 확장성과 효율성 측면에서 구조적 제약을 동반할 가능성도 내포한다. 이러한 특성을 고려할 때, 금융안정 및 불법자금과 관련된 정책 과제는 특정 인프라의 도입 여부와 무관하게 지속적인 관리와 제도적 보완이 요구되는 영역으로 남을 수 있다.

이와 같은 제도적 전환 논의는 단순한 기술 도입을 넘어, 국제 통화체계의 미시적 운영 방식과 유동성 공급 구조 전반에 영향을 미칠 수 있는 사안이다. 민간형 네트워크가 제공해 온 효율성과 속도를 일정 부분 유지하면서도, 공공부문이 지급 확정성과 규제 투명성을 보완하는 구조가 형성될 경우 국경간 자금 이동은 기존보다 안정적이고 투명한 형태로 제도권 내에서 관리될 가능성이 확대될 수 있다. 이러한 변화는 향후 국경간 송금, 무역금융, 증권 결제, 외환시장 유동성 공급 체계 등 다양한 영역에서 중장기적인 구조 변화로 이어질 가능성이 있다는 점에서, 향후 전개 양상을 지속적으로 관찰할 필요가 있다.

Ⅳ. 결론 및 시사점

앞서 살펴본 바와 같이 CBCF는 거래 구조, 자산 유형, 참여 주체 측면에서 기존 국제자본거래 및 외환거래와 구별되는 특성을 지니고 있다. 이러한 특성은 향후 시장 안정성, 규제 체계, 통계 포착 방식 등과 관련하여 다양한 정책적 쟁점을 제기할 가능성이 있다. 이에 본 장에서는 이러한 쟁점을 정책적 결론으로 제시하기보다는 향후 검토가 필요한 주요 논점의 형태로 정리하고자 한다.

먼저 국경간 암호화 자산 거래 및 디지털 결제 인프라의 확산은 국제금융질서의 작동 방식 전반에 구조적 변화가 나타날 수 있음을 시사한다. 기존의 국제 결제ㆍ정산 체계는 기축통화 중심의 대응은행(correspondent banking) 네트워크와 소수 글로벌 은행의 청산ㆍ정산 기능에 크게 의존해 왔으며, 이에 따라 국경간 자본 이동은 기축통화 발행국의 통화정책 여건과 글로벌 은행 시스템의 유동성 구조에 의해 제약되는 경향을 보여 왔다. 반면 블록체인 기반 국경간 거래는 이러한 은행 중심의 계층적 중개구조를 보완하거나 일부 축소하는 방향으로 진화하면서 네트워크 기반의 보다 직접적인 가치 이전 방식을 확대하고 있다.

특히 스테이블코인의 확산은 기축통화인 달러의 국제적 역할을 약화시키기보다는, 이를 ‘디지털화된 달러 유동성(digitally dollarised liquidity)’이라는 새로운 형태로 재구성하는 경향을 보이고 있다. USDT 및 USDC와 같은 달러 연동형 스테이블코인은 전통적인 은행 네트워크를 경유하지 않고도 국경간 이전이 가능하다는 점에서, 기존의 은행 중개 및 규제 경계를 부분적으로 우회하는 비제도권 달러 유통 채널로 기능할 가능성이 있다. 이러한 흐름은 환율 변동성, 인플레이션 압력, 금융 접근성 제약이 상대적으로 큰 신흥국을 중심으로 비공식적 달러화(dollarisation)가 심화될 여지를 내포하며, 스테이블코인이 달러를 대체하는 자산이라기보다는 달러의 국제적 유통 방식과 접근성을 재구조화하는 기술적 매개체로 작동할 수 있음을 시사한다.

한편 공공부문이 주도하는 디지털 정산 인프라 구축 시도는 단순한 기술적 효율성 개선을 넘어, 국제금융의 구조적 운영 방식 전반에 변화가 나타날 가능성을 내포하고 있다. 특히 중앙은행 기반 토큰화 결제시스템이 활성화될 경우, 기존 외환시장의 작동 방식 역시 점진적인 재편 국면에 진입할 가능성이 있다. 예컨대 토큰화 예금, 도매형 CBDC, 스테이블코인이 통합 원장 내에서 자동 교환ㆍ자동 청산되는 구조가 정착될 경우, 외환 거래는 중개은행을 경유한 시장조성자 중심 구조에서 네트워크 상의 실시간 유동성 교환 구조로 일부 전환될 수 있다. 이러한 변화는 외환시장 스프레드, 결제 리스크, 유동성 공급자 구성 등에 영향을 미칠 수 있으며, 외환시장 운영 방식이 가격 형성 중심의 전통적 시장구조에서 결제ㆍ유동성 관리 기능이 상대적으로 강조되는 디지털 인프라 중심 구조로 이동할 여지를 시사한다.

이러한 맥락에서 BIS의 프로젝트 아고라는 공공부문 주도의 디지털 정산 인프라가 민간형 결제 네트워크와 상호운용되는 새로운 국제 결제 질서의 한 가능성을 제시한다. 중앙은행이 지급 확정성을 보증하는 공동 정산 레이어를 중심으로 국경간 결제를 처리할 경우, 국가 간 결제 네트워크는 민간 블록체인 생태계와 중앙은행 기반 결제시스템이 병존하는 하이브리드 구조로 진화할 가능성이 있다. 나아가 토큰화 예금, 도매형 CBDC, 스테이블코인이 상호운용되는 공공부문 주도의 국경간 거래 인프라가 확산될 경우, 국제금융질서는 기존의 기축통화 중심 단층 구조에서 다층적 유동성 네트워크 구조로 점진적으로 변화할 여지를 내포한다. 이는 국가별 금융규제, 외환정책, 자본흐름 관리정책이 개별 자산이나 단일 네트워크 단위가 아니라, 결제ㆍ정산 레이어 전반의 작동 메커니즘을 고려한 통합적 규율 체계로 재검토될 필요성을 제기한다.

한국의 관점에서 국경간 암호화 자산 및 토큰화 기반 결제ㆍ정산 인프라의 확산은 기존 외환 및 자본거래 규율체계의 정합성에 대해 새로운 검토 과제를 제기한다. 특히 스테이블코인과 해외 거래소를 매개로 한 비공식적 자본 이동 경로가 확대될 경우, 외환시장 변동성 및 금융안정 측면에서 추가적인 정책적 고려 요인으로 작용할 가능성이 있다. 이는 은행 기반 결제망을 전제로 한 기존 외환건전성 관리 방식이 향후 변화하는 거래 구조를 충분히 반영하고 있는지에 대한 점검 필요성을 시사한다. 이러한 맥락에서 향후 정책 논의는 금액이나 거래 목적 중심의 사후적 규율을 넘어, 온체인ㆍ오프체인 데이터를 종합적으로 활용해 자금 흐름을 보다 정밀하게 파악할 수 있는 상시적 모니터링 체계의 검토 가능성으로 확장될 수 있다.

한편 프로젝트 아고라를 통해 제시된 도매형 CBDC와 토큰화 예금의 상호운용 구조는 한국 금융 인프라에도 잠재적인 전략적 선택지를 제공한다. 중앙은행이 도매 결제 레이어를 제공하고, 시중은행이 토큰화 예금을 기반으로 고객 결제 서비스를 제공하는 이원적 구조는 기존 계좌 기반 결제 체계를 확장 가능한 디지털 정산 구조로 발전시킬 가능성을 내포한다. 특히 국경간 결제에서 원ㆍ달러 거래를 PvP(Payment-versus-Payment) 방식으로 처리할 수 있을 경우, 외환결제 리스크를 구조적으로 완화하고 국내 금융기관의 해외 결제ㆍ송금 관련 효율성을 제고할 여지가 있다. 이는 한국이 향후 국제 결제ㆍ정산 인프라 논의 과정에서 단순한 기술 수용자를 넘어 제도 설계 논의에 참여할 수 있는 가능성을 함께 시사한다.

마지막으로 한국은 스테이블코인 규제, 토큰화 예금의 법적 성격 정립, 온체인 외환거래 보고체계 구축 등 관련 제도ㆍ정책 인프라를 선제적으로 정비할 필요가 있다. 스테이블코인의 발행ㆍ상환 구조와 준비금 관리, 수탁 방식, 토큰화 자산의 파산 절차 및 담보권 행사 규칙을 명확히 하는 것은 시장 안정성과 규제 일관성을 확보하기 위한 핵심 요소이다. 동시에 국경간 토큰화 결제가 본격화될 경우 한국은 아시아 지역 결제 및 유동성 연결망에서 중요한 중개자 역할을 수행할 잠재력을 갖고 있다. 따라서 한국의 대응은 단순한 기술ㆍ제도의 수용에 머물 것이 아니라 국제 디지털 유동성 네트워크 속에서 원화의 활용 가능성과 국내 금융기관의 글로벌 역할을 능동적으로 재설계하는 전략적 선택이 되어야 할 것이다.

1) 채굴형 암호화 자산은 블록 생성과 거래 검증을 위한 합의 메커니즘을 기반으로 발행ㆍ운영되며, 대표적으로 작업증명(Proof of Work, PoW)과 지분증명(Proof of Stake, PoS) 방식이 활용된다. PoW는 해시 연산 경쟁을 통해 블록 생성 권한을 부여하는 구조로, 검증 과정에서 전력ㆍ설비 등 실물 자원의 투입이 수반되어 상대적으로 높은 비용이 요구된다. 반면 PoS는 네트워크 참여자가 보유ㆍ예치한 암호화 자산의 규모에 비례하여 검증 권한을 부여하는 방식으로, 에너지 소모를 크게 줄이면서 합의를 형성하는 구조를 의미한다. 현재 비트코인 등 주요 채굴형 암호화 자산은 PoW 방식을 활용하고 있으며, 이더리움(ETH)은 초기에는 PoW 방식으로 운영되었으나 2022년 9월 ‘The Merge’를 통해 합의 메커니즘을 PoS 방식으로 전환하였다.

2) 본 보고서에서 사용하는 ‘가치저장형(value-transfer) 자산’과 ‘가치연동형(value-linked) 자산’이라는 구분은 디지털암호화 자산의 경제적 기능을 배타적으로 구분하기 위한 개념이라기보다는 가격 안정성 여부 및 가치 결정 메커니즘의 차이를 중심으로 분석하기 위한 편의적 분류이다. 비트코인, 이더리움, 스테이블코인 모두 교환의 매개(medium of exchange) 및 가치 이전 수단으로 활용될 수 있으며, 이러한 점에서 국제통계 기준(BPM7 초안)에서도 모두 가치 이전이 가능한(fungible) 디지털 자산으로 분류되고 있다(IMF, BPM7 Approved Guidance Notes, Annex II.1 및 II.2). 본 보고서에서는 스테이블코인의 경우 특정 법정통화 또는 자산에 가치가 연동된다는 점에 주목하여 별도로 구분하되, 이는 분석상의 구분임을 전제로 한다.

3) Financial Times(2021. 10. 13)에 따르면 중국의 비트코인 채굴 비중은 2021년 이전 60%를 상회하였으나, 채굴규제 시행 이후 미국 등의 비중이 크게 확대된 것으로 파악된다.

4) IMF(2025)에 따르면 USDT 및 USDC 종목의 전체 스테이블코인 시가총액 비중은 약 84%로 추정된다.

5) 이외에도 Stellar(XLM)는 소액 해외송금에 특화된 네트워크형 자산으로 MoneyGram 등 송금업자와 연계하여 운용되고 있는 것으로 파악된다.

6) 해당 네트워크를 지원하는 RippleNet에는 2019년 기준 300개 이상의 금융기관이 참여하고 있는 것으로 파악된다.

7) IMF(2025)에서는 AI 및 Machine Learning 기반 알고리즘을 통해 익명 지갑과 거주지역을 추정하는 방식으로 스테이블코인 흐름을 추정한 바 있다.

8) 해당 매뉴얼에서는 부채(backing liability)가 없는 암호화 자산(비트코인 등)은 ‘비생산(non-produced), 비금융(non-financial) 자산’으로 분류하고, 준비금 등 부채가 존재하는 가치연동형 자산(스테이블코인 등)은 금융자산(financial assets)으로 분류하도록 명시하고 있다.

9) 해당 추정방식은 일정 시간 내에 상이한 국가에서 등록된 사용자 간 주문이 체결되는 거래를 국경간 자금 이동으로 추정함으로써 공식 통계가 포착하지 못하는 소규모ㆍ비제도권 송금 흐름을 비교적 높은 빈도로 관찰할 수 있다는 장점이 있다.

10) 지갑 주소 클러스터링(address clustering)이란 하나의 경제적 주체가 관리하는 것으로 추정되는 다수의 블록체인 주소를 거래 패턴, 입력ㆍ출력 구조, 공통 서명 사용 여부 등 온체인 정보에 기반해 통계적으로 묶는 기법을 의미한다.

11) 거래소간 거래내역 정보는 제3자 정보제공업체인 Crystal 및 Chainalysis의 데이터를 활용한다. 해당 정보업체는 각각 703개 거래소 및 2,253개 거래소의 거래 데이터를 제공하고 있다.

12) 해당 통계는 글로벌 시장 비중이 큰 가치저장형 자산(비트코인ㆍ이더리움)과 가치연동형 자산(USDTㆍUSDC) 등 총 네 개 자산을 대상으로 산출된 것이다.

13) 해당 거래량은 Cardozo et al.(2024)에서 활용된 Crystal 데이터 기반 추정치를 사용하였다. 또한 국제수지상 증권투자 흐름은 유입ㆍ유출을 상계한 순액 기준으로 집계되는 반면, 암호화 자산 거래는 총거래량(총유출입) 기준으로 산정됨에 따라 양자의 직접 비교에는 해석상 유의가 필요하다.

14) BIS(2025)는 네트워크 연결 밀도를 이론상 가능한 모든 국가 간 방향성 거래 링크 대비 최소 1건 이상의 양(+)의 거래가 관측된 링크 비중으로 정의한다.

15) 현재 아고라 프로젝트에는 프랑스(유로지역 대표), 일본, 한국, 멕시코, 스위스, 영국, 미국 등 총 7개국 중앙은행과 국제금융협회(IIF)가 선정한 40개 민간기관(국내은행 6개사 포함)이 참여하고 있다.

16) 상호운용성(interoperability)이란 서로 다른 국가의 결제 시스템, 통화, 원장 및 금융 인프라 간에 별도의 중개 절차 없이 거래 정보와 결제ㆍ정산이 연계ㆍ호환되어 처리될 수 있는 능력을 의미한다.

참고문헌

예금보험연구소, 2025, 『차세대 통화ㆍ금융시스템의 청사진(BIS)』, KDIC 글로벌 예금보험 브리핑.

Alnasaa, M., Gueorguiev, N., Honda, J., Imamoglu, E., Mauro, P., Primus, K., Rozhkov, D., 2022, Crypto-assets, corruption, and capital controls: Cross-country correlations, Economics Letters 215, 110492.

Auer, R., Lewrick, U., Paulick, J., 2025, DeFiying gravity? An empiricical analysis of cross-border Bitcoin, Ether and stablecoin flows, BIS Working Papers No. 1265.

Bank for International Settlements(BIS), 2023, Annual Economic Report.

Bank for International Settlements(BIS), 2023, Consideration for the use of stablecoin arrangement in cross-border payments, CPMI Report, Committee on Payments and Market Infrastructures.

Bank for International Settlements(BIS), 2023, Project Atlas: Mapping the world of decentralised finance, BIS Innovation Hub.

Bank for International Settlements(BIS), 2025, Annual Economic Report.

Bank for International Settlements(BIS), 2025, Project Agora: Cross-border payments collaboration, presented at the BIS Innovation Summit 2025.

Cardozo, P., Fernandez, A., Jiang, J., Rojas, F., 2024, On cross-border crypto flows: Measurement, drivers, and policy implications, IMF Working Paper No. 261.

Cerutti, E., Chen, J., Hengge, M., 2024, A primer on Bitcoin capital flows: measurement and drivers, IMF Working Paper No. 83.

Cerutti, E., Firat, M., Hengge, M., 2025, Global cross-border payments: A $1 Quadrillion evolving market?, IMF Working Papers No. 120.

Cerutti, E., Firat, M., Perez-Saiz, H., 2025, Estimiating the impact of digital money on cross-border flows: Scenario analysis covering the intensive margin, IMF Fintech Note No. 2.

Chen, J., Sarkar, A., 2022, Slowed-down capital: Using Bitcoin to avoid capital controls.

Financial Times, 2021. 10. 13, US overtakes China as biggest bitcoin mining huf after Bejing ban.

Forbes, 2019. 11. 6, Ripple surpasses 300 customers as swell 2019 kicks off in Singapore.

International Monetary Fund(IMF), 2025, Crypto-Assets Monitor.

Investopedia, 2018, The countries where it’s cheapest (and most expensive) to mine Bitcoin.

Ju, L., Lu, T., Tu, Z., 2016, Capital flight and Bitcoin regulation, International Review of Finance 16(3), 445–55.

Luckner, G., Clemens, M., Reinhart, M., Rogoff, K., 2023, Decrypting new age international capital flows, Journal of Monetary Economics 138, 104–122.

Ⅰ. 서론

Ⅱ. 암호화 자산의 국경간 거래 개념 및 구조

1. 개요 및 기술적 특성

2. 자산 유형별 구조 분석

3. 측정 및 통계 관련 이슈

Ⅲ. 국경간 암호화 자산 거래 동향 및 특징

1. 글로벌 거래 동향 및 규모 추이

2. CBCF의 거시경제적 동인 및 변화

3. CBCF의 공공제도화 움직임

Ⅳ. 결론 및 시사점

Ⅱ. 암호화 자산의 국경간 거래 개념 및 구조

1. 개요 및 기술적 특성

2. 자산 유형별 구조 분석

3. 측정 및 통계 관련 이슈

Ⅲ. 국경간 암호화 자산 거래 동향 및 특징

1. 글로벌 거래 동향 및 규모 추이

2. CBCF의 거시경제적 동인 및 변화

3. CBCF의 공공제도화 움직임

Ⅳ. 결론 및 시사점