자본시장연구원의 보고서 자료를 소개합니다.

전 세계적으로 기업지배구조는 지속가능성, 책임경영, 투자자 보호를 위한 핵심 요소로 강조되어 왔으며, 이에 따라 많은 국가가 기업지배구조 원칙을 제정하고 원칙의 준수 여부 공시를 의무화했다. 한국은 2019년부터 자산 규모를 기준으로 기업지배구조 보고서 공시 의무화를 단계적으로 시행했으며, 2026년부터 모든 유가증권시장 상장기업으로 의무공시가 전면 확대될 예정이다. 제도의 궁극적 목표가 단순한 공시를 넘어 실질적 지배구조 개선과 기업가치 제고에 있는 만큼, 이 목적이 제대로 달성되고 있는지 제도의 효과를 평가하고 향후 정책 방향을 모색하는 일은 중요한 과제이다.

이에 본 연구는 2017~2024년 유가증권시장 비금융 상장기업 전수를 대상으로 기업지배구조 보고서 공시 의무화가 지배구조와 기업가치에 미친 영향을 실증적으로 분석하였다. ESG모네타의 지배구조 점수와 DataGuide 재무자료를 이용하고, 시차 이중차분(Staggered DiD)과 회귀불연속설계(RDD) 방법론을 적용하여 인과관계를 엄밀히 추정하고자 하였다. 분석 결과, 공시 의무화는 주주권리와 감사제도 등 전반적인 지배구조 점수를 향상시켰으나 이사회 부문과 기업가치 제고에는 뚜렷한 영향을 미치지 못한 것으로 나타났다.

의무공시로 지배구조 점수는 전반적으로 상승했지만 기업가치 제고로 이어지지 않은 것은, 지배구조가 일정 부분 개선되었더라도 그 정도가 제한적이거나 쉽게 개선 가능한 정량적이고 형식적인 부분에 국한돼 실질적 지배구조 개선과 기업가치 제고로 이어지지 못했기 때문으로 해석할 수 있다. 지표 준수율이 높아졌더라도 실제 기업 운영 방식이나 의사결정 구조와 같은 질적 개선이 뒤따르지 않으면 ‘박스체크(box-ticking)’ 현상에 머물러 기업가치 제고로 이어지기 어렵다. 실제로 한국은 정성적 요소를 중시하는 세계적인 지배구조 평가에서는 여전히 낮은 평가를 받고 있으며, 핵심지표의 형식적 준수와 실질적 지배구조 개선 간의 괴리에서도 이를 확인할 수 있다.

또한 이사회 부문이 충분히 개선되지 않아 기업가치 제고 효과가 제한됐을 가능성이 있다. 다수의 선행 연구는 이사회 구성과 운영의 개선이 기업가치 제고에 중요한 요소임을 보였으며, 본 연구 역시 의무공시 이후 이사회 점수가 상승한 기업에서는 기업가치가 높아진 것을 보여준다. 핵심지표의 준수율 또한 이사회 항목에서는 주주 권리나 감사제도 항목에 비해 크게 개선되지 않거나 상대적으로 낮은 것으로 나타났다. 이처럼 개선하기 어려운 이사회 관련 항목은 변하지 않고, 상대적으로 변경이 쉬운 형식적인 지표만 개선된 경우 이러한 결과가 나타났을 수 있다.

따라서 기업지배구조 보고서 공시가 실질적 지배구조 개선과 기업가치 제고에 효과적으로 기여하도록 제도를 개선할 필요가 있으며, 다음과 같은 개선 방향을 검토할 수 있다. 첫째, 공시 항목을 개선해야 한다. 핵심지표의 경우, 각 지표를 면밀히 검토해 형식적 준수보다 실질적 개선을 더 잘 반영하도록 보완하고, 필요에 따라 새로운 지표를 도입해 지표의 준수가 실질적 지배구조 개선으로 이어지게 해야 한다. 세부 공시 항목 역시 이사회와 관련된 여러 세부 항목을 비롯해 현재 한국 공시에서 부족한 핵심 정보를 국제 기준과 시장 요구에 맞게 보완·확충할 필요가 있다.

둘째, 공시 운영체계를 개선해야 한다. 단순히 형식을 충족하는 수준을 넘어 준수 및 미준수 사유를 구체적으로 기재하도록 유도해 실질적인 원칙 준수를 촉진하고 미준수 기업의 향후 변화를 이끌 수 있도록 해야 한다. 필요한 경우 공시의 질을 점검 및 감독하는 제도적 장치를 강화하는 방안도 검토할 수 있다. 아울러 기업지배구조 보고서를 사업보고서 및 ESG 및 지속가능성 보고와 통합 및 연계해 투자자가 정보를 효율적으로 활용하고 시장 모니터링을 강화하며, 궁극적으로 기업가치 제고에 기여하도록 공시 체계를 정비할 필요가 있다.

이에 본 연구는 2017~2024년 유가증권시장 비금융 상장기업 전수를 대상으로 기업지배구조 보고서 공시 의무화가 지배구조와 기업가치에 미친 영향을 실증적으로 분석하였다. ESG모네타의 지배구조 점수와 DataGuide 재무자료를 이용하고, 시차 이중차분(Staggered DiD)과 회귀불연속설계(RDD) 방법론을 적용하여 인과관계를 엄밀히 추정하고자 하였다. 분석 결과, 공시 의무화는 주주권리와 감사제도 등 전반적인 지배구조 점수를 향상시켰으나 이사회 부문과 기업가치 제고에는 뚜렷한 영향을 미치지 못한 것으로 나타났다.

의무공시로 지배구조 점수는 전반적으로 상승했지만 기업가치 제고로 이어지지 않은 것은, 지배구조가 일정 부분 개선되었더라도 그 정도가 제한적이거나 쉽게 개선 가능한 정량적이고 형식적인 부분에 국한돼 실질적 지배구조 개선과 기업가치 제고로 이어지지 못했기 때문으로 해석할 수 있다. 지표 준수율이 높아졌더라도 실제 기업 운영 방식이나 의사결정 구조와 같은 질적 개선이 뒤따르지 않으면 ‘박스체크(box-ticking)’ 현상에 머물러 기업가치 제고로 이어지기 어렵다. 실제로 한국은 정성적 요소를 중시하는 세계적인 지배구조 평가에서는 여전히 낮은 평가를 받고 있으며, 핵심지표의 형식적 준수와 실질적 지배구조 개선 간의 괴리에서도 이를 확인할 수 있다.

또한 이사회 부문이 충분히 개선되지 않아 기업가치 제고 효과가 제한됐을 가능성이 있다. 다수의 선행 연구는 이사회 구성과 운영의 개선이 기업가치 제고에 중요한 요소임을 보였으며, 본 연구 역시 의무공시 이후 이사회 점수가 상승한 기업에서는 기업가치가 높아진 것을 보여준다. 핵심지표의 준수율 또한 이사회 항목에서는 주주 권리나 감사제도 항목에 비해 크게 개선되지 않거나 상대적으로 낮은 것으로 나타났다. 이처럼 개선하기 어려운 이사회 관련 항목은 변하지 않고, 상대적으로 변경이 쉬운 형식적인 지표만 개선된 경우 이러한 결과가 나타났을 수 있다.

따라서 기업지배구조 보고서 공시가 실질적 지배구조 개선과 기업가치 제고에 효과적으로 기여하도록 제도를 개선할 필요가 있으며, 다음과 같은 개선 방향을 검토할 수 있다. 첫째, 공시 항목을 개선해야 한다. 핵심지표의 경우, 각 지표를 면밀히 검토해 형식적 준수보다 실질적 개선을 더 잘 반영하도록 보완하고, 필요에 따라 새로운 지표를 도입해 지표의 준수가 실질적 지배구조 개선으로 이어지게 해야 한다. 세부 공시 항목 역시 이사회와 관련된 여러 세부 항목을 비롯해 현재 한국 공시에서 부족한 핵심 정보를 국제 기준과 시장 요구에 맞게 보완·확충할 필요가 있다.

둘째, 공시 운영체계를 개선해야 한다. 단순히 형식을 충족하는 수준을 넘어 준수 및 미준수 사유를 구체적으로 기재하도록 유도해 실질적인 원칙 준수를 촉진하고 미준수 기업의 향후 변화를 이끌 수 있도록 해야 한다. 필요한 경우 공시의 질을 점검 및 감독하는 제도적 장치를 강화하는 방안도 검토할 수 있다. 아울러 기업지배구조 보고서를 사업보고서 및 ESG 및 지속가능성 보고와 통합 및 연계해 투자자가 정보를 효율적으로 활용하고 시장 모니터링을 강화하며, 궁극적으로 기업가치 제고에 기여하도록 공시 체계를 정비할 필요가 있다.

Ⅰ. 서론

1. 연구배경 및 목적

전 세계적으로 기업지배구조1)는 기업의 지속가능성, 투명하고 책임 있는 경영, 투자자 보호 등을 위한 핵심 요소로 인식되고 있으며, 이에 따라 많은 국가들이 기업지배구조 개선을 위한 제도적 기반을 마련해 왔다. 아시아 금융위기 당시 불투명하고 건전하지 못한 기업지배구조가 위기의 주요 원인 중 하나로 지적되면서 OECD는 1999년 『OECD 기업지배구조 원칙』을 발표하였으며, 이후 많은 국가들이 기업지배구조 원칙과 코드를 제정하고 관련 공시 제도를 도입하였다. 『OECD Corporate Governance Factbook 2023』에 따르면 OECD 회원국을 포함한 49개국이 기업지배구조 코드 또는 원칙을 제정하고 기업이 사업보고서 등을 통해 해당 원칙의 준수 또는 적용 여부를 공시하도록 하고 있다.

한국 역시 이러한 국제적 흐름에서 예외는 아니며, 기업지배구조 코드 및 공시와 관련하여 여러 제도적 노력을 기울여왔다. 한국은 외환위기를 겪은 후 IMF 권고에 따라 1999년에 비교적 일찍 기업지배구조 모범규준을 제정하였다. 그러나 모범규준에 제시된 각 원칙의 준수 여부를 기업이 체계적으로 공시하도록 요구하는 제도적 장치는 상대적으로 뒤늦게 도입되었다. 상법 및 자본시장법에 근거해 주주총회 운영, 이사회 구성 등 일부 지배구조 정보는 사업보고서를 통해 지속적으로 공시되어 왔으나2), 기업지배구조 원칙 전반에 대해 준수 여부를 밝히는 기업지배구조 보고서 공시는 2017년에 처음으로 자율공시 형태로 도입되었다. 이후 2019년부터 유가증권시장 상장기업을 대상으로 자산 규모에 따라 기업지배구조 보고서 의무공시가 단계적으로 시행되었으며, 유가증권시장 상장기업 전체를 대상으로 한 공시 의무화는 2026년부터 적용될 예정이다.

한국의 기업지배구조가 오랜 기간 낮은 평가를 받아온 점을 고려할 때, 이를 개선하기 위한 제도적 수단으로 공시 제도를 효과적으로 활용하는 것은 중요하다. Asian Corporate Governance Association(ACGA)에 따르면, 한국은 아시아 주요 12개국 중 기업지배구조 평가에서 2016년부터 2020년까지 계속해서 9위에 머물렀다가 2023년에 8위로 순위가 한 단계 상승하였다. CG Watch(2023)는 한국 기업지배구조 평가 점수 상승의 주요 요인 중 하나로 기업지배구조 공시 가이드라인의 개정을 언급했는데, 이는 공시 제도가 기업지배구조 개선에 기여할 수 있음을 시사한다. 실제로 많은 국가들이 기업지배구조 개선 수단으로 공시 제도를 활용하고 있으며, 한국 또한 기업경영의 투명성과 기업가치 제고를 목적으로 기업지배구조 보고서 공시를 도입하였다(금융위원회, 2018. 3. 22). 따라서 이러한 공시 제도가 실제로 제도적 기대에 부합하는 효과를 발휘하고 있는지 평가하는 것은 중요하며, 그 결과에 따라 제도의 실효성을 더 높이기 위한 정책적 노력을 기울일 필요가 있다. 특히, 2026년부터 의무공시 대상이 유가증권시장 상장기업 전체로 확대될 예정인 만큼, 이 제도가 실제로 얼마나 효과적으로 기능하고 있는지 체계적으로 분석하는 중간 점검이 필요하다.

이에 본 연구는 인과추정 방법론을 적용하여 기업지배구조 보고서 의무공시의 효과를 분석하고, 결과를 바탕으로 현 공시제도의 개선점을 논의하고자 한다. 현재까지 지배구조 공시 제도의 효과를 실증적으로 분석한 연구는 제한적이며, 특히 국내에서 지배구조 보고서 의무공시의 효과를 인과적으로 정밀하게 분석한 연구는 매우 부족한 편이다. 이에 본 연구는 시차를 가지는 이중차분법(Staggered Difference-in-Differences: Staggered DiD)을 활용한 이벤트 스터디와 회귀불연속설계(Regression Discontinuity Design: RDD) 방법론을 적용하여 기업지배구조 보고서 공시 의무화가 기업지배구조 지표와 기업가치에 미치는 영향을 추정하고자 한다. 나아가 이러한 실증 분석을 바탕으로 현 공시 제도가 잘 기능하고 있는지 점검하고, 한계와 문제점이 있다면 앞으로 어떻게 개선 가능한지에 대해 논의하고자 한다.

본 연구보고서의 구성은 다음과 같다. 다음 장에서는 관련 선행연구를 살펴보고, Ⅱ장에서 국내 기업지배구조 보고서 공시 제도의 도입 배경과 내용, 현 지배구조 핵심지표 준수 현황에 대해 소개한다. Ⅲ장에서는 기업지배구조 보고서를 의무적으로 공시하는 것이 기업지배구조 지표와 기업가치에 어떤 영향을 미치는지에 대한 실증분석을 다루고 추정 결과를 논의한다. 이를 바탕으로 Ⅳ장에서 국내 공시 제도 개선 방향에 대해 논의하고, 결론을 제시한다.

2. 관련 선행연구

많은 국가가 기업지배구조 모범규준이나 원칙(corporate governance code)을 마련하고 관련된 공시 제도를 시행하고 있으며, 이에 따라 기업지배구조 원칙 준수 및 공시 여부와 기업 성과 간의 관계를 분석한 다양한 연구들이 축적되어 왔다. 특히 본 연구와 같이 ‘준수 또는 설명(comply or explain)’ 방식의 공시 제도를 중심으로 공시와 기업지배구조 및 기업가치 간의 관계를 분석한 주요 선행연구는 다음과 같다.

Rose(2016)는 덴마크 사례를 통해 ‘준수 또는 설명’ 공시의 질과 기업 성과 간의 관계를 분석하였다. 그 결과, 기업지배구조 공시 점수가 높을수록 자기자본이익률(Return On Equity: ROE)과 총자산이익률(Return On Assets: ROA)이 높다는 것을 발견하였으며, 특히 이사회 구성과 보상 정책 점수가 높을 때 기업 성과가 좋다는 것을 발견하였다. Arcot et al.(2010)은 영국의 ‘준수 또는 설명’ 방식의 기업지배구조 공시가 형식적인 준수는 향상시켰지만 의미 있고 구체적인 설명을 유도하는 데에는 한계가 있다는 것을 제시하였다. Andres & Theissen(2008)은 독일 기업지배구조 코드 중 경영진 보수 공개 원칙에 초점을 맞추어, 경영진에게 더 큰 보수를 지급하는 기업일수록 해당 원칙의 준수율이 낮고, Tobin’s Q가 높은 기업일수록 준수율이 높다는 것을 보였다. De Jong et al.(2005)은 네덜란드의 기업지배구조 자율규제 이니셔티브(Peters Committee) 시행 전후로 기업지배구조와 기업가치가 어떻게 변화했는지 분석하였으며, 해당 제도가 지배구조 특성과 기업 가치에 유의한 영향을 미치지 않는다는 결과를 제시하였다.

한국의 경우, 기업지배구조 각 원칙에 대한 '준수 또는 설명' 방식의 지배구조 공시 제도가 비교적 늦게 도입된 만큼 그 효과를 실증적으로 분석한 연구는 제한적이다. 조성순‧김영민(2024)은 2019년 지배구조 보고서 의무공시 시행 이후, 의무 대상 기업이 비대상 기업에 비해 지배구조 개선 폭이 크고 기업가치도 높다는 점을 발견했으며, 특히 초기 지배구조 수준이 낮은 기업일수록 그 변화가 더 크다는 것을 제시했다. 추형석 외(2023)는 자발적으로 지배구조 보고서를 공시한 기업이 비공시 기업보다 실질적 이익조정(real earnings management)이 낮았으나, 의무화 이후에는 그 격차가 작아졌다는 것을 제시하였다. 본 연구는 한국의 단계적 공시 의무화 제도가 기업지배구조와 기업가치에 미친 영향을 기업지배구조 등급이 아닌 점수 데이터를 활용하고 Staggered DiD와 RDD 방법론을 적용해 인과적으로 추정한다는 점에서 기존 문헌과 차별화된다.

방법론 측면에서 기업지배구조 공시 제도의 효과를 분석한 것은 아니지만, 지배구조 관련 원칙 준수의 효과를 자산 규모에 따른 규제 적용 차이를 활용해 본 연구와 유사하게 RDD 방법론을 적용하여 인과관계를 분석한 연구는 다음과 같다. Iliev(2010)는 사베인스-옥슬리법(Sarbanes-Oxley Act: SOX) 404조항의 자산규모 기준을 이용해 규제 적용 여부가 갈리는 기업을 비교함으로써, 내부통제 공시 강화가 회계정보의 보수성을 제고하는 한편 중소기업의 시장가치에는 부정적 영향을 미쳤음을 보였다. Black et al.(2015)은 한국의 1999년 지배구조 개혁에서 자산 2조원이라는 외생적 기준을 활용해 RDD를 적용하였고, 개혁이 기업가치를 유의하게 높이고 내부거래(tunneling)를 억제하는 효과가 있음을 제시하였다. Yin(2024)은 미국의 Smaller Reporting Company(SRC) 제도를 활용하여 공시 수준이 낮아질 경우 기업의 디폴트 위험이 약 70% 증가한다는 점을 RDD 접근으로 밝혔으며, 공시 의무의 축소가 금융안정성에 심각한 부정적 영향을 미칠 수 있음을 제시하였다. 본 연구는 자산 규모별 의무공시 적용 차이를 활용해 RDD뿐 아니라 Staggered DiD 방법도 병행하여 보다 엄밀하게 공시 제도의 효과를 분석한다는 점에서 기존 문헌에 기여한다.

마지막으로, 본 연구는 지배구조 개선을 위해 공시 제도를 어떻게 보완해야 하는지 논하는 문헌과 관련이 있다. Arcot et al.(2010)은 설명이 부실한 경우 감독을 강화하고, 이미 준수율이 높거나 설명의 의미가 없는 핵심 원칙은 연성 규범이 아닌 법적 의무 규정으로 전환할 것을 제안하였다. Fasterling(2012)은 '준수 또는 설명' 방식으로 인한 형식적 준수를 경계하고, 공시 내용과 실제 운영 사이의 괴리를 줄이려면 이해관계자 간의 지속적 대화와 철저한 검토가 필요하다고 지적하였다. 또한 감사 범위 확대나 독립적 중개기관의 모니터링 강화, 주주총회와 규제기관 검토, 온라인 플랫폼 등을 통한 논의의 장 마련을 구체적 개선 방안으로 제시하였다. Rose(2016)는 기업이 준수 여부를 잘못 공시하거나 설명을 부실하게 한 경우 감독기관이 제재를 가해야 한다고 주장하였다. 장윤제(2019)와 이정현(2020)은 한국의 지배구조 모범규준과 공시 제도의 한계를 분석하며, 이를 어떻게 개선할 수 있을지에 대하여 논하였다. 본 연구는 이러한 선행연구와 더불어, 실증분석 결과를 토대로 기업지배구조 개선이 형식적 준수에 머무르지 않고 실질적 기업가치 제고로 이어지기 위한 정책적 보완 방안을 논의한다는 점에서 기존 문헌에 기여한다.

Ⅱ. 기업지배구조 보고서 공시 제도 및 현황

1. 기업지배구조 보고서 공시 제도

한국의 기업지배구조 보고서 공시 제도의 기반이 되는 기업지배구조 모범규준은 1999년에 제정된 이후 2003년, 2016년, 2021년에 개정되었다. 한국은 외환위기 이후 IMF 권고에 따라 비교적 일찍 모범규준을 마련했으나, 이를 상장규정에 반영하거나 기업에 체계적인 준수 여부 공시를 의무화하는 제도적 장치는 다른 국가들에 비해 늦게 도입되었다. 실제로 2016년까지 OECD Corporate Governance Factbook 조사 대상 46개국 중 한국만이 기업이 지배구조 모범규준 준수 여부를 공시하도록 하는 제도적 장치를 갖추지 못한 국가로 분류되었다(OECD, 2017).3)

이후 국제 기준에 부합하는 지배구조 확립 필요성이 꾸준히 제기되었고, OECD와 G20 등 국제기구에서도 투명한 지배구조와 ESG 공시의 중요성을 강조하였다. 아울러 2017년 스튜어드십 코드 도입으로 기관투자자의 책임투자가 확대되면서 지배구조 관련 정보에 대한 수요도 크게 증가하였다. 이에, 같은 해 한국은 기업경영 투명성과 시장의 견제 기능 강화를 위해 기업지배구조 보고서 공시 제도를 처음 도입하였으며, 자율공시 형태로 시행을 시작하였다.

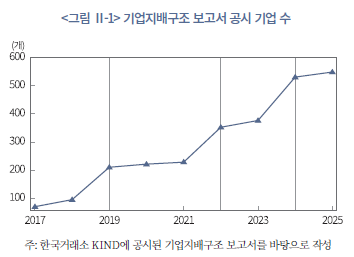

그러나 참여율과 공시의 질이 낮다는 지적이 이어지면서, 2019년부터 유가증권시장 상장기업을 대상으로 자산 규모에 따라 의무공시로 전환하였다. 2019년에는 자산 2조원 이상, 2022년에는 1조원 이상, 2024년에는 5천억원 이상 기업으로 적용 대상이 확대되었으며, 2026년부터는 유가증권시장 전체 상장사가 의무적으로 공시해야 한다. <그림 Ⅱ-1>은 이러한 기준에 따라 실제로 2019년, 2022년, 2024년에 공시를 한 기업의 수가 크게 증가한 것을 보여준다.

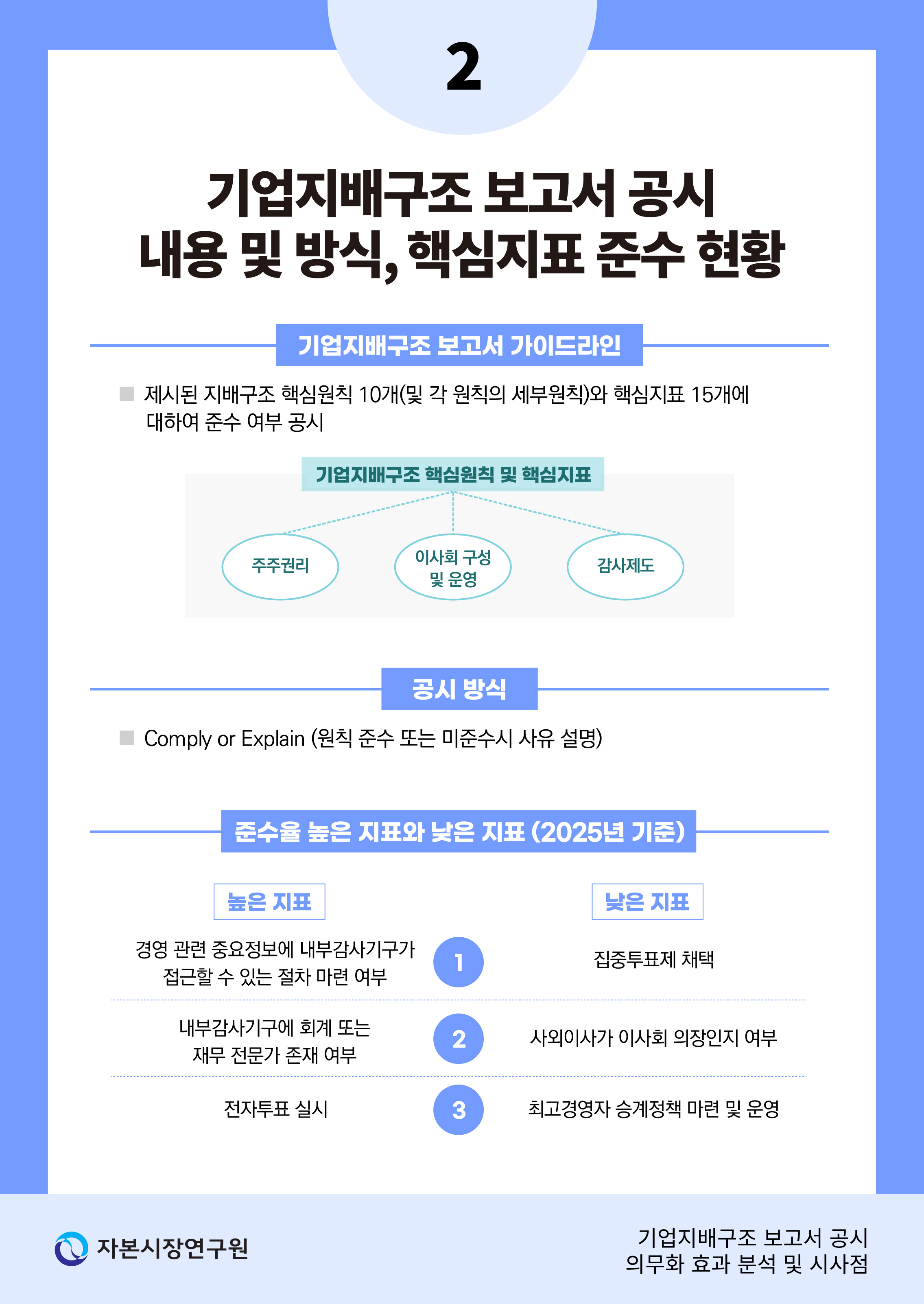

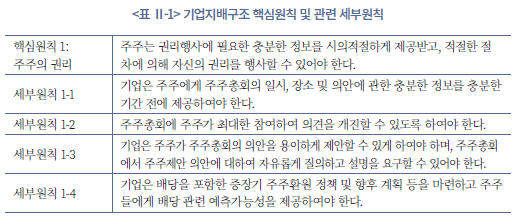

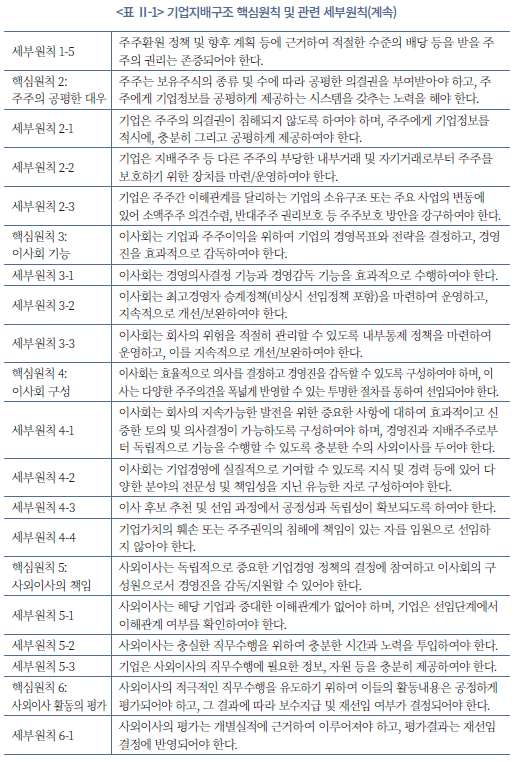

의무공시 제도 시행과 함께 2019년에는 구체적인 기업지배구조 보고서 가이드라인도 마련되었다. 가이드라인은 기업지배구조 핵심원칙 10개 항목과 그에 따른 세부 원칙을 제시하고 있으며, 핵심원칙은 크게 주주 권리, 이사회 기능과 역할, 감사제도로 구성된다. 한국 기업지배구조 보고서 가이드라인에 포함된 핵심원칙과 세부원칙은 <표 Ⅱ-1>에 정리되어 있다.

공시 방식은 각 원칙에 대한 준수 여부와 미준수시 그 사유를 설명하는 준수 또는 설명(comply or explain) 방식이다. 이는 지배구조의 자율성을 보장하면서도 미준수 사유를 공개하도록 하여 핵심원칙 준수를 유도하는 방식으로, 다수 국가에서 채택하고 있는 기업지배구조 공시 방식이기도 하다.

2. 지배구조 핵심지표 준수 현황

한국의 기업지배구조 보고서는 10가지 핵심원칙뿐 아니라 15가지 핵심지표에 대한 준수 현황을 표 형태로 공시하도록 규정하고 있다. 이러한 표는 각 지표별 준수 여부를 한눈에 보여주며, 전체 지표 중 준수 항목 수를 바탕으로 준수율이라는 정량적 정보를 산출하는 기반이 된다.

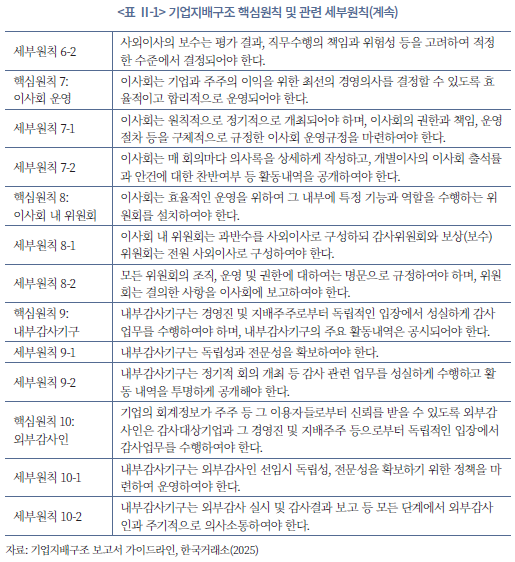

<표 Ⅱ-2>는 각 핵심지표별 준수율을 나타낸다. 2025년 기준 기업지배구조 보고서를 공시한 기업 전체를 대상으로 준수율을 계산했을 때, 준수율이 가장 높은 지표는 ⑮ 경영 관련 중요정보에 내부감사기구가 접근할 수 있는 절차 마련 여부(98%), ⑬ 내부감사기구에 회계 또는 재무 전문가 존재 여부(89%), ② 전자투표 실시(82%)였다. 반면, 준수율이 가장 낮은 지표는 ⑨ 집중투표제 채택(3%), ⑧ 사외이사가 이사회 의장인지 여부(14%), ⑥ 최고경영자 승계정책 마련 및 운영(36%)으로 나타났다. 또한, ⑨ 집중투표제 채택을 제외한 모든 지표에서 자산 규모가 큰 기업 집단일수록 준수율이 높다는 것을 볼 수 있다.

<표 Ⅱ-3>은 자산 규모별 핵심지표 준수율 차이를 구체적으로 보여준다. 자산규모 2조원 이상 기업과 1조원 이상 2조원 미만 기업 간에는 ⑪ 이사회 구성원 모두 단일성(性) 아님, ⑤ 배당정책 및 배당실시 계획을 연 1회 이상 주주에게 통지, ⑥ 최고경영자 승계정책 마련 및 운영 지표에서 준수율 차이가 가장 크며, 1조원 이상 2조원 미만 기업과 5천억원 이상 1조원 미만 기업 간에는 ⑭ 내부감사기구가 분기별 1회 이상 경영진 참석 없이 외부감사인과 회의 개최, ④ 현금배당 관련 예측가능성 제공, ⑤ 배당정책 및 배당실시 계획을 연 1회 이상 주주에게 통지 지표에서 준수율 차이가 가장 큰 것으로 나타났다. 2조원 이상 기업과 5천억원 이상 1조원 미만 기업 간에는 ⑪ 이사회 구성원 모두 단일성(性) 아님, ⑭ 내부감사기구가 분기별 1회 이상 경영진 참석 없이 외부감사인과 회의 개최, ⑤ 배당정책 및 배당실시 계획을 연 1회 이상 주주에게 통지 지표에서 준수율 차이가 가장 두드러졌다.

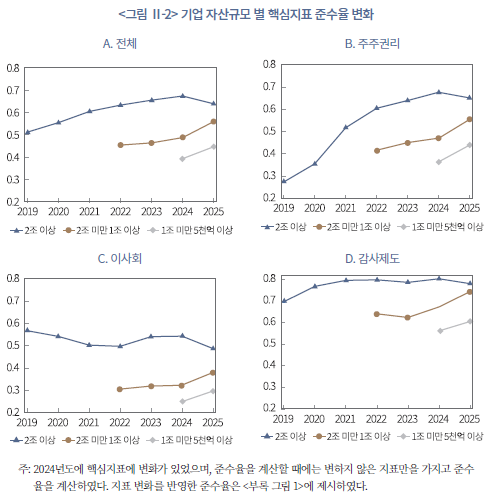

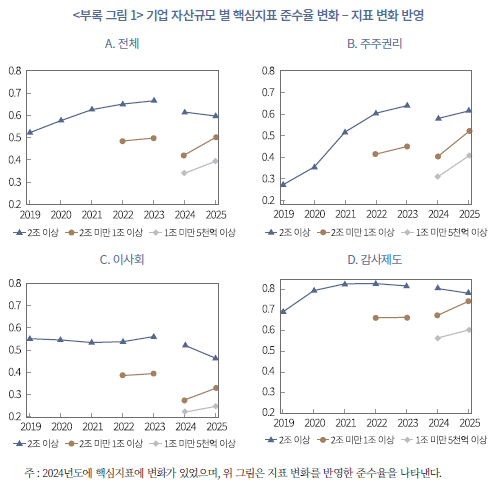

의무공시가 시작된 2019년도부터 기업 자산규모별 준수율 변화를 살펴보면 <그림 Ⅱ-2>와 같다. 패널 A는 전체 지표에 대하여 자산규모가 클수록 준수율이 높으며, 전반적으로 준수율이 상승했음을 보여준다.4) 패널 B, C, D는 지표를 주주권리, 이사회, 감사제도와 관련된 항목으로 나누었을 때 각 항목에 대한 준수율을 나타낸다.5) 그림은 감사제도와 관련된 지표의 준수율이 주주권리나 이사회와 관련된 지표의 준수율보다 높다는 것을 보여준다. 또한, 주주권리와 관련된 지표들의 준수율이 전반적으로 증가했으며, 이사회와 감사제도와 관련된 지표의 준수율은 자산규모 2조원 미만 기업들에서는 높아졌지만 2조원 이상 기업에서는 뚜렷한 개선 추세가 나타나지 않았다. 각 지표별 세부 준수율 변화는 <부록 그림 2>~<부록 그림 4>에 제시하였다.

Ⅲ. 실증분석

1. 데이터 및 상관관계 분석

가. 데이터 및 표본

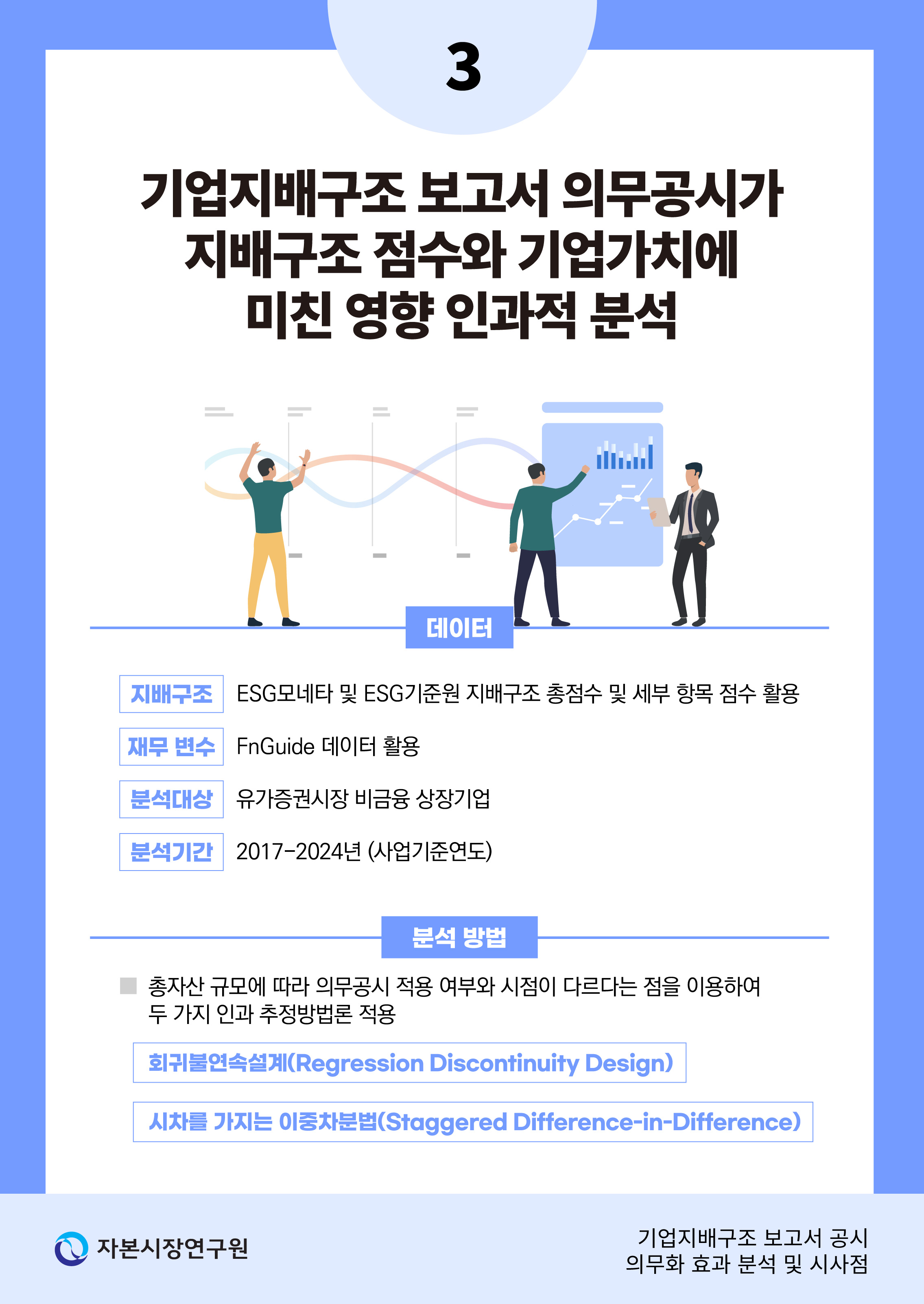

본 연구는 데이터가이드(DataGuide)에서 제공하는 재무 자료와 ESG모네타에서 제공하는 지배구조 평가점수 자료를 활용하여 기업-연도 패널 데이터를 구축해 분석을 진행하였다. 기업지배구조 의무공시가 유가증권시장 상장기업을 대상으로 적용되고, 금융회사의 지배구조 평가는 별도로 이루어진다는 점을 고려하여, 분석 표본은 유가증권시장 상장기업 중 금융업을 제외한 모든 기업으로 구성하였다. 분석 기간은 2017년도부터 2024년도이며, 이는 기업지배구조 공시 연도를 기준으로 한 것이다.

지배구조 보고서 공시와 ESG 평가는 전년도 기업 활동을 기반으로 작성되므로, 모든 기업 특성 변수는 전년도 데이터를 사용하였다. 즉, t년도 지배구조 점수는 t-1년도 기업 특성 변수와 매칭하여 분석하였다. 그밖에, 이상치(outlier)가 결과에 미치는 영향을 통제하기 위해 주요 종속변수와 통제변수 중 연속변수에 대해 상‧하위 1% 이상치를 제외(winsorization)하였으며, 그 결과 최종 표본은 매년 약 719개 기업, 총 5,754개 기업-연도 관측치이다.

본 연구는 분석의 주요 종속변수 중 하나인 지배구조 평가 지표를 위해 ESG모네타에서 제공하는 지배구조 대분류 및 중분류 점수를 이용하였다. ESG모네타는 국내 주요 ESG 평가기관 중 하나로, 글로벌 ESG 가이드라인(UNGC, UNPRI, ISO26000, SASB 등)과 국내 K-ESG 가이드라인, 주요 연기금의 ESG Metrics를 반영한 평가모형을 활용하고 있으며, ESG모네타 평가 데이터는 다음과 같은 장점을 지니고 있다. 첫째, ESG모네타는 유가증권 및 코스닥 시장에 상장된 전 기업을 대상으로 평가를 수행하여 본 연구에서 분석하고자 하는 모든 대상 기업의 평가 점수를 제공한다. 둘째, 표준화된 평가 체계를 통해 일관성 있고 연도별로 비교 가능한 데이터를 제공하여 시계열 분석과 패널 분석에 적합하다. 특히, 본 연구는 균형(balanced) 패널 데이터를 필요로 하므로 ESG모네타 자료를 주 데이터로 사용하였다. 다만, 강건성 분석을 위해 대표성이 높은 다른 ESG 평가기관인 ESG기준원의 자료를 활용해 추가 분석을 하였으며, 분석 결과가 유사하다는 것을 확인하였다.6)

본 연구가 활용하는 데이터의 또 다른 중요한 장점은 지배구조 평가 지표가 등급이 아닌 총점수라는 점이다. 기존 연구와 달리 본 연구는 지배구조 평가 등급이 아닌 총점수를 활용하여 등급 간 실제 간극을 반영한 보다 정밀한 분석을 수행하였다. 또한, 지배구조 총점수 뿐만이 아니라 지배구조 하위 항목의 중분류 점수를 이용하여, 기업지배구조 의무공시가 지배구조 중에서도 어떤 세부 항목에 영향을 미쳤는지를 구체적으로 분석하였다.

나. 변수 및 기초통계량

본 연구는 기업지배구조 지표로 지배구조 평가 점수를 활용하였으며, 지배구조 총점수와 함께 주주권리, 이사회, 감사제도 세 항목의 점수를 주요 종속변수로 사용하였다.7) 기업가치 지표로는 많은 선행연구를 따라 Tobin’s Q를 사용하였으며(La Porta et al., 2002; Klapper & Love, 2004; Bhagat & Bolton, 2008; Black et al., 2015), 주가순자산비율(Price-to-Book Ratio: PBR)을 보완적 지표로 활용하였다.

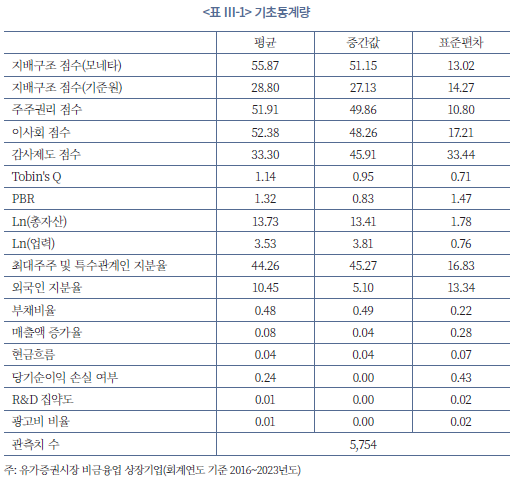

통제 변수로는 선행연구를 바탕으로 기업지배구조와 기업가치 연구에서 일반적으로 사용되는 변수들을 포함하였다. 기업 규모 효과를 통제하기 위해 총자산규모를 포함하였으며, 재무구조의 건전성을 반영하기 위해 부채비율을 통제하였다. 소유 구조와 모니터링을 고려하기 위해 최대주주 및 특수관계인 지분율과 외국인 지분율을 포함하였으며, 기업의 성장성을 통제하기 위해 매출액 증가율을 포함하였다. 기업의 수익성과 현금창출 능력을 반영하기 위해 당기순이익 손실 여부와 영업현금흐름을 통제하였고, 기업 특성을 보다 정밀하게 통제하기 위해 업력(기업 연령), 연구개발(R&D) 집약도, 광고비 비율을 포함하였다. 각 변수의 기초통계량은 <표 Ⅲ-1>에 제시하였다.

다. 지배구조 점수 변화 및 상관관계

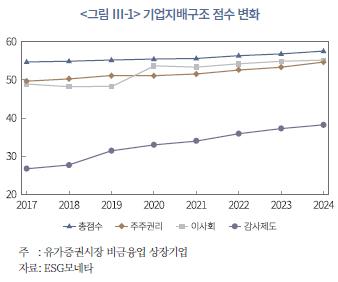

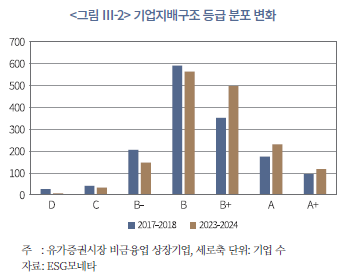

지배구조 보고서 의무공시의 효과를 분석하기에 앞서, 기업들의 지배구조 점수가 어떻게 변화했으며 기업 특성과 어떤 상관관계를 보이는지를 살펴보면 다음과 같다. 먼저, <그림 Ⅲ-1>은 자율공시 시행 이후 기업지배구조 점수가 꾸준히 상승했으며, 하위 항목인 주주권리, 이사회, 감사제도 관련 점수도 전반적으로 향상된 것을 보여준다.8) <그림 Ⅲ-2>는 각 기업지배구조 등급별 기업 수 분포를 나타내며, 의무공시 시행 전인 2017~2018년에 비해 최근 2023~2024년에 B+이상 상위 등급 기업이 증가한 것을 보여준다.

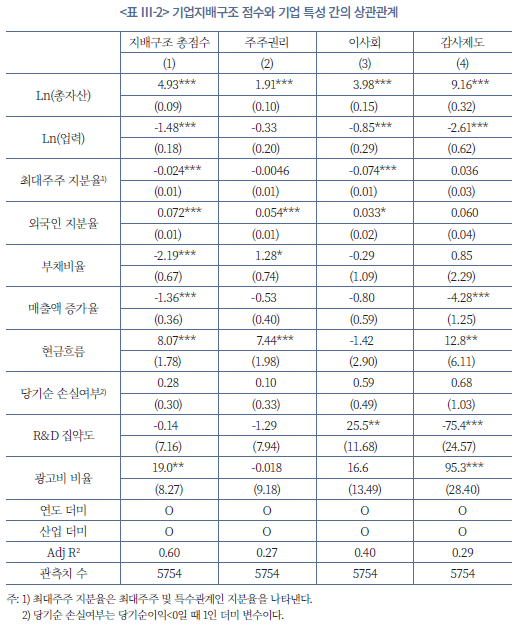

기업지배구조 점수와 기업 특성 간의 상관관계를 파악하기 위해, 분석 표본을 대상으로 지배구조 점수를 종속변수, 본 연구에 쓰이는 통제변수를 설명변수로 설정하고 연도 및 산업 더미를 포함하여 회귀분석을 실시하였으며, <표 Ⅲ-2>는 그 결과를 제시한다.

<표 Ⅲ-2>의 열 (1)은 자산규모, 외국인 지분율, 현금흐름, 광고비 비율이 클수록 지배구조 점수가 높게 나타남을 보여준다. 자산규모가 클수록 기업은 일반적으로 규모의 경제를 바탕으로 한 경영 안정성과 투명한 공시 체계를 갖추며, 법적·제도적 규율을 더 많이 받기 때문에 지배구조 수준이 높게 평가될 수 있다(Klapper & Love, 2004). 외국인 지분율이 높은 기업일수록 외부 주주의 모니터링 압력이 강화되어 경영 투명성이 제고되는 경향이 있으며, 이에 따라 지배구조 점수도 높게 나타날 수 있다(Ferreira & Matos, 2008). 현금흐름이 풍부한 기업은 내부 통제와 투자 의사결정의 여력이 크기 때문에 건전한 지배구조를 구축할 가능성이 높고(Jensen, 1986), 광고비 비율이 높은 기업은 대외 평판과 브랜드 가치를 중시해 공시 투명성과 사회적 책임 경영에도 보다 적극적일 수 있다(Jo & Harjoto, 2011).

반면, 업력, 최대주주 및 특수관계인 지분율, 부채비율, 매출액 증가율은 높을수록 지배구조 점수가 낮은 것으로 나타났다. 기업의 업력이 오래될수록 전통적 경영 관행이나 보수적 문화가 고착되어 지배구조 개혁이 상대적으로 더딜 수 있으며, 최대주주 및 특수관계인 지분율이 높을 경우, 지배구조가 소수의 대주주 중심으로 편중되어 이사회 독립성과 투명성이 저하되는 경향이 있다(La Porta et al., 1999). 또한, 부채비율이 높은 기업은 재무적 제약으로 인해 조직 개편이나 이사회 구조 개선과 같은 지배구조 개선 조치를 적극적으로 추진하기 어려울 수 있다(Stulz, 1990). 마지막으로, 매출액 증가율이 높은 기업은 성장 단계에 있어 사업 확장과 매출 확대에 집중하기 때문에, 지배구조 개선이 상대적으로 후순위로 밀려날 가능성이 있다(Gompers et al., 2003). 열 (2)~(4)는 지배구조 하위 항목 점수와 기업 특성 간의 관계도 대체로 유사하다는 것을 보여준다.

2. 방법론

가. Staggered DiD

기업지배구조 보고서 의무공시는 총자산규모에 따라 단계적으로 적용되었으며, 이에 따라 동일한 시점에 일부 기업에는 공시 의무가 부과되고, 다른 기업에는 부과되지 않았다. <그림 Ⅱ-1>를 보면 2019년·2022년·2024년에 의무공시 자산 기준이 변경될 때마다 실제 공시 기업 수가 크게 증가하였으며, 이는 의무공시(treatment)가 실질적인 구속력을 가지고 기업에 유효하게 적용되었음을 보여준다.

본 연구는 이러한 의무공시 적용 여부 및 시점 차이를 활용하여 이중차분법(Difference-in-Differences: DiD)을 통한 인과적 추정을 수행하였다. 즉, 공시 의무가 부과된 기업은 처치(treated) 집단, 아직 의무화되지 않은 기업은 통제(control) 집단으로 구분하여, DiD 방법을 적용해 기업지배구조 의무공시의 효과를 추정하였다. 이때 기업마다 의무 공시가 적용되는 시점이 상이하므로, 전통적인 DiD 대신 집단과 시기별로 상이한 처치 효과(heterogeneous treatment effects)를 고려할 수 있는 Staggered DiD 추정법을 활용하였다. 특히 본 연구는 아직 처치되지 않은 집단(not-yet-treated group)을 비교집단으로 설정할 수 있는 Callaway & Sant’Anna(2021) 방법론을 적용하였다. 이 방법론은 시차를 두고 발생하는 정책 개입 상황에서 비교집단을 일관되게 정의하고, 집단·시기별 평균처치효과(group-time ATT)를 추정할 수 있다는 장점을 지니고 있다. 아울러 이벤트 스터디 추정을 통해 정책 적용 이전 시점의 리드(lead) 계수를 추정함으로써 사전 추세(pre-trend)를 점검하고, 평행추세 가정(parallel trends assumption)의 성립 여부를 확인하였으며, 의무공시 시행 이후 여러 해에 걸친 장기적 효과를 추정하였다.

구체적인 이벤트 스터디 추정식은 다음과 같다.

식 (1)에서 는 기업

는 기업  의 연도

의 연도  에서의 지배구조 점수 또는 기업가치를 나타내는 변수이며,

에서의 지배구조 점수 또는 기업가치를 나타내는 변수이며,  는 기업 가 처음으로 지배구조 보고서를 의무공시 해야하는 연도를 나타낸다.

는 기업 가 처음으로 지배구조 보고서를 의무공시 해야하는 연도를 나타낸다.  는 기업 가 첫 의무공시 시점으로부터

는 기업 가 첫 의무공시 시점으로부터  년 떨어진 시점에 해당할 때 1의 값을 갖는 더미변수이며, 이에 대응하는 계수

년 떨어진 시점에 해당할 때 1의 값을 갖는 더미변수이며, 이에 대응하는 계수  는 의무공시가 처음 적용된 해를 기준으로 년 시점에서의 효과를 추정한다. 통제 변수로는 업력과 총자산규모, 최대주주 및 특수관계인 지분율, 외국인 지분율, 부채비율, 매출액 증가율, 현금흐름, 당기순이익 손실 여부, R&D 집약도, 광고비 비율과 같은 기업 특성

는 의무공시가 처음 적용된 해를 기준으로 년 시점에서의 효과를 추정한다. 통제 변수로는 업력과 총자산규모, 최대주주 및 특수관계인 지분율, 외국인 지분율, 부채비율, 매출액 증가율, 현금흐름, 당기순이익 손실 여부, R&D 집약도, 광고비 비율과 같은 기업 특성 과 기업 및 연도 고정효과를 포함하였다. 표준오차는 기업 수준에서 군집화하였다(clustered).

과 기업 및 연도 고정효과를 포함하였다. 표준오차는 기업 수준에서 군집화하였다(clustered).

나. RDD

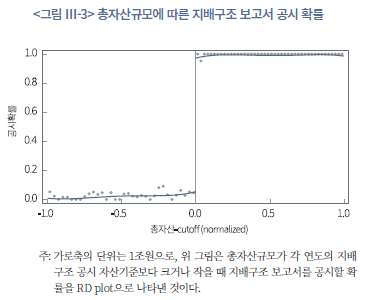

기업지배구조 보고서 의무공시는 각 연도별 총자산규모 기준에 따라 적용 여부가 결정되며, 이러한 제도적 특성은 회귀불연속설계(Regression Discontinuity Design: RDD)를 적용할 수 있는 기반을 제공한다. 실제로 <그림 Ⅲ-3>은 분석 기간 동안 각 연도별로 설정된 의무공시 자산기준(cutoff)을 중심으로 기업들의 자산규모와 실제 의무공시 여부를 정렬했을 때, 자산규모가 cutoff를 초과한 기업은 거의 모두 보고서를 공시한 반면, cutoff 미만의 기업은 대부분 공시하지 않았음을 나타낸다. 이는 의무공시 자산기준에 따라 의무공시라는 처치(treatment)가 실제로 기업에 충실히 적용되었음을 시각적으로 보여준다. 이때, cutoff 근방의 기업들은 의무공시 여부를 제외하면 여러 특성이 유사할 가능성이 크며, 실제로 이 특성들이 cutoff 부근에서 연속적으로(smoothly) 변할 경우9), cutoff에서 나타나는 종속변수의 불연속적인 변화는 의무공시 제도의 인과적 효과로 해석할 수 있다.

Staggered DiD가 사전적 추세(pre-trend)를 점검하고 장기적 효과를 추정하는 데 유용하다면, RDD는 cutoff 근방의 기업들을 비교함으로써 국소적(local) 인과효과를 정밀하게 식별할 수 있다는 장점이 있다. 본 연구는 이러한 보완적 접근을 위해 RDD를 추가적으로 적용하였으며, 이를 통해 Staggered DiD 결과의 타당성을 교차 검증하고 인과적 추정의 신뢰성을 높이고자 하였다.

본 연구는 기본적으로 Sharp RDD를 적용하였다. <그림 Ⅲ-3>에서 확인할 수 있듯이, 자산규모가 의무공시 자산기준 이상인 기업은 거의 100% 보고서를 공시하고, 기준 미만의 기업은 대부분 공시하지 않았기 때문이다. 그러나 의무공시 대상이 아닌 기업도 공시를 한 경우가 소수 존재하므로, 추정 결과의 강건성을 점검하기 위해 Fuzzy RDD도 병행하였다. 이 경우 자산규모가 의무공시 자산기준 이상인지 여부를 도구변수로 활용하여 실제 공시 여부와 결과변수 간의 인과적 효과를 추정하였다. 구체적인 RDD 추정식은 다음과 같다.

식 (2)에서 는 기업

는 기업  의 연도

의 연도  에서의 지배구조 점수 또는 기업가치를 나타낸다.

에서의 지배구조 점수 또는 기업가치를 나타낸다.  는 기업 의 연도 에서의 자산규모가 해당 연도의 cutoff보다 크면 1의 값을 갖는 처치 여부 더미 변수(treatment indicator)이며, 이에 대응하는 계수

는 기업 의 연도 에서의 자산규모가 해당 연도의 cutoff보다 크면 1의 값을 갖는 처치 여부 더미 변수(treatment indicator)이며, 이에 대응하는 계수  는 기준자산을 전후로 나타나는 의무공시의 효과, 즉 기준자산 이상과 미만 기업 간 결과변수의 불연속적 차이를 추정한다.

는 기준자산을 전후로 나타나는 의무공시의 효과, 즉 기준자산 이상과 미만 기업 간 결과변수의 불연속적 차이를 추정한다.  는 기업의 총자산에서 기준자산을 뺀 값으로 정의한 운영변수(running variable)이며, 함수항

는 기업의 총자산에서 기준자산을 뺀 값으로 정의한 운영변수(running variable)이며, 함수항  은 이 운영변수가 종속변수에 미치는 연속적인 영향을 통제하기 위해 포함된다. 이 함수항은 기본적으로 인과추론에 적합한 일차항을 적용하였으며(Calonico et al., 2014), 이차항 함수를 적용한 추정을 통해 결과의 강건성을 확인하였다. 기업 특성 변수

은 이 운영변수가 종속변수에 미치는 연속적인 영향을 통제하기 위해 포함된다. 이 함수항은 기본적으로 인과추론에 적합한 일차항을 적용하였으며(Calonico et al., 2014), 이차항 함수를 적용한 추정을 통해 결과의 강건성을 확인하였다. 기업 특성 변수 에는 업력과 총자산규모, 최대주주 및 특수관계인 지분율, 외국인 지분율, 부채비율, 매출액 증가율, 현금흐름, 당기순이익 손실 여부, R&D 집약도, 광고비 비율을 포함하였다. 분석은 충분한 표본을 확보하기 위해 각 연도별로 개별 RDD를 적용하기보다, 전체 표본 기간의 연도를 누적(stack) 방식으로 결합(pooling)하여 수행하였다. 이에 따라 연도별 경기 상황을 반영하기 위해 연도 고정효과를 함께 포함하였다.

에는 업력과 총자산규모, 최대주주 및 특수관계인 지분율, 외국인 지분율, 부채비율, 매출액 증가율, 현금흐름, 당기순이익 손실 여부, R&D 집약도, 광고비 비율을 포함하였다. 분석은 충분한 표본을 확보하기 위해 각 연도별로 개별 RDD를 적용하기보다, 전체 표본 기간의 연도를 누적(stack) 방식으로 결합(pooling)하여 수행하였다. 이에 따라 연도별 경기 상황을 반영하기 위해 연도 고정효과를 함께 포함하였다.

대역폭(bandwidth)은 Calonico et al.(2014)이 제시한 MSE-optimal 방법을 적용하였으며, 분석의 일관성을 위해 주요 종속변수에 대해 추정된 bandwidth의 대락젹인 평균값인 300억원을 기준으로 한 결과를 주요 결과로 제시하였다. 결과의 민감도를 검증하기 위해 bandwidth 크기를 달리하여 분석을 수행하고 강건성을 점검하였으며, 신뢰구간은 편향 보정(bias correction)을 거친 강건한 추정치를 함께 보고하였다.

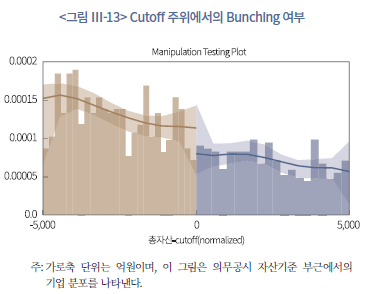

또한, 의무공시 자산기준(cutoff)을 기준으로 기업들이 자산규모를 인위적으로 조정(bunching)했는지를 테스트하기 위해 McCrary(2008) 검정을 실시하였으며, cutoff 주변에서 기업 분포의 유의한 밀도 불연속(bunching)이 존재하지 않음을 확인하였다. 이에 대한 자세한 내용은 강건성 분석 장에서 추가로 논의한다.

3. 분석 결과 및 논의

가. 분석 결과

1) Staggered DiD 분석 결과

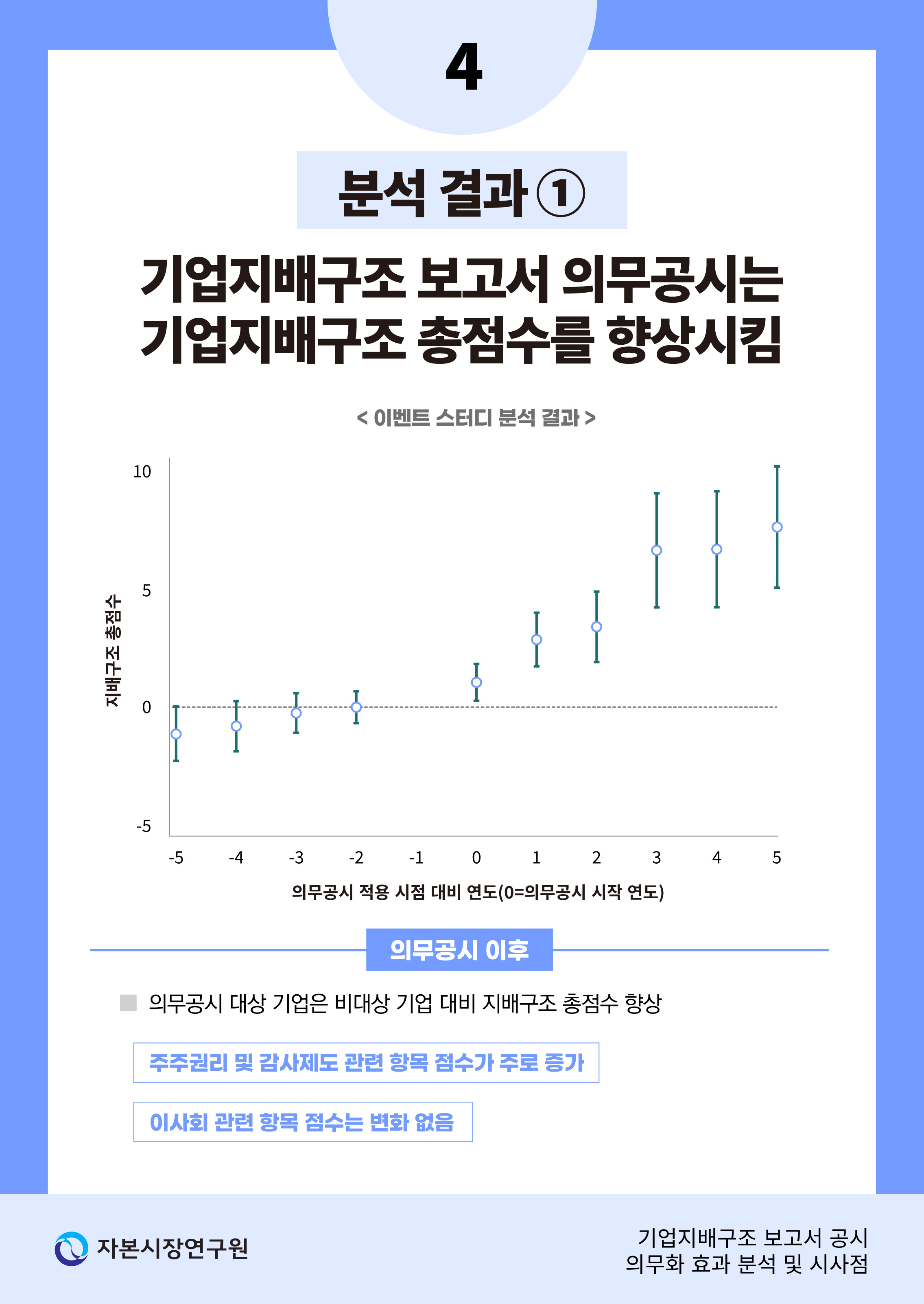

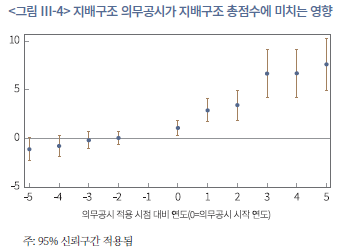

본 연구는 기업지배구조 보고서 의무공시의 효과를 분석하기 위해 먼저 Staggered DiD 방법론을 적용하였으며, <그림 Ⅲ-4>~<그림 Ⅲ-6>은 식 (1)을 기반으로 추정한 이벤트 스터디 결과를 제시한다. 먼저, <그림 Ⅲ-4>는 기업들이 지배구조 의무공시 대상이 된 이후 지배구조 총점수가 점진적으로 상승하는 모습을 보여준다. 즉, 의무공시 대상이 된 기업의 지배구조 점수가 그렇지 않은 기업에 비해 높아진 것이다. 의무공시 직후에는 점수 상승폭이 크지 않으나, 시행 3년 차부터는 총점수가 7점 이상 통계적으로 5% 수준에서 유의하게 증가하는 것으로 나타났다.10) 지배구조 등급 간 평균 점수 차이가 약 13점임을 고려할 때, 7점의 상승은 등급을 바꿀 정도는 아니지만 유의미한 점수 상승으로 해석할 수 있다.

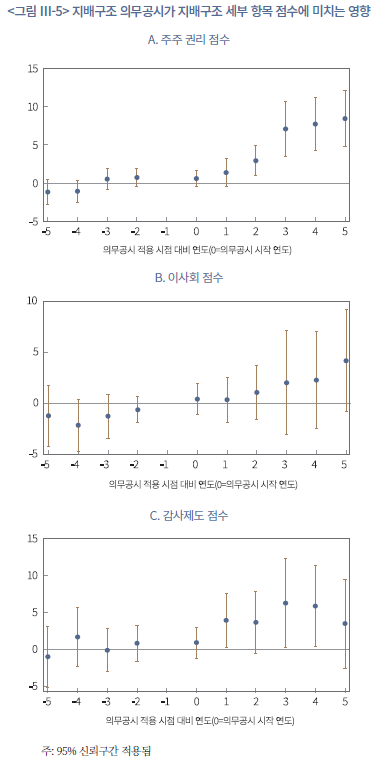

<그림 Ⅲ-5>는 지배구조 의무공시가 지배구조 각 세부 항목 점수에 미친 영향을 보여준다. 분석 결과, 의무공시 이후 주주 권리와 감사제도 관련 점수는 유의미하게 개선된 반면, 이사회 관련 점수에서는 통계적으로 유의미한 변화가 관측되지 않았다. 주주권리와 감사제도 관련 점수의 상승 추이는 지배구조 총점수와 유사하게, 의무공시 직후에는 상승 폭이 크지 않았으나 시행 3년 차부터 약 7점 정도 통계적으로 유의하게 증가한 것으로 나타났다. 특히 주주권리 부문에서 점수 상승이 보다 뚜렷하게 나타났다는 것을 볼 수 있다.

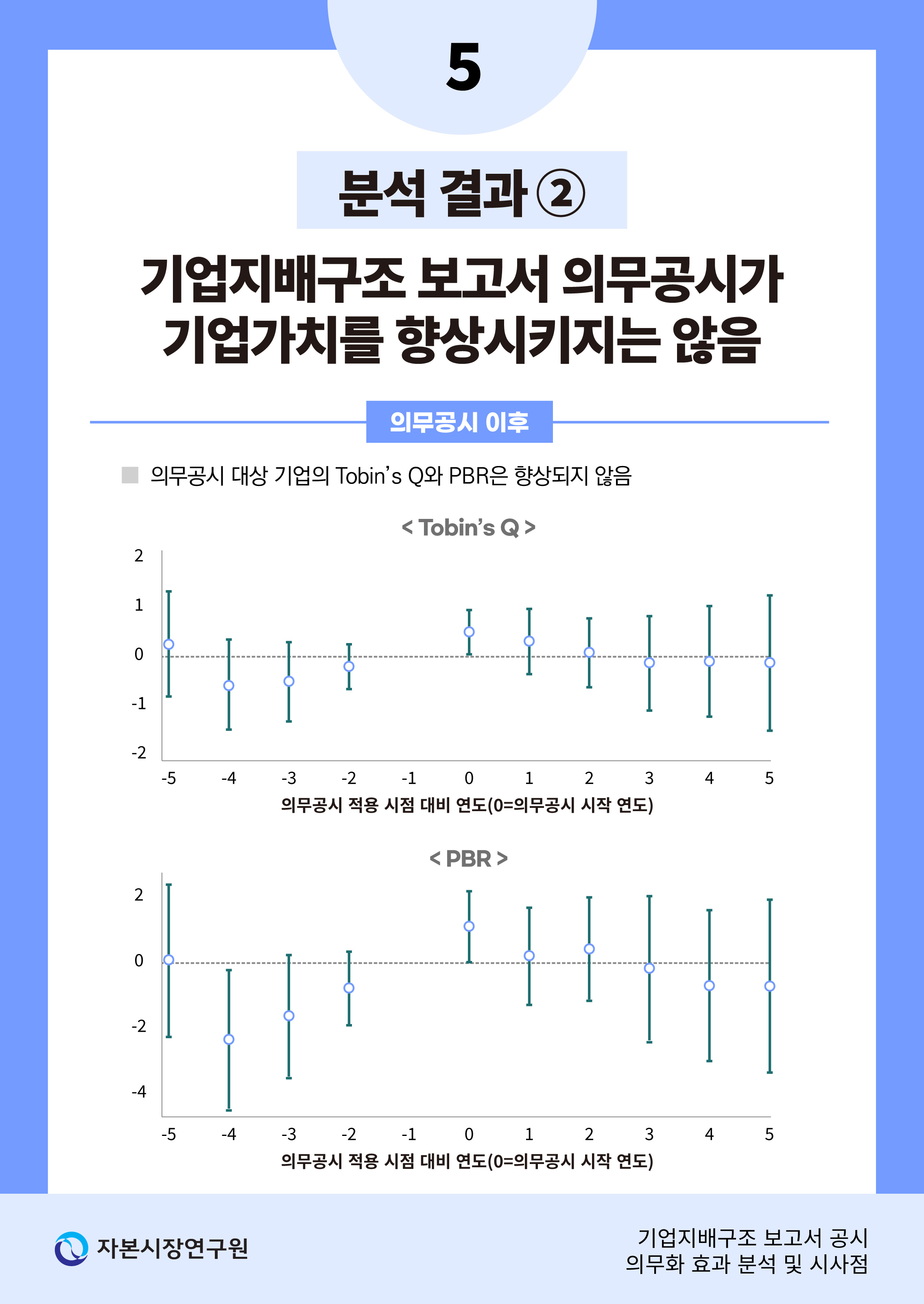

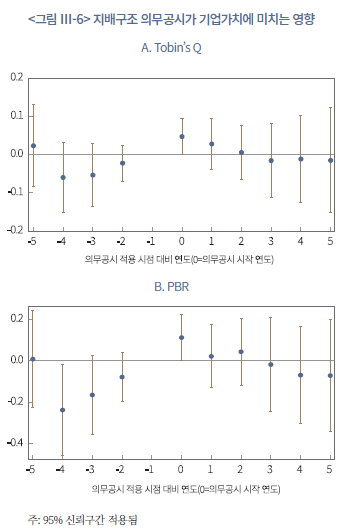

<그림 Ⅲ-6>은 지배구조 의무공시가 Tobin’s Q와 PBR과 같은 기업가치 지표에는 통계적으로 유의미한 영향을 미치지 않았음을 보여준다. 시행 첫해에 일시적인 긍정적 효과가 일부 나타나기는 했으나, 그 이후에는 통계적으로 유의미한 효과가 확인되지 않았다. 이러한 Staggered DiD 이벤트 스터디 결과는 지배구조 의무공시가 이사회 항목을 제외한 지배구조 전반의 평가 점수를 향상시키는 데에는 기여했으나, 기업가치 개선으로까지 이어지지는 않았음을 시사한다.

2) RDD 분석 결과

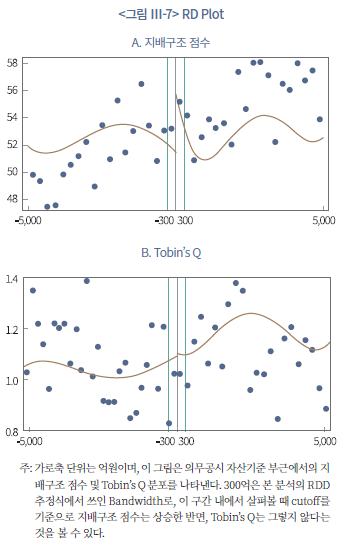

RDD 분석의 주요 결과를 제시하기에 앞서, <그림 Ⅲ-7>은 의무공시 자산기준(cutoff) 부근에서 지배구조 점수와 Tobin’s Q의 불연속이 존재하는지를 시각적으로 제시하고 있다. <그림 Ⅲ-7>은 자산규모가 cutoff 이상인 기업과 미만인 기업의 결과변수를 비교한 것으로, 결과변수와 운영변수(running variable) 간의 비선형적 관계를 충분히 반영하기 위해 Calonico et al.(2014)의 제안에 따라 4차 다항식을 적용한 결과를 나타낸다.

그림에서 볼 수 있듯이, 지배구조 점수는 cutoff 부근에서 뚜렷한 상승을 보였으나, Tobin’s Q에서는 유의미한 불연속이 관찰되지 않았다. 특히, 본 연구의 RDD 추정식에서 사용된 300억원 구간(bandwidth)을 기준으로 살펴보면, 의무공시 대상 자산규모 기준(cutoff) 부근에서 지배구조 점수는 상승한 반면, Tobin’s Q는 유의한 변화를 보이지 않았다. 즉, 자산규모가 유사한 기업 집단 내에서 의무공시 대상 기업의 지배구조 점수가 비대상 기업에 비해 높게 나타났지만, Tobin’s Q에서는 뚜렷한 차이가 관찰되지 않았다.

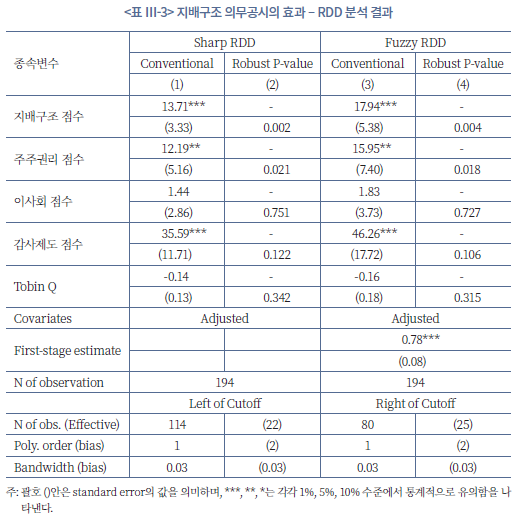

RDD 분석 주요 추정치는 이와 일관된 결과를 제시한다. <표 Ⅲ-3>은 식 (2)에 기반한 추정 결과를 제시한 것으로, Sharp RDD와 Fuzzy RDD 분석 모두 지배구조 의무공시가 지배구조 점수를 유의하게 증가시켰지만 Tobin’s Q에는 통계적으로 유의미한 영향을 미치지 않았음을 보여준다. 효과의 크기를 보면, 지배구조 보고서를 의무적으로 공시한 기업의 경우 지배구조 총점수가 약 13.7점 상승한 것으로 추정되었다. 세부 항목별로 살펴보면, 편향 보정을 하지 않은 기본 추정에서는 주주권리와 감사제도 항목 점수가 유의하게 향상된 것으로 나타났으며, 이는 Staggered DiD 분석 결과와 일관된 결과이다. 다만, 편향 보정을 적용한 강건 추정에서는 감사제도 점수의 효과가 통계적으로 유의하지 않은 것으로 나타났다.

나. 강건성 분석

1) 감사제도의 변화 고려

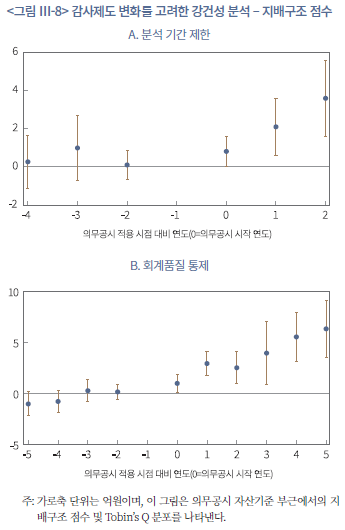

기업지배구조 보고서 의무공시는 2019년부터 자산규모에 따라 단계적으로 시행되었으며, 비슷한 시기인 2018년 11월에 “주식회사 등의 외부감사에 관한 법률” 전면 개정안(이하 개정 외부감사법)이 도입되었다. 개정 외부감사법은 핵심감사사항(Key Audit Matter: KAM) 기재, 내부회계관리제도 감사, 표준감사시간제, 감사인 지정제도와 같은 회계 개혁을 포함하였으며, 이 제도들 역시 기업의 자산규모에 따라 순차적으로 적용되었다(이상호, 2020). 예를 들어, 2019년부터 자산 1조원 이상 상장기업에 KAM 기재 의무가 부과되었고, 자산 2조원 이상 기업은 내부회계관리제도 감사가 의무화되었다. 또한 같은 해에 표준감사시간제는 자산 2조원 이상 상장기업 전체에 적용되었으며, 자산 1천억원 이상 기업의 약 85%, 1천억원 미만 기업의 약 80%에도 적용되었다. 따라서 2019년 이후 나타난 지배구조 평가 점수의 변화는 기업지배구조 보고서 의무공시 제도뿐 아니라 동시적으로 시행된 회계감사제도 개혁의 영향을 함께 반영했을 가능성이 있다.11)

이러한 잠재적 교란효과(confounding effect)를 통제하기 위해 본 연구는 두 가지 강건성 분석을 실시하였다. 첫째, 감사제도의 변화가 대부분의 유가증권시장 상장기업에 적용된 2020년 이후를 분석 기간으로 제한하였다. 2020년 이후에는 표본 기업들이 모두 동일한 감사제도의 적용을 받기 때문에, 이 시점부터 관찰되는 효과는 보다 순수하게 지배구조 의무공시의 결과로 해석할 수 있다. 둘째, 회계품질을 대리할 수 있는 지표를 추정식에 통제변수로 포함하였다. 구체적으로, 회계학에서 많이 활용하는 Kothari et al.(2005)이 제안한 성과매칭(performance-matched) 재량적 발생액(Discretionary Accruals: DA)을 회계품질의 proxy로 측정하여 추정식에 반영하였다.

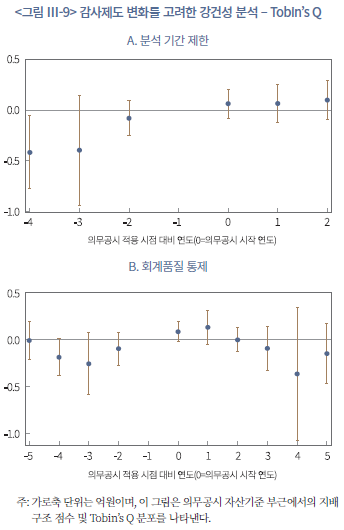

<그림 Ⅲ-8>은 두 가지 추가 분석의 결과가 기존 분석 결과와 유사함을 보여준다. 패널 A는 2020년 이후 표본만으로 분석을 해도 의무공시 시행 시점부터 지배구조 점수가 유의하게 상승했음을 나타낸다. 패널 B는 회계품질 proxy를 포함했을 때에도 이벤트 스터디 결과가 매우 유사함을 보여준다. 반면, <그림 Ⅲ-9>는 두 분석 모두 Tobin’s Q에는 여전히 통계적으로 유의한 변화가 나타나지 않았다는 것을 제시한다. RDD 분석에도 같은 강건성 분석을 적용하였으며, 일관된 결과가 나온다는 것을 확인하였다.

2) 데이터의 대표성

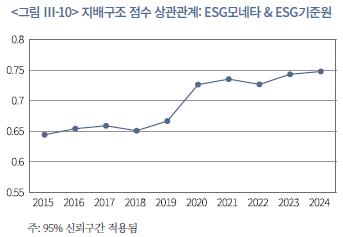

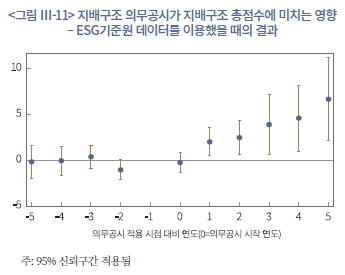

지배구조 점수는 평가기관마다 평가 방식과 산출 기준이 달라 서로 다른 결과를 보일 수 있다. 이에 본 연구는 결과의 대표성을 검증하기 위해 또 다른 주요 ESG 평가기관인 ESG기준원의 데이터를 활용해 추가 분석을 수행하였다. 우선, ESG모네타와 ESG기준원의 지배구조 점수 간 상관관계를 살펴본 결과, <그림 Ⅲ-10>은 지배구조 의무공시가 도입되고 지배구조 보고서 가이드라인이 제정된 이후 두 기관의 점수 간 상관계수가 뚜렷하게 높아졌음을 보여준다. 이는 공시 제도 시행 이후 평가 기준이 보다 유사해지고 평가의 일관성이 높아졌음을 시사한다. 또한, ESG기준원 데이터를 이용해 동일한 이벤트 스터디 분석을 실시한 결과, <그림 Ⅲ-11>과 같이 ESG모네타를 활용한 분석과 매우 유사한 추정 결과가 도출되었다. RDD 분석에서도 통계적으로 유의하지는 않지만 전반적으로 질적으로 일관된 결과를 확인하였다.

3) Alternative Staggered DiD Estimators

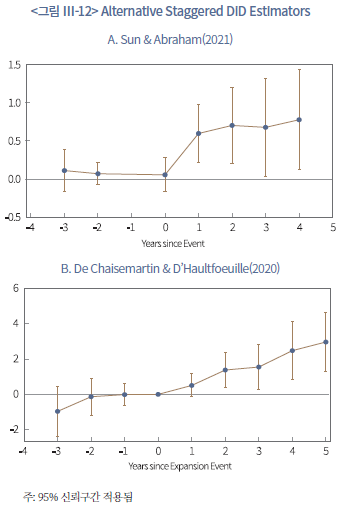

본 연구의 기본 분석에서는 Staggered DiD 방법론 가운데 Callaway & Sant’Anna(2021) 추정법을 활용하였다. 이 방법은 집단별‧시기별로 상이한 처치효과를 직접 추정할 수 있고, 아직 처치되지 않은 집단을 비교대상으로 설정할 수 있다는 점에서 유용하다. 다만, 사전 추세가 충분히 통제되지 않으면 해석이 제한될 수 있다는 한계도 존재한다. 강건성 검증을 위해 본 연구는 Staggered DiD의 다른 대안적 추정방법인 Sun & Abraham(2021) 방법론과 De Chaisemartin & D’Haultfoeuille(2020) 방법론을 추가로 적용하였다. Sun & Abraham(2021)은 이벤트 스터디 형태의 추정을 가능하게 하여 시점별 동태적 효과를 정밀하게 살펴볼 수 있다는 장점이 있으며, De Chaisemartin & D’Haultfoeuille(2020)는 가중치 문제로 인한 편향을 교정하고 이질적 처치효과(heterogeneous treatment effects)를 보다 엄밀하게 다룰 수 있다. <그림 Ⅲ-12>는 두 추정법을 적용했을 때에도 지배구조 점수에 대한 결과가 질적으로 유사하다는 것을 보여준다.

4) RDD 가정 성립 및 민감도 분석

RDD 방법론을 통한 인과 추정을 위해서는 두 가지 핵심 가정이 충족되어야 한다. 첫째, 기업들이 의무공시를 피하거나 유리한 조건을 만들기 위해 자산규모를 인위적으로 조정해 cutoff 바로 아래 구간에 집중되지 않아야 한다. 이러한 현상을 흔히 집중 분포 현상(bunching)이라고 하며, 이를 점검하기 위해 McCrary(2008) 검정을 실시하였다. <그림 Ⅲ-13>에서 확인할 수 있듯이, cutoff 부근에서 기업 수의 분포는 연속적이며, 매년 의무공시 자산규모 바로 아래 구간에 기업들이 과도하게 몰린 현상은 관찰되지 않았다.

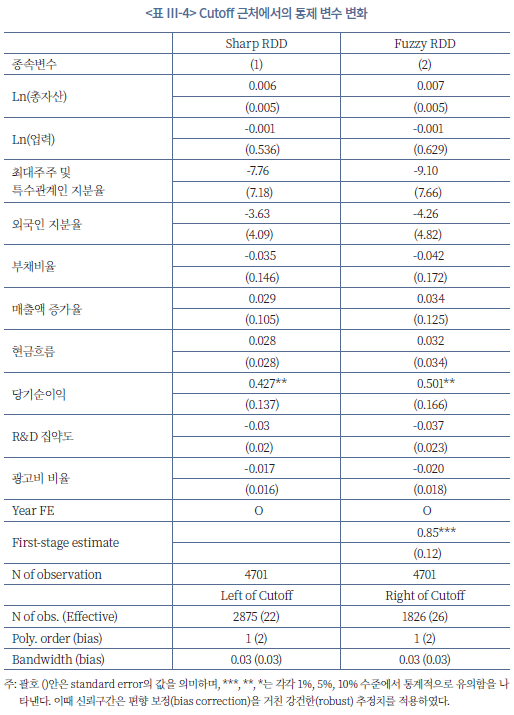

둘째, 종속 변수와 관련된 기업 특성들이 의무공시 자산기준(cutoff) 근처에서 연속적으로 분포해야 한다. 즉, cutoff에서 나타나는 불연속은 의무공시(treatment)의 효과이지, 다른 특성의 급격한 변화에 기인한 것이어서는 안 된다. 이를 점검하기 위해 주요 통제변수를 종속변수(placebo outcome)로 설정한 RDD 추정을 실시하였으며, <표 Ⅲ-4>에 그 결과를 제시하였다. Sharp RDD와 Fuzzy RDD 모두에서 당기순이익 손실 여부를 제외한 변수들은 cutoff에서 통계적으로 유의한 불연속을 보이지 않았다. 이는 cutoff 인근에서 주요 통제변수들이 연속적으로 분포함을 의미하며, 본 연구의 RDD 추정이 타당함을 뒷받침한다. 다만 당기순이익 손실 여부에서는 유의한 불연속이 관찰되었으나, 본 연구의 주요 분석에서는 해당 변수를 통제함으로써 그 영향을 통제하였다.

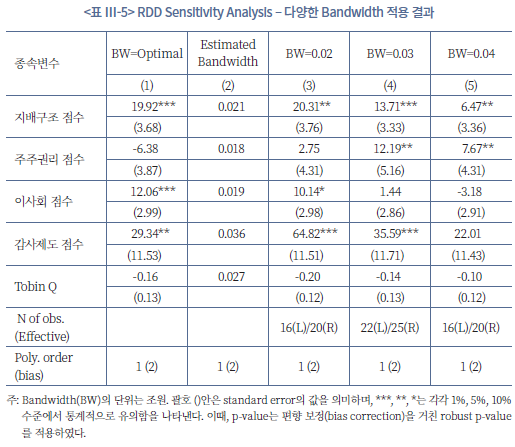

또한, 결과의 민감도를 검증하기 위해 다양한 대역폭(bandwidth)을 적용해 RDD 추정을 반복하였으며, 그 결과를 <표 Ⅲ-5>에 제시하였다. 열 (2)는 각 변수의 최적 대역폭 추정치(estimated bandwidth)를 나타내며, 열 (1)은 해당 대역폭 하에서의 RDD 추정치를 나타낸다. 열 (3), (4), (5)는 대역폭을 각각 200억, 300억, 400억원으로 설정했을 때의 추정 결과를 보여준다. 지배구조 세부 항목은 대역폭에 따라 일부 추정치와 통계적 유의성이 다르게 나타났지만, 주요 종속변수인 지배구조 총점수와 Tobin’s Q에 대해서는 대역폭 설정에 관계없이 일관된 결과가 나타남을 볼 수 있다.

다. 결과 논의

실증분석 결과, 기업지배구조 보고서 공시의 의무화는 지배구조 평가 점수를 전반적으로 향상시켰으며, 특히 주주 권리 및 감사제도 관련 항목 점수를 향상시키는 것으로 나타났다. 그러나 이사회 항목 점수와 기업가치에는 유의미한 영향을 미치지 않는 것으로 나타났다. 많은 선행 연구에서 기업지배구조 개선이 기업가치 제고에 긍정적인 영향을 미친다는 것을 밝혀낸 것을 고려했을 때(Gompers et al., 2003; Klapper & Love, 2004; Black et al., 2006; Natto & Mokoaleli-Mokoteli, 2025), 이러한 결과가 나타난 이유에 대해서는 다음과 같은 해석이 가능하다.

첫째, 지배구조가 일정 부분 개선되었더라도 그 정도가 제한적이거나, 기업가치에 영향을 미칠 만큼 구조적인 변화로 이어지지 않았을 가능성이 있다. 먼저 의무공시로 인한 지배구조 점수 상승폭을 고려해보면, Staggered DiD 추정치는 의무공시 직후 지배구조 점수가 약 3~4점, 의무공시 3년 이후에는 약 7~8점 정도 향상된다는 것을 보여준다. 그러나 기업지배구조 등급 간 평균 점수 차이가 약 13점임을 고려하면, 이러한 점수 상승 폭은 등급 자체를 바꿀 만큼 충분하지 않다.12)

또한, 지배구조 점수가 RDD 추정치처럼 10점 이상 크게 향상되었더라도, 이는 정성적 요소가 아닌 비교적 고치기 쉬운 형식적‧정량적 부분만 개선되어 점수가 상승한 것일 수 있다. 지배구조 평가가 상당 부분 정량적 지표에 기반한다는 점을 고려하면, 의무공시 시행으로 공시 항목과 지표 준수율이 증가했을 경우 평가점수가 상승했을 수 있다. 그러나 이러한 변화가 형식적 공시와 요건 충족에 그치고 실질적 변화는 결여된, 이른바 ‘박스체크(box-ticking)’ 현상에 불과하다면, 점수 상승이 기업가치 제고로 이어지지 않았을 수 있다. 즉, 기업 운영 방식이나 의사결정 구조의 변화와 같은 질적 개선이 뒤따르지 않아 기업가치에는 영향을 미치지 않았을 가능성이 있다. 실제로 여러 연구는 '준수 또는 설명' 방식의 공시 제도 하에서 지배구조원칙이 형식적 준수에 그치고 실질적 지배구조 개선으로 이어지지 않는 문제를 지적한 바 있다(Arcot et al., 2010; Fasterling, 2012; Rose, 2016).

실제로 한국은 기업지배구조 정량적 평가에서는 상대적으로 높은 점수를 받지만, 정성적 평가에서는 여전히 낮은 점수를 받고 있다. 예를 들어, 정량적 지표를 중심으로 하는 World Bank Doing Business(WDB)에서는 높은 순위를 기록했지만, 정성적 요인을 중점적으로 평가하는 WEF Global Competitive Index(GCI)에서는 매우 낮은 점수를 받았다(김준석·강소현, 2023). 또한 정성적 요소를 중요시하는 ACGA 순위에서도 한국은 여전히 12개 아시아 주요국 가운데 8위에 그치고 있다.

이러한 괴리는 지배구조 핵심지표의 준수 현황을 통해서도 일부 확인된다. 일부 핵심지표는 겉으로는 준수율이 높아졌으나, 자세히 살펴보면 형식적 요건 충족에 그쳤을 뿐 실질적 개선으로 이어지지 않은 경우가 존재한다. 즉, ‘박스 체크(box-ticking)’ 현상이 나타난 것이다.

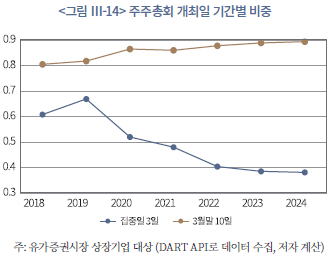

예를 들어, 기업지배구조 의무공시 이후 주주권리 항목의 핵심지표 준수율이 향상되었지만, 이러한 변화가 주주총회가 실질적인 의사결정 기구로 기능하도록 돕는 실질적 개선으로 이어졌는지는 더 살펴볼 필요가 있다. 구체적으로 ‘주주총회의 집중일 이외 개최’ 지표의 준수율은 높아졌으나, 여전히 3월 말 10일(영업일 7일) 동안 주주총회를 여는 기업의 비율이 90%에 달한다. 특히 집중일 3일 동안의 개최 비율은 감소했지만, 기간을 10일(영업일 7일)로 확장하면 오히려 개최 비율이 증가했으며, 이는 <그림 Ⅲ-14>에서 확인할 수 있다. 즉, 이 지표의 도입으로 3일 동안의 집중은 완화되었으나 영업일 기준 7일 동안의 집중은 더 심화돼 주주총회 집중 문제를 실질적으로 개선했다고 보기는 어렵다.

둘째, 주주권리와 감사제도 관련 항목은 지배구조 의무공시 이후 점수가 향상되었으나 이사회 항목점수는 유의하게 오르지 않았다는 점에 주목할 필요가 있다. 기존 연구들에 따르면 이사회의 구성과 운영은 기업가치와 밀접하게 연관된 핵심 요소 중 하나로, Dahya & McConnell(2007), Black & Kim(2012), Fauver et al.(2017), Bowen & Tailard(2025) 등은 이사회 구조 및 운영의 개선이 기업가치 제고에 긍정적인 영향을 미친다는 것을 제시한다. 세계적인 ESG 평가기관인 MSCI 역시 기업지배구조 평가에서 이사회 구조(Board Structure)를 가장 높은 비중을 두는 핵심 지표로 명시하고 있다(MSCI ESG Ratings Methodology, 2023). 이처럼 이사회와 관련된 지배구조 개선이 기업가치 제고에 중요한 요인이라면, 공시 제도가 이사회 구조와 운영의 실질적 개선을 이끌지 못했을 경우 기업가치 제고에도 한계가 있었을 수 있다.

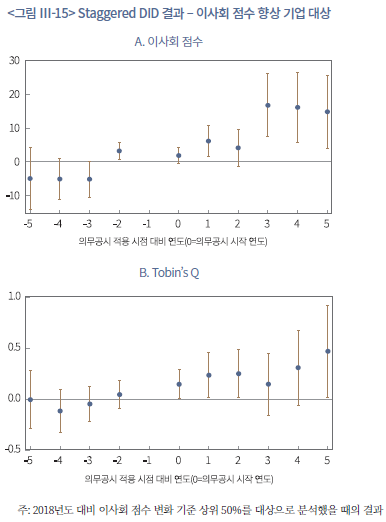

실제로 의무공시 제도 시행 이후 이사회 관련 항목 점수가 크게 오른 기업을 대상으로 Staggered DiD 분석을 추가적으로 한 결과, <그림 Ⅲ-15>는 이들 기업의 Tobin’s Q도 함께 상승했음을 보여준다. 이는 이사회 관련 항목의 개선이 기업가치 제고에 중요한 요소일 수 있다는 것을 간접적으로 보여준다. 그러나 주요 결과에서 나타나듯 전체적으로는 이러한 이사회 관련 개선이 광범위하게 이루어지지 않았으며, 따라서 의무공시 제도의 효과가 제한적이었을 수 있다.

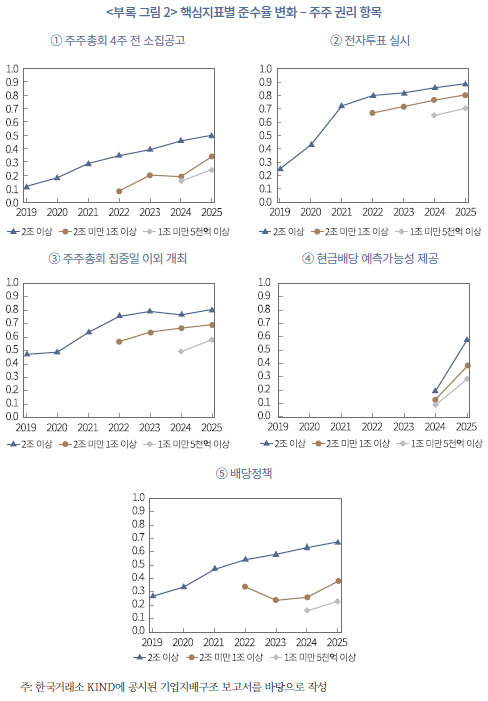

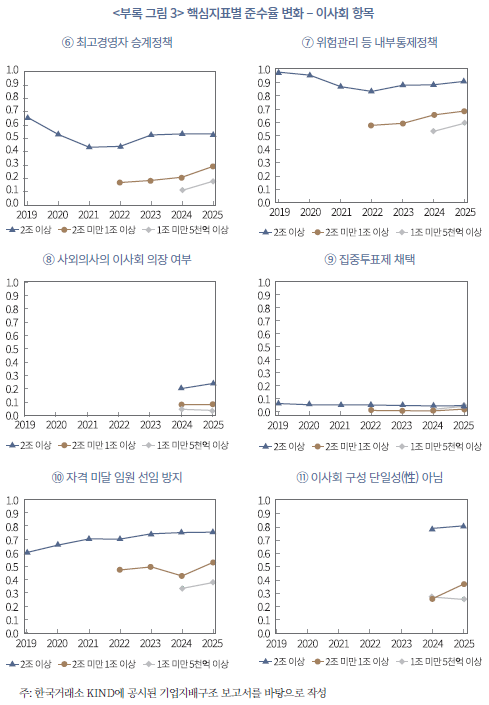

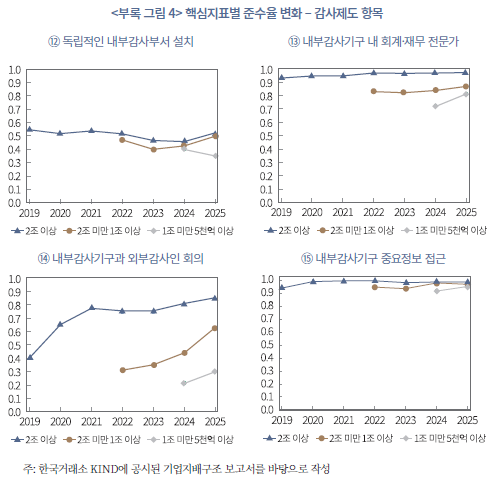

의무공시 시행 이후 이사회 항목이 주주권리나 감사제도 관련 항목에 비해 개선되지 않은 이유는 각 부문의 공시 항목이 지닌 특성 차이에서 기인할 가능성이 있다. 특히 주주권리 및 감사제도 관련 핵심지표에는 형식적 요건을 충족하기 상대적으로 쉬운 지표가 존재하는 반면, 이사회 항목은 이사회의 독립성·다양성·위원회 운영 등 실질적인 지배구조 개선을 요구하는 항목이 다수 포함되어 있다는 점을 고려할 수 있다. 실제로 <부록 그림 2>에서 보듯 주주권리 관련 핵심지표의 준수율은 의무공시 이후 꾸준히 상승하였으며, <부록 그림 4>에서 감사제도 관련 핵심지표는 모든 자산규모에서 공시 직후부터 이미 약 90% 수준의 준수율을 보이는 지표가 두 개 존재한다. 반면 <부록 그림 3>에서는 자산 2조원 이상 기업에서 이사회 관련 지표의 준수율이 개선되지 않은 경우가 다수 확인되며, 특히 집중투표제 채택과 같이 준수율이 지속적으로 매우 낮은 지표도 존재한다.

이러한 결과는 의무공시 제도가 상대적으로 형식적 개선이 용이한 주주권리 및 감사제도 영역에서는 지표 준수와 점수 향상을 유도했으나, 실질적 지배구조 개선이 요구되는 이사회 부문에서는 유의한 변화를 이끌지 못했음을 시사한다.13) 앞서 논의했듯, 이사회 구조와 운영이 기업가치에 핵심적인 영향을 미치는 요소라면, 이러한 부문 간 비대칭적 개선 양상은 공시 제도의 기업가치 제고 효과를 제약한 주요 요인으로 작용했을 가능성이 있다.

마지막으로, 기업가치는 지배구조뿐 아니라 산업 특성, 시장 여건, 거시경제 변수 등 다양한 요인의 영향을 받는다. 본 연구에서는 기업 및 연도 고정효과를 통제했으나, 관측되지 않는 시변적(time-varying) 요인이 기업가치에 영향을 미쳤을 가능성을 배제할 수 없다. 또한 공시 의무화 이후 상대적으로 짧은 기간을 분석 대상으로 하였기 때문에, 지배구조 개선 효과가 단기적으로는 뚜렷하게 나타나지 않았을 가능성도 있다.

이처럼 기업지배구조 공시 의무화로 인해 지배구조 평가 점수가 상승했음에도 불구하고 기업가치가 제고되지 않은 이유를 다음과 같이 설명할 수 있다. 첫째, 점수 상승 폭이 제한적이거나 형식적‧정량적 개선에 그쳐 실질적 지배구조 개선으로 이어지지 않았을 가능성이 있다. 둘째, 기업가치와 밀접히 연관된 이사회 운영의 실질적 개선이 부족해 기업가치 제고로 연결되지 않았을 수 있다. 셋째, 지배구조 외에도 산업 특성, 시장 여건, 거시경제 변수 등 다양한 요인과 상대적으로 짧은 분석 기간이 결과에 영향을 미쳤을 수 있다.

이러한 해석을 바탕으로 다음 장에서는 기업지배구조 보고서 의무공시가 실질적 지배구조 개선과 기업가치 제고로 이어지도록, 현 공시 제도의 정책적 개선 방향을 제시하고자 한다. 특히 첫 번째와 두 번째 요인에 초점을 맞추어 핵심지표와 공시 항목을 어떻게 설계‧운영해야 실질적 지배구조 개선으로 이어질 수 있을지 논의하고, 아울러 국내 공시 제도 운영체계의 전반적 보완 및 개선 방향을 제시하고자 한다.

Ⅳ. 시사점 및 결론

본 연구의 실증분석 결과에 따르면 현 기업지배구조 보고서 공시 제도는 기업가치를 제고하는 데 한계가 있는 것으로 보인다. 따라서 본 장에서는 기업지배구조 보고서 공시와 기업지배구조 원칙의 준수가 실질적인 기업지배구조 개선과 기업가치 제고로 이어질 수 있도록, 기업지배구조 보고서 공시 제도의 전반적인 보완 및 개선 방향을 제시하고자 한다. 이 장의 마지막 부분에는 결론을 제시한다.

1. 개선 방향

가. 핵심지표 개선

현재 한국의 기업지배구조 보고서는 10가지 핵심원칙뿐만 아니라 15가지 핵심지표에 대한 준수 현황을 표 형태로 공시하도록 규정하고 있다. 이러한 표는 각 지표별 준수 여부를 한눈에 보여주고, 전체 지표 중 충족 항목 수를 바탕으로 준수율이라는 정량적 정보를 쉽게 제공한다는 장점이 있다. 실제로 일부 기업들은 지속가능경영 보고서나 밸류업 공시에 지배구조 관련하여 지배구조 핵심지표 준수율을 제시하고 있다.

그러나 본 연구에서 지적했듯이 핵심지표가 형식적 요건에 그칠 경우 지표 준수율이 높더라도 실질적인 지배구조 개선 효과는 제한적일 수 있다. 또한 이러한 핵심지표 준수율을 근거로 기업지배구조를 평가할 경우, 지배구조의 실제 수준을 과대평가하거나 왜곡할 위험도 있다. 특히 지표 간 중요도나 실행 난이도 간 차이가 클 경우, 핵심지표 준수율은 의미 있는 정보를 제공하지 못할 수 있다.

따라서 핵심지표 준수가 실제 지배구조 수준을 정확히 반영하고 실질적 개선으로 이어지도록, 기존 지표를 개선하거나 새로운 지표를 도입할 필요가 있다. 형식적 성격이 강한 항목은 실질적 개선 여부를 평가할 수 있는 지표로 개편하고, 대부분의 기업이 이미 쉽게 충족하는 지표는 중요도와 난이도가 높은 지표로 대체하는 방안을 검토할 수 있다. 또한 필요하다면 지표 수를 확대해 실질적 개선을 보다 정확히 측정할 수 있도록 지표 체계를 정교화할 필요가 있다.

나. 핵심 공시항목의 보완과 확충

핵심지표뿐 아니라 기업지배구조 보고서에 포함된 공시 항목이 미흡할 경우, 의무공시로 인한 지배구조 개선에는 한계가 있을 수 있다. 한국이 여전히 국제적인 기업지배구조 평가에서 낮은 평가를 받는 주요 이유 중 하나는, 기업지배구조 코드와 공시 제도가 투자자에게 필요한 핵심 정보와 기업가치 제고에 기여할 수 있는 내용을 충분히 반영하지 못하고 있기 때문이다(ACGA, 2023). 따라서 핵심지표뿐만 아니라 기업지배구조 보고서의 세부 공시 항목을 국제적 기준과 흐름에 맞추어 보완하고 확충할 필요가 있다.

이 가운데 이사회 관련 공시는 개선이 특히 요구되는 영역이다. 본 연구는 지배구조 보고서 의무공시 도입 이후 다른 항목에 비해 이사회 관련 평가점수가 개선되지 않았다는 결과를 제시하였다. 이는 이사회 관련 지표가 공시 이후에도 충분히 이행되지 않았기 때문일 수도 있지만, 애초에 공시 항목 자체가 불충분해 개선 효과가 제한된 결과일 가능성도 있다. 실제로 한국은 이사의 독립성, 전문성, 다양성에 관한 구체적이고 실질적인 정보가 충분히 공개되지 않아 여전히 이사회 투명성이 낮다는 지적을 받고 있다(CG Watch, 2023). 따라서 이사회 부문을 포함해 국제적 정합성이 낮은 영역의 공시 항목을 전반적으로 보완함으로써, 지배구조 보고서가 단순한 형식적 보고를 넘어 실질적인 지배구조 개선을 유도하는 수단으로 기능할 수 있도록 해야 한다.

다. 준수 및 미준수시 설명의 구체화

기업지배구조 보고서 공시가 실질적 개선으로 이어지려면 공시 제도의 운영 측면에서 실효성을 높이는 것 또한 중요하다. 특히 '준수 또는 설명' 방식의 공시가 핵심 원칙과 지표의 실질적 준수를 유도할 수 있도록 공시의 활용과 실효성을 강화할 필요가 있다.

준수 또는 설명(comply or explain)은 기업지배구조 공시에서 널리 활용되는 방식이지만, 기업이 준수 여부나 미준수시 사유를 충분히 설명하지 않는다는 점이 주요 한계로 지적된다(Fasterling, 2012). 이는 공시 제도에서 '준수 또는 설명' 방식을 택한 많은 국가에서 나타나는 문제이며(Arcot et al., 2010; Rose, 2016), 이에 따라 각국은 준수 근거와 미준수 사유를 보다 충실히 기재하도록 제도를 보완하고 있다.

예를 들어, 영국의 경우 금융보고위원회(Financial Reporting Council: FRC)가 기업지배구조 원칙 적용과 관련해 형식적‧피상적인 보고(boiler-plate reporting)를 지양하고 단순 준수 여부가 아니라 준수했을 때 각 원칙의 적용 방식, 실질적 이행, 그 배경 설명 등을 구체적으로 포함한 높은 수준의 보고(high-quality reporting)를 명시적으로 요구한다. 또한, 미준수 시에는 그 배경과 불가피한 사유, 예상되는 영향까지 설명해야 하며, 단순히 시간상의 제약으로 준수하지 못했다면, 언제부터 준수가 가능한지도 구체적으로 제시해야 한다(FRC, 2021). 일본 기업지배구조 코드 또한 디테일이 부족하거나 형식적인 설명을 하면 안 된다고 구체적으로 명시하고 있으며, 도쿄증권거래소는 구체적으로 불충분한 설명을 제시하고(JPX, 2023), 공시 내용을 정기적으로 점검하고 있다. EU와 OECD 역시 형식적‧획일적 문구를 지양하고, 기업의 특수성을 반영한 설명을 요구하는 방향을 일관되게 강조한다.

그러나 한국은 이러한 노력이 상대적으로 부족한 편이다. 설명의 구체성 기준이 불명확하고, 감독기관의 질적 점검과 피드백 체계도 미비하여 미준수 사유를 아예 기재하지 않거나 형식적‧반복적으로 서술하는 사례가 빈번하다(이정현, 2020; 삼일회계법인, 2024). 따라서 준수 시 근거와 미준수 시 사유, 대체 조치, 개선 시한과 로드맵을 구체적으로 공시하도록 모범 가이드라인을 마련해 보다 실효성 있는 설명을 유도해야 한다. 아울러 거래소와 평가기관이 설명의 질을 정기적으로 점검 및 평가하고, 미흡할 경우 보완 요구와 이행 상황의 추적 및 공표를 통해 공시의 신뢰성을 높일 필요가 있다. 공시 정보의 질을 높여 의무공시가 지배구조 원칙의 형식적 준수에 그치지 않고 실질적 준수와 지배구조 개선으로 이어지도록 해야 한다.

라. 통합 공시

공시 체계 측면에서 정보를 효율적으로 제공하고 궁극적으로 기업가치 제고에 도움이 되도록 보고서 통합 공시를 적극 추진하는 방향도 검토할 필요가 있다. 공시 체계와 관련하여 한국의 지배구조 공시는 현재 사업보고서, 기업지배구조 보고서, ESG 보고서 등에 중복‧혼재되어 있어 투자자가 필요한 정보를 한눈에 파악하기 어렵다는 문제점이 있다. 특히 사업보고서와 지배구조 보고서의 내용이 상당 부분 겹치거나 한쪽에만 보고되는 경우가 많아 정보 검색과 검증 과정에서 비효율이 발생하고 있다.

해외의 경우 대부분 연차보고서 또는 사업보고서 내에 지배구조 관련 항목을 체계적으로 통합 공시하고 있으며, ESG‧지속가능경영 보고서에는 이를 보완‧심화하는 형태로 지배구조 부문이 포함되어 있다. 따라서 한국 역시 지배구조 보고서를 사업보고서 내에 포함하거나, 앞으로 ESG 공시와 연계해 지배구조 정보를 통합 공시하는 체계로 전환할 필요가 있다. 이를 통해 투자자의 정보 접근성을 제고하고, 지배구조 공시가 실질적 지배구조 개선과 기업가치 제고에 기여할 수 있도록 공시 체계의 효율성과 일관성을 강화할 필요가 있다.

2. 결론

본 연구는 한국의 기업지배구조 보고서 공시 의무화가 기업지배구조 개선과 기업가치 제고에 미친 영향을 인과적으로 분석하였다. Staggered DiD와 RDD 분석 결과, 공시 의무화는 주주권리와 감사제도 등 전반적인 지배구조 점수를 향상시켰으나 이사회 부문 개선과 기업가치 제고에는 뚜렷한 영향을 미치지 못한 것으로 나타났다. 이는 한국이 여전히 지배구조의 정성적 측면에서 낮은 평가를 받고 있다는 점을 고려할 때, 단순한 공시 확대만으로는 실질적인 지배구조 개선과 기업가치 제고를 달성하기 어렵다는 점을 시사한다.

이에 따라 기업지배구조 보고서 공시가 실질적인 지배구조 개선으로 이어지기 위해서는 핵심 공시 항목의 보완과 확충, 핵심지표의 정교화, 그리고 준수‧미준수 사유에 대한 구체적 설명 의무 강화 등을 통해 공시의 질을 높일 필요가 있다. 아울러 공시 체계 전반과 감독‧제재 장치를 함께 보완하여 제도의 실효성을 강화해야 한다. 특히 2026년부터 기업지배구조 보고서 공시 의무화 대상이 유가증권시장 상장기업 전체로 확대되는 만큼, 개선된 공시 항목과 기준을 조기에 정착시켜 제도의 효과를 극대화할 필요가 있다.

본 연구는 2019년 제도 시행 이후 2024년까지의 기간을 대상으로, 자산규모 5천억원 이상 기업만을 분석한 단기적 결과에 기반한다는 점에서 한계가 있다. 향후에는 공시 효과를 보다 장기적인 시각에서 검증하고, 제도 확대 이후 자산규모에 따른 효과의 이질성을 비교‧분석할 필요가 있다. 특히 자산 5천억원 미만 기업에서도 공시 제도가 유사한 개선 효과를 보이는지 확인하는 것은 의미 있는 후속 연구 주제가 될 것이다. 또한 향후 연구에서는 다양한 지배구조 평가 지표와 정성적 데이터를 활용하여 공시의 질과 실질적 지배구조 개선 간의 관계를 보다 정교하게 분석할 필요가 있다. 더 나아가 향후 연구는 공시의 질이 시장 반응, 투자자 신뢰, 여러 재무 성과 등에 미치는 영향을 실증적으로 검증함으로써, 공시 제도의 실효성을 보다 종합적으로 평가하는 연구로 확장될 필요가 있다.

1) 기업지배구조는 기업의 경영진, 이사회, 주주, 기타 이해관계자가 어떻게 기업경영과 관련된 의사결정을 내리고, 그 의사결정 과정에서 서로 어떻게 견제하고 감시하는지, 기업이 어떤 방향으로 운영되고 통제되는지에 대한 총체적 메커니즘을 의미한다(OECD, 2023b; https://en.wikipedia.org/wiki/Corporate_governance).

2) 사업보고서뿐 아니라 최근 지속가능경영보고서와 기업가치제고(밸류업) 공시에도 기업지배구조와 관련된 내용이 일부 공시되고 있다.

3) 『OECD Corporate Governance Factbook 2007』<표 2.2> 참조

4) 2025년에 자산 규모 2조원 이상 기업의 핵심지표 준수율이 전반적으로 하락한 것은, 기존에 핵심지표를 잘 준수하던 기업들이 규정을 지키지 않아서가 아니라 2025년(회계연도 기준 2024년)에 자산규모가 2조원 이상인 기업의 수가 크게 늘었기 때문이다. 즉, 핵심지표 준수율이 상대적으로 낮았던 2조원 미만 기업들이 새로 포함되면서 전체 평균 준수율이 하락한 것이다. 한편, 2024년에도 자산규모 2조원 이상 기업만을 대상으로 추세를 분석한 결과, 전반적인 준수율 상승이 지속되고 있음을 확인하였다.

5) 핵심지표 ①~⑤는 주주권리, ⑥~⑪는 이사회, ⑫~⑮는 감사제도 관련 항목으로 분류할 수 있다.

6) ESG 평가 중에서도 지배구조(G) 항목의 평가 기준과 결과는 평가기관 간에 차이가 있는 것으로 알려져 있다(남길남, 2021). 따라서 ESG모네타의 지배구조 점수가 얼마나 대표성을 지니는지 확인하기 위해, ESG기준원의 평가 점수와의 상관관계를 분석하였으며, 결과는 강건성 분석 장에 제시하였다.

7) ESG모네타 데이터는 주주의 권리, 이사회 구성과 활동, 감사제도, 관계사 위험, 배당, 공시 6개 항목에 대하여 중분류 점수를 제공하며, 본 연구에서는 이 가운데 기업지배구조 보고서 공시 내용을 포괄적으로 반영하고 직접적 관련성이 가장 높은 주주권리, 이사회, 감사제도 세 항목의 점수를 주요 변수로 활용하였다.

8) <그림 Ⅲ-1>의 지배구조 점수 변화와 <그림 Ⅱ-2>의 핵심지표 준수율 변화가 유사한 양상을 보이지 않는 이유는, 지배구조 점수의 평가항목이 핵심지표와 완전히 일치하지 않기 때문이다. ESG모네타에서 공개한 지배구조 세부 평가지표는 기업지배구조 보고서의 핵심지표와 일부 상이하며, 각 항목에 부여되는 가중치에 따라 최종 지배구조 점수가 달라질 수 있음을 고려할 필요가 있다.

9) 본 연구는 RDD 추정식에 기업의 여러 주요 특성들을 설명 변수로 포함하여 통제를 하였으며, 각 특성이 의무공시 자산기준 부근에서 연속적으로 분포한다는 것을 확인하였다. 자세한 결과는 강건성 분석 장에 제시하였다.

10) 자산규모별로 상이한 의무공시 적용 시점을 고려할 때, 의무공시 시행 이후 3년 차부터 관측되는 효과는 주로 자산규모 2조원 이상 기업에 의해 유도된 결과로 해석할 수 있다. 단기적 효과 역시 2조원 이상 기업에 의해서만 발생한 결과인지 검증하기 위해, 자산규모 1조원 이상 및 5천억원 이상 기업에 대해서만 의무공시가 새로 적용된 2020년 이후 기간으로 표본을 제한하여 추정한 결과, 유사한 추정치가 도출됨을 확인하였으며, 그 결과를 <그림 Ⅲ-8> 및 <그림 Ⅲ-9> 패널 A에 제시하였다.

11) 본 연구의 분석 기간인 2017–2024년 동안 기업지배구조 보고서 의무공시 제도 외에 기업지배구조와 관련된 여러 정책 변화가 있었다. 2020년 1월에 공포되어 2021년부터 시행된 상법 시행령 개정(제31조 제4항)에 따라 상장회사는 주주총회 소집 통지‧공고 시 사업보고서 및 감사보고서를 의무적으로 제공해야 하도록 규정되었으며, 2020년 12월에 가결된 상법 개정안에는 다중대표소송제 도입, 소수주주권 행사 요건 완화, 감사위원 분리선출제 도입 등 지배구조 관련 주요 제도 변화가 포함되었다. 이러한 정책 변화의 대부분은 상장회사 전체를 대상으로 적용되었기 때문에, 자산규모에 따라 보고서 공시 의무 여부와 시점이 다른 점을 식별 전략으로 이용한 본 연구의 결과에는 영향을 미치지 않는 것으로 판단된다. 일부 제도는 자산규모 2조원 이상 기업에만 적용되었으나, 이는 이미 해당 기업군이 보고서 의무공시 대상이 된 2019년 이후에 시행된 것으로, 연도 고정효과를 통해 통제하고 있다. 코로나19 이후 전자투표 증가로 인한 효과, 2022년도부터 본격화된 행동주의 펀드에 의한 주주 활동 증가에 의한 효과도 이와 같이 통제되었다고 볼 수 있다. 또한 분석 기간을 2020년 이후로 제한하여 추정한 결과에서도 유사한 결과가 도출되어, 본 연구 결과의 강건함을 확인할 수 있다.

12) 특히, 의무공시 시행 이후 3년차부터 관측되는 효과는 주로 자산규모 2조원 이상 기업에 의해 유도된 것이고, 자산규모 2조원 미만 기업에 의한 추정치가 약 2~3점 상승에 그친다는 점을 고려할 때(<그림 Ⅲ-8> 패널 A 참조), 이러한 점수 상승 폭은 상대적으로 미미한 수준으로 해석할 수 있다.

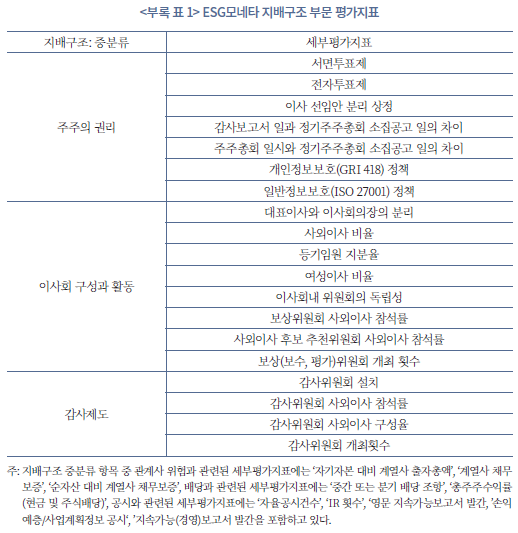

13) ESG모네타를 비롯한 ESG 평가기관의 지배구조 평가 항목이 기업지배구조 보고서의 핵심지표나 세부원칙 공시 항목과 충분히 일치하지 않을 경우, 기업지배구조 보고서 의무공시로 인한 개선 효과가 평가 점수에 제한적으로 반영될 가능성이 있다. 특히 이사회 관련 항목에서 이러한 불일치가 더 클 경우, 본 연구에서 제시한 결과가 나타날 수 있다. ESG모네타는 평가항목 일부를 공개하고 있으나, 모든 평가항목과 세부 점수 산출 방식이 공개되어 있지 않아 이러한 가능성을 직접 검증하기는 어렵다. 그러나 ESG모네타가 공식적으로 공개한 세부 평가지표(<부록 표 1> 참고)를 살펴보면, 해당 항목들이 기업지배구조 보고서의 핵심지표나 세부 공시원칙과 상당 부분 관련되어 있음을 확인할 수 있다. 다만 한국의 경우 이사회 관련 공시 항목이 국제적 기준에 비해 부족하다는 지적이 지속되어 왔다는 점을 고려할 때, 평가에 반영되는 일부 항목이 공시에 포함되지 않았을 가능성이 있으며, 이에 따라 개선 방향에서 이사회 관련 공시 항목의 보완 필요성을 추가로 강조하였다.

참고문헌

금융위원회, 2018. 3. 22, ‘19년부터 기업지배구조 공시가 단계적으로 의무화 – 경영 투명성 강화 및 중장기 기업가치 제고 기대, 보도자료.

김준석‧강소현, 2023, 『코리아 디스카운트 원인 분석』, 자본시장연구원 이슈보고서 23-05.

남길남, 2021, ESG 평가 격차와 지배구조 평가 이슈, 자본시장연구원 『자본시장포커스』 2021-19호.

삼일회계법인, 2024, 거버넌스 포커스, vol.25.

이상호, 2020, 상장기업 감사보수 상승 요인과 시사점, 자본시장연구원 『자본시장포커스』 2020-17호.

이정현, 2020, 기업지배구조 개선을 위한 공시제도 개선방안에 관한 연구 – 연성규범과 CoE를 중심으로, 『은행법연구』 13(1), 155-199.

장윤제, 2019, 기업지배구조 모범규준의 개선방안에 관한 소고 – 주주권을 중심으로, 『상사법연구』 38(3), 331-368.

정재규, 2018, 기업지배구조 개선을 위한 모범규준의 활용과 ‘기업지배구조 공시제도’의 개선, 한국기업지배구조원 기업지배구조리뷰 88(3).

조성순‧김영민, 2024, 기업지배구조 의무공시가 기업가치에 미치는 영향, 『시장경제연구』53(2), 38-71.

추형석‧문태곤‧문두철, 2023, 기업지배구조보고서의 자발적 그리고 의무적 공시가 실제이익조정에 미치는 영향의 차이에 대한 연구, 『한국회계학회』32(1), 283-314.

한국거래소, 2025, 기업지배구조 보고서 가이드라인, 유가증권시장본부 ESG지원부.

황현영, 2025, 『일반주주 권익 강화를 위한 상장회사 주주총회 제도 개선 방안』, 자본시장연구원 이슈보고서 25-19.

ACGA, 2023, CG Watch 2023 – Dismantling the discount.

Andres, C., Theissen, E., 2008, Setting a fox to keep the geese – Does the comply-or-explain principle work? Journal of Corporate Finance 14, 289-301.

Arcot, S., Bruno, V., Faure-Grimaud A., 2010, Corporate governance in the UK: Is the comply or explain approach working? International Review of Law and Economics 30, 193-201.

Bhagat, S., Bolton, B., 2008, Corporate governance and firm performance, Journal of Corporate Finance 14, 257-273.

Black, B., Jang, H., Kim, W., 2006, Does corporate governance predict firms’ market values? Evidence from Korea, Journal of Law, Economics, & Organization 22(2), 366-413.

Black, B., Kim, W., 2012, The effect of board structure on firm value: a multiple idenitification strategies approach using Korean data, Journal of financial economics 104, 203-226.

Black, B., Kim, W., Jang, H., Park, K., 2015, How corporate governance affect firm value? Evidence on a self-dealing channel from a natural experiment in Korea, Journal of Banking & Finance, 51, 131-150.

Bowel Ill, D.E., Tailard, J.P., 2025, Revisiting board independence mandates: evidence from director reclassifications, Review of Finance 29, 747-777.

Calonico, S., Cattaneo, M.D., Titiunik, R., 2014, Robust nonparametric confidence intervals for regression-discontinuity designs, Econometrica 82(6), 2295-2326.

Callaway, B., Sant’Anna, P.H., 2021, Difference-in-differences with multiple time periods, Journal of Econometrics 225(2), 200-230.

Dahya, J., McConnell, J.J., 2007, Board composition, corporate performance, and the Cadbury Committee Recommendation, The Journal of Financial and Quantitative Analysis 42(3), 535-564.

De Chaisemartin, C., D’Haultfoeuille, X., 2020, Two-way Fixed Effects Estimators with Heterogeneous Treatment Effects, American Economic Review 110(9), 2964-2996.

De Jong, A., Dejong, D.V., Mertens, G., Wasley, C.E., 2005, The role of self-regulation in corporate governance: evidence and implications from the Netherlands, Journal of Corporate Finance 11, 473-503.

Fasterling, C., 2012, Development of Norms Through Compliance Disclosure, Journal of Business Ethics 106(1), 73-87.

Fauver, L., Hung, M., Li, X., Taboada, A. G., 2017, Board reforms and firm value: Worldwide evidence, Journal of Financial Economics 125, 120-142.

Ferreira, M.A., Matos, P., 2008, The colors of investors’ money: The role of institutional investors around the world, Journal of Fiancial Economics 88, 499-533.

Financial Reporting Council(FRC), 2021, Improving the quality of ‘comply or explain’ reporting, London: FRC.

Financial Reporting Council(FRC), 2024, UK Corporate Governance Code, London: FRC.

Gompers, P., Ishii, J., Metrick, A., 2003, Corporate governance and equity prices, Quarterly Journal of Economics 118(1), 107-156.

Government Commission on the German Corporate Governance Code, 2022, German Corporate Governance Code.

Iliev, P., 2010, The Effect of SOX Section 404: Costs, Earnings Quality, and Stock Prices, The Journal of Finance 65(3).

Jensen, M.C., 1986, Agency costs of free cash flow, corporate finance, and takeovers, The American Economic Review 76(2), 323-329.

Jo, H., Harjoto, M.A., 2011, Corporate governance and firm value: The impact of corporate social responsibility, Journal of Business Ethics 103(3), 351-383.

JPX, 2021, Japan’s Corporate Governance Code, Tokyo Stock Exchange.

JPX, 2023, Using “Explain” to Contribute to Constructive Dialogue, Tokyo Stock Exchange.

Klapper, L.F., Love, I., 2004, Corporate governance, investor protection, and performance in emerging markets, Journal of Corporate Finance 10, 703-728.

Kothari, S.P., Leone, A.J., Wasley, C.E., 2005, Performance matched discretionary accrual measures, Journal of Accounting and Economics 39, 163-197.

La Porta, R., Lopez-De-Silanes, F., Shleifer, A., 1999, Corporate ownership around the world, The Journal of Finance 54(2), 471-517.

La Porta, R., Lopez-De-Silanes, F., Shleifer, A., Vishny, R., 2002, Investor Protection and Corporate Valuation, The Journal of Finance 57(3), 1147-1160.

McCrary, J., 2008, Manipulation of the running variable in the regression discontinuity design: A density test, Journal of Econometrics 142(2), 698-714.

MSCI ESG Research LLC, 2023, MSCI ESG Ratings Methodology.

Natto, D., Mokoaleli-Mokoteli, T., 2025, Short- and long-term impact of governance on firm performance in emerging and developed economies: a comparative analysis, International Journal of Disclosure and Governance, 22, 831-848.

OECD, 2017, OECD Corporate Governance Factbook 2017.

OECD, 2023a, G20/OECD Principles of Corporate Governance.

OECD, 2023b, OECD Corporate Governance Factbook 2023.

Rose, C., 2016, Firm performance and comply or explain disclosure in corporate governance, European Management Journal 34, 202-222.

Sun L., Abraham, S., 2021, Estimating dynamic treatment effects in event studies with heterogeneous treatment effects, Journal of Econometrics 225(2), 175-199.

Stulz, R.M., 1990, Managerial discretion and optimal financing policies, Journal of Financial Economics 26, 3-27.

<부록> 기업지배구조 핵심지표 준수율 변화

1. 연구배경 및 목적

전 세계적으로 기업지배구조1)는 기업의 지속가능성, 투명하고 책임 있는 경영, 투자자 보호 등을 위한 핵심 요소로 인식되고 있으며, 이에 따라 많은 국가들이 기업지배구조 개선을 위한 제도적 기반을 마련해 왔다. 아시아 금융위기 당시 불투명하고 건전하지 못한 기업지배구조가 위기의 주요 원인 중 하나로 지적되면서 OECD는 1999년 『OECD 기업지배구조 원칙』을 발표하였으며, 이후 많은 국가들이 기업지배구조 원칙과 코드를 제정하고 관련 공시 제도를 도입하였다. 『OECD Corporate Governance Factbook 2023』에 따르면 OECD 회원국을 포함한 49개국이 기업지배구조 코드 또는 원칙을 제정하고 기업이 사업보고서 등을 통해 해당 원칙의 준수 또는 적용 여부를 공시하도록 하고 있다.

한국 역시 이러한 국제적 흐름에서 예외는 아니며, 기업지배구조 코드 및 공시와 관련하여 여러 제도적 노력을 기울여왔다. 한국은 외환위기를 겪은 후 IMF 권고에 따라 1999년에 비교적 일찍 기업지배구조 모범규준을 제정하였다. 그러나 모범규준에 제시된 각 원칙의 준수 여부를 기업이 체계적으로 공시하도록 요구하는 제도적 장치는 상대적으로 뒤늦게 도입되었다. 상법 및 자본시장법에 근거해 주주총회 운영, 이사회 구성 등 일부 지배구조 정보는 사업보고서를 통해 지속적으로 공시되어 왔으나2), 기업지배구조 원칙 전반에 대해 준수 여부를 밝히는 기업지배구조 보고서 공시는 2017년에 처음으로 자율공시 형태로 도입되었다. 이후 2019년부터 유가증권시장 상장기업을 대상으로 자산 규모에 따라 기업지배구조 보고서 의무공시가 단계적으로 시행되었으며, 유가증권시장 상장기업 전체를 대상으로 한 공시 의무화는 2026년부터 적용될 예정이다.

한국의 기업지배구조가 오랜 기간 낮은 평가를 받아온 점을 고려할 때, 이를 개선하기 위한 제도적 수단으로 공시 제도를 효과적으로 활용하는 것은 중요하다. Asian Corporate Governance Association(ACGA)에 따르면, 한국은 아시아 주요 12개국 중 기업지배구조 평가에서 2016년부터 2020년까지 계속해서 9위에 머물렀다가 2023년에 8위로 순위가 한 단계 상승하였다. CG Watch(2023)는 한국 기업지배구조 평가 점수 상승의 주요 요인 중 하나로 기업지배구조 공시 가이드라인의 개정을 언급했는데, 이는 공시 제도가 기업지배구조 개선에 기여할 수 있음을 시사한다. 실제로 많은 국가들이 기업지배구조 개선 수단으로 공시 제도를 활용하고 있으며, 한국 또한 기업경영의 투명성과 기업가치 제고를 목적으로 기업지배구조 보고서 공시를 도입하였다(금융위원회, 2018. 3. 22). 따라서 이러한 공시 제도가 실제로 제도적 기대에 부합하는 효과를 발휘하고 있는지 평가하는 것은 중요하며, 그 결과에 따라 제도의 실효성을 더 높이기 위한 정책적 노력을 기울일 필요가 있다. 특히, 2026년부터 의무공시 대상이 유가증권시장 상장기업 전체로 확대될 예정인 만큼, 이 제도가 실제로 얼마나 효과적으로 기능하고 있는지 체계적으로 분석하는 중간 점검이 필요하다.

이에 본 연구는 인과추정 방법론을 적용하여 기업지배구조 보고서 의무공시의 효과를 분석하고, 결과를 바탕으로 현 공시제도의 개선점을 논의하고자 한다. 현재까지 지배구조 공시 제도의 효과를 실증적으로 분석한 연구는 제한적이며, 특히 국내에서 지배구조 보고서 의무공시의 효과를 인과적으로 정밀하게 분석한 연구는 매우 부족한 편이다. 이에 본 연구는 시차를 가지는 이중차분법(Staggered Difference-in-Differences: Staggered DiD)을 활용한 이벤트 스터디와 회귀불연속설계(Regression Discontinuity Design: RDD) 방법론을 적용하여 기업지배구조 보고서 공시 의무화가 기업지배구조 지표와 기업가치에 미치는 영향을 추정하고자 한다. 나아가 이러한 실증 분석을 바탕으로 현 공시 제도가 잘 기능하고 있는지 점검하고, 한계와 문제점이 있다면 앞으로 어떻게 개선 가능한지에 대해 논의하고자 한다.

본 연구보고서의 구성은 다음과 같다. 다음 장에서는 관련 선행연구를 살펴보고, Ⅱ장에서 국내 기업지배구조 보고서 공시 제도의 도입 배경과 내용, 현 지배구조 핵심지표 준수 현황에 대해 소개한다. Ⅲ장에서는 기업지배구조 보고서를 의무적으로 공시하는 것이 기업지배구조 지표와 기업가치에 어떤 영향을 미치는지에 대한 실증분석을 다루고 추정 결과를 논의한다. 이를 바탕으로 Ⅳ장에서 국내 공시 제도 개선 방향에 대해 논의하고, 결론을 제시한다.

2. 관련 선행연구

많은 국가가 기업지배구조 모범규준이나 원칙(corporate governance code)을 마련하고 관련된 공시 제도를 시행하고 있으며, 이에 따라 기업지배구조 원칙 준수 및 공시 여부와 기업 성과 간의 관계를 분석한 다양한 연구들이 축적되어 왔다. 특히 본 연구와 같이 ‘준수 또는 설명(comply or explain)’ 방식의 공시 제도를 중심으로 공시와 기업지배구조 및 기업가치 간의 관계를 분석한 주요 선행연구는 다음과 같다.

Rose(2016)는 덴마크 사례를 통해 ‘준수 또는 설명’ 공시의 질과 기업 성과 간의 관계를 분석하였다. 그 결과, 기업지배구조 공시 점수가 높을수록 자기자본이익률(Return On Equity: ROE)과 총자산이익률(Return On Assets: ROA)이 높다는 것을 발견하였으며, 특히 이사회 구성과 보상 정책 점수가 높을 때 기업 성과가 좋다는 것을 발견하였다. Arcot et al.(2010)은 영국의 ‘준수 또는 설명’ 방식의 기업지배구조 공시가 형식적인 준수는 향상시켰지만 의미 있고 구체적인 설명을 유도하는 데에는 한계가 있다는 것을 제시하였다. Andres & Theissen(2008)은 독일 기업지배구조 코드 중 경영진 보수 공개 원칙에 초점을 맞추어, 경영진에게 더 큰 보수를 지급하는 기업일수록 해당 원칙의 준수율이 낮고, Tobin’s Q가 높은 기업일수록 준수율이 높다는 것을 보였다. De Jong et al.(2005)은 네덜란드의 기업지배구조 자율규제 이니셔티브(Peters Committee) 시행 전후로 기업지배구조와 기업가치가 어떻게 변화했는지 분석하였으며, 해당 제도가 지배구조 특성과 기업 가치에 유의한 영향을 미치지 않는다는 결과를 제시하였다.

한국의 경우, 기업지배구조 각 원칙에 대한 '준수 또는 설명' 방식의 지배구조 공시 제도가 비교적 늦게 도입된 만큼 그 효과를 실증적으로 분석한 연구는 제한적이다. 조성순‧김영민(2024)은 2019년 지배구조 보고서 의무공시 시행 이후, 의무 대상 기업이 비대상 기업에 비해 지배구조 개선 폭이 크고 기업가치도 높다는 점을 발견했으며, 특히 초기 지배구조 수준이 낮은 기업일수록 그 변화가 더 크다는 것을 제시했다. 추형석 외(2023)는 자발적으로 지배구조 보고서를 공시한 기업이 비공시 기업보다 실질적 이익조정(real earnings management)이 낮았으나, 의무화 이후에는 그 격차가 작아졌다는 것을 제시하였다. 본 연구는 한국의 단계적 공시 의무화 제도가 기업지배구조와 기업가치에 미친 영향을 기업지배구조 등급이 아닌 점수 데이터를 활용하고 Staggered DiD와 RDD 방법론을 적용해 인과적으로 추정한다는 점에서 기존 문헌과 차별화된다.

방법론 측면에서 기업지배구조 공시 제도의 효과를 분석한 것은 아니지만, 지배구조 관련 원칙 준수의 효과를 자산 규모에 따른 규제 적용 차이를 활용해 본 연구와 유사하게 RDD 방법론을 적용하여 인과관계를 분석한 연구는 다음과 같다. Iliev(2010)는 사베인스-옥슬리법(Sarbanes-Oxley Act: SOX) 404조항의 자산규모 기준을 이용해 규제 적용 여부가 갈리는 기업을 비교함으로써, 내부통제 공시 강화가 회계정보의 보수성을 제고하는 한편 중소기업의 시장가치에는 부정적 영향을 미쳤음을 보였다. Black et al.(2015)은 한국의 1999년 지배구조 개혁에서 자산 2조원이라는 외생적 기준을 활용해 RDD를 적용하였고, 개혁이 기업가치를 유의하게 높이고 내부거래(tunneling)를 억제하는 효과가 있음을 제시하였다. Yin(2024)은 미국의 Smaller Reporting Company(SRC) 제도를 활용하여 공시 수준이 낮아질 경우 기업의 디폴트 위험이 약 70% 증가한다는 점을 RDD 접근으로 밝혔으며, 공시 의무의 축소가 금융안정성에 심각한 부정적 영향을 미칠 수 있음을 제시하였다. 본 연구는 자산 규모별 의무공시 적용 차이를 활용해 RDD뿐 아니라 Staggered DiD 방법도 병행하여 보다 엄밀하게 공시 제도의 효과를 분석한다는 점에서 기존 문헌에 기여한다.

마지막으로, 본 연구는 지배구조 개선을 위해 공시 제도를 어떻게 보완해야 하는지 논하는 문헌과 관련이 있다. Arcot et al.(2010)은 설명이 부실한 경우 감독을 강화하고, 이미 준수율이 높거나 설명의 의미가 없는 핵심 원칙은 연성 규범이 아닌 법적 의무 규정으로 전환할 것을 제안하였다. Fasterling(2012)은 '준수 또는 설명' 방식으로 인한 형식적 준수를 경계하고, 공시 내용과 실제 운영 사이의 괴리를 줄이려면 이해관계자 간의 지속적 대화와 철저한 검토가 필요하다고 지적하였다. 또한 감사 범위 확대나 독립적 중개기관의 모니터링 강화, 주주총회와 규제기관 검토, 온라인 플랫폼 등을 통한 논의의 장 마련을 구체적 개선 방안으로 제시하였다. Rose(2016)는 기업이 준수 여부를 잘못 공시하거나 설명을 부실하게 한 경우 감독기관이 제재를 가해야 한다고 주장하였다. 장윤제(2019)와 이정현(2020)은 한국의 지배구조 모범규준과 공시 제도의 한계를 분석하며, 이를 어떻게 개선할 수 있을지에 대하여 논하였다. 본 연구는 이러한 선행연구와 더불어, 실증분석 결과를 토대로 기업지배구조 개선이 형식적 준수에 머무르지 않고 실질적 기업가치 제고로 이어지기 위한 정책적 보완 방안을 논의한다는 점에서 기존 문헌에 기여한다.

Ⅱ. 기업지배구조 보고서 공시 제도 및 현황

1. 기업지배구조 보고서 공시 제도

한국의 기업지배구조 보고서 공시 제도의 기반이 되는 기업지배구조 모범규준은 1999년에 제정된 이후 2003년, 2016년, 2021년에 개정되었다. 한국은 외환위기 이후 IMF 권고에 따라 비교적 일찍 모범규준을 마련했으나, 이를 상장규정에 반영하거나 기업에 체계적인 준수 여부 공시를 의무화하는 제도적 장치는 다른 국가들에 비해 늦게 도입되었다. 실제로 2016년까지 OECD Corporate Governance Factbook 조사 대상 46개국 중 한국만이 기업이 지배구조 모범규준 준수 여부를 공시하도록 하는 제도적 장치를 갖추지 못한 국가로 분류되었다(OECD, 2017).3)

이후 국제 기준에 부합하는 지배구조 확립 필요성이 꾸준히 제기되었고, OECD와 G20 등 국제기구에서도 투명한 지배구조와 ESG 공시의 중요성을 강조하였다. 아울러 2017년 스튜어드십 코드 도입으로 기관투자자의 책임투자가 확대되면서 지배구조 관련 정보에 대한 수요도 크게 증가하였다. 이에, 같은 해 한국은 기업경영 투명성과 시장의 견제 기능 강화를 위해 기업지배구조 보고서 공시 제도를 처음 도입하였으며, 자율공시 형태로 시행을 시작하였다.

그러나 참여율과 공시의 질이 낮다는 지적이 이어지면서, 2019년부터 유가증권시장 상장기업을 대상으로 자산 규모에 따라 의무공시로 전환하였다. 2019년에는 자산 2조원 이상, 2022년에는 1조원 이상, 2024년에는 5천억원 이상 기업으로 적용 대상이 확대되었으며, 2026년부터는 유가증권시장 전체 상장사가 의무적으로 공시해야 한다. <그림 Ⅱ-1>은 이러한 기준에 따라 실제로 2019년, 2022년, 2024년에 공시를 한 기업의 수가 크게 증가한 것을 보여준다.

의무공시 제도 시행과 함께 2019년에는 구체적인 기업지배구조 보고서 가이드라인도 마련되었다. 가이드라인은 기업지배구조 핵심원칙 10개 항목과 그에 따른 세부 원칙을 제시하고 있으며, 핵심원칙은 크게 주주 권리, 이사회 기능과 역할, 감사제도로 구성된다. 한국 기업지배구조 보고서 가이드라인에 포함된 핵심원칙과 세부원칙은 <표 Ⅱ-1>에 정리되어 있다.

공시 방식은 각 원칙에 대한 준수 여부와 미준수시 그 사유를 설명하는 준수 또는 설명(comply or explain) 방식이다. 이는 지배구조의 자율성을 보장하면서도 미준수 사유를 공개하도록 하여 핵심원칙 준수를 유도하는 방식으로, 다수 국가에서 채택하고 있는 기업지배구조 공시 방식이기도 하다.

2. 지배구조 핵심지표 준수 현황

한국의 기업지배구조 보고서는 10가지 핵심원칙뿐 아니라 15가지 핵심지표에 대한 준수 현황을 표 형태로 공시하도록 규정하고 있다. 이러한 표는 각 지표별 준수 여부를 한눈에 보여주며, 전체 지표 중 준수 항목 수를 바탕으로 준수율이라는 정량적 정보를 산출하는 기반이 된다.

<표 Ⅱ-2>는 각 핵심지표별 준수율을 나타낸다. 2025년 기준 기업지배구조 보고서를 공시한 기업 전체를 대상으로 준수율을 계산했을 때, 준수율이 가장 높은 지표는 ⑮ 경영 관련 중요정보에 내부감사기구가 접근할 수 있는 절차 마련 여부(98%), ⑬ 내부감사기구에 회계 또는 재무 전문가 존재 여부(89%), ② 전자투표 실시(82%)였다. 반면, 준수율이 가장 낮은 지표는 ⑨ 집중투표제 채택(3%), ⑧ 사외이사가 이사회 의장인지 여부(14%), ⑥ 최고경영자 승계정책 마련 및 운영(36%)으로 나타났다. 또한, ⑨ 집중투표제 채택을 제외한 모든 지표에서 자산 규모가 큰 기업 집단일수록 준수율이 높다는 것을 볼 수 있다.

<표 Ⅱ-3>은 자산 규모별 핵심지표 준수율 차이를 구체적으로 보여준다. 자산규모 2조원 이상 기업과 1조원 이상 2조원 미만 기업 간에는 ⑪ 이사회 구성원 모두 단일성(性) 아님, ⑤ 배당정책 및 배당실시 계획을 연 1회 이상 주주에게 통지, ⑥ 최고경영자 승계정책 마련 및 운영 지표에서 준수율 차이가 가장 크며, 1조원 이상 2조원 미만 기업과 5천억원 이상 1조원 미만 기업 간에는 ⑭ 내부감사기구가 분기별 1회 이상 경영진 참석 없이 외부감사인과 회의 개최, ④ 현금배당 관련 예측가능성 제공, ⑤ 배당정책 및 배당실시 계획을 연 1회 이상 주주에게 통지 지표에서 준수율 차이가 가장 큰 것으로 나타났다. 2조원 이상 기업과 5천억원 이상 1조원 미만 기업 간에는 ⑪ 이사회 구성원 모두 단일성(性) 아님, ⑭ 내부감사기구가 분기별 1회 이상 경영진 참석 없이 외부감사인과 회의 개최, ⑤ 배당정책 및 배당실시 계획을 연 1회 이상 주주에게 통지 지표에서 준수율 차이가 가장 두드러졌다.

의무공시가 시작된 2019년도부터 기업 자산규모별 준수율 변화를 살펴보면 <그림 Ⅱ-2>와 같다. 패널 A는 전체 지표에 대하여 자산규모가 클수록 준수율이 높으며, 전반적으로 준수율이 상승했음을 보여준다.4) 패널 B, C, D는 지표를 주주권리, 이사회, 감사제도와 관련된 항목으로 나누었을 때 각 항목에 대한 준수율을 나타낸다.5) 그림은 감사제도와 관련된 지표의 준수율이 주주권리나 이사회와 관련된 지표의 준수율보다 높다는 것을 보여준다. 또한, 주주권리와 관련된 지표들의 준수율이 전반적으로 증가했으며, 이사회와 감사제도와 관련된 지표의 준수율은 자산규모 2조원 미만 기업들에서는 높아졌지만 2조원 이상 기업에서는 뚜렷한 개선 추세가 나타나지 않았다. 각 지표별 세부 준수율 변화는 <부록 그림 2>~<부록 그림 4>에 제시하였다.

Ⅲ. 실증분석

1. 데이터 및 상관관계 분석

가. 데이터 및 표본

본 연구는 데이터가이드(DataGuide)에서 제공하는 재무 자료와 ESG모네타에서 제공하는 지배구조 평가점수 자료를 활용하여 기업-연도 패널 데이터를 구축해 분석을 진행하였다. 기업지배구조 의무공시가 유가증권시장 상장기업을 대상으로 적용되고, 금융회사의 지배구조 평가는 별도로 이루어진다는 점을 고려하여, 분석 표본은 유가증권시장 상장기업 중 금융업을 제외한 모든 기업으로 구성하였다. 분석 기간은 2017년도부터 2024년도이며, 이는 기업지배구조 공시 연도를 기준으로 한 것이다.

지배구조 보고서 공시와 ESG 평가는 전년도 기업 활동을 기반으로 작성되므로, 모든 기업 특성 변수는 전년도 데이터를 사용하였다. 즉, t년도 지배구조 점수는 t-1년도 기업 특성 변수와 매칭하여 분석하였다. 그밖에, 이상치(outlier)가 결과에 미치는 영향을 통제하기 위해 주요 종속변수와 통제변수 중 연속변수에 대해 상‧하위 1% 이상치를 제외(winsorization)하였으며, 그 결과 최종 표본은 매년 약 719개 기업, 총 5,754개 기업-연도 관측치이다.

본 연구는 분석의 주요 종속변수 중 하나인 지배구조 평가 지표를 위해 ESG모네타에서 제공하는 지배구조 대분류 및 중분류 점수를 이용하였다. ESG모네타는 국내 주요 ESG 평가기관 중 하나로, 글로벌 ESG 가이드라인(UNGC, UNPRI, ISO26000, SASB 등)과 국내 K-ESG 가이드라인, 주요 연기금의 ESG Metrics를 반영한 평가모형을 활용하고 있으며, ESG모네타 평가 데이터는 다음과 같은 장점을 지니고 있다. 첫째, ESG모네타는 유가증권 및 코스닥 시장에 상장된 전 기업을 대상으로 평가를 수행하여 본 연구에서 분석하고자 하는 모든 대상 기업의 평가 점수를 제공한다. 둘째, 표준화된 평가 체계를 통해 일관성 있고 연도별로 비교 가능한 데이터를 제공하여 시계열 분석과 패널 분석에 적합하다. 특히, 본 연구는 균형(balanced) 패널 데이터를 필요로 하므로 ESG모네타 자료를 주 데이터로 사용하였다. 다만, 강건성 분석을 위해 대표성이 높은 다른 ESG 평가기관인 ESG기준원의 자료를 활용해 추가 분석을 하였으며, 분석 결과가 유사하다는 것을 확인하였다.6)

본 연구가 활용하는 데이터의 또 다른 중요한 장점은 지배구조 평가 지표가 등급이 아닌 총점수라는 점이다. 기존 연구와 달리 본 연구는 지배구조 평가 등급이 아닌 총점수를 활용하여 등급 간 실제 간극을 반영한 보다 정밀한 분석을 수행하였다. 또한, 지배구조 총점수 뿐만이 아니라 지배구조 하위 항목의 중분류 점수를 이용하여, 기업지배구조 의무공시가 지배구조 중에서도 어떤 세부 항목에 영향을 미쳤는지를 구체적으로 분석하였다.

나. 변수 및 기초통계량

본 연구는 기업지배구조 지표로 지배구조 평가 점수를 활용하였으며, 지배구조 총점수와 함께 주주권리, 이사회, 감사제도 세 항목의 점수를 주요 종속변수로 사용하였다.7) 기업가치 지표로는 많은 선행연구를 따라 Tobin’s Q를 사용하였으며(La Porta et al., 2002; Klapper & Love, 2004; Bhagat & Bolton, 2008; Black et al., 2015), 주가순자산비율(Price-to-Book Ratio: PBR)을 보완적 지표로 활용하였다.

통제 변수로는 선행연구를 바탕으로 기업지배구조와 기업가치 연구에서 일반적으로 사용되는 변수들을 포함하였다. 기업 규모 효과를 통제하기 위해 총자산규모를 포함하였으며, 재무구조의 건전성을 반영하기 위해 부채비율을 통제하였다. 소유 구조와 모니터링을 고려하기 위해 최대주주 및 특수관계인 지분율과 외국인 지분율을 포함하였으며, 기업의 성장성을 통제하기 위해 매출액 증가율을 포함하였다. 기업의 수익성과 현금창출 능력을 반영하기 위해 당기순이익 손실 여부와 영업현금흐름을 통제하였고, 기업 특성을 보다 정밀하게 통제하기 위해 업력(기업 연령), 연구개발(R&D) 집약도, 광고비 비율을 포함하였다. 각 변수의 기초통계량은 <표 Ⅲ-1>에 제시하였다.

다. 지배구조 점수 변화 및 상관관계

지배구조 보고서 의무공시의 효과를 분석하기에 앞서, 기업들의 지배구조 점수가 어떻게 변화했으며 기업 특성과 어떤 상관관계를 보이는지를 살펴보면 다음과 같다. 먼저, <그림 Ⅲ-1>은 자율공시 시행 이후 기업지배구조 점수가 꾸준히 상승했으며, 하위 항목인 주주권리, 이사회, 감사제도 관련 점수도 전반적으로 향상된 것을 보여준다.8) <그림 Ⅲ-2>는 각 기업지배구조 등급별 기업 수 분포를 나타내며, 의무공시 시행 전인 2017~2018년에 비해 최근 2023~2024년에 B+이상 상위 등급 기업이 증가한 것을 보여준다.

기업지배구조 점수와 기업 특성 간의 상관관계를 파악하기 위해, 분석 표본을 대상으로 지배구조 점수를 종속변수, 본 연구에 쓰이는 통제변수를 설명변수로 설정하고 연도 및 산업 더미를 포함하여 회귀분석을 실시하였으며, <표 Ⅲ-2>는 그 결과를 제시한다.

<표 Ⅲ-2>의 열 (1)은 자산규모, 외국인 지분율, 현금흐름, 광고비 비율이 클수록 지배구조 점수가 높게 나타남을 보여준다. 자산규모가 클수록 기업은 일반적으로 규모의 경제를 바탕으로 한 경영 안정성과 투명한 공시 체계를 갖추며, 법적·제도적 규율을 더 많이 받기 때문에 지배구조 수준이 높게 평가될 수 있다(Klapper & Love, 2004). 외국인 지분율이 높은 기업일수록 외부 주주의 모니터링 압력이 강화되어 경영 투명성이 제고되는 경향이 있으며, 이에 따라 지배구조 점수도 높게 나타날 수 있다(Ferreira & Matos, 2008). 현금흐름이 풍부한 기업은 내부 통제와 투자 의사결정의 여력이 크기 때문에 건전한 지배구조를 구축할 가능성이 높고(Jensen, 1986), 광고비 비율이 높은 기업은 대외 평판과 브랜드 가치를 중시해 공시 투명성과 사회적 책임 경영에도 보다 적극적일 수 있다(Jo & Harjoto, 2011).

반면, 업력, 최대주주 및 특수관계인 지분율, 부채비율, 매출액 증가율은 높을수록 지배구조 점수가 낮은 것으로 나타났다. 기업의 업력이 오래될수록 전통적 경영 관행이나 보수적 문화가 고착되어 지배구조 개혁이 상대적으로 더딜 수 있으며, 최대주주 및 특수관계인 지분율이 높을 경우, 지배구조가 소수의 대주주 중심으로 편중되어 이사회 독립성과 투명성이 저하되는 경향이 있다(La Porta et al., 1999). 또한, 부채비율이 높은 기업은 재무적 제약으로 인해 조직 개편이나 이사회 구조 개선과 같은 지배구조 개선 조치를 적극적으로 추진하기 어려울 수 있다(Stulz, 1990). 마지막으로, 매출액 증가율이 높은 기업은 성장 단계에 있어 사업 확장과 매출 확대에 집중하기 때문에, 지배구조 개선이 상대적으로 후순위로 밀려날 가능성이 있다(Gompers et al., 2003). 열 (2)~(4)는 지배구조 하위 항목 점수와 기업 특성 간의 관계도 대체로 유사하다는 것을 보여준다.

2. 방법론

가. Staggered DiD

기업지배구조 보고서 의무공시는 총자산규모에 따라 단계적으로 적용되었으며, 이에 따라 동일한 시점에 일부 기업에는 공시 의무가 부과되고, 다른 기업에는 부과되지 않았다. <그림 Ⅱ-1>를 보면 2019년·2022년·2024년에 의무공시 자산 기준이 변경될 때마다 실제 공시 기업 수가 크게 증가하였으며, 이는 의무공시(treatment)가 실질적인 구속력을 가지고 기업에 유효하게 적용되었음을 보여준다.

본 연구는 이러한 의무공시 적용 여부 및 시점 차이를 활용하여 이중차분법(Difference-in-Differences: DiD)을 통한 인과적 추정을 수행하였다. 즉, 공시 의무가 부과된 기업은 처치(treated) 집단, 아직 의무화되지 않은 기업은 통제(control) 집단으로 구분하여, DiD 방법을 적용해 기업지배구조 의무공시의 효과를 추정하였다. 이때 기업마다 의무 공시가 적용되는 시점이 상이하므로, 전통적인 DiD 대신 집단과 시기별로 상이한 처치 효과(heterogeneous treatment effects)를 고려할 수 있는 Staggered DiD 추정법을 활용하였다. 특히 본 연구는 아직 처치되지 않은 집단(not-yet-treated group)을 비교집단으로 설정할 수 있는 Callaway & Sant’Anna(2021) 방법론을 적용하였다. 이 방법론은 시차를 두고 발생하는 정책 개입 상황에서 비교집단을 일관되게 정의하고, 집단·시기별 평균처치효과(group-time ATT)를 추정할 수 있다는 장점을 지니고 있다. 아울러 이벤트 스터디 추정을 통해 정책 적용 이전 시점의 리드(lead) 계수를 추정함으로써 사전 추세(pre-trend)를 점검하고, 평행추세 가정(parallel trends assumption)의 성립 여부를 확인하였으며, 의무공시 시행 이후 여러 해에 걸친 장기적 효과를 추정하였다.

구체적인 이벤트 스터디 추정식은 다음과 같다.

식 (1)에서

나. RDD

기업지배구조 보고서 의무공시는 각 연도별 총자산규모 기준에 따라 적용 여부가 결정되며, 이러한 제도적 특성은 회귀불연속설계(Regression Discontinuity Design: RDD)를 적용할 수 있는 기반을 제공한다. 실제로 <그림 Ⅲ-3>은 분석 기간 동안 각 연도별로 설정된 의무공시 자산기준(cutoff)을 중심으로 기업들의 자산규모와 실제 의무공시 여부를 정렬했을 때, 자산규모가 cutoff를 초과한 기업은 거의 모두 보고서를 공시한 반면, cutoff 미만의 기업은 대부분 공시하지 않았음을 나타낸다. 이는 의무공시 자산기준에 따라 의무공시라는 처치(treatment)가 실제로 기업에 충실히 적용되었음을 시각적으로 보여준다. 이때, cutoff 근방의 기업들은 의무공시 여부를 제외하면 여러 특성이 유사할 가능성이 크며, 실제로 이 특성들이 cutoff 부근에서 연속적으로(smoothly) 변할 경우9), cutoff에서 나타나는 종속변수의 불연속적인 변화는 의무공시 제도의 인과적 효과로 해석할 수 있다.

Staggered DiD가 사전적 추세(pre-trend)를 점검하고 장기적 효과를 추정하는 데 유용하다면, RDD는 cutoff 근방의 기업들을 비교함으로써 국소적(local) 인과효과를 정밀하게 식별할 수 있다는 장점이 있다. 본 연구는 이러한 보완적 접근을 위해 RDD를 추가적으로 적용하였으며, 이를 통해 Staggered DiD 결과의 타당성을 교차 검증하고 인과적 추정의 신뢰성을 높이고자 하였다.

본 연구는 기본적으로 Sharp RDD를 적용하였다. <그림 Ⅲ-3>에서 확인할 수 있듯이, 자산규모가 의무공시 자산기준 이상인 기업은 거의 100% 보고서를 공시하고, 기준 미만의 기업은 대부분 공시하지 않았기 때문이다. 그러나 의무공시 대상이 아닌 기업도 공시를 한 경우가 소수 존재하므로, 추정 결과의 강건성을 점검하기 위해 Fuzzy RDD도 병행하였다. 이 경우 자산규모가 의무공시 자산기준 이상인지 여부를 도구변수로 활용하여 실제 공시 여부와 결과변수 간의 인과적 효과를 추정하였다. 구체적인 RDD 추정식은 다음과 같다.

식 (2)에서

대역폭(bandwidth)은 Calonico et al.(2014)이 제시한 MSE-optimal 방법을 적용하였으며, 분석의 일관성을 위해 주요 종속변수에 대해 추정된 bandwidth의 대락젹인 평균값인 300억원을 기준으로 한 결과를 주요 결과로 제시하였다. 결과의 민감도를 검증하기 위해 bandwidth 크기를 달리하여 분석을 수행하고 강건성을 점검하였으며, 신뢰구간은 편향 보정(bias correction)을 거친 강건한 추정치를 함께 보고하였다.

또한, 의무공시 자산기준(cutoff)을 기준으로 기업들이 자산규모를 인위적으로 조정(bunching)했는지를 테스트하기 위해 McCrary(2008) 검정을 실시하였으며, cutoff 주변에서 기업 분포의 유의한 밀도 불연속(bunching)이 존재하지 않음을 확인하였다. 이에 대한 자세한 내용은 강건성 분석 장에서 추가로 논의한다.

3. 분석 결과 및 논의

가. 분석 결과

1) Staggered DiD 분석 결과

본 연구는 기업지배구조 보고서 의무공시의 효과를 분석하기 위해 먼저 Staggered DiD 방법론을 적용하였으며, <그림 Ⅲ-4>~<그림 Ⅲ-6>은 식 (1)을 기반으로 추정한 이벤트 스터디 결과를 제시한다. 먼저, <그림 Ⅲ-4>는 기업들이 지배구조 의무공시 대상이 된 이후 지배구조 총점수가 점진적으로 상승하는 모습을 보여준다. 즉, 의무공시 대상이 된 기업의 지배구조 점수가 그렇지 않은 기업에 비해 높아진 것이다. 의무공시 직후에는 점수 상승폭이 크지 않으나, 시행 3년 차부터는 총점수가 7점 이상 통계적으로 5% 수준에서 유의하게 증가하는 것으로 나타났다.10) 지배구조 등급 간 평균 점수 차이가 약 13점임을 고려할 때, 7점의 상승은 등급을 바꿀 정도는 아니지만 유의미한 점수 상승으로 해석할 수 있다.

<그림 Ⅲ-5>는 지배구조 의무공시가 지배구조 각 세부 항목 점수에 미친 영향을 보여준다. 분석 결과, 의무공시 이후 주주 권리와 감사제도 관련 점수는 유의미하게 개선된 반면, 이사회 관련 점수에서는 통계적으로 유의미한 변화가 관측되지 않았다. 주주권리와 감사제도 관련 점수의 상승 추이는 지배구조 총점수와 유사하게, 의무공시 직후에는 상승 폭이 크지 않았으나 시행 3년 차부터 약 7점 정도 통계적으로 유의하게 증가한 것으로 나타났다. 특히 주주권리 부문에서 점수 상승이 보다 뚜렷하게 나타났다는 것을 볼 수 있다.

<그림 Ⅲ-6>은 지배구조 의무공시가 Tobin’s Q와 PBR과 같은 기업가치 지표에는 통계적으로 유의미한 영향을 미치지 않았음을 보여준다. 시행 첫해에 일시적인 긍정적 효과가 일부 나타나기는 했으나, 그 이후에는 통계적으로 유의미한 효과가 확인되지 않았다. 이러한 Staggered DiD 이벤트 스터디 결과는 지배구조 의무공시가 이사회 항목을 제외한 지배구조 전반의 평가 점수를 향상시키는 데에는 기여했으나, 기업가치 개선으로까지 이어지지는 않았음을 시사한다.

2) RDD 분석 결과

RDD 분석의 주요 결과를 제시하기에 앞서, <그림 Ⅲ-7>은 의무공시 자산기준(cutoff) 부근에서 지배구조 점수와 Tobin’s Q의 불연속이 존재하는지를 시각적으로 제시하고 있다. <그림 Ⅲ-7>은 자산규모가 cutoff 이상인 기업과 미만인 기업의 결과변수를 비교한 것으로, 결과변수와 운영변수(running variable) 간의 비선형적 관계를 충분히 반영하기 위해 Calonico et al.(2014)의 제안에 따라 4차 다항식을 적용한 결과를 나타낸다.

그림에서 볼 수 있듯이, 지배구조 점수는 cutoff 부근에서 뚜렷한 상승을 보였으나, Tobin’s Q에서는 유의미한 불연속이 관찰되지 않았다. 특히, 본 연구의 RDD 추정식에서 사용된 300억원 구간(bandwidth)을 기준으로 살펴보면, 의무공시 대상 자산규모 기준(cutoff) 부근에서 지배구조 점수는 상승한 반면, Tobin’s Q는 유의한 변화를 보이지 않았다. 즉, 자산규모가 유사한 기업 집단 내에서 의무공시 대상 기업의 지배구조 점수가 비대상 기업에 비해 높게 나타났지만, Tobin’s Q에서는 뚜렷한 차이가 관찰되지 않았다.

RDD 분석 주요 추정치는 이와 일관된 결과를 제시한다. <표 Ⅲ-3>은 식 (2)에 기반한 추정 결과를 제시한 것으로, Sharp RDD와 Fuzzy RDD 분석 모두 지배구조 의무공시가 지배구조 점수를 유의하게 증가시켰지만 Tobin’s Q에는 통계적으로 유의미한 영향을 미치지 않았음을 보여준다. 효과의 크기를 보면, 지배구조 보고서를 의무적으로 공시한 기업의 경우 지배구조 총점수가 약 13.7점 상승한 것으로 추정되었다. 세부 항목별로 살펴보면, 편향 보정을 하지 않은 기본 추정에서는 주주권리와 감사제도 항목 점수가 유의하게 향상된 것으로 나타났으며, 이는 Staggered DiD 분석 결과와 일관된 결과이다. 다만, 편향 보정을 적용한 강건 추정에서는 감사제도 점수의 효과가 통계적으로 유의하지 않은 것으로 나타났다.

나. 강건성 분석

1) 감사제도의 변화 고려

기업지배구조 보고서 의무공시는 2019년부터 자산규모에 따라 단계적으로 시행되었으며, 비슷한 시기인 2018년 11월에 “주식회사 등의 외부감사에 관한 법률” 전면 개정안(이하 개정 외부감사법)이 도입되었다. 개정 외부감사법은 핵심감사사항(Key Audit Matter: KAM) 기재, 내부회계관리제도 감사, 표준감사시간제, 감사인 지정제도와 같은 회계 개혁을 포함하였으며, 이 제도들 역시 기업의 자산규모에 따라 순차적으로 적용되었다(이상호, 2020). 예를 들어, 2019년부터 자산 1조원 이상 상장기업에 KAM 기재 의무가 부과되었고, 자산 2조원 이상 기업은 내부회계관리제도 감사가 의무화되었다. 또한 같은 해에 표준감사시간제는 자산 2조원 이상 상장기업 전체에 적용되었으며, 자산 1천억원 이상 기업의 약 85%, 1천억원 미만 기업의 약 80%에도 적용되었다. 따라서 2019년 이후 나타난 지배구조 평가 점수의 변화는 기업지배구조 보고서 의무공시 제도뿐 아니라 동시적으로 시행된 회계감사제도 개혁의 영향을 함께 반영했을 가능성이 있다.11)

이러한 잠재적 교란효과(confounding effect)를 통제하기 위해 본 연구는 두 가지 강건성 분석을 실시하였다. 첫째, 감사제도의 변화가 대부분의 유가증권시장 상장기업에 적용된 2020년 이후를 분석 기간으로 제한하였다. 2020년 이후에는 표본 기업들이 모두 동일한 감사제도의 적용을 받기 때문에, 이 시점부터 관찰되는 효과는 보다 순수하게 지배구조 의무공시의 결과로 해석할 수 있다. 둘째, 회계품질을 대리할 수 있는 지표를 추정식에 통제변수로 포함하였다. 구체적으로, 회계학에서 많이 활용하는 Kothari et al.(2005)이 제안한 성과매칭(performance-matched) 재량적 발생액(Discretionary Accruals: DA)을 회계품질의 proxy로 측정하여 추정식에 반영하였다.

<그림 Ⅲ-8>은 두 가지 추가 분석의 결과가 기존 분석 결과와 유사함을 보여준다. 패널 A는 2020년 이후 표본만으로 분석을 해도 의무공시 시행 시점부터 지배구조 점수가 유의하게 상승했음을 나타낸다. 패널 B는 회계품질 proxy를 포함했을 때에도 이벤트 스터디 결과가 매우 유사함을 보여준다. 반면, <그림 Ⅲ-9>는 두 분석 모두 Tobin’s Q에는 여전히 통계적으로 유의한 변화가 나타나지 않았다는 것을 제시한다. RDD 분석에도 같은 강건성 분석을 적용하였으며, 일관된 결과가 나온다는 것을 확인하였다.

2) 데이터의 대표성

지배구조 점수는 평가기관마다 평가 방식과 산출 기준이 달라 서로 다른 결과를 보일 수 있다. 이에 본 연구는 결과의 대표성을 검증하기 위해 또 다른 주요 ESG 평가기관인 ESG기준원의 데이터를 활용해 추가 분석을 수행하였다. 우선, ESG모네타와 ESG기준원의 지배구조 점수 간 상관관계를 살펴본 결과, <그림 Ⅲ-10>은 지배구조 의무공시가 도입되고 지배구조 보고서 가이드라인이 제정된 이후 두 기관의 점수 간 상관계수가 뚜렷하게 높아졌음을 보여준다. 이는 공시 제도 시행 이후 평가 기준이 보다 유사해지고 평가의 일관성이 높아졌음을 시사한다. 또한, ESG기준원 데이터를 이용해 동일한 이벤트 스터디 분석을 실시한 결과, <그림 Ⅲ-11>과 같이 ESG모네타를 활용한 분석과 매우 유사한 추정 결과가 도출되었다. RDD 분석에서도 통계적으로 유의하지는 않지만 전반적으로 질적으로 일관된 결과를 확인하였다.

3) Alternative Staggered DiD Estimators

본 연구의 기본 분석에서는 Staggered DiD 방법론 가운데 Callaway & Sant’Anna(2021) 추정법을 활용하였다. 이 방법은 집단별‧시기별로 상이한 처치효과를 직접 추정할 수 있고, 아직 처치되지 않은 집단을 비교대상으로 설정할 수 있다는 점에서 유용하다. 다만, 사전 추세가 충분히 통제되지 않으면 해석이 제한될 수 있다는 한계도 존재한다. 강건성 검증을 위해 본 연구는 Staggered DiD의 다른 대안적 추정방법인 Sun & Abraham(2021) 방법론과 De Chaisemartin & D’Haultfoeuille(2020) 방법론을 추가로 적용하였다. Sun & Abraham(2021)은 이벤트 스터디 형태의 추정을 가능하게 하여 시점별 동태적 효과를 정밀하게 살펴볼 수 있다는 장점이 있으며, De Chaisemartin & D’Haultfoeuille(2020)는 가중치 문제로 인한 편향을 교정하고 이질적 처치효과(heterogeneous treatment effects)를 보다 엄밀하게 다룰 수 있다. <그림 Ⅲ-12>는 두 추정법을 적용했을 때에도 지배구조 점수에 대한 결과가 질적으로 유사하다는 것을 보여준다.

4) RDD 가정 성립 및 민감도 분석

RDD 방법론을 통한 인과 추정을 위해서는 두 가지 핵심 가정이 충족되어야 한다. 첫째, 기업들이 의무공시를 피하거나 유리한 조건을 만들기 위해 자산규모를 인위적으로 조정해 cutoff 바로 아래 구간에 집중되지 않아야 한다. 이러한 현상을 흔히 집중 분포 현상(bunching)이라고 하며, 이를 점검하기 위해 McCrary(2008) 검정을 실시하였다. <그림 Ⅲ-13>에서 확인할 수 있듯이, cutoff 부근에서 기업 수의 분포는 연속적이며, 매년 의무공시 자산규모 바로 아래 구간에 기업들이 과도하게 몰린 현상은 관찰되지 않았다.

둘째, 종속 변수와 관련된 기업 특성들이 의무공시 자산기준(cutoff) 근처에서 연속적으로 분포해야 한다. 즉, cutoff에서 나타나는 불연속은 의무공시(treatment)의 효과이지, 다른 특성의 급격한 변화에 기인한 것이어서는 안 된다. 이를 점검하기 위해 주요 통제변수를 종속변수(placebo outcome)로 설정한 RDD 추정을 실시하였으며, <표 Ⅲ-4>에 그 결과를 제시하였다. Sharp RDD와 Fuzzy RDD 모두에서 당기순이익 손실 여부를 제외한 변수들은 cutoff에서 통계적으로 유의한 불연속을 보이지 않았다. 이는 cutoff 인근에서 주요 통제변수들이 연속적으로 분포함을 의미하며, 본 연구의 RDD 추정이 타당함을 뒷받침한다. 다만 당기순이익 손실 여부에서는 유의한 불연속이 관찰되었으나, 본 연구의 주요 분석에서는 해당 변수를 통제함으로써 그 영향을 통제하였다.

또한, 결과의 민감도를 검증하기 위해 다양한 대역폭(bandwidth)을 적용해 RDD 추정을 반복하였으며, 그 결과를 <표 Ⅲ-5>에 제시하였다. 열 (2)는 각 변수의 최적 대역폭 추정치(estimated bandwidth)를 나타내며, 열 (1)은 해당 대역폭 하에서의 RDD 추정치를 나타낸다. 열 (3), (4), (5)는 대역폭을 각각 200억, 300억, 400억원으로 설정했을 때의 추정 결과를 보여준다. 지배구조 세부 항목은 대역폭에 따라 일부 추정치와 통계적 유의성이 다르게 나타났지만, 주요 종속변수인 지배구조 총점수와 Tobin’s Q에 대해서는 대역폭 설정에 관계없이 일관된 결과가 나타남을 볼 수 있다.

다. 결과 논의

실증분석 결과, 기업지배구조 보고서 공시의 의무화는 지배구조 평가 점수를 전반적으로 향상시켰으며, 특히 주주 권리 및 감사제도 관련 항목 점수를 향상시키는 것으로 나타났다. 그러나 이사회 항목 점수와 기업가치에는 유의미한 영향을 미치지 않는 것으로 나타났다. 많은 선행 연구에서 기업지배구조 개선이 기업가치 제고에 긍정적인 영향을 미친다는 것을 밝혀낸 것을 고려했을 때(Gompers et al., 2003; Klapper & Love, 2004; Black et al., 2006; Natto & Mokoaleli-Mokoteli, 2025), 이러한 결과가 나타난 이유에 대해서는 다음과 같은 해석이 가능하다.

첫째, 지배구조가 일정 부분 개선되었더라도 그 정도가 제한적이거나, 기업가치에 영향을 미칠 만큼 구조적인 변화로 이어지지 않았을 가능성이 있다. 먼저 의무공시로 인한 지배구조 점수 상승폭을 고려해보면, Staggered DiD 추정치는 의무공시 직후 지배구조 점수가 약 3~4점, 의무공시 3년 이후에는 약 7~8점 정도 향상된다는 것을 보여준다. 그러나 기업지배구조 등급 간 평균 점수 차이가 약 13점임을 고려하면, 이러한 점수 상승 폭은 등급 자체를 바꿀 만큼 충분하지 않다.12)

또한, 지배구조 점수가 RDD 추정치처럼 10점 이상 크게 향상되었더라도, 이는 정성적 요소가 아닌 비교적 고치기 쉬운 형식적‧정량적 부분만 개선되어 점수가 상승한 것일 수 있다. 지배구조 평가가 상당 부분 정량적 지표에 기반한다는 점을 고려하면, 의무공시 시행으로 공시 항목과 지표 준수율이 증가했을 경우 평가점수가 상승했을 수 있다. 그러나 이러한 변화가 형식적 공시와 요건 충족에 그치고 실질적 변화는 결여된, 이른바 ‘박스체크(box-ticking)’ 현상에 불과하다면, 점수 상승이 기업가치 제고로 이어지지 않았을 수 있다. 즉, 기업 운영 방식이나 의사결정 구조의 변화와 같은 질적 개선이 뒤따르지 않아 기업가치에는 영향을 미치지 않았을 가능성이 있다. 실제로 여러 연구는 '준수 또는 설명' 방식의 공시 제도 하에서 지배구조원칙이 형식적 준수에 그치고 실질적 지배구조 개선으로 이어지지 않는 문제를 지적한 바 있다(Arcot et al., 2010; Fasterling, 2012; Rose, 2016).

실제로 한국은 기업지배구조 정량적 평가에서는 상대적으로 높은 점수를 받지만, 정성적 평가에서는 여전히 낮은 점수를 받고 있다. 예를 들어, 정량적 지표를 중심으로 하는 World Bank Doing Business(WDB)에서는 높은 순위를 기록했지만, 정성적 요인을 중점적으로 평가하는 WEF Global Competitive Index(GCI)에서는 매우 낮은 점수를 받았다(김준석·강소현, 2023). 또한 정성적 요소를 중요시하는 ACGA 순위에서도 한국은 여전히 12개 아시아 주요국 가운데 8위에 그치고 있다.

이러한 괴리는 지배구조 핵심지표의 준수 현황을 통해서도 일부 확인된다. 일부 핵심지표는 겉으로는 준수율이 높아졌으나, 자세히 살펴보면 형식적 요건 충족에 그쳤을 뿐 실질적 개선으로 이어지지 않은 경우가 존재한다. 즉, ‘박스 체크(box-ticking)’ 현상이 나타난 것이다.

예를 들어, 기업지배구조 의무공시 이후 주주권리 항목의 핵심지표 준수율이 향상되었지만, 이러한 변화가 주주총회가 실질적인 의사결정 기구로 기능하도록 돕는 실질적 개선으로 이어졌는지는 더 살펴볼 필요가 있다. 구체적으로 ‘주주총회의 집중일 이외 개최’ 지표의 준수율은 높아졌으나, 여전히 3월 말 10일(영업일 7일) 동안 주주총회를 여는 기업의 비율이 90%에 달한다. 특히 집중일 3일 동안의 개최 비율은 감소했지만, 기간을 10일(영업일 7일)로 확장하면 오히려 개최 비율이 증가했으며, 이는 <그림 Ⅲ-14>에서 확인할 수 있다. 즉, 이 지표의 도입으로 3일 동안의 집중은 완화되었으나 영업일 기준 7일 동안의 집중은 더 심화돼 주주총회 집중 문제를 실질적으로 개선했다고 보기는 어렵다.

둘째, 주주권리와 감사제도 관련 항목은 지배구조 의무공시 이후 점수가 향상되었으나 이사회 항목점수는 유의하게 오르지 않았다는 점에 주목할 필요가 있다. 기존 연구들에 따르면 이사회의 구성과 운영은 기업가치와 밀접하게 연관된 핵심 요소 중 하나로, Dahya & McConnell(2007), Black & Kim(2012), Fauver et al.(2017), Bowen & Tailard(2025) 등은 이사회 구조 및 운영의 개선이 기업가치 제고에 긍정적인 영향을 미친다는 것을 제시한다. 세계적인 ESG 평가기관인 MSCI 역시 기업지배구조 평가에서 이사회 구조(Board Structure)를 가장 높은 비중을 두는 핵심 지표로 명시하고 있다(MSCI ESG Ratings Methodology, 2023). 이처럼 이사회와 관련된 지배구조 개선이 기업가치 제고에 중요한 요인이라면, 공시 제도가 이사회 구조와 운영의 실질적 개선을 이끌지 못했을 경우 기업가치 제고에도 한계가 있었을 수 있다.

실제로 의무공시 제도 시행 이후 이사회 관련 항목 점수가 크게 오른 기업을 대상으로 Staggered DiD 분석을 추가적으로 한 결과, <그림 Ⅲ-15>는 이들 기업의 Tobin’s Q도 함께 상승했음을 보여준다. 이는 이사회 관련 항목의 개선이 기업가치 제고에 중요한 요소일 수 있다는 것을 간접적으로 보여준다. 그러나 주요 결과에서 나타나듯 전체적으로는 이러한 이사회 관련 개선이 광범위하게 이루어지지 않았으며, 따라서 의무공시 제도의 효과가 제한적이었을 수 있다.

의무공시 시행 이후 이사회 항목이 주주권리나 감사제도 관련 항목에 비해 개선되지 않은 이유는 각 부문의 공시 항목이 지닌 특성 차이에서 기인할 가능성이 있다. 특히 주주권리 및 감사제도 관련 핵심지표에는 형식적 요건을 충족하기 상대적으로 쉬운 지표가 존재하는 반면, 이사회 항목은 이사회의 독립성·다양성·위원회 운영 등 실질적인 지배구조 개선을 요구하는 항목이 다수 포함되어 있다는 점을 고려할 수 있다. 실제로 <부록 그림 2>에서 보듯 주주권리 관련 핵심지표의 준수율은 의무공시 이후 꾸준히 상승하였으며, <부록 그림 4>에서 감사제도 관련 핵심지표는 모든 자산규모에서 공시 직후부터 이미 약 90% 수준의 준수율을 보이는 지표가 두 개 존재한다. 반면 <부록 그림 3>에서는 자산 2조원 이상 기업에서 이사회 관련 지표의 준수율이 개선되지 않은 경우가 다수 확인되며, 특히 집중투표제 채택과 같이 준수율이 지속적으로 매우 낮은 지표도 존재한다.

이러한 결과는 의무공시 제도가 상대적으로 형식적 개선이 용이한 주주권리 및 감사제도 영역에서는 지표 준수와 점수 향상을 유도했으나, 실질적 지배구조 개선이 요구되는 이사회 부문에서는 유의한 변화를 이끌지 못했음을 시사한다.13) 앞서 논의했듯, 이사회 구조와 운영이 기업가치에 핵심적인 영향을 미치는 요소라면, 이러한 부문 간 비대칭적 개선 양상은 공시 제도의 기업가치 제고 효과를 제약한 주요 요인으로 작용했을 가능성이 있다.

마지막으로, 기업가치는 지배구조뿐 아니라 산업 특성, 시장 여건, 거시경제 변수 등 다양한 요인의 영향을 받는다. 본 연구에서는 기업 및 연도 고정효과를 통제했으나, 관측되지 않는 시변적(time-varying) 요인이 기업가치에 영향을 미쳤을 가능성을 배제할 수 없다. 또한 공시 의무화 이후 상대적으로 짧은 기간을 분석 대상으로 하였기 때문에, 지배구조 개선 효과가 단기적으로는 뚜렷하게 나타나지 않았을 가능성도 있다.

이처럼 기업지배구조 공시 의무화로 인해 지배구조 평가 점수가 상승했음에도 불구하고 기업가치가 제고되지 않은 이유를 다음과 같이 설명할 수 있다. 첫째, 점수 상승 폭이 제한적이거나 형식적‧정량적 개선에 그쳐 실질적 지배구조 개선으로 이어지지 않았을 가능성이 있다. 둘째, 기업가치와 밀접히 연관된 이사회 운영의 실질적 개선이 부족해 기업가치 제고로 연결되지 않았을 수 있다. 셋째, 지배구조 외에도 산업 특성, 시장 여건, 거시경제 변수 등 다양한 요인과 상대적으로 짧은 분석 기간이 결과에 영향을 미쳤을 수 있다.

이러한 해석을 바탕으로 다음 장에서는 기업지배구조 보고서 의무공시가 실질적 지배구조 개선과 기업가치 제고로 이어지도록, 현 공시 제도의 정책적 개선 방향을 제시하고자 한다. 특히 첫 번째와 두 번째 요인에 초점을 맞추어 핵심지표와 공시 항목을 어떻게 설계‧운영해야 실질적 지배구조 개선으로 이어질 수 있을지 논의하고, 아울러 국내 공시 제도 운영체계의 전반적 보완 및 개선 방향을 제시하고자 한다.

Ⅳ. 시사점 및 결론

본 연구의 실증분석 결과에 따르면 현 기업지배구조 보고서 공시 제도는 기업가치를 제고하는 데 한계가 있는 것으로 보인다. 따라서 본 장에서는 기업지배구조 보고서 공시와 기업지배구조 원칙의 준수가 실질적인 기업지배구조 개선과 기업가치 제고로 이어질 수 있도록, 기업지배구조 보고서 공시 제도의 전반적인 보완 및 개선 방향을 제시하고자 한다. 이 장의 마지막 부분에는 결론을 제시한다.

1. 개선 방향

가. 핵심지표 개선

현재 한국의 기업지배구조 보고서는 10가지 핵심원칙뿐만 아니라 15가지 핵심지표에 대한 준수 현황을 표 형태로 공시하도록 규정하고 있다. 이러한 표는 각 지표별 준수 여부를 한눈에 보여주고, 전체 지표 중 충족 항목 수를 바탕으로 준수율이라는 정량적 정보를 쉽게 제공한다는 장점이 있다. 실제로 일부 기업들은 지속가능경영 보고서나 밸류업 공시에 지배구조 관련하여 지배구조 핵심지표 준수율을 제시하고 있다.

그러나 본 연구에서 지적했듯이 핵심지표가 형식적 요건에 그칠 경우 지표 준수율이 높더라도 실질적인 지배구조 개선 효과는 제한적일 수 있다. 또한 이러한 핵심지표 준수율을 근거로 기업지배구조를 평가할 경우, 지배구조의 실제 수준을 과대평가하거나 왜곡할 위험도 있다. 특히 지표 간 중요도나 실행 난이도 간 차이가 클 경우, 핵심지표 준수율은 의미 있는 정보를 제공하지 못할 수 있다.

따라서 핵심지표 준수가 실제 지배구조 수준을 정확히 반영하고 실질적 개선으로 이어지도록, 기존 지표를 개선하거나 새로운 지표를 도입할 필요가 있다. 형식적 성격이 강한 항목은 실질적 개선 여부를 평가할 수 있는 지표로 개편하고, 대부분의 기업이 이미 쉽게 충족하는 지표는 중요도와 난이도가 높은 지표로 대체하는 방안을 검토할 수 있다. 또한 필요하다면 지표 수를 확대해 실질적 개선을 보다 정확히 측정할 수 있도록 지표 체계를 정교화할 필요가 있다.

나. 핵심 공시항목의 보완과 확충

핵심지표뿐 아니라 기업지배구조 보고서에 포함된 공시 항목이 미흡할 경우, 의무공시로 인한 지배구조 개선에는 한계가 있을 수 있다. 한국이 여전히 국제적인 기업지배구조 평가에서 낮은 평가를 받는 주요 이유 중 하나는, 기업지배구조 코드와 공시 제도가 투자자에게 필요한 핵심 정보와 기업가치 제고에 기여할 수 있는 내용을 충분히 반영하지 못하고 있기 때문이다(ACGA, 2023). 따라서 핵심지표뿐만 아니라 기업지배구조 보고서의 세부 공시 항목을 국제적 기준과 흐름에 맞추어 보완하고 확충할 필요가 있다.

이 가운데 이사회 관련 공시는 개선이 특히 요구되는 영역이다. 본 연구는 지배구조 보고서 의무공시 도입 이후 다른 항목에 비해 이사회 관련 평가점수가 개선되지 않았다는 결과를 제시하였다. 이는 이사회 관련 지표가 공시 이후에도 충분히 이행되지 않았기 때문일 수도 있지만, 애초에 공시 항목 자체가 불충분해 개선 효과가 제한된 결과일 가능성도 있다. 실제로 한국은 이사의 독립성, 전문성, 다양성에 관한 구체적이고 실질적인 정보가 충분히 공개되지 않아 여전히 이사회 투명성이 낮다는 지적을 받고 있다(CG Watch, 2023). 따라서 이사회 부문을 포함해 국제적 정합성이 낮은 영역의 공시 항목을 전반적으로 보완함으로써, 지배구조 보고서가 단순한 형식적 보고를 넘어 실질적인 지배구조 개선을 유도하는 수단으로 기능할 수 있도록 해야 한다.

다. 준수 및 미준수시 설명의 구체화

기업지배구조 보고서 공시가 실질적 개선으로 이어지려면 공시 제도의 운영 측면에서 실효성을 높이는 것 또한 중요하다. 특히 '준수 또는 설명' 방식의 공시가 핵심 원칙과 지표의 실질적 준수를 유도할 수 있도록 공시의 활용과 실효성을 강화할 필요가 있다.

준수 또는 설명(comply or explain)은 기업지배구조 공시에서 널리 활용되는 방식이지만, 기업이 준수 여부나 미준수시 사유를 충분히 설명하지 않는다는 점이 주요 한계로 지적된다(Fasterling, 2012). 이는 공시 제도에서 '준수 또는 설명' 방식을 택한 많은 국가에서 나타나는 문제이며(Arcot et al., 2010; Rose, 2016), 이에 따라 각국은 준수 근거와 미준수 사유를 보다 충실히 기재하도록 제도를 보완하고 있다.

예를 들어, 영국의 경우 금융보고위원회(Financial Reporting Council: FRC)가 기업지배구조 원칙 적용과 관련해 형식적‧피상적인 보고(boiler-plate reporting)를 지양하고 단순 준수 여부가 아니라 준수했을 때 각 원칙의 적용 방식, 실질적 이행, 그 배경 설명 등을 구체적으로 포함한 높은 수준의 보고(high-quality reporting)를 명시적으로 요구한다. 또한, 미준수 시에는 그 배경과 불가피한 사유, 예상되는 영향까지 설명해야 하며, 단순히 시간상의 제약으로 준수하지 못했다면, 언제부터 준수가 가능한지도 구체적으로 제시해야 한다(FRC, 2021). 일본 기업지배구조 코드 또한 디테일이 부족하거나 형식적인 설명을 하면 안 된다고 구체적으로 명시하고 있으며, 도쿄증권거래소는 구체적으로 불충분한 설명을 제시하고(JPX, 2023), 공시 내용을 정기적으로 점검하고 있다. EU와 OECD 역시 형식적‧획일적 문구를 지양하고, 기업의 특수성을 반영한 설명을 요구하는 방향을 일관되게 강조한다.

그러나 한국은 이러한 노력이 상대적으로 부족한 편이다. 설명의 구체성 기준이 불명확하고, 감독기관의 질적 점검과 피드백 체계도 미비하여 미준수 사유를 아예 기재하지 않거나 형식적‧반복적으로 서술하는 사례가 빈번하다(이정현, 2020; 삼일회계법인, 2024). 따라서 준수 시 근거와 미준수 시 사유, 대체 조치, 개선 시한과 로드맵을 구체적으로 공시하도록 모범 가이드라인을 마련해 보다 실효성 있는 설명을 유도해야 한다. 아울러 거래소와 평가기관이 설명의 질을 정기적으로 점검 및 평가하고, 미흡할 경우 보완 요구와 이행 상황의 추적 및 공표를 통해 공시의 신뢰성을 높일 필요가 있다. 공시 정보의 질을 높여 의무공시가 지배구조 원칙의 형식적 준수에 그치지 않고 실질적 준수와 지배구조 개선으로 이어지도록 해야 한다.

라. 통합 공시

공시 체계 측면에서 정보를 효율적으로 제공하고 궁극적으로 기업가치 제고에 도움이 되도록 보고서 통합 공시를 적극 추진하는 방향도 검토할 필요가 있다. 공시 체계와 관련하여 한국의 지배구조 공시는 현재 사업보고서, 기업지배구조 보고서, ESG 보고서 등에 중복‧혼재되어 있어 투자자가 필요한 정보를 한눈에 파악하기 어렵다는 문제점이 있다. 특히 사업보고서와 지배구조 보고서의 내용이 상당 부분 겹치거나 한쪽에만 보고되는 경우가 많아 정보 검색과 검증 과정에서 비효율이 발생하고 있다.

해외의 경우 대부분 연차보고서 또는 사업보고서 내에 지배구조 관련 항목을 체계적으로 통합 공시하고 있으며, ESG‧지속가능경영 보고서에는 이를 보완‧심화하는 형태로 지배구조 부문이 포함되어 있다. 따라서 한국 역시 지배구조 보고서를 사업보고서 내에 포함하거나, 앞으로 ESG 공시와 연계해 지배구조 정보를 통합 공시하는 체계로 전환할 필요가 있다. 이를 통해 투자자의 정보 접근성을 제고하고, 지배구조 공시가 실질적 지배구조 개선과 기업가치 제고에 기여할 수 있도록 공시 체계의 효율성과 일관성을 강화할 필요가 있다.

2. 결론

본 연구는 한국의 기업지배구조 보고서 공시 의무화가 기업지배구조 개선과 기업가치 제고에 미친 영향을 인과적으로 분석하였다. Staggered DiD와 RDD 분석 결과, 공시 의무화는 주주권리와 감사제도 등 전반적인 지배구조 점수를 향상시켰으나 이사회 부문 개선과 기업가치 제고에는 뚜렷한 영향을 미치지 못한 것으로 나타났다. 이는 한국이 여전히 지배구조의 정성적 측면에서 낮은 평가를 받고 있다는 점을 고려할 때, 단순한 공시 확대만으로는 실질적인 지배구조 개선과 기업가치 제고를 달성하기 어렵다는 점을 시사한다.

이에 따라 기업지배구조 보고서 공시가 실질적인 지배구조 개선으로 이어지기 위해서는 핵심 공시 항목의 보완과 확충, 핵심지표의 정교화, 그리고 준수‧미준수 사유에 대한 구체적 설명 의무 강화 등을 통해 공시의 질을 높일 필요가 있다. 아울러 공시 체계 전반과 감독‧제재 장치를 함께 보완하여 제도의 실효성을 강화해야 한다. 특히 2026년부터 기업지배구조 보고서 공시 의무화 대상이 유가증권시장 상장기업 전체로 확대되는 만큼, 개선된 공시 항목과 기준을 조기에 정착시켜 제도의 효과를 극대화할 필요가 있다.

본 연구는 2019년 제도 시행 이후 2024년까지의 기간을 대상으로, 자산규모 5천억원 이상 기업만을 분석한 단기적 결과에 기반한다는 점에서 한계가 있다. 향후에는 공시 효과를 보다 장기적인 시각에서 검증하고, 제도 확대 이후 자산규모에 따른 효과의 이질성을 비교‧분석할 필요가 있다. 특히 자산 5천억원 미만 기업에서도 공시 제도가 유사한 개선 효과를 보이는지 확인하는 것은 의미 있는 후속 연구 주제가 될 것이다. 또한 향후 연구에서는 다양한 지배구조 평가 지표와 정성적 데이터를 활용하여 공시의 질과 실질적 지배구조 개선 간의 관계를 보다 정교하게 분석할 필요가 있다. 더 나아가 향후 연구는 공시의 질이 시장 반응, 투자자 신뢰, 여러 재무 성과 등에 미치는 영향을 실증적으로 검증함으로써, 공시 제도의 실효성을 보다 종합적으로 평가하는 연구로 확장될 필요가 있다.

1) 기업지배구조는 기업의 경영진, 이사회, 주주, 기타 이해관계자가 어떻게 기업경영과 관련된 의사결정을 내리고, 그 의사결정 과정에서 서로 어떻게 견제하고 감시하는지, 기업이 어떤 방향으로 운영되고 통제되는지에 대한 총체적 메커니즘을 의미한다(OECD, 2023b; https://en.wikipedia.org/wiki/Corporate_governance).

2) 사업보고서뿐 아니라 최근 지속가능경영보고서와 기업가치제고(밸류업) 공시에도 기업지배구조와 관련된 내용이 일부 공시되고 있다.

3) 『OECD Corporate Governance Factbook 2007』<표 2.2> 참조

4) 2025년에 자산 규모 2조원 이상 기업의 핵심지표 준수율이 전반적으로 하락한 것은, 기존에 핵심지표를 잘 준수하던 기업들이 규정을 지키지 않아서가 아니라 2025년(회계연도 기준 2024년)에 자산규모가 2조원 이상인 기업의 수가 크게 늘었기 때문이다. 즉, 핵심지표 준수율이 상대적으로 낮았던 2조원 미만 기업들이 새로 포함되면서 전체 평균 준수율이 하락한 것이다. 한편, 2024년에도 자산규모 2조원 이상 기업만을 대상으로 추세를 분석한 결과, 전반적인 준수율 상승이 지속되고 있음을 확인하였다.

5) 핵심지표 ①~⑤는 주주권리, ⑥~⑪는 이사회, ⑫~⑮는 감사제도 관련 항목으로 분류할 수 있다.

6) ESG 평가 중에서도 지배구조(G) 항목의 평가 기준과 결과는 평가기관 간에 차이가 있는 것으로 알려져 있다(남길남, 2021). 따라서 ESG모네타의 지배구조 점수가 얼마나 대표성을 지니는지 확인하기 위해, ESG기준원의 평가 점수와의 상관관계를 분석하였으며, 결과는 강건성 분석 장에 제시하였다.

7) ESG모네타 데이터는 주주의 권리, 이사회 구성과 활동, 감사제도, 관계사 위험, 배당, 공시 6개 항목에 대하여 중분류 점수를 제공하며, 본 연구에서는 이 가운데 기업지배구조 보고서 공시 내용을 포괄적으로 반영하고 직접적 관련성이 가장 높은 주주권리, 이사회, 감사제도 세 항목의 점수를 주요 변수로 활용하였다.

8) <그림 Ⅲ-1>의 지배구조 점수 변화와 <그림 Ⅱ-2>의 핵심지표 준수율 변화가 유사한 양상을 보이지 않는 이유는, 지배구조 점수의 평가항목이 핵심지표와 완전히 일치하지 않기 때문이다. ESG모네타에서 공개한 지배구조 세부 평가지표는 기업지배구조 보고서의 핵심지표와 일부 상이하며, 각 항목에 부여되는 가중치에 따라 최종 지배구조 점수가 달라질 수 있음을 고려할 필요가 있다.

9) 본 연구는 RDD 추정식에 기업의 여러 주요 특성들을 설명 변수로 포함하여 통제를 하였으며, 각 특성이 의무공시 자산기준 부근에서 연속적으로 분포한다는 것을 확인하였다. 자세한 결과는 강건성 분석 장에 제시하였다.

10) 자산규모별로 상이한 의무공시 적용 시점을 고려할 때, 의무공시 시행 이후 3년 차부터 관측되는 효과는 주로 자산규모 2조원 이상 기업에 의해 유도된 결과로 해석할 수 있다. 단기적 효과 역시 2조원 이상 기업에 의해서만 발생한 결과인지 검증하기 위해, 자산규모 1조원 이상 및 5천억원 이상 기업에 대해서만 의무공시가 새로 적용된 2020년 이후 기간으로 표본을 제한하여 추정한 결과, 유사한 추정치가 도출됨을 확인하였으며, 그 결과를 <그림 Ⅲ-8> 및 <그림 Ⅲ-9> 패널 A에 제시하였다.

11) 본 연구의 분석 기간인 2017–2024년 동안 기업지배구조 보고서 의무공시 제도 외에 기업지배구조와 관련된 여러 정책 변화가 있었다. 2020년 1월에 공포되어 2021년부터 시행된 상법 시행령 개정(제31조 제4항)에 따라 상장회사는 주주총회 소집 통지‧공고 시 사업보고서 및 감사보고서를 의무적으로 제공해야 하도록 규정되었으며, 2020년 12월에 가결된 상법 개정안에는 다중대표소송제 도입, 소수주주권 행사 요건 완화, 감사위원 분리선출제 도입 등 지배구조 관련 주요 제도 변화가 포함되었다. 이러한 정책 변화의 대부분은 상장회사 전체를 대상으로 적용되었기 때문에, 자산규모에 따라 보고서 공시 의무 여부와 시점이 다른 점을 식별 전략으로 이용한 본 연구의 결과에는 영향을 미치지 않는 것으로 판단된다. 일부 제도는 자산규모 2조원 이상 기업에만 적용되었으나, 이는 이미 해당 기업군이 보고서 의무공시 대상이 된 2019년 이후에 시행된 것으로, 연도 고정효과를 통해 통제하고 있다. 코로나19 이후 전자투표 증가로 인한 효과, 2022년도부터 본격화된 행동주의 펀드에 의한 주주 활동 증가에 의한 효과도 이와 같이 통제되었다고 볼 수 있다. 또한 분석 기간을 2020년 이후로 제한하여 추정한 결과에서도 유사한 결과가 도출되어, 본 연구 결과의 강건함을 확인할 수 있다.

12) 특히, 의무공시 시행 이후 3년차부터 관측되는 효과는 주로 자산규모 2조원 이상 기업에 의해 유도된 것이고, 자산규모 2조원 미만 기업에 의한 추정치가 약 2~3점 상승에 그친다는 점을 고려할 때(<그림 Ⅲ-8> 패널 A 참조), 이러한 점수 상승 폭은 상대적으로 미미한 수준으로 해석할 수 있다.

13) ESG모네타를 비롯한 ESG 평가기관의 지배구조 평가 항목이 기업지배구조 보고서의 핵심지표나 세부원칙 공시 항목과 충분히 일치하지 않을 경우, 기업지배구조 보고서 의무공시로 인한 개선 효과가 평가 점수에 제한적으로 반영될 가능성이 있다. 특히 이사회 관련 항목에서 이러한 불일치가 더 클 경우, 본 연구에서 제시한 결과가 나타날 수 있다. ESG모네타는 평가항목 일부를 공개하고 있으나, 모든 평가항목과 세부 점수 산출 방식이 공개되어 있지 않아 이러한 가능성을 직접 검증하기는 어렵다. 그러나 ESG모네타가 공식적으로 공개한 세부 평가지표(<부록 표 1> 참고)를 살펴보면, 해당 항목들이 기업지배구조 보고서의 핵심지표나 세부 공시원칙과 상당 부분 관련되어 있음을 확인할 수 있다. 다만 한국의 경우 이사회 관련 공시 항목이 국제적 기준에 비해 부족하다는 지적이 지속되어 왔다는 점을 고려할 때, 평가에 반영되는 일부 항목이 공시에 포함되지 않았을 가능성이 있으며, 이에 따라 개선 방향에서 이사회 관련 공시 항목의 보완 필요성을 추가로 강조하였다.

참고문헌

금융위원회, 2018. 3. 22, ‘19년부터 기업지배구조 공시가 단계적으로 의무화 – 경영 투명성 강화 및 중장기 기업가치 제고 기대, 보도자료.

김준석‧강소현, 2023, 『코리아 디스카운트 원인 분석』, 자본시장연구원 이슈보고서 23-05.

남길남, 2021, ESG 평가 격차와 지배구조 평가 이슈, 자본시장연구원 『자본시장포커스』 2021-19호.

삼일회계법인, 2024, 거버넌스 포커스, vol.25.

이상호, 2020, 상장기업 감사보수 상승 요인과 시사점, 자본시장연구원 『자본시장포커스』 2020-17호.

이정현, 2020, 기업지배구조 개선을 위한 공시제도 개선방안에 관한 연구 – 연성규범과 CoE를 중심으로, 『은행법연구』 13(1), 155-199.

장윤제, 2019, 기업지배구조 모범규준의 개선방안에 관한 소고 – 주주권을 중심으로, 『상사법연구』 38(3), 331-368.

정재규, 2018, 기업지배구조 개선을 위한 모범규준의 활용과 ‘기업지배구조 공시제도’의 개선, 한국기업지배구조원 기업지배구조리뷰 88(3).

조성순‧김영민, 2024, 기업지배구조 의무공시가 기업가치에 미치는 영향, 『시장경제연구』53(2), 38-71.

추형석‧문태곤‧문두철, 2023, 기업지배구조보고서의 자발적 그리고 의무적 공시가 실제이익조정에 미치는 영향의 차이에 대한 연구, 『한국회계학회』32(1), 283-314.

한국거래소, 2025, 기업지배구조 보고서 가이드라인, 유가증권시장본부 ESG지원부.

황현영, 2025, 『일반주주 권익 강화를 위한 상장회사 주주총회 제도 개선 방안』, 자본시장연구원 이슈보고서 25-19.

ACGA, 2023, CG Watch 2023 – Dismantling the discount.

Andres, C., Theissen, E., 2008, Setting a fox to keep the geese – Does the comply-or-explain principle work? Journal of Corporate Finance 14, 289-301.

Arcot, S., Bruno, V., Faure-Grimaud A., 2010, Corporate governance in the UK: Is the comply or explain approach working? International Review of Law and Economics 30, 193-201.

Bhagat, S., Bolton, B., 2008, Corporate governance and firm performance, Journal of Corporate Finance 14, 257-273.

Black, B., Jang, H., Kim, W., 2006, Does corporate governance predict firms’ market values? Evidence from Korea, Journal of Law, Economics, & Organization 22(2), 366-413.

Black, B., Kim, W., 2012, The effect of board structure on firm value: a multiple idenitification strategies approach using Korean data, Journal of financial economics 104, 203-226.

Black, B., Kim, W., Jang, H., Park, K., 2015, How corporate governance affect firm value? Evidence on a self-dealing channel from a natural experiment in Korea, Journal of Banking & Finance, 51, 131-150.

Bowel Ill, D.E., Tailard, J.P., 2025, Revisiting board independence mandates: evidence from director reclassifications, Review of Finance 29, 747-777.

Calonico, S., Cattaneo, M.D., Titiunik, R., 2014, Robust nonparametric confidence intervals for regression-discontinuity designs, Econometrica 82(6), 2295-2326.

Callaway, B., Sant’Anna, P.H., 2021, Difference-in-differences with multiple time periods, Journal of Econometrics 225(2), 200-230.

Dahya, J., McConnell, J.J., 2007, Board composition, corporate performance, and the Cadbury Committee Recommendation, The Journal of Financial and Quantitative Analysis 42(3), 535-564.

De Chaisemartin, C., D’Haultfoeuille, X., 2020, Two-way Fixed Effects Estimators with Heterogeneous Treatment Effects, American Economic Review 110(9), 2964-2996.

De Jong, A., Dejong, D.V., Mertens, G., Wasley, C.E., 2005, The role of self-regulation in corporate governance: evidence and implications from the Netherlands, Journal of Corporate Finance 11, 473-503.

Fasterling, C., 2012, Development of Norms Through Compliance Disclosure, Journal of Business Ethics 106(1), 73-87.

Fauver, L., Hung, M., Li, X., Taboada, A. G., 2017, Board reforms and firm value: Worldwide evidence, Journal of Financial Economics 125, 120-142.

Ferreira, M.A., Matos, P., 2008, The colors of investors’ money: The role of institutional investors around the world, Journal of Fiancial Economics 88, 499-533.

Financial Reporting Council(FRC), 2021, Improving the quality of ‘comply or explain’ reporting, London: FRC.

Financial Reporting Council(FRC), 2024, UK Corporate Governance Code, London: FRC.

Gompers, P., Ishii, J., Metrick, A., 2003, Corporate governance and equity prices, Quarterly Journal of Economics 118(1), 107-156.

Government Commission on the German Corporate Governance Code, 2022, German Corporate Governance Code.

Iliev, P., 2010, The Effect of SOX Section 404: Costs, Earnings Quality, and Stock Prices, The Journal of Finance 65(3).

Jensen, M.C., 1986, Agency costs of free cash flow, corporate finance, and takeovers, The American Economic Review 76(2), 323-329.

Jo, H., Harjoto, M.A., 2011, Corporate governance and firm value: The impact of corporate social responsibility, Journal of Business Ethics 103(3), 351-383.

JPX, 2021, Japan’s Corporate Governance Code, Tokyo Stock Exchange.

JPX, 2023, Using “Explain” to Contribute to Constructive Dialogue, Tokyo Stock Exchange.

Klapper, L.F., Love, I., 2004, Corporate governance, investor protection, and performance in emerging markets, Journal of Corporate Finance 10, 703-728.

Kothari, S.P., Leone, A.J., Wasley, C.E., 2005, Performance matched discretionary accrual measures, Journal of Accounting and Economics 39, 163-197.

La Porta, R., Lopez-De-Silanes, F., Shleifer, A., 1999, Corporate ownership around the world, The Journal of Finance 54(2), 471-517.